Declaración Jurada Anual 2017 TERCERA CATEGORIA

|

|

|

- Samuel Moya San Segundo

- hace 6 años

- Vistas:

Transcripción

1 Declaración Jurada Anual 2017 TERCERA CATEGORIA

2 BASE LEGAL T.U.O. de la Ley del Impuesto a la Renta : D.S. N EF y normas modificatorias Reglamento de la Ley del Impuesto a la Renta: D.S. N EF y normas modificatorias T.U.O. de la Ley : D.S. N EF y normas modificatorias Reglamento de la Ley : D.S. N EF y normas modificatorias Decreto Legislativo 1269 : Nuevo RMT Resolución de Superintendencia : R.S /SUNAT

3 FORM. VIRTUAL 706 Tipos de declaración - En línea a través de la web de SUNAT - Contiene información obtenida por su información y la de terceros. - Solicitud de devolución y fraccionamiento en línea. - Simple, tiene menos casillas PDT Mayor información de detalle. - Se completa en una PC del contribuyente, luego de envía por la web de SUNAT.

4 Empresas PDT - Minería, Hidrocarburos, Financieras. - Reporte Local, Reporte Maestro y/o Reporte País por País. - Convenios - Perciban ingresos superiores a 1700 UIT en el ejercicio 2017 Formulario Virtual - Resto de Empresas que perciban ingresos netos menores a 1700 UIT en el ejercicio 2017.

5 CRONOGRAMA

6 CÓDIGO DE TRIBUTO RENTA ANUAL 2017 Tipo de Renta Código de Tributo Renta de Tercera Categoría 3081 Regularización Renta de Tercera Categoría - RMT ITF 8131 ITF Cuenta Propia

7 OBLIGADOS A DECLARAR Los que hubieran generado rentas o pérdidas de tercera categoría como contribuyentes acogidos al: Régimen General RMT Los generadores de renta de tercera categoría que hubieran realizado el pago de más del 15% de sus obligaciones sin utilizar dinero en efectivo o medios de pago permitidos por el sistema financiero.

8 Tasa Del Impuesto Contribuyentes del Régimen General 29.5% Contribuyentes del Régimen MYPE Tributario - RMT, determinaran aplicando a la renta neta anual la siguiente escala progresiva acumulativa: Hasta 15 UIT 10% Más de 15 UIT 29.5% Remuneración Mínima Vital (RMV) desde = S/ UNIDAD IMPOSITIVA TRIBUTARIA 2017 = S/ 4,050

9 ESQUEMA DETERMINATIVO RG - RMT

10 ESQUEMA DEL IMPUESTO A LA RENTA 3 CATEGORÍA Ingreso bruto Costo computable Renta bruta Gastos Otros ingresos Pérdidas tributarias compensables Deducciones Adiciones Renta neta Renta neta imponible /pérdida Impuesto resultante Créditos Saldo a favor (Del Fisco o del Contribuyente)

11 RENTA BRUTA Y RENTA NETA Renta Bruta Renta Neta La renta bruta está constituida por el conjunto de ingresos afectos al impuesto que Se obtengan en el ejercicio gravable Se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por Ley

12 CRITERIOS DE CAUSALIDAD

13 PRINCIPIO DE CAUSALIDAD Necesidad Proporcionalidad Razonabilidad Normalidad Generalidad

14 BALANCE DE COMPROBACIÓN Los contribuyentes que al 31 de diciembre del 2017, hubieran obtenido en dicho ejercicio, ingresos iguales o mayores a 300 UIT (S/ 1'215,000 Soles), deberán presentar como información adicional esta información en el Formulario Virtual N 706 o en el PDT Nº Tercera Categoría e ITF. El monto de los ingresos se determinará por la suma de los importes consignados en las siguientes casillas

15 Gastos para efectos del Impuesto a la Renta

16 Gastos Deducibles con Límite

17 Gastos Deducibles con Límite

18 Gastos Deducibles con Límite

19 Gastos Deducibles no sujetos a Límite

20 Gastos sujetos a condición

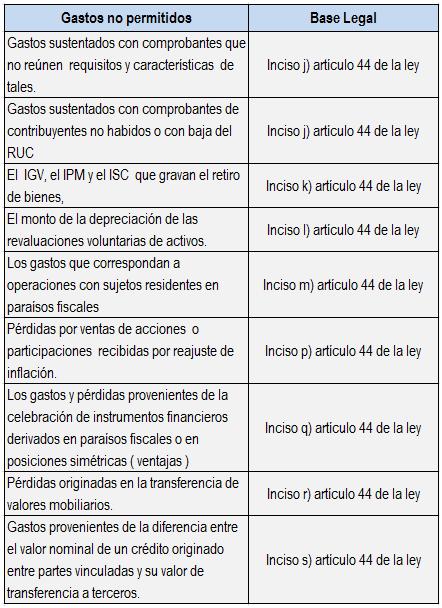

21 Gastos No Permitidos

22 Gastos No Permitidos

23 Gastos por Donaciones

24 GASTOS POR CONCEPTO DE DONACIONES Los generadores de rentas de tercera categoría podrán deducir como gasto las donaciones que otorguen en favor de entidades y dependencias del Sector Público Nacional, excepto empresas, y a entidades sin fines de lucro. Deducción La deducción no podrá exceder del 10% de la renta neta de tercera categoría, luego de efectuada la compensación de pérdidas a que se refiere el artículo 50 de la Ley.

del art. 37 de la Ley e inciso s.1) del art. 21 del Reglamento)")

25 GASTOS POR CONCEPTO DE DONACIONES Donaciones de Alimentos Hasta 10% de Renta Neta Inciso x.1) del art. 37 de la Ley e inciso s.1) del art. 21 del Reglamento)

26 GASTOS POR CONCEPTO DE DONACIONES Mecenazgo Deportivo Ley Hasta 10% de Renta Neta

27 ACTIVIDADES A FINANCIAR - MECENAZGO La infraestructura deportiva relacionada con la construcción o mejora de espacios destinados al deporte El equipamiento de espacios destinados al deporte, incluye el material, equipos e implementos deportivos Los programas de gestión deportiva La contratación y pago de subvención a deportistas y entrenadores, así como el pago de primas por seguros particulares La investigación en deporte y medicina deportiva La subvención de viajes, viáticos por alimentación y hospedaje y desplazamientos de delegaciones o representantes oficiales

28 NOVEDADES FV 706

29 FormularioVirtual 706 El sistema valida que los ingresos no superen las 1,700 UIT en caso superen este monto el sistema le muestra el mensaje que por sus volúmenes de ingresos, deberá presentar la Declaración Jurada Anual mediante el PDT 706, según lo establecido en la norma vigente.

30 Balance de Comprobación: Se le consultará si se encuentra obligado o no a presentar el Balance de Comprobación

31 El contribuyente puede elegir entre El Régimen General o el RMT

32 En la Parte Informativa: - Tratamientos especiales (Empresas Constructoras Opciones Art. 63 del IR).

33 Para registrar donaciones

de la LIR E.")

34 En el rubro tipo de donación, se muestran las siguientes opciones: A. Mecenazgo Deportivo Art. 6 de la Ley B. Entidades Públicas y/o Sin Fines de Lucro Art. 37 inciso x) de la LIR. C. Exceso de Mecenazgo Deportivo - Entidades Públicas y/o Sin Fines de Lucro numeral 5.2 del artículo 5 del DS EF. D. Alimentos y Gastos Vinculados Art. 37 inciso x.1) de la LIR E. Desastres Naturales Art. 11, 12 y 13 de la Ley N 30498

35 NOVEDADES PDT 706

36 TIPO DE RÉGIMEN

37 DETALLE DEL TIPO DE DONACIÓN

38 COSTO DE VENTAS CASILLA 464

39 COSTO DE VENTAS CASILLA 464

40 COSTO DE VENTAS CASILLA 464

41 DENOMINACIÓN DE CASILLA 108 PÉRDIDAS NETAS COMPENSABLES Y/O APLICACIÓN DE EJERCICIOS ANTERIORES

42 DATOS DEL CONTADOR Y CASILLA OBLIGATORIOS

43 FUENTE EXTRANJERA Y TRANSPARENCIA FISCAL INTERNACIONAL

44 Hacia un servicio de clase mundial GRACIAS

NOVEDADES WEB. Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

Régimen MYPE Tributario y NRUS

Reforma Tributaria 2017 Régimen MYPE Tributario y NRUS Decretos Legislativos N 1269 y 1270 CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com 1 Regímenes tributarios hasta el año 2016

Reforma Tributaria 2017 Régimen MYPE Tributario y NRUS Decretos Legislativos N 1269 y 1270 CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com 1 Regímenes tributarios hasta el año 2016

Régimen MYPE Tributario. Régimen Especial (RER) Nuevo RUS

Nuevo RUS") Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) Régimen tributario Especial Delegación

Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) Régimen tributario Especial Delegación

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

1. Para efectos de realizar la declaración y pago del IR y el ITF, se aprobaron los siguientes formularios virtuales:

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

Resolución de Superintendencia N /SUNAT?

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

CURSO VIRTUALES 2015

CURSO VIRTUALES 2015 OSCE 2015: Contrataciones y Adquisiciones del Estado SEACE : Sistema Electrónico de Adquisiciones y Contrataciones del Estado 2015 SIAF : Sistema Integrado de Administración Financiera

CURSO VIRTUALES 2015 OSCE 2015: Contrataciones y Adquisiciones del Estado SEACE : Sistema Electrónico de Adquisiciones y Contrataciones del Estado 2015 SIAF : Sistema Integrado de Administración Financiera

Régimen MYPE Tributario. Régimen Especial (RER) Nuevo RUS

Nuevo RUS") Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) INDESCC INJ IGO Régimen tributario Especial

Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) INDESCC INJ IGO Régimen tributario Especial

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

- Ley N , Ley de Regalía Minera, publicada e l , modificada por la Ley N ( 1 ) (en adelante, Ley de Regalía Minera).

(en adelante, Ley de Regalía Minera).") INFORME N. 014-2012-SUNAT/4B0000 MATERIA: Se consulta si procede deducir como gasto para la determinación del Impuesto a la Renta del ejercicio 2011, la parte de la Regalía Minera, Impuesto Especial a

INFORME N. 014-2012-SUNAT/4B0000 MATERIA: Se consulta si procede deducir como gasto para la determinación del Impuesto a la Renta del ejercicio 2011, la parte de la Regalía Minera, Impuesto Especial a

Precios de Transferencia

Precios de Transferencia Modificaciones respecto de la obligación de presentar la Declaración Jurada Anual Informativa y el Estudio Técnico de Precios de Transferencia Mediante Resolución de Superintendencia

Precios de Transferencia Modificaciones respecto de la obligación de presentar la Declaración Jurada Anual Informativa y el Estudio Técnico de Precios de Transferencia Mediante Resolución de Superintendencia

PDT RENTA ANUAL 2010

PDT RENTA ANUAL 2010 SUNAT DECLARACION PAGO 668 DECLARACIÓN PAGO ANUAL IMPUESTO A LA RENTA TERCERA CATEGORIA EJERCICIO GRAVABLE 2010 RUC RAZON SOCIAL Copia para el Contribuyente Nº de Telefono 1 1.- ESTADOS

PDT RENTA ANUAL 2010 SUNAT DECLARACION PAGO 668 DECLARACIÓN PAGO ANUAL IMPUESTO A LA RENTA TERCERA CATEGORIA EJERCICIO GRAVABLE 2010 RUC RAZON SOCIAL Copia para el Contribuyente Nº de Telefono 1 1.- ESTADOS

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N EF, publicado el , y no rmas modificatorias.

INFORME N. 067-2011-SUNAT/2B0000 MATERIA: Determinación del Impuesto a la Renta de quinta categoría y devolución de montos retenidos en exceso cuando el contribuyente ha dejado de percibir dichas rentas

INFORME N. 067-2011-SUNAT/2B0000 MATERIA: Determinación del Impuesto a la Renta de quinta categoría y devolución de montos retenidos en exceso cuando el contribuyente ha dejado de percibir dichas rentas

RUBIO LEGUIA NORMAND CONSOLIDACION DE RESULTADOS DE EMPRESAS MINERAS CON CONTRATOS DE ESTABILIDAD

CONSOLIDACION DE RESULTADOS DE EMPRESAS MINERAS CON CONTRATOS DE ESTABILIDAD Marilú Pedraza Agosto 2006 1 TUO DE LA LGM, D.S. 014-92-EM TITULO NOVENO DE LAS GARANTIAS Y MEDIDAS DE PROMOCION A LA INVERSION

CONSOLIDACION DE RESULTADOS DE EMPRESAS MINERAS CON CONTRATOS DE ESTABILIDAD Marilú Pedraza Agosto 2006 1 TUO DE LA LGM, D.S. 014-92-EM TITULO NOVENO DE LAS GARANTIAS Y MEDIDAS DE PROMOCION A LA INVERSION

Impuesto a la Renta Rentas de Trabajo. CPC. JORGE LUIS HUERTA VELAZCO Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT

Impuesto a la Renta Rentas de Trabajo CPC. JORGE LUIS HUERTA VELAZCO Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT Tacna, Marzo del 2017 Base legal TUO de la Ley del Impuesto

Impuesto a la Renta Rentas de Trabajo CPC. JORGE LUIS HUERTA VELAZCO Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT Tacna, Marzo del 2017 Base legal TUO de la Ley del Impuesto

REPORTE FORMULARIO 692 RENTA ANUAL 2014 TERCERA CATEGORIA E ITF

REPORTE FORMULARIO 692 RENTA ANUAL 2014 TERCERA CATEGORIA E ITF Información de las Casillas Anexas del Impuesto y Determinación de Deuda Número de RUC: Periodo Tributario: Número de Formulario: Fecha Presentación

REPORTE FORMULARIO 692 RENTA ANUAL 2014 TERCERA CATEGORIA E ITF Información de las Casillas Anexas del Impuesto y Determinación de Deuda Número de RUC: Periodo Tributario: Número de Formulario: Fecha Presentación

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

I. ANTECEDENTES. Carlos Torres y Torres Lara

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Ángel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Ángel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

REFORMA TRIBUTARIA. Principales Variaciones Carga Tributaria. Ley Nº Delegación de facultades en el Poder Ejecutivo

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

Monto. CONCEPTO a) Gastos no sustentados con comprobantes de pago. S/. 112,519.32

Gastos no sustentados con comprobantes de pago. S/. 112,519.32") ERU CONTABLE SA R.U.C. 20217242898 UTILIDAD CONTABLE EJERCICCIO FISCAL 2012 (+) ADICIONES TRIBUTARIAS () DEDUCCIONES UTILIDAD TRIBUTARIA DEL EJERCICIO FISCAL 2012 () DISTRIBUCION DE UTILIDADES UTILIDAD

ERU CONTABLE SA R.U.C. 20217242898 UTILIDAD CONTABLE EJERCICCIO FISCAL 2012 (+) ADICIONES TRIBUTARIAS () DEDUCCIONES UTILIDAD TRIBUTARIA DEL EJERCICIO FISCAL 2012 () DISTRIBUCION DE UTILIDADES UTILIDAD

RESOLUCIÓN DE SUPERINTENDENCIA N.º /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N.º 036-2017/SUNAT PERMITEN APLAZAR Y/O FRACCIONAR EN MENOR PLAZO LA DEUDA POR REGULARIZACIÓN DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA A LOS DEUDORES TRIBUTARIOS CUYOS

RESOLUCIÓN DE SUPERINTENDENCIA N.º 036-2017/SUNAT PERMITEN APLAZAR Y/O FRACCIONAR EN MENOR PLAZO LA DEUDA POR REGULARIZACIÓN DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA A LOS DEUDORES TRIBUTARIOS CUYOS

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007

Novedades Web Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007 I. Introducción En atención a lo dispuesto en el artículo

Novedades Web Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007 I. Introducción En atención a lo dispuesto en el artículo

PAGOS A CUENTA DE TERCERA CATEGORIA 2013

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales Declaración virtual Declaración en SUNAT operaciones en línea (www. sunat.gob.pe) Debe contar con clave SOL Formulario Virtual 691 Información

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales Declaración virtual Declaración en SUNAT operaciones en línea (www. sunat.gob.pe) Debe contar con clave SOL Formulario Virtual 691 Información

Boletín tributario: Enero 2012

Boletín tributario: Enero 2012 Bienvenidos a la edición Nº 1 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el último bimestre del año 2011. Con este boletín

Boletín tributario: Enero 2012 Bienvenidos a la edición Nº 1 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el último bimestre del año 2011. Con este boletín

Facebook «Guía Tributaria»

GASTOS DE VEHÍCULOS Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

GASTOS DE VEHÍCULOS Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

REGLAMENTO DEL DECRETO LEGISLATIVO QUE CREA EL RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA DECRETO SUPREMO N EF

REGLAMENTO DEL DECRETO LEGISLATIVO QUE CREA EL RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA DECRETO SUPREMO N. 403-2016-EF (Publicado el 31.12.2016, vigente desde el 1.1.2017) EL PRESIDENTE DE LA REPÚBLICA

REGLAMENTO DEL DECRETO LEGISLATIVO QUE CREA EL RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA DECRETO SUPREMO N. 403-2016-EF (Publicado el 31.12.2016, vigente desde el 1.1.2017) EL PRESIDENTE DE LA REPÚBLICA

En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente:

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

Rentas de Trabajo con Rentas de Fuente Extranjera Casos Prácticos

Rentas de Trabajo con Rentas de Fuente Extranjera Casos Prácticos CASO PRÁCTICO - RENTAS DE TRABAJO CON RENTAS DE FUENTE EXTRANJERA Por el ejercicio gravable 2016 el señor Juan Sotomayor Rodríguez, contador

Rentas de Trabajo con Rentas de Fuente Extranjera Casos Prácticos CASO PRÁCTICO - RENTAS DE TRABAJO CON RENTAS DE FUENTE EXTRANJERA Por el ejercicio gravable 2016 el señor Juan Sotomayor Rodríguez, contador

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RESOLUCIÓN DE SUPERINTENDENCIA N.º /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N.º 275-2016/SUNAT PERMITEN APLAZAR Y/O FRACCIONAR EN MENOR PLAZO LA DEUDA POR IGV E IPM DE LOS DEUDORES TRIBUTARIOS CUYAS VENTAS ANUALES NO SUPEREN LAS CIENTO CINCUENTA

RESOLUCIÓN DE SUPERINTENDENCIA N.º 275-2016/SUNAT PERMITEN APLAZAR Y/O FRACCIONAR EN MENOR PLAZO LA DEUDA POR IGV E IPM DE LOS DEUDORES TRIBUTARIOS CUYAS VENTAS ANUALES NO SUPEREN LAS CIENTO CINCUENTA

DEDUCCIÓN ADICIONAL DE 3 UIT AL IMPUESTO A LA RENTA EN PERSONAS NATURALES

DEDUCCIÓN ADICIONAL DE 3 UIT AL IMPUESTO A LA RENTA EN PERSONAS NATURALES Base Legal D.L. 1258, modifica la Ley del Impuesto a la Renta D.S. 399-2016-EF Establecen las profesiones, artes, ciencias, oficios

DEDUCCIÓN ADICIONAL DE 3 UIT AL IMPUESTO A LA RENTA EN PERSONAS NATURALES Base Legal D.L. 1258, modifica la Ley del Impuesto a la Renta D.S. 399-2016-EF Establecen las profesiones, artes, ciencias, oficios

Suspensión de Retención de Rentas de Cuarta Categoría 1. Introducción

Suspensión de Retención de Rentas de Cuarta Categoría 1. Introducción Los generadores de Rentas de Cuarta categoría se encuentran en la obligación de disgregar en sus Recibos por Honorarios el monto de

Suspensión de Retención de Rentas de Cuarta Categoría 1. Introducción Los generadores de Rentas de Cuarta categoría se encuentran en la obligación de disgregar en sus Recibos por Honorarios el monto de

NOVEDADES WEB. Determinación de la Renta Neta Global e Impuesto a la Renta de Personas Naturales: Caso Práctico Integral.

NOVEDADES WEB Determinación de la Renta Neta Global e Impuesto a la Renta de Personas Naturales: Caso Práctico Integral Enunciado Información Básica del Contribuyente Nombres y Apellidos : Pablo Ballon

NOVEDADES WEB Determinación de la Renta Neta Global e Impuesto a la Renta de Personas Naturales: Caso Práctico Integral Enunciado Información Básica del Contribuyente Nombres y Apellidos : Pablo Ballon

Impuesto a la Renta Rentas de Capital Personas Naturales. PDT 681- Persona Natural Renta Anual 2012 Caso Práctico

Impuesto a la Renta Rentas de Capital Personas Naturales PDT 681- Persona Natural Renta Anual 2012 Caso Práctico PDT 681 Persona Natural Otras Rentas Aprobado por Resolución de Superintendencia No. 304-2012/SUNAT.

Impuesto a la Renta Rentas de Capital Personas Naturales PDT 681- Persona Natural Renta Anual 2012 Caso Práctico PDT 681 Persona Natural Otras Rentas Aprobado por Resolución de Superintendencia No. 304-2012/SUNAT.

FORMULARIO DEL ISR-ATN-AST DET Live

FORMULARIO DEL ISR-ATN-AST DET Live Nuevo Formulario I.S.R. Mejorar la calidad de Información Ampliar la cantidad de Información que permita efectuar auditorias eficientes. Actualización de las cuentas

FORMULARIO DEL ISR-ATN-AST DET Live Nuevo Formulario I.S.R. Mejorar la calidad de Información Ampliar la cantidad de Información que permita efectuar auditorias eficientes. Actualización de las cuentas

IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012)

") IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012) AELE 1 IMPUESTO A LA RENTA 2012 ADENDA JULIO - AGOSTO El libro IMPUESTO A LA RENTA de la Biblioteca AELE, en su sétima edición de abril de 2012, debe ser

IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012) AELE 1 IMPUESTO A LA RENTA 2012 ADENDA JULIO - AGOSTO El libro IMPUESTO A LA RENTA de la Biblioteca AELE, en su sétima edición de abril de 2012, debe ser

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

TRIBUTARIA MANUAL DEL IMPUESTO A LA RENTA. Declaración del Impuesto a la Renta y del ITF del ejercicio /2. Novedades normativas

MANUAL DEL IMPUESTO A LA RENTA TRIBUTARIA Declaración del Impuesto a la Renta y del ITF del ejercicio 2014 12/2 La Res. 380-2014/SUNAT (pub. 29-12-14) ha regulado la presentación de la declaración del

MANUAL DEL IMPUESTO A LA RENTA TRIBUTARIA Declaración del Impuesto a la Renta y del ITF del ejercicio 2014 12/2 La Res. 380-2014/SUNAT (pub. 29-12-14) ha regulado la presentación de la declaración del

RÉGIMENES TRIBUTARIOS

RÉGIMENES TRIBUTARIOS Ley Nro. 30056 T.U.O de la Ley de Impulso al Desarrollo Productivo y Crecimiento Empresarial A que régimen debo acogerme? Nuevo Régimen Único Simplificado Ley Nro. 30056 Quiénes pueden

RÉGIMENES TRIBUTARIOS Ley Nro. 30056 T.U.O de la Ley de Impulso al Desarrollo Productivo y Crecimiento Empresarial A que régimen debo acogerme? Nuevo Régimen Único Simplificado Ley Nro. 30056 Quiénes pueden

Impuesto a la Renta a las Ganancias de Capital de Personas Naturales 2010 y de marzo 2011

Impuesto a la Renta a las Ganancias de Capital de Personas Naturales 2010 y 2011 31 de marzo 2011 Agenda Tipo de Rentas Personas Naturales Régimen de las ganancias de capital vigente hasta el 2009 Régimen

Impuesto a la Renta a las Ganancias de Capital de Personas Naturales 2010 y 2011 31 de marzo 2011 Agenda Tipo de Rentas Personas Naturales Régimen de las ganancias de capital vigente hasta el 2009 Régimen

BOLETÍN LEGAL N Segunda Quincena Enero

BOLETÍN LEGAL N 02-2017 Segunda Quincena Enero 2017 1 ÍNDICE Protección al Consumidor Normas Legales Aprueban Política Nacional de Protección y Defensa del Consumidor. Pg. 3 Tributario Normas Legales Modifican

BOLETÍN LEGAL N 02-2017 Segunda Quincena Enero 2017 1 ÍNDICE Protección al Consumidor Normas Legales Aprueban Política Nacional de Protección y Defensa del Consumidor. Pg. 3 Tributario Normas Legales Modifican

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA SUNAT - INSC Enero, 2009 LEY DEL IMPUESTO A LA RENTA 2009 SUNAT Introducción Marco legal Definiciones previas Disposiciones vigentes a partir del 2009

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA SUNAT - INSC Enero, 2009 LEY DEL IMPUESTO A LA RENTA 2009 SUNAT Introducción Marco legal Definiciones previas Disposiciones vigentes a partir del 2009

ÍNDICE GENERAL. Capítulo 1

ÍNDICE GENERAL Presentación... 5 Capítulo 1 CONCEPTOS PRELIMINARES: EL PERSONAL Y SU CONTRATACIÓN I. El trabajador y el vínculo laboral... 9 1. Vínculo laboral... 9 1.1. Acreditación del vínculo laboral

ÍNDICE GENERAL Presentación... 5 Capítulo 1 CONCEPTOS PRELIMINARES: EL PERSONAL Y SU CONTRATACIÓN I. El trabajador y el vínculo laboral... 9 1. Vínculo laboral... 9 1.1. Acreditación del vínculo laboral

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 074-2016-SUNAT/5D0000 MATERIA: Se plantea el caso de una empresa domiciliada en el Perú que tiene dos sucursales en dos países con los cuales no se ha suscrito un Convenio para evitar la doble

INFORME N. 074-2016-SUNAT/5D0000 MATERIA: Se plantea el caso de una empresa domiciliada en el Perú que tiene dos sucursales en dos países con los cuales no se ha suscrito un Convenio para evitar la doble

Crean Régimen MYPE Tributario del Impuesto a la Renta

Crean Régimen MYPE Tributario del Impuesto a la Renta VOCES: REFORMA. TRIBUTARIA~ TUO.DE.LA. LIR~ MICROEMPRESA~REGIMEN.MYPE.TRIBUTARIO~ RMT~ REGIMEN.GENERAL~ RER~NUEVO.RUS~LIBROS.Y.REGISTROS.VINCULADOS.A.ASUNTOS.TRIBUTARIOS

Crean Régimen MYPE Tributario del Impuesto a la Renta VOCES: REFORMA. TRIBUTARIA~ TUO.DE.LA. LIR~ MICROEMPRESA~REGIMEN.MYPE.TRIBUTARIO~ RMT~ REGIMEN.GENERAL~ RER~NUEVO.RUS~LIBROS.Y.REGISTROS.VINCULADOS.A.ASUNTOS.TRIBUTARIOS

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Aprueban disposiciones y formularios para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las transacciones Financieras del Ejercicio Gravable 2016 Lima, 27 de diciembre de 2016 CONSIDERANDO

Aprueban disposiciones y formularios para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las transacciones Financieras del Ejercicio Gravable 2016 Lima, 27 de diciembre de 2016 CONSIDERANDO

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 329-2016/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 329-2016/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664. Marzo 2010

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

ESTABLECEN PROCEDIMIENTO PARA EL CÁLCULO DEL PORCENTAJE DE DEDUCCIÓN ADICIONAL APLICABLE A LAS REMUNERACIONES PAGADAS A PERSONAS CON DISCAPACIDAD

ESTABLECEN PROCEDIMIENTO PARA EL CÁLCULO DEL PORCENTAJE DE DEDUCCIÓN ADICIONAL APLICABLE A LAS REMUNERACIONES PAGADAS A PERSONAS CON DISCAPACIDAD RESOLUCIÓN DE SUPERINTENDENCIA N 296-2004/SUNAT Lima, 3

ESTABLECEN PROCEDIMIENTO PARA EL CÁLCULO DEL PORCENTAJE DE DEDUCCIÓN ADICIONAL APLICABLE A LAS REMUNERACIONES PAGADAS A PERSONAS CON DISCAPACIDAD RESOLUCIÓN DE SUPERINTENDENCIA N 296-2004/SUNAT Lima, 3

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

RENTA DE TRABAJO Y DE FUENTE EXTRANJERA CASO PRÁCTICO

RENTA DE TRABAJO Y DE FUENTE EXTRANJERA CASO PRÁCTICO CASO PRÁCTICO: RENTAS DE CUARTA Y QUINTA CATEGORÍA Por el ejercicio gravable 2015 el señor Ivan Morales Campos, contador público identificado con RUC

RENTA DE TRABAJO Y DE FUENTE EXTRANJERA CASO PRÁCTICO CASO PRÁCTICO: RENTAS DE CUARTA Y QUINTA CATEGORÍA Por el ejercicio gravable 2015 el señor Ivan Morales Campos, contador público identificado con RUC

ALERTA TRIBUTARIA! RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA- RMT

ALERTA TRIBUTARIA! RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA- RMT Decreto Legislativo N 1269 y Reglamento Con fecha 20 de diciembre de 2016, se publicó el Decreto Legislativo N 1269, mediante el

ALERTA TRIBUTARIA! RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA- RMT Decreto Legislativo N 1269 y Reglamento Con fecha 20 de diciembre de 2016, se publicó el Decreto Legislativo N 1269, mediante el

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

BENEFICIOS PARA LAS MYPES

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

NOVEDADES WEB. Declaración del igv con la tasa del 18% - Nueva versión del PDT 621

NOVEDADES WEB Declaración del igv con la tasa del 18% - Nueva versión del PDT 621 El presente apunte tributario tiene por finalidad mostrar en forma práctica las principales consideraciones a observar

NOVEDADES WEB Declaración del igv con la tasa del 18% - Nueva versión del PDT 621 El presente apunte tributario tiene por finalidad mostrar en forma práctica las principales consideraciones a observar

RENTAS DE CUARTA CATEGORIA Y RECIBOS POR HONORARIOS ELECTRÓNICOS

RENTAS DE CUARTA CATEGORIA Y RECIBOS POR HONORARIOS ELECTRÓNICOS AGENDA 1. Concepto de Renta de Cuarta Categoría. 2. Pagos a cuenta. 3. Deducción. 4. Emisión de Recibos por Honorarios Electrónicos. 5.

RENTAS DE CUARTA CATEGORIA Y RECIBOS POR HONORARIOS ELECTRÓNICOS AGENDA 1. Concepto de Renta de Cuarta Categoría. 2. Pagos a cuenta. 3. Deducción. 4. Emisión de Recibos por Honorarios Electrónicos. 5.

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

c) Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?

Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?") INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario

INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 134-2016-SUNAT/5D0000 MATERIA: Respecto al recargo al consumo que se aplica en los establecimientos de hospedaje o expendio de comidas o bebidas, en base a lo dispuesto por la quinta disposición

INFORME N. 134-2016-SUNAT/5D0000 MATERIA: Respecto al recargo al consumo que se aplica en los establecimientos de hospedaje o expendio de comidas o bebidas, en base a lo dispuesto por la quinta disposición

Declaración Jurada Anual 2012 3ra. categoría e ITF. Ejercicio 2012

Declaración Jurada Anual 2012 3ra. categoría e ITF Ejercicio 2012 1 Base legal - TUO Ley del Impuesto a la Renta: Decreto Supremo N 179-2004-EF y normas modificatorias - Reglamento Ley Impuesto a la Renta:

Declaración Jurada Anual 2012 3ra. categoría e ITF Ejercicio 2012 1 Base legal - TUO Ley del Impuesto a la Renta: Decreto Supremo N 179-2004-EF y normas modificatorias - Reglamento Ley Impuesto a la Renta:

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES Mag. Domingo Neyra López Diciembre 2012 DETERMINACIÓN DEL IMPUESTO Ingreso por enajenación de valores mobiliarios

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES Mag. Domingo Neyra López Diciembre 2012 DETERMINACIÓN DEL IMPUESTO Ingreso por enajenación de valores mobiliarios

LEY DEL IMPUESTO A LA RENTA

CAPÍTULO XI DE LAS DECLARACIONES JURADAS, LIQUIDACIÓN Y PAGO DEL IMPUESTO Artículo 79.- Los contribuyentes del impuesto, que obtengan rentas computables para los efectos de esta ley, deberán presentar

CAPÍTULO XI DE LAS DECLARACIONES JURADAS, LIQUIDACIÓN Y PAGO DEL IMPUESTO Artículo 79.- Los contribuyentes del impuesto, que obtengan rentas computables para los efectos de esta ley, deberán presentar

Pérdida tributaria, compensación e incidencia contable según la NIC 12

Pérdida tributaria, compensación e incidencia contable según la NIC 12 Ficha Técnica Autora : C.P.C. Luz Hirache Flores Título : Pérdida tributaria, compensación e incidencia contable según la NIC 12 Fuente

Pérdida tributaria, compensación e incidencia contable según la NIC 12 Ficha Técnica Autora : C.P.C. Luz Hirache Flores Título : Pérdida tributaria, compensación e incidencia contable según la NIC 12 Fuente

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA Legislativo DECRETO LEGISLATIVO QUE CREA EL RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA

DECRETO LEGISLATIVO QUE CREA EL RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA DECRETO LEGISLATIVO N. 1269 (Publicado el 20.12.2016, vigente desde el 1.1.2017) EL PRESIDENTE DE LA REPÚBLICA POR CUANTO:

DECRETO LEGISLATIVO QUE CREA EL RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA DECRETO LEGISLATIVO N. 1269 (Publicado el 20.12.2016, vigente desde el 1.1.2017) EL PRESIDENTE DE LA REPÚBLICA POR CUANTO:

TRATAMIENTO TRIBUTARIO DE LAS DONACIONES Inafectación de las donaciones al Impuesto a la Renta

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

Suspensión de Retenciones y/o Pagos a Cuenta por Rentas de Cuarta Categoría

C o n t e n i d o INFORMES ESPECIALES Suspensión de Retenciones y/o Pagos a Cuenta por Rentas de Cuarta Categoría... I1 Análisis tributario del Contrato de Factoring en la Ley del Impuesto General a las

C o n t e n i d o INFORMES ESPECIALES Suspensión de Retenciones y/o Pagos a Cuenta por Rentas de Cuarta Categoría... I1 Análisis tributario del Contrato de Factoring en la Ley del Impuesto General a las

Que además, debe aprobarse el cronograma para los pagos del Impuesto a las Transacciones Financieras para el año 2013;

Establecen cronogramas para el cumplimiento de las obligaciones tributarias correspondientes al año 2013 RESOLUCIÓN DE SUPERINTENDENCIA N 302-2012/SUNAT Lima, 21 de diciembre de 2012 CONSIDERANDO: Que

Establecen cronogramas para el cumplimiento de las obligaciones tributarias correspondientes al año 2013 RESOLUCIÓN DE SUPERINTENDENCIA N 302-2012/SUNAT Lima, 21 de diciembre de 2012 CONSIDERANDO: Que

DECRETOS LEGISLATIVOS. Decreto Legislativo que crea el Régimen MYPE Tributario del Impuesto a la Renta DECRETO LEGISLATIVO Nº 1269

DECRETOS LEGISLATIVOS Decreto Legislativo que crea el Régimen MYPE Tributario del Impuesto a la Renta EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: DECRETO LEGISLATIVO Nº 1269 Que mediante Ley Nº 30506, Ley

DECRETOS LEGISLATIVOS Decreto Legislativo que crea el Régimen MYPE Tributario del Impuesto a la Renta EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: DECRETO LEGISLATIVO Nº 1269 Que mediante Ley Nº 30506, Ley

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 110-2016/SUNAT SE APRUEBAN NUEVAS VERSIONES DEL PDT PREDIOS FORMULARIO VIRTUAL N. 3530 Y DEL PDT PRECIOS DE TRANSFERENCIA FORMULARIO VIRTUAL N. 3560 Y SE MODIFICA EL FORMULARIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 110-2016/SUNAT SE APRUEBAN NUEVAS VERSIONES DEL PDT PREDIOS FORMULARIO VIRTUAL N. 3530 Y DEL PDT PRECIOS DE TRANSFERENCIA FORMULARIO VIRTUAL N. 3560 Y SE MODIFICA EL FORMULARIO

Lima, 27 de enero de 2011 CONSIDERANDO:

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

Gastos deducibles para personas naturales Lo que todo trabajador debe saber sobre los gastos que podrá deducir durante este año

Gastos deducibles para personas naturales 2017 Lo que todo trabajador debe saber sobre los gastos que podrá deducir durante este año Esquema de determinación del Impuesto a la Renta de Trabajo hasta 2016

Gastos deducibles para personas naturales 2017 Lo que todo trabajador debe saber sobre los gastos que podrá deducir durante este año Esquema de determinación del Impuesto a la Renta de Trabajo hasta 2016

Nombre: REFORMAS A LA LEY DE IMPUESTO SOBRE LA RENTA LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR,

Nombre: REFORMAS A LA LEY DE IMPUESTO SOBRE LA RENTA DECRETO No. LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que por Decreto Legislativo No. 134, de fecha 18 de diciembre de

Nombre: REFORMAS A LA LEY DE IMPUESTO SOBRE LA RENTA DECRETO No. LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que por Decreto Legislativo No. 134, de fecha 18 de diciembre de

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

PERSONAS NATURALES Ejercicio 2016 Rentas de 1ra. 2da, 4ta. Y 5ta. Categoría.

COLEGIO DE CONTADORES PUBLICOS DE LIMA DECLARACION DE RENTA ANUAL PERSONAS NATURALES Ejercicio 2016 Rentas de 1ra. 2da, 4ta. Y 5ta. Categoría. DR: YUBE OSTOS ESPINOZA - Responsable académico de la Maestría

COLEGIO DE CONTADORES PUBLICOS DE LIMA DECLARACION DE RENTA ANUAL PERSONAS NATURALES Ejercicio 2016 Rentas de 1ra. 2da, 4ta. Y 5ta. Categoría. DR: YUBE OSTOS ESPINOZA - Responsable académico de la Maestría

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

Impuesto a la Renta PARTE I PRESENTACIÓN Cómo se Determina el Impuesto a La Renta?

Índice General Cierre Contable y Tributario - NIC 12 Impuesto a la Renta PARTE I Cierre Tributario PRESENTACIÓN... 5 Capítulo I Cómo se Determina el Impuesto a La Renta? 1. CUESTIONES PREVIAS... 11 2.

Índice General Cierre Contable y Tributario - NIC 12 Impuesto a la Renta PARTE I Cierre Tributario PRESENTACIÓN... 5 Capítulo I Cómo se Determina el Impuesto a La Renta? 1. CUESTIONES PREVIAS... 11 2.

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA. Introducción

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA Carmen Cecilia Alayo Pinillos (*) Voces: Impuesto a la Renta Renta de tercera categoría Pagos

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA Carmen Cecilia Alayo Pinillos (*) Voces: Impuesto a la Renta Renta de tercera categoría Pagos

Respuestas a consultas del Ciclo de Actualidad Tributaria del 05/04/2017

Respuestas a consultas del Ciclo de Actualidad Tributaria del 05/04/2017 POST-SINCERAMIENTO 1) PREGUNTA: El impuesto especial abonado por el Sinceramiento Fiscal es deducible en el impuesto a las ganancias

Respuestas a consultas del Ciclo de Actualidad Tributaria del 05/04/2017 POST-SINCERAMIENTO 1) PREGUNTA: El impuesto especial abonado por el Sinceramiento Fiscal es deducible en el impuesto a las ganancias

Impuesto a las Rentas del Trabajo Personal

Impuesto a las Rentas del Trabajo Personal Constitución y Tributación Artículo 74. Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo

Impuesto a las Rentas del Trabajo Personal Constitución y Tributación Artículo 74. Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo

PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA

PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA CHARLAS TRIBUTARIAS 2 AGENDA Concepto de Renta. Liquidación del Impuesto a la Renta.

PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA CHARLAS TRIBUTARIAS 2 AGENDA Concepto de Renta. Liquidación del Impuesto a la Renta.

TRATAMIENTO DE LA PARTICIPACION DE LOS. Beneficios a los Empleados Y SUS Y EL IMPUESTO A LA RENTA

TRATAMIENTO DE LA PARTICIPACION DE LOS TRABAJADORES AJA SGÚN SEGÚN LA NIC 19 Beneficios a los Empleados Y SUS EFECTO EN LAS REGALIAS MINERAS Y EL IMPUESTO A LA RENTA Rafael Varela Pereyra Antecedentes

TRATAMIENTO DE LA PARTICIPACION DE LOS TRABAJADORES AJA SGÚN SEGÚN LA NIC 19 Beneficios a los Empleados Y SUS EFECTO EN LAS REGALIAS MINERAS Y EL IMPUESTO A LA RENTA Rafael Varela Pereyra Antecedentes

DECRETO 2243 de

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales

- Reglamento de la LIR, aprobado por el Decreto Supremo N EF, publicado el , y normas modificatorias (en adelante, el Reglamento ).

.") INFORME N. 066-2014-SUNAT/4B0000 MATERIA: En relación con la base de cálculo del Impuesto a la Renta sobre los dividendos provenientes de sucursales u otro tipo de establecimientos permanentes de personas

INFORME N. 066-2014-SUNAT/4B0000 MATERIA: En relación con la base de cálculo del Impuesto a la Renta sobre los dividendos provenientes de sucursales u otro tipo de establecimientos permanentes de personas

CERTIFICADO N. Ciudad y Fecha :

1. Certificado N 5, Sobre Situación Tributaria correspondientes al titular de una EIRL, socios de sociedades de personas, socios de sociedades de hecho, socios gestores de sociedades en comandita por acciones

1. Certificado N 5, Sobre Situación Tributaria correspondientes al titular de una EIRL, socios de sociedades de personas, socios de sociedades de hecho, socios gestores de sociedades en comandita por acciones

SMV. Superintendencia del Mercado de Valores

TEXTO ÚNICO ORDENADO DE LA NORMA SOBRE CONTRIBUCIONES POR LOS SERVICIOS DE SUPERVISIÓN QUE PRESTA LA SUPERINTENDENCIA DEL MERCADO DE VALORES Artículo 1.- Tratándose de comitentes que intervienen en el

TEXTO ÚNICO ORDENADO DE LA NORMA SOBRE CONTRIBUCIONES POR LOS SERVICIOS DE SUPERVISIÓN QUE PRESTA LA SUPERINTENDENCIA DEL MERCADO DE VALORES Artículo 1.- Tratándose de comitentes que intervienen en el

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 Marco normativo Ley 30506 Delegación de facultades al Ejecutivo

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 Marco normativo Ley 30506 Delegación de facultades al Ejecutivo

DE SUPERINTENDENCIA N /SUNAT

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Introducción. naturales y de empresas. Atentamente, La Comisión de Asuntos Tributarios

BOLETÍN TRIBUTARIO Editado por la Comisión de Asuntos Tributarios de la Cámara de Comercio y Producción de La Libertad DICIEMBRE 2013 Introducción Estimado asociado en el presente boletín, presentamos

BOLETÍN TRIBUTARIO Editado por la Comisión de Asuntos Tributarios de la Cámara de Comercio y Producción de La Libertad DICIEMBRE 2013 Introducción Estimado asociado en el presente boletín, presentamos

IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

GANANCIAS DE CAPITAL EN EL MERCADO DE VALORES DETERMINACIÓN Y CÁLCULO DEL IMPUESTO. Marzo, 2016

GANANCIAS DE CAPITAL EN EL MERCADO DE VALORES DETERMINACIÓN Y CÁLCULO DEL IMPUESTO Marzo, 2016 Agenda 1 Sujetos obligados Cronograma de Pago 2 Formulario Virtual No. 701 3 Casos prácticos Base legal: Resolución

GANANCIAS DE CAPITAL EN EL MERCADO DE VALORES DETERMINACIÓN Y CÁLCULO DEL IMPUESTO Marzo, 2016 Agenda 1 Sujetos obligados Cronograma de Pago 2 Formulario Virtual No. 701 3 Casos prácticos Base legal: Resolución

FORMULARIO INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

GANANCIAS 2009 TEMAS A TENER EN CUENTA

GANANCIAS 2009 TEMAS A TENER EN CUENTA Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Marzo 15 de 2010 1 Resolución General (AFIP) 2768. BO 25/2/2010 GANANCIA MINIMA PRESUNTA Nueva versión del programa

GANANCIAS 2009 TEMAS A TENER EN CUENTA Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Marzo 15 de 2010 1 Resolución General (AFIP) 2768. BO 25/2/2010 GANANCIA MINIMA PRESUNTA Nueva versión del programa

RUBIO LEGUIA NORMAND DEBATE EN TORNO AL IR 2004: ASPECTOS A TENER EN CUENTA EN UNA FISCALIZACION

DEBATE EN TORNO AL IR 2004: ASPECTOS A TENER EN CUENTA EN UNA FISCALIZACION Luz María Pedraza Mac Lean TEMAS A TRATAR!Diferencia en Cambio!Transferencias de propiedad de no domiciliados (Rec. de Capital

DEBATE EN TORNO AL IR 2004: ASPECTOS A TENER EN CUENTA EN UNA FISCALIZACION Luz María Pedraza Mac Lean TEMAS A TRATAR!Diferencia en Cambio!Transferencias de propiedad de no domiciliados (Rec. de Capital

Contenido 24/02/2016. Declaración Jurada Impuesto a la Renta 2015 Rentas de la Tercera Categoría Miguel Mur Febrero 2016

Declaración Jurada Impuesto a la Renta 2015 Rentas de la Tercera Categoría Miguel Mur Febrero 2016 Contenido 1. Sujetos obligados a la presentación de la Declaración Jurada 2. Rentas de la Tercera Categoría

Declaración Jurada Impuesto a la Renta 2015 Rentas de la Tercera Categoría Miguel Mur Febrero 2016 Contenido 1. Sujetos obligados a la presentación de la Declaración Jurada 2. Rentas de la Tercera Categoría