CURSO VIRTUALES 2015

|

|

|

- Alejandra Venegas Piñeiro

- hace 7 años

- Vistas:

Transcripción

1 CURSO VIRTUALES 2015 OSCE 2015: Contrataciones y Adquisiciones del Estado SEACE : Sistema Electrónico de Adquisiciones y Contrataciones del Estado 2015 SIAF : Sistema Integrado de Administración Financiera Básico SIMI : Control patrimonial de los bienes estatales Beneficios Sociales Planilla Electrónicas PDT 601: T-Registro y Plame Actualización de PDT 2015 Software Contable CONCAR Software Contable CONCAR AVANZADO Contabilidad para no contadores Contabilidad básica Microsoft Office Word 2013 Microsoft Office Excel 2013 Microsoft Office PowerPoint 2013 Microsoft Office Access 2013 INFORMES E INSCRIPCIONES Teléfono: Celular (M): RPM: * RPC: Correo: info@aulacontable.com SITIO WEB

2 Modificación del porcentaje de los pagos a cuenta del impuesto a la renta de tercera categoría de los meses de mayo a julio Las empresas que se encuentren realizando pagos a cuenta del impuesto a la renta con el porcentaje de 1.5% por no haber obtenido renta imponible el ejercicio anterior o el coeficiente sea menor a dicha tasa, pueden disminuir el pago a cuenta sobre la base de los estados financieros al 30 de abril e inclusive suspenderlos si obtuvieran pérdida tributaria al 30 de abril como veremos a continuación previa presentación del PDT N. º 625. Cabe mencionar que esta posibilidad no es aplicable para los sujetos que realizan sus pagos a cuenta con coeficiente, quienes tendrán la opción recién a partir de agosto cuando elaboren los estados financieros al 31 de julio. Modificación o suspensión de pagos a cuenta a partir del periodo de abril Los sujetos del Régimen General del impuesto a la renta que realizan pagos a cuenta del impuesto a la renta de tercera categoría con la tasa de 1.5% a partir del pago a cuenta de mayo y sobre la base de los resultados que se obtenga del estado de resultados al 30 de abril, podrán aplicar a los ingresos netos del mes el coeficiente que se obtenga de dividir el monto del impuesto calculado entre los ingresos netos que resulten de dicho estado financiero. Sin embargo, si el coeficiente resultante fuese inferior al determinado considerando el impuesto calculado y los ingresos netos del ejercicio anterior, se aplicará el coeficiente del ejercicio anterior. De no existir impuesto calculado al 30 de abril, los contribuyentes suspenderán los pagos a cuenta, salvo que exista impuesto calculado en el ejercicio anterior, en cuyo caso se aplicará el coeficiente que resulte de dividir el impuesto calculado del ejercicio anterior entre los ingresos netos gravados del mismo ejercicio. Para la aplicación de la mencionada modificación o suspensión, el contribuyente deberá haber presentado la declaración jurada anual del impuesto a la renta del ejercicio anterior, salvo que hubiera iniciado actividades en el ejercicio. Base legal: artículo 85, inciso b), acápite ii) del TUO de la Ley del impuesto a la renta y artículo 54, numerales 1.2 y 1.3 del Reglamento de la Ley del IR. Compensación de pérdidas Los sujetos que tuvieran pérdidas tributarias compensables de ejercicios anteriores y decidan modificar o suspender los pagos a cuenta sobre la base del estado de resultados al 30 de abril deben tener en cuenta lo siguiente:

3 a) Podrán deducir de la renta neta resultante cuatro dozavos (4/12) de dichas pérdidas, si hubieran optado por su compensación de acuerdo con el sistema a) establecido en el artículo 50 del TUO de la Ley del impuesto a la renta. b) Podrán deducir de la renta neta resultante cuatro dozavos (4/12) de dichas pérdidas, pero solo hasta el límite del 50% de la renta neta que resulta del balance acumulado al 31 de julio, si hubieran optado por la compensación de acuerdo con el sistema previsto en el inciso b) del artículo 50 del TUO de la Ley del impuesto a la renta. Base legal: artículo 54, inc. d), num. 1.1 del Reglamento de Ley del IR Contribuyentes que modificaron o suspendieron pagos a cuenta a partir de mayo Para continuar con la suspensión o determinar los pagos a cuenta de agosto a diciembre, los contribuyentes que hubieran optado por aplicar a partir de mayo el coeficiente según estado de ganancias y pérdidas al 30 de abril o que hubieran suspendido sus pagos a cuenta sobre la base de dicho estado, deberán presentar a la Sunat la declaración jurada que contenga el estado de ganancias y pérdidas al 31 de julio (PDT N. º 625). Para el cálculo del coeficiente según el estado de ganancias y pérdidas al 31 de julio, se determina el monto del impuesto sobre dicho estado de ganancias y pérdidas, el impuesto determinado se divide entre los ingresos netos del estado de ganancias y pérdidas al 31 de julio y el coeficiente resultante se redondea hasta cuatro decimales. Base legal: art. 54, inciso d), numeral 2 del Reglamento de la Ley del impuesto a la renta La aplicación del referido coeficiente se efectuará a partir de los pagos a cuenta de agosto a diciembre que no hubieran vencido a la fecha de presentación de la declaración jurada que contenga el estado de ganancias y pérdidas al 31 de julio. Base legal: art. 54, inciso d), numeral 2.2 del Reglamento de la Ley del impuesto a la renta. Los contribuyentes suspenderán los pagos a cuenta mensuales de no existir impuesto calculado al 31 de julio, sin perjuicio de su obligación de presentar las declaraciones mensuales. De no presentar la mencionada declaración jurada, los contribuyentes deberán efectuar sus pagos a cuenta comparando el coeficiente con la tasa de 1.5% y tomar el importe mayor. Efectuada la regularización, el coeficiente resultante se aplicará únicamente a los pagos a cuenta de agosto a diciembre que no hubieran vencido. Base legal: art. 54, inciso d), numeral 2.3 del Reglamento de la Ley del impuesto a la renta.

4 Presentación del PDT N. º 625 Para la suspensión o modificación se debe presentar el PDT Formulario virtual N. º 625 versión 1.3 a través de Sunat virtual, para lo cual los contribuyentes deberán contar con su código de usuario y clave SOL. Los contribuyentes podrán presentar la declaración hasta la fecha de vencimiento del pago a cuenta a partir del cual se aplique el coeficiente que resulte de los estados de ganancias y pérdidas al 30 de abril, o se suspenda el pago a cuenta y máximo hasta el vencimiento del pago a cuenta del mes de julio, es decir, la modificación o suspensión surte efectos para los pagos a cuenta que no hayan vencido al momento de presentar el referido PDT N. º 625. Base legal: art. 6 de la Res. De Sup. N. º /SUNAT ( ). Obligatoriedad de registrar el balance acumulado Los contribuyentes que presenten la declaración deberán anotar sus estados de ganancias y pérdidas al 30 de abril o al 31 de julio, en el libro de inventarios y balances a valores históricos. Base legal: artículo 5 de la Res. De Superintendencia N. º /SUNAT ( ). Atraso máximo del registro del balance acumulado Cuando el contribuyente elabora un balance para modificar el coeficiente o porcentaje, deberá registrar las operaciones que sustentan dicho balance en el libro de inventarios y balances con un atraso no mayor de dos meses contados desde el primer día del mes siguiente a enero o junio según corresponda. Base legal: Res. De Sup. N. º /SUNAT ( ). Base imponible del pago a cuenta mensual La base imponible para los pagos a cuenta mensuales está conformada por el total de ingresos gravables de la tercera categoría devengados mensualmente, menos las devoluciones, descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza. Base legal: artículo 85 del TUO de la Ley del IR.

5 Caso Practico N 01 Empresa que cambia de porcentaje a coeficiente y no tiene pérdida tributaria de ejercicios anteriores que compensar La empresa Nuevas inversiones SA realiza pagos a cuenta mensuales con el porcentaje de 1.5% desde marzo del ejercicio 2015 y desea modificar dicho porcentaje. Al 30 de abril de 2015 la empresa cuenta con los siguientes estados financieros: Nuevas Inversiones SA Estado de situación financiera al 30 de abril de 2015 (Expresado en nuevos soles) ACTIVO Efectivo y equivalente de efectivo 124,400 Cuentas por cobrar comerciales-terceros 132,000 Mercaderías 337,000 Inmueb., maq. y equipo 230,000 Deprec., amortiz. Y agotamiento acum. -45,000 Total activo 778,400 PASIVO Tributos, contraprest. y aportes por pagar 55,000 Remun. Y partic. por pagar 13,000 Cuentas por pagar comerciales-terceros 310,000 Cuentas por pagar diversas-terceros 50,500 Total pasivo 428,500 PATRIMONIO Capital 233,000 Reservas 12,000 Resultados acumulados 55,600 Resultado del periodo 49,300 Total patrimonio 349,900 Total pasivo y patrimonio 778,400

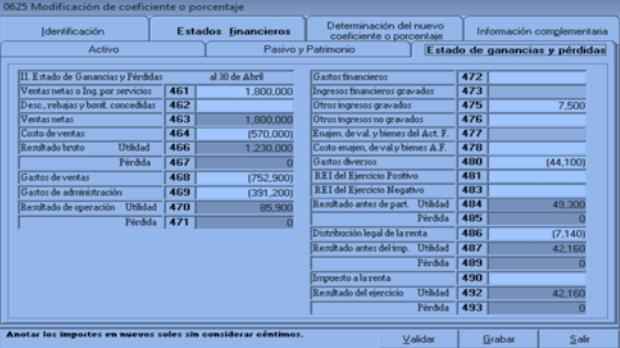

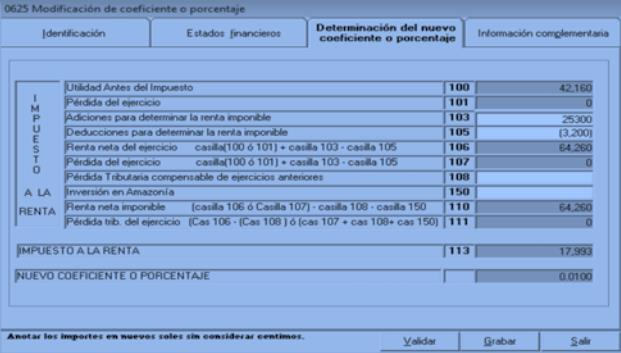

6 Nuevas Inversiones SA Estado de resultados del 1 de enero al 30 de abril de 2015 (Expresado en nuevos soles) Ventas 1,800,000 Costo de ventas -570,000 Utilidad bruta 1,230,000 Gastos de administración -391,200 Gastos de ventas -752,900 Otros gastos -44,100 Otros ingresos gravables 7,500 Utilidad 49,300 Tiene gastos no deducibles permanentes por S/. 25,300 e ingresos no gravables permanentes por S/. 3, Sobre la base de dicha información se pide determinar el nuevo coeficiente que deberá aplicarse para los pagos a cuenta de mayo a julio de Se sabe que el coeficiente del ejercicio 2014 es de Solución Determinación de la renta neta y cálculo del nuevo porcentaje S/. Utilidad según balance 49, Adiciones 25, Deducciones -3, Renta neta antes de particip. 71, Particip. de los trabajadores 10% -7, Renta neta imponible 64, IR 28% 17, Determinamos el nuevo coeficiente Impuesto calculado a abril de 2015: 17, = Ingr. netos de enero a abril de 2015: 1,807,500.00

7 Luego debemos comparar dicho coeficiente con el del ejercicio 2014 y tomar el mayor. Como se puede apreciar, a partir del mes de mayo a julio de 2015 el coeficiente que puede utilizar es de por ser mayor a del ejercicio anterior. La empresa debe presentar el PDT N. º 625 hasta la fecha de vencimiento del pago a cuenta del mes de mayo, de lo contrario la aplicación del coeficiente surtirá efecto para los pagos a cuenta que no hayan vencido al momento de la presentación del PDT N. º 625 con dichos estados financieros. Llenado del PDT N. º 625

8

9

10

11 Caso Practico N 02 Empresa que cambia de porcentaje a coeficiente con pérdida tributaria compensable de ejercicios anteriores por el sistema a La empresa La Ramada SA realiza pagos a cuenta mensuales con la tasa de 1.5% desde marzo del ejercicio Por haber obtenido pérdida tributaria por S/. 45,000 el ejercicio 2014, decidió compensar por el sistema a) y desea reducir el pago a cuenta mensual del impuesto a la renta. Al 30 de abril de 2015, la empresa cuenta con los siguientes estados financieros:

12 La Ramada SA Estado de situación financiera al 30 de abril de 2015 (Expresado en nuevos soles) ACTIVO Efectivo y equivalente de efectivo 223,200 Cuentas por cobrar comerciales-terceros 252,000 Mercaderías 127,000 Inmueb., maq. y equipo 150,000 Deprec., amortiz. Y agotamiento acum. -56,000 Total activo 692,200 PASIVO Tributos, contraprest. y aportes por pagar 11,700 Remun. Y partic. por pagar 39,000 Cuentas por pagar comerciales-terceros 252,000 Cuentas por pagar diversas-terceros 68,600 Total pasivo 371,300 PATRIMONIO Capital 294,000 Reservas 12,000 Resultados acumulados 35,600 Resultado del periodo 54,500 Total patrimonio 324,900 Total pasivo y patrimonio 696,200 El angelito SA Estado de resultados del 1 de enero al 30 de abril de 2015 (Expresado en nuevos soles) Ventas 1,790,000 Costo de ventas -569,000 Utilidad bruta 1,221,000 Gastos de administración -343,200 Gastos de ventas -802,900 Otros gastos -48,100 Otros ingresos gravables 27,500 Utilidad 54,500

13 Tiene gastos no deducibles permanentes por S/. 18,300 e ingresos no gravables permanentes por S/. 2, Sobre la base de dicha información se pide determinar el coeficiente que deberá aplicarse a los pagos a cuenta de mayo a julio de Solución Determinación de la renta neta y cálculo del nuevo porcentaje S/. Utilidad según balance 54, Adiciones 18, Deducciones -2, Renta neta 70, Compensación de pérdidas por sistema a) (45,000: 12x4) -15, Renta neta después de compensación de pérdidas 55, Particip. de los trabajadores 10% -5, Renta neta imponible 50, IR 28% 14, Determinamos el nuevo coeficiente Impuesto calculado a abril de 2015: 14, = Ingr. netos de enero a abril de 2015: 1,817, El coeficiente que se puede aplicar de mayo a julio de 2015 es de para los respectivos pagos a cuenta del impuesto a la renta. La empresa debe presentar el PDT N. º 625 hasta la fecha de vencimiento del pago a cuenta del mes de mayo, de lo contrario el nuevo coeficiente surtirá efecto para los pagos a cuenta que no hayan vencido al momento de la presentación del PDT N. º 625 con los estados financieros al

14 Caso Practico N 03 Empresa que suspende el pago a cuenta mensual La empresa Industrias Bustamante SA realiza pagos a cuenta mensuales con la tasa de 1.5% desde marzo del ejercicio Por haber obtenido pérdida tributaria por S/.45, 000 el ejercicio 2014, decidió compensar por el sistema a) y desea reducir el pago a cuenta mensual del impuesto a la renta. Al 30 de abril de 2015 la empresa cuenta con los siguientes estados financieros: Industrias Bustamante SA Estado de situación financiera al 30 de abril de 2015 (Expresado en nuevos soles) ACTIVO Efectivo y equivalente de efectivo 237,200 Cuentas por cobrar comerciales-terceros 262,000 Mercaderías 127,000 Inmueb., maq. y equipo 150,000 Deprec., amortiz. Y agotamiento acum. -56,000 Total activo 720,200 PASIVO Tributos, contraprest. y aportes por pagar 60,700 Remun. Y partic. por pagar 63,000 Cuentas por pagar comerciales-terceros 272,000 Cuentas por pagar diversas-terceros 48,600 Total pasivo 444,300 PATRIMONIO Capital 289,000 Reservas 17,000 Resultados acumulados 35,600 Resultado del periodo 5,500 Total patrimonio 275,900 Total pasivo y patrimonio 720,200

15 Industrias Jugueteras SA Estado de resultados del 1 de enero al 30 de abril de 2015 (Expresado en nuevos soles) Ventas 1,761,000 Costo de ventas -569,000 Utilidad bruta 1,192,000 Gastos de administración -343,000 Gastos de ventas -802,900 Otros gastos -48,100 Otros ingresos gravables 7,500 Utilidad 5,500 Tiene gastos no deducibles permanentes por S/. 1,300 e ingresos no gravables permanentes por S/. 12, Sobre la base de dicha información se pide determinar el coeficiente que deberá aplicarse para los pagos a cuenta de mayo a julio de Solución Determinación de la renta neta y cálculo del nuevo porcentaje S/. Utilidad según balance 5, Adiciones 1, Deducciones -12, Pérdida tributaria -5, IR 28% 0.00 En vista de la pérdida tributaria obtenida el contribuyente puede suspender los pagos a cuenta del impuesto a la renta a partir del pago a cuenta de los meses de mayo a julio de La empresa debe presentar el PDT N. º 625 hasta la fecha de vencimiento del pago a cuenta del mes de mayo, de lo contrario la suspensión surtirá efecto para los pagos a cuenta que no hayan vencido al momento de la presentación del PDT N. º 625 con los estados financieros al

Pagos a cuenta del impuesto a la renta de tercera categoría índice

Pagos a cuenta del impuesto a la renta de tercera categoría índice Pagos a cuenta del impuesto a la renta de tercera categoría... 2 Pagos a cuenta del ejercicio 2017 y enero a febrero de 2018... 2 Suspensión

Pagos a cuenta del impuesto a la renta de tercera categoría índice Pagos a cuenta del impuesto a la renta de tercera categoría... 2 Pagos a cuenta del ejercicio 2017 y enero a febrero de 2018... 2 Suspensión

Opción de modificar el porcentaje o coeficiente de los pagos a cuenta del Impuesto a la Renta de tercera categoría

Opción de modificar el porcentaje o coeficiente de los pagos a cuenta del mpuesto a la Renta de tercera categoría Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Opción de modificar el

Opción de modificar el porcentaje o coeficiente de los pagos a cuenta del mpuesto a la Renta de tercera categoría Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Opción de modificar el

Modificación del Coeficiente y Porcentaje de los Pagos a Cuenta del Impuesto a la Renta

TULDD Y PLÓN PRÁT T U L D D Y P L Ó N P R Á T P RMER QUNEN - JUNO 2007.P.. Josué lfredo Bernal Rojas Miembro del Staff nterno de la Revista ctualidad Empresarial 1. Modificación del coeficiente partir

TULDD Y PLÓN PRÁT T U L D D Y P L Ó N P R Á T P RMER QUNEN - JUNO 2007.P.. Josué lfredo Bernal Rojas Miembro del Staff nterno de la Revista ctualidad Empresarial 1. Modificación del coeficiente partir

Modificación de los pagos a cuenta del IR de tercera categoría a partir del mes de agosto de 2012

Modificación de los pagos a cuenta del R de tercera categoría a partir del mes de agosto de 2012 Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Modificación de los pagos a cuenta del

Modificación de los pagos a cuenta del R de tercera categoría a partir del mes de agosto de 2012 Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Modificación de los pagos a cuenta del

Modifican el Reglamento de la Ley del Impuesto a la Renta DECRETO SUPREMO Nº EF

Modifican el Reglamento de la Ley del Impuesto a la Renta EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 155-2012-EF Que, mediante Decreto Supremo Nº 179-2004-EF se aprobó el Texto Único

Modifican el Reglamento de la Ley del Impuesto a la Renta EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 155-2012-EF Que, mediante Decreto Supremo Nº 179-2004-EF se aprobó el Texto Único

MODIFICACION Y SUSPENSION DE LOS PAGOS A CUENTA DE TERCERA CATEGORIA

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Modificaciones de Pagos a Cuenta del Impuesto a la Renta de 3ra

Modificaciones de Pagos a Cuenta del Impuesto a la Renta de 3ra Categoría C.P.C. Josué Bernal Rojas C.P.C. Josué Bernal Rojas 1 Decreto Legislativo que modifica los pagos a cuenta de 3ra Categ. Ley Nº

Modificaciones de Pagos a Cuenta del Impuesto a la Renta de 3ra Categoría C.P.C. Josué Bernal Rojas C.P.C. Josué Bernal Rojas 1 Decreto Legislativo que modifica los pagos a cuenta de 3ra Categ. Ley Nº

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se formula las siguientes consultas:

INFORME N 087-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se formula las siguientes consultas: 1. Aquellas empresas que venían determinando sus

INFORME N 087-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se formula las siguientes consultas: 1. Aquellas empresas que venían determinando sus

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA. Introducción

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA Carmen Cecilia Alayo Pinillos (*) Voces: Impuesto a la Renta Renta de tercera categoría Pagos

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA Carmen Cecilia Alayo Pinillos (*) Voces: Impuesto a la Renta Renta de tercera categoría Pagos

PAGOS A CUENTA DEL IMPUESTO POR RENTAS DE TERCERA. Modificaciones 2012

PAGOS A CUENTA DEL IMPUESTO POR RENTAS DE TERCERA CATEGORÍA Modificaciones 2012 SITUACIÓN DE LOS PAGOS A CUENTA PARA PERÍODOS TRIBUTARIOS ANTERIORES A AGOSTO 2012 Determinación de los Pagos a cuenta Sistema

PAGOS A CUENTA DEL IMPUESTO POR RENTAS DE TERCERA CATEGORÍA Modificaciones 2012 SITUACIÓN DE LOS PAGOS A CUENTA PARA PERÍODOS TRIBUTARIOS ANTERIORES A AGOSTO 2012 Determinación de los Pagos a cuenta Sistema

1. La comparación del coeficiente con el 1,5% a fin de pagar el monto que resulta mayor sólo es obligatorio en los meses de enero a abril?

INFORME Nº 095-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación al sistema de pagos a cuenta del Impuesto a la Renta dispuesta por el Decreto Legislativo N.º 1120, y respecto de su aplicación

INFORME Nº 095-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación al sistema de pagos a cuenta del Impuesto a la Renta dispuesta por el Decreto Legislativo N.º 1120, y respecto de su aplicación

NOVEDADES WEB. Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

PAGOS A CUENTA DE TERCERA CATEGORIA 2013

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

Determinación del Sistema de Pagos a Cuenta del Impuesto a la Renta de Tercera Categoría

Determinación del Sistema de Pagos a Cuenta del mpuesto a la Renta de Tercera Categoría Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Determinación del Sistema de Pagos a Cuenta del

Determinación del Sistema de Pagos a Cuenta del mpuesto a la Renta de Tercera Categoría Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Determinación del Sistema de Pagos a Cuenta del

LEY DEL IMPUESTO A LA RENTA

CAPÍTULO XI DE LAS DECLARACIONES JURADAS, LIQUIDACIÓN Y PAGO DEL IMPUESTO Artículo 79.- Los contribuyentes del impuesto, que obtengan rentas computables para los efectos de esta ley, deberán presentar

CAPÍTULO XI DE LAS DECLARACIONES JURADAS, LIQUIDACIÓN Y PAGO DEL IMPUESTO Artículo 79.- Los contribuyentes del impuesto, que obtengan rentas computables para los efectos de esta ley, deberán presentar

para el cálculo de los pagos a cuenta del Impuesto a la Renta

Modificación del coeficiente o porcentaje para el cálculo de los pagos a cuenta del Impuesto a la Renta Ficha Técnica Autor : CPC José Luis García Quispe Título : Modificación del coeficiente o porcentaje

Modificación del coeficiente o porcentaje para el cálculo de los pagos a cuenta del Impuesto a la Renta Ficha Técnica Autor : CPC José Luis García Quispe Título : Modificación del coeficiente o porcentaje

Declaración Jurada Anual 2017 TERCERA CATEGORIA

Declaración Jurada Anual 2017 TERCERA CATEGORIA BASE LEGAL T.U.O. de la Ley del Impuesto a la Renta : D.S. N 179-2004-EF y normas modificatorias Reglamento de la Ley del Impuesto a la Renta: D.S. N 122-94-EF

Declaración Jurada Anual 2017 TERCERA CATEGORIA BASE LEGAL T.U.O. de la Ley del Impuesto a la Renta : D.S. N 179-2004-EF y normas modificatorias Reglamento de la Ley del Impuesto a la Renta: D.S. N 122-94-EF

CAPITULO XI DE LAS DECLARACIONES, LIQUIDACIÓN Y PAGO DEL IMPUESTO

CAPITULO XI DE LAS DECLARACIONES, LIQUIDACIÓN Y PAGO DEL IMPUESTO Artículo 47º.-OBLIGADOS A PRESENTAR DECLARACIÓN Están obligadas a presentar la declaración a que se refiere el Artículo 79º de la Ley:

CAPITULO XI DE LAS DECLARACIONES, LIQUIDACIÓN Y PAGO DEL IMPUESTO Artículo 47º.-OBLIGADOS A PRESENTAR DECLARACIÓN Están obligadas a presentar la declaración a que se refiere el Artículo 79º de la Ley:

PDT RENTA ANUAL 2010

PDT RENTA ANUAL 2010 SUNAT DECLARACION PAGO 668 DECLARACIÓN PAGO ANUAL IMPUESTO A LA RENTA TERCERA CATEGORIA EJERCICIO GRAVABLE 2010 RUC RAZON SOCIAL Copia para el Contribuyente Nº de Telefono 1 1.- ESTADOS

PDT RENTA ANUAL 2010 SUNAT DECLARACION PAGO 668 DECLARACIÓN PAGO ANUAL IMPUESTO A LA RENTA TERCERA CATEGORIA EJERCICIO GRAVABLE 2010 RUC RAZON SOCIAL Copia para el Contribuyente Nº de Telefono 1 1.- ESTADOS

Suspensión y modificación de los pagos a cuenta del Impuesto a la Renta

ESPECIAL CASOS PRÁCTICOS Richard AGAPITO CUSTODIO (*) / Arturo FERNÁNDEZ (**) Suspensión y modificación de los pagos a cuenta del Impuesto a la Renta INTRODUCCIÓN Actualmente, los contribuyentes tendrán

ESPECIAL CASOS PRÁCTICOS Richard AGAPITO CUSTODIO (*) / Arturo FERNÁNDEZ (**) Suspensión y modificación de los pagos a cuenta del Impuesto a la Renta INTRODUCCIÓN Actualmente, los contribuyentes tendrán

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

Determinación del Sistema de Pagos a cuenta del Impuesto a la Renta de Tercera Categoría

Determinación del Sistema de Pagos a cuenta del Impuesto a la Renta de Tercera Categoría 1. Introducción En el mes de enero de cada ejercicio el contribuyente que percibe rentas de tercera categoría debe

Determinación del Sistema de Pagos a cuenta del Impuesto a la Renta de Tercera Categoría 1. Introducción En el mes de enero de cada ejercicio el contribuyente que percibe rentas de tercera categoría debe

MANUAL DE PROCEDIMIENTOS DE PETROPERÚ PROCEDIMIENTO TRIBUTARIO APLICABLE A LA DETERMINACIÓN DEL IMPUESTO TEMPORAL DE LOS ACTIVOS NETOS (ITAN)

") TRIBUTARIO APLICABLE A LA DETERMINACIÓN Página 1 de 5 I. OBJETIVO Determinar el Impuesto Temporal de los Activos Netos (ITAN), que le corresponde a de acuerdo a las normas y disposiciones vigentes. II.

TRIBUTARIO APLICABLE A LA DETERMINACIÓN Página 1 de 5 I. OBJETIVO Determinar el Impuesto Temporal de los Activos Netos (ITAN), que le corresponde a de acuerdo a las normas y disposiciones vigentes. II.

Casos de Gastos Sujetos a Límites Para Efectos del Impuesto a la Renta

1. Introducción A efectos de la presentación de la Declaración Jurada Anual del Impuesto a la Renta de tercera categoría es preciso analizar algunos gastos sujetos a límite para determinar la renta neta

1. Introducción A efectos de la presentación de la Declaración Jurada Anual del Impuesto a la Renta de tercera categoría es preciso analizar algunos gastos sujetos a límite para determinar la renta neta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

PDT ANUAL. Casilla Cas Cas Cas Cas Total impuesto a la renta. Ventas netas. Ingresos financieros gravados

NOVEDADES PDT En la pestaña de Impuesto a la Renta del PDT ANUAL se ha retirado la Casilla 610 Cálculo de coeficiente o porcentaje para los pagos a cuenta mensuales. X PDT ANUAL Ello responde al Informe

NOVEDADES PDT En la pestaña de Impuesto a la Renta del PDT ANUAL se ha retirado la Casilla 610 Cálculo de coeficiente o porcentaje para los pagos a cuenta mensuales. X PDT ANUAL Ello responde al Informe

IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012)

") IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012) AELE 1 IMPUESTO A LA RENTA 2012 ADENDA JULIO - AGOSTO El libro IMPUESTO A LA RENTA de la Biblioteca AELE, en su sétima edición de abril de 2012, debe ser

IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012) AELE 1 IMPUESTO A LA RENTA 2012 ADENDA JULIO - AGOSTO El libro IMPUESTO A LA RENTA de la Biblioteca AELE, en su sétima edición de abril de 2012, debe ser

648 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Aprueban disposiciones para la declaración y pago del Impuesto Temporal a los Activos Netos y nueva versión del PDT ITAN-Formulario Virtual N 648 RESOLUCIÓN DE SUPERINTENDENCIA N 087-2009/SUNAT Lima, 27

Aprueban disposiciones para la declaración y pago del Impuesto Temporal a los Activos Netos y nueva versión del PDT ITAN-Formulario Virtual N 648 RESOLUCIÓN DE SUPERINTENDENCIA N 087-2009/SUNAT Lima, 27

Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007

Novedades Web Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007 I. Introducción En atención a lo dispuesto en el artículo

Novedades Web Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007 I. Introducción En atención a lo dispuesto en el artículo

NOVEDADES WEB. Declaración del igv con la tasa del 18% - Nueva versión del PDT 621

NOVEDADES WEB Declaración del igv con la tasa del 18% - Nueva versión del PDT 621 El presente apunte tributario tiene por finalidad mostrar en forma práctica las principales consideraciones a observar

NOVEDADES WEB Declaración del igv con la tasa del 18% - Nueva versión del PDT 621 El presente apunte tributario tiene por finalidad mostrar en forma práctica las principales consideraciones a observar

Reglamento del Decreto Legislativo Nº 1269 que crea el Régimen MYPE Tributario del Impuesto a la Renta

Reglamento del Decreto Legislativo Nº 1269 que crea el Régimen MYPE Tributario del Impuesto a la Renta EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO DECRETO SUPREMO Nº 403-2016-EF Que mediante el Decreto

Reglamento del Decreto Legislativo Nº 1269 que crea el Régimen MYPE Tributario del Impuesto a la Renta EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO DECRETO SUPREMO Nº 403-2016-EF Que mediante el Decreto

REGLAMENTO DEL DECRETO LEGISLATIVO QUE CREA EL RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA DECRETO SUPREMO N EF

REGLAMENTO DEL DECRETO LEGISLATIVO QUE CREA EL RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA DECRETO SUPREMO N. 403-2016-EF (Publicado el 31.12.2016, vigente desde el 1.1.2017) EL PRESIDENTE DE LA REPÚBLICA

REGLAMENTO DEL DECRETO LEGISLATIVO QUE CREA EL RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA DECRETO SUPREMO N. 403-2016-EF (Publicado el 31.12.2016, vigente desde el 1.1.2017) EL PRESIDENTE DE LA REPÚBLICA

Sistema de Pagos a Cuenta del Impuesto a la Renta de tercera categoría a elegir al inicar el ejercicio

Sistema de Pagos a Cuenta del a la Renta de tercera categoría a elegir al inicar el ejercicio Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Sistema de Pagos a Cuenta del a la Renta de

Sistema de Pagos a Cuenta del a la Renta de tercera categoría a elegir al inicar el ejercicio Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Sistema de Pagos a Cuenta del a la Renta de

REFORMA TRIBUTARIA IMPUESTO A LA RENTA. CPCC Rosa Ortega S.

REFORMA TRIBUTARIA IMPUESTO A LA RENTA IMPUESTO A LA RENTA Decreto Legislativo N 1112 (29.06.2012). Decreto Legislativo N 1120 (18.07.2012). Decreto Legislativo N 1124 (23.07.2012). TEMAS Acreditación

REFORMA TRIBUTARIA IMPUESTO A LA RENTA IMPUESTO A LA RENTA Decreto Legislativo N 1112 (29.06.2012). Decreto Legislativo N 1120 (18.07.2012). Decreto Legislativo N 1124 (23.07.2012). TEMAS Acreditación

Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad

nfracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : nfracciones Relacionadas con la Obligación

nfracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : nfracciones Relacionadas con la Obligación

Devolución de Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

Se aplica el ITF a las cuentas que los CAFAE mantienen en los bancos y financieras?

Contenido InformeS TributarioS Se aplica el ITF a las cuentas que los CAFAE mantienen en los bancos y financieras? I - 1 La Sociedad de Gestión Colectiva, los Derechos de Autor y la obligación de retener

Contenido InformeS TributarioS Se aplica el ITF a las cuentas que los CAFAE mantienen en los bancos y financieras? I - 1 La Sociedad de Gestión Colectiva, los Derechos de Autor y la obligación de retener

PAGOS A CUENTA DE TERCERA CATEGORIA

PAGOS A CUENTA DE TERCERA CATEGORIA Marco Legal Art.85 TUO Ley Impuesto a la Renta. Cuyas últimas modificaciones están dadas por las siguientes normas: Decreto Legislativo N 1120: Modificación del Art.

PAGOS A CUENTA DE TERCERA CATEGORIA Marco Legal Art.85 TUO Ley Impuesto a la Renta. Cuyas últimas modificaciones están dadas por las siguientes normas: Decreto Legislativo N 1120: Modificación del Art.

Declaración Jurada IR ra Categoría

I Actualidad y Aplicación Práctica Declaración Jurada IR 2009 3ra Categoría Ficha Técnica Autor : C.P.C. José Luis García Quispe Título : Declaración Jurada IR 2009 3ra Categoría Fuente : Actualidad Empresarial,

I Actualidad y Aplicación Práctica Declaración Jurada IR 2009 3ra Categoría Ficha Técnica Autor : C.P.C. José Luis García Quispe Título : Declaración Jurada IR 2009 3ra Categoría Fuente : Actualidad Empresarial,

EXPOSICIÓN DE MOTIVOS -D.5- -/C0 20/6-EF PROYECTO DE DECRETO SUPREMO QUE MODIFICA EL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA

EXPOSICIÓN DE MOTIVOS -D.5- -/C0 20/6-EF PROYECTO DE DECRETO SUPREMO QUE MODIFICA EL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA Mediante el Decreto Legislativo N 12611 se incorporaron diversas modificaciones

EXPOSICIÓN DE MOTIVOS -D.5- -/C0 20/6-EF PROYECTO DE DECRETO SUPREMO QUE MODIFICA EL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA Mediante el Decreto Legislativo N 12611 se incorporaron diversas modificaciones

Sistemas de Compensación de la Pérdida Tributaria. Gerencia de Servicios al Contribuyente Intendencia Lima

Sistemas de Compensación de la Pérdida Tributaria Gerencia de Servicios al Contribuyente Intendencia Lima Determinación el Impuesto anual de tercera categoría Esquema General: Determinación de la renta

Sistemas de Compensación de la Pérdida Tributaria Gerencia de Servicios al Contribuyente Intendencia Lima Determinación el Impuesto anual de tercera categoría Esquema General: Determinación de la renta

BOLETÍN TRIBUTARIO. Editado por la Comisión de Asuntos Tributarios de la Cámara de Comercio y Producción de La Libertad Enero 2013

BOLETÍN TRIBUTARIO Editado por la Comisión de Asuntos Tributarios de la Cámara de Comercio y Producción de La Libertad Enero 2013 Índice Presentación Estimado asociado, en el presente boletín, presentamos

BOLETÍN TRIBUTARIO Editado por la Comisión de Asuntos Tributarios de la Cámara de Comercio y Producción de La Libertad Enero 2013 Índice Presentación Estimado asociado, en el presente boletín, presentamos

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

Para tal fin, le hacemos alcance de algunos aspectos de importancia a considerar además, de la aplicación en el uso del PDT respectivo.

Aplicación Práctica de la Declaración Anual del Impuesto a la Renta de Tercera Categoría 2006 1. Introducción CPC José Luis García Quispe Miembro del Staff Interno de la Revista Actualidad Empresarial

Aplicación Práctica de la Declaración Anual del Impuesto a la Renta de Tercera Categoría 2006 1. Introducción CPC José Luis García Quispe Miembro del Staff Interno de la Revista Actualidad Empresarial

- Ley N , Ley que crea el Impuesto Temporal a los Activos Netos, publicada el , y normas modificatorias (en adelante, Ley del ITAN).

.") INFORME N. 106-2011-SUNAT/2B0000 MATERIA: En el supuesto en que unas cuotas del ITAN hayan sido canceladas por mandato del Tribunal Fiscal como resultado de una compensación a solicitud de parte contra

INFORME N. 106-2011-SUNAT/2B0000 MATERIA: En el supuesto en que unas cuotas del ITAN hayan sido canceladas por mandato del Tribunal Fiscal como resultado de una compensación a solicitud de parte contra

RÉGIMEN MYPE TRIBUTARIO (RMT)

") RÉGIMEN MYPE TRIBUTARIO (RMT) AUTOR: M.L. GOMEZ RENDON Página 1 REGÍMENES TRIBUTARIOS HASTA EL 2016 REGÍMENES TRIBUTARIOS A PARTIR DEL 2017 INGRESOS ANUALES AUTOR: M.L. GOMEZ RENDON Página 2 1. PERSONAS

RÉGIMEN MYPE TRIBUTARIO (RMT) AUTOR: M.L. GOMEZ RENDON Página 1 REGÍMENES TRIBUTARIOS HASTA EL 2016 REGÍMENES TRIBUTARIOS A PARTIR DEL 2017 INGRESOS ANUALES AUTOR: M.L. GOMEZ RENDON Página 2 1. PERSONAS

Base legal: Art. 69 Num Código Tributario. 2. Ventas omitidas por faltante. de inventarios

I Informes Tributarios Actualidad y Aplicación Práctica Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Incidencia tributaria de los faltantes y sobrantes de existencias en un proceso

I Informes Tributarios Actualidad y Aplicación Práctica Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Incidencia tributaria de los faltantes y sobrantes de existencias en un proceso

Aspectos Tributarios y Contables de la Diferencia de Cambio por Pasivos Relacionados con las Existencias

Informes Aspectos y de la Diferencia de Cambio por Pasivos Relacionados con las Existencias Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Aspectos y de la Diferencia de Cambio por Pasivos

Informes Aspectos y de la Diferencia de Cambio por Pasivos Relacionados con las Existencias Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Aspectos y de la Diferencia de Cambio por Pasivos

Pérdida tributaria, compensación e incidencia contable según la NIC 12

Pérdida tributaria, compensación e incidencia contable según la NIC 12 Ficha Técnica Autora : C.P.C. Luz Hirache Flores Título : Pérdida tributaria, compensación e incidencia contable según la NIC 12 Fuente

Pérdida tributaria, compensación e incidencia contable según la NIC 12 Ficha Técnica Autora : C.P.C. Luz Hirache Flores Título : Pérdida tributaria, compensación e incidencia contable según la NIC 12 Fuente

Lima, 26 de octubre de 2012 CONSIDERANDO:

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

Suspensión de Retenciones y/o pagos a cuenta del Impuesto a la Renta por Rentas de Cuarta Categoría DECRETO SUPREMO Nº EF

Suspensión de Retenciones y/o pagos a cuenta del Impuesto a la Renta por Rentas de Cuarta Categoría DECRETO SUPREMO Nº 215-2006-EF CONCORDANCIA: R. N 013-2007-SUNAT (Dictan normas relativas a la excepción

Suspensión de Retenciones y/o pagos a cuenta del Impuesto a la Renta por Rentas de Cuarta Categoría DECRETO SUPREMO Nº 215-2006-EF CONCORDANCIA: R. N 013-2007-SUNAT (Dictan normas relativas a la excepción

PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA

PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA CHARLAS TRIBUTARIAS 2 AGENDA Concepto de Renta. Liquidación del Impuesto a la Renta.

PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA CHARLAS TRIBUTARIAS 2 AGENDA Concepto de Renta. Liquidación del Impuesto a la Renta.

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

Régimen MYPE Tributario y NRUS

Reforma Tributaria 2017 Régimen MYPE Tributario y NRUS Decretos Legislativos N 1269 y 1270 CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com 1 Regímenes tributarios hasta el año 2016

Reforma Tributaria 2017 Régimen MYPE Tributario y NRUS Decretos Legislativos N 1269 y 1270 CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com 1 Regímenes tributarios hasta el año 2016

Suspensión de Retención de Rentas de Cuarta Categoría 1. Introducción

Suspensión de Retención de Rentas de Cuarta Categoría 1. Introducción Los generadores de Rentas de Cuarta categoría se encuentran en la obligación de disgregar en sus Recibos por Honorarios el monto de

Suspensión de Retención de Rentas de Cuarta Categoría 1. Introducción Los generadores de Rentas de Cuarta categoría se encuentran en la obligación de disgregar en sus Recibos por Honorarios el monto de

CASOS PRACTICOS SOBRE PRESCRIPCION DE LA DEUDA TRIBUTARIA EN EL PERÚ 2016

CASOS PRACTICOS SOBRE PRESCRIPCION DE LA DEUDA TRIBUTARIA EN EL PERÚ 2016 1) Un contribuyente nos ofrece los siguientes datos: RUC 20999999991 Tipo de Tributo IGV Periodo Tributario 03/2010 Fecha de Vencimiento

CASOS PRACTICOS SOBRE PRESCRIPCION DE LA DEUDA TRIBUTARIA EN EL PERÚ 2016 1) Un contribuyente nos ofrece los siguientes datos: RUC 20999999991 Tipo de Tributo IGV Periodo Tributario 03/2010 Fecha de Vencimiento

Suspensión de Retenciones y/o Pagos a Cuenta por Rentas de Cuarta Categoría

C o n t e n i d o INFORMES ESPECIALES Suspensión de Retenciones y/o Pagos a Cuenta por Rentas de Cuarta Categoría... I1 Análisis tributario del Contrato de Factoring en la Ley del Impuesto General a las

C o n t e n i d o INFORMES ESPECIALES Suspensión de Retenciones y/o Pagos a Cuenta por Rentas de Cuarta Categoría... I1 Análisis tributario del Contrato de Factoring en la Ley del Impuesto General a las

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

IRACIS EJERCICIOS PRÁCTICOS CASOS PRÁCTICOS 1) LIQUIDACIÓN DEL IRACIS POR EL RÉGIMEN DE RENTA PRESUNTA EMPRESA UNIPERSONAL

LIQUIDACIÓN DEL IRACIS POR EL RÉGIMEN DE RENTA PRESUNTA EMPRESA UNIPERSONAL") CASOS PRÁCTICOS 1) LIQUIDACIÓN DEL IRACIS POR EL RÉGIMEN DE RENTA PRESUNTA EMPRESA UNIPERSONAL Contribuyente: José Benítez RUC: 1.111.111-1.- Actividad: Locación de inmuebles. Obligaciones: Impuesto a

CASOS PRÁCTICOS 1) LIQUIDACIÓN DEL IRACIS POR EL RÉGIMEN DE RENTA PRESUNTA EMPRESA UNIPERSONAL Contribuyente: José Benítez RUC: 1.111.111-1.- Actividad: Locación de inmuebles. Obligaciones: Impuesto a

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 090-2015-SUNAT/5D0000 MATERIA: Se consulta si comete alguna infracción tributaria el trabajador contratado bajo el régimen del Contrato Administrativo de Servicios (CAS) regulado por el Decreto

INFORME N. 090-2015-SUNAT/5D0000 MATERIA: Se consulta si comete alguna infracción tributaria el trabajador contratado bajo el régimen del Contrato Administrativo de Servicios (CAS) regulado por el Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 069-2018/SUNAT SE MODIFICAN LOS SUJETOS OBLIGADOS A PRESENTAR LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DEL EJERCICIO GRAVABLE 2017 Lima, 28 de febrero de 2018

RESOLUCIÓN DE SUPERINTENDENCIA N. 069-2018/SUNAT SE MODIFICAN LOS SUJETOS OBLIGADOS A PRESENTAR LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DEL EJERCICIO GRAVABLE 2017 Lima, 28 de febrero de 2018

LOS PRECIOS DE TRANSFERENCIA (*)

") CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

ESTABLECEN PROCEDIMIENTO PARA EL CÁLCULO DEL PORCENTAJE DE DEDUCCIÓN ADICIONAL APLICABLE A LAS REMUNERACIONES PAGADAS A PERSONAS CON DISCAPACIDAD

ESTABLECEN PROCEDIMIENTO PARA EL CÁLCULO DEL PORCENTAJE DE DEDUCCIÓN ADICIONAL APLICABLE A LAS REMUNERACIONES PAGADAS A PERSONAS CON DISCAPACIDAD RESOLUCIÓN DE SUPERINTENDENCIA N 296-2004/SUNAT Lima, 3

ESTABLECEN PROCEDIMIENTO PARA EL CÁLCULO DEL PORCENTAJE DE DEDUCCIÓN ADICIONAL APLICABLE A LAS REMUNERACIONES PAGADAS A PERSONAS CON DISCAPACIDAD RESOLUCIÓN DE SUPERINTENDENCIA N 296-2004/SUNAT Lima, 3

ALERTA TRIBUTARIA! RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA- RMT

ALERTA TRIBUTARIA! RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA- RMT Decreto Legislativo N 1269 y Reglamento Con fecha 20 de diciembre de 2016, se publicó el Decreto Legislativo N 1269, mediante el

ALERTA TRIBUTARIA! RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA- RMT Decreto Legislativo N 1269 y Reglamento Con fecha 20 de diciembre de 2016, se publicó el Decreto Legislativo N 1269, mediante el

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 014-2018/SUNAT NORMAS PARA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA INFORMATIVA REPORTE LOCAL (FORMULARIO VIRTUAL N. 3560) Lima, 16 de enero de 2018 CONSIDERANDO: Que

RESOLUCIÓN DE SUPERINTENDENCIA N. 014-2018/SUNAT NORMAS PARA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA INFORMATIVA REPORTE LOCAL (FORMULARIO VIRTUAL N. 3560) Lima, 16 de enero de 2018 CONSIDERANDO: Que

Un tema recurrente en la gestión empresarial es la aplicación del crédito fi scal del IGV,

INFORME PRÁCTICO Prorrata del crédito fiscal del IGV: aplicación práctica Alan Emilio MATOS BARZOLA (*) RESUMEN EJECUTIVO Un tema recurrente en la gestión empresarial es la aplicación del crédito fi scal

INFORME PRÁCTICO Prorrata del crédito fiscal del IGV: aplicación práctica Alan Emilio MATOS BARZOLA (*) RESUMEN EJECUTIVO Un tema recurrente en la gestión empresarial es la aplicación del crédito fi scal

RÉGIMEN DE RETENCIONES DEL IGV

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

I Tratamiento Tributario del Exceso del Valor de Mercado de Remuneraciones

Tratamiento Tributario del del Mercado de Remuneraciones Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Tratamiento Tributario del del Valor de Mercado de Remuneraciones Fuente : Actualidad

Tratamiento Tributario del del Mercado de Remuneraciones Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Tratamiento Tributario del del Valor de Mercado de Remuneraciones Fuente : Actualidad

INFORME N SUNAT/4B0000 MATERIA: Respecto del Impuesto a la Renta, se consulta lo siguiente:

INFORME N. 051-2014-SUNAT/4B0000 MATERIA: Respecto del Impuesto a la Renta, se consulta lo siguiente: 1. Para efecto del cálculo de los pagos a cuenta del Impuesto a la Renta a que se refiere el artículo

INFORME N. 051-2014-SUNAT/4B0000 MATERIA: Respecto del Impuesto a la Renta, se consulta lo siguiente: 1. Para efecto del cálculo de los pagos a cuenta del Impuesto a la Renta a que se refiere el artículo

Aprueban Reglamento de la Ley Nº que crea el Fondo y la Contribución Solidaria para la Asistencia Previsional DECRETO SUPREMO Nº EF

Aprueban Reglamento de la Ley Nº 28046 que crea el Fondo y la Contribución Solidaria para la Asistencia Previsional EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 053-2004-EF Que, mediante

Aprueban Reglamento de la Ley Nº 28046 que crea el Fondo y la Contribución Solidaria para la Asistencia Previsional EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 053-2004-EF Que, mediante

GASTOS DEDUCIBLES SUJETOS A LÍMITE PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA

GASTOS DEDUCIBLES SUJETOS A LÍMITE PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA 1. GASTOS DE VEHÍCULOS DESTINADOS A LA ACTIVIDAD DE ADMINISTRACIÓN Y REPRESENTACIÓN Consulta El gerente general de la empresa

GASTOS DEDUCIBLES SUJETOS A LÍMITE PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA 1. GASTOS DE VEHÍCULOS DESTINADOS A LA ACTIVIDAD DE ADMINISTRACIÓN Y REPRESENTACIÓN Consulta El gerente general de la empresa

Créditos contra los pagos a cuenta del Impuesto a la Renta

Área Tributaria Créditos contra los pagos a cuenta del I Ficha Técnica Autor : C.P.C Felipe Torres Tello Título : Créditos contra los pagos a cuenta del Fuente : Actualidad Empresarial, Nº 181 - Segunda

Área Tributaria Créditos contra los pagos a cuenta del I Ficha Técnica Autor : C.P.C Felipe Torres Tello Título : Créditos contra los pagos a cuenta del Fuente : Actualidad Empresarial, Nº 181 - Segunda

Revista del Departamento Académico de Ciencias Administrativas año 1, número 1 julio 2006

Revista del Departamento Académico de Ciencias Administrativas año 1, número 1 julio 2006 TRIBUTACIÓN Implicancias tributarias de las Rentas de Segunda, Cuarta y Quinta Categoría en relación con las Rentas

Revista del Departamento Académico de Ciencias Administrativas año 1, número 1 julio 2006 TRIBUTACIÓN Implicancias tributarias de las Rentas de Segunda, Cuarta y Quinta Categoría en relación con las Rentas

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT Publicado : 04/08/2012 Vigencia : 05/08/2012. Lima, 3 de agosto de 2012

Dictan normas para realizar el pago de las cuotas del fraccionamiento de los aportes de los trabajadores al Fondo Complementario de Jubilación Minera, Metalúrgica y Siderúrgica, devengados hasta el mes

Dictan normas para realizar el pago de las cuotas del fraccionamiento de los aportes de los trabajadores al Fondo Complementario de Jubilación Minera, Metalúrgica y Siderúrgica, devengados hasta el mes

Régimen Sobre las Utilidades de Actividades Lucrativas del Impuesto Sobre la Renta

Régimen Sobre las Utilidades de Actividades Lucrativas del Impuesto Sobre la Renta Enero 2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes.

Régimen Sobre las Utilidades de Actividades Lucrativas del Impuesto Sobre la Renta Enero 2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes.

(1) CAPITULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA - RER

CAPITULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA - RER") (1) CAPITULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA - RER (1) Capítulo incorporado por el Artículo 37 del Decreto Supremo N 194-99-EF, publicado el 31 de diciembre de 1999. Artículo 76.- DE LOS

(1) CAPITULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA - RER (1) Capítulo incorporado por el Artículo 37 del Decreto Supremo N 194-99-EF, publicado el 31 de diciembre de 1999. Artículo 76.- DE LOS

Caso práctico - Empresas

1 CASO PRÁCTICO- RENTA DE TERCERA CATEGORÍA EJERCICIO GRAVABLE 2013 - PDT 684 1. ENUNCIADO 2. ADICIONES A LA UTILIDAD NETA 3. DEDUCCIONES A LA UTILIDAD NETA 4. DETERMINACIÓN DE LA RENTA IMPONIBLE Y LIQUIDACIÓN

1 CASO PRÁCTICO- RENTA DE TERCERA CATEGORÍA EJERCICIO GRAVABLE 2013 - PDT 684 1. ENUNCIADO 2. ADICIONES A LA UTILIDAD NETA 3. DEDUCCIONES A LA UTILIDAD NETA 4. DETERMINACIÓN DE LA RENTA IMPONIBLE Y LIQUIDACIÓN

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N EF, publicado el , y no rmas modificatorias.

INFORME N. 067-2011-SUNAT/2B0000 MATERIA: Determinación del Impuesto a la Renta de quinta categoría y devolución de montos retenidos en exceso cuando el contribuyente ha dejado de percibir dichas rentas

INFORME N. 067-2011-SUNAT/2B0000 MATERIA: Determinación del Impuesto a la Renta de quinta categoría y devolución de montos retenidos en exceso cuando el contribuyente ha dejado de percibir dichas rentas

IMPUESTO A LA RENTA DE PERSONAS NATURALES

RENTAS DEL TRABAJO IMPUESTO A LA RENTA DE PERSONAS NATURALES DEFINICION De acuerdo a la Ley del Impuesto a la Renta, las Rentas del Trabajo comprenden aquellas originadas por el trabajo independiente (Renta

RENTAS DEL TRABAJO IMPUESTO A LA RENTA DE PERSONAS NATURALES DEFINICION De acuerdo a la Ley del Impuesto a la Renta, las Rentas del Trabajo comprenden aquellas originadas por el trabajo independiente (Renta

Faltantes y sobrantes: Determinación del IGV e Impuesto a la Renta sobre base presunta

INFORME PRÁCTICO Faltantes y sobrantes: Determinación del IGV e Impuesto a la Renta sobre base presunta Richard AGAPITO CUSTODIO (*) RESUMEN EJECUTIVO C uando la Administración Tributaria en un proceso

INFORME PRÁCTICO Faltantes y sobrantes: Determinación del IGV e Impuesto a la Renta sobre base presunta Richard AGAPITO CUSTODIO (*) RESUMEN EJECUTIVO C uando la Administración Tributaria en un proceso

I. MARCO LEGAL DE LAS DIFERENCIAS DE CAMBIO

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Suspensión de retenciones y/o pagos a cuenta por rentas de cuarta categoría

Suspensión de retenciones y/o pagos a cuenta Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Suspensión de retenciones y/o pagos a cuenta Fuente : Nº 274 - Primera Quincena de Marzo 2013

Suspensión de retenciones y/o pagos a cuenta Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Suspensión de retenciones y/o pagos a cuenta Fuente : Nº 274 - Primera Quincena de Marzo 2013

Contabilidad y Negocios ISSN: Departamento Académico de Ciencias Administrativas.

Contabilidad y Negocios ISSN: 1992-1896 revistacontabilidadynegocios@pucp.edu.pe Departamento Académico de Ciencias Administrativas Perú Santos Guardamino, Nelson Implicancias tributarias de las Rentas

Contabilidad y Negocios ISSN: 1992-1896 revistacontabilidadynegocios@pucp.edu.pe Departamento Académico de Ciencias Administrativas Perú Santos Guardamino, Nelson Implicancias tributarias de las Rentas

NORMAS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

Humberto Allemant Salazar

Humberto Allemant Salazar! Efectos de la suspensión del ajuste por inflación.! RTF No.7528-2-2005 Inaplicación de normas de ajuste en el ejercicio en que no existe inflación.! Renta presunta por cesión

Humberto Allemant Salazar! Efectos de la suspensión del ajuste por inflación.! RTF No.7528-2-2005 Inaplicación de normas de ajuste en el ejercicio en que no existe inflación.! Renta presunta por cesión

NIC 21 - Efecto de las Variaciones en los Tipos de Cambio de la Moneda Extranjera

NIC 21 - Efecto de las Variaciones en los Tipos de Cambio de la Extranjera Ficha Técnica Autor : C.P. Luz Hirache Flores Título : NIC 21 Efecto de las Variaciones en los Tipos de Cambio de la Extranjera

NIC 21 - Efecto de las Variaciones en los Tipos de Cambio de la Extranjera Ficha Técnica Autor : C.P. Luz Hirache Flores Título : NIC 21 Efecto de las Variaciones en los Tipos de Cambio de la Extranjera

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

2. Enunciado. Datos del Contribuyente:

Ficha Técnica Autor : C.P.C. José Luis García Quispe Título : Caso Integral Impuesto a la 2008 Persona Natural Fuente : Actualidad Empresarial, Nº 176 - Primera Quincena de Febrero 2009 1. Introducción

Ficha Técnica Autor : C.P.C. José Luis García Quispe Título : Caso Integral Impuesto a la 2008 Persona Natural Fuente : Actualidad Empresarial, Nº 176 - Primera Quincena de Febrero 2009 1. Introducción

Impuesto de Solidaridad Decreto No y sus reformas OCTUBRE, 2014

Impuesto de Solidaridad Decreto No. 73-2008 y sus reformas OCTUBRE, 2014 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Antecedentes IEMA Decretos No. 32-95 y 99-98

Impuesto de Solidaridad Decreto No. 73-2008 y sus reformas OCTUBRE, 2014 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Antecedentes IEMA Decretos No. 32-95 y 99-98

PAGOS A CUENTA DEL IMPUESTO A LA RENTA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA

PAGOS A CUENTA DEL IMPUESTO A LA RENTA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA CONCEPTO DE RENTA Es la utilidad o beneficio que rinde anualmente una cosa o lo que de ella se cobra. Teorías

PAGOS A CUENTA DEL IMPUESTO A LA RENTA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA CONCEPTO DE RENTA Es la utilidad o beneficio que rinde anualmente una cosa o lo que de ella se cobra. Teorías

I El Impuesto Especial a la Minería

El mpuesto Especial Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : El mpuesto Especial Fuente :, 244 - Primera Quincena de Diciembre 2011 1. ntroducción Mediante Ley 29789 1 se crea el

El mpuesto Especial Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : El mpuesto Especial Fuente :, 244 - Primera Quincena de Diciembre 2011 1. ntroducción Mediante Ley 29789 1 se crea el

BOLETÍN FISCAL MÉXICO ACREDITAMIENTOS Y COMPENSACIONES CONTRA EL IETU DEL EJERCICIO Y/O ISR

BOLETÍN FISCAL MÉXICO-2009.004 ACREDITAMIENTOS Y COMPENSACIONES CONTRA EL IETU DEL EJERCICIO Y/O ISR C.P.C. Marco Antonio Macías Zepeda Miembro del Comité Fiscal de UC&CS, S. C.- Representante de EuraAudit

BOLETÍN FISCAL MÉXICO-2009.004 ACREDITAMIENTOS Y COMPENSACIONES CONTRA EL IETU DEL EJERCICIO Y/O ISR C.P.C. Marco Antonio Macías Zepeda Miembro del Comité Fiscal de UC&CS, S. C.- Representante de EuraAudit

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican la Resolución de Superintendencia N 286-2009/ SUNAT que dictó disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica,

Modifican la Resolución de Superintendencia N 286-2009/ SUNAT que dictó disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica,

I-1. Opción de modificar el porcentaje o coeficiente de los pagos a cuenta del impuesto a la renta de tercera categoría I-7

Área Tributaria I Contenido Informe Tributario Los documentos autorizados y la detracción I-1 Opción de modificar el porcentaje o coeficiente de los pagos a cuenta del impuesto a la renta de tercera categoría

Área Tributaria I Contenido Informe Tributario Los documentos autorizados y la detracción I-1 Opción de modificar el porcentaje o coeficiente de los pagos a cuenta del impuesto a la renta de tercera categoría

CONGRESO DE LA REPÚBLICA; Ha dado la Ley siguiente:

LA COMISIÓN PERMANENTE DEL CONGRESO DE LA REPÚBLICA; Ha dado la Ley siguiente: LEY QUE ESTABLECE DISPOSICIONES PARA LAS DONACIONES EFECTUADAS EN CASOS DE ESTADO DE EMERGENCIA POR DESASTRES PRODUCIDOS POR

LA COMISIÓN PERMANENTE DEL CONGRESO DE LA REPÚBLICA; Ha dado la Ley siguiente: LEY QUE ESTABLECE DISPOSICIONES PARA LAS DONACIONES EFECTUADAS EN CASOS DE ESTADO DE EMERGENCIA POR DESASTRES PRODUCIDOS POR

Proceso Contable de Transformación de Sociedad Comercial de Responsabilidad Limitada en Sociedad Anónima Cerrada

MODELO N 47 Proceso Contable de Transformación de Sociedad Comercial de Responsabilidad Limitada en Sociedad Anónima Cerrada La empresa Los Rosales S.R.L., con capital S/. 1 200,000.00 repartido entre

MODELO N 47 Proceso Contable de Transformación de Sociedad Comercial de Responsabilidad Limitada en Sociedad Anónima Cerrada La empresa Los Rosales S.R.L., con capital S/. 1 200,000.00 repartido entre

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS. (Resolución de Superintendencia No /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

N /SUNAT APRUEBAN DISPOSICIONES REFERIDAS A LA CALIFICACIÓN DE LAS ENTIDADES PERCEPTORAS DE DONACIONES

N. 300-2017/SUNAT APRUEBAN DISPOSICIONES REFERIDAS A LA CALIFICACIÓN DE LAS ENTIDADES PERCEPTORAS DE DONACIONES Lima, 17 de noviembre de 2017 CONSIDERANDO: Que los incisos x) del artículo 37 y b) del artículo

N. 300-2017/SUNAT APRUEBAN DISPOSICIONES REFERIDAS A LA CALIFICACIÓN DE LAS ENTIDADES PERCEPTORAS DE DONACIONES Lima, 17 de noviembre de 2017 CONSIDERANDO: Que los incisos x) del artículo 37 y b) del artículo

Materia: Contabilidad 1. Título: Asientos de Ajuste y de Cierre. Docente: CPA Eduardo Ron Amores. Estudiante: Ana Rivadeneira

Materia: Contabilidad 1 Título: Asientos de Ajuste y de Cierre Docente: CPA Eduardo Ron Amores Estudiante: Ana Rivadeneira Fecha: 18 de Agosto del 2014 Objetivos de Asientos de Ajuste y de Cierre, Conclusión.

Materia: Contabilidad 1 Título: Asientos de Ajuste y de Cierre Docente: CPA Eduardo Ron Amores Estudiante: Ana Rivadeneira Fecha: 18 de Agosto del 2014 Objetivos de Asientos de Ajuste y de Cierre, Conclusión.