IRACIS EJERCICIOS PRÁCTICOS CASOS PRÁCTICOS 1) LIQUIDACIÓN DEL IRACIS POR EL RÉGIMEN DE RENTA PRESUNTA EMPRESA UNIPERSONAL

|

|

|

- José Ramón Parra Calderón

- hace 5 años

- Vistas:

Transcripción

1 CASOS PRÁCTICOS 1) LIQUIDACIÓN DEL IRACIS POR EL RÉGIMEN DE RENTA PRESUNTA EMPRESA UNIPERSONAL Contribuyente: José Benítez RUC: Actividad: Locación de inmuebles. Obligaciones: Impuesto a la Renta de las Actividades Comerciales, Industriales o de Servicios. Régimen Simplificado. Impuesto al Valor Agregado. Régimen General Datos del Ejercicio 216 INGRESOS INGRESOS MESES CONCEPTO EXCLUIDO EL IVA IVA Enero Alquiler Febrero Alquiler Marzo Alquiler Abril Alquiler Mayo Alquiler Junio Alquiler Julio Alquiler Agosto Alquiler Setiembre Alquiler Octubre Alquiler Noviembre Alquiler Diciembre Alquiler Total Ingresos Obs. Debido a que el Impuesto es liquidado por el Método de la Renta Presunta, no se tendrán en cuenta para la liquidación por el Régimen Simplificado, los Gastos erogados en el Ejercicio 216. CÁLCULO DEL IMPUESTO Se debe calcular la Renta Neta Presunta del Ejercicio: Ingresos Netos Devengados año Tasa Renta Presunta 3% RENTA NETA PRESUNTA DEL EJERCICIO

2 RENTA NETA PRESUNTA DEL EJERCICIO Tasa Efectiva 14.5% IMPUESTO LIQUIDADO (Tasa General y Adicional) A continuación, calculamos las cuotas del Anticipo del IRACIS para el siguiente ejercicio: IMPUESTO LIQUIDADO (Tasa General y Adicional) Dividido 4 Es igual a Cuota de Anticipo Ejercicio Los valores obtenidos se registran en el Formulario 18, para ingresar a la Administración Tributaria el importe del impuesto liquidado. 2

3 IRACIS EJERCICIOS PRÁCTICOS José Benítez 1 X 2 3% ,

4 2) LIQUIDACIÓN DEL IRACIS DE UNA SOCIEDAD COMERCIAL RÉGIMEN GENERAL. CE S.A con RUC Nº 8..1 cuenta con las siguientes actividades: - Venta de mercaderías. - Arrendamiento de inmuebles. La empresa está inscripta en dos obligaciones: Impuesto a la Renta de las Actividades Comerciales, Industriales y de Servicios (IRACIS). Régimen General. Impuesto al Valor Agregado (IVA). Régimen General. Se realiza la liquidación del IRACIS correspondiente al ejercicio 216. INGRESOS Concepto Monto Venta de mercaderías en el mercado interno 1... Arrendamiento de inmuebles en el país 5.. Total ingresos Ambos ingresos se encuentran gravados por el IRACIS. EGRESOS Concepto Monto Costo Mercaderías Vendidas Servicios Básicos (Agua, Luz y Teléfono) 24.. Alquileres Pagados 1.. Sueldos personal 72.. Aporte Patronal I.P.S Aguinaldo 6.. Honorarios Profesionales y otras remuneraciones personales no alcanzadas por IRP Remuneración Personal Superior Papelería y Útiles 5.. Patente Comercial 3.5. Multas y Recargos 5. 4 Depreciaciones del Ejercicio * 5 Totales * A calcular. 4

5 PUNTOS DE ANÁLISIS PUNTO 1. Dentro del rubro Costo de Mercaderías vendidas, se incluyen todos los gastos en los que se incurre para la obtención del producto a ser vendido, en este caso las mercaderías a ser enajenadas. Se tiene en cuenta el costo de adquisición de los productos a ser enajenados, por tratarse de una empresa que se dedica a la compraventa de mercaderías. PUNTO 2. Este rubro incluye los honorarios pagados al contador, así como también comisiones pagadas a vendedores independientes documentados con Facturas y otros servicios personales documentados con autofacturas. Con relación a la deducibilidad de los servicios personales, el Art. 43º del Dto. Nº 6359/5 establece cuanto sigue: Los honorarios profesionales y otras remuneraciones por concepto de servicios personales gravados por el Impuesto a la Renta del Servicio de Carácter Personal, serán deducibles sin ninguna limitación. En los demás casos, los honorarios profesionales serán deducibles hasta el límite de 2,5% (dos punto cinco por ciento) del ingreso neto gravado del ejercicio que se liquida. Para comprobar la deducibilidad de estos honorarios, realizamos el siguiente cálculo: Ingreso Neto Gravado x Porcentaje de Deducibilidad = Límite de Deducibilidad x 2,5% = Se tomará el monto abonado en concepto de honorarios y sobre el mismo se calculará la deducibilidad. Entonces: Honorarios Profesionales y otras remuneraciones 45.. Total Remuneraciones Personales - Límite de Deducibilidad = Porción no deducible = PUNTO 3. Calculamos la deducibilidad de la remuneración personal superior. Cuenta con un Director Presidente. Teniendo en cuenta el Art. 2º de la Resolución Nº 1346/5 y sus Ingresos del Ejercicio 216, le corresponde la siguiente limitación: A B C TOTAL INGRESOS ( Gravados y No Gravados - Exentos o Exonerados) Cantidad de salarios mínimos mensuales Cantidad máxima de salarios mín. mensuales a deducir por empresa. 1.,

6 Tendremos en cuenta la columna B. El ingreso percibido por el Director Presidente asciende a la suma de Gs. 9.. (guaraníes noventa millones) en el año. En esta oportunidad, consideramos a la columna B como la que establece el número máximo de salarios mínimos a deducir por el Director. Teniendo en cuenta los ingresos de la Empresa, el monto máximo a deducir es de 4 salarios mínimos. Realizamos los cálculos: Salario Mínimo x 4 Total de Salarios Mínimos Mensuales a deducir x 12 Meses Límite de Deducibilidad Remuneración Personal Superior de Ejercicio 216 Director Presidente Las Remuneraciones pagadas al Director en el año ascienden a Gs Comparando el límite de deducibilidad, según columna B, existe porción no deducible: Total Remuneración Personal Superior Pagada en el Ejercicio Límite de Deducibilidad Remuneración Personal Superior de Ejercicio Director 1 Porción no Deducible Resumen En este caso, existe una porción no deducible en concepto de Remuneración Personal Superior. PUNTO 4. Las multas y recargos son considerados no deducibles atendiendo a lo previsto en el Art. 49º del Dto. Nº 6359/5, en su inc. b): Las sanciones por infracciones fiscales; aclarándose que esta prohibición se refiere a las multas previstas en el Libro V de la Ley y a las sanciones impuestas por toda autoridad pública o de seguridad social. PUNTO 5. Realizamos los cálculos de revalúo y depreciación de bienes del activo fijo, respetando lo previsto en el Dto. Nº 6359/5, en sus Art. 35º y 36º. A efectos didácticos, sólo se tiene en cuenta un bien del activo fijo. Se opta por revaluar y depreciar al año siguiente de adquisición del bien. A efectos didácticos utilizamos el coeficiente de revalúo de la Resolución de Actualización N 3/15, debido a que a la fecha de edición del presente texto, aún no se ha publicado la Resolución con los coeficientes de revalúo correspondientes al ejercicio cerrado al 31 de diciembre de 216. Exponemos la hoja de trabajo con los cálculos realizados: Año Descripción del bien Fecha de Adquis. Costo 6 Años de vida útil Valor Reval. Ejerc. Anterior Coef. de Reval. Valor Reval ( 5 * 7 ) 215 AUTOMÓVIL 15/1/ AUTOMÓVIL 15/1/ ,

7 Dif. IRACIS EJERCICIOS PRÁCTICOS Cuota Anual Deprec. D. Acumul. al cierre Años vida útil restante Valor Neto al Cierre ( 8-5 ) ( 8 / 5 ) (1 + 12) ( 8-13 ) El cuadro se encuentra en dos partes por razones de espacio. Explicación. Cálculo de Revalúo. Para obtener el Valor revaluado de ese año se multiplica el Coeficiente de revalúo por el Valor Neto del ejercicio anterior; la columna Diferencia muestra el monto de revalúo del año 216. Explicación. Cálculo de la Depreciación Se calcula la cuota de depreciación anual. El cálculo a realizar es el siguiente: Valor Neto del ejercicio dividido años de vida útil + 1 = cuota de depreciación anual. En nuestro ejemplo: / = Asimismo, se consignan los años de vida útil restantes para el siguiente ejercicio. En nuestro ejemplo, 4. En los siguientes campos no se consignan datos: Años de Vida Útil Contable. Años de Vida Útil Contable Restantes. Valor Contable Neto del Ejercicio Anterior. Valor Contable Revaluado. Cuota Contable de Depreciación Anual. Cuota de Depreciación Anual no Deducible. Depreciación Contable Acumulada. Valor Contable Neto al Cierre. La razón por la que no se consignan datos en esos campos es porque el contribuyente no cuenta con revalúo técnico o contable. En caso que el contribuyente cuente con revalúo técnico o contable, se consignarán esos datos. Presentamos el nuevo Cuadro de Revalúo y Depreciación de Bienes: 7

8 MODELO RG N 94/16 RUBRO: EQUIPOS DE INFORMÁTICA Cuadro de Revalúo y Depreciación de Bienes del Activo Fijo Descripción de los Bienes RODADOS 2. Valor de Costo o de Adquisición 3. Fecha de Adquisición 4. Coeficiente de Revalúo 5. Años de Vida Útil 6. Años de Vida Útil Restantes 7. Valor Fiscal Neto del Ejercicio Anterior VALORES FISCALES 8. Valor Fiscal Revaluado 9. Cuota Fiscal de Depreciación Anual 1. Depreciación Fiscal Acumulada 11. Valor Fiscal Neto al Cierre 1 Automóvil /1/215 1, Años de Vida Útil Contable 13. Años de Vida Útil Contable Restantes 14. Valor Contable Neto del Ejercicio Anterior VALORES CONTABLES 15. Valor Contable Revaluado 16. Cuota Contable de Depreciación Anual 17. Cuota de Depreciación Anual no Deducible 18. Depreciación Contable Acumulada 19. Valor Contable Neto al Cierre Obs.: El cuadro se presenta en dos partes por razones de espacio. Resumen de Gastos no Deducibles Honorarios Profesionales y otras remuneraciones Remuneración Personal Superior Multas y Recargos 5. Total no deducibles A esto se le agregará el propio impuesto, al momento de llenar el formulario. El Resumen de los Gastos del Ejercicio, es el siguiente: Concepto Monto Costo Mercaderías Vendidas 5.. Servicios Básicos (Agua, Luz y Teléfono) 24.. Alquileres Pagados 1.. Sueldos personal 72.. Aporte Patronal I.P.S Aguinaldo 6.. Honorarios Profesionales y otras remuneraciones personales no alcanzadas por IRP 45.. Remuneración Personal Superior 9.. Papelería y Útiles 5.. Patente Comercial 3.5. Multas y Recargos 5. Depreciaciones del Ejercicio Totales Una vez realizados todos los cálculos preliminares procedemos a la liquidación del impuesto. 8

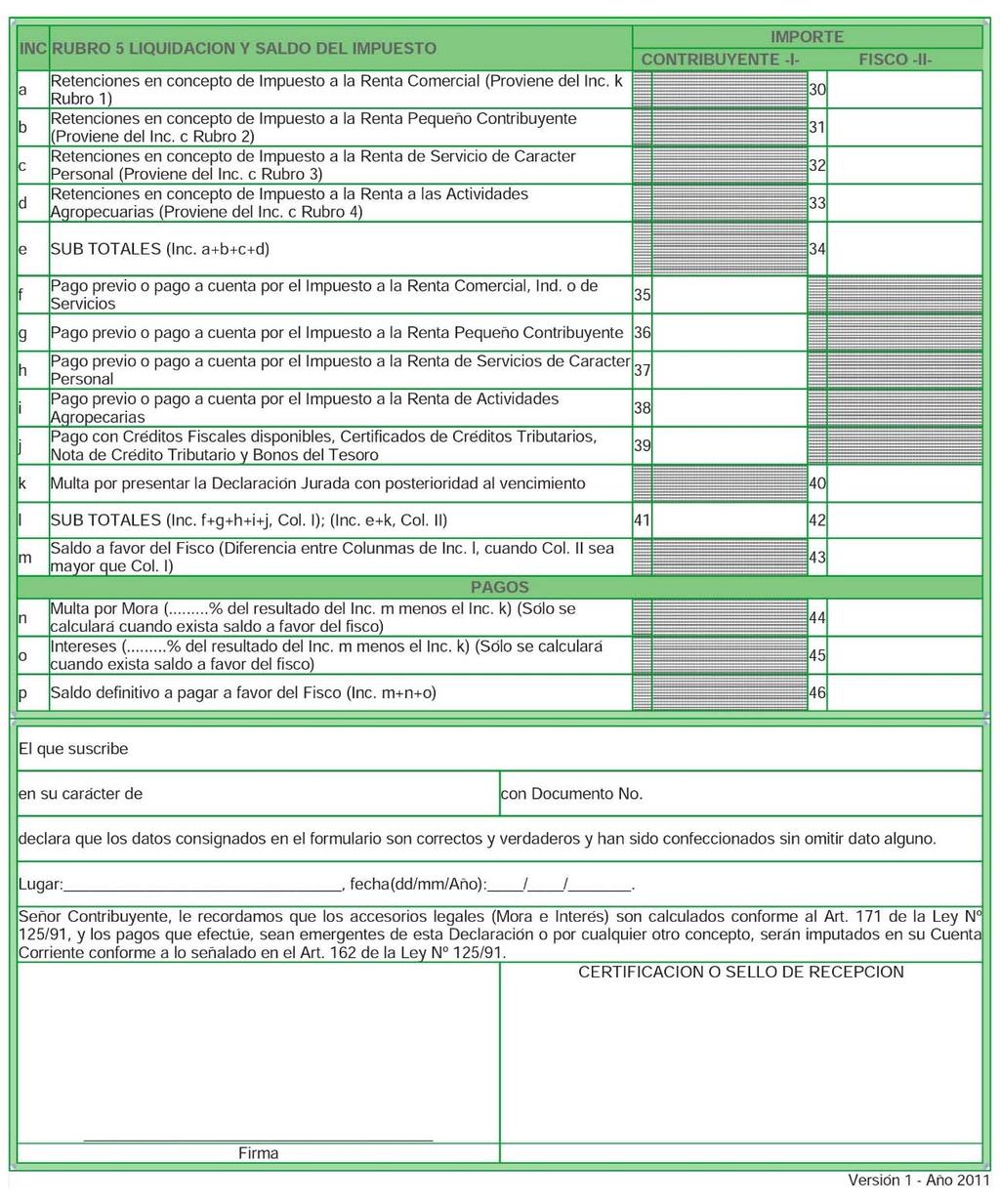

9 LIQUIDACIÓN DEL IMPUESTO A LA RENTA Y DETERMINACIÓN DE LA RESERVA LEGAL A continuación, determinamos la Reserva Legal: Concepto Gravado Ventas mercaderías 1... Venta de Servicios 5.. Menos: Costos 5.. Menos: Gastos Resultado antes Impuesto Más: Gastos no deducibles Renta neta Imponible x Tasa del impuesto 1% Impuesto liquidado Resultado antes Impuesto Menos: Impuesto a la Renta Resultado Régimen general Resultado Régimen general x 5% Reserva Legal El Resultado Contable del Ejercicio sería de la siguiente manera: Resultado Régimen general Menos Reserva Legal Es igual a Resultado Contable del Ejercicio

10 LLENADO DE FORMULARIO 11 RUBRO 1. INGRESOS: Se consignan todos los ingresos relacionados a la empresa. Venta de Bienes 1... Num. 1 Prestación de Servicios 5.. Num. 11 Total Ingresos Brutos Num. 58 A- TOTAL DE INGRESOS NETOS Num. 59 B- TOTAL DE INGRESOS NETOS GRAVADOS Num. 6 COSTOS C- Total de Costos: Consignamos el Costo de las Mercaderías Vendidas, Gs C-TOTAL DE COSTOS 5.. Num. 61 D- TOTAL DE COSTOS DEDUCIBLES 5.. Num. 62 GASTOS - Gastos Generales: se incluyen los gastos enunciados en el Art. 8, inc. b) de la Ley Nº 2.421/4. En nuestro ejercicio tenemos: - Sueldos y Salarios sujetos al régimen de seguridad social admitido por Ley Num Aguinaldos 6.. Num. 3 - Cargas Sociales Num Remuneración Personal Superior 9.. Num Honorarios Profesionales y otras remuneraciones en concepto de Servicios personales: 45.. Num Arrendamiento, cesión de uso y locación de bienes y derechos 1.. Num Depreciaciones y amortizaciones Num. 38 1

11 - Impuesto a la Renta (IRACIS) Num Gastos Generales Servicios Básicos 24.. Papelería y Útiles Num Otros Gastos: Patentes y tasas 3.5. Multas y Recargos 5. Reserva Legal Num. 45 E - TOTAL DE GASTOS Num. 46 MENOS: - Impuesto a la Renta: Num Otros Gastos no deducibles (incluye Reserva Legal) Num. 52 F - TOTAL GASTOS DEDUCIBLES Num. 53 RUBRO 2: RESULTADO DEL EJERCICIO. a) Resultado Contable del ejercicio (pérdida o utilidad com. neta) proviene Rubro 1 (inc. A - (C + E) = ( ) = b) Resultado fiscal del ejercicio (pérdida o utilidad fiscal) proviene Rubro B (D + F) = ( ) = DETERMINACIÓN DEL IRACIS Resultado Fiscal del Ejercicio X Tasa General del Impuesto 1% IRACIS Liquidado del Ejercicio CÁLCULO DEL ANTICIPO Realizamos los cálculos del anticipo del IRACIS a cuenta del Ejercicio con cierre al 31 de diciembre de 216. IRACIS Liquidado del Ejercicio Dividido 4 Cuota de Anticipo

12 A continuación, demostramos el llenado del Formulario 11, Versión 2, declaración jurada de liquidación del IRACIS, Régimen General. 12

13 CE S.A x

14

15

16 DISTRIBUCIÓN DE UTILIDADES La Asamblea de la Sociedad Anónima decide la distribución de Utilidades del Ejercicio Cerrado al 31 de diciembre del 216, en su Asamblea Ordinaria desarrollada el 6 de abril del año 217, de Gs En la Asamblea se dispuso el pago de las utilidades a los socios, cuando la misma disponga de fondos. Por disposición del Decreto N 6359/5 y de la Resolución General N 1346/5, ambos textos actualizados, debe liquidar y abonar la tasa adicional del IRACIS por distribución de utilidades, sin importar la fecha efectiva de acreditación, sino que sólo se tiene en cuenta la decisión de la Asamblea Ordinaria al respecto. En el mes de junio de 217, antes de la fecha de vencimiento, liquida y paga el IRACIS Tasa adicional. Recordemos que la liquidación y pago de la tasa adicional sin recargos deberá realizarse hasta el segundo mes del nacimiento de la obligación tributaria. Realiza los siguientes cálculos: CE S.A. (Entidad Acreditante) Utilidades a distribuir Tasa impuesto adicional por distribución de utilidades 5% Impuesto Adicional por distribución de utilidades El impuesto recae sobre la Empresa acreditante de las utilidades, por disposición del artículo 2º, numeral 2) de la Ley Nº 125/91 (texto actualizado). En este caso, la tasa adicional se calcula sobre las utilidades distribuidas (importes acreditados) en virtud a las decisiones tomadas en reunión de Socios sobre el destino de las mismas y debe ser considerado como Gasto no Deducible en el ejercicio en que ocurre la puesta a disposición de fondos o el pago correspondiente. Se hace entrega a los socios el importe a distribuir, sin descontar importe alguno, es decir, los socios retirarán de la empresa, Gs Las propuestas de Registración contable son las siguientes: DECISIÓN DE DISTRIBUIR UTILIDADES Utilidades Acumuladas (Patrimonio) Utilidades a distribuir (Pasivo) AL MOMENTO DEL PAGO O ACREDITAMIENTO Utilidades a distribuir (Pasivo) Banco Cta Cte. (Activo) por el pago a los socios Impuesto a la Renta 5% (GND) Impuesto a la Renta 5% a pagar (Pasivo) Provisión de la tasa adicional del 5%. PAGO DE LA TASA ADICIONAL Impuesto a la Renta 5% a pagar (Pasivo) Banco Cta Cte. (Activo) Observación: El formulario para el ingreso de la tasa adicional del 5% por distribución de utilidades es el formulario 9 (Pagos Ocasionales). 16

17 CE S.A x

18

19 REMESA DE UTILIDADES Supongamos que el contribuyente CE S.A. cuenta con un accionista domiciliado en el exterior, al cual debe remesar Gs. 5.., según lo que le corresponde por las acciones que posee. La remesa se realizó en el mes de abril del 217. Procede a liquidar el IRACIS por remesa de utilidades: CE S.A. Utilidades a remesar 5.. Tasa impuesto adicional por remesa de utilidades 15% Impuesto Adicional por remesa de utilidades 7.5. Se remesa la diferencia entre el monto de las Utilidades Imponibles y el IRACIS tasa del 15%: A remesar Utilidades a remesar previo a la retención del IRACIS 5.. Menos Retención del IRACIS 7.5. Total a remesar La tasa adicional por remesa de Utilidades se declara en el Formulario 111, teniendo en cuenta que el contribuyente es Agente de Retención del IRACIS Ocasional. 19

20 CE S.A x

21

Resistencia contable del Paraguay CyAA Contadores y Auditores Asociados

Resistencia contable del Paraguay CyAA Contadores y Auditores Asociados Cierre de Balance Definición: El cierre contable es el proceso que consiste en cancelar las cuentas de resultados (compuestas por

Resistencia contable del Paraguay CyAA Contadores y Auditores Asociados Cierre de Balance Definición: El cierre contable es el proceso que consiste en cancelar las cuentas de resultados (compuestas por

Régimen Sobre las Utilidades de Actividades Lucrativas del Impuesto Sobre la Renta

Régimen Sobre las Utilidades de Actividades Lucrativas del Impuesto Sobre la Renta Enero 2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes.

Régimen Sobre las Utilidades de Actividades Lucrativas del Impuesto Sobre la Renta Enero 2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes.

UNIDAD 2: CASO PRÁCTICO: RÉGIMEN GENERAL

: CASO PRÁCTICO: RÉGIMEN GENERAL En esta unidad desarrollaremos un caso práctico de un contribuyente incluido en el Convenio Multilateral y encuadrado en el Régimen General, donde aplicaremos conceptos

: CASO PRÁCTICO: RÉGIMEN GENERAL En esta unidad desarrollaremos un caso práctico de un contribuyente incluido en el Convenio Multilateral y encuadrado en el Régimen General, donde aplicaremos conceptos

ESTADOS FINANCIEROS GENERAL INFORMACIÓN MÍNIMA Y DATOS QUE NO DEBEN CONTENER SIGNO NEGATIVO

ESTADOS FINANCIEROS GENERAL MÍNIMA Y DATOS QUE NO DEBEN CONTENER SIGNO NEGATIVO ÍNDICE CONCEPTO 1.- ESTADO DE POSICIÓN FINANCIERA 011900 TOTAL DEL ACTIVO 013900 TOTAL DEL CAPITAL CONTABLE 014900 TOTAL

ESTADOS FINANCIEROS GENERAL MÍNIMA Y DATOS QUE NO DEBEN CONTENER SIGNO NEGATIVO ÍNDICE CONCEPTO 1.- ESTADO DE POSICIÓN FINANCIERA 011900 TOTAL DEL ACTIVO 013900 TOTAL DEL CAPITAL CONTABLE 014900 TOTAL

Deducibilidad de Delitos cometidos por terceros

Sabe Ud. cuánto dinero pierde si el gasto no puede ser deducible? Gastos deducibles y no deducibles en el IRACIS Tercera Parte Requisitos para la deducibilidad del gasto Reglas generales para la determinación

Sabe Ud. cuánto dinero pierde si el gasto no puede ser deducible? Gastos deducibles y no deducibles en el IRACIS Tercera Parte Requisitos para la deducibilidad del gasto Reglas generales para la determinación

Régimen Opcional Simplificado Sobre los Ingresos de Actividades Lucrativas del Impuesto Sobre la Renta

Régimen Opcional Simplificado Sobre los Ingresos de Actividades Lucrativas del Impuesto Sobre la Renta Enero 2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales

Régimen Opcional Simplificado Sobre los Ingresos de Actividades Lucrativas del Impuesto Sobre la Renta Enero 2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales

activo pasivo Operaciones de ACTIVO CORRIENTE Ventas netas locales gravadas con tarifa 0 Otras rentas gravadas 606

Formulario DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN 11 Resolución No. DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. FORMULARIO 65852348 NAC-DGERCGC12-829 1 IDENTIFICACIÓN

Formulario DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN 11 Resolución No. DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. FORMULARIO 65852348 NAC-DGERCGC12-829 1 IDENTIFICACIÓN

I. SUS INGRESOS Y EGRESOS DEL PERÍODO FISCAL 2018 SON LOS SIGUIENTES:

CASO DE APLICACIÓN N 19 INTEGRAL PERSONA FÍSICA Se pide: Determinar el impuesto a las ganancias a ingresar, el monto consumido por el período fiscal 2018 y los anticipos correspondientes al período fiscal

CASO DE APLICACIÓN N 19 INTEGRAL PERSONA FÍSICA Se pide: Determinar el impuesto a las ganancias a ingresar, el monto consumido por el período fiscal 2018 y los anticipos correspondientes al período fiscal

IMPUESTO A LA RENTA COMERCIAL, INDUSTRIAL O DE SERVICIOS (IRACIS) QUÉ ES EL IRACIS?

QUÉ ES EL IRACIS?") IMPUESTO A LA RENTA COMERCIAL, INDUSTRIAL O DE SERVICIOS (IRACIS) QUÉ ES EL IRACIS? Es la abreviatura que se utiliza para referirse al Impuesto a la Renta Comercial, Industrial o de Servicios. Es un Impuesto

IMPUESTO A LA RENTA COMERCIAL, INDUSTRIAL O DE SERVICIOS (IRACIS) QUÉ ES EL IRACIS? Es la abreviatura que se utiliza para referirse al Impuesto a la Renta Comercial, Industrial o de Servicios. Es un Impuesto

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

CASO DE APLICACIÓN N 31 TERCERA CATEGORIA SOCIEDAD ANÒNIMA

CASO DE APLICACIÓN N 31 TERCERA CATEGORIA SOCIEDAD ANÒNIMA CASO SAN PEDRO S.A. Se solicita determinar el impuesto a las ganancias y el saldo a ingresar por el ejercicio comercial cerrado el 30/06/2018

CASO DE APLICACIÓN N 31 TERCERA CATEGORIA SOCIEDAD ANÒNIMA CASO SAN PEDRO S.A. Se solicita determinar el impuesto a las ganancias y el saldo a ingresar por el ejercicio comercial cerrado el 30/06/2018

FORMA DPN DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES LUIS ALBERTO AGUIRRE 08/12/2016

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 200 IDENTIFICACIÓN DEL SUJETO PASIVO DE DEPENDENCIA 0 TOTAL INGRESOS

FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 83968241 Resolución No. NAC DGERCGC13 881 1 IDENTIFICACIÓN DE LA DECLARACIÓN (O)ORIGINAL (S)SUSTITUTIVA

FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 83968241 Resolución No. NAC DGERCGC13 881 1 IDENTIFICACIÓN DE LA DECLARACIÓN (O)ORIGINAL (S)SUSTITUTIVA

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

PDT RENTA ANUAL 2010

PDT RENTA ANUAL 2010 SUNAT DECLARACION PAGO 668 DECLARACIÓN PAGO ANUAL IMPUESTO A LA RENTA TERCERA CATEGORIA EJERCICIO GRAVABLE 2010 RUC RAZON SOCIAL Copia para el Contribuyente Nº de Telefono 1 1.- ESTADOS

PDT RENTA ANUAL 2010 SUNAT DECLARACION PAGO 668 DECLARACIÓN PAGO ANUAL IMPUESTO A LA RENTA TERCERA CATEGORIA EJERCICIO GRAVABLE 2010 RUC RAZON SOCIAL Copia para el Contribuyente Nº de Telefono 1 1.- ESTADOS

Consejos para comenzar bien el año

Revise todos los gastos del 2009 y vea cuáles son los que no pueden utilizarse como gasto deducible por problemas en la documentación Consejos para comenzar bien el año Causas de la no deducibilidad de

Revise todos los gastos del 2009 y vea cuáles son los que no pueden utilizarse como gasto deducible por problemas en la documentación Consejos para comenzar bien el año Causas de la no deducibilidad de

23/4/2015 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=

23/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9765847 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

23/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9765847 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

2. TEMARIO A DESARROLAR

DANIEL A. RODRIGUEZ TALLER DE PRACTICA TRIBUTARIA 2014 1 TALLER DE PRÁCTICA TRIBUTARIA Y PREVISIONAL PARA NUEVOS GRADUADOS - 2014 1. OBJETIVO DEL TALLER Brindar y complementar los conocimientos teórico-técnicos

DANIEL A. RODRIGUEZ TALLER DE PRACTICA TRIBUTARIA 2014 1 TALLER DE PRÁCTICA TRIBUTARIA Y PREVISIONAL PARA NUEVOS GRADUADOS - 2014 1. OBJETIVO DEL TALLER Brindar y complementar los conocimientos teórico-técnicos

ESTADO DE SITUACION PATRIMONIAL AL 31/12/14

NOMBRE DE LA EMPRESA: Asociacion Civil SARP ESTADO DE SITUACION PATRIMONIAL AL 31/12/14 UNO DOS 1.- ACTIVO MONEDA MONEDA 1.1.- ACTIVO CORRIENTE 1.1.1.- DISPONIBILIDADES Caja M/N 367,606 Caja M/E Cuenta

NOMBRE DE LA EMPRESA: Asociacion Civil SARP ESTADO DE SITUACION PATRIMONIAL AL 31/12/14 UNO DOS 1.- ACTIVO MONEDA MONEDA 1.1.- ACTIVO CORRIENTE 1.1.1.- DISPONIBILIDADES Caja M/N 367,606 Caja M/E Cuenta

https://declaraciones.sri.gov.ec/rec-declaraciones-internet/consultas/reporte...

Page 1 of 6 6/7/212 FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 4819284 Resolución No. NAC-DGERCGC11-425 1 IDENTIFICACIÓN DE LA DECLARACIÓN

Page 1 of 6 6/7/212 FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 4819284 Resolución No. NAC-DGERCGC11-425 1 IDENTIFICACIÓN DE LA DECLARACIÓN

Impuesto de Solidaridad Decreto No y sus reformas OCTUBRE, 2014

Impuesto de Solidaridad Decreto No. 73-2008 y sus reformas OCTUBRE, 2014 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Antecedentes IEMA Decretos No. 32-95 y 99-98

Impuesto de Solidaridad Decreto No. 73-2008 y sus reformas OCTUBRE, 2014 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Antecedentes IEMA Decretos No. 32-95 y 99-98

28/5/2015 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=

28/5/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9746945 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

28/5/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9746945 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

Casos de Gastos Sujetos a Límites Para Efectos del Impuesto a la Renta

1. Introducción A efectos de la presentación de la Declaración Jurada Anual del Impuesto a la Renta de tercera categoría es preciso analizar algunos gastos sujetos a límite para determinar la renta neta

1. Introducción A efectos de la presentación de la Declaración Jurada Anual del Impuesto a la Renta de tercera categoría es preciso analizar algunos gastos sujetos a límite para determinar la renta neta

29/4/2015 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=

29/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9797558 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

29/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9797558 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

CORREO ELECTRONICO DIA MES AÑO DEL DIA MES AÑO DIA MES AÑO

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

Formulario 120 Declaración Jurada del Impuesto al Valor Agregado (IVA) Régimen General / Mensual

Régimen General / Mensual") UTILIZACIÓN DEL FORMULARIO: Este formulario debe ser utilizado por las personas físicas o jurídicas, contribuyentes del Impuesto al Valor Agregado que realicen operaciones gravadas y exoneradas (incluidas

UTILIZACIÓN DEL FORMULARIO: Este formulario debe ser utilizado por las personas físicas o jurídicas, contribuyentes del Impuesto al Valor Agregado que realicen operaciones gravadas y exoneradas (incluidas

14/3/2014

14/3/214 https://declaraciones.sri.gob.ec/rec-declaraciones-internet/consultas/reportedeclaracionaction.jspa?num=6753389 FORMULARIO 12 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES

14/3/214 https://declaraciones.sri.gob.ec/rec-declaraciones-internet/consultas/reportedeclaracionaction.jspa?num=6753389 FORMULARIO 12 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES

Concepto $ Honorarios médicos consultorio Honorarios médicos Edenor S.A

CASO DE APLICACIÓN N 18 INTEGRAL PERSONA FÍSICA Se pide: Determinar el impuesto a las ganancias a ingresar y el monto consumido del período fiscal 2016 y los anticipos correspondientes al período 2017,

CASO DE APLICACIÓN N 18 INTEGRAL PERSONA FÍSICA Se pide: Determinar el impuesto a las ganancias a ingresar y el monto consumido del período fiscal 2016 y los anticipos correspondientes al período 2017,

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

FORMA DPN DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

S e r v i c i o d e R e n t a s I n t e r n a s

GUÍA REFERENCIAL PARA LA CONCILIACIÓN ENTRE FORMULARIO 101(DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES) Y EL FORMULARIO PARA

GUÍA REFERENCIAL PARA LA CONCILIACIÓN ENTRE FORMULARIO 101(DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES) Y EL FORMULARIO PARA

DECRETO Nº 8593 EL PRESIDENTE DE LA REPÚBLICA DEL PARAGUAY DECRETA: Definiciones y Conceptos

Asunción, 11 de diciembre de 2006 VISTO: El Art. 238º, numeral 3) de la Constitución Nacional, que faculta a quien ejerce la Presidencia de la Republica a participar en la formación, reglamentación y control

Asunción, 11 de diciembre de 2006 VISTO: El Art. 238º, numeral 3) de la Constitución Nacional, que faculta a quien ejerce la Presidencia de la Republica a participar en la formación, reglamentación y control

CONTENIDO DIPLOMADO ESPECIAL ACTUALIZACIÓN EN EL I.S.R.

DECRETO 10-2012 / ACUERDO 213-2013 Ley de Actualización Tributaria Libro Impuesto Sobre la Renta Artículo 1. Objeto. Artículo 2. Categorías de rentas según su procedencia. Primer categoría de renta. Proveniente

DECRETO 10-2012 / ACUERDO 213-2013 Ley de Actualización Tributaria Libro Impuesto Sobre la Renta Artículo 1. Objeto. Artículo 2. Categorías de rentas según su procedencia. Primer categoría de renta. Proveniente

EJERCICIOS DE APLICACIÓN FORMULARIO Nº 120 V2 DEPARTAMENTO DE CAPACITACION DE RECURSOS HUMANOS DIRECCION DE APOYO SET JUNIO 2021

EJERCICIOS DE APLICACIÓN FORMULARIO Nº 120 V2 DEPARTAMENTO DE CAPACITACION DE RECURSOS HUMANOS DIRECCION DE APOYO SET JUNIO 2021 EJERCICIO N 1 DATOS GENERALES DATOS GENERALES EJERCICIO N 2 DATOS GENERALES

EJERCICIOS DE APLICACIÓN FORMULARIO Nº 120 V2 DEPARTAMENTO DE CAPACITACION DE RECURSOS HUMANOS DIRECCION DE APOYO SET JUNIO 2021 EJERCICIO N 1 DATOS GENERALES DATOS GENERALES EJERCICIO N 2 DATOS GENERALES

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC CSM9906236F7 DENOMINACIÓN O RAZÓN SOCIAL CONSTRUCCIONES Y SUMINISTROS MAHAUAL SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio

DATOS DE IDENTIFICACIÓN RFC CSM9906236F7 DENOMINACIÓN O RAZÓN SOCIAL CONSTRUCCIONES Y SUMINISTROS MAHAUAL SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio

Instrucciones: A continuación encontrarás una serie de actividades que deberás desarrollar a fin de prepararte para rendir Examen Final.

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Los impuestos en Chile 2 Objetivo General: Contenidos: Global Complementario, adicional, impuestos adicionales Subsector:

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Los impuestos en Chile 2 Objetivo General: Contenidos: Global Complementario, adicional, impuestos adicionales Subsector:

CAPÍTULO II ÍNDICE CONCEPTUAL

CAPÍTULO II ÍNDICE CONCEPTUAL A Accionistas Línea 2 Activo Inmovilizado Recuadro Nº 3 Agricultores Línea 4 Ahorro Neto Negativo Línea 19 Ahorro Neto Positivo Línea 30 Ahorro Neto Positivo Utilizado en

CAPÍTULO II ÍNDICE CONCEPTUAL A Accionistas Línea 2 Activo Inmovilizado Recuadro Nº 3 Agricultores Línea 4 Ahorro Neto Negativo Línea 19 Ahorro Neto Positivo Línea 30 Ahorro Neto Positivo Utilizado en

Sistema de Informes Laborales, Impuestos y Sociedades

Sistema de Informes Laborales, Impuestos y Sociedades Calle 12 Nº 703 - T.E. 02302-436063 - General Pico (La Pampa) e-mail: sil@sil.com.ar - página internet http://www.sil.com.ar Práctica Impositiva IMPUESTO

Sistema de Informes Laborales, Impuestos y Sociedades Calle 12 Nº 703 - T.E. 02302-436063 - General Pico (La Pampa) e-mail: sil@sil.com.ar - página internet http://www.sil.com.ar Práctica Impositiva IMPUESTO

TALLER ONLINE DE LIQUIDACIONES ANUALES 2017

Jueves 26 de abril de 18 a 20:30 hs LIQUIDANDO CONVENIO: COEFICIENTE, DJ ANUAL, AJUSTES Y CRITERIOS DE ATRIBUCIÓN Sábado 5 de mayo de 9.30 a 12.30 hs NOCIONES CONTABLES PARA LA PREPARACIÓN Y CIERRE DE

Jueves 26 de abril de 18 a 20:30 hs LIQUIDANDO CONVENIO: COEFICIENTE, DJ ANUAL, AJUSTES Y CRITERIOS DE ATRIBUCIÓN Sábado 5 de mayo de 9.30 a 12.30 hs NOCIONES CONTABLES PARA LA PREPARACIÓN Y CIERRE DE

FORMA DPJ DECLARACIÓN DEFINITIVA DE ISLR PERSONA JURIDICA ITS.C.A 13/03/2016 N. RIF: J

FORMA DPJ - 99026 DECLARACIÓN DEFINITIVA DE ISLR PERSONA JURIDICA N : 1690262896 SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA DECLARACIÓN A.- DATOS DEL CONTRIBUYENTE

FORMA DPJ - 99026 DECLARACIÓN DEFINITIVA DE ISLR PERSONA JURIDICA N : 1690262896 SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA DECLARACIÓN A.- DATOS DEL CONTRIBUYENTE

MANUFACTURERA ESCA pe, S.A. DE C.V.

ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2013 A c t i v o P a s i v o Circulante: Corto plazo: Caja 5,000.00 Proveedores 2,008,606.88 Bancos 3,902,553.14 Acreedores diversos 1,077,568.27 Documentos

ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2013 A c t i v o P a s i v o Circulante: Corto plazo: Caja 5,000.00 Proveedores 2,008,606.88 Bancos 3,902,553.14 Acreedores diversos 1,077,568.27 Documentos

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL NOVEDADES INDICE. Antecedentes del autor... 7 Palabras preliminares...

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 - NOVEDADES INDICE Antecedentes del autor... 7 Palabras preliminares... 11 CAPITULO I IMPUESTO A LAS GANANCIAS 2008 NOVEDADES 1. Incremento de las deducciones

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 - NOVEDADES INDICE Antecedentes del autor... 7 Palabras preliminares... 11 CAPITULO I IMPUESTO A LAS GANANCIAS 2008 NOVEDADES 1. Incremento de las deducciones

Aplicaciones del ISR para empresas de construcción

Aplicaciones del ISR para empresas de construcción Parte II Juan Carlos Paredes Herrera. CPA-MSc 1. INTRODUCCIÓN En la entrega de la parte I de este trabajo se hizo referencia a las consideraciones generales

Aplicaciones del ISR para empresas de construcción Parte II Juan Carlos Paredes Herrera. CPA-MSc 1. INTRODUCCIÓN En la entrega de la parte I de este trabajo se hizo referencia a las consideraciones generales

29/5/2015 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=

29/5/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=96469941 FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES

29/5/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=96469941 FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Complementaria TIPO DE COMPLEMENTARIA Modificación de Declaración PERIODO Del

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Complementaria TIPO DE COMPLEMENTARIA Modificación de Declaración PERIODO Del

Balance Impositivo y Balance Contable: Concepto y Diferencias

Universidad Católica de Córdoba Facultad de Ciencias Económicas y de Administración Asignatura Impuestos I Cátedra B Año 2017 Balance Impositivo y Balance Contable: Concepto y Diferencias Balance Fiscal(Impositivo):

Universidad Católica de Córdoba Facultad de Ciencias Económicas y de Administración Asignatura Impuestos I Cátedra B Año 2017 Balance Impositivo y Balance Contable: Concepto y Diferencias Balance Fiscal(Impositivo):

ÍNDICE GENERAL CAPÍTULO 1 EL IMPUESTO A LA RENTA DE LAS ACTIVIDADES AGROPECUARIAS

www.ruoti.com.py Nora Lucía Ruoti Cosp Julio Piris Da Motta Schneider ÍNDICE GENERAL CAPÍTULO 1 EL IMPUESTO A LA RENTA DE LAS ACTIVIDADES AGROPECUARIAS 1. Introducción al nuevo IMAGRO...011 2. Naturaleza

www.ruoti.com.py Nora Lucía Ruoti Cosp Julio Piris Da Motta Schneider ÍNDICE GENERAL CAPÍTULO 1 EL IMPUESTO A LA RENTA DE LAS ACTIVIDADES AGROPECUARIAS 1. Introducción al nuevo IMAGRO...011 2. Naturaleza

Universidad Católica de Córdoba. IMPUESTOS I Cátedra B. Jefes de Trabajos Prácticos:

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Guía de Trabajos Prácticos Profesor Titular: Profesor Adjunto: Jefes de Trabajos Prácticos: Cr.

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Guía de Trabajos Prácticos Profesor Titular: Profesor Adjunto: Jefes de Trabajos Prácticos: Cr.

IMPUESTOS EN PARAGUAY

IMPUESTOS EN PARAGUAY 1.0 CONTRIBUCIONES 1.1 Contribuciones Las contribuciones establecidas por la Ley 2421-04 son las siguientes: 1.1 Impuestos 1.1.1 Impuesto a los Ingresos 1.1.1.1- Impuesto a la Renta

IMPUESTOS EN PARAGUAY 1.0 CONTRIBUCIONES 1.1 Contribuciones Las contribuciones establecidas por la Ley 2421-04 son las siguientes: 1.1 Impuestos 1.1.1 Impuesto a los Ingresos 1.1.1.1- Impuesto a la Renta

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC OGV090417L13 DENOMINACIÓN O RAZÓN SOCIAL OPERADORA GARES DEL VALLE S DE RL DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015

DATOS DE IDENTIFICACIÓN RFC OGV090417L13 DENOMINACIÓN O RAZÓN SOCIAL OPERADORA GARES DEL VALLE S DE RL DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015

RESOLUCIÓN EJERCICIO Nº LIQUIDACIÓN DEL IMPUESTO A LAS GANANCIAS DE TERCERA CATEGORÍA.

RESOLUCIÓN EJERCICIO Nº 11.01. LIQUIDACIÓN DEL IMPUESTO A LAS GANANCIAS DE TERCERA CATEGORÍA. NORMATIVA APLICABLE: Arts. 2, 49, 50, 82, 83, 84, 87, 88 y 90 LIG; art. 70 DR; RG (DGI) 1297/1969. DATOS DEL

RESOLUCIÓN EJERCICIO Nº 11.01. LIQUIDACIÓN DEL IMPUESTO A LAS GANANCIAS DE TERCERA CATEGORÍA. NORMATIVA APLICABLE: Arts. 2, 49, 50, 82, 83, 84, 87, 88 y 90 LIG; art. 70 DR; RG (DGI) 1297/1969. DATOS DEL

RESOLUCIÓN EJERCICIO Nº 7.01.RÉGIMEN GENERAL DE RETENCIONES

RESOLUCIÓN EJERCICIO Nº 7.01.RÉGIMEN GENERAL DE RETENCIONES NORMATIVA APLICABLE: Art. 4, 7.1, 26, Anexo I, II inc. b) y k), Anexo VIII, Anexo V R.G Nº 830 (A.F.I.P) 1.1 DATOS DEL EJERCICIO: PAGOS FECHA

RESOLUCIÓN EJERCICIO Nº 7.01.RÉGIMEN GENERAL DE RETENCIONES NORMATIVA APLICABLE: Art. 4, 7.1, 26, Anexo I, II inc. b) y k), Anexo VIII, Anexo V R.G Nº 830 (A.F.I.P) 1.1 DATOS DEL EJERCICIO: PAGOS FECHA

TRIBUTOS EN EL PARAGUAY

TRIBUTOS EN EL PARAGUAY I) Impuestos 1- Impuesto a los Ingresos 1 a- Impuesto a la Renta de las Actividades Comerciales, Industriales o de Servicios que no sean de carácter personal. 1 b- Impuesto a la

TRIBUTOS EN EL PARAGUAY I) Impuestos 1- Impuesto a los Ingresos 1 a- Impuesto a la Renta de las Actividades Comerciales, Industriales o de Servicios que no sean de carácter personal. 1 b- Impuesto a la

MÓDULO DE CONTABILIDAD Y FISCALIDAD. CICLO FORMATIVO SUPERIOR: ADMINISTRACIÓN Y FINANZAS TEORÍA. FISCAL

MÓDULO DE CONTABILIDAD Y FISCALIDAD. CICLO FORMATIVO SUPERIOR: ADMINISTRACIÓN Y FINANZAS TEORÍA. FISCAL 1.- Una afirmación es cierta respecto al impuesto sobre sociedades: a) es un impuesto directo y personal,

MÓDULO DE CONTABILIDAD Y FISCALIDAD. CICLO FORMATIVO SUPERIOR: ADMINISTRACIÓN Y FINANZAS TEORÍA. FISCAL 1.- Una afirmación es cierta respecto al impuesto sobre sociedades: a) es un impuesto directo y personal,

2. c. Amortización automóvil Honda New Civic Si ( x 20%) , ,00. d. Gastos de automóviles , ,00 5.

, ,00. d. Gastos de automóviles , ,00 5.") IMPUESTO A LAS GANANCIAS I. Determinación de las ganancias por categorías PRIMERA SEGUNDA TERCERA CUARTA Exenta, no Variación Patrimonial gravada o no Fte. Arg. Fte. Arg. Fte. Ext. Fte. Arg. Fte. Arg.

IMPUESTO A LAS GANANCIAS I. Determinación de las ganancias por categorías PRIMERA SEGUNDA TERCERA CUARTA Exenta, no Variación Patrimonial gravada o no Fte. Arg. Fte. Arg. Fte. Ext. Fte. Arg. Fte. Arg.

CASO DE APLICACIÓN N 18 INTEGRAL PERSONA HUMANA

CASO DE APLICACIÓN N 18 INTEGRAL PERSONA HUMANA Se pide: Determinar el impuesto a las ganancias a ingresar y el monto consumido del período fiscal 2018 y los anticipos correspondientes al período 2019,

CASO DE APLICACIÓN N 18 INTEGRAL PERSONA HUMANA Se pide: Determinar el impuesto a las ganancias a ingresar y el monto consumido del período fiscal 2018 y los anticipos correspondientes al período 2019,

LAS NIIF Y LOS IMPUESTOS. Tulio Restrepo Rivera

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos 2 Bases Contables NIIF vs Bases Fiscales Dado que las bases contables serán modificadas

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos 2 Bases Contables NIIF vs Bases Fiscales Dado que las bases contables serán modificadas

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DECLARACIÓN DEL DATOS DE IDENTIFICACIÓN RFC DENOMINACIÓN O RAZÓN SOCIAL DATOS GENERALES TIPO DE DECLARACIÓN TIPO DE COMPLEMENTARIA PERIODO FECHA Y HORA DE PRESENTACIÓN NÚMERO DE OPERACIÓN DATOS INICIALES

DECLARACIÓN DEL DATOS DE IDENTIFICACIÓN RFC DENOMINACIÓN O RAZÓN SOCIAL DATOS GENERALES TIPO DE DECLARACIÓN TIPO DE COMPLEMENTARIA PERIODO FECHA Y HORA DE PRESENTACIÓN NÚMERO DE OPERACIÓN DATOS INICIALES

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC ACE900314SJ4 DENOMINACIÓN O RAZÓN SOCIAL AUTOS CRISJO DE ENSENADA SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA

DATOS DE IDENTIFICACIÓN RFC ACE900314SJ4 DENOMINACIÓN O RAZÓN SOCIAL AUTOS CRISJO DE ENSENADA SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION N 1560

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION N 1560 POR LA CUAL SE REGLAMENTA LA APLICACIÓN DEL IMPUESTO A LA RENTA DEL PEQUEÑO CONTRIBUYENTE, CREADO POR LA LEY N 2421 DEL 5 DE JULIO DE 2004 DE REORDENAMIENTO

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION N 1560 POR LA CUAL SE REGLAMENTA LA APLICACIÓN DEL IMPUESTO A LA RENTA DEL PEQUEÑO CONTRIBUYENTE, CREADO POR LA LEY N 2421 DEL 5 DE JULIO DE 2004 DE REORDENAMIENTO

Índice Conceptual ÍNDICE CONCEPTUAL. Marzo

Índice Conceptual A Accionistas Línea 2 Activo Inmovilizado Recuadro Nº 3 Agricultores Línea 4 Ahorro Neto Negativo Línea 19 Ahorro Neto Positivo Línea 30 Ahorro Neto Positivo Utilizado en el Ejercicio

Índice Conceptual A Accionistas Línea 2 Activo Inmovilizado Recuadro Nº 3 Agricultores Línea 4 Ahorro Neto Negativo Línea 19 Ahorro Neto Positivo Línea 30 Ahorro Neto Positivo Utilizado en el Ejercicio

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1700000024 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2016 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1700000024 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2016 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1700000024 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2016 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1700000024 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2016 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

Calendario Impositivo Febrero de 2009

1 CONSULTORES EN ADMINISTRACION C O N T A D O R E S P U B L I C O S Calendario Impositivo Febrero de 2009 REGÍMENES NACIONALES DE SEGURIDAD SOCIAL Y OBRAS SOCIALES 0 1 2-3 4-5 6-7 8-9 Correspondiente al

1 CONSULTORES EN ADMINISTRACION C O N T A D O R E S P U B L I C O S Calendario Impositivo Febrero de 2009 REGÍMENES NACIONALES DE SEGURIDAD SOCIAL Y OBRAS SOCIALES 0 1 2-3 4-5 6-7 8-9 Correspondiente al

FORMULARIO INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

CASO DE APLICACIÓN N 18 INTEGRAL PERSONA HUMANA

CASO DE APLICACIÓN N 18 INTEGRAL PERSONA HUMANA Se pide: Determinar el impuesto a las ganancias a ingresar y el monto consumido del período fiscal 2018 y los anticipos correspondientes al período 2019,

CASO DE APLICACIÓN N 18 INTEGRAL PERSONA HUMANA Se pide: Determinar el impuesto a las ganancias a ingresar y el monto consumido del período fiscal 2018 y los anticipos correspondientes al período 2019,

COSTO DE VENTAS (se tienen que buscar)

") Explicación del ESTADO DE RESULTADO EMPRESA JULITRECE, S.A., RIF. J-XXXXXXXX ESTADO DE RESULTADO Del 01 de Enero 20xx Al 31 de Diciembre 20xx Expresado en Bolívares Históricos INGRESOS OPERACIONALES VENTAS

Explicación del ESTADO DE RESULTADO EMPRESA JULITRECE, S.A., RIF. J-XXXXXXXX ESTADO DE RESULTADO Del 01 de Enero 20xx Al 31 de Diciembre 20xx Expresado en Bolívares Históricos INGRESOS OPERACIONALES VENTAS

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de manera

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de manera

RESOLUCIÓN EJERCICIO Nº ANTICIPOS EN UNA SUCESIÓN INDIVISA

RESOLUCIÓN EJERCICIO Nº 5.01. ANTICIPOS EN UNA SUCESIÓN INDIVISA NORMATIVA APLICABLE: Arts 33-36 LIG; Arts. 52-55 DR; RG (AFIP) N 327 DATOS DEL EJERCICIO: Cálculo de los Anticipos Concepto Impuesto determinado

RESOLUCIÓN EJERCICIO Nº 5.01. ANTICIPOS EN UNA SUCESIÓN INDIVISA NORMATIVA APLICABLE: Arts 33-36 LIG; Arts. 52-55 DR; RG (AFIP) N 327 DATOS DEL EJERCICIO: Cálculo de los Anticipos Concepto Impuesto determinado

PROGRAMA DE CURSO REFORMA TRIBUTARIA:

PROGRAMA DE CURSO REFORMA TRIBUTARIA: REGISTRO DE UTILIDADES AÑO 2.017 CON REFORMA TRIBUTARIA TEMA 1: Articulo 14 Letra A y Letra B de La Ley de Impuesto a la Renta Régimen de Renta Atribuida y Régimen

PROGRAMA DE CURSO REFORMA TRIBUTARIA: REGISTRO DE UTILIDADES AÑO 2.017 CON REFORMA TRIBUTARIA TEMA 1: Articulo 14 Letra A y Letra B de La Ley de Impuesto a la Renta Régimen de Renta Atribuida y Régimen

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1800000015 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2017 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1800000015 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2017 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

RESOLUCIÓN EJERCICIO Nº Renta de Primera Categoría

RESOLUCIÓN EJERCICIO Nº 5.01. Renta de Primera Categoría NORMATIVA APLICABLE: Arts. 41 c), 82, 83,85 LIG; arts. 59 f), 60 b), 147 DR DATOS DEL EJERCICIO: Alquiler $ 2.500,00 mensuales 1 año 12 meses Valor

RESOLUCIÓN EJERCICIO Nº 5.01. Renta de Primera Categoría NORMATIVA APLICABLE: Arts. 41 c), 82, 83,85 LIG; arts. 59 f), 60 b), 147 DR DATOS DEL EJERCICIO: Alquiler $ 2.500,00 mensuales 1 año 12 meses Valor

Instructivo. Declaración Jurada del Impuesto sobre la Renta Formulario D-101

Instructivo Declaración Jurada del Impuesto sobre la Renta Formulario D-101 Dirección de Recaudación Dirección General de Tributación Diciembre 2015 Administración Tributaria Virtual Página 1 de 14 Tabla

Instructivo Declaración Jurada del Impuesto sobre la Renta Formulario D-101 Dirección de Recaudación Dirección General de Tributación Diciembre 2015 Administración Tributaria Virtual Página 1 de 14 Tabla

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA Escuela de Gestión Pública Licenciatura en Administración Pública Sede Cobán, Alta Verapaz Curso: 1225-502-Finanzas Públicas Docente: Licenciada Milvia Gisela Guerra

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA Escuela de Gestión Pública Licenciatura en Administración Pública Sede Cobán, Alta Verapaz Curso: 1225-502-Finanzas Públicas Docente: Licenciada Milvia Gisela Guerra

CASO DE APLICACIÓN N 22 TERCERA CATEGORÍA

CASO DE APLICACIÓN N 22 TERCERA CATEGORÍA Se pide: Determinar el Impuesto a las Ganancias de SMILE S.A., por el período fiscal 2012. ESTADO DE SITUACIÓN PATRIMONIAL Y DE RESULTADOS DE SMILE S.A. AL 31/12/2012

CASO DE APLICACIÓN N 22 TERCERA CATEGORÍA Se pide: Determinar el Impuesto a las Ganancias de SMILE S.A., por el período fiscal 2012. ESTADO DE SITUACIÓN PATRIMONIAL Y DE RESULTADOS DE SMILE S.A. AL 31/12/2012

Algunos criterios tributarios a considerar con ocasión del cierre del año David de la Torre

Algunos criterios tributarios a considerar con ocasión del cierre del año 2015 David de la Torre Agenda 1 Atributos fiscales 1.1. Pago de la cuota a cuenta de diciembre 2015 1.2. Coeficiente: numerador/denominador

Algunos criterios tributarios a considerar con ocasión del cierre del año 2015 David de la Torre Agenda 1 Atributos fiscales 1.1. Pago de la cuota a cuenta de diciembre 2015 1.2. Coeficiente: numerador/denominador

CURSO VIRTUALES 2015

CURSO VIRTUALES 2015 OSCE 2015: Contrataciones y Adquisiciones del Estado SEACE : Sistema Electrónico de Adquisiciones y Contrataciones del Estado 2015 SIAF : Sistema Integrado de Administración Financiera

CURSO VIRTUALES 2015 OSCE 2015: Contrataciones y Adquisiciones del Estado SEACE : Sistema Electrónico de Adquisiciones y Contrataciones del Estado 2015 SIAF : Sistema Integrado de Administración Financiera

Expositores: Lic. Marco T. Bautista Stewart Lic. Mayra Franco

Expositores: Lic Marco T Bautista Stewart Lic Mayra Franco Puede descargar esta presentación en http://wwwbasronet/info/capacitaciones Contenido: Determinación, cálculo y aspectos importantes a observar

Expositores: Lic Marco T Bautista Stewart Lic Mayra Franco Puede descargar esta presentación en http://wwwbasronet/info/capacitaciones Contenido: Determinación, cálculo y aspectos importantes a observar

Índice general. PrÓlOgO... 5

Índice general PrÓlOgO... 5 PrÓlOgO del autor... 7 capítulo i Introducción... 17 Ente. Concepto... 17 Ente económico... 17 Las personas físicas... 18 La empresa como persona jurídica... 19 Nacimiento de

Índice general PrÓlOgO... 5 PrÓlOgO del autor... 7 capítulo i Introducción... 17 Ente. Concepto... 17 Ente económico... 17 Las personas físicas... 18 La empresa como persona jurídica... 19 Nacimiento de

RESOLUCIÓN EJERCICIO Nº 7.01 RETENCIÓN DE GANANCIA - R.G. 830

RESOLUCIÓN EJERCICIO Nº 7.01 RETENCIÓN DE GANANCIA - R.G. 830 NORMATIVA APLICABLE: Art. 16, art. 23, art. 24, art. 25, art. 26, Anexo II inc. k), Anexo VII, Anexo VIII RG 830 1) Fecha de pago 05/04/2013

RESOLUCIÓN EJERCICIO Nº 7.01 RETENCIÓN DE GANANCIA - R.G. 830 NORMATIVA APLICABLE: Art. 16, art. 23, art. 24, art. 25, art. 26, Anexo II inc. k), Anexo VII, Anexo VIII RG 830 1) Fecha de pago 05/04/2013

4 Rodado - gastos , ,00 Rodado - amortización (35000 * 70% = /// tope amortizable $ * 20% ,00 4.

Pto Concepto PRIMERA SEGUNDA TERCERA CUARTA EXENTA - PATRIM. AL JUSTIFICACIÓN País País Exterior País Exterior NO GRAV CIERRE SALIDA ENTRADA 1 Sueldos Brutos 25.000,00 Integración mes de despido 400,00

Pto Concepto PRIMERA SEGUNDA TERCERA CUARTA EXENTA - PATRIM. AL JUSTIFICACIÓN País País Exterior País Exterior NO GRAV CIERRE SALIDA ENTRADA 1 Sueldos Brutos 25.000,00 Integración mes de despido 400,00

EJERCICIO Nª 1: Confeccione la declaración jurada del impuesto a las ganancias por el período fiscal 2008 según los siguientes datos:

EJERCICIO Nª 1: Confeccione la declaración jurada del impuesto a las ganancias por el período fiscal 2008 según los siguientes datos: El Sr. Agustín Campos posee un inmueble ubicado en calle Av. Córdoba

EJERCICIO Nª 1: Confeccione la declaración jurada del impuesto a las ganancias por el período fiscal 2008 según los siguientes datos: El Sr. Agustín Campos posee un inmueble ubicado en calle Av. Córdoba

Precaución ante los ajustes de mayor incidencia detectados por la SAT en la declaración anual del ISR

Precaución ante los ajustes de mayor incidencia detectados por la SAT en la declaración anual del ISR Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales y técnicas

Precaución ante los ajustes de mayor incidencia detectados por la SAT en la declaración anual del ISR Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales y técnicas

Universidad Católica de Córdoba. IMPUESTOS I Cátedra B. Trabajo de Investigación: Guía de Trabajos Prácticos Unidad VI

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Trabajo de Investigación: Guía de Trabajos Prácticos Unidad VI Alumno: Arzubi, Carolina Tutor:

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Trabajo de Investigación: Guía de Trabajos Prácticos Unidad VI Alumno: Arzubi, Carolina Tutor:

RESOLUCIÓN EJERCICIO Nº GANANCIAS DE TERCERA CATEGORÍA. CONCEPTOS BÁSICOS.

RESOLUCIÓN EJERCICIO Nº 9.01. GANANCIAS DE TERCERA CATEGORÍA. CONCEPTOS BÁSICOS. NORMATIVA APLICABLE: Arts. 2, 18, 49, 79, LIG; Ley 11.683 (Ley de Procedimiento Fiscal); RG (AFIP) 328 Las Rentas Gravadas

RESOLUCIÓN EJERCICIO Nº 9.01. GANANCIAS DE TERCERA CATEGORÍA. CONCEPTOS BÁSICOS. NORMATIVA APLICABLE: Arts. 2, 18, 49, 79, LIG; Ley 11.683 (Ley de Procedimiento Fiscal); RG (AFIP) 328 Las Rentas Gravadas

CASO DE APLICACIÓN N 20 INTEGRAL PERSONA FÍSICA

Se pide: CASO DE APLICACIÓN N 20 INTEGRAL PERSONA FÍSICA Determinar el impuesto a las ganancias a ingresar, el monto consumido del período fiscal 2018 y los anticipos correspondientes al período fiscal

Se pide: CASO DE APLICACIÓN N 20 INTEGRAL PERSONA FÍSICA Determinar el impuesto a las ganancias a ingresar, el monto consumido del período fiscal 2018 y los anticipos correspondientes al período fiscal

ESTATUTO TRIBUTARIO INDICE GENERAL INDICE TEMATICO ARTICULOS

Biblioteca Jurídica Digital ESTATUTO TRIBUTARIO INDICE GENERAL INDICE TEMATICO ARTICULOS Compilación y Concordancias: José M. Forero B. Biblioteca Jurídica Digital Servicio al Cliente Pbx.: (1) 2893352

Biblioteca Jurídica Digital ESTATUTO TRIBUTARIO INDICE GENERAL INDICE TEMATICO ARTICULOS Compilación y Concordancias: José M. Forero B. Biblioteca Jurídica Digital Servicio al Cliente Pbx.: (1) 2893352

PALABRAS PRELIMINARES

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 NOVEDADES PALABRAS PRELIMINARES «Nadie se baña dos veces en el mismo río» (Heráclito de Efeso) El filósofo Heráclito de Efeso afirmó en el siglo IV antes

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 NOVEDADES PALABRAS PRELIMINARES «Nadie se baña dos veces en el mismo río» (Heráclito de Efeso) El filósofo Heráclito de Efeso afirmó en el siglo IV antes