Declaración Jurada Anual ra. categoría e ITF. Ejercicio 2012

|

|

|

- Teresa Montes Ponce

- hace 7 años

- Vistas:

Transcripción

1 Declaración Jurada Anual ra. categoría e ITF Ejercicio

2 Base legal - TUO Ley del Impuesto a la Renta: Decreto Supremo N EF y normas modificatorias - Reglamento Ley Impuesto a la Renta: - TUO de Ley Nº 28194: - Reglamento de la Ley Nº 28194: Decreto Supremo N EF y normas modificatorias Decreto Supremo Nº EF y normas modificatorias Decreto Supremo Nº EF y normas modificatorias - Resolución de Superintendencia Nº /SUNAT 2

3 Obligados a presentar la Declaración Aquellos que hubieran obtenido rentas o pérdidas de tercera categoría como contribuyentes del Régimen General del Impuesto a la Renta. (Art. 79º - LIR) Aquellos generadores de rentas de tercera categoría, que hubieran realizado operaciones gravadas con el ITF al haber efectuado el pago de más del 15% de sus obligaciones sin utilizar dinero en efectivo o medios de pago. (Art. 9; g) - Ley Nº 28194) 3

4 Medios y lugares de presentación PDT 682 Tercera Categoría e ITF A través de SUNAT Virtual: - MEPECOS - PRICOS - CON PAGO CERO (obligatorio) MEPECOS: en la red bancaria PRICOS: en sus dependencias 4

5 Balance de Comprobación Aquellos obligados a presentar la DJ Anual se encuentran obligados a presentar el Balance de Comprobación si sus ingresos son iguales o superiores a 500 UIT (S/ ,000). El monto de los ingresos es determinado de la suma de las casillas: 463 (ventas netas) (ingresos financieros gravados) (otros ingresos gravados) (enajenación de valores y bienes del activo fijo sólo montos gravados). Exceptuados: - empresas supervisadas por la SBS, - cooperativas, - eps, - concesionarios de transporte y distribución de gas, - los que obtuvieron en el 2012 solo rentas exoneradas, - administradoras de fondos colectivos. 5

.")

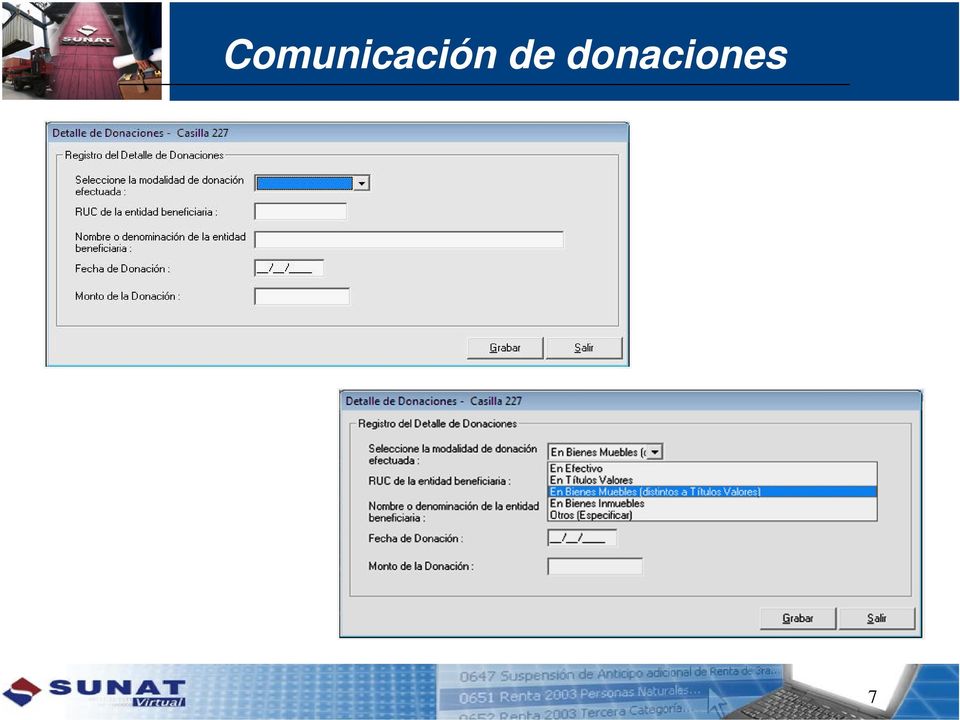

6 Comunicación de donaciones Deducción por donaciones: se establece en el numeral 1.4 del inciso s) del artículo 21 Reglamento de la LIR que los donantes deberán declarar a la SUNAT las donaciones que efectúen, en la forma y plazo que se establezca mediante RS. Se regula información a declarar: - RUC del donatario. - Nombre o denominación del donatario. - Descripción del bien o bienes donados. - Fecha y monto de la donación. 6

7 Comunicación de donaciones 7

8 Vencimiento 8

9 INGRESOS AFECTOS AL IR (art. 1º al 5º ) ( ) Costo Computable (art. 20º 21º ) RENTA BRUTA ( ) Gastos (+) Otros Ingresos (art. 61º ) RENTA NETA (+) Adiciones (art. 37º y 44º ) ( ) Deducciones (art. 37º) (-) Pérdidas Tributarias Compensables (art. 50º ) RENTA NETA IMPONIBLE / (PERDIDA) IMPUESTO (art. 55º) Créditos (Art. 88º) REGULARIZACION / SALDO A FAVOR 9

(-) Pérdidas Tributarias Compensables (art.")

10 Gastos deducibles Sin límite: Sujeto a límite: - tributos, - primas de seguro, - pérdidas extraordinarias, - gastos de cobranza de renta gravada, - depreciaciones, mermas y desmedros, - gastos pre-operativos, - provisiones y castigos, - regalías, - arrendamientos, - gastos por premios en dinero o especie, - gastos por 2da., 4ta. y 5ta. categoría. - financieros, - primas de seguro en persona natural, - de movilidad, - aporte voluntario con fin previsional, - servicio de salud, recreativo, cultural y educativo al personal, - remuneración de directores, - remuneración de accionistas, titulares, - remuneración del cónyuge o parientes, - gasto de representación, - de viaje, - en vehículos automotores, - de donaciones a ASFL y Sector Público, - en personas con discapacidad. PRINCIPIO DE CAUSALIDAD 10

11 Principio de causalidad Son deducibles los gastos necesarios para producir y mantener la fuente productora de renta, así como los gastos vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por Ley (37º primer párrafo). Para efecto de determinar que los gastos sean necesarios para producir y mantener la fuente, estos deberán ser normalmente para la actividad que genera la renta gravada, así como cumplir con criterios tales como razonabilidad en relación con los ingresos del contribuyente, generalidad para los gastos a que se refieren los incisos l), ll) y a.2) de este artículo, entre otros (37º último párrafo). 11

12 GASTOS NO SUJETOS A LÍMITE 12

13 Gastos no sujetos a límite Primas de seguro (37º -c; 21º-b) - Que cubran riesgos sobre operaciones, servicios y bienes productores de rentas gravadas, así como las de accidentes de trabajo de su personal y lucro cesante. Gastos pre-operativos iniciales (37º -g; 21º-d) - Originados por la expansión de actividades de la empresa y los intereses devengados durante el período pre-operativo: deducción en el primer ejercicio o amortización proporcional en máximo 10 años a partir del ejercicio en que se inicie la producción o explotación. 13

14 Gastos no sujetos a límite Pérdidas extraordinarias (37º -d) -Sufridas por caso fortuito o fuerza mayor en bienes productores de renta gravada o por delitos cometidos en perjuicio del contribuyente por terceros, en la parte que dichas pérdidas no resulten cubiertas con indemnizaciones o seguros y siempre que se pruebe judicialmente el delito o se acredite que es inútil la acción judicial. 14

15 Gastos no sujetos a límite Aguinaldos, bonificaciones, gratificaciones y retribuciones (37º -l; 21-i; 48º DTF) - Que se acuerden con el personal, incluye los pagos que por cualquier concepto se haga a favor del trabajador en virtud del vínculo laboral existente y con motivo del cese. - Requiere cumplimiento del criterio de generalidad (causalidad) - Su entrega debe considerarse una mayor renta de quinta categoría para el trabajador. - Se debe cancelar el aguinaldo, bonificación, gratificación y retribución dentro del plazo establecido para la presentación de la DJ Anual. - Si se encuentra provisionado pero no cancelado en el ejercicio al que corresponde, será deducible en el ejercicio en el que efectivamente se paguen (diferencia temporal) 15

16 GASTOS SUJETOS A LÍMITE 16

17 Gastos sujetos a límite Deducción de Intereses (37 -a; 21 -a) - De los gastos originados por la constitución, renovación o cancelación de deudas siempre que hayan sido contraídas: i) para adquirir bienes o servicios vinculados con la obtención o producción de rentas gravadas en el país o, ii) para mantener su fuente productora, con las limitaciones previstas. - Sólo son deducibles los intereses a que se refiere el párrafo anterior en la parte que excedan el monto de los ingresos por intereses exonerados e inafectos. 17

18 Gastos sujetos a límite Deducción de Intereses (37 -a; 21 -a) En el 2012 La Emp. AAAAAA SAC tuvo problemas de liquidez, por lo que solicito préstamos para cubrir sus obligaciones relacionadas con la adquisición de activo fijo y materias primas. Los préstamos fueron los siguientes: Acreedor Capital Intereses Total CITIBANK 200,000 20, ,000 Carlos Calderón 130,000 14, ,000 BCP Panamá 80,000 12,000 92, ,000 46, ,000 -A los Bancos se le cancela el total de los intereses correspondientes al ejercicio 2012, - Al Sr. Calderón se le paga el 80%. - El capital si ha sido cancelado íntegramente a todos los acreedores, - La empresa ha pagado intereses tributarios por S/ 4,900 de un fracc. del Art. 36 del CT., - La empresa tiene inversión en bonos del tesoro, del cual ha obtenido intereses por S/ 12, A su vez del préstamo efectuado a uno de sus socios ha cobrado S/ 16,000 más IGV durante el periodo. Cuál es el importe del gasto deducible por intereses? 18

19 Gastos sujetos a límite Deducción de Intereses (37 -a; 21 -a) Cargas Financieras Intereses de deudas... 43,200 (*) Intereses por fraccionamiento... 4,900 (1) Total gasto por intereses... 48,100 (2) Intereses inafectos por inversión en Bonos 12,000 Intereses por ctas por cobrar a socios 16,000 Total Ingresos Financieros... 28,000 (3) Monto deducible ,100 Monto no deducible ,000 (48,100 36,100) (*) (20, , % de 14,000) 19

Monto deducible 1 2... 36,100 Monto no deducible 1 3.")

20 Gastos sujetos a límite Primas de seguro (37º -c; 21º-b) - En el caso de personas naturales con negocio la deducción aceptada es de hasta el 30% de la prima, siempre que el predio de propiedad de la persona natural sea utilizada parcialmente como casa habitación y además como oficina o establecimiento comercial. Remuneración del Directorio (37 -m; 21º-l) - De sociedades anónimas -En conjunto no más del 6% de la utilidad comercial - La remuneración del directorio está constituida por las sumas que perciban por el desempeño de sus funciones (comprende dietas, movilidad, viáticos, remuneración fija por asistencia a juntas, etc.) 20

21 Gastos sujetos a límite Gastos Recreativos para los trabajadores (37 -ll; 21º-k) - En el mes de julio del 2012 se celebró el aniversario de la empresa AAAAAAA SAC motivo por el cual ha realizado desde el mes de enero un campeonato de fulbito entre sus trabajadores, para ello a adquirido uniformes para la clausura del evento y para el día central del aniversario ha alquilado un local, ha comprado los trofeos que serán entregados, realizara un show para los hijos de los trabajadores y una cena en la que se presentara un grupo musical. En este aniversario la empresa ha desembolsado un importe de S/ 160,200 mas el IGV siendo este el único gasto recreativo del año. Datos adicionales: Ingresos Brutos del año ,850 Devoluciones sobre Ventas... 10,490 Descuentos Concedidos... 22,560 - Determinar el importe deducible para el ejercicio

22 Gastos sujetos a límite Ingresos Brutos del año ,850 Devoluciones sobre Ventas... (10,490) Descuentos Concedidos... (22,560) Ingresos Netos ,800 Limite para la deducción del gasto 0.5% de los ingresos netos ,214 Tope máximo 40 UIT (40 x 3,650) ,000 Se toma el límite menor ,000 Gastos recreativos ,200 Límite deducible ,000 Importe No Deducible... 14,200 Debe ser adicionado en la DD.JJ. 22

23 Gastos sujetos a límite Gastos de viaje (37 -r; 21º-n) - Indispensables de acuerdo con la actividad de renta gravada. - La necesidad del viaje se acreditada con la correspondencia y cualquier otra documentación pertinente. - Los gastos de transporte se acreditan con los pasajes: * traslado del trabajador a un lugar distinto de su residencia habitual por asuntos del servicio que presta (INFORME Nº SUNAT) - Los viáticos comprenden los gastos de alojamiento, alimentación y movilidad: Aquellos en los que se incurre cuando el servicio se presta en un lugar distinto de la residencia habitual y la persona requiere por ello trasladarse o movilizarse de un lugar a otro (INFORME Nº SUNAT) - Los gastos de viaje en el interior del país se sustentan con comprobantes de pago. -Los gastos de viaje en el exterior se sustentan en el caso de: * Alojamiento, con los documentos del 51-A de la Ley. *Alimentación y movilidad, con los documentos del 51-A de la Ley o con una DJ que no debe exceder el 30% del doble del monto que por viáticos, concede el Gobierno Central a funcionarios de carrera de mayor jerarquía. 23

24 Gastos sujetos a límite Gastos de viaje (37 -r; 21º-n) -En el caso que los gastos de alimentación y movilidad del exterior no se sustenten, bajo una de las 2 formas, sólo procederá la deducción de aquellos gastos que se encuentren acreditados con los documentos referidos en el artículo 51-A de la Ley.. (Decreto Supremo N EF) Monto de Viáticos Diarios a Nivel Nacional Viáticos diarios que otorga el Gobierno central a sus funcionarios de carrera de mayor jerarquía (*) Viáticos diarios para trabajadores del sector privado S/ S/ (*) Directores Generales, Jefes de Oficina General, Gerentes Generales, Gerentes Regionales, Asesores de Alta Dirección, Directores Ejecutivos, y Directores, Funcionarios que desempeñan cargos equivalentes. 24

25 Gastos sujetos a límite (Decreto Supremo N PCM) Escala de viáticos por día y por zona geográfica Zona Geográfica Gasto Máximo Deducible África América Central América del Norte América del Sur Asia Caribe Europa Oceanía US$ 400 US$ 400 US$ 440 US$ 400 US$ 520 US$ 480 US$ 520 US$

26 Gastos sujetos a límite Caso práctico A. Viáticos por gastos de viaje realizados al interior del país La empresa AAAAAA SAC ha contabilizado gastos de viáticos por viajes a provincias por un importe de S/. 6,820. Los viajes fueron realizados por el gerente comercial a la zona sur del país del 15 al 21 de octubre. Los gastos se encuentran sustentados con los respectivos comprobantes de pago. 26

27 Gastos sujetos a límite Viaje al interior del país del 15 al 21/10/2012 Días de viaje 7 Gasto máximo aceptado por día Total (7 x ) (A) 2, Gastos Contabilizados (B) 6, S/. Adiciones por exceso de viáticos a nivel nacional B - A 3,

28 Gastos sujetos a límite B. Viáticos por gastos de viaje realizados al exterior del país El señor Percy Vargas Altamirano, Gerente de General de la empresa AAAAAA SAC, con la finalidad de colocar sus productos en el mercado exterior, viajó a la ciudad de Buenos Aires (América del Sur) 15 al 19 de mayo de Los importes registrados en los libros contables de la empresa, por concepto de viáticos ascienden a S/ 6,976 los cuales, están sustentados únicamente con los respectivos comprobantes de pago emitidos en el exterior de conformidad con las disposiciones legales del país respectivo. 28

29 Gastos sujetos a límite Viaje a Buenos Aires (Argentina) del 15 al 19/05/2012 T/C S/ Límite por Día (*): Día 15: US $ , Día 16: US $ , Día 17: US $ , Día 18: US $ , Día 19: US $ , Límite acumulado (A) 5, Gastos Contabilizados (B) 6, Adición por exceso de viáticos realizados al exterior (B-A) 1, (*) Para el cálculo se considera el Tipo de Cambio Promedio Ponderado Venta, cotización de Oferta y Demanda, vigente a la fecha de la operación ( 29

30 Gastos sujetos a límite Gastos de movilidad local de los trabajadores (37 -a1; 21 -v) - Que sean necesarios para el cabal desempeño de sus funciones y que no constituyan beneficio o ventaja patrimonial directa de los mismos. - Sustentados con comprobantes de pago o con una planilla suscrita por el trabajador usuario de la movilidad. - Los gastos sustentados con planilla no podrán exceder, por cada trabajador, del importe diario equivalente al 4% de la RMV mensual de los trabajadores sujetos a la actividad privada. - No se aceptará la deducción de gastos de movilidad sustentados con la planilla en el caso de trabajadores que tengan a su disposición movilidad asignada por el contribuyente. - La planilla de gastos de movilidad deberá constar en documento escrito y ser suscrita por el trabajador usuario de la movilidad. - Información que contiene la planilla (numeral 4, inciso v), artículo 21º Reglamento) 30

31 Gastos sujetos a límite Gastos de movilidad local de los trabajadores (37 -a1; 21 -v) Caso practico La empresa de servicios AAAAAAA SAC, ha registrado gastos por concepto de movilidad de sus trabajadores, la suma de S/ Nuevos Soles, correspondiente al mes de setiembre de 2012, sustentado únicamente con la planilla de gastos de movilidad, llevada de acuerdo a la forma señalada por el Reglamento de la Ley. A continuación se presenta un resumen de gastos por concepto de movilidad: Fechas Nombres y apellidos del trabajador Importe S/. Límite Máximo S/. Gasto deducible S/. Exceso S/ María del Pilar Flores Ana María Olivera Tania Guevara Flavio Ortiz Ana María Olivera Joaquín Cortés Henry Cabo Edgar Bustamante Totales

32 Gastos sujetos a límite Determinación del exceso de movilidad Concepto S/. Monto cargado a gastos según planilla de movilidad (-) Gastos de movilidad deducibles Setiembre Adición por exceso de gastos de movilidad

33 Gastos sujetos a límite Arrendamiento (37º -s) - Que recaen sobre predios destinados a la actividad gravada. - En el caso de personas naturales con negocio, cuando la casa arrendada la habite el contribuyente y parte la utilice para obtener renta, sólo es deducible el 30% del alquiler y el 50% de los gastos de mantenimiento de predio. Caso practico El Sr. Juan Alva generador de tercera categoría, ha alquilado un predio pagando por concepto de merced conductiva la suma de S/. 2, mensuales. Dicho predio es utilizado como casa-habitación y a la vez es utiliza para las actividades de la empresa. Además, paga una suma adicional de S/ mensuales por concepto de mantenimiento y vigilancia. En los registros contables del contribuyente se ha contabilizado como gastos el íntegro de los alquileres y gastos de mantenimiento y vigilancia correspondiente al ejercicio gravable 2012, por la suma de S/. 39,000 33

34 Gastos sujetos a límite Determinación del exceso de gasto por alquiler de inmueble Concepto Importes cargado a gastos en el ejercicio: Alquileres S/. Mantenimiento y vigilancia S/. Total S/. Alquileres: S/.2,800 x 12 = 33,600 33,600 Mantenimiento y vigilancia : S/. 450 x 12 = 5,400 5,400 39,000 Límites: Por el alquiler: 30% de S/. 33,600 (10,080) (10,080) Por mantenimiento: 50% de S/. 5,400 (2,700) (2,700) Adición por exceso cargado a gastos 23,520 2,700 26,220 34

35 Gastos sujetos a límite Deducción por donaciones (37 -x ; 21-s) - A favor de entidades y dependencias del SPN, excepto empresas. - A favor de entidades sin fines de lucro cuyo objeto social comprenda uno o varios de los siguientes fines: beneficencia, asistencia o bienestar social, educación, culturales, científicos, artísticos, literarios, deportivos, salud, patrimonio histórico cultural indígena. - Deducción no podrá exceder del 10% de la renta neta de tercera categoría, luego de efectuada la compensación de pérdidas. - Sólo podrán deducir la donación si las entidades beneficiarias se encuentran calificadas previamente por la SUNAT como entidades perceptoras de donaciones. Caso práctico La Empresa AAAAAA SAC en el ejercicio 2012 ha otorgado las siguientes donaciones: A la Asociación de Ciegos del Perú S/ 200,000 Al Club Deportivo Defensor Surquillo. 10,000 *La Asociación de Ciegos del Perú esta inscrita como entidad perceptora de donaciones. 35

36 Gastos sujetos a límite Deducción por donaciones (37 -x ; 21-s) - Respecto a la donación realizada al Club Deportivo Surquillo se considera como un acto de liberalidad, motivo por el cual no se acepta como gasto el importe de la donación y se adiciona vía DD.JJ. (S/ 10,000) - Respecto a la donación realizada a la Asociación de Ciegos del Perú al ser una Asociación Sin Fines de Lucro e inscrita en el registro de entidades perceptoras de donaciones, el importe de S/ 200,000, se debe verificar que este importe no supere el 10% de la Renta Neta de Tercera Categoría, luego de efectuada la compensación de pérdidas a que se refiere el Artículo 50 de la LIR. 36

37 Gastos sujetos a límite Deducción por NRUS (37 penúltimo párrafo; 10ma. DTF) -Aquellos sustentados con Boletas de Venta o Tickets emitidos sólo por contribuyentes que pertenezcan al NRUS: i) hasta el límite del 6% de los montos acreditados mediante CdP que otorgan derecho a deducir gasto o costo y que se encuentren anotados en el Registro de Compras. ii) hasta el límite del 10% de los montos acreditados mediante CdP que otorgan derecho a deducir gasto o costo y que se encuentren anotados en el Registro de Compras, en el caso de los acogidos a la Ley N y N En ambos casos dicho límite no podrá superar, en el ejercicio gravable, las 200 UIT

38 Gastos sujetos a límite Deducción por NRUS (37 penúltimo párrafo; 10ma. DTF) La empresa AAAAAA SAC, recepcionó comprobantes de pago, tales como: boletas de venta y tickets de contribuyentes del NRUS. El valor de las compras sustentadas en estos comprobantes ascienden a S/. 3, Se sabe que: Gastos anotados en el registro de compras 120, Boletas y tickets emitidos por sujetos del Nuevo Rus. 3, El límite será del 6% de los montos acreditados con comprobantes de pago: solo se considerará a aquellos que permiten sustentar la deducción de costo o gasto, como es el caso de las facturas, liquidaciones de compra, etc. Monto máximo para el ejercicio gravable 2012: S/. 730,000

39 Gastos sujetos a límite Gastos anotados en el registro de compras 120,000 Limite 6%.. 7,200 Tope 200 UIT...730,000 - Solo se toma en cuenta a aquellos que cumplan con los requisitos para sustentar gasto e identifiquen al contribuyente (consignación de N RUC, denominación o razón social, etc.). - Se observa que el monto máximo permitido para realizar la deducción con boletas de ventas o tickets emitidos es de S/ 7,200 Considerando ello se tiene lo siguiente: Deducción permitida: Bol. de Venta y tickets emitidos por sujetos del NRUS 3,000

40 Deducción adicional Deducción adicional por remuneraciones pagadas a personas con discapacidad. (37 -z ; 21-x) - Se tomará la RMV vigente al cierre del ejercicio. - El porcentaje de personas con discapacidad se debe calcular por cada ejercicio gravable. - Acreditar condición de discapacidad con el certificado emitido por el Ministerio de Salud, de Defensa y del Interior a través de sus centros hospitalarios, y por el Seguro Social de Salud - ESSALUD. Se debe conservar una copia del certificado, legalizada por notario, durante la prescripción. Caso práctico La empresa mantiene en planillas desde el año 2010 a 9 trabajadores, dentro de los cuales 1 es discapacitado. En el mes de julio 2012 contrata a 1 trabajador discapacitado, siendo sus remuneraciones S/. 2,400 y S/. 1,200 respectivamente. La empresa no ha cumplido con efectuar el abono correspondiente a la gratificación de navidad. 40

41 Deducción adicional Deducción adicional por remuneraciones pagadas a personas con discapacidad. (37 -z ; 21-x) - El monto adicional deducible anualmente por cada persona con discapacidad no podrá exceder de 24 RMV. - Tratándose de trabajadores con menos de un año de relación laboral, el monto adicional deducible no podrá exceder de 2 RMV por mes laborado por cada persona con discapacidad. 41

42 Concepto Determinación del porcentaje de trabajadores discapacitados: Deducción adicional Trabajador 1 con antigüedad mayor a un año Trabajador 1 con antigüedad menor a un año a) Nº de trabajadores durante el ejercicio 2012 (9 x 6) + (10 x 6) = = 114 b) Nº de trabajadores discapacitados (1 x 6) + (2 x 6) = = 18 c) % de trabajadores discapacitados 18/114 x 100 = 15.79% Remuneraciones Pagadas Trabajador 1 = 2,400 x 13 31,200 Trabajador 2 = 1,200 x 6 7,200 Deducción adicional 50% 50% de 31,200 15,600 50% de 7,200 3,600 Limite máximo Trabajador 1 24 x ,000 Trabajador 2 2 x 750 x 6 9,000 Deducción adicional por trabajador (Menor valor entre Deducción adicional y el limite máximo). 15,600 3,600 TOTAL DEDUCCION ADICIONAL 19,200 42

43 GASTOS NO ADMITIDOS 43

44 Gastos no admitidos (Artículo 44º LIR y 25º Reglamento) Los gastos personales y de sustento del contribuyente y sus familiares. El Impuesto a la Renta Las multas, recargos, intereses moratorios previstos en el CT y, sanciones aplicadas por el Sector Público Nacional. Las donaciones y cualquier otro acto de liberalidad en dinero o en especie. La amortización de llaves, marcas, patentes, procedimientos de fabricación, juanillos y otros activos intangibles similares. Los gastos cuyos CdP no cumpla con los requisitos/características mínimas establecidos por el RCP. Igualmente el gasto sustentado con CdP emitido por un contribuyente No Habido. Art 47º: IR asumido cuando se grave intereses por operaciones de crédito a favor de ND Intereses por fraccionamiento del art. 36º CT Art. 37º, x): Donación a entidades SFL o SP Intangibles de duración limitada. Podrán ser gasto y afectar resultados en 1 ejercicio o amortizarse proporcionalmente en 10 años. Salvo que al 31 de diciembre del ejercicio, el contribuyente haya cumplido con levantar tal condición. 44

45 Gastos no admitidos Compras pagadas sin utilizar Medios de Pago o dinero en efectivo. Se registró como costo o gasto en su contabilidad el importe de S/. 54,550 que corresponde a adquisiciones pagadas con cheques al portador, a diferentes proveedores, por montos superiores a los señalados en el artículo 3 de la Ley N (S/. 3,500 o US$ 1,000). 45

46 COMPENSACIÓN DE PÉRDIDAS 46

47 Compensación de pérdidas A Plazo de compensación: 4 años contados desde el ejercicio siguiente al de su generación. Aplicación: contra el 100% de la renta neta de cada ejercicio. B Plazo de compensación: Sin plazo límite Aplicación: hasta el 50% de la renta neta que se obtenga en los ejercicios inmediatos siguientes. 47

48 Compensación de pérdidas A La empresa de servicios AAAAAA SAC arrastra para el ejercicio gravable 2012 una pérdida de S/.20,130 generada en el ejercicio gravable 2008 y por la que eligió el sistema A de arrastre de pérdidas en dicho ejercicio (PDT Nº 662), además tiene una pérdida del ejercicio 2012 de S/. 1,280 y una renta exonerada de S/.150 en el año Ejercicio Gravable Concepto S/. S/. S/. S/. S/. Renta neta o pérdida del ejercicio 3,250 4,607 8,961-1,280 4,345 Rentas exoneradas Utilidad o pérdida del ejercicio compensada 3,250 4,607 8,961-1,130 4,345 Pérdidas de ejercicios anteriores -20,130-16,880-12,273-3,312* -1,130 Renta Neta Imponible ,215 Impuesto a la Renta (30%) Pérdida neta compensable -16,880-12,273-3,312-1,130 0 *Cumplidos los 4 años en el ejercicio 2012, el saldo de la pérdida (S/.3,312) no puede arrastrarse a los siguientes ejercicios. Para efectos del arrastre de la pérdida tributaria del ejercicio 2012 (S/.1,280), se debe considerar las rentas exoneradas (S/. 150) entre los ingresos, a fin de reducir la pérdida del ejercicio (S/. 1,130), monto que puede arrastrarse para el ejercicio

49 B La empresa distribuidora El Diamante S. A. C., arrastra una pérdida de S/. 15,900 generada en el ejercicio gravable 2008 y por la que eligió el sistema B de arrastre de pérdidas en dicho ejercicio (PDT Nº 662), además tiene pérdida del ejercicio 2012 S/. 7,550 y una renta exonerada de S/. 985 en el año Concepto Compensación de pérdidas Ejercicio Gravable S/. S/. S/. S/. S/. Renta neta o pérdida del ejercicio 8,290 6,456 9,654-7,550 10,548 Rentas Exoneradas Perdida del ejercicio compensada Pérdida de ejercicios anteriores , ,900-11,755-8,527-3,700-10,265 Renta Neta Imponible (50%) 4,145 3,228 4, ,274 Impuesto a la Renta (30%) 1, , ,582 Pérdida Neta a compensable -11,755-8,527-3,700-10,265-4,991 El saldo de la Pérdida Neta Compensable para el ejercicio 2013 es de S/. -4,991, aún cuando hayan transcurrido los 4 ejercicios hasta su agotamiento. Para efectos del arrastre de la pérdida tributaria del ejercicio 2012 (S/. 7,550), se debe considerar las rentas exoneradas: S/. 985 entre los ingresos, a fin de reducir la pérdida tributaria compensable del ejercicio, por lo tanto, en el presente caso tendría una pérdida del ejercicio a compensar de S/.6,

50 GRACIAS 50

Declaración Jurada Anual ra. categoría e ITF. Ejercicio 2012

Declaración Jurada Anual 2012 3ra. categoría e ITF Ejercicio 2012 1 Base legal - TUO Ley del Impuesto a la Renta: Decreto Supremo N 179-2004-EF y normas modificatorias - Reglamento Ley Impuesto a la Renta:

Declaración Jurada Anual 2012 3ra. categoría e ITF Ejercicio 2012 1 Base legal - TUO Ley del Impuesto a la Renta: Decreto Supremo N 179-2004-EF y normas modificatorias - Reglamento Ley Impuesto a la Renta:

PRINCIPALES GASTOS DEDUCIBLES Y NO DEDUCIBLES PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA

PRINCIPALES GASTOS DEDUCIBLES Y NO DEDUCIBLES PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA Base Legal NORMA TÍTULO ARTÍCULOS Decreto Supremo N 179-2004-EF y normas modificatorias Decreto Supremo N 122-94-EF

PRINCIPALES GASTOS DEDUCIBLES Y NO DEDUCIBLES PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA Base Legal NORMA TÍTULO ARTÍCULOS Decreto Supremo N 179-2004-EF y normas modificatorias Decreto Supremo N 122-94-EF

DECLARACIÓN JURADA ANUAL 2013 TERCERA CATEGORIA E ITF

DECLARACIÓN JURADA ANUAL 2013 TERCERA CATEGORIA E ITF NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias.

DECLARACIÓN JURADA ANUAL 2013 TERCERA CATEGORIA E ITF NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias.

Facebook «Guía Tributaria»

GASTOS DE VEHÍCULOS Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

GASTOS DE VEHÍCULOS Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

REPORTE FORMULARIO 692 RENTA ANUAL 2014 TERCERA CATEGORIA E ITF

REPORTE FORMULARIO 692 RENTA ANUAL 2014 TERCERA CATEGORIA E ITF Información de las Casillas Anexas del Impuesto y Determinación de Deuda Número de RUC: Periodo Tributario: Número de Formulario: Fecha Presentación

REPORTE FORMULARIO 692 RENTA ANUAL 2014 TERCERA CATEGORIA E ITF Información de las Casillas Anexas del Impuesto y Determinación de Deuda Número de RUC: Periodo Tributario: Número de Formulario: Fecha Presentación

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

Declaración Jurada Anual 2017 TERCERA CATEGORIA

Declaración Jurada Anual 2017 TERCERA CATEGORIA BASE LEGAL T.U.O. de la Ley del Impuesto a la Renta : D.S. N 179-2004-EF y normas modificatorias Reglamento de la Ley del Impuesto a la Renta: D.S. N 122-94-EF

Declaración Jurada Anual 2017 TERCERA CATEGORIA BASE LEGAL T.U.O. de la Ley del Impuesto a la Renta : D.S. N 179-2004-EF y normas modificatorias Reglamento de la Ley del Impuesto a la Renta: D.S. N 122-94-EF

Impuesto a la Renta PARTE I PRESENTACIÓN Cómo se Determina el Impuesto a La Renta?

Índice General Cierre Contable y Tributario - NIC 12 Impuesto a la Renta PARTE I Cierre Tributario PRESENTACIÓN... 5 Capítulo I Cómo se Determina el Impuesto a La Renta? 1. CUESTIONES PREVIAS... 11 2.

Índice General Cierre Contable y Tributario - NIC 12 Impuesto a la Renta PARTE I Cierre Tributario PRESENTACIÓN... 5 Capítulo I Cómo se Determina el Impuesto a La Renta? 1. CUESTIONES PREVIAS... 11 2.

DECLARACIÓN JURADA ANUAL 2013 TERCERA CATEGORIA E ITF

DECLARACIÓN JURADA ANUAL 2013 TERCERA CATEGORIA E ITF NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias.

DECLARACIÓN JURADA ANUAL 2013 TERCERA CATEGORIA E ITF NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias.

NORMAS LEGALES. TUO de la Ley del Impuesto a la Renta : Decreto Supremo Nº EF y normas modificatorias.

NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias. Decreto Supremo Nº 122-94-EF y normas modificatorias.

NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias. Decreto Supremo Nº 122-94-EF y normas modificatorias.

DECLARACIÓN JURADA ANUAL 2017 IMPUESTO A LA RENTA TERCERA CATEGORÍA PDT 706 / FV 706

DECLARACIÓN JURADA ANUAL 2017 IMPUESTO A LA RENTA TERCERA CATEGORÍA PDT 706 / FV 706 Base Legal TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : TUO de la Ley Nº 28194

DECLARACIÓN JURADA ANUAL 2017 IMPUESTO A LA RENTA TERCERA CATEGORÍA PDT 706 / FV 706 Base Legal TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : TUO de la Ley Nº 28194

CATEGORIA PRINCIPALES GASTOS

RENTAS DE TERCERA CATEGORIA PRINCIPALES GASTOS SUJETOS A LIMITES Las Primas de seguro de inmueble: Viv. y Negocio El contribuyente Paty Maurtua PN con negocio ha registrado en sus libros contables S/.

RENTAS DE TERCERA CATEGORIA PRINCIPALES GASTOS SUJETOS A LIMITES Las Primas de seguro de inmueble: Viv. y Negocio El contribuyente Paty Maurtua PN con negocio ha registrado en sus libros contables S/.

TRATAMIENTO TRIBUTARIO DE LAS DONACIONES

1. Antecedentes TRATAMIENTO TRIBUTARIO DE LAS DONACIONES ADRA del Perú con la finalidad de proporcionar información a sus donantes, nos consulta cual es el tratamiento tributario de las donaciones en el

1. Antecedentes TRATAMIENTO TRIBUTARIO DE LAS DONACIONES ADRA del Perú con la finalidad de proporcionar información a sus donantes, nos consulta cual es el tratamiento tributario de las donaciones en el

EJERCICIO GRAVABLE 2015 PDT N 702

CASO PRACTICO RENTAS DE TERCERA CATEGORIA EJERCICIO GRAVABLE 2015 PDT N 702 1.- ENUNCIADO 2.- ADICIONES A LA UTILIDAD NETA 3.- DEDUCCIONES A LA UTILIDAD NETA 4.- DETERMINACIÓN DE LA RENTA IMPONIBLE Y LIQUIDACIÓN

CASO PRACTICO RENTAS DE TERCERA CATEGORIA EJERCICIO GRAVABLE 2015 PDT N 702 1.- ENUNCIADO 2.- ADICIONES A LA UTILIDAD NETA 3.- DEDUCCIONES A LA UTILIDAD NETA 4.- DETERMINACIÓN DE LA RENTA IMPONIBLE Y LIQUIDACIÓN

01/2018. Casos Prácticos Rentas de Tercera Categoría Régimen MYPE Tributario

01/2018 Casos Prácticos Rentas de Tercera Categoría Régimen MYPE Tributario Rentas de Tercera Categoría MYPE (RMT) Casos Prácticos 1. Enunciado: La empresa comercial EL DISTRIBUIDOR S & C S.A.C, identificada

01/2018 Casos Prácticos Rentas de Tercera Categoría Régimen MYPE Tributario Rentas de Tercera Categoría MYPE (RMT) Casos Prácticos 1. Enunciado: La empresa comercial EL DISTRIBUIDOR S & C S.A.C, identificada

Casos Prácticos Rentas de Tercera Categoría Régimen MYPE Tributario

Casos Prácticos Rentas de Tercera Categoría Régimen MYPE Tributario Rentas de Tercera Categoría MYPE (RMT) Casos Prácticos 2. ADICIONES A LA UTILIDAD NETA CONCEPTO ADICION DIFERENCIA 1. Enunciado: La empresa

Casos Prácticos Rentas de Tercera Categoría Régimen MYPE Tributario Rentas de Tercera Categoría MYPE (RMT) Casos Prácticos 2. ADICIONES A LA UTILIDAD NETA CONCEPTO ADICION DIFERENCIA 1. Enunciado: La empresa

IMPUESTO A LA RENTA TERCERA CATEGORIA EJERCIO GRABABLE 2011 CASO PRÁCTICO La CIA comercio presenta el siguientes resultados al final sus operaciones

IMPUESTO A LA RENTA TERCERA CATEGORIA EJERCIO GRABABLE 2011 CASO PRÁCTICO La CIA comercio presenta el siguientes resultados al final sus operaciones BALANCE GENERAL AL 31 DE DICIEMBRE 2011 ACTIVO PASIVO

IMPUESTO A LA RENTA TERCERA CATEGORIA EJERCIO GRABABLE 2011 CASO PRÁCTICO La CIA comercio presenta el siguientes resultados al final sus operaciones BALANCE GENERAL AL 31 DE DICIEMBRE 2011 ACTIVO PASIVO

GASTOS DEDUCIBLES Y NO DEDUCIBLES

GASTOS DEDUCIBLES Y NO DEDUCIBLES NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias. Decreto Supremo

GASTOS DEDUCIBLES Y NO DEDUCIBLES NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias. Decreto Supremo

PRINCIPALES GASTOS DEDUCIBLES Y NO DEDUCIBLES PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA

PRINCIPALES GASTOS DEDUCIBLES Y NO DEDUCIBLES PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA NORMAS LEGALES TUO de la Ley del Impuesto a la Renta Reglamento de la Ley del Impuesto a la Renta : : Decreto

PRINCIPALES GASTOS DEDUCIBLES Y NO DEDUCIBLES PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA NORMAS LEGALES TUO de la Ley del Impuesto a la Renta Reglamento de la Ley del Impuesto a la Renta : : Decreto

Principales Gastos Deducibles a fin de determinar la Renta Neta de Tercera Categoría

Principales Gastos Deducibles a fin de determinar la Renta Neta de Tercera Categoría Base Legal T.U.O. de la Ley del Impuesto a la Renta : D.S. N 179-2004-EF y normas modificatorias Reglamento de la Ley

Principales Gastos Deducibles a fin de determinar la Renta Neta de Tercera Categoría Base Legal T.U.O. de la Ley del Impuesto a la Renta : D.S. N 179-2004-EF y normas modificatorias Reglamento de la Ley

Casos de Gastos Sujetos a Límites Para Efectos del Impuesto a la Renta

1. Introducción A efectos de la presentación de la Declaración Jurada Anual del Impuesto a la Renta de tercera categoría es preciso analizar algunos gastos sujetos a límite para determinar la renta neta

1. Introducción A efectos de la presentación de la Declaración Jurada Anual del Impuesto a la Renta de tercera categoría es preciso analizar algunos gastos sujetos a límite para determinar la renta neta

Que, mediante Decreto Supremo N EF y normas modificatorias se aprobó el Texto Único Ordenado de la Ley del Impuesto a la Renta;

Modifican el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO Nº 024-2014-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que,

Modifican el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO Nº 024-2014-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que,

RENTAS DE TERCERA CATEGORÍA CASO PRÁCTICO

RENTAS DE TERCERA CATEGORÍA CASO PRÁCTICO CASO PRÁCTICO - TERCERA CATEGORÍA 1. ENUNCIADO La empresa comercial EL TRIUNFADOR S.A.C, identificada con RUC N 20104316372 con domicilio en la calle Los Alamos

RENTAS DE TERCERA CATEGORÍA CASO PRÁCTICO CASO PRÁCTICO - TERCERA CATEGORÍA 1. ENUNCIADO La empresa comercial EL TRIUNFADOR S.A.C, identificada con RUC N 20104316372 con domicilio en la calle Los Alamos

DECLARACIÓN JURADA ANUAL 2013 TERCERA CATEGORIA E ITF

DECLARACIÓN JURADA ANUAL 2013 TERCERA CATEGORIA E ITF NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias.

DECLARACIÓN JURADA ANUAL 2013 TERCERA CATEGORIA E ITF NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias.

DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA TERCERA CATEGORÍA

DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA 2016- TERCERA CATEGORÍA Contexto General BASE LEGAL TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta: TUO de la Ley Nº 28194

DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA 2016- TERCERA CATEGORÍA Contexto General BASE LEGAL TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta: TUO de la Ley Nº 28194

RENTA DE TERCERA CATEGORÍA Caso Práctico

RENTA DE TERCERA CATEGORÍA Caso Práctico CASO PRÁCTICO - TERCERA CATEGORÍA 1. ENUNCIADO La empresa comercial LOS LAURELES S.A.C, identificada con RUC N 20207910637 con domicilio en la calle Independencia

RENTA DE TERCERA CATEGORÍA Caso Práctico CASO PRÁCTICO - TERCERA CATEGORÍA 1. ENUNCIADO La empresa comercial LOS LAURELES S.A.C, identificada con RUC N 20207910637 con domicilio en la calle Independencia

FIJAN EL VALOR DE LA UIT PARA EL EJERCICIO 2014 S/. 3,800.00

FIJAN EL VALOR DE LA UIT PARA EL EJERCICIO 2014 S/. 3,800.00 IMPUESTO A LA RENTA 1. Escala de IR a cargo de personas naturales, sociedades conyugales y sucesiones indivisas domiciliadas perceptoras de

FIJAN EL VALOR DE LA UIT PARA EL EJERCICIO 2014 S/. 3,800.00 IMPUESTO A LA RENTA 1. Escala de IR a cargo de personas naturales, sociedades conyugales y sucesiones indivisas domiciliadas perceptoras de

RÉGIMEN MYPE TRIBUTARIO

01/2017 SOMOS UN MISMO EQUIPO, APORTEMOS LO QUE NOS CORRESPONDE Rentas de Tercera Categoría Casos Prácticos RENTAS DE TERCERA CATEGORÍA RÉGIMEN MYPE TRIBUTARIO CASOS PRÁCTICOS Rentas de Tercera Categoría

01/2017 SOMOS UN MISMO EQUIPO, APORTEMOS LO QUE NOS CORRESPONDE Rentas de Tercera Categoría Casos Prácticos RENTAS DE TERCERA CATEGORÍA RÉGIMEN MYPE TRIBUTARIO CASOS PRÁCTICOS Rentas de Tercera Categoría

PDT RENTA ANUAL 2010

PDT RENTA ANUAL 2010 SUNAT DECLARACION PAGO 668 DECLARACIÓN PAGO ANUAL IMPUESTO A LA RENTA TERCERA CATEGORIA EJERCICIO GRAVABLE 2010 RUC RAZON SOCIAL Copia para el Contribuyente Nº de Telefono 1 1.- ESTADOS

PDT RENTA ANUAL 2010 SUNAT DECLARACION PAGO 668 DECLARACIÓN PAGO ANUAL IMPUESTO A LA RENTA TERCERA CATEGORIA EJERCICIO GRAVABLE 2010 RUC RAZON SOCIAL Copia para el Contribuyente Nº de Telefono 1 1.- ESTADOS

Para tal fin, le hacemos alcance de algunos aspectos de importancia a considerar además, de la aplicación en el uso del PDT respectivo.

Aplicación Práctica de la Declaración Anual del Impuesto a la Renta de Tercera Categoría 2006 1. Introducción CPC José Luis García Quispe Miembro del Staff Interno de la Revista Actualidad Empresarial

Aplicación Práctica de la Declaración Anual del Impuesto a la Renta de Tercera Categoría 2006 1. Introducción CPC José Luis García Quispe Miembro del Staff Interno de la Revista Actualidad Empresarial

TRATAMIENTO TRIBUTARIO DE LAS DONACIONES Inafectación de las donaciones al Impuesto a la Renta

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

Monto. CONCEPTO a) Gastos no sustentados con comprobantes de pago. S/. 112,519.32

Gastos no sustentados con comprobantes de pago. S/. 112,519.32") ERU CONTABLE SA R.U.C. 20217242898 UTILIDAD CONTABLE EJERCICCIO FISCAL 2012 (+) ADICIONES TRIBUTARIAS () DEDUCCIONES UTILIDAD TRIBUTARIA DEL EJERCICIO FISCAL 2012 () DISTRIBUCION DE UTILIDADES UTILIDAD

ERU CONTABLE SA R.U.C. 20217242898 UTILIDAD CONTABLE EJERCICCIO FISCAL 2012 (+) ADICIONES TRIBUTARIAS () DEDUCCIONES UTILIDAD TRIBUTARIA DEL EJERCICIO FISCAL 2012 () DISTRIBUCION DE UTILIDADES UTILIDAD

Caso práctico - Empresas

1 CASO PRÁCTICO- RENTA DE TERCERA CATEGORÍA EJERCICIO GRAVABLE 2013 - PDT 684 1. ENUNCIADO 2. ADICIONES A LA UTILIDAD NETA 3. DEDUCCIONES A LA UTILIDAD NETA 4. DETERMINACIÓN DE LA RENTA IMPONIBLE Y LIQUIDACIÓN

1 CASO PRÁCTICO- RENTA DE TERCERA CATEGORÍA EJERCICIO GRAVABLE 2013 - PDT 684 1. ENUNCIADO 2. ADICIONES A LA UTILIDAD NETA 3. DEDUCCIONES A LA UTILIDAD NETA 4. DETERMINACIÓN DE LA RENTA IMPONIBLE Y LIQUIDACIÓN

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING RSM PERU TAX ADVISORY CIERRE FISCAL EJERCICIO 2017 Lima, 1 de febrero de 2018. Contexto actual Déficit fiscal de 3.2% del PBI durante el 2017, la peor

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING RSM PERU TAX ADVISORY CIERRE FISCAL EJERCICIO 2017 Lima, 1 de febrero de 2018. Contexto actual Déficit fiscal de 3.2% del PBI durante el 2017, la peor

DEDUCCIÓN ADICIONAL (3 UIT) PARA EL 2019

PARA EL 2019") DEDUCCIÓN ADICIONAL (3 UIT) PARA EL 2019 1. Base legal Decreto Supremo N 179-2004-EF que aprueba el TUO de la Ley del Impuesto a la Renta. Decreto Supremo N 122-94-EF que aprueba Reglamento de la Ley del

DEDUCCIÓN ADICIONAL (3 UIT) PARA EL 2019 1. Base legal Decreto Supremo N 179-2004-EF que aprueba el TUO de la Ley del Impuesto a la Renta. Decreto Supremo N 122-94-EF que aprueba Reglamento de la Ley del

BENEFICIOS PARA LAS MYPES

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

Declaración Anual de Operaciones con Terceros DAOT índice

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

Rentas de Tercera Categoría Casos Prácticos

01/2017 Rentas de Tercera Categoría Casos Prácticos Rentas de Tercera Categoría Casos Prácticos 1. Enunciado: La empresa comercial NEGOCIACIONES SANTA LAURA S.A.C, identificada con RUC N 20480088108 con

01/2017 Rentas de Tercera Categoría Casos Prácticos Rentas de Tercera Categoría Casos Prácticos 1. Enunciado: La empresa comercial NEGOCIACIONES SANTA LAURA S.A.C, identificada con RUC N 20480088108 con

Resolución de Superintendencia N /SUNAT?

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N EF, publicado el , y no rmas modificatorias.

INFORME N. 067-2011-SUNAT/2B0000 MATERIA: Determinación del Impuesto a la Renta de quinta categoría y devolución de montos retenidos en exceso cuando el contribuyente ha dejado de percibir dichas rentas

INFORME N. 067-2011-SUNAT/2B0000 MATERIA: Determinación del Impuesto a la Renta de quinta categoría y devolución de montos retenidos en exceso cuando el contribuyente ha dejado de percibir dichas rentas

PRINCIPALES GASTOS DEDUCIBLES Y NO DETERMINACIÓN DEL IMPUESTO A LA RENTA

PRINCIPALES GASTOS DEDUCIBLES Y NO DEDUCIBLES PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA Base Legal NORMA TÍTULO ARTÍCULOS Decreto Supremo N 179-2004-EF y normas modificatorias Decreto Supremo N 122-94-EF

PRINCIPALES GASTOS DEDUCIBLES Y NO DEDUCIBLES PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA Base Legal NORMA TÍTULO ARTÍCULOS Decreto Supremo N 179-2004-EF y normas modificatorias Decreto Supremo N 122-94-EF

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

CAUSALIDAD: GASTOS DE VIAJE. Deducible. Siempre que exista: (Inciso r) art.37 de la LIR

art.37 de la LIR") Gastos de viaje Autor: CPC Ana Pacherres R. La Ley del Impuesto a la Renta establece pautas y límites a considerar para la calificación de los gastos incurridos con motivo de viajes, ya sea al interior

Gastos de viaje Autor: CPC Ana Pacherres R. La Ley del Impuesto a la Renta establece pautas y límites a considerar para la calificación de los gastos incurridos con motivo de viajes, ya sea al interior

01/2018. Casos Prácticos Rentas de Tercera Categoría Régimen General

01/2018 Casos Prácticos Rentas de Tercera Categoría Régimen General Rentas de Tercera Categoría Casos Prácticos 1. Enunciado: La empresa comercial DISTRIBUIDORA LAURISA S.A.C, identificada con RUC N 20525552480

01/2018 Casos Prácticos Rentas de Tercera Categoría Régimen General Rentas de Tercera Categoría Casos Prácticos 1. Enunciado: La empresa comercial DISTRIBUIDORA LAURISA S.A.C, identificada con RUC N 20525552480

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

ÍNDICE GENERAL. Capítulo 1

ÍNDICE GENERAL Presentación... 5 Capítulo 1 CONCEPTOS PRELIMINARES: EL PERSONAL Y SU CONTRATACIÓN I. El trabajador y el vínculo laboral... 9 1. Vínculo laboral... 9 1.1. Acreditación del vínculo laboral

ÍNDICE GENERAL Presentación... 5 Capítulo 1 CONCEPTOS PRELIMINARES: EL PERSONAL Y SU CONTRATACIÓN I. El trabajador y el vínculo laboral... 9 1. Vínculo laboral... 9 1.1. Acreditación del vínculo laboral

2. Tales importes deberán ser considerados para el pago de los aportes a ESSALUD?

INFORME N. 091-2017-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas: 1. Los importes que serán entregados a los trabajadores con vínculo laboral vigente, como reembolso de descuentos en exceso

INFORME N. 091-2017-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas: 1. Los importes que serán entregados a los trabajadores con vínculo laboral vigente, como reembolso de descuentos en exceso

NOVEDADES WEB. Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

CURSO VIRTUALES 2015

CURSO VIRTUALES 2015 OSCE 2015: Contrataciones y Adquisiciones del Estado SEACE : Sistema Electrónico de Adquisiciones y Contrataciones del Estado 2015 SIAF : Sistema Integrado de Administración Financiera

CURSO VIRTUALES 2015 OSCE 2015: Contrataciones y Adquisiciones del Estado SEACE : Sistema Electrónico de Adquisiciones y Contrataciones del Estado 2015 SIAF : Sistema Integrado de Administración Financiera

ESTABLECEN PROCEDIMIENTO PARA EL CÁLCULO DEL PORCENTAJE DE DEDUCCIÓN ADICIONAL APLICABLE A LAS REMUNERACIONES PAGADAS A PERSONAS CON DISCAPACIDAD

ESTABLECEN PROCEDIMIENTO PARA EL CÁLCULO DEL PORCENTAJE DE DEDUCCIÓN ADICIONAL APLICABLE A LAS REMUNERACIONES PAGADAS A PERSONAS CON DISCAPACIDAD RESOLUCIÓN DE SUPERINTENDENCIA N 296-2004/SUNAT Lima, 3

ESTABLECEN PROCEDIMIENTO PARA EL CÁLCULO DEL PORCENTAJE DE DEDUCCIÓN ADICIONAL APLICABLE A LAS REMUNERACIONES PAGADAS A PERSONAS CON DISCAPACIDAD RESOLUCIÓN DE SUPERINTENDENCIA N 296-2004/SUNAT Lima, 3

Cartilla de Instrucciones Renta de Tercera Categoría Suplemento Electrónico de Análisis Tributario

Análisis Tributario Información contable, financiera y tributaria Nº RENTA DE TERCERA CATEGORÍA 3 Marzo 2009 Cartilla de Instrucciones Renta de Tercera Categoría Suplemento Electrónico de Análisis Tributario

Análisis Tributario Información contable, financiera y tributaria Nº RENTA DE TERCERA CATEGORÍA 3 Marzo 2009 Cartilla de Instrucciones Renta de Tercera Categoría Suplemento Electrónico de Análisis Tributario

RÉGIMEN MYPE TRIBUTARIO (RMT)

") RÉGIMEN MYPE TRIBUTARIO (RMT) AUTOR: M.L. GOMEZ RENDON Página 1 REGÍMENES TRIBUTARIOS HASTA EL 2016 REGÍMENES TRIBUTARIOS A PARTIR DEL 2017 INGRESOS ANUALES AUTOR: M.L. GOMEZ RENDON Página 2 1. PERSONAS

RÉGIMEN MYPE TRIBUTARIO (RMT) AUTOR: M.L. GOMEZ RENDON Página 1 REGÍMENES TRIBUTARIOS HASTA EL 2016 REGÍMENES TRIBUTARIOS A PARTIR DEL 2017 INGRESOS ANUALES AUTOR: M.L. GOMEZ RENDON Página 2 1. PERSONAS

SOMOS UN MISMO EQUIPO, APORTEMOS LO QUE NOS CORRESPONDE

01/2019 SOMOS UN MISMO EQUIPO, APORTEMOS LO QUE NOS CORRESPONDE rentas de TERCERA categoría Régimen General casos PRÁCTICOS Rentas de Tercera Categoría Casos Prácticos 1. Enunciado: La empresa comercial

01/2019 SOMOS UN MISMO EQUIPO, APORTEMOS LO QUE NOS CORRESPONDE rentas de TERCERA categoría Régimen General casos PRÁCTICOS Rentas de Tercera Categoría Casos Prácticos 1. Enunciado: La empresa comercial

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

Modificación del Reglamento de la Ley del Impuesto a la Renta sobre la deducción adicional de quinta categoría

Modificación del Reglamento de la Ley del Impuesto a la Renta sobre la deducción adicional de quinta categoría Con fecha 28 de febrero de 2017, se publicó en el Diario Oficial El Peruano el Decreto Supremo

Modificación del Reglamento de la Ley del Impuesto a la Renta sobre la deducción adicional de quinta categoría Con fecha 28 de febrero de 2017, se publicó en el Diario Oficial El Peruano el Decreto Supremo

SEMINARIO Cierre Contable Y Tributario Ejercicio 2015

COLEGIO DE CONTADORES PUBLICOS DE LIMA SEMINARIO Cierre Contable Y Tributario Ejercicio 2015 «GASTOS LIMITADOS EN EL IMPUESTO A LA RENTA» DR: YUBE OSTOS ESPINOZA - Responsable académico de la Maestría

COLEGIO DE CONTADORES PUBLICOS DE LIMA SEMINARIO Cierre Contable Y Tributario Ejercicio 2015 «GASTOS LIMITADOS EN EL IMPUESTO A LA RENTA» DR: YUBE OSTOS ESPINOZA - Responsable académico de la Maestría

INCORPORAN NUEVOS REQUISITOS PARA LA CALIFICACIÓN Y RENOVACIÓN DE CALIFICACIÓN A ENTIDADES SIN FINES DE LUCRO COMO PERCEPTORAS DE DONACIONES

INCORPORAN NUEVOS REQUISITOS PARA LA CALIFICACIÓN Y RENOVACIÓN DE CALIFICACIÓN A ENTIDADES SIN FINES DE LUCRO COMO PERCEPTORAS DE DONACIONES RESOLUCION MINISTERIAL Nº 767-2008-EF-15 Lima, 23 de diciembre

INCORPORAN NUEVOS REQUISITOS PARA LA CALIFICACIÓN Y RENOVACIÓN DE CALIFICACIÓN A ENTIDADES SIN FINES DE LUCRO COMO PERCEPTORAS DE DONACIONES RESOLUCION MINISTERIAL Nº 767-2008-EF-15 Lima, 23 de diciembre

DEDUCCIÓN ADICIONAL DE 3 UIT AL IMPUESTO A LA RENTA EN PERSONAS NATURALES

DEDUCCIÓN ADICIONAL DE 3 UIT AL IMPUESTO A LA RENTA EN PERSONAS NATURALES Base Legal D.L. 1258, modifica la Ley del Impuesto a la Renta D.S. 399-2016-EF Establecen las profesiones, artes, ciencias, oficios

DEDUCCIÓN ADICIONAL DE 3 UIT AL IMPUESTO A LA RENTA EN PERSONAS NATURALES Base Legal D.L. 1258, modifica la Ley del Impuesto a la Renta D.S. 399-2016-EF Establecen las profesiones, artes, ciencias, oficios

- Ley N , Ley que promueve la investigación científica, desarrollo tecnológico e innovación tecnológica (I+D+i), publicada el

, publicada el") INFORME N. 170-2016-SUNAT/5D0000 MATERIA: Se formula diversas consultas sobre el beneficio tributario aplicable a los gastos en proyectos de investigación científica, desarrollo tecnológico e innovación

INFORME N. 170-2016-SUNAT/5D0000 MATERIA: Se formula diversas consultas sobre el beneficio tributario aplicable a los gastos en proyectos de investigación científica, desarrollo tecnológico e innovación

Algunas modificaciones a la Ley del Impuesto a la Renta Decreto Legislativo 970 El Peruano del 24 de diciembre de Miguel Mur Valdivia

Algunas modificaciones a la Ley del Impuesto a la Renta Decreto Legislativo 970 El Peruano del 24 de diciembre de 2007 Miguel Mur Valdivia Domicilio: Adquisición de la condición Se reduce de 2 años a 184

Algunas modificaciones a la Ley del Impuesto a la Renta Decreto Legislativo 970 El Peruano del 24 de diciembre de 2007 Miguel Mur Valdivia Domicilio: Adquisición de la condición Se reduce de 2 años a 184

Gastos deducibles para personas naturales Lo que todo trabajador debe saber sobre los gastos que podrá deducir durante este año

Gastos deducibles para personas naturales 2017 Lo que todo trabajador debe saber sobre los gastos que podrá deducir durante este año Base Legal D.L. 1258, modifica la Ley del Impuesto a la Renta D.S. 399-2016-EF

Gastos deducibles para personas naturales 2017 Lo que todo trabajador debe saber sobre los gastos que podrá deducir durante este año Base Legal D.L. 1258, modifica la Ley del Impuesto a la Renta D.S. 399-2016-EF

Modifican Reglamento de la Ley del Impuesto a la Renta DECRETO SUPREMO N EF

Modifican Reglamento de la Ley del Impuesto a la Renta DECRETO SUPREMO N 159-2007-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Decreto Supremo N.179-2004-EF y normas modificatorias se ha

Modifican Reglamento de la Ley del Impuesto a la Renta DECRETO SUPREMO N 159-2007-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Decreto Supremo N.179-2004-EF y normas modificatorias se ha

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Impuesto a la Renta: Ingresos Exentos y Deducciones

Contabilidad Financiera Impuesto a la Renta: Ingresos Exentos y Deducciones Daniela Navas M. Introducción En el siguiente ensayo daremos un concepto de impuesto a la renta, realizaremos un resumen de los

Contabilidad Financiera Impuesto a la Renta: Ingresos Exentos y Deducciones Daniela Navas M. Introducción En el siguiente ensayo daremos un concepto de impuesto a la renta, realizaremos un resumen de los

RÉGIMENES TRIBUTARIOS

RÉGIMENES TRIBUTARIOS Ley Nro. 30056 T.U.O de la Ley de Impulso al Desarrollo Productivo y Crecimiento Empresarial A que régimen debo acogerme? Nuevo Régimen Único Simplificado Ley Nro. 30056 Quiénes pueden

RÉGIMENES TRIBUTARIOS Ley Nro. 30056 T.U.O de la Ley de Impulso al Desarrollo Productivo y Crecimiento Empresarial A que régimen debo acogerme? Nuevo Régimen Único Simplificado Ley Nro. 30056 Quiénes pueden

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664. Marzo 2010

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

Pagos a cuenta del impuesto a la renta de tercera categoría índice

Pagos a cuenta del impuesto a la renta de tercera categoría índice Pagos a cuenta del impuesto a la renta de tercera categoría... 2 Pagos a cuenta del ejercicio 2017 y enero a febrero de 2018... 2 Suspensión

Pagos a cuenta del impuesto a la renta de tercera categoría índice Pagos a cuenta del impuesto a la renta de tercera categoría... 2 Pagos a cuenta del ejercicio 2017 y enero a febrero de 2018... 2 Suspensión

I Retenciones en exceso o por monto inferior del Impuesto a la Renta de Quinta Categoría al haber culminado el ejercicio

Retenciones en exceso o por monto inferior del mpuesto a la Renta de Quinta Categoría al haber culminado el ejercicio Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Retenciones en exceso

Retenciones en exceso o por monto inferior del mpuesto a la Renta de Quinta Categoría al haber culminado el ejercicio Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Retenciones en exceso

Asesora Tributaria: Yanet Mamani Yupanqui Lima, 21 de Noviembre del 2017

Asesora Tributaria: Yanet Mamani Yupanqui ymamani@ucm.es Lima, 21 de Noviembre del 2017 Norma legal Sumilla Publicación Decreto Legislativo N 1258 Decreto Supremo N 399-2016-EF Decreto Supremo N 033-2017-EF

Asesora Tributaria: Yanet Mamani Yupanqui ymamani@ucm.es Lima, 21 de Noviembre del 2017 Norma legal Sumilla Publicación Decreto Legislativo N 1258 Decreto Supremo N 399-2016-EF Decreto Supremo N 033-2017-EF

1. Para efectos de realizar la declaración y pago del IR y el ITF, se aprobaron los siguientes formularios virtuales:

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

PRINCIPALES REPAROS EN EL IMPUESTO A LA RENTA. Maria del Pilar Guerra Salvatierra

PRINCIPALES REPAROS EN EL IMPUESTO A LA RENTA Maria del Pilar Guerra Salvatierra Principio del Devengado Artículo 57, inciso a: Rentas de tercer categoría se consideran producidas en el ejercicio comercial

PRINCIPALES REPAROS EN EL IMPUESTO A LA RENTA Maria del Pilar Guerra Salvatierra Principio del Devengado Artículo 57, inciso a: Rentas de tercer categoría se consideran producidas en el ejercicio comercial

1. Comisión por estructuración de. préstamos. fuente extranjera. 3. Deducibilidad de la indemnización pagada a los trabajadores

1. Comisión por estructuración de préstamos 2. Tratamiento tributario de las rentas pasivas de fuente extranjera a 3. Deducibilidad de la indemnización pagada a los trabajadores 4. Tratamiento de la diferen

1. Comisión por estructuración de préstamos 2. Tratamiento tributario de las rentas pasivas de fuente extranjera a 3. Deducibilidad de la indemnización pagada a los trabajadores 4. Tratamiento de la diferen

CASO PRÁCTICO PERSONA NATURAL 2015

CASO PRÁCTICO PERSONA NATURAL 2015 EXPOSITOR: Mg. CPCC Víctor VARGAS CALDERON EL SEÑOR CARLOS MERINO DIAZ CON RUC Nº 20106785288, DE PROFESIÓN CONTADOR PÚBLICO, DURANTE EL EJERCICIO 2015, PERCIBIÓ LAS

CASO PRÁCTICO PERSONA NATURAL 2015 EXPOSITOR: Mg. CPCC Víctor VARGAS CALDERON EL SEÑOR CARLOS MERINO DIAZ CON RUC Nº 20106785288, DE PROFESIÓN CONTADOR PÚBLICO, DURANTE EL EJERCICIO 2015, PERCIBIÓ LAS

DEDUCCIÓN ADICIONAL DE 3 UIT AL IMPUESTO A LA RENTA EN PERSONAS NATURALES

DEDUCCIÓN ADICIONAL DE 3 UIT AL IMPUESTO A LA RENTA EN PERSONAS NATURALES Base Legal D.L. 1258, modifica la Ley del Impuesto a la Renta D.S. 399-2016-EF Establecen las profesiones, artes, ciencias, oficios

DEDUCCIÓN ADICIONAL DE 3 UIT AL IMPUESTO A LA RENTA EN PERSONAS NATURALES Base Legal D.L. 1258, modifica la Ley del Impuesto a la Renta D.S. 399-2016-EF Establecen las profesiones, artes, ciencias, oficios

Julio Raggio Villanueva.

Julio Raggio Villanueva » Causalidad y No fehaciencia.» Excesos en los gastos» Gastos por investigación» Actos de Liberalidad. Cuando si y cuando no. Situación Contextual» Salvo el caso de las auditorias

Julio Raggio Villanueva » Causalidad y No fehaciencia.» Excesos en los gastos» Gastos por investigación» Actos de Liberalidad. Cuando si y cuando no. Situación Contextual» Salvo el caso de las auditorias

I Aspectos tributarios de las donaciones efectuadas por perceptores de Rentas de Tercera Categoría

Aspectos tributarios de las donaciones efectuadas por perceptores de Rentas de Tercera Categoría Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Aspectos tributarios de las donaciones

Aspectos tributarios de las donaciones efectuadas por perceptores de Rentas de Tercera Categoría Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Aspectos tributarios de las donaciones

Declaración Jurada IR ra Categoría

I Actualidad y Aplicación Práctica Declaración Jurada IR 2009 3ra Categoría Ficha Técnica Autor : C.P.C. José Luis García Quispe Título : Declaración Jurada IR 2009 3ra Categoría Fuente : Actualidad Empresarial,

I Actualidad y Aplicación Práctica Declaración Jurada IR 2009 3ra Categoría Ficha Técnica Autor : C.P.C. José Luis García Quispe Título : Declaración Jurada IR 2009 3ra Categoría Fuente : Actualidad Empresarial,

Cultura Tributaria. Costos y Gastos Deducibles en la Determinación del Impuesto a la Renta. CPC Manuel Sixto Paiva Tume Piura, 16 enero del 2015

Cultura Tributaria Costos y Gastos Deducibles en la Determinación del Impuesto a la Renta CPC Manuel Sixto Paiva Tume Piura, 16 enero del 2015 RENTA ANUAL 2014 NORMAS LEGALES TUO de la Ley del Impuesto

Cultura Tributaria Costos y Gastos Deducibles en la Determinación del Impuesto a la Renta CPC Manuel Sixto Paiva Tume Piura, 16 enero del 2015 RENTA ANUAL 2014 NORMAS LEGALES TUO de la Ley del Impuesto

Balance Impositivo y Balance Contable: Concepto y Diferencias

Universidad Católica de Córdoba Facultad de Ciencias Económicas y de Administración Asignatura Impuestos I Cátedra B Año 2017 Balance Impositivo y Balance Contable: Concepto y Diferencias Balance Fiscal(Impositivo):

Universidad Católica de Córdoba Facultad de Ciencias Económicas y de Administración Asignatura Impuestos I Cátedra B Año 2017 Balance Impositivo y Balance Contable: Concepto y Diferencias Balance Fiscal(Impositivo):

N /SUNAT APRUEBAN DISPOSICIONES REFERIDAS A LA CALIFICACIÓN DE LAS ENTIDADES PERCEPTORAS DE DONACIONES

N. 300-2017/SUNAT APRUEBAN DISPOSICIONES REFERIDAS A LA CALIFICACIÓN DE LAS ENTIDADES PERCEPTORAS DE DONACIONES Lima, 17 de noviembre de 2017 CONSIDERANDO: Que los incisos x) del artículo 37 y b) del artículo

N. 300-2017/SUNAT APRUEBAN DISPOSICIONES REFERIDAS A LA CALIFICACIÓN DE LAS ENTIDADES PERCEPTORAS DE DONACIONES Lima, 17 de noviembre de 2017 CONSIDERANDO: Que los incisos x) del artículo 37 y b) del artículo

Rentas de Trabajo con Rentas de Fuente Extranjera Casos Prácticos

Rentas de Trabajo con Rentas de Fuente Extranjera Casos Prácticos CASO PRÁCTICO - RENTAS DE TRABAJO CON RENTAS DE FUENTE EXTRANJERA Por el ejercicio gravable 2016 el señor Juan Sotomayor Rodríguez, contador

Rentas de Trabajo con Rentas de Fuente Extranjera Casos Prácticos CASO PRÁCTICO - RENTAS DE TRABAJO CON RENTAS DE FUENTE EXTRANJERA Por el ejercicio gravable 2016 el señor Juan Sotomayor Rodríguez, contador

En relación con la amortización de gastos e inversiones a que se refiere la Ley Orgánica de Hidrocarburos, se formulan las siguientes consultas:

INFORME N. 021-2014-SUNAT/5D0000 MATERIA: En relación con la amortización de gastos e inversiones a que se refiere la Ley Orgánica de Hidrocarburos, se formulan las siguientes consultas: 1. Un contribuyente

INFORME N. 021-2014-SUNAT/5D0000 MATERIA: En relación con la amortización de gastos e inversiones a que se refiere la Ley Orgánica de Hidrocarburos, se formulan las siguientes consultas: 1. Un contribuyente

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

Principales Gastos Deducibles y no Deducibles del Impuesto a la Renta. Gerencia de Servicios al Contribuyente Intendencia Lima

Principales Gastos Deducibles y no Deducibles del Impuesto a la Renta Gerencia de Servicios al Contribuyente Intendencia Lima Principio de causalidad Son deducibles los gastos necesarios para producir

Principales Gastos Deducibles y no Deducibles del Impuesto a la Renta Gerencia de Servicios al Contribuyente Intendencia Lima Principio de causalidad Son deducibles los gastos necesarios para producir

PERSONAS NATURALES Ejercicio 2016 Rentas de 1ra. 2da, 4ta. Y 5ta. Categoría.

COLEGIO DE CONTADORES PUBLICOS DE LIMA DECLARACION DE RENTA ANUAL PERSONAS NATURALES Ejercicio 2016 Rentas de 1ra. 2da, 4ta. Y 5ta. Categoría. DR: YUBE OSTOS ESPINOZA - Responsable académico de la Maestría

COLEGIO DE CONTADORES PUBLICOS DE LIMA DECLARACION DE RENTA ANUAL PERSONAS NATURALES Ejercicio 2016 Rentas de 1ra. 2da, 4ta. Y 5ta. Categoría. DR: YUBE OSTOS ESPINOZA - Responsable académico de la Maestría

Impuesto a la Renta. C.P.C. Josué Bernal Rojas Expositor

Impuesto a la Renta Expositor Rentas de Primera Categoría 2 Producto de arrendamientos o subarrendamientos en efectivo o especie de predios, incluidos sus accesorios, así como el importe por servicios

Impuesto a la Renta Expositor Rentas de Primera Categoría 2 Producto de arrendamientos o subarrendamientos en efectivo o especie de predios, incluidos sus accesorios, así como el importe por servicios

Declaración Jurada Anual de Tercera Categoría Gerencia de Servicios al Contribuyente Intendencia Lima

Declaración Jurada Anual de Tercera Categoría 2015 Gerencia de Servicios al Contribuyente Intendencia Lima OBLIGADOS A PRESENTAR LA DJ ANUAL IR 2015 Están obligados a presentar la declaración jurada anual

Declaración Jurada Anual de Tercera Categoría 2015 Gerencia de Servicios al Contribuyente Intendencia Lima OBLIGADOS A PRESENTAR LA DJ ANUAL IR 2015 Están obligados a presentar la declaración jurada anual

RETENCIONES Y PERCEPCIONES. Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales

RETENCIONES Y PERCEPCIONES Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales ASPECTOS PRELIMINARES Impuesto a la Renta Determinadas retenciones Anticipo Adicional del Impuesto a la Renta IGV

RETENCIONES Y PERCEPCIONES Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales ASPECTOS PRELIMINARES Impuesto a la Renta Determinadas retenciones Anticipo Adicional del Impuesto a la Renta IGV

NOVEDADES WEB. Determinación de la Renta Neta Global e Impuesto a la Renta de Personas Naturales: Caso Práctico Integral.

NOVEDADES WEB Determinación de la Renta Neta Global e Impuesto a la Renta de Personas Naturales: Caso Práctico Integral Enunciado Información Básica del Contribuyente Nombres y Apellidos : Pablo Ballon

NOVEDADES WEB Determinación de la Renta Neta Global e Impuesto a la Renta de Personas Naturales: Caso Práctico Integral Enunciado Información Básica del Contribuyente Nombres y Apellidos : Pablo Ballon

DECRETO SUPREMO Nº EF

Aprueban Normas Reglamentarias de la Ley Nº 30498, Ley que promueve la donación de alimentos y facilita el transporte de donaciones en situaciones de desastres naturales DECRETO SUPREMO Nº 055-2017-EF

Aprueban Normas Reglamentarias de la Ley Nº 30498, Ley que promueve la donación de alimentos y facilita el transporte de donaciones en situaciones de desastres naturales DECRETO SUPREMO Nº 055-2017-EF

IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012)

") IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012) AELE 1 IMPUESTO A LA RENTA 2012 ADENDA JULIO - AGOSTO El libro IMPUESTO A LA RENTA de la Biblioteca AELE, en su sétima edición de abril de 2012, debe ser

IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012) AELE 1 IMPUESTO A LA RENTA 2012 ADENDA JULIO - AGOSTO El libro IMPUESTO A LA RENTA de la Biblioteca AELE, en su sétima edición de abril de 2012, debe ser

BOLETÍN TRIBUTARIO. Editado por la Comisión de Asuntos Tributarios de la Cámara de Comercio y Producción de La Libertad Enero 2013

BOLETÍN TRIBUTARIO Editado por la Comisión de Asuntos Tributarios de la Cámara de Comercio y Producción de La Libertad Enero 2013 Índice Presentación Estimado asociado, en el presente boletín, presentamos

BOLETÍN TRIBUTARIO Editado por la Comisión de Asuntos Tributarios de la Cámara de Comercio y Producción de La Libertad Enero 2013 Índice Presentación Estimado asociado, en el presente boletín, presentamos

Cartilla Caso Práctico - Impuesto a la Renta Tercera Categoría. Ejercicio Gravable 2011

Cartilla Caso Práctico - Impuesto a la Renta Tercera Categoría Ejercicio Gravable 2011 (CONTRIBUYENTES QUE DECLARAN EN EL PDT N 670) 1.- PRESENTACIÓN 2.- ADICIONES A LA UTILIDAD NETA 3.- DEDUCCIONES A

Cartilla Caso Práctico - Impuesto a la Renta Tercera Categoría Ejercicio Gravable 2011 (CONTRIBUYENTES QUE DECLARAN EN EL PDT N 670) 1.- PRESENTACIÓN 2.- ADICIONES A LA UTILIDAD NETA 3.- DEDUCCIONES A

Modificaciones a la Ley del Impuesto a la Renta

Modificaciones a la Ley del Impuesto a la Renta CPC Rosa Ortega Salavarria Voces: Impuesto a la renta Renta de cuarta categoría Rentas de quinta categoría Rentas del trabajo Renta de cuarta y quinta categoría

Modificaciones a la Ley del Impuesto a la Renta CPC Rosa Ortega Salavarria Voces: Impuesto a la renta Renta de cuarta categoría Rentas de quinta categoría Rentas del trabajo Renta de cuarta y quinta categoría

INFORME CIRCULAR. Decreto Supremo No EF. Modifican Reglamento de la Ley de Impuesto a la Renta

INFORME CIRCULAR ASUNTO : Decreto Supremo No. 219-2007-EF. Modifican Reglamento de la Ley de Impuesto a la Renta FECHA : 15 de enero de 2008 El 31 de diciembre de 2007 se publicó en el Diario Oficial "El

INFORME CIRCULAR ASUNTO : Decreto Supremo No. 219-2007-EF. Modifican Reglamento de la Ley de Impuesto a la Renta FECHA : 15 de enero de 2008 El 31 de diciembre de 2007 se publicó en el Diario Oficial "El

RENTAS DE TRABAJO. Gerencia de Servicios al Contribuyente Intendencia Lima

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada