POR QUE NUEVOS INFORMES DE AUDITORÍA?

|

|

|

- Francisca Ayala Hernández

- hace 5 años

- Vistas:

Transcripción

1

2 POR QUE NUEVOS INFORMES DE AUDITORÍA?

Explicación de que la auditoría se ha planificado y ejecutado con el fin de obtener una seguridad razonable de que las cuentas anuales están libres de incorreccionesmateriales, incluidas las")

3 Artículo 5. Informe de auditoría de cuentas anuales. 1. El informe de auditoría de las cuentas anuales es un documento mercantil que deberáincluir, como mínimo, el siguiente contenido: a)... b)... c) Explicación de que la auditoría se ha planificado y ejecutado con el fin de obtener una seguridad razonable de que las cuentas anuales están libres de incorreccionesmateriales, incluidas las derivadasdelfraude. Asimismo, se describirán los riesgos considerados más significativos de la existencia de incorrecciones materiales, incluidas las debidas a fraude, un resumen de las respuestas del auditor a dichos riesgos y, en su caso, de las observaciones esencialesderivadas delos mencionadosriesgos.

4 QUE ESTA SUCEDIENDO EN NUESTRO ENTORNO? 701 SOLO APLICABLE A SOCIEDADES COTIZADAS APLICABLE A TODAS LAS SOCIEDADES -EIP CUESTIONES CLAVE - RESTO AREAS CLAVE

5 MOTIVOS DEL CAMBIO ADECUACIÓN A LA NORMATIVA INTERNACIONAL MAYOR DIVERSIFICACIÓN EN LA TIPOLOGÍA DE USUARIOS DE LA INFORMACIÓN FINANCIERA DE LAS COMPAÑÍAS AUDITADAS APORTE DE VALOR AÑADIDO AL INFORME DE AUDITORÍA PARA SU USUARIO REFORZAR EL NIVEL DE TRASPARENCIA EXIGENCIA DE PROFESIONALIZACIÓN AL AUDITOR EVOLUCIÓN DE UN INFORME QUE NO DICE NADA A UN INFORME DIDÁCTICO Y EXPLICATIVO. PASAR DE UN INFORME FRÍO A UN INFORME EN EL QUE EL AUDITOR SE COMPROMETE Y EXPLICA QUE HA HECHO, POR QUÉ LO HA HECHO Y COMO LO HA HECHO

6

7

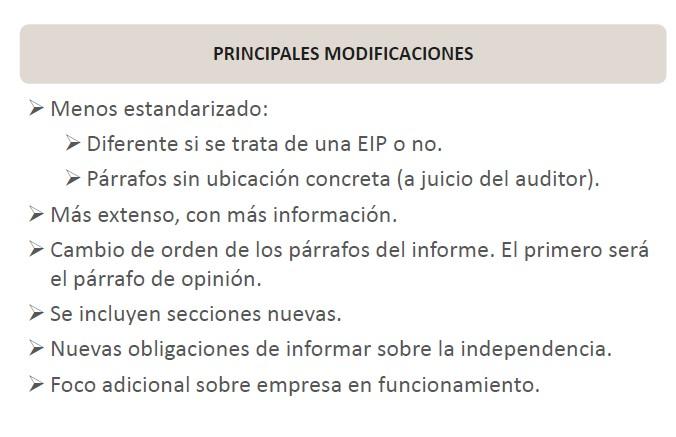

8 DIFERENCIAS ENTRE LOS INFORMES ANTERIORES vs NUEVOS ANTIGÜO INFORME (RDL 1/2011) 1º Informe Sobre las CCAA 2º Responsabilidad del Órgano de Admon. 3º Responsabilidad del Auditor 4º Fundamentos de la Opinión con Salvedades (Solo si las hay) 5º Párrafo de Opinión 6º Párrafos de Énfasis (Solo si los hay) 7º Informe sobre otros requerimientos legales y reglamentarios (Inf. de Gestión y otros que pudieran surgir) Firma Auditor Nº ROAC Sociedad NUEVO INFORME (Ley 22/ NIA s-es 7) 1º Opinión 2º (NUEVO) Fundamento de la Opinión (Siempre) y Fundamento de la Opinión con Salvedades (Si las hay) 3º (NUEVO) Incertidumbre material relacionada con la empresa en funcionamiento (Solo si la hay) 4º (NUEVO) Aspectos Más Relevantes o Cuestiones Clave 5º Párrafos de Énfasis (Solo si los hay) 6º Párrafos de Otras cuestiones (Solo si los hay) 7º (NUEVO) Otra información: Informe de gestión 8º Responsabilidad del Órgano de Admon. 9º Responsabilidad del Auditor (Ampliado vs Anterior) Firma Auditor (Nº Páginas Modelo = 2) Nº ROAC Auditor (Nuevo) Nº ROAC Sociedad (Nº Páginas Modelo = 5)

9 ASPECTOS MAS RELEVANTES DE AUDITORÍA O CUESTIONES CLAVE DE AUDITORÍA - R

10 Y ENTONCES..., QUE SON LOS ASPECTOS MÁS RELEVANTES O CUESTIONES CLAVES DE AUDITORÍA?

11 1. Se deben seleccionar de entre las comunicadas a los Responsables de Gobierno (Órgano de Administración), aquellas más significativas del periodo actual. 2. Aquellas de las que ha sido más complicado obtener evidencia de auditoría (por estimaciones complejas, incertidumbres, dificultad de acceso a la información, aspectos subjetivos, etc...). 3. Aquellas que han requerido de un grado de participación de personal de categoría superior o la participación de un experto (tasaciones, valoraciones, cálculos actuariales, etc...). 4. Cuestiones complejas o controvertidasque han requeridode una consulta técnica al ICAC o al ICJCE. 5. Cuestiones relevantes que no requieren de desglose en las cuentas anuales (por ejemplo deficiencias en elcontrol Interno). 6. La importancia de la cuestión para la comprensión de las cuentas anuales y su materialidad. 7. La naturaleza e importancia relativa de las incorrecciones corregidas y de las acumuladas y no corregidas. NO!!! SON = RIESGO DEL NEGOCIO SI!!! SON = RIESGO DEL AUDITOR

12 SOBRE TODO NO DEBEMOS CONFUNDIRLOS, PUES

13 PERO., CUANTOS ASPECTOS O CUESTIONES SE DEBEN INCORPORAR?

14 Y, Qué NOS DICE LA EXPERIENCIA EN OTROS PAISES?

15 ALGUNOS EJEMPLOS DE PÁRRAFOS DE ASPECTOS MAS RELEVANTES O CUESTIONES CLAVE

16

17

18 Y COMO EXPLICARLE ESTOS CAMBIOS AL LECTOR DE LOS NUEVOS INFORMES??? BANCO PROVEEDOR ACCIONISTA AEAT ADMDOR. INVERSOR CLIENTE EMPRESA AUDITADA TRABAJADOR

19 APORTA MAYOR VALOR AÑADIDO NO ES UN RIESGO DEL NEGOCIO AUDITADO OBLIGA AL AUDITOR A MOJARSE MÁS EN SU INFORME Y AMPLIA SU RESPONSABILIDAD ES UN DOCUMENTO QUE SIRVE PARA ENTENDER EL TRABAJO DEL AUDITOR APORTA MAYOR GRADO DE CONFIANZA AL LECTOR CAMBIO POR ADAPTACIÓN A LA NORMATIVA EUROPEA LOS ARA s / CCA s NO AFECTAN POR SÍ MISMOS A LA OPINIÓN DEL INFORME DE AUDITORÍA ES UN RIESGO DE AUDITORÍA O RIESGO INHERENTE PROPICIA LA TRASPARENCIA DE LA INFORMACIÓN A NIVEL INTERNACIONAL YA SE APLICA ESTE TIPO DE INFORME PROPICIA UNA MAYOR COORDINACIÓN ENTRE EL AUDITOR Y LOS RESPONSABLES DE GOBIERNO DE LA ENTIDAD AUDITADA

20 CONCLUSIÓN LA ELABORACIÓN DE LOS NUEVOS INFORMES VA A SUPONER: - CAMBIO DE MENTALIDAD EN LA ESTRUCTURA Y CONTENIDO DE LOS INFORMES (Antes cuanto más corto mejor.. Eso ahora ya no vale) - ESFUERZO COMUNICATIVO ENTRE AUDITOR Y ORGANO DE GOBIERNO DE LA SOCIEDAD AUDITADA - DESCRIPCIÓN DIDÁCTICA POR PARTE DEL AUDITOR SOBRE QUE LE PREOCUPA? POR QUÉ? COMO LO AFRONTA? COMO HA DESARROLLADO SU TRABAJO? - TRASMISIÓN DE VALOR AÑADIDO AL LECTOR / RECEPTOR DEL INFORME LOS ASPECTOS MÁS RELEVANTES O CUESTIONES CLAVE: - NO SON ADVERTENCIAS DE QUE ALGO ESTÁ MAL - NO SON RIESGOS DE LA SOCIEDAD, SINO QUE SON RIESGOS DEL AUDITOR FRENTE A LA EJECUCIÓN DE SU ACTIVIDAD. SON FOCOS DE ATENCIÓN CONFORME A SU JUICIO CRÍTICO PROFESIONAL - NO SON SALVEDADES, NI PÁRRAFOS DE ÉNFASIS NI CUALQUIER TIPO DE INCIDENCIA

21

NUEVO INFORME DE AUDITORÍA

NUEVO INFORME DE AUDITORÍA Dª Silvia López Magallón Asesora de la Comisión Técnica y de Calidad del ICJCE Directora en Deloitte Madrid, 28 de noviembre de 2016 NUEVO INFORME DE AUDITORÍA Principales implicaciones

NUEVO INFORME DE AUDITORÍA Dª Silvia López Magallón Asesora de la Comisión Técnica y de Calidad del ICJCE Directora en Deloitte Madrid, 28 de noviembre de 2016 NUEVO INFORME DE AUDITORÍA Principales implicaciones

Modelos de informe sobre estados financieros intermedios de las entidades cotizadas

Anexo Modelos de informe sobre estados financieros intermedios de las entidades cotizadas Índice Informes de revisión limitada estados financieros intermedios consolidados: - Informe de revisión limitada

Anexo Modelos de informe sobre estados financieros intermedios de las entidades cotizadas Índice Informes de revisión limitada estados financieros intermedios consolidados: - Informe de revisión limitada

INFORME DE AUDITORÍA INDEPENDIENTE SOBRE ESTADOS FINANCIEROS INTERMEDIOS RESUMIDOS CONSOLIDADOS 1

INFORME DE AUDITORÍA INDEPENDIENTE SOBRE ESTADOS FINANCIEROS INTERMEDIOS RESUMIDOS CONSOLIDADOS 1 A los Accionistas de Sociedad XYZ, S.A., por encargo de... 2 Informe sobre los estados financieros intermedios

INFORME DE AUDITORÍA INDEPENDIENTE SOBRE ESTADOS FINANCIEROS INTERMEDIOS RESUMIDOS CONSOLIDADOS 1 A los Accionistas de Sociedad XYZ, S.A., por encargo de... 2 Informe sobre los estados financieros intermedios

Nueva Normativa Técnica Española de Auditoría

Agrupación Territorial 1ª Nueva Normativa Técnica Española de Auditoría Nuevas Normas Internacionales sobre Informes de Auditoría Directora Técnica de Auditoría de Deloitte, S.L. En Madrid, 26 de octubre

Agrupación Territorial 1ª Nueva Normativa Técnica Española de Auditoría Nuevas Normas Internacionales sobre Informes de Auditoría Directora Técnica de Auditoría de Deloitte, S.L. En Madrid, 26 de octubre

Nuevo informe de auditoría para las cuentas de 2017 (1ª parte): la necesaria información acerca de los Aspectos más relevantes de auditoría

: la necesaria información acerca de los Aspectos más relevantes de auditoría") Nuevo informe de auditoría para las cuentas de 2017 (1ª parte): la necesaria información acerca de los Aspectos más relevantes de auditoría Principales cambios del nuevo informe Para enmarcar el contenido

Nuevo informe de auditoría para las cuentas de 2017 (1ª parte): la necesaria información acerca de los Aspectos más relevantes de auditoría Principales cambios del nuevo informe Para enmarcar el contenido

NUEVOS INFORMES DE AUDITORIA (NIAS-ES REVISADAS NIA-ES 701) CUESTIONES CLAVE DE AUDITORIA

CUESTIONES CLAVE DE AUDITORIA") NUEVOS INFORMES DE AUDITORIA (NIAS-ES REVISADAS NIA-ES 701) CUESTIONES CLAVE DE AUDITORIA Profesor: Miquel Ferrero Campdelacreu Septiembre 2017 Con motivo de la publicación de determinadas NIAS-ES revisadas

NUEVOS INFORMES DE AUDITORIA (NIAS-ES REVISADAS NIA-ES 701) CUESTIONES CLAVE DE AUDITORIA Profesor: Miquel Ferrero Campdelacreu Septiembre 2017 Con motivo de la publicación de determinadas NIAS-ES revisadas

EL NUEVO INFORME DEL AUDITOR

EL NUEVO INFORME DEL AUDITOR Página 1 de 5 Muy señores nuestros: Nos complace remitirles este breve boletín informativo sobre la NUEVA ESTRUCTURA DE LOS INFORMES DE AUDITORÍA tras la publicación de la

EL NUEVO INFORME DEL AUDITOR Página 1 de 5 Muy señores nuestros: Nos complace remitirles este breve boletín informativo sobre la NUEVA ESTRUCTURA DE LOS INFORMES DE AUDITORÍA tras la publicación de la

El nuevo informe de auditoría

El nuevo informe de auditoría Resumen sobre las normas nuevas y revisadas y modificaciones de concordancia sobre informes sobre estados financieros auditados Marzo 2015 Página 1 Antecedentes Estas diapositivas

El nuevo informe de auditoría Resumen sobre las normas nuevas y revisadas y modificaciones de concordancia sobre informes sobre estados financieros auditados Marzo 2015 Página 1 Antecedentes Estas diapositivas

Informe de Auditoría Independiente PEUGEOT ESPAÑA, S.A. Cuentas Anuales e Informe de Gestión del ejercicio finalizado el 31 de diciembre de 2016

Informe de Auditoría Independiente PEUGEOT ESPAÑA, S.A. Cuentas Anuales e Informe de Gestión del ejercicio finalizado el 31 de diciembre de 2016 Informe de auditoría independiente de cuentas anuales A

Informe de Auditoría Independiente PEUGEOT ESPAÑA, S.A. Cuentas Anuales e Informe de Gestión del ejercicio finalizado el 31 de diciembre de 2016 Informe de auditoría independiente de cuentas anuales A

Informe de Auditoría Independiente AUTOMÓVILES CITROËN ESPAÑA, S.A.

Informe de Auditoría Independiente AUTOMÓVILES CITROËN ESPAÑA, S.A. Cuentas Anuales e Informe de Gestión del ejercicio finalizado el 31 de diciembre de 2016 Informe de auditoría independiente de cuentas

Informe de Auditoría Independiente AUTOMÓVILES CITROËN ESPAÑA, S.A. Cuentas Anuales e Informe de Gestión del ejercicio finalizado el 31 de diciembre de 2016 Informe de auditoría independiente de cuentas

Comité de Normas y Procedimientos

NOTA INFORMATIVA Comité de Normas y Procedimientos Nº 22 Grupo de Trabajo de Respuesta Inmediata Enero 2013 NORMAS INTERNACIONALES DE AUDITORÍA () En la presente nota informativa queremos abordar el nuevo

NOTA INFORMATIVA Comité de Normas y Procedimientos Nº 22 Grupo de Trabajo de Respuesta Inmediata Enero 2013 NORMAS INTERNACIONALES DE AUDITORÍA () En la presente nota informativa queremos abordar el nuevo

Documento Técnico NIA-ES Modelos de informes de auditoría

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

Documento Técnico NIA-ES (R) Ejemplos de Aspectos más Relevantes y Cuestiones Clave de la auditoría según NIA-ES Revisadas y NIA-ES 701 Enero 2018

Ejemplos de Aspectos más Relevantes y Cuestiones Clave de la auditoría según NIA-ES Revisadas y NIA-ES 701 Enero 2018") Documento Técnico NIA-ES (R) Ejemplos de Aspectos más Relevantes y Cuestiones Clave de la auditoría según NIA-ES Revisadas y NIA-ES 701 Enero 2018 ASPECTOS MÁS RELEVANTES DE LA AUDITORÍA (AMRA) y CUESTIONES

Documento Técnico NIA-ES (R) Ejemplos de Aspectos más Relevantes y Cuestiones Clave de la auditoría según NIA-ES Revisadas y NIA-ES 701 Enero 2018 ASPECTOS MÁS RELEVANTES DE LA AUDITORÍA (AMRA) y CUESTIONES

Situación planteada: Consideraciones generales:

Consulta auditoría: Sobre aspectos más relevantes de la auditoría a incluir en el informe de auditoría de acuerdo con la NIA-ES 701 Comunicación de las cuestiones clave de la auditoria en el informe de

Consulta auditoría: Sobre aspectos más relevantes de la auditoría a incluir en el informe de auditoría de acuerdo con la NIA-ES 701 Comunicación de las cuestiones clave de la auditoria en el informe de

NUEVO INFORME DE AUDITORÍA

NUEVO INFORME DE AUDITORÍA Dª Carmen Martín Gutiérrez Asesora de la Comisión Técnica y de Calidad del ICJCE Socia en EY Grupo de Trabajo de Normas Técnicas de Auditoría del ICAC Madrid, 28 de noviembre

NUEVO INFORME DE AUDITORÍA Dª Carmen Martín Gutiérrez Asesora de la Comisión Técnica y de Calidad del ICJCE Socia en EY Grupo de Trabajo de Normas Técnicas de Auditoría del ICAC Madrid, 28 de noviembre

El escepticismo Profesional (resumen) En la auditoría de estados financieros, 2015

En la auditoría de estados financieros, 2015") El escepticismo Profesional (resumen) En la auditoría de estados financieros, 2015 2 El escepticismo Es por razones de interés público por las que se enfatiza tanto a auditores como a otros, la importancia

El escepticismo Profesional (resumen) En la auditoría de estados financieros, 2015 2 El escepticismo Es por razones de interés público por las que se enfatiza tanto a auditores como a otros, la importancia

CONSIDERACIONES ESPECIALES - AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS

Anexo (Ref: Apartado Al3) Ejemplos de informes de auditoría sobre estados financieros con fines específicos Ejemplo 1: Informe de auditoría sobre un conjunto completo de estados financieros preparados

Anexo (Ref: Apartado Al3) Ejemplos de informes de auditoría sobre estados financieros con fines específicos Ejemplo 1: Informe de auditoría sobre un conjunto completo de estados financieros preparados

Nous informes d auditoria Una forma d explicar als usuaris què fem

Nous informes d auditoria Una forma d explicar als usuaris què fem @AuditorsCENSORS Qué NIA-ES han sido revisadas? NIA-ES 700 Revisada Formación de la opinión y emisión del informe de auditoría sobre los

Nous informes d auditoria Una forma d explicar als usuaris què fem @AuditorsCENSORS Qué NIA-ES han sido revisadas? NIA-ES 700 Revisada Formación de la opinión y emisión del informe de auditoría sobre los

LA LEY DE AUDITORÍA DE CUENTAS: requerimientos de información y futuros desarrollos

INSTITUTO DE CONTABILIDAD Y AUDITORÍA DE CUENTAS LA LEY DE AUDITORÍA DE CUENTAS: requerimientos de información y futuros desarrollos 27 de septiembre de 2017 Santiago de Compostela XIX CONGRESO AECA Enrique

INSTITUTO DE CONTABILIDAD Y AUDITORÍA DE CUENTAS LA LEY DE AUDITORÍA DE CUENTAS: requerimientos de información y futuros desarrollos 27 de septiembre de 2017 Santiago de Compostela XIX CONGRESO AECA Enrique

DICTAMEN REVISOR FISCAL

Apartado, marzo 31 de 2017 Señores UNLAB S.A.S. Asamblea General de Accionistas Ciudad DICTAMEN REVISOR FISCAL Informe sobre los estados financieros He auditado los estados financieros adjuntos de la sociedad

Apartado, marzo 31 de 2017 Señores UNLAB S.A.S. Asamblea General de Accionistas Ciudad DICTAMEN REVISOR FISCAL Informe sobre los estados financieros He auditado los estados financieros adjuntos de la sociedad

Responsabilidad de la gerencia en relación con los estados financieros

Modelo informe del Revisor Fiscal con ISAE 1 Señores Compañía ALFA S.A. Asamblea General de Accionistas Informe sobre los estados financieros consolidados He auditado los estados financieros adjuntos de

Modelo informe del Revisor Fiscal con ISAE 1 Señores Compañía ALFA S.A. Asamblea General de Accionistas Informe sobre los estados financieros consolidados He auditado los estados financieros adjuntos de

(Aplicable a las auditorías de estados financieros correspondientes a periodos terminados a partir del 15 de diciembre de 2016) CONTENIDO

CONTENIDO") NORMA INTERNACIONAL DE AUDITORÍA 701 COMUNICACIÓN DE LAS CUESTIONES CLAVE DE LA AUDITORÍA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros

NORMA INTERNACIONAL DE AUDITORÍA 701 COMUNICACIÓN DE LAS CUESTIONES CLAVE DE LA AUDITORÍA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros

NORMA INTERNACIONAL DE AUDITORÍA 800

NORMA INTERNACIONAL DE AUDITORÍA 800 CONSIDERACIONES ESPECIALES AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 800 CONSIDERACIONES ESPECIALES AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS (Aplicable a las auditorías

C. Mallorca 260 ático Barcelona Tel

C. Mallorca 260 ático 08008 Barcelona Tel. 932 155 989 www.auren.com Este documento en su totalidad, así como las ideas que en él se expresan, son propiedad de Auren y no está permitida su divulgación,

C. Mallorca 260 ático 08008 Barcelona Tel. 932 155 989 www.auren.com Este documento en su totalidad, así como las ideas que en él se expresan, son propiedad de Auren y no está permitida su divulgación,

Ejemplos de informes de auditoría sobre estados financieros

ANEXOS Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco razonable diseñado para satisfacer las

ANEXOS Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco razonable diseñado para satisfacer las

Nuevo informe de auditoría para las cuentas de 2017 (y 2ª parte): ejemplo orientativo

: ejemplo orientativo") Nuevo informe de auditoría para las cuentas de 2017 (y 2ª parte): ejemplo orientativo Repaso a los principales cambios del nuevo informe Para las cuentas anuales de los ejercicios que se inicien a partir

Nuevo informe de auditoría para las cuentas de 2017 (y 2ª parte): ejemplo orientativo Repaso a los principales cambios del nuevo informe Para las cuentas anuales de los ejercicios que se inicien a partir

Responsabilidad de los administradores en relación con las cuentas anuales

INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los Mutualistas de Nueva Mutua Sanitaria del Servicio Médico, Mutua de Seguros a Prima Fija: Informe sobre las cuentas anuales Hemos auditado las

INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los Mutualistas de Nueva Mutua Sanitaria del Servicio Médico, Mutua de Seguros a Prima Fija: Informe sobre las cuentas anuales Hemos auditado las

Auditoría de Cuentas (4º LADE) Evaluación Final Teoría

Evaluación Final Teoría") Auditoría de Cuentas (4º LADE) Evaluación Final Teoría Nombre Apellidos Nota explicativa: El examen de TEORÍA (Temas 1 a 6 del programa de la asignatura) está dividido en dos partes, ponderándose cada

Auditoría de Cuentas (4º LADE) Evaluación Final Teoría Nombre Apellidos Nota explicativa: El examen de TEORÍA (Temas 1 a 6 del programa de la asignatura) está dividido en dos partes, ponderándose cada

Curso de Especialización en Normas Internacionales de Auditoria. Curso

Curso de Especialización en Normas Internacionales de Auditoria Curso 2016-2017 Créditos: 7 ECTS Título: Diploma de Experto en Normas Internacionales de Auditoria Duración: 3 meses MATRÍCULA ABIERTA Presentación

Curso de Especialización en Normas Internacionales de Auditoria Curso 2016-2017 Créditos: 7 ECTS Título: Diploma de Experto en Normas Internacionales de Auditoria Duración: 3 meses MATRÍCULA ABIERTA Presentación

INFORME DE AUDITORIA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS ENTIDADES SIN ANIMO DE LUCRO

audi Calle Clara del Rey 32-1º 28002 MADRID Tfno. 911295651-914153348 info@audiambiente.com INFORME DE AUDITORIA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS ENTIDADES SIN ANIMO DE LUCRO A la asamblea general

audi Calle Clara del Rey 32-1º 28002 MADRID Tfno. 911295651-914153348 info@audiambiente.com INFORME DE AUDITORIA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS ENTIDADES SIN ANIMO DE LUCRO A la asamblea general

I. Índice General. PARTE I Contexto de la convergencia hacia normas de aseguramiento de la información en Colombia TÍTULO I

ix I. Índice General PARTE I Contexto de la convergencia hacia normas de aseguramiento de la información en Colombia TÍTULO I Estándares internacionales de aseguramiento de la información... 1 TÍTULO II

ix I. Índice General PARTE I Contexto de la convergencia hacia normas de aseguramiento de la información en Colombia TÍTULO I Estándares internacionales de aseguramiento de la información... 1 TÍTULO II

NORMA INTERNACIONAL DE AUDITORÍA 800

NORMA INTERNACIONAL DE AUDITORÍA 800 CONSIDERACIONES ESPECIALES - AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 800 CONSIDERACIONES ESPECIALES - AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

SUMARIO. Pedidos por teléfono fax

SUMARIO. La emisión de normas internacionales de auditoría La Federación internacional de contadores Adopción de las NIA en el ámbito europeo y español Las NIA adaptadas al caso español o NIA-ES: - Cuerpo

SUMARIO. La emisión de normas internacionales de auditoría La Federación internacional de contadores Adopción de las NIA en el ámbito europeo y español Las NIA adaptadas al caso español o NIA-ES: - Cuerpo

Fundamentos de Auditoría Financiera

Fundamentos de Auditoría Financiera SEMESTRE Y CARRERA PROGRAMA ELABORADO POR: CRÉDITOS 7 créditos TIPO DE MATERIA MATERIA COMPARTIDA CON OTRO PE OBLIGATORIA NO TIEMPO TIEMPO PRESENCIAL INDEPENDIENTE RELACIÓN

Fundamentos de Auditoría Financiera SEMESTRE Y CARRERA PROGRAMA ELABORADO POR: CRÉDITOS 7 créditos TIPO DE MATERIA MATERIA COMPARTIDA CON OTRO PE OBLIGATORIA NO TIEMPO TIEMPO PRESENCIAL INDEPENDIENTE RELACIÓN

SEMINARIO INTERAMERICANO DE CONTABILIDAD

SEMINARIO INTERAMERICANO DE CONTABILIDAD CAMBIOS RELEVANTES EN LAS NORMAS DE AUDITORÍA Y PERSPECTIVAS 03/07/15 Expositor: Cr. Cayetano Mora OBJETIVO DE LA EXPOSICIÓN Prepararnos para los cambios que se

SEMINARIO INTERAMERICANO DE CONTABILIDAD CAMBIOS RELEVANTES EN LAS NORMAS DE AUDITORÍA Y PERSPECTIVAS 03/07/15 Expositor: Cr. Cayetano Mora OBJETIVO DE LA EXPOSICIÓN Prepararnos para los cambios que se

Cambian las NIA la manera de auditar?

23è Fòrum de l Auditor Professional Cambian las NIA la manera de auditar? Rosa Puigvert Javier Romero Ana Baro Departamento Técnico Col legi de Censors Jurats de Comptes de Catalunya 1 2 12 19 10 17 18

23è Fòrum de l Auditor Professional Cambian las NIA la manera de auditar? Rosa Puigvert Javier Romero Ana Baro Departamento Técnico Col legi de Censors Jurats de Comptes de Catalunya 1 2 12 19 10 17 18

NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI

NIA 700 Formación de la opinión y emisión del informe de auditoría NIA 701 Modificaciones al dictamen del auditor independiente NIA 705 Opinión modificada en el informe emitido por el auditor independiente

NIA 700 Formación de la opinión y emisión del informe de auditoría NIA 701 Modificaciones al dictamen del auditor independiente NIA 705 Opinión modificada en el informe emitido por el auditor independiente

Normas Internacionales de Auditoría Clarificadas

Normas Internacionales de Auditoría Clarificadas Dictámenes de auditorías Francisco Mayorga Porras Mayo 17, 2011 Managua, Nicaragua P w C Agenda Introducción Principales cambios en las NIAs Formando una

Normas Internacionales de Auditoría Clarificadas Dictámenes de auditorías Francisco Mayorga Porras Mayo 17, 2011 Managua, Nicaragua P w C Agenda Introducción Principales cambios en las NIAs Formando una

ASPECTOS DE AUDITORÍA POR MEJORAR

ASPECTOS DE AUDITORÍA POR MEJORAR Eva Castellanos Rufo Subdirectora General de Control Técnico Instituto de Contabilidad y Auditoría de Cuentas (ICAC) 1 Disclaimer Lo expresado en esta ponencia refleja

ASPECTOS DE AUDITORÍA POR MEJORAR Eva Castellanos Rufo Subdirectora General de Control Técnico Instituto de Contabilidad y Auditoría de Cuentas (ICAC) 1 Disclaimer Lo expresado en esta ponencia refleja

NORMA INTERNACIONAL DE AUDITORÍA 700

NORMA INTERNACIONAL DE AUDITORÍA 700 FORMACIÓN DE UNA OPINIÓN Y DICTAMEN SOBRE LOS ESTADOS FINANCIEROS Report to the Audit Committee February 26, 2010 Agenda Alcance Vigencia Objetivos Requerimientos Ejemplo

NORMA INTERNACIONAL DE AUDITORÍA 700 FORMACIÓN DE UNA OPINIÓN Y DICTAMEN SOBRE LOS ESTADOS FINANCIEROS Report to the Audit Committee February 26, 2010 Agenda Alcance Vigencia Objetivos Requerimientos Ejemplo

NORMA INTERNACIONAL DE AUDITORÍA 701

NORMA INTERNACIONAL DE AUDITORÍA 701 COMUNICACIÓN DE LAS CUESTIONES CLAVE DE LA AUDITORÍA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE NIA-ES 701 (adaptada para su aplicación en España

NORMA INTERNACIONAL DE AUDITORÍA 701 COMUNICACIÓN DE LAS CUESTIONES CLAVE DE LA AUDITORÍA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE NIA-ES 701 (adaptada para su aplicación en España

Los nuevos informes de auditoría incorporan grandes cambios, serán entendidos por los usuarios?

Los nuevos informes de auditoría incorporan grandes cambios, serán entendidos por los usuarios? El Instituto de Contabilidad y Auditoría de Cuentas ha publicado la Resolución de 23 de diciembre de 2016,

Los nuevos informes de auditoría incorporan grandes cambios, serán entendidos por los usuarios? El Instituto de Contabilidad y Auditoría de Cuentas ha publicado la Resolución de 23 de diciembre de 2016,

Discount Bank (Latin America) S.A. Estados Contables al 31 de diciembre de 2008

S.A. Estados Contables al 31 de diciembre de 2008") Discount Bank (Latin America) S.A. Estados Contables al 31 de diciembre de 2008 Indice Estado de Situación Patrimonial al 31 de diciembre de 2008 Estado de Resultados del 1 de enero al 31 de diciembre

Discount Bank (Latin America) S.A. Estados Contables al 31 de diciembre de 2008 Indice Estado de Situación Patrimonial al 31 de diciembre de 2008 Estado de Resultados del 1 de enero al 31 de diciembre

NORMAS INTERNACIONALES DE

Agrupación Territorial 1ª NORMAS INTERNACIONALES DE AUDITORÍA Ponente: D. Enrique Rubio Herrera Subdirector General de Normas Técnicas del Instituto de Contabilidad y Auditoría de Cuentas En Madrid, a

Agrupación Territorial 1ª NORMAS INTERNACIONALES DE AUDITORÍA Ponente: D. Enrique Rubio Herrera Subdirector General de Normas Técnicas del Instituto de Contabilidad y Auditoría de Cuentas En Madrid, a

Primeras auditorías bajo NIA-ES. Ejecución y cierre

Primeras auditorías bajo NIA-ES Ejecución y cierre Cambios en la ejecución del trabajo: Enfoque general Principales cambios supuestos en el enfoque y la ejecución Principales cambios supuestos en la adaptación

Primeras auditorías bajo NIA-ES Ejecución y cierre Cambios en la ejecución del trabajo: Enfoque general Principales cambios supuestos en el enfoque y la ejecución Principales cambios supuestos en la adaptación

I. Índice General. vii. PARTE I Contexto de la convergencia hacia normas de aseguramiento de la información en Colombia TÍTULO I

vii I. Índice General PARTE I Contexto de la convergencia hacia normas de aseguramiento de la información en Colombia TÍTULO I Estándares internacionales de aseguramiento de la información... TÍTULO II

vii I. Índice General PARTE I Contexto de la convergencia hacia normas de aseguramiento de la información en Colombia TÍTULO I Estándares internacionales de aseguramiento de la información... TÍTULO II

Finalización de la auditoría. Informes del Auditor Independiente. Porqué varias NIAS? Porqué varias NIAS?

Informes del Auditor Independiente NIA 700, 705,706 710,800, 805,810 Finalización de la auditoría Al concluir las fases previas (planeación, ejecución y procedimientos de cierre), el auditor puede formar

Informes del Auditor Independiente NIA 700, 705,706 710,800, 805,810 Finalización de la auditoría Al concluir las fases previas (planeación, ejecución y procedimientos de cierre), el auditor puede formar

PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes

CENTRO EUROPEO DE EMPRESAS E INNOVACIÓN DE ARAGÓN, S.A.

CENTRO EUROPEO DE EMPRESAS E INNOVACIÓN DE ARAGÓN, S.A. INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS DEL EJERCICIO 2015 Emitido por CGM Auditores, S.L. Inscrita en el Registro OAcial

CENTRO EUROPEO DE EMPRESAS E INNOVACIÓN DE ARAGÓN, S.A. INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS DEL EJERCICIO 2015 Emitido por CGM Auditores, S.L. Inscrita en el Registro OAcial

Martes: 20:00-22:00 hrs Jueves: 20:00-22:00 hrs. I. Antecedentes y bases II. Auditorias de información financiera histórica

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: Abierta Grado

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: Abierta Grado

NORMAS INTERNACIONALES DE AUDITORIA NIAS: Fundamentos Prácticos del trabajo de aseguramiento. Diplomado presencial

Diplomado presencial Intensidad: 100 horas Horario: Lunes a miércoles de 6:00 p.m a 9:00 p.m. JUSTIFICACIÓN La dinámica de la globalización exige que la información financiera sea clara, confiable y entendible

Diplomado presencial Intensidad: 100 horas Horario: Lunes a miércoles de 6:00 p.m a 9:00 p.m. JUSTIFICACIÓN La dinámica de la globalización exige que la información financiera sea clara, confiable y entendible

Primeras auditorias bajo las NIA-ES

Primeras auditorias bajo las NIA-ES Actividades preliminares y identificación y valoración de riesgos Ponente: Xavier Oliver 1. Actividades Preliminares 2. Importancia Relativa 3. Identificación de los

Primeras auditorias bajo las NIA-ES Actividades preliminares y identificación y valoración de riesgos Ponente: Xavier Oliver 1. Actividades Preliminares 2. Importancia Relativa 3. Identificación de los

EL NUEVO MODELO DE DICTAMEN PARA EL REVISOR FISCAL

EL NUEVO MODELO DE DICTAMEN PARA EL REVISOR FISCAL El pasado 22 de diciembre de 2017 el MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO, emitió el DECRETO NÚMERO 2170 "Por medio del cual se modifican parcialmente

EL NUEVO MODELO DE DICTAMEN PARA EL REVISOR FISCAL El pasado 22 de diciembre de 2017 el MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO, emitió el DECRETO NÚMERO 2170 "Por medio del cual se modifican parcialmente

NUEVO INFORME DE AUDITORÍA PARA AUDITORIAS 2016 CON BASE A LA NIA 700 (REVISADO) C.P.C. Pablo García Guzmán

C.P.C. Pablo García Guzmán") NUEVO INFORME DE AUDITORÍA PARA AUDITORIAS 2016 CON BASE A LA NIA 700 (REVISADO) C.P.C. Pablo García Guzmán Enero 2017 En enero de 2015, el Consejo de Normas Internacionales de Auditoría y Aseguramiento

NUEVO INFORME DE AUDITORÍA PARA AUDITORIAS 2016 CON BASE A LA NIA 700 (REVISADO) C.P.C. Pablo García Guzmán Enero 2017 En enero de 2015, el Consejo de Normas Internacionales de Auditoría y Aseguramiento

CONTROL DEL GASTO PÚBLICO Y AUDITORÍA DE CUENTAS

TÍTULO: Norma Internacional de Auditoría 706. Párrafo de énfasis y párrafos de sobre otras cuestiones en el Informe emitido por un Auditor independiente (NIA- ES 706) 1 REGISTRO NORM@DOC: 37949 BOMEH:

TÍTULO: Norma Internacional de Auditoría 706. Párrafo de énfasis y párrafos de sobre otras cuestiones en el Informe emitido por un Auditor independiente (NIA- ES 706) 1 REGISTRO NORM@DOC: 37949 BOMEH:

LAS NIA s UN FACTOR CLAVE EN LA RESPONSABILIDAD SOCIAL DEL CONTADOR PÚBLICO

LAS NIA s UN FACTOR CLAVE EN LA RESPONSABILIDAD SOCIAL DEL CONTADOR PÚBLICO EXPOSITOR: DR. CORNELIO PORRAS CUELLAR PRIMER VICEPRESIDENTE AIC NICARAGUA Panamá, 20 de mayo 2016 SEMINARIO REGIONAL INTERAMERICANO

LAS NIA s UN FACTOR CLAVE EN LA RESPONSABILIDAD SOCIAL DEL CONTADOR PÚBLICO EXPOSITOR: DR. CORNELIO PORRAS CUELLAR PRIMER VICEPRESIDENTE AIC NICARAGUA Panamá, 20 de mayo 2016 SEMINARIO REGIONAL INTERAMERICANO

DIPLOMADO EN NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN AUDITORIA (NIAS)

") DIPLOMADO EN NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN AUDITORIA (NIAS) OBJETIVO Proporcionar los elementos conceptuales y técnicos, así como los instrumentos que faciliten la aplicación

DIPLOMADO EN NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN AUDITORIA (NIAS) OBJETIVO Proporcionar los elementos conceptuales y técnicos, así como los instrumentos que faciliten la aplicación

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades

NIA 200 A 299 Principios Generales y Responsabilidades") Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades NIA 250 Consideración de las disposiciones legales y reglamentarias de la auditoría de estados financieros

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades NIA 250 Consideración de las disposiciones legales y reglamentarias de la auditoría de estados financieros

NORMA INTERNACIONAL DE AUDITORÍA 800

CONSIDERACIONES ESPECIALES AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS (Aplicable a las auditorías de estados financieros correspondientes

CONSIDERACIONES ESPECIALES AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS (Aplicable a las auditorías de estados financieros correspondientes

COMITÉ ESPAÑOL DE LA UICN UNIÓN MUNDIAL PARA LA NATURALEZA. Informe de Auditoría. Cuentas Anuales a 31 de diciembre de Pablo Mansilla García

COMITÉ ESPAÑOL DE LA UICN UNIÓN MUNDIAL PARA LA NATURALEZA Informe de Auditoría y Cuentas Anuales a 31 de diciembre de 2015 EMITIDO POR: Pablo Mansilla García Inscrito en el Registro Oficial de Auditores

COMITÉ ESPAÑOL DE LA UICN UNIÓN MUNDIAL PARA LA NATURALEZA Informe de Auditoría y Cuentas Anuales a 31 de diciembre de 2015 EMITIDO POR: Pablo Mansilla García Inscrito en el Registro Oficial de Auditores

NIA 300. Planificación de la auditoría de estados financieros. C.P. Ricardo Palacios Olmos

NIA 300. Planificación de la auditoría de estados financieros. C.P. Ricardo Palacios Olmos Objetivo Planificar la auditoría con el fin de que sea realizada de manera eficaz. Aspectos relevantes La planeación

NIA 300. Planificación de la auditoría de estados financieros. C.P. Ricardo Palacios Olmos Objetivo Planificar la auditoría con el fin de que sea realizada de manera eficaz. Aspectos relevantes La planeación

Paseo de la Castellana, 170 4º izq MADRID INFORME DE AUDITORÍA DE CUENTAS ANUALES EMITIDO POR UN AUDITOR INDEPENDIENTE

M.R. AUDITORES, S.L. CIF: B-79489126 Inscrita en el R.O.A.C. con el nºso-542 Paseo de la Castellana, 170 4º izq. 28046-MADRID INFORME DE AUDITORÍA DE CUENTAS ANUALES EMITIDO POR UN AUDITOR INDEPENDIENTE

M.R. AUDITORES, S.L. CIF: B-79489126 Inscrita en el R.O.A.C. con el nºso-542 Paseo de la Castellana, 170 4º izq. 28046-MADRID INFORME DE AUDITORÍA DE CUENTAS ANUALES EMITIDO POR UN AUDITOR INDEPENDIENTE

LAS NORMAS TÉCNICAS EN LA AUDITORÍA PRIVADA

LAS NORMAS TÉCNICAS EN LA AUDITORÍA PRIVADA SITUACIÓN DE LAS NORMAS TÉCNICAS DE AUDITORÍA PRIVADA EN ESPAÑA FUENTES DE ELABORACIÓN DE LAS NORMAS TÉCNICAS 1. Por parte de las corporaciones públicas representativas

LAS NORMAS TÉCNICAS EN LA AUDITORÍA PRIVADA SITUACIÓN DE LAS NORMAS TÉCNICAS DE AUDITORÍA PRIVADA EN ESPAÑA FUENTES DE ELABORACIÓN DE LAS NORMAS TÉCNICAS 1. Por parte de las corporaciones públicas representativas

COLEGIO DE CONTADORES PÚBLICOS DE TUMBES DICTAMEN DE AUDITORIA 2017 Y ESTADOS FINANCIEROS

COLEGIO DE CONTADORES PÚBLICOS DE TUMBES DICTAMEN DE AUDITORIA 2017 Y ESTADOS FINANCIEROS TUMBES, MAYO 2018 COLEGIO DE CONTADORES PÚBLICOS DE TUMBES CONTENIDO 1. Dictamen de los Auditores Independientes

COLEGIO DE CONTADORES PÚBLICOS DE TUMBES DICTAMEN DE AUDITORIA 2017 Y ESTADOS FINANCIEROS TUMBES, MAYO 2018 COLEGIO DE CONTADORES PÚBLICOS DE TUMBES CONTENIDO 1. Dictamen de los Auditores Independientes

Instituto de Sistemas Fotovoltaicos de Concentración, S.A. (Sociedad Unipersonal)

") Instituto de Sistemas Fotovoltaicos de Concentración, S.A. (Sociedad Unipersonal) Cuentas Anuales Abreviadas del ejercicio terminado el 31 de diciembre de 2017, junto con el Informe de Auditoría Independiente

Instituto de Sistemas Fotovoltaicos de Concentración, S.A. (Sociedad Unipersonal) Cuentas Anuales Abreviadas del ejercicio terminado el 31 de diciembre de 2017, junto con el Informe de Auditoría Independiente

Técnicas de Auditoría

Instituto de Censores Jurados de Cuentas de España AT 8ª Zaragoza Introducción a las nuevas Normas Técnicas de Auditoría (adaptación de las para su aplicación ió en España) Informes de Auditoría Sesión

Instituto de Censores Jurados de Cuentas de España AT 8ª Zaragoza Introducción a las nuevas Normas Técnicas de Auditoría (adaptación de las para su aplicación ió en España) Informes de Auditoría Sesión

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable Versión en castellano Ejemplo 1 de la NIA-ES 700: Ejemplo 1: Informe de auditoría sobre cuentas anuales formulados

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable Versión en castellano Ejemplo 1 de la NIA-ES 700: Ejemplo 1: Informe de auditoría sobre cuentas anuales formulados

Modificación de las normas técnicas de auditoría emitida por el ICAC

Modificación de las normas técnicas de auditoría emitida por el ICAC ü Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la modificación

Modificación de las normas técnicas de auditoría emitida por el ICAC ü Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la modificación

Las NIA, de un vistazo Número 17 - Noviembre 2014

Las NIA, de un vistazo Número 17 - Noviembre 2014 Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura y estudio. En esta última publicación

Las NIA, de un vistazo Número 17 - Noviembre 2014 Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura y estudio. En esta última publicación

Aplicación práctica de las NIA

Aplicación práctica de las NIA Fechas de la aplicabilidad de las NIA adaptadas 2013: todos los trabajos se realizaron con las anteriores NTA (Normas Técnicas de Auditoría) 2014: doble juego de NTA según

Aplicación práctica de las NIA Fechas de la aplicabilidad de las NIA adaptadas 2013: todos los trabajos se realizaron con las anteriores NTA (Normas Técnicas de Auditoría) 2014: doble juego de NTA según

INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES

SOLUCIONES DE NEGOCIO c o n s u l t o r í a a u d i t o r í a INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES Documento 1 de 1.Firmado por: 30544763G JULIAN VICENTE (R: B14713200), Emisor del certificado:

SOLUCIONES DE NEGOCIO c o n s u l t o r í a a u d i t o r í a INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES Documento 1 de 1.Firmado por: 30544763G JULIAN VICENTE (R: B14713200), Emisor del certificado:

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE Introducción (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados

PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE Introducción (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados

CNyP y Dpto. Técnico

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 9 Julio 2014 COMUNICACIÓN DE LAS DEFICIENCIAS EN EL CONTROL INTERNO A LOS RESPONSABLES DEL GOBIERNO Y A LA DIRECCIÓN DE LA ENTIDAD (NIA-ES 265) La NIA-ES

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 9 Julio 2014 COMUNICACIÓN DE LAS DEFICIENCIAS EN EL CONTROL INTERNO A LOS RESPONSABLES DEL GOBIERNO Y A LA DIRECCIÓN DE LA ENTIDAD (NIA-ES 265) La NIA-ES

Informe de auditoría independiente de cuentas anuales. Informe sobre las cuentas anuales abreviadas

Tel: +34 91 436 41 90 Fax: +34 91 436 41 91/92 www.bdo.es Rafael Calvo 18 28010 Madrid España Informe de auditoría independiente de cuentas anuales A la Asamblea de Seniors Españoles para la Cooperación

Tel: +34 91 436 41 90 Fax: +34 91 436 41 91/92 www.bdo.es Rafael Calvo 18 28010 Madrid España Informe de auditoría independiente de cuentas anuales A la Asamblea de Seniors Españoles para la Cooperación

AUTORIDAD PORTUARIA DE BARCELONA. Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención Regional de Cataluña

Y AMINISTRACIONES PÚBLICAS INTERVENCIÓN REGIONAL AUTORIDAD PORTUARIA Mod. DHBIR (1) - S0826006I Informe de auditoría de las cuentas anuales Intervención Regional de Cataluña INFORME DEFINITIVO Índice I.

Y AMINISTRACIONES PÚBLICAS INTERVENCIÓN REGIONAL AUTORIDAD PORTUARIA Mod. DHBIR (1) - S0826006I Informe de auditoría de las cuentas anuales Intervención Regional de Cataluña INFORME DEFINITIVO Índice I.

INFORME DE AUDITORÍA DE CUENTAS ANUALES PYMES EMITIDO POR UN AUDITOR INDEPENDIENTE

Paseo de la Castellana, 126-8º izda. Teléfono 91 561 73 17 28046 MADRID Reg. Merc. Madrid - Tomo 5.372, Folio 13, Sección 8ª, Hoja 88.008 - N.I.F. B-79181558 - Inscrita en el Registro Oficial de Auditores

Paseo de la Castellana, 126-8º izda. Teléfono 91 561 73 17 28046 MADRID Reg. Merc. Madrid - Tomo 5.372, Folio 13, Sección 8ª, Hoja 88.008 - N.I.F. B-79181558 - Inscrita en el Registro Oficial de Auditores

NIA 700 (Revisada) Párrafos 21 y 22

Párrafos 21 y 22") Aplicación de NIA 700 (Revisada), vigente para Estados Financiero correspondientes a periodos terminados a partir del 15 de diciembre de 2016. Ejemplo aplicado para una Opinión limpia: De acuerdo con el

Aplicación de NIA 700 (Revisada), vigente para Estados Financiero correspondientes a periodos terminados a partir del 15 de diciembre de 2016. Ejemplo aplicado para una Opinión limpia: De acuerdo con el

CONTROL DEL GASTO PÚBLICO Y AUDITORÍA DE CUENTAS

TÍTULO: Norma Internacional de Auditoría 710. Información Comparativa: Cifras correspondientes a períodos anteriores y estados financieros comparativos (NIA- ES 710) 1 REGISTRO NORM@DOC: 37964 BOMEH: 99/2013

TÍTULO: Norma Internacional de Auditoría 710. Información Comparativa: Cifras correspondientes a períodos anteriores y estados financieros comparativos (NIA- ES 710) 1 REGISTRO NORM@DOC: 37964 BOMEH: 99/2013

NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI

Auditoría de Estados Financieros de Grupos (Incluido Trabajo de Auditoría de los Auditores de los componentes) NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Calentamiento 2. NIA

Auditoría de Estados Financieros de Grupos (Incluido Trabajo de Auditoría de los Auditores de los componentes) NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Calentamiento 2. NIA

Presente y Futuro de la Profesión Auditora

Presente y Futuro de la Profesión Auditora MARIO ALONSO AYALA Presidente del Instituto de Censores Jurados de Cuentas de España Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2013.

Presente y Futuro de la Profesión Auditora MARIO ALONSO AYALA Presidente del Instituto de Censores Jurados de Cuentas de España Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2013.

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA (NIA-ES 510) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoría

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA (NIA-ES 510) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoría

Documento elaborado por la Comisión Técnica de los OCEX y aprobado por la Conferencia de Presidentes de ASOCEX el 27/11/2017

Referencia: NIA-ES 701 Documento elaborado por la Comisión Técnica de los OCEX y aprobado por la Conferencia de Presidentes de ASOCEX el 27/11/2017 I. Introducción 1-6 II. Objetivos 7 III. Definiciones

Referencia: NIA-ES 701 Documento elaborado por la Comisión Técnica de los OCEX y aprobado por la Conferencia de Presidentes de ASOCEX el 27/11/2017 I. Introducción 1-6 II. Objetivos 7 III. Definiciones

NIA-ES 706 (REVISADA)

") NORMA INTERNACIONAL DE AUDITORÍA 706 (REVISADA) PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE NIA-ES 706 (REVISADA) (adaptada para

NORMA INTERNACIONAL DE AUDITORÍA 706 (REVISADA) PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE NIA-ES 706 (REVISADA) (adaptada para

21 de abril de 2016 Cándido Gutiérrez García Auditor de la ONA

Las normas técnicas de auditoría en el Sector Público estatal: las NIA-ES públicas 21 de abril de 2016 Cándido Gutiérrez García Auditor de la ONA INDICE DE MATERIAS LAS NORMAS DE AUDITORÍA DE LA IGAE NORMAS

Las normas técnicas de auditoría en el Sector Público estatal: las NIA-ES públicas 21 de abril de 2016 Cándido Gutiérrez García Auditor de la ONA INDICE DE MATERIAS LAS NORMAS DE AUDITORÍA DE LA IGAE NORMAS

Técnicas de Auditoría

Instituto de Censores Jurados de Cuentas de España AT 8ª Zaragoza Introducción a las nuevas Normas Técnicas de Auditoría (adaptación de las NIA para su aplicación en España) Sesión del día 11 de septiembre

Instituto de Censores Jurados de Cuentas de España AT 8ª Zaragoza Introducción a las nuevas Normas Técnicas de Auditoría (adaptación de las NIA para su aplicación en España) Sesión del día 11 de septiembre

DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down

DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down Cuentas Anuales Abreviadas correspondientes al ejercicio

DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down Cuentas Anuales Abreviadas correspondientes al ejercicio

(Aplicable a las auditorías de estados financieros correspondientes a periodos terminados a partir del 15 de diciembre de 2016) CONTENIDO

CONTENIDO") NORMA INTERNACIONAL DE AUDITORÍA 706 (REVISADA) PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados

NORMA INTERNACIONAL DE AUDITORÍA 706 (REVISADA) PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados

INFORME ANUAL DE TRANSPARENCIA EJERCICIO 2015

AUDITORES TERCERA GENERACIÓN, S.LU. ROAC S1933 Luis Manuel Fernández Llames ROAC 16165 INFORME ANUAL DE TRANSPARENCIA EJERCICIO 2015 Para cumplir con el Artículo 37 de la Ley 22/2015, de 20 de julio, de

AUDITORES TERCERA GENERACIÓN, S.LU. ROAC S1933 Luis Manuel Fernández Llames ROAC 16165 INFORME ANUAL DE TRANSPARENCIA EJERCICIO 2015 Para cumplir con el Artículo 37 de la Ley 22/2015, de 20 de julio, de

INFORME DE AUDITORÍA ******** MISTRAL PATRIMONIO INMOBILIARIO SOCIMI, S.A.,

INFORME DE AUDITORÍA ******** MISTRAL PATRIMONIO INMOBILIARIO SOCIMI, S.A., Cuentas Anuales e Informe de gestión correspondientes al ejercicio anual terminado el 31 de agosto de 2017 1' t1 V tlnf"p'f'.

INFORME DE AUDITORÍA ******** MISTRAL PATRIMONIO INMOBILIARIO SOCIMI, S.A., Cuentas Anuales e Informe de gestión correspondientes al ejercicio anual terminado el 31 de agosto de 2017 1' t1 V tlnf"p'f'.

Comisión de Normas de Auditoría y Aseguramiento (CONAA) - IMCP

- IMCP") Comisión de Normas de Auditoría y Aseguramiento (CONAA) - IMCP Impactos del nuevo marco normativo de la auditoria en México C.P.C. Bernardo Soto Peñafiel Octubre 22 de 2014 SIMPOSIUM ACADEMICO MATAMOROS

Comisión de Normas de Auditoría y Aseguramiento (CONAA) - IMCP Impactos del nuevo marco normativo de la auditoria en México C.P.C. Bernardo Soto Peñafiel Octubre 22 de 2014 SIMPOSIUM ACADEMICO MATAMOROS

Ejemplos de informes de auditoría de cuentas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable)

Opinión no modificada (favorable)") Ejemplos de informes de auditoría de cuentas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas,

Ejemplos de informes de auditoría de cuentas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas,

Opinión no modificada (favorable)

") Ejemplos de informes de auditoría de cuentas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas,

Ejemplos de informes de auditoría de cuentas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas,

FAR COMPAÑÍA DE SEGUROS S.A. ESTADOS CONTABLES EN PESOS URUGUAYOS AL 31 DE DICIEMBRE DE 2014 CONJUNTAMENTE CON EL INFORME DEL AUDITOR

FAR COMPAÑÍA DE SEGUROS S.A. ESTADOS CONTABLES EN PESOS URUGUAYOS AL 31 DE DICIEMBRE DE 2014 CONJUNTAMENTE CON EL INFORME DEL AUDITOR FAR COMPAÑÍA DE SEGUROS S.A. ESTADOS CONTABLES EN PESOS URUGUAYOS AL

FAR COMPAÑÍA DE SEGUROS S.A. ESTADOS CONTABLES EN PESOS URUGUAYOS AL 31 DE DICIEMBRE DE 2014 CONJUNTAMENTE CON EL INFORME DEL AUDITOR FAR COMPAÑÍA DE SEGUROS S.A. ESTADOS CONTABLES EN PESOS URUGUAYOS AL

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320)

") NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto