REGLAMENTARIO DE LA LEY (1953) (texto original)

|

|

|

- Juan Álvaro Sevilla Iglesias

- hace 8 años

- Vistas:

Transcripción

1 Decreto /54 Ver Valores Básicos para la Valuación General Inmobiliaria por metro cuadrado de superficie cubierta y de las Instalaciones Complementarias para : Zona I, Zona II y Zona III Ver Tabla de Zonas a que pertenece cada Partido: Original y Actualizada REGLAMENTARIO DE LA LEY (1953) (texto original) EVA PERON, 22 de septiembre de Visto el presente expediente Nº , año 1954, por el cual la Dirección General de Rentas eleva el proyecto de decreto reglamentario de la Ley de Catastro 5.738, y CONSIDERANDO: Que la citada ley introdujo modificaciones sustanciales, entre las que cabe destacar el concepto de parcela y la implantación del sistema de valuación por declaración jurada sobre hechos físicos incontrovertibles y de acuerdo con los valores básicos establecidos por la Dirección General de Rentas; Que ese sistema, de carácter objetivo y eminentemente técnico, exige una reglamentación minuciosa que asegure su aplicación con carácter uniforme; Que, por otra parte, corresponde establecer los distintos coeficientes de ajuste individual con respecto a los valores básicos determinados por la tierra libre de mejoras, como así también los que correspondan a las mejoras, por depreciación, según la antigüedad y estado de conservación o sanitario; NORMATIVAS Que, con respecto a las mejoras, es necesario encuadrarlas en las distintas tablas de clasificación según tipos y características, enumerándolas taxativamente según su destino y explotación y excluyendo de su justiprecio aquéllas que revistan escasa significación o carácter precario o accesorio; Que corresponde, asimismo, fijar los responsables que están obligados a presentar la declaración jurada, como así también la forma y oportunidad de su cumplimiento; Que la intervención necesaria de las Comisiones Asesoras exige regular su funcionamiento, dictando normas sobre su constitución y sobre la forma y plazo en que deberán expedirse; Que es necesario, igualmente, fijar normas de procedimiento a las que deberán ajustarse las Municipalidades y reparticiones públicas intervinientes, como así también los funcionarios o profesionales que autoricen actos o realicen operaciones con respecto a inmuebles, imponiendo el uso de formulariostipo, todo con el objeto de alcanzar los objetivos sobre racionalización administrativa contenidos en el Capítulo XXVIII del Segundo Plan Quinquenal; Que, por último, es necesario autorizar a la Dirección General de Rentas, dadas las reformas fundamentales introducidas en el régimen catastral y despacho de documentación vinculado al mismo, para fijar la fecha de implementación total o parcial de los nuevos procedimientos establecidos en el presente decreto. Por todo ello, EL GOBERNADOR DE LA PROVINCIA DE BUENOS AIRES DECRETA Artículo 1º: A los efectos señalados en el artículo 5º de la ley, se considera planta urbana a todo fraccionamiento con plano protocolizado que dé origen a manzanas, aún cuando estén solo parcialmente rodeada de calles, cualquiera sea su ubicación. Artículo 2º: Las fracciones de tierra que por su superficie se hallen comprendidas dentro de los límites establecidos en los artículos 6º, 7º y 8º de la ley, se considerarán plantas suburbanas, subrurales y rurales, respectivamente, siempre que no están ubicadas dentro de una ciudad, villa o pueblo, en cuyo caso se considerarán como planta urbana, de conformidad con lo dispuesto en el artículo 5º de la ley. Artículo 3º: Cuando las superficies comprendidas por las separaciones que originen las líneas ferroviarias, las corrientes de agua, los canales, los caminos generales, parciales o vecinales o cualquier otro accidente geográfico, no sean del dominio del propietario cuyas parcelas afecten, no será de aplicación la norma contenida en el artículo 11º de la ley, sino la que señala el artículo 10º de la misma. Artículo 4º: En los casos que corresponda la unificación o subdivisión según los artículos 15º y 16º de la ley, los propietarios deberán presentar un nuevo plano de mensura. Artículo 5º: A los efectos señalados en el artículo 18º de la ley, la nomenclatura catastral se establecerá por partido, asignando a los mismos el número de código siguiente:

2 Código Partido Código Partido Código Partido 1 Adolfo Alsina 42 General Lavalle 83 Pila 2 Alberti 43 General Paz 84 Pilar 3 Almirante Brown 44 General Pinto 85 Puan 4 Avellaneda 45 General Pueyrredón 86 Quilmes 5 Ayacucho 46 General Rodríguez 87 Ramallo 6 Azul 47 General San Martín 88 Rauch 7 Bahía Blanca 48 General Sarmiento 89 Rivadavia 8 Balcarce 49 General Viamonte 90 Rojas 9 Baradero 50 General Villegas 91 Roque Pérez 10 Bartolomé Mitre 52 González Chaves 92 Saavedra 11 Bolívar 51 Guaminí 93 Saladillo 12 Bragado 53 Juárez 94 San Andrés de Giles 13 Coronel Brandsen 54 Junín 95 San Antonio de Areco 14 Campana 55 Eva Perón 96 San Fernando 15 Cañuelas 56 Laprida 97 San Isidro 16 Carlos Casares 57 Tigre 98 San Nicolás 17 Carlos Tejedor 58 Las Flores 99 San Pedro 18 Carmen de Areco 59 Leandro N. Alem 100 San Vicente 19 Caseros 60 Lincoln 101 Morón 20 Castelli 61 Lobería 102 Suipacha 21 Colón 62 Lobos 103 Tandil 22 Coronel Dorrego 63 Lomas de Zamora 104 Tapalquén 23 Coronel Pringles 64 Luján 105 Tordillo 24 Coronel Suárez 65 Magdalena 106 Tornquist 25 Lanús 66 Maipú 107 Trenque Lauquen 26 Chacabuco 67 Salto 108 Tres Arroyos 27 Chascomús 68 Marcos Paz 109 Veinticinco de Mayo 28 Chivilcoy 69 Mar Chiquita 110 Vicente López 29 Dolores 70 Matanza 111 Villarino 30 Esteban Echeverría 71 Mercedes 112 Distrito Catastral de Islas 31 Exaltación de la Cruz 72 Merlo 113 Coronel de Marina Leonardo Rosales 32 Florencio Varela 73 Monte 33 General Alvarado 74 Moreno 34 General Alvear 75 Navarro 35 General Arenales 76 Necochea 36 General Belgrano 77 Nueve de Julio 37 General Guido 78 Olavarría 38 Zárate 79 Patagones 39 General Madariaga 80 Pehuajó 40 General Lamadrid 81 Pellegrini 41 General Las Heras 82 Pergamino Artículo 6º: La Dirección General de Rentas adecuará la nomenclatura catastral vigente a las prescripciones de los artículos 10º a 16º de la ley. Artículo 7º: En las plantas rurales y subrurales, la individualización parcelaria efectuada sobre la base de las declaraciones juradas y de conformidad con lo dispuesto en el artículo 10º de la ley, será de carácter provisional hasta tanto se practique la delimitación geométrica de las parcelas en planos de mensura protocolizados, los que deberán consignar la ubicación, en cada una de las parcelas, de las distintas mejoras a que se refiere este decreto. Será obligatoria la presentación de dichos planos en la oportunidad en que el interesado solicite el

3 fraccionamiento del inmueble, salvo cuando por consecuencia del mismo el inmueble rural o subrural se convierta en urbano o suburbano. Artículo 8º: En los casos a que refiere el artículo anterior, facúltase a la Dirección General de Rentas para registrar en una sola cédula varias parcelas que formen parte de un solo inmueble, sin perjuicio de la individualización parcelaria que corresponda. Artículo 9º: A los efectos establecidos en el artículo 25º, inciso 1º de la ley, en el caso de subdivisiones practicadas con posterioridad a cada valuación general, que conviertan la unidad parcelaria existente (fracción, chacra o quinta) en varias unidades de manzana, los valores a asignar deberán ser establecidos de acuerdo con los básicos aprobados para la última valuación general, que se refieran a zonas próximas y similares. En caso de que existieran elementos parta determinar los nuevos valores sobre la base establecida en el párrafo anterior, las Comisiones Asesoras deberán ser convocadas a efectos de estudiar y aconsejar los valores que corresponda aplicar a la zona que comprenda dicha subdivisión, de acuerdo con los valores que hubiesen correspondido en oportunidad de la última Valuación General. Artículo 10º: A los efectos establecidos en el artículo 25º, inciso 2º de la ley, los valores de las mejoras incorporadas o suprimidas con posterioridad a cada valuación general, se determinarán de conformidad con lo dispuesto en el artículo 30º de la ley, tomándose como valores básicos los establecidos en ocasión de la última valuación general. Artículo 11º: A los efectos del artículo 26º de la ley, no estarán sujetas a justiprecio las siguientes mejoras: a) Las construcciones que reúnan las siguientes características o inferiores: paredes de adobe, madera sin trabajar o material de desecho; techo de cartón alquitranado o paja o material de desecho; sin cielorraso o con cielorraso de arpillera; sin revoques o blanqueado; piso de tierra o ladrillo sin contrapiso; puerta de tablas; fogón. b) Las obras, accesiones, instalaciones u otras mejoras no contempladas en las tablas establecidas en los artículos 20º, 22º y 23º de este decreto. c) Los sepulcros. Artículo 12º: Para la valuación de la tierra libre de mejoras en plantas urbanas y suburbanas, la Dirección General de Rentas confeccionará, de acuerdo con los estudios practicados por la Comisión Asesora sobre la estadística de ventas, planos de valores referidos a un lote tipo de 10 metros de frente por 30 de fondo. Cuando no existan ventas o el número o precio obtenido de las mismas no constituyan suficientes elementos de juicio, los valores básicos serán obtenidos por estudios que la Comisión Asesora practicará, teniendo en cuenta los valores establecidos en zonas próximas y similares. Los planos de valores, además de consignar el valor de la tierra para cada lote tipo, indicarán la nomenclatura de calles, las distintas clases de pavimentos y servicios públicos: alumbrado, medios de transporte, obras sanitarias, como así también edificios públicos y fabriles, accidentes topográficos y condiciones particulares, no teniendo esta especificación carácter taxativo. Artículo 13º: Los coeficientes de ajuste individual, para las parcelas de las plantas urbanas y suburbanas previstos en el artículo 28º, inciso a) de la ley, serán las que se indican en las siguientes tablas: (Ver tablas Nº 1 a 6). Las tablas mencionadas precedentemente serán aplicadas en forma individual o concurrentemente, de acuerdo a la forma, dimensión, ubicación y demás condiciones que caractericen a las parcelas. Artículo 14º: Para determinar el valor básico de la tierra libre de mejoras, óptima por todo concepto, a que se refiere el artículo 28º, inciso b) de la ley, en las plantas subrurales o rurales, se observará el siguiente procedimiento: 1) Se determinará las zonas ecológicas a que pertenecen los distintos partidos. 2) Se establecerá el promedio de los precios de venta de los predios de cada partido en los últimos cinco años. 3) Se determinará el promedio de aptitud de las tierras para las que se relevaron los datos estadísticos indicados en el punto anterior, a través del promedio ponderado por superficie de sus coeficientes de ajuste, según la tabla general a que se refieren los artículos 29º de la ley y 15º de este decreto. 4) Se establecerán, de acuerdo con la zona ecológica correspondiente, los cultivos o explotaciones significativos de cada partido y se adoptarán, para cada uno de ellos, predios de superficie típica, que representen unidades de explotación racional y de aptitud media. 5) Se considerará como base de la producción potencial la producción física media que arrojen las estadísticas oficiales en el período correspondiente a los últimos diez años, en concepto de productos y subproductos de cada unidad agraria racional para cada cultivo o explotación significativos en el partido, teniendo en cuenta la superficie total utilizada, el área sembrada y el área cosechada. 6) Se relevarán de las estadísticas oficiales los precios medios anuales de los productos y subproductos, en los últimos cinco años. 7) Se determinarán los gastos de explotación de cada unidad agraria por cultivo o explotación, en cada uno de dichos años, computándose como tales: a) Amortizaciones e intereses por el edificio ocupado por el productor; b) Amortizaciones e intereses por obras accesorias, instalaciones y otras mejoras complementarias de la explotación; c) Amortizaciones e intereses por otras inversiones agrarias en el activo fijo; d) Intereses de fondos circulantes de la explotación, calculados en función de los gastos de producción e ingresos por subproductos; e) Gastos de producción y transportes;

4 f) Fondo de previsión por riesgos no asegurables en función de los gastos de producción y transporte. Las amortizaciones e intereses se calcularán de acuerdo con los valores capitales actualizados en cada año; las amortizaciones, según la vida media útil de cada tipo de bien y los intereses, a la tasa del 6% anual. 8) La renta bruta anual por cada cultivo o explotación, se obtendrá multiplicando los datos del inciso 5) por los respectivos del inciso 6). 9) La renta neta de cada cultivo o explotación, en cada uno de los años considerados, se obtendrá restando del resultado del inciso anterior los gastos correspondientes, calculados de acuerdo con el inciso 7), y se dividirá el resultado por el número de hectáreas de la unidad agraria, obteniéndose así la renta neta por hectárea por cada cultivo o explotación. 10) La renta neta media por hectárea del partido, se obtendrá del promedio de las rentas netas por hectárea del inciso anterior, ponderadas según las superficies utilizadas para cada cultivo o explotación en cada año considerado. 11) El valor de la tierra de aptitud media del partido se determinará con el promedio simple entre el valor determinado en el inciso 2) y el que resulte por capitalización de la renta calculada según el inciso anterior. 12) El coeficiente de corrección a que se refiere el artículo 29º in fine de la ley, será el valor recíproco del promedio de aptitud obtenido según el inciso 3). 13) El valor básico de la tierra óptima del partido se obtendrá multiplicando el resultado del inciso 11) por el coeficiente de corrección calculado según el inciso 12). Artículo 15º: Los coeficientes de ajuste individual para las parcelas de las plantas rurales o subrurales previstos en el artículo 28, inciso b) de la ley, serán los que se indiquen en la siguiente tabla general: (Ver tabla Nº 7). Artículo 16º: La Dirección General de Rentas establecerá los valores de las construcciones, según su destino de acuerdo con la clasificación de tipos y características resultantes de la siguientes tablas: (Ver tablas Nº 8 a 11). Artículo 17º: Los coeficientes de depreciación por antigüedad y estado de conservación de las construcciones, serán las que se indican en la siguiente tabla: (Ver tabla Nº 12). Artículo 18º: A los efectos de aplicar la tabla contenida en el artículo anterior, el estado de conservación de los edificios se determinará de acuerdo a las siguientes tablas: (Ver tablas Nº 13 y 14) Artículo 19º: El valor unitario por metro cuadrado de superficie cubierta, sin instalaciones complementarias que corresponde aplicar para valuar cada edificio, se obtendrá de la manera siguiente: 1) Se determinarán las características indicativas del edificio en los formularios que establezca la Dirección General de Rentas de acuerdo a la siguiente tabla: (Ver tablas Nº 15 a 18). 2) Se multiplicará el número de características correspondientes a cada tipo de construcción por los valores determinados por la Dirección General de Rentas de conformidad con el artículo 16º de este decreto. 3) Se sumarán los valores parciales obtenidos según el inciso 2) y se dividirá el resultado por el número total de características indicativas del edificio. 4) Sobre el resultado obtenido, se aplicará el coeficiente de ajuste por depreciación, según la antigüedad y estado de conservación correspondiente al tipo de construcción para lo cual se haya determinado el mayor número de características indicativas del edificio. En caso de igualdad en el mayor número de características indicativas determinadas, se aplicará el coeficiente que corresponda al tipo inmediato siguiente al superior de los iguales. Artículo 20º: Los valores de la Instalaciones Complementarias se establecerán de acuerdo con la clasificación de tipos y características resultantes de la siguiente tabla: (Ver tabla Nº 19). Artículo 21º: La valuación de las instalaciones a que se refiere el artículo anterior, se practicará por separado de conformidad con los valores que establezca la Dirección General de Rentas, aplicando sobre los mismos los coeficientes de ajuste por depreciación, según antigüedad y estado de conservación, que correspondan al edificio o cuerpo de edificio donde se hallen ubicadas, salvo para los pavimentos para los que se aplicará la tabla Nº 12, tipo D ó E, según sean rígidos o flexibles y para los tanques de tipo no australianos, para los que se aplicará la tabla Nº 12, tipo D. Artículo 22º: Los valores de otras mejoras ubicadas en plantas subrurales y rurales, se establecerán de acuerdo con la clasificación de tipos y características resultantes de la siguiente tabla: (Ver tabla Nº 20). Las mejoras comprendidas en la presente tabla que, por sus características, no encuadren en los tipos especificados, deberán ser considerados dentro del tipo que más se asemeje. Artículo 23º: La valuación de las mejoras a que se refiere el artículo anterior, se efectuará de conformidad con los valores que establezca la Dirección General de Rentas, aplicando sobre éstos los coeficientes de ajuste por depreciación según antigüedad y estado de conservación resultantes de la siguiente tabla: (Ver tabla Nº 21). Artículo 24º: Los valores de las plantaciones permanentes con fines comerciales o industriales, ubicadas en plantas suburbanas, subrurales o rurales, se establecerán sobre la base de datos estadísticos referentes a explotaciones racionales de acuerdo con la clasificación según género y períodos de preproducción, producción y posproducción resultante de la siguiente tabla: (Ver tabla Nº 22). Con respecto a cada caso se determinarán los costos de los últimos cinco años y el valor capitalizado de la renta neta normal, teniendo en cuenta a este efecto los ingresos por productos y subproductos y los gastos de explotación determinados con criterio análogo al establecido en el artículo 14º de este decreto.

La renta neta de cada cultivo o explotación, en cada uno de los años considerados, se obtendrá restando del resultado del inciso anterior los gastos correspondientes, calculados de acuerdo con el")

5 Artículo 25º: La valuación de las plantaciones a que se refiere el artículo anterior se practicará de conformidad con los valores que establezca la Dirección General de Rentas, aplicando sobre los mismos los coeficientes de ajuste por depreciación según estado sanitario, resultante de la siguiente tabla: (Ver tabla Nº 23). Artículo 26º: Son responsables y están obligados a presentar la declaración jurada y denuncia establecidas en los artículos 31º y 43º de la ley: a) Los propietarios con título inscripto en el Registro de la Propiedad, con exclusión de los nudos propietarios; b) Los usufructuarios; c) Los herederos, cónyuge supérstite, administrador judicial o albacea, en los casos de sucesiones indivisas, antes o después de la declaratoria de herederos; d) Los compradores con escritura otorgada y cuyo testimonio aun no se hubiere inscripto en el Registro de la Propiedad; e) Los compradores que tengan la posesión, aún cuando no se hubiere otorgado la escritura traslativa de dominio; f) Los que posean con ánimo de adquirir el dominio por prescripción treintañal; g) Los propietarios desposeídos por expropiación total, cuando no se haya inscripto aún la transmisión de dominio. En estos casos la declaración jurada se limitará a consignar las referencias del expediente respectivo. h) Los donantes a favor del Estado, cuando la donación se encuentre aún sin aceptación. Artículo 27º: Los poseedores a título de dueño serán solidariamente responsables con los propietarios por la presentación de la declaración jurada y denuncia prevista en los artículos 31º y 43º de la ley. A tal efecto, se considerará poseedores a título de dueño, las personas indicadas en los incisos e) y f) del artículo anterior. Artículo 28º: También estarán solidariamente obligados a la presentación de la declaración jurada las personas indicadas en el inciso c) del artículo 26º de este decreto. Artículo 29º: En los casos de inmuebles sujetos al régimen de propiedad horizontal, la declaración jurada deberá referirse a la totalidad del mismo, sin perjuicio de la obligación de cada responsable de agregar a dicha declaración un anexo por la subparcela de su pertenencia, a los efectos de establecer su valor mediante la aplicación del porcentaje que corresponda sobre la valuación general establecida. Dicho porcentaje estará representado por la relación existente entre los valores de cada una de las subparcelas y el de la totalidad del inmueble, asignados en oportunidad de su incorporación al régimen de la Ley Nacional Artículo 30º: Las Reparticiones Públicas, deberán presentar una declaración de acuerdo a los términos del artículo 31º de la ley, por cada uno de los inmuebles a ellas afectados, de propiedad del Estado Nacional, Provincial o de las Municipalidades, con inclusión de los inmuebles expropiados, aún cuando todavía no se hubiere inscripto la transmisión del dominio a favor del expropiante. A tal efecto facúltase a la Dirección General de Rentas para requerir directamente a las Reparticiones responsables las declaraciones respectivas y establecer, lugar, tiempo y forma de presentación. Artículo 31º: En los casos de inmuebles para los cuales se hubiere iniciado juicio de herencia vacante, la declaración deberá ser presentada por la Fiscalía de Estado, de acuerdo con la norma establecida en el artículo anterior. Artículo 32º: En el caso de edificios o construcciones no comprendidas en las tablas a que se refiere el artículo 16º de este decreto, como templos y estadios, la Dirección General de Rentas establecerá tiempo y forma para la presentación de la declaración jurada sobre la base de la disposición del artículo 30º, inciso a) de la ley, sin perjuicio de la obligación del responsable de presentar, en el plazo general, la declaración jurada por la tierra libre de mejoras respecto a esos inmuebles, conjuntamente con una descripción de los edificios o construcciones. Artículo 33º: Los propietarios de una unidad completa de manzana o quinta, en el caso de que exista un plano protocolizado de fraccionamiento en lotes sobre esa unidad y que no se haya edificado en alguno de ellos, deberán presentar una sola declaración jurada por el conjunto de los lotes que integren cada unidad de manzana o quinta. Artículo 34º: En los supuestos señalados en el artículo 3º de este decreto, procederá las presentación de declaraciones juradas por cada inmueble resultante cuando exista plano de mensura protocolizado de cada uno de ellos. En caso contrario, el propietario deberá presentar una sola declaración jurada deduciendo la superficie que no fuere de su dominio. Artículo 35º: La declaración jurada establecida en el artículo 31º de la ley deberá ser llenada en todos los rubros y confeccionada por duplicado. El original será presentado ante la Dirección General de Rentas, que otorgará el recibo correspondiente; el duplicado deberá ser conservado por el declarante y exhibido en cada oportunidad en que la Dirección General de Rentas se lo requiera. En caso de transmisión de dominio el duplicado y el recibo deberán ser entregados al adquirente. Artículo 36º: La Dirección General de Rentas propondrá al Ministerio de Hacienda, Economía y Previsión la designación de los representantes a que se refieren los incisos c) y e) del artículo 32º de la ley. Artículo 37º: En los partidos en que no exista Gerente del Banco Provincia de Buenos Aires, en su lugar actuará un funcionario propuesto por dicha Institución.

Los usufructuarios; c) Los herederos, cónyuge supérstite, administrador judicial o albacea, en los casos de sucesiones indivisas,")

6 Artículo 38º: Las Comisiones Asesoras serán presididas por el Intendente Municipal. En caso de ausencia o impedimento de éste, por el funcionario del Banco de la Provincia de Buenos Aires que la integre. Artículo 39º: Cuando la complejidad y magnitud de las tareas a cumplir exijan el aumento del número de miembros de la Comisión, ésta la hará saber al Ministerio de Hacienda, Economía y Previsión, quién podrá designar los otros integrantes con el criterio selectivo. A tal efecto, el Intendente Municipal, la Confederación General del Trabajo y el Banco de la Provincia propondrán las personas que deberán integrar la Comisión. Artículo 40º: Las Comisiones Asesoras sesionarán con asistencia de por lo menos tres de sus miembros y se expedirán por simple mayoría de votos presentes, dentro de los plazos que a su efecto establezca el Ministerio de Hacienda, Economía y Previsión. El Presidente o quién lo reemplace votará en todos los casos. Artículo 41º: La Dirección General de Rentas pondrá personal especializado a disposición de las Comisiones Asesoras para el mejor cumplimiento de las funciones establecidas en el artículo 33º de la ley. Artículo 42º: De conformidad con lo dispuesto en el artículo 15º del Código Fiscal, el adquirente responderá solidariamente con el transmitente por el pago de los impuestos, tasas o contribuciones, recargos o multas que resulten de error, omisión o falsedad en la declaración jurada a que se refiere el artículo 31º de la ley, salvo que el adquirente presente una nueva declaración jurada rectificatoria de la anterior. En este último caso los funcionarios intervinientes no podrán autorizar el acto hasta que la Dirección General de Rentas efectúe la determinación impositiva, de conformidad con lo establecido en el artículo 34º de la ley y expida el respectivo certificado catastral con liquidación de deuda. Cuando el adquirente no rectifique mediante declaración jurada la presentada por el transmitente, el funcionario autorizante, deberá dejar constancia en el cuerpo de la escritura o auto respectivo de la conformidad expresa del adquirente y de la entrega de éste del duplicado de la declaración jurada y recibo del original expedido por la Dirección General de Rentas. Artículo 43º: El certificado catastral que establece el artículo 37º de la ley deberá contener: nomenclatura y referencias catastrales, datos de empadronamiento y constancia de dominio, registrados en la cédula catastral. Artículo 44º: A los efectos establecidos en el artículo 38º, inciso a) de la ley, los funcionarios autorizantes solicitarán, en formulario especial y simultáneamente, el certificado catastral y los certificados referentes a las obligaciones fiscales. La Dirección General de Rentas expedirá la certificación a que se refiere el artículo 37º de la ley mediante la entrega de una copia de la respectiva cédula catastral. Artículo 45º: De conformidad con lo dispuesto en el artículo 38º, inciso b) de la ley, los funcionarios autorizantes deberán dejar constancia en el cuerpo de la escritura o auto respectivo de haber tenido a la vista los certificados referentes a las obligaciones fiscales y, en el caso de no existir determinación impositiva, la referencia a que alude parte del artículo 42º de este decreto. Artículo 46º: Los funcionarios autorizantes deberán presentar la nueva cédula catastral y fichas alfabéticas a que se refiere el inciso c) del artículo 38º de la ley, en las formulas que establezca la Dirección General de Rentas, agregadas a la documentación a inscribir. En la misma cédula catastral reproducirá los datos contenidos en el certificado catastral y en el certificado de dominio expedido por el Registro de la Propiedad, más los emergentes del acto que autoriza. Procederá el rechazo de dicha documentación cuando las fórmulas mencionadas no hayan sido confeccionadas correctamente de acuerdo con los requisitos exigidos. Artículo 47º: A los efectos del artículo 39º de la ley, las Direcciones General de Rentas y del Registro de la Propiedad establecerán una minuta o formulario tipo para cada uno de los siguientes actos sobre inmuebles: transmisión de dominio, constitución o extinción de hipoteca o usufructo, declaratoria de herederos y ventas a plazos (Leyes y Nacional ), las que deberán contener, además, la nomenclatura catastral y referencias de empadronamiento que hubiere certificado la Dirección General de Rentas. Artículo 48º: El Registro de la Propiedad dejará constancia en la nueva cédula catastral y fichas respectivas del folio y año de la inscripción que efectúe y la remitirá a la Dirección General de Rentas, juntamente con la documentación que prescribe el artículo 40º de la ley. Artículo 49º: A los efectos del parcelamiento catastral, se tomarán como base los planos de mensura oficiales o particulares protocolizados en el Registro de la Propiedad, sin perjuicio de lo dispuesto en el artículo 7º de este decreto. Artículo 50º: A los efectos del artículo 42º de la ley, los profesionales actuantes, como trámite previo a la intervención del plano definitivo por la Dirección de Geodesia, deberán presentar a la Dirección General de Rentas la siguiente documentación: a) Constancia de la intervención municipal, acompañando plano visado por esa jurisdicción y certificado de la aprobación o de las observaciones formuladas; b) Antecedentes de dominio de la propiedad motivo de la mensura, consignando: nomenclatura catastral, características o designación según título, plano de origen si lo hubiere, número de partida en el padrón del impuesto inmobiliario, nombre, documento de identidad o datos de

7 inscripción de las personas de existencia ideal y domicilio del interesado y referencias de inscripción en el Registro de la Propiedad; c) Una ilustración gráfica del inmueble con indicación de medidas, superficie, linderos y todo otro dato de individualización según título; d) Proyecto gráfico por triplicado del fraccionamiento o unificación cuya aprobación se gestiona, con indicación de medidas, superficie, linderos, calles, rumbos, mejoras indicadas en el 2º párrafo del artículo 12º de este decreto y demás elementos según mensura; e) Certificado catastral y demás certificados a que se refiere el artículo 44º de este decreto, libres de deuda hasta el último vencimiento anterior a la presentación. Artículo 51º: De conformidad con lo establecido en el artículo 42º de la ley, la Dirección General de Rentas asignará nomenclatura catastral al proyecto gráfico a que se refiere el inciso d) del artículo anterior. En el caso de que el proyecto gráfico no concuerde ni observe vinculación racional con las constancias catastrales existentes, la Dirección General de Rentas formulará las observaciones pertinentes, que deberán ser tenidas en cuenta por la Dirección de Geodesia en oportunidad de decidir sobre la aprobación del plano definitivo de fraccionamiento. Establecida la nomenclatura catastral, la documentación a que se refiere el artículo anterior, será entregada al profesional, previa referencia del Registro de la Propiedad, de las constancias del dominio. Artículo 51º: El plano definitivo deberá contener, como designación única, la nomenclatura catastral asignada y las referencias de dominio contenidas en la cédula catastral. Los profesionales actuantes lo presentarán a la Dirección de Geodesia, conjuntamente con las observaciones que hubiere formulado la Municipalidad, la documentación Artículo 61º: Los propietarios o poseedores a título de dueño están obligados a denunciar toda construcción o demolición que efectúen en sus inmuebles formulando una declaración jurada con respecto a esas mejoras o demoliciones conforme a las normas dadas en los artículos 6º y 12º del presente. Estas prescripciones deberán cumplirse dentro de los quine días en que las nuevas accesiones se encuentren en construcción de ser habitadas y cuando se trate de demoliciones dentro del mismo término, contando desde el momento de su definitiva inhabilitación. Artículo 65º: El presente decreto será refrendado por los señores Ministros Secretarios en los Departamentos de Economía y Hacienda, Gobierno y Obras Públicas. Artículo 66º: Comuníquese, publíquese, dése al Registro y Boletín Oficial. Reordenamiento de los Decretos /54 y sus modificaciones: Decretos 9.919/57, /58, 2.260/59, /59 y 1.600/65, conforme a lo dispuesto en el artículo 227 de la Reglamentación General del Código Fiscal (t.o. 1965)

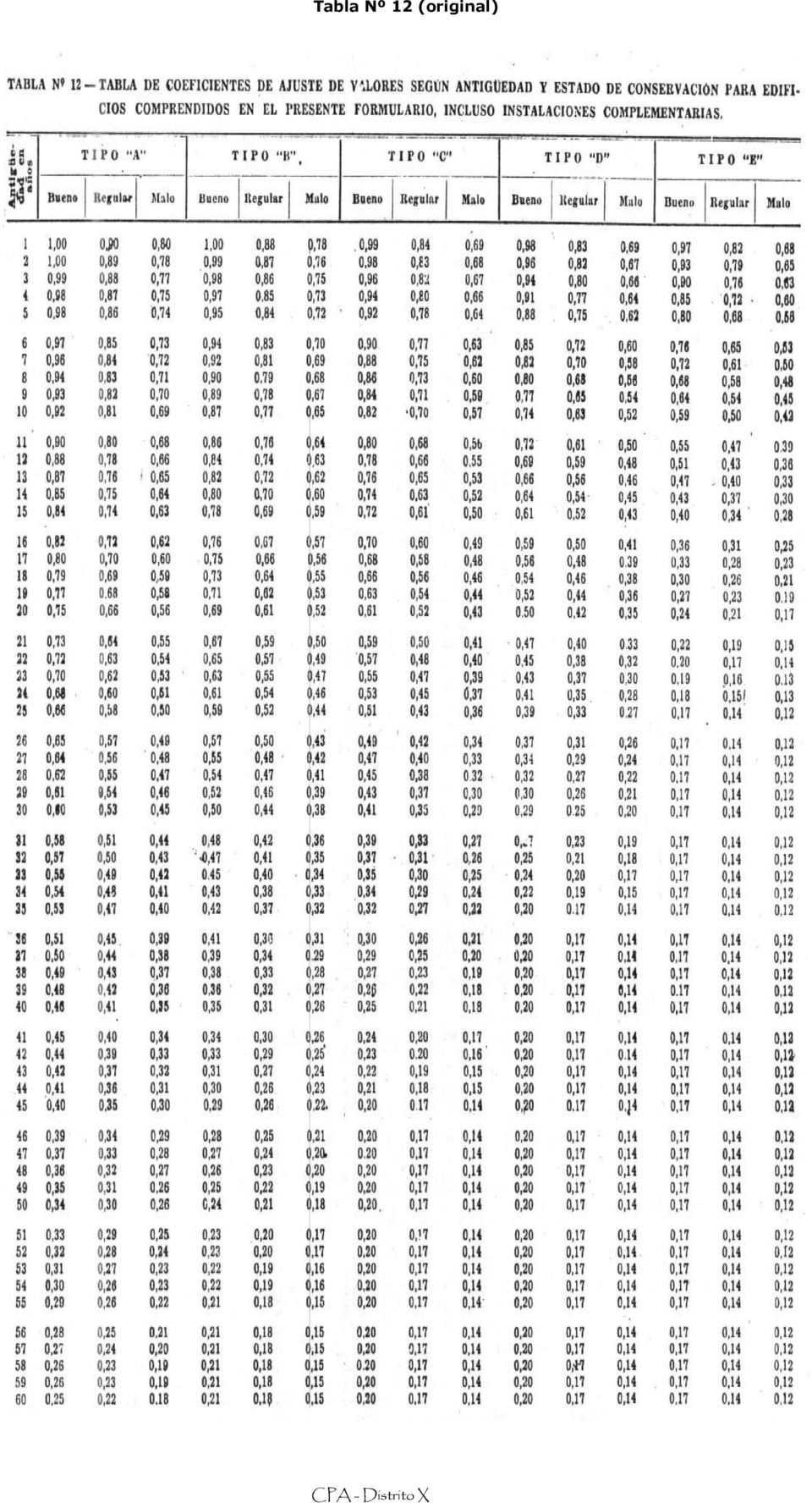

8 Tablas de Coeficientes de Ajuste- Decreto /54 Tabla Nº1- Coeficientes de Ajuste de Valor Básico según relaciones de Frente y Fondo, para Parcelas Urbanas y Suburbanas, con frente a una sola calle y con Superficie no mayor de m 2 Tabla Nª 2 - Coeficientes de Ajuste de Valor Básico según relaciones de medidas de Frente(medida de frente de mayor valor básico sobre medida de frente de menor valor básico), para Parcelas Urbanas y Suburbanas ubicadas en esquina y con Superficie no mayor de 900 m 2 Tabla Nª 3 - Coeficientes de Ajuste de Valor Básico según relaciones de fondo y de superficie, para Parcelas Urbanas y Suburbanas de más a m 2 Tabla Nª 4 - Coeficientes de Ajuste de Valor Básico según superficie, para Parcelas Urbanas y Suburbanas con superficie mayor de m 2 Tabla Nº 5 - Coeficientes de Ajuste de Valor Básico según relaciones de Frente y Fondo, para Parcelas Urbanas y Suburbanas de forma triangular con frente a una sola calle. Tabla Nº 6 - Coeficientes de Ajuste de Valor Básico según relaciones de Frente y Fondo, para Parcelas Urbanas y Suburbanas de forma triangular con vértice a una calle.

9 Tabla Nº 1 Decreto /54

10 Tabla Nº 2 Decreto /54

11 Tablas Nº 3 y 4 Decreto /54

12 Tablas Nº 5 y 6 Decreto /54

13 Tabla Nº 12 (original)

14 Tabla Nº 12 (modificada)

15 Valores Básicos para la Valuación General Inmobiliaria Zona I (frente)

16 Valores Básicos para la Valuación General Inmobiliaria Zona I (dorso)

17 Valores Básicos para la Valuación General Inmobiliaria Zona II (frente)

18 Valores Básicos para la Valuación General Inmobiliaria Zona II (dorso)

19 Valores Básicos para la Valuación General Inmobiliaria Zona III (frente)

20 Valores Básicos para la Valuación General Inmobiliaria Zona III (dorso)

21 Tabla de Zonas a que pertenece cada Partido (original) Partido Zonas Partido Zonas Partido Zonas Adolfo Alsina III General Guido III Necochea II Alberti III General Madariaga III Nueve de Julio II Almirante Brown I General Lamadrid III Olavarría II Avellaneda I General Las Heras II Patagones III Ayacucho III General Lavalle III Pehuajó II Azul II General Paz III Pellegrini III Bahía Blanca I General Pinto III Pergamino II Balcarce II General Pueyrredón I Pila III Baradero II General Rodríguez II Pilar II Bartolomé Mitre II General San Martín I Puan III Bolívar III General Sarmiento I Quilmes I Bragado III General Viamonte III Ramallo II Brandsen II General Villegas III Rauch III Campana II González Chaves III Rivadavia III Cañuelas II Guaminí III Rojas II Carlos Casares III Islas (Sección 1ª) I Roque Pérez III Carlos Tejedor III Islas (Sección 2ª a 6ª) II Saavedra III Carmen de Areco III Juárez III Saladillo III Caseros III Junín II Salto II Castelli III Laprida III San Andrés de Giles II Colón II Las Flores III San Antonio de Areco II Coronel Dorrego II Leandro N. Alem III San Fernando I Coronel Pringles III Lincoln II San Isidro I Coronel Rosales I Lobería II San Nicolás II Coronel Suárez III Lobos III San Pedro II Cuatro de Junio I Lomas de Zamora I San Vicente II Chacabuco III Luján II Suipacha III Chascomús III Magdalena III Tandil II Chivilcoy III Maipú III Tapalqué III Dolores III Marcos Paz II Tigre I Esteban Echeverría I Mar Chiquita II Tordillo III Eva Perón I Matanza I Tornquist III Exaltación de la Cruz II Mercedes II Trenque Lauquen II Florencio Varela I Merlo I Tres Arroyos II General Alvarado I Monte III Veinticinco de Mayo III General Alvear III Moreno I Vicente López I General Arenales III Morón I Villarino III General Belgrano III Navarro III Zárate II

22 Tabla de Zonas a que pertenece cada Partido (actualizada)

Total Provinciales Municipales. Establec. Establec. Camas. Camas

Dirección de Información Sistematizada Establecimientos con y sin Internación y Promedio de Disponiblesde Dependencia Provincial, Municipal y Nacional por Región Sanitaria Provincia de Buenos Aires Año

Dirección de Información Sistematizada Establecimientos con y sin Internación y Promedio de Disponiblesde Dependencia Provincial, Municipal y Nacional por Región Sanitaria Provincia de Buenos Aires Año

ADHESIONES NECESARIAS PARA LAS ELECCIONES PRIMARIAS, ABIERTAS, OBLIGATORIAS Y SIMULTANEAS 2017 CANTIDAD DE ELECTORES CORRESPONDIENTES AL AÑO 2015

ADHESIONES NECESARIAS PARA LAS ELECCIONES PRIMARIAS, ABIERTAS, OBLIGATORIAS Y SIMULTANEAS 2017 CANTIDAD DE CORRESPONDIENTES AL AÑO 2015 CARGOS DISTRITALES CON UN MAXIMO DE 50.000 001 - ADOLFO ALSINA 14,250

ADHESIONES NECESARIAS PARA LAS ELECCIONES PRIMARIAS, ABIERTAS, OBLIGATORIAS Y SIMULTANEAS 2017 CANTIDAD DE CORRESPONDIENTES AL AÑO 2015 CARGOS DISTRITALES CON UN MAXIMO DE 50.000 001 - ADOLFO ALSINA 14,250

Las secciones electorales de la provincia de Buenos Aires

Las secciones electorales de la provincia de Buenos Aires Ley 3489 desde 1913 hasta 1934 Ley 4202 desde 1934 hasta 1943 Primera Secciones ley 3489 Secciones ley 4202 Dieciocho Dieciocho 1. Campana Campana

Las secciones electorales de la provincia de Buenos Aires Ley 3489 desde 1913 hasta 1934 Ley 4202 desde 1934 hasta 1943 Primera Secciones ley 3489 Secciones ley 4202 Dieciocho Dieciocho 1. Campana Campana

Tasas de Hechos Delictuosos registrados cada 10.000 hab. por Departamento

Dirección Nacional de Política Criminal - Ministerio de Justicia, Seguridad y DD.HH. Tasas de Hechos Delictuosos registrados cada 10.000 hab. por Departamento PINAMAR PUNTA INDIO MONTE HERMOSO CARMEN DE

Dirección Nacional de Política Criminal - Ministerio de Justicia, Seguridad y DD.HH. Tasas de Hechos Delictuosos registrados cada 10.000 hab. por Departamento PINAMAR PUNTA INDIO MONTE HERMOSO CARMEN DE

DECRETO (Bs.As.) 442/2012

442/2012") DECRETO (Bs.As.) 442/2012 Inmobiliario. Valuación general inmobiliaria de la tierra libre de mejoras en planta rural y subrural. Revaluación SUMARIO: Se efectúa el revalúo de las partidas inmobiliarias

DECRETO (Bs.As.) 442/2012 Inmobiliario. Valuación general inmobiliaria de la tierra libre de mejoras en planta rural y subrural. Revaluación SUMARIO: Se efectúa el revalúo de las partidas inmobiliarias

Inicial / preescolar. Superior universitario TOTAL PROVINCIA ,2 58,5 14,7 4,5 9,2 EGB

Población que asiste a algún establecimiento educativo según nivel de enseñanza. Año 2001. población de 3 años y más que asiste. Población de 3 años y más que asiste Inicial / preescolar Superior no Superior

Población que asiste a algún establecimiento educativo según nivel de enseñanza. Año 2001. población de 3 años y más que asiste. Población de 3 años y más que asiste Inicial / preescolar Superior no Superior

Población, Superficie y densidad por partido según Sede Laboral

Poder Judicial de la Provincia de Buenos Aires Suprema Corte de Justicia Página 1 AVELLANEDA Poblacion % Superficie % Densidad Avellaneda 350.530 100,0 55 100,0 6.373,3 Total 350.530 100,0 55 100,0 6.373,3

Poder Judicial de la Provincia de Buenos Aires Suprema Corte de Justicia Página 1 AVELLANEDA Poblacion % Superficie % Densidad Avellaneda 350.530 100,0 55 100,0 6.373,3 Total 350.530 100,0 55 100,0 6.373,3

NO ACOMPAÑARON BOLETAS:

Nómina de agrupaciones políticas que participan en la elección de la Provincia de Buenos Aires y que no presentaron boletas en los términos del artículo 66, inciso 5 del Código Electoral Nacional, como

Nómina de agrupaciones políticas que participan en la elección de la Provincia de Buenos Aires y que no presentaron boletas en los términos del artículo 66, inciso 5 del Código Electoral Nacional, como

TRIBUNALES DE CLASIFICACIÓN DESCENTRALIZADOS DE LA PROVINCIA DE BUENOS AIRES

TRIBUNALES DE CLASIFICACIÓN DESCENTRALIZADOS DE LA PROVINCIA DE BUENOS AIRES TRIBUNAL DESCENTRALIZADO Nº 1 - LA PLATA 113 BERISSO 014 CORONEL BRANDSEN 114 ENSENADA 001 LA PLATA 064 MAGDALENA 134 PUNTA

TRIBUNALES DE CLASIFICACIÓN DESCENTRALIZADOS DE LA PROVINCIA DE BUENOS AIRES TRIBUNAL DESCENTRALIZADO Nº 1 - LA PLATA 113 BERISSO 014 CORONEL BRANDSEN 114 ENSENADA 001 LA PLATA 064 MAGDALENA 134 PUNTA

DIRECCIÓN PROVINCIAL DEL REGISTRO DE LA PROPIEDAD Disposición Administrativa N 194/2013

Registro de la Propiedad de la Provincia de Buenos Aires. Disposición Administrativa N 194/2013. Reubicación de los partidos que integran distintas Áreas de los Departamentos de Registraciones y Publicidad.

Registro de la Propiedad de la Provincia de Buenos Aires. Disposición Administrativa N 194/2013. Reubicación de los partidos que integran distintas Áreas de los Departamentos de Registraciones y Publicidad.

Demora en la expedición del detalle de deuda con el trámite simple.

MUNICIPALIDAD DE ADOLFO ALSINA (CARHUE) MUNICIPALIDAD DE ADOLFO GONZALEZ CHAVES (02936) 43-2233/2301/2402 $ 180 + $ 50 de l detalle en el día trámite (02983) 48-4444/42/43/46/47/53/55 (LR) $ 180 + $ 118

MUNICIPALIDAD DE ADOLFO ALSINA (CARHUE) MUNICIPALIDAD DE ADOLFO GONZALEZ CHAVES (02936) 43-2233/2301/2402 $ 180 + $ 50 de l detalle en el día trámite (02983) 48-4444/42/43/46/47/53/55 (LR) $ 180 + $ 118

Actualización de Vacantes

Corresponde Expte N 5805-4807073 /09 alc. 7 CONCURSO DE TÍTULOS ANTECEDENTES Y OPOSICIÓN PARA LA COBERTURA DE CARGOS DIRECTIVOS TITULARES DE ESTABLECIMIENTOS DE EDUCACIÓN SECUNDARIA TECNICA DEPENDIENTES

Corresponde Expte N 5805-4807073 /09 alc. 7 CONCURSO DE TÍTULOS ANTECEDENTES Y OPOSICIÓN PARA LA COBERTURA DE CARGOS DIRECTIVOS TITULARES DE ESTABLECIMIENTOS DE EDUCACIÓN SECUNDARIA TECNICA DEPENDIENTES

Panorama demográfico de la Provincia de Buenos Aires. Serie Disparidades Regionales

Panorama demográfico de la Provincia de Buenos Aires Serie Disparidades Regionales Mayo de 2013 2 PRÓLOGO La Camara Argentina de Comercio (CAC), entidad confederada representante del sector Comercio y

Panorama demográfico de la Provincia de Buenos Aires Serie Disparidades Regionales Mayo de 2013 2 PRÓLOGO La Camara Argentina de Comercio (CAC), entidad confederada representante del sector Comercio y

PARTIDOS DE LA PROVINCIA DE BUENOS AIRES

PARTIDOS DE LA PROVINCIA DE BUENOS AIRES Nº PARTIDO CREACION DEL PARTIDO CABECERA CREACION DE LA CABECERA 1 Adolfo Alsina Ley 1827 del 28-07-1886 Carhué 21 de enero de 1877 (Colocación de la piedra fundamental)

PARTIDOS DE LA PROVINCIA DE BUENOS AIRES Nº PARTIDO CREACION DEL PARTIDO CABECERA CREACION DE LA CABECERA 1 Adolfo Alsina Ley 1827 del 28-07-1886 Carhué 21 de enero de 1877 (Colocación de la piedra fundamental)

PROPIEDAD HORIZONTAL

PROPIEDAD HORIZONTAL DECRETO 24.913 Inscripción de la propiedad horizontal. Publicación: B. O. 18/IX/51. I ACTOS QUE COMPRENDE LA PRESENTE REGLAMENTACION Artículo 1 Toda inscripción de actos traslativos

PROPIEDAD HORIZONTAL DECRETO 24.913 Inscripción de la propiedad horizontal. Publicación: B. O. 18/IX/51. I ACTOS QUE COMPRENDE LA PRESENTE REGLAMENTACION Artículo 1 Toda inscripción de actos traslativos

Análisis del censo 2010 Ficha 2: La Plata.

Análisis del censo 2010 Ficha 2: La Plata. CRECIMIENTO POBLACIONAL En el 2010 la población de la Argentina ascendió a 40.117.096 o sea 3.856.966 personas más que en el 2001, lo que representa una variación

Análisis del censo 2010 Ficha 2: La Plata. CRECIMIENTO POBLACIONAL En el 2010 la población de la Argentina ascendió a 40.117.096 o sea 3.856.966 personas más que en el 2001, lo que representa una variación

Población - Participación Relativa

Población - Participación Relativa En este informe se realiza un análisis sobre la distribución de la población en las jurisdicciones subnacionales y los dominios de estimación de la provincia de Buenos

Población - Participación Relativa En este informe se realiza un análisis sobre la distribución de la población en las jurisdicciones subnacionales y los dominios de estimación de la provincia de Buenos

DISPOSICION TECNICO REGISTRAL Nº 25/76

DISPOSICION TECNICO REGISTRAL Nº 25/76 BIEN DE FAMILIA. TEXTO ORDENADO DE NORMAS REGISTRALES. DEROGA D.T.R. 13/76 Y 2/74 Y O.S. 1/67 Y 13/67 30-12-1976 VISTO La necesidad de ordenar en texto único las

DISPOSICION TECNICO REGISTRAL Nº 25/76 BIEN DE FAMILIA. TEXTO ORDENADO DE NORMAS REGISTRALES. DEROGA D.T.R. 13/76 Y 2/74 Y O.S. 1/67 Y 13/67 30-12-1976 VISTO La necesidad de ordenar en texto único las

ÍNDICE DE DESARROLLO HUMANO

ÍNDICE DE DESARROLLO HUMANO Provincia de Buenos Aires División Político-Administrativa 24 90 111 10 9 127 42 99 19 17 108 103 106 37 67 22 105 60 92 35 29 72 56 50 113 77 52 39 76 34 31 46 55 13 2 68 83

ÍNDICE DE DESARROLLO HUMANO Provincia de Buenos Aires División Político-Administrativa 24 90 111 10 9 127 42 99 19 17 108 103 106 37 67 22 105 60 92 35 29 72 56 50 113 77 52 39 76 34 31 46 55 13 2 68 83

ADMINISTRACIÓN TRIBUTARIA MENDOZA DIRECCIÓN GENERAL DE CATASTRO. Proceso registración parcelaria

1. Objetivo Describir las diferentes tareas que se desarrollan en el, cuyo fin es tramitar todos los loteos que se originan en la Provincia de Mendoza, logrando de esta manera a través de su gestión la

1. Objetivo Describir las diferentes tareas que se desarrollan en el, cuyo fin es tramitar todos los loteos que se originan en la Provincia de Mendoza, logrando de esta manera a través de su gestión la

Mesa Provincial Intersectorial contra la Violencia Familiar

Ministerio de Subsecretaría de Políticas Sociales Dirección Provincial de Promoción de Derechos Sociales Políticas de Género Líneas de intervención Mesa Provincial Intersectorial contra la Violencia Familiar

Ministerio de Subsecretaría de Políticas Sociales Dirección Provincial de Promoción de Derechos Sociales Políticas de Género Líneas de intervención Mesa Provincial Intersectorial contra la Violencia Familiar

EVALUACIÓN DE IMPACTO DE LAS OBRAS DE PROVISIÓN DE AGUA POTABLE Y CLOACAS SUSTENTABLE EN INFRAESTRUCTURA DE LA PROVINCIA

EVALUACIÓN DE IMPACTO DE LAS OBRAS DE PROVISIÓN DE AGUA POTABLE Y CLOACAS DEL PROGRAMA DE DESARROLLO DE LA INVERSIÓN SUSTENTABLE EN INFRAESTRUCTURA DE LA PROVINCIA DE BUENOS AIRES ABRIL 2014 Dirección

EVALUACIÓN DE IMPACTO DE LAS OBRAS DE PROVISIÓN DE AGUA POTABLE Y CLOACAS DEL PROGRAMA DE DESARROLLO DE LA INVERSIÓN SUSTENTABLE EN INFRAESTRUCTURA DE LA PROVINCIA DE BUENOS AIRES ABRIL 2014 Dirección

Análisis de Datos Provisionales del Censo Nacional Agropecuario 2002: Provincia de Buenos Aires. Información Desagregada por Regiones

Análisis de Datos Provisionales del Censo Nacional Agropecuario 2002: Provincia de Buenos Aires Información Desagregada por Regiones Versión sujeta a revisión Trabajo elaborado por el Area de Análisis

Análisis de Datos Provisionales del Censo Nacional Agropecuario 2002: Provincia de Buenos Aires Información Desagregada por Regiones Versión sujeta a revisión Trabajo elaborado por el Area de Análisis

Principales características de los aspirantes de la Facultad de Ciencias Económicas de la Universidad Nacional de La Plata.

Principales características de los aspirantes de la Facultad de Ciencias Económicas de la Universidad Nacional de La Plata Año 2014 Octubre, 2014 Contenido Introducción... 3 Resumen... 4 1. Características

Principales características de los aspirantes de la Facultad de Ciencias Económicas de la Universidad Nacional de La Plata Año 2014 Octubre, 2014 Contenido Introducción... 3 Resumen... 4 1. Características

Ministerio de Salud de la Provincia de Buenos Aires Dirección Provincial de Medicina Preventiva División de Zoonosis Rurales

Ministerio de Salud de la Provincia de Buenos Aires Dirección Provincial de Medicina Preventiva División de Zoonosis Rurales Bioquímico Nicolás Castiglione- Especialista en Control Biológico 1 de 11 San

Ministerio de Salud de la Provincia de Buenos Aires Dirección Provincial de Medicina Preventiva División de Zoonosis Rurales Bioquímico Nicolás Castiglione- Especialista en Control Biológico 1 de 11 San

11,8% 11,16% 17,83% 9,43% 18,96% 18,6% 8,34% 19,07% 19% 18,51% RESULTADOS PARA DIPUTADOS NACIONALES 17,9% 8,71% 19,67% 16,09% 7,98% 20,25% 17,23%

RESULTADOS PARA DIPUTADOS NACIONALES 4º SECCIÓN 19,67% 18,96% 17,9% 2º SECCIÓN 17,83% 1º SECCIÓN 8,71% 9,43% 8º SECCIÓN 16,09% 18,6% 7º SECCIÓN 20,25% 19,07% 3º SECCIÓN 7,98% 8,34% 5º SECCIÓN 17,23% 19%

RESULTADOS PARA DIPUTADOS NACIONALES 4º SECCIÓN 19,67% 18,96% 17,9% 2º SECCIÓN 17,83% 1º SECCIÓN 8,71% 9,43% 8º SECCIÓN 16,09% 18,6% 7º SECCIÓN 20,25% 19,07% 3º SECCIÓN 7,98% 8,34% 5º SECCIÓN 17,23% 19%

Conformación de los 16 Dominios de Estimación de la provincia de Buenos Aires

Conformación de los 16 Dominios de Estimación de la provincia de Buenos Aires En este informe se realiza una breve descripción de la metodología utilizada en la conformación de las 16 regiones en que ha

Conformación de los 16 Dominios de Estimación de la provincia de Buenos Aires En este informe se realiza una breve descripción de la metodología utilizada en la conformación de las 16 regiones en que ha

Municipalidad de A. Alsina Dirección de Acción Social Rivadavia y Pellegrini (C.P.6430) Carhué Prov. Bs. As.

Carhué Prov. Bs. As.") Municipalidad de A. Alsina Rivadavia y Pellegrini (C.P.6430) Carhué Prov. Bs. As. Municipalidad de A. Gonzáles Cháves Dirección de Planeamiento y Producción. Juan Alicagaray y Mitre (C.P.7513) Gonzáles

Municipalidad de A. Alsina Rivadavia y Pellegrini (C.P.6430) Carhué Prov. Bs. As. Municipalidad de A. Gonzáles Cháves Dirección de Planeamiento y Producción. Juan Alicagaray y Mitre (C.P.7513) Gonzáles

DEPARTAMENTO DE JEFATURA DE GABINETE DE MINISTROS DECRETO 114

DEPARTAMENTO DE JEFATURA DE GABINETE DE MINISTROS DECRETO 114 La Plata, 10 de abril de 2015. VISTO el Expediente N 2200-134/15, los artículos 83, 134, 135, 190 y 203 de la Constitución de la Provincia

DEPARTAMENTO DE JEFATURA DE GABINETE DE MINISTROS DECRETO 114 La Plata, 10 de abril de 2015. VISTO el Expediente N 2200-134/15, los artículos 83, 134, 135, 190 y 203 de la Constitución de la Provincia

Fondo Educativo: 55 millones sin ejecutar

Fondo Educativo: 55 millones sin ejecutar Parte del 6 % de la inversión no llega a las escuelas En el marco de la presentación de la rendición de cuentas 2016 en la Comisión de Hacienda del Concejo Deliberante,

Fondo Educativo: 55 millones sin ejecutar Parte del 6 % de la inversión no llega a las escuelas En el marco de la presentación de la rendición de cuentas 2016 en la Comisión de Hacienda del Concejo Deliberante,

Tracto abreviado. Derecho Registral. Extraña jurisdicción. Zulma A. Dodda

Tracto abreviado. Extraña jurisdicción Zulma A. Dodda PROTOCOLIZACIÓN COMPRA EN SUBASTA. El objetivo del presente trabajo es analizar cuáles son los requisitos a cumplir para otorgar escrituras por tracto

Tracto abreviado. Extraña jurisdicción Zulma A. Dodda PROTOCOLIZACIÓN COMPRA EN SUBASTA. El objetivo del presente trabajo es analizar cuáles son los requisitos a cumplir para otorgar escrituras por tracto

Programa Acción Legal Comunitaria

Programa Acción Legal Comunitaria Claves para realizar el tramite de regularización dominial en el Municipio de Moreno, Provincia de Buenos Aires (según la ley 24.374) Serie Acceso a la Vivienda en el

Programa Acción Legal Comunitaria Claves para realizar el tramite de regularización dominial en el Municipio de Moreno, Provincia de Buenos Aires (según la ley 24.374) Serie Acceso a la Vivienda en el

DISPOSICIÓN TÉCNICO REGISTRAL 01/2007

DISPOSICIÓN TÉCNICO REGISTRAL 01/2007 SANTA ROSA, 26 de Junio de 2007.- VISTO: El Expediente Nº 1843/07, caratulado MINISTERIO DE GOBIERNO JUSTICIA Y SEGURIDAD DIRECCIÓN GENERAL DEL REGISTRO DE LA PROPIEDAD

DISPOSICIÓN TÉCNICO REGISTRAL 01/2007 SANTA ROSA, 26 de Junio de 2007.- VISTO: El Expediente Nº 1843/07, caratulado MINISTERIO DE GOBIERNO JUSTICIA Y SEGURIDAD DIRECCIÓN GENERAL DEL REGISTRO DE LA PROPIEDAD

- S.I.Ap.: Sistema Integrado de Aplicativos AFIP - Descargar Aplicativo. - Ganancias Personas Físicas y Bienes Personales - Descargar Aplicativo

Quiénes deben efectuar la presentación de la Declaración Jurada del Impuesto sobre los Bienes Personales y qué fecha de vencimiento corresponde considerar en cada caso? Los empleados que durante el año

Quiénes deben efectuar la presentación de la Declaración Jurada del Impuesto sobre los Bienes Personales y qué fecha de vencimiento corresponde considerar en cada caso? Los empleados que durante el año

MUNICIPALIDAD DE CAPITAL

SEÑOR SUBSECRETARIO: Número 213/09 Tipo DECRETOS MUNICIPALES Origen MUNICIPALIDAD DE CAPITAL Fecha Vie 13/02/2009 Publicado por única vez el 16/02/09 REF: EXPTE Nº 142 - R 2009 REGLA- MENTACIÓN PUBLICIDAD

SEÑOR SUBSECRETARIO: Número 213/09 Tipo DECRETOS MUNICIPALES Origen MUNICIPALIDAD DE CAPITAL Fecha Vie 13/02/2009 Publicado por única vez el 16/02/09 REF: EXPTE Nº 142 - R 2009 REGLA- MENTACIÓN PUBLICIDAD

Ley Nº VI-0490-2005. El Senado y la Cámara de Diputados de la Provincia de San Luis, sancionan con fuerza de Ley

Ley Nº VI-0490-2005 El Senado y la Cámara de Diputados de la Provincia de San Luis, sancionan con fuerza de Ley MODIFICADA POR LEY N VIII-0532-2006, CREACIÓN DE LA CONTRIBUCIÓN ESPECIAL POR OBRAS PÚBLICAS

Ley Nº VI-0490-2005 El Senado y la Cámara de Diputados de la Provincia de San Luis, sancionan con fuerza de Ley MODIFICADA POR LEY N VIII-0532-2006, CREACIÓN DE LA CONTRIBUCIÓN ESPECIAL POR OBRAS PÚBLICAS

EL CATASTRO GENERAL Y UNICO SU FUNCIONAMIENTO EN LA PROVINCIA DE SALTA REPUBLICA ARGENTINA

EL CATASTRO GENERAL Y UNICO SU FUNCIONAMIENTO EN LA PROVINCIA DE SALTA REPUBLICA ARGENTINA Capital: Salta. Superficie: 155.488 Km². Población: 1.079.051 habitantes. Densidad: 6,9 hab./km². División Departamental:

EL CATASTRO GENERAL Y UNICO SU FUNCIONAMIENTO EN LA PROVINCIA DE SALTA REPUBLICA ARGENTINA Capital: Salta. Superficie: 155.488 Km². Población: 1.079.051 habitantes. Densidad: 6,9 hab./km². División Departamental:

Que es una enfermedad profesional? Son aquellas que son producidas en el ámbito o a causa del trabajo.

ACCIDENTE DE TRABAJO y ENFERMEDAD PROFESIONAL Que es un accidente de trabajo? Es un acontecimiento súbito y violento ocurrido por el hecho o en ocasión del trabajo, o en trayecto entre el domicilio del

ACCIDENTE DE TRABAJO y ENFERMEDAD PROFESIONAL Que es un accidente de trabajo? Es un acontecimiento súbito y violento ocurrido por el hecho o en ocasión del trabajo, o en trayecto entre el domicilio del

RECURSERO SALUD REGIONES SANITARIAS

RECURSERO SALUD Programa Provincial de Prevención y Atención de la Violencia Familiar y de Género. Ministerio de Salud de la Provincia de Buenos Aires. Coordinadora: Prof. Lidia Tundidor Celular: 221-155769029

RECURSERO SALUD Programa Provincial de Prevención y Atención de la Violencia Familiar y de Género. Ministerio de Salud de la Provincia de Buenos Aires. Coordinadora: Prof. Lidia Tundidor Celular: 221-155769029

6 UNIDAD. Modelo de Estatutos de la Sociedad Limitada Nueva Empresa. Las formas jurídicas

Modelo de Estatutos de la Sociedad Limitada Nueva Empresa I. Disposiciones generales ARTÍCULO 1º. DENOMINACION. La Sociedad mercantil de responsabilidad limitada nueva empresa, de nacionalidad española,

Modelo de Estatutos de la Sociedad Limitada Nueva Empresa I. Disposiciones generales ARTÍCULO 1º. DENOMINACION. La Sociedad mercantil de responsabilidad limitada nueva empresa, de nacionalidad española,

Pago de Aranceles. NOTA: En un CD se puede almacenar 4 ortofotocartas. Pago de Aranceles.

Certificado Catastral Urbano / Rural Titulo de Propiedad y/o Resolución Judicial (Original o Copia Autenticada del mismo). Comprobante de pago del Impuesto Inmobiliario del año en curso o Certificado de

Certificado Catastral Urbano / Rural Titulo de Propiedad y/o Resolución Judicial (Original o Copia Autenticada del mismo). Comprobante de pago del Impuesto Inmobiliario del año en curso o Certificado de

MODELO 655. Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

IMPUESTO EN LA COMPRA VENTA DE INMUEBLES

IMPUESTO EN LA COMPRA VENTA DE INMUEBLES Para el comprador Impuesto al Valor Agregado (IVA) Si se trata de la compra de un inmueble nuevo: Sobre la proporción del precio de compra correspondiente a la

IMPUESTO EN LA COMPRA VENTA DE INMUEBLES Para el comprador Impuesto al Valor Agregado (IVA) Si se trata de la compra de un inmueble nuevo: Sobre la proporción del precio de compra correspondiente a la

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA TRAMITACIÓN DE EXPEDIENTES RELATIVOS AL EJERCICIO DE ACTIVIDADES EN EL MUNICIPIO DE ASPE.

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA TRAMITACIÓN DE EXPEDIENTES RELATIVOS AL EJERCICIO DE ACTIVIDADES EN EL MUNICIPIO DE ASPE. FECHA DE APROBACIÓN: 26/12/2014 FECHA PUBLICACIÓN EN EL B.O.P.: 13/01/2015

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA TRAMITACIÓN DE EXPEDIENTES RELATIVOS AL EJERCICIO DE ACTIVIDADES EN EL MUNICIPIO DE ASPE. FECHA DE APROBACIÓN: 26/12/2014 FECHA PUBLICACIÓN EN EL B.O.P.: 13/01/2015

Para operar un negocio en Panamá, usted puede realizar sus actividades a través de:

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Panorama demográfico de la Provincia de Buenos Aires SERIE DISPARIDADES REGIONALES

Panorama demográfico de la Provincia de Buenos Aires SERIE DISPARIDADES REGIONALES AGOSTO 2015 PANORAMA DEMOGRÁFICO DE LA PROVINCIA DE BUENOS AIRES CÁMARA ARGENTINA DE COMERCIO Prólogo La Cámara Argentina

Panorama demográfico de la Provincia de Buenos Aires SERIE DISPARIDADES REGIONALES AGOSTO 2015 PANORAMA DEMOGRÁFICO DE LA PROVINCIA DE BUENOS AIRES CÁMARA ARGENTINA DE COMERCIO Prólogo La Cámara Argentina

RECURSOS HUMANS Exp... SG2215CP0054

BASES DEL CONCURSO DE MÉRITOS PARA LA FORMACIÓN DE UNA BOLSA DE TRABAJO PARA LA PROVISIÓN TEMPORAL DE TÉCNICOS SUPERIORES DEL AYUNTAMIENTO DE MAHÓN PRIMERA. OBJETO DE LA CONVOCATORIA Es objeto de esta

BASES DEL CONCURSO DE MÉRITOS PARA LA FORMACIÓN DE UNA BOLSA DE TRABAJO PARA LA PROVISIÓN TEMPORAL DE TÉCNICOS SUPERIORES DEL AYUNTAMIENTO DE MAHÓN PRIMERA. OBJETO DE LA CONVOCATORIA Es objeto de esta

Qué pueden aportar los socios para constituirla? Responden los socios personalmente de las deudas de la sociedad?

CÓMO CREAR UNA SOCIEDAD LIMITADA. 1).- Características básicas de la sociedad limitada. Cuál es el capital mínimo? El capital mínimo para constituir una sociedad limitada son 3.000 Euros, dividido en participaciones

CÓMO CREAR UNA SOCIEDAD LIMITADA. 1).- Características básicas de la sociedad limitada. Cuál es el capital mínimo? El capital mínimo para constituir una sociedad limitada son 3.000 Euros, dividido en participaciones

Administración Federal de Ingresos Públicos. IMPUESTOS Resolución General 2762

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2762 Procedimiento. Transferencia de bienes muebles registrables. Régimen de información. Requisitos, plazos y condiciones. Resolución

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2762 Procedimiento. Transferencia de bienes muebles registrables. Régimen de información. Requisitos, plazos y condiciones. Resolución

LEY Nº 29355. Artículo 2.- Definiciones A efectos de la presente ley, los siguientes términos tienen el significado que se indica:

Ley de creación del registro nacional de información de contratos de seguros de vida y de accidentes personales con cobertura de fallecimiento o de muerte accidental LEY Nº 29355 EL PRESIDENTE DEL CONGRESO

Ley de creación del registro nacional de información de contratos de seguros de vida y de accidentes personales con cobertura de fallecimiento o de muerte accidental LEY Nº 29355 EL PRESIDENTE DEL CONGRESO

REQUISITOS QUE DEBERÁN CONTENER LOS DISTINTOS SUPUESTOS:

DOCUMENTOS JUDICIALES INSCRIBIBLES - INSCRIPCIONES Y CANCELACIONES DE DERECHOS REALES, ANOTACIONES DE MEDIDAS CAUTELARES Y LEVANTAMIENTOS. REQUISITOS QUE DEBERÁN CONTENER LOS DISTINTOS SUPUESTOS: TRABA

DOCUMENTOS JUDICIALES INSCRIBIBLES - INSCRIPCIONES Y CANCELACIONES DE DERECHOS REALES, ANOTACIONES DE MEDIDAS CAUTELARES Y LEVANTAMIENTOS. REQUISITOS QUE DEBERÁN CONTENER LOS DISTINTOS SUPUESTOS: TRABA

REGLAMENTO SOBRE PROCEDIMIENTO DE CUSTODIA, ALMACENAMIENTO Y ELIMINACION DE REGISTROS, DOCUMENTOS Y SIMILARES.

REGLAMENTO SOBRE PROCEDIMIENTO DE CUSTODIA, ALMACENAMIENTO Y ELIMINACION DE REGISTROS, DOCUMENTOS Y SIMILARES. TITULO I REGLAS GENERALES Artículo 1º.- Las reglas contenidas en el presente reglamento se

REGLAMENTO SOBRE PROCEDIMIENTO DE CUSTODIA, ALMACENAMIENTO Y ELIMINACION DE REGISTROS, DOCUMENTOS Y SIMILARES. TITULO I REGLAS GENERALES Artículo 1º.- Las reglas contenidas en el presente reglamento se

BIENES RECIBIDOS O ADJUDICADOS EN PAGO DE OBLIGACIONES

Hoja 1 CAPÍTULO 10-1 BIENES RECIBIDOS O ADJUDICADOS EN PAGO DE OBLIGACIONES 1. Bienes que pueden recibirse o adjudicarse en pago de obligaciones. Conforme al N 5 del artículo 84 de la Ley General de Bancos,

Hoja 1 CAPÍTULO 10-1 BIENES RECIBIDOS O ADJUDICADOS EN PAGO DE OBLIGACIONES 1. Bienes que pueden recibirse o adjudicarse en pago de obligaciones. Conforme al N 5 del artículo 84 de la Ley General de Bancos,

Decreto 84/1995 (Castilla y León)

") Decreto 84/1995 (Castilla y León) DECRETO 84/1995, DE 11 DE MAYO, DE ORDENACION DE ALOJAMIENTOS DE TURISMO RURAL El Decreto 298/1993, de 2 de diciembre, estableció la ordenación de los alojamientos de

Decreto 84/1995 (Castilla y León) DECRETO 84/1995, DE 11 DE MAYO, DE ORDENACION DE ALOJAMIENTOS DE TURISMO RURAL El Decreto 298/1993, de 2 de diciembre, estableció la ordenación de los alojamientos de

LEY XVI - º 100 (Antes Ley 4502)

") LEY XVI - º 100 (Antes Ley 4502) ARTÍCULO 1.- Institúyese el Plan Extraordinario de Regularización del Dominio de Tierras Fiscales en la Provincia de Misiones, sujeto a las modalidades y condiciones que

LEY XVI - º 100 (Antes Ley 4502) ARTÍCULO 1.- Institúyese el Plan Extraordinario de Regularización del Dominio de Tierras Fiscales en la Provincia de Misiones, sujeto a las modalidades y condiciones que

Líneas de Créditos Personales. 1. Línea General de Créditos Personales.

Líneas de Créditos Personales. 1. Línea General de Créditos Personales. Monto: hasta $ 100.000.- Tasa Nominal Anual (TNA) Fija = 30,00%. Plazo máximo: hasta 24 cuotas mensuales. Seguro de vida: 0,15% mensual

Líneas de Créditos Personales. 1. Línea General de Créditos Personales. Monto: hasta $ 100.000.- Tasa Nominal Anual (TNA) Fija = 30,00%. Plazo máximo: hasta 24 cuotas mensuales. Seguro de vida: 0,15% mensual

REDACCIÓN DE PROYECTOS

REDACCIÓN DE PROYECTOS En relación a las características y contenidos mínimos de los proyectos de obras a supervisar, deberá comprobarse que se cumplen los artículos 107 de la Ley 30/2007, de 30 de octubre,

REDACCIÓN DE PROYECTOS En relación a las características y contenidos mínimos de los proyectos de obras a supervisar, deberá comprobarse que se cumplen los artículos 107 de la Ley 30/2007, de 30 de octubre,

Nº. PAGO Y CARTA DE PAGO DE PORCIÓN CONYUGAL. Por. RABM y Otros A MC. En la ciudad, el día de del

Aporte de la Escribana María Virginia Romero Nº. PAGO Y CARTA DE PAGO DE PORCIÓN CONYUGAL. Por RABM y Otros A MC. En la ciudad, el día de del año dos mil catorce, ante la Escribana, comparecen: POR UNA

Aporte de la Escribana María Virginia Romero Nº. PAGO Y CARTA DE PAGO DE PORCIÓN CONYUGAL. Por RABM y Otros A MC. En la ciudad, el día de del año dos mil catorce, ante la Escribana, comparecen: POR UNA

Por todo lo expuesto, y haciendo uso de las autorizaciones referidas anteriormente, en su virtud dispongo:

ORDEN EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, que

ORDEN EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, que

Real Decreto 382/1986, de 10 de febrero, por el que se crea, organiza y regula el Funcionamiento del Registro de Entidades Locales.

Real Decreto 382/1986, de 10 de febrero, por el que se crea, organiza y regula el Funcionamiento del Registro de Entidades Locales. La Ley 7/1985, de 2 de abril, reguladora de las Bases del Régimen Local,

Real Decreto 382/1986, de 10 de febrero, por el que se crea, organiza y regula el Funcionamiento del Registro de Entidades Locales. La Ley 7/1985, de 2 de abril, reguladora de las Bases del Régimen Local,

MINUTA SOBRE ADJUDICACION DE SITIOS Y VIVIENDAS DE COOPERATIVAS DE VIVIENDAS Y SERVICIOS HABITACIONALES

MINUTA SOBRE ADJUDICACION DE SITIOS Y VIVIENDAS DE COOPERATIVAS DE VIVIENDAS Y SERVICIOS HABITACIONALES I. ANTECEDENTES LEGALES Y ADMINISTRATIVOS CORRESPONDIENTES A LA COOPERATIVA. - Certificado de vigencia

MINUTA SOBRE ADJUDICACION DE SITIOS Y VIVIENDAS DE COOPERATIVAS DE VIVIENDAS Y SERVICIOS HABITACIONALES I. ANTECEDENTES LEGALES Y ADMINISTRATIVOS CORRESPONDIENTES A LA COOPERATIVA. - Certificado de vigencia

Disposición 195/64 DG

Disposición 195/64 DG Normativas vigentes: Decreto-Ley 8.912/77 y complementarias Ver Interpretación Gráfica (1) y (2) Visto la presentación del Colegio de Agrimensores de la Provincia de Buenos Aires,

Disposición 195/64 DG Normativas vigentes: Decreto-Ley 8.912/77 y complementarias Ver Interpretación Gráfica (1) y (2) Visto la presentación del Colegio de Agrimensores de la Provincia de Buenos Aires,

VISTO los artículos 9 inciso e), 18 incisos n) y p), el artículo 22 del Código Tributario Municipal y la Ordenanza Nº 9660, y;

, 18 incisos n) y p), el artículo 22 del Código Tributario Municipal y la Ordenanza Nº 9660, y;") Salta, 31 de Enero de 2.011 RESOLUCION GENERAL Nº 10/2011.- Referencia: AGENTES DE PERCEPCION DE LA CONTRIBUCION QUE INCIDE SOBRE OCUPACION O UTILIZACION DE ESPACIOS DEL DOMINIO PUBLICO VISTO los artículos

Salta, 31 de Enero de 2.011 RESOLUCION GENERAL Nº 10/2011.- Referencia: AGENTES DE PERCEPCION DE LA CONTRIBUCION QUE INCIDE SOBRE OCUPACION O UTILIZACION DE ESPACIOS DEL DOMINIO PUBLICO VISTO los artículos

ESTABLECE REGIMEN SIMPLIFICADO PARA LA DETERMINACION DEL IMPUESTO A LA RENTA DE LOS PEQUEÑOS CONTRIBUYENTES

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

Disposición 55/2015. AFIP. Seguridad Social. Deudas. Infracciones. Multas. Impugnaciones

Disposición 55/2015. AFIP. Seguridad Social. Deudas. Infracciones. Multas. Impugnaciones Se sustituye la normativa aplicable, adecuando al reciente cambio en la estructura organizativa, al procedimiento

Disposición 55/2015. AFIP. Seguridad Social. Deudas. Infracciones. Multas. Impugnaciones Se sustituye la normativa aplicable, adecuando al reciente cambio en la estructura organizativa, al procedimiento

ORDENANZA REGULADORA DE TASA POR PRESTACIÓN DE SERVICIO PÚBLICO Y REALIZACIÓN DE ACTIVIDAD ADMINISTRATIVA: LICENCIA DE APERTURA DE ESTABLECIMIENTOS

ORDENANZA REGULADORA DE TASA POR PRESTACIÓN DE SERVICIO PÚBLICO Y REALIZACIÓN DE ACTIVIDAD ADMINISTRATIVA: LICENCIA DE APERTURA DE ESTABLECIMIENTOS I. DISPOSICIONES GENERALES Artículo 1 Este Ayuntamiento,

ORDENANZA REGULADORA DE TASA POR PRESTACIÓN DE SERVICIO PÚBLICO Y REALIZACIÓN DE ACTIVIDAD ADMINISTRATIVA: LICENCIA DE APERTURA DE ESTABLECIMIENTOS I. DISPOSICIONES GENERALES Artículo 1 Este Ayuntamiento,

MINISTERIO DE ECONOM~A Y HACIENDA

SECRETARIA, DE ESTADO DE ECONOMIA Y En relación con su consulta sobre adaptación de las normas de funcionamiento de los fondos de pensiones a las modificaciones del Reglamento de Planes y Fondos de Pensiones

SECRETARIA, DE ESTADO DE ECONOMIA Y En relación con su consulta sobre adaptación de las normas de funcionamiento de los fondos de pensiones a las modificaciones del Reglamento de Planes y Fondos de Pensiones

PAGO DE LAS CONTRIBUCIONES EN PRORROGA Ó PARCIALIDADES. Podemos decir del pago a plazos que la regulación de este, está mal ubicada en el Código

CAPITULO 7 PAGO DE LAS CONTRIBUCIONES EN PRORROGA Ó PARCIALIDADES. Podemos decir del pago a plazos que la regulación de este, está mal ubicada en el Código Fiscal de la Federación, porque si este ordenamiento

CAPITULO 7 PAGO DE LAS CONTRIBUCIONES EN PRORROGA Ó PARCIALIDADES. Podemos decir del pago a plazos que la regulación de este, está mal ubicada en el Código Fiscal de la Federación, porque si este ordenamiento

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

TEXTO ORDENADO DEL DECRETO Nº N. 18734/49 con las reformas introducidas por el Decreto Nº N 23.049/56 - B.O. 11.1.57. 6 de agosto de 1.

TEXTO ORDENADO DEL DECRETO Nº N 18734/49 con las reformas introducidas por el Decreto Nº N 23.049/56 - B.O. 11.1.57 6 de agosto de 1.949 CONSIDERANDO: Que el Régimen de la Propiedad de pisos y departamentos

TEXTO ORDENADO DEL DECRETO Nº N 18734/49 con las reformas introducidas por el Decreto Nº N 23.049/56 - B.O. 11.1.57 6 de agosto de 1.949 CONSIDERANDO: Que el Régimen de la Propiedad de pisos y departamentos

Normativa del Registro de Ingenieros Mediadores - R.I.M. de la "Institución de Mediación de Ingenieros - In.Me.In."

Normativa del Registro de Ingenieros Mediadores - R.I.M. de la "Institución de Mediación de Ingenieros - In.Me.In." 1. Forma de acceso Con carácter general, además del profesional de la Ingeniería Técnica

Normativa del Registro de Ingenieros Mediadores - R.I.M. de la "Institución de Mediación de Ingenieros - In.Me.In." 1. Forma de acceso Con carácter general, además del profesional de la Ingeniería Técnica

G O B I E R N O DE LA P R O V I N C I A DE B U E N O S A I R E S. Disposición

G O B I E R N O DE LA P R O V I N C I A DE B U E N O S A I R E S. Disposición Número: Referencia: 22228-124/07 Menor 18 VISTO el expediente Nº 22228-124/2007 referente a la caza deportiva menor en el ámbito

G O B I E R N O DE LA P R O V I N C I A DE B U E N O S A I R E S. Disposición Número: Referencia: 22228-124/07 Menor 18 VISTO el expediente Nº 22228-124/2007 referente a la caza deportiva menor en el ámbito

o/u/i tema Icorie ele jiuóticia \ovincta c/e c j$ueiioó Q^íheú ACUERDO N

o/u/i tema Icorie ele jiuóticia \ovincta c/e c j$ueiioó Q^íheú ACUERDO N 00-3709 ///La Plata, ^ de ^j^jj^^ de 2014. VISTO: El Acuerdo 2027 (texto según Acuerdo 3092), que comprende la normativa vigente

o/u/i tema Icorie ele jiuóticia \ovincta c/e c j$ueiioó Q^íheú ACUERDO N 00-3709 ///La Plata, ^ de ^j^jj^^ de 2014. VISTO: El Acuerdo 2027 (texto según Acuerdo 3092), que comprende la normativa vigente

NOTA INFORMATIVA SOBRE LO DISPUESTO EN EL REAL DECRETO 1000/2010, DE 5 DE AGOSTO, SOBRE VISADO COLEGIAL OBLIGATORIO

NOTA INFORMATIVA SOBRE LO DISPUESTO EN EL REAL DECRETO 1000/2010, DE 5 DE AGOSTO, SOBRE VISADO COLEGIAL OBLIGATORIO A raíz del contenido de las consultas que en relación al Real Decreto 1000/2010, de 5

NOTA INFORMATIVA SOBRE LO DISPUESTO EN EL REAL DECRETO 1000/2010, DE 5 DE AGOSTO, SOBRE VISADO COLEGIAL OBLIGATORIO A raíz del contenido de las consultas que en relación al Real Decreto 1000/2010, de 5

REGLAMENTACIÓN DE LA COTIZACIÓN DE OBLIGACIONES NEGOCIABLES Y PAGARES SERIADOS DE CORTO PLAZO

REGLAMENTACIÓN DE LA COTIZACIÓN DE OBLIGACIONES NEGOCIABLES Y PAGARES SERIADOS DE CORTO PLAZO SECCIÓN DE COTIZACIÓN Artículo 1º: Créase la sección de cotización de obligaciones negociables simples y pagarés

REGLAMENTACIÓN DE LA COTIZACIÓN DE OBLIGACIONES NEGOCIABLES Y PAGARES SERIADOS DE CORTO PLAZO SECCIÓN DE COTIZACIÓN Artículo 1º: Créase la sección de cotización de obligaciones negociables simples y pagarés

BANCO DE PREGUNTAS FRECUENTES

BANCO DE PREGUNTAS FRECUENTES Contenido 1. Cuáles son los requisitos para ingresar una compraventa?... 3 2. Cuáles son los requisitos para solicitar certificado de gravamen?... 3 3. Cuáles son los requisitos

BANCO DE PREGUNTAS FRECUENTES Contenido 1. Cuáles son los requisitos para ingresar una compraventa?... 3 2. Cuáles son los requisitos para solicitar certificado de gravamen?... 3 3. Cuáles son los requisitos

ORDENANZA Nº 6783 EJECUCIÓN DEL PRESUPUESTO GENERAL DE GASTOS DE LA ADMINISTRACIÓN MUNICIPAL

ORDENANZA Nº 6783 EJECUCIÓN DEL PRESUPUESTO GENERAL DE GASTOS DE LA ADMINISTRACIÓN MUNICIPAL Sancionada : 08-05-1978 Promulgada: 08-05-1978 Decreto: 00-00-0000 Publicada: 28-12-1978 Boletín Municipal:

ORDENANZA Nº 6783 EJECUCIÓN DEL PRESUPUESTO GENERAL DE GASTOS DE LA ADMINISTRACIÓN MUNICIPAL Sancionada : 08-05-1978 Promulgada: 08-05-1978 Decreto: 00-00-0000 Publicada: 28-12-1978 Boletín Municipal:

BOLSAS Y MERCADOS ESPAÑOLES, SISTEMAS DE NEGOCIACIÓN, S.A.

CIRCULAR 10 /2010 ASESOR REGISTRADO EN EL MAB Las empresas a las que va destinado el segmento Empresas en Expansión del Mercado Alternativo Bursátil deben ofrecer a los inversores que estén en ellas interesados

CIRCULAR 10 /2010 ASESOR REGISTRADO EN EL MAB Las empresas a las que va destinado el segmento Empresas en Expansión del Mercado Alternativo Bursátil deben ofrecer a los inversores que estén en ellas interesados

FUNDAMENTOS QUE RESPALDAN LA OBLIGACION DE EMITIR CFDI POR VENTAS DE INMUEBLES POR PERSONAS MORALES Y PERSONAS FÍSICAS EMPRESARIAS

Artículo 76 de la Ley del ISr: TITULO II DE LAS PERSONAS MORALES CAPÍTULO IX DE LAS OBLIGACIONES DE LAS PERSONAS MORALES Artículo 76. LISR Los contribuyentes que obtengan ingresos de los señalados en este

Artículo 76 de la Ley del ISr: TITULO II DE LAS PERSONAS MORALES CAPÍTULO IX DE LAS OBLIGACIONES DE LAS PERSONAS MORALES Artículo 76. LISR Los contribuyentes que obtengan ingresos de los señalados en este

La Ley Nº 7.700 y la Resolución Ministerial Nº 44/2.012 del Ministerio de Economía, Infraestructura y Servicios Públicos; y

SALTA, 08 de Febrero de 2.012 RESOLUCION GENERAL Nº 0 2 / 2.012 VISTO: La Ley Nº 7.700 y la Resolución Ministerial Nº 44/2.012 del Ministerio de Economía, Infraestructura y Servicios Públicos; y CONSIDERANDO:

SALTA, 08 de Febrero de 2.012 RESOLUCION GENERAL Nº 0 2 / 2.012 VISTO: La Ley Nº 7.700 y la Resolución Ministerial Nº 44/2.012 del Ministerio de Economía, Infraestructura y Servicios Públicos; y CONSIDERANDO:

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

El acceso de los Graduados al Subgrupo A1 de la Función Pública

El acceso de los Graduados al Subgrupo A1 de la Función Pública 1.- Elementos fácticos: objeto de la nota y antecedentes normativos. a) Objeto de la nota. La presente nota analiza el acceso al Subgrupo

El acceso de los Graduados al Subgrupo A1 de la Función Pública 1.- Elementos fácticos: objeto de la nota y antecedentes normativos. a) Objeto de la nota. La presente nota analiza el acceso al Subgrupo

ARTÍCULO 1.- FUNDAMENTO Y NATURALEZA.

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL PARA ENTRADA DE VEHÍCULOS A TRAVÉS DE LA ACERA, CARGA Y DESCARGA DE MERCANCÍAS DE CUALQUIER

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL PARA ENTRADA DE VEHÍCULOS A TRAVÉS DE LA ACERA, CARGA Y DESCARGA DE MERCANCÍAS DE CUALQUIER

REGLAMENTO DEL REGISTRO DE SOCIEDADES PROFESIONALES DEL COLEGIO DE ECONOMISTAS DE ALICANTE

REGLAMENTO DEL REGISTRO DE SOCIEDADES PROFESIONALES DEL COLEGIO DE ECONOMISTAS DE ALICANTE Artículo 1. Constitución, objeto y finalidad. El presente Reglamento tiene por objeto el desarrollo de los artículos,

REGLAMENTO DEL REGISTRO DE SOCIEDADES PROFESIONALES DEL COLEGIO DE ECONOMISTAS DE ALICANTE Artículo 1. Constitución, objeto y finalidad. El presente Reglamento tiene por objeto el desarrollo de los artículos,

DECRETO NUMERO 2400 DE 1989 (Octubre 20) DECRETA:

DECRETA:") DECRETO NUMERO 2400 DE 1989 (Octubre 20) por el cual se reglamenta parcialmente la ley 9a. de 1989 El presidente de la República de Colombia, en ejercicio de las facultades que le confiere el ordinal 3

DECRETO NUMERO 2400 DE 1989 (Octubre 20) por el cual se reglamenta parcialmente la ley 9a. de 1989 El presidente de la República de Colombia, en ejercicio de las facultades que le confiere el ordinal 3