RESOLUCIÓN 117 DE 26 DE NOVIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

|

|

|

- Sofia González Robles

- hace 8 años

- Vistas:

Transcripción

1 RESOLUCIÓN 117 DE 26 DE NOVIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por medio de la cual se prescribe el formato y se establece el procedimiento para la presentación de la información establecida en los artículos 16, 18, 19, 20, 21 y 22 del Decreto 568 de 2013, por parte de los responsables del Impuesto Nacional a la Gasolina y al ACPM, los distribuidores mayoristas, distribuidores minoristas y/o los sujetos pasivos. El Director General de la U.A.E., Dirección de Impuestos y Aduanas Nacionales, en uso de sus facultades legales, en especial las que le confieren el artículo 169 de la Ley 1607 de 2012 y los artículos 7o, 16, 18, 19, 20, 21 y 22 del Decreto 568 de 2013, y CONSIDERANDO: Que el artículo 169 de la Ley 1607 de 2012 prevé que corresponde a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), el recaudo y la administración del Impuesto Nacional a la Gasolina y al ACPM a que se refiere el artículo 167 de dicha ley. Que el artículo 16 del Decreto Reglamentario 568 del 21 de marzo de 2013, establece que el control a los regímenes exceptivos en razón de la destinación, y/o utilización de los combustibles, o por tarifas inferiores a la general del Impuesto Nacional a la Venta de Gasolina y ACPM le corresponderá a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN). Que los artículos 16, 18, 19, 20, 21 y 22 del Decreto Reglamentario 568 del 21 de marzo de 2013, facultan a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales para que mediante resolución establezca la forma, requisitos, condiciones y características de la información a suministrar por parte de los sujetos pasivos del Impuesto Nacional a la Venta de Gasolina y al ACPM, los distribuidores y/o los responsables. Que el artículo 20 del Decreto Reglamentario 568 de 2013, establece que el Ministerio de Minas y Energía debe mantener actualizada la base de datos que permita controlar la distribución y venta en las zonas de frontera y enviar a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN) la relación de los distribuidores y/o sujetos que suministren combustibles a los departamentos y municipios ubicados en las zonas de frontera, que tienen cupos asignados

2 por dicha entidad, información que deberá contener al menos la identificación de estos, volúmenes de cupo, zona de distribución, entre otros, cuando esta así lo requiera. Que cumplida la formalidad prevista en el numeral 8 del artículo 8 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo en relación con el texto de la presente Resolución, RESUELVE: Artículo 1o. Sujetos obligados. La presente resolución aplica a los responsables del Impuesto Nacional a la Gasolina y al ACPM, en los siguientes eventos: a) Cuando vendan combustibles líquidos con destino a las zonas de frontera; b) Cuando se trate de la venta, retiro o importación de gasolina y ACPM en el departamento Archipiélago de San Andrés, Providencia y Santa Catalina; c) En combustibles utilizados en actividades de pesca y/o cabotaje en las costas colombianas y en las actividades marítimas desarrolladas por la Armada Nacional, propias del cuerpo de guardacostas, contempladas en el Decreto número 1874 de 1979; d) A quien importe o adquiera del productor combustibles exceptuados y/o exentos o gravados con tarifas inferiores a la general del Impuesto Nacional a la Gasolina y al ACPM; e) Cuando se trate de gasolinas del tipo 100/130 utilizadas en aeronaves; f) Cuando se trate de ACPM utilizado para generación eléctrica en Zonas No Interconectadas; g) Cuando se trate del turbocombustible de aviación y las mezclas del tipo IFO utilizadas para el funcionamiento de grandes naves marítimas de que trata el parágrafo 1o del artículo 167 de la Ley 1607 de Igualmente aplica sin excepción alguna, a las personas o entidades que distribuyan combustibles líquidos que estén exentos de Arancel e Impuesto Nacional a la Gasolina y al ACPM en departamentos y municipios ubicados en zonas de frontera, conforme se establece en el artículo 1 del Decreto 3037 de Así mismo, el Ministerio de Minas y Energía estará obligado por medio de la presente resolución, a informar los distribuidores y/o sujetos que suministren combustibles a los departamentos y municipios ubicados en las zonas de frontera. Artículo 2o. Información a suministrar. Para efectos de control y sin excepción alguna, las personas o entidades están en la obligación de suministrar la siguiente información:

Cuando vendan combustibles líquidos con destino a las zonas de frontera;")

3 - Control para las gasolinas del tipo 100/130 utilizadas en aeronaves. Cuando se trate de gasolinas del tipo 100/130 utilizadas en aeronaves, los responsables del Impuesto Nacional a la Gasolina y al ACPM, deberán relacionar y enviar mensualmente, los datos de los galones facturados durante el mes anterior, el nombre de la zona y la identificación del distribuidor, para lo cual tendrán como soporte las facturas de venta expedidas y la certificación entregada al productor y/o importador por los distribuidores mayoristas. - Control para el ACPM utilizado para generación eléctrica en Zonas no Interconectadas. Cuando se trate de ACPM utilizado para generación eléctrica en Zonas No Interconectadas, los responsables del Impuesto Nacional a la Gasolina y al ACPM deberán relacionar y enviar mensualmente, los datos de los galones que correspondan al cupo IPSE (Instituto de Planificación y Promoción de Soluciones Energéticas para las Zonas No Interconectadas), certificados por el distribuidor mayorista y/o minorista durante el mes anterior, en donde se pueda establecer el nombre de la zona y la identificación del distribuidor. - Control para otros combustibles exceptuados. Cuando se trate del turbocombustible de aviación y las mezclas del tipo IFO utilizadas para el funcionamiento de grandes naves marítimas de que trata el parágrafo 1o del artículo 167 de la Ley 1607 de 2012, los responsables del Impuesto Nacional a la Gasolina y al ACPM deberán relacionar y enviar mensualmente, los datos de los galones facturados y certificados por el distribuidor mayorista y/o minorista durante el mes anterior, en donde se pueda establecer la identificación del distribuidor, entre otros. - Control para combustibles distribuidos para zonas de frontera. Los responsables del Impuesto Nacional a la Gasolina y al ACPM que vendan combustibles líquidos con destino a las zonas de frontera, deberán relacionar mensualmente los galones certificados por el Distribuidor Mayorista durante el mes anterior discriminando el departamento, municipio y tipo de combustible. - El Ministerio de Minas y Energía informará los distribuidores y/o sujetos que suministren combustibles a los departamentos y municipios ubicados en las zonas de frontera, que tienen cupos asignados por dicha entidad, información que deberá contener al

4 menos la identificación de estos, volúmenes de cupo y zona de distribución. - Control para la venta de combustibles en el departamento Archipiélago de San Andrés, Providencia y Santa Catalina. Cuando se trate de la venta, retiro o importación de gasolina y ACPM en el departamento Archipiélago de San Andrés, Providencia y Santa Catalina, los responsables del Impuesto Nacional a la Gasolina y al ACPM, deberán relacionar mensualmente los galones facturados y certificados por los distribuidores mayoristas y/o minoristas durante el mes anterior que efectivamente se entregaron por venta o retiro en dicho departamento, discriminando tipo de combustible e identificación del distribuidor mayorista y/o minorista. - Control para combustibles de uso y actividades especiales. Cuando se trate de combustibles utilizados en actividades de pesca y/o cabotaje en las costas colombianas y en las actividades marítimas desarrolladas por la Armada Nacional, propias del cuerpo de guardacostas, contempladas en el Decreto número 1874 de 1979, los responsables del Impuesto Nacional a la Gasolina y al ACPM deberán relacionar mensualmente los galones certificados y facturados durante el mes anterior discriminando el uso. - Control a la distribución de combustibles líquidos exentos de arancel e Impuesto Nacional a la Gasolina y al ACPM en departamentos y municipios ubicados en zonas de frontera. Para efectos de control y sin excepción alguna, la persona o entidad que distribuya combustibles objeto de exención, está en la obligación de diligenciar y reportar, los galones distribuidos que sean objeto de la exención. - Control a quien importe o adquiera del productor combustibles exceptuados y/o exentos o gravados con tarifas inferiores a la general del Impuesto Nacional a la Gasolina y al ACPM (artículo 16 del Decreto 568 de 2013). Quien importe o adquiera del productor combustibles exceptuados y/o exentos o gravados con tarifas inferiores a la general del Impuesto Nacional a la Gasolina y al ACPM, deberá en todos los casos certificar a su proveedor bajo la gravedad de juramento, en el momento de distribución del combustible al destino final, que los combustibles se destinaron y utilizaron en su totalidad,

5 exclusivamente en las actividades y/o áreas territoriales para las cuales la ley establece el beneficio, documentos que el responsable del Impuesto Nacional a la Gasolina conservará como soporte de sus importaciones o ventas exceptuadas o gravadas con tarifas diferenciales para cuando la Administración Tributaria los solicite. Parágrafo. Los vendedores o distribuidores de combustibles líquidos que soliciten alguna excepción o exención del Impuesto Nacional a la Gasolina, deberán certificar bajo la gravedad del juramento el tipo de combustible, los galones, el departamento y municipio donde se vendió o distribuyó. La certificación se expedirá mensualmente a más tardar el tercer día hábil del mes siguiente al de la adquisición del combustible. Artículo 3o. Formato a utilizar. Los responsables de suministrar información definidos mediante la presente resolución, deberán utilizar el Formato número 1830, Información sobre el Impuesto Nacional a la Gasolina y al ACPM". Artículo 4o. Procedimiento aplicable. El formato 1830 deberá presentarse como se señala a continuación: La presentación del Formato número 1830, Información sobre el Impuesto Nacional a la Gasolina y al ACPM, debe hacerse en forma virtual a través de los servicios informáticos electrónicos de la Dirección de Impuestos y Aduanas Nacionales, a través del menú presentación de información por envío de archivos, haciendo uso del mecanismo de firma digital respaldada por el correspondiente certificado digital, siguiendo el procedimiento y cumpliendo con las especificaciones técnicas que mediante esta Resolución se determinen. Presentada y validada esta información, se comunicará al declarante el resultado de dicho proceso a través de la opción consulta de envíos, si el resultado es de conformidad. La presentación del formato Información sobre el Impuesto Nacional a la Gasolina y al ACPM - Formato1830 -, a través de los servicios informáticos electrónicos de la Dirección de Impuestos y Aduanas Nacionales, solo se entenderá cumplida cuando se agote plenamente el procedimiento aquí dispuesto. Artículo 5o. Fechas de presentación de la información. La información requerida será remitida mensualmente a través de los servicios informáticos electrónicos de la Dirección de Impuestos y Aduanas Nacionales dentro de los cinco (5) primeros días hábiles siguientes al mes

6 en que se efectuó la importación, distribución, venta o retiro de los combustibles de conformidad con los requisitos, condiciones y características establecidos en la presente resolución. Parágrafo Transitorio. El primer reporte de información correspondiente al mes de enero de 2016, deberá realizarse dentro los cinco (5) primeros días hábiles del mes de febrero de Parágrafo Transitorio. La información correspondiente a los meses de abril a diciembre de 2013, enero a diciembre de 2014 y enero a diciembre de 2015, debe reportarse individualmente dentro de los cuatro (4) meses siguientes a la vigencia de la presente resolución. Artículo 6o. Previsiones. El informante deberá prever con suficiente anticipación el adecuado funcionamiento de los medios informáticos requeridos, para asegurar el cumplimiento de las obligaciones antes descritas. En ningún caso constituirán causales de justificación de la extemporaneidad en la presentación del formato 1830, los eventuales daños en su sistema y/o equipos informáticos, falta de conexión, los daños en el mecanismo de firma con certificado digital, el no agotar los procedimientos previos a la presentación de la información, como el trámite de inscripción o actualización en el Registro Único Tributario con las responsabilidades relacionadas para el cumplimiento de la obligación y activación del mecanismo de firma digital, la pérdida del archivo de firma u olvido de la clave secreta del mismo, por quienes deben cumplir con la obligación de informar en forma virtual o la solicitud de cambio o asignación de un nuevo mecanismo de firma amparado con certificado digital. Parágrafo. Cuando por inconvenientes técnicos no haya disponibilidad de los servicios informáticos electrónicos o se presenten situaciones de fuerza mayor que le impidan al obligado cumplir dentro del vencimiento del plazo fijado para presentar la información, esta deberá ser presentada a más tardar al día siguiente a aquel en que los servicios informáticos de la Dirección de Impuestos y Aduanas Nacionales se hayan restablecido o la situación de fuerza mayor se haya superado. En este último evento, el informante deberá remitir a la Dirección de Impuestos y Aduanas Nacionales prueba de los hechos constitutivos de la fuerza mayor. Artículo 7o. Formato y especificaciones técnicas. La información a que se refiere el artículo 2o de la presente Resolución deberá enviarse teniendo en cuenta las especificaciones técnicas contenidas en el formato

meses")

7 establecido en el Anexo 1. Artículo 8o. Sanciones. El incumplimiento en la obligación de presentación del Formato número 1830, dará lugar a la aplicación de las sanciones contempladas en el artículo 651 del Estatuto Tributario. Artículo 9o. Vigencia. La presente Resolución rige a partir de la fecha de su publicación. Publíquese y cúmplase. Dada en Bogotá, D. C., a 26 de noviembre de El Director General, Santiago Rojas Arroyo. ANEXO NÚMERO 1 Especificaciones Técnicas Información sobre el Impuesto Nacional a la Gasolina y al ACPM Formato 1830-Versión 1 OBJETIVO Definir las características y contenido de los archivos donde se reporta la información sobre el Impuesto Nacional a la Gasolina y al ACPM. ESPECIFICACIÓN TÉCNICA El formato de la información sobre el Impuesto Nacional a la Gasolina y al ACPM, debe enviarse en un archivo XML que cumpla las siguientes especificaciones: 1. Estándar del Nombre de los Archivos El nombre de cada uno de los archivos, debe especificarse mediante la siguiente secuencia de caracteres: Dmuisca_ccmmmmmvvaaaacccccccc.xml cc: Concepto (Inserción = 01 Reemplazo = 02) mmmmm: Formato (Información sobre el Impuesto Nacional a la Gasolina y al ACPM = 01830)

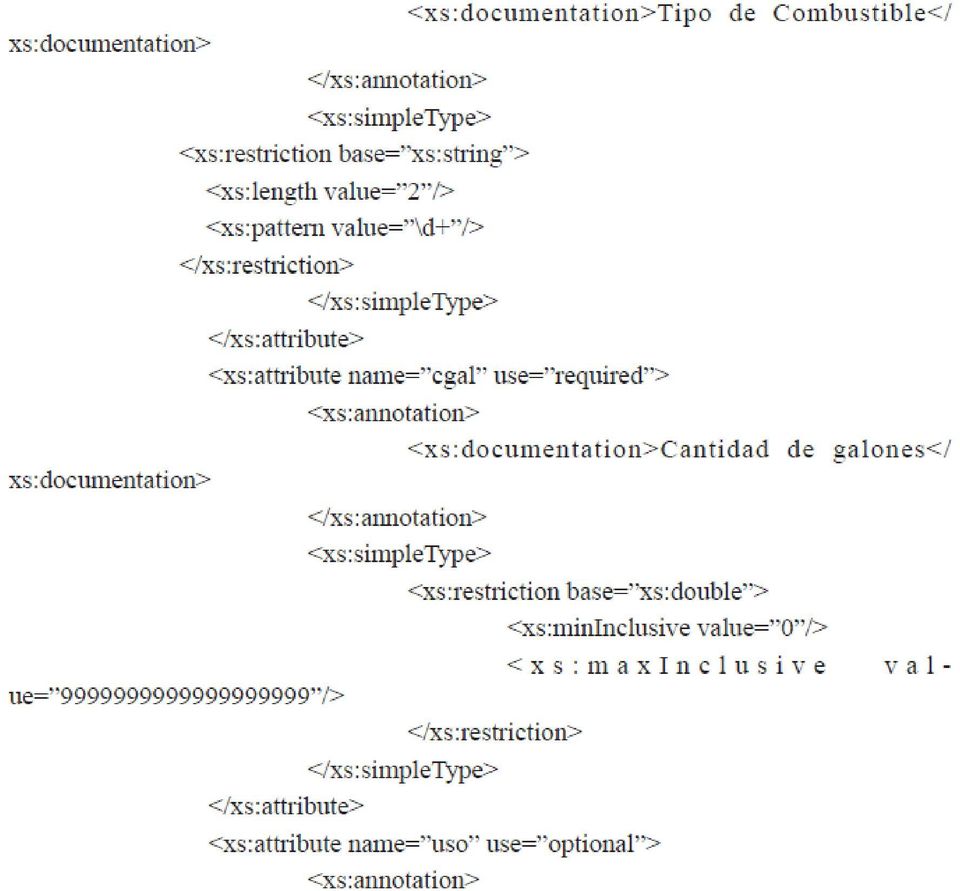

8 vv: Versión del formato (Versión = 01). aaaa: Año de envío. cccccccc: Consecutivo de envío por año. 2. Formato del Archivo El formato de la información sobre el Impuesto Nacional a la Gasolina y al ACPM, contiene un documento XML, que está compuesto por dos elementos complejos: Encabezado y Contenido, los cuales se deben enviar en el orden enunciado. 1. El documento XML debe cumplir con la especificación 1.0 Tercera edición. 2. El conjunto de caracteres utilizado en el documento XML debe ser el alfabeto latino número 1: ISO El archivo debe contener un documento XML bien formado y válido de acuerdo al esquema XSD que incluye en esta especificación técnica. 4. El archivo debe contener un elemento único raíz llamado mas, que a su vez contendrá toda la información del archivo, tanto el encabezado como los registros Formato del Encabezado El encabezado del archivo viene en el elemento Cab y contiene los siguientes datos, todos de carácter obligatorio:

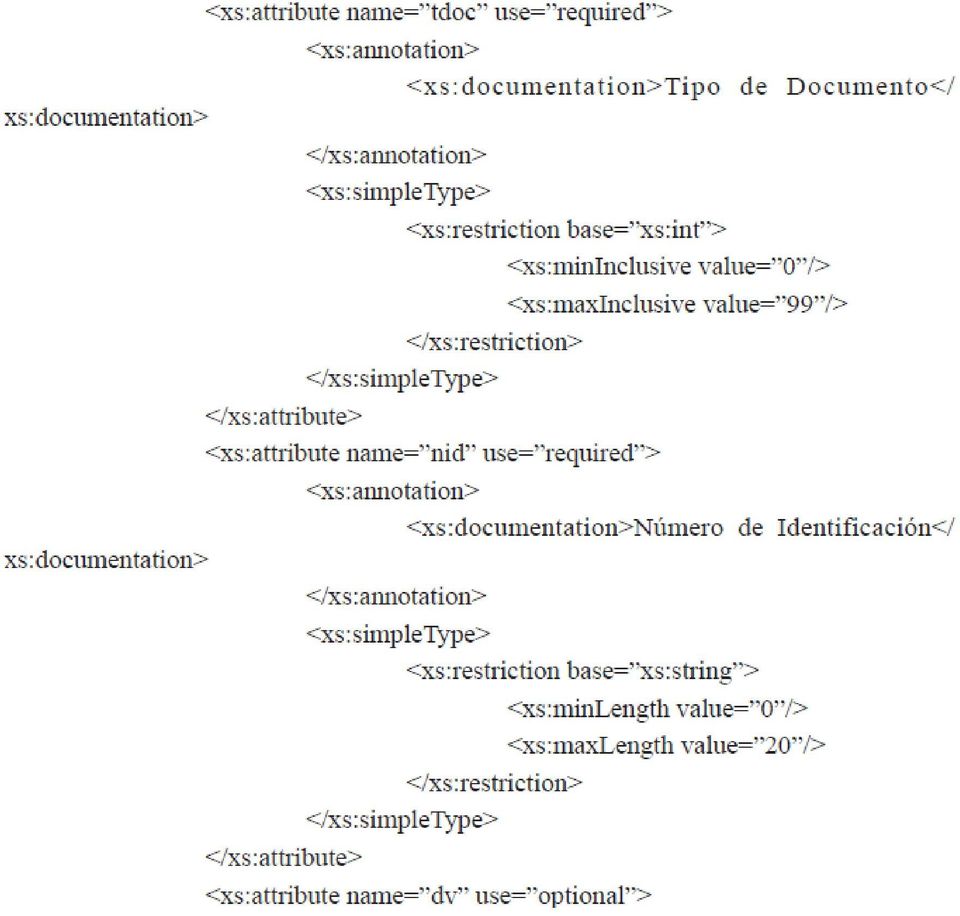

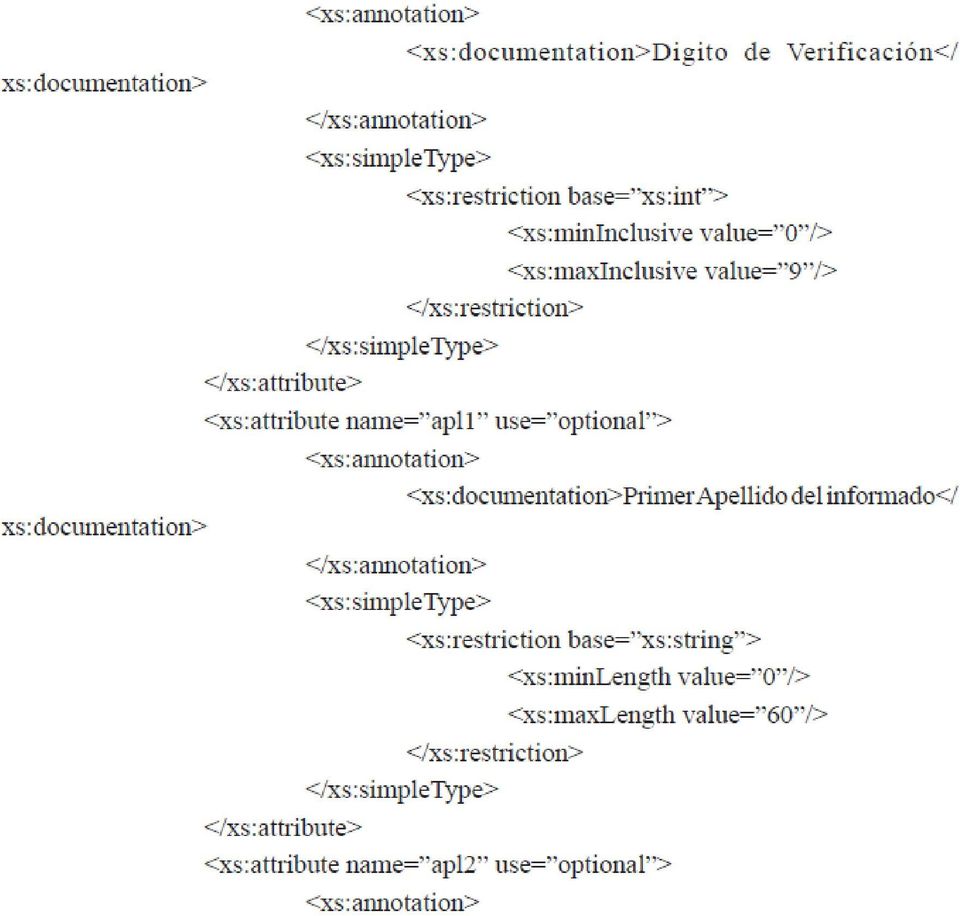

9 2.2. Formato del Contenido En el contenido del archivo se deben incluir tantos registros como se informó en la cabecera en el campo Cantidad de registro. El contenido del archivo viene en el elemento registro y se deben incluir los siguientes datos para cada registro de la información sobre el Impuesto Nacional a la Gasolina y al ACPM.

10 Los campos Tipo de control, Tipo de documento y Número de Identificación, conforman una llave única para este formato, la cual no debe repetirse para los registros de un mismo envío. 3. Validaciones 3.1. Validaciones Generales 1. El archivo debe contener todos los campos definidos para el encabezado y estos campos deben estar correctamente diligenciados. 2. La información del contenido del archivo debe corresponder al esquema XSD entregado.

11 3. Los atributos que registran valores numéricos, se reportan con valores numéricos positivos, sin signos ni puntuaciones, según lo reportado por el informante o en su defecto con cero (0). 4. Los campos que corresponden a fechas, deben contener fechas válidas en cuanto a año, mes y día Validaciones del Encabezado 1. Los campos concepto, formato y versión, deben venir diligenciados con los valores estipulados en las especificaciones técnicas. 2. Año de envío, debe ser el año calendario. 3. Número de envío, debe corresponder al número consecutivo para este formato. 4. Fecha de envío, debe ser la fecha calendario, en formato AAAA- MM-DDTHH:MM:SS. 4. Esquema XSD A continuación se incluye el esquema XSD para esta especificación técnica.

12

13

14

15

16

17

18

19

20

21

22

23 (C.F.)

Dirección de Impuestos y Aduanas Nacionales. RESOLUCIÓN 117 DE 2015 (Noviembre 26)

") Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN 117 DE 2015 (Noviembre 26) Por medio de la cual se prescribe el formato y se establece el procedimiento para la presentación de la información establecida

Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN 117 DE 2015 (Noviembre 26) Por medio de la cual se prescribe el formato y se establece el procedimiento para la presentación de la información establecida

Definir las características y contenido de los archivos donde se reporta las Ventas con tarjetas de crédito

OBJETIVO Definir las características y contenido de los archivos donde se reporta las Ventas con tarjetas de crédito ESPECIFICACIÓN TECNICA El formato de Ventas con tarjetas de crédito, debe enviarse en

OBJETIVO Definir las características y contenido de los archivos donde se reporta las Ventas con tarjetas de crédito ESPECIFICACIÓN TECNICA El formato de Ventas con tarjetas de crédito, debe enviarse en

Definir las características y contenido de los archivos donde se reporta el Consumos con tarjetas de crédito.

OBJETIVO Definir las características y contenido de los archivos donde se reporta el Consumos con tarjetas de crédito. ESPECIFICACIÓN TECNICA El formato de Consumos con tarjetas de crédito, debe enviarse

OBJETIVO Definir las características y contenido de los archivos donde se reporta el Consumos con tarjetas de crédito. ESPECIFICACIÓN TECNICA El formato de Consumos con tarjetas de crédito, debe enviarse

El nombre de cada uno de los archivos, debe especificarse mediante la siguiente secuencia de caracteres:

OBJETIVO Definir las características y contenido de los archivos donde se reportan las Inversiones en fondos de valores, fondos de inversión, fondos mutuos de inversión. ESPECIFICACIÓN TECNICA El formato

OBJETIVO Definir las características y contenido de los archivos donde se reportan las Inversiones en fondos de valores, fondos de inversión, fondos mutuos de inversión. ESPECIFICACIÓN TECNICA El formato

Resolución 000112 del 29 de Octubre de 2015 Anexo No. 5 Especificaciones Técnicas FONDOS DE PENSIONES OBLIGATORIAS Formato 2277 - Versión 1

OBJETIVO Definir las características y contenido de los archivos correspondientes al formato 2277 versión 1 donde se reporta la información de FONDOS DE PENSIONES OBLIGATORIAS ESPECIFICACIÓN TECNICA El

OBJETIVO Definir las características y contenido de los archivos correspondientes al formato 2277 versión 1 donde se reporta la información de FONDOS DE PENSIONES OBLIGATORIAS ESPECIFICACIÓN TECNICA El

http://www.dian.gov.co/dian/13normatividad.nsf/fa3eae82f6154e4a05256f88006679fd/d...

Page 1 of 5 RESOLUCIÓN NÚMERO 001336 ( FEB. 16 DE 2010 ) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros que deben presentar en forma virtual las declaraciones

Page 1 of 5 RESOLUCIÓN NÚMERO 001336 ( FEB. 16 DE 2010 ) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros que deben presentar en forma virtual las declaraciones

Impuestos a las Ventas por Pagar (Generado) e Impuesto al Consumo Formato 1006 - Versión 8

e Impuesto al Consumo Formato 1006 - Versión 8") OBJETIVO Definir las características y contenido de los archivos donde se reportan el Impuesto a las Ventas por Pagar (Generado) e Impuesto al Consumo. ESPECIFICACIÓN TECNICA El formato de Impuesto a las

OBJETIVO Definir las características y contenido de los archivos donde se reportan el Impuesto a las Ventas por Pagar (Generado) e Impuesto al Consumo. ESPECIFICACIÓN TECNICA El formato de Impuesto a las

EL DIRECTOR GENERAL DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN N 000092 23-05-2013 DIAN Por medio de la cual se establece el procedimiento para la presentación de la documentación comprobatoria y se adoptan el contenido y las características técnicas de

RESOLUCIÓN N 000092 23-05-2013 DIAN Por medio de la cual se establece el procedimiento para la presentación de la documentación comprobatoria y se adoptan el contenido y las características técnicas de

Definir las características y contenido de los archivos donde se reportan los Consumos con tarjetas de crédito.

OBJETIVO Definir las características y contenido de los archivos donde se reportan los Consumos con tarjetas de crédito. ESPECIFICACIÓN TECNICA El formato de Consumos con tarjetas de crédito, debe enviarse

OBJETIVO Definir las características y contenido de los archivos donde se reportan los Consumos con tarjetas de crédito. ESPECIFICACIÓN TECNICA El formato de Consumos con tarjetas de crédito, debe enviarse

Definir las características y contenido de los archivos para el Registro de Productos.

OBJETIVO Definir las características y contenido de los archivos para el Registro de Productos. ESPECIFICACIÓN TECNICA El formato para el, debe enviarse en un archivo XML que cumpla las siguientes especificaciones:

OBJETIVO Definir las características y contenido de los archivos para el Registro de Productos. ESPECIFICACIÓN TECNICA El formato para el, debe enviarse en un archivo XML que cumpla las siguientes especificaciones:

RUT P R E G U N T A S F R E C U E N T E S

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

RESOLUCIÓN NÚMERO 000049

RESOLUCIÓN NÚMERO 000049 (05 FEB 2014) Por la cual se prescriben y habilitan los formularios para el cumplimiento de las obligaciones tributarias, correspondientes al año 2014 EL DIRECTOR GENERAL DE IMPUESTOS

RESOLUCIÓN NÚMERO 000049 (05 FEB 2014) Por la cual se prescriben y habilitan los formularios para el cumplimiento de las obligaciones tributarias, correspondientes al año 2014 EL DIRECTOR GENERAL DE IMPUESTOS

DIAN Resolución 000263 29-12-2014

DIAN Resolución 000263 29-12-2014 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2015. El Director General de Impuestos

DIAN Resolución 000263 29-12-2014 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2015. El Director General de Impuestos

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se reglamenta y se establece la forma, contenido y términos para el Registro de los Contratos de Importación de Tecnología ante la DIAN. EL DIRECTOR GENERAL DE IMPUESTOS

RESOLUCIÓN NÚMERO ( ) Por la cual se reglamenta y se establece la forma, contenido y términos para el Registro de los Contratos de Importación de Tecnología ante la DIAN. EL DIRECTOR GENERAL DE IMPUESTOS

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004 Por el cual se reglamenta el Registro Unico Tributario de que trata el artículo 555-2 del Estatuto Tributario. El Presidente de la República

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004 Por el cual se reglamenta el Registro Unico Tributario de que trata el artículo 555-2 del Estatuto Tributario. El Presidente de la República

EMPRESA METROPOLITANA PARA LA SEGURIDAD METROSEGURIDAD PROCESO 2010-230 CONDICIONES CONTRACTUALES

EMPRESA METROPOLITANA PARA LA SEGURIDAD METROSEGURIDAD PROCESO 2010-230 CONDICIONES CONTRACTUALES 1. Objeto En ejecución de contrato interadministrativos 4600014541 adición 06 de 2010, celebrado con el

EMPRESA METROPOLITANA PARA LA SEGURIDAD METROSEGURIDAD PROCESO 2010-230 CONDICIONES CONTRACTUALES 1. Objeto En ejecución de contrato interadministrativos 4600014541 adición 06 de 2010, celebrado con el

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se establecen las condiciones procedimentales y las especificaciones técnicas para la presentación de la información de que trata el Decreto 1159 de 2012 que deben suministrar

RESOLUCIÓN NÚMERO ( ) Por la cual se establecen las condiciones procedimentales y las especificaciones técnicas para la presentación de la información de que trata el Decreto 1159 de 2012 que deben suministrar

República de Colombia \.. Uberlod. y Onlan DECRETÓ 0568. Por el cual se reglamenta parcialmente la Ley 1607 de 2012

República de Colombia \ \.. Uberlod y Onlan Ministerio de Hacienday Crédito Público DECRETÓ 0568 Por el cual se reglamenta parcialmente la Ley 1607 de 2012 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

República de Colombia \ \.. Uberlod y Onlan Ministerio de Hacienday Crédito Público DECRETÓ 0568 Por el cual se reglamenta parcialmente la Ley 1607 de 2012 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

ESTUDIOS PREVIOS. INSTITUTO COLOMBIANO DE BIENESTAR FAMILIAR Sede Nacional Dirección Administrativa Grupo de Apoyo Logístico

Área Solicitante: ESTUDIOS PREVIOS INSTITUTO COLOMBIANO DE BIENESTAR FAMILIAR Sede Nacional Dirección Administrativa Grupo de Apoyo Logístico Ordenador del Gasto: Responsable: Objeto: Rubro: MYRIAM DE

Área Solicitante: ESTUDIOS PREVIOS INSTITUTO COLOMBIANO DE BIENESTAR FAMILIAR Sede Nacional Dirección Administrativa Grupo de Apoyo Logístico Ordenador del Gasto: Responsable: Objeto: Rubro: MYRIAM DE

REPÙBLICA DE COLOMBIA MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL DECRETO NÚMERO DE 2012 ( )

") REPÙBLICA DE COLOMBIA MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL DECRETO NÚMERO DE ( ) Por el cual se reglamenta el artículo 119 del Decreto Ley 19 de EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, En ejercicio

REPÙBLICA DE COLOMBIA MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL DECRETO NÚMERO DE ( ) Por el cual se reglamenta el artículo 119 del Decreto Ley 19 de EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, En ejercicio

1. Información del Instrumento de Agregación de Demanda

Guía para contratar el servicio de Plan de Alimentación Escolar a través del instrumento de Agregación de Demanda en la Tienda Virtual del Estado Colombiano 1. Información del Instrumento de Agregación

Guía para contratar el servicio de Plan de Alimentación Escolar a través del instrumento de Agregación de Demanda en la Tienda Virtual del Estado Colombiano 1. Información del Instrumento de Agregación

Nuevo Esquema de Emisión de Comprobantes Electrónicos

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

RESOLUCION NUMERO 036 (Mayo 7 de 1998)

") MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

Objeto. Plazo de ejecución: Fecha y hora límite de entrega:

Medellín, 8 de julio de 2013 Asunto: Solicitud Privada de Oferta SPVA 2013-157 La Empresa para la Seguridad Urbana -ESU- está interesada en recibir propuestas para el siguiente proceso de solicitud privada

Medellín, 8 de julio de 2013 Asunto: Solicitud Privada de Oferta SPVA 2013-157 La Empresa para la Seguridad Urbana -ESU- está interesada en recibir propuestas para el siguiente proceso de solicitud privada

RESOLUCIÓN 34 DE 2015

RESOLUCIÓN 34 DE 2015 (marzo 27) Diario Oficial No. 49.469 de 30 de marzo de 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se prescriben formularios para el cumplimiento de las obligaciones

RESOLUCIÓN 34 DE 2015 (marzo 27) Diario Oficial No. 49.469 de 30 de marzo de 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se prescriben formularios para el cumplimiento de las obligaciones

RESOLUCIÓN NÚMERO DE

RESOLUCIÓN NÚMERO 000117 DE 2015 (noviembre 26) por medio de la cual se prescribe el formato y se establece el procedimiento para la presentación de la información establecida en los artículos 16, 18,

RESOLUCIÓN NÚMERO 000117 DE 2015 (noviembre 26) por medio de la cual se prescribe el formato y se establece el procedimiento para la presentación de la información establecida en los artículos 16, 18,

SOCIEDAD NACIONAL DE LA CRUZ ROJA COLOMBIANA. Instructivo Liquidación retenciones de impuestos por anticipos

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

RESOLUCIÓN NÚMERO 000111

RESOLUCIÓN NÚMERO 000111 (31 DE OCT. 2012) Por la cual se señala el contenido y las características técnicas de la información tributaria establecida en los artículos 623, 623-1 y 623-2(sic) del Estatuto

RESOLUCIÓN NÚMERO 000111 (31 DE OCT. 2012) Por la cual se señala el contenido y las características técnicas de la información tributaria establecida en los artículos 623, 623-1 y 623-2(sic) del Estatuto

El ABC de la revisión periódica de las instalaciones internas de gas

El ABC de la revisión periódica de las instalaciones internas de gas Ante las constantes inconformidades de los usuarios de gas natural con respecto a las revisiones periódicas de las instalaciones internas,

El ABC de la revisión periódica de las instalaciones internas de gas Ante las constantes inconformidades de los usuarios de gas natural con respecto a las revisiones periódicas de las instalaciones internas,

REPÚBLICA DE COLOMBIA. MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO (1 A(;O 2014. Por el cual se modifica el Decreto 2876 de 2013

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

DIAN Resolución 8654

DIAN Resolución 8654 30-08-2010 Por la cual se señala el contenido y las características técnicas de la información tributaria establecida en los artículos 623, 623-1 y 623-2 (Sic) del Estatuto Tributario,

DIAN Resolución 8654 30-08-2010 Por la cual se señala el contenido y las características técnicas de la información tributaria establecida en los artículos 623, 623-1 y 623-2 (Sic) del Estatuto Tributario,

Bogotá D.C., Doctor Nombre Cargo Empresa Dirección. Ciudad

4000 Bogotá D.C., Doctor Nombre Cargo Empresa Dirección Tel: &&& Ciudad Referencia Fax No. &&&& Sin número de radicación anterior 931 Servicios Generales 50 Solicitud Presentación Con anexos CONTRATACION

4000 Bogotá D.C., Doctor Nombre Cargo Empresa Dirección Tel: &&& Ciudad Referencia Fax No. &&&& Sin número de radicación anterior 931 Servicios Generales 50 Solicitud Presentación Con anexos CONTRATACION

Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996

Diario Oficial No. 42.824, del 15 de julio de 1996") DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996 Por el cual se reglamentan los artículos 437-2, 615, 616, 616-1, 616-2, 617, 618 y 618-2 del Estatuto Tributario. EL PRESIDENTE

DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996 Por el cual se reglamentan los artículos 437-2, 615, 616, 616-1, 616-2, 617, 618 y 618-2 del Estatuto Tributario. EL PRESIDENTE

DECRETO NUMERO 1717 DE 2008 (mayo 21) por el cual se modifica el Decreto 4299 de 2005 y se establecen otras disposiciones.

por el cual se modifica el Decreto 4299 de 2005 y se establecen otras disposiciones.") DECRETO NUMERO 1717 DE 2008 (mayo 21) por el cual se modifica el Decreto 4299 de 2005 y se establecen otras disposiciones. El Presidente de la República de Colombia, en ejercicio de las facultades constitucionales

DECRETO NUMERO 1717 DE 2008 (mayo 21) por el cual se modifica el Decreto 4299 de 2005 y se establecen otras disposiciones. El Presidente de la República de Colombia, en ejercicio de las facultades constitucionales

La Empresa para la Seguridad Urbana -ESU- está interesada en recibir propuestas para el siguiente proceso de solicitud privada de oferta:

Medellín, 23 de abril de 2014 Asunto: Solicitud Privada de Oferta SPVA 2014-140 La Empresa para la Seguridad Urbana -ESU- está interesada en recibir propuestas para el siguiente proceso de solicitud privada

Medellín, 23 de abril de 2014 Asunto: Solicitud Privada de Oferta SPVA 2014-140 La Empresa para la Seguridad Urbana -ESU- está interesada en recibir propuestas para el siguiente proceso de solicitud privada

para compras de menor cuantía La aplicación TeCuento se renueva para las compras menores

Manual Tecuento para compras de menor cuantía La aplicación TeCuento se renueva para las compras menores Manual Tecuento para compras de menor cuantía La aplicación TeCuento se renueva para las compras

Manual Tecuento para compras de menor cuantía La aplicación TeCuento se renueva para las compras menores Manual Tecuento para compras de menor cuantía La aplicación TeCuento se renueva para las compras

Guía pago a contratistas Ministerio de Educación. Personas naturales

Guía pago a contratistas Ministerio de Educación Personas naturales 1. 2. 3. 4. 5. 6. 7. 8. Objetivo Página 3 Alcance Página 3 Consideraciones generales Página 3 Normatividad Página 4 Para iniciar el trámite

Guía pago a contratistas Ministerio de Educación Personas naturales 1. 2. 3. 4. 5. 6. 7. 8. Objetivo Página 3 Alcance Página 3 Consideraciones generales Página 3 Normatividad Página 4 Para iniciar el trámite

UNIVERSIDAD DE LOS LLANOS

CONTRATACIÓN DIRECTA No. 005 de 2011 LA UNIVERSIDAD DE LOS LLANOS ESTA INTERESADA EN RECIBIR PROPUESTAS PARA CONTRATAR EL DIAGNOSTICO PENSIONAL DE 145 DOCENTES OCASIONALES Y EL CÁLCULO ACTUARIAL DEL PASIVO

CONTRATACIÓN DIRECTA No. 005 de 2011 LA UNIVERSIDAD DE LOS LLANOS ESTA INTERESADA EN RECIBIR PROPUESTAS PARA CONTRATAR EL DIAGNOSTICO PENSIONAL DE 145 DOCENTES OCASIONALES Y EL CÁLCULO ACTUARIAL DEL PASIVO

CONCEPTO 48645 DE 5 DE AGOSTO DE 2013 DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá. Señor

CONCEPTO 48645 DE 5 DE AGOSTO DE 2013 DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES Bogotá Señor MAURICIO ALBERTO SALDARRIAGA ARENAS Carvajal Avenida el Dorado No. 90-10 Bogotá Ref: Radicado 37959 del 11/06/2013

CONCEPTO 48645 DE 5 DE AGOSTO DE 2013 DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES Bogotá Señor MAURICIO ALBERTO SALDARRIAGA ARENAS Carvajal Avenida el Dorado No. 90-10 Bogotá Ref: Radicado 37959 del 11/06/2013

Contenido. 1. Introducción...3. 2. Ingreso / Salida del MUISCA...5. 3. Emisión del mecanismo digital realizada por la DIAN...7

Contenido 1. Introducción...3 2. Ingreso / Salida del MUISCA...5 3. Emisión del mecanismo digital realizada por la DIAN...7 4. Activación del mecanismo digital por parte del suscriptor...9 4.1 Descargar

Contenido 1. Introducción...3 2. Ingreso / Salida del MUISCA...5 3. Emisión del mecanismo digital realizada por la DIAN...7 4. Activación del mecanismo digital por parte del suscriptor...9 4.1 Descargar

DIAN Resolución 12761 09-12-2011

DIAN Resolución 12761 09-12-2011 Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar

DIAN Resolución 12761 09-12-2011 Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar

REGISTRO UNIFORME DE CONTRATISTAS DE EVALUACIÓN DEL SISTEMA DE GESTIÓN DE SEGURIDAD, SALUD OCUPACIONAL Y AMBIENTE

REGISTRO UNIFORME DE CONTRATISTAS DE EVALUACIÓN DEL SISTEMA DE GESTIÓN DE SEGURIDAD, SALUD OCUPACIONAL Y AMBIENTE CAPITULO I DEL OBJETO Y ALCANCE DEL REGLAMENTO ARTICULO 1o. OBJETO Presentar los lineamientos

REGISTRO UNIFORME DE CONTRATISTAS DE EVALUACIÓN DEL SISTEMA DE GESTIÓN DE SEGURIDAD, SALUD OCUPACIONAL Y AMBIENTE CAPITULO I DEL OBJETO Y ALCANCE DEL REGLAMENTO ARTICULO 1o. OBJETO Presentar los lineamientos

MINISTERIO DE SALUD DECRETO NÚMERO 2174 (28 DE NOVIEMBRE DE 1996)

") MINISTERIO DE SALUD DECRETO NÚMERO 2174 (28 DE NOVIEMBRE DE 1996) Por el cual se organiza el Sistema Obligatorio de Garantía de Calidad del Sistema General de Seguridad Social en Salud. EL PRESIDENTE DE

MINISTERIO DE SALUD DECRETO NÚMERO 2174 (28 DE NOVIEMBRE DE 1996) Por el cual se organiza el Sistema Obligatorio de Garantía de Calidad del Sistema General de Seguridad Social en Salud. EL PRESIDENTE DE

RESOLUCIÓN 322 DE 2016 28 DE ENERO SUPERINTENDENCIA NACIONAL DE SALUD

RESOLUCIÓN 322 DE 2016 28 DE ENERO SUPERINTENDENCIA NACIONAL DE SALUD Por medio de la cual la Superintendencia Nacional de Salud establece los requisitos para el giro de los recursos del Fondo de Salvamento

RESOLUCIÓN 322 DE 2016 28 DE ENERO SUPERINTENDENCIA NACIONAL DE SALUD Por medio de la cual la Superintendencia Nacional de Salud establece los requisitos para el giro de los recursos del Fondo de Salvamento

Definir las características y contenido de los archivos donde se reportan los Pagos o abonos en cuenta realizados con recursos del fideicomiso.

OBJETIVO Definir las características y contenido de los archivos donde se reportan los Pagos o abonos en cuenta realizados con recursos del fideicomiso. ESPECIFICACIÓN TECNICA El formato de Pagos o abonos

OBJETIVO Definir las características y contenido de los archivos donde se reportan los Pagos o abonos en cuenta realizados con recursos del fideicomiso. ESPECIFICACIÓN TECNICA El formato de Pagos o abonos

Realización de actividades lúdicas para la Secretaria del Medio Ambiente Realización de 13 actividades lúdicas con las siguientes características:

Medellín, 4 de abril de 2014 Asunto: Solicitud Privada de Oferta SPVA 2014-111 La Empresa para la Seguridad Urbana -ESU- está interesada en recibir propuestas para el siguiente proceso de solicitud privada

Medellín, 4 de abril de 2014 Asunto: Solicitud Privada de Oferta SPVA 2014-111 La Empresa para la Seguridad Urbana -ESU- está interesada en recibir propuestas para el siguiente proceso de solicitud privada

Preguntas y respuestas - AIC

Preguntas y respuestas - AIC 1. Por qué sólo en el periodo establecido se puede solicitar el apoyo? Se trata de recursos del presupuesto nacional del año 2012 que el Gobierno Nacional facilitó. Así, para

Preguntas y respuestas - AIC 1. Por qué sólo en el periodo establecido se puede solicitar el apoyo? Se trata de recursos del presupuesto nacional del año 2012 que el Gobierno Nacional facilitó. Así, para

ESTUDIOS PREVIOS. INSTITUTO COLOMBIANO DE BIENESTAR FAMILIAR Sede Nacional Dirección Administrativa Grupo de Apoyo Logístico

Área Solicitante: ESTUDIOS PREVIOS INSTITUTO COLOMBIANO DE BIENESTAR FAMILIAR Sede Nacional Dirección Administrativa Grupo de Apoyo Logístico Ordenador del Gasto: Responsable: Objeto: Rubro: Presupuesto:

Área Solicitante: ESTUDIOS PREVIOS INSTITUTO COLOMBIANO DE BIENESTAR FAMILIAR Sede Nacional Dirección Administrativa Grupo de Apoyo Logístico Ordenador del Gasto: Responsable: Objeto: Rubro: Presupuesto:

Definir las características y contenido de los archivos con la Informe Detallado de Facturación por parte del obligado a facturar.

OBJETIVO Definir las características y contenido de los archivos con la Informe Detallado de Facturación por parte del obligado a facturar. ESPECIFICACIÓN TECNICA El formato Informe Detallado de Facturación

OBJETIVO Definir las características y contenido de los archivos con la Informe Detallado de Facturación por parte del obligado a facturar. ESPECIFICACIÓN TECNICA El formato Informe Detallado de Facturación

Guía Para Proveedores Formato de Cotización para la compra del Seguro Obligatorio de Accidentes de Tránsito SOAT a nivel nacional Tabla de Contenido

Guía Para Proveedores Formato de Cotización para la compra del Seguro Obligatorio de Accidentes de Tránsito SOAT a nivel nacional Tabla de Contenido I. Información del Acuerdo Marco... 2 II. Cotización...

Guía Para Proveedores Formato de Cotización para la compra del Seguro Obligatorio de Accidentes de Tránsito SOAT a nivel nacional Tabla de Contenido I. Información del Acuerdo Marco... 2 II. Cotización...

La Empresa para la Seguridad Urbana -ESU- está interesada en recibir propuestas para el siguiente proceso de solicitud privada de oferta:

Medellín, Junio 28 de 2013 Asunto: Solicitud Privada de Oferta SPVA 2013-151 La Empresa para la Seguridad Urbana -ESU- está interesada en recibir propuestas para el siguiente proceso de solicitud privada

Medellín, Junio 28 de 2013 Asunto: Solicitud Privada de Oferta SPVA 2013-151 La Empresa para la Seguridad Urbana -ESU- está interesada en recibir propuestas para el siguiente proceso de solicitud privada

(abril 28) Diario Oficial No. 49.496 de 28 de abril de 2015 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL

Diario Oficial No. 49.496 de 28 de abril de 2015 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL") RESOLUCIÓN 1379 DE (abril 28) Diario Oficial No. 49.496 de 28 de abril de MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL Por la cual se establece el mecanismo para el reporte de información que permitirá la verificación

RESOLUCIÓN 1379 DE (abril 28) Diario Oficial No. 49.496 de 28 de abril de MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL Por la cual se establece el mecanismo para el reporte de información que permitirá la verificación

Definir las características y contenido de los archivos, donde se reporta la Elaboración de facturación por litógrafos y tipógrafos.

OBJETIVO Definir las características y contenido de los archivos, donde se reporta la Elaboración de facturación por litógrafos y tipógrafos. ESPECIFICACIÓN TECNICA El formato de Elaboración de facturación

OBJETIVO Definir las características y contenido de los archivos, donde se reporta la Elaboración de facturación por litógrafos y tipógrafos. ESPECIFICACIÓN TECNICA El formato de Elaboración de facturación

FICHA ESTUDIOS PREVIOS MÍNIMA CUANTÍA

Página 1 de 6 1. DESCRIPCIÓN DE LA NECESIDAD. Que el Gobierno Nacional a través del Decreto 4062 de 2011, creó la Unidad Administrativa Especial Migración Colombia como un organismo civil de seguridad,

Página 1 de 6 1. DESCRIPCIÓN DE LA NECESIDAD. Que el Gobierno Nacional a través del Decreto 4062 de 2011, creó la Unidad Administrativa Especial Migración Colombia como un organismo civil de seguridad,

El nombre de cada uno de los archivos, debe especificarse mediante la siguiente secuencia de caracteres:

OBJETIVO Definir las características y contenido de los archivos donde se reportan los Información de saldos de cuentas por cobrar al 31 de diciembre en Contratos de Mandato o Administración Delegada.

OBJETIVO Definir las características y contenido de los archivos donde se reportan los Información de saldos de cuentas por cobrar al 31 de diciembre en Contratos de Mandato o Administración Delegada.

(marzo 15) Diario Oficial No. 48.754 de 7 de abril de 2013 ARCHIVO GENERAL DE LA NACIÓN

Diario Oficial No. 48.754 de 7 de abril de 2013 ARCHIVO GENERAL DE LA NACIÓN") ACUERDO 4 DE 2013 (marzo 15) Diario Oficial No. 48.754 de 7 de abril de 2013 ARCHIVO GENERAL DE LA NACIÓN Por el cual se reglamentan parcialmente los Decretos 2578 y 2609 de 2012 y se modifica el procedimiento

ACUERDO 4 DE 2013 (marzo 15) Diario Oficial No. 48.754 de 7 de abril de 2013 ARCHIVO GENERAL DE LA NACIÓN Por el cual se reglamentan parcialmente los Decretos 2578 y 2609 de 2012 y se modifica el procedimiento

Julio 2014. Gerencia Financiera y Administración del Mercado Dirección de Intercambios del Mercado. Todos los derechos reservados XM S.A. E.S.P.

Guía para la Declaración Diaria de Disponibilidad con combustible líquido u OCG que respalda las OEF del Cargo por Confiabilidad Según la Resolución CREG 081 de 2014 Julio 2014 Gerencia Financiera y Administración

Guía para la Declaración Diaria de Disponibilidad con combustible líquido u OCG que respalda las OEF del Cargo por Confiabilidad Según la Resolución CREG 081 de 2014 Julio 2014 Gerencia Financiera y Administración

Definir las características y contenido de los archivos donde se reportan los Pagos o abonos en cuenta realizados con recursos del fideicomiso.

OBJETIVO Definir las características y contenido de los archivos donde se reportan los Pagos o abonos en cuenta realizados con recursos del fideicomiso. ESPECIFICACIÓN TECNICA El formato de Pagos o abonos

OBJETIVO Definir las características y contenido de los archivos donde se reportan los Pagos o abonos en cuenta realizados con recursos del fideicomiso. ESPECIFICACIÓN TECNICA El formato de Pagos o abonos

ENACAR S.A. Empresa Nacional del Carbón S.A. NORMAS SOBRE ADQUISICIÓN DE BIENES Y CONTRATACIONES SERVICIOS EMPRESA NACIONAL DEL CARBÓN S.A.

ENACAR S.A. Empresa Nacional del Carbón S.A. NORMAS SOBRE ADQUISICIÓN DE BIENES Y CONTRATACIONES SERVICIOS EMPRESA NACIONAL DEL CARBÓN S.A. Año 2009 ENACAR S.A. Empresa Nacional del Carbón S.A. NORMAS

ENACAR S.A. Empresa Nacional del Carbón S.A. NORMAS SOBRE ADQUISICIÓN DE BIENES Y CONTRATACIONES SERVICIOS EMPRESA NACIONAL DEL CARBÓN S.A. Año 2009 ENACAR S.A. Empresa Nacional del Carbón S.A. NORMAS

2 CÓDIGO ESTÁNDAR DE PRODUCTOS Y SERVICIOS DE NACIONES UNIDAS (UNSPSC, V.14.080)

") ANEXO CONDICIONES TÉCNICAS ESENCIALES PARA LA PRESTACIÓN DEL SERVICIO Y/O ENTREGA DEL BIEN (FCT) Fecha 07/11/2014 1 DENOMINACIÓN DEL BIEN O SERVICIO Servicio de Internet Móvil. 2 CÓDIGO ESTÁNDAR DE PRODUCTOS

ANEXO CONDICIONES TÉCNICAS ESENCIALES PARA LA PRESTACIÓN DEL SERVICIO Y/O ENTREGA DEL BIEN (FCT) Fecha 07/11/2014 1 DENOMINACIÓN DEL BIEN O SERVICIO Servicio de Internet Móvil. 2 CÓDIGO ESTÁNDAR DE PRODUCTOS

El nombre de cada uno de los archivos, debe especificarse mediante la siguiente secuencia de caracteres:

OBJETIVO Definir el contenido y especificaciones técnicas de la información que debe ser entregada por las EAR a la DIAN, respecto de las transacciones de pago realizadas a través de canales electrónicos,

OBJETIVO Definir el contenido y especificaciones técnicas de la información que debe ser entregada por las EAR a la DIAN, respecto de las transacciones de pago realizadas a través de canales electrónicos,

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

Procedimiento de Certificación de Origen Tratado de Libre Comercio entre la República de Costa Rica y la República Popular de China

Procedimiento de Certificación de Origen Tratado de Libre Comercio entre la República de Costa Rica y la República Popular de China Capítulo I Generalidades 1.1: De conformidad con lo establecido en Decreto

Procedimiento de Certificación de Origen Tratado de Libre Comercio entre la República de Costa Rica y la República Popular de China Capítulo I Generalidades 1.1: De conformidad con lo establecido en Decreto

Subdirección de Gestión Normativa y Doctrina

Subdirección de Gestión Normativa y Doctrina Señor Luis Alfredo Rojas Puerta Representante Legal Asociación Colombiana de Comercializadores de Minerales Calle 8 B No. 65-191 Locales 1 40 y 142 Medellín

Subdirección de Gestión Normativa y Doctrina Señor Luis Alfredo Rojas Puerta Representante Legal Asociación Colombiana de Comercializadores de Minerales Calle 8 B No. 65-191 Locales 1 40 y 142 Medellín

SOCIEDADES DE COMERCIALIZACIÓN INTERNACIONAL (CI)

") SOCIEDADES DE COMERCIALIZACIÓN INTERNACIONAL (CI) I. Generalidades: Son sociedades constituidas en cualquiera de las formas establecidas en el Código de Comercio. En términos generales, pueden definirse

SOCIEDADES DE COMERCIALIZACIÓN INTERNACIONAL (CI) I. Generalidades: Son sociedades constituidas en cualquiera de las formas establecidas en el Código de Comercio. En términos generales, pueden definirse

Definir las características y contenido de los archivos donde se reporta el Consumos con tarjetas de crédito.

OBJETIVO Definir las características y contenido de los archivos donde se reporta el Consumos con tarjetas de crédito. ESPECIFICACIÓN TECNICA El formato de Consumos con tarjetas de crédito, debe enviarse

OBJETIVO Definir las características y contenido de los archivos donde se reporta el Consumos con tarjetas de crédito. ESPECIFICACIÓN TECNICA El formato de Consumos con tarjetas de crédito, debe enviarse

ESTUDIO Y DOCUMENTOS PREVIOS CONTRATO DE ARRENDAMIENTO DE EQUIPO DE FOTOCOPIADO

1. MARCO LEGAL ESTUDIO Y DOCUMENTOS PREVIOS CONTRATO DE ARRENDAMIENTO DE EQUIPO DE FOTOCOPIADO En desarrollo de lo previsto el artículo 3.5.2 del Decreto 734 de 2012, se procede a realizar el estudio para

1. MARCO LEGAL ESTUDIO Y DOCUMENTOS PREVIOS CONTRATO DE ARRENDAMIENTO DE EQUIPO DE FOTOCOPIADO En desarrollo de lo previsto el artículo 3.5.2 del Decreto 734 de 2012, se procede a realizar el estudio para

DECRETO NÚ'MERo13 3 3 DE

REPÚBLICA DE COLOMBIA MINISTERIO DE MINAS Y ENERGíA DECRETO NÚ'MERo13 3 3 DE ( Por el cual se modifica el Decreto 4299 de 2005 y se establecen otras disposiciones en ejercicio de las facultades constitucionales

REPÚBLICA DE COLOMBIA MINISTERIO DE MINAS Y ENERGíA DECRETO NÚ'MERo13 3 3 DE ( Por el cual se modifica el Decreto 4299 de 2005 y se establecen otras disposiciones en ejercicio de las facultades constitucionales

REPÚBUCA DE COLOMBIA MINISTERIO DE EDUCACIÓN NACIONAL. RESOLUCIÓN No. MAYO 014

REPÚBUCA DE COLOMBIA laill~111511~11111119ilia51112111~11 MINISTERIO DE EDUCACIÓN NACIONAL RESOLUCIÓN No. MAYO 014 Por medio de la cual se establecen las condiciones del reporte de información para el

REPÚBUCA DE COLOMBIA laill~111511~11111119ilia51112111~11 MINISTERIO DE EDUCACIÓN NACIONAL RESOLUCIÓN No. MAYO 014 Por medio de la cual se establecen las condiciones del reporte de información para el

I ~~C!1\~]ARU,."~.,.,;'""""",,,,,,.

![I ~~C!1\~]ARU,.~.,.,;',,,,,,.](/thumbs/30/14426509.jpg "I ~~C!1\~]ARU,.~.,.,;',,,,,,.") República de Colombia _ r AD,i?t~ílC~1+: I ~~C!1\~]ARU,."~.,.,;'""""",,,,,,. ~ m ~"'''.-~:-~''''''''>''~'~'='~i. r8~~-~~~j~~.:."~:~-~.----~,~:~! libertud YOrden Ministerio de Hacienda y Crédito Público

República de Colombia _ r AD,i?t~ílC~1+: I ~~C!1\~]ARU,."~.,.,;'""""",,,,,,. ~ m ~"'''.-~:-~''''''''>''~'~'='~i. r8~~-~~~j~~.:."~:~-~.----~,~:~! libertud YOrden Ministerio de Hacienda y Crédito Público

ESTÁNDARES DE COBRO Guía para el Aviso de Incumplimiento en el Pago al Aportante

ESTÁNDARES DE COBRO Guía para el Aviso de Incumplimiento en el Pago al Aportante Versión 12 de julio de 2013 La Resolución 444 del 28 de junio de 2013 establece los estándares que deben implementar las

ESTÁNDARES DE COBRO Guía para el Aviso de Incumplimiento en el Pago al Aportante Versión 12 de julio de 2013 La Resolución 444 del 28 de junio de 2013 establece los estándares que deben implementar las

INSTRUCTIVO FACTURA ELECTRONICA

Santiago, 14 de Julio del 2015 INSTRUCTIVO FACTURA ELECTRONICA Correcta Emisión de la Factura Electrónica TABLA DE CONTENIDOS 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 4. RESPONSABILIDADES...

Santiago, 14 de Julio del 2015 INSTRUCTIVO FACTURA ELECTRONICA Correcta Emisión de la Factura Electrónica TABLA DE CONTENIDOS 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 4. RESPONSABILIDADES...

RETENCIÓN EN LA FUENTE POR IVA. Es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros)

") RETENCIÓN EN LA FUENTE POR IVA 1. RETENCIÓN EN LA FUENTE Es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros) anticipadamente. El efecto sobre los impuestos es que en el momento en

RETENCIÓN EN LA FUENTE POR IVA 1. RETENCIÓN EN LA FUENTE Es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros) anticipadamente. El efecto sobre los impuestos es que en el momento en

BANCO DE LA REPUBLICA Hoja 50-1 MANUAL DE FIDUCIARIA Y VALORES CIRCULAR REGLAMENTARIA DFV-51 DEL 30 DE ABRIL DE 1997

BANCO DE LA REPUBLICA Hoja 50-1 1. ANTECEDENTES La Ley 345 del 27 de diciembre de 1996, autorizó al Gobierno Nacional para emitir títulos de deuda interna denominados Bonos para la Seguridad, hasta por

BANCO DE LA REPUBLICA Hoja 50-1 1. ANTECEDENTES La Ley 345 del 27 de diciembre de 1996, autorizó al Gobierno Nacional para emitir títulos de deuda interna denominados Bonos para la Seguridad, hasta por

UNIVERSIDAD DEL MAGDALENA INSTRUCTIVO LEGALIZACION DE AVANCES. Grupo de Contabilidad

Legalización de Avances UNIVERSIDAD DEL MAGDALENA INSTRUCTIVO LEGALIZACION DE AVANCES Grupo de Contabilidad Legalización de Avances CONTENIDO CAPITULO 1 ASPECTOS PRINCIPALES A TENER EN CUENTA 1.1. Reglamentación

Legalización de Avances UNIVERSIDAD DEL MAGDALENA INSTRUCTIVO LEGALIZACION DE AVANCES Grupo de Contabilidad Legalización de Avances CONTENIDO CAPITULO 1 ASPECTOS PRINCIPALES A TENER EN CUENTA 1.1. Reglamentación

(enero 20) Diario Oficial No. 47.959 de 21 de enero de 2011 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Diario Oficial No. 47.959 de 21 de enero de 2011 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES") RESOLUCIÓN 479 DE 2011 (enero 20) Diario Oficial No. 47.959 de 21 de enero de 2011 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se señala el contenido y las características técnicas de la información

RESOLUCIÓN 479 DE 2011 (enero 20) Diario Oficial No. 47.959 de 21 de enero de 2011 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se señala el contenido y las características técnicas de la información

Definir las características y contenido de los archivos donde se reporta el Consumos con tarjetas de crédito.

OBJETIVO Definir las características y contenido de los archivos donde se reporta el Consumos con tarjetas de crédito. ESPECIFICACIÓN TECNICA El formato de Consumos con tarjetas de crédito, debe enviarse

OBJETIVO Definir las características y contenido de los archivos donde se reporta el Consumos con tarjetas de crédito. ESPECIFICACIÓN TECNICA El formato de Consumos con tarjetas de crédito, debe enviarse

96300000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-12 2012 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

CIRCULAR INFORMATIVA

CIRCULAR INFORMATIVA Atentamente nos permitimos informar que la DIAN dispuso en el sistema MUISCA, el denominado Servicio Informático Electrónico de Gestión de Personas, para que los Representantes Legales,

CIRCULAR INFORMATIVA Atentamente nos permitimos informar que la DIAN dispuso en el sistema MUISCA, el denominado Servicio Informático Electrónico de Gestión de Personas, para que los Representantes Legales,

República de Colombia MINISTERIO DEL TRABAJO -0605 DECRETO NÚMERO DE 2013. Por el cual se reglamentan los artículos 164 y 166 de la Ley 1450 de 2011

República de Colombia MINISTERIO DEL TRABAJO -0605 DECRETO NÚMERO DE 2013 Por el cual se reglamentan los artículos 164 y 166 de la Ley 1450 de 2011 EL PRESIDENTE DE LA REPUBLlCA DE COLOMBIA En ejercicio

República de Colombia MINISTERIO DEL TRABAJO -0605 DECRETO NÚMERO DE 2013 Por el cual se reglamentan los artículos 164 y 166 de la Ley 1450 de 2011 EL PRESIDENTE DE LA REPUBLlCA DE COLOMBIA En ejercicio

Ministerio de Economía y Finanzas. Dirección General de Ingresos. RESOLUCIÓN No. 201-261 LA DIRECTORA GENERAL DE INGRESOS

1 Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas,

1 Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas,

Ministerio de Economía y Finanzas Dirección General de Ingresos

Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas, dentro

Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas, dentro

GUÍA PARA LA PRESENTACIÓN DE LA EJECUCIÓN FINANCIERA DE LOS PROGRAMAS PRESENTACIÓN

GUÍA PARA LA PRESENTACIÓN DE LA EJECUCIÓN FINANCIERA DE LOS PROGRAMAS PRESENTACIÓN Los beneficiarios de los recursos de dicha convocatoria, adquieren con la legalización del contrato de financiación de

GUÍA PARA LA PRESENTACIÓN DE LA EJECUCIÓN FINANCIERA DE LOS PROGRAMAS PRESENTACIÓN Los beneficiarios de los recursos de dicha convocatoria, adquieren con la legalización del contrato de financiación de

Definir las características y contenido de los archivos donde se reportan los Consumos con tarjetas de crédito.

OBJETIVO Definir las características y contenido de los archivos donde se reportan los Consumos con tarjetas de crédito. ESPECIFICACIÓN TECNICA El formato de Consumos con tarjetas de crédito, debe enviarse

OBJETIVO Definir las características y contenido de los archivos donde se reportan los Consumos con tarjetas de crédito. ESPECIFICACIÓN TECNICA El formato de Consumos con tarjetas de crédito, debe enviarse

Resolución Anexo No. 9 Especificaciones Técnicas INFORME DE DATOS CUENTA CORRIENTE DE COMPENSACIÓN Formato 1070 - Versión 6

OBJETIVO Definir las características y contenido de los archivos donde se reporta el formato de: Informe de datos cuenta corriente de compensación. ESPECIFICACIÓN TECNICA El formato de Informe de datos

OBJETIVO Definir las características y contenido de los archivos donde se reporta el formato de: Informe de datos cuenta corriente de compensación. ESPECIFICACIÓN TECNICA El formato de Informe de datos

República de Colombia DECRETO NÚMERO ( )

") República de Colombia MINISTERIO DE MINAS Y ENERGIA DECRETO NÚMERO ( ) Por el cual se adiciona y modifica el Decreto Único Reglamentario del Sector Administrativo de Minas y Energía, 1073 de 2015, respecto

República de Colombia MINISTERIO DE MINAS Y ENERGIA DECRETO NÚMERO ( ) Por el cual se adiciona y modifica el Decreto Único Reglamentario del Sector Administrativo de Minas y Energía, 1073 de 2015, respecto

TÍTULO X. FORMA DE PRESENTACIÓN DE LA INFORMACIÓN, PROCEDIMIENTO PREVIO A LA PRESENTACIÓN, CONTINGENCIA Y VIGENCIA.

ARTÍCULO 39. SANCIONES. Cuando no se suministre la información dentro de los plazos establecidos, cuando el contenido presente errores o no corresponda a lo solicitado, habrá lugar a la aplicación de las

ARTÍCULO 39. SANCIONES. Cuando no se suministre la información dentro de los plazos establecidos, cuando el contenido presente errores o no corresponda a lo solicitado, habrá lugar a la aplicación de las

El nombre de cada uno de los archivos, debe especificarse mediante la siguiente secuencia de caracteres:

OBJETIVO Definir las características y contenido de los archivos correspondientes al formato 2276 versión 1 donde se reporta la información de INFORMACIÓN CERTIFICADO DE INGRESOS Y RETENCIONES PARA PERSONAS.

OBJETIVO Definir las características y contenido de los archivos correspondientes al formato 2276 versión 1 donde se reporta la información de INFORMACIÓN CERTIFICADO DE INGRESOS Y RETENCIONES PARA PERSONAS.

ANEXO No. 1 REGLAMENTO OPERATIVO JÓVENES INVESTIGADORES E INNOVADORES AÑO 2015. Bogotá, D. C., 2015

ANEXO No. 1 REGLAMENTO OPERATIVO JÓVENES INVESTIGADORES E INNOVADORES AÑO 2015 Bogotá, D. C., 2015 Página 1 de 6 Introducción Este documento contiene el Reglamento Operativo que rige a las Entidades beneficiarias

ANEXO No. 1 REGLAMENTO OPERATIVO JÓVENES INVESTIGADORES E INNOVADORES AÑO 2015 Bogotá, D. C., 2015 Página 1 de 6 Introducción Este documento contiene el Reglamento Operativo que rige a las Entidades beneficiarias

MINISTERIO DE EDUCACIÓN NACIONAL. DECRETO No. 1290

REPÚBLICA DE COLOMBIA I MINISTERIO DE EDUCACIÓN NACIONAL DECRETO No. 1290 Por el cual se reglamenta la evaluación del aprendizaje y promoción de los estudiantes de los niveles de educación básica y media.

REPÚBLICA DE COLOMBIA I MINISTERIO DE EDUCACIÓN NACIONAL DECRETO No. 1290 Por el cual se reglamenta la evaluación del aprendizaje y promoción de los estudiantes de los niveles de educación básica y media.

1 ~ ~. ~."'~'.~ 1'...

~ ~('PWf/"~"'t,. \'~".;~ :,.i; ;'if~b República de Colombia Por MINISTERIO libertod V Orden DE MINAS Y ENERGIA DECRET~ N0 1123 1 el cual se reglamenta el Programa de Normalización de Redes Eléctricas y

~ ~('PWf/"~"'t,. \'~".;~ :,.i; ;'if~b República de Colombia Por MINISTERIO libertod V Orden DE MINAS Y ENERGIA DECRET~ N0 1123 1 el cual se reglamenta el Programa de Normalización de Redes Eléctricas y

PROYECTO MASIFICACION Y USO DE LA FACTURA ELECTRONICA TÉRMINOS DE REFERENCIA ASISTENTE TECNICO ADMINISTRATIVO UNIDAD EJECUTORA

PROYECTO MASIFICACION Y USO DE LA FACTURA ELECTRONICA TÉRMINOS DE REFERENCIA ASISTENTE TECNICO ADMINISTRATIVO UNIDAD EJECUTORA I. Actividades Para el desarrollo del contrato se deberán realizar como mínimo

PROYECTO MASIFICACION Y USO DE LA FACTURA ELECTRONICA TÉRMINOS DE REFERENCIA ASISTENTE TECNICO ADMINISTRATIVO UNIDAD EJECUTORA I. Actividades Para el desarrollo del contrato se deberán realizar como mínimo

MUNICIPIO DE SOGAMOSO SECRETARIA DE GOBIERNO Y PARTICIPACIÓN

AVISO DE INVITACIÓN PÚBLICA MEN 091 de 2010 EL mediante la presente invitación Pública, y en aplicación del procedimiento de selección para la celebración de contratos cuyo valor no exceda el 10% de la

AVISO DE INVITACIÓN PÚBLICA MEN 091 de 2010 EL mediante la presente invitación Pública, y en aplicación del procedimiento de selección para la celebración de contratos cuyo valor no exceda el 10% de la

MINISTERIO DE MINAS Y ENERGIA DECRETO NÚMERO

República de Colombia MINISTERIO DE MINAS Y ENERGIA DECRETO NÚMERO DE ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en especial de las consagradas

República de Colombia MINISTERIO DE MINAS Y ENERGIA DECRETO NÚMERO DE ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en especial de las consagradas

Parágrafo: Para los efectos de este decreto, los distritos y corregimientos departamentales se asimilan a los municipios.

DECRETO NÚMERO DE 2013 Página 2 de 5 1683 Continuación del Decreto "Por el cual se reglamenta el artfculo 22 de la Ley 1438 de 2011 sobre portabílidad nacional en el Sistema General de Seguridad Social

DECRETO NÚMERO DE 2013 Página 2 de 5 1683 Continuación del Decreto "Por el cual se reglamenta el artfculo 22 de la Ley 1438 de 2011 sobre portabílidad nacional en el Sistema General de Seguridad Social

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS Guatemala, 22 de julio de 2004. ACUERDO GUBERNATIVO NÚMERO 205-2004 El Presidente

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS Guatemala, 22 de julio de 2004. ACUERDO GUBERNATIVO NÚMERO 205-2004 El Presidente

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO RESOLUCIÓN NÚMERO DE 2015

REPUBLICA DE COLOMBIA I MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO RESOLUCIÓN NÚMERO DE 2015 Por la cual se establece el procedimiento de inscripción en el Registro

REPUBLICA DE COLOMBIA I MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO RESOLUCIÓN NÚMERO DE 2015 Por la cual se establece el procedimiento de inscripción en el Registro