Normas Internacionales de Información Financiera - Wikipedia, la enciclopedia libre

|

|

|

- Elisa Cordero Castro

- hace 7 años

- Vistas:

Transcripción

1 Normas Internacionales de Información Financiera - Wikipedia, la enciclopedia libre 1 de 4 21/06/ :14 p.m. Normas Internacionales de Información Financiera De Wikipedia, la enciclopedia libre (Redirigido desde «Normas internacionales de información financiera») Las Normas Internacionales de Información Financiera (NIIF), también conocidas por sus siglas en inglés como IFRS (International Financial Reporting Standard), son unas normas contables adoptadas por el IASB, institución privada con sede en Londres. Constituyen los Estándares Internacionales o normas internacionales en el desarrollo de la actividad contable y suponen un manual contable, ya que en ellas la contabilidad de la forma como es aceptable en el mundo. Las normas se conocen con las siglas NIC y NIIF dependiendo de cuándo fueron aprobadas y se matizan a través de las "interpretaciones" que se conocen con las siglas SIC y CINIIF. Las normas contables dictadas entre 1973 y 2001, reciben el nombre de "Normas Internacionales de Contabilidad" (NIC) y fueron dictadas por el (IASC) International Accounting Standards Committee, precedente del actual IASB. Desde abril de 2001, año de constitución del IASB, este organismo adoptó todas las NIC y continuó su desarrollo, denominando a las nuevas normas "Normas Internacionales de Información Financiera" (NIIF). Índice 1 Adopción de las NIIF a nivel internacional 2 Normas Internacionales de Contabilidad del Sector Público (NICSP) 3 Estructura de las NIIF 4 NIIF para Pequeñas y Medianas Empresas 5 Marco Legal 6 Elementos de los Estados Financieros 7 Contenido de los Estados Financieros 8 Propiedades Plantas y Equipos 9 Inventarios 10 Véase también 11 Referencias 12 Enlaces externos Adopción de las NIIF a nivel internacional Las NIIF son usadas en muchas partes del mundo, entre los que se incluye la Unión Europea, Hong Kong, Australia, Malasia, Pakistán, India, Panamá, Guatemala, Perú, Rusia, Sudáfrica, Singapur y Turquía. Al 28 de marzo de 2008, alrededor de 75 países obligaran el uso de las NIIF, o parte de ellas. Otros muchos países han decidido adoptar las normas en el futuro, bien mediante su aplicación directa o mediante su adaptación a las legislaciones nacionales de los distintos países.

2 Normas Internacionales de Información Financiera - Wikipedia, la enciclopedia libre 2 de 4 21/06/ :14 p.m. Desde 2002 se ha producido también un acercamiento entre el IASB "International Accounting Standards Board" y el FASB "Financial Accounting Standards Board", entidad encargada de la elaboración de las normas contables en Estados Unidos para tratar de armonizar las normas internacionales con las norteamericanas. En Estados Unidos las entidades cotizadas en bolsa tendrán la posibilidad de elegir si presentan sus estados financieros bajo US GAAP (el estándar nacional) o bajo NICs. Las NIC han sido adoptadas oficialmente por la Unión Europea como sus normas contables, pero sólo después de pasar por la revisión del EFRAG, por lo que para comprobar cuáles son aplicables en la UE hay que comprobar su estatuto oficial en Sitio oficial de la UE sobre las NICs ( (está en inglés). Normas Internacionales de Contabilidad del Sector Público (NICSP) Las Normas Internacionales de Contabilidad del Sector Público (NICSP) son desarrolladas por el Consejo de Normas Internacionales de Contabilidad del Sector Público (IPSASB[2] ( por sus siglas en inglés). Las NICSP establecen los requerimientos para la información financiera de los gobiernos y otras entidades del sector público. Estructura de las NIIF Las NIIF son consideradas "basadas en principios" como un conjunto de normas en el sentido de que establecen normas generales, así como dictar tratamientos específicos. Las Normas Internacionales de Información Financiera comprenden: Normas Internacionales de Información Financiera (Normas después de 2001) Normas Internacionales de Contabilidad (Normas antes de 2001) Interpretaciones NIIF (Normas después de 2001) Interpretaciones de las NIC (Normas antes de 2001) NIIF para Pequeñas y Medianas Empresas En julio de 2009, la IASB publicó la versión de las Normas Internacionales de Información Financiera para las Pequeñas y Medianas Empresas (IFRS for SMEs, por sus siglas en inglés). Las NIIF para PyMEs son una versión simplificada de las NIIF. Las 5 características de esta simplificación son: Algunos temas en las NIIF-Totales son omitidos ya que no son relevantes para las PyMEs típicas Algunas alternativas a políticas contables en las NIIF-Totales no son permitidas ya que una metodología simple está disponible para las PyMEs. Simplificación de muchos principios de reconocimiento y medición de aquellos que están en las NIIF-Totales Sustancialmente menos revelaciones Simplificación de Exposición de motivos 1 Marco Legal El marco Legal para la preparación de los estados financieros establece los principios básicos para las NIIF. El marco conceptual establece los objetivos de los estados financieros y proporciona información acerca de la posición financiera, rendimiento y cambios en la posición financiera de la entidad que es útil para que un amplio rango de usuarios puedan tomar decisiones. El marco Legal de la NIIF no existe como tal. Elementos de los Estados Financieros El marco que establece los estados de posición financiera (balance), comprende:

o bajo NICs.")

3 Normas Internacionales de Información Financiera - Wikipedia, la enciclopedia libre 3 de 4 21/06/ :14 p.m. Activo: recurso controlado por la empresa como resultado de sucesos pasados del que se espera obtener beneficios económicos futuros. Pasivos: Obligación actual de la empresa, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cual la empresa espera desprenderse de recursos que incorporan beneficios económicos. Patrimonio neto: Es la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Ingresos: Incrementos de beneficios económicos mediante el recibimiento o incremento de activos o decremento de los pasivos. Gastos: Decrementos en los bienes económicos. Contenido de los Estados Financieros Los estados financieros bajo NIIF comprenden: El Estado de situación patrimonial ("Balance") El Estado de Resultados ("Cuenta de pérdidas y ganancias") El Estado de evolución de patrimonio neto y Estado de Resultados Integrales El Estado de Flujo de Efectivo ("Estado de origen y aplicación de fondos") Las notas, incluyendo un resumen de las políticas de contabilidad significativas. Se deben presentar juntos. No es admisible una presentación pública parcial. Para presentar resultados trimestrales existe una versión "interina", que permite reducir y simplificar su contenido -ver NIC 34-. Propiedades Plantas y Equipos Las propiedades plantas y equipos son medidas inicialmente a su costo. Este puede incluir los costos directamente atribuidos a la adquisición, construcción o producción si la entidad opta por adoptar una política consistente. Propiedades plantas y equipos pueden ser revaluados a su valor justo si todos los activos de su clase son tratados así (por ejemplo, la revaluación de todas nuestras propiedades) (NIC y 36). Las ganancias de las revaluaciones son directamente ajustadas contra el patrimonio, no en el estado de resultado; las pérdidas de valor son reconocidas como pérdidas en el estado de resultado (NIC y 40). La depreciación se cargan por el costo o valor del activo a lo largo de su vida útil estimada hasta el importe recuperable (NIC16.50). El costo de depreciación se reconoce como un gasto en el estado de resultado, salvo que se incluya en el valor contable de otro activo. (NIC 16.47). La depreciación de las Propiedades Plantas y equipos utilizadas para actividades de desarrollo pueden incluirse en el costo de un activo intangible reconocido de acuerdo con NIC 38 Activos intangibles (NIC16.49). El método de depreciación y el valor recuperable se debe revisar anualmente (NIC 16.61). En la mayoría de los casos el método de "línea recta", con el mismo cargo de depreciación a partir de la fecha cuando un activo se pone en uso hasta que se espere que se venda o no se obtengan más beneficios económicos de él, pero también otros métodos de depreciación se usan si los activos se utilizan proporcionalmente más en algunos períodos que otros (NIC16.56). Inventarios El inventario es valorizado al valor más bajo entre su costo y su valor neto de realización (NIC 2.9), de forma similar como el más bajo entre costo o valor de mercado, usado con los Principios de Contabilidad Generalmente Aceptados. El costo comprende todos los gastos de adquisición, los costos de conversión y otros costos incurridos en dejar los productos en su ubicación y condiciones (NIC 2.10 En caso de que los productos individuales no sean identificables, primeras en entrar primeras en salir (FIFO) será el método utilizado, de tal forma que el costo en libros represente a los artículos más recientemente adquiridos. "Últimas en entra primeras en salir" (LIFO) no es aceptado (NIC2.25).

4 Normas Internacionales de Información Financiera - Wikipedia, la enciclopedia libre 4 de 4 21/06/ :14 p.m. El Valor neto de realización es el precio estimado de venta menos los costos para completar los costos de venta (NIC2.6). Véase también Normas Internacionales de Contabilidad Referencias 1. [1] ( International Accounting Standards Board:IFRS for SMEs Enlaces externos iasb.org ( sitio del Consejo de Normas Internacionales (en inglés con secciones en español). nicsenpanama.150m.com ( tiene el propósito de informar a la comunidad panameña e internacional acerca de la situación de las Normas Internacionales de Información Financiera (NIIF, anteriormente Normas Internacionales de Contabilidad) en Panamá. ( IFRS en Deloitte. Obtenido de « Categoría: Contabilidad Esta página fue modificada por última vez el 12 may 2014, a las 18:23. El texto está disponible bajo la Licencia Creative Commons Atribución Compartir Igual 3.0; podrían ser aplicables cláusulas adicionales. Léanse los términos de uso para más información. Wikipedia es una marca registrada de la Fundación Wikimedia, Inc., una organización sin ánimo de lucro.

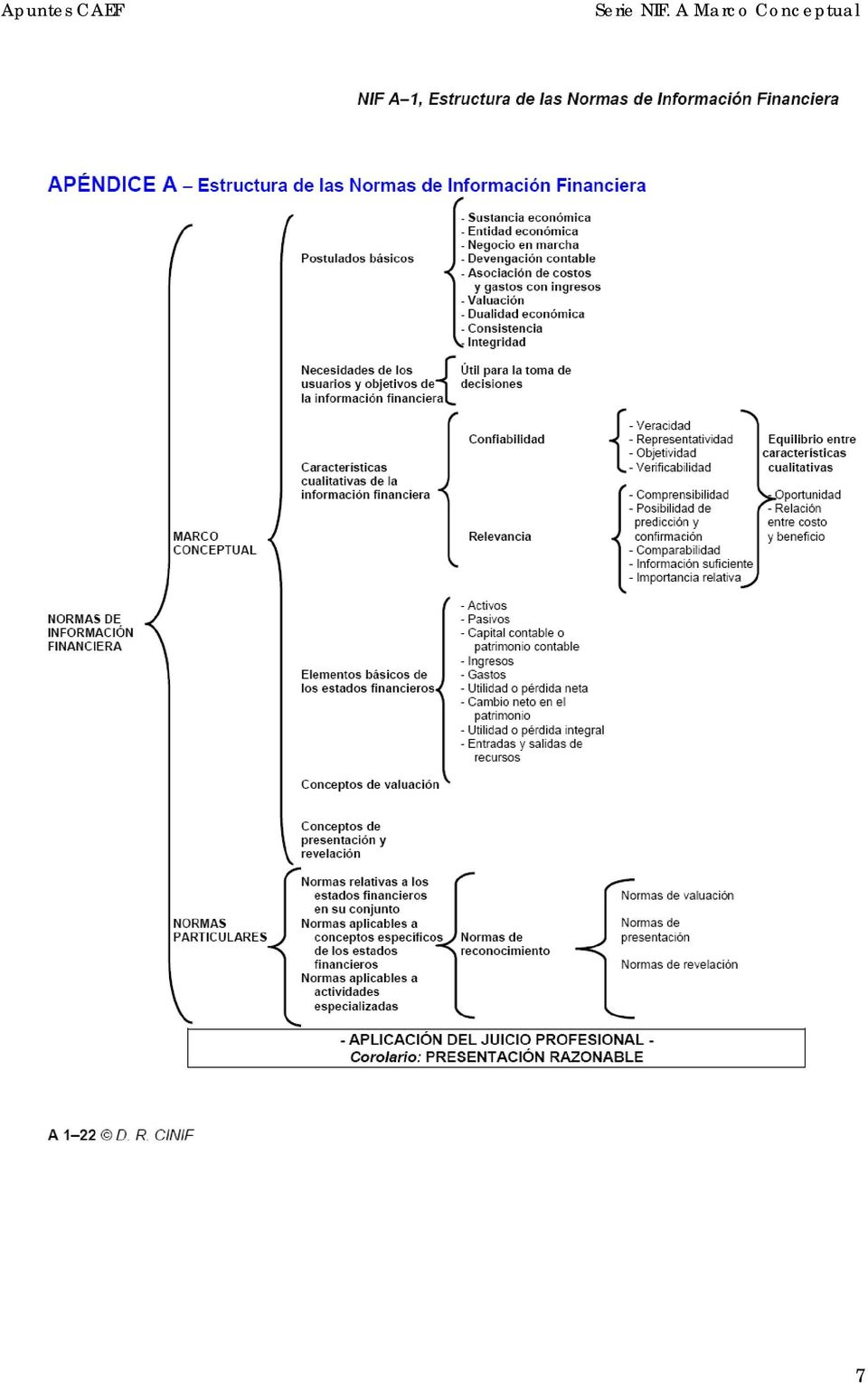

5 NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el CINIF (Consejo Mexicano para la Investigación y el Desarrollo de Normas de Información Financiera) o transferidos al CINIF, que regulan la información contenida en los Estados Financieros y sus notas en un lugar y fecha determinados, que son aceptados de manera amplia y generalizada por todos los usuarios de la información financiera. Las NIF se conforman de: a) Las NIF y las Interpretaciones a las NIF (INIF) aprobadas por el Consejo Emisor del CINIF y emitidas por el CINIF b) Los Boletines emitidos por la Comisión de Principios de Contabilidad del Instituto Mexicano de Contadores Públicos y transferidos al CINIF el 31 de Mayo de 2004, que no hayan sido modificados, sustituidos o derogados por nuevas NIF y c) Las Normas Internacionales de Información Financiera aplicables de manera supletoria. Las NIF se conforman de 3 grandes apartados: a) NIF conceptuales o Marco Conceptual b) NIF particulares c) Interpretaciones a las NIF o INIF OBJETIVOS DE LOS ESTADOS FINANCIEROS Los objetivos de los Estados Financieros se derivan principalmente de las necesidades del usuario general, las cuales dependen significativamente de la naturaleza de las actividades de la entidad y de la relación que dicho usuario tenga con ésta. La información es cualquier tipo de declaración que exprese la posición y desempeño financiero de una entidad, siendo su objetivo esencial ser de utilidad al usuario general en la toma de sus decisiones económicas. Son un medio útil 1

6 para la toma de decisiones económicas en el análisis de alternativas para optimizar el uso adecuado de los recursos de la entidad. Los estados financieros deben proporcionar elementos de juicio confiable que permitan evaluar: El comportamiento económico-financiero de la entidad La capacidad de la entidad para mantener y optimizar sus recursos, obtener financiamientos adecuados, retribuir a sus fuentes de financiamiento y determinar la viabilidad como negocio en marcha. Deben ser útiles para: Tomar decisiones de inversión o asignación de recursos a las entidades Tomar decisiones de otorgar crédito por parte de proveedores y acreedores Evaluar la capacidad de la entidad para generar recursos o ingresos por sus actividades operativas Distinguir el origen y las características de los recursos financieros de la entidad, así como el rendimiento de los mismos. Formarse un juicio de cómo se ha manejado la entidad y evaluar la gestión de la administración Conocer de la entidad, su capacidad de crecimiento, la generación y aplicación del flujo de efectivo, su productividad, los cambios en sus recursos y en sus obligaciones, etc. Los estados financieros satisfacen al usuario cuando proporcionan elementos de juicio respecto a su nivel o grado de: a) Solvencia, para evaluar la capacidad de satisfacer sus compromisos y sus obligaciones de inversión. b) Liquidez, para evaluar la suficiencia de efectivo en e l corto plazo. c) Eficiencia operativa, evaluar niveles de producción o rendimiento de recursos a ser generados por los activos. d) Riesgo financiero, para evaluar la posibilidad que ocurra un evento que cambie las situaciones actuales. El cual puede ser: Riesgo de mercado: Cambiario. El valor de un activo o pasivo fluctuará en el tipo de cambio de monedas extranjeras De tasas de interés. El valor de un activo o pasivo fluctuará por cambios en el mercado del costo de financiamiento 2

7 En precios. Riesgo de que el valor de un activo o pasivo fluctúe como resultado de cambios en el los precios de mercado. Riesgo de crédito: riesgo de que una de las partes involucradas en una transacción deje de cumplir sus compromisos, y haga incurrir al otro en una pérdida financiera. Riesgo de liquidez (riesgo de fondeo)- riesgo de que una entidad no tenga capacidad para reunir los recursos necesarios para cumplir con sus compromisos Riesgo en el flujo de efectivo- riesgo en el cual los flujos futuros de efectivo asociados con un activo o pasivo fluctuarán en sus montos debido a cambios en la tasa de interés del mercado. En síntesis, los estados financieros deben proporcionar información de una entidad sobre: a) Su situación financiera b) Su actividad operativa c) Sus flujos de efectivo d) Sus revelaciones sobre políticas contables, entorno y viabilidad como negocio en marcha. LIMITACIONES EN EL USO DE LOS ESTADOS FINANCIEROS Los objetivos de los Estados Financieros están afectados por el ambiente de negocios en donde opera la entidad, por las características y limitaciones del tipo de información que los estados financieros pueden proporcionar. Limitaciones de los estados financieros: Las transformaciones internas, transacciones y otros eventos, que afectan económicamente a la entidad Los estados financieros, especialmente el balance general, presentan el valor contable de los recursos y obligaciones y no pretenden presentar el valor razonable de la entidad en su conjunto. Por referirse a negocio en marcha, están basados en varios aspectos en estimaciones juicios que son elaborados considerando los distintos cortes de periodos contables. 3

8 USUARIOS DE LA INFORMACIÓN FINANCIERA El usuario general de la información financiera puede clasificarse de manera significativa en los siguientes grupos: a) Accionistas o dueños- todos los que proporcionen recursos a la entidad y que son proporcionalmente compensados de acuerdo a sus aportaciones. b) Patrocinadores- aquellos que proporcionan recursos que no son directamente compensados c) Órganos de supervisión y vigilancia corporativos, internos o externos d) Administradores- responsables de cumplir con el mandato de los cuerpos de gobierno y de dirigir las actividades operativas. e) Proveedores. f) Acreedores g) Empleados h) Clientes y beneficiarios i) Unidades gubernamentales- responsables de establecer políticas económicas, monetarias y fiscales. j) Contribuyentes de impuestos k) Organismos reguladores l) Otros usuarios. CARACTERISTICAS DE LA INFORMACION FINANCIERA La utilidad es la característica fundamental de los estados financieros, consiste en la cualidad de adecuarse las necesidades comunes del usuario general y constituye el punto de partida para clasificar a las demás en: a) Características primarias y b) Características secundarias Características primarias: CONFIABILIDAD. La información financiera posee esta cualidad cuando su contenido es congruente con las transacciones, transformaciones internas y eventos sucedidos y el usuario general la utiliza para tomar decisiones basándose en ella. Para ser confiable la información debe (características secundarias): a) reflejar en su contenido, transacciones, transformaciones internas y otros eventos realmente sucedidos (veracidad) 4

Proveedores.")

9 b) Tener concordancia entre su contenido y lo que se pretende representar (representatividad) c) Encontrarse libre de sesgo o prejuicio (objetividad) d) Poder comprobarse y validarse (verificabilidad) e) Contener toda aquella información que ejerza influencia en la toma de decisiones de los usuarios generales (información suficiente) RELEVANCIA. La información financiera posee esta cualidad cuando influye en la toma de decisiones económicas de quienes la utilizan. Para que la información sea relevante debe (características secundarias): a) Servir de base en la elaboración de predicciones en la elaboración de predicciones y en su confirmación (Posibilidad de predicción y confirmación) b) Mostrar los aspectos más significativos de la entidad reconocidos contablemente (importancia relativa). COMPRENSIBILIDAD. Que facilite su entendimiento a los usuarios. COMPARABILIDAD. Debe permitir a los usuarios generales identificar y analizar las diferencias y similitudes con la información de la misma entidad y con la de otras entidades, a lo largo del tiempo. RESTRICCIONES A LAS CARACTERÍSTICAS CUALITATIVAS. Oportunidad. Debe emitirse a tiempo antes de que pierda su capacidad de influir en la toma de decisiones. Relación entre costo y beneficio. Los beneficios derivados de la información deben exceder el costo de obtenerla. Equilibrio entre características cualitativas. Implica que su cumplimiento debe dirigirse a la búsqueda de un punto óptimo, más que hacia la consecución de niveles máximos de todas las características cualitativas. POSTULADOS BÁSICOS Sustancia económica debe prevalecer en la delimitación y operación del sistema de información contable, así como en el reconocimiento contable de las transacciones, transformaciones internas y otros eventos, que afectan económicamente a una entidad. 5

: a) Servir de base en la elaboración de predicciones en la elaboración de predicciones y en su confirmación (Posibilidad de")

10 Entidad económica es aquella unidad identificable que realiza actividades económicas, constituida por combinaciones de recursos humanos, materiales y financieros (conjunto integrado de actividades económicas y recursos), conducidos y administrados por un único centro de control que toma decisiones encaminadas al cumplimiento de los fines específicos para los que fue creada; la personalidad de la entidad económica es independiente de la de sus accionistas, propietarios o patrocinadores. Negocio en marcha. La entidad se presume en existencia permanente, dentro de un horizonte de tiempo ilimitado, salvo prueba en contrario, por lo que las cifras en el sistema de información contable, representan valores sistemáticamente obtenidos, con base en las NIF. Devengación Contable. Los efectos derivados de las transacciones que lleva a cabo una entidad económica con otras entidades, de las transformaciones internas y de otros eventos, que la han afectado económicamente, deben reconocerse contablemente en su totalidad, en el omento en el que ocurren, independientemente de la fecha en que se consideren realizados para fines contables. Asignación de Costos y Gastos con Ingresos. Los costos y gastos de una entidad deben identificarse con el ingreso que generen en el mismo periodo, independientemente de la fecha en que se realicen. Valuación. Los efectos financieros derivados de las transacciones, transformaciones internas y otros eventos, que afectan económicamente a la entidad, deben cuantificarse en términos monetarios, atendiendo a los atributos del elemento a ser valuado, con el fin de captar el valor económico más objetivo de los activos netos. Dualidad Económica. La estructura financiera de una entidad económica está constituida por los recursos de los que dispone para la consecución de sus fines y por las fuentes para obtener dichos recursos ya sean propias o ajenas. Se recomienda ver Apéndice A. Estructura de las NIF. FUENTE: Normas de Información Financiera, Editorial CINIF; Instituto Mexicano de Contadores Públicos. 6

11 7

12 Normas Promulgadas NIF Título Objetivo Equivalencia con las NIIF Equivalencia con USGAAP Equivalencia con Boletines anteriores NIF A-1 Estructura de las Normas de Información Financiera Definir la estructura de las Normas de Información Financiera (NIF) y establecer el enfoque sobre el que se desarrollan el Marco Conceptual (MC) y las NIF particulares A-1 NIF A-2 Postulados Básicos Definir los postulados básicos sobre los cuales debe operar el sistema de información contable. MC SFAC 2 A-1 A-2 A-3 NIF A-3 Necesidades de los usuarios y objetivos de los estados financieros Identificar las necesidades comunes de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros; así como sus características y limitaciones. MC SFAC 1 SFAC 4 B-1 B-2 NIF A-4 Características cualitativas de los estados financieros Establecer las características cualitativas que debe reunir la información financiera contenida en los estados financieros, para satisfacer apropiadamente las necesidades comunes de los usuarios generales de la misma y con ello, asegurar el cumplimiento de los objetivos de los estados financieros. MC SFAC 2 A-1 A-5 A-6 NIF A-5 Elementos básicos de los estados financieros Definir los elementos básicos que conforman los estados financieros para lograr uniformidad de criterios en su elaboración, análisis e interpretación, entre los usuarios generales. MC SFAC 6 A-7 A-11 NIF A-6 Reconocimiento y valuación Establecer los criterios generales, que deben utilizarse en la valuación, tanto en el reconocimiento inicial como en el posterior, de transacciones, transformaciones internas y otros eventos, que han afectado económicamente a la entidad. Asimismo, definir y estandarizar los conceptos básicos de valuación que forman parte de las normas particulares aplicables a los distintos elementos integrantes de los estados financieros. MC SFAC 5 SFAC 7 -- NIF A-7 Presentación y revelación Establecer las normas generales aplicables a la presentación y revelación de la información financiera contenida en los estados financieros y sus notas. NIC 1 APB Opinion 22 A-5 NIF A-8 Supletoriedad Establecer las bases para aplicar el concepto de supletoriedad a las NIF, considerando que al hacerlo, se prepara información financiera con base en ellas A-8 NIF B-1 Cambios contables y correcciones de errores Establecer normas particulares de presentación y revelación de cambios contables y correcciones de errores. NIC 8 SFAS 154 A-7 NIF B-3 Estado de Resultados Establecer las normas generales para la presentación y estructura del estado de resultados, requerimientos mínimos de su contenido y normas generales de revelación. NIC 1 SFAC 1 SFAC 6 APB 30 SFAS 144 B-3 NIF B-13 Hechos posteriores a la fecha de los estados financieros Establecer el tratamiento contable a que deben sujetarse los hechos posteriores a la fecha de los estados financieros indicando cuándo esos hechos deben reconocerse en dichos estados y cuándo sólo deben revelarse. NIC 10 AU Section 560 AU Section 561 B-13 NIF C-13 Partes relacionadas Establecer las normas particulares de revelación aplicables a las operaciones con partes relacionadas. Lo anterior para poner de manifiesto la posibilidad de que los estados financieros pudieran estar afectados o afectarse en el futuro por la existencia de partes relacionadas, así como por las operaciones celebradas y los saldos pendientes con éstas. NIC 24 SFAS 57 C-13 NIF D-6 Capitalización del resultado integral de financiamiento Establecer las normas que deben observarse en la capitalización del resultado integral de financiamiento (RIF) atribuible a ciertos activos cuya adquisición requiere de un periodo sustancial (prolongado) antes de su uso intencional NIC 23 SFAS 34 SFAS 42 SFAS 58 SFAS 62 C-6 C-4

13 Significado de términos APB Opinion: Opinión del Comité de Principios de Contabilidad (Accounting Principles Board Opinion); MC: Marco Conceptual; NIC: Norma Internacional de Contabilidad (International Accounting Standard, IAS); NIF: Norma de Información Financiera; NIIF: Normas Internacionales de Información Financiera (International Financial Reporting Standards, IFRS); SFAC: Declaración de Conceptos de Contabilidad Financiera (Statement of Financial Accounting Concepts); SFAS: Declaración de Normas de Contabilidad Financiera (Statement of Financial Accounting Standards); USGAAP: Principios de Contabilidad Generalmente Aceptados en Estados Unidos de Norteamérica (United States Generally Accepted Accounting Principles), AU: Declaraciones de Normas de Auditoria (Statements on Auditing Standards).

, AU: Declaraciones de Normas de Auditoria")

Que el alumno comprenda lo que significa NIF, su importancia, aplicaciones reales, para poder incursionar en el ámbito empresarial.

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE ADMINISTRACIÓN DE COMPRAS Y ABASTECIMIENTOS 5 NIF. CLAVE DE LA ASIGNATURA LA 202 OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Que el alumno comprenda lo que

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE ADMINISTRACIÓN DE COMPRAS Y ABASTECIMIENTOS 5 NIF. CLAVE DE LA ASIGNATURA LA 202 OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Que el alumno comprenda lo que

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 4 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 4. Análisis e interpretación de los estados financieros 4.1 Características primarias 4.2 Características cualitativas 4.3

Sesión 4 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 4. Análisis e interpretación de los estados financieros 4.1 Características primarias 4.2 Características cualitativas 4.3

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Estados financieros y rol de la contabilidad en las organizaciones

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Estados financieros y rol de la contabilidad en las organizaciones C.P.C. Luis Pablo Cortés Vázquez 1 NIF A-2 POSTULADOS BÁSICOS 2 POR QUÉ

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Estados financieros y rol de la contabilidad en las organizaciones C.P.C. Luis Pablo Cortés Vázquez 1 NIF A-2 POSTULADOS BÁSICOS 2 POR QUÉ

Estados Financieros y Rol de la Contabilidad en las Organizaciones

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones C.P.C. Luis Pablo Cortés Vázquez NIFA1 ESTRUCTURA DE LAS NIFS SERIE NIF

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones C.P.C. Luis Pablo Cortés Vázquez NIFA1 ESTRUCTURA DE LAS NIFS SERIE NIF

UNIDAD III NORMAS DE INFORMACIÓN FINANCIERA

UNIDAD III NORMAS DE INFORMACIÓN FINANCIERA OBJETIVO: Al finalizar la unidad el alumno será capaz de identificar el esquema básico de la contabilidad financiera, las características de la contabilidad,

UNIDAD III NORMAS DE INFORMACIÓN FINANCIERA OBJETIVO: Al finalizar la unidad el alumno será capaz de identificar el esquema básico de la contabilidad financiera, las características de la contabilidad,

C.P.C. Luis Pablo Cortés Vázquez

Escuela de Especialidades para Contadores Profesionales, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones NIFA6 Reconocimiento y Valuación C.P.C. Luis Pablo Cortés Vázquez Objetivos

Escuela de Especialidades para Contadores Profesionales, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones NIFA6 Reconocimiento y Valuación C.P.C. Luis Pablo Cortés Vázquez Objetivos

Normas Internacionales de Información Financiera

Normas Internacionales de Información Financiera Los "estándares" internacionales de contabilidad e información financiera, traducidos como "normas", están compuestos por: - Las Normas Internacionales

Normas Internacionales de Información Financiera Los "estándares" internacionales de contabilidad e información financiera, traducidos como "normas", están compuestos por: - Las Normas Internacionales

Seminario Actualización en NIF Contabilidad. Sesión III Marzo 11, 2017

Seminario Actualización en NIF Contabilidad Sesión III Marzo 11, 2017 Sesión III: NIF A-3: Necesidades de los usuarios y objetivos de los estados financieros NIF A-4 Características cualitativas de los

Seminario Actualización en NIF Contabilidad Sesión III Marzo 11, 2017 Sesión III: NIF A-3: Necesidades de los usuarios y objetivos de los estados financieros NIF A-4 Características cualitativas de los

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA ü RAMÍREZ CORONA JACQUELINE NORMA DE INFORMACION FINANCIERA GRUPO : 542 NIF A 1 Estructura de las Normas de Información Financiera Esta norma tiene por objeto definir

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA ü RAMÍREZ CORONA JACQUELINE NORMA DE INFORMACION FINANCIERA GRUPO : 542 NIF A 1 Estructura de las Normas de Información Financiera Esta norma tiene por objeto definir

NIF A-3 Necesidades de los usuarios y objetivos de la Información financiera.

NIF A-3 Necesidades de los usuarios y objetivos de la Información financiera. Equipo #1 Cabello Loaiza Michelle Alejandra Cruz Juárez Adrián Eliseo Frías Izaguirre Andrea López Franco Karla Stephanie Ramírez

NIF A-3 Necesidades de los usuarios y objetivos de la Información financiera. Equipo #1 Cabello Loaiza Michelle Alejandra Cruz Juárez Adrián Eliseo Frías Izaguirre Andrea López Franco Karla Stephanie Ramírez

NIF A-2. Postulados básicos. Centro de Investigación de la Contaduría Pública

Postulados básicos Centro de Investigación de la Contaduría Pública Introducción La NIF A-2, Postulados básicos, tiene como objetivo definir los postulados básicos como los fundamentos que rigen el ambiente

Postulados básicos Centro de Investigación de la Contaduría Pública Introducción La NIF A-2, Postulados básicos, tiene como objetivo definir los postulados básicos como los fundamentos que rigen el ambiente

NIF A 4 CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERA

NIF A 4 CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERA QUE SE ENTIENDE POR CUALITATIVO? O Lo cualitativo es aquello que refiere a la cualidad o calidad de una entidad. O El análisis cualitativo

NIF A 4 CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERA QUE SE ENTIENDE POR CUALITATIVO? O Lo cualitativo es aquello que refiere a la cualidad o calidad de una entidad. O El análisis cualitativo

Mar 14. Normas de la Informacion Financiera NIF A- 3. Ø Ramirez Corona. Jacqueline. o 542. Facultad de Contaduria y Administracion

Normas de la Informacion Financiera Mar 14 NIF A- 3 Ø Ramirez Corona Jacqueline o 542 Facultad de Contaduria y Administracion NIF A -3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

Normas de la Informacion Financiera Mar 14 NIF A- 3 Ø Ramirez Corona Jacqueline o 542 Facultad de Contaduria y Administracion NIF A -3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

Concepto y Principios Generales

Concepto y Principios Generales Stephanie Navarrete Contabilidad Internacional ALCANCE Describe el objetivo de los Estados financieros de las pequeñas y medianas empresas y las cualidades necesarias que

Concepto y Principios Generales Stephanie Navarrete Contabilidad Internacional ALCANCE Describe el objetivo de los Estados financieros de las pequeñas y medianas empresas y las cualidades necesarias que

NIF A-6: Reconocimiento y valuación

NIF A-6: Reconocimiento y valuación Objetivos de la NIF A-6 Establecer los criterios generales en la valuación, tanto en el reconocimiento inicial como en el posterior, de las operaciones de una entidad

NIF A-6: Reconocimiento y valuación Objetivos de la NIF A-6 Establecer los criterios generales en la valuación, tanto en el reconocimiento inicial como en el posterior, de las operaciones de una entidad

ORIGENES DESDE EL RENACIMIENTO

ORIGENES DESDE EL RENACIMIENTO 6000 a.c. -Formación de grupos cazadores, agricultore s y pastores. -Escritura y números. -Tablilla de barro (sumerio) Mesopota mia Egipcio: escribas eran los contadores

ORIGENES DESDE EL RENACIMIENTO 6000 a.c. -Formación de grupos cazadores, agricultore s y pastores. -Escritura y números. -Tablilla de barro (sumerio) Mesopota mia Egipcio: escribas eran los contadores

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 1ª. PARTE. Dr. Francisco Javier Cruz Ariza

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 1ª. PARTE Dr. Francisco Javier Cruz Ariza NIF A-3: NECESIDADES DE LOS USUARIOS ENTIDAD LUCRATIVA Es aquélla unidad identificable que realiza

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 1ª. PARTE Dr. Francisco Javier Cruz Ariza NIF A-3: NECESIDADES DE LOS USUARIOS ENTIDAD LUCRATIVA Es aquélla unidad identificable que realiza

International Financial Reporting Standards. Retos después de la implementación de IFRS

International Financial Reporting Standards Retos después de la implementación de IFRS Agenda Impacto de IFRS en México Retos después de la implementación de IFRS Compartiendo experiencias en adopción

International Financial Reporting Standards Retos después de la implementación de IFRS Agenda Impacto de IFRS en México Retos después de la implementación de IFRS Compartiendo experiencias en adopción

Presentación Universidad Católica Andrés Bello (UCAB) Mayo 2013

Mayo 2013") Presentación Universidad Católica Andrés Bello (UCAB) Mayo 2013 Distintos tipos de principios contables mas usados en Venezuela (GAAP) 1 Abreviaturas más comunes sobre GAAP 2 Marcos contables y entes reguladores

Presentación Universidad Católica Andrés Bello (UCAB) Mayo 2013 Distintos tipos de principios contables mas usados en Venezuela (GAAP) 1 Abreviaturas más comunes sobre GAAP 2 Marcos contables y entes reguladores

Establece las bases para la supletoriedad a NIF, considerando que al hacerlo, se prepara información con base en ellas

Escuela de Especialidades para Contadores Profesionales, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones NIFA8 Supletoriedad C.P.C. Luis Pablo Cortés Vázquez 1 OBJETIVO Establece

Escuela de Especialidades para Contadores Profesionales, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones NIFA8 Supletoriedad C.P.C. Luis Pablo Cortés Vázquez 1 OBJETIVO Establece

NORMAS CONTABLES Normas Contables

NORMAS CONTABLES Normas Contables Aspectos Generales Normas Contables en la República Argentina Entorno Internacional Nuevas Resoluciones Técnicas 1 NC Clasificación Según la información que brindan Generales

NORMAS CONTABLES Normas Contables Aspectos Generales Normas Contables en la República Argentina Entorno Internacional Nuevas Resoluciones Técnicas 1 NC Clasificación Según la información que brindan Generales

NIF A 8: SUPLETORIEDAD

NIF A 8: SUPLETORIEDAD OBJETIVO Establece las bases para la supletoriedad a NIF, considerando que al hacerlo, se prepara información con base en ellas Existe supletoriedad cuando la ausencia de NIF es

NIF A 8: SUPLETORIEDAD OBJETIVO Establece las bases para la supletoriedad a NIF, considerando que al hacerlo, se prepara información con base en ellas Existe supletoriedad cuando la ausencia de NIF es

Cancelación de Pasivos Financieros con Instrumentos de Patrimonio

CINIIF 19 Interpretación CINIIF 19 Cancelación de Pasivos Financieros con Instrumentos de Patrimonio Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de

CINIIF 19 Interpretación CINIIF 19 Cancelación de Pasivos Financieros con Instrumentos de Patrimonio Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de

Contabilidad Financiera y Analítica II. Grupos 12 y 13 TEMA - 2. Regulación Contable: Enfoque Global

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA - 2 Regulación Contable: Enfoque Global Objetivos de Aprendizaje 1. Identificar las fuentes legales de la Regulación Contable en España. 2. Conocer

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA - 2 Regulación Contable: Enfoque Global Objetivos de Aprendizaje 1. Identificar las fuentes legales de la Regulación Contable en España. 2. Conocer

ü RAMÍREZ CORONA JACQUELINE

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA ü RAMÍREZ CORONA JACQUELINE NORMA DE INFORMACION FINANCIERA GRUPO : 542 UNIDAD III NIF A 2. POSTULADOS BÁSICOS Ocho postulados básicos: Se presentan como los conceptos

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA ü RAMÍREZ CORONA JACQUELINE NORMA DE INFORMACION FINANCIERA GRUPO : 542 UNIDAD III NIF A 2. POSTULADOS BÁSICOS Ocho postulados básicos: Se presentan como los conceptos

Normas Internacionales de

International Accounting Standards Board Adopción mundial de las Normas Internacionales de Información Financiera (NIIF) Sir David Tweedie Presidente del IASB 1 1 La convergencia es necesaria Atraer inversión

International Accounting Standards Board Adopción mundial de las Normas Internacionales de Información Financiera (NIIF) Sir David Tweedie Presidente del IASB 1 1 La convergencia es necesaria Atraer inversión

PRÓLOGO A LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO

PRÓLOGO A LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO El Prólogo fue emitido en 2000. Historia del Prólogo En noviembre de 2004 el IPSASB emitió un Prólogo revisado. En diciembre de 2006

PRÓLOGO A LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO El Prólogo fue emitido en 2000. Historia del Prólogo En noviembre de 2004 el IPSASB emitió un Prólogo revisado. En diciembre de 2006

Contabilidad I: Informes Financieros Básicos

a) Nombre del curso Contabilidad I: Informes Financieros Básicos b) Datos básicos del curso Datos básicos Semestre Horas de teoría Horas de práctica Horas trabajo adicional estudiante Créditos I 3 2 3

a) Nombre del curso Contabilidad I: Informes Financieros Básicos b) Datos básicos del curso Datos básicos Semestre Horas de teoría Horas de práctica Horas trabajo adicional estudiante Créditos I 3 2 3

Estructura de las Normas de Información Financiera

1.- Cuáles son los objetivos de las Normas de Información Financiera? a) La NIF A-1. b) Tener un Marco Conceptual. c) Definir la estructura de las normas y clasificación de las mismas, así como proporcionar

1.- Cuáles son los objetivos de las Normas de Información Financiera? a) La NIF A-1. b) Tener un Marco Conceptual. c) Definir la estructura de las normas y clasificación de las mismas, así como proporcionar

NIF A-1. Estructura de las Normas de Información Financiera Introducción

NIF A-1 Estructura de las Normas de Información Financiera Introducción La NIF A-1, Estructura de las Normas de Información Financiera, tiene como objetivos: Definir la estructura de las normas y clasificación

NIF A-1 Estructura de las Normas de Información Financiera Introducción La NIF A-1, Estructura de las Normas de Información Financiera, tiene como objetivos: Definir la estructura de las normas y clasificación

POSTULADOS BÁSICOS. Dra. Bertha Valera

POSTULADOS BÁSICOS Dra. Bertha Valera NIF A-1 (2013), establece que los postulados básicos son fundamentos que configuran el sistema de información contable y rigen el ambiente bajo el cual debe operar.

POSTULADOS BÁSICOS Dra. Bertha Valera NIF A-1 (2013), establece que los postulados básicos son fundamentos que configuran el sistema de información contable y rigen el ambiente bajo el cual debe operar.

Seminario Actualización en NIF Contabilidad. Sesión I Febrero 25, 2017

Seminario Actualización en NIF Contabilidad Sesión I Febrero 25, 2017 Sesión I: Bienvenida Introducción NIF A-1; Estructura de las Normas de información Financiera NIF A-2 Postulados básicos Evolución

Seminario Actualización en NIF Contabilidad Sesión I Febrero 25, 2017 Sesión I: Bienvenida Introducción NIF A-1; Estructura de las Normas de información Financiera NIF A-2 Postulados básicos Evolución

NIFBdM A-1. ESTRUCTURA DE LAS NIFBdM

NIFBdM A-1 ESTRUCTURA DE LAS NIFBdM OBJETIVO Definir la estructura de las NIFBdM y establecer el enfoque sobre el que se desarrollan el Marco Conceptual (MC) y las NIFBdM particulares. Para los efectos

NIFBdM A-1 ESTRUCTURA DE LAS NIFBdM OBJETIVO Definir la estructura de las NIFBdM y establecer el enfoque sobre el que se desarrollan el Marco Conceptual (MC) y las NIFBdM particulares. Para los efectos

Estado de Flujos de Efectivo

NIC 7 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta

NIC 7 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta

Estado de Flujo de Efectivo.

Estado de Flujo de Efectivo. Diego Aguilar Martínez. Contabilidad Internacional Contenido Definición EFE por Actividades Metodologías de elaboración Casos especiales del EFE Otras revelaciones Estado De

Estado de Flujo de Efectivo. Diego Aguilar Martínez. Contabilidad Internacional Contenido Definición EFE por Actividades Metodologías de elaboración Casos especiales del EFE Otras revelaciones Estado De

FONDO SALVADOREÑO DE GARANTÍAS (Patrimonio Especial con Finalidad Específica) (San Salvador, República de El Salvador)

(San Salvador, República de El Salvador)") Estados Financieros Intermedios (No auditados) Al 30 de junio de 2016 y 2015 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Informe de Revisión de Información Financiera

Estados Financieros Intermedios (No auditados) Al 30 de junio de 2016 y 2015 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Informe de Revisión de Información Financiera

IMPARTE: JAIME ALBERTO FLORES SANDOVAL. DOCTOR EN CIENCIAS DE LO FISCAL. MAESTRO EN IMPUESTOS. CONTADOR PÚBLICO LICENCIADO EN DERECHO.

IMPARTE: JAIME ALBERTO FLORES SANDOVAL. DOCTOR EN CIENCIAS DE LO FISCAL. MAESTRO EN IMPUESTOS. CONTADOR PÚBLICO LICENCIADO EN DERECHO. DR. JAIME ALBERTO FLORES SANDOVAL. CONTABILIDAD NIF A-1 La contabilidad

IMPARTE: JAIME ALBERTO FLORES SANDOVAL. DOCTOR EN CIENCIAS DE LO FISCAL. MAESTRO EN IMPUESTOS. CONTADOR PÚBLICO LICENCIADO EN DERECHO. DR. JAIME ALBERTO FLORES SANDOVAL. CONTABILIDAD NIF A-1 La contabilidad

PRINCIPIO DE IMPORTANCIA RELATIVA

PRINCIPIODEIMPORTANCIARELATIVA 1 LecturaNo. 18 PrincipiodeRevelaciónSuficiente NIFA 4 CARACTERÍSTICASCUALITATIVAS DELAINFORMACIÓNFINANCIERA OBJETIVO Esta Norma tiene por objeto establecer las características

PRINCIPIODEIMPORTANCIARELATIVA 1 LecturaNo. 18 PrincipiodeRevelaciónSuficiente NIFA 4 CARACTERÍSTICASCUALITATIVAS DELAINFORMACIÓNFINANCIERA OBJETIVO Esta Norma tiene por objeto establecer las características

Transparente Creíble Pertinente Cierta Oportuna Completa Comprensible Relevante Comparable

IAS. (International Accounting Standards), en español NIC. (Normas Internacionales de Contabilidad) emitidas por el IASC. International Accounting Standards Committee (Comité de Normas Internacionales

IAS. (International Accounting Standards), en español NIC. (Normas Internacionales de Contabilidad) emitidas por el IASC. International Accounting Standards Committee (Comité de Normas Internacionales

Norma internacional financiera C-8. Activos intangibles

Norma internacional financiera C-8. Activos intangibles Autor: Roberto Ruiz Velázquez Contabilidad 12-02-2014 Definición de activo intangible Son activos no monetarios identificables, sin sustancia física

Norma internacional financiera C-8. Activos intangibles Autor: Roberto Ruiz Velázquez Contabilidad 12-02-2014 Definición de activo intangible Son activos no monetarios identificables, sin sustancia física

Cambios contables de 2013

México, D. F., 15 de enero de 2013 A los preparadores, reguladores, auditores, usuarios de la información financiera, sector académico y demás interesados en la Normatividad Contable aplicable a los estados

México, D. F., 15 de enero de 2013 A los preparadores, reguladores, auditores, usuarios de la información financiera, sector académico y demás interesados en la Normatividad Contable aplicable a los estados

Contabilidad Gerencial La naturaleza de la información financiera. CP Isaias Marrufo Góngora MAF, MAD

Contabilidad Gerencial La naturaleza de la información financiera 1 CP Isaias Marrufo Góngora MAF, MAD La naturaleza de la información financiera 1.Tópicos generales de contabilidad 2.Información financiera

Contabilidad Gerencial La naturaleza de la información financiera 1 CP Isaias Marrufo Góngora MAF, MAD La naturaleza de la información financiera 1.Tópicos generales de contabilidad 2.Información financiera

NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIF A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS Esta Norma es aplicable a todo tipo de entidades. DEFINICIÓN DE ENTIDAD ECONOMICA Organización de recursos naturales, humanos

NIF A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS Esta Norma es aplicable a todo tipo de entidades. DEFINICIÓN DE ENTIDAD ECONOMICA Organización de recursos naturales, humanos

Consideraciones sobre la convergencia de la normatividad contable mexicana a la tendencia mundial. Presenta: C.P. Haydee Zizumbo Ramírez

Consideraciones sobre la convergencia de la normatividad contable mexicana a la tendencia mundial Presenta: C.P. Haydee Zizumbo Ramírez Marzo 23 2006 Globalización Factor determinante tendencia a convergir

Consideraciones sobre la convergencia de la normatividad contable mexicana a la tendencia mundial Presenta: C.P. Haydee Zizumbo Ramírez Marzo 23 2006 Globalización Factor determinante tendencia a convergir

CAPITULO I. 1. FORMULACIÓN DEL PROBLEMA.

CAPITULO I. 1. FORMULACIÓN DEL PROBLEMA. 1.1. TITULO DESCRIPTIVO DEL PROYECTO. Guía de procedimientos técnicos para la toma de decisiones aplicado al sector comercio, tomando como base la Norma Internacional

CAPITULO I. 1. FORMULACIÓN DEL PROBLEMA. 1.1. TITULO DESCRIPTIVO DEL PROYECTO. Guía de procedimientos técnicos para la toma de decisiones aplicado al sector comercio, tomando como base la Norma Internacional

1 Nuevas IFRS sobre participaciones en otras entidades

Nuevas IFRS sobre participaciones en otras entidades Junio 2013 / IFRS Advisory Services 2008 Deloitte Touche Tohmatsu Agenda 1. Nuevas IFRS - Panorama general. 2. IFRS 10, 11 y 12 - Consolidación, Acuerdos

Nuevas IFRS sobre participaciones en otras entidades Junio 2013 / IFRS Advisory Services 2008 Deloitte Touche Tohmatsu Agenda 1. Nuevas IFRS - Panorama general. 2. IFRS 10, 11 y 12 - Consolidación, Acuerdos

IFRS - Efectos Fiscales

www.pwc.com/mx IFRS - Efectos Fiscales 15 de enero 2013 Qué son las Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés)? Qué? Son normas contables que no contienen reglas,

www.pwc.com/mx IFRS - Efectos Fiscales 15 de enero 2013 Qué son las Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés)? Qué? Son normas contables que no contienen reglas,

TEMA 4. El Plan de Cuentas

Tema 4. El Plan de cuentas 4.1.-Definición 4.2.-Codificación 4.3.-Función 4.4.-Características 4.5.-Clasificación de los Catálogos 4.6.-Preparación de un Catálogo TEMA 4 El Plan de Cuentas El plan de cuentas

Tema 4. El Plan de cuentas 4.1.-Definición 4.2.-Codificación 4.3.-Función 4.4.-Características 4.5.-Clasificación de los Catálogos 4.6.-Preparación de un Catálogo TEMA 4 El Plan de Cuentas El plan de cuentas

CONTABILIDAD BÁSICA CODIGO HORAS TEORICAS HORAS PRACTICAS UNIDADES DE CREDITO TRIMESTRE PRE REQUISITO 02 03 04 II

CONTABILIDAD BÁSICA CODIGO HORAS TEORICAS HORAS PRACTICAS UNIDADES DE CREDITO TRIMESTRE PRE REQUISITO 252254 (Contaduría) 262132 ( Administración) 02 03 04 II Introducción a las Ciencias Sociales ELABORADO

CONTABILIDAD BÁSICA CODIGO HORAS TEORICAS HORAS PRACTICAS UNIDADES DE CREDITO TRIMESTRE PRE REQUISITO 252254 (Contaduría) 262132 ( Administración) 02 03 04 II Introducción a las Ciencias Sociales ELABORADO

NOVEDADES TÉCNICAS DE NIIF. La parte A son Normas, Interpretaciones y Modificaciones que aplican desde el periodo 2015.

NOVEDADES TÉCNICAS DE NIIF El presente documento ha sido preparado por la Comisión de Principios y Normas de Contabilidad del Colegio de Contadores de Chile A.G., cuyo objetivo es la colaboración permanente

NOVEDADES TÉCNICAS DE NIIF El presente documento ha sido preparado por la Comisión de Principios y Normas de Contabilidad del Colegio de Contadores de Chile A.G., cuyo objetivo es la colaboración permanente

UNIVERSIDAD MICHOACANA DE SAN NICOLAS DE HIDALGO FACULTAD DE CONTADURIA Y CIENCIAS ADMINISTRATIVAS

UNIVERSIDAD MICHOACANA DE SAN NICOLAS DE HIDALGO FACULTAD DE CONTADURIA Y CIENCIAS ADMINISTRATIVAS MATERIAL DIDACTICO DE NORMAS DE INFORMACION FINANCIERA ELABORADOS POR: C.P.C. GERARDO PEREZ MORELOS MORELIA,

UNIVERSIDAD MICHOACANA DE SAN NICOLAS DE HIDALGO FACULTAD DE CONTADURIA Y CIENCIAS ADMINISTRATIVAS MATERIAL DIDACTICO DE NORMAS DE INFORMACION FINANCIERA ELABORADOS POR: C.P.C. GERARDO PEREZ MORELOS MORELIA,

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN. Licenciatura en contaduría. Tema: Estructura de las NIF

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en contaduría Tema: Estructura de las NIF Mtra. Angélica Sánchez Ángeles Enero-Junio 2018 Tema: RESUMEN La NIF A-1 constituye

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en contaduría Tema: Estructura de las NIF Mtra. Angélica Sánchez Ángeles Enero-Junio 2018 Tema: RESUMEN La NIF A-1 constituye

NIFBdM A-7 PRESENTACIÓN Y REVELACIÓN

NIFBdM A-7 PRESENTACIÓN Y REVELACIÓN OBJETIVO Establecer los criterios generales aplicables a la presentación y revelación de la información financiera contenida en los estados financieros del Banco y

NIFBdM A-7 PRESENTACIÓN Y REVELACIÓN OBJETIVO Establecer los criterios generales aplicables a la presentación y revelación de la información financiera contenida en los estados financieros del Banco y

Vicepresidencia de Desarrollo y. Capacitación Profesional. Comisión de Apoyo al Ejercicio Independiente

22 de mayo de 2006 Núm. 13 Vicepresidencia de Desarrollo y Capacitación Profesional Comisión de Apoyo al Ejercicio Independiente NORMAS DE INFORMACIÓN FINANCIERA (NIF s) EMITIDAS POR EL CONSEJO MEXICANO

22 de mayo de 2006 Núm. 13 Vicepresidencia de Desarrollo y Capacitación Profesional Comisión de Apoyo al Ejercicio Independiente NORMAS DE INFORMACIÓN FINANCIERA (NIF s) EMITIDAS POR EL CONSEJO MEXICANO

Regulación Contable. Material preparado por la profesora Beatriz Garcia Osma

Regulación Contable Material preparado por la profesora Beatriz Garcia Osma Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 1) Regulación Contable Vigente 1 Objetivos de Aprendizaje 1. Identificar

Regulación Contable Material preparado por la profesora Beatriz Garcia Osma Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 1) Regulación Contable Vigente 1 Objetivos de Aprendizaje 1. Identificar

PROCEDIMIENTO DE GESTIÓN DE ESTADOS FINANCIEROS PROCESO GESTIÓN FINANCIERA Y CONTABLE

Página: 1 de 6 1. OBJETIVO Elaborar los estados e informes financieros que reflejen la situación contable y financiera de la Fundación FES y el resultado de sus operaciones de los periodos determinados,

Página: 1 de 6 1. OBJETIVO Elaborar los estados e informes financieros que reflejen la situación contable y financiera de la Fundación FES y el resultado de sus operaciones de los periodos determinados,

Resumen y análisis de las NIF NIF /Boletín

Resumen y análisis de las NIF NIF /Boletín NIF A-1 NIF A-2 NIF A-3 NIF A-4 NIF A-5 NIF A-6 NIF A-7 NIF A-8 BC NIF B-1 NIF B-2 NIF B-3 NIF B-4 NIF B-5 NIF B-6 NIF B-7 NIF B-8 NIF B-9 NIF B-10 NIF B-12 NIF

Resumen y análisis de las NIF NIF /Boletín NIF A-1 NIF A-2 NIF A-3 NIF A-4 NIF A-5 NIF A-6 NIF A-7 NIF A-8 BC NIF B-1 NIF B-2 NIF B-3 NIF B-4 NIF B-5 NIF B-6 NIF B-7 NIF B-8 NIF B-9 NIF B-10 NIF B-12 NIF

ESTADOS FINANCIEROS BÁSICOS. Dra. Bertha Valera

ESTADOS FINANCIEROS BÁSICOS Dra. Bertha Valera Según la NIF A-3, los estados financieros son la manifestación fundamental de la información financiera; son la representación estructurada de la situación

ESTADOS FINANCIEROS BÁSICOS Dra. Bertha Valera Según la NIF A-3, los estados financieros son la manifestación fundamental de la información financiera; son la representación estructurada de la situación

INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS 2011

PRIMERO FIANZAS, S.A. DE C.V. INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS 2011 APARTADO 1 NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS La disposición 10.4.9, 10.4.10, 10.4.11 no aplican a

PRIMERO FIANZAS, S.A. DE C.V. INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS 2011 APARTADO 1 NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS La disposición 10.4.9, 10.4.10, 10.4.11 no aplican a

Normas Internacionales de Información Financiera

Normas Internacionales de Información Financiera Inversiones en negocios Conjuntos IAS 31 Contenido 1. Introducción 2. Definición 3. Contabilidad para las diferentes modalidades de negocios conjuntos 4.

Normas Internacionales de Información Financiera Inversiones en negocios Conjuntos IAS 31 Contenido 1. Introducción 2. Definición 3. Contabilidad para las diferentes modalidades de negocios conjuntos 4.

CONCERTACIÓN PIONERA CONTABLE - CPC 05/08/2013 AGOSTO Lenguaje de los Negocios

Presentación basada en la metodología y clases de los profesores Percy Vílchez y Eloy Granda Carazas Lenguaje de los Negocios Entendiendo el lenguaje de los Negocios C O N C E R T A C I Ó N P I O N E R

Presentación basada en la metodología y clases de los profesores Percy Vílchez y Eloy Granda Carazas Lenguaje de los Negocios Entendiendo el lenguaje de los Negocios C O N C E R T A C I Ó N P I O N E R

Asociación Latinoamericana de Instituciones Financieras para el Desarrollo - ALIDE. Dictamen de los auditores independientes

Estados financieros Asociación Latinoamericana de Instituciones Financieras para el Desarrollo - ALIDE Estados Financieros Auditados Al 31 de diciembre de 2009 Contenido Dictamen de los auditores independientes

Estados financieros Asociación Latinoamericana de Instituciones Financieras para el Desarrollo - ALIDE Estados Financieros Auditados Al 31 de diciembre de 2009 Contenido Dictamen de los auditores independientes

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN DÓLARES

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN DÓLARES Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN DÓLARES Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada

ESTRUCTURA DE LAS NORMAS DE INFORMACIÓN FINANCIERA

ESTRUCTURA DE LAS NORMAS DE INFORMACIÓN FINANCIERA 3 ESTRUCTURA DE LAS NORMAS DE INFORMACIÓN FINANCIERA Series NIF A Marco Conceptual 8 NIF B Normas aplicables a los Estados Financieros en su conjunto

ESTRUCTURA DE LAS NORMAS DE INFORMACIÓN FINANCIERA 3 ESTRUCTURA DE LAS NORMAS DE INFORMACIÓN FINANCIERA Series NIF A Marco Conceptual 8 NIF B Normas aplicables a los Estados Financieros en su conjunto

COMITÉ DE FINANZAS NIC 2 - INVENTARIOS Y SIC 32 - COSTO DE SITIOS WEB

COLEGIO DE CONTADORES PÚBLICOS DE LIMA COMITÉ DE FINANZAS NIC 2 - INVENTARIOS Y SIC 32 - COSTO DE SITIOS WEB 13 DE ABRIL DE 2012 HORARIO: 19:00 a 21:00 Hrs. Expositor: CPCC JUAN LUIS PINEDO SANDOVAL Problema

COLEGIO DE CONTADORES PÚBLICOS DE LIMA COMITÉ DE FINANZAS NIC 2 - INVENTARIOS Y SIC 32 - COSTO DE SITIOS WEB 13 DE ABRIL DE 2012 HORARIO: 19:00 a 21:00 Hrs. Expositor: CPCC JUAN LUIS PINEDO SANDOVAL Problema

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS Escuela de Administración y Negocios Hoy en día, las empresas deben adoptar

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS Escuela de Administración y Negocios Hoy en día, las empresas deben adoptar

Normas de Información Financiera (NIF)

") Normas de Información Financiera (NIF) Evolución de la normatividad contable CINIF Principios de Contabilidad Generalmente Aceptados (PCGA) Normas de Información Financiera (NIF) 2 2004 BMV IMEF CNBV SHCP

Normas de Información Financiera (NIF) Evolución de la normatividad contable CINIF Principios de Contabilidad Generalmente Aceptados (PCGA) Normas de Información Financiera (NIF) 2 2004 BMV IMEF CNBV SHCP

Notas a los Estados Financieros. Principios de contabilidad

Notas a los Estados Financieros (a) Principios de contabilidad Los estados financieros de la Compañía han sido preparados de forma consistente y de acuerdo con las Normas Internacionales de Información

Notas a los Estados Financieros (a) Principios de contabilidad Los estados financieros de la Compañía han sido preparados de forma consistente y de acuerdo con las Normas Internacionales de Información

Establece conceptos relacionados con la preparación y presentación de estados financieros para usuarios externos.

1 MARCO CONCEPTUAL Establece conceptos relacionados con la preparación y presentación de estados financieros para usuarios externos. 1. Visión General 2. Objetivos de los estados financieros 3. Hipótesis

1 MARCO CONCEPTUAL Establece conceptos relacionados con la preparación y presentación de estados financieros para usuarios externos. 1. Visión General 2. Objetivos de los estados financieros 3. Hipótesis

NIFG 005 - GASTO CORRIENTE Y DE FINANCIAMIENTO

Secretaría de Hacienda y Crédito Público NIFG 005 - GASTO CORRIENTE Y DE FINANCIAMIENTO Norma de Información Financiera Gubernamental Emitida por la Unidad de Contabilidad Gubernamental e Informes sobre

Secretaría de Hacienda y Crédito Público NIFG 005 - GASTO CORRIENTE Y DE FINANCIAMIENTO Norma de Información Financiera Gubernamental Emitida por la Unidad de Contabilidad Gubernamental e Informes sobre

Normas Internacionales de Información Financiera NIIF

Normas Internacionales de Información Financiera NIIF Lic. Ludving G. Hernández Cruz-CPA Guatemala 20 de enero de 2014 Antecedentes 1973 1975 Comité de Normas Internacionales de Contabilidad International

Normas Internacionales de Información Financiera NIIF Lic. Ludving G. Hernández Cruz-CPA Guatemala 20 de enero de 2014 Antecedentes 1973 1975 Comité de Normas Internacionales de Contabilidad International

NORMAS DE INFORMACIÓN FINANCIERA

NORMAS DE INFORMACIÓN FINANCIERA SERIE A EXPOSITOR Eduardo.enriquezge@deza.com.mx MARCO CONCEPTUAL SERIE NIF A NIF A 1 ESTRUCTURA DE LAS NORMAS DE INFORMACION FINANCIERA MARCO CONCEPTUAL Qué es? Sistema

NORMAS DE INFORMACIÓN FINANCIERA SERIE A EXPOSITOR Eduardo.enriquezge@deza.com.mx MARCO CONCEPTUAL SERIE NIF A NIF A 1 ESTRUCTURA DE LAS NORMAS DE INFORMACION FINANCIERA MARCO CONCEPTUAL Qué es? Sistema

MARCO CONCEPTUAL PARA LA PRESENTACION DE LOS ESTADOS FINANCIEROS

MARCO CONCEPTUAL PARA LA PRESENTACION DE LOS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA PROBLEMA CONSIDEARADO : Identificar los conceptos esenciales implícitos en preparación y presentación de los

MARCO CONCEPTUAL PARA LA PRESENTACION DE LOS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA PROBLEMA CONSIDEARADO : Identificar los conceptos esenciales implícitos en preparación y presentación de los

METODOLOGIA DE REVISION DE CLASIFICACION DE RIESGO DE

METODOLOGIA DE REVISION DE CLASIFICACION DE RIESGO DE INSTRUMENTOS REPRESENTATIVOS DE DEUDA EMITIDOS POR ENTIDADES DE INTERMEDIACIÓN FINANCIERA Y EMPRESAS DE LEASING La metodología de revisión de clasificación

METODOLOGIA DE REVISION DE CLASIFICACION DE RIESGO DE INSTRUMENTOS REPRESENTATIVOS DE DEUDA EMITIDOS POR ENTIDADES DE INTERMEDIACIÓN FINANCIERA Y EMPRESAS DE LEASING La metodología de revisión de clasificación

NOTA TECNICA EFECTOS DE LAS VARIACIONES EN LAS TASAS DE CAMBIO DE LA MONEDA EXTRANJERA NIC 21

I. ANTECEDENTES NOTA TECNICA EFECTOS DE LAS VARIACIONES EN LAS TASAS DE CAMBIO DE LA MONEDA EXTRANJERA NIC 21 El Consejo de Normas Internacionales de Contabilidad (IASB), con sede en Londres, comenzó sus

I. ANTECEDENTES NOTA TECNICA EFECTOS DE LAS VARIACIONES EN LAS TASAS DE CAMBIO DE LA MONEDA EXTRANJERA NIC 21 El Consejo de Normas Internacionales de Contabilidad (IASB), con sede en Londres, comenzó sus

Auditoría Financiera.

Auditoría Financiera. La auditoría financiera es hacer una revisión, verificación y aceptación de la información financiera de las diferentes cuentas contables que tienen las empresas y que fueron realizados

Auditoría Financiera. La auditoría financiera es hacer una revisión, verificación y aceptación de la información financiera de las diferentes cuentas contables que tienen las empresas y que fueron realizados

Vanguardia Gubernamental Boletín de análisis sobre aspectos clave en Sector Gobierno

Publicaciones de la Ley General de Contabilidad Gubernamental (LGCG) Edición 8, año 2 Septiembre de 2011 Clasificación administrativa Aprobada por el Consejo Nacional de Armonización Contable (CONAC),

Publicaciones de la Ley General de Contabilidad Gubernamental (LGCG) Edición 8, año 2 Septiembre de 2011 Clasificación administrativa Aprobada por el Consejo Nacional de Armonización Contable (CONAC),

Hora cero para la implementación de las normas internacionales de contabilidad NIC- NIIF, el nuevo reto de los contadores públicos

. Hora cero para la implementación de las normas internacionales de contabilidad NIC- NIIF, el nuevo reto de los contadores públicos NORMATIVIDAD LEY 1314 JULIO 13 DE 2009 Permite Proceso de Convergencia

. Hora cero para la implementación de las normas internacionales de contabilidad NIC- NIIF, el nuevo reto de los contadores públicos NORMATIVIDAD LEY 1314 JULIO 13 DE 2009 Permite Proceso de Convergencia

CLASE Nº 1 CONCEPTOS BÁSICOS RELACIONADOS CON LA INFLACIÓN

CLASE Nº 1 CONCEPTOS BÁSICOS RELACIONADOS CON LA INFLACIÓN Página 1 de 7 CONTENIDO PROGRAMATICO 1.1 Construir la base conceptual relacionada con la Inflación que debe ser manejados por los Contadores venezolanos:

CLASE Nº 1 CONCEPTOS BÁSICOS RELACIONADOS CON LA INFLACIÓN Página 1 de 7 CONTENIDO PROGRAMATICO 1.1 Construir la base conceptual relacionada con la Inflación que debe ser manejados por los Contadores venezolanos:

Generalidades de las NIIF. 2013 Deloitte Touche Tohmatsu

Generalidades de las NIIF 1 2013 Deloitte Touche Tohmatsu Términos clave en materia de IFRS En 1973 cuando nace el IASC-(Comité de normas internacionales de contabilidad). Convenio de organismos profesionales

Generalidades de las NIIF 1 2013 Deloitte Touche Tohmatsu Términos clave en materia de IFRS En 1973 cuando nace el IASC-(Comité de normas internacionales de contabilidad). Convenio de organismos profesionales

CIRCULAR C-SIV-2014-10-MV

CIRCULAR C-SIV-2014-10-MV REFERECIA Circular que establece los períodos de implementación e informa a los participantes del mercado de valores y a los emisores de valores sobre las Normas La Ley de Mercado

CIRCULAR C-SIV-2014-10-MV REFERECIA Circular que establece los períodos de implementación e informa a los participantes del mercado de valores y a los emisores de valores sobre las Normas La Ley de Mercado

Integradora 1 Estados financieros básicos

Análisis de la Información Financiera Integradora 1 Estados financieros básicos Estados financieros básicos Al finalizar la actividad integradora, serás capaz de: Citar la utilidad de los estados financieros

Análisis de la Información Financiera Integradora 1 Estados financieros básicos Estados financieros básicos Al finalizar la actividad integradora, serás capaz de: Citar la utilidad de los estados financieros

NUEVOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS (PCGA)

") NUEVOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS (PCGA) Se establece que los Principios de Contabilidad Generalmente Aceptados (PCGA) en el país corresponderán única y exclusivamente a las Normas

NUEVOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS (PCGA) Se establece que los Principios de Contabilidad Generalmente Aceptados (PCGA) en el país corresponderán única y exclusivamente a las Normas

Contabilidad Financiera. SESION 1 Conceptos básicos de contabilidad financiera

Contabilidad Financiera SESION 1 Conceptos básicos de contabilidad financiera Contextualización de la Sesión 1 En esta sesión comenzaremos con los Conceptos básicos de la contabilidad financiera lo cual

Contabilidad Financiera SESION 1 Conceptos básicos de contabilidad financiera Contextualización de la Sesión 1 En esta sesión comenzaremos con los Conceptos básicos de la contabilidad financiera lo cual

SECCIÓN IV ESTADOS FINANCIEROS DE OTRAS AGENCIAS Y ENTIDADES RELACIONADAS A LA ORGANIZACIÓN DE LOS ESTADOS AMERICANOS

SECCIÓN IV ESTADOS FINANCIEROS DE OTRAS AGENCIAS Y ENTIDADES RELACIONADAS A LA ORGANIZACIÓN DE LOS ESTADOS AMERICANOS 173 Capítulo 1 Junta Interamericana de Defensa 175 Dictamen de Contadores Públicos

SECCIÓN IV ESTADOS FINANCIEROS DE OTRAS AGENCIAS Y ENTIDADES RELACIONADAS A LA ORGANIZACIÓN DE LOS ESTADOS AMERICANOS 173 Capítulo 1 Junta Interamericana de Defensa 175 Dictamen de Contadores Públicos

Capacitación y actualización para todos, en cualquier momento y lugar

Capacitación y actualización para todos, en cualquier momento y lugar Conoce la nueva generación de cursos! Ahora consult@ble está en tus manos. Accede a la nueva generación de cursos en línea desde tus

Capacitación y actualización para todos, en cualquier momento y lugar Conoce la nueva generación de cursos! Ahora consult@ble está en tus manos. Accede a la nueva generación de cursos en línea desde tus

Serie NIF A Marco Conceptual

Serie NIF A Marco Conceptual 01 NIF A-1.indd 1 27/11/2014 05:53:06 p.m. (Página intencionalmente dejada en blanco) 01 NIF A-1.indd 2 27/11/2014 05:53:06 p.m. Norma de Información Financiera A-1 ESTRUCTURA

Serie NIF A Marco Conceptual 01 NIF A-1.indd 1 27/11/2014 05:53:06 p.m. (Página intencionalmente dejada en blanco) 01 NIF A-1.indd 2 27/11/2014 05:53:06 p.m. Norma de Información Financiera A-1 ESTRUCTURA

Leandro Cañibano Catedrático de la Universidad Autónoma de Madrid Curso de Doctorado Chile 2007 Tema 3

Etapas de la armonización contable en la UE: de los principios contables al marco conceptual Leandro Cañibano Catedrático de la Universidad Autónoma de Madrid Curso de Doctorado Chile 2007 Tema 3 Armonización

Etapas de la armonización contable en la UE: de los principios contables al marco conceptual Leandro Cañibano Catedrático de la Universidad Autónoma de Madrid Curso de Doctorado Chile 2007 Tema 3 Armonización

Implementación de IFRS en México

Implementación de en México Junio, 2012 1. Antecedentes 1. Antecedentes Más de 100 países requieren, permiten o están en proceso de adopción de y la mayoría de los mercados de capitales están cambiando

Implementación de en México Junio, 2012 1. Antecedentes 1. Antecedentes Más de 100 países requieren, permiten o están en proceso de adopción de y la mayoría de los mercados de capitales están cambiando

LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA PARA PYMES

LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA PARA PYMES Fernando González-Moya Rodríguez de Mondelo, Presidente del Consejo General de Colegios de Economistas Vicepresidente del CILEA por España

LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA PARA PYMES Fernando González-Moya Rodríguez de Mondelo, Presidente del Consejo General de Colegios de Economistas Vicepresidente del CILEA por España

SOCIEDAD CONCESIONARIA RUTA DEL ALGARROBO S.A. Estado de Situación Financiera Clasificado. 31 de diciembre de 2012 ACTIVOS M$

Estado de Situación Financiera Clasificado ACTIVOS M$ Activos Corrientes Efectivo y equivalentes al efectivo 1.477 Otros activos financieros, corrientes 1.917.481 Deudores comerciales y otras cuentas por

Estado de Situación Financiera Clasificado ACTIVOS M$ Activos Corrientes Efectivo y equivalentes al efectivo 1.477 Otros activos financieros, corrientes 1.917.481 Deudores comerciales y otras cuentas por

NEIFG 006 - CONCESIONES

Secretaría de Hacienda y Crédito Público Norma Específica de Información Financiera Gubernamental Emitida por la Unidad de Contabilidad Gubernamental e Informes sobre la Gestión Pública 2011 NEIFG 006

Secretaría de Hacienda y Crédito Público Norma Específica de Información Financiera Gubernamental Emitida por la Unidad de Contabilidad Gubernamental e Informes sobre la Gestión Pública 2011 NEIFG 006

Universidad Autónoma de Baja California Facultad de Contabilidad y Administración Unidad Mexicali

Principios Básicos Clave 4521 HC: 3 HL HT 1_ HPC HCL HE _ CR 7 Etapa de formación a la que pertenece: Básica Carácter de la asignatura: Obligatoria Propósito general del curso: Analizar la estructura de

Principios Básicos Clave 4521 HC: 3 HL HT 1_ HPC HCL HE _ CR 7 Etapa de formación a la que pertenece: Básica Carácter de la asignatura: Obligatoria Propósito general del curso: Analizar la estructura de

Comisión de Investigación de Información Contable (CIIC) del CCPM

del CCPM") Comisión de Investigación de Información Contable (CIIC) del CCPM 31 de Julio de 2010. C.P.C. Felipe Pérez Cervantes Presidente Consejo Emisor del Consejo Mexicano para la Investigación y Desarrollo de

Comisión de Investigación de Información Contable (CIIC) del CCPM 31 de Julio de 2010. C.P.C. Felipe Pérez Cervantes Presidente Consejo Emisor del Consejo Mexicano para la Investigación y Desarrollo de

C.P. Rubén Rocha Ramírez BLC Contadores Públicos rubenrocha@blc.com.mx 5663-2032 Noviembre de 2006.

Conversión de Moneda Extranjera FASB-52 Declaración del Consejo de Normas de Información Financiera C.P. Rubén Rocha Ramírez BLC Contadores Públicos rubenrocha@blc.com.mx 5663-2032 Noviembre de 2006. FASB

Conversión de Moneda Extranjera FASB-52 Declaración del Consejo de Normas de Información Financiera C.P. Rubén Rocha Ramírez BLC Contadores Públicos rubenrocha@blc.com.mx 5663-2032 Noviembre de 2006. FASB

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) ACTUALIZACIÓN NIIF COMPLETAS AÑO 2014

ACTUALIZACIÓN NIIF COMPLETAS AÑO 2014") NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) ACTUALIZACIÓN NIIF COMPLETAS AÑO 2014 PRINCIPALES EFECTOS Empresas Comerciales 3 2.5 2 1.5 1 0.5 0 Página 2 PRINCIPALES EFECTOS Empresas de Servicios

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) ACTUALIZACIÓN NIIF COMPLETAS AÑO 2014 PRINCIPALES EFECTOS Empresas Comerciales 3 2.5 2 1.5 1 0.5 0 Página 2 PRINCIPALES EFECTOS Empresas de Servicios

CONTABILIDAD FINANCIERA

CONTABILIDAD FINANCIERA La contabilidad financiera, expresa en términos cuantitativos y cualitativos las transacciones que realiza una entidad, así como determinados acontecimientos económicos que le afectan,

CONTABILIDAD FINANCIERA La contabilidad financiera, expresa en términos cuantitativos y cualitativos las transacciones que realiza una entidad, así como determinados acontecimientos económicos que le afectan,

Grupo Aeroméxico, S.A.B. de C.V. 4º. Trimestre del Ejercicio 2011

Reporte Trimestral sobre el Proceso de Adopción de las Normas Internacionales de Información Financiera, por parte de las Emisoras Nacionales Listadas en la Bolsa Mexicana de Valores (BMV) Grupo Aeroméxico,

Reporte Trimestral sobre el Proceso de Adopción de las Normas Internacionales de Información Financiera, por parte de las Emisoras Nacionales Listadas en la Bolsa Mexicana de Valores (BMV) Grupo Aeroméxico,