Renta Nacional Seguros de Vida

|

|

|

- María del Carmen Peralta Henríquez

- hace 6 años

- Vistas:

Transcripción

1 Reseña Anual A n a l i s t a Bárbara Lobos M. Tel ratings@humphreys.cl Junio 2010 Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile Fono Fax

2 2

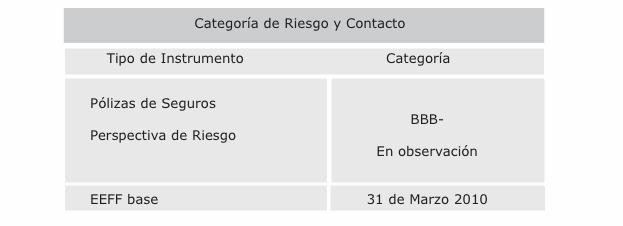

3 Opinión Renta Nacional Compañía de Seguros de Vida S.A. (Renta Nacional) es una empresa de seguros de vida orientada a la administración de los activos que sirven de respaldo para el pago de lo seguros previsionales, principalmente rentas vitalicias de vejez. La sociedad forma parte del grupo Errázuriz, conglomerado con participación en empresas de diversos sectores. El primaje anual de la aseguradora alcanzó cerca de US$ 94 millones durante A marzo de 2010 presentaba un nivel de reservas del orden de los US$ 625 millones, de las cuales el 99% se concentraba en el negocio provisional, e inversiones por US$ 691 millones. La categoría de riesgo asignada a las pólizas emitidas por la compañía, Categoría BBB-, se fundamenta principalmente en que su negocio principal rentas vitalicias presenta una cartera de asegurados considerada adecuada en tamaño, situación que favorece un comportamiento estadísticamente normal de la misma. Complementariamente, la clasificación se ve favorecida por una estructura liviana de gastos, la que le permite soportar periodos de baja actividad. Por otra parte, dentro de los elementos que restringen la calificación otorgada, se considera que la compañía posee un apoyo comparativamente bajo en relación con otras entidades del rubro que forman parte de grupos aseguradores con presencia internacional y bajos niveles de riesgo según las agencias de rating. La nota también incorpora su baja participación de mercado, la concentración de sus ingresos en el negocio previsional y su necesidad de avanzar en materias de controles internos. Adicionalmente, se considera la alta importancia de la acciones Copec dentro de su cartera de activos, considerándose los efectos de un eventual deterioro de estos títulos, aun cuando se reconoce que la concentración en estos instrumentos ha disminuido. La tendencia de clasificación se califica en En Observación desde febrero del presente año, en atención a que su estructura administrativa y de control de gestión se encuentra en revisión debido a posibles deficiencias en sus sistemas y mecanismos de seguimiento de riesgos. Como atenuante a lo anterior, se reconoce que la compañía ha realizado mejoras en los mecanismos de control durante el presente año, de manera de subsanar las eventuales falencias. Con todo, aún es necesario evaluar que las instancias generadas logren un adecuado grado de formalización y alcancen un grado de efectividad similar al de sus pares de la industria. A futuro, la clasificación de las pólizas de la compañía podría verse favorecida en la medida que la administración desarrolle instancias formales de control interno y de gestión con estándares más cercanos a los exhibidos en el mercado. 3

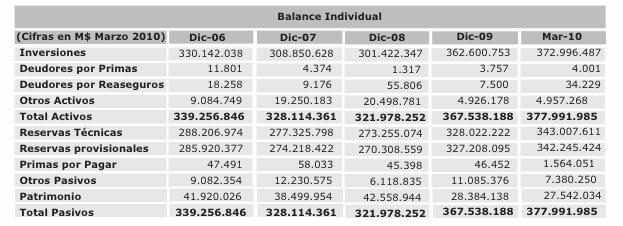

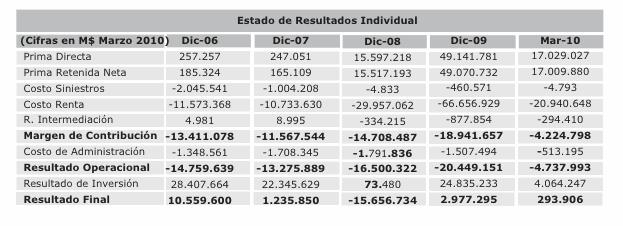

4 Asimismo, para el mantenimiento de la clasificación de riesgo se requiere que Renta Nacional no incremente la concentración de sus riesgos y no reduzca significativamente los excesos de inversión en relación a sus reservas mantenidos hasta la fecha. Igualmente se espera que la organización genere mecanismos de auditoría interna y de control independientes y formales. Definición de Categorías de Riesgo Categoría BBB- Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. (-) El signo - corresponde a aquellas obligaciones de seguridad con mayor riesgo relativo dentro de su categoría. Hechos Recientes Hechos recientes Durante el primer trimestre de 2010 el primaje de la compañía creció un 66% nominal en comparación con igual período de 2009, alcanzando los $ millones, aumento que se explica por el dinamismo que ha tomado la venta de seguros de rentas vitalicias (producto cuya comercialización estuvo suspendida entre los años 2004 y 2008). Este ramo ha sido históricamente su principal negocio (99% del primaje a marzo), con niveles de retención cercanos al 100% durante los últimos dos años (67% en 2007). En el mismo periodo los seguros previsionales generaron una pérdida contable en el margen de contribución cercano a los $ millones (6% menor a igual periodo de 2009), la que se explica por la estructura deficitaria este producto en términos de margen. En el caso de los seguros tradicionales, el margen de contribución fue negativo por $ 23 millones ($22 millones en 2009). Los gastos de administración han crecido en forma proporcional a la venta, manteniéndose niveles en torno al 3% del primaje, tanto durante 2009 como en lo que va de A pesar del bajo nivel de gastos relativos, el resultado operacional se mantiene negativo. 4

5 La cartera de inversión, que presenta una concentración inmobiliarias y renta variable mayor a la del mercado, generó un resultado de inversión de $ millones durante 2009 (muy por sobre los $ 75 millones de 2008) y de $ millones durante el primer trimestre de 2010 (16% menos que el primer trimestre de 2009). Debido a este ítem sobre todo, la compañía obtuvo un resultado final de $ millones durante 2009 y $ 295 millones durante el primer trimestre de 2010 (28% menor al del primer trimestre de 2009, dado la menor rentabilidad de inversiones). Entre marzo de 2009 y marzo de 2010 el endeudamiento medido como pasivo exigible sobre patrimonio- pasó desde 5,13 a 12,72 veces, lo que se relaciona con el incremento en sus reservas técnicas de 28% (por alza en rentas vitalicias) y con una disminución de su patrimonio 48% (por disminuciones en sus reservas reglamentarias). En diciembre de 2009 Renta Nacional detectó un error en su sistema contable, a raíz del cual se comprometió a realizar cambios en su estructura interna los cuales actualmente se encuentran en etapa de implementación. De este error resultó que entre diciembre de 2008 y septiembre de 2009 la aseguradora informase -de acuerdo con lo reflejado en sus estados financieros- un superávit de inversiones representativas de reservas técnicas, cuando en la práctica mantuvo un déficit de inversiones. El déficit fue corregido reclasificando ciertas inversiones inmobiliarias que hasta la fecha eran consideradas no representativas, lo cual se vio reflejado en los estados financieros de diciembre, mostrando un superávit de 0,1% en relación a la obligación de invertir sus reservas y patrimonio de riesgo a marzo de Oportunidades y Fortalezas Stock y experiencia en rentas vitalicias: Si bien la compañía estuvo impedida de comercializar rentas vitalicias entre el año 2004 y febrero de 2008, la compañía posee experiencia en este negocio y una amplia base de asegurados. A marzo de 2010 mantiene un stock de pólizas vigentes en torno las , con una participación de mercado en este segmento de 6,55% como prima y de 2,78% medido como reservas previsionales. Estructura liviana de gastos: La reducida estructura de gastos permite a la sociedad soportar de mejor manera las bajas en los niveles de actividad, situación que quedó de manifiesto en el período en que la compañía estuvo impedida de vender rentas vitalicias. Los gastos de la sociedad se sitúan en torno al 3% de su primaje. 5

6 Factores de Riesgo Concentración de inversiones en Copec: Pese a que ha ido disminuyendo su importancia relativa a través del tiempo, la sociedad sigue presentando una elevada concentración en títulos accionarios de Copec (en torno al 7% de la cartera), situación que a juicio de la clasificadora implica un alto riesgo potencial en términos de pérdida patrimonial (mayor volatilidad). A la fecha de clasificación, el monto total de la inversión en acciones de Copec representa alrededor del 89% del patrimonio contable de la compañía. Apoyo comparativamente bajo de la matriz: Renta Nacional no tiene el respaldo financiero y el know how con que cuentan otras compañías del sector, las cuales forman parte de grupos aseguradores importantes y con mayor experiencia en la industria, lo que les permite el acceso a nuevas tecnologías y les facilita la obtención de recursos para el desarrollo de nuevos productos. Baja participación de mercado: La compañía ha presentado históricamente un baja participación de mercado, lo que dificulta la capacidad de la compañía para acceder a mayores economías de escala y un funcionamiento más eficiente. En la práctica, la participación de mercado de Renta Nacional Vida a marzo de 2010 es de 2,2% (medida en términos de reservas técnicas). Controles internos: La compañía no ha evolucionado con igual velocidad que la industria de seguros en materias de controles internos. En todo caso, considerando que ahora la sociedad ha retomado la venta de seguros provisionales, se espera mayores avances en la materia. Concentración de los ingresos: No obstante que la empresa participa en el negocio de seguros tradicionales, sus ingresos provienen casi en su totalidad de la gestión que se realiza en la administración de la cartera de previsionales. Si bien este hecho es generalizado en algunas empresas del sector, esto no la excluye de la exposición a eventos que afecten a su principal negocio. 6

, Inversiones Las Cruces S.A. (17,73%), Inmobiliaria Agustinas S.")

7 Antecedentes generales Historia y propiedad Renta Nacional fue constituida en 1982 y su patrimonio está conformado por inversionistas nacionales. La propiedad de la compañía, asociada al grupo Errazuriz, se distribuye en los siguientes accionistas: Inversiones Familiares S.A. (53,74%), Inversiones Las Cruces S.A. (17,73%), Inmobiliaria Agustinas S.A. (5,09%), Ganadera y Forestal Nacional S.A. (6,83%) y Ganadera y Forestal Nacional II S.A. (16,61%). El grupo Errázuriz, a través de un conjunto de empresas, participa activamente en variados mercados del ámbito nacional, destacando entre ellos los sectores pesquero, forestal minero, comercial, seguros, inmobiliario y construcción. El directorio de la sociedad está conformado por cinco miembros. Su presidente es el Sr. Francisco Javier Errázuriz Talavera. Por su parte, la Gerencia General de la compañía está a cargo del Sr. Jorge Sims San Román, que en conjunto con las gerencias de Administración y Finanzas, Operaciones e Informática, Comercial y Departamento de Contabilidad, han conformado una administración flexible, con una estructura de gastos liviana y que en la práctica, a excepción de la Gerencia Comercial, comparten funciones con la empresa de seguros generales del grupo (Renta General). En los siguientes cuadros se presentan los nombres de los directores y plana ejecutiva de la compañía: Según información de la administración, los señores Sergio Hernández y Enrique Goldfard se encuentran incorporados en carácter de directores independientes. Dentro de sus funciones específicas estaría la de aprobar las inversiones y transacciones de relevancia con personas relacionadas. 7

8 Cartera de productos La exposición de Renta Nacional, pese a mantener presencia en las líneas de seguros tradicionales, está esencialmente orientada a los ramos previsionales. De hecho, según información al 31 de marzo de 2010, el 99% de las reservas técnicas, y el 99% del primaje son consecuencia directa del negocio de rentas previsionales en sus distintas modalidades. En lo relativo a los canales de distribución, la comercialización de los productos se realiza preferentemente a través de corredores de seguros y agentes propios. Además, la compañía cuenta con sucursales distribuidas entre las regiones de Coquimbo y De Los Ríos; sin embargo, la mayor parte de las ventas se concentran en el área metropolitana. Seguros previsionales Desde febrero de 2008 la compañía quedó nuevamente habilitada para vender seguros de rentas vitalicias. Anteriormente entre 2004 y Renta Nacional se dedicó a la administración de su cartera de pensionados. La cartera total de rentas vitalicias presenta en torno a pólizas vigentes, y se orienta al segmento de capitales asegurados de baja prima (C2 y C3). A la fecha de clasificación, la compañía presenta bajos niveles de calce, ya que en todos los tramos, exceptuando el 8, existe déficit, siendo el más significativo de ellos el del tramo 10, donde el descalce representa casi 2,5 veces el patrimonio. En el siguiente cuadro se presenta la estructura de calce de la compañía para marzo de 2009 y marzo 2010: 8

9 Respecto a la tasa de reinversión de suficiencia de activos, se puede observar que ha presentado una disminución hasta diciembre de 2007, debido principalmente a la baja en las obligaciones respecto a los activos asociada la imposibilidad de vender rentas vitalicias que la afectaba hasta esa fecha. Sin embargo, este indicador comienza a aumentar con el incremento de la emisión de pólizas de este tipo, lo cual hace aumentar las obligaciones asumidas a largo plazo. A la fecha, dicha tasa se encuentra en el nivel más alto de su mercado. Tasa de Reinversión de Flujos 3,5% 3,0% 2,5% 2,0% 1,5% 1,0% 0,5% 0,0% Renta Nacional Mercado Jun-06 Dic-06 Jun-07 Dic-07 Jun-08 Dic-08 Jun-09 Por su parte, los niveles de solvencia previsional, medida como el total de inversiones sobre reservas previsionales, se mantienen estables en relación a lo observado en los ejercicios anteriores. Por otro lado, a la fecha de sus últimos estados financieros la compañía presentaba un exceso de inversiones representativas de reservas y patrimonio de riesgo de 0,1%. A continuación se presenta la evolución del total inversiones (financieras y no financieras), y su composición por tipo de instrumentos, en relación a las reservas técnicas de la firma: Cobertura de Reservas Técnicas % 20% 40% 60% 80% 100% 120% Títulos de Deuda del Estado y Banco Central Títulos de Deuda Sistema Bancario y Financiero Títulos de Deuda Soc. SVS Mutuos Hipotecarios Endosables Acciones y Otros Títulos Acciones de S.A. Abiertas Acciones de S.A. Cerradas Porcentaje sobre reservas técnicas 9

10 Seguros tradicionales La cartera de seguros tradicionales no es relevante dentro del contexto global de ventas de la compañía. De hecho, a la fecha alcanza menos del 1% del primaje directo y menos de 1% de las reservas. Durante 2009 la compañía presentó $ 50 millones de primaje en estos productos. Asimismo, el volumen de pólizas vigentes de los seguros tradicionales se considera como reducido y bastante distante a la masa de clientes que alcanzan las empresas líderes en esta materia, situación que no contribuye al normal desempeño de la cartera, así como no permite una adecuada absorción de los gastos asociados. A marzo de 2010 existían 349 pólizas vigentes. A continuación se presenta la evolución del número de ítems vigente: Evolución Items Vigentes Individuales Colectivos Tradicionales Por otra parte, se presentan los niveles de siniestralidad y rendimiento técnico de la cartera de seguros tradicionales. Siniestralidad 1200% 1000% 800% 600% 400% 200% 0% -200% -400% -600% Individuales Mercado Individuales Colectivos Mercado Colectivos

11 Rendimiento Técnico 800% 600% 400% 200% 0% -200% -400% -600% -800% -1000% -1200% Individuales Mercado Individuales Colectivos Mercado Colectivos Reaseguros Dada la orientación de su negocio, a marzo de 2009 Renta Nacional retiene el 99,9% de la prima directa. En relación a lo anterior, la compañía posee contratos de reaseguros con la Caja Reaseguradora de Chile y con la Compañía Suiza de Reaseguros, los que representaron un 93% y un 7% de la prima cedida durante 2009, respectivamente. Inversiones La cartera de inversiones de la compañía se compone mayoritariamente en instrumentos de renta fija (65%), siendo los más relevantes los instrumentos emitidos por empresas privadas (27%) y títulos bancarios (18%). En forma adicional, la empresa presenta una proporción de inversiones inmobiliarias superior al promedio del mercado. Por su parte, las acciones concentran el 7,36% del total de las inversiones de la compañía, cifra que se considera elevada en comparación a la que alcanza el mercado en su conjunto, otorgándole con ello mayor variabilidad al rendimiento de la cartera. A lo anterior, se suma la alta concentración que existe en la cartera accionaria, donde los instrumentos de Copec representan un 6,6% del total de inversiones. En el cuadro siguiente se muestra la importancia de cada tipo de instrumento en los portfolios de inversión de Renta Nacional y el mercado al cierre de marzo de 2010: 11

12 Renta Nacional* Mercado* Total (MM$ ) Financieras 74,45% 82,55% Renta fija 65,41% 68,78% Instrumentos del Estado 8,65% 9,30% Títulos Bancarios 17,94% 18,25% Títulos emitidos por Sociedades 26,68% 30,96% Mutuos hipotecarios endosables 12,14% 10,27% Renta variable 7,73% 5,30% Acciones 7,36% 2,41% Inmobiliarias y similares 25,46% 12,11% Bienes raíces 25,46% 11,99% Bienes raíces urbanos 18,53% 5,14% Bienes raíces en leasing 6,93% 6,84% Inversiones Cuenta Única de Inversión (CUI) 0,09% 5,34% * Indica importancia sobre total inversiones En lo que respecta al rendimiento de la cartera de inversiones, la compañía muestra una rentabilidad que se juzga adecuada, aun cuando el promedio anual de los últimos cinco años se sitúa en niveles inferiores a los que presenta el mercado en su conjunto (Renta Nacional con 4,61% y mercado con 5,77%). Además, su comportamiento es más volátil, ya que Renta Nacional presenta un coeficiente de variación de 61% mientras que el mercado arroja un indicador de 30%, lo que se condice con la importancia de la renta variable dentro de la cartera. A continuación se muestra gráficamente la evolución de la rentabilidad de sus inversiones contrastada con lo obtenido por el mercado en su conjunto: 12% 10% 8% 6% 4% 2% 0% Mercado Rentabilidad Inversiones Renta Vida -2% Dic-00 Mar-01 Jun-01 Sep-01 Dic-01 Mar-02 Jun-02 Sep-02 Dic-02 Mar-03 Jun-03 Sep-03 Dic-03 Mar-04 Jun-04 Sep-04 Dic-04 Mar-05 Jun-05 Sep-05 Dic-05 Mar-06 Jun-06 Sep-06 Dic-06 Mar-07 Jun-07 Sep-07 Dic-07 Mar-08 Jun-08 Sep-08 Dic-08 Mar-09 Jun-09 Sep-09 Dic-09 Mar-10 12

13 Por otra parte, se presenta la composición de su cartera de renta fija según categoría de riesgo, y la cobertura de esta en relación a sus reservas: Industria y posicionamiento Renta Nacional es un actor pequeño en la industria. A marzo de 2010 poseía participaciones de 2,6% en términos de prima directa y 2,2% en términos de reservas técnicas. Entre 2004 y marzo de 2008 la compañía no generó ventas en el mercado de las rentas vitalicias. Aun así, mantuvo su participación en términos reservas, debido a que en torno a pólizas de renta vitalicia se mantuvieron vigentes durante el periodo. A la fecha de la clasificación la participación de mercado en rentas vitalicias, principal negocio de la compañía en términos de prima directa, alcanza el 6,6%. 13

14 Análisis Financiero Evolución de la prima El primaje de la compañía se ha visto afectado principalmente por la restricción sobre la venta de rentas vitalicias observada entre 2005 y El crecimiento durante los últimos periodos se explica únicamente por los productos de este tipo. A continuación se muestra la evolución del primaje: MMUS$ de diciembre de Evolución y Distribución de la Prima Directa Individuales Colectivos Previsionales Endeudamiento y posición patrimonial Renta Nacional mostró una tendencia al alza de su patrimonio entre 2004 y 2008, observándose una pérdida de 34% en su patrimonio durante el ejercicio 2009, que se explica por disminuciones en sus reservas reglamentarias. A continuación se muestra la evolución del patrimonio y resultados: Evolución Patrimonio y Resultado Final 100 Patrimonio Resultado Final

15 La compañía muestra niveles de endeudamiento (medido como pasivo exigible sobre el patrimonio) similares a los del mercado en su conjunto. El nivel de endeudamiento aumenta a partir de marzo de 2009 por las disminuciones sobre el patrimonio descritas, y por el aumento de sus pasivos exigibles ante el mayor volumen de rentas vitalicias. La relación entre reservas y patrimonio se comporta de forma similar al nivel de endeudamiento, debido a la importancia de las reservas dentro del pasivo exigible de la compañía. El siguiente gráfico ilustra lo descrito: 1400% 1200% 1000% 800% 600% 400% 200% 0% Pasivo Exigible sobre Patrimonio Renta Vida Mercado Dic-00 Mar-01 Jun-01 Sep-01 Dic-01 Mar-02 Jun-02 Sep-02 Dic-02 Mar-03 Jun-03 Sep-03 Dic-03 Mar-04 Jun-04 Sep-04 Dic-04 Mar-05 Jun-05 Sep-05 Dic-05 Mar-06 Jun-06 Sep-06 Dic-06 Mar-07 Jun-07 Sep-07 Dic-07 Mar-08 Jun-08 Sep-08 Dic-08 Mar-09 Jun-09 Sep-09 Dic-09 Margen y gastos La relación de gastos sobre prima resultó afectada por la inhabilitación para la venta de rentas vitalicias. Pese a ello, desde junio de 2008 a la fecha se ha observado que la relación entre gastos de administración y prima directa retorna a niveles cercanos al de mercado. La relación entre los gastos de administración y los márgenes de contribución negativos para todos los periodos presentados- se mantiene estable en el tiempo. 15

16 Resultado de intermediación El resultado de intermediación se ha revertido en estos últimos años, pasando desde un resultado positivo entre 2005 y 2007 a un resultado negativo desde 2008, debido al reingreso de la compañía a la venta de rentas vitalicias, lo cual repercute en mayores gastos por concepto de intermediación a través de corredores. La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información que éste ha hecho pública o ha remitido a la Superintendencia de Valores y Seguros y en aquella que ha sido aportada voluntariamente por el emisor, no siendo responsabilidad de la firma evaluadora la verificación de la autenticidad de la misma 16

Renta Nacional Compañía de Seguros de Vida S.A. Reseña anual. Mayo 2012

Reseña anual A n a l i s t a Eduardo Valdés S. Tel. 56 2 433 52 00 eduardo.valdes@humphreys.cl Renta Nacional Compañía de Seguros de Vida S.A. Mayo 2012 Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

Reseña anual A n a l i s t a Eduardo Valdés S. Tel. 56 2 433 52 00 eduardo.valdes@humphreys.cl Renta Nacional Compañía de Seguros de Vida S.A. Mayo 2012 Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

Renta Nacional Compañía de Seguros de Vida S.A. Reseña anual. Junio 2013

Reseña anual A n a l i s t a s Gonzalo Neculmán G. Eduardo Valdes S. Tel. 56 2 433 52 00 ratings@humphreys.cl Renta Nacional Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

Reseña anual A n a l i s t a s Gonzalo Neculmán G. Eduardo Valdes S. Tel. 56 2 433 52 00 ratings@humphreys.cl Renta Nacional Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

Renta Nacional Compañía de Seguros Generales S.A. Reseña anual. Junio 2012

Reseña anual A n a l i s t a Eduardo Valdés S. Tel. 56 2 433 52 00 eduardo.valdes@humphreys.cl Renta Nacional Compañía de Seguros Generales S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile

Reseña anual A n a l i s t a Eduardo Valdés S. Tel. 56 2 433 52 00 eduardo.valdes@humphreys.cl Renta Nacional Compañía de Seguros Generales S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile

Renta Nacional Compañía de Seguros de Vida S.A.

Razón reseña: Reseña anual Analista Eduardo Valdés S. Tel. (56-2) 2433 5214 eduardo.valdes@humphreys.cl Renta Nacional Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

Razón reseña: Reseña anual Analista Eduardo Valdés S. Tel. (56-2) 2433 5214 eduardo.valdes@humphreys.cl Renta Nacional Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

AvalChile Seguros de Crédito y Garantía S.A. Razón reseña: Reseña anual. Abril 2016

Razón reseña: Reseña anual A n a l i s t a s Gonzalo Neculmán G. Hernan Jiménez A. Tel. 56 22433 5200 hernan.jimenez@humphreys.cl AvalChile Seguros de Crédito y Garantía S.A. Isidora Goyenechea 3621 Piso16º

Razón reseña: Reseña anual A n a l i s t a s Gonzalo Neculmán G. Hernan Jiménez A. Tel. 56 22433 5200 hernan.jimenez@humphreys.cl AvalChile Seguros de Crédito y Garantía S.A. Isidora Goyenechea 3621 Piso16º

Solunion Chile Seguros de Crédito S.A. Razón reseña: Reseña anual. Junio 2014

Razón reseña: Reseña anual A n a l i s t a Ignacio Peñaloza F. Tel. 56 2 2433 52 00 ignacio.penaloza@humphreys.cl Solunion Chile Seguros de Crédito S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

Razón reseña: Reseña anual A n a l i s t a Ignacio Peñaloza F. Tel. 56 2 2433 52 00 ignacio.penaloza@humphreys.cl Solunion Chile Seguros de Crédito S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

Renta Nacional Compañía de Seguros de Vida S.A. Razón reseña: Cambio de Clasificación y tendencia. Febrero 2013

Razón reseña: Cambio de Clasificación y tendencia A n a l i s t a Eduardo Valdés S. Tel. 56 2 433 52 00 eduardo.valdes@humphreys.cl Renta Nacional Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621

Razón reseña: Cambio de Clasificación y tendencia A n a l i s t a Eduardo Valdés S. Tel. 56 2 433 52 00 eduardo.valdes@humphreys.cl Renta Nacional Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621

Banco de la Nación Argentina. Razón reseña: Revisión anual. Diciembre 2015

Razón reseña: Revisión anual A n a l i s t a Elisa Villalobos H. Tel. (56) 22433 5200 elisa.villalobos@humphreys.cl Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile Fono 224335200 Fax 224335201

Razón reseña: Revisión anual A n a l i s t a Elisa Villalobos H. Tel. (56) 22433 5200 elisa.villalobos@humphreys.cl Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile Fono 224335200 Fax 224335201

Banco de la Nación Argentina. Razón reseña: Revisión anual. Diciembre 2014

Razón reseña: Revisión anual A n a l i s t a Ignacio Peñaloza F. Tel. (56) 22433 5200 ignacio.penaloza@humphreys.cl Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile Fono 224335200 Fax 224335201

Razón reseña: Revisión anual A n a l i s t a Ignacio Peñaloza F. Tel. (56) 22433 5200 ignacio.penaloza@humphreys.cl Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile Fono 224335200 Fax 224335201

COMPAÑÍA DE SEGUROS EL NORTE S.A. Av. 25 de Mayo 1825 Piso 1, San Francisco, Córdoba, Argentina

Buenos Aires, 23 de Febrero de 2016 Av. 25 de Mayo 1825 Piso 1, San Francisco, Córdoba, Argentina Compañía de Seguros Calificación AA+ Nota 1: La definición de la calificación se encuentra al final del

Buenos Aires, 23 de Febrero de 2016 Av. 25 de Mayo 1825 Piso 1, San Francisco, Córdoba, Argentina Compañía de Seguros Calificación AA+ Nota 1: La definición de la calificación se encuentra al final del

ZENIT SEGUROS GENERALES S.A.

ZENIT S.A. Contenido: Resumen de la Clasificación 2 La Compañía 4 Actividades 4 Estados Financieros 6 Resultados 7 Analistas Responsables: Walter Pacheco Parra wpacheco@icrchile.cl 2 896 82 16 Francisco

ZENIT S.A. Contenido: Resumen de la Clasificación 2 La Compañía 4 Actividades 4 Estados Financieros 6 Resultados 7 Analistas Responsables: Walter Pacheco Parra wpacheco@icrchile.cl 2 896 82 16 Francisco

Comunicado de Prensa: Presentación de Resultados a Septiembre de 2016

Comunicado de Prensa: Presentación de Resultados a Septiembre de 16 8 de octubre de 16 Resultados de BICECORP a Septiembre de 16 BICECORP registró a septiembre de 16 una utilidad consolidada de MM$ 67.38

Comunicado de Prensa: Presentación de Resultados a Septiembre de 16 8 de octubre de 16 Resultados de BICECORP a Septiembre de 16 BICECORP registró a septiembre de 16 una utilidad consolidada de MM$ 67.38

INFORME DE CALIFICACION Abril 2015 Oct Abr Solvencia AAApy AAApy Tendencia Estable Estable Resumen financiero

INFORME DE CALIFICACION Abril 2015 Oct. 2014 Abr. 2015 * Detalle de calificaciones en Anexo. Resumen financiero En miles de millones de guaraníes de cada periodo Dic.12 Dic. 13 Dic. 14 Activos Totales

INFORME DE CALIFICACION Abril 2015 Oct. 2014 Abr. 2015 * Detalle de calificaciones en Anexo. Resumen financiero En miles de millones de guaraníes de cada periodo Dic.12 Dic. 13 Dic. 14 Activos Totales

Renta Nacional Compañía de Seguros Generales S.A. Reseña anual. Junio 2013

Reseña anual A n a l i s t a s Gonzalo Neculmán G. Eduardo Valdes S. Tel. 56 2 2433 52 00 ratings@humphreys.cl Renta Nacional Compañía de Seguros Generales S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

Reseña anual A n a l i s t a s Gonzalo Neculmán G. Eduardo Valdes S. Tel. 56 2 2433 52 00 ratings@humphreys.cl Renta Nacional Compañía de Seguros Generales S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

Compañía de Seguros de Crédito Continental S.A. Reseña Anual. Diciembre 2013

Reseña Anual A n a l i s t a Luis Felipe Illanes Tel. (56-2) 2433 5200 luisfelipe.illanes@humphreys.cl Compañía de Seguros de Crédito Continental S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

Reseña Anual A n a l i s t a Luis Felipe Illanes Tel. (56-2) 2433 5200 luisfelipe.illanes@humphreys.cl Compañía de Seguros de Crédito Continental S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

Feller-Rate. CLASIFICADORA DE RIESGO Strategic Affíliate of Standard & Poor s CAMBIO DE CLASIFICACIÓN BANCO SANTIAGO. Enero 2002

Strategic Affíliate of Standard & Poor s CAMBIO DE CLASIFICACIÓN BANCO SANTIAGO Enero 2002 Feller Rate mantiene una alianza estratégica con Standard & Poor s Credit Markets Services, que incluye un acuerdo

Strategic Affíliate of Standard & Poor s CAMBIO DE CLASIFICACIÓN BANCO SANTIAGO Enero 2002 Feller Rate mantiene una alianza estratégica con Standard & Poor s Credit Markets Services, que incluye un acuerdo

RESUMEN DE CLASIFICACIÓN

- Clasificación Instrumento Clasificación Tendencia Obligaciones de Compañías de Seguros de Vida AA Estable Historia Clasificación Actual Anterior Obligaciones de Compañías de Seguros de Vida AA AA RESUMEN

- Clasificación Instrumento Clasificación Tendencia Obligaciones de Compañías de Seguros de Vida AA Estable Historia Clasificación Actual Anterior Obligaciones de Compañías de Seguros de Vida AA AA RESUMEN

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Feller-Rate INFORME DE CLASIFICACIÓN. Fintesa Securitzadora S.A. Tercer Patrimonio Separado. Febrero

INFORME DE CLASIFICACIÓN Feller-Rate Strategic Affíliate of Standard & Poor s INFORME DE CLASIFICACIÓN Fintesa Securitzadora S.A. Tercer Patrimonio Separado Febrero 2011 www.feller-rate.com. Los informes

INFORME DE CLASIFICACIÓN Feller-Rate Strategic Affíliate of Standard & Poor s INFORME DE CLASIFICACIÓN Fintesa Securitzadora S.A. Tercer Patrimonio Separado Febrero 2011 www.feller-rate.com. Los informes

BCI SEGUROS DE VIDA S.A.

S.A. Contenido: Resumen de Clasificación 2 La Compañía 4 Ac vidades 5 Estados Financieros 7 Resultados 9 Analistas Responsables: Gustavo Lemus Sánchez glemus@icrchile.cl Francisco Loyola García-Huidobro

S.A. Contenido: Resumen de Clasificación 2 La Compañía 4 Ac vidades 5 Estados Financieros 7 Resultados 9 Analistas Responsables: Gustavo Lemus Sánchez glemus@icrchile.cl Francisco Loyola García-Huidobro

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT:

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

Presentación de Resultados Primer Semestre 2015

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

SMG LIFE COMPAÑÍA DE SEGUROS DE RETIRO S.A. Arenales 1826 Piso 3, Ciudad Autónoma de Buenos Aires, Argentina

Buenos Aires, 25 de Febrero de 2016 SMG LIFE COMPAÑÍA DE SEGUROS DE RETIRO S.A. Arenales 1826 Piso 3, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros SMG LIFE COMPAÑÍA DE SEGUROS DE RETIRO

Buenos Aires, 25 de Febrero de 2016 SMG LIFE COMPAÑÍA DE SEGUROS DE RETIRO S.A. Arenales 1826 Piso 3, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros SMG LIFE COMPAÑÍA DE SEGUROS DE RETIRO

La Balanza de Pagos en el Tercer Trimestre de

25 de noviembre de 2015 La Balanza de Pagos en el Tercer Trimestre de 2015 1 En el tercer trimestre de 2015, la reserva internacional bruta del Banco de México mostró una disminución de 12,377 millones

25 de noviembre de 2015 La Balanza de Pagos en el Tercer Trimestre de 2015 1 En el tercer trimestre de 2015, la reserva internacional bruta del Banco de México mostró una disminución de 12,377 millones

COMPAÑÍA DE SEGUROS EL NORTE S.A. Av. 25 de Mayo 1825 Piso 1, San Francisco, Córdoba, Argentina

Buenos Aires, 06 de Diciembre de 2016 Av. 25 de Mayo 1825 Piso 1, San Francisco, Córdoba, Argentina Compañía de Seguros Calificación AA+ Nota 1: La definición de la calificación se encuentra al final del

Buenos Aires, 06 de Diciembre de 2016 Av. 25 de Mayo 1825 Piso 1, San Francisco, Córdoba, Argentina Compañía de Seguros Calificación AA+ Nota 1: La definición de la calificación se encuentra al final del

CAJA RURAL DE AHORRO Y CREDITO SIPAN S.A. (CAJA SIPAN) Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría

Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría") Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

Criterio: Relación entre Clasificaciones de Riesgo de Corto y Largo Plazo

Corto y Largo Plazo El siguiente criterio de clasificación expone la lógica de por qué ICR utiliza escalas diferentes para clasificar obligaciones de corto y largo plazo, además de indicar las similitudes

Corto y Largo Plazo El siguiente criterio de clasificación expone la lógica de por qué ICR utiliza escalas diferentes para clasificar obligaciones de corto y largo plazo, además de indicar las similitudes

BANCO DO BRASIL S.A. Estados Financieros al 30 de junio de 2015 CONTENIDO

S.A. Estados Financieros al 30 de junio de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

S.A. Estados Financieros al 30 de junio de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

Bolsa Boliviana de Valores S.A.

REPORTE TRIMESTRAL DE INVERSIONISTAS INSTITUCIONALES AL 3 DE SEPTIEMBRE DE 212 Los inversionistas institucionales son entidades financieras que administran grandes cantidades de dinero para invertirlo

REPORTE TRIMESTRAL DE INVERSIONISTAS INSTITUCIONALES AL 3 DE SEPTIEMBRE DE 212 Los inversionistas institucionales son entidades financieras que administran grandes cantidades de dinero para invertirlo

Clasificación Instrumento Clasificación Tendencia Obligaciones de Compañías de Seguros Generales AA Estable

- Clasificación Instrumento Clasificación Tendencia Obligaciones de Compañías de Seguros Generales AA Estable Historia Clasificación Actual Anterior Obligaciones de Compañías de Seguros Generales AA AA

- Clasificación Instrumento Clasificación Tendencia Obligaciones de Compañías de Seguros Generales AA Estable Historia Clasificación Actual Anterior Obligaciones de Compañías de Seguros Generales AA AA

CELFIN RENTAS INMOBILIARIAS II FONDO DE INVERSIÓN INFORME DE CLASIFICACION - Septiembre 2012

FONDO DE INVERSIÓN INFORME DE CLASIFICACION - Septiembre 2012 Dic. 2011 Sep. 2012-1ª Clase Nivel 4 (N) * Detalle de clasificaciones en Anexo. Indicadores Financieros En millones de pesos Dic. 10 Dic. 11

FONDO DE INVERSIÓN INFORME DE CLASIFICACION - Septiembre 2012 Dic. 2011 Sep. 2012-1ª Clase Nivel 4 (N) * Detalle de clasificaciones en Anexo. Indicadores Financieros En millones de pesos Dic. 10 Dic. 11

COMPAÑÍA GENERAL DE SEGUROS, S.A. San Salvador, El Salvador Comité de Clasificación Ordinario: 29 de noviembre de 2006

Equilibrium S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: Claudia Hurtado René Arias (503) 2275-4853 churtado@equilibrium.com.sv rarias@equilibrium.com.sv COMPAÑÍA GENERAL DE

Equilibrium S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: Claudia Hurtado René Arias (503) 2275-4853 churtado@equilibrium.com.sv rarias@equilibrium.com.sv COMPAÑÍA GENERAL DE

ANALISIS FINANCIERO: SISTEMA DE BANCOS PRIVADOS

ANALISIS FINANCIERO: Período: Junio 2014 Junio 2015 Elaborado por: Jorge Cóndor Revisado por: Edmundo Ocaña Aprobado por: David Vera RESUMEN EJECUTIVO A junio de 2015, el activo del sistema de bancos privados

ANALISIS FINANCIERO: Período: Junio 2014 Junio 2015 Elaborado por: Jorge Cóndor Revisado por: Edmundo Ocaña Aprobado por: David Vera RESUMEN EJECUTIVO A junio de 2015, el activo del sistema de bancos privados

ANÁLISIS FINANCIERO DE COOPERATIVAS. Análisis Financiero de Cooperativas Junio Junio 2014

Análisis Financiero de Cooperativas 2013-2014 1 Índice de Gráficos Gráfico 1. 1 Activos... 1 Gráfico 1. 2 Activos... 1 Gráfico 2. 1 Activos Productivos en relación Activo Total... 2 Gráfico 2. 2 Activos

Análisis Financiero de Cooperativas 2013-2014 1 Índice de Gráficos Gráfico 1. 1 Activos... 1 Gráfico 1. 2 Activos... 1 Gráfico 2. 1 Activos Productivos en relación Activo Total... 2 Gráfico 2. 2 Activos

INFORME. Valor y Rentabilidad de los Fondos de Pensiones ... Diciembre de

+ INFORME...................... Valor y Rentabilidad de los Diciembre de 2013 Santiago, 07 de enero de 2014 www.spensiones.cl 1. Valor de los El valor de los alcanzó a $ 85.366.585 millones al 31 de diciembre

+ INFORME...................... Valor y Rentabilidad de los Diciembre de 2013 Santiago, 07 de enero de 2014 www.spensiones.cl 1. Valor de los El valor de los alcanzó a $ 85.366.585 millones al 31 de diciembre

Deuda externa de Chile: Evolución 2012

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Superintendencia de Bancos y Seguros Dirección Nacional de Estudios

Superintendencia de Bancos y Seguros EVOLUTIVO DEL COMPORTAMIENTO DEL RAMO DE VEHÍCULOS DEL SISTEMA PRIVADO DE SEGUROS EN ECUADOR PERIODO: Dic/2002 - Dic/2010 Elaborado por: Paulina Tobar Maruri Revisado

Superintendencia de Bancos y Seguros EVOLUTIVO DEL COMPORTAMIENTO DEL RAMO DE VEHÍCULOS DEL SISTEMA PRIVADO DE SEGUROS EN ECUADOR PERIODO: Dic/2002 - Dic/2010 Elaborado por: Paulina Tobar Maruri Revisado

FONDO MUTUO DEUDA DOLAR INFORME DE CLASIFICACIÓN Octubre 2013

FONDO MUTUO DEUDA DOLAR INFORME DE CLASIFICACIÓN Octubre 2013 Riesgo Dic. 2012 Oct. 2013 Crédito Mercado * Detalle de clasificaciones en Anexo. Indicadores financieros En miles de dólares Sep-12 Dic-12

FONDO MUTUO DEUDA DOLAR INFORME DE CLASIFICACIÓN Octubre 2013 Riesgo Dic. 2012 Oct. 2013 Crédito Mercado * Detalle de clasificaciones en Anexo. Indicadores financieros En miles de dólares Sep-12 Dic-12

ACE Seguros de Vida S.A.

Reseña Anual Analista Gonzalo Neculmán G. Tel. 56 2 2433 52 00 gonzalo.neculman@humphreys.cl Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile Fono 2433 52 00 Fax 2433 52 01 ratings@humphreys.cl

Reseña Anual Analista Gonzalo Neculmán G. Tel. 56 2 2433 52 00 gonzalo.neculman@humphreys.cl Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile Fono 2433 52 00 Fax 2433 52 01 ratings@humphreys.cl

ANALISIS FINANCIERO PETYS PAÑOS HUMEDOS PARA MASCOTAS

ANALISIS FINANCIERO PETYS PAÑOS HUMEDOS PARA MASCOTAS INGRID DANIELA PRIETO PRADA JENNIFER SARAY PRADA UNIVERSIDAD PONTIFICIA BOLIVARIANA SEMINARIO DE INVESTIGACION BUCARAMANGA 2015 ANALISIS VERTICAL GRUPO

ANALISIS FINANCIERO PETYS PAÑOS HUMEDOS PARA MASCOTAS INGRID DANIELA PRIETO PRADA JENNIFER SARAY PRADA UNIVERSIDAD PONTIFICIA BOLIVARIANA SEMINARIO DE INVESTIGACION BUCARAMANGA 2015 ANALISIS VERTICAL GRUPO

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Bolsa Boliviana de Valores S.A.

REPORTE TRIMESTRAL DE INVERSIONISTAS INSTITUCIONALES AL 31 DE DICIEMBRE DE 2012 Los inversionistas institucionales son entidades financieras que administran grandes cantidades de dinero para invertirlo

REPORTE TRIMESTRAL DE INVERSIONISTAS INSTITUCIONALES AL 31 DE DICIEMBRE DE 2012 Los inversionistas institucionales son entidades financieras que administran grandes cantidades de dinero para invertirlo

Banchile Seguros de Vida S.A.

Reseña Anual de Clasificación Julio de 2009 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El

Reseña Anual de Clasificación Julio de 2009 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El

Resultados de la industria aseguradora en el año 2015

Sector Resultados de la industria aseguradora en el año 2015 Johana Silva, profesional de Estadísticas Arturo Nájera, director de Estadísticas Fasecolda A pesar del buen comportamiento de las primas, el

Sector Resultados de la industria aseguradora en el año 2015 Johana Silva, profesional de Estadísticas Arturo Nájera, director de Estadísticas Fasecolda A pesar del buen comportamiento de las primas, el

Empresas La Polar S.A.

Razón reseña: Clasificación de un nuevo instrumento A n a l i s t a Elisa Villalobos Tel. (56) 22433 5200 elisa.villalobos@humphreys.cl Isidora Goyenechea 3621 Piso 16º Las Condes, Santiago Chile Fono

Razón reseña: Clasificación de un nuevo instrumento A n a l i s t a Elisa Villalobos Tel. (56) 22433 5200 elisa.villalobos@humphreys.cl Isidora Goyenechea 3621 Piso 16º Las Condes, Santiago Chile Fono

METODOLOGÍA Clasificación de Riesgo

Reporte Actualización 30-10-2014 METODOLOGÍA Clasificación de Riesgo Contratos de Seguros Compañías de Seguros Generales 2014 Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile Fono 224335200 Fax

Reporte Actualización 30-10-2014 METODOLOGÍA Clasificación de Riesgo Contratos de Seguros Compañías de Seguros Generales 2014 Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile Fono 224335200 Fax

INFORME. Valor y Rentabilidad de los Fondos de Pensiones ... Diciembre de

+ INFORME...................... Valor y Rentabilidad de los Diciembre de 2016 Santiago, 05 de enero de 2017 www.spensiones.cl 1. Valor de los El valor de los alcanzó a $ 116.428.630 millones al 31 de diciembre

+ INFORME...................... Valor y Rentabilidad de los Diciembre de 2016 Santiago, 05 de enero de 2017 www.spensiones.cl 1. Valor de los El valor de los alcanzó a $ 116.428.630 millones al 31 de diciembre

INFORME. Valor y Rentabilidad de los Fondos de Pensiones ... Junio de

+ INFORME...................... Valor y Rentabilidad de los Junio de 2016 Santiago, 06 de julio de 2016 www.spensiones.cl 1. Valor de los El valor de los alcanzó a $ 111.021.993 millones al 30 de junio

+ INFORME...................... Valor y Rentabilidad de los Junio de 2016 Santiago, 06 de julio de 2016 www.spensiones.cl 1. Valor de los El valor de los alcanzó a $ 111.021.993 millones al 30 de junio

INFORME. Valor y Rentabilidad de los Fondos de Pensiones ... Noviembre de

+ INFORME...................... Valor y Rentabilidad de los Noviembre de 2016 Santiago, 06 de diciembre de 2016 www.spensiones.cl 1. Valor de los El valor de los alcanzó a $ 115.105.961 millones al 30

+ INFORME...................... Valor y Rentabilidad de los Noviembre de 2016 Santiago, 06 de diciembre de 2016 www.spensiones.cl 1. Valor de los El valor de los alcanzó a $ 115.105.961 millones al 30

El volumen total de ventas físicas sumó 59,4 millones de cajas unitarias con un crecimiento de 10,8%.

ANALISIS RAZONADO COCA COLA EMBONOR S.A. De acuerdo con la normativa de la Superintendencia de Valores y Seguros de Chile, a partir del año 2009 Coca Cola Embonor S.A. reporta sus estados financieros bajo

ANALISIS RAZONADO COCA COLA EMBONOR S.A. De acuerdo con la normativa de la Superintendencia de Valores y Seguros de Chile, a partir del año 2009 Coca Cola Embonor S.A. reporta sus estados financieros bajo

ANÁLISIS DEL RIESGO DE MERCADO, CAMBIARIO Y DE TASAS DE INTERÉS

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS INDURA S.A. INDUSTRIA Y COMERCIO Y FILIALES FINALIZADOS AL 31 DE MARZO DE 2009 El resultado consolidado obtenido por la sociedad en el primer trimestre del

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS INDURA S.A. INDUSTRIA Y COMERCIO Y FILIALES FINALIZADOS AL 31 DE MARZO DE 2009 El resultado consolidado obtenido por la sociedad en el primer trimestre del

Informe Semestral de Seguros de Vida

audi Informe Semestral A n a l i s t a Ignacio Peñaloza Tel. (56) 22433 5200 ignacio.penaloza@humphreys.cl Informe Semestral de Seguros de Vida A Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile

audi Informe Semestral A n a l i s t a Ignacio Peñaloza Tel. (56) 22433 5200 ignacio.penaloza@humphreys.cl Informe Semestral de Seguros de Vida A Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

Activos corrientes Activos no corrientes TOTAL ACTIVOS

INVERSIONES SIEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS 1) BALANCE GENERAL CONSOLIDADO Los principales rubros de activos y pasivos al 30 de septiembre de 2014 y 31 de diciembre

INVERSIONES SIEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS 1) BALANCE GENERAL CONSOLIDADO Los principales rubros de activos y pasivos al 30 de septiembre de 2014 y 31 de diciembre

ANÁLISIS RAZONADO Por el período terminado al 30 de junio de 2015 Razón Social: EMPRESA ELÉCTRICA DE ARICA S.A., RUT:

ANÁLISIS RAZONADO Por el período terminado al 30 de junio de 2015 Razón Social: EMPRESA ELÉCTRICA DE ARICA S.A., RUT: 96.542.120-3 1. RESUMEN La Utilidad a junio de 2015 alcanzó a $ 2.054 millones, mayor

ANÁLISIS RAZONADO Por el período terminado al 30 de junio de 2015 Razón Social: EMPRESA ELÉCTRICA DE ARICA S.A., RUT: 96.542.120-3 1. RESUMEN La Utilidad a junio de 2015 alcanzó a $ 2.054 millones, mayor

CORP LEGAL S.A. Estados financieros por el período de 267 días terminado el 31 de diciembre de 2007 e informe de los auditores independientes

CORP LEGAL S.A. Estados financieros por el período de 267 días terminado el 31 de diciembre de 2007 e informe de los auditores independientes Deloitte Auditores y Consultores Ltda. RUT: 80.276.200-3 Av.

CORP LEGAL S.A. Estados financieros por el período de 267 días terminado el 31 de diciembre de 2007 e informe de los auditores independientes Deloitte Auditores y Consultores Ltda. RUT: 80.276.200-3 Av.

Las colocaciones de vivienda

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

Euroamerica Seguros de Vida S.A.

Tipo reseña: Anual desde envío anterior A n a l i s t a Gonzalo Neculmán G. Tel. 56 2 2433 52 00 gonzalo.neculman@humphreys.cl Euroamerica Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

Tipo reseña: Anual desde envío anterior A n a l i s t a Gonzalo Neculmán G. Tel. 56 2 2433 52 00 gonzalo.neculman@humphreys.cl Euroamerica Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

Análisis Razonado al 31 de Diciembre de 2015

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Análisis Razonado. Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES

Análisis Razonado Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES Santiago, Chile 31 de diciembre de 2013 y 31 de diciembre de 2012 Análisis Razonado Estados Financieros Consolidados COSTANERA

Análisis Razonado Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES Santiago, Chile 31 de diciembre de 2013 y 31 de diciembre de 2012 Análisis Razonado Estados Financieros Consolidados COSTANERA

Activos corrientes Activos no corrientes TOTAL ACTIVOS

INVERSIONES SIEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS 1) BALANCE GENERAL CONSOLIDADO Los principales rubros de activos y pasivos al 30 de junio de 2014 y 31 de diciembre de

INVERSIONES SIEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS 1) BALANCE GENERAL CONSOLIDADO Los principales rubros de activos y pasivos al 30 de junio de 2014 y 31 de diciembre de

Informe Sectorial Costa Rica: Sector Bancos

Informe Sectorial Costa Rica: Sector Bancos Información a Diciembre 2013 Victor M. Estrada Barascout (502) 6635-2166 vestrada@ratingspcr.com Análisis del Sector Bancario El sistema bancario costarricense

Informe Sectorial Costa Rica: Sector Bancos Información a Diciembre 2013 Victor M. Estrada Barascout (502) 6635-2166 vestrada@ratingspcr.com Análisis del Sector Bancario El sistema bancario costarricense

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Folleto Informativo al cierre de septiembre 2016

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Administradora RUN Patrimonio Serie Monto Mínimo Clasificación de Riesgo 9084 CLP $8.855.526.229 $5.000 Rentabilidad en Pesos desde 23/10/2014 a 7,2% 1 Mes 0,49%

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Administradora RUN Patrimonio Serie Monto Mínimo Clasificación de Riesgo 9084 CLP $8.855.526.229 $5.000 Rentabilidad en Pesos desde 23/10/2014 a 7,2% 1 Mes 0,49%

INFORME. Inversiones y Rentabilidad de los Fondos de Cesantía

k INFORME...................... Inversiones y Rentabilidad de los Fondos de Cesantía Septiembre de 2016 Santiago, 06 de octubre de 2016 www.spensiones.cl 1. Valor de los Fondos de Cesantía 1.1. Valor de

k INFORME...................... Inversiones y Rentabilidad de los Fondos de Cesantía Septiembre de 2016 Santiago, 06 de octubre de 2016 www.spensiones.cl 1. Valor de los Fondos de Cesantía 1.1. Valor de

ACE Seguros de Vida S.A.

Reseña Anual Analista Gonzalo Neculmán G. Tel. 56 2 433 52 00 gonzalo.neculman@humphreys.cl Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile Fono 433 52 00 Fax 433 52 01 ratings@humphreys.cl

Reseña Anual Analista Gonzalo Neculmán G. Tel. 56 2 433 52 00 gonzalo.neculman@humphreys.cl Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile Fono 433 52 00 Fax 433 52 01 ratings@humphreys.cl

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

INFORME. Valor y Rentabilidad de los Fondos de Pensiones ... Agosto de

+ INFORME...................... Valor y Rentabilidad de los Agosto de 2016 Santiago, 06 de septiembre de 2016 www.spensiones.cl 1. Valor de los El valor de los alcanzó a $ 116.364.555 millones al 31 de

+ INFORME...................... Valor y Rentabilidad de los Agosto de 2016 Santiago, 06 de septiembre de 2016 www.spensiones.cl 1. Valor de los El valor de los alcanzó a $ 116.364.555 millones al 31 de

La Balanza de Pagos en el Primer Trimestre de

Comunicado de Prensa 25 de Mayo de 2012 La Balanza de Pagos en el Primer Trimestre de 2012 1 En el primer trimestre de 2012, la reserva internacional bruta del Banco de México registró un aumento de 6,740

Comunicado de Prensa 25 de Mayo de 2012 La Balanza de Pagos en el Primer Trimestre de 2012 1 En el primer trimestre de 2012, la reserva internacional bruta del Banco de México registró un aumento de 6,740

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

ANÁLISIS RAZONADO. El presente análisis razonado se realiza para el periodo de Marzo de 2016 y sus respectivos comparativos.

ANÁLISIS RAZONADO El presente análisis razonado se realiza para el periodo de y sus respectivos comparativos. Análisis de resultados 01-01- 01-01- ESTADO DE RESULTADOS INTEGRALES 31-03- 31-03- M$ M$ Ingresos

ANÁLISIS RAZONADO El presente análisis razonado se realiza para el periodo de y sus respectivos comparativos. Análisis de resultados 01-01- 01-01- ESTADO DE RESULTADOS INTEGRALES 31-03- 31-03- M$ M$ Ingresos

Análisis Razonado. Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES. Santiago, Chile

Análisis Razonado Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES Santiago, Chile 31 de diciembre de 2014 y 31 de diciembre de 2013 Análisis Razonado Estados Financieros Consolidados COSTANERA

Análisis Razonado Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES Santiago, Chile 31 de diciembre de 2014 y 31 de diciembre de 2013 Análisis Razonado Estados Financieros Consolidados COSTANERA

Informe Sectorial El Salvador: Sector Bancos

Informe Sectorial El Salvador: Sector Bancos Información a junio 2014 Wilfredo Vásquez Pérez (503) 2266 9472 wvasquez@ratingspcr.com Análisis del Sector Bancario El Sistema Bancario salvadoreño está conformado

Informe Sectorial El Salvador: Sector Bancos Información a junio 2014 Wilfredo Vásquez Pérez (503) 2266 9472 wvasquez@ratingspcr.com Análisis del Sector Bancario El Sistema Bancario salvadoreño está conformado

HACIA UN NUEVO Y MEJORADO ESQUEMA REGULATORIO DE INVERSIONES. Osvaldo Macías Superintendente de Pensiones

HACIA UN NUEVO Y MEJORADO ESQUEMA REGULATORIO DE INVERSIONES Osvaldo Macías Superintendente de Pensiones Seminario FIAP «Inversiones en un mundo de bajas rentabilidades» - 27 de octubre de 2016 AGENDA

HACIA UN NUEVO Y MEJORADO ESQUEMA REGULATORIO DE INVERSIONES Osvaldo Macías Superintendente de Pensiones Seminario FIAP «Inversiones en un mundo de bajas rentabilidades» - 27 de octubre de 2016 AGENDA

Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA.

Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Santiago, Chile Por el período comprendido entre el 1 de abril y el Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Por el

Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Santiago, Chile Por el período comprendido entre el 1 de abril y el Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Por el

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

CONSORCIO NACIONAL DE SEGUROS GENERALES S.A.

INFORME DE CLASIFICACION Mayo 2011 Mayo. 2010 Mayo. 2011 A+ * Detalle de clasificaciones en Anexo. Cifras relevantes Millones de pesos de marzo de 2011 2009 2010 Mar.11 Prima directa 24.472 30.824 8.986

INFORME DE CLASIFICACION Mayo 2011 Mayo. 2010 Mayo. 2011 A+ * Detalle de clasificaciones en Anexo. Cifras relevantes Millones de pesos de marzo de 2011 2009 2010 Mar.11 Prima directa 24.472 30.824 8.986

INVERSIONES DE LOS FONDOS DE PENSIONES EN PROYECTOS DE INFRAESTRUCTURA. Osvaldo Macías Superintendente de Pensiones

INVERSIONES DE LOS FONDOS DE PENSIONES EN PROYECTOS DE INFRAESTRUCTURA Osvaldo Macías Superintendente de Pensiones VI Congreso Nacional de Concesiones - 27 de octubre de 2016 AGENDA CONTEXTO SISTEMA DE

INVERSIONES DE LOS FONDOS DE PENSIONES EN PROYECTOS DE INFRAESTRUCTURA Osvaldo Macías Superintendente de Pensiones VI Congreso Nacional de Concesiones - 27 de octubre de 2016 AGENDA CONTEXTO SISTEMA DE

Estadísticas Financieras de Corredoras de Seguros: Grandes Tiendas

. División Control Entidades No Aseguradoras Departamento Control Intermediarios de Seguros Superintendencia de Valores y Seguros Av. Libertador Bernardo O Higgins 1449 Santiago Chile dcis@svs.cl Estadísticas

. División Control Entidades No Aseguradoras Departamento Control Intermediarios de Seguros Superintendencia de Valores y Seguros Av. Libertador Bernardo O Higgins 1449 Santiago Chile dcis@svs.cl Estadísticas

ANÁLISIS RAZONADO EMPRESAS CAROZZI S.A. CONSOLIDADO 30 de junio de 2016

ANÁLISIS RAZONADO EMPRESAS CAROZZI S.A. CONSOLIDADO 30 de junio de 2016 Resultados Respecto del mismo período del año anterior, los ingresos consolidados se incrementaron en un 9,6% pese al entorno económico

ANÁLISIS RAZONADO EMPRESAS CAROZZI S.A. CONSOLIDADO 30 de junio de 2016 Resultados Respecto del mismo período del año anterior, los ingresos consolidados se incrementaron en un 9,6% pese al entorno económico

I N F O R M E D E C L A S I F I C A C I O N. w w w. f e l l e r - r a t e. c o m

I N F O R M E D E C L A S I F I C A C I O N w w w. f e l l e r - r a t e. c o m INFORME DE CLASIFICACIÓN - NOVIEMBRE 2014 Dic. 2013 Oct. 2014 1ª Clase Nivel 2 * Detalle de clasificaciones en Anexo. Indicadores

I N F O R M E D E C L A S I F I C A C I O N w w w. f e l l e r - r a t e. c o m INFORME DE CLASIFICACIÓN - NOVIEMBRE 2014 Dic. 2013 Oct. 2014 1ª Clase Nivel 2 * Detalle de clasificaciones en Anexo. Indicadores

Metodología de Clasificación. Bonos emitidos por empresas Concesionarias

Metodología de Clasificación Bonos emitidos por empresas Concesionarias Introducción A continuación se describen los procedimientos utilizados por ICR para la clasificación de riesgo asignada a los bonos

Metodología de Clasificación Bonos emitidos por empresas Concesionarias Introducción A continuación se describen los procedimientos utilizados por ICR para la clasificación de riesgo asignada a los bonos

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016.

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA ATACAMA S.A., RUT:

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA ATACAMA S.A., RUT: 87.601.500-5 1.- RESUMEN La utilidad a diciembre 2014 alcanzó a $ 2.160 millones,

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA ATACAMA S.A., RUT: 87.601.500-5 1.- RESUMEN La utilidad a diciembre 2014 alcanzó a $ 2.160 millones,

El Banco Central de Chile presenta el Informe de Estabilidad Financiera del segundo semestre de 2007

NOTA DE PRENSA El Banco Central de Chile presenta el Informe de Estabilidad Financiera del segundo semestre de 2007 En el actual contexto de turbulencias financieras externas, es importante destacar que

NOTA DE PRENSA El Banco Central de Chile presenta el Informe de Estabilidad Financiera del segundo semestre de 2007 En el actual contexto de turbulencias financieras externas, es importante destacar que

FONDO MUTUO SECURITY INDEX FUND CHILE MID & SMALL CAP SERIE A Folleto Informativo al cierre de marzo 2015

FONDO MUTUO SECURITY INDEX FUND CHILE MID & SMALL CAP SERIE A Folleto Informativo al cierre de marzo 2015 Administradora RUN Patrimonio Serie Monto Mínimo ADMINISTRADORA GENERAL DE FONDOS SECURITY S.A.

FONDO MUTUO SECURITY INDEX FUND CHILE MID & SMALL CAP SERIE A Folleto Informativo al cierre de marzo 2015 Administradora RUN Patrimonio Serie Monto Mínimo ADMINISTRADORA GENERAL DE FONDOS SECURITY S.A.

Cruz Blanca Compañía de Seguros de Vida S.A. Razón reseña: Reseña anual. Septiembre 2015

Razón reseña: Reseña anual A n a l i s t a Ignacio Peñaloza F. Tel. 56 22433 5200 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

Razón reseña: Reseña anual A n a l i s t a Ignacio Peñaloza F. Tel. 56 22433 5200 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

Análisis del Sistema Isapre A diciembre de 2009

Departamento Estudios y Desarrollo Análisis del Sistema Isapre A diciembre de Agosto de 2010 Este documento presenta un análisis global del Sistema en lo que se refiere a los aspectos financieros, sanitarios,

Departamento Estudios y Desarrollo Análisis del Sistema Isapre A diciembre de Agosto de 2010 Este documento presenta un análisis global del Sistema en lo que se refiere a los aspectos financieros, sanitarios,

INFORME FINANCIERO VOLCAN COMPAÑÍA MINERA S.A.A.

INFORME FINANCIERO VOLCAN COMPAÑÍA MINERA S.A.A. CONTENIDO Estado de situación financiera 2013 2014 Estado de resultados 2013 2014.. Flujo de caja libre. Flujo de caja financiero. Flujo de capital invertido.

INFORME FINANCIERO VOLCAN COMPAÑÍA MINERA S.A.A. CONTENIDO Estado de situación financiera 2013 2014 Estado de resultados 2013 2014.. Flujo de caja libre. Flujo de caja financiero. Flujo de capital invertido.

FONDO DE CAPITAL PRIVADO

FONDO DE CAPITAL PRIVADO VALOR INMOBILIARIO Informe de Rendición de Cuentas 2014 - I Política de inversión El Fondo de Capital Privado VALOR INMOBILIARIO tiene como objetivo proporcionar alternativas de

FONDO DE CAPITAL PRIVADO VALOR INMOBILIARIO Informe de Rendición de Cuentas 2014 - I Política de inversión El Fondo de Capital Privado VALOR INMOBILIARIO tiene como objetivo proporcionar alternativas de

BBVA SEGUROS DE VIDA S.A.

S.A. Contenido: Resumen de Clasificación 2 La Compañía 4 Ac%vidades 5 Estados Financieros 8 Resultados 10 Analista Responsable: Alejandro Croce Mujica acroce@icrchile.cl 2 896 82 00 Reseña Anual de Clasificación

S.A. Contenido: Resumen de Clasificación 2 La Compañía 4 Ac%vidades 5 Estados Financieros 8 Resultados 10 Analista Responsable: Alejandro Croce Mujica acroce@icrchile.cl 2 896 82 00 Reseña Anual de Clasificación

Euroamerica Seguros de Vida S.A.

Razón reseña: Reseña anual A n a l i s t a s Luis Felipe Illanes Z. Gonzalo Neculmán G. Tel. 56 22433 52 00 luisfelipe.illanes@humphreys.cl gonzalo.neculman@humphreys.cl Euroamerica Seguros de Vida S.A.

Razón reseña: Reseña anual A n a l i s t a s Luis Felipe Illanes Z. Gonzalo Neculmán G. Tel. 56 22433 52 00 luisfelipe.illanes@humphreys.cl gonzalo.neculman@humphreys.cl Euroamerica Seguros de Vida S.A.

FONDO DE INVERSION INDEPENDENCIA RENTAS INMOBILIARIAS ANALISIS RAZONADO

FONDO DE INVERSION INDEPENDENCIA RENTAS INMOBILIARIAS ANALISIS RAZONADO DICIEMBRE ANALISIS RAZONADO AL 31 DE DICIEMBRE DE El Fondo de Inversión Independencia Rentas Inmobiliarias invierte, a través de

FONDO DE INVERSION INDEPENDENCIA RENTAS INMOBILIARIAS ANALISIS RAZONADO DICIEMBRE ANALISIS RAZONADO AL 31 DE DICIEMBRE DE El Fondo de Inversión Independencia Rentas Inmobiliarias invierte, a través de

INVERSIÓN DIRECTA ACTIVOS

INVERSIÓN DIRECTA ACTIVOS DEFINICIÓN Y COBERTURA Definición La inversión directa es una categoría de la cuenta financiera de la balanza de pagos que refleja el interés duradero de un residente de una economía

INVERSIÓN DIRECTA ACTIVOS DEFINICIÓN Y COBERTURA Definición La inversión directa es una categoría de la cuenta financiera de la balanza de pagos que refleja el interés duradero de un residente de una economía

La Balanza de Pagos en

Comunicado de Prensa La Balanza de Pagos en 2011 1 24 de Febrero de 2012 En 2011, la reserva internacional bruta del Banco de México registró un aumento de 28,621 millones de dólares. De este modo, al

Comunicado de Prensa La Balanza de Pagos en 2011 1 24 de Febrero de 2012 En 2011, la reserva internacional bruta del Banco de México registró un aumento de 28,621 millones de dólares. De este modo, al

EMPRESA NACIONAL DE AERONÁUTICA DE CHILE ANALISIS RAZONADO CONSOLIDADO DE LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2016

DE CHILE ANALISIS RAZONADO CONSOLIDADO DE LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2016 I. RESUMEN La utilidad a Junio 2016 alcanzó los MUSD 3.428,34 versus la utilidad registrada en el mismo período

DE CHILE ANALISIS RAZONADO CONSOLIDADO DE LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2016 I. RESUMEN La utilidad a Junio 2016 alcanzó los MUSD 3.428,34 versus la utilidad registrada en el mismo período

Análisis razonado. Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de

Análisis razonado Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de 2015 1 Índice general Resumen ejecutivo... 3 1.- Resultados consolidados... 4 2.- Información financiera

Análisis razonado Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de 2015 1 Índice general Resumen ejecutivo... 3 1.- Resultados consolidados... 4 2.- Información financiera

Bolsa Boliviana de Valores S.A.

REPORTE TRIMESTRAL DE INVERSIONISTAS INSTITUCIONALES AL 3 DE JUNIO DE 212 Los inversionistas institucionales son entidades financieras que administran grandes cantidades de dinero para invertirlo en títulos

REPORTE TRIMESTRAL DE INVERSIONISTAS INSTITUCIONALES AL 3 DE JUNIO DE 212 Los inversionistas institucionales son entidades financieras que administran grandes cantidades de dinero para invertirlo en títulos

BANCO POPULAR PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS. Sexta Emisión con cargo al Cupo Global de Tres Billones de Pesos.

BANCO POPULAR PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS Sexta Emisión con cargo al Cupo Global de Tres Billones de Pesos. 1. Historia 2. Composición accionaria 3. Descripción general 4. Factores de éxito

BANCO POPULAR PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS Sexta Emisión con cargo al Cupo Global de Tres Billones de Pesos. 1. Historia 2. Composición accionaria 3. Descripción general 4. Factores de éxito