1 )HFKD &XHQWD &RQFHSWR ' HEH + DEHU 1 )HFKD &XHQWD &RQFHSWR ' HEH + DEHU TEMA 10. El riesgo económico

|

|

|

- José Ramón Mora Carrasco

- hace 6 años

- Vistas:

Transcripción

1 TEMA 10. El riesgo económico

2 SUMARIO 1. Introducción 2. Situaciones de riesgo que condicionan la cifra de ventas 3. Estructura de costes fijos/variables 4. Grado de apalancamiento financiero 5. Interrelación entre los tipos de riesgo

3 Las fuentes y tipos de riesgo que puede experimentar una empresa son numerosas y están, a menudo, interrelacionadas. En relación con la evaluación del riesgo empresarial, el análisis de estados financieros deberá basarse en indicadores que midan los siguientes aspectos: 1. El posicionamiento de la empresa ante un determinado tipo de riesgo. 2. Las consecuencias económico-financieras de dicho posicionamiento.

4 Tal y como se ha señalado en el apartado 8.3, los posicionamientos de riesgo empresarial se pueden estructurar en torno a dos categorías: riesgo económico y riesgo financiero.

5

6 El presente capítulo aborda el estudio y la forma de medir el riego económico. A este respecto, las medidas de riesgo económico de una empresa se pueden agrupar en torno a tres categorías: a) Las situaciones de riesgo que condicionan la evolución de la cifra de ventas. b) La estructura empresarial de costes fijos/variables. Punto muerto y Grado de Apalancamiento Operativo (GAO) c) El Grado de Apalancamiento Financiero (GAF)

7 La cifra de ventas constituye la principal magnitud que determina la evolución del resto de indicadores en los que se basa el análisis de rentabilidad y, en consecuencia, el análisis de la capacidad financiera de la empresa. Diversos factores entrañan situaciones que pueden condicionar su cifra de facturación y, por lo tanto, todos los indicadores de rentabilidad. Algunos de los que pueden citarse son: La sensibilidad del negocio a los ciclos económicos Los cambios producidos en el sector La dependencia del precio de determinados productos La duración del ciclo de vida de los productos Otros

8 La protección de la cifra de ventas, aunque es un objetivo básico, no debería conseguirse a cualquier precio. Algunos gerentes están tan obsesionados por no perder cuota de mercado que para ello son capaces de llevar a cabo acciones con efectos nocivos sobre su rentabilidad. Algunos autores utilizan el término anglosajón overtrading para calificar esta obsesión desmesurada por las ventas. Un buen indicador para medir el nivel de overtrading es el ratio Ventas/Neto patrimonial.

9 La posición que adopte la empresa en relación a su estructura de costes fijos / variables de explotación constituye un factor de riesgo en la medida en que determina diferentes niveles de rentabilidad económica funcional. Su medición se suele analizar a través de dos indicadores: -El punto muerto o umbral de rentabilidad - El grado de apalancamiento operativo (GAO)

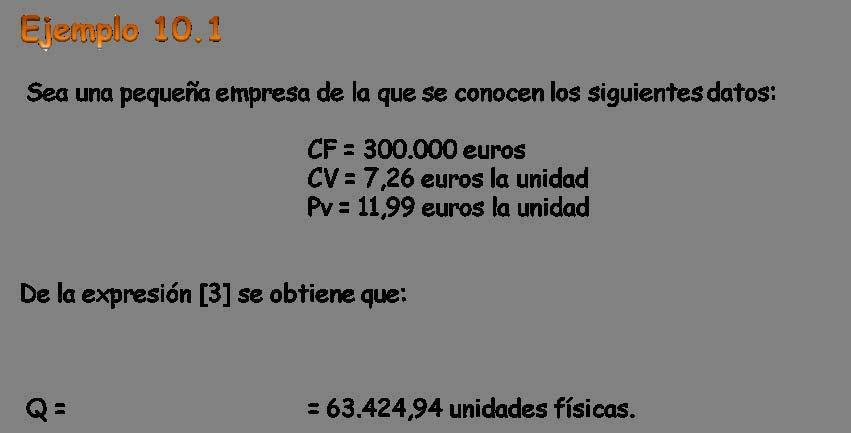

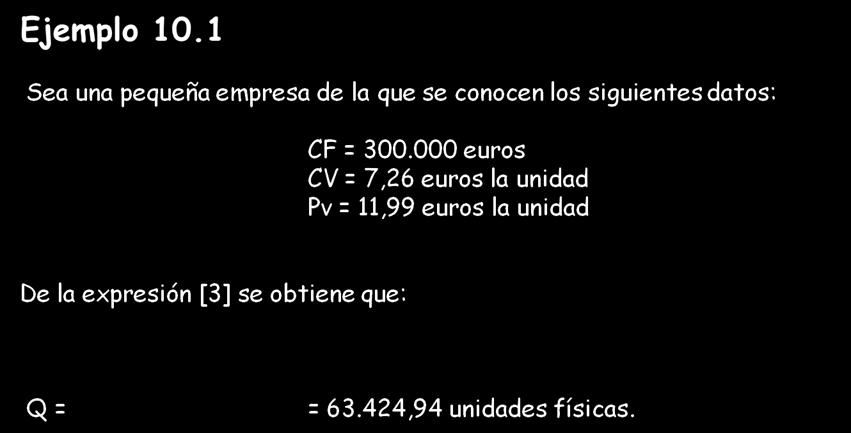

necesaria para alcanzar")

10 Q = CF Pv - CV Donde: Q = Producción vendida (unidades físicas) necesaria para alcanzar el punto muerto CF = Costes fijos CV = Coste variable unitario Pv = Precio de venta unitario

11 ,99-7,26

12 El segundo indicador utilizado para medir el riesgo económico a partir de la clasificación de costes en fijos y variables es el grado de apalancamiento operativo (GAO). El apalancamiento operativo se produce en la empresa en razón de la existencia misma de los costes fijos. El grado de apalancamiento operativo (GAO) supone un posicionamiento de riesgo voluntario, es decir, la elección, por parte de la empresa, de una estructura de costes más o menos apalancada debido a la mayor o menor importancia de los costes fijos. Incrementar la importancia relativa de estos últimos implica posicionarse en un mayor nivel de riesgo ya que, en caso de producirse una recesión en las ventas, resulta más difícil recortar costes si éstos son fijos.

13 El GAO mide la sensibilidad del RAIT funcional ante una determinada variación en la cifra de ventas. El valor del GAO presenta como límite mínimo la unidad, valor que tomará cuando no existen costes fijos.

14

![El desarrollo de la expresión [6] aplicada a cada unos de los escenarios del ejemplo 10.4, muestra con claridad la influencia del efecto palanca en la variación del RAITf.](/docs-images/69/60957420/images/15-4.jpg "Ante una misma variación porcentual en la cifra de ventas (10%), se producen variaciones diferentes del RAITf (10, 12, 20 y 30%) debido a los diferentes valores del GAO (1, 1,2, 2 y 3), tal y como")

15 El desarrollo de la expresión [6] aplicada a cada unos de los escenarios del ejemplo 10.4, muestra con claridad la influencia del efecto palanca en la variación del RAITf. Ante una misma variación porcentual en la cifra de ventas (10%), se producen variaciones diferentes del RAITf (10, 12, 20 y 30%) debido a los diferentes valores del GAO (1, 1,2, 2 y 3), tal y como resume el cuadro CUADRO 10.7 Influencia del GAO en la variación porcentual de la rentabilidad funcional

16 La estructura de endeudamiento de la empresa constituye en sí misma un posicionamiento de riesgo económico que incidirá, por tanto, sobre el ritmo de variación (tanto al alza como a la baja) en los niveles finales de rentabilidad financiera. A este respecto, el indicador utilizado con mayor frecuencia como medida del endeudamiento es el cociente entre la deuda total y el patrimonio neto. Deuda total L = Patrimonio neto La rentabilidad financiera (RF) es igual a la rentabilidad económica (RE) más/menos un factor adicional debido a la utilización de la financiación ajena. Este factor se conoce como efecto apalancamiento financiero y su signo dependerá de que la rentabilidad de los activos sea o no superior al coste de la deuda, todo ello ponderado por la proporción que dicha deuda represente dentro de la estructura financiera global. R F = R E + (R E C f ) * L

17 Escenario desfavorable en la evolución de las ventas (nubes y claros). Si la empresa apostó por un alto GAO, el castigo en términos de RAIT funcional, margen y rentabilidad económica será más que proporcional a la caída de las ventas (lluvia). Si apostó asimismo por un alto GAF (ratio L) el castigo final sobre la rentabilidad financiera (efecto apalancamiento financiero negativo) será mayor que el sufrido por rentabilidad económica (tormenta).

18 - CONDICIONES MACROECONÓMICAS -CONDICIONES SECTORIALES - CICLO DE VIDA -ESTRATEGIA VENTAS RAITf RE RF

19 Escenario favorable en la evolución de las ventas (más claros que nubes). Si la empresa apostó por un alto GAO, la recompensa en términos de RAITf, de margen económico sobre ventas y, consecuentemente, de rentabilidad económica será más que proporcional al crecimiento de las ventas (sol). Si esa misma empresa apostó asimismo por un alto GAF (ratio L) la recompensa en términos de rentabilidad financiera (aprovechamiento del efecto apalancamiento financiero) será aun mayor que la conseguida por la rentabilidad económica (día espléndido).

20 - CONDICIONES MACROECONÓMICAS -CONDICIONES SECTORIALES - CICLO DE VIDA -ESTRATEGIA VENTAS RAITf RE RF

21 ESTADOS CONTABLES Elaboración, análisis e interpretación Pablo Archel Domench Fermín Lizarraga Dallo Santiago Sánchez Alegría Manuel Cano Rodríguez CONTABILIDAD

2.º Bachillerato. 2.º Bachillerato. rentabilidad. Adaptación de Economía de la empresa SM

Análisis económico: rentabilidad Adaptación de Economía de la empresa SM Cuenta de resultados La cuenta de resultados, o de pérdidas y ganancias, nos informa del origen y composición de los resultados

Análisis económico: rentabilidad Adaptación de Economía de la empresa SM Cuenta de resultados La cuenta de resultados, o de pérdidas y ganancias, nos informa del origen y composición de los resultados

ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

TEMA 11. El riesgo financiero a corto plazo: análisis de la liquidez

TEMA 11. El riesgo financiero a corto plazo: análisis de la liquidez SUMARIO 1. Introducción 2. Análisis de la liquidez 2.1. Limitaciones de las cuentas anuales en el estudio de la liquidez 2.2. El riesgo

TEMA 11. El riesgo financiero a corto plazo: análisis de la liquidez SUMARIO 1. Introducción 2. Análisis de la liquidez 2.1. Limitaciones de las cuentas anuales en el estudio de la liquidez 2.2. El riesgo

TEMA 5. ANALISIS DE RESULTADOS Y RENTABILIDADES

0. Índice 1. Introducción: análisis desde la perspectiva interna y externa 2. Análisis de la variación horizontal del resultado 3. Punto muerto y apalancamiento operativo 4.1. Rentabilidad económica 4.2.

0. Índice 1. Introducción: análisis desde la perspectiva interna y externa 2. Análisis de la variación horizontal del resultado 3. Punto muerto y apalancamiento operativo 4.1. Rentabilidad económica 4.2.

Análisis Contable y Presupuestario

Duración: 60 horas. Análisis Contable y Presupuestario Objetivos: La gestión de la financiación en una organización es una de las funciones más trascendentales en la función empresarial, pues ayuda a maximizar

Duración: 60 horas. Análisis Contable y Presupuestario Objetivos: La gestión de la financiación en una organización es una de las funciones más trascendentales en la función empresarial, pues ayuda a maximizar

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

PRUEBA 201 ECONOMÍA DE LA EMPRESA

PRUEBA DE ACCESO A LA UNIVERSIDAD MAYORES PRUEBA ESPECÍFICA PRUEBA 201 ECONOMÍA DE LA PRUEBA SOLUCIONARIO CUESTIONES PREVIAS Duración: 1 hora. La estructura del examen, con la correspondiente valoración

PRUEBA DE ACCESO A LA UNIVERSIDAD MAYORES PRUEBA ESPECÍFICA PRUEBA 201 ECONOMÍA DE LA PRUEBA SOLUCIONARIO CUESTIONES PREVIAS Duración: 1 hora. La estructura del examen, con la correspondiente valoración

Finanzas Corporativas Avanzadas

Finanzas Corporativas Avanzadas 1 Sesión No. 6 Nombre: Índice de sensibilidad. Objetivo de la sesión: Al finalizar la sesión, el alumno será capaz de identificar el valor del índice de sensibilidad para

Finanzas Corporativas Avanzadas 1 Sesión No. 6 Nombre: Índice de sensibilidad. Objetivo de la sesión: Al finalizar la sesión, el alumno será capaz de identificar el valor del índice de sensibilidad para

ADMINISTRACIÓN FINANCIERA

ADMINISTRACIÓN FINANCIERA APALANCAMIENTO OPERATIVO Y FINANCIERO LAF ALEJANDRO PÉREZ AGUILAR APALANCAMIENTO EN LAS CIENCIAS FÍSICAS, ASÍ COMO EN LA POLÍTICA, EL TÉRMINO APALANCAMIENTO HA SIDO POPULARIZADO

ADMINISTRACIÓN FINANCIERA APALANCAMIENTO OPERATIVO Y FINANCIERO LAF ALEJANDRO PÉREZ AGUILAR APALANCAMIENTO EN LAS CIENCIAS FÍSICAS, ASÍ COMO EN LA POLÍTICA, EL TÉRMINO APALANCAMIENTO HA SIDO POPULARIZADO

Explicación de los ratios de la Web de INFORMA

Explicación de los ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Explicación de los ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Análisis económico y financiero de la empresa

Análisis económico y financiero de la empresa Material no obligatorio: Vilariño (2005): Análisis Económico y financiero de la empresa. Colgado en el campus virtual 1 David Trillo 2006 Tipos de empresa

Análisis económico y financiero de la empresa Material no obligatorio: Vilariño (2005): Análisis Económico y financiero de la empresa. Colgado en el campus virtual 1 David Trillo 2006 Tipos de empresa

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL):

:") INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2016 FECHA DE CIERRE DEL PERIODO : 31/03/2016 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2016 FECHA DE CIERRE DEL PERIODO : 31/03/2016 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

Diploma Ejecutivo en Gestión Económica y Financiera de la PyMe

www. escuelade ejecutivos. org // inform acion@escuel a deej ecutivos.or g P á g i n a 1 Diploma Ejecutivo en Financiera de la PyME Principales Contenidos Análisis de Costos de la PyMe Presupuestos y Contabilidad

www. escuelade ejecutivos. org // inform acion@escuel a deej ecutivos.or g P á g i n a 1 Diploma Ejecutivo en Financiera de la PyME Principales Contenidos Análisis de Costos de la PyMe Presupuestos y Contabilidad

Análisis de los Estados Financieros

Análisis de los Estados Financieros Escuela Técnica Superior de Ingenieros Industriales Asignatura: Fundamentos de Administración de Empresas Profesor: Pedro González Santamaría Escuela Técnica Superior

Análisis de los Estados Financieros Escuela Técnica Superior de Ingenieros Industriales Asignatura: Fundamentos de Administración de Empresas Profesor: Pedro González Santamaría Escuela Técnica Superior

Emprendedores: Contabilidad y finanzas

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

b) Por su significado o lectura: Los ratios los podemos interpretar en términos financieros, de rotación y cronológicos.

Por su significado o lectura: Los ratios los podemos interpretar en términos financieros, de rotación y cronológicos.") SIGNIFICACION Y LECTURA DE RATIOS Los ratios son aquellas relaciones de dependencia que se obtiene al comparar las cifras de dos o más conceptos de la base de datos de estados financieros. Podemos analizar

SIGNIFICACION Y LECTURA DE RATIOS Los ratios son aquellas relaciones de dependencia que se obtiene al comparar las cifras de dos o más conceptos de la base de datos de estados financieros. Podemos analizar

XVII simposium de la facultad de contadurìa de la BUAP. Mercedes Rodríguez Paredes

XVII simposium de la facultad de contadurìa de la BUAP XVII SIMPOSIUM DE LA FACULTAD DE CONTADURÌA DE LA BUAP ANÁLISIS FINANCIERO 1. 2. 3. 4. 5. 6. Análisis financiero: concepto y metodología Período

XVII simposium de la facultad de contadurìa de la BUAP XVII SIMPOSIUM DE LA FACULTAD DE CONTADURÌA DE LA BUAP ANÁLISIS FINANCIERO 1. 2. 3. 4. 5. 6. Análisis financiero: concepto y metodología Período

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS. Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD ESCUELA DE CIENCIAS

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD ESCUELA DE CIENCIAS

Costo de Capital y Estructura Financiera Optima

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Facultad de Ciencias Administrativas Costo de Capital y Estructura Financiera Optima Alejandro Narváez Liceras, 2015. www.alejandronarvaez.com E.mail:anarvaez@unmsm.edu.pe

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Facultad de Ciencias Administrativas Costo de Capital y Estructura Financiera Optima Alejandro Narváez Liceras, 2015. www.alejandronarvaez.com E.mail:anarvaez@unmsm.edu.pe

Para sacar el apalancamiento financiero se ocupa la siguiente formula:

APALANCAMIENTO FINANCIERO: Es el uso de una deuda para invertir y así aumentar la rentabilidad esperada del capital propio. Esta operación se realiza con el objetivo de que los resultados puedan incrementarse

APALANCAMIENTO FINANCIERO: Es el uso de una deuda para invertir y así aumentar la rentabilidad esperada del capital propio. Esta operación se realiza con el objetivo de que los resultados puedan incrementarse

Contabilidad y Fiscalidad

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

COMUNIDAD DE MADRID EXAMEN DE SELECTIVIDAD JUNIO 2005 ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS

COMUNIDAD DE MADRID EXAMEN DE SELECTIVIDAD JUNIO 2005 ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS SOLUCIÓN DE LA PRUEBA PREGUNTAS TEÓRICAS. OPCIÓN A 1. Explique la relación de intercambio económico que se produce

COMUNIDAD DE MADRID EXAMEN DE SELECTIVIDAD JUNIO 2005 ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS SOLUCIÓN DE LA PRUEBA PREGUNTAS TEÓRICAS. OPCIÓN A 1. Explique la relación de intercambio económico que se produce

1-1 ANÁLISIS FINANCIERO. Sixth Edition UMSA ADM.EMP. 18-may-12 F I N A N Z A S WILFREDO MATIAS P.

1-1 ANÁLISIS FINANCIERO AF Sixth Edition UMSA ADM.EMP. 18-may-12 1-2 1-3 QUÉ NECESITAN CONOCER LOS EJECUTIVOS Es adecuada la inversión al contexto? Se requieren inversiones adicionales? Hay inversiones

1-1 ANÁLISIS FINANCIERO AF Sixth Edition UMSA ADM.EMP. 18-may-12 1-2 1-3 QUÉ NECESITAN CONOCER LOS EJECUTIVOS Es adecuada la inversión al contexto? Se requieren inversiones adicionales? Hay inversiones

DOBLE GRADO EN ECONOMIA- MATEMÁTICAS Y ESTADÍSTICA PRIMER CURSO

DOBLE GRADO EN ECONOMIA- MATEMÁTICAS Y ESTADÍSTICA PRIMER CURSO Asignatura Finanzas Código 900678 Módulo Formación Transversal Materia Carácter Obligatorio Gestión Empresarial Créditos 3 Presenciales 1,8

DOBLE GRADO EN ECONOMIA- MATEMÁTICAS Y ESTADÍSTICA PRIMER CURSO Asignatura Finanzas Código 900678 Módulo Formación Transversal Materia Carácter Obligatorio Gestión Empresarial Créditos 3 Presenciales 1,8

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera de Proyectos Autoevaluación

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera de Proyectos Autoevaluación Carlos Mario Morales C 2010 Preguntas y problemas para la Autoevaluación

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera de Proyectos Autoevaluación Carlos Mario Morales C 2010 Preguntas y problemas para la Autoevaluación

Curso de Finanzas para no Financieros. (80 horas)

") Curso de Finanzas para no Financieros (80 horas) 1 Curso de Finanzas para no Financieros En La Salle, conscientes de la necesidad de progreso y evolución de la sociedad actual, hemos desarrollado unos

Curso de Finanzas para no Financieros (80 horas) 1 Curso de Finanzas para no Financieros En La Salle, conscientes de la necesidad de progreso y evolución de la sociedad actual, hemos desarrollado unos

Sistemas Contables y Estados Financieros

Sistemas Contables y Estados Financieros Sistema e informes contables. El sistema contable: Concepto. Relación entre información, contabilidad y toma de decisiones. Objetivo básico de la contabilidad:

Sistemas Contables y Estados Financieros Sistema e informes contables. El sistema contable: Concepto. Relación entre información, contabilidad y toma de decisiones. Objetivo básico de la contabilidad:

Conceptos financieros. Apalancamiento y Planificación Financiera

Conceptos financieros Apalancamiento y Planificación Financiera Costos fijos y variables Dependiendo del volumen de actividad de la empresa, los costos pueden dividirse en fijos y variables. Los costos

Conceptos financieros Apalancamiento y Planificación Financiera Costos fijos y variables Dependiendo del volumen de actividad de la empresa, los costos pueden dividirse en fijos y variables. Los costos

Certificación Internacional en Controller Financiero

Certificación Internacional en Controller Financiero PARTE 1. EXPERTO EN GESTIÓN DE LA TESORERÍA TEMA 1. ANÁLISIS DEL SISTEMA FINANCIERO 1. Características Generales 2. Análisis del Sistema Financiero

Certificación Internacional en Controller Financiero PARTE 1. EXPERTO EN GESTIÓN DE LA TESORERÍA TEMA 1. ANÁLISIS DEL SISTEMA FINANCIERO 1. Características Generales 2. Análisis del Sistema Financiero

CONTABILIDAD FINANCIERA Y DE GESTIÓN Curso académico

GUIA DOCENTE DE LA ASIGNATURA CONTABILIDAD FINANCIERA Y DE GESTIÓN Curso académico 2016-2017 MÓDULO MATERIA CURSO SEMESTRE CRÉDITOS TIPO CONTABILIDAD Y FINANZAS PROFESOR(ES) CONTABILIDAD FINANCIERA Y DE

GUIA DOCENTE DE LA ASIGNATURA CONTABILIDAD FINANCIERA Y DE GESTIÓN Curso académico 2016-2017 MÓDULO MATERIA CURSO SEMESTRE CRÉDITOS TIPO CONTABILIDAD Y FINANZAS PROFESOR(ES) CONTABILIDAD FINANCIERA Y DE

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE CONTADURIA PÚBLICA ANALISIS FINANCIERO Y ECONÓMICO

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE CONTADURIA PÚBLICA ANALISIS FINANCIERO Y ECONÓMICO DE LA CONSULTORA ACI SRL GESTIONES 2008 2009 Por: WILDO

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE CONTADURIA PÚBLICA ANALISIS FINANCIERO Y ECONÓMICO DE LA CONSULTORA ACI SRL GESTIONES 2008 2009 Por: WILDO

240EI025 - Administración de Empresas y Organizaciones

Unidad responsable: Unidad que imparte: Curso: Titulación: Créditos ECTS: 2016 240 - ETSEIB - Escuela Técnica Superior de Ingeniería Industrial de Barcelona 732 - OE - Departamento de Organización de Empresas

Unidad responsable: Unidad que imparte: Curso: Titulación: Créditos ECTS: 2016 240 - ETSEIB - Escuela Técnica Superior de Ingeniería Industrial de Barcelona 732 - OE - Departamento de Organización de Empresas

FUENTES DEL CAPITAL CAPITAL INICIAL. Sociedades abiertas. Sociedades cerradas. Crédito Bancario. Nuevas emisiones accionarias

FUENTES DEL CAPITAL CAPITAL INICIAL PROPIO PRESTADO Sociedades abiertas Sociedades cerradas Crédito Bancario Nuevas emisiones accionarias Mayor aporte de socios existentes Asociar Capital (aporte de nuevos

FUENTES DEL CAPITAL CAPITAL INICIAL PROPIO PRESTADO Sociedades abiertas Sociedades cerradas Crédito Bancario Nuevas emisiones accionarias Mayor aporte de socios existentes Asociar Capital (aporte de nuevos

Diploma Ejecutivo Formación para Mandos Medios

www. escuelade ejecutivos. org // inform acion@escuel a deej ecutivos.or g P á g i n a 1 Diploma Ejecutivo en Planificación y Control de Gestión Principales Contenidos Aprenda a Claves para planificar

www. escuelade ejecutivos. org // inform acion@escuel a deej ecutivos.or g P á g i n a 1 Diploma Ejecutivo en Planificación y Control de Gestión Principales Contenidos Aprenda a Claves para planificar

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A LA UNIVERSIDAD JUNIO DE 2010

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A LA UNIVERSIDAD JUNIO DE 010 EJERCICIO DE: ECONOMÍA DE LA EMPRESA TIEMPO DISPONIBLE: 1 hora 30 minutos PUNTUACIÓN QUE SE OTORGARÁ A ESTE EJERCICIO: (véanse las

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A LA UNIVERSIDAD JUNIO DE 010 EJERCICIO DE: ECONOMÍA DE LA EMPRESA TIEMPO DISPONIBLE: 1 hora 30 minutos PUNTUACIÓN QUE SE OTORGARÁ A ESTE EJERCICIO: (véanse las

Guía del Curso Perito Judicial en Auditorias y Valoraciones Contables y Financieras

Guía del Curso Perito Judicial en Auditorias y Valoraciones Contables y Financieras Modalidad de realización del curso: Titulación: Online Diploma acreditativo con las horas del curso OBJETIVOS Muchas

Guía del Curso Perito Judicial en Auditorias y Valoraciones Contables y Financieras Modalidad de realización del curso: Titulación: Online Diploma acreditativo con las horas del curso OBJETIVOS Muchas

Unidad III- Criterios de Evaluación de Proyectos

1. Conceptualice sobre Punto de Equilibrio. Elabore un pequeño ejemplo que ilustre el concepto 2. Deduzca la expresión matemática que permite determinar el Punto de Equilibrio 3. Explique las razones por

1. Conceptualice sobre Punto de Equilibrio. Elabore un pequeño ejemplo que ilustre el concepto 2. Deduzca la expresión matemática que permite determinar el Punto de Equilibrio 3. Explique las razones por

Presentación de Resultados. 9M de Octubre 2016

Presentación de Resultados 9M 2016 20 de Octubre 2016 Bankinter presenta la información trimestral de los estados financieros de acuerdo con el marco normativo que resulta de aplicación al Grupo que es

Presentación de Resultados 9M 2016 20 de Octubre 2016 Bankinter presenta la información trimestral de los estados financieros de acuerdo con el marco normativo que resulta de aplicación al Grupo que es

Código: Créditos ECTS: 6. Titulación Tipo Curso Semestre Administración y Dirección de Empresas OB Economía OB 2 1

Análisis de los Estados Financieros 2016/2017 Código: 102376 Créditos ECTS: 6 Titulación Tipo Curso Semestre 2501572 Administración y Dirección de Empresas OB 2 1 2501573 Economía OB 2 1 Contacto Nombre:

Análisis de los Estados Financieros 2016/2017 Código: 102376 Créditos ECTS: 6 Titulación Tipo Curso Semestre 2501572 Administración y Dirección de Empresas OB 2 1 2501573 Economía OB 2 1 Contacto Nombre:

POPULAR NOMBRA A PEDRO LARENA CONSEJERO DELEGADO

Madrid, 29 de julio de 2016 POPULAR NOMBRA A PEDRO LARENA CONSEJERO DELEGADO El banco reestructura la gestión de su negocio y separa la actividad principal de la inmobiliaria y asociada La entidad pone

Madrid, 29 de julio de 2016 POPULAR NOMBRA A PEDRO LARENA CONSEJERO DELEGADO El banco reestructura la gestión de su negocio y separa la actividad principal de la inmobiliaria y asociada La entidad pone

Estado de Fuentes y Usos

Estado de Usos y Fuentes Punto de equilibrio Universidad Tecnológica de Bolívar Ignacio Vélez Ingeniería Económica Estado de Fuentes y Usos Unas de las preguntas que se hace cualquier gerente es de dónde

Estado de Usos y Fuentes Punto de equilibrio Universidad Tecnológica de Bolívar Ignacio Vélez Ingeniería Económica Estado de Fuentes y Usos Unas de las preguntas que se hace cualquier gerente es de dónde

MF1000_3: ORGANIZACIÓN COMERCIAL Certificado de Profesionalidad COMT0411 GESTIÓN COMERCIAL DE VENTAS

MF1000_3: ORGANIZACIÓN COMERCIAL Certificado de Profesionalidad COMT0411 GESTIÓN COMERCIAL DE VENTAS Horario y fechas: del 15 de febrero al 17 de marzo, de lunes a viernes de 16:30-21:30 hrs. Lugar de

MF1000_3: ORGANIZACIÓN COMERCIAL Certificado de Profesionalidad COMT0411 GESTIÓN COMERCIAL DE VENTAS Horario y fechas: del 15 de febrero al 17 de marzo, de lunes a viernes de 16:30-21:30 hrs. Lugar de

EL MÉTODO DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS PASOS A SEGUIR EN LA METODOLOGÍA DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS

UNIDAD 1: APARTADO 4: Planificación financiera DIAPOSITIVA Nº: 9 Contenido teórico PDF Nº 1: El método de valoración de los flujos de caja descontados EL MÉTODO DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS

UNIDAD 1: APARTADO 4: Planificación financiera DIAPOSITIVA Nº: 9 Contenido teórico PDF Nº 1: El método de valoración de los flujos de caja descontados EL MÉTODO DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS

ANALISIS CONTABLE Y PRESUPUESTARIO (120 HORAS)

") ANALISIS CONTABLE Y PRESUPUESTARIO (120 HORAS) TEORIA: 50 HORAS 1. Metodología Contable Concepto, sujeto y clasificación de la contabilidad Análisis de la estructura de la empresa: el patrimonio Análisis

ANALISIS CONTABLE Y PRESUPUESTARIO (120 HORAS) TEORIA: 50 HORAS 1. Metodología Contable Concepto, sujeto y clasificación de la contabilidad Análisis de la estructura de la empresa: el patrimonio Análisis

LA EMPRESA GALLEGA: EVOLUCIÓN ECONÓMICA, FINANCIERA Y COMPETITIVA.

1.1.. 21 1.1.1. LA EMPRESA GALLEGA: EVOLUCIÓN ECONÓMICA, FINANCIERA Y COMPETITIVA. En el siguiente capítulo estudiaremos la evolución económica, financiera y competitiva de la empresa en Galicia desde

1.1.. 21 1.1.1. LA EMPRESA GALLEGA: EVOLUCIÓN ECONÓMICA, FINANCIERA Y COMPETITIVA. En el siguiente capítulo estudiaremos la evolución económica, financiera y competitiva de la empresa en Galicia desde

Activos corrientes Activos no corrientes TOTAL ACTIVOS

INVERSIONES SIEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS 1) BALANCE GENERAL CONSOLIDADO Los principales rubros de activos y pasivos al 30 de septiembre de 2014 y 31 de diciembre

INVERSIONES SIEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS 1) BALANCE GENERAL CONSOLIDADO Los principales rubros de activos y pasivos al 30 de septiembre de 2014 y 31 de diciembre

TALLER SOBRE GESTIÓN ECONÓMICA Y FINANCIERA PROF. JOSE MANUEL SANCHEZ SANTOS ECONOMÍA APLICADA (UNIVERSIDADE DA CORUÑA)

") TALLER SOBRE GESTIÓN ECONÓMICA Y FINANCIERA PROF. JOSE MANUEL SANCHEZ SANTOS ECONOMÍA APLICADA (UNIVERSIDADE DA CORUÑA) Algunas preguntas a las que seguramente ya habéis dado respuesta - En qué consiste

TALLER SOBRE GESTIÓN ECONÓMICA Y FINANCIERA PROF. JOSE MANUEL SANCHEZ SANTOS ECONOMÍA APLICADA (UNIVERSIDADE DA CORUÑA) Algunas preguntas a las que seguramente ya habéis dado respuesta - En qué consiste

Capítulo 8 Métodos para medir el valor de las empresas. Objetivo Conocer y aplicar los principales métodos de valoración de empresas

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

V. EVALUACIÓN ECONÓMICA DE LOS PROYECTOS EN LA CUENCA SANTIAGO. Explicaciones para el correcto entendimiento y manejo de la evaluación:

V. EVALUACIÓN ECONÓMICA DE LOS PROYECTOS EN LA CUENCA SANTIAGO Explicaciones para el correcto entendimiento y manejo de la evaluación: 1.-Todas las celdas con escritura de color azul deben ser llenadas

V. EVALUACIÓN ECONÓMICA DE LOS PROYECTOS EN LA CUENCA SANTIAGO Explicaciones para el correcto entendimiento y manejo de la evaluación: 1.-Todas las celdas con escritura de color azul deben ser llenadas

EXAMEN PAU SEPTIEMBRE 2011 OPCIÓN A SOLUCIÓN DE LOS PROBLEMAS

EXAMEN PAU SEPTIEMBRE 2011 OPCIÓN A SOLUCIÓN DE LOS PROBLEMAS 5- De una determinada empresa se conocen los siguientes datos: Periodo medio de aprovisionamiento: 20 días. Periodo medio de fabricación: 30

EXAMEN PAU SEPTIEMBRE 2011 OPCIÓN A SOLUCIÓN DE LOS PROBLEMAS 5- De una determinada empresa se conocen los siguientes datos: Periodo medio de aprovisionamiento: 20 días. Periodo medio de fabricación: 30

ASPECTOS FINANCIEROS Y DE COSTOS

ASPECTOS FINANCIEROS Y DE COSTOS OBJETIVOS DEL MODULO 1.Valorar los costos y los indicadores financieros como fuentes de información gerencial muy importantes. 2.Distinguir los diferentes indicadores financieros.

ASPECTOS FINANCIEROS Y DE COSTOS OBJETIVOS DEL MODULO 1.Valorar los costos y los indicadores financieros como fuentes de información gerencial muy importantes. 2.Distinguir los diferentes indicadores financieros.

Tema 9. Información del Plan financiero. Metodología para la elaboración de un plan financiero a l/p

Tema 9 Metodología para la elaboración de un plan financiero a l/p 1 Información del Plan financiero Cuáles son las necesidades financieras que comporta una determinada selección? Cuál es la rentabilidad

Tema 9 Metodología para la elaboración de un plan financiero a l/p 1 Información del Plan financiero Cuáles son las necesidades financieras que comporta una determinada selección? Cuál es la rentabilidad

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

SÍLABO DE CONTABILIDAD ADMINISTRATIVA I

SÍLABO DE CONTABILIDAD ADMINISTRATIVA I I. DATOS GENERALES 1.1. Carrera Profesional : Administración 1.2. Área Académica : Administración 1.3 Ciclo : III 1.4. Semestre : 2014 - I 1.5. Prerrequisito : Contabilidad

SÍLABO DE CONTABILIDAD ADMINISTRATIVA I I. DATOS GENERALES 1.1. Carrera Profesional : Administración 1.2. Área Académica : Administración 1.3 Ciclo : III 1.4. Semestre : 2014 - I 1.5. Prerrequisito : Contabilidad

DIPLOMATURA EN CIENCIAS EMPRESARIALES

DEPARTAMENTO DE GESTIÓN DE EMPRESAS Asignatura 26312 PROGRAMA DE ANÁLISIS Y AUDITORÍA Curso: 3º Curso Académico 2004-2005 Segundo Cuatrimestre Profesores: Fermín Lizarraga Dallo Jorge Martínez Apesteguía

DEPARTAMENTO DE GESTIÓN DE EMPRESAS Asignatura 26312 PROGRAMA DE ANÁLISIS Y AUDITORÍA Curso: 3º Curso Académico 2004-2005 Segundo Cuatrimestre Profesores: Fermín Lizarraga Dallo Jorge Martínez Apesteguía

TEMA 8: LA DIMENSIÓN EMPRESARIAL

TEMA 8: LA DIMENSIÓN EMPRESARIAL CONCEPTO Y CRITERIOS DE MEDIDA DE LA DIMENSIÓN DIMENSIÓN Y ECONOMÍAS DE ESCALA DIMENSIÓN Y ESTRUCTURA DE COSTES DIMENSIÓN, GRADO DE OCUPACIÓN E HISTÉRESIS DE LOS COSTES

TEMA 8: LA DIMENSIÓN EMPRESARIAL CONCEPTO Y CRITERIOS DE MEDIDA DE LA DIMENSIÓN DIMENSIÓN Y ECONOMÍAS DE ESCALA DIMENSIÓN Y ESTRUCTURA DE COSTES DIMENSIÓN, GRADO DE OCUPACIÓN E HISTÉRESIS DE LOS COSTES

Especialización Gestión Industrial COSTOS INDUSTRIALES. Marcelo Medina

Especialización Gestión Industrial COSTOS INDUSTRIALES Marcelo Medina Objetivos Presentar el Modelo Costo - Volumen - Utilidad Identificar los principales supuestos del modelo Determinar puntos de equilibrio,

Especialización Gestión Industrial COSTOS INDUSTRIALES Marcelo Medina Objetivos Presentar el Modelo Costo - Volumen - Utilidad Identificar los principales supuestos del modelo Determinar puntos de equilibrio,

Sociedades de Garantía Recíproca (SGR) GARANTIZAR

GARANTIZAR") Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación AA+(efnb) Calificación Calificación Perspectiva Calificación Anterior Calificación actual

Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación AA+(efnb) Calificación Calificación Perspectiva Calificación Anterior Calificación actual

VII ANÁLISIS DE RENTABILIDAD: APLICACIÓN DE CRITERIOS

VII ANÁLISIS DE RENTABILIDAD: APLICACIÓN DE CRITERIOS 7.1. ENCUADRE Estudio de Viabilidad Definición Inicial Plan Planificación Temporal Planificación Económica Planificación Financiera Análisis de Rentabilidad

VII ANÁLISIS DE RENTABILIDAD: APLICACIÓN DE CRITERIOS 7.1. ENCUADRE Estudio de Viabilidad Definición Inicial Plan Planificación Temporal Planificación Económica Planificación Financiera Análisis de Rentabilidad

A) ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.

ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.") LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

Publicaciones CENTRE METAL LÚRGIC UPMBALL

Publicaciones 2 CENTRE METAL LÚRGIC UPMBALL Publicaciones Febrero 2001 PÁGINA EL EVA (Economic Value Added) 2 El Valor Bursátil 3 El Beneficio Neto 3 El Dividendo 3 El Cash-Flow 4 La Rentabilidad Económica

Publicaciones 2 CENTRE METAL LÚRGIC UPMBALL Publicaciones Febrero 2001 PÁGINA EL EVA (Economic Value Added) 2 El Valor Bursátil 3 El Beneficio Neto 3 El Dividendo 3 El Cash-Flow 4 La Rentabilidad Económica

PIB por habitante en PPS de los

Economía PIB por habitante en PPS de los SE DK Reino Unido Países Bajos 15 Grupo I 125% y más de media europea,,, y Grupo IV 75 al 90% media europea, República Checa y Grupo II 110 al 125% media europea,,,,

Economía PIB por habitante en PPS de los SE DK Reino Unido Países Bajos 15 Grupo I 125% y más de media europea,,, y Grupo IV 75 al 90% media europea, República Checa y Grupo II 110 al 125% media europea,,,,

Anexo 4. Documento de interpretación de la encuesta. (Parte segunda, evaluación de la formación). Material de apoyo para los encuestadores.

. Material de apoyo para los encuestadores.") apoyo para los encuestadores. 357 Anexo 4. Documento de interpretación de la encuesta. (Parte segunda, evaluación de la formación). Material de apoyo para los encuestadores. El documento consta de cuatro

apoyo para los encuestadores. 357 Anexo 4. Documento de interpretación de la encuesta. (Parte segunda, evaluación de la formación). Material de apoyo para los encuestadores. El documento consta de cuatro

LA EMPRESA FAMILIAR EN CANTABRIA ( )

") INFORME Nº2 LA EMPRESA FAMILIAR EN CANTABRIA (2004-2013) Mª Concepción López Fernández (Ed.) Ana Mª Serrano Bedia Gema García Piqueres Marta Pérez Pérez Resumen ejecutivo 1 Índice Prólogo 9 Prefacio 11

INFORME Nº2 LA EMPRESA FAMILIAR EN CANTABRIA (2004-2013) Mª Concepción López Fernández (Ed.) Ana Mª Serrano Bedia Gema García Piqueres Marta Pérez Pérez Resumen ejecutivo 1 Índice Prólogo 9 Prefacio 11

Planeación Financiera. Jorge Peña Jiménez

Planeación Financiera Jorge Peña Jiménez Planeación Financiera. Establece las estrategias generales de cambio en las empresas. Determina la forma en que los objetivos financieros se lograran. Debe incluir:

Planeación Financiera Jorge Peña Jiménez Planeación Financiera. Establece las estrategias generales de cambio en las empresas. Determina la forma en que los objetivos financieros se lograran. Debe incluir:

TEST TEMA 7. c) Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.

Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.") 1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información

1 ANALISIS DU PONT DEL Período: Diciembre 2013 Diciembre 2014 Elaborado por: Edmundo Ocaña Revisado por: Sandra Guamán Aprobado por: David Vera RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite

1 ANALISIS DU PONT DEL Período: Diciembre 2013 Diciembre 2014 Elaborado por: Edmundo Ocaña Revisado por: Sandra Guamán Aprobado por: David Vera RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite

Contenido. Curso de Emprendedores: Contabilidad y Finanzas (Online)

") Contenido Curso de Emprendedores: Contabilidad y Finanzas (Online) ACCIóN FORMATIVA Curso de Emprendedores: Contabilidad y Finanzas (Online) La presente guía tiene como finalidad proporcionar al alumno/a

Contenido Curso de Emprendedores: Contabilidad y Finanzas (Online) ACCIóN FORMATIVA Curso de Emprendedores: Contabilidad y Finanzas (Online) La presente guía tiene como finalidad proporcionar al alumno/a

Ratios de Gestión. (Actividad)

") Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

PLANIFICACIÓN ANUAL CICLO LECTIVO 2015

PLANIFICACIÓN ANUAL CICLO LECTIVO 2015 I. IDENTIFICACIÓN DE LA ASIGNATURA N O M B R E CONTABILIDAD FINANCIERA C A R R E R A Licenciado en Economía y Licenciado en Administración de Empresas CURSO Y CUATRIMESTRE

PLANIFICACIÓN ANUAL CICLO LECTIVO 2015 I. IDENTIFICACIÓN DE LA ASIGNATURA N O M B R E CONTABILIDAD FINANCIERA C A R R E R A Licenciado en Economía y Licenciado en Administración de Empresas CURSO Y CUATRIMESTRE

Objetivo de la Contabilidad SIS Ciclo Contable. Análisis de Balance. Características de la Información Contable.

Objetivo de la Contabilidad SIS - 2220 ANALISIS DE BALANCE (INDICADORES FINANCIEROS) Registrar hechos económico financieros ocurridos en una empresa Efectuar los ajustes necesarios para asegurar la calidad

Objetivo de la Contabilidad SIS - 2220 ANALISIS DE BALANCE (INDICADORES FINANCIEROS) Registrar hechos económico financieros ocurridos en una empresa Efectuar los ajustes necesarios para asegurar la calidad

Tubos Reunidos Resultados Amurrio, 28 Febrero 2011

Tubos Reunidos Resultados 2010 Amurrio, 28 Febrero 2011 Claves del ejercicio 2010 2 Hechos significativos Evolución positiva de los resultados de la Compañía Resultado neto operaciones continuadas: 14,6

Tubos Reunidos Resultados 2010 Amurrio, 28 Febrero 2011 Claves del ejercicio 2010 2 Hechos significativos Evolución positiva de los resultados de la Compañía Resultado neto operaciones continuadas: 14,6

ELABORACIÓN DE INDICADORES ECONÓMICOS (EC-721K) Martes 7:00 pm a 10:00 pm

Martes 7:00 pm a 10:00 pm") UNIVERSIDAD NACIONAL DE INGENIERIA Facultad de Ingeniería Económica y Ciencias Sociales Escuela de Ingeniería Económica Semestre 2011-I Profesor: Mag. Renán Quispe Llanos ELABORACIÓN DE INDICADORES ECONÓMICOS

UNIVERSIDAD NACIONAL DE INGENIERIA Facultad de Ingeniería Económica y Ciencias Sociales Escuela de Ingeniería Económica Semestre 2011-I Profesor: Mag. Renán Quispe Llanos ELABORACIÓN DE INDICADORES ECONÓMICOS

CUESTIONARIO FINAL. Cuestionario Final

Cuestionario Final CUESTIONARIO FINAL 1. En el Balance de una empresa: a. Se relacionan las ventas del período, los gastos en los que ha incurrido obteniéndose, al final, el resultado positivo o negativo

Cuestionario Final CUESTIONARIO FINAL 1. En el Balance de una empresa: a. Se relacionan las ventas del período, los gastos en los que ha incurrido obteniéndose, al final, el resultado positivo o negativo

Cómo se hace un plan financiero

Cómo se hace un plan financiero Juan Moya Yoldi Sevilla, 18 de septiembre de 2014 Qué es un plan Económico-Financiero? IDEA VENTAS ESTRUCTURA EMPRESARIAL INVERSIONES SUMINISTROS IMPUESTOS FINANCIACION

Cómo se hace un plan financiero Juan Moya Yoldi Sevilla, 18 de septiembre de 2014 Qué es un plan Económico-Financiero? IDEA VENTAS ESTRUCTURA EMPRESARIAL INVERSIONES SUMINISTROS IMPUESTOS FINANCIACION

2.1. PRODUCTO INTERNO BRUTO

2.1. PRODUCTO INTERNO BRUTO El Producto Interno Bruto PIB- es el principal indicador macroeconómico, que describe la situación histórica y actual del país, en cuanto a que su capacidad productiva representa

2.1. PRODUCTO INTERNO BRUTO El Producto Interno Bruto PIB- es el principal indicador macroeconómico, que describe la situación histórica y actual del país, en cuanto a que su capacidad productiva representa

Encuesta de Coyuntura de la Exportación

º Encuesta de Coyuntura de la Exportación Primer trimestre 212 El Indicador Sintético de Actividad Exportadora (ISAE) recupera niveles positivos en el primer trimestre de 212. Mejora la percepción del

º Encuesta de Coyuntura de la Exportación Primer trimestre 212 El Indicador Sintético de Actividad Exportadora (ISAE) recupera niveles positivos en el primer trimestre de 212. Mejora la percepción del

Ejercicio: Introducción al análisis financiero a través de ratios

Ejercicio: Introducción al análisis financiero a través de ratios Este caso se plantea como objetivo conocer aquellos ratios más frecuentemente utilizados para el análisis de la información financiera

Ejercicio: Introducción al análisis financiero a través de ratios Este caso se plantea como objetivo conocer aquellos ratios más frecuentemente utilizados para el análisis de la información financiera

Contexto macroeconómico:

Sistema Financiero Venezolano Junio 2016 Contexto macroeconómico: Durante los últimos años, el aumento de la liquidez monetaria (M2) ha sido un factor constante en la política monetaria del país, pasando

Sistema Financiero Venezolano Junio 2016 Contexto macroeconómico: Durante los últimos años, el aumento de la liquidez monetaria (M2) ha sido un factor constante en la política monetaria del país, pasando

Tema 5 ANÁLISIS DE LA CARTERA DE NEGOCIOS

Departamento de Organización de Empresas Profesora: María Dolores López Gamero Asignatura: ANÁLISIS COMPETITIVO DE EMPRESAS Y SECTORES Tema 5 ANÁLISIS DE LA CARTERA DE NEGOCIOS 5.1. Las matrices estratégicas

Departamento de Organización de Empresas Profesora: María Dolores López Gamero Asignatura: ANÁLISIS COMPETITIVO DE EMPRESAS Y SECTORES Tema 5 ANÁLISIS DE LA CARTERA DE NEGOCIOS 5.1. Las matrices estratégicas

Las colocaciones de vivienda

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

TEMA 2: LA INFLUENCIA DE LOS CONCEPTOS FÍSICOS EN LA EMPRESA TURÍSTICA

TEMA 2: LA INFLUENCIA DE LOS CONCEPTOS FÍSICOS EN LA EMPRESA TURÍSTICA 2.1 LA LOCALIZACIÓN DE LA EMPRESA TURÍSTICA 2.2 MODELOS PARA LA DETERMINACIÓN DE LA LOCALIZACIÓN ÓPTIMA 2.3 DIMENSIÓN, CAPACIDAD Y

TEMA 2: LA INFLUENCIA DE LOS CONCEPTOS FÍSICOS EN LA EMPRESA TURÍSTICA 2.1 LA LOCALIZACIÓN DE LA EMPRESA TURÍSTICA 2.2 MODELOS PARA LA DETERMINACIÓN DE LA LOCALIZACIÓN ÓPTIMA 2.3 DIMENSIÓN, CAPACIDAD Y

Unidad 5. Fuentes de financiamiento y planeación financiera. Objetivos. Al finalizar la unidad, el alumno:

Unidad 5 Fuentes de financiamiento y planeación financiera Objetivos Al finalizar la unidad, el alumno: Identificará las características de los apalancamientos operativo, financiero y combinado o total.

Unidad 5 Fuentes de financiamiento y planeación financiera Objetivos Al finalizar la unidad, el alumno: Identificará las características de los apalancamientos operativo, financiero y combinado o total.

Análisis e interpretación de Estados Contables

Análisis e interpretación de Estados Contables Cra. Marta Tatti de Escasany Cra. Elizabeth Eszter de Götz Fuentes de información Estado de resultados Estado de situación patrimonial Estado de evolución

Análisis e interpretación de Estados Contables Cra. Marta Tatti de Escasany Cra. Elizabeth Eszter de Götz Fuentes de información Estado de resultados Estado de situación patrimonial Estado de evolución

Curso Executive FINANZAS PARA NO FINANCIEROS. Madrid, mayo junio de 2012 PLAZAS LIMITADAS ASOCIACIÓN PARA EL PROGRESO DE LA DIRECCIÓN

Curso Executive ASOCIACIÓN PARA EL PROGRESO DE LA DIRECCIÓN FINANZAS PARA NO FINANCIEROS Madrid, mayo junio de 2012 PLAZAS LIMITADAS Curso Finanzas para no financieros Presentación En la actualidad, el

Curso Executive ASOCIACIÓN PARA EL PROGRESO DE LA DIRECCIÓN FINANZAS PARA NO FINANCIEROS Madrid, mayo junio de 2012 PLAZAS LIMITADAS Curso Finanzas para no financieros Presentación En la actualidad, el

Sociedades de Garantía Recíproca (SGR) GARANTIZAR

GARANTIZAR") Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación Calificación Perspectiva Calificación Anterior Calificación AA +(efnb) Calificación anterior

Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación Calificación Perspectiva Calificación Anterior Calificación AA +(efnb) Calificación anterior

I) Aclaraciones de carácter general:

Aclaraciones de carácter general:") CUESTIONES RELATIVAS A LAS VALIDACIONES APLICABLES A LAS CUENTAS GENERALES QUE SE FORMULEN A PARTIR DEL EJERCICIO 2015, DE ACUERDO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD APROBADAS POR ORDEN HAP 1781/2013,

CUESTIONES RELATIVAS A LAS VALIDACIONES APLICABLES A LAS CUENTAS GENERALES QUE SE FORMULEN A PARTIR DEL EJERCICIO 2015, DE ACUERDO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD APROBADAS POR ORDEN HAP 1781/2013,

INTRODUCCIÓN A LA MACROECONOMÍA TEMA 2: EVALUAR LA MACROECONOMÍA

UNIDAD 1 INTRODUCCIÓN A LA MACROECONOMÍA TEMA 2: EVALUAR LA MACROECONOMÍA Las mediciones en la economía son importantes 1 1. La contabilidad nacional Magnitudes básicas a medir en la economía: nivel de

UNIDAD 1 INTRODUCCIÓN A LA MACROECONOMÍA TEMA 2: EVALUAR LA MACROECONOMÍA Las mediciones en la economía son importantes 1 1. La contabilidad nacional Magnitudes básicas a medir en la economía: nivel de

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

Curso Universitario de Análisis Financiero y Gestión del Patrimonio + Curso Universitario de Análisis e Inversión en Bolsa (Doble Titulación + 8 ECTS)

") Curso Universitario de Análisis Financiero y Gestión del Patrimonio + Curso Universitario de Análisis e Inversión en Bolsa (Doble Titulación + 8 ECTS) TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA

Curso Universitario de Análisis Financiero y Gestión del Patrimonio + Curso Universitario de Análisis e Inversión en Bolsa (Doble Titulación + 8 ECTS) TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA

Disciplina de Mercado Estructura Capital

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

UNIVERSIDAD DE SAN ANDRES MAESTRÍA EN DERECHO EMPRESARIO CONTABILIDAD PARA ABOGADOS INDICE

UNIVERSIDAD DE SAN ANDRES MAESTRÍA EN DERECHO EMPRESARIO CONTABILIDAD PARA ABOGADOS 1. Objetivo del curso y metodología 2. Programa 3. Bibliografía 4. Cronograma de clases 5. Calificaciones INDICE 1/8

UNIVERSIDAD DE SAN ANDRES MAESTRÍA EN DERECHO EMPRESARIO CONTABILIDAD PARA ABOGADOS 1. Objetivo del curso y metodología 2. Programa 3. Bibliografía 4. Cronograma de clases 5. Calificaciones INDICE 1/8

UNIVERSIDADES DE ANDALUCÍA PRUEBA DE ACCESO A LA UNIVERSIDAD OPCIÓN A

Instrucciones: a) Duración: 1 hora y 30 minutos. b)el alumno elegirá una de las dos opciones siguientes. c)la estructura del examen, con la correspondiente valoración de cada parte, es la siguiente: -

Instrucciones: a) Duración: 1 hora y 30 minutos. b)el alumno elegirá una de las dos opciones siguientes. c)la estructura del examen, con la correspondiente valoración de cada parte, es la siguiente: -

Profesor: Mgr. José Loaiza Torres

1. Quién es el director financiero-funciones 2. Decisiones a partir de los ratios financieros 3. Apalancamiento operativo, financiero y total 4. El cuadro de mando integral y los indicadores financieros

1. Quién es el director financiero-funciones 2. Decisiones a partir de los ratios financieros 3. Apalancamiento operativo, financiero y total 4. El cuadro de mando integral y los indicadores financieros

TEMA 6: ANÁLISIS FINANCIERO POR RATIOS: ANÁLISIS DE LA SOLVENCIA Y LA LIQUIDEZ

TEMA 6: ANÁLISIS FINANCIERO POR RATIOS: ANÁLISIS DE LA SOLVENCIA Y LA LIQUIDEZ 1. OTRAS MEDIDAS DE LIQUIDEZ: LOS RATIOS DE C/P RATIO DE CIRCULANTE O DE SOLVENCIA A L/P RATIO DE LIQUIDEZ O PRUEBA ÁCIDA

TEMA 6: ANÁLISIS FINANCIERO POR RATIOS: ANÁLISIS DE LA SOLVENCIA Y LA LIQUIDEZ 1. OTRAS MEDIDAS DE LIQUIDEZ: LOS RATIOS DE C/P RATIO DE CIRCULANTE O DE SOLVENCIA A L/P RATIO DE LIQUIDEZ O PRUEBA ÁCIDA

Curso de Análisis Contable. (80 horas)

") Curso de Análisis Contable (80 horas) 1 Curso de Análisis Contable En La Salle, conscientes de la necesidad de progreso y evolución de la sociedad actual, hemos desarrollado unos programas formativos adaptados

Curso de Análisis Contable (80 horas) 1 Curso de Análisis Contable En La Salle, conscientes de la necesidad de progreso y evolución de la sociedad actual, hemos desarrollado unos programas formativos adaptados

Grupo Bafar reporta crecimientos de doble dígito

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

LA ESTRUCTURA FINANCIERA DEL SECTOR DE PAVIMENTOS Y REVESTIMIENTOS CERÁMICOS *

LA ESTRUCTURA FINANCIERA DEL SECTOR DE PAVIMENTOS Y REVESTIMIENTOS CERÁMICOS * J. David Cabedo Semper ( ) Manuel Fernández Pardo ( ) Mª Amparo Marco Gual ( ) Ismael Moya Clemente ( ) Departamento de Finanzas

LA ESTRUCTURA FINANCIERA DEL SECTOR DE PAVIMENTOS Y REVESTIMIENTOS CERÁMICOS * J. David Cabedo Semper ( ) Manuel Fernández Pardo ( ) Mª Amparo Marco Gual ( ) Ismael Moya Clemente ( ) Departamento de Finanzas

Master en Sistemas Integrados de Administración Financiera - SIAF

Master en Sistemas Integrados de Administración Financiera - SIAF TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Master en Sistemas Integrados de

Master en Sistemas Integrados de Administración Financiera - SIAF TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Master en Sistemas Integrados de