El paquete completo de COBIT consiste en:

|

|

|

- Monica Soto González

- hace 6 años

- Vistas:

Transcripción

1

2 Qué es COBIT? Es un conjunto de mejores prácticas (marco de referencia o framework) para la administración IT creado por ISACA (Information Systems Audit and Control Association), e ITGI (IT Governance Institute) COBIT brinda a managers, auditores, y usuarios IT, un set de medidas, indicadores, procesos y mejores prácticas de consenso general para asistirlos en maximizar los beneficios derivados del uso de las tecnologías de información y para obtener un control y gerenciamiento apropiado de IT en la organización La primera edición de COBIT data de 1996

3 El paquete completo de COBIT consiste en: Executive Summary (Resumen Ejecutivo) que provee una completa noción y entendimiento de los conceptos y principios claves de COBIT. Framework (Marco de referencia) explica como los procesos IT producen información que el negocio necesita para alcanzar sus objetivos. Control Objectives (Objetivos de Control) Aquí se incluyen los enunciados de los resultados deseados o propósitos a alcanzarse. Management Guidelines (Lineamientos Gerenciales) ayuda a determinar las etapas y níveles de control y compararlos contra estandares coorporativos. IT Assurance Guide (Guía de Aseguramiento IT) provee las herramientas para asegurar los controles en toda forma necesaria, desde su diseño hasta sus resultados.

4 Características Orientado al negocio Alineado con estándares y regulaciones de facto Basado en una revisión crítica y analítica de las tareas y actividades en TI Alineado con estándares de control y auditoria (COSO, IFAC, IIA, ISACA, AICPA)

5 A quiénes está dirigido? La Gerencia: para apoyar sus decisiones de inversión en TI y control sobre el rendimiento de las mismas, analizar el costo beneficio del control. Los Usuarios Finales: quienes obtienen una garantía sobre la seguridad y el control de los productos que adquieren interna y externamente. Los Auditores: para soportar sus opiniones sobre los controles de los proyectos de TI, su impacto en la organización y determinar el control mínimo requerido. Los Responsables de TI: para identificar los controles que requieren en sus áreas.

6 Alcances y Objetivos Estándares generalmente aplicados y aceptados para las buenas prácticas de control en TI (Tecnologías de la Información) Para Sistemas de Información de la Organización Fundamentado en una estructura de control de las TI Basado en los Objetivos de Control de ISACF

7 La misión de COBIT Es Investigar, Desarrollar, Publicar y promocionar Objetivos de Control de TI internacionales, actualizados a la realidad actual para ser usado por los Gerentes de Negocios y Auditores.

8 Principio Básico de COBIT

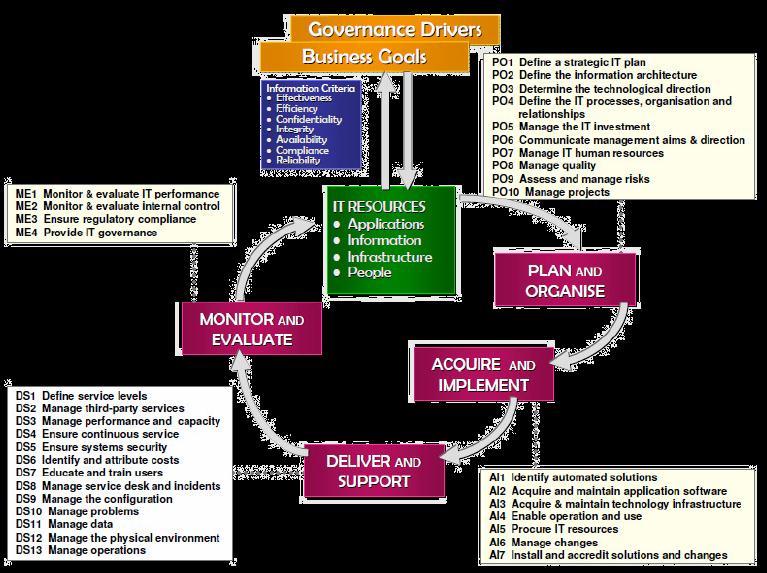

9 CRITERIOS DE INFORMACIÓN DE COBIT La efectividad que la información sea relevante y pertinente a los procesos del negocio, y se proporcione de una manera oportuna, correcta, consistente y utilizable. La eficiencia consiste en que la información sea generada con el óptimo (más productivo y económico) uso de los recursos. La confidencialidad La integridad La disponibilidad La confiabilidad proporcionar la información apropiada para que la gerencia administre la entidad y ejerza sus responsabilidades fiduciarias y de gobierno. El cumplimiento acatar aquellas leyes, reglamentos y acuerdos contractuales a los cuales está sujeto el proceso de negocios, es decir, criterios de negocios impuestos externamente, así como políticas internas.

10 Definir las Metas de TI y la Arquitectura Empresarial para TI

11 RECURSOS DE TI Las aplicaciones incluyen tanto sistemas de usuario automatizados como procedimientos manuales que procesan información. La información son los datos en todas sus formas, de entrada, procesados y generados por los sistemas de información, en cualquier forma en que sean utilizados por el negocio. La infraestructura es la tecnología y las instalaciones (hardware, sistemas operativos, sistemas de administración de base de datos, redes, multimedia, etc., así como el sitio donde se encuentran y el ambiente que los soporta) que permiten el procesamiento de las aplicaciones. Las personas son el personal requerido para planear, organizar, adquirir, implementar, entregar, soportar, monitorear y evaluar los sistemas y los servicios de información. Estas pueden ser internas, por outsourcing o contratadas, de acuerdo a como se requieran.

12 Procesos TI

13 Dominios COBIT define las actividades de TI en un modelo genérico de procesos organizado en cuatro dominios. o Planear y Organizar (PO) Proporciona dirección para la entrega de soluciones (AI) y la entrega de servicio (DS). o Adquirir e Implementar (AI) Proporciona las soluciones y las pasa para convertirlas en servicios. o Entregar y Dar Soporte (DS) Recibe las soluciones y las hace utilizables por los usuarios finales. o Monitorear y Evaluar (ME) -Monitorear todos los procesos para asegurar que se sigue la dirección provista.

14 Los 4 dominios interrelacionados

15 PLANEAR Y ORGANIZAR (PO) Este dominio cubre estrategia y táctica, y se relaciona con la identificación de la forma en que TI puede contribuir mejor al logro de los objetivos de negocios. Más aún, la realización de la visión estratégica debe ser planificada, comunicada y administrada para diferentes perspectivas. Finalmente, se debe poseer una apropiada organización además de una infraestructura tecnológica.

16 ADQUIRIR E IMPLEMENTAR (AI) Para realizar la estrategia TI, se deben identificar, desarrollar o adquirir las necesidades TI, así como implementarlas e incorporarlas a los procesos de negocios. Además, los cambios en y la mantención de sistemas existentes son cubiertas por éste dominio, para asegurarse que el ciclo de vida útil es continuo para estos sistemas.

17 ENTREGAR Y DAR SOPORTE (DS) Este dominio cubre la entrega en sí de los servicios requeridos, lo que incluye la prestación del servicio, la administración de la seguridad y de la continuidad, el soporte del servicio a los usuarios, la administración de los datos y de las instalaciones operativos.

18 MONITOREAR Y EVALUAR (ME) Todos los procesos de TI deben evaluarse de forma regular en el tiempo en cuanto a su calidad y cumplimiento de los requerimientos de control. Este dominio abarca la administración del desempeño, el monitoreo del control interno, el cumplimiento regulatorio y la aplicación del gobierno.

19 A lo largo de estos cuatro dominios, COBIT ha identificado 34 procesos de TI generalmente usados. COBIT proporciona una lista completa de procesos que puede ser utilizada para verificar que se completan las actividades y responsabilidades; sin embargo, no es necesario que apliquen todas, y, aun más, se pueden combinar como se necesite por cada empresa. Para cada uno de estos 34 procesos, tiene un enlace a las metas de negocio y TI que soporta. Información de cómo se pueden medir las metas, también se proporcionan cuales son sus actividades clave y entregables principales, y quién es el responsable de ellas.

20 Procesos PLANEAR Y ORGANIZAR PO1 Definir un Plan Estratégico de TI PO2 Definir la Arquitectura de la Información PO3 Determinar la Dirección Tecnológica PO4 Definir los Procesos, Organización y Relaciones de TI PO5 Administrar la Inversión en TI PO6 Comunicar las Aspiraciones y la Dirección de la Gerencia PO7 Administrar Recursos Humanos de TI PO8 Administrar la Calidad PO9 Evaluar y Administrar los Riesgos de TI PO10 Administrar Proyectos

21 Procesos ADQUIRIR E IMPLEMENTAR AI1 Identificar soluciones automatizadas AI2 Adquirir y mantener software aplicativo AI3 Adquirir y mantener infraestructura tecnologica AI4 Facilitar la operacion y uso AI5 Adquirir recursos TI AI6 Administrar cambios AI7 Instalar y acreditar soluciones y cambios

22 Procesos ENTREGAR Y DAR SOPORTE DS1 Definir y administrar los niveles de servicio DS2 Administrar los servicios de terceros DS3 Administrar el desempeño y la capacidad DS4 Garantizar la continuidad del servicio DS5 Garantizar la seguridad de los sistemas DS6 Identificar y asignar costos DS7 Educar y entrenar a los usuarios DS8 Administrar la mesa de servicio y los incidentes DS9 Administrar la configuración DS10 Administrar los problemas DS11 Administrar los datos DS12 Administrar el ambiente físico DS13 Administrar las operaciones

23 Procesos MONITOREAR Y EVALUAR ME1 Monitorear y Evaluar el Desempeño de TI ME2 Monitorear y Evaluar el Control Interno ME3 Garantizar el Cumplimiento Regulatorio ME4 Proporcionar Gobierno de TI

24

25 Control se define como las políticas, procedimientos, prácticas y estructuras organizacionales diseñadas para brindar una seguridad razonable que los objetivos de negocio se alcanzarán, y los eventos no deseados serán prevenidos o detectados y corregidos.

26 El Modelo del Marco de Trabajo de COBIT

27 Cubo COBIT

obit Objetivos de Control para la Información y Tecnologías Relacionadas

obit Objetivos de Control para la Información y Tecnologías Relacionadas ANTECEDENTES CObIT ha sido desarrollado como un estándar generalmente aplicable y aceptado para las buenas prácticas de seguridad

obit Objetivos de Control para la Información y Tecnologías Relacionadas ANTECEDENTES CObIT ha sido desarrollado como un estándar generalmente aplicable y aceptado para las buenas prácticas de seguridad

COBIT 4.1. Planear y Organizar PO10 Administrar Proyectos. By Juan Antonio Vásquez

COBIT 4.1 PO10 Administrar Proyectos By Juan Antonio Vásquez Establecer un marco de trabajo de administración de programas y proyectos para la administración de todos los proyectos de TI establecidos.

COBIT 4.1 PO10 Administrar Proyectos By Juan Antonio Vásquez Establecer un marco de trabajo de administración de programas y proyectos para la administración de todos los proyectos de TI establecidos.

COSO I Y COSO II. LOGO

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

Sistemas de Información para la Gestión

Sistemas de Información para la Gestión UNIDAD 5_Tema 1: Procesos de TI U.N.Sa. Facultad de Cs.Económicas SIG 2016 UNIDAD 5: SERVICIOS DE TECNOLOGÍA DE INFORMACIÓN 1. Procesos de TI: Planeamiento y Organización.

Sistemas de Información para la Gestión UNIDAD 5_Tema 1: Procesos de TI U.N.Sa. Facultad de Cs.Económicas SIG 2016 UNIDAD 5: SERVICIOS DE TECNOLOGÍA DE INFORMACIÓN 1. Procesos de TI: Planeamiento y Organización.

Para líderes y organizaciones de alto potencial.

Para líderes y organizaciones de alto potencial. Desarrollamos el talento para potenciar el Liderazgo personal y organizacional mediante la medición, expansión y gestión de. La gestión por permite: 1.

Para líderes y organizaciones de alto potencial. Desarrollamos el talento para potenciar el Liderazgo personal y organizacional mediante la medición, expansión y gestión de. La gestión por permite: 1.

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

Enfoque moderno de la Auditoría Interna y las Normas

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

ISO 9000 es un conjunto de normas de calidad establecidas por la ISO que se pueden aplicar en cualquier tipo de organización (empresa de producción o

NORMA ISO 9000 ISO 9000 es un conjunto de normas de calidad establecidas por la ISO que se pueden aplicar en cualquier tipo de organización (empresa de producción o manufactura, empresa de ventas o servicios,

NORMA ISO 9000 ISO 9000 es un conjunto de normas de calidad establecidas por la ISO que se pueden aplicar en cualquier tipo de organización (empresa de producción o manufactura, empresa de ventas o servicios,

RESUMEN DE COBIT 4.1. Los recursos de TI identificados en COBIT se pueden definir como sigue [2]:

![RESUMEN DE COBIT 4.1. Los recursos de TI identificados en COBIT se pueden definir como sigue [2]:](/thumbs/24/2431555.jpg "RESUMEN DE COBIT 4.1. Los recursos de TI identificados en COBIT se pueden definir como sigue [2]:") RESUMEN DE COBIT 4.1 COBIT es un marco de trabajo y un conjunto de herramientas de Gobierno de Tecnología de Información (TI) que permite a la Gerencia cerrar la brecha entre los requerimientos de control,

RESUMEN DE COBIT 4.1 COBIT es un marco de trabajo y un conjunto de herramientas de Gobierno de Tecnología de Información (TI) que permite a la Gerencia cerrar la brecha entre los requerimientos de control,

Interpretación Resultados Evaluación MECI Vigencia 2014

Interpretación Resultados Evaluación MECI Vigencia 2014 Unidad de Auditoría Institucional "Para contribuir con el mejoramiento de los procesos, el fortalecimiento del sistema de control interno y el logro

Interpretación Resultados Evaluación MECI Vigencia 2014 Unidad de Auditoría Institucional "Para contribuir con el mejoramiento de los procesos, el fortalecimiento del sistema de control interno y el logro

Control Interno basado en COSO en las Entidades Municipales

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

COSO Marco de referencia para un adecuado Sistema de Control Interno

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

Sistema de Gestión de la Calidad SGC

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

LA AUDITORÍA POR OBJETIVOS DE CONTROL EN LOS SISTEMAS DE INFORMACIÓN

LA AUDITORÍA POR OBJETIVOS DE CONTROL EN LOS SISTEMAS DE INFORMACIÓN Desde la década de 1960, el rápido desarrollo de los sistemas automatizados ha creado la expectativa de una apropiada respuesta de las

LA AUDITORÍA POR OBJETIVOS DE CONTROL EN LOS SISTEMAS DE INFORMACIÓN Desde la década de 1960, el rápido desarrollo de los sistemas automatizados ha creado la expectativa de una apropiada respuesta de las

Norma Técnica de Administración por Procesos y Prestación de Servicios. Registro Oficial Nro. 739

Norma Técnica de Administración por Procesos y Prestación de Servicios Registro Oficial Nro. 739 Contenidos! Capítulo 1 Capítulo 2 Capítulo 3 Capítulo 4 Generalidades De la Prestación de Servicios Establecimiento

Norma Técnica de Administración por Procesos y Prestación de Servicios Registro Oficial Nro. 739 Contenidos! Capítulo 1 Capítulo 2 Capítulo 3 Capítulo 4 Generalidades De la Prestación de Servicios Establecimiento

COBIT - Control Objectives for Information and related Technology (Objetivos de Control para la Información y la Tecnología relacionada) Mayo de 2012

Mayo de 2012") - Control Objectives for Information and related Technology (Objetivos de Control para la Información y la Tecnología relacionada) Mayo de 2012 Antecedentes Ante la necesidad de crear y fortalecer el ambiente

- Control Objectives for Information and related Technology (Objetivos de Control para la Información y la Tecnología relacionada) Mayo de 2012 Antecedentes Ante la necesidad de crear y fortalecer el ambiente

ITSM SOFTWARE www.espiralms.com info@espiralms.com ProactivaNET ITIL v2 ITIL v3 TODAS HABLAN EL MISMO IDIOMA ISO 20000 ISO 27001 COBIT ProactivaNET Procesos en ISO / IEC 20000 ITIL v2 ITIL v3 COBIT Gestión

ITSM SOFTWARE www.espiralms.com info@espiralms.com ProactivaNET ITIL v2 ITIL v3 TODAS HABLAN EL MISMO IDIOMA ISO 20000 ISO 27001 COBIT ProactivaNET Procesos en ISO / IEC 20000 ITIL v2 ITIL v3 COBIT Gestión

SISTEMA DE ADMINISTRACION DE RIESGO OPERATIVO

1. INTRODUCCIÓN Las organizaciones no pueden eliminar completamente los riesgos de negocios; esto es un hecho inherente a la realidad de las empresas. La Alta Dirección de la organización decide qué nivel

1. INTRODUCCIÓN Las organizaciones no pueden eliminar completamente los riesgos de negocios; esto es un hecho inherente a la realidad de las empresas. La Alta Dirección de la organización decide qué nivel

SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades

NIA 200 A 299 Principios Generales y Responsabilidades") Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades PRINCIPIOS GENERALES Y RESPONSABILIDADES Esta sección está dedicada a resumir y analizar la sección 200-299

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades PRINCIPIOS GENERALES Y RESPONSABILIDADES Esta sección está dedicada a resumir y analizar la sección 200-299

DIPLOMADO SISTEMAS INTEGRADOS DE GESTIÓN HSEQ ISO 9001: ISO 14001: OHSAS 18001:2007

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

Cobit y los Sistemas de Información Relacionadas -TIC

Área Gerencia Pública Área Gerencia Pública Cobit y los Sistemas Relacionadas -TC Ficha Técnica Autor : C.P.C. Marco Guillermo Mayor Ravines* Título : Cobit y los Sistemas Relacionadas -TC - Parte Fuente

Área Gerencia Pública Área Gerencia Pública Cobit y los Sistemas Relacionadas -TC Ficha Técnica Autor : C.P.C. Marco Guillermo Mayor Ravines* Título : Cobit y los Sistemas Relacionadas -TC - Parte Fuente

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

INGENIERÍA EN TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIÓN EN COMPETENCIAS PROFESIONALES ASIGNATURA DE ADMINISTRACIÓN DE PROYECTOS DE T.I.

INGENIERÍA EN TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIÓN EN COMPETENCIAS PROFESIONALES ASIGNATURA DE ADMINISTRACIÓN DE PROYECTOS DE T.I. I UNIDADES DE APRENDIZAJE 1. Competencias Dirigir proyectos de

INGENIERÍA EN TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIÓN EN COMPETENCIAS PROFESIONALES ASIGNATURA DE ADMINISTRACIÓN DE PROYECTOS DE T.I. I UNIDADES DE APRENDIZAJE 1. Competencias Dirigir proyectos de

Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal.

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

Conocimiento y evaluación del control interno

Conocimiento y evaluación del control interno Objetivos de la sesión Definir los objetivos de negocios, riesgos y controles. Tipos de actividades de control. Explicar por qué la segregación de funciones

Conocimiento y evaluación del control interno Objetivos de la sesión Definir los objetivos de negocios, riesgos y controles. Tipos de actividades de control. Explicar por qué la segregación de funciones

FUNDAMENTOS DE LOS SISTEMAS DE INFORMACION EN LOS NEGOCIOS

FUNDAMENTOS DE LOS SISTEMAS DE INFORMACION EN LOS NEGOCIOS Maria Alejandra Masclef Cátedra de Computación I Facultad de Ciencias Económicas Universidad Nacional de Tucumán 2012 1 Objetivos Que los alumnos:

FUNDAMENTOS DE LOS SISTEMAS DE INFORMACION EN LOS NEGOCIOS Maria Alejandra Masclef Cátedra de Computación I Facultad de Ciencias Económicas Universidad Nacional de Tucumán 2012 1 Objetivos Que los alumnos:

SPT. Empresarial. La Cadena de Valor ARQUITECTURA ARQUITECTURA EMPRESARIAL SPT

ARQUITECTURA Empresarial SPT La mejor estructura no garantizará los resultados ni el rendimiento, pero la estructura equivocada es una garantía de fracaso : Peter Drucker, mayor filósofo de la Administración

ARQUITECTURA Empresarial SPT La mejor estructura no garantizará los resultados ni el rendimiento, pero la estructura equivocada es una garantía de fracaso : Peter Drucker, mayor filósofo de la Administración

Plan Estratégico Proceso. Elaborar Plan de Acción de Funcional

Defensoria PROCESO: TECNOLOGÍAS DE LA INFORMACIÓN Código: TIC - CPR - 01 TIPO DE PROCESO: SOPORTE TIPO DE DOCUMENTO: CARACTERIZACIÓN versión: 01 NOMBRE DEL DOCUMENTO: TECNOLOGIAS DE LA INFORMACION Página:

Defensoria PROCESO: TECNOLOGÍAS DE LA INFORMACIÓN Código: TIC - CPR - 01 TIPO DE PROCESO: SOPORTE TIPO DE DOCUMENTO: CARACTERIZACIÓN versión: 01 NOMBRE DEL DOCUMENTO: TECNOLOGIAS DE LA INFORMACION Página:

Sistema de Gestión de Excelencia Operacional

Sistema de Gestión de Excelencia Carolina Godoy Maracaibo, 8 de marzo de 2012 Introducción Tres componentes Sistema de Gestión de Excelencia Set an OE Vision Responsabilidad del Liderazgo Proceso Sistema

Sistema de Gestión de Excelencia Carolina Godoy Maracaibo, 8 de marzo de 2012 Introducción Tres componentes Sistema de Gestión de Excelencia Set an OE Vision Responsabilidad del Liderazgo Proceso Sistema

ISO 27001., por dónde empezamos?

ISO 27001., por dónde empezamos? qué es ISO 27001? La norma ISO/IEC 27001 define los requisitos exigibles a un Sistema de Gestión de la Seguridad de la Información (SGSI) certificable. por qué la información

ISO 27001., por dónde empezamos? qué es ISO 27001? La norma ISO/IEC 27001 define los requisitos exigibles a un Sistema de Gestión de la Seguridad de la Información (SGSI) certificable. por qué la información

En GSG Petroleum le brindamos soluciones tecnológicas personalizadas. de toma de decisiones.

En GSG Petroleum le brindamos soluciones tecnológicas personalizadas que le ayudarán en el proceso de toma de decisiones. Somos una firma que le ofrece soluciones en el área de Tecnologías de la Información

En GSG Petroleum le brindamos soluciones tecnológicas personalizadas que le ayudarán en el proceso de toma de decisiones. Somos una firma que le ofrece soluciones en el área de Tecnologías de la Información

Sistemas de información Administrativa II

Sistemas de información Administrativa II UNIDAD 1 MSI. José Luis Llamas Cárdenas Ciclo de Vida Proceso de todo sistema de información Sistemas de Información El sistema informativo esta comprendido por

Sistemas de información Administrativa II UNIDAD 1 MSI. José Luis Llamas Cárdenas Ciclo de Vida Proceso de todo sistema de información Sistemas de Información El sistema informativo esta comprendido por

Departamento Administrativo Nacional de Estadística

Departamento Administrativo Nacional de Estadística Informático Oficina de Sistemas OFISIS Caracterización Informático Septiembre de 2015 CÓDIGO: -000-CP-01 PÁGINA: 1 PROCESO: Informático Descripcion del

Departamento Administrativo Nacional de Estadística Informático Oficina de Sistemas OFISIS Caracterización Informático Septiembre de 2015 CÓDIGO: -000-CP-01 PÁGINA: 1 PROCESO: Informático Descripcion del

Organización del Departamento de Auditoría Informática. - - Clases y Tipos - - Funciones - - Perfiles profesionales.

Organización del Departamento de Auditoría Informática - - Clases y Tipos - - Funciones - - Perfiles profesionales. Objetivos: Asegurar que la función de auditoría cubra y proteja los mayores riesgos y

Organización del Departamento de Auditoría Informática - - Clases y Tipos - - Funciones - - Perfiles profesionales. Objetivos: Asegurar que la función de auditoría cubra y proteja los mayores riesgos y

Calidad: Grado en que un conjunto de características inherentes cumple con los requisitos

CALIDAD en la GERENCIA DE PROYECTOS Calidad: Grado en que un conjunto de características inherentes cumple con los requisitos Planeación de la Calidad Aseguramiento de la Calidad Control de Calidad Procesos

CALIDAD en la GERENCIA DE PROYECTOS Calidad: Grado en que un conjunto de características inherentes cumple con los requisitos Planeación de la Calidad Aseguramiento de la Calidad Control de Calidad Procesos

Administración de Recursos Informáticos Unidad II: Unidad de Tecnologías de Información y Comunicaciones La Generación de Proyectos

Unidad II: Unidad de Tecnologías de Información y Comunicaciones La Generación de Proyectos Estructuracion Satisfaccion de necesidad Proyecto de solucion Nacimiento de una Necesidad Las personas requieren

Unidad II: Unidad de Tecnologías de Información y Comunicaciones La Generación de Proyectos Estructuracion Satisfaccion de necesidad Proyecto de solucion Nacimiento de una Necesidad Las personas requieren

PROCEDIMIENTO DE RESPALDO y RECUPERACION DE DATOS DE LA INFRAESTRUCTURA TECNOLÓGICA

Número de página 1 de 6 PROCEDIMIENTO DE RESPALDO y RECUPERACION DE DATOS DE LA INFRAESTRUCTURA TECNOLÓGICA Número de página 2 de 6 1. INFORMACIÓN GENERAL 1.1 OBJETIVO Garantizar la disponibilidad, seguridad

Número de página 1 de 6 PROCEDIMIENTO DE RESPALDO y RECUPERACION DE DATOS DE LA INFRAESTRUCTURA TECNOLÓGICA Número de página 2 de 6 1. INFORMACIÓN GENERAL 1.1 OBJETIVO Garantizar la disponibilidad, seguridad

CONTROL INTERNO - EL INFORME COSO

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

PERFIL PROFESIONAL DE SERVICIO CIVIL 3

PERFIL PROFESIONAL DE SERVICIO CIVIL 3 NATURALEZA DE LA CLASE Ejecución de trabajos profesionales de nivel experto que requieren investigación, interpretación, análisis y relaciones de modelos o conceptos.

PERFIL PROFESIONAL DE SERVICIO CIVIL 3 NATURALEZA DE LA CLASE Ejecución de trabajos profesionales de nivel experto que requieren investigación, interpretación, análisis y relaciones de modelos o conceptos.

PROJECT MANAGEMENT OFFICE

PROJECT MANAGEMENT OFFICE JORGE SEOANE Y EDUARDO AZPIROZ COSTA, SOCIO Y DIRECTOR ASOCIADO DE PARADIGMA, RESPECTIVAMENTE PARA QUÉ SIRVEN LOS PROYECTOS? Los proyectos son los viabilizadores en el diseño

PROJECT MANAGEMENT OFFICE JORGE SEOANE Y EDUARDO AZPIROZ COSTA, SOCIO Y DIRECTOR ASOCIADO DE PARADIGMA, RESPECTIVAMENTE PARA QUÉ SIRVEN LOS PROYECTOS? Los proyectos son los viabilizadores en el diseño

PLANEACIÓN ESTRATEGICA APLICADA PEA-

PLANEACIÓN ESTRATEGICA APLICADA PEA- DEFINICIÓN: Es el proceso mediante el cual los miembros guía de una organización prevén el futuro y desarrollan los procedimientos y operaciones necesarias para lograrlo.

PLANEACIÓN ESTRATEGICA APLICADA PEA- DEFINICIÓN: Es el proceso mediante el cual los miembros guía de una organización prevén el futuro y desarrollan los procedimientos y operaciones necesarias para lograrlo.

MARCO DE REFERENCIA GOBIERNO DE TI PARA LA GESTIÓN DE TI EN EL ESTADO COLOMBIANO

MARCO DE REFERENCIA PARA LA GESTIÓN DE TI EN EL ESTADO COLOMBIANO GOBIERNO DE TI CUMPLIMIENTO Y ALINEACIÓN CON EL NEGOCIO 22. Alineación La entidad en sus instancias de relacionamiento, debe monitorear,

MARCO DE REFERENCIA PARA LA GESTIÓN DE TI EN EL ESTADO COLOMBIANO GOBIERNO DE TI CUMPLIMIENTO Y ALINEACIÓN CON EL NEGOCIO 22. Alineación La entidad en sus instancias de relacionamiento, debe monitorear,

Estrategia de Pruebas

Estrategia de Pruebas Introducción: Las pruebas son parte integral de un proyecto y del ciclo de vida de la aplicación. Dentro un proyecto de implementación, las pruebas siguen un enfoque estructurado

Estrategia de Pruebas Introducción: Las pruebas son parte integral de un proyecto y del ciclo de vida de la aplicación. Dentro un proyecto de implementación, las pruebas siguen un enfoque estructurado

MCTS Exchange Server 2010 Administración. Fabricante: Microsoft Grupo: Servidores Subgrupo: Microsoft Exchange Server 2010

MICEX2010 MCTS Exchange Server 2010 Administración Fabricante: Microsoft Grupo: Servidores Subgrupo: Microsoft Exchange Server 2010 Formación: Presencial Horas: 25 Introducción Exchange Server 2010 constituye

MICEX2010 MCTS Exchange Server 2010 Administración Fabricante: Microsoft Grupo: Servidores Subgrupo: Microsoft Exchange Server 2010 Formación: Presencial Horas: 25 Introducción Exchange Server 2010 constituye

Subgerente de Finanzas y Administración. Nombre del puesto: Subgerente de Finanzas y Administración. Objetivo del puesto

Gerente de Finanzas y Administración Gerente de Finanzas y Administración Dirigir estratégicamente las funciones realizadas por los departamentos de Presupuesto, Contabilidad, Compras, Proveeduría, Servicios

Gerente de Finanzas y Administración Gerente de Finanzas y Administración Dirigir estratégicamente las funciones realizadas por los departamentos de Presupuesto, Contabilidad, Compras, Proveeduría, Servicios

ITIL MOF COBIT A QUIEN ESTA DIRIGIDO

DESCRIPCION La Biblioteca de Infraestructura de Tecnologías de Información, frecuentemente abreviada ITIL (del inglés Information Technology Infrastructure Library), es un marco de trabajo de las buenas

DESCRIPCION La Biblioteca de Infraestructura de Tecnologías de Información, frecuentemente abreviada ITIL (del inglés Information Technology Infrastructure Library), es un marco de trabajo de las buenas

Coordinación de Servicios Informáticos (CSEI)

") Coordinación de Servicios Informáticos (CSEI) Marco Metodológico SUGPC (Servicios al Usuario y Gestión de Prácticas Centrales) Junio 2011 Objetivos Nivelar conocimiento y uso de Metodologías para los Servicios

Coordinación de Servicios Informáticos (CSEI) Marco Metodológico SUGPC (Servicios al Usuario y Gestión de Prácticas Centrales) Junio 2011 Objetivos Nivelar conocimiento y uso de Metodologías para los Servicios

FUNCIONES BÁSICAS DE LA GERENCIA DE PROYECTOS

FUNCIONES BÁSICAS DE LA GERENCIA DE PROYECTOS CONTENIDO FUNCIONES BÁSICAS DE LA GERENCIA DE PROYECTOS Integración Alcance Tiempo Costo Calidad Recursos humanos Comunicaciones Manejo de riesgos Procura

FUNCIONES BÁSICAS DE LA GERENCIA DE PROYECTOS CONTENIDO FUNCIONES BÁSICAS DE LA GERENCIA DE PROYECTOS Integración Alcance Tiempo Costo Calidad Recursos humanos Comunicaciones Manejo de riesgos Procura

UNA HERRAMIENTA PARA LA GESTION DE COSTOS. Luis Vaca Guevara

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

Contralor LD. Enviar Currículo actualizado con foto a Perfil del Puesto. CPA / LAE / LAF / LEC / IIS / IQA / MBA o similar requerido.

Vacantes Contralor LD CPA / LAE / LAF / LEC / IIS / IQA / MBA o similar requerido. 35 a 45 años Dominio del Inglés. Mínimo 5 años en posición de Director dentro de la industria de la construcción. Contabilidad

Vacantes Contralor LD CPA / LAE / LAF / LEC / IIS / IQA / MBA o similar requerido. 35 a 45 años Dominio del Inglés. Mínimo 5 años en posición de Director dentro de la industria de la construcción. Contabilidad

Curso: Mejores Prácticas de Auditoría Interna

Error! No text of specified style in document. Educación y Desarrollo Profesional Deloitte - EDP Curso: Mejores Prácticas de Auditoría Interna Objetivo Mejorar la efectividad del rol del Auditor Interno

Error! No text of specified style in document. Educación y Desarrollo Profesional Deloitte - EDP Curso: Mejores Prácticas de Auditoría Interna Objetivo Mejorar la efectividad del rol del Auditor Interno

ISO TS LA GESTION POR PROCESOS

ISO TS 16949-2002 LA GESTION POR PROCESOS Julio 2003 Antonio Fernández Sánchez 1 ENFOQUE BASADO EN PROCESOS: Un resultado deseado se alcanza más eficientemente cuando las actividades y los recursos relacionados

ISO TS 16949-2002 LA GESTION POR PROCESOS Julio 2003 Antonio Fernández Sánchez 1 ENFOQUE BASADO EN PROCESOS: Un resultado deseado se alcanza más eficientemente cuando las actividades y los recursos relacionados

El riesgo en la auditoría. CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY)

") El riesgo en la auditoría CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY) Agenda NIA 300 Planeación de la auditoría de estados financieros NIA 315 Identificación y valuación de riesgos NIA 320 Materialidad

El riesgo en la auditoría CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY) Agenda NIA 300 Planeación de la auditoría de estados financieros NIA 315 Identificación y valuación de riesgos NIA 320 Materialidad

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS.

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

20246C Monitoreo y operación de una nube privada

20246C 20246C Monitoreo y operación de una nube privada Fabricante: Microsoft Grupo: Sistemas Operativos Formación: Presencial Horas: 25 Subgrupo: Microsoft Windows Server 2008 Introducción Este curso

20246C 20246C Monitoreo y operación de una nube privada Fabricante: Microsoft Grupo: Sistemas Operativos Formación: Presencial Horas: 25 Subgrupo: Microsoft Windows Server 2008 Introducción Este curso

M A R C O D E T R A B A J O

. M A R C O D E T R A B A J O 10 I T G O V E R N A N C E I N S T I T U T E MARCO DE TRABAJO COBIT MARCO DE TRABAJO COBIT LA NECESIDAD DE UN MARCO DE TRABAJO PARA EL CONTROL DEL GOBIERNO DE TI Por qué Cada

. M A R C O D E T R A B A J O 10 I T G O V E R N A N C E I N S T I T U T E MARCO DE TRABAJO COBIT MARCO DE TRABAJO COBIT LA NECESIDAD DE UN MARCO DE TRABAJO PARA EL CONTROL DEL GOBIERNO DE TI Por qué Cada

EL CONTROL INTERNO EN LA MUNICIPALIDAD PROVINCIAL DEL CALLAO Qué es el Control? El control se define como la medición y corrección del desempeño a fin de garantizar que se han cumplido los objetivos de

EL CONTROL INTERNO EN LA MUNICIPALIDAD PROVINCIAL DEL CALLAO Qué es el Control? El control se define como la medición y corrección del desempeño a fin de garantizar que se han cumplido los objetivos de

La gestión por procesos

1 La gestión por procesos 2 Entradas PROCESO Conjunto de actividades mutuamente interrelacionadas Salidas Está definido un responsable Conjunto de actividades mutuamente interrelacionadas y orientadas

1 La gestión por procesos 2 Entradas PROCESO Conjunto de actividades mutuamente interrelacionadas Salidas Está definido un responsable Conjunto de actividades mutuamente interrelacionadas y orientadas

ITIL PRACTICES FOR SERVICE MANAGEMENT ITIL FOUNDATION v3

TÍTULO ITIL PRACTICES FOR SERVICE MANAGEMENT ITIL FOUNDATION v3 CONTENIDO THE ITIL FOUNDATION CERTIFICATE IN IT SERVICE MANAGEMENT El propósito de la certificación de ITIL Foundation es para avalar que

TÍTULO ITIL PRACTICES FOR SERVICE MANAGEMENT ITIL FOUNDATION v3 CONTENIDO THE ITIL FOUNDATION CERTIFICATE IN IT SERVICE MANAGEMENT El propósito de la certificación de ITIL Foundation es para avalar que

Clasificación por rubros

Catálogo de cursos 2013 Clasificación por rubros Sistemas de gestión de la calidad ISO 9001: conceptos básicos Documentación del sistema de calidad Implementación de un sistema de calidad Auditor interno

Catálogo de cursos 2013 Clasificación por rubros Sistemas de gestión de la calidad ISO 9001: conceptos básicos Documentación del sistema de calidad Implementación de un sistema de calidad Auditor interno

Competencias y perfiles para el personal TIC de las Universidades

Competencias y perfiles para el personal TIC de las Universidades Joaquín Canca Abril, 2016 Estos temas empiezan bien terminan aburriendo El secreto para aburrir a la gente es contarles todo Voltaire COMPETENCIAS

Competencias y perfiles para el personal TIC de las Universidades Joaquín Canca Abril, 2016 Estos temas empiezan bien terminan aburriendo El secreto para aburrir a la gente es contarles todo Voltaire COMPETENCIAS

27 DE MAYO AL 02 DE JULIO HORAS CURSO DIRECCIÓN Y ADMINISTRACIÓN DE PROYECTOS

DIRIGIDO A: Gerentes de Área, Jefes de Proyecto, integrantes de Equipos de Proyectos, Profesionales que desean prepararse para obtener certificación PMP. REQUISITOS DE INGRESO: 27 DE MAYO AL 02 DE JULIO

DIRIGIDO A: Gerentes de Área, Jefes de Proyecto, integrantes de Equipos de Proyectos, Profesionales que desean prepararse para obtener certificación PMP. REQUISITOS DE INGRESO: 27 DE MAYO AL 02 DE JULIO

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexo Anexo Modelo referencial, estatutos 1 Anexo (MODELO REFERENCIAL) ESTATUTOS AUDITORIA INTERNA I. INTRODUCCIÓN El Directorio

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexo Anexo Modelo referencial, estatutos 1 Anexo (MODELO REFERENCIAL) ESTATUTOS AUDITORIA INTERNA I. INTRODUCCIÓN El Directorio

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO XVI CONGRESO LATINOAMERICANO DE AUDITORÍA INTERNA Y EVALUACIÓN DE RIESGOS

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO XVI CONGRESO LATINOAMERICANO DE AUDITORÍA INTERNA Y EVALUACIÓN DE RIESGOS

Metodología para implantación de AZDigital

Metodología para implantación de AZDigital Localizacion: http://subversion.analitica.com.co:8023/azdigital/docs/rfcs/sgp-rfc-001 Directrices para desarrollo con SGP.docx En este documento se reúne la experiencia

Metodología para implantación de AZDigital Localizacion: http://subversion.analitica.com.co:8023/azdigital/docs/rfcs/sgp-rfc-001 Directrices para desarrollo con SGP.docx En este documento se reúne la experiencia

CONVERSATORIO No. 30. NICC-1 Norma Internacional de Control de Calidad 1. Moderador: Luis Armando Leal. Relator: Dra. Maribel Albarracín

CONVERSATORIO No. 30 Moderador: Luis Armando Leal NICC-1 Norma Internacional de Control de Calidad 1 Relator: Dra. Maribel Albarracín Co-relator: Dr. Diego Quijano ventasdealtooctanaje.com Metodología

CONVERSATORIO No. 30 Moderador: Luis Armando Leal NICC-1 Norma Internacional de Control de Calidad 1 Relator: Dra. Maribel Albarracín Co-relator: Dr. Diego Quijano ventasdealtooctanaje.com Metodología

MATERIA: CONTROL INTERNO DOCENTE: OLGA LUCIA SANABRIA VEGA

MATERIA: CONTROL INTERNO DOCENTE: OLGA LUCIA SANABRIA VEGA COSO (Committe of Sponsoring Organizations of the Treadway Commission) (Comité de Organizaciones Patrocinadoras de la Comision de Normas).Organización

MATERIA: CONTROL INTERNO DOCENTE: OLGA LUCIA SANABRIA VEGA COSO (Committe of Sponsoring Organizations of the Treadway Commission) (Comité de Organizaciones Patrocinadoras de la Comision de Normas).Organización

Introducción. Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los Procesos

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

Antecedentes. Shell(Ene 2004)Error en el registro de reservas petroleras por más de 3.9 billones de barriles equivalentes.

Error en el registro de reservas petroleras por más de 3.9 billones de barriles equivalentes.") Antecedentes Enron (2001)Registro indebido de instrumentos financieros. World Com (2002) Investigación de la SEC. por uso de prácticas contables indebidas. HealthSouth (2003)Presentació n de utilidades

Antecedentes Enron (2001)Registro indebido de instrumentos financieros. World Com (2002) Investigación de la SEC. por uso de prácticas contables indebidas. HealthSouth (2003)Presentació n de utilidades

PROCESO GESTIÓN DE RECURSOS TECNOLOGICOS PROCEDIMIENTO GESTIÓN Y MONITOREO DE LA PLATAFORMA TECNOLOGICA SENADO DE LA REPÚBLICA

1. OBJETIVO Establecer las actividades de gestión y monitoreo en la operatividad de los, aplicaciones y (bajo condiciones normales) que son prestados desde la División de Planeación y Sistemas, además

1. OBJETIVO Establecer las actividades de gestión y monitoreo en la operatividad de los, aplicaciones y (bajo condiciones normales) que son prestados desde la División de Planeación y Sistemas, además

CONSEJO DE LA JUDICATURA ESTRUCTURA ORGANIZACIONAL POR PROCESOS DE LA DIRECCIÓN NACIONAL DE PLANIFICACIÓN

CONSEJO DE LA JUDICATURA ESTRUCTURA ORGANIZACIONAL POR PROCESOS DE LA DIRECCIÓN NACIONAL DE PLANIFICACIÓN 1. El Sistema Nacional de Planificación del Consejo de la Judicatura Es el conjunto ordenado de

CONSEJO DE LA JUDICATURA ESTRUCTURA ORGANIZACIONAL POR PROCESOS DE LA DIRECCIÓN NACIONAL DE PLANIFICACIÓN 1. El Sistema Nacional de Planificación del Consejo de la Judicatura Es el conjunto ordenado de

COBIT. Marco Referencial de Auditoría para la Gobernabilidad de T.I.

COBIT Marco Referencial de Auditoría para la Gobernabilidad de T.I. Guerrero Auditor de Tecnologías de la Información Saltar a la primera página Control objetives for information and related Technology

COBIT Marco Referencial de Auditoría para la Gobernabilidad de T.I. Guerrero Auditor de Tecnologías de la Información Saltar a la primera página Control objetives for information and related Technology

Adoptando SOA para Telecom

Adoptando SOA para Telecom 1 Adoptando SOA para Telecom onuestra misión oprocesos de negocio oservicios 2 NUESTRA MISIÓN Proveer y dar soporte a servicios, procesos, metodologías y herramientas que permitan

Adoptando SOA para Telecom 1 Adoptando SOA para Telecom onuestra misión oprocesos de negocio oservicios 2 NUESTRA MISIÓN Proveer y dar soporte a servicios, procesos, metodologías y herramientas que permitan

Modelo de Control Interno COSO

Modelo de Control Interno COSO Auditoría Interna presenta el modelo de control interno que la Fundación Universitaria San Martín implementa, el cual contribuye en el logro de sus objetivos. 1. Introducción

Modelo de Control Interno COSO Auditoría Interna presenta el modelo de control interno que la Fundación Universitaria San Martín implementa, el cual contribuye en el logro de sus objetivos. 1. Introducción

Medidas de seguridad. Tema 1 SAD. Vicente Sánchez Patón. I.E.S Gregorio Prieto

Medidas de Tema 1 SAD Vicente Sánchez Patón I.E.S Gregorio Prieto Medidas de Política de Una política de es un conjunto de pautas establecidas para proteger a la red de los ataques, ya sean desde el interior

Medidas de Tema 1 SAD Vicente Sánchez Patón I.E.S Gregorio Prieto Medidas de Política de Una política de es un conjunto de pautas establecidas para proteger a la red de los ataques, ya sean desde el interior

PLANEACIÓN DEL ÁREA DE VENTAS. MM. Verónica Bolaños López

PLANEACIÓN DEL ÁREA DE VENTAS EL PROCESO DE ADMINISTRACIÓN DE LAS VENTAS A) Formulación B) Aplicación C) Evaluación y control B) Formulación Considerar factores del entorno Pronosticar posibles resultados

PLANEACIÓN DEL ÁREA DE VENTAS EL PROCESO DE ADMINISTRACIÓN DE LAS VENTAS A) Formulación B) Aplicación C) Evaluación y control B) Formulación Considerar factores del entorno Pronosticar posibles resultados

Guía Gobierno Corporativo

Guía Gobierno Corporativo Índice 1. Qué es el Gobierno Corporativo? 2. Principios Básicos del Gobierno Corporativo 3. Importancia de implementar Gobierno Corporativo 4. Primeros Pasos del Gobierno Corporativo:

Guía Gobierno Corporativo Índice 1. Qué es el Gobierno Corporativo? 2. Principios Básicos del Gobierno Corporativo 3. Importancia de implementar Gobierno Corporativo 4. Primeros Pasos del Gobierno Corporativo:

PRC-DTI-009 Seguimiento y Monitoreo de la Plataforma Tecnológica Procedimiento Dirección de TI - COSEVI

PRC-DTI-009 Seguimiento y Monitoreo de la Plataforma Tecnológica Procedimiento Dirección de TI - COSEVI Versión: 1.0 Fecha de la versión: Febrero del 2012 Creado por: PwC Costa Rica Aprobado por: Vinicio

PRC-DTI-009 Seguimiento y Monitoreo de la Plataforma Tecnológica Procedimiento Dirección de TI - COSEVI Versión: 1.0 Fecha de la versión: Febrero del 2012 Creado por: PwC Costa Rica Aprobado por: Vinicio

ISO 9004:2009: Gestión del éxito sostenido de una organización. Un enfoque de gestión de la calidad

ISO 9004:2009: Gestión del éxito sostenido de una organización. Un enfoque de gestión de la calidad Ing. Eduardo Del Río Martínez Delegado INLAC en el ISO/TC 176 Octubre 2009 Temario 1. Evolución de los

ISO 9004:2009: Gestión del éxito sostenido de una organización. Un enfoque de gestión de la calidad Ing. Eduardo Del Río Martínez Delegado INLAC en el ISO/TC 176 Octubre 2009 Temario 1. Evolución de los

Introducción a la Estrategia

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

DEFINICIÓN DE AUDITORÍA INTERNA Y DE GESTIÓN COLEGIO DE CONTADORES DE CHILE

MARZO 2013 NORMA Nº 6 DEFINICIÓN DE AUDITORÍA INTERNA Y DE GESTIÓN EMITIDAS POR COLEGIO DE CONTADORES DE CHILE COMISION DE AUDITORÍA INTERNA Y DE GESTIÓN La Comisión de Auditoría Interna y de Gestión es

MARZO 2013 NORMA Nº 6 DEFINICIÓN DE AUDITORÍA INTERNA Y DE GESTIÓN EMITIDAS POR COLEGIO DE CONTADORES DE CHILE COMISION DE AUDITORÍA INTERNA Y DE GESTIÓN La Comisión de Auditoría Interna y de Gestión es

MANUAL M-SGC SISTEMA DE GESTIÓN DE CALIDAD CONTROL DE CAMBIOS Y MEJORAS DESCRIPCIÓN DE LA MODIFICACIÓN Y MEJORA

Hoja: 1 de 10 CONTROL DE CAMBIOS Y MEJORAS NIVEL DE REVISIÓN SECCIÓN Y PÁGINA DESCRIPCIÓN DE LA MODIFICACIÓN Y MEJORA FECHA DE MODIFICACIÓN A Todo el documento Revisión y actualización del manual 01/12/15

Hoja: 1 de 10 CONTROL DE CAMBIOS Y MEJORAS NIVEL DE REVISIÓN SECCIÓN Y PÁGINA DESCRIPCIÓN DE LA MODIFICACIÓN Y MEJORA FECHA DE MODIFICACIÓN A Todo el documento Revisión y actualización del manual 01/12/15

PROCEDIMIENTO DE ACCIONES CORRECTIVAS Y PREVENTIVAS

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

libreriadelagestion.com

Contents 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2... 3 4. CONDICIONES GENERALES... 3 4.1 Descripción de actividades... 3 4.1.1 Identificar necesidades de capacitación y/ formación... 3 4.1.2

Contents 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2... 3 4. CONDICIONES GENERALES... 3 4.1 Descripción de actividades... 3 4.1.1 Identificar necesidades de capacitación y/ formación... 3 4.1.2

Por qué conformarse con ser bueno si se puede ser mejor

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

Sistemas de Gestión de Seguridad y Salud en el Trabajo. Gonzalo Muñoz Asorey Consultor Internacional de Seguridad y Salud en el Trabajo

Sistemas de Gestión de Seguridad y Salud en el Trabajo Gonzalo Muñoz Asorey Consultor Internacional de Seguridad y Salud en el Trabajo REALIDAD Y COSTES DE LA NO PREVENCIÓN LA PREVENCIÓN DE RIESGOS LABORALES,

Sistemas de Gestión de Seguridad y Salud en el Trabajo Gonzalo Muñoz Asorey Consultor Internacional de Seguridad y Salud en el Trabajo REALIDAD Y COSTES DE LA NO PREVENCIÓN LA PREVENCIÓN DE RIESGOS LABORALES,

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE CONTABILIDAD AUDITORIA INFORMATICA

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE CONTABILIDAD AUDITORIA INFORMATICA TRABAJO PRÁCTICO DE AUDITORIA INFORMATICA Profesor: Lic. Marco Antonio Leiva Fernández 5to

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE CONTABILIDAD AUDITORIA INFORMATICA TRABAJO PRÁCTICO DE AUDITORIA INFORMATICA Profesor: Lic. Marco Antonio Leiva Fernández 5to

ORGANIZACIÓN, IMPLEMENTACIÓN Y CONTROL DE MARKETING. Omar Maguiña Rivero

ORGANIZACIÓN, IMPLEMENTACIÓN Y CONTROL DE MARKETING 1 OBJETIVOS ESPECIFICOS Explicar la importancia de seguir un proceso adecuado de marketing internacional. 2 CONTENIDOS 1. Estructura Organizacional y

ORGANIZACIÓN, IMPLEMENTACIÓN Y CONTROL DE MARKETING 1 OBJETIVOS ESPECIFICOS Explicar la importancia de seguir un proceso adecuado de marketing internacional. 2 CONTENIDOS 1. Estructura Organizacional y

SISTESEG Seguridad y Continuidad para su Negocio

SISTESEG Seguridad y Continuidad para su Negocio SERVICIOS EN SEGURIDAD DE LA INFORMACION BOGOTA/COLOMBIA Perfil Corporativo Somos una empresa especializada en la prestación de servicios dirigidos a mejorar

SISTESEG Seguridad y Continuidad para su Negocio SERVICIOS EN SEGURIDAD DE LA INFORMACION BOGOTA/COLOMBIA Perfil Corporativo Somos una empresa especializada en la prestación de servicios dirigidos a mejorar

DIPLOMADO EN VERIFICACIÓN DE LAS CONDICIONES PARA LA HABILITACIÓN DE PRESTADORES DE SERVICIOS DE SALUD.

DIPLOMADO EN VERIFICACIÓN DE LAS CONDICIONES PARA LA HABILITACIÓN DE PRESTADORES DE SERVICIOS DE SALUD. JUSTIFICACIÓN En el marco del Sistema Obligatorio de la Garantía de la calidad, el primer paso para

DIPLOMADO EN VERIFICACIÓN DE LAS CONDICIONES PARA LA HABILITACIÓN DE PRESTADORES DE SERVICIOS DE SALUD. JUSTIFICACIÓN En el marco del Sistema Obligatorio de la Garantía de la calidad, el primer paso para

Procesos de la Dirección de Proyectos para un proyecto

Procesos de la Dirección de Proyectos para un proyecto Fuentes: Kathy Schwalbe, Information Technology Project Management, Seventh Edition, A Guide to the Project Management Body of Knowledge (PMBOK Guide),

Procesos de la Dirección de Proyectos para un proyecto Fuentes: Kathy Schwalbe, Information Technology Project Management, Seventh Edition, A Guide to the Project Management Body of Knowledge (PMBOK Guide),

Curso Sistemas de Información Hospitalarios. Principios de COBIT 5 (Control Objectives for Information and related Technology)

") Curso Sistemas de Información Hospitalarios Principios de COBIT 5 (Control Objectives for Information and related Technology) Aplicación a Sistemas de Información Hospitalarios Docente: Ing. Luis Osorio

Curso Sistemas de Información Hospitalarios Principios de COBIT 5 (Control Objectives for Information and related Technology) Aplicación a Sistemas de Información Hospitalarios Docente: Ing. Luis Osorio

Política: MARCO DE SEGURIDAD DE LA INFORMACIÓN (Corporativo) Proceso: Gestión de Infraestructura y Plataformas

Proceso: Gestión de Infraestructura y Plataformas") Objetivo Política: Proporcionar un marco de gestión de seguridad de la información, como apoyo a los objetivos estratégicos de La Compañía, de acuerdo a sus necesidades de negocio en cada país donde opere

Objetivo Política: Proporcionar un marco de gestión de seguridad de la información, como apoyo a los objetivos estratégicos de La Compañía, de acuerdo a sus necesidades de negocio en cada país donde opere

Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas

www.pwc.com/co Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas Agenda I. Auditoría interna según el marco internacional. II. Generalidades del marco

www.pwc.com/co Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas Agenda I. Auditoría interna según el marco internacional. II. Generalidades del marco

3er Congreso Nacional de Auditoría Interna CONAI. Mayo 29, Las Tres Líneas de Defensa: Quién tiene que hacer qué?

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: Quién tiene que hacer qué? 3er Congreso Nacional de Auditoría Interna CONAI 2014 Agenda Introducción Elementos

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: Quién tiene que hacer qué? 3er Congreso Nacional de Auditoría Interna CONAI 2014 Agenda Introducción Elementos

IDENTIFICACIÓN Y TRAZABILIDAD

Hoja: 1 IDENTIFICACIÓN Y TRAZABILIDAD 1.- PROPÓSITO: El objetivo de este procedimiento es definir los elementos que requieren ser identificados para garantizar la realización del servicio en la Universidad

Hoja: 1 IDENTIFICACIÓN Y TRAZABILIDAD 1.- PROPÓSITO: El objetivo de este procedimiento es definir los elementos que requieren ser identificados para garantizar la realización del servicio en la Universidad

TALLER DE CONTROL DE CALIDAD

TALLER DE CONTROL DE CALIDAD C.P.C. Antonio Carlos Gómez Espiñeira Presidente de la Asociación Interamericana de Contabilidad ÍNDICE. I. Breves antecedentes. II. III. IV. Por qué un sistema de Control

TALLER DE CONTROL DE CALIDAD C.P.C. Antonio Carlos Gómez Espiñeira Presidente de la Asociación Interamericana de Contabilidad ÍNDICE. I. Breves antecedentes. II. III. IV. Por qué un sistema de Control