INTERES COMPUESTO ( o simple) 10% MENSUAL 2 cuotas Mensuales de 57,62 c/u. Capital Interés. Cuota 2. Cuota

|

|

|

- María Mercedes Rojo Toro

- hace 6 años

- Vistas:

Transcripción

1 Esc. Jorge Machado

2 INTERES COMPUESTO ( o simple) 10% MENSUAL 2 cuotas Mensuales de 57,62 c/u Cuota 1 Cuota Capital Interés

3 INTERES COMPUESTO 10 % MENSUAL 2 Cuotas Bimestrales de 66,25 c/u Cuota Cuota Capital Interés ,

4 MES 1 $1 MES 2 $1 MES 3 $1 MES 4 $1 MES 5 $1 MES 6 $1 MES 7 $1 MES 8 $1 MES 9 $1 MES 10 $1 MES 11 $1 MES 12 $1 Total $12 MES 1 $1 MES 2 $1,O1 MES 3 $1,02 MES 4 $1,03 MES 5 $1,04 MES 6 $1,05 MES 7 $1,06 MES 8 $1,08 MES 9 $1,08 MES 10 $1,09 MES 11 $1,11 MES 12 $1,11 Total $12,68 INTERES SIMPLE INTERES COMPUESTO

5

6 Operaciones comprendidas. Determinación de las tasas de interés a considerar a efectos de calificar una operación de crédito como usuraria (ART. 10) Concepto básico de TIR Cláusula penal Sanción civil a la usura (ART. 21) Expresión de las tasas de interés (ART. 4) Régimen de interés moratorio (caducidad de los plazos) Pago anticipado (ART. 5) Menciones necesarias en los documentos (ART. 28) (obligación de entregar copia al deudor de todos los documentos suscriptos)

")

7 Operaciones de crédito Asimiladas (por ejemplo: tarjeta de crédito)

8 La ley entiende por operaciones de crédito: Todo contrato del que surja una obligación dineraria cuya exigibilidad se difiera en el tiempo; que se conceda plazo para el pago.

9 No es la tasa que resulta del contrato sino la implícita. La tasa implícita resulta de considerar no sólo el interés pactado, sino todo lo que el deudor se obliga a pagar: intereses, compensaciones, comisiones, gastos, seguros u otros cargos por cualquier concepto, incluidas las cláusulas penales No es la

10 DESEMBOLSO RESTITUCION $ 120 Capital $ 120 INTERES + $12 Cap. e int. $ 132 Menos $20 por gastos Le entrega $ 100 Más $ 30 por Comisión Total $ 162 ENTONCES: El interés es 62% y no 10 % TEM

11 El cálculo de la tasa de interés implícita se efectuará de acuerdo a lo establecido en el Anexo Metodológico que integra la presente ley De acuerdo al artículo 11 serán las tasas máximas vigentes a la fecha de celebración del contrato NO ESTABLECE LA ORTOPEDIA DEL CONTRATO

12 Sólo se podrán excluir aquellos rubros señalados en los artículos 14 y siguientes y hasta los topes indicados. IVA GASTOS FIJOS SEGUROS CUOTA SOCIAL Y APORTE DE CAPITAL EN LAS COOPERATIVAS

13 1. Gastos fijos A. Operaciones realizadas por instituciones financieras a. Autorizadas a realizar retenciones sobre sueldo o debito automático. Art. 14 /B Máximo total 30 UI hoy $ 58,32 Máximo inicial (1/3) 10 UI hoy $ 19,44 Máximo por cuota 2 UI hoy $ 3,88 (hasta un máximo de 20 UI) Consecuencia : si son menos de 10 cuotas se reduce el máximo total

14 b. No autorizadas a realizar retenciones. Art. 14 /D Máximo total 120 UI hoy $ 233,29 Máximo inicial (1/3) 40 UI hoy $ 77,76 Máximo por cuota 8 UI hoy $ 15,55 (hasta un máximo de 80 UI) Consecuencia : si son menos de 10 cuotas el máximo total se reduce

15 B. Operaciones realizadas por el propio proveedor Art. 15 /B Máximo total 60 UI hoy $ 116,64 Máximo inicial (1/3) 20 UI hoy $ 38,88 Máximo por cuota 4 UI hoy $ 7,77 (hasta un máximo de 40 UI) Consecuencia : si son menos de 10 cuotas el máximo total se reduce

16 La cláusula penal no podrá en general acumularse a la ejecución cuando se trate de obligación dineraria. Art.10 A efectos de determinar la existencia de intereses usurarios en los casos previstos en los incisos anteriores, el Poder Ejecutivo con el asesoramiento de la autoridad de aplicación correspondiente, reglamentará las condiciones para que algunas cláusulas penales puedan ser excluidas de este cálculo, en particular en aquellos contratos de compraventa de inmuebles u otros bienes....

17 ART. 2.- Quedan excluidas del calculo previsto en el artículo 10 de la Ley Nº , las cláusulas penales estipuladas en los contratos de compraventa y promesa de compraventa cuando se trate del saldo de precio de bienes inmuebles y vehículos automotores y estén pactadas para el incumplimiento de obligaciones principales emergentes de los mismos. En estos casos, la cláusula penal no podrá superar el 100% del saldo exigible al momento del incumplimiento. Dicho límite será aplicable tanto en caso de ejecución forzada como de resolución de contrato.

18 Establece como condición un límite máximo, a lo que está habilitado por la ley. Lastima que lo hizo tan complejo. En muchos casos será necesario fijar una pena móvil; por ej. Si existe saldo programado en cuotas diferentes. Si estas cuotas son de un monto bajo, la pena puede ser irrisoria. Cuidado que refiere sólo a inmuebles y automotores: por ej. La venta de un tractor agrícola, no queda comprendida. Exige como condición que la pena no supere un monto máximo, incluso en caso de resolución, situación esta última, opuesta a la prevista por la ley

19 PARA EL CASO DE RESOLUCION NO HAY INTERES A CONSIDERAR Y POR TANTO LA PENA SIGUE EL REGIMEN TRADICIONAL (COD. CIVIL) No hay pagos sino que de corresponder hay restituciones, y de acuerdo al régimen de la ley, a la pena se la considera a efectos de determinar el interés implícito a generarse en el proceso de amortización.

20 La tasa de interés es el porcentaje al que está invertido un capital en una unidad de tiempo, determinando lo que se refiere como "el precio del dinero en el mercado financiero". Si hay resolución, dados sus efectos lógicos el elemento tiempo desaparece y por tanto es impensable la existencia de interés: No pudiendo ser considerada la pena a efectos del cálculo de lo que no existe

21 SE DEBE ENTENDER QUE NO. La ley habilita al decreto a excluir del cálculo de los intereses, de la TIR, el monto de la cláusula penal. Por tanto, si no se pacto cúmulo con la ejecución, no hay cláusula penal a excluir, y por tanto: NO ES DE APLICACIÓN EL DECRETO NO PUEDE INTERPRETARSE EL INCISO FINAL DEL ARTICULO 2 DEL DECRETO EN EL SENTIDO DE QUE MODIFICA LA LEY, POR CARECER EL ORGANO QUE LO CREO DE PODER NORMATIVO AL EFECTO:

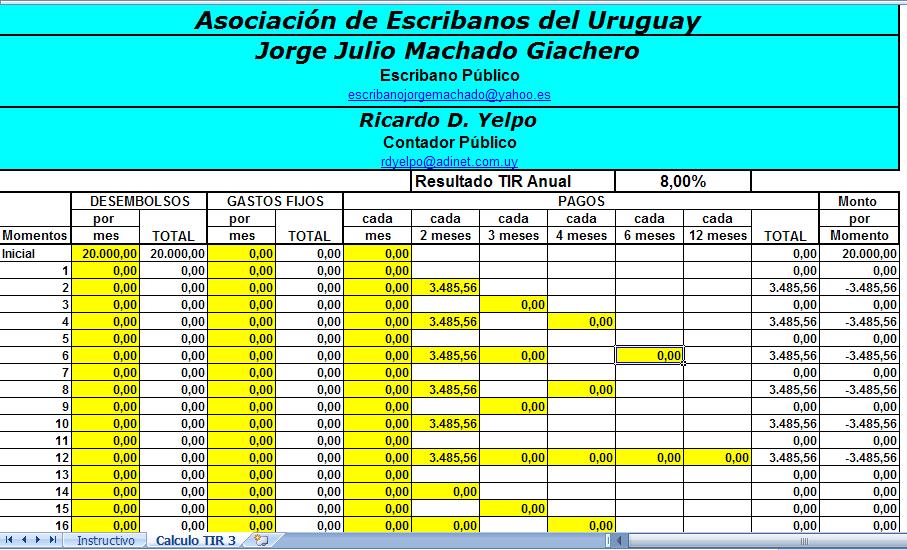

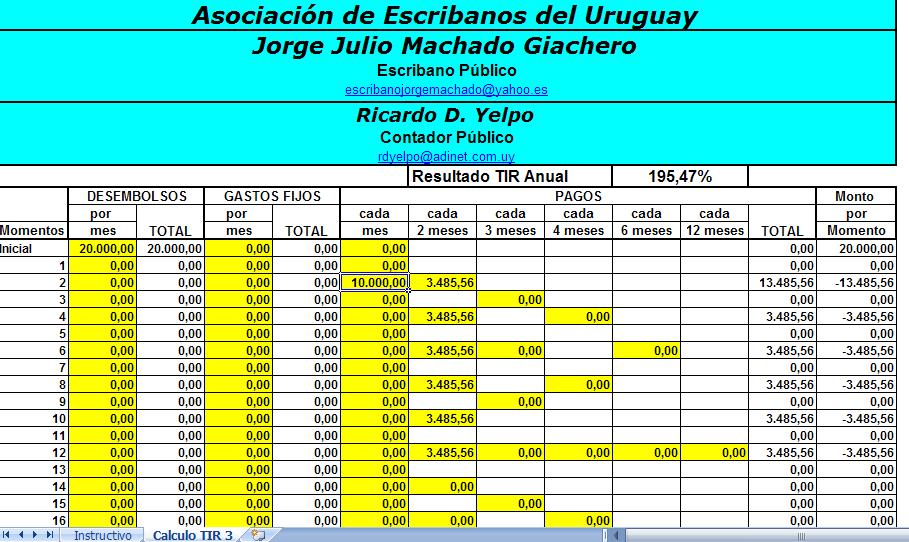

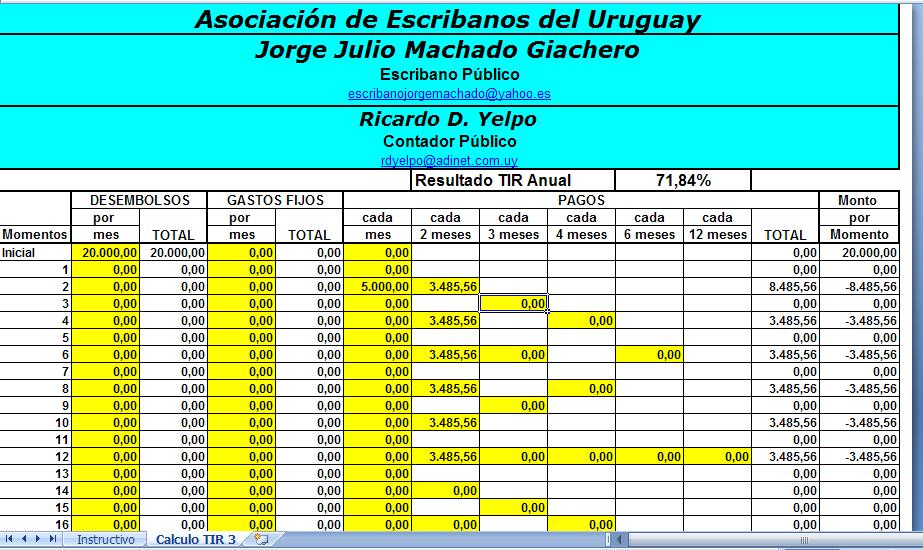

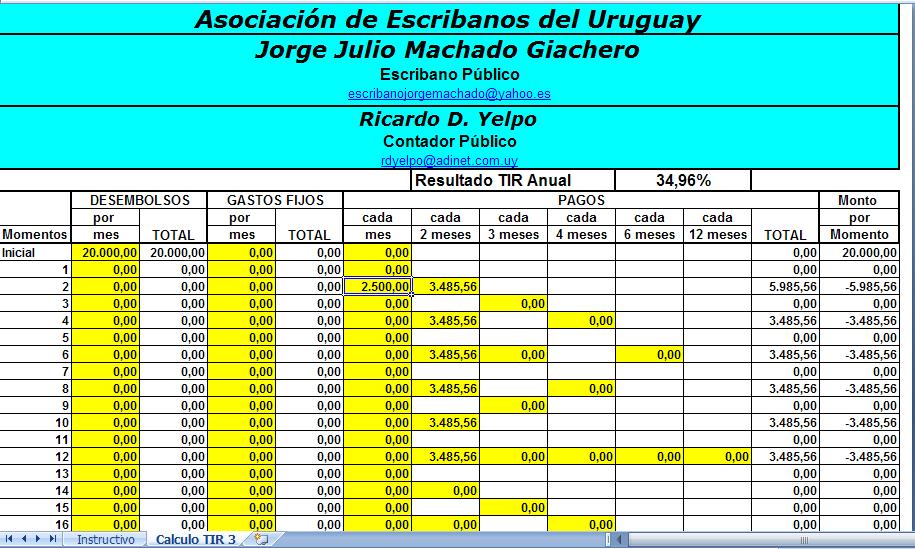

22 UN ejemplo que demuestra la casi imposibilidad de acumular pena con ejecución y, menos aún, con cumplimiento tardío: DEUDA: U$S PAGO EN 6 CUOTAS BIMESTRALES DE U$S 3485,55 c/u. Interés compensatorio: 8% TEA VEAMOS LA TIR Y APLIQUEMOS DISTINTAS PENAS ( en el ej. No se considera interés de mora)

23

24

25

26

27 Artículo 21. (Usura civil).- Configurada la usura conforme a lo dispuesto en la presente ley, caducará el derecho a exigir el cobro de intereses, compensaciones, comisiones, gastos u otros cargos de cualquier naturaleza, salvo las costas y costos por el crédito subsistente. El cobro de las costas y costos no será preceptivo cuando el deudor o su fiador hubieran consignado lo que estimaban adeudar y el magistrado lo considere razonable al resolver la excepción de usura. Asimismo, deberán descontarse del crédito subsistente a ejecutar, los intereses, compensaciones, comisiones, gastos, u otros cargos de cualquier naturaleza ya cobrados. Los Jueces deberán comunicar a la autoridad administrativa competente la identidad del infractor

28 Compensatorios Moratorios

Margen pactado (por")

(Se expresa en")

29 Fija Variable Se expresa en términos efectivos anuales en porcentajes y con al menos dos decimales. Tasa de referencia (por ejemplo Libor) Margen pactado (por ejemplo Libor + dos puntos porcentuales) (Se expresa en porcentaje y con al menos dos decimales)

30 Requiere la constitución en mora. Sólo se aplica a las cantidades exigibles e impagas. Pero no a todas las cantidades exigibles e impagas. (Se aclarará) Cuando empieza a correr el interés moratorio debe cesar necesariamente el compensatorio. De acuerdo al artículo 3 se aplica sobre el monto de las cuotas vencidas e impagas. (Las cuotas a que refiere la ley, por ser de interés compuesto contienen capital e interés)

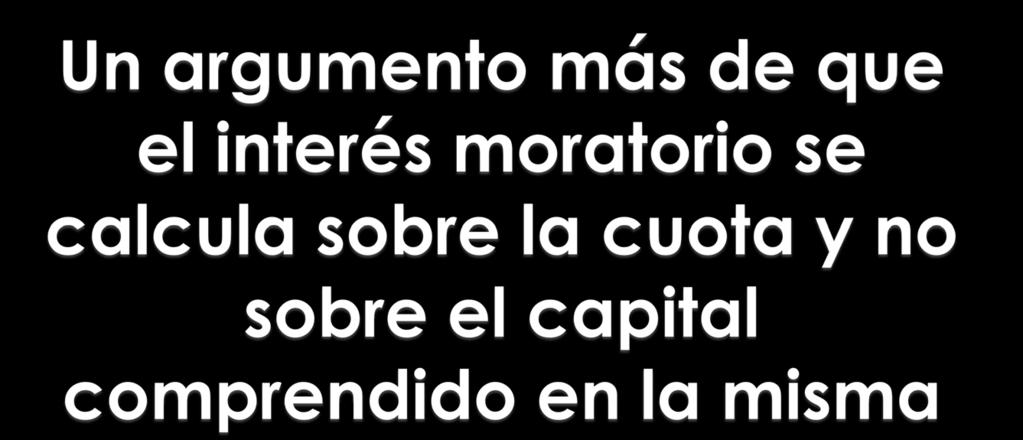

31 SE HA CUESTIONADO SI EL INTERES MORATORIO SE APLICA SOBRE LA CUOTA O SOLO SOBRE EL CAPITAL (original) CONTENIDO EN LA MISMA. ENTENDEMOS POR SER A NUESTRO CRITERIO CLARA AL RESPECTO LA LEY QUE SE APLICA SOBRE LA CUOTA O CUOTAS VENCIDA/S

32 Artículo 3º. (Tipos de interés).- Sólo se podrán aplicar intereses compensatorios o de mora, los cuales deberán ser pactados en términos claros y precisos, en los correspondientes documentos de adeudo. El interés de mora sólo se aplicará a las operaciones de crédito vencidas e impagas, durante el período en que se hayan producido los atrasos, toda vez que el deudor haya incurrido en mora, de acuerdo con los términos y condiciones pactadas. En las operaciones de crédito pagaderas en cuotas, los intereses de mora sólo podrán aplicarse sobre el monto de las cuotas vencidas e impagas y no sobre el saldo de deuda total, aun cuando éste fuera exigible.

33 La nueva ley de usura no prohíbe está estipulación, pero si altera sus consecuencias: El interés moratorio sólo se podrá aplicar sobre aquellas cantidades vencidas e impagas, cuya exigibilidad haya operado por haber transcurrido el plazo estipulado y no como consecuencia de la estipulación de caducidad de los plazos.( art. 3 inc. Final)

34 Artículo 5º. (Base de cálculo).- Los intereses sólo se liquidarán sobre los saldos de los capitales efectivamente prestados o de los saldos financiados. No podrán aplicarse simultáneamente la tasa de interés compensatorio y la de mora sobre el mismo importe... Lo dispuesto en los incisos precedentes es sin perjuicio de la aplicación de tasas efectivas y de los criterios de imputación a la paga previstos en el Código de Comercio.

35

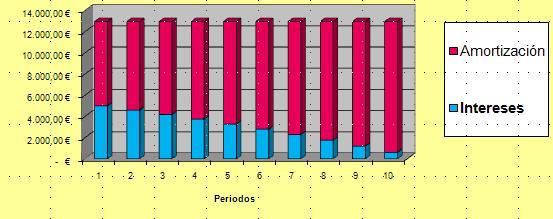

36 Capital U$S Plazo 2 años Interés compensatorio 12% TEA Interés moratorio 14% TEA T O PAGO Sin interés moratorio (sigue el compensatorio 2212 cc) Interés moratorio sólo sobre capital Interés moratorio sobre cuota T Puntual U$S U$S U$S A A los 3 años U$S U$S U$S L A los 4 años U$S U$S U$S E S A los 5 años U$S U$S U$S

37 Con respecto al interés moratorio, siendo incierta su aplicación o no, así como los períodos en que eventualmente se aplicara, no es posible calcular la TIR a la fecha del contrato. Y dado que no pueden aplicarse simultáneamente con los compensatorios sobre un mismo importe: bastará con fijar una tasa inferior a la fijada por el B.C.U. (tope mora), estableciendo claramente que se trata de tasa efectiva anual.

38 Demostración de que estableciéndose una tasa de interés moratorio inferior al máximo publicado por el BCU: la TIR nunca la alcanza

U$S 12.")

(120 (240 (360 meses) 132 252 372 meses 60 24meses (5 (2 (11 (21 (31")

39 PAGO Tiempo transcurrido desde el contrato Suma a pagar TIR (en términos de TEA) Puntual 12 meses (1 año) U$S ,00% A los Al los año 4 desde años años desde desde el el el vencimiento vencimiento (48 (12 meses) (120 (240 (360 meses) meses 60 24meses (5 (2 (11 (21 (31 años) años) U$S , ,80 % U$S ,77 10,96

40 Condición: que el acreedor acepte el pago.(1436 CC) El acreedor no podrá cobrar los intereses que se hubieran generado; sólo podrá cobrar los ya generados hasta el día del pago anticipado. Aceptar el pago implica la pérdida de los intereses por el tiempo y por la suma anticipada. Dicho adelanto se imputa primero a cancelar el interés devengado y el remanente a capital. El acreedor no puede exigir pago alguno por aceptar pago anticipado.

41 Artículo 27. (Información al fiador).- En las operaciones de crédito por montos de hasta UI (dos millones de unidades indexadas) cualquier incumplimiento del deudor deberá ser comunicado de forma fehaciente al fiador, si lo hubiese, dentro del plazo de sesenta días de verificado el mismo. El incumplimiento de esta obligación impedirá toda acción contra el fiador hasta que se acredite haber cumplido con la misma. Si la comunicación se realizara después de transcurridos sesenta días hábiles del plazo establecido sólo podrá reclamarse al fiador el pago de interés de mora desde el momento de la comunicación. Se exceptúa del deber de brindar la comunicación referida en la presente disposición, a los fiadores o garantes personales que revistan o hayan revestido en carácter de directores, representantes o administradores de personas jurídicas, por las obligaciones por éstas asumidas

42 Artículo 28. (Constancias en el documento de adeudo).- En todo documento de adeudo representativo de operaciones de crédito pactadas a tasas de interés fijas deberá distinguirse, con precisión, la suma que corresponde al capital prestado o financiado de la que corresponde a intereses, compensaciones, comisiones, gastos u otros cargos pactados por cualquier concepto.

43 ART. 3: INTERESES EN TÉRMINOS CLAROS Y PRECISOS. ART 4: EXPRESIÓN DE TASAS DE INTERÉS EN TÉRMINOS EFECTIVOS ANUALES (TEA), EN PORCENTAJE, CON DOS DECIMALES POR LO MENOS. DE SER VARIABLE LA TASA DE REFERENCIA PUEDE SER NOMINAL O EFECTIVA, PERO DE EXISTIR MARGEN, ESTE SE EXPRESA PORCENTAJE Y CON AL MENOS DOS DECIMALES. ART. 28: CAPITAL E INTERESES EXPRESADOS : EN SUMA DE DINERO

44

45 CLAUSULAS COMPRAVENTA

46 Sexto: La mora en el cumplimiento de las obligaciones emergentes de este contrato se producirá de pleno derecho; y el moroso abonará a su contraparte en carácter de pena una suma igual al saldo cuya exigibilidad produce el incumplimiento; la referida pena será acumulable a la ejecución forzada y a los daños y perjuicios. Se pacta en contrario a lo establecido en el artículo 1370 del Código Civil.

47 Sexto: La mora en el cumplimiento de las obligaciones emergentes de este contrato se producirá de pleno derecho; y el moroso, en situación de optar su contraparte por la resolución del contrato (1367/2 cc), abonará a ésta en carácter de pena la suma de treinta mil dólares estadounidenses, acumulables a los daños y perjuicios en cuanto excedan la pena. Se pacta en contrario a lo establecido en el artículo 1370 del Código Civil.

48 Sexto: La mora en el cumplimiento de las obligaciones emergentes de este contrato se producirá de pleno derecho; y el moroso abonará a ésta en carácter de pena la suma de treinta mil dólares estadounidenses, acumulables a los daños y perjuicios. Se pacta en contrario a lo establecido en el artículo 1370 del Código Civil. En situación de tratarse de incumplimiento de obligaciones dinerarias la cláusula penal establecida en la presente solo se aplicará en caso de optar el acreedor por la vía de la resolución del contrato. Si se tratare de incumplimiento de otro tipo de obligaciones podrá exigirse también conjuntamente con la ejecución forzada del contrato.

49 El precio de esta compraventa asciende a la suma de cien mil dólares estadounidenses (U$S ) que se integran en la siguiente forma: A) La suma de cuarenta mil dólares (U$S ) que la parte compradora entrega en este acto a la parte vendedora y por los que esta última otorga carta de pago a favor de la primera. B) El saldo, o sea la suma de sesenta mil dólares (U$S ) se abonará en veinticuatro cuotas iguales, trimestrales, siguientes y consecutivas de tres mil trescientos veintidós dólares con un centavo (U$S 3.322, 01) venciendo la primera a los tres meses contados a partir de hoy. Dichas cuotas comprenden el capital reseñado y una suma total por concepto de interés de diecinueve mil setecientos veintiocho dólares con veinticuatro centavos (U$S ,24). El referido interés fue calculado desde hoy y hasta la fecha de la exigibilidad de cada una de las cuotas a razón de una tasa efectiva anual del diez con cero centésimas por ciento. En caso de exigibilidad no seguida de cumplimiento en el pago de las cuotas correrá desde la mora y hasta su efectivo pago un interés moratorio a razón de una tasa efectiva anual del once con cero centésimas por ciento, calculado sobre el monto de las cuotas vencidas e impagas. (Inciso 3º del artículo 3 de la ley )

50 SEGUNDO- El precio de esta compraventa asciende a la suma de noventa mil dólares estadounidenses (U$S ) que se integran en la siguiente forma: A) La suma de sesenta mil dólares (U$S ) que la parte compradora entrega en este acto a la parte vendedora y por los que esta última otorga carta de pago a favor de la primera. B) El saldo, o sea la suma de treinta mil dólares (U$S ) se abonará en quince cuotas trimestrales, siguientes y consecutivas, cada una de dos mil dólares por concepto de capital más un interés compensatorio calculado sobre los sucesivos saldos deudores a razón de una tasa efectiva anual del nueve con cero centésimas por ciento (9,00 %), venciendo la primera a los tres meses contados a partir de hoy. Dichas cuotas en su conjunto comprenden el capital reseñado y una suma total por concepto de interés compensatorio de cinco mil doscientos veintiséis dólares con setenta y siete centavos (U$S 5.226,77). En caso de exigibilidad no seguida de cumplimiento en el pago de las cuotas correrá desde la mora y hasta su efectivo pago un interés moratorio a razón de una tasa efectiva anual del once con cero centésimas por ciento, calculado sobre el monto de las cuotas vencidas e impagas. (Inciso 3º del artículo 3 de la ley ).

51 CLAUSULAS PROMESAS DE COMPRAVENTA LEY 8733

52 SEGUNDO- El precio total de la compraventa prometida se establece en la suma de veinticuatro mil dólares estadounidenses que se integran de la siguiente forma: I) la suma de diez mil dólares que se entregan en este acto y por los cuales la sociedad promitente vendedora otorga carta de pago a favor de la promitente compradora; y II) El saldo, o sea la suma de catorce mil dólares se abonará en seis cuotas mensuales, iguales, siguientes y consecutivas de dos mil cuatrocientos nueve dólares con setenta y nueve centavos (U$S 2409,79) cada una venciendo la primera a los sesenta días contados a partir de hoy. Dichas cuotas comprenden el capital reseñado y una suma total por concepto de interés de cuatrocientos cincuenta y ocho dólares con setenta y cuatro centavos (U$S 458,74). El referido interés fue calculado desde hoy y hasta la fecha de la exigibilidad de cada una de las cuotas a razón de una tasa efectiva anual del nueve con cero centésimas por ciento. En caso de exigibilidad no seguida de cumplimiento en el pago de las cuotas correrá desde la mora y hasta su efectivo pago un interés moratorio a razón de una tasa efectiva anual del doce con cero centésimas por ciento, calculado sobre el monto de las cuotas vencidas e impagas. (Inciso 3º del artículo 3 de la ley ) (Nótese que es el compensatorio más un tercio por ley 8733, art.4 lit.k) Los pagos se realizaran en el domicilio de la promitente vendedora.

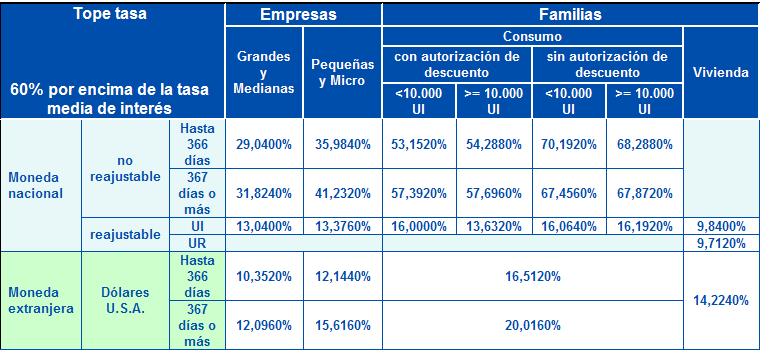

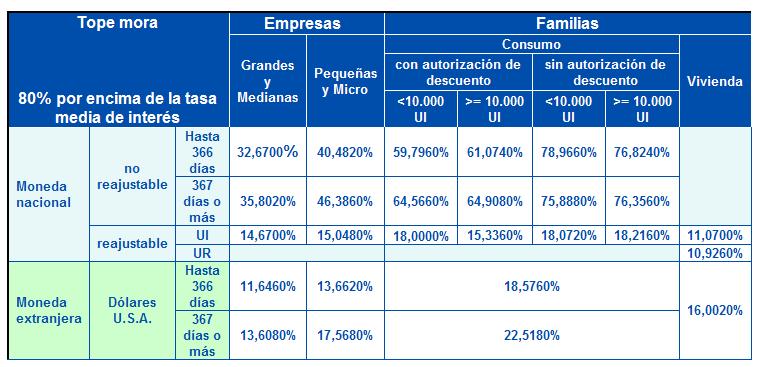

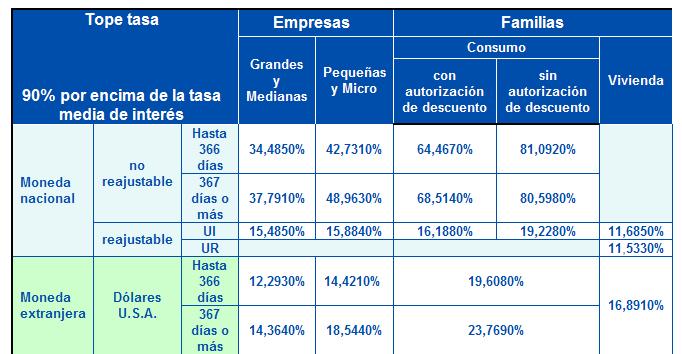

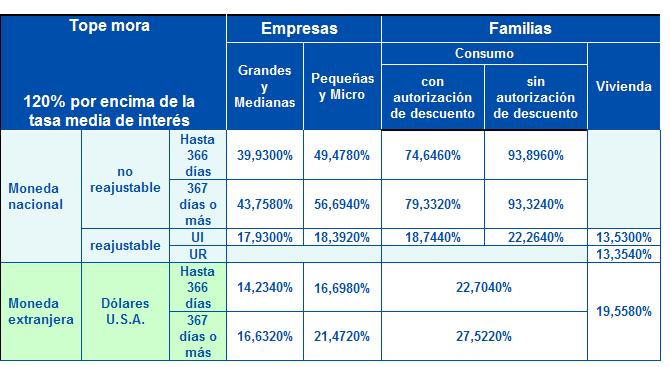

53 CUARTO- La mora en el cumplimiento de las obligaciones emergentes de este contrato se producirá de pleno derecho, por el sólo vencimiento de los términos, para ambas partes y el moroso deberá abonar a la contraparte, si optare ésta por la resolución, en concepto de pena y como toda indemnización una suma igual a la entregada a cuenta del precio, sin perjuicio de lo establecido por el artículo 47 de la Ley

54 CUARTO: La mora en el cumplimiento de las obligaciones emergentes de este contrato se producirá de pleno derecho; y el moroso abonará a su contraparte en carácter de pena la suma de treinta mil dólares estadounidenses, sin perjuicio de lo establecido por el artículo 47 de la Ley Se pacta en contrario a lo establecido en el artículo 1370 del Código Civil. En situación de tratarse de incumplimiento de obligaciones dinerarias la cláusula penal establecida en la presente solo se aplicará en caso de optar el acreedor por la vía de la resolución del contrato. Si se tratare de incumplimiento de otro tipo de obligaciones podrá exigirse también conjuntamente con la ejecución forzada del contrato.

55 SEXTO- (Cláusula de descuento) Dado que el interés compensatorio pactado en el presente contrato está discriminado, se estipula a los efecto de los artículos 4 literal F y 36 de la Ley 8.733, que en caso de que el promitente comprador realizará anticipos extraordinarios del saldo de precio que excedan de dos cuotas o cancelara todo el mismo en forma anticipada, sólo deberá abonar los intereses devengados hasta la fecha del pago por la suma que anticipa. (Nótese que es la misma solución que establece la ley Usura-)

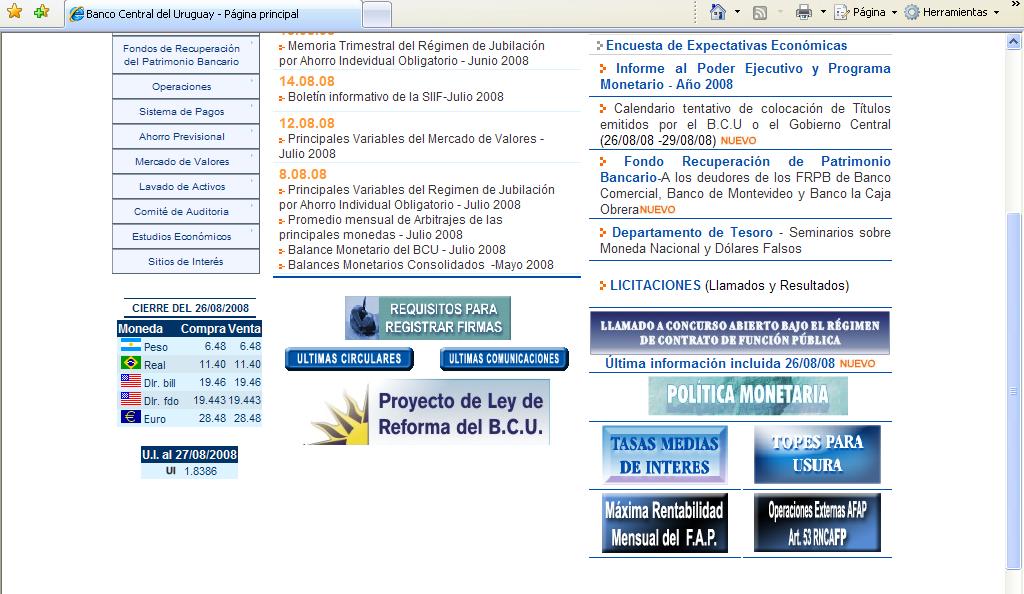

56 CLAUSULAS MUTUO

57 PRIMERO- Rosina Laura da en préstamo a Rodolfo Darío y Sandra Beatriz la suma de treinta mil dólares americanos que éstos reciben en este acto, de conformidad y habiéndolo contado. Obligándose los deudores a pagar la suma adeudada más el interés al prestamista en veinticuatro cuotas iguales, mensuales, siguientes y consecutivas de mil cuatrocientos setenta y un dólares con cuarenta y nueve centavos (U$S 1471,49) cada una, venciendo la primera a los 6 meses contados desde este otorgamiento. Dichas cuotas comprenden el capital reseñado y una suma total por concepto de interés de cinco mil trescientos quince dólares con setenta y seis centavos (U$S 5315,76). El referido interés fue calculado desde hoy y hasta la fecha de la exigibilidad de cada una de las cuotas a razón de una tasa efectiva anual del doce con cero centésimas por ciento.

.")

58 En caso de exigibilidad no seguida de cumplimiento en el pago de las cuotas correrá desde la mora y hasta su efectivo pago un interés moratorio a razón de una tasa efectiva anual del catorce con cero centésimas por ciento, calculado sobre el monto de las cuotas vencidas e impagas. (Inciso 3º del artículo 3 de la ley ). Las cuotas referidas se abonaran en el domicilio del acreedor o donde éste indique pero siempre en esta ciudad..

59 SEXTO- La mora en el cumplimiento de las obligaciones emergentes de este contrato se producirá de pleno derecho por el solo vencimiento de los plazos estipulados para su cumplimiento.

60 SEPTIMO- El incumplimiento de la deudora de cualquiera de las obligaciones establecidas y/o el atraso en tres meses o más en el pago de las cuotas de capital e interés antes referidas, dará derecho al acreedor a exigir el cumplimiento de la obligación principal en su totalidad como si los plazos de dicha obligación hubiesen vencido, lo cual sin perjuicio de lo establecido en el artículo 3 inciso tercero de la ley

61 VALES

62 Artículo 23. (Excepciones).- Incorporase a las excepciones previstas por el artículo 108 del Decreto-Ley Nº , de 12 de setiembre de 1977, la usura civil, (artículo 21 de la presente ley). En los casos en que exista usura, ésta será relevada de oficio aplicándose la sanción dispuesta en el artículo 21 de la presente ley.

63

64

65 A. Obligación dineraria inferior a UI hoy $ TIR Interés Compensatorio No podrá superar la tasa media multiplicada por 1,6 Ej: Si la tasa media es 10% 10% X 1,6 = 16 % TEA TIR Interés Moratorio No podrá ser superior a la tasa media multiplicada por 1,8 Ej: Si la tasa media es 10% 10% X 1,8 = 18 % TEA

66 B. Obligación dineraria mayores o iguales a UI hoy $ TIR Interés Compensatorio No podrá superar la tasa media multiplicada por 1,9 Ej: Si la tasa media es 10% 10% X 1,9 = 19 % TEA TIR Interés Moratorio No podrá ser superior a la tasa media multiplicada por 2,2 Ej: Si la tasa media es 10% 10% X 2,2 = 22% TEA

.")

67 BCU debe distinguir por plazo, moneda y destino (la UI y la UR no son monedas sino índices a utilizar a efectos del mantenimiento de valor).

68 El Banco Central del Uruguay las publica en: Seleccionar: TOPES PARA USURA

69

70

71

72

73

74

75

76

77

78

79

CLAUSULAS VARIAS CLAUSULAS COMPRAVENTA

CLAUSULAS COMPRAVENTA MORA Y PENA Sexto: La mora en el cumplimiento de las producirá de pleno derecho; y el moroso, en situación de optar su contraparte por la resolución del contrato, abonará a ésta en

CLAUSULAS COMPRAVENTA MORA Y PENA Sexto: La mora en el cumplimiento de las producirá de pleno derecho; y el moroso, en situación de optar su contraparte por la resolución del contrato, abonará a ésta en

www.estudionotarialmachado.com

CLÁUSULAS DE PRECIO PRECIO: El precio de esta compraventa asciende a la suma de dólares americanos cincuenta mil que se integran de la siguiente forma: I) treinta y cinco mil cien dólares que se abonan

CLÁUSULAS DE PRECIO PRECIO: El precio de esta compraventa asciende a la suma de dólares americanos cincuenta mil que se integran de la siguiente forma: I) treinta y cinco mil cien dólares que se abonan

CONTRATO DE PRENDA SIN DESPLAZAMIENTO

Autor: Esc. Jorge Machado Giachero CONTRATO DE PRENDA SIN DESPLAZAMIENTO En la ciudad de Montevideo, el día... de... de... ENTRE: POR UNA PARTE: (ACREEDOR): POR OTRA PARTE: (DEUDOR): CONVIENEN, en celebrar

Autor: Esc. Jorge Machado Giachero CONTRATO DE PRENDA SIN DESPLAZAMIENTO En la ciudad de Montevideo, el día... de... de... ENTRE: POR UNA PARTE: (ACREEDOR): POR OTRA PARTE: (DEUDOR): CONVIENEN, en celebrar

PERMUTA. POR CR a MG. En la ciudad de Montevideo, el día.. de.. de dos mil, ante mí,., Escribana Pública, comparecen: POR

PERMUTA. POR CR a MG. En la ciudad de Montevideo, el día.. de.. de dos mil, ante mí,., Escribana Pública, comparecen: POR UNA PARTE- C A (datos). Y POR OTRA PARTE- MG (datos). Y PARA QUE LO CONSIGNE EN

PERMUTA. POR CR a MG. En la ciudad de Montevideo, el día.. de.. de dos mil, ante mí,., Escribana Pública, comparecen: POR UNA PARTE- C A (datos). Y POR OTRA PARTE- MG (datos). Y PARA QUE LO CONSIGNE EN

INFORMACIÓN TRIBUTARIA. Ejercicios cerrados al mes de AGOSTO 2017

INFORMACIÓN TRIBUTARIA Ejercicios cerrados al mes de AGOSTO 2017 AJUSTE POR INFLACIÓN Ejercicios cerrados al mes de Agosto 2017: IPC: 5,45% Nota: Con vigencia al 14/10/16 el AIPI solamente se realizará

INFORMACIÓN TRIBUTARIA Ejercicios cerrados al mes de AGOSTO 2017 AJUSTE POR INFLACIÓN Ejercicios cerrados al mes de Agosto 2017: IPC: 5,45% Nota: Con vigencia al 14/10/16 el AIPI solamente se realizará

TASAS DE INTERÉS Y USURA

Ley Nº 18.212 U S U R A NORMAS PARA ATENDER SU PROBLEMÁTICA El Senado y la Cámara de Representantes de la República Oriental del Uruguay, reunidos en Asamblea General, DECRETAN: TASAS DE INTERÉS Y USURA

Ley Nº 18.212 U S U R A NORMAS PARA ATENDER SU PROBLEMÁTICA El Senado y la Cámara de Representantes de la República Oriental del Uruguay, reunidos en Asamblea General, DECRETAN: TASAS DE INTERÉS Y USURA

LECCION Nº 5 INTERES. También se dice que es, la renta percibida por el prestamista o el ahorrista por sus créditos o depósitos.

LECCION Nº 5 INTERES Objetivo: Adquirir la destreza necesaria para identificar, y calcular los diferentes intereses, aplicando los factores acumulados publicados por el BCRP. 1. Conceptos Generales Interés,

LECCION Nº 5 INTERES Objetivo: Adquirir la destreza necesaria para identificar, y calcular los diferentes intereses, aplicando los factores acumulados publicados por el BCRP. 1. Conceptos Generales Interés,

CONTRATO DE MUTUO PERSONA NATURAL REFERENCIA AGENCIA FECHA DE CONTRATO NÚMERO DE CLIENTE

REFERENCIA AGENCIA FECHA DE CONTRATO NÚMERO DE CLIENTE YO, de años de edad,, del domicilio de, del departamento de, con (Documento Único de Identidad, Pasaporte o carne de residente vigente) número, y

REFERENCIA AGENCIA FECHA DE CONTRATO NÚMERO DE CLIENTE YO, de años de edad,, del domicilio de, del departamento de, con (Documento Único de Identidad, Pasaporte o carne de residente vigente) número, y

Expdte.: 18/2014 CO NOTA EXPLICATIVA SOBRE EL PRECIO Y LAS FORMAS DE PAGO DE LA VIVIENDA EN PLANTA 2 LETRA A, DEL EDIFICIO 1, EN CONSTRUCCIÓN EN LA

Expdte.: 18/2014 CO NOTA EXPLICATIVA SOBRE EL PRECIO Y LAS FORMAS DE PAGO DE LA VIVIENDA EN PLANTA 2 LETRA A, DEL EDIFICIO 1, EN CONSTRUCCIÓN EN LA AVENIDA DE SAN SEVERIANO, NÚMERO 10, EN CÁDIZ (UE EX

Expdte.: 18/2014 CO NOTA EXPLICATIVA SOBRE EL PRECIO Y LAS FORMAS DE PAGO DE LA VIVIENDA EN PLANTA 2 LETRA A, DEL EDIFICIO 1, EN CONSTRUCCIÓN EN LA AVENIDA DE SAN SEVERIANO, NÚMERO 10, EN CÁDIZ (UE EX

LA NUEVA LEY DE USURA

LA NUEVA LEY DE USURA A fines del año 2007 entró en vigencia la ley 18.212 1 que contiene un nuevo marco regulatorio de los intereses y la usura, modificatorio y sustitutivo de las dispersas disposiciones

LA NUEVA LEY DE USURA A fines del año 2007 entró en vigencia la ley 18.212 1 que contiene un nuevo marco regulatorio de los intereses y la usura, modificatorio y sustitutivo de las dispersas disposiciones

CONTRATO DE MUTUO AUTOMOTRIZ BANCO FALABELLA ÓSCAR RIQUELME GALLARDO

CONTRATO DE MUTUO AUTOMOTRIZ BANCO FALABELLA A ÓSCAR RIQUELME GALLARDO En, CASABLANCA,a 18 de Julio del año 2016, comparecen: Don(a) Ivan Patricio Miqueles Leon, cédula de identidad 5.776.092 3,y Don(a)

CONTRATO DE MUTUO AUTOMOTRIZ BANCO FALABELLA A ÓSCAR RIQUELME GALLARDO En, CASABLANCA,a 18 de Julio del año 2016, comparecen: Don(a) Ivan Patricio Miqueles Leon, cédula de identidad 5.776.092 3,y Don(a)

CONTRATO DE PROMESA DE SUSCRIPCIÓN DE CUOTAS FONDO DE INVERSIÓN SURA RENTA INMOBILIARIA

CONTRATO DE PROMESA DE SUSCRIPCIÓN DE CUOTAS FONDO DE INVERSIÓN SURA RENTA INMOBILIARIA CONTRATO DE PROMESA DE SUSCRIPCIÓN DE CUOTAS FONDO DE INVERSIÓN SURA RENTA INMOBILIARIA En Santiago de Chile, a de

CONTRATO DE PROMESA DE SUSCRIPCIÓN DE CUOTAS FONDO DE INVERSIÓN SURA RENTA INMOBILIARIA CONTRATO DE PROMESA DE SUSCRIPCIÓN DE CUOTAS FONDO DE INVERSIÓN SURA RENTA INMOBILIARIA En Santiago de Chile, a de

LLAMADO DE ALERTA LA NULIDAD ABSOLUTA POR CONTRAVENCIÓN A LA LEY NO SOLO SE PRESENTA EN SITUACIÓN DE CONFIGURARSE USURA

LLAMADO DE ALERTA LA NULIDAD ABSOLUTA POR CONTRAVENCIÓN A LA LEY 18.212 NO SOLO SE PRESENTA EN SITUACIÓN DE CONFIGURARSE USURA Por el Esc. Jorge Machado Por supuesto que de configurarse usura habrá nulidad

LLAMADO DE ALERTA LA NULIDAD ABSOLUTA POR CONTRAVENCIÓN A LA LEY 18.212 NO SOLO SE PRESENTA EN SITUACIÓN DE CONFIGURARSE USURA Por el Esc. Jorge Machado Por supuesto que de configurarse usura habrá nulidad

UNA PRIMERA APROXIMACION A LA REDACION DE CLAUSULAS ESPECIFICAS PARA LA APLICACIÓN DE LA LEY 19.210.

UNA PRIMERA APROXIMACION A LA REDACION DE CLAUSULAS ESPECIFICAS PARA LA APLICACIÓN DE LA LEY 19.210. Eventualmente podrá ser necesario modificarlas de aprobarse modificaciones a la ley y /o en caso de

UNA PRIMERA APROXIMACION A LA REDACION DE CLAUSULAS ESPECIFICAS PARA LA APLICACIÓN DE LA LEY 19.210. Eventualmente podrá ser necesario modificarlas de aprobarse modificaciones a la ley y /o en caso de

TEXTO DEL PROYECTO DE LEY APROBADO POR EL SENADO

1 Ley Nº 19.496 Sobre protección de los derechos de los consumidores. Párrafo 3º Del crédito al consumidor AL ARTÍCULO ÚNICO - Ha reemplazado su encabezado por el siguiente: Artículo 37.- En toda operación

1 Ley Nº 19.496 Sobre protección de los derechos de los consumidores. Párrafo 3º Del crédito al consumidor AL ARTÍCULO ÚNICO - Ha reemplazado su encabezado por el siguiente: Artículo 37.- En toda operación

REGLAMENTO DE CRÉDITO

Página 1 de 6 Por medio de este documento se compila las decisiones tomadas por la Junta Directiva sobre los préstamos a los Afiliados del Fondo Mutuo de Inversión de la Financiera de Desarrollo Territorial

Página 1 de 6 Por medio de este documento se compila las decisiones tomadas por la Junta Directiva sobre los préstamos a los Afiliados del Fondo Mutuo de Inversión de la Financiera de Desarrollo Territorial

Con el fin que nuestros usuarios tengan un mejor conocimiento de los diferentes términos utilizados y como aporte a la Educación Financiera, Banco de

Con el fin que nuestros usuarios tengan un mejor conocimiento de los diferentes términos utilizados y como aporte a la Educación Financiera, Banco de Occidente, S.A. les presenta a continuación Conceptos

Con el fin que nuestros usuarios tengan un mejor conocimiento de los diferentes términos utilizados y como aporte a la Educación Financiera, Banco de Occidente, S.A. les presenta a continuación Conceptos

Ley Nº 17.963 CONTRIBUYENTES DEL BANCO DE PREVISIÓN SOCIAL

Publicada D.O. 30 may/006 - Nº 27003 Ley Nº 17.963 CONTRIBUYENTES DEL BANCO DE PREVISIÓN SOCIAL SE DICTAN NORMAS PARA SU INCLUSIÓN Y REGULARIZACIÓN Y SE ESTABLECEN BENEFICIOS PARA LOS BUENOS PAGADORES

Publicada D.O. 30 may/006 - Nº 27003 Ley Nº 17.963 CONTRIBUYENTES DEL BANCO DE PREVISIÓN SOCIAL SE DICTAN NORMAS PARA SU INCLUSIÓN Y REGULARIZACIÓN Y SE ESTABLECEN BENEFICIOS PARA LOS BUENOS PAGADORES

FÓRMULAS USADAS EN EL CÁLCULO DE INTERES PARA CRÉDITOS MICROEMPRESA. 2.- Cuota Fija con fecha de vencimiento fija: Son los pagos fijados un día

FÓRMULAS USADAS EN EL CÁLCULO DE INTERES PARA CRÉDITOS MICROEMPRESA 1.- Cuota Fija: Son los pagos en el que transcurre el mismo número de días entre el vencimiento de una y otra cuota. (Ejemplo, cada 30

FÓRMULAS USADAS EN EL CÁLCULO DE INTERES PARA CRÉDITOS MICROEMPRESA 1.- Cuota Fija: Son los pagos en el que transcurre el mismo número de días entre el vencimiento de una y otra cuota. (Ejemplo, cada 30

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley 842 ( ley de protección

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley 842 ( ley de protección

ADENDA AL CONTRATO DE OTORGAMIENTO DE LÍNEA DE CRÉDITO DE CONSUMO

ADENDA AL CONTRATO DE OTORGAMIENTO DE LÍNEA DE CRÉDITO DE CONSUMO Conste por el presente documento, la ADENDA AL CONTRATO DE OTORGAMIENTO DE LÍNEA DE CRÉDITO DE CONSUMO (la Adenda ), que celebran de una

ADENDA AL CONTRATO DE OTORGAMIENTO DE LÍNEA DE CRÉDITO DE CONSUMO Conste por el presente documento, la ADENDA AL CONTRATO DE OTORGAMIENTO DE LÍNEA DE CRÉDITO DE CONSUMO (la Adenda ), que celebran de una

BASES DE PROMOCIÓN TE AYUDAMOS CON EL PIE O DOS AÑOS SIN DIVIDENDOS. PROYECTOS BROTEC INMOBILIARIA SpA

BASES DE PROMOCIÓN TE AYUDAMOS CON EL PIE O DOS AÑOS SIN DIVIDENDOS PROYECTOS BROTEC INMOBILIARIA SpA Las presentes bases, corresponden a la promoción denominada TE AYUDAMOS CON EL PIE O DOS AÑOS SIN DIVIDENDOS

BASES DE PROMOCIÓN TE AYUDAMOS CON EL PIE O DOS AÑOS SIN DIVIDENDOS PROYECTOS BROTEC INMOBILIARIA SpA Las presentes bases, corresponden a la promoción denominada TE AYUDAMOS CON EL PIE O DOS AÑOS SIN DIVIDENDOS

CONDICIONES GENERALES

CUENTA RECAUDADORA. PRODUCTO 244. CONDICIONES GENERALES Se entiende que el titular o los titulares de una cuenta es el o los propietarios de los fondos depositados y que quien figura como apoderado es

CUENTA RECAUDADORA. PRODUCTO 244. CONDICIONES GENERALES Se entiende que el titular o los titulares de una cuenta es el o los propietarios de los fondos depositados y que quien figura como apoderado es

REGLAMENTO PROMOCIÓN ADELANTO DE AGUINALDO. Condiciones Generales

REGLAMENTO PROMOCIÓN ADELANTO DE AGUINALDO El presente Reglamento Promoción: Adelanto de Aguinaldo es un programa que pertenece en forma exclusiva al BANCO PROMERICA DE COSTA RICA, S.A., en adelante denominado

REGLAMENTO PROMOCIÓN ADELANTO DE AGUINALDO El presente Reglamento Promoción: Adelanto de Aguinaldo es un programa que pertenece en forma exclusiva al BANCO PROMERICA DE COSTA RICA, S.A., en adelante denominado

Resultados de auditorias realizadas a empresas comerciales dedicadas a la venta de muebles y electrodomésticos al crédito

Resultados de auditorias realizadas a empresas comerciales dedicadas a la venta de muebles y electrodomésticos al crédito 1 Objetivos 1. Verificar la metodología de cálculo de intereses en ventas a plazos.

Resultados de auditorias realizadas a empresas comerciales dedicadas a la venta de muebles y electrodomésticos al crédito 1 Objetivos 1. Verificar la metodología de cálculo de intereses en ventas a plazos.

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo Extrafinanciamientos

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo Extrafinanciamientos En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo Extrafinanciamientos En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley

CRÉDITO PEQUEÑA EMPRESA FÓRMULAS Y EJEMPLOS

CRÉDITO PEQUEÑA EMPRESA FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CRÉDITO PEQUEÑA EMPRESA FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CONTRATO DE PRESTAMO MEDIANTE LINEA DE CREDITO

CONTRATO DE PRESTAMO MEDIANTE LINEA DE CREDITO DE UNA PARTE: EL BANCO MULTIPLE ADEMI, SOCIEDAD ANONIMA, entidad bancaria organizada de acuerdo a las leyes de la República Dominicana, provista de su Registro

CONTRATO DE PRESTAMO MEDIANTE LINEA DE CREDITO DE UNA PARTE: EL BANCO MULTIPLE ADEMI, SOCIEDAD ANONIMA, entidad bancaria organizada de acuerdo a las leyes de la República Dominicana, provista de su Registro

CRÉDITO Micro Empresa FÓRMULAS Y EJEMPLOS

CRÉDITO Micro Empresa FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CRÉDITO Micro Empresa FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

REGLAMENTO DE PRÉSTAMOS

REGLAMENTO DE PRÉSTAMOS A los fines de dar cumplimiento con lo dispuesto por el art. 49 inc. c) de la Ley Nº XIX Nº 42 (Antes Ley 3953) se dicta el presente Reglamento de Préstamos: ART. 1: La CAPROCE

REGLAMENTO DE PRÉSTAMOS A los fines de dar cumplimiento con lo dispuesto por el art. 49 inc. c) de la Ley Nº XIX Nº 42 (Antes Ley 3953) se dicta el presente Reglamento de Préstamos: ART. 1: La CAPROCE

SE DEMANDA EJECUCIÓN DE TÍTULO EXTRAJUDICIAL.- SE SOLICITA QUE SE DICTE MANDAMIENTO DE EJECUCIÓN Y EMBARGO.- HABILITACIÓN DE DÍAS Y HORAS INHABILES.

SE DEMANDA EJECUCIÓN DE TÍTULO EXTRAJUDICIAL.- SE SOLICITA QUE SE DICTE MANDAMIENTO DE EJECUCIÓN Y EMBARGO.- HABILITACIÓN DE DÍAS Y HORAS INHABILES.- PRACTICA DE MEDIDAS DE AVERIGUACIÓN DE BIENES DEL DEUDOR.-

SE DEMANDA EJECUCIÓN DE TÍTULO EXTRAJUDICIAL.- SE SOLICITA QUE SE DICTE MANDAMIENTO DE EJECUCIÓN Y EMBARGO.- HABILITACIÓN DE DÍAS Y HORAS INHABILES.- PRACTICA DE MEDIDAS DE AVERIGUACIÓN DE BIENES DEL DEUDOR.-

*** *** *** 1496/ R E S U L T A D O S

1.- dos mil trece 21 veintiún días del mes de marzo del año 2013 VISTOS ESPECIAL HIPOTECARIO *** *** ***, al cual le fueron cedidos, la propiedad y titularidad de la totalidad del crédito hipotecario ***

1.- dos mil trece 21 veintiún días del mes de marzo del año 2013 VISTOS ESPECIAL HIPOTECARIO *** *** ***, al cual le fueron cedidos, la propiedad y titularidad de la totalidad del crédito hipotecario ***

CRÉDITO PEQUEÑA EMPRESA FÓRMULAS Y EJEMPLOS

CRÉDITO PEQUEÑA EMPRESA FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CRÉDITO PEQUEÑA EMPRESA FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

PRIMERA PARTE Capítulo 1.1 Hoja N 1 Normas Monetarias y Financieras PAGARÉS Y BONOS DEL BANCO CENTRAL DE CHILE. (PDBC, PRBC, BCP, BCU, y BCD)

") Hoja N 1 PAGARÉS Y BONOS DEL BANCO CENTRAL DE CHILE (PDBC, PRBC, BCP, BCU, y BCD) 1. El Banco Central de Chile, con el objeto de regular la cantidad de dinero en circulación y de crédito, en orden a velar

Hoja N 1 PAGARÉS Y BONOS DEL BANCO CENTRAL DE CHILE (PDBC, PRBC, BCP, BCU, y BCD) 1. El Banco Central de Chile, con el objeto de regular la cantidad de dinero en circulación y de crédito, en orden a velar

FÓRMULAS USADAS EN EL CÁLCULO DE INTERESES PARA CRÉDITOS CAMPAÑA

FÓRMULAS USADAS EN EL CÁLCULO DE INTERESES PARA CRÉDITOS CAMPAÑA Fórmulas a aplicar: 1. Cuota fija.- En este caso transcurre el mismo número de días entre el vencimiento de una y otra cuota, por ejemplo

FÓRMULAS USADAS EN EL CÁLCULO DE INTERESES PARA CRÉDITOS CAMPAÑA Fórmulas a aplicar: 1. Cuota fija.- En este caso transcurre el mismo número de días entre el vencimiento de una y otra cuota, por ejemplo

TÍTULOS VALORES. derecho literal y autónomo allí consignado o incorporado, existiendo entre todos sus firmantes solidaridad.

TÍTULOS VALORES.- NORMATIVA. Decreto - Ley 14.701 Decreto - Ley 14.412.- CONCEPTO. Documentos necesarios y solemnes, que permiten ejercitar el derecho literal y autónomo allí consignado o incorporado,

TÍTULOS VALORES.- NORMATIVA. Decreto - Ley 14.701 Decreto - Ley 14.412.- CONCEPTO. Documentos necesarios y solemnes, que permiten ejercitar el derecho literal y autónomo allí consignado o incorporado,

SMV. Superintendencia del Mercado de Valores

TEXTO ÚNICO ORDENADO DE LA NORMA SOBRE CONTRIBUCIONES POR LOS SERVICIOS DE SUPERVISIÓN QUE PRESTA LA SUPERINTENDENCIA DEL MERCADO DE VALORES Artículo 1.- Tratándose de comitentes que intervienen en el

TEXTO ÚNICO ORDENADO DE LA NORMA SOBRE CONTRIBUCIONES POR LOS SERVICIOS DE SUPERVISIÓN QUE PRESTA LA SUPERINTENDENCIA DEL MERCADO DE VALORES Artículo 1.- Tratándose de comitentes que intervienen en el

PROMESA DE ENAJENACIÓN. Esc. Jorge Machado

PROMESA DE ENAJENACIÓN Esc. Jorge Machado CLASIFICACION DE LAS DISPOSICIONES DE LA LEY 8.733 Realizada en 1931 por el Escribano Felisberto F. Carámbula PROMESA DE ENAJENACION CLASIFICACION º 1º GRADO PROHIBE

PROMESA DE ENAJENACIÓN Esc. Jorge Machado CLASIFICACION DE LAS DISPOSICIONES DE LA LEY 8.733 Realizada en 1931 por el Escribano Felisberto F. Carámbula PROMESA DE ENAJENACION CLASIFICACION º 1º GRADO PROHIBE

C O M U N I C A C I Ó N N 2001/17

C O M U N I C A C I Ó N N 2001/17 Montevideo, 21 de febrero de 2001 Ref: EMPRESAS ADMINISTRADORAS DE CRÉDITO. Plan de Cuentas y Normas Contables (Art. 491.1 de la Recopilación de Normas de Regulación y

C O M U N I C A C I Ó N N 2001/17 Montevideo, 21 de febrero de 2001 Ref: EMPRESAS ADMINISTRADORAS DE CRÉDITO. Plan de Cuentas y Normas Contables (Art. 491.1 de la Recopilación de Normas de Regulación y

SISTEMA DE COMPENSACIÓN DE DIVIDENDOS LEY N Instituciones con las que opera el sistema.

Hoja 1 CAPÍTULO 8-33 SISTEMA DE COMPENSACIÓN DE DIVIDENDOS LEY N 19.360 1. Instituciones con las que opera el sistema. El sistema de compensación de dividendos de préstamos hipotecarios para la vivienda

Hoja 1 CAPÍTULO 8-33 SISTEMA DE COMPENSACIÓN DE DIVIDENDOS LEY N 19.360 1. Instituciones con las que opera el sistema. El sistema de compensación de dividendos de préstamos hipotecarios para la vivienda

Los ejercicios marcados con * son de una dificultad mayor al resto del práctico, por lo que se sugiere hacerlos como culminación de estudio del tema

EJERCICIOS DE CAPÍTULO 2 Los ejercicios marcados con * son de una dificultad mayor al resto del práctico, por lo que se sugiere hacerlos como culminación de estudio del tema Ejercicio 1 Considérese una

EJERCICIOS DE CAPÍTULO 2 Los ejercicios marcados con * son de una dificultad mayor al resto del práctico, por lo que se sugiere hacerlos como culminación de estudio del tema Ejercicio 1 Considérese una

PRESTAMOS EMERGENCIA METEOROLÓGICA 2013

PRESTAMOS EMERGENCIA METEOROLÓGICA 2013 La Caja de Previsión Social para Abogados de la Provincia de Buenos Aires, establece la presente línea de préstamos para los afiliados activos y pasivos que pudieren

PRESTAMOS EMERGENCIA METEOROLÓGICA 2013 La Caja de Previsión Social para Abogados de la Provincia de Buenos Aires, establece la presente línea de préstamos para los afiliados activos y pasivos que pudieren

CONTRATO DE COMPRAVENTA

CONTRATO DE COMPRAVENTA I. DATOS DE SUSCRIPCION En, con fecha, RUT, en adelante "El Parque", domiciliado para este efecto en y por otra el comprador individualizado como el "Titular", señalado en el punto

CONTRATO DE COMPRAVENTA I. DATOS DE SUSCRIPCION En, con fecha, RUT, en adelante "El Parque", domiciliado para este efecto en y por otra el comprador individualizado como el "Titular", señalado en el punto

POLITICAS DE CREDITO PRODUCTO TARJETA DE CREDITO

POLITICAS DE CREDITO PRODUCTO TARJETA DE CREDITO 1- INTRODUCCIÓN En el presente documento se definen un conjunto de políticas generales de crédito para el producto tarjeta ASEBANACIO Master Card ORO y

POLITICAS DE CREDITO PRODUCTO TARJETA DE CREDITO 1- INTRODUCCIÓN En el presente documento se definen un conjunto de políticas generales de crédito para el producto tarjeta ASEBANACIO Master Card ORO y

CONTRATO DE PROMESA DE SUSCRIPCIÓN DE CUOTAS BICE INMOBILIARIO III FONDO DE INVERSIÓN

CONTRATO DE PROMESA DE SUSCRIPCIÓN DE CUOTAS BICE INMOBILIARIO III FONDO DE INVERSIÓN En Santiago de Chile, a. de. de, entre BICE Inversiones Administradora General de Fondos S.A., representada por don..,

CONTRATO DE PROMESA DE SUSCRIPCIÓN DE CUOTAS BICE INMOBILIARIO III FONDO DE INVERSIÓN En Santiago de Chile, a. de. de, entre BICE Inversiones Administradora General de Fondos S.A., representada por don..,

FÓRMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS RMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS

FÓRMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS RMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS 1. DEFINICIONES 1.1 Tasa efectiva.- La tasa efectiva representa la capitalización o actualización de un monto de dinero.

FÓRMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS RMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS 1. DEFINICIONES 1.1 Tasa efectiva.- La tasa efectiva representa la capitalización o actualización de un monto de dinero.

DECIMO PRIMER JUZGADO CIVIL DE SANTIAGO

DECIMO PRIMER JUZGADO CIVIL DE SANTIAGO, rol C-25052-2012, caratulado BANCO SANTANDER CHILE con LIQUIDADORA DE PRODUCTOS TEXTILES S Y D SPA, ESTEBAN GARCIA NADAL, Abogado, mandatario judicial, en representación

DECIMO PRIMER JUZGADO CIVIL DE SANTIAGO, rol C-25052-2012, caratulado BANCO SANTANDER CHILE con LIQUIDADORA DE PRODUCTOS TEXTILES S Y D SPA, ESTEBAN GARCIA NADAL, Abogado, mandatario judicial, en representación

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A.

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A. Es conveniente primero definir los siguientes conceptos y términos: 1. Período o Ciclo de Facturación: Cada tarjeta

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A. Es conveniente primero definir los siguientes conceptos y términos: 1. Período o Ciclo de Facturación: Cada tarjeta

AFIP - NUEVO PLAN DE FACILIDADES DE PAGO

AFIP - NUEVO PLAN DE FACILIDADES DE PAGO Introducción La Administración Federal de Ingresos Públicos, mediante la Resolución General Nº 3806 publicada el 6/11/2015 en el Boletín Oficial, establece un régimen

AFIP - NUEVO PLAN DE FACILIDADES DE PAGO Introducción La Administración Federal de Ingresos Públicos, mediante la Resolución General Nº 3806 publicada el 6/11/2015 en el Boletín Oficial, establece un régimen

VISTO: las modificaciones tributarias introducidas por la Ley Nº , de 28 de febrero de

MINISTERIO DE ECONOMIA Y FINANZAS Decreto MINISTERIO DE ECONOMIA Y FINANZAS Montevideo, 28 de febrero de 2002 VISTO: las modificaciones tributarias introducidas por la Ley Nº 17.453, de 28 de febrero de

MINISTERIO DE ECONOMIA Y FINANZAS Decreto MINISTERIO DE ECONOMIA Y FINANZAS Montevideo, 28 de febrero de 2002 VISTO: las modificaciones tributarias introducidas por la Ley Nº 17.453, de 28 de febrero de

PEQUEÑA EMPRESA FORMULAS Y EJEMPLOS

PEQUEÑA EMPRESA FORMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la

PEQUEÑA EMPRESA FORMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente PRÉSTAMO HIPOTECARIO Nota de Interés: Las tasas y sus rangos de aplicación,

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente PRÉSTAMO HIPOTECARIO Nota de Interés: Las tasas y sus rangos de aplicación,

PROCEDIMIENTO PARA LA CONVERSIÓN DE DEUDA PUBLICA PROVINCIAL EN FUNCIÓN DE LO ESTABLECIDO EN EL DECRETO 1387/2001.

PROCEDIMIENTO PARA LA CONVERSIÓN DE DEUDA PUBLICA PROVINCIAL EN FUNCIÓN DE LO ESTABLECIDO EN EL DECRETO 1387/2001. Introducción: 1. Títulos elegibles y préstamos elegibles de entidades bancarias y financieras

PROCEDIMIENTO PARA LA CONVERSIÓN DE DEUDA PUBLICA PROVINCIAL EN FUNCIÓN DE LO ESTABLECIDO EN EL DECRETO 1387/2001. Introducción: 1. Títulos elegibles y préstamos elegibles de entidades bancarias y financieras

Ingresos brutos. Sellos. Deudas que se encuentren en proceso de fiscalización, de determinación o en discusión en sede administrativa

RESOLUCIÓN NORMATIVA (ARBA Bs. As.) 12/2014 Ingresos brutos. Sellos. Deudas que se encuentren en proceso de fiscalización, de determinación o en discusión en sede administrativa La Agencia de Recaudación

RESOLUCIÓN NORMATIVA (ARBA Bs. As.) 12/2014 Ingresos brutos. Sellos. Deudas que se encuentren en proceso de fiscalización, de determinación o en discusión en sede administrativa La Agencia de Recaudación

FÓRMULAS USADAS EN EL CÁLCULO DE INTERESES PARA CRÉDITOS CREDIPERSONAS

FÓRMULAS USADAS EN EL CÁLCULO DE INTERESES PARA CRÉDITOS CREDIPERSONAS Fórmulas a aplicar: 1. fija.- En este caso transcurre el mismo número de días entre el vencimiento de una y otra cuota, por ejemplo

FÓRMULAS USADAS EN EL CÁLCULO DE INTERESES PARA CRÉDITOS CREDIPERSONAS Fórmulas a aplicar: 1. fija.- En este caso transcurre el mismo número de días entre el vencimiento de una y otra cuota, por ejemplo

1. CÓDIGO DEL BANCO Corresponde al código que identifica al banco.

Hoja 1 CODIGO : P38 NOMBRE : TARJETAS DE CRÉDITO SISTEMA : Productos PERIODICIDAD : Mensual PLAZO : 9 días hábiles Primer registro 1. Código del banco...9(03) 2. Identificación del archivo...x(03) 3. Período...P(06)

Hoja 1 CODIGO : P38 NOMBRE : TARJETAS DE CRÉDITO SISTEMA : Productos PERIODICIDAD : Mensual PLAZO : 9 días hábiles Primer registro 1. Código del banco...9(03) 2. Identificación del archivo...x(03) 3. Período...P(06)

Asamblea Nacional Secretaría General TRÁMITE LEGISLATIVO

Asamblea Nacional Secretaría General TRÁMITE LEGISLATIVO 2015-2016 ANTEPROYECTO DE LEY: 106 PROYECTO DE LEY: LEY: GACETA OFICIAL: TÍTULO: QUE RECONOCE EL FACTORING AGROPECUARIO COMO FORMA DE PAGO PARA

Asamblea Nacional Secretaría General TRÁMITE LEGISLATIVO 2015-2016 ANTEPROYECTO DE LEY: 106 PROYECTO DE LEY: LEY: GACETA OFICIAL: TÍTULO: QUE RECONOCE EL FACTORING AGROPECUARIO COMO FORMA DE PAGO PARA

EL DIRECTOR PROVINCIAL DE RENTAS RESUELVE

RESOLUCIÓN GENERAL Nº 1477/17 San Salvador de Jujuy, Lunes 17 de Abril del 2017.- VISTO Las disposiciones del Código Fiscal vigente Ley Nº 5791/13 y su modificatoria Ley N 6002/16, y; CONSIDERANDO Que,

RESOLUCIÓN GENERAL Nº 1477/17 San Salvador de Jujuy, Lunes 17 de Abril del 2017.- VISTO Las disposiciones del Código Fiscal vigente Ley Nº 5791/13 y su modificatoria Ley N 6002/16, y; CONSIDERANDO Que,

Esc. Jorge Julio Machado.

Esc. Jorge Julio Machado Como se paga Donde se paga Cuando se paga Como se paga Artículo 2202 C.C. El mutuario está obligado a devolver la cosa mutuada en el plazo y lugar estipulados. Si nada se ha estipulado

Esc. Jorge Julio Machado Como se paga Donde se paga Cuando se paga Como se paga Artículo 2202 C.C. El mutuario está obligado a devolver la cosa mutuada en el plazo y lugar estipulados. Si nada se ha estipulado

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Vivienda

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Vivienda En cumplimiento de la Normativa de Transparencia para Préstamos de Vivienda, así como de la ley 842 ( ley de protección

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Vivienda En cumplimiento de la Normativa de Transparencia para Préstamos de Vivienda, así como de la ley 842 ( ley de protección

HOJA RESUMEN DE CRÉDITO HIPOTECARIO

Modalidad Bien Futuro HOJA RESUMEN DE CRÉDITO HIPOTECARIO Ley Nº 29571 Ley Nº 28587 Resolución SBS Nº 8181-2012 EL CLIENTE declara haber sido informado y haber recibido explicación detallada sobre las

Modalidad Bien Futuro HOJA RESUMEN DE CRÉDITO HIPOTECARIO Ley Nº 29571 Ley Nº 28587 Resolución SBS Nº 8181-2012 EL CLIENTE declara haber sido informado y haber recibido explicación detallada sobre las

FÓRMULAS USADAS EN EL CÁLCULO DE INTERES PARA CRÉDITOS SUPER MUJER. 2.- Cuota Fija con fecha de vencimiento fija: Son los pagos fijados un día

FÓRMULAS USADAS EN EL CÁLCULO DE INTERES PARA CRÉDITOS SUPER MUJER 1.- Cuota Fija: Son los pagos en el que transcurre el mismo número de días entre el vencimiento de una y otra cuota. (Ejemplo, cada 14

FÓRMULAS USADAS EN EL CÁLCULO DE INTERES PARA CRÉDITOS SUPER MUJER 1.- Cuota Fija: Son los pagos en el que transcurre el mismo número de días entre el vencimiento de una y otra cuota. (Ejemplo, cada 14

PARTE I: EJERCICIOS INICIALES DE RENTAS

PARTE I: EJERCICIOS INICIALES DE RENTAS Ejercicio 1 Se tienen tres documentos a pagar: $10.000 dentro de tres meses, $15.000 dentro de 5 meses y $12.000 dentro de 8 meses. Si la tasa asciende al 2% efectiva

PARTE I: EJERCICIOS INICIALES DE RENTAS Ejercicio 1 Se tienen tres documentos a pagar: $10.000 dentro de tres meses, $15.000 dentro de 5 meses y $12.000 dentro de 8 meses. Si la tasa asciende al 2% efectiva

TERMINOS Y CONDICIONES DE PRÉSTAMOS PERSONALES POR LÍNEA DE CAJA

1. Estas condiciones generales serán de aplicación a los préstamos personales para Jubilados y Pensionados solicitados a través de la Línea de Caja de las diversas Sucursales del Banco Ciudad. 2. El solicitante

1. Estas condiciones generales serán de aplicación a los préstamos personales para Jubilados y Pensionados solicitados a través de la Línea de Caja de las diversas Sucursales del Banco Ciudad. 2. El solicitante

DECRETO 344/008 de

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

MUNICIPALIDAD DE SAN ISIDRO

MUNICIPALIDAD DE SAN ISIDRO Dirección General de Despacho y Legislación BOLETIN OFICIAL EDICION EXTRA N 1005 CONTENIDO: DECRETO NUMERO 2116/2016: El otorgamiento de Planes de Facilidades de Pago en cuotas

MUNICIPALIDAD DE SAN ISIDRO Dirección General de Despacho y Legislación BOLETIN OFICIAL EDICION EXTRA N 1005 CONTENIDO: DECRETO NUMERO 2116/2016: El otorgamiento de Planes de Facilidades de Pago en cuotas

CONTRATO DE CORRETAJE SOBRE INMUEBLES. PROPONENTE/PROPIETARIO: C.C de NIT: Representante legal C.C N Domiciliado en

CONTRATO DE CORRETAJE SOBRE INMUEBLES PROPONENTE/PROPIETARIO: C.C de NIT: Representante legal C.C N Domiciliado en CORREDOR: INMOBILIARIO C.C de NIT Representante legal C.C de con domicilio y residencia

CONTRATO DE CORRETAJE SOBRE INMUEBLES PROPONENTE/PROPIETARIO: C.C de NIT: Representante legal C.C N Domiciliado en CORREDOR: INMOBILIARIO C.C de NIT Representante legal C.C de con domicilio y residencia

REGLAMENTO PROMOCION COMPRA DE SALDOS EN CUOTAS

REGLAMENTO PROMOCION COMPRA DE SALDOS EN CUOTAS DIFERIDAS SIN INTERESES. PRIMERA: PROPIEDAD DEL PROGRAMA: El presente programa pertenece en forma exclusiva a CREDOMATIC DE COSTA RICA, S.A., empresa que

REGLAMENTO PROMOCION COMPRA DE SALDOS EN CUOTAS DIFERIDAS SIN INTERESES. PRIMERA: PROPIEDAD DEL PROGRAMA: El presente programa pertenece en forma exclusiva a CREDOMATIC DE COSTA RICA, S.A., empresa que

COMPANHIA ENERGÉTICA DE MINAS GERAIS CEMIG CNPJ/MF 1 n / Sociedad de Capital Abierto

COMPANHIA ENERGÉTICA DE MINAS GERAIS CEMIG CNPJ/MF 1 n. 17.155.730/0001-64 Sociedad de Capital Abierto AVISO A LOS OBLIGACIONISTAS DE LA SEGUNDA SERIE DEL PRIMER PROGRAMA DE EMISIÓN DE DEBENTURES (OBLIGACIONES

COMPANHIA ENERGÉTICA DE MINAS GERAIS CEMIG CNPJ/MF 1 n. 17.155.730/0001-64 Sociedad de Capital Abierto AVISO A LOS OBLIGACIONISTAS DE LA SEGUNDA SERIE DEL PRIMER PROGRAMA DE EMISIÓN DE DEBENTURES (OBLIGACIONES

GACETA OFICIAL DE LA REPUBLICA DE VENEZUELA. Caracas, viernes 29 de abril de Número EL CONGRESO DE LA REPUBLICA DE VENEZUELA.

GACETA OFICIAL DE LA REPUBLICA DE VENEZUELA Caracas, viernes 29 de abril de 1994. Número 35.450 EL CONGRESO DE LA REPUBLICA DE VENEZUELA Decreta: la siguiente, LEY DE PROTECCION AL DEUDOR HIPOTECARIO Artículo

GACETA OFICIAL DE LA REPUBLICA DE VENEZUELA Caracas, viernes 29 de abril de 1994. Número 35.450 EL CONGRESO DE LA REPUBLICA DE VENEZUELA Decreta: la siguiente, LEY DE PROTECCION AL DEUDOR HIPOTECARIO Artículo

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICAS DE TUCUMÁN NOVEDADES LABORALES Y DE LA SEGURIDAD SOCIAL. Cra Marta E A de Schulman 3 de junio 2014

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICAS DE TUCUMÁN NOVEDADES LABORALES Y DE LA SEGURIDAD SOCIAL Cra Marta E A de Schulman 3 de junio 2014 Res Gral AFIP 3612 de abril 2014 Vigencia: Será de aplicación

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICAS DE TUCUMÁN NOVEDADES LABORALES Y DE LA SEGURIDAD SOCIAL Cra Marta E A de Schulman 3 de junio 2014 Res Gral AFIP 3612 de abril 2014 Vigencia: Será de aplicación

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS TECHO PROPIO

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS TECHO PROPIO Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto del

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS TECHO PROPIO Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto del

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA. Condiciones Generales

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Retiro de efectivo y pago en cuotas con su Tarjeta de Crédito Promerica es

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Retiro de efectivo y pago en cuotas con su Tarjeta de Crédito Promerica es

MICROCUENTA INCLUSIÓN PERSONA JURÍDICA. - CUENTA SIMPLIFICADA PARA EMPRESAS DE REDUCIDA DIMENSION ECONÓMICA (CAPITULO II DE LA LEY No. 19.

MICROCUENTA INCLUSIÓN PERSONA JURÍDICA. - CUENTA SIMPLIFICADA PARA EMPRESAS DE REDUCIDA DIMENSION ECONÓMICA (CAPITULO II DE LA LEY No. 19.210) CONDICIONES GENERALES Se entiende que el titular o los titulares

MICROCUENTA INCLUSIÓN PERSONA JURÍDICA. - CUENTA SIMPLIFICADA PARA EMPRESAS DE REDUCIDA DIMENSION ECONÓMICA (CAPITULO II DE LA LEY No. 19.210) CONDICIONES GENERALES Se entiende que el titular o los titulares

FORMULAS PARA EL CALCULO DE CUOTA DE CREDITO VEHICULAR FORUM CREDITO CONVENCIONAL

FORMULAS PARA EL CALCULO DE CUOTA DE CREDITO VEHICULAR FORUM CREDITO CONVENCIONAL 1. OBJETIVO El presente documento se emite en cumplimiento de la Resolución SBS N 1765-2005, con la finalidad de dar a

FORMULAS PARA EL CALCULO DE CUOTA DE CREDITO VEHICULAR FORUM CREDITO CONVENCIONAL 1. OBJETIVO El presente documento se emite en cumplimiento de la Resolución SBS N 1765-2005, con la finalidad de dar a

CIRCULAR EXTERNA

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

Resolución Técnica Nº 41 DEUDAS COMERCIALES

DEUDAS COMERCIALES Caso 1: No se segregan componentes financieros implícitos (CFI) al momento de la medición inicial 1) Datos sobre la incorporación al patrimonio. El 15/11/X1 se adquiere mercadería por

DEUDAS COMERCIALES Caso 1: No se segregan componentes financieros implícitos (CFI) al momento de la medición inicial 1) Datos sobre la incorporación al patrimonio. El 15/11/X1 se adquiere mercadería por

H. Concejo Municipal. Comisión de Hacienda. 09/06/16 Expte. Nº 244/16. VISTO:

Comisión de Hacienda. 09/06/16 Expte. Nº 244/16. VISTO: La Ley Orgánica de Municipalidades registrada bajo el Nº 2756, el Código Tributario Municipal, Ley N 8173, y la Ordenanza Tributaria N 7757/15; y

Comisión de Hacienda. 09/06/16 Expte. Nº 244/16. VISTO: La Ley Orgánica de Municipalidades registrada bajo el Nº 2756, el Código Tributario Municipal, Ley N 8173, y la Ordenanza Tributaria N 7757/15; y

La Financiera cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente.

La Financiera cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente. CRÉDITOS GARANTÍA LÍQUIDA Nota de Interés: Las tasas y sus

La Financiera cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente. CRÉDITOS GARANTÍA LÍQUIDA Nota de Interés: Las tasas y sus

Nº. PRENDA SIN DESPLAZAMIENTO. POR. En la. ciudad de Montevideo, el día de de dos mil. Público, comparecen: POR UNA PARTE-

Nº. PRENDA SIN DESPLAZAMIENTO. POR. En la ciudad de Montevideo, el día de de dos mil nueve, ante mi,, Escribano Público, comparecen: POR UNA PARTE- Y POR OTRA PARTE- Y PARA QUE LO CONSIGNE EN ESTE PROTOCOLO,

Nº. PRENDA SIN DESPLAZAMIENTO. POR. En la ciudad de Montevideo, el día de de dos mil nueve, ante mi,, Escribano Público, comparecen: POR UNA PARTE- Y POR OTRA PARTE- Y PARA QUE LO CONSIGNE EN ESTE PROTOCOLO,

REGLAMENTO PROMOCIÓN PAGUE EN CUOTAS LAS UNIVERSIDADES Y CENTROS DE ESTUDIOS CON SU TARJETA DE CREDITO PROMERICA. Condiciones Generales

REGLAMENTO PROMOCIÓN PAGUE EN CUOTAS LAS UNIVERSIDADES Y CENTROS DE ESTUDIOS CON SU TARJETA DE CREDITO PROMERICA El presente Reglamento Promoción: Pague en cuotas las Universidades y Centros de Estudios

REGLAMENTO PROMOCIÓN PAGUE EN CUOTAS LAS UNIVERSIDADES Y CENTROS DE ESTUDIOS CON SU TARJETA DE CREDITO PROMERICA El presente Reglamento Promoción: Pague en cuotas las Universidades y Centros de Estudios

CRÉDITO CREDIJOYA. Garantía Lote de oro dejado en garantía por otorgamiento de crédito.

CRÉDITO CREDIJOYA I. Definiciones a. b. c. d. e. f. g. h. i. j. k. Crédito CREDIJOYA Préstamo rápido que se otorga a las personas naturales mediante la entrega física de alhajas u otros objetos de oro

CRÉDITO CREDIJOYA I. Definiciones a. b. c. d. e. f. g. h. i. j. k. Crédito CREDIJOYA Préstamo rápido que se otorga a las personas naturales mediante la entrega física de alhajas u otros objetos de oro

CRÉDITOS MICROEMPRESA - MONEDA NACIONAL

CRÉDITOS MICROEMPRESA - MONEDA NACIONAL Capital de trabajo - Activo fijo PRODUCTOS Mínimo Plazo TEA Mínima TEA Máxima (%) 1 (%) 1 CrediWarmi Líquido. Credito Rural con cobertura de garantia liquida de

CRÉDITOS MICROEMPRESA - MONEDA NACIONAL Capital de trabajo - Activo fijo PRODUCTOS Mínimo Plazo TEA Mínima TEA Máxima (%) 1 (%) 1 CrediWarmi Líquido. Credito Rural con cobertura de garantia liquida de

No obstante lo especificado en las Condiciones Generales, esta Póliza se regirá por las estipulaciones siguientes:

CONDICIONES PARTICULARES PÓLIZA DE SEGURO FLEX VIDA INTERSEGURO 80 CÓDIGO SBS VI2027120086 N POLIZA XXXXXXXXXX Adecuado a la Ley N 29946 y sus normas reglamentar ias No obstante lo especificado en las

CONDICIONES PARTICULARES PÓLIZA DE SEGURO FLEX VIDA INTERSEGURO 80 CÓDIGO SBS VI2027120086 N POLIZA XXXXXXXXXX Adecuado a la Ley N 29946 y sus normas reglamentar ias No obstante lo especificado en las

CONDICIONES GENERALES PARA COMPRAS DIRECTAS

CONDICIONES GENERALES PARA COMPRAS DIRECTAS 1_ Rigen en lo pertinente las normas sobre Contrataciones y Licitaciones puestas en vigencia por el Texto Ordenado de la Ley de Contabilidad y Administración

CONDICIONES GENERALES PARA COMPRAS DIRECTAS 1_ Rigen en lo pertinente las normas sobre Contrataciones y Licitaciones puestas en vigencia por el Texto Ordenado de la Ley de Contabilidad y Administración

Edpyme Solidaridad. Versión Última actualización: Febrero 2016

PLANEAMIENTO FORMULAS ESTRATÉGICO Y EJEMPLOS 2013-2015 Edpyme Solidaridad La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información

PLANEAMIENTO FORMULAS ESTRATÉGICO Y EJEMPLOS 2013-2015 Edpyme Solidaridad La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información

ESCUELA DE MÚSICA DEL ESTADO DE HIDALGO. Notas aclaratorias al Estado de Situación Financiera al 30 de Junio de 2015.

Notas aclaratorias al Estado de Situación Financiera al 30 de Junio de 2015. Al término del sexto mes de operaciones de 2015, en el Estado de Situación Financiera se refleja una sana situación en la Escuela

Notas aclaratorias al Estado de Situación Financiera al 30 de Junio de 2015. Al término del sexto mes de operaciones de 2015, en el Estado de Situación Financiera se refleja una sana situación en la Escuela

Cobro de Pagaré Banco de Chile vs José Valenzuela. Cláusula de aceleración y prescripción

Cobro de Pagaré Banco de Chile vs José Valenzuela Cláusula de aceleración y prescripción Cátedra Derecho Civil V Profesora Consuelo Gazmuri Alumnos Bárbara Oyarce Camilo Villavicencio Fecha 10 de junio

Cobro de Pagaré Banco de Chile vs José Valenzuela Cláusula de aceleración y prescripción Cátedra Derecho Civil V Profesora Consuelo Gazmuri Alumnos Bárbara Oyarce Camilo Villavicencio Fecha 10 de junio

A la Asociación de Empleados del Banco Municipal de Rosario Sociedad Mutual-

A la Asociación de Empleados del Banco Municipal de Rosario Sociedad Mutual- El que suscribe solicita una ayuda económica por la suma de (pesos ) amortizable en ( ) cuotas mensuales y consecutivas de capital

A la Asociación de Empleados del Banco Municipal de Rosario Sociedad Mutual- El que suscribe solicita una ayuda económica por la suma de (pesos ) amortizable en ( ) cuotas mensuales y consecutivas de capital

TÉRMINOS Y CONDICIONES DE PRÉSTAMOS PERSONALES POR LÍNEA DE CAJA/CALL CENTER

1. Estas condiciones generales serán de aplicación a los préstamos personales para empleados en relación de dependencia, Jubilados y Pensionados solicitados a través de la Línea de Caja de las diversas

1. Estas condiciones generales serán de aplicación a los préstamos personales para empleados en relación de dependencia, Jubilados y Pensionados solicitados a través de la Línea de Caja de las diversas

SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES. Modifícase la Ley Nº , estableciendo la libre opción del Régimen Jubilatorio.

SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES Ley 26.222 Modifícase la Ley Nº 24.241, estableciendo la libre opción del Régimen Jubilatorio. Sancionada: Febrero 27 de 2007 Promulgada: Marzo 7 de 2007 El

SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES Ley 26.222 Modifícase la Ley Nº 24.241, estableciendo la libre opción del Régimen Jubilatorio. Sancionada: Febrero 27 de 2007 Promulgada: Marzo 7 de 2007 El

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA. Condiciones Generales

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Retiro de efectivo y pago en cuotas con su Tarjeta de Crédito Promerica es

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Retiro de efectivo y pago en cuotas con su Tarjeta de Crédito Promerica es

CRÉDITOS MICROEMPRESA - MONEDA NACIONAL

Actualizado al 0/0/015. CRÉDITOS MICROEMPRESA - MONEDA NACIONAL CrediWarmi Líquido. CrediWarmi PYME. Rural Líquido. PRODUCTOS Credito Rural con cobertura de garantia liquida de 100%, dirigido exclusivamente

Actualizado al 0/0/015. CRÉDITOS MICROEMPRESA - MONEDA NACIONAL CrediWarmi Líquido. CrediWarmi PYME. Rural Líquido. PRODUCTOS Credito Rural con cobertura de garantia liquida de 100%, dirigido exclusivamente

MONTO TOTAL AUTORIZADO CON CARÁCTER REVOLVENTE HASTA $110, , (CIENTO DIEZ MIL MILLONES DE PESOS 00/100 M.N.)

") REPORTE ANUAL QUE SE PRESENTA DE ACUERDO CON LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS EMISORAS DE VALORES Y OTROS PARTICIPANTES DEL MERCADO PARA EL AÑO TERMINADO EL 31 DE DICIEMBRE DE 2006

REPORTE ANUAL QUE SE PRESENTA DE ACUERDO CON LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS EMISORAS DE VALORES Y OTROS PARTICIPANTES DEL MERCADO PARA EL AÑO TERMINADO EL 31 DE DICIEMBRE DE 2006

NOMBRE O RAZÓN SOCIAL DE LA AFIANZADORA

MODELO DE PÓLIZA DE FIANZA PARA GARANTIZAR EL ANTICIPO DE LAS OBRAS EJECUTADAS A TRAVES DE CONTRATOS DE OBRA PÚBLICA Y/O SERVICIOS RELACIONADOS CON LAS MISMAS NOMBRE O RAZÓN SOCIAL DE LA AFIANZADORA SE

MODELO DE PÓLIZA DE FIANZA PARA GARANTIZAR EL ANTICIPO DE LAS OBRAS EJECUTADAS A TRAVES DE CONTRATOS DE OBRA PÚBLICA Y/O SERVICIOS RELACIONADOS CON LAS MISMAS NOMBRE O RAZÓN SOCIAL DE LA AFIANZADORA SE

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES VIGENCIA DEL PRESENTE INSTRUCTIVO: Este instructivo se refiere a las condiciones vigentes

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES VIGENCIA DEL PRESENTE INSTRUCTIVO: Este instructivo se refiere a las condiciones vigentes

M. E. (US$) 25.00% 20.00% TEA x 1.50 Mín: 20.00% Máx: 35.00% US$ (S/ ) 0.50% Mín US$ (S/ ) Máx US$ (S/ 693.

25.00% 20.00% TEA x 1.50 Mín: 20.00% Máx: 35.00% US$ (S/ ) 0.50% Mín US$ (S/ ) Máx US$ (S/ 693.") 26 15 15 12 Tasas (*) Pagaré en cuotas Tasa Efectiva Anual (T.E.A.) Capital de Trabajo Empresarial - Pagaré en Cuotas 25.00% 20.00% Pagaré a plazo fijo Tasa Efectiva Anual (T.E.A.) Capital de Trabajo Empresarial

26 15 15 12 Tasas (*) Pagaré en cuotas Tasa Efectiva Anual (T.E.A.) Capital de Trabajo Empresarial - Pagaré en Cuotas 25.00% 20.00% Pagaré a plazo fijo Tasa Efectiva Anual (T.E.A.) Capital de Trabajo Empresarial

CRÉDITO CAPITAL DE TRABAJO. A la suma de los intereses del periodo (Int) y la Amortización (A) se le llama también Cuota Financiera (C)

y la Amortización (A) se le llama también Cuota Financiera (C)") CLASE: Fórmulas y Ejemplos PRODUCTO: Crédito para Capital de Trabajo BANCA: Microfinanzas FECHA DE PUBLICACIÓN: Mayo 2017 CRÉDITO CAPITAL DE TRABAJO FÓRMULA PARA EL CÁLCULO DEL PAGO TOTAL DE LA CUOTA (P)

CLASE: Fórmulas y Ejemplos PRODUCTO: Crédito para Capital de Trabajo BANCA: Microfinanzas FECHA DE PUBLICACIÓN: Mayo 2017 CRÉDITO CAPITAL DE TRABAJO FÓRMULA PARA EL CÁLCULO DEL PAGO TOTAL DE LA CUOTA (P)

Anexo N 1 HOJA RESUMEN INFORMATIVA SE ANEXARA AL CONTRATO N

PRODUCTO Anexo N 1 HOJA RESUMEN INFORMATIVA SE ANEXARA AL CONTRATO N 1 MONEDA PRESTAMO COMERCIAL PNN / MICROEMPRESA Principal Solicitado : Cuota Neta (5) : Número de Cuotas : Periodicidad Pago de Cuotas

PRODUCTO Anexo N 1 HOJA RESUMEN INFORMATIVA SE ANEXARA AL CONTRATO N 1 MONEDA PRESTAMO COMERCIAL PNN / MICROEMPRESA Principal Solicitado : Cuota Neta (5) : Número de Cuotas : Periodicidad Pago de Cuotas