CONSORCIO CASA ASIA. Informe de auditoría de las cuentas anuales Ejercicio 2016 Intervención Regional de Cataluña

|

|

|

- Rafael Molina Henríquez

- hace 6 años

- Vistas:

Transcripción

1 MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA INTERVENCIÓN REGIONAL CONSORCIO CASA ASIA La autenticidad de este documento puede ser comprobada mediante el código electrónico: F945EEBE2SX821SK en Mod. DHBIR (1) - S I INFORME DEFINITIVO Informe de auditoría de las cuentas anuales Ejercicio 2016 Intervención Regional de Cataluña MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA

2 Índice La autenticidad de este documento puede ser comprobada mediante el código electrónico: F945EEBE2SX821SK en Mod. DHBIR (2) - S I I. Introducción..1 II. Objetivo y alcance del trabajo: Responsabilidad de los auditores...3 III. Opinión...4 IV. Asuntos que no afectan a la opinión...5 V. Informe sobre otros requerimientos legales y reglamentarios Auditoría de Cuentas Anuales Ejercicio 2016 Informe Definitivo MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA

3 MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA INTERVENCIÓN REGIONAL I. Introducción La Intervención General de la Administración del Estado, a través de la Intervención Regional de Cataluña, en uso de las competencias que le atribuye el artículo 168 de la Ley General Presupuestaria ha auditado las cuentas anuales del Consorcio Casa Asia, que comprenden el balance de situación a 31 de diciembre de 2016, la cuenta del resultado económico-patrimonial, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria correspondiente al ejercicio anual terminado en dicha fecha. La autenticidad de este documento puede ser comprobada mediante el código electrónico: F945EEBE2SX821SK en Mod. DHBIR (1) - S I La sociedad de auditoría Grant Thornton, S.L.P., con NIF B , en virtud del contrato suscrito con el Ministerio de Hacienda y Función Pública, a propuesta de la Intervención General de la Administración del Estado, ha efectuado el trabajo de auditoría referido en el apartado anterior. En dicho trabajo se ha aplicado por parte de la Intervención General de la Administración del Estado la Norma Técnica sobre colaboración con auditores privados en la realización de auditorías públicas de 11 de abril de La Intervención General de la Administración del Estado ha elaborado el presente informe sobre la base del trabajo realizado por la sociedad de auditoría Grant Thornton, S.L.P. El Director del Consorcio Casa Asia, es responsable de la formulación de las cuentas anuales de la entidad de acuerdo con el marco de información financiera que se detalla en la nota n º 4 de la memoria adjunta y en particular de acuerdo con los principios y criterios contables, asimismo, es responsable del control interno que considere necesario para permitir que la preparación de las citadas cuentas anuales estén libres de incorrección material. Las cuentas anuales a las que se refiere el presente informe fueron formuladas por el Director del Consorcio Casa Asia, el 28 de julio de 2017 y fueron puestas a disposición de la Intervención Regional de Cataluña ese mismo día. Auditoría de Cuentas Anuales Ejercicio 2016 Informe Definitivo 1 MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA

4 Las cuentas anuales del Consorcio Casa Asia se formularon inicialmente el 18 de julio de 2017 y fueron puestas a disposición de la Intervención Regional de Cataluña el 20 de julio de Dichas cuentas fueron modificadas en la fecha indicada en el párrafo anterior. La información relativa a las cuentas anuales queda contenida en el fichero 12364_2016_F_170728_104324_Cuenta.zip cuyo resumen electrónico es C4FEF9501ABBA187CB26D68FF8B2A148889E A40, y está depositado en la aplicación Red.Coa de la Intervención General de la Administración del Estado. La autenticidad de este documento puede ser comprobada mediante el código electrónico: F945EEBE2SX821SK en Mod. DHBIR (2) - S I Auditoría de Cuentas Anuales Ejercicio 2016 Informe Definitivo 2 MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA

5 II. Objetivo y alcance del trabajo: Responsabilidad de los auditores Nuestra responsabilidad es emitir una opinión sobre si las cuentas anuales adjuntas expresan la imagen fiel, basada en el trabajo realizado de acuerdo con las Normas de Auditoría del Sector Público. Dichas normas exigen que planifiquemos y ejecutemos la auditoría con el fin de obtener una seguridad razonable, aunque no absoluta, de que las cuentas anuales están libres de incorrección material. La autenticidad de este documento puede ser comprobada mediante el código electrónico: F945EEBE2SX821SK en Mod. DHBIR (2) - S I Una auditoría conlleva la aplicación de procedimientos para obtener evidencia adecuada y suficiente sobre los importes y la información recogida en las cuentas anuales. Los procedimientos seleccionados dependen del juicio del auditor, incluida la valoración de los riesgos de incorrección material en las cuentas anuales. Al efectuar dichas valoraciones del riesgo, el auditor tiene en cuenta el control interno relevante para la preparación y presentación razonable por parte del gestor de las cuentas anuales, con el fin de diseñar los procedimientos de auditoría que sean adecuados en función de las circunstancias, y no con la finalidad de expresar una opinión sobre la eficacia del control interno de la entidad. Una auditoría también incluye la evaluación de la adecuación de los criterios contables y de la razonabilidad de las estimaciones contables realizadas por el gestor, así como la evaluación de la presentación global de las cuentas anuales. Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente y adecuada para emitir nuestra opinión de auditoría favorable con salvedades.. Auditoría de Cuentas Anuales Ejercicio 2016 Informe Definitivo 3 MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA

6 III. Opinión En nuestra opinión, las cuentas anuales adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera del Consorcio Casa Asia a 31 de diciembre de 2016, así como de sus resultados y de los flujos de efectivo de la entidad correspondientes al ejercicio anual terminado en dicha fecha, de conformidad con el marco normativo de información financiera que resulta de aplicación y, en particular con los principios y criterios contables contenidos en el mismo. La autenticidad de este documento puede ser comprobada mediante el código electrónico: F945EEBE2SX821SK en Mod. DHBIR (2) - S I Auditoría de Cuentas Anuales Ejercicio 2016 Informe Definitivo 4 MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA

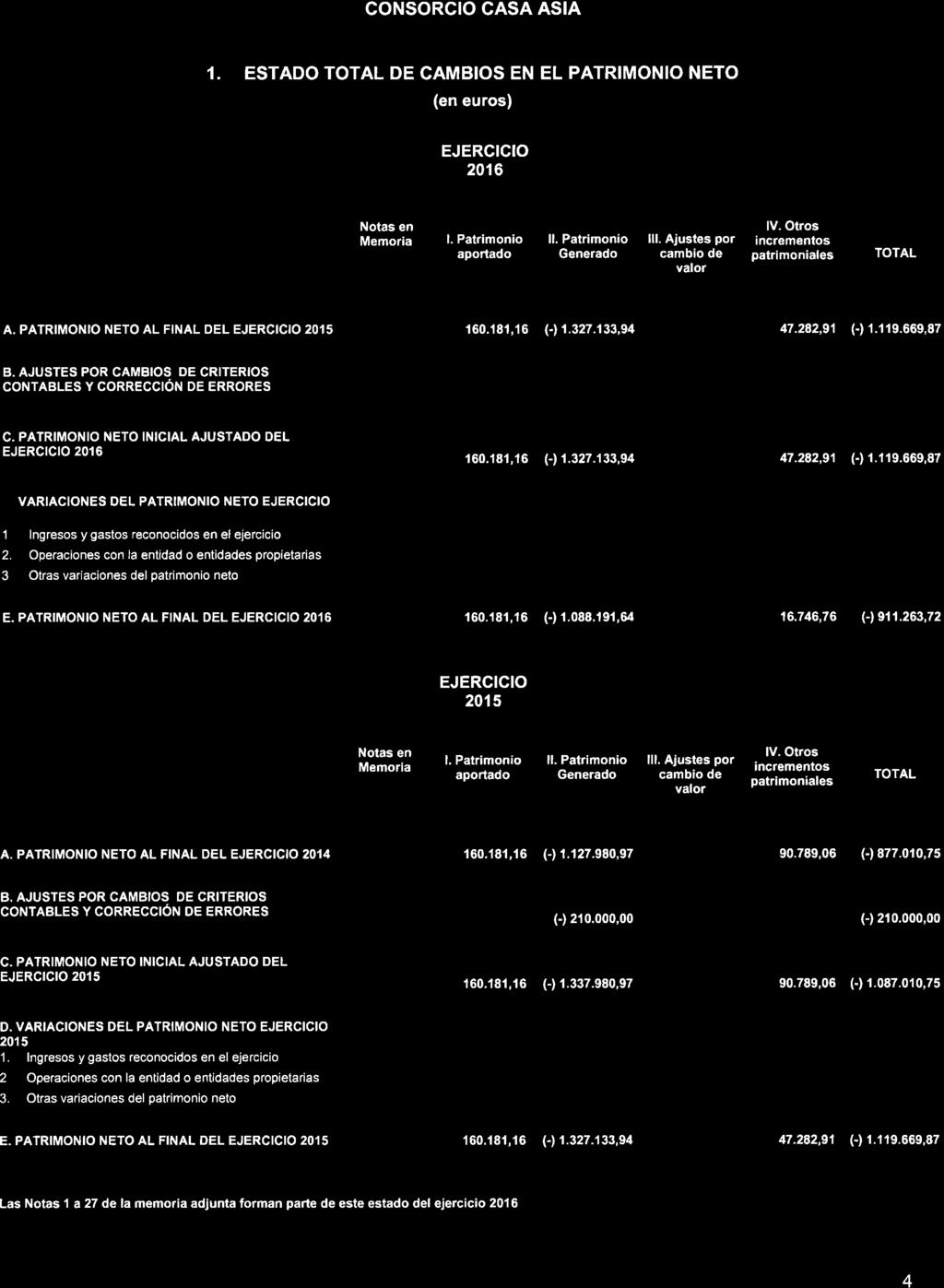

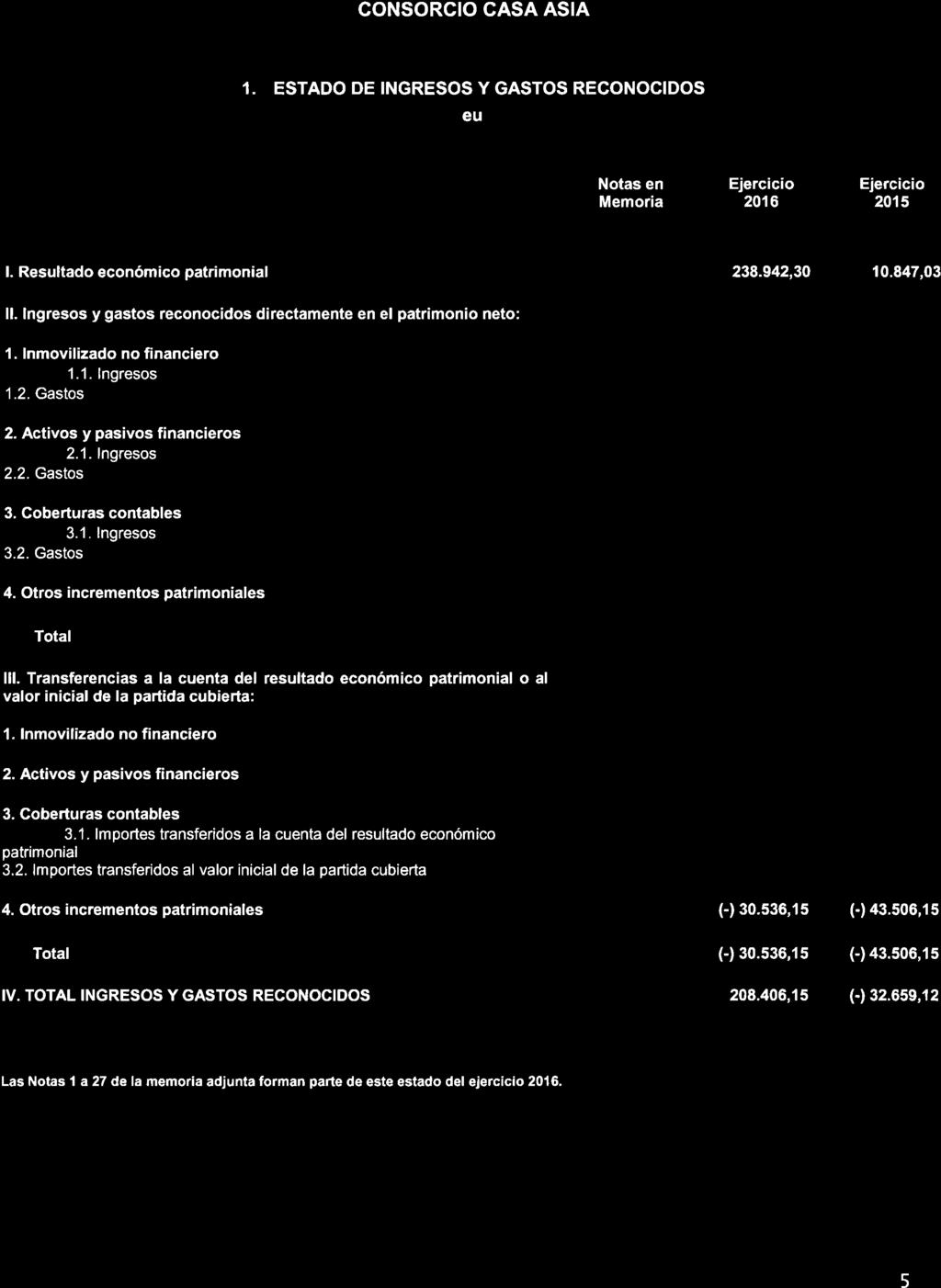

7 IV. Asuntos que no afectan a la opinión IV.1 Párrafos de énfasis Llamamos la atención sobre la inclusión de la siguiente información, que figura en la Memoria de las Cuentas Anuales. La autenticidad de este documento puede ser comprobada mediante el código electrónico: F945EEBE2SX821SK en Mod. DHBIR (2) - S I 1) Tal como se menciona en la nota 3.4 de la Memoria adjunta, el Consorcio Casa Asia presenta al cierre del ejercicio 2016 un resultado positivo de ,30 y un patrimonio neto negativo por importe de ,72. Adicionalmente, el fondo de maniobra al 31 de diciembre de 2016 también es negativo, siendo en la fecha indicada el pasivo corriente superior al activo corriente en ,77. El Consorcio Casa Asia, estima que, bajo el supuesto de que las cuatro entidades consorciadas que conforman el Consejo Rector, mantengan el mismo nivel de aportaciones previsto para el ejercicio 2016, unido a las medidas de contención de gastos ya iniciadas, sea posible en el futuro enjugar el déficit acumulado y lograr el reequilibrio patrimonial. Si bien las aportaciones ordinarias de las cuatro entidades que conforman el Consejo Rector pueden lograr o permitir la cobertura de los gastos ordinarios de funcionamiento e incluso lograr el reequilibrio patrimonial, los efectos del desenlace de los procedimientos judiciales en los que se halla incurso el Consorcio Casa Asia y a los que a continuación haremos referencia, pueden agravar aún más su situación patrimonial y hacer inviable su continuidad, salvo que las entidades que conforman el Consejo Rector, se comprometan a realizar y efectivamente así lo hagan, las aportaciones económicas extraordinarias suficientes para cubrir el pago de las responsabilidades judiciales del Consorcio Casa Asia. Esta cuestión no modifica nuestra opinión. Auditoría de Cuentas Anuales Ejercicio 2016 Informe Definitivo 5 MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA

8 2) Tal como se menciona en la nota 15.2 de la Memoria adjunta, el Consejo Rector, en sesión de 19 de diciembre de 2012, acordó el desistimiento del contrato de alquiler de las oficinas en las que se ubicaba la anterior sede del Consorcio Casa Asia, asumiendo los riesgos legales que dicha decisión pudiera comportar. El contrato de alquiler preveía una duración hasta el ejercicio 2017 e indemnización en caso de resolución anticipada. La autenticidad de este documento puede ser comprobada mediante el código electrónico: F945EEBE2SX821SK en Mod. DHBIR (2) - S I La entidad arrendadora, después de presentar en fecha 31 de diciembre de 2013, reclamación previa ante el Consejo Rector del Consorcio Casa Asia, ha interpuesto demanda judicial, en la que se reclama el pago de ,82 en concepto de rentas vencidas e impagadas ( ,82 ) y penalización contractual por el desistimiento unilateral y finalización anticipada del contrato de arrendamiento ( ,00 ). Se reclaman también intereses y las costas del procedimiento. El Consorcio Casa Asia, en fecha 25 de noviembre de 2015, se allanó respecto a la reclamación de las rentas vencidas e impagadas y a las costas del procedimiento. El importe total, ,50, se encuentra registrado como pasivo al 31 de diciembre de Con fecha 30 de enero de 2017, se ha dictado por el Juzgado de Primera Instancia nº 25 de Barcelona, sentencia nº 25/2017 en la que se condena al Consorcio Casa Asia a pagar el monto inicial de la demanda de ,82 más intereses moratorios y procesales. Contra esta sentencia el Consorcio Casa Asia ha interpuesto recurso de apelación ante la Audiencia Provincial de Barcelona. Dicho recurso, en la fecha de emisión de este informe se halla pendiente de resolución. Dado el carácter inembargable de los bienes y derechos del Consorcio Casa Asia, el Juzgado de Primera Instancia nº 25 de Barcelona ha denegado la ejecución provisional instada por el demandante en dicho procedimiento. Auditoría de Cuentas Anuales Ejercicio 2016 Informe Definitivo 6 MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA

9 Según opinión de los abogados del Consorcio Casa Asia, existen argumentos jurídicos para sostener el recurso de apelación y obtener una sentencia que reduzca la condena establecida inicialmente. El resultado de este litigio y el impacto que su desenlace final pudiera tener sobre la situación patrimonial del Consorcio Casa Asia, supone por lo tanto una incertidumbre. Esta cuestión no modifica nuestra opinión. La autenticidad de este documento puede ser comprobada mediante el código electrónico: F945EEBE2SX821SK en Mod. DHBIR (2) - S I 3) Tal como se menciona en la nota 15.3 de la Memoria adjunta, la actual sede social del Consorcio Casa Asia se encuentra ubicada en un Pabellón del Recinto Modernista de Sant Pau, en régimen de cesión de uso según convenio de fecha 19 de julio de 2013, formalizado con la Fundació Hospital de la Santa Creu i Sant Pau (Fundació en lo sucesivo). El Consorcio Casa Asia no ha podido hacer frente a los pagos derivados del mencionado convenio de cesión, habiendo comunicado a la Fundació su voluntad de ir liquidando las cantidades pendientes una vez se hicieran efectivas las aportaciones anuales de la Generalitat de Catalunya e iniciar las gestiones de prórroga del convenio de cesión de uso. No obstante, la Fundació ha interpuesto, dos demandas judiciales, admitidas a trámite: La primera demanda, en reclamación de cantidades hasta el mes de marzo de 2016 por importe de ,36, más las costas e intereses legales que se generen. El Consorcio Casa Asia tiene registrado como pasivo al 31 de diciembre de 2016 el importe devengado hasta dicha fecha, ,23. El 15 de febrero de 2017 se dicta sentencia nº 50/2017/ del Juzgado de Primera Instancia nº11 de Barcelona que condena al Consorcio Casa Asia a pagar las cantidades reclamadas además de las costas procesales. Casa Asia no ha recurrido dicha sentencia. Auditoría de Cuentas Anuales Ejercicio 2016 Informe Definitivo 7 MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA

10 Desde enero de 2017 hasta abril de 2017 ya se han liquidado La segunda demanda, por desahucio, ha sido estimada íntegramente en Sentencia de 19 de mayo de El Consorcio Casa Asia ha presentado recurso de apelación contra dicha Sentencia, el cual, en la fecha de emisión de este informe se halla pendiente de resolución. El Consorcio Casa Asia no tiene constancia de que la Fundació haya solicitado la ejecución de la Sentencia de desahucio. La autenticidad de este documento puede ser comprobada mediante el código electrónico: F945EEBE2SX821SK en Mod. DHBIR (2) - S I Debe señalarse que tanto la Generalitat de Cataluña como el Ayuntamiento de Barcelona, miembros del Consejo Rector del Consorcio Casa Asia, participan también en la Fundació. Por ello, cabría esperar una solución amistosa y consensuada entre el Consorcio Casa Asia y la Fundació, del conflicto planteado. En cualquier caso, el resultado final de la demanda judicial de desahucio y el impacto que su desenlace final pudiera tener sobre la situación patrimonial del Consorcio Casa Asia, supone por lo tanto una incertidumbre. Esta cuestión no modifica nuestra opinión. 4) Por último, tal como se menciona en la nota 3.3 de la Memoria adjunta y se ha indicado anteriormente, el Consorcio Casa Asia ha formulado de nuevo sus cuentas anuales en fecha 28 de julio de Esta Intervención emitió, en fecha 20 de julio de 2017, informe de auditoría de las cuentas anuales inicialmente formuladas en fecha 18 de julio de 2017, en las que se formulaba una opinión favorable con una salvedad. Los cambios introducidos en las cuentas anuales reformuladas, respecto a las iniciales, derivan exclusivamente de la realización del ajuste contable necesario para la eliminación de las citada salvedad. Dicho ajuste, que se describe en la citada nota 3.3 de la Memoria adjunta, Auditoría de Cuentas Anuales Ejercicio 2016 Informe Definitivo 8 MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA

11 ha supuesto la disminución del resultado del ejercicio y del patrimonio neto del ejercicio 2016, en ,88, y el aumento del pasivo exigible en el citado importe. Esta cuestión no modifica nuestra opinión. IV.2. Otras Cuestiones A efectos de un mejor entendimiento de nuestro trabajo de auditoría y de nuestras responsabilidades como auditores, ponemos de manifiesto lo siguiente: La autenticidad de este documento puede ser comprobada mediante el código electrónico: F945EEBE2SX821SK en Mod. DHBIR (2) - S I Tal como se ha indicado en la Introducción de este informe y en el anterior IV.1.4 Párrafo de énfasis, las cuentas anuales del ejercicio 2016, del Consorcio Casa Asia han sido formuladas en 2 ocasiones, según se detalla a continuación: Las cuentas anuales del Consorcio Casa Asia se formularon inicialmente el 18 de julio de En fecha 20 de julio de 2017, se emitió informe definitivo de auditoría de cuentas, sobre dichas cuentas, en el que se formulaba una opinión favorable con una salvedad. El Consorcio Casa Asia formula de nuevo las cuentas anuales en fecha 28 de julio de Los cambios introducidos en las cuentas anuales reformuladas derivan exclusivamente del ajuste contable necesario para la eliminación de la citada salvedad. Tal como se ha indicado, en la nota 3.3 de la Memoria adjunta se describe el citado ajuste. Auditoría de Cuentas Anuales Ejercicio 2016 Informe Definitivo 9 MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA

12 VI. Informe sobre otros requerimientos legales y reglamentarios La entidad auditada presenta en la nota 25 de la Memoria adjunta, información referida a sus costes por actividades de acuerdo con la Resolución de 28 de julio de 2011, de la Intervención General de la Administración del Estado, que regula los criterios para la elaboración de dicha información, correspondientes al ejercicio Nuestro trabajo se ha limitado a verificar que la distribución de costes de actividades, de acuerdo con su normativa reguladora, resulta razonablemente coherente con la información financiera contable auditada. La autenticidad de este documento puede ser comprobada mediante el código electrónico: F945EEBE2SX821SK en Mod. DHBIR (2) - S I El presente informe de auditoría ha sido firmado electrónicamente a través de la aplicación Registro Digital de Cuentas Públicas (Red.Coa) de la Intervención General de la Administración del Estado, por el Interventor Regional de Cataluña, en Barcelona, a 28 de julio de Auditoría de Cuentas Anuales Ejercicio 2016 Informe Definitivo 10 MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

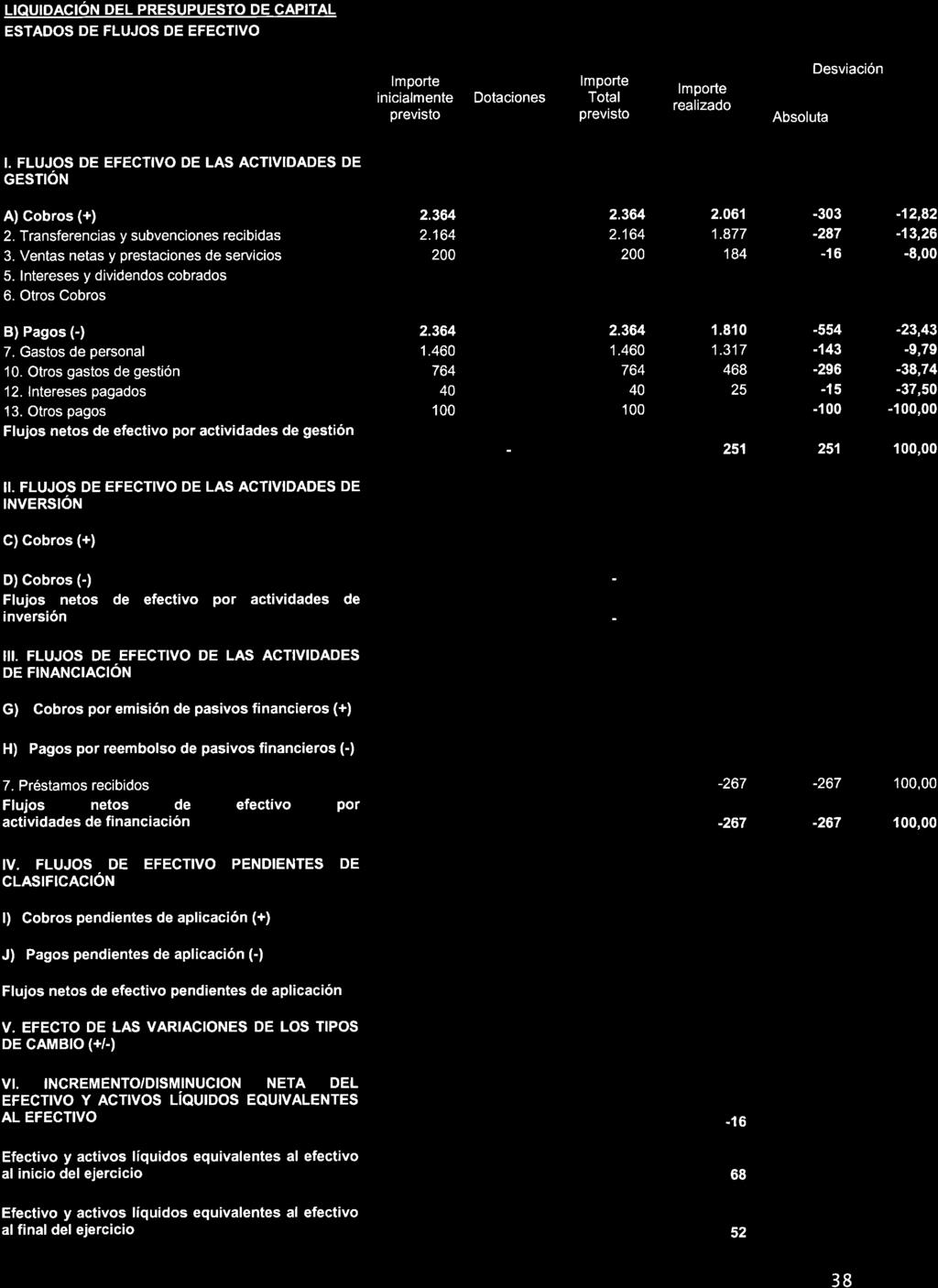

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

CONSEJO SUPERIOR DE DEPORTES

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONSEJO SUPERIOR DE DEPORTES Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONSEJO SUPERIOR DE DEPORTES Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención

INSTITUTO DE CRÉDITO OFICIAL Y SOCIEDADES DEPENDIENTES. Informe auditoría de las cuentas anuales consolidadas Ejercicio 2015

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO La autenticidad de este documento puede ser comprobada mediante el código electrónico: UTUOH6Y68PKXRSDP

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO La autenticidad de este documento puede ser comprobada mediante el código electrónico: UTUOH6Y68PKXRSDP

AUTORIDAD PORTUARIA DE MÁLAGA

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN TERRITORIAL EN MÁLAGA AUTORIDAD PORTUARIA DE MÁLAGA Informe de auditoría de las cuentas

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN TERRITORIAL EN MÁLAGA AUTORIDAD PORTUARIA DE MÁLAGA Informe de auditoría de las cuentas

CONSIDERACIONES ESPECIALES - AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS

Anexo (Ref: Apartado Al3) Ejemplos de informes de auditoría sobre estados financieros con fines específicos Ejemplo 1: Informe de auditoría sobre un conjunto completo de estados financieros preparados

Anexo (Ref: Apartado Al3) Ejemplos de informes de auditoría sobre estados financieros con fines específicos Ejemplo 1: Informe de auditoría sobre un conjunto completo de estados financieros preparados

Responsabilidad de los administradores en relación con las cuentas anuales

INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los Mutualistas de Nueva Mutua Sanitaria del Servicio Médico, Mutua de Seguros a Prima Fija: Informe sobre las cuentas anuales Hemos auditado las

INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los Mutualistas de Nueva Mutua Sanitaria del Servicio Médico, Mutua de Seguros a Prima Fija: Informe sobre las cuentas anuales Hemos auditado las

CONSORCIO DE LA ZONA FRANCA DE VIGO Y SOCIEDADES DEPENDIENTES. Informe auditoría de las cuentas anuales consolidadas Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONSORCIO DE LA ZONA FRANCA DE VIGO Y SOCIEDADES DEPENDIENTES Informe auditoría de las cuentas anuales

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONSORCIO DE LA ZONA FRANCA DE VIGO Y SOCIEDADES DEPENDIENTES Informe auditoría de las cuentas anuales

Ejemplos de informes de auditoría sobre estados financieros

ANEXOS Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco razonable diseñado para satisfacer las

ANEXOS Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco razonable diseñado para satisfacer las

INFORME DE AUDITORIA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS ENTIDADES SIN ANIMO DE LUCRO

audi Calle Clara del Rey 32-1º 28002 MADRID Tfno. 911295651-914153348 info@audiambiente.com INFORME DE AUDITORIA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS ENTIDADES SIN ANIMO DE LUCRO A la asamblea general

audi Calle Clara del Rey 32-1º 28002 MADRID Tfno. 911295651-914153348 info@audiambiente.com INFORME DE AUDITORIA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS ENTIDADES SIN ANIMO DE LUCRO A la asamblea general

DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down

DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down Cuentas Anuales Abreviadas correspondientes al ejercicio

DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down Cuentas Anuales Abreviadas correspondientes al ejercicio

Documento Técnico NIA-ES Modelos de informes de auditoría

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable Versión en castellano Ejemplo 1 de la NIA-ES 700: Ejemplo 1: Informe de auditoría sobre cuentas anuales formulados

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable Versión en castellano Ejemplo 1 de la NIA-ES 700: Ejemplo 1: Informe de auditoría sobre cuentas anuales formulados

Finalización de la auditoría. Informes del Auditor Independiente. Porqué varias NIAS? Porqué varias NIAS?

Informes del Auditor Independiente NIA 700, 705,706 710,800, 805,810 Finalización de la auditoría Al concluir las fases previas (planeación, ejecución y procedimientos de cierre), el auditor puede formar

Informes del Auditor Independiente NIA 700, 705,706 710,800, 805,810 Finalización de la auditoría Al concluir las fases previas (planeación, ejecución y procedimientos de cierre), el auditor puede formar

PALAU DE LES ARTS REINA SOFÍA FUNDACIÓ DE LA COMUNITAT VALENCIANA. Informe de Auditoría Pública de Regularidad Contable

INTERVENCIÓN GENERAL Castán Tobeñas, 77. Edificio B2 46018 VALENCIA PALAU DE LES ARTS REINA SOFÍA FUNDACIÓ DE LA COMUNITAT VALENCIANA Informe de Auditoría Pública de Regularidad Contable al 31 de diciembre

INTERVENCIÓN GENERAL Castán Tobeñas, 77. Edificio B2 46018 VALENCIA PALAU DE LES ARTS REINA SOFÍA FUNDACIÓ DE LA COMUNITAT VALENCIANA Informe de Auditoría Pública de Regularidad Contable al 31 de diciembre

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PUBLICAS

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PUBLICAS SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INFORME DE AUDITORIA DE LAS CUENTAS ANUALES DE LA AGENCIA

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PUBLICAS SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INFORME DE AUDITORIA DE LAS CUENTAS ANUALES DE LA AGENCIA

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PUBLICAS

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PUBLICAS SECRETARIA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN REGIONAL DE GALICIA AUTORIDAD PORTUARIA

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PUBLICAS SECRETARIA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN REGIONAL DE GALICIA AUTORIDAD PORTUARIA

NORMA INTERNACIONAL DE AUDITORIA 510 ENCARGOS INICIALES DE AUDITORÍA - SALDOS DE APERTURA

NORMA INTERNACIONAL DE AUDITORIA 510 ENCARGOS INICIALES DE AUDITORÍA - SALDOS DE APERTURA (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre

NORMA INTERNACIONAL DE AUDITORIA 510 ENCARGOS INICIALES DE AUDITORÍA - SALDOS DE APERTURA (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes

INSTITUTO DE SEGURIDAD SOCIAL PARA LAS FUERZAS ARMADAS MEXICANAS (ISSFAM)

") INSTITUTO DE SEGURIDAD SOCIAL PARA LAS FUERZAS ARMADAS MEXICANAS (ISSFAM) ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 Y OPINIÓN DEL AUDITOR INDEPENDIENTE 1 INSTITUTO DE SEGURIDAD SOCIAL PARA

INSTITUTO DE SEGURIDAD SOCIAL PARA LAS FUERZAS ARMADAS MEXICANAS (ISSFAM) ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 Y OPINIÓN DEL AUDITOR INDEPENDIENTE 1 INSTITUTO DE SEGURIDAD SOCIAL PARA

NORMA INTERNACIONAL DE AUDITORÍA 800

NORMA INTERNACIONAL DE AUDITORÍA 800 CONSIDERACIONES ESPECIALES - AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 800 CONSIDERACIONES ESPECIALES - AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS (Aplicable a las auditorías

CONFEDERACIÓN HIDROGRÁFICA DEL GUADALQUIVIR

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADALQUIVIR Informe de auditoría de las cuentas anuales Ejercicio

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADALQUIVIR Informe de auditoría de las cuentas anuales Ejercicio

IINAA. Dnselc.rro Ar,var<nz Bar,sÁs, S. C. CONTADORES P U BLICOs. Al Comité Técnico del Fondo para el Desarrollo de Recursos Humanos

Dnselc.rro Ar,var

Dnselc.rro Ar,var

FUNDACIÓN HUMANISTA DE AYUDA A DISCAPACITADOS (FHADI), I. A. P.

, I. A. P.") Informe de los auditores independientes A LOS MIEMBROS DE LA ASAMBLEA GENERAL DE ASOCIADOS DEL PATRONATO DE: FUNDACIÓN HUMANISTA DE AYUDA A DISCAPACITADOS (FHADI), I. A. P. Hemos auditado los estados financieros

Informe de los auditores independientes A LOS MIEMBROS DE LA ASAMBLEA GENERAL DE ASOCIADOS DEL PATRONATO DE: FUNDACIÓN HUMANISTA DE AYUDA A DISCAPACITADOS (FHADI), I. A. P. Hemos auditado los estados financieros

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela Comité Permanente de Normas de Auditoría

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela Comité Permanente de Normas de Auditoría Facilitador: Licdo. Miguel Manzanillo R. Contador Público- Abogado NIA 805

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela Comité Permanente de Normas de Auditoría Facilitador: Licdo. Miguel Manzanillo R. Contador Público- Abogado NIA 805

INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio Histórico)

") INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio Histórico) INFORME DEFINITIVO 20 14 SECRETARÍADE DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE EMPLEO TRABAJO Y SEGURIDAD

INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio Histórico) INFORME DEFINITIVO 20 14 SECRETARÍADE DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE EMPLEO TRABAJO Y SEGURIDAD

INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS. Al Socio Único de ARTERIA PROMOCIONES CULTURALES, S.L., Sociedad Unipersonal:

EY Building a better working world Ernst & Young, S.L. Torre Picasso Plaza Pablo Ruiz Picasso, 1 28020 Madrid Tel.: 902 365 456 Fax: 915 727 300 ey.com INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES

EY Building a better working world Ernst & Young, S.L. Torre Picasso Plaza Pablo Ruiz Picasso, 1 28020 Madrid Tel.: 902 365 456 Fax: 915 727 300 ey.com INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES

SERVICIO REGIONAL DE EMPLEO Y FORMACIÓN INFORME DE AUDITORÍA DE CUENTAS ANUALES DEL EJERCICIO 2016

SERVICIO REGIONAL DE EMPLEO Y FORMACIÓN INFORME DE AUDITORÍA DE CUENTAS ANUALES DEL EJERCICIO 2016 -,,h 1 Región de Murcia Consejería de Hacienda y Admin1strac16n Pública lntervenoón General INFORME DE

SERVICIO REGIONAL DE EMPLEO Y FORMACIÓN INFORME DE AUDITORÍA DE CUENTAS ANUALES DEL EJERCICIO 2016 -,,h 1 Región de Murcia Consejería de Hacienda y Admin1strac16n Pública lntervenoón General INFORME DE

Título DICTAMEN DEL AUDITOR INDEPENDIENTE

Título DICTAMEN DEL AUDITOR INDEPENDIENTE A quien va dirigido A la Junta Directiva y Accionistas de Ejemplo, C.A. Párrafo de Alcance Hemos auditado los estados financieros adjuntos de la Compañía ABC,

Título DICTAMEN DEL AUDITOR INDEPENDIENTE A quien va dirigido A la Junta Directiva y Accionistas de Ejemplo, C.A. Párrafo de Alcance Hemos auditado los estados financieros adjuntos de la Compañía ABC,

INFORME AUDITORIA FUNDACIÓN AGENCIA REGIONAL DE GESTION DE LA ENERGIA DE MURCIA

INFORME AUDITORIA 201 1 FUNDACIÓN AGENCIA REGIONAL DE GESTION DE LA ENERGIA DE MURCIA -. ' Región de hlurcia +. - Conscirria de Economía Y 1 l;iciciida INFORME DE AUDlTORlA DE CUENTAS ANUALES DE LA FUNDACION

INFORME AUDITORIA 201 1 FUNDACIÓN AGENCIA REGIONAL DE GESTION DE LA ENERGIA DE MURCIA -. ' Región de hlurcia +. - Conscirria de Economía Y 1 l;iciciida INFORME DE AUDlTORlA DE CUENTAS ANUALES DE LA FUNDACION

21 de abril de 2016 Cándido Gutiérrez García Auditor de la ONA

Las normas técnicas de auditoría en el Sector Público estatal: las NIA-ES públicas 21 de abril de 2016 Cándido Gutiérrez García Auditor de la ONA INDICE DE MATERIAS LAS NORMAS DE AUDITORÍA DE LA IGAE NORMAS

Las normas técnicas de auditoría en el Sector Público estatal: las NIA-ES públicas 21 de abril de 2016 Cándido Gutiérrez García Auditor de la ONA INDICE DE MATERIAS LAS NORMAS DE AUDITORÍA DE LA IGAE NORMAS

ISSAI- ES Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA- ES 700

ISSAI- ES 1700 Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA- ES 700 Párrafo Fundamentos Introducción a la NIA- ES Contenido de la Guía

ISSAI- ES 1700 Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA- ES 700 Párrafo Fundamentos Introducción a la NIA- ES Contenido de la Guía

MOORE STEPHENS OROZCO MEDINA a ASO CIAD OS

OROZCO MEDINA a ASO CIAD OS Gabriel Mancera No. 1041 Col. Del Valle Deleg. Benito Juárez C.P. 03100, México D.F. Tel. +52 (55) 3687-2700 e-mail. oma@orna.commx wwwoma.commx DICTAMEN DE LOS AUDITORES INDEPENDIENTES

OROZCO MEDINA a ASO CIAD OS Gabriel Mancera No. 1041 Col. Del Valle Deleg. Benito Juárez C.P. 03100, México D.F. Tel. +52 (55) 3687-2700 e-mail. oma@orna.commx wwwoma.commx DICTAMEN DE LOS AUDITORES INDEPENDIENTES

Informe Definitivo de Auditoria de Cuentas Cuentas Anuales del ejercicio terminado el 31 de diciembre de 201 1

Región de Blurcin Consejerir de Economia y tiacienda INFORME DEFINITIVO FUNDACIÓN INSTITUTO EUROMEDITERRÁNEO DEL AGUA Informe Definitivo de Auditoria de Cuentas Cuentas Anuales del ejercicio terminado

Región de Blurcin Consejerir de Economia y tiacienda INFORME DEFINITIVO FUNDACIÓN INSTITUTO EUROMEDITERRÁNEO DEL AGUA Informe Definitivo de Auditoria de Cuentas Cuentas Anuales del ejercicio terminado

ESTADOS FINANCIEROS: INFORMACIÓN ADICIONAL Y DICTAMEN DEL AUDITOR INDEPENDIENTE ASESORES DE INVERSIÓN EJEMPLO S.A. 13 DE MAYO DE 2013

ESTADOS FINANCIEROS: INFORMACIÓN ADICIONAL Y DICTAMEN DEL AUDITOR INDEPENDIENTE ASESORES DE INVERSIÓN EJEMPLO S.A. 13 DE MAYO DE 2013 ESTE DOCUMENTO CONTIENE PARTES DE LOS ESTADOS FINANCIEROS. CONTENIDO

ESTADOS FINANCIEROS: INFORMACIÓN ADICIONAL Y DICTAMEN DEL AUDITOR INDEPENDIENTE ASESORES DE INVERSIÓN EJEMPLO S.A. 13 DE MAYO DE 2013 ESTE DOCUMENTO CONTIENE PARTES DE LOS ESTADOS FINANCIEROS. CONTENIDO

GAINVEST INFRAESTRUCTURA FONDO COMÚN DE INVERSIÓN ABIERTO PARA PROYECTOS PRODUCTIVOS DE ECONOMÍAS REGIONALES E INFRAESTRUCTURA

GAINVEST INFRAESTRUCTURA FONDO COMÚN DE INVERSIÓN ABIERTO PARA PROYECTOS PRODUCTIVOS DE ECONOMÍAS REGIONALES E INFRAESTRUCTURA Estados Contables al 31 de marzo de 2012 junto con los Informes de los Auditores

GAINVEST INFRAESTRUCTURA FONDO COMÚN DE INVERSIÓN ABIERTO PARA PROYECTOS PRODUCTIVOS DE ECONOMÍAS REGIONALES E INFRAESTRUCTURA Estados Contables al 31 de marzo de 2012 junto con los Informes de los Auditores

DOMICILIO LEGAL: CALLE 65 N LA PLATA ACTIVIDAD PRINCIPAL: PARTIDO POLITICO PRESENTADOS EN FORMA COMPARATIVA CON EL EJERCICIO ANTERIOR

DENOMINACION: PARTIDO OBRERO DE LA PROVINCIA DE BUENOS AIRES CUIT N : 30-68458175-5 DOMICILIO LEGAL: CALLE 65 N 224 - LA PLATA ACTIVIDAD PRINCIPAL: PARTIDO POLITICO PRESENTADOS EN FORMA COMPARATIVA CON

DENOMINACION: PARTIDO OBRERO DE LA PROVINCIA DE BUENOS AIRES CUIT N : 30-68458175-5 DOMICILIO LEGAL: CALLE 65 N 224 - LA PLATA ACTIVIDAD PRINCIPAL: PARTIDO POLITICO PRESENTADOS EN FORMA COMPARATIVA CON

Normas Internacionales de Auditoría Clarificadas

Normas Internacionales de Auditoría Clarificadas Dictámenes de auditorías Francisco Mayorga Porras Mayo 17, 2011 Managua, Nicaragua P w C Agenda Introducción Principales cambios en las NIAs Formando una

Normas Internacionales de Auditoría Clarificadas Dictámenes de auditorías Francisco Mayorga Porras Mayo 17, 2011 Managua, Nicaragua P w C Agenda Introducción Principales cambios en las NIAs Formando una

ASOCIACION ARGENTINA DE ECONOMIA POLITICA Av. Córdoba 637, Piso 4, Capital Federal

Objeto: Promover el análisis económico en el país con miras al adelanto de la ciencia. Ejercicio económico N 42 iniciado el 1 de Octubre de 2012. ESTADO DE SITUACION PATRIMONIAL AL 30 DE SEPTIEMBRE DE

Objeto: Promover el análisis económico en el país con miras al adelanto de la ciencia. Ejercicio económico N 42 iniciado el 1 de Octubre de 2012. ESTADO DE SITUACION PATRIMONIAL AL 30 DE SEPTIEMBRE DE

INFORME DEL COMITÉ DE AUDITORÍA SOBRE LA INDEPENDENCIA DE LOS AUDITORES DURANTE EL EJERCICIO 2015

INFORME DEL COMITÉ DE AUDITORÍA SOBRE LA INDEPENDENCIA DE LOS AUDITORES DURANTE EL EJERCICIO 2015 I. INTRODUCCIÓN El Comité de Auditoría de, S.A. (en adelante, "" o la Sociedad ) en su sesión celebrada

INFORME DEL COMITÉ DE AUDITORÍA SOBRE LA INDEPENDENCIA DE LOS AUDITORES DURANTE EL EJERCICIO 2015 I. INTRODUCCIÓN El Comité de Auditoría de, S.A. (en adelante, "" o la Sociedad ) en su sesión celebrada

DOMICILIO: Aoniken Nº510 - (9410 ) USHUAIA - Tierra del Fuego, Antártida e Islas del Atlántico Sur

USHUAIA - Tierra del Fuego, Antártida e Islas del Atlántico Sur") DENOMINACION: PARTIDO UNIDAD FEDERALISTA (PA.U.FE) DOMICILIO: Aoniken Nº510 - (9410 ) USHUAIA - Tierra del Fuego, Antártida e Islas del Atlántico Sur ACTIVIDAD: Partido Polìtico INSCRIPCION: Expte.426/93

DENOMINACION: PARTIDO UNIDAD FEDERALISTA (PA.U.FE) DOMICILIO: Aoniken Nº510 - (9410 ) USHUAIA - Tierra del Fuego, Antártida e Islas del Atlántico Sur ACTIVIDAD: Partido Polìtico INSCRIPCION: Expte.426/93

AGENCIA ESPAÑOLA DE PROTECCION DE DATOS (AEPD)

") MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO AGENCIA ESPAÑOLA DE PROTECCION DE DATOS (AEPD) Informe de auditoría de las cuentas anuales Ejercicio

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO AGENCIA ESPAÑOLA DE PROTECCION DE DATOS (AEPD) Informe de auditoría de las cuentas anuales Ejercicio

1) T í tulo. Un t í tulo claro que indique a que corresponde, y lo distinga de otros informes. Ejemplo: Informe del Contador Público Independiente

T í tulo. Un t í tulo claro que indique a que corresponde, y lo distinga de otros informes. Ejemplo: Informe del Contador Público Independiente") NIA 700 El informe del auditor sobre los Estados financieros El informe debe contener de manera clara la opinión del auditor sobre los Estados Financieros, en referencia a que han sido preparados en todos

NIA 700 El informe del auditor sobre los Estados financieros El informe debe contener de manera clara la opinión del auditor sobre los Estados Financieros, en referencia a que han sido preparados en todos

CENTRO NACIONAL DE INFORMACIÓN GEOGRÁFICA

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CENTRO NACIONAL DE INFORMACIÓN GEOGRÁFICA Informe de auditoría de las cuentas anuales Ejercicio 2014

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CENTRO NACIONAL DE INFORMACIÓN GEOGRÁFICA Informe de auditoría de las cuentas anuales Ejercicio 2014

Informe de Auditoria de las Cuentas Anuales de Ia Universidade da Corufia

KPMG Auditores S.L. Calle de Ia Fama, 1 15001 A Coruna Informe de Auditoria de las Cuentas Anuales de Ia Universidade da Corufia Al Consello Social de Universidade da Coruiia I. INTRODUCCION Hemos auditado

KPMG Auditores S.L. Calle de Ia Fama, 1 15001 A Coruna Informe de Auditoria de las Cuentas Anuales de Ia Universidade da Corufia Al Consello Social de Universidade da Coruiia I. INTRODUCCION Hemos auditado

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

BIBLIOTECA NACIONAL DE ESPAÑA

BIBLIOTECA NACIONAL DE ESPAÑA Informe de auditoría de las cuentas anuales Ejercicio 2013 Intervención Delegada en la Biblioteca Nacional de España Índice I. INTRODUCCIÓN... 1 II. OBJETIVO Y ALCANCE DEL

BIBLIOTECA NACIONAL DE ESPAÑA Informe de auditoría de las cuentas anuales Ejercicio 2013 Intervención Delegada en la Biblioteca Nacional de España Índice I. INTRODUCCIÓN... 1 II. OBJETIVO Y ALCANCE DEL

Modelos de Informes Diversos de la RT 37. CENCyA. MODELOS DE INFORMES DIVERSOS Aplicación de la RT 37 (Primer Borrador- 28-10-2013)

") CENCyA MODELOS DE INFORMES DIVERSOS Aplicación de la RT 37 (Primer Borrador- 28-10-2013) 1 Modelos de informes de auditoría Importante Los modelos de informes adjuntos son meramente ilustrativos y no son

CENCyA MODELOS DE INFORMES DIVERSOS Aplicación de la RT 37 (Primer Borrador- 28-10-2013) 1 Modelos de informes de auditoría Importante Los modelos de informes adjuntos son meramente ilustrativos y no son

ACTIVO NO CORRIENTE PASIVO NO CORRIENTE. Total Activo no Corriente 0,00 0,00 TOTAL PASIVO 1.248,30 0,00

MOVIMIENTO DE INTEGRACION Y DESARROLLO PRINGLES 371-FORMOSA-CP 3600 ESTADO DE SITUACION PATRIMONIAL AL 31 DE DICIEMBRE DE 2005 ACTUAL ANTERIOR ACTUAL ANTERIOR C O N C E P T O 2005 2004 C O N C E P T O

MOVIMIENTO DE INTEGRACION Y DESARROLLO PRINGLES 371-FORMOSA-CP 3600 ESTADO DE SITUACION PATRIMONIAL AL 31 DE DICIEMBRE DE 2005 ACTUAL ANTERIOR ACTUAL ANTERIOR C O N C E P T O 2005 2004 C O N C E P T O

AUDITORIA FINANCIERA. Dirección de Control. VHEG/SFB/mhl. Puente Alto, Octubre de Auditoría Financiera

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

Informe sin salvedades.

Título Destinatarios y solicitantes la INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los accionistas GAZPACHO, S.A., por encargo l Consejo Administración dicha Compañía a través nombramiento

Título Destinatarios y solicitantes la INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los accionistas GAZPACHO, S.A., por encargo l Consejo Administración dicha Compañía a través nombramiento

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

FONDO DE COOPERACIÓN PARA AGUA Y SANEAMIENTO

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FONDO DE COOPERACIÓN PARA AGUA Y SANEAMIENTO Informe de auditoría de las cuentas anuales Ejercicio

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FONDO DE COOPERACIÓN PARA AGUA Y SANEAMIENTO Informe de auditoría de las cuentas anuales Ejercicio

CORAL CENTRO OAXAQUEÑO DE REHABILITACION DE AUDICION Y LENGUAJE A.C.

CORAL CENTRO OAXAQUEÑO DE REHABILITACION DE AUDICION Y LENGUAJE A.C. Oaxaca de Juárez, Oax., a 30 de Junio de 2015 Al Comité Directivo de: CORAL CENTRO OAXAQUEÑO DE REHABILITACION DE AUDICION Y LENGUAJE,

CORAL CENTRO OAXAQUEÑO DE REHABILITACION DE AUDICION Y LENGUAJE A.C. Oaxaca de Juárez, Oax., a 30 de Junio de 2015 Al Comité Directivo de: CORAL CENTRO OAXAQUEÑO DE REHABILITACION DE AUDICION Y LENGUAJE,

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN Y RECAUDACIÓN DE TRIBUTOS E INGRESOS DE DERECHO PÚBLICO DE CARÁCTER PERIÓDICO EN LA DIPUTACIÓN PROVINCIAL DE ÁVILA. A) Ayuntamientos DELEGACIÓN DE LAS FACULTADES

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN Y RECAUDACIÓN DE TRIBUTOS E INGRESOS DE DERECHO PÚBLICO DE CARÁCTER PERIÓDICO EN LA DIPUTACIÓN PROVINCIAL DE ÁVILA. A) Ayuntamientos DELEGACIÓN DE LAS FACULTADES

Fideicomiso Financiero de Obras Viales e Infraestructura del Departamento de Canelones - Canelones II

Fideicomiso Financiero de Obras Viales e Infraestructura del Departamento de Canelones - Canelones II Estados financieros por el ejercicio finalizado el 31 de diciembre de 2014 e informe de auditoría independiente

Fideicomiso Financiero de Obras Viales e Infraestructura del Departamento de Canelones - Canelones II Estados financieros por el ejercicio finalizado el 31 de diciembre de 2014 e informe de auditoría independiente

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

LAS NORMAS TÉCNICAS EN LA AUDITORÍA PRIVADA

LAS NORMAS TÉCNICAS EN LA AUDITORÍA PRIVADA SITUACIÓN DE LAS NORMAS TÉCNICAS DE AUDITORÍA PRIVADA EN ESPAÑA FUENTES DE ELABORACIÓN DE LAS NORMAS TÉCNICAS 1. Por parte de las corporaciones públicas representativas

LAS NORMAS TÉCNICAS EN LA AUDITORÍA PRIVADA SITUACIÓN DE LAS NORMAS TÉCNICAS DE AUDITORÍA PRIVADA EN ESPAÑA FUENTES DE ELABORACIÓN DE LAS NORMAS TÉCNICAS 1. Por parte de las corporaciones públicas representativas

CONTACTENO

CONTACTENO INFO@BAACOL.COM WWW.BAACOL.COM Los informes de auditoría expresan la opinión de un profesional independiente sobre el contenido razonable y confiable de los estados financieros, sistema de control

CONTACTENO INFO@BAACOL.COM WWW.BAACOL.COM Los informes de auditoría expresan la opinión de un profesional independiente sobre el contenido razonable y confiable de los estados financieros, sistema de control

INTERPRETACIÓN Nº 5 1

INTERPRETACIÓN Nº 5 1 EL INFORME DEL AUDITOR SOBRE CIFRAS E INFORMACIÓN PRESENTA- DA A EFECTOS COMPARATIVOS PRIMERA PARTE VISTO: Los artículos 29 y 32 del Reglamento del Centro de Estudios Científicos

INTERPRETACIÓN Nº 5 1 EL INFORME DEL AUDITOR SOBRE CIFRAS E INFORMACIÓN PRESENTA- DA A EFECTOS COMPARATIVOS PRIMERA PARTE VISTO: Los artículos 29 y 32 del Reglamento del Centro de Estudios Científicos

UCA Facultad de Ciencias Económicas del Rosario. Auditoría. Programa de estudio. Plan 2013

UCA Facultad de Ciencias Económicas del Rosario Auditoría Programa de estudio Plan 2013 Unidad 1. La auditoría de estados financieros 1. La información financiera y la auditoría. 2. El papel del auditor

UCA Facultad de Ciencias Económicas del Rosario Auditoría Programa de estudio Plan 2013 Unidad 1. La auditoría de estados financieros 1. La información financiera y la auditoría. 2. El papel del auditor

"La modernización de la Contabilidad Gubernamental: La experiencia de España" Modernização da Contabilidade Governamental: A experiência da Espanha

NATAL (BRASIL) 21-OCTUBRE-2016 "La modernización de la Contabilidad Gubernamental: La experiencia de España" Modernização da Contabilidade Governamental: A experiência da Espanha alopez-cascante@igae.minhap.es

NATAL (BRASIL) 21-OCTUBRE-2016 "La modernización de la Contabilidad Gubernamental: La experiencia de España" Modernização da Contabilidade Governamental: A experiência da Espanha alopez-cascante@igae.minhap.es

É1lfRNST & YOUNG. TorrePicasso Plaza Pablo Ruiz Picasso, 1 28020 Madrid

INFORME ESPECIAL SOBRE EXCLUSIÓN DEL DERECHO DE SUSCRIPCIÓN PREFERENTE EN EL SUPUESTO DEL ARTÍCULO 159 DEL TEXTO REFUNDIDO DE LA LEY DE SOCIEDADES ANÓNIMAS * * * * BANCO POPULAR, S.A. E1l frnst & YOUNG

INFORME ESPECIAL SOBRE EXCLUSIÓN DEL DERECHO DE SUSCRIPCIÓN PREFERENTE EN EL SUPUESTO DEL ARTÍCULO 159 DEL TEXTO REFUNDIDO DE LA LEY DE SOCIEDADES ANÓNIMAS * * * * BANCO POPULAR, S.A. E1l frnst & YOUNG

Estados Contables. Correspondientes al Ejercicio No. 1. Finalizados el 31 de Diciembre de 2009

PARTIDO INICIATIVA VERDE POR BUENOS AIRES Estados Contables Correspondientes al Ejercicio No. 1 Finalizados el 31 de Diciembre de 2009 INFORMACION GENERAL DE LA ENTIDAD Denominación: Partido Iniciativa

PARTIDO INICIATIVA VERDE POR BUENOS AIRES Estados Contables Correspondientes al Ejercicio No. 1 Finalizados el 31 de Diciembre de 2009 INFORMACION GENERAL DE LA ENTIDAD Denominación: Partido Iniciativa

Federación Argentina de Consejos Profesionales de Ciencias Económicas

Federación Argentina de Consejos Profesionales de Ciencias Económicas Consulta: MEMORANDO DE SECRETARIA TÉCNICA Nº A - 67 MODELOS DE INFORMES DE AUDITORIA SOBRE ESTADOS CONTABLES COMPARATIVOS SEGÚN LA

Federación Argentina de Consejos Profesionales de Ciencias Económicas Consulta: MEMORANDO DE SECRETARIA TÉCNICA Nº A - 67 MODELOS DE INFORMES DE AUDITORIA SOBRE ESTADOS CONTABLES COMPARATIVOS SEGÚN LA

Informe de Actividades INVEMAR Informe del. Revisor Fiscal

Informe de Actividades INVEMAR 2004 225 Informe del Revisor Fiscal 226 Informe de Actividades INVEMAR 2004 Informe de Actividades INVEMAR 2004 227 DICTAMEN DEL REVISOR FISCAL A los señores asambleístas

Informe de Actividades INVEMAR 2004 225 Informe del Revisor Fiscal 226 Informe de Actividades INVEMAR 2004 Informe de Actividades INVEMAR 2004 227 DICTAMEN DEL REVISOR FISCAL A los señores asambleístas

Federación Internacional de Administradoras de Fondos de Pensiones Estados Financieros

Federación Internacional de Administradoras de Fondos de Pensiones Estados Financieros Informe 2005 Por el ejercicio comprendido entre el 1 de enero y el 31 de diciembre de 2005 Contenido Opinión de los

Federación Internacional de Administradoras de Fondos de Pensiones Estados Financieros Informe 2005 Por el ejercicio comprendido entre el 1 de enero y el 31 de diciembre de 2005 Contenido Opinión de los

AYUNTAMIENTO DE ALJARAQUE (HUELVA) ORDENANZA NUM 9:

ORDENANZA NUM 9:") ORNANZA NUM 9: ORNANZA FISCAL REGULADORA LA TASA POR LICENCIA APERTURA ESTABLECIMIENTOS Y POR LA PRESTACIÓN ACTIVIDAS ADMINISTRATIVAS CONTROL, SUPERVISIÓN Y VERIFICACIÓN LICENCIAS, COMUNICACIONES PREVIAS

ORNANZA NUM 9: ORNANZA FISCAL REGULADORA LA TASA POR LICENCIA APERTURA ESTABLECIMIENTOS Y POR LA PRESTACIÓN ACTIVIDAS ADMINISTRATIVAS CONTROL, SUPERVISIÓN Y VERIFICACIÓN LICENCIAS, COMUNICACIONES PREVIAS

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

1. ALCANCE DEL TRABAJO DE AUDITORÍA

INFORME ESPECIAL PRÉSTAMO CAF 8086 A los Señores Directores de NUCLEOELÉCTRICA ARGENTINA SOCIEDAD ANÓNIMA (NASA) CUIT Nº 33-68005999-9 Domicilio Legal: Arribeños 3619 - Ciudad Autónoma de Buenos Aires

INFORME ESPECIAL PRÉSTAMO CAF 8086 A los Señores Directores de NUCLEOELÉCTRICA ARGENTINA SOCIEDAD ANÓNIMA (NASA) CUIT Nº 33-68005999-9 Domicilio Legal: Arribeños 3619 - Ciudad Autónoma de Buenos Aires

SECCIÓN AU 420 UNIFORMIDAD EN LA APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

SECCIÓN AU 420 UNIFORMIDAD EN LA APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS Introducción 1. La segunda norma relativa al informe (denominada aquí como la norma de uniformidad) es:

SECCIÓN AU 420 UNIFORMIDAD EN LA APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS Introducción 1. La segunda norma relativa al informe (denominada aquí como la norma de uniformidad) es:

AUTORIDAD PORTUARIA DE BARCELONA. Informe de auditoría de las cuentas anuales Ejercicio 2014 Intervención Regional de Cataluña

Y AMINISTRACIONES PÚBLICAS INTERVENCIÓN REGIONAL AUTORIDAD PORTUARIA Mod. DHBIR (1) - S0826006I Informe de auditoría de las cuentas anuales Intervención Regional de Cataluña INFORME DEFINITIVO Índice I.

Y AMINISTRACIONES PÚBLICAS INTERVENCIÓN REGIONAL AUTORIDAD PORTUARIA Mod. DHBIR (1) - S0826006I Informe de auditoría de las cuentas anuales Intervención Regional de Cataluña INFORME DEFINITIVO Índice I.

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el. ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y

Buenos Aires, 07 de abril de 2009 VISTO el Expediente N 1-252201-2009 del Registro de la ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y CONSIDERANDO: Que la Resolución Nº 9 del 11 de enero de

Buenos Aires, 07 de abril de 2009 VISTO el Expediente N 1-252201-2009 del Registro de la ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y CONSIDERANDO: Que la Resolución Nº 9 del 11 de enero de

Autoridad Independiente de Responsabilidad Fiscal

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Autoridad Independiente de Responsabilidad Fiscal Informe de auditoría de las cuentas anuales Ejercicio

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Autoridad Independiente de Responsabilidad Fiscal Informe de auditoría de las cuentas anuales Ejercicio

PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES. Elaborado: Nombre Firma: Fecha: Aprobado: Nombre Firma: Fecha:

PRAEP-07 PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES COSTO DE ADQUISICION DE LOS BIENES Objetivo: Verificar si los registros contables de los bienes se están realizando con base al costo de adquisición.

PRAEP-07 PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES COSTO DE ADQUISICION DE LOS BIENES Objetivo: Verificar si los registros contables de los bienes se están realizando con base al costo de adquisición.

PREMIER U.S. FIXED INCOME FUND, S. A. (Sociedad de Inversión Administrada por Premier Asset Management, lnc.) (Panamá, República de Panamá)

(Panamá, República de Panamá)") (Sociedad de Inversión Administrada por Premier Asset Management, lnc.) Estados Financieros 31 de diciembre de 2013 y 2012 (Con el lnforme de los Auditores lndependientes) (Sociedad de lnversión Administrada

(Sociedad de Inversión Administrada por Premier Asset Management, lnc.) Estados Financieros 31 de diciembre de 2013 y 2012 (Con el lnforme de los Auditores lndependientes) (Sociedad de lnversión Administrada

CARTAS DE CONFIRMACIÓN DE ASESORES LEGALES

INSTITUTO DE CENSORES JURADOS DE CUENTAS DE ESPAÑA GUÍA DE ACTUACIÓN 09 CARTAS DE CONFIRMACIÓN DE ASESORES LEGALES Mayo 2007 Antecedentes La Norma Técnica de Auditoría sobre Evidencia de auditoría. Consideraciones

INSTITUTO DE CENSORES JURADOS DE CUENTAS DE ESPAÑA GUÍA DE ACTUACIÓN 09 CARTAS DE CONFIRMACIÓN DE ASESORES LEGALES Mayo 2007 Antecedentes La Norma Técnica de Auditoría sobre Evidencia de auditoría. Consideraciones

Expedientes de Regulación de Empleo

Documentación a presentar: Expedientes de Regulación de Empleo 1. Procedimiento de extinción de contratos de trabajo o despido colectivo por causas económicas, técnicas, organizativas o de producción:

Documentación a presentar: Expedientes de Regulación de Empleo 1. Procedimiento de extinción de contratos de trabajo o despido colectivo por causas económicas, técnicas, organizativas o de producción:

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Escuela de Administración de Empresas Actualización Empresarial. Plan de Estudios

Escuela de Administración de Empresas Actualización Empresarial Plan de Estudios Programa Especialista en Contratación I Semestre 2015 Alcanzando Proyectos Exitosos 1 P á g i n a Plan de Estudios Los seis

Escuela de Administración de Empresas Actualización Empresarial Plan de Estudios Programa Especialista en Contratación I Semestre 2015 Alcanzando Proyectos Exitosos 1 P á g i n a Plan de Estudios Los seis

LOS INFORMES DE AUDITORIA

LOS INFORMES DE AUDITORIA El informe de Auditoría es el resultado final de la labor del auditor, cuyo contenido es la opinión imparcial, objetiva del profesional sobre los hechos analizados en el examen

LOS INFORMES DE AUDITORIA El informe de Auditoría es el resultado final de la labor del auditor, cuyo contenido es la opinión imparcial, objetiva del profesional sobre los hechos analizados en el examen

Ediciones Jurisprudencia del Trabajo, C.A. Jurisprudencia

ACCIDENTES DE TRABAJO O ENFERMEDAD PROFESIONAL. RESPONSABILIDAD SOLIDARIA ENTRE CONTRATANTE Y CONTRATISTA 1. La solidaridad entre contratista y beneficiaria por accidentes sufridos por los trabajadores

ACCIDENTES DE TRABAJO O ENFERMEDAD PROFESIONAL. RESPONSABILIDAD SOLIDARIA ENTRE CONTRATANTE Y CONTRATISTA 1. La solidaridad entre contratista y beneficiaria por accidentes sufridos por los trabajadores

ASOCIACIÓN APIA BALANCE DE SITUACIÓN, CUENTA DE RESULTADOS Y LIQUIDACIÓN DE PRESUPUESTO DEL EJERCICIO 2015 ---------------------

Asociación Profesional de Agentes de de la Propiedad Inmobiliaria Agentes Inmobiliarios - Apia Gran Vía, 62-9º drcha. 1ª Tlf y Fax: 910.225.702 E-Mail: asociación@habitale.com 28013 MADRID ASOCIACIÓN APIA

Asociación Profesional de Agentes de de la Propiedad Inmobiliaria Agentes Inmobiliarios - Apia Gran Vía, 62-9º drcha. 1ª Tlf y Fax: 910.225.702 E-Mail: asociación@habitale.com 28013 MADRID ASOCIACIÓN APIA

Ejercicio Económico iniciado el 1 de julio de 2014 y finalizado el 30 de junio de 2015. Denominación: ASOCIACIÓN ARGENTINA DE ASTRONOMÍA.

Ejercicio Económico iniciado el 1 de julio de 2014 y finalizado el 30 de junio de 2015. Denominación: ASOCIACIÓN ARGENTINA DE ASTRONOMÍA. Domicilio Legal: Paseo del Bosque Observatorio Astronómico de La

Ejercicio Económico iniciado el 1 de julio de 2014 y finalizado el 30 de junio de 2015. Denominación: ASOCIACIÓN ARGENTINA DE ASTRONOMÍA. Domicilio Legal: Paseo del Bosque Observatorio Astronómico de La

ITA (INDICE DE TRANSPARENCIA DE LOS AYUNTAMIENTOS) 2014

2014") ITA (INDICE DE TRANSPARENCIA DE LOS AYUNTAMIENTOS) 2014 ACUERDOS COMPLETOS DE LA JUNTA DE GOBIERNO LOCAL DEL EXCMO. E ILTMO AYUNTAMIENTO DE MÓSTOLES Advertencia previa: SESIÓN 22 DE SEPTIEMBRE DE 2016

ITA (INDICE DE TRANSPARENCIA DE LOS AYUNTAMIENTOS) 2014 ACUERDOS COMPLETOS DE LA JUNTA DE GOBIERNO LOCAL DEL EXCMO. E ILTMO AYUNTAMIENTO DE MÓSTOLES Advertencia previa: SESIÓN 22 DE SEPTIEMBRE DE 2016

ACTUACIONES EFICIENCIA ENERGÉTICA+ACTUACIONES ACCESIBILIDAD

Registro de entrada Anexo III: SOLICITUD DE AYUDAS R2CITIES PROPUESTA DE ACTUACIONES A REALIZAR (marcar lo que proceda): ACTUACIONES EFICIENCIA ENERGÉTICA+ACTUACIONES ACCESIBILIDAD ACTUACIONES EFICIENCIA

Registro de entrada Anexo III: SOLICITUD DE AYUDAS R2CITIES PROPUESTA DE ACTUACIONES A REALIZAR (marcar lo que proceda): ACTUACIONES EFICIENCIA ENERGÉTICA+ACTUACIONES ACCESIBILIDAD ACTUACIONES EFICIENCIA

Solicitud de ayudas para la compensación de cuotas a la Seguridad Social a emprendedores que contraten a trabajadores

Dirección General de Formación CONSEJERÍA DE EMPLEO, TURISMO Y CULTURA ANEXO I Etiqueta del Registro Solicitud de ayudas para la compensación de cuotas a la Seguridad Social a emprendedores que contraten

Dirección General de Formación CONSEJERÍA DE EMPLEO, TURISMO Y CULTURA ANEXO I Etiqueta del Registro Solicitud de ayudas para la compensación de cuotas a la Seguridad Social a emprendedores que contraten

1.2. En el Concurso Necesario de Acreedores se devengará:

PROCEDIMIENTOS CONCURSALES 1. Honorarios correspondientes al Letrado del deudor. 1.1. Concurso Voluntario. En el Concurso Voluntario de Acreedores el Letrado del deudor devengará los honorarios que resulten

PROCEDIMIENTOS CONCURSALES 1. Honorarios correspondientes al Letrado del deudor. 1.1. Concurso Voluntario. En el Concurso Voluntario de Acreedores el Letrado del deudor devengará los honorarios que resulten

LOS INGRESOS POR VENTAS Y LAS PRESTACIONES DE SERVICIOS EN EL PLAN GENERAL DE CONTABILIDAD 2.007

LOS INGRESOS POR VENTAS Y LAS PRESTACIONES DE SERVICIOS EN EL PLAN GENERAL DE CONTABILIDAD 2.007 MURCIA 2.008 www.logadevo.com MEMENTO INTERACTIVO DE ADMINISTRACION DE EMPRESAS AUTOR: TOMAS VERDU CONTRERAS.

LOS INGRESOS POR VENTAS Y LAS PRESTACIONES DE SERVICIOS EN EL PLAN GENERAL DE CONTABILIDAD 2.007 MURCIA 2.008 www.logadevo.com MEMENTO INTERACTIVO DE ADMINISTRACION DE EMPRESAS AUTOR: TOMAS VERDU CONTRERAS.

NORMA INTERNACIONAL DE AUDITORÍA 710 INFORMACIÓN COMPARATIVA: CIFRAS CORRESPONDIENTES A PERIODOS ANTERIORES Y ESTADOS FINANCIEROS COMPARATIVOS

NORMA INTERNACIONAL DE AUDITORÍA 710 INFORMACIÓN COMPARATIVA: CIFRAS CORRESPONDIENTES A PERIODOS ANTERIORES Y ESTADOS FINANCIEROS COMPARATIVOS (NIA-ES 710) (adaptada para su aplicación en España mediante

NORMA INTERNACIONAL DE AUDITORÍA 710 INFORMACIÓN COMPARATIVA: CIFRAS CORRESPONDIENTES A PERIODOS ANTERIORES Y ESTADOS FINANCIEROS COMPARATIVOS (NIA-ES 710) (adaptada para su aplicación en España mediante

Deloitte. Fundaci6n Val6rate

Deloitte. Fundaci6n Val6rate Estadas financieros par el aria terminada el 31 de diciembre de 2014 e lnforme de las Auditares lndependientes del 11 de abril de 2016 Deloitte LATCO Firma miembro de Deloitte

Deloitte. Fundaci6n Val6rate Estadas financieros par el aria terminada el 31 de diciembre de 2014 e lnforme de las Auditares lndependientes del 11 de abril de 2016 Deloitte LATCO Firma miembro de Deloitte

Expedientes de nóminas y de cuotas, prestaciones y seguros sociales. Organismo Unidad Fecha inicial Fecha final

Tabla de Valoración Código Procedencia (Unidad Productora) Organismo Unidad Fecha inicial Fecha final Todos los Organismos de la Junta de Andalucía Sv. de Administración Interior y Asuntos Generales /

Tabla de Valoración Código Procedencia (Unidad Productora) Organismo Unidad Fecha inicial Fecha final Todos los Organismos de la Junta de Andalucía Sv. de Administración Interior y Asuntos Generales /

CONSEJO ECONÓMICO Y SOCIAL

CONSEJO ECONÓMICO Y SOCIAL Informe de auditoría de las cuentas anuales Ejercicio 2014 Oficina Nacional de Auditoría Índice I. INTRODUCCIÓN... 1 II. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE LOS

CONSEJO ECONÓMICO Y SOCIAL Informe de auditoría de las cuentas anuales Ejercicio 2014 Oficina Nacional de Auditoría Índice I. INTRODUCCIÓN... 1 II. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE LOS

Informe de Auditoria de Cuentas Anuales Abreviadas del Ejercicio 2014

Regid" de Murcia Consejetle de Economla y Haclenda Sociedad Mercantil Industrialhama, S.A. Informe de Auditoria de Cuentas Anuales Abreviadas del Ejercicio 2014 - qih Regid" de Murcia Concejería de Economla

Regid" de Murcia Consejetle de Economla y Haclenda Sociedad Mercantil Industrialhama, S.A. Informe de Auditoria de Cuentas Anuales Abreviadas del Ejercicio 2014 - qih Regid" de Murcia Concejería de Economla

FUNDACIÓN SEPI. Informe de auditoría de las cuentas anuales Ejercicio 2013. Oficina Nacional de Auditoría

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO La autenticidad de este documento puede ser comprobada mediante el código electrónico: 3MOT9T67JP2D11DS

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO La autenticidad de este documento puede ser comprobada mediante el código electrónico: 3MOT9T67JP2D11DS

Número 49 /Jueves 12 de Marzo de 2015 Página 33. Puerto De Santa Cruz

Número 49 /Jueves 12 de Marzo de 2015 Página 33 Puerto De Santa Cruz EDICTO. Aprobación definitiva Reglamento regulador del registro contable de facturas No habiéndose formulado reclamaciones o sugerencias

Número 49 /Jueves 12 de Marzo de 2015 Página 33 Puerto De Santa Cruz EDICTO. Aprobación definitiva Reglamento regulador del registro contable de facturas No habiéndose formulado reclamaciones o sugerencias

ANUNCIO recurso de reposición recurso contencioso-administrativo Juzgado de lo Contencioso-administrativo de Valencia

ANUNCIO Mediante Resolución núm. 186-TC, de fecha 12 de abril de 2016, dictada por la Concejal- Delegada de Patrimonio y Recursos Culturales, se ha dispuesto: Primero.- Aprobar las Bases por las que ha

ANUNCIO Mediante Resolución núm. 186-TC, de fecha 12 de abril de 2016, dictada por la Concejal- Delegada de Patrimonio y Recursos Culturales, se ha dispuesto: Primero.- Aprobar las Bases por las que ha

c) Poner de manifiesto los movimientos y situación del Tesoro Público.

Poner de manifiesto los movimientos y situación del Tesoro Público.") REAL DECRETO 578/ 2001, DE 1 DE JUNIO, POR EL QUE SE REGULAN LOS PRINCIPIOS GENERALES DEL SISTEMA DE INFORMACIÓN CONTABLE DE LA ADMINISTRACIÓN GENERAL DEL ESTADO (B.O.E. 22/06/01). El Texto Refundido de

REAL DECRETO 578/ 2001, DE 1 DE JUNIO, POR EL QUE SE REGULAN LOS PRINCIPIOS GENERALES DEL SISTEMA DE INFORMACIÓN CONTABLE DE LA ADMINISTRACIÓN GENERAL DEL ESTADO (B.O.E. 22/06/01). El Texto Refundido de

Febrero 2007 (Revisada en febrero de 2011 en relación con las modificaciones introducidas en la LAC por la Ley 12/2010) GUÍA DE ACTUACIÓN

GUÍA DE ACTUACIÓN") INSTITUTO DE CENSORES JURADOS DE CUENTAS DE ESPAÑA GUÍA DE ACTUACIÓN 07 Mandatos para realizar Procedimientos Acordados sobre las cantidades de cada tipo de aparato eléctrico y electrónico (AEE) puestas

INSTITUTO DE CENSORES JURADOS DE CUENTAS DE ESPAÑA GUÍA DE ACTUACIÓN 07 Mandatos para realizar Procedimientos Acordados sobre las cantidades de cada tipo de aparato eléctrico y electrónico (AEE) puestas

Primero. Aplicaciones Informáticas para actuación administrativa automatizada.

RESOLUCIÓN DE 24 DE NOVIEMBRE DE 2011, DE LA DIRECCIÓN GENERAL DE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA POR LA QUE SE APRUEBAN NUEVAS APLICACIONES INFORMÁTICAS PARA LA ACTUACIÓN ADMINISTRATIVA

RESOLUCIÓN DE 24 DE NOVIEMBRE DE 2011, DE LA DIRECCIÓN GENERAL DE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA POR LA QUE SE APRUEBAN NUEVAS APLICACIONES INFORMÁTICAS PARA LA ACTUACIÓN ADMINISTRATIVA

Modificaciones de las Resoluciones Técnicas Nº 8 y 16. Impracticabilidad Presentación de información comparativa.

RESOLUCIÓN TÉCNICA N 28 Modificaciones de las Resoluciones Técnicas Nº 8 y 16. Impracticabilidad Presentación de información comparativa. PRIMERA PARTE Visto: El Proyecto N 20 de Resolución Técnica Modificaciones

RESOLUCIÓN TÉCNICA N 28 Modificaciones de las Resoluciones Técnicas Nº 8 y 16. Impracticabilidad Presentación de información comparativa. PRIMERA PARTE Visto: El Proyecto N 20 de Resolución Técnica Modificaciones

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y CORRECCION

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y CORRECCION