EJECUCION DEL GASTO EN EL SIAF SP

|

|

|

- Eva Torregrosa Martín

- hace 6 años

- Vistas:

Transcripción

1 EJECUCION DEL GASTO EN EL SIAF SP

2 CONTENIDO 1. PROCESO DEL GASTO Expositor: CPC Juan Manuel Fuentes Joyo 2. DEVOLUCIONES DE GASTOS E INGRESOS Expositor: CPC Eliseo Maylle Adriano 3. CALENDARIO DE PAGOS Expositor: ECON. Oriol Olórtegui Vergara 4. CUT - TRANEFERENCIAS FINANCIERAS Expositor: ECON. José Ramírez Guerrero

3 PROCESOS DEL GASTO CPC Juan Manuel Fuentes Joyo Expositor

4 PROCESO PRESUPUESTARIO Y EJECUCION DEL GASTO

5 PIA, PIM y PCA PIA: Presupuesto Institucional de Apertura Presupuesto inicial de la entidad pública aprobado por su respectivo Titular con cargo a los créditos presupuestarios establecidos en la Ley Anual de Presupuesto del Sector Público para el año fiscal respectivo. En el caso de las Empresas y Organismos Públicos Descentralizados de los Gobiernos Regionales y Gobiernos Locales, los créditos presupuestarios son establecidos mediante Decreto Supremo. PIM: Presupuesto Institucional Modificado Presupuesto actualizado de la entidad pública a consecuencia de las modificaciones presupuestarias, tanto a nivel institucional como a nivel funcional programático, efectuadas durante el año fiscal, a partir del PIA. PCA: Programación de Compromiso Anual Es un instrumento de programación del gasto público de corto plazo por toda fuente de financiamiento, que permite la constante compatibilización de la programación del presupuesto autorizado, con el marco macroeconómico multianual, las reglas fiscales contenidas en la Ley de Responsabilidad y Transparencia Fiscal y la capacidad de financiamiento del año fiscal respectivo, en un marco de disciplina, prudencia y responsabilidad fiscal.

6

7

8

9 Certificación de Crédito Presupuestario (CCP) La certificación de crédito presupuestario, constituye un acto de administración cuya finalidad es garantizar que se cuenta con el crédito presupuestario disponible y libre de afectación, para comprometer un gasto con cargo al presupuesto institucional autorizado para el año fiscal respectivo, en función a la PCA, previo cumplimiento de las disposiciones legales vigentes que regulen el objeto materia del compromiso. Dicha certificación implica la reserva del crédito presupuestario, hasta el perfeccionamiento del compromiso y la realización del correspondiente registro presupuestario.

10 CERTIFICACION Y COMPROMISO ANUAL

11

12

13

14 Compromiso Mensual El compromiso es el acto de administración mediante el cual el funcionario facultado a contratar y comprometer el presupuesto a nombre de la entidad acuerda, luego del cumplimiento de los trámites legalmente establecidos, la realización de gastos previamente aprobado, por un importe determinado o determinable, afectando total o parcialmente los créditos presupuestarios, en el marco de los presupuestos aprobados, la PCA y las modificaciones presupuestarias realizadas. El compromiso se efectúa con posterioridad a la generación de la obligación nacida de acuerdo a Ley, Contrato o Convenio. El compromiso debe afectarse a la correspondiente cadena de gasto, reduciendo su importe del saldo disponible del crédito presupuestario, a través del respectivo documento oficial.

15

16

17 Devengado El devengado es el acto de administración mediante el cual se reconoce una obligación de pago, derivada de un gasto aprobado y comprometido, que se produce previa acreditación documentaria ante el órgano competente de la realización de la prestación o el derecho del acreedor. El reconocimiento de la obligación debe afectarse al presupuesto institucional, con cargo a la correspondiente cadena de gasto.

18

19 Girado Proceso que consiste en el registro del giro efectuado sea mediante la emisión del cheque, la carta orden o la transferencia electrónica con cargo a la correspondiente cuenta bancaria para el pago parcial o total de un gasto devengado debidamente formalizado y registrado.

20

21 TIPO DE OPERACION A NOMBRE AMBITO PARA QUE SE UTILIZA ENCARGO INTERNO TIPOS DE OPERACION GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LA ENTREGA DE RECURSOS A UN TRABAJADOR DE LA ENTIDAD CON CARGO A QUE RINDA DESPUES DE LA EJECUCION QUE NO SEAN VIATICOS. AV ENCARGO INTERNO PARA VIATICOS GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA EL REGISTRO DE VIATICOS, ENTREGADO A TRABAJADORES DE LA INSTITUCION PARA GASTOS DE ALIMENTACION, HOSPEDAJE Y MOVILIDAD LOCAL SEGÚN SEA EL CASO CUANDO EL FUNCIONARIO O SERVIDOR PUBLICO SE DESPLAZA FUERA DE LA LOCALIDAD C GASTO FONDO FIJO PARA CAJA CHICA (APERTURA Y/O AMPLIACIONES GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA EL REGISTRO DE GASTOS MENORES NO PROGRAMADOS QUE EXIGEN LA INMEDIATA CANCELACION CON CARGO A FUENTES DE FINANCIAMIENTO DISTINTOAS A LA DE RECURSOS ORDINARIOS E ENCARGO INTERNO GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LA ENTREGA DE RECURSOS A UN TRABAJADOR DE LA ENTIDAD CON CARGO A QUE RINDA DESPUES DE LA EJECUCION QUE NO SEAN VIATICOS. EO ENCARGO INTERNO PARA VIATICOS GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA EL REGISTRO DE VIATICOS, ENTREGADO A TRABAJADORES DE LA INSTITUCION PARA GASTOS DE ALIMENTACION, HOSPEDAJE Y MOVILIDAD LOCAL SEGÚN SEA EL CASO CUANDO EL FUNCIONARIO O SERVIDOR PUBLICO SE DESPLAZA FUERA DE LA LOCALIDAD N GASTO ADQUISICION DE BIENES Y SERVICIOS GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LOS GASTOS POR LA COMPRA DE BIENES Y SERVICIOS A PROVEEDORES QUE TIENE RUC

22 TIPO DE OPERACION OG ON NOMBRE AMBITO PARA QUE SE UTILIZA GASTO OTROS GASTOS INDEFINIDOS (SIN PROVEEDOR) GASTO PLANILLAS TIPOS DE OPERACION GOB. NACIONAL,REGIONAL, LOCAL Y ETES GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LOS GASTOS ADQUIRIDOS DE PROVEEDORES QUE NO TIENEN RUC, POR EJEMPLO GASTOS BANCARIOS, PAGOS POR SENTENCIAS JUDICIALES, SUBVENCIONES ECONOMICAS, SUBSIDIOS, CUOTAS A ORGANISMOS INTERNACIONALES, ETC. PARA REGISTRAR LOS GASTOS DE LA PLANILLA DE LOS TRABAJADORES DE LAENTIDAD, COMO POR EJEMPLO PLANILLA DE HABERES, DE PENSIONISTAS,DE CAS, PROPINAS, RACIONAMIENTO, MOVILIDAD, DIRECTORIO, ETC. PD PAGO DE DEUDA PUBLICA GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LOS PAGOS ORIGINADOS POR OPERACIONES DE ENDEUDA-MIENTO PUBLICO CONTRATADAS POR LOS GOBIERNOS REGIONALES O LOCALES LOS CUALES SE ENLAZAN AL MODULO DE DEUDA PUBLICA DEL SAIF-SP RC GASTO FONDO CAJA CHICA (RENDICION Y REEMBOLSO) GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LAS RENDICIONES POR EL EFECTIVO ENTREGADO Y PARA SOLICITAR EL REEMBOLSO A CAJA DE FUENTES DE FINANCIAMIENTO DISTINTASA RECURSOS ORDINARIOS S GASTO SIN CLASIFICADOR GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LAS TRANSACCIONES DE GASTOS QUE TIENEN LOS GN,GL Y GRY ESTOS NO AFECTAN AL PRESUPUESTO NO TIENE CLASIFICADOR PRESUPUESTAL SD SERVICIO DE LA DEUDA GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LOS PAGOS ORIGINADOS POR LAS OPERACIONES DE ENDEUDAMIENTO PUBLICO CONTRATADAS POR ENTIDADES DEL GOBIERNO NACIONAL Y GARANTIZADAS POR EL MEF

23 TIPO DE OPERACION TC NOMBRE AMBITO PARA QUE SE UTILIZA TRANSFERENCIA ENTRE CUENTAS BANCARIAS TIPOS DE OPERACION GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LOS TRASLADOS DE FONDOS QUE SE REALIZAN DE UNA CUENTA BANCARIA A OTRA Y QUE PERTENECEN A UN MISMO RUBRO TF TRANSFERENCIA FINANCIERA OTORGADA GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LAS OPERACIONES DE TRANSFERENCIA QUE SE HACEN A LOS GN, GR Y/O GL, HACIA OTRAS ENTIDADES DEL SECTOR PUBLICO CON CARGO A SU PRESUPUESTO Y INGRESO OPERACIONES VARIAS GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LAS OPERACIONES NORMALES DE INGRESO YC INGRESO SIN CLASIFICADOR GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LAS TRANSACCIONES DE INGRESO QUE NO AFECTAN AL PRESUPUESTO NO HAY UN CLASIFICADOR DE INGRESO PARA ESTAS OPERACIONES YD INGRESO POR OPERACIONES DE ENDEUDAMIENT O GOB. NACIONAL,REGIONAL Y LOCAL PARA REGISTRAR LOS DESEMBOLSOS PERCIBIDOS EN EFECTIVO O SUS EQUIVALENTES RESPECTO A LAS OPERACIONES DE ENDEUDAMIENTO PUBLICO CONTRATADAS POR LOS GN, GR Y GL Y SE ENLAZA AL MODULO DE DEUDA PUBLICA DEL SIAF-SP YF TRANSFERENCIA FINANCIERA RECIBIDA GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LOS INGRESOS PROVENIENTES DE LAS TRANSACCIONES QUE EFECTUARON LOS GN, GR Y GL, LO CUAL SE INCORPORA AL PRESUPUESTO Y DEBEN REGISTRARSE EN EL RUBRO 13 DONACIONES Y TRANSFERENCIAS Y AL TIPO DE FINANCIAMIENTO T - TRANSFERENCIAS

24 TIPOS DE OPERACION TIPO DE OPERACION NOMBRE AMBITO PARA QUE SE UTILIZA YG OPERACIÓN GASTO INGRESO GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LAS OPERACIONES QUE GENERN UN INGRESO Y UN GASTO Y ESTAS NO TIENEN AFECTACION PRESUPUESTAL YT INGRESOS TRANSFERENCIA GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LAS TRANSFERENCIAS ENTRE UNIDADES DEL MISMO PLIEGO CON CARGO DE INGRESOS PREVIAMENTE PERCIBIDOS EN LA UNIDAD DE ORIGEN CONLLEVA LA REBAJA DE LA RECAUDACION YV IGV REBAJA INGRESOS X PAGO A SUNAT GOB. NACIONAL,REGIONAL, LOCAL Y ETES PARA REGISTRAR LOS PAGOS A SUNAT POR CONCEPTO DE LIQUIDACION DEL IGV QUE RESULTA DEL IGV RECAUDADO ENTRE EL IGV PAGADO EN ESTA OPERACIÓN SE REGISTRA LOS CLASIFICADORES DE INGRESOS EN LOS CUALES SE RECAUDO Y EL MONTO EN NEGATIVO

25 DEVOLUCIONES DE GASTOS E INGRESOS CPC Eliseo Maylle Adriano Expositor

26 DEVOLUCIONES DE INGRESOS Y GASTOS

27 OBJETIVO Al finalizar la capacitación los participantes conocerán los procedimientos para el adecuado registro de las devoluciones de gastos y de ingresos del presente ejercicio y de ejercicios anteriores en concordancia con la normatividad vigente.

28 BASE LEGAL Directiva de Tesorería N EF/77.15, Art.66, 68º,69º, 72º, 73º. Ley N Ley General del Sistema Nacional de Tesorería Directiva de Tesorería del Cierre Fiscal 2003: Operaciones sin cheque para las devoluciones y depósitos a favor de TP, con cargo al FF. Rb. 00, que se deriven de retenciones cuyo monto y concepto principal ha sido objeto de una afectación.

29 A.- CASOS DEVOLUCIONES AL TESORO PUBLICO (TP) Papeleta de Depósito -T6 RUBRO: 00, 07,18 1. Reversiones al TP en efectivo por menores gastos en el presente ejercicio.. 2. Reversiones al TP en efectivo por menores gastos en ejercicios anteriores. 3. Reversiones al TP cuando no existan expedientes de origen. 29

30 B.- CASOS DE DEVOLUCIONES INGRESOS 1. Devoluciones de Ingresos del presente ejercicio. 2. Anulación de Devolución de Ingresos del presente Ejercicio. 3. Devoluciones de Ingresos de ejercicios anteriores. 30

31 C.- CASOS DE DEVOLUCIONES GASTOS DE OTROS RUBROS DIFERENTES A RO Y CUT 1. Devoluciones de Gastos del Presente Ejercicio. (Rubro 09 Tipo de Recurso 1 Gobierno Local) 2. Devoluciones de Gastos de ejercicios anteriores del Rubro 09 Tipo de Recurso 1(Gob. Local). 31

32 A.-DEVOLUCIONES AL TESORO PUBLICO Papeleta de Depósito -T6 00 Recursos Ordinarios 07 Fondo de Compensación Municipal(Sub Cuenta ) 18 Canon y Sobrecanon, Regalías,Renta de Aduanas y Participaciones ( Sub Cuenta ) 32

33 Reversiones al TP en efectivo por menores gastos en el presente ejercicio

34 1.-Reversiones al TP en efectivo por menores gastos en el presente ejercicio. Se utiliza el Código 099 en Documento A 34

35 1.-Reversiones al TP en efectivo por menores gastos en el presente ejercicio. Ingresar el documento que sustenta el ingreso del efectivo a caja de la Entidad. 35

36 1.-Reversiones al TP en efectivo por menores gastos en el presente ejercicio. La devolución en la fase girado afecta las fases: devengado,compromiso mensual y compromiso anual del presente ejercicio. 36

37 1.-Reversiones al TP en efectivo por menores gastos en el presente ejercicio. Indicar el tipo de depósito en efectivo El concepto tiene que ser 018 Reversiones por menores gastos Se habilita y transmite 37

38 1.-Reversiones al TP en efectivo por menores gastos en el presente ejercicio. Se transmite para recibir el estado Verificado. En este momento se puede imprimir la hoja de trabajo T6 38

39 1.-Reversiones al TP en efectivo por menores gastos en el presente ejercicio. 39

40 1.-Reversiones al TP en efectivo por menores gastos en el presente ejercicio. Se observa que se ha generado la cuenta principal de la DGETP y la Sub cuenta De gasto de la Entidad y se está en condiciones de imprimir la papeleta de depósito T6. 40

41 1.-Reversiones al TP en efectivo por menores gastos en el presente ejercicio. Se imprime el T-6 para hacer el depósito en el Banco de la Nación. 41

42 1.-Reversiones al TP en efectivo por menores gastos en el presente ejercicio. Una vez hecho el depósito en el Banco de la Nación, la Entidad transmite y recibe el registro T6 aprobado. 42

correspondiente al Expediente")

43 1.-Reversiones al TP en efectivo por menores gastos en el presente ejercicio. Se ingresa a la certificación y compromiso anual (1975) correspondiente al Expediente

44 1.-Reversiones al TP en efectivo por menores gastos en el presente ejercicio. Se ha generado la devolución en el compromiso anual

45 1.-Reversiones al TP en efectivo por menores gastos en el presente ejercicio. Se transmite en el módulo administrativo para cambiar el estado de envío de la devolución de P a A 45

46 Reversiones al TP en efectivo por menores gastos en ejercicios anteriores.

para hacer la devolución.")

47 2.-Reversiones al TP en efectivo por menores gastos en ejercicios anteriores Se ingresa al registro de origen (año 2015) para hacer la devolución. En este registro no hay rebaja presupuestal sólo financiero 47

.")

48 2.-Reversiones al TP en efectivo por menores gastos en ejercicios anteriores Se registra el tipo de depósito en efectivo y el concepto en este caso Reversiones por menores gastos (018). 48

49 Reversiones al TP cuando no existan expedientes de origen

50 3.-Reversiones al TP cuando no existan expedientes de origen. Se registra el Ingreso, Determinado y Recaudado, usando el T/O YG, Rb. 88, Doc. A: 000, Clasificador: 0, Div. 137 (Recuperación de Pagos del Ejercicio Anterior- R.O.), o 136 Cargas Diferidas (viáticos). 50

Cuando la fase girado")

51 3.-Reversiones al TP cuando no existan expedientes de origen. La fase girado se hace con el clasificador cero, divisionaria 056(GIRO AL TESORO PUBLICO POR REVERSION DE FONDOS Y/0 TRANSFERENCIAS) Cuando la fase girado se encuentra en estado P se realiza la devolución. Se habilita y transmite para su aprobación. 51

52 B.- CASOS DE DEVOLUCIONES INGRESOS

se hace la devolución. Se genera la secuencia devolución en las dos fases.")

53 1. Devoluciones de Ingresos del presente ejercicio. El ingreso Determinado y Recaudado corresponde al ejercicio En el expediente de origen (Fase Recaudado )se hace la devolución. Se genera la secuencia devolución en las dos fases. 53

el cual se gira a nombre del")

54 1. Devoluciones de Ingresos del presente ejercicio. En el documento B se ingresa el cheque (065) el cual se gira a nombre del cliente de la Entidad 54

55 1. Devoluciones de Ingresos del presente ejercicio. Se presenta el cheque aprobado a nombre del cliente. 55

56 2. Anulación de Devolución de Ingresos del presente Ejercicio. En la fase recaudado y en la secuencia devolución, click derecho, Anulación de devolución 56

57 2.Anulación de Devolución de Ingresos del presente Ejercicio. 57

58 2.-Anulación de Devolución de Ingresos del presente Ejercicio. La devolución se habilita, transmite hasta recibir la aprobación. 58

corresponden a ejercicios anteriores.")

59 3. Devoluciones de Ingresos de ejercicios anteriores. El expediente de origen ( La fase determinado y recaudado) corresponden a ejercicios anteriores. Se registra con tipo de operación YT, clasificador de saldos de balance (191111) y el monto con signo negativo 59

60 3. Devoluciones de Ingresos de ejercicios anteriores. En la fase recaudado en documento B se ingresa el cheque correspondiente al Cliente con signo positivo. 60

61 C.- CASOS DE DEVOLUCIONES GASTOS DE OTROS RUBROS DIFERENTES A RO Y CUT 61

, Tipo de Recurso 1(UNIVERSIDADES")

62 1. Devoluciones de Gastos del Presente Ejercicio. (Rubro 09 Tipo de Recurso 1. Gobierno Local). Expediente N 001del ejercicio 2016 del Rubro 09 (Recursos Directamente Recaudados), Tipo de Recurso 1(UNIVERSIDADES / GOB. LOCALES ). 62

.")

63 1..Devoluciones de Gastos del Presente Ejercicio. (Rubro 09 Tipo de Recurso 1. Gobierno Local). Seleccionar el código 034: Papeleta de Depósito, luego la fecha de la devolución. 63

64 1.Devoluciones de Gastos del Presente Ejercicio. (Rubro 09 Tipo de Recurso 1. Gobierno Local). Se registra el documento B, se habilita, transmite para su aprobación. Esta operación genera secuencias de devolución hasta el compromiso anual. 64

.")

65 2. Devoluciones de Gastos de ejercicios anteriores del Rubro 09 Tipo de Recurso 1(Gob. Local). El registro de gasto corresponde al ejercicio anterior( Por ejemplo, un funcionario devuelve parte de un Viático realizado el año 2015, en el presente ejercicio). Se utiliza tipo de operación Y, clasificador saldo de balance(191111), el rubro Y tipo de recurso de origen 65

66 2. Devoluciones de Gastos de ejercicios anteriores del Rubro 09 Tipo de Recurso 1(Gob. Local). Se utiliza en documento A el código 034: papeleta de depósito y en documento B el código 066 recibo de ingreso 66

67 CASOS DE DEVOLUCIONES DE INGRESOS Y GASTOS INCORRECTOS 67

68 1. ANULACIONES INDEBIDAS EN INGRESOS DE EJERCICIOS ANTERIORES. Estas anulaciones no se deben realizar por: - El presupuesto es Anual - Al final el ejercicio no van anulaciones con fecha del siguiente ejercicio - Ni en la fase determinado ni recaudado. - Las anulaciones sólo se deben realizar dentro del ejercicio presupuestal 68

69 1. ANULACIONES INDEBIDAS EN INGRESOS DE EJERCICIOS ANTERIORES MÓDULO CONTABLE Este error impide la contabilización del registro. Al validar en procesos contable lo presenta como expediente por contabilizar 69

70 2. ANULACIÓN DE DEVOLUCIÓN DE INGRESOS DE EJERCICIOS ANTERIORES REGISTRO INCORRECTO No procede la anulación con fecha posterior al año en ejecución, conlleva a errores presupuestal y contables. 70

71 2. ANULACIÓN DE DEVOLUCIÓN DE INGRESOS DE EJERCICIOS ANTERIORES REGISTRO INCORRECTO MÓDULO CONTABLE. No permite contabilizar 71

72 3. DEVOLUCIÓN CON T6 SIN REGISTRO DE DOCUMENTO B. Los que no han registrado el documento B cuando se trate de una devolución con T6, NO podrán contabilizar dicho T6. 72

73 3. DEVOLUCIÓN CON T6 SIN REGISTRO DE DOCUMENTO B INCIDENCIA EN EL MÓDULO CONTABLE No se visualiza el T6 para su contabilización 73

74 4. NO HACER DEVOLUCIONES EN OPERACIONES CON CLASIFICADORES CERO. 74

75 4. NO HACER DEVOLUCIONES EN OPERACIONES CON CLASIFICADORES CERO. Al hacer devoluciones con clasificador cero se aprecia que el sistema no permite contabilizar el importe de S/

76 5. NO HACER REBAJAS EN OPERACIONES CON CLASIFICADORES CERO 76

77 5. NO HACER REBAJAS EN OPERACIONES CON CLASIFICADORES CERO Al hacer rebajas con clasificador cero se aprecia que el sistema no permite contabilizar la rebaja por el importe de S/

78 6. NO HACER REBAJAS EN INGRESOS CON CLASIFICADOR PRESUPUESTAL DE EJERCICIOS ANTERIORES. 78

79 6. NO HACER REBAJAS EN INGRESOS CON CLASIFICADOR PRESUPUESTAL DE EJERCICIOS ANTERIORES. Al hacer rebajas con clasificador presupuestario de ingresos de ejercicios anteriores se aprecia que el sistema no permite contabilizar la rebaja por el importe de S/

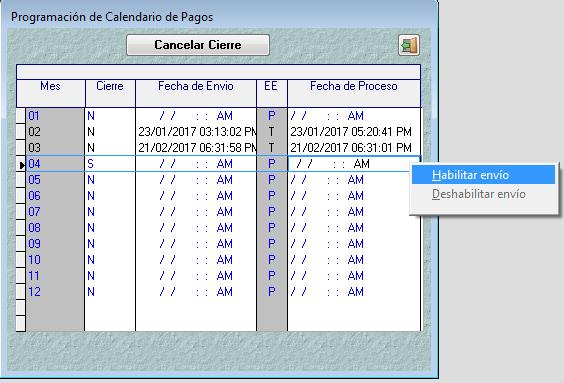

80 CALENDARIO DE PAGOS Econ. Oriol Olórtegui Vergara Expositor

81 OBJETIVO Al finalizar la capacitación los participantes conocerán el procedimiento de la Programación del Calendario de Pagos para la asignación de los recursos a cargo de la Dirección General de Endeudamiento y Tesoro Público.

82 PROGRAMACIÓN Y AMPLIACIÓN DEL CALENDARIO DE PAGOS

83

84 PROGRAMACION MENSUAL DE PAGOS 2 1 3

85 PROCESAR Y HABILITAR

86 CALENDARIO DE PAGOS

87 AMPLIACION DEL CALENDARIO DE PAGOS

88 REPORTES

89 REPORTES

90 REPORTE

91

92 CONSIDERACIONES Es un trabajo de equipo planificado. Es el monto límite mensual que la DGETP autoriza a favor de las entidades con la finalidad de efectuar el Gasto Girado para la atención de sus obligaciones debidamente Devengadas. Se autoriza por fuente de financiamiento, Rubro, Categoría de Gasto, Grupo Genérico de gasto siempre que cuenten con el monto de la Programación de Compromiso Anual (PCA). La Programación de Calendario de Pagos se aprueba hasta el 25 del mes anterior, o al siguiente día hábil cuando dicha fecha constituya no laborable nacional. La Ampliación del Calendario de Pagos Mensual por toda fuente de financiamiento es hasta el 15 del mes en vigencia o el siguiente día hábil cuando dicha fecha resulte día no laborable nacional, siempre que se haya registrado el correspondiente Gasto Devengado.

93 REDISTRIBUCIÓN DEL CALENDARIO DE PAGOS

94 REDISTRIBUCION DEL CALENDARIO DE PAGOS

95 REDISTRIBUCION DEL CALENDARIO DE PAGOS

96 CUT - TRANSFERENCIAS FINANCIERAS Econ. José Ramirez Guerrero Expositor

97 OBJETIVO AL FINALIZAR LA CAPACITACIÓN LOS ASISTENTES CONCERÁN EL NUEVO PROCEDIMIENTO DE TRANSFERENCIAS FINANCIERAS Y EL PROCEDIMIENTO DEL TRASLADO DE RECURSOS A LA CUENTA ÚNICA DE TESORO.

98 CUENTA ÚNICA DE TESORO - CUT

99 NUEVOS PROCEDIMIENTOS DE TESORERÍA PARA LA EJECUCIÓN DEL EJERCICIO 2013 (R.D. N EF/52.03)

100 R.D. N EF/52.03 De acuerdo al Artículo 1 de la citada norma, los RDR de las entidades del Gobierno Nacional y Regional deben centralizarse en la Cuenta Principal del Tesoro Público (CUT). Las UEs seguirán utilizando la Cuenta Central de RDR como Recaudadora. Las UEs continuarán registrando los Ingresos captados y depositados en los plazos indicados en la normativa del Órgano Rector, sea en la Cuenta Central RDR o en las Cuentas Recaudadoras (Cuentas adicionales) autorizadas por la DGETP, sea en el Banco de la Nación o en otros bancos.

101 Centralización en la Cuenta Única del Tesoro (CUT) de los Recursos Directamente Recaudados (RDR) para las entidades del Gobierno Nacional y Regional. A partir del ejercicio 2013 para gastar el Rubro 09 RDR se utilizará la CUT, y se utilizará la chequera de Recursos Ordinarios (RO). Traslado de la RDR a la CUT (R.D EF/52.03) Dentro de las 24 horas de la recaudación y/o disponibilidad debe depositarse a la CUT. Se entiende por disponibilidad cuando la entidad encuentra factible el traslado de la RDR a la CUT. El monto de los RDR, no ejecutados al 31 de Diciembre de cada año, centralizado en la CUT genera Saldos de Balance.

102 Traslado de la RDR a la CUT (R.D EF/52.03) Acciones en el Área de Tesorería 1.- Matricular cuenta bancaria para gastos de RDR de la CUT. LA UE en el MÓDULO ADMINISTRATIVO, opción MANTENIMIENTO debe matricular la misma cuenta de R.O. vinculándola con el RUBRO 09.

103 2. Se matricula en forma automática cuenta bancaria Banco: 999 Dirección General de Endeudamiento y Tesoro Publico, , para ingresos a la CUT.

104 3. Traslado del RDR de su cuenta recaudadora a la CUT (GN / GR). Para efectos del PAGO de obligaciones afectadas al Presupuesto Institucional con cargo a la fuente RDR la UE, debe trasladar los montos desde la cuenta Central RDR a la Cuenta Única del Tesoro Público (CUT), registrando en el SIAF una operación de Ingreso-Gasto (Y/G) Gastos se empleará el Código Div. 244 Traslado de la RDR a la CUT y Tipo de Recurso (T/R) 0 Para registrar el Ingreso se empleará el Código Div 486 Recursos Directamente Recaudados entregados a la CUT y Tipo de Recurso (T/R) 7, GG doc. A=099, Banco (automático) se utilizará el a fin de realizar la transferencia a la CUT. El Código del concepto del depósito T-6 será 515 Depósitos a la CUT por FF distintos a Recursos Ordinarios Tesoro Público.

105 3- Traslado del RDR de su cuenta recaudadora a la CUT. CONSIDERACIONES ADICIONALES De acuerdo a la normatividad del Sistema Nacional de Tesorería, la recaudación de ingresos debe ser trasladada a la CUT dentro de las 24 horas siguientes de haber sido percibidos o de haberse establecido que el monto a ser transferido se encuentra disponible de manera que se garantice la puntualidad en la atención de los pagos. De acuerdo a ello, es competencia y responsabilidad de la UE determinar la frecuencia y oportunidad de los depósitos a la CUT tomando criterios adicionales a la de percepción como es la necesidad de identificar la procedencia de lo captado y disponibilidad de acuerdo a los controles adoptados por la UE.

106 4. Otorgamiento de la Asignación Financiera Verificar que el monto trasladado a la CUT se generó la Asignación Financiera en Consultas - Asignación de Tesoro Publico.

107 REMUNERACIÓN DE INTERESES De acuerdo a la norma los saldos de RDR que se mantiene en la CUT serán remunerados con los intereses correspondientes. A partir del Release se podrá registrar el ingreso de los intereses generados El interés que genere la Asignación Financiera de los Rubros 07 y 18, igualmente podrá registrarse el ingreso en el SIAF. Igualmente, podrá registrarse los Ingresos por las Asignaciones Financieras de los Rubros 07 y 18.

108 TRANSFERENCIAS FINANCIERAS Las Transferencias Financieras, son traspasos de fondos públicos entre pliegos presupuestarios sin contraprestación, para la ejecución de actividades y proyectos de los presupuestos institucionales respectivos de los pliegos de destino. A partir del 2017 el SIAF implementa un nuevo procedimiento de registro de las transferencias financieras validado por la DGETP. Dicho proceso aplica a los tres ámbitos de gobierno (nacional, regional y local). Solo las Unidades Ejecutoras autorizadas, pueden otorgar Transferencias Financieras de acuerdo a lo establecido en el Art. 15 de la Ley Ley de Presupuesto del Sector Público para el Año Fiscal 2017

109 CONSIDERACIONES DE LA ENTIDAD QUE TRANSFIERE Las entidades del gobierno nacional, regional y local que otorgan transferencia financiera a partir del presente ejercicio 2017 debe registrar con Tipo de Operación TF Transferencia Financiera Otorgada, sea cual fuere la entidad receptora de los recursos (GN, GR, GL, MANCOMUNIDAD, IVP,CENTRO POBLADO, ETC.) Para registrar una TF es requisito que los recursos provengan de una Sub. Cta. de Gasto que sea administrada por la DGETP (CUT). Si la entidad que transfiere tiene los recursos en una cuenta corriente (NO CUT), debe registrar el traslado de dicho recurso a la CUT tipo de operación Y/G y luego registrar la operación de transferencia (TF). Es el caso de los GL para realizar el traslado de recursos de una cuenta de Impuestos Municipales (Rb=08) a la Cuenta Única de Tesoro Público

110 TRANSFERENCIA FINANCIERA OTORGADA MÓDULO ADMINISTRATIVO SIAF SP VISUAL

111

112

113 TRASLADO DE RECURSOS DE LA CUENTA CORRIENTE DEL RUBRO 08 TR 0 - A LA CUENTA ÚNICA DE TESORO PÚBLICO (RD. Nº EF/52.03) Si la entidad que transfiere tiene los recursos en una cuenta corriente (NO CUT), debe registrar el traslado de dicho recurso a la CUT tipo de operación Y/G y luego registrar la operación de transferencia (TF). Es el caso de los GL para realizar el traslado de recursos de una cuenta de Impuestos Municipales (Rb=08) a la Cuenta Única de Tesoro Público. Procedimiento para realizar el traslado de recursos de una cuenta de Impuestos Municipales a la Cuenta Única de Tesoro Público

114 TRASLADO DE RECURSOS DE LA CUENTA CORRIENTE DEL RUBRO 08 TR 0 - A LA CUENTA ÚNICA DE TESORO PÚBLICO (RD. Nº EF/52.03) 1.- TIPO DE OPERACIÓN YG : OPERACIÓN DE GASTO / INGRESO GC documento A=000 Rb=08 TR=0 Clasificador 0 Div. 558 TRASLADO DE OTROS IMPUESTOS MUNICIPALES A LA CUT

115 TRASLADO DE RECURSOS DE LA CUENTA CORRIENTE DEL RUBRO 08 TR 0 - A LA CUENTA ÚNICA DE TESORO PÚBLICO (RD. Nº EF/52.03) 1.- TIPO DE OPERACIÓN YG : OPERACIÓN DE GASTO / INGRESO GD documento A=000 Rb=08 TR=0 Clasificador 0 Div. 558 TRASLADO DE OTROS IMPUESTOS MUNICIPALES A LA CUT

116 TRASLADO DE RECURSOS DE LA CUENTA CORRIENTE DEL RUBRO 08 TR 0 - A LA CUENTA ÚNICA DE TESORO PÚBLICO (RD. Nº EF/52.03) 1.- TIPO DE OPERACIÓN YG : OPERACIÓN DE GASTO / INGRESO GG documento A=009 Rb=08 TR=0 Clasificador 0 Div. 558 TRASLADO DE OTROS IMPUESTOS MUNICIPALES A LA CUT Cta. Cte. Rb=08

117 TRASLADO DE RECURSOS DE LA CUENTA CORRIENTE DEL RUBRO 08 TR 0 - A LA CUENTA ÚNICA DE TESORO PÚBLICO (RD. Nº EF/52.03) 1.- TIPO DE OPERACIÓN YG : OPERACIÓN DE GASTO / INGRESO ID documento A=000 Rb=08 TR=7 Clasificador 0 Div. 558 TRASLADO DE OTROS IMPUESTOS MUNICIPALES A LA CUT Cta. Cte. Rb=08

118 TRASLADO DE RECURSOS DE LA CUENTA CORRIENTE DEL RUBRO 08 TR 0 - A LA CUENTA ÚNICA DE TESORO PÚBLICO (RD. Nº EF/52.03) 1.- TIPO DE OPERACIÓN YG : OPERACIÓN DE GASTO / INGRESO IR documento A=000 Rb=08 TR=7 Clasificador 0 Div. 558 TRASLADO DE OTROS IMPUESTOS MUNICIPALES A LA CUT Cta. Cte Rb=08

119 TRASLADO DE RECURSOS DE LA CUENTA CORRIENTE DEL RUBRO 08 TR 0 - A LA CUENTA ÚNICA DE TESORO PÚBLICO (RD. Nº EF/52.03) 1.- TIPO DE OPERACIÓN YG : OPERACIÓN DE GASTO / INGRESO Para hacer la Papeleta de depósito, deberá situarse en el Recaudado, clic derecho y elegir la opción Depósito T6. Concepto de Depósito: 515 Depósitos a la CUT por FF distintos a Recursos Ordinarios Tesoro Público. Transmitir la fase Recaudado y luego ir al BN a realizar el depósito del cheque respectivo. Esperar 24 horas para tener la asignación financiera.

120 REGISTRO DE CERTIFICACIÓN DE CRÉDITO PRESUPUESTARIO Las Unidades Ejecutoras que están autorizadas a otorgar transferencias financieras de acuerdo a lo establecido en el Art. 15 de la Ley Ley de Presupuesto del Sector Público para el Año Fiscal 2017, tienen que realizar el registro de la Certificación de Crédito Presupuestario en el SIAF SP por el monto de la Transferencia Financiera.

121 Tipo de Operación : TF REGISTRO DEL COMPROMISO ANUAL En la Interfaz de registro del Compromiso Anual, al seleccionar el tipo de Operación TF TRANSFERENCIA FINANCIERA OTORGADA se debe bloquear el ingreso de proveedor, mostrando el id de proveedor 9. Seleccionar la Entidad Destino diferente a , esta funcionalidad deberá mantener las mismas características de la funcionalidad DESTINO / ORIGEN de la interfaz de los expedientes administrativos, permitiendo buscar la entidad por mnemónico y descripción. En la sección Clasificador, debe mostrar el clasificador activo que corresponda al Tipo de Unidad de la entidad destino seleccionada por tipo de gobierno (nacional, regional y local). En el compromiso anual para una transferencia financiera se utiliza un solo clasificador

122 REGISTRO DEL COMPROMISO ANUAL

123 UNIDAD EJECUTORA QUE OTORGA UNA TRANSFERENCIA FINANCIERA 2.- TIPO DE OPERACIÓN TF : Transferencia Financiera GC documento A=234 Dispositivo Legal o Acto de Administración. Rb=08 TR=7 Clasificador A OTRAS UNIDADES DEL GOBIERNO LOCAL

124 UNIDAD EJECUTORA QUE OTORGA UNA TRANSFERENCIA FINANCIERA 2.- TIPO DE OPERACIÓN TF : Transferencia Financiera

125 UNIDAD EJECUTORA QUE OTORGA UNA TRANSFERENCIA FINANCIERA TR=7 Cuenta (cuenta de R.O. que se matriculo vinculándola con el RUBRO 08).

126 USO DEL DOCUMENTO B EN UN GIRO DE TRANSFERENCIA FINANCIERA A. El Documento B que se utiliza en el giro de una TF entre entidades del gobierno nacional (GN), regional (GR) y local (GL) es: 087 Transferencia Financiera CUT. La Fase de Girado requiere firmas electrónicas de dos responsables, en Transferencias Financieras Otorgadas B. El documento B en el giro de una entidad que pertenezca al Gobierno Nacional, Regional y Local, que realice una TF a favor de: Mancomunidades, IVPs, Centros Poblados, ETES, Beneficencias, u otros es : 065 (CHEQUE) o 068 (CARTA ÓRDEN) Al recibir la aprobación del GG, automáticamente genera un saldo virtual a favor de la entidad que recibe la transferencia. Se va a generar Fase Pagado con la Versión

127 CONSULTA DE TRANSFERENCIA FINANCIERA OTORGADA La Entidad que envía la transferencia financiera puede ingresar al aplicativo Operaciones en Línea - Módulo Administrativo y visualizar las transferencias financieras otorgadas, a su vez visualiza el estado de ejecución de la transferencia.

128 TRANSFERENCIA FINANCIERA RECIBIDA OPERACIONES EN LINEA MODULO ADMINISTRATIVO WEB

129 UNIDAD EJECUTORA QUE RECIBE UNA TF - MÓDULO ADMINISTRATIVO EN WEB

130 UNIDAD EJECUTORA QUE RECIBE UNA TF - MÓDULO ADMINISTRATIVO EN WEB

131 UNIDAD EJECUTORA QUE RECIBE UNA TF - MÓDULO ADMINISTRATIVO EN WEB

132 TRANSFERENCIA FINANCIERA RECIBIDA MÓDULO ADMINISTRATIVO SIAF SP VISUAL

133 UNIDAD EJECUTORA QUE RECIBE UNA TF - MÓDULO ADMINISTRATIVO SIAF SP VISUAL

134 UNIDAD EJECUTORA QUE RECIBE UNA TF - MÓDULO ADMINISTRATIVO SIAF SP VISUAL

135 UNIDAD EJECUTORA QUE RECIBE UNA TF - MÓDULO ADMINISTRATIVO SIAF SP VISUAL

136 UNIDAD EJECUTORA QUE RECIBE UNA TF - MÓDULO ADMINISTRATIVO SIAF SP VISUAL

137 UNIDAD EJECUTORA QUE RECIBE UNA TF - MÓDULO ADMINISTRATIVO SIAF SP VISUAL 2. REGISTRO DEL COMPROMISO ANUAL 1. El monto a consignar en el compromiso anual tiene que ser igual o menor al monto de la transferencia. 2. Si la entidad registra y transmite un monto mayor al monto de la transferencia, el Oracle va detectar el error y va rechazar el compromiso anual. 3. El Tipo de Operación en el compromiso anual tiene que ser diferente de TF.

138 UNIDAD EJECUTORA QUE RECIBE UNA TF - MÓDULO ADMINISTRATIVO SIAF SP VISUAL

139 UNIDAD EJECUTORA QUE RECIBE UNA TF - MÓDULO ADMINISTRATIVO SIAF SP VISUAL

140 UNIDAD EJECUTORA QUE RECIBE UNA TF - MÓDULO ADMINISTRATIVO SIAF SP VISUAL

141 UNIDAD EJECUTORA QUE RECIBE UNA TF - MÓDULO ADMINISTRATIVO SIAF SP VISUAL

142 UNIDAD EJECUTORA QUE RECIBE UNA TF - MÓDULO ADMINISTRATIVO SIAF SP VISUAL

143 CONSIDERACIONES De acuerdo a la comunicación del ente Rector (DGETP), las transferencias del Impuesto del Alcabala (Rubro 08) no constituyen una Transferencia Financiera. Por tanto el tratamiento de registro administrativo en el SIAF es el siguiente: La Municipalidad Provincial que recauda por concepto de Impuesto del Alcabala y luego traslada dicho recurso a la Municipalidad Distrital debe registrar una operación de YG de acuerdo al siguiente detalle: 1. Ingreso Recaudado -> 566 RECEPCIÓN DE IMPUESTO DE ALCABALA POR LA MUNICIPALIDAD PROVINCIAL 2. Gasto Girado -> 566 TRASLADO DE IMPUESTO ALCABALA DE LA MUNICIPALIDAD PROVINCIAL A LA MUNICIPALIDAD DISTRITAL.

144 GRACIAS POR LA ATENCIÓN PRESTADA Área de Implantación del Ministerio de Economía y Finanzas

DEVOLUCIONES DE INGRESOS Y GASTOS. CPC Eliseo Maylle Adriano

DEVOLUCIONES DE INGRESOS Y GASTOS CPC Eliseo Maylle Adriano DEVOLUCIONES DE INGRESOS Y GASTOS OBJETIVO Al finalizar la capacitación los participantes conocerán los procedimientos para el adecuado registro

DEVOLUCIONES DE INGRESOS Y GASTOS CPC Eliseo Maylle Adriano DEVOLUCIONES DE INGRESOS Y GASTOS OBJETIVO Al finalizar la capacitación los participantes conocerán los procedimientos para el adecuado registro

MINISTERIO DE ECONOMÍA Y FINANZAS Sistema Integrado de Administración Financiera del Sector Público SIAF-SP. Equipo de Implantadores Lima Julio 2016

MINISTERIO DE ECONOMÍA Y FINANZAS Sistema Integrado de Administración Financiera del Sector Público SIAF-SP Equipo de Implantadores Lima Julio 2016 DEVOLUCIONES DE INGRESOS Y GASTOS OBJETIVO Al finalizar

MINISTERIO DE ECONOMÍA Y FINANZAS Sistema Integrado de Administración Financiera del Sector Público SIAF-SP Equipo de Implantadores Lima Julio 2016 DEVOLUCIONES DE INGRESOS Y GASTOS OBJETIVO Al finalizar

PERÚ NUEVO ESQUEMA DE TRANSFERENCIAS FINANCIERAS 2017 JULIO CÉSAR REYES NÚÑEZ - CAPACITADOR

PERÚ NUEVO ESQUEMA DE TRANSFERENCIAS FINANCIERAS 2017 JULIO CÉSAR REYES NÚÑEZ - CAPACITADOR OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN EL NUEVO PROCEDIMIENTO DE REGISTRO EN

PERÚ NUEVO ESQUEMA DE TRANSFERENCIAS FINANCIERAS 2017 JULIO CÉSAR REYES NÚÑEZ - CAPACITADOR OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN EL NUEVO PROCEDIMIENTO DE REGISTRO EN

MINISTERIO DE ECONOMÍA Y FINANZAS

MINISTERIO DE ECONOMÍA Y FINANZAS Sistema Integrado de Administración Financiera del Sector Público SIAF-SP Equipo de Implantadores Lima Mayo 2016 REVERSIONES AL TESORO PÚBLICO (R.O.) y OTROS RUBROS OBJETIVO

MINISTERIO DE ECONOMÍA Y FINANZAS Sistema Integrado de Administración Financiera del Sector Público SIAF-SP Equipo de Implantadores Lima Mayo 2016 REVERSIONES AL TESORO PÚBLICO (R.O.) y OTROS RUBROS OBJETIVO

DEVOLUCIONES DE GASTOS Y DE INGRESOS DEL PRESENTE EJERCICIO Y DE EJERCICIOS ANTERIORES

DEVOLUCIONES DE GASTOS Y DE INGRESOS DEL PRESENTE EJERCICIO Y DE EJERCICIOS ANTERIORES OBJETIVO Al finalizar la capacitación los participantes conocerán los procedimientos para el adecuado registro de

DEVOLUCIONES DE GASTOS Y DE INGRESOS DEL PRESENTE EJERCICIO Y DE EJERCICIOS ANTERIORES OBJETIVO Al finalizar la capacitación los participantes conocerán los procedimientos para el adecuado registro de

PERÚ TRANSFERENCIAS FINANCIERAS 2017 RAFAEL HUERTAS MEJÍA OGTI MEF

PERÚ TRANSFERENCIAS FINANCIERAS 2017 RAFAEL HUERTAS MEJÍA OGTI MEF OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN EL PROCEDIMIENTO DEL REGISTRO DE LAS TRANSFERENCIAS FINANCIERAS

PERÚ TRANSFERENCIAS FINANCIERAS 2017 RAFAEL HUERTAS MEJÍA OGTI MEF OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN EL PROCEDIMIENTO DEL REGISTRO DE LAS TRANSFERENCIAS FINANCIERAS

PERÚ MÓDULO ADMINISTRATIVO IMPLANTACIÓN Y CAPACITACIÓN OGTI-MEF

PERÚ MÓDULO ADMINISTRATIVO IMPLANTACIÓN Y CAPACITACIÓN OGTI-MEF OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN EL PROCESO DE EJECUCIÓN PRESUPUESTARIA (FASE DE EJECUCIÓN DEL GASTO

PERÚ MÓDULO ADMINISTRATIVO IMPLANTACIÓN Y CAPACITACIÓN OGTI-MEF OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN EL PROCESO DE EJECUCIÓN PRESUPUESTARIA (FASE DE EJECUCIÓN DEL GASTO

PERÚ MÓDULO ADMINISTRATIVO RAFAEL HUERTAS MEJÍA OGTI MEF

PERÚ MÓDULO ADMINISTRATIVO RAFAEL HUERTAS MEJÍA OGTI MEF OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN LOS PROCEDIMIENTOS DEL PROCESO DE EJECUCIÓN PRESUPUESTARIA (FASE DE EJECUCIÓN

PERÚ MÓDULO ADMINISTRATIVO RAFAEL HUERTAS MEJÍA OGTI MEF OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN LOS PROCEDIMIENTOS DEL PROCESO DE EJECUCIÓN PRESUPUESTARIA (FASE DE EJECUCIÓN

PERÚ MÓDULO ADMINISTRATIVO ÁREA DE IMPLANTACIÓN Y CAPACITACIÓN - MEF

PERÚ MÓDULO ADMINISTRATIVO ÁREA DE IMPLANTACIÓN Y CAPACITACIÓN - MEF MAYO JUNIO 2018 OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN LOS PROCEDIMIENTOS DEL PROCESO DE EJECUCIÓN

PERÚ MÓDULO ADMINISTRATIVO ÁREA DE IMPLANTACIÓN Y CAPACITACIÓN - MEF MAYO JUNIO 2018 OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN LOS PROCEDIMIENTOS DEL PROCESO DE EJECUCIÓN

PERÚ MÓDULO ADMINISTRATIVO OGTI MEF

PERÚ MÓDULO ADMINISTRATIVO OGTI MEF OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN LOS PROCEDIMIENTOS DEL PROCESO DE EJECUCIÓN PRESUPUESTARIA (FASE DE EJECUCIÓN DEL GASTO PÚBLICO)

PERÚ MÓDULO ADMINISTRATIVO OGTI MEF OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN LOS PROCEDIMIENTOS DEL PROCESO DE EJECUCIÓN PRESUPUESTARIA (FASE DE EJECUCIÓN DEL GASTO PÚBLICO)

PERÚ MÓDULO ADMINISTRATIVO RAFAEL HUERTAS MEJÍA OGTI MEF

PERÚ MÓDULO ADMINISTRATIVO RAFAEL HUERTAS MEJÍA OGTI MEF OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN LOS PROCEDIMIENTOS DEL PROCESO DE EJECUCIÓN PRESUPUESTARIA (FASE DE EJECUCIÓN

PERÚ MÓDULO ADMINISTRATIVO RAFAEL HUERTAS MEJÍA OGTI MEF OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN LOS PROCEDIMIENTOS DEL PROCESO DE EJECUCIÓN PRESUPUESTARIA (FASE DE EJECUCIÓN

PERÚ MÓDULO ADMINISTRATIVO RAFAEL HUERTAS MEJÍA OGTI MEF

PERÚ MÓDULO ADMINISTRATIVO RAFAEL HUERTAS MEJÍA OGTI MEF OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN LOS PROCEDIMIENTOS DEL PROCESO DE EJECUCIÓN PRESUPUESTARIA (FASE DE EJECUCIÓN

PERÚ MÓDULO ADMINISTRATIVO RAFAEL HUERTAS MEJÍA OGTI MEF OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN LOS PROCEDIMIENTOS DEL PROCESO DE EJECUCIÓN PRESUPUESTARIA (FASE DE EJECUCIÓN

Conciliación de Cuentas de Enlace

PERÚ Conciliación de Cuentas de Enlace CPC. Alberto Hinostroza Panca Diciembre de 2016 CONCILIACIONES Procedimiento de comparación de cifras que se realiza entre fuentes de información diferentes, para

PERÚ Conciliación de Cuentas de Enlace CPC. Alberto Hinostroza Panca Diciembre de 2016 CONCILIACIONES Procedimiento de comparación de cifras que se realiza entre fuentes de información diferentes, para

PERÚ TIPOS DE OPERACIONES MIGUEL ALCEDRO CABRERA AREA DE IMPLANTACIÓN

PERÚ TIPOS DE OPERACIONES MIUEL ALCEDRO CABRERA AREA DE IMPLANTACIÓN TIPOS DE A ENCARO INTERNO OB. NACIONAL, PARA REISTRAR LA ENTREA DE RECURSOS A UN TRABAJADOR DE LA ENTIDAD CON CARO A QUE RINDA DESPUES

PERÚ TIPOS DE OPERACIONES MIUEL ALCEDRO CABRERA AREA DE IMPLANTACIÓN TIPOS DE A ENCARO INTERNO OB. NACIONAL, PARA REISTRAR LA ENTREA DE RECURSOS A UN TRABAJADOR DE LA ENTIDAD CON CARO A QUE RINDA DESPUES

CURSO VIRTUAL SIAF "NIVEL INTERMEDIO" PAC-GP CAPACITACIÓN VIRTUAL CON VIDEOCONFERENCIAS DESDE EL 08 DE MARZO HASTA EL 05 DE ABRIL 2016

PAC-GP PROGRAMAS DE ACTUALIZACIÓN CONTINUA EN GESTIÓN PÚBLICA CAPACITACIÓN VIRTUAL CON VIDEOCONFERENCIAS HASTA EL 05 DE ABRIL 2016 CURSO VIRTUAL SIAF "NIVEL INTERMEDIO" Desde: 08 Marzo al 05 Abril MODALIDAD

PAC-GP PROGRAMAS DE ACTUALIZACIÓN CONTINUA EN GESTIÓN PÚBLICA CAPACITACIÓN VIRTUAL CON VIDEOCONFERENCIAS HASTA EL 05 DE ABRIL 2016 CURSO VIRTUAL SIAF "NIVEL INTERMEDIO" Desde: 08 Marzo al 05 Abril MODALIDAD

PERÚ MÓDULO ADMINISTRATIVO APLICATIVO WEB OPERACIONES EN LINEA Y SIAF-SP CLIENTE ÁREA DE IMPLANTACIÓN Y CAPACITACIÓN - MEF

PERÚ MÓDULO ADMINISTRATIVO APLICATIVO WEB OPERACIONES EN LINEA Y SIAF-SP CLIENTE ÁREA DE IMPLANTACIÓN Y CAPACITACIÓN - MEF MAYO JUNIO 2018 OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES

PERÚ MÓDULO ADMINISTRATIVO APLICATIVO WEB OPERACIONES EN LINEA Y SIAF-SP CLIENTE ÁREA DE IMPLANTACIÓN Y CAPACITACIÓN - MEF MAYO JUNIO 2018 OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES

Diplomado de Alta Especialización en el Sistema Integrado de Administración Financiera

Diplomado de Alta Especialización en el Sistema Integrado de Administración Financiera El Diplomado de Alta Especializacion en el Sistema Integrado de Administración Financiera SIAF, es un programa de

Diplomado de Alta Especialización en el Sistema Integrado de Administración Financiera El Diplomado de Alta Especializacion en el Sistema Integrado de Administración Financiera SIAF, es un programa de

Manual de Cambios Módulo Administrativo 2013 y SIAF. Para uso de: Gobiernos Nacionales, Locales, Regionales y Mancomunidades.

Manual de Cambios Módulo Administrativo 2013 y 2014 -SIAF Para uso de: Gobiernos Nacionales, Locales, Regionales y Mancomunidades. Versión: 13.07.00 Fecha: 18/12/2013 ÍNDICE 1. INTRODUCCIÓN... 4 2. REGISTROS

Manual de Cambios Módulo Administrativo 2013 y 2014 -SIAF Para uso de: Gobiernos Nacionales, Locales, Regionales y Mancomunidades. Versión: 13.07.00 Fecha: 18/12/2013 ÍNDICE 1. INTRODUCCIÓN... 4 2. REGISTROS

PERÚ REGISTRO DE LA APERTURA DE LA CAJA CHICA RAFAEL HUERTAS - IMPLANTACIÓN Y CAPACITACIÓN

PERÚ REGISTRO DE LA APERTURA DE LA CAJA CHICA RAFAEL HUERTAS - IMPLANTACIÓN Y CAPACITACIÓN OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN EL CORRECTO REGISTRO DE LA APERTURA DE

PERÚ REGISTRO DE LA APERTURA DE LA CAJA CHICA RAFAEL HUERTAS - IMPLANTACIÓN Y CAPACITACIÓN OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN EL CORRECTO REGISTRO DE LA APERTURA DE

SIAF 2015 Sistema Integrado de Administracion Financiera versión

DIPLOMADO del 08 ABRIL al 11 de MAYO 2015 LUNES Y MIERCOLES SIAF 2015 Sistema Integrado de Administracion Financiera versión 14.09.01 10 SESIONES C O N S U L T I N G ESCUELA DE GOBIERNO Y GESTION PUBLICA

DIPLOMADO del 08 ABRIL al 11 de MAYO 2015 LUNES Y MIERCOLES SIAF 2015 Sistema Integrado de Administracion Financiera versión 14.09.01 10 SESIONES C O N S U L T I N G ESCUELA DE GOBIERNO Y GESTION PUBLICA

Curso de actualización TALLER SIAF INTERMEDIO AVANZADO 100% CASUÍSTICO

Curso de actualización TALLER SIAF INTERMEDIO AVANZADO 100% CASUÍSTICO Este curso está dirigido a El Curso está dirigido a los nuevos Funcionarios y Servidores Públicos de las Áreas de Administración,

Curso de actualización TALLER SIAF INTERMEDIO AVANZADO 100% CASUÍSTICO Este curso está dirigido a El Curso está dirigido a los nuevos Funcionarios y Servidores Públicos de las Áreas de Administración,

Manual de Cambios Contabilización y Cierre Financiero del 1er Trimestre 2014 Módulo Contable Cliente SIAF

Manual de Cambios Contabilización y Cierre Financiero del 1er Trimestre 2014 Módulo Contable Cliente SIAF Para uso de: Gobiernos Nacionales, Locales, Regionales y Mancomunidades. Versión del Aplicativo

Manual de Cambios Contabilización y Cierre Financiero del 1er Trimestre 2014 Módulo Contable Cliente SIAF Para uso de: Gobiernos Nacionales, Locales, Regionales y Mancomunidades. Versión del Aplicativo

PERÚ SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP OGTI - MEF

PERÚ SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP OGTI - MEF SETIEMBRE 2017 OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN EL MARCO GENERAL Y LOS

PERÚ SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP OGTI - MEF SETIEMBRE 2017 OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN EL MARCO GENERAL Y LOS

aprende con clases virtuales en vivo desde la comodidad de tu casa u oficina

AVALADO POR: UNIVERSIDAD NACIONAL DEL CALLAO FACULTAD DE INGENIERIA INDUSTRIAL Y SISTEMAS Curso virtual SIAF 2017 Nivel Intermedio aprende con clases virtuales en vivo desde la comodidad de tu casa u oficina

AVALADO POR: UNIVERSIDAD NACIONAL DEL CALLAO FACULTAD DE INGENIERIA INDUSTRIAL Y SISTEMAS Curso virtual SIAF 2017 Nivel Intermedio aprende con clases virtuales en vivo desde la comodidad de tu casa u oficina

Módulo de Procesos Presupuestarios

Sistema Integrado de Administración Financiera Módulo de Procesos Presupuestarios Capacitador : Julio César Reyes Núñez Setiembre 2017 OBJETIVOS 1.-Uniformizar los criterios y procedimientos entre todos

Sistema Integrado de Administración Financiera Módulo de Procesos Presupuestarios Capacitador : Julio César Reyes Núñez Setiembre 2017 OBJETIVOS 1.-Uniformizar los criterios y procedimientos entre todos

RPM:# Av. Petit Thouars Nº 2166 Piso 4 Lince Mail: ESCUELA DE GOBIERNO Y GESTION PUBLICA

CURSO EN DVD CURSO EN DVD CURSO EN Teléfonos: DVD 266-1067 anexo 106 CURSO EN DVD C O N S U L T I N G ESCUELA DE GOBIERNO Y GESTION PUBLICA RPM:#951-548-456 Av. Petit Thouars Nº 2166 Piso 4 Lince Mail:

CURSO EN DVD CURSO EN DVD CURSO EN Teléfonos: DVD 266-1067 anexo 106 CURSO EN DVD C O N S U L T I N G ESCUELA DE GOBIERNO Y GESTION PUBLICA RPM:#951-548-456 Av. Petit Thouars Nº 2166 Piso 4 Lince Mail:

UNAC SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA DIPLOMA DE ALTA ESPECIALIZACIÓN. en convenio BÁSICO INTERMEDIO AVANZADO

DIPLOMA DE ALTA ESPECIALIZACIÓN SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA BÁSICO INTERMEDIO AVANZADO en convenio UNAC certificación por 200 horas PRESENTACIÓN DEL DIPLOMA El Diploma de Alta Especialización

DIPLOMA DE ALTA ESPECIALIZACIÓN SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA BÁSICO INTERMEDIO AVANZADO en convenio UNAC certificación por 200 horas PRESENTACIÓN DEL DIPLOMA El Diploma de Alta Especialización

PERÚ SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP ÁREA DE IMPLANTACIÓN Y CAPACITACIÓN - MEF

PERÚ SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP ÁREA DE IMPLANTACIÓN Y CAPACITACIÓN - MEF ABRI JUN 2018 OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES

PERÚ SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP ÁREA DE IMPLANTACIÓN Y CAPACITACIÓN - MEF ABRI JUN 2018 OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES

Cierre Contable Mensual Trimestral Automatización de los Reportes de Operaciones Recíprocas II Etapa Manual de Cambios Versión

Cierre Contable Mensual Trimestral Automatización de los Reportes de Operaciones Recíprocas II Etapa Manual de Cambios Versión 12.01.00 Versión 12.01.00 del 10 de Abril del 2012. MÓDULO CONTABLE TABLA

Cierre Contable Mensual Trimestral Automatización de los Reportes de Operaciones Recíprocas II Etapa Manual de Cambios Versión 12.01.00 Versión 12.01.00 del 10 de Abril del 2012. MÓDULO CONTABLE TABLA

Curso de actualización TALLER SIAF INTERMEDIO AVANZADO 100% CASUÍSTICO

Curso de actualización TALLER SIAF INTERMEDIO AVANZADO 100% CASUÍSTICO Este curso está dirigido a El Curso está dirigido a los nuevos Funcionarios y Servidores Públicos de las Áreas de Administración,

Curso de actualización TALLER SIAF INTERMEDIO AVANZADO 100% CASUÍSTICO Este curso está dirigido a El Curso está dirigido a los nuevos Funcionarios y Servidores Públicos de las Áreas de Administración,

Curso de Especialización en el Sistema Integrado de Administración Financiera SIAF

Inicio: Sábado 20 de octubre. Curso de Especialización en el Sistema Integrado de Administración Financiera SIAF Misión: El Curso de Especialización en el Sistema Integrado de Administración Financiera

Inicio: Sábado 20 de octubre. Curso de Especialización en el Sistema Integrado de Administración Financiera SIAF Misión: El Curso de Especialización en el Sistema Integrado de Administración Financiera

Ministerio de Economía y Finanzas Vice Ministro de Hacienda Dirección Nacional del Tesoro Público GESTIÓN DE TESORERÍA EN EL PERÚ

GESTIÓN DE TESORERÍA EN EL PERÚ SISTEMA NACIONAL DE TESORERIA: Definición Constituye uno de los sistemas integrantes de la Administración Financiera del Sector Público que regula la administración de los

GESTIÓN DE TESORERÍA EN EL PERÚ SISTEMA NACIONAL DE TESORERIA: Definición Constituye uno de los sistemas integrantes de la Administración Financiera del Sector Público que regula la administración de los

REGISTRO ADMINISTRATIVO - EXPEDIENTE

TERCERA PARTE REGISTRO ADMINISTRATIVO - EXPEDIENTE ADMINISTRACIÓN FINANCIERA DEL ESTADO MG. WINSTON R. REAÑO PORTAL ADMINISTRACION FINACIERA DEL SECTOR PUBLICO EN EL PERU La Administración Financiera del

TERCERA PARTE REGISTRO ADMINISTRATIVO - EXPEDIENTE ADMINISTRACIÓN FINANCIERA DEL ESTADO MG. WINSTON R. REAÑO PORTAL ADMINISTRACION FINACIERA DEL SECTOR PUBLICO EN EL PERU La Administración Financiera del

SIAF. Sistema Integrado de Administración Financiera. Curso de Especialización IAGP. Semipresencial Sede Cajamarca

Curso de Especialización Sistema Integrado de Administración Financiera SIAF Semipresencial Sede Cajamarca 950457600 DIRIGIDO PRESENTACIÓN El presente curso tiene como finalidad proporcionar al participante

Curso de Especialización Sistema Integrado de Administración Financiera SIAF Semipresencial Sede Cajamarca 950457600 DIRIGIDO PRESENTACIÓN El presente curso tiene como finalidad proporcionar al participante

PERÚ NOVEDADES EN LA GESTIÓN DE TESORERÍA. Julio César Reyes Núñez. Capacitador OGTI-MEF

PERÚ NOVEDADES EN LA GESTIÓN DE TESORERÍA Julio César Reyes Núñez. Capacitador OGTI-MEF PRECISIONES SOBRE LA RD. Nº 013-2016-EF/52.03 OBJETIVO Precisar la aplicación de la R.D. Nº 013-2016-EF/52,03 del

PERÚ NOVEDADES EN LA GESTIÓN DE TESORERÍA Julio César Reyes Núñez. Capacitador OGTI-MEF PRECISIONES SOBRE LA RD. Nº 013-2016-EF/52.03 OBJETIVO Precisar la aplicación de la R.D. Nº 013-2016-EF/52,03 del

RESOLUCIÓN DIRECTORAL N EF/52.03

Establecen disposiciones adicionales para el traslado de fondos a la CUT, disposiciones para las Municipalidades, procedimiento para la designación y acreditación de responsables de cuentas ante la DGETP

Establecen disposiciones adicionales para el traslado de fondos a la CUT, disposiciones para las Municipalidades, procedimiento para la designación y acreditación de responsables de cuentas ante la DGETP

CURSO VIRTUAL SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA NIVEL INTERMEDIO. en convenio UNAC. certificación por 90 horas

CURSO VIRTUAL SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA NIVEL INTERMEDIO en convenio UNAC certificación por 90 horas Objetivos del Curso? El participante estará en capacidad de comprender el SIAF-SP

CURSO VIRTUAL SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA NIVEL INTERMEDIO en convenio UNAC certificación por 90 horas Objetivos del Curso? El participante estará en capacidad de comprender el SIAF-SP

TALLER DEL SISTEMA INTEGRADO DE ADMINISTRACION FINANCIERA SIAF NIVEL AVANZADO 2016 PARA FUNCIONARIOS, CONTADORES GENERALES Y EXPERTOS

Lima, 06 de setiembre del 2016 Oficio Nº 0271 2016 IPEC/SIAF AVANZADO 2016 Señores: Att: Ciudad.- Previo cordial saludo, presentamos nuestra propuesta académica; con la entrega de Diplomas con valor oficial

Lima, 06 de setiembre del 2016 Oficio Nº 0271 2016 IPEC/SIAF AVANZADO 2016 Señores: Att: Ciudad.- Previo cordial saludo, presentamos nuestra propuesta académica; con la entrega de Diplomas con valor oficial

PERÚ SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP JULIO CÉSAR REYES NÚÑEZ, OGTI - MEF

PERÚ SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP JULIO CÉSAR REYES NÚÑEZ, OGTI - MEF AGOSTO 2017 ADMINISTRACIÓN FINANCIERA DEL SECTOR PÚBLICO ADMINISTRACIÓN FINANCIERA

PERÚ SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP JULIO CÉSAR REYES NÚÑEZ, OGTI - MEF AGOSTO 2017 ADMINISTRACIÓN FINANCIERA DEL SECTOR PÚBLICO ADMINISTRACIÓN FINANCIERA

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA

CURSO TÉCNICO ESPECIALIZADO EN DVD DVD 14 Años Desarrollando Capacidades SIAF - SP NIVEL AVANZADO Teléfonos: 266-1067 anexo 101,106 RPM: #951290061 Av. Petit Thouars N 2166 Piso 4, Lince - Lima Mail: informes@rc-consulting.org

CURSO TÉCNICO ESPECIALIZADO EN DVD DVD 14 Años Desarrollando Capacidades SIAF - SP NIVEL AVANZADO Teléfonos: 266-1067 anexo 101,106 RPM: #951290061 Av. Petit Thouars N 2166 Piso 4, Lince - Lima Mail: informes@rc-consulting.org

Manual de Cambios del Módulo Administrativo SIAF

Manual de Cambios del Módulo Administrativo SIAF Certificaciones, Compromiso Anual y Expedientes Versión 12.01.0 del 17 de Abril del. MÓDULO ADMINISTRATIVO CONTENIDO 1. Introducción... 3 2. Devolución

Manual de Cambios del Módulo Administrativo SIAF Certificaciones, Compromiso Anual y Expedientes Versión 12.01.0 del 17 de Abril del. MÓDULO ADMINISTRATIVO CONTENIDO 1. Introducción... 3 2. Devolución

CAMBIOS EN LOS PROCEDIMIENTOS DE EJECUCIÓN PRESUPUESTAL

CAMBIOS EN LOS PROCEDIMIENTOS DE EJECUCIÓN PRESUPUESTAL Enero 2011 MEF - DGPP Se deja sin Efecto la Previsión Presupuestal Trimestral Mensualizada (PPTM) La Previsión Presupuestaria Trimestral Mensualizada

CAMBIOS EN LOS PROCEDIMIENTOS DE EJECUCIÓN PRESUPUESTAL Enero 2011 MEF - DGPP Se deja sin Efecto la Previsión Presupuestal Trimestral Mensualizada (PPTM) La Previsión Presupuestaria Trimestral Mensualizada

Av. Petit Thouars N 2166 Piso 4, Lince - Lima CURSO TÉCNICO ESPECIALIZADO EN DVD SIAF-SP ESCUELA DE GOBIERNO Y GESTIÓN PÚBLICA

15 Av. Petit Thouars N 2166 Piso 4, Lince - Lima CURSO TÉCNICO ESPECIALIZADO EN DVD SIAF-SP ESCUELA DE GOBIERNO Y GESTIÓN PÚBLICA 1-21 ES EJES TEMÁTICOS PLANEAMIENTO Y PRESUPUESTO POR RESULTADOS: UNA VISIÓN

15 Av. Petit Thouars N 2166 Piso 4, Lince - Lima CURSO TÉCNICO ESPECIALIZADO EN DVD SIAF-SP ESCUELA DE GOBIERNO Y GESTIÓN PÚBLICA 1-21 ES EJES TEMÁTICOS PLANEAMIENTO Y PRESUPUESTO POR RESULTADOS: UNA VISIÓN

Manual de Usuario. MODULO DE TESORERIA Sub Módulo de Conciliación de Cuentas de Enlace Plataforma Web

Manual de Usuario MODULO DE TESORERIA Sub Módulo de Conciliación de Cuentas de Enlace Plataforma Web Para uso de: Gobierno Nacional y Gobiernos Regionales. Fecha: 26/05/2016 1 ÍNDICE 1. INTRODUCCION...

Manual de Usuario MODULO DE TESORERIA Sub Módulo de Conciliación de Cuentas de Enlace Plataforma Web Para uso de: Gobierno Nacional y Gobiernos Regionales. Fecha: 26/05/2016 1 ÍNDICE 1. INTRODUCCION...

PERÚ NOVEDADES EN LA GESTIÓN DE TESORERÍA. Julio César Reyes Núñez. Capacitador OGTI-MEF

PERÚ NOVEDADES EN LA GESTIÓN DE TESORERÍA Julio César Reyes Núñez. Capacitador OGTI-MEF PRECISIONES SOBRE LA RD. Nº 013-2016-EF/52.03 OBJETIVO Precisar la aplicación de la R.D. Nº 013-2016-EF/52,03 del

PERÚ NOVEDADES EN LA GESTIÓN DE TESORERÍA Julio César Reyes Núñez. Capacitador OGTI-MEF PRECISIONES SOBRE LA RD. Nº 013-2016-EF/52.03 OBJETIVO Precisar la aplicación de la R.D. Nº 013-2016-EF/52,03 del

CURSO VIRTUAL. del 02 FEBRERO AL 23 DE FEBRERO 2015 SIAF BÁSICO ESCUELA DE GOBIERNO Y GESTION PUBLICA

CURSO VIRTUAL del 02 FEBRERO AL 23 DE FEBRERO 2015 SIAF BÁSICO 2015 C O N S U L T I N G ESCUELA DE GOBIERNO Y GESTION PUBLICA TEMARIO SESION 1 MARCO JURÍDICO, PRESUPUESTAL Y FINANCIERO Qué es el SIAF y

CURSO VIRTUAL del 02 FEBRERO AL 23 DE FEBRERO 2015 SIAF BÁSICO 2015 C O N S U L T I N G ESCUELA DE GOBIERNO Y GESTION PUBLICA TEMARIO SESION 1 MARCO JURÍDICO, PRESUPUESTAL Y FINANCIERO Qué es el SIAF y

21/09/ :44 INTRODUCCIÓN 1. TIPO DE OPERACIÓN AV. 1.1 Tipo de Operación ON SIAF-SP 1

21/09/2006 11:44 INTRODUCCIÓN En la Versión 4.9.7 del 20/06/2006 del Sistema Integrado de Administración Financiera del Sector Público (SIAF-SP) se han incorporado cambios y mejoras en el Módulo Administrativo

21/09/2006 11:44 INTRODUCCIÓN En la Versión 4.9.7 del 20/06/2006 del Sistema Integrado de Administración Financiera del Sector Público (SIAF-SP) se han incorporado cambios y mejoras en el Módulo Administrativo

Curso de actualización: 18, 19, 20 y 21 de enero TALLER SIAF ACTUALIZADO

Curso de actualización: 18, 19, 20 y 21 de enero TALLER SIAF ACTUALIZADO Este curso está dirigido a El Curso Taller Básico está dirigido a los nuevos Funcionarios y Servidores Públicos de las Áreas de

Curso de actualización: 18, 19, 20 y 21 de enero TALLER SIAF ACTUALIZADO Este curso está dirigido a El Curso Taller Básico está dirigido a los nuevos Funcionarios y Servidores Públicos de las Áreas de

OPERACIONES RECÍPROCAS

MANUAL DE USUARIO OPERACIONES RECÍPROCAS Modulo Administrativo, Modulo Contable Cliente y Modulo Contable WEB Para uso de: Gobierno Nacional, Gobierno Regional, Gobierno Local y Mancomunidades 1 CONTENIDO

MANUAL DE USUARIO OPERACIONES RECÍPROCAS Modulo Administrativo, Modulo Contable Cliente y Modulo Contable WEB Para uso de: Gobierno Nacional, Gobierno Regional, Gobierno Local y Mancomunidades 1 CONTENIDO

CAMBIOS EN EL MÓDULO ADMINISTRATIVO Manual de Usuario Versión

CAMBIOS EN EL MÓDULO ADMINISTRATIVO Manual de Usuario Versión 11.11.00 Versión 11.11.00 del 30 de noviembre del. MÓDULO ADMINISTRATIVO TABLA DE CONTENIDO INTRODUCCIÓN... 3 I. COMPROMISO ANUAL, REGISTRO

CAMBIOS EN EL MÓDULO ADMINISTRATIVO Manual de Usuario Versión 11.11.00 Versión 11.11.00 del 30 de noviembre del. MÓDULO ADMINISTRATIVO TABLA DE CONTENIDO INTRODUCCIÓN... 3 I. COMPROMISO ANUAL, REGISTRO

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP

Ministerio de Economía y Finanzas SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP OFICINA GENERAL DE TECNOLOGÍAS DE LA INFORMACIÓN IMPLANTACIÓN Y CAPACITACIÓN ADMINISTRACIÓN

Ministerio de Economía y Finanzas SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP OFICINA GENERAL DE TECNOLOGÍAS DE LA INFORMACIÓN IMPLANTACIÓN Y CAPACITACIÓN ADMINISTRACIÓN

siaf básico - intermedio avanzado

010818 diploma DE ESPECIALIZACIÓN siaf básico - intermedio avanzado CERTIFICA Inicio 14 AGOSTO 160 H CERTIFICADAS IMPORTANCIA: El Sistema Integrado de Administración Financiera del Sector Público SIAF

010818 diploma DE ESPECIALIZACIÓN siaf básico - intermedio avanzado CERTIFICA Inicio 14 AGOSTO 160 H CERTIFICADAS IMPORTANCIA: El Sistema Integrado de Administración Financiera del Sector Público SIAF

Manual de Cambios de los Módulos: Administrativo y Procesos Presupuestarios SIAF Cliente - Servidor

Manual de Cambios de los Módulos: Administrativo y Procesos Presupuestarios 2013 - SIAF Cliente - Servidor Versión: 13.03.00 Fecha: 14/06/2013 INDICE 1. INTRODUCCIÓN... 3 2. MÓDULO ADMINISTRATIVO... 4

Manual de Cambios de los Módulos: Administrativo y Procesos Presupuestarios 2013 - SIAF Cliente - Servidor Versión: 13.03.00 Fecha: 14/06/2013 INDICE 1. INTRODUCCIÓN... 3 2. MÓDULO ADMINISTRATIVO... 4

Nivel Intermedio. CURSO TÉCNICO ESPECIALIZADO 1, 2 y 3 FEBRERO Razones para participar en el curso

CURSO TÉCNICO ESPECIALIZADO 1, 2 y 3 FEBRERO 2017 Razones para participar en el curso Expositores con más de 10 años de experiencia en el manejo del SIAF y que hayan trabajado o trabajan en el MEF 14 años

CURSO TÉCNICO ESPECIALIZADO 1, 2 y 3 FEBRERO 2017 Razones para participar en el curso Expositores con más de 10 años de experiencia en el manejo del SIAF y que hayan trabajado o trabajan en el MEF 14 años

CURSO EN DVD CURSO EN DVD CURSO EN DVD CURSO EN DVD CURSO EN DVD CURSO EN DVD

CURSO TÉCNICO ESPECIALIZADO EN DVD Incluye 2 DVD S SIAF - SP VERSION 16. 04 MÓDULOS PRESUPUESTAL Y ADMINISTRATIVO, Incluye nuevos Aplicativos SIAF PRESUPUESTARIO ENTORNO WEB MARCO JURÍDICO, PRESUPUESTAL

CURSO TÉCNICO ESPECIALIZADO EN DVD Incluye 2 DVD S SIAF - SP VERSION 16. 04 MÓDULOS PRESUPUESTAL Y ADMINISTRATIVO, Incluye nuevos Aplicativos SIAF PRESUPUESTARIO ENTORNO WEB MARCO JURÍDICO, PRESUPUESTAL

SIAF BÁSICO 100% PRÁCTICO

ACT-PI-12-01-18 Introducción SIAF BÁSICO 100% PRÁCTICO El Curso taller de Especialización en el Sistema Integrado de Administración Financiera en Nivel Básico, dirigido a estudiantes universitarios es

ACT-PI-12-01-18 Introducción SIAF BÁSICO 100% PRÁCTICO El Curso taller de Especialización en el Sistema Integrado de Administración Financiera en Nivel Básico, dirigido a estudiantes universitarios es

OPERACIONES RECIPROCAS I SEMESTRE 2015

MANUAL DE USUARIO OPERACIONES RECIPROCAS I SEMESTRE 2015 Modulo Administrativo, Modulo Contable Cliente y Modulo Contable WEB Versión 15.05.00 08/07/2015 1 CONTENIDO 1. INTRODUCCION... 3 2. GENERALIDADES...

MANUAL DE USUARIO OPERACIONES RECIPROCAS I SEMESTRE 2015 Modulo Administrativo, Modulo Contable Cliente y Modulo Contable WEB Versión 15.05.00 08/07/2015 1 CONTENIDO 1. INTRODUCCION... 3 2. GENERALIDADES...

Y PRESUPUESTO PÚBLICO 2018

CURSO VIRTUAL Y PRESUPUESTO PÚBLICO 2018 DE ACUERDO A LA NUEVA LEY DE PRESUPUESTO DEL SECTOR PÚBLICO PARA EL AÑO FISCAL 2018 LEY 30693 CERTIFICACIÓN POR 100 HORAS APLICACIONES PRÁCTICAS EN EL SIAF 2018

CURSO VIRTUAL Y PRESUPUESTO PÚBLICO 2018 DE ACUERDO A LA NUEVA LEY DE PRESUPUESTO DEL SECTOR PÚBLICO PARA EL AÑO FISCAL 2018 LEY 30693 CERTIFICACIÓN POR 100 HORAS APLICACIONES PRÁCTICAS EN EL SIAF 2018

PROGRAMACION MENSUAL DE PAGOS- AMPLIACIONES DE CALENDARIO

SIATEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA SIAF PROGRAMACION MENSUAL DE PAGOS- AMPLIACIONES DE CALENDARIO Expositor: JESÚS PACHECO BERNAOLA OFICINA DE IMPLANTACIÓN OCTUBRE 2015 PROGRAMACION DE CALENDARIO

SIATEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA SIAF PROGRAMACION MENSUAL DE PAGOS- AMPLIACIONES DE CALENDARIO Expositor: JESÚS PACHECO BERNAOLA OFICINA DE IMPLANTACIÓN OCTUBRE 2015 PROGRAMACION DE CALENDARIO

Ministerio de Economía y Finanzas Sistema Integrado de Administración Financiera para Gobiernos Locales

Ministerio de Economía y Finanzas Sistema Integrado de Administración Financiera para Gobiernos Locales Módulo Administrativo para Gobiernos Locales Redistribución de Tipos de Recurso en Saldos de Calendario

Ministerio de Economía y Finanzas Sistema Integrado de Administración Financiera para Gobiernos Locales Módulo Administrativo para Gobiernos Locales Redistribución de Tipos de Recurso en Saldos de Calendario

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA SIAF-SP MÓDULO DE PROCESOS PRESUPUESTARIOS - MPP

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA SIAF-SP MÓDULO DE PROCESOS PRESUPUESTARIOS - MPP Lima, Julio 2015 CONTENIDO 1. Objetivos 2. Proceso Presupuestario Modificaciones Presupuestales PCA Ejecución

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA SIAF-SP MÓDULO DE PROCESOS PRESUPUESTARIOS - MPP Lima, Julio 2015 CONTENIDO 1. Objetivos 2. Proceso Presupuestario Modificaciones Presupuestales PCA Ejecución

Guía de la Conciliación de Cuentas de Enlace

Guia del Sinceramiento de la Deuda Municipal Versión 14.04.00 Guía de la Conciliación de Cuentas de Enlace Para uso de: Gobierno Nacional y Gobierno Regional. Versión: 15.01.00 Conciliación de Cuentas

Guia del Sinceramiento de la Deuda Municipal Versión 14.04.00 Guía de la Conciliación de Cuentas de Enlace Para uso de: Gobierno Nacional y Gobierno Regional. Versión: 15.01.00 Conciliación de Cuentas

DIPLOMADO EJECUTIVO 2016 SIAF SISTEMA INTEGRADO DE ADMINISTACIÒN FINANCIERA. Nivel Básico, Intermedio y Avanzado - 100% practico

DIPLOMADO EJECUTIVO 2016 SIAF SISTEMA INTEGRADO DE ADMINISTACIÒN FINANCIERA Nivel Básico, Intermedio y Avanzado - 100% practico ACAPE y la Asociación de Graduados de la Universidad Nacional Jorge Basadre

DIPLOMADO EJECUTIVO 2016 SIAF SISTEMA INTEGRADO DE ADMINISTACIÒN FINANCIERA Nivel Básico, Intermedio y Avanzado - 100% practico ACAPE y la Asociación de Graduados de la Universidad Nacional Jorge Basadre

SIAF BÁSICO 100% PRÁCTICO

SIAF BÁSICO 100% PRÁCTICO Este curso está dirigido a El Curso Taller Básico está dirigido a los nuevos funcionarios y Servidores Públicos de las Áreas de Administración, Tesorería, Contabilidad, Presupuesto,

SIAF BÁSICO 100% PRÁCTICO Este curso está dirigido a El Curso Taller Básico está dirigido a los nuevos funcionarios y Servidores Públicos de las Áreas de Administración, Tesorería, Contabilidad, Presupuesto,

Jr. Lampa N 277 Lima Cercado

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública EJERCICIO 2014 CPC. ISABEL CANORIO SALCEDO DIRECCIÓN GENERAL DE CONTABILIDAD PÚBLICA Jr. Lampa

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública EJERCICIO 2014 CPC. ISABEL CANORIO SALCEDO DIRECCIÓN GENERAL DE CONTABILIDAD PÚBLICA Jr. Lampa

CERTIFICACIÓN POR. 120 horas lectivas. Modalidad Presencial DIPLOMA DE ESPECIALIZACIÓN

CERTIFICACIÓN POR 120 horas lectivas Modalidad Presencial DIPLOMA DE ESPECIALIZACIÓN & TEMARIO Sistema Integrado de Administración Financiera Módulo Presupuestario & Administrativo MÓDULO PRESUPUESTARIO

CERTIFICACIÓN POR 120 horas lectivas Modalidad Presencial DIPLOMA DE ESPECIALIZACIÓN & TEMARIO Sistema Integrado de Administración Financiera Módulo Presupuestario & Administrativo MÓDULO PRESUPUESTARIO

NIVEL BÁSICO CURSO VIRTUAL CERTIFICA

CERTIFICA CURSO VIRTUAL NIVEL BÁSICO Aplicado a la Ejecución del Presupuesto Público 2018, Incluye Operaciones Prácticas en los Módulos Presupuestario, Administrativo, Tesorería y Contable. 1 CERTIFICACION

CERTIFICA CURSO VIRTUAL NIVEL BÁSICO Aplicado a la Ejecución del Presupuesto Público 2018, Incluye Operaciones Prácticas en los Módulos Presupuestario, Administrativo, Tesorería y Contable. 1 CERTIFICACION

ESPECIALIZACIÓN DIPLOMA DE ALTA INICIO 5 FEBRERO MODALIDAD VIRTUAL CONVENIO CON: COLEGIO DE ECONOMISTAS DE LIMA. /Desarrolloglobal

MODALIDAD VIRTUAL DIPLOMA DE ALTA ESPECIALIZACIÓN CONVENIO CON: COLEGIO DE ECONOMISTAS DE LIMA INICIO 5 FEBRERO 1 DIPLOMA 230 HORAS 2 CERTIFICACIONES ADICIONALES /Dezarrolloglobal act010218 PRESENTACIÓN

MODALIDAD VIRTUAL DIPLOMA DE ALTA ESPECIALIZACIÓN CONVENIO CON: COLEGIO DE ECONOMISTAS DE LIMA INICIO 5 FEBRERO 1 DIPLOMA 230 HORAS 2 CERTIFICACIONES ADICIONALES /Dezarrolloglobal act010218 PRESENTACIÓN

CERTIFICACIÓN POR. 60 horas lectivas. Curso Presencial TESORERÍA GUBERNAMENTAL. Act

CERTIFICACIÓN POR 60 horas lectivas Curso Presencial Act 170518 PRESENTACIÓN PRESENTACIÓN INTRODUCCIÓN El nuevo Seminario de actualización en Procedimientos de Tesorería, es una herramienta que contribuirá

CERTIFICACIÓN POR 60 horas lectivas Curso Presencial Act 170518 PRESENTACIÓN PRESENTACIÓN INTRODUCCIÓN El nuevo Seminario de actualización en Procedimientos de Tesorería, es una herramienta que contribuirá

Conciliación del marco legal y ejecución del presupuesto para las entidades de los tres niveles de Gobierno

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Conciliación del marco legal y ejecución del presupuesto para las entidades de los tres niveles de Gobierno Ficha Técnica Autor

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Conciliación del marco legal y ejecución del presupuesto para las entidades de los tres niveles de Gobierno Ficha Técnica Autor

OPERACIONES RECÍPROCAS

MANUAL DE USUARIO OPERACIONES RECÍPROCAS Módulo Administrativo, Módulo Contable Cliente y Módulo Contable WEB Para uso de: Gobierno Nacional, Gobierno Regional, Gobierno Local y Mancomunidades 02/10/2017

MANUAL DE USUARIO OPERACIONES RECÍPROCAS Módulo Administrativo, Módulo Contable Cliente y Módulo Contable WEB Para uso de: Gobierno Nacional, Gobierno Regional, Gobierno Local y Mancomunidades 02/10/2017

SANEAMIENTO Y CIERRE CONTABLE

Ministerio de Economía y Finanzas Dirección General de Contabilidad Pública Oficina General de Tecnología de la Información SANEAMIENTO Y CIERRE CONTABLE ESTADOS FINANCIEROS Y PRESUPUESTARIOS 2011 CONTABILIZACIÓN

Ministerio de Economía y Finanzas Dirección General de Contabilidad Pública Oficina General de Tecnología de la Información SANEAMIENTO Y CIERRE CONTABLE ESTADOS FINANCIEROS Y PRESUPUESTARIOS 2011 CONTABILIZACIÓN

EN CONVENIO CON CEL. 120 horas lectivas. Modalidad Presencial DIPLOMA DE ESPECIALIZACIÓN. Act

EN CONVENIO CON CEL 120 horas lectivas Modalidad Presencial DIPLOMA DE ESPECIALIZACIÓN & Act 210518 ADMINISTRACIÓN FINANCIERA Módulo Presupuestario & Administrativo NORMATIVIDAD GENERALIDADES La Ley General

EN CONVENIO CON CEL 120 horas lectivas Modalidad Presencial DIPLOMA DE ESPECIALIZACIÓN & Act 210518 ADMINISTRACIÓN FINANCIERA Módulo Presupuestario & Administrativo NORMATIVIDAD GENERALIDADES La Ley General

PERÚ APLICATIVO WEB OPERACIONES EN LÍNEA MÓDULO PRESUPUESTAL EN WEB JULIO CÉSAR REYES NÚÑEZ - CAPACITADOR

PERÚ APLICATIVO WEB OPERACIONES EN LÍNEA MÓDULO PRESUPUESTAL EN WEB JULIO CÉSAR REYES NÚÑEZ - CAPACITADOR OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN, LOS ASISTENTES CONOCERÁN EL FUNCIONAMIENTO DEL

PERÚ APLICATIVO WEB OPERACIONES EN LÍNEA MÓDULO PRESUPUESTAL EN WEB JULIO CÉSAR REYES NÚÑEZ - CAPACITADOR OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN, LOS ASISTENTES CONOCERÁN EL FUNCIONAMIENTO DEL

Manual del Usuario Cambios al Modulo Contable 2010 Gobiernos Nacional, Regional y Local Versión SIAF

Manual del Usuario Cambios al Modulo Contable 2010 Gobiernos Nacional, Regional y Local Versión 10.3.0. SIAF Versión 10.3.0 del 07/05/2010 1 CONTENIDO INTRODUCCION.3 1. NOTAS DE CONTABILIDAD..3 2. CONTABILIZA

Manual del Usuario Cambios al Modulo Contable 2010 Gobiernos Nacional, Regional y Local Versión 10.3.0. SIAF Versión 10.3.0 del 07/05/2010 1 CONTENIDO INTRODUCCION.3 1. NOTAS DE CONTABILIDAD..3 2. CONTABILIZA

INSTRUCTIVO PARA EL SEGUIMIENTO DE LA EJECUCIÓN PRESUPUESTAL DE LA TRANSFERENCIA DE RECURSOS AUTORIZADA PARA EL EMPADRONAMIENTO DE USUARIOS DEL SIS

INSTRUCTIVO PARA EL SEGUIMIENTO DE LA EJECUCIÓN PRESUPUESTAL DE LA TRANSFERENCIA DE RECURSOS AUTORIZADA PARA EL EMPADRONAMIENTO DE USUARIOS DEL SIS (Decreto Supremo Nº 124-2017-EF) Agosto 2017 El presente

INSTRUCTIVO PARA EL SEGUIMIENTO DE LA EJECUCIÓN PRESUPUESTAL DE LA TRANSFERENCIA DE RECURSOS AUTORIZADA PARA EL EMPADRONAMIENTO DE USUARIOS DEL SIS (Decreto Supremo Nº 124-2017-EF) Agosto 2017 El presente

Manual del Usuario Cambios en la Ejecución 2010 Gobierno Nacional, Gobiernos Regionales, Gobiernos Locales y Unidades Operativas Versión 9.11.

Manual del Usuario Cambios en la Ejecución 2010 Gobierno Nacional, Gobiernos Regionales, Gobiernos Locales y Unidades Operativas Versión 9.11.0 SIAF Versión 9.11.0 del 15/12/2009 1 CONTENIDO 1. INTRODUCCIÓN...3

Manual del Usuario Cambios en la Ejecución 2010 Gobierno Nacional, Gobiernos Regionales, Gobiernos Locales y Unidades Operativas Versión 9.11.0 SIAF Versión 9.11.0 del 15/12/2009 1 CONTENIDO 1. INTRODUCCIÓN...3

DIRECTIVA DE TESORERÍA PARA EL CIERRE DEL AÑO FISCAL 2003 APROBADA POR LA RESOLUCIÓN DIRECTORAL Nº EF/77.15

DIRECTIVA DE TESORERÍA PARA EL CIERRE DEL AÑO FISCAL 2003 APROBADA POR LA RESOLUCIÓN DIRECTORAL Nº 082-2003-EF/77.15 1. Finalidad La presente Directiva tiene por finalidad establecer precisiones y plazos

DIRECTIVA DE TESORERÍA PARA EL CIERRE DEL AÑO FISCAL 2003 APROBADA POR LA RESOLUCIÓN DIRECTORAL Nº 082-2003-EF/77.15 1. Finalidad La presente Directiva tiene por finalidad establecer precisiones y plazos

GESTIÓN DE TESORERÍA GUBERNAMENTAL - CONTROL INTERNO. CURSO PRESENCIAL 30 de Set., 1 y 2 de Octubre 2015

CURSO PRESENCIAL 30 de Set., 1 y 2 de Octubre 2015 si. GESTIÓN DE TESORERÍA GUBERNAMENTAL - CONTROL INTERNO Hacia una eficiente gestión de los fondos públicos SESION 1 NORMAS APLICABLES A LA GESTIÓN DE

CURSO PRESENCIAL 30 de Set., 1 y 2 de Octubre 2015 si. GESTIÓN DE TESORERÍA GUBERNAMENTAL - CONTROL INTERNO Hacia una eficiente gestión de los fondos públicos SESION 1 NORMAS APLICABLES A LA GESTIÓN DE

EJECUCIÓN PRÁCTICA DEL SIAF BÁSICO 2017

EJECUCIÓN PRÁCTICA DEL SIAF BÁSICO 2017 OBJETIVOS Uso y aplicación del Sistema Integrado de Administración Financiera (SIAF) en el cual usted aprenderá todo el proceso de la contabilidad gubernamental

EJECUCIÓN PRÁCTICA DEL SIAF BÁSICO 2017 OBJETIVOS Uso y aplicación del Sistema Integrado de Administración Financiera (SIAF) en el cual usted aprenderá todo el proceso de la contabilidad gubernamental

Sistema Nacional de Contabilidad. Notas de contabilidad Cómo y cuándo registrarlas? Área Sistema Nacional de Contabilidad Área.

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Notas de contabilidad Cómo y cuándo registrarlas? Ficha Técnica Autor : Mg. C.P.C.C. Marlon Prieto Hormaza* Título : Notas de

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Notas de contabilidad Cómo y cuándo registrarlas? Ficha Técnica Autor : Mg. C.P.C.C. Marlon Prieto Hormaza* Título : Notas de

24 oct. INICIO GESTIÓN DE TESORERÍA GUBERNAMENTAL SESIONES CURSO ESPECIALIZADO PRESENCIAL. PRESUPUESTO Y TESORERÍA de Regalo. 1 DVD DEl CURSO FECHAS

15 si. si. CURSO ESPECIALIZADO PRESENCIAL GESTIÓN DE TESORERÍA GUBERNAMENTAL Aplicación de casos prácticos en la última versión SIAF- SP GESTIÓN TESORERIA GUBERNAMENTAL 1 DVD DEl CURSO PRESUPUESTO Y TESORERÍA

15 si. si. CURSO ESPECIALIZADO PRESENCIAL GESTIÓN DE TESORERÍA GUBERNAMENTAL Aplicación de casos prácticos en la última versión SIAF- SP GESTIÓN TESORERIA GUBERNAMENTAL 1 DVD DEl CURSO PRESUPUESTO Y TESORERÍA

DIPLOMA de Especialización Presencial

www.desarrolloglobal.pe DIPLOMA de Especialización Presencial Aprende en clases presenciales 100% prácticas el Manejo de los Sistemas Administrativos del Estado SIAF, SIGA y SEACE. CERTIFICACIÓN 180 HORAS

www.desarrolloglobal.pe DIPLOMA de Especialización Presencial Aprende en clases presenciales 100% prácticas el Manejo de los Sistemas Administrativos del Estado SIAF, SIGA y SEACE. CERTIFICACIÓN 180 HORAS

EJECUCION FINANCIERA DE INGRESOS

CODIGO: OA-UE-001-05 VERSION: PRIMERA AREA: OFICINA DE ADMINISTRACION UNIDAD DE ECONOMIA TITULO: EJECUCION FINANCIERA DE INGRESOS RUBRO NOMBRE FIRMA FECHA Formulado por: Equipo de Elaboración del Manual

CODIGO: OA-UE-001-05 VERSION: PRIMERA AREA: OFICINA DE ADMINISTRACION UNIDAD DE ECONOMIA TITULO: EJECUCION FINANCIERA DE INGRESOS RUBRO NOMBRE FIRMA FECHA Formulado por: Equipo de Elaboración del Manual

21/06/ :52 INTRODUCCIÓN

21/06/2006 16:52 INTRODUCCIÓN En la Versión 4.9.5 del 08/06/2006 del Sistema Integrado de Administración Financiera del Sector Público (SIAF-SP) se han agregado cambios y mejoras en el Módulo Administrativo

21/06/2006 16:52 INTRODUCCIÓN En la Versión 4.9.5 del 08/06/2006 del Sistema Integrado de Administración Financiera del Sector Público (SIAF-SP) se han agregado cambios y mejoras en el Módulo Administrativo

SIAF. Versión del 07/10/2009

I. MÓDULO CONTABLE... 3 I.1 BALANCE DE COMPROBACIÓN... 3 I.2 BALANCE GENERAL... 3 I.2.1. MODIFICACIÓN DE DESCRIPCIONES EN CUENTAS CONTABLES 3 I.2.2. DESAGREGACIÓN DE CUENTAS CONTABLES... 4 I.2.3. APROBACIÓN

I. MÓDULO CONTABLE... 3 I.1 BALANCE DE COMPROBACIÓN... 3 I.2 BALANCE GENERAL... 3 I.2.1. MODIFICACIÓN DE DESCRIPCIONES EN CUENTAS CONTABLES 3 I.2.2. DESAGREGACIÓN DE CUENTAS CONTABLES... 4 I.2.3. APROBACIÓN

DIPLOMA DE ALTA ESPECIALIZACIÓN

DIPLOMA DE ALTA ESPECIALIZACIÓN & en convenio UNAC certificación por 230 horas PRESENTACIÓN DEL DIPLOMA El Diploma de Alta Especialización tiene el propósito de desarrollar la capacidad de evaluación y

DIPLOMA DE ALTA ESPECIALIZACIÓN & en convenio UNAC certificación por 230 horas PRESENTACIÓN DEL DIPLOMA El Diploma de Alta Especialización tiene el propósito de desarrollar la capacidad de evaluación y

CAMBIOS EN EL MÓDULO CONTABLE Y ADMINISTRATIVO 2011

CAMBIOS EN EL MÓDULO CONTABLE Y ADMINISTRATIVO 2011 MANUAL DEL USUARIO VERSION 11.04.00 Oficina General de Tecnología de la Información (OGTI) Versión 11.04.00 del 20 de mayo del 2011. MÓDULO CONTABLE

CAMBIOS EN EL MÓDULO CONTABLE Y ADMINISTRATIVO 2011 MANUAL DEL USUARIO VERSION 11.04.00 Oficina General de Tecnología de la Información (OGTI) Versión 11.04.00 del 20 de mayo del 2011. MÓDULO CONTABLE

FACULTAD DE DERECHO Y CIENCIAS POLÍTICAS

DIPLOMA A NIVEL NACIONAL VIRTUAL SIAF SIGA SEACE RPM: #944493357 / RPC:947702089 950457600 PRESENTACIÓN El en convenio con la Facultad de Derecho y Ciencias Políticas de la Universidad Nacional de Trujillo,

DIPLOMA A NIVEL NACIONAL VIRTUAL SIAF SIGA SEACE RPM: #944493357 / RPC:947702089 950457600 PRESENTACIÓN El en convenio con la Facultad de Derecho y Ciencias Políticas de la Universidad Nacional de Trujillo,

Integración SIAF & SEACE. Sistema Integrado de Administración Financiera