Informe sobre la Situación Financiera y de Solvencia

|

|

|

- María Pilar Maldonado Valenzuela

- hace 5 años

- Vistas:

Transcripción

1 Informe sobre la Situación Financiera y de Solvencia Caser Mediterráneo Seguros Generales, S.A.U. Ejercicio 2016 Mayo 2017

2 Este documento es propiedad de Caser Mediterráneo Seguros Generales, S.A.U., y su contenido es confidencial. Este documento no puede ser reproducido, en su totalidad o parcialmente, ni mostrado a otros, ni utilizado para otros propósitos que los que han originado su entrega, sin el previo permiso escrito de Caser Mediterráneo Seguros Generales, S.A.U.. En el caso de ser entregado en virtud de un contrato, su utilización estará limitada a lo expresamente autorizado en dicho contrato. Caser Mediterráneo Seguros Generales, S.A.U. no podrá ser considerado responsable de eventuales errores u omisiones en la edición del documento. 2

3 Índice 1. Resumen ejecutivo Objetivos y Alcance Actividad y Resultados Actividad Resultados Sistema de Gobernanza Órganos de Administración y Dirección Política de Remuneración Política de Aptitud y Honorabilidad Política de Externalización Sistema de Gestión de Riesgos y Control Interno Evaluación del Sistema de Gobernanza Perfil de Riesgo Riesgo de Suscripción Riesgo de Mercado Riesgo de Crédito Riesgo de Liquidez Riesgo Operacional Otros Riesgos Significativos Valoración a Efectos de Solvencia Activos Pasivos Gestión de Capital Fondos Propios Capital de Solvencia Obligatorio (CSO) y Capital Mínimo Obligatorio (CMO) ANEXOS Plantillas de Información cuantitativa

4 1. RESUMEN EJECUTIVO Cumpliendo con los requerimientos establecidos en la normativa de Ordenación y Supervisión de Seguros y Reaseguros, el presente informe plasma la situación financiera y de solvencia de Caser Mediterráneo Seguros Generales, S.A.U. (en adelante Caser Mediterráneo ), al cierre del ejercicio En este sentido, se analizan aspectos tanto cualitativos como cuantitativos, mostrando una visión global de la gestión y resultados de la Compañía. Las principales conclusiones en este sentido son: En el ámbito cualitativo, el Sistema de Gobierno proporciona un adecuado entorno de control que permite llevar a cabo una gestión adecuada de los riesgos, manteniendo el perfil de riesgo de la sociedad dentro del apetito marcado por el Órgano de Administración. La Compañía está plenamente adaptada a todos los requerimientos del Sistema de Gobierno, habiendo sido altamente positiva la evaluación que del mismo se realiza anualmente, estando alineado tanto con la regulación aplicable como con el Apetito al Riesgo y la complejidad de la Compañía. Durante el año 2016 se han satisfecho todos los requerimientos vinculados con las exigencias de aptitud y honorabilidad (tanto colectiva como individual), se han puesto en marcha todas las directrices respecto a la política de remuneración e implantado el procedimiento de externalización de funciones críticas. En el ámbito de las funciones fundamentales, las mismas se encuentran plenamente adaptadas a las políticas corporativas, habiendo identificado y comunicado a la DGSFP el nombramiento de sus respectivos titulares, garantizando la independencia en el ejercicio de sus actuaciones. Estas funciones se encuentran externalizadas en los órganos correspondientes de la matriz (CASER). Los sistemas de Gestión de Riesgos y Control Interno garantizan la identificación, evaluación, seguimiento y monitorización de los principales riesgos a los que se enfrenta la Compañía, tanto en su vertiente aseguradora como no aseguradora. En el plano económico-financiero, se pone de manifiesto la favorable situación de la Compañía en el último año, tanto a nivel de crecimiento como de mejora de los resultados económicos y operativos, destacando la mejora de la situación y fortaleza patrimonial de la compañía. Las cifras de cierre de 2016 confirman la positiva evolución, con crecimientos relevantes en cifra de negocio y un beneficio de 5,7 Mill/ antes de impuestos. El negocio ha mantenido la evolución positiva, pese al complejo entorno macroeconómico, hasta un volumen de primas de 25 Mill/. Con respecto a la valoración a efectos de Solvencia II, se da una positiva situación, manteniéndose claramente por encima de la declaración de fortaleza financiera aprobada en Órgano de Administración. El ratio de cobertura de Solvencia II (CSO / Fondos propios admisibles) se sitúa en el 196 % al cierre de diciembre de Este ratio se eleva, en el caso del capital mínimo obligatorio al 355%. En el balance económico se ha producido un descenso tanto del activo como del pasivo con respecto a 2015 (decremento porcentualmente mayor en el pasivo), debido a que es la actividad de la sociedad se encuentra en Run-Off Las inversiones, incluyendo los inmuebles de uso propio, ascendieron a 18 millones de al 31 de diciembre de

5 Los fondos propios admisibles han decrecido respecto al ejercicio 2015, principalmente por el reparto de dividendos que en el pasado ejercicio no se dio, situándose con ello en un volumen de 13,2 Millones de, todos ellos correspondientes al 100% a capital Tier1 (máxima calidad). Con respecto al perfil del riesgo, el capital de solvencia obligatorio ha mantenido una evolución bastante estable durante el año en curso, situándose el capital de solvencia obligatorio a cierre 2016 en un 6,7 Millones de. El perfil de riesgos de la Compañía durante 2016 se ha mantenido dentro de los límites de apetito al riesgo aprobado en Órgano de Administración. Como parte complementaria, la realización del ejercicio de Evaluación interna de los riesgos y la solvencia (ORSA) 2016 ha puesto de manifiesto la solvencia de la Compañía y la positiva evolución esperada ante situaciones de estrés. Asimismo las principales conclusiones obtenidas del proceso ORSA han sido tomadas en cuenta para la gestión de la compañía, como base para la planificación del ejercicio

6 2. OBJETIVOS Y ALCANCE CASER MEDITERRÁNEO Razón Social Autoridad de Supervisión (contacto) Auditor Externo (contacto) Caser Mediterráneo Seguros Generales, S.A.U. Dirección General de Seguros y Fondos de Pensiones (DGSFP) Ernst & Young, S.L. La Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras, así como la normativa que la completa y desarrolla, establecen una serie de obligaciones para las entidades aseguradoras en materia de información financiera y de solvencia. Entre ellas se establece la obligatoriedad, para todas las entidades y grupos aseguradores y reaseguradores, de elaborar, someter a revisión, publicar y aprobar, al menos anualmente, su Informe sobre la Situación Financiera y de Solvencia (ISFS). Art 80 LOSSEAR: establece la publicación anual del informe y su aprobación previa por parte del Órgano de Administración Art 91 ROSSEAR y Art Reglamento Delegado (UE) 2015/35: establece el contenido en términos generales y específicos Directrices EIOPA núm. 15/109, sobre la presentación de información y divulgación pública: se concreta más detalle y aclara determinado contenido y conceptos del informe indicado El contenido de este Informe sobre la Situación Financiera y de Solvencia es muy amplio y variado y abarca una gran cantidad de información de carácter tanto cuantitativo como cualitativo que va desde la actividad y resultados hasta su sistema de gobierno, de gestión de riesgos y del capital, incorporando información sobre los siguientes aspectos: Descripción de la actividad y de los resultados de la entidad. Descripción del sistema de gobierno de la entidad y evaluación de su adecuación con respecto a su perfil de riesgo. Descripción por separado, para cada categoría de riesgo, de la exposición, concentración, reducción y sensibilidad. Descripción por separado, para los activos, las provisiones técnicas y otros pasivos, de las bases y los métodos empleados para su valoración, junto con una explicación de las diferencias significativas existentes, en su caso, en las bases y los métodos para la valoración en los estados financieros. Descripción de la gestión del capital, donde se indique la estructura y el importe de los fondos propios, el capital de solvencia obligatorio y el capital mínimo obligatorio, así como la descripción de cualquier insuficiencia que se origine en los cálculos de solvencia, su origen, sus consecuencias y las medidas correctoras a adoptar. 6

7 3. ACTIVIDAD Y RESULTADOS 3.1. Actividad Caser Mediterráneo Compañía Seguros Generales, S.A.U. (Caser Mediterráneo, en adelante) es una compañía de seguros de No Vida perteneciente al Grupo Caser, participada al 100% por Caja de Seguros Reunidos, Compañía de Seguros y Reaseguros, S.A. (Caser). Comercializa sus productos a través de una sociedad participada por Caixa d Estalvis del Penedés (integrada en Banco Mare Nostrum, S.A.) y a través, básicamente, de la red de oficinas de éste. Los Lob en los que opera son: Seguro de gastos médicos Línea de Negocio de Solvencia II Seguro de protección de ingresos Seguro de accidentes laborales Seguro de responsabilidad civil de los vehículos automóviles Otro seguro de automóviles Seguro marítimo, de aviación y de transporte Seguro contra incendios y otros daños a los bienes Seguro de responsabilidad civil general Seguro de crédito y caución Seguro de defensa jurídica Asistencia Pérdidas pecuniarias diversas 3.2. Resultados Las cifras de cierre de 2016 confirman la positiva evolución de la Compañía, superando las expectativas del presupuesto anual y del Plan Estratégico vigente (Plan Estratégico Grupo Caser ), con una estabilidad en cifra de negocio y un beneficio de 5,7 Millones de antes de impuestos, en línea con el ejercicio anterior. El resultado final del ejercicio ha sido de 4,8 Millones de, incrementando en torno al 33% los resultados del 2015 (3,6 Millones de ). A continuación se muestran las magnitudes relevantes de la Compañía en este sentido: Magnitudes más relevantes ejercicio 2016 * en millones de euros y % /2015 Resultado Antes de Impuestos 5,7 5,1 13% Resultado Después de Imp. 4,8 3,6 33% Resultados en Materia de Suscripción Durante el ejercicio 2016, se ha producido una mejora del resultado técnico de la sociedad, habiéndose incrementado en un 20% con respecto al año anterior: 7

8 RESULTADO CUENTA TÉCNICA CMSG Datos en miles de euros Resultado Ramo No Vida Vida Accidentes Individuales Caución 0,1 Total Autos Defensa Juridica Asistencia Total R.Civil Total otros daños bienes Créditos 0,4 2 Total Incendio Contingencia Total Transporte Total Multirriesgos Enfermedad Decesos Asistencia Sanitaria TOTAL TOTAL TOTAL Rendimiento de las inversiones A continuación se muestran las inversiones relativas al ejercicio 2016, agrupadas en función del tipo de activo: TIPO DE ACTIVO 2016 (datos en miles de ) RENDIMIENTO Ingresos Gastos Varios Derivados Dividendos Arrendam. Bº/Pº por Realizacion Bº/Pº por Deterioro Bº/Pª Patrimonio bruto Renta Fija Renta variable Participación Fondos de Inversión C/C Financiación y Depósitos 0 Préstamos y anticipos sobre pólizas 0 Unit Link 0 Inversiones materiales 0 Empresas Grupo y Asociadas 0 Otros resultados financieros TOTAL TIPO DE ACTIVO 2015 (datos en miles de ) RENDIMIENTO Ingresos Gastos Varios Derivados Dividendos Arrendam. Bº/Pº por Realizacion Bº/Pº por Deterioro Bº/Pª Patrimonio bruto Renta Fija Renta variable Participación Fondos de Inversión C/C Financiación y Depósitos Préstamos y anticipos sobre pólizas 0 Unit Link 0 Inversiones materiales 0 Empresas Grupo y Asociadas 0 Otros resultados financieros TOTAL En las carteras de inversión de Caser Mediterráneo, no existen titulizaciones. Las mismas están compuestas fundamentalmente por renta fija. 8

9 Principales magnitudes A continuación se muestran los datos relativos a ingresos y gastos de la Compañía relativos a Con respecto a los gastos, se han reducido los gastos generales de la sociedad: Gastos Generales (datos en miles de ) /2015 Personal % Comercialización % Resto de Gastos generales % Total general % Los ingresos de la compañía durante el ejercicio 2016 han tenido una evolución estable en relación al ejercicio 2015, habiéndose incrementado un 2% los ingresos por primas. Ingresos Generales (datos en miles de ) /2015 PRIMAS % No Vida % INGRESOS FINANCIEROS % OTROS INGRESOS % TOTAL INGRESOS % 9

10 4. SISTEMA DE GOBERNANZA El Sistema de Gobierno de Caser Mediterráneo se estructura en torno a una serie de Órganos de Gobierno que siguen las directrices marcadas por la normativa en vigor, y que a su vez dictan sus directrices para la gestión de la Compañía a través de una serie de políticas internas Órganos de Administración y Dirección Órgano de Administración La Sociedad cuenta con un Órgano de Administración integrado por dos administradores mancomunados, que son: RAMÓN NADAL DE DIOS ANTONIO GARCÍA ORTIZ Dicho Órgano de Administración es el responsable último de establecer, mantener y mejorar el marco de gobierno enfocado a la gestión del riesgo de la Compañía. Sus funciones globales en dicho ámbito son: Aprobar el informe de información de supervisión financiera y de solvencia (ISFS) y el informe periódico de supervisión (IPS). Aprobar y enviar, con la periodicidad marcada por el supervisor, el informe de Autoevaluación de Riesgos y Solvencia (ORSA) Identificar los riesgos principales a los que el negocio está expuesto y formular su apetito hacia los mismos, así como el conjunto de medidas y políticas generales para implantar y desarrollar sistemas internos de control, seguimiento y evaluación continuada de riesgos, adecuados al tamaño, estructura y diversidad de los negocios de cada entidad y de la Compañía. Aprobar las principales estrategias Adherirse a las Políticas de gestión de riesgos aprobadas por el Órgano de la entidad matriz (Caser) Garantizar la eficacia de la función de gestión de riesgos y del sistema de control interno Comisiones Asesoras del Órgano de Administración Las funciones correspondientes a esta Comisión las ejerce la Comisión de Auditoría de la entidad Matriz del Grupo al que pertenece. Comisión de Auditoría y Riesgos Constituida el 16 de octubre de 2001, tiene una periodicidad mínima trimestral. Durante 2016 la Comisión ha adaptado su estructura a la normativa vigente, estando actualmente compuesta por tres Consejeros, dos de ellos independientes, incluido su Presidente. Materializa y concreta el apoyo de la Alta Dirección y del Consejo de Administración a la unidad de Auditoría y al área de Control Interno y Gestión del Riesgo, teniendo como misión monitorizar el perfil y exposición global al riesgo de la Compañía y someter al Consejo de Administración cualquier observación o recomendación relacionada con la gestión del riesgo en las mismas. Sus funciones se centran en: Verificación de los estados económico-financieros anuales 10

11 Supervisión del funcionamiento del Auditoría Interna de la Compañía Recepción y análisis de la información proporcionada por los Auditores Externos Examen de los sistemas de Control Interno establecidos en la Sociedad y el de aquellos riesgos de mayor relevancia para su funcionamiento y control del cumplimiento del Código de Buen Gobierno y demás Reglamentos Internos establecidos en la Entidad Especial mención a las Comisiones asesoras del Órgano que son corporativas del Grupo como son: Comisión de Estrategia de Negocio, Comisión de Nombramientos y Retribuciones y Comisión de Inversiones Dirección General El Director General, es nombrado por el Órgano de Administración, velando por el cumplimiento de los acuerdos del Órgano de Administración, teniendo atribuidas las más amplias facultades para el cumplimiento de su función en todos los asuntos que constituyen el giro o tráfico de la Sociedad Funciones Fundamentales En línea con la filosofía de Solvencia II, el marco de gobierno se articula en torno a un modelo de tres líneas de defensa, residiendo la responsabilidad última sobre el marco de Gestión y Control en el Órgano de Administración de la Compañía. La primera línea está constituida por los Responsables del Riesgo (las áreas de negocio), siendo suya la responsabilidad directa sobre la gestión y la asunción de riesgos en los procesos de los que depende la consecución de los objetivos de la compañía, de acuerdo con las declaraciones de tolerancia definidas en las Políticas de Riesgo por el Órgano de Administración. Dentro de la segunda línea de defensa se engloban las funciones de Gestión de Riesgos, Cumplimiento Normativo y Actuarial, todas ellas con la debida segregación de funciones bajo la Dirección de Control y Gestión de Riesgo. La función de Auditoría Interna, constituida como una Dirección totalmente independiente, representa la tercera línea de defensa. Desde el ejercicio 2015, las funciones fundamentales están externalizadas en la empresa matriz del Grupo Caser, al que Caser Mediterráneo pertenece al 100%. Dado que los procesos son comunes, en su mayoría, tanto para Caser Mediterráneo como para el resto de empresas que componen el Grupo Caser, se ha optado por gestionarlos centralizadamente, obteniendo así sinergias y ventajas competitivas derivadas de la mejora en la eficiencia y la especialización. A continuación se detallan los principales ámbitos de actuación de las mismas: Función de gestión de riesgos Asumida por la Dirección de Control y Gestión de Riesgos, tiene como cometido fundamental la implantación y administración del Marco de Gobierno definido por el Órgano de Administración, llevando a cabo una gestión y control de los riesgos a nivel centralizado (Riesgo Técnico, Financiero, Operacional, Estratégico ) y persiguiendo, a su vez, el efectivo desarrollo y cumplimiento del Sistema de Control Interno de la Compañía. Identificación y seguimiento de los principales riesgos de las compañías, dando cobertura al total de la tipología. Gestión de todos ellos en base al procedimiento descrito a tal fin 11

12 Administra el Sistema de Control Interno de la Compañía, cuyo objetivo es el aseguramiento de la existencia y efectividad de controles y políticas adecuadas para mitigar los riesgos de negocio en línea con el apetito al riesgo marcado por el Órgano de Administración de la Compañía Función de cumplimiento normativo Integrada asimismo dentro de la Dirección de Control y Gestión de Riesgos, garantizando la independencia en base a la segregación de funciones, su labor consiste en la verificación del cumplimento de normativa aplicable, tanto externa como interna, contribuyendo a unas prácticas de negocio responsables y sólidas, y a la integridad de los productos y servicios suministrados. Contribuye a unas prácticas de negocio responsables y sólidas, a la integridad de los productos y servicios suministrados y a verificar el seguimiento generalizado de las disposiciones aplicables a la actividad de la Compañía. Función actuarial Incluida igualmente dentro de la Dirección de Control y Gestión de Riesgos, garantizando la independencia en base a la segregación de funciones, tiene distintos cometidos específicos desarrollados en las Políticas, fundamentalmente en el ámbito de la coordinación y revisión del cálculo de provisiones (Política de provisiones técnicas), y otras funciones de control independiente relacionadas con las Políticas de Suscripción y Reaseguro. Tiene diversos cometidos específicos desarrollados en las Políticas, fundamentalmente en el ámbito de la coordinación y revisión del cálculo de provisiones (Política de provisiones técnicas) y otras funciones de control independiente relacionadas con las Políticas de Suscripción y Reaseguro. Función de Auditoría Interna Asume la tercera línea de defensa, que consiste en una revisión independiente y orientada al riesgo del entorno de control de la Compañía. La Dirección de Auditoría Interna de Caser como entidad matriz es la responsable de ejecutar esta función para todas las entidades filiales de la Compañía y reportar a la Comisión de Auditoría y Riesgos de la matriz, así como al Órgano de Administración. Forma parte del control interno en las tareas de revisión independiente del marco, evaluando la adaptación y conformidad de los procesos desarrollados con las políticas y procedimientos establecidos, siempre desde una perspectiva orientada a la gestión del riesgo. Garantiza la efectividad de la actividad de supervisión del Sistema de Control Interno, informando a la Dirección y a los Órganos de Gobierno de su nivel de conformidad con el marco Política de Remuneración El sistema de remuneración aplicable a toda la Compañía, incluyendo proveedores externos de servicios cuya actividad impacte en el perfil de riesgos, se rige por una serie de principios generales basados en la claridad, la transparencia y la eficacia, y va en consonancia con la estrategia comercial y de riesgos de la Compañía. De manera específica, la remuneración relativa a los miembros del Órgano de Administración, personal de Dirección de la Compañía, Responsables de las funciones Fundamentales (Auditoría Interna, Riesgos, Actuarial y Cumplimiento Normativo) y otros cuya actividad profesional impacte en el perfil de riesgos de la Compañía (empleados o directivos con capacidad de decisión en la suscripción de nuevo negocio, inversiones, o reaseguro), viene marcada por una serie de criterios específicos adicionales. Estos tienen en consideración factores relativos tanto al componente variable de la retribución en sí mismo como equilibrio de variable/fijo, valoración objetiva en base a desempeño y diferimiento en el tiempo, de forma que se garantice una gestión objetiva y adecuada de la compañía en base a los principios generales. 12

13 En este sentido, compete al accionista la aprobación del importe total máximo anual destinado a la retribución de los Consejeros, así como su reparto entre ellos. En cuanto a la retribución del Director General, su aprobación corresponde al Órgano de Administración Política de Aptitud y Honorabilidad Tiene por finalidad garantizar que la gestión de la Compañía se realiza por personas que cumplen con las exigencias de honorabilidad, aptitud y experiencia que impone la normativa para el desempeño de una gestión sana y prudente. A estos efectos, hay establecidos unos estándares requeridos de aptitud y honorabilidad de las personas que ejercen la dirección efectiva de la Compañía, de sus entidades, así como de quienes desempeñen las funciones relevantes que integran el Sistema de Gobierno, quedando sujeta a ella los miembros del Órgano de Administración, personal de Dirección de la Compañía y Responsables de las funciones Fundamentales (Auditoría Interna, Riesgos, Actuarial y Cumplimiento Normativo). La evaluación continuada de las personas sujetas a la Política de Aptitud y Honorabilidad de la Compañía, descansa en dos pilares fundamentales: evaluación periódica anual y evaluación puntual ante situaciones especiales. Los requerimientos relativos al nombramiento de un Consejero son verificados con carácter previo a su incorporación, tan pronto como se tenga noticias de la existencia de un candidato a ocupar un puesto en el Órgano de Administración. Para ello, se solicita la documentación oportuna que permita valorar la aptitud, honorabilidad y la posible existencia presente o futura de un conflicto de interés, validando la información aportada desde la Secretaría General de la Compañía, evaluando en cumplimiento de todos los requerimientos tanto a nivel individual como colectivo. De forma análoga, con carácter previo a la reelección de un Consejero, se validarán nuevamente cada uno de los requisitos estipulados. El procedimiento en lo que se refiere a la evaluación de la idoneidad del personal de Dirección y Responsables de Funciones Fundamentales es similar al establecido para los Consejeros. Durante el ejercicio 2016 ha sido objeto de estudio la información sobre aptitud y honorabilidad que la presente normativa obliga a proporcionar a la Compañía a quienes van a desempeñar el cargo de Administradores y, especialmente, la característica de independencia que ha de ostentar quienes vayan a desempeñar tal condición en el Órgano de Administración, habiendo resultado todos favorables para su definitivo nombramiento por el Órgano competente, del que, asimismo, ha valorado positivamente su aptitud colectiva. Han sido validos también los requerimientos de aptitud y honorabilidad de los responsables de las Funciones Fundamentales, habiendo remitido la información oportuna sobre sus nombramientos a la Dirección General de Seguros y Fondos de Pensiones Política de Externalización Se dispone de un marco de control definido para asegurar las funciones críticas externalizadas por cualquiera de las compañías del Grupo a otra entidad, dentro o fuera del mismo. En este sentido, las directrices para la formalización y control de las actividades externalizadas, incluyen los análisis previo de la actividad, requerimientos mínimos de control para proveedores externos (como son previa investigación del proveedor, contratos de nivel de servicio, mecanismos de protección y supervisión, etc.) e internos, aspectos en la externalización de funciones fundamentales y responsables intervinientes en este proceso diferenciando sus funciones. Actualmente, ninguna función de las consideradas críticas para la compañía y conforme a nuestra Política se encuentra externalizada a nivel externo al Grupo. Las funciones fundamentales de Riesgos, Cumplimiento, Actuarial y Auditoría Interna vienen desarrollándose a nivel centralizado, siendo la sociedad dominante, Caja de Seguros Reunidos Compañía de Seguros y Reaseguros, S.A. (CASER), desde la que en régimen de externalización presta estas 13

14 Funciones para las Compañías participadas. En este sentido, se ha realizado la comunicación oportuna a la Dirección General de Seguros y Fondos de Pensiones, como organismo supervisor, indicando el responsable de control de las funciones externalizadas en cada compañía participada Sistema de Gestión de Riesgos y Control Interno El Órgano de Administración de Caser Mediterráneo es el responsable último de establecer, mantener y mejorar el marco de gobierno de riesgos y control interno en todo la Compañía. El proceso de gestión de riesgos se entiende como un ciclo que incluye distintas acciones: Identificación de los riesgos relevantes a los que la Compañía y todas las compañías que lo integran están expuestos. Revisión y aprobación por parte de la Dirección y del Órgano de Administración de las declaraciones de apetito y tolerancia al riesgo, como formalización de la estrategia y actitud global de la Compañía ante los mismos. Dichos riesgos son gestionados siguiendo las políticas y límites de riesgo que articulan el entorno de control de la Compañía. Monitorización de la exposición al riesgo y supervisión activa sobre la posición de solvencia de las compañías en relación con los riesgos asumidos. La monitorización del sistema se lleva a cabo mediante la medición del riesgo y la verificación del cumplimiento de las Políticas definidas. En base a esto, la organización está en condiciones de formular una respuesta apropiada al riesgo, en forma de aceptación o no aceptación del mismo, procediendo en éste último caso a la formulación de planes de acción que lo mitiguen o eliminen. Finalmente, integración de toda esta información en las decisiones clave de la Compañía, como es el plan de negocio, la suscripción y desarrollo de productos. La ejecución de este ciclo es una tarea continua e iterativa, incluyendo ajustes periódicos o puntuales de la estrategia y tolerancia al riesgo basados en nueva información de riesgos o cambios en el negocio Modelo de las tres líneas de defensa De conformidad con la filosofía de Solvencia II, el marco de gobierno se articula en torno a un modelo de tres líneas de defensa, residiendo la responsabilidad última sobre el marco de Gestión y Control en el Órgano de Administración de la Compañía: Primera Línea: Propietarios del Riesgo Puesto que los riesgos surgen de las actividades propias del negocio, en particular, a través de las ventas, el procesamiento de los productos y la gestión del capital y del balance, son las áreas de negocio (propietarias de los riesgos) las que tienen una responsabilidad directa en los procesos de los que depende la consecución de los objetivos de la compañía. Son ellas, por tanto, la primera línea de defensa, con responsabilidad directa sobre la gestión y la asunción de riesgos, de acuerdo con las declaraciones de tolerancia definidas en las Políticas de Riesgo por el Órgano de Administración. Segunda Línea: Funciones de control y gestión de riesgos La segunda línea de defensa presenta una doble faceta: por un lado, tiene como cometido vigilar el cumplimiento del marco de control (incluyendo normativa tanto interna como externa), contrastando y vigilando los controles realizados al respecto por la primera línea de defensa. Por otro lado, ha de proporcionar soporte, asesoría, herramientas y apoyo profesional a la primera línea de defensa, de cara a prevenir la toma de riesgos incoherente con el apetito o tolerancia predefinidos, escalando esta información hasta donde sea necesario. 14

15 Se articula en torno a tres de las cuatro funciones fundamentales definidas en la normativa vigente (ya descritas previamente): Función de gestión de riesgos Función de cumplimiento normativo Función actuarial Tercera Línea: revisión independiente Asumida por la función de Auditoría Interna Tanto la dirección de Control y Gestión de Riesgos como la Dirección de Auditoría Interna, son totalmente independientes de las áreas operativas de la compañía, así como entre ellas, asegurando con ello una la adecuada segregación de funciones Comité de Riesgos y Cumplimiento Normativo Este Comité, que se reúne trimestralmente de forma ordinaria, tiene como función el seguimiento y análisis de los principales riesgos de la Compañía, tanto actuales como potenciales, con objeto de asesorar a la Dirección respecto a la existencia y gestión de los mismos, de cara a evitar los perjuicios que se pudieran producir. Durante 2016 se han tratado diversos temas relacionados con la gestión de riesgos, el control interno y cumplimiento normativo. Se ha dedicado un especial interés a aquellos aspectos relacionados con los ejercicios de autoevaluación de riesgos y solvencia, involucrando a los miembros del Comité en el taller ORSA para la identificación del mapa de riesgos y escenarios a testar, e informando de los resultados obtenidos. Relacionado también con el reporte a los distintos organismos de supervisión, nacional y europeo, se ha informado al Comité sobre los resultados obtenidos en el Balance de Apertura, ejercicios de estrés realizados y resultados de reporte trimestral Evaluación del Sistema de Gobernanza La evaluación del Sistema de Gobernanza se lleva a cabo desde distintas perspectivas: Cumplimiento de criterios de gobierno Grupo. Como principal novedad, la obligación de las entidades aseguradoras, por su condición de entidades de interés público, de constituir una Comisión de Auditoría, con los condicionantes establecidos a estos efectos en la Ley de Sociedades de Capital. La implantación de este nuevo marco regulatorio ha supuesto en el pasado ejercicio 2016 que Caser Mediterráneo y su Grupo hayan adaptado sus estructuras. La Comisión de Auditoría y Riesgos también ha adaptado su estructura a la normativa vigente, estando actualmente compuesta por dos Consejeros, uno de ellos independiente. El conjunto de los miembros del Órgano de Administración, conforme a lo establecido en la normativa aseguradora y en la Política de Aptitud y Honorabilidad, poseen conocimientos, cualificación y experiencia profesional en el ejercicio de sus funciones. Auditoría Interna, como tercera línea de defensa, una revisión independiente y orientada al riesgo del entorno de control de la Compañía. Así mismo, como parte del proceso ORSA realizado anualmente, se lleva a cabo una evaluación de Sistema de Gobernanza, mediante un cuestionario que permite comprobar su grado de adecuación a los requerimientos normativos, tanto internos como externos, analizando los siguientes aspectos: 15

16 Aspectos generales Órgano de Administración y Comisiones Políticas y procedimientos Riesgos y Control Interno Aptitud y honorabilidad Auditoría Interna Funciones Fundamentales Externalización En la evaluación realizada relativa al ejercicio 2016, en base a la documentación analizada y a los resultados del cuestionario, se considera que la adecuación del sistema de gobierno corporativo a la naturaleza del perfil de riesgos de Caser Mediterráneo es adecuada. 16

17 5. PERFIL DE RIESGO El perfil de riesgo de la Compañía se deriva del análisis, dentro del marco de Apetito al Riesgo definido por el Órgano de Administración, del Mapa de Riesgos identificados junto con el nivel de adecuación del Marco de Gobierno en el cual se gestiona. Dicho apetito al riesgo se enmarca dentro del Plan Estratégico definido por el Grupo Caser para el horizonte En este Plan se establece como misión la consolidación de un modelo de negocio sólido y exitoso, que sitúe al Grupo como referente en el mercado asegurador español por rentabilidad, eficiencia y globalidad de su negocio, tanto asegurador como no asegurador, destacando por su conocimiento y relación con el cliente y por la tecnología. En este contexto, se establece la asunción de un nivel de riesgo que permita alcanzar los objetivos estratégicos marcados por el Órgano de Administración, siempre y cuando se mantenga dentro de unos límites de Tolerancia, que se estructuran en torno a la Fortaleza financiera. El Mapa de Riesgos viene definido tanto por los riesgos contemplados en el Capital de Solvencia Obligatorio (CSO) como por otra serie de riesgos más cualitativos (estratégicos, liquidez, deuda soberana ). Todos ellos se gestionan y controlan dentro de Sistema de Control Interno de la Compañía, cuantificándose los contemplados en CSO a través del cálculo de la metodología de fórmula estándar (tras el análisis de la adecuación de la fórmula estándar a los riesgos de la compañía, se estima que no existe en este periodo desviación material sobre dicha fórmula estándar), y los más cualitativos en base a su frecuencia e impacto. Se han venido realizando así mismo los distintos ejercicios de estrés propuestos por EIOPA a lo largo del año, que sirven como medida de control adicional y que han permitido comprobar la resistencia de la Compañía ante posibles escenarios de estrés. Los riesgos considerados más significativos son evaluados dentro del proceso ORSA (autoevaluación de riesgos y solvencia), donde se analizan aquellos riesgos que se considera que podrían afectar de forma significativa a su solvencia. La Dirección y el Órgano de Administración articulan y explicitan anualmente estos requerimientos de capital de Pilar II en el contexto del proceso ORSA, reconciliando el requerimiento de capital global con el requerimiento de capital de Pilar I como parte del propio proceso. En cuanto a la evaluación del grado de adecuación del Marco de Gobierno de la Compañía, se concluye que dicho Marco de Gobierno está alineado tanto con la regulación aplicable como con el Apetito al Riesgo y la complejidad de la Compañía. 17

18 Cuantificación de riesgos según fórmula estándar CSO (Datos en Miles de ) 2016 Riesgo de Mercado 635,8 Tipo de Interés 619,8 Acciones 138,4 Inmobiliario 0,9 Diferencial 3,5 Concentración 0,0 Divisa 0,0 Diversificación -126,8 Riesgo de Contraparte 1.795,9 Riesgo de Suscripción de seguros de Vida 0,0 Mortalidad 0,0 Longevidad 0,0 Discapacidad y morbilidad 0,0 Caída 0,0 Gastos 0,0 Revisión 0,0 Catastrófico 0,0 Diversificación Riesgo de Suscripción de seguros de Salud 0,0 254,1 Salud SLT 0,0 Salud NSLT 74,4 Prima y reserva 74,4 Caída 0,1 Diversificación -0,1 Catastrófico 225,0 Diversificación Riesgo de suscripción de seguros distintos del seguro de vida -45, ,2 Prima y reserva 5.687,8 Caída 75,5 Catastrófico 2.706,6 Diversificación ,6 Diversificación Riesgo Operacional ,1 788, Riesgo de Suscripción No Vida y Salud: desde el punto de vista del control del riesgo técnico, la compañía realiza periódicamente análisis de la suficiencia de las provisiones técnicas de los distintos ramos de No Vida. De manera continua se monitoriza el comportamiento de la siniestralidad de la cartera para controlar el nivel de rentabilidad y la suficiencia de primas mediante una estricta aplicación de la política de suscripción y del control de la suficiencia de la tarifa tanto en la nueva producción como en la renovación de las carteras. 18

19 Adicionalmente a estos controles propios del área técnica y actuarial, desde el prisma de gestión de Riesgos se lleva un seguimiento de los requerimientos de capital (CSO) por riesgo de suscripción de No Vida y Salud, identificando los movimientos que responden bien a cambios de criterio (modificación de contratos de reaseguro por ejemplo) o bien a situaciones estacionales o extraordinarias (pérdida de negocio, eventos catastróficos, etc.). El CSO de No Vida y Salud de la Compañía ha venido teniendo un comportamiento estable a lo largo de estos años dentro de la Compañía, en línea con la propia evolución del negocio, ya que los submódulos de Prima y Reserva, que se ven influidos en gran medida por este factor de variabilidad, son los que más peso tienen en la cifra total. Ante potenciales desviaciones de este riesgo, las medidas predefinidas a adoptar irían encaminadas a mantener o potenciar la diversificación del negocio. El CSO Catastrófico permite un mayor margen de gestión de cara a controlar desviaciones (adecuación de límites de indemnización y coberturas o cualquier otro formato que permita reorientar el modelo de suscripción). Por su parte el CSO de Caídas es inmaterial, por lo que cualquier actuación en torno a él tiene poco impacto respecto del total del módulo de suscripción de No Vida y de Salud Riesgo de Mercado La globalidad de este riesgo obliga a que sea controlado mediante la interrelación entre distintas políticas de la compañía. Como piedra angular de control, se sitúa la Política de Inversiones Estratégica de la Compañía que recoge una serie de pautas y principios que permiten la correcta gestión del riesgo de mercado, entre los que destacan: Inversión en activos seguros y líquidos, con arreglo al principio de prudencia. Catálogo de productos aptos que impide la toma de posiciones en activos con excesivo riesgo. Límites estratégicos internos (por sector, por emisor, etc) que permiten una adecuada diversificación de la cartera de inversiones. Banda de duraciones para las carteras de No vida y RR.PP. Seguimiento del excedente financiero: relacionado con las duraciones de activo y pasivo, se elabora un informe ALM para ver la evolución del excedente financiero ante variaciones al alza y a la baja de la curva de tipos. La compañía elabora anualmente un estratégico de inversiones donde se analizan las principales cifras macroeconómicas de la economía mundial. El análisis se divide por áreas geográficas, y a partir de ahí, para cada una de estas áreas geográficas, se analiza la previsible evolución de los tipos de interés a largo y corto plazo así como la evolución que puedan tener los mercados de valores de estas zonas. Con los activos de riesgo aptos para invertir, se confecciona una cartera ideal de inversión, para los distintos escenarios macroeconómicos posibles. A estos escenarios se les asigna probabilidades de que ocurran, proponiendo con todo ello al Comité de Inversiones unas carteras modelo de actuación. Dentro de las variables que se manejan para el diseño de carteras optimas de inversión, están las limitaciones que por política de inversiones marca el Consejo. Estos límites están definidos sobre el total de la cartera y sobre la perdida máxima asumible para los fondos propios de la Compañía. Sobre el total de la cartera se han definido exposiciones máximas por emisor, tipo de activo, país y distintos rating. Así mismo sobre fondos propios el Órgano tiene marcados unos límites de máxima exposición permitida por tipo de activo, emisor y rating. Bimensualmente y a través de la Comisión de Inversiones de la Compañía, se hace un seguimiento de las decisiones de inversión tomadas, revisándose la evolución de los presupuestos de ingresos y gastos financieros de la Compañía, adaptando el estratégico anual a la situación del momento. 19

20 5.3. Riesgo de Crédito Al margen de la propia gestión implícita del riesgo a la que obliga Solvencia II a través de su consumo de capital asociado, el riesgo de crédito de la compañía se controla y cuantifica mediante el cálculo de una pérdida máxima teórica de la cartera de renta fija. Para ello, se hace evolucionar la misma durante los próximos 5 años, y en base a la matriz de default publicada por S&P, se calcula la pérdida teórica a distintos horizontes temporales, en base al mapa de vencimientos de la renta fija. Adicionalmente, son varios los controles fijados en la Política de Inversiones Estratégica de la compañía que limitan el riesgo de crédito asumido, entre los que destaca la posibilidad de adquirir únicamente referencias de renta fija que sean investment grade. También se establecen límites máximos por emisor-en base a su rating- sobre fondos propios Riesgo de Liquidez El objetivo de los controles fijados es asegurar que la compañía mantenga una liquidez de los activos suficiente para afrontar las demandas de tesorería, no sólo bajo condiciones normales sino también bajo condiciones extremas. Para una correcta gestión de este riesgo, la compañía mantendrá en activos líquidos (deuda pública Española y extranjera, de igual o mejor rating, agencias gubernamentales, cédulas, acciones cotizadas, participaciones en IIC) al menos el 35% de sus FF.PP, según se recoge en la propia Política de Inversiones Estratégica Riesgo Operacional Mientras el cálculo de los requerimientos de capital por riesgo operacional se realiza mediante la fórmula estándar de EIOPA, la gestión y control de dicho riesgo se lleva a cabo, conjuntamente con diversas tipologías de riesgos (cumplimiento normativo, reputacionales y estratégicos), dentro del marco del Sistema de Control Interno de la Compañía, con las implicación de las tres líneas de defensa tal y como se ha comentado en el apartado de Gobierno Corporativo. La metodología se centra en los procesos definidos como críticos, identificando y valorando los riesgos más relevantes dentro de ellos, así como los controles disponibles para minorarlos y en qué medida, obteniendo un valor del riesgo residual. El inventario de estos riesgos se revisa anualmente por parte de los responsables y el área de riesgos realiza una supervisión de la efectividad de los controles más importantes Otros Riesgos Significativos Desde el área de Control y Gestión de Riesgos, y monitorizado por el Comité de Riesgos y Cumplimiento Normativo, se lleva un seguimiento de los posibles riesgos significativos que puedan amenazar a la Compañía. Este seguimiento implica un proceso continuo que incluye el mantenimiento del inventario actualizado de riesgos, a través de diversas perspectivas tales como: Revisión de análisis internos y externos del entorno macroeconómico y sectorial Resultados de los cálculos de nivel de solvencia realizados periódicamente Plan estratégico de la Compañía Análisis internos de riesgos Sistema de Control Interno Informes de auditores externos 20

21 Auditorías internas del Sistema En el ámbito del ejercicio de evaluación interna de los riesgos y Solvencia (ORSA), se lleva a cabo la revisión del mapa de riesgos de la Compañía, en base a: Entorno macroeconómico y sectorial Aspectos de mejora de los procesos críticos El mapa de riesgos relevantes actualizado El mapa de riesgos futuro (3 años) Las desviaciones respecto de la fórmula estándar: no se ha identificado en este periodo ningún riesgo relevante adicional a los contemplados en fórmula estándar. Evaluación Interna de los riesgos y la solvencia (ORSA) Anualmente se lleva a cabo el ejercicio de evaluación interna de riesgos y solvencia (ORSA), cuyo propósito es la evaluación, por parte de la Alta Dirección y del Órgano de Administración, de las necesidades totales de solvencia con un horizonte de medio plazo, teniendo en cuenta la estrategia de la Compañía y su perfil de riesgos con la posible evolución, de forma que sus conclusiones sean incorporadas al proceso de gestión y toma de decisiones estratégicas. El proceso ORSA parte de la evaluación del Perfil de Riesgos de la Compañía, como base para la construcción del escenario base así como para la definición de los escenarios de estrés a tener en cuenta para la evaluación prospectiva de solvencia. El escenario base de partida es construido tomando como referencia el balance económico y los cálculos de requerimientos de capital según fórmula estándar del último ejercicio, ajustado en su caso con las correcciones a la fórmula estándar en caso identificación de desviaciones relevantes del perfil de riesgos respecto a esta. A partir del escenario base se realizan proyecciones tanto de balance como de requerimientos de capital, a un horizonte temporal de tres años. En cuanto a balance, la proyección se lleva a cabo tomando en consideración: Presupuestos La estrategia y los planes de negocio de la entidad Los cambios probables en el perfil de riesgos La sensibilidad en las hipótesis utilizadas Los factores externos que pueden tener un efecto adverso en las proyecciones futuras (factores de cambio de la situación económica, el entorno fiscal o legal en el mercado asegurador, desarrollos técnicos para Riesgo de Suscripción, etc.) En la proyección de balance no se consideran los posibles repartos de dividendos, con el fin de poder evaluar la situación de solvencia de la Compañía durante los años proyectados y tomar las oportunas decisiones de gestión en función de la misma y del apetito al riesgo aprobado por el Órgano de Administración Así mismo, para la proyección de requerimientos de capital, se tiene en consideración: El CSO de Suscripción de No Vida y Salud se recalcula año a año en base a la evolución esperada de primas imputadas en los próximos ejercicios, y de las provisiones técnicas que se prevén suficientes durante esos años para cubrir las obligaciones de pago futuras. 21

22 El CSO de Mercado se proyecta en base a la evolución esperada de las principales partidas de inversión existentes en el activo del balance económico, como son los activos de renta fija, renta variable e inmuebles. La evolución de esas variables es esencialmente la que determina la cuantificación de los CSO en los distintos sub-módulos de mercado. El CSO de Contraparte se considera constante a lo largo de toda la proyección, ya que las variables de las que depende su variación son de muy diversa índole y difícilmente predecibles por su propia naturaleza (saldos de recibos, valoración de asset swaps, importes recuperables de reaseguro ). El CMO se proyecta en base al límite del 45% del CSO. Partiendo del escenario base planteado, proyectado a 3 años, se aplican las modificaciones oportunas en función de los escenarios de estrés definidos previamente, tanto en el balance, como en los cálculos de los requerimientos de capital. Una vez validados todos los cálculos, se procede a la fase de análisis de resultados y sus implicaciones, identificando si existiera necesidades de capital y los planes de acción a llevar a cabo para cubrir dichas necesidades. Como complemento a estos cálculos, se realizan en paralelo otros como son: desviación de las previsiones realizadas en el ejercicio ORSA anterior con los reales del último cierre (backtesting) y cálculo del límite máximo a soportar en los estreses realizados (Stress reverse). Todo ello queda integrado dentro del marco de gestión, tomándose los resultados y conclusiones anteriores como imputs en la toma de decisiones estratégicas. Así en base a lo concluido en el ejercicio analizado sobre la buena posición en cobertura de solvencia de la Compañía, una de las líneas de acción emanadas es la próxima elaboración de un nuevo Plan Estratégico más ambicioso que el actual. 22

23 6. VALORACIÓN A EFECTOS DE SOLVENCIA La valoración de balance a efectos de Solvencia II se basa en la consideración de valor de mercado. Dado que gran parte de los elementos del balance contable de la Compañía ya se encuentran valorados con ese criterio, los principales ajustes vienen dados por partidas muy concretas. Caser Mediterráneo aplica en sus cálculos el ajuste por volatilidad bajo los supuestos que corresponde. A continuación se presenta un resumen del escenario base del balance contable y su versión en balance económico sin considerar dicho ajuste por volatilidad: Balance 2016 Caser Mediterráneo (Datos en Miles de ) Balanc. Cont. (SI) Balance Económico (SII) c/vol. s/vol. ACTIVO Comisiones anticip. y otros F. Adq Intangibles Activos por Impuestos Diferidos Inmuebles Participaciones Acciones Bonos Otros PASIVO Prov. Técnicas No Vida y Salud Prov. Técnicas Vida Pasivos por Impuestos Diferidos Derivados Otros Ajuste FFPP Admisibles CSO FFPP admisibles CSO Activos Partiendo del balance contable, los principales ajustes para obtención del balance económico son: Valoración a cero de comisiones anticipadas y otros costes de adquisición Paso de valor a mercado de: Instrumentos de patrimonio no cotizados (Acciones, Fondos de Inversión): en balance estatutario a coste neto de deterioros y amortizaciones. Valor de mercado es el patrimonio neto corregido por plusvalías tácitas si existieran (al no disponer de un mercado activo para dichas inversiones). Activos de renta fija (bonos): incluye los activos que forman parte, como colateral, de las operaciones de cash flow matching instrumentadas a través de SPV. 23

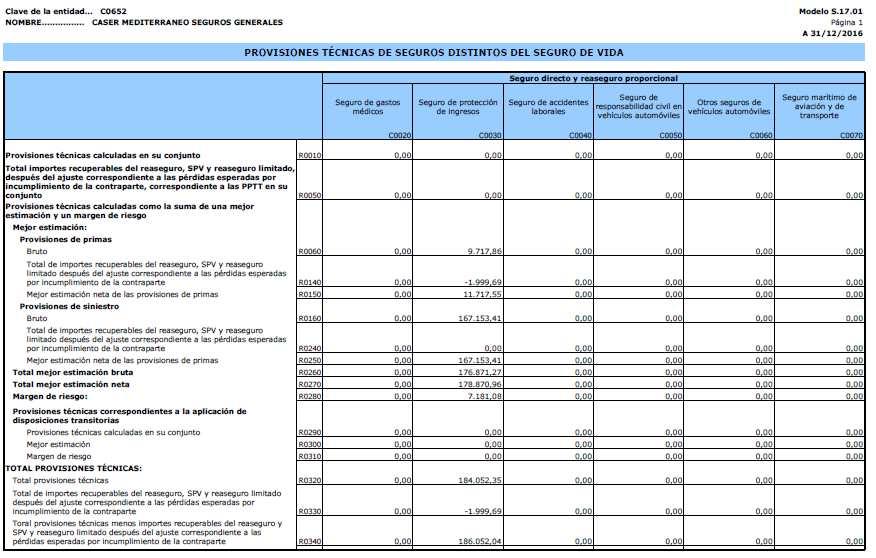

24 Propiedades inmobiliarias: en el caso de los inmuebles o edificaciones, se computan por su valor de tasación Derivados asociados a las operaciones de cash flow matching (CFM): los assets swap se considera la diferencia entre la actualización de flujos de cobro y de pago a la curva libre de riesgo. Para las SPV, valoración a mercado los activos de renta fija colaterales y el asset swap como la diferencia entre la actualización de flujos de cobro y de pago a la curva libre de riesgo Efectivo, otros activos líquidos equivalentes y depósitos distintos de los activos equivalentes al efectivo: puesto que en el balance estatutario se registran por su coste de adquisición, y el ajuste para valor mercado requiere añadirle los intereses devengados Activo por impuesto diferido: adicionalmente al importe por este concepto en el balance contable, se añade el ajuste que surge al aplicar el % computable sobre la diferencia en valoración debida a la diferente metodología entre el balance contable y el balance económico. Dicho activo estará limitado a la hora de computar como Fondo Propio Admisible para cubrir el CSO 6.2. Pasivos Partiendo del balance contable, los principales ajustes para obtención del balance económico son: Valoración Provisiones Técnicas (Solvencia I según principio de prudencia, Solvencia II por Best Estimate y con curva libre de riesgo de EIOPA) Medidas transitorias y de tratamiento de garantías a l/p Medida transitoria sobre provisiones técnicas No aplica. Ajuste por Volatilidad Para todos los productos de la Compañía se aplica el ajuste por volatilidad. Ajuste por Casamiento No aplica Impacto garantías a largo plazo La cuantificación de la repercusión de no aplicar el ajuste por volatilidad sobre la situación financiera de la empresa, incluido el importe de las provisiones técnicas, el capital de solvencia obligatorio, el capital mínimo obligatorio, los fondos propios básicos y los importes de los fondos propios admisibles para cubrir el capital mínimo obligatorio y el capital de solvencia obligatorio se refleja en el modelo de la información a efectos de supervisión y estadístico- contable (Anexo I) Provisiones Técnicas de No Vida y Salud El cálculo de provisiones técnicas bajo criterios Solvencia II, tanto de primas de prestaciones, es realizado a nivel de agrupación de productos cada uno de los cuales conforman una línea de negocio homogénea de riesgo. Provisión por prestaciones PTPPLP e IBNR: en los ramos más significativos (Automóviles, Accidentes, Multirriesgos, Protección de pagos, Responsabilidad Civil, Incendios, Robo, Todo Riesgo Construcción, Decenal, Pérdidas Pecuniarias, Perdida Financiera, Transportes y Avería maquinaria), la valoración se realiza mediante 24

25 tres métodos estadísticos deterministas basados en triangulación, seleccionando posteriormente en base a criterio del experto el considerado más idóneo: Desarrollo de siniestros pagados (Chain-Ladder de pagos), el coste último se proyecta en función del ritmo de pagos históricos Desarrollo del coste total (Chain-Ladder de incurridos), el coste último se proyecta en función de los históricos del coste total. Con carácter general, el resultado adoptado finalmente suele ser el derivado en este método. Desarrollo de costes medios y nº siniestros. Se llega al coste último, proyectando por separado ambas variables Los triángulos utilizados como base en todos ellos son construidos considerando un histórico de mínimo 10 años (9 años de experiencia o factores de desarrollo), por año ocurrencia generalmente, salvo RC Profesional donde se considera año de apertura. De manera general se trabaja con factores de desarrollo obtenidos de medias ponderadas de los 3 o 4 últimos años, suprimiendo de los triángulos los sucesos que por la experiencia de años anteriores provocan una distorsión en las proyecciones: siniestros punta, eventos (TCA) asumibles por el Consorcio El análisis de dichos factores de desarrollo se realiza teniendo en cuenta las medidas técnicas actuales e históricamente adoptadas, los resultados del back-testing de estimaciones anteriores, evoluciones de primas medias, y frecuencias. En Asistencia Sanitaria y otros ramos residuales para los que pueden existir limitaciones a nivel de incertidumbre en los datos (por volatilidad, inmaterialidad, ausencia de información histórica suficiente ), se aplica simplificación para la mejor estimación (Best Estimate), adoptando la misma metodología que la usada en Solvencia I (método Bornhuetter Ferguson en Asistencia Sanitaria). Para el cálculo del Margen de Riesgo se adopta el método de simplificación 3, uno de los propuestos en la directriz 62 sobre la valoración de las Provisiones Técnicas, detallado en documento de EIOPA Technical Specification for the Preparatory Phase de Abril de Dicho cálculo es realizado para el conjunto de No Vida y Salud, utilizando la duración modificada conjunta de ambos bloques, repartiendo proporcionalmente el peso del Margen de Riesgo total sobre cada una de las LoB de Solvencia II, en función de su Best Estimate bruto total de Provisiones Técnicas. Provisión para Gastos Internos de Liquidación (PGIL): la metodología aplicada para el BE de PGIL considera fundamentalmente la evolución de los siniestros tramitados por año de ocurrencia de los 5 últimos cierres, estimando en base a esta experiencia el porcentaje de siniestros pendientes de liquidación en los próximos n años hasta su terminación. Provisión de Participación en Beneficios (PB): se considera la propia provisión de balance de Solvencia I Finalmente, se aplica el proceso para llegar al BE descontado: Flujos sin descontar: aplicación del patrón de pagos obtenido mediante metodología Solvencia II (triángulos de pagos) a la cifra de BE total obtenida de la misma forma. En los ramos donde no se aplica la metodología Solvencia II, los pagos se consideran realizados el 1er año para el cálculo por el 1er método (Pagos Acumulados) Flujos descontados: aplicación, a los flujos sin descontar, de la curva libre de riesgo con Volatility Adjustment. 25

26 Provisión por primas Para la valoración de la mejor estimación de la PPNC y PRC bajo los criterios de Solvencia II se utiliza, de manera general (Automóviles, Asistencia Sanitaria, Accidentes, Protección de pagos, Responsabilidad Civil, Multirriesgos, Todo Riesgo Construcción, Decenal, Transportes, Avería maquinaria, Robo, Incendios y Garantía Mecánica), la simplificación propuesta en el Anexo III de las Directrices de EIOPA sobre la valoración de las provisiones técnicas. En resto de ramos residuales para los que pueden existir limitaciones a nivel de incertidumbre en los datos (por volatilidad, inmaterialidad, histórico insuficiente ), se adopta la hipótesis de que la mejor estimación es la propia provisión de balance de Solvencia I. El proceso para llegar al BE descontado es el siguiente: Flujos sin descontar: a la cifra de BE de Primas por siniestralidad esperada sin descontar, obtenida por simplificación, se aplica el mismo patrón de pagos utilizado en el BE de prestaciones. El resto de BE de Primas (Gastos, Primas futuras y PPNC directa), se aplica el patrón de pagos del 100% el primer año. Flujos descontados: aplicación, a los flujos sin descontar, de la curva libre de riesgo con Volatility Adjustment. A continuación se muestran las cifras a 31/12/2016 por cada línea de negocio de las provisiones técnicas y los recuperables de reaseguro: MSG BEL MARGEN DE RIESGO TOTAL PPTT RECUPERABLES DE REASEGURO Seguro de gastos médicos Seguro de protección de ingresos Seguro de accidentes laborales Seguro de responsabilidad civil de los vehículos automóviles Otro seguro de automóviles Seguro marítimo, de aviación y de transporte Seguro contra incendios y otros daños a los bienes Seguro de responsabilidad civil general Seguro de crédito y caución Seguro de defensa jurídica Asistencia Pérdidas pecuniarias diversas Comparativa valoración: Solvencia II - Estados Financieros La diferencia de criterios de cálculo de Provisiones Técnicas entre Solvencia II y balance contable es debido a que tanto el enfoque como los objetivos de ambas normativas son distintos, siendo las diferencias más significativas: Mientras que en Solvencia I prevalecían principios tales como el de prudencia valorativa que permitían realizar dotaciones adicionales en aras de garantizar la cobertura del asegurado, el cálculo bajo Solvencia II se sustenta en la obtención de la mejor estimación de provisiones como método para reflejar el riesgo real de la compañía, e incorpora el concepto de Margen de Riesgo, que no se tenía en cuenta con Solvencia I. Mientras que el cálculo de la provisión de Primas No Consumidas de Solvencia I es más simplista, el cálculo de las Provisiones Técnicas de Primas, la metodología de Solvencia II contempla dentro de dicho cálculo la estimación de todos los gastos futuros asociados a las primas, resultando normalmente este último un importe menor. Solvencia II descuenta el valor de las provisiones técnicas en el tiempo, de modo que se considera el flujo de pago de prestaciones futuras a la hora de calcular el valor actual de dichas provisiones. 26

27 Resto de Pasivos Partiendo del balance contable, los principales ajustes para obtención del balance económico son: Partida por las asimetrías contables que se producen en el balance contable (Solvencia I) entre el valor de realización de los activos y el coste de las provisiones técnicas contables, que en el Balance de Solvencia II se ajusta a cero ya que la asimetría desaparece al hacer la valoración de estas provisiones según la mejor estimación Pasivo por impuesto diferido: adicionalmente al importe por este concepto en el balance de Solvencia I, hay que añadir el ajuste que surge al aplicar el % computable sobre la diferencia en valoración debida a la diferente metodología entre el balance contable y el balance económico. 27

28 7. GESTIÓN DE CAPITAL La Política de Gestión del Capital de la Compañía emanada del Órgano marca las directrices para la adecuada gestión del capital que permita alcanzar estos objetivos, basándose en una serie de principios: Disponer en todo momento de la suficiente flexibilidad financiera como para mantener la solvencia bajo circunstancias normales, adversas y extremas Promover una utilización eficiente del capital Capitalización consolidada mínima basada en el criterio más estricto de los establecidos en los requerimientos regulatorios, o en los límites marcados internamente en la Estrategia y Tolerancia de Riesgos Revisión periódica por parte del Órgano de Administración de los objetivos de fortaleza financiera apropiados Así mismo, el nivel de capitalización óptimo de la Compañía viene definido por el Órgano de Administración, en función de sus objetivos estratégicos, con el fin de asegurar su supervivencia en circunstancias normales y extremas, permitiendo el crecimiento de su negocio según dichos planes estratégicos. Se establecen tres niveles de referencia en cuanto a la tolerancia con respecto a la solvencia financiera: Niveles de Capitalización Descripción Nivel de Seguridad (NS) Es el capital de seguridad deseado sobre el Nivel Objetivo (definido a continuación). Su cuantía se determinará periódicamente sobre la base de: - Volatilidad del negocio. - Amenazas. - Riesgos relevantes. - Capacidad de generar capital. - Acciones contempladas por la Dirección. Nivel Objetivo (NO) Nivel de capitalización considerado adecuado en un entorno de negocio estable. Es el que satisface los requerimientos de las autoridades regulatorias u otros requerimientos legales relevantes, incluyendo además la disponibilidad de un margen de maniobra para la gestión del negocio. Ya que tiene carácter objetivo, se espera que los niveles de capitalización reales fluctúen cerca de este nivel: tanto por encima como por debajo del mismo. Nivel Mínimo (NM) Límite inferior de capitalización de la entidad, por debajo del cual se vulneran los niveles de solvencia, en circunstancias estables. Debe ser igual o superior a los requerimientos regulatorios aplicables. El seguimiento periódico del nivel de capitalización es un apoyo a la toma de decisiones en torno a la gestión del capital. En función de la relación existente entre el capital disponible en base al cálculo de los requerimientos regulatorios de solvencia, y los límites de capitalización marcados, se preestablecen una serie de acciones a llevar a cabo: 28

29 Niveles de Capitalización Acción Requerida Será necesaria la implantación de al menos una de las siguientes acciones por parte del Órgano de Administración de la entidad correspondiente: Capital Disponible > Nivel de Seguridad (NS) - Considerar la posibilidad de incrementar el programa de dividendos establecido. - Aprobar un plan para aumentar la utilización del capital en los próximos 12 meses. - Reevaluar los niveles de seguridad y/o objetivo Nivel Objetivo (NO) < Capital Disponible < Nivel de Seguridad (NS) Ninguna acción requerida. Se proseguirá la ejecución del pago de dividendos de la entidad según los planes establecidos. Nivel Mínimo (NM) < Capital Disponible < Nivel Objetivo (NO) - El Órgano de la entidad aprobará un plan para aumentar el ratio de cobertura de los requerimientos regulatorios de capital al nivel objetivo (NO) en los próximos 12 meses. - Se trasladarán los planes al Órgano de la sociedad dominante, en el caso de filiales o participadas. - El pago de dividendos estará sujeto a la consulta del Órgano de la sociedad dominante. - El Órgano de la entidad aprobará un plan para aumentar el ratio de cobertura de los requerimientos regulatorios de capital al nivel mínimo en los próximos 6 meses y al nivel objetivo en los próximos 18 meses. Capital Disponible < Nivel Mínimo (NM) - Se trasladarán los planes al Órgano de la sociedad dominante, en el caso de filiales o participadas. - Se suspenderá automáticamente el programa de pago de dividendos de la entidad. - Si adicionalmente se da un incumplimiento de los requerimientos regulatorios de capital, se ejecutarán todas las acciones previstas en las normas aplicables y se colaborará plenamente con los organismos supervisores en cuantas medidas puedan imponer Fondos Propios Partiendo del Balance Contable, la obtención del balance económico viene marcado por una serie de ajustes en base a lo marcado por la Normativa para la consideración de FFPP Admisibles, tanto a efectos de cobertura de CSO como de cobertura CMO: Directiva SII: aplicación del límite máximo permitido por la normativa para cubrir CSO y CMO (15% del CSO, cero para CMO), y no consideración de Acciones Propias, Dividendos y Capital por Gestión de FFPP. Dado el buen resultado del ejercicio 2016, ha sido propuesto y aprobado el reparto de dividendos. A continuación se muestra el desglose de los FFPP de la Compañía a cierre 2016, así como a cierre 2015 (Balance de Apertura), con los ajustes a la admisibilidad para cobertura del Capital de Solvencia Obligatorio (CSO) y del Capital Mínimo Obligatorio (CMO), respectivamente. 29

30 Caser Mediterraneo (Datos en mill. y %) Admisibles CSO / 2015 Admisibles CMO / 2015 Exceso Act./Pas % % - Impuestos Diferidos Netos (DTA/DTL) Acc. Propias Dividendos C. Gestión FFPP TIER % % + Pasivos Sub MIN (Pas.Sub.; 20%*CMO) 0 0 TIER MIN (DTA; 15%*CSO) 0 0 TIER3 0 0 TOTAL FFPP % % 30

31 Medidas transitorias de fondos propios y de fondos propios complementarios Ninguna de estas dos medidas es de aplicación en la entidad Capital de Solvencia Obligatorio (CSO) y Capital Mínimo Obligatorio (CMO) La evolución del capital de solvencia obligatorio (CSO) de la compañía durante el ejercicio 2016 ha sido bastante estable en comparación con los datos de 2015, incrementándose ligeramente. 31

32 Partiendo del Capital de Solvencia Obligatorio Básico, obtenido de la cuantificación de los riesgos técnicos, de mercado y contraparte, aplicando la correspondiente diversificación entre ellos, y una vez añadido el importe obtenido por riesgo operacional, los ajustes aplicados para la obtención del Capital de Solvencia Obligatorio son: El ajuste por impuestos diferidos (DTA s) que se hace sobre el CSO es debido a la variación en el valor de los impuestos diferidos de la Compañía que resultaría de la pérdida instantánea de un importe igual al importe del Capital de Solvencia Requerido 32

33 8. ANEXOS PLANTILLAS DE INFORMACIÓN CUANTITATIVA QRT ref S S S S S S S QRT Template name Balance Primas, siniestros y gastos por línea de negocio Provisiones técnicas de seguros distintos del seguro de vida Impacto de las medidas de garantías a largo plazo y las medidas transitorias Fondos Propios CSO CMO 33

34 ANEXOS 34

35 35

36 36

37 37

38 38

39 39

40 40

41 41

42 42

43 43

Informe sobre la Situación Financiera y de Solvencia

Informe sobre la Situación Financiera y de Solvencia SA NOSTRA Compañía de Seguros de Vida, S.A. Ejercicio 2016 Mayo 2017 Este documento es propiedad de Sa Nostra Compañía de Seguros de Vida S.A., y su

Informe sobre la Situación Financiera y de Solvencia SA NOSTRA Compañía de Seguros de Vida, S.A. Ejercicio 2016 Mayo 2017 Este documento es propiedad de Sa Nostra Compañía de Seguros de Vida S.A., y su

INFORME DE LA COMISIÓN DE AUDITORIA Y CONTROL INTERNO SOBRE LA ACTIVIDAD DESARROLLADA EN EL EJERCICIO 2015

INFORME DE LA COMISIÓN DE AUDITORIA Y CONTROL INTERNO SOBRE LA ACTIVIDAD DESARROLLADA EN EL EJERCICIO 2015 El presente Informe ha sido elaborado por la Comisión de Auditoría y Control interno, por delegación

INFORME DE LA COMISIÓN DE AUDITORIA Y CONTROL INTERNO SOBRE LA ACTIVIDAD DESARROLLADA EN EL EJERCICIO 2015 El presente Informe ha sido elaborado por la Comisión de Auditoría y Control interno, por delegación

Versión J C noviembre

BORRADOR DE RESOLUCIÓN DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES DE DE, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ANUAL SOBRE EL GRADO DE CUMPLIMIENTO DE LAS DIRECTRICES Y RECOMENDACIONES

BORRADOR DE RESOLUCIÓN DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES DE DE, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ANUAL SOBRE EL GRADO DE CUMPLIMIENTO DE LAS DIRECTRICES Y RECOMENDACIONES

MAPFRE INVERSIÓN, S.V., S.A. INFORME DE SOLVENCIA CORRESPONDIENTE AL EJERCICIO 2009

1 MAPFRE INVERSIÓN, S.V., S.A. INFORME DE SOLVENCIA CORRESPONDIENTE AL EJERCICIO 2009 2 INFORME DE SOLVENCIA 1 Políticas y objetivos de gestión del riesgo 1.1 Estrategias y procesos para la gestión del

1 MAPFRE INVERSIÓN, S.V., S.A. INFORME DE SOLVENCIA CORRESPONDIENTE AL EJERCICIO 2009 2 INFORME DE SOLVENCIA 1 Políticas y objetivos de gestión del riesgo 1.1 Estrategias y procesos para la gestión del

GUÍA SOBRE SUMINISTRO DE INFORMACIÓN A LAS AUTORIDADES COMPETENTES NACIONALES

DE SECRETARIA ECONOMIA DE Y APOYO ESTADO A DE LA ECONOMIA EMPRESA Y APOYO SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE GUÍA SOBRE SUMINISTRO DE INFORMACIÓN A LAS AUTORIDADES COMPETENTES NACIONALES Jose Antonio

DE SECRETARIA ECONOMIA DE Y APOYO ESTADO A DE LA ECONOMIA EMPRESA Y APOYO SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE GUÍA SOBRE SUMINISTRO DE INFORMACIÓN A LAS AUTORIDADES COMPETENTES NACIONALES Jose Antonio

Informe ORSA Informe ORSA ENTIDAD: Mutua Segorbina de Seguros a Prima Fija

Informe ORSA 2017 ENTIDAD: Mutua Segorbina de Seguros a Prima Fija INFORME: Informe de Autoevaluación Prospectiva de Riesgos y de Solvencia, del periodo trianual 2017-2019 Página : 1 de 30 0 - INTRODUCCION

Informe ORSA 2017 ENTIDAD: Mutua Segorbina de Seguros a Prima Fija INFORME: Informe de Autoevaluación Prospectiva de Riesgos y de Solvencia, del periodo trianual 2017-2019 Página : 1 de 30 0 - INTRODUCCION

Resumen Informe anual. Ejercicio 2017 CE DE SITUACIÓN A 31 DE DICIEMBRE

Resumen Informe anual Ejercicio 2017 CE DE SITUACIÓN A 31 DE DICIEMBRE RESUMEN INFORME ANUAL 2017 Queridas y queridos mutualistas: Me dirijo a vosotros para presentaros la Memoria anual de la entidad,

Resumen Informe anual Ejercicio 2017 CE DE SITUACIÓN A 31 DE DICIEMBRE RESUMEN INFORME ANUAL 2017 Queridas y queridos mutualistas: Me dirijo a vosotros para presentaros la Memoria anual de la entidad,

MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD SECRETARÍA DE ESTADO DE ECONOMÍA Y APOYO A LA EMPRESA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES

Comunicación de 30 de diciembre de 2013 de la DGSFP, referente a las directrices de EIOPA sobre el sistema de gobierno de las entidades aseguradoras, la evaluación interna prospectiva de los riesgos, el

Comunicación de 30 de diciembre de 2013 de la DGSFP, referente a las directrices de EIOPA sobre el sistema de gobierno de las entidades aseguradoras, la evaluación interna prospectiva de los riesgos, el

PROCEDIMIENTOS ADMINISTRATIVOS Y CONTABLES

PROCEDIMIENTOS ADMINISTRATIVOS Y CONTABLES El Banco Cooperativo Español, cuentan con un procedimiento de revisión y autorización de la información financiera que es remitida a los mercados con la periodicidad

PROCEDIMIENTOS ADMINISTRATIVOS Y CONTABLES El Banco Cooperativo Español, cuentan con un procedimiento de revisión y autorización de la información financiera que es remitida a los mercados con la periodicidad

Políticas Corporativas

Políticas Corporativas Política de Gestión de Riesgos OBJETIVOS El objetivo del presente documento es definir la política de gestión de riesgos de DIA e incorporar los principios clave que sirvan de base

Políticas Corporativas Política de Gestión de Riesgos OBJETIVOS El objetivo del presente documento es definir la política de gestión de riesgos de DIA e incorporar los principios clave que sirvan de base

INFORME DE GESTIÓN DE RIESGOS

1. Introducción Objeto del informe El presente informe se emite en el marco de las normas sobre Lineamientos para la Gestión de Riesgo de Entidades Financieras, con el objeto de dar cumplimiento al requisito

1. Introducción Objeto del informe El presente informe se emite en el marco de las normas sobre Lineamientos para la Gestión de Riesgo de Entidades Financieras, con el objeto de dar cumplimiento al requisito

MODELOS INTERNOS. Regulación CNSF.

MODELOS INTERNOS Regulación CNSF México, Abril, 2011 Índice I. Modelos Internos II. III. IV. Aprobación de Modelos Internos Modelos externos Requisitos posteriores a la aprobación V. Cambios a los modelos

MODELOS INTERNOS Regulación CNSF México, Abril, 2011 Índice I. Modelos Internos II. III. IV. Aprobación de Modelos Internos Modelos externos Requisitos posteriores a la aprobación V. Cambios a los modelos

POLÍTICAS GENERALES. 4.- Política General de. Control y Gestión de. Riesgos de Acerinox, S.A. y de su Grupo de Empresas

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

INFORMACIÓN SOBRE SOLVENCIA

INFORMACIÓN SOBRE SOLVENCIA MERCADOS Y GESTION DE VALORES A.V., S.A. 2017 INDICE 1. Gobierno Corporativo 2. Política de Gestión de Riesgos 3. Recursos Propios Computables 4. Exposición al riesgo y cuantificación

INFORMACIÓN SOBRE SOLVENCIA MERCADOS Y GESTION DE VALORES A.V., S.A. 2017 INDICE 1. Gobierno Corporativo 2. Política de Gestión de Riesgos 3. Recursos Propios Computables 4. Exposición al riesgo y cuantificación

Informe de la Gerencia Cineplex S.A. 3T Análisis y Discusión de la Gerencia

Análisis y Discusión de la Gerencia Al 30 de setiembre 2016 1 Informe trimestral de la Gerencia al Directorio Presentación y análisis de resultados al 30 de septiembre del 2016 Los estados financieros

Análisis y Discusión de la Gerencia Al 30 de setiembre 2016 1 Informe trimestral de la Gerencia al Directorio Presentación y análisis de resultados al 30 de septiembre del 2016 Los estados financieros

SOLVENCIA II: Estado del Proyecto. Repercusión para los mediadores.

ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES SOLVENCIA II: Estado del Proyecto. Repercusión para los mediadores.

ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES SOLVENCIA II: Estado del Proyecto. Repercusión para los mediadores.

Informe Anual de Gobierno Corporativo 2015 Mutualidad de Levante, Entidad de Seguros a Prima Fija

Informe Anual de Gobierno Corporativo 2015 Mutualidad de Levante, Entidad de Seguros a Prima Fija 1. Introducción Mutualidad de Levante, Entidad de Seguros a Prima Fija (en adelante, Mutua de Levante,

Informe Anual de Gobierno Corporativo 2015 Mutualidad de Levante, Entidad de Seguros a Prima Fija 1. Introducción Mutualidad de Levante, Entidad de Seguros a Prima Fija (en adelante, Mutua de Levante,

MINISTERIO DE ECONOMÍA, INDUSTRIA Y COMPETITIVIDAD 1 Pº. DE LA CASTELLANA, MADRID SECRETARÍA DE ESTADO DE ECONOMÍA Y APOYO A LA EMPRESA

CIRCULAR 1/2017, DE 22 DE FEBRERO, DE LA DIRECCIÓN GENERAL DE SEGUROS, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ESPECIAL DE REVISIÓN DEL INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA, INDIVIDUAL

CIRCULAR 1/2017, DE 22 DE FEBRERO, DE LA DIRECCIÓN GENERAL DE SEGUROS, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ESPECIAL DE REVISIÓN DEL INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA, INDIVIDUAL

Procedimientos identificación, medición, gestión y control de riesgos

Procedimientos identificación, medición, gestión y control de riesgos Las actividades desarrolladas por la Entidad implican la asunción de determinados riesgos que deben ser gestionados y controlados de

Procedimientos identificación, medición, gestión y control de riesgos Las actividades desarrolladas por la Entidad implican la asunción de determinados riesgos que deben ser gestionados y controlados de

POLÍTICA DE CONTROL Y GESTIÓN DE RIESGOS

POLÍTICA DE CONTROL Y GESTIÓN DE RIESGOS 1. CONTROL DE CAMBIOS Edición 01: primera versión 2. AMBICIÓN El Grupo Pascual (entendiendo como tal a la Corporación Empresarial Pascual y a todas las empresas

POLÍTICA DE CONTROL Y GESTIÓN DE RIESGOS 1. CONTROL DE CAMBIOS Edición 01: primera versión 2. AMBICIÓN El Grupo Pascual (entendiendo como tal a la Corporación Empresarial Pascual y a todas las empresas

PROCEDIMIENTOS ADMINISTRATIVOS Y CONTABLES

PROCEDIMIENTOS ADMINISTRATIVOS Y CONTABLES Cajaviva Caja Rural, cuentan con procedimientos de revisión y autorización de la información financiera con la periodicidad marcada por la normativa vigente y

PROCEDIMIENTOS ADMINISTRATIVOS Y CONTABLES Cajaviva Caja Rural, cuentan con procedimientos de revisión y autorización de la información financiera con la periodicidad marcada por la normativa vigente y

Mutualidad de Previsión Social, Fondo de Asistencia Mutua del Colegio de Ingenieros de Caminos, Canales y Puertos, M.P.S.

Mutualidad de Previsión Social, Fondo de Asistencia Mutua del Colegio de Ingenieros de Caminos, Canales y Puertos, M.P.S. a Prima Fija INFORME DE GESTIÓN EJERCICIO 2016 INFORME DE GESTION CORRESPONDIENTE

Mutualidad de Previsión Social, Fondo de Asistencia Mutua del Colegio de Ingenieros de Caminos, Canales y Puertos, M.P.S. a Prima Fija INFORME DE GESTIÓN EJERCICIO 2016 INFORME DE GESTION CORRESPONDIENTE

Informe de la Gerencia Cineplex S.A. 2T Análisis y Discusión de la Gerencia

Análisis y Discusión de la Gerencia Al 30 de junio 2016 1 Informe trimestral de la Gerencia al Directorio Presentación y análisis de resultados al 30 de junio del 2016 Los estados financieros individuales

Análisis y Discusión de la Gerencia Al 30 de junio 2016 1 Informe trimestral de la Gerencia al Directorio Presentación y análisis de resultados al 30 de junio del 2016 Los estados financieros individuales

50INFORME Consolidado 9/04/03 16:14 Informe 1er. Semestre 2004 Grupo Catalana Occidente, S.A. y Sociedades Dependientes

50INFORME Consolidado 9/04/03 16:14 Informe 1er. Semestre 2004 Grupo Catalana Occidente, S.A. y Sociedades Dependientes EL GRUPO CONSOLIDADO CATALANA OCCIDENTE I El Grupo Consolidado Catalana Occidente

50INFORME Consolidado 9/04/03 16:14 Informe 1er. Semestre 2004 Grupo Catalana Occidente, S.A. y Sociedades Dependientes EL GRUPO CONSOLIDADO CATALANA OCCIDENTE I El Grupo Consolidado Catalana Occidente

FINANCIERA CARRION S.A., E.F.C.

FINANCIERA CARRION S.A., E.F.C. INFORMACION CON RELEVANCIA PRUDENCIAL 31 DE DICIEMBRE DE 2016 0. Índice 1. Información general 2. Políticas y objetivos de gestión del riesgo 3. Recursos Propios Computables

FINANCIERA CARRION S.A., E.F.C. INFORMACION CON RELEVANCIA PRUDENCIAL 31 DE DICIEMBRE DE 2016 0. Índice 1. Información general 2. Políticas y objetivos de gestión del riesgo 3. Recursos Propios Computables

Procedimientos de Comunicación Interna de Riesgos

Procedimientos de Comunicación Interna de Riesgos A.- RIESGO DE CRÉDITO 1.-Estructura jerárquica y distribución de funciones y responsabilidades. Los distintos órganos, comisiones, áreas y departamentos

Procedimientos de Comunicación Interna de Riesgos A.- RIESGO DE CRÉDITO 1.-Estructura jerárquica y distribución de funciones y responsabilidades. Los distintos órganos, comisiones, áreas y departamentos

MARTIERRA SEGUROS S.A.

MARTIERRA SEGUROS S.A. Informe sobre la Situación Financiera y de Solvencia 2016 MARTIERRA SEGUROS, S.A. Santa Engracia, 126-5º A - 28003 MADRID Telef. y Fax: 91 441 34 35-91 399 38 23 MARTIERRA