Fundació Privada de Serveis Assistencials de la Garrotxa

|

|

|

- Elena Gallego Ferreyra

- hace 5 años

- Vistas:

Transcripción

1 Fundació Privada de Serveis Assistencials de la Garrotxa Comptes Anuals Abreujats 31 de desembre de 2017 (Juntament amb l Informe d Auditoria)

2 KPMG Auditores, S.L. Edifici Sèquia Sèquia, Girona Informe d Auditoria de Comptes Anuals Abreujats emès per un Auditor Independent Al Patronat de Fundació Privada de Serveis Assistencials de la Garrotxa Opinió Hem auditat els comptes anuals abreujats de Fundació Privada de Serveis Assistencials de la Garrotxa (la Fundació), que comprenen el balanç abreujat a 31 de desembre de 2017, el compte de pèrdues i guanys abreujat, l estat abreujat de canvis en el patrimoni net i la memòria abreujada corresponents a l exercici finalitzat en aquesta data. Segons la nostra opinió, els comptes anuals abreujats adjunts expressen, en tots els aspectes significatius, la imatge fidel del patrimoni i de la situació financera de la Fundació a 31 de desembre de 2017, així com dels seus resultats corresponents a l exercici finalitzat en aquesta data, de conformitat amb el marc normatiu d informació financera que resulta d aplicació (que s identifica a la nota 2 de la memòria abreujada) i, en particular, amb els principis i criteris comptables que hi estiguin continguts. Fonament de l opinió Hem dut a terme la nostra auditoria de conformitat amb la normativa reguladora de l activitat d auditoria de comptes vigent a Espanya. Les nostres responsabilitats d acord amb aquestes normes es descriuen més endavant en la secció Responsabilitats de l auditor en relació amb l auditoria dels comptes anuals abreujats del nostre informe. Som independents de la Fundació de conformitat amb els requeriments d ètica, inclosos els d independència, que són aplicables a la nostra auditoria dels comptes anuals abreujats a Espanya segons allò que exigeix la normativa reguladora de l activitat d auditoria de comptes. En aquest sentit, no hem prestat serveis diferents als de l auditoria de comptes ni hi han concorregut situacions o circumstàncies que, d acord amb allò que estableix l esmentada normativa reguladora, hagin afectat la necessària independència de manera que s hagi vist compromesa. Considerem que l evidència d auditoria que hem obtingut proporciona una base suficient i adequada per a la nostra opinió. KPMG Auditores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative ( KPMG International ), sociedad suiza. Paseo de la Castellana, 259C Torre de Cristal Madrid Inscrita en el Registro Oficial de Auditores de Cuentas con el nº.s0702, y en el Registro de Sociedades del Instituto de Censores Jurados de Cuentas con el nº.10. Reg. Mer Madrid, T , F. 90, Sec. 8, H. M , Inscrip. 9 N.I.F. B

3 2 Aspectes més rellevants de l auditoria Els aspectes més rellevants de l auditoria són aquells que, segons el nostre judici professional, han estat considerats com els riscos d incorrecció material més significatius en la nostra auditoria dels comptes anuals abreujats del període actual. Aquests riscos han estat tractats en el context de la nostra auditoria dels comptes anuals abreujats en el seu conjunt, i en la formació de la nostra opinió sobre aquests, i no expressem una opinió per separat sobre aquests riscos. Reconeixement de subvencions, donacions i llegats traspassats al resultat. Vegeu notes 4 (h) i 13 dels comptes anuals abreujats. El reconeixement de les Subvencions, donacions i llegats traspassats al resultat, per la seva significativitat són un àrea susceptible d incorrecció material, particularment en relació amb l adequada imputació temporal de l ingrés a l exercici corresponent. Els Ingressos rebuts amb caràcter periòdic cobrats per anticipat es registren per l import no meritat en l epígraf del passiu del balanç abreujat Periodificacions a curt termini. Els ingressos procedents de subvencions, donacions i altres aportacions de caràcter reintegrable es registren en l epígraf del passiu del balanç abreujat Altres passius financers, mentre que les subvencions, donacions i altres aportacions no reintegrables rebudes per la Fundació que es troben pendents d imputar a resultats es registren en l epígraf Subvencions, donacions i llegats rebuts del Patrimoni net. Així mateix aquelles subvencions, donacions i altres aportacions concedides i pendents de cobrament es registren en l epígraf Altres deutors de l actiu del balanç abreujat. Els nostres procediments d auditoria han comprès, entre d altres, l avaluació del disseny i implementació dels controls clau de la Fundació sobre el procés de reconeixement d ingressos per subvencions, donacions i altres aportacions rebudes. Així mateix, per una mostra dels esmentats ingressos, hem procedit a realitzar proves de detall sobre els ingressos reconeguts, sobre el registre en el període adequat dels mateixos i per l import adequat, i sobre la periodificació d ingressos a data de tancament de l exercici, prenent en consideració la documentació suport existent relacionada amb la concessió de les mateixes. Addicionalment, hem avaluat si la informació revelada en els comptes anuals abreujats compleix amb els requeriments del marc d informació financera aplicable. Responsabilitat del Patronat en relació amb els comptes anuals abreujats El Patronat és responsable de formular els comptes anuals abreujats adjunts, de forma que expressin la imatge fidel del patrimoni, de la situació financera i dels resultats de la Fundació, de conformitat amb el marc normatiu d informació financera aplicable a l entitat a Espanya, i del control intern que consideri necessari per permetre la preparació de comptes anuals abreujats lliures d incorrecció material, a causa de frau o error. En la preparació dels comptes anuals abreujats, el Patronat és responsable de la valoració de la capacitat de la Fundació per continuar com a empresa en funcionament, revelant, segons correspongui, les qüestions relacionades amb empresa en funcionament i utilitzant el principi comptable d empresa en funcionament excepte si el Patronat té la intenció de liquidar la Fundació o de cessar les seves operacions, o si no existeix cap altra alternativa realista.

4 3 Responsabilitats de l auditor en relació amb l auditoria dels comptes anuals abreujats Els nostres objectius són obtenir una seguretat raonable que els comptes anuals abreujats en el seu conjunt estan lliures d incorrecció material, a causa de frau o error, i emetre un informe d auditoria que conté la nostra opinió. Seguretat raonable és un alt grau de seguretat però no garanteix que una auditoria realitzada de conformitat amb la normativa reguladora de l activitat d auditoria de comptes vigent a Espanya sempre detecti una incorrecció material quan existeixi. Les incorreccions poden tenir lloc per frau o error i es consideren materials si, individualment o de forma agregada, es pot preveure raonablement que influeixen en les decisions econòmiques que els usuaris prenen basantse en els comptes anuals abreujats. Com a part d una auditoria de conformitat amb la normativa reguladora de l activitat d auditoria de comptes a Espanya, apliquem el nostre judici professional i mantenim una actitud d escepticisme professional durant tota l auditoria. També: Identifiquem i valorem els riscos d incorrecció material en els comptes anuals abreujats, a causa de frau o error, dissenyem i apliquem procediments d auditoria per respondre a aquests riscos i obtenim evidència d auditoria suficient i adequada per proporcionar una base per a la nostra opinió. El risc de no detectar una incorrecció material a causa de frau és més elevat que en el cas d una incorrecció material a causa d error, ja que el frau pot implicar col lusió, falsificació, omissions deliberades, manifestacions intencionadament errònies, o l elusió del control intern. Obtenim coneixement del control intern rellevant per a l auditoria amb la finalitat de dissenyar procediments d auditoria que siguin adequats en funció de les circumstàncies, i no amb la finalitat d expressar una opinió sobre l eficàcia del control intern de l entitat. Avaluem si les polítiques comptables que s apliquen són adequades i la raonabilitat de les estimacions comptables i la corresponent informació revelada pel Patronat. Concloem sobre si és adequada la utilització, per part del Patronat, del principi comptable d empresa en funcionament i, basant-nos en l evidència d auditoria obtinguda, concloem sobre si existeix o no una incertesa material relacionada amb fets o amb condicions que poden generar dubtes significatius sobre la capacitat de la Fundació per continuar com a empresa en funcionament. Si concloem que existeix una incertesa material, es requereix que cridem l atenció en el nostre informe d auditoria sobre la corresponent informació revelada en els comptes anuals abreujats o, si aquestes revelacions no són adequades, que expressem una opinió modificada. Les nostres conclusions es basen en l evidència de auditoria obtinguda fins a la data del nostre informe d auditoria. No obstant això, fets o condicions futurs poden ser la causa que la Fundació deixi de ser una empresa en funcionament. Avaluem la presentació global, l estructura i el contingut dels comptes anuals abreujats, inclosa la informació revelada, i si els comptes anuals abreujats representen les transaccions i els fets subjacents de manera que aconsegueixen expressar la imatge fidel. Ens comuniquem amb el Patronat de la Fundació en relació amb, entre altres qüestions, l abast i el moment de realització de l auditoria planificats i les troballes significatives de l auditoria, així com qualsevol deficiència significativa del control intern que identifiquem en el transcurs de l auditoria.

5

6

7

8

9

10

11

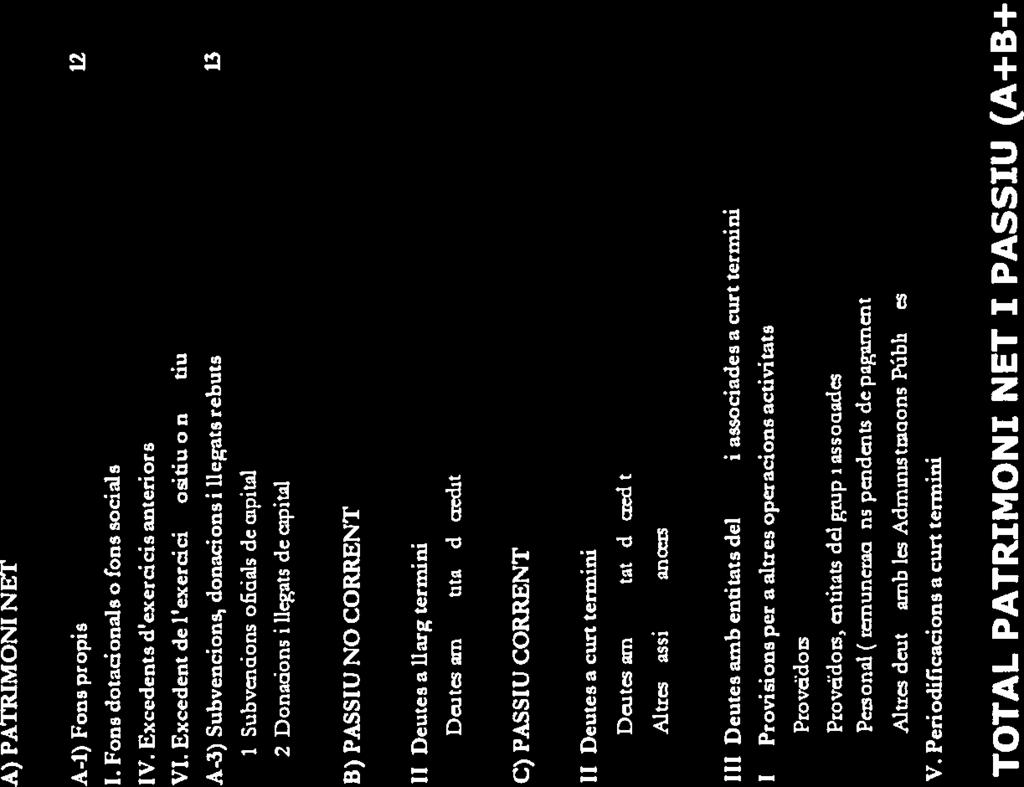

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

FORMACIO I TREBALL, FUNDACIÓ PRIVADA. Informe d auditoria Comptes anuals abreujats de l exercici 2014

FORMACIO I TREBALL, FUNDACIÓ PRIVADA Informe d auditoria Comptes anuals abreujats de l exercici 2014 FORMACIÓ I TREBALL, FUNDACIÓ PRIVADA INFORME D AUDITORIA Protocol Nº xx.xx.xx INFORME D AUDITORIA INDEPENDENT

FORMACIO I TREBALL, FUNDACIÓ PRIVADA Informe d auditoria Comptes anuals abreujats de l exercici 2014 FORMACIÓ I TREBALL, FUNDACIÓ PRIVADA INFORME D AUDITORIA Protocol Nº xx.xx.xx INFORME D AUDITORIA INDEPENDENT

Il lustre Col legi d Advocats de Tarragona

COMPTES ANUALS CORRESPONENTS A L EXERCICI TANCAT EL 31 DE DESEMBRE DE 2016 JUNTAMENT AMB L INFORME D AUDITORIA DE COMPTES ANUALS 1. INFORME D AUDITORIA DE COMPTES ANUALS. 2. COMPTES ANUALS CORRESPONENTS

COMPTES ANUALS CORRESPONENTS A L EXERCICI TANCAT EL 31 DE DESEMBRE DE 2016 JUNTAMENT AMB L INFORME D AUDITORIA DE COMPTES ANUALS 1. INFORME D AUDITORIA DE COMPTES ANUALS. 2. COMPTES ANUALS CORRESPONENTS

Il lustre Col legi d Advocats de Tarragona

Il lustre Col legi d Advocats de Tarragona COMPTES ANUALS CORRESPONENTS A L EXERCICI TANCAT EL 31 DE DESEMBRE DE 2017 JUNTAMENT AMB L INFORME D AUDITORIA DE COMPTES ANUALS Il lustre Col legi d Advocats

Il lustre Col legi d Advocats de Tarragona COMPTES ANUALS CORRESPONENTS A L EXERCICI TANCAT EL 31 DE DESEMBRE DE 2017 JUNTAMENT AMB L INFORME D AUDITORIA DE COMPTES ANUALS Il lustre Col legi d Advocats

Informe d'auditoria de Comptes Anuals emes per un Auditor Independent

KPMG Auditores, S.L. Torre Realia Placa d'europa, 41-43 08908 L'Hospitalet de L10bregat (Barcelona) Informe d'auditoria de Comptes Anuals emes per un Auditor Independent Al Patronat de Fundació Catalunya

KPMG Auditores, S.L. Torre Realia Placa d'europa, 41-43 08908 L'Hospitalet de L10bregat (Barcelona) Informe d'auditoria de Comptes Anuals emes per un Auditor Independent Al Patronat de Fundació Catalunya

21. Moneda estrangera

21. N o v e m b r e 2 0 1 4 ÍNDEX 1. Relació de comptes 21.3 2. Norma de registre i valoració núm. 13 de a. Conceptes 21.4 b. Normes de valoració 21.4 c. Novetats 21.5 3. Aspectes a considerar i importància

21. N o v e m b r e 2 0 1 4 ÍNDEX 1. Relació de comptes 21.3 2. Norma de registre i valoració núm. 13 de a. Conceptes 21.4 b. Normes de valoració 21.4 c. Novetats 21.5 3. Aspectes a considerar i importància

Annex I Setembre de 2017

Setembre de 2017 Càlcul de la importància relativa o materialitat Definicions A) Principi d'importància relativa Els comptes anuals han de subministrar informació útil per a la presa de decisions econòmiques

Setembre de 2017 Càlcul de la importància relativa o materialitat Definicions A) Principi d'importància relativa Els comptes anuals han de subministrar informació útil per a la presa de decisions econòmiques

Índex. Presentació REIAL DECRET 1514/2007, de 16 de novembre, pel qual s aprova el Pla general de comptabilitat... 9

Índex Presentació... 7 19884 REIAL DECRET 1514/2007, de 16 de novembre, pel qual s aprova el Pla general de comptabilitat... 9 Introducció... 21 Primera part. Marc conceptual de la comptabilitat... 41

Índex Presentació... 7 19884 REIAL DECRET 1514/2007, de 16 de novembre, pel qual s aprova el Pla general de comptabilitat... 9 Introducció... 21 Primera part. Marc conceptual de la comptabilitat... 41

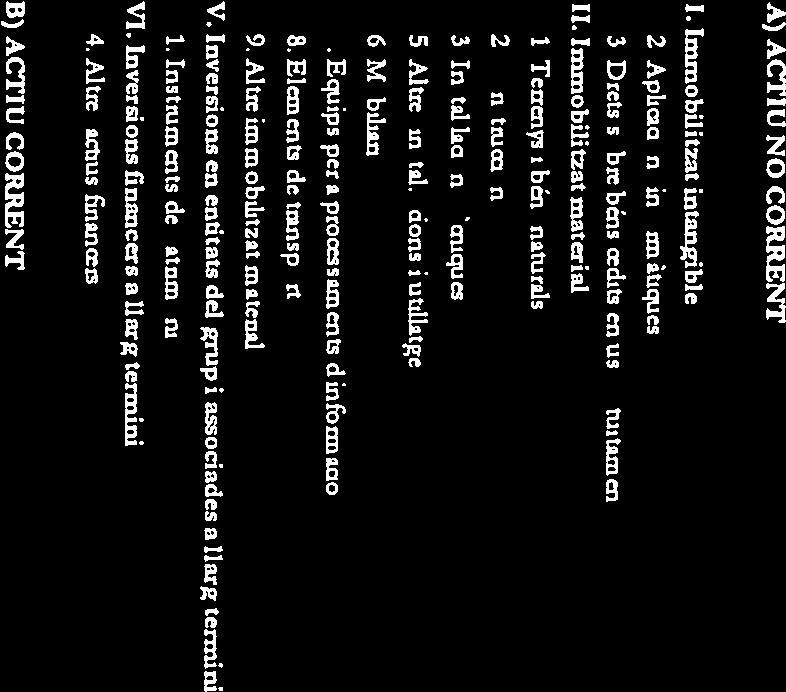

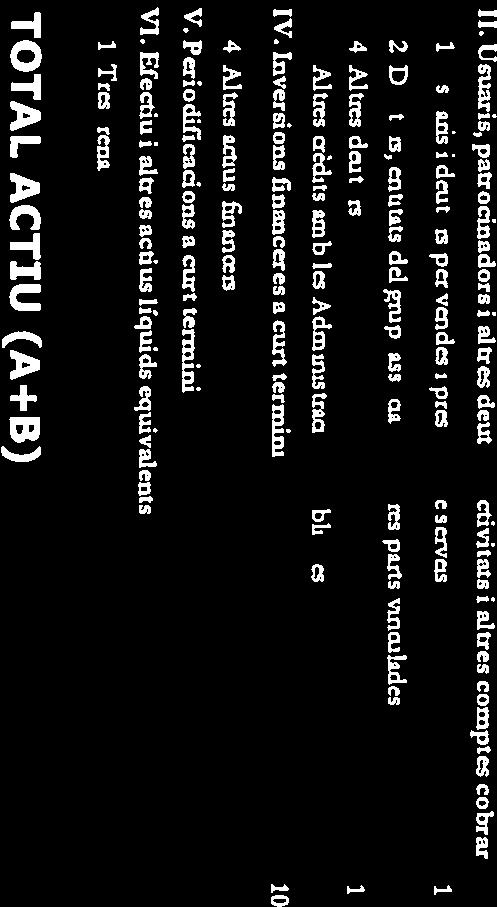

Model abreujat per a la presentació dels comptes anuals

Model abreujat per a la presentació dels comptes anuals G145CTC-046-00 Model de comptes anuals abreujats/pimes 1. Balanç de situació Societat Exercici G145CTC-046-00 úm. de compte Actiu A) ACTIU O CORRET

Model abreujat per a la presentació dels comptes anuals G145CTC-046-00 Model de comptes anuals abreujats/pimes 1. Balanç de situació Societat Exercici G145CTC-046-00 úm. de compte Actiu A) ACTIU O CORRET

Informació sobre la Rendició anual de comptes d entitats esportives davant del Consell Català de l Esport. Secció de suport a entitats

Informació sobre la Rendició anual de comptes d entitats esportives davant del Consell Català de l Esport Secció de suport a entitats Juliol 2016 Índex sobre rendició anual de comptes davant del CCE 1-

Informació sobre la Rendició anual de comptes d entitats esportives davant del Consell Català de l Esport Secció de suport a entitats Juliol 2016 Índex sobre rendició anual de comptes davant del CCE 1-

7. OPERACIONS DE TANCAMENT DE L EXERCICI 7.1 ESQUEMA DE LES OPERACIONS PREVIES AL TANCAMENT PERIODIFICACIONS

7. OPERACIONS DE TANCAMENT DE L EXERCICI 7.1 ESQUEMA DE LES OPERACIONS PREVIES AL TANCAMENT 7.1.4. PERIODIFICACIONS MARIA PETRA SAIZ ANTÓN 1.DESPESES I INGRESSOS ANTICIPATS. Despeses no financeres anticipades

7. OPERACIONS DE TANCAMENT DE L EXERCICI 7.1 ESQUEMA DE LES OPERACIONS PREVIES AL TANCAMENT 7.1.4. PERIODIFICACIONS MARIA PETRA SAIZ ANTÓN 1.DESPESES I INGRESSOS ANTICIPATS. Despeses no financeres anticipades

Tot seguit es presenten les dades econòmiques de la Fundació per a la Universitat Oberta de Catalunya, corresponents a l'exercici 2010.

DE LA FUOC 2010 Introducció Tot seguit es presenten les dades econòmiques de la Fundació per a la Universitat Oberta de Catalunya, corresponents a l'exercici 2010. Com en anys anteriors, la firma Faura-Casas,

DE LA FUOC 2010 Introducció Tot seguit es presenten les dades econòmiques de la Fundació per a la Universitat Oberta de Catalunya, corresponents a l'exercici 2010. Com en anys anteriors, la firma Faura-Casas,

Tècnica Comptable PROGRAMACIÓ D AULA

Programació d aula Tècnica Comptable PROGRAMACIÓ D AULA 1 Programació d aula Unitat 1. El patrimoni empresarial. L inventari OBJECTIUS Conèixer el concepte d empresa i les seves diferents classificacions.

Programació d aula Tècnica Comptable PROGRAMACIÓ D AULA 1 Programació d aula Unitat 1. El patrimoni empresarial. L inventari OBJECTIUS Conèixer el concepte d empresa i les seves diferents classificacions.

Tot seguit es presenten les dades econòmiques de la Fundació per a la Universitat Oberta de Catalunya, corresponents a l exercici 2011.

MEMÒRIA ECONÒMICA DE LA FUOC 2011 Introducció Tot seguit es presenten les dades econòmiques de la Fundació per a la Universitat Oberta de Catalunya, corresponents a l exercici 2011. La firma Deloitte,

MEMÒRIA ECONÒMICA DE LA FUOC 2011 Introducció Tot seguit es presenten les dades econòmiques de la Fundació per a la Universitat Oberta de Catalunya, corresponents a l exercici 2011. La firma Deloitte,

8. Actius en estat de venda

8. N o v e m b r e 2 0 1 4 ÍNDEX 1. Relació de comptes 8.3 2. Norma de registre i valoració núm. 7 d a. Conceptes 8.4 b. Criteris i mètodes de valoració 8.4 c. Novetats 8.6 d. Moviments comptables 8.6

8. N o v e m b r e 2 0 1 4 ÍNDEX 1. Relació de comptes 8.3 2. Norma de registre i valoració núm. 7 d a. Conceptes 8.4 b. Criteris i mètodes de valoració 8.4 c. Novetats 8.6 d. Moviments comptables 8.6

Avaluació de tractaments innovadors i/o de tractaments consolidats optimitzats

Avaluació de s innovadors i/o de s consolidats optimitzats Grup d Experts en Tractament de Dejeccions Ramaderes dimecres, 25 juliol 2018 1. Índex 1. Índex... 2 2. Avaluació dels s innovadors i/o consolidats

Avaluació de s innovadors i/o de s consolidats optimitzats Grup d Experts en Tractament de Dejeccions Ramaderes dimecres, 25 juliol 2018 1. Índex 1. Índex... 2 2. Avaluació dels s innovadors i/o consolidats

Procediment d auditoria interna de Qualitat

A. OBJECTE B. ABAST C. REFERÈNCIES D. RESPONSABILITATS E. DESCRIPCIÓ DEL PROCEDIMENT E.1. Elaboració del pla d auditories internes. E.2. Execució de les auditories. E.3. Informes d auditoria. E.4. Règim

A. OBJECTE B. ABAST C. REFERÈNCIES D. RESPONSABILITATS E. DESCRIPCIÓ DEL PROCEDIMENT E.1. Elaboració del pla d auditories internes. E.2. Execució de les auditories. E.3. Informes d auditoria. E.4. Règim

Comptes anuals consolidats i Informe de gestió consolidat del grup Fundació Bancària la Caixa corresponents a l'exercici 2017

Comptes anuals consolidats i Informe de gestió consolidat del grup Fundació Bancària la Caixa corresponents a l'exercici 2017 Traducció dels comptes anuals consolidats emesos originalment en castellà i

Comptes anuals consolidats i Informe de gestió consolidat del grup Fundació Bancària la Caixa corresponents a l'exercici 2017 Traducció dels comptes anuals consolidats emesos originalment en castellà i

SOL LICITUD SUBVENCIÓ EN RÈGIM DE CONCURRÈNCIA COMPETITIVA ANY 2016

SOL LICITUD SUBVENCIÓ EN RÈGIM DE CONCURRÈNCIA COMPETITIVA ANY 2016 MODELS DE DOCUMENTACIÓ PER SOL LICITAR SUBVENCIÓ EN RÈGIM DE CONCURRENCIA COMPETITIVA ADREÇADES AL FOMENT D INICIATIVES I PROPOSTES CULTURALS

SOL LICITUD SUBVENCIÓ EN RÈGIM DE CONCURRÈNCIA COMPETITIVA ANY 2016 MODELS DE DOCUMENTACIÓ PER SOL LICITAR SUBVENCIÓ EN RÈGIM DE CONCURRENCIA COMPETITIVA ADREÇADES AL FOMENT D INICIATIVES I PROPOSTES CULTURALS

Com interpretar els comptes que prepara el meu gestor? Alejandro Sevy Elías Estay Grupo Consultor, S.L.

Com interpretar els comptes que prepara el meu gestor? Alejandro Sevy Elías Estay Grupo Consultor, S.L. Darrera revisió: 22/04/2014 1. Principis comptables i imatge fidel OBJETIUS COMPTABILITAT Presa de

Com interpretar els comptes que prepara el meu gestor? Alejandro Sevy Elías Estay Grupo Consultor, S.L. Darrera revisió: 22/04/2014 1. Principis comptables i imatge fidel OBJETIUS COMPTABILITAT Presa de

BOLETÍN OFICIAL DEL ESTADO

Suplement en llengua catalana al núm. 193 Dissabte 9 d'agost de 2014 Secc. I. Pàg. 1 I. DISPOSICIONS GENERALS MINISTERI D HISENDA I ADMINISTRACIONS PÚBLIQUES 8606 Resolució de 30 de juliol de 2014, de

Suplement en llengua catalana al núm. 193 Dissabte 9 d'agost de 2014 Secc. I. Pàg. 1 I. DISPOSICIONS GENERALS MINISTERI D HISENDA I ADMINISTRACIONS PÚBLIQUES 8606 Resolució de 30 de juliol de 2014, de

Tractament de la documentació comptable

Administració i gestió Tractament de la documentació comptable CFGM.GAD.M06/0.13 CFGM - Gestió Administrativa Generalitat de Catalunya Departament d Ensenyament Aquesta col lecció ha estat dissenyada

Administració i gestió Tractament de la documentació comptable CFGM.GAD.M06/0.13 CFGM - Gestió Administrativa Generalitat de Catalunya Departament d Ensenyament Aquesta col lecció ha estat dissenyada

COMPF1 - Comptabilitat Financera I

Unitat responsable: 801 - EUNCET - Centre Universitari Euncet Unitat que imparteix: 801 - EUNCET - Centre Universitari Euncet Curs: Titulació: 2013 GRAU EN ADMINISTRACIÓ I DIRECCIÓ D'EMPRESES (Pla 2009).

Unitat responsable: 801 - EUNCET - Centre Universitari Euncet Unitat que imparteix: 801 - EUNCET - Centre Universitari Euncet Curs: Titulació: 2013 GRAU EN ADMINISTRACIÓ I DIRECCIÓ D'EMPRESES (Pla 2009).

10. Administració de recursos per compte d altres ens públics

10. Administració de recursos per compte d altres ens públics Març de 2015 ÍNDEX 1. Relació de comptes 10.3 2. Norma de registre i valoració a. Concepte 10.4 b. Normes de registre 10.4 c. Normes de valoració

10. Administració de recursos per compte d altres ens públics Març de 2015 ÍNDEX 1. Relació de comptes 10.3 2. Norma de registre i valoració a. Concepte 10.4 b. Normes de registre 10.4 c. Normes de valoració

Comptes anuals exercici 2012

Comptes anuals exercici 2012 Aprovat pel Consell Social en sessió 22.07.2013 Índex Comptes anuals 2012 pàg. Balanç 1 Compte del resultat economicopatrimonial 3 Estat de liquidació del pressupost A. Liquidació

Comptes anuals exercici 2012 Aprovat pel Consell Social en sessió 22.07.2013 Índex Comptes anuals 2012 pàg. Balanç 1 Compte del resultat economicopatrimonial 3 Estat de liquidació del pressupost A. Liquidació

Sistema de Gestió de la Qualitat

Sistema de Gestió de la Qualitat Qualificació i avaluació de proveïdors Alumne: Rubén Martín Gallardo Tutor: Jaume Beneded Navarro Treball final de Grau Grau Enginyeria Informàtica. Curs 2012-2013-03-10

Sistema de Gestió de la Qualitat Qualificació i avaluació de proveïdors Alumne: Rubén Martín Gallardo Tutor: Jaume Beneded Navarro Treball final de Grau Grau Enginyeria Informàtica. Curs 2012-2013-03-10

COMPTES ANUALS DE LA FUNDACIÓ BANCÀRIA CAIXA D ESTALVIS I PENSIONS DE BARCELONA, la Caixa,

COMPTES ANUALS DE LA FUNDACIÓ BANCÀRIA CAIXA D ESTALVIS I PENSIONS DE BARCELONA, la Caixa, corresponents a l exercici 2017 Comptes anuals que formula el Director General el 29 de març de 2018 per a la

COMPTES ANUALS DE LA FUNDACIÓ BANCÀRIA CAIXA D ESTALVIS I PENSIONS DE BARCELONA, la Caixa, corresponents a l exercici 2017 Comptes anuals que formula el Director General el 29 de març de 2018 per a la

La Confidencialitat de la Història Clínica Compartida, les diferents mirades. Ismael Cerdà

La Confidencialitat de la Història Clínica Compartida, les diferents mirades Confidencialitat Principi ètic en virtut del qual un metge no pot revelar cap informació obtinguda en el curs de l'assistència

La Confidencialitat de la Història Clínica Compartida, les diferents mirades Confidencialitat Principi ètic en virtut del qual un metge no pot revelar cap informació obtinguda en el curs de l'assistència

4.4 AVALUACIÓ I RECONEIXEMENT DE PERSONAL. 4.4 Avaluació i reconeixement de personal. Escola Superior de Música de Catalunya.

4.4 Avaluació i reconeixement de personal Escola Superior de Música de Catalunya Sumari 1. Objectius 2. Responsables 3. Desenvolupament del procés 3.1 Disseny del sistema d avaluació del personal docent

4.4 Avaluació i reconeixement de personal Escola Superior de Música de Catalunya Sumari 1. Objectius 2. Responsables 3. Desenvolupament del procés 3.1 Disseny del sistema d avaluació del personal docent

Annex I Novembre 2014

Novembre 2014 Càlcul de la importància relativa o materialitat Definicions A) Principi d'importància relativa Els comptes anuals han de subministrar informació útil per a la presa de decisions econòmiques

Novembre 2014 Càlcul de la importància relativa o materialitat Definicions A) Principi d'importància relativa Els comptes anuals han de subministrar informació útil per a la presa de decisions econòmiques

GUIA CAPITALITZACIÓ DE L ATUR

GUIA CAPITALITZACIÓ DE L ATUR 0 Índex 1. Què és la capitalització de l atur? Pàg. 2 2. Requisits Pàg. 3 3. Com i qui pot beneficiar se? Pàg. 4 4. Tràmits i documentació per a la sol licitud Pàg. 6 5. Informació

GUIA CAPITALITZACIÓ DE L ATUR 0 Índex 1. Què és la capitalització de l atur? Pàg. 2 2. Requisits Pàg. 3 3. Com i qui pot beneficiar se? Pàg. 4 4. Tràmits i documentació per a la sol licitud Pàg. 6 5. Informació

Procés per a la gestió de l orientació professional

310.3.5 Procés per a la gestió de l orientació professional 04 de maig de 2010 310.3.5 Escola Politècnica Superior d Edificació de Barcelona V2 ÍNDEX 1. FINALITAT 2. ABAST DEL PROCÉS 3. REFERÈNCIES / NORMATIVES

310.3.5 Procés per a la gestió de l orientació professional 04 de maig de 2010 310.3.5 Escola Politècnica Superior d Edificació de Barcelona V2 ÍNDEX 1. FINALITAT 2. ABAST DEL PROCÉS 3. REFERÈNCIES / NORMATIVES

Índex. Introducció... 21

001-020 PGC Català Pymes 15/2/08 09:20 Página 3 Índex REIAL DECRET 1515/2007, de 16 de novembre, pel qual s aprova el Pla General de Comptabilitat de Petites i Mitjanes Empreses i els criteris comptables

001-020 PGC Català Pymes 15/2/08 09:20 Página 3 Índex REIAL DECRET 1515/2007, de 16 de novembre, pel qual s aprova el Pla General de Comptabilitat de Petites i Mitjanes Empreses i els criteris comptables

MEMÒRIA Per tant la fundació treballa i avança en diverses actuacions les quals es troben en diferents fases de planificació i execució:

MEMÒRIA 2015 1. ACTIVITAT DE LA FUNDACIÓ PAISATGE URBA DE LLEIDA Les línies d actuació de la Fundació són les següents: Impulsar les actuacions privades de conservació i millora del paisatge urbà. Orientar

MEMÒRIA 2015 1. ACTIVITAT DE LA FUNDACIÓ PAISATGE URBA DE LLEIDA Les línies d actuació de la Fundació són les següents: Impulsar les actuacions privades de conservació i millora del paisatge urbà. Orientar

Administració. Auditoria CFGS.0252.C09/0.11. Administració i finances

Administració CFGS.0252.C09/0.11 Administració i finances Aquesta col lecció ha estat dissenyada i coordinada des de l'institut Obert de Catalunya. Coordinació de continguts Blanca Lluveras Puig Redacció

Administració CFGS.0252.C09/0.11 Administració i finances Aquesta col lecció ha estat dissenyada i coordinada des de l'institut Obert de Catalunya. Coordinació de continguts Blanca Lluveras Puig Redacció

Cost efectiu vs Cost real

Cost efectiu vs Cost real Què és el cost efectiu? Àrea d Hisenda, Recursos Interns i Noves Tecnologies Intervenció General Servei d Assistència a la Gestió Econòmica Local Cost efectiu vs Cost real El

Cost efectiu vs Cost real Què és el cost efectiu? Àrea d Hisenda, Recursos Interns i Noves Tecnologies Intervenció General Servei d Assistència a la Gestió Econòmica Local Cost efectiu vs Cost real El

Recursos humans i responsabilitat social corporativa

Administració i gestió Recursos humans i responsabilitat social corporativa CFGS.AFI.M04/0.12 CFGS - Administració i finances Generalitat de Catalunya Departament d Ensenyament Aquest material ha estat

Administració i gestió Recursos humans i responsabilitat social corporativa CFGS.AFI.M04/0.12 CFGS - Administració i finances Generalitat de Catalunya Departament d Ensenyament Aquest material ha estat

COMPTABILITAT 2804 PRIMER

COMPTABILITAT 2804 PRIMER TOT L ANY Curs 2006-07 TRONCAL 9 Professor(s) Edifici/Despatx Telèfon e-mail Oscar Chacón González Jovellanos DB20 971 432174 oscar@economistas.org Miquel Salvà Jovellanos DB20

COMPTABILITAT 2804 PRIMER TOT L ANY Curs 2006-07 TRONCAL 9 Professor(s) Edifici/Despatx Telèfon e-mail Oscar Chacón González Jovellanos DB20 971 432174 oscar@economistas.org Miquel Salvà Jovellanos DB20

COMPTE JUSTIFICATIU AMB APORTACIÓ D INFORME D AUDITOR

COMPTE JUSTIFICATIU AMB APORTACIÓ D INFORME D AUDITOR 1. DADES DE L ACTIVITAT SUBVENCIONADA Codi convocatòria 10143/18 Import imputat Activitat subvencionada Convocatòria de subvencions a les llars d infants

COMPTE JUSTIFICATIU AMB APORTACIÓ D INFORME D AUDITOR 1. DADES DE L ACTIVITAT SUBVENCIONADA Codi convocatòria 10143/18 Import imputat Activitat subvencionada Convocatòria de subvencions a les llars d infants

Avaluació anual de centres (AVAC) Novetats

Novetats") Avaluació anual de centres (AVAC) Novetats 2015-2016 Inspecció d Educació a Lleida PLENARI DIRECTORS/ES PRIMÀRIA Lleida, 6 d octubre de 2015 Informació per als centres Octubre 2015 Justificació de l actuació

Avaluació anual de centres (AVAC) Novetats 2015-2016 Inspecció d Educació a Lleida PLENARI DIRECTORS/ES PRIMÀRIA Lleida, 6 d octubre de 2015 Informació per als centres Octubre 2015 Justificació de l actuació

Treball i Formació per a persones beneficiàries de la RMI. Entitats sense ànim de lucre 2015

Treball i Formació per a persones beneficiàries de la RMI Entitats sense ànim de lucre 2015 Objecte: El Programa Treball i Formació subvenciona la realització d accions d experiència laboral (contracte

Treball i Formació per a persones beneficiàries de la RMI Entitats sense ànim de lucre 2015 Objecte: El Programa Treball i Formació subvenciona la realització d accions d experiència laboral (contracte

Cicles formatius Vicens Vives 1

Cicles formatius 2018-2019 1 2018-2019 Cicles formatius Administració i gestió presenta la nova oferta educativa per a cicles formatius, basada en les línies metodològiques següents: Continguts accessibles

Cicles formatius 2018-2019 1 2018-2019 Cicles formatius Administració i gestió presenta la nova oferta educativa per a cicles formatius, basada en les línies metodològiques següents: Continguts accessibles

BOLETÍN OFICIAL DEL ESTADO

Suplement en llengua catalana al núm. 306 Dimarts 20 de desembre de 2016 Secc. I. Pàg. 1 I. DISPOSICIONS GENERALS MINISTERI D HISENDA I FUNCIÓ PÚBLICA 12044 Ordre HFP/1903/2016, de 29 de novembre, per

Suplement en llengua catalana al núm. 306 Dimarts 20 de desembre de 2016 Secc. I. Pàg. 1 I. DISPOSICIONS GENERALS MINISTERI D HISENDA I FUNCIÓ PÚBLICA 12044 Ordre HFP/1903/2016, de 29 de novembre, per

Estudi: ADE Codi: Curs: tercer o quart Trimestre: Primer Nombre de crèdits ECTS: 5 Hores de dedicació de l estudiant: 125 Llengua: Català

Plà d activitat docent Auditoria Estudi: ADE Codi: 21919 Curs: tercer o quart Trimestre: Primer Nombre de crèdits ECTS: 5 Hores de dedicació de l estudiant: 125 Llengua: Català 1 1. PRESENTACIÓ i OBJECTIUS

Plà d activitat docent Auditoria Estudi: ADE Codi: 21919 Curs: tercer o quart Trimestre: Primer Nombre de crèdits ECTS: 5 Hores de dedicació de l estudiant: 125 Llengua: Català 1 1. PRESENTACIÓ i OBJECTIUS

Economia de l Empresa Criteris específics de correcció Model 1

Prova d accés a la Universitat (2010) Economia de l Empresa Criteris específics de correcció Model 1 1. Puntuació Ambdues opcions de l examen consten de cinc qüestions: dues de pràctica (resolució de dos

Prova d accés a la Universitat (2010) Economia de l Empresa Criteris específics de correcció Model 1 1. Puntuació Ambdues opcions de l examen consten de cinc qüestions: dues de pràctica (resolució de dos

Universitat Pompeu Fabra. Comptabilitat Financera I. Pla Docent Curs Professors Llorenç Bagur

Universitat Pompeu Fabra Comptabilitat Financera I Pla Docent Curs 2011-12 Professors Llorenç Bagur (llorenç.bagur@upf.edu) INTRODUCCIÓ Aquesta assignatura és la continuació de l assignatura Introducció

Universitat Pompeu Fabra Comptabilitat Financera I Pla Docent Curs 2011-12 Professors Llorenç Bagur (llorenç.bagur@upf.edu) INTRODUCCIÓ Aquesta assignatura és la continuació de l assignatura Introducció

Empresa Iniciativa Empresarial. (Les Formes jurídiques de l empresa) -UNITAT 4-

-UNITAT 4-") Empresa Iniciativa Empresarial (Les Formes jurídiques de l empresa) -UNITAT 4- 1. Legislació aplicable Codi Civil (Llibre IV, Títol VIII, arts. 1.665 al 1.708), RD de 24 de juliol de 1889. Codi de Comerç,

Empresa Iniciativa Empresarial (Les Formes jurídiques de l empresa) -UNITAT 4- 1. Legislació aplicable Codi Civil (Llibre IV, Títol VIII, arts. 1.665 al 1.708), RD de 24 de juliol de 1889. Codi de Comerç,

Annex 3. Acord individualitzat de seguiment compartit de pacients amb malalties minoritàries

Annex 3. Acord individualitzat de seguiment compartit de pacients amb malalties minoritàries compartit annex és definir el procediment per establir un acord individualitzat de seguiment de referència -

Annex 3. Acord individualitzat de seguiment compartit de pacients amb malalties minoritàries compartit annex és definir el procediment per establir un acord individualitzat de seguiment de referència -

PROGRAMA Curs

1 Enginyeria Tècnica en Informàtica de Gestió Departament d'economia de l'empresa Assignatures TÈCNIQUES D ORGANITZACIÓ I GESTIÓ EMPRESARIAL 26988 COMPTABILITAT I 21311 COMPTABILITAT II 21312 Montserrat

1 Enginyeria Tècnica en Informàtica de Gestió Departament d'economia de l'empresa Assignatures TÈCNIQUES D ORGANITZACIÓ I GESTIÓ EMPRESARIAL 26988 COMPTABILITAT I 21311 COMPTABILITAT II 21312 Montserrat

DOCUMENT: doc_ils_ca_eso_c.cient_4t eso_dep tecnologia. CRITERIS D AVALUACIÓ DE LA MATÈRIA DE CULTURA CIENTÍFICA DE 4t D ESO

p TECNO_v : doc_ils_ca_eso_c.cient_4t eso_dep tecnologia CRITERIS D AVALUACIÓ DE LA MATÈRIA DE CULTURA CIENTÍFICA DE 4t D ESO DEPARTAMENT DE TECNOLOGIA Pàgina 1 de 5 Aquest document pot quedar obsolet

p TECNO_v : doc_ils_ca_eso_c.cient_4t eso_dep tecnologia CRITERIS D AVALUACIÓ DE LA MATÈRIA DE CULTURA CIENTÍFICA DE 4t D ESO DEPARTAMENT DE TECNOLOGIA Pàgina 1 de 5 Aquest document pot quedar obsolet

Comptabilitat General i Anàlisi de balanços Consorci-2016 Programes formatius 1 Comptabilitat general i Anàlisi de Balanços Accions formatives que composen l itinerari: Aquest itinerari està composat per

Comptabilitat General i Anàlisi de balanços Consorci-2016 Programes formatius 1 Comptabilitat general i Anàlisi de Balanços Accions formatives que composen l itinerari: Aquest itinerari està composat per

19. Canvis en criteris i estimacions comptables i errors

19. Canvis en criteris i estimacions comptables i errors N o v e m b r e 2 0 1 4 ÍNDEX 1. Norma de registre i valoració núm. 21 de Canvis en criteris i estimacions comptables i errors a. Canvis en Criteris

19. Canvis en criteris i estimacions comptables i errors N o v e m b r e 2 0 1 4 ÍNDEX 1. Norma de registre i valoració núm. 21 de Canvis en criteris i estimacions comptables i errors a. Canvis en Criteris

de continguts Extres Objectius Casos pràctics Exercicis proposats

3 Balanç de situació Índex de continguts 3.1 balanç de situació 3.2 forma del balanç de situació 3.2.1 estructura de l actiu en el balanç 3.2.2 estructura del patrimoni net en el balanç 3.2.3 estructura

3 Balanç de situació Índex de continguts 3.1 balanç de situació 3.2 forma del balanç de situació 3.2.1 estructura de l actiu en el balanç 3.2.2 estructura del patrimoni net en el balanç 3.2.3 estructura

Manual d ús de la marca UAB

Manual d ús de la marca UAB 1 Àrea de Comunicació i de Promoció Continguts 1) Objectius del Manual 3 2) Usos permesos i prohibits 3 a. Utilització de les marques de la UAB 3 b. Usuaris de les marques 3

Manual d ús de la marca UAB 1 Àrea de Comunicació i de Promoció Continguts 1) Objectius del Manual 3 2) Usos permesos i prohibits 3 a. Utilització de les marques de la UAB 3 b. Usuaris de les marques 3

Documentació acadèmica en els cicles formatius de formació professional i en els cicles d ensenyaments esportius

Documentació acadèmica en els cicles formatius de formació Aquest document conté els apartats següents: Part primera: cicles formatius FP LOGSE C. Trasllat d un alumne entre centres sense haver finalitzat

Documentació acadèmica en els cicles formatius de formació Aquest document conté els apartats següents: Part primera: cicles formatius FP LOGSE C. Trasllat d un alumne entre centres sense haver finalitzat

BALANÇ A 31 DE DESEMBRE EXERCICI 2015

BALANÇ A 31 DE DESEMBRE ACTIU 2015 2014 A) ACTIU NO CORRENT 3.751.333,40 3.345.803,74 I. Immobilitzat intangible 5 195.687,05 183.270,65 3. Patents, llicències, marques i similars 50.663,03 51.175,54 5.

BALANÇ A 31 DE DESEMBRE ACTIU 2015 2014 A) ACTIU NO CORRENT 3.751.333,40 3.345.803,74 I. Immobilitzat intangible 5 195.687,05 183.270,65 3. Patents, llicències, marques i similars 50.663,03 51.175,54 5.

Didàctica de l Educació Infantil. Programació d aula PROGRAMACIÓ D AULA

Programació d aula Didàctica de l Educació Infantil PROGRAMACIÓ D AULA 1 Programació d aula L educador infantil OBJECTIUS Identificar les competències de l educador. Determinar les atribucions adscrites

Programació d aula Didàctica de l Educació Infantil PROGRAMACIÓ D AULA 1 Programació d aula L educador infantil OBJECTIUS Identificar les competències de l educador. Determinar les atribucions adscrites

Informació relativa a l article 18.b) del Reial Decret 500/1990, de 20 d abril: Liquidació de l exercici anterior i avenç de la del vigent

del Reial Decret 500/1990, de 20 d abril: Liquidació de l exercici anterior i avenç de la del vigent") Informació relativa a l article 18.b) del Reial Decret 500/1990, de 20 d abril: Liquidació de l exercici anterior i avenç de la del vigent Antecedents Normatius Text Refós de la Llei Reguladora de les

Informació relativa a l article 18.b) del Reial Decret 500/1990, de 20 d abril: Liquidació de l exercici anterior i avenç de la del vigent Antecedents Normatius Text Refós de la Llei Reguladora de les

BALANÇ A 31 DE DESEMBRE EXERCICI 2016

BALANÇ A 31 DE DESEMBRE ACTIU 2016 2015 A) ACTIU NO CORRENT 3.665.508,28 3.751.333,40 I. Immobilitzat intangible 5 181.084,26 195.687,05 3. Patents, llicències, marques i similars 50.367,87 50.663,03 5.

BALANÇ A 31 DE DESEMBRE ACTIU 2016 2015 A) ACTIU NO CORRENT 3.665.508,28 3.751.333,40 I. Immobilitzat intangible 5 181.084,26 195.687,05 3. Patents, llicències, marques i similars 50.367,87 50.663,03 5.

7a edició Premis de Recerca Fundació Conviure

7a edició Premis de Recerca Fundació Conviure [MUTUAM continua el seu compromís amb la promoció de la recerca relacionada amb la gerontologia clínica i l atenció sociosanitària amb aquesta convocatòria

7a edició Premis de Recerca Fundació Conviure [MUTUAM continua el seu compromís amb la promoció de la recerca relacionada amb la gerontologia clínica i l atenció sociosanitària amb aquesta convocatòria

Estudi: ADE. Codi: Curs: tercer o quart Trimestre: Primer Nombre de crèdits ECTS: 5 Hores de dedicació de l estudiant: 125 Llengua: Català

Plà d activitat docent Auditoria Estudi: ADE Codi: 21919 Curs: tercer o quart Trimestre: Primer Nombre de crèdits ECTS: 5 Hores de dedicació de l estudiant: 125 Llengua: Català 1 1. PRESENTACIÓ i OBJECTIUS

Plà d activitat docent Auditoria Estudi: ADE Codi: 21919 Curs: tercer o quart Trimestre: Primer Nombre de crèdits ECTS: 5 Hores de dedicació de l estudiant: 125 Llengua: Català 1 1. PRESENTACIÓ i OBJECTIUS

AVALUACIÓ DE LA DOCÈNCIA FCSB

AVALUACIÓ DE LA DOCÈNCIA 2014-15 FCSB EVOLUCIÓ DE LA PARTICIPACIÓ GLOBAL DELS ESTUDIANTS EN LES ENQUESTES 80 70 Curs/Semestre Fisioteràpia Infermeria Nutrició Mitjana 3 tit. 200910, 34 27,09 32,76 31,28

AVALUACIÓ DE LA DOCÈNCIA 2014-15 FCSB EVOLUCIÓ DE LA PARTICIPACIÓ GLOBAL DELS ESTUDIANTS EN LES ENQUESTES 80 70 Curs/Semestre Fisioteràpia Infermeria Nutrició Mitjana 3 tit. 200910, 34 27,09 32,76 31,28

Metodologia de la intervenció social

Serveis socioculturals i a la comunitat Metodologia de la intervenció social CFGS.ISO.M02/0.14 CFGS - Integració social Generalitat de Catalunya Departament d Ensenyament Aquesta col lecció ha estat dissenyada

Serveis socioculturals i a la comunitat Metodologia de la intervenció social CFGS.ISO.M02/0.14 CFGS - Integració social Generalitat de Catalunya Departament d Ensenyament Aquesta col lecció ha estat dissenyada

PROJECTE DE LLEI DELS SERVEIS DE PAGAMENT I EL DINER ELECTRÒNIC. Andorra la Vella, 30 d agost de 2017

PROJECTE DE LLEI DELS SERVEIS DE PAGAMENT I EL DINER ELECTRÒNIC Andorra la Vella, 30 d agost de 2017 PROJECTE DE LLEI DELS SERVEIS DE PAGAMENT I EL DINER ELECTRÒNIC El projecte de Llei dels serveis de

PROJECTE DE LLEI DELS SERVEIS DE PAGAMENT I EL DINER ELECTRÒNIC Andorra la Vella, 30 d agost de 2017 PROJECTE DE LLEI DELS SERVEIS DE PAGAMENT I EL DINER ELECTRÒNIC El projecte de Llei dels serveis de

Programa d Acolliment Familiar. Ministeri d Afers Socials, Justícia i Interior Andorra la Vella, 6 de juny del 2017

Programa d Acolliment Familiar Andorra la Vella, 6 de juny del 2017 Conveni de col laboració: El i la Fundació Jacqueline Pradère han signat un conveni de col laboració amb l objectiu de promocionar el

Programa d Acolliment Familiar Andorra la Vella, 6 de juny del 2017 Conveni de col laboració: El i la Fundació Jacqueline Pradère han signat un conveni de col laboració amb l objectiu de promocionar el

LA ORDENANÇA MUNICIPAL D ACTIVITATS I D INTERVENCIÓ INTEGRAL DE L ADMINISTRACIÓ AMBIENTAL DE BARCELONA (OMAIIAA).

.") LA ORDENANÇA MUNICIPAL D ACTIVITATS I D INTERVENCIÓ INTEGRAL DE L ADMINISTRACIÓ AMBIENTAL DE BARCELONA (OMAIIAA). Aprovada pel plenari del consell Municipal de l abril de 2001. Publicada a maig de 2001.

LA ORDENANÇA MUNICIPAL D ACTIVITATS I D INTERVENCIÓ INTEGRAL DE L ADMINISTRACIÓ AMBIENTAL DE BARCELONA (OMAIIAA). Aprovada pel plenari del consell Municipal de l abril de 2001. Publicada a maig de 2001.

IMPACTE QUE ELS CANVIS EN EL SISTEMA FINANCER HAN TINGUT EN L ESTRUCTURA COMPTABLE DE LES EMPRESES I EN SEVA VARIACIÓ EN EL VALOR DE MERCAT

IMPACTE QUE ELS CANVIS EN EL SISTEMA FINANCER HAN TINGUT EN L ESTRUCTURA COMPTABLE DE LES EMPRESES I EN SEVA VARIACIÓ EN EL VALOR DE MERCAT (Comissió de Valoració d Empreses ACCID) Objecte: A partir del

IMPACTE QUE ELS CANVIS EN EL SISTEMA FINANCER HAN TINGUT EN L ESTRUCTURA COMPTABLE DE LES EMPRESES I EN SEVA VARIACIÓ EN EL VALOR DE MERCAT (Comissió de Valoració d Empreses ACCID) Objecte: A partir del

Informe preceptiu de la liquidació del pressupost de l exercici 2015

INFORME D INTERVENCIÓ 1. ASSUMPTE Informe preceptiu de la liquidació del pressupost de l exercici 2015 2. FONAMENTS DE DRET 2.1. L article 191 del Text refós de la Llei 39/1988, de 28 de desembre, reguladora

INFORME D INTERVENCIÓ 1. ASSUMPTE Informe preceptiu de la liquidació del pressupost de l exercici 2015 2. FONAMENTS DE DRET 2.1. L article 191 del Text refós de la Llei 39/1988, de 28 de desembre, reguladora

1- Tràmits de companyia: s anomena tràmits de companyia a aquelles actuacions que cal fer per donar d alta o modificar els contractes d accés.

NOTA ACLARIDORA SOBRE LA DOCUMENTACIÓ NECESSÀRIA PER EFECTUAR ELS TRÀMITS ASSOCIATS A LES INSTAL LACIONS DE BAIXA TENSIÓ DAVANT DE LES EMPRESES DISTRIBUÏDORES ELÈCTRIQUES Aquesta nota sintetitza els criteris

NOTA ACLARIDORA SOBRE LA DOCUMENTACIÓ NECESSÀRIA PER EFECTUAR ELS TRÀMITS ASSOCIATS A LES INSTAL LACIONS DE BAIXA TENSIÓ DAVANT DE LES EMPRESES DISTRIBUÏDORES ELÈCTRIQUES Aquesta nota sintetitza els criteris

Exercici 1. Models de Rebut

Exercici 1 La diferencia entre els rebuts que es relacionen i el que hem vist a classe és en la distribució de les dades, que en els exemples que veurem més endavant està ben organitzada i ben enquadrada.

Exercici 1 La diferencia entre els rebuts que es relacionen i el que hem vist a classe és en la distribució de les dades, que en els exemples que veurem més endavant està ben organitzada i ben enquadrada.

ENQUESTES SATISFACCIÓ 2014

ENQUESTES SATISFACCIÓ 2014 ENQUESTES SATISFACCIÓ 2014 ÍNDEX 1.-Enquestes Satisfacció... pàg. 1 2.-Resultats de les enquestes... pàg. 1 2.1-Enquestes als usuaris... pàg. 1 2.2-Enquestes als familiars...

ENQUESTES SATISFACCIÓ 2014 ENQUESTES SATISFACCIÓ 2014 ÍNDEX 1.-Enquestes Satisfacció... pàg. 1 2.-Resultats de les enquestes... pàg. 1 2.1-Enquestes als usuaris... pàg. 1 2.2-Enquestes als familiars...

CICLES DE GRAU SUPERIOR

CICLES DE GRAU SUPERIOR DOCUMENTACIÓ QUE S HA D APORTAR PER A L ACCÉS VIA BATXILLER c) Documentació que acredita que, en el moment de presentar la sol licitud, es tenen els requisits acadèmics que permeten

CICLES DE GRAU SUPERIOR DOCUMENTACIÓ QUE S HA D APORTAR PER A L ACCÉS VIA BATXILLER c) Documentació que acredita que, en el moment de presentar la sol licitud, es tenen els requisits acadèmics que permeten

NORMALITZACIÓ COMPTABLE INTERNACIONAL. 1. Aspectes previs

NORMALITZACIÓ COMPTABLE INTERNACIONAL 1. Aspectes previs FUNCIONAMENT DE LA COMPTABILITAT Registre comptable Estats financers Tècniques Criteris Normalització comptable Objectiu Simplificació Objectius

NORMALITZACIÓ COMPTABLE INTERNACIONAL 1. Aspectes previs FUNCIONAMENT DE LA COMPTABILITAT Registre comptable Estats financers Tècniques Criteris Normalització comptable Objectiu Simplificació Objectius

Setembre qbid Mòdul d empresa Pràctica suport Tutor Empresa

Setembre 2016 qbid Mòdul d empresa Pràctica suport Tutor Empresa INDEX 1. Entrada al sistema 2. Proposar pla d activitats 3. Seguiment de l activitat 4. Contacte de valoració 5. Emplenar l enquesta 2 Entrada

Setembre 2016 qbid Mòdul d empresa Pràctica suport Tutor Empresa INDEX 1. Entrada al sistema 2. Proposar pla d activitats 3. Seguiment de l activitat 4. Contacte de valoració 5. Emplenar l enquesta 2 Entrada

Programació d una acció formativa

Programació d una acció formativa Índex de continguts Elaboració de la programació. 2 Programació de les sessions 3 Activitats d avaluació previstes. 5 Elements de l avaluació contínua. 6 Materials docents.

Programació d una acció formativa Índex de continguts Elaboració de la programació. 2 Programació de les sessions 3 Activitats d avaluació previstes. 5 Elements de l avaluació contínua. 6 Materials docents.

El paper de les EC s en la realització d Inspeccions Ambientals Integrades

El paper de les EC s en la realització d Inspeccions Ambientals Integrades Rodrigo Radovan - Global Business Development Manager Industrial Services TÜV Rheinland International Foment del Treball Nacional

El paper de les EC s en la realització d Inspeccions Ambientals Integrades Rodrigo Radovan - Global Business Development Manager Industrial Services TÜV Rheinland International Foment del Treball Nacional

UNITAT TÈCNICA DE QUALITAT. carta de serveis - edició 2 - juny pàgina següent

UNITAT TÈCNICA DE QUALITAT carta de serveis - edició 2 - juny 2014 pàgina següent SERVEIS QUE ES PRESTEN PROGRAMES DE QUALITAT Sistema de Gestió Interna de la Qualitat (SGIC) C1 Elaboració de la documentació

UNITAT TÈCNICA DE QUALITAT carta de serveis - edició 2 - juny 2014 pàgina següent SERVEIS QUE ES PRESTEN PROGRAMES DE QUALITAT Sistema de Gestió Interna de la Qualitat (SGIC) C1 Elaboració de la documentació

Pla per a la Inclusió Social

Seguiment i avaluació del Pla per a la Inclusió Social 2012-2015 I Informe de seguiment 2013 SÍNTESI EXECUTIVA Abril 2014 Pla per a la Inclusió Social 2012-2015 Síntesi executiva I Informe de seguiment

Seguiment i avaluació del Pla per a la Inclusió Social 2012-2015 I Informe de seguiment 2013 SÍNTESI EXECUTIVA Abril 2014 Pla per a la Inclusió Social 2012-2015 Síntesi executiva I Informe de seguiment

BALANÇ A 31 DE DESEMBRE EXERCICI 2017

BALANÇ A 31 DE DESEMBRE ACTIU 2017 2016 A) ACTIU NO CORRENT 3.796.709,61 3.665.508,28 I. Immobilitzat intangible 5 170.721,21 181.084,26 3. Patents, llicències, marques i similars 50.092,00 50.367,87 5.

BALANÇ A 31 DE DESEMBRE ACTIU 2017 2016 A) ACTIU NO CORRENT 3.796.709,61 3.665.508,28 I. Immobilitzat intangible 5 170.721,21 181.084,26 3. Patents, llicències, marques i similars 50.092,00 50.367,87 5.

Generació de documentació Versió del manual 1.1

Versió del manual 1.1 INTRODUCCIÓ 2 OBJECTIUS 3 Capítol 1: 4 1.1 Agents del Model 182 4 1.2 Elements del Model 182 4 1.3 Elaboració del Model 182 5 Introducció Segons la Llei 49/2002, de 23 de desembre,

Versió del manual 1.1 INTRODUCCIÓ 2 OBJECTIUS 3 Capítol 1: 4 1.1 Agents del Model 182 4 1.2 Elements del Model 182 4 1.3 Elaboració del Model 182 5 Introducció Segons la Llei 49/2002, de 23 de desembre,

UNIVERSITAT D ANDORRA. Balanç de Situació a 31 de desembre de 2006 i (Expressat en euros)

") UNIVERSITAT D ANDORRA Balanç de Situació a 31 de desembre de 2006 i 2005 (Expressat en euros) Joan Obiols Legrain Gerent La memòria adjunta forma part integrant dels estats financers de l exercici 2006.

UNIVERSITAT D ANDORRA Balanç de Situació a 31 de desembre de 2006 i 2005 (Expressat en euros) Joan Obiols Legrain Gerent La memòria adjunta forma part integrant dels estats financers de l exercici 2006.

Presentació de la Liquidació del 2016

Presentació de la Liquidació del Pendent auditoria Sessió Comissió Permanent 30 de març 2017 1 2 01 Resultat Corrent Resultat Corrent 30/03/2017 3 2015 Liq.16 - Press.16 2017 Press.17 - Liq.16 MATRÍCULA

Presentació de la Liquidació del Pendent auditoria Sessió Comissió Permanent 30 de març 2017 1 2 01 Resultat Corrent Resultat Corrent 30/03/2017 3 2015 Liq.16 - Press.16 2017 Press.17 - Liq.16 MATRÍCULA

PLA D ACCIÓ TUTORIAL ESCOLA UNIVERSITÀRIA CETA

PLA D ACCIÓ TUTORIAL ESCOLA UNIVERSITÀRIA CETA Introducció El Pla d acció tutorial consisteix en una gestió de la formació integral de l alumnat que es du a terme mitjançant tutories. En particular, es

PLA D ACCIÓ TUTORIAL ESCOLA UNIVERSITÀRIA CETA Introducció El Pla d acció tutorial consisteix en una gestió de la formació integral de l alumnat que es du a terme mitjançant tutories. En particular, es

Campanya de l IRPF Ministeri de Finances Andorra la Vella, 14 d abril del 2016

Campanya de l IRPF 2015 Ministeri de Finances Andorra la Vella, 14 d abril del 2016 ASPECTES GENERALS L 1 de gener del 2015 va entrar en vigor l impost sobre la renda de les persones físiques (IRPF). Amb

Campanya de l IRPF 2015 Ministeri de Finances Andorra la Vella, 14 d abril del 2016 ASPECTES GENERALS L 1 de gener del 2015 va entrar en vigor l impost sobre la renda de les persones físiques (IRPF). Amb

DADES DE LA FORMACIÓ DIRIGIT A OBJECTIU METODOLOGIA IMPARTIT PER

FORMACIÓ BONIFICADA PLA DE FORMACIÓ PROGRAMA DE FORMACIÓ PER LA IMPLANTACIÓ D UN SISTEMA DE GESTIÓ DE QUALITAT BASAT EN EL MODEL BASADO EN LA NORMA ISO 9001-2008 Dincat - C/Joan Güell 90-92 (08028 Barcelona)

FORMACIÓ BONIFICADA PLA DE FORMACIÓ PROGRAMA DE FORMACIÓ PER LA IMPLANTACIÓ D UN SISTEMA DE GESTIÓ DE QUALITAT BASAT EN EL MODEL BASADO EN LA NORMA ISO 9001-2008 Dincat - C/Joan Güell 90-92 (08028 Barcelona)

ECONOMIA DE L EMPRESA 2 BATXILLERAT. Unitat 1 EL PATRIMONI I LA COMPTABILITAT

ECONOMIA DE L EMPRESA 2 BATXILLERAT Unitat 1 EL PATRIMONI I LA COMPTABILITAT El patrimoni empresarial El patrimoni empresarial és el conjunt de béns, drets i obligacions que té una empresa degudament valorats

ECONOMIA DE L EMPRESA 2 BATXILLERAT Unitat 1 EL PATRIMONI I LA COMPTABILITAT El patrimoni empresarial El patrimoni empresarial és el conjunt de béns, drets i obligacions que té una empresa degudament valorats

M3 PROCES INTEGRAL DE L ACTIVITAT COMERCIAL

CRITERIS D'AVALUACIÓ Departament Cicle Formatiu Administratiu CFGS Administració i Finances M3 PROCES INTEGRAL DE L ACTIVITAT COMERCIAL AVALUACIÓ I QUALIFICACIÓ DEL MÒDUL PROFESSIONAL NOTA FINAL DE CURS

CRITERIS D'AVALUACIÓ Departament Cicle Formatiu Administratiu CFGS Administració i Finances M3 PROCES INTEGRAL DE L ACTIVITAT COMERCIAL AVALUACIÓ I QUALIFICACIÓ DEL MÒDUL PROFESSIONAL NOTA FINAL DE CURS

Registre de Societats Professionals d Advocats

Registre de Societats Professionals d Advocats El dia 16 de juny de 2007 va entrar en vigor la llei 2/2007, de 15 de març, de Societats Professionals, que regula l exercici en comú de les activitats professionals.

Registre de Societats Professionals d Advocats El dia 16 de juny de 2007 va entrar en vigor la llei 2/2007, de 15 de març, de Societats Professionals, que regula l exercici en comú de les activitats professionals.

entitat sense ànim de lucre agrupació de persones físiques o jurídiques Dades del President de l entitat o representant del sol licitant:

MODEL DE SOL LICITUD DE SUBVENCIÓ Nom de la convocatòria/subvenció directa: Dades del sol licitant: Tipologia: Sol licitant 1 : particular entitat sense ànim de lucre agrupació de persones físiques o jurídiques

MODEL DE SOL LICITUD DE SUBVENCIÓ Nom de la convocatòria/subvenció directa: Dades del sol licitant: Tipologia: Sol licitant 1 : particular entitat sense ànim de lucre agrupació de persones físiques o jurídiques

M7 Venda tècnica. La nota final del mòdul professional (MP) s obtindrà a partir de les notes obtingudes en les diferents unitats formatives (UF).

s obtindrà a partir de les notes obtingudes en les diferents unitats formatives (UF).") M7 Venda tècnica AVALUACIÓ ORDINÀRIA Nota final de curs (ordinària) La nota final del mòdul professional (MP) s obtindrà a partir de les notes obtingudes en les diferents unitats formatives (UF). Els percentatges

M7 Venda tècnica AVALUACIÓ ORDINÀRIA Nota final de curs (ordinària) La nota final del mòdul professional (MP) s obtindrà a partir de les notes obtingudes en les diferents unitats formatives (UF). Els percentatges

GUIA DOCENT DE L ASSIGNATURA Comptabilitat General

GUIA DOCENT DE L ASSIGNATURA Comptabilitat General 1. IDENTIFICACIÓ Nom de l assignatura: Comptabilitat General Codi: 1074 Titulació: Grau en Direcció Hotelera Curs acadèmic: 2018-19 Tipus d assignatura:

GUIA DOCENT DE L ASSIGNATURA Comptabilitat General 1. IDENTIFICACIÓ Nom de l assignatura: Comptabilitat General Codi: 1074 Titulació: Grau en Direcció Hotelera Curs acadèmic: 2018-19 Tipus d assignatura:

Memòria abreujada del Grup Mixt Candidatura d Unitat popular-alternativa d esquerres corresponents a l exercici finalitzat el 31 de desembre de 2016

Memòria abreujada del Grup Mixt Candidatura d Unitat popular-alternativa d esquerres corresponents a l exercici finalitzat el 31 de desembre de 2016 1.- Identificació de la entitat que informa... 2 2.-

Memòria abreujada del Grup Mixt Candidatura d Unitat popular-alternativa d esquerres corresponents a l exercici finalitzat el 31 de desembre de 2016 1.- Identificació de la entitat que informa... 2 2.-

Logística d aprovisionament

Comerç i màrqueting Logística d aprovisionament CFGS.VEC.M05/0.16 Gestió de vendes i espais comercials Generalitat de Catalunya Departament d Ensenyament Aquesta col lecció ha estat dissenyada i coordinada

Comerç i màrqueting Logística d aprovisionament CFGS.VEC.M05/0.16 Gestió de vendes i espais comercials Generalitat de Catalunya Departament d Ensenyament Aquesta col lecció ha estat dissenyada i coordinada

Política de Gestió del Document Electrònic del Govern d Andorra. Govern d Andorra Andorra la Vella, 15 de juny del 2018

Política de Gestió del Document Electrònic del Govern d Andorra Govern d Andorra Andorra la Vella, 15 de juny del 2018 Antecedents El Govern està posant en marxa un conjunt de projectes per tal de millorar

Política de Gestió del Document Electrònic del Govern d Andorra Govern d Andorra Andorra la Vella, 15 de juny del 2018 Antecedents El Govern està posant en marxa un conjunt de projectes per tal de millorar

REGISTRE A LES DIRECCIONS PROVINCIALS DE L INSS PER A L APLICACIÓ DE LA CLÀUSULA DE SALVAGUARDA DE JUBILACIÓ ANTICIPADA I PARCIAL

REGISTRE A LES DIRECCIONS PROVINCIALS DE L INSS PER A L APLICACIÓ DE LA CLÀUSULA DE SALVAGUARDA DE JUBILACIÓ ANTICIPADA I PARCIAL Per a acollir-se a la clàusula de salvaguarda del Reial Decret-Llei 5/2013

REGISTRE A LES DIRECCIONS PROVINCIALS DE L INSS PER A L APLICACIÓ DE LA CLÀUSULA DE SALVAGUARDA DE JUBILACIÓ ANTICIPADA I PARCIAL Per a acollir-se a la clàusula de salvaguarda del Reial Decret-Llei 5/2013

Dades econòmiques CS CONC exercici 2007

Presentació a la Sindicatura de Comptes de Catalunya dels comptes de la CS CONC i entitats vinculades corresponents a l any 2007, auditats i aprovats pel Consell de la CONC Dades econòmiques CS CONC exercici

Presentació a la Sindicatura de Comptes de Catalunya dels comptes de la CS CONC i entitats vinculades corresponents a l any 2007, auditats i aprovats pel Consell de la CONC Dades econòmiques CS CONC exercici

Activitats de Primavera

Activitats de Primavera Presentació Des de la Fundació Catalana de l Esplai us presentem una proposta d activitats d hivern adaptada a les necessitats i característiques d aquest període de vacances: El

Activitats de Primavera Presentació Des de la Fundació Catalana de l Esplai us presentem una proposta d activitats d hivern adaptada a les necessitats i característiques d aquest període de vacances: El

CALENDARI 20 FISCAL 18 de l empresari

Gener 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Encamp - Impost sobre els rendiments arrendataris (01/01) Comença el període voluntari de pagament de l impost

Gener 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Encamp - Impost sobre els rendiments arrendataris (01/01) Comença el període voluntari de pagament de l impost