UNIVERSITAT D ANDORRA. Balanç de Situació a 31 de desembre de 2006 i (Expressat en euros)

|

|

|

- Mario Rodríguez Crespo

- hace 5 años

- Vistas:

Transcripción

1 UNIVERSITAT D ANDORRA Balanç de Situació a 31 de desembre de 2006 i 2005 (Expressat en euros) Joan Obiols Legrain Gerent La memòria adjunta forma part integrant dels estats financers de l exercici 2006.

2 UNIVERSITAT D ANDORRA Compte de resultat econòmicopatrimonial per als exercicis anuals acabats al 31 de desembre de 2006 i 2005 (Expressat en euros) Joan Obiols Legrain Gerent La memòria adjunta forma part integrant dels estats financers de l exercici 2006.

3 UNIVERSITAT D ANDORRA Estats Financers al 31 de desembre de 2006

4 1 UNIVERSITAT D ANDORRA Notes als Estats Financers 31 de desembre de 2006 (1) Naturalesa i Activitats Principals La Universitat d Andorra (d ara endavant la Universitat) és una institució dotada de personalitat jurídica, a la que correspon la prestació del servei públic de l educació superior en el seu àmbit d actuació. La Universitat desenvolupa la seva tasca docent, estructurant-se en centres i àrees. La Universitat es va constituir per la Llei de desenvolupament dels principis bàsics de l estructura i l organització de la Universitat d Andorra de data 28 de juny de La Universitat es regula fonamentalment per la llei d Universitats de 30 de Juliol de 1997, per la Llei de desenvolupament dels principis bàsics de l estructura i l organització de la Universitat d Andorra de data 28 de juny de 2002 i pels seus Estatuts que van ser aprovats pel consell Universitari en data 7 de Juliol de D acord amb els Estatuts, els òrgans de govern de la Universitat són el Consell Universitari, el rector, els directors de centre i el gerent: Sr. Daniel Bastida (Rector de la Universitat d Andorra) Sr. Joan Obiols (Gerent de la Universitat d Andorra) Sra. Rosa Mª Mandicó (Directora de l Escola Universitària d Infermeria d Andorra. Sra. Montserrat Casalprim (Directora del Centre d Estudis Virtuals) Sr. Florenci Pla (Director de l Escola d Informàtica i Gestió Segons s estableix en l article 7 dels seus Estatuts, són fins de la Universitat, els següents: - La formació científica i cultural dels alumnes, que els habilita per a l exercici de les activitats professionals i la incorporació immediata al món laboral. - El desenvolupament de la creativitat, de l anàlisi crítica i el desig de continuar aprenent per si mateixos. - La recerca científica en les seves diferents facetes. - La dinamització social mitjançant propostes de difusió cultural i de debat. - La col laboració amb el sistema productiu, amb la possibilitat d establir acords de cooperació, formació i recerca. - L establiment de programes de cooperació i intercanvi amb centres universitaris de l exterior. Per al desenvolupament de les anteriors funcions, la Universitat gaudeix de l autonomia reconeguda en la Llei d universitats i es regeix pels principis de llibertat de càtedra, de recerca i d estudi, així com la d expressió i d associació.

5 2 UNIVERSITAT D ANDORRA Notes als Estats Financers (2) Bases de Presentació Aquests estats financers s han preparat a partir dels registres auxiliars de comptabilitat en euros a 31 de desembre de 2006 de manera que mostren la imatge fidel del patrimoni, de la situació financera i del resultat de la Universitat. Els estats financers corresponents a l exercici 2006 que han estat preparats per la Gerència de la Universitat, es trametran per a la seva informació al Consell Universitari i, posteriorment, seran remesos al M.I. Consell General, per a la seva aprovació definitiva. La Gerència estima que aquests estats financers seran aprovats sense modificacions. Els estats financers de l exercici 2005 estan pendents d ésser aprovats pel M.I. Consell General. Amb data 27 de gener de 1999 el Govern d Andorra va aprovar un Pla de Comptabilitat Pública, que és aplicable a totes les entitats Públiques a partir de l exercici Per tant, aquests estats financers han estat preparats seguint el contingut d aquest pla. La liquidació pressupostària de l exercici 2006, així com l estat de romanent de tresoreria i l estat de conciliació del resultat comptable i pressupostari es presenten en els annexos II adjunt a aquesta memòria. La proposta de distribució de resultats de l exercici finalitzat el 31 de desembre de 2006, que realitzarà la Gerència de la Universitat i pendent d aprovació pel Consell General, consisteix en aplicar l article 15.1 de la Llei del pressupost de l exercici 2006 i retornar l excedent pressupostari al M.I. Govern d Andorra. (3) Principis Comptables i Normes de Valoració Aplicats Els principals principis comptables i normes de valoració aplicats són els següents: (a) Immobilitzat Immobilitzat immaterial: L immobilitzat immaterial es valora al seu cost d adquisició original, deduïdes les amortitzacions acumulades corresponents. Les aplicacions informàtiques s amortitzen linealment al llarg del període de tres anys en què està prevista la seva utilització. Les millores en béns arrendats corresponen a les millores en l edifici on es troba situada la Universitat, s amortitzen en un període de 5 anys. Les despeses de manteniment i reparacions que no milloren la seva utilització ni allarguen la seva vida útil es carreguen al compte de pèrdues i guanys en el moment en què es produeixen.

6 3 UNIVERSITAT D ANDORRA Notes als Estats Financers Immobilitzat material: Les immobilitzacions materials es presenten pel seu valor de cost d adquisició original, deduïdes les amortitzacions acumulades corresponents. L amortització dels elements de les immobilitzacions es realitza sobre el valor de cost, seguint el mètode lineal durant els següents períodes de vida útil estimada. Les despeses de manteniment i reparacions que no milloren la seva utilització ni allarguen la seva vida útil es carreguen al compte de pèrdues i guanys en el moment en què es produeixen. (b) Classificació dels deutes Els saldos a cobrar i a pagar es presenten en els balanços de situació adjunts classificats, quan a termini, d acord amb el següent criteri: - Llarg termini: deutes amb venciment superior a dotze mesos des de la data del balanç. - Curt termini: deutes amb venciment inferior o igual a dotze mesos des de la data del balanç (c) Subvencions de capital Les subvencions de capital no reintegrables es presenten al passiu del balanç de situació adjunt, per l import originalment concedit, i es reconeixen en el compte de pèrdues i guanys de forma lineal i durant un període de temps equivalent al de la vida útil dels béns de l immobilitzat finançats amb les esmentades subvencions. (d) Subvencions corrents Les subvencions corrents tenen com a destí finançar les despeses per operacions corrents. Aquests imports es reconeixen en el compte de pèrdues i guanys d acord amb el seu meritament.

7 4 UNIVERSITAT D ANDORRA Notes als Estats Financers (e) Reconeixement d ingressos i despeses Els ingressos i despeses es reconeixen segons el principi de meritament. (4) Immobilitzat immaterial Un resum de l immobilitzat immaterial a 31 de desembre de 2006, així com el seu moviment durant l exercici 2006 és el següent: A 31 de desembre de 2006 l import de l immobilitzat immaterial en ús totalment amortitzat és de euros. (5) Immobilitzat material Un resum de l immobilitzat material a 31 de desembre de 2006, així com el seu moviment durant l exercici 2006 és el següent: A 31 de desembre de 2006 l import de l immobilitzat material en ús, totalment amortitzat és de euros.

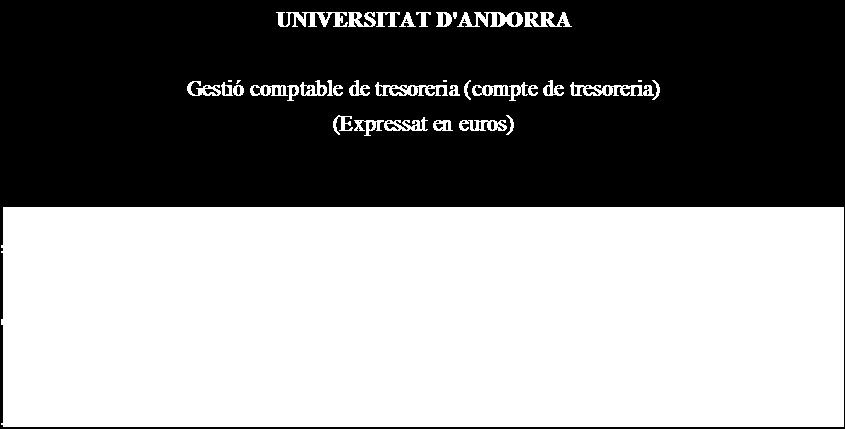

8 5 UNIVERSITAT D ANDORRA Notes als Estats Financers (6) Deutors Un detall del saldo de deutors a 31 de desembre de 2006 en comparació amb el saldo a 31 de desembre de 2005 és com segueix: (7) Tresoreria Un detall del saldo de tresoreria a 31 de desembre de 2006 en comparació amb el saldo a 31 de desembre de 2005 és com segueix: El capítol de Bancs correspon a saldos en comptes corrents que la Universitat manté amb Crèdit Andorra, Andbanc, Banc Internacional i Caixabank, i que serveix per finançar la seva activitat diària. (8) Ajustaments per periodificació d Actiu El saldo d aquest epígraf del balanç a 31 de desembre de 2006, correspon principalment a despeses pagades per anticipat a la Universitat Oberta de Catalunya en concepte de drets de matrícules d alumnes i els imports de les assegurances encara no meritats.

9 6 UNIVERSITAT D ANDORRA Notes als Estats Financers (9) Fons Propis Un detall dels fons propis de la Universitat al 31 de desembre de 2006 i 2005, així com del seu moviment durant l exercici 2006, es mostra a continuació: L epígraf de romanent (resultats d exercicis anteriors) correspon al saldo aportat per l Escola d Infermeria al moment d integrar-se dins de la Universitat d Andorra el 24 de juliol de 2002, així com als resultats acumulats d exercicis anteriors. (10) Subvencions de Capital Un detall de les subvencions de capital a 31 de desembre de 2006, així com el seu moviment des de la data de constitució de la Universitat és com segueix: Les subvencions rebudes (no retornables) han estat destinades en la seva totalitat a l adquisició de béns d immobilitzat (veure notes 4 i 5) i subvencionades en la seva totalitat amb càrrec al pressupost del M.I. Govern d Andorra.

10 7 UNIVERSITAT D ANDORRA Notes als Estats Financers (11) Creditors Un detall del saldo d aquest epígraf del balanç a 31 de desembre de 2006 i en comparació al saldo a 31 de desembre de 2005 és com segueix: El saldo del capítol altres creditors correspon principalment a saldos de proveïdors de material i serveis. (12) Ajustaments per periodificació de passiu El saldo d aquest epígraf de balanç a 31 de desembre de 2006, correspon a matrícules cobrades per anticipat per la Universitat, que es meriten al llarg de la durada dels cursos. Un detall d aquest capítol en comparació amb el saldo a 31 de desembre és com segueix:

11 8 UNIVERSITAT D ANDORRA Notes als Estats Financers (13) Despeses de Personal Un detall de les despeses de personal a 31 de desembre de 2006 en comparació amb el saldo a 31 de desembre de 2005, és el següent: Euros Saldo Saldo 31/12/ /12/2006 Sous, salaris i similars Càrregues socials Una relació del nombre de treballadors de la Universitat a 31 de desembre de 2006 distribuïts per categories professionals, en comparació a 31 de desembre del 2005 és el següent: (14) Altres Despeses de Gestió Un detall de les altres despeses de gestió a 31 de desembre de 2006 en comparació al detall a 31 de desembre de 2005, és com segueix:

12 9 UNIVERSITAT D ANDORRA Notes als Estats Financers Euros Saldo Saldo 31/12/ /12/2006 Arrendaments Reparacions i construcció Serveis de professionals independents Transport, missatgers Primes d'assegurances Publicitat, propaganda i relacions públiques Subministraments Altres despeses (15) Transferències Corrents El capítol de transferències corrents correspon als imports satisfets a universitats espanyoles en base a convenis de col laboració. (16) Vendes i prestacions de serveis El capítol de vendes i prestacions de serveis correspon als imports ingressats per les matrícules originades per la Universitat. (17) Altres ingressos El capítol d altres ingressos correspon als imports satisfets per diferents conceptes com poden ser: universitat oberta, certificats, drets d examen, convalidacions, etc i a ingressos financers.

13 10 UNIVERSITAT D ANDORRA Notes als Estats Financers (18) Subvencions Corrents Un detall d aquest epígraf del compte de pèrdues i guanys a 31 de desembre de 2006 en comparació al detall a 31 de desembre del 2005, és com segueix: Saldo 31/12/2005 Euros Saldo 31/12/2006 Subvencions corrents Subvencions altres entitats L epígraf de subvencions corrents correspon a les subvencions atorgades pel M.I. Govern d Andorra per al finançament de les despeses corrents de funcionament de la Universitat. L epígraf de subvencions altres entitats correspon als imports rebuts per part de diferents entitats andorranes que tenen signat un conveni de col laboració amb la Universitat d Andorra. (19) Beneficis i ingressos extraordinaris Aquest epígraf es composa principalment del traspàs a resultats de la part de la subvenció de capital que correspon a l amortització dels béns procedents de transferències de capital per un import de euros al (20) Quadre de Finançament Els quadres de finançament corresponents als exercicis anuals acabats el 31 de desembre de 2006 i 2005 es presenten a l Annex I, que forma part integrant d aquesta memòria als estats financers. 1 de març de 2007 Joan Obiols Legrain Gerent

14 Annex I Pàgina 1 de 2

15 Annex I Pàgina 2 de 2 UNIVERSITAT D ANDORRA Conciliació entre el resultat de l exercici i el resultat procedent de les operacions

16 Annex II Pàgina 1 de 8 Resultat pressupostari Joan Obiols Legrain Gerent

17 Annex II Pàgina 2 de 8

18 Annex II Pàgina 3 de 8

19 Annex II Pàgina 4 de 8

20 Annex II Pàgina 5 de 8

21 Annex II Pàgina 6 de 8

22 Annex II Pàgina 7 de 8

23 Annex II Pàgina 8 de 8

UNIVERSITAT D ANDORRA

ESTATS FINANCERS exercici 2009 1. Comptes anuals a. Balanç... 3 b. Compte del resultat econòmicopatrimonial... 4 c. Memòria... 5 i. Naturalesa i activitats principals de l entitat... 6 ii. Organització...

ESTATS FINANCERS exercici 2009 1. Comptes anuals a. Balanç... 3 b. Compte del resultat econòmicopatrimonial... 4 c. Memòria... 5 i. Naturalesa i activitats principals de l entitat... 6 ii. Organització...

UNIVERSITAT D ANDORRA

ESTATS FINANCERS exercici 2011 1. Comptes anuals a. Balanç... 3 b. Compte del resultat econòmicopatrimonial... 4 c. Memòria... 5 i. Naturalesa i activitats principals de l entitat... 6 ii. Organització...

ESTATS FINANCERS exercici 2011 1. Comptes anuals a. Balanç... 3 b. Compte del resultat econòmicopatrimonial... 4 c. Memòria... 5 i. Naturalesa i activitats principals de l entitat... 6 ii. Organització...

UNIVERSITAT D ANDORRA

ESTATS FINANCERS exercici 2014 1. Comptes anuals a. Balanç... 3 b. Compte del resultat econòmicopatrimonial... 4 c. Memòria... 5 i. Naturalesa i activitats principals de l entitat... 6 ii. Organització...

ESTATS FINANCERS exercici 2014 1. Comptes anuals a. Balanç... 3 b. Compte del resultat econòmicopatrimonial... 4 c. Memòria... 5 i. Naturalesa i activitats principals de l entitat... 6 ii. Organització...

Comptes anuals exercici 2012

Comptes anuals exercici 2012 Aprovat pel Consell Social en sessió 22.07.2013 Índex Comptes anuals 2012 pàg. Balanç 1 Compte del resultat economicopatrimonial 3 Estat de liquidació del pressupost A. Liquidació

Comptes anuals exercici 2012 Aprovat pel Consell Social en sessió 22.07.2013 Índex Comptes anuals 2012 pàg. Balanç 1 Compte del resultat economicopatrimonial 3 Estat de liquidació del pressupost A. Liquidació

UNIVERSITAT D ANDORRA. Balanç de Situació a 31 de desembre de 2007 i (Expressat en euros)

") UNIVERSITAT D ANDORRA Balanç de Situació a 31 de desembre de 2007 i 2006 (Expressat en euros) Núm. dels comptes Actiu Exercici 2007 Exercici 2006 A) Immobilitzat 439.279 326.072 II.Immobilitzacions immaterials

UNIVERSITAT D ANDORRA Balanç de Situació a 31 de desembre de 2007 i 2006 (Expressat en euros) Núm. dels comptes Actiu Exercici 2007 Exercici 2006 A) Immobilitzat 439.279 326.072 II.Immobilitzacions immaterials

Tot seguit es presenten les dades econòmiques de la Fundació per a la Universitat Oberta de Catalunya, corresponents a l exercici 2011.

MEMÒRIA ECONÒMICA DE LA FUOC 2011 Introducció Tot seguit es presenten les dades econòmiques de la Fundació per a la Universitat Oberta de Catalunya, corresponents a l exercici 2011. La firma Deloitte,

MEMÒRIA ECONÒMICA DE LA FUOC 2011 Introducció Tot seguit es presenten les dades econòmiques de la Fundació per a la Universitat Oberta de Catalunya, corresponents a l exercici 2011. La firma Deloitte,

Tot seguit es presenten les dades econòmiques de la Fundació per a la Universitat Oberta de Catalunya, corresponents a l'exercici 2010.

DE LA FUOC 2010 Introducció Tot seguit es presenten les dades econòmiques de la Fundació per a la Universitat Oberta de Catalunya, corresponents a l'exercici 2010. Com en anys anteriors, la firma Faura-Casas,

DE LA FUOC 2010 Introducció Tot seguit es presenten les dades econòmiques de la Fundació per a la Universitat Oberta de Catalunya, corresponents a l'exercici 2010. Com en anys anteriors, la firma Faura-Casas,

BALANÇ A 31 DE DESEMBRE EXERCICI 2016

BALANÇ A 31 DE DESEMBRE ACTIU 2016 2015 A) ACTIU NO CORRENT 3.665.508,28 3.751.333,40 I. Immobilitzat intangible 5 181.084,26 195.687,05 3. Patents, llicències, marques i similars 50.367,87 50.663,03 5.

BALANÇ A 31 DE DESEMBRE ACTIU 2016 2015 A) ACTIU NO CORRENT 3.665.508,28 3.751.333,40 I. Immobilitzat intangible 5 181.084,26 195.687,05 3. Patents, llicències, marques i similars 50.367,87 50.663,03 5.

BALANÇ A 31 DE DESEMBRE EXERCICI 2017

BALANÇ A 31 DE DESEMBRE ACTIU 2017 2016 A) ACTIU NO CORRENT 3.796.709,61 3.665.508,28 I. Immobilitzat intangible 5 170.721,21 181.084,26 3. Patents, llicències, marques i similars 50.092,00 50.367,87 5.

BALANÇ A 31 DE DESEMBRE ACTIU 2017 2016 A) ACTIU NO CORRENT 3.796.709,61 3.665.508,28 I. Immobilitzat intangible 5 170.721,21 181.084,26 3. Patents, llicències, marques i similars 50.092,00 50.367,87 5.

BALANÇ A 31 DE DESEMBRE EXERCICI 2015

BALANÇ A 31 DE DESEMBRE ACTIU 2015 2014 A) ACTIU NO CORRENT 3.751.333,40 3.345.803,74 I. Immobilitzat intangible 5 195.687,05 183.270,65 3. Patents, llicències, marques i similars 50.663,03 51.175,54 5.

BALANÇ A 31 DE DESEMBRE ACTIU 2015 2014 A) ACTIU NO CORRENT 3.751.333,40 3.345.803,74 I. Immobilitzat intangible 5 195.687,05 183.270,65 3. Patents, llicències, marques i similars 50.663,03 51.175,54 5.

7. OPERACIONS DE TANCAMENT DE L EXERCICI 7.1 ESQUEMA DE LES OPERACIONS PREVIES AL TANCAMENT PERIODIFICACIONS

7. OPERACIONS DE TANCAMENT DE L EXERCICI 7.1 ESQUEMA DE LES OPERACIONS PREVIES AL TANCAMENT 7.1.4. PERIODIFICACIONS MARIA PETRA SAIZ ANTÓN 1.DESPESES I INGRESSOS ANTICIPATS. Despeses no financeres anticipades

7. OPERACIONS DE TANCAMENT DE L EXERCICI 7.1 ESQUEMA DE LES OPERACIONS PREVIES AL TANCAMENT 7.1.4. PERIODIFICACIONS MARIA PETRA SAIZ ANTÓN 1.DESPESES I INGRESSOS ANTICIPATS. Despeses no financeres anticipades

Model abreujat per a la presentació dels comptes anuals

Model abreujat per a la presentació dels comptes anuals G145CTC-046-00 Model de comptes anuals abreujats/pimes 1. Balanç de situació Societat Exercici G145CTC-046-00 úm. de compte Actiu A) ACTIU O CORRET

Model abreujat per a la presentació dels comptes anuals G145CTC-046-00 Model de comptes anuals abreujats/pimes 1. Balanç de situació Societat Exercici G145CTC-046-00 úm. de compte Actiu A) ACTIU O CORRET

Economia de l Empresa Criteris específics de correcció Model 1

Prova d accés a la Universitat (2010) Economia de l Empresa Criteris específics de correcció Model 1 1. Puntuació Ambdues opcions de l examen consten de cinc qüestions: dues de pràctica (resolució de dos

Prova d accés a la Universitat (2010) Economia de l Empresa Criteris específics de correcció Model 1 1. Puntuació Ambdues opcions de l examen consten de cinc qüestions: dues de pràctica (resolució de dos

Pla d Empresa. Nom de l'emprenedor: Lloc i data de naixement: Adreça: Codi Postal i Municipi: Telèfon de contacte: Tipus de Negoci:

Pla d Empresa Nom de l'emprenedor: Lloc i data de naixement: Adreça: Codi Postal i Municipi: Telèfon de contacte: Tipus de Negoci: Índex Resum 3 Persona emprenedora 4 Característiques personals 4 Motivació

Pla d Empresa Nom de l'emprenedor: Lloc i data de naixement: Adreça: Codi Postal i Municipi: Telèfon de contacte: Tipus de Negoci: Índex Resum 3 Persona emprenedora 4 Característiques personals 4 Motivació

Índex. Presentació REIAL DECRET 1514/2007, de 16 de novembre, pel qual s aprova el Pla general de comptabilitat... 9

Índex Presentació... 7 19884 REIAL DECRET 1514/2007, de 16 de novembre, pel qual s aprova el Pla general de comptabilitat... 9 Introducció... 21 Primera part. Marc conceptual de la comptabilitat... 41

Índex Presentació... 7 19884 REIAL DECRET 1514/2007, de 16 de novembre, pel qual s aprova el Pla general de comptabilitat... 9 Introducció... 21 Primera part. Marc conceptual de la comptabilitat... 41

ECONOMIA DE L EMPRESA 2 BATXILLERAT. Unitat 1 EL PATRIMONI I LA COMPTABILITAT

ECONOMIA DE L EMPRESA 2 BATXILLERAT Unitat 1 EL PATRIMONI I LA COMPTABILITAT El patrimoni empresarial El patrimoni empresarial és el conjunt de béns, drets i obligacions que té una empresa degudament valorats

ECONOMIA DE L EMPRESA 2 BATXILLERAT Unitat 1 EL PATRIMONI I LA COMPTABILITAT El patrimoni empresarial El patrimoni empresarial és el conjunt de béns, drets i obligacions que té una empresa degudament valorats

21. Moneda estrangera

21. N o v e m b r e 2 0 1 4 ÍNDEX 1. Relació de comptes 21.3 2. Norma de registre i valoració núm. 13 de a. Conceptes 21.4 b. Normes de valoració 21.4 c. Novetats 21.5 3. Aspectes a considerar i importància

21. N o v e m b r e 2 0 1 4 ÍNDEX 1. Relació de comptes 21.3 2. Norma de registre i valoració núm. 13 de a. Conceptes 21.4 b. Normes de valoració 21.4 c. Novetats 21.5 3. Aspectes a considerar i importància

Comptabilitat General i Anàlisi de balanços Consorci-2016 Programes formatius 1 Comptabilitat general i Anàlisi de Balanços Accions formatives que composen l itinerari: Aquest itinerari està composat per

Comptabilitat General i Anàlisi de balanços Consorci-2016 Programes formatius 1 Comptabilitat general i Anàlisi de Balanços Accions formatives que composen l itinerari: Aquest itinerari està composat per

I N F O R M E. D acord amb l art.93 del RD 500/1990, la liquidació ha de posar de manifest:

PZB Assumpte: Proposta d aprovació de la liquidació del pressupost de l Organisme Autònom de Desenvolupament Local de l'exercici 2010. Data : 16 de febrer de 2011 I N F O R M E De conformitat amb l article

PZB Assumpte: Proposta d aprovació de la liquidació del pressupost de l Organisme Autònom de Desenvolupament Local de l'exercici 2010. Data : 16 de febrer de 2011 I N F O R M E De conformitat amb l article

I N F O R M E. D acord amb l art.93 del RD 500/1990, la liquidació ha de posar de manifest:

PZB Assumpte: Proposta d aprovació de la liquidació del pressupost d OASI de l'exercici 2010 i de l'expedient de modificació de crèdit núm.1 d'incorporació de romanents. Data : 16 de febrer de 2011 I N

PZB Assumpte: Proposta d aprovació de la liquidació del pressupost d OASI de l'exercici 2010 i de l'expedient de modificació de crèdit núm.1 d'incorporació de romanents. Data : 16 de febrer de 2011 I N

BALANÇ DE SITUACIÓ A

Estat General de Comptes de l exercici 2013 BALANÇ DE SITUACIÓ A 31.12.2013 Núm. de Comptes ACTIU EXERCICI 2013 EXERCICI 2012 A) IMMOBILITZAT 95.928.424,87 100.152.848,41 I. Inversions destinades a l'ús

Estat General de Comptes de l exercici 2013 BALANÇ DE SITUACIÓ A 31.12.2013 Núm. de Comptes ACTIU EXERCICI 2013 EXERCICI 2012 A) IMMOBILITZAT 95.928.424,87 100.152.848,41 I. Inversions destinades a l'ús

UNIVERSITAT JAUME I DE CASTELLÓ COMPTES ANUALS

UNIVERSITAT JAUME I DE CASTELLÓ COMPTES ANUALS EXERCICI 2013 UNIVERSITAT JAUME I DE CASTELLÓ Comptes Anuals - Exercici 2013 - I N D E X I.) BALANÇ 3 II.) COMPTE DEL RESULTAT ECONÒMIC-PATRIMONIAL 5 III.)

UNIVERSITAT JAUME I DE CASTELLÓ COMPTES ANUALS EXERCICI 2013 UNIVERSITAT JAUME I DE CASTELLÓ Comptes Anuals - Exercici 2013 - I N D E X I.) BALANÇ 3 II.) COMPTE DEL RESULTAT ECONÒMIC-PATRIMONIAL 5 III.)

Com interpretar els comptes que prepara el meu gestor? Alejandro Sevy Elías Estay Grupo Consultor, S.L.

Com interpretar els comptes que prepara el meu gestor? Alejandro Sevy Elías Estay Grupo Consultor, S.L. Darrera revisió: 22/04/2014 1. Principis comptables i imatge fidel OBJETIUS COMPTABILITAT Presa de

Com interpretar els comptes que prepara el meu gestor? Alejandro Sevy Elías Estay Grupo Consultor, S.L. Darrera revisió: 22/04/2014 1. Principis comptables i imatge fidel OBJETIUS COMPTABILITAT Presa de

Ajuntament de Sant Climent de Llobregat Baix Llobregat - Barcelona JORNADA DE TRANSPARÈNCIA ECONÒMICA

Ajuntament de Sant Climent de Llobregat Baix Llobregat - Barcelona JORNADA DE TRANSPARÈNCIA ECONÒMICA JORNADA DE TRANSPARÈNCIA TANCAMENT EXERCICI 2015 BALANÇ ENDEUTAMENT ESTATS DE LIQUIDACIÓ RATIOS PLA

Ajuntament de Sant Climent de Llobregat Baix Llobregat - Barcelona JORNADA DE TRANSPARÈNCIA ECONÒMICA JORNADA DE TRANSPARÈNCIA TANCAMENT EXERCICI 2015 BALANÇ ENDEUTAMENT ESTATS DE LIQUIDACIÓ RATIOS PLA

En aquest punt de la memòria del Compte General ens referirem al Balanç de Situació i al Compte de Resultats.

COMPTABILITAT FINANCERA NORMATIVA La instrucció de Comptabilitat per a l Administració Local, aprovada per Ordre del Ministre d Economia i Hisenda EHA/4041/2004 de 23 de novembre de 2004, que aprova la

COMPTABILITAT FINANCERA NORMATIVA La instrucció de Comptabilitat per a l Administració Local, aprovada per Ordre del Ministre d Economia i Hisenda EHA/4041/2004 de 23 de novembre de 2004, que aprova la

ECONOMIA DE L EMPRESA Temaris i estructura de l examen

UNIVERSITAT ROVIRA I VIRGILI Centre d Atenció als Estudiants ECOIA DE L EMPRESA Temaris i estructura de l examen 1. La informació econòmica i financera a l empresa 1. La comptabilitat: concepte i objectius.

UNIVERSITAT ROVIRA I VIRGILI Centre d Atenció als Estudiants ECOIA DE L EMPRESA Temaris i estructura de l examen 1. La informació econòmica i financera a l empresa 1. La comptabilitat: concepte i objectius.

En aquest punt de la memòria del Compte General ens referirem al Balanç de Situació, al Quadre de Finançament Anual i al Compte de Resultats.

COMPTABILITAT FINANCERA NORMATIVA La nova instrucció de Comptabilitat per a l Administració Local, aprovada per Ordre del Ministre d Economia i Hisenda EHA/4041/2004 de 23 de novembre de 2004, que aprova

COMPTABILITAT FINANCERA NORMATIVA La nova instrucció de Comptabilitat per a l Administració Local, aprovada per Ordre del Ministre d Economia i Hisenda EHA/4041/2004 de 23 de novembre de 2004, que aprova

Annex I Setembre de 2017

Setembre de 2017 Càlcul de la importància relativa o materialitat Definicions A) Principi d'importància relativa Els comptes anuals han de subministrar informació útil per a la presa de decisions econòmiques

Setembre de 2017 Càlcul de la importància relativa o materialitat Definicions A) Principi d'importància relativa Els comptes anuals han de subministrar informació útil per a la presa de decisions econòmiques

CATÀLEG DE SERVEIS DEL SAM ASSISTÈNCIA ECONÒMICA

CATÀLEG DE SERVEIS DEL SAM ASSISTÈNCIA ECONÒMICA ÀMBIT ECONÒMIC 1. Elaboració execució pressupost. Assistència en l'elaboració i presentació d'informació econòmica, financera i de gestió, que conforma

CATÀLEG DE SERVEIS DEL SAM ASSISTÈNCIA ECONÒMICA ÀMBIT ECONÒMIC 1. Elaboració execució pressupost. Assistència en l'elaboració i presentació d'informació econòmica, financera i de gestió, que conforma

MEMÒRIA Per tant la fundació treballa i avança en diverses actuacions les quals es troben en diferents fases de planificació i execució:

MEMÒRIA 2015 1. ACTIVITAT DE LA FUNDACIÓ PAISATGE URBA DE LLEIDA Les línies d actuació de la Fundació són les següents: Impulsar les actuacions privades de conservació i millora del paisatge urbà. Orientar

MEMÒRIA 2015 1. ACTIVITAT DE LA FUNDACIÓ PAISATGE URBA DE LLEIDA Les línies d actuació de la Fundació són les següents: Impulsar les actuacions privades de conservació i millora del paisatge urbà. Orientar

BOLETÍN OFICIAL DEL ESTADO

Suplement en llengua catalana al núm. 193 Dissabte 9 d'agost de 2014 Secc. I. Pàg. 1 I. DISPOSICIONS GENERALS MINISTERI D HISENDA I ADMINISTRACIONS PÚBLIQUES 8606 Resolució de 30 de juliol de 2014, de

Suplement en llengua catalana al núm. 193 Dissabte 9 d'agost de 2014 Secc. I. Pàg. 1 I. DISPOSICIONS GENERALS MINISTERI D HISENDA I ADMINISTRACIONS PÚBLIQUES 8606 Resolució de 30 de juliol de 2014, de

Informe preceptiu de la liquidació del pressupost de l exercici 2015

INFORME D INTERVENCIÓ 1. ASSUMPTE Informe preceptiu de la liquidació del pressupost de l exercici 2015 2. FONAMENTS DE DRET 2.1. L article 191 del Text refós de la Llei 39/1988, de 28 de desembre, reguladora

INFORME D INTERVENCIÓ 1. ASSUMPTE Informe preceptiu de la liquidació del pressupost de l exercici 2015 2. FONAMENTS DE DRET 2.1. L article 191 del Text refós de la Llei 39/1988, de 28 de desembre, reguladora

INFORME SOBRE EL COMPLIMENT DE L OBJECTIU D ESTABILITAT PRESSUPOSTÀRIA A L APROVACIÓ DEL PRESSUPOST GENERAL DE 2018.

INFORME SOBRE EL COMPLIMENT DE L OBJECTIU D ESTABILITAT PRESSUPOSTÀRIA A L APROVACIÓ DEL PRESSUPOST GENERAL DE 2018. En virtut del que estableix l article 4 del Reial Decret 1174/1987, de 18 de setembre,

INFORME SOBRE EL COMPLIMENT DE L OBJECTIU D ESTABILITAT PRESSUPOSTÀRIA A L APROVACIÓ DEL PRESSUPOST GENERAL DE 2018. En virtut del que estableix l article 4 del Reial Decret 1174/1987, de 18 de setembre,

Informe Econòmic

Informe Econòmic 2011-2012 del Moviment de Centres d Esplai Cristians de la Fundació Pere Tarrés 1. Algunes Consideracions Assemblea General Extraordinària 25 de Febrer de 2012 El Moviment de Centres d

Informe Econòmic 2011-2012 del Moviment de Centres d Esplai Cristians de la Fundació Pere Tarrés 1. Algunes Consideracions Assemblea General Extraordinària 25 de Febrer de 2012 El Moviment de Centres d

ESTAT DE PREVISIÓ D'INGRESSOS I DESPESES DE L'EXERCICI 2.015

ESTAT DE PREVISIÓ D'INGRESSOS I DESPESES DE L'EXERCICI 2.015 De conformitat amb l'establert en l'article 164 del RDL 2/2004, de 5 de març, pel qual s'aprova el text refós de la Llei d'hisendes Locals,

ESTAT DE PREVISIÓ D'INGRESSOS I DESPESES DE L'EXERCICI 2.015 De conformitat amb l'establert en l'article 164 del RDL 2/2004, de 5 de març, pel qual s'aprova el text refós de la Llei d'hisendes Locals,

Concreció del currículum d Economia de l empresa per a les PAU 2010 Pàgina 1 de 5 ECONOMIA DE L EMPRESA

Concreció del currículum d Economia de l empresa per a les PAU 2010 Pàgina 1 de 5 ECOIA DE L EMPRESA CONCRECIÓ DELS OBJECTIUS I CONTINGUTS DEL CURRÍCULUM PER A LES PAU CURS 2009-2010 INTRODUCCIÓ L objectiu

Concreció del currículum d Economia de l empresa per a les PAU 2010 Pàgina 1 de 5 ECOIA DE L EMPRESA CONCRECIÓ DELS OBJECTIUS I CONTINGUTS DEL CURRÍCULUM PER A LES PAU CURS 2009-2010 INTRODUCCIÓ L objectiu

COMISSIÓ GESTORA DE LES PROVES D ACCÉS A LA UNIVERSITAT COMISIÓN GESTORA DE LAS PRUEBAS DE ACCESO A LA UNIVERSIDAD

COMISSIÓ GESTORA DE LES PROVES D ACCÉS A LA UNIVERSITAT COMISIÓN GESTORA DE LAS PRUEBAS DE ACCESO A LA UNIVERSIDAD PROVES D ACCÉS A LA UNIVERSITAT PRUEBAS DE ACCESO A LA UNIVERSIDAD CONVOCATÒRIA: JUNY

COMISSIÓ GESTORA DE LES PROVES D ACCÉS A LA UNIVERSITAT COMISIÓN GESTORA DE LAS PRUEBAS DE ACCESO A LA UNIVERSIDAD PROVES D ACCÉS A LA UNIVERSITAT PRUEBAS DE ACCESO A LA UNIVERSIDAD CONVOCATÒRIA: JUNY

AJUNTAMENT DE GIRONA PRESSUPOSTOS PARTICIPATS DELS BARRIS 2018

AJUNTAMENT DE GIRONA PRESSUPOSTOS PARTICIPATS DELS BARRIS 2018 Servei Responsable: Participació Altres serveis que hi col laboren: --- --------------------------------------------------------------- NOM

AJUNTAMENT DE GIRONA PRESSUPOSTOS PARTICIPATS DELS BARRIS 2018 Servei Responsable: Participació Altres serveis que hi col laboren: --- --------------------------------------------------------------- NOM

8. Actius en estat de venda

8. N o v e m b r e 2 0 1 4 ÍNDEX 1. Relació de comptes 8.3 2. Norma de registre i valoració núm. 7 d a. Conceptes 8.4 b. Criteris i mètodes de valoració 8.4 c. Novetats 8.6 d. Moviments comptables 8.6

8. N o v e m b r e 2 0 1 4 ÍNDEX 1. Relació de comptes 8.3 2. Norma de registre i valoració núm. 7 d a. Conceptes 8.4 b. Criteris i mètodes de valoració 8.4 c. Novetats 8.6 d. Moviments comptables 8.6

ECONOMIA DE LA EMPRESA

UNIVERSITAT ROVIRA I VIRGILI Centre d Atenció als Estudiants Temarios y estructura del examen ECOIA DE LA EMPRESA 1) La información económica y financiera en la empresa. 1. La contabilidad: concepto y

UNIVERSITAT ROVIRA I VIRGILI Centre d Atenció als Estudiants Temarios y estructura del examen ECOIA DE LA EMPRESA 1) La información económica y financiera en la empresa. 1. La contabilidad: concepto y

APROVACIÓ DE LA FORMULACIÓ DE L ESTAT DE PREVISIÓ DE DESPESES I INGRESSOS DE LA SOCIETAT PER A L EXERCICI DE 2012.

Josep-Antoni Chavarria Espuny, secretari del Consell d Administració de la societat mercantil de capital ínegrament municipal Tortosa Innova, S.L., CERTIFICO: Que el Consell d Administració de Tortosa

Josep-Antoni Chavarria Espuny, secretari del Consell d Administració de la societat mercantil de capital ínegrament municipal Tortosa Innova, S.L., CERTIFICO: Que el Consell d Administració de Tortosa

7.4. EL ROMANENT DE TRESORERIA

7.4. EL ROMANENT DE TRESORERIA Esquema bàsic del càlcul del Romanent de tresoreria RT = Fons líquids + Drets pendents de cobrament - Obligacions pendents de pagament RT per despeses generals = RT - Drets

7.4. EL ROMANENT DE TRESORERIA Esquema bàsic del càlcul del Romanent de tresoreria RT = Fons líquids + Drets pendents de cobrament - Obligacions pendents de pagament RT per despeses generals = RT - Drets

El Balanç representa el patrimoni de l empresa en un moment de determinat, generalment a 31 de desembre.

El balanç 1. Els Comptes anuals Els comptes anuals representen la informació síntesi que s elabora al tancament de l exercici comptable. Els Comptes anuals del PGC 07 són: Balanç Pèrdues i guanys. Estat

El balanç 1. Els Comptes anuals Els comptes anuals representen la informació síntesi que s elabora al tancament de l exercici comptable. Els Comptes anuals del PGC 07 són: Balanç Pèrdues i guanys. Estat

INFORME SOBRE EL COMPLIMENT DE L'OBJECTIU D'ESTABILITAT PRESSUPOSTÀRIA

INFORME SOBRE EL COMPLIMENT DE L'OBJECTIU D'ESTABILITAT PRESSUPOSTÀRIA Amb motiu de l aprovació del pressupost municipal i de conformitat amb l article 16.2 del Reial Decret 1463/2007, de 2 de novembre,

INFORME SOBRE EL COMPLIMENT DE L'OBJECTIU D'ESTABILITAT PRESSUPOSTÀRIA Amb motiu de l aprovació del pressupost municipal i de conformitat amb l article 16.2 del Reial Decret 1463/2007, de 2 de novembre,

ECONOMIA I ORGANITZACIÓ D EMPRESA CONCRECIÓ DELS OBJECTIUS I CONTINGUTS DEL CURRÍCULUM PER A LES PAU CURS

ECONOMIA I ORGANITZACIÓ D EMPRESA CONCRECIÓ DELS OBJECTIUS I CONTINGUTS DEL CURRÍCULUM PER A LES PAU CURS 2007-08 INTRODUCCIÓ L objectiu d aquest document és el de concretar el contingut que, d acord amb

ECONOMIA I ORGANITZACIÓ D EMPRESA CONCRECIÓ DELS OBJECTIUS I CONTINGUTS DEL CURRÍCULUM PER A LES PAU CURS 2007-08 INTRODUCCIÓ L objectiu d aquest document és el de concretar el contingut que, d acord amb

7. OPERACIONS DE TANCAMENT DE L EXERCICI 7.1 ESQUEMA DE LES OPERACIONS PREVIES AL TANCAMENT DESPESES I INGRESSOS DIFERITS

7. OPERACIONS DE TANCAMENT DE L EXERCICI 7.1 ESQUEMA DE LES OPERACIONS PREVIES AL TANCAMENT 7.1.5.1. DESPESES I INGRESSOS DIFERITS MARIA PETRA SAIZ ANTÓN DESPESES DIFERIDES. 7.1.5.1 DESPESES INGRESSOS

7. OPERACIONS DE TANCAMENT DE L EXERCICI 7.1 ESQUEMA DE LES OPERACIONS PREVIES AL TANCAMENT 7.1.5.1. DESPESES I INGRESSOS DIFERITS MARIA PETRA SAIZ ANTÓN DESPESES DIFERIDES. 7.1.5.1 DESPESES INGRESSOS

Estatuts de l Agència d Avaluació i Prospectiva de l Educació Novembre 2010

Estatuts de l Agència d Avaluació i Prospectiva de l Educació Novembre 2010 Els continguts d aquesta presentació estan subjectes a una llicència de Reconeixement-No comercial-compartir 3.0 de Creative

Estatuts de l Agència d Avaluació i Prospectiva de l Educació Novembre 2010 Els continguts d aquesta presentació estan subjectes a una llicència de Reconeixement-No comercial-compartir 3.0 de Creative

Fórmules de gestió i finançament d inversions als centres sanitaris i socials

Hospital Santa Creu i Sant Pau Mol separació patrimoni/gestió Fórmules gestió i finançament d inversions als centres sanitaris i socials Mol separació patrimoni/gestió Nou Hospital Santa Creu i Sant Pau

Hospital Santa Creu i Sant Pau Mol separació patrimoni/gestió Fórmules gestió i finançament d inversions als centres sanitaris i socials Mol separació patrimoni/gestió Nou Hospital Santa Creu i Sant Pau

de continguts Extres Objectius Casos pràctics Exercicis proposats

3 Balanç de situació Índex de continguts 3.1 balanç de situació 3.2 forma del balanç de situació 3.2.1 estructura de l actiu en el balanç 3.2.2 estructura del patrimoni net en el balanç 3.2.3 estructura

3 Balanç de situació Índex de continguts 3.1 balanç de situació 3.2 forma del balanç de situació 3.2.1 estructura de l actiu en el balanç 3.2.2 estructura del patrimoni net en el balanç 3.2.3 estructura

COMPTABILITAT 2804 PRIMER

COMPTABILITAT 2804 PRIMER TOT L ANY Curs 2006-07 TRONCAL 9 Professor(s) Edifici/Despatx Telèfon e-mail Oscar Chacón González Jovellanos DB20 971 432174 oscar@economistas.org Miquel Salvà Jovellanos DB20

COMPTABILITAT 2804 PRIMER TOT L ANY Curs 2006-07 TRONCAL 9 Professor(s) Edifici/Despatx Telèfon e-mail Oscar Chacón González Jovellanos DB20 971 432174 oscar@economistas.org Miquel Salvà Jovellanos DB20

13. Ajustos per periodificació

13. N o v e m b r e 2 0 1 4 ÍNDE 1. Relació de comptes 13.3 2. Normes de registre a. Conceptes 13.9 b. Normes de registre 13.11 c. Novetats 13.13 3. Procediments comptables 13.14 4. Casos pràctics 13.18

13. N o v e m b r e 2 0 1 4 ÍNDE 1. Relació de comptes 13.3 2. Normes de registre a. Conceptes 13.9 b. Normes de registre 13.11 c. Novetats 13.13 3. Procediments comptables 13.14 4. Casos pràctics 13.18

En compliment de l article de la Llei 1/2015, de 6 de febrer,

Conselleria d Hisenda i Model Econòmic RESOLUCIÓ de 5 de juliol de 2016, de la interventora general, per la qual es fa públic el resum dels comptes anuals de 2015, de l Administració de la Generalitat

Conselleria d Hisenda i Model Econòmic RESOLUCIÓ de 5 de juliol de 2016, de la interventora general, per la qual es fa públic el resum dels comptes anuals de 2015, de l Administració de la Generalitat

COMISSIÓ GESTORA DELS PROVES D ACCÉS A LA UNIVERSITAT COMISIÓN GESTORA DE LAS PRUEBAS DE ACCESO A LA UNIVERSIDAD

COMISSIÓ GESTORA DELS PROVES D ACCÉS A LA UNIVERSITAT COMISIÓN GESTORA DE LAS PRUEBAS DE ACCESO A LA UNIVERSIDAD PROVES D ACCÉS A LA UNIVERSITAT PRUEBAS DE ACCESO A LA UNIVERSIDAD CONVOCATÒRIA: SETEMBRE

COMISSIÓ GESTORA DELS PROVES D ACCÉS A LA UNIVERSITAT COMISIÓN GESTORA DE LAS PRUEBAS DE ACCESO A LA UNIVERSIDAD PROVES D ACCÉS A LA UNIVERSITAT PRUEBAS DE ACCESO A LA UNIVERSIDAD CONVOCATÒRIA: SETEMBRE

CALENDARI 20 FISCAL 18 de l empresari

Gener 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Encamp - Impost sobre els rendiments arrendataris (01/01) Comença el període voluntari de pagament de l impost

Gener 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Encamp - Impost sobre els rendiments arrendataris (01/01) Comença el període voluntari de pagament de l impost

ACTUALITZACIÓ DE L INFORME D INTERVENCIÓ D AVALUACIÓ DEL COMPLIMENT

ACTUALITZACIÓ DE L INFORME D INTERVENCIÓ D AVALUACIÓ DEL COMPLIMENT DE L OBJECTIU D ESTABILITAT PRESSUPOSTÀRIA I EL NIVELL DE DEUTE DE L AJUNTAMENT DE L ESCALA, CORRESPONENT AL QUART TRIMESTRE DE 2016.

ACTUALITZACIÓ DE L INFORME D INTERVENCIÓ D AVALUACIÓ DEL COMPLIMENT DE L OBJECTIU D ESTABILITAT PRESSUPOSTÀRIA I EL NIVELL DE DEUTE DE L AJUNTAMENT DE L ESCALA, CORRESPONENT AL QUART TRIMESTRE DE 2016.

Índex. Introducció... 21

001-020 PGC Català Pymes 15/2/08 09:20 Página 3 Índex REIAL DECRET 1515/2007, de 16 de novembre, pel qual s aprova el Pla General de Comptabilitat de Petites i Mitjanes Empreses i els criteris comptables

001-020 PGC Català Pymes 15/2/08 09:20 Página 3 Índex REIAL DECRET 1515/2007, de 16 de novembre, pel qual s aprova el Pla General de Comptabilitat de Petites i Mitjanes Empreses i els criteris comptables

ESTAT DE PREVISIÓ D'INGRESSOS I DESPESES DE L'EXERCICI 2.016

ESTAT DE PREVISIÓ D'INGRESSOS I DESPESES DE L'EXERCICI 2.016 De conformitat amb l'establert en l'article 164 del RDL 2/2004, de 5 de març, pel qual s'aprova el text refós de la Llei d'hisendes Locals,

ESTAT DE PREVISIÓ D'INGRESSOS I DESPESES DE L'EXERCICI 2.016 De conformitat amb l'establert en l'article 164 del RDL 2/2004, de 5 de març, pel qual s'aprova el text refós de la Llei d'hisendes Locals,

Cost efectiu vs Cost real

Cost efectiu vs Cost real Què és el cost efectiu? Àrea d Hisenda, Recursos Interns i Noves Tecnologies Intervenció General Servei d Assistència a la Gestió Econòmica Local Cost efectiu vs Cost real El

Cost efectiu vs Cost real Què és el cost efectiu? Àrea d Hisenda, Recursos Interns i Noves Tecnologies Intervenció General Servei d Assistència a la Gestió Econòmica Local Cost efectiu vs Cost real El

18. Despeses Març de 2015

18. Març de 2015 ÍNDEX 1. Relació de comptes 18.3 2. Normes de registre i valoració a. Conceptes 18.8 b. Normes de registre 18.8 c. Normes de valoració 18.10 d. Novetats 18.10 e. Aplicació pràctica 18.11

18. Març de 2015 ÍNDEX 1. Relació de comptes 18.3 2. Normes de registre i valoració a. Conceptes 18.8 b. Normes de registre 18.8 c. Normes de valoració 18.10 d. Novetats 18.10 e. Aplicació pràctica 18.11

Informació sobre la Rendició anual de comptes d entitats esportives davant del Consell Català de l Esport. Secció de suport a entitats

Informació sobre la Rendició anual de comptes d entitats esportives davant del Consell Català de l Esport Secció de suport a entitats Juliol 2016 Índex sobre rendició anual de comptes davant del CCE 1-

Informació sobre la Rendició anual de comptes d entitats esportives davant del Consell Català de l Esport Secció de suport a entitats Juliol 2016 Índex sobre rendició anual de comptes davant del CCE 1-

COMPTE DE PÈRDUES I GUANYS

COMPTE DE PÈRDUES I GUANYS Esborrar Dades A) OPERACIONS CONTINUADES 1.Import net de la xifra de negocis -5.000,00 a) Vendes 0,00 7000-Vendes de mercaderies 7010-Vendes de productes acabats 7020-Vendes

COMPTE DE PÈRDUES I GUANYS Esborrar Dades A) OPERACIONS CONTINUADES 1.Import net de la xifra de negocis -5.000,00 a) Vendes 0,00 7000-Vendes de mercaderies 7010-Vendes de productes acabats 7020-Vendes

Annex I Novembre 2014

Novembre 2014 Càlcul de la importància relativa o materialitat Definicions A) Principi d'importància relativa Els comptes anuals han de subministrar informació útil per a la presa de decisions econòmiques

Novembre 2014 Càlcul de la importància relativa o materialitat Definicions A) Principi d'importància relativa Els comptes anuals han de subministrar informació útil per a la presa de decisions econòmiques

Districte universitari de Catalunya

Generalitat de Catalunya Consell Interuniversitari de Catalunya Organització de Proves d Accés a la Universitat PAU. Curs 2005-2006 Economia i organització d empresa sèrie 1 L examen consta de dues opcions

Generalitat de Catalunya Consell Interuniversitari de Catalunya Organització de Proves d Accés a la Universitat PAU. Curs 2005-2006 Economia i organització d empresa sèrie 1 L examen consta de dues opcions

Pla General Comptable

Pla General Comptable La comptabilització dels arrendaments en el nou Pla General de Comptabilitat des del punt de vista de l arrendatari ASOCIACIÓN ESPAÑOLA DE LEASING Índex 1. Defi nicions 3 2. Exemple

Pla General Comptable La comptabilització dels arrendaments en el nou Pla General de Comptabilitat des del punt de vista de l arrendatari ASOCIACIÓN ESPAÑOLA DE LEASING Índex 1. Defi nicions 3 2. Exemple

Dades econòmiques CS CONC exercici 2007

Presentació a la Sindicatura de Comptes de Catalunya dels comptes de la CS CONC i entitats vinculades corresponents a l any 2007, auditats i aprovats pel Consell de la CONC Dades econòmiques CS CONC exercici

Presentació a la Sindicatura de Comptes de Catalunya dels comptes de la CS CONC i entitats vinculades corresponents a l any 2007, auditats i aprovats pel Consell de la CONC Dades econòmiques CS CONC exercici

COMPTE D'EXPLOTACIÓ 2018 D 30 EXISTÈNCIES, SALDOS INICIALS 60 COMPRES (MENYS DEVOLUCIONS I "RAPPELS" 1.615.000,00 DE COMPRES) 62 SERVEIS EXTERIORS 1.581.000,00 63 TRIBUTS 25.000,00 64 DESPESES DE PERSONAL

COMPTE D'EXPLOTACIÓ 2018 D 30 EXISTÈNCIES, SALDOS INICIALS 60 COMPRES (MENYS DEVOLUCIONS I "RAPPELS" 1.615.000,00 DE COMPRES) 62 SERVEIS EXTERIORS 1.581.000,00 63 TRIBUTS 25.000,00 64 DESPESES DE PERSONAL

PRESSUPOSTOS DE LA GENERALITAT DE CATALUNYA PER AL 2017 (PROJECTE) ESTATS FINANCERS DE SOCIETATS I ALTRES ENTITATS DEL SECTOR PÚBLIC

ESTATS FINANCERS DE SOCIETATS I ALTRES ENTITATS DEL SECTOR PÚBLIC") ESTATS FINANCERS DE SOCIETATS I ALTRES ENTITATS DEL SECTOR PÚBLIC Subsector fundacions Departament d'empresa i Coneixement Entitat: Fundació Centre de Regulació Genòmica (CRG) (7580) BALANÇ Imports en

ESTATS FINANCERS DE SOCIETATS I ALTRES ENTITATS DEL SECTOR PÚBLIC Subsector fundacions Departament d'empresa i Coneixement Entitat: Fundació Centre de Regulació Genòmica (CRG) (7580) BALANÇ Imports en

pressupost Malgrat Turisme, SL

pressupost Malgrat Turisme, SL 2018 CONTINGUT PRESSUPOST MALGRAT TURISME, SL EXERCICI 2018 1. Estat de previsió d'ingressos i despeses 03 2. Pressupost de Capital 04 3. Memòria 05 4. Annex I: Quadre de

pressupost Malgrat Turisme, SL 2018 CONTINGUT PRESSUPOST MALGRAT TURISME, SL EXERCICI 2018 1. Estat de previsió d'ingressos i despeses 03 2. Pressupost de Capital 04 3. Memòria 05 4. Annex I: Quadre de

Memòria abreujada (juntament amb informe d auditoria) Xarxa de Custòdia del Territori

Xarxa de Custòdia del Territori") (juntament amb informe d auditoria) Xarxa de Custòdia del Territori Balanç de situació al 31 de desembre (Xifres expressades en euros) Actiu 2006 2005 Passiu 2006 2005 IMMOBILITZAT 8.842 14.292 FONS PROPIS

(juntament amb informe d auditoria) Xarxa de Custòdia del Territori Balanç de situació al 31 de desembre (Xifres expressades en euros) Actiu 2006 2005 Passiu 2006 2005 IMMOBILITZAT 8.842 14.292 FONS PROPIS

Nota informativa sobre el règim de tutela financera dels ens locals per a l exercici de 2014

Nota informativa sobre el règim de tutela financera dels ens locals per a l exercici de 2014 1. Àmbit subjectiu Els procediments que es detallen en aquesta nota són d aplicació als ens locals i als ens

Nota informativa sobre el règim de tutela financera dels ens locals per a l exercici de 2014 1. Àmbit subjectiu Els procediments que es detallen en aquesta nota són d aplicació als ens locals i als ens

DECRET. Tipus expedient. Liquidació del pressupost del Consorci d Estudis, Mediació i Conciliació a l Administració Local (CEMICAL) de l exercici 2015

de l exercici 2015") DECRET Núm. expedient Codi XBMQ Promotor Tipus expedient Objecte Destinataris Núm. op. comptable Altres serveis Ref. interna CEMICAL Liquidació del pressupost del Consorci d Estudis, Mediació i Conciliació

DECRET Núm. expedient Codi XBMQ Promotor Tipus expedient Objecte Destinataris Núm. op. comptable Altres serveis Ref. interna CEMICAL Liquidació del pressupost del Consorci d Estudis, Mediació i Conciliació

ANÀLISI D ESTATS FINANCERS

ANÀLISI D ESTATS FINANCERS DEFINICIONS BÀSIQUES DE COMPTABILITAT FINANCERA BALANÇ DE SITUACIÓ DES DEL PUNT DE VISTA JURÍDIC Representa els béns i drets que té l empresa (comptes d actiu que tenen com a

ANÀLISI D ESTATS FINANCERS DEFINICIONS BÀSIQUES DE COMPTABILITAT FINANCERA BALANÇ DE SITUACIÓ DES DEL PUNT DE VISTA JURÍDIC Representa els béns i drets que té l empresa (comptes d actiu que tenen com a

A) ACTIU NO CORRENT , ,60 I.

ACTIU NO CORRENT , ,60 I.") I. BALANÇ ABREUJAT Notes de EXERCICI EXERCICI la memòria A) ACTIU NO CORRENT 146.525,40 70.375,60 I. Immobilitzat intangible (4) (5) 12.134,44 2.218,96 2. Aplicacions informàtiques 9.915,48-4. Altres immobilitzats

I. BALANÇ ABREUJAT Notes de EXERCICI EXERCICI la memòria A) ACTIU NO CORRENT 146.525,40 70.375,60 I. Immobilitzat intangible (4) (5) 12.134,44 2.218,96 2. Aplicacions informàtiques 9.915,48-4. Altres immobilitzats

Informació relativa a l article 18.b) del Reial Decret 500/1990, de 20 d abril: Liquidació de l exercici anterior i avenç de la del vigent

del Reial Decret 500/1990, de 20 d abril: Liquidació de l exercici anterior i avenç de la del vigent") Informació relativa a l article 18.b) del Reial Decret 500/1990, de 20 d abril: Liquidació de l exercici anterior i avenç de la del vigent Antecedents Normatius Text Refós de la Llei Reguladora de les

Informació relativa a l article 18.b) del Reial Decret 500/1990, de 20 d abril: Liquidació de l exercici anterior i avenç de la del vigent Antecedents Normatius Text Refós de la Llei Reguladora de les

En data 18 de desembre de 2017 fou aprovat per la Junta de Govern de la Diputació la modificació del Protocol del Conveni ASGEL.

Àrea de Presidència Intervenció General Servei d Assistència Econòmico-financera Rambla de Catalunya, 126. 08008 Barcelona Tel. 934 022 262 Fax 934 022 294 s.assistenciaef@diba.cat www.diba.cat Puntuació

Àrea de Presidència Intervenció General Servei d Assistència Econòmico-financera Rambla de Catalunya, 126. 08008 Barcelona Tel. 934 022 262 Fax 934 022 294 s.assistenciaef@diba.cat www.diba.cat Puntuació

TRIBUNAL DE COMPTES D ANDORRA

TRIBUNAL DE COMPTES D ANDORRA Informe relatiu als treballs de fiscalització corresponents al tancament de l exercici, de l AGÈNCIA ESTATAL DE RESOLUCIÓ D ENTITATS BANCÀRIES Abril de 2018 Informe de fiscalització

TRIBUNAL DE COMPTES D ANDORRA Informe relatiu als treballs de fiscalització corresponents al tancament de l exercici, de l AGÈNCIA ESTATAL DE RESOLUCIÓ D ENTITATS BANCÀRIES Abril de 2018 Informe de fiscalització

Pla d empresa en l àmbit de l Administració sociosanitària

Pla d empresa en l àmbit de l Administració sociosanitària Índex 1. Presentació del projecte 1.1. Descripció general 1.2. Objectius personals 1.3. Fitxa de l empresa 2. Els promotors 2.1. El currículum

Pla d empresa en l àmbit de l Administració sociosanitària Índex 1. Presentació del projecte 1.1. Descripció general 1.2. Objectius personals 1.3. Fitxa de l empresa 2. Els promotors 2.1. El currículum

Societat Municipal de Comunicació de Terrassa SA Canal Terrassa TV 95.2 Ràdio Terrassa Digital Cinema Catalunya Club Catalunya

COMPTE D'EXPLOTACIÓ 2014 SOCIETAT MUNICIPAL DE COMUNICACIO DE TERRASSA, SA D 30 EXISTÈNCIES, SALDOS INICIALS 60 COMPRES (MENYS DEVOLUCIONS I "RAPPELS" DE COMPRES) 30.115,00 62 SERVEIS EXTERIORS 455.490,00

COMPTE D'EXPLOTACIÓ 2014 SOCIETAT MUNICIPAL DE COMUNICACIO DE TERRASSA, SA D 30 EXISTÈNCIES, SALDOS INICIALS 60 COMPRES (MENYS DEVOLUCIONS I "RAPPELS" DE COMPRES) 30.115,00 62 SERVEIS EXTERIORS 455.490,00

COMPTES ANUALS a

ASSOCIACIÓ DE MARES I PARES DE L INSTITUT JOAN BOSCÀ COMPTES ANUALS 01-08-2014 a 31-07-2015 MEMÒRIA ECONÒMICA SIMPLIFICADA pàg. 2 a 6 BALANÇ SIMPLIFICAT pàg. 7 a 8 COMPTE DE RESULTATS pàg. 9 LIQUIDACIÓ

ASSOCIACIÓ DE MARES I PARES DE L INSTITUT JOAN BOSCÀ COMPTES ANUALS 01-08-2014 a 31-07-2015 MEMÒRIA ECONÒMICA SIMPLIFICADA pàg. 2 a 6 BALANÇ SIMPLIFICAT pàg. 7 a 8 COMPTE DE RESULTATS pàg. 9 LIQUIDACIÓ

ESTAT DE PREVISIÓ D'INGRESSOS I DESPESES DE L'EXERCICI 2.017

ESTAT DE PREVISIÓ D'INGRESSOS I DESPESES DE L'EXERCICI 2.017 De conformitat amb l'establert en l'article 164 del RDL 2/2004, de 5 de març, pel qual s'aprova el text refós de la Llei d'hisendes Locals,

ESTAT DE PREVISIÓ D'INGRESSOS I DESPESES DE L'EXERCICI 2.017 De conformitat amb l'establert en l'article 164 del RDL 2/2004, de 5 de març, pel qual s'aprova el text refós de la Llei d'hisendes Locals,

COMPTE D'EXPLOTACIÓ 2018 EGARVIA, S.A. D 60 COMPRES (MENYS DEVOLUCIONS I "RAPPELS" 47.500,00 DE COMPRES) 62 SERVEIS EXTERIORS 528.400,00 63 TRIBUTS 60.500,00 64 DESPESES DE PERSONAL 2.789.500,00 65 ALTRES

COMPTE D'EXPLOTACIÓ 2018 EGARVIA, S.A. D 60 COMPRES (MENYS DEVOLUCIONS I "RAPPELS" 47.500,00 DE COMPRES) 62 SERVEIS EXTERIORS 528.400,00 63 TRIBUTS 60.500,00 64 DESPESES DE PERSONAL 2.789.500,00 65 ALTRES

Exercici Compte de pèrdues i guanys:

Oficina d Accés a la Universitat Pàgina 1 de 9 SÈRIE 1. Responeu a CINC dels sis exercicis següents. Cada exercici val 2 punts. En el cas que respongueu a tots els exercicis, només es valoraran els cinc

Oficina d Accés a la Universitat Pàgina 1 de 9 SÈRIE 1. Responeu a CINC dels sis exercicis següents. Cada exercici val 2 punts. En el cas que respongueu a tots els exercicis, només es valoraran els cinc

TRIBUNAL DE COMPTES D ANDORRA

TRIBUNAL DE COMPTES D ANDORRA Informe relatiu als treballs de fiscalització corresponents al tancament de l exercici 2015, dels COL LEGIS M. JANER I SAGRADA FAMÍLIA Febrer del 2017 Informe de fiscalització

TRIBUNAL DE COMPTES D ANDORRA Informe relatiu als treballs de fiscalització corresponents al tancament de l exercici 2015, dels COL LEGIS M. JANER I SAGRADA FAMÍLIA Febrer del 2017 Informe de fiscalització

Universitat Pompeu Fabra. Comptabilitat Financera I. Pla Docent Curs Professors Llorenç Bagur

Universitat Pompeu Fabra Comptabilitat Financera I Pla Docent Curs 2011-12 Professors Llorenç Bagur (llorenç.bagur@upf.edu) INTRODUCCIÓ Aquesta assignatura és la continuació de l assignatura Introducció

Universitat Pompeu Fabra Comptabilitat Financera I Pla Docent Curs 2011-12 Professors Llorenç Bagur (llorenç.bagur@upf.edu) INTRODUCCIÓ Aquesta assignatura és la continuació de l assignatura Introducció

01 08 Curs preparatori per Oposicions a l Escala Administrativa i Escala Auxiliar de Serveis. URV

CURS 01 08. L AUTONOMIA UNIVERSITÀRIA A LA CONSTITUCIÓ ESPANYOLA. LA LLEI 6/2001, DE 25 DE DESEMBRE, D UNIVERSITATS I LA LLEI 1/2003, DE 19 DE FEBRER, D UNIVERSITATS DE CATALUNYA (TEMA 5) I. L AUTONOMIA

CURS 01 08. L AUTONOMIA UNIVERSITÀRIA A LA CONSTITUCIÓ ESPANYOLA. LA LLEI 6/2001, DE 25 DE DESEMBRE, D UNIVERSITATS I LA LLEI 1/2003, DE 19 DE FEBRER, D UNIVERSITATS DE CATALUNYA (TEMA 5) I. L AUTONOMIA

Il lustre Col legi d Advocats de Tarragona

COMPTES ANUALS CORRESPONENTS A L EXERCICI TANCAT EL 31 DE DESEMBRE DE 2016 JUNTAMENT AMB L INFORME D AUDITORIA DE COMPTES ANUALS 1. INFORME D AUDITORIA DE COMPTES ANUALS. 2. COMPTES ANUALS CORRESPONENTS

COMPTES ANUALS CORRESPONENTS A L EXERCICI TANCAT EL 31 DE DESEMBRE DE 2016 JUNTAMENT AMB L INFORME D AUDITORIA DE COMPTES ANUALS 1. INFORME D AUDITORIA DE COMPTES ANUALS. 2. COMPTES ANUALS CORRESPONENTS

PROPOSTA PRESSUPOST ORDINARI 2013

PROPOSTA PRESSUPOST ORDINARI 2013 INGRESSOS PRESSUPOST 2013 Ordinari 3. Prestació de Serveis i Altres Ingressos 3.1. Preus públics per prestació de serveis 128.000,00 Preu públic per formació 71.000,00

PROPOSTA PRESSUPOST ORDINARI 2013 INGRESSOS PRESSUPOST 2013 Ordinari 3. Prestació de Serveis i Altres Ingressos 3.1. Preus públics per prestació de serveis 128.000,00 Preu públic per formació 71.000,00

ANNEX I INSTÀNCIA. Sr./Sra...amb DNI..., en qualitat de.. de l entitat..., i actuant en representació d aquesta,

ANNEX I SUBVENCIONS PER AL MANTENIMENT Y DESENVOLUPAMENT 1 INSTÀNCIA Sr./Sra....amb DNI..., en qualitat de.. de l entitat..., i actuant en representació d aquesta, EXPOSA: Que coneix la convocatòria d

ANNEX I SUBVENCIONS PER AL MANTENIMENT Y DESENVOLUPAMENT 1 INSTÀNCIA Sr./Sra....amb DNI..., en qualitat de.. de l entitat..., i actuant en representació d aquesta, EXPOSA: Que coneix la convocatòria d

SESSIÓ PLENÀRIA ORDINÀRIA DE LA DIPUTACIÓ DE BARCELONA DEL DIA 20 DE DESEMBRE DE 2018 ORDRE DEL DIA

SESSIÓ PLENÀRIA ORDINÀRIA DE LA DIPUTACIÓ DE BARCELONA DEL DIA 20 DE DESEMBRE DE 2018 ORDRE DEL DIA 1 PART RESOLUTIVA DE LA SESSIÓ 1.1. Aprovació de l Acta de la sessió ordinària celebrada en data 29 de

SESSIÓ PLENÀRIA ORDINÀRIA DE LA DIPUTACIÓ DE BARCELONA DEL DIA 20 DE DESEMBRE DE 2018 ORDRE DEL DIA 1 PART RESOLUTIVA DE LA SESSIÓ 1.1. Aprovació de l Acta de la sessió ordinària celebrada en data 29 de

Ajuntament de Santa Oliva

ANNEX L Objecte és l'assessorament a la intervenció municipal de l'ajuntament de Santa Oliva i suport sobre normativa comptable que comprendran els serveis que es detallen: I.- ASSESSORAMENT A LA INTERVENCIÓ

ANNEX L Objecte és l'assessorament a la intervenció municipal de l'ajuntament de Santa Oliva i suport sobre normativa comptable que comprendran els serveis que es detallen: I.- ASSESSORAMENT A LA INTERVENCIÓ

[Guia Pla econòmic financer]

![[Guia Pla econòmic financer]](/thumbs/75/71900574.jpg "[Guia Pla econòmic financer]") [Guia Pla econòmic financer] 1. Índex pla econòmic financer 2. Inversions a. Inversions generals b. Inversions en I+D 3. Amortitzacions a. Amortitzacions generals b. Amortitzacions d I+D 4. Finançament

[Guia Pla econòmic financer] 1. Índex pla econòmic financer 2. Inversions a. Inversions generals b. Inversions en I+D 3. Amortitzacions a. Amortitzacions generals b. Amortitzacions d I+D 4. Finançament

COMPTE D'EXPLOTACIÓ 2018 SOCIETAT MPAL. HABITATGE D 30 EXISTÈNCIES, SALDOS INICIALS 60 COMPRES (MENYS DEVOLUCIONS I "RAPPELS" DE COMPRES) 62 SERVEIS EXTERIORS 891.074,00 63 TRIBUTS 430.000,00 64 DESPESES

COMPTE D'EXPLOTACIÓ 2018 SOCIETAT MPAL. HABITATGE D 30 EXISTÈNCIES, SALDOS INICIALS 60 COMPRES (MENYS DEVOLUCIONS I "RAPPELS" DE COMPRES) 62 SERVEIS EXTERIORS 891.074,00 63 TRIBUTS 430.000,00 64 DESPESES

PROPOSTA SOBRE LA CATALOGACIÓ DE LLOCS DE TREBALL DE L ÀMBIT D AUXILIAR DE SERVEIS I LOGÍSTICA

PROPOSTA SOBRE LA CATALOGACIÓ DE LLOCS DE TREBALL DE L ÀMBIT D AUXILIAR DE SERVEIS I LOGÍSTICA 8 de febrer de 2016 INDEX 1. Introducció i antecedents 2. Informació sobre la consulta: celebració i resultats

PROPOSTA SOBRE LA CATALOGACIÓ DE LLOCS DE TREBALL DE L ÀMBIT D AUXILIAR DE SERVEIS I LOGÍSTICA 8 de febrer de 2016 INDEX 1. Introducció i antecedents 2. Informació sobre la consulta: celebració i resultats

RÈGIM ECÒNOMIC DELS DIPUTATS I LES DIPUTADES DEL PARLAMENT DE CATALUNYA

RÈGIM ECÒNOMIC DELS DIPUTATS I LES DIPUTADES DEL PARLAMENT DE CATALUNYA Reglament del Parlament: ARTICLE 8. DRETS ECONÒMICS I RÈGIM DELS DRETS 1. Els diputats tenen dret a una assignació fixa i poden percebre

RÈGIM ECÒNOMIC DELS DIPUTATS I LES DIPUTADES DEL PARLAMENT DE CATALUNYA Reglament del Parlament: ARTICLE 8. DRETS ECONÒMICS I RÈGIM DELS DRETS 1. Els diputats tenen dret a una assignació fixa i poden percebre

COMISSIÓ GESTORA DE LES PROVES D ACCÉS A LA UNIVERSITAT COMISIÓN GESTORA DE LAS PRUEBAS DE ACCESO A LA UNIVERSIDAD

COMISSIÓ GESTORA DE LES PROVES D ACCÉS A LA UNIVERSITAT COMISIÓN GESTORA DE LAS PRUEBAS DE ACCESO A LA UNIVERSIDAD PROVES D ACCÉS A LA UNIVERSITAT PRUEBAS DE ACCESO A LA UNIVERSIDAD CONVOCATÒRIA: JULIOL

COMISSIÓ GESTORA DE LES PROVES D ACCÉS A LA UNIVERSITAT COMISIÓN GESTORA DE LAS PRUEBAS DE ACCESO A LA UNIVERSIDAD PROVES D ACCÉS A LA UNIVERSITAT PRUEBAS DE ACCESO A LA UNIVERSIDAD CONVOCATÒRIA: JULIOL