Planteamiento del problema

|

|

|

- Ramona Venegas Herrera

- hace 5 años

- Vistas:

Transcripción

1 INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LA LEY FEDERAL DEL TRABAJO, A CARGO DEL DIPUTADO JOSÉ LUIS TOLEDO MEDINA, DEL GRUPO PARLAMENTARIO DEL PRI. José Luis Toledo Medina, Diputado Federal de la LXIII Legislatura del Congreso de la Unión e integrante del Grupo Parlamentario del Partido Revolucionario Institucional, con fundamento en lo dispuesto en la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, el artículo 78 del Reglamento de la Cámara de Diputados y demás disposiciones aplicables, someto a consideración de esta Soberanía la siguiente iniciativa con proyecto de Decreto por el que se adicionan y reforman diversas disposiciones de la Ley Federal del Trabajo, en materia de subcontrataciones laborales. Planteamiento del problema El régimen de subcontratación, también conocido como outsourcing, es una figura del orden laboral que ha existido desde la primera Ley Federal del Trabajo (en adelante LFT ), expedida en el año de 1931, misma que reglamentó al artículo 123, apartado A, de la Constitución Federal. En su origen, esta figura permitía que empleador y empleados ejecutaran obras o prestaran servicios en favor de otro empleador, siendo el primero el responsable directo de las obligaciones nacidas de la relación contractual y el segundo un responsable solidario en caso de incumplimiento del primero. El Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados, narra con toda claridad el proceso legislativo de la legislación laboral, de la siguiente forma: En el Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos se establecieron las pautas para regular el derecho al trabajo, señalando disposiciones para la duración de la jornada de trabajo; el trabajo de los menores y las mujeres; el salario mínimo; las horas extras; el derecho al descanso; las responsabilidades de patrones y trabajadores; el derecho a huelga; el contrato de trabajo; las condiciones de trabajo y la vivienda. La facultad de legislar en materia de trabajo se otorgó al Congreso de la Unión. La Ley Federal del Trabajo (...) vigente hasta 2012, se expidió en 1970, y en esos 42 años se reformó en 25 ocasiones, las principales reformas se relacionaron con el salario mínimo y prestaciones como la vivienda; la última reforma actualizó los artículos que se referían a las Secretarías de Estado, cuya denominación fue modificada así como al Gobierno del Distrito Federal en lo conducente; además de eliminar la mención que se hacía de los departamentos administrativos que ya no tienen vigencia 1 Para finales de 2012, se reformaron diversos artículos de la LFT y se adicionaron 4 artículos para establecer la normatividad aplicable al régimen de subcontratación. Así, se definió el contenido normativo del concepto y se establecieron obligaciones vinculantes para los sujetos que participaran de una relación contractual bajo el régimen de subcontratación, en los siguientes términos: 1. El artículo 15-A establece que en el trabajo en régimen de subcontratación hay un empleador que se llama contratista, que colabora con empleados y que presta servicios específicos a otro sujeto denominado contratante. A través de esta figura, el contratista se vincula a ejecutar obras o prestar servicios que previamente fijó el contratante (mismo que durante la realización de la acción asume una posición de supervisor, sin poder emitir directrices). 2. El artículo 15-B señala que la relación entre contratante y contratista debe fijarse en términos contractuales. Fuente:

2 3. El artículo 15-C establece que en todo momento la contratante debe verificar que la contratista cumple con obligaciones en materia de salud, seguridad e higiene. 4. El artículo 15-D establece prohibición a la transferencia deliberada de trabajadores de la contratante a la contratista cuando derivado de ello se mermen sus derechos o se pretenda el abatimiento de las cargas fiscales o de seguridad social. Las adiciones a la LFT se desarrollan durante el proceso de discusión y aprobación de las Reformas Estructurales impulsadas por el Presidente Enrique Peña Nieto, mismo que, en conjunto con los órganos legislativos mexicanos, buscó la generación de un ambiente económico productivo, competitivo y sujeto a criterios de desarrollo y competencia económica. En concreto, la adición del régimen de subcontratación modernizó el esquema laboral mexicano en sintonía con los criterios señalados por el Banco Mundial, mismo que en su estudioagenda de reformas en México para un crecimiento incluyente y sostenible señala lo siguiente: Las rigideces en el mercado laboral restringen la asignación eficiente de la fuerza laboral en las empresas e industrias. Rigideces en las regulaciones del mercado laboral no permiten que la fuerza de trabajo mexicana labore eficientemente. El costo de emplear trabajadores en el sector formal sigue siendo alto, debido a regulaciones bastante rígidas del mercado laboral, particularmente en lo que se refiere al despido. Además, es muy probable que las regulaciones en materia de costos de despido reduzcan la disposición de las empresas a adoptar nuevas tecnologías que mejoren la productividad, por el temor que se tiene en relación con la seguridad del empleo. Mientras la informalidad es parcialmente un reflejo de la etapa de desarrollo donde se encuentra México y de las rigideces en el mercado laboral, el gran número de empresas informales refuerza los bajos niveles de productividad. Salarios bajos en el sector informal reflejan una brecha en la productividad, que resulta de las restricciones crediticias y tecnológicas, acceso limitado a la capacitación laboral y un sesgo contra el crecimiento para seguir ocultando sus actividades. Abordar los obstáculos regulatorios en la contratación y despido de trabajadores, reducir los costos de la formalización y fortalecer el seguro de desempleo podrían mejorar la eficiencia del mercado laboral y mejorar la productividad. 2 La reforma legal en comento cumple con los derechos humanos de libertad de trabajo y seguridad jurídica, según ha sido establecido en los criterios de la Suprema Corte de Justicia de la Nación, como se puede apreciar en las siguientes tesis asiladas de la Segunda Sala: Subcontratación laboral. El artículo 15-A de la ley federal del trabajo no viola el principio de seguridad jurídica. El señalado precepto, al definir el régimen de subcontratación como aquel por medio del cual un patrón denominado contratista ejecuta obras o presta servicios con sus trabajadores bajo su dependencia, a favor de un contratante, persona física o moral, la cual fija las tareas del contratista y lo supervisa en el desarrollo de los servicios o la ejecución de las obras contratadas, no viola el principio de seguridad jurídica por el hecho de que se otorgue al patrón contratante la facultad de fijar las tareas del contratista y supervisar ese trabajo. Lo anterior, en virtud de que el legislador no elimina de la esfera jurídica del contratista el derecho de supervisar y asignar las tareas a sus empleados, pues las seguirá teniendo conforme a la relación laboral que rige entre él y sus trabajadores, ni está defraudando expectativas legítimas que a aquél se le hubiesen creado (derecho que previamente había adquirido); sólo se trata de una medida legislativa razonable, emitida y regulada, principalmente, en beneficio y protección de los derechos de los trabajadores 3 Subcontratación laboral. Los artículos 15-A, 15-B, 15-C y 15-D de la Ley Federal del Trabajo no violan el derecho a la libertad de trabajo.

3 Los artículos citados, que regulan el régimen de subcontratación laboral, no violan el derecho a la libertad de trabajo, sino que son acordes con el artículo 5o. de la Constitución Política de los Estados Unidos Mexicanos, pues contienen una regulación especial para efectos de que, tanto empresas contratistas como contratantes desarrollen su actividad productiva, sólo que al hacerlo y por la situación de vulnerabilidad en la que queda la clase trabajadora en una relación bajo el régimen de subcontratación, deberán cumplir con un mínimo de condiciones que permitan que su actividad se realice con la debida protección de los derechos laborales de los trabajadores 4 Subcontratación laboral. Los artículos 15-A, 15-B, 15-C y 15-D de la Ley Federal del Trabajo que regulan ese régimen, no violan el principio de seguridad jurídica. Dichos preceptos, adicionados por el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal del Trabajo, publicado en el Diario Oficial de la Federación el 30 de noviembre de 2012, que regulan el régimen de subcontratación laboral, no violan el principio de seguridad jurídica, pues tal regulación persigue un fin constitucionalmente legítimo, relacionado con la protección del derecho al trabajo de los empleados, que se materializa con el pago oportuno de sus salarios y demás prestaciones de seguridad social a las que tienen derecho, protegiéndolos ante el eventual incumplimiento de las obligaciones legales por parte de la contratista. Esta medida permite que el trabajador, ubicado dentro de una relación de subcontratación, no quede desprotegido respecto de su derecho a obtener un salario digno y a la seguridad social, ya que para proteger sus derechos, el legislador, en los artículos 15-B y 15-C invocados, estableció como condición para el usuario de los servicios contratados bajo este régimen, la verificación permanente de que la empresa contratista cumple con las disposiciones en materia de seguridad, salud y medio ambiente en el trabajo. 5 De lo anterior, podemos concluir que estas reformas en materia de subcontratación modernizan el sistema laboral, en armonía con los derechos humanos de los trabajadores, con el objetivo de establecer condiciones de crecimiento y desarrollo económico. Sin embargo, la figura de subcontratación se encuentra regida no sólo por el ámbito laboral, sino que también se sujeta a disposiciones fiscales y de seguridad social, por lo que se considera que la LFT debe armonizarse. Se calcula que cinco millones de trabajadores laboran bajo el régimen de subcontratación en México, 6 lo que equivale a la cuarta parte de la planta laboral formal del país. Por su parte la Secretaría del Trabajo ha anunciado que la afectación al fisco por el uso ilegal de la figura ha dejado en el último año una afectación calculada en 277,000 millones de pesos, ya que, como comenta el Subsecretario de Trabajo y Previsión Social, Rafael Avante, existen cerca de 900 empresas de subcontratación, de las cuales sólo 100 se encuentran dadas de alta ante el Instituto Mexicano del Seguro Social (y de éstas sólo el cuarenta por ciento paga las contribuciones correspondientes). 7 En 2013, mediante normatividad interna, el Sistema de Administración Tributaria (en adelante SAT ) estableció esquemas para combatir la subcontratación ligada a estrategias de evasión fiscal. Por esta razón emitió los siguientes documentos: Oficio , Expediente SAT , de fecha 23 de octubre de 2013, titulado Ejercicio de facultades para detectar operaciones simuladas ; así como el oficio , de fecha 8 de mayo de 2017 titulado Estrategia para identificar, neutralizar y fiscalizar redes de evasión y elusión fiscales, y, el oficio , Expediente , titulado Estrategia para fiscalizar operaciones de subcontratación laboral. En la normatividad citada se establece que existen dos tipos de planeaciones agresivas que afectan al Estado: la venta de facturas y el outsourcing, denominando genéricamente bajo este último concepto a cualquier empresa que suministre personal a otra.

4 En 2014, se incluyó en el Código Fiscal de la Federación el artículo 69-B, en el cual se establece un procedimiento en virtud del cual se pretenden detectar operaciones inexistentes o simuladas que pueden ser amparadas por comprobantes fiscales. En virtud de este artículo, la autoridad pretende determinar si las operaciones que realiza un ente son reales. En mayo de 2017, mediante normatividad interna, el SAT estableció procedimientos específicos para ejercer facultades de comprobación. En 2016, el SAT ejerció facultades de comprobación tendientes a no realizar devolución de IVA, fundamentando su actuación en incumplimiento de obligaciones de las hipótesis del artículo 15-A. Las citadas condiciones son las siguientes: a) No tener todo el personal subcontratado; b) El personal subcontratado debe acreditar que es especializado, y c) No se pueden subcontratar personas que lleven a cabo tareas iguales o equivalentes a las que realiza personal de la contratante. En caso de incumplir cualquiera, la contratante se considera patrón para efectos fiscales. Para 2017, las reformas en materia de IVA obligan a que la contratista entregue información a su contratante y que genere una declaración, caso contrario, el concepto no sería acreditable. Entre estos requisitos se encuentra entregar la copia simple de la declaración correspondiente y el acuse de recibo del pago de impuestos, así como la información reportada al SAT sobre el pago de dicho impuestos, según dispone el artículo 5º de la Ley del Impuesto al Valor Agregado. Para fortalecer esta estructura de fiscalización de las empresas de subcontratación, se realizaron reformas en materia de seguridad social, entre las más importantes se encuentra la reforma a la Ley del Seguro Social, que fue modificada en su artículo 15 al 30 de abril de 2009, en los siguientes términos: Artículo 15 A Sin perjuicio de lo dispuesto en los párrafos anteriores, cuando un patrón o sujeto obligado, cualquiera que sea su personalidad jurídica o su naturaleza económica, en virtud de un contrato, cualquiera que sea su forma o denominación, como parte de las obligaciones contraídas, ponga a disposición trabajadores u otros sujetos de aseguramiento para que ejecuten los servicios o trabajos acordados bajo la dirección del beneficiario de los mismos, en las instalaciones que éste determine, el beneficiario de los trabajos o servicios asumirá las obligaciones establecidas en esta Ley en relación con dichos trabajadores, en el supuesto de que el patrón omita su cumplimiento, siempre y cuando el Instituto hubiese notificado previamente al patrón el requerimiento correspondiente y éste no lo hubiera atendido. Asimismo, el Instituto dará aviso al beneficiario de los trabajos o servicios, del requerimiento a que se refiere el párrafo anterior. Los contratantes deberán comunicar trimestralmente ante la Subdelegación correspondiente al domicilio del patrón o sujeto obligado, y del beneficiario respectivamente, dentro de los primeros quince días de los meses de enero, abril, julio y octubre, en relación con los contratos celebrados en el trimestre de que se trate la información siguiente: I. De las partes en el contrato: Nombre, denominación o razón social; clase de persona moral de que se trate, en su caso; objeto social; domicilio social, fiscal y, en su caso, convencional para efectos del contrato; número del

5 Registro Federal de Contribuyentes y de Registro Patronal ante el IMSS; datos de su acta constitutiva, tales como número de escritura pública, fecha, nombre del notario público que da fe de la misma, número de la notaría y ciudad a la que corresponde, sección, partida, volumen, foja o folio mercantil, en su caso, y fecha de inscripción en el Registro Público de la Propiedad y el Comercio; nombre de los representantes legales de las partes que suscribieron el contrato. II. Del contrato: Objeto; periodo de vigencia; perfiles, puestos o categorías indicando en este caso si se trata de personal operativo, administrativo o profesional y el número estimado mensual de trabajadores u otros sujetos de aseguramiento que se pondrán a disposición del beneficiario de los servicios o trabajos contratados. El patrón incorporará por cada uno de sus trabajadores, el nombre del beneficiario de los servicios o trabajos contratados en el sistema de cómputo autorizado por el Instituto. Cuando el patrón se obligue a poner a disposición del beneficiario, trabajadores para prestar los servicios o ejecutar los trabajos en varios centros de trabajo ubicados en la circunscripción territorial de más de una subdelegación del Instituto, el patrón y el beneficiario deberán comunicar la información a que se refiere el quinto párrafo de este artículo, únicamente ante la subdelegación dentro de cuya circunscripción se ubique su respectivo domicilio fiscal. La información prevista en este artículo podrá ser presentada a través de los medios señalados en el último párrafo del artículo 15 de esta Ley, conforme a las reglas generales que para tal efecto emita el Consejo Técnico. Para los efectos de este artículo, el gobierno federal, en ningún caso, será considerado como intermediario laboral 8 De forma análoga, el 4 de junio de 2015 se modificó la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores para adicionar el artículo 29 Bis, mismo que establece lo siguiente: Artículo 29 Bis. Cuando en la contratación de trabajadores para un patrón, a fin de que ejecuten trabajos o presten servicios para él, participe un intermediario laboral o contratista, cualquiera que sea la denominación que patrón e intermediarios asuman, ambos serán responsables solidarios entre sí y en relación con el trabajador, respecto del cumplimiento de las obligaciones contenidas en esta Ley. No serán considerados intermediarios, sino patrones, las empresas contratistas establecidas que presten servicios con sus trabajadores a otras, para ejecutarlos con elementos propios y suficientes para cumplir con las obligaciones que deriven de las relaciones con sus trabajadores, en los términos de los artículos 12, 13, 14, 15, 15-A y 15-B de la Ley Federal del Trabajo. Sin perjuicio de lo dispuesto en los párrafos anteriores, cuando un patrón o sujeto obligado, cualquiera que sea su personalidad jurídica o su naturaleza económica, en virtud de un contrato, cualquiera que sea su forma o denominación, como parte de las obligaciones contraídas, ponga a disposición trabajadores u otros prestadores para que ejecuten los servicios o trabajos acordados bajo la dirección del beneficiario de los mismos, el beneficiario de los trabajos o servicios asumirá las obligaciones establecidas en esta Ley en relación con dichos trabajadores, en el supuesto de que el patrón contratista omita el cumplimiento de las condiciones señaladas en los artículos 15-A y 15-B de la Ley Federal del Trabajo, siempre y cuando el Instituto hubiese notificado previamente al patrón contratista el requerimiento correspondiente y éste no lo hubiera atendido. Asimismo, el Instituto dará aviso al beneficiario de los trabajos o servicios, del requerimiento a que se refiere el párrafo anterior. Las empresas contratantes y contratistas deberán comunicar trimestralmente ante la delegación de recaudación correspondiente al domicilio del patrón o sujeto obligado, en los mismos términos de los artículos 29, 30, 31, 32,

6 33, 34 y 35 de esta ley, en relación con los contratos celebrados en el trimestre de que se trate la información siguiente: I. De las partes en el contrato: Nombre, denominación o razón social; clase de persona moral de que se trate, en su caso; objeto social; domicilio social, fiscal y, en su caso, convencional para efectos del contrato; número del Registro Federal de Contribuyentes y del Registro Patronal ante el Instituto Mexicano del Seguro Social y el Instituto; datos de su acta constitutiva, tales como número de escritura pública, fecha, nombre del notario público que da fe de la misma, número de la notaría y ciudad a la que corresponde, sección, partida, volumen, foja o folio mercantil, en su caso, y fecha de inscripción en el Registro Público de la Propiedad y el Comercio; nombre de los representantes legales de las partes que suscribieron el contrato. II. Del contrato: Objeto; periodo de vigencia; perfiles, puestos o categorías indicando en este caso si se trata de personal operativo, administrativo o profesional, la justificación de su trabajo especializado y el número estimado mensual de trabajadores de que se pondrán a disposición del beneficiario de los servicios o trabajos contratados. El patrón contratista incorporará por cada uno de sus trabajadores, el nombre del beneficiario de los servicios o trabajos contratados en el sistema de cómputo autorizado por el Instituto. Cuando el patrón contratista se obligue a poner a disposición del beneficiario, trabajadores para prestar los servicios o ejecutar los trabajos en varios centros de trabajo ubicados en la circunscripción territorial de más de una delegación recaudadora del Instituto, el patrón y el beneficiario deberán comunicar la información a que se refiere el quinto párrafo de este artículo, únicamente ante la delegación de recaudación dentro de cuya circunscripción se ubique su respectivo domicilio fiscal. 9 Sin embargo, estos cambios para regular la subcontratación han sido insuficientes para los efectos de las autoridades fiscales, laborales y de seguridad social, quienes desde 2010 han diseñado esquemas de control y fiscalización para quien hace uso de esquemas de subcontratación. Por todo lo anterior, puede concluirse que: a) La figura de subcontratación en el derecho laboral mexicano se encuentra debidamente regulada y su construcción jurídica es constitucionalmente válida; por lo tanto, en la presente iniciativa no se pretende eliminar la figura jurídica de la subcontratación, sino homologar los criterios que ya le son aplicables a las partes que realizan subcontratación, según las leyes fiscales y de seguridad social, para que formen parte de las obligaciones patronales, cumpliendo el objeto de modernizar el régimen laboral para la búsqueda de mayores indicadores de competitividad, y b) Uno de los elementos jurídicos que ha considerado el Congreso de la Unión para evitar la subcontratación agresiva es la formalidad en la relación jurídica que establecen las partes de la subcontratación, contratante y contratista, la cual se materializa en la formación de un contrato, como lo señala el Artículo 15-B de la LFT. En la construcción de un sistema de armonización legislativa en relación a la subcontratación, se considera importante que los artículos 15-A, 15-B, 15-C, 784 y 804 de la Ley Federal del Trabajo se homologuen con las reformas en materia de subcontratación que se han establecido en la Ley del Impuesto al Valor Agregado, la Ley de Impuesto sobre la Renta, la Ley de Seguro Social y la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, en los términos que se han expuesto en el cuerpo del presente análisis. De igual forma, se busca establecer las obligaciones que tiene el contratista en la figura de subcontratación en cuanto los derechos de los trabajadores, en especial por lo que hace al reclutamiento, contratación, capacitación, adiestramiento y todos los

7 ámbitos de seguridad e higiene, para que quede perfectamente establecido quién es el responsable de estas obligaciones laborales, para que, en su caso, se cumplan las obligaciones hacia los trabajadores de forma cabal. Recordemos lo que plantea el Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados, cuando analiza el objeto de la reforma laboral, en su documento denominado Evaluación de los primeros resultados de la reforma laboral, conforme a lo siguiente: Por una parte, existe la necesidad de establecer nuevas modalidades de contratación, en términos de los tiempos de la jornada laboral, la flexibilidad salarial y la movilidad funcional (multihabilidad), al igual que reducir los costos de extinción de las relaciones de trabajo; todo ello en correspondencia con los cambios organizacionales y tecnológicos del proceso productivo, y con las transformaciones institucionales de las relaciones entre empresas y trabajadores, donde se sustituyen los acuerdos colectivos por acuerdos individuales.... De ahí que, las reformas laborales también pretendan fortalecer los procesos de formación y capacitación del trabajo, y hacerlos más compulsivos para las empresas; lo mismo que los mecanismos de apoyo para la reinserción al mercado laboral. Esto tiene el propósito de facilitar la transición de un empleo a otro, elevar la empleabilidad, a fin de reducir los tiempos de paro y atender a sectores con mayores dificultades de acceso al empleo, verbigracia, poblaciones vulnerables. 10 Ordenamientos por modificar

8

9

10

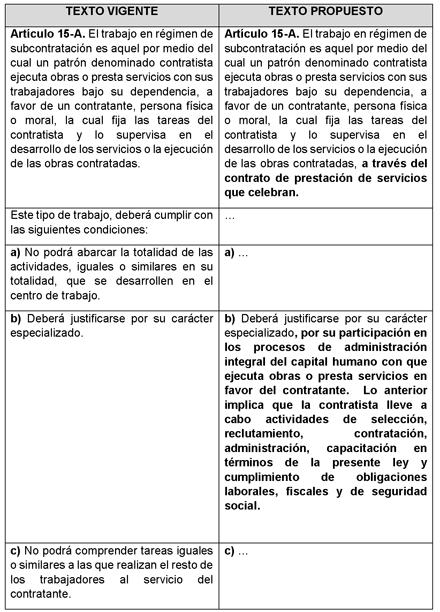

11 Dados los razonamientos anteriormente expuestos, se propone la siguiente iniciativa con proyecto de Decreto por el que se adicionan y reforman diversas disposiciones de la Ley Federal del Trabajo, en materia de subcontrataciones laborales Único. Se reforman los artículos 15-A, primer párrafo, inciso B y último párrafo; 15-C, primer y segundo párrafos; 784, fracciones XIII y XIV, y 804, fracción IV y último párrafo; se adicionan los artículos 15-B, segundo párrafo; 784, fracción XV, y 804, fracción V, recorriéndose la última de forma subsecuente, todos de la Ley Federal del Trabajo, para quedar como sigue: Artículo 15-A. El trabajo en régimen de subcontratación es aquel por medio del cual un patrón denominado contratista ejecuta obras o presta servicios con sus trabajadores bajo su dependencia, a favor de un contratante, persona física o moral, la cual fija las tareas del contratista y lo supervisa en el desarrollo de los servicios o la ejecución de las obras contratadas, a través del contrato de prestación de servicios que celebran.... a)...

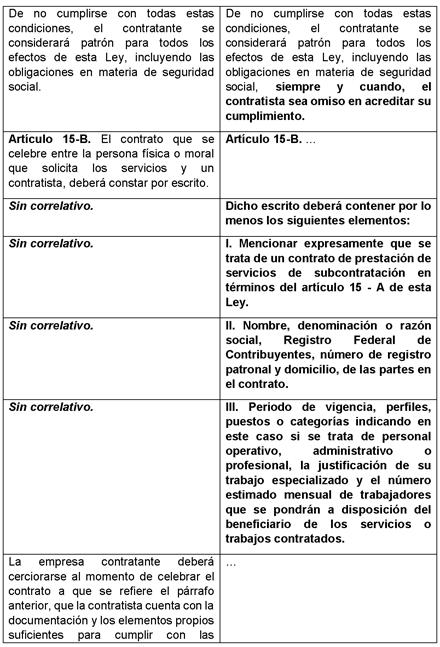

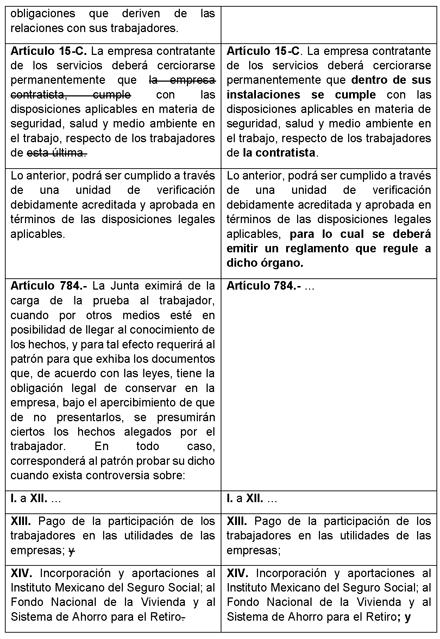

12 b) Deberá justificarse por su carácter especializado, por su participación en los procesos de administración integral del capital humano con que ejecuta obras o presta servicios en favor del contratante. Lo anterior implica que la contratista lleve a cabo actividades de selección, reclutamiento, contratación, administración, capacitación en términos de la presente ley y cumplimiento de obligaciones laborales, fiscales y de seguridad social. c)... De no cumplirse con todas estas condiciones, el contratante se considerará patrón para todos los efectos de esta Ley, incluyendo las obligaciones en materia de seguridad social, siempre y cuando, el contratista sea omiso en acreditar su cumplimiento. Artículo 15-B.... Dicho escrito deberá contener por lo menos los siguientes elementos: I. Mencionar expresamente que se trata de un contrato de prestación de servicios de subcontratación en términos del artículo 15-A de esta Ley. II. Nombre, denominación o razón social, Registro Federal de Contribuyentes, número de registro patronal y domicilio, de las partes en el contrato. III. Periodo de vigencia, perfiles, puestos o categorías indicando en este caso si se trata de personal operativo, administrativo o profesional, la justificación de su trabajo especializado y el número estimado mensual de trabajadores que se pondrán a disposición del beneficiario de los servicios o trabajos contratados.... Artículo 15-C. La empresa contratante de los servicios deberá cerciorarse permanentemente que dentro de sus instalaciones se cumple con las disposiciones aplicables en materia de seguridad, salud y medio ambiente en el trabajo, respecto de los trabajadores de la contratista. Lo anterior, podrá ser cumplido a través de una unidad de verificación debidamente acreditada y aprobada en términos de las disposiciones legales aplicables, para lo cual se deberá emitir un reglamento que regule a dicho órgano. Artículo I. a XII.... XIII. Pago de la participación de los trabajadores en las utilidades de las empresas; XIV. Incorporación y aportaciones al Instituto Mexicano del Seguro Social; al Fondo Nacional de la Vivienda y al Sistema de Ahorro para el Retiro; y XV. La existencia de una relación de subcontratación cuando se encuentre en el supuesto del artículo 15 - A....

13 Artículo 804. El patrón tiene obligación de conservar y exhibir en juicio los documentos que a continuación se precisan: I. a III.... IV. Comprobantes de pago de participación de utilidades, de vacaciones y de aguinaldos, así como las primas a que se refiere esta Ley, y pagos, aportaciones y cuotas de seguridad social; V. El contrato de subcontratación cuando se encuentre en el supuesto del artículo 15 - A; y VI. Los demás que señalen las leyes. Los documentos señalados en la fracción I deberán conservarse mientras dure la relación laboral y hasta un año después; los señalados en las fracciones II, III, IV y V, durante el último año y un año después de que se extinga la relación laboral; y los mencionados en la fracción VI, conforme lo señalen las Leyes que los rijan. Transitorio Único. El presente Decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación. Notas 1 Centro de Estudios de las Finanzas Públicas, Evaluación de los primeros resultados de la reforma laboral, (México: Centro de Estudios de las Finanzas Públicas, 2015), página Banco Mundial, Agenda de Reformas en México para un Crecimiento Incluyente y Sostenible, (Washington D.C.: Banco Mundial, 2012), página Semanario Judicial de la Federación, Tesis: 2a. LXXXIV/2015 (10a.), disponible en: e &apendice= &expresion=lxxxiv%2f2015%252 0&Dominio=Rubro,Texto&TA_TJ=2&Orden=1&Clase=DetalleTesi sbl&numte=2&epp=20&desde=-100&hasta=-100&index=0&instanciasseleccionadas=6,1,2,50,7&id= &hit=1&ids= , &tipoTesis=&Semanario=0&tabla=&Referencia =&Tema= (Fecha de consulta: 9 de octubre de 2017). 4 Semanario Judicial de la Federación, Tesis: 2a. LXXXIII/2015 (10a.), disponible en: e &apendice= &expresion=lxxxiii%2f2015%25 20&Dominio=Rubro,Texto&TA_TJ=2&Orden=1&Clase=DetalleTes isbl&numte=2&epp=20&desde=-100&hasta=-100&index=0&instanciasseleccionadas=6,1,2,50,7&id= &hit=1&ids= , &tipoTesis=&Semanario=0&tabla=&Referenci a=&tema= (Fecha de consulta: 9 de octubre de 2017). 5 Semanario Judicial de la Federación, Tesis: 2a. LXXXII/2015 (10a.), disponible en: e &apendice= &expresion=lxxxii%2f2015%252 0&Dominio=Rubro,Texto&TA_TJ=2&Orden=1&Clase=DetalleTesi sbl&numte=2&epp=20&desde=-100&hasta=-100&index=0&instanciasseleccionadas=6,1,2,50,7&id= &hit=1&ids= , &tipoTesis=&Semanario=0&tabla=&Referencia =&Tema= (Fecha de consulta: 9 de octubre de 2017). 6 La Jornada. La Subcontratación se Expande Sin Control; Laboran 5 millones Por Vía de Outrsourcing, disponible en (Fecha de consulta: 29 de septiembre de 2017). 7 El Economista. Iniciarán Procesos Judiciales Para Frenar Outsourcing Ilegal, disponible en an-procesos-judiciales-frenar-outsourcing-ilegal (Fecha de consulta: 29 de septiembre de 2017). 8 Cámara de Diputados, Ley de Seguridad Social, disponible en: (Fecha de consulta: 9 de octubre de 2017).

14 9 Cámara de Diputados, Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, disponible en: (Fecha de consulta: 9 de octubre de 2017). 10 Centro de Estudios de las Finanzas Públicas, Op. cit., página 35. Palacio Legislativo de San Lázaro, 12 de octubre de Diputado José Luis Toledo Medina (rúbrica)

CIRCULAR INFORMATIVA No. 07/2015 PARA TODOS NUESTROS CLIENTES NUEVA REGULACIÓN DEL OUTSOURCING DE PERSONAL EN MATERIA DE INFONAVIT.

CIRCULAR INFORMATIVA No. 07/2015 PARA TODOS NUESTROS CLIENTES NUEVA REGULACIÓN DEL OUTSOURCING DE PERSONAL EN MATERIA DE INFONAVIT 1).- Introducción. 2).- Artículo 29 de la Ley del Infonavit. Sumario 3).-

CIRCULAR INFORMATIVA No. 07/2015 PARA TODOS NUESTROS CLIENTES NUEVA REGULACIÓN DEL OUTSOURCING DE PERSONAL EN MATERIA DE INFONAVIT 1).- Introducción. 2).- Artículo 29 de la Ley del Infonavit. Sumario 3).-

CIRCULAR INFORMATIVA No. 08/2009. PARA TODOS NUESTROS CLIENTES. CAMBIOS TRASCENDENTES EN MATERIA DE OUTSOURCING DE PERSONAL. Sumario.

CIRCULAR INFORMATIVA No. 08/2009. PARA TODOS NUESTROS CLIENTES. CAMBIOS TRASCENDENTES EN MATERIA DE OUTSOURCING DE PERSONAL. 1).- Introducción. Sumario. 2).- Nuevas responsabilidades para los beneficiarios

CIRCULAR INFORMATIVA No. 08/2009. PARA TODOS NUESTROS CLIENTES. CAMBIOS TRASCENDENTES EN MATERIA DE OUTSOURCING DE PERSONAL. 1).- Introducción. Sumario. 2).- Nuevas responsabilidades para los beneficiarios

Reformas a la Ley del IMSS y su impacto a la subcontratación de personal

Reformas a la Ley del IMSS y su impacto a la subcontratación de personal Los servicio de subcontratación de personal consisten básicamente en la contratación externa de recursos anexos, mientras la organización

Reformas a la Ley del IMSS y su impacto a la subcontratación de personal Los servicio de subcontratación de personal consisten básicamente en la contratación externa de recursos anexos, mientras la organización

Exposición de Motivos

QUE REFORMA LOS ARTÍCULOS 15-A Y 75 DE LA LEY DEL SEGURO SOCIAL, SUSCRITA POR LOS DIPUTADOS RAFAEL YERENA ZAMBRANO, PEDRO ALBERTO SALAZAR MUCIÑO Y MANUEL VALLEJO BARRAGÁN, DEL GRUPO PARLAMENTARIO DEL PRI

QUE REFORMA LOS ARTÍCULOS 15-A Y 75 DE LA LEY DEL SEGURO SOCIAL, SUSCRITA POR LOS DIPUTADOS RAFAEL YERENA ZAMBRANO, PEDRO ALBERTO SALAZAR MUCIÑO Y MANUEL VALLEJO BARRAGÁN, DEL GRUPO PARLAMENTARIO DEL PRI

Dicho de manera sucinta, la intermediación laboral

Implicaciones laborales y fiscales de la intermediación y el servicio de outosourcing Dicho de manera sucinta, la intermediación laboral es cuando una persona contrata trabajadores a nombre y por cuenta

Implicaciones laborales y fiscales de la intermediación y el servicio de outosourcing Dicho de manera sucinta, la intermediación laboral es cuando una persona contrata trabajadores a nombre y por cuenta

DIVERSAS DISPOSICIONES LEGALES Y OBLIGACIONES FISCALES RESPECTO A LA SUBCONTRATACION LABORAL (OUTSOURCING)

") DIVERSAS DISPOSICIONES LEGALES Y OBLIGACIONES FISCALES RESPECTO A LA SUBCONTRATACION LABORAL (OUTSOURCING) INTRODUCCION El objetivo de este trabajo de investigación es mostrar a los contribuyentes y contadores

DIVERSAS DISPOSICIONES LEGALES Y OBLIGACIONES FISCALES RESPECTO A LA SUBCONTRATACION LABORAL (OUTSOURCING) INTRODUCCION El objetivo de este trabajo de investigación es mostrar a los contribuyentes y contadores

ASESORES EMPRESARIALES LA SUBCONTRATACION

1 LA SUBCONTRATACION ANTECEDENTE. 1. En años pasados, la necesidad derivada de intelecto y mano de obra directa, aunado a proteger los pasivos labores por parte de Grupo Industriales, acogieron la contratación

1 LA SUBCONTRATACION ANTECEDENTE. 1. En años pasados, la necesidad derivada de intelecto y mano de obra directa, aunado a proteger los pasivos labores por parte de Grupo Industriales, acogieron la contratación

Reformas a la Ley del Seguro Social

Seguridad Social y Remuneraciones Reformas a la Ley del Seguro Social IMPUESTOS AUDIT TAX ADVISORY Objetivos Regular la subcontratación o intermediación laboral Evitar que los patrones desconozcan u oculten

Seguridad Social y Remuneraciones Reformas a la Ley del Seguro Social IMPUESTOS AUDIT TAX ADVISORY Objetivos Regular la subcontratación o intermediación laboral Evitar que los patrones desconozcan u oculten

Oscar Zavala Gamboa. México, Distrito Federal, 21 de abril de 2015

Oscar Zavala Gamboa México, Distrito Federal, 21 de abril de 2015 Artículo 20 LFT.- Se entiende por relación de trabajo, cualquiera que sea el acto que le dé origen, la prestación de un trabajo personal

Oscar Zavala Gamboa México, Distrito Federal, 21 de abril de 2015 Artículo 20 LFT.- Se entiende por relación de trabajo, cualquiera que sea el acto que le dé origen, la prestación de un trabajo personal

Consideraciones en materia de subcontratación laboral para 2017.

Tijuana, Baja California a 16 de enero de 2017. Consideraciones en materia de subcontratación laboral para 2017. En los últimos años, la subcontratación o intermediación laboral se ha vuelto el nuevo mecanismo

Tijuana, Baja California a 16 de enero de 2017. Consideraciones en materia de subcontratación laboral para 2017. En los últimos años, la subcontratación o intermediación laboral se ha vuelto el nuevo mecanismo

AGENDA. 1. Definición de conceptos - marco laboral

OUTSOURCING AGENDA 1. Definición de conceptos - marco laboral 2. Reformas al artículo 15-A de la LSS (outsourcing) - Antecedentes - Contenido y alcances - Recomendaciones 3. Reformas al artículo 75 de

OUTSOURCING AGENDA 1. Definición de conceptos - marco laboral 2. Reformas al artículo 15-A de la LSS (outsourcing) - Antecedentes - Contenido y alcances - Recomendaciones 3. Reformas al artículo 75 de

CONTRATO DE SUMINISTRO. CONCEPTO, CLASIFICACIÓN Y DIFERENCIAS CON EL DE PRESTACIÓN DE SERVICIOS.

Décima Época 2009844 16 de 44 Tribunales Colegiados de Circuito Publicación: viernes 28 de agosto de 2015 10:30 h Tesis Aislada (Civil) CONTRATO DE SUMINISTRO. CONCEPTO, CLASIFICACIÓN Y DIFERENCIAS CON

Décima Época 2009844 16 de 44 Tribunales Colegiados de Circuito Publicación: viernes 28 de agosto de 2015 10:30 h Tesis Aislada (Civil) CONTRATO DE SUMINISTRO. CONCEPTO, CLASIFICACIÓN Y DIFERENCIAS CON

TESIS AISLADA LXXXII/2010.

TESIS AISLADA LXXXII/2010. INFONAVIT. EL ARTÍCULO 51, QUINTO PÁRRAFO, DE LA LEY RELATIVA, QUE PREVÉ EL PLAZO PARA ACREDITAR EL ESTADO DE INVALIDEZ PARA EL PAGO DEL CRÉDITO DE VIVIENDA, VIOLA LA GARANTÍA

TESIS AISLADA LXXXII/2010. INFONAVIT. EL ARTÍCULO 51, QUINTO PÁRRAFO, DE LA LEY RELATIVA, QUE PREVÉ EL PLAZO PARA ACREDITAR EL ESTADO DE INVALIDEZ PARA EL PAGO DEL CRÉDITO DE VIVIENDA, VIOLA LA GARANTÍA

de los contratos de prestación de servicios Formato PS 1

Este formato consta de 4 secciones. Favor de llenarlo conforme a lo instruido en la sección IV Patrón o sujeto obligado Beneficiario de los servicios o trabajos contratados ( 1 ) A.1 Nombre, denominación

Este formato consta de 4 secciones. Favor de llenarlo conforme a lo instruido en la sección IV Patrón o sujeto obligado Beneficiario de los servicios o trabajos contratados ( 1 ) A.1 Nombre, denominación

Modificaciones fiscales 2017

Modificaciones fiscales 2017 Subcontratación laboral Fernando Velázquez Rojas Ciudad de México, 29 de noviembre del 2016 Subcontratación laboral Antecedentes Durante muchos años diversos grupos han usado

Modificaciones fiscales 2017 Subcontratación laboral Fernando Velázquez Rojas Ciudad de México, 29 de noviembre del 2016 Subcontratación laboral Antecedentes Durante muchos años diversos grupos han usado

REFORMA LABORAL SUBCONTRATACIÓN

REFORMA LABORAL SUBCONTRATACIÓN SUBCONTRATACIÓN Insourcing/Outsourcing Subcontratación Elementos Requisitos Patrón, diferencias con la subcontratación Empresa Unidad económica Sucursal Establecimiento

REFORMA LABORAL SUBCONTRATACIÓN SUBCONTRATACIÓN Insourcing/Outsourcing Subcontratación Elementos Requisitos Patrón, diferencias con la subcontratación Empresa Unidad económica Sucursal Establecimiento

QUE REFORMA EL ARTÍCULO 32-D DEL CÓDIGO FISCAL DE LA FEDERACIÓN, A CARGO DE LA DIPUTADA ELVIA MARÍA PÉREZ ESCALANTE, DEL GRUPO PARLAMENTARIO DEL PRI

QUE REFORMA EL ARTÍCULO 32-D DEL CÓDIGO FISCAL DE LA FEDERACIÓN, A CARGO DE LA DIPUTADA ELVIA MARÍA PÉREZ ESCALANTE, DEL GRUPO PARLAMENTARIO DEL PRI La suscrita, Elvia María Pérez Escalante, diputada a

QUE REFORMA EL ARTÍCULO 32-D DEL CÓDIGO FISCAL DE LA FEDERACIÓN, A CARGO DE LA DIPUTADA ELVIA MARÍA PÉREZ ESCALANTE, DEL GRUPO PARLAMENTARIO DEL PRI La suscrita, Elvia María Pérez Escalante, diputada a

Subcontratación Laboral

Subcontratación Laboral Efectos en ISR e IVA Contadores Públicos y Asesores de Negocios Miembros de Russell Bedford International, con 300 oficinas en 100 países Subcontratación laboral Antecedentes generales

Subcontratación Laboral Efectos en ISR e IVA Contadores Públicos y Asesores de Negocios Miembros de Russell Bedford International, con 300 oficinas en 100 países Subcontratación laboral Antecedentes generales

Estructura corporativa interna en México, antecedentes y retos en materia de PTU. Oscar De la Vega Gómez

+ Estructura corporativa interna en México, antecedentes y retos en materia de PTU. Oscar De la Vega Gómez + México ante el mundo e internamente México es parte del bloque internacional MIST (México, Indonesia,

+ Estructura corporativa interna en México, antecedentes y retos en materia de PTU. Oscar De la Vega Gómez + México ante el mundo e internamente México es parte del bloque internacional MIST (México, Indonesia,

REFORMAS A LA LEY DEL SEGURO SOCIAL EN MATERIA DE PRESTACIÓN DE SERVICIOS DE PERSONAL

REFORMAS A LA LEY DEL SEGURO SOCIAL EN MATERIA DE PRESTACIÓN DE SERVICIOS DE PERSONAL I. RESUMEN EJECUTIVO No. 02-2009 El día 9 de julio del año en curso se publicó en el Diario Oficial de la Federación

REFORMAS A LA LEY DEL SEGURO SOCIAL EN MATERIA DE PRESTACIÓN DE SERVICIOS DE PERSONAL I. RESUMEN EJECUTIVO No. 02-2009 El día 9 de julio del año en curso se publicó en el Diario Oficial de la Federación

Principales Modificaciones Fiscales y de Seguridad Social de las Empresas Outsourcing

Principales Modificaciones Fiscales y de Seguridad Social de las Empresas Outsourcing Preámbulo El Outsourcing es una tendencia actual que ha formado parte importante en las decisiones administrativas

Principales Modificaciones Fiscales y de Seguridad Social de las Empresas Outsourcing Preámbulo El Outsourcing es una tendencia actual que ha formado parte importante en las decisiones administrativas

Exposición de Motivos. Criterios No Vinculativos. Servicio de Personal Outsourcing Insourcing.

Servicio de Personal Outsourcing Insourcing. PAGAN JUSTOS POR PECADORES y será que la penitencia resultó más severa que el pecado? Criterios No Vinculativos Exposición de Motivos jueves 20 de octubre de

Servicio de Personal Outsourcing Insourcing. PAGAN JUSTOS POR PECADORES y será que la penitencia resultó más severa que el pecado? Criterios No Vinculativos Exposición de Motivos jueves 20 de octubre de

Tema: Régimen de la subcontratación para Lic. Luis Alejandro Casarín López (fecha por definir)

") Tema: Régimen de la subcontratación para 2017 Lic. Luis Alejandro Casarín López (fecha por definir) Agenda I II Antecedentes del Régimen de Subcontratación Diferencias Conceptuales III Abusos IV Criterios

Tema: Régimen de la subcontratación para 2017 Lic. Luis Alejandro Casarín López (fecha por definir) Agenda I II Antecedentes del Régimen de Subcontratación Diferencias Conceptuales III Abusos IV Criterios

OBLIGACIONES OUTSOURCING

11 de Mayo de 2017 OBLIGACIONES OUTSOURCING Para 2017, como parte de la reforma fiscal y con el objetivo de combatir la evasión fiscal, se incluyeron diversas medidas entre las que se encuentra nuevas

11 de Mayo de 2017 OBLIGACIONES OUTSOURCING Para 2017, como parte de la reforma fiscal y con el objetivo de combatir la evasión fiscal, se incluyeron diversas medidas entre las que se encuentra nuevas

Fiscalización de contribuyentes que celebran operaciones de subcontratación laboral versus prestación de servicios

TEMAS DE ACTUALIDAD Fiscalización de contribuyentes que celebran operaciones de subcontratación laboral versus prestación de servicios 20 Lic. Carlos Alberto Licona Vázquez, Socio de Garrido Licona y Asociados,

TEMAS DE ACTUALIDAD Fiscalización de contribuyentes que celebran operaciones de subcontratación laboral versus prestación de servicios 20 Lic. Carlos Alberto Licona Vázquez, Socio de Garrido Licona y Asociados,

BOLETIN 02/2017 REFORMA FISCAL 2017

BOLETIN 02/2017 REFORMA FISCAL 2017 El pasado 30 de Noviembre 2016, fueron aprobadas las modificaciones a las disposiciones fiscales concretamente lo relativo al Impuesto Sobre la Renta e Impuesto al Valor

BOLETIN 02/2017 REFORMA FISCAL 2017 El pasado 30 de Noviembre 2016, fueron aprobadas las modificaciones a las disposiciones fiscales concretamente lo relativo al Impuesto Sobre la Renta e Impuesto al Valor

Arrendar una casa con el crédito INFONAVIT, los pagos se respaldan con la sub cuenta de vivienda

Arrendavit Arrendar una casa con el crédito INFONAVIT, los pagos se respaldan con la sub cuenta de vivienda Arrendavit Todos los derechohabientes pueden arrendar una vivienda utilizando sus créditos INFONAVIT.

Arrendavit Arrendar una casa con el crédito INFONAVIT, los pagos se respaldan con la sub cuenta de vivienda Arrendavit Todos los derechohabientes pueden arrendar una vivienda utilizando sus créditos INFONAVIT.

Planteamiento del Problema

QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LAS LEYES DE CIENCIA Y TECNOLOGÍA, Y DEL IMPUESTO SOBRE LA RENTA, A CARGO DEL DIPUTADO GERARDO DEL MAZO MORALES, DEL GRUPO PARLAMENTARIO DE NUEVA ALIANZA

QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LAS LEYES DE CIENCIA Y TECNOLOGÍA, Y DEL IMPUESTO SOBRE LA RENTA, A CARGO DEL DIPUTADO GERARDO DEL MAZO MORALES, DEL GRUPO PARLAMENTARIO DE NUEVA ALIANZA

INSTITUTO MEXICANO DEL SEGURO SOCIAL

Jueves 8 de octubre de 2009 DIARIO OFICIAL (Primera Sección) INSTITUTO MEXICANO DEL SEGURO SOCIAL ACUERDO ACDO.AS2.HCT.300909/194.P.DIR del Consejo Técnico del, relativo a la aprobación de las Reglas Generales

Jueves 8 de octubre de 2009 DIARIO OFICIAL (Primera Sección) INSTITUTO MEXICANO DEL SEGURO SOCIAL ACUERDO ACDO.AS2.HCT.300909/194.P.DIR del Consejo Técnico del, relativo a la aprobación de las Reglas Generales

PRINCIPALES REFORMAS A LA LEY FEDERAL DEL TRABAJO PUBLICADAS EN EL DIARIO OFICIAL DEL 30 DE NOVIEMBRE DE 2012

PRINCIPALES REFORMAS A LA LEY FEDERAL DEL TRABAJO PUBLICADAS EN EL DIARIO OFICIAL DEL 30 DE NOVIEMBRE DE 2012 A continuación se presenta un breve resumen de las principales reformas que se aprobaron a

PRINCIPALES REFORMAS A LA LEY FEDERAL DEL TRABAJO PUBLICADAS EN EL DIARIO OFICIAL DEL 30 DE NOVIEMBRE DE 2012 A continuación se presenta un breve resumen de las principales reformas que se aprobaron a

Dr. Jaime A. Flores Sandoval

IMPARTE: JAIME ALBERTO FLORES SANDOVAL. DOCTOR EN CIENCIAS DE LO FISCAL. MAESTRO EN IMPUESTOS. MAESTRO EN DERECHO FISCAL. CONTADOR PÚBLICO. LICENCIADO EN DERECHO. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

IMPARTE: JAIME ALBERTO FLORES SANDOVAL. DOCTOR EN CIENCIAS DE LO FISCAL. MAESTRO EN IMPUESTOS. MAESTRO EN DERECHO FISCAL. CONTADOR PÚBLICO. LICENCIADO EN DERECHO. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

IMSS E INFONAVIT DE LA SUBCONTRATACIÓN (OUTSOURCING) Expositora: L.C. Erika Fabiola Gutiérrez Pérez

Expositora: L.C. Erika Fabiola Gutiérrez Pérez") IMSS E INFONAVIT DE LA SUBCONTRATACIÓN (OUTSOURCING) Expositora: L.C. Erika Fabiola Gutiérrez Pérez TEMARIO Entorno al IMSS 1. Nacimiento de la obligación de informar la subcontratación. 2. Análisis del

IMSS E INFONAVIT DE LA SUBCONTRATACIÓN (OUTSOURCING) Expositora: L.C. Erika Fabiola Gutiérrez Pérez TEMARIO Entorno al IMSS 1. Nacimiento de la obligación de informar la subcontratación. 2. Análisis del

El trabajo en régimen de subcontratación, el cual

Cumplimiento de las obligaciones del contratante y del contratista en actividades de subcontratación laboral El trabajo en régimen de subcontratación, el cual también conocemos como outsourcing se define

Cumplimiento de las obligaciones del contratante y del contratista en actividades de subcontratación laboral El trabajo en régimen de subcontratación, el cual también conocemos como outsourcing se define

Exposición de Motivos

QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LAS LEYES FEDERAL DEL TRABAJO, GENERAL DE ACCESO DE LAS MUJERES A UNA VIDA LIBRE DE VIOLENCIA, Y FEDERAL PARA PREVENIR Y ELIMINAR LA DISCRIMINACIÓN, A CARGO

QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LAS LEYES FEDERAL DEL TRABAJO, GENERAL DE ACCESO DE LAS MUJERES A UNA VIDA LIBRE DE VIOLENCIA, Y FEDERAL PARA PREVENIR Y ELIMINAR LA DISCRIMINACIÓN, A CARGO

16 Puntos Prácticos. Reglas y aplicativo. FiscalSubcontratación laboral: Cumplimiento de obligaciones fiscalesalma Rosa Miramontes Soto

Subcontratación laboral: Cumplimiento de obligaciones fiscalesalma Rosa Miramontes Soto Fiscal Subcontratación laboral: Cumplimiento de obligaciones fiscales Reglas y aplicativo C.P.C. Alma Rosa Miramontes

Subcontratación laboral: Cumplimiento de obligaciones fiscalesalma Rosa Miramontes Soto Fiscal Subcontratación laboral: Cumplimiento de obligaciones fiscales Reglas y aplicativo C.P.C. Alma Rosa Miramontes

39-A, 39-B, 153-L, 153-Q, 515, 899-E;

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN LOS ARTÍCULOS 39-A, 39-B, 153-L, 153-Q, 515, 899-E; SE ADICIONA EL ARTÍCULO 515 BIS DE LA LEY FEDERAL DEL TRABAJO Y; SE REFORMA EL ARTÍCULO CUARTO

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN LOS ARTÍCULOS 39-A, 39-B, 153-L, 153-Q, 515, 899-E; SE ADICIONA EL ARTÍCULO 515 BIS DE LA LEY FEDERAL DEL TRABAJO Y; SE REFORMA EL ARTÍCULO CUARTO

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 3278-2PO2-17 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA Que reforma y adiciona diversas disposiciones de las Leyes para impulsar el Incremento 1. Nombre de

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 3278-2PO2-17 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA Que reforma y adiciona diversas disposiciones de las Leyes para impulsar el Incremento 1. Nombre de

En principio, tanto los contratantes como los contratistas pueden optar o no por utilizar el aplicativo Autorización del contratista

TEMAS DE ACTUALIDAD Comentarios sobre el cumplimiento de obligaciones fiscales en materia de subcontratación de personal (outsourcing) y utilización del aplicativo informático del SAT En principio, tanto

TEMAS DE ACTUALIDAD Comentarios sobre el cumplimiento de obligaciones fiscales en materia de subcontratación de personal (outsourcing) y utilización del aplicativo informático del SAT En principio, tanto

Exposición de Motivos

QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LA LEY FEDERAL DEL TRABAJO, A CARGO DEL DIPUTADO JUAN CARLOS VELASCO PÉREZ, DEL GRUPO PARLAMENTARIO DEL PRI El que suscribe, diputado Juan Carlos Velasco

QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LA LEY FEDERAL DEL TRABAJO, A CARGO DEL DIPUTADO JUAN CARLOS VELASCO PÉREZ, DEL GRUPO PARLAMENTARIO DEL PRI El que suscribe, diputado Juan Carlos Velasco

INSTITUTO MEXICANO DEL SEGURO SOCIAL

93 INSTITUTO MEXICANO DEL SEGURO SOCIAL ACUERDO por el que se dan a conocer los formatos a utilizar para el registro de obra, subcontratación, relación de trabajadores e incidencias previstas en el Decreto

93 INSTITUTO MEXICANO DEL SEGURO SOCIAL ACUERDO por el que se dan a conocer los formatos a utilizar para el registro de obra, subcontratación, relación de trabajadores e incidencias previstas en el Decreto

INSTITUTO MEXICANO DEL SEGURO SOCIAL

Lunes 25 de agosto de 2008 DIARIO OFICIAL (Primera Sección) 93 INSTITUTO MEXICANO DEL SEGURO SOCIAL ACUERDO por el que se dan a conocer los formatos a utilizar para el registro de obra, subcontratación,

Lunes 25 de agosto de 2008 DIARIO OFICIAL (Primera Sección) 93 INSTITUTO MEXICANO DEL SEGURO SOCIAL ACUERDO por el que se dan a conocer los formatos a utilizar para el registro de obra, subcontratación,

Aplicativo informático en materia de subcontratación laboral

TEMAS DE ACTUALIDAD 10 Aplicativo informático en materia de subcontratación laboral C.P.C. y P.C.FI. Gerardo Domínguez Gómez, Integrante de la Comisión de Investigación Fiscal del Colegio de Contadores

TEMAS DE ACTUALIDAD 10 Aplicativo informático en materia de subcontratación laboral C.P.C. y P.C.FI. Gerardo Domínguez Gómez, Integrante de la Comisión de Investigación Fiscal del Colegio de Contadores

TEXTO DE LA INICIATIVA

TEXTO DE LA INICIATIVA Del Ejecutivo federal, con proyecto de decreto, que reforma el artículo cuarto, fracción III, de las disposiciones transitorias de la Ley del Impuesto sobre la Renta, del Decreto

TEXTO DE LA INICIATIVA Del Ejecutivo federal, con proyecto de decreto, que reforma el artículo cuarto, fracción III, de las disposiciones transitorias de la Ley del Impuesto sobre la Renta, del Decreto

Ley del Seguro Social

Ley del Seguro Social 2015 Expositor: C.P. NICOLAS PEREZ MENDEZ GENERALIDADES FINALIDAD DE LA SEGURIDAD SOCIAL (Artículo 2 LSS) La seguridad social tiene por finalidad garantizar el derecho a la salud,

Ley del Seguro Social 2015 Expositor: C.P. NICOLAS PEREZ MENDEZ GENERALIDADES FINALIDAD DE LA SEGURIDAD SOCIAL (Artículo 2 LSS) La seguridad social tiene por finalidad garantizar el derecho a la salud,

COMISIÓN DE HACIENDA Y CRÉDITO PÚBLICO

DECRETO POR EL QUE SE EXPIDE LA LEY DE LA PENSIÓN UNIVERSAL Y LA LEY DEL SEGURO DE DESEMPLEO, Y QUE SE REFORMA, ADICIONA Y DEROGA DIVERSAS DISPOSICIONES DE LA LEY DEL SEGURO SOCIAL; DE LA LEY DEL INSTITUTO

DECRETO POR EL QUE SE EXPIDE LA LEY DE LA PENSIÓN UNIVERSAL Y LA LEY DEL SEGURO DE DESEMPLEO, Y QUE SE REFORMA, ADICIONA Y DEROGA DIVERSAS DISPOSICIONES DE LA LEY DEL SEGURO SOCIAL; DE LA LEY DEL INSTITUTO

ANÁLISIS TÉCNICO PRELIMINAR Cámara de Origen

ANÁLISIS TÉCNICO PRELIMINAR Cámara de Origen No. Expediente: M095-1PO2-13 1. Nombre de la Minuta. 2. Tema principal de la Minuta. 3. Nombre de quien presenta la Iniciativa ante la Cámara de Senadores.

ANÁLISIS TÉCNICO PRELIMINAR Cámara de Origen No. Expediente: M095-1PO2-13 1. Nombre de la Minuta. 2. Tema principal de la Minuta. 3. Nombre de quien presenta la Iniciativa ante la Cámara de Senadores.

INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 64 Y 130 DE LA LEY DEL SEGURO SOCIAL.

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 9 de febrero, 2016. Tipo de Proyecto: INICIATIVA INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 64 Y 130 DE LA LEY DEL SEGURO

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 9 de febrero, 2016. Tipo de Proyecto: INICIATIVA INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 64 Y 130 DE LA LEY DEL SEGURO

C O R P U S I U R E. International Associated Firms A B O G A D O S REFORMAS A LA LEY DEL SEGURO SOCIAL

REFORMAS A LA LEY DEL SEGURO SOCIAL RETIROS MAYORES A LAS AFORES EN RAZON DE DESEMPLEO El Instituto Mexicano del Seguro Social publicó en el Diario Oficial de la Federación el pasado 26 de mayo de 2009

REFORMAS A LA LEY DEL SEGURO SOCIAL RETIROS MAYORES A LAS AFORES EN RAZON DE DESEMPLEO El Instituto Mexicano del Seguro Social publicó en el Diario Oficial de la Federación el pasado 26 de mayo de 2009

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1548-1PO2-13 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona diversas disposiciones de la Ley Federal del Trabajo.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1548-1PO2-13 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona diversas disposiciones de la Ley Federal del Trabajo.

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1720-1PO2-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona diversas disposiciones de la Ley Federal de Telecomunicaciones

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1720-1PO2-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona diversas disposiciones de la Ley Federal de Telecomunicaciones

QUE REFORMA EL ARTÍCULO 73 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS, SUSCRITA POR EL SEN. ENRIQUE BURGOS GARCÍA (PRI).

.") QUE REFORMA EL ARTÍCULO 73 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS, SUSCRITA POR EL SEN. ENRIQUE BURGOS GARCÍA (PRI). Enrique Burgos García, en su carácter de senador de la república

QUE REFORMA EL ARTÍCULO 73 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS, SUSCRITA POR EL SEN. ENRIQUE BURGOS GARCÍA (PRI). Enrique Burgos García, en su carácter de senador de la república

Exposición de Motivos

INICIATIVA QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LA LEY DE LOS SISTEMAS DE AHORRO PARA EL RETIRO, A CARGO DEL DIP. SANTIAGO TORREBLANCA ENGELL (PAN). El suscrito, integrante del Grupo Parlamentario

INICIATIVA QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LA LEY DE LOS SISTEMAS DE AHORRO PARA EL RETIRO, A CARGO DEL DIP. SANTIAGO TORREBLANCA ENGELL (PAN). El suscrito, integrante del Grupo Parlamentario

INICIATIVA QUE REFORMA Y ADICIONA EL ARTÍCULO 29 DE LA LEY DEL IMPUESTO AL VALOR AGREGADO, A CARGO DEL DIP. CARLOS ALBERTO DE LA FUENTE FLORES (PAN)

") INICIATIVA QUE REFORMA Y ADICIONA EL ARTÍCULO 29 DE LA LEY DEL IMPUESTO AL VALOR AGREGADO, A CARGO DEL DIP. CARLOS ALBERTO DE LA FUENTE FLORES (PAN) Carlos Alberto de la Fuente Flores, diputado del Grupo

INICIATIVA QUE REFORMA Y ADICIONA EL ARTÍCULO 29 DE LA LEY DEL IMPUESTO AL VALOR AGREGADO, A CARGO DEL DIP. CARLOS ALBERTO DE LA FUENTE FLORES (PAN) Carlos Alberto de la Fuente Flores, diputado del Grupo

LEY DE FOMENTO AL EMPLEO DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE ÚLTIMA REFORMA PUBLICADA EN LA GACETA OFICIAL: 11 DE SEPTIEMBRE DE 2018

LEY DE FOMENTO AL EMPLEO DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE ÚLTIMA REFORMA PUBLICADA EN LA GACETA OFICIAL: 11 DE SEPTIEMBRE DE 2018 Ley publicada en la Gaceta Oficial, Órgano del Gobierno del

LEY DE FOMENTO AL EMPLEO DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE ÚLTIMA REFORMA PUBLICADA EN LA GACETA OFICIAL: 11 DE SEPTIEMBRE DE 2018 Ley publicada en la Gaceta Oficial, Órgano del Gobierno del

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 4319-1PO3-17 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona diversas disposiciones de las Leyes de Adquisiciones,

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 4319-1PO3-17 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona diversas disposiciones de las Leyes de Adquisiciones,

Subcontratación Laboral TEMA IV

Subcontratación Laboral TEMA IV Marco Conceptual Subcontratación Beneficiario Patrón Trabajador Clasificación Puro Fiscal Simular Relaciones Laborales Enmarcar insolvencia Eludir aplicación LFT/LIMSS/CCT

Subcontratación Laboral TEMA IV Marco Conceptual Subcontratación Beneficiario Patrón Trabajador Clasificación Puro Fiscal Simular Relaciones Laborales Enmarcar insolvencia Eludir aplicación LFT/LIMSS/CCT

I. Servicio de Administración Tributaria

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

Presenta: Dip. Yahleel Abdala Carmona (PRI-Tamaulipas)

") Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 3 de febrero, 2016. Tipo de Proyecto: INICIATIVA INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LAS LEYES

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 3 de febrero, 2016. Tipo de Proyecto: INICIATIVA INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LAS LEYES

Diputado José Luis Toledo Medina Presidente de la Gran Comisión y de la Comisión de Hacienda, Presupuesto y Cuenta.

HONORABLE PLENO LEGISLATIVO El suscrito Diputado José Luis Toledo Medina, en mi carácter de Presidente de la Gran Comisión y de la Comisión de Hacienda, Presupuesto y Cuenta de esta Honorable XIV Legislatura

HONORABLE PLENO LEGISLATIVO El suscrito Diputado José Luis Toledo Medina, en mi carácter de Presidente de la Gran Comisión y de la Comisión de Hacienda, Presupuesto y Cuenta de esta Honorable XIV Legislatura

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 0654-2PO1-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que expide la Ley de Fomento para el Desarrollo Económico de Madres Solteras

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 0654-2PO1-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que expide la Ley de Fomento para el Desarrollo Económico de Madres Solteras

ANEXO 2 REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING.

ANEXO 2 REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING. Cumplimiento de obligaciones del contratante y del contratista en actividades de subcontratación laboral 3.3.1.44.

ANEXO 2 REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING. Cumplimiento de obligaciones del contratante y del contratista en actividades de subcontratación laboral 3.3.1.44.

PROYECTO DE DECRETO VICENTE FOX QUESADA,

PROYECTO DE DECRETO VICENTE FOX QUESADA, Presidente de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I de la Constitución Política de los Estados Unidos

PROYECTO DE DECRETO VICENTE FOX QUESADA, Presidente de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I de la Constitución Política de los Estados Unidos

En el capítulo de Contenido de la Minuta se hace una descripción de la Minuta sometida ante el pleno de la Cámara de Diputados.

DICTAMEN DE LAS COMISIONES UNIDAS DE COMERCIO Y FOMENTO INDUSTRIAL Y DE ESTUDIOS LEGISLATIVOS, EN RELACIÓN CON EL PROYECTO DE DECRETO PARA REFORMAR Y ADICIONAR DIVERSAS DISPOSICIONES DE LA LEY GENERAL

DICTAMEN DE LAS COMISIONES UNIDAS DE COMERCIO Y FOMENTO INDUSTRIAL Y DE ESTUDIOS LEGISLATIVOS, EN RELACIÓN CON EL PROYECTO DE DECRETO PARA REFORMAR Y ADICIONAR DIVERSAS DISPOSICIONES DE LA LEY GENERAL

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1088-2PO1-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma los artículos 1, 2 y 19 de la Ley del Impuesto Especial Sobre

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1088-2PO1-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma los artículos 1, 2 y 19 de la Ley del Impuesto Especial Sobre

INICIATIVA CON PROYECTO DE DECRETO

Mesa Directiva del Primer Periodo Ordinario de Sesiones del Tercer año de Ejercicio Constitucional de la XIV Legislatura del Congreso del Estado de Baja California Sur P R E S E N T E HONORABLE ASAMBLEA:

Mesa Directiva del Primer Periodo Ordinario de Sesiones del Tercer año de Ejercicio Constitucional de la XIV Legislatura del Congreso del Estado de Baja California Sur P R E S E N T E HONORABLE ASAMBLEA:

Preguntas y respuestas sobre Subcontratación laboral

Preguntas y respuestas sobre Subcontratación laboral 1. Qué debe hacer el contratante cuando el aplicativo Consulta por el contratante de CFDI y declaraciones, muestra en el acuse las inconsistencias siguientes:

Preguntas y respuestas sobre Subcontratación laboral 1. Qué debe hacer el contratante cuando el aplicativo Consulta por el contratante de CFDI y declaraciones, muestra en el acuse las inconsistencias siguientes:

Palacio de Gobierno, Oaxaca de Juárez, Oaxaca, 22 de noviembre de 2013

Palacio de Gobierno, Oaxaca de Juárez, Oaxaca, 22 de noviembre de 2013 Ciudadano Diputado Jesús López Rodríguez, Presidente de la Mesa Directiva, Honorable Congreso del Estado, Presente. En ejercicio de

Palacio de Gobierno, Oaxaca de Juárez, Oaxaca, 22 de noviembre de 2013 Ciudadano Diputado Jesús López Rodríguez, Presidente de la Mesa Directiva, Honorable Congreso del Estado, Presente. En ejercicio de

! INICIATIVA DE REFORMA

INICIATIVA DE REFORMA Que reforma el artículo 27 y deroga el 32 de la Ley del Seguro Social, a cargo del diputado Sergio Torres Félix, del Grupo Parlamentario del PRI El que suscribe, diputado integrante

INICIATIVA DE REFORMA Que reforma el artículo 27 y deroga el 32 de la Ley del Seguro Social, a cargo del diputado Sergio Torres Félix, del Grupo Parlamentario del PRI El que suscribe, diputado integrante

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 0046-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona diversas disposiciones de la Ley para el Desarrollo

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 0046-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona diversas disposiciones de la Ley para el Desarrollo

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 4096-1PO3-17 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma el artículo 35 de la Constitución Política de los Estados Unidos

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 4096-1PO3-17 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma el artículo 35 de la Constitución Política de los Estados Unidos

DECRETO POR EL QUE SE OTORGAN BENEFICIOS FISCALES A LOS PATRONES Y TRABAJADORES EVENTUALES DEL CAMPO

DECRETO POR EL QUE SE OTORGAN BENEFICIOS FISCALES A LOS PATRONES Y Decreto publicado en el Diario Oficial de la Federación el 24 de julio de 2007 TEXTO VIGENTE Última reforma publicada DOF 29-12-2016 Al

DECRETO POR EL QUE SE OTORGAN BENEFICIOS FISCALES A LOS PATRONES Y Decreto publicado en el Diario Oficial de la Federación el 24 de julio de 2007 TEXTO VIGENTE Última reforma publicada DOF 29-12-2016 Al

BOLETÍN INFORMATIVO. Novedades 2016 y 2017 para los Servicios de Outsourcing. Noviembre 2016

BOLETÍN INFORMATIVO Novedades 2016 y 2017 para los Servicios de Outsourcing Noviembre 2016 El pasado 21 de octubre de 2016, fue publicado en el portal de Prevención de Lavado de Dinero de la página web

BOLETÍN INFORMATIVO Novedades 2016 y 2017 para los Servicios de Outsourcing Noviembre 2016 El pasado 21 de octubre de 2016, fue publicado en el portal de Prevención de Lavado de Dinero de la página web

SE PUBLICA EL APLICATIVO PARA DAR CUMPLIMIENTO A LAS OBLIGACIONES EN MATERIA DE SUBCONTRATACIÓN LABORAL OUTSOURCING

SE PUBLICA EL APLICATIVO PARA DAR CUMPLIMIENTO A LAS OBLIGACIONES EN MATERIA DE SUBCONTRATACIÓN LABORAL OUTSOURCING Boletín GAN Con el inicio del Ejercicio Fiscal 2018 el Servicio de Administración Tributaria

SE PUBLICA EL APLICATIVO PARA DAR CUMPLIMIENTO A LAS OBLIGACIONES EN MATERIA DE SUBCONTRATACIÓN LABORAL OUTSOURCING Boletín GAN Con el inicio del Ejercicio Fiscal 2018 el Servicio de Administración Tributaria

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 0664-2PO1-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona diversas disposiciones de las Leyes del Seguro Social,

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 0664-2PO1-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona diversas disposiciones de las Leyes del Seguro Social,

INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LA LEY FEDERAL DEL TRABAJO.

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 10 de marzo, 2016. Tipo de Proyecto: INICIATIVA INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LA LEY FEDERAL

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 10 de marzo, 2016. Tipo de Proyecto: INICIATIVA INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LA LEY FEDERAL

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

Dr. Jaime A. Flores Sandoval

IMPARTE: JAIME ALBERTO FLORES SANDOVAL. DOCTOR EN CIENCIAS DE LO FISCAL. MAESTRO EN IMPUESTOS. MAESTRO EN DERECHO FISCAL. CONTADOR PÚBLICO. LICENCIADO EN DERECHO. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

IMPARTE: JAIME ALBERTO FLORES SANDOVAL. DOCTOR EN CIENCIAS DE LO FISCAL. MAESTRO EN IMPUESTOS. MAESTRO EN DERECHO FISCAL. CONTADOR PÚBLICO. LICENCIADO EN DERECHO. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

PODER JUDICIAL DEL ESTADO DE YUCATÁN TRIBUNAL SUPERIOR DE JUSTICIA

PODER JUDICIAL DEL ESTADO DE YUCATÁN TRIBUNAL SUPERIOR DE JUSTICIA CON FUNDAMENTO EN LOS ARTÍCULOS 16 PRIMER PÁRRAFO, 64 Y 69 FRACCIÓN IV DE LA CONSTITUCIÓN POLÍTICA DEL ESTADO DE YUCATÁN Y 1, 3 PRIMER

PODER JUDICIAL DEL ESTADO DE YUCATÁN TRIBUNAL SUPERIOR DE JUSTICIA CON FUNDAMENTO EN LOS ARTÍCULOS 16 PRIMER PÁRRAFO, 64 Y 69 FRACCIÓN IV DE LA CONSTITUCIÓN POLÍTICA DEL ESTADO DE YUCATÁN Y 1, 3 PRIMER

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 0663-2PO1-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que expide la Ley de Fomento del Primer Empleo para los Jóvenes Estudiantes

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 0663-2PO1-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que expide la Ley de Fomento del Primer Empleo para los Jóvenes Estudiantes

CONGRESO DEL ESTADO INDEPENDIENTE,

Iniciativa de decreto que reforma y deroga diversas disposiciones de la Ley de Deuda Pública para el Estado de Coahuila de Zaragoza. En relación a Para que el Servicio de Administración Tributaria del

Iniciativa de decreto que reforma y deroga diversas disposiciones de la Ley de Deuda Pública para el Estado de Coahuila de Zaragoza. En relación a Para que el Servicio de Administración Tributaria del

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 3922-1PO3-17 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma el artículo 183 de la Ley del Impuesto sobre la Renta 2. Tema

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 3922-1PO3-17 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma el artículo 183 de la Ley del Impuesto sobre la Renta 2. Tema

A n t e c e d e n t e s

JGE03/2011 ACUERDO DE LA JUNTA GENERAL EJECUTIVA DEL INSTITUTO FEDERAL ELECTORAL POR EL QUE SE APRUEBA LA ESTRUCTURA ORGÁNICA Y FUNCIONAL DE LA UNIDAD TÉCNICA ESPECIALIZADA DE CARÁCTER TEMPORAL DENOMINADA

JGE03/2011 ACUERDO DE LA JUNTA GENERAL EJECUTIVA DEL INSTITUTO FEDERAL ELECTORAL POR EL QUE SE APRUEBA LA ESTRUCTURA ORGÁNICA Y FUNCIONAL DE LA UNIDAD TÉCNICA ESPECIALIZADA DE CARÁCTER TEMPORAL DENOMINADA

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1466-2CP1-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona la fracción XII al artículo 6 de la Ley General de Salud y

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1466-2CP1-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona la fracción XII al artículo 6 de la Ley General de Salud y

Servicio de Outsourcing Puro - Industria de la Construcción

Servicio de Outsourcing Puro - Industria de la Construcción El OUTSOURCING PURO es un servicio profesional que tiene el objetivo de brindar asesoría y ejecución de actividades propias del área de Recursos

Servicio de Outsourcing Puro - Industria de la Construcción El OUTSOURCING PURO es un servicio profesional que tiene el objetivo de brindar asesoría y ejecución de actividades propias del área de Recursos

Exposición de Motivos

INICIATIVA QUE REFORMA LOS ARTÍCULOS 123 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Y 539 DE LA LEY FEDERAL DEL TRABAJO, A CARGO DEL DIPUTADO JOSÉ HUGO CABRERA RUIZ, DEL GRUPO PARLAMENTARIO

INICIATIVA QUE REFORMA LOS ARTÍCULOS 123 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Y 539 DE LA LEY FEDERAL DEL TRABAJO, A CARGO DEL DIPUTADO JOSÉ HUGO CABRERA RUIZ, DEL GRUPO PARLAMENTARIO

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1683-1PO2-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma, adiciona y deroga los artículos 54, 90, 93 y 155 de la Ley

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1683-1PO2-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma, adiciona y deroga los artículos 54, 90, 93 y 155 de la Ley

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A, ANTICIPADA.

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A, ANTICIPADA. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A, ANTICIPADA. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 3198-2PO2-17 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona los artículos 3., 8. y 11 de la Ley para impulsar

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 3198-2PO2-17 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona los artículos 3., 8. y 11 de la Ley para impulsar

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2883-2PO2-17 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona los artículos 74 y 146-A del Código Fiscal de la

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2883-2PO2-17 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona los artículos 74 y 146-A del Código Fiscal de la

Obligaciones que se deben cumplir

ANEXO 1 COMENTARIOS REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING. Con objeto de dar seguimiento a nuestras circulares técnicas, sobre los asuntos que consideramos relevantes,

ANEXO 1 COMENTARIOS REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING. Con objeto de dar seguimiento a nuestras circulares técnicas, sobre los asuntos que consideramos relevantes,

Exposición de Motivos

INICIATIVA QUE REFORMA Y DEROGA DIVERSAS DISPOSICIONES DE LA LEY GENERAL DE DESARROLLO FORESTAL SUSTENTABLE, A CARGO DEL DIPUTADO FERNANDO LUIS MANZANILLA PRIETO, DEL GRUPO PARLAMENTARIO DEL PES El que

INICIATIVA QUE REFORMA Y DEROGA DIVERSAS DISPOSICIONES DE LA LEY GENERAL DE DESARROLLO FORESTAL SUSTENTABLE, A CARGO DEL DIPUTADO FERNANDO LUIS MANZANILLA PRIETO, DEL GRUPO PARLAMENTARIO DEL PES El que

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2382-1PO3-14 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona diversas disposiciones de la Ley del Impuesto sobre

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2382-1PO3-14 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona diversas disposiciones de la Ley del Impuesto sobre

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1348-1PO2-13 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA Que adiciona los artículos 34-Bis a la Ley del Servicio de Administración Tributaria, 303-B a 1. Nombre

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1348-1PO2-13 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA Que adiciona los artículos 34-Bis a la Ley del Servicio de Administración Tributaria, 303-B a 1. Nombre

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELANEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 23

2018-13 Mayo PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELANEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 23 El pasado 30 de abril de 2018 fue publicado en el Diario Oficial de la Federación (en

2018-13 Mayo PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELANEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 23 El pasado 30 de abril de 2018 fue publicado en el Diario Oficial de la Federación (en

INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 109 Y 158 DE LA LEY

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 7 de marzo, 2013. Tipo de Proyecto: INICIATIVAS INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 109 Y 158 DE LA LEY DEL IMPUESTO

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 7 de marzo, 2013. Tipo de Proyecto: INICIATIVAS INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 109 Y 158 DE LA LEY DEL IMPUESTO

QUE REFORMA LOS ARTÍCULOS 14 Y 55 DE LA LEY GENERAL DE EDUCACIÓN, A CARGO DE LA DIPUTADA ADRIANA DEL PILAR ORTIZ LANZ, DEL GRUPO PARLAMENTARIO DEL PRI

QUE REFORMA LOS ARTÍCULOS 14 Y 55 DE LA LEY GENERAL DE EDUCACIÓN, A CARGO DE LA DIPUTADA ADRIANA DEL PILAR ORTIZ LANZ, DEL GRUPO PARLAMENTARIO DEL PRI La suscrita, Adriana del Pilar Ortiz Lanz, diputada

QUE REFORMA LOS ARTÍCULOS 14 Y 55 DE LA LEY GENERAL DE EDUCACIÓN, A CARGO DE LA DIPUTADA ADRIANA DEL PILAR ORTIZ LANZ, DEL GRUPO PARLAMENTARIO DEL PRI La suscrita, Adriana del Pilar Ortiz Lanz, diputada

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1738-1PO2-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma el artículo 59 de la Ley Aduanera 2. Tema de la Iniciativa.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1738-1PO2-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma el artículo 59 de la Ley Aduanera 2. Tema de la Iniciativa.