Dr. Jaime A. Flores Sandoval

|

|

|

- Juana Fidalgo Pereyra

- hace 5 años

- Vistas:

Transcripción

1 IMPARTE: JAIME ALBERTO FLORES SANDOVAL. DOCTOR EN CIENCIAS DE LO FISCAL. MAESTRO EN IMPUESTOS. MAESTRO EN DERECHO FISCAL. CONTADOR PÚBLICO. LICENCIADO EN DERECHO. Dr. Jaime A. Flores Sandoval 1

2 Es obligatoria la Norma Mexicana para la certificación de empresas de subcontratación? Es posible seguir empleando el modelo? Es verdad que las autoridades fiscales desean que desaparezca? Panorama General del Régimen de Subcontratación en México. El outsourcing está vinculado al lavado de dinero? Cuáles son sus características? Subcontratación Qué obligaciones en materia de seguridad social e INFONAVIT existen? Qué obligaciones fiscales deben cumplirse a partir de 2017? Cuándo se presumen operaciones inexistentes o simuladas vinculadas al esquema? Qué requisitos de deducción y acreditamiento deben cumplirse a partir de 2017? Qué es un esquema abusivo de sustitución laboral? Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

3 I. Antecedentes. a. La subcontratación y la tercerización en el marco de la Ley Federal del Trabajo b. Conceptos básicos. c. Requisitos para que los servicios de personal se consideren en el régimen de subcontratación. d. Responsabilidad solidaria e. Consecuencias del incumplimiento II. El régimen de subcontratación y la Seguridad Social a. Conceptos básicos. b. Obligaciones en materia de seguridad social. c. Presentación trimestral de contratos III. d. Responsabilidad solidaria El régimen de subcontratación y el INFONAVIT a. Conceptos básicos b. Obligaciones ante el INFONAVIT c. SIRESO d. Responsabilidad solidaria. IV. El outsourcing y la reforma fiscal a. Antecedentes b. Nuevas obligaciones c. La necesidad de medios de control TEMARIO.

4 V. La Norma Mexicana para la Certificación de Empresas de Subcontratación. a. Análisis general b. Requisitos c. Beneficios d. Implicaciones VI. El outsourcing y el lavado de dinero. a. Análisis del comunicado de la Unidad de Inteligencia Financiera de la SHCP b. Implicaciones c. Presentación de avisos de actividades vulnerables? VII. El outsourcing y los esquemas abusivos de sustitución laboral a. Antecedentes. b. Figuras alternas para la remuneración al personal c. Acciones conjuntas de autoridades fiscales, laborales, de seguridad social y del trabajo. d. EFOS, EDOS y outsourcing que constituye defraudación fiscal VIII. Viabilidad del modelo de subcontratación. a. Requerimientos b. Costos c. Beneficios d. Riesgos IX. Conclusiones y recomendaciones TEMARIO.

5 Antecedentes. a. La subcontratación y la tercerización en el marco de la Ley Federal del Trabajo b. Conceptos básicos. c. Requisitos para que los servicios de personal se consideren en el régimen de subcontratación. d. Responsabilidad solidaria e. Consecuencias del incumplimiento Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

6 RELACIÓN DE TRABAJO. Artículo 20.- Se entiende por relación de trabajo, cualquiera que sea el acto que le dé origen, la prestación de un trabajo personal subordinado a una persona, mediante el pago de un salario.

7 INTERMEDIARIO. Artículo 12 LFT. Intermediario es la persona que contrata o interviene en la contratación de otra u otras para que presten servicios a un patrón. Artículo 13 LFT. No serán considerados intermediarios, sino patrones, las empresas establecidas que contraten trabajos para ejecutarlos con elementos propios suficientes para cumplir las obligaciones que deriven de las relaciones con sus trabajadores. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

8 Subcontratación. Artículo 15-A. El trabajo en régimen de subcontratación es aquel por medio del cual un patrón denominado contratista ejecuta obras o presta servicios con sus trabajadores bajo su dependencia, a favor de un contratante, persona física o moral, la cual fija las tareas del contratista y lo supervisa en el desarrollo de los servicios o la ejecución de las obras contratadas.

9 Subcontratación. Trabajador Especialización Contratista Contratante Dr. Jaime A. Flores Sandoval

10 Requisitos para acreditar la subcontratación. Este tipo de trabajo, deberá cumplir con las siguientes condiciones: a) No podrá abarcar la totalidad de las actividades, iguales o similares en su totalidad, que se desarrollen en el centro de trabajo. b) Deberá justificarse por su carácter especializado. c) No podrá comprender tareas iguales o similares a las que realizan el resto de los trabajadores al servicio del contratante. De no cumplirse con todas estas condiciones, el contratante se considerará patrón para todos los efectos de esta Ley, incluyendo las obligaciones en materia de seguridad social.

11 Requisitos. Se justifica en su carácter especializado REQUISITOS PARA QUE EXISTA LA SUBCONTRATACIÓN No puede abarcar la totalidad de actividades No puede comprender tareas iguales o equivalentes. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

12 Contrato y supervisión del Contratante. Artículo 15-B LFT. El contrato que se celebre entre la persona física o moral que solicita los servicios y un contratista, deberá constar por escrito. La empresa contratante deberá cerciorarse al momento de celebrar el contrato a que se refiere el párrafo anterior, que la contratista cuenta con la documentación y los elementos propios suficientes para cumplir con las obligaciones que deriven de las relaciones con sus trabajadores. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

13 Contrato y supervisión del Contratante. Artículo 15-C. La empresa contratante de los servicios deberá cerciorarse permanentemente que la empresa contratista, cumple con las disposiciones aplicables en materia de seguridad, salud y medio ambiente en el trabajo, respecto de los trabajadores de esta última. Lo anterior, podrá ser cumplido a través de una unidad de verificación debidamente acreditada y aprobada en términos de las disposiciones legales aplicables. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

14 Cuando se prohíbe la subcontratación. Artículo 15-D. No se permitirá el régimen de subcontratación cuando se transfieran de manera deliberada trabajadores de la contratante a la subcontratista con el fin de disminuir derechos laborales; en este caso, se estará a lo dispuesto por el artículo 1004-C y siguientes de esta Ley. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

15 Sanciones a la subcontratación simulada. Artículo 1004-C. A quien utilice el régimen de subcontratación de personal en forma dolosa, en términos del artículo 15-D de esta Ley, se le impondrá multa por el equivalente de 250 a 5000 veces el salario mínimo general.

16 Consecuencias IVA Época: Décima Época Registro: Instancia: Tribunales Colegiados de Circuito Tipo de Tesis: Aislada Fuente: Semanario Judicial de la Federación Publicación: viernes 29 de abril de :29 h Materia(s): (Administrativa) Tesis: III.5o.A.15 A (10a.) VALOR AGREGADO. LA SUBCONTRATACIÓN LABORAL DERIVADA DE UN CONTRATO DE PRESTACIÓN DE SERVICIOS NO ESTÁ GRAVADA POR EL IMPUESTO RELATIVO. Para determinar si las actividades que derivan de un contrato de prestación de servicios celebrado entre dos personas morales, por el cual una proporciona la totalidad de los empleados que la otra necesita para su funcionamiento, constituyen servicios independientes y, por tanto, resultan gravadas por el impuesto al valor agregado, de conformidad con el artículo 14, fracción I, de la ley de esa contribución, debe analizarse la posible actualización de la hipótesis contenida en el penúltimo párrafo de dicho precepto, que dispone: no se considera prestación de servicios independientes la que se realiza de manera subordinada mediante el pago de una remuneración. En este contexto, al prever ese contrato una subcontratación laboral, debe tenerse presente que la Segunda Sala de la Suprema Corte de Justicia de la Nación, en el amparo en revisión 244/2015, al analizar el artículo 15-A de la Ley Federal del Trabajo, estableció que en el régimen de la subcontratación, cuyas condiciones son:

17 Consecuencias IVA a) no puede abarcar la totalidad de las actividades, iguales o similares que se desarrollen en el centro de trabajo; b) debe justificarse por el carácter especializado de la actividad a realizar; y, c) no puede comprender tareas iguales o semejantes a las que realizan los trabajadores de la empresa contratante, el trabajador se ubica bajo una doble subordinación: a la empresa que constituye el lugar donde lleva a cabo las tareas encomendadas, a cuyas reglas de organización se sujeta, y a la que lo emplea directamente, con la cual, establece su dependencia contractual, lo que significa que el trabajo que desempeña es subordinado, mediante el pago de una remuneración o salario que se cubre por conducto de un tercero. En estas condiciones, las erogaciones que se realizan con motivo del citado contrato de prestación de servicios, si bien tienen la apariencia de una contraprestación contractual, en realidad corresponden a una labor subordinada. Por tanto, la subcontratación laboral derivada de ese acuerdo de voluntades no está gravada por el impuesto al valor agregado. QUINTO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL TERCER CIRCUITO.

18 Recomendación PRODECON. 30/2015/CTN/CS-SPDC (Aprobado 9na. Sesión Ordinaria 25/09/2015) VALOR AGREGADO. NO PROCEDE RECHAZAR SU ACREDITAMIENTO PORQUE EL CONCEPTO PRECISADO EN LA FACTURA SE ESTIME COMO NO GRAVADO. Los artículos 1 y 14 de la Ley del Impuesto al Valor Agregado (LIVA), establecen que la prestación de servicios independientes está gravada con la tasa general del impuesto, por lo que es indebido que las autoridades fiscales, únicamente con base en el concepto asentado en la factura expedida, determinen que se trata de prestación de servicios subordinados que no son objeto del IVA, con base en el penúltimo párrafo del referido artículo 14, y rechacen en consecuencia el acreditamiento del impuesto; ya que, en todo caso, deben analizar otros elementos que les permitan conocer en qué consiste el servicio facturado, máxime tratándose de un contrato de prestación de servicios entre personas morales que no puede dar lugar a una subordinación. Además, las normas que rigen las relaciones laborales son de orden público y están reguladas por el artículo 123 constitucional, por lo que las autoridades fiscales no pueden determinar que existe prestación de servicios personales subordinados, ya que son, de origen, incompetentes para calificar la relación de trabajo. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

19 El régimen de subcontratación y la seguridad social. a. Conceptos básicos. b. Obligaciones en materia de seguridad social. c. Presentación trimestral de contratos. d. Responsabilidad solidaria.

20 Seguridad Social y Subcontración. Intermediarios. Artículo 15 A. Cuando en la contratación de trabajadores para un patrón, a fin de que ejecuten trabajos o presten servicios para él, participe un intermediario laboral, cualquiera que sea la denominación que patrón e intermediarios asuman, ambos serán responsables solidarios entre sí y en relación con el trabajador, respecto del cumplimiento de las obligaciones contenidas en esta Ley. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

21 Seguridad Social y Subcontración. Subcontratación. No serán considerados intermediarios, sino patrones, las empresas establecidas que presten servicios a otras, para ejecutarlos con elementos propios y suficientes para cumplir con las obligaciones que deriven de las relaciones con sus trabajadores, en los términos de los artículos 12, 13, 14 y 15 de la Ley Federal del Trabajo. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

22 Seguridad Social y Subcontración. Subcontratación. Sin perjuicio de lo dispuesto en los párrafos anteriores, cuando un patrón o sujeto obligado, cualquiera que sea su personalidad jurídica o su naturaleza económica, en virtud de un contrato, cualquiera que sea su forma o denominación, como parte de las obligaciones contraídas, ponga a disposición trabajadores u otros sujetos de aseguramiento para que ejecuten los servicios o trabajos acordados bajo la dirección del beneficiario de los mismos, en las instalaciones que éste determine, el beneficiario de los trabajos o servicios asumirá las obligaciones establecidas en esta Ley en relación con dichos trabajadores, en el supuesto de que el patrón omita su cumplimiento, siempre y cuando el Instituto hubiese notificado previamente al patrón el requerimiento correspondiente y éste no lo hubiera atendido.

23 Seguridad Social y Subcontración. Reporte de contratos. Asimismo, el Instituto dará aviso al beneficiario de los trabajos o servicios, del requerimiento a que se refiere el párrafo anterior. Los contratantes deberán comunicar trimestralmente ante la Subdelegación correspondiente al domicilio del patrón o sujeto obligado, y del beneficiario respectivamente, dentro de los primeros quince días de los meses de enero, abril, julio y octubre, en relación con los contratos celebrados en el trimestre de que se trate la información siguiente:

24 Seguridad Social y Subcontración. Reporte de contratos. I. De las partes en el contrato: Nombre, denominación o razón social; clase de persona moral de que se trate, en su caso; objeto social; domicilio social, fiscal y, en su caso, convencional para efectos del contrato; número del Registro Federal de Contribuyentes y de Registro Patronal ante el IMSS; datos de su acta constitutiva, tales como número de escritura pública, fecha, nombre del notario público que da fe de la misma, número de la notaría y ciudad a la que corresponde, sección, partida, volumen, foja o folio mercantil, en su caso, y fecha de inscripción en el Registro Público de la Propiedad y el Comercio; nombre de los representantes legales de las partes que suscribieron el contrato.

25 Seguridad Social y Subcontración. Reporte de contratos. II. Del contrato: Objeto; periodo de vigencia; perfiles, puestos o categorías indicando en este caso si se trata de personal operativo, administrativo o profesional y el número estimado mensual de trabajadores u otros sujetos de aseguramiento que se pondrán a disposición del beneficiario de los servicios o trabajos contratados. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

26 Seguridad Social y Subcontración. Reporte de contratos. El patrón incorporará por cada uno de sus trabajadores, el nombre del beneficiario de los servicios o trabajos contratados en el sistema de cómputo autorizado por el Instituto. Cuando el patrón se obligue a poner a disposición del beneficiario, trabajadores para prestar los servicios o ejecutar los trabajos en varios centros de trabajo ubicados en la circunscripción territorial de más de una subdelegación del Instituto, el patrón y el beneficiario deberán comunicar la información a que se refiere el quinto párrafo de este artículo, únicamente ante la subdelegación dentro de cuya circunscripción se ubique su respectivo domicilio fiscal. La información prevista en este artículo podrá ser presentada a través de los medios señalados en el último párrafo del artículo 15 de esta Ley, conforme a las reglas generales que para tal efecto emita el Consejo Técnico.

27 El régimen de subcontratación y el INFONAVIT. a. Conceptos básicos b. Obligaciones ante el INFONAVIT c. SIRESO d. Responsabilidad solidaria. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

28 INFONAVIT y subcontratación. El 4 de junio de 2015 el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) publicó en el Diario Oficial de la Federación (DOF) el Decreto por el que se adiciona un artículo 29 Bis a la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores para establecer la responsabilidad solidaria en relación a la contratación de trabajadores para un patrón, a través de un intermediario laboral o contratista.

29 INFONAVIT y subcontratación. Cuando en la contratación de trabajadores para un patrón, a fin de que ejecuten trabajos o presten servicios para él, participe un intermediario laboral o contratista, cualquiera que sea la denominación que patrón e intermediarios asuman, ambos serán responsables solidarios entre sí y en relación con el trabajador, respecto del cumplimiento de las obligaciones contenidas en la Ley del Infonavit. No serán considerados intermediarios, sino patrones, las empresas contratistas establecidas que presten servicios con sus trabajadores a otras, para ejecutarlos con elementos propios y suficientes para cumplir con las obligaciones que deriven de las relaciones con sus trabajadores.

30 INFONAVIT y subcontratación. Las empresas contratantes y contratistas deberán comunicar trimestralmente ante la delegación de recaudación correspondiente al domicilio del patrón o sujeto obligado, en relación con los contratos celebrados en el trimestre de que se trate.

31 SISTEMA DE RESPONSABILIDAD SOLIDARIA (SIRESO) El Sistema de Responsabilidad Solidaria (SIRESO) permite cumplir con la nueva disposición en la Ley de Infonavit a los patrones y beneficiarios que tienen trabajadores asalariados contratados bajo el esquema de subcontratación de personal para comprobar el cumplimiento con sus obligaciones fiscales en materia de vivienda y garantizar los derechos de los trabajadores.

32 El outsourcing y la reforma fiscal a. Antecedentes b. Nuevas obligaciones c. La necesidad de medios de control Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

33 REFORMA FISCAL. ANTECEDENTES.

34 REQUISITOS DE LAS DEDUCCIONES. Art. 27 LISR.. V.... Tratándose de subcontratación laboral en términos de la Ley Federal del Trabajo, el contratante deberá obtener del contratista copia de los comprobantes fiscales por concepto de pago de salarios de los trabajadores que le hayan proporcionado el servicio subcontratado, de los acuses de recibo, así como de la declaración de entero de las retenciones de impuestos efectuadas a dichos trabajadores y de pago de las cuotas obrero patronales al Instituto Mexicano del Seguro Social. Los contratistas estarán obligados a entregar al contratante los comprobantes y la información a que se refiere este párrafo.

35 REQUISITOS DE ACREDITAMIENTO. Artículo 5o.... I.... Segundo párrafo derogado. II. Que el impuesto al valor agregado haya sido trasladado expresamente al contribuyente y que conste por separado en los comprobantes fiscales a que se refiere la fracción III del artículo 32 de esta Ley. Adicionalmente, cuando se trate de actividades de subcontratación laboral en términos de la Ley Federal del Trabajo, el contratante deberá obtener del contratista copia simple de la declaración correspondiente y del acuse de recibo del pago del impuesto, así como de la información reportada al Servicio de Administración Tributaria sobre el pago de dicho impuesto. A su vez, el contratista estará obligado a proporcionar al contratante copia de la documentación mencionada, misma que deberá ser entregada en el mes en el que el contratista haya efectuado el pago. El contratante, para efectos del acreditamiento en el mes a que se refiere el segundo párrafo del artículo 4o. de esta Ley, en el caso de que no recabe la documentación a que se refiere esta fracción deberá presentar declaración complementaria para disminuir el acreditamiento mencionado;

36 OBLIGACIONES EN MATERIA DE IVA. Artículo VIII. Proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración Tributaria, la información correspondiente sobre el pago, retención, acreditamiento y traslado del impuesto al valor agregado en las operaciones con sus proveedores, desglosando el valor de los actos o actividades por tasa a la cual trasladó o le fue trasladado el impuesto al valor agregado, incluyendo actividades por las que el contribuyente no está obligado al pago, dicha información se presentará, a más tardar el día 17 del mes inmediato posterior al que corresponda dicha información. Tratándose de operaciones de subcontratación laboral, el contratista deberá informar al citado órgano administrativo desconcentrado la cantidad del impuesto al valor agregado que le trasladó en forma específica a cada uno de sus clientes, así como el que pagó en la declaración mensual respectiva.

37 RESOLUCIÓN MISCELANEA ANTICIPADA Para los efectos de los artículos 27, fracción V, último párrafo de la Ley del ISR, así como 5, fracción II y 32, fracción VIII de la Ley del IVA; tratándose de subcontratación laboral en términos de la Ley Federal del Trabajo, las obligaciones del contratante y del contratista a que se refieren las citadas disposiciones, correspondientes a los meses de enero, febrero y marzo de 2017, podrán cumplirse en el mes de abril del mismo año, utilizando el aplicativo informático que se dará a conocer en el Portal del SAT. Para ejercer la facilidad prevista en esta regla, el contratista además, deberá emitir el CFDI de nómina utilizando el complemento de nómina versión 1.2., conforme a lo previsto en el Artículo Trigésimo Segundo Transitorio de la RMF para 2017, publicada en el DOF el 23 de diciembre de 2016 y proporcionar la información de la Sección Subcontratación. Los contribuyentes que presten el servicio de suministro de personal en cualquier modalidad prevista en la Ley Federal del Trabajo, diversa a la subcontratación laboral, podrán acceder a la facilidad prevista en la presente regla, siempre que cumplan con los requisitos señalados en las disposiciones antes mencionadas. LISR 27, LIVA 5, 32, Artículo Trigésimo Segundo Transitorio de la RMF para 2017

38 Outsourcing y Lavado de Dinero.. a. Análisis del comunicado de la Unidad de Inteligencia Financiera de la SHCP b. Implicaciones c. Presentación de avisos de actividades vulnerables? Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

39 El origen.

40 Dr. Jaime A. Flores Sandoval 40

41 Dr. Jaime A. Flores Sandoval 41

42 A quienes prestan el servicio de subcontratación (Outsourcing) en términos del Artículo 15-A de la Ley Federal del Trabajo. Hacemos referencia al inciso b) de la fracción XI del artículo 17 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), conforme a la cual se entenderá como Actividad Vulnerable y, por tanto, objeto de identificación, la prestación de servicios profesionales, de manera independiente, sin que medie relación laboral con el cliente respectivo en aquellos casos en los que se prepare para un cliente o se lleven a cabo en nombre y representación del cliente, entre otras operaciones, la administración y manejo de recursos, valores o cualquier otro activo de sus clientes.

43 A quienes prestan el servicio de subcontratación (Outsourcing) en términos del Artículo 15-A de la Ley Federal del Trabajo. Al respecto, nos permitimos puntualizar que el contratista al prestar el servicio de subcontratación en términos del artículo 15-A de la Ley Federal del Trabajo, actualiza el supuesto previsto por el inciso b) de la fracción XI del artículo 17 de la LFPIROPIR para ser considerada como Actividad Vulnerable y, por lo tanto, está sujeto al cumplimiento de las obligaciones previstas por la LFPIORPI y su normatividad secundaria, al llevar a cabo la administración y manejo de recursos del contratante, es decir de su cliente, en la realización del servicio contratado.

44 ARTÍCULO 17 F.XI INCISO B) XI. La prestación de servicios profesionales, de manera independiente, sin que medie relación laboral con el cliente respectivo, en aquellos casos en los que se prepare para un cliente o se lleven a cabo en nombre y representación del cliente cualquiera de las siguientes operaciones: b) La administración y manejo de recursos, valores o cualquier otro activo de sus clientes;

45 A PARTIR DE CUANDO LA PRESENTACIÓN DE AVISOS? Artículo 23. Quienes realicen Actividades Vulnerables de las previstas en esta Sección presentarán ante la Secretaría los Avisos correspondientes, a más tardar el día 17 del mes inmediato siguiente, según corresponda a aquel en que se hubiera llevado a cabo la operación que le diera origen y que sea objeto de Aviso.

46 A PARTIR DE CUANDO LA PRESENTACIÓN DE AVISOS? Artículo 53. Se aplicará la multa correspondiente a quienes: I. Se abstengan de cumplir con los requerimientos que les formule la Secretaría en términos de esta Ley; II. Incumplan con cualquiera de las obligaciones establecidas en el artículo 18 de esta Ley; III. Incumplan con la obligación de presentar en tiempo los Avisos a que se refiere el artículo 17 de esta Ley.

47 A PARTIR DE CUANDO LA PRESENTACIÓN DE AVISOS? Artículo 54. Las multas aplicables para los supuestos del artículo anterior de esta Ley serán las siguientes: I. Se aplicará multa equivalente a doscientos y hasta dos mil días de salario mínimo general vigente en el Distrito Federal en el caso de las fracciones I, II, III y IV del artículo 53 de esta Ley;

48 ESPONTANEIDAD Artículo 55. La Secretaría se abstendrá de sancionar al infractor, por una sola vez, en caso de que se trate de la primera infracción en que incurra, siempre y cuando cumpla, de manera espontánea y previa al inicio de las facultades de verificación de la Secretaría, con la obligación respectiva y reconozca expresamente la falta en que incurrió.

49 Cómo se presentan los avisos? Llenado de Avisos que deben realizar quienes prestan el servicio de subcontratación (outsourcing) en términos del artículo 15-A de la Ley Federal del Trabajo. Ciudad de México, enero de 2017 Hago referencia al criterio emitido por esta Unidad administrativa en el sentido de que el contratista al prestar el servicio de subcontratación en términos del artículo 15-A de la Ley Federal del Trabajo, actualiza el supuesto previsto por el inciso b) de la fracción XI del artículo 17 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita para ser considerada como Actividad Vulnerable y, por lo tanto, está sujeto al cumplimiento de las obligaciones previstas por dicha ley y su normatividad secundaria, al llevar a cabo la administración y manejo de recursos del contratante, es decir de su cliente, en la realización del servicio contratado.

50 Cómo se presentan los avisos? En alcance a lo anterior se precisa la manera en que, quienes llevan a cabo dicha actividad, deben llenar el formato oficial para la presentación de los Avisos correspondientes, a saber: - Utilizar el Anexo 11 de la Resolución por la que se expiden los formatos oficiales de los avisos e informes que deben presentar quienes realicen actividades vulnerables, correspondiente a la operación de Administración y manejo de recursos, valores, cuentas bancarias, ahorro o valores, o cualquier otro activo. - En la sección Tipo de activos administrados utilizar el campo denominado Otros activos, y en la Descripción del activo administrado indicar, separados con una diagonal (/), por lo menos los siguientes datos:

51 Cómo se presentan los avisos? Iniciar el campo con la palabra Outsourcing. Indicar como tipo del activo administrado, las palabras: manejo de nómina, recursos humanos o ambos, según corresponda. Indicar el monto total de las operaciones financieras realizadas en el mes, desglosando lo que corresponda al pago del servicio prestado. De esta manera se expone el siguiente ejemplo: Outsourcing / recursos humanos / operaciones financieras: $10, MN honorarios: $1, MN Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

52 Outsourcing y esquemas abusivos de sustitución patronal. a. Antecedentes. b. Figuras alternas para la remuneración al personal c. Acciones conjuntas de autoridades fiscales, laborales, de seguridad social y del trabajo. d. EFOS, EDOS y outsourcing que constituye defraudación fiscal Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

53

54

55

56 a. Requerimientos b. Costos c. Beneficios d. Riesgos Viabilidad del modelo de subcontratación.

57 Norma Mexicana para Certificación de Empresas de Subcontratación. a. Análisis general b. Requisitos c. Beneficios d. Implicaciones

58 Norma Mexicana para Certificación de Empresas de Subcontratación. Características y objetivo de la Norma.

59 Norma Mexicana para Certificación de Empresas de Subcontratación. Requisitos para adoptar el distintivo.

60 Norma Mexicana para Certificación de Empresas de Subcontratación. Beneficios.

61 Norma Mexicana para Certificación de Empresas de Subcontratación. Implicaciones.

62 Principales requerimientos del expediente laboral. Conforme a PROY-NMX-R-086-SCFI Contrato individual de Trabajo (firmado) Aviso de privacidad Cédula de CURP Constancia de incripción al R.F.C. DOCUMENTO ENTREGADO OBSERVACIONES Identificación Oficial Vigente (INE, pasaporte, cartilla o cédula profesional o equivalente) Número IMSS (Alta y/o preafiliación ante el IMSS) Comprobante de domicilio Acta de nacimiento

63 CONCLUSIONES Y RECOMENDACIONES. Dr. Jaime A. Flores Sandoval 63

64 PREGUNTAS Y COMENTARIOS FINALES. Dr. Jaime A. Flores Sandoval 64

65 CONTACTO Escúchanos en: Todos los Martes de 9 a 10 a.m. En Conciencia Fiscal Todos los Miércoles de 11 a 12 a.m. en Quid Pro Quo GRACIAS CademConsultoresMx Dr. Jaime A. Flores Sandoval 65

Dr. Jaime A. Flores Sandoval

IMPARTE: JAIME ALBERTO FLORES SANDOVAL. DOCTOR EN CIENCIAS DE LO FISCAL. MAESTRO EN IMPUESTOS. MAESTRO EN DERECHO FISCAL. CONTADOR PÚBLICO. LICENCIADO EN DERECHO. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

IMPARTE: JAIME ALBERTO FLORES SANDOVAL. DOCTOR EN CIENCIAS DE LO FISCAL. MAESTRO EN IMPUESTOS. MAESTRO EN DERECHO FISCAL. CONTADOR PÚBLICO. LICENCIADO EN DERECHO. Dr. Jaime A. Flores Sandoval jaflores@cademconsultores.com

DIVERSAS DISPOSICIONES LEGALES Y OBLIGACIONES FISCALES RESPECTO A LA SUBCONTRATACION LABORAL (OUTSOURCING)

") DIVERSAS DISPOSICIONES LEGALES Y OBLIGACIONES FISCALES RESPECTO A LA SUBCONTRATACION LABORAL (OUTSOURCING) INTRODUCCION El objetivo de este trabajo de investigación es mostrar a los contribuyentes y contadores

DIVERSAS DISPOSICIONES LEGALES Y OBLIGACIONES FISCALES RESPECTO A LA SUBCONTRATACION LABORAL (OUTSOURCING) INTRODUCCION El objetivo de este trabajo de investigación es mostrar a los contribuyentes y contadores

CIRCULAR INFORMATIVA No. 07/2015 PARA TODOS NUESTROS CLIENTES NUEVA REGULACIÓN DEL OUTSOURCING DE PERSONAL EN MATERIA DE INFONAVIT.

CIRCULAR INFORMATIVA No. 07/2015 PARA TODOS NUESTROS CLIENTES NUEVA REGULACIÓN DEL OUTSOURCING DE PERSONAL EN MATERIA DE INFONAVIT 1).- Introducción. 2).- Artículo 29 de la Ley del Infonavit. Sumario 3).-

CIRCULAR INFORMATIVA No. 07/2015 PARA TODOS NUESTROS CLIENTES NUEVA REGULACIÓN DEL OUTSOURCING DE PERSONAL EN MATERIA DE INFONAVIT 1).- Introducción. 2).- Artículo 29 de la Ley del Infonavit. Sumario 3).-

Dicho de manera sucinta, la intermediación laboral

Implicaciones laborales y fiscales de la intermediación y el servicio de outosourcing Dicho de manera sucinta, la intermediación laboral es cuando una persona contrata trabajadores a nombre y por cuenta

Implicaciones laborales y fiscales de la intermediación y el servicio de outosourcing Dicho de manera sucinta, la intermediación laboral es cuando una persona contrata trabajadores a nombre y por cuenta

Subcontratación Laboral

Subcontratación Laboral Efectos en ISR e IVA Contadores Públicos y Asesores de Negocios Miembros de Russell Bedford International, con 300 oficinas en 100 países Subcontratación laboral Antecedentes generales

Subcontratación Laboral Efectos en ISR e IVA Contadores Públicos y Asesores de Negocios Miembros de Russell Bedford International, con 300 oficinas en 100 países Subcontratación laboral Antecedentes generales

Exposición de Motivos. Criterios No Vinculativos. Servicio de Personal Outsourcing Insourcing.

Servicio de Personal Outsourcing Insourcing. PAGAN JUSTOS POR PECADORES y será que la penitencia resultó más severa que el pecado? Criterios No Vinculativos Exposición de Motivos jueves 20 de octubre de

Servicio de Personal Outsourcing Insourcing. PAGAN JUSTOS POR PECADORES y será que la penitencia resultó más severa que el pecado? Criterios No Vinculativos Exposición de Motivos jueves 20 de octubre de

OBLIGACIONES OUTSOURCING

11 de Mayo de 2017 OBLIGACIONES OUTSOURCING Para 2017, como parte de la reforma fiscal y con el objetivo de combatir la evasión fiscal, se incluyeron diversas medidas entre las que se encuentra nuevas

11 de Mayo de 2017 OBLIGACIONES OUTSOURCING Para 2017, como parte de la reforma fiscal y con el objetivo de combatir la evasión fiscal, se incluyeron diversas medidas entre las que se encuentra nuevas

Modificaciones fiscales 2017

Modificaciones fiscales 2017 Subcontratación laboral Fernando Velázquez Rojas Ciudad de México, 29 de noviembre del 2016 Subcontratación laboral Antecedentes Durante muchos años diversos grupos han usado

Modificaciones fiscales 2017 Subcontratación laboral Fernando Velázquez Rojas Ciudad de México, 29 de noviembre del 2016 Subcontratación laboral Antecedentes Durante muchos años diversos grupos han usado

Preguntas y respuestas sobre Subcontratación laboral

Preguntas y respuestas sobre Subcontratación laboral 1. Qué debe hacer el contratante cuando el aplicativo Consulta por el contratante de CFDI y declaraciones, muestra en el acuse las inconsistencias siguientes:

Preguntas y respuestas sobre Subcontratación laboral 1. Qué debe hacer el contratante cuando el aplicativo Consulta por el contratante de CFDI y declaraciones, muestra en el acuse las inconsistencias siguientes:

CIRCULAR INFORMATIVA No. 08/2009. PARA TODOS NUESTROS CLIENTES. CAMBIOS TRASCENDENTES EN MATERIA DE OUTSOURCING DE PERSONAL. Sumario.

CIRCULAR INFORMATIVA No. 08/2009. PARA TODOS NUESTROS CLIENTES. CAMBIOS TRASCENDENTES EN MATERIA DE OUTSOURCING DE PERSONAL. 1).- Introducción. Sumario. 2).- Nuevas responsabilidades para los beneficiarios

CIRCULAR INFORMATIVA No. 08/2009. PARA TODOS NUESTROS CLIENTES. CAMBIOS TRASCENDENTES EN MATERIA DE OUTSOURCING DE PERSONAL. 1).- Introducción. Sumario. 2).- Nuevas responsabilidades para los beneficiarios

Consideraciones en materia de subcontratación laboral para 2017.

Tijuana, Baja California a 16 de enero de 2017. Consideraciones en materia de subcontratación laboral para 2017. En los últimos años, la subcontratación o intermediación laboral se ha vuelto el nuevo mecanismo

Tijuana, Baja California a 16 de enero de 2017. Consideraciones en materia de subcontratación laboral para 2017. En los últimos años, la subcontratación o intermediación laboral se ha vuelto el nuevo mecanismo

Subcontratación laboral

Subcontratación laboral Reformas a las leyes de: Impuesto Sobre la Renta o Artículo 27, fracción V Impuesto al Valor Agregado o Artículo 5, fracción II o Artículo 32, fracción VIII Exposición de motivos..

Subcontratación laboral Reformas a las leyes de: Impuesto Sobre la Renta o Artículo 27, fracción V Impuesto al Valor Agregado o Artículo 5, fracción II o Artículo 32, fracción VIII Exposición de motivos..

Reformas a la Ley del IMSS y su impacto a la subcontratación de personal

Reformas a la Ley del IMSS y su impacto a la subcontratación de personal Los servicio de subcontratación de personal consisten básicamente en la contratación externa de recursos anexos, mientras la organización

Reformas a la Ley del IMSS y su impacto a la subcontratación de personal Los servicio de subcontratación de personal consisten básicamente en la contratación externa de recursos anexos, mientras la organización

Aplicativo informático en materia de subcontratación laboral

TEMAS DE ACTUALIDAD 10 Aplicativo informático en materia de subcontratación laboral C.P.C. y P.C.FI. Gerardo Domínguez Gómez, Integrante de la Comisión de Investigación Fiscal del Colegio de Contadores

TEMAS DE ACTUALIDAD 10 Aplicativo informático en materia de subcontratación laboral C.P.C. y P.C.FI. Gerardo Domínguez Gómez, Integrante de la Comisión de Investigación Fiscal del Colegio de Contadores

BOLETÍN INFORMATIVO. Novedades 2016 y 2017 para los Servicios de Outsourcing. Noviembre 2016

BOLETÍN INFORMATIVO Novedades 2016 y 2017 para los Servicios de Outsourcing Noviembre 2016 El pasado 21 de octubre de 2016, fue publicado en el portal de Prevención de Lavado de Dinero de la página web

BOLETÍN INFORMATIVO Novedades 2016 y 2017 para los Servicios de Outsourcing Noviembre 2016 El pasado 21 de octubre de 2016, fue publicado en el portal de Prevención de Lavado de Dinero de la página web

ANEXO 2 REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING.

ANEXO 2 REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING. Cumplimiento de obligaciones del contratante y del contratista en actividades de subcontratación laboral 3.3.1.44.

ANEXO 2 REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING. Cumplimiento de obligaciones del contratante y del contratista en actividades de subcontratación laboral 3.3.1.44.

El trabajo en régimen de subcontratación, el cual

Cumplimiento de las obligaciones del contratante y del contratista en actividades de subcontratación laboral El trabajo en régimen de subcontratación, el cual también conocemos como outsourcing se define

Cumplimiento de las obligaciones del contratante y del contratista en actividades de subcontratación laboral El trabajo en régimen de subcontratación, el cual también conocemos como outsourcing se define

Tema: Régimen de la subcontratación para Lic. Luis Alejandro Casarín López (fecha por definir)

") Tema: Régimen de la subcontratación para 2017 Lic. Luis Alejandro Casarín López (fecha por definir) Agenda I II Antecedentes del Régimen de Subcontratación Diferencias Conceptuales III Abusos IV Criterios

Tema: Régimen de la subcontratación para 2017 Lic. Luis Alejandro Casarín López (fecha por definir) Agenda I II Antecedentes del Régimen de Subcontratación Diferencias Conceptuales III Abusos IV Criterios

REFORMA LABORAL SUBCONTRATACIÓN

REFORMA LABORAL SUBCONTRATACIÓN SUBCONTRATACIÓN Insourcing/Outsourcing Subcontratación Elementos Requisitos Patrón, diferencias con la subcontratación Empresa Unidad económica Sucursal Establecimiento

REFORMA LABORAL SUBCONTRATACIÓN SUBCONTRATACIÓN Insourcing/Outsourcing Subcontratación Elementos Requisitos Patrón, diferencias con la subcontratación Empresa Unidad económica Sucursal Establecimiento

AGENDA. 1. Definición de conceptos - marco laboral

OUTSOURCING AGENDA 1. Definición de conceptos - marco laboral 2. Reformas al artículo 15-A de la LSS (outsourcing) - Antecedentes - Contenido y alcances - Recomendaciones 3. Reformas al artículo 75 de

OUTSOURCING AGENDA 1. Definición de conceptos - marco laboral 2. Reformas al artículo 15-A de la LSS (outsourcing) - Antecedentes - Contenido y alcances - Recomendaciones 3. Reformas al artículo 75 de

En principio, tanto los contratantes como los contratistas pueden optar o no por utilizar el aplicativo Autorización del contratista

TEMAS DE ACTUALIDAD Comentarios sobre el cumplimiento de obligaciones fiscales en materia de subcontratación de personal (outsourcing) y utilización del aplicativo informático del SAT En principio, tanto

TEMAS DE ACTUALIDAD Comentarios sobre el cumplimiento de obligaciones fiscales en materia de subcontratación de personal (outsourcing) y utilización del aplicativo informático del SAT En principio, tanto

CONFLICTOS DE ACTUALIDAD CON LAS AUTORIDADES FISCALES.

CONFLICTOS DE ACTUALIDAD CON LAS AUTORIDADES FISCALES. TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 5,996.00 + IVA EN LÍNEA: 3,996.00 + IVA SESIÓN: 15:00 A 20:00 HRS DURACIÓN:

CONFLICTOS DE ACTUALIDAD CON LAS AUTORIDADES FISCALES. TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 5,996.00 + IVA EN LÍNEA: 3,996.00 + IVA SESIÓN: 15:00 A 20:00 HRS DURACIÓN:

Régimen subcontratación laboral

Régimen subcontratación laboral Reformas LFT 2012 Artículo 15-A LFT No abarcar totalidad de actividades iguales o similares que se desarrollen en centro de trabajo Justificarse carácter especializado No

Régimen subcontratación laboral Reformas LFT 2012 Artículo 15-A LFT No abarcar totalidad de actividades iguales o similares que se desarrollen en centro de trabajo Justificarse carácter especializado No

Obligaciones que se deben cumplir

ANEXO 1 COMENTARIOS REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING. Con objeto de dar seguimiento a nuestras circulares técnicas, sobre los asuntos que consideramos relevantes,

ANEXO 1 COMENTARIOS REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING. Con objeto de dar seguimiento a nuestras circulares técnicas, sobre los asuntos que consideramos relevantes,

16 Puntos Prácticos. Reglas y aplicativo. FiscalSubcontratación laboral: Cumplimiento de obligaciones fiscalesalma Rosa Miramontes Soto

Subcontratación laboral: Cumplimiento de obligaciones fiscalesalma Rosa Miramontes Soto Fiscal Subcontratación laboral: Cumplimiento de obligaciones fiscales Reglas y aplicativo C.P.C. Alma Rosa Miramontes

Subcontratación laboral: Cumplimiento de obligaciones fiscalesalma Rosa Miramontes Soto Fiscal Subcontratación laboral: Cumplimiento de obligaciones fiscales Reglas y aplicativo C.P.C. Alma Rosa Miramontes

NUEVAS REGLAS FISCALES VINCULADAS A LA SUBCONTRATACION LABORAL.

NUEVAS REGLAS FISCALES VINCULADAS A LA SUBCONTRATACION LABORAL. Emisión de CFDI por concepto nómina del ejercicio fiscal 2017 2.7.5.7. Para los efectos de los artículos 29, segundo párrafo, fracción V

NUEVAS REGLAS FISCALES VINCULADAS A LA SUBCONTRATACION LABORAL. Emisión de CFDI por concepto nómina del ejercicio fiscal 2017 2.7.5.7. Para los efectos de los artículos 29, segundo párrafo, fracción V

BOLETIN 02/2017 REFORMA FISCAL 2017

BOLETIN 02/2017 REFORMA FISCAL 2017 El pasado 30 de Noviembre 2016, fueron aprobadas las modificaciones a las disposiciones fiscales concretamente lo relativo al Impuesto Sobre la Renta e Impuesto al Valor

BOLETIN 02/2017 REFORMA FISCAL 2017 El pasado 30 de Noviembre 2016, fueron aprobadas las modificaciones a las disposiciones fiscales concretamente lo relativo al Impuesto Sobre la Renta e Impuesto al Valor

SEMINARIO OUTSOURCING TOTAL (IMPLICACIONES, RIESGOS Y REQUISITOS DE CERTIFICACIÓN)

") SEMINARIO OUTSOURCING TOTAL (IMPLICACIONES, RIESGOS Y REQUISITOS DE CERTIFICACIÓN) TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 7,400.00 + IVA EN LÍNEA: 4,400.00 + IVA SESIÓN:

SEMINARIO OUTSOURCING TOTAL (IMPLICACIONES, RIESGOS Y REQUISITOS DE CERTIFICACIÓN) TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 7,400.00 + IVA EN LÍNEA: 4,400.00 + IVA SESIÓN:

SE PUBLICA EL APLICATIVO PARA DAR CUMPLIMIENTO A LAS OBLIGACIONES EN MATERIA DE SUBCONTRATACIÓN LABORAL OUTSOURCING

SE PUBLICA EL APLICATIVO PARA DAR CUMPLIMIENTO A LAS OBLIGACIONES EN MATERIA DE SUBCONTRATACIÓN LABORAL OUTSOURCING Boletín GAN Con el inicio del Ejercicio Fiscal 2018 el Servicio de Administración Tributaria

SE PUBLICA EL APLICATIVO PARA DAR CUMPLIMIENTO A LAS OBLIGACIONES EN MATERIA DE SUBCONTRATACIÓN LABORAL OUTSOURCING Boletín GAN Con el inicio del Ejercicio Fiscal 2018 el Servicio de Administración Tributaria

Exposición de Motivos

QUE REFORMA LOS ARTÍCULOS 15-A Y 75 DE LA LEY DEL SEGURO SOCIAL, SUSCRITA POR LOS DIPUTADOS RAFAEL YERENA ZAMBRANO, PEDRO ALBERTO SALAZAR MUCIÑO Y MANUEL VALLEJO BARRAGÁN, DEL GRUPO PARLAMENTARIO DEL PRI

QUE REFORMA LOS ARTÍCULOS 15-A Y 75 DE LA LEY DEL SEGURO SOCIAL, SUSCRITA POR LOS DIPUTADOS RAFAEL YERENA ZAMBRANO, PEDRO ALBERTO SALAZAR MUCIÑO Y MANUEL VALLEJO BARRAGÁN, DEL GRUPO PARLAMENTARIO DEL PRI

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A, ANTICIPADA.

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A, ANTICIPADA. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A, ANTICIPADA. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO

I. Servicio de Administración Tributaria

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

APLICATIVO SUBCONTRATACIÓN

DISPOSICIÓN QUE ESTABLECE EL RÉGIMEN DE SUBCONTRATACIÓN LEY FEDERAL DEL TRABAJO Artículo 15-A. El trabajo en régimen de subcontratación es aquel por medio del cual un patrón denominado contratista ejecuta

DISPOSICIÓN QUE ESTABLECE EL RÉGIMEN DE SUBCONTRATACIÓN LEY FEDERAL DEL TRABAJO Artículo 15-A. El trabajo en régimen de subcontratación es aquel por medio del cual un patrón denominado contratista ejecuta

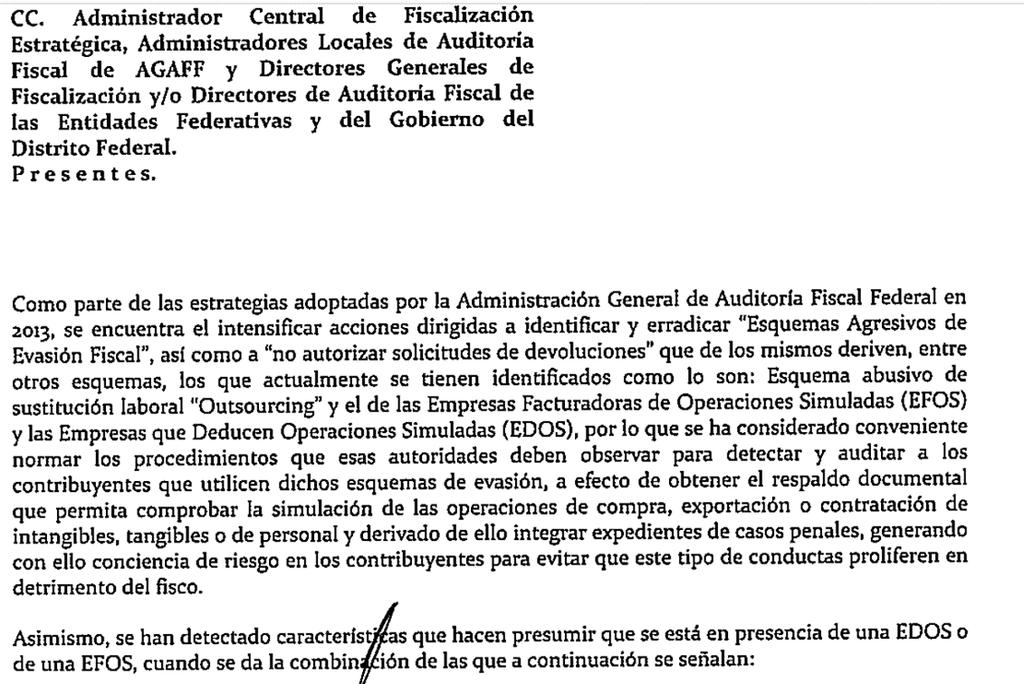

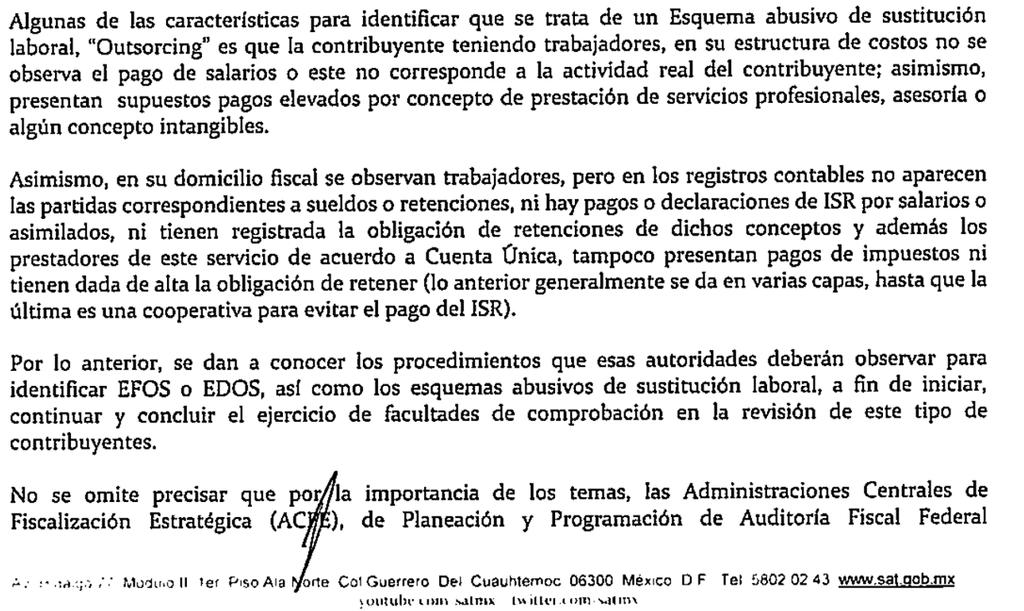

Fiscalización de contribuyentes que celebran operaciones de subcontratación laboral versus prestación de servicios

TEMAS DE ACTUALIDAD Fiscalización de contribuyentes que celebran operaciones de subcontratación laboral versus prestación de servicios 20 Lic. Carlos Alberto Licona Vázquez, Socio de Garrido Licona y Asociados,

TEMAS DE ACTUALIDAD Fiscalización de contribuyentes que celebran operaciones de subcontratación laboral versus prestación de servicios 20 Lic. Carlos Alberto Licona Vázquez, Socio de Garrido Licona y Asociados,

Reformas a la Ley del Seguro Social

Seguridad Social y Remuneraciones Reformas a la Ley del Seguro Social IMPUESTOS AUDIT TAX ADVISORY Objetivos Regular la subcontratación o intermediación laboral Evitar que los patrones desconozcan u oculten

Seguridad Social y Remuneraciones Reformas a la Ley del Seguro Social IMPUESTOS AUDIT TAX ADVISORY Objetivos Regular la subcontratación o intermediación laboral Evitar que los patrones desconozcan u oculten

Oscar Zavala Gamboa. México, Distrito Federal, 21 de abril de 2015

Oscar Zavala Gamboa México, Distrito Federal, 21 de abril de 2015 Artículo 20 LFT.- Se entiende por relación de trabajo, cualquiera que sea el acto que le dé origen, la prestación de un trabajo personal

Oscar Zavala Gamboa México, Distrito Federal, 21 de abril de 2015 Artículo 20 LFT.- Se entiende por relación de trabajo, cualquiera que sea el acto que le dé origen, la prestación de un trabajo personal

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ El nuevo Anexo 24 y su documento de especificaciones técnicas No hay mal que dure cien años Los complementos de la póliza El detalle

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ El nuevo Anexo 24 y su documento de especificaciones técnicas No hay mal que dure cien años Los complementos de la póliza El detalle

ASESORES EMPRESARIALES LA SUBCONTRATACION

1 LA SUBCONTRATACION ANTECEDENTE. 1. En años pasados, la necesidad derivada de intelecto y mano de obra directa, aunado a proteger los pasivos labores por parte de Grupo Industriales, acogieron la contratación

1 LA SUBCONTRATACION ANTECEDENTE. 1. En años pasados, la necesidad derivada de intelecto y mano de obra directa, aunado a proteger los pasivos labores por parte de Grupo Industriales, acogieron la contratación

CONTENIDO. En el caso de subcontratación laboral, el contratante deberá obtener del contratista:

BOLETIN FISCAL JUNIO 2017 CONTENIDO 1. Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2017; así como, anexos publicados. 2. Incumplimiento de la presentación de pagos provisionales

BOLETIN FISCAL JUNIO 2017 CONTENIDO 1. Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2017; así como, anexos publicados. 2. Incumplimiento de la presentación de pagos provisionales

Anexo 1 Circular 14 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018.

Anexo 1 Circular 14 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018. A continuación damos a ustedes la información detallada del contenido de la Primera Resolución de Modificaciones

Anexo 1 Circular 14 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018. A continuación damos a ustedes la información detallada del contenido de la Primera Resolución de Modificaciones

Flash Proyectos de la Primer Resolución Miscelánea para 2017

Flash Proyectos de la Primer Resolución Miscelánea para 2017 Proyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y sus anexos 1, 1-A y 5 El 31 de enero en la

Flash Proyectos de la Primer Resolución Miscelánea para 2017 Proyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y sus anexos 1, 1-A y 5 El 31 de enero en la

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

B O L E T Í N F i s c a l JUNIO 2018

B O L E T Í N F i s c a l www.zesati.com.mx JUNIO 2018 zesati@zesati.com.mx 02 ASUNTO: 1ra RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018. El pasado 30 de abril de 2018, se publicó

B O L E T Í N F i s c a l www.zesati.com.mx JUNIO 2018 zesati@zesati.com.mx 02 ASUNTO: 1ra RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018. El pasado 30 de abril de 2018, se publicó

IMSS E INFONAVIT DE LA SUBCONTRATACIÓN (OUTSOURCING) Expositora: L.C. Erika Fabiola Gutiérrez Pérez

Expositora: L.C. Erika Fabiola Gutiérrez Pérez") IMSS E INFONAVIT DE LA SUBCONTRATACIÓN (OUTSOURCING) Expositora: L.C. Erika Fabiola Gutiérrez Pérez TEMARIO Entorno al IMSS 1. Nacimiento de la obligación de informar la subcontratación. 2. Análisis del

IMSS E INFONAVIT DE LA SUBCONTRATACIÓN (OUTSOURCING) Expositora: L.C. Erika Fabiola Gutiérrez Pérez TEMARIO Entorno al IMSS 1. Nacimiento de la obligación de informar la subcontratación. 2. Análisis del

EL RÉGIMEN DE SUBCONTRATACIÓN

EL RÉGIMEN DE SUBCONTRATACIÓN Por: C. Dr. Federico Anaya Ojeda 1 INTRODUCCIÓN Después de la segunda guerra mundial, las empresas comenzaron a concentrar en si mismas todas las actividades o la mayor parte

EL RÉGIMEN DE SUBCONTRATACIÓN Por: C. Dr. Federico Anaya Ojeda 1 INTRODUCCIÓN Después de la segunda guerra mundial, las empresas comenzaron a concentrar en si mismas todas las actividades o la mayor parte

OBLIGACIONES DEL CONTRATANTE Y CONTRATISTA EN ACTIVIDADES DE SUBCONTRATACIÓN LABORAL (OUTSOURCING) M.C.F. MIGUEL ÁNGEL DÍAZ PÉREZ

M.C.F. MIGUEL ÁNGEL DÍAZ PÉREZ") OBLIGACIONES DEL CONTRATANTE Y CONTRATISTA EN ACTIVIDADES DE SUBCONTRATACIÓN LABORAL (OUTSOURCING) M.C.F. MIGUEL ÁNGEL DÍAZ PÉREZ Objetivo Al término del evento, el participante tendrá todo el marco jurídico

OBLIGACIONES DEL CONTRATANTE Y CONTRATISTA EN ACTIVIDADES DE SUBCONTRATACIÓN LABORAL (OUTSOURCING) M.C.F. MIGUEL ÁNGEL DÍAZ PÉREZ Objetivo Al término del evento, el participante tendrá todo el marco jurídico

Publica SAT reglas en materia de contabilidad electrónica

Publica SAT reglas en materia de contabilidad electrónica En la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos, se precisan disposiciones relativas a la entrega

Publica SAT reglas en materia de contabilidad electrónica En la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos, se precisan disposiciones relativas a la entrega

Décima Época de 80. Publicación: viernes 15 de julio de :15 h

Semanario Judicial de la Tribunales Colegiados de Circuito Décima Época 2012184 2 de 80 Tesis Aislada VALOR AGREGADO. AL SER LAS OBRAS DE URBANIZACIÓN ACTOS EXENTOS DEL PAGO DEL IMPUESTO RELATIVO, SU ACREDITAMIENTO

Semanario Judicial de la Tribunales Colegiados de Circuito Décima Época 2012184 2 de 80 Tesis Aislada VALOR AGREGADO. AL SER LAS OBRAS DE URBANIZACIÓN ACTOS EXENTOS DEL PAGO DEL IMPUESTO RELATIVO, SU ACREDITAMIENTO

Principales Modificaciones Fiscales y de Seguridad Social de las Empresas Outsourcing

Principales Modificaciones Fiscales y de Seguridad Social de las Empresas Outsourcing Preámbulo El Outsourcing es una tendencia actual que ha formado parte importante en las decisiones administrativas

Principales Modificaciones Fiscales y de Seguridad Social de las Empresas Outsourcing Preámbulo El Outsourcing es una tendencia actual que ha formado parte importante en las decisiones administrativas

Subcontratación Laboral TEMA IV

Subcontratación Laboral TEMA IV Marco Conceptual Subcontratación Beneficiario Patrón Trabajador Clasificación Puro Fiscal Simular Relaciones Laborales Enmarcar insolvencia Eludir aplicación LFT/LIMSS/CCT

Subcontratación Laboral TEMA IV Marco Conceptual Subcontratación Beneficiario Patrón Trabajador Clasificación Puro Fiscal Simular Relaciones Laborales Enmarcar insolvencia Eludir aplicación LFT/LIMSS/CCT

TESIS AISLADA LXXXII/2010.

TESIS AISLADA LXXXII/2010. INFONAVIT. EL ARTÍCULO 51, QUINTO PÁRRAFO, DE LA LEY RELATIVA, QUE PREVÉ EL PLAZO PARA ACREDITAR EL ESTADO DE INVALIDEZ PARA EL PAGO DEL CRÉDITO DE VIVIENDA, VIOLA LA GARANTÍA

TESIS AISLADA LXXXII/2010. INFONAVIT. EL ARTÍCULO 51, QUINTO PÁRRAFO, DE LA LEY RELATIVA, QUE PREVÉ EL PLAZO PARA ACREDITAR EL ESTADO DE INVALIDEZ PARA EL PAGO DEL CRÉDITO DE VIVIENDA, VIOLA LA GARANTÍA

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO El pasado 31 de diciembre de 2010 fue publicado en el DOF el Decreto por el que se adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta, mismo

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO El pasado 31 de diciembre de 2010 fue publicado en el DOF el Decreto por el que se adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta, mismo

Arrendar una casa con el crédito INFONAVIT, los pagos se respaldan con la sub cuenta de vivienda

Arrendavit Arrendar una casa con el crédito INFONAVIT, los pagos se respaldan con la sub cuenta de vivienda Arrendavit Todos los derechohabientes pueden arrendar una vivienda utilizando sus créditos INFONAVIT.

Arrendavit Arrendar una casa con el crédito INFONAVIT, los pagos se respaldan con la sub cuenta de vivienda Arrendavit Todos los derechohabientes pueden arrendar una vivienda utilizando sus créditos INFONAVIT.

OUTSOURCING. Razones estructurales: PTU RT 28 Fracción XXX

1 Outsourcing, tamaño y actualidad: Una quinta parte de los trabajadores mexicanos labora bajo el esquema de subcontratación, según datos del Instituto Nacional de Estadística y Geografía (INEGI). México

1 Outsourcing, tamaño y actualidad: Una quinta parte de los trabajadores mexicanos labora bajo el esquema de subcontratación, según datos del Instituto Nacional de Estadística y Geografía (INEGI). México

de los contratos de prestación de servicios Formato PS 1

Este formato consta de 4 secciones. Favor de llenarlo conforme a lo instruido en la sección IV Patrón o sujeto obligado Beneficiario de los servicios o trabajos contratados ( 1 ) A.1 Nombre, denominación

Este formato consta de 4 secciones. Favor de llenarlo conforme a lo instruido en la sección IV Patrón o sujeto obligado Beneficiario de los servicios o trabajos contratados ( 1 ) A.1 Nombre, denominación

TAREA DEL MES DE ENERO 201

TAREA DEL MES DE ENERO 201 015 1. El Control de Acceso del Mes de Enero 2015, se encuentra dentro de la actualización vigente de la página de APSI de Occidente ---- www.apsigdl.com. 2. PRESENTACIÓN DE

TAREA DEL MES DE ENERO 201 015 1. El Control de Acceso del Mes de Enero 2015, se encuentra dentro de la actualización vigente de la página de APSI de Occidente ---- www.apsigdl.com. 2. PRESENTACIÓN DE

CUARTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015.

CUARTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015. Agosto de 2015. E l 24 de julio de 2015 se dio a conocer en la página de Internet del SAT, aún no publicada en el Diario

CUARTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015. Agosto de 2015. E l 24 de julio de 2015 se dio a conocer en la página de Internet del SAT, aún no publicada en el Diario

BOLETÍN FISCAL FEBRERO

BOLETÍN FISCAL FEBRERO 2017-1 2 de febrero de 2017. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2017. El día de ayer se difundió, a través de la página de Internet del SAT, la Primera

BOLETÍN FISCAL FEBRERO 2017-1 2 de febrero de 2017. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2017. El día de ayer se difundió, a través de la página de Internet del SAT, la Primera

Estímulos Fiscales para promover la Incorporación a la Seguridad Social.

Estímulos Fiscales para promover la Incorporación a la Seguridad Social. Para complementar la figura tributaria denominada Régimen de Incorporación Fiscal, que formó parte de las reformas fiscales del

Estímulos Fiscales para promover la Incorporación a la Seguridad Social. Para complementar la figura tributaria denominada Régimen de Incorporación Fiscal, que formó parte de las reformas fiscales del

1 de septiembre de 2018, nuevo plazo para empezar a utilizar el CFDI Complemento para recepción de pagos

TEMAS DE ACTUALIDAD 1 de septiembre de 2018, nuevo plazo para empezar a utilizar el CFDI Complemento para recepción de pagos 14 C.P. María Concepción Samperio Becerril, Integrante de la Comisión Fiscal

TEMAS DE ACTUALIDAD 1 de septiembre de 2018, nuevo plazo para empezar a utilizar el CFDI Complemento para recepción de pagos 14 C.P. María Concepción Samperio Becerril, Integrante de la Comisión Fiscal

PRINCIPALES REFORMAS A LA LEY FEDERAL DEL TRABAJO PUBLICADAS EN EL DIARIO OFICIAL DEL 30 DE NOVIEMBRE DE 2012

PRINCIPALES REFORMAS A LA LEY FEDERAL DEL TRABAJO PUBLICADAS EN EL DIARIO OFICIAL DEL 30 DE NOVIEMBRE DE 2012 A continuación se presenta un breve resumen de las principales reformas que se aprobaron a

PRINCIPALES REFORMAS A LA LEY FEDERAL DEL TRABAJO PUBLICADAS EN EL DIARIO OFICIAL DEL 30 DE NOVIEMBRE DE 2012 A continuación se presenta un breve resumen de las principales reformas que se aprobaron a

ANEXO 1 DE LA CIRCULAR 14

CONTENIDO: ANEXO 1 DE LA CIRCULAR 14 Primera parte. Se dan a conocer facilidades en materia de factura electrónica. El pasado 12 de mayo de 2017, el Servicio de Administración Tributaria (SAT) publicó

CONTENIDO: ANEXO 1 DE LA CIRCULAR 14 Primera parte. Se dan a conocer facilidades en materia de factura electrónica. El pasado 12 de mayo de 2017, el Servicio de Administración Tributaria (SAT) publicó

IMPUESTO AL VALOR AGREGADO. Confronta 2016 vs 2017

1 LEY DEL IMPUESTO AL VALOR AGREGADO Confronta 2016 vs 2017 ARTICULO PRO- PUESTA DE: IMPUESTO AL VALOR AGREGADO DECRETO POR EL QUE SE REFORMAN, ADICIONAN Y DEROGAN DIVERSAS DISPOSICIONES DE LA LEY DEL

1 LEY DEL IMPUESTO AL VALOR AGREGADO Confronta 2016 vs 2017 ARTICULO PRO- PUESTA DE: IMPUESTO AL VALOR AGREGADO DECRETO POR EL QUE SE REFORMAN, ADICIONAN Y DEROGAN DIVERSAS DISPOSICIONES DE LA LEY DEL

LEY DEL IMPUESTO AL VALOR AGREGADO

REFORMA FISCAL 2017 Reforma, adición y derogación de diversas disposiciones de la LEY DEL IMPUESTO AL VALOR AGREGADO (DOF 30 de Noviembre de 2016) Se reforman los artículos 5o., fracción II; 5o.-B, segundo

REFORMA FISCAL 2017 Reforma, adición y derogación de diversas disposiciones de la LEY DEL IMPUESTO AL VALOR AGREGADO (DOF 30 de Noviembre de 2016) Se reforman los artículos 5o., fracción II; 5o.-B, segundo

Estructura corporativa interna en México, antecedentes y retos en materia de PTU. Oscar De la Vega Gómez

+ Estructura corporativa interna en México, antecedentes y retos en materia de PTU. Oscar De la Vega Gómez + México ante el mundo e internamente México es parte del bloque internacional MIST (México, Indonesia,

+ Estructura corporativa interna en México, antecedentes y retos en materia de PTU. Oscar De la Vega Gómez + México ante el mundo e internamente México es parte del bloque internacional MIST (México, Indonesia,

Ley del Seguro Social

Ley del Seguro Social 2015 Expositor: C.P. NICOLAS PEREZ MENDEZ GENERALIDADES FINALIDAD DE LA SEGURIDAD SOCIAL (Artículo 2 LSS) La seguridad social tiene por finalidad garantizar el derecho a la salud,

Ley del Seguro Social 2015 Expositor: C.P. NICOLAS PEREZ MENDEZ GENERALIDADES FINALIDAD DE LA SEGURIDAD SOCIAL (Artículo 2 LSS) La seguridad social tiene por finalidad garantizar el derecho a la salud,

Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes que se ubiquen en alguno de los siguientes supuestos:

IVA pagado al comisionista Impuesto al Valor Agregado pagado al comisionista Ley del Impuesto al Valor Agregado Artículo 1-A II d) Están obligados a efectuar la retención del impuesto que se les traslade,

IVA pagado al comisionista Impuesto al Valor Agregado pagado al comisionista Ley del Impuesto al Valor Agregado Artículo 1-A II d) Están obligados a efectuar la retención del impuesto que se les traslade,

BOLETÍN No. 55 FISCAL Y SEGURIDAD SOCIAL. Octubre de 2016 CONTENIDO

BOLETÍN No. 55 FISCAL Y SEGURIDAD SOCIAL Octubre de 2016 CONTENIDO Página 1 Complemento del CFDI recibo de nómina. Guía para llenar el complemento de nómina. Los principales cambios del CFDI de Nómina

BOLETÍN No. 55 FISCAL Y SEGURIDAD SOCIAL Octubre de 2016 CONTENIDO Página 1 Complemento del CFDI recibo de nómina. Guía para llenar el complemento de nómina. Los principales cambios del CFDI de Nómina

SEMINARIO DE ACTUALIZACIÓN FISCAL DE VANGUARDIA.

SEMINARIO DE ACTUALIZACIÓN FISCAL DE VANGUARDIA. TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 8,999.00 + IVA EN LÍNEA: 5,999.00 + IVA SESIÓN: 15:00 A 20:00 HRS DURACIÓN:

SEMINARIO DE ACTUALIZACIÓN FISCAL DE VANGUARDIA. TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 8,999.00 + IVA EN LÍNEA: 5,999.00 + IVA SESIÓN: 15:00 A 20:00 HRS DURACIÓN:

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

SEMINARIO DE ACTUALIZACIÓN FISCAL DE VANGUARDIA. (PRECIO PROMOCIÓN AL 20 DE JUNIO)

") SEMINARIO DE ACTUALIZACIÓN FISCAL DE VANGUARDIA. (PRECIO PROMOCIÓN AL 20 DE JUNIO) TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 4,999.00 + IVA EN LÍNEA: 3,999.00 + IVA SESIÓN:

SEMINARIO DE ACTUALIZACIÓN FISCAL DE VANGUARDIA. (PRECIO PROMOCIÓN AL 20 DE JUNIO) TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 4,999.00 + IVA EN LÍNEA: 3,999.00 + IVA SESIÓN:

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELANEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 23

2018-13 Mayo PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELANEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 23 El pasado 30 de abril de 2018 fue publicado en el Diario Oficial de la Federación (en

2018-13 Mayo PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELANEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 23 El pasado 30 de abril de 2018 fue publicado en el Diario Oficial de la Federación (en

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

Servicio de Outsourcing Puro - Industria de la Construcción

Servicio de Outsourcing Puro - Industria de la Construcción El OUTSOURCING PURO es un servicio profesional que tiene el objetivo de brindar asesoría y ejecución de actividades propias del área de Recursos

Servicio de Outsourcing Puro - Industria de la Construcción El OUTSOURCING PURO es un servicio profesional que tiene el objetivo de brindar asesoría y ejecución de actividades propias del área de Recursos

Expedición de Documentos y Placas de Circulación por Otorgamiento de Concesiones Permisos para el Transporte Público y Mercantil

Expedición de Documentos y Placas de Circulación por Otorgamiento de Concesiones Permisos para el Transporte Público y Mercantil Gobierno del Estado de Puebla Secretaria de Infraestructura, Movilidad y

Expedición de Documentos y Placas de Circulación por Otorgamiento de Concesiones Permisos para el Transporte Público y Mercantil Gobierno del Estado de Puebla Secretaria de Infraestructura, Movilidad y

Novedades del. Régimen de Incorporación Fiscal. En los últimos meses las autoridades fiscales han emitido disposiciones y decretos

Novedades del Régimen de Incorporación Fiscal En los últimos meses las autoridades fiscales han emitido disposiciones y decretos aplicables al Régimen de Incorporación Fiscal, entre los que destacan los

Novedades del Régimen de Incorporación Fiscal En los últimos meses las autoridades fiscales han emitido disposiciones y decretos aplicables al Régimen de Incorporación Fiscal, entre los que destacan los

CÓDIGO FISCAL DE LA FEDERACIÓN

CÓDIGO FISCAL DE LA FEDERACIÓN Artículo 29.- Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes deberán reunir los requisitos

CÓDIGO FISCAL DE LA FEDERACIÓN Artículo 29.- Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes deberán reunir los requisitos

Aspectos relevantes en materia fiscal Socia Pilar López-Carasa Socia Lucina Trejo

www.pwc.com Aspectos relevantes en materia fiscal Socia Pilar López-Carasa Socia Lucina Trejo Teresa del Pilar López- Carasa Quiroz Socia de Legal Fiscal Socia de PwC desde julio de 2007, cuenta con más

www.pwc.com Aspectos relevantes en materia fiscal Socia Pilar López-Carasa Socia Lucina Trejo Teresa del Pilar López- Carasa Quiroz Socia de Legal Fiscal Socia de PwC desde julio de 2007, cuenta con más

SEMINARIO DE ACTUALIZACIÓN INTEGRAL PARA CONTADORES.

SEMINARIO DE ACTUALIZACIÓN INTEGRAL PARA CONTADORES. TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 7,999.00 + IVA EN LÍNEA: 5,999.00 + IVA SESIÓN: 10:00 A 15:00 HRS DURACIÓN:

SEMINARIO DE ACTUALIZACIÓN INTEGRAL PARA CONTADORES. TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 7,999.00 + IVA EN LÍNEA: 5,999.00 + IVA SESIÓN: 10:00 A 15:00 HRS DURACIÓN:

SEMINARIO DE ACTUALIZACIÓN FISCAL DE VANGUARDIA

SEMINARIO DE ACTUALIZACIÓN FISCAL DE VANGUARDIA TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 5,499.00 + IVA EN LÍNEA: 3,699.00 + IVA SESIÓN: 15:00 A 20:00 HRS DURACIÓN: 1.

SEMINARIO DE ACTUALIZACIÓN FISCAL DE VANGUARDIA TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 5,499.00 + IVA EN LÍNEA: 3,699.00 + IVA SESIÓN: 15:00 A 20:00 HRS DURACIÓN: 1.

REFORMAS A LA LEY DEL SEGURO SOCIAL EN MATERIA DE PRESTACIÓN DE SERVICIOS DE PERSONAL

REFORMAS A LA LEY DEL SEGURO SOCIAL EN MATERIA DE PRESTACIÓN DE SERVICIOS DE PERSONAL I. RESUMEN EJECUTIVO No. 02-2009 El día 9 de julio del año en curso se publicó en el Diario Oficial de la Federación

REFORMAS A LA LEY DEL SEGURO SOCIAL EN MATERIA DE PRESTACIÓN DE SERVICIOS DE PERSONAL I. RESUMEN EJECUTIVO No. 02-2009 El día 9 de julio del año en curso se publicó en el Diario Oficial de la Federación

DECRETO NÚMERO: 136 D E C R E T A:

DECRETO NÚMERO: 136 POR EL QUE SE REFORMAN, SE DEROGAN Y SE ADICIONAN DIVERSAS DISPOSICIONES DE LA LEY DEL IMPUESTO SOBRE NÓMINAS DEL ESTADO DE QUINTANA ROO. LA HONORABLE XV LEGISLATURA CONSTITUCIONAL

DECRETO NÚMERO: 136 POR EL QUE SE REFORMAN, SE DEROGAN Y SE ADICIONAN DIVERSAS DISPOSICIONES DE LA LEY DEL IMPUESTO SOBRE NÓMINAS DEL ESTADO DE QUINTANA ROO. LA HONORABLE XV LEGISLATURA CONSTITUCIONAL

DECLARACIONES INFORMATIVAS

Página1 México, D.F. a 30 de enero de 2014 DECLARACIONES INFORMATIVAS Estimados clientes y amigos: Como es de su conocimiento el día 15 de febrero de 2014 vence el plazo para dar cumplimiento a la obligación

Página1 México, D.F. a 30 de enero de 2014 DECLARACIONES INFORMATIVAS Estimados clientes y amigos: Como es de su conocimiento el día 15 de febrero de 2014 vence el plazo para dar cumplimiento a la obligación

B O L E T Í N F i s c a l MAYO 2017

B O L E T Í N F i s c a l www.zesati.com.mx MAYO 2017 zesati@zesati.com.mx 02 ASUNTO: 1ra RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL 2017. El pasado 15 de mayo de 2017, se publicó en

B O L E T Í N F i s c a l www.zesati.com.mx MAYO 2017 zesati@zesati.com.mx 02 ASUNTO: 1ra RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL 2017. El pasado 15 de mayo de 2017, se publicó en

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

CÓDIGO FISCAL DE LA FEDERACIÓN

CÓDIGO FISCAL DE LA FEDERACIÓN Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, los contribuyentes deberán emitirlos mediante

CÓDIGO FISCAL DE LA FEDERACIÓN Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, los contribuyentes deberán emitirlos mediante

Implicaciones fiscales de la subcontratación laboral

ANÁLISIS Y OPINIÓN Implicaciones fiscales de la subcontratación laboral En México un gran número de trabajadores labora bajo el esquema de outsourcing, intsourcing, tercerización o subcontratación laboral.

ANÁLISIS Y OPINIÓN Implicaciones fiscales de la subcontratación laboral En México un gran número de trabajadores labora bajo el esquema de outsourcing, intsourcing, tercerización o subcontratación laboral.

Webcast Subcontratación laboral en México y el impacto de la reforma fiscal. Jueves 8 de diciembre, 2016

Webcast Subcontratación laboral en México y el impacto de la reforma fiscal Francisco Olivares Enrique Ramírez Figueroa Jueves 8 de diciembre, 2016 Francisco Olivares Socio, Consultoría Fiscal de Negocios

Webcast Subcontratación laboral en México y el impacto de la reforma fiscal Francisco Olivares Enrique Ramírez Figueroa Jueves 8 de diciembre, 2016 Francisco Olivares Socio, Consultoría Fiscal de Negocios

EMPRENDEDOR. Desarrollo de Proveedores. Convocatoria 1.1 INSTITUTO NACIONAL DEL. Seguimiento a proyectos 2013

INSTITUTO NACIONAL DEL EMPRENDEDOR Seguimiento a proyectos 2013 Convocatoria 1.1 Desarrollo de Proveedores E t a p a Seguimiento a proyectos para el ejercicio fiscal 2013 Verificar la comprobación del

INSTITUTO NACIONAL DEL EMPRENDEDOR Seguimiento a proyectos 2013 Convocatoria 1.1 Desarrollo de Proveedores E t a p a Seguimiento a proyectos para el ejercicio fiscal 2013 Verificar la comprobación del

Nuevos complementos al CFDI. Por: L.C. Penélope Castro Valdez

Nuevos complementos al CFDI Por: L.C. Penélope Castro Valdez Art. 32 Transitorio RMF 2017 Los contribuyentes podrán expedir los CFDI por las remuneraciones que cubren a sus trabajadores o a contribuyentes

Nuevos complementos al CFDI Por: L.C. Penélope Castro Valdez Art. 32 Transitorio RMF 2017 Los contribuyentes podrán expedir los CFDI por las remuneraciones que cubren a sus trabajadores o a contribuyentes

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

EMPRENDEDOR. Red Emprendedor. Convocatoria 2.1 INSTITUTO NACIONAL DEL. Seguimiento a proyectos 2013

INSTITUTO NACIONAL DEL EMPRENDEDOR Seguimiento a proyectos 2013 Convocatoria 2.1 Red Emprendedor E t a p a Seguimiento a proyectos para el ejercicio fiscal 2013 Verificar la comprobación del desarrollo

INSTITUTO NACIONAL DEL EMPRENDEDOR Seguimiento a proyectos 2013 Convocatoria 2.1 Red Emprendedor E t a p a Seguimiento a proyectos para el ejercicio fiscal 2013 Verificar la comprobación del desarrollo

Anexo #1. Importantes modificaciones a los Comprobantes Fiscales Digitales en el 2014

16 de enero de 2014 Anexo #1. Importantes modificaciones a los Comprobantes Fiscales Digitales en el 2014 Las reglas relativas a las modificaciones a los Comprobantes Fiscales Digitales las vamos a dividir

16 de enero de 2014 Anexo #1. Importantes modificaciones a los Comprobantes Fiscales Digitales en el 2014 Las reglas relativas a las modificaciones a los Comprobantes Fiscales Digitales las vamos a dividir

Cesión de Derechos con Mismo Vehículo o con Cambio de Vehículo o Modalidad o Prórroga de Vigencia para el Transporte Público y Mercantil

Cesión de Derechos con Mismo Vehículo o con Cambio de Vehículo o Modalidad o Prórroga de Vigencia para el Transporte Público y Mercantil Gobierno del Estado de Puebla Secretaria de Infraestructura, Movilidad

Cesión de Derechos con Mismo Vehículo o con Cambio de Vehículo o Modalidad o Prórroga de Vigencia para el Transporte Público y Mercantil Gobierno del Estado de Puebla Secretaria de Infraestructura, Movilidad

LE DAN LA MAS CORDIAL BIENVENIDA A SU CONFERENCIA

A través de su: LE DAN LA MAS CORDIAL BIENVENIDA A SU CONFERENCIA Análisis al Segundo Anteproyecto de la Primera Resolución de Modificaciones a la R.M.F. para 2017 EXPOSITOR: CONTADOR PUBLICO CERTIFICADO

A través de su: LE DAN LA MAS CORDIAL BIENVENIDA A SU CONFERENCIA Análisis al Segundo Anteproyecto de la Primera Resolución de Modificaciones a la R.M.F. para 2017 EXPOSITOR: CONTADOR PUBLICO CERTIFICADO

MUNICIPIO DE EL MARQUÉS, QRO. CONTRALORÍA MUNICIPAL

Inscripción: MUNICIPIO DE EL MARQUÉS, QRO. CONTRALORÍA MUNICIPAL Requisitos para Registro al Padrón de Contratistas de Obra Pública del Municipio de El Marqués (Inscripción, renovación y actualización

Inscripción: MUNICIPIO DE EL MARQUÉS, QRO. CONTRALORÍA MUNICIPAL Requisitos para Registro al Padrón de Contratistas de Obra Pública del Municipio de El Marqués (Inscripción, renovación y actualización

Requisitos para el acreditamiento

Requisitos para el acreditamiento 5o.- Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos: Erogaciones estrictamente indispensables I. Que el impuesto al

Requisitos para el acreditamiento 5o.- Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos: Erogaciones estrictamente indispensables I. Que el impuesto al

Prórroga de Vigencia para el Transporte Público y Mercantil

Prórroga de Vigencia para el Transporte Público y Mercantil Gobierno del Estado de Puebla Nombre del Servicio: Prórroga de Vigencia Secretaria de Infraestructura, Movilidad y Transportes Tiempo de Respuesta

Prórroga de Vigencia para el Transporte Público y Mercantil Gobierno del Estado de Puebla Nombre del Servicio: Prórroga de Vigencia Secretaria de Infraestructura, Movilidad y Transportes Tiempo de Respuesta

CFDI DE NOMINAS RESOLUCION MISCELANEA FISCAL. L.C. Telésforo Avila García 2016 EXPEDICION Y ENTREGA Expositor y Autor:

CFDI DE NOMINAS 2016 RESOLUCION MISCELANEA FISCAL 2016 telesforo.avila@laboral.com.mx 1 REQUISITOS: Cumplir con el complemento que el SAT publique en su página de Internet. Ingresar a: http://www.sat.gob.mx/informacion_fiscal/fa

CFDI DE NOMINAS 2016 RESOLUCION MISCELANEA FISCAL 2016 telesforo.avila@laboral.com.mx 1 REQUISITOS: Cumplir con el complemento que el SAT publique en su página de Internet. Ingresar a: http://www.sat.gob.mx/informacion_fiscal/fa

Aplicación de Derechos con Mismo Vehículo o con Cambio de Vehículo para el Transporte Público y Mercantil

Aplicación de Derechos con Mismo Vehículo o con Cambio de Vehículo para el Transporte Público y Mercantil Gobierno del Estado de Puebla Secretaria de Infraestructura, Movilidad y Transportes Nombre del

Aplicación de Derechos con Mismo Vehículo o con Cambio de Vehículo para el Transporte Público y Mercantil Gobierno del Estado de Puebla Secretaria de Infraestructura, Movilidad y Transportes Nombre del