Nuevos complementos al CFDI. Por: L.C. Penélope Castro Valdez

|

|

|

- Lorenzo Plaza Botella

- hace 5 años

- Vistas:

Transcripción

1

2 Nuevos complementos al CFDI Por: L.C. Penélope Castro Valdez

3 Art. 32 Transitorio RMF 2017 Los contribuyentes podrán expedir los CFDI por las remuneraciones que cubren a sus trabajadores o a contribuyentes asimilados a salarios durante el primer trimestre del ejercicio fiscal 2017 conforme al complemento de nómina (versión 1.1), debiendo reexpedirlos a más tardar el 01 de abril de 2017 conforme al complemento de nómina (versión 1.2). Los contribuyentes que apliquen la facilidad contenida en esta regla deberán expedir y entregar o poner a disposición de sus trabajadores o a contribuyentes asimilados a salarios todos los CFDI de nómina (versión 1.2) cuya expedición haya sido diferida y podrán ejercer esta opción por el periodo completo de tres meses, dos meses o únicamente por un mes. Los CFDI de nómina emitidos conforme a la versión 1.1 no será necesario cancelarlos cuando sean reexpedidos conforme a la versión 1.2. Los contribuyentes que incumplan con las condiciones establecidas en el presente artículo transitorio, perderán el derecho de aplicar dichas facilidades, quedando obligados a cumplir las disposiciones generales en materia de expedición de comprobantes fiscales a partir del 1 de enero de 2017.

4 Aceptación del receptor para la cancelación del CFDI Regla Cuando el emisor de un CFDI requiera cancelarlo, enviará al receptor del mismo una solicitud de cancelación a través de buzón tributario. El receptor del comprobante fiscal deberá manifestar a través del mismo medio, a más tardar dentro de las 72 horas siguientes contadas a partir de la recepción de la solicitud de cancelación de CFDI, la aceptación o negación de la cancelación del CFDI. El SAT considerará que el receptor acepta la cancelación del CFDI si transcurrido el plazo a que se refiere el párrafo anterior, no realiza manifestación alguna. Para ejercer el derecho a la aceptación o negativa de la cancelación del CFDI, se tendrá que contar con buzón tributario.

5 Cancelación de CFDI sin aceptación del receptor Regla Los contribuyentes podrán cancelar un CFDI sin que se requiera la aceptación del receptor en los siguientes supuestos: a) Que amparen ingresos por un monto de hasta $5, (cinco mil pesos 00/100 M.N). b) Por concepto de nómina. c) Por concepto de egresos. d) Por concepto de traslado. e) Por concepto de ingresos expedidos a contribuyentes del RIF. f) Emitidos a través de la herramienta electrónica de Mis cuentas en el aplicativo Factura fácil. g) Que amparen retenciones e información de pagos. h) Expedidos en operaciones realizadas con el público en general de conformidad con la regla i) Emitidos a residentes en el extranjero para efectos fiscales conforme a la regla j) Cuando la cancelación se realice dentro de las 72 horas inmediatas siguientes a su expedición.

6 Nuevo complemento de nóminas

7

8

9

10 Concepto de unidad de medida a utilizar en los CFDI Para los efectos del artículo 29-A, fracción V, primer párrafo del CFF, los contribuyentes podrán señalar en los CFDI que emitan, la unidad de medida que utilicen conforme a los usos mercantiles. Tratándose de prestación de servicios o del otorgamiento del uso o goce temporal de bienes, en el CFDI se podrá señalar la expresión NA o cualquier otra análoga. CFF 29-A

11 Regla Fecha de expedición y entrega del CFDI de las remuneraciones cubiertas a los trabajadores Para los efectos del artículo 27, fracciones V, segundo párrafo y XVIII y 99, fracción III de la Ley del ISR en relación con el artículo 29, segundo párrafo, fracción IV del CFF y 39 del Reglamento del CFF, los contribuyentes podrán expedir los CFDI por las remuneraciones que cubran a sus trabajadores o a contribuyentes asimilados a salarios, antes de la realización de los pagos correspondientes, o dentro del plazo señalado en función al número de sus trabajadores o asimilados a salarios, posteriores a la realización efectiva de dichos pagos, conforme a lo siguiente: En cuyo caso, considerarán como fecha de expedición y entrega de tales comprobantes fiscales la fecha en que efectivamente se realizó el pago de dichas remuneraciones. Los contribuyentes que realicen pagos por remuneraciones a sus trabajadores o a contribuyentes asimilados a salarios, correspondientes a periodos menores a un mes, podrán emitir a cada trabajador o a cada contribuyente asimilado un sólo CFDI mensual, dentro del plazo señalado en el primer párrafo de esta regla posterior al último día del mes laborado y efectivamente pagado, en cuyo caso se considerará como fecha de expedición y entrega de tal comprobante fiscal la fecha en que se realizó efectivamente el pago correspondiente al último día o periodo laborado dentro del mes por el que se emita el CFDI. Los contribuyentes que opten por emitir el CFDI mensual a que se refiere el párrafo anterior, deberán incorporar al mismo el complemento a que se refiere la regla , por cada uno de los pagos realizados durante el mes, debidamente requisitados. El CFDI mensual deberá incorporar tantos complementos como número de pagos se hayan realizado durante el mes de que se trate. En el caso de pagos por separación o con motivo de la ejecución de resoluciones judiciales o laudos, los contribuyentes podrán generar y remitir el CFDI para su certificación al SAT o al proveedor de certificación de CFDI, según sea el caso, a más tardar el último día hábil del mes en que se haya realizado la erogación, en estos casos cada CFDI se deberá entregar o poner a disposición de cada receptor conforme a los plazos señalados en el primer párrafo de esta regla, considerando el cómputo de días hábiles en relación a la fecha en que se certificó el CFDI por el SAT o proveedor de certificación de CFDI. En el CFDI mensual a que se refiere esta regla se deberán asentar, en los campos correspondientes, las cantidades totales de cada uno de los complementos incorporados al mismo, por cada concepto, conforme a lo dispuesto en la Guía de llenado del Anexo 20 que al efecto publique el SAT en su portal. No obstante lo señalado, los contribuyentes deberán efectuar el cálculo y retención del ISR por cada pago incluido en el CFDI mensual conforme a la periodicidad en que efectivamente se realizó cada erogación. La opción a que se refiere esta regla no podrá variarse en el ejercicio en el que se haya tomado, y es sin menoscabo del cumplimiento de los demás requisitos que para las deducciones establecen las disposiciones fiscales.

12

13

14

15

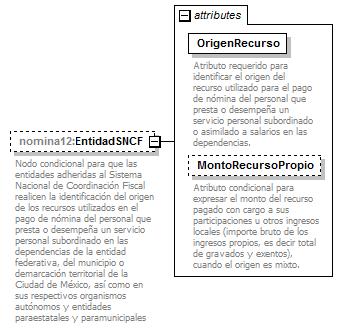

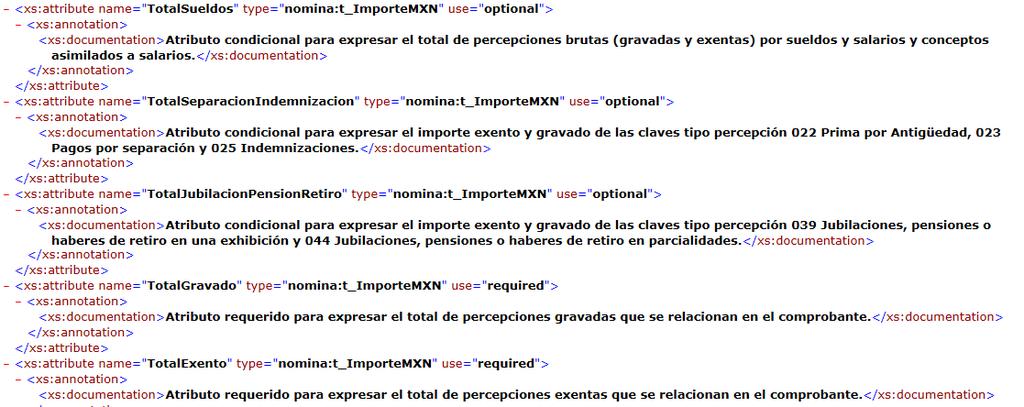

16 Nodos condicionales para resúmenes totales

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38 Ley Federal del Trabajo Artículo 63.- Durante la jornada continua de trabajo se concederá al trabajador un descanso de media hora, por lo menos. Artículo 64.- Cuando el trabajador no pueda salir del lugar donde presta sus servicios durante las horas de reposo o de comidas, el tiempo correspondiente le será computado como tiempo efectivo de la jornada de trabajo. Artículo 65.- En los casos de siniestro o riesgo inminente en que peligre la vida del trabajador, de sus compañeros o del patrón, o la existencia misma de la empresa, la jornada de trabajo podrá prolongarse por el tiempo estrictamente indispensable para evitar esosmales. Artículo 66.- Podrá también prolongarse la jornada de trabajo por circunstancias extraordinarias, sin exceder nunca de tres horas diarias ni de tres veces en una semana. Artículo 67.- Las horas de trabajo a que se refiere el artículo 65, se retribuirán con una cantidad igual a la que corresponda a cada una de las horas de la jornada. Las horas de trabajo extraordinario se pagarán con un ciento por ciento más del salario que corresponda a las horas de la jornada. Artículo 68.- Los trabajadores no están obligados a prestar sus servicios por un tiempo mayor del permitido de este capítulo. La prolongación del tiempo extraordinario que exceda de nueve horas a la semana, obliga al patrón a pagar al trabajador el tiempo excedente con un doscientos por ciento más del salario que corresponda a las horas de la jornada, sin perjuicio de las sanciones establecidas en esta Ley.

39

40

41

42

43 La pesadilla de la UMA Año Diario Mensual Anual 2016 $ $ 2, $ 26, de feb $ $ 2, $ 27,538.80

44 Constitución Política de los Estados Unidos Mexicanos. Artículo 26. B. El Estado contará con un Sistema Nacional de Información Estadística y Geográfica cuyos datos serán considerados oficiales. Para la Federación, las entidades federativas, los Municipios y las demarcaciones territoriales de la Ciudad de México, los datos contenidos en el Sistema serán de uso obligatorio en los términos que establezca la ley. [ ] El organismo calculará en los términos que señale la ley, el valor de la Unidad de Medida y Actualización que será utilizada como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas y del Distrito Federal, así como en las disposiciones jurídicas que emanen de todas las anteriores. Las obligaciones y supuestos denominados en Unidades de Medida y Actualización se considerarán de monto determinado y se solventarán entregando su equivalente en moneda nacional. Al efecto, deberá multiplicarse el monto de la obligación o supuesto, expresado en las citadas unidades, por el valor de dicha unidad a la fecha correspondiente. Ambos párrafos adicionados DOF

45 Artículo 123. Toda persona tiene derecho al trabajo digno y socialmente útil; al efecto, se promoverán la creación de empleos y la organización social de trabajo, conforme a la ley. El Congreso de la Unión, sin contravenir a las bases siguientes deberá expedir leyes sobre el trabajo, las cuales regirán: A. Entre los obreros, jornaleros, empleados domésticos, artesanos y de una manera general, todo contrato de trabajo: [I a V ] [ ]El salario mínimo no podrá ser utilizado como índice, unidad, base, medida o referencia para fines ajenos a su naturaleza. Párrafo reformado DOF

46 Sexto.- Los créditos vigentes a la entrada en vigor del presente Decreto cuyos montos se actualicen con base al salario mínimo y que hayan sido otorgados por el Instituto del Fondo Nacional de la Vivienda para los Trabajadores, el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado u otras instituciones del Estado dedicadas al otorgamiento de crédito para la vivienda, continuarán actualizándose bajo los términos y condiciones que hayan sido estipulados. Sin perjuicio de lo señalado en el párrafo anterior, en el evento de que el salario mínimo se incremente por encima de la inflación, las referidas instituciones no podrán actualizar el saldo en moneda nacional de este tipo de créditos a una tasa que supere el crecimiento porcentual de la Unidad de Medida y Actualización durante el mismo año. Las instituciones a que se refiere el primer párrafo podrán, a partir de la entrada en vigor de este Decreto y hasta 720 días naturales posteriores a la entrada en vigor del mismo, seguir otorgando créditos a la vivienda que se referencien o actualicen con base al salario mínimo. En el evento de que el salario mínimo se incremente por encima de la inflación, las citadas instituciones no podrán actualizar el saldo en moneda nacional de este tipo de créditos a una tasa que supere el crecimiento porcentual de la Unidad de Medida y Actualización durante el mismo año. El órgano de gobierno de cada institución podrá determinar el mecanismo más adecuado para implementar lo dispuesto en el presente artículo transitorio.

47

48

49

50

51

52

53

54

55 Regla Para los efectos de los artículos 76, fracciones III, XI, inciso b) y XVIII; 86, fracción V; 110, fracción VIII; 117, último párrafo; 126, tercer párrafo; 127, tercer párrafo; 132, segundo párrafo y 139, fracción I de la Ley del ISR; artículos 29, primer párrafo y 29-A, penúltimo párrafo del CFF; artículos 32, fracción V y 33, segundo párrafo de la Ley del IVA; artículo 5-A de la Ley del IEPS y la regla , fracción I, último párrafo, el CFDI de retenciones e información de pagos se emitirá mediante el documento electrónico incluido en el Anexo 20. Asimismo, el CFDI de retención podrá emitirse de manera anualizada en el mes de enero del año inmediato siguiente a aquél en que se realizó la retención o pago. En los casos en donde se emita un CFDI por la realización de actos o actividades o por la percepción de ingresos, y se incluya en el mismo toda la información sobre las retenciones de impuestos efectuadas, los contribuyentes podrán optar por considerarlo como el CFDI de las retenciones efectuadas. Cuando en alguna disposición fiscal se haga referencia a la obligación de emitir un comprobante fiscal por retenciones efectuadas, éste se emitirá, salvo disposición en contrario, conforme a lo dispuesto en esta regla.

56 Artículo 99 LISR 2017 VI. Proporcionar a más tardar el 15 de febrero de cada año, a las personas a quienes les hubieran prestado servicios personales subordinados, constancia y el comprobante fiscal del monto total de los viáticos pagados en el año de calendario de que se trate, por los que se aplicó lo dispuesto en el artículo 93, fracción XVII de esta Ley. VII. Presentar, ante las oficinas autorizadas a más tardar el 15 de febrero de cada año, declaración proporcionando información sobre las personas que hayan ejercido la opción a que se refiere la fracción VII del artículo 94 de esta Ley, en el año de calendario anterior, conforme a las reglas generales que al efecto expida el Servicio de Administración Tributaria.

57

58

59

de la fracción XI del artículo 17 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), conforme a la")

60 UIF Interpretaciones de la LFPIORPI Outsourcing A quienes prestan el servicio de subcontratación (Outsourcing) en términos del Artículo 15-A de la Ley Federal del Trabajo. Hacemos referencia al inciso b) de la fracción XI del artículo 17 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), conforme a la cual se entenderá como Actividad Vulnerable y, por tanto, objeto de identificación, la prestación de servicios profesionales, de manera independiente, sin que medie relación laboral con el cliente respectivo en aquellos casos en los que se prepare para un cliente o se lleven a cabo en nombre y representación del cliente, entre otras operaciones, la administración y manejo de recursos, valores o cualquier otro activo de sus clientes. Al respecto, nos permitimos puntualizar que el contratista al prestar el servicio de subcontratación en términos del artículo 15-A de la Ley Federal del Trabajo, actualiza el supuesto previsto por el inciso b) de la fracción XI del artículo 17 de la LFPIROPIR para ser considerada como Actividad Vulnerable y, por lo tanto, está sujeto al cumplimiento de las obligaciones previstas por la LFPIORPI y su normatividad secundaria, al llevar a cabo la administración y manejo de recursos del contratante, es decir de su cliente, en la realización del servicio contratado.

61 Administración de recursos

62

63 Cuando los complementos nos vuelven locos

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82 Éxodo 23:8-12 Nueva Traducción Viviente (NTV) No aceptes sobornos, porque el soborno te lleva a hacer la vista gorda en aquello que ves con claridad. El soborno mueve incluso a una persona justa a tergiversar la verdad. Siembra y recoge tus cosechas durante seis años, pero el séptimo año deja que la tierra se renueve y descanse sin cultivar. Tienes seis días en la semana para hacer tu trabajo habitual, pero el séptimo día dejarás de trabajar. Así tu buey y tu burro podrán descansar, y también recobrarán sus fuerzas tus esclavos y los extranjeros que vivan en medio de ti.

TAREA DEL MES DE ENERO 201

TAREA DEL MES DE ENERO 201 015 1. El Control de Acceso del Mes de Enero 2015, se encuentra dentro de la actualización vigente de la página de APSI de Occidente ---- www.apsigdl.com. 2. PRESENTACIÓN DE

TAREA DEL MES DE ENERO 201 015 1. El Control de Acceso del Mes de Enero 2015, se encuentra dentro de la actualización vigente de la página de APSI de Occidente ---- www.apsigdl.com. 2. PRESENTACIÓN DE

CFDI DE NOMINAS RESOLUCION MISCELANEA FISCAL. L.C. Telésforo Avila García 2016 EXPEDICION Y ENTREGA Expositor y Autor:

CFDI DE NOMINAS 2016 RESOLUCION MISCELANEA FISCAL 2016 telesforo.avila@laboral.com.mx 1 REQUISITOS: Cumplir con el complemento que el SAT publique en su página de Internet. Ingresar a: http://www.sat.gob.mx/informacion_fiscal/fa

CFDI DE NOMINAS 2016 RESOLUCION MISCELANEA FISCAL 2016 telesforo.avila@laboral.com.mx 1 REQUISITOS: Cumplir con el complemento que el SAT publique en su página de Internet. Ingresar a: http://www.sat.gob.mx/informacion_fiscal/fa

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ El nuevo Anexo 24 y su documento de especificaciones técnicas No hay mal que dure cien años Los complementos de la póliza El detalle

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ El nuevo Anexo 24 y su documento de especificaciones técnicas No hay mal que dure cien años Los complementos de la póliza El detalle

CFDI Recibo Electrónico de Pagos y Cancelaciones.

CFDI Recibo Electrónico de Pagos y Cancelaciones www.pyspo.com.mx CFDI Marco Legal Expedir comprobantes fiscales (CFDI) por los actos o actividades realizadas, por los ingresos que perciban, o por las

CFDI Recibo Electrónico de Pagos y Cancelaciones www.pyspo.com.mx CFDI Marco Legal Expedir comprobantes fiscales (CFDI) por los actos o actividades realizadas, por los ingresos que perciban, o por las

CFDI DE NOMINAS (EXPEDICIÓN Y ENTREGA) 2015

2015") CFDI DE NOMINAS (EXPEDICIÓN Y ENTREGA) 2015 telesforo.avila@laboral.com.mx RESOLUCION MISCELANEA FISCAL 2015 telesforo.avila@laboral.com.mx 1 REQUISITOS TECNOLOGICOS: Cumplir con el complemento que el

CFDI DE NOMINAS (EXPEDICIÓN Y ENTREGA) 2015 telesforo.avila@laboral.com.mx RESOLUCION MISCELANEA FISCAL 2015 telesforo.avila@laboral.com.mx 1 REQUISITOS TECNOLOGICOS: Cumplir con el complemento que el

Preguntas y Respuestas sobre el tema de emisión de CFDI

Preguntas y Respuestas sobre el tema de emisión de CFDI Complemento de Recibo de sueldos, salarios e ingresos asimilados Regla 2.7.5.1 de la RMF para 2017 1 FECHA DE EXPEDICIÓN Y ENTREGA DE LA FACTURA

Preguntas y Respuestas sobre el tema de emisión de CFDI Complemento de Recibo de sueldos, salarios e ingresos asimilados Regla 2.7.5.1 de la RMF para 2017 1 FECHA DE EXPEDICIÓN Y ENTREGA DE LA FACTURA

Publica SAT reglas en materia de contabilidad electrónica

Publica SAT reglas en materia de contabilidad electrónica En la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos, se precisan disposiciones relativas a la entrega

Publica SAT reglas en materia de contabilidad electrónica En la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos, se precisan disposiciones relativas a la entrega

I. Servicio de Administración Tributaria

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

ALMUINA, S.C. Página 1

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Prorroga para versión 3.3 del CFDI Cómo se reporta en el recibo de nómina, el reintegro o los descuentos al trabajador por viáticos que

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Prorroga para versión 3.3 del CFDI Cómo se reporta en el recibo de nómina, el reintegro o los descuentos al trabajador por viáticos que

Presente. Asunto: Nota Técnica Declaración Informativa Múltiple México D.F. a 14 de febrero de Estimados Señores,

México D.F. a 14 de febrero de 2018 Presente. Asunto: Nota Técnica Declaración Informativa Múltiple 2017 Estimados Señores, La presente constituye un análisis llevado a cabo respecto del desarrollo del

México D.F. a 14 de febrero de 2018 Presente. Asunto: Nota Técnica Declaración Informativa Múltiple 2017 Estimados Señores, La presente constituye un análisis llevado a cabo respecto del desarrollo del

Reformas Fiscales 2017

Reformas Fiscales 2017 C.P.C. José Martín Aguayo Solano C.P.C. Pablo Mendoza García Febrero, 2017 2016 2016 Crowe Crowe Horwath Horwath LLP Agenda 2016 Crowe Horwath 2 Agenda Impuesto Sobre la Renta Código

Reformas Fiscales 2017 C.P.C. José Martín Aguayo Solano C.P.C. Pablo Mendoza García Febrero, 2017 2016 2016 Crowe Crowe Horwath Horwath LLP Agenda 2016 Crowe Horwath 2 Agenda Impuesto Sobre la Renta Código

México, DF, a 22 de octubre de Secretarios de la Cámara de Diputados Presentes

CON PROYECTO DE DECRETO, POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS, EN MATERIA DE DESINDEXACIÓN DEL SALARIO MÍNIMO, PARA LOS

CON PROYECTO DE DECRETO, POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS, EN MATERIA DE DESINDEXACIÓN DEL SALARIO MÍNIMO, PARA LOS

Guía de cancelación CFDI v3.3

Guía de cancelación CFDI v3.3 Facturación CFDI Versión 3.3 Guía de cancelación CFDI v3.3 Nuevo Esquema de Cancelación de CFDI 3.3 El nuevo esquema de cancelación de CFDI consiste en que ahora, en algunos

Guía de cancelación CFDI v3.3 Facturación CFDI Versión 3.3 Guía de cancelación CFDI v3.3 Nuevo Esquema de Cancelación de CFDI 3.3 El nuevo esquema de cancelación de CFDI consiste en que ahora, en algunos

NUEVA VERSIÓN DEL CFDI Y SUS NUEVOS COMPLEMENTOS LA EVOLUCIÓN DE ARCHIVOS XML. Por: L.C. Penélope Castro Valdez

NUEVA VERSIÓN DEL CFDI Y SUS NUEVOS COMPLEMENTOS LA EVOLUCIÓN DE ARCHIVOS XML Por: L.C. Penélope Castro Valdez Balanza Por: L.C. Penélope 13, la Castro de Valdez la suerte ATRIBUCIONES DE FUNCIONARIOS

NUEVA VERSIÓN DEL CFDI Y SUS NUEVOS COMPLEMENTOS LA EVOLUCIÓN DE ARCHIVOS XML Por: L.C. Penélope Castro Valdez Balanza Por: L.C. Penélope 13, la Castro de Valdez la suerte ATRIBUCIONES DE FUNCIONARIOS

DIVERSAS DISPOSICIONES LEGALES Y OBLIGACIONES FISCALES RESPECTO A LA SUBCONTRATACION LABORAL (OUTSOURCING)

") DIVERSAS DISPOSICIONES LEGALES Y OBLIGACIONES FISCALES RESPECTO A LA SUBCONTRATACION LABORAL (OUTSOURCING) INTRODUCCION El objetivo de este trabajo de investigación es mostrar a los contribuyentes y contadores

DIVERSAS DISPOSICIONES LEGALES Y OBLIGACIONES FISCALES RESPECTO A LA SUBCONTRATACION LABORAL (OUTSOURCING) INTRODUCCION El objetivo de este trabajo de investigación es mostrar a los contribuyentes y contadores

Preguntas y respuestas sobre el Complemento de nómina versión 1.2

Preguntas y respuestas sobre el Complemento de nómina versión 1.2 1 1. A partir de cuándo se tiene que implementar la actualización a los recibos de nómina versión 1.2? A partir del 1 enero del 2017 entró

Preguntas y respuestas sobre el Complemento de nómina versión 1.2 1 1. A partir de cuándo se tiene que implementar la actualización a los recibos de nómina versión 1.2? A partir del 1 enero del 2017 entró

NUEVAS REGLAS FISCALES VINCULADAS A LA SUBCONTRATACION LABORAL.

NUEVAS REGLAS FISCALES VINCULADAS A LA SUBCONTRATACION LABORAL. Emisión de CFDI por concepto nómina del ejercicio fiscal 2017 2.7.5.7. Para los efectos de los artículos 29, segundo párrafo, fracción V

NUEVAS REGLAS FISCALES VINCULADAS A LA SUBCONTRATACION LABORAL. Emisión de CFDI por concepto nómina del ejercicio fiscal 2017 2.7.5.7. Para los efectos de los artículos 29, segundo párrafo, fracción V

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A, ANTICIPADA.

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A, ANTICIPADA. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A, ANTICIPADA. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2708-1PO3-14 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma el inciso a) de la Base II del artículo 41, y adiciona los

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2708-1PO3-14 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma el inciso a) de la Base II del artículo 41, y adiciona los

Innovación SAT Novedades de la Factura Electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica

ANEXO 2 REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING.

ANEXO 2 REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING. Cumplimiento de obligaciones del contratante y del contratista en actividades de subcontratación laboral 3.3.1.44.

ANEXO 2 REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING. Cumplimiento de obligaciones del contratante y del contratista en actividades de subcontratación laboral 3.3.1.44.

Flash Proyectos de la Primer Resolución Miscelánea para 2017

Flash Proyectos de la Primer Resolución Miscelánea para 2017 Proyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y sus anexos 1, 1-A y 5 El 31 de enero en la

Flash Proyectos de la Primer Resolución Miscelánea para 2017 Proyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y sus anexos 1, 1-A y 5 El 31 de enero en la

Anexo 1 Circular 14 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018.

Anexo 1 Circular 14 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018. A continuación damos a ustedes la información detallada del contenido de la Primera Resolución de Modificaciones

Anexo 1 Circular 14 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018. A continuación damos a ustedes la información detallada del contenido de la Primera Resolución de Modificaciones

Aplicativo informático en materia de subcontratación laboral

TEMAS DE ACTUALIDAD 10 Aplicativo informático en materia de subcontratación laboral C.P.C. y P.C.FI. Gerardo Domínguez Gómez, Integrante de la Comisión de Investigación Fiscal del Colegio de Contadores

TEMAS DE ACTUALIDAD 10 Aplicativo informático en materia de subcontratación laboral C.P.C. y P.C.FI. Gerardo Domínguez Gómez, Integrante de la Comisión de Investigación Fiscal del Colegio de Contadores

Boletín Informativo: cambios en materia de CFDI'S.

Boletín Informativo: cambios en materia de CFDI'S. Estimados clientes y amigos: Con el gusto de saludarlos, les informamos que el día de ayer, 14 de julio, la SHCP publicó en el Diario Oficial de la Federación,

Boletín Informativo: cambios en materia de CFDI'S. Estimados clientes y amigos: Con el gusto de saludarlos, les informamos que el día de ayer, 14 de julio, la SHCP publicó en el Diario Oficial de la Federación,

XVII Foro Fiscal. Experiencia empresarial en la implementación del CFDI versión 3.3 y del complemento de pago. Mayo

XVII Foro Fiscal Experiencia empresarial en la implementación del CFDI versión 3.3 y del complemento de pago Mayo - 2018 CFDI versión 3.3. La versión 3.3 del CFDI es obligatoria a par8r de 2018 para todos

XVII Foro Fiscal Experiencia empresarial en la implementación del CFDI versión 3.3 y del complemento de pago Mayo - 2018 CFDI versión 3.3. La versión 3.3 del CFDI es obligatoria a par8r de 2018 para todos

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

Preguntas y respuestas sobre Subcontratación laboral

Preguntas y respuestas sobre Subcontratación laboral 1. Qué debe hacer el contratante cuando el aplicativo Consulta por el contratante de CFDI y declaraciones, muestra en el acuse las inconsistencias siguientes:

Preguntas y respuestas sobre Subcontratación laboral 1. Qué debe hacer el contratante cuando el aplicativo Consulta por el contratante de CFDI y declaraciones, muestra en el acuse las inconsistencias siguientes:

ENTRADA EN VIGOR DEL MECANISMO DE CANCELACIÓN DE CFDI S

ENTRADA EN VIGOR DEL MECANISMO DE CANCELACIÓN DE CFDI S Nota de editor M.I. y L.C.P. Alma Patricia Medrano Figueroa INDETEC A partir del ejercicio 2017 se estableció la regulación para la cancelación de

ENTRADA EN VIGOR DEL MECANISMO DE CANCELACIÓN DE CFDI S Nota de editor M.I. y L.C.P. Alma Patricia Medrano Figueroa INDETEC A partir del ejercicio 2017 se estableció la regulación para la cancelación de

Timbrado de Nóminas y su Complemento C.P. Evelyn Apodaca

Timbrado de Nóminas y su Complemento 2017 C.P. Evelyn Apodaca Qué se busca con la contabilidad electrónica? Evitar errores de llenado mediante validaciones automáticas y catálogos Simplificar emisión de

Timbrado de Nóminas y su Complemento 2017 C.P. Evelyn Apodaca Qué se busca con la contabilidad electrónica? Evitar errores de llenado mediante validaciones automáticas y catálogos Simplificar emisión de

QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A

QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

Anexo Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018.

Anexo Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018. A continuación damos a ustedes información detallada del contenido de la Tercera Resolución de Modificaciones a la

Anexo Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018. A continuación damos a ustedes información detallada del contenido de la Tercera Resolución de Modificaciones a la

B O L E T Í N F i s c a l OCTUBRE 2018

B O L E T Í N F i s c a l www.zesati.com.mx OCTUBRE 2018 zesati@zesati.com.mx 04 ASUNTO: 3ra RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018. El pasado viernes 19 de octubre de

B O L E T Í N F i s c a l www.zesati.com.mx OCTUBRE 2018 zesati@zesati.com.mx 04 ASUNTO: 3ra RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018. El pasado viernes 19 de octubre de

USO DE LA UMA EN SUSTITUCIÓN AL SALARIO MÍNIMO, COMO ÍNDICE PARA LA DETERMINACIÓN DE OBLIGACIONES

ALES. USO DE LA UMA EN SUSTITUCIÓN AL SALARIO MÍNIMO, COMO ÍNDICE PARA LA DETERMINACIÓN DE OBLIGACIONES 30 de Enero del 2017. Estimados Clientes: En relación con las disposiciones relacionadas con el uso

ALES. USO DE LA UMA EN SUSTITUCIÓN AL SALARIO MÍNIMO, COMO ÍNDICE PARA LA DETERMINACIÓN DE OBLIGACIONES 30 de Enero del 2017. Estimados Clientes: En relación con las disposiciones relacionadas con el uso

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO El pasado 31 de diciembre de 2010 fue publicado en el DOF el Decreto por el que se adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta, mismo

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO El pasado 31 de diciembre de 2010 fue publicado en el DOF el Decreto por el que se adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta, mismo

MF Y LC Andres Urenda Magaña LC Jose Carlos Ortega Toledo LC Ernesto Figueroa Rodriguez

MF Y LC Andres Urenda Magaña LC Jose Carlos Ortega Toledo LC Ernesto Figueroa Rodriguez Catálogos versión 3.3. Cambios CFDI 2017 CFDI Ingresos, Egresos y Traslado CFDI Complemento Para pagos Cancelación

MF Y LC Andres Urenda Magaña LC Jose Carlos Ortega Toledo LC Ernesto Figueroa Rodriguez Catálogos versión 3.3. Cambios CFDI 2017 CFDI Ingresos, Egresos y Traslado CFDI Complemento Para pagos Cancelación

OBLIGACIONES OUTSOURCING

11 de Mayo de 2017 OBLIGACIONES OUTSOURCING Para 2017, como parte de la reforma fiscal y con el objetivo de combatir la evasión fiscal, se incluyeron diversas medidas entre las que se encuentra nuevas

11 de Mayo de 2017 OBLIGACIONES OUTSOURCING Para 2017, como parte de la reforma fiscal y con el objetivo de combatir la evasión fiscal, se incluyeron diversas medidas entre las que se encuentra nuevas

Al margen un sello con el Escudo Nacional que dice Estados Unidos Mexicanos. Congreso del Estado Libre y Soberano. Tlaxcala. Poder Legislativo.

Página 2 Periódico Oficial No. 6 Cuarta Sección, Febrero 10 del 2016 Al margen un sello con el Escudo Nacional que dice Estados Unidos Mexicanos. Congreso del Estado Libre y Soberano. Tlaxcala. Poder Legislativo.

Página 2 Periódico Oficial No. 6 Cuarta Sección, Febrero 10 del 2016 Al margen un sello con el Escudo Nacional que dice Estados Unidos Mexicanos. Congreso del Estado Libre y Soberano. Tlaxcala. Poder Legislativo.

CANCELACIÓN DE CFDI SERVICIO DE CANCELACIÓN DE FACTURA ELECTRÓNICA

CANCELACIÓN DE CFDI SERVICIO DE CANCELACIÓN DE FACTURA ELECTRÓNICA A partir del 1 de noviembre del 2018 los servicios de cancelación de facturas se actualizan. Las facturas en algunos casos, solo podrán

CANCELACIÓN DE CFDI SERVICIO DE CANCELACIÓN DE FACTURA ELECTRÓNICA A partir del 1 de noviembre del 2018 los servicios de cancelación de facturas se actualizan. Las facturas en algunos casos, solo podrán

BOLETÍN FISCAL FEBRERO

BOLETÍN FISCAL FEBRERO 2017-1 2 de febrero de 2017. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2017. El día de ayer se difundió, a través de la página de Internet del SAT, la Primera

BOLETÍN FISCAL FEBRERO 2017-1 2 de febrero de 2017. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2017. El día de ayer se difundió, a través de la página de Internet del SAT, la Primera

10ma SESION INTRODUCCION A LA RESOLUCION MISCELANEA /06/2013.

10ma SESION INTRODUCCION A LA RESOLUCION MISCELANEA 2013 15/06/2013 www.anafinet.org.mx 1 Valor probatorio de la CIEC y de la CIECF I.2.2.1. Para los efectos del artículo 17-D del CFF, la CIECF se considera

10ma SESION INTRODUCCION A LA RESOLUCION MISCELANEA 2013 15/06/2013 www.anafinet.org.mx 1 Valor probatorio de la CIEC y de la CIECF I.2.2.1. Para los efectos del artículo 17-D del CFF, la CIECF se considera

"2018. Año del Bicentenario del Natalicio de Ignacio Ramírez Calzada El Nigromante. Sinopsis Diario Oficial de la Federación. Período Abril de 2018

" Año del Bicentenario del Natalicio de Ignacio Ramírez Calzada El Nigromante. Sinopsis Diario Oficial de la Federación Período Abril de 2018 No. Fecha Apartado Contenido Observaciones 22 27-Abril-2018

" Año del Bicentenario del Natalicio de Ignacio Ramírez Calzada El Nigromante. Sinopsis Diario Oficial de la Federación Período Abril de 2018 No. Fecha Apartado Contenido Observaciones 22 27-Abril-2018

Preguntas y respuestas sobre el Complemento de nómina versión 1.2

Preguntas y respuestas sobre el Complemento de nómina versión 1.2 1 1. A partir de cuándo se tiene que implementar la actualización a los recibos de nómina versión 1.2? A partir del 1 enero del 2017 entró

Preguntas y respuestas sobre el Complemento de nómina versión 1.2 1 1. A partir de cuándo se tiene que implementar la actualización a los recibos de nómina versión 1.2? A partir del 1 enero del 2017 entró

SELLADO DIGITAL Y TIMBRADO DE TODOS

SELLADO DIGITAL Y TIMBRADO DE TODOS LOS PAGOS POR SERVICIOS PERSONALES JORNADA DE CAPACITACIÓN PARA AUTORIDADES MUNICIPALES ELECTAS 2018-2021 Fecha: Septiembre de 2017 1 TEMAS I. Obligaciones Fiscales

SELLADO DIGITAL Y TIMBRADO DE TODOS LOS PAGOS POR SERVICIOS PERSONALES JORNADA DE CAPACITACIÓN PARA AUTORIDADES MUNICIPALES ELECTAS 2018-2021 Fecha: Septiembre de 2017 1 TEMAS I. Obligaciones Fiscales

BOLETÍN INFORMATIVO. Novedades 2016 y 2017 para los Servicios de Outsourcing. Noviembre 2016

BOLETÍN INFORMATIVO Novedades 2016 y 2017 para los Servicios de Outsourcing Noviembre 2016 El pasado 21 de octubre de 2016, fue publicado en el portal de Prevención de Lavado de Dinero de la página web

BOLETÍN INFORMATIVO Novedades 2016 y 2017 para los Servicios de Outsourcing Noviembre 2016 El pasado 21 de octubre de 2016, fue publicado en el portal de Prevención de Lavado de Dinero de la página web

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL. C.P.C. Javier Eliott Olmedo Castillo

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 0663-2PO1-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que expide la Ley de Fomento del Primer Empleo para los Jóvenes Estudiantes

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 0663-2PO1-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que expide la Ley de Fomento del Primer Empleo para los Jóvenes Estudiantes

BOLETÍN INFORMATIVO MAYO

BOLETÍN INFORMATIVO MAYO 2016-1 9 de mayo de 2016. SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2016 El 6 de mayo del presente, fue publicada en el Diario Oficial de la Federación la

BOLETÍN INFORMATIVO MAYO 2016-1 9 de mayo de 2016. SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2016 El 6 de mayo del presente, fue publicada en el Diario Oficial de la Federación la

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELANEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 23

2018-13 Mayo PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELANEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 23 El pasado 30 de abril de 2018 fue publicado en el Diario Oficial de la Federación (en

2018-13 Mayo PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELANEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 23 El pasado 30 de abril de 2018 fue publicado en el Diario Oficial de la Federación (en

Formas de entrega del CFDI de Nómina. 5º Aniversario!!

Formas de entrega del CFDI de Nómina 5º Aniversario!! Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien. Las dudas las

Formas de entrega del CFDI de Nómina 5º Aniversario!! Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien. Las dudas las

DECLARACIÓN ANUAL DE PERSONAS FISICAS SUELDOS Y SALARIOS DECLARACION ANUAL DEL ISR EJERCICIO

DECLARACIÓN ANUAL DE PERSONAS FISICAS SUELDOS Y SALARIOS. 2017 DECLARACION ANUAL DEL ISR EJERCICIO 2017. 1 ASPECTOS GENERALES: OBLIGACION DE PRESENTAR DECLARACION. PERSONAS FISICAS QUE OBTENGAN INGRESOS

DECLARACIÓN ANUAL DE PERSONAS FISICAS SUELDOS Y SALARIOS. 2017 DECLARACION ANUAL DEL ISR EJERCICIO 2017. 1 ASPECTOS GENERALES: OBLIGACION DE PRESENTAR DECLARACION. PERSONAS FISICAS QUE OBTENGAN INGRESOS

Innovación SAT Novedades de la Factura Electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica

FLASH INFORMATIVO PUNTOS DESTACADOS A CONSIDERAR EN MATERIA FISCAL PARA EL EJERCICIO 2018

FLASH INFORMATIVO PUNTOS DESTACADOS A CONSIDERAR EN MATERIA FISCAL PARA EL EJERCICIO 2018 De conformidad con las modificaciones a las leyes fiscales de 2017 y 2018 y con algunas reglas y artículos transitorios

FLASH INFORMATIVO PUNTOS DESTACADOS A CONSIDERAR EN MATERIA FISCAL PARA EL EJERCICIO 2018 De conformidad con las modificaciones a las leyes fiscales de 2017 y 2018 y con algunas reglas y artículos transitorios

CFDI Nómina. César Iván Martínez, Socio de Impuestos y servicios Legales, Deloitte Marco Tiscareño, Gerente de Impuestos Corporativos, Deloitte

CFDI Nómina César Iván Martínez, Socio de Impuestos y servicios Legales, Deloitte Marco Tiscareño, Gerente de Impuestos Corporativos, Deloitte Antecedentes Impuesto Sobre la Renta (ISR) Origen Artículo/Regla

CFDI Nómina César Iván Martínez, Socio de Impuestos y servicios Legales, Deloitte Marco Tiscareño, Gerente de Impuestos Corporativos, Deloitte Antecedentes Impuesto Sobre la Renta (ISR) Origen Artículo/Regla

En principio, tanto los contratantes como los contratistas pueden optar o no por utilizar el aplicativo Autorización del contratista

TEMAS DE ACTUALIDAD Comentarios sobre el cumplimiento de obligaciones fiscales en materia de subcontratación de personal (outsourcing) y utilización del aplicativo informático del SAT En principio, tanto

TEMAS DE ACTUALIDAD Comentarios sobre el cumplimiento de obligaciones fiscales en materia de subcontratación de personal (outsourcing) y utilización del aplicativo informático del SAT En principio, tanto

COMPLEMENTO DE PAGOS. CP. RAFAEL NARANJO ROSALES

COMPLEMENTO DE PAGOS ANEXO 20, VERSIÓN 3.3 DEL 23 DE DICIEMBRE DE 2016 C.P. RAFAEL NARANJO ROSALES ESTRATEGAS JURÍDICOS Y FI SCALES 28/JUL/17 1 2 Contexto legal CFF. Articulo 29 Expedición de CFDI CFF.

COMPLEMENTO DE PAGOS ANEXO 20, VERSIÓN 3.3 DEL 23 DE DICIEMBRE DE 2016 C.P. RAFAEL NARANJO ROSALES ESTRATEGAS JURÍDICOS Y FI SCALES 28/JUL/17 1 2 Contexto legal CFF. Articulo 29 Expedición de CFDI CFF.

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Anexo. Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018

Anexo Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 A continuación comentamos las principales modificaciones que se publicaron en la Segunda Resolución de Modificaciones

Anexo Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 A continuación comentamos las principales modificaciones que se publicaron en la Segunda Resolución de Modificaciones

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

La guía definitiva del nuevo Complemento de Nómina 2016 versión 1.2

La guía definitiva del nuevo Complemento de Nómina 2016 versión 1.2 Una guía gratuita de Ekomercio EKOMERCIO ELECTRÓNICO La guía definitiva del nuevo Complemento de Nómina 2016 versión 1.2 1 Índice INTRODUCCIÓN

La guía definitiva del nuevo Complemento de Nómina 2016 versión 1.2 Una guía gratuita de Ekomercio EKOMERCIO ELECTRÓNICO La guía definitiva del nuevo Complemento de Nómina 2016 versión 1.2 1 Índice INTRODUCCIÓN

DICTAMEN DE LEY DE INGRESOS 2015

DICTAMEN DE LEY DE INGRESOS 2015 REUNIÓN PERMANENTE Miércoles 15 de octubre de 2014 Salón Protocolo, edificio C, 16:00 horas Orden del Día I. Lectura, discusión y, en su caso, aprobación del orden del

DICTAMEN DE LEY DE INGRESOS 2015 REUNIÓN PERMANENTE Miércoles 15 de octubre de 2014 Salón Protocolo, edificio C, 16:00 horas Orden del Día I. Lectura, discusión y, en su caso, aprobación del orden del

CFDI de Retenciones y DECLARANOT

CFDI de Retenciones y DECLARANOT CFDI de Retenciones DERIP. Tipo: Retención Es el documento por medio del cuál es posible deducir los impuestos que el notario retiene por concepto de una transacción ya

CFDI de Retenciones y DECLARANOT CFDI de Retenciones DERIP. Tipo: Retención Es el documento por medio del cuál es posible deducir los impuestos que el notario retiene por concepto de una transacción ya

Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras Facilidades Administrativas 2016

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017

TIP FISCAL 191 SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 El pasado 13 de julio de 2017, se publicó en el Diario Oficial de la Federación (DOF), la SEGUNDA RESOLUCIÓN

TIP FISCAL 191 SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 El pasado 13 de julio de 2017, se publicó en el Diario Oficial de la Federación (DOF), la SEGUNDA RESOLUCIÓN

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 0654-2PO1-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que expide la Ley de Fomento para el Desarrollo Económico de Madres Solteras

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 0654-2PO1-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que expide la Ley de Fomento para el Desarrollo Económico de Madres Solteras

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

DECLARACION ANUAL 2016

DECLARACION ANUAL 2016 DECLARACION ANUAL 2016 CAPÍTULO XI DE LA DECLARACIÓN ANUAL Artículo 150. Las personas físicas que obtengan ingresos en un año de calendario, a excepción de los exentos y de aquéllos

DECLARACION ANUAL 2016 DECLARACION ANUAL 2016 CAPÍTULO XI DE LA DECLARACIÓN ANUAL Artículo 150. Las personas físicas que obtengan ingresos en un año de calendario, a excepción de los exentos y de aquéllos

Factura electrónica Esquema de Cancelación

Factura electrónica Esquema de Cancelación Junio 2018 Actualmente el proceso de cancelación de las facturas se genera por el emisor de forma automática, lo que provoca el problema de cancelaciones injustificadas

Factura electrónica Esquema de Cancelación Junio 2018 Actualmente el proceso de cancelación de las facturas se genera por el emisor de forma automática, lo que provoca el problema de cancelaciones injustificadas

Portal de Recepción y Validación de Facturas Electrónicas

Portal de Recepción y Validación de Facturas Electrónicas Sierra de Zimapán #4 oficina 40, Villas del Sol, Querétaro, Querétaro, CP: 76046 www.bustanisolutions.com Tel: (442) 223-4747 1 Nuevas Obligaciones

Portal de Recepción y Validación de Facturas Electrónicas Sierra de Zimapán #4 oficina 40, Villas del Sol, Querétaro, Querétaro, CP: 76046 www.bustanisolutions.com Tel: (442) 223-4747 1 Nuevas Obligaciones

ÓRGANO DEL GOBIERNO DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE

GACETA OFICIAL ÓRGANO DEL GOBIERNO DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE DIRECTORA GENERAL DE LA EDITORA DE GOBIERNO ELVIRA VALENTINA ARTEAGA VEGA DIRECTOR DE LA GACETA OFICIAL ENRIQUE ALEJANDRO

GACETA OFICIAL ÓRGANO DEL GOBIERNO DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE DIRECTORA GENERAL DE LA EDITORA DE GOBIERNO ELVIRA VALENTINA ARTEAGA VEGA DIRECTOR DE LA GACETA OFICIAL ENRIQUE ALEJANDRO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO QUINTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y su Anexo 1-A. Al margen un sello con el Escudo Nacional, que dice:

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO QUINTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y su Anexo 1-A. Al margen un sello con el Escudo Nacional, que dice:

B O L E T Í N F i s c a l Enero 2017

B O L E T Í N F i s c a l www.zesati.com.mx Enero 2017 zesati@zesati.com.mx 01 ASUNTO: RESOLUCIÓN MISCELÁNEA FISCAL 2017. Las reglas que consideramos más trascendentes son: El pasado 23 de diciembre de

B O L E T Í N F i s c a l www.zesati.com.mx Enero 2017 zesati@zesati.com.mx 01 ASUNTO: RESOLUCIÓN MISCELÁNEA FISCAL 2017. Las reglas que consideramos más trascendentes son: El pasado 23 de diciembre de

Artículo 26. A B

LA QUINCUAGÉSIMA OCTAVA LEGISLATURA DEL ESTADO DE QUERÉTARO, EN EJERCICIO DE LAS FACULTADES QUE LE CONFIERE LOS ARTÍCULOS 135 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Y 17, FRACCIÓN

LA QUINCUAGÉSIMA OCTAVA LEGISLATURA DEL ESTADO DE QUERÉTARO, EN EJERCICIO DE LAS FACULTADES QUE LE CONFIERE LOS ARTÍCULOS 135 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Y 17, FRACCIÓN

Mecánica para la determinación del ISR anual

Mecánica para la determinación del ISR anual Cálculo del ISR anual Total de ingresos por sueldos y salarios percibidos en el 2015 ( - ) Total de ingresos exentos por sueldos y salarios percibidos en el

Mecánica para la determinación del ISR anual Cálculo del ISR anual Total de ingresos por sueldos y salarios percibidos en el 2015 ( - ) Total de ingresos exentos por sueldos y salarios percibidos en el

PREGUNTAS Y RESPUESTAS IDE

PREGUNTAS Y RESPUESTAS IDE TEMA ACREDITAMIENTO CONTRA ISR ACREDITAMIENTO, COMPENSACIÓN Y DEVOLUCIÓN DEL IDE RECAUDADO ACREDITAMIENTO. RÉGIMEN INTERMEDIO ASEGURAMIENTO O EMBARGO DE CUENTAS PLAZO PARA EL

PREGUNTAS Y RESPUESTAS IDE TEMA ACREDITAMIENTO CONTRA ISR ACREDITAMIENTO, COMPENSACIÓN Y DEVOLUCIÓN DEL IDE RECAUDADO ACREDITAMIENTO. RÉGIMEN INTERMEDIO ASEGURAMIENTO O EMBARGO DE CUENTAS PLAZO PARA EL

ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

1 OBLIGACIONES DE EMITIR C.F.D.I. Actos o Actividades realizados Deben emitirse por: Ingresos obtenidos Retenciones de contribuciones 2 OBLIGACIONES DE EMITIR C.F.D.I. Los requisitos fiscales establecidos

1 OBLIGACIONES DE EMITIR C.F.D.I. Actos o Actividades realizados Deben emitirse por: Ingresos obtenidos Retenciones de contribuciones 2 OBLIGACIONES DE EMITIR C.F.D.I. Los requisitos fiscales establecidos

Proyecto: 2ª RM a la RMF para 2014

Proyecto: 2ª RM a la RMF para 2014 Publicada en el portal del SAT el 01 de Julio de 2014. Documento original disponible en el vínculo: ftp://ftp2.sat.gob.mx/asistencia_servicio_ftp/publicaciones/legislacion14/m_1rmrmf_07022014.

Proyecto: 2ª RM a la RMF para 2014 Publicada en el portal del SAT el 01 de Julio de 2014. Documento original disponible en el vínculo: ftp://ftp2.sat.gob.mx/asistencia_servicio_ftp/publicaciones/legislacion14/m_1rmrmf_07022014.

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos Fecha 30-12-2013 Libro I Contribuyentes relevados de presentar aviso de compensación I.2.3.4. Los contribuyentes

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos Fecha 30-12-2013 Libro I Contribuyentes relevados de presentar aviso de compensación I.2.3.4. Los contribuyentes

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

SHCP/ DOF 31 DE DICIEMBRE DE 2010 DECRETO por el que se adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta

SHCP/ DOF 31 DE DICIEMBRE DE 2010 DECRETO por el que se adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta En el Diario Oficial de la Federación del 31 de diciembre de 2010 se publica

SHCP/ DOF 31 DE DICIEMBRE DE 2010 DECRETO por el que se adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta En el Diario Oficial de la Federación del 31 de diciembre de 2010 se publica

TIEMPO DE INFORMATIVAS

TIEMPO DE INFORMATIVAS Como cada año, durante el mes de Febrero se deben presentar ante las autoridades fiscales las declaraciones informativas correspondientes al ejercicio anterior. Una de las inquietudes

TIEMPO DE INFORMATIVAS Como cada año, durante el mes de Febrero se deben presentar ante las autoridades fiscales las declaraciones informativas correspondientes al ejercicio anterior. Una de las inquietudes

Exposición de Motivos. Criterios No Vinculativos. Servicio de Personal Outsourcing Insourcing.

Servicio de Personal Outsourcing Insourcing. PAGAN JUSTOS POR PECADORES y será que la penitencia resultó más severa que el pecado? Criterios No Vinculativos Exposición de Motivos jueves 20 de octubre de

Servicio de Personal Outsourcing Insourcing. PAGAN JUSTOS POR PECADORES y será que la penitencia resultó más severa que el pecado? Criterios No Vinculativos Exposición de Motivos jueves 20 de octubre de

CÁLCULO DE ACTUALIZACIÓN, RECARGOS DE CONTRIBUCIONES Y MULTAS ARTÍCULOS 17-A Y 21 DEL CÓDIGO FISCAL DE LA FEDERACIÓN

CÁLCULO DE ACTUALIZACIÓN, RECARGOS DE CONTRIBUCIONES Y MULTAS ARTÍCULOS 17-A Y 21 DEL CÓDIGO FISCAL DE LA FEDERACIÓN ACTUALIZACIONES ART. 17 A DEL CFF. El monto de las contribuciones, aprovechamientos,

CÁLCULO DE ACTUALIZACIÓN, RECARGOS DE CONTRIBUCIONES Y MULTAS ARTÍCULOS 17-A Y 21 DEL CÓDIGO FISCAL DE LA FEDERACIÓN ACTUALIZACIONES ART. 17 A DEL CFF. El monto de las contribuciones, aprovechamientos,

ALGUNAS ACCIONES INMEDIATAS A EJECUTAR, DERIVADAS DE LA REFORMA FISCAL 2014

ALGUNAS ACCIONES INMEDIATAS A EJECUTAR, DERIVADAS DE LA REFORMA FISCAL 2014 Se deberá aplicar la nueva tarifa mensual del Impuesto Sobre la Renta (ISR) para Personas Físicas (Art. 96 LISR 14) para calcular

ALGUNAS ACCIONES INMEDIATAS A EJECUTAR, DERIVADAS DE LA REFORMA FISCAL 2014 Se deberá aplicar la nueva tarifa mensual del Impuesto Sobre la Renta (ISR) para Personas Físicas (Art. 96 LISR 14) para calcular

B O L E T Í N F i s c a l JUNIO 2018

B O L E T Í N F i s c a l www.zesati.com.mx JUNIO 2018 zesati@zesati.com.mx 02 ASUNTO: 1ra RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018. El pasado 30 de abril de 2018, se publicó

B O L E T Í N F i s c a l www.zesati.com.mx JUNIO 2018 zesati@zesati.com.mx 02 ASUNTO: 1ra RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018. El pasado 30 de abril de 2018, se publicó

AJUSTE ANUAL DE SUELDOS Y SALARIOS 2017 (CFDI DE NÓMINA VERSIÓN 3.3) L.C. EMMANUEL GUERRERO ROMERO

L.C. EMMANUEL GUERRERO ROMERO") AJUSTE ANUAL DE SUELDOS Y SALARIOS 2017 (CFDI DE NÓMINA VERSIÓN 3.3) L.C. EMMANUEL GUERRERO ROMERO OBLIGACIONES DE LOS PATRONES (ART. 96 LISR 2017) Quienes hagan pagos por los conceptos a que se refiere

AJUSTE ANUAL DE SUELDOS Y SALARIOS 2017 (CFDI DE NÓMINA VERSIÓN 3.3) L.C. EMMANUEL GUERRERO ROMERO OBLIGACIONES DE LOS PATRONES (ART. 96 LISR 2017) Quienes hagan pagos por los conceptos a que se refiere

CONTENIDO. Cumplimiento de la obligación de presentar el aviso de compensación

BOLETÍN FISCAL JULIO 2018 www.prv-mex.com CONTENIDO Cumplimiento de la obligación de presentar el aviso de compensación 1. Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018.

BOLETÍN FISCAL JULIO 2018 www.prv-mex.com CONTENIDO Cumplimiento de la obligación de presentar el aviso de compensación 1. Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018.

Como parte de las últimas modificaciones realizadas

TEMAS DE ACTUALIDAD El viacrucis de los comprobantes fiscales 2016 34 A finales de 2016 se dieron a conocer algunas de las reglas que se seguirían para efectos de la expedición de los Comprobantes Fiscales

TEMAS DE ACTUALIDAD El viacrucis de los comprobantes fiscales 2016 34 A finales de 2016 se dieron a conocer algunas de las reglas que se seguirían para efectos de la expedición de los Comprobantes Fiscales

CFDI 2018, lo que debes considerar.

ÍNDICE CFDI 2018, lo que debes considerar. 2 PREGUNTAS FRECUENTES 6 CFDI 2018, lo que debes considerar. El pasado 29 de diciembre 2017, fue publicada la Resolución Miscelánea Fiscal 2018, en la cual, dentro

ÍNDICE CFDI 2018, lo que debes considerar. 2 PREGUNTAS FRECUENTES 6 CFDI 2018, lo que debes considerar. El pasado 29 de diciembre 2017, fue publicada la Resolución Miscelánea Fiscal 2018, en la cual, dentro

REGLAS GENERALES 2017

FECHA : 9 DE ENERO DE 2017 CIRCULAR Nº 1/DGA/2017 Anexo 1, Anexo 2 y Anexo 3. CONTENIDO: REGLAS GENERALES 2017 ESTIMADOS ASOCIADOS. Es preciso informarles, que las autoridades fiscales publicaron en el

FECHA : 9 DE ENERO DE 2017 CIRCULAR Nº 1/DGA/2017 Anexo 1, Anexo 2 y Anexo 3. CONTENIDO: REGLAS GENERALES 2017 ESTIMADOS ASOCIADOS. Es preciso informarles, que las autoridades fiscales publicaron en el

CUARTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015.

CUARTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015. Agosto de 2015. E l 24 de julio de 2015 se dio a conocer en la página de Internet del SAT, aún no publicada en el Diario

CUARTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015. Agosto de 2015. E l 24 de julio de 2015 se dio a conocer en la página de Internet del SAT, aún no publicada en el Diario

GUÍA DE LAS PRINCIPALES DEDUCCIONES AUTORIZADAS Y SUS REQUISITOS FISCALES.

Mexicali, Baja California, a 13 de diciembre de 2017. Boletín Especial No. 13 ANEXO GUÍA DE LAS PRINCIPALES DEDUCCIONES AUTORIZADAS Y SUS REQUISITOS FISCALES. Fundamento Deducción autorizada Requisito

Mexicali, Baja California, a 13 de diciembre de 2017. Boletín Especial No. 13 ANEXO GUÍA DE LAS PRINCIPALES DEDUCCIONES AUTORIZADAS Y SUS REQUISITOS FISCALES. Fundamento Deducción autorizada Requisito

GUÍA PRÁCTICA PARA DAR CUMPLIMIENTO A LAS OBLIGACIONES FISCALES DE LA UNAM ÍNDICE

ÍNDICE 1. PRESTACIÓN DE SERVICIOS PERSONALES INDEPENDIENTES (PERSONA FÍSICA) 2 2. ARRENDAMIENTO DE INMUEBLES (PERSONA FÍSICA, SERVICIO) 3 PÁGINA 3. ARRENDAMIENTO DE INMUEBLES PARA SU USO COMO CASA HABITACIÓN

ÍNDICE 1. PRESTACIÓN DE SERVICIOS PERSONALES INDEPENDIENTES (PERSONA FÍSICA) 2 2. ARRENDAMIENTO DE INMUEBLES (PERSONA FÍSICA, SERVICIO) 3 PÁGINA 3. ARRENDAMIENTO DE INMUEBLES PARA SU USO COMO CASA HABITACIÓN

BOLETÍN UNIVERSIDAD DE GUADALAJARA A.C. FISCAL 138. Resolución Miscelánea Fiscal Página 1 COLEGIO DE CONTADORES PÚBLICOS

BOLETÍN UNIVERSIDAD DE GUADALAJARA A.C. FISCAL 138 COLEGIO DE CONTADORES PÚBLICOS Febrero 2017 Comisión Fiscal C.P.C. y M.I. Javier Pérez López Presidente Consejo Directivo Resolución Miscelánea Fiscal

BOLETÍN UNIVERSIDAD DE GUADALAJARA A.C. FISCAL 138 COLEGIO DE CONTADORES PÚBLICOS Febrero 2017 Comisión Fiscal C.P.C. y M.I. Javier Pérez López Presidente Consejo Directivo Resolución Miscelánea Fiscal

Despacho Alva y Cía. S.C.

ACTUALIZACIÓN DE LA FACTURA ELECTRÓNICA (VERSIÓN 3.3) Durante 2016 se inició un proceso de modernización de la factura que ha sido acompañado de un intenso, abierto y cercano diálogo con empresarios, contadores

ACTUALIZACIÓN DE LA FACTURA ELECTRÓNICA (VERSIÓN 3.3) Durante 2016 se inició un proceso de modernización de la factura que ha sido acompañado de un intenso, abierto y cercano diálogo con empresarios, contadores

Anexo 20, Actualización para CFDI Versión 3.3

Anexo 20, Actualización para CFDI Versión 3.3 CFDI 3.3: Cambios más importantes Nuevos tipos de Comprobantes: Además de los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante

Anexo 20, Actualización para CFDI Versión 3.3 CFDI 3.3: Cambios más importantes Nuevos tipos de Comprobantes: Además de los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante

Obligaciones que se deben cumplir

ANEXO 1 COMENTARIOS REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING. Con objeto de dar seguimiento a nuestras circulares técnicas, sobre los asuntos que consideramos relevantes,

ANEXO 1 COMENTARIOS REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING. Con objeto de dar seguimiento a nuestras circulares técnicas, sobre los asuntos que consideramos relevantes,

Timbrado de viáticos

Timbrado de viáticos Los viáticos en los términos de la Fracción V del artículo 28 de la Ley del Impuesto sobre la Renta (LISR) son las cantidades de dinero que un patrón entrega a un trabajador para cubrir

Timbrado de viáticos Los viáticos en los términos de la Fracción V del artículo 28 de la Ley del Impuesto sobre la Renta (LISR) son las cantidades de dinero que un patrón entrega a un trabajador para cubrir

B O L E T Í N F i s c a l Agosto 2016

B O L E T Í N F i s c a l www.zesati.com.mx Agosto 2016 zesati@zesati.com.mx 05 ASUNTO: TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RMF 2016 El pasado 14 de Julio de 2016, en el Diario Oficial de la Federación

B O L E T Í N F i s c a l www.zesati.com.mx Agosto 2016 zesati@zesati.com.mx 05 ASUNTO: TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RMF 2016 El pasado 14 de Julio de 2016, en el Diario Oficial de la Federación

Subcontratación Laboral

Subcontratación Laboral Efectos en ISR e IVA Contadores Públicos y Asesores de Negocios Miembros de Russell Bedford International, con 300 oficinas en 100 países Subcontratación laboral Antecedentes generales

Subcontratación Laboral Efectos en ISR e IVA Contadores Públicos y Asesores de Negocios Miembros de Russell Bedford International, con 300 oficinas en 100 países Subcontratación laboral Antecedentes generales