NUEVA VERSIÓN DEL CFDI Y SUS NUEVOS COMPLEMENTOS LA EVOLUCIÓN DE ARCHIVOS XML. Por: L.C. Penélope Castro Valdez

|

|

|

- Ana Estefania Castilla Lucero

- hace 6 años

- Vistas:

Transcripción

1

2 NUEVA VERSIÓN DEL CFDI Y SUS NUEVOS COMPLEMENTOS LA EVOLUCIÓN DE ARCHIVOS XML Por: L.C. Penélope Castro Valdez Balanza Por: L.C. Penélope 13, la Castro de Valdez la suerte

3

4 ATRIBUCIONES DE FUNCIONARIOS DEL SAT DOF 23/06/2016

5 LAS CONSECUENCIAS INMEDIATAS Medidas de apremio.- Focalizar recursos humanos y tecnológicos de fiscalización contra conductas de incumplimiento reiterado, doloso y delictivo, con pleno ejercicio de facultades. Bloqueo de facturación REGLA Efecto fiscal de operaciones simuladas Aseguramiento de cuentas y bienes Desconocimiento de domicilio Delitos fiscales

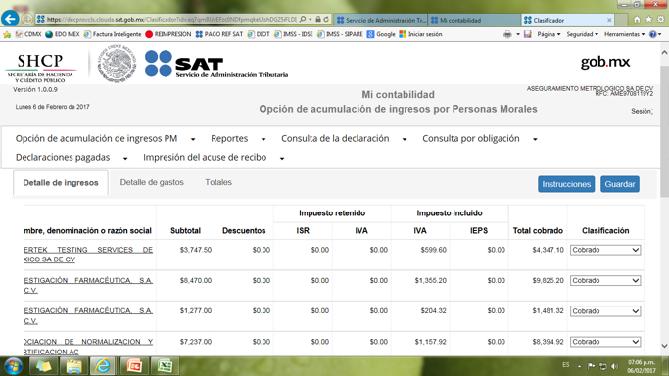

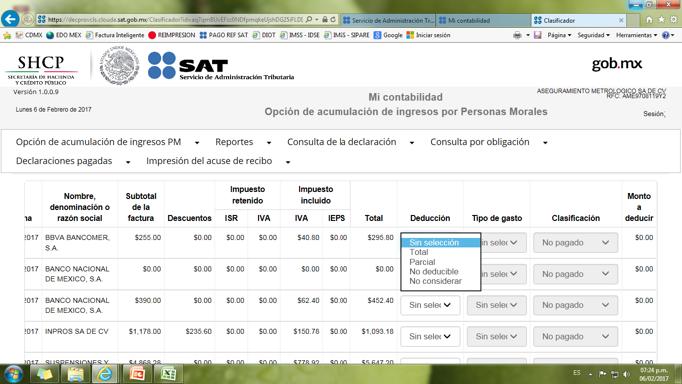

6 OPCIÓN DE ACUMULACIÓN DE INGRESOS POR PERSONAS MORALES. ARTS. 196, 197, 198, 199, 200 Y 201 Y CAPÍTULO RMF 2017

7

8

9

10

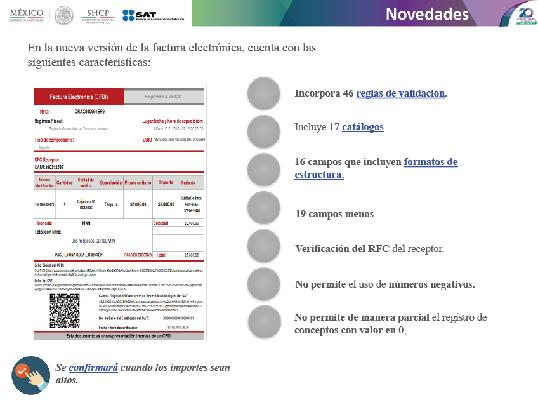

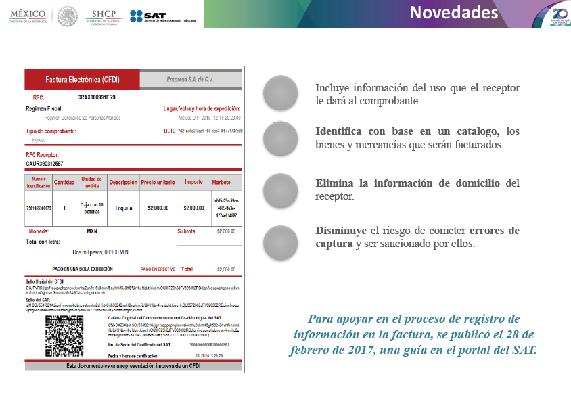

11

12

13

14

15 ANEXO 20

16

17

18 OBLIGATORIO A PARTIR DE LA ENTRADA DE LA NUEVA VERSIÓN Para que un comprobante sea válido debe cumplir con: Los lineamientos técnicos de forma y sintaxis para la generación de archivos XML especificados por el consorcio W3C, establecidos en Las reglas de validación adicionales establecidas en este Anexo. Las reglas de validación adicionales establecidas en cada complemento que se integre en el archivo XML Las reglas de validación particulares publicadas en la Resolución Miscelánea Fiscal. Las reglas se aplicarán en el orden anterior. Si una regla tiene una redefinición en una regla subsecuente, debe cumplirse sólo la última regla. Adicionalmente, el contribuyente debe sujetarse a las disposiciones fiscales vigentes.

19

20

21 TOTAL DEL COMPROBANTE

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36 LOS RIF SE CONSERVAN OTRO EJERCICIO MÁS Para los efectos de la presente fracción I del artículo 23 LIF, se entiende por actividades realizadas con el público en general, aquéllas por las que se emitan comprobantes que únicamente contengan los requisitos que se establezcan mediante reglas de carácter general que emita el Servicio de Administración Tributaria. El traslado del impuesto al valor agregado y del impuesto especial sobre producción y servicios en ningún caso deberá realizarse en forma expresa y por separado. Por lo tanto no se desglosan los impuestos conforme a la regla TRANSITORIO RMF 2017: Para efectos de lo dispuesto en la regla de la RMF para 2016, los contribuyentes que tributan en el RIF podrán emitir los CFDI a que se refiere la citada disposición, señalando en el atributo de Descripción el periodo al que corresponden las operaciones realizadas con público en general.

37 REGLA Para los efectos de la regla , los proveedores de certificación de CFDI estarán a lo siguiente: I. La certificación de CFDI que autoriza el SAT consiste en: a) La validación de los requisitos del artículo 29-A del CFF; b) La asignación de folios; y c) La incorporación del sello digital del SAT. II. Deberán certificar de forma directa los CFDI y para acreditar dicha situación deberán solicitar a los contribuyentes que les proporcionen el escrito a que se refiere la regla , segundo párrafo, por ende, no podrán certificar por conducto de un tercero que opere en calidad de socio comercial, distribuidor o cualquier otra figura análoga. III. Cuando presten servicios complementarios a la certificación, deberán realizar la precisión correspondiente en los contratos que celebren con los contribuyentes, y en la publicidad que realicen deberán señalar con transparencia y claridad a qué se refieren dichos servicios.

38 REGLA IX. Devolver a los contribuyentes el CFDI validado conforme a lo que establecen los artículos 29 y 29-A del CFF, con folio asignado y con el sello digital del SAT, emitido para dicho efecto. X. Enviar al SAT los CFDI, al momento en que realicen su certificación, con las características y especificaciones técnicas que le proporcione el SAT. XXIV. Implementar en sus sistemas la infraestructura para la generación de todos los complementos de CFDI, publicados en el Portal del SAT, para prestar el servicio de certificación de los mismos.

39 PAC S QUE NO CUMPLEN CON LAS ESPECIFICACIONES TECNOLÓGICAS Se adiciona una fracción XL al artículo 82 del CFF, en la que se determine como sanción una multa mínima de $1.00 a $5.00 por cada comprobante fiscal digital por Internet que contenga información que no cumpla con las especificaciones tecnológicas. Regla Para efectos del artículo 81, fracción XLIII y 82, fracción XL del CFF, las conductas que se configuran en incumplimientos de las especificaciones tecnológicas determinadas por el SAT, al enviar CFDI a dicho órgano desconcentrado, son las contenidas en el Anexo 29 de la presente Resolución.

40 ENTREGA O PUESTA A DISPOSICIÓN DE CFDI A CLIENTES REGLA Para los efectos del artículo 29, fracción V del CFF, los contribuyentes que emitan CFDI por los actos o actividades que realicen, por los ingresos que se perciban o por las retenciones de contribuciones que efectúen, una vez que se les incorpore a dichos comprobantes, el sello digital del SAT, o en su caso, el del proveedor de certificación de CFDI podrán, previo acuerdo entre las partes, entregar o poner a disposición de sus clientes el archivo electrónico del CFDI, a través cualquiera de los siguientes medios electrónicos: a) Correo electrónico proporcionado por el cliente. b) Dispositivo portátil de almacenamiento de datos. c) Dirección electrónica de una página o portal de Internet (sólo para descarga). d) Cuenta de almacenamiento de datos en Internet o de almacenamiento de datos en una nube en Internet, designada al efecto por el cliente. Lo anterior, con independencia del cumplimiento de la obligación de la entrega de la representación impresa cuando sea solicitada.

41 OPCIÓN PARA CONTRATAR SERVICIOS DE UNO O MÁS PROVEEDORES DE CERTIFICACIÓN DE CFDI REGLA Para los efectos del artículo 29, fracción IV, segundo párrafo del CFF, los contribuyentes podrán utilizar de manera simultánea uno o más proveedores de certificación de CFDI. Los contribuyentes a que se refiere el párrafo anterior están obligados a proporcionar por escrito al proveedor de certificación de CFDI, su manifestación de conocimiento y autorización para que este último entregue al SAT, copia de los comprobantes que les haya certificado.

del CFF, los contribuyentes podrán incorporar en los CFDI que expidan, la expresión NA o cualquier otra análoga, en lugar de los")

42 REGLA Para los efectos del artículo 29-A, fracciones I y VII, inciso c) del CFF, los contribuyentes podrán incorporar en los CFDI que expidan, la expresión NA o cualquier otra análoga, en lugar de los siguientes requisitos: I. Régimen fiscal en que tributen conforme a la Ley del ISR. II. Domicilio del local o establecimiento en el que se expidan los comprobantes fiscales. III. Forma en que se realizó el pago. Los contribuyentes podrán señalar en los apartados designados para incorporar los requisitos previstos en las fracciones anteriores, la información con la que cuenten al momento de expedir los comprobantes respectivos. Por lo que respecta a la fracción III de esta regla, cuando el pago no se realice en una sola exhibición, esta facilidad estará condicionada a que una vez que se reciba el pago o pagos se deberá emitir por cada uno de ellos un CFDI al que se incorporará el Complemento para recepción de pagos a que se refiere la regla

Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo.")

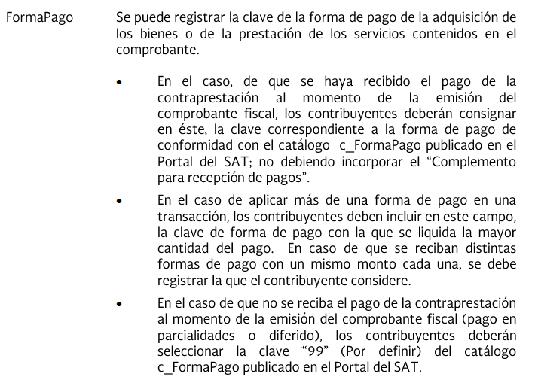

43 SIN EMBARGO PARA EL MÉTODO DE PAGO La facilidad prevista en la fracción III de esta regla no será aplicable en los casos siguientes: a) En las operaciones a que se refiere la regla b) Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo. Tratándose de los supuestos previstos en los incisos antes señalados, los contribuyentes deberán consignar en el CFDI la clave correspondiente a la forma de pago, de conformidad con el catálogo publicado en el Portal del SAT.

44 REGLA Se considera que se cumple el requisito relativo a la forma de pago, cuando se utilice el servicio de retiro de efectivo en cajeros automáticos operados por las instituciones que componen el sistema financiero, mediante el envío de claves a teléfonos móviles que le permitan al beneficiario persona física realizar el cobro correspondiente, siempre que se cumplan los siguientes requisitos: I. Quien realice el pago cuente con los datos de identificación de la persona física a favor de quien se realizan los pagos. II. El monto total acumulado de los pagos por este concepto no podrá exceder de $8, (ocho mil pesos 00/100 M.N.) diarios. III. Tratándose de personas morales el monto máximo por operación será de $2, (dos mil pesos 00/100 M.N.). IV. Tratándose de operaciones efectuadas por personas físicas cuyo monto sea superior a $2, (dos mil pesos 00/100 M.N.), el número de órdenes de pago en favor de un mismo beneficiario no deberá superar 30 operaciones por ejercicio fiscal y; V. Se cumplan con los demás requisitos de las deducciones conforme a las disposiciones fiscales. Lo dispuesto en esta regla, no será aplicable a las erogaciones por la adquisición de combustibles para vehículos marítimos, aéreos y terrestres.

45

46

47

48

49

50

51

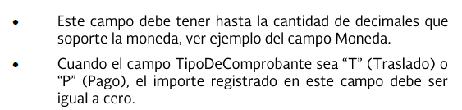

52 REGLA El monto del pago se aplicará proporcionalmente a los conceptos integrados en el comprobante emitido por el valor total de la operación a que se refiere el primer párrafo de la presente regla. Cuando las contraprestaciones no se paguen en una sola exhibición, se emitirá un CFDI por el valor total de la operación en el momento en que ésta se realice y posteriormente se expedirá un CFDI por cada uno de los pagos que se efectúen, en el que se deberá señalar cero pesos en el monto total de la operación y como método de pago la expresión pago debiendo incorporar al mismo el Complemento para recepción de pagos.

53 Los contribuyentes que realicen el pago de la contraprestación en una sola exhibición, pero ésta no sea cubierta al momento de la expedición del CFDI, incluso cuando se trate de operaciones a crédito y estas se paguen totalmente en fecha posterior a la emisión del CFDI correspondiente, deberá utilizar, siempre que se trate del mismo ejercicio fiscal, el mecanismo contenido en la presente regla para reflejar el pago con el que se liquide el importe de la operación.

54 CUFIN 2013 COMPLEMENTO DE RECEPCIÓN DE PAGOS UFIN 2014

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82 FORTALECIMIENTO DE LOS COMPROBANTES FISCALES DIGITALES POR INTERNET. ART. 29-A CFF Prever que los comprobantes fiscales digitales por Internet sólo podrán cancelarse cuando la persona a favor de quien se expidan acepte su cancelación, conforme al procedimiento que determine el SAT, mediante reglas de carácter general. Art. 36 Trans. RMF 2017 Entrará en vigor el 1 de julio de 2017.

83

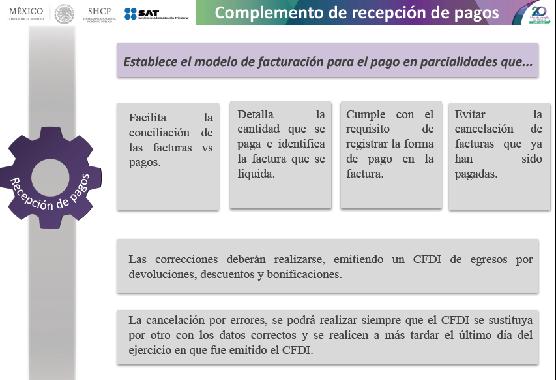

84 REGLA Cuando ya se cuente con al menos un CFDI que incorpore el Complemento para recepción de pagos que acrediten que la contraprestación ha sido total o parcialmente pagada, el CFDI emitido por el total de la operación no podrá ser objeto de cancelación, las correcciones deberán realizarse mediante la emisión de CFDI de egresos por devoluciones, descuentos y bonificaciones. Por lo que respecta a la emisión del CFDI con Complemento para recepción de pagos, cuando en el comprobante existan errores, éste podrá cancelarse siempre que se sustituya por otro con los datos correctos y cuando se realicen a más tardar el último día del ejercicio en que fue emitido el CFDI.

85 ACEPTACIÓN DEL RECEPTOR PARA LA CANCELACIÓN DEL CFDI Regla Cuando el emisor de un CFDI requiera cancelarlo, enviará al receptor del mismo una solicitud de cancelación a través de buzón tributario. El receptor del comprobante fiscal deberá manifestar a través del mismo medio, a más tardar dentro de las 72 horas siguientes contadas a partir de la recepción de la solicitud de cancelación de CFDI, la aceptación o negación de la cancelación del CFDI. El SAT considerará que el receptor acepta la cancelación del CFDI si transcurrido el plazo a que se refiere el párrafo anterior, no realiza manifestación alguna. Para ejercer el derecho a la aceptación o negativa de la cancelación del CFDI, se tendrá que contar con buzón tributario.

86 CANCELACIÓN DE CFDI SIN ACEPTACIÓN DEL RECEPTOR REGLA Los contribuyentes podrán cancelar un CFDI sin que se requiera la aceptación del receptor en los siguientes supuestos: a) Que amparen ingresos por un monto de hasta $5, (cinco mil pesos 00/100 M.N). b) Por concepto de nómina. c) Por concepto de egresos. d) Por concepto de traslado. e) Por concepto de ingresos expedidos a contribuyentes del RIF. f) Emitidos a través de la herramienta electrónica de Mis cuentas en el aplicativo Factura fácil. g) Que amparen retenciones e información de pagos. h) Expedidos en operaciones realizadas con el público en general de conformidad con la regla i) Emitidos a residentes en el extranjero para efectos fiscales conforme a la regla j) Cuando la cancelación se realice dentro de las 72 horas inmediatas siguientes a su expedición.

87 El fuego prueba la pureza del oro y de la plata, pero el SEÑOR prueba el corazón. PROVERBIOS 17:3 NTV

Boletín Informativo: cambios en materia de CFDI'S.

Boletín Informativo: cambios en materia de CFDI'S. Estimados clientes y amigos: Con el gusto de saludarlos, les informamos que el día de ayer, 14 de julio, la SHCP publicó en el Diario Oficial de la Federación,

Boletín Informativo: cambios en materia de CFDI'S. Estimados clientes y amigos: Con el gusto de saludarlos, les informamos que el día de ayer, 14 de julio, la SHCP publicó en el Diario Oficial de la Federación,

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ El nuevo Anexo 24 y su documento de especificaciones técnicas No hay mal que dure cien años Los complementos de la póliza El detalle

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ El nuevo Anexo 24 y su documento de especificaciones técnicas No hay mal que dure cien años Los complementos de la póliza El detalle

Instructivo en la expedición de los CFDI, respecto del método de pago.

Instructivo en la expedición de los CFDI, respecto del método de pago. Artículo 29-A. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes

Instructivo en la expedición de los CFDI, respecto del método de pago. Artículo 29-A. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes

MF Y LC Andres Urenda Magaña LC Jose Carlos Ortega Toledo LC Ernesto Figueroa Rodriguez

MF Y LC Andres Urenda Magaña LC Jose Carlos Ortega Toledo LC Ernesto Figueroa Rodriguez Catálogos versión 3.3. Cambios CFDI 2017 CFDI Ingresos, Egresos y Traslado CFDI Complemento Para pagos Cancelación

MF Y LC Andres Urenda Magaña LC Jose Carlos Ortega Toledo LC Ernesto Figueroa Rodriguez Catálogos versión 3.3. Cambios CFDI 2017 CFDI Ingresos, Egresos y Traslado CFDI Complemento Para pagos Cancelación

COMPLEMENTO DE PAGOS. CP. RAFAEL NARANJO ROSALES

COMPLEMENTO DE PAGOS ANEXO 20, VERSIÓN 3.3 DEL 23 DE DICIEMBRE DE 2016 C.P. RAFAEL NARANJO ROSALES ESTRATEGAS JURÍDICOS Y FI SCALES 28/JUL/17 1 2 Contexto legal CFF. Articulo 29 Expedición de CFDI CFF.

COMPLEMENTO DE PAGOS ANEXO 20, VERSIÓN 3.3 DEL 23 DE DICIEMBRE DE 2016 C.P. RAFAEL NARANJO ROSALES ESTRATEGAS JURÍDICOS Y FI SCALES 28/JUL/17 1 2 Contexto legal CFF. Articulo 29 Expedición de CFDI CFF.

Principales cambios 2017

Agenda del seminario 1. Principales cambios 2017 Nuevo anexo 20 (Versión ) CFDI pago, la nueva obligación a cumplir Cancelación de CFDI: Lo que debes de conocer Nuevo DPIVA: Agiliza la entrega de información

Agenda del seminario 1. Principales cambios 2017 Nuevo anexo 20 (Versión ) CFDI pago, la nueva obligación a cumplir Cancelación de CFDI: Lo que debes de conocer Nuevo DPIVA: Agiliza la entrega de información

NOVEDADES EN MATERIA DE CFDI S 2016

NOVEDADES EN MATERIA DE CFDI S 2016 JULIO 2016 SEMINARIO DE ACTUALIZACION FISCAL Novedades en la emisión del CFDI: Forma y Método de Pago Julio 2016 Requisitos de los Comprobantes Fiscales En los últimos

NOVEDADES EN MATERIA DE CFDI S 2016 JULIO 2016 SEMINARIO DE ACTUALIZACION FISCAL Novedades en la emisión del CFDI: Forma y Método de Pago Julio 2016 Requisitos de los Comprobantes Fiscales En los últimos

BOLETÍN INFORMATIVO MAYO

BOLETÍN INFORMATIVO MAYO 2016-1 9 de mayo de 2016. SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2016 El 6 de mayo del presente, fue publicada en el Diario Oficial de la Federación la

BOLETÍN INFORMATIVO MAYO 2016-1 9 de mayo de 2016. SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2016 El 6 de mayo del presente, fue publicada en el Diario Oficial de la Federación la

Anexo 20, Actualización para CFDI Versión 3.3

Anexo 20, Actualización para CFDI Versión 3.3 CFDI 3.3: Cambios más importantes Nuevos tipos de Comprobantes: Además de los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante

Anexo 20, Actualización para CFDI Versión 3.3 CFDI 3.3: Cambios más importantes Nuevos tipos de Comprobantes: Además de los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante

FUNDAMENTO LEGAL. Validaciones Adicionales. en el esquema (XSD) inclusión de

inclusión de") FUNDAMENTO LEGAL inclusión de Validaciones Adicionales en el esquema (XSD) Resolución Miscelánea Fiscal para vigente: Regla 2.7.5.6. Infracciones que cometen los proveedores de certificación de CFDI al

FUNDAMENTO LEGAL inclusión de Validaciones Adicionales en el esquema (XSD) Resolución Miscelánea Fiscal para vigente: Regla 2.7.5.6. Infracciones que cometen los proveedores de certificación de CFDI al

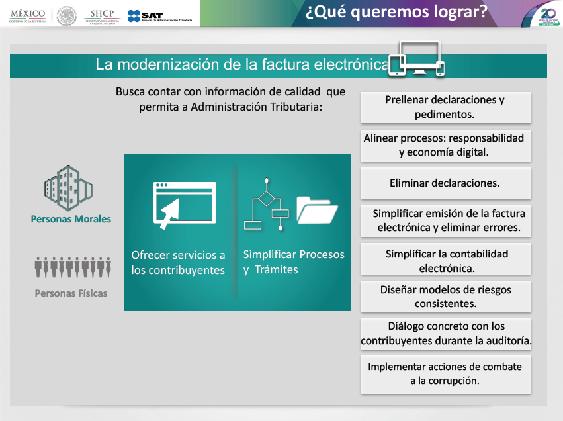

Innovación SAT Novedades de la Factura Electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica

A) Expedición de factura global por operaciones con el público en general

Expedición de factura global por operaciones con el público en general") Consideraciones en la expedición de los CDFI Monterrey NL, 19 de Agosto de 2016. Estimados clientes Por medio de la presente y derivado de las recientes visitas por parte del servicio de administración

Consideraciones en la expedición de los CDFI Monterrey NL, 19 de Agosto de 2016. Estimados clientes Por medio de la presente y derivado de las recientes visitas por parte del servicio de administración

Innovación SAT Novedades de la Factura Electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica

Asociación Nacional de Fiscalistas.net Boletín Fiscoanafinet

Asociación Nacional de Fiscalistas.net Boletín Fiscoanafinet 017/2016-07 Julio Comité Directivo 2016-2017: Comisión Fiscal integrantes: Presidente Vicepresidente Secretario Vocal de Membrecía Coordinador

Asociación Nacional de Fiscalistas.net Boletín Fiscoanafinet 017/2016-07 Julio Comité Directivo 2016-2017: Comisión Fiscal integrantes: Presidente Vicepresidente Secretario Vocal de Membrecía Coordinador

Anexo 20, Actualización para CFDI Versión3.3

Anexo 20, Actualización para CFDI Versión3.3 CFDI v3.3: Cambios más importantes Nuevos tipos de Comprobantes: Además de los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante

Anexo 20, Actualización para CFDI Versión3.3 CFDI v3.3: Cambios más importantes Nuevos tipos de Comprobantes: Además de los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

REGLAS GENERALES 2017

FECHA : 9 DE ENERO DE 2017 CIRCULAR Nº 1/DGA/2017 Anexo 1, Anexo 2 y Anexo 3. CONTENIDO: REGLAS GENERALES 2017 ESTIMADOS ASOCIADOS. Es preciso informarles, que las autoridades fiscales publicaron en el

FECHA : 9 DE ENERO DE 2017 CIRCULAR Nº 1/DGA/2017 Anexo 1, Anexo 2 y Anexo 3. CONTENIDO: REGLAS GENERALES 2017 ESTIMADOS ASOCIADOS. Es preciso informarles, que las autoridades fiscales publicaron en el

Anexo #1. Importantes modificaciones a los Comprobantes Fiscales Digitales en el 2014

16 de enero de 2014 Anexo #1. Importantes modificaciones a los Comprobantes Fiscales Digitales en el 2014 Las reglas relativas a las modificaciones a los Comprobantes Fiscales Digitales las vamos a dividir

16 de enero de 2014 Anexo #1. Importantes modificaciones a los Comprobantes Fiscales Digitales en el 2014 Las reglas relativas a las modificaciones a los Comprobantes Fiscales Digitales las vamos a dividir

FAQ: NUEVO COMPLEMENTO DE PAGOS

FAQ: NUEVO COMPLEMENTO DE PAGOS Manual de Migración para Transportistas de PENSKE 1. Qué modalidades existen para efectos de las contraprestaciones (pagos) de las operaciones realizadas? Pago en una sola

FAQ: NUEVO COMPLEMENTO DE PAGOS Manual de Migración para Transportistas de PENSKE 1. Qué modalidades existen para efectos de las contraprestaciones (pagos) de las operaciones realizadas? Pago en una sola

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

B O L E T Í N F i s c a l Agosto 2016

B O L E T Í N F i s c a l www.zesati.com.mx Agosto 2016 zesati@zesati.com.mx 05 ASUNTO: TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RMF 2016 El pasado 14 de Julio de 2016, en el Diario Oficial de la Federación

B O L E T Í N F i s c a l www.zesati.com.mx Agosto 2016 zesati@zesati.com.mx 05 ASUNTO: TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RMF 2016 El pasado 14 de Julio de 2016, en el Diario Oficial de la Federación

ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

1 OBLIGACIONES DE EMITIR C.F.D.I. Actos o Actividades realizados Deben emitirse por: Ingresos obtenidos Retenciones de contribuciones 2 OBLIGACIONES DE EMITIR C.F.D.I. Los requisitos fiscales establecidos

1 OBLIGACIONES DE EMITIR C.F.D.I. Actos o Actividades realizados Deben emitirse por: Ingresos obtenidos Retenciones de contribuciones 2 OBLIGACIONES DE EMITIR C.F.D.I. Los requisitos fiscales establecidos

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Emisión de CFDI versión 3.3 por anticipos, CFDI de Egreso y Factura Global

Emisión de CFDI versión 3.3 por anticipos, CFDI de Egreso y Factura Global Emisión de CFDI versión 3.3. por anticipos Comprobantes de Ingreso (Anticipos) Qué es un Anticipo? Es una cantidad de dinero que

Emisión de CFDI versión 3.3 por anticipos, CFDI de Egreso y Factura Global Emisión de CFDI versión 3.3. por anticipos Comprobantes de Ingreso (Anticipos) Qué es un Anticipo? Es una cantidad de dinero que

De acuerdo a Miscelánea del 14 de Septiembre de 2010.

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

Implicaciones en el incumplimiento de los requisitos fiscales para la expedición de los CFDI

TEMAS DE ACTUALIDAD Implicaciones en el incumplimiento de los requisitos fiscales para la expedición de los CFDI 24 Dentro de la gama de implicaciones por el incumplimiento mencionado, quizá la principal

TEMAS DE ACTUALIDAD Implicaciones en el incumplimiento de los requisitos fiscales para la expedición de los CFDI 24 Dentro de la gama de implicaciones por el incumplimiento mencionado, quizá la principal

CFDI DE NOMINAS RESOLUCION MISCELANEA FISCAL. L.C. Telésforo Avila García 2016 EXPEDICION Y ENTREGA Expositor y Autor:

CFDI DE NOMINAS 2016 RESOLUCION MISCELANEA FISCAL 2016 telesforo.avila@laboral.com.mx 1 REQUISITOS: Cumplir con el complemento que el SAT publique en su página de Internet. Ingresar a: http://www.sat.gob.mx/informacion_fiscal/fa

CFDI DE NOMINAS 2016 RESOLUCION MISCELANEA FISCAL 2016 telesforo.avila@laboral.com.mx 1 REQUISITOS: Cumplir con el complemento que el SAT publique en su página de Internet. Ingresar a: http://www.sat.gob.mx/informacion_fiscal/fa

Comprobantes fiscales digitales por Internet. Forma en que se realizó el pago

Comprobantes fiscales digitales por Internet Forma en que se realizó el pago 26 de agosto de 2016 Antecedente La reforma fiscal de 2012, establece en el artículo 29-A del CFF la fracción VII, inciso c)

Comprobantes fiscales digitales por Internet Forma en que se realizó el pago 26 de agosto de 2016 Antecedente La reforma fiscal de 2012, establece en el artículo 29-A del CFF la fracción VII, inciso c)

Manual de Usuario Método de Pago.

Manual de Usuario Método de Pago www.dito.com.mx Antecedentes Antecedentes Con base a la publicación del 3 de Junio de 2016 de la segunda modificación a la Resolución Miscelánea Fiscal 2016, se modificó

Manual de Usuario Método de Pago www.dito.com.mx Antecedentes Antecedentes Con base a la publicación del 3 de Junio de 2016 de la segunda modificación a la Resolución Miscelánea Fiscal 2016, se modificó

Los comprobantes que podrán emitirse a partir del 1 de enero de 2011 conforme las disposiciones fiscales son:

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

MODIFICACIONES A LOS CFDI

MODIFICACIONES A LOS CFDI Dado que la autoridad continúa haciendo modificaciones a los CFDI, es importante tomar las medidas pertinentes para modificar los sistemas y verificar con los proveedores de facturación

MODIFICACIONES A LOS CFDI Dado que la autoridad continúa haciendo modificaciones a los CFDI, es importante tomar las medidas pertinentes para modificar los sistemas y verificar con los proveedores de facturación

Legislación aplicable a los sistemas de Punto de Venta en México.

Legislación aplicable a los sistemas de Punto de Venta en México. RESOLUCIÓN Miscelánea Fiscal para 2016 23 de diciembre 2015 Expedición de comprobantes en operaciones con el público en general 2.7.1.24.

Legislación aplicable a los sistemas de Punto de Venta en México. RESOLUCIÓN Miscelánea Fiscal para 2016 23 de diciembre 2015 Expedición de comprobantes en operaciones con el público en general 2.7.1.24.

A&CEM Contabilidad electrónica 23-abr-15

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

Emisión del recibo de pagos

Emisión del recibo de pagos Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Qué es? Es una factura en la cual se le incorpora información adicional específica sobre

Emisión del recibo de pagos Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Qué es? Es una factura en la cual se le incorpora información adicional específica sobre

ABC Tributación Digital 2017

ABC Tributación Digital 2017 Impartido por: Jesús M. Pastrán Rodríguez Vicepresidente AMEXIPAC, A.C. 11 de noviembre 2016 Expo Finanzas Ciudad de México Hallazgos clave 9 de los 12 países participantes

ABC Tributación Digital 2017 Impartido por: Jesús M. Pastrán Rodríguez Vicepresidente AMEXIPAC, A.C. 11 de noviembre 2016 Expo Finanzas Ciudad de México Hallazgos clave 9 de los 12 países participantes

Estimado Distribuidor

Estimado Distribuidor Cambios en Resolución Miscelánea - Método de Pago Aspel-SAE 6.0.8, Aspel-FACTURe 3.0.6, Aspel-CAJA 3.5.10, Aspel-FACTURe Móvil 4.0.1 y Aspel-NOI 7.0.21 Aspel-SAE Móvil 2.0. Google

Estimado Distribuidor Cambios en Resolución Miscelánea - Método de Pago Aspel-SAE 6.0.8, Aspel-FACTURe 3.0.6, Aspel-CAJA 3.5.10, Aspel-FACTURe Móvil 4.0.1 y Aspel-NOI 7.0.21 Aspel-SAE Móvil 2.0. Google

A&CEM Deducción de gastos en el extranjero 30-jun-16

A&CEM Deducción de gastos en el extranjero 30-jun-16 Planteamiento del caso. - Una S.A. de C.V. realizó gastos en el extranjero. - Se desean conocer las disposiciones aplicables para deducir y acreditar

A&CEM Deducción de gastos en el extranjero 30-jun-16 Planteamiento del caso. - Una S.A. de C.V. realizó gastos en el extranjero. - Se desean conocer las disposiciones aplicables para deducir y acreditar

Reformas Fiscales 2017

Reformas Fiscales 2017 C.P.C. José Martín Aguayo Solano C.P.C. Pablo Mendoza García Febrero, 2017 2016 2016 Crowe Crowe Horwath Horwath LLP Agenda 2016 Crowe Horwath 2 Agenda Impuesto Sobre la Renta Código

Reformas Fiscales 2017 C.P.C. José Martín Aguayo Solano C.P.C. Pablo Mendoza García Febrero, 2017 2016 2016 Crowe Crowe Horwath Horwath LLP Agenda 2016 Crowe Horwath 2 Agenda Impuesto Sobre la Renta Código

Índice Introducción Complemento para Pagos 4 Qué es? Cómo usarlo? Las claves Beneficios Catálogos del Complemento Estructura Reglas de Validación

1 Índice Introducción 3 Complemento para Pagos 4 Qué es? 4 Cómo usarlo? 5 Las claves 5 Beneficios 6 Catálogos del Complemento 7 Estructura 8 Reglas de Validación 9 Cómo cancelar un CFDI? 10 Condiciones

1 Índice Introducción 3 Complemento para Pagos 4 Qué es? 4 Cómo usarlo? 5 Las claves 5 Beneficios 6 Catálogos del Complemento 7 Estructura 8 Reglas de Validación 9 Cómo cancelar un CFDI? 10 Condiciones

Aritméticas. cálculo de redondeo Congruencia. Condicional.

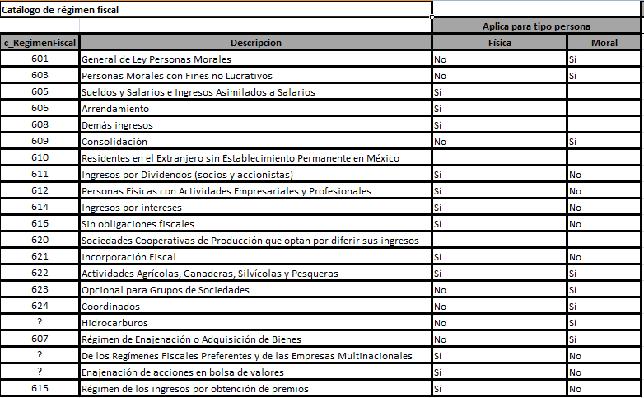

Adicional a los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante de Nómina y Pagos. Inclusión de 17 catálogos para la estandarización de datos: 1. Aduana 6. Impuesto 11.PatenteAduanal

Adicional a los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante de Nómina y Pagos. Inclusión de 17 catálogos para la estandarización de datos: 1. Aduana 6. Impuesto 11.PatenteAduanal

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012 1.- Cuál es la vigencia de los certificados de firma electrónica avanzada? 2.- Qué dependencia es la encargada de calcular y publicar

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012 1.- Cuál es la vigencia de los certificados de firma electrónica avanzada? 2.- Qué dependencia es la encargada de calcular y publicar

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes que se ubiquen en alguno de los siguientes supuestos:

IVA pagado al comisionista Impuesto al Valor Agregado pagado al comisionista Ley del Impuesto al Valor Agregado Artículo 1-A II d) Están obligados a efectuar la retención del impuesto que se les traslade,

IVA pagado al comisionista Impuesto al Valor Agregado pagado al comisionista Ley del Impuesto al Valor Agregado Artículo 1-A II d) Están obligados a efectuar la retención del impuesto que se les traslade,

CAMBIOS EN LOS REQUISITOS DE LOS COMPROBANTES FISCALES

Junio 22, 2016 Circular No. 09 / 2016 A nuestros clientes CAMBIOS EN LOS REQUISITOS DE LOS COMPROBANTES FISCALES I. FORMA DE PAGO. Se entiende como forma de pago, el efectivo, transferencia electrónica

Junio 22, 2016 Circular No. 09 / 2016 A nuestros clientes CAMBIOS EN LOS REQUISITOS DE LOS COMPROBANTES FISCALES I. FORMA DE PAGO. Se entiende como forma de pago, el efectivo, transferencia electrónica

Servicio de generación de factura Manual de usuario

Servicio de generación de factura Manual de usuario Junio 2017 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Cómo registrar

Servicio de generación de factura Manual de usuario Junio 2017 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Cómo registrar

Facturación Electrónica

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO

FECHA : 13 DE OCTUBRE DE 2014 CIRCULAR Nº 38/DGA/2014 CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO Estimados asociados: Como es de su conocimiento, AMDA ha venido trabajando

FECHA : 13 DE OCTUBRE DE 2014 CIRCULAR Nº 38/DGA/2014 CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO Estimados asociados: Como es de su conocimiento, AMDA ha venido trabajando

20/07/16 IVA ELECTRÓNICO. Por: L.C. Penélope Castro Valdez

IVA ELECTRÓNICO Por: L.C. Penélope Castro Valdez 1 Debe considerar los recursos y obligaciones en el momento ocurrido independientemente de su momento de cobro o pago 2 Pretextos para no devolver Es necesario

IVA ELECTRÓNICO Por: L.C. Penélope Castro Valdez 1 Debe considerar los recursos y obligaciones en el momento ocurrido independientemente de su momento de cobro o pago 2 Pretextos para no devolver Es necesario

Cuidado al implementar los cambios en los CFDI para asentar el método de pago

TEMAS DE ACTUALIDAD Cuidado al implementar los cambios en los CFDI para asentar el método de pago 40 Es común que al implementar un cambio en las leyes, éste carezca de claridad. La ignorancia de la ley

TEMAS DE ACTUALIDAD Cuidado al implementar los cambios en los CFDI para asentar el método de pago 40 Es común que al implementar un cambio en las leyes, éste carezca de claridad. La ignorancia de la ley

Prácticas indebidas en el proceso de facturación

Prácticas indebidas en el proceso de facturación Objetivo: Reconocer las practicas indebidas en el proceso de emisión de la factura y difundir la forma correcta de emisión con la nueva factura versión

Prácticas indebidas en el proceso de facturación Objetivo: Reconocer las practicas indebidas en el proceso de emisión de la factura y difundir la forma correcta de emisión con la nueva factura versión

Temas. Antecedentes y conceptos. Esquemas de facturación electrónica. Servicio de Verificación de CFDI s SAT. Proceso de verificación tecnológica

Temas Antecedentes y conceptos Esquemas de facturación electrónica Servicio de Verificación de CFDI s SAT Proceso de verificación tecnológica Objetivo Identificar los aspectos principales del proceso de

Temas Antecedentes y conceptos Esquemas de facturación electrónica Servicio de Verificación de CFDI s SAT Proceso de verificación tecnológica Objetivo Identificar los aspectos principales del proceso de

CPC Leopoldo A. Núñez G.

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

Uso del comprobante de recibo de pagos

Uso del comprobante de recibo de pagos Casos prácticos A B C D Pago Diferido Pago en Parcialidades Operaciones de crédito Operaciones donde existe cobro por cuenta de terceros Datos Fecha de compra: 25/04/17

Uso del comprobante de recibo de pagos Casos prácticos A B C D Pago Diferido Pago en Parcialidades Operaciones de crédito Operaciones donde existe cobro por cuenta de terceros Datos Fecha de compra: 25/04/17

Conoce los cambios del CDFI 3.3. Proveedor Autorizado de Certificados (PAC) CFDI (Comprobante Fiscal Digital a través de Internet)

CFDI (Comprobante Fiscal Digital a través de Internet)") Conoce los cambios del CDFI 3.3 Proveedor Autorizado de Certificados (PAC) CFDI (Comprobante Fiscal Digital a través de Internet) 1 de julio entrará en vigor la versión 3.3 No obstante, se podrá seguir

Conoce los cambios del CDFI 3.3 Proveedor Autorizado de Certificados (PAC) CFDI (Comprobante Fiscal Digital a través de Internet) 1 de julio entrará en vigor la versión 3.3 No obstante, se podrá seguir

Factura Electrónica. Mayo 2017

Factura Electrónica Mayo 2017 Facilidades Proceso de transición El 1 de julio del 2017 entra en vigor la versión 3.3 de la factura electrónica. No obstante, los contribuyentes podrán continuar emitiendo

Factura Electrónica Mayo 2017 Facilidades Proceso de transición El 1 de julio del 2017 entra en vigor la versión 3.3 de la factura electrónica. No obstante, los contribuyentes podrán continuar emitiendo

Preguntas y respuestas sobre el Complemento de nómina versión 1.2

Preguntas y respuestas sobre el Complemento de nómina versión 1.2 1 1. A partir de cuándo se tiene que implementar la actualización a los recibos de nómina versión 1.2? A partir del 1 enero del 2017 entró

Preguntas y respuestas sobre el Complemento de nómina versión 1.2 1 1. A partir de cuándo se tiene que implementar la actualización a los recibos de nómina versión 1.2? A partir del 1 enero del 2017 entró

NUEVAS PREGUNTAS FRECUENTES SOBRE EL COMPLEMENTO DE PAGOS

NUEVAS PREGUNTAS FRECUENTES SOBRE EL COMPLEMENTO DE PAGOS Qué requisitos debe de tener el complemento de pagos? R. Una vez que el Complemento para pagos se publique en el portal del SAT su uso será obligatorio;

NUEVAS PREGUNTAS FRECUENTES SOBRE EL COMPLEMENTO DE PAGOS Qué requisitos debe de tener el complemento de pagos? R. Una vez que el Complemento para pagos se publique en el portal del SAT su uso será obligatorio;

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

PRIMERA PARTE. Disposiciones Relevantes para los Distribuidores.

Anexo Circular 29 Tercera Resolución de Modificaciones a la RMF 1 para 2016. PRIMERA PARTE. Disposiciones Relevantes para los Distribuidores. A. Opción para presentar consultas colectivas sobre la aplicación

Anexo Circular 29 Tercera Resolución de Modificaciones a la RMF 1 para 2016. PRIMERA PARTE. Disposiciones Relevantes para los Distribuidores. A. Opción para presentar consultas colectivas sobre la aplicación

IVA ELECTRÓNICO POR: L.C. PENÉLOPE CASTRO VALDEZ

IVA ELECTRÓNICO POR: L.C. PENÉLOPE CASTRO VALDEZ Pretextos para no devolver Es necesario identificar los importes de aquellas cantidades pendientes de recuperar Regla 2.7.1.32 Para los efectos del artículo

IVA ELECTRÓNICO POR: L.C. PENÉLOPE CASTRO VALDEZ Pretextos para no devolver Es necesario identificar los importes de aquellas cantidades pendientes de recuperar Regla 2.7.1.32 Para los efectos del artículo

IMPUESTOS Y CONTROL DE ACTIVO FIJO

IMPUESTOS Y CONTROL DE ACTIVO FIJO 1. DATOS FISCALES A) RAZÓN SOCIAL: Merik, S.A. de C.V. B) REGISTRO FEDERAL DE CONTRIBUYENTES (R.F.C.): MER890428KI0 B) DOMICILIO FISCAL: 2 118 Granjas San Antonio Iztapalapa

IMPUESTOS Y CONTROL DE ACTIVO FIJO 1. DATOS FISCALES A) RAZÓN SOCIAL: Merik, S.A. de C.V. B) REGISTRO FEDERAL DE CONTRIBUYENTES (R.F.C.): MER890428KI0 B) DOMICILIO FISCAL: 2 118 Granjas San Antonio Iztapalapa

FACTURA ELECTRÓNICA. Lic. Fernando Martinez Coss

FACTURA ELECTRÓNICA Lic. Fernando Martinez Coss Fecha: 13-06-2012 Antecedentes Evasión fiscal Procesos Cumplimiento Costos Ecología El monto de evasión fiscal por la utilización de facturas apócrifas estimado

FACTURA ELECTRÓNICA Lic. Fernando Martinez Coss Fecha: 13-06-2012 Antecedentes Evasión fiscal Procesos Cumplimiento Costos Ecología El monto de evasión fiscal por la utilización de facturas apócrifas estimado

ESTRATEGIA LEGAL FISCAL REGIMEN AUTOTRANSPORTE

ESTRATEGIA LEGAL FISCAL REGIMEN AUTOTRANSPORTE FACILIDADES ADMINISTRATIVAS PARA EL SECTOR AUTOTRANSPORTE DE CARGA FEDERAL D.O. 23 DIC. 2015 SUJETOS QUE TIENEN DERECHO: Personas físicas Personas morales

ESTRATEGIA LEGAL FISCAL REGIMEN AUTOTRANSPORTE FACILIDADES ADMINISTRATIVAS PARA EL SECTOR AUTOTRANSPORTE DE CARGA FEDERAL D.O. 23 DIC. 2015 SUJETOS QUE TIENEN DERECHO: Personas físicas Personas morales

Factura Electrónica y Timbrado de Nomina 2013, 2014

W W W. S I C A F. C O M. M X Factura Electrónica y Timbrado de Nomina 2013, 2014 CFDI Contenido: REQUISITOS QUE DEBEN CUMPLIR LAS FACTURAS ELECTRÓNICAS (CFDI) EN MEDIOS ELECTRÓNICOS DEFINICIÓN DE PROVEE-

W W W. S I C A F. C O M. M X Factura Electrónica y Timbrado de Nomina 2013, 2014 CFDI Contenido: REQUISITOS QUE DEBEN CUMPLIR LAS FACTURAS ELECTRÓNICAS (CFDI) EN MEDIOS ELECTRÓNICOS DEFINICIÓN DE PROVEE-

CONTABILIDAD. Febrero 2016

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

CFDI por pagos realizados y método de pago. C.P.C. & M.I. Aldo Octavio Camacho Murillo L.C.P.F. & L.D. Roberto Antonio Avilés Gutiérrez

CFDI por pagos realizados y método de pago C.P.C. & M.I. Aldo Octavio Camacho Murillo L.C.P.F. & L.D. Roberto Antonio Avilés Gutiérrez Objetivo Regla 2.7.1.32. (Forma de pago opción NA). Regla 2.7.1.35.

CFDI por pagos realizados y método de pago C.P.C. & M.I. Aldo Octavio Camacho Murillo L.C.P.F. & L.D. Roberto Antonio Avilés Gutiérrez Objetivo Regla 2.7.1.32. (Forma de pago opción NA). Regla 2.7.1.35.

Preguntas y respuestas sobre el Anexo 20 versión 3.3

Preguntas y respuestas sobre el Anexo 20 versión 3.3 1 1. Se deberá cancelar el CFDI cuando el receptor dará un uso diferente al señalado en el campo UsoCFDI? No, en caso de que se registre una clave distinta

Preguntas y respuestas sobre el Anexo 20 versión 3.3 1 1. Se deberá cancelar el CFDI cuando el receptor dará un uso diferente al señalado en el campo UsoCFDI? No, en caso de que se registre una clave distinta

Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido.

Guía para la emisión de Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes impresos con CBB. Modelo de comprobante fiscal impreso. Código de barras bidimensional

Guía para la emisión de Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes impresos con CBB. Modelo de comprobante fiscal impreso. Código de barras bidimensional

Última llamada para el CFDI V.3.3 y Complementos

Última llamada para el CFDI V.3.3 y Complementos Ponentes Adriana Citlali Sánchez Jiménez Gerente Fiscal Corporativo Gas Natural Fenosa Pablo Alejandro Limón Mestre Socio Fiscal - Despacho Limón Mestre

Última llamada para el CFDI V.3.3 y Complementos Ponentes Adriana Citlali Sánchez Jiménez Gerente Fiscal Corporativo Gas Natural Fenosa Pablo Alejandro Limón Mestre Socio Fiscal - Despacho Limón Mestre

Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras Facilidades Administrativas 2016

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

Como parte de las últimas modificaciones realizadas

TEMAS DE ACTUALIDAD El viacrucis de los comprobantes fiscales 2016 34 A finales de 2016 se dieron a conocer algunas de las reglas que se seguirían para efectos de la expedición de los Comprobantes Fiscales

TEMAS DE ACTUALIDAD El viacrucis de los comprobantes fiscales 2016 34 A finales de 2016 se dieron a conocer algunas de las reglas que se seguirían para efectos de la expedición de los Comprobantes Fiscales

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos (también denominado Recibo electrónico de pago )

") Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos (también denominado Recibo electrónico de pago ) 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos (también denominado Recibo electrónico de pago ) 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe

Principales cambios en Anexo 20, Complemento de Recepción de Pagos y Anexo 24

Principales cambios en Anexo 20, Complemento de Recepción de Pagos y Anexo 24 Alactech Monterrey Tel. (81) 8008 1738 marketing@alactech.com Alactech Puebla Tel. (222) 571 0150 puebla@alactech.com Nuevo

Principales cambios en Anexo 20, Complemento de Recepción de Pagos y Anexo 24 Alactech Monterrey Tel. (81) 8008 1738 marketing@alactech.com Alactech Puebla Tel. (222) 571 0150 puebla@alactech.com Nuevo

Servicio de generación de factura Manual de usuario

Servicio de generación de factura Manual de usuario 1 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Administración

Servicio de generación de factura Manual de usuario 1 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Administración

CONTABILIDAD. Febrero 2016

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

SuperADMINISTRADOR CFDI

SuperADMINISTRADOR CFDI SuperADMINISTRADOR en su nueva versión ya emite los CFDI versión 3.3 y los Complementos de Pago en parcialidades o diferido cumpliendo con la guía de llenado del Anexo 20 del SAT.

SuperADMINISTRADOR CFDI SuperADMINISTRADOR en su nueva versión ya emite los CFDI versión 3.3 y los Complementos de Pago en parcialidades o diferido cumpliendo con la guía de llenado del Anexo 20 del SAT.

Foro Contabilidad Electrónica. Aspectos Legales: Plazos, Infracciones y sanciones

Foro Contabilidad Electrónica Aspectos Legales: Plazos, Infracciones y sanciones Colegio Neolaredense de Contadores Públicos, A.C. 11 de julio de 2014 Contabilidad electrónica CFF.- Artículo 28, fracciones:

Foro Contabilidad Electrónica Aspectos Legales: Plazos, Infracciones y sanciones Colegio Neolaredense de Contadores Públicos, A.C. 11 de julio de 2014 Contabilidad electrónica CFF.- Artículo 28, fracciones:

Prácticas indebidas en el proceso de facturación

Prácticas indebidas en el proceso de facturación Prácticas Prácticas indebidas indebidas en en la la factura factura electrónica electrónica Se han detectado diversas prácticas fiscales indebidas relacionadas

Prácticas indebidas en el proceso de facturación Prácticas Prácticas indebidas indebidas en en la la factura factura electrónica electrónica Se han detectado diversas prácticas fiscales indebidas relacionadas

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017

Junio 09, 2017 Circular No. 8 / 2017 A nuestros clientes DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017 El 13 de enero 2017 se publicó en el Periódico Oficial del Gobierno del

Junio 09, 2017 Circular No. 8 / 2017 A nuestros clientes DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017 El 13 de enero 2017 se publicó en el Periódico Oficial del Gobierno del

Características CONTPAQi Contabilidad-Bancos

Características CONTPAQi Contabilidad-Bancos 10.0.1 1 Complemento de Recepción de Pagos (CRP) QÚE ES? 2 Qué es? Es un recibo de dinero que emite la persona que percibe un ingreso 3 Objetivo s Controlar

Características CONTPAQi Contabilidad-Bancos 10.0.1 1 Complemento de Recepción de Pagos (CRP) QÚE ES? 2 Qué es? Es un recibo de dinero que emite la persona que percibe un ingreso 3 Objetivo s Controlar

4. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. Fundamento: Artículo 29-A Fracción IV CFF.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

CFDI 3.3 Complemento de pagos

CFDI 3.3 Complemento de pagos Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Qué es? Es una Factura en la que se incorpora información adicional específica sobre

CFDI 3.3 Complemento de pagos Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Qué es? Es una Factura en la que se incorpora información adicional específica sobre

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT. Honorarios por servicios contables

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Honorarios por servicios contables 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC vigente.

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Honorarios por servicios contables 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC vigente.

Timbrado de Nóminas y su Complemento C.P. Evelyn Apodaca

Timbrado de Nóminas y su Complemento 2017 C.P. Evelyn Apodaca Qué se busca con la contabilidad electrónica? Evitar errores de llenado mediante validaciones automáticas y catálogos Simplificar emisión de

Timbrado de Nóminas y su Complemento 2017 C.P. Evelyn Apodaca Qué se busca con la contabilidad electrónica? Evitar errores de llenado mediante validaciones automáticas y catálogos Simplificar emisión de

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL. C.P.C. Javier Eliott Olmedo Castillo

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

Análisis del Nuevo CFDI para Recepción de Pagos

Plática de Inducción El nuevo CFDI, ver 3.3 en los sistemas de facturación y su impacto en la operación de las empresas. Análisis del Nuevo CFDI para Recepción de Pagos Ponente: Francisco Aguilar 19 Octubre

Plática de Inducción El nuevo CFDI, ver 3.3 en los sistemas de facturación y su impacto en la operación de las empresas. Análisis del Nuevo CFDI para Recepción de Pagos Ponente: Francisco Aguilar 19 Octubre

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien 1 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe registrar como forma de pago en el CFDI

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien 1 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe registrar como forma de pago en el CFDI

Nuevo complemento de Comercio Exterior

Nuevo complemento de Comercio Exterior Índice Situación actual Fundamento legal del complemento de comercio exterior Obligatoriedad de uso Principales características del complemento V 1.1 Estructura Nuevos

Nuevo complemento de Comercio Exterior Índice Situación actual Fundamento legal del complemento de comercio exterior Obligatoriedad de uso Principales características del complemento V 1.1 Estructura Nuevos

ESQUEMAS EN FLUJO DE EFECTIVO

ESQUEMAS EN FLUJO DE EFECTIVO Por: L.C. Penélope Castro Valdez Balanza 13, la de la suerte Dios es simple. Todo lo demás es complejo. No busques valores absolutos en el mundo relativo de la naturaleza.

ESQUEMAS EN FLUJO DE EFECTIVO Por: L.C. Penélope Castro Valdez Balanza 13, la de la suerte Dios es simple. Todo lo demás es complejo. No busques valores absolutos en el mundo relativo de la naturaleza.

Prácticas indebidas en el proceso de facturación

Prácticas indebidas en el proceso de facturación Se ha detectado que en el proceso de emisión de la factura, que existen supuestos en los cuales la forma de facturar de los contribuyentes no corresponde

Prácticas indebidas en el proceso de facturación Se ha detectado que en el proceso de emisión de la factura, que existen supuestos en los cuales la forma de facturar de los contribuyentes no corresponde

FACTURACION ELECTRONICA PUNTOS FINOS. CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora

FACTURACION ELECTRONICA PUNTOS FINOS CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora Comunicados del SAT LA FACTURA ELECTRÓNICA EN MARCHA! A partir del 1 de enero de 2011, inicia el cambio,

FACTURACION ELECTRONICA PUNTOS FINOS CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora Comunicados del SAT LA FACTURA ELECTRÓNICA EN MARCHA! A partir del 1 de enero de 2011, inicia el cambio,

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL ISR. Tabla 9

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL ISR Tabla 9 1 Solicitud de devolución de saldos a favor del impuesto sobre la renta (ISR) No. DOCUMENTO PERSONAS MORALES ASALA RIADOS SERVICIOS PROFESIO NALES

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL ISR Tabla 9 1 Solicitud de devolución de saldos a favor del impuesto sobre la renta (ISR) No. DOCUMENTO PERSONAS MORALES ASALA RIADOS SERVICIOS PROFESIO NALES

Manual de Usuario para Incorporar el Complemento para recepción de pagos

Manual de Usuario para Incorporar el Complemento para recepción de pagos Aplica para la versión 3.3 del CFDI CONFIDENCIAL: Todos los derechos reservados. Este documento, incluyendo lo escrito, dibujos,

Manual de Usuario para Incorporar el Complemento para recepción de pagos Aplica para la versión 3.3 del CFDI CONFIDENCIAL: Todos los derechos reservados. Este documento, incluyendo lo escrito, dibujos,

Facturación Electrónica

Facturación Electrónica GSIEMPRE SOFTWARE GSiempre Software Fundado en 1989 Desarrollo de software Enfocado a soluciones de gestión administrativa y producción Exportador de software Empresa sonorense

Facturación Electrónica GSIEMPRE SOFTWARE GSiempre Software Fundado en 1989 Desarrollo de software Enfocado a soluciones de gestión administrativa y producción Exportador de software Empresa sonorense

Preguntas y respuestas sobre el Anexo 20 versión 3.3

Preguntas y respuestas sobre el Anexo 20 versión 3.3 1 1. Se deberá cancelar el CFDI cuando el receptor dará un uso diferente al señalado en el campo UsoCFDI? No, en caso de que se registre una clave distinta

Preguntas y respuestas sobre el Anexo 20 versión 3.3 1 1. Se deberá cancelar el CFDI cuando el receptor dará un uso diferente al señalado en el campo UsoCFDI? No, en caso de que se registre una clave distinta

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien 1 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe registrar como forma de pago en el CFDI

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien 1 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe registrar como forma de pago en el CFDI

Sistema Institucional de Factura Electrónica CFDI v3.3

Sistema Institucional de Factura Electrónica CFDI v3.3 CFDI v3.3 El pasado 1 de julio entró en vigor la versión 3.3 del CFDI en México. Con la opcion de continuar utilizando la versión 3.2 para la emisión

Sistema Institucional de Factura Electrónica CFDI v3.3 CFDI v3.3 El pasado 1 de julio entró en vigor la versión 3.3 del CFDI en México. Con la opcion de continuar utilizando la versión 3.2 para la emisión

OBLIGACIONES OUTSOURCING

11 de Mayo de 2017 OBLIGACIONES OUTSOURCING Para 2017, como parte de la reforma fiscal y con el objetivo de combatir la evasión fiscal, se incluyeron diversas medidas entre las que se encuentra nuevas

11 de Mayo de 2017 OBLIGACIONES OUTSOURCING Para 2017, como parte de la reforma fiscal y con el objetivo de combatir la evasión fiscal, se incluyeron diversas medidas entre las que se encuentra nuevas

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT. Servicios profesionales Honorarios médicos

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Servicios profesionales Honorarios médicos 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Servicios profesionales Honorarios médicos 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC