FINANCIACIÓN C DE LAS ESE

|

|

|

- Rosa María Rojo Araya

- hace 8 años

- Vistas:

Transcripción

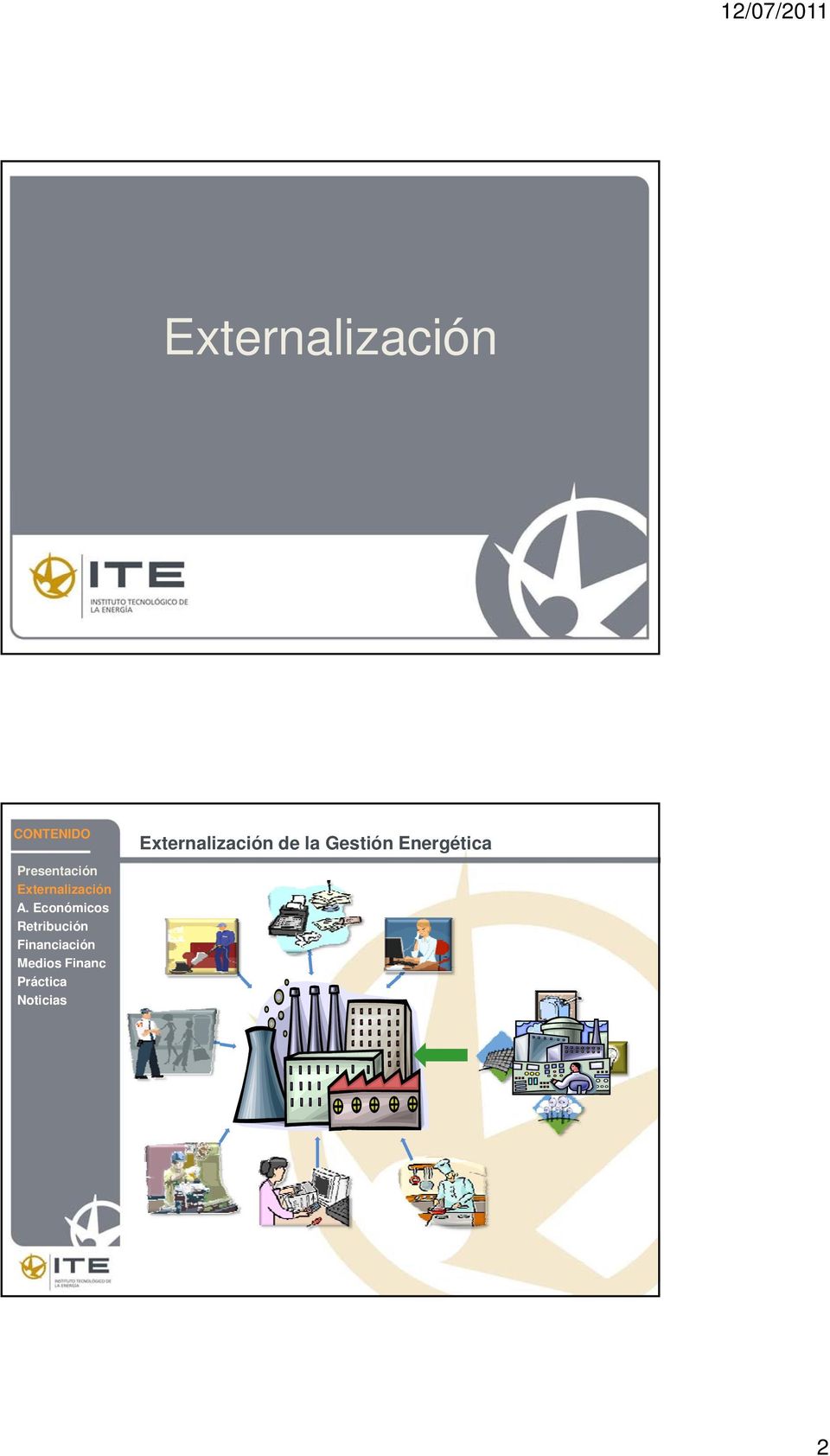

1 FINANCIACIÓN C DE LAS ESE Castellón, 15 de julio de 2011 Medios 1

2 ió de la Gestión Energética 2

3 Enfoque Tradicional Administración Consultorías e Ingenierías Proveedor de Energía Contratistas Fabricantes de Equipos Instituciones Financieras Enfoque contratación ESE Administración Contratistas ti t Consultorías e Ingenierías Instituciones Financieras Fabricantes de Equipos Proveedor de Energía 3

4 Aspectos Económicos La financiación una Barrera para el desarrollo del proyecto Desconocimiento del negocio por parte de las entidades financieras Desconfianza por parte del cliente del logro de unos ahorros reales Mercado nuevo: Pocos casos de éxito contrastados o conocidos Marco legal/regulatorio poco desarrollado Falta de conocimiento de los beneficios/riesgos de la EE Baja inversión/beneficio y altos costes de transacción, en ocasiones. 4

5 Conceptos: y Vs. : Obtención de Capital para la inversión : Cobro de los Servicios Energéticos prestados del Proyecto por Terceros (FPT) Asumida por la ESE: Mixta Inversión compartida Asumida por el Cliente Poco utilizada en proyectos de EE Medios de Recursos Propios. Créditos a entidades bancarias. Ayudas públicas (IDAE, AVEN y otros) Inversores no bancarios ió 5

6 RETRIBUCIÓN: Principales Parámetros de la Contratación El reparto de ahorros Amortización de la inversión Reparto desde el primer día La financiación del proyecto ESE Cliente Tercero Duración del contrato Entre 5-12 años Garantía del ahorro y reparto Garantía por parte de la ESE del ahorro energético (ahorros garantizados y ahorros compartidos) RETRIBUCIÓN: Principales cláusulas I Facturación, dos modelos: Facturación fija: facturación periódica de una única partida. Facturación variable: facturación mensual variable. Duración: Dependerá del periodo de amortización de los equipos y de la tipología de modelo de contratación. IDAE recomienda, en general, duración de diez años. Propiedad Establecer la propiedad de los equipos durante y una vez finalizado el contrato Es recomendable que la propiedad sea de quien efectivamente realiza la inversión. 6

7 RETRIBUCIÓN: Principales cláusulas II Garantías del servicio: Se compromete la ESE: Garantías de ahorro Garantías de suministro energético Garantía de las instalaciones existentes y de instalaciones nuevas Penalizaciones Por incumplimiento de los servicios, garantías, plazos u otras obligaciones establecidos en el contrato Reparto de resultados adicionales Cuando se produzcan ahorros superiores a los garantizados por la ESCO Actualización del caso base Variación de los consumo por condiciones climatológicas Variación de la intensidad de utilización de los edificios. Evolución de los precios de combustibles RETRIBUCIÓN: Ej. Reparto de los ahorros Reparto de ahorros desde el comienzo del proyecto 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Ahorro contratante Pago/ Coste de la energía Ahorros íntegros al final del proyecto Reparto de ahorros crecientes 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 7

8 RETRIBUCIÓN: Ej. Garantías de los ahorros Ahorros garantizados 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Ahorros compartidos Ahorros garantizados y compartidos 100% Ahorros a compartir 80% 60% 40% 20% 0% Ahorro contratante Pago/ Coste de la energía Ej. Práctico Reparto Sin Garantía de Ahorros 8

9 Ej. Práctico Reparto Con Garantía de Ahorros Ingresos y Gastos de las ESE 9

10 Cash-Flow Simplificado Bº Acum Cash-Flow Simplificado Bº Acum

11 Cash-Flow Simplificado Bº Acum. 100 q4a Cash-Flow Simplificado Bº Acum. 50 q4a

12 i ió Ventajas Financieras en la Contratación de una ESE Ventajas Financieras contratación t ESE La ESE puede ser la que se haga cargo de la financiación del proyecto. Esto permite al industrial disponer de sus recursos financieros para otros proyectos. Todos los gastos incurridos destinados al ahorro de consumo energético se recuperan por la reducción de los costes asociados a dicho consumo de energía. Reducción rápida de los costes energéticos sin necesidad de realizar ninguna na inversión por parte del cliente, ya que la inversión la realiza la ESE. Al final de la operación, el cliente será propietario de unos equipos en perfecto estado de uso sin inversión previa. Posible beneficio inmediato, si desde la puesta en marcha de la instalación se paga menos por la factura energética. 12

13 Tipos de financiación: Third Party Financing ESE Precio venta instalación F. Propios Obtención del capital Bancos Entidades Financiadoras Traspaso de principal + intereses Ayudas PAGO Contrato incluye: Principal + intereses Tasas de mantenimiento Verificación y medida ENTREGA Instalaciones Mantenimiento y servicio CLIENTE Tipos de financiación: Mixta PAGO Contrato incluye: PARTE (Principal + intereses) Tasas de mantenimiento Verificación y medida ESE Precio venta instalación Obtención del capital Traspaso de principal + intereses ENTREGA Instalaciones Mantenimiento y servicio F. Propios Bancos Entidades Financiadoras Ayudas Obtención del capital CLIENTE Traspaso de principal + intereses Precio venta instalación 13

14 Tipos de financiación: por el contratante PAGO Contrato incluye: PARTE (Principal + intereses) Tasas de mantenimiento Verificación y medida ESE ENTREGA Instalaciones Mantenimiento y servicio F. Propios Bancos Entidades Financiadoras Ayudas Precio venta instalación Obtención del capital CLIENTE Traspaso de principal + intereses Medios de i ió 14

15 MEDIOS DE FINANCIACIÓN DE LA ESE mediante recursos propios. Reservas u otros fondos disponibles Solicitud de aportaciones a socios Bancaria. Préstamo o crédito bancario simple Préstamo participativo de Proyectos ( project finance ). No Bancaria Fondos de Capital Riesgo Business Angels Otros socios no Bancarios Ayudas INDICADORES CLAVE VIABILIDAD DE UN PROYECTO PERIODO DE RECUPERACIÓN DE LA INVERSIÓN (PRI): Es uno de los métodos más utilizados en el corto plazo. Consiste en medir el plazo de tiempo que se requiere para que los flujos netos de efectivo de una inversión ió recuperen su costo. TASA INTERNA DE RETORNO: TIR > i : realizar el proyecto TIR < i : no realizar el proyecto TIR = i. es indiferente entre realizar el proyecto o no VALOR ACTUAL NETO: Es el método más conocido a la hora de evaluar proyectos de inversión a largo plazo. Calcular el valor presente de un determinado número de flujos de caja futuros, originados por una inversión. 15

16 FINANCIACIÓN BANCARIA: Project Finance - Características Proyecto concreto y viable que permita predecir los flujos futuros Proyecto concebido e instrumentalizado t jurídicamente de forma independiente Asignación específica de riesgos Necesidad d de estructuras t específicas. Análisis y evaluación del proyecto de forma milimétrica GARANTÍAS que la ESE puede exigir a la ESE Hipoteca mobiliaria o prenda sin desplazamiento Afecta un bien mueble, que en este caso podrían ser los equipos e instalaciones destinados a conseguir el ahorro energético. Fianza Garantía personal en la cual el fiador se obliga a pagar o cumplir por un tercero, en caso de que no lo haga éste. La fianza puede ser prestada por un solo fiador, o por una pluralidad, en cuyo caso se habla de cofianza. Aval Se trata también de una garantía de carácter personal, de forma que quien la emite garantiza el cumplimiento de la obligación avalada. Especial referencia a las garantías específicas del Project Finance. La garantía principal que se establece es la prenda de las participaciones de la SPV. Asimismo, en estas operaciones es habitual que las entidades financieras exijan, adicionalmente, garantías personales al socio o socios promotores del proyecto. Carta de patrocinio Acreditación de garantía o de solvencia patrimonial de la ESE 16

17 FINANCIACIÓN BANCARIA: Project Finance VENTAJAS Permite acometer proyectos cuyo endeudamiento exceda de su capacidad financiera, tantos en términos de FF.PP como de endeudamiento externo. Permite repartir los riesgos entre la ESE y el Cliente final. Plazos mas largos de financiación. Permite compartir proyectos o incorporar socios en un mismo proyecto. No requiere, habitualmente garantías corporativas. INCONVENIENTES Necesidad de aislar el proyecto concreto a través de un sociedad independiente. Requerimiento de estudios independientes de due diligence a través de asesores externos. con un coste habitualmente superior. Complejidad contractual y tiempos para cerrar la financiación. Rigidez en la asignación de los flujos del proyecto. FINANCIACIÓN BANCARIA: Project Finance REQUERIMIENTOS Objeto específico. Tamaño suficiente para optimizar esta modalidad de financiación: >10-15 MM de deuda. Contratos cerrados a plazos razonables de tiempo que permita tener visibilidad sobre los flujos de ahorro y costes de las instalaciones. Ideal > 10 años. Informes técnicos independientes positivos. Solvencia y experiencia demostrada por parte de la ESE. Solvencia y continuidad del cliente. Idóneo que el pagador final sea una entidad pública o semipública. Fiabilidad de las tecnologías / instalaciones que se van a instalar. 17

18 FINANCIACIÓN NO BANCARIA SOCIOS INDUSTRIALES Fabricantes de Equipos FONDOS DE INVERSIÓN Y CAPITAL-RIESGO Es una inversión a largo plazo de forma minoritaria y temporal en pequeñas y medianas empresas con grandes perspectivas de rentabilidad y/o crecimiento. Esta actividad la realizan compañías especializadas de inversión en capital, que aportan un valor añadido además del puramente financiero. BUSINESS ANGELS O INVERSOR PARTICULAR Se trata de personas físicas con un amplio conocimiento de determinados sectores y con capacidad de inversión, que impulsan el desarrollo de proyectos empresariales con alto potencial de crecimiento en sus primeras etapas de vida, aportando capital y valor añadido a la gestión. Los business angels se diferencian de los inversores tradicionales y del capital riesgo en su implicación en la gestión de la empresa. Al igual que las entidades de capital riesgo, se trata de inversores que apuestan por un proyecto empresarial, sin involucrarse en el día a día, pero aportando un valor añadido. EJEMPLO FONDOS CAPITAL RIESGO Fondo Pyme Nacion Expansión al Neotec Capital Riesgo Nacion al facilitar la financiación de las pymes. dirigidas prioritariamente a la mejora de la competitividad, el fomento de la capacidad innovadora de las empresas, el ahorro y eficiencia energética, la promoción de las energías limpias, la reducción de emisiones y su eficaz tratamiento, la racionalización de la construcción residencial, extensión y mejora de la calidad de la educación y formación continua y el fortalecimiento y garantía del estado social, entre otros fines. Dos vehículos, forma legal de Sociedad de Capital Riesgo: La Sociedad de Capital Riesgo NEOTEC Capital Riesgo, actuará como Fondo de Fondos, invirtiendo en vehículos de inversión de capital riesgo, gestionados por equipos cualificados con base en España La Sociedad de Capital Riesgo Coinversión NEOTEC coinvertirá, con vehículos de inversión de capital riesgo previamente seleccionados (actuación de Fondo de Coinversión), en PYMEs tecnológicas españolas. Ministerio de Industria, Turismo y Comercio, el Instituto de Crédito Oficial (ICO) y la Sociedad Estatal de Participaciones Industriales (SEPI) Centro para el Desarrollo Tecnológico Industrial (CDTI) y el Fondo Europeo de Inversiones (FEI) 15 M 183 M Diez años y su periodo inversor es de tres años (prorrogable a cinco). Inversión durante el periodo (escenario rápido) o (escenario lento). Línea de Cofinanciaci ón con Sociedades de Capital Riesgo ENISA Nacion al CONDICIONES PARA ACCEDER A LA FINANCIACIÓN Ser PYME con forma societaria, conforme a la definición establecida en la Recomendación de la Comisión de la Unión Europea de 6 de agosto de La financiación de ENISA estará vinculada a aportaciones en forma de recursos propios por parte de inversores privados. Estar enmarcada en cualquier sector de actividad, excepto el inmobiliario y financiero. Calidad y viabilidad del proyecto empresarial, que ofrecerá una rentabilidad adecuada al riesgo. Profesionalidad de la gestión: experiencia empresarial en el sector, capacitación técnica y cobertura de todas las áreas gerenciales de la empresa. Contar con estados financieros auditados y/o cuentas depositadas en el registro, en el caso de no ser una empresa de nueva creación. Préstamo participativo ENISA proporcionará cofinanciación a las PYME innovadoras propuestas por las Sociedades de Capital Riesgo que tengan suscrito Acuerdo de Colaboración. entre y 1,5 M Vencimient o: entre 5 y 9 años. Carencia: entre 3 y 7 años. 18

19 EJEMPLO BUSINESS ANGELS Línea de Cofinancia ción con Business Angels ENISA Nacio nal CONDICIONES PARA ACCEDER A LA FINANCIACIÓN Ser PYME con forma societaria, conforme a la definición establecida en la Recomendación de la Comisión ió de la Unión Europea de 6 de agosto de Préstamo La financiación de ENISA estará vinculada a participativo aportaciones en forma de recursos propios por ENISA proporcionará parte de inversores privados. cofinanciación a las Estar enmarcada en cualquier sector de actividad, excepto el inmobiliario y financiero. Calidad y viabilidad del proyecto empresarial, que ofrecerá una rentabilidad adecuada al riesgo. Profesionalidad de la gestión: experiencia empresarial en el sector, capacitación técnica y cobertura de todas las áreas gerenciales de la empresa. Contar con estados financieros auditados y/o cuentas depositadas en el registro, en el caso de no ser una empresa de nueva creación. PYME innovadoras propuestas por las Redes de Business Angels que tengan suscrito Acuerdo de Colaboración. entre y 1,5 M Vencimie nto: entre 5 y 9 años. Carencia: entre 3 y 7 años. FINANCIACIÓN NO BANCARIA: Requisitos I Empresas instaladoras/promotoras de probada experiencia y solvencia. Entrega de avales técnicos en la fase de instalación y mantenimiento. Instalación de equipos distribuidos por empresas de primera línea Entrega de garantía total de funcionamiento. Selección de clientes finales cumpliendo mínimos de solvencia exigida. En caso de suministro de energía, establecimiento de clausulado de repercusión de la variación de precios al cliente final. 19

20 FINANCIACIÓN NO BANCARIA: Requisitos II Establecimiento de mínimos de consumo de obligado cumplimiento para el cliente. Salvo en los contratos de obligado cumplimiento, la medición y verificación de los ahorros debe ser realizada por empresa certificadora independiente. Restricciones por tamaño de proyecto, por ejemplo no menos de ni más de 10M. Restricciones por plazo, por ejemplo no más de 10 años. FINANCIACIÓN NO BANCARIA: Documentación a aportar Auditoría energética. Memoria técnica. Información solvencia del cliente. Información experiencia y capacidad técnica de la ESE, proyectos realizados y equipo de gestión. Plan de negocio del proyecto y del cliente. Contrato de servicio energético propuesto al cliente 20

Fdo: Joaquín Lopez Escudero

AYUNTAMIENTO DE ONTUR (Albacete) C/Plaza del Plaza Alcalde Joaquin Ortí Martinez - Telf.967 32 30 01-Fax 967 C.I.F. : P0205600J Asunto: R/ información. Estimado empresario y comerciante: El motivo de la

AYUNTAMIENTO DE ONTUR (Albacete) C/Plaza del Plaza Alcalde Joaquin Ortí Martinez - Telf.967 32 30 01-Fax 967 C.I.F. : P0205600J Asunto: R/ información. Estimado empresario y comerciante: El motivo de la

Financiación y Capitalización de ESES

Financiación y Capitalización de ESES Funcionamiento de un Fondo de Capital Riesgo Madrid 1 y 2 de Febrero 2012 Componentes del Negocio ESE ESE Capacidad Técnica hacer la auditoría energética elaborar

Financiación y Capitalización de ESES Funcionamiento de un Fondo de Capital Riesgo Madrid 1 y 2 de Febrero 2012 Componentes del Negocio ESE ESE Capacidad Técnica hacer la auditoría energética elaborar

para la financiación de las pymes Jornada Cámara de Comercio de Oviedo una alternativa Instrumentos Financieros para el apoyo a las pymes.

Instrumentos Financieros para el apoyo a las pymes. Jornada Cámara de Comercio de Oviedo una alternativa para la financiación de las pymes Jesús Millán Director división asesoría empresarial Oviedo 05

Instrumentos Financieros para el apoyo a las pymes. Jornada Cámara de Comercio de Oviedo una alternativa para la financiación de las pymes Jesús Millán Director división asesoría empresarial Oviedo 05

La financiación de la Inversión en Proyectos de Eficiencia Energética

La financiación de la Inversión en Proyectos de Eficiencia Energética D. Virgilio Taberner Director de la Territorial de Banca de Empresas Territorial Aragón y La Rioja CaixaBank. Logroño, 30 de Septiembre

La financiación de la Inversión en Proyectos de Eficiencia Energética D. Virgilio Taberner Director de la Territorial de Banca de Empresas Territorial Aragón y La Rioja CaixaBank. Logroño, 30 de Septiembre

Financiación estructurada de servicios energéticos. 25 de Mayo de 2010

Financiación estructurada de servicios energéticos 25 de Mayo de 2010 Contenido Qué son las ESCO? Alcance de los servicios Tipos de contratos de servicios energéticos Tipos de contratos EPC Aspectos clave

Financiación estructurada de servicios energéticos 25 de Mayo de 2010 Contenido Qué son las ESCO? Alcance de los servicios Tipos de contratos de servicios energéticos Tipos de contratos EPC Aspectos clave

Las Líneas de Mediación o Líneas ICO.

LÍNEAS ICO-2014 Las Líneas de Mediación o Líneas ICO. Las Líneas de Mediación o Líneas ICO, son líneas de financiación en las que el ICO actúa a través de las Entidades de Crédito, es decir, concede los

LÍNEAS ICO-2014 Las Líneas de Mediación o Líneas ICO. Las Líneas de Mediación o Líneas ICO, son líneas de financiación en las que el ICO actúa a través de las Entidades de Crédito, es decir, concede los

LÍNEAS DE PRÉSTAMOS Y PROGRAMAS ESPECIALES DE LA EMPRESA NACIONAL DE INNOVACIÓN. ENISA.

LÍNEAS DE PRÉSTAMOS Y PROGRAMAS ESPECIALES DE LA EMPRESA NACIONAL DE INNOVACIÓN. ENISA. 1) LÍNEA PARA LA CREACIÓN DE EMPRESAS: (Línea jóvenes emprendedores) Objetivo: Estimular la creación de empresas

LÍNEAS DE PRÉSTAMOS Y PROGRAMAS ESPECIALES DE LA EMPRESA NACIONAL DE INNOVACIÓN. ENISA. 1) LÍNEA PARA LA CREACIÓN DE EMPRESAS: (Línea jóvenes emprendedores) Objetivo: Estimular la creación de empresas

Financiación para emprender. II Semana del Empleo y el Emprendimiento Alcobendas, 22 de abril de 2013

Financiación para emprender II Semana del Empleo y el Emprendimiento Alcobendas, 22 de abril de 2013 Quiénes somos? La Universidad Autónoma de Madrid junto con las principales asociaciones de empresarios

Financiación para emprender II Semana del Empleo y el Emprendimiento Alcobendas, 22 de abril de 2013 Quiénes somos? La Universidad Autónoma de Madrid junto con las principales asociaciones de empresarios

alternativa Una financiación para la de las pymes

alternativa Una financiación para la de las pymes quiénes somos Entidad de capital público Ministerio de Industria, Energía y Turismo Dirección General de Industria y PYME objetivo: Fomentar creación,

alternativa Una financiación para la de las pymes quiénes somos Entidad de capital público Ministerio de Industria, Energía y Turismo Dirección General de Industria y PYME objetivo: Fomentar creación,

Instrumento de financiación empresarial

Instrumento de financiación empresarial 28/03/2012 Las SGR S, un modelo de éxito Castilla y León - La Rioja - Madrid 1 La financiación en España A. La deuda privada de España es muy alta. A mediados de

Instrumento de financiación empresarial 28/03/2012 Las SGR S, un modelo de éxito Castilla y León - La Rioja - Madrid 1 La financiación en España A. La deuda privada de España es muy alta. A mediados de

una alternativa para la financiación

una alternativa para la financiación delas pymes de La Palma Instrumentos Financieros para el apoyo a las pymes y los Jóvenes Emprendedores ENISA1/42 contenidos Quiénes somos Misión + Visión Objetivos

una alternativa para la financiación delas pymes de La Palma Instrumentos Financieros para el apoyo a las pymes y los Jóvenes Emprendedores ENISA1/42 contenidos Quiénes somos Misión + Visión Objetivos

IBERAVAL: INSTRUMENTO DE FINANCIACIÓN EMPRESARIAL. 2 Abril 2009. PABLO RIOL GOMEZ Director Provincial IBERAVAL Valladolid, Abril de 2009

IBERAVAL: INSTRUMENTO DE FINANCIACIÓN EMPRESARIAL 2 Abril 2009 PABLO RIOL GOMEZ Director Provincial IBERAVAL Valladolid, Abril de 2009 Qué es Iberaval? El respaldo de las empresas Es una Entidad Financiera

IBERAVAL: INSTRUMENTO DE FINANCIACIÓN EMPRESARIAL 2 Abril 2009 PABLO RIOL GOMEZ Director Provincial IBERAVAL Valladolid, Abril de 2009 Qué es Iberaval? El respaldo de las empresas Es una Entidad Financiera

Madrid, 3 de junio de 2015 Pedro Granado, director adjunto de Operaciones. enisa. línea agenda digital 2015

Madrid, 3 de junio de 2015 Pedro Granado, director adjunto de Operaciones enisa línea agenda digital 2015 quiénes somos Entidad de capital público Ministerio de Industria, Energía y Turismo Dirección General

Madrid, 3 de junio de 2015 Pedro Granado, director adjunto de Operaciones enisa línea agenda digital 2015 quiénes somos Entidad de capital público Ministerio de Industria, Energía y Turismo Dirección General

Estructuras para la optimización de la financiación pública

Cómo conseguir fondos para la innovación empresarial: Jornada sobre las ayudas a la I+D+i para empresas del sector portuario Castellón, octubre 2011 Estructuras para la optimización de la financiación

Cómo conseguir fondos para la innovación empresarial: Jornada sobre las ayudas a la I+D+i para empresas del sector portuario Castellón, octubre 2011 Estructuras para la optimización de la financiación

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras.

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras. Motivos del Arrendamiento: Una de las premisas fundamentales que deben de prevalecer en toda empresa que desee crecer y desarrollarse,

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras. Motivos del Arrendamiento: Una de las premisas fundamentales que deben de prevalecer en toda empresa que desee crecer y desarrollarse,

LÍNEAS DE FINANCIACIÓN PÚBLICA 2014

LÍNEAS DE FINANCIACIÓN PÚBLICA 2014 ÍNDICE 1. TRABAJOS DESARROLLADOS 2. LÍNEAS DE FINANCIACIÓN INTRODUCCIÓN En la actualidad existen numerosas vías de financiación pública/privada para pymes como alternativa

LÍNEAS DE FINANCIACIÓN PÚBLICA 2014 ÍNDICE 1. TRABAJOS DESARROLLADOS 2. LÍNEAS DE FINANCIACIÓN INTRODUCCIÓN En la actualidad existen numerosas vías de financiación pública/privada para pymes como alternativa

Instrumentos de financiación para la innovación social. Gran Canaria, 29 de noviembre de 2013.

Instrumentos de financiación para la innovación social Gran Canaria, 29 de noviembre de 2013. Apoyo ITC El Instituto Tecnológico de Canarias: - I + D: energías renovables, agua, biotecnología, etc. - Innovación:

Instrumentos de financiación para la innovación social Gran Canaria, 29 de noviembre de 2013. Apoyo ITC El Instituto Tecnológico de Canarias: - I + D: energías renovables, agua, biotecnología, etc. - Innovación:

FUENTES DE FINANCIACIÓN

FUENTES DE FINANCIACIÓN Descripción del modo de cubrir las inversiones que se necesitan. Aclaraciones a algunos de los conceptos relacionados: Recursos propios: Aportaciones dinerarias y no dinerarias

FUENTES DE FINANCIACIÓN Descripción del modo de cubrir las inversiones que se necesitan. Aclaraciones a algunos de los conceptos relacionados: Recursos propios: Aportaciones dinerarias y no dinerarias

LÍNEAS DE CRÉDITOS ICO 2009 ICO-PYME

ICO-PYME Inversiones financiables: Inversión productiva en activos fijos nuevos y financiación complementaria del cliente. Se financia hasta el 100% del proyecto de inversión, con las limitaciones y condiciones

ICO-PYME Inversiones financiables: Inversión productiva en activos fijos nuevos y financiación complementaria del cliente. Se financia hasta el 100% del proyecto de inversión, con las limitaciones y condiciones

PRÉSTAMOS PARTICIPATIVOS Y AYUDAS DE ESTADO EN LA UE. Enrique Domingo López Universidad de Almería

PRÉSTAMOS PARTICIPATIVOS Y AYUDAS DE ESTADO EN LA UE Enrique Domingo López Universidad de Almería EL PRÉSTAMO PARTICIPATIVO COMO IINSTRUMENTO DE FINANCIACIÓN DE EBTs 2 EL PRÉSTAMO PARTICIPATIVO Real Decreto-Ley

PRÉSTAMOS PARTICIPATIVOS Y AYUDAS DE ESTADO EN LA UE Enrique Domingo López Universidad de Almería EL PRÉSTAMO PARTICIPATIVO COMO IINSTRUMENTO DE FINANCIACIÓN DE EBTs 2 EL PRÉSTAMO PARTICIPATIVO Real Decreto-Ley

BOLSA DE COMERCIO DE SANTIAGO MERCADO EMERGENTE EL PRIMER MERCADO BURSÁTIL EN CHILE PARA VALORES EMERGENTES

MERCADO EMERGENTE EL PRIMER MERCADO BURSÁTIL EN CHILE PARA VALORES EMERGENTES SANTIAGO, 19 DE DICIEMBRE DE 2001 ÍNDICE I. MERCADO BURSÁTIL PARA EMPRESAS EMERGENTES... 3 II. QUÉ SE ENTIENDE POR EMPRESA

MERCADO EMERGENTE EL PRIMER MERCADO BURSÁTIL EN CHILE PARA VALORES EMERGENTES SANTIAGO, 19 DE DICIEMBRE DE 2001 ÍNDICE I. MERCADO BURSÁTIL PARA EMPRESAS EMERGENTES... 3 II. QUÉ SE ENTIENDE POR EMPRESA

CAPITAL RIESGO: EL PLAN DE NEGOCIOS

CAPITAL RIESGO: EL PLAN DE NEGOCIOS Importancia del Plan de Negocios Por: Juan Luis Blanco Modelo Blanco, Ureña & Asociados El plan de negocios o business plan es el conjunto de ideas en las que se fundamenta

CAPITAL RIESGO: EL PLAN DE NEGOCIOS Importancia del Plan de Negocios Por: Juan Luis Blanco Modelo Blanco, Ureña & Asociados El plan de negocios o business plan es el conjunto de ideas en las que se fundamenta

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

Política General de control y Gestión de riesgos 18/02/14

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Guía de fuentes de financiación para emprendedores con empresa de la Universidad Nacional de Colombia

Guía de fuentes de financiación para emprendedores con empresa de la Universidad Nacional de Colombia 1. Marco conceptual 1.1 Conceptos básicos 1.1.1 Plan de negocios: es un documento escrito que define

Guía de fuentes de financiación para emprendedores con empresa de la Universidad Nacional de Colombia 1. Marco conceptual 1.1 Conceptos básicos 1.1.1 Plan de negocios: es un documento escrito que define

Horizonte 2020 Una oportunidad para las PYMES. Ildefonso Martinez Jimenez Jefe Coordinador Regional Fondos Europeos

Horizonte 2020 Una oportunidad para las PYMES Ildefonso Martinez Jimenez Jefe Coordinador Regional Fondos Europeos Ciudad Real, 13 de Febrero 2014 1 QUE ES HORIZONTE 2020? Programa para la investigación

Horizonte 2020 Una oportunidad para las PYMES Ildefonso Martinez Jimenez Jefe Coordinador Regional Fondos Europeos Ciudad Real, 13 de Febrero 2014 1 QUE ES HORIZONTE 2020? Programa para la investigación

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

20 años financiando proyectos empresariales. 20años

20 años financiando proyectos empresariales Financiación empresarial desde el sector público Alicante, 16 de mayo de 2013 1. Histórico 2. Objetivos 2013 3. Líneas 2013 1.Histórico - Evolución Entidad de

20 años financiando proyectos empresariales Financiación empresarial desde el sector público Alicante, 16 de mayo de 2013 1. Histórico 2. Objetivos 2013 3. Líneas 2013 1.Histórico - Evolución Entidad de

1. CREACIÓN DE EMPRESAS:

1. CREACIÓN DE EMPRESAS: Financiación/ Ayudas /Subvenciones: A continuación se recoge una relación seleccionada de ayudas, subvenciones y otros mecanismos de financiación a los que las personas que van

1. CREACIÓN DE EMPRESAS: Financiación/ Ayudas /Subvenciones: A continuación se recoge una relación seleccionada de ayudas, subvenciones y otros mecanismos de financiación a los que las personas que van

SOLUCIONES FINANCIERAS PARA EMPRESAS

ANEXO SOLUCIONES FINANCIERAS PARA EMPRESAS 1. LINEA DE COMERCIO EXTERIOR. Le permitirá cubrir de forma unificada todas sus necesidades de financiación de exportación (anticipo de facturas y créditos documentarios

ANEXO SOLUCIONES FINANCIERAS PARA EMPRESAS 1. LINEA DE COMERCIO EXTERIOR. Le permitirá cubrir de forma unificada todas sus necesidades de financiación de exportación (anticipo de facturas y créditos documentarios

FINANCIACIÓN REEMBOLSABLE

FINANCIACIÓN REEMBOLSABLE 1 Filosofía de los Fondos Reembolsables Reembolsable Las inversiones se estructurarán en proyectos viables que permitan su retorno integro. Condiciones de Mercado Se aplicarán

FINANCIACIÓN REEMBOLSABLE 1 Filosofía de los Fondos Reembolsables Reembolsable Las inversiones se estructurarán en proyectos viables que permitan su retorno integro. Condiciones de Mercado Se aplicarán

FINANCIACIÓN PÚBLICA PARA NUEVOS PROYECTOS EMPRESARIALES

OPCIONES DE FINANCIACIÓN PÚBLICA PARA NUEVOS PROYECTOS EMPRESARIALES ÍNDICE A CONSIDERACIONES GENERALES B OPCIONES DE FINANCIACIÓN: Préstamos y subvenciones a fondo perdido CONSIDERACIONES GENERALES Estructura

OPCIONES DE FINANCIACIÓN PÚBLICA PARA NUEVOS PROYECTOS EMPRESARIALES ÍNDICE A CONSIDERACIONES GENERALES B OPCIONES DE FINANCIACIÓN: Préstamos y subvenciones a fondo perdido CONSIDERACIONES GENERALES Estructura

LÍNEA ICO EMPRENDEDORES 2009

LÍNEAS ICO 2009 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 2009 de Apoyo a la Empresa Española, por importe de 10.900 millones de euros. Con estas líneas, los autónomos

LÍNEAS ICO 2009 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 2009 de Apoyo a la Empresa Española, por importe de 10.900 millones de euros. Con estas líneas, los autónomos

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

REUNIÓN DE PLATAFORMAS DE ASIMELEC: HOGAR DIGITAL, CONTENIDOS Y GREEN-TIC

REUNIÓN DE PLATAFORMAS DE ASIMELEC: HOGAR DIGITAL, CONTENIDOS Y GREEN-TIC Agustín Morales Bueno Jefe del Departamento de Tecnologías de la Información y las Comunicaciones Madrid, 8 de Marzo de 2010 (10/03/2010)

REUNIÓN DE PLATAFORMAS DE ASIMELEC: HOGAR DIGITAL, CONTENIDOS Y GREEN-TIC Agustín Morales Bueno Jefe del Departamento de Tecnologías de la Información y las Comunicaciones Madrid, 8 de Marzo de 2010 (10/03/2010)

Financiar tu proyecto. Financiación

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Módulo Profesional: Empresa e iniciativa emprendedora. Código: 0230.

Módulo Profesional: Empresa e iniciativa emprendedora. Código: 0230. Resultados de aprendizaje y criterios de evaluación. 1. Reconoce las capacidades asociadas a la iniciativa emprendedora, analizando

Módulo Profesional: Empresa e iniciativa emprendedora. Código: 0230. Resultados de aprendizaje y criterios de evaluación. 1. Reconoce las capacidades asociadas a la iniciativa emprendedora, analizando

Instrumentos Financieros Gobierno de Canarias. Noviembre 2014

Instrumentos Financieros Gobierno de Canarias Noviembre 2014 El porqué de los instrumentos financieros Medidas de reactivación Beneficiarios Emprendedores, autónomos y pymes Objetivos Impulsar proyectos

Instrumentos Financieros Gobierno de Canarias Noviembre 2014 El porqué de los instrumentos financieros Medidas de reactivación Beneficiarios Emprendedores, autónomos y pymes Objetivos Impulsar proyectos

Iniciativas del CDTI en apoyo a nuevos emprendedores tecnológicos

Iniciativas del CDTI en apoyo a nuevos emprendedores tecnológicos Ismael Rodrigo Barco Departamento de Análisis e Inversiones Dirección Económico-Financiera CDTI 1 Iniciativas del CDTI en apoyo a nuevos

Iniciativas del CDTI en apoyo a nuevos emprendedores tecnológicos Ismael Rodrigo Barco Departamento de Análisis e Inversiones Dirección Económico-Financiera CDTI 1 Iniciativas del CDTI en apoyo a nuevos

Qué es el Club ABF de Inversores?

Qué es el Club ABF de Inversores? ABF Corporación es un grupo empresarial gestado en 2002 por empresarios y técnicos de la construcción con el reto de plantear una constructora diferente que constituyese

Qué es el Club ABF de Inversores? ABF Corporación es un grupo empresarial gestado en 2002 por empresarios y técnicos de la construcción con el reto de plantear una constructora diferente que constituyese

LÍNEA ICO EMPRESAS Y EMPRENDEDORES 2013

LÍNEA ICO EMPRESAS Y EMPRENDEDORES 2013 Beneficiarios de los préstamos Pueden solicitar estos préstamos autónomos, entidades públicas y privadas españolas (empresas, fundaciones, ONG s, Administración

LÍNEA ICO EMPRESAS Y EMPRENDEDORES 2013 Beneficiarios de los préstamos Pueden solicitar estos préstamos autónomos, entidades públicas y privadas españolas (empresas, fundaciones, ONG s, Administración

La innovación como valor diferencial. Las TIC, vehículo de transformación

Perfil corporativo La innovación como valor diferencial Informática El Corte Inglés es una compañía especializada en proveer servicios de consultoría tecnológica, soluciones TIC y outsourcing a grandes

Perfil corporativo La innovación como valor diferencial Informática El Corte Inglés es una compañía especializada en proveer servicios de consultoría tecnológica, soluciones TIC y outsourcing a grandes

OFERTA DE PRODUCTOS Y SERVICIOS PARA SOCIOS DE AJE ASTURIAS

Cuentas AJE Cuenta negocio: Dirigida a autónomos, comercios, profesionales y empresas que facturen hasta 1.000.000 /año. Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades

Cuentas AJE Cuenta negocio: Dirigida a autónomos, comercios, profesionales y empresas que facturen hasta 1.000.000 /año. Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades

"INSTRUMENTOS DE FINANCIACIÓN SOGAPYME Y SU PAPEL EN LA FINANCIACIÓN DE LAS PYMES

"INSTRUMENTOS DE FINANCIACIÓN SOGAPYME Y SU PAPEL EN LA FINANCIACIÓN DE LAS PYMES Sogapyme y su papel en la financiación de las PYMES Qué es Sogapyme? Definición El sistema de SS.GG.RR. español Tipos de

"INSTRUMENTOS DE FINANCIACIÓN SOGAPYME Y SU PAPEL EN LA FINANCIACIÓN DE LAS PYMES Sogapyme y su papel en la financiación de las PYMES Qué es Sogapyme? Definición El sistema de SS.GG.RR. español Tipos de

BANCO EUROPEO DE INVERSIONES. Instrumentos financieros en favor de las Pymes

BANCO EUROPEO DE INVERSIONES Instrumentos financieros en favor de las Pymes Presentación SME Finance Day Madrid, 7 de noviembre de 2014 13/11/2014 1 El Grupo BEI Ofrece financiación y asesoramiento para

BANCO EUROPEO DE INVERSIONES Instrumentos financieros en favor de las Pymes Presentación SME Finance Day Madrid, 7 de noviembre de 2014 13/11/2014 1 El Grupo BEI Ofrece financiación y asesoramiento para

Programa INNOIDEA de apoyo a emprendedores

Programa INNOIDEA de apoyo a emprendedores INTRODUCCIÓN Dentro de las líneas estratégicas del Instituto Tecnológico de Aragón (en adelante ITA) de Transferencia del Conocimiento hacia el tejido empresarial

Programa INNOIDEA de apoyo a emprendedores INTRODUCCIÓN Dentro de las líneas estratégicas del Instituto Tecnológico de Aragón (en adelante ITA) de Transferencia del Conocimiento hacia el tejido empresarial

Crédito Simple o Crédito Revolvente?

CREDITOS BANCARIOS Quiénes somos? Empresa Innovadora en el tema de servicios financieros al Cliente con 31 años de experiencia en diferentes bancos, arrendadoras, en los sectores industrial, comercial

CREDITOS BANCARIOS Quiénes somos? Empresa Innovadora en el tema de servicios financieros al Cliente con 31 años de experiencia en diferentes bancos, arrendadoras, en los sectores industrial, comercial

El Préstamo Participativo

El Préstamo Participativo Una alternativa para la financiación de las PYME EMPRESA NACIONAL DE INNOVACIÓN (ENISA) www.enisa.es Actividad de ENISA Capital social: 149,5 millones de euros Entidad colaboradora

El Préstamo Participativo Una alternativa para la financiación de las PYME EMPRESA NACIONAL DE INNOVACIÓN (ENISA) www.enisa.es Actividad de ENISA Capital social: 149,5 millones de euros Entidad colaboradora

Evaluación del Riesgo Bancario

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

Damos crédito a tu futuro.

SI TIENES UN PROYECTO, NOSOTROS TE DAMOS CRÉDITO. Damos crédito a tu futuro. PLAN DE FOMENTO EMPRESARIAL tel. 900 121 121 www.ico.es LÍNEAS ICO 2007 DE APOYO A LA EMPRESA Línea ICO - Emprendedores Línea

SI TIENES UN PROYECTO, NOSOTROS TE DAMOS CRÉDITO. Damos crédito a tu futuro. PLAN DE FOMENTO EMPRESARIAL tel. 900 121 121 www.ico.es LÍNEAS ICO 2007 DE APOYO A LA EMPRESA Línea ICO - Emprendedores Línea

IDAE - DIRECCIÓN DE AHORRO Y EFICIENCIA ENERGÉTICA

Ecoheat4eu DHC Posición, experiencia y visión de IDAE Barcelona, 4 de abril 2011 Pedro Prieto Jefe Departamento Doméstico y Edificios IDAE Requisitos Mínimos de Eficiencia Energética en Edificios: Directiva

Ecoheat4eu DHC Posición, experiencia y visión de IDAE Barcelona, 4 de abril 2011 Pedro Prieto Jefe Departamento Doméstico y Edificios IDAE Requisitos Mínimos de Eficiencia Energética en Edificios: Directiva

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR CARACTERÍSTICAS UTILIDAD HIPOTECARIO CON FINES GENERALES

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR HIPOTECARIO CON FINES GENERALES CARACTERÍSTICAS Hipotecario con fines generales Es un préstamo a mediano o largo plazo que otorga una institución financiera

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR HIPOTECARIO CON FINES GENERALES CARACTERÍSTICAS Hipotecario con fines generales Es un préstamo a mediano o largo plazo que otorga una institución financiera

ASTURIAS / SEPTIEMBRE 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Presentamos a continuación las partidas de los balances de las empresas PORVENIR

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Presentamos a continuación las partidas de los balances de las empresas PORVENIR

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo. Programa de Empresariado Social. Convocatoria proyectos Colombia 2015

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

PROPOSITO APLICACIÓN. está desarrollado desde la perspectiva del cliente

Mod : Gestión de las Abastecimiento = Aprovisionamiento = Adquisición Estrategias y fuentes. Ciclo de Requerimientos. Requerimientos, cotizaciones y propuestas. Tipos de Contratos. Cláusulas Típicas. Administración

Mod : Gestión de las Abastecimiento = Aprovisionamiento = Adquisición Estrategias y fuentes. Ciclo de Requerimientos. Requerimientos, cotizaciones y propuestas. Tipos de Contratos. Cláusulas Típicas. Administración

LÍNEAS ICO 2007 DE APOYO A LA EMPRESA

EMPRENDEDORES LÍNEAS ICO 200 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 200 de Apoyo a la Empresa Española, por importe de.300 millones de euros. Con estas líneas,

EMPRENDEDORES LÍNEAS ICO 200 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 200 de Apoyo a la Empresa Española, por importe de.300 millones de euros. Con estas líneas,

Guías aprendeafinanciarte.com

1 Qué es el dossier bancario? El Dossier Bancario es el conjunto de documentación que sirve como soporte de las propuestas a presentar a las entidades financieras, y que debe validar la bondad del modelo

1 Qué es el dossier bancario? El Dossier Bancario es el conjunto de documentación que sirve como soporte de las propuestas a presentar a las entidades financieras, y que debe validar la bondad del modelo

Análisis Económico- Financiero

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Reestructuración y Recapitalización del Sector Bancario: la Sociedad de Gestión de Activos (Sareb)

") Reestructuración y Recapitalización del Sector Bancario: la Sociedad de Gestión de Activos (Sareb) 29 de octubre, 2012 1 Índice 1 2 Contexto y propósito de la Sareb Situación actual 3 Principales características

Reestructuración y Recapitalización del Sector Bancario: la Sociedad de Gestión de Activos (Sareb) 29 de octubre, 2012 1 Índice 1 2 Contexto y propósito de la Sareb Situación actual 3 Principales características

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

Nueva retribución del transporte de energía eléctrica. 09 de enero de 2014

Nueva retribución del transporte de energía eléctrica 09 de enero de 2014 Nuevo marco de referencia del sector eléctrico El 26 de diciembre se aprueba una nueva Ley del Sector Eléctrico (ley 24/2013) El

Nueva retribución del transporte de energía eléctrica 09 de enero de 2014 Nuevo marco de referencia del sector eléctrico El 26 de diciembre se aprueba una nueva Ley del Sector Eléctrico (ley 24/2013) El

RESUMEN LÍNEAS DE FINANCIACIÓN 2015 PARA EMPRESAS

RESUMEN LÍNEAS DE FINANCIACIÓN 2015 PARA EMPRESAS DENOMINACIÓN OBJETO BENEFICIARIOS CONCEPTOS CUANTÍA PLAZOS AGENCIA DE INVERSIONES Y SERVICIOS DE CASTILLA Y LEÓN Incentivos Regionales Proyectos de creación,

RESUMEN LÍNEAS DE FINANCIACIÓN 2015 PARA EMPRESAS DENOMINACIÓN OBJETO BENEFICIARIOS CONCEPTOS CUANTÍA PLAZOS AGENCIA DE INVERSIONES Y SERVICIOS DE CASTILLA Y LEÓN Incentivos Regionales Proyectos de creación,

Financiación en Andorra

Financiación en Andorra Programas de financiación para emprendedores y empresarios en Andorra. Facilitando el acceso a la financiación pública y privada. Uno de los grandes déficits que sufre todo promotor

Financiación en Andorra Programas de financiación para emprendedores y empresarios en Andorra. Facilitando el acceso a la financiación pública y privada. Uno de los grandes déficits que sufre todo promotor

SUBVENCIONES PARA EMPRENDEDORES

SUBVENCIONES PARA EMPRENDEDORES ELIA JANET LÓPEZ GRANDE ÍNDICE SUBVENCIONES NACIONALES: - HORIZON - ENISA - ICO - COSME POR SECTORES - COMERCIO, HOSTELERÍA - SERVICIOS A EMPRESAS - INVESTIGACIÓN Y DESARROLLO,

SUBVENCIONES PARA EMPRENDEDORES ELIA JANET LÓPEZ GRANDE ÍNDICE SUBVENCIONES NACIONALES: - HORIZON - ENISA - ICO - COSME POR SECTORES - COMERCIO, HOSTELERÍA - SERVICIOS A EMPRESAS - INVESTIGACIÓN Y DESARROLLO,

Pioneros en la industria de fondos costarricense

Pioneros en la industria de fondos costarricense Antes de invertir solicite el prospecto del fondo de inversión. La autorización para realizar oferta pública no implica calificación sobre la bondad de

Pioneros en la industria de fondos costarricense Antes de invertir solicite el prospecto del fondo de inversión. La autorización para realizar oferta pública no implica calificación sobre la bondad de

PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2010

PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2010 LÍNEA ICO-INVERSIÓN NACIONAL 2010 (Agrupa la antigua línea ICO Pyme y la línea ICO Crecimiento Empresarial) Vigencia: Hasta el 20 de diciembre de 2010 o antes

PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2010 LÍNEA ICO-INVERSIÓN NACIONAL 2010 (Agrupa la antigua línea ICO Pyme y la línea ICO Crecimiento Empresarial) Vigencia: Hasta el 20 de diciembre de 2010 o antes

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Actividad de ENISA. www.enisa.es. I Foro COIIM Emprende de Tecnología Industrial. Madrid, 8 de mayo de 2012

Actividad de ENISA I Foro COIIM Emprende de Tecnología Industrial Madrid, 8 de mayo de 2012 EMPRESA NACIONAL DE INNOVACIÓN (ENISA) www.enisa.es Índice 1. Sobre ENISA 2. El Préstamo Participativo 3. LíneaEBT

Actividad de ENISA I Foro COIIM Emprende de Tecnología Industrial Madrid, 8 de mayo de 2012 EMPRESA NACIONAL DE INNOVACIÓN (ENISA) www.enisa.es Índice 1. Sobre ENISA 2. El Préstamo Participativo 3. LíneaEBT

Sociedad de Garantía Reciproca

Sociedad de Garantía Reciproca Julio, 2013 El sistema de Garantías en la Argentina Las Sociedades de Garantía Recíproca (SGR) son sociedades comerciales que tienen por objeto facilitar el acceso al crédito

Sociedad de Garantía Reciproca Julio, 2013 El sistema de Garantías en la Argentina Las Sociedades de Garantía Recíproca (SGR) son sociedades comerciales que tienen por objeto facilitar el acceso al crédito

Vías de Financiación del Comercio en Cantabria. D. Jesús Bulnes Peláez INSTITUTO DE FINANZAS DE CANTABRIA

Vías de Financiación del Comercio en Cantabria Diferentes formas de financiarse 1. RESUMEN DE LÍNEAS DE FINANCIACION DE CARACTER REGIONAL 2. RESUMEN DE LÍNEAS DE FINANCIACION DE CARACTER NACIONAL Diferentes

Vías de Financiación del Comercio en Cantabria Diferentes formas de financiarse 1. RESUMEN DE LÍNEAS DE FINANCIACION DE CARACTER REGIONAL 2. RESUMEN DE LÍNEAS DE FINANCIACION DE CARACTER NACIONAL Diferentes

!!!!!! Soluciones a medida para nuestros clientes.

Soluciones a medida para nuestros clientes. Somos una firma Nacional con presencia internacional Quienes somos..2 Filosofía LaBE 4 LaBE Abogados..6 Nuestros valores.3 Grupo LaBE 5 LaBE Consultores 7 LaBE

Soluciones a medida para nuestros clientes. Somos una firma Nacional con presencia internacional Quienes somos..2 Filosofía LaBE 4 LaBE Abogados..6 Nuestros valores.3 Grupo LaBE 5 LaBE Consultores 7 LaBE

aprendeafinanciarte.com Evaluación del riesgo bancario (ERBA) - Informe individualizado - 30/06/2014

- Informe individualizado - 30/06/2014") Empresa: Empresa X Fecha: 30/06/2014 1 Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su empresa, calculado en base a los datos

Empresa: Empresa X Fecha: 30/06/2014 1 Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su empresa, calculado en base a los datos

XVII Foro Iberoamericano de Sistemas de Garantía y Financiamiento para la Micro y PYME 25 y 26 de Octubre de 2012

XVII Foro Iberoamericano de Sistemas de Garantía y Financiamiento para la Micro y PYME 25 y 26 de Octubre de 2012 1 Quiénes Somos? Garantizar SGR GARANTIZAR es una sociedad que le permite a las PyMEs mejorar

XVII Foro Iberoamericano de Sistemas de Garantía y Financiamiento para la Micro y PYME 25 y 26 de Octubre de 2012 1 Quiénes Somos? Garantizar SGR GARANTIZAR es una sociedad que le permite a las PyMEs mejorar

Financiamiento para Sistemas FV Conectados a Red. Fuentes de Financiamiento. Noviembre 2011

Financiamiento para Sistemas FV Conectados a Red Fuentes de Financiamiento Noviembre 2011 1. Antecedentes Antecedentes Aunque todavía no es una fuente importante de generación de electricidad, la tecnología

Financiamiento para Sistemas FV Conectados a Red Fuentes de Financiamiento Noviembre 2011 1. Antecedentes Antecedentes Aunque todavía no es una fuente importante de generación de electricidad, la tecnología

DUE DILIGENCE TÉCNICA EN EL DESARROLLO Y FINANCIACIÓN ACTUAL DE OFICINAS

DUE DILIGENCE TÉCNICA EN EL DESARROLLO Y FINANCIACIÓN ACTUAL DE OFICINAS Narciso Ladegui Alfonso narciso.ladegui@symondsgabitat.com Octubre 2009-1- Due Diligence Técnica en la financiación de Edificios

DUE DILIGENCE TÉCNICA EN EL DESARROLLO Y FINANCIACIÓN ACTUAL DE OFICINAS Narciso Ladegui Alfonso narciso.ladegui@symondsgabitat.com Octubre 2009-1- Due Diligence Técnica en la financiación de Edificios

OFERTA DE PRODUCTOS Y SERVICIOS PARA ASOCIADAS ASEM

Cuenta Negocio Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades de crédito españolas gratuito. Emisión de transferencias en a España y países de la UE gratuitas a través

Cuenta Negocio Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades de crédito españolas gratuito. Emisión de transferencias en a España y países de la UE gratuitas a través

PRODUCTOS FINANCIEROS NO TRADICIONALES

PRODUCTOS FINANCIEROS NO TRADICIONALES 1.- CAPITAL RIESGO Las Sociedades de Capital Riesgo son sociedades anónimas que invierten principalmente sus propios recursos en la financiación temporal de pymes

PRODUCTOS FINANCIEROS NO TRADICIONALES 1.- CAPITAL RIESGO Las Sociedades de Capital Riesgo son sociedades anónimas que invierten principalmente sus propios recursos en la financiación temporal de pymes

FONDO JESSICA-F.I.D.A.E PARA FINANCIAR PROYECTOS DE EFICIENCIA ENERGÉTICA Y ENERGÍAS RENOVABLES. Dirección de Ahorro y Eficiencia Energética IDAE

FONDO JESSICA-F.I.D.A.E PARA FINANCIAR PROYECTOS DE EFICIENCIA ENERGÉTICA Y ENERGÍAS RENOVABLES Dirección de Ahorro y Eficiencia Energética IDAE Cuál es el papel de IDAE? El Fondo de Cartera F.I.D.A.E.

FONDO JESSICA-F.I.D.A.E PARA FINANCIAR PROYECTOS DE EFICIENCIA ENERGÉTICA Y ENERGÍAS RENOVABLES Dirección de Ahorro y Eficiencia Energética IDAE Cuál es el papel de IDAE? El Fondo de Cartera F.I.D.A.E.

Energía solar en cubiertas industriales

Energía solar en cubiertas industriales Nuevas perspectivas con Phoenix Solar Grandes tejados: gran potencial Nuestro know-how la clave del éxito Nosotros vemos los tejados de una manera distinta. Y usted?

Energía solar en cubiertas industriales Nuevas perspectivas con Phoenix Solar Grandes tejados: gran potencial Nuestro know-how la clave del éxito Nosotros vemos los tejados de una manera distinta. Y usted?

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Consultoría Empresarial

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

D O S I E R GESTORIAS DE EMPRESAS

D O S I E R GESTORIAS DE EMPRESAS ENERO 2014 J U A N I G N A C I O M A T A S I E R R A G E S T O R E N E R G E T I C O T F N O. 6 9 2. 5 6 4. 7 3 1 I. M A T A @ M A Y F A. E S DOSIER GESTORÍAS DE EMPRESAS

D O S I E R GESTORIAS DE EMPRESAS ENERO 2014 J U A N I G N A C I O M A T A S I E R R A G E S T O R E N E R G E T I C O T F N O. 6 9 2. 5 6 4. 7 3 1 I. M A T A @ M A Y F A. E S DOSIER GESTORÍAS DE EMPRESAS

El Factoring y el Confirming no son una moda inglesa

Informes en profundidad 09 El Factoring y el Confirming no son una moda inglesa Barcelona Activa SAU SPM, 1998-2011 Índice 01 02 03 04 05 06 El Factoring: Qué es? El Factoring: modalidades El Factoring:

Informes en profundidad 09 El Factoring y el Confirming no son una moda inglesa Barcelona Activa SAU SPM, 1998-2011 Índice 01 02 03 04 05 06 El Factoring: Qué es? El Factoring: modalidades El Factoring:

INSTRUMENTOS FINANCIEROS DE LA UNIÓN EUROPEA EN FAVOR DE LAS PYMES

INSTRUMENTOS FINANCIEROS DE LA UNIÓN EUROPEA EN FAVOR DE LAS PYMES INSTRUMENTOS DEL BANCO EUROPEO DE INVERSIONES El Banco Europeo de Inversiones (BEI), es el órgano financiero comunitario de la Unión Europea.

INSTRUMENTOS FINANCIEROS DE LA UNIÓN EUROPEA EN FAVOR DE LAS PYMES INSTRUMENTOS DEL BANCO EUROPEO DE INVERSIONES El Banco Europeo de Inversiones (BEI), es el órgano financiero comunitario de la Unión Europea.

Apoyos públicos para la

Apoyos públicos para la Creación de Nueva Empresa Las ayudas a empresas son, en general, por la forma jurídica (en el momento de la constitución) o por la actividad (por determinadas actuaciones se puede

Apoyos públicos para la Creación de Nueva Empresa Las ayudas a empresas son, en general, por la forma jurídica (en el momento de la constitución) o por la actividad (por determinadas actuaciones se puede

PROGRAMA DE AYUDAS PARA ACTUACIONES DE EFICIENCIA ENERGÉTICA EN PYMES Y EN GRAN EMPRESA DEL SECTOR INDUSTRIAL

PROGRAMA DE AYUDAS PARA ACTUACIONES DE EFICIENCIA ENERGÉTICA EN PYMES Y EN GRAN EMPRESA DEL SECTOR INDUSTRIAL 1. OBJETO Incentivar y promover la realización de actuaciones en el sector industrial que reduzcan

PROGRAMA DE AYUDAS PARA ACTUACIONES DE EFICIENCIA ENERGÉTICA EN PYMES Y EN GRAN EMPRESA DEL SECTOR INDUSTRIAL 1. OBJETO Incentivar y promover la realización de actuaciones en el sector industrial que reduzcan

Qué es Inver CLM? Participaciones en Capital. Préstamos para Nuevas Inversiones. Garantías y Avales. Línea Pyme-Emprendedores

Qué es Inver CLM? Inver CLM es una oficina única de asesoramiento y apoyo empresarial, puesta en marcha por el Gobierno de Castilla-La Mancha, que permite atender las necesidades financieras de empresas

Qué es Inver CLM? Inver CLM es una oficina única de asesoramiento y apoyo empresarial, puesta en marcha por el Gobierno de Castilla-La Mancha, que permite atender las necesidades financieras de empresas

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

NOVEDADES EN EL PROGRAMA DE APOYO A AGRUPACIONES EMPRESARIALES INNOVADORAS. SG de Entorno Institucional y Programas de Innovación para la PYME

NOVEDADES EN EL PROGRAMA DE APOYO A AGRUPACIONES EMPRESARIALES INNOVADORAS SG de Entorno Institucional y Programas de Innovación para la PYME Madrid, 26 de Junio de 2014 PROGRAMA DE APOYO A AGRUPACIONES

NOVEDADES EN EL PROGRAMA DE APOYO A AGRUPACIONES EMPRESARIALES INNOVADORAS SG de Entorno Institucional y Programas de Innovación para la PYME Madrid, 26 de Junio de 2014 PROGRAMA DE APOYO A AGRUPACIONES

CONVOCATORIA 2013 DE AYUDAS A INICIATIVAS SOCIALES Y COOPERACIÓN

CONVOCATORIA 2013 DE AYUDAS A INICIATIVAS SOCIALES Y COOPERACIÓN Bases de la convocatoria El CEESC entiende la cooperación como "tomar parte conjuntamente con otros y apoyar la realización de obras y acciones

CONVOCATORIA 2013 DE AYUDAS A INICIATIVAS SOCIALES Y COOPERACIÓN Bases de la convocatoria El CEESC entiende la cooperación como "tomar parte conjuntamente con otros y apoyar la realización de obras y acciones

Política General de Control y Gestión de Riesgos

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

ISO 50001 en la industria nacional Desafíos y Oportunidades. Juan Andrés Peñailillo Núñez www.buenaenergia.cl www.ppee.cl

ISO 50001 en la industria nacional Desafíos y Oportunidades Juan Andrés Peñailillo Núñez www.buenaenergia.cl www.ppee.cl ISO 9001 y 14001 Nueva norma ISO 50001 La gran mayoría de las normas ISO son altamente

ISO 50001 en la industria nacional Desafíos y Oportunidades Juan Andrés Peñailillo Núñez www.buenaenergia.cl www.ppee.cl ISO 9001 y 14001 Nueva norma ISO 50001 La gran mayoría de las normas ISO son altamente

enisa impulso financiero a la pyme

enisa impulso financiero a la pyme quiénes somos Entidad de capital público Ministerio de Industria, Energía y Turismo Dirección General de Industria y PYME objetivo Fomentar la creación, crecimiento y

enisa impulso financiero a la pyme quiénes somos Entidad de capital público Ministerio de Industria, Energía y Turismo Dirección General de Industria y PYME objetivo Fomentar la creación, crecimiento y

CONVOCATORIA DE AYUDAS A PROYECTOS DE FORMACIÓN PARA EL EMPLEO DE PERSONAS CON DISCAPACIDAD 2013

CONVOCATORIA DE AYUDAS A PROYECTOS DE FORMACIÓN PARA EL EMPLEO DE PERSONAS CON DISCAPACIDAD 2013 1. Objeto de la convocatoria FUNDACIÓN MAPFRE, de acuerdo con su objetivo de contribuir al desarrollo y

CONVOCATORIA DE AYUDAS A PROYECTOS DE FORMACIÓN PARA EL EMPLEO DE PERSONAS CON DISCAPACIDAD 2013 1. Objeto de la convocatoria FUNDACIÓN MAPFRE, de acuerdo con su objetivo de contribuir al desarrollo y

Auditorías Energéticas obligatorias antes del 5 de diciembre de 2015

INFORMACIÓN DETALLADA ANTE LA NUEVA NORMATIVA ENERGÉTICA 1. Obligaciones que deben implantar La Directiva 2012/27/UE de 25 octubre de 2012 de eficiencia energética tiene como principal objetivo alcanzar

INFORMACIÓN DETALLADA ANTE LA NUEVA NORMATIVA ENERGÉTICA 1. Obligaciones que deben implantar La Directiva 2012/27/UE de 25 octubre de 2012 de eficiencia energética tiene como principal objetivo alcanzar

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN?

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN? INTRODUCCIÓN QUÉ SON LAS FUENTES DE FINANCIACIÓN? Para desarrollar su actividad diaria y llevar a cabo sus proyectos de inversión, la empresa necesita disponer

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN? INTRODUCCIÓN QUÉ SON LAS FUENTES DE FINANCIACIÓN? Para desarrollar su actividad diaria y llevar a cabo sus proyectos de inversión, la empresa necesita disponer

IG204 - APOYO FINANCIERO A LAS PYMES - BONIFICACIÓN DE LOS COSTES DE FINANCIACIÓN DE PRÉSTAMOS SUPERIORES A 25.000 EUROS (2015)

") El plazo de presentación finaliza el 30/10/2015 IG204 - APOYO FINANCIERO A LAS PYMES - BONIFICACIÓN DE LOS COSTES DE FINANCIACIÓN DE PRÉSTAMOS SUPERIORES A 25.000 EUROS (2015) Finalidad / Objetivo Bonificación

El plazo de presentación finaliza el 30/10/2015 IG204 - APOYO FINANCIERO A LAS PYMES - BONIFICACIÓN DE LOS COSTES DE FINANCIACIÓN DE PRÉSTAMOS SUPERIORES A 25.000 EUROS (2015) Finalidad / Objetivo Bonificación

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas