INFORME AI.-AF.-D Denuncia El presente estudio se originó de acuerdo al Plan Anual de Trabajo de esta Auditoría para el año 2014.

|

|

|

- Ángel Ramos Maldonado

- hace 5 años

- Vistas:

Transcripción

1 1. Introducción Denuncia Origen del estudio El presente estudio se originó de acuerdo al Plan Anual de Trabajo de esta Auditoría para el año Objetivo del estudio Verificar la supuesta irregularidad que genera el uso indebido del Fondo de Seguridad Vial de la Municipalidad de Nicoya Alcance del estudio Atención de la Denuncia D , ante trámite en la Municipalidad de Nicoya por procesos de contratación de dos proyectos relativos a señalamiento y obras en el casco urbano de este cantón Limitaciones: Es importante aclarar que por la naturaleza de este estudio, en el desarrollo del mismo se consideró la autonomía Municipal, al ser un ente descentralizado de la Administración Pública, según lo tipifica la Constitución Política en el Artículo Nº 170, que cita lo siguiente: Artículo N 170.-Las corporaciones municipales son autónomas. En el Presupuesto Ordinario de la República, se les asignará a todas las municipalidades del país una suma que no será inferior a un diez por ciento (10%) de los ingresos ordinarios calculados para el año económico correspondiente. La ley determinará las competencias que se trasladarán del Poder Ejecutivo a las corporaciones municipales y la distribución de los recursos indicados. El artículo anterior fue reformadopor el Artículo único de la Ley N 8106, del 03 de junio del 2001, según se transcribe a continuación: Artículo único.- Reformase el artículo N 170 de la Constitución Política, cuyo texto dirá: 1

2 "Artículo N 170-Las corporaciones municipales son autónomas. En el Presupuesto Ordinario de la República, se les asignará a todas las municipalidades del país una suma que no será inferior a un diez por ciento (10%) de los ingresos ordinarios calculados para el año económico correspondiente. La ley determinará las competencias que se trasladarán del Poder Ejecutivo a las corporaciones municipales y la distribución de los recursos indicados. Transitorio.- La asignación presupuestaria establecida en el artículo N 170 será progresiva, a razón de un uno coma cinco por ciento (1,5%) por año, hasta completar el diez por ciento (10%) total. Periódicamente, en cada asignación de los recursos establecidos en el artículo 170, la Asamblea Legislativa deberá aprobar una ley que indique las competencias por trasladar a las corporaciones municipales. Hasta que la Asamblea Legislativa apruebe cada una de las leyes, no se les asignarán a las municipalidades los recursos correspondientes a ese período, de conformidad con lo indicado en ese mismo numeral." Ante la normativa descrita, la función fiscalizadora de esta Auditoría Interna, se ve condicionada a investigar únicamente los proyectos ejecutados y por ende finalizados con fondos provenientes de las infracciones a la Ley de Tránsito, limitando así, la revisión de los proyectos que estuvieren en proceso de contratación. Adicionalmente el Auditor Interno del Municipio por asuntos personales (Licencia por muerte de familiar y vacaciones) no pudo atendernos durante el proceso de investigación. 1.5-Disposiciones de la Ley General de Control Interno Sobre la implantación de recomendaciones Artículo N 36.- Informes dirigidos a los titulares subordinados. Cuando los informes de auditoría contengan recomendaciones dirigidas a los titulares subordinados, se procederá de la siguiente manera: a) El titular subordinado, en un plazo improrrogable de diez días hábiles contados a partir de la fecha de recibido el informe, ordenará la implantación de las recomendaciones. Si discrepa de ellas, en el transcurso de dicho plazo elevará el informe de auditoría al jerarca, con copia a la auditoría interna, expondrá por escrito las razones por las cuales objeta las recomendaciones del informe y propondrá soluciones alternas para los hallazgos detectados. b) Con vista de lo anterior, el jerarca deberá resolver, en el plazo de veinte días hábiles contados a partir de la fecha de recibo de la documentación remitida por el titular subordinado; además, deberá ordenar la implantación de recomendaciones de la auditoría interna, las soluciones alternas propuestas por el titular subordinado o las de su propia iniciativa, debidamente fundamentadas. Dentro de los primeros diez días de ese lapso, el auditor interno podrá apersonarse, de oficio, ante el jerarca, para pronunciarse sobre las objeciones o soluciones alternas propuestas. Las soluciones que el jerarca ordene implantar y que sean distintas de las propuestas por la auditoría interna, estarán sujetas, en lo conducente, a lo dispuesto en los artículos siguientes. 2

3 c) El acto en firme será dado a conocer a la auditoría interna y al titular subordinado correspondiente, para el trámite que proceda. Artículo N 37.- Informes dirigidos al jerarca. Cuando el informe de auditoría esté dirigido al jerarca, este deberá ordenar al titular subordinado que corresponda, en un plazo improrrogable de treinta días hábiles contados a partir de la fecha de recibido el informe, la implantación de las recomendaciones. Si discrepa de tales recomendaciones, dentro del plazo indicado deberá ordenar las soluciones alternas que motivadamente disponga; todo ello tendrá que comunicarlo debidamente a la auditoría interna y al titular subordinado correspondiente. Artículo N 38.- Planteamiento de conflictos ante la Contraloría General de la República,Firme la resolución del jerarca que ordene soluciones distintas de las recomendadas por la auditoría interna, esta tendrá un plazo de quince días hábiles, contados a partir de su comunicación, para exponerle por escrito los motivos de su inconformidad con lo resuelto y para indicarle que el asunto en conflicto debe remitirse a la Contraloría General de la República, dentro de los ocho días hábiles siguientes, salvo que el jerarca se allane a las razones de inconformidad indicadas. La Contraloría General de la República dirimirá el conflicto en última instancia, a solicitud del jerarca, de la auditoría interna o de ambos, en un plazo de treinta días hábiles, una vez completado el expediente que se formará al efecto. El hecho de no ejecutar injustificadamente lo resuelto en firme por el órgano contralor, dará lugar a la aplicación de las sanciones previstas en el capítulo V de la Ley Orgánica de la Contraloría General de la República, N 7428, de 7 de setiembre de Sobre responsabilidad Artículo N 39.- Causales de responsabilidad administrativa El jerarca y los titulares subordinados incurrirán en responsabilidad administrativa y civil, cuando corresponda, si incumplen injustificadamente los deberes asignados en esta Ley, sin perjuicio de otras causales previstas en el régimen aplicable a la respectiva relación de servicios. El jerarca, los titulares subordinados y los demás funcionarios públicos incurrirán en responsabilidad administrativa, cuando debiliten con sus acciones el sistema de control interno u omitan las actuaciones necesarias para establecerlo, mantenerlo, perfeccionarlo y evaluarlo, según la normativa técnica aplicable. Asimismo, cabrá responsabilidad administrativa contra el jerarca que injustificadamente no asigne los recursos a la auditoría interna en los términos del artículo N 27 de esta Ley. Igualmente, cabrá responsabilidad administrativa contra los funcionarios públicos que injustificadamente incumplan los deberes y las funciones que en materia de control interno les asigne el jerarca o el titular subordinado, incluso las acciones para instaurar las recomendaciones emitidas por la auditoría interna, sin perjuicio de las responsabilidades que les puedan ser imputadas civil y penalmente. El jerarca, los titulares subordinados y los demás funcionarios públicos también incurrirán en responsabilidad administrativa y civil, cuando corresponda, por obstaculizar o retrasar el cumplimiento de las potestades del auditor, el subauditor y los demás funcionarios de la auditoría interna, establecidas en esta Ley. Cuando se trate de actos u omisiones de órganos colegiados, la responsabilidad será atribuida a todos sus integrantes, salvo que conste, de manera expresa, el voto negativo. 3

4 2. Resultados 2.1 Hechos denunciados En ladenunciase pone de manifiesto dos supuestasanomalías que se están presentando en dicho ayuntamientos a saber: a- Que el Alcalde solicitó que realizaran un proceso de contratación para la ejecución de un proyecto relacionado con la construcción de aceras del casco urbano de Nicoya, mismo que inicio el Departamento de Ingeniería del Municipio, perodenuncian que es ilegal, porque esta labor le corresponde a otra dependencia de la Municipalidad llamada: Unidad Técnica de Gestión Vial. Adicionalmente destacan que el proyecto en cuestión había sido adjudicado y tenía contrato firmado,a pesar de no habersolicitado previamente el permiso respectivo ante la Dirección General de Ingeniería de Tránsito, lo anterior según: Licitación Abreviada: Nº 2014LA Contrato firmado por la suma de 72,000, Empresa Adjudicada Inversiones CKM de Frailes S.A.. b- La supuesta existencia de un faltante por la suma de 1,209, del Fondo de Seguridad Vial asignado por el Cosevi a la Municipalidad de Nicoya. 2.2 Verificación realizada Para dar respuesta a la denuncia interpuesta se visitóla Municipalidad de Nicoya, en el período comprendido entre setiembre y octubre de 2014, en donde se logró obtener información referente a los temas denunciados, se determinó que en ese momento existían dos Licitaciones en proceso de ejecución, la que cita la denuncia y la Licitación Abreviada N 2014LA para la Señalización del Casco Urbano de Nicoya y Barrios aledaños -Contrato N , la cual si contaba con la aprobación de la Dirección General de Ingeniería de Tránsito- Oficina Regional de Liberia. Por lo tanto, no forma parte del estudio efectuado. 4

5 a- Contratación en Proceso: A nuestra llegada a la Municipalidad de Nicoya en la primera semana del mes de setiembre 2014, se estaba llevando a cabounproceso de contratación para ejecutar un proyecto empleando los recursos del Fondo de Seguridad Vial de dicho ayuntamiento,el cual se encontraba adjudicado y en proceso de firmas. El Departamento de Proveeduría de la Municipalidad de Nicoya, sobre la licitación en proceso, aportó la siguiente información: Copia del acuerdo de adjudicación a la Empresa Inversiones CKM Frailes, S.A., emitido por el Concejo Municipal (Sesión Ordinaria Nº 218 del lunes 30 de junio de 2014), según consta en el Oficio Nº SM Copia del Contrato de la Licitación Abreviada: Nº 2014LA Contratación para Construcción / Reparación de aceras en Colegio Técnico Profesional de Nicoya, Escuela Leonidas Briceño, Liceo de Nicoya, Polideportivo, Tránsito, MOPT, MAG, IDA, el mismo se encontraba al momento de la revisión en proceso de firmas y refrendo; del cual se extrae la información siguiente: La empresa adjudicada fue Inversiones CKM Frailes, S.A. con la Cédula Jurídica N , cuyo Representante Legal es el Señor Carlos Fallas Monge, Cédula N La Municipalidad convino con la empresa contratista la ejecución de la obras por medio del Contrato N , fechado 20 de agosto del El monto de la Contratación adjudicado fue de ,25 (Setenta y dos millones veintisiete mil setecientos setenta y siete 25/100),monto que la empresa cotizó en la oferta y también se refleja en la Cláusula Segunda dela Ejecución del contrato. En la Cláusula Cuarta correspondiente al Presupuesto, sin que mediarajustificación, se indica que el monto para cancelar con recursos propios es de (Cincuenta millones cuatrocientos cuarenta y un mil quinientos 00/100),lo que origina una diferencia de menos con respecto al monto adjudicado de (Veintiún millones quinientos ochenta y seis doscientos setenta y siete 25/100). 5

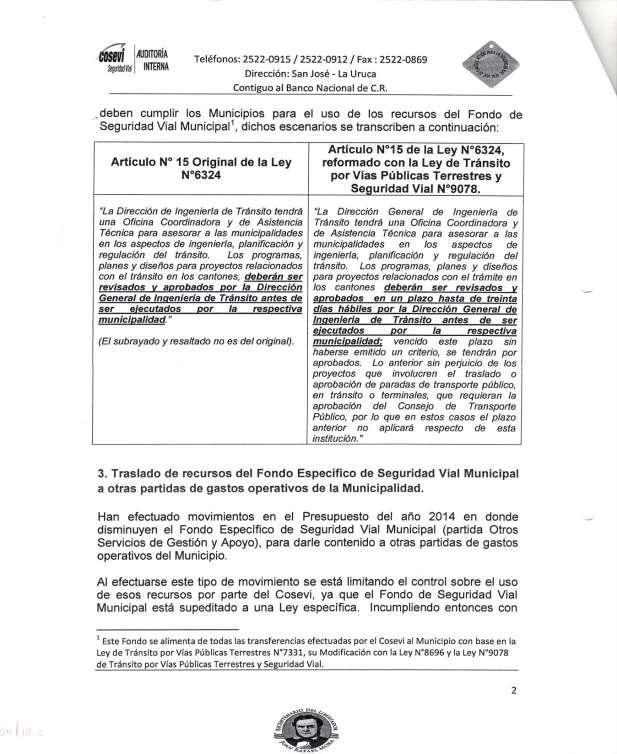

6 Se determinó una vez analizada la documentación aportada,que efectivamente el Ayuntamiento inició el proceso de licitación y adjudicación para la ejecución del proyectodenunciado con recursos del Fondo de Seguridad Vial Municipal, sin contar con la aprobación (previa) y respectiva de la Dirección General de Ingeniería de Tránsito. Todos los recursos del Fondo de Seguridad Vial Municipalse encuentran regulados en la Ley Nº 9078de Tránsito por Vías Públicas y Seguridad Vial, dicha normativa establece que todo proyecto que efectúen las Municipalidades con fondos transferidos por el Consejo de Seguridad Vial, previo a su ejecución, obligatoriamente debe cumplir con lo dispuesto en el Artículo N 248 que dicta lo siguiente: Artículo Nº Reforma de la Ley de Administración Vial.- Artículo Nº 15 El cual ahora se lee así La Dirección de Ingeniería de Tránsito tendrá una Oficina coordinadora y de Asistencia Técnica para asesorar a las municipalidades en los aspectos de ingeniería, planificación y regulación del tránsito. Los programas, planes y diseños para proyectos relacionados con el tránsito en los cantones deberán ser revisados y aprobados en un plazo hasta de treinta días hábiles por la Dirección General de Ingeniería de Tránsito antes de ser ejecutados por la respectiva municipalidad; vencido este plazo sin haberse emitido un criterio, se tendrán por aprobados. Lo anterior sin perjuicio de los proyectos que involucren el traslado o aprobación de paradas de transporte público, en tránsito o terminales, que requieren la aprobación del Consejo de Transporte Público, por lo que en estos casos el plazo anterior no aplicará respecto de esta institución." (El resaltado y subrayado no es del original). Ante las condiciones determinadas, esta Auditoría Interna procedió a indicarle al Alcalde Municipal Lic. Marco Antonio Jiménez Muñoz, por medio del Oficio de Advertencia A.I.-ADV.14-13,que para el uso correcto de los fondos de Seguridad Vial del Municipio, se debía cumplir con lo estipulado en el Artículo Nº 248 de la Ley de Tránsito por Vías Públicas y Seguridad Vial Nº 9078, del cual también se le envió copia informando la situación al Concejo Municipal de Nicoya, a la Asesoría Legal y a la Auditoría Interna. (Anexo N 1). La ejecución de esta obra no se hizo mientras se efectuó el trabajo de campo de la auditoría, y a la fecha tenemos entendido, no se ha realizado. A lo interno del Cosevi también se comunicó mediante Oficio de Advertencia N AI-ADV del 24 de octubre del 2014 (Anexo N 2), para que se ejerciera el control requerido sobre el Fondo de Seguridad Vial de la Municipalidad de Nicoya. 6

7 b- Faltante de Dinero: El segundo aspecto que se describió en la denuncia, fue un presunto faltante deldinero asignado por parte del Cosevi, según indica la denuncia textualmente: ( ) La segunda anomalía es que el dinero que tiene asignado por parte de Cosevi a esta Municipalidad es de , y según del Departamento de Presupuesto de la Municipalidad sólo existen , por lo cual existe un faltante de ( ) Para poder determinar si existíauna diferencia en el Fondo de Seguridad Vial Municipal de Nicoya, se procedió a efectuar la conciliación completa del mismo, entre la información municipal disponible y la del Cosevi,según se muestra a continuación: Conciliación del Fondo de Seguridad Vial Municipalidad de Nicoya (en Colones) Saldo del Fondo de Seguridad Vial Cosevi (ajustado) ,94 Saldo del Fondo de Seguridad Vial según registros y ajustes de la Municipalidad de Nicoya ,46 Diferencia a favor de la Municipalidad luego de la conciliación Fuente: Elaborado por el Equipo del Área de Auditoría Financiera con datos suministrados por el COSEVI, DGIT y el Municipio de Nicoya. Una vez efectuada la conciliación respectiva esta Auditoría Interna determinó que el Saldo del Fondo de Seguridad Vial de la Municipalidad está completo según lo muestran los registros contables revisados, no obstante, se detectó una suma a favor del Municipio de (Ciento Veinte Mil Setecientos Setenta y Tres Colones con 52/100, la cual debe ser ajustada por ambas dependencias. Para complementar el alcance de la Denuncia esta Auditoría efectuó el Informe AI- AF Revisión de las Transferencias del Fondo de Seguridad Vial a la Municipalidad de Nicoya,el cual fue conocido y aprobado por la Junta Directiva del Cosevi el día 8 de diciembre del (Anexo N 3). 7

8 El 5 de enero del 2015 el Concejo Municipal de Nicoya, por medio de acuerdo N 8.1 en Sesión Ordinaria N 245, en forma unánime conoció el Informe de esta Auditoría del Cosevi y decidió que fuera conocido y atendido por la Auditoría Interna y que fuera esta quién brinde un informe al Concejo Municipal. (Anexo N 4). 3. Conclusión: Una vez efectuado el trabajo de campo y analizados los aspectos denunciados, se concluye: Como lo menciona la denunciala Licitación Abreviada: Nº 2014LA Contratación para Construcción / Reparación de aceras en Colegio Técnico Profesional de Nicoya, Escuela Leonidas Briceño, Liceo de Nicoya, Polideportivo, Tránsito, MOPT, MAG, IDA,se encontraba en proceso de adjudicación(firmas y Refrendo),sin contarcon la Aprobación previa del Departamento de Ingeniería de Tránsito del MOPT, como lo establece la normativa. Esta Auditoríael 25 de setiembre del 2014,entregó la Nota de Advertencia A.I.-ADV , directamente al Alcaldedonde le comunica que es de carácter obligatorio el cumplimiento de la ley, para quetomara las acciones correspondientes, además se le informó Auditor Interno y a la Asesoría Legal y hasta donde tenemos información el proyecto se paralizó. Una vez realizada la Conciliación del Fondo de Seguridad Vial de la Municipalidad de Nicoya, según información recopilada no se ubicó un faltante, en contrario se detectó una diferencia a favor de la Municipalidad por un monto de (Ciento Veinte Mil Setecientos Setenta y Tres Colones con 52/100). Como complemento de la Denuncia esta Auditoría efectuó el Informe AI-AF Revisión de las Transferencias del Fondo de Seguridad Vial a la Municipalidad de Nicoya,el cual fue conocido y aprobado por: la Junta Directiva del Cosevi el 8 de diciembre del 2014 y el Concejo Municipal de Nicoya en Sesión Ordinaria N 245, del 5 de enero del 2015 (según Acuerdo N 8.1 se conoció y decidió que fuera atendido por la Auditoría Interna del ayuntamiento para que ésta brinde un informe al Concejo Municipal). 8

9 ANEXO N 1 Oficio de Advertencia NºA.I.-ADV

10 10

11 ANEXO N 2 Oficio de Advertencia A.I.-ADV

12 12

13 13

14 14

15 15

16 16

17 17

18 ANEXO N 3 Acuerdo Junta Directiva Cosevi Revisión de las Transferencias del Fondo de Seguridad Vial a la Municipalidad de Nicoya 18

19 ANEXO N 4 19

20 Acuerdo Consejo Municipal de Nicoya 20

INFORME AU SEGUIMIENTO DE RECOMENDACIONES DE LOS INFORMES EMITIDOS POR LA AUDITORIA INTERNA DE LA IMPRENTA NACIONAL HASTA EL 2012

INFORME AU-012-2013 SEGUIMIENTO DE RECOMENDACIONES DE LOS INFORMES EMITIDOS POR LA AUDITORIA INTERNA DE LA IMPRENTA NACIONAL HASTA EL 2012 Diciembre 2013 1. INTRODUCCION 1.1. ORIGEN El estudio está incluido

INFORME AU-012-2013 SEGUIMIENTO DE RECOMENDACIONES DE LOS INFORMES EMITIDOS POR LA AUDITORIA INTERNA DE LA IMPRENTA NACIONAL HASTA EL 2012 Diciembre 2013 1. INTRODUCCION 1.1. ORIGEN El estudio está incluido

INFORME A.I.-A.O.D Canon de Fiscalización de la Revisión Técnica Vehicular

1. Introducción Canon de Fiscalización de la Revisión Técnica Vehicular 1.1- Origen del estudio El estudio se realizó conforme el Plan Anual de Trabajo de la Auditoría Interna, para el año 2015. 1.2- Objetivo

1. Introducción Canon de Fiscalización de la Revisión Técnica Vehicular 1.1- Origen del estudio El estudio se realizó conforme el Plan Anual de Trabajo de la Auditoría Interna, para el año 2015. 1.2- Objetivo

INFORME AU PRIMER SEGUIMIENTO DE RECOMENDACIONES DE LOS INFORMES EMITIDOS POR LA AUDITORIA INTERNA DE LA IMPRENTA NACIONAL DEL 2004 AL 2011

DEPARTAMENTO DE AUDITORIA INTERNA San José, La Uruca, Detrás del Almacén Tecnológico Capris S.A. INFORME AU-011-2012 PRIMER SEGUIMIENTO DE RECOMENDACIONES DE LOS INFORMES EMITIDOS POR LA AUDITORIA INTERNA

DEPARTAMENTO DE AUDITORIA INTERNA San José, La Uruca, Detrás del Almacén Tecnológico Capris S.A. INFORME AU-011-2012 PRIMER SEGUIMIENTO DE RECOMENDACIONES DE LOS INFORMES EMITIDOS POR LA AUDITORIA INTERNA

INFORME AU SEGUNDO SEGUIMIENTO DE RECOMENDACIONES DE LOS INFORMES EMITIDOS POR LA AUDITORIA INTERNA DE LA IMPRENTA NACIONAL DEL 2004 AL 2010

DEPARTAMENTO DE AUDITORIA INTERNA San José, La Uruca, Detrás del Almacén Tecnológico Capris S.A. INFORME AU-001-2012 SEGUNDO SEGUIMIENTO DE RECOMENDACIONES DE LOS INFORMES EMITIDOS POR LA AUDITORIA INTERNA

DEPARTAMENTO DE AUDITORIA INTERNA San José, La Uruca, Detrás del Almacén Tecnológico Capris S.A. INFORME AU-001-2012 SEGUNDO SEGUIMIENTO DE RECOMENDACIONES DE LOS INFORMES EMITIDOS POR LA AUDITORIA INTERNA

AUDITORÍA INTERNA AUDITORÍA FINANCIERA DEPARTAMENTO FINANCIERO PERIODO

AUDITORÍA FINANCIERA DEPARTAMENTO FINANCIERO PERIODO 2016 AI-03-2016 Ref.: AU-072-2016 TABLA DE CONTENIDO # DETALLE PÁGINA I INTRODUCCIÓN 03 1.1 ORIGEN 05 1.2 OBJETIVO 05 1.3 ALCANCE 05 1.4 NORMATIVA 05

AUDITORÍA FINANCIERA DEPARTAMENTO FINANCIERO PERIODO 2016 AI-03-2016 Ref.: AU-072-2016 TABLA DE CONTENIDO # DETALLE PÁGINA I INTRODUCCIÓN 03 1.1 ORIGEN 05 1.2 OBJETIVO 05 1.3 ALCANCE 05 1.4 NORMATIVA 05

AUDITORIA INTERNA DEL INSTITUTO MIXTO DE AYUDA SOCIAL AUD SUBSIDIOS DEL ÁREA REGIONAL DE DESARROLLO SOCIAL HUETAR CARIBE

AUDITORIA INTERNA DEL INSTITUTO MIXTO DE AYUDA SOCIAL AUD 025-2014 SUBSIDIOS DEL ÁREA REGIONAL DE DESARROLLO SOCIAL HUETAR CARIBE JUNIO - 2014 Índice 1. INTRODUCCION. 3 1.1 ORIGEN DEL ESTUDIO 3 1.2 OBJETIVO

AUDITORIA INTERNA DEL INSTITUTO MIXTO DE AYUDA SOCIAL AUD 025-2014 SUBSIDIOS DEL ÁREA REGIONAL DE DESARROLLO SOCIAL HUETAR CARIBE JUNIO - 2014 Índice 1. INTRODUCCION. 3 1.1 ORIGEN DEL ESTUDIO 3 1.2 OBJETIVO

INFORME SOBRE ESTUDIO DE LIQUIDACION PRESUPUESTARIA DE LA FUNDACION MUNDO DE OPORTUNIDADES PARA EL AÑO 2011

INFORME SOBRE ESTUDIO DE LIQUIDACION PRESUPUESTARIA DE LA FUNDACION MUNDO DE OPORTUNIDADES PARA EL AÑO 2011 AU-IF-TOA-OEA-00001-2013 1. INTRODUCCION 1.1 Origen Este estudio se efectuó como parte del Programa

INFORME SOBRE ESTUDIO DE LIQUIDACION PRESUPUESTARIA DE LA FUNDACION MUNDO DE OPORTUNIDADES PARA EL AÑO 2011 AU-IF-TOA-OEA-00001-2013 1. INTRODUCCION 1.1 Origen Este estudio se efectuó como parte del Programa

Departamento de Auditoría Interna

INFORME AU 004 2013 INFORME SOBRE ÓRDENES DE PRODUCCIÓN 2013 I. INTRODUCCION 1.1. Origen Oficio No. DG-204-2012 (Dirección General) suscrito por el Director General, Jorge Vargas Espinoza. 1.2. Objetivo

INFORME AU 004 2013 INFORME SOBRE ÓRDENES DE PRODUCCIÓN 2013 I. INTRODUCCION 1.1. Origen Oficio No. DG-204-2012 (Dirección General) suscrito por el Director General, Jorge Vargas Espinoza. 1.2. Objetivo

INFORME SOBRE LOS RESULTADOS OBTENIDOS EN EL ESTUDIO DE CONTROL Y SALVA GUARDA DE LOS SUMINISTROS DEL INSTITUTO SOBRE ALCOHOLISMO Y FARMACODEPENDENCIA

1. INTRODUCCIÓN 1.1 Antecedentes El presente estudio se refiere al control y salvaguarda de los suministros de la institución, realizado por esta auditoría interna, de conformidad con el plan anual de

1. INTRODUCCIÓN 1.1 Antecedentes El presente estudio se refiere al control y salvaguarda de los suministros de la institución, realizado por esta auditoría interna, de conformidad con el plan anual de

UNIVERSIDAD ESTATAL A DISTANCIA AUDITORIA INTERNA

INFORME FINAL Nº AF-2016-02 UNIVERSIDAD ESTATAL A DISTANCIA AUDITORIA INTERNA ARQUEOS A LOS FONDOS DE CAJA CHICA DE LOS CENTROS UNIVERSITARIOS DE PÉREZ ZELEDON, PALMAR NORTE, SAN VITO DE COTO BRUS, CIUDAD

INFORME FINAL Nº AF-2016-02 UNIVERSIDAD ESTATAL A DISTANCIA AUDITORIA INTERNA ARQUEOS A LOS FONDOS DE CAJA CHICA DE LOS CENTROS UNIVERSITARIOS DE PÉREZ ZELEDON, PALMAR NORTE, SAN VITO DE COTO BRUS, CIUDAD

AUD INTRODUCCIÓN. 1.1 Origen del estudio:

AUD 009-2011 INFORME SOBRE LOS RESULTADOS OBTENIDOS EN EL SEGUIMIENTO DE LAS RECOMENDACIONES Y MEDIDAS ADMINISTRATIVAS, CONTEMPLADAS EN LOS INFORMES AUD`s 024-2006 Y 025-2009 1 INTRODUCCIÓN 1.1 Origen

AUD 009-2011 INFORME SOBRE LOS RESULTADOS OBTENIDOS EN EL SEGUIMIENTO DE LAS RECOMENDACIONES Y MEDIDAS ADMINISTRATIVAS, CONTEMPLADAS EN LOS INFORMES AUD`s 024-2006 Y 025-2009 1 INTRODUCCIÓN 1.1 Origen

INFORME AU-IF-SR-SR DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO SEGUIMIENTO DE RECOMENDACIONES

INFORME AU-IF-SR-SR-00020-2013 DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO SEGUIMIENTO DE RECOMENDACIONES SEGUIMIENTO DE RECOMENDACIONES A INFORME: AU-IF-TOA-CI-00004-2012 INFORME EJECUCION PRESUPUESTARIA

INFORME AU-IF-SR-SR-00020-2013 DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO SEGUIMIENTO DE RECOMENDACIONES SEGUIMIENTO DE RECOMENDACIONES A INFORME: AU-IF-TOA-CI-00004-2012 INFORME EJECUCION PRESUPUESTARIA

AUDITORÍA INTERNA INFORME DE AUDITORÍA N AF

AUDITORÍA INTERNA INFORME DE AUDITORÍA N AF-006-2015 SEGUIMIENTO Y EVALUACIÓN DE LA IMPLEMENTACIÓN DE LAS NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO (NICSP) Abril 2016 ÍNDICE A. Introducción..

AUDITORÍA INTERNA INFORME DE AUDITORÍA N AF-006-2015 SEGUIMIENTO Y EVALUACIÓN DE LA IMPLEMENTACIÓN DE LAS NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO (NICSP) Abril 2016 ÍNDICE A. Introducción..

POR UNA COSTA RICA INCLUSIVA Y SOLIDARIA

INFORME AU-IF-TOA-EE-00002-2016 DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO TRANSFERENCIAS Y ORGANOS ADSCRITOS (TOA) MINISTERIO DE TRABAJO Y SEGURIDAD SOCIAL EJECUCION PRESUPUESTARIA EN LA CIUDAD DE LOS

INFORME AU-IF-TOA-EE-00002-2016 DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO TRANSFERENCIAS Y ORGANOS ADSCRITOS (TOA) MINISTERIO DE TRABAJO Y SEGURIDAD SOCIAL EJECUCION PRESUPUESTARIA EN LA CIUDAD DE LOS

Revisión de las transferencias a la Municipalidad de Alajuela

Revisión de las transferencias a la Municipalidad de Alajuela 1- Introducción 1.1- Origen El presente estudio se originó de acuerdo al Plan Anual de Trabajo de esta Auditoría año 2012. 1.2 -Objetivo Determinar

Revisión de las transferencias a la Municipalidad de Alajuela 1- Introducción 1.1- Origen El presente estudio se originó de acuerdo al Plan Anual de Trabajo de esta Auditoría año 2012. 1.2 -Objetivo Determinar

AUDITORIA GENERAL INFORME AG ( )

") AUDITORIA GENERAL INFORME AG 084-14 (14-05-2014) auditoria@cnp.go.cr Revisión selectiva de liquidaciones de los cheques emitidos por concepto de adelantos de viáticos Mayo 2014 RESUMEN EJECUTIVO Qué examinamos?

AUDITORIA GENERAL INFORME AG 084-14 (14-05-2014) auditoria@cnp.go.cr Revisión selectiva de liquidaciones de los cheques emitidos por concepto de adelantos de viáticos Mayo 2014 RESUMEN EJECUTIVO Qué examinamos?

INFORME AI.-ATI RESGUARDO DE LOS RESPALDOS ELECTRÓNICOS DE LA BASE DE DATOS DEL CONSEJO DE SEGURIDAD VIAL

RESGUARDO DE LOS RESPALDOS ELECTRÓNICOS DE LA BASE DE DATOS DEL CONSEJO DE SEGURIDAD VIAL 1. INTRODUCCIÓN 1.1.Origen El presente estudio se originó en atención al oficio DE-2014-1027(2) con el fin de dar

RESGUARDO DE LOS RESPALDOS ELECTRÓNICOS DE LA BASE DE DATOS DEL CONSEJO DE SEGURIDAD VIAL 1. INTRODUCCIÓN 1.1.Origen El presente estudio se originó en atención al oficio DE-2014-1027(2) con el fin de dar

INFORME AI-INF-AF Revisión de las transferencias del Fondo de Seguridad Vial a la Municipalidad de Coto Brus (Para el Ayuntamiento)

") 1- Introducción 1.1. Origen Revisión de las transferencias del Fondo de Seguridad Vial a la Municipalidad de Coto Brus (Para el Ayuntamiento) El presente estudio se originó de acuerdo al Plan Anual de

1- Introducción 1.1. Origen Revisión de las transferencias del Fondo de Seguridad Vial a la Municipalidad de Coto Brus (Para el Ayuntamiento) El presente estudio se originó de acuerdo al Plan Anual de

INFORME SOBRE EL SEGUIMIENTO DE RECOMENDACIONES DEL INFORME AU.I , AUI.I , AUI.I , AUI.I

AUI.I.010-2012 INFORME SOBRE EL SEGUIMIENTO DE RECOMENDACIONES DEL INFORME AU.I.010-2010, AUI.I 011-2010, AUI.I 012-2010, AUI.I 013-2010. 1. INTRODUCCION 1.1 Origen del estudio El estudio a que se refiere

AUI.I.010-2012 INFORME SOBRE EL SEGUIMIENTO DE RECOMENDACIONES DEL INFORME AU.I.010-2010, AUI.I 011-2010, AUI.I 012-2010, AUI.I 013-2010. 1. INTRODUCCION 1.1 Origen del estudio El estudio a que se refiere

Municipalidad de Pococí Guápiles, Pococí Teléfono Nº Fax

INFORME No. IAI-002-2015 MUNICIPALIDAD DE POCOCÍ AUDITORÍA INTERNA INFORME CONTROL DE RECOMENDACIONES Y DISPOSICIONES CGR 2015 Índice 1. INTRODUCCIÓN... 3 1.1 ORIGEN DEL ESTUDIO.... 3 1.2 OBJETIVO GENERAL

INFORME No. IAI-002-2015 MUNICIPALIDAD DE POCOCÍ AUDITORÍA INTERNA INFORME CONTROL DE RECOMENDACIONES Y DISPOSICIONES CGR 2015 Índice 1. INTRODUCCIÓN... 3 1.1 ORIGEN DEL ESTUDIO.... 3 1.2 OBJETIVO GENERAL

Estudio del rendimiento de cauciones por parte de los funcionarios del MIVAH. AO-OPR

1. Introducción 1.1 Origen de la auditoría El estudio se realizó de conformidad con las competencias de la Auditoría General, de acuerdo con lo estipulado en el Artículo 22, incisos a) y b) de la Ley General

1. Introducción 1.1 Origen de la auditoría El estudio se realizó de conformidad con las competencias de la Auditoría General, de acuerdo con lo estipulado en el Artículo 22, incisos a) y b) de la Ley General

Decreto Nº EL PRESIDENTE DE LA REPÚBLICA Y EL MINISTRO DE COMERCIO EXTERIOR

Decreto Nº 33072 MANUAL PARA LA ATENCIÓN DE LOS INFORMES DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA Y DE LA AUDITORÍA INTERNA EN EL MINISTERIO DE COMERCIO EXTERIOR EL PRESIDENTE DE LA REPÚBLICA Y EL MINISTRO

Decreto Nº 33072 MANUAL PARA LA ATENCIÓN DE LOS INFORMES DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA Y DE LA AUDITORÍA INTERNA EN EL MINISTERIO DE COMERCIO EXTERIOR EL PRESIDENTE DE LA REPÚBLICA Y EL MINISTRO

AUDITORIA INTERNA Tel: Telefax: Apdo San Pedro de Montes de Oca

INFORME FINAL (Al contestar refiérase a este número) AUDITORIA INTERNA UNIVERSIDAD ESTATAL A DISTANCIA ESTUDIO SOBRE NORMATIVA INTERNA EN EL NOMBRAMIENTO DE PUESTOS DE CONFIANZA Setiembre, 2010 Pág. -2-

INFORME FINAL (Al contestar refiérase a este número) AUDITORIA INTERNA UNIVERSIDAD ESTATAL A DISTANCIA ESTUDIO SOBRE NORMATIVA INTERNA EN EL NOMBRAMIENTO DE PUESTOS DE CONFIANZA Setiembre, 2010 Pág. -2-

UNIVERSIDAD ESTATAL A DISTANCIA AUDITORIA INTERNA

UNIVERSIDAD ESTATAL A DISTANCIA AUDITORIA INTERNA ARQUEOS A LOS FONDOS DE CAJA CHICA DE LOS CENTROS UNIVERSITARIOS DE SAN JOSÉ, OROTINA, LIMÓN, SIQUIRRES, GUAPILES Y SARAPIQUI INFORME FINAL A-07-2015-01

UNIVERSIDAD ESTATAL A DISTANCIA AUDITORIA INTERNA ARQUEOS A LOS FONDOS DE CAJA CHICA DE LOS CENTROS UNIVERSITARIOS DE SAN JOSÉ, OROTINA, LIMÓN, SIQUIRRES, GUAPILES Y SARAPIQUI INFORME FINAL A-07-2015-01

AUD INTRODUCCIÓN Origen del Estudio

AUD. 025-2012 INFORME DE LOS RESULTADOS OBTENIDOS EN EL ESTUDIO SOBRE EVALUACIÓN DE LOS PLANES DE CONTINUIDAD DE OPERACIONES DE LOS PROCESOS CLAVE DEL IMAS SOPORTADOS POR SISTEMAS DE INFORMACION COMPUTARIZADOS

AUD. 025-2012 INFORME DE LOS RESULTADOS OBTENIDOS EN EL ESTUDIO SOBRE EVALUACIÓN DE LOS PLANES DE CONTINUIDAD DE OPERACIONES DE LOS PROCESOS CLAVE DEL IMAS SOPORTADOS POR SISTEMAS DE INFORMACION COMPUTARIZADOS

AUDITORIA GENERAL INFORME AG ( )

") AUDITORIA GENERAL INFORME AG 032-14 (28-02-2014) auditoria@cnp.go.cr Supervisión del inventario practicado el 02 y 03-01-2014 - DCNA Febrero 2014 RESUMEN EJECUTIVO Qué examinamos? Se verificó si durante

AUDITORIA GENERAL INFORME AG 032-14 (28-02-2014) auditoria@cnp.go.cr Supervisión del inventario practicado el 02 y 03-01-2014 - DCNA Febrero 2014 RESUMEN EJECUTIVO Qué examinamos? Se verificó si durante

Auditoría Interna INFORME AI-INF-AA-17-02

Cumplimiento de jornada laboral 1. Introducción 1.1 Origen del estudio El estudio se realizó conforme lo previsto en el Plan Anual de Trabajo 2017, para atención de estudios especiales, con relación al

Cumplimiento de jornada laboral 1. Introducción 1.1 Origen del estudio El estudio se realizó conforme lo previsto en el Plan Anual de Trabajo 2017, para atención de estudios especiales, con relación al

INFORME SOBRE LOS RESULTADOS OBTENIDOS EN LA EVALUACIÓN DE MODIFICACIONES PRESUPUESTARIAS REALIZADAS DURANTE EL AÑO Tabla de contenido

INFORME SOBRE LOS RESULTADOS OBTENIDOS EN LA EVALUACIÓN DE MODIFICACIONES PRESUPUESTARIAS REALIZADAS DURANTE EL AÑO 2014 Tabla de contenido RESUMEN EJECUTIVO... 2 1.1.1. ORIGEN DEL ESTUDIO... 4 1.1.2.

INFORME SOBRE LOS RESULTADOS OBTENIDOS EN LA EVALUACIÓN DE MODIFICACIONES PRESUPUESTARIAS REALIZADAS DURANTE EL AÑO 2014 Tabla de contenido RESUMEN EJECUTIVO... 2 1.1.1. ORIGEN DEL ESTUDIO... 4 1.1.2.

Auditoría Interna INFORME AI-INF-AA-18-04

1. Introducción 1.1- Origen del estudio Solicitud de la Contraloría General de la República mediante correo electrónico dirigido al Auditor Interno, Plan Anual de Trabajo 2018. 1.2- Objetivos Objetivo

1. Introducción 1.1- Origen del estudio Solicitud de la Contraloría General de la República mediante correo electrónico dirigido al Auditor Interno, Plan Anual de Trabajo 2018. 1.2- Objetivos Objetivo

AUD INTRODUCCIÓN Origen del estudio:

AUD 006-2013 SEGUIMIENTO DE RECOMENDACIONES EMITIDAS POR DESPACHOS EXTERNOS DE AUDITORÍA EN RELACIÓN CON LOS ESTADOS FINANCIEROS Y EL SISTEMA DE CONTROL INTERNO DE LAS EMPRESAS COMERCIALES 1. INTRODUCCIÓN

AUD 006-2013 SEGUIMIENTO DE RECOMENDACIONES EMITIDAS POR DESPACHOS EXTERNOS DE AUDITORÍA EN RELACIÓN CON LOS ESTADOS FINANCIEROS Y EL SISTEMA DE CONTROL INTERNO DE LAS EMPRESAS COMERCIALES 1. INTRODUCCIÓN

AUDITORÍA INTERNA EVALUACIÓN DEL CONTROL INTERNO CENTRO DE TECNOLOGÍA EDUCATIVA. (CETE) PERIODO AI

PERIODO AI") EVALUACIÓN DEL CONTROL INTERNO CENTRO DE TECNOLOGÍA EDUCATIVA. (CETE) PERIODO 2014-2015 AI-01-2016 Ref.: AU-005-2016 TABLA DE CONTENIDO # DETALLE PÁGINA I INTRODUCCIÓN 03 1.1 ORIGEN, 05 1.2 OBJETIVO 05

EVALUACIÓN DEL CONTROL INTERNO CENTRO DE TECNOLOGÍA EDUCATIVA. (CETE) PERIODO 2014-2015 AI-01-2016 Ref.: AU-005-2016 TABLA DE CONTENIDO # DETALLE PÁGINA I INTRODUCCIÓN 03 1.1 ORIGEN, 05 1.2 OBJETIVO 05

UNIVERSIDAD ESTATAL A DISTANCIA AUDITORIA INTERNA

INFORME FINAL Nº AF-2016-03 UNIVERSIDAD ESTATAL A DISTANCIA AUDITORIA INTERNA ARQUEOS A LOS FONDOS DE CAJA CHICA DE LOS CENTROS UNIVERSITARIOS DE: PURISCAL, PALMARES, OROTINA, SAN MARCOS Y CARTAGO. 2016

INFORME FINAL Nº AF-2016-03 UNIVERSIDAD ESTATAL A DISTANCIA AUDITORIA INTERNA ARQUEOS A LOS FONDOS DE CAJA CHICA DE LOS CENTROS UNIVERSITARIOS DE: PURISCAL, PALMARES, OROTINA, SAN MARCOS Y CARTAGO. 2016

Evaluación de la Administración de Fondos Fijos.

1- Introducción 1.1- Origen Evaluación de la Administración de Fondos Fijos. El presente estudio se originó de acuerdo al Plan Anual de Trabajo de esta Auditoría para el año 2012. 1.2 -Objetivo Objetivo

1- Introducción 1.1- Origen Evaluación de la Administración de Fondos Fijos. El presente estudio se originó de acuerdo al Plan Anual de Trabajo de esta Auditoría para el año 2012. 1.2 -Objetivo Objetivo

INFORME A.I.A.F Revisión de las Transferencias a la Asociación Cruz Roja Costarricense

INFORME A.I.A.F.-15-16 Revisión de las Transferencias a la Asociación Cruz Roja Costarricense 1. Introducción 1.1. Origen El presente estudio se originó de acuerdo al Plan Anual de Trabajo de esta Auditoría

INFORME A.I.A.F.-15-16 Revisión de las Transferencias a la Asociación Cruz Roja Costarricense 1. Introducción 1.1. Origen El presente estudio se originó de acuerdo al Plan Anual de Trabajo de esta Auditoría

Auditoría Interna. Conforme lo dispuesto en el artículo 22, inciso g) de la Ley General de Control Interno Nº 8292

de la Ley General de Control Interno Nº 8292") Miércoles 31 de enero de 2018 AI 011-2018 Doctor Luis Felipe Arauz Cavallini, Ministro Ministerio de Agricultura y Ganadería Su Despacho Estimado señor: Conforme lo dispuesto en el artículo 22, inciso

Miércoles 31 de enero de 2018 AI 011-2018 Doctor Luis Felipe Arauz Cavallini, Ministro Ministerio de Agricultura y Ganadería Su Despacho Estimado señor: Conforme lo dispuesto en el artículo 22, inciso

INFORME SOBRE EL SEGUIMIENTO DE LAS RECOMENDACIONES CONTENIDAS EN LOS INFORMES AUD Y AUD

AUD. 023-2012 INFORME SOBRE EL SEGUIMIENTO DE LAS RECOMENDACIONES CONTENIDAS EN LOS INFORMES AUD 013-2011 Y AUD 016-2011. 1. INTRODUCCIÓN 1.1. Origen del Estudio El estudio a que se refiere el presente

AUD. 023-2012 INFORME SOBRE EL SEGUIMIENTO DE LAS RECOMENDACIONES CONTENIDAS EN LOS INFORMES AUD 013-2011 Y AUD 016-2011. 1. INTRODUCCIÓN 1.1. Origen del Estudio El estudio a que se refiere el presente

AUDITORIA INTERNA DE LA IMPRENTA NACIONAL ÁREA AUDITADA: PROCESO DE COTIZACIONES INFORME AU

AUDITORIA INTERNA DE LA IMPRENTA NACIONAL ÁREA AUDITADA: PROCESO DE COTIZACIONES INFORME AU- 005-2017 PROCESO DE COTIZACIONES EN DIARIOS OFICIALES ENTRE PAGINA WEB Y SISTEMA AVANCE 2017 ÍNDICE 1. INTRODUCCION

AUDITORIA INTERNA DE LA IMPRENTA NACIONAL ÁREA AUDITADA: PROCESO DE COTIZACIONES INFORME AU- 005-2017 PROCESO DE COTIZACIONES EN DIARIOS OFICIALES ENTRE PAGINA WEB Y SISTEMA AVANCE 2017 ÍNDICE 1. INTRODUCCION

MINISTERIO DE OBRAS PÚBLICAS Y TRANSPORTES AUDITORÍA GENERAL INFORME DE CONTROL INTERNO Nº AG-I

ARQUEO DEL FONDO GENERAL DE CAJA CHICA (DEPARTAMENTO DE TESORERÍA, DIRECCIÓN FINANCIERA) Y EL MANEJO DE LAS CAJAS CHICAS AUXILIARES. MARZO, 2015 2523-2639 // 2222-0464 Fax:2222-8310 E-mail ageneral@mopt.go.cr

ARQUEO DEL FONDO GENERAL DE CAJA CHICA (DEPARTAMENTO DE TESORERÍA, DIRECCIÓN FINANCIERA) Y EL MANEJO DE LAS CAJAS CHICAS AUXILIARES. MARZO, 2015 2523-2639 // 2222-0464 Fax:2222-8310 E-mail ageneral@mopt.go.cr

CONSEJO NACIONAL DE RECTORES AUDITORÍA INTERNA. Informe de Auditoría Interna INF Unidad de Cómputo:

CONSEJO NACIONAL DE RECTORES AUDITORÍA INTERNA Informe de Auditoría Interna INF-001-2008 Unidad de Cómputo: Evaluación del cumplimiento de las Normas Técnicas para la Gestión y el Control de las Tecnologías

CONSEJO NACIONAL DE RECTORES AUDITORÍA INTERNA Informe de Auditoría Interna INF-001-2008 Unidad de Cómputo: Evaluación del cumplimiento de las Normas Técnicas para la Gestión y el Control de las Tecnologías

INFORME SOBRE LOS RESULTADOS OBTENIDOS EN LA REVISION DE MODIFICACIONES PRESUPUESTARIAS REALIZADAS EN EL AÑO 2013 TABLA DE CONTENIDO

INFORME SOBRE LOS RESULTADOS OBTENIDOS EN LA REVISION DE MODIFICACIONES PRESUPUESTARIAS REALIZADAS EN EL AÑO 2013 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 2 1.1. ORIGEN DEL ESTUDIO... 2 1.2. OBJETIVO GENERAL...

INFORME SOBRE LOS RESULTADOS OBTENIDOS EN LA REVISION DE MODIFICACIONES PRESUPUESTARIAS REALIZADAS EN EL AÑO 2013 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 2 1.1. ORIGEN DEL ESTUDIO... 2 1.2. OBJETIVO GENERAL...

Auditoría Interna INFORME AI-INF-AA-16-36

Revisión sobre incapacidad permanente de un funcionario 1- Introducción 1.1- Origen del estudio Este informe corresponde a la atención de una denuncia verbal, conforme el Plan Anual de Trabajo para el

Revisión sobre incapacidad permanente de un funcionario 1- Introducción 1.1- Origen del estudio Este informe corresponde a la atención de una denuncia verbal, conforme el Plan Anual de Trabajo para el

Consejo Nacional de la Persona Adulta Mayor Tel.: (506) Fax: o (506) /

Fax: o (506) /") AUD 004-2014 INFORME SOBRE EL SEGUIMIENTO DE RECOMENDACIONES DE LOS INFORMES AUI.I.007-2012 Y AUI.I.010-2012 (TERCER SEGUIMIENTO) INFORMES AUI.I.008-2012 Y AUI.I.009-2012 (SEGUNDO SEGUIMIENTO) 1. INTRODUCCION

AUD 004-2014 INFORME SOBRE EL SEGUIMIENTO DE RECOMENDACIONES DE LOS INFORMES AUI.I.007-2012 Y AUI.I.010-2012 (TERCER SEGUIMIENTO) INFORMES AUI.I.008-2012 Y AUI.I.009-2012 (SEGUNDO SEGUIMIENTO) 1. INTRODUCCION

Departamento de Auditoría Interna IMPRENTA NACIONAL ÁREA AUDITADA: INFORMÁTICA INFORME AU ESTUDIO SOBRE EQUIPOS DE COMUNICACIÓN Y SERVIDORES

IMPRENTA NACIONAL ÁREA AUDITADA: INFORMÁTICA INFORME AU-014-2012 ESTUDIO SOBRE EQUIPOS DE COMUNICACIÓN Y SERVIDORES NOVIEMBRE 2012 CONTENIDOS I II III INTRODUCCIÓN........3 1.1 Origen......3 1.2 Objetivo.......3

IMPRENTA NACIONAL ÁREA AUDITADA: INFORMÁTICA INFORME AU-014-2012 ESTUDIO SOBRE EQUIPOS DE COMUNICACIÓN Y SERVIDORES NOVIEMBRE 2012 CONTENIDOS I II III INTRODUCCIÓN........3 1.1 Origen......3 1.2 Objetivo.......3

Informe Consolidado de seguimiento de recomendaciones emitidas por la Auditoría Interna y Entes Externos a la Sutel. 03-ISR-2017

ACA-PR-ESR-02-2017 V. 2 Informe Consolidado de seguimiento de recomendaciones emitidas por la Auditoría Interna y Entes Externos a la Sutel. 03-ISR-2017 Periodo: A junio 2017 Equipo de auditoría Xiomara

ACA-PR-ESR-02-2017 V. 2 Informe Consolidado de seguimiento de recomendaciones emitidas por la Auditoría Interna y Entes Externos a la Sutel. 03-ISR-2017 Periodo: A junio 2017 Equipo de auditoría Xiomara

Auditoría Interna Informe AI-INF-AO-17-07

Evaluación del Programa Educación Vial y Acreditación de Conductores 1. Introducción 1.1- Origen del estudio El estudio se realizó conforme el Plan Anual de Trabajo de la Auditoría Interna, para el año

Evaluación del Programa Educación Vial y Acreditación de Conductores 1. Introducción 1.1- Origen del estudio El estudio se realizó conforme el Plan Anual de Trabajo de la Auditoría Interna, para el año

AUDITORIA GENERAL INFORME AG ,

AUDITORIA GENERAL INFORME AG-225-13, 12-11-2013 auditoria@cnp.go.cr Arqueo de títulos valores, garantías por licitaciones y contratos, con corte al 31-07-2013 Noviembre 2013 INFORME EJECUTIVO Qué examinamos?

AUDITORIA GENERAL INFORME AG-225-13, 12-11-2013 auditoria@cnp.go.cr Arqueo de títulos valores, garantías por licitaciones y contratos, con corte al 31-07-2013 Noviembre 2013 INFORME EJECUTIVO Qué examinamos?

CONSEJO NACIONAL DE RECTORES AUDITORÍA INTERNA

CONSEJO NACIONAL DE RECTORES AUDITORÍA INTERNA Informe de Auditoría Interna Análisis del control interno del desarrollo y mantenimiento de sistemas de tecnologías de información INF-01 (02-2009) Febrero,

CONSEJO NACIONAL DE RECTORES AUDITORÍA INTERNA Informe de Auditoría Interna Análisis del control interno del desarrollo y mantenimiento de sistemas de tecnologías de información INF-01 (02-2009) Febrero,

INFORME AU-IF-MTSS-EE DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO MTSS

INFORME AU-IF-MTSS-EE-00008-2015 DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO MTSS Estudio sobre el cumplimiento de la normativa vigente en materia de nombramiento de personal dentro del MTSS, por parte

INFORME AU-IF-MTSS-EE-00008-2015 DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO MTSS Estudio sobre el cumplimiento de la normativa vigente en materia de nombramiento de personal dentro del MTSS, por parte

SEGUIMIENTO DE RECOMENDACIONES DE DESPACHOS DE CONTADORES PUBLICOS EN RELACIÓN CON LOS ESTADOS FINANCIEROS DEL IMAS Y EMPRESAS COMERCIALES

AUD 021-2014 SEGUIMIENTO DE RECOMENDACIONES DE DESPACHOS DE CONTADORES PUBLICOS EN RELACIÓN CON LOS ESTADOS FINANCIEROS DEL IMAS Y EMPRESAS COMERCIALES 1. INTRODUCCIÓN 1.1. Origen del estudio: El estudio

AUD 021-2014 SEGUIMIENTO DE RECOMENDACIONES DE DESPACHOS DE CONTADORES PUBLICOS EN RELACIÓN CON LOS ESTADOS FINANCIEROS DEL IMAS Y EMPRESAS COMERCIALES 1. INTRODUCCIÓN 1.1. Origen del estudio: El estudio

INFORME SOBRE EL SEGUIMIENTO DE RECOMENDACIONES DEL INFORME AUI.I , AUI.I y AUI.I

AUI.I.007-2012 INFORME SOBRE EL SEGUIMIENTO DE RECOMENDACIONES DEL INFORME AUI.I.002-2010, AUI.I.003-2010 y AUI.I.009-2010. 1. INTRODUCCION 1.1 Origen del estudio El estudio a que se refiere el presente

AUI.I.007-2012 INFORME SOBRE EL SEGUIMIENTO DE RECOMENDACIONES DEL INFORME AUI.I.002-2010, AUI.I.003-2010 y AUI.I.009-2010. 1. INTRODUCCION 1.1 Origen del estudio El estudio a que se refiere el presente

22 de noviembre, 2017 DFOE-DL-1025

Al contestar refiérase al oficio N. 14477 22 de noviembre, 2017 DFOE-DL-1025 Señora Yamileth Palacios Taleno Secretaria del Concejo Municipal e.secre@muniloschiles.com MUNICIPALIDAD DE LOS CHILES Alajuela

Al contestar refiérase al oficio N. 14477 22 de noviembre, 2017 DFOE-DL-1025 Señora Yamileth Palacios Taleno Secretaria del Concejo Municipal e.secre@muniloschiles.com MUNICIPALIDAD DE LOS CHILES Alajuela

RESUMEN EJECUTIVO. Qué examinamos?

Contenido RESUMEN EJECUTIVO... 2 1. INTRODUCCIÓN... 3 1.1. Origen del estudio... 3 1.2. Objetivo General... 3 1.3. Alcance y periodo del estudio... 3 1.4. Comunicación verbal de los resultados... 4 2.

Contenido RESUMEN EJECUTIVO... 2 1. INTRODUCCIÓN... 3 1.1. Origen del estudio... 3 1.2. Objetivo General... 3 1.3. Alcance y periodo del estudio... 3 1.4. Comunicación verbal de los resultados... 4 2.

MUNICIPALIDAD DE PALMARES UNIDAD DE AUDITORIA INTERNA

MUNICIPALIDAD DE PALMARES UNIDAD DE AUDITORIA INTERNA INFORME DE EJECUCIÓN DEL PLAN DE TRABAJO Y ESTADO DE RECOMENDACIONES GIRADAS POR LA AUDITORIA INTERNA JULIO 2012 Municipalidad de Palmares 2 CONTENIDO

MUNICIPALIDAD DE PALMARES UNIDAD DE AUDITORIA INTERNA INFORME DE EJECUCIÓN DEL PLAN DE TRABAJO Y ESTADO DE RECOMENDACIONES GIRADAS POR LA AUDITORIA INTERNA JULIO 2012 Municipalidad de Palmares 2 CONTENIDO

Revisión de las transferencias del Fondo de Seguridad Vial a la Municipalidad de Pococí.

Revisión de las transferencias del Fondo de Seguridad Vial a la Municipalidad de Pococí. 1- Introducción 1.1- Origen El presente estudio se originó de acuerdo al Plan Anual de Trabajo de esta Auditoría

Revisión de las transferencias del Fondo de Seguridad Vial a la Municipalidad de Pococí. 1- Introducción 1.1- Origen El presente estudio se originó de acuerdo al Plan Anual de Trabajo de esta Auditoría

Revisión de las Transferencias del Fondo de Seguridad Vial a la Municipalidad de Nicoya

Revisión de las Transferencias del Fondo de Seguridad Vial a la Municipalidad de Nicoya 1- Introducción 1.1- Origen El presente estudio se originó de acuerdo al Plan Anual de Trabajo de esta Auditoría

Revisión de las Transferencias del Fondo de Seguridad Vial a la Municipalidad de Nicoya 1- Introducción 1.1- Origen El presente estudio se originó de acuerdo al Plan Anual de Trabajo de esta Auditoría

INFORME AI-INF-ATI Dificultad de uso del sitio web del COSEVI:

Dificultad de uso del sitio web del COSEVI: 1. INTRODUCCIÓN: 1.1. Origen Plan anual de la Auditoría 2016. 1.2. Objetivo Evaluar la confiabilidad y usabilidad del sitio web del COSEVI para el tema de consultas

Dificultad de uso del sitio web del COSEVI: 1. INTRODUCCIÓN: 1.1. Origen Plan anual de la Auditoría 2016. 1.2. Objetivo Evaluar la confiabilidad y usabilidad del sitio web del COSEVI para el tema de consultas

INFORME AUD LIQUIDACION PRESUPUESTARIA PERIODO 2014

INFORME AUD.12-2015 LIQUIDACION PRESUPUESTARIA PERIODO 2014 1. INTRODUCCIÓN 1.1. Antecedentes El presente estudio, a cargo del Lic. Rodolfo Carvajal Vargas, se realizó en atención a al programa de trabajo

INFORME AUD.12-2015 LIQUIDACION PRESUPUESTARIA PERIODO 2014 1. INTRODUCCIÓN 1.1. Antecedentes El presente estudio, a cargo del Lic. Rodolfo Carvajal Vargas, se realizó en atención a al programa de trabajo

INFORME AU-IF-SR-SR DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO SEGUIMIENTO DE RECOMENDACIONES

INFORME AU-IF-SR-SR-00011-2012 DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO SEGUIMIENTO DE RECOMENDACIONES SEGUIMIENTO DE RECOMENDACIONES A INFORME: DAU-TOA-003-2009 ESTUDIO SOBRE PENSIÓN OTORGADA A LA

INFORME AU-IF-SR-SR-00011-2012 DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO SEGUIMIENTO DE RECOMENDACIONES SEGUIMIENTO DE RECOMENDACIONES A INFORME: DAU-TOA-003-2009 ESTUDIO SOBRE PENSIÓN OTORGADA A LA

Patronato Nacional de la Infancia Auditoría Interna INFORME

San José, 05 de abril 2016 Doctora Ana Teresa León Presidenta Ejecutiva Patronato Nacional de la Infancia S. O. Estimada señora: En cumplimiento al Plan Anual de Trabajo del 2015, seguidamente se exponen

San José, 05 de abril 2016 Doctora Ana Teresa León Presidenta Ejecutiva Patronato Nacional de la Infancia S. O. Estimada señora: En cumplimiento al Plan Anual de Trabajo del 2015, seguidamente se exponen

INFORME AI-INF-AO Evaluación de gastos por concepto de viajes y transportes en el exterior del país 1- Introducción

Evaluación de gastos por concepto de viajes y transportes en el exterior del país 1- Introducción 1.1 Origen del estudio Este informe corresponde a un estudio programado, conforme el Plan Anual de Trabajo

Evaluación de gastos por concepto de viajes y transportes en el exterior del país 1- Introducción 1.1 Origen del estudio Este informe corresponde a un estudio programado, conforme el Plan Anual de Trabajo

INFORME Nº: AG-I

Doctor Pedro Castro Fernández MINISTRO SU DESPACHO INFORME Nº: AG-I-04-2013 Estimado señor Ministro: Asunto: Informe de labores de la Auditoría General correspondiente al período 2012. 1. PRESENTACIÓN

Doctor Pedro Castro Fernández MINISTRO SU DESPACHO INFORME Nº: AG-I-04-2013 Estimado señor Ministro: Asunto: Informe de labores de la Auditoría General correspondiente al período 2012. 1. PRESENTACIÓN

CONSEJO NACIONAL DE RECTORES. Informe de Auditoría Interna Estudio Especial

CONSEJO NACIONAL DE RECTORES Informe de Auditoría Interna Estudio Especial Análisis del Control Interno sobre el Proceso Financiero Contable y Presupuestario (Cheques y Transferencias) Período de enero

CONSEJO NACIONAL DE RECTORES Informe de Auditoría Interna Estudio Especial Análisis del Control Interno sobre el Proceso Financiero Contable y Presupuestario (Cheques y Transferencias) Período de enero

Departamento de Auditoría Interna IMPRENTA NACIONAL ÁREA AUDITADA: INFORMÁTICA INFORME AU LICENCIAMIENTO DE SOFTWARE

IMPRENTA NACIONAL ÁREA AUDITADA: INFORMÁTICA INFORME AU-001-2013 LICENCIAMIENTO DE SOFTWARE ABRIL 2013 CONTENIDOS I II III INTRODUCCIÓN..........3 1.1 Origen........3 1.2 Objetivo.......3 1.3 Alcance.........3

IMPRENTA NACIONAL ÁREA AUDITADA: INFORMÁTICA INFORME AU-001-2013 LICENCIAMIENTO DE SOFTWARE ABRIL 2013 CONTENIDOS I II III INTRODUCCIÓN..........3 1.1 Origen........3 1.2 Objetivo.......3 1.3 Alcance.........3

26 de abril de 2016 ADVERTENCIA

Refiérase al oficio: 26 de abril de 2016 ADVERTENCIA Licenciado Orlando Cervantes Benavides Director División Administrativa Estimado señor: De conformidad con lo que establece la Ley General de Control

Refiérase al oficio: 26 de abril de 2016 ADVERTENCIA Licenciado Orlando Cervantes Benavides Director División Administrativa Estimado señor: De conformidad con lo que establece la Ley General de Control

AUDITORIA INTERNA DEL INSTITUTO MIXTO DE AYUDA SOCIAL AUD ESTUDIO SOBRE INFORMES FINALES DE GESTIÓN

AUDITORIA INTERNA DEL INSTITUTO MIXTO DE AYUDA SOCIAL AUD 046-2014 ESTUDIO SOBRE INFORMES FINALES DE GESTIÓN DICIEMBRE - 2014 Índice 1. INTRODUCCION.. 3 1.1 Origen del estudio.... 3 1.2 Objetivo General......

AUDITORIA INTERNA DEL INSTITUTO MIXTO DE AYUDA SOCIAL AUD 046-2014 ESTUDIO SOBRE INFORMES FINALES DE GESTIÓN DICIEMBRE - 2014 Índice 1. INTRODUCCION.. 3 1.1 Origen del estudio.... 3 1.2 Objetivo General......

INFORME Nº: AG-I

Ingeniero Francisco Jiménez Reyes MINISTRO SU DESPACHO INFORME Nº: AG-I-14-2012 Estimado señor Ministro: Asunto: Informe de labores de la Auditoría General correspondiente al período 2011. 1. PRESENTACIÓN

Ingeniero Francisco Jiménez Reyes MINISTRO SU DESPACHO INFORME Nº: AG-I-14-2012 Estimado señor Ministro: Asunto: Informe de labores de la Auditoría General correspondiente al período 2011. 1. PRESENTACIÓN

División de Fiscalización Operativa y Evaluativa Área de Fiscalización de Servicios para el Desarrollo Local

Al contestar refiérase al oficio N. 17599 Señora Shayra Uphan Wright Secretaria Municipal a.i. controlacuerdos@gmail.com Licenciado Nestor Mattis Williams Alcalde Municipal alcaldia_limon@hotmail.com MUNICIPALIDAD

Al contestar refiérase al oficio N. 17599 Señora Shayra Uphan Wright Secretaria Municipal a.i. controlacuerdos@gmail.com Licenciado Nestor Mattis Williams Alcalde Municipal alcaldia_limon@hotmail.com MUNICIPALIDAD

Informe Consolidado de seguimiento de recomendaciones emitidas por la Auditoría Interna y Entes Externos a la Sutel. 02-ISR-2017

ACA-PR-ESR-06-2016 V. 2 Informe Consolidado de seguimiento de recomendaciones emitidas por la Auditoría Interna y Entes Externos a la Sutel. 02-ISR-2017 Periodo: A diciembre 2016 Equipo de auditoría Xiomara

ACA-PR-ESR-06-2016 V. 2 Informe Consolidado de seguimiento de recomendaciones emitidas por la Auditoría Interna y Entes Externos a la Sutel. 02-ISR-2017 Periodo: A diciembre 2016 Equipo de auditoría Xiomara

AUDITORIA GENERAL INFORME AG ( )

") AUDITORIA GENERAL INFORME AG 170-14 (03-09-2014) auditoria@cnp.go.cr Página 1 de 1 Revisión del pago de comisiones por la venta de licores finos RESUMEN EJECUTIVO Qué examinamos? Se revisó que en todo

AUDITORIA GENERAL INFORME AG 170-14 (03-09-2014) auditoria@cnp.go.cr Página 1 de 1 Revisión del pago de comisiones por la venta de licores finos RESUMEN EJECUTIVO Qué examinamos? Se revisó que en todo

10 de diciembre, 2015 DFOE-DL Aprobación del Presupuesto Inicial para el 2016 de la Municipalidad de Talamanca.

10 de diciembre, 2015 DFOE-DL-1616 Al contestar refiérase al oficio No. 18115 Señora Yorleni Obando Guevara Secretaria Municipal concejotalamanca@gmail.com Señor Melvin Cordero Cordero Alcalde Municipal

10 de diciembre, 2015 DFOE-DL-1616 Al contestar refiérase al oficio No. 18115 Señora Yorleni Obando Guevara Secretaria Municipal concejotalamanca@gmail.com Señor Melvin Cordero Cordero Alcalde Municipal

División de Fiscalización Operativa y Evaluativa Área de Fiscalización de Servicios para el Desarrollo Local

Al contestar refiérase al oficio N. 17403 5 de diciembre, 2018 DFOE-DL-1728 Señor Allan Sevilla Mora Secretario Municipal allan.sevilla@curridabat.go.cr Licenciada Alicia Borja Rodríguez Alcaldesa Municipal

Al contestar refiérase al oficio N. 17403 5 de diciembre, 2018 DFOE-DL-1728 Señor Allan Sevilla Mora Secretario Municipal allan.sevilla@curridabat.go.cr Licenciada Alicia Borja Rodríguez Alcaldesa Municipal

AUDITORIA INTERNA. Evaluación del Control Interno de Inventario de Activos en el Edificio Administrativo de Bomberos Toma Física

AUDITORIA INTERNA Evaluación del Control Interno de Inventario de Activos en el Edificio Administrativo de Bomberos Toma Física 27 de febrero, 2017 I. Contenido I. RESUMEN EJECUTIVO... 3 II. INTRODUCCIÓN...

AUDITORIA INTERNA Evaluación del Control Interno de Inventario de Activos en el Edificio Administrativo de Bomberos Toma Física 27 de febrero, 2017 I. Contenido I. RESUMEN EJECUTIVO... 3 II. INTRODUCCIÓN...

AUDITORÍA INTERNA INFORME AOP ESTUDIO SOBRE EL SEGUIMIENTO DEL CONTROL INTERNO EN EL REGISTRO NACIONAL

AUDITORÍA INTERNA INFORME AOP-07-2015 ESTUDIO SOBRE EL SEGUIMIENTO DEL CONTROL INTERNO EN EL REGISTRO NACIONAL Enero 2016 ÍNDICE Pág. A. Introducción... 2 1. Origen del Estudio.. 2 2. Objetivo del Estudio...

AUDITORÍA INTERNA INFORME AOP-07-2015 ESTUDIO SOBRE EL SEGUIMIENTO DEL CONTROL INTERNO EN EL REGISTRO NACIONAL Enero 2016 ÍNDICE Pág. A. Introducción... 2 1. Origen del Estudio.. 2 2. Objetivo del Estudio...

INFORME AI-INF-AF-16-15

Revisión de las transferencias del Fondo de Seguridad Vial a la Municipalidad de Coto Brus y otros procedimientos relacionados con el control del Fondo de Seguridad Vial Municipal (Para el Cosevi) 1- Introducción

Revisión de las transferencias del Fondo de Seguridad Vial a la Municipalidad de Coto Brus y otros procedimientos relacionados con el control del Fondo de Seguridad Vial Municipal (Para el Cosevi) 1- Introducción

INFORME AU-IF-TOA-CI DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO TRANSFERENCIAS Y ORGANOS ADSCRITOS (TOA)

") Tels: 2221-2375 / 2223-6084 / Tel/fax: 2256-2057 INFORME AU-IF-TOA-CI-00004-2012 DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO TRANSFERENCIAS Y ORGANOS ADSCRITOS (TOA) MINISTERIO DE TRABAJO Y SEGURIDAD SOCIAL

Tels: 2221-2375 / 2223-6084 / Tel/fax: 2256-2057 INFORME AU-IF-TOA-CI-00004-2012 DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO TRANSFERENCIAS Y ORGANOS ADSCRITOS (TOA) MINISTERIO DE TRABAJO Y SEGURIDAD SOCIAL

R-DCA CONTRALORÍA GENERAL DE LA REPÚBLICA

R-DCA-0656-2017 CONTRALORÍA GENERAL DE LA REPÚBLICA. División de Contratación Administrativa. San José, a las catorce horas dieciséis minutos del dieciocho de agosto de dos mil diecisiete.---- Recurso

R-DCA-0656-2017 CONTRALORÍA GENERAL DE LA REPÚBLICA. División de Contratación Administrativa. San José, a las catorce horas dieciséis minutos del dieciocho de agosto de dos mil diecisiete.---- Recurso

INFORME SOBRE CONTROL INTERNO CAJA CHICA CENTRAL DE MIDEPLAN AUD

Auditoría Interna INFORME SOBRE CONTROL INTERNO CAJA CHICA CENTRAL DE MIDEPLAN AUD-14-2015 1. INTRODUCCIÓN 1.1. Antecedentes El presente estudio, a cargo del Lic. Rodolfo Carvajal Vargas, se realizó en

Auditoría Interna INFORME SOBRE CONTROL INTERNO CAJA CHICA CENTRAL DE MIDEPLAN AUD-14-2015 1. INTRODUCCIÓN 1.1. Antecedentes El presente estudio, a cargo del Lic. Rodolfo Carvajal Vargas, se realizó en

MINISTERIO DE SALUD DIRECCIÓN GENERAL DE AUDITORIA Teléfonos: / Fax: Correo electrónico:

MINISTERIO DE SALUD DIRECCIÓN GENERAL DE AUDITORIA Teléfonos: 2233-9516 / 2257-7692 Fax: 2221-5394 Correo electrónico: auditoria.interna@misalud.go.cr INFORME DGA-558-2016 AUDITORIA SOBRE EL PROCESO DE

MINISTERIO DE SALUD DIRECCIÓN GENERAL DE AUDITORIA Teléfonos: 2233-9516 / 2257-7692 Fax: 2221-5394 Correo electrónico: auditoria.interna@misalud.go.cr INFORME DGA-558-2016 AUDITORIA SOBRE EL PROCESO DE

INFORME SOBRE LOS RESULTADOS OBTENIDOS EN EL SEGUIMIENTO DE RECOMENDACIONES DE LA AUDITORÍA INTERNA

1. INTRODUCCION 1.1 Antecedentes INFORME SOBRE LOS RESULTADOS OBTENIDOS EN EL SEGUIMIENTO DE RECOMENDACIONES DE LA AUDITORÍA INTERNA El presente estudio de seguimiento de recomendaciones del periodo 2013

1. INTRODUCCION 1.1 Antecedentes INFORME SOBRE LOS RESULTADOS OBTENIDOS EN EL SEGUIMIENTO DE RECOMENDACIONES DE LA AUDITORÍA INTERNA El presente estudio de seguimiento de recomendaciones del periodo 2013

AUDITORIA INTERNA DE LA IMPRENTA NACIONAL ÁREA AUDITADA: SECRETARÍA DE JUNTA ADMINISTRATIVA INFORME AU

AUDITORIA INTERNA DE LA IMPRENTA NACIONAL ÁREA AUDITADA: SECRETARÍA DE JUNTA ADMINISTRATIVA INFORME AU- 009-2017 LEGALIZACION DE LIBROS DE ACTAS DIGITALES 2017 Página 1 de 16 Tabla de Contenidos 1. INTRODUCCIÓN..

AUDITORIA INTERNA DE LA IMPRENTA NACIONAL ÁREA AUDITADA: SECRETARÍA DE JUNTA ADMINISTRATIVA INFORME AU- 009-2017 LEGALIZACION DE LIBROS DE ACTAS DIGITALES 2017 Página 1 de 16 Tabla de Contenidos 1. INTRODUCCIÓN..

HALLAZGOS DE CUMPLIMIENTO. Incumplimiento en presentación de copia de contratos a la Contraloria General de Cuentas. (Hallazgo de Cumplimiento No.

1 HALLAZGOS DE CUMPLIMIENTO Incumplimiento en presentación de copia de contratos a la Contraloria General de Cuentas. (Hallazgo de Cumplimiento No.1) Al efectuar la revisión de los 35 expedientes de obras,

1 HALLAZGOS DE CUMPLIMIENTO Incumplimiento en presentación de copia de contratos a la Contraloria General de Cuentas. (Hallazgo de Cumplimiento No.1) Al efectuar la revisión de los 35 expedientes de obras,

El estudio referenciado en el presente informe, obedece al cumplimiento del plan de

1 INFORME SOBRE RESULTADOS OBTENIDOS EN LA FISCALIZACIÓN DE LOS RECURSOS ASIGNADOS DE LA LEY Nº 7972 A LA ORGANIZACIÓN NO GUBERNAMENTAL, ASOCIACIÓN CRISTIANA CALEB. II SEMESTRE 2016 1. INTRODUCCIÓN 1.1.

1 INFORME SOBRE RESULTADOS OBTENIDOS EN LA FISCALIZACIÓN DE LOS RECURSOS ASIGNADOS DE LA LEY Nº 7972 A LA ORGANIZACIÓN NO GUBERNAMENTAL, ASOCIACIÓN CRISTIANA CALEB. II SEMESTRE 2016 1. INTRODUCCIÓN 1.1.

AUDITORÍA INTERNA INFORME AOP ESTUDIO SOBRE EL SEGUIMIENTO DEL CONTROL INTERNO EN EL REGISTRO NACIONAL

AUDITORÍA INTERNA INFORME AOP-06-2015 ESTUDIO SOBRE EL SEGUIMIENTO DEL CONTROL INTERNO EN EL REGISTRO NACIONAL Enero 2016 ÍNDICE I. Introducción... 2 1. Origen del Estudio 2 2. Objetivo del Estudio. 3

AUDITORÍA INTERNA INFORME AOP-06-2015 ESTUDIO SOBRE EL SEGUIMIENTO DEL CONTROL INTERNO EN EL REGISTRO NACIONAL Enero 2016 ÍNDICE I. Introducción... 2 1. Origen del Estudio 2 2. Objetivo del Estudio. 3

4 de diciembre, 2015 DFOE-DL Aprobación del Presupuesto Inicial para el 2016 de la Municipalidad de Grecia.

Al contestar refiérase al oficio N. 17770 4 de diciembre, 2015 DFOE-DL-1575 Señora Leticia Alfaro Alfaro Secretaria del Concejo Municipal leticia.alfaro@grecia.go.cr Licenciado Adrián A. Barquero Saborío

Al contestar refiérase al oficio N. 17770 4 de diciembre, 2015 DFOE-DL-1575 Señora Leticia Alfaro Alfaro Secretaria del Concejo Municipal leticia.alfaro@grecia.go.cr Licenciado Adrián A. Barquero Saborío

INFORME AI-INF-AO-16-13

Evaluación del proceso de recepción, verificación y registro de los ingresos por multas por infracciones, costos de acarreo y la custodia de los vehículos detenidos 1- Introducción 1.1- Origen del estudio

Evaluación del proceso de recepción, verificación y registro de los ingresos por multas por infracciones, costos de acarreo y la custodia de los vehículos detenidos 1- Introducción 1.1- Origen del estudio

MINISTERIO DE SALUD AUDITORIA INTERNA Teléfonos: / Fax: Correo electrónico:

INFORME DGA-568-2017 AUDITORÍA SOBRE LA AUTORIZACIÓN DE IMPORTACIÓN DE MEDICAMENTOS NO REGISTRADOS TABLA DE CONTENIDO RESUMEN EJECUTIVO... 2 1. INTRODUCCIÓN... 4 1.1 Origen del Estudio... 4 1.2 Objetivo

INFORME DGA-568-2017 AUDITORÍA SOBRE LA AUTORIZACIÓN DE IMPORTACIÓN DE MEDICAMENTOS NO REGISTRADOS TABLA DE CONTENIDO RESUMEN EJECUTIVO... 2 1. INTRODUCCIÓN... 4 1.1 Origen del Estudio... 4 1.2 Objetivo

DIVISIÓN DE CONTRATACIÓN ADMINISTRATIVA. 14 de marzo, 2014 DCA-0755

DIVISIÓN DE CONTRATACIÓN ADMINISTRATIVA Al contestar refiérase al oficio Nº 02860 14 de marzo, 2014 DCA-0755 Señor Melvin Alfaro Salas Alcalde Municipal MUNICIPALIDAD DE SANTA BÁRBARA Estimado señor: Asunto:

DIVISIÓN DE CONTRATACIÓN ADMINISTRATIVA Al contestar refiérase al oficio Nº 02860 14 de marzo, 2014 DCA-0755 Señor Melvin Alfaro Salas Alcalde Municipal MUNICIPALIDAD DE SANTA BÁRBARA Estimado señor: Asunto:

1. CONSIDERACIONES GENERALES

20 de diciembre, 2018 DFOE-IFR-0619 Al contestar refiérase al oficio N. 18509 Licenciado José Rojas Monge Director de Finanzas CONSEJO NACIONAL DE VIALIDAD Estimado señor: Asunto: Aprobación del presupuesto

20 de diciembre, 2018 DFOE-IFR-0619 Al contestar refiérase al oficio N. 18509 Licenciado José Rojas Monge Director de Finanzas CONSEJO NACIONAL DE VIALIDAD Estimado señor: Asunto: Aprobación del presupuesto

Auditoría Interna. Esta Auditoria Interna incluyó en su Plan Anual de Trabajo para el presente ejercicio

Lunes 12 de diciembre de 2011 AI 214-2011 Doctora Gloria Abraham Peralta Ministra Ministerio de Agricultura y Ganadería Estimada señora: Esta Auditoria Interna incluyó en su Plan Anual de Trabajo para

Lunes 12 de diciembre de 2011 AI 214-2011 Doctora Gloria Abraham Peralta Ministra Ministerio de Agricultura y Ganadería Estimada señora: Esta Auditoria Interna incluyó en su Plan Anual de Trabajo para

C: Licenciado Enrique Navarrete Porras, Coordinador de la Unidad Gestión Integral de la Información Archivo de Gestión, Auditoría Interna

Auditoría Interna 27 de junio, 2016 AI-of-081-2015 Doctor Fernando Marín Rojas Director General a.i Instituto Costarricense de Investigación y Enseñanza En Nutrición y Salud Asunto: Remisión del Informe

Auditoría Interna 27 de junio, 2016 AI-of-081-2015 Doctor Fernando Marín Rojas Director General a.i Instituto Costarricense de Investigación y Enseñanza En Nutrición y Salud Asunto: Remisión del Informe

Tabla de Contenido RESUMEN EJECUTIVO... 2

INFORME DAI-190-2018 AUDITORÍA SOBRE DENUNCIA PINTURA CELCO Tabla de Contenido RESUMEN EJECUTIVO... 2 1. INTRODUCCIÓN... 3 1.1 Origen de la Auditoría... 3 1.2 Objetivo General... 3 1.3 Alcance... 3 1.4

INFORME DAI-190-2018 AUDITORÍA SOBRE DENUNCIA PINTURA CELCO Tabla de Contenido RESUMEN EJECUTIVO... 2 1. INTRODUCCIÓN... 3 1.1 Origen de la Auditoría... 3 1.2 Objetivo General... 3 1.3 Alcance... 3 1.4

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME EJECUTIVO ENTIDADES ESPECIALES Auditoría realizada a Organizaciones No Gubernamentales y Otras Instituciones Civiles Presupuesto General de Ingresos y Egresos 2009

CONTRALORÍA GENERAL DE CUENTAS INFORME EJECUTIVO ENTIDADES ESPECIALES Auditoría realizada a Organizaciones No Gubernamentales y Otras Instituciones Civiles Presupuesto General de Ingresos y Egresos 2009

AUDITORIA GENERAL INFORME AG 030-14 (24-02-2014)

") AUDITORIA GENERAL INFORME AG 030-14 (24-02-2014) auditoria@cnp.go.cr Revisión de conciliaciones bancarias Febrero 2014 RESUMEN EJECUTIVO Qué examinamos? Que las conciliaciones bancarias se preparen con

AUDITORIA GENERAL INFORME AG 030-14 (24-02-2014) auditoria@cnp.go.cr Revisión de conciliaciones bancarias Febrero 2014 RESUMEN EJECUTIVO Qué examinamos? Que las conciliaciones bancarias se preparen con

Reglamento para la Atención de Denuncias Planteadas ante la Auditoría Interna del Instituto Costarricense de Pesca y Acuicultura (AJDIP/ )

") Reglamento : 0 del 04/08/2006 Reglamento para la Atención de Denuncias Planteadas ante la Auditoría Interna del Instituto Costarricense de Pesca y Acuicultura (AJDIP/302-2006) Datos generales: Ente emisor:

Reglamento : 0 del 04/08/2006 Reglamento para la Atención de Denuncias Planteadas ante la Auditoría Interna del Instituto Costarricense de Pesca y Acuicultura (AJDIP/302-2006) Datos generales: Ente emisor:

10 de diciembre, 2015 DFOE-EC-0850

Al contestar refiérase al oficio No. 18153 10 de diciembre, 2015 DFOE-EC-0850 Licenciado Alfredo Cordero Chinchilla Secretario Junta Directiva AUTORIDAD REGULADORA DE LOS SERVICIOS PÚBLICOS (ARESEP) Estimado

Al contestar refiérase al oficio No. 18153 10 de diciembre, 2015 DFOE-EC-0850 Licenciado Alfredo Cordero Chinchilla Secretario Junta Directiva AUTORIDAD REGULADORA DE LOS SERVICIOS PÚBLICOS (ARESEP) Estimado

INFORME AI-INF-ATI Resumen ejecutivo

Resumen ejecutivo El presente estudio busca establecer puntos de comparación presentes en la organización para identificar las buenas prácticas y obtener un factor común en el beneficio de la institución,

Resumen ejecutivo El presente estudio busca establecer puntos de comparación presentes en la organización para identificar las buenas prácticas y obtener un factor común en el beneficio de la institución,

5 de agosto, 2016 DFOE-DL Se atiende consulta sobre las potestades del Concejo respecto del accionar de la Auditoria Interna.

Al contestar refiérase al oficio N. 10368 5 de agosto, 2016 DFOE-DL-0834 Licenciado Gilberth Fuentes González Auditor Interno j.auditoria@muniescazu.go.cr MUNICIPALIDAD DE ESCAZU Estimado señor: Asunto:

Al contestar refiérase al oficio N. 10368 5 de agosto, 2016 DFOE-DL-0834 Licenciado Gilberth Fuentes González Auditor Interno j.auditoria@muniescazu.go.cr MUNICIPALIDAD DE ESCAZU Estimado señor: Asunto:

El estudio se realizó conforme el Plan Anual de Trabajo de la Auditoría Interna, para el año 2017.

Contratos de Servicios entre Cosevi y Correos de Costa Rica para el traslado de placas detenidas por la Policía de Tránsito 1. Introducción 1.1- Origen del estudio El estudio se realizó conforme el Plan

Contratos de Servicios entre Cosevi y Correos de Costa Rica para el traslado de placas detenidas por la Policía de Tránsito 1. Introducción 1.1- Origen del estudio El estudio se realizó conforme el Plan

INFORME AU-IF-MTSS-CI DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO AUDITORIA MTSS

Tels: 2 221-2375 / 2223-6084 / Tel/fax: 2 256-2057 INFORME AU-IF-MTSS-CI-00002-2012 DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO AUDITORIA MTSS ESTUDIO DE CONTROL INTERNO DEL REGISTRO, SEGUIMIENTO Y CONTROL

Tels: 2 221-2375 / 2223-6084 / Tel/fax: 2 256-2057 INFORME AU-IF-MTSS-CI-00002-2012 DIRECCION GENERAL DE AUDITORIA DEPARTAMENTO AUDITORIA MTSS ESTUDIO DE CONTROL INTERNO DEL REGISTRO, SEGUIMIENTO Y CONTROL