IMPLEMENTACIÓN N DEL PROCEDIMIENTO DE REGULARIZACIÓN N CATASTRAL IMPLEMENTACIÓN N DEL PROCEDIMIENTO DE REGULARIZACIÓN CATASTRAL

|

|

|

- Enrique Lara Quintana

- hace 5 años

- Vistas:

Transcripción

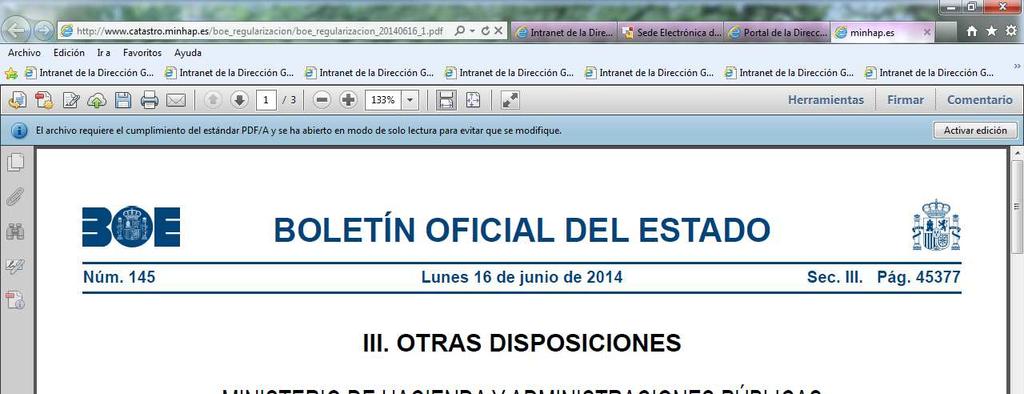

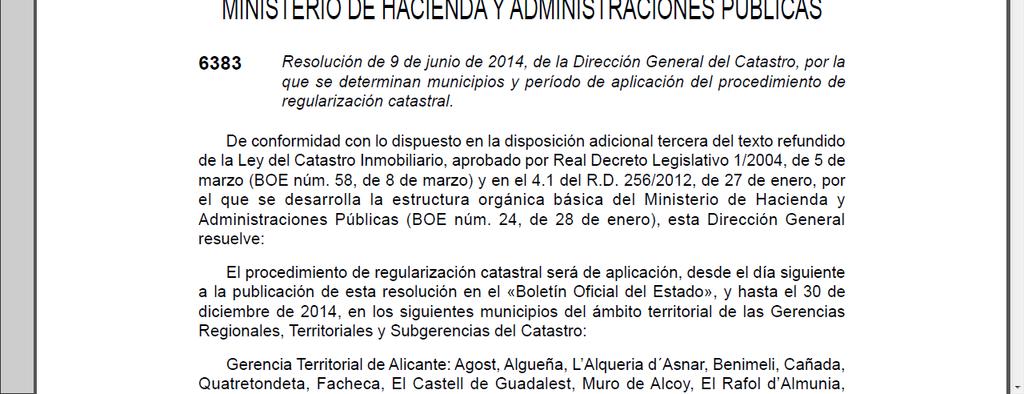

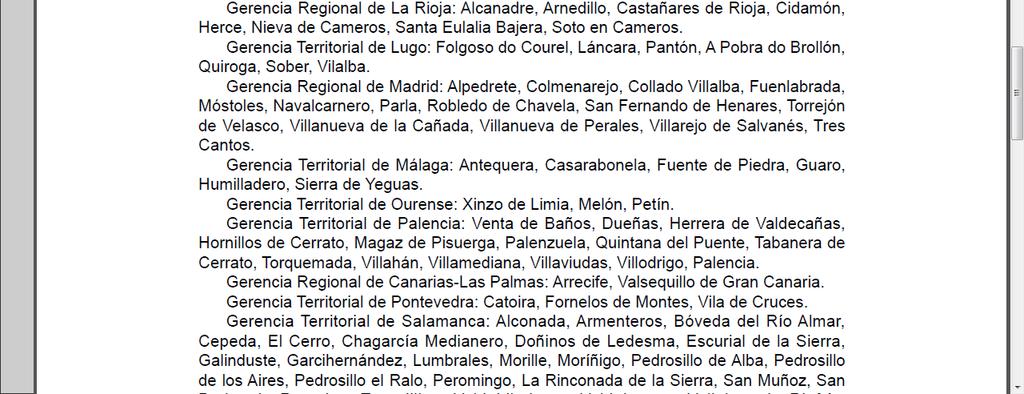

1 IMPLEMENTACIÓN N DEL PROCEDIMIENTO DE REGULARIZACIÓN CATASTRAL

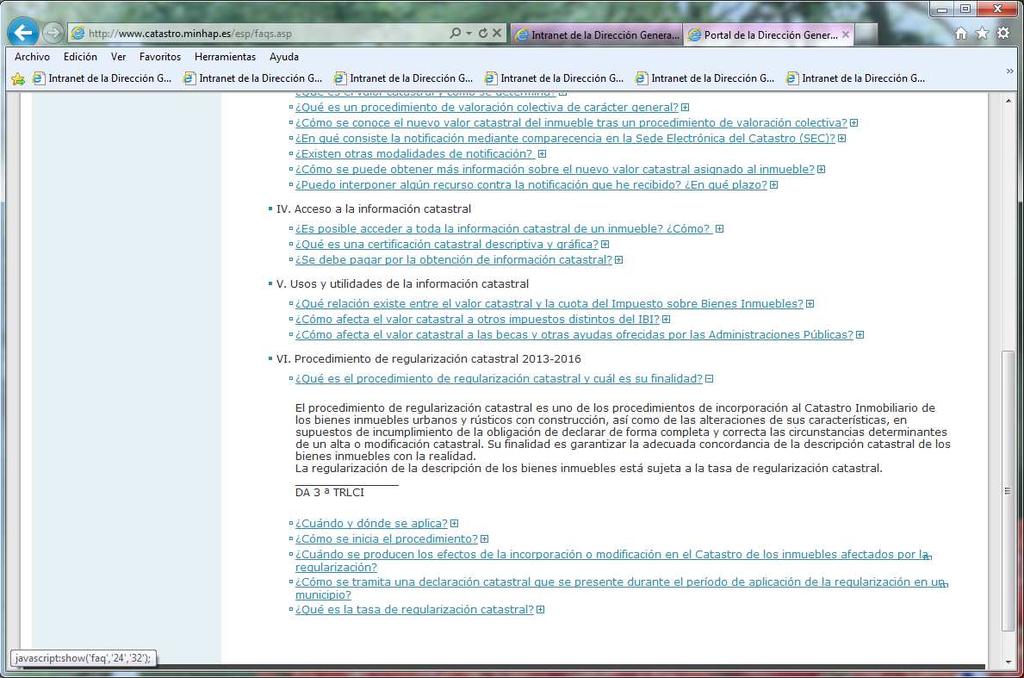

2 Preguntas y respuestas Qué es el procedimiento de regularización catastral? - Se trata de un procedimiento de incorporación al Catastro Inmobiliario de bienes inmuebles urbanos y rústicos con construcción, así como de las alteraciones de sus características - Este procedimiento se tramita en los supuestos en los que el inmueble inscrito en el Catastro y la realidad inmobiliaria no coinciden porque se ha incumplido al obligación de declarar de forma correcta y completa la alteración producida. - Su finalidad es garantizar la adecuada concordancia entre el inmueble inscrito en el Catastro y el existente en la realidad inmobiliaria. Frente a quién se siguen las actuaciones del procedimiento de regularización? Las actuaciones del procedimiento se seguirán con los titulares de los derechos del artículo 9 del TRLCI (titulares catastrales) aun cuando no sean los obligados a realizar la declaración

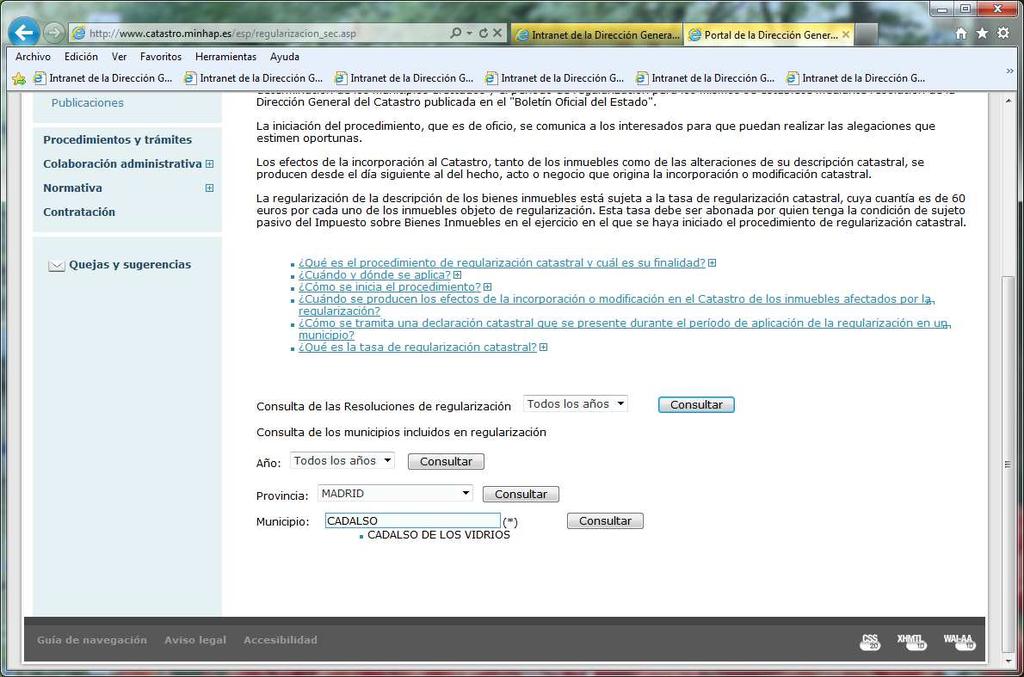

3 Puedo solicitar que se inicie un procedimiento de regularización catastral? No. No se trata de un procedimiento que se pueda iniciar a instancia del interesado. Se inicia siempre de oficio. Cómo me entero de si en el municipio en el que vivo se está llevando a cabo el procedimiento de regularización? En el BOE se publican las resoluciones de la DGC en las que se determinan los municipios en los que es de aplicación el procedimiento de regularización y el periodo de duración del mismo. Esta información está disponible en el portal de la D.G.C. Se trata de una amnistía catastral? Según la definición de la RAE la amnistía es el olvido legal de delitos, que extingue la responsabilidad de sus autores. El Catastro no tiene entre sus funciones la persecución de delitos, luego tampoco puede olvidarlos.

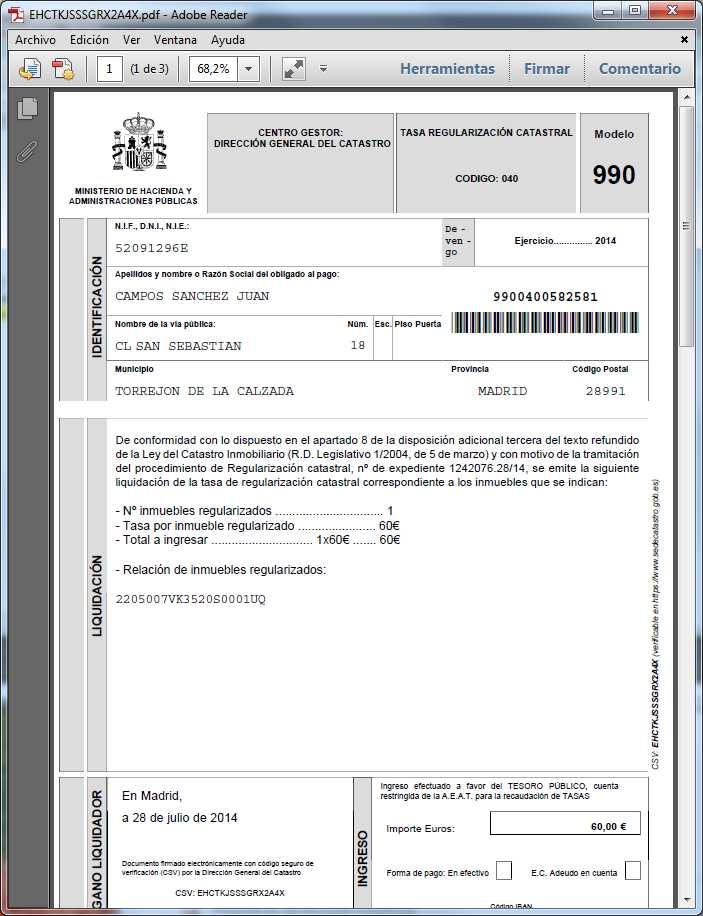

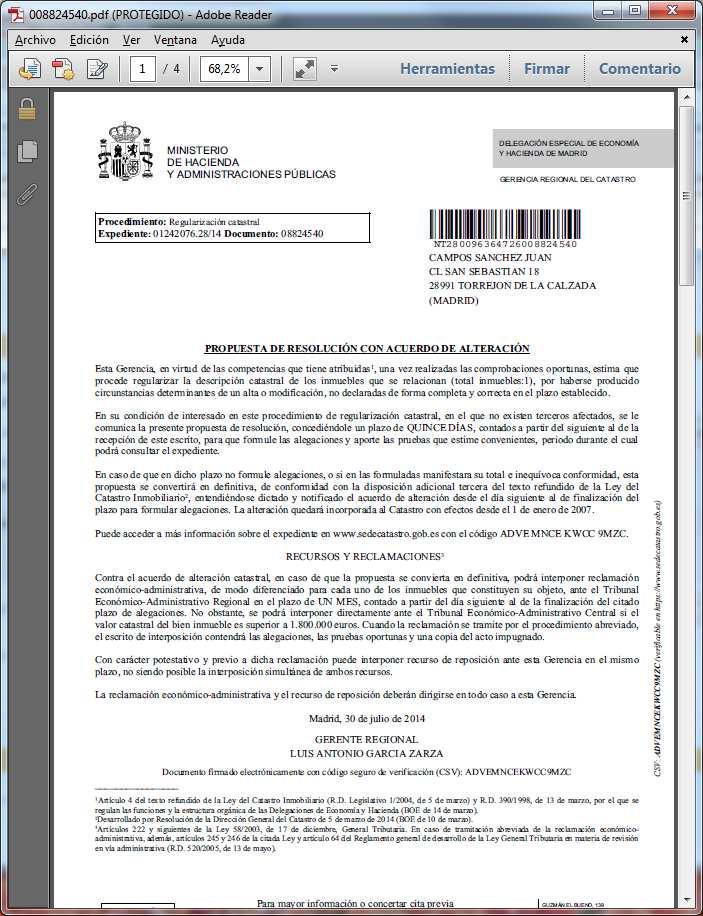

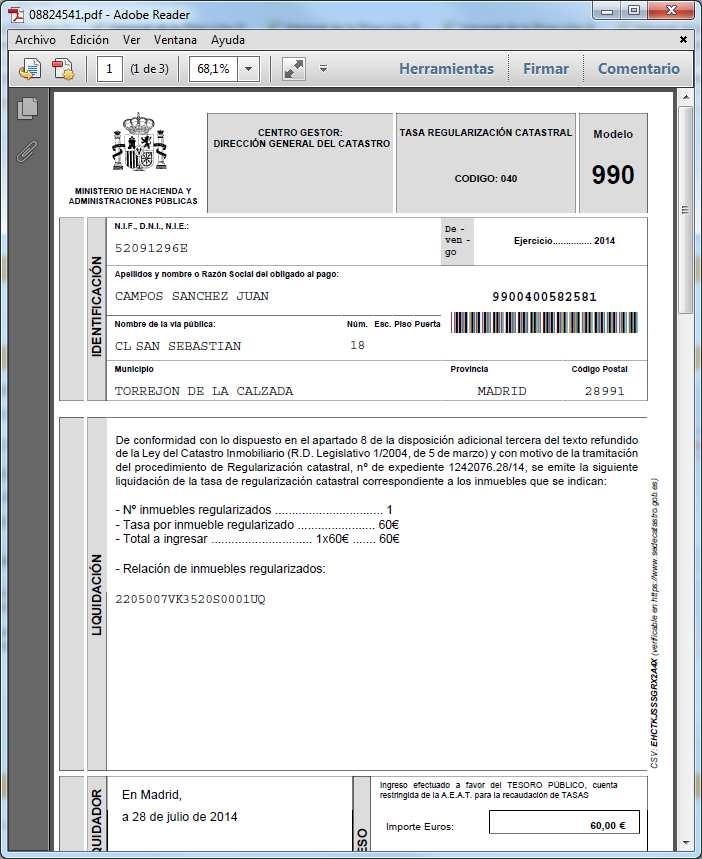

4 Qué declaraciones se tramitarán como regularización y generarán la tasa? - Las declaraciones 902N extemporáneas (fuera del plazo de los 2 meses regulado por la ley) presentadas durante el periodo de regularización del municipio en el que se ubica el inmueble. - La documentación aportada en la declaración se tiene en cuenta en la tramitación del procedimiento de regularización. Por qué me mandan una sanción de 60? No se trata de una sanción. La tramitación del procedimiento de regularización excluye las sanciones que hubieran podido exigirse por el incumplimiento de la obligación de declarar en plazo, de forma correcta y completa, pero supone la liquidación de la tasa, como tributo estatal que se exige por la prestación de un servicio de recepción obligatoria.

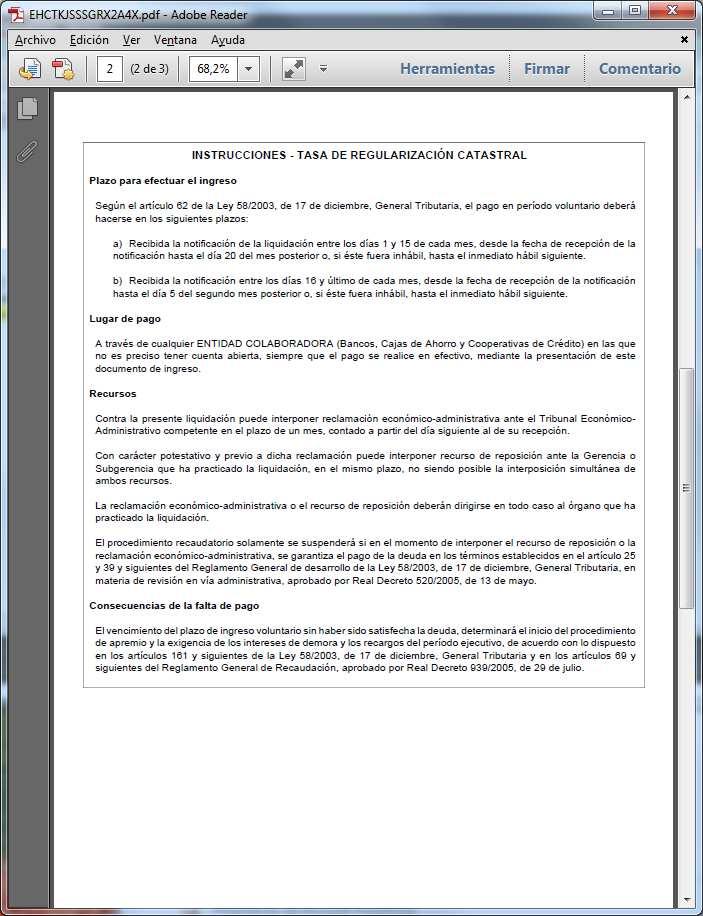

5 Por qué tengo que abonar la tasa si yo no he incumplido la obligación de declarar, yo ya compré el inmueble así? - No se trata de una sanción y por ello no se liquida al sujeto infractor. - El sujeto pasivo de la tasa no tiene relación con el sujeto infractor sino con el que tenga la condición de sujeto pasivo del IBI de dicho inmueble. Qué plazo tengo para el abono de la tasa? - La fecha para el abono en periodo voluntario dependerá de la fecha de notificación. Notificada entre el 1 y el 15: desde la recepción hasta el día 20 del mes siguiente, o siguiente día hábil Notificada entre el 16 y el último día del mes: desde la recepción hasta el día 5 del segundo mes posterior, o siguiente día hábil. - La falta de abono en voluntaria supone el inicio de la vía ejecutiva por la AEAT

6 PERIODO VOLUNTARIO. - Si la notificación de la liquidación se realiza entre los días 1 y 15 de cada mes, desde la fecha de la recepción de la notificación hasta el día 20 del mes posterior, o si éste no fuera hábil, hasta el inmediato siguiente.

7 PERIODO VOLUNTARIO. - Si la notificación de la liquidación se realiza entre los días 16 y último de cada mes, desde la fecha de la recepción de la notificación hasta el día 5 del segundo mes posterior, o si éste no fuera hábil, hasta el inmediato hábil siguiente.

8 Puedo presentar recurso ante el procedimiento de regularización catastral? Es un procedimiento tributario y por tanto puede recurrirse: - Primero en vía económico-administrativa: siendo potestativa la presentación del recurso de reposición previo a la reclamación económico-administrativa - Posteriormente en vía judicial: recurso contencioso-administrativo. Puedo presentar recurso contra la tasa aunque esté conforme con la acuerdo de alteración y viceversa? Sí. La tasa de regularización y el acuerdo de alteración son actos independientes aunque se remitan conjuntamente al ciudadano y por lo tanto pueden recurrirse de forma separada. La presentación del recurso suspende el procedimiento recaudatorio? No, salvo que la solicitud de la suspensión vaya acompañada del documento en el que se recoja la garantía de la deuda junto con los intereses y recargos que corresponda.

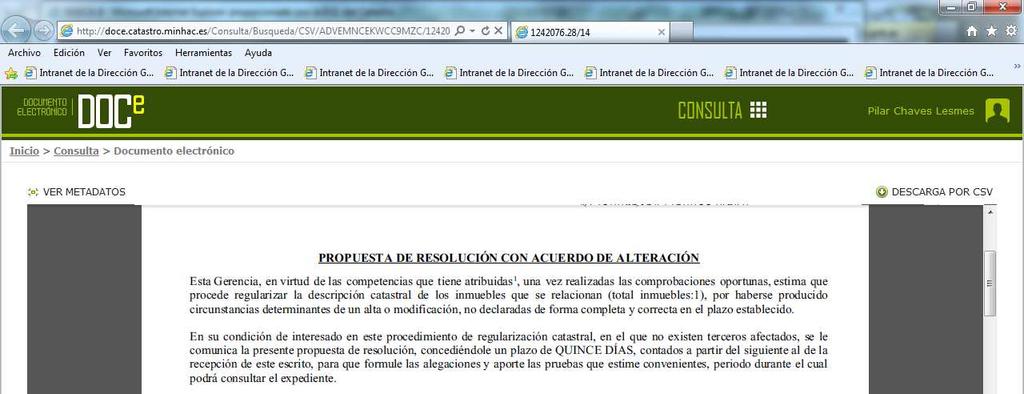

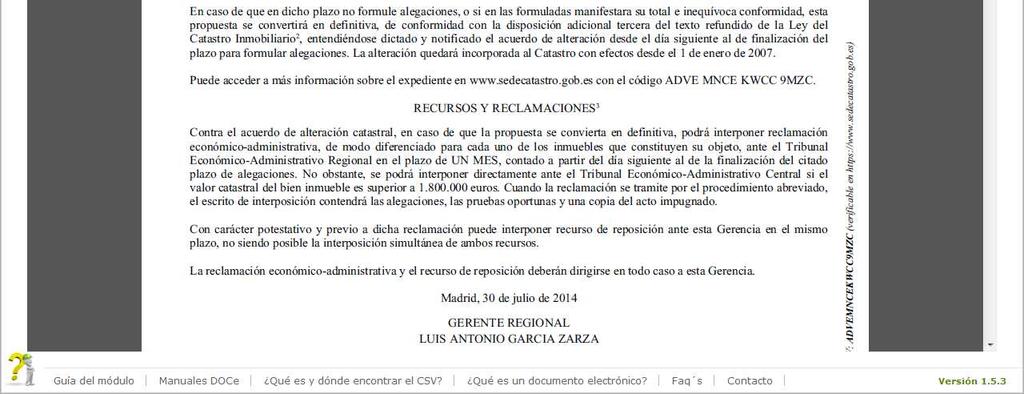

9 Los 15 días de alegaciones a los que se refiere la propuesta de resolución afectan también a la tasa? - La propuesta concede un plazo de alegaciones de 15 días. Transcurrido éste sin que se formulen alegaciones, la propuesta se convierte en definitiva y puede ser recurrida en el plazo de 1 mes desde la finalización del plazo de alegaciones sin que se haya alegado. - La tasa de regularización catastral no está afectada por la provisionalidad, es una liquidación definitiva, susceptible de recurso o reclamación en el plazo de un mes desde su notificación. Cuándo tienen efecto las alteraciones introducidas por el procedimiento de regularización? La incorporación en el Catastro de los bienes inmuebles o la modificación de su descripción resultante de la regularización, surtirá efectos desde el día siguiente a aquél en que se produjeron los hechos, actos o negocios que originen la incorporación o modificación catastral.

10 El PVCI es un procedimiento de regularización? - No. Es un expediente necesario para valorar las construcciones indispensables para el desarrollo de las explotaciones agrícolas, ganaderas o forestales ubicadas en suelo rústico en los municipios en los que no se haya realizado un PVCCG con posterioridad al 1 de enero de Se aprovechan los procedimiento de regularización de los diferentes municipios para su inicio y llevar a cabo la valoración de las construcciones indispensables El PVCI genera tasa? No, porque no es un procedimiento de regularización. Qué efectos tienen los actos derivados de un PVCI? Los valores derivados de un PVCI tendrán efectividad el día 1 de enero del año siguiente a aquel en que se notifiquen.

11

12

13

14

15

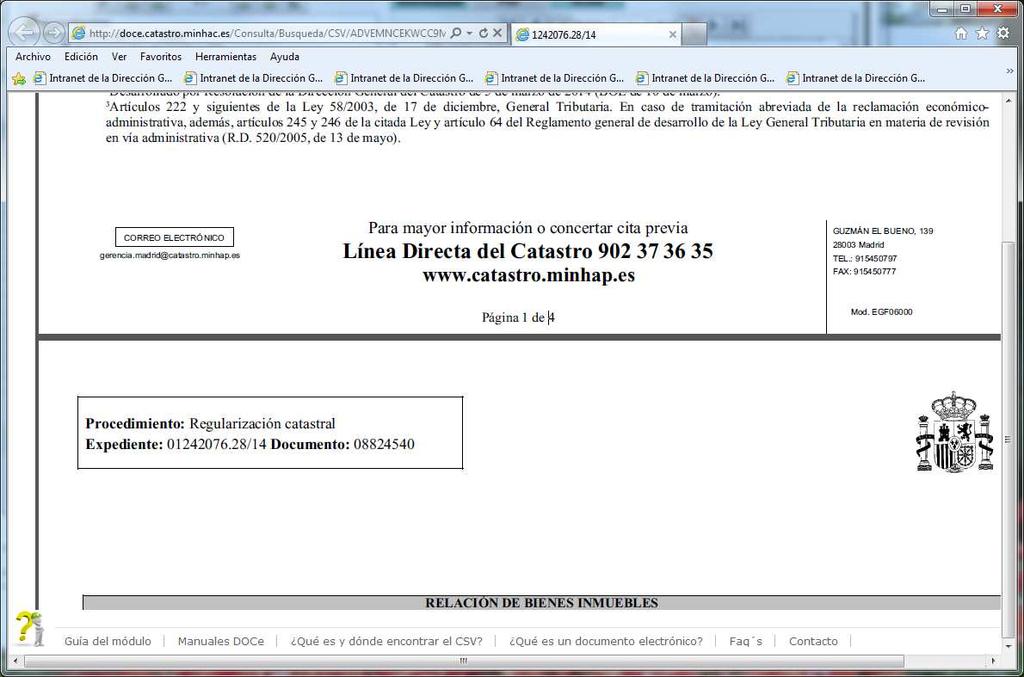

16 TIPOS DE EXPEDIENTES ASOCIADOS A LA REGULARIZACIÓN: REGU: Expediente maestro por municipio RGIU: Expediente de regularización derivado de una incidencia de urbana. RGII: Expediente de regularización derivado del alta de una construcción indispensable. RGEU: Expediente de regularización derivado de la presentación de un 902N extemporáneo. RGEI: Expediente de regularización derivado de la presentación de un 902N extemporáneo presentado para dar de alta una construcción indispensable. RRGT: Recurso contra la tasa. DTRG: Expediente de devolución de ingresos indebidos. RRGF: Recurso físico contra la regularización. RRGJ: Recurso jurídico contra la regularización.

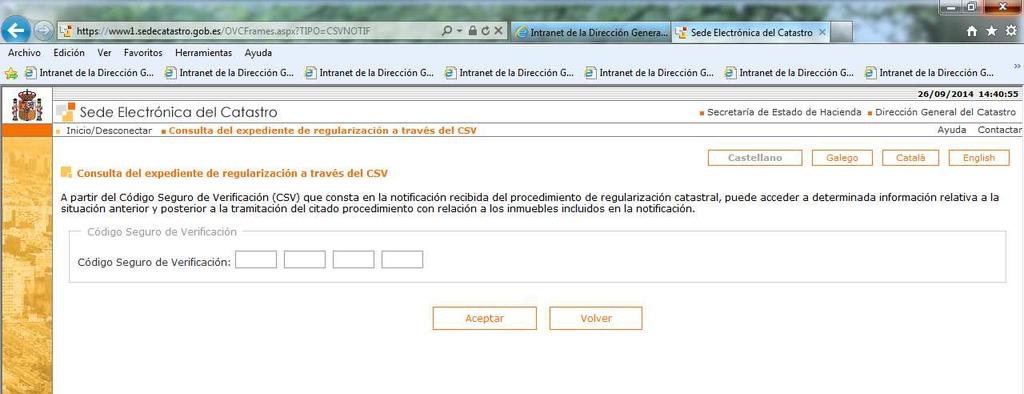

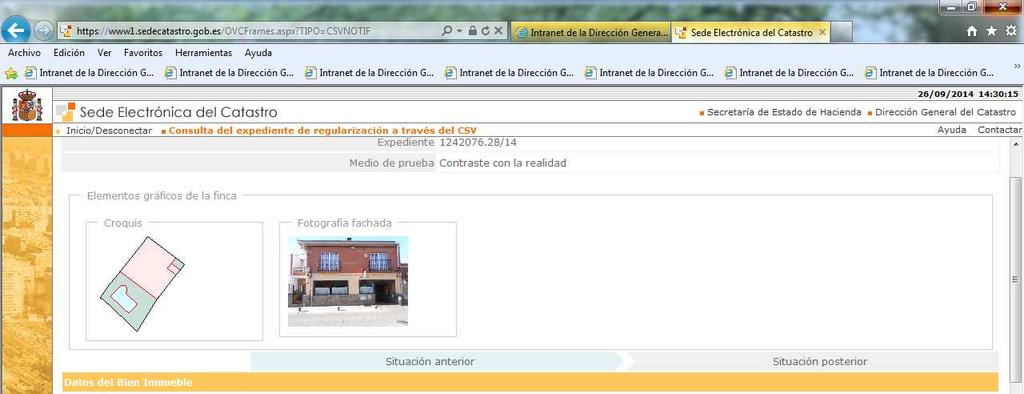

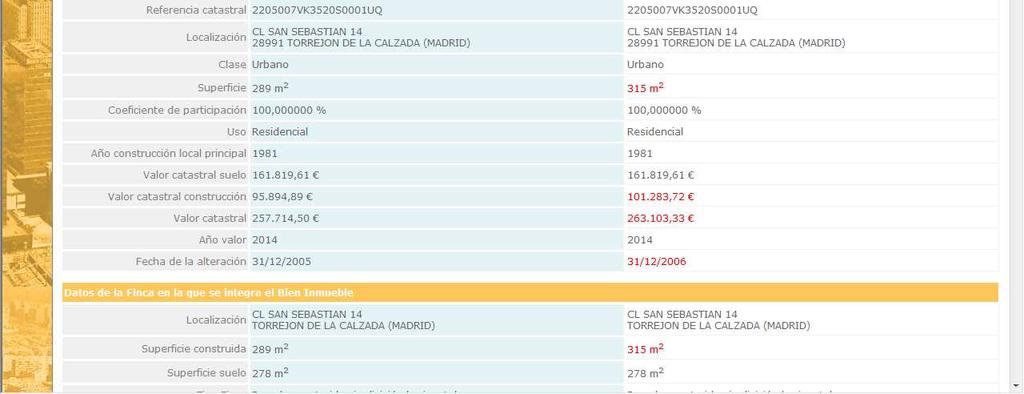

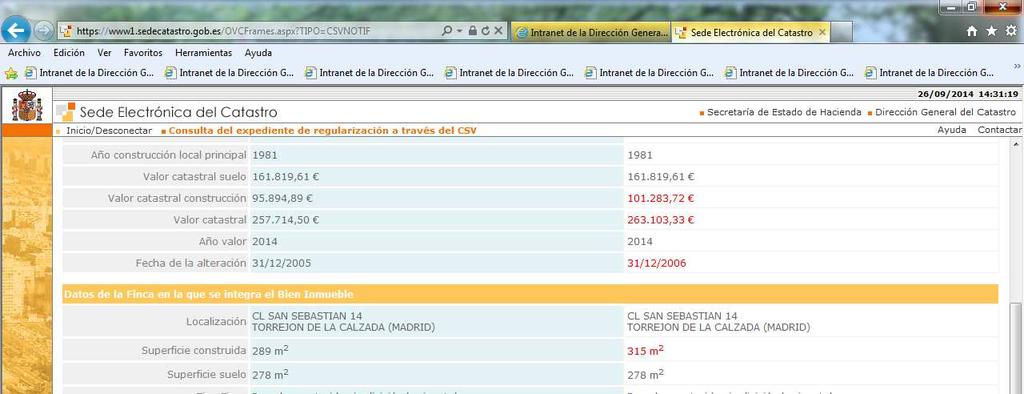

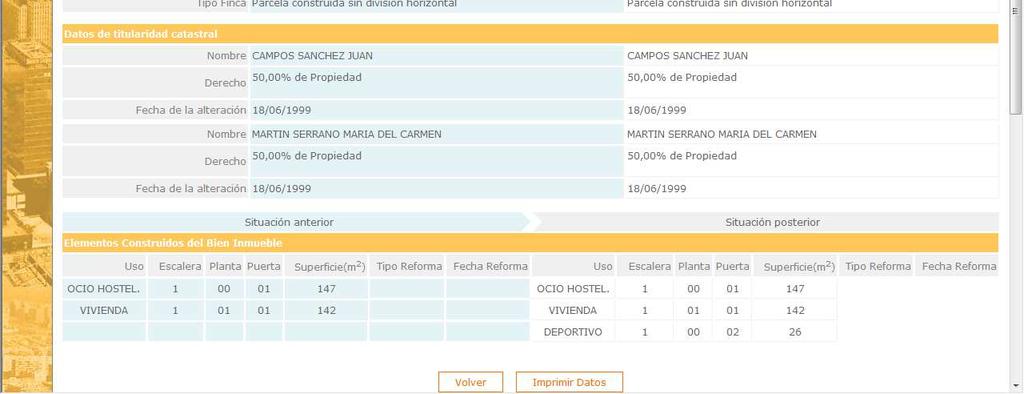

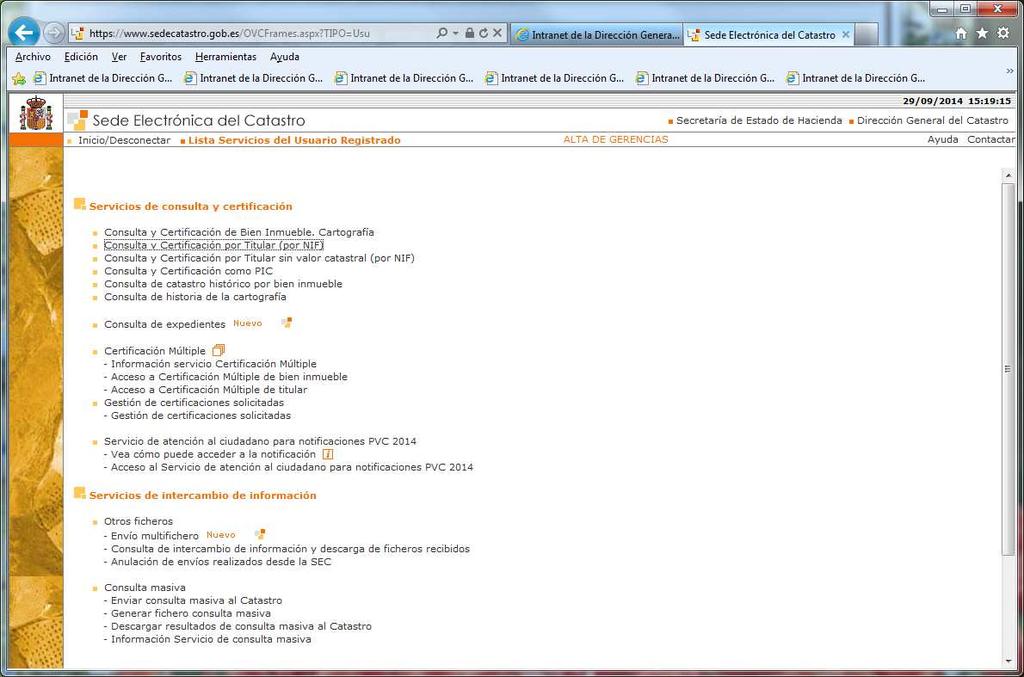

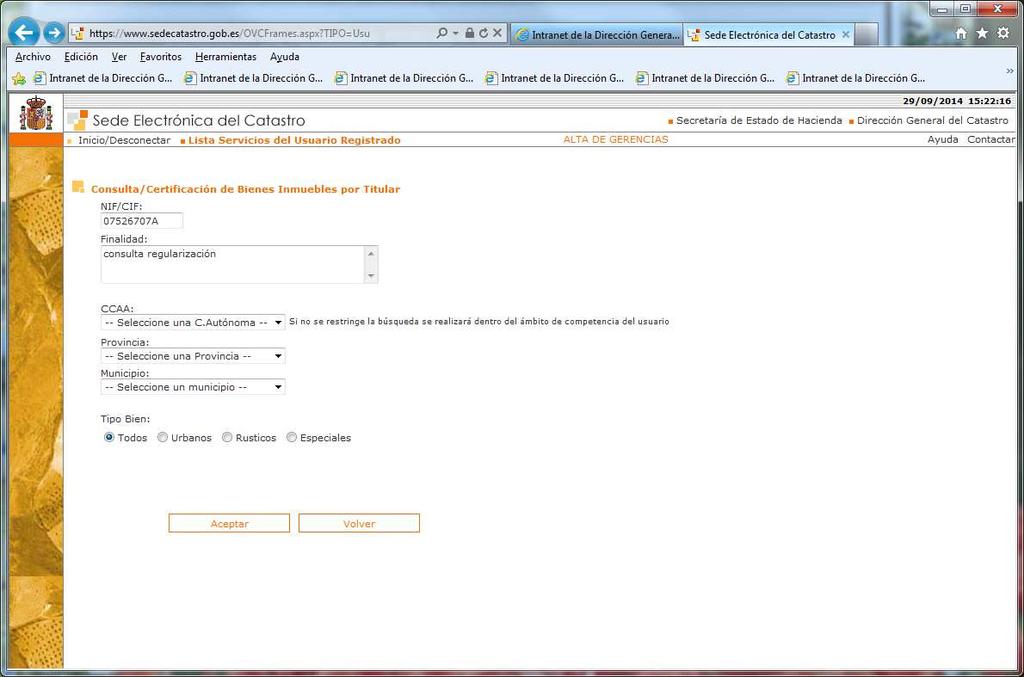

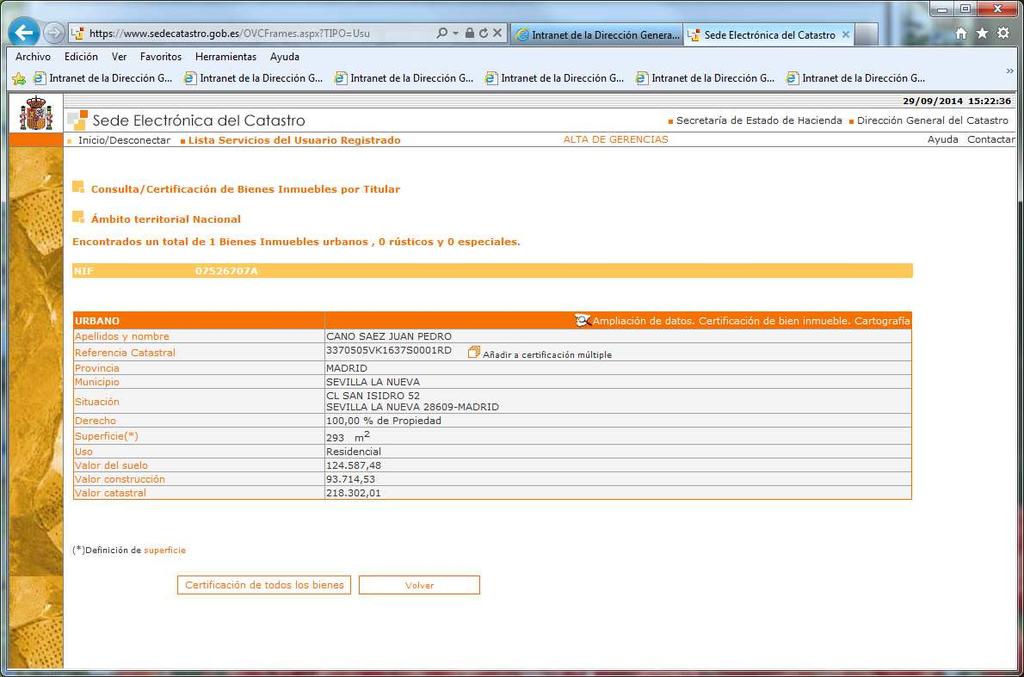

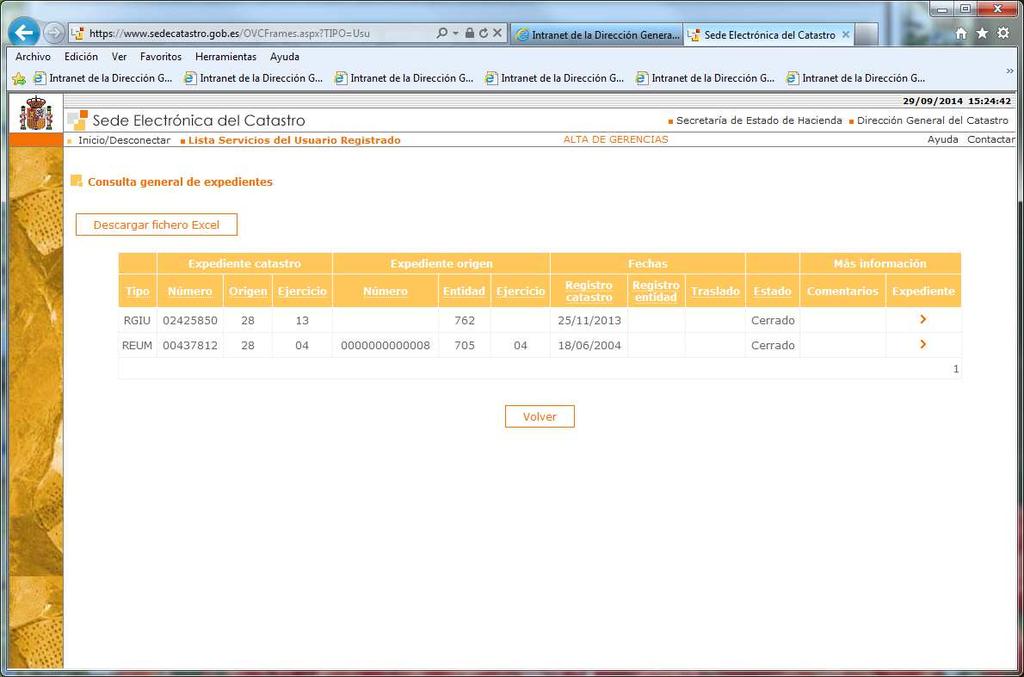

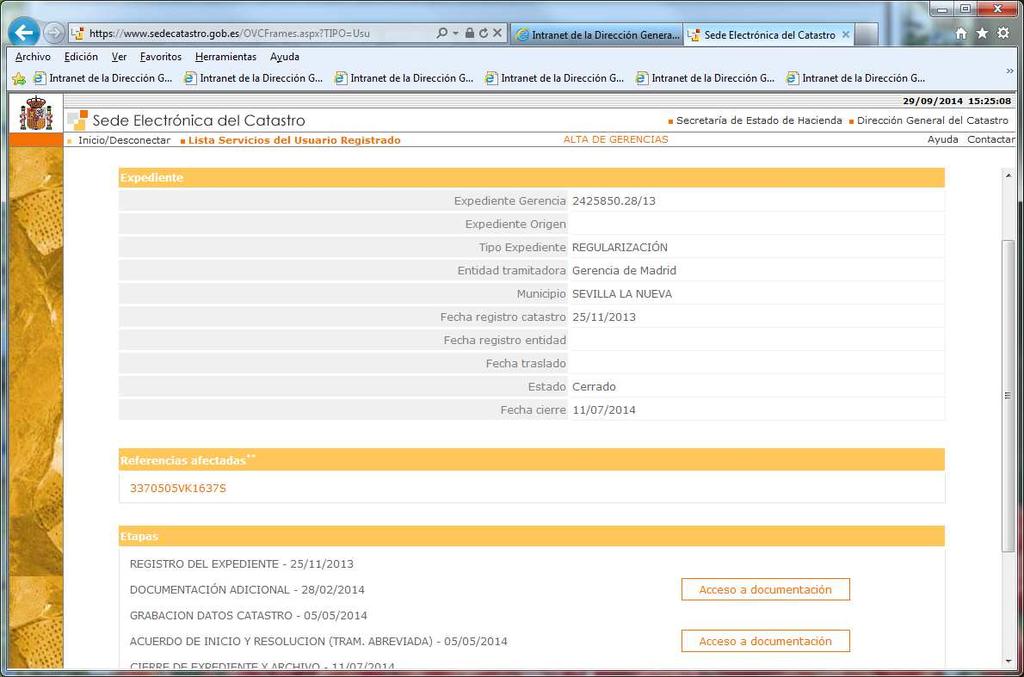

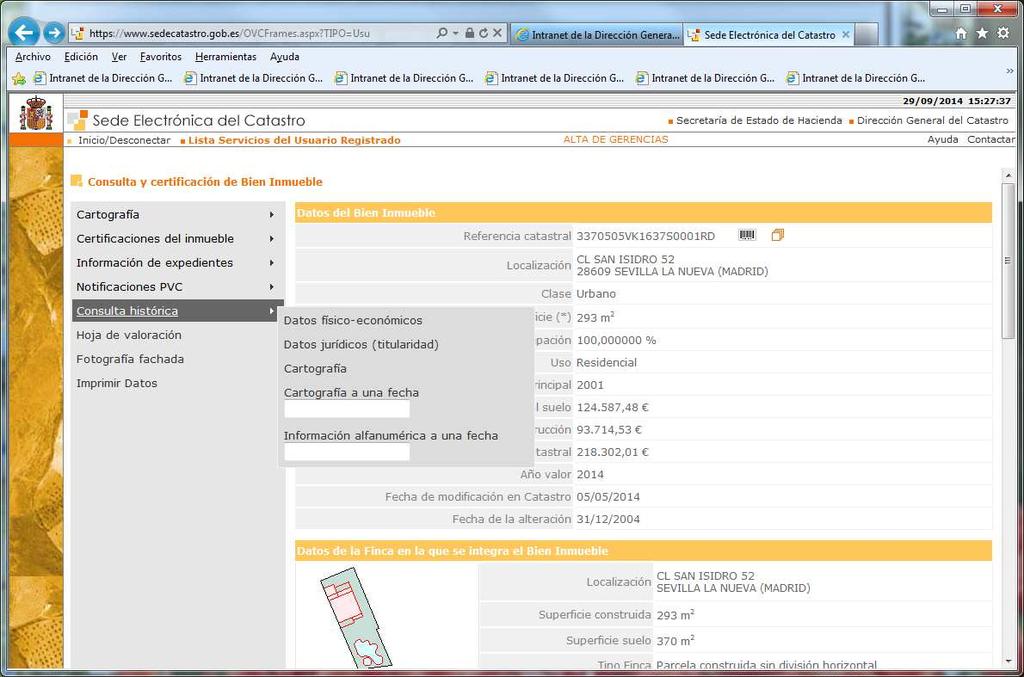

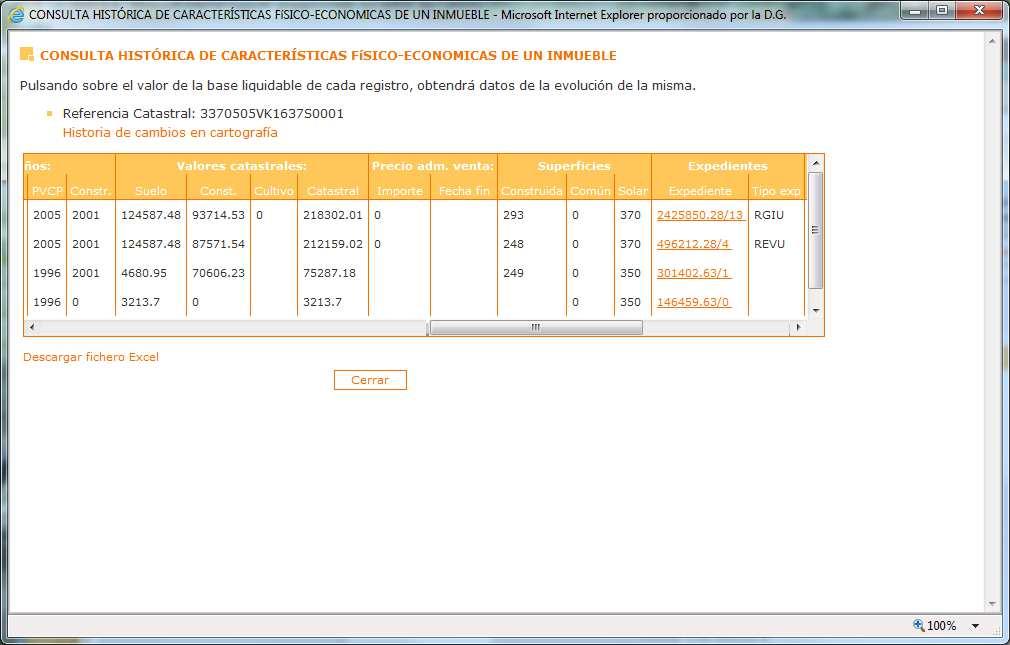

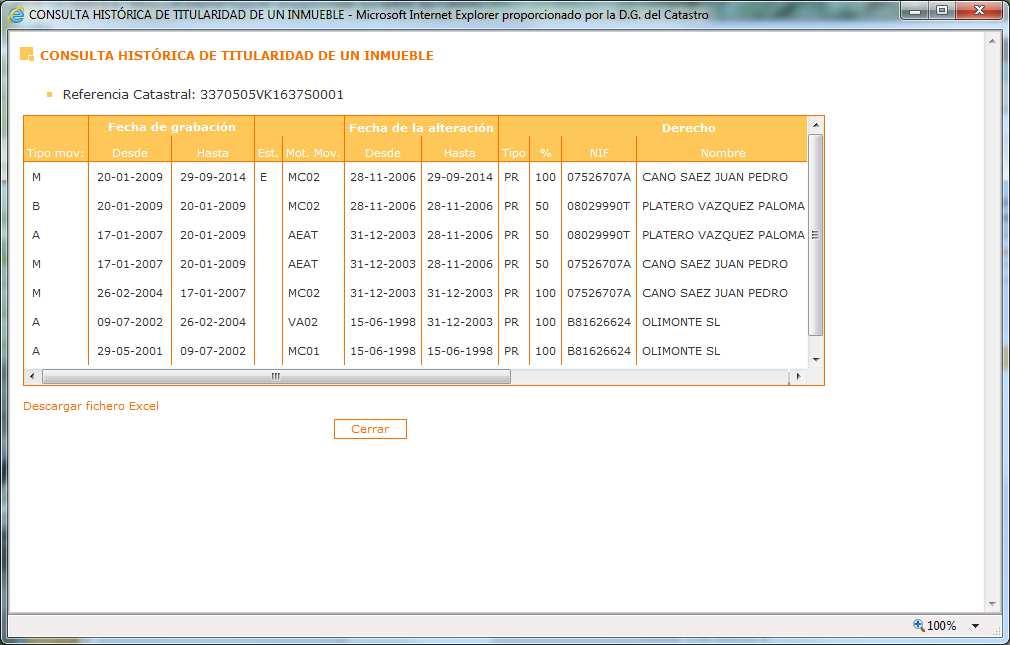

17 CONSULTA SOBRE EL PROCEDIMIENTO DE REGULARIZACIÓN CATASTRAL EN LA SEDE (

18

19

20

21

22

23

24

25

26

27

28 Resolución Carta de Pago - tasa

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43 LA HOJA DE VALORACIÓN NO SE PUEDE DAR. ES UN DOCUMENTO INTERNO DE LA GERENCIA

44 CONSULTA SOBRE EL PROCEDIMIENTO DE REGULARIZACIÓN CATASTRAL EN EL PORTAL DE LA DIRECCIÓN GENERAL DEL CATASTRO (

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59 MUCHAS GRACIAS POR VUESTRA ATENCIÓN

INFORMACION BASICA SOBRE EL PROCEDIMIENTO DE REGULARIZACION CATASTRAL EN EL MUNICIPIO DE BENIEL

INFORMACION BASICA SOBRE EL PROCEDIMIENTO DE REGULARIZACION CATASTRAL EN EL MUNICIPIO DE BENIEL 2016-2017 PROCEDIMIENTO DE REGULARIZACION CATASTRAL - ASPECTOS LEGALES 1. Que es el procedimiento de regularización

INFORMACION BASICA SOBRE EL PROCEDIMIENTO DE REGULARIZACION CATASTRAL EN EL MUNICIPIO DE BENIEL 2016-2017 PROCEDIMIENTO DE REGULARIZACION CATASTRAL - ASPECTOS LEGALES 1. Que es el procedimiento de regularización

PREGUNTAS FRECUENTES SOBRE EL PROCEDIMIENTO DE REGULARIZACIÓN CATASTRAL

SUBDIRECCIÓN GENERAL DE INSPECCIÓN TRIBUTARIA Y COORDINACIÓN CATASTRAL Calle Sacramento 9, 28005 Madrid PREGUNTAS FRECUENTES SOBRE EL PROCEDIMIENTO DE REGULARIZACIÓN CATASTRAL PROCEDIMIENTO DE REGULARIZACIÓN

SUBDIRECCIÓN GENERAL DE INSPECCIÓN TRIBUTARIA Y COORDINACIÓN CATASTRAL Calle Sacramento 9, 28005 Madrid PREGUNTAS FRECUENTES SOBRE EL PROCEDIMIENTO DE REGULARIZACIÓN CATASTRAL PROCEDIMIENTO DE REGULARIZACIÓN

MODELO DE ACREDITACIÓN PARA EL PERSONAL EJECUTOR DE LOS TRABAJOS DE CAMPO INFORME DEL SECRETARIO MUNICIPAL QUE ACREDITE LA FECHA DE ALTERACIÓN

CIRCULAR 04.01/2013, DE 26 DE ABRIL, DE TRABAJOS CATASTRALES PARA LA INCORPORACIÓN DE INMUEBLES Y ALTERACIONES EN EL MARCO DEL PROCEDIMIENTO DE REGULARIZACIÓN CATASTRAL 2013 2016. ANEXO. MODELOS DE DOCUMENTOS

CIRCULAR 04.01/2013, DE 26 DE ABRIL, DE TRABAJOS CATASTRALES PARA LA INCORPORACIÓN DE INMUEBLES Y ALTERACIONES EN EL MARCO DEL PROCEDIMIENTO DE REGULARIZACIÓN CATASTRAL 2013 2016. ANEXO. MODELOS DE DOCUMENTOS

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Dirección General del Catastro GERENCIA TERRITORI IAL DE MÁLAGA

REGULARIZACIÓN CATASTRAL Sara Romero Belenchón Ingeniera de Montes de Hacienda Inspectora Técnica Facultativa Málaga, 16 de abril de 2015 Índice 1 Equipo Inspección-Regularización 2 Antecedentes 3 Circular

REGULARIZACIÓN CATASTRAL Sara Romero Belenchón Ingeniera de Montes de Hacienda Inspectora Técnica Facultativa Málaga, 16 de abril de 2015 Índice 1 Equipo Inspección-Regularización 2 Antecedentes 3 Circular

CUERPO TÉCNICO, OPCIÓN RECAUDACIÓN PROGRAMA DE MATERIAS ESPECÍFICAS

CUERPO TÉCNICO, OPCIÓN RECAUDACIÓN PROGRAMA DE MATERIAS ESPECÍFICAS Tema 1.- La Hacienda Pública Regional. Decreto Legislativo 1/1999, de 2 de diciembre, por el que se aprueba el Texto Refundido de la

CUERPO TÉCNICO, OPCIÓN RECAUDACIÓN PROGRAMA DE MATERIAS ESPECÍFICAS Tema 1.- La Hacienda Pública Regional. Decreto Legislativo 1/1999, de 2 de diciembre, por el que se aprueba el Texto Refundido de la

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES ARTICULO 1 FUNDAMENTO Y RÉGIMEN (Acuerdo plenario: 22/12/2015) En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES ARTICULO 1 FUNDAMENTO Y RÉGIMEN (Acuerdo plenario: 22/12/2015) En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución

PROCEDIMIENTOS TRIBUTARIOS. Grado en Ciencias Jurídicas de las Administraciones Públicas Curso

PROCEDIMIENTOS TRIBUTARIOS 66014067 Grado en Ciencias Jurídicas de las Administraciones Públicas 66014067 Curso 2014-2015 Programa de PROCEDIMIENTOS TRIBUTARIOS Facultad de Derecho Curso 2014-2015 66014067

PROCEDIMIENTOS TRIBUTARIOS 66014067 Grado en Ciencias Jurídicas de las Administraciones Públicas 66014067 Curso 2014-2015 Programa de PROCEDIMIENTOS TRIBUTARIOS Facultad de Derecho Curso 2014-2015 66014067

Qué es el Catastro? Es un impuesto municipal? Qué es el valor catastral y cómo se determina? En qué consiste la revisión que se va a realizar?

POSIBLES PREGUNTAS Qué es el Catastro? Es un impuesto municipal? Qué es el valor catastral y cómo se determina? En qué consiste la revisión que se va a realizar? Significa que vamos a pagar más? Quién

POSIBLES PREGUNTAS Qué es el Catastro? Es un impuesto municipal? Qué es el valor catastral y cómo se determina? En qué consiste la revisión que se va a realizar? Significa que vamos a pagar más? Quién

IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA FISCAL NUMERO 1 IMPUESTO SOBRE BIENES INMUEBLES I HECHO IMPONIBLE Artículo 1 1. El Hecho Imponible del Impuesto sobre Bienes Inmuebles estará constituido por la titularidad de alguno de los siguientes

ORDENANZA FISCAL NUMERO 1 IMPUESTO SOBRE BIENES INMUEBLES I HECHO IMPONIBLE Artículo 1 1. El Hecho Imponible del Impuesto sobre Bienes Inmuebles estará constituido por la titularidad de alguno de los siguientes

REVISIÓN CATASTRAL. ACTUALIZACIÓN CATASTRAL Año 2017 Anterior actualización 1986

REVISIÓN CATASTRAL Objeto ACTUALIZACIÓN CATASTRAL Año 2017 Anterior actualización 1986 Procedimiento de regularización catastral Objeto La incorporación al Catastro Inmobiliario de los inmuebles urbanos

REVISIÓN CATASTRAL Objeto ACTUALIZACIÓN CATASTRAL Año 2017 Anterior actualización 1986 Procedimiento de regularización catastral Objeto La incorporación al Catastro Inmobiliario de los inmuebles urbanos

Los intereses de demora y los recargos Introducción

Introducción El interés de demora y los recargos son obligaciones accesorias que pueden acompañar a la obligación tributaria principal y, en este sentido, el artículo 25 de la LGT las contempla diciendo

Introducción El interés de demora y los recargos son obligaciones accesorias que pueden acompañar a la obligación tributaria principal y, en este sentido, el artículo 25 de la LGT las contempla diciendo

ORDENANZA FISCAL DEL IMPUESTO DE BIENES INMUEBLES DE NATURALEZA RUSTICA Y URBANA

1 ORDENANZA FISCAL DEL IMPUESTO DE BIENES INMUEBLES DE NATURALEZA RUSTICA Y URBANA Articulo 1º.- Hecho Imponible 1.- El Hecho Imponible del Impuesto sobre Bienes Inmuebles está constituido por la titularidad

1 ORDENANZA FISCAL DEL IMPUESTO DE BIENES INMUEBLES DE NATURALEZA RUSTICA Y URBANA Articulo 1º.- Hecho Imponible 1.- El Hecho Imponible del Impuesto sobre Bienes Inmuebles está constituido por la titularidad

I. Comunidad Autónoma

Página 4600 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Economía y Hacienda 1318 Orden de 23 de enero de 2015, de la Consejería de Economía y Hacienda, por la que se aprueba el programa

Página 4600 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Economía y Hacienda 1318 Orden de 23 de enero de 2015, de la Consejería de Economía y Hacienda, por la que se aprueba el programa

ORDENANZA FISCAL Nº 2 IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA FISCAL Nº 2 IMPUESTO SOBRE BIENES INMUEBLES ORDENANZA FISCAL Nº 2 1 II TIPOS DE GRAVAMEN 1 II EXENCIONES 2 III BONIFICACIONES 2 IV PAGO FRACCIONADO DE LOS RECIBOS DE IBI 4 V SOLICITUDES DE DIVISION

ORDENANZA FISCAL Nº 2 IMPUESTO SOBRE BIENES INMUEBLES ORDENANZA FISCAL Nº 2 1 II TIPOS DE GRAVAMEN 1 II EXENCIONES 2 III BONIFICACIONES 2 IV PAGO FRACCIONADO DE LOS RECIBOS DE IBI 4 V SOLICITUDES DE DIVISION

Programa Oficial de Asignatura. Ficha Técnica. Presentación. Competencias y/o resultados del aprendizaje. Contenidos Didácticos

Ficha Técnica Titulación: Grado en Derecho Plan BOE: BOE número 108 de 6 de mayo de 2015 Asignatura: Módulo: Derecho Financiero y Tributario Curso: 3º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo

Ficha Técnica Titulación: Grado en Derecho Plan BOE: BOE número 108 de 6 de mayo de 2015 Asignatura: Módulo: Derecho Financiero y Tributario Curso: 3º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo

1.1 ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES

1.1 ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º. - Fundamento. De conformidad con lo dispuesto en el artículo 15.2 y 59.1, en relación con los artículo 60 a 77 del R.D. Legislativo

1.1 ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º. - Fundamento. De conformidad con lo dispuesto en el artículo 15.2 y 59.1, en relación con los artículo 60 a 77 del R.D. Legislativo

A Y U N T A M I E N T O

A Y U N T A M I E N T O D E SA CEETE AÑO 2003 ORDENANZA Núm.9 DETERMINACION DE LA CUOTA TRIBUTARIA DEL IMPUESTO SOBRE BIENES INMUEBLES Aprobada el 4 de noviembre de 2003 Modificada el 27 de diciembre de

A Y U N T A M I E N T O D E SA CEETE AÑO 2003 ORDENANZA Núm.9 DETERMINACION DE LA CUOTA TRIBUTARIA DEL IMPUESTO SOBRE BIENES INMUEBLES Aprobada el 4 de noviembre de 2003 Modificada el 27 de diciembre de

ORDENANZA REGULADORA PARA LA DETERMINACION DE LA CUOTA TRIBUTARIA DEL IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA REGULADORA PARA LA DETERMINACION DE LA CUOTA TRIBUTARIA DEL IMPUESTO SOBRE BIENES INMUEBLES Conforme a las facultades normativas otorgadas por los artículos 133.2 y 142 de la Constitución Española

ORDENANZA REGULADORA PARA LA DETERMINACION DE LA CUOTA TRIBUTARIA DEL IMPUESTO SOBRE BIENES INMUEBLES Conforme a las facultades normativas otorgadas por los artículos 133.2 y 142 de la Constitución Española

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

Ayuntamiento de La Viñuela (Málaga) ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES A tenor de las facultades normativas otorgadas por los artículos 133.2 y 142 de la Constitución Española

Ayuntamiento de La Viñuela (Málaga) ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES A tenor de las facultades normativas otorgadas por los artículos 133.2 y 142 de la Constitución Española

ANEXO 1.2 DELEGACIÓN DE COMPETENCIAS. MODELO EXTERNO. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE DOMINIO.

ANEXO 1.2 DELEGACIÓN DE COMPETENCIAS. MODELO EXTERNO. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE DOMINIO. 1. Se delegan las competencias de tramitación y aprobación de los expedientes de alteraciones

ANEXO 1.2 DELEGACIÓN DE COMPETENCIAS. MODELO EXTERNO. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE DOMINIO. 1. Se delegan las competencias de tramitación y aprobación de los expedientes de alteraciones

1.1 ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES

1.1 ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º. - Fundamento. De conformidad con lo dispuesto en el artículo 15.2 y 59.1, en relación con los artículo 60 a 77 del R.D. Legislativo

1.1 ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º. - Fundamento. De conformidad con lo dispuesto en el artículo 15.2 y 59.1, en relación con los artículo 60 a 77 del R.D. Legislativo

AYUNTAMIENTO DE HORNACHUELOS

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENEMMUEBLES A tenor de las facultades normativas otorgadas por los artículos 133.2 y 142 de la Constitución Española y artículo 106 de la Ley 7/1985 Reguladora

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENEMMUEBLES A tenor de las facultades normativas otorgadas por los artículos 133.2 y 142 de la Constitución Española y artículo 106 de la Ley 7/1985 Reguladora

URBANISMO. SOLICITUD LICENCIA PARCELACIÓN URBANÍSTICA ó SU DECLARACIÓN INNECESARIEDAD

/ ILTMO. AYUNTAMIENTO BOLLULLOS PAR CDO (HUELVA) URBANISMO SOLICITUD LICENCIA PARCELACIÓN URBANÍSTICA ó SU DECLARACIÓN INNECESARIEDAD Sello Registro General - DATOS DEL INTERESADO. Nombre y apellidos o

/ ILTMO. AYUNTAMIENTO BOLLULLOS PAR CDO (HUELVA) URBANISMO SOLICITUD LICENCIA PARCELACIÓN URBANÍSTICA ó SU DECLARACIÓN INNECESARIEDAD Sello Registro General - DATOS DEL INTERESADO. Nombre y apellidos o

ORDENANZA FISCAL Nº 1 Y 2: IMPUESTO SOBRE BIENES INMUEBLES.

Artículo 1º.- Fundamento y naturaleza. ORDENANZA FISCAL Nº 1 Y 2: IMPUESTO SOBRE BIENES INMUEBLES. En uso de las facultades reconocidas en los artículos 133 de la Constitución y 106 de la Ley 7/1.985,

Artículo 1º.- Fundamento y naturaleza. ORDENANZA FISCAL Nº 1 Y 2: IMPUESTO SOBRE BIENES INMUEBLES. En uso de las facultades reconocidas en los artículos 133 de la Constitución y 106 de la Ley 7/1.985,

ANEXO 1.1 DELEGACIÓN DE COMPETENCIAS. MODELO CONVENCIONAL. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE DOMINIO.

ANEXO 1.1 DELEGACIÓN DE COMPETENCIAS. MODELO CONVENCIONAL. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE DOMINIO. 1. Se delegan las competencias de tramitación y aprobación de los expedientes de alteraciones

ANEXO 1.1 DELEGACIÓN DE COMPETENCIAS. MODELO CONVENCIONAL. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE DOMINIO. 1. Se delegan las competencias de tramitación y aprobación de los expedientes de alteraciones

ÍNDICE GENERAL. Sumario LEY GENERAL TRIBUTARIA, NORMAS DE DESARROLLO Y OTRAS NORMAS... 7

ÍNDICE GENERAL PÁGINA Sumario... 5 1. LEY GENERAL TRIBUTARIA, NORMAS DE DESARROLLO Y OTRAS NORMAS... 7 1.1. Ley General Tributaria 1.1.1. Ley 58/2003, de 17 de diciembre, General Tributaria... 9 Exposición

ÍNDICE GENERAL PÁGINA Sumario... 5 1. LEY GENERAL TRIBUTARIA, NORMAS DE DESARROLLO Y OTRAS NORMAS... 7 1.1. Ley General Tributaria 1.1.1. Ley 58/2003, de 17 de diciembre, General Tributaria... 9 Exposición

RELACION DE SERIES DE GESTION TRIBUTARIA (GESTION Y RECAUDACION)

") RELACION DE SERIES DE GESTION TRIBUTARIA (GESTION Y RECAUDACION) Acuerdos de otras administraciones E Gestión Tributaria. Gestión Incluye acuerdos de: Hacienda, Catastro, Ayuntamiento, Diputación, Comunidad

RELACION DE SERIES DE GESTION TRIBUTARIA (GESTION Y RECAUDACION) Acuerdos de otras administraciones E Gestión Tributaria. Gestión Incluye acuerdos de: Hacienda, Catastro, Ayuntamiento, Diputación, Comunidad

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1. Normativa aplicable. El impuesto sobre bienes inmuebles se regirá: 1.- Por las normas reguladoras del mismo, contenidas en la

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1. Normativa aplicable. El impuesto sobre bienes inmuebles se regirá: 1.- Por las normas reguladoras del mismo, contenidas en la

CARTA DE SERVICIOS: DE LOS TRIBUTOS MUNICIPALES NOMBRE DEL SERVICIO: GESTIÓN TRIBUTARIA DESCRIPCIÓN DEL SERVICIO:

CARTA DE SERVICIOS: DE LOS TRIBUTOS MUNICIPALES NOMBRE DEL SERVICIO: GESTIÓN TRIBUTARIA DESCRIPCIÓN DEL SERVICIO: El compromiso de este departamento con los contribuyentes es el de trabajar para facilitar

CARTA DE SERVICIOS: DE LOS TRIBUTOS MUNICIPALES NOMBRE DEL SERVICIO: GESTIÓN TRIBUTARIA DESCRIPCIÓN DEL SERVICIO: El compromiso de este departamento con los contribuyentes es el de trabajar para facilitar

DOMICILIO A EFECTOS DE NOTIFICACIONES

SOLICITUD DE INTERPOSICIÓN DE RECURSO DE REPOSICIÓN MODELO PAG. 1 A Espacio reservado para la etiqueta identificativa (Si no dispone de etiquetas, haga constar a continuación sus datos identificativos,

SOLICITUD DE INTERPOSICIÓN DE RECURSO DE REPOSICIÓN MODELO PAG. 1 A Espacio reservado para la etiqueta identificativa (Si no dispone de etiquetas, haga constar a continuación sus datos identificativos,

SISTEMA DE NOTIFICACIONES ELECTRÓNICAS DE LA AEAT DE CARÁCTER OBLIGATORIO

Circular Enero 2011 SISTEMA DE NOTIFICACIONES ELECTRÓNICAS DE LA AEAT DE CARÁCTER OBLIGATORIO Estimados clientes, el pasado 16 de noviembre salió publicado en el BOE el Real Decreto 1363/2010, de 29 de

Circular Enero 2011 SISTEMA DE NOTIFICACIONES ELECTRÓNICAS DE LA AEAT DE CARÁCTER OBLIGATORIO Estimados clientes, el pasado 16 de noviembre salió publicado en el BOE el Real Decreto 1363/2010, de 29 de

I. PLANTEAMIENTO. Por todo lo cual, SOLICITA

CUARTO EJERCICIO MADRID, 7 de mayo de 2015 I. PLANTEAMIENTO D. Juan Navarro Jiménez presenta un escrito, el 17 de julio de 2014, en una Gerencia del Catastro, en calidad de heredero de D. Antonio Navarro

CUARTO EJERCICIO MADRID, 7 de mayo de 2015 I. PLANTEAMIENTO D. Juan Navarro Jiménez presenta un escrito, el 17 de julio de 2014, en una Gerencia del Catastro, en calidad de heredero de D. Antonio Navarro

DERECHO FINANCIERO Y TRIBUTARIO I

DERECHO FINANCIERO Y TRIBUTARIO I EXAMEN PRIMERA SEMANA JUNIO/2015 1.- En qué casos merecen las actuaciones inspectoras el calificativo de actuaciones de carácter o alcance parcial? Según el artículo 148

DERECHO FINANCIERO Y TRIBUTARIO I EXAMEN PRIMERA SEMANA JUNIO/2015 1.- En qué casos merecen las actuaciones inspectoras el calificativo de actuaciones de carácter o alcance parcial? Según el artículo 148

El reglamento de gestión (Título IV) por Magín Pont Clemente Profesor asociado de Derecho Financiero y Tributario de la Universitat de Barcelona

por Magín Pont Clemente Profesor asociado de Derecho Financiero y Tributario de la Universitat de Barcelona") El reglamento de gestión (Título IV) por Magín Pont Clemente Profesor asociado de Derecho Financiero y Tributario de la Universitat de Barcelona Funciones de gestión órganos Presentación documentos Quien

El reglamento de gestión (Título IV) por Magín Pont Clemente Profesor asociado de Derecho Financiero y Tributario de la Universitat de Barcelona Funciones de gestión órganos Presentación documentos Quien

agencia tributaria madrid memoria

+m +m11 agencia tributaria madrid memoria +1 Presentación Esta es la primera Memoria del Organismo que tengo el honor de presentar, tras los cambios producidos a principios de año en el equipo de gobierno

+m +m11 agencia tributaria madrid memoria +1 Presentación Esta es la primera Memoria del Organismo que tengo el honor de presentar, tras los cambios producidos a principios de año en el equipo de gobierno

Excel.lentíssim Ajuntament d Ibi C/. Les Eres, IBI (Alacant) CIF: P A Tfno: / 2804 / 2904 Fax:

CIF: P A Tfno: / 2804 / 2904 Fax:") ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES. Artículo 1º. - Fundamento. El Ayuntamiento de Ibi, de conformidad con el numero 2 del artículo 15, el apartado a) del numero 1 del artículo

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES. Artículo 1º. - Fundamento. El Ayuntamiento de Ibi, de conformidad con el numero 2 del artículo 15, el apartado a) del numero 1 del artículo

BOLETÍN OFICIAL DE LA PROVINCIA DE ZAMORA

N.º 153 - MIÉRCOLES 26 DE DICIEMBRE DE 2012 Pág. 150 III. Administración Local AYUNTAMIENTO GEMA Edicto Siendo definitivo el acuerdo del Pleno de éste Ayuntamiento de fecha 30/10/2012, de aprobación, imposición,

N.º 153 - MIÉRCOLES 26 DE DICIEMBRE DE 2012 Pág. 150 III. Administración Local AYUNTAMIENTO GEMA Edicto Siendo definitivo el acuerdo del Pleno de éste Ayuntamiento de fecha 30/10/2012, de aprobación, imposición,

RECURSO DE REPOSICIÓN

NORMATIVA APLICABLE: RECURSO DE REPOSICIÓN - Ley 58/2003, General Tributaria, artículos 222 a 225. - Real Decreto 520/2005, que aprueba el Reglamento general de desarrollo de la citada Ley en materia de

NORMATIVA APLICABLE: RECURSO DE REPOSICIÓN - Ley 58/2003, General Tributaria, artículos 222 a 225. - Real Decreto 520/2005, que aprueba el Reglamento general de desarrollo de la citada Ley en materia de

DERECHO FINANCIERO Y TRIBUTARIO (I) Lección 13: LA RECAUDACIÓN TRIBUTARIA

Lección 13: LA RECAUDACIÓN TRIBUTARIA") DERECHO FINANCIERO Y TRIBUTARIO (I) Lección 13: LA RECAUDACIÓN TRIBUTARIA FUNCIONES Y MODALIDADES DE RECAUDACIÓN Normativa recaudación: LGT (pago y extinción de obligaciones tributarias + actuaciones y

DERECHO FINANCIERO Y TRIBUTARIO (I) Lección 13: LA RECAUDACIÓN TRIBUTARIA FUNCIONES Y MODALIDADES DE RECAUDACIÓN Normativa recaudación: LGT (pago y extinción de obligaciones tributarias + actuaciones y

Artículo 1.-FUNDAMENTO Y NATURALEZA

ORDENANZA FISCAL REGULADORA DE LA TASA POR EXPEDICIÓN DE DOCUMENTOS ADMINISTRATIVOS Artículo 1.-FUNDAMENTO Y NATURALEZA En uso de las facultades concedidas en los artículos 133.2 y 142 de la Constitución,

ORDENANZA FISCAL REGULADORA DE LA TASA POR EXPEDICIÓN DE DOCUMENTOS ADMINISTRATIVOS Artículo 1.-FUNDAMENTO Y NATURALEZA En uso de las facultades concedidas en los artículos 133.2 y 142 de la Constitución,

CONVENIOS: ORGANISMO AUTÓNOMO DE RECAUDACIÓN: DENOMINACIÓN DEL CONVENIO PARTES FIRMANTES OBJETO OBLIGACIÓN ECONÓMICA (en su caso) FECHA FIRMA CONVENIO

FECHA FIRMA CONVENIO") CONVENIOS: ORGANISMO AUTÓNOMO DE RECAUDACIÓN: DENOMINACIÓN DEL CONVENIO PARTES FIRMANTES OBJETO OBLIGACIÓN ECONÓMICA (en su caso) FECHA FIRMA CONVENIO VIGENCIA Convenio entre la Secretaría de Estado de

CONVENIOS: ORGANISMO AUTÓNOMO DE RECAUDACIÓN: DENOMINACIÓN DEL CONVENIO PARTES FIRMANTES OBJETO OBLIGACIÓN ECONÓMICA (en su caso) FECHA FIRMA CONVENIO VIGENCIA Convenio entre la Secretaría de Estado de

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA FISCAL Nº 10 ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES I. FUNDAMENTO.- Artículo 1.- 1.- De conformidad con lo previsto en el artículo 59 en relación con el artículo 15.2

ORDENANZA FISCAL Nº 10 ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES I. FUNDAMENTO.- Artículo 1.- 1.- De conformidad con lo previsto en el artículo 59 en relación con el artículo 15.2

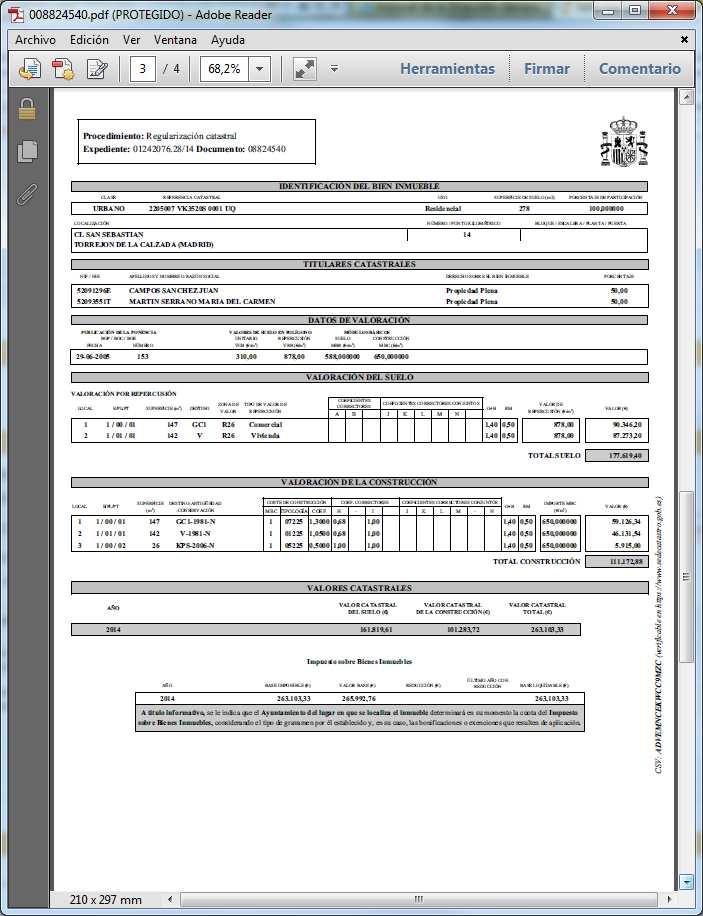

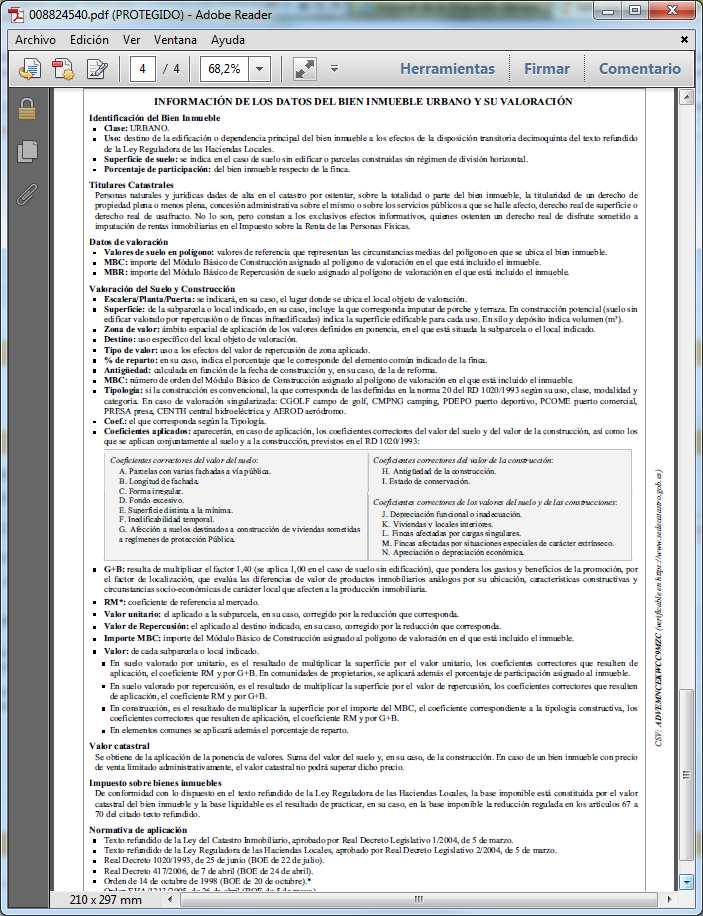

ANEXO V A) MOTIVACIÓN DE LA VALORACIÓN CATASTRAL DE BIENES INMUEBLES URBANOS

MOTIVACIÓN DE LA VALORACIÓN CATASTRAL DE BIENES INMUEBLES URBANOS") DELEGACIÓN DE ECONOMIA Y HACIENDA DE GERENCIA DEL CATASTRO DE ANEXO V A) MOTIVACIÓN DE LA ACIÓN CATASTRAL DE BIENES INMUEBLES URBANOS DATOS DE LA PONENCIA DE ES ES BÁSICOS EN POLÍGONO MÓDULOS BÁSICOS FECHA

DELEGACIÓN DE ECONOMIA Y HACIENDA DE GERENCIA DEL CATASTRO DE ANEXO V A) MOTIVACIÓN DE LA ACIÓN CATASTRAL DE BIENES INMUEBLES URBANOS DATOS DE LA PONENCIA DE ES ES BÁSICOS EN POLÍGONO MÓDULOS BÁSICOS FECHA

y 26 de Febrero 5 de Marzo

Curso: LOS PROCEDIMIENTOS Fechas: Lugar: Horario: 5 12 19 y 26 de Febrero 5 de Marzo Colegio de Abogados de Bizkaia (Rampas de Uribitarte, 3. Bilbao) De 16.00 a 19.00 horas Derechos de Inscripción Colegiados

Curso: LOS PROCEDIMIENTOS Fechas: Lugar: Horario: 5 12 19 y 26 de Febrero 5 de Marzo Colegio de Abogados de Bizkaia (Rampas de Uribitarte, 3. Bilbao) De 16.00 a 19.00 horas Derechos de Inscripción Colegiados

IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERISTICAS ESPECIALES.

IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERISTICAS ESPECIALES. A tenor de las facultades normativas otorgadas por los artículos 133.2 y 142 de la Constitución Española y por el artículo 106 de la Ley 7/1985

IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERISTICAS ESPECIALES. A tenor de las facultades normativas otorgadas por los artículos 133.2 y 142 de la Constitución Española y por el artículo 106 de la Ley 7/1985

DERECHO ADMINISTRATIVO

DERECHO ADMINISTRATIVO Legislación general tributaria y del IRPF DA06 22/02/2017 DA06. LEGISLACIÓN GENERAL TRIBUTARIA Y DEL IRPF Base de Datos Documental de Ordenación Normativa Subdirección General de

DERECHO ADMINISTRATIVO Legislación general tributaria y del IRPF DA06 22/02/2017 DA06. LEGISLACIÓN GENERAL TRIBUTARIA Y DEL IRPF Base de Datos Documental de Ordenación Normativa Subdirección General de

Infracciones y sanciones

LA INSPECCIÓN CATASTRAL. RÉGIMEN DE INFRACCIONES Y SANCIONES. LA INSPECCIÓN CONJUNTA. Isabel Marqués Martín - Sacristán. Jefe de Inspección de. FOROALICANTE2006 LA GESTIÓN N CATASTRAL Y LAS RELACIONES

LA INSPECCIÓN CATASTRAL. RÉGIMEN DE INFRACCIONES Y SANCIONES. LA INSPECCIÓN CONJUNTA. Isabel Marqués Martín - Sacristán. Jefe de Inspección de. FOROALICANTE2006 LA GESTIÓN N CATASTRAL Y LAS RELACIONES

NOTA INTRODUCTORIA. El presente texto es un documento de divulgación sin ningún carácter oficial, que recoge el Decreto Foral íntegro actualizado.

DECRETO FORAL 6/1990, de 20 de febrero, por el que se desarrollan determinados aspectos de la Gestión del Impuesto sobre Bienes Inmuebles, aprobado por la Norma Foral 12/1989, de 5 de julio. NOTA INTRODUCTORIA

DECRETO FORAL 6/1990, de 20 de febrero, por el que se desarrollan determinados aspectos de la Gestión del Impuesto sobre Bienes Inmuebles, aprobado por la Norma Foral 12/1989, de 5 de julio. NOTA INTRODUCTORIA

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES A tenor de las facultades normativas otorgadas por los artículos 133.2 y 142 de la Constitución Española y por el artículo

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES A tenor de las facultades normativas otorgadas por los artículos 133.2 y 142 de la Constitución Española y por el artículo

NOTA INTRODUCTORIA. El presente texto es un documento de divulgación sin ningún carácter oficial, que recoge el Decreto Foral íntegro actualizado.

DECRETO FORAL 6/1990, de 20 de febrero, por el que se desarrollan determinados aspectos de la Gestión del Impuesto sobre Bienes Inmuebles, aprobado por la Norma Foral 12/1989, de 5 de julio. NOTA INTRODUCTORIA

DECRETO FORAL 6/1990, de 20 de febrero, por el que se desarrollan determinados aspectos de la Gestión del Impuesto sobre Bienes Inmuebles, aprobado por la Norma Foral 12/1989, de 5 de julio. NOTA INTRODUCTORIA

ORDENANZA Nº2 IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA Nº2 IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º FUNDAMENTO LEGAL De conformidad con lo dispuesto en el Artículo 133.2 de la Constitución española, por el artículo 106 de la Ley de Bases de Régimen

ORDENANZA Nº2 IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º FUNDAMENTO LEGAL De conformidad con lo dispuesto en el Artículo 133.2 de la Constitución española, por el artículo 106 de la Ley de Bases de Régimen

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES IMMUEBLES

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES IMMUEBLES A tenor de las facultades normativas otorgadas por los artículos 133.2 y 142 de la Constitución Española y artículo 106 de la Ley 7/1985

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES IMMUEBLES A tenor de las facultades normativas otorgadas por los artículos 133.2 y 142 de la Constitución Española y artículo 106 de la Ley 7/1985

Esquema de análisis. No confundir. Atención a las disposiciones de los nuevos Estatutos de Autonomía!!

Sumario Ismael Jiménez Compaired 1. Introducción 2. El sistema de : esquemas básicos 3. Aproximación a las principales vías de recurso en vía administrativa: recursos de reposición y reclamación económico-administrativa

Sumario Ismael Jiménez Compaired 1. Introducción 2. El sistema de : esquemas básicos 3. Aproximación a las principales vías de recurso en vía administrativa: recursos de reposición y reclamación económico-administrativa

PROCEDIMIENTOS DE VALORACION

XII SEMINARIO CATASTRO INMOBILIARIO Santa Cruz de la Sierra, Bolivia 13 al 17 de abril de 2009 SECRETARIA DE ESTADO DE PROCEDIMIENTOS DE VALORACION MODELO CATASTRAL DE ESPAÑA El Catastro es un registro

XII SEMINARIO CATASTRO INMOBILIARIO Santa Cruz de la Sierra, Bolivia 13 al 17 de abril de 2009 SECRETARIA DE ESTADO DE PROCEDIMIENTOS DE VALORACION MODELO CATASTRAL DE ESPAÑA El Catastro es un registro

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES.

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES. FECHA DE APROBACIÓN: 25 / 10 / 2017 FECHA PUBLICACIÓN EN EL B.O.P.: 26 / 12 / 2017 FECHA ENTRADA EN VIGOR: 01 / 01 / 2018 Artículo 1º.-

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES. FECHA DE APROBACIÓN: 25 / 10 / 2017 FECHA PUBLICACIÓN EN EL B.O.P.: 26 / 12 / 2017 FECHA ENTRADA EN VIGOR: 01 / 01 / 2018 Artículo 1º.-

DENOMINACIÓN DEL CONVENIO PARTES FIRMANTES OBJETO OBLIGACIÓN ECONÓMICA (en su caso) FECHA FIRMA CONVENIO VIGENCIA

FECHA FIRMA CONVENIO VIGENCIA") CONVENIOS: ORGANISMO AUTÓNOMO DE RECAUDACIÓN: DENOMINACIÓN DEL CONVENIO PARTES FIRMANTES OBJETO OBLIGACIÓN ECONÓMICA (en su caso) FECHA FIRMA CONVENIO VIGENCIA Convenio entre la Secretaría de Estado de

CONVENIOS: ORGANISMO AUTÓNOMO DE RECAUDACIÓN: DENOMINACIÓN DEL CONVENIO PARTES FIRMANTES OBJETO OBLIGACIÓN ECONÓMICA (en su caso) FECHA FIRMA CONVENIO VIGENCIA Convenio entre la Secretaría de Estado de

Glosario de términos

Glosario de términos A Abonaré Documento que se envía al contribuyente con el que se puede efectuar el pago de una deuda en los lugares y con los medios que en el mismo se indican. Al abonaré también se

Glosario de términos A Abonaré Documento que se envía al contribuyente con el que se puede efectuar el pago de una deuda en los lugares y con los medios que en el mismo se indican. Al abonaré también se

NOTIFICACIONES ART. 109 LGT

NOTIFICACIONES ART. 109 LGT Lugar de las notificaciones Procedimientos iniciados por el interesado.(ex. Solic. Rectificación) La notificación se realizará en el lugar indicado polo contribuyente o su representante,

NOTIFICACIONES ART. 109 LGT Lugar de las notificaciones Procedimientos iniciados por el interesado.(ex. Solic. Rectificación) La notificación se realizará en el lugar indicado polo contribuyente o su representante,

1. convenio: gestión y recaudación del IBI e IAE

1. convenio: gestión y recaudación del IBI e IAE En los cuadros siguientes se recogen por un lado, las competencias de la Diputación y los Ayuntamientos en la gestión y recaudación del IBI e IAE, y por

1. convenio: gestión y recaudación del IBI e IAE En los cuadros siguientes se recogen por un lado, las competencias de la Diputación y los Ayuntamientos en la gestión y recaudación del IBI e IAE, y por

ÁREA DE GOBIERNO DE HACIENDA Y ADMINISTRACIÓN PÚBLICA

ÁREA DE GOBIERNO DE HACIENDA Y ADMINISTRACIÓN PÚBLICA FAMILIA: Contratación Pública Abono de intereses de demora en contratos administrativos Dirección General de Organización y Régimen Jurídico Ley 30/2007,

ÁREA DE GOBIERNO DE HACIENDA Y ADMINISTRACIÓN PÚBLICA FAMILIA: Contratación Pública Abono de intereses de demora en contratos administrativos Dirección General de Organización y Régimen Jurídico Ley 30/2007,

ORDENANZA FISCAL Nº AÑO 2015 ORDENANZA FISCAL REGULADORA DEL IMPUESTO DE BIENES INMUEBLES

AYUNTAMIENTO DE LA MUY LEAL Y FIEL VILLA DE ALMOROX (TOLEDO) Plaza de la Constitución, 1 45900 ALMOROX (Toledo) Telf. 918623002 C.I.F. P4501300 J ORDENANZA FISCAL Nº AÑO 2015 ORDENANZA FISCAL REGULADORA

AYUNTAMIENTO DE LA MUY LEAL Y FIEL VILLA DE ALMOROX (TOLEDO) Plaza de la Constitución, 1 45900 ALMOROX (Toledo) Telf. 918623002 C.I.F. P4501300 J ORDENANZA FISCAL Nº AÑO 2015 ORDENANZA FISCAL REGULADORA

A AJUNTAMENT DE BURJASSOT

C.1. ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES (11200 Y 11201). ARTICULO 1: FUNDAMENTO, NATURALEZA Y OBJETO 1. En virtud de la potestad reglamentaria y tributaria reconocida al Ayuntamiento

C.1. ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES (11200 Y 11201). ARTICULO 1: FUNDAMENTO, NATURALEZA Y OBJETO 1. En virtud de la potestad reglamentaria y tributaria reconocida al Ayuntamiento

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS

Real Decreto 191/2016, de 6 de mayo, por el que se regula la devolución de ingresos indebidos no tributarios ni aduaneros de la Hacienda Pública estatal. (BOE 19-05-2016) CAPÍTULO I. Disposiciones generales

Real Decreto 191/2016, de 6 de mayo, por el que se regula la devolución de ingresos indebidos no tributarios ni aduaneros de la Hacienda Pública estatal. (BOE 19-05-2016) CAPÍTULO I. Disposiciones generales

GUÍA PARA LA PRESENTACIÓN DE RECLAMACIONES ECONÓMICO-ADMINISTRATIVAS ANTE EL JURADO TRIBUTARIO EN EL EXCMO. AYUNTAMIENTO DE VALENCIA.

JURAT TRIBUTARI GUÍA PARA LA PRESENTACIÓN DE RECLAMACIONES ECONÓMICO-ADMINISTRATIVAS ANTE EL JURADO TRIBUTARIO EN EL EXCMO. AYUNTAMIENTO DE VALENCIA. (El contenido de esta guía tiene carácter meramente

JURAT TRIBUTARI GUÍA PARA LA PRESENTACIÓN DE RECLAMACIONES ECONÓMICO-ADMINISTRATIVAS ANTE EL JURADO TRIBUTARIO EN EL EXCMO. AYUNTAMIENTO DE VALENCIA. (El contenido de esta guía tiene carácter meramente

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES.

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

1.- El hecho imponible del Impuesto sobre Bienes Inmuebles estará constituido por:

ORDENANZA FISCAL NUM. 1 IMPUESTO SOBRE BIENES INMUEBLES I. HECHO IMPONIBLE Artículo 1º 1.- El hecho imponible del Impuesto sobre Bienes Inmuebles estará constituido por: a) La propiedad de los bienes inmuebles

ORDENANZA FISCAL NUM. 1 IMPUESTO SOBRE BIENES INMUEBLES I. HECHO IMPONIBLE Artículo 1º 1.- El hecho imponible del Impuesto sobre Bienes Inmuebles estará constituido por: a) La propiedad de los bienes inmuebles

Fiscal Impuestos BASE DE DATOS NORMACEF FISCAL Y CONTABLE

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFL017575 RESOLUCIÓN de 31 de julio de 2015, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se modifica la de

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFL017575 RESOLUCIÓN de 31 de julio de 2015, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se modifica la de

IMPUESTO DIRECTO ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES.

EXCMO. AYUNTAMIENTO DE CASTELLON DE LA PLANA GESTION TRIBUTARIA IMPUESTO DIRECTO ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES. VIGENCIA: A PARTIR DEL DIA 1 DE ENERO DE 2014 ORDENANZA

EXCMO. AYUNTAMIENTO DE CASTELLON DE LA PLANA GESTION TRIBUTARIA IMPUESTO DIRECTO ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES. VIGENCIA: A PARTIR DEL DIA 1 DE ENERO DE 2014 ORDENANZA

RESUMEN DE RESULTADOS Recaudación Voluntaria... 1 Recaudación Ejecutiva... 2

RESUMEN DE RESULTADOS Recaudación Voluntaria... 1 Recaudación Ejecutiva... 2 RECAUDACION VOLUNTARIA Actuación de ingresos por importe 2014... 3 Actuación de ingresos por número de documentos 2014... 4

RESUMEN DE RESULTADOS Recaudación Voluntaria... 1 Recaudación Ejecutiva... 2 RECAUDACION VOLUNTARIA Actuación de ingresos por importe 2014... 3 Actuación de ingresos por número de documentos 2014... 4

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES.

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES. ARTICULO 1. Fundamento Legal De acuerdo con lo dispuesto en los artículos 105 y 106 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES. ARTICULO 1. Fundamento Legal De acuerdo con lo dispuesto en los artículos 105 y 106 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases

ORDENANZA REGULADORA DE LOS APLAZAMIENTOS Y FRACCIONAMIENTOS DE PAGO DE CRÉDITOS TRIBUTARIOS Y DEMÁS DE DERECHO PÚBLICO

Ref,: Exp. 4-038-2009.- G/SEC/jjg DILIGENCIA: - Aprobación inicial: Pleno 8/2009, de 26 mayo, punto 9. - Publicada en el BOP núm. 11 de junio de 2009. - Aprobación definitiva: 17 de julio de 2009. - Publicación

Ref,: Exp. 4-038-2009.- G/SEC/jjg DILIGENCIA: - Aprobación inicial: Pleno 8/2009, de 26 mayo, punto 9. - Publicada en el BOP núm. 11 de junio de 2009. - Aprobación definitiva: 17 de julio de 2009. - Publicación

CONSELLERIA D HISENDA I ADMINISTRACIÓ PÚBLICA

CONSELLERIA D HISENDA I ADMINISTRACIÓ PÚBLICA SOLICITUD DE TASACIÓN PERICIAL CONTRADICTORIA MODELO PAG. 1 A Espacio reservado para la etiqueta identificativa (Si no dispone de etiquetas, haga constar a

CONSELLERIA D HISENDA I ADMINISTRACIÓ PÚBLICA SOLICITUD DE TASACIÓN PERICIAL CONTRADICTORIA MODELO PAG. 1 A Espacio reservado para la etiqueta identificativa (Si no dispone de etiquetas, haga constar a

ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES INDICE Preámbulo... 2 Artículo 1.Tipo de gravamen.... 2 Artículo. 2.Exenciones.... 2 Artículo. 3.Bonificaciones.... 2 Artículo 4.Fraccionamientos

ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES INDICE Preámbulo... 2 Artículo 1.Tipo de gravamen.... 2 Artículo. 2.Exenciones.... 2 Artículo. 3.Bonificaciones.... 2 Artículo 4.Fraccionamientos

I.- DISPOSICIONES GENERALES

Artículo 1.- ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES I.- DISPOSICIONES GENERALES Conforme a lo dispuesto en el artículo 15.2, 59.1 y 60 a 77, ambos inclusive, del texto refundido de la Ley

Artículo 1.- ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES I.- DISPOSICIONES GENERALES Conforme a lo dispuesto en el artículo 15.2, 59.1 y 60 a 77, ambos inclusive, del texto refundido de la Ley

Boletín de Inscripción

Curso De Derecho Tributario (16 Horas) FECHAS: 24 de Octubre 31 de Octubre 7 de Noviembre 14 de Noviembre HORARIO: 16,00 h a 20,00 h PRECIO CURSO COMPLETO: Asociados/ Empleados 50 Euros (más Iva 21%) (60,50

Curso De Derecho Tributario (16 Horas) FECHAS: 24 de Octubre 31 de Octubre 7 de Noviembre 14 de Noviembre HORARIO: 16,00 h a 20,00 h PRECIO CURSO COMPLETO: Asociados/ Empleados 50 Euros (más Iva 21%) (60,50

pacocasadotorres.com pacocasadotorres.com pacocasadotorres. pacocasadotorres.com TEMA 5

1 TEMA 5 LAS OBLIGACIONES TRIBUTARIAS: LA OBLIGACIÓN TRIBUTARIA PRINCIPAL, LA OBLIGACIÓN TRIBUTARIA DE REALIZAR PAGOS A CUENTA, LAS OBLIGACIONES ENTRE PARTICULARES, LAS OBLIGACIONES TRIBUTARIAS ACCESORIAS,

1 TEMA 5 LAS OBLIGACIONES TRIBUTARIAS: LA OBLIGACIÓN TRIBUTARIA PRINCIPAL, LA OBLIGACIÓN TRIBUTARIA DE REALIZAR PAGOS A CUENTA, LAS OBLIGACIONES ENTRE PARTICULARES, LAS OBLIGACIONES TRIBUTARIAS ACCESORIAS,

Cómo pagar la Tasa de concentraciones

SERVICIO DE DEFENSA DE LA COMPETENCIA Cómo pagar la Tasa de concentraciones El 8 de agosto de 2003 ha entrado en vigor la Resolución de 30 de julio de 2003 (B.O.E. núm. 188, de 7 de agosto de 2003), por

SERVICIO DE DEFENSA DE LA COMPETENCIA Cómo pagar la Tasa de concentraciones El 8 de agosto de 2003 ha entrado en vigor la Resolución de 30 de julio de 2003 (B.O.E. núm. 188, de 7 de agosto de 2003), por

DOBLE GRADO EN ADE Y DERECHO 5 Primer cuatrimestre Programa Doble Titulación Derecho-Ciencias Políticas y AA.PP

FICHA IDENTIFICATIVA Datos de la Asignatura Código 35225 Nombre Práctica Tributaria Ciclo Grado Créditos ECTS 4.5 Curso académico 2013-2014 Titulación(es) Titulación Centro Curso Periodo 1303 - Grado de

FICHA IDENTIFICATIVA Datos de la Asignatura Código 35225 Nombre Práctica Tributaria Ciclo Grado Créditos ECTS 4.5 Curso académico 2013-2014 Titulación(es) Titulación Centro Curso Periodo 1303 - Grado de

CUERPO TÉCNICO DE GESTIÓN CATASTRAL SEGUNDO EJERCICIO. SUPUESTO PRÁCTICO

CUERPO TÉCNICO DE GESTIÓN CATASTRAL SEGUNDO EJERCICIO. SUPUESTO PRÁCTICO CASO 1 PARTE A) El Ayuntamiento de Villamarina, de la provincia de Málaga, tiene interés en colaborar con el Catastro mediante la

CUERPO TÉCNICO DE GESTIÓN CATASTRAL SEGUNDO EJERCICIO. SUPUESTO PRÁCTICO CASO 1 PARTE A) El Ayuntamiento de Villamarina, de la provincia de Málaga, tiene interés en colaborar con el Catastro mediante la

A Y U N T A M I E N T O A Y U N T A M I E N T O

A Y U N T A M I E N T O D E A Y U N T A M I E N T O SANTA CRUZ D E DEL RETAMAR (T o l e d o) SANTA CRUZ DEL RETAMAR (T o l e d o) O R D E N A N Z A F I S C A L Nº 15 TASA DE EXPEDICION DE DOCUMENTOS ADMINISTRATIVOS

A Y U N T A M I E N T O D E A Y U N T A M I E N T O SANTA CRUZ D E DEL RETAMAR (T o l e d o) SANTA CRUZ DEL RETAMAR (T o l e d o) O R D E N A N Z A F I S C A L Nº 15 TASA DE EXPEDICION DE DOCUMENTOS ADMINISTRATIVOS

GUÍA DOCENTE. Práctica Tributaria Curso Grupo sin docencia

GUÍA DOCENTE Práctica Tributaria Curso 2015-2016 Grupo sin docencia I.- DATOS INICIALES DE IDENTIFICACIÓN Nombre de la asignatura: Práctica Tributaria Carácter: Optativa Titulación: Licenciatura en Derecho

GUÍA DOCENTE Práctica Tributaria Curso 2015-2016 Grupo sin docencia I.- DATOS INICIALES DE IDENTIFICACIÓN Nombre de la asignatura: Práctica Tributaria Carácter: Optativa Titulación: Licenciatura en Derecho

ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES

ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES A tenor de las facultades normativas otorgadas por los artículos133.2 y 142 de la Constitución española y por el artículo

ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES A tenor de las facultades normativas otorgadas por los artículos133.2 y 142 de la Constitución española y por el artículo

EL PROCEDIMIENTO DE REGULARIZACIÓN Y LA ACTUALIZACIÓN DEL CATASTRO INMOBILIARIO. Belén Navarro Heras Directora General

EL PROCEDIMIENTO DE REGULARIZACIÓN Y LA ACTUALIZACIÓN DEL CATASTRO INMOBILIARIO Belén Navarro Heras Directora General Fernando de Aragón Amunárriz Subdirector General de Valoración e Inspección Dirección

EL PROCEDIMIENTO DE REGULARIZACIÓN Y LA ACTUALIZACIÓN DEL CATASTRO INMOBILIARIO Belén Navarro Heras Directora General Fernando de Aragón Amunárriz Subdirector General de Valoración e Inspección Dirección

INFORME NIVEL DE CUMPLIMIENTO DE LOS COMPROMISOS OFRECIDOS EN LA CARTA DE SERVICIOS

INFORME NIVEL DE CUMPLIMIENTO DE LOS COMPROMISOS OFRECIDOS EN LA CARTA DE SERVICIOS Evaluación continua de los servicios mediante un Cuadro de Mando Integral como instrumento que garantice un eficaz seguimiento,

INFORME NIVEL DE CUMPLIMIENTO DE LOS COMPROMISOS OFRECIDOS EN LA CARTA DE SERVICIOS Evaluación continua de los servicios mediante un Cuadro de Mando Integral como instrumento que garantice un eficaz seguimiento,

ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Disposición Preliminar Al amparo de lo establecido en el artículo 59.1 del Real Decreto Legislativo 2/2004, de 5 de Marzo, Texto Refundido de la

ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Disposición Preliminar Al amparo de lo establecido en el artículo 59.1 del Real Decreto Legislativo 2/2004, de 5 de Marzo, Texto Refundido de la

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º.- Hecho imponible. 1. El Impuesto sobre Bienes Inmuebles es un tributo directo de carácter real, cuyo hecho imponible lo constituye

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º.- Hecho imponible. 1. El Impuesto sobre Bienes Inmuebles es un tributo directo de carácter real, cuyo hecho imponible lo constituye

ASESORAMIENTO Y CONSULTORÍA JURÍDICA LABORAL, FISCAL Y TRIBUTARIA PARA EXTENDA-AGENCIA ANDALUZA DE PROMOCIÓN EXTERIOR, S.A.

ASESORAMIENTO Y CONSULTORÍA JURÍDICA LABORAL, FISCAL Y TRIBUTARIA PARA EXTENDA-AGENCIA ANDALUZA DE PROMOCIÓN EXTERIOR, S.A. PLIEGO DE PRESCRIPCIONES TÉCNICAS PROCEDIMIENTO NEGOCIADO CON PUBLICIDAD Nº DE

ASESORAMIENTO Y CONSULTORÍA JURÍDICA LABORAL, FISCAL Y TRIBUTARIA PARA EXTENDA-AGENCIA ANDALUZA DE PROMOCIÓN EXTERIOR, S.A. PLIEGO DE PRESCRIPCIONES TÉCNICAS PROCEDIMIENTO NEGOCIADO CON PUBLICIDAD Nº DE

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: sin modificaciones

Real Decreto 191/2016, de 6 de mayo, por el que se regula la devolución de ingresos indebidos no tributarios ni aduaneros de la Hacienda Pública estatal. Ministerio de la Presidencia «BOE» núm. 121, de

Real Decreto 191/2016, de 6 de mayo, por el que se regula la devolución de ingresos indebidos no tributarios ni aduaneros de la Hacienda Pública estatal. Ministerio de la Presidencia «BOE» núm. 121, de

V. Anuncios. Otros anuncios. Consejería de Empleo, Industria y Comercio

4892 V. Anuncios Otros anuncios Consejería de Empleo, Industria y Comercio 1087 Servicio Canario de Empleo.- Anuncio de 26 de febrero de 2013, de la Directora, relativo a notificación de la Resolución

4892 V. Anuncios Otros anuncios Consejería de Empleo, Industria y Comercio 1087 Servicio Canario de Empleo.- Anuncio de 26 de febrero de 2013, de la Directora, relativo a notificación de la Resolución

REGLAMENTO MUNICIPAL DE AYUDAS AL IBI 2013

REGLAMENTO MUNICIPAL DE AYUDAS AL IBI 2013 Artículo 1. Contenido y finalidad. Es objeto de esta normativa la regulación del otorgamiento de una subvención del 50% sobre el importe de la cuota líquida del

REGLAMENTO MUNICIPAL DE AYUDAS AL IBI 2013 Artículo 1. Contenido y finalidad. Es objeto de esta normativa la regulación del otorgamiento de una subvención del 50% sobre el importe de la cuota líquida del

RESUMEN DE RESULTADOS Recaudación Voluntaria... 1 Recaudación Ejecutiva... 2

RESUMEN DE RESULTADOS Recaudación Voluntaria... 1 Recaudación Ejecutiva... 2 RECAUDACION VOLUNTARIA Actuación de ingresos por importe 2015... 3 Actuación de ingresos por número de documentos 2015... 4

RESUMEN DE RESULTADOS Recaudación Voluntaria... 1 Recaudación Ejecutiva... 2 RECAUDACION VOLUNTARIA Actuación de ingresos por importe 2015... 3 Actuación de ingresos por número de documentos 2015... 4