CONFERENCIAS CTI 2019

|

|

|

- Alejandro de la Fuente Crespo

- hace 5 años

- Vistas:

Transcripción

1

bajo mirada")

2 Palabras del Director del CTI Profesor Luis Jara Sarrúa CONFERENCIAS CTI 2019 El ciclo 2019 de las Conferencia CTI iniciará el jueves 28 de marzo con el tema: Economía Circular y los retos para la profesión contable Recuerda, siempre a FIN DE CADA MES. Este 2018 realizamos 10 Conferencia CTI, abordando, entre otros, temas sobre: Nueva normativa de Arrendamientos (NIIF 16) bajo mirada financiera, de gestión y tributaria. Gestión de Riesgos e IFRS. Deterioro de Valor de Activos. Contabilidad creativa. Ética. Reportes de Sustentabilidad y Reportes Integrados.

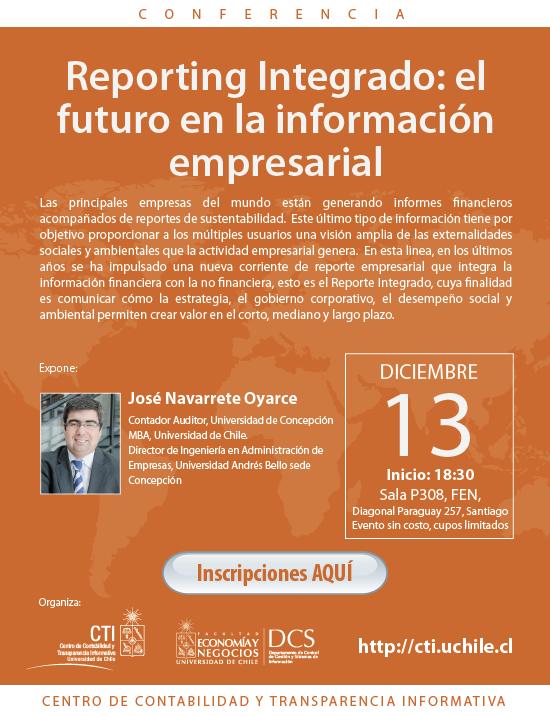

3 Reporte Integrado: el futuro de la información empresarial José Navarrete Oyarce Contador Auditor UdeC MBA U de Chile Doctor (c) U de Lleida Director de Ing. Administración Universidad Andres Bello Sede Concepción

4 Agenda I. Consideraciones iniciales. II. El Reporte Integrado. III. Beneficios del Reporte Integrado. IV. Visiones críticas. V. Reporte Integrado en Chile. VI. Desafíos y perspectivas.

5 I. CONSIDERACIONES INICIALES

6

7 Aspectos teóricos Teoría de agencia revelación voluntaria en función de asimetrías de información (Villiers, Hsiao, 2018). Teoría de Stakeholders información necesaria para múltiples usuarios (Fernández, San Juan, 2012). Teoría de la legitimidad informar para cumplir expectativas sociales (Ashforth, Gibbs, 1990). Teoría Institucional adopción de estándares bajo presiones isomórficas coercitivas, normativas y de mimetización (Farooq, Maroum, 2018)

8 Origen del Reporte Integrado Aspectos cualitativos ganan espacio (Rupley, Brown & Marshall, 2017), (Stewart, 2015). Mayor relevancia de los activos intangibles, como generadores de beneficios (Eccles, Serafeim, 2011). Crisis financieras, traen de la mano mayores controles (Gomez, Villegas, 2017) (Fernández, Ramón, 2013). Ascensión del concepto de RSE (Gómez, Villegas, 2017) (Dragu, Tiron Tudor, 2013) (Havlova, 2015).

9 Origen del Reporte Integrado La información como un derecho social (Fox, 2007). Información de calidad, asociada a la transparencia (Soumaya, Talbot & Boiral, 2018). Demanda de revelaciones más asociadas a la estrategia y la creación de valor (Larrán, García, 2004). Información financiera pierde utilidad para satisfacer a múltiples usuarios (Malgioglio, Fernández, 2012).

10 Origen del Reporte Integrado Dificultad para crear una imagen global de la compañía (Rivera, Sorio & García, 2016) (Jensen, Berg, 2012) (Rejón, 2011). Modelos de negocios más complejos, información no financiera es tan relevante como la financiera (Burke, Clark, 2016)

11 Origen del Reporte Integrado Cómo es posible dar respuesta a los stakeholders, cuando la información solo habla del pasado y no está relacionada con la estrategia?

12 El Reporte Integrado Qué es un Reporte Integrado? Es una comunicación concisaacercadecomo la estrategia de una organización, su gobierno corporativo, desempeño y perspectivas, en el contexto de su entorno externo, la conducen a crear valor en el corto, medio y largo plazo.

13 Evolución del reporting Adaptado de Rivera, Zorio & García, 2016

14 II. REPORTE INTEGRADO

15 Reporte Integrado Qué es un Reporte Integrado? Es una comunicación concisaacercadecomo la estrategia de una organización, su gobierno corporativo, desempeño y perspectivas, en el contexto de su entorno externo, la conducen a crear valor en el corto, medio y largo plazo.

16

17

18 Reporte Integrado La visión de largo plazo del IIRC, International Integrated Reporting Council, es un mundo con el pensamiento integrado este incorporado dentro de las principales corrientes de las prácticas empresariales, tanto en organizaciones públicas y privadas, facilitado por el Reporte Integrado <IR>

19 Reporte Integrado El Reporte Integrado está concebido para organizaciones privadas, de cualquier tamaño, no obstante, su modelo es aplicable a empresas públicas.

20 Reporte Integrado El <IR> va más allá de las unidades monetarias del balance (Burke, Clark, 2016). Su enfoque está basado en oportunidades y riesgos de la organización (Macias, Farfan, 2017). Informa sobre perspectivas futuras, a través de un análisis estratégico que conecta el pasado con el futuro incierto (Rupley, Brown, Marshal, 2017).

21 Reporte Integrado Muestra el camino para posicionar visión y valores (Abeysekera, 2013). Refleja las acciones sustentables y no sustentables, siendo la voz de las comunidades (Thomson 2015). Debe generar una descripción más clara, concisa y comparable del rendimiento global (Beck, Dumay & Frost, 2017).

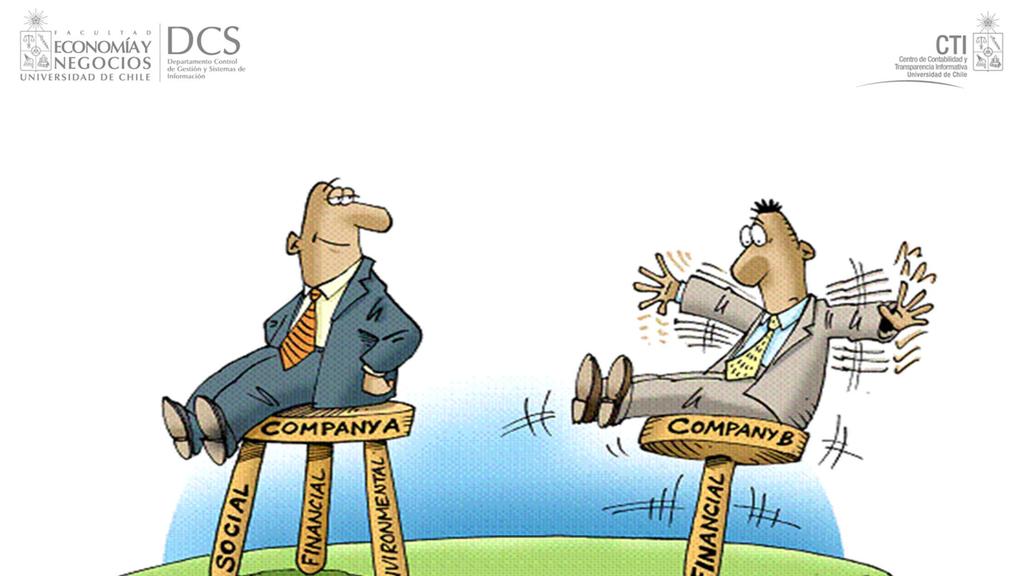

22 <IR> versus Memorias de Sustentabilidad El RI cohesiona aspectos financieros, económicos, gobiernos corporativos y sociales de una empresa (Rupley, Brown, 2017). RI con enfoque a múltiples stakeholders, brinda información sobre perspectivas y análisis estratégico, conectando pasado con futuro (Rupley, Brown, 2017). RI con énfasis en oportunidades y riesgos, memorias de sustentabilidad buscan reducir impactos (Macias, Farfan, 2017). RI adiciona aspectos financieros, haciendo más transparente y confiable la organización (Hoque, 2017).

23 Reporte Integrado Influenciado por el ambiente externo. Proceso de creación de valor Creado a través de las relaciones con los grupos de interés. Dependiente de recursos.

24 Reporte Integrado El entorno relevante que afecta a la organización. Reporte Integrado Recursos y sus utilizaciones (Capitales) Visión Interacción con el entorno y los capitales, como con ello, se crea valor.

25 La creación de valor, es una transformación de capitales, tanto para la propia organización, como para los grupos de interés. Creación de valor

26 Reporte Integrado Los capitales son inventarios de valor que se incrementan, disminuyen o se transforman a través de las actividades de la organización. Ejemplo: Gasto en capacitación

27 Reporte Integrado Capital Financiero: fondos disponibles, propios o a través de deuda. Capital Industrial: activos tangibles. Capital Intelectual: activos intangibles y capital organizacional. Capital Humano: competencias y experiencias de las personas. Capital Social y Relacional: normas y valores, stakeholders y reputación. Capital Natural: recursos y procesos mediambientales.

28 Fuente: iir.org Proceso de creación de valor

29 Directrices A. Enfoque estratégico y orientación futura: Entender mejor la estrategia de una organización y su relación con la capacidad de crear valor a corto, mediano y largo plazo, así como con el uso de los capitales y el impacto que tiene sobre ellos. B. Conectividad de la información: Mostrar una imagen holística de la combinación, la interrelación y la interdependencia entre los factores que afectan la capacidad de la entidad para crear valor a los largo del tiempo.

30 Directrices C. Relación con los grupos de interés: Naturaleza y calidad de las relaciones de la organización con sus grupos de interés claves, incluyendo cómo y en que medida la entidad comprende, tiene en cuenta y responde a las necesidades e intereses legítimos de ellos. D. Materialidad: Información sobre aspectos que afecten sustancialmente a la capacidad de la organización para crear valor a corto, medianoylargoplazo.

31 E. Concisión: Directrices Estructura lógica, con referencias cruzadas, evitando redundancia, con lenguaje sencillo. F. Fiabilidad e integridad: Debe incluir todos los asuntos materiales, tanto positivos, como negativos, de manera equilibrada y sin errores materiales. G. Comparabilidad y consistencia: Base consistente en el tiempo, y comparable con otros entidades.

32 Contenido 1. Descripción de la entidad y su entorno: Qué hace la organización y cuáles son las circunstancias en las que opera? 2. Gobierno corporativo: Cómo funciona la estructura de gobierno de una organización, para apoyar la creación de valor? 3. Modelo de negocio: cuál es el modelo de negocios planteado por la organización?

33 Contenido 4. Riesgos y oportunidades: cuáles son los riesgos y oportunidades que afectan la capacidad de la organización para crear valor, y como les hace frente? 5. Estrategia y asignación de recursos: Dónde quiere ir la organización y como piensa llegar? 6. Desempeño: hasta que punto tiene la organización que haber alcanzado sus objetivos estratégicos en un periodo, y cuales fueron sus efectos en términos de los capitales?

34 Contenido 7. Perspectivas futuras: Qué desafíos e incertidumbre puede encontrar la organización implementando su estrategia y cuáles son las implicancias potenciales para el modelo de negocios y desempeño futuro?. 8. Bases de preparación y presentación: cómo determina la entidad qué asuntos deberían ser incluidos en el Reporte Integrado y cómo estos asuntos son cuantificados y evaluados?

35 III. BENEFICIOS DEL REPORTE INTEGRADO

36 Beneficios del <IR> Creación de valor económico por sobre el mercado (Fernández, 2015). Relación positiva en el Reporte Integrado y el ROIC (Eccles, 2014). Reducción de costos de capital (Ortiz Martínez, 2016). Relación positiva entre la emisión del reporte y valorización bursátil (Lee, 2016)

37 Beneficios del <IR> Disminución de errores de analistas financieros (Zhou, 2017). Disminución efectiva del número de reportes (Havlova, 2015). Beneficios más evidentes en grandes compañías, con intangibles y segmentos (Lee, 2016).

38 Beneficios del <IR> Adaptado de Eccles & Armbrester, 2011

39 IV. VISIONES CRITICAS AL REPORTE

40 Visiones críticas del <IR> Adopción limitada, lenta e irregular (Adams, 2015). Sustentabilidad vista como costo innecesario (Adams, 2015). Valor para el accionista y no valor para la sociedad (Flower, 2015). Impacto menor en las prácticas de reporting (Flower, 2015)

41 Visiones críticas del <IR> Participación exclusiva de grandes empresas y entidades preparadoras (Reuter, Messner, 2015). Lobby de prestadoras de servicios y asociaciones profesionales (Reuter, Messner, 2015). Protagonismo de aspectos positivos, con baja autocrítica (Soumaya, Talbot & Boiral, 2018)

42 Visiones críticas del <IR> Implementación de versiones propias (Gibassier, Arjalies, 2018). Emisión solo con fines de cumplimiento, sin esperar mayores beneficios (Dumay, Bernardi, 2017). Oportunidad para mostrar bondades, pérdida de credibilidad (Rejón, Flores, 2013).

43 V. REPORTE INTEGRADO EN CHILE

44 Fuente: elaboración propia en base a datos de iirc.org 3% 16 empresas. 2 chilenas

45

46 <IR> en Chile Fuente: elaboración propia en base a las web de las empresas

47

48

49

50

51

52 VI. DESAFÍOS Y PERSPECTIVAS

53 Desafíos y reflexiones Desconexión entre mundo académico y realidad empresarial (Dumay, Bernardi, 2016). Dada la necesidad de los directivos de pensar en términos estratégicos, se visualiza un alto potencial en el Reporte Integrado (Adams, 2015).

54 Desafíos y reflexiones Mecanismo de assurance (Burke, Clark, 2016). Aumentar la credibilidad (Rejón, Flores, 2013). Interacción con la auditoria interna (Oprisor, 2015). Directiva europea sobre divulgación de información no financiera (2014/95 UE)

55 Desafíos y reflexiones Agenda de investigación: Cómo se afectan los sistemas de control, gobierno corporativo, estrategias, etc.? Qué cambios internos sufren las empresas que los adoptan? Qué debe hacer la profesión contable para hacer frente a los nuevos escenarios? Factores cualitativos, tales como el liderazgo. Gestión de materialidad y riesgos Adopción real del Reporte.

56 Muchas gracias!

57 Reporte Integrado: el futuro de la información empresarial José Navarrete Oyarce Contador Auditor UdeC MBA U de Chile Doctor (c) U de Lleida Director de Ing. Administración Universidad Andres Bello Sede Concepción

Autodiagnóstico de la incorporación de los principios y elementos de reporte integrado

Autodiagnóstico de la incorporación de los principios y elementos de reporte integrado Autodiagnóstico de la incorporación de los principios y elementos de reporte integrado Es propósito de Grupo Nutresa

Autodiagnóstico de la incorporación de los principios y elementos de reporte integrado Autodiagnóstico de la incorporación de los principios y elementos de reporte integrado Es propósito de Grupo Nutresa

La administración contable tributaria de las empresas. Miguel Vicencio T.

La administración contable tributaria de las empresas Miguel Vicencio T. 1 TRIBUTACION Y PRACTICAS CONTABLES ADECUADAS Código Tributario Artículo 16, de las normas contables.. En los casos en que la Ley

La administración contable tributaria de las empresas Miguel Vicencio T. 1 TRIBUTACION Y PRACTICAS CONTABLES ADECUADAS Código Tributario Artículo 16, de las normas contables.. En los casos en que la Ley

Los Retos para las Profesiones de Ciencias Económicas

BALANCE SOCIAL MODULO I CONTINUACIÓN Los Retos para las Profesiones de Ciencias Económicas Dra. Laura Graciela Accifonte Antes Qué exigían las empresas? Maximizar ganancias Cumplir con exigencias societarias

BALANCE SOCIAL MODULO I CONTINUACIÓN Los Retos para las Profesiones de Ciencias Económicas Dra. Laura Graciela Accifonte Antes Qué exigían las empresas? Maximizar ganancias Cumplir con exigencias societarias

Diplomado Convergencia a Normas Internacionales de Información Financiera (IFRS)

") Diplomado Convergencia a Normas Internacionales de Información Financiera (IFRS) I. Presentación, Justificación y Descriptor Presentación Las Normas Internacionales de Información Financiera (NIIF o IFRS)

Diplomado Convergencia a Normas Internacionales de Información Financiera (IFRS) I. Presentación, Justificación y Descriptor Presentación Las Normas Internacionales de Información Financiera (NIIF o IFRS)

José Luis Lizcano, María Mora, Manuel Rejón y Francisco Flores

Estructura y elementos del modelo AECA Marcos nacionales e internacionales de referencia Consonancia con la Directiva Comunitaria y su Transposición española y utilidad para elaborar el ENF José Luis Lizcano,

Estructura y elementos del modelo AECA Marcos nacionales e internacionales de referencia Consonancia con la Directiva Comunitaria y su Transposición española y utilidad para elaborar el ENF José Luis Lizcano,

Conceptos y estándares internacionales que regulan la Contabilidad Gubernamental

Conceptos y estándares internacionales que regulan la Contabilidad Gubernamental Expositor: CPCC Camilo Pacheco Pacheco E-mail: camilopachecop@yahoo.com Lima, 11 de Julio de 2018 Agenda 1 Aspectos conceptuales

Conceptos y estándares internacionales que regulan la Contabilidad Gubernamental Expositor: CPCC Camilo Pacheco Pacheco E-mail: camilopachecop@yahoo.com Lima, 11 de Julio de 2018 Agenda 1 Aspectos conceptuales

PROCESO DE CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE CONTABILIDAD IFRS (NIIC) e IPSAS (NICSP)

e IPSAS (NICSP)") PROCESO DE CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE CONTABILIDAD IFRS (NIIC) e IPSAS (NICSP) FERNANDO COLOMA CORREA Superintendente de Valores y Seguros Seminario sobre Normas Internacionales de Contabilidad

PROCESO DE CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE CONTABILIDAD IFRS (NIIC) e IPSAS (NICSP) FERNANDO COLOMA CORREA Superintendente de Valores y Seguros Seminario sobre Normas Internacionales de Contabilidad

Presente y Futuro de la Profesión Auditora

Presente y Futuro de la Profesión Auditora MARIO ALONSO AYALA Presidente del Instituto de Censores Jurados de Cuentas de España Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2013.

Presente y Futuro de la Profesión Auditora MARIO ALONSO AYALA Presidente del Instituto de Censores Jurados de Cuentas de España Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2013.

Asesoramiento en diseño, desarrollo y verificación de la comunicación externa

Asesoramiento en diseño, desarrollo y verificación de la comunicación externa Cree que su empresa no es justamente valorada por los mercados? Sabe lo que accionistas, analistas, organismos reguladores

Asesoramiento en diseño, desarrollo y verificación de la comunicación externa Cree que su empresa no es justamente valorada por los mercados? Sabe lo que accionistas, analistas, organismos reguladores

Norma de Educación Internacional- IES2 de IFAC Desarrollo Profesional Inicial Competencias Técnicas

Norma de Educación Internacional- IES2 de IFAC Desarrollo Profesional Inicial Competencias Técnicas Octubre 24, 2013 INDICE I. IFAC y la profesión contable II. Declaraciones de las obligaciones de los

Norma de Educación Internacional- IES2 de IFAC Desarrollo Profesional Inicial Competencias Técnicas Octubre 24, 2013 INDICE I. IFAC y la profesión contable II. Declaraciones de las obligaciones de los

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

NIIF internacionales - Vigencia. Objetivo IFRS. Noviembre Revisiones parciales en Enero Revisiones parciales en 2008 y 2009.

Inventario de NIIFs IFRS 1 IFRS 2 Adopción por primera vez de las normas internacionales de información financiera Pagos basados en acciones Decreto 266/07 - s vigentes al 31 de julio de 2007 Aprobación

Inventario de NIIFs IFRS 1 IFRS 2 Adopción por primera vez de las normas internacionales de información financiera Pagos basados en acciones Decreto 266/07 - s vigentes al 31 de julio de 2007 Aprobación

NIIF PYMES. Diego Mendoza Vice Presidente

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

Cámara de Comercio de Cali

Cámara de Comercio de Cali 1 2 Normas Internacionales de Información Financiera, Impactos y beneficios de la adopción de las NIIF en las Empresas. César Omar López Ávila Ph D 3 Normas Internacionales de

Cámara de Comercio de Cali 1 2 Normas Internacionales de Información Financiera, Impactos y beneficios de la adopción de las NIIF en las Empresas. César Omar López Ávila Ph D 3 Normas Internacionales de

Definiendo Prioridades

Definiendo Prioridades Nuestros Grupos de Interés [G4-25] [G4-26] [G4-27] pone los grupos de interés en el centro de la política de Sostenibilidad. Comprender sus expectativas y mantener un proceso de

Definiendo Prioridades Nuestros Grupos de Interés [G4-25] [G4-26] [G4-27] pone los grupos de interés en el centro de la política de Sostenibilidad. Comprender sus expectativas y mantener un proceso de

LAS NIA s UN FACTOR CLAVE EN LA RESPONSABILIDAD SOCIAL DEL CONTADOR PÚBLICO

LAS NIA s UN FACTOR CLAVE EN LA RESPONSABILIDAD SOCIAL DEL CONTADOR PÚBLICO EXPOSITOR: DR. CORNELIO PORRAS CUELLAR PRIMER VICEPRESIDENTE AIC NICARAGUA Panamá, 20 de mayo 2016 SEMINARIO REGIONAL INTERAMERICANO

LAS NIA s UN FACTOR CLAVE EN LA RESPONSABILIDAD SOCIAL DEL CONTADOR PÚBLICO EXPOSITOR: DR. CORNELIO PORRAS CUELLAR PRIMER VICEPRESIDENTE AIC NICARAGUA Panamá, 20 de mayo 2016 SEMINARIO REGIONAL INTERAMERICANO

Impacto de la globalización en la profesión contable Normas Internacionales de Educación

Impacto de la globalización en la profesión contable Normas Internacionales de Educación CPC Sylvia Meljem Directora del Departamento Académico de Contabilidad Contenido I. Etapas en la evolución de la

Impacto de la globalización en la profesión contable Normas Internacionales de Educación CPC Sylvia Meljem Directora del Departamento Académico de Contabilidad Contenido I. Etapas en la evolución de la

La visión del reporte integrado de AECA

La visión del reporte integrado de AECA DIRECTIVA 2014/95/UE DEL PARLAMENTO EUROPEO Y DEL CONSEJO PROYECTO DE INFORMACIÓN INTEGRADA DE AECA Y RESPUESTA A LA DIRECTIVA José Luis Lizcano, Director Gerente

La visión del reporte integrado de AECA DIRECTIVA 2014/95/UE DEL PARLAMENTO EUROPEO Y DEL CONSEJO PROYECTO DE INFORMACIÓN INTEGRADA DE AECA Y RESPUESTA A LA DIRECTIVA José Luis Lizcano, Director Gerente

Estado Actual de la Convergencia y sus Impactos. 18 de octubre de 2007

Estado Actual de la Convergencia y sus Impactos 18 de octubre de 2007 Agenda Introducción n y Presentación Normas Internacionales de Contabilidad - NIIF Sr. Sr. Sergio Mercado Impacto en los Sistemas de

Estado Actual de la Convergencia y sus Impactos 18 de octubre de 2007 Agenda Introducción n y Presentación Normas Internacionales de Contabilidad - NIIF Sr. Sr. Sergio Mercado Impacto en los Sistemas de

Bruna Andrade Matos.

Bienvenidos Carina de Farias Gonçalves Universidad Estadual de Santa Cruz UESC. Brasil afgoncalves@uesc.br Bruna Andrade Matos Universidad Estadual de Santa Cruz UESC. Brasil bruna.matoss@yahoo.com.br

Bienvenidos Carina de Farias Gonçalves Universidad Estadual de Santa Cruz UESC. Brasil afgoncalves@uesc.br Bruna Andrade Matos Universidad Estadual de Santa Cruz UESC. Brasil bruna.matoss@yahoo.com.br

PLAN DE CONVERGENCIA DE LOS PRINCIPIOS CONTABLES CHILENOS HACIA LAS NORMAS INTERNACIONALES. Octubre 7, 2005

PLAN DE CONVERGENCIA DE LOS PRINCIPIOS CONTABLES CHILENOS HACIA LAS NORMAS INTERNACIONALES Octubre 7, 2005 Plan de Convergencia de los Principios Contables Chilenos a las Normas Internacionales I. Por

PLAN DE CONVERGENCIA DE LOS PRINCIPIOS CONTABLES CHILENOS HACIA LAS NORMAS INTERNACIONALES Octubre 7, 2005 Plan de Convergencia de los Principios Contables Chilenos a las Normas Internacionales I. Por

BVC se adelanta al cronograma de implementación de Normas Internacionales de Información Financiera - NIIF Mayo 2014

BVC se adelanta al cronograma de implementación de Normas Internacionales de Información Financiera - NIIF Mayo 2014 Qué son las IFRS? Normas contables sofisticadas, exigentes en el desglose de información,

BVC se adelanta al cronograma de implementación de Normas Internacionales de Información Financiera - NIIF Mayo 2014 Qué son las IFRS? Normas contables sofisticadas, exigentes en el desglose de información,

Conversatorio. Aplicación de las NIIF en la empresa ecuatoriana

Conversatorio Aplicación de las NIIF en la empresa ecuatoriana Realizado en Quito, en el Paraninfo de la Universidad Andina Simón Bolívar, el jueves 31 de marzo de 2011. Participaron: Luis Paredes, Gerente

Conversatorio Aplicación de las NIIF en la empresa ecuatoriana Realizado en Quito, en el Paraninfo de la Universidad Andina Simón Bolívar, el jueves 31 de marzo de 2011. Participaron: Luis Paredes, Gerente

REPORTE INTEGRADO: NUEVO PARADIGMA EN LA INFORMACIÓN CORPORATIVA INTEGRATED REPORTING: A NEW PARADIGM IN CORPORATE INFORMATION.

INTEGRATED REPORTING: A NEW PARADIGM IN CORPORATE INFORMATION José Navarrete Oyarce Escuela de Contador Auditor Universidad Andrés Bello jose.navarrete@unab.cl Carolina Cornejo Orellana Escuela de Ing.

INTEGRATED REPORTING: A NEW PARADIGM IN CORPORATE INFORMATION José Navarrete Oyarce Escuela de Contador Auditor Universidad Andrés Bello jose.navarrete@unab.cl Carolina Cornejo Orellana Escuela de Ing.

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF)

") DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) OBJETIVO El diplomado en Normas Internacionales de Información Financiera (NIIF), tiene como propósito capacitar sobre el manejo conceptual

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) OBJETIVO El diplomado en Normas Internacionales de Información Financiera (NIIF), tiene como propósito capacitar sobre el manejo conceptual

Normas Internacionales de Contabilidad NIIF-IFRS. Desde el lunes, 28 de mayo hasta el lunes, 29 de octubre. INSCRIPCIONES EN:

Normas Internacionales de Contabilidad NIIF-IFRS Desde el lunes, 28 de mayo hasta el lunes, 29 de octubre 2018 INSCRIPCIONES EN: otec@esucomex.cl 120 horas Cronológicas Modalidad de Enseñanza: Presencial

Normas Internacionales de Contabilidad NIIF-IFRS Desde el lunes, 28 de mayo hasta el lunes, 29 de octubre 2018 INSCRIPCIONES EN: otec@esucomex.cl 120 horas Cronológicas Modalidad de Enseñanza: Presencial

Normas Internacionales de Información Financiera NIIF para Entidades del Sector Público Economía y Jurídica. Diplomado presencial

Diplomado presencial Presentación En desarrollo del proyecto de modernización de la regulación contable pública, la Contaduría General de la Nación (CGN) le ha dado continuidad a la estrategia de modernización

Diplomado presencial Presentación En desarrollo del proyecto de modernización de la regulación contable pública, la Contaduría General de la Nación (CGN) le ha dado continuidad a la estrategia de modernización

ECOE EDICIONES. Entendiendo lo básico Los IFRS/NIIF bien desde la primera vez. Samuel Alberto Mantilla B.

Entendiendo lo básico Los IFRS/NIIF bien desde la primera vez Incluye 200 preguntas de selección múltiple y un ejercicio sobre la transición ECOE EDICIONES Samuel Alberto Mantilla B. Samuel Alberto Mantilla

Entendiendo lo básico Los IFRS/NIIF bien desde la primera vez Incluye 200 preguntas de selección múltiple y un ejercicio sobre la transición ECOE EDICIONES Samuel Alberto Mantilla B. Samuel Alberto Mantilla

En la senda de la integración Análisis del estado del reporting integrado en las empresas del IBEX 35

Resumen ejecutivo En la senda de la integración Análisis del estado del reporting integrado en las empresas del IBEX 35 www.pwc.es El Análisis del estado del reporting integrado en las empresas del IBEX

Resumen ejecutivo En la senda de la integración Análisis del estado del reporting integrado en las empresas del IBEX 35 www.pwc.es El Análisis del estado del reporting integrado en las empresas del IBEX

Para todas las entidades inscritas en el Registro de Valores emisoras de valores de oferta pública, con excepción de las compañías de seguros

REF.: INFORMA SOBRE PROCESO DE ADOPCION DE NORMAS INTERNACIONALES DE CONTABILIDAD Y NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y COMPLEMENTA OFICIO CIRCULAR N 368 DE 16 DE OCTUBRE DE 2006.0 Para

REF.: INFORMA SOBRE PROCESO DE ADOPCION DE NORMAS INTERNACIONALES DE CONTABILIDAD Y NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y COMPLEMENTA OFICIO CIRCULAR N 368 DE 16 DE OCTUBRE DE 2006.0 Para

Paraguay ROSC Contabilidad y. Henri Fortin, Banco Mundial Asunción, 9 de mayo de 2007

Paraguay ROSC Contabilidad y Auditoría Henri Fortin, Banco Mundial Asunción, 9 de mayo de 2007 Origen Crisis asiáticas (1997) Debilidades sistémicas Regulaciones incompletas Supervisión poco efectiva Informaciones

Paraguay ROSC Contabilidad y Auditoría Henri Fortin, Banco Mundial Asunción, 9 de mayo de 2007 Origen Crisis asiáticas (1997) Debilidades sistémicas Regulaciones incompletas Supervisión poco efectiva Informaciones

DESAFÍOS DE GOBIERNOS CORPORATIVOS DE SOCIEDADES ANÓNIMAS ABIERTAS EN CHILE

DESAFÍOS DE GOBIERNOS CORPORATIVOS DE SOCIEDADES ANÓNIMAS ABIERTAS EN CHILE Fernando Coloma C. Superintendente de Valores y Seguros Presentación preparada para Jornada de Gobierno Corporativo Centro de

DESAFÍOS DE GOBIERNOS CORPORATIVOS DE SOCIEDADES ANÓNIMAS ABIERTAS EN CHILE Fernando Coloma C. Superintendente de Valores y Seguros Presentación preparada para Jornada de Gobierno Corporativo Centro de

PROYECTO DE CONVERGENCIA A ESTANDARES INTERNACIONALES DE INFORMACIÓN N FINANCIERA Y ESTUDIOS DE IMPACTO PRELIMINAR. BOGOTÁ,, JULIO 2011

PROYECTO DE CONVERGENCIA A ESTANDARES INTERNACIONALES DE INFORMACIÓN N FINANCIERA Y ESTUDIOS DE IMPACTO PRELIMINAR. BOGOTÁ,, JULIO 2011 AGENDA 1. Importancia y Desafíos de la Convergencia a Estándares

PROYECTO DE CONVERGENCIA A ESTANDARES INTERNACIONALES DE INFORMACIÓN N FINANCIERA Y ESTUDIOS DE IMPACTO PRELIMINAR. BOGOTÁ,, JULIO 2011 AGENDA 1. Importancia y Desafíos de la Convergencia a Estándares

RSE un enfoque práctico con resultados exitosos. Juan Carlos Herrera G Director Ejecutivo CREO 29 de Julio de 2010

RSE un enfoque práctico con resultados exitosos Juan Carlos Herrera G Director Ejecutivo CREO 29 de Julio de 2010 Contenidos 1.Nuevo Contexto Global 2.Propósito y Beneficios 3.Enfoques 4.Ruta de Implementación

RSE un enfoque práctico con resultados exitosos Juan Carlos Herrera G Director Ejecutivo CREO 29 de Julio de 2010 Contenidos 1.Nuevo Contexto Global 2.Propósito y Beneficios 3.Enfoques 4.Ruta de Implementación

Convergencia de Chile con las Normas Internacionales de Contabilidad

Convergencia de Chile con las Normas Internacionales de Contabilidad Origen del Proyecto de Convergencia Página 1 Origen del Proyecto de Convergencia Principios de 1970.- En 1973 se crea el IASC cuyo objetivo

Convergencia de Chile con las Normas Internacionales de Contabilidad Origen del Proyecto de Convergencia Página 1 Origen del Proyecto de Convergencia Principios de 1970.- En 1973 se crea el IASC cuyo objetivo

Club CFO Ventajas de la implementación de IFRS

Club CFO Ventajas de la implementación de IFRS Febrero 2013 Panorama de Mexichem Integración vertical desde las minas de sal y fluorita hasta el consumidor final. Operaciones en 44 países, 96 plantas en

Club CFO Ventajas de la implementación de IFRS Febrero 2013 Panorama de Mexichem Integración vertical desde las minas de sal y fluorita hasta el consumidor final. Operaciones en 44 países, 96 plantas en

un paseo por las nuevas características El nuevo Lenguaje de los Negocios NIIF para PYMES

un paseo por las nuevas características El nuevo Lenguaje de los Negocios NIIF para PYMES Temas a compartir Alcance NIIF Full vs. NIIF Pymes Conceptos Generales y Principios Generales Alcance - Introducción

un paseo por las nuevas características El nuevo Lenguaje de los Negocios NIIF para PYMES Temas a compartir Alcance NIIF Full vs. NIIF Pymes Conceptos Generales y Principios Generales Alcance - Introducción

Formando contadores preparados para la profesión del futuro

Formando contadores preparados para la profesión del futuro Kelly Ånerud, CPA Directora Adjunta, Propiedad Intelectual 27 de octubre del 2014 Universidad de Santiago Santiago, Chile Página 1 IFAC 2014

Formando contadores preparados para la profesión del futuro Kelly Ånerud, CPA Directora Adjunta, Propiedad Intelectual 27 de octubre del 2014 Universidad de Santiago Santiago, Chile Página 1 IFAC 2014

La Responsabilidad Social -Soporte de la Gestión de Calidad Total. Dra. Adriana Martínez Guerrero

La Responsabilidad Social -Soporte de la Gestión de Calidad Total Dra. Adriana Martínez Guerrero La Responsabilidad Social Corporativa Es la contribución n activa y voluntaria al mejoramiento social, económico

La Responsabilidad Social -Soporte de la Gestión de Calidad Total Dra. Adriana Martínez Guerrero La Responsabilidad Social Corporativa Es la contribución n activa y voluntaria al mejoramiento social, económico

CENCOSUD ARGENTINA SPA. Estados financieros. 31 de diciembre de 2015 CONTENIDO

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

EVALUACION DEL CONTROL INTERNO

EVALUACION DEL CONTROL INTERNO Presentado por: Marcelo Valenzuela Acevedo Valenzuela y Asociados Ltda Ph.D & MBA Objetivos 1.Explicar el significado y la importancia del control interno. 2.Analizar los

EVALUACION DEL CONTROL INTERNO Presentado por: Marcelo Valenzuela Acevedo Valenzuela y Asociados Ltda Ph.D & MBA Objetivos 1.Explicar el significado y la importancia del control interno. 2.Analizar los

IASB: Cambios recientes en NIIF y el Plan de acción VI Seminario Internacional

IFRS Foundation IASB: Cambios recientes en NIIF y el Plan de acción VI Seminario Internacional FACPCE sobre NIIF y NIIF para las PyMEs Buenos Aires, 26-27 de julio del 2016 Amaro Gomes Board Member agomes@ifrs.org

IFRS Foundation IASB: Cambios recientes en NIIF y el Plan de acción VI Seminario Internacional FACPCE sobre NIIF y NIIF para las PyMEs Buenos Aires, 26-27 de julio del 2016 Amaro Gomes Board Member agomes@ifrs.org

Contabilidad internacional

Duoc UC Educación Continua 2014 Contabilidad internacional Escuela de Administración y Negocios Duoc UC Educación continua w w w. d u o c. c l / e d u c a c i o n c o n t i n u a Diplomado Contabilidad

Duoc UC Educación Continua 2014 Contabilidad internacional Escuela de Administración y Negocios Duoc UC Educación continua w w w. d u o c. c l / e d u c a c i o n c o n t i n u a Diplomado Contabilidad

Cuál es el origen de las IFRS? Qué son las IFRS? Objetivos de las IFRS

Hugo Moraga Flores Contador Auditor MBA en Negocios Internacionales Estudiante de Doctorado UEM (España) Profesor Universitario Director Diplomado IFRS UNAB (Chile) hugo.moraga@portalifrs.com Cuál es el

Hugo Moraga Flores Contador Auditor MBA en Negocios Internacionales Estudiante de Doctorado UEM (España) Profesor Universitario Director Diplomado IFRS UNAB (Chile) hugo.moraga@portalifrs.com Cuál es el

CURSO DE ENTRENAMIENTO PARA AUDITORES NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NORMAS DE AUDITORIA INTERNACIONAL José Lamadrid Nieto

CURSO DE ENTRENAMIENTO PARA AUDITORES NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NORMAS DE AUDITORIA INTERNACIONAL José Lamadrid Nieto Conceptos fundamentales de la NIIF para Pymes Tema 1:Visión

CURSO DE ENTRENAMIENTO PARA AUDITORES NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NORMAS DE AUDITORIA INTERNACIONAL José Lamadrid Nieto Conceptos fundamentales de la NIIF para Pymes Tema 1:Visión

Transparente Creíble Pertinente Cierta Oportuna Completa Comprensible Relevante Comparable

IAS. (International Accounting Standards), en español NIC. (Normas Internacionales de Contabilidad) emitidas por el IASC. International Accounting Standards Committee (Comité de Normas Internacionales

IAS. (International Accounting Standards), en español NIC. (Normas Internacionales de Contabilidad) emitidas por el IASC. International Accounting Standards Committee (Comité de Normas Internacionales

Normas Legales Aplicables al:

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

III Congreso de NIIF El arte de transformar la realidad contable. Últimos cambios en las IFRS 18 de noviembre de 2013

www.pwc.com III Congreso de NIIF El arte de transformar la realidad contable Últimos cambios en las IFRS Celebramos 100 años en Argentina Auditoría. Asesoramiento Impositivo y Legal. Consultoría. Contenido

www.pwc.com III Congreso de NIIF El arte de transformar la realidad contable Últimos cambios en las IFRS Celebramos 100 años en Argentina Auditoría. Asesoramiento Impositivo y Legal. Consultoría. Contenido

PRINCIPIOS Y ORIENTACIÓN DE ESTE INFORME EBRO 2016

PRINCIPIOS Y ORIENTACIÓN DE ESTE INFORME EBRO 2016 INFORME DE SOSTENIBILIDAD RSE en Ebro 6 DIÁLOGO CON LOS GRUPOS DE INTERÉS MATERIALIDAD E IDENTIFICACIÓN DE ASUNTOS RELEVANTES INFORME DE SOSTENIBILIDAD

PRINCIPIOS Y ORIENTACIÓN DE ESTE INFORME EBRO 2016 INFORME DE SOSTENIBILIDAD RSE en Ebro 6 DIÁLOGO CON LOS GRUPOS DE INTERÉS MATERIALIDAD E IDENTIFICACIÓN DE ASUNTOS RELEVANTES INFORME DE SOSTENIBILIDAD

Marzo, Vicepresidencia Financiera

Organización Carvajal Adopción IFRS Marzo, 2010 Antecedentes CONTENIDO Cronograma de proyectos Fases del proyecto de implementación IFRS Normas con mayor dificultad en aplicación Mayores retos Mayores

Organización Carvajal Adopción IFRS Marzo, 2010 Antecedentes CONTENIDO Cronograma de proyectos Fases del proyecto de implementación IFRS Normas con mayor dificultad en aplicación Mayores retos Mayores

NCG 385: Análisis de Respuestas. Abril 2016

NCG 385: Análisis de Respuestas Abril 2016 Índice Características estudio EY. 3 Principales resultados del estudio.4 4 Resumen hallazgos.5 5 1-Del funcionamiento y composición del directorio..5 5 2- De

NCG 385: Análisis de Respuestas Abril 2016 Índice Características estudio EY. 3 Principales resultados del estudio.4 4 Resumen hallazgos.5 5 1-Del funcionamiento y composición del directorio..5 5 2- De

NORMAS INTERNACIONALES DE CONTABILIDAD. NIC-IAS

NIC 1 Presentación de estados financieros Agosto de 2005 HRGB SIC 29 Información a revelar -acuerdos de concesión de servicios. SIC 27 Evaluación del fondo económico de las transacciones que adoptan la

NIC 1 Presentación de estados financieros Agosto de 2005 HRGB SIC 29 Información a revelar -acuerdos de concesión de servicios. SIC 27 Evaluación del fondo económico de las transacciones que adoptan la

POLÍTICAS GENERALES. 4.- Política General de. Control y Gestión de. Riesgos de Acerinox, S.A. y de su Grupo de Empresas

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

Nuestro Camino en la Implementación De Normas Internacionales de Información Financiera

Nuestro Camino en la Implementación De Normas Internacionales de Información Financiera ORGANIZACIÓN SANITAS INTERNACIONAL (OSI) Bogotá - Marzo 02 / 2012 1 AGENDA Quiénes somos? El camino recorrido Los

Nuestro Camino en la Implementación De Normas Internacionales de Información Financiera ORGANIZACIÓN SANITAS INTERNACIONAL (OSI) Bogotá - Marzo 02 / 2012 1 AGENDA Quiénes somos? El camino recorrido Los

POLITÍCA DE DIFUSIÓN Y TRANSPARENCIA DE LA INFORMACIÓN. AFP ProVida S.A.

POLITÍCA DE DIFUSIÓN Y TRANSPARENCIA DE LA INFORMACIÓN AFP ProVida S.A. Título Política de Difusión y Transparencia de la Información Unidad de Origen Directorio AFP ProVida Ámbito de Aplicación AFP ProVida

POLITÍCA DE DIFUSIÓN Y TRANSPARENCIA DE LA INFORMACIÓN AFP ProVida S.A. Título Política de Difusión y Transparencia de la Información Unidad de Origen Directorio AFP ProVida Ámbito de Aplicación AFP ProVida

COMITÉ LATINOAMERICANO DE AUDITORIA INTERNA Y EVALUACION DE RIESGOS CLAIN- FELABAN.

Revisión de los términos de referencia para desarrollar un trabajo de identificación de retos para la implementación de las NIIF Ideas para CLAIN FELABAN. Por Eduardo Ojeda. La adopción de NIIF en un país,

Revisión de los términos de referencia para desarrollar un trabajo de identificación de retos para la implementación de las NIIF Ideas para CLAIN FELABAN. Por Eduardo Ojeda. La adopción de NIIF en un país,

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo. 15 de septiembre de 2011

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo 15 de septiembre de 2011 Agenda IFRS y Gobierno Corporativo Objetivo Situación mundial Situación

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo 15 de septiembre de 2011 Agenda IFRS y Gobierno Corporativo Objetivo Situación mundial Situación

Transparencia y aplicación de las NIIF en América Latina. Alberto Diamond R. Washington, D. C. 5 diciembre 2011

Transparencia y aplicación de las NIIF en América Latina Alberto Diamond R. Washington, D. C. 5 diciembre 2011 TEMAS 1. Adopción global de las NIIF como pilar de la transparencia 2. Avance las NIIF en

Transparencia y aplicación de las NIIF en América Latina Alberto Diamond R. Washington, D. C. 5 diciembre 2011 TEMAS 1. Adopción global de las NIIF como pilar de la transparencia 2. Avance las NIIF en

Mejorar la Información Financiera y la Responsabilidad Corporativa Informe ROSC Contabilidad y Auditoría en Honduras

Mejorar la Información Financiera y la Responsabilidad Corporativa Informe ROSC Contabilidad y Auditoría en Honduras Henri Fortin, Banco Mundial - 12 de Febrero de 2008 Programa ROSC - Conteto Informes

Mejorar la Información Financiera y la Responsabilidad Corporativa Informe ROSC Contabilidad y Auditoría en Honduras Henri Fortin, Banco Mundial - 12 de Febrero de 2008 Programa ROSC - Conteto Informes

REGULACIÓN CONTABLE UN POCO DE HISTORIA

REGULACIÓN CONTABLE UN POCO DE HISTORIA 1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales

REGULACIÓN CONTABLE UN POCO DE HISTORIA 1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales

CONTABILIDAD PARA MICROEMPRESAS

CONTABILIDAD PARA MICROEMPRESAS I. PREGUNTAS FRECUENTES 2 Preguntas Frecuentes? 1. Qué sucede si la microempresa no ha aplicado el nuevo marco normativo? 2. Cuál es la responsabilidad del Contador Público?

CONTABILIDAD PARA MICROEMPRESAS I. PREGUNTAS FRECUENTES 2 Preguntas Frecuentes? 1. Qué sucede si la microempresa no ha aplicado el nuevo marco normativo? 2. Cuál es la responsabilidad del Contador Público?

Lo invitamos a solicitar una reunión para conocer más sobre las Normas Internacionales de Información Financiera(IFRS).

.") Las Normas Internacionales de Información Financiera o IFRS son modelos contables de aplicación mundial orientados a igualar las prácticas contables entre los distintos países. Estas normas establecen

Las Normas Internacionales de Información Financiera o IFRS son modelos contables de aplicación mundial orientados a igualar las prácticas contables entre los distintos países. Estas normas establecen

"$ "#'() * +," * + "$,"

* +, * + $,") !! "#$ #%" #"&"$#% "$ "#'()!" * +," * + "$," 1 2 +-!.!!./ +-!0.-!!/ +1!!/ +.-2.3/ /!.!0!/ / -!!!1/ // 1$%/ //!#($$$"/ // #"4$%/ /5/ (46#("(/ / / $""/ /!!!!/ //#$4$&"/ //"4##"/ 3 Las notas adjuntas forman

!! "#$ #%" #"&"$#% "$ "#'()!" * +," * + "$," 1 2 +-!.!!./ +-!0.-!!/ +1!!/ +.-2.3/ /!.!0!/ / -!!!1/ // 1$%/ //!#($$$"/ // #"4$%/ /5/ (46#("(/ / / $""/ /!!!!/ //#$4$&"/ //"4##"/ 3 Las notas adjuntas forman

BALANCE ECONÓMICO Evolución necesaria en la Contabilidad. XX CONVENCIÓN NACIONAL DE ASEGURADORES Mayo 25, 2010

BALANCE ECONÓMICO Evolución necesaria en la Contabilidad XX CONVENCIÓN NACIONAL DE ASEGURADORES Mayo 25, 2010 1 Evolución de la Contabilidad Registro Partida doble Reglas y prácticas Principios de contabilidad

BALANCE ECONÓMICO Evolución necesaria en la Contabilidad XX CONVENCIÓN NACIONAL DE ASEGURADORES Mayo 25, 2010 1 Evolución de la Contabilidad Registro Partida doble Reglas y prácticas Principios de contabilidad

Riesgos y ventajas de aplicar las NIIF. 24 de febrero de 2011

Riesgos y ventajas de aplicar las NIIF 24 de febrero de 2011 Agenda Adopción de las NIIF en el mundo Impacto en las organizaciones Ventajas y riesgos Consideraciones críticas para el Perú Página 2 Adopción

Riesgos y ventajas de aplicar las NIIF 24 de febrero de 2011 Agenda Adopción de las NIIF en el mundo Impacto en las organizaciones Ventajas y riesgos Consideraciones críticas para el Perú Página 2 Adopción

Palabras del Director del CTI Profesor Luis Jara Sarrúa

Palabras del Director del CTI Profesor Luis Jara Sarrúa www.cti.uchile.cl Página Web del Centro de Contabilidad y Transparencia Informativa (CTI) Universidad de Chile Aquí encontrarán las diversas presentaciones

Palabras del Director del CTI Profesor Luis Jara Sarrúa www.cti.uchile.cl Página Web del Centro de Contabilidad y Transparencia Informativa (CTI) Universidad de Chile Aquí encontrarán las diversas presentaciones

El valor de la información contable

El valor de la información contable Mayo 2016 Exposición: Martín Kerner martin.kerner@simonetti-net.com.ar 1 Utilidad de la contabilidad Sirve la contabilidad? El departamento contable es un costo? La

El valor de la información contable Mayo 2016 Exposición: Martín Kerner martin.kerner@simonetti-net.com.ar 1 Utilidad de la contabilidad Sirve la contabilidad? El departamento contable es un costo? La

Diplomado en: Normas Internacionales De Información Financiera MATRICULAS ABIERTAS. Intensidad: 120 horas JUSTIFICACIÓN

Diplomado en: Normas Internacionales De Información Financiera JUSTIFICACIÓN En la actualidad el mundo de los negocios requiere de profesionales de la contabilidad y las finanzas con aspiraciones de mantenerse

Diplomado en: Normas Internacionales De Información Financiera JUSTIFICACIÓN En la actualidad el mundo de los negocios requiere de profesionales de la contabilidad y las finanzas con aspiraciones de mantenerse

AUTOR: Flórez, Edmundo Alberto; Rincón, Carlos Augusto; Zamorano Ho, Ricardo

AUTOR: Flórez, Edmundo Alberto; Rincón, Carlos Augusto; Zamorano Ho, Ricardo EDICIÓN: Para aldiaempresarios.com AÑO: 2014 ISBN: 978-958-771-087-8 Pági nas: 174 FORMATO : Libro Impreso Valor especial $

AUTOR: Flórez, Edmundo Alberto; Rincón, Carlos Augusto; Zamorano Ho, Ricardo EDICIÓN: Para aldiaempresarios.com AÑO: 2014 ISBN: 978-958-771-087-8 Pági nas: 174 FORMATO : Libro Impreso Valor especial $

El Informe Integrado La mejor información para una mayor ventaja competitiva Aportamos el valor que necesitas

www.pwc.es El Informe Integrado La mejor información para una mayor ventaja competitiva Aportamos el valor que necesitas Desafíos globales, respuestas integrales Si algo hemos aprendido de la actual crisis

www.pwc.es El Informe Integrado La mejor información para una mayor ventaja competitiva Aportamos el valor que necesitas Desafíos globales, respuestas integrales Si algo hemos aprendido de la actual crisis

La relevancia de los intangibles en el análisis de la situación financiera de la empresa

La relevancia de los intangibles en el análisis de la situación financiera de la empresa Leandro Cañibano Universidad Autónoma de Madrid IVIE, 26 noviembre 2001 Intangibles Algunas noticias de la prensa

La relevancia de los intangibles en el análisis de la situación financiera de la empresa Leandro Cañibano Universidad Autónoma de Madrid IVIE, 26 noviembre 2001 Intangibles Algunas noticias de la prensa

Reportes integrados: acercamiento desde la utilidad de la información

Reportes integrados: acercamiento desde la utilidad de la información Alejandro A. Barbei, Graciela Neira, Florencia Zinno Arbio Documento de trabajo Nro. 045 Diciembre, 2017 ISSN 2545-7896 Reportes integrados:

Reportes integrados: acercamiento desde la utilidad de la información Alejandro A. Barbei, Graciela Neira, Florencia Zinno Arbio Documento de trabajo Nro. 045 Diciembre, 2017 ISSN 2545-7896 Reportes integrados:

ANÁLISIS DEL ROL DEL CONTADOR PÚBLICO EN EL DESARROLLO DE PRÁCTICAS SOCIALMENTE RESPONSABLES DANIELA PATRICIA MENDOZA GUARDO

ANÁLISIS DEL ROL DEL CONTADOR PÚBLICO EN EL DESARROLLO DE PRÁCTICAS SOCIALMENTE RESPONSABLES DANIELA PATRICIA MENDOZA GUARDO Semillero Investigativo de Estudios Medio Ambientales -SIDEMA RESUMEN Analizar

ANÁLISIS DEL ROL DEL CONTADOR PÚBLICO EN EL DESARROLLO DE PRÁCTICAS SOCIALMENTE RESPONSABLES DANIELA PATRICIA MENDOZA GUARDO Semillero Investigativo de Estudios Medio Ambientales -SIDEMA RESUMEN Analizar

ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

ASCENSORES S.A. ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 JUNTO CON DICTAMEN DE LOS AUDITORES INDEPENDIENTES

ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 JUNTO CON DICTAMEN DE LOS AUDITORES INDEPENDIENTES PROPÓSITO El Portal de data abierta de Datos Perú, fue creado para promover la transparencia, servir

ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 JUNTO CON DICTAMEN DE LOS AUDITORES INDEPENDIENTES PROPÓSITO El Portal de data abierta de Datos Perú, fue creado para promover la transparencia, servir

Dios creador de los cielos y la tierra provee negocios a hombres y mujeres para que en su nombre los administren con sabiduría y diligencia.

Dios creador de los cielos y la tierra provee negocios a hombres y mujeres para que en su nombre los administren con sabiduría y diligencia. ASEFICSA, control que lo lleva al éxito. Su Negocio, Nuestro

Dios creador de los cielos y la tierra provee negocios a hombres y mujeres para que en su nombre los administren con sabiduría y diligencia. ASEFICSA, control que lo lleva al éxito. Su Negocio, Nuestro

LAS NIIF/IFRS Y LOS NUEVOS DESAFÍOS PARA EL CONTADOR PÚBLICO

1 LAS NIIF/IFRS Y LOS NUEVOS DESAFÍOS PARA EL CONTADOR PÚBLICO 1 AGENDA 2 Qué son las NIIF? Qué es la convergencia? Tiene impacto para la empresa la aplicación de las NIIF? Influyen en el usuario de la

1 LAS NIIF/IFRS Y LOS NUEVOS DESAFÍOS PARA EL CONTADOR PÚBLICO 1 AGENDA 2 Qué son las NIIF? Qué es la convergencia? Tiene impacto para la empresa la aplicación de las NIIF? Influyen en el usuario de la

MAGISTER EN ADMINISTRACIÓN. Profesor: Hugo Moraga Flores

Contador Auditor Mención DE EMPRESAS Gstión Tributaria MAGISTER EN ADMINISTRACIÓN Profesor: Hugo Moraga Flores Contador Auditor Mención DE EMPRESAS Gstión Tributaria MAGISTER EN ADMINISTRACIÓN Objetivo

Contador Auditor Mención DE EMPRESAS Gstión Tributaria MAGISTER EN ADMINISTRACIÓN Profesor: Hugo Moraga Flores Contador Auditor Mención DE EMPRESAS Gstión Tributaria MAGISTER EN ADMINISTRACIÓN Objetivo

Responsabilidad Social empresarial en Chile

UNIVERSIDAD DE SANTIAGO DE CHILE FACULTAD DE ANMINISTRACION Y ECONOMÍA DEPARTAMENTO DE CONTABILIDAD Y AUDITORÍA Responsabilidad Social empresarial en Chile CRISTÓBAL FUENZALIDA M. Reseña Histórica Origen

UNIVERSIDAD DE SANTIAGO DE CHILE FACULTAD DE ANMINISTRACION Y ECONOMÍA DEPARTAMENTO DE CONTABILIDAD Y AUDITORÍA Responsabilidad Social empresarial en Chile CRISTÓBAL FUENZALIDA M. Reseña Histórica Origen

División de Análisis Contable Área o Unidad CONVERGENCIA A NICSP/IPSAS EN CHILE

División de Análisis Contable Área o Unidad CNVERGENCIA A NICSP/IPSAS EN CHILE Agenda Sistema de Administración Financiera del Estado Experiencia chilena en la convergencia a NICSP Sistema de Administración

División de Análisis Contable Área o Unidad CNVERGENCIA A NICSP/IPSAS EN CHILE Agenda Sistema de Administración Financiera del Estado Experiencia chilena en la convergencia a NICSP Sistema de Administración

CHILE EN LA OCDE CONSIDERACIONES EN CIENCIA Y TECNOLOGÍA

CHILE EN LA OCDE CONSIDERACIONES EN CIENCIA Y TECNOLOGÍA Viviana Araneda Urbina Jefe Departamento OCDE Dirección General de Relaciones Económicas Internacionales del Ministerio de Relaciones Exteriores

CHILE EN LA OCDE CONSIDERACIONES EN CIENCIA Y TECNOLOGÍA Viviana Araneda Urbina Jefe Departamento OCDE Dirección General de Relaciones Económicas Internacionales del Ministerio de Relaciones Exteriores

El proceso de la auditoría y la importancia de los estados financieros auditados Carlos Ruiz

El proceso de la auditoría y la importancia de los estados financieros auditados Carlos Ruiz 21 de Abril de 2017 Agenda 1 Los usuarios de la información financiera auditada 2 El Directorio y los estados

El proceso de la auditoría y la importancia de los estados financieros auditados Carlos Ruiz 21 de Abril de 2017 Agenda 1 Los usuarios de la información financiera auditada 2 El Directorio y los estados

CONTENIDO TEMATICO Y DOCENTES

CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio de la cual Colombia entra en convergencia con los estándares internacionales de contabilidad e información

CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio de la cual Colombia entra en convergencia con los estándares internacionales de contabilidad e información

PLAN DE TRABAJO. La calidad de la información depende, sustancialmente, de la calidad de las normas aplicadas en su formulación.

BICENTENARIO PLAN DE TRABAJO La globalización de la economía mundial, los avances logrados en la suscripción de tratados de libre comercio (TLC) y la necesidad de acceder a la inversión extranjera y a

BICENTENARIO PLAN DE TRABAJO La globalización de la economía mundial, los avances logrados en la suscripción de tratados de libre comercio (TLC) y la necesidad de acceder a la inversión extranjera y a

POLITICA DE DIFUSIÓN Y TRANSPARENCIA DE LA INFORMACIÓN AFP PROVIDA S.A.

POLITICA DE DIFUSIÓN Y TRANSPARENCIA DE LA INFORMACIÓN AFP PROVIDA S.A. Título Versión Política de Difusión y Transparencia de la Información 001 Unidad de Origen Fecha Emisión Directorio AFP Provida 09.11.2012

POLITICA DE DIFUSIÓN Y TRANSPARENCIA DE LA INFORMACIÓN AFP PROVIDA S.A. Título Versión Política de Difusión y Transparencia de la Información 001 Unidad de Origen Fecha Emisión Directorio AFP Provida 09.11.2012

Dr. Jorge J Gil. Las NIIF y el impuesto a la renta

Las NIIF y el impuesto a la renta El impuesto a la renta Las NIIF Algunos conceptos para discutir El Impuesto a la renta debe gravar Las ganancias reales empresarias El Estado puede modificar la ganancia

Las NIIF y el impuesto a la renta El impuesto a la renta Las NIIF Algunos conceptos para discutir El Impuesto a la renta debe gravar Las ganancias reales empresarias El Estado puede modificar la ganancia

El desarrollo de la RSE en Uruguay. Prof. Oscar D. Licandro Programa de Investigación sobre RSE UCU Coordinador del IRSE

El desarrollo de la RSE en Uruguay Prof. Oscar D. Licandro Programa de Investigación sobre RSE UCU Coordinador del IRSE Primera parte PARA COMENZAR: QUÉ ENTENDEMOS POR RSE? Impactos, Obligaciones y Responsabilidades

El desarrollo de la RSE en Uruguay Prof. Oscar D. Licandro Programa de Investigación sobre RSE UCU Coordinador del IRSE Primera parte PARA COMENZAR: QUÉ ENTENDEMOS POR RSE? Impactos, Obligaciones y Responsabilidades

Gestión de Riesgos: conceptos y expectativas Tomás Soley Pérez / Isaac Castro Esquivel

III CONGRESO DE GOBIERNO CORPORATIVO Gestión de Riesgos: conceptos y expectativas Tomás Soley Pérez / Isaac Castro Esquivel ORGANIZA Conceptos iniciales Convergencia Expectativas del supervisor Gobierno

III CONGRESO DE GOBIERNO CORPORATIVO Gestión de Riesgos: conceptos y expectativas Tomás Soley Pérez / Isaac Castro Esquivel ORGANIZA Conceptos iniciales Convergencia Expectativas del supervisor Gobierno

NIF D-5 Arrendamientos 3 3

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

NIIF para las PYMES(REVISADA EN

NIIF para las PYMES(REVISADA EN 2015) APOYO AL GREMIO DE CONTADORES PUBLICOS DEL PARAGUAY GRUPO RESISTENCIA CONTABLE DEL PARAGUAY SALON AUDITORIO ASOCIACION DE GRADUADOS DE CIENCIAS CONTABLE DE UCA 23-FEB-2018

NIIF para las PYMES(REVISADA EN 2015) APOYO AL GREMIO DE CONTADORES PUBLICOS DEL PARAGUAY GRUPO RESISTENCIA CONTABLE DEL PARAGUAY SALON AUDITORIO ASOCIACION DE GRADUADOS DE CIENCIAS CONTABLE DE UCA 23-FEB-2018

Responsabilidad social empresaria. Comunicación de resultados Informe y Balance Social

Responsabilidad social empresaria Comunicación de resultados Informe y Balance Social Qué es RSE? Actuación empresaria que atiende necesidades y expectativas de todos los interesados en sus actividades

Responsabilidad social empresaria Comunicación de resultados Informe y Balance Social Qué es RSE? Actuación empresaria que atiende necesidades y expectativas de todos los interesados en sus actividades

Curso MODULO MODULO. Diplomado en Contabilidad Internacional. Marco conceptual y los estados. Temario. Matemáticas aplicadas para las NIIFS.

Curso Diplomados Diplomado en Contabilidad Internacional Normas Internacionales de Información Financiera (NIIF) International Financial Reporting Standards (IFRS) Objetivo Dar a conocer en materia de

Curso Diplomados Diplomado en Contabilidad Internacional Normas Internacionales de Información Financiera (NIIF) International Financial Reporting Standards (IFRS) Objetivo Dar a conocer en materia de

La experiencia uruguaya luego de 20 años de aplicación de Normas Internacionales. Dra. Norma Pontet Ubal Universidad ORT Uruguay

La experiencia uruguaya luego de 20 años de aplicación de Normas Internacionales. Dra. Norma Pontet Ubal Universidad ORT Uruguay INTEGRACION DE NIIF a las NICs ya adoptadas. Proyecto: FORTALECIMIENTO y

La experiencia uruguaya luego de 20 años de aplicación de Normas Internacionales. Dra. Norma Pontet Ubal Universidad ORT Uruguay INTEGRACION DE NIIF a las NICs ya adoptadas. Proyecto: FORTALECIMIENTO y

CURSO ESPECIALISTA IFRS APLICACION PRACTICA EN NORMAS INTERNACIONALES DE INFORMACION FINANCIERA.

Organismo Técnico de Capacitación Servicios de Capacitación Creacción Ltda. Punta Arenas. Región de Magallanes y Antártica Chilena. CURSO ESPECIALISTA IFRS APLICACION PRACTICA EN NORMAS INTERNACIONALES

Organismo Técnico de Capacitación Servicios de Capacitación Creacción Ltda. Punta Arenas. Región de Magallanes y Antártica Chilena. CURSO ESPECIALISTA IFRS APLICACION PRACTICA EN NORMAS INTERNACIONALES