INFORME DE INTERVENCION LIQUIDACION PRESUPUESTO EJERCICIO 2013 I N F O R M E

|

|

|

- Felipe Ortiz Vera

- hace 7 años

- Vistas:

Transcripción

1 1 Dep.:HAI/9.1/JAPJ INFORME DE INTERVENCION LIQUIDACION PRESUPUESTO EJERCICIO 2013 José Antonio Porcar Jover, Funcionario de Administración Local con Habilitación de carácter Estatal, subescala Intervención-Tesorería e Interventor del Excmo. Ayuntamiento de Altea, en cumplimiento de lo dispuesto en el artículo del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales y en el artículo 90 del Real Decreto 500/90 de 20 de abril, tiene el deber de emitir el siguiente: I N F O R M E Sobre la Liquidación del Presupuesto Municipal correspondiente al ejercicio PRIMERO. LEGISLACIÓN APLICABLE. - Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales (TRLHL). - Real Decreto 500/1990, de 20 de abril. - Orden EHA 4040/2004 de 23 de Noviembre por la que se aprueba Instrucción del Modelo Normal de Contabilidad Local (ICAL). - Orden EHA/3565/2008 de 3 de Diciembre por la que se aprueba la estructura de los presupuestos de las entidades locales. - Resolución de 14 de septiembre de 2009 de la Dirección General de Coordinación Financiera con las CCAA y con las EELL por la que se dictan las normas de desarrollo de la Orden EHA/3565/2008 de 3 de Diciembre por la que se aprueba la estructura de los presupuestos de las entidades locales. - Real Decreto Ley 8/2010 de 20 de mayo, por el que se adoptan medidas extraordinarias para la reducción del déficit público. - Real Decreto Ley 20/2011 de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público. - Ley Orgánica 2/2012 de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. - Ley 17/2012 de Presupuestos Generales del Estado para Real Decreto Ley 8/2013 de 28 de junio, de medidas urgentes contra la morosidad de las administraciones públicas y de apoyo d entidades locales con problemas financieros.

2 2 SEGUNDO. INTRODUCCIÓN. El cierre y la liquidación del Presupuesto ha sido efectuada a fecha 31 de diciembre de 2013, de conformidad con lo dispuesto en el artículo Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales (TRLHL) y 89.1 del Real Decreto 500/1990, de 20 de abril, tanto del Ayuntamiento como de los entes dependientes de éste que se rigen por el Derecho Administrativo y cuentan con presupuesto propio, que son: - Ayuntamiento de Altea. También se incluye, a título informativo, el Estado Consolidado de la Liquidación del presupuesto incluyendo a la empresa íntegramente municipal Pública de Desarrollo Municipal S.A.. El expediente de la Liquidación pone de manifiesto todos los conceptos a que se refiere el artículo 93 y siguientes del Real Decreto 500/90, y comprende todos los estados contables establecidos en la Reglas 78 a 86 de la Orden EHA 4040/2004 de 23 de Noviembre por la que se aprueba Instrucción del Modelo Normal de Contabilidad Local, a saber: Liquidación del Presupuesto de Gastos. Liquidación del Presupuesto de Ingresos. Derechos Pendientes de Cobro a 31 de Diciembre. Obligaciones Pendientes de Pago a 31 de Diciembre. Resultado Presupuestario. Remanentes de Crédito. Remanente de Tesorería. Se incluye asimismo el cálculo del Ahorro Neto y del Volumen del Capital Vivo de acuerdo con lo dispuesto en el artículo 53 del TRLHL. Estas dos magnitudes no forman parte de los documentos que legalmente forman la Liquidación, pero es conveniente que se calculen en este momento ya que para el mismo se parte, en su gran mayoría, de datos que se obtienen de dicha liquidación. El artículo del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, dispone que la liquidación del presupuesto deberá confeccionarse antes del primero de marzo del ejercicio siguiente, y el artículo del mencionado texto normativo dispone que deberá remitirse copia de la liquidación de los presupuestos a la Administración del Estado y a la Comunidad Autónoma antes de finalizar el mes de marzo, y que la falta de remisión en los plazos indicados facultará a la Administración para utilizar como actuales, a cualquier efecto, los datos que conozca relativos al Ayuntamiento.

3 3 TERCERO. ANÁLISIS DE ESTADOS Y MAGNITUDES Del análisis de los anteriores estados y magnitudes se deducen como conclusiones de interés: a) LIQUIDACIÓN DEL PRESPUESTO DE GASTOS Se adjunta el cuadro correspondiente como Anexo I del presente Informe. b) LIQUIDACIÓN DEL PRESPUESTO DE INGRESOS Se adjunta el cuadro correspondiente como Anexo I del presente Informe. c) DERECHOS PENDIENTES DE COBRO A 31 DE DICIEMBRE c.1) Presupuesto Corriente c.2) Presupuestos Cerrados Los Derechos Pendientes de Cobro de ejercicios cerrados ascienden a la cantidad de ,93 euros. d) OBLIGACIONES PENDIENTES DE PAGO A 31 DE DICIEMBRE d.1) Presupuesto Corriente

4 4 d.2) Presupuestos Cerrados Las Obligaciones Pendientes de Pago de ejercicios cerrados ascienden a la cantidad de ,92 euros. e) RESULTADO PRESUPUESTARIO Los artículos 96 y 97 del RD 500/1990 y la Regla 78 de la instrucción del modelo normal de contabilidad local, aprobada por Orden EHA/4041/2004, de 23 de noviembre, definen el Resultado Presupuestario como la diferencia entre los derechos presupuestarios netos liquidados durante el ejercicio y las obligaciones presupuestarias netas reconocidas durante el mismo periodo. El Resultado Presupuestario es una magnitud que representa en qué medida los recursos presupuestarios obtenidos en el ejercicio (derechos reconocidos netos) han sido suficientes para financiar los gastos presupuestarios del ejercicio (obligaciones reconocidas netas), es decir, representa si las obligaciones reconocidas han tenido recursos que las financien. En definitiva, el resultado presupuestario mide el superávit o déficit de financiación del ejercicio por operaciones presupuestarias. El resultado presupuestario del ejercicio 2013 antes de ajustes asciende a la cantidad de ,79 euros. Ahora bien, es necesario realizar ajustes a dicho resultado presupuestario por una serie de circunstancias que distorsionan su significado: 1) Desviaciones de Financiación imputables al ejercicio en los gastos con financiación afectada. Es necesario que a efectos del cálculo del resultado presupuestario los derechos reconocidos en el ejercicio afectados a un gasto concreto sean exactamente iguales a la parte de dicho gasto ejecutada durante el año que se financian con recursos afectados. Las desviaciones de financiación positivas imputables al ejercicio representan ingresos que se han percibido en exceso durante el ejercicio por no estar acompasada la ejecución del gasto con la obtención del ingreso afectado. Por lo cual hay que restarlas del resultado presupuestario. Las desviaciones de financiación negativas imputables al ejercicio muestran ingresos afectados que se han percibido de menos durante el ejercicio respecto al gasto realizado. Por lo cual hay que sumarlas al resultado

5 5 presupuestario. El resumen de desviaciones de financiación imputables al ejercicio es el siguiente, sin perjuicio de que en el Anexo III de detallan en profundidad: Desviaciones imputables al ejercicio positivas: ,80 euros. Desviaciones imputables al ejercicio negativas: ,23 euros. 2) Obligaciones financiadas con Remanente de Tesorería. Las obligaciones que se financian con remanente de tesorería para gastos generales no obtienen recursos de los derechos reconocidos netos del ejercicio luego es necesario incrementar el resultado presupuestario por dicha cantidad. Durante el ejercicio 2013 no se han reconocido obligaciones financiadas con RT, por lo que no cabe ningún ajuste. Por lo tanto, una vez vistos los ajustes correspondientes, el Estado del Resultado Presupuestario del ejercicio es el siguiente y que arroja un Resultado Presupuestario Ajustado por importe de: ,22 euros. Hay que realizar una puntualización importante sobre el resultado presupuestario. En el mismo se computa como ingreso la cantidad de ,33 euros provenientes del RDL 8/2013 destinado al pago de deudas pendientes de pago con proveedores. Dichos ingresos se utilizaron para pagar obligaciones pendientes de pago de presupuestos anteriores y no para financiar gastos del presupuesto 2013, o dicho de otra forma, ese dinero financió pagos y no gastos del ejercicio 2013.

6 6 A efectos informativos se incluye la Cuenta Financiera del ejercicio 2013:

7 7 f) REMANENTES DE CREDITO Los remanentes de crédito se definen como el saldo de los créditos definitivos no afectados al cumplimiento de obligaciones ya reconocidas, es decir, la diferencia entre los créditos definitivos y las obligaciones reconocidas. En definitiva los remanentes de créditos son aquellos créditos aprobados en el presupuesto del Ayuntamiento pero que no han sido gastados, es decir, que no han dado lugar al reconocimiento de obligaciones. g) REMANENTE DE TESORERIA El artículo del TRLRHL establece que las obligaciones reconocidas y liquidadas no satisfechas el último día del ejercicio, los derechos pendientes de cobro y los fondos líquidos a 31 de diciembre configurarán el Remanente de Tesorería de la Entidad Local. La cuantificación del Remanente de Tesorería deberá realizarse teniendo en cuenta los posibles ingresos afectados y minorando los derechos pendientes de cobro que se consideren de difícil o imposible recaudación. En el mismo sentido el RD 500/1990, en sus artículos 101 a 105, y la Instrucción de Contabilidad, Reglas 81 a 86, desarrollan tal precepto cuantificando el Remanente de Tesorería de la siguiente forma: (+) Fondos líquidos de Tesorería en fin de ejercicio. (+) Derechos pendientes de cobro en fin de ejercicio. (-) Obligaciones pendientes de pago en fin de ejercicio. (=) REMANENTE DE TESORERÍA TOTAL (-) Derechos de difícil o imposible recaudación (-) Remanente de Tesorería para gastos con financiación afectada (=) REMANENTE DE TESORERIA PARA GASTOS GENERALES Los ajustes a realizar sobre el Remanente de Tesorería Total son dos: 1) Derechos de difícil o imposible recaudación. El artículo TRLHL y del RD 500/1990 así como la Regla 83.4 ICAL establece que los derechos pendientes de cobro, de difícil o imposible recaudación viene dado por la parte del saldo de la cuenta 490 Provisión para Insolvencias que corresponda a derechos de carácter presupuestario o no presupuestario incluidos en el cálculo del RT. La justificación de dicha minoración es

8 8 ajustar el RT como recurso para financiar modificaciones presupuestarias de forma realista al verdadero excedente/ déficit de la tesorería de la entidad local. El saldo de los derechos que a fin de ejercicio se consideran de difícil o imposible de recaudación se calcula tal y como se dispone en la Base 51 de las Bases de Ejecución del Presupuesto vigente: Por otra parte, el artículo 193 bis LBRL establece que Las Entidades Locales deberán informar al Ministerio de Hacienda y Administraciones Públicas y a su Pleno, u órgano equivalente, del resultado de la aplicación de los criterios determinantes de los derechos de difícil o imposible recaudación con los siguientes límites mínimos: Derechos pendientes de cobro del año Provisión del dudoso cobro (mínima) Ejercicio (n) 0% Ejercicio (n-1) + (n-2) 25% Ejercicio (n-3) 50% Ejercicio (n-4) + (n-5) 75% Ejercicio (n-6) y anteriores 100% El cálculo efectuado con los límites mínimos arroja el siguiente resultado:

9 9 Dado que el importe calculado de acuerdo con la Base 51 de las Bases de Ejecución del Presupuesto es superior a los mínimos establecidos en el artículo 193 bis LBRL, se utiliza el primero. 2) Remanente de Tesorería para gastos con financiación afectada. La Regla 83.5 de la ICAL define este término como la suma de las desviaciones de financiación positivas, acumuladas y parciales por agentes financiadores que se hayan producido a 31 de Diciembre en cada uno de los gastos con financiación afectada que ejecute la entidad local. El resumen de desviaciones de financiación acumuladas positivas es el siguiente, sin perjuicio del detalle existente en el Anexo II: Desviaciones acumuladas positivas: ,04 euros. Una vez analizados los ajustes correspondientes el Estado del Remanente de Tesorería es el siguiente:

10 10 El artículo 32 LOEPSF establece que en el supuesto de que la liquidación presupuestaria se sitúe en superávit, este se destinará, en el caso del Estado, Comunidades Autónomas, y Corporaciones Locales, a reducir el nivel de endeudamiento neto siempre con el límite del volumen de endeudamiento si éste fuera inferior al importe del superávit a destinar a la reducción de deuda. Se entiende por superávit la capacidad de financiación según el sistema europeo de cuentas y por endeudamiento la deuda pública a efectos del procedimiento de déficit excesivo tal y como se define en la normativa europea. De acuerdo con el Informe sobre el cumplimiento de estabilidad presupuestaria de la liquidación del ejercicio 2013, el grupo local, Ayuntamiento de Altea y PDM SA, ha liquidado el ejercicio 2013 con capacidad de financiación por importe de ,04 euros. Dado que el remanente de tesorería para gastos generales es positivo ( ,50 euros) y es inferior a la capacidad de financiación ( ,04 euros) y al operar el primero como restricción, el Ayuntamiento de Altea deberá destinar la cantidad de ,50 euros a la reducción de deuda financiera. Para ello debe tramitar, durante el ejercicio 2014 el correspondiente expediente de modificación de créditos para dotar de crédito adecuado y suficiente la amortización anticipada de préstamos a largo plazo ( ya sea deuda a largo del Ayuntamiento o de PDM SA) o bien la amortización y disminución del limite de crédito en la deuda a corto plazo ( en este caso exclusivamente de PDM SA).

11 11 h) LIQUIDACIÓN CONSOLIDADA DEL PRESUPUESTO A continuación se muestra la consolidación de la liquidación del presupuesto que incluye a la entidad local Ayuntamiento de Altea y a la sociedad íntegramente municipal Pública de Desarrollo Municipal S.A.. El Estado de Liquidación consolidada no es obligatorio pero es conveniente para el cálculo de la estabilidad presupuestaria. La consolidación se realiza de acuerdo con lo previsto en los artículos 115 a 118 del RD 500/1990. Los importes que figuran en la liquidación de la empresa íntegramente municipal se han armonizado con los datos de la liquidación del presupuesto del Ayuntamiento. i) CALCULO DEL AHORRO NETO Y VOLUMEN DEL CAPITAL VIVO

12 12 i1) CALCULO DEL AHORRO NETO DEL AYUNTAMIENTO Se entiende por ahorro neto de las entidades locales y sus organismos autónomos de carácter administrativo, de conformidad con el artículo 53.1 del Real Decreto Legislativo 2/2004 de 5 de Marzo, como la diferencia entre los derechos liquidados por los capítulos uno a cinco, ambos inclusive, del estado de ingresos, y de las obligaciones reconocidas por los capítulos uno, dos y cuatro del estado de gastos, minorada en el importe de una anualidad teórica de amortización de la operación proyectada y de cada uno de los préstamos y empréstitos propios y avalados a terceros pendientes de reembolso. No se incluirán en el cálculo de las anualidades teóricas las operaciones de crédito garantizadas con hipotecas sobre bienes inmuebles. Las anualidades teóricas de amortización se calculan en términos constantes (es decir utilizando el método de amortización francés) independientemente de que los préstamos se contrataran con otro método de amortización. El tipo de interés de referencia para el cálculo de las anualidades teóricas que se ha utilizado es el euribor a un año del mes de Diciembre de 2013 fijado en el 0,543% (BOE de 03/01/2014). De acuerdo con lo anterior se presenta el cálculo del ahorro neto para el Ayuntamiento de Altea para el ejercicio 2013:

13 13

14 14 i2) CALCULO DEL AHORRO NETO SOCIEDAD MERCANTIL INTEGRAMENTE MUNICIPAL. El artículo 53.1 del TRLHL, en relación al cálculo del ahorro neto de las sociedades mercantiles locales, establece que éste se calculará como el resultado de la actividad ordinaria excluidos los intereses de préstamos o empréstitos, en ambos casos, y minorados en una anualidad teórica de amortización, tal y como se define y calcula ésta para las entidades locales. Por consiguiente la sociedad íntegramente municipal Pública de Desarrollo Municipal S.A. presenta el siguiente cálculo para el ejercicio 2013:

15 15 i3) CALCULO DEL CAPITAL VIVO El artículo 53.2 del TRLHL define el Capital Vivo o volumen total de endeudamiento como el cociente entre: a) las operaciones concertadas, tanto a largo como a corto plazo, consolidadas y pendientes de amortización, incluyendo las operaciones avaladas y las proyectadas, y b) los derechos liquidados por operaciones corrientes. No se incluirán, como deuda, los saldos que deban reintegrar las Entidades Locales derivados de las liquidaciones definitivas de la participación en tributos del Estado (DFª 31 de la Ley 17/2012 de PGE para 2013). A efectos del cálculo del capital vivo se tendrán en cuenta todas las operaciones vigentes a 31 de diciembre de 2013, incluido el riesgo deducido de avales e incrementado, en su caso, en los saldos de operaciones formalizadas no dispuestos y en el importe de la operación u operaciones proyectadas en El volumen de operaciones concertadas y volumen de endeudamiento por operaciones de crédito u otras a 31/12/2013 del Ayuntamiento de Altea es el siguiente:

16 16

17 17 El volumen de endeudamiento por operaciones de crédito u otras a 31/12/2013 de la sociedad mercantil íntegramente municipal es el siguiente: Una vez calculados los datos del volumen de endeudamiento ya se puede realizar el cálculo del Volumen de Capital Vivo a 31/12/2013 que es el que se muestra a continuación:

18 18 El ratio de volumen de capital vivo debe ser inferior al 75%. De acuerdo con la DFª 31 de la Ley 17/2012 de PGE para 2013, se mantiene el volumen de capital vivo en el 75%. Ahora bien, las EELL que se encuentren entre el 75% y el 110% podrán concertar operaciones de endeudamiento previa autorización del órgano competente que tenga atribuida la tutela financiera de las entidades locales. Las entidades que presenten ahorro neto negativo o un volumen de endeudamiento vivo superior al 110%, no podrán concertar operaciones de crédito a largo plazo. De acuerdo con lo anterior, el Ayuntamiento de Altea y la sociedad mercantil dependiente Pública de Desarrollo Municipal S.A. pueden concertar operaciones de endeudamiento a largo plazo previa autorización del órgano de tutela financiera de la Generalitat Valenciana. CUARTO. PROCEDIMIENTO. Según lo dispuesto en el artículo Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, el órgano competente para la aprobación de la Liquidación del Presupuesto es la Alcaldía - Presidencia, debiendo dar cuenta al Ayuntamiento Pleno en la primera sesión que se celebre, según dispone el artículo del mismo cuerpo legal.

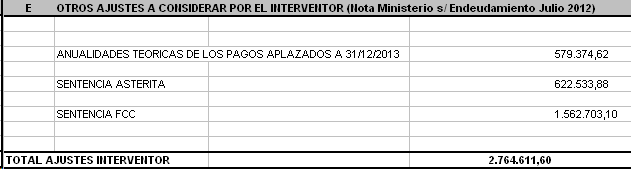

19 19 QUINTO. CONCLUSIONES. El funcionario que suscribe ha examinado la Liquidación y sus Estados Contables deducidos de la contabilidad y, no apreciando errores y hallados coincidentes, se INTERVIENE DE CONFORMIDAD. El Ayuntamiento sigue mejorando su situación a corto plazo. El remanente de tesorería es ya positivo, después de muchos años, incluso liquidando varios de ellos con importes negativos muy abultados. La consecuencia inmediata es la mejora visible en el plazo de pago a proveedores, que sin llegar al plazo legalmente exigible, marca una evolución positiva. A largo plazo, el ratio de deuda financiera ha pasado del 114,53% en 2012 al 92,91% en La disminución está dentro de las previsiones, aunque el límite legal se encuentra en el 75%. En el ejercicio anterior existía la prohibición absoluta de endeudamiento y en ejercicio actual existe la posibilidad de endeudarse con autorización del órgano de tutela de la Generalitat Valenciana. Hay ciertos pasivos contingentes, algunos de ellos derivados de sentencias judiciales, que deberían plasmarse en la planificación económico-financiera vigente (Plan de Ajuste) para que no enturbien la buena evolución del Ayuntamiento y, sobre todo, en aras a la planificación del impacto que puedan tener éstas sobre la estabilidad presupuestaria, la regla de gasto y el nivel de deuda financiera: FCC (1,5 millones), Asterita (0,6 millones), Vaersa (0,7 millones) y varias devoluciones de ICIO (0,8 millones). Se cumple el objetivo de la Regla de Gasto consolidada para el ejercicio Se cumple el objetivo de Estabilidad Presupuestaria con capacidad de financiación consolidada a 31/12/2013 del grupo local. El Ayuntamiento, por exigencia legal, deberá destinar esa capacidad de financiación, con el limite del remanente de tesorería positivo, a amortizar deuda financiera. Es todo lo que se tiene que informar, EL INTERVENTOR DOCUMENTO FIRMADO ELECTRONICAMENTE

Medidas extraordinarias de liquidez para entidades locales con problemas financieros

Medidas extraordinarias de liquidez para entidades locales con problemas financieros PLANTEAMIENTO Definición de las situaciones problemáticas desde un punto de vista financiero de los municipios. Medidas

Medidas extraordinarias de liquidez para entidades locales con problemas financieros PLANTEAMIENTO Definición de las situaciones problemáticas desde un punto de vista financiero de los municipios. Medidas

INSTRUCCIONES PARA CUMPLIMENTAR LOS MODELOS

CONSELLERIA D'HISENDA I ADMINISTRACIÓ PÚBLICA Palau, 12 46003 VALENCIA Tel. 96 386 62 00 Fax 96 386 51 37 SECRETARIA AUTONÒMICA D HISENDA I PRESSUPOSTOS DIRECCIÓ GENERAL DE PRESSUPOSTOS INSTRUCCIONES PARA

CONSELLERIA D'HISENDA I ADMINISTRACIÓ PÚBLICA Palau, 12 46003 VALENCIA Tel. 96 386 62 00 Fax 96 386 51 37 SECRETARIA AUTONÒMICA D HISENDA I PRESSUPOSTOS DIRECCIÓ GENERAL DE PRESSUPOSTOS INSTRUCCIONES PARA

MEDIDAS DE LIQUIDEZ PARA ENTIDADES LOCALES CON PROBLEMAS FINANCIEROS

JORNADAS CON SUBDELEGADOS DEL GOBIERNO Y DIRECTORES INSULARES MEDIDAS DE LIQUIDEZ PARA ENTIDADES LOCALES CON PROBLEMAS FINANCIEROS Rosana Navarro Heras Secretaria General de Coordinación Autonómica y Local

JORNADAS CON SUBDELEGADOS DEL GOBIERNO Y DIRECTORES INSULARES MEDIDAS DE LIQUIDEZ PARA ENTIDADES LOCALES CON PROBLEMAS FINANCIEROS Rosana Navarro Heras Secretaria General de Coordinación Autonómica y Local

INFORME DE INTERVENCIÓN

EXCMO. AYUNTAMIENTO DE TALAVERA DE LA REINA CONCEJALÍA DE HACIENDA -INTERVENCIÓN- Plaza Juan de Mariana, núm. 8 45600 Talavera de la Reina (Toledo) Teléfono 925 72 01 00. Ext. 152 Fax 925 82 70 74 Correo

EXCMO. AYUNTAMIENTO DE TALAVERA DE LA REINA CONCEJALÍA DE HACIENDA -INTERVENCIÓN- Plaza Juan de Mariana, núm. 8 45600 Talavera de la Reina (Toledo) Teléfono 925 72 01 00. Ext. 152 Fax 925 82 70 74 Correo

Aplicación del superávit presupuestario. Desarrollo del artículo 32 LOEPYSF. 1 Dónde se regula la aplicación del superávit presupuestario?

GUÍA DIDÁCTICA Aplicación del superávit presupuestario. CONTENIDO 1 Dónde se regula la aplicación del superávit presupuestario? 2 Cuáles son los destinos del superávit? 3 Regla general: Aplicación del

GUÍA DIDÁCTICA Aplicación del superávit presupuestario. CONTENIDO 1 Dónde se regula la aplicación del superávit presupuestario? 2 Cuáles son los destinos del superávit? 3 Regla general: Aplicación del

Plan Económico-Financiero del Ayuntamiento de Muxika 2014

JARDUNBIDEA: AURREKONTUAK 2014 IZAPIDEA: PLAN ECONOMICO-FINANCIERO Plan Económico-Financiero del Ayuntamiento de Muxika 2014 Página 1 de 6 1.- Normativa La Norma Foral 5/2013, de 12 de junio, La Ley Orgánica

JARDUNBIDEA: AURREKONTUAK 2014 IZAPIDEA: PLAN ECONOMICO-FINANCIERO Plan Económico-Financiero del Ayuntamiento de Muxika 2014 Página 1 de 6 1.- Normativa La Norma Foral 5/2013, de 12 de junio, La Ley Orgánica

AJUNTAMENT DE BETXÍ Plaza Mayor, 1 12549 BETXÍ (Castellón) Tel. 964 62 00 02 Fax 964 62 11 03 NIF P-1202100-B

Tel. 964 62 00 02 Fax 964 62 11 03 NIF P-1202100-B") INFORME DE LA INTERVENCION DE EVALUCION DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, REGLA DEL GASTO Y LIMITE DE DEUDA PÚBLICA. Con motivo de la aprobación del presupuesto del ejercicio

INFORME DE LA INTERVENCION DE EVALUCION DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, REGLA DEL GASTO Y LIMITE DE DEUDA PÚBLICA. Con motivo de la aprobación del presupuesto del ejercicio

El endeudamiento local en 2016

El Ministerio de Hacienda y Administraciones Públicas ha publicado una nueva nota informativa sobre el Régimen legal aplicable a las operaciones de endeudamiento a largo plazo a concertar por la entidades

El Ministerio de Hacienda y Administraciones Públicas ha publicado una nueva nota informativa sobre el Régimen legal aplicable a las operaciones de endeudamiento a largo plazo a concertar por la entidades

Ayuntamiento de SAX INFORME DE LA LIQUIDACIÓN DEL PRESUPUESTO DEL AYUNTAMIENTO DE SAX CORRESPONDIENTE AL EJERCICIO 2012

INFORME DE LA LIQUIDACIÓN DEL PRESUPUESTO DEL AYUNTAMIENTO DE SAX CORRESPONDIENTE AL EJERCICIO 2012 En cumplimiento de lo dispuesto en el artículo 191.3 del Texto Refundido de la Ley Reguladora de las

INFORME DE LA LIQUIDACIÓN DEL PRESUPUESTO DEL AYUNTAMIENTO DE SAX CORRESPONDIENTE AL EJERCICIO 2012 En cumplimiento de lo dispuesto en el artículo 191.3 del Texto Refundido de la Ley Reguladora de las

Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF).

.") INFORME DE INTERVENCIÓN DE CUMPLIMIENTO DE LAS OBLIGACIONES DERIVADAS DE LA LEY ORGANICA 2/2012, DE 27 DE ABRIL, DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA (LOEPSF) EN PROYECTO PRESUPUESTO

INFORME DE INTERVENCIÓN DE CUMPLIMIENTO DE LAS OBLIGACIONES DERIVADAS DE LA LEY ORGANICA 2/2012, DE 27 DE ABRIL, DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA (LOEPSF) EN PROYECTO PRESUPUESTO

Plataforma de Rendición de Cuentas. Juego de reglas de validación de cuentas (2015)

") Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

D. JOSÉ MANUEL GUERRERO ARONA, SECRETARIO GENERAL EN FUNCIONES DEL M.I. AYUNTAMIENTO DE LA CIUDAD DE UTIEL.

Expte.- 2268/215 Asunto: 292/215 Ref.- MFS/eae Procedimiento: Convocatoria sesión ordinaria Pleno 27/8/215 D. JOSÉ MANUEL GUERRERO ARONA, SECRETARIO GENERAL EN FUNCIONES DEL M.I. AYUNTAMIENTO DE LA CIUDAD

Expte.- 2268/215 Asunto: 292/215 Ref.- MFS/eae Procedimiento: Convocatoria sesión ordinaria Pleno 27/8/215 D. JOSÉ MANUEL GUERRERO ARONA, SECRETARIO GENERAL EN FUNCIONES DEL M.I. AYUNTAMIENTO DE LA CIUDAD

1.- Las magnitudes a obtener de acuerdo al TRLRHL y al RD 500/1990 son:

Asunto.: LIQUIDACIÓN 2013 IMD 12 FEBRERO 2014 Nº: 510/2014 Destino: PRESIDENCIA DEL I.M.D. De acuerdo a lo establecido en los artículos 191 y ss. RDL 2/2004, de 5 de marzo, por el que se aprueba el Texto

Asunto.: LIQUIDACIÓN 2013 IMD 12 FEBRERO 2014 Nº: 510/2014 Destino: PRESIDENCIA DEL I.M.D. De acuerdo a lo establecido en los artículos 191 y ss. RDL 2/2004, de 5 de marzo, por el que se aprueba el Texto

Tesorería 4T2015 ANTECEDENTES

Tesorería 4T2015 INFORME DE TESORERIA SOBRE CUMPLIMIENTO DE PLAZOS PREVIS- TOS EN LA LEY 15/2010, DE 5 DE JULIO, CON REFERENCIA AL CUARTO TRIMESTRE DE 2015. El funcionario que suscribe, en cumplimiento

Tesorería 4T2015 INFORME DE TESORERIA SOBRE CUMPLIMIENTO DE PLAZOS PREVIS- TOS EN LA LEY 15/2010, DE 5 DE JULIO, CON REFERENCIA AL CUARTO TRIMESTRE DE 2015. El funcionario que suscribe, en cumplimiento

INDICADORES DE LA CUENTA GENERAL DE LAS CORPORACIONES LOCALES*

INDICADORES DE LA CUENTA GENERAL DE LAS CORPORACIONES LOCALES* * Adoptados por acuerdo de la Comisión de Coordinación del Ámbito Local del Tribunal de Cuentas y Órganos de Control Externo de 7 de mayo

INDICADORES DE LA CUENTA GENERAL DE LAS CORPORACIONES LOCALES* * Adoptados por acuerdo de la Comisión de Coordinación del Ámbito Local del Tribunal de Cuentas y Órganos de Control Externo de 7 de mayo

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1

Ayuntamiento de SAX INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1 Con motivo de la aprobación del presupuesto del ejercicio 2013 y en cumplimiento

Ayuntamiento de SAX INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1 Con motivo de la aprobación del presupuesto del ejercicio 2013 y en cumplimiento

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2009 DE LA MANCOMUNIDAD SUR DE LANZAROTE YAIZA-TÍAS

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2009 DE LA MANCOMUNIDAD SUR DE LANZAROTE YAIZA-TÍAS En el ejercicio de la función fiscalizadora que le impone el artículo 11, apartado

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2009 DE LA MANCOMUNIDAD SUR DE LANZAROTE YAIZA-TÍAS En el ejercicio de la función fiscalizadora que le impone el artículo 11, apartado

I) Aclaraciones de carácter general:

Aclaraciones de carácter general:") CUESTIONES RELATIVAS A LAS VALIDACIONES APLICABLES A LAS CUENTAS GENERALES QUE SE FORMULEN A PARTIR DEL EJERCICIO 2015, DE ACUERDO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD APROBADAS POR ORDEN HAP 1781/2013,

CUESTIONES RELATIVAS A LAS VALIDACIONES APLICABLES A LAS CUENTAS GENERALES QUE SE FORMULEN A PARTIR DEL EJERCICIO 2015, DE ACUERDO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD APROBADAS POR ORDEN HAP 1781/2013,

EXCMO. AYUNTAMIENTO DE CARMONA

SERVICIO: REF. INT.: 90/2014 REF. EXT.: ASUNTO: INFORME DE LA LIQUIDACIÓN DEL PRESUPUESTO DEL EJERCICIO 2013 AYUNTAMIENTO DE CARMONA Y CENTRO MUNICIPAL DE FORMACIÓN. Carmona, a 28 de Marzo de 2.014 Dª.

SERVICIO: REF. INT.: 90/2014 REF. EXT.: ASUNTO: INFORME DE LA LIQUIDACIÓN DEL PRESUPUESTO DEL EJERCICIO 2013 AYUNTAMIENTO DE CARMONA Y CENTRO MUNICIPAL DE FORMACIÓN. Carmona, a 28 de Marzo de 2.014 Dª.

Circular 10/2013. Asunto: Tercera fase del Mecanismo de pago a proveedores en el ámbito de las Entidades Locales

Circular 10/2013 Asunto: Tercera fase del Mecanismo de pago a proveedores en el ámbito de las Entidades Locales El BOE del sábado 29 de junio recoge, tras su aprobación por el Consejo de Ministros, la

Circular 10/2013 Asunto: Tercera fase del Mecanismo de pago a proveedores en el ámbito de las Entidades Locales El BOE del sábado 29 de junio recoge, tras su aprobación por el Consejo de Ministros, la

INFORME DE LA INTERVENCIÓN GENERAL INFORME COMPLEMENTARIO

LIQUIDACIÓN PRESUPUESTO 2013 Deputación DA CORUÑA INFORME DE LA INTERVENCIÓN GENERAL INFORME COMPLEMENTARIO Con fecha 21 de enero de 2014 se emitió el preceptivo informe de la Intervención Provincial en

LIQUIDACIÓN PRESUPUESTO 2013 Deputación DA CORUÑA INFORME DE LA INTERVENCIÓN GENERAL INFORME COMPLEMENTARIO Con fecha 21 de enero de 2014 se emitió el preceptivo informe de la Intervención Provincial en

Análisis de indicadores financieros y patrimoniales. Análisis de indicadores financieros y patrimoniales 1

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

CUENTA GENERAL DEL ESTADO EJERCICIO 2010 RESUMEN

CUENTA GENERAL DEL ESTADO RESUMEN En cumplimiento de lo dispuesto en el artículo 125.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP), se ha formado, por la Intervención General de

CUENTA GENERAL DEL ESTADO RESUMEN En cumplimiento de lo dispuesto en el artículo 125.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP), se ha formado, por la Intervención General de

AJUSTES SOBRE PRESUPUESTO LIQUIDADO

AJUSTES SOBRE PRESUPUESTO LIQUIDADO 1. Ingresos de carácter tributario (Capítulos 1,2 y 3) La capacidad o necesidad de financiación de las administraciones públicas no puede verse afectada por los importes

AJUSTES SOBRE PRESUPUESTO LIQUIDADO 1. Ingresos de carácter tributario (Capítulos 1,2 y 3) La capacidad o necesidad de financiación de las administraciones públicas no puede verse afectada por los importes

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE. Párrafo Número. Definiciones 01-07

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

A nuevos retos, más coherencia, más compromiso

A nuevos retos, más coherencia, más compromiso Porqué de esta Asamblea? El nuevo gobierno municipal, después de 5 meses dedicados a averiguar la REALIDAD de la SITUACION ECONOMICA de este Ayuntamiento

A nuevos retos, más coherencia, más compromiso Porqué de esta Asamblea? El nuevo gobierno municipal, después de 5 meses dedicados a averiguar la REALIDAD de la SITUACION ECONOMICA de este Ayuntamiento

INFORMACIÓN A INCORPORAR EN LA MEMORIA DE LAS CUENTAS ANUALES EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES EN OPERACIONES MERCANTILES

INFORMACIÓN A INCORPORAR EN LA MEMORIA DE LAS CUENTAS ANUALES EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES EN OPERACIONES MERCANTILES La Ley de Sociedades de Capital, estableció en su día la

INFORMACIÓN A INCORPORAR EN LA MEMORIA DE LAS CUENTAS ANUALES EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES EN OPERACIONES MERCANTILES La Ley de Sociedades de Capital, estableció en su día la

INFORME DE INTERVENCIÓN

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL

* Adoptados por acuerdo de la Comisión de Coordinación del Ámbito Local del Tribunal de Cuentas y Órganos de Control Externo de 7 de mayo de 2013.

PROPUESTA DE DOCUMENTO DE INDICADORES DE LA CUENTA GENERAL DE LAS ENTIDADES LOCALES* ADAPTADO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD PARA LA ADMINISTRACIÓN LOCAL VIGENTES DESDE EL 1 DE ENERO DE 2015

PROPUESTA DE DOCUMENTO DE INDICADORES DE LA CUENTA GENERAL DE LAS ENTIDADES LOCALES* ADAPTADO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD PARA LA ADMINISTRACIÓN LOCAL VIGENTES DESDE EL 1 DE ENERO DE 2015

PLAN DE ERRADICACIÓN DE LA MOROSIDAD

PLAN DE ERRADICACIÓN DE LA MOROSIDAD MARZO de 2014 El Ministerio de Hacienda y Administraciones Públicas ha puesto en marcha un conjunto de reformas para erradicar la morosidad en el sector público que

PLAN DE ERRADICACIÓN DE LA MOROSIDAD MARZO de 2014 El Ministerio de Hacienda y Administraciones Públicas ha puesto en marcha un conjunto de reformas para erradicar la morosidad en el sector público que

PLAN ECONÓMICO FINANCIERO A LOS EFECTOS DEL CUMPLIMIENTO DE LA REGLA DEL GASTO

PLAN ECONÓMICO FINANCIERO A LOS EFECTOS DEL CUMPLIMIENTO DE LA REGLA DEL GASTO SELVA, JULIO DE 2015 INDICE Introducción 3 Contenido y tramitación 4 Situación actual 5 Causas del incumplimiento de la Regla

PLAN ECONÓMICO FINANCIERO A LOS EFECTOS DEL CUMPLIMIENTO DE LA REGLA DEL GASTO SELVA, JULIO DE 2015 INDICE Introducción 3 Contenido y tramitación 4 Situación actual 5 Causas del incumplimiento de la Regla

RESULTADO DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2005 DEL CABILDO INSULAR DE TENERIFE

RESULTADO DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2005 DEL CABILDO INSULAR DE TENERIFE En virtud de lo dispuesto en el artículo 204 de la Ley 39/1988, de 28 de diciembre, Reguladora

RESULTADO DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2005 DEL CABILDO INSULAR DE TENERIFE En virtud de lo dispuesto en el artículo 204 de la Ley 39/1988, de 28 de diciembre, Reguladora

INFORME DE INTERVENCIÓN

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL

ASUNTO: PERSONAL/RETRIBUCIONES. Devolución paga extra /15 INFORME E ************ I. ANTECEDENTES DE HECHO

-OFICIALÍA MAYORhttp://www.dip-badajoz.es/municipios/sael/index.php?cont=docum&c=1&id=3 ASUNTO: PERSONAL/RETRIBUCIONES Devolución paga extra 2012 215/15 E ************ INFORME I. ANTECEDENTES DE HECHO

-OFICIALÍA MAYORhttp://www.dip-badajoz.es/municipios/sael/index.php?cont=docum&c=1&id=3 ASUNTO: PERSONAL/RETRIBUCIONES Devolución paga extra 2012 215/15 E ************ INFORME I. ANTECEDENTES DE HECHO

ROSA DÁVILA MAMELY, SECRETARIA DEL GOBIERNO DE CANARIAS, para que conste y surta los efectos procedentes, en Santa Cruz de Tenerife,

ROSA DÁVILA MAMELY, SECRETARIA DEL GOBIERNO DE CANARIAS, para que conste y surta los efectos procedentes, en Santa Cruz de Tenerife, CERTIFICA: que en el Acta de la reunión celebrada por el Gobierno el

ROSA DÁVILA MAMELY, SECRETARIA DEL GOBIERNO DE CANARIAS, para que conste y surta los efectos procedentes, en Santa Cruz de Tenerife, CERTIFICA: que en el Acta de la reunión celebrada por el Gobierno el

NORMAS DE CUMPLIMENTACIÓN DE LOS CUESTIONARIOS RELATIVOS A PERIODOS MEDIOS DE PAGO, DEUDA COMERCIAL Y DEUDA TOTAL NO FINANCIERA

NORMAS DE CUMPLIMENTACIÓN DE LOS CUESTIONARIOS RELATIVOS A PERIODOS MEDIOS DE PAGO, DEUDA COMERCIAL Y DEUDA TOTAL NO FINANCIERA (modelos 70, A71, A72, A73, A74 y A75 CIMCA) I. MODELOS DEUDA COMERCIAL Y

NORMAS DE CUMPLIMENTACIÓN DE LOS CUESTIONARIOS RELATIVOS A PERIODOS MEDIOS DE PAGO, DEUDA COMERCIAL Y DEUDA TOTAL NO FINANCIERA (modelos 70, A71, A72, A73, A74 y A75 CIMCA) I. MODELOS DEUDA COMERCIAL Y

DIRECCIÓN GENERAL DE LOS SERVICIOS JURIDICOS COORDINACIÓN TERRITORIAL E INTERNACIONAL

El destino del Patrimonio Público del Suelo tras la entrada en vigor de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (LRSAL). NORMATIVA APLICABLE.

El destino del Patrimonio Público del Suelo tras la entrada en vigor de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (LRSAL). NORMATIVA APLICABLE.

CONTABILIDAD PÚBLICA. Tema 7. Financiación Básica

Tema 7. Financiación Básica Tema 7. Financiación i ió Básica 1. Los fondos propios de las Administraciones Públicas 3. Las provisiones a largo plazo 2 ACTIVO PATRIMONIO NETO Y PASIVO A) ACTIVO NO CORRIENTE

Tema 7. Financiación Básica Tema 7. Financiación i ió Básica 1. Los fondos propios de las Administraciones Públicas 3. Las provisiones a largo plazo 2 ACTIVO PATRIMONIO NETO Y PASIVO A) ACTIVO NO CORRIENTE

ANTEPROYECTO DE LEY ORGÁNICA DE CONTROL DE LA DEUDA COMERCIAL EN EL SECTOR PÚBLICO

ANTEPROYECTO DE LEY ORGÁNICA DE CONTROL DE LA EN EL SECTOR PÚBLICO 01-07-2013 NECESIDAD DE LA REFORMA REFORMA DEL CONTROL DE LA La LO 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF)

ANTEPROYECTO DE LEY ORGÁNICA DE CONTROL DE LA EN EL SECTOR PÚBLICO 01-07-2013 NECESIDAD DE LA REFORMA REFORMA DEL CONTROL DE LA La LO 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF)

MEMORIA DE COSTE Y RENDIMIENTO DE LOS SERVICIOS PÚBLICOS EJERCICIO INTRODUCCIÓN

1. INTRODUCCIÓN Según establece el artículo 211 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, también recogido en la Regla

1. INTRODUCCIÓN Según establece el artículo 211 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, también recogido en la Regla

V. INDICADORES Memoria Económica 2003 Universidad de Zaragoza

V. INDICADORES Memoria Económica 2003 Universidad de Zaragoza Para completar la información presentada en la Memoria, en esta sección se presenta un conjunto de indicadores de la situación presupuestaria,

V. INDICADORES Memoria Económica 2003 Universidad de Zaragoza Para completar la información presentada en la Memoria, en esta sección se presenta un conjunto de indicadores de la situación presupuestaria,

Las entidades locales deberán confeccionar la liquidación de su presupuesto antes del día primero de marzo del ejercicio siguiente.

INFORME DE INTERVENCIÓN 16/20014 ASUNTO: Informe Liquidación Presupuesto General 2013. DON GABRIEL MENENDEZ RUBIERA, Ayuntamiento de León. Interventor General del En ejercicio de las funciones de control

INFORME DE INTERVENCIÓN 16/20014 ASUNTO: Informe Liquidación Presupuesto General 2013. DON GABRIEL MENENDEZ RUBIERA, Ayuntamiento de León. Interventor General del En ejercicio de las funciones de control

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO EJERCICIO 2015

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

EL PRESUPUESTO DE LAS ADMINISTRACIONES PÚBLICAS OpenCourseWare 2014

EL PRESUPUESTO DE LAS ADMINISTRACIONES PÚBLICAS OpenCourseWare 2014 Gaizka Zubiaur Etcheverry (Coordinador) Josune Amondarain Arteche Teodoro A. Caraballo Esteban Departamento de Economía Financiera I

EL PRESUPUESTO DE LAS ADMINISTRACIONES PÚBLICAS OpenCourseWare 2014 Gaizka Zubiaur Etcheverry (Coordinador) Josune Amondarain Arteche Teodoro A. Caraballo Esteban Departamento de Economía Financiera I

INFORME DE INTERVENCIÓN

INFORME DE INTERVENCIÓN Evaluación del cumplimiento del objetivo de estabilidad presupuestaria, de la regla de gasto y del límite de deuda con motivo de la aprobación inicial del presupuesto general para

INFORME DE INTERVENCIÓN Evaluación del cumplimiento del objetivo de estabilidad presupuestaria, de la regla de gasto y del límite de deuda con motivo de la aprobación inicial del presupuesto general para

INFORME DE TESORERIA SOBRE CUMPLIMIENTO DE PLAZOS PREVISTOS EN LA LEY 15/2010, DE 5 DE JULIO, CON REFERENCIA AL SEGUNDO TRIMESTRE DE 2013.

Tesorería 2T2013 INFORME DE TESORERIA SOBRE CUMPLIMIENTO DE PLAZOS PREVISTOS EN LA LEY 15/2010, DE 5 DE JULIO, CON REFERENCIA AL SEGUNDO TRIMESTRE DE 2013. El funcionario que suscribe, en cumplimiento

Tesorería 2T2013 INFORME DE TESORERIA SOBRE CUMPLIMIENTO DE PLAZOS PREVISTOS EN LA LEY 15/2010, DE 5 DE JULIO, CON REFERENCIA AL SEGUNDO TRIMESTRE DE 2013. El funcionario que suscribe, en cumplimiento

ÍNDICE SISTEMÁTICO CAPÍTULO I LA CONTABILIDAD DE LAS ENTIDADES LOCALES

ÍNDICE SISTEMÁTICO CAPÍTULO I LA CONTABILIDAD DE LAS ENTIDADES LOCALES 1. SÍNTESIS EVOLUTIVA DE LA CONTABILIDAD PÚBLICA... 21 2. LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD LOCAL: MODELO NORMAL Y MODELO SIMPLIFICADO...

ÍNDICE SISTEMÁTICO CAPÍTULO I LA CONTABILIDAD DE LAS ENTIDADES LOCALES 1. SÍNTESIS EVOLUTIVA DE LA CONTABILIDAD PÚBLICA... 21 2. LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD LOCAL: MODELO NORMAL Y MODELO SIMPLIFICADO...

NOTA INFORMATIVA SOBRE EL RÉGIMEN LEGAL APLICABLE A LAS OPERACIONES DE ENDEUDAMIENTO A LARGO PLAZO A

NOTA INFORMATIVA SOBRE EL RÉGIMEN LEGAL APLICABLE A LAS OPERACIONES DE ENDEUDAMIENTO A LARGO PLAZO A CONCERTAR POR LA ENTIDADES LOCALES EN EL EJERCICIO 2014. 1.- NORMATIVA VIGENTE EN 2014: Sin perjuicio

NOTA INFORMATIVA SOBRE EL RÉGIMEN LEGAL APLICABLE A LAS OPERACIONES DE ENDEUDAMIENTO A LARGO PLAZO A CONCERTAR POR LA ENTIDADES LOCALES EN EL EJERCICIO 2014. 1.- NORMATIVA VIGENTE EN 2014: Sin perjuicio

BOICAC Nº 16 BOE 31.03.94

ORDEN del Ministerio de Economía y Hacienda De 23 de marzo de 1994 sobre tratamiento contable de las diferencias de cambio en moneda extranjera en determinadas empresas del sector del transporte aéreo.

ORDEN del Ministerio de Economía y Hacienda De 23 de marzo de 1994 sobre tratamiento contable de las diferencias de cambio en moneda extranjera en determinadas empresas del sector del transporte aéreo.

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS

Nota relativa a la aplicación de la disposición transitoria décima de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (LRSAL) La disposición transitoria

Nota relativa a la aplicación de la disposición transitoria décima de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (LRSAL) La disposición transitoria

ITA (INDICE DE TRANSPARENCIA DE LOS AYUNTAMIENTOS) 2014

2014") ITA (INDICE DE TRANSPARENCIA DE LOS AYUNTAMIENTOS) 2014 ACUERDOS COMPLETOS DE LA JUNTA DE GOBIERNO LOCAL DEL EXCMO. E ILTMO AYUNTAMIENTO DE MÓSTOLES Advertencia previa: SESIÓN 22 DE SEPTIEMBRE DE 2016

ITA (INDICE DE TRANSPARENCIA DE LOS AYUNTAMIENTOS) 2014 ACUERDOS COMPLETOS DE LA JUNTA DE GOBIERNO LOCAL DEL EXCMO. E ILTMO AYUNTAMIENTO DE MÓSTOLES Advertencia previa: SESIÓN 22 DE SEPTIEMBRE DE 2016

PRESUPUESTOS GENERALES DEL ESTADO

Centro de Investigación Biomédica en Red (CIBER) PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros

Centro de Investigación Biomédica en Red (CIBER) PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros

CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL. EJERCICIO 2004

CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL. EJERCICIO 2004 Nº CUENTAS DEBE EJERCICIO 2004 EJERCICIO 2003 Nº CUENTAS HABER EJERCICIO 2004 EJERCICIO 2003 A) GASTOS 9.762.660.620,11 8.664.809.031,97 B) INGRESOS

CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL. EJERCICIO 2004 Nº CUENTAS DEBE EJERCICIO 2004 EJERCICIO 2003 Nº CUENTAS HABER EJERCICIO 2004 EJERCICIO 2003 A) GASTOS 9.762.660.620,11 8.664.809.031,97 B) INGRESOS

Reserva del 1% del presupuesto de las obras públicas para actuaciones sobre el Patrimonio Histórico

Reserva del 1% del presupuesto de las obras públicas para actuaciones sobre el Patrimonio Histórico NORMATIVA CONSEJERÍA DE HACIENDA Dirección General de Patrimonio Reserva del 1% del presupuesto de las

Reserva del 1% del presupuesto de las obras públicas para actuaciones sobre el Patrimonio Histórico NORMATIVA CONSEJERÍA DE HACIENDA Dirección General de Patrimonio Reserva del 1% del presupuesto de las

DGT: 08-02-2016 N.º CONSULTA VINCULANTE: V 0471/2016 SUMARIO:

Referencia: NFC058496 DGT: 08-02-2016 N.º CONSULTA VINCULANTE: V 0471/2016 SUMARIO: PRECEPTOS: IRPF. Hecho imponible. Rentas exentas. Indemnizaciones por despido o cese. Reducciones. Retenciones. Indemnización

Referencia: NFC058496 DGT: 08-02-2016 N.º CONSULTA VINCULANTE: V 0471/2016 SUMARIO: PRECEPTOS: IRPF. Hecho imponible. Rentas exentas. Indemnizaciones por despido o cese. Reducciones. Retenciones. Indemnización

Regla de Gasto. Año 2013* Año 2014 Empleos no financieros A deducir intereses de la deuda

Enero de 2014 REGLA DE GASTO Regla de Gasto 1. De acuerdo con lo establecido en el Artículo 12 de la Ley orgánica 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera: 1.-

Enero de 2014 REGLA DE GASTO Regla de Gasto 1. De acuerdo con lo establecido en el Artículo 12 de la Ley orgánica 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera: 1.-

Visto el informe-propuesta del Servicio de Gestión Presupuestaria, cuyo tenor literal es corno sigue:

EXCMO. AYUNTAMIENTO DE SANTA CRUZ DE TENERIFE ÁREA DE HACIENDA, RECURSOS HUMANOS Y SERVICIOS DE SOPORTE COORDINACIÓN GENERAL DE HACIENDA Y POLÍTICA FINANCIERA SERVICIO DE GESTIÓN PRESUPUESTARIA DECRETO

EXCMO. AYUNTAMIENTO DE SANTA CRUZ DE TENERIFE ÁREA DE HACIENDA, RECURSOS HUMANOS Y SERVICIOS DE SOPORTE COORDINACIÓN GENERAL DE HACIENDA Y POLÍTICA FINANCIERA SERVICIO DE GESTIÓN PRESUPUESTARIA DECRETO

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN Y RECAUDACIÓN DE TRIBUTOS E INGRESOS DE DERECHO PÚBLICO DE CARÁCTER PERIÓDICO EN LA DIPUTACIÓN PROVINCIAL DE ÁVILA. A) Ayuntamientos DELEGACIÓN DE LAS FACULTADES

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN Y RECAUDACIÓN DE TRIBUTOS E INGRESOS DE DERECHO PÚBLICO DE CARÁCTER PERIÓDICO EN LA DIPUTACIÓN PROVINCIAL DE ÁVILA. A) Ayuntamientos DELEGACIÓN DE LAS FACULTADES

Delegación de HACIENDA, GESTIÓN y AD. PÚBLICA

INFORME SOBRE EL CUMPLIMIENTO DE LOS PLAZOS PREVISTOS PARA EL PAGO ESTABLECIDO EN EL ARTÍCULO 4º DE LA LEY 15/2010, DE 5 DE JULIO La ley 3/2004, de 29 de diciembre, por la que se establecen medidas de

INFORME SOBRE EL CUMPLIMIENTO DE LOS PLAZOS PREVISTOS PARA EL PAGO ESTABLECIDO EN EL ARTÍCULO 4º DE LA LEY 15/2010, DE 5 DE JULIO La ley 3/2004, de 29 de diciembre, por la que se establecen medidas de

"La modernización de la Contabilidad Gubernamental: La experiencia de España" Modernização da Contabilidade Governamental: A experiência da Espanha

NATAL (BRASIL) 21-OCTUBRE-2016 "La modernización de la Contabilidad Gubernamental: La experiencia de España" Modernização da Contabilidade Governamental: A experiência da Espanha alopez-cascante@igae.minhap.es

NATAL (BRASIL) 21-OCTUBRE-2016 "La modernización de la Contabilidad Gubernamental: La experiencia de España" Modernização da Contabilidade Governamental: A experiência da Espanha alopez-cascante@igae.minhap.es

CREACION, SUPRESION Y FUSION DE MUNICPIOS TRAS LA ENTRADA EN VIGOR DE LA LEY 27/2013 DE RACIONALIZACION Y SOSTENIBILIDAD DE LA ADMINISTRACION LOCAL

CREACION, SUPRESION Y FUSION DE MUNICPIOS TRAS LA ENTRADA EN VIGOR DE LA LEY 27/2013 DE RACIONALIZACION Y SOSTENIBILIDAD DE LA ADMINISTRACION LOCAL NORMATIVA Artículo 13 de la Ley 7/85 Reguladora de las

CREACION, SUPRESION Y FUSION DE MUNICPIOS TRAS LA ENTRADA EN VIGOR DE LA LEY 27/2013 DE RACIONALIZACION Y SOSTENIBILIDAD DE LA ADMINISTRACION LOCAL NORMATIVA Artículo 13 de la Ley 7/85 Reguladora de las

SUBCAPITULO: REFERENCIA:

128654-CONCEPTO Y REQUSITOS En qué consiste la deducción por obtención de rendimientos del trabajo o de acitivades económicas? Quienes pueden aplicarla? La deducción por obtención de rendimientos del trabajo

128654-CONCEPTO Y REQUSITOS En qué consiste la deducción por obtención de rendimientos del trabajo o de acitivades económicas? Quienes pueden aplicarla? La deducción por obtención de rendimientos del trabajo

Definiciones, características y clasificación del Capital Contable.

Capital Contable C-11 Definiciones, características y clasificación del Capital Contable. El capital contable es el derecho de los propietarios sobre los activos netos que surge por aportaciones de los

Capital Contable C-11 Definiciones, características y clasificación del Capital Contable. El capital contable es el derecho de los propietarios sobre los activos netos que surge por aportaciones de los

SALA DE SUPERVISIÓN REGULATORIA DE LA CNMC. Presidenta Dª. María Fernández Pérez

Resolución por la que se determina que las cantidades liquidadas por el total de los operadores de telecomunicaciones y televisión, en el ejercicio, no exceden los límites establecidos en el número 4 del

Resolución por la que se determina que las cantidades liquidadas por el total de los operadores de telecomunicaciones y televisión, en el ejercicio, no exceden los límites establecidos en el número 4 del

Recaudo: Toda operación de ingreso que registra un ente económico.

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

REAL DECRETO-LEY 4/2013, de 22 de febrero, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo

NOTA EXPLICATIVA DEL REAL DECRTEO-LEY 4/2013 POR EL QUE SE REGULA LA SEGUNDA FASE DEL MECANISMO DE PAGO A PROVEEDORES ESTABLECIDO EN EL ACUERDO 6/2012 DEL CONSEJO DE POLÍTICA FISCAL Y FINANCIERA DE LAS

NOTA EXPLICATIVA DEL REAL DECRTEO-LEY 4/2013 POR EL QUE SE REGULA LA SEGUNDA FASE DEL MECANISMO DE PAGO A PROVEEDORES ESTABLECIDO EN EL ACUERDO 6/2012 DEL CONSEJO DE POLÍTICA FISCAL Y FINANCIERA DE LAS

CUENTAS ANUALES. Gerencia ESTADOS PRESUPUESTARIOS

CUENTAS ANUALES Gerencia ESTADOS PRESUPUESTARIOS Cuentas anuales 2013 Resumen ejecutivo I Estado de Liquidación del Presupuesto 1 Memoria. Notas explicativas 21 Anexo 83 Informe de Auditoría 109 Indicadores

CUENTAS ANUALES Gerencia ESTADOS PRESUPUESTARIOS Cuentas anuales 2013 Resumen ejecutivo I Estado de Liquidación del Presupuesto 1 Memoria. Notas explicativas 21 Anexo 83 Informe de Auditoría 109 Indicadores

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Dora Rocío Gómez Cuartas Dora Rocío Gómez Cuartas Osbaldo Morales Robi Cargo: Director

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Dora Rocío Gómez Cuartas Dora Rocío Gómez Cuartas Osbaldo Morales Robi Cargo: Director

deudores en 120 mensualidades más. Para ello las entidades

NOTA INFORMATIVA SOBRE LA APLICACIÓN DE LA DISPOSICIÓN ADICIONAL ÚNICA DEL REAL DECRETO-LEY 12/2014. REINTEGROS DE LAS LIQUIDACIONES DEFINITIVAS DE LOS AÑOS 2008 Y 2009 La disposición adicional única de

NOTA INFORMATIVA SOBRE LA APLICACIÓN DE LA DISPOSICIÓN ADICIONAL ÚNICA DEL REAL DECRETO-LEY 12/2014. REINTEGROS DE LAS LIQUIDACIONES DEFINITIVAS DE LOS AÑOS 2008 Y 2009 La disposición adicional única de

Nota de prensa. El Gobierno presenta un programa de consolidación fiscal para reducir el déficit público al 3% en 2013

Nota de prensa Actualización del Programa de Estabilidad 2009-2013 El Gobierno presenta un programa de consolidación fiscal para reducir el déficit público al 3% en 2013 El objetivo es recortar el déficit

Nota de prensa Actualización del Programa de Estabilidad 2009-2013 El Gobierno presenta un programa de consolidación fiscal para reducir el déficit público al 3% en 2013 El objetivo es recortar el déficit

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

c) Poner de manifiesto los movimientos y situación del Tesoro Público.

Poner de manifiesto los movimientos y situación del Tesoro Público.") REAL DECRETO 578/ 2001, DE 1 DE JUNIO, POR EL QUE SE REGULAN LOS PRINCIPIOS GENERALES DEL SISTEMA DE INFORMACIÓN CONTABLE DE LA ADMINISTRACIÓN GENERAL DEL ESTADO (B.O.E. 22/06/01). El Texto Refundido de

REAL DECRETO 578/ 2001, DE 1 DE JUNIO, POR EL QUE SE REGULAN LOS PRINCIPIOS GENERALES DEL SISTEMA DE INFORMACIÓN CONTABLE DE LA ADMINISTRACIÓN GENERAL DEL ESTADO (B.O.E. 22/06/01). El Texto Refundido de

RESULTADO DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2003 DEL CABILDO INSULAR DE TENERIFE

RESULTADO DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2003 DEL CABILDO INSULAR DE TENERIFE En virtud de lo dispuesto en el artículo 204 de la Ley 39/1988, de 28 de diciembre, Reguladora

RESULTADO DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2003 DEL CABILDO INSULAR DE TENERIFE En virtud de lo dispuesto en el artículo 204 de la Ley 39/1988, de 28 de diciembre, Reguladora

INFORME DE LA ASESORIA JURIDICA COAM

INFORME DE LA ASESORIA JURIDICA COAM SOBRE LAS INCOMPATIBILIDADES DE LOS ARQUITECTOS MUNICIPALES HONORIFICOS PARA EL EJERCICIO PROFESIONAL EN LA DEMARCACION DEL MUNICIPIO. 1.- NORMATIVA El régimen de incompatibilidades

INFORME DE LA ASESORIA JURIDICA COAM SOBRE LAS INCOMPATIBILIDADES DE LOS ARQUITECTOS MUNICIPALES HONORIFICOS PARA EL EJERCICIO PROFESIONAL EN LA DEMARCACION DEL MUNICIPIO. 1.- NORMATIVA El régimen de incompatibilidades

INFORME DE INTERVENCIÓN 03/2014 ASUNTO: Préstamo Largo Plazo para Inversiones procedentes de Ejercicios Cerrados.

INFORME DE INTERVENCIÓN 03/2014 ASUNTO: Préstamo Largo Plazo para Inversiones procedentes de Ejercicios Cerrados. DON GABRIEL MENENDEZ RUBIERA, Ayuntamiento de León. Interventor General del De conformidad

INFORME DE INTERVENCIÓN 03/2014 ASUNTO: Préstamo Largo Plazo para Inversiones procedentes de Ejercicios Cerrados. DON GABRIEL MENENDEZ RUBIERA, Ayuntamiento de León. Interventor General del De conformidad

INFORME DEL COMITÉ DE AUDITORÍA SOBRE LA INDEPENDENCIA DE LOS AUDITORES DURANTE EL EJERCICIO 2015

INFORME DEL COMITÉ DE AUDITORÍA SOBRE LA INDEPENDENCIA DE LOS AUDITORES DURANTE EL EJERCICIO 2015 I. INTRODUCCIÓN El Comité de Auditoría de, S.A. (en adelante, "" o la Sociedad ) en su sesión celebrada

INFORME DEL COMITÉ DE AUDITORÍA SOBRE LA INDEPENDENCIA DE LOS AUDITORES DURANTE EL EJERCICIO 2015 I. INTRODUCCIÓN El Comité de Auditoría de, S.A. (en adelante, "" o la Sociedad ) en su sesión celebrada

Plan Contable simplificado 1990 Plan Contable simplificado 2004

El presente documento ha sido elaborado con el objetivo de servir de guía para la aplicación del nuevo sistema contable para las entidades locales a implantar el 1 de enero de 2006. Las equivalencias que

El presente documento ha sido elaborado con el objetivo de servir de guía para la aplicación del nuevo sistema contable para las entidades locales a implantar el 1 de enero de 2006. Las equivalencias que

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

REGISTRO CONTABLE DE IMPUESTOS MUNICIPALES GESTIONADOS POR DIPUTACIÓN

REGISTRO CONTABLE DE IMPUESTOS MUNICIPALES GESTIONADOS POR DIPUTACIÓN Consulta: El Ayuntamiento tiene delegado en la Diputación Foral de Bizkaia la gestión de los impuestos municipales sobre bienes inmuebles

REGISTRO CONTABLE DE IMPUESTOS MUNICIPALES GESTIONADOS POR DIPUTACIÓN Consulta: El Ayuntamiento tiene delegado en la Diputación Foral de Bizkaia la gestión de los impuestos municipales sobre bienes inmuebles

Informe Semanal (SAIE)

") El préstamo participativo como fuente de financiación para las pymes En un momento en que la crisis de liquidez está restringiendo el acceso a la financiación de pymes con planes de crecimiento o proyectos

El préstamo participativo como fuente de financiación para las pymes En un momento en que la crisis de liquidez está restringiendo el acceso a la financiación de pymes con planes de crecimiento o proyectos

1. OBJETO DEL INFORME

INFORME QUE FORMULA EL CONSEJO DE ADMINISTRACIÓN DE LA SOCIEDAD HISPANIA ACTIVOS INMOBILIARIOS, S.A. CON FECHA 21 DE NOVIEMBRE DE 2014, EN RELACIÓN CON LA PROPUESTA DE ACUERDO DE DISPENSA DE LAS RESTRICCIONES

INFORME QUE FORMULA EL CONSEJO DE ADMINISTRACIÓN DE LA SOCIEDAD HISPANIA ACTIVOS INMOBILIARIOS, S.A. CON FECHA 21 DE NOVIEMBRE DE 2014, EN RELACIÓN CON LA PROPUESTA DE ACUERDO DE DISPENSA DE LAS RESTRICCIONES

Presupuestos Generales Estado 2016

Presupuestos Generales Estado 2016 4 agosto 2015 1 Escenario macroeconómico Variación real en % 2014 2015p 2016p 2017p 2018p PIB real 1,4 3,3 3,0 2,9 2,9 Deflactor del PIB -0,5 0,5 1,1 1,4 1,6 Consumo

Presupuestos Generales Estado 2016 4 agosto 2015 1 Escenario macroeconómico Variación real en % 2014 2015p 2016p 2017p 2018p PIB real 1,4 3,3 3,0 2,9 2,9 Deflactor del PIB -0,5 0,5 1,1 1,4 1,6 Consumo

Ayuntamiento de Utiel

Ordenanza Fiscal Reguladora de la Tasa por Instalación de Cajeros Automáticos en las Fachadas de los Inmuebles con Acceso Directo desde la Vía Pública. Expediente nº: 2664/2012 Asunto: Ordenanza Fiscal

Ordenanza Fiscal Reguladora de la Tasa por Instalación de Cajeros Automáticos en las Fachadas de los Inmuebles con Acceso Directo desde la Vía Pública. Expediente nº: 2664/2012 Asunto: Ordenanza Fiscal

Facturación electrónica a entes públicos

Facturación electrónica a entes públicos Cámara del libro de Madrid José María Sobrino 13 de enero de 2015 1 Facturación electrónica a entes públicos 1. Marco normativo. 2. Actuaciones de la Administración.

Facturación electrónica a entes públicos Cámara del libro de Madrid José María Sobrino 13 de enero de 2015 1 Facturación electrónica a entes públicos 1. Marco normativo. 2. Actuaciones de la Administración.

NOTA INFORMATIVA Nº 1/2010

NOTA INFORMATIVA Nº 1/2010 REGISTRO CONTABLE DE LAS CANTIDADES A DEVOLVER POR LAS ENTIDADES LOCALES COMO CONSECUENCIA DE LA LIQUIDACIÓN DEFINITIVA DE LA PARTICIPACIÓN EN LOS TRIBUTOS DEL ESTADO DEL EJERCICIO

NOTA INFORMATIVA Nº 1/2010 REGISTRO CONTABLE DE LAS CANTIDADES A DEVOLVER POR LAS ENTIDADES LOCALES COMO CONSECUENCIA DE LA LIQUIDACIÓN DEFINITIVA DE LA PARTICIPACIÓN EN LOS TRIBUTOS DEL ESTADO DEL EJERCICIO

MODELO DE ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS

MODELO DE ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS ARTÍCULO 1. Normativa Aplicable Esta Entidad Local, en uso de las facultades contenidas en los artículos 133.2 y 142

MODELO DE ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS ARTÍCULO 1. Normativa Aplicable Esta Entidad Local, en uso de las facultades contenidas en los artículos 133.2 y 142

Número 49 /Jueves 12 de Marzo de 2015 Página 33. Puerto De Santa Cruz

Número 49 /Jueves 12 de Marzo de 2015 Página 33 Puerto De Santa Cruz EDICTO. Aprobación definitiva Reglamento regulador del registro contable de facturas No habiéndose formulado reclamaciones o sugerencias

Número 49 /Jueves 12 de Marzo de 2015 Página 33 Puerto De Santa Cruz EDICTO. Aprobación definitiva Reglamento regulador del registro contable de facturas No habiéndose formulado reclamaciones o sugerencias

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES.

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Universitat de València

Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Universitat de València CONCEPTO Los presupuestos consisten en un Ley que recoge la totalidad de ingresos y gastos del Ente público

Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Universitat de València CONCEPTO Los presupuestos consisten en un Ley que recoge la totalidad de ingresos y gastos del Ente público

INDICE. 2. DEUDA AYUNTAMIENTO A LARGO PLAZO 2 Detalle operaciones a largo plazo a 31/12/15

Endeudamiento 31 de diciembre de 2015 INDICE 1. DEUDA AYUNTAMIENTO 1 Deuda viva, evolución 2012 hasta 31/12/15 Vida Media, evolución 2012 hasta 31/12/15 Distribución Fijo / Variable, evolución 2012 hasta

Endeudamiento 31 de diciembre de 2015 INDICE 1. DEUDA AYUNTAMIENTO 1 Deuda viva, evolución 2012 hasta 31/12/15 Vida Media, evolución 2012 hasta 31/12/15 Distribución Fijo / Variable, evolución 2012 hasta

INFORME QUE PRESENTA EL CONSEJO DE ADMINISTRACIÓN DE LA SOCIEDAD CONSTRUCCIONES Y AUXILIAR DE FERROCARRILES, S.A

INFORME QUE PRESENTA EL CONSEJO DE ADMINISTRACIÓN DE LA SOCIEDAD CONSTRUCCIONES Y AUXILIAR DE FERROCARRILES, S.A. EN RELACIÓN CON LA PROPUESTA A QUE SE REFIERE EL PUNTO QUINTO DEL ORDEN DEL DÍA DE LA JUNTA

INFORME QUE PRESENTA EL CONSEJO DE ADMINISTRACIÓN DE LA SOCIEDAD CONSTRUCCIONES Y AUXILIAR DE FERROCARRILES, S.A. EN RELACIÓN CON LA PROPUESTA A QUE SE REFIERE EL PUNTO QUINTO DEL ORDEN DEL DÍA DE LA JUNTA

NOTA INFORMATIVA SOBRE EL RÉGIMEN LEGAL APLICABLE A LAS OPERACIONES DE ENDEUDAMIENTO A LARGO PLAZO A

NOTA INFORMATIVA SOBRE EL RÉGIMEN LEGAL APLICABLE A LAS OPERACIONES DE ENDEUDAMIENTO A LARGO PLAZO A CONCERTAR POR LA ENTIDADES LOCALES EN EL EJERCICIO 2016. 0.- MARCO LEGAL APLICABLE EN 2016 1. Financiación

NOTA INFORMATIVA SOBRE EL RÉGIMEN LEGAL APLICABLE A LAS OPERACIONES DE ENDEUDAMIENTO A LARGO PLAZO A CONCERTAR POR LA ENTIDADES LOCALES EN EL EJERCICIO 2016. 0.- MARCO LEGAL APLICABLE EN 2016 1. Financiación

11. Informe de Liquidación del Presupuesto del ejercicio 2014

11. Informe de Liquidación del Presupuesto del ejercicio 2014 El artículo 191 de la Ley Reguladora de las Haciendas Locales recoge en su apartado 1 que: El presupuesto de cada ejercicio se liquidará en

11. Informe de Liquidación del Presupuesto del ejercicio 2014 El artículo 191 de la Ley Reguladora de las Haciendas Locales recoge en su apartado 1 que: El presupuesto de cada ejercicio se liquidará en

ANEXO I FICHA DEL RESUMEN EJECUTIVO

MINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE SECRETARIA GENERAL DE AGRICULTURA Y ALIMENTACIÓN DIRECCIÓN GENERAL DE PRODUCCIONES Y MERCADOS AGRARIOS ANEXO I FICHA DEL RESUMEN EJECUTIVO Ministerio/Órgano

MINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE SECRETARIA GENERAL DE AGRICULTURA Y ALIMENTACIÓN DIRECCIÓN GENERAL DE PRODUCCIONES Y MERCADOS AGRARIOS ANEXO I FICHA DEL RESUMEN EJECUTIVO Ministerio/Órgano

PLAN ECONOMICO-FINANCIERO DIPUTACION PROVINCIAL DE BADAJOZ

PLAN ECONOMICO-FINANCIERO DIPUTACION PROVINCIAL DE BADAJOZ Índice I. INTRODUCCION II.- CAUSAS, DIAGNOSTICO Y PREVISION SITUACION ACTUAL 1.1 INCUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1.2

PLAN ECONOMICO-FINANCIERO DIPUTACION PROVINCIAL DE BADAJOZ Índice I. INTRODUCCION II.- CAUSAS, DIAGNOSTICO Y PREVISION SITUACION ACTUAL 1.1 INCUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1.2

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

PRESUPUESTO GENERAL EJERCICIO 2013

PRESUPUESTO GENERAL EJERCICIO 2013 MEMORIA DE ALCALDIA El Alcalde- Presidente que suscribe, en cumplimiento de lo dispuesto en el artículo 168.1.a) del Real Decreto Legislativo 2/2004, de 5 de marzo, por

PRESUPUESTO GENERAL EJERCICIO 2013 MEMORIA DE ALCALDIA El Alcalde- Presidente que suscribe, en cumplimiento de lo dispuesto en el artículo 168.1.a) del Real Decreto Legislativo 2/2004, de 5 de marzo, por