Sede electrónica de la Agencia Estatal de

|

|

|

- Eugenia Soriano Sevilla

- hace 7 años

- Vistas:

Transcripción

1 Sede electrónica de la Agencia Estatal de Administración Tributaria. 15 DE MARZO DE 2010

2 Normativa Básica LEY 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los Servicios Públicos. Real Decreto 1671/2009, por el que se desarrolla parcialmente la Ley 11/2007, de acceso electrónico de los ciudadanos a los servicios públicos. (BOE del 18 de noviembre) Real Decreto 3/2010, por el que se regula el Esquema Nacional de Seguridad en el ámbito de la Administración Electrónica. (BOE de 29 de enero ) Real Decreto 4/2010, por el que se regula el Esquema Nacional de Interoperabilidad en el ámbito de la Administración Electrónica. (BOE de 29 de enero ) RD de desarrollo del Defensor del Usuario (pendiente) DERECHO de los ciudadanos a poder realizar trámites administrativos utilizando procedimientos electrónicos. DEBER de la Administración a proporcionar servicios por estas vías

3 Normativa Específica de la AEAT Resolución de 28 de diciembre de 2009, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se crea la sede electrónica y se regulan los registros electrónicos de la Agencia Estatal de Administración Tributaria (BOE 29-diciembre-2009 ) OBJETO: 1. Simplificación administrativa 2. Transparencia administrativa y participación ciudadana 3. Contribución al desarrollo de la sociedad de la información

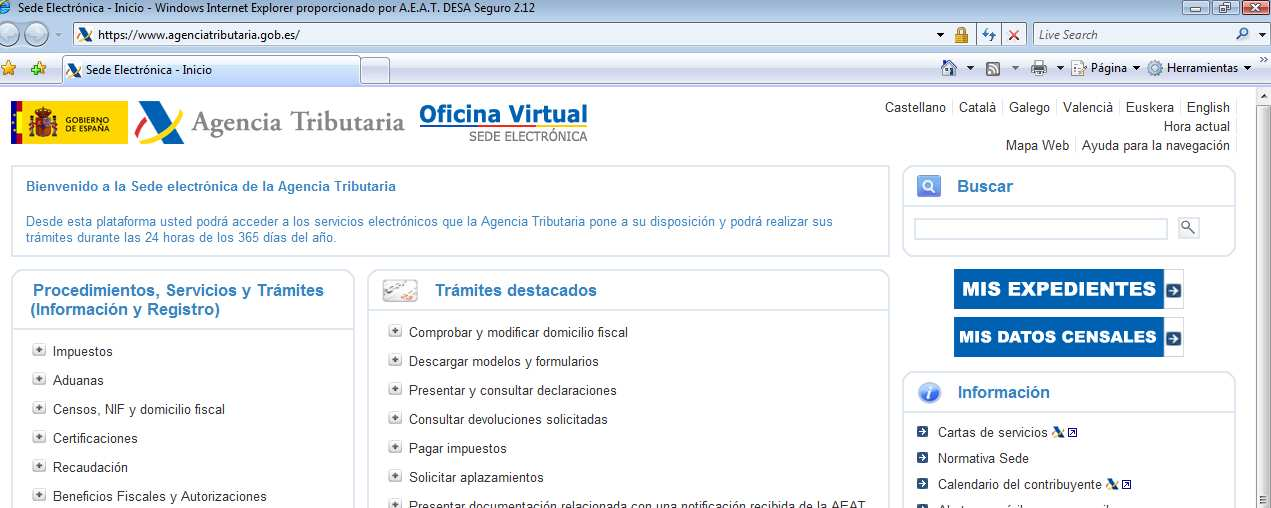

4 SEDE ELECTRÓNICA DE LA AEAT: Resolución de 28 de diciembre de La AEAT dispone de una sede electrónica principal, correspondiente a la dirección electrónica de referencia accesible directamente, así como a través del portal de Internet Ambito de aplicación todas las actuaciones y procedimientos de su competencia. 2. La sede electrónica será accesible a través del punto de acceso general de la Administración General del Estado. 3. La fecha y hora oficial de la sede electrónica de la AEAT corresponde a la de la España peninsular.

5 SEDE ELECTRÓNICA DE LA AEAT: Resolución de 28 de diciembre de La Agencia Tributaria responderá de la integridad, veracidad y actualización de la información y los servicios relativos a la propia Agencia Tributaria a los que pueda accederse a través de la sede electrónica y, en su caso, de las subsedes. 5. La identificación de la sede electrónica se llevará a cabo mediante certificado de sede, consistente en certificado del servidor donde se aloja la información o cualquier otro certificado de dispositivo seguro o medio equivalente. 6. De manera subordinada a la sede electrónica principal existirán las siguientes subsedes electrónicas, directamente accesibles desde la dirección electrónica de la sede electrónica principal: y La creación de nuevas subsedes o su modificación o supresión se publicará a través de la sede electrónica principal de la Agencia Tributaria.

6

7 Contenido y servicios de la sede electrónica de la Agencia Tributaria. Contenido mínimo a) Identificación de la sede, así como del órgano u órganos titulares y de los responsables de la gestión y de los servicios puestos a disposición en la misma y, en su caso, de las subsedes de ella derivadas. b) Información necesaria para la correcta utilización de la sede. c) Servicios de asesoramiento electrónico al usuario. d) Sistema de verificación de los certificados de la sede. e) Relación de sistemas de firma electrónica admitidos o utilizados en la sede. f) Normas de creación del registro o registros electrónicos accesibles desde la sede. g) Información relacionada con la protección de datos de carácter personal.

8 Otros contenidos y servicios de la sede electrónica de la Agencia Tributaria. Las sedes electrónicas disponen / dispondrán: a) Relación de los servicios disponibles. b) Carta de servicios electrónicos. c) Relación de los medios electrónicos que los ciudadanos pueden utilizar en cada supuesto. d) Enlace para la formulación de sugerencias y quejas. e) Acceso, en su caso, al estado de tramitación del expediente. f) Publicación de los diarios o boletines. g) Publicación electrónica de actos y comunicaciones que deban publicarse en tablón de anuncios o edictos. h) Verificación de los sellos electrónicos de los órganos u organismos públicos que abarque la sede. i) Comprobación de la autenticidad e integridad de los documentos emitidos por los órganos u organismos públicos que abarca la sede. j) Indicación de la fecha y hora oficial.

9 Contenido y servicios de la sede electrónica de la Agencia Tributaria. Además, la sede electrónica incluirá el siguiente contenido: a) Acceso a las normas por las que en el ámbito de actuaciones de la AEAT se : creen sellos electrónicos. acuerde la aplicación del sistema de código seguro de verificación. establezca la obligatoriedad de la comunicación a través de medios electrónicos. b) Relación de documentos electrónicos normalizados que sean del ámbito del Registro Electrónico de la Agencia Tributaria. c) Especificaciones técnicas a las que debe ajustarse la presentación de documentos electrónicos en el Registro Electrónico de la Agencia Tributaria. d) Acceso a la información relativa a los procedimientos de adjudicación de la Agencia Tributaria, conforme a la Ley 30/2007, de Contratos del Sector Público. e) Convenios que celebre la Agencia Tributaria con otras Administraciones Públicas para el reconocimiento, que puede ser mutuo, de Registros Electrónicos, o para la creación de sedes compartidas. f) Interrupciones necesarias por razones técnicas indispensables.

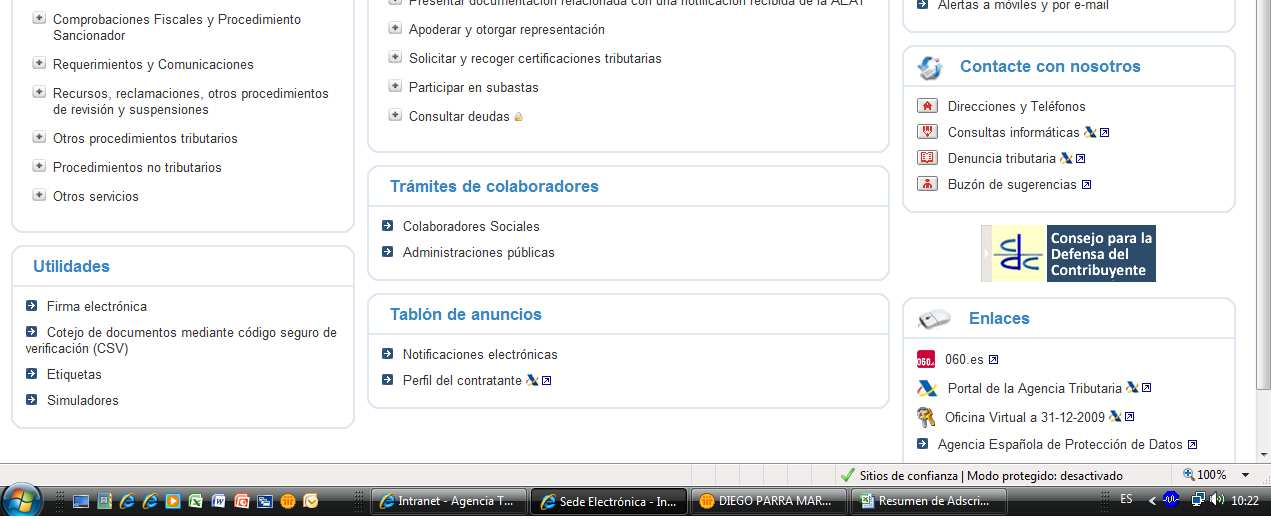

10 Contenido y servicios de la sede electrónica de la Agencia Tributaria. OTROS SERVICIOS ADICIONALES A DISPOSICIÓN DE LOS CIUDADANOS: a)información administrativa y tributaria relativa a los derechos y deberes de los ciudadanos. b) Registro electrónico de la Agencia Tributaria, con información detallada del calendario de días inhábiles a efectos de la presentación de documentos electrónicos en el Registro electrónico. c) Acceso a la información sobre actuaciones y procedimientos de contratación pública en los términos de la Ley 30/2007, de Contratos del Sector Público. d) Acceso electrónico por los interesados al contenido de las actuaciones administrativas con los efectos propios de la notificación por comparecencia.

11 Canales de Acceso

12 CANALES DE ACCESO A LOS SERVICIOS ELECTRÓNICOS: RESUMEN Y CONDICIONES 1. Los canales de acceso a los servicios electrónicos de la Agencia Tributaria podrán ser: a) Acceso electrónico, a través de su sede electrónica. b) Atención presencial, en las oficinas de la Agencia Tributaria. c) Atención telefónica y a través de servicios de mensajería cortos (SMS). 2. En la sede electrónica se expresarán los números de teléfono y las oficinas a través de los cuales pueden accederse a los servicios disponibles en la sede. 3. Para la formulación de sugerencias y quejas, la sede electrónica dispondrá de una o varias direcciones electrónicas, o formularios, adecuados a tal propósito.

13 El Registro Electrónico

14

15 Registro Electrónico de la Agencia Tributaria (I) 1. Será accesible en su sede electrónica, para la recepción y remisión de solicitudes, escritos y comunicaciones, en la forma y con el alcance y funciones previstos en el artículo 24 de la Ley 11/2007, y en los artículos 26 al 31 del Real Decreto 1671/ El Registro Electrónico tendrá la fecha y hora oficial correspondiente a la sede electrónica de la Agencia Tributaria, siendo de aplicación el calendario de días inhábiles correspondiente a las actuaciones y procedimientos de la Agencia Tributaria. 3. En ningún caso tendrán la condición de Registro Electrónico de la Agencia Tributaria los buzones de correo electrónico corporativo asignados a los empleados públicos o las distintas unidades y órganos. 4. Sólo podrán presentarse solicitudes, escritos y comunicaciones por telefax en aquellos supuestos expresamente previstos en el ordenamiento jurídico. 5. Se excluyen del Registro Electrónico las comunicaciones electrónicas que deban ser objeto de anotación en registros que cuenten con regulación propia, salvo cuando en dicha regulación se determine la utilización del Registro Electrónico regulado en la presente Resolución.

16 Registro Electrónico de la Agencia Tributaria (II) Cada asiento en el Registro Electrónico se identificará con los siguientes datos: a) Un código de registro individualizado. b) La identidad del presentador o destinatario y, en su caso, del representado. Asimismo, en caso de presentación, podrá hacerse constar la dirección a efectos de notificaciones, postal o electrónica. c) La fecha y hora de presentación o remisión. d) En su caso, la identidad del órgano al que se dirige el documento electrónico. e) Procedimiento o trámite con el que se relaciona. f) Extracto del contenido del documento electrónico con indicación de la existencia, en su caso, de anexos. g) Cualquier otra información que se considere pertinente.

17 Registro Electrónico (III) - Documentos admisibles 1. El Registro Electrónico admitirá : a) Documentos electrónicos normalizados o formularios correspondientes a servicios, procedimientos y trámites que se especifiquen en la sede electrónica de la Agencia Tributaria, cumplimentados con formatos preestablecidos y presentados directamente o a través de una sede compartida. b) Cualquier documento electrónico distinto de los anteriores y dirigido a cualquier órgano de la Agencia Tributaria. c) Reclamaciones económico-administrativas interpuestas, contra actos y actuaciones de la Agencia Tributaria o de cualquiera de sus órganos en los términos establecidos. d) Solicitudes, escritos y comunicaciones de la competencia del Consejo para la Defensa del Contribuyente.

18 Registro Electrónico (III) - Documentos admisibles 2. Mediante el correspondiente convenio de colaboración, el Registro Electrónico de la Agencia Tributaria podrá admitir solicitudes, escritos y comunicaciones del ámbito competencial de la Administración convenida, o recibir solicitudes, escritos y comunicaciones presentados en ésta última de la competencia de la Agencia Tributaria. 3. Cuando se presenten ante el Registro Electrónico documentos electrónicos distintos de los mencionados anteriormente y que no puedan ser rechazados conforme al artículo 29.1.d del Real Decreto 1671/2009, por que se trate de documentos que de acuerdo con lo establecido se deban presentarse en registros electrónicos específicos, se procederá a su remisión al órgano u organismo que se entienda competente, bien porque así lo señale el remitente, bien porque se deduzca de su contenido.

19 Registro Electrónico (IV) - Documentos admisibles 4. El Registro Electrónico rechazará de forma automática, cuando ello resulte posible, las solicitudes, escritos y comunicaciones y que son los siguientes: a) Que se trate de documentos dirigidos a órganos u organismos fuera del ámbito de la Administración General del Estado. b) Que contengan código malicioso o dispositivo susceptible de afectar a la integridad o seguridad del sistema. c) En el caso de utilización de documentos normalizados, cuando no se cumplimenten los campos requeridos como obligatorios, o cuando contenga incongruencias u omisiones que impidan su tratamiento. d) Que se trate de documentos que de acuerdo con lo establecido deban presentarse en registros electrónicos específicos.

20 Presentación de documentación complementaria Cuando se presenten documentos normalizados o formularios aprobados, las aplicaciones gestoras podrán, de acuerdo con las normas, admitir o requerir la presentación de documentos electrónicos anejos al mismo. La posibilidad de presentación complementaria existirá en todo caso cuando se trate de una presentación electrónica no sujeta a formulario. Cuando el ciudadano hubiera optado por la presentación electrónica y deba acompañar documentos no disponibles en formato electrónico y que, por su naturaleza, no sean susceptibles de aportación utilizando el procedimiento de copia digitalizada previsto en el artículo 35.2 de la Ley 11/2007, podrá aportar los mismos por vía no electrónica. Si posteriormente a la presentación de un formulario electrónico, el interesado, por propia iniciativa o en trámite de subsanación, debiese aportar documentos complementarios omitidos, lo podrá presentar también por vía electrónica, utilizando, si lo hubiere, un formulario específico para tal propósito.

21 Presentación de documentación complementaria Cuando el sistema de presentación electrónica no permita determinar de forma automática la comunicación, escrito o solicitud del que sea complementaria la documentación aportada o el procedimiento o expediente con el que se relaciona, el interesado deberá aportar la información que permita identificar el expediente en el que haya de surtir efectos el número o, en su defecto, el código de registro individualizado(registro Electrónico ). En función de la capacidad de los sistemas informáticos y vías de comunicación disponibles, podrá limitarse el tamaño de los documentos complementarios posibilitando su presentación fraccionada e informando de ello en la sede electrónica de la Agencia Tributaria.

22 Acreditación de la identidad 1. Los documentos electrónicos podrán ser presentados ante el Registro Electrónico por los interesados o por quien les represente en los términos previstos en la Ley 11/ Los documentos electrónicos presentados deberán ir firmados mediante un sistema de firma electrónica de los admitidos por la Agencia Tributaria. 3. Cuando se trata de documentos electrónicos normalizados la presentación mediante representante deberá ajustarse a lo previsto para la colaboración social o bien constar la representación en el Registro interno de apoderamientos de la Agencia Tributaria. Sede electrónica Inicio Trámites destacados Apoderar y otorgar representación Sede electrónica Inicio Procedimientos y Servicios Otros Servicios Colaboración Social

23 Presentación de documentos y cómputo de plazos 1. Las aplicaciones gestoras del Registro Electrónico permitirán la presentación de solicitudes, escritos y comunicaciones todos los días del año, durante las veinticuatro horas del día, sin perjuicio de las interrupciones de mantenimiento técnico u operativo. 2. Cuando por tratarse de interrupciones no planificadas que impidan la presentación de escritos, ya se trate de las aplicaciones gestoras como de la que da soporte al Registro Electrónico, no resulte posible realizar su anuncio con antelación, se actuará segun lo establecido en el artículo 30.2 del RD 1671/2009 que establece: se dispondrán las medidas para que el usuario resulte informado de esta circunstancia así como de los efectos de la suspensión, con indicación expresa, en su caso, de la prórroga de los plazos de inminente vencimiento. Alternativamente, podrá establecerse un redireccionamiento que permita utilizar un registro electrónico en sustitución de aquél en el que se haya producido la interrupción. 3. La fecha y hora a computar en las anotaciones del Registro Electrónico será la oficial de la sede electrónica de la Agencia Tributaria, que figurará visible al usuario ( artículo 26.1 de la Ley 11/2007).

24 Presentación de documentos y cómputo de plazos 4. El cómputo de plazos se realizará conforme a lo dispuesto en el artículo 26 de la Ley 11/2007, que establece:. (...) la presentación en un día inhábil se entenderá realizada en la primera hora del primer día hábil siguiente, salvo que una norma permita expresamente la recepción en día inhábil. El inicio del cómputo de los plazos que hayan de cumplir los órganos administrativos y entidades de derecho público vendrá determinado por la fecha y hora de presentación en el propio registro o, en el caso previsto en el artículo 24, por la fecha y hora de entrada en el registro del destinatario. En todo caso, la fecha efectiva de inicio del cómputo de plazos deberá ser comunicada a quien presentó el escrito, solicitud o comunicación. Cada sede electrónica en la que esté disponible un registro electrónico determinará, atendiendo al ámbito territorial en el que ejerce sus competencias el titular de aquella, los días que se considerarán inhábiles. No es aplicable a los Registros Electrónicos la restricción del Art de la Ley 30/1992, del RJAPYPAC (cuando un día fuese hábil en el municipio o Comunidad Autónoma en que residiese el interesado, e inhábil en la sede del órgano administrativo, o a la inversa, se considerará inhábil en todo caso). 5. Determinado el día de presentación del documento, el cómputo del plazo respectivo del procedimiento atenderá al calendario específicamente aplicable conforme a la normativa administrativa general o la especial que resulte de aplicación.

25 Anotaciones de los asientos en el Registro Electrónico 1. La recepción y la remisión de solicitudes, escritos y comunicaciones dará lugar a los asientos correspondientes en el Registro Electrónico, utilizándose medios telemáticos seguros para la realización de los asientos y la recuperación de los datos de inscripción. 2. El sistema de información que soporte el Registro Electrónico garantizará la constancia de cada asiento de entrada o de salida que se practique y de su contenido

26 Recibo de presentación 1. El Registro Electrónico emitirá automáticamente por el mismo medio un recibo firmado electrónicamente por la Agencia Tributaria, con el siguiente contenido: a) El número o código de registro individualizado. b) La fecha y hora de presentación. c) La copia del escrito, comunicación o solicitud presentada. d) En su caso, la enumeración y denominación de los documentos adjuntos al formulario de presentación o documento presentado, seguida de la huella electrónica de cada uno de ellos. Se entiende por la huella electrónica el resumen que se obtiene como resultado de aplicar un algoritmo matemático de resumen «hash» a la información de que se trate. El acuse de recibo mencionará el algoritmo utilizado en la elaboración de la huella electrónica. e) Cuando se trate de escritos que inicien un procedimiento, la información del plazo máximo establecido normativamente para la resolución y notificación del procedimiento, así como de los efectos que pueda producir el silencio administrativo, cuando sea automáticamente determinable.

27 Recibo de presentación 2. El recibo de presentación indicará que el mismo no prejuzga la admisión definitiva del escrito en los casos que: a) Que se trate de documentos dirigidos a órganos u organismos fuera del ámbito de la Administración General del Estado. b) Que contengan código malicioso o dispositivo susceptible de afectar a la integridad o seguridad del sistema. c) En el caso de utilización de documentos normalizados, cuando no se cumplimenten los campos requeridos como obligatorios, contenga incongruencias u omisiones que impidan su tratamiento. d) Que se trate de documentos que de acuerdo con lo establecido deban presentarse en registros electrónicos específicos. El traslado a los interesados del recibo de presentación de los escritos que deban motivar anotación en el Registro Electrónico se realizará, siempre que resulte posible, en la misma sesión en la que se realice la presentación, de forma tal que se garanticen plenamente la autenticidad, la integridad y el no repudio por la Administración del contenido de los formularios presentados así como de los documentos anejos a los mismos, proporcionando a los ciudadanos los elementos probatorios plenos del hecho de la presentación y del contenido de la documentación presentada, susceptibles de utilización posterior independiente, sin el concurso de la Administración o del propio Registro Electrónico.

28 Acreditación de la identidad Los Documentos electrónicos pueden ser presentados ante el registro Electrónico por los interesados o por quien los represente en los términos previstos en la Ley 11/2007 (Art. 23. Formas de Representación) Los Documentos electrónicos presentados deberán ir firmados mediante un sistema de firma electrónica de los admitidos por la Agencia Tributaria Cuando se trate de documentos electrónicos normalizados, la presentación mediante repersentante deberá ajustarse a lo previsto para la Colaboración Social, o bien constar la representación en el registro interno de Apoderamientos de la AEAT Otras cuestiones sobre identidad: Arts. 13 a 23 de la Ley 11/2007 (Formas de Identificación y autenticación; identificación de los ciudadanos y autenticación de su actuación; identificación electrónica de las AA.PP. y autenticación del ejercicio de su competencia; interoperabilidad y acreditación y representación de los ciudadanos)

29 Otras Cuestiones

30 30 El pago electrónico La pasarela de pagos (MAP-AEAT) permite al organismo dar un servicio de pago telemático de tasas al Ciudadano a través de Internet. Se facilita al ciudadano la gestión que debe realizar, ya que, unido al trámite electrónico puede realizar el pago correspondiente de manera sencilla y sin tener que desplazarse a la entidad correspondiente. Permite pagar a través de cargo en cuenta o tarjeta del ciudadano, devolviendo el resultado de la operación. Si todo ha ido correctamente, se recibe el Número de Referencia Completo (NRC) ó identificador electrónico del pago.

31 Notificación electrónica 31 Correos dispone de un servicio que permite al ciudadano o a la empresa recibir todas las notificaciones procedentes de las AAPP en un buzón asociado a su Dirección Electrónica Única (DEU). La recepción de las notificaciones es confidencial y segura, enviando además al ciudadano mediante un correo electrónico habitual un aviso de recepción de notificación. El ciudadano puede elegir, para cada procedimiento, si desea ser notificado de forma electrónica.

32 32

33 Consultas planteadas del 347

34 Cuestiones que se plantean en relación con el artículo 34.1 h) del RGAT, se harán constar los importes superiores a euros que se hubieran percibido en metálico de cada una de las personas o entidades relacionadas en la declaración. 1ª. Qué se entiende por cantidades percibidas en metálico?. CO TESTACIÓ : Sólo las monedas y billetes. o cheques y talones 2ª Los importes percibidos en metálico superiores a de un cliente deben declararse por el obligado tributario por cada operación que supere esa cifra, creando tantos registros como operaciones dentro del año superen dicha cifra, o bien el total percibido en metálico (global)por cada cliente en una sola casilla y registro?. CO TESTACIÓ : Los importes en metálico percibidos por un importe superior a se computan por el conjunto de operaciones de entregas de bienes o prestaciones de servicios realizadas durante el año natural en relación con la misma persona o entidad, por lo que se deben declarar en un sólo registro, salvo que en parte procedan de operaciones de arrendamiento o realizadas por entidades aseguradoras, en cuyo caso, el importe correspondientes a estas operaciones se consignará en un segundo registro separado (siempre que en su conjunto(global), superen los ).

35 Cuestiones que se plantean en relación con el artículo 34.1 h) del RGAT, se harán constar los importes superiores a euros que se hubieran percibido en metálico de cada una de las personas o entidades relacionadas en la declaración. 3ª) El reiterado artículo 34.1 h) dice literalmente: se harán constar los importes superiores a que se hubieran percibido en metálico de cada una de las personas o entidades relacionadas en la declaración. De acuerdo con esta redacción, sólo se deberán declarar los importes percibidos, pero no los pagados?. CO TESTACIÓ : Sólo se declaran los importes percibidos NO PAGOS.

36 RELACION MODELO IMPORTES SUPERIORES A Un sujeto pasivo que no tiene obligación de presentar el modelo 347, ya que debe presentar el modelo 340, pero que sin embargo ha realizado operaciones por las que ha recibido importes superiores a en metálico, debe presentar la declaración haciendo constar el importe total de su cliente o proveedor o únicamente de las cantidades percibidas en metálico?. CO TESTACIÓ : En el artículo 32 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos (RGAT), aprobado por el Real Decreto 1065/2007, el apartado 1.e) indica que no están obligados a presentar la declaración anual de operaciones con terceras personas los obligados tributarios que deban presentar la declaración informativa con el contenido de los libros registro, modelo 340, salvo cuando realicen determinadas operaciones, entre otras, las que se refiere el apartado h) del punto 1, del artículo 34. El apartado h) del punto 1, del artículo 34: Se harán constar los importes superiores a euros que se hubieran percibido en metálico de cada una de las personas o entidades relacionadas en la declaración.

37 RELACION MODELO ARRE DADORES DE LOCALES DE EGOCIO Cuestión. Obligación de los arrendadores de locales de negocio de consignar en la declaración anual de operaciones con terceras personas las operaciones de arrendamiento de locales de negocio que realicen, en la medida en la que tienen que presentar el modelo 180 relativo estos arrendamientos. CO TESTACIÓ : 1º. El art.33.2.i) del RD 1065/2007, establece que quedan excluidas del deber de incluir en la declaración anual de operaciones con terceras personas, las siguientes operaciones: i) En general, todas aquellas operaciones respecto de las que exista una obligación periódica de suministro de información a la Administración tributaria estatal mediante declaraciones específicas diferentes a la regulada en esta subsección y cuyo contenido sea coincidente. 2º. Por otra parte, el art d) del RD 1065/2007, establece que: 1. En la declaración anual de operaciones con terceras personas se consignarán los siguientes datos: d). el arrendador consignará el nombre y apellidos o razón social o denominación completa y el número de identificación fiscal de los arrendatarios, así como las referencias catastrales y los datos necesarios para la localización de los inmuebles arrendados. CO CLUSIO : En el 347 se exige la consignación de la referencia catastral que no se exige en el modelo 180, lo cual implica que al no ser coincidentes, se excluiría la posibilidad de aplicación de lo dispuesto en el artículo 33.2.i. PRESE TAR el 180 y 347.

38 Sede electrónica

39 Tramitación práctica PORTAL AEAT SEDE ELECTRÓ ICA REGISTRO FORMULARIO GE ÉRICO MIS EXPEDIE TES COMPARECE CIA ELECTRÓ ICA APLICACIO ES TRAMITADORAS OTIFICACIO ES TRAMITA BÁSICO

40 Tramitación práctica Mis expedientes Registro electrónico Formulario Genérico Notificación electrónica por comparecencia Notificación electrónica en Dirección Electrónica Habilitada Cotejo de documentos

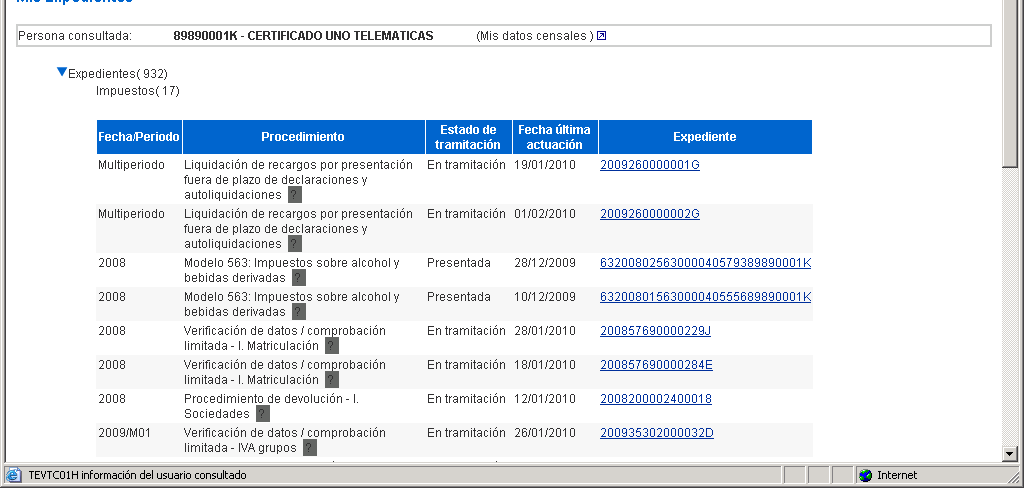

41 Mis expedientes Acceso desde Sede Electrónica Resumen de expedientes agrupados en niveles de procedimientos Ley 11 Detalle del expediente Acceso desde Intranet

42 Mis Expedientes Resumen de expedientes

43 Mis Expedientes Detalle de expediente

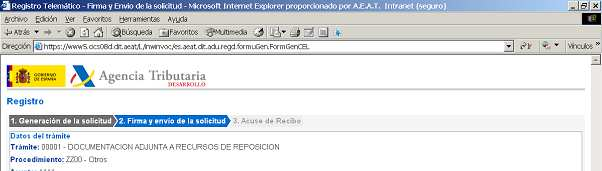

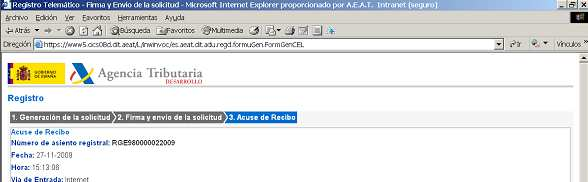

44 Registro electrónico Acceso a formulario genérico en sede electrónica Servicio con 3 pasos: Introducción de datos y documentos electrónicos Firma electrónica Acuse de recibo Registro de documentación relacionada con notificaciones

45 Registro electrónico Introducir datos

46 Registro electrónico Firma electrónica

47 Registro electrónico Acuse de recibo

48 Registro electrónico Acuse de recibo en PDF

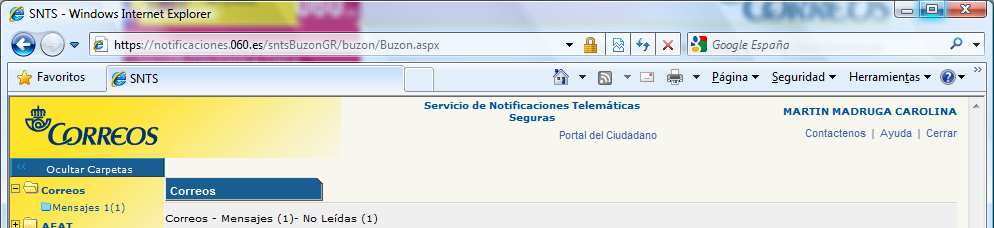

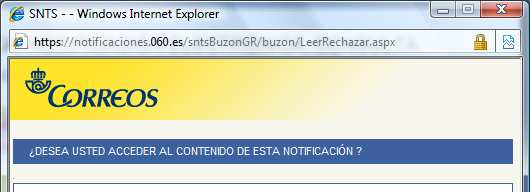

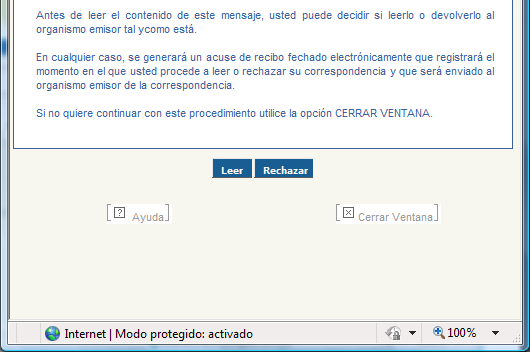

49 Notificación electrónica por comparecencia Acceso desde Sede Electrónica Consulta de notificaciones pendientes de notificar Firma electrónica de acuse de recibo Acceso a la notificación

50 Notificación electrónica por comparecencia Acceso desde la sede electrónica

51 Notificación electrónica por comparecencia Identificación

52 Notificación electrónica por comparecencia Consulta de las notificaciones pendientes

53 Notificación electrónica por comparecencia Firmar el acuse de recibo

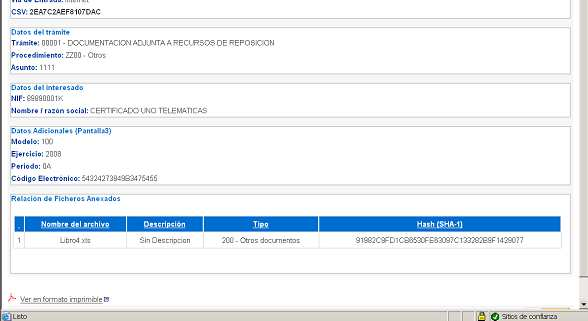

54 Notificación electrónica en DEH Creación de la Dirección Electrónica Habilitada Suscripción a procedimientos Aviso sobre la recepción de una notificación Consulta de notificaciones pendientes Firma electrónica de acuse de recibo Acceso a la notificación y al acuse de recibo

55 Notificación electrónica en DEH Creación DEH

56 Notificación electrónica en DEH Suscripción procedimientos

57 Notificación electrónica en DEH Aviso sobre recepción de notificación

58 Notificación electrónica en DEH Consulta de notificaciones pendientes

59 Notificación electrónica en DEH Firmar electrónica del acuse de recibo

60 Notificación electrónica en DEH Acceso a la notificación y al acuse de recibo

61 Cotejo de documentos Acceso desde Sede Electrónica Código Seguro de Verificación

62 Cotejo de documentos Acceso desde la sede electrónica

63 Cotejo de documentos Identificación

64 Cotejo de documentos Código Seguro de Verificación

65 Cotejo de documentos Código Seguro de Verificación

66 Cotejo de documentos Código Seguro de Verificación

67 Cotejo de documentos Código Seguro de Verificación

68 Cotejo de documentos Código Seguro de Verificación

69 Cotejo de documentos Código Seguro de Verificación

70 Cotejo de documentos Código Seguro de Verificación

71 Cotejo de documentos Código Seguro de Verificación

72 Cotejo de documentos Código Seguro de Verificación

73 Ejemplos de trámites en la Sede Electrónica

74 Imposible adjuntar el fichero al aportar documentación Recuerde que los ficheros que deban adjuntarse a través de la web no pueden estar comprimidos. Los únicos formatos que admite el sistema como válidos son.doc,.gif,.p G,.JPG y.pdf. El sistema de Registro de Documentos Electrónicos admite un máximo de diez ficheros, y el tamaño total de los ficheros adjuntados no puede exceder los 5 Mb de capacidad permitidos en Internet Explorer o 11,5 Mb en Mozilla Firefox. Además requiere que el fichero que se va a adjuntar esté almacenado obligatoriamente en la ruta C:\AEAT. Si no existe esta carpeta "AEAT" en su disco local deberá crearla y copiar el fichero que va a adjuntar en esta carpeta. Es decir, el documento que vaya a enviar debe estar guardado dentro de su disco local C: y, dentro de éste, en una carpeta denominada "AEAT".

75 Consulta íntegra y justificante de la presentación electrónica Consulta íntegra y justificante de la presentación electrónica Para obtener el justificante de presentación o la copia íntegra de la declaración presentada a través de la página web de la Agencia Tributaria es necesario acceder con el certificado electrónico con el que presentó la declaración o con el del declarante. Acceda al servicio "Consultar sus declaraciones presentadas" desde portal personalizado Mis Expedientes, situado en la parte superior derecha de la página de la Sede Electrónica. Se realizará una consulta por NIF de declaraciones presentadas. Rellene los campos requeridos y pulse "Enviar".

76 Consulta íntegra y justificante de la presentación electrónica

77 Presentación de declaraciones de retenciones e ingresos a cuenta (110, ) a través de la Sede Electrónica

78 CERTIFICACIONES ELECTRÓNICAS DE ENCONTRARSE AL CORRIENTE DE LAS OBLIGACIONES TRIBUTARIAS 78

79 CERTIFICACIONES ELECTRÓNICAS DE ENCONTRARSE AL CORRIENTE DE LAS OBLIGACIONES TRIBUTARIAS Desde el pasado día 15 de septiembre de 2010 está DISPONIBLE en la Sede electrónica de la WEB de la AEAT, la funcionalidad( aplicación informática) para la obtención automatizada por los ciudadanos de las certificaciones electrónicas de encontrarse al corriente de las obligaciones tributarias, tal y como se establece en la Resolución de la Dirección General de la AEAT de 30 de diciembre de Esta nueva aplicación, supone un mejor servicio para el contribuyente que podrá descargarse su certificado de estar al corriente en el mismo momento de la solicitud. Los certificados positivos de estar al corriente se entregaran al contribuyente en el acto, y respecto de los negativos la tramitación será como hasta ahora.

80 CERTIFICACIONES ELECTRÓNICAS DE ENCONTRARSE AL CORRIENTE DE LAS OBLIGACIONES TRIBUTARIAS

81 CERTIFICACIONES ELECTRÓNICAS DE ENCONTRARSE AL CORRIENTE DE LAS OBLIGACIONES TRIBUTARIAS Las características de la nueva aplicación "bajo Actuación Administrativa Automatizada" (I). 1) Nueva interfaz de solicitud cuyas páginas cumplen las normas de accesibilidad y usabilidad que aplica la AEAT. 2) La entrega del certificado será inmediata siempre que el sentido de la certificación sea, en origen, POSITIVO y, además, se cumplan las dos reglas siguientes: 2.a) La solicitud se realiza con autenticación del solicitante mediante certificado digital de usuario (FNMT, o similar). 2.b) La solicitud es realizada por el interesado en nombre propio, o por un apoderado en nombre de aquel. En este caso se verifica la existencia del correspondiente vector de apoderamiento. Queda por tanto excluida la entrega inmediata cuando en la solicitud se utiliza un certificado digital de usuario pero el peticionario es un COLABORADOR SOCIAL (sin vector de apoderamiento). En estos casos, la entrega se realizará vía CIE(Centro de impresión de la AEAT)/DEU-DEH.

82 CERTIFICACIONES ELECTRÓNICAS DE ENCONTRARSE AL CORRIENTE DE LAS OBLIGACIONES TRIBUTARIAS Las características de la nueva aplicación "bajo Actuación Administrativa Automatizada" (II). 3) Si el certificado se propone como NEGATIVO, pasará a revisión, como hasta ahora. 4) El proceso de emisión de los certificados que no se entregan en el momento de la solicitud, se realizará como hasta ahora. Cuando finalice este proceso, las certificaciones quedarán disponibles: a) Para recogerse (con certificado digital ) en la Sede Electrónica de la AEAT, a través del trámite de "Recogida con certificado", aquellas solicitudes realizadas con Certificado Digital por Contribuyentes en Nombre Propio o por Apoderados. b) Se enviarán por CIE/DEU-DEH al domicilio del titular del certificado aquellas solicitudes realizadas por un Colaborador Social. En ambos casos, las certificaciones estarán accesibles en MIS EXPEDIENTES (autenticarse con un certificado electrónico)

83 CERTIFICACIONES ELECTRÓNICAS DE ENCONTRARSE AL CORRIENTE DE LAS OBLIGACIONES TRIBUTARIAS Las características de la nueva aplicación "bajo Actuación Administrativa Automatizada" (III). 5) Sólo se permite solicitar un certificado idéntico por día (cómo hasta ahora). Además si el certificado NO es de Contratistas y Subcontratistas y está pendiente de revisión, NO se permiten nuevas solicitudes hasta que se resuelva la que está pendiente (como hasta ahora). 6) En el caso de certificado POSITIVO, el cuerpo del certificado mantiene la misma estructura que los diseños actuales. La única diferencia radica en que el cargo firmante pasa a ser genéricamente "la AEAT ", siendo sustituida por la firma electrónica a través del código seguro de verificación, además se añade un párrafo aclarativo. En los NEGATIVOS, todo sigue como hasta ahora.

84 NOTIFICACIONES AL DEH QUE HAN SUPERADO EL PLAZO ESTABLECIDO. PROCEDIMIENTO DE RECUPERACION

85 RECUPERAR LAS NOTIFICACIONES AL DEH SUPERADO EL PLAZO ESTABLECIDO

86 REGISTRO Y GESTIÓ DE APODERAMIE TOS Resolución de 18 de mayo de 2010, de la Dirección General de la AEAT, en relación con el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria (BOE 21 de mayo de 2010) Delegación Central Delegación de Central Grandes Grandes Contribuyentes Octubre 2010

87 ÁMBITO DE APLICACIÓ A) Podrán otorgar apoderamiento las personas físicas, personas jurídicas y entidades carentes de personalidad jurídica a que se refiere el artículo 35.4 de la LGT. B) El apoderamiento podrá ser otorgado a una o varias personas tanto físicas como jurídicas, salvo en el caso de apoderamientos para la recepción electrónica de comunicaciones y notificaciones que únicamente podrá ser otorgado a una sola persona física o jurídica. Octubre 2010

88 I CORPORACIÓ DE LOS APODERAMIE TOS AL REGISTRO DE APODERAMIE TOS Poder otorgado mediante: 1. Comparecencia personal del poderdante en las Delegaciones y Administraciones de AEAT incorporación al registro la realiza el funcionario competente. 2. Documento público o documento privado con firma notarialmente legitimada presentado ante la Agencia Tributaria incorporación al registro la realiza el funcionario competente. 3. Internet, comparecencia Sede Electrónica de la AEAT, mediante el uso de alguno de los sistemas de identificación y autenticación previstos en la Ley 11/2007, de acceso electrónico incorporación al registro es automatizada. Delegación Central Delegación de Central Grandes Grandes Contribuyentes Octubre 2010

89 I CORPORACIÓ DE LOS APODERAMIE TOS AL REGISTRO DE APODERAMIE TOS 1. Los apoderamientos surtirán efecto desde la fecha de su incorporación al Registro de apoderamientos. 2. En cualquier momento el apoderado podrá renunciar al apoderamiento, a través de la Sede Electrónica de la AEAT, mediante el uso de alguno de los sistemas de identificación y autenticación. Octubre 2010

90 OTORGAMIE TO DE PODER PARA LA RECEPCIÓ DE COMU ICACIO ES Y OTIFICACIO ES(I) 1º. Será necesaria la aceptación del apoderado que se acreditará de idéntica forma al apoderamiento otorgado por comparecencia, en documento público o privado con firma legitimada notarialmente, o a través de Internet comparecencia Sede Electrónica de la AEAT. 2º. No surtirá efectos el otorgamiento de poder para la recepción de comunicaciones y notificaciones en tanto no conste la aceptación del apoderamiento por alguno de los medios establecidos. Delegación

91 OTORGAMIE TO DE PODER PARA LA RECEPCIÓ DE COMU ICACIO ES Y OTIFICACIO ES (II). 3º El apoderamiento para la recepción de notificaciones implicará el consentimiento del poderdante a la utilización de medios electrónicos para la práctica de notificaciones por parte de la Agencia Tributaria. 4º. Otorgado y aceptado el apoderamiento para la recepción de comunicaciones y notificaciones, éstas se realizarán al representante preferentemente de forma telemática, si bien también podrán practicarse, en su caso, en soporte papel. Octubre 2010

92 REVOCACIÓ DEL PODER. La revocación de los apoderamientos dados de alta en el Registro podrá realizarse: a) Mediante comparecencia en las Delegaciones y Administraciones de la Agencia Tributaria. b) Mediante documento público o documento privado con firma notarialmente legitimada presentado ante la Agencia Tributaria. c) Por Internet, mediante el uso de alguno de los sistemas de identificación y autenticación previstos en la Ley 11/2007. Delegación

BOLETÍN OFICIAL DEL ESTADO

Núm. 313 Martes 29 de diciembre de 2009 Sec. I. Pág. 111077 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 21051 Resolución de 28 de diciembre de 2009, de la Presidencia de la Agencia Estatal

Núm. 313 Martes 29 de diciembre de 2009 Sec. I. Pág. 111077 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 21051 Resolución de 28 de diciembre de 2009, de la Presidencia de la Agencia Estatal

BOLETÍN OFICIAL DEL ESTADO

Núm. 142 Lunes 13 de junio de 2016 Sec. I. Pág. 39432 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 5737 Resolución de 8 de junio de 2016, de la Dirección General de la

Núm. 142 Lunes 13 de junio de 2016 Sec. I. Pág. 39432 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 5737 Resolución de 8 de junio de 2016, de la Dirección General de la

Quién puede otorgar el apoderamiento? Requisitos. apoderamientos. Registro de. apoderamientos

Registro y gestión de para la recepción electrónica de comunicaciones y notificaciones de la Agencia Estatal de Administración Tributaria Quién puede otorgar el apoderamiento? Para la recepción electrónica

Registro y gestión de para la recepción electrónica de comunicaciones y notificaciones de la Agencia Estatal de Administración Tributaria Quién puede otorgar el apoderamiento? Para la recepción electrónica

Los apoderamientos surtirán efecto desde la fecha de su incorporación al Registro de apoderamientos, una vez sea aceptado por el apoderado.

Registro y gestión de apoderamientos para la recepción electrónica de comunicaciones y notificaciones de la Agencia Estatal de Administración Tributaria Quién puede otorgar el apoderamiento? Para la recepción

Registro y gestión de apoderamientos para la recepción electrónica de comunicaciones y notificaciones de la Agencia Estatal de Administración Tributaria Quién puede otorgar el apoderamiento? Para la recepción

la presentación de solicitudes, escritos, documentos y comunicaciones por medios informáticos, electrónicos o telemáticos.

Resolución de 23 de agosto de 2005, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se regula la presentación de determinados documentos electrónicos en el registro

Resolución de 23 de agosto de 2005, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se regula la presentación de determinados documentos electrónicos en el registro

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRID I. COMUNIDAD DE MADRID. C) Otras Disposiciones. Universidad Complutense de Madrid ANEXO

Otras Disposiciones. Universidad Complutense de Madrid ANEXO") Pág. 56 MARTES 7 DE DICIEMBRE DE 2010 B.O.C.M. Núm. 292 I. COMUNIDAD DE MADRID C) Otras Disposiciones Universidad Complutense de Madrid 13 RESOLUCIÓN Rectoral de 11 de noviembre de 2010, por la que se

Pág. 56 MARTES 7 DE DICIEMBRE DE 2010 B.O.C.M. Núm. 292 I. COMUNIDAD DE MADRID C) Otras Disposiciones Universidad Complutense de Madrid 13 RESOLUCIÓN Rectoral de 11 de noviembre de 2010, por la que se

ORDENANZA REGULADORA DE CREACIÓN Y FUNCIONAMIENTO DEL REGISTRO ELECTRÓNICO MUNICIPAL DEL EXCMO. AYUNTAMIENTO DE MÉRIDA

ORDENANZA REGULADORA DE CREACIÓN Y FUNCIONAMIENTO DEL REGISTRO ELECTRÓNICO MUNICIPAL DEL EXCMO. AYUNTAMIENTO DE MÉRIDA B.O.P.: ANUNCIO NÚMERO 2154 - BOLETÍN NÚMERO 55 (MARTES, 22 DE MARZO DE 2011) B.O.P.:

ORDENANZA REGULADORA DE CREACIÓN Y FUNCIONAMIENTO DEL REGISTRO ELECTRÓNICO MUNICIPAL DEL EXCMO. AYUNTAMIENTO DE MÉRIDA B.O.P.: ANUNCIO NÚMERO 2154 - BOLETÍN NÚMERO 55 (MARTES, 22 DE MARZO DE 2011) B.O.P.:

2. Detalle de las Actividades. Sede electrónica tipo del Gobierno de Canarias

2. Detalle de las Actividades Sede electrónica tipo del Gobierno de Canarias ÍNDICE 1 Introducción 2 Objetivos de la Sede electrónica tipo 3 Servicios de la Sede electrónica tipo 3.1 3.2 3.3 3.4 Servicios

2. Detalle de las Actividades Sede electrónica tipo del Gobierno de Canarias ÍNDICE 1 Introducción 2 Objetivos de la Sede electrónica tipo 3 Servicios de la Sede electrónica tipo 3.1 3.2 3.3 3.4 Servicios

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: sin modificaciones

Resolución de 24 de mayo de 2010, de la Agencia Española de Protección de Datos, por la que se regula el Registro Electrónico de la Agencia Española de Protección de Datos. Agencia Española de Protección

Resolución de 24 de mayo de 2010, de la Agencia Española de Protección de Datos, por la que se regula el Registro Electrónico de la Agencia Española de Protección de Datos. Agencia Española de Protección

Comunicaciones y notificaciones de la Agencia Estatal de Administración Tributaria por medios electrónicos

Comunicaciones y notificaciones de la Agencia Estatal de Administración Tributaria por medios electrónicos Qué son las comunicaciones y notificaciones electrónicas? La Ley 11/2007, de 22 de junio, de acceso

Comunicaciones y notificaciones de la Agencia Estatal de Administración Tributaria por medios electrónicos Qué son las comunicaciones y notificaciones electrónicas? La Ley 11/2007, de 22 de junio, de acceso

SISTEMA DE NOTIFICACIONES ELECTRÓNICAS DE LA AEAT DE CARÁCTER OBLIGATORIO

Circular Enero 2011 SISTEMA DE NOTIFICACIONES ELECTRÓNICAS DE LA AEAT DE CARÁCTER OBLIGATORIO Estimados clientes, el pasado 16 de noviembre salió publicado en el BOE el Real Decreto 1363/2010, de 29 de

Circular Enero 2011 SISTEMA DE NOTIFICACIONES ELECTRÓNICAS DE LA AEAT DE CARÁCTER OBLIGATORIO Estimados clientes, el pasado 16 de noviembre salió publicado en el BOE el Real Decreto 1363/2010, de 29 de

FACTURA ELECTRÓNICA. Víctor Almonacid Lamelas Director del observatorio de administración electrónica

FACTURA ELECTRÓNICA Víctor Almonacid Lamelas Director del observatorio de administración electrónica Laura Almonacid Lamelas Interventora General del Ayuntamiento de Viladecans ÍNDICE 1. DEFINICIONES 2.

FACTURA ELECTRÓNICA Víctor Almonacid Lamelas Director del observatorio de administración electrónica Laura Almonacid Lamelas Interventora General del Ayuntamiento de Viladecans ÍNDICE 1. DEFINICIONES 2.

BOLETÍN OFICIAL DEL ESTADO

Núm. 77 Martes 30 de marzo de 2010 Sec. I. Pág. 29770 I. DISPOSICIONES GENERALES MINISTERIO DE TRABAJO E INMIGRACIÓN 5212 Resolución de 16 de marzo de 2010, del Servicio Público de Empleo Estatal, por

Núm. 77 Martes 30 de marzo de 2010 Sec. I. Pág. 29770 I. DISPOSICIONES GENERALES MINISTERIO DE TRABAJO E INMIGRACIÓN 5212 Resolución de 16 de marzo de 2010, del Servicio Público de Empleo Estatal, por

Artículo 2. Condiciones para el empleo de medios EIT en la justificación de las subvenciones.

ORDEN EHA/2261/2007, de 17 de julio, por la que se regula el empleo de medios electrónicos, informáticos y telemáticos en la justificación de las subvenciones. El Real Decreto 887/2006, de 21 de julio,

ORDEN EHA/2261/2007, de 17 de julio, por la que se regula el empleo de medios electrónicos, informáticos y telemáticos en la justificación de las subvenciones. El Real Decreto 887/2006, de 21 de julio,

REGLAMENTO DE FUNCIONAMIENTO DEL REGISTRO TELEMÁTICO DE LA UNIVERSIDAD INTERNACIONAL DE ANDALUCÍA ( BOJA 15/7/2011) EXPOSICIÓN DE MOTIVOS

EXPOSICIÓN DE MOTIVOS") REGLAMENTO DE FUNCIONAMIENTO DEL REGISTRO TELEMÁTICO DE LA UNIVERSIDAD INTERNACIONAL DE ANDALUCÍA ( BOJA 15/7/2011) EXPOSICIÓN DE MOTIVOS I Con la finalidad de contribuir a la creación de un sistema de

REGLAMENTO DE FUNCIONAMIENTO DEL REGISTRO TELEMÁTICO DE LA UNIVERSIDAD INTERNACIONAL DE ANDALUCÍA ( BOJA 15/7/2011) EXPOSICIÓN DE MOTIVOS I Con la finalidad de contribuir a la creación de un sistema de

Consejería de Hacienda y Administración Pública

Administración Pública Supresión de Certificados en Soporte Papel Manual de Administrador Versión: 1.4 Fecha: 07/07/2010 Queda prohibido cualquier tipo de explotación y, en particular, la reproducción,

Administración Pública Supresión de Certificados en Soporte Papel Manual de Administrador Versión: 1.4 Fecha: 07/07/2010 Queda prohibido cualquier tipo de explotación y, en particular, la reproducción,

REGISTRO ELECTRÓNICO DE INICIATIVAS JUNTAS MUNICIPALES DE DISTRITO. Diciembre 2014

REGISTRO ELECTRÓNICO DE INICIATIVAS JUNTAS MUNICIPALES DE DISTRITO GUÍA Vocales (vecinos y concejales) Diciembre 2014 Guía _ presentación de iniciativas a través del Registro Electrónico 1 de 13 INDICE

REGISTRO ELECTRÓNICO DE INICIATIVAS JUNTAS MUNICIPALES DE DISTRITO GUÍA Vocales (vecinos y concejales) Diciembre 2014 Guía _ presentación de iniciativas a través del Registro Electrónico 1 de 13 INDICE

(B.O.E. de 28 de marzo de 2013)

") Orden ESS/486/2013, de 26 de marzo, por la que se crea y regula el Registro electrónico de apoderamientos de la Seguridad Social para la realización de trámites y actuaciones por medios electrónicos. (B.O.E.

Orden ESS/486/2013, de 26 de marzo, por la que se crea y regula el Registro electrónico de apoderamientos de la Seguridad Social para la realización de trámites y actuaciones por medios electrónicos. (B.O.E.

1. Sede Electrónica del Catastro y Portal del Catastro Normativa Relación de servicios prestados Especificaciones de uso 6

I N D I C E 1. Sede Electrónica del Catastro y Portal del Catastro 1 2. Normativa 2 3. Relación de servicios prestados 4 4. Especificaciones de uso 6 5. Compromisos de calidad ofrecidos 7 6. Indicadores

I N D I C E 1. Sede Electrónica del Catastro y Portal del Catastro 1 2. Normativa 2 3. Relación de servicios prestados 4 4. Especificaciones de uso 6 5. Compromisos de calidad ofrecidos 7 6. Indicadores

GUÍA PARA PRESENTAR LA SOLICITUD ELECTRÓNICA DE AYUDAS A LA FORMACIÓN EN EL SECTOR DEL TRANSPORTE POR CARRETERA. (15 de marzo de 2017)

") GUÍA PARA PRESENTAR LA SOLICITUD ELECTRÓNICA DE AYUDAS A LA FORMACIÓN EN EL SECTOR DEL TRANSPORTE POR CARRETERA (15 de marzo de 2017) ÍNDICE 1. REQUISITOS PREVIOS 1 2. RESOLUCIÓN DE INCIDENCIAS 1 3. PASOS

GUÍA PARA PRESENTAR LA SOLICITUD ELECTRÓNICA DE AYUDAS A LA FORMACIÓN EN EL SECTOR DEL TRANSPORTE POR CARRETERA (15 de marzo de 2017) ÍNDICE 1. REQUISITOS PREVIOS 1 2. RESOLUCIÓN DE INCIDENCIAS 1 3. PASOS

2.- Recepción de los listados de facturas remitidos por las Comunidades Autónomas al Ministerio de Hacienda y Administraciones Públicas.

NOTA RELATIVA AL DESARROLLO DEL PROCEDIMIENTO DEL PAGO A PROVEEDORES ESTABLECIDO EN EL ACUERDO 6/2012 DEL CONSEJO DE POLÍTICA FISCAL Y FINANCIERA DE LAS COMUNIDADES AUTÓNOMAS 1.- Remisión por parte de

NOTA RELATIVA AL DESARROLLO DEL PROCEDIMIENTO DEL PAGO A PROVEEDORES ESTABLECIDO EN EL ACUERDO 6/2012 DEL CONSEJO DE POLÍTICA FISCAL Y FINANCIERA DE LAS COMUNIDADES AUTÓNOMAS 1.- Remisión por parte de

Boletín Oficial de la Provincia de Valladolid

Pág. 30 III. ADMINISTRACIÓN LOCAL AYUNTAMIENTO DE ALDEMAYOR DE SAN MARTÍN Aprobación definitiva del Reglamento regulador del Registro Electrónico del Ayuntamiento de Aldeamayor de San Martín No habiéndose

Pág. 30 III. ADMINISTRACIÓN LOCAL AYUNTAMIENTO DE ALDEMAYOR DE SAN MARTÍN Aprobación definitiva del Reglamento regulador del Registro Electrónico del Ayuntamiento de Aldeamayor de San Martín No habiéndose

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRID I. COMUNIDAD DE MADRID. C) Otras Disposiciones. Universidad Autónoma de Madrid

Otras Disposiciones. Universidad Autónoma de Madrid") Pág. 12 SÁBADO 26 DE ENERO DE 2013 I. COMUNIDAD DE MADRID C) Otras Disposiciones Universidad Autónoma de Madrid 2 RESOLUCIÓN de 8 de enero de 2013, por la que se publica el Reglamento de Organización y

Pág. 12 SÁBADO 26 DE ENERO DE 2013 I. COMUNIDAD DE MADRID C) Otras Disposiciones Universidad Autónoma de Madrid 2 RESOLUCIÓN de 8 de enero de 2013, por la que se publica el Reglamento de Organización y

NORMATIVA y jurisprudencia

NORMATIVA y jurisprudencia Índice Orden HAP/1200/2012, de 5 de junio, sobre uso del sistema de código seguro de verificación por la Dirección General del Catastro Resolución de 23 de mayo de 2012, de la

NORMATIVA y jurisprudencia Índice Orden HAP/1200/2012, de 5 de junio, sobre uso del sistema de código seguro de verificación por la Dirección General del Catastro Resolución de 23 de mayo de 2012, de la

MINISTERIO DE INDUSTRIA, TURISMO Y COMERCIO

12506 Martes 12 abril 2005 BOE núm. 87 MINISTERIO DE INDUSTRIA, TURISMO Y COMERCIO 5836 ORDEN ITC/915/2005, de 4 de abril, por la que se crea un registro telemático en la Oficina Española de Patentes y

12506 Martes 12 abril 2005 BOE núm. 87 MINISTERIO DE INDUSTRIA, TURISMO Y COMERCIO 5836 ORDEN ITC/915/2005, de 4 de abril, por la que se crea un registro telemático en la Oficina Española de Patentes y

BOLETÍN OFICIAL DEL ESTADO

Núm. 115 Martes 11 de mayo de 2010 Sec. I. Pág. 41693 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 7530 Orden EHA/1198/2010, de 4 de mayo, por la que se regula el Registro Electrónico del

Núm. 115 Martes 11 de mayo de 2010 Sec. I. Pág. 41693 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 7530 Orden EHA/1198/2010, de 4 de mayo, por la que se regula el Registro Electrónico del

Orden Foral 881/2014, de 4 de noviembre, por la que se regula el censo corporativo de representación voluntaria de la Diputación Foral de Gipuzkoa.

Orden Foral 881/2014, de 4 de noviembre, por la que se regula el censo corporativo de representación voluntaria de la Diputación Foral de Gipuzkoa. NOTA El presente texto es un documento de divulgación

Orden Foral 881/2014, de 4 de noviembre, por la que se regula el censo corporativo de representación voluntaria de la Diputación Foral de Gipuzkoa. NOTA El presente texto es un documento de divulgación

NOVEDADES EN DECLARACIONES INFORMATIVAS 2011 Y OTRAS NOVEDADES TRIBUTARIAS

NOVEDADES EN DECLARACIONES INFORMATIVAS 2011 Y OTRAS NOVEDADES TRIBUTARIAS Real Decreto 1615/2011, de 14 de noviembre Reglamento General de las Actuaciones y Procedimientos de Gestión e Inspección (RD

NOVEDADES EN DECLARACIONES INFORMATIVAS 2011 Y OTRAS NOVEDADES TRIBUTARIAS Real Decreto 1615/2011, de 14 de noviembre Reglamento General de las Actuaciones y Procedimientos de Gestión e Inspección (RD

Consejería de Justicia y Administración Pública

Administración Pública Versión: 1.3 Fecha: 25/02/2010 Queda prohibido cualquier tipo de explotación y, en particular, la reproducción, distribución, comunicación pública y/o transformación, total o parcial,

Administración Pública Versión: 1.3 Fecha: 25/02/2010 Queda prohibido cualquier tipo de explotación y, en particular, la reproducción, distribución, comunicación pública y/o transformación, total o parcial,

Agencia Tributaria PREGUNTAS FRECUENTES RELATIVAS AL SISTEMA DE

PREGUNTAS FRECUENTES RELATIVAS AL SISTEMA DE NOTIFICACIONES ELECTRÓNICAS OBLIGATORIAS NOTA IMPORTANTE: La Agencia Tributaria únicamente actúa como Autoridad de Registro para los certificados electrónicos

PREGUNTAS FRECUENTES RELATIVAS AL SISTEMA DE NOTIFICACIONES ELECTRÓNICAS OBLIGATORIAS NOTA IMPORTANTE: La Agencia Tributaria únicamente actúa como Autoridad de Registro para los certificados electrónicos

Comunicaciones electrónicas

06 de noviembre de 2016 Comunicaciones electrónicas primeralectura 06 de noviembre de 2016 Introducción El 2 de octubre de 2015 se publica en el BOE la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo

06 de noviembre de 2016 Comunicaciones electrónicas primeralectura 06 de noviembre de 2016 Introducción El 2 de octubre de 2015 se publica en el BOE la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo

REGLAMENTO DE FUNCIONAMIENTO DEL REGISTRO AUXILIAR DE FACTURAS DE LA UNIVERSIDAD POLITÉCNICA DE CARTAGENA PREÁMBULO

REGLAMENTO DE FUNCIONAMIENTO DEL REGISTRO AUXILIAR DE FACTURAS DE LA UNIVERSIDAD POLITÉCNICA DE CARTAGENA El Consejo de Gobierno, en virtud de lo dispuesto en el artículo 34 de los Estatutos en su sesión

REGLAMENTO DE FUNCIONAMIENTO DEL REGISTRO AUXILIAR DE FACTURAS DE LA UNIVERSIDAD POLITÉCNICA DE CARTAGENA El Consejo de Gobierno, en virtud de lo dispuesto en el artículo 34 de los Estatutos en su sesión

BOLETÍN OFICIAL DEL ESTADO

Núm. 100 Jueves 26 de abril de 2012 Sec. I. Pág. 31996 I. DISPOSICIONES GENERALES MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO 5526 Orden IET/842/2012, de 18 de abril, por la que se crea la sede electrónica

Núm. 100 Jueves 26 de abril de 2012 Sec. I. Pág. 31996 I. DISPOSICIONES GENERALES MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO 5526 Orden IET/842/2012, de 18 de abril, por la que se crea la sede electrónica

AYUNTAMIENTO DE SALAMANCA MANUAL DE USO DEL REGISTRO ELECTRÓNICO

AYUNTAMIENTO DE SALAMANCA MANUAL DE USO DEL REGISTRO ELECTRÓNICO TABLA DE CONTENIDOS 1 INTRODUCCIÓN... 4 1.1 PRESENTACIÓN... 4 2 EL REGISTRO ELECTRÓNICO... 5 2.1 ACCESO A LA APLICACIÓN... 5 2.2 PROCEDIMIENTOS

AYUNTAMIENTO DE SALAMANCA MANUAL DE USO DEL REGISTRO ELECTRÓNICO TABLA DE CONTENIDOS 1 INTRODUCCIÓN... 4 1.1 PRESENTACIÓN... 4 2 EL REGISTRO ELECTRÓNICO... 5 2.1 ACCESO A LA APLICACIÓN... 5 2.2 PROCEDIMIENTOS

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: sin modificaciones

Orden PRE/878/2010, de 5 de abril, por la que se establece el régimen del sistema de dirección electrónica habilitada previsto en el artículo 38.2 del Real Decreto 1671/2009, de 6 de noviembre. Ministerio

Orden PRE/878/2010, de 5 de abril, por la que se establece el régimen del sistema de dirección electrónica habilitada previsto en el artículo 38.2 del Real Decreto 1671/2009, de 6 de noviembre. Ministerio

Agencia Tributaria. Departamento de Gestión Tributaria. 1 Infanta Mercedes, MADRID Tel.:

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

Notificaciones electrónicas

Servicio Público de Empleo Estatal Notificaciones electrónicas Teleformación Julio de 2017 Cómo se practica una notificación electrónica? Las notificaciones por medios electrónicos referidas a la modalidad

Servicio Público de Empleo Estatal Notificaciones electrónicas Teleformación Julio de 2017 Cómo se practica una notificación electrónica? Las notificaciones por medios electrónicos referidas a la modalidad

ACREDITACIÓN PARA IMPARTIR CERTIFICADOS DE PROFESIONALIDAD EN LA MODALIDAD DE TELEFORMACIÓN

ACREDITACIÓN PARA IMPARTIR CERTIFICADOS DE -Normativa: Resolución de 26 de mayo de 2014, del Servicio Público de Empleo Estatal, por la que se regula la acreditación e inscripción de centros y entidades

ACREDITACIÓN PARA IMPARTIR CERTIFICADOS DE -Normativa: Resolución de 26 de mayo de 2014, del Servicio Público de Empleo Estatal, por la que se regula la acreditación e inscripción de centros y entidades

Sellos Electrónicos, Sedes Electrónicas y Certificados de Empleado Público. Nuevo Portal de Administración Electrónica de las EE.

Sellos Electrónicos, Sedes Electrónicas y Certificados de Empleado Público. Nuevo Portal de Administración Electrónica de las EE.LL SEDE ELECTRÓNICA La LAECSP crea y define las sedes electrónicas (es muy

Sellos Electrónicos, Sedes Electrónicas y Certificados de Empleado Público. Nuevo Portal de Administración Electrónica de las EE.LL SEDE ELECTRÓNICA La LAECSP crea y define las sedes electrónicas (es muy

REGISTRO BOMEH: 46/2015 PUBLICADO EN: BOE n.º 271, de 12 de noviembre de 2015

TÍTULO: Resolución de 10 de noviembre de 2015, de la Dirección General de los Registros y del Notariado, por la que se dictan normas sobre la gestión y el pago de la tasa por la presentación de solicitudes

TÍTULO: Resolución de 10 de noviembre de 2015, de la Dirección General de los Registros y del Notariado, por la que se dictan normas sobre la gestión y el pago de la tasa por la presentación de solicitudes

SUBSEDE ELECTRÓNICA DEL FONDO DE GARANTÍA SALARIAL

SECRETARÍA DE ESTADO. FONDO DE GARANTÍA SALARIAL. SECRETARIA GENERAL. SUBSEDE ELECTRÓNICA DEL FONDO DE GARANTÍA SALARIAL Manual de Usuario Subsede Electrónica Sumario 1 ACCESO AL SISTEMA Y OPERATIVA GENERAL...

SECRETARÍA DE ESTADO. FONDO DE GARANTÍA SALARIAL. SECRETARIA GENERAL. SUBSEDE ELECTRÓNICA DEL FONDO DE GARANTÍA SALARIAL Manual de Usuario Subsede Electrónica Sumario 1 ACCESO AL SISTEMA Y OPERATIVA GENERAL...

OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS LEXNET LEXNET Y EL CÓMPUTO DE LOS PLAZOS PROCESALES EN LA LEY DE ENJUICIAMIENTO CIVIL

OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS LEXNET LEXNET Y EL CÓMPUTO DE LOS PLAZOS PROCESALES EN LA LEY DE ENJUICIAMIENTO CIVIL I.- INTRODUCCIÓN Con fecha 6 de octubre de 2015 se ha publicado en el

OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS LEXNET LEXNET Y EL CÓMPUTO DE LOS PLAZOS PROCESALES EN LA LEY DE ENJUICIAMIENTO CIVIL I.- INTRODUCCIÓN Con fecha 6 de octubre de 2015 se ha publicado en el

Artículo 1. Objeto y ámbito de aplicación

Orden TAS/ por la que se regula el envío por las empresas de los datos del certificado de empresa al Servicio Público de Empleo Estatal por medios electrónicos. La ORDEN TAS/3261/2006, de 19 de octubre,

Orden TAS/ por la que se regula el envío por las empresas de los datos del certificado de empresa al Servicio Público de Empleo Estatal por medios electrónicos. La ORDEN TAS/3261/2006, de 19 de octubre,

EXPOSICIÓN DE MOTIVOS

Orden PRE/19/2012, de 25 de mayo, por la que se regula el procedimiento de remisión electrónica de los anuncios que deban publicarse en el Boletín Oficial de Cantabria EXPOSICIÓN DE MOTIVOS La Ley 30/1992,

Orden PRE/19/2012, de 25 de mayo, por la que se regula el procedimiento de remisión electrónica de los anuncios que deban publicarse en el Boletín Oficial de Cantabria EXPOSICIÓN DE MOTIVOS La Ley 30/1992,

Derechos y obligaciones de los cargos públicos

Derechos y obligaciones de los cargos públicos Índice 1. Normativa 2. Acceso a la Información 3. Medios de identificación electrónica 4. Derechos y obligaciones de los cargos públicos Información del servicio

Derechos y obligaciones de los cargos públicos Índice 1. Normativa 2. Acceso a la Información 3. Medios de identificación electrónica 4. Derechos y obligaciones de los cargos públicos Información del servicio

* * Delegación Especial de CATALUÑA REQUERIMIENTO IDENTIFICACIÓN DEL DOCUMENTO. N.I.F.: B Referencia:

www.agenciatributaria.es Administración de POBLE NOU Informática Tributaria CL JOSEP PLA, 163 08020 BARCELONA (BARCELONA) Tel. 933085166 Delegación Especial de CATALUÑA Nº de Remesa: 00041340036 *1459034034553*

www.agenciatributaria.es Administración de POBLE NOU Informática Tributaria CL JOSEP PLA, 163 08020 BARCELONA (BARCELONA) Tel. 933085166 Delegación Especial de CATALUÑA Nº de Remesa: 00041340036 *1459034034553*

GUÍA PARA TRAMITAR UN EXPEDIENTE DESDE MI CARPETA

GUÍA PARA TRAMITAR UN EXPEDIENTE DESDE MI CARPETA Guía para tramitar un expediente desde Mi Carpeta. En primer lugar léase en la sección de Preguntas Frecuentes (FAQ) Qué Requisitos Técnicos debe cumplir

GUÍA PARA TRAMITAR UN EXPEDIENTE DESDE MI CARPETA Guía para tramitar un expediente desde Mi Carpeta. En primer lugar léase en la sección de Preguntas Frecuentes (FAQ) Qué Requisitos Técnicos debe cumplir

Consejería de Justicia y Administración Pública. Versión: 1.4 Fecha: 20/11/2008

Versión: 1.4 Fecha: 20/11/2008 Queda prohibido cualquier tipo de explotación y, en particular, la reproducción, distribución, comunicación pública y/o transformación, total o parcial, por cualquier medio,

Versión: 1.4 Fecha: 20/11/2008 Queda prohibido cualquier tipo de explotación y, en particular, la reproducción, distribución, comunicación pública y/o transformación, total o parcial, por cualquier medio,

Solicitud de subvención para la movilidad de artistas para actuaciones programadas en el exterior en el ámbito de las artes escénicas y la música

L0164_N-GRN_PF_ESP_ES Solicitud de subvención para la movilidad de artistas para programadas en el exterior en el ámbito de las artes escénicas y la música Solicitud de subvención al Director del Institut

L0164_N-GRN_PF_ESP_ES Solicitud de subvención para la movilidad de artistas para programadas en el exterior en el ámbito de las artes escénicas y la música Solicitud de subvención al Director del Institut

"Última modificación normativa: 24/03/2012"

"Última modificación normativa: 24/03/2012" DECRETO FORAL de la Diputación Foral de Bizkaia 50/2012, de 20 de marzo, por el que se regulan las notificaciones y comunicaciones por medios electrónicos del

"Última modificación normativa: 24/03/2012" DECRETO FORAL de la Diputación Foral de Bizkaia 50/2012, de 20 de marzo, por el que se regulan las notificaciones y comunicaciones por medios electrónicos del

SOLICITUD: SUBVENCIONES A ONGD PARA PROYECTOS DE SENSIBILIZACIÓN SOCIAL: EJERCICIO ECONÓMICO

SOLICITUD: SUBVENCIONES A ONGD PARA PROYECTOS DE SENSIBILIZACIÓN SOCIAL: EJERCICIO ECONÓMICO DATOS DE LA PERSONA SOLICITANTE NOMBRE y APELLIDOS: DOMICILIO: AYUNTAMIENTO: NIF/NIE: PROVINCIA: CÓDIGO POSTAL:

SOLICITUD: SUBVENCIONES A ONGD PARA PROYECTOS DE SENSIBILIZACIÓN SOCIAL: EJERCICIO ECONÓMICO DATOS DE LA PERSONA SOLICITANTE NOMBRE y APELLIDOS: DOMICILIO: AYUNTAMIENTO: NIF/NIE: PROVINCIA: CÓDIGO POSTAL:

DEPARTAMENTO DE POLÍTICA TERRITORIAL, JUSTICIA E INTERIOR

DEPARTAMENTO DE POLÍTICA TERRITORIAL, JUSTICIA E INTERIOR ORDEN de 22 de junio de 2011, del Consejero de Política Territorial, Justicia e Interior, por la que se regula el procedimiento telemático de presentación

DEPARTAMENTO DE POLÍTICA TERRITORIAL, JUSTICIA E INTERIOR ORDEN de 22 de junio de 2011, del Consejero de Política Territorial, Justicia e Interior, por la que se regula el procedimiento telemático de presentación

Comunidad de Madrid. 1. Presentación de solicitudes:

Ref: 06/131281.9/17 CONSEJERIA DE TRANSPORTES, CIRCULAR DE LA DIRECCIÓN GENERAL DE TRANSPORTES POR LA QUE SE DAN INSTRUCCIONES PARA EL OTORGAMIENTO Y VISADO DE AUTORIZACIONES DE TRANSPORTE REGULAR DE USO

Ref: 06/131281.9/17 CONSEJERIA DE TRANSPORTES, CIRCULAR DE LA DIRECCIÓN GENERAL DE TRANSPORTES POR LA QUE SE DAN INSTRUCCIONES PARA EL OTORGAMIENTO Y VISADO DE AUTORIZACIONES DE TRANSPORTE REGULAR DE USO

LexNET. Qué es? Normativa básica Aspectos procesales relevantes

Qué es? Normativa básica Aspectos procesales relevantes Plataforma de intercambio seguro de información entre Órganos Judiciales y operadores jurídicos Se basa en firma electrónica reconocida Lo administran

Qué es? Normativa básica Aspectos procesales relevantes Plataforma de intercambio seguro de información entre Órganos Judiciales y operadores jurídicos Se basa en firma electrónica reconocida Lo administran

BOLETÍN OFICIAL DEL ESTADO

Núm. 84 Lunes 8 de abril de 2013 Sec. I. Pág. 25895 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 3701 Orden HAP/547/2013, de 2 de abril, por la que se crea y se regula

Núm. 84 Lunes 8 de abril de 2013 Sec. I. Pág. 25895 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 3701 Orden HAP/547/2013, de 2 de abril, por la que se crea y se regula

Notificaciones Telemáticas. Presentación a la Asociación de Mutuas de Accidentes de Trabajo

Notificaciones Telemáticas Presentación a la Asociación de Mutuas de Accidentes de Trabajo Índice General Notificaciones Telemáticas de la Seguridad Social 1.1. Normativa 1. Objetivos y Antecedentes 1.2.

Notificaciones Telemáticas Presentación a la Asociación de Mutuas de Accidentes de Trabajo Índice General Notificaciones Telemáticas de la Seguridad Social 1.1. Normativa 1. Objetivos y Antecedentes 1.2.

NOTIFICACIONES ELECTRÓNICAS OBLIGATORIAS

NOTIFICACIONES ELECTRÓNICAS OBLIGATORIAS Febrero 2011 Departamento de Gestión Tributaria EN QUÉ CONSISTE EL SISTEMA? El sistema de notificaciones electrónicas obligatorias consiste en que determinadas

NOTIFICACIONES ELECTRÓNICAS OBLIGATORIAS Febrero 2011 Departamento de Gestión Tributaria EN QUÉ CONSISTE EL SISTEMA? El sistema de notificaciones electrónicas obligatorias consiste en que determinadas

REGLAMENTO DE FUNCIONAMIENTO DEL REGISTRO TELEMÁTICO DE LA UNIVERSIDAD DE ALCALÁ

Aprobado en Consejo de Gobierno de 26 de octubre de 2009 REGLAMENTO DE FUNCIONAMIENTO DEL REGISTRO TELEMÁTICO DE LA UNIVERSIDAD DE ALCALÁ La Constitución Española de 1978 garantiza un régimen jurídico

Aprobado en Consejo de Gobierno de 26 de octubre de 2009 REGLAMENTO DE FUNCIONAMIENTO DEL REGISTRO TELEMÁTICO DE LA UNIVERSIDAD DE ALCALÁ La Constitución Española de 1978 garantiza un régimen jurídico

Glosario de Términos y especificaciones técnicas

Plataforma Notific@ Servicio compartido de Gestión de Notificaciones Glosario de Términos y especificaciones técnicas Manual Versión 1.6 Fecha de revisión 25/01/2017 Realizado por Plataforma Notific@ 1

Plataforma Notific@ Servicio compartido de Gestión de Notificaciones Glosario de Términos y especificaciones técnicas Manual Versión 1.6 Fecha de revisión 25/01/2017 Realizado por Plataforma Notific@ 1

COMISIÓN NACIONAL DEL MERCADO DE VALORES CORRECCIÓN de errores del Instrumento de RESOLUCIÓN de 18 de noviembre de 2003,

42246 Jueves 27 noviembre 2003 BOE núm. 284 Disposición final segunda. Ámbito de aplicación. Esta ley será de aplicación en todo el territorio nacional, sin perjuicio de la normativa de aplicación preferente

42246 Jueves 27 noviembre 2003 BOE núm. 284 Disposición final segunda. Ámbito de aplicación. Esta ley será de aplicación en todo el territorio nacional, sin perjuicio de la normativa de aplicación preferente

Inaplicación de Convenios Colectivos

Ley 11 Inaplicación de Convenios Colectivos Índice 1. Introducción... 3 2. Acceso al procedimiento... 4 3. Opciones del procedimiento... 6 3.1. Espacio Información... 6 3.2. Alta de una solicitud... 8

Ley 11 Inaplicación de Convenios Colectivos Índice 1. Introducción... 3 2. Acceso al procedimiento... 4 3. Opciones del procedimiento... 6 3.1. Espacio Información... 6 3.2. Alta de una solicitud... 8

Orden Foral 573/2014, de 28 de octubre, por la que se regula el censo de representación legal de la Diputación Foral de Gipuzkoa.

Orden Foral 573/2014, de 28 de octubre, por la que se regula el censo de representación legal de la Diputación Foral de Gipuzkoa. NOTA El presente texto es un documento de divulgación sin ningún carácter

Orden Foral 573/2014, de 28 de octubre, por la que se regula el censo de representación legal de la Diputación Foral de Gipuzkoa. NOTA El presente texto es un documento de divulgación sin ningún carácter

IPS Inscripción en Pruebas Selectivas Guía para la cumplimentación de solicitudes en Procesos Selectivos

IPS Inscripción en Pruebas Selectivas Guía para la cumplimentación de solicitudes en Procesos Selectivos Inscripción Telemática: Rellenar, pagar y presentar la solicitud a través de internet con certificado

IPS Inscripción en Pruebas Selectivas Guía para la cumplimentación de solicitudes en Procesos Selectivos Inscripción Telemática: Rellenar, pagar y presentar la solicitud a través de internet con certificado

GUIA TRAMITACIÓN DE PROCEDIMIENTO

GUIA TRAMITACIÓN DE PROCEDIMIENTO Ayudas públicas destinadas a promover actuaciones de inversión para la modernización de la estructura productiva y tecnológica de la actividad industrial. Objeto Promoción

GUIA TRAMITACIÓN DE PROCEDIMIENTO Ayudas públicas destinadas a promover actuaciones de inversión para la modernización de la estructura productiva y tecnológica de la actividad industrial. Objeto Promoción

SERVICIO CANARIO DE LA SALUD: SEDE Y REGISTRO ELECTRÓNICOS

Resolución de 26 de abril de 2013, de la Directora del Servicio Canario de la Salud, por la que se crea y regula la sede y el registro electrónico del Servicio Canario de la Salud (BOC 95, de 20.5.2013).

Resolución de 26 de abril de 2013, de la Directora del Servicio Canario de la Salud, por la que se crea y regula la sede y el registro electrónico del Servicio Canario de la Salud (BOC 95, de 20.5.2013).

NOTIFICACIÓN ELECTRÓNICA: GUÍA DE USO

NOTIFICACIÓN ELECTRÓNICA: GUÍA DE USO CRITERIOS APLICACIÓN L39/2015 LPACAP INDICE: 1 NOTIFICACIÓN ELECTRÓNICA?... 3 2 ES OBLIGATORIA LA NOTIFICACIÓN ELECTRÓNICA?... 4 2.1 PARA QUIÉN ES OBLIGATORIA LA NOTIFICACIÓN

NOTIFICACIÓN ELECTRÓNICA: GUÍA DE USO CRITERIOS APLICACIÓN L39/2015 LPACAP INDICE: 1 NOTIFICACIÓN ELECTRÓNICA?... 3 2 ES OBLIGATORIA LA NOTIFICACIÓN ELECTRÓNICA?... 4 2.1 PARA QUIÉN ES OBLIGATORIA LA NOTIFICACIÓN

Esta Guía Práctica proporciona información a los usuarios de los servicios financieros sobre los siguientes aspectos:

GUÍA PRÁCTICA DE PRESENTACIÓN DE CONSULTAS, QUEJAS Y RECLAMACIONES ANTE EL SERVICIO DE RECLAMACIONES DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES. La presente guía se publica con la finalidad

GUÍA PRÁCTICA DE PRESENTACIÓN DE CONSULTAS, QUEJAS Y RECLAMACIONES ANTE EL SERVICIO DE RECLAMACIONES DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES. La presente guía se publica con la finalidad

REGISTRO BOMEH: 52/2015 PUBLICADO EN: BOE n.º 304, de 21 de diciembre de 2015 LEYES TRIBUTARIAS.-Normas generales y procedimiento

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO

El documento consta de un total de 7 folios. Folio 1 de 7. MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO SUBSECRETARÍA RESOLUCIÓN DE LA SUBSECRETARIA DE INDUSTRIA, ENERGÍA Y TURISMO, POR LA QUE SE REGULAN

El documento consta de un total de 7 folios. Folio 1 de 7. MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO SUBSECRETARÍA RESOLUCIÓN DE LA SUBSECRETARIA DE INDUSTRIA, ENERGÍA Y TURISMO, POR LA QUE SE REGULAN

Artículo 1. Objeto. En su virtud, dispongo:

Establece los requisitos y condiciones para la suscripción de Convenios de habilitación para la presentación electrónica de solicitudes de nacionalidad española por residencia en representación de los

Establece los requisitos y condiciones para la suscripción de Convenios de habilitación para la presentación electrónica de solicitudes de nacionalidad española por residencia en representación de los

MANUAL PARA EL ENVÍO Y NOTIFICACIÓN ELECTRÓNICA DE UNA INSTANCIA GENERAL

MANUAL PARA EL ENVÍO Y NOTIFICACIÓN ELECTRÓNICA DE UNA INSTANCIA GENERAL La aprobación de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas ha dado

MANUAL PARA EL ENVÍO Y NOTIFICACIÓN ELECTRÓNICA DE UNA INSTANCIA GENERAL La aprobación de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas ha dado

Orden Foral 574/2014, de 28 de octubre, por la que se regula la clave operativa emitida por la Diputación Foral de Gipuzkoa.

Orden Foral 574/2014, de 28 de octubre, por la que se regula la clave operativa emitida por la Diputación Foral de Gipuzkoa. NOTA El presente texto es un documento de divulgación sin ningún carácter oficial,

Orden Foral 574/2014, de 28 de octubre, por la que se regula la clave operativa emitida por la Diputación Foral de Gipuzkoa. NOTA El presente texto es un documento de divulgación sin ningún carácter oficial,

REGLAMENTO UCA/CG04/2011, DE 22 DE JUNIO, POR EL QUE SE CREA Y SE ESTABLECE EL FUNCIONAMIENTO DE LA SEDE ELECTRÓNICA DE LA UNIVERSIDAD DE CÁDIZ

REGLAMENTO UCA/CG04/2011, DE 22 DE JUNIO, POR EL QUE SE CREA Y SE ESTABLECE EL FUNCIONAMIENTO DE LA SEDE ELECTRÓNICA DE LA UNIVERSIDAD DE CÁDIZ Índice EXPOSICIÓN DE MOTIVOS...2 TÍTULO PRIMERO. Disposiciones

REGLAMENTO UCA/CG04/2011, DE 22 DE JUNIO, POR EL QUE SE CREA Y SE ESTABLECE EL FUNCIONAMIENTO DE LA SEDE ELECTRÓNICA DE LA UNIVERSIDAD DE CÁDIZ Índice EXPOSICIÓN DE MOTIVOS...2 TÍTULO PRIMERO. Disposiciones

DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Decreto Foral 30/2014, del Consejo de

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Decreto Foral 30/2014, del Consejo de

Carta de Servicios. Dirección General del Catastro

Carta de Servicios Dirección General del Catastro 2015-2018 Estimado usuario, En los últimos años la Dirección General del Catastro se ha comprometido a mejorar la calidad de los servicios que se prestan

Carta de Servicios Dirección General del Catastro 2015-2018 Estimado usuario, En los últimos años la Dirección General del Catastro se ha comprometido a mejorar la calidad de los servicios que se prestan

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 5 de febrero de 2014

Orden EHA/3408/2009, de 17 de diciembre, por la que se crean sedes electrónicas en el Ministerio de Economía y Hacienda. Ministerio de Economía y Hacienda «BOE» núm. 305, de 19 de diciembre de 2009 Referencia:

Orden EHA/3408/2009, de 17 de diciembre, por la que se crean sedes electrónicas en el Ministerio de Economía y Hacienda. Ministerio de Economía y Hacienda «BOE» núm. 305, de 19 de diciembre de 2009 Referencia:

las organizaciones sindicales y empresariales estructura

REAL DECRETO 416/2015, DE 29 DE MAYO, SOBRE DEPÓSITO DE ESTATUTOS DE LAS ORGANIZACIONES SINDICALES Y EMPRESARIALES Y OBLIGACIONES QUE SE DERIVAN PARA LA CEC Y TODAS LAS ORGANIZACIONES EMPRESARIALES RESUMEN

REAL DECRETO 416/2015, DE 29 DE MAYO, SOBRE DEPÓSITO DE ESTATUTOS DE LAS ORGANIZACIONES SINDICALES Y EMPRESARIALES Y OBLIGACIONES QUE SE DERIVAN PARA LA CEC Y TODAS LAS ORGANIZACIONES EMPRESARIALES RESUMEN

Registro para contemplar las garantías en la emisión de certificado de firma

Registro para contemplar las garantías en la emisión de certificado de firma La Identidad Digital Personas físicas DNI IDENTIDAD DIGITAL IDENTIDADES DE OTROS PAÍSES DISTINTAS DEL NIF Objetivo Dotar de

Registro para contemplar las garantías en la emisión de certificado de firma La Identidad Digital Personas físicas DNI IDENTIDAD DIGITAL IDENTIDADES DE OTROS PAÍSES DISTINTAS DEL NIF Objetivo Dotar de

PREGUNTAS FRECUENTES (FAQ) PRODUCTOS DE APOYO TIC V.1 05/11/2012

PRODUCTOS DE APOYO TIC V.1 05/11/2012") PREGUNTAS FRECUENTES (FAQ) PRODUCTOS DE APOYO TIC V.1 05/11/2012 Preguntas frecuentes sobre la Orden de 21 de septiembre de 2011 de subvenciones para la adquisición de dispositivos y servicios TIC, que

PREGUNTAS FRECUENTES (FAQ) PRODUCTOS DE APOYO TIC V.1 05/11/2012 Preguntas frecuentes sobre la Orden de 21 de septiembre de 2011 de subvenciones para la adquisición de dispositivos y servicios TIC, que

CERTIFICADO DIGITAL para FUNDACIONES

CERTIFICADO DIGITAL para FUNDACIONES 1 ÍNDICE Antecedentes... 3 Registro de Fundaciones. Certificaciones y notas... 3 Certificaciones... 4 Clases... 4 Plazos... 5 Qué es el certificado digital representante

CERTIFICADO DIGITAL para FUNDACIONES 1 ÍNDICE Antecedentes... 3 Registro de Fundaciones. Certificaciones y notas... 3 Certificaciones... 4 Clases... 4 Plazos... 5 Qué es el certificado digital representante

Portafirmas del Gestor de Anuncios del BORM Manual de usuario

Portafirmas del Gestor de Anuncios del BORM Manual de usuario Versión 3 1 2 Introducción El Boletín Oficial de la Región de Murcia ha desarrollado una nueva herramienta para el envío y firma de anuncios