VISTO: la Ley 941, modificada por las Leyes y 3.291; el Dto. reglamentario 551

|

|

|

- Alicia Vicenta Toro Castilla

- hace 6 años

- Vistas:

Transcripción

1 DISP. D.G.D. Y P.C /13 (G.C.B.A.) Buenos Aires, 7 de agosto de 2013 B.O.: 13/8/13 (C.B.A.) Ciudad de Buenos Aires. Registro Público de Administradores de Consorcios de Propiedad Horizontal. Ley 941 (G.C.B.A.). Modelo único digital de liquidación de expensas. Obligatoriedad de enviarlo vía correo electrónico a los copropietarios. Solicitud de sustitución del envío en formato digital por una versión impresa. Recibos de pago. VISTO: la Ley 941, modificada por las Leyes y 3.291; el Dto. reglamentario 551 VISTO: la Ley N 941, modificada por las leyes N y N y el Decreto reglamentario N 551/10, y CONSIDERANDO: Que con fecha 3 de diciembre de 2002 se sancionó la Ley N 941 que crea y regula el Registro Público de Administradores de Consorcios de Propiedad Horizontal, así como las obligaciones del Administrador, el pertinente régimen sancionador y su procedimiento; Que dicha Ley fue modificada mediante la Ley N 3.254, sancionada con fecha 5 de noviembre de 2009; Que con fecha 26 de noviembre de 2009 se sanciona la Ley 3291 que incluye el inciso g) al artículo 15 de la mencionada Ley 941; Que con fecha 20 de julio de 2010 se publicó el Decreto 551/10 reglamentario de la ley 941; Que el artículo 4 del decreto mencionado ut-supra designa a la Dirección General de Defensa y Protección del Consumidor como autoridad de aplicación de la Ley N 941 texto conforme Leyes N y 3.291, quedando facultada para dictar las normas instrumentales e interpretativas necesarias para la mejor aplicación del citado régimen legal y la presente reglamentación, Que, según su nueva redacción, en sus artículos 9 y 10 la Ley N 941 establece las obligaciones de los Administradores de Consorcios de Propiedad Horizontal en el ejercicio de sus funciones; Que, en el artículo 15 de la mencionada ley, se establecen las infracciones, entre las cuales se encuentra el inciso d, que alude al incumplimiento de las obligaciones impuestas por los artículos 9 y 10, cuando obedezcan a razones atribuibles al administrador; Que, en virtud de la experiencia desde la modificación de la Ley 941, el Registro Público de Administradores ha ido recabando información respecto de las faltas más usuales por parte de los administradores. De ése modo se ha corroborado que las denuncias por liquidación de expensas deficientes y liquidaciones en clara contraposición con lo estipulado por el artículo 10 de la Ley 941, son las infracciones mayormente atribuidas a los administradores; Que, en menor porcentaje, pero no menos importante se corroboran incumplimientos en cuanto a los recibos de pagos de expensas conforme el artículo 9 de la Ley 941; Que, de igual modo, los comprobantes de los gastos liquidados, en la mayoría de los casos denunciados, no se encuentran a disposición de los consorcistas;

2 Que, en idénticos términos se han acercado quejas respecto de la falta de información sobre la cantidad, el destino y la guarda de los fondos del consorcio. Llegándose a probar en algunos casos la malversación de dichos fondos por un imposibilitado control del dinero en efectivo aportado por y para el consorcio; Que, en atención a la normativa vigente las liquidaciones de expensas y los recibos de cobro de las mismas deben poseer información obligatoria e ineludible, así como también los comprobantes deben encontrarse a disposición de los consorcistas; Que, en virtud de ello se han elaborado modelos para la confección de las liquidaciones de expensas y recibos de expensas con la información detallada legalmente que deberán ser cumplidos por parte de los administradores que se encuentren ejerciendo la actividad; Que, del mismo modo, y en un intento de desalentar el uso indiscriminado de papel, se establece como forma general de envío de las liquidaciones: el correo electrónico, salvo disposición en contrario de los copropietarios; Que, conforme el articulo 9º inciso h de la Ley 941, se estipula que los ingresos y egresos del consorcio deberán realizarse en forma bancarizada a través de las cuentas que posea el consorcio, a excepción de los casos en que se haya optado por la no apertura de cuenta del consorcio y hasta tanto se modifique dicha decisión; Que, en pos de superar los inconvenientes generados por el deficiente acceso de los copropietarios a la documental respaldatoria de los pagos, se establece el modo y la forma en que dicha información documentada deberá encontrarse disponible para los copropietarios; Que, en atención a que se tratan de cuestiones que acarrean modificaciones sustanciales en la forma y modo de trabajo de los administradores, se determinará un rango de fechas a los fines de que todos los administradores y en la totalidad de sus consorcios administrados se acojan a la normativa de la presente; Que, en busca de mayor alcance de la medida se pondrá a disposición de los administradores en la página del Registro (la información y los modelos detallados en la presente; Por ello, en uso de las atribuciones conferidas, EL SEÑOR DIRECTOR GENERAL DE DEFENSA Y PORTECCIÓN DEL CONSUMIDOR DISPONE: Art. 1º.- Los Administradores de Consorcios deberán realizar la rendición de expensas de los consorcios que administran según las pautas y el modelo establecidos en el Anexo I a) AD Nº DI DGDYPC Anexo I b) AD Nº IF DGDYPC que forman parte de la presente disposición y que conforman el "modelo único digital de liquidación de expensas". El modelo podrá adecuarse a las condiciones de cada consorcio pero deberá respetar sin excepción la información obligatoria que establece el artículo 10º de la Ley 941. Art. 2º.- Los Administradores de Consorcios deberán enviar a los copropietarios por correo electrónico las liquidaciones de expensas en formato digital. Los copropietarios individualmente o en conjunto podrán solicitar al administrador que sustituya el envío en formato digital por el de una versión impresa, solicitud que deberá constar por escrito o a través de un correo electrónico. La versión impresa deberá realizarse conforme lo estipulado en el Anexo II AD Nº DI DGDYPC que forma parte de la presente Disposición. Art. 3º.- Los Administradores de Consorcios deberán extender los recibos de pagos de expensas según las pautas establecidas en el Anexo III AD Nº DI DGDYPC que forma parte de la presente.

3 Art. 4º.- Los ingresos y/o egresos del consorcio deberán efectuarse en forma bancarizada a través de las cuentas bancarias que posea el consorcio, salvo en los casos en que, de conformidad con el art. 9º inciso h de la Ley 941 y mediante decisión adoptada en asamblea se haya decidido no poseer cuenta bancaria. Dicha situación se mantendrá hasta tanto se modifique dicha decisión. Art. 5º.- Los Administradores de Consorcios pondrán a disposición de los propietarios los comprobantes respaldatorios de los pagos en conformidad con lo previsto en el Anexo IV AD Nº DI DGDYPC que forma parte de la presente. Art. 6º.- Los plazos para cumplir con la presente disposición, contados a partir de la publicación, son los siguientes: - Implementación de lo establecido en los artículos 1º, 2º y 3º: 120 días. - Implementación de lo establecido en el artículo 4º: 180 días. - Implementación de lo establecido en el artículo 5º: 365 días. Art. 7º.- La Dirección General de Defensa y Protección al Consumidor pondrá a disposición en el sitio web oficial del Registro Público de Administradores de Consorcios de Propiedad Horizontal (los modelos digitales indicados en los artículos precedentes. Art. 8º.- De forma. ANEXO I a) - DI DGDYPC Las pautas, criterios y formatos aquí presentados tienen como fin normalizar la presentación de la información contable y administrativa periódica, o liquidaciones de expensas, que debe proveer el administrador a los propietarios de las unidades funcionales. Las liquidaciones de expensas estarán conformadas por módulos obligatorios que podrán complementarse con otros optativos según las necesidades y requerimientos de los distintos consorcios. En donde corresponde se indica el artículo e inciso de la Ley 3254 que se está instrumentando o interpretando. Módulos obligatorios Módulo 1 - Datos del administrador (art. 10, inc. a) Deberá contener la siguiente información: - Nombre o razón social del administrador - Domicilio - Teléfono y otros datos de contacto - CUIT y situación fiscal - Matrícula R.P.A. Estos datos podrán estar incluidos en un membrete con diseño propio y que sea distintivo de la administración. Módulo 2 - Datos del consorcio (art. 10, inc. b) Deberá contener la siguiente información: - Nombre

4 - Domicilio (si difiere con el nombre) - CUIT (de corresponder) - Clave ante el Sindicato (de corresponder) Módulo 3 - pagos (art. 10 inc. c) El módulo de pagos estará compuesto de una planilla que tiene como fin detallar los pagos realizados en el período que se expone. Estos pagos podrán referirse a: gastos del período, cancelación de obligaciones contraídas en períodos anteriores o adquisición de bienes o derechos y sustituyen al término egresos mencionado en el inciso c del Art. 10 Ley Deberá encabezarse con la leyenda Pagos del período y se informará el período de que se trate. Detalle de los pagos (art. 10 inc. e) En cada línea de detalle deberá presentarse como mínimo la siguiente información: persona o entidad a quien se le realizó el pago, servicio o elementos provistos e importe. En caso de pago en cuotas, deberá figurar la cantidad total y el número de cuota pagada. En caso de pagos parciales, deberá consignarse el total, la forma de pago y la leyenda pago parcial. Pagos de seguros (art. 10 inc. f) Para el pago de seguros deberá incluirse la siguiente información: Compañía, tipo de seguro o elementos asegurados, Nº de póliza, fecha de vencimiento y número de cuota abonada. Clasificación de los pagos Los pagos se presentarán en rubros separados, mostrándose la incidencia porcentual de cada rubro respecto del total de pagos del período mensual. Los rubros elegidos dependerán del nivel de detalle requerido para cada consorcio según sus características, pero al menos deberán presentarse en forma diferenciada los siguientes rubros: Sueldos y cargas sociales, Impuestos y servicios públicos, Contratos y abonos, Mantenimiento y reparaciones. Módulo 4 - Resumen de pagos y cobranzas (art. 10 inc. c) El módulo de evolución de disponibilidades, también llamado resumen de pagos y cobranzas, deberá incluir al menos la siguiente información sobre el período presentado (Art. 10 inc. c ingresos ): + Saldo inicial del período + Ingreso por expensas no vencidas + Ingreso por deudas e intereses + Otros ingresos detallados (alquileres, cobranzas judiciales, reintegro por siniestros y otros) - Pagos (según módulo de pagos) = Saldo al cierre del período El cuadro anterior deberá acompañarse de la composición del saldo al cierre, detallándose: Saldo al cierre = +/- Saldo cuenta bancaria +/- Saldo en efectivo +/- Saldo en valores de terceros

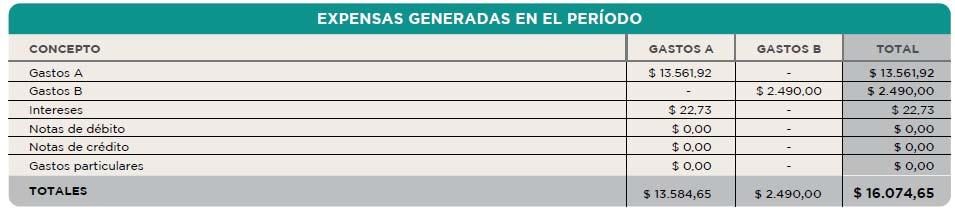

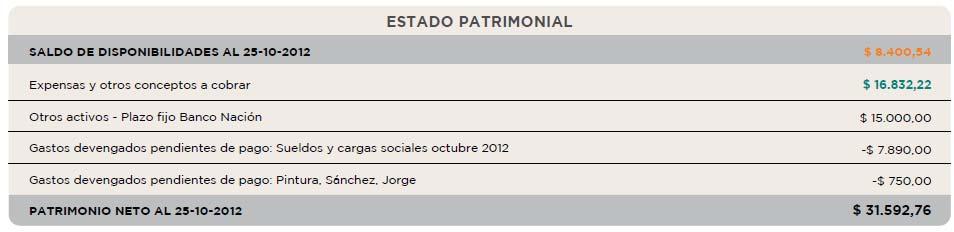

5 Diferenciación de expensas. Tratamiento. (Gastos A, B, Extraordinarios, etc). Cuando el Reglamento o la Asamblea estableciera que los montos a recaudar por ciertos gastos o tipo de gastos deban prorratearse a las unidades de forma diferenciada, ya sea con el grupo principal de porcentuales o con porcentuales especiales, deberá registrarse según criterios expuestos a continuación. a- El módulo de prorrateo o planilla de distribución de expensas deberá contener una columna diferenciada por concepto o tipo de gasto generado en el período. b- Los recibos y los avisos de pago deberán tener separados de la misma forma los distintos conceptos generados, respetando los montos de las columnas. Por ejemplo, las expensas de noviembre de 2012 estarán integradas por la suma de los conceptos Gastos A, y Gastos B, c- En el módulo de Pagos (y de utilizarse, en el de Gastos devengados ), los pagos asociados a los conceptos respectivos podrán figurar en una misma columna o columnas separadas. Estarán necesariamente separados en columnas los tipos de pagos asociados a conceptos prorrateados por grupos de porcentuales diferentes. d- En el módulo Resumen de pagos y cobranzas se mostrarán las cobranzas (y otros ingresos), pagos y saldo asociados a los conceptos respectivos en una misma columna o columnas separadas, debiendo seguirse para ello el mismo criterio que en el módulo de Pagos. Lo anterior es aplicable ya sea a conceptos de expensas previstos por Reglamento (típicamente, Gastos A, B, C, etc.) o a conceptos de expensas previstos por Asamblea (típicamente, Gastos Extraordinarios, Fondo Obras, etc.). Módulo 5 - Expensas generadas en el período El módulo de expensas generadas en el período, también llamado montos a prorratear informará los montos puestos al cobro al cierre o durante el período por cualquier concepto. Dichos conceptos se informarán en filas y deben incluirse tanto aquellos que se generen por prorrateo como los de imputación directa, como ser: intereses, gastos particulares, notas de débito y crédito y otros. A su vez, en el caso de llevarse saldos diferenciados según los tipos de conceptos utilizados, las expensas generadas se ubicarán en las columnas correspondientes a cada uno de ellos. Módulo 6 - Estado patrimonial (art. 10, inc. c) El módulo de estado patrimonial informará la magnitud y composición del patrimonio del consorcio, el que estará conformado por: + Disponibilidades al cierre + Expensas y otros conceptos a cobrar + Otros activos (plazo fijo, inversiones y otros) - Gastos devengados pendientes de pago u otros pasivos Módulo 7 - Datos de proveedores (art. 10, inc. e) En este módulo estarán incluidos los datos de los proveedores a los que se les haya abonado algún comprobante en el período, con excepción de los empleados del consorcio, organismos oficiales y empresas de servicios públicos. Los datos a incluirse son: dirección, CUIT y matrícula, de corresponder. Este módulo podrá omitirse si estos datos se incluyen en los detalles respectivos dentro del módulo de pagos.

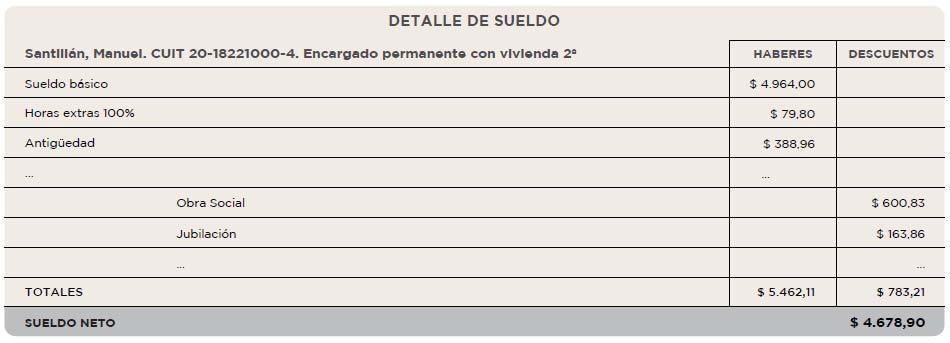

6 Módulo 8 - Datos de juicios (art. 10, inc. h) La liquidación deberá incluir un módulo con el detalle de los juicios en los que el consorcio sea parte. En consecuencia, para cada uno de los juicios activos, deberá informarse: juzgado, expediente, carátula, objeto y monto reclamado. Módulo 9 - Sueldos (art. 10, inc. d) La liquidación contendrá en un módulo separado el detalle de los sueldos abonados, incluyendo todos los conceptos salariales y retenciones. Para cada sueldo detallado deberá figurar el nombre del empleado, cargo, categoría y CUIL. En este caso, dentro del módulo de pagos, en cambio, figurará únicamente el sueldo neto de cada empleado. Este módulo podrá omitirse si estos datos se incluyen en los detalles respectivos dentro del módulo de pagos. Módulo 10 - Cuenta bancaria (art. 10 inc. i) En el caso de existir una cuenta bancaria a nombre del consorcio, en la liquidación de expensas deberá incluirse el detalle de los movimientos bancarios o un resumen de los mismos del período de correspondiente. Módulo 11 - Cuenta corriente de unidades o planilla de prorrateo La cuenta corriente de unidades o planilla de prorrateo tendrá los siguientes fines: - Informar las cobranzas del período correspondientes a cada unidad. - Informar la evolución del saldo de cada unidad entre el inicio y el fin del período. - Informar el monto generado por cada concepto de expensas prorrateado a cada unidad. - Informar los intereses punitorios generados en el período a cada unidad. - Informar el total a pagar por cada unidad al vencimiento. En consecuencia, estará conformada por una matriz de doble entrada donde las filas representarán a las distintas unidades del consorcio y las columnas a los pagos realizados, porcentuales de cálculo, conceptos generados y saldos. Como mínimo, la planilla deberá contener las siguientes columnas: - Identificación de unidad - Nombre del propietario - Saldo al inicio del período - Monto abonado en el período - Deuda antes de expensas - Ajustes, Notas de Crédito, Débito, gastos particulares, redondeo - Una columna para cada concepto generado por prorrateo - Porcentuales de los conceptos generados - Intereses generados en el período - Monto a pagar al vencimiento Al pie de la planilla figurará la tasa de interés punitorio prevista para los casos de morosidad. Módulos Optativos Además de los módulos obligatorios, las liquidaciones de expensas podrán contar con otros módulos que se utilizarán en mayor o menor medida en función de las necesidades o requerimientos de cada caso en particular.

7 Se consideran recomendables los siguientes módulos: - Datos de la unidad individualizados por ejemplar: nombre del propietario, identificación de la unidad, conceptos, período e importes liquidados, saldo anterior adeudado. - Detalle de gastos devengados - Detalle de comprobantes de proveedores pendientes de pago y otros pasivos - Detalle de ingresos que no son expensas - Composición de otros activos - Detalle de expensas pendientes de cobro agrupadas por tipo de concepto - Evolución del patrimonio del consorcio durante el período Notas / Asambleas / Consejo de Administración La liquidación de expensas cumplirá también la función de ser medio de difusión de temas de interés común del consorcio y de cumplimiento de otras obligaciones dispuestas por Ley o Reglamento. Así, en los casos de juzgarse necesario se incorporarán notas de interés general, datos de los integrantes del Consejo de Administración, transcripción de actas de asamblea y otros.

8 ANEXO II - DI DGDYPC Forma de presentación y envío de las liquidaciones de expensas Leyendas Las liquidaciones deberán contener la leyenda Ante cualquier irregularidad puede comunicarse al 147. Forma de envío Las liquidaciones de expensas deberán ser enviadas en formato digital. Se entiende que el envío en formato digital podrá tener cualquiera de las siguientes formas: - Adjuntada a un correo electrónico. - Incrustada en un correo electrónico en formato HTML. - Hosteada en un sitio web de acceso exclusivo de los propietarios correspondientes desde donde se la pueda visualizar, descargar e imprimir. En este último caso deberá ser enviado, al momento de su generación, un correo electrónico avisando de su emisión con el vínculo correspondiente. Requisitos mínimos versión impresa complementaria En caso de enviarse una versión impresa complementaria al envío electrónico, la misma deberá contener como mínimo los siguientes módulos: - Módulo de datos del administrador - Módulo de datos del consorcio - Módulo de pagos - Módulo resumen de pagos y cobranzas - Módulo de cuenta corriente de unidades o planilla de prorrateo. Si los interesados optaran por el envío en formato impreso solamente, la información a incluir será la misma que en formato electrónico con el agregado de la firma del administrador. Formato El tamaño de página, márgenes, formas y colores podrán variar respecto del modelo presentado en la disposición, que tiene carácter ejemplificativo.

9 ANEXO III - DI DGDYPC Elementos componentes de los recibos de pago (art. 9 inc. L Ley 941) Los recibos de pago contarán como mínimo con los siguientes datos: 1- Domicilio y/o denominación y CUIT del Consorcio 2- Nombre o razón social, CUIT y matrícula R.P.A. del administrador 3- Nombre y apellido o razón social del propietario 4- Número de la unidad funcional 5- Conceptos, período e importes abonados 6- Número de recibo 7- Forma de pago 8- Firma y aclaración o firma digital con código de validación 9- Poseer las siguientes leyendas: a- Recibo de expensas de Propiedad Horizontal Ley b- Conforme Anexo III programa Expensas Claras GCBA.

10 ANEXO IV - DI DGDYPC Disponibilidad de copia de comprobantes respaldatorios de los pagos El consorcio, a través de su administrador, deberá tener a disposición, en formato digital, de todos los comprobantes respaldatorios de los pagos, con identificación del período al que corresponden, y de acuerdo a las siguientes pautas: 1- La obtención de los archivos digitales podrá realizarse por cualquier método ofrecido por la técnica, incluyendo escaneo o fotografía digital. 2- Los archivos digitales de los comprobantes escaneados deberán estar disponibles como máximo dentro de los 30 días de la emisión de la liquidación a la que corresponda. 3- La información se remitirá a los propietarios o autorizados de alguna de las siguientes formas: 3.1- Adjuntada a un correo electrónico Hosteada en un sitio web de acceso exclusivo de los propietarios correspondientes desde donde se la pueda visualizar o descargar. 4- Los comprobantes de un período podrán presentarse en archivos independientes o agrupados. 5- El formato será cualquiera de los formatos web que interpretan los navegadores o en su defecto formato PDF.

11

12

13

14

VISTO: la Ley 941, modificada por las Leyes y 3.291; el Dto. Reglamentario 551/10 y las Disp. D.G.D. y P.C. 856/14 y 1.

DISPOSICION D.G.D. y P.C. 1.494/14 (G.C.B.A.) Buenos Aires, 25 de julio de 2014 B.O.: 29/7/14 (C.B.A.) Vigencia: 29/7/14 Ciudad de Buenos Aires. Registro Público de Administradores de Consorcios de Propiedad

DISPOSICION D.G.D. y P.C. 1.494/14 (G.C.B.A.) Buenos Aires, 25 de julio de 2014 B.O.: 29/7/14 (C.B.A.) Vigencia: 29/7/14 Ciudad de Buenos Aires. Registro Público de Administradores de Consorcios de Propiedad

DISPOSICIÓN (DGDyPC Bs. As. cdad.) 2450/2013

2450/2013") DISPOSICIÓN (DGDyPC Bs. As. cdad.) 2450/2013 Administración de consorcios. Modelos para la rendición de cuentas ante los consorcistas. Obligaciones del administrador SUMARIO: Se aprueban los modelos que

DISPOSICIÓN (DGDyPC Bs. As. cdad.) 2450/2013 Administración de consorcios. Modelos para la rendición de cuentas ante los consorcistas. Obligaciones del administrador SUMARIO: Se aprueban los modelos que

Expensas claras. Modelo único digital de liquidación de expensas. Disp.DGDyPC 2450/13 - (1º parte)

") TPC 196 Expensas claras. Modelo único digital de liquidación de expensas. Disp.DGDyPC 2450/13 - (1º parte) Por la Dra. Liliana M. Corzo Mediante el dictado de la DISPOSICIÓN 2450/DGDYPC/13, que fue publicada

TPC 196 Expensas claras. Modelo único digital de liquidación de expensas. Disp.DGDyPC 2450/13 - (1º parte) Por la Dra. Liliana M. Corzo Mediante el dictado de la DISPOSICIÓN 2450/DGDYPC/13, que fue publicada

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

GOBIERNO DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES DIRECCIÓN GENERAL DE DEFENSA Y PROTECCIÓN AL CONSUMIDOR

GOBIERNO DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES DIRECCIÓN GENERAL DE DEFENSA Y PROTECCIÓN AL CONSUMIDOR DISPOSICIÓN Nº 3314/GCABA/DGDYPC/11 REGISTRO PÚBLICO DE ADMINISTRADORES DE CONSORCIOS DE PROPIEDAD

GOBIERNO DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES DIRECCIÓN GENERAL DE DEFENSA Y PROTECCIÓN AL CONSUMIDOR DISPOSICIÓN Nº 3314/GCABA/DGDYPC/11 REGISTRO PÚBLICO DE ADMINISTRADORES DE CONSORCIOS DE PROPIEDAD

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

MODELO DE CERTIFICACIÓN CONTABLE PARA EMPRESAS SOLICITANTES BENEFICIARIAS DE LA MODALIDAD 2 Y SOLICITANTES CEDENTES DE LA MODALIDAD 1

MODELO DE CERTIFICACIÓN CONTABLE PARA EMPRESAS SOLICITANTES BENEFICIARIAS DE LA MODALIDAD 2 Y SOLICITANTES CEDENTES DE LA MODALIDAD 1 Señores: Apellido y Nombre o Razón Social de la Empresa Solicitante/Beneficiaria:

MODELO DE CERTIFICACIÓN CONTABLE PARA EMPRESAS SOLICITANTES BENEFICIARIAS DE LA MODALIDAD 2 Y SOLICITANTES CEDENTES DE LA MODALIDAD 1 Señores: Apellido y Nombre o Razón Social de la Empresa Solicitante/Beneficiaria:

LEGISLATURA DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES LEYES

LEGISLATURA DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES LEYES LEY N 941 CRÉASE EL REGISTRO PÚBLICO DE ADMINISTRADORES DE CONSORCIOS DE PROPIEDAD HORIZONTAL Expediente N 69.672/2002. Buenos Aires, 3 de diciembre

LEGISLATURA DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES LEYES LEY N 941 CRÉASE EL REGISTRO PÚBLICO DE ADMINISTRADORES DE CONSORCIOS DE PROPIEDAD HORIZONTAL Expediente N 69.672/2002. Buenos Aires, 3 de diciembre

Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea.

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3655 Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea. Bs.

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3655 Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

MANUAL DE PROCEDIMIENTOS: LIQUIDACIÓN Y PAGO DE COMISIONES A INTERMEDIARIOS

MANUAL DE PROCEDIMIENTOS: LIQUIDACIÓN Y PAGO DE COMISIONES A INTERMEDIARIOS IMPORTANTE: La veracidad y exactitud de la información declarada en el presente es compromiso del responsable del mismo, por

MANUAL DE PROCEDIMIENTOS: LIQUIDACIÓN Y PAGO DE COMISIONES A INTERMEDIARIOS IMPORTANTE: La veracidad y exactitud de la información declarada en el presente es compromiso del responsable del mismo, por

BUENOS AIRES, 20 de noviembre de 2008

"2008 - Año de la Enseñanza de las Ciencias" Ministerio de Economía y Producción Secretaría de Hacienda BUENOS AIRES, 20 de noviembre de 2008 VISTO la Ley Nº 24.156 de Administración Financiera y de los

"2008 - Año de la Enseñanza de las Ciencias" Ministerio de Economía y Producción Secretaría de Hacienda BUENOS AIRES, 20 de noviembre de 2008 VISTO la Ley Nº 24.156 de Administración Financiera y de los

Ley Nacional Nº Ley de Inversiones Extranjeras. Texto Ordenado por Ley y modificatorias

Ley Nacional Nº 21382 Ley de Inversiones Extranjeras Texto Ordenado por Ley 21382 y modificatorias Decreto Reglamentario 1853/93 del 02 de septiembre de 1993 Artículo 1. Los inversores extranjeros que

Ley Nacional Nº 21382 Ley de Inversiones Extranjeras Texto Ordenado por Ley 21382 y modificatorias Decreto Reglamentario 1853/93 del 02 de septiembre de 1993 Artículo 1. Los inversores extranjeros que

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

PRESENTACIÓN DE INFORMACIÓN DE VENTAS A CRÉDITO

PRESENTACIÓN DE INFORMACIÓN DE VENTAS A CRÉDITO Manual de Usuario Externo Versión: 03 Fecha de aprobación: 26/06/2014 CONTROL DE CAMBIOS Versión Sección y/o página 02 17 Descripción de la modificación

PRESENTACIÓN DE INFORMACIÓN DE VENTAS A CRÉDITO Manual de Usuario Externo Versión: 03 Fecha de aprobación: 26/06/2014 CONTROL DE CAMBIOS Versión Sección y/o página 02 17 Descripción de la modificación

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Div. de Operaciones Sección Recaudación. Recaudación Div. Jurídica Sección Transparencia y Normativa

CIRCULAR N Fecha Emisión Versión Fecha Versión 3 12-02-2014 1.0 12-02-2014 RECAUDACION DE LOS DERECHOS, TASAS Y MULTAS GIRADAS POR LA DIRECCION GENERAL DE AERONAUTICA CIVIL A TRAVES DE LA MODALIDAD DE

CIRCULAR N Fecha Emisión Versión Fecha Versión 3 12-02-2014 1.0 12-02-2014 RECAUDACION DE LOS DERECHOS, TASAS Y MULTAS GIRADAS POR LA DIRECCION GENERAL DE AERONAUTICA CIVIL A TRAVES DE LA MODALIDAD DE

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TEMA: Sistema único de asignaciones familiares (SUAF).

.") Rosario, 19 de octubre de 2007. DE: ESTUDIO JORGE L. FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Sistema único de asignaciones familiares (SUAF). En la actualidad rigen dos mecanismos para el pago de asignaciones

Rosario, 19 de octubre de 2007. DE: ESTUDIO JORGE L. FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Sistema único de asignaciones familiares (SUAF). En la actualidad rigen dos mecanismos para el pago de asignaciones

ABC. Comercialización y administración. Circular externa Solicitud de información LIBRANZAS

ABC Circular externa 100-000007 Solicitud de información LIBRANZAS Comercialización y administración Solicitud de información sobre la actividad de comercialización y administración de créditos libranza

ABC Circular externa 100-000007 Solicitud de información LIBRANZAS Comercialización y administración Solicitud de información sobre la actividad de comercialización y administración de créditos libranza

Del Objeto de los Lineamientos

LINEAMIENTOS Y FORMATOS A QUE DEBEN SUJETARSE LAS ORGANIZACIONES DE OBSERVADORES ELECTORALES EN LA RENDICIÓN DE SUS INFORMES SOBRE EL ORIGEN, MONTO Y APLICACIÓN DEL FINANCIAMIENTO QUE OBTENGAN PARA EL

LINEAMIENTOS Y FORMATOS A QUE DEBEN SUJETARSE LAS ORGANIZACIONES DE OBSERVADORES ELECTORALES EN LA RENDICIÓN DE SUS INFORMES SOBRE EL ORIGEN, MONTO Y APLICACIÓN DEL FINANCIAMIENTO QUE OBTENGAN PARA EL

1. CÓDIGO DEL BANCO Corresponde al código que identifica al banco.

Hoja 1 CODIGO : P38 NOMBRE : TARJETAS DE CRÉDITO SISTEMA : Productos PERIODICIDAD : Mensual PLAZO : 9 días hábiles Primer registro 1. Código del banco...9(03) 2. Identificación del archivo...x(03) 3. Período...P(06)

Hoja 1 CODIGO : P38 NOMBRE : TARJETAS DE CRÉDITO SISTEMA : Productos PERIODICIDAD : Mensual PLAZO : 9 días hábiles Primer registro 1. Código del banco...9(03) 2. Identificación del archivo...x(03) 3. Período...P(06)

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Plataforma de Rendición de Cuentas. Juego de reglas de validación de cuentas (2015)

") Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

RESOLUCION NUMERO 3104 DE 2005

Hoja 1 de 6 MINISTERIO DE LA PROTECCION SOCIAL (Septiembre 13) Por la cual se precisan algunos aspectos del procedimiento de pago integrado realizado a través de la Planilla EL MINISTRO DE LA PROTECCIÓN

Hoja 1 de 6 MINISTERIO DE LA PROTECCION SOCIAL (Septiembre 13) Por la cual se precisan algunos aspectos del procedimiento de pago integrado realizado a través de la Planilla EL MINISTRO DE LA PROTECCIÓN

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Dora Rocío Gómez Cuartas Dora Rocío Gómez Cuartas Osbaldo Morales Robi Cargo: Director

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Dora Rocío Gómez Cuartas Dora Rocío Gómez Cuartas Osbaldo Morales Robi Cargo: Director

MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL SUPERINTENDENCIA DE RIESGOS DEL TRABAJO GERENCIA DE CONTROL PRESTACIONAL

MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL SUPERINTENDENCIA DE RIESGOS DEL TRABAJO GERENCIA DE CONTROL PRESTACIONAL Disposición 2/2016 Buenos Aires, 11/08/2016 VISTO el Expediente N 138.619/16 del

MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL SUPERINTENDENCIA DE RIESGOS DEL TRABAJO GERENCIA DE CONTROL PRESTACIONAL Disposición 2/2016 Buenos Aires, 11/08/2016 VISTO el Expediente N 138.619/16 del

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

RESOLUCIÓN Nº 1382 RESUELVE:

Asunción, 12 de diciembre de 2005 VISTO: El Decreto Nº 6539 de fecha 25 de octubre de 2005, POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

Asunción, 12 de diciembre de 2005 VISTO: El Decreto Nº 6539 de fecha 25 de octubre de 2005, POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

ANEXO V. Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

I) Aclaraciones de carácter general:

Aclaraciones de carácter general:") CUESTIONES RELATIVAS A LAS VALIDACIONES APLICABLES A LAS CUENTAS GENERALES QUE SE FORMULEN A PARTIR DEL EJERCICIO 2015, DE ACUERDO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD APROBADAS POR ORDEN HAP 1781/2013,

CUESTIONES RELATIVAS A LAS VALIDACIONES APLICABLES A LAS CUENTAS GENERALES QUE SE FORMULEN A PARTIR DEL EJERCICIO 2015, DE ACUERDO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD APROBADAS POR ORDEN HAP 1781/2013,

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

CIRCULAR EXTERNA

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

IVA Servicios Personales Contribuyentes no comprendidos en CEDE FORMULARIO 1302 (Versión 02)

") IVA Servicios Personales Contribuyentes no comprendidos en CEDE FORMULARIO 1302 (Versión 02) INSTRUCTIVO 1. OBLIGADOS Presentarán este formulario los contribuyentes del Impuesto al Valor Agregado (IVA)

IVA Servicios Personales Contribuyentes no comprendidos en CEDE FORMULARIO 1302 (Versión 02) INSTRUCTIVO 1. OBLIGADOS Presentarán este formulario los contribuyentes del Impuesto al Valor Agregado (IVA)

Régimen de Sinceramiento Fiscal. Cómo incorporo mi deuda a la moratoria de la Ley ?

Régimen de Sinceramiento Fiscal Cómo incorporo mi deuda a la moratoria de la Ley 27.260? Tené en cuenta que para ingresar al servicio deberás contar con: Clave Fiscal con nivel de seguridad 2, como mínimo

Régimen de Sinceramiento Fiscal Cómo incorporo mi deuda a la moratoria de la Ley 27.260? Tené en cuenta que para ingresar al servicio deberás contar con: Clave Fiscal con nivel de seguridad 2, como mínimo

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. INFORMACIÓN DE CREDITOS ADQUIRIDOS EN MASA

649 JUN-215 7, 7-2 i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión

649 JUN-215 7, 7-2 i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013

DIARIO OFICIAL Jueves 8 de agosto de 2013") 26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

RÉGIMEN INFORMATIVO PARA CASAS Y AGENCIAS DE CAMBIO NORMAS DE PROCEDIMIENTO

NORMAS DE PROCEDIMIENTO Instrucciones generales: Los importes se expresarán en pesos sin decimales. A los fines del redondeo de las magnitudes se incrementarán los valores en una unidad cuando el primer

NORMAS DE PROCEDIMIENTO Instrucciones generales: Los importes se expresarán en pesos sin decimales. A los fines del redondeo de las magnitudes se incrementarán los valores en una unidad cuando el primer

Formulario de Solicitud de Inscripción y Autorización de Fideicomiso de Oferta Pública

1. Denominación del fideicomiso de a inscribir en el Registro: 2. Fiduciario de fideicomisos de : b) Objeto Social: c) Registro Nacional de Contribuyentes (RNC): e) Capital suscrito f) Capital Autorizado

1. Denominación del fideicomiso de a inscribir en el Registro: 2. Fiduciario de fideicomisos de : b) Objeto Social: c) Registro Nacional de Contribuyentes (RNC): e) Capital suscrito f) Capital Autorizado

CONSIDERANDO. En cumplimiento a lo antes expuesto, he tenido a bien emitir las siguientes:

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Recaudo: Toda operación de ingreso que registra un ente económico.

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

RESOLUCION MINISTERIAL Nº TR

Formularios para la presentación por los empleadores de información necesaria para valorizar las peticiones de los trabajadores y examinar la situación económica financiera de las empresas Lima, 31 de

Formularios para la presentación por los empleadores de información necesaria para valorizar las peticiones de los trabajadores y examinar la situación económica financiera de las empresas Lima, 31 de

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

[LUNES 9 DE JULIO DE 2012]

![[LUNES 9 DE JULIO DE 2012]](/thumbs/49/25192940.jpg "[LUNES 9 DE JULIO DE 2012]") Preguntas frecuentes sobre requisitos necesarios para el registro de empresas textiles ante la DNI ( para ampararse a los beneficios previstos en la ley 18.846 del 25/11/2011).- 1- Cómo y dónde se presenta

Preguntas frecuentes sobre requisitos necesarios para el registro de empresas textiles ante la DNI ( para ampararse a los beneficios previstos en la ley 18.846 del 25/11/2011).- 1- Cómo y dónde se presenta

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

RESOLUCIÓN 193 DE 05 DE MAYO DE 2016 CONTADURIA GENERAL DE LA NACIÓN

RESOLUCIÓN 193 DE 05 DE MAYO DE 2016 CONTADURIA GENERAL DE LA NACIÓN por la cual se incorpora, en los Procedimientos Transversales del Régimen de Contabilidad Pública, el Procedimiento para la Evaluación

RESOLUCIÓN 193 DE 05 DE MAYO DE 2016 CONTADURIA GENERAL DE LA NACIÓN por la cual se incorpora, en los Procedimientos Transversales del Régimen de Contabilidad Pública, el Procedimiento para la Evaluación

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

Servicios de Informática

Servicios de Informática Incluye: Servicios de consultores en equipo de informática. Servicios de consultores en informática y suministros de programas de informática. Procesamiento de datos. Servicios

Servicios de Informática Incluye: Servicios de consultores en equipo de informática. Servicios de consultores en informática y suministros de programas de informática. Procesamiento de datos. Servicios

Dirección de Impuestos y Aduanas Nacionales. RESOLUCIÓN NÚMERO DE 2012 (marzo 23) CONSIDERANDO:

CONSIDERANDO:") Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 002172 DE 2012 (marzo 23) por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual

Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 002172 DE 2012 (marzo 23) por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual

LECTURA 4: LOS LIBROS CONTABLES: DESCRIPCIÓN, ASPECTOS LEGALES Y CARACTERÍSTICAS

LECTURA 4: LOS LIBROS CONTABLES: DESCRIPCIÓN, ASPECTOS LEGALES Y CARACTERÍSTICAS Los libros contables son los libros que deben llevar obligatoriamente los comerciantes y en los cuáles se registran en forma

LECTURA 4: LOS LIBROS CONTABLES: DESCRIPCIÓN, ASPECTOS LEGALES Y CARACTERÍSTICAS Los libros contables son los libros que deben llevar obligatoriamente los comerciantes y en los cuáles se registran en forma

INFORMACIÓN A INCORPORAR EN LA MEMORIA DE LAS CUENTAS ANUALES EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES EN OPERACIONES MERCANTILES

INFORMACIÓN A INCORPORAR EN LA MEMORIA DE LAS CUENTAS ANUALES EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES EN OPERACIONES MERCANTILES La Ley de Sociedades de Capital, estableció en su día la

INFORMACIÓN A INCORPORAR EN LA MEMORIA DE LAS CUENTAS ANUALES EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES EN OPERACIONES MERCANTILES La Ley de Sociedades de Capital, estableció en su día la

Servicio de Información

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

INSTRUCTIVO DE LLENADO. Serie R18 Otras cuentas por pagar. Reporte B-1821 Desagregado de otros acreedores

INSTRUCTIVO DE LLENADO Serie R18 Otras cuentas por pagar Reporte B-1821 Desagregado de otros acreedores Contenido Fundamento legal de la serie... 2 Facultades de la CNBV... 2 Información a reportar...

INSTRUCTIVO DE LLENADO Serie R18 Otras cuentas por pagar Reporte B-1821 Desagregado de otros acreedores Contenido Fundamento legal de la serie... 2 Facultades de la CNBV... 2 Información a reportar...

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 8 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción de los Documentos necesarios para la generación de un pago a terceros o transferencia a las distintas Unidades de

1 de 8 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción de los Documentos necesarios para la generación de un pago a terceros o transferencia a las distintas Unidades de

RESOLUCIÓN NÚMERO 6790

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

REGLAMENTO DE PRÉSTAMOS

REGLAMENTO DE PRÉSTAMOS A los fines de dar cumplimiento con lo dispuesto por el art. 49 inc. c) de la Ley Nº XIX Nº 42 (Antes Ley 3953) se dicta el presente Reglamento de Préstamos: ART. 1: La CAPROCE

REGLAMENTO DE PRÉSTAMOS A los fines de dar cumplimiento con lo dispuesto por el art. 49 inc. c) de la Ley Nº XIX Nº 42 (Antes Ley 3953) se dicta el presente Reglamento de Préstamos: ART. 1: La CAPROCE

SMV. Superintendencia del Mercado de Valores

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales.

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

EL ADMINISTRADOR FEDERAL DE LA

Resolución nº 259 Asunto: PROCEDIMIENTO. Emisión de comprobantes. Régimen de Controladores Fiscales. Resolución General N 4.104 (DGI), sus modificatorias y complementarias. Sustitución de su texto. BUENOS

Resolución nº 259 Asunto: PROCEDIMIENTO. Emisión de comprobantes. Régimen de Controladores Fiscales. Resolución General N 4.104 (DGI), sus modificatorias y complementarias. Sustitución de su texto. BUENOS

ACTIVO NO CORRIENTE PASIVO NO CORRIENTE. Total Activo no Corriente 0,00 0,00 TOTAL PASIVO 1.248,30 0,00

MOVIMIENTO DE INTEGRACION Y DESARROLLO PRINGLES 371-FORMOSA-CP 3600 ESTADO DE SITUACION PATRIMONIAL AL 31 DE DICIEMBRE DE 2005 ACTUAL ANTERIOR ACTUAL ANTERIOR C O N C E P T O 2005 2004 C O N C E P T O

MOVIMIENTO DE INTEGRACION Y DESARROLLO PRINGLES 371-FORMOSA-CP 3600 ESTADO DE SITUACION PATRIMONIAL AL 31 DE DICIEMBRE DE 2005 ACTUAL ANTERIOR ACTUAL ANTERIOR C O N C E P T O 2005 2004 C O N C E P T O

BANCO CETELEM, S.A. En vigor desde el

TARIFAS DE COMISIONES Y GASTOS REPERCUTIBLES (Folleto único de tarifas aplicadas por esta entidad.) EPIGRAFE 00: CONDICIONES GENERALES INDICE EPIGRAFE 01: CREDITOS INSTRUMENTALIZADOS MEDIANTE TARJETA DE

TARIFAS DE COMISIONES Y GASTOS REPERCUTIBLES (Folleto único de tarifas aplicadas por esta entidad.) EPIGRAFE 00: CONDICIONES GENERALES INDICE EPIGRAFE 01: CREDITOS INSTRUMENTALIZADOS MEDIANTE TARJETA DE

DOMICILIO LEGAL: CALLE 65 N LA PLATA ACTIVIDAD PRINCIPAL: PARTIDO POLITICO PRESENTADOS EN FORMA COMPARATIVA CON EL EJERCICIO ANTERIOR

DENOMINACION: PARTIDO OBRERO DE LA PROVINCIA DE BUENOS AIRES CUIT N : 30-68458175-5 DOMICILIO LEGAL: CALLE 65 N 224 - LA PLATA ACTIVIDAD PRINCIPAL: PARTIDO POLITICO PRESENTADOS EN FORMA COMPARATIVA CON

DENOMINACION: PARTIDO OBRERO DE LA PROVINCIA DE BUENOS AIRES CUIT N : 30-68458175-5 DOMICILIO LEGAL: CALLE 65 N 224 - LA PLATA ACTIVIDAD PRINCIPAL: PARTIDO POLITICO PRESENTADOS EN FORMA COMPARATIVA CON

GUÍA DE USUARIOS PAGO DE IMPUESTOS Y SERVICIOS (HBE - BEPE)

") GUÍA DE USUARIOS PAGO DE IMPUESTOS Y SERVICIOS (HBE - BEPE) Marzo 2012 NOMBRE GERENCIA / ÁREA (Tipografìa predeterminada) INGRESO AL HBE - BEPE Ingresá a través del sitio del Banco www.bancociudad.com.ar,

GUÍA DE USUARIOS PAGO DE IMPUESTOS Y SERVICIOS (HBE - BEPE) Marzo 2012 NOMBRE GERENCIA / ÁREA (Tipografìa predeterminada) INGRESO AL HBE - BEPE Ingresá a través del sitio del Banco www.bancociudad.com.ar,

PROCEDIMIENTO INGRESOS POR BANCOS

Revisó: Jefe Sección Profesional División Financiera Profesional Planeación Aprobó: Rector Página 1 de 10 Fecha de aprobación: Diciembre 04 de 2007 Resolución. 1858 OBJETIVO ALCANCE Describir las actividades

Revisó: Jefe Sección Profesional División Financiera Profesional Planeación Aprobó: Rector Página 1 de 10 Fecha de aprobación: Diciembre 04 de 2007 Resolución. 1858 OBJETIVO ALCANCE Describir las actividades

L a b o ral Remuneraciones: Retenciones de 4 a categoría

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

Asunción, Paraguay Marzo 2016

Socialización de la Reglamentación de Pagos Ocasionales de Subsidio Familiar (Objeto de Gasto 131), a Funcionarios del Ministerio de Agricultura y Ganadería (MAG). Asunción, Paraguay Marzo 2016 1 Objetivo

Socialización de la Reglamentación de Pagos Ocasionales de Subsidio Familiar (Objeto de Gasto 131), a Funcionarios del Ministerio de Agricultura y Ganadería (MAG). Asunción, Paraguay Marzo 2016 1 Objetivo

POLÍTICA DE FACTURACIÓN Y COBRO

POLÍTICA DE FACTURACIÓN Y COBRO El objetivo de esta Política de facturación y cobro es describir el enfoque de Amery Hospital & Clinic ( Amery o el Hospital ) en cuanto a la obtención del pago por la atención

POLÍTICA DE FACTURACIÓN Y COBRO El objetivo de esta Política de facturación y cobro es describir el enfoque de Amery Hospital & Clinic ( Amery o el Hospital ) en cuanto a la obtención del pago por la atención

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

PONTIFICIA UNIVERSIDAD CATÓLICA DE VALPARAÍSO DIRECCION GENERAL DE ASUNTOS ECONÓMICOS Y ADMINISTRATIVOS DIRECCIÓN DE FINANZAS

PONTIFICIA UNIVERSIDAD CATÓLICA DE VALPARAÍSO DIRECCION GENERAL DE ASUNTOS ECONÓMICOS Y ADMINISTRATIVOS DIRECCIÓN DE FINANZAS ADMINISTRACIÓN FINANCIERA DE PROYECTOS CON FINANCIAMIENTO PUBLICO Y GESTION

PONTIFICIA UNIVERSIDAD CATÓLICA DE VALPARAÍSO DIRECCION GENERAL DE ASUNTOS ECONÓMICOS Y ADMINISTRATIVOS DIRECCIÓN DE FINANZAS ADMINISTRACIÓN FINANCIERA DE PROYECTOS CON FINANCIAMIENTO PUBLICO Y GESTION

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008)

") RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008) Por la cual se fijan los plazos y descuentos para declarar y pagar los impuestos administrados por el Distrito Especial, Industrial y Portuarios de

RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008) Por la cual se fijan los plazos y descuentos para declarar y pagar los impuestos administrados por el Distrito Especial, Industrial y Portuarios de

CRÉDITOS. Unidad 8 - Créditos. Bibliografía. Créditos AGRUPAMIENTO HABITUAL. Clasificación UNIDAD VIII

Unidad 8 - Créditos UNIDAD VIII CRÉDITOS 1. Créditos por ventas: Partidas representativas. Principales operaciones. 1.1. Tratamiento contable de: Ventas a plazo, recepción de documentos de terceros, descuento

Unidad 8 - Créditos UNIDAD VIII CRÉDITOS 1. Créditos por ventas: Partidas representativas. Principales operaciones. 1.1. Tratamiento contable de: Ventas a plazo, recepción de documentos de terceros, descuento

Ministerio de Salud y Protección Social

D I A R I O O F I C I A L N 4 9 7 2 2 D E 2 0 1 5 Ministerio de Salud y Protección Social RESOLUCIÓN NÚMERO 00005304 DE 2015 (diciembre 10) por la cual se modifican los artículos 3, 8, 10, 12, 13 y 18

D I A R I O O F I C I A L N 4 9 7 2 2 D E 2 0 1 5 Ministerio de Salud y Protección Social RESOLUCIÓN NÚMERO 00005304 DE 2015 (diciembre 10) por la cual se modifican los artículos 3, 8, 10, 12, 13 y 18

Expedientes de Regulación de Empleo

Documentación a presentar: Expedientes de Regulación de Empleo 1. Procedimiento de extinción de contratos de trabajo o despido colectivo por causas económicas, técnicas, organizativas o de producción:

Documentación a presentar: Expedientes de Regulación de Empleo 1. Procedimiento de extinción de contratos de trabajo o despido colectivo por causas económicas, técnicas, organizativas o de producción:

RESOLUCIÓN Nº 820-SAF-2014

8-Docencia Pasiva 1. Objetivo Describir el procedimiento que debe cumplirse para la tramitación de docencia pasiva por pérdida de las condiciones para la docencia activa, al amparo de la normativa vigente

8-Docencia Pasiva 1. Objetivo Describir el procedimiento que debe cumplirse para la tramitación de docencia pasiva por pérdida de las condiciones para la docencia activa, al amparo de la normativa vigente

MANUAL DE PROCEDIMIENTOS DEL REGISTRO DE INGRESOS PROCEDIMIENTO PARA COMPENSACIÓN DE CUENTAS POR COBRAR CONTRA EXTRACTOS BANCARIOS OBJETIVO

MANUAL DE PROCEDIMIENTOS DEL REGISTRO DE INGRESOS POR COBRAR CONTRA EXTRACTOS BANCARIOS OBJETIVO Establecer los criterios que se deberán aplicar para registrar en el Sistema Integral de Administración,

MANUAL DE PROCEDIMIENTOS DEL REGISTRO DE INGRESOS POR COBRAR CONTRA EXTRACTOS BANCARIOS OBJETIVO Establecer los criterios que se deberán aplicar para registrar en el Sistema Integral de Administración,

Sección 7 Estados de Flujo de Efectivo para PYMES

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

La contabilidad es la disciplina que sirve para proporcionar información útil en la toma de decisiones económicas. Ha venido siendo definida como

La contabilidad es la disciplina que sirve para proporcionar información útil en la toma de decisiones económicas. Ha venido siendo definida como Ciencia del Patrimonio, y ello porque su objeto es el estudio

La contabilidad es la disciplina que sirve para proporcionar información útil en la toma de decisiones económicas. Ha venido siendo definida como Ciencia del Patrimonio, y ello porque su objeto es el estudio

ACCIONES DE SANEAMIENTO CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ACCIONES DE CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608 CPC. Jorge Baltodano Jara Dirección

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ACCIONES DE CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608 CPC. Jorge Baltodano Jara Dirección

VISTO el Expediente Nº S02: /2010 del registro del MINISTERIO DEL INTERIOR, la Ley Nº y sus modificatorias, y

PARTIDOS POLITICOS Decreto 937/2010 Reglaméntase la Ley Nº 23.298 que estableció el reconocimiento de los Partidos Políticos, constitución de las alianzas electorales y requisitos para la afiliación y

PARTIDOS POLITICOS Decreto 937/2010 Reglaméntase la Ley Nº 23.298 que estableció el reconocimiento de los Partidos Políticos, constitución de las alianzas electorales y requisitos para la afiliación y

SISTEMA DE TESORERIA

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Reglamento Autorización de Negociación de Títulos Públicos GUÍA Sección IX Control de los documentos y los registros

Página 1 de 5 SECCIÓN NEGOCIACIÓN DE TÍTULOS PÚBLICOS. Solicitud por el Estado Nacional, Provincial, Municipal, Entes Autárquicos y Empresas del Estado Nacional. 1. Presentación de solicitud de autorización

Página 1 de 5 SECCIÓN NEGOCIACIÓN DE TÍTULOS PÚBLICOS. Solicitud por el Estado Nacional, Provincial, Municipal, Entes Autárquicos y Empresas del Estado Nacional. 1. Presentación de solicitud de autorización

Registro de Importaciones y adquisiciones intracomunitarias con EUROWIN y su resultado en el modelo 340 y 303

Registro de Importaciones y adquisiciones intracomunitarias con EUROWIN y su resultado en el modelo 340 y 303 REGISTRO DE IMPORTACIONES CÓMO SE REGISTRA UNA IMPORTACIÓN? La operación se anota en el Libro

Registro de Importaciones y adquisiciones intracomunitarias con EUROWIN y su resultado en el modelo 340 y 303 REGISTRO DE IMPORTACIONES CÓMO SE REGISTRA UNA IMPORTACIÓN? La operación se anota en el Libro

Disposición 899/2013

Disposición 899/2013 Dirección Nacional de Migraciones Bs. As., 12/04/2013 Fecha de Publicación: B.O. 4/06/2013 VISTO el Expediente Nº S02:0002002/2013 del registro de la DIRECCION NACIONAL DE MIGRACIONES,

Disposición 899/2013 Dirección Nacional de Migraciones Bs. As., 12/04/2013 Fecha de Publicación: B.O. 4/06/2013 VISTO el Expediente Nº S02:0002002/2013 del registro de la DIRECCION NACIONAL DE MIGRACIONES,

Secretaría de Emprendedores y de la Pequeña y Mediana Empresa MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

Secretaría de Emprendedores y de la Pequeña y Mediana Empresa MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS Resolución 39/2016 Modificación. Resolución N 24/2001. Bs. As., 01/06/2016 VISTO el Expediente N S01:0052928/2016

Secretaría de Emprendedores y de la Pequeña y Mediana Empresa MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS Resolución 39/2016 Modificación. Resolución N 24/2001. Bs. As., 01/06/2016 VISTO el Expediente N S01:0052928/2016

Sobre el particular, procede esta Entidad a efectuar el análisis de su consulta en el mismo orden planteado, conforme a las siguientes precisiones:

Bogotá D.C., 16 de julio de 2004 OFCTC/ 230/2004 Señor Ciudad Apreciado señor: Ref: Libros contables y estados financieros en Propiedad Horizontal. Dando alcance al art. 23 de la Resolución No 001 de 2001,

Bogotá D.C., 16 de julio de 2004 OFCTC/ 230/2004 Señor Ciudad Apreciado señor: Ref: Libros contables y estados financieros en Propiedad Horizontal. Dando alcance al art. 23 de la Resolución No 001 de 2001,

Registros contables. En cuanto a traspasos de libro diario a mayor, debe seguirse el siguiente procedimiento:

Registros contables El Libro Diario La función de este registro es la de hacer una relación cronológica de todas las operaciones realizadas por una entidad. En otras palabras, se trata de dejar constancia

Registros contables El Libro Diario La función de este registro es la de hacer una relación cronológica de todas las operaciones realizadas por una entidad. En otras palabras, se trata de dejar constancia

1 08/01/ /01/2013

CIRCULAR N Fecha Emisión Versión Fecha Versión 1 08/01/2013 1.0 08/01/2013 PAGO DE REEMBOLSO A LOS PROPIETARIOS O CONDUCTORES DE AUTOMOVILES DE ALQUILER Y VEHÍCULOS DE TRANSPORTE REMUNERADO DE ESCOLARES,

CIRCULAR N Fecha Emisión Versión Fecha Versión 1 08/01/2013 1.0 08/01/2013 PAGO DE REEMBOLSO A LOS PROPIETARIOS O CONDUCTORES DE AUTOMOVILES DE ALQUILER Y VEHÍCULOS DE TRANSPORTE REMUNERADO DE ESCOLARES,

Manual del Usuario. Sistema de Pagos. Boletas on-line. Instituto de Estadística y Registro de la Industria de la Construcción

Instituto de Estadística y Registro de la Industria de la Construcción Manual del Usuario Sistema de Pagos Boletas on-line - Fecha de Publicación: 05/10/2010 - Manual del Usuario Sistema de Pagos - Boletas

Instituto de Estadística y Registro de la Industria de la Construcción Manual del Usuario Sistema de Pagos Boletas on-line - Fecha de Publicación: 05/10/2010 - Manual del Usuario Sistema de Pagos - Boletas

PLAN DE ERRADICACIÓN DE LA MOROSIDAD

PLAN DE ERRADICACIÓN DE LA MOROSIDAD MARZO de 2014 El Ministerio de Hacienda y Administraciones Públicas ha puesto en marcha un conjunto de reformas para erradicar la morosidad en el sector público que

PLAN DE ERRADICACIÓN DE LA MOROSIDAD MARZO de 2014 El Ministerio de Hacienda y Administraciones Públicas ha puesto en marcha un conjunto de reformas para erradicar la morosidad en el sector público que

SOCIEDAD IRREGULAR POR PERDIDA DE PATRIMONIO

SOCIEDAD IRREGULAR POR PERDIDA DE PATRIMONIO I. INTRODUCCION Debido a la fuerte recesión que atraviesa nuestra economía, las empresas han disminuido significativamente sus ingresos operativos, no pudiendo

SOCIEDAD IRREGULAR POR PERDIDA DE PATRIMONIO I. INTRODUCCION Debido a la fuerte recesión que atraviesa nuestra economía, las empresas han disminuido significativamente sus ingresos operativos, no pudiendo

Ahorro Corporativo Líneas Personales

Solicitud Ahorro Corporativo Líneas Personales Nº de Solicitud Nº de póliza Solicitud de póliza Día: Mes: Año: Completar Solicitud en letra de imprenta. Recuerde adjuntar a la presente: copia de la documentación

Solicitud Ahorro Corporativo Líneas Personales Nº de Solicitud Nº de póliza Solicitud de póliza Día: Mes: Año: Completar Solicitud en letra de imprenta. Recuerde adjuntar a la presente: copia de la documentación

Fórmulas y ejemplos de los productos pasivos del Banco de la Nación

Fórmulas y ejemplos de los productos pasivos del Banco de la Nación ÍNDICE Presentación 3 1. Cuenta de Ahorro 4 1.1. Sector Público 4 1.1.1. Moneda Nacional 4 1.1.2. Moneda Extranjera 5 1.2. En agencias

Fórmulas y ejemplos de los productos pasivos del Banco de la Nación ÍNDICE Presentación 3 1. Cuenta de Ahorro 4 1.1. Sector Público 4 1.1.1. Moneda Nacional 4 1.1.2. Moneda Extranjera 5 1.2. En agencias

PROCEDIMIENTO DE INVERSIÓN EN TES PROCESO GESTIÓN DE REPARACIÓN INDIVIDUAL Y COLECTIVA. PÁGINA: 1 de 5 ELABORÓ REVISÓ APROBÓ ENLACE SIG FONDO PARA LA

PÁGINA: de 5. OBJETIVO Constituir Títulos de Tesorería TES Clase B con el fin de que el dinero recaudado por el FRV genere rendimientos. 2. ALCANCE Este procedimiento tiene aplicación en todos los recursos

PÁGINA: de 5. OBJETIVO Constituir Títulos de Tesorería TES Clase B con el fin de que el dinero recaudado por el FRV genere rendimientos. 2. ALCANCE Este procedimiento tiene aplicación en todos los recursos