Decreto Legislativo N 1275

|

|

|

- Carlos Figueroa Revuelta

- hace 6 años

- Vistas:

Transcripción

1 Decreto Legislativo N 1275 REESTRUCTURACIÓN DE LA DEUDA DE LOS GOBIERNOS REGIONALES Y LOCALES Régimen de Sinceramiento de deudas por aportaciones al ESSALUD y ONP - Fraccionamiento SIDEA Junio 2017

2 Contexto normativo Ley Nº Delegación de facultades en el Poder Ejecutivo 09 Oct 2016 D. Leg. N 1275 Marco de responsabilidad y transparencia fiscal de Gob.Reg y Locales 23 Dic D.S N EF Reglamento D.Leg Jun 2017 RS /SUNAT Establece la forma y condiciones para el acogimiento

3 Deuda de ESSALUD - ONP Aportaciones + Multas ESSALUD Archivo personalizado Aportaciones + Multas ONP Archivo personalizado

Unidades Ejecutoras Hasta Periodo 12-2015 en")

4 Sujetos / deuda comprendidos Sujetos Comprendidos Gobiernos Regionales Sujetos No Comprendidos Municipalidades de Centros Poblados Deuda tributaria Comprendida Vinculada a Aportaciones al Seguro Social de Salud (ESSALUD) Gobiernos Locales Vinculada a Aportaciones Oficina de Normalización Previsional (ONP) Unidades Ejecutoras Hasta Periodo en cualquier Estado

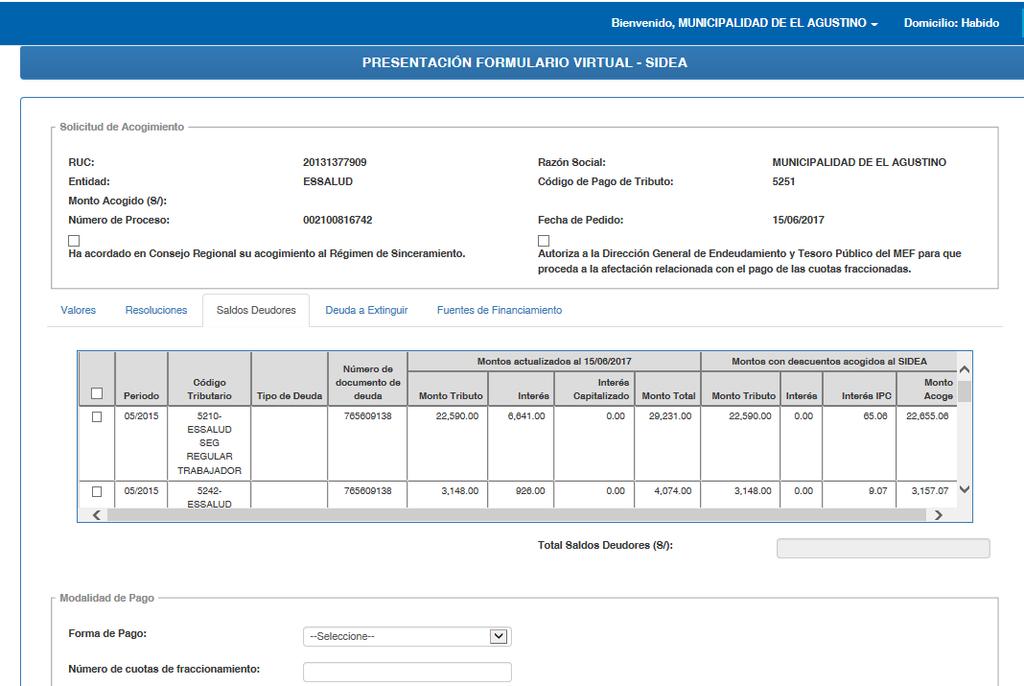

5 Formulario Virtual de Fraccionamiento D.Leg N Hasta 30/11/2017 Solicitud a través de Formulario Virtual N 1701 SUNAT Virtual Clave SOL Descarga de archivo de deuda Independiente por cada entidad La descarga del archivo de deuda y la presentación de la solicitud deberá efectuarse el mismo día. Essalud ONP

6 Deuda a acoger Valores El acogimiento es por el total de valores emitidos (no se puede seleccionar). Saldos deudores Se selecciona los saldos que se desea acoger.

7 Modalidad de Pago CONTADO Pago en el mismo día- NPS / F-1662 FRACCIONADO Incorpora fórmula cálculo de cuotas Pago hasta en 120 cuotas Primera cuota vence el 31 enero 2018 Se requiere Acuerdo del Consejo directivo. Seleccionar rubro y fuente de financiamiento.

8 Modalidad de pago FRACCIONADO Se obliga al pago de la cuota mensual El incumplimiento genera: Orden de Pago cuota, por los montos impagos Orden de Pago saldo, de adeudar 3 o más cuotas

9 Descuento sobre deuda acogida Caso 1: Pago al Contado Insoluto: 500+ IPC : % de 540= 108 Extinción de Multas y sus Intereses Actualización del Tributo Insoluto con IPC o 6% a la fecha de acogimiento Pago Fraccionado: Tasa Interés anual de 3% desde acogimiento hasta aprobación de acogimiento Pago al Contado: Debe efectuarse el mismo día de la presentación de la solicitud. Hasta un 20% adicional de descuento sin afectar el insoluto El descuento como máximo es 40, (todo el IPC), con lo cual debe pagar 500. Caso 2: Pago al Contado Insoluto: 800+ IPC : 250 1,050 20% de 1,050= 210 El descuento como máximo es 210, (parte del IPC), con lo cual debe pagar = 840.

10 Actualización de Deuda SIN PAGO previo a fraccionamiento Periodo Vencimiento IPC Junio Ene Feb Jun Jul Ago Tributo S/ 2,000 IPC Sobre S/ 2,000 Solicitud Interés diario fracc sobre S/ 2,000

11 Actualización de Deuda CON PAGO previo a fraccionamiento Periodo Vencimiento TIM IPC sobre S/ 1,860 Ene Feb Abr Jun Jul Ago Tributo S/ 2,000 Pagos S/ 300 Tributo:S/ 2,000 TIM: 160 Tributo:S/ 1,860 Solicitud Interés diario fracc sobre S/ 1,860

Sobre saldo de la RIA a la fecha del último pago IPC sobre")

12 Esquema de la actualización en caso de fraccionamientos vigentes CASO 1: RIA Vigente RIA: S/ 10,000 Cuotas: 10 Monto de Cuota: 105 Último pago 30 abril Solicitud SIDEA Mayo Junio Julio RIA C1 C2 C3 Pagos S/ 105 S/ 105 S/ 105 Saldo S/ 900 S/ 800 S/ 700 IPC (al 30 jun) Sobre saldo de la RIA a la fecha del último pago IPC sobre S/ 700

13 Esquema de la actualización en caso de fraccionamientos vigentes CASO 2: Con causal de pérdida RIA: S/ 10,000 Cuotas: 10 Monto de Cuota: 105 Último pago Mayo Junio Julio RIA C1 C2 C3 C4 C5 Pagos Saldo S/ 105 S/ 900 S/ 105 S/ 105 S/ 800 S/ 700 Montos impagos S/ 600 S/ 500 Solicitud SIDEA IPC desde último pago (C3) S/ 500+Amortiz.(C4)+Amortiz.(C5)

14 Causales de rechazo del Form. Virtual N Si existe una solicitud de fraccionamiento en trámite por el mismo ente. 2. Si existe una solicitud de desistimiento en trámite por el mismo ente. 3. Si el Formulario Virtual N es generado en fecha posterior a aquella en que el solicitante obtiene la deuda personalizada. 4. Si se omite señalar el número y fecha del Acuerdo del Concejo Regional o del Acuerdo del Concejo Municipal o el rubro de la fuente de financiamiento, en la Solicitud de acogimiento, el que corresponda.

15 OPCIONES EN SUNAT VIRTUAL PARA EL ACOGIMIENTO

16 Acceso a SOL- Generación de pedido de deuda

17 Generación de Pedido de Deuda

18 Generación de número de pedido

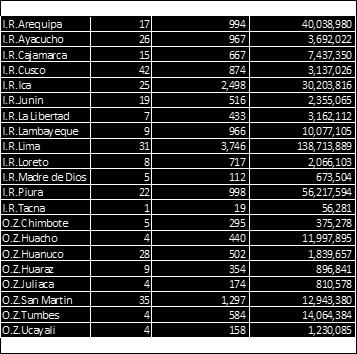

19 -Consulta de pedidos efectuados -Elaborar Solicitud

20 Form. Virtual 1701 SIDEA_Presentación

21 Deuda que acoge en el SIDEA

22 Detalle de fuentes de financiamiento

23 Confirmación y constancia de presentación

24 Consulta de Estado de los pedidos de deuda

25 Plano de deuda a descargar Se puede guardar un archivo.txt que contiene la deuda del contribuyente

26 Contenido del plano

27 Simulación de acogimiento de deuda Se puede simular la elaboración de la solicitud de fraccionamiento. Se registra el monto de la deuda que se acogería. Se selecciona el número de cuotas a fraccionar. El sistema muestra el importe de las cuotas

28 Padrón de Beneficiarios ENTIDAD Gobierno Local Gobierno Regional Total General PLIEGO 1, ,895 UNIDAD EJECUTORA Total general 1, ,359

29 LEY N MODIFICA ART. 24 D. LEG El monto original de las deudas por aportaciones al EsSalud y a la ONP acogidas al sinceramiento municipal de la Ley Ley de fortalecimiento de la gestión municipal podrán sujetarse al Régimen de Sinceramiento Municipal. Monto original es la deuda incluida en la resolución aprobatoria del sinceramiento municipal de la Ley 30059, con sus correspondientes intereses.

30 LEY N ACOGIMIENTO DE DEUDA DEL SDDM LEY AL SIDEA Tratamiento de los pagos efectuados al SDDM Ley 30059: Los pagos efectuados al SDDM Ley se reimputarán a la deuda incluida en la resolución aprobatoria de acuerdo a lo establecido en el Art. 31 CT (primero a la deuda más antigua). Acuerdo de Concejo Municipal: Se presentará un Acuerdo de Concejo Municipal de manera independiente del Acuerdo que correspondas a deudas del D. Leg Totalidad de la deuda: El acogimiento es por la totalidad de la deuda incluida en la resolución aprobatoria del SDDD Ley

31 Formulario Virtual de Fraccionamiento D.Leg N / SDDM Ley Hasta 30/11/2017 Solicitud a través de Formulario Virtual N 1701 SUNAT Virtual Clave SOL Descarga de archivo de deuda SDDM Ley Independiente por cada entidad La descarga del archivo de deuda y la presentación de la solicitud deberá efectuarse el mismo día. Essalud ONP

32 Ejemplo al tratamiento de los pagos efectuados al SDDM Ley ESSALUD Deuda acogida al SDDM Acogimiento a SIDEA ( actualizada 13/09/2017) 20/01/2014 a) Pagos (600) se reimputan a deuda SDDM Tipo Período Tributo TIM Total Art. 31 CT TIM en la fecha del pago Tipo Período Tributo Interés Total OP OP RM RM RD RD Total 1, Pagos efectuados por cuotas que b) Acogimiento al SIDEA - IPC de 09/2017 corresponden a ESSALUD: Tipo Período Tributo Total Fecha Monto OP /06/ RM /10/ RD Total

33 Acogidos al SDDD Ley 30059

34 Gracias por su atención

RESOLUCION DE SUPERINTENDENCIA N /SUNAT

RESOLUCION DE SUPERINTENDENCIA N. 164-2017/SUNAT APRUEBAN NORMAS PARA LA PRESENTACIÓN DE LA SOLICITUD DE ACOGIMIENTO AL RÉGIMEN DE SINCERAMIENTO DE DEUDAS POR APORTACIONES AL ESSALUD Y A LA ONP ESTABLECIDO

RESOLUCION DE SUPERINTENDENCIA N. 164-2017/SUNAT APRUEBAN NORMAS PARA LA PRESENTACIÓN DE LA SOLICITUD DE ACOGIMIENTO AL RÉGIMEN DE SINCERAMIENTO DE DEUDAS POR APORTACIONES AL ESSALUD Y A LA ONP ESTABLECIDO

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

Aprueban Normas para la presentación de la solicitud de acogimiento al Régimen de Sinceramiento de Deudas por Aportaciones al ESSALUD y a la ONP establecido por el Decreto Legislativo N 1275 así como para

Aprueban Normas para la presentación de la solicitud de acogimiento al Régimen de Sinceramiento de Deudas por Aportaciones al ESSALUD y a la ONP establecido por el Decreto Legislativo N 1275 así como para

Régimen de sinceramiento de deudas con EsSalud y ONP. Decreto Legislativo N 1275

Régimen de sinceramiento de deudas con EsSalud y ONP Decreto Legislativo N 1275 A cuanto asciende actualmente la deuda exigible de los Gobiernos Regionales y Gobiernos Locales? Deuda Exigible de Gobiernos

Régimen de sinceramiento de deudas con EsSalud y ONP Decreto Legislativo N 1275 A cuanto asciende actualmente la deuda exigible de los Gobiernos Regionales y Gobiernos Locales? Deuda Exigible de Gobiernos

Aprueban el Reglamento del Régimen de Sinceramiento de Deudas por Aportaciones al ESSALUD y a la ONP

Aprueban el Reglamento del Régimen de Sinceramiento de Deudas por Aportaciones al ESSALUD y a la ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 167-2017-EF Que, el Subcapítulo I del

Aprueban el Reglamento del Régimen de Sinceramiento de Deudas por Aportaciones al ESSALUD y a la ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 167-2017-EF Que, el Subcapítulo I del

Tanto la Ley como la ley 27681, permiten acogerse a un régimen especial de fraccionamiento.

AYUDAMEMORIA Respecto del Dictamen de la Comisión de Economía que propone facultar a SUNAT a regularizar la situación de los beneficiarios de los regímenes especiales de fraccionamiento y sinceramiento

AYUDAMEMORIA Respecto del Dictamen de la Comisión de Economía que propone facultar a SUNAT a regularizar la situación de los beneficiarios de los regímenes especiales de fraccionamiento y sinceramiento

Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria por Tributos Internos

Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria por Tributos Internos Resolución de Superintendencia N 161-2015/SUNAT Superintendencia Nacional de Aduanas y de Administración Tributaria

Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria por Tributos Internos Resolución de Superintendencia N 161-2015/SUNAT Superintendencia Nacional de Aduanas y de Administración Tributaria

ALERTA TRIBUTARIA! DECRETO SUPREMO QUE REGLAMENTA EL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Y OTROS INGRESOS ADMINISTRADOS POR LA SUNAT

ALERTA TRIBUTARIA! DECRETO SUPREMO QUE REGLAMENTA EL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Y OTROS INGRESOS ADMINISTRADOS POR LA SUNAT Decreto Supremo N 049-2017-EF Con fecha 10 de marzo de 2017,

ALERTA TRIBUTARIA! DECRETO SUPREMO QUE REGLAMENTA EL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Y OTROS INGRESOS ADMINISTRADOS POR LA SUNAT Decreto Supremo N 049-2017-EF Con fecha 10 de marzo de 2017,

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

Mediante la presente circular, les indicamos las principales modificaciones:

MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N 190-2015/SUNAT Que con fecha 15 de febrero de 2016, se ha

MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N 190-2015/SUNAT Que con fecha 15 de febrero de 2016, se ha

Aprueban el Reglamento del Régimen de Sinceramiento de Deudas por Aportaciones al ESSALUD y a la ONP

El Peruano / Miércoles 7 de junio de 2017 Que, la Ley Nº 30052, Ley de las Operaciones de Reporte, regula el régimen jurídico aplicable a las operaciones financieras de reporte denominadas Venta con Compromiso

El Peruano / Miércoles 7 de junio de 2017 Que, la Ley Nº 30052, Ley de las Operaciones de Reporte, regula el régimen jurídico aplicable a las operaciones financieras de reporte denominadas Venta con Compromiso

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 098-2017/SUNAT APRUEBAN NORMAS PARA LA PRESENTACIÓN DE LA SOLICITUD DE ACOGIMIENTO AL FRACCIONAMIENTO ESPECIAL ESTABLECIDO POR EL DECRETO LEGISLATIVO N. 1257 ASÍ COMO

RESOLUCIÓN DE SUPERINTENDENCIA N. 098-2017/SUNAT APRUEBAN NORMAS PARA LA PRESENTACIÓN DE LA SOLICITUD DE ACOGIMIENTO AL FRACCIONAMIENTO ESPECIAL ESTABLECIDO POR EL DECRETO LEGISLATIVO N. 1257 ASÍ COMO

MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N

N.º 042-2016/SUNAT MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N. 190-2015/SUNAT Lima, 11 de febrero de

N.º 042-2016/SUNAT MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N. 190-2015/SUNAT Lima, 11 de febrero de

BOLETÍN ESPECIAL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS

BOLETÍN ESPECIAL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS DECRETO LEGISLATIVO N 1257 DECRETO SUPREMO N 049-2017-EF Mediante el Decreto Legislativo N 1257 (publicado el 08.12.2016) se estableció el

BOLETÍN ESPECIAL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS DECRETO LEGISLATIVO N 1257 DECRETO SUPREMO N 049-2017-EF Mediante el Decreto Legislativo N 1257 (publicado el 08.12.2016) se estableció el

Fraccionamiento Especial de Deudas Tributarias y otros ingresos administrados por SUNAT

Fraccionamiento Especial de Deudas Tributarias y otros ingresos administrados por SUNAT 1. Norma: Dispositivo Legal: Decreto Legislativo N 1257 Fecha de publicación: 08.12.2016 Fecha de vigencia: 09.12.2016

Fraccionamiento Especial de Deudas Tributarias y otros ingresos administrados por SUNAT 1. Norma: Dispositivo Legal: Decreto Legislativo N 1257 Fecha de publicación: 08.12.2016 Fecha de vigencia: 09.12.2016

DECRETOS LEGISLATIVOS. Decreto Legislativo que establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT

DECRETOS LEGISLATIVOS Decreto Legislativo que establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: DECRETO LEGISLATIVO

DECRETOS LEGISLATIVOS Decreto Legislativo que establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: DECRETO LEGISLATIVO

ALCANCES DEL FRAES Y DE LA EXTINCIÓN DE DEUDA ESTABLECIDA POR EL DEC. LEG. Nº 1257

En: Suplemento mensual Informe Tributario (ISSN 2074-255X), Nº 313, junio de 2017, AELE, Lima, págs. 4 y 8. ALCANCES DEL FRAES Y DE LA EXTINCIÓN DE DEUDA ESTABLECIDA POR EL DEC. LEG. Nº 1257 (Segunda Parte)

En: Suplemento mensual Informe Tributario (ISSN 2074-255X), Nº 313, junio de 2017, AELE, Lima, págs. 4 y 8. ALCANCES DEL FRAES Y DE LA EXTINCIÓN DE DEUDA ESTABLECIDA POR EL DEC. LEG. Nº 1257 (Segunda Parte)

Nuevo Reglamento de Aplazamiento y/o Fraccionamiento tributario de deudas tributarias por tributos internos

Nuevo Reglamento de Aplazamiento y/o Fraccionamiento tributario de deudas tributarias por tributos internos Voces: Aplazamiento y fraccionamiento tributario Fraccionamiento de la deuda tributaria Fraccionamiento

Nuevo Reglamento de Aplazamiento y/o Fraccionamiento tributario de deudas tributarias por tributos internos Voces: Aplazamiento y fraccionamiento tributario Fraccionamiento de la deuda tributaria Fraccionamiento

Régimen de Reprogramación de pago de aportes previsionales al fondo de pensiones (REPRO-AFP) Decreto Legislativo N 1275

Decreto Legislativo N 1275") Régimen de Reprogramación de pago de aportes previsionales al fondo de pensiones (REPRO-AFP) Decreto Legislativo N 1275 REPRO-AFP Objetivo del REPRO-AFP Antecedente: La deuda real de los gobiernos regionales

Régimen de Reprogramación de pago de aportes previsionales al fondo de pensiones (REPRO-AFP) Decreto Legislativo N 1275 REPRO-AFP Objetivo del REPRO-AFP Antecedente: La deuda real de los gobiernos regionales

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T.

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T. BASE LEGAL Resolución de Superintendencia N 161-2015/SUNAT Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T. BASE LEGAL Resolución de Superintendencia N 161-2015/SUNAT Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria

REFORMA TRIBUTARIA. Principales Variaciones Carga Tributaria. Ley Nº Delegación de facultades en el Poder Ejecutivo

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

NORMAS LEGALES PUBLICADAS EL VIERNES 17 DE JULIO DEL 2015

1 NORMAS LEGALES PUBLICADAS EL VIERNES 17 DE JULIO DEL 2015 Aprueban disposiciones para la aplicación de la excepción que permite a la SUNAT otorgar aplazamiento y/o fraccionamiento por el saldo de deuda

1 NORMAS LEGALES PUBLICADAS EL VIERNES 17 DE JULIO DEL 2015 Aprueban disposiciones para la aplicación de la excepción que permite a la SUNAT otorgar aplazamiento y/o fraccionamiento por el saldo de deuda

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 127-2014-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el procedimiento para la actualización excepcional de la deuda tributaria (AEDT) regulada en el Capítulo I del Título

INFORME N. 127-2014-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el procedimiento para la actualización excepcional de la deuda tributaria (AEDT) regulada en el Capítulo I del Título

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

El Peruano / Domingo 14 de febrero de 2016 de la presente resolución en el Portal Web institucional (www.ingemmet.gob.pe). SUSANA G. VILCA ACHATA Presidenta del Consejo Directivo 1344391-1 SUPERINTENDENCIA

El Peruano / Domingo 14 de febrero de 2016 de la presente resolución en el Portal Web institucional (www.ingemmet.gob.pe). SUSANA G. VILCA ACHATA Presidenta del Consejo Directivo 1344391-1 SUPERINTENDENCIA

CALENDARIO TRIBUTARIO

CALENDARIO TRIBUTARIO Valor histórico UVT $ 28.279 2014 $ 27.485 2013 $ 26.841 2012 $ 26.049 2011 $ 25.132 2010 $ 24.555 2009 $ 23.763 2008 $ 22.054 2007 $ 20.974 Impuesto sobre vehículos automotores Bogotá

CALENDARIO TRIBUTARIO Valor histórico UVT $ 28.279 2014 $ 27.485 2013 $ 26.841 2012 $ 26.049 2011 $ 25.132 2010 $ 24.555 2009 $ 23.763 2008 $ 22.054 2007 $ 20.974 Impuesto sobre vehículos automotores Bogotá

Declaraciones Juradas y Boletas de Pago/Principales Infracciones vinculadas con la presentación de Declaraciones Juradas

Declaraciones Juradas y Boletas de Pago/Principales Infracciones vinculadas con la presentación de Declaraciones Juradas Base legal vinculada con la corrección de errores en los formularios NORMA TÍTULO

Declaraciones Juradas y Boletas de Pago/Principales Infracciones vinculadas con la presentación de Declaraciones Juradas Base legal vinculada con la corrección de errores en los formularios NORMA TÍTULO

DECRETO SUPREMO Nº EF. Dictan norma que reglamenta el Régimen Especial de Fraccionamiento Tributario establecido por la Ley Nº 29504

DECRETO SUPREMO Nº 168-2010-EF Dictan norma que reglamenta el Régimen Especial de Fraccionamiento Tributario establecido por la Ley Nº 29504 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que la Segunda Disposición

DECRETO SUPREMO Nº 168-2010-EF Dictan norma que reglamenta el Régimen Especial de Fraccionamiento Tributario establecido por la Ley Nº 29504 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que la Segunda Disposición

Ley de IGV Justo y Prorroga del IGV

Ley de IGV Justo y Prorroga del IGV Normas Legales Ley N 30524 Ley de Prórroga del Pago del Impuesto General a las Ventas (IGV) para la Micro y Pequeña Empresa IGV Justo Publicada el 13/12/2016 Decreto

Ley de IGV Justo y Prorroga del IGV Normas Legales Ley N 30524 Ley de Prórroga del Pago del Impuesto General a las Ventas (IGV) para la Micro y Pequeña Empresa IGV Justo Publicada el 13/12/2016 Decreto

N /SUNAT. Que con fecha 23 de mayo de 2017, por decisión de la ONP, el mencionado convenio ha concluido;

N. 223-2017/SUNAT APRUEBAN NUEVA VERSIÓN DEL PDT PLANILLA ELECTRÓNICA PLAME, FORMULARIO VIRTUAL N. 0601 Y ADECÚAN OTRAS DISPOSICIONES A LA CONCLUSIÓN DEL CONVENIO INTERINSTITUCIONAL CELEBRADO ENTRE LA

N. 223-2017/SUNAT APRUEBAN NUEVA VERSIÓN DEL PDT PLANILLA ELECTRÓNICA PLAME, FORMULARIO VIRTUAL N. 0601 Y ADECÚAN OTRAS DISPOSICIONES A LA CONCLUSIÓN DEL CONVENIO INTERINSTITUCIONAL CELEBRADO ENTRE LA

Dictan norma que reglamenta el Régimen Especial de Fraccionamiento Tributario establecido por la Ley N DECRETO SUPREMO N EF

Dictan norma que reglamenta el Régimen Especial de Fraccionamiento Tributario establecido por la Ley N 29504 DECRETO SUPREMO N 168-2010-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que la Segunda Disposición

Dictan norma que reglamenta el Régimen Especial de Fraccionamiento Tributario establecido por la Ley N 29504 DECRETO SUPREMO N 168-2010-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que la Segunda Disposición

2017, año del Centenario de la Constitución Mexicana Índice Nacional de Precios al Consumidor 2017

FEB.2008 DIC.2016 122.5150 1.4042 FEB.2008 87.2480 MAR.2008 DIC.2016 122.5150 1.3941 MAR.2008 87.8803 ABR.2008 DIC.2016 122.5150 1.3909 ABR.2008 88.0803 MAY.2008 DIC.2016 122.5150 1.3925 MAY.2008 87.9852

FEB.2008 DIC.2016 122.5150 1.4042 FEB.2008 87.2480 MAR.2008 DIC.2016 122.5150 1.3941 MAR.2008 87.8803 ABR.2008 DIC.2016 122.5150 1.3909 ABR.2008 88.0803 MAY.2008 DIC.2016 122.5150 1.3925 MAY.2008 87.9852

EDILBERTO OROZCO VERGARA Y ASOCIADOS S.A.S.

CALENDARIO TRIBUTARIO PARA EL AÑO 1. DECLARACIONES DEL IMPUESTO Y SOBRETASA A LA RENTA AÑO GRAVABLE PERSONAS JURÍDICAS (Decretos 2105 diciembre 22 de y 220 febrero 7 de ) 1.1. GRANDES CONTRIBUYENTES CLASIFICADOS

CALENDARIO TRIBUTARIO PARA EL AÑO 1. DECLARACIONES DEL IMPUESTO Y SOBRETASA A LA RENTA AÑO GRAVABLE PERSONAS JURÍDICAS (Decretos 2105 diciembre 22 de y 220 febrero 7 de ) 1.1. GRANDES CONTRIBUYENTES CLASIFICADOS

Se formulan las siguientes consultas referidas a la actualización excepcional de deudas tributarias a que se refiere la Ley N.

INFORME N. 043-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas referidas a la actualización excepcional de deudas tributarias a que se refiere la Ley N. 3023 0: 1. Corresponde a la SUNAT

INFORME N. 043-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas referidas a la actualización excepcional de deudas tributarias a que se refiere la Ley N. 3023 0: 1. Corresponde a la SUNAT

44 NORMAS LEGALES Miércoles 7 de junio de 2017 / El Peruano. la Cuenta Única del Tesoro Público y en el orden de prelación que se indica:

44 NORMAS LEGALES Miércoles 7 de junio de 2017 / El Peruano la Cuenta Única del Tesoro Público y en el orden de prelación que se indica: Orden de prelación Fuente de Financiamiento 1 / Rubro Tipo de Recurso

44 NORMAS LEGALES Miércoles 7 de junio de 2017 / El Peruano la Cuenta Única del Tesoro Público y en el orden de prelación que se indica: Orden de prelación Fuente de Financiamiento 1 / Rubro Tipo de Recurso

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

36 NORMAS LEGALES Viernes 14 de abril de 2017 / El Peruano Que, tratándose de un predio sin inscripción registral, corresponde llevar a cabo el procedimiento para la primera inscripción de dominio de predios

36 NORMAS LEGALES Viernes 14 de abril de 2017 / El Peruano Que, tratándose de un predio sin inscripción registral, corresponde llevar a cabo el procedimiento para la primera inscripción de dominio de predios

Calendario Tributario 2015 Plazos para presentación y pago de declaraciones tributarias nacionales

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Abr.

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Abr.

Aprueban otorgamiento de garantía del Gobierno Nacional a Bonos de Reconocimiento y otros

26 NORMAS LEGALES Viernes 10 de marzo de 2017 / El Peruano Artículo 3.- Limitación al uso de los recursos Los recursos de la Transferencia de Partidas a que hace referencia el artículo 1 del presente Decreto

26 NORMAS LEGALES Viernes 10 de marzo de 2017 / El Peruano Artículo 3.- Limitación al uso de los recursos Los recursos de la Transferencia de Partidas a que hace referencia el artículo 1 del presente Decreto

INFORMACION PARA EL FRACCIONAMIENTO DEL IMPUESTO PREDIAL

INFORMACION PARA EL FRACCIONAMIENTO DEL IMPUESTO PREDIAL Por qué deudas puedo solicitar el aplazamiento y/o Fraccionamiento Tributario? Por las siguientes deudas: Las deudas Tributarias cuya cobranza se

INFORMACION PARA EL FRACCIONAMIENTO DEL IMPUESTO PREDIAL Por qué deudas puedo solicitar el aplazamiento y/o Fraccionamiento Tributario? Por las siguientes deudas: Las deudas Tributarias cuya cobranza se

El Fraccionamiento regulado en el Código Tributario. Marisabel Jiménez Becerra Dr. Arturo Fernández Ventosilla

El Fraccionamiento regulado en el Código Tributario Marisabel Jiménez Becerra Dr. Arturo Fernández Ventosilla BASE LEGAL Decreto Supremo Nº 133 2013 EF, artículo 36. Resolución de Superintendencia Nº 161

El Fraccionamiento regulado en el Código Tributario Marisabel Jiménez Becerra Dr. Arturo Fernández Ventosilla BASE LEGAL Decreto Supremo Nº 133 2013 EF, artículo 36. Resolución de Superintendencia Nº 161

BOLETIN LEGAL TRIBUTARIO

Página 1 de 6 BOLETIN LEGAL TRIBUTARIO Raúl Bonilla * Como es de conocimiento público, mediante Ley N 30506, el Congreso delegó al Poder Ejecutivo facultades para legislar entre otras materias en temas

Página 1 de 6 BOLETIN LEGAL TRIBUTARIO Raúl Bonilla * Como es de conocimiento público, mediante Ley N 30506, el Congreso delegó al Poder Ejecutivo facultades para legislar entre otras materias en temas

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 Marco normativo Ley 30506 Delegación de facultades al Ejecutivo

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 Marco normativo Ley 30506 Delegación de facultades al Ejecutivo

Régimen MYPE Tributario. Régimen Especial (RER) Nuevo RUS

Nuevo RUS") Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) Régimen tributario Especial Delegación

Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) Régimen tributario Especial Delegación

Rentabilidad de alternativas de inversión

Acciones Chile chilenas. 2.200 2.000 1. abr-06 jul-06 oct-06 ene-07 abr-07 jul-07 oct-07 ene-08 abr-08 jul-08 oct-08 ene-09 abr-09 jul-09 oct-09 ene-10 abr-10 jul-10 oct-10 ene-11 abr-11 jul-11 oct-11

Acciones Chile chilenas. 2.200 2.000 1. abr-06 jul-06 oct-06 ene-07 abr-07 jul-07 oct-07 ene-08 abr-08 jul-08 oct-08 ene-09 abr-09 jul-09 oct-09 ene-10 abr-10 jul-10 oct-10 ene-11 abr-11 jul-11 oct-11

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 004-2015-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el procedimiento para la actualización excepcional de la deuda tributaria (AEDT) regulada en el Capítulo I del Título

INFORME N. 004-2015-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el procedimiento para la actualización excepcional de la deuda tributaria (AEDT) regulada en el Capítulo I del Título

1. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS

1. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS GRANDES CONTRIBUYENTES PAGO PRIMERA PRESENTACION Y TERCERA CUOTA CUOTA* 2DA CUOTA 50% 50% 1 Feb 10 1 Abr 14 1 Jun 10 2 Feb 11 2 Abr 15 2 Jun 11 3 Feb 12 3 Abr

1. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS GRANDES CONTRIBUYENTES PAGO PRIMERA PRESENTACION Y TERCERA CUOTA CUOTA* 2DA CUOTA 50% 50% 1 Feb 10 1 Abr 14 1 Jun 10 2 Feb 11 2 Abr 15 2 Jun 11 3 Feb 12 3 Abr

I N D I C E D E P R E C I O S A L C O N S U M I D O R

BASE 1999 = 100 Ene 82 0,0000041116 + 11,9 Feb 82 0,0000043289 + 5,3 Mar 82 0,0000045330 + 4,7 Abr 82 0,0000047229 + 4,2 May 82 0,0000048674 + 3,1 Jun 82 0,0000052517 + 7,9 Jul 82 0,0000061056 + 16,3 Ago

BASE 1999 = 100 Ene 82 0,0000041116 + 11,9 Feb 82 0,0000043289 + 5,3 Mar 82 0,0000045330 + 4,7 Abr 82 0,0000047229 + 4,2 May 82 0,0000048674 + 3,1 Jun 82 0,0000052517 + 7,9 Jul 82 0,0000061056 + 16,3 Ago

Régimen MYPE Tributario y NRUS

Reforma Tributaria 2017 Régimen MYPE Tributario y NRUS Decretos Legislativos N 1269 y 1270 CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com 1 Regímenes tributarios hasta el año 2016

Reforma Tributaria 2017 Régimen MYPE Tributario y NRUS Decretos Legislativos N 1269 y 1270 CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com 1 Regímenes tributarios hasta el año 2016

NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016

1 NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016 La Municipalidad de San Isidro ha modificado el Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias Decreto de Alcaldía Nº

1 NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016 La Municipalidad de San Isidro ha modificado el Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias Decreto de Alcaldía Nº

ORGANISMOS TECNICOS ESPECI ALI ZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

Normas Legales del 03.04.2013 45 ORGANISMOS TECNICOS ESPECI ALI ZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Aprueban Normas para el acogimiento de las Cooperativas Agrarias

Normas Legales del 03.04.2013 45 ORGANISMOS TECNICOS ESPECI ALI ZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Aprueban Normas para el acogimiento de las Cooperativas Agrarias

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME)

") PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) PLANILLA MENSUAL DE PAGOS PLAME D.S. Nros 018-2007-TR, 015-2010-TR y 008-2011-TR. R.S. Nros 183-2011/SUNAT, 211-2011/SUNAT y 212-2011/SUNAT Planilla

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) PLANILLA MENSUAL DE PAGOS PLAME D.S. Nros 018-2007-TR, 015-2010-TR y 008-2011-TR. R.S. Nros 183-2011/SUNAT, 211-2011/SUNAT y 212-2011/SUNAT Planilla

PDT Planilla Electrónica PLAME

PDT Planilla Electrónica PLAME PDT Planilla Electrónica PLAME Utilización del PDT Planilla Electrónica PLAME Versión 2.9 Está versión esta vigente a partir del 01/02/2016. La aprobación de una nueva versión

PDT Planilla Electrónica PLAME PDT Planilla Electrónica PLAME Utilización del PDT Planilla Electrónica PLAME Versión 2.9 Está versión esta vigente a partir del 01/02/2016. La aprobación de una nueva versión

La Amnistía Laboral y de Seguridad Social a propósito de la entrada en vigencia del TUO de las MYPES.

Abogada Sally Gabriela Guillermo Mendoza Nota.- La vesión impresa de este artículo fue publicada en la Revista Actualidad Empresarial Nº 170, Primera Quincena de Noviembre de 2008.Pág. I-14 a I-19. 1.

Abogada Sally Gabriela Guillermo Mendoza Nota.- La vesión impresa de este artículo fue publicada en la Revista Actualidad Empresarial Nº 170, Primera Quincena de Noviembre de 2008.Pág. I-14 a I-19. 1.

TRIBUTARIA MANUAL DEL CODIGO TRIBUTARIO

MANUAL DEL CODIGO TRIBUTARIO TRIBUTARIA Novedades normativas Fraccionamiento especial (FRAES) y extinción de deudas pendientes de pago: Aprobación de normas reglamentarias - 5/2.4 Como es sabido, el D.

MANUAL DEL CODIGO TRIBUTARIO TRIBUTARIA Novedades normativas Fraccionamiento especial (FRAES) y extinción de deudas pendientes de pago: Aprobación de normas reglamentarias - 5/2.4 Como es sabido, el D.

RESOLUCIÓN DE SUPERINTENDENCIA N.º /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N.º 275-2016/SUNAT PERMITEN APLAZAR Y/O FRACCIONAR EN MENOR PLAZO LA DEUDA POR IGV E IPM DE LOS DEUDORES TRIBUTARIOS CUYAS VENTAS ANUALES NO SUPEREN LAS CIENTO CINCUENTA

RESOLUCIÓN DE SUPERINTENDENCIA N.º 275-2016/SUNAT PERMITEN APLAZAR Y/O FRACCIONAR EN MENOR PLAZO LA DEUDA POR IGV E IPM DE LOS DEUDORES TRIBUTARIOS CUYAS VENTAS ANUALES NO SUPEREN LAS CIENTO CINCUENTA

Fraccionamiento Tributario. Índice 1. Introducción... 2

Fraccionamiento Tributario Índice 1. Introducción... 2 2. Base legal... 2 3. Fraccionamiento artículo 36 del código tributario... 2 4. Deuda tributaria que puede ser materia de aplazamiento y/o fraccionamiento...

Fraccionamiento Tributario Índice 1. Introducción... 2 2. Base legal... 2 3. Fraccionamiento artículo 36 del código tributario... 2 4. Deuda tributaria que puede ser materia de aplazamiento y/o fraccionamiento...

Boletín para escribanos y empleados en actividad

Boletín para y empleados en actividad Primer Semestre 2017 Avda. 18 de Julio 1730 piso 8 2401 2414* / cajanot@cajanotarial.org.uy Disponible en cajanotarial.org.uy Contenido ESCRIBANOS Aporte mínimo 2016...

Boletín para y empleados en actividad Primer Semestre 2017 Avda. 18 de Julio 1730 piso 8 2401 2414* / cajanot@cajanotarial.org.uy Disponible en cajanotarial.org.uy Contenido ESCRIBANOS Aporte mínimo 2016...

DECRETO SUPREMO Nº EF

DECRETO SUPREMO Nº 039-2001-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que conforme a lo establecido en el Artículo 5 de la Ley General de la Superintendencia Nacional de Administración Tributaria

DECRETO SUPREMO Nº 039-2001-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que conforme a lo establecido en el Artículo 5 de la Ley General de la Superintendencia Nacional de Administración Tributaria

Fraccionamiento tributario: SEAP. RRAF. Índice 1. Introducción... 2

Fraccionamiento tributario: SEAP. RRAF Índice 1. Introducción... 2 2. Base legal... 2 3. Fraccionamiento artículo 36 del código tributario... 2 4. Deuda tributaria que puede ser materia de aplazamiento

Fraccionamiento tributario: SEAP. RRAF Índice 1. Introducción... 2 2. Base legal... 2 3. Fraccionamiento artículo 36 del código tributario... 2 4. Deuda tributaria que puede ser materia de aplazamiento

Régimen MYPE Tributario. Régimen Especial (RER) Nuevo RUS

Nuevo RUS") Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) INDESCC INJ IGO Régimen tributario Especial

Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) INDESCC INJ IGO Régimen tributario Especial

Módulo de Elaboración de la Solicitud de Fraccionamiento para Municipalidades. Manual de Usuario VERSION 1.0

Módulo de Elaboración de la Solicitud de Fraccionamiento para Municipalidades VERSION 1.0 INTENDENCIA NACIONAL DE SISTEMAS DE INFORMACION Lima, 13 de enero de 2014 INDICE 1. Introducción 2 2. Objetivo

Módulo de Elaboración de la Solicitud de Fraccionamiento para Municipalidades VERSION 1.0 INTENDENCIA NACIONAL DE SISTEMAS DE INFORMACION Lima, 13 de enero de 2014 INDICE 1. Introducción 2 2. Objetivo

Lima, 13 de Marzo de Decreto Supremo Nº EF. Aprueban el Reglamento del FRAES (fraccionamiento para micro y pequeñas empresas)

") Lima, 13 de Marzo de 2017 Decreto Supremo Nº 049-2017-EF Aprueban el Reglamento del FRAES (fraccionamiento para micro y pequeñas empresas) Mediante el decreto bajo comentario se ha aprobado el Reglamento

Lima, 13 de Marzo de 2017 Decreto Supremo Nº 049-2017-EF Aprueban el Reglamento del FRAES (fraccionamiento para micro y pequeñas empresas) Mediante el decreto bajo comentario se ha aprobado el Reglamento

Gaceta Oficial No de fecha 8 de noviembre de 2016

Providencia N SNAT/2016/0098, mediante la cual se establece el Calendario de Sujetos Pasivos Especiales y Agentes de Retención para aquellas obligaciones que deben cumplirse para el año 2017. REPÚBLICA

Providencia N SNAT/2016/0098, mediante la cual se establece el Calendario de Sujetos Pasivos Especiales y Agentes de Retención para aquellas obligaciones que deben cumplirse para el año 2017. REPÚBLICA

INFRACCIONES TRIBUTARIAS

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

Oficina General de Tecnología de la Información Área de Implantación y Capacitación PRECISIONES SOBRE LA RESOLUCIÓN DIRECTORAL Nº EF/52.

PRECISIONES SOBRE LA RESOLUCIÓN DIRECTORAL Nº 013-2016-EF/52.03 Articulo 1. PROCESAMIENTO DE GASTO GIRADO 1. Los giros son procesados (aprobados) al siguiente día hábil de la recepción a través del SIAF

PRECISIONES SOBRE LA RESOLUCIÓN DIRECTORAL Nº 013-2016-EF/52.03 Articulo 1. PROCESAMIENTO DE GASTO GIRADO 1. Los giros son procesados (aprobados) al siguiente día hábil de la recepción a través del SIAF

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 REGÍMENES DE AMNISTÍA España: Impuestos recaudados: $1,350

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 REGÍMENES DE AMNISTÍA España: Impuestos recaudados: $1,350

REGÍMENES TRIBUTARIOS PARA LAS MYPES: NUEVO RUS, RER, RÉGIMEN GENERAL PARA LAS MYPES

REGÍMENES TRIBUTARIOS PARA LAS MYPES: NUEVO RUS, RER, RÉGIMEN GENERAL PARA LAS MYPES Intendencia Regional de Ayacucho 2014 Tipos de Contribuyentes y Categorías 1 a Categoría 2 a Categoría Persona Natural

REGÍMENES TRIBUTARIOS PARA LAS MYPES: NUEVO RUS, RER, RÉGIMEN GENERAL PARA LAS MYPES Intendencia Regional de Ayacucho 2014 Tipos de Contribuyentes y Categorías 1 a Categoría 2 a Categoría Persona Natural

INST.MPAL.DE ARTE Y CULTURA DE AHOME ESTADO DE SINALOA ESTADO DE FLUJOS DE EFECTIVO AL 31/ene/2013. Fecha de Impresión 13/may/13 Página: 1

ESTADO DE FLUJOS DE EFECTIVO AL 31/ene/2013 13/may/13 $485,474.95 $10,475.00 $475,000.00 -$0.05 APLICACION: $451,105.43 $332,312.69 $39,341.18 $77,701.56 $34,369.52 APLICACION: $16,060.00 $16,060.00 Flujos

ESTADO DE FLUJOS DE EFECTIVO AL 31/ene/2013 13/may/13 $485,474.95 $10,475.00 $475,000.00 -$0.05 APLICACION: $451,105.43 $332,312.69 $39,341.18 $77,701.56 $34,369.52 APLICACION: $16,060.00 $16,060.00 Flujos

Grandes Contribuyentes y Personas Jurídicas

El plazo para pago de las declaraciones de impuestos Precios de Transferencia Tiene la misma fecha de presentación la Declaración informativa y documentación comprobatoria Grandes contribuyentes declaración

El plazo para pago de las declaraciones de impuestos Precios de Transferencia Tiene la misma fecha de presentación la Declaración informativa y documentación comprobatoria Grandes contribuyentes declaración

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT FACILITAN EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS DE LOS SUJETOS QUE DEBEN EMPLEAR, PARA DICHO EFECTO, SU DOCUMENTO DE IDENTIDAD Lima, 12 de noviembre de

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT FACILITAN EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS DE LOS SUJETOS QUE DEBEN EMPLEAR, PARA DICHO EFECTO, SU DOCUMENTO DE IDENTIDAD Lima, 12 de noviembre de

MUNICIPALIDAD PROVINCIAL DE SAN MARTÍN TA RA PO TO - PERÚ

MUNICIPALIDAD PROVINCIAL DE SAN MARTÍN TA RA PO TO - PERÚ ORDENANZA MUNICIPAL N 018-2009-MPSM Tarapoto, 28 de Octubre del 2009 VISTO: El informe Nro. 099-2009-07-5/SAT-T y el Informe Nro. 00021-2009-04/SAT-T,

MUNICIPALIDAD PROVINCIAL DE SAN MARTÍN TA RA PO TO - PERÚ ORDENANZA MUNICIPAL N 018-2009-MPSM Tarapoto, 28 de Octubre del 2009 VISTO: El informe Nro. 099-2009-07-5/SAT-T y el Informe Nro. 00021-2009-04/SAT-T,

SISTEMA DE PAGO DE DETRACCIONES E INFRACCIONES VINCULADAS ANEXO 3 SERVICIOS

SISTEMA DE PAGO DE DETRACCIONES E INFRACCIONES VINCULADAS ANEXO 3 SERVICIOS BASE LEGAL Decreto Legislativo Nº 917 (Abril 2001), se aprobó el Sistema de Pago de Obligaciones Tributarias con el Gobierno

SISTEMA DE PAGO DE DETRACCIONES E INFRACCIONES VINCULADAS ANEXO 3 SERVICIOS BASE LEGAL Decreto Legislativo Nº 917 (Abril 2001), se aprobó el Sistema de Pago de Obligaciones Tributarias con el Gobierno

Regímenes Especiales del Impuesto General a las Ventas

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Agosto, 2005 1 Contenido La jurisprudencia existente Detracciones Percepciones Retenciones Opiniones de la Administración

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Agosto, 2005 1 Contenido La jurisprudencia existente Detracciones Percepciones Retenciones Opiniones de la Administración

Suspensión de Retención de Rentas de Cuarta Categoría 1. Introducción

Suspensión de Retención de Rentas de Cuarta Categoría 1. Introducción Los generadores de Rentas de Cuarta categoría se encuentran en la obligación de disgregar en sus Recibos por Honorarios el monto de

Suspensión de Retención de Rentas de Cuarta Categoría 1. Introducción Los generadores de Rentas de Cuarta categoría se encuentran en la obligación de disgregar en sus Recibos por Honorarios el monto de

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 320-2015/SUNAT APRUEBAN FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO MENSUAL DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO DE PROMOCIÓN MUNICIPAL, IMPUESTO A LA RENTA

RESOLUCIÓN DE SUPERINTENDENCIA N. 320-2015/SUNAT APRUEBAN FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO MENSUAL DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO DE PROMOCIÓN MUNICIPAL, IMPUESTO A LA RENTA

CALENDARIO LUNAR

CALENDARIO LUNAR 2001 2100 Datos obtenidos de National Aeronautics and Space Administration - NASA Datos en horario UTC 2001 Ene 2 22:31 Ene 9 20:24 t Ene 16 12:35 00h01m Ene 24 13:07 Feb 1 14:02 Feb 8

CALENDARIO LUNAR 2001 2100 Datos obtenidos de National Aeronautics and Space Administration - NASA Datos en horario UTC 2001 Ene 2 22:31 Ene 9 20:24 t Ene 16 12:35 00h01m Ene 24 13:07 Feb 1 14:02 Feb 8

APÉNDICE V EVOLUCIÓN Y CONDICIONES PLAN DE FACILIDADES DE PAGO DECRETO Nº 756/1999 Y SUS MODIFICATORIOS - (ART. 75 R.N. 1/2009 )

") APÉNDICE V EVOLUCIÓN Y CONDICIONES DECRETO Nº 756/1999 Y SUS MODIFICATORIOS - (ART. 75 R.N. 1/2009 ) DEUDA PLANES - NORMA LEGAL PUBLICACIÓN - B.O. 08-05-1999 11-09-2000 02-10-2003 ÁMBITO DE APLICACIÓN

APÉNDICE V EVOLUCIÓN Y CONDICIONES DECRETO Nº 756/1999 Y SUS MODIFICATORIOS - (ART. 75 R.N. 1/2009 ) DEUDA PLANES - NORMA LEGAL PUBLICACIÓN - B.O. 08-05-1999 11-09-2000 02-10-2003 ÁMBITO DE APLICACIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 360-2015/SUNAT ESTABLECEN CRONOGRAMAS PARA EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS Y LAS FECHAS MÁXIMAS DE ATRASO DEL REGISTRO DE VENTAS E INGRESOS Y DE COMPRAS

RESOLUCIÓN DE SUPERINTENDENCIA N. 360-2015/SUNAT ESTABLECEN CRONOGRAMAS PARA EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS Y LAS FECHAS MÁXIMAS DE ATRASO DEL REGISTRO DE VENTAS E INGRESOS Y DE COMPRAS

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A.

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A. Es conveniente primero definir los siguientes conceptos y términos: 1. Período o Ciclo de Facturación: Cada tarjeta

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A. Es conveniente primero definir los siguientes conceptos y términos: 1. Período o Ciclo de Facturación: Cada tarjeta

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 160-2017/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIO PARA EL ACOGIMIENTO AL RÉGIMEN TEMPORAL Y SUSTITUTORIO DEL IMPUESTO A LA RENTA PARA LA DECLARACIÓN, REPATRIACIÓN E INVERSIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 160-2017/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIO PARA EL ACOGIMIENTO AL RÉGIMEN TEMPORAL Y SUSTITUTORIO DEL IMPUESTO A LA RENTA PARA LA DECLARACIÓN, REPATRIACIÓN E INVERSIÓN

Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria por Tributos Internos

Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria por Tributos Internos Resolución de Superintendencia N 161-2015/SUNAT Superintendencia Nacional de Aduanas y de Administración Tributaria

Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria por Tributos Internos Resolución de Superintendencia N 161-2015/SUNAT Superintendencia Nacional de Aduanas y de Administración Tributaria

RELACIÓN DE INGRESO-EGRESO MENSUAL EN MATERIA FAMILIAR

CONCENTRADO GENERAL DE ASUNTOS PERIODO JUDICIAL 2006 EXPEDIENTES DIC-05 ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV PROMEDIO MENSUAL MATERIA FAMILIAR INGRESO 206 485 453 551 436 501 535 235 599 522 540

CONCENTRADO GENERAL DE ASUNTOS PERIODO JUDICIAL 2006 EXPEDIENTES DIC-05 ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV PROMEDIO MENSUAL MATERIA FAMILIAR INGRESO 206 485 453 551 436 501 535 235 599 522 540

COBERTURA Y RECAUDACIÓN PARA LA SEGURIDAD SOCIAL CONTRIBUTIVA. Taller Nacional de Extensión de la Protección Social en Perú

COBERTURA Y RECAUDACIÓN PARA LA SEGURIDAD SOCIAL CONTRIBUTIVA Taller Nacional de Extensión de la Protección Social en Perú Juan Carlos Granda Gayoso junio, 2011 AGENDA A. MARCO INSTITUCIONAL B. ASPECTOS

COBERTURA Y RECAUDACIÓN PARA LA SEGURIDAD SOCIAL CONTRIBUTIVA Taller Nacional de Extensión de la Protección Social en Perú Juan Carlos Granda Gayoso junio, 2011 AGENDA A. MARCO INSTITUCIONAL B. ASPECTOS

PRESCRIPCIÓN. Dra: Tany Marisela Gallardo Quiroz

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

ORDENANZA MUNICIPAL No Mariano Melgar, 0 3 MAY 2016 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL MARIANO MELGAR

Muracvpañdad Tnstntaf Mananc -Me(gar ORDENANZA MUNICIPAL No. 621 Mariano Melgar, 0 3 MAY 2016 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL MARIANO MELGAR POR CUANTO: EL CONCEJO MUNICIPAL DEL DISTRITO MARIANO

Muracvpañdad Tnstntaf Mananc -Me(gar ORDENANZA MUNICIPAL No. 621 Mariano Melgar, 0 3 MAY 2016 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL MARIANO MELGAR POR CUANTO: EL CONCEJO MUNICIPAL DEL DISTRITO MARIANO

DIRECCIÓN DE GESTIÓN DE INGRESOS

DIRECCIÓN DE GESTIÓN DE INGRESOS CONTENIDO 1. DECLARACIÓN DE RENTA Y COMPLEMENTARIOS Y DE INGRESOS Y PATRIMONIO DE PERSONAS JURÍDICAS Y ASIMILADAS (GRANDES CONTRIBUYENTES Y DEMÁS PERSONAS JURÍDICAS). 2.

DIRECCIÓN DE GESTIÓN DE INGRESOS CONTENIDO 1. DECLARACIÓN DE RENTA Y COMPLEMENTARIOS Y DE INGRESOS Y PATRIMONIO DE PERSONAS JURÍDICAS Y ASIMILADAS (GRANDES CONTRIBUYENTES Y DEMÁS PERSONAS JURÍDICAS). 2.

TRIBUTARIA MANUAL DEL IMPUESTO A LA RENTA

MANUAL DEL IMPUESTO A LA RENTA TRIBUTARIA Informes, oficios y cartas de la SUNAT Contratos de construcción iniciados antes del 1-1-2013 (art. 63, inc. c): Importes consignados en las facturas de venta-

MANUAL DEL IMPUESTO A LA RENTA TRIBUTARIA Informes, oficios y cartas de la SUNAT Contratos de construcción iniciados antes del 1-1-2013 (art. 63, inc. c): Importes consignados en las facturas de venta-

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base Legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base Legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

Declaración Simplificada de Renta La forma más sencilla de cumplir

Declaración Simplificada de Renta La forma más sencilla de cumplir QUÉ ES LA? La Declaración Simplificada de Rentas de Personas Naturales (Formulario Virtual N 681), es un medio virtual que te ofrece tu

Declaración Simplificada de Renta La forma más sencilla de cumplir QUÉ ES LA? La Declaración Simplificada de Rentas de Personas Naturales (Formulario Virtual N 681), es un medio virtual que te ofrece tu

Tomo I La Economía y las Finanzas Públicas

Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I

Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I

PLANILLA ELECTRÓNICA: T-REGISTRO Y PLAME. Gerencia de Servicios al Contribuyente Intendencia Lima

PLANILLA ELECTRÓNICA: T-REGISTRO Y PLAME Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS 2 BASE LEGAL NORMA D.S. N 018-2007-TR D.S. N 015-2010-TR R.M. N 121-2011- TR D.S. N.

PLANILLA ELECTRÓNICA: T-REGISTRO Y PLAME Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS 2 BASE LEGAL NORMA D.S. N 018-2007-TR D.S. N 015-2010-TR R.M. N 121-2011- TR D.S. N.

Notificación Electrónica

Notificación Electrónica NOTIFICACIÓN ELECTRÓNICA DEFINICION Es una de las modalidades de notificación que puede emplear la SUNAT, para poner en conocimiento de los contribuyentes los diversos actos que

Notificación Electrónica NOTIFICACIÓN ELECTRÓNICA DEFINICION Es una de las modalidades de notificación que puede emplear la SUNAT, para poner en conocimiento de los contribuyentes los diversos actos que

Boletín para escribanos y empleados en actividad

Boletín para y empleados en actividad Segundo Semestre 2016 Avda. 18 de Julio 1730 piso 8 2401 2414* / cajanot@cajanotarial.org.uy Disponible en cajanotarial.org.uy Contenido Valores para el cálculo del

Boletín para y empleados en actividad Segundo Semestre 2016 Avda. 18 de Julio 1730 piso 8 2401 2414* / cajanot@cajanotarial.org.uy Disponible en cajanotarial.org.uy Contenido Valores para el cálculo del

Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria por Tributos Internos

Actualidad Tributaria Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria por Tributos Internos Resolución de Superintendencia Nº 161-2015-SUNAT (14.07.15) (...) Artículo 1º.- Apruébese

Actualidad Tributaria Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria por Tributos Internos Resolución de Superintendencia Nº 161-2015-SUNAT (14.07.15) (...) Artículo 1º.- Apruébese

Índices de Costos del Autotransporte de Cargas

Córdoba, 13 de Octubre de 2016 Índices de Costos del Autotransporte de Cargas Cámara Empresaria del Autotransporte de Cargas de Córdoba (CEDAC) Elaborado por para la CEDAC Datos al 10 de Octubre de 2016

Córdoba, 13 de Octubre de 2016 Índices de Costos del Autotransporte de Cargas Cámara Empresaria del Autotransporte de Cargas de Córdoba (CEDAC) Elaborado por para la CEDAC Datos al 10 de Octubre de 2016

MEMORANDUM 20/05. Ref.: FACILIDADES DE PAGO. Buenos Aires, 4 de Abril de 2005

Bernardo de Irigoyen 972 Piso 7 C1072AAT Buenos Aires, Argentina Tel: (54-11) 4300-1026 Fax: (54-11) 4362-4406 E-mail: info@sms.com.ar http://www.sms.com.ar Ref.: FACILIDADES DE PAGO MEMORANDUM 20/05 Buenos

Bernardo de Irigoyen 972 Piso 7 C1072AAT Buenos Aires, Argentina Tel: (54-11) 4300-1026 Fax: (54-11) 4362-4406 E-mail: info@sms.com.ar http://www.sms.com.ar Ref.: FACILIDADES DE PAGO MEMORANDUM 20/05 Buenos

SOFIA FIGUEROA SUAREZ

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

Boletín para escribanos y empleados en actividad

Boletín para escribanos y empleados en actividad Primer Semestre 2016 CAJA NOTARIAL Avda. 18 de Julio 1730 piso 8. Central telefónica: 2401 2414 e-mail: cajanot@cajanotarial.org.uy Disponible en la pág.

Boletín para escribanos y empleados en actividad Primer Semestre 2016 CAJA NOTARIAL Avda. 18 de Julio 1730 piso 8. Central telefónica: 2401 2414 e-mail: cajanot@cajanotarial.org.uy Disponible en la pág.

PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos

PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos BASE LEGAL NORMAS APLICABLES A LA PLANILLA ELECTRÓNICA BASE LEGAL NORMA TÍTULO FECHA DE PUBLIC. D.S.N 018-2007-TR Establecen disposiciones relativas

PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos BASE LEGAL NORMAS APLICABLES A LA PLANILLA ELECTRÓNICA BASE LEGAL NORMA TÍTULO FECHA DE PUBLIC. D.S.N 018-2007-TR Establecen disposiciones relativas

Dictan medidas para facilitar la declaración y pago de tributos RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Dictan medidas para facilitar la declaración y pago de tributos RESOLUCIÓN DE SUPERINTENDENCIA N 120-2009/SUNAT Lima, 3 de junio de 2009 CONSIDERANDO: Que el artículo 88 del Texto Único Ordenado (TUO)

Dictan medidas para facilitar la declaración y pago de tributos RESOLUCIÓN DE SUPERINTENDENCIA N 120-2009/SUNAT Lima, 3 de junio de 2009 CONSIDERANDO: Que el artículo 88 del Texto Único Ordenado (TUO)