SISTEMA DE DETRACCIONES DEL IGV (SPOT)

|

|

|

- María Teresa Lara Ávila

- hace 6 años

- Vistas:

Transcripción

1 SISTEMA DE DETRACCIONES DEL IGV (SPOT)

2 Base Legal TUO Decreto Legislativo N 940 D.S EF, modificado por la Ley N Decreto Legislativo N Resolución de Superintendencia N /SUNAT ( ) y modificatorias. Resolución de Superintendencia N /SUNAT Resolución de Superintendencia N /SUNAT

un porcentaje del")

3 En qué consiste el Sistema de Detracciones? El adquirente del bien o usuario del servicio sujeto al sistema, debe restar (detraer) un porcentaje del precio de venta y depositarlo en una cuenta especial, habilitada por el Banco de la Nación, a nombre del proveedor del bien o prestador del servicio. También existe detracción sobre bienes que son trasladados, pero dicho traslado no se origina en una operación de venta.

(*) El pago de las contribuciones al SENCICO y SENATI no puede realizarse con los fondos generados por el")

4 Finalidad del Sistema de Detracciones GENERAR FONDOS PARA EL PAGO DE: DEUDAS TRIBUTARIAS Tributos o multas Anticipos y pagos a cuenta Intereses Aportaciones Essalud y ONP Ingresos de Tesoro Público, Administrados y Recaudados por la SUNAT(*) (*) El pago de las contribuciones al SENCICO y SENATI no puede realizarse con los fondos generados por el SPOT.

5 Esquema General Venta de bienes Cliente 2 Paga descontando % de detracción Vende el bien o presta el servicio Proveedor Proveedor paga deudas tributarias con la cuenta de detracciones 4

6 Esquema General Retiro de bienes Propietario, socio o titular de la empresa Retiro de 2 Bienes, insumos, materias primas, entre otros Paga deudas tributarias con la cuenta de detracciones

7 Esquema general para traslado Punto de partida 2 Traslado que no se origina en una operación de venta. Propietario Punto de Llegada 1 3 Propietario puede pagar deudas tributarias con la cuenta de detracciones 4

: Individual y Masivos con cargo en cuenta.")

8 Esquema de cuenta de detracciones 1. Apertura de cuentas: En ventanillas del Banco de la Nación. 3. Pago de impuestos: - Con cheques del BN. - Pago web SUNAT. INGRESOS 2. Depósitos: - Banco de la Nación: Individuales. Masivos - SUNAT Virtual(Internet): Individual y Masivos con cargo en cuenta. Cuenta del Banco de la Nación SALIDAS 4. Liberación de Fondos: - Vía Clave SOL Formulario Virtual Ingreso como recaudación.

Venta gravada con el IGV. Retiro considerado venta. Venta exonerada del IGV.")

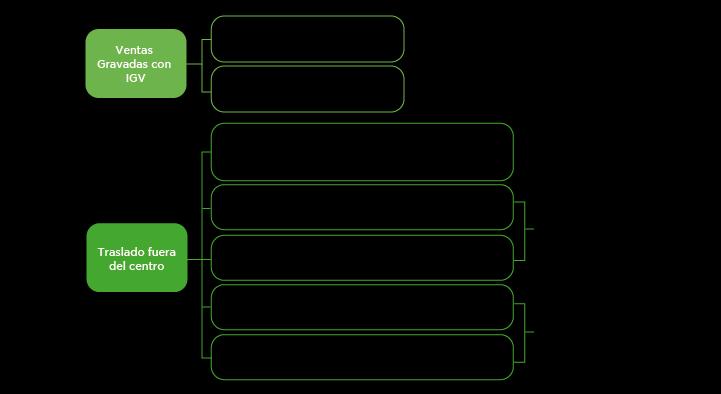

9 Operaciones sujetas al sistema Anexo I Anexo II Venta gravada con el IGV. Retiro considerado venta. El traslado fuera del centro de producción, que no se origine en una operación de venta gravada con el IGV. (*) Venta gravada con el IGV. Retiro considerado venta. Venta exonerada del IGV. Anexo III Contrato de construcción. Servicios gravados con el IGV. (*) Incorporado con la R.S /SUNAT vigente a partir del

10 Sujetos obligados a depositar la detracción Anexo 1 (*) Anexo 2 Anexo 3 Venta: 1. El adquiriente 2. El proveedor cuando realice o reciba: Operaciones de reparto El íntegro del importe de la operación Operaciones en Bolsa de Producto Retiro: El sujeto del IGV. Traslado: El propietario de los bienes que realice o encargue el traslado. Venta gravada con IGV o venta de bien exoneradas de IGV: 1. El adquiriente 2. El proveedor cuando reciba o realice: El íntegro del importe de la operación Operaciones en Bolsa de Producto Retiro: El sujeto del IGV En la prestación de servicios y contratos de construcción: El usuario del servicio o quien encarga la construcción. El prestador del servicio o quien ejecuta el contrato de construcción cuando reciba el integro del importe de la operación, sin haberse acreditado el depósito respectivo. (*) Incorporado con la R.S /SUNAT vigente a partir del

11 ANEXO 1 Bienes incluidos con la R.S

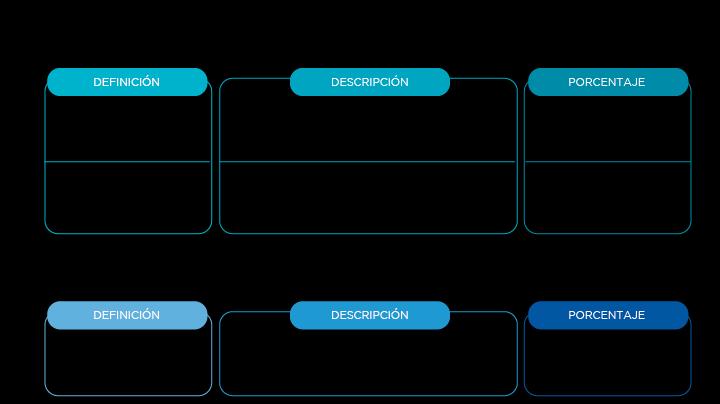

12 ANEXO 1: Bienes sujetos al sistema Recordemos que hasta el 31 de diciembre del 2014 existían bienes sujetos a detracción por el Anexo 1 pero estas fueron derogadas por la Resolución de Superintendencia N /SUNAT. Por lo que entre el al no existían bienes en el Anexo 1 y mediante la Resolución de Superintendencia N /SUNAT se vuelven a incorporar los siguientes bienes a partir del 16 de octubre de 2017: ANEXO 1 BIENES SUJETOS AL SISTEMA DEFINICIÓN DESCRIPCIÓN PORCENTAJE 1 Azúcar y melaza Bienes comprendidos en las subpartidas 10% de caña nacionales , , , y Alcohol etílico Bienes comprendidos en las subpartidas nacionales , , y %

UIT el Sistema se aplicará")

13 Anexo 1 - Operaciones sujetas al sistema NOTA: En operaciones cuyo importe de la operación sea igual o menor a media (1/2) UIT el Sistema se aplicará cuando, por cada unidad de transporte, la suma de los importes de las operaciones correspondientes a los bienes del Anexo 1 trasladados sea mayor a media (1/2) UIT.

14 ANEXO 1 - Operaciones exceptuadas

15 ANEXO 1 - Sujetos obligados a efectuar el depósito

16 ANEXO 1- Momento para efectuar el depósito En la venta gravada con el IGV: Con anterioridad al traslado. En el retiro de bienes: En la fecha de retiro o emisión del Comprobante de Pago, lo que ocurra primero. Traslado fuera del centro de producción: Con anterioridad al traslado.

17 Reglas aplicables a operaciones con los bienes del Anexo 1 Los traslados deberán sustentarse con la(s) constancia(s) de pago de detracción y la(s) guía(s) de remisión respectivas. Cuando el sujeto obligado a efectuar el depósito se el proveedor, deberá entregar al adquiriente el original y la copia SUNAT de la constancia de depósito, a fin de que éste último pueda sustentar el traslado de los bienes, salvo que el mismo proveedor sea quien realice el traslado. El proveedor que tenga a su cargo el traslado y entrega de bienes cuyo importe de la operación por cada adquirente sea igual o menor a media (1/2) UIT, podrá hacer uso de una sola constancia de depósito por el conjunto de los bienes que son materia de traslado.

18 ANEXO 2 Bienes Gravados y Exonerados del IGV

19 ANEXO 2 Bienes sujetos al sistema 1 Recursos Hidrobiológicos 4% 2 Maíz amarillo duro 4% 3 Algodón en rama 9% 4 Caña de azúcar(*) 10% 5 Arena y piedra 10% 6 Residuos 15% 7 Bienes gravados con el IGV por renuncia 9% 8 Carnes y despojos comestibles 4% 9 Aceite de pescado 9% 14 Oro gravado con el IGV 10% 15 Páprika 9% 16 Espárragos 9% 17 Minerales metálicos no auríferos 10% 18 Bienes exonerados del IGV. 1.5% 19 Oro y demás minerales metálicos exonerados del IGV Minerales no metálicos 10% 21 Plomo 15% 10 Harina, polvo y "pellets" de pescado 4% 11 Embarcaciones pesqueras 9% 12 Leche 4% 13 Madera 4% (*) Incorporado con la R.S /SUNAT

20 Anexo 2 - Operaciones exceptuadas del Sistema 1) El importe de la operación sea igual o menor a S/ , salvo en el caso de los siguientes bienes, donde aplica la detracción sin importar el monto: 6 Residuos 15% 16 Espárragos 9% 19 Oro y demás minerales metálicos exonerados del IGV Plomo 15% 2) Se emita comprobante de pago que no permita sustentar crédito fiscal, así como gasto o costo para efectos tributarios. Esta excepción no opera cuando el adquirente sea una entidad del Sector Público Nacional. 3) Se emita cualquiera de los documentos a que se refiere el numeral 6.1 del artículo 4 del Reglamento de Comprobantes de Pago, excepto las pólizas emitidas por las bolsas de productos. 4) Se emita Liquidación de Compra, de acuerdo a lo establecido en el Reglamento de Comprobantes de Pago.

21 ANEXO 2 Oportunidad del depósito Venta gravada del IGV o la venta de bienes exonerada: Retiro: Si el adquiriente es el sujeto obligado, lo que ocurra primero entre: 1. Fecha de pago (total o parcial) 2. Registro del CP en el Registro de Compras (*) Si el proveedor recibió el íntegro del importe de la operación: Dentro del 5 día hábil siguiente de recibido el íntegro del importe de la operación. Si es el proveedor por operaciones en Bolsa de Productos: Hasta la fecha de entrega del importe contenido en la Póliza. Lo que ocurra primero entre: 1. Fecha de retiro. 2. Fecha de emisión del CP. (*) Dentro del 5 día hábil del mes siguiente a aquel en que efectúe la anotación del CP en el Registro de Compras.

22 ANEXO 3 Servicios y contratos de construcción

23 Anexo 3 Operaciones sujetas al sistema 1 Intermediación laboral y tercerización 10% 2 Arrendamiento de bienes 10% 3 Mantenimiento y reparación de bienes muebles 10% 4 Movimiento de carga 10% 5 Otros servicios empresariales 10% 6 Comisión mercantil 10% 7 Fabricación de bienes por encargo 10% 8 Servicio de transportes de personas 10% 9 Contrato de construcción 4% 10 Demás servicios gravados con el IGV 10%

24 Anexo 3 - Operaciones exceptuadas del sistema 1) Operaciones sujetas al Sistema por importes menores o iguales a S/ ) Se emite un CP que no permita sustentar crédito fiscal, costo o gasto para efecto tributario. Esta excepción no opera para el Sector Público. 3) Se emita alguno de los documentos a que se refiere el numeral 6.1 del Art. 4 del Reglamento de Comprobantes de pago. 4) El usuario del servicio o quien encargue la construcción tenga la condición de no domiciliado.

25 ANEXO 3 Oportunidad del depósito 1. Cuando el usuario es el sujeto obligado: Lo que ocurra primero entre: a) Fecha de pago (total o parcial) b) Registro del Comprobante de Pago en el Registro de Compras (*) 2. Cuando el prestador del servicio es el sujeto obligado: Dentro del 5 día hábil siguiente de recibido el íntegro del importe de la operación. (*) Dentro del 5 día hábil del mes siguiente a aquel en que efectúe la anotación del comprobante de pago en el Registro de Compras.

26 NOVEDADES 2017

27 Incorporan bienes al Anexo 1 y 2

28 Incorporan códigos al Anexo 4 Estos códigos son los que se utilizarán al momento de pagar la detracción.

29 Vigencia de la R.S /SUNAT Para la venta de bienes y al retiro considerado venta de los nuevos bienes incorporados al Anexo 1 y 2: La detracción aplica si el nacimiento de la obligación del IGV es a partir del Si la operación está exonerada se considerará el nacimiento de IGV que hubiera correspondido si la operación estaría gravada. A los traslados que se inicien a partir del

30 INFRACCIONES Y DISCRECIONALIDAD

31 Infracciones de SPOT D.L. 940 Art. 12 Infracción Sanción Gradualidad Numeral 1 Numeral 2 Numeral 3 Incumplir con efectuar el íntegro del depósito, en el momento establecido. El proveedor que permita el traslado de los bienes sin haberse acreditado íntegro del depósito. (1) El sujeto que por cuenta del proveedor permita el traslado de los bienes sin que se le haya acreditado el depósito. Multa equivalente al 100% el importe no depositado. Multa equivalente al 100% del monto, salvo que deposite dentro de los cinco (5) días hábiles siguientes de realizado el traslado. Multa equivalente al 100% del monto del depósito. Si subsana antes que surta efecto cualquier notificación 100% de gradualidad (1) La subsanación parcial determinará que se aplique la rebaja en función a lo subsanado. Si se realiza más de una subsanación parcial se deberán sumar las rebajas respectivas.

32 Infracciones de Código Tributario vinculadas al SPOT Art. 174 del CT Infracción Numeral 4 Transportar bienes y/o pasajeros sin el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado. Numeral 5 Numeral 8 Numeral 9 Transportar bienes y/o pasajeros con documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago o guías de remisión, manifiesto de pasajeros y/u otro documento que carezca de validez. Remitir bienes sin el comprobante de pago, guía de remisión y/u otro documento previsto por las normas para sustentar la remisión. Remitir bienes con documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago, guía de remisión y/u otro documento que carezca de validez. Infracción vinculada al SPOT Transportar sin la correspondiente constancia de depósito y/o el comprobante de pago. Transportar sin la correspondiente constancia de depósito y/o el comprobante de pago. Remitir bienes sin la constancia de depósito y/o el comprobante de pago. Remitir bienes sin la constancia de depósito y/o el comprobante de pago.

33 Infracciones de Código Tributario vinculadas al SPOT Art. 174 del CT Numeral 15 Numeral 16 Infracción No sustentar la posesión de bienes mediante los comprobantes de pago y/u otro documento previsto por las normas sobre la materia para sustentar la posesión Sustentar la posesión de bienes con documentos que no reúnen los requisitos y características para ser considerados comprobantes de pago según las normas sobre la materia y/u otro documento que carezca de validez Infracción vinculada al SPOT No sustentar la posesión con la constancia de depósito No sustentar la posesión con la constancia de depósito.

34 Facultad discrecional para multas Circular /SUNAT Tratándose de la incorporación de nuevos bienes al SPOT, no será sancionada la comisión de las siguientes infracciones: Por el D.L. 940: Las infracciones señaladas en los puntos 1, 2 y 3 del numeral 12.2 del artículo 12. Por el Código Tributario: Las infracciones señaladas en los numerales 4, 5, 8, 9, 15 y 16 del artículo 174 cuando estén vinculadas con la obligación de sustentar el traslado, la remisión o la posesión de bienes con la constancia de depósito y/o el comprobante de pago. IMPORTANTE: La inaplicación de sanciones no los eximirá de la obligación de efectuar el depósito de la detracción.

35 Facultad discrecional para multas La inaplicación de sanciones regirá para las operaciones sujetas al Sistema relacionadas con los bienes, servicios u otras operaciones incorporados, realizadas durante los primeros 30 días calendario contados a partir de la fecha de vigencia de la Resolución que efectúa la incorporación. Para el caso de los bienes incorporados con la R.S /SUNAT la discrecionalidad de aplicará de acuerdo a lo siguiente: Bienes incorporados Anexo 1 - Azúcar y melaza de caña Infracciones D.Leg. 940 Art. 12 CT Art. 174 Numerales 1, 2 y 3 Anexo 1 - Alcohol etílico Numerales 1, 2 y 3 Anexo 2 Caña de azúcar Numeral 1 Numerales 4,5,8,9,15 y 16 Numerales 4,5,8,9,15 y 16 Discrecionalidad Hasta el 14 de noviembre del 2017

36 GRACIAS

Aspectos Generales de los Regímenes de Recaudación del IGV

Aspectos Generales de los Regímenes de Recaudación del IGV 1 REGÍMENES DE RECAUDACIÓN DEL IGV Constituyen pagos adelantados del IGV. Incrementan recaudación fiscal. Sólo se detrae en operaciones gravadas

Aspectos Generales de los Regímenes de Recaudación del IGV 1 REGÍMENES DE RECAUDACIÓN DEL IGV Constituyen pagos adelantados del IGV. Incrementan recaudación fiscal. Sólo se detrae en operaciones gravadas

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Desarrollo de la exposición I) Aspectos generales del Sistema de Detracciones II) Operaciones sujetas al Sistema de Detracciones III) Disposiciones generales aplicables

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Desarrollo de la exposición I) Aspectos generales del Sistema de Detracciones II) Operaciones sujetas al Sistema de Detracciones III) Disposiciones generales aplicables

REGIMEN DE DETRACCIONES

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información

Modificaciones al Sistema de Pago de Obligaciones Tributarias. Verónica Febres 16 Agosto 2012

Modificaciones al Sistema de Pago de Obligaciones Tributarias Verónica Febres 16 Antecedentes 2 Antecedentes Mecanismo innovador en América Latina. Fue diseñado para mejorar el cumplimiento tributario

Modificaciones al Sistema de Pago de Obligaciones Tributarias Verónica Febres 16 Antecedentes 2 Antecedentes Mecanismo innovador en América Latina. Fue diseñado para mejorar el cumplimiento tributario

Procedimientos para corregir errores en los Depósitos de Detracciones

Procedimientos para corregir errores en los Depósitos de Detracciones Sistema de Detracciones El es un mecanismo administrativo que coadyuva con la recaudación de determinados tributos y consiste básicamente

Procedimientos para corregir errores en los Depósitos de Detracciones Sistema de Detracciones El es un mecanismo administrativo que coadyuva con la recaudación de determinados tributos y consiste básicamente

SISTEMAS DE DETRACCIONES DEL IGV (SPOT

SISTEMAS DE DETRACCIONES DEL IGV (SPOT NORMAS LEGALES Decreto Supremo Nº 155-2004-ef (TUO del Decreto Legislativo Nº 940) Publicada el 14/11/2004. Decreto Legislativo Nº 1110, publicado el 20/06/2012.

SISTEMAS DE DETRACCIONES DEL IGV (SPOT NORMAS LEGALES Decreto Supremo Nº 155-2004-ef (TUO del Decreto Legislativo Nº 940) Publicada el 14/11/2004. Decreto Legislativo Nº 1110, publicado el 20/06/2012.

Tipo de cambio aplicable para el SPOT en caso se emita nota de débito

Lima, 21 de Julio de 2016 Informe N 118-2016-SUNAT/5D0000 Tipo de cambio aplicable para el SPOT en caso se emita nota de débito Mediante el informe bajo comentario la SUNAT ha señalado que en caso se emita

Lima, 21 de Julio de 2016 Informe N 118-2016-SUNAT/5D0000 Tipo de cambio aplicable para el SPOT en caso se emita nota de débito Mediante el informe bajo comentario la SUNAT ha señalado que en caso se emita

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

BO LETIN TRIBUTARIO ESPECIAL Reducción de tasa de detracciones RS / SUNAT

RESUMEN Desde e 1 de julio de 2014 entró en vigencia la Resolución de Superintendencia N 203-2014/ SUNAT que aprobó la reducción de tasas de detracción para los servicios comprendidos en los numerales

RESUMEN Desde e 1 de julio de 2014 entró en vigencia la Resolución de Superintendencia N 203-2014/ SUNAT que aprobó la reducción de tasas de detracción para los servicios comprendidos en los numerales

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

PRINCIPALES INFRACCIONES TRIBUTARIAS. Jessica Vallejo López

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

Detracciones Percepciones - Carmen Palma Aurazo

Detracciones Percepciones - Retenciones Carmen Palma Aurazo Que son los sistemas de pagos adelantados del IGV? Son sistemas implementados por el Estado para combatir la evasión tributaria en el IGV, y

Detracciones Percepciones - Retenciones Carmen Palma Aurazo Que son los sistemas de pagos adelantados del IGV? Son sistemas implementados por el Estado para combatir la evasión tributaria en el IGV, y

INDICE. 1.- A quienes está dirigido este servicio?... 2. 2.- Cómo funciona esta forma de pago?... 2. 2.1 - Cómo realizo un pago masivo por internet?

INDICE 1.- A quienes está dirigido este servicio?.... 2 2.- Cómo funciona esta forma de pago?... 2 2.1 - Cómo realizo un pago masivo por internet? 3 2.2 - Cómo realizo un pago masivo en el Banco de la

INDICE 1.- A quienes está dirigido este servicio?.... 2 2.- Cómo funciona esta forma de pago?... 2 2.1 - Cómo realizo un pago masivo por internet? 3 2.2 - Cómo realizo un pago masivo en el Banco de la

MEDIDAS ADMINISTRATIVAS Y PRINCIPIOS CONSTITUCIONALES. Cecilia Delgado Ratto

MEDIDAS ADMINISTRATIVAS Y PRINCIPIOS CONSTITUCIONALES Cecilia Delgado Ratto 1 Medidas Administrativas 1. Percepciones: Ley 28053 (08.08.2003) R.S. 128-2002/SUNAT (17.09.2002) Combustible R.S. 203-2003/SUNAT

MEDIDAS ADMINISTRATIVAS Y PRINCIPIOS CONSTITUCIONALES Cecilia Delgado Ratto 1 Medidas Administrativas 1. Percepciones: Ley 28053 (08.08.2003) R.S. 128-2002/SUNAT (17.09.2002) Combustible R.S. 203-2003/SUNAT

SISTEMA DE DETRACCIONES - CASUISTICA. C.P.C. César Rodríguez Rojas

SISTEMA DE DETRACCIONES - CASUISTICA C.P.C. César Rodríguez Rojas Operaciones Sujetas 2 Operaciones Sujetas A la venta interna de bienes y I. prestación de Servicios: Al servicio de transporte de bienes

SISTEMA DE DETRACCIONES - CASUISTICA C.P.C. César Rodríguez Rojas Operaciones Sujetas 2 Operaciones Sujetas A la venta interna de bienes y I. prestación de Servicios: Al servicio de transporte de bienes

Novedades normativas Comprobantes de pago electrónicos

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

del Art. 175º del Código Tributario y luego continuamos con el desarrollo práctico de los numerales 3,4 y 6, respectivamente.

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

Modificaciones en el IGV y Régimen de Selva

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

INDICE. 1.- A quiénes está dirigido este servicio? Cómo funciona esta forma de pago? Cómo realizo un pago masivo por internet?

INDICE 1.- A quiénes está dirigido este servicio?.... 2 2.- Cómo funciona esta forma de pago?... 2 2.1 - Cómo realizo un pago masivo por internet? 3 2.2 - Cómo realizo un pago masivo en el Banco de la

INDICE 1.- A quiénes está dirigido este servicio?.... 2 2.- Cómo funciona esta forma de pago?... 2 2.1 - Cómo realizo un pago masivo por internet? 3 2.2 - Cómo realizo un pago masivo en el Banco de la

Detracciones al servicio de transporte de bienes por carretera

Ficha Técnica Área Tributaria Detracciones al servicio de transporte de bienes por carretera Autor : C.P.C.C. José Luis García Quispe Título : Detracciones al servicio de transporte de bienes por carretera

Ficha Técnica Área Tributaria Detracciones al servicio de transporte de bienes por carretera Autor : C.P.C.C. José Luis García Quispe Título : Detracciones al servicio de transporte de bienes por carretera

Ley N , Ley de Promoción de la Inversión en la Amazonía, publicada el , y normas modificatorias (en adelante, la Ley de Amazonía).

.") INFORME N. 010-2013-SUNAT/4B0000 MATERIA: Se consulta si los productores de café y cacao( 1 ) de la provincia de Oxapampa del departamento de Pasco y las provincias de Chanchamayo y Satipo del departamento

INFORME N. 010-2013-SUNAT/4B0000 MATERIA: Se consulta si los productores de café y cacao( 1 ) de la provincia de Oxapampa del departamento de Pasco y las provincias de Chanchamayo y Satipo del departamento

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

Cultura Tributaria SISTEMAS ADMINISTRATIVOS DEL IGV -DETRACCIONES - SERVICIOS - AÑO 2015. Piura, 24 de febrero de 2015

Cultura Tributaria SISTEMAS ADMINISTRATIVOS DEL IGV -DETRACCIONES - SERVICIOS - AÑO 2015 Piura, 24 de febrero de 2015 SISTEMA DE DETRACCIONES D. Leg. 940, Reglamento y Modificatorias. R.Sup. 183-2004/SUNAT

Cultura Tributaria SISTEMAS ADMINISTRATIVOS DEL IGV -DETRACCIONES - SERVICIOS - AÑO 2015 Piura, 24 de febrero de 2015 SISTEMA DE DETRACCIONES D. Leg. 940, Reglamento y Modificatorias. R.Sup. 183-2004/SUNAT

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

SISTEMA DE PERCEPCIONES DEL IGV

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

2. Si no se cumple con lo solicitado en la carta inductiva, se estaría cometiendo alguna infracción?

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

INDICE. 1.- A quienes está dirigido este servicio? Cómo funciona esta forma de pago? Cómo realizo un pago masivo por internet?

INDICE 1.- A quienes está dirigido este servicio?.... 2 2.- Cómo funciona esta forma de pago?... 2 2.1 - Cómo realizo un pago masivo por internet? 3 2.2 - Cómo realizo un pago masivo en el Banco de la

INDICE 1.- A quienes está dirigido este servicio?.... 2 2.- Cómo funciona esta forma de pago?... 2 2.1 - Cómo realizo un pago masivo por internet? 3 2.2 - Cómo realizo un pago masivo en el Banco de la

DEVOLUCIÓN DE IGV COMO BENEFICIO AL EXPORTADOR. Mag. C.P.C. Luis A. Correa Vílchez

DEVOLUCIÓN DE IGV COMO BENEFICIO AL EXPORTADOR Mag. C.P.C. Luis A. Correa Vílchez Noviembre; 2012 ES LA SALIDA DEL TERRITORIO NACIONAL DE MERCANCIAS DE LIBRE CIRCULACION PARA SU USO O CONSUMO EN EL EXTRANJERO,

DEVOLUCIÓN DE IGV COMO BENEFICIO AL EXPORTADOR Mag. C.P.C. Luis A. Correa Vílchez Noviembre; 2012 ES LA SALIDA DEL TERRITORIO NACIONAL DE MERCANCIAS DE LIBRE CIRCULACION PARA SU USO O CONSUMO EN EL EXTRANJERO,

En relación con el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (SPOT) se formulan las siguientes consultas:

se formulan las siguientes consultas:") INFORME N. 098-2011-SUNAT/2B0000 MATERIA: En relación con el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (SPOT) se formulan las siguientes consultas: 1. Los contratos de prestación

INFORME N. 098-2011-SUNAT/2B0000 MATERIA: En relación con el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (SPOT) se formulan las siguientes consultas: 1. Los contratos de prestación

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CIERRE DEL EJERCICIO 2013

SEMINARIO CIERRE DEL EJERCICIO 2013 Y ÚLTIMAS MODIFICACIONES EN EL SPOT IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CIERRE DEL EJERCICIO 2013 En el presente seminario se analizarán las principales modificaciones

SEMINARIO CIERRE DEL EJERCICIO 2013 Y ÚLTIMAS MODIFICACIONES EN EL SPOT IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CIERRE DEL EJERCICIO 2013 En el presente seminario se analizarán las principales modificaciones

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

Descifrando la Reforma Modificaciones a la Ley del IGV

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

SILABO TRIBUTACIÓN 1. DATOS INFORMATIVOS

SILABO TRIBUTACIÓN 1. DATOS INFORMATIVOS 1.1. Asignatura : TRIBUTACIÓN 1.2. Código : 0302-03-501 1.3. Área : Formativa-Contable 1.4. Facultad : Ciencias Empresariales 1.5 Escuela Prof. : Ciencias Contables

SILABO TRIBUTACIÓN 1. DATOS INFORMATIVOS 1.1. Asignatura : TRIBUTACIÓN 1.2. Código : 0302-03-501 1.3. Área : Formativa-Contable 1.4. Facultad : Ciencias Empresariales 1.5 Escuela Prof. : Ciencias Contables

IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV

CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV") IGV e ISC Análisis y Aplicación Práctica IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV 1. Qué operaciones grava el Impuesto General a las Ventas? 9 2. Qué se entiende por

IGV e ISC Análisis y Aplicación Práctica IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV 1. Qué operaciones grava el Impuesto General a las Ventas? 9 2. Qué se entiende por

MODIFICAN DIVERSAS DISPOSICIONES DEL REGLAMENTO DE COMPROBANTES DE PAGO. (Resolución de Superintendencia No /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

RESOLUCION DE SUPERINTENDENCIA Nº SUNAT SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos que actúen bajo la forma de contratos de colaboración empresarial

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos que actúen bajo la forma de contratos de colaboración empresarial

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna)

") CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

LEY QUE PRECISA LA APLICACIÓN DE LAS NORMAS DE AJUSTE POR INFLACIÓN DEL BALANCE GENERAL CON INCIDENCIA TRIBUTARIA EN PERIODOS DEFLACIONARIOS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

Fuente: Tax & Accounting Thomson Reuters Perú Webs:

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 357

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

IMPUESTO AL VALOR AGREGADO (IVA)

") IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

Sistemas Administrativos del IGV Detracciones

Sistemas Administrativos del IGV Detracciones USUARIO O ADQUIRIENTE Fecha de pago (total o parcial) Dentro del 5to día hábil del mes siguiente a su anotación en el R.C. Cuando se entregue la totalidad

Sistemas Administrativos del IGV Detracciones USUARIO O ADQUIRIENTE Fecha de pago (total o parcial) Dentro del 5to día hábil del mes siguiente a su anotación en el R.C. Cuando se entregue la totalidad

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Circular de Impuestos Nro. 8/2008. Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado

Circular de Impuestos Nro. 8/2008 Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado La presente circular tiene por objeto informar sobre un nuevo régimen de percepción

Circular de Impuestos Nro. 8/2008 Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado La presente circular tiene por objeto informar sobre un nuevo régimen de percepción

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

LOS PRECIOS DE TRANSFERENCIA (*)

") CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

DETRACCIONES. Cómo debe emitirse una factura por servicios sujetos al SPOT?

DETRACCIONES 1 Emisión de comprobante de pago por servicios sujetos al SPOT Cómo debe emitirse una factura por servicios sujetos al SPOT? Además de los requisitos y características previstas en el Reglamento

DETRACCIONES 1 Emisión de comprobante de pago por servicios sujetos al SPOT Cómo debe emitirse una factura por servicios sujetos al SPOT? Además de los requisitos y características previstas en el Reglamento

Libros Electrónicos SOL y PLE V. 5.0

Libros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Sujetos obligados a llevar Libros Electrónicos Nuevos Cronogramas de vencimientos

Libros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Sujetos obligados a llevar Libros Electrónicos Nuevos Cronogramas de vencimientos

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

F. 8.1 REGISTRO DE COMPRAS

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

Tratamiento de las exportaciones de bienes y servicios en el IGV

Tratamiento de las exportaciones de bienes y servicios en el IGV Javier Luque Bustamante Octubre 2009 1 Tratamiento de las Exportaciones en la Ley del IGV Artículo 33º La exportación de bienes o servicios,

Tratamiento de las exportaciones de bienes y servicios en el IGV Javier Luque Bustamante Octubre 2009 1 Tratamiento de las Exportaciones en la Ley del IGV Artículo 33º La exportación de bienes o servicios,

DECRETO 2011 DE (Septiembre 28)

") DECRETO 2011 DE 2012 (Septiembre 28) Por el cual se determina y reglamenta la entrada en operación de la Administradora Colombiana de Pensiones Colpensiones, y se dictan otras disposiciones. EL PRESIDENTE

DECRETO 2011 DE 2012 (Septiembre 28) Por el cual se determina y reglamenta la entrada en operación de la Administradora Colombiana de Pensiones Colpensiones, y se dictan otras disposiciones. EL PRESIDENTE

SUNAT. Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

ARTÍCULO 641: EXTEMPORANEIDAD EN LA PRESENTACIÓN

ARTÍCULO 641: EXTEMPORANEIDAD EN LA PRESENTACIÓN Las personas o entidades obligadas a declarar, que presenten las declaraciones tributarias en forma extemporánea, deberán liquidar y pagar una sanción por

ARTÍCULO 641: EXTEMPORANEIDAD EN LA PRESENTACIÓN Las personas o entidades obligadas a declarar, que presenten las declaraciones tributarias en forma extemporánea, deberán liquidar y pagar una sanción por

INFRACCIONES Y SANCIONES TRIBUTARIAS VINCULADAS

Artículo 175º Numeral 5) INFRACCIONES Y SANCIONES TRIBUTARIAS VINCULADAS A LIBROS Y REGISTROS CONTABLES INFRACCIONES FRECUENTES STAFF TRIBUTARIO 1. POR LLEVAR CON ATRASO MAYOR AL PERMITIDO POR LAS NORMAS

Artículo 175º Numeral 5) INFRACCIONES Y SANCIONES TRIBUTARIAS VINCULADAS A LIBROS Y REGISTROS CONTABLES INFRACCIONES FRECUENTES STAFF TRIBUTARIO 1. POR LLEVAR CON ATRASO MAYOR AL PERMITIDO POR LAS NORMAS

SISTEMA DE DETRACCIONES

Consultoría Laboral Casos Prácticos. SISTEMA DE DETRACCIONES Crédito fiscal en operaciones sujetas a detracción La empresa BALTA S.A. ha recibido servicios de fabricación de bienes por encargo a cuya culminación

Consultoría Laboral Casos Prácticos. SISTEMA DE DETRACCIONES Crédito fiscal en operaciones sujetas a detracción La empresa BALTA S.A. ha recibido servicios de fabricación de bienes por encargo a cuya culminación

ASPECTOS TRIBUTARIOS DEL CONTRATO DE PERMUTA

ASPECTOS TRIBUTARIOS DEL CONTRATO DE PERMUTA El contrato es una de las instituciones jurídicas y económicas más importantes de nuestra sociedad, pues a través de esta institución las personas (naturales

ASPECTOS TRIBUTARIOS DEL CONTRATO DE PERMUTA El contrato es una de las instituciones jurídicas y económicas más importantes de nuestra sociedad, pues a través de esta institución las personas (naturales

DE SUPERINTENDENCIA Nº /SUNAT

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

Lima, 15 de Junio de Informe N SUNAT/5D0000

Lima, 15 de Junio de 2016 Informe N 104-2016-SUNAT/5D0000 La SUNAT es competente para determinar la naturaleza laboral de las actividades artísticas que realizan personas naturales a efecto de establecer

Lima, 15 de Junio de 2016 Informe N 104-2016-SUNAT/5D0000 La SUNAT es competente para determinar la naturaleza laboral de las actividades artísticas que realizan personas naturales a efecto de establecer

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

RESOLUCIÓN No. NAC-DGER Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS. Considerando:

DEL SERVICIO DE RENTAS INTERNAS. Considerando:") RESOLUCIÓN No. NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas

RESOLUCIÓN No. NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Desarrollo de la exposición I) Aspectos generales del Sistema de Detracciones II) Operaciones sujetas al Sistema de Detracciones III) Disposiciones generales aplicables

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Desarrollo de la exposición I) Aspectos generales del Sistema de Detracciones II) Operaciones sujetas al Sistema de Detracciones III) Disposiciones generales aplicables

Centro de Estudios Fiscales IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

IMPUESTO A LAS GRANDES TRANSACCIONES Gaceta Oficial de la República Bolivariana de Venezuela N 6.210 de fecha 30/12/2015 Decreto N 2.169, mediante el cual se dicta el Decreto con Rango, Valor y Fuerza

IMPUESTO A LAS GRANDES TRANSACCIONES Gaceta Oficial de la República Bolivariana de Venezuela N 6.210 de fecha 30/12/2015 Decreto N 2.169, mediante el cual se dicta el Decreto con Rango, Valor y Fuerza

PAGOS A CUENTA DE TERCERA CATEGORIA 2013

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

OBLIGACIONES E INCENTIVOS

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

DECRETO LEGISLATIVO Nº 501 1

Promulgan Decreto Legislativo sobre la Ley General de Superintendencia de Administración Tributaria EL PRESIDENTE DE LA REPUBLICA POR CUANTO: DECRETO LEGISLATIVO Nº 501 1 El Congreso de la República, de

Promulgan Decreto Legislativo sobre la Ley General de Superintendencia de Administración Tributaria EL PRESIDENTE DE LA REPUBLICA POR CUANTO: DECRETO LEGISLATIVO Nº 501 1 El Congreso de la República, de

1.3. Si lo descrito en los numerales 1.1 y 1.2 no puede realizarse, cómo debe facturarse el anticipo otorgado al proveedor?

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

Empresas designadas y Exportadoras como Agentes de Retención Quiénes son considerados agentes de retención?

Empresas designadas y Exportadoras como Agentes de Retención Quiénes son considerados agentes de retención? Son agentes de retención o de percepción las personas que por sus funciones públicas o por su

Empresas designadas y Exportadoras como Agentes de Retención Quiénes son considerados agentes de retención? Son agentes de retención o de percepción las personas que por sus funciones públicas o por su

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

PLANI N LLA L ELECT C R T ÓN Ó I N CA

PLANILLA ELECTRÓNICA Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

PLANILLA ELECTRÓNICA Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

SISTEMAS DE CUMPLIMIENTO Y

SISTEMAS DE CUMPLIMIENTO Y PAGO DEL IGV RETENCIONES, PERCEPCIONES Aspectos Generales de los Sistemas de Recaudación del IGV 1 Sistemas de Recaudación del IGV Sólo se detrae en operaciones gravadas con

SISTEMAS DE CUMPLIMIENTO Y PAGO DEL IGV RETENCIONES, PERCEPCIONES Aspectos Generales de los Sistemas de Recaudación del IGV 1 Sistemas de Recaudación del IGV Sólo se detrae en operaciones gravadas con

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Pago del Impuesto al Valor Agregado Originado por el Autoconsumo de Bienes y Auto prestación

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Pago del Impuesto al Valor Agregado Originado por el Autoconsumo de Bienes y Auto prestación

Antes de imprimir este documento piense en el medio ambiente!

Versión 5.0 Pág. 1 de 7 1. OBJETIVO Indicar las actividades para la constitución del rezago presupuestal (reservas presupuestales y cuentas por pagar) al cierre de la vigencia, su respectiva ejecución

Versión 5.0 Pág. 1 de 7 1. OBJETIVO Indicar las actividades para la constitución del rezago presupuestal (reservas presupuestales y cuentas por pagar) al cierre de la vigencia, su respectiva ejecución

DE SUPERINTENDENCIA N /SUNAT

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO

SUNAT EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO INTA-PG.05 Vigente desde el 20.mar.2009 EXPORTACION TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL

SUNAT EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO INTA-PG.05 Vigente desde el 20.mar.2009 EXPORTACION TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL

Conformar la Comisión Especial, creada por la Nonagésima Segunda Disposición

Conforma la Comisión Especial, creada por la Nonagésima Segunda Disposición Complementaria Final de la Ley N 30372, Ley de Presupuesto del Sector Público para el Año Fiscal 2016 EL PRESIDENTE DE LA REPÚBLICA

Conforma la Comisión Especial, creada por la Nonagésima Segunda Disposición Complementaria Final de la Ley N 30372, Ley de Presupuesto del Sector Público para el Año Fiscal 2016 EL PRESIDENTE DE LA REPÚBLICA

Facturas Negociables. Una oportunidad de Inversión. Lima, Octubre de 2015

Facturas Negociables Una oportunidad de Inversión Lima, Octubre de 2015 Situación Normativa Normativa Vigente Ley N 29623, Ley que promueve el financiamiento a través de la factura comercial Ley N 30308,

Facturas Negociables Una oportunidad de Inversión Lima, Octubre de 2015 Situación Normativa Normativa Vigente Ley N 29623, Ley que promueve el financiamiento a través de la factura comercial Ley N 30308,

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS)

") RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente:

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

I. ANTECEDENTES.- Carlos Torres y Torres Lara

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

Sistema Peruano de Información Jurídica

Martes, 01 de mayo de 2007 CONGRESO DE LA REPUBLICA Resolución Legislativa que aprueba el Convenio Nº 176 de la Organización Internacional del Trabajo sobre Seguridad y Salud en las Minas EL CONGRESO DE

Martes, 01 de mayo de 2007 CONGRESO DE LA REPUBLICA Resolución Legislativa que aprueba el Convenio Nº 176 de la Organización Internacional del Trabajo sobre Seguridad y Salud en las Minas EL CONGRESO DE

Lima, 27 de enero de 2011 CONSIDERANDO:

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

FAMILIA DE ACTIVOS Leasing

Leasing Productos Divisa Soles Dólares Euros Condiciones Leasing X 1. Se aplica IGV como componente de las cuotas. 2. Se aplica un cálculo diario de intereses por incumplimiento de pago (compensatorio

Leasing Productos Divisa Soles Dólares Euros Condiciones Leasing X 1. Se aplica IGV como componente de las cuotas. 2. Se aplica un cálculo diario de intereses por incumplimiento de pago (compensatorio