LOGO UNA COLABORACIÓN DEL MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS

|

|

|

- María Soledad Roldán San Martín

- hace 5 años

- Vistas:

Transcripción

1 UNA COLABORACIÓN DEL MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS LOGO FACILITADORES: LICDO. MANUEL RIGOBERTO HENRÍQUEZ SÁNCHEZ LICDO. TITO RAMÍREZ ESCOBAR

2 DETERMINACIÓN DE PRECIOS DE TRANSFERENCIA Inc. 2 del art. 62-A Los contribuyentes, para efectos del cumplimiento de la obligación regulada en el inciso anterior, determinarán el precio de mercado utilizando los procedimientos y métodos técnicos contenidos en este Código y en los lineamientos sobre precios de transferencia de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Lo anterior también es aplicable a la Administración Tributaria, en el ejercicio de sus facultades, efectuando en su caso, la determinación de precios de mercado correspondiente y los ajustes impositivos respectivos, de acuerdo a lo regulado en este Código.

3 Se suspende el plazo de la prescripción al interponerse recurso, proceso o acción por el obligado o deudor tributario en los órganos administrativos o judiciales, hasta que la resolución o la sentencia tenga la autoridad de la cosa juzgada. Son aplicables las causales de interrupción del plazo de la prescripción reguladas en materia civil.

4 6 AÑOS 5 AÑOS 4 AÑOS *DEUDA AUTODETERMINADA (FIRME LIQUIDA Y EXIGIBLE) *DGT REALIZA GESTIONES DE COBRO ADMINISTRATIVO Y CONTRIBUYENTE NO ESTA DE ACUERDO *DEMANDAS EN JUICIO CONTENCIOSO ADMINISTRATIVO *DEMANDA DE JUICIO DE AMPARO LA DURACION DEL PLAZO PARA LA RESOLUCION DEL RECURSO NO CUENTA PARA EL COMPUTO DEL PLAZO DE LA PRESCRI PCION *DEUDA AUTODETERMINADA (FIRME LIQUIDA Y EXIGIBLE) *DGT REALIZA GESTIONES DE COBRO ADMINISTRATIVO Y CONTRIBUYENTE NO RESPONDE *DGT REMITE DIILIGENICIAS A FGR Y ESTA DEMANDA EN JUICIO EJECUTIVO A DEUDOR LA DURACION DEL PLAZO PARA LA RESOLUCION DEL RECURSO NO CUENTA PARA EL COMPUTO DEL PLAZO DE LA PRESCRI PCION *RESOLUCION QUE DEJA DEUDA LIQUIDA Y FIRME *RECURSO DE APELACION *DEMANDAS EN JUICIO CONTENCIOSO ADMINISTRATIVO *DEMANDA DE JUICIO DE AMPARO LA DURACION DEL PLAZO PARA LA RESOLUCION DEL RECURSO NO CUENTA PARA EL COMPUTO DEL PLAZO DE LA PRESCRI PCION

5 La AT podrá intercambiar información de carácter fiscal con Administraciones Tributarias de jurisdicciones extranjeras.

6

7 Lo dispuesto en este artículo constituye un régimen especial, que se aplicará con preferencia a cualesquiera leyes o reglamentos, a menos que expresamente se haga extensiva la reserva a la Administración Tributaria. BANCARIO BURSATIL REGISTRAL NOTARIAL MEDICO

8

9 Control de equipos, aparatos o sistemas computarizados Art. 149-D. Los equipos electrónicos para el control de pagos relacionados con transferencias de bienes o prestación de servicios, para ser utilizados en el territorio salvadoreño, deben consignar en cada tiquete que emitan el número de identificación autorizado por la Administración Tributaria, además poseer identificación o distintivo asignado por la Administración Tributaria de acuerdo a las normas que ésta emita.

Cumplir con las normas")

Presentar a la Administración Tributaria informe por medios electrónicos con los requisitos y especificaciones técnicas que ésta disponga, de los")

10 TRANSITORIOS Art. 13. Los sujetos que a la vigencia de este decreto posean o utilicen equipos electrónicos de los que trata el artículo 149-D, deberán: a) Cumplir con las normas que emita la Administración Tributaria dentro del plazo de 180 días contados a partir del día siguiente de su emisión. b) Presentar a la Administración Tributaria informe por medios electrónicos con los requisitos y especificaciones técnicas que ésta disponga, de los equipos, aparatos, sistemas computarizados o electrónicos que posea o utilice, dentro del plazo de 60 días hábiles contados a partir de la vigencia del presente Decreto Legislativo.

11 Art En la notificación de liquidaciones de oficio, cuando el contribuyente hubiere desvirtuado en todo o en parte los hallazgos o ilícitos tributarios atribuidos por la Administración Tributaria, se aplicará en lo pertinente lo establecido en el artículo 165 de este Código. Asimismo en el acta de notificación, se hará constar todas las circunstancias en que se llevó a cabo la citada diligencia. En los casos de notificación por esquela o edicto se expresará que se agrega al expediente respectivo copia de la esquela o edicto correspondiente. *Notificación de la liquidación de oficio *Desvirtuación en todo o en parte hallazgos Entrega de resolución respectiva + Informe de la valoración de los argumento y pruebas aportadas Cambio entrega únicamente de resolución respectiva

12 Derogatorias Art. 14. Derógase el inciso segundo del artículo 186. [NOTA: El inciso 2 del Art. 186 decía Cuando producto del análisis y valoración de los alegatos y pruebas presentadas el contribuyente desvirtuara en parte o totalmente los hallazgos e ilícitos contenidos en el resultado de la investigación, la Unidad a cuyo juicio se hayan sometido las pruebas emitirá el informe correspondiente, el que deberá ser entregado junto con la resolución respectiva, y servirá de base de la liquidación juntamente con el informe de auditoría pertinente ].

13 El cómputo del plazo de la caducidad regulada en la presente disposición, se interrumpirá desde la fecha de notificación del auto de designación de auditores hasta tres años. PRESENTACION DECLARACIÓN RENTA 2013 PLAZO LEGAL PARA PRESENTAR DECLARACIÓN 30/04/2014; Plazo para fiscalizar por Administración Tributaria 3 años NOTIFICACIÓN AUTO DE DESIGNACIÓN PARA FISCALIZAR 11/08/2016 Interrupción de la caducidad, facultándose a la Administración Tributaria en tres años para tasar con la notificación de la liquidación de oficio del impuesto Facultad caduca 12/08/2019

14 Se ha sustituido la anterior redacción que decía En el caso que no se emita y entregue el documento que de constancia de la operación o que el emitido no reúna los requisitos legales por la actual que dice En el caso de verificar incumplimiento de las referidas obligaciones Como puede apreciarse, había una deficiencia, porque en la redacción anterior ya no se refería a la constatación del RUC, que ahora se abarca en la nueva redacción. Además, se simplifica el procedimiento al regular que ahora el fedatario procederá a identificar su calidad de Fedatario, a entregar el auto que lo faculta realizar la verificación y a levantar el acta de comprobación por las infracciones verificadas en lugar de decir que procederá a identificar su calidad de Fedatario, a notificar el auto

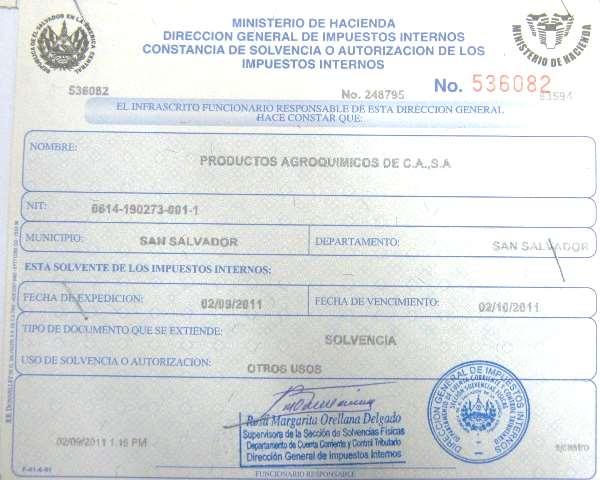

15 Lo regulado en materia de solvencia y autorización, también es aplicable a las obligaciones tributarias aduaneras.

16 SIMPLIFICACIÓN DEL PROCEDIMIENTO. Sin perjuicio de las facultades de fiscalización y determinación de impuesto, concluido el término probatorio, se dictará la resolución que corresponda, con fundamento en las pruebas y disposiciones legales aplicables. El acta de comprobación suscrita por el Fedatario constituirá informe de infracción, para la iniciación del procedimiento regulado en este artículo. *Notificación de la liquidación de oficio *Desvirtuación en todo o en parte hallazgos Entrega de resolución respectiva + Informe de la valoración de los argumento y pruebas aportadas Cambio entrega únicamente de resolución respectiva

17 La competencia regulada en el inciso anterior corresponderá a la Dirección General de Impuestos Internos, la cual deberá efectuar la divulgación anualmente, de acuerdo a las normas administrativas que ésta emita. La divulgación podrá efectuarse en el sitio web del Ministerio de Hacienda en período menor.

extractos de las resoluciones")

18 Art. 277-A. La Dirección General de Impuestos Internos divulgará anualmente (en diarios o website) extractos de las resoluciones de tasación de tributos y multas, así como las sentencias emitidas por el TAIIA y los fallos de la SCA sobre esta materia. De igual forma se procederá en aquellos casos que se dé aviso o se remitan a la Fiscalía General de la República. En estos casos se incluirá los nombres de los sujetos pasivos, el valor determinado y los nombres de los funcionarios firmantes.

19 Page 27

REFORMAS AL CÓDIGO TRIBUTARIO (VIGENTE 9 DE AGOSTO DE 2014)

") REFORMAS AL CÓDIGO TRIBUTARIO (VIGENTE 9 DE AGOSTO DE 2014) 4 de octubre de 2014. 1 www.elias.com.sv DECRETO 763 REFORMAS AL CÓDIGO TRIBUTARIO CAPÍTULO I CÓDIGO TRIBUTARIO A. PRECIOS DE TRANSFERENCIA B.

REFORMAS AL CÓDIGO TRIBUTARIO (VIGENTE 9 DE AGOSTO DE 2014) 4 de octubre de 2014. 1 www.elias.com.sv DECRETO 763 REFORMAS AL CÓDIGO TRIBUTARIO CAPÍTULO I CÓDIGO TRIBUTARIO A. PRECIOS DE TRANSFERENCIA B.

LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR,

LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 230, de fecha 14 de diciembre de 2000, publicado en el Diario Oficial No. 241, Tomo No. 349,

LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 230, de fecha 14 de diciembre de 2000, publicado en el Diario Oficial No. 241, Tomo No. 349,

ASAMBLEA LEGISLATIVA - REPUBLICA DE EL SALVADOR 1 LA ASAMBLEA LEGISLATIVA DE LA REPUBLICA DE EL SALVADOR,

ASAMBLEA LEGISLATIVA - REPUBLICA DE EL SALVADOR 1 DECRETO N 763 LA ASAMBLEA LEGISLATIVA DE LA REPUBLICA DE EL SALVADOR, CONSIDERANDO: I.- Que mediante Decreto Legislativo N 230, de fecha 14 de diciembre

ASAMBLEA LEGISLATIVA - REPUBLICA DE EL SALVADOR 1 DECRETO N 763 LA ASAMBLEA LEGISLATIVA DE LA REPUBLICA DE EL SALVADOR, CONSIDERANDO: I.- Que mediante Decreto Legislativo N 230, de fecha 14 de diciembre

EL MINISTERIO DE HACIENDA

EL MINISTERIO DE HACIENDA A TRAVÉS DE LA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS (DGII) EN USO DE LAS FACULTADES QUE LE OTORGAN LOS ARTÍCULOS 277 Y 277-A DEL CÓDIGO TRIBUTARIO, HACE PÚBLICA LA INFORMACIÓN

EL MINISTERIO DE HACIENDA A TRAVÉS DE LA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS (DGII) EN USO DE LAS FACULTADES QUE LE OTORGAN LOS ARTÍCULOS 277 Y 277-A DEL CÓDIGO TRIBUTARIO, HACE PÚBLICA LA INFORMACIÓN

Conversatorio y análisis de reformas fiscales 2014:

Conversatorio y análisis de reformas fiscales 2014: 1.- Impuesto a las Operaciones Financieras y Control de Liquidez. 2.- Reformas a Ley de Impuesto sobre la Renta, pago mínimo, ley de imprenta. 3.- Reformas

Conversatorio y análisis de reformas fiscales 2014: 1.- Impuesto a las Operaciones Financieras y Control de Liquidez. 2.- Reformas a Ley de Impuesto sobre la Renta, pago mínimo, ley de imprenta. 3.- Reformas

LOGO. www.themegallery.com. COMISION DE DIVULGACION: Dirección General de Impuestos Internos

LOGO www.themegallery.com COMISION DE DIVULGACION: Dirección General de Impuestos Internos Se reforma el epígrafe y el contenido del Art. 62-A en su inciso segundo, así: DETERMINACIÓN DE PRECIOS DE TRANSFERENCIA

LOGO www.themegallery.com COMISION DE DIVULGACION: Dirección General de Impuestos Internos Se reforma el epígrafe y el contenido del Art. 62-A en su inciso segundo, así: DETERMINACIÓN DE PRECIOS DE TRANSFERENCIA

LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR,

DECRETO No. LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 230, de fecha 14 de diciembre de 2000, publicado en el Diario Oficial No. 241,

DECRETO No. LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 230, de fecha 14 de diciembre de 2000, publicado en el Diario Oficial No. 241,

LXXXIII COLOQUIO - TAIIA ASPECTO NORMATIVO Y PROCEDIMENTAL DE LA FIGURA DEL FEDATARIO

LXXXIII COLOQUIO - TAIIA ASPECTO NORMATIVO Y PROCEDIMENTAL DE LA FIGURA DEL FEDATARIO Lic. Gerardo Alberto Ramos Díaz Supervisor Jurídico Departamento de Estudios Jurídicos Dirección General de Impuestos

LXXXIII COLOQUIO - TAIIA ASPECTO NORMATIVO Y PROCEDIMENTAL DE LA FIGURA DEL FEDATARIO Lic. Gerardo Alberto Ramos Díaz Supervisor Jurídico Departamento de Estudios Jurídicos Dirección General de Impuestos

2. Qué modificaciones a la competencia de la Sunat se ha implementado mediante el Decreto Legislativo?

ALERTA TRIBUTARIA! DECRETO LEGISLATIVO QUE MODIFICA EL CÓDIGO TRIBUTARIO CON EL FIN DE ADECUAR LA LEGISLACIÓN NACIONAL A LOS ESTÁNDARES Y RECOMENDACIONES INTERNACIONALES DE LA OCDE 1. Decreto Legislativo

ALERTA TRIBUTARIA! DECRETO LEGISLATIVO QUE MODIFICA EL CÓDIGO TRIBUTARIO CON EL FIN DE ADECUAR LA LEGISLACIÓN NACIONAL A LOS ESTÁNDARES Y RECOMENDACIONES INTERNACIONALES DE LA OCDE 1. Decreto Legislativo

SECRETARÍA DE FINANZAS, INVERSIÓN Y ADMINISTRACIÓN. SUBSECRETARÍA DE FINANZAS E INVERSIÓN.

SECRETARÍA DE FINANZAS, INVERSIÓN Y ADMINISTRACIÓN. SUBSECRETARÍA DE FINANZAS E INVERSIÓN. DIRECCIÓN GENERAL DE AUDITORÍA FISCAL. Manual de Procedimientos 208. Noviembre 208. ÍNDICE Resumen de Procesos

SECRETARÍA DE FINANZAS, INVERSIÓN Y ADMINISTRACIÓN. SUBSECRETARÍA DE FINANZAS E INVERSIÓN. DIRECCIÓN GENERAL DE AUDITORÍA FISCAL. Manual de Procedimientos 208. Noviembre 208. ÍNDICE Resumen de Procesos

INDICE. 56 Naturaleza 3. Autorización: 56 Autorización de la CGR para poder adquirir remolcadores y lanchas 4. Amparo:

INDICE I. Presentación 15 II. Sistemas Nacional de Control Fiscal 17 - Porqué la necesidad de u enfoque sistemático? 20 - Finalidad del Sistema Nacional de Control fiscal 21 1. Ámbito de aplicación 21

INDICE I. Presentación 15 II. Sistemas Nacional de Control Fiscal 17 - Porqué la necesidad de u enfoque sistemático? 20 - Finalidad del Sistema Nacional de Control fiscal 21 1. Ámbito de aplicación 21

DECRETO SUPREMO Nº EF

Normas que regulan la calificación dentro del Régimen de Buenos Contribuyentes de los beneficiarios de los Regímenes de Importación Temporal y/o Admisión Temporal DECRETO SUPREMO Nº 191-2005-EF EL PRESIDENTE

Normas que regulan la calificación dentro del Régimen de Buenos Contribuyentes de los beneficiarios de los Regímenes de Importación Temporal y/o Admisión Temporal DECRETO SUPREMO Nº 191-2005-EF EL PRESIDENTE

Dictan normas sobre las condiciones de no hallado y de no habido para efectos tributarios respecto de la SUNAT DECRETO SUPREMO Nº EF

Dictan normas sobre las condiciones de no hallado y de no habido para efectos tributarios respecto de la SUNAT DECRETO SUPREMO Nº 041-2006-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que la Vigésimo

Dictan normas sobre las condiciones de no hallado y de no habido para efectos tributarios respecto de la SUNAT DECRETO SUPREMO Nº 041-2006-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que la Vigésimo

DICTAN DISPOSICIONES REFERIDAS A LA CONDICIÓN DE NO HALLADO Y DE NO HABIDO PARA EFECTOS TRIBUTARIOS (Resolución de Superintendencia N /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

La Facultad de Fiscalización

15 de Febrero de 2006 La Facultad de Fiscalización Andrés Valle Billinghurst Concepto de la Facultad de Fiscalización La fiscalización viene a constituir un conjunto de actos y actividades dirigidas a

15 de Febrero de 2006 La Facultad de Fiscalización Andrés Valle Billinghurst Concepto de la Facultad de Fiscalización La fiscalización viene a constituir un conjunto de actos y actividades dirigidas a

DIRECCIÓN GENERAL DE TRIBUTACIÓN. Considerando:

Reforma integral y derogatoria de la resolución N DGT-R-10-2015 sobre la aplicación de las exenciones al pago del impuesto del 8% sobre los rendimientos generados por inversiones en títulos valores, previstas

Reforma integral y derogatoria de la resolución N DGT-R-10-2015 sobre la aplicación de las exenciones al pago del impuesto del 8% sobre los rendimientos generados por inversiones en títulos valores, previstas

Que el artículo 22 de dicho Reglamento establece que éstas, serán revisadas a efecto de mantenerlas actualizadas.

DECRETO No. 23 EL PRESIDENTE DE LA CORTE DE CUENTAS DE LA REPÚBLICA, CONSIDERANDO: I. Que mediante Decreto No. 4 de fecha 22 de diciembre de 2005, publicado en el Diario Oficial No. 9, Tomo 370 de fecha

DECRETO No. 23 EL PRESIDENTE DE LA CORTE DE CUENTAS DE LA REPÚBLICA, CONSIDERANDO: I. Que mediante Decreto No. 4 de fecha 22 de diciembre de 2005, publicado en el Diario Oficial No. 9, Tomo 370 de fecha

DE SUPERINTENDENCIA N /SUNAT

Dictan disposiciones referidas a la opción de señalar domicilio procesal en el procedimiento de cobranza coactiva y a su aceptación por parte de la SUNAT, a través del Ejecutor Coactivo RESOLUCIÓN DE SUPERINTENDENCIA

Dictan disposiciones referidas a la opción de señalar domicilio procesal en el procedimiento de cobranza coactiva y a su aceptación por parte de la SUNAT, a través del Ejecutor Coactivo RESOLUCIÓN DE SUPERINTENDENCIA

CONSULTA SOCIETARIA: PROCEDIMIENTO PARA DETERMINACIÓN Y RECAUDACIÓN DE CONTRIBUCIONES SOCIETARIAS. Base imponible.

CONSULTA SOCIETARIA: PROCEDIMIENTO PARA DETERMINACIÓN Y RECAUDACIÓN DE CONTRIBUCIONES SOCIETARIAS Las compañías nacionales, sucursales de compañías u otras empresas extranjeras organizadas como personas

CONSULTA SOCIETARIA: PROCEDIMIENTO PARA DETERMINACIÓN Y RECAUDACIÓN DE CONTRIBUCIONES SOCIETARIAS Las compañías nacionales, sucursales de compañías u otras empresas extranjeras organizadas como personas

El numeral 5 del artículo 2 de la Ley de Creación del SRI señala que el SRI tiene la facultad de emitir y anular notas de crédito;

NOTICIA: PUBLICACIÓN: EXTRACTO: Procedimientos para la emisión de notas de crédito cartulares correspondientes a la devolución del ISD no utilizado como Crédito Tributario en el pago del Impuesto a la

NOTICIA: PUBLICACIÓN: EXTRACTO: Procedimientos para la emisión de notas de crédito cartulares correspondientes a la devolución del ISD no utilizado como Crédito Tributario en el pago del Impuesto a la

Disponible en el Portal SUNAT (http://intranet/intranet/inicio/legal/leg/informes/2006/i htm).

.") INFORME N. 005-2017-SUNAT/5D0000 En relación con la determinación del Impuesto a la Renta de tercera categoría que es efectuada por los contribuyentes dentro del plazo de prescripción, se consulta lo siguiente:

INFORME N. 005-2017-SUNAT/5D0000 En relación con la determinación del Impuesto a la Renta de tercera categoría que es efectuada por los contribuyentes dentro del plazo de prescripción, se consulta lo siguiente:

RESOLUCIÓN GENERAL Nº 23/2009 -PARTE PERTINENTE-

RESOLUCIÓN GENERAL Nº 23/2009 Emisión: 4/2/2009 BO (Tucumán): 6/2/2009 Artículo 1º.- A los efectos del cumplimiento de lo dispuesto por el artículo 1º del Decreto Nº 1531/3 (MH)-1997, los contribuyentes

RESOLUCIÓN GENERAL Nº 23/2009 Emisión: 4/2/2009 BO (Tucumán): 6/2/2009 Artículo 1º.- A los efectos del cumplimiento de lo dispuesto por el artículo 1º del Decreto Nº 1531/3 (MH)-1997, los contribuyentes

OPINIÓN SOBRE LA FIGURA DEL FEDATARIO

INSTITUTO SALVADOREÑO DE CONTADORES PÚBLICOS FILIAL SANTA ANA OPINIÓN SOBRE LA FIGURA DEL FEDATARIO LIC. VÍCTOR SAMUEL ALVARADO JIMÉNEZ 22 DE FEBRERO DE 2013 1 BASE LEGAL DE LA FIGURA DEL FEDATARIO SECCIÓN

INSTITUTO SALVADOREÑO DE CONTADORES PÚBLICOS FILIAL SANTA ANA OPINIÓN SOBRE LA FIGURA DEL FEDATARIO LIC. VÍCTOR SAMUEL ALVARADO JIMÉNEZ 22 DE FEBRERO DE 2013 1 BASE LEGAL DE LA FIGURA DEL FEDATARIO SECCIÓN

Propuesta de Ley de Cobro Administrativo

Propuesta de Ley de Cobro Administrativo Presentación a la Honorable Comisión de Hacienda de la Asamblea Legislativa San Salvador 6 de Junio de 2016 Proceso actual de Cobranzas En la Administración Tributaria

Propuesta de Ley de Cobro Administrativo Presentación a la Honorable Comisión de Hacienda de la Asamblea Legislativa San Salvador 6 de Junio de 2016 Proceso actual de Cobranzas En la Administración Tributaria

REPUBLlCA DE COLOMBIA DEL INTERIOR Y DE JUSTICIA ~ ' " f?8, \T~? rn,', DECRETO NÚMERO. ~,la "'\~-1-'._;~' _''.'::; ~-,", ",.

REPUBLlCA DE COLOMBIA MINISTERIO DEL INTERIOR Y DE JUSTICIA DECRETO NÚMERO 3626 2 ~ ' " f?8, \T~? rn,', ~,la "'\~-1-'._;~' _''.'::; ~-,", ",. ir',,[,1,, '~ j ~."~ ~), '.,'-' \,A,~ 'e'i ~,' " ', 7 "Por

REPUBLlCA DE COLOMBIA MINISTERIO DEL INTERIOR Y DE JUSTICIA DECRETO NÚMERO 3626 2 ~ ' " f?8, \T~? rn,', ~,la "'\~-1-'._;~' _''.'::; ~-,", ",. ir',,[,1,, '~ j ~."~ ~), '.,'-' \,A,~ 'e'i ~,' " ', 7 "Por

TEMA 8. LA EXTINCIÓN DE LA DEUDA TRIBUTARIA.

TEMA 8. LA EXTINCIÓN DE LA DEUDA TRIBUTARIA. 1.- Introducción. La extinción de la deuda tributaria. 2.- En especial, el pago. 2.1.- Concepto de pago. 2.2.- Formas de pago. 2.3.- Momento del pago. 2.4.-

TEMA 8. LA EXTINCIÓN DE LA DEUDA TRIBUTARIA. 1.- Introducción. La extinción de la deuda tributaria. 2.- En especial, el pago. 2.1.- Concepto de pago. 2.2.- Formas de pago. 2.3.- Momento del pago. 2.4.-

TEMA 10 QUÉ PROCEDIMIENTOS EXISTEN PARA EXIGIR LOS TRIBUTOS?

TEMA 10 QUÉ PROCEDIMIENTOS EXISTEN PARA EXIGIR LOS TRIBUTOS? Normas comunes a los procedimientos tributarios Los plazos. La prueba. Las notificaciones. Los plazos La Administración n tributaria tiene obligación

TEMA 10 QUÉ PROCEDIMIENTOS EXISTEN PARA EXIGIR LOS TRIBUTOS? Normas comunes a los procedimientos tributarios Los plazos. La prueba. Las notificaciones. Los plazos La Administración n tributaria tiene obligación

SERVICIO DE RENTAS INTERNAS INFORMATIVO

SERVICIO DE RENTAS INTERNAS Correo legal / Viernes 20 de diciembre del 2013 1 INFORMATIVO 2013-00 0056 Quito, 20 de diciembre del 2013 OBRA: RÉGIMEN DE PROCEDIMIENTO TRIBUTARIO TOMO I Y II TEMA AFECTADO:

SERVICIO DE RENTAS INTERNAS Correo legal / Viernes 20 de diciembre del 2013 1 INFORMATIVO 2013-00 0056 Quito, 20 de diciembre del 2013 OBRA: RÉGIMEN DE PROCEDIMIENTO TRIBUTARIO TOMO I Y II TEMA AFECTADO:

CONVENIO DE DELEGACIÓN EN EL ORGANISMO AUTONOMO DE RECAUDACIÓN (O.A.R.) DE LA DIPUTACIÓN PROVINCIAL DE ÁVILA, DE LAS FACULTADES EN MATERIA DE

DE LA DIPUTACIÓN PROVINCIAL DE ÁVILA, DE LAS FACULTADES EN MATERIA DE") CONVENIO DE DELEGACIÓN EN EL ORGANISMO AUTONOMO DE RECAUDACIÓN (O.A.R.) DE LA DIPUTACIÓN PROVINCIAL DE ÁVILA, DE LAS FACULTADES EN MATERIA DE INSPECCIÓN DEL IMPUESTO SOBRE CONSTRUCCIONES INSTALACIONES

CONVENIO DE DELEGACIÓN EN EL ORGANISMO AUTONOMO DE RECAUDACIÓN (O.A.R.) DE LA DIPUTACIÓN PROVINCIAL DE ÁVILA, DE LAS FACULTADES EN MATERIA DE INSPECCIÓN DEL IMPUESTO SOBRE CONSTRUCCIONES INSTALACIONES

Nuevo Panorama de Infracciones. D. Leg. N 1110, 1113 y 1117 RS N /SUNAT y /SUNAT

Nuevo Panorama de Infracciones D. Leg. N 1110, 1113 y 1117 RS N 180-2012/SUNAT y 195-2012/SUNAT Vigentes desde el 06.08.2012 Régimen de Gradualidad (artículo 166 ) La gradualidad de las sanciones sólo

Nuevo Panorama de Infracciones D. Leg. N 1110, 1113 y 1117 RS N 180-2012/SUNAT y 195-2012/SUNAT Vigentes desde el 06.08.2012 Régimen de Gradualidad (artículo 166 ) La gradualidad de las sanciones sólo

BASE LEGAL Y CASOS PRÁCTICOS

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

LOGO. 5. INFRACCIONES ADUANERAS PROCEDIMIENTO RECURSOS Abril 2010

LOGO 5. INFRACCIONES ADUANERAS PROCEDIMIENTO RECURSOS Abril 2010 Contenido 5.1 Las Infracciones Aduaneras. 5.2. El Procedimiento Administrativo Sancionador. 5.3. Recursos Administrativos. 5.1. LAS INFRACCIONES

LOGO 5. INFRACCIONES ADUANERAS PROCEDIMIENTO RECURSOS Abril 2010 Contenido 5.1 Las Infracciones Aduaneras. 5.2. El Procedimiento Administrativo Sancionador. 5.3. Recursos Administrativos. 5.1. LAS INFRACCIONES

Publicado en el Alcance Digital N 60 a La Gaceta N 52 del 20 de marzo de DIRECCIÓN GENERAL DE TRIBUTACIÓN

Publicado en el Alcance Digital N 60 a La Gaceta N 52 del 20 de marzo de 2018. DIRECCIÓN GENERAL DE TRIBUTACIÓN OBLIGATORIEDAD GENERAL PARA EL USO DE LOS COMPROBANTES ELECTRÓNICOS Nº DGT-R-012-2018.--

Publicado en el Alcance Digital N 60 a La Gaceta N 52 del 20 de marzo de 2018. DIRECCIÓN GENERAL DE TRIBUTACIÓN OBLIGATORIEDAD GENERAL PARA EL USO DE LOS COMPROBANTES ELECTRÓNICOS Nº DGT-R-012-2018.--

La Paz, 05 de mayo de 2017

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 101700000010 R-0011 VENTA DE BIENES Y/O SERVICIOS DEL PROVEEDOR A PERSONAS NATURALES NO INSCRITAS EN EL PADRÓN NACIONAL DE CONTRIBUYENTES, CONTRIBUYENTES DEL RÉGIMEN

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 101700000010 R-0011 VENTA DE BIENES Y/O SERVICIOS DEL PROVEEDOR A PERSONAS NATURALES NO INSCRITAS EN EL PADRÓN NACIONAL DE CONTRIBUYENTES, CONTRIBUYENTES DEL RÉGIMEN

Alcance Digital N 60 a La Gaceta N 53 del 20 de marzo de 2018

Alcance Digital N 60 a La Gaceta N 53 del 20 de marzo de 2018 DIRECCIÓN GENERAL DE TRIBUTACIÓN OBLIGATORIEDAD GENERAL PARA EL USO DE LOS COMPROBANTES ELECTRÓNICOS Nº DGT-R-012-2018.-- Dirección General

Alcance Digital N 60 a La Gaceta N 53 del 20 de marzo de 2018 DIRECCIÓN GENERAL DE TRIBUTACIÓN OBLIGATORIEDAD GENERAL PARA EL USO DE LOS COMPROBANTES ELECTRÓNICOS Nº DGT-R-012-2018.-- Dirección General

Nº H. El Presidente de la República. y el Ministro de Hacienda.

H- -2017 Nº ---------------------H El Presidente de la República y el Ministro de Hacienda. Con fundamento en los artículos 140 incisos 3), 18) y 146 de la Constitución Política, los artículos 27 y 28

H- -2017 Nº ---------------------H El Presidente de la República y el Ministro de Hacienda. Con fundamento en los artículos 140 incisos 3), 18) y 146 de la Constitución Política, los artículos 27 y 28

MECANISMO PREVIO PARA SOLUCIONAR EL CONFLICTO TRIBUTARIO

MECANISMO PREVIO PARA SOLUCIONAR EL CONFLICTO TRIBUTARIO La Tributaria, a través de la Unidad de Orientación Legal y Derechos del Contribuyente de la Intendencia de Asuntos Jurídicos, brinda a través del

MECANISMO PREVIO PARA SOLUCIONAR EL CONFLICTO TRIBUTARIO La Tributaria, a través de la Unidad de Orientación Legal y Derechos del Contribuyente de la Intendencia de Asuntos Jurídicos, brinda a través del

II) que la norma legal referida reconoce la validez y la eficacia jurídica de los documentos electrónicos y la firma electrónica.

que la norma legal referida reconoce la validez y la eficacia jurídica de los documentos electrónicos y la firma electrónica.") Decreto Nº 36/012 Ministerio de Economía y Finanzas Montevideo, 8 de Febrero de 2012 Visto: la conveniencia de facilitar la documentación de operaciones mediante un régimen que acompañe los avances tecnológicos,

Decreto Nº 36/012 Ministerio de Economía y Finanzas Montevideo, 8 de Febrero de 2012 Visto: la conveniencia de facilitar la documentación de operaciones mediante un régimen que acompañe los avances tecnológicos,

PLAZOS PARA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA DEL IMPUESTO PREDIAL

PLAZOS PARA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA DEL IMPUESTO PREDIAL DECLARACIÓN JURADA DE INCRIPCIÓN Hasta el último día hábil del mes siguiente de producido la transferencia del predio. DECLARACIÓN

PLAZOS PARA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA DEL IMPUESTO PREDIAL DECLARACIÓN JURADA DE INCRIPCIÓN Hasta el último día hábil del mes siguiente de producido la transferencia del predio. DECLARACIÓN

PRESCRIPCIÓN. Dra: Tany Marisela Gallardo Quiroz

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA PLENARIO

DE LA REPÚBLICA DE COSTA RICA PLENARIO CADUCIDAD DE DERECHOS DE PENSIÓN DE HIJOS E HIJAS Y REFORMAS DEL RÉGIMEN DE PENSIÓN HACIENDA-DIPUTADOS, REGULADOS POR LA LEY N.º 148, LEY DE PENSIONES DE HACIENDA,

DE LA REPÚBLICA DE COSTA RICA PLENARIO CADUCIDAD DE DERECHOS DE PENSIÓN DE HIJOS E HIJAS Y REFORMAS DEL RÉGIMEN DE PENSIÓN HACIENDA-DIPUTADOS, REGULADOS POR LA LEY N.º 148, LEY DE PENSIONES DE HACIENDA,

CIRCULAR Nº 50. Modificada por Circular N 30, de 10 de mayo de 2016 DEPARTAMENTO EMISOR: DEPARTAMENTO DE ASESORÍA JURÍDICA

Modificada por Circular N 30, de 10 de mayo de 2016 DEPARTAMENTO EMISOR: DEPARTAMENTO DE ASESORÍA JURÍDICA CIRCULAR Nº 50 SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 22 de junio de 2015.- MATERIA:

Modificada por Circular N 30, de 10 de mayo de 2016 DEPARTAMENTO EMISOR: DEPARTAMENTO DE ASESORÍA JURÍDICA CIRCULAR Nº 50 SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 22 de junio de 2015.- MATERIA:

Los artículos quinto y séptimo transitorios de la señalada Ley N ;

Servicio Nacional de Aduanas Dirección Nacional RESOLUCIÓN EXENTA Nº VALPARAÍSO, VISTOS, El artículo 9 bis del Decreto con Fuerza de Ley N 2, de 2001, del Ministerio de Hacienda, que aprueba el texto refundido,

Servicio Nacional de Aduanas Dirección Nacional RESOLUCIÓN EXENTA Nº VALPARAÍSO, VISTOS, El artículo 9 bis del Decreto con Fuerza de Ley N 2, de 2001, del Ministerio de Hacienda, que aprueba el texto refundido,

UNIVERSIDAD CENTROAMERICANA JOSÉ SIMEÓN CAÑAS FACULTAD DE CIENCIAS SOCIALES Y HUMANIDADES ADMINISTRACIÓN PÚBLICA. Catedrático: Dr.

UNIVERSIDAD CENTROAMERICANA JOSÉ SIMEÓN CAÑAS FACULTAD DE CIENCIAS SOCIALES Y HUMANIDADES ADMINISTRACIÓN PÚBLICA FORMAS DE PREVENIR EL FRAUDE TRIBUTARIO EN EL SALVADOR Catedrático: Dr. Javier Arraiz Alumno:

UNIVERSIDAD CENTROAMERICANA JOSÉ SIMEÓN CAÑAS FACULTAD DE CIENCIAS SOCIALES Y HUMANIDADES ADMINISTRACIÓN PÚBLICA FORMAS DE PREVENIR EL FRAUDE TRIBUTARIO EN EL SALVADOR Catedrático: Dr. Javier Arraiz Alumno:

INDICE I. Conceptos Generales II. Derecho Presupuestario

INDICE Acerca de la Autora XV Prólogo a la Segunda Edición XVII Introducción XIX I. Conceptos Generales 1 Economía. Finanzas y derecho 1 La economía 1 Las finanzas 1 El derecho 2 Economía política, política

INDICE Acerca de la Autora XV Prólogo a la Segunda Edición XVII Introducción XIX I. Conceptos Generales 1 Economía. Finanzas y derecho 1 La economía 1 Las finanzas 1 El derecho 2 Economía política, política

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

RESOLUCIÓN GENERAL Nº 23/2009 -PARTE PERTINENTE-

RESOLUCIÓN GENERAL Nº 23/2009 Emisión: 4/2/2009 BO (Tucumán): 6/2/2009 Artículo 1º.- A los efectos del cumplimiento de lo dispuesto por el artículo 1º del Decreto Nº 1531/3 (MH)-1997, los contribuyentes

RESOLUCIÓN GENERAL Nº 23/2009 Emisión: 4/2/2009 BO (Tucumán): 6/2/2009 Artículo 1º.- A los efectos del cumplimiento de lo dispuesto por el artículo 1º del Decreto Nº 1531/3 (MH)-1997, los contribuyentes

Página 1 de 5

NOTICIA: SE ESTABLECEN LAS REGULACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES QUE EJERZAN LA ACTIVIDAD DE TRANSPORTE TERRESTRE. PUBLICACIÓN: EXTRACTO: Resolución del SRI No. NAC-DGERCGC17-00000194, R.O.S.

NOTICIA: SE ESTABLECEN LAS REGULACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES QUE EJERZAN LA ACTIVIDAD DE TRANSPORTE TERRESTRE. PUBLICACIÓN: EXTRACTO: Resolución del SRI No. NAC-DGERCGC17-00000194, R.O.S.

BOLETÍN INFORMATIVO #

BOLETÍN INFORMATIVO # 042 2012 Expídense las normas para la emisión de liquidaciones de compras de bienes y prestación de servicios en las adquisiciones de bienes muebles y de servicios a personas naturales

BOLETÍN INFORMATIVO # 042 2012 Expídense las normas para la emisión de liquidaciones de compras de bienes y prestación de servicios en las adquisiciones de bienes muebles y de servicios a personas naturales

Fiscalización Parcial y Definitiva

Fiscalización Parcial y Definitiva Base Legal El Artículos 61, 62 y 62 -A del Texto Único Ordenado del Código Tributario aprobado mediante Decreto Supremo N 133-2013-EF y normas modificatorias; y Reglamento

Fiscalización Parcial y Definitiva Base Legal El Artículos 61, 62 y 62 -A del Texto Único Ordenado del Código Tributario aprobado mediante Decreto Supremo N 133-2013-EF y normas modificatorias; y Reglamento

DECRETO SUPREMO Nº EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Decreto Legislativo N 1126, Decreto Legislativo que

DECRETO SUPREMO Nº 010-2015-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Decreto Legislativo N 1126, Decreto Legislativo que establece medidas de control en los insumos químicos y productos

DECRETO SUPREMO Nº 010-2015-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Decreto Legislativo N 1126, Decreto Legislativo que establece medidas de control en los insumos químicos y productos

LA NOTIFICACIÓN VALORES TRIBUTARIOS Y NO TRIBUTARIOS

CICLO INTERNO DE CAPACITACIÓN OCTUBRE 2011 LA NOTIFICACIÓN VALORES TRIBUTARIOS Y NO TRIBUTARIOS MARCO NORMATIVO, JURISPRUDENCIA Y CASUISTICA SESION IV Abg. : GUILLERM0 EDUARDO JACOBO MENESES. Jefe de Cobranzas

CICLO INTERNO DE CAPACITACIÓN OCTUBRE 2011 LA NOTIFICACIÓN VALORES TRIBUTARIOS Y NO TRIBUTARIOS MARCO NORMATIVO, JURISPRUDENCIA Y CASUISTICA SESION IV Abg. : GUILLERM0 EDUARDO JACOBO MENESES. Jefe de Cobranzas

REVISIÓN ELECTRÓNICA.

REVISIÓN ELECTRÓNICA. DOCUMENTO INVESTIGACIÓN- SUBPROCURADURÍA DE ANÁLISIS SISTÉMICO Y ESTUDIOS NORMATIVOS DIRECCIÓN GENERAL DE ESTUDIOS JURÍDICOS E INTERPRETACIÓN NORMATIVA. DICIEMBRE 2013 Las nuevas

REVISIÓN ELECTRÓNICA. DOCUMENTO INVESTIGACIÓN- SUBPROCURADURÍA DE ANÁLISIS SISTÉMICO Y ESTUDIOS NORMATIVOS DIRECCIÓN GENERAL DE ESTUDIOS JURÍDICOS E INTERPRETACIÓN NORMATIVA. DICIEMBRE 2013 Las nuevas

Ley del Impuesto a las Personas Jurídicas

Ley del Impuesto a las Personas Jurídicas Aprobación de la Ley IPJ Sala Constitucional había dado luz verde al proyecto de Ley del Impuesto a las Personas Jurídicas. Por ello, la Asamblea Legislativa en

Ley del Impuesto a las Personas Jurídicas Aprobación de la Ley IPJ Sala Constitucional había dado luz verde al proyecto de Ley del Impuesto a las Personas Jurídicas. Por ello, la Asamblea Legislativa en

CIRCULAR N Autorización para la transferencia de acciones de la sociedad operadora.

CIRCULAR N 23 Santiago, 16 de septiembre de 2005 Instruye sobre exigencia legal de autorización previa de la Superintendencia de Casinos de Juego para transferencia de acciones de sociedades operadoras

CIRCULAR N 23 Santiago, 16 de septiembre de 2005 Instruye sobre exigencia legal de autorización previa de la Superintendencia de Casinos de Juego para transferencia de acciones de sociedades operadoras

INDICE MANUAL DE PROCEDIMIENTOS DE EJECUCION COACTIVA CAPITULO 1 ANTECEDENTES HISTORICOS

Elvito A. Rodríguez Domínguez 28:1 Presentación INDICE MANUAL DE PROCEDIMIENTOS DE EJECUCION COACTIVA CAPITULO 1 ANTECEDENTES HISTORICOS SUBCAPITULO I CODIGO DE ENJUICIAMIENTOS EN MATERIA CIVIL DE 1852

Elvito A. Rodríguez Domínguez 28:1 Presentación INDICE MANUAL DE PROCEDIMIENTOS DE EJECUCION COACTIVA CAPITULO 1 ANTECEDENTES HISTORICOS SUBCAPITULO I CODIGO DE ENJUICIAMIENTOS EN MATERIA CIVIL DE 1852

Boletín Informativo No. 16 Junio 2017

No. NAC-DGERCGC17-00000295 Resuelve: Establecer regulaciones para el cumplimiento de los deberes formales de los contribuyentes que ejerzan la actividad de transporte terrestre Capítulo I Disposiciones

No. NAC-DGERCGC17-00000295 Resuelve: Establecer regulaciones para el cumplimiento de los deberes formales de los contribuyentes que ejerzan la actividad de transporte terrestre Capítulo I Disposiciones

DIRECCIÓN GENERAL DE TRIBUTACIÓN

DIRECCIÓN GENERAL DE TRIBUTACIÓN DESINSCRIPCIÓN EN EL IMPUESTO SOLIDARIO PARA EL FORTALECIMIENTO DE PROGRAMAS DE VIVIENDA Y DEROGACIÓN PARCIAL DE LA RESOLUCIÓN N DGT-R- 023-2018 DE LAS 08 HORAS DEL 22

DIRECCIÓN GENERAL DE TRIBUTACIÓN DESINSCRIPCIÓN EN EL IMPUESTO SOLIDARIO PARA EL FORTALECIMIENTO DE PROGRAMAS DE VIVIENDA Y DEROGACIÓN PARCIAL DE LA RESOLUCIÓN N DGT-R- 023-2018 DE LAS 08 HORAS DEL 22

I. ARGUMENTOS DEL ACTOR LEGAL

República de Panamá Tribunal Administrativo Tributario Resolución Nº TAT-RF-039 de 5 de mayo de 2014 VISTOS: El licenciado, en su calidad de apoderado especial del contribuyente, con R.U.C. N, interpuso

República de Panamá Tribunal Administrativo Tributario Resolución Nº TAT-RF-039 de 5 de mayo de 2014 VISTOS: El licenciado, en su calidad de apoderado especial del contribuyente, con R.U.C. N, interpuso

DERECHO FINANCIERO Y TRIBUTARIO I

DERECHO FINANCIERO Y TRIBUTARIO I EXAMEN PRIMERA SEMANA JUNIO/2015 1.- En qué casos merecen las actuaciones inspectoras el calificativo de actuaciones de carácter o alcance parcial? Según el artículo 148

DERECHO FINANCIERO Y TRIBUTARIO I EXAMEN PRIMERA SEMANA JUNIO/2015 1.- En qué casos merecen las actuaciones inspectoras el calificativo de actuaciones de carácter o alcance parcial? Según el artículo 148

RESUMEN EJECUTIVO PROYECTO DE LEY PARA EL COBRO DE LAS DEUDAS TRIBUTARIAS Y MULTAS A FAVOR DEL ESTADO

RESUMEN EJECUTIVO PROYECTO DE LEY PARA EL COBRO DE LAS DEUDAS TRIBUTARIAS Y MULTAS A FAVOR DEL ESTADO JUSTIFICACIÓN El artículo 1 de la Constitución obliga al Estado de El Salvador, a asegurar a sus habitantes

RESUMEN EJECUTIVO PROYECTO DE LEY PARA EL COBRO DE LAS DEUDAS TRIBUTARIAS Y MULTAS A FAVOR DEL ESTADO JUSTIFICACIÓN El artículo 1 de la Constitución obliga al Estado de El Salvador, a asegurar a sus habitantes

1) Los contribuyentes llevarán contabilidad, presentarán sus declaraciones y pagarán los impuestos que correspondan, en moneda nacional.

Los contribuyentes llevarán contabilidad, presentarán sus declaraciones y pagarán los impuestos que correspondan, en moneda nacional.") Artículo 18 Documentación Asociada Artículo 18.- Establécense para todos los efectos tributarios, las siguientes reglas para llevar la contabilidad, presentar las declaraciones de impuestos y efectuar

Artículo 18 Documentación Asociada Artículo 18.- Establécense para todos los efectos tributarios, las siguientes reglas para llevar la contabilidad, presentar las declaraciones de impuestos y efectuar

RESOLUCIÓN GENERAL (API Santa Fe) 11/2012

11/2012") RESOLUCIÓN GENERAL (API Santa Fe) 11/2012 Ingresos brutos.. Categorización de contribuyentes. Parámetros para su determinación SUMARIO: La Administración Provincial de Impuestos de la Provincia de Santa

RESOLUCIÓN GENERAL (API Santa Fe) 11/2012 Ingresos brutos.. Categorización de contribuyentes. Parámetros para su determinación SUMARIO: La Administración Provincial de Impuestos de la Provincia de Santa

Que de igual manera, resulta conveniente señalar que la baja de documentos determina que éstos dejen de existir como tales;

Modifican el Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia Nº 077-99/SUNAT y normas modificatorias RESOLUCIÓN DE SUPERINTENDENCIA Nº 156-2013/SUNAT Lima, 14 de mayo de

Modifican el Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia Nº 077-99/SUNAT y normas modificatorias RESOLUCIÓN DE SUPERINTENDENCIA Nº 156-2013/SUNAT Lima, 14 de mayo de

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N EF, publicado el , y no rmas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N EF, publicado el , y no rmas modificatorias.") INFORME N. 061-2013-SUNAT/4B0000 MATERIA: En el marco de lo dispuesto por el numeral 3 del a rtículo 137, el segundo párrafo del artículo 141 y el penúltimo párrafo de l artículo 146 del Código Tributario,

INFORME N. 061-2013-SUNAT/4B0000 MATERIA: En el marco de lo dispuesto por el numeral 3 del a rtículo 137, el segundo párrafo del artículo 141 y el penúltimo párrafo de l artículo 146 del Código Tributario,

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 159-2017/SUNAT SE APRUEBA UN PROGRAMA INFORMÁTICO PARA FACILITAR EL ENVÍO DE INFORMACIÓN A LA SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 159-2017/SUNAT SE APRUEBA UN PROGRAMA INFORMÁTICO PARA FACILITAR EL ENVÍO DE INFORMACIÓN A LA SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto

DECRETO SUPREMO Nro EF EL PRESIDENTE DE LA REPUBLICA CONSIDERANDO: Que, el literal b) del artículo 155ï ½ del Texto Unico Ordenado del

del artículo 155ï ½ del Texto Unico Ordenado del") DECRETO SUPREMO Nro. 136-2008-EF EL PRESIDENTE DE LA REPUBLICA CONSIDERANDO: Que, el literal b) del artículo 155ï ½ del Texto Unico Ordenado del Código Tributario -según texto aprobado por el Decreto Supremo

DECRETO SUPREMO Nro. 136-2008-EF EL PRESIDENTE DE LA REPUBLICA CONSIDERANDO: Que, el literal b) del artículo 155ï ½ del Texto Unico Ordenado del Código Tributario -según texto aprobado por el Decreto Supremo

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS. 193 y 145

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS 193 y 145 Caracas, 15 de marzo de 2004 RESOLUCIÓN N 1.534 De conformidad con lo establecido en los numerales 1, 3 del artículo 8 del Decreto sobre

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS 193 y 145 Caracas, 15 de marzo de 2004 RESOLUCIÓN N 1.534 De conformidad con lo establecido en los numerales 1, 3 del artículo 8 del Decreto sobre

REPÚBLICA DE COLOMBIA. überlod yorden MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO. DECRETO No DE 2013.

REPÚBLICA DE COLOMBIA 'ii~~~}lll~;;ij~ I\~ ;ji: I:.~~)i;. ~m1!i!t1i!a~ha ~Mlmtlli~lQl überlod yorden MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO No124 4. DE 2013. l'4j281s Por el cual se reglamenta

REPÚBLICA DE COLOMBIA 'ii~~~}lll~;;ij~ I\~ ;ji: I:.~~)i;. ~m1!i!t1i!a~ha ~Mlmtlli~lQl überlod yorden MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO No124 4. DE 2013. l'4j281s Por el cual se reglamenta

ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO OCTUBRE 2011)

") ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO 2 0 1 0 -OCTUBRE 2011) P u b lic a c ió n Código Tributario Naturaleza Tributaria 16876-9-2011 11.10.11 La contraprestación que recibe

ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO 2 0 1 0 -OCTUBRE 2011) P u b lic a c ió n Código Tributario Naturaleza Tributaria 16876-9-2011 11.10.11 La contraprestación que recibe

CENTRO DE INVESTIGACIÓN Y FORMACIÓN HACENDARIA CICLO DE VIDEOCONFERENCIAS. Primer Videoconferencia 2014

CENTRO DE INVESTIGACIÓN Y FORMACIÓN HACENDARIA CICLO DE VIDEOCONFERENCIAS Primer Videoconferencia 2014 Sistema de Devolución de Impuestos: En Búsqueda del Equilibrio entre la Agilidad y el Control Expositoras:

CENTRO DE INVESTIGACIÓN Y FORMACIÓN HACENDARIA CICLO DE VIDEOCONFERENCIAS Primer Videoconferencia 2014 Sistema de Devolución de Impuestos: En Búsqueda del Equilibrio entre la Agilidad y el Control Expositoras:

BDMA informa. Año 1. No. 20. SEPTIEMBRE DE SEPTIEMBRE DE 2014

BDMA informa. Año 1. No. 20. SEPTIEMBRE 2014 02 DE SEPTIEMBRE DE 2014 Contenido: Gaceta Oficial: Providencia N SNAT/2014/0032, mediante la cual se Regula la utilización de Medios Distintos para la Emisión

BDMA informa. Año 1. No. 20. SEPTIEMBRE 2014 02 DE SEPTIEMBRE DE 2014 Contenido: Gaceta Oficial: Providencia N SNAT/2014/0032, mediante la cual se Regula la utilización de Medios Distintos para la Emisión

Servicio de Impuestos Nacionales

Servicio de Impuestos Nacionales Cambios recientes en el régimen de infracciones y sanciones en Bolivia Enrique Martín Trujillo Velásquez Normativa Legal Aplicable Ley No. 2492 de 2 de agosto de 2003 -

Servicio de Impuestos Nacionales Cambios recientes en el régimen de infracciones y sanciones en Bolivia Enrique Martín Trujillo Velásquez Normativa Legal Aplicable Ley No. 2492 de 2 de agosto de 2003 -

No. NAC-DGERCGC Suplemento Registro Oficial Nº 396 Miércoles 2 de Marzo del 2011

No. NAC-DGERCGC11-00055 Suplemento Registro Oficial Nº 396 Miércoles 2 de Marzo del 2011 EL DIRECTOR GENERAL DEL ERVICIO DE RENTAS INTERNAS Considerando: Que, de conformidad con el artículo 8 de la Ley

No. NAC-DGERCGC11-00055 Suplemento Registro Oficial Nº 396 Miércoles 2 de Marzo del 2011 EL DIRECTOR GENERAL DEL ERVICIO DE RENTAS INTERNAS Considerando: Que, de conformidad con el artículo 8 de la Ley

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

PROYECTO DE LEY, INICIADO EN MENSAJE, QUE MODIFICA LA LEY Nº 18.

TEXTO LEGAL VIGENTE PROYECTO DE LEY LEY Nº 18.168, GENERAL DE TELECOMUNICACIONES ARTÍCULO ÚNICO.- Introdúcense las siguientes modificaciones a la ley N 18.168, General de Telecomunicaciones: 1) Reemplázase

TEXTO LEGAL VIGENTE PROYECTO DE LEY LEY Nº 18.168, GENERAL DE TELECOMUNICACIONES ARTÍCULO ÚNICO.- Introdúcense las siguientes modificaciones a la ley N 18.168, General de Telecomunicaciones: 1) Reemplázase

La Paz, 27 de mayo de 2016

RESOLUCIÓN NORMATIVA DE DIRECTORIO N 10-0013-16 MODIFICACIONES, SUSTITUCIONES, DEROGACIONES E INCORPORACIONES A LA RESOLUCIÓN NORMATIVA DE DIRECTORIO N 10-0021-13 DE 31 DE MAYO DE 2013 La Paz, 27 de mayo

RESOLUCIÓN NORMATIVA DE DIRECTORIO N 10-0013-16 MODIFICACIONES, SUSTITUCIONES, DEROGACIONES E INCORPORACIONES A LA RESOLUCIÓN NORMATIVA DE DIRECTORIO N 10-0021-13 DE 31 DE MAYO DE 2013 La Paz, 27 de mayo

CURSO "ACTUALIZACIÓN EN DERECHO TRIBUTARIO Y ADUANERO

Programa de Perfeccionamiento 1 CURSO "ACTUALIZACIÓN EN DERECHO TRIBUTARIO Y ADUANERO CÓDIGO 431 El concurso docente para la adjudicación de los cursos presenciales de perfeccionamiento de la Academia

Programa de Perfeccionamiento 1 CURSO "ACTUALIZACIÓN EN DERECHO TRIBUTARIO Y ADUANERO CÓDIGO 431 El concurso docente para la adjudicación de los cursos presenciales de perfeccionamiento de la Academia

CONSIDERANDO: Que los citados artículos regulan en el orden local lo atinente al instituto de la compensación tributaria;

RESOLUCIÓN GENERAL Nº 79/2018 Emisión: 27/7/2018 BO (Tucumán): 31/7/2018 VISTO los artículos 52 y 53 del Código Tributario Provincial, y CONSIDERANDO: Que los citados artículos regulan en el orden local

RESOLUCIÓN GENERAL Nº 79/2018 Emisión: 27/7/2018 BO (Tucumán): 31/7/2018 VISTO los artículos 52 y 53 del Código Tributario Provincial, y CONSIDERANDO: Que los citados artículos regulan en el orden local

EL INSTITUTO DE LA CONTRAVENCIÓN, ÚLTIMAS MODIFICACIONES NORMATIVAS.

EL INSTITUTO DE LA CONTRAVENCIÓN, ÚLTIMAS MODIFICACIONES NORMATIVAS. - Jacqueline Betancur, Fernando Cresci, Malena Díaz y Betiana Quintana - 30 de octubre de 2013 Infracción de contravención I) Consideraciones

EL INSTITUTO DE LA CONTRAVENCIÓN, ÚLTIMAS MODIFICACIONES NORMATIVAS. - Jacqueline Betancur, Fernando Cresci, Malena Díaz y Betiana Quintana - 30 de octubre de 2013 Infracción de contravención I) Consideraciones

MODIFICACIONES EN EL PROCEDIMIENTO TRIBUTARIO

JORNADA REFORMA TRIBUTARIA LEY 27.430 MODIFICACIONES EN EL PROCEDIMIENTO TRIBUTARIO Dr. José Mazzarella. ANALOGIA TRATAMIENTO IGUALITARIO No se admitirá la analogía para ampliar el alcance del hecho imponible,

JORNADA REFORMA TRIBUTARIA LEY 27.430 MODIFICACIONES EN EL PROCEDIMIENTO TRIBUTARIO Dr. José Mazzarella. ANALOGIA TRATAMIENTO IGUALITARIO No se admitirá la analogía para ampliar el alcance del hecho imponible,

PROCESO DE COBRO DE LAS DEUDAS TRIBUTARIAS

PROCESO DE COBRO DE LAS DEUDAS TRIBUTARIAS QUÉ ES EL COBRO? Son las diferentes actividades que realiza la Administración Tributaria Municipal con el propósito de obligar a los contribuyentes a pagar de

PROCESO DE COBRO DE LAS DEUDAS TRIBUTARIAS QUÉ ES EL COBRO? Son las diferentes actividades que realiza la Administración Tributaria Municipal con el propósito de obligar a los contribuyentes a pagar de

SMV. Superintendencia del Mercado de Valores

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

Ley No Impuesto sobre Bienes Inmuebles

Estimado contribuyente, si su propiedad se encuentra con un pendiente de pago de impuestos, la Municipalidad de Santa Bárbara procederá con el proceso de cobro judicial para así iniciar el posible remate

Estimado contribuyente, si su propiedad se encuentra con un pendiente de pago de impuestos, la Municipalidad de Santa Bárbara procederá con el proceso de cobro judicial para así iniciar el posible remate

INTRODUCCIÓN Declaraciones tributarias que se deben presentar Declaración del impuesto a la renta... 17

2 Contenido INTRODUCCIÓN... 13 Declaraciones tributarias que se deben presentar.... 16 Declaración del impuesto a la renta.... 17 Personas jurídicas obligadas a declarar renta... 17 Personas naturales

2 Contenido INTRODUCCIÓN... 13 Declaraciones tributarias que se deben presentar.... 16 Declaración del impuesto a la renta.... 17 Personas jurídicas obligadas a declarar renta... 17 Personas naturales

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T.

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T. BASE LEGAL Resolución de Superintendencia N 161-2015/SUNAT Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T. BASE LEGAL Resolución de Superintendencia N 161-2015/SUNAT Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria

Reglamento del Procedimiento de Verificación de Origen de las Mercancías DECRETO SUPREMO N MINCETUR

Reglamento del Procedimiento de Verificación de Origen de las Mercancías DECRETO SUPREMO N 004-2009-MINCETUR EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, de acuerdo a lo establecido en la Ley N 27790

Reglamento del Procedimiento de Verificación de Origen de las Mercancías DECRETO SUPREMO N 004-2009-MINCETUR EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, de acuerdo a lo establecido en la Ley N 27790

RESOLUCIÓN S. T. Nº 1080/2006 PLANILLA ANEXO I DEL ARTICULO 1

RESOLUCIÓN S. T. Nº 1080/2006 PLANILLA ANEXO I DEL ARTICULO 1 NORMAS PARA LA PERCEPCIÓN, DEPÓSITO Y FISCALIZACIÓN DEL IMPUESTO SOBRE EL PRECIO DE LOS PASAJES FLUVIALES AL EXTERIOR Artículo N 24, inc. b)

RESOLUCIÓN S. T. Nº 1080/2006 PLANILLA ANEXO I DEL ARTICULO 1 NORMAS PARA LA PERCEPCIÓN, DEPÓSITO Y FISCALIZACIÓN DEL IMPUESTO SOBRE EL PRECIO DE LOS PASAJES FLUVIALES AL EXTERIOR Artículo N 24, inc. b)

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

Resolución General 3744/2015. AFIP. Granos. IVA. Granos no destinados a la siembra. Régimen de información

Resolución General 3744/2015. AFIP. Granos. IVA. Granos no destinados a la siembra. Régimen de información Se establece un procedimiento de registración para los contratos y operaciones de compraventa

Resolución General 3744/2015. AFIP. Granos. IVA. Granos no destinados a la siembra. Régimen de información Se establece un procedimiento de registración para los contratos y operaciones de compraventa

CAPÍTULO I EL DEBIDO PROCESO ADUANERO

INDICE Prólogo... 7 Abreviaturas... 9 CAPÍTULO I EL DEBIDO PROCESO ADUANERO 1. Introduccion... 23 2. El debido proceso... 24 2.1. Derecho a ser oído... 25 2.2. Derecho a ofrecer y producir pruebas... 26

INDICE Prólogo... 7 Abreviaturas... 9 CAPÍTULO I EL DEBIDO PROCESO ADUANERO 1. Introduccion... 23 2. El debido proceso... 24 2.1. Derecho a ser oído... 25 2.2. Derecho a ofrecer y producir pruebas... 26

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 Marco normativo Ley 30506 Delegación de facultades al Ejecutivo

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 Marco normativo Ley 30506 Delegación de facultades al Ejecutivo

Taller de Asistencia Técnica del Programa de Incentivos a la Mejora de la Gestión Municipal 2016 META 21

Taller de Asistencia Técnica del Programa de Incentivos a la Mejora de la Gestión Municipal 2016 META 21 La notificación de los Actos Administrativos en la Administración Tributaria Municipal Daniel Gutiérrez

Taller de Asistencia Técnica del Programa de Incentivos a la Mejora de la Gestión Municipal 2016 META 21 La notificación de los Actos Administrativos en la Administración Tributaria Municipal Daniel Gutiérrez

Decreto Supremo que modifica el Reglamento del Procedimiento de Fiscalización de la SUNAT aprobado por el Decreto Supremo N EF

Decreto Supremo que modifica el Reglamento del Procedimiento de Fiscalización de la SUNAT aprobado por el Decreto Supremo N 085-2007-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 207-2012-EF

Decreto Supremo que modifica el Reglamento del Procedimiento de Fiscalización de la SUNAT aprobado por el Decreto Supremo N 085-2007-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 207-2012-EF