ESTUDIO ECONOMICO FINANCIERO\MEMORIA SOSTENIBILIDAD ECONOMICA DE LAS NORMAS URBANISTICAS MUNICIPALES DE ORTIGOSA DEL MONTE.

|

|

|

- Ramona Espinoza Ojeda

- hace 8 años

- Vistas:

Transcripción

1 ESTUDIO ECONOMICO FINANCIERO\MEMORIA SOSTENIBILIDAD ECONOMICA DE LAS NORMAS URBANISTICAS MUNICIPALES DE ORTIGOSA DEL MONTE. El planeamiento urbanístico tiene por objeto establecer la ordenación del uso del suelo y la regulación de las condiciones para su trasformación y conservación. Debe, entre otras cuestiones, definir la localización de los espacios residenciales y de otros usos productivos en el municipio, debe concretar las infraestructuras necesarias para una prestación integral de los servicios, debe regular los niveles y las redes de equipamientos y dotaciones públicas y privadas, debe evaluar las acciones medioambientales en espacios urbanos, en espacios del entorno y en espacios naturales y, en definitiva, debe establecer la forma y las condiciones de ordenación y planificación del territorio, bajo el claro objetivo de mejorar el bienestar y la calidad de vida de los ciudadanos. Todas las acciones propuestas en la ordenación y planificación del espacio recogidas en las determinaciones de los instrumentos de planeamiento urbanístico, deben venir arropadas por un análisis realista de las inversiones necesarias y de cuales son las fuentes de financiación disponibles. En definitiva, y bajo una interpretación sencilla, debe darse respuesta a formular una descripción analítica de: CUANTO CUESTA, valorando las inversiones programadas, y QUIEN LO PAGA, determinando qué agente asume la financiación y complementariamente, si quien lo paga tiene capacidad de soportar su financiación, en definitiva si puede pagar. El componente económico y financiero de un Plan es un aspecto importante y necesario en la ordenación del territorio, pero se le debe dar el marco de referencia equilibrado que canalice con eficiencia el modelo territorial deseado. No parece razonable la presentación de Planes o modificaciones de éstos, donde imperen exclusivamente las variables mercantilistas: para realizar esta inversión es necesario vender equis viviendas que cubran el coste de la misma. Por el contrario, no puede sustentarse una planificación idílica de inversiones en infraestructuras y equipamientos que no puedan ser realizadas en coste y financiación real programada, financiación en muchas ocasiones fuera del ámbito de maniobra del propio Ayuntamiento, Administración competente para la planificación de la actividad urbanística. 1

2 El Estudio Económico es uno de los documentos preceptivos que el Reglamento de Urbanismo de Castilla y León (DECRETO 22/2004, de 29 de enero) establece como necesario para reflejar adecuadamente todas las determinaciones de ordenación general y detallada en la elaboración de los Planes Generales de Ordenación Urbana. Extrañamente, nuestra normativa urbanística no recoge como documento mínimo necesario el Estudio Económico para la redacción de Normas Urbanísticas Municipales en donde no existe ordenación detallada, que a otra escala, tiene el mismo objeto que el Plan General de Ordenación Urbana. No obstante derivado de la legislación estatal y la jurisprudencia del Tribunal Supremo existente entendemos que debe realizarse el mismo de forma obligatoria. La Ley del Suelo (Ley 8/2007) y su Texto Refundido, aprobado por el Real Decreto Legislativo 2/2008, de 20 de junio, establece las bases económicas y Medioambientales del régimen jurídico, valoración y responsabilidad patrimonial de las Administraciones Públicas en materia de suelo. Se fijan unos principios para el desarrollo territorial y urbano sostenible no solo desde el punto de vista medioambiental sino también desde lo económico, el empleo y la cohesión social, procurando especialmente, que en el caso del nuevo suelo urbano que se genere, se garantice una dotación suficiente de infraestructuras y servicios que cumplan una función social. El art relativo a la evaluación y seguimiento de la sostenibilidad del desarrollo urbano, establece: La documentación de los instrumentos de ordenación de las actuaciones de urbanización debe incluir un informe o memoria de sostenibilidad económica, en la que se ponderará en particular el impacto de la actuación en las Haciendas Públicas afectadas por la implantación y el mantenimiento de las infraestructuras necesarias o la puesta en marcha y la prestación de los servicios resultantes, así como la suficiencia y la adecuación del suelo destinado a usos productivos. La norma establece que todos los instrumentos de ordenación territorial han de someterse preceptivamente a evaluación económica, además de la también preceptiva evaluación ambiental. 2

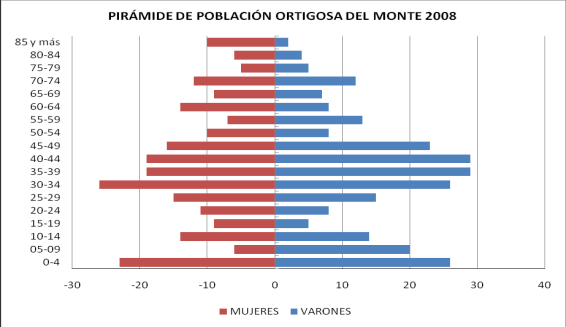

3 El nuevo concepto de sostenibilidad económica implica además de la evaluación de la suficiencia de los recursos económicos para la ejecución de las infraestructuras y servicios necesarios (función tradicionalmente realizada por los Estudios Económico-Financieros) el análisis de una perspectiva temporal más amplia que estudie el análisis del coste público de mantenimiento y conservación de los ámbitos urbanizados por la Administración, en este caso la Administración Local Se pasa a establecer el estudio económico financiero o memoria de sostenibilidad económica, de acuerdo con los siguientes apartados. ANALISIS SOCIO ECONOMICO TERRITORIAL: DATOS BÁSICOS Y LOCALIZACIÓN ORTIGOSA DEL MONTE DEL MUNICIPIO MUNICIPIO Núcleos de población Ortigosa del Monte Población en 2009 Varones 263 hab. Mujeres 239 hab. Total 502 hab. Superficie del Municipio 15,50 Km2 Distancia a la capital 14 Km Código Postal

4 4

5 5

6 ANALISIS DE LA HACIENDA LOCAL A FECHA DE ESTE ESTUDIO\MEMORIA. Se evalúa la situación hacendística del Ayuntamiento, fundamentalmente en sus vertientes inversoras y financieras, para canalizar su capacidad de maniobra, aportando un análisis sobre el escenario de inversión y endeudamiento a corto y medio plazo. El comportamiento de las principales magnitudes puede describirse bajo el siguiente contenido: _ Gastos de funcionamiento _ Ratio: Gastos totales / habitante _ Ratio: Inversión / Gastos totales _ Ahorro presupuestario _ Presión Fiscal _ Nivel de Endeudamiento _ Transferencias corrientes de capital Se adjuntan tablas explicativas de acuerdo con la ultima liquidación aprobada a fecha de este informe 6

7 7

8 8

9 9

10 10

11 11

12 12

13 13

14 14

15 IMPACTO DE LA ACTUACIÓN SOBRE LA HACIENDA PÚBLICA DE ORTIGOSA DEL MONTE El impacto sobre la hacienda pública se estimará tanto para los ingresos como para los gastos. IMPACTO DE LA ACTUACIÓN SOBRE LOS INGRESOS MUNICIPALES El principal impacto de la actuación urbanística sobre los ingresos se determina a partir de tres variables: el excedente de aprovechamiento municipal, las tasas por licencias e impuesto de construcción y finalmente, la recaudación de impuestos de bienes inmuebles. EXCEDENTE DE APROVECHAMIENTO MUNICIPAL Se trata de la valoración económica de los terrenos de cesión gratuita y del aprovechamiento a ceder al ayuntamiento por el desarrollo de los sectores, de acuerdo con el régimen de deberes fijados y regulados en el RUCYL. Esto significa de forma clara un incremento patrimonial del ayuntamiento, que solo conllevara los gastos de conservación y mantenimiento correspondientes. TASAS POR LICENCIAS E IMPUESTOS DE CONSTRUCCIÓN Las nuevas viviendas tendrán como consecuencia un incremento relevante de la recaudación municipal, concretamente de las siguientes exacciones: - Cuota tributaria por solicitud de Licencia de obras. Se estima en una media de valor de la edificación en ,00 si se le aplica la tasa actual de 0,60 saldría una cantidad aproximada de 1.140,00 euros por vivienda, teniendo en cuenta la posibilidad legal de variar la tasa por tramitación. - Impuesto de Construcciones, Instalaciones y Obras (ICIO). El importe medio de valor de la construcción según el modelo edificatorio permitido sería de ,00 aproximadamente, de tal forma que si aplicamos el 4 máximo que establece la 15

16 ley, se podrían alcanzar unos ingresos aproximados de 7.600,00 euros por vivienda. RECAUDACIÓN POR IMPUESTOS DE BIENES INMUEBLES (IBI) Las nuevas viviendas también tendrán como consecuencia un incremento relevante de la recaudación municipal por concepto de impuesto de bienes inmuebles. OTRAS POSIBLES FUENTES INGRESOS Otras posibles fuentes de ingresos son el impuesto sobre actividades económicas (IAE), el impuesto sobre vehículos de tracción mecánica y el incremento de las transferencias del Estado y de la Comunidad Autónoma derivada por aumento de habitantes. ESTIMACION DE LOS INGRESOS POR EL AUMENTO DE HABITANTES: se estima que si se desarrollara todo el planeamiento (cuestión harto difícil pero posible), el número de viviendas relacionadas con la edificabilidad prevista, prevería un aumento de hasta 2250 habitantes, según los cálculos usados en la memoria vinculante y facilitados por la Confederación Hidrográfica del Duero, lo que haría un aumento mensual de ingresos para el ayuntamiento por habitante, teniendo en cuenta la participación de tributos del estado actualmente en vigor, que alcanza a 7311 euros mensuales para 587 habitantes censados, lo que hace una cantidad de 12,45 euros por habitante mensual. Si el aumento total sería hasta los 2250 habitantes, alcanzaría una cantidad actual de ,00 euros mensuales, es decir un aumento del 283 de los ingresos mensuales por participación de tributos estatales. También se produciría un aumento de la participación de tributos de la Comunidad Autónoma de Castilla y león, que de acuerdo a los habitantes actuales se ha dispuesto a euros anuales. De tal forma que si se aumenta la población con la edificabilidad establecida, aumentara también proporcionalmente este ingreso. 16

, el impuesto sobre vehículos de tracción mecánica y el incremento de las")

17 POR EL AUMENTO DE TASAS DE AGUA Y OTROS SERVICIOS: hay que decir que en este caso de acuerdo con el coste del servicio se fijaría la tributación, por lo que no tendría que generar desequilibrio financiero al poderse cubrir el 100 del coste de los servicios en cuanto a mantenimiento y conservación con el importe de la tasa a pagar por inmueble. POR EL AUMENTO DEL PAGO DEL IBI: Derivado del aumento de viviendas que se construirían, el aumento del IBI sería muy grande, de tal forma que si se coge la media de valoración de vivienda, actual en la que ha habido una disminución del valor catastral por actualización, se daría la circunstancia de que la recaudación del IBI con el mínimo del tipo impositivo del 0,40 ascendería considerablemente, teniendo en cuenta que según los datos del INE existen 374 viviendas, por lo que con un máximo de 750 viviendas, se recaudaría por IBI alrededor del doble de lo recaudado, teniendo en cuenta además que actualmente se recauda por el tipo 17

18 mínimo, siendo posible su subida si es necesario para mantener los servicios e infraestructuras públicas. Actualmente por aproximadamente 672 inmuebles de los cuales 374 son viviendas según el INE y según el padrón del IBI, comprendiendo tanto parcelas como viviendas suponen un ingreso de aproximadamente euros anuales, de tal forma que si se desarrollara el planeamiento, y parte de esos inmuebles se aumentara la base del impuesto por el valor de la construcción, equivalente a 376 viviendas más que aproximadamente permite el plan, se podría estimar que sin aumentar el tipo actual, que es el mínimo legal, un aumento de alrededor del 100 teniendo en cuenta la valoración catastral de las nuevas viviendas y la tipología de estas nuevas viviendas y las parcelas en donde se construirían. Impuesto sobre Bienes Inmuebles - Ayuntamiento de Ortigosa del Monte Año Rev. Catastral T. Urbana T. Rustica Carat. Esp

19 OTROS INGRESOS Impuesto sobre Vehiculos de Traccion Mecanica - Ayuntamiento de Ortigosa del Monte Turismos. Año Hasta 8 CF Hasta 11,99 Hasta 15,99 Hasta 19,99 Mas de 20 CF CF CF CF Autobuses. Año Menos 21 De Mas 50 Plazas Plazas Plazas

20 Camiones. Año -1000Kg CU De De Kg CU 9999 Kg CU +9999Kg CU Tractores. Año Menos 16 CF De CF Mas 25 CF

21 Remolques. Año Kg Mas 2999 Kg CU Kg CU CU Ciclomotores. 21

22 Año Ciclomotores Motocicletas. Año Hasta 125 De De De 500- Mas 1000 C.C. C.C. C.C C.C. C.C

23 Impuesto sobre el Incremento de valor de los terrenos de naturaleza urbana - Ayuntamiento de Ortigosa del Monte Porcentaje sobre el valor del terreno. Año 1 hasta 5 Hasta 10 Hasta 15 Hasta 20 años: años años: años: Tipo de gravamen. Año hasta 5 hasta hasta hasta años: 10 años 15 años: 20 años:

24 ANALISIS DE LAS INVERSIONES A REALIZAR POR PARTE DEL AYUNTAMIENTO RESPECTO EL DESARROLLO URBANISTICO Y SU CUANTIFICACION ECONOMICA. Como se puede observar del planeamiento existente, las inversiones pueden ser o bien públicas o bien de carácter privado a través de los particulares o el promotor urbanístico, sea cual sea la figura jurídica. En cuanto a los gastos de inversión del ayuntamiento que afectaría a la hacienda municipal, hay que decir que el desarrollo del planeamiento no determina ninguna inversión directa del ayuntamiento, ya que todos los desarrollos a realizar son de iniciativa privada y el ayuntamiento no cuenta con bienes de su titularidad adscritos en ningún sector de suelo urbanizable o suelo urbano no consolidado. Por tanto todos los Gastos de Inversión relacionados con el desarrollo urbanístico de los sectores, van a ser de carácter privado, por lo que no va a afectar a la hacienda municipal, de tal forma que su cuantificación en principio es cero. Esto lo corrobora la propia regulación de la atribución de los gastos de urbanización en el RUCYL. Artículo 48 Deberes de la promoción de las actuaciones urbanísticas La promoción de las actuaciones urbanísticas cuyo objeto sea completar o rehabilitar la urbanización de terrenos clasificados como suelo urbano no 24

25 consolidado, o bien urbanizar terrenos clasificados como suelo urbanizable, comporta los siguientes deberes: a) Entregar al Ayuntamiento, con carácter de cesión gratuita, todos los terrenos reservados para dotaciones urbanísticas públicas, incluidos los reservados para la ubicación de nuevos sistemas generales, para la conexión del sector con los sistemas generales de vías públicas y servicios urbanos existentes y previstos, o en su defecto con las redes municipales de vías públicas y servicios urbanos, y para la ampliación o refuerzo de los sistemas generales existentes, o en su defecto de las redes municipales existentes, de forma que se asegure su correcto funcionamiento. Los terrenos entregados cumplirán las siguientes condiciones: 1.ª Los terrenos se entregarán completamente urbanizados, excepto los destinados a la ubicación de nuevos sistemas generales exteriores al sector. 2.ª Los terrenos se entregarán libres de cargas y gravámenes. No obstante, cuando alguno de los elementos del sistema general o local de servicios urbanos no deba discurrir necesariamente sobre o bajo terrenos de titularidad pública, puede admitirse el uso de terrenos de la entidad prestadora del servicio o la constitución de servidumbres sobre otros terrenos privados. b) Entregar a la Administración actuante, con carácter de cesión gratuita, los terrenos aptos para materializar el aprovechamiento que exceda del correspondiente a los propietarios, conforme a las siguientes reglas: 1.ª Los terrenos se entregarán completamente urbanizados y libres de todo tipo de cargas y gravámenes. 2.ª El destino de los terrenos entregados será su integración en el correspondiente patrimonio público de suelo. 3.ª La Administración actuante puede admitir que los terrenos se sustituyan por su equivalente en efectivo o por la ejecución de obras o la prestación de servicios de valor equivalente, previo convenio en el que se acredite que los terrenos no pueden destinarse a la construcción de viviendas con protección pública, conforme a las reglas previstas en el apartado 2 del artículo

26 c) Costear, y en su caso ejecutar, todas las obras de urbanización necesarias para que las parcelas alcancen o recuperen la condición de solar, sin perjuicio del derecho al reintegro de los gastos de instalación de las redes de servicios con cargo a sus entidades prestadoras, conforme a la legislación sectorial. Entre las obras citadas se entenderán incluidas: 1.º Las obras precisas para la conexión del sector con los sistemas generales de vías públicas y servicios urbanos existentes y previstos, o en su defecto con las redes municipales de vías públicas y servicios urbanos. 2.º Las obras precisas para la ampliación o refuerzo de los sistemas generales existentes, o en su defecto de las redes municipales existentes, de forma que se asegure su correcto funcionamiento. 3.º Las demás obras necesarias para la captación, potabilización, suministro, evacuación y depuración de agua que se requieran conforme a su legislación reguladora. 4.º Las infraestructuras de transporte público que el planeamiento urbanístico exija para promover la movilidad sostenible. d) Entregar al Ayuntamiento, con carácter de cesión gratuita y junto con el suelo correspondiente, las obras e infraestructuras citadas en la letra anterior, cuando deban formar parte del dominio público como soporte inmueble de las instalaciones propias de cualesquiera redes de dotaciones y servicios, así como también dichas instalaciones cuando estén destinadas a la prestación de servicios de titularidad pública. e) Garantizar el realojamiento de los ocupantes legales que se precise desalojar de inmuebles situados dentro del ámbito de la actuación y que constituyan su residencia habitual, así como el retorno cuanto tengan derecho al mismo, en los términos establecidos en la legislación vigente y complementariamente en el artículo 209. f) Indemnizar a los titulares de derechos sobre las construcciones y edificaciones que deban ser demolidas y las obras, instalaciones, plantaciones y sembrados que no puedan conservarse. Esto determina que el gasto en inversiones de desarrollo urbanístico por parte del ayuntamiento en cuanto al desarrollo urbanístico es cero e inexistente. 26

27 Lo mismo se determina en cuanto el gasto de adquisición de suelo, ya que el obtenido por el ayuntamiento del desarrollo urbanístico lo será en virtud de cesiones gratuitas. ANALISIS DE LOS POSIBLES GASTOS DE CONSERVACION, MANTENIMIENTO Y PRESTACION DE SERVICIOS DERIVADOS DEL DESARROLLO DE LOS SECTORES URBANISTICOS O EDIFICACIONES EN SUELO URBANO PREVISTAS. La ejecución de las propuestas urbanísticas planteadas, y, en concreto, de las dotaciones, infraestructuras y servicios urbanos asociados a las mismas, no conlleva costes de mantenimiento de infraestructuras y dotación de servicios singulares, más allá de los asociados al cumplimiento y, en su caso, mejora de las exigencias establecidas a ese respecto en la legislación vigente. En modo alguno, esas propuestas conllevan costes extraordinarios asociados al sobredimensionamiento de las infraestructuras y servicios urbanos o a otros extremos similares. Considerada en ese contexto, la propuesta no requiere exigencias singulares de inversión por parte de las Administraciones afectadas, que excedan de las habituales asociadas a ejercicio de sus competencias y obligaciones. Todas esas consideraciones son igualmente extensibles a los costes de mantenimiento de las referidas dotaciones, infraestructuras, servicios urbanos, etc., que tampoco requieren inversiones extraordinarias. 27

28 ANALISIS DEL AUMENTO DE GASTOS CORRIENTES POR EL DESARROLLO URBANISTICO. Es evidente que los gastos corrientes se verían aumentados como consecuencia del aumento de viviendas y de personas residentes o no en el municipio, para el cálculo de este aumento, se tiene en cuenta los actuales gastos corrientes según el presupuesto del año 2014 (no está aprobada la liquidación de ese presupuesto todavía) que suponen la cantidad de euros para 374 viviendas y 587 habitantes, que si se toma el máximo de habitantes previstos y viviendas permitidas en la totalidad del plan, se podría estimar una aproximación de aumento de gasto corriente de hasta los euros, aplicando una regla proporcional por número de viviendas existentes y proyectadas. Teniendo en cuenta las previsiones de ingresos estaría justificada la financiación de estos gastos previstos. ANÁLISIS DE LA SUFICIENCIA Y ADECUACIÓN DEL SUELO DESTINADO A USOS PRODUCTIVOS. Este aspecto del TRLS08 introduce el concepto de suficiencia y adecuación del suelo destinado a usos productivos la entendemos como la disposición de suelo para el desarrollo de actividades diversificadas plenamente insertables en el tejido productivo existente Esto puede tener tres lecturas: Una primera macroeconómica. No es el caso por el carácter limitado de la actuación (el único ámbito industrial productivo es el de la fábrica de Bezoya, al no permitirse otros ámbitos industriales actualmente). Una segunda lectura es urbanística con el suelo como recurso escaso. La tercera es la productiva, asegurando la diversificación y mejorando la situación actual. Ante esta problemática procede disponer de un indicador y comparar su 28

29 valor antes y después de la actuación. Esta parte de la Memoria de Sostenibilidad Económica debe comenzar, por lo que entendemos o definimos, por uso productivo. Desde una perspectiva general, podemos conceptuar al uso productivo como aquel destinado a la producción de bienes y servicios, en el que se englobarían el uso industrial, uso de servicios, uso comercial, usos terciarios, etc. La Ley que exige y habilita estos estudios-informes es clara: le exige a los usos productivos que sean suficientes y adecuados. Y si parametrizamos lo tiene que ser en relación con usos similares, con número de habitantes o con número de viviendas proyectadas. En este documento sin duda estamos en el primer caso y por ello hemos de estudiar usos similares y áreas de influencia que afectan a la implantación De acuerdo con los usos productivos actuales y con la previsión de aumento de edificabilidad hasta el 0,65 en el ámbito ordenanza 4 de fábrica de bezoya, se estima totalmente sostenible financieramente, estimando así mismo que el único suelo industrial permitido por los informes sectoriales es el existente como fabrica de bezoya, no habiéndose admitido más suelo urbanizable de carácter industrial, terciario etc. Respecto los usos productivos en suelo urbano consolidado, se admiten los terciarios y dotacionales privados en el mismo, estimándose totalmente suficientes para el ámbito de población que pudiera llegar a existir en el municipio. CONCLUSIONES Las principales conclusiones que se desprenden de este estudio son las siguientes: - Las Normas Urbanísticas Municipales no implica para el municipio la responsabilidad de ejecutar ninguna de las obras de infraestructura básica, con lo cual los presupuestos municipales no se verán afectados negativamente por la necesidad de construcción de nuevas obras. - Los costes fijos que deberá afrontar el municipio son los derivados del mantenimiento de los viales y los espacios libres, así como los gastos de los servicios municipales. 29

30 - El desarrollo de las Normas Urbanísticas Municipales significará un importante incremento de los ingresos municipales por concepto de impuestos directos (Licencia de obras, ICIO e IBI). - Los gastos de mantenimiento y servicios asociados el desarrollo del Plan podrán ser cubiertos por el incremento de los ingresos fijos (IBI), con lo cual no se estiman desequilibrios que impacten negativamente los presupuestos municipales. - Se estima un importante ingreso puntual extraordinario de dinero a las arcas municipales por concepto de Licencia de obras e Impuesto de Construcciones, Instalaciones y Obras (ICIO), siempre que se desarrolle la urbanización, por lo que podrá sufragarse sin desequilibrio, además se prevé la garantía del 100 en caso de simultaneidad de urbanización y edificación, por lo que el equilibrio se mantiene. - Finalmente, todo lo anteriormente expresado demuestra la viabilidad económica de las Normas Urbanísticas Municipales, dado que su desarrollo no depende de recursos municipales. 30

ÁREA REGENERACIÓN Y RENOVACIÓN URBANAS DE CARTAGENA

ÁREA REGENERACIÓN Y RENOVACIÓN URBANAS DE CARTAGENA ENE-15 Consejería de Fomento Obras Públicas y Ordenación del Territorio 1 Plan Estatal de Fomento del Alquiler de Viviendas, Rehabilitación Edificatoria

ÁREA REGENERACIÓN Y RENOVACIÓN URBANAS DE CARTAGENA ENE-15 Consejería de Fomento Obras Públicas y Ordenación del Territorio 1 Plan Estatal de Fomento del Alquiler de Viviendas, Rehabilitación Edificatoria

NOTA INFORMATIVA SOBRE EL RÉGIMEN LEGAL APLICABLE EN EL AÑO 2012, A LAS OPERACIONES DE CRÉDITO A LARGO PLAZO A CONCERTAR POR LAS ENTIDADES LOCALES.

NOTA INFORMATIVA SOBRE EL RÉGIMEN LEGAL APLICABLE EN EL AÑO 2012, A LAS OPERACIONES DE CRÉDITO A LARGO PLAZO A CONCERTAR POR LAS ENTIDADES LOCALES. REGULACIÓN ESPECIAL VIGENTE EN EL AÑO 2012: La Disposición

NOTA INFORMATIVA SOBRE EL RÉGIMEN LEGAL APLICABLE EN EL AÑO 2012, A LAS OPERACIONES DE CRÉDITO A LARGO PLAZO A CONCERTAR POR LAS ENTIDADES LOCALES. REGULACIÓN ESPECIAL VIGENTE EN EL AÑO 2012: La Disposición

ORDENANZAS Y FICHAS DE DESARROLLO

NORMAS URBANÍSTICAS MUNICIPALES DE VALDERAS 37 ORDENANZAS Y FICHAS DE DESARROLLO RÉGIMEN DEL SUELO URBANIZABLE NORMAS URBANÍSTICAS MUNICIPALES DE VALDERAS 38 10.1.- ÁMBITO DE APLICACIÓN Y REGULACIÓN GENERAL.

NORMAS URBANÍSTICAS MUNICIPALES DE VALDERAS 37 ORDENANZAS Y FICHAS DE DESARROLLO RÉGIMEN DEL SUELO URBANIZABLE NORMAS URBANÍSTICAS MUNICIPALES DE VALDERAS 38 10.1.- ÁMBITO DE APLICACIÓN Y REGULACIÓN GENERAL.

ANTEPROYECTO DE LEY DE VIVIENDAS RURALES SOSTENIBLES. EXPOSICIÓN DE MOTIVOS

ANTEPROYECTO DE LEY DE VIVIENDAS RURALES SOSTENIBLES. EXPOSICIÓN DE MOTIVOS Una aspiración de los ciudadanos hoy en día es la de poder vivir en el campo y trabajar en la ciudad. La presente Ley de Viviendas

ANTEPROYECTO DE LEY DE VIVIENDAS RURALES SOSTENIBLES. EXPOSICIÓN DE MOTIVOS Una aspiración de los ciudadanos hoy en día es la de poder vivir en el campo y trabajar en la ciudad. La presente Ley de Viviendas

CAPÍTULO 10. NORMAS PARTICULARES PARA EL SUELO URBANIZABLE SECTORIZADO

CAPÍTULO 10. NORMAS PARTICULARES PARA EL SUELO URBANIZABLE SECTORIZADO Artículo 10.1. Ámbito de aplicación 10.1.1. Delimitación Constituirán el Suelo Urbanizable Sectorizado los terrenos que el Plan General

CAPÍTULO 10. NORMAS PARTICULARES PARA EL SUELO URBANIZABLE SECTORIZADO Artículo 10.1. Ámbito de aplicación 10.1.1. Delimitación Constituirán el Suelo Urbanizable Sectorizado los terrenos que el Plan General

PLAN GENERAL MUNICIPAL DE ORDENACIÓN DE BLANCA (MURCIA) ESTUDIO ECONÓMICO Y FINANCIERO

ESTUDIO ECONÓMICO Y FINANCIERO") ESTUDIO ECONÓMICO Y FINANCIERO 1. OBJETO El objetivo del siguiente estudio económico-financiero es la estimación de los costes de las obras de urbanización previstas en el presente Plan General, del importe

ESTUDIO ECONÓMICO Y FINANCIERO 1. OBJETO El objetivo del siguiente estudio económico-financiero es la estimación de los costes de las obras de urbanización previstas en el presente Plan General, del importe

NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO:. CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario Art. 5.4 b) Ley 20/1991. Art. 9.1º.a) Ley 20/1991 Art.

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO:. CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario Art. 5.4 b) Ley 20/1991. Art. 9.1º.a) Ley 20/1991 Art.

ORDENANZA NUMERO 16. Artículo 1.Al amparo del previsto en los Artículos 57 y 24.1 C del Real Decreto

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

OFT 16. Modificada por acuerdo plenario de 26/07/02 Publicación BOP 253 de 24/10/02 OFT 16

OFT 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACION PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL POR ENTRADA DE VEHÍCULOS A TRAVÉS DE LAS ACERAS Y LAS RESERVAS DE VÍA PÚBLICA

OFT 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACION PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL POR ENTRADA DE VEHÍCULOS A TRAVÉS DE LAS ACERAS Y LAS RESERVAS DE VÍA PÚBLICA

Gabinete Jurídico. Informe 0238/2009

Informe 0238/2009 La consulta plantea dudas respecto a si, en aplicación de la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal, la comunicación de datos personales

Informe 0238/2009 La consulta plantea dudas respecto a si, en aplicación de la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal, la comunicación de datos personales

REGLAMENTO SOBRE MEDIDAS DE APOYO A LAS INVERSIONES PRODUCTIVAS PARA LA CREACIÓN Y FOMENTO DEL EMPLEO EN EL POLIGONO INDUSTRIAL DE BELORADO

AYUNTAMIENTO DE BELORADO REGLAMENTO SOBRE MEDIDAS DE APOYO A LAS INVERSIONES PRODUCTIVAS PARA LA CREACIÓN Y FOMENTO DEL EMPLEO EN EL POLIGONO INDUSTRIAL DE BELORADO Artículo 1º. I. PRECEPTOS GENERALES

AYUNTAMIENTO DE BELORADO REGLAMENTO SOBRE MEDIDAS DE APOYO A LAS INVERSIONES PRODUCTIVAS PARA LA CREACIÓN Y FOMENTO DEL EMPLEO EN EL POLIGONO INDUSTRIAL DE BELORADO Artículo 1º. I. PRECEPTOS GENERALES

MINISTERIO DE ECONOMÍA Y HACIENDA

SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA GENERAL DE HACIENDA DIRECCIÓN GENERAL DE COORDINACIÓN FINANCIERA CON LAS ENTIDADES LOCALES FINANCIACIÓN DE LOS

SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA GENERAL DE HACIENDA DIRECCIÓN GENERAL DE COORDINACIÓN FINANCIERA CON LAS ENTIDADES LOCALES FINANCIACIÓN DE LOS

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA TRAMITACIÓN DE EXPEDIENTES RELATIVOS AL EJERCICIO DE ACTIVIDADES EN EL MUNICIPIO DE ASPE.

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA TRAMITACIÓN DE EXPEDIENTES RELATIVOS AL EJERCICIO DE ACTIVIDADES EN EL MUNICIPIO DE ASPE. FECHA DE APROBACIÓN: 26/12/2014 FECHA PUBLICACIÓN EN EL B.O.P.: 13/01/2015

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA TRAMITACIÓN DE EXPEDIENTES RELATIVOS AL EJERCICIO DE ACTIVIDADES EN EL MUNICIPIO DE ASPE. FECHA DE APROBACIÓN: 26/12/2014 FECHA PUBLICACIÓN EN EL B.O.P.: 13/01/2015

Artículo 3.- 1.- Tendrán la consideración de obras y servicios locales:

ORDENANZA FISCAL Nº 20 REGULADORA DE LAS CONTRIBUCIONES ESPECIALES FUNDAMENTO LEGAL. Artículo 1.- De conformidad con lo dispuesto en el artículo 59 de la Ley 39/1988, de 28 de diciembre, Reguladora de

ORDENANZA FISCAL Nº 20 REGULADORA DE LAS CONTRIBUCIONES ESPECIALES FUNDAMENTO LEGAL. Artículo 1.- De conformidad con lo dispuesto en el artículo 59 de la Ley 39/1988, de 28 de diciembre, Reguladora de

2.11.1 CONTRATAS Y SUBCONTRATAS NOTAS

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

ALGUNAS MODIFICACIONES RELEVANTES DE LA LEY DE ORDENACION URBANISTICA DE ANDALUCIA ( LOUA ) INTRODUCIDAS POR LA LEY 2/2012.

INTRODUCIDAS POR LA LEY 2/2012.") ALGUNAS MODIFICACIONES RELEVANTES DE LA LEY DE ORDENACION URBANISTICA DE ANDALUCIA ( LOUA ) INTRODUCIDAS POR LA LEY 2/2012. La Ley 2/2012 de 30 de enero de modificación de la LOUA, se ha publicado en el

ALGUNAS MODIFICACIONES RELEVANTES DE LA LEY DE ORDENACION URBANISTICA DE ANDALUCIA ( LOUA ) INTRODUCIDAS POR LA LEY 2/2012. La Ley 2/2012 de 30 de enero de modificación de la LOUA, se ha publicado en el

Título Séptimo. Régimen del suelo urbanizable

Título Séptimo. Régimen del suelo urbanizable Capítulo primero. Suelo urbanizable programado Sección 1ª. CONDICIONES GENERALES Artículo 7.1.1. Definición Constituyen el suelo urbanizable programado aquellos

Título Séptimo. Régimen del suelo urbanizable Capítulo primero. Suelo urbanizable programado Sección 1ª. CONDICIONES GENERALES Artículo 7.1.1. Definición Constituyen el suelo urbanizable programado aquellos

Ordenanza fiscal Nº16 Tasa por aprovechamiento especial del dominio público local por empresas explotadoras de servicios de telefonía móvil.

Tasa por aprovechamiento especial del dominio público local por empresas explotadoras de servicios de telefonía móvil. ORDENANZA REGULADORA DE LA TASA POR LA UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO

Tasa por aprovechamiento especial del dominio público local por empresas explotadoras de servicios de telefonía móvil. ORDENANZA REGULADORA DE LA TASA POR LA UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO

91.- Valoración de terrenos sujetos a un proceso de transformación urbanística

91.- Valoración de terrenos sujetos a un proceso de transformación urbanística Autores: Horacio Molina Sánchez1 y Rafael Bautista Mesa1. 1. El caso y cuestiones a resolver Una compañía dedicada a la promoción

91.- Valoración de terrenos sujetos a un proceso de transformación urbanística Autores: Horacio Molina Sánchez1 y Rafael Bautista Mesa1. 1. El caso y cuestiones a resolver Una compañía dedicada a la promoción

ANEXO I. Ordenanza fiscal del impuesto sobre construcciones, instalaciones y obras.

BOCAM nº 310: 23 de diciembre de 1.989 (Modificación en el BOCAM nº 302 de 1.999 - BOCAM nº 83 del 08/04/2003 BOCAM nº 307 del 26/12/2003 BOCAM nº 311 del 31/12/2004 BOCAM nº 283 del 28/11/2006 BOCAM nº

BOCAM nº 310: 23 de diciembre de 1.989 (Modificación en el BOCAM nº 302 de 1.999 - BOCAM nº 83 del 08/04/2003 BOCAM nº 307 del 26/12/2003 BOCAM nº 311 del 31/12/2004 BOCAM nº 283 del 28/11/2006 BOCAM nº

ITE MÁLAGA (www.itemalaga.eu contacto@itemalaga.eu 951 23 02 21 )

") Qué es la ITE? Es una Inspección Técnica periódica de los edificios para determinar su estado de conservación, condiciones de estabilidad, seguridad, estanqueidad, consolidación y habitabilidad. Qué edificios

Qué es la ITE? Es una Inspección Técnica periódica de los edificios para determinar su estado de conservación, condiciones de estabilidad, seguridad, estanqueidad, consolidación y habitabilidad. Qué edificios

APROBACIÓN PROVISIONAL TÍTULO V. INSTRUMENTOS DE POLÍTICA DE SUELO Y VIVIENDA

APROBACIÓN PROVISIONAL CAPÍTULO I. CAPÍTULO II. DISPOSICIONES GENERALES. DETERMINACIONES RELATIVAS A GARANTIZAR EL SUELO SUFICIENTE PARA VIVIENDAS DE PROTECCIÓN OFICIAL U OTROS REGÍMENES DE PROTECCIÓN

APROBACIÓN PROVISIONAL CAPÍTULO I. CAPÍTULO II. DISPOSICIONES GENERALES. DETERMINACIONES RELATIVAS A GARANTIZAR EL SUELO SUFICIENTE PARA VIVIENDAS DE PROTECCIÓN OFICIAL U OTROS REGÍMENES DE PROTECCIÓN

(B.O.P de Guadalajara de 31 de diciembre de 2003)

") ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

ARTICULO 1º. FUNDAMENTO LEGAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

CAPITULO 1. DISPOSICIONES GENERALES. Artículo 1. Objeto y ámbito de aplicación

DECRETO **/2014, DE ** DE *******, POR EL QUE SE REGULA EL FONDO DE MEJORAS Y SE ESTABLECE EL SISTEMA DE APROBACIÓN DE LOS PLANES DE MEJORA DE LOS MONTES DE UTILIDAD PÚBLICA DE CASTILLA LA MANCHA. Históricamente

DECRETO **/2014, DE ** DE *******, POR EL QUE SE REGULA EL FONDO DE MEJORAS Y SE ESTABLECE EL SISTEMA DE APROBACIÓN DE LOS PLANES DE MEJORA DE LOS MONTES DE UTILIDAD PÚBLICA DE CASTILLA LA MANCHA. Históricamente

9. Informe Económico-Financiero

9. Informe Económico-Financiero 1. INFORME ECONOMICO FINANCIERO DEL PRESUPUESTO 2015 De conformidad con lo dispuesto en el Art. 168 apdo. e, del RD Legislativo 2/2004 de 5 de marzo, por el que se aprueba

9. Informe Económico-Financiero 1. INFORME ECONOMICO FINANCIERO DEL PRESUPUESTO 2015 De conformidad con lo dispuesto en el Art. 168 apdo. e, del RD Legislativo 2/2004 de 5 de marzo, por el que se aprueba

Art. 1º.- FUNDAMENTO Y NATURALEZA.

ORDENANZA REGULADORA DE LA TASA POR LA UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE TELEFONÍA MÓVIL Art. 1º.- FUNDAMENTO

ORDENANZA REGULADORA DE LA TASA POR LA UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE TELEFONÍA MÓVIL Art. 1º.- FUNDAMENTO

PLAN ESPECIAL DE RESERVA DE SUELO DOTACIONAL ASISTENCIAL. Promotor. Ayuntamiento de Traiguera Emplazamiento Polígono 30 Parcelas 92 y 133

PLAN ESPECIAL DE RESERVA DE SUELO DOTACIONAL ASISTENCIAL Promotor Ayuntamiento de Traiguera Emplazamiento Polígono 30 Parcelas 92 y 133 12330 Traiguera (Castellón) Arquitecto Jaime Sanahuja Rochera U-TRA

PLAN ESPECIAL DE RESERVA DE SUELO DOTACIONAL ASISTENCIAL Promotor Ayuntamiento de Traiguera Emplazamiento Polígono 30 Parcelas 92 y 133 12330 Traiguera (Castellón) Arquitecto Jaime Sanahuja Rochera U-TRA

2.- Consideración de las retribuciones en especie como operaciones sujetas al Impuesto sobre el Valor Añadido.

Nota sobre indirecta el tratamiento de las retribuciones en especie en la imposición 1.- Introducción El objetivo de la presente nota es comentar las Consultas de la Dirección General de Tributos V1379-11

Nota sobre indirecta el tratamiento de las retribuciones en especie en la imposición 1.- Introducción El objetivo de la presente nota es comentar las Consultas de la Dirección General de Tributos V1379-11

Contabilidad. BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051331 ICAC: 01-06-2014 Consulta 2 BOICAC, núm. 98 SUMARIO:

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051331 ICAC: 01-06-2014 Consulta 2 BOICAC, núm. 98 SUMARIO: PRECEPTOS: Auditoría de cuentas. Contratación y rotación el auditor. Sobre determinados

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051331 ICAC: 01-06-2014 Consulta 2 BOICAC, núm. 98 SUMARIO: PRECEPTOS: Auditoría de cuentas. Contratación y rotación el auditor. Sobre determinados

CONSEJERÍA DE FOMENTO, VIVIENDA, ORDENACIÓN DEL TERRITORIO Y TURISMO

25239 CONSEJERÍA DE FOMENTO, VIVIENDA, ORDENACIÓN DEL TERRITORIO Y TURISMO RESOLUCIÓN de 17 de septiembre de 2010, de la Comisión de Urbanismo y Ordenación del Territorio de Extremadura, por la que se

25239 CONSEJERÍA DE FOMENTO, VIVIENDA, ORDENACIÓN DEL TERRITORIO Y TURISMO RESOLUCIÓN de 17 de septiembre de 2010, de la Comisión de Urbanismo y Ordenación del Territorio de Extremadura, por la que se

1.- La primera cuestión que plantea se refiere a la prelación de pagos para la liquidación del final de la obra.

Sc. Comisión Consultiva. GK/. Informe 3/2012, de 3 de octubre, sobre prelación de pagos en los supuestos de endoso y embargos de certificaciones de obra, y sobre la obligatoriedad de justificar estar al

Sc. Comisión Consultiva. GK/. Informe 3/2012, de 3 de octubre, sobre prelación de pagos en los supuestos de endoso y embargos de certificaciones de obra, y sobre la obligatoriedad de justificar estar al

PROGRAMA DE TRABAJO COMISIÓN LOCAL PARA LA MEJORA DE LA REGULACIÓN INTRODUCCIÓN

PROGRAMA DE TRABAJO COMISIÓN LOCAL PARA LA MEJORA DE LA REGULACIÓN INTRODUCCIÓN El fomento de la mejora de la regulación económica es esencial para la consecución de un entorno económico eficiente y competitivo.

PROGRAMA DE TRABAJO COMISIÓN LOCAL PARA LA MEJORA DE LA REGULACIÓN INTRODUCCIÓN El fomento de la mejora de la regulación económica es esencial para la consecución de un entorno económico eficiente y competitivo.

LEGAL FLASH I GRUPO PÚBLICO

LEGAL FLASH I GRUPO PÚBLICO Diciembre de 2014 Proyecto de Real Decreto por el que se modifican determinados preceptos del Reglamento General de Contratos de las Administraciones Públicas, aprobado por

LEGAL FLASH I GRUPO PÚBLICO Diciembre de 2014 Proyecto de Real Decreto por el que se modifican determinados preceptos del Reglamento General de Contratos de las Administraciones Públicas, aprobado por

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

3.- VALORACiÓN DEL DOMINIO PÚBLICO QUE SE VA A UTILIZAR, COMO SI SE TRATASE DE BIENES DE PROPIEDAD PRIVADA Y DETERMINACiÓN DEL CANON, REALIZADA POR

3.- VALORACiÓN DEL DOMINIO PÚBLICO QUE SE VA A UTILIZAR, COMO SI SE TRATASE DE BIENES DE PROPIEDAD PRIVADA Y DETERMINACiÓN DEL CANON, REALIZADA POR EL ECONOMISTA JEFE DEL DEPARTAMENTO DE SERVICIOS PÚBLICOS

3.- VALORACiÓN DEL DOMINIO PÚBLICO QUE SE VA A UTILIZAR, COMO SI SE TRATASE DE BIENES DE PROPIEDAD PRIVADA Y DETERMINACiÓN DEL CANON, REALIZADA POR EL ECONOMISTA JEFE DEL DEPARTAMENTO DE SERVICIOS PÚBLICOS

PROPUESTA DE PROCEDIMIENTO DE OPERACIÓN BÁSICO DE LAS REDES DE DISTRIBUCIÓN

PROPUESTA DE PROCEDIMIENTO DE OPERACIÓN BÁSICO DE LAS REDES DE DISTRIBUCIÓN POD 1.1 CARACTERIZACIÓN DE LA DEMANDA E INFRAESTRUCTURAS DE RED DE DISTRIBUCIÓN 23 de julio de 2009 POD 1.1 CARACTERIZACIÓN DE

PROPUESTA DE PROCEDIMIENTO DE OPERACIÓN BÁSICO DE LAS REDES DE DISTRIBUCIÓN POD 1.1 CARACTERIZACIÓN DE LA DEMANDA E INFRAESTRUCTURAS DE RED DE DISTRIBUCIÓN 23 de julio de 2009 POD 1.1 CARACTERIZACIÓN DE

ORDENANZA MUNICIPAL REGULADORA DE LA ENERGIA SOLAR PARA PRODUCCIÓN DE AGUA CALIENTE SANITARIA

ORDENANZA MUNICIPAL REGULADORA DE LA ENERGIA SOLAR PARA PRODUCCIÓN DE AGUA CALIENTE SANITARIA EXPOSICIÓN DE MOTIVOS Nuestro ordenamiento jurídico reconoce a los municipios competencias para aprobar ordenanzas

ORDENANZA MUNICIPAL REGULADORA DE LA ENERGIA SOLAR PARA PRODUCCIÓN DE AGUA CALIENTE SANITARIA EXPOSICIÓN DE MOTIVOS Nuestro ordenamiento jurídico reconoce a los municipios competencias para aprobar ordenanzas

CAPITULO IV. TASAS POR UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL.

CAPITULO IV. TASAS POR UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL. Servicios Fiscales - Ayuntamiento de Getafe - 2012 167 Servicios Fiscales - Ayuntamiento de Getafe

CAPITULO IV. TASAS POR UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL. Servicios Fiscales - Ayuntamiento de Getafe - 2012 167 Servicios Fiscales - Ayuntamiento de Getafe

ORDENANZA FISCAL NÚM 4.

ORDENANZA FISCAL NÚM 4. ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DEL SERVICIO DE ALCANTARILLADO ARTÍCULO 1.- FUNDAMENTO Y REGIMEN Este Ayuntamiento conforme a lo autorizado por el articulo

ORDENANZA FISCAL NÚM 4. ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DEL SERVICIO DE ALCANTARILLADO ARTÍCULO 1.- FUNDAMENTO Y REGIMEN Este Ayuntamiento conforme a lo autorizado por el articulo

2. A estos efectos se incluyen como empresas explotadoras de dichos servicios las empresas distribuidoras y comercializadoras de los mismos.

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

Art. 8.1 y 2 Real Decreto 1758/2007 CUESTIÓN PLANTEADA

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA APLICABLE: Art. 10.1.22º Ley 20/1991 Impuesto General Indirecto Canario Art. 25 Ley 19/1994 Art. 8.1 y 2 Real Decreto 1758/2007

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA APLICABLE: Art. 10.1.22º Ley 20/1991 Impuesto General Indirecto Canario Art. 25 Ley 19/1994 Art. 8.1 y 2 Real Decreto 1758/2007

COMENTARIO A LEY 20/2007, DE 11 DE JULIO, DEL ESTATUTO DEL TRABAJADOR AUTÓNOMO, SOBRE ASPECTOS DE LA SEGURIDAD Y SALUD LABORAL

COMENTARIO A LEY 20/2007, DE 11 DE JULIO, DEL ESTATUTO DEL TRABAJADOR AUTÓNOMO, SOBRE ASPECTOS DE LA SEGURIDAD Y SALUD LABORAL 1.- LA SITUACIÓN DEL TRABAJADOR AUTÓNOMO EN MATERIA DE PREVENCIÓN DE RIESGOS

COMENTARIO A LEY 20/2007, DE 11 DE JULIO, DEL ESTATUTO DEL TRABAJADOR AUTÓNOMO, SOBRE ASPECTOS DE LA SEGURIDAD Y SALUD LABORAL 1.- LA SITUACIÓN DEL TRABAJADOR AUTÓNOMO EN MATERIA DE PREVENCIÓN DE RIESGOS

A estos efectos, se incluirán entre las empresas explotadoras de dichos servicios las empresas distribuidoras y comercializadoras de los mismos.

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

TEMA 6. LA CIUDAD EXISTENTE: LOS SUELOS URBANOS. Planeamiento Urbano Curso 2014-2015 Prof. Josefina Cruz Villalón

TEMA 6. LA CIUDAD EXISTENTE: LOS SUELOS URBANOS Planeamiento Urbano Curso 2014-2015 Prof. Josefina Cruz Villalón LA CIUDAD EXISTENTE/ EL SUELO URBANO Desde el punto de vista físico, la ciudad existente

TEMA 6. LA CIUDAD EXISTENTE: LOS SUELOS URBANOS Planeamiento Urbano Curso 2014-2015 Prof. Josefina Cruz Villalón LA CIUDAD EXISTENTE/ EL SUELO URBANO Desde el punto de vista físico, la ciudad existente

DOCV nº 6459, de 14 de febrero de 2011

ORDEN 1/2011, de 4 de febrero, de la Conselleria de Infraestructuras y Transporte, por la que se regula el Registro de Certificación de Eficiencia Energética de Edificios. DOCV nº 6459, de 14 de febrero

ORDEN 1/2011, de 4 de febrero, de la Conselleria de Infraestructuras y Transporte, por la que se regula el Registro de Certificación de Eficiencia Energética de Edificios. DOCV nº 6459, de 14 de febrero

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS)

(OPERACIONES VINCULADAS)") IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

DECRETO, DE 23 DE DICIEMBRE DE 2014, DE LA DELEGADA DEL ÁREA DE GOBIERNO DE URBANISMO Y VIVIENDA POR EL QUE SE APRUEBA EL

DECRETO, DE 23 DE DICIEMBRE DE 2014, DE LA DELEGADA DEL ÁREA DE GOBIERNO DE URBANISMO Y VIVIENDA POR EL QUE SE APRUEBA EL PLAN ESTRATÉGICO DE SUBVENCIONES DEL ÁREA DE GOBIERNO DE URBANISMO Y VIVIENDA PARA

DECRETO, DE 23 DE DICIEMBRE DE 2014, DE LA DELEGADA DEL ÁREA DE GOBIERNO DE URBANISMO Y VIVIENDA POR EL QUE SE APRUEBA EL PLAN ESTRATÉGICO DE SUBVENCIONES DEL ÁREA DE GOBIERNO DE URBANISMO Y VIVIENDA PARA

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN LOCAL

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN LOCAL Artículo 1. Creación de la Caja Provincial de Cooperación Local De conformidad con lo dispuesto en el apartado 6.f) del artículo 30 del Real Decreto

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN LOCAL Artículo 1. Creación de la Caja Provincial de Cooperación Local De conformidad con lo dispuesto en el apartado 6.f) del artículo 30 del Real Decreto

ORDENANZA REGULADORA DE LA TASA POR OCUPACIÓN DEL DOMINIO PÚBLICO CON INSTALACIÓN DE PUESTOS Y TERRAZAS (MESAS Y SILLAS)

") 2010 AYUNTAMIENTO DE CHERA ORDENANZA REGULADORA DE LA TASA POR OCUPACIÓN DEL DOMINIO PÚBLICO CON INSTALACIÓN DE PUESTOS Y TERRAZAS (MESAS Y SILLAS) ÍNDICE DE ARTÍCULOS ARTÍCULO 1. FUNDAMENTO Y NATURALEZA

2010 AYUNTAMIENTO DE CHERA ORDENANZA REGULADORA DE LA TASA POR OCUPACIÓN DEL DOMINIO PÚBLICO CON INSTALACIÓN DE PUESTOS Y TERRAZAS (MESAS Y SILLAS) ÍNDICE DE ARTÍCULOS ARTÍCULO 1. FUNDAMENTO Y NATURALEZA

Nota de prensa. Fomento destina 111 millones de euros a políticas de ayuda a la vivienda en Canarias entre 2013 y 2016

Fomento destina 111 millones de euros a políticas de ayuda a la vivienda en Canarias entre 2013 y 2016 Ana Pastor y Paulino Rivero han suscrito hoy el Convenio para la ejecución del Plan Estatal de Fomento

Fomento destina 111 millones de euros a políticas de ayuda a la vivienda en Canarias entre 2013 y 2016 Ana Pastor y Paulino Rivero han suscrito hoy el Convenio para la ejecución del Plan Estatal de Fomento

MINISTERIO DE ECONOM~A Y HACIENDA

SECRETARIA, DE ESTADO DE ECONOMIA Y En relación con su consulta sobre adaptación de las normas de funcionamiento de los fondos de pensiones a las modificaciones del Reglamento de Planes y Fondos de Pensiones

SECRETARIA, DE ESTADO DE ECONOMIA Y En relación con su consulta sobre adaptación de las normas de funcionamiento de los fondos de pensiones a las modificaciones del Reglamento de Planes y Fondos de Pensiones

LA COLABORACIÓN PÚBLICO-PRIVADA PARA MEJORAR EL SERVICIO DE ATENCIÓN AL CIUDADANO

LA COLABORACIÓN PÚBLICO-PRIVADA PARA MEJORAR EL SERVICIO DE ATENCIÓN AL CIUDADANO Jefe del Departamento de Gestión Administrativa Ayuntamiento de Blanes (Girona) Palabras clave Comunicación, ciudadano,

LA COLABORACIÓN PÚBLICO-PRIVADA PARA MEJORAR EL SERVICIO DE ATENCIÓN AL CIUDADANO Jefe del Departamento de Gestión Administrativa Ayuntamiento de Blanes (Girona) Palabras clave Comunicación, ciudadano,

El artículo 45 del Reglamento antes citado, desarrolla este precepto, precisando lo siguiente:

Informe 0105/2010 La consulta plantea si resulta conforme a la normativa de protección de datos el envío de comunicaciones publicitarias, relativas a los servicios que presta la empresa consultante, a

Informe 0105/2010 La consulta plantea si resulta conforme a la normativa de protección de datos el envío de comunicaciones publicitarias, relativas a los servicios que presta la empresa consultante, a

RESUMEN TELECOMUNICACIONES: INSTALACIÓN ANTENAS 3

RESUMEN TELECOMUNICACIONES: INSTALACIÓN ANTENAS 3 Una asociación de empresas del sector de las telecomunicaciones reclama contra la Ordenanza reguladora de la solicitud, tramitación y control de la ejecución

RESUMEN TELECOMUNICACIONES: INSTALACIÓN ANTENAS 3 Una asociación de empresas del sector de las telecomunicaciones reclama contra la Ordenanza reguladora de la solicitud, tramitación y control de la ejecución

AYUNTAMIENTO DE ALHAMA DE MURCIA Inf.2006

AYUNTAMIENTO DE ALHAMA DE MURCIA Inf.2006 INFORME: ARQUITECTO MUNICIPAL ASUNTO: APROBACÍÓN INICIAL PLAN ESPECIAL DE INFRAESTRUCTURAS COMUNES DE LOS DESARROLLOS TURISTICOS RESIDENCIALES DEL SUR DEL MUNICIPIO

AYUNTAMIENTO DE ALHAMA DE MURCIA Inf.2006 INFORME: ARQUITECTO MUNICIPAL ASUNTO: APROBACÍÓN INICIAL PLAN ESPECIAL DE INFRAESTRUCTURAS COMUNES DE LOS DESARROLLOS TURISTICOS RESIDENCIALES DEL SUR DEL MUNICIPIO

NORMAS DE DERECHO INTERNACIONAL PRIVADO RELATIVAS A SEGUROS

1 NORMAS DE DERECHO INTERNACIONAL PRIVADO RELATIVAS A SEGUROS LEGISLACIÓN ESPAÑOLA La ley española sobre el contrato de seguro será de aplicación al seguro contra daños en los siguientes casos: - Cuando

1 NORMAS DE DERECHO INTERNACIONAL PRIVADO RELATIVAS A SEGUROS LEGISLACIÓN ESPAÑOLA La ley española sobre el contrato de seguro será de aplicación al seguro contra daños en los siguientes casos: - Cuando

1. Quién puede solicitar estas becas y qué requisitos generales deben reunir?

PREGUNTAS FRECUENTES Convocatoria de becas de carácter general y de movilidad para el curso académico 2012-2013, para estudiantes de enseñanzas universitarias 1. Quién puede solicitar estas becas y qué

PREGUNTAS FRECUENTES Convocatoria de becas de carácter general y de movilidad para el curso académico 2012-2013, para estudiantes de enseñanzas universitarias 1. Quién puede solicitar estas becas y qué

4.4.1 Servicio de Prevención Propio.

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

Artículo1º. Fundamento y naturaleza

TASA POR LA UTILIZACION PRIVATIVA O EL APROVECHAMIENTO ESPEDCIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE LAS EMPRESAS EXPLOTADORAS DEL SERVICIO DE TELEFONIA MOVIL. Artículo1º. Fundamento y naturaleza De

TASA POR LA UTILIZACION PRIVATIVA O EL APROVECHAMIENTO ESPEDCIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE LAS EMPRESAS EXPLOTADORAS DEL SERVICIO DE TELEFONIA MOVIL. Artículo1º. Fundamento y naturaleza De

Cuál es el primer paso para dar de baja el viejo automóvil?

Tras años de servicio, el automóvil, y sobre todo el medio ambiente, merece una despedida ecológica. Desde 2004 la baja de los vehículos al final de su vida útil obliga a sus propietarios a realizar unos

Tras años de servicio, el automóvil, y sobre todo el medio ambiente, merece una despedida ecológica. Desde 2004 la baja de los vehículos al final de su vida útil obliga a sus propietarios a realizar unos

AYUNTAMIENTO DE TAVERNES BLANQUES

ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL Artículo 1. Fundamento y naturaleza.

ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL Artículo 1. Fundamento y naturaleza.

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

Documento para el empleado

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

AYUNTAMIENTO DE LARDERO

ORDENANZA FISCAL DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA. Artículo 1.-Fundamento: El Impuesto sobre vehículos de tracción mecánica es un tributo directo establecido con carácter obligatorio en

ORDENANZA FISCAL DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA. Artículo 1.-Fundamento: El Impuesto sobre vehículos de tracción mecánica es un tributo directo establecido con carácter obligatorio en

ORDENANZA FISCAL REGULADORA DE LA PRESTACIÓN DEL SERVICIO DE ALCANTARILLADO, TRATAMIENTO Y DEPURACIÓN DE AGUAS RESIDUALES

ORDENANZA FISCAL REGULADORA DE LA PRESTACIÓN DEL SERVICIO DE ALCANTARILLADO, TRATAMIENTO Y Artículo 1.- FUNDAMENTO Y NATURALEZA. En uso de las facultades concedidas por artículos 133.2 y 142 de la Constitución

ORDENANZA FISCAL REGULADORA DE LA PRESTACIÓN DEL SERVICIO DE ALCANTARILLADO, TRATAMIENTO Y Artículo 1.- FUNDAMENTO Y NATURALEZA. En uso de las facultades concedidas por artículos 133.2 y 142 de la Constitución

Modificación de Normas Urbanísticas del Plan General de Ordenación Urbana de León

Modificación de Normas Urbanísticas del Plan General de Ordenación Urbana de León En cumplimiento de lo ordenado por el Concejal Delegado de Urbanismo se procede a redactar la siguiente propuesta de modificación

Modificación de Normas Urbanísticas del Plan General de Ordenación Urbana de León En cumplimiento de lo ordenado por el Concejal Delegado de Urbanismo se procede a redactar la siguiente propuesta de modificación

Artículo 1º. Fundamento y naturaleza

ORDENANZA FISCAL NÚMERO 34, TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE TELEFONÍA MÓVIL Artículo 1º. Fundamento y naturaleza

ORDENANZA FISCAL NÚMERO 34, TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE TELEFONÍA MÓVIL Artículo 1º. Fundamento y naturaleza

guía informativa de ayudas para ayuntamientos Areas de Rehabilitacion PAH tytjj PAH 2004-2007

tytjj pla d accés a l habitatge de la Comunitat Valenciana guía informativa de ayudas para ayuntamientos Areas de Rehabilitacion guía informativa de ayudas para ayuntamientos: Areas de rehabilitación pág

tytjj pla d accés a l habitatge de la Comunitat Valenciana guía informativa de ayudas para ayuntamientos Areas de Rehabilitacion guía informativa de ayudas para ayuntamientos: Areas de rehabilitación pág

Planes de pensiones:

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

LEY 9/2012, de 14 de noviembre, de reestructuración y resolución de entidades de crédito.

NOTA: SOLO SE INCLUYEN AQUELLOS ARTÍCULOS O APARTADOS QUE HACEN REFERENCIA O TIENEN RELACIÓN CON EL FONDO DE GARANTÍA DE DEPÓSITOS DE ENTIDADES DE CRÉDITO LEY 9/2012, de 14 de noviembre, de reestructuración

NOTA: SOLO SE INCLUYEN AQUELLOS ARTÍCULOS O APARTADOS QUE HACEN REFERENCIA O TIENEN RELACIÓN CON EL FONDO DE GARANTÍA DE DEPÓSITOS DE ENTIDADES DE CRÉDITO LEY 9/2012, de 14 de noviembre, de reestructuración

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Tal y como se anunciábamos en nuestra circular del mes de noviembre, el pasado 30 de octubre de 2012 se publicó la Ley

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Tal y como se anunciábamos en nuestra circular del mes de noviembre, el pasado 30 de octubre de 2012 se publicó la Ley

BOLETÍN OFICIAL DEL ESTADO MINISTERIO DE VIVIENDA

Núm. 86 Miércoles 8 de abril de 2009 Sec. I. Pág. 33207 I. DISPOSICIONES GENERALES MINISTERIO DE VIVIENDA 5849 Real Decreto 366/2009, de 20 de marzo, por el que se modifica el Real Decreto 1472/2007, de

Núm. 86 Miércoles 8 de abril de 2009 Sec. I. Pág. 33207 I. DISPOSICIONES GENERALES MINISTERIO DE VIVIENDA 5849 Real Decreto 366/2009, de 20 de marzo, por el que se modifica el Real Decreto 1472/2007, de

AJUNTAMENT D ALMUSSAFES

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL POR EMPRESAS QUE PRESTAN SERVICIOS DE TELEFONÍA MÓVIL ART. 1º.- FUNDAMENTO Y NATURALEZA.-

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL POR EMPRESAS QUE PRESTAN SERVICIOS DE TELEFONÍA MÓVIL ART. 1º.- FUNDAMENTO Y NATURALEZA.-

AYUDAS ECONOMICAS PARA LA REHABILITACION DE EDIFICIOS PROCEDIMIENTO OPERATIVO

AYUDAS ECONOMICAS PARA LA REHABILITACION DE EDIFICIOS PROCEDIMIENTO OPERATIVO I.- SOLICITUD DE ESTUDIO. En este sentido, se recomienda que cuando se vaya a proceder a rehabilitar cualquier elemento común,

AYUDAS ECONOMICAS PARA LA REHABILITACION DE EDIFICIOS PROCEDIMIENTO OPERATIVO I.- SOLICITUD DE ESTUDIO. En este sentido, se recomienda que cuando se vaya a proceder a rehabilitar cualquier elemento común,

gestión económica programación económica gestión financiera contratación administrativa

gestión económica programación económica gestión financiera contratación administrativa 45 46 Entendiendo la gestión económica como los procedimientos establecidos para la ejecución de los presupuestos

gestión económica programación económica gestión financiera contratación administrativa 45 46 Entendiendo la gestión económica como los procedimientos establecidos para la ejecución de los presupuestos

Cambio en el Servicio de Prevención de riesgos laborales y cesión de datos de salud. Informe 391/2006

Cambio en el Servicio de Prevención de riesgos laborales y cesión de datos de salud. Informe 391/2006 La consulta plantea dudas sobre el tratamiento y comunicación de datos entre entidades que desarrollan

Cambio en el Servicio de Prevención de riesgos laborales y cesión de datos de salud. Informe 391/2006 La consulta plantea dudas sobre el tratamiento y comunicación de datos entre entidades que desarrollan

Núm. 22 ORDENANZA REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA Y APROVECHAMIENTO ESPECIAL DE LOS BIENES DE DOMINIO PÚBLICO LOCAL POR EMPRESAS

Núm. 22 ORDENANZA REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA Y APROVECHAMIENTO ESPECIAL DE LOS BIENES DE DOMINIO PÚBLICO LOCAL POR EMPRESAS OPERADORAS DE TELEFONÍA MÓVIL Fecha de aprobación inicial

Núm. 22 ORDENANZA REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA Y APROVECHAMIENTO ESPECIAL DE LOS BIENES DE DOMINIO PÚBLICO LOCAL POR EMPRESAS OPERADORAS DE TELEFONÍA MÓVIL Fecha de aprobación inicial

Informe 12/2010, de 3 de noviembre, de la Junta Consultiva de Contratación Administrativa de la Comunidad Autónoma de Aragón.

Junta Consultiva de Contratación Administrativa de la Comunidad Autónoma de Aragón Informe 12/2010, de 3 de noviembre, de la Junta Consultiva de Contratación Administrativa de la Comunidad Autónoma de

Junta Consultiva de Contratación Administrativa de la Comunidad Autónoma de Aragón Informe 12/2010, de 3 de noviembre, de la Junta Consultiva de Contratación Administrativa de la Comunidad Autónoma de

Claves del Impuesto sobre el Patrimonio

Claves del Impuesto sobre el Patrimonio Introducción El Real Decreto Ley 13/2011, de 16 de septiembre, aprueba la recuperación del Impuesto sobre el Patrimonio, con carácter temporal, para los períodos

Claves del Impuesto sobre el Patrimonio Introducción El Real Decreto Ley 13/2011, de 16 de septiembre, aprueba la recuperación del Impuesto sobre el Patrimonio, con carácter temporal, para los períodos

CONSIDERACIONES GENERALES SOBRE LA TRIBUTACIÓN MEDIOAMBIENTAL

CONSIDERACIONES GENERALES SOBRE LA TRIBUTACIÓN MEDIOAMBIENTAL Abril 2011 RESUMEN EJECUTIVO El documento establece la posición consensuada general de CEOE en materia de tributación medioambiental en cualquier

CONSIDERACIONES GENERALES SOBRE LA TRIBUTACIÓN MEDIOAMBIENTAL Abril 2011 RESUMEN EJECUTIVO El documento establece la posición consensuada general de CEOE en materia de tributación medioambiental en cualquier

INFORMATIVA DE PRÉSTAMOS Y CRÉDITOS, Y OPERACIONES FINANCIERAS PARTICIPACIONES REPRESENTATIVAS DEL CAPITAL O DEL PATRIMONIO DE LAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3514/2009, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 181 DE DECLARACIÓN INFORMATIVA DE PRÉSTAMOS Y CRÉDITOS,

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3514/2009, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 181 DE DECLARACIÓN INFORMATIVA DE PRÉSTAMOS Y CRÉDITOS,

NOTA INFORMATIVA SOBRE LO DISPUESTO EN EL REAL DECRETO 1000/2010, DE 5 DE AGOSTO, SOBRE VISADO COLEGIAL OBLIGATORIO

NOTA INFORMATIVA SOBRE LO DISPUESTO EN EL REAL DECRETO 1000/2010, DE 5 DE AGOSTO, SOBRE VISADO COLEGIAL OBLIGATORIO A raíz del contenido de las consultas que en relación al Real Decreto 1000/2010, de 5

NOTA INFORMATIVA SOBRE LO DISPUESTO EN EL REAL DECRETO 1000/2010, DE 5 DE AGOSTO, SOBRE VISADO COLEGIAL OBLIGATORIO A raíz del contenido de las consultas que en relación al Real Decreto 1000/2010, de 5

ARTÍCULO 1º. FUNDAMENTO Y NATURALEZA ARTÍCULO 2º. HECHO IMPONIBLE ARTÍCULO 3º. SUJETOS PASIVOS

ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL ARTÍCULO 1º. FUNDAMENTO Y

ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL ARTÍCULO 1º. FUNDAMENTO Y

ORDENANZA Nº 15 ARTICULO 1.- FUNDAMENTO Y NATURALEZA.

ORDENANZA Nº 15 ORDENANZA FISCAL REGULADORA DE LA TASA POR ENTRADA DE VEHICULOS A TRAVES DE LAS ACERAS Y RESERVAS DE LA VIA PUBLICA PARA APARCAMIENTO EXCLUSIVO, PARADA DE VEHICULOS, CARGA Y DESCARGA DE

ORDENANZA Nº 15 ORDENANZA FISCAL REGULADORA DE LA TASA POR ENTRADA DE VEHICULOS A TRAVES DE LAS ACERAS Y RESERVAS DE LA VIA PUBLICA PARA APARCAMIENTO EXCLUSIVO, PARADA DE VEHICULOS, CARGA Y DESCARGA DE

Consulta 3/2014, relativa al concepto de aportación patrimonial en el marco de la Ley

Solicitante: Ayuntamiento de la Villa de Ingenio Consulta 3/2014, relativa al concepto de aportación patrimonial en el marco de la Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de

Solicitante: Ayuntamiento de la Villa de Ingenio Consulta 3/2014, relativa al concepto de aportación patrimonial en el marco de la Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de

Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de. Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN

1/6 Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de LA LEY 2339/2014 Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN La entidad consultante, extinguió su

1/6 Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de LA LEY 2339/2014 Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN La entidad consultante, extinguió su

SOLICITUD DE DECLARACION RESPONSABLE DE INICIO DE ACTIVIDAD SUJETA A LICENCIA AMBIENTAL DE ACTIVIDADES CLASIFICADAS

SOLICITUD DE DECLARACION RESPONSABLE DE INICIO DE ACTIVIDAD SUJETA A LICENCIA AMBIENTAL DE ACTIVIDADES CLASIFICADAS 1. DATOS DEL SOLICITANTE - Nombre y Apellidos / Razón Social. - CIF / NIF. - Dirección.

SOLICITUD DE DECLARACION RESPONSABLE DE INICIO DE ACTIVIDAD SUJETA A LICENCIA AMBIENTAL DE ACTIVIDADES CLASIFICADAS 1. DATOS DEL SOLICITANTE - Nombre y Apellidos / Razón Social. - CIF / NIF. - Dirección.

SERVICIO DE TRIBUTOS Y EXACCIONES ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS. ARTICULO 1º.

SERVICIO DE TRIBUTOS Y EXACCIONES ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS. ARTICULO 1º. - En ejercicio de la facultad establecida en el número dos del artículo

SERVICIO DE TRIBUTOS Y EXACCIONES ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS. ARTICULO 1º. - En ejercicio de la facultad establecida en el número dos del artículo

Gabinete Jurídico. Informe 0298/2009

Informe 0298/2009 La consulta plantea diversas dudas respecto a la aplicación de la Ley 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal en materia de creación, condición de responsable

Informe 0298/2009 La consulta plantea diversas dudas respecto a la aplicación de la Ley 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal en materia de creación, condición de responsable

Nueva regulación del perímetro de las entidades acogidas al régimen de consolidación fiscal

Nota Informativa Fiscal Febrero 2015 Nueva regulación del perímetro de las entidades acogidas al régimen de consolidación fiscal 1. Antecedentes La nueva Ley del Impuesto sobre Sociedades, aprobada por

Nota Informativa Fiscal Febrero 2015 Nueva regulación del perímetro de las entidades acogidas al régimen de consolidación fiscal 1. Antecedentes La nueva Ley del Impuesto sobre Sociedades, aprobada por

PROGRAMA DE ACTUACIÓN/ESTUDIO ECONÓMICO FINANCIERO

PROGRAMA DE ACTUACIÓN ESTUDIO ECONOMICO FINANCIERO 1. INTRODUCCIÓN De acuerdo con lo señalado en el Artículo 65 del Texto Refundido de las disposiciones legales vigentes en materia de Ordenación del Territorio

PROGRAMA DE ACTUACIÓN ESTUDIO ECONOMICO FINANCIERO 1. INTRODUCCIÓN De acuerdo con lo señalado en el Artículo 65 del Texto Refundido de las disposiciones legales vigentes en materia de Ordenación del Territorio

ARIZA. @dministraciones su comunidad n su casa

ARIZA @dministraciones su comunidad n su casa Decreto 158/1997, de 8 de julio, por el que se regula el Libro del Edificio de las viviendas existentes y se crea el Programa para la revisión del estado de

ARIZA @dministraciones su comunidad n su casa Decreto 158/1997, de 8 de julio, por el que se regula el Libro del Edificio de las viviendas existentes y se crea el Programa para la revisión del estado de

M.I. AJUNTAMENT DE CARCAIXENT

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS.- De conformidad con lo establecido en el Art. 101 y ss. De la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS.- De conformidad con lo establecido en el Art. 101 y ss. De la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas

ORDENANZA REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DE LAS VÍAS PUBLICAS O TERRENOS DE DOMINIO

ORDENANZA REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DE LAS VÍAS PUBLICAS O TERRENOS DE DOMINIO PUBLICO CUYO TITULAR ES EL AYUNTAMIENTO DE VILLA DEL RÍO. ARTÍCULO 1º.- FUNDAMENTO

ORDENANZA REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DE LAS VÍAS PUBLICAS O TERRENOS DE DOMINIO PUBLICO CUYO TITULAR ES EL AYUNTAMIENTO DE VILLA DEL RÍO. ARTÍCULO 1º.- FUNDAMENTO

Tasa para las empresas de telefonía móvil

Tasa para las empresas de telefonía móvil Ordenanza Fiscal reguladora de las tasas por la utilización privativa y el aprovechamiento especial del dominio público municipal a favor de las empresas que prestan

Tasa para las empresas de telefonía móvil Ordenanza Fiscal reguladora de las tasas por la utilización privativa y el aprovechamiento especial del dominio público municipal a favor de las empresas que prestan

Artículo 1º. Fundamento y naturaleza

ORDENANZA REGULADORA DE LA TASA POR LA UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS O PRESTADORAS DEL SERVICIO DE TELEFONÍA MÓVIL. Artículo

ORDENANZA REGULADORA DE LA TASA POR LA UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS O PRESTADORAS DEL SERVICIO DE TELEFONÍA MÓVIL. Artículo

DECRETO FORAL 356/2000, de 13 de noviembre, por el que se regula la declaración de interés social de determinadas actividades deportivas.

DECRETO FORAL 356/2000, de 13 de noviembre, por el que se regula la declaración de interés social de determinadas actividades deportivas. La Ley Foral 14/1989, de 2 de agosto, de modificación parcial de

DECRETO FORAL 356/2000, de 13 de noviembre, por el que se regula la declaración de interés social de determinadas actividades deportivas. La Ley Foral 14/1989, de 2 de agosto, de modificación parcial de

Circular 32/2014. Asunto: Avance sobre la financiación de las Entidades Locales en los Presupuestos Generales del Estado 2015

FEDERACIÓN ESPAÑOLA DE MUNICIPIOS Y PROVINCIAS Circular 32/2014 26/09/2014 Asunto: Avance sobre la financiación de las Entidades Locales en los Presupuestos Generales del Estado 2015 El Ministerio de Hacienda

FEDERACIÓN ESPAÑOLA DE MUNICIPIOS Y PROVINCIAS Circular 32/2014 26/09/2014 Asunto: Avance sobre la financiación de las Entidades Locales en los Presupuestos Generales del Estado 2015 El Ministerio de Hacienda