Motivos por los que se produce la Morosidad. E

|

|

|

- Emilio Prado Correa

- hace 8 años

- Vistas:

Transcripción

1 Boletín núm. 1 ABRIL 2014

2 Motivos por los que se produce la Morosidad. l retraso en los cobros de facturas (morosidad) es la peor enfermedad para empresas y autónomos. Del total de las empresas que ha cerrado durante el tiempo que dura la crisis, un tercio lo hace por culpa de la morosidad. spaña es el país donde el deudor se jacta de su situación, en cualquier reunión de empresarios, podemos escuchar No he pagado a... y no pienso hacerlo hasta que no negocie y me haga un descuento. l interlocutor lo aprueba y sonríe con el deudor, alabando su decisión. sta filosofía que está dentro de los empresarios morosos españoles, nos hace ser los peores pagadores de uropa. Los morosos están en todos los ámbitos de la sociedad española, el vecino que no paga la comunidad, el inquilino que no paga el alquiler, el empresario que se financia con sus proveedores. xisten muchos morosos que no pagan porque no les da la gana, este es el moroso profesional, existen otro tipo de morosos, los que quieren y no pueden, la crisis les ha arrebatado su fuente de ingresos y los morosos que se les olvida que tienen la deuda. Lo mejor que se puede hacer es cuando se detecta un moroso es huir de él, poner los medios necesarios para alejarlos de nuestra cuenta de resultados. Un moroso hace pasar a nuestra cuenta de resultados por una situación crítica. 1

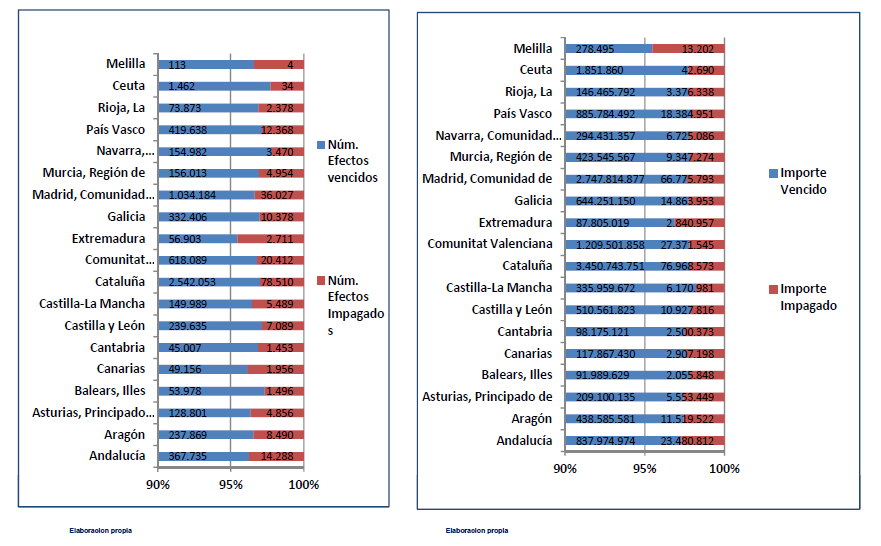

3 La Unión uropea ha entrado en spaña, spaña no ha entrado en la Unión uropea. spaña es el único país de la U que no tiene una legislación que regule la reclamación extrajudicial de las deudas. l acreedor que opte por la vía judicial le queda un largo camino para recuperar la deuda y además el cobro no está garantizado. La morosidad es un peso que lleva a las empresas españolas a ser menos competitivas que el resto de las empresas europeas. l coste financiero que tienen que soportar nuestras empresas, no es exclusivamente el que tienen pactado con las entidades financieras y que es asumible por estas, existe un gasto oculto y que en muchas ocasiones no se valora es el de la morosidad, el retraso en el pago, el moroso se financia a coste cero, mientras que el acreedor y legitimo propietario del derecho de cobro, tiene que acudir al crédito de entidades financieras, este coste financiero no lo recupera en ningún momento. Una gran mayoría de empresas no reclaman la deuda por no perder una venta. Para que una venta sea rentable, se tienen que cumplir todas las condiciones pactadas, desde la fecha de entrega y calidad del servicio/producto hasta el cobro del mismo en el tiempo y forma pactados. fectos impagados a su vencimiento l 2,3% del importe de efectos vencidos resultan impagados. Los efectos vencidos durante el mes de febrero (datos facilitados por IN) ha sido de millones de euros, esta cifra representa un 8,4% menor que el importe vencido en el pasado ejercicio. 2

4 Crédito materializado en efectos de comercio vencidos. Febrero 2014 Crédito materializado en efectos de comercio vencidos. Febrero 2014 Total % Variación Anual acumulada Importe de los efectos de comercio (millones de Mensual Anual euros) Vencidos ,00-11,3-8,4-7,9 - Pagados ,00-11,2-7,6-7,0 - Impagados 292,00-15,1-32,3-33,6 % de efectos pagados sobre vencidos 97,7% 0,1 0,8 1,0 % de efectos impagados sobre vencidos 2,3% -4,4-26,0-28,0 Fuente I.N.. (16/04/2014) Con respecto a los efectos impagados a su vencimiento el importe ha sido de 292 millones de euros que representa el 2,3% del total de los efectos presentados. % del volumen de efectos de comercio impagados sobre vencidos % 4 3,5 3 2,5 2 1,5 1 0,5 0 3,5 3,1 3,8 3,8 3,7 2,9 2,6 2,6 2,4 2,7 2,6 2,4 2,4 2,3 Fuente I.N.. (16/04/2014) laboración propia. n la comparación con el mismo mes del pasado año, se observa una mejora de 0,8 décimas inferior. 3

Con respecto a los efectos impagados a su vencimiento el importe ha sido de 292 millones de euros que representa el 2,3% del total de los efectos presentados.")

5 4

6 Análisis de la morosidad vitar el impago se consigue con una política adecuada de crédito y cobro. n el diseño de la política de cobro, se definen los procesos que hay que ejecutar para la concesión de crédito y la gestión del cobro. s muy importante mantener información actualizada de los clientes a los que facilitamos nuestro servicio/producto a crédito. Una buena información reduce el tiempo de reacción ante cualquier incidencia por muy leve que esta pueda ser. Comprobar el resultado histórico de cobro del cliente con el fin de valorar su evolución con los créditos que hemos concedido. Como ejercicio final analizar que coste tiene la empresa por el retraso en el cobro. También es muy importante que el Departamento de cobro informe del número de fallidos y de los importes vencidos que ha negociado quita para recuperación de la deuda. Cuál es el plazo medio de cobro pactado? mpresas que actualmente tienen problemas de impagados es debido a la falta de una correcta definición y ejecución de la política de crédito/cobros, no han puesto en marcha todas las herramientas de las que disponen para mejorar las condiciones de crédito a sus clientes, bajar el plazo medio de cobro pactado aplicando las condiciones que marca la Ley 15/2010, de 5 de julio, modificación de la Ley 3/2004, de 29 de 5

7 Diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales. Para establecer una correcta política de crédito, es muy importante no exceder el plazo de cobro a los clientes en más tiempo de lo que marca la Ley 15/2010 que establece los siguientes plazos y condiciones: - Plazos de pago del sector público: Se reduce a un máximo de treinta días el plazo de pago, que se aplicará a partir del 1 de enero de Plazos de pago entre empresas: Se establece un plazo máximo de pago de 60 días por parte de empresas para los pagos a proveedores. n relación a las empresas vigentes de obra pública en la fecha de publicación de la Ley se establece en cuanto a los plazos una excepción, pudiendo estas pagar en un máximo de 120 días hasta el cierre del 2011; a 90 días durante 2012 y a 60 días a partir del Con esta ley se definen plazos de pago como los días naturales del año, serán nulos y se entenderán por no puestos, los pactos que excluyan del cómputo periodos considerados vacacionales. limina la posibilidad de pactar los plazos de pago que contemplaba la ley 3/2004, con lo que se dejaba plena autonomía a la voluntad de las partes. llo tenía como consecuencia que los compradores estableciesen los plazos y condiciones más convenientes para ellos. Con esta reforma se elimina la posibilidad de pacto contrario a la aplicación de los plazos previstos en la misma. Además la Ley dicta la prohibición 6

8 estricta de establecer plazos de pago abusivos. n relación con el cómputo de los plazos, mientras la Ley 3/2004 establecía que los plazos comenzaban a contar a partir de la fecha de recepción por el cliente de la factura, la ley 15/2010 modifica dicho cómputo estableciendo que los días de los plazos se cuentan a partir de la fecha en la que el deudor recibe la mercancía o la prestación de servicios. Así el plazo de pago que debe cumplir el deudor se computará a partir del día que reciba los bienes o servicios adquiridos, no pudiendo prolongarse más allá de los 60 días contados desde la fecha de entrega de la mercancía. La Ley reduce los plazos de agrupación de facturas, estableciendo que éstas pueden agruparse a lo largo de un periodo determinado no superior a 15 días, o agruparse en un único documento siempre que se tome como fecha de inicio del cómputo del plazo la fecha correspondiente a la mitad del periodo de la factura y el plazo de pago no supere los 60 días desde esa fecha. Por otra parte, se refuerza el derecho a percibir indemnización y se amplía la posibilidad de que las asociaciones denuncien las prácticas abusivas en nombre de sus asociados y se promueva la adopción de códigos de buenas prácticas en materia de pagos. Así las organizaciones patronales podrán actuar para denunciar las prácticas abusivas ante los Tribunales o ante el correspondiente órgano administrativo para impedir la aplicación de las mismas. De esta forma, se concede a las organizaciones patronales plena legitimación activa y podrán asumir el ejercicio de acciones colectivas de cesación y de retractación frente a empresas incumplidoras con carácter habitual de los periodos de pago previstos en esta ley, y defender a sus socios de los abusos. 7

9 La ley 15/2010 establece también la obligación de las sociedades de publicar de forma expresa las obligaciones sobre los plazos de pago a sus proveedores en la Memoria de sus Cuentas Anuales. Ahora debemos aplicar y cumplir la Ley, tenemos que realizar el cálculo de los días de crédito que hemos dado a los clientes, en la Administración no pueden pasar de 30 días naturales y entre empresas de 60 días. Todos los plazos que no estén entre estos tramos, nos está produciendo un quebranto en la tesorería. Mejorar D.S.O. (Días de ventas pendientes de cobro) xiste la posibilidad de mejora de la liquidez con este instrumento que es muy importante. l valor que aporta D.S.O. no se tiene en cuenta, tiene un impacto muy importante sobre el negocio. Las facturas sin liquidar son una carga adicional sobre los empleados, las funciones de administración. l retraso en cobro de facturas obliga al acreedor a buscar fuente de financiación alternativa. Con una reducción en de 5 días en el cobro de facturas de una empresa que anualmente su facturación se aproxima a 25 millones de euros. Mejora la liquidez en ,00 euros, que puede reinvertir para el aumento de sus ventas. 8

xiste la posibilidad de mejora de la liquidez con este instrumento que es muy importante. l valor que aporta D.S.O.")

10 GSINCLI, S.L. C/ Rioja, 17 Centro de xcelencia mpresarial de Coslada (CXCO) Coslada Madrid Telf Móv mail; 9

28823 Coslada Madrid Telf.")

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

EJEMPLO PRÁCTICO DE CONCURSO DE ACREEDORES

UNIDAD 2: APARTADO 6: Credit Management La externalización del cobro y el riesgo. Actuaciones ante situaciones de morosidad DIAPOSITIVA Nº: 15 EJEMPLO Nº 1: EJEMPLO PRÁCTICO DE CONCURSO DE ACREEDORES EJEMPLO

UNIDAD 2: APARTADO 6: Credit Management La externalización del cobro y el riesgo. Actuaciones ante situaciones de morosidad DIAPOSITIVA Nº: 15 EJEMPLO Nº 1: EJEMPLO PRÁCTICO DE CONCURSO DE ACREEDORES EJEMPLO

Guía para ser un empresario formal del Turismo en Chile

Guía para ser un empresario formal del Turismo en Chile Organizado y ejecutado por:r Apoyado y financiado por:r Relator : Víctor González Director Fundación Trekkingchile victor.gonzalez@trekkerchile.com

Guía para ser un empresario formal del Turismo en Chile Organizado y ejecutado por:r Apoyado y financiado por:r Relator : Víctor González Director Fundación Trekkingchile victor.gonzalez@trekkerchile.com

BOLETÍN OFICIAL DEL ESTADO

Núm. 30 Jueves 4 de febrero de 2016 Sec. III. Pág. 9356 III. OTRAS DISPOSICIONES MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD 1112 Resolución de 29 de enero de 2016, del Instituto de Contabilidad y Auditoría

Núm. 30 Jueves 4 de febrero de 2016 Sec. III. Pág. 9356 III. OTRAS DISPOSICIONES MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD 1112 Resolución de 29 de enero de 2016, del Instituto de Contabilidad y Auditoría

Trabaje con seguridad

Morosidad en las PYMES Casi 3 millones de empresas en España se ven afectadas por el impago de sus clientes, en un país donde el plazo medio de pago es de 107 días, frente a los 57 de la media europea,

Morosidad en las PYMES Casi 3 millones de empresas en España se ven afectadas por el impago de sus clientes, en un país donde el plazo medio de pago es de 107 días, frente a los 57 de la media europea,

Boletín de Morosidad y Financiación Empresarial de CEPYME

Boletín de Morosidad y Financiación Empresarial de CEPYME Mejoran los indicadores de morosidad, pero se mantiene la preocupación por el elevado volumen de crédito comercial en mora Madrid, 21 de julio

Boletín de Morosidad y Financiación Empresarial de CEPYME Mejoran los indicadores de morosidad, pero se mantiene la preocupación por el elevado volumen de crédito comercial en mora Madrid, 21 de julio

SIETE DE CADA DIEZ AUTÓNOMOS MADRILEÑOS PREVÉ QUE LA SITUACIÓN ECONÓMICA MEJORE EN 2016

- Uno de cada dos autónomos madrileños (51,6%) califica 2015 como un buen año para su negocio. - El 41,7% de los autónomos considera que su negocio mejorará en 2016. - Uno de cada tres autónomos de la

- Uno de cada dos autónomos madrileños (51,6%) califica 2015 como un buen año para su negocio. - El 41,7% de los autónomos considera que su negocio mejorará en 2016. - Uno de cada tres autónomos de la

INFORME: PAGO DE LAS DEUDAS POR PARTE DE LAS ADMINISTRACIONES PUBLICAS

INFORME: PAGO DE LAS DEUDAS POR PARTE DE LAS ADMINISTRACIONES PUBLICAS Con la entrada en vigor de la Ley 15/2010 de 5 de julio se introduce un nuevo régimen en el pago de las facturas por partes de las

INFORME: PAGO DE LAS DEUDAS POR PARTE DE LAS ADMINISTRACIONES PUBLICAS Con la entrada en vigor de la Ley 15/2010 de 5 de julio se introduce un nuevo régimen en el pago de las facturas por partes de las

1.- Quiénes somos 2.- Propuesta Jurídica - Asepri - Directcobro 3.- Garantía de Servicio 4.- Oferta Económica

1.- Quiénes somos 2.- Propuesta Jurídica - Asepri - Directcobro 3.- Garantía de Servicio 4.- Oferta Económica 1.- Quiénes somos ENTIDAD IBERICA DE GESTIÓN Y RECUPERACIÓN DE ACTIVOS DIRECTCOBRO En el año

1.- Quiénes somos 2.- Propuesta Jurídica - Asepri - Directcobro 3.- Garantía de Servicio 4.- Oferta Económica 1.- Quiénes somos ENTIDAD IBERICA DE GESTIÓN Y RECUPERACIÓN DE ACTIVOS DIRECTCOBRO En el año

Guía. de formación. sobre la inclusión en el Régimen General de la Seguridad Social de las personas participantes en programas. Un hecho histórico

{ Guía sobre la inclusión en el Régimen General de la Seguridad Social de las personas participantes en programas de formación { { Un hecho histórico 1 nclu 2 Edita: Comisión Ejecutiva Confederal de UGT

{ Guía sobre la inclusión en el Régimen General de la Seguridad Social de las personas participantes en programas de formación { { Un hecho histórico 1 nclu 2 Edita: Comisión Ejecutiva Confederal de UGT

<<Las sociedades deberán publicar de forma expresa las informaciones sobre plazos de pago a sus proveedores en la Memoria de sus cuentas anuales.

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con los aplazamientos de pago a proveedores

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con los aplazamientos de pago a proveedores

Predicción y Calificación de Crédito avanzada

Predicción y Calificación de Crédito avanzada CONSTRUCTORA DE OBRAS EL PARTAL SA Fecha: 13/01/2014 www.axesor.es 902 10 10 33 Oficina Madrid C/ Alcalá, 52, 2º derecha 28014 Madrid Servicios Centrales C/

Predicción y Calificación de Crédito avanzada CONSTRUCTORA DE OBRAS EL PARTAL SA Fecha: 13/01/2014 www.axesor.es 902 10 10 33 Oficina Madrid C/ Alcalá, 52, 2º derecha 28014 Madrid Servicios Centrales C/

Qué requisitos deben cumplir los albaranes o notas de entrega?

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

LA EMPRESA EN EL AULA. Departamento de Tesorería

LA EMPRESA EN EL AULA Departamento de Tesorería 1. Introducción A través de la Simulación, realizaremos las actividades más habituales que se llevan a cabo en el departamento de Tesorería de una empresa

LA EMPRESA EN EL AULA Departamento de Tesorería 1. Introducción A través de la Simulación, realizaremos las actividades más habituales que se llevan a cabo en el departamento de Tesorería de una empresa

Quieres salvar tu empresa? INSTRUMENTOS, HERRAMIENTAS Y ACCIONES EN LA BÚSQUEDA DE SOLUCIONES PARA SU GESTIÓN EN TIEMPOS DE CRISIS

Quieres salvar tu empresa? INSTRUMENTOS, HERRAMIENTAS Y ACCIONES EN LA BÚSQUEDA DE SOLUCIONES PARA SU GESTIÓN EN TIEMPOS DE CRISIS FINANZAS Y BANCOS Financiación del circulante. El crédito de proveedores

Quieres salvar tu empresa? INSTRUMENTOS, HERRAMIENTAS Y ACCIONES EN LA BÚSQUEDA DE SOLUCIONES PARA SU GESTIÓN EN TIEMPOS DE CRISIS FINANZAS Y BANCOS Financiación del circulante. El crédito de proveedores

Gabinete Jurídico. Informe 0542/2009

Informe 0542/2009 La consulta plantea la posibilidad de incorporar en una base de datos del consultante, a la que tendrían acceso sus clientes ( talleres y concesionarios de coches), datos referidos a

Informe 0542/2009 La consulta plantea la posibilidad de incorporar en una base de datos del consultante, a la que tendrían acceso sus clientes ( talleres y concesionarios de coches), datos referidos a

www.iciredimpagados.com

www.iciredimpagados.com Qué es Icired? Icired, plataforma online que permite a sus usuarios compartir información veraz en tiempo real sobre impagos comerciales de empresas, autónomos y particulares, a

www.iciredimpagados.com Qué es Icired? Icired, plataforma online que permite a sus usuarios compartir información veraz en tiempo real sobre impagos comerciales de empresas, autónomos y particulares, a

Tipo legal de Interés de demora.

Boletín núm. 4 JULIO 2014 Tipo legal de Interés de demora. E l pasado 1 de Julio, se publicó en el B.O.E. la resolución de 27 de junio de 2014, de la Secretaría General del Tesoro y Política financiera,

Boletín núm. 4 JULIO 2014 Tipo legal de Interés de demora. E l pasado 1 de Julio, se publicó en el B.O.E. la resolución de 27 de junio de 2014, de la Secretaría General del Tesoro y Política financiera,

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

Tratamiento del Riesgo

Tratamiento del Riesgo 1 En que consiste el tratamiento de los riesgos? 2. Cuando debemos enfrentarnos a los riesgos? 3. Estrategias de tratamiento de riesgos 4. Modelo de Análisis de Riesgos 5. Qué pasos

Tratamiento del Riesgo 1 En que consiste el tratamiento de los riesgos? 2. Cuando debemos enfrentarnos a los riesgos? 3. Estrategias de tratamiento de riesgos 4. Modelo de Análisis de Riesgos 5. Qué pasos

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial)

") C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

Tipo de informe: facultativo. ANTECEDENTES

Consulta sobre qué conceptos han de entenderse encuadrados dentro de la expresión indemnización por los costes de cobro utilizada por el artículo 200.4 de la Ley 30/2007, de 30 de octubre, de Contratos

Consulta sobre qué conceptos han de entenderse encuadrados dentro de la expresión indemnización por los costes de cobro utilizada por el artículo 200.4 de la Ley 30/2007, de 30 de octubre, de Contratos

Ayudamos a Empresas, y Particularesen Crisis

Ayudamos a Empresas, y Particularesen Crisis Quiénes somos? CreditServices S.A.U. CreditServices es la mayor organización de asesores financieros y jurídicos, con representación a nivel nacional e internacional.

Ayudamos a Empresas, y Particularesen Crisis Quiénes somos? CreditServices S.A.U. CreditServices es la mayor organización de asesores financieros y jurídicos, con representación a nivel nacional e internacional.

P: VOLVEMOS A HABLAR CON EL ABOGADO JOSÉ RAMÓN ZURDO, DIRECTOR DE LA AGENCIA NEGOCIADORA DEL ALQUILER ÚNICA EMPRESA DEL MERCADO QUE PAGA

P: VOLVEMOS A HABLAR CON EL ABOGADO JOSÉ RAMÓN ZURDO, DIRECTOR DE LA AGENCIA NEGOCIADORA DEL ALQUILER ÚNICA EMPRESA DEL MERCADO QUE PAGA DIRECTAMENTE Y SIN RETRASOS LAS RENTAS A SUS PROPIETARIOS ANTES

P: VOLVEMOS A HABLAR CON EL ABOGADO JOSÉ RAMÓN ZURDO, DIRECTOR DE LA AGENCIA NEGOCIADORA DEL ALQUILER ÚNICA EMPRESA DEL MERCADO QUE PAGA DIRECTAMENTE Y SIN RETRASOS LAS RENTAS A SUS PROPIETARIOS ANTES

INFORME MOROSIDAD DIPUTACIÓN ALBACETE TERCER TRIMESTRE 2015 - DIPUTACIÓN DE ALBACETE - Cod.11375-08/10/2015

Tesorería 3T2015 INFORME DE TESORERIA SOBRE CUMPLIMIENTO DE PLAZOS PREVIS- TOS EN LA LEY 15/2010, DE 5 DE JULIO, CON REFERENCIA AL TERCER TRIMESTRE DE 2015 El funcionario que suscribe, en cumplimiento

Tesorería 3T2015 INFORME DE TESORERIA SOBRE CUMPLIMIENTO DE PLAZOS PREVIS- TOS EN LA LEY 15/2010, DE 5 DE JULIO, CON REFERENCIA AL TERCER TRIMESTRE DE 2015 El funcionario que suscribe, en cumplimiento

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

INFORME. Situación en Estados Unidos.

INFORME Situación en Estados Unidos. Fecha: 07 de octubre de 2013 Índice I. Introducción. II. Excursiones no integradas en un viaje combinado. III. Excursiones integradas en un viaje combinado. IV. Conclusiones.

INFORME Situación en Estados Unidos. Fecha: 07 de octubre de 2013 Índice I. Introducción. II. Excursiones no integradas en un viaje combinado. III. Excursiones integradas en un viaje combinado. IV. Conclusiones.

Condiciones generales

Condiciones generales Objeto. Descripción de los servicios IURISCAR S.L. domiciliada en C/ Fuencarral nº 135, 3º exterior izda. 28010 Madrid, CIF: B-83610352, es el creador y propietario de la Base de

Condiciones generales Objeto. Descripción de los servicios IURISCAR S.L. domiciliada en C/ Fuencarral nº 135, 3º exterior izda. 28010 Madrid, CIF: B-83610352, es el creador y propietario de la Base de

Los contratos de acceso a Internet: La madeja se deshila

: La madeja se deshila Desde cuándo el servicio de Internet que tengo contratado con una compañía de telecomunicaciones me parece obsoleto, no me ofrece la calidad del servicio que me ofertaron y, para

: La madeja se deshila Desde cuándo el servicio de Internet que tengo contratado con una compañía de telecomunicaciones me parece obsoleto, no me ofrece la calidad del servicio que me ofertaron y, para

ENSAYOS CLÍNICOS. Guía para padres y tutores

ENSAYOS CLÍNICOS Guía para padres y tutores PARA PADRES Y TUTORES Los niños no son pequeños adultos En este folleto encontrará información sobre los ensayos clínicos en general y los ensayos clínicos en

ENSAYOS CLÍNICOS Guía para padres y tutores PARA PADRES Y TUTORES Los niños no son pequeños adultos En este folleto encontrará información sobre los ensayos clínicos en general y los ensayos clínicos en

ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO. Ejemplo 1: Contabilización de créditos comerciales e insolvencias estimadas

ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO Ejemplo 1: Contabilización de créditos comerciales e insolvencias estimadas La empresa MANOS BLANCAS, S.A. (MABLASA) dedicada a la fabricación y comercialización

ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO Ejemplo 1: Contabilización de créditos comerciales e insolvencias estimadas La empresa MANOS BLANCAS, S.A. (MABLASA) dedicada a la fabricación y comercialización

Una factura electrónica es una factura que utiliza el soporte electrónico para ser generada y la transmisión electrónica para ser entregada.

La factura electrónica Una factura electrónica es una factura que utiliza el soporte electrónico para ser generada y la transmisión electrónica para ser entregada. Este tipo de factura cuenta con la misma

La factura electrónica Una factura electrónica es una factura que utiliza el soporte electrónico para ser generada y la transmisión electrónica para ser entregada. Este tipo de factura cuenta con la misma

Unidad 2. Descuento simple

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

BOLETÍN FISCAL-LABORAL SEPTIEMBRE-OCTUBRE 2013

BOLETÍN FISCAL-LABORAL SEPTIEMBRE-OCTUBRE 2013 TRIBUTE MENOS AL RESCATAR SU PLAN DE PENSIONES Planifique adecuadamente el rescate de su plan y ahorre dinero Si usted o alguno de sus familiares van a rescatar

BOLETÍN FISCAL-LABORAL SEPTIEMBRE-OCTUBRE 2013 TRIBUTE MENOS AL RESCATAR SU PLAN DE PENSIONES Planifique adecuadamente el rescate de su plan y ahorre dinero Si usted o alguno de sus familiares van a rescatar

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A.

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A. Es conveniente primero definir los siguientes conceptos y términos: 1. Período o Ciclo de Facturación: Cada tarjeta

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A. Es conveniente primero definir los siguientes conceptos y términos: 1. Período o Ciclo de Facturación: Cada tarjeta

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

ORDENACIÓN DE LAS ACTUACIONES PERÍODICAS DEL CONSEJO SOCIAL EN MATERIA ECONÓMICA

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

CLÁUSULA 3ª. EXTORNO DE PRIMA POR RESCISIÓN DEL CONTRATO DE ALQUILER

Ref: 06/107484.9/15 PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HA DE REGIR LA CONTRATACIÓN DE LOS SERVICIOS DE CONCERTACIÓN DEL SEGURO POR IMPAGO DE RENTAS DE ALQUILER DEL PLAN DE DINAMIZACIÓN DEL ALQUILER

Ref: 06/107484.9/15 PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HA DE REGIR LA CONTRATACIÓN DE LOS SERVICIOS DE CONCERTACIÓN DEL SEGURO POR IMPAGO DE RENTAS DE ALQUILER DEL PLAN DE DINAMIZACIÓN DEL ALQUILER

7. FINANZAS Y ACTIVIDAD MERCANTIL

7. FINANZAS Y ACTIVIDAD MERCANTIL Conceptos Banco de España. Entidad control del sistema bancario, que asume dos tipos de funciones: asesoramiento e instrumentación de la política monetaria y crediticia,

7. FINANZAS Y ACTIVIDAD MERCANTIL Conceptos Banco de España. Entidad control del sistema bancario, que asume dos tipos de funciones: asesoramiento e instrumentación de la política monetaria y crediticia,

Sareb anticipa el saneamiento de su cartera de préstamos con una dotación de 719 millones

Sareb anticipa el saneamiento de su cartera de préstamos con una dotación de 719 millones El beneficio operativo (ebitda) ha superado los 1.100 millones de euros Las provisiones conducen a unas pérdidas

Sareb anticipa el saneamiento de su cartera de préstamos con una dotación de 719 millones El beneficio operativo (ebitda) ha superado los 1.100 millones de euros Las provisiones conducen a unas pérdidas

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES 1. FINANCIACIÓN DE LAS EXPORTACIONES En el mercado internacional la competencia se da en todos los niveles, tanto en calidad de producto, diseño, plazo de entrega

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES 1. FINANCIACIÓN DE LAS EXPORTACIONES En el mercado internacional la competencia se da en todos los niveles, tanto en calidad de producto, diseño, plazo de entrega

ANTECEDENTES DE HECHO

El Alcalde-Presidente del Ayuntamiento de, mediante escrito registrado de entrada en Diputación el pasado 4 de marzo, solicita del Departamento de Asistencia a Municipios la emisión de un informe jurídico

El Alcalde-Presidente del Ayuntamiento de, mediante escrito registrado de entrada en Diputación el pasado 4 de marzo, solicita del Departamento de Asistencia a Municipios la emisión de un informe jurídico

FACTORING INTRODUCCIÓN

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

MANIFIESTO PARA LA REGULACIÓN Y COORDINACIÓN DE LOS SEGUIMIENTOS POST-ADOPTIVOS. OCTUBRE de 2013

MANIFIESTO PARA LA REGULACIÓN Y COORDINACIÓN DE LOS SEGUIMIENTOS POST-ADOPTIVOS. OCTUBRE de 2013 Índice de contenido 1. ANTECEDENTES Y EXPOSICIÓN DE MOTIVOS... 2 2. HECHOS... 3 3. PROPUESTAS DE CORA...

MANIFIESTO PARA LA REGULACIÓN Y COORDINACIÓN DE LOS SEGUIMIENTOS POST-ADOPTIVOS. OCTUBRE de 2013 Índice de contenido 1. ANTECEDENTES Y EXPOSICIÓN DE MOTIVOS... 2 2. HECHOS... 3 3. PROPUESTAS DE CORA...

Periodo medio de pago a proveedores

Periodo medio de pago a proveedores Sistema de la Seguridad Social. Octubre de 2014 La Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, introdujo el concepto

Periodo medio de pago a proveedores Sistema de la Seguridad Social. Octubre de 2014 La Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, introdujo el concepto

Relanzar Empresas en Crisis

Relanzar Empresas en Crisis ANDALUCIA EMPRENDE, FUNDACIÓN PÚBLICA ANDALUZA 09/06/2014 INDICE PÁG ANALIZA TU EMPRESA 3 SELECCIONAR CLIENTES Y PRODUCTOS 4 CAMBIANDO ESTRATEGIA 4 LA INNOVACIÓN COMO RESPUESTA

Relanzar Empresas en Crisis ANDALUCIA EMPRENDE, FUNDACIÓN PÚBLICA ANDALUZA 09/06/2014 INDICE PÁG ANALIZA TU EMPRESA 3 SELECCIONAR CLIENTES Y PRODUCTOS 4 CAMBIANDO ESTRATEGIA 4 LA INNOVACIÓN COMO RESPUESTA

CIRCULAR Nº 3/2011 DENUNCIAS A LA COMISIÓN MIXTA AFE 2ª DIVISIÓN B

Pedro Rico 27 28029 Madrid Teléfono 91 314 30 30 afe@afe-futbol.com www.afe-futbol.com CIRCULAR Nº 3/2011 DENUNCIAS A LA COMISIÓN MIXTA AFE 2ª DIVISIÓN B MUY IMPORTANTE: Nuevos plazos de presentación de

Pedro Rico 27 28029 Madrid Teléfono 91 314 30 30 afe@afe-futbol.com www.afe-futbol.com CIRCULAR Nº 3/2011 DENUNCIAS A LA COMISIÓN MIXTA AFE 2ª DIVISIÓN B MUY IMPORTANTE: Nuevos plazos de presentación de

Guía Ayudas Autonómicas Adquisición de Vivienda Protegida Concertada.

Guía Ayudas Autonómicas Adquisición de Vivienda Protegida Concertada. SUBVENCIONES DEL PRINCIPADO A LA ADQUISICIÓN DE VIVIENDA PROTEGIDA CONCERTADA 1. EN QUÉ CONSISTEN? Se trata de una cantidad para ayudarnos

Guía Ayudas Autonómicas Adquisición de Vivienda Protegida Concertada. SUBVENCIONES DEL PRINCIPADO A LA ADQUISICIÓN DE VIVIENDA PROTEGIDA CONCERTADA 1. EN QUÉ CONSISTEN? Se trata de una cantidad para ayudarnos

Exposición de Motivos

QUE REFORMA LOS ARTÍCULOS 20 Y 23 DE LA LEY PARA REGULAR LAS SOCIEDADES DE INFORMACIÓN CREDITICIA, A CARGO DEL DIPUTADO OMAR ANTONIO BORBOA BECERRA, DEL GRUPO PARLAMENTARIO DEL PAN El que suscribe, diputado

QUE REFORMA LOS ARTÍCULOS 20 Y 23 DE LA LEY PARA REGULAR LAS SOCIEDADES DE INFORMACIÓN CREDITICIA, A CARGO DEL DIPUTADO OMAR ANTONIO BORBOA BECERRA, DEL GRUPO PARLAMENTARIO DEL PAN El que suscribe, diputado

DIRECCIÓN FINANCIERA Y CONTROL DE GESTIÓN

APARTADO 5: Gestión del circulante DIAPOSITIVA Nº: 12 Contenido teórico PDF Nº 3: La negociación crediticia LA NEGOCIACIÓN CREDITICIA En el entorno empresarial, la HABILIDAD NEGOCIADORA de un directivo

APARTADO 5: Gestión del circulante DIAPOSITIVA Nº: 12 Contenido teórico PDF Nº 3: La negociación crediticia LA NEGOCIACIÓN CREDITICIA En el entorno empresarial, la HABILIDAD NEGOCIADORA de un directivo

OBJETIVOS En una época de dificultades económicas, la opción del autoempleo o de la creación de una empresa para convertirse en empresario es una de las salidas y de las vías que se ofrecen para el desarrollo

OBJETIVOS En una época de dificultades económicas, la opción del autoempleo o de la creación de una empresa para convertirse en empresario es una de las salidas y de las vías que se ofrecen para el desarrollo

Tema de la sesión:registro DE OPERACIONES

Página1 Aplicación:CONTABILIDAD FINANCIERA Tema de la sesión:registro DE OPERACIONES Nota técnica preparada por: Mª Inmaculada Sanz Domínguez Fecha: 2011/2012 Página2 Página3 4.3. TEORIA DEL CARGO Y EL

Página1 Aplicación:CONTABILIDAD FINANCIERA Tema de la sesión:registro DE OPERACIONES Nota técnica preparada por: Mª Inmaculada Sanz Domínguez Fecha: 2011/2012 Página2 Página3 4.3. TEORIA DEL CARGO Y EL

Introducción. Características principales. Ventajas. Inconvenientes

Introducción El empresario individual es una persona física que realiza en nombre propio y por medio de una empresa una actividad comercial, industrial o profesional. Es una figura clásica en el mundo

Introducción El empresario individual es una persona física que realiza en nombre propio y por medio de una empresa una actividad comercial, industrial o profesional. Es una figura clásica en el mundo

LEY DE LA MOROSIDAD: SITUACIÓN ACTUAL Y PERSPECTIVAS

LEY DE LA MOROSIDAD: SITUACIÓN ACTUAL Y PERSPECTIVAS Secretario General de PIMEC Portavoz de la Plataforma Multisectorial contra la Morosidad ÍNDICE 1. Quienes somos. 2. Antecedentes. 3. La Batalla por

LEY DE LA MOROSIDAD: SITUACIÓN ACTUAL Y PERSPECTIVAS Secretario General de PIMEC Portavoz de la Plataforma Multisectorial contra la Morosidad ÍNDICE 1. Quienes somos. 2. Antecedentes. 3. La Batalla por

Impuesto a la Renta de las sociedades ecuatorianas (Art. 16, LORTI)

") Impuesto a la Renta de las sociedades ecuatorianas (Art. 16, LORTI) INGRESOS GRAVADOS ORDINARIOS (no sujetos a impuesto único) (+) INGRESOS GRAVADOS EXTRAORDINARIOS (no sujetos a impuesto único) (-) DEVOLUCIONES

Impuesto a la Renta de las sociedades ecuatorianas (Art. 16, LORTI) INGRESOS GRAVADOS ORDINARIOS (no sujetos a impuesto único) (+) INGRESOS GRAVADOS EXTRAORDINARIOS (no sujetos a impuesto único) (-) DEVOLUCIONES

1. EL CONCEPTO DE INTERÉS

1. EL CONCEPTO DE INTERÉS 1.1 Introducción Tal y como se ha señalado en el prefacio, en estos primeros capítulos se va a suponer ambiente de certidumbre, es decir, que los agentes económicos conocen con

1. EL CONCEPTO DE INTERÉS 1.1 Introducción Tal y como se ha señalado en el prefacio, en estos primeros capítulos se va a suponer ambiente de certidumbre, es decir, que los agentes económicos conocen con

Como titular del establecimiento sito en, c/, xº-bajo, dedicado, y en relación con dicho establecimiento

MODELO DE SOLICITUD DE SUMINISTRO. D., vecino de con domicilio en c/ y con DNI número, en nombre propio/como representante de, domiciliada en y titular del CIF, Como titular del establecimiento sito en,

MODELO DE SOLICITUD DE SUMINISTRO. D., vecino de con domicilio en c/ y con DNI número, en nombre propio/como representante de, domiciliada en y titular del CIF, Como titular del establecimiento sito en,

MOROSIDAD EN LA EMPRESA COMERCIAL CASTELLONENSE

MOROSIDAD EN LA EMPRESA COMERCIAL CASTELLONENSE Area de Estudios Abril-2009 MOROSIDAD EN LA EMPRESA COMERCIAL CASTELLONENSE SINTESIS RESULTADOS GENERALES Los problemas de cobro en la empresa de comercio

MOROSIDAD EN LA EMPRESA COMERCIAL CASTELLONENSE Area de Estudios Abril-2009 MOROSIDAD EN LA EMPRESA COMERCIAL CASTELLONENSE SINTESIS RESULTADOS GENERALES Los problemas de cobro en la empresa de comercio

CAPITULO VI ESTRATEGIAS DE OUTSOURCING

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

Listas Robinson. 9 octubre 2011

Listas Robinson 9 octubre 2011 Hace un par de semanas, la Federación de Comercio Electrónico y Marketing directo (FECEMD) y la Agencia Española de Protección de Datos (AEPD) presentaron LISTA ROBINSON,

Listas Robinson 9 octubre 2011 Hace un par de semanas, la Federación de Comercio Electrónico y Marketing directo (FECEMD) y la Agencia Española de Protección de Datos (AEPD) presentaron LISTA ROBINSON,

ISO 17799: La gestión de la seguridad de la información

1 ISO 17799: La gestión de la seguridad de la información En la actualidad las empresas son conscientes de la gran importancia que tiene para el desarrollo de sus actividades proteger de forma adecuada

1 ISO 17799: La gestión de la seguridad de la información En la actualidad las empresas son conscientes de la gran importancia que tiene para el desarrollo de sus actividades proteger de forma adecuada

CONDICIONES GENERALES DE VENTA de Schaeffler Iberia, S.L.U. División Automotive Aftermarket

CONDICIONES GENERALES DE VENTA de Schaeffler Iberia, S.L.U. División Automotive Aftermarket Estas condiciones generales de venta son aplicables a la venta de todos los productos de la división Automotive

CONDICIONES GENERALES DE VENTA de Schaeffler Iberia, S.L.U. División Automotive Aftermarket Estas condiciones generales de venta son aplicables a la venta de todos los productos de la división Automotive

0,75 % trimestral sobre el saldo medio natural no dispuesto, con un mínimo de 45 euros.

Epígrafe 19º Página 1 Epígrafe 19º. CRÉDITOS Y PRESTAMOS. (Créditos y préstamos, efectos financieros, descubiertos en cuentas corrientes y anticipos sobre efectos y facturas.) 1. Comisión de apertura:

Epígrafe 19º Página 1 Epígrafe 19º. CRÉDITOS Y PRESTAMOS. (Créditos y préstamos, efectos financieros, descubiertos en cuentas corrientes y anticipos sobre efectos y facturas.) 1. Comisión de apertura:

ADEUDOS DOMICILIADOS SEPA ERP Microsa

ADEUDOS DOMICILIADOS SEPA Fecha revisión: 02/12/2013 1. Introducción normas SEPA A partir del 1 de febrero de 2014 serán obligatorios los pagos SEPA conforme al Reglamento UE nº 260/2012 de 14 de marzo

ADEUDOS DOMICILIADOS SEPA Fecha revisión: 02/12/2013 1. Introducción normas SEPA A partir del 1 de febrero de 2014 serán obligatorios los pagos SEPA conforme al Reglamento UE nº 260/2012 de 14 de marzo

El tribunal de la UE otorga poder a los jueces para frenar desahucios

Página 1 de 6 POLÍTICA EL DRAMA DE LOS DESAHUCIADOS El tribunal de la UE otorga poder a los jueces para frenar desahucios Alega que la norma no permite al juez paralizar los desalojos como medida cautelar

Página 1 de 6 POLÍTICA EL DRAMA DE LOS DESAHUCIADOS El tribunal de la UE otorga poder a los jueces para frenar desahucios Alega que la norma no permite al juez paralizar los desalojos como medida cautelar

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

ACUERDO DE COLABORACIÓN ENTRE Y LARES - FEDERACIÓN DE RESIDENCIAS Y SERVICIOS DE ATENCIÓN A LOS MAYORES -SECTOR SOLIDARIO-.

ACUERDO DE COLABORACIÓN ENTRE. Y LARES - FEDERACIÓN DE RESIDENCIAS Y SERVICIOS DE ATENCIÓN A LOS MAYORES -SECTOR SOLIDARIO-. En Madrid, a.. de de REUNIDOS De una parte, D., con D.N.I. nº:, que actúa como

ACUERDO DE COLABORACIÓN ENTRE. Y LARES - FEDERACIÓN DE RESIDENCIAS Y SERVICIOS DE ATENCIÓN A LOS MAYORES -SECTOR SOLIDARIO-. En Madrid, a.. de de REUNIDOS De una parte, D., con D.N.I. nº:, que actúa como

Intervención de la Alcaldesa de Madrid, Ana Botella

Intervención de la Alcaldesa de Madrid, Ana Botella 21 Intermunicipal Popular Valencia, 04 de abril de 2014 De la Administración municipal se suele decir que es importante porque es la más cercana a los

Intervención de la Alcaldesa de Madrid, Ana Botella 21 Intermunicipal Popular Valencia, 04 de abril de 2014 De la Administración municipal se suele decir que es importante porque es la más cercana a los

Atención! Ante cualquier duda, lo más recomendable es que te informes sobre las comisiones en tu banco.

Las cosas claras! Atención! Las entidades bancarias y los servicios que nos prestan se han hecho habituales en nuestra vida diaria, y nos hemos acostumbrado a pagar las comisiones por los servicios más

Las cosas claras! Atención! Las entidades bancarias y los servicios que nos prestan se han hecho habituales en nuestra vida diaria, y nos hemos acostumbrado a pagar las comisiones por los servicios más

CONDICIONES DE CONTRATACIÓN

INGENIERIA RIOJANA DE SOLUCIONES IT AVENIDA DE LA SIERRA 5, BAJO. 26007 LOGROÑO (LA RIOJA) TEL: 941545000 info@irsoluciones.com DESARROLLO DE PROYECTOS Primero.- Colaboración del cliente y su responsabilidad

INGENIERIA RIOJANA DE SOLUCIONES IT AVENIDA DE LA SIERRA 5, BAJO. 26007 LOGROÑO (LA RIOJA) TEL: 941545000 info@irsoluciones.com DESARROLLO DE PROYECTOS Primero.- Colaboración del cliente y su responsabilidad

Resultados encuesta sobre morosidad 2010

Resultados encuesta sobre morosidad 2010 RESUMEN EJECUTIVO I La Plataforma Multisectorial contra la Morosidad (PMcM) ha realizado un ejercicio para conocer la situación de la morosidad en España a través

Resultados encuesta sobre morosidad 2010 RESUMEN EJECUTIVO I La Plataforma Multisectorial contra la Morosidad (PMcM) ha realizado un ejercicio para conocer la situación de la morosidad en España a través

En ATEVAL conocemos los problemas que Usted enfrenta día a día para salir adelante con su negocio. La disminución de las ventas, las dificultades

1 En ATEVAL conocemos los problemas que Usted enfrenta día a día para salir adelante con su negocio. La disminución de las ventas, las dificultades para cobrar y la ausencia de crédito bancario son algunas

1 En ATEVAL conocemos los problemas que Usted enfrenta día a día para salir adelante con su negocio. La disminución de las ventas, las dificultades para cobrar y la ausencia de crédito bancario son algunas

Bonificaciones en la cuota de autónomos - RETA

Bonificaciones en la cuota de autónomos - RETA Toda la información sobre bonificaciones y descuentos sobre las cuotas de la Seguridad Social aplicables a determinados colectivos de trabajadores autónomos

Bonificaciones en la cuota de autónomos - RETA Toda la información sobre bonificaciones y descuentos sobre las cuotas de la Seguridad Social aplicables a determinados colectivos de trabajadores autónomos

Modelo Presupuestario y construcción de una Administración electrónica integrada.

Modelo Presupuestario y construcción de una Administración electrónica integrada. Noemí Diaz-Benito Los retos de la Administración Pública Algunas de las principales preocupaciones y retos a los que se

Modelo Presupuestario y construcción de una Administración electrónica integrada. Noemí Diaz-Benito Los retos de la Administración Pública Algunas de las principales preocupaciones y retos a los que se

Murillo explica los principales lineamientos económicos Heriberto Rosabal diciembre 3, 2013Economía, Otros Artículos sobre Cuba, Política, Sociales

Murillo explica los principales lineamientos económicos Heriberto Rosabal diciembre 3, 2013Economía, Otros Artículos sobre Cuba, Política, Sociales La reforma agraria choca con la burocracia agropecuaria.

Murillo explica los principales lineamientos económicos Heriberto Rosabal diciembre 3, 2013Economía, Otros Artículos sobre Cuba, Política, Sociales La reforma agraria choca con la burocracia agropecuaria.

El préstamo hipotecario

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

INFORMACIÓN SOBRE DEUDORES DE LAS INSTITUCIONES FINAN- CIERAS

Hoja 1 CAPÍTULO 18-5 INFORMACIÓN SOBRE DEUDORES DE LAS INSTITUCIONES FINAN- CIERAS El artículo 14 de la Ley General de Bancos, establece que esta Superintendencia debe mantener una información permanente

Hoja 1 CAPÍTULO 18-5 INFORMACIÓN SOBRE DEUDORES DE LAS INSTITUCIONES FINAN- CIERAS El artículo 14 de la Ley General de Bancos, establece que esta Superintendencia debe mantener una información permanente

Informe sobre la Cuenta General de la Comunidad correspondiente al ejercicio 2012

PLAN ANUAL DE FISCALIZACIONES 2013 NOTA RESUMEN 28 de noviembre de 2014 Informe sobre la Cuenta General de la Comunidad correspondiente al ejercicio 2012 El Consejo considera que la Cuenta de la Comunidad

PLAN ANUAL DE FISCALIZACIONES 2013 NOTA RESUMEN 28 de noviembre de 2014 Informe sobre la Cuenta General de la Comunidad correspondiente al ejercicio 2012 El Consejo considera que la Cuenta de la Comunidad

Comparece Tania Rosario Méndez, Coordinadora de Educación y. Asistencia Técnica de la Coordinadora Paz para la Mujer, ante la comisión que

PONENCIA DE LA COORDINADORA PAZ PARA LA MUJER SOBRE EL P. DEL C. 2615 ANTE LAS COMISION DE ASUNTOS DE LA MUJER DE LA CAMARA DE REPRESENANTES Comparece Tania Rosario Méndez, Coordinadora de Educación y

PONENCIA DE LA COORDINADORA PAZ PARA LA MUJER SOBRE EL P. DEL C. 2615 ANTE LAS COMISION DE ASUNTOS DE LA MUJER DE LA CAMARA DE REPRESENANTES Comparece Tania Rosario Méndez, Coordinadora de Educación y

INFORME SOBRE LA GESTIÓN DE LA MOROSIDAD EN TIEMPOS DE CRISIS

INFORME SOBRE LA GESTIÓN DE LA MOROSIDAD EN TIEMPOS DE CRISIS Realizado por: Pere J. Brachfield Director del Centro de Estudio de Morosología de EAE Pere J. Brachfield 1I Introducción De las investigaciones

INFORME SOBRE LA GESTIÓN DE LA MOROSIDAD EN TIEMPOS DE CRISIS Realizado por: Pere J. Brachfield Director del Centro de Estudio de Morosología de EAE Pere J. Brachfield 1I Introducción De las investigaciones

C O N T R A T O DE S E R V I C I O DE RE C O B RO

C O N T R A T O DE S E R V I C I O DE RE C O B RO ENTRE: Nombre: Dirección: CP: CIF/Compaña Nombre: Teléfono: Email: En adelante, el Cliente. Y D. CARLOS MAZÓN GUIXOT, con DNI nº 52.779.507 G, en calidad

C O N T R A T O DE S E R V I C I O DE RE C O B RO ENTRE: Nombre: Dirección: CP: CIF/Compaña Nombre: Teléfono: Email: En adelante, el Cliente. Y D. CARLOS MAZÓN GUIXOT, con DNI nº 52.779.507 G, en calidad

Guía para formar una empresa

Guía para formar una empresa Tal vez este post parezca un poco audaz o pretencioso al brindarle información de cómo crear una nueva empresa en medio de la actual crisis y quizás no sea un buen momento

Guía para formar una empresa Tal vez este post parezca un poco audaz o pretencioso al brindarle información de cómo crear una nueva empresa en medio de la actual crisis y quizás no sea un buen momento

Sociedad de Responsabilidad Limitada

Sociedad de Responsabilidad Limitada Legislación El Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, deroga la anterior Ley de

Sociedad de Responsabilidad Limitada Legislación El Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, deroga la anterior Ley de

REPUBLICA DE COLOMBIA PROGRAMA DE LAS NACIONES UNIDAS PARA EL DESARROLLO PNUD

REPUBLICA DE COLOMBIA PROGRAMA DE LAS NACIONES UNIDAS PARA EL DESARROLLO PNUD DOCUMENTO DE S SOLICITUD DE ACLARACIONES EFECTUADAS POR ESCRITO POR POSIBLES PROPONENTES. Proceso 2014-5293 Objeto Realizar

REPUBLICA DE COLOMBIA PROGRAMA DE LAS NACIONES UNIDAS PARA EL DESARROLLO PNUD DOCUMENTO DE S SOLICITUD DE ACLARACIONES EFECTUADAS POR ESCRITO POR POSIBLES PROPONENTES. Proceso 2014-5293 Objeto Realizar

LA MOROSIDAD PÚBLICA SE REDUCE PRÁCTICAMENTE UN 40% EN EL PRIMER TRIMESTRE DEL AÑO

- Los plazos de pago en el sector privado se mantienen en 85 días. - Dentro del sector privado, las empresas de más de 250 trabajadores duplican los plazos de pago a los autónomos que las propias transacciones

- Los plazos de pago en el sector privado se mantienen en 85 días. - Dentro del sector privado, las empresas de más de 250 trabajadores duplican los plazos de pago a los autónomos que las propias transacciones

UD9: LA FINANCIACIÓN DE LA EMPRESA

UD9: LA FINANCIACIÓN DE LA EMPRESA 1. Concepto de financiación. Describa y comente sus distintos orígenes según su: a) duración, b) titularidad y c) procedencia. (2 puntos). (Modelo de prueba 2003-04)

UD9: LA FINANCIACIÓN DE LA EMPRESA 1. Concepto de financiación. Describa y comente sus distintos orígenes según su: a) duración, b) titularidad y c) procedencia. (2 puntos). (Modelo de prueba 2003-04)

1 C/ HUERTAS, 26 28014 MADRID TEL.: 91 389 56 00 FAX: 91 429 94 86

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con el periodo medio de pago a proveedores

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con el periodo medio de pago a proveedores

Operaciones financieras

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

PROBLEMAS DE FINANCIACIÓN EN LA EMPRESA

12 PROBLEMAS DE FINANCIACIÓN EN LA EMPRESA - El 28% de las empresas han encontrado mayores problemas para financiar su actividad empresarial en los últimos doce meses. - La escasez de liquidez derivada

12 PROBLEMAS DE FINANCIACIÓN EN LA EMPRESA - El 28% de las empresas han encontrado mayores problemas para financiar su actividad empresarial en los últimos doce meses. - La escasez de liquidez derivada

5.8. REGISTRO DE FACTURAS.

5.8. REGISTRO DE FACTURAS. Una factura es un documento probatorio de la realización de una operación económica que especifica cantidades, concepto, precio y demás condiciones de la operación. Este módulo

5.8. REGISTRO DE FACTURAS. Una factura es un documento probatorio de la realización de una operación económica que especifica cantidades, concepto, precio y demás condiciones de la operación. Este módulo

Guía Ceconta Cloud Ceginfor S.L.

Guía Ceconta Cloud Ceginfor S.L. Índice 1. Creación de una Empresa 3 2. Creación de una Tabla IVA 4 3. Creación de una cuenta 5 4. Cómo contabilizar una factura de compras 7 5. Cómo contabilizar una factura

Guía Ceconta Cloud Ceginfor S.L. Índice 1. Creación de una Empresa 3 2. Creación de una Tabla IVA 4 3. Creación de una cuenta 5 4. Cómo contabilizar una factura de compras 7 5. Cómo contabilizar una factura

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

Posicionamiento político. C s y el empleo.

Posicionamiento político C s y el empleo. 20100210 C s denuncia la ineficacia e incapacidad del Gobierno de España y de los diferentes gobiernos autonómicos. C s denuncia a unos sindicatos vendidos al

Posicionamiento político C s y el empleo. 20100210 C s denuncia la ineficacia e incapacidad del Gobierno de España y de los diferentes gobiernos autonómicos. C s denuncia a unos sindicatos vendidos al