DIARIO OFICIAL Bogotá miércoles 9 de diciembre de Ministerio de Transporte

|

|

|

- Aarón Páez Castro

- hace 8 años

- Vistas:

Transcripción

1 DIARIO OFICIAL Bogotá miércoles 9 de diciembre de 2015 Ministerio de Transporte RESOLUCIÓN NÚMERO DE 2015 (noviembre 30) por la cual se establece la Base Gravable de los Vehículos Automotores para la vigencia fiscal La Ministra de Transporte, en ejercicio de las facultades legales, en especial, las conferidas por los artículos 143 de la Ley 488 de 1998, 6 numeral 6.4 y 15.6 del Decreto 087 de 2011, y CONSIDERADO: Que la Ley 488 de diciembre 24 de 1998, por la cual se expiden normas en materia tributaria y se dictan otras disposiciones fiscales de las Entidades Territoriales, dentro del Capítulo VI estableció las normas para el pago del impuesto sobre vehículos automotores. Que el artículo 143 de la citada ley determina: BASE GRAVABLE. Está constituida por el valor comercial de los vehículos gravados, establecido anualmente mediante resolución expedida en el mes de noviembre del año inmediatamente anterior al gravable, por el Ministerio de Transporte. Para los vehículos que entran en circulación por primera vez, la base gravable está constituida por el valor total registrado en la factura de venta, o cuando son importados directamente por el usuario propietario o poseedor, por el valor total registrado en la declaración de importación. Parágrafo. Para los vehículos usados y los que sean objeto de internación temporal que no figuren en la resolución expedida por el Ministerio de Transporte, el valor comercial que se tomará para efectos de la declaración y pago será el que corresponda al vehículo automotor incorporado en la resolución que más se asimile en sus características. Que el Decreto 2685 de 1999, por medio del cual se modificó la legislación aduanera, en su artículo 411 estableció: Al territorio del Puerto Libre de San Andrés, Providencia y Santa Catalina se podrá importar toda clase de mercancías... (...) Estas importaciones estarán libre del pago de tributos aduaneros y solo causarán un impuesto al consumo en favor del departamento Archipiélago de San Andrés, Providencia y Santa Catalina, equivalente al diez por ciento (10%) de su valor CIF, que será percibido, administrado y controlado por el departamento Archipiélago de San Andrés, Providencia y Santa Catalina. Que la Ley 633 de diciembre 29 de 2000, en el artículo 85 determina Las unidades especiales de desarrollo fronterizo expedirán la autorización de internación de vehículos a los que se refiere el artículo 24 de la Ley 191 de

2 1995. La internación de vehículos causará anualmente y en su totalidad a favor de las unidades especiales de desarrollo fronterizo, el impuesto de vehículos automotores de que trata la Ley 488 de Que el artículo 90 de la Ley 633 de 2000, establece La base gravable para los vehículos que entran en circulación por primera vez está constituida por el valor total registrado en la factura de venta sin incluir el IVA, o cuando son importados directamente por el usuario propietario o poseedor, por el valor total registrado en la declaración de importación. Que la Resolución de 2002 por la cual se reglamenta el parágrafo 2 del artículo 27 de la Ley 769 de 2002, Automóviles Antiguos y Clásicos, estableció en su artículo 9 El impuesto de automotores de los vehículos Antiguos y Clásicos se liquidará por el 50% del avalúo comercial fijado para los vehículos de más de 20 años, de conformidad con la resolución que anualmente expide el Ministerio de Transporte. Que la Dirección de Transporte y Tránsito, a través de la Subdirección de Transporte, contrató una Consultoría para el diseño de una metodología, basada en un modelo matemático y levantamiento de información que permita definir el cálculo de la base gravable para el pago del impuesto sobre vehículos automotores, para la vigencia fiscal Que mediante Memorando del , la Subdirección de Transporte, presentó a la Dirección de Transporte y Tránsito los resultados de la consultoría contratada para la determinación de las bases gravables de vehículos para el año fiscal 2016, recomendando aplicar los valores incluidos en las tablas anexas y las consideraciones contenidas en el referido estudio. Que en mérito de lo expuesto, RESUELVE: Artículo 1. Para la interpretación y aplicación de la presente resolución, se tendrán en cuenta las siguientes definiciones: AÑO FISCAL: Período de tiempo comprendido entre el 1 de enero y el 31 de diciembre de un año determinado. AÑO MODELO: Año que asigna el fabricante o ensamblador al modelo del vehículo nuevo, de acuerdo con la declaración de despacho para consumo. BASE GRAVABLE: Valor del vehículo, determinado por el Ministerio de Transporte, para efectos de la liquidación y pago del impuesto. CAPACIDAD DE CARGA: Es el máximo tonelaje autorizado en un vehículo, de tal forma que el peso bruto vehicular no exceda los límites establecidos. CAPACIDAD DE PASAJEROS: Es el número de personas autorizado para ser transportados en un vehículo. CILINDRAJE O CILINDRADA: Capacidad volumétrica total de los cilindros de un motor. LÍNEA DEL VEHÍCULO: Referencia o código que le da la fábrica o ensambladora a una serie de vehículos, de acuerdo con las características y especificaciones técnico-mecánicas. WATT: Unidad de potencia del sistema internacional de unidades.

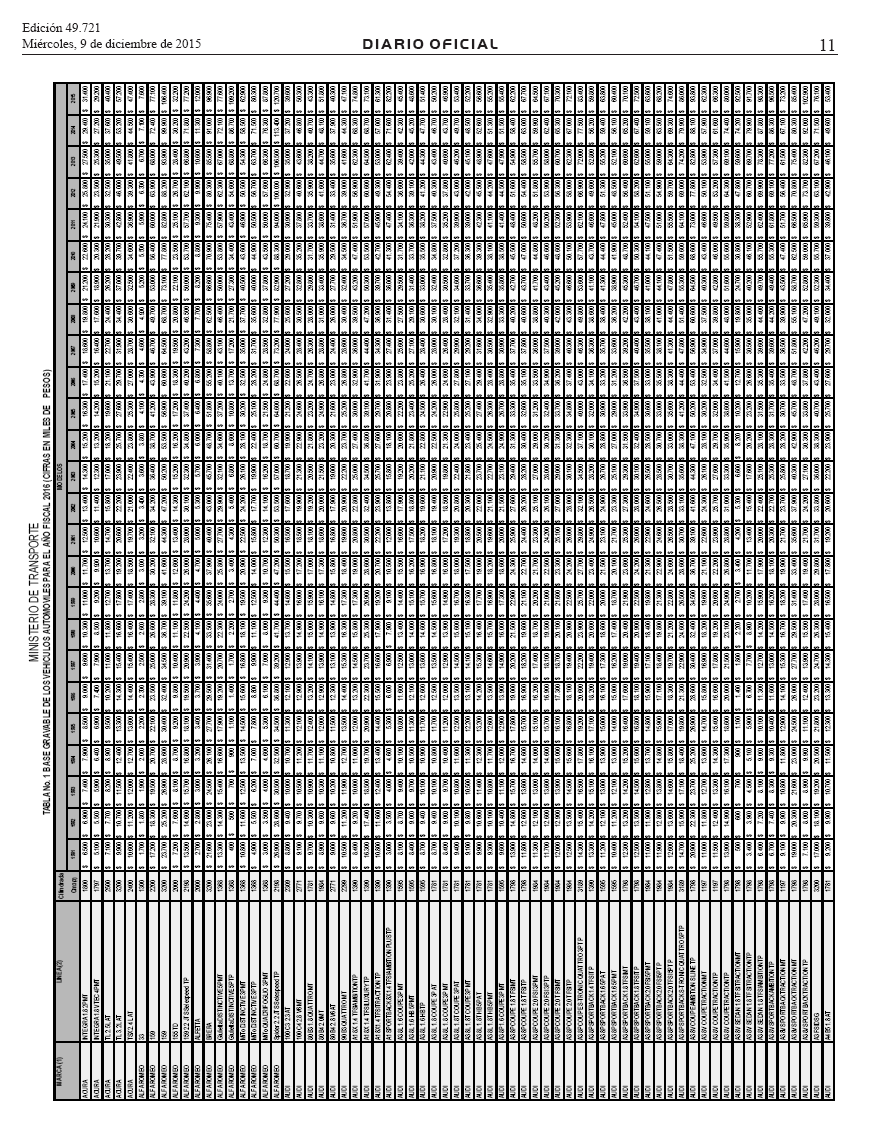

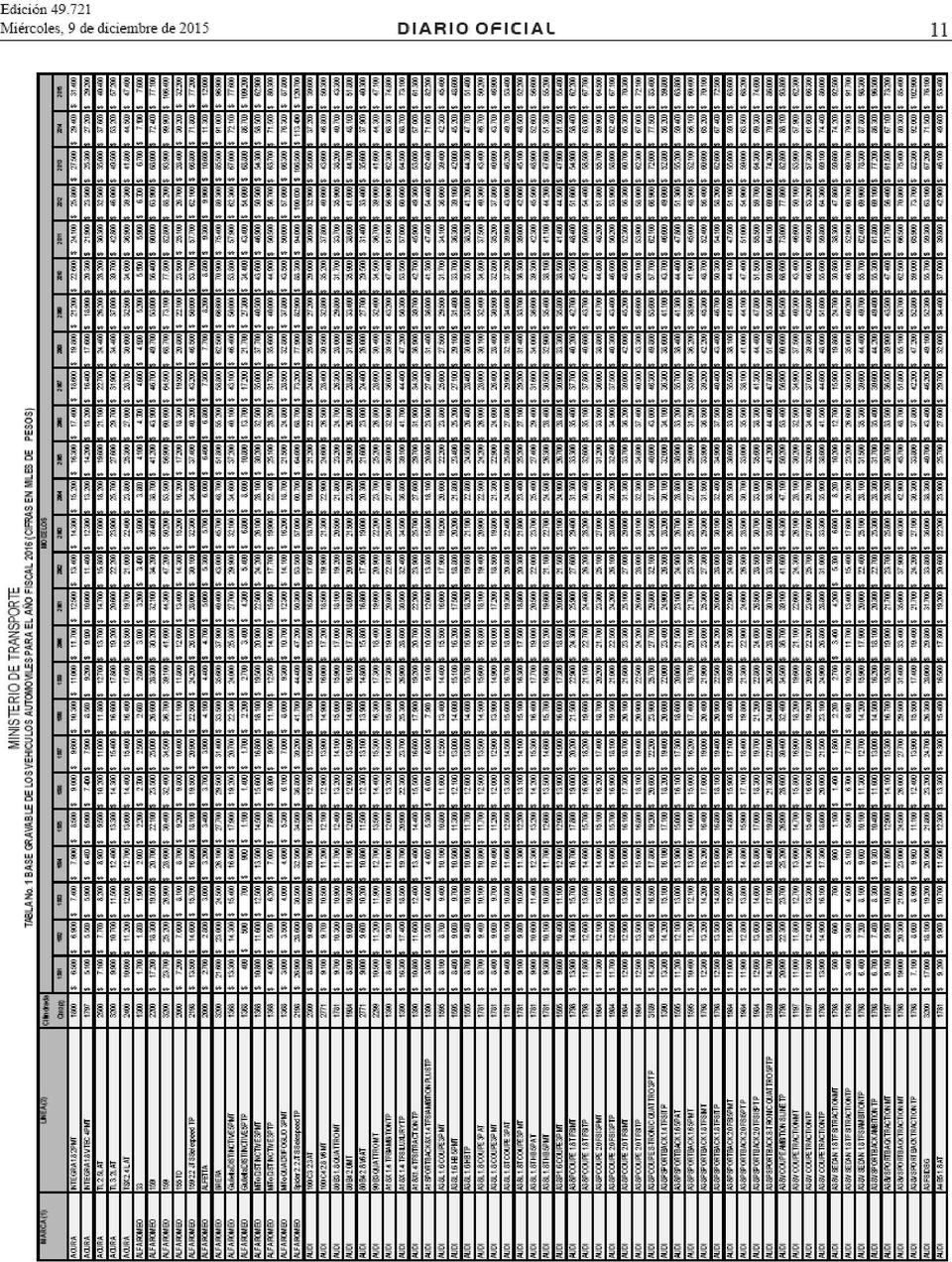

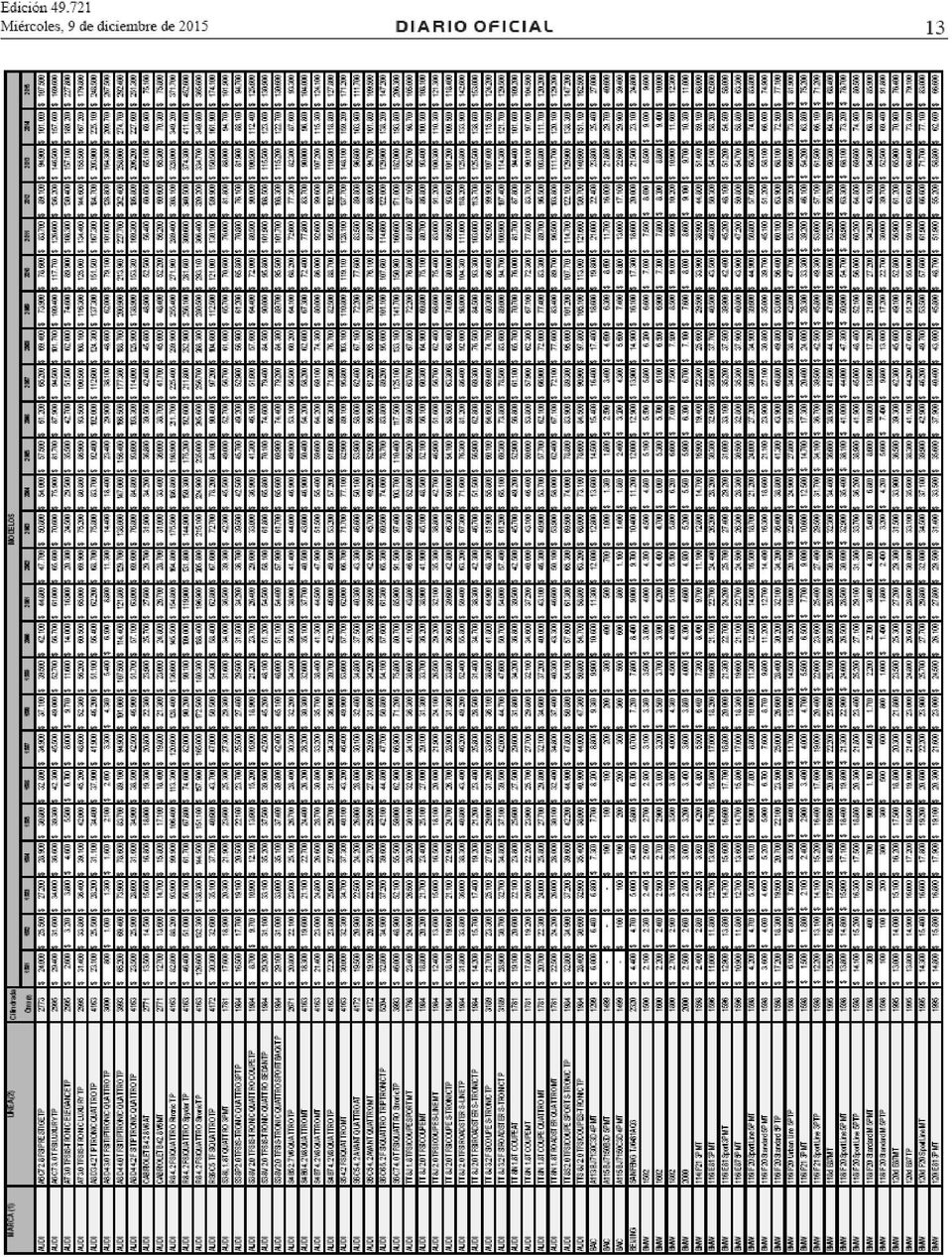

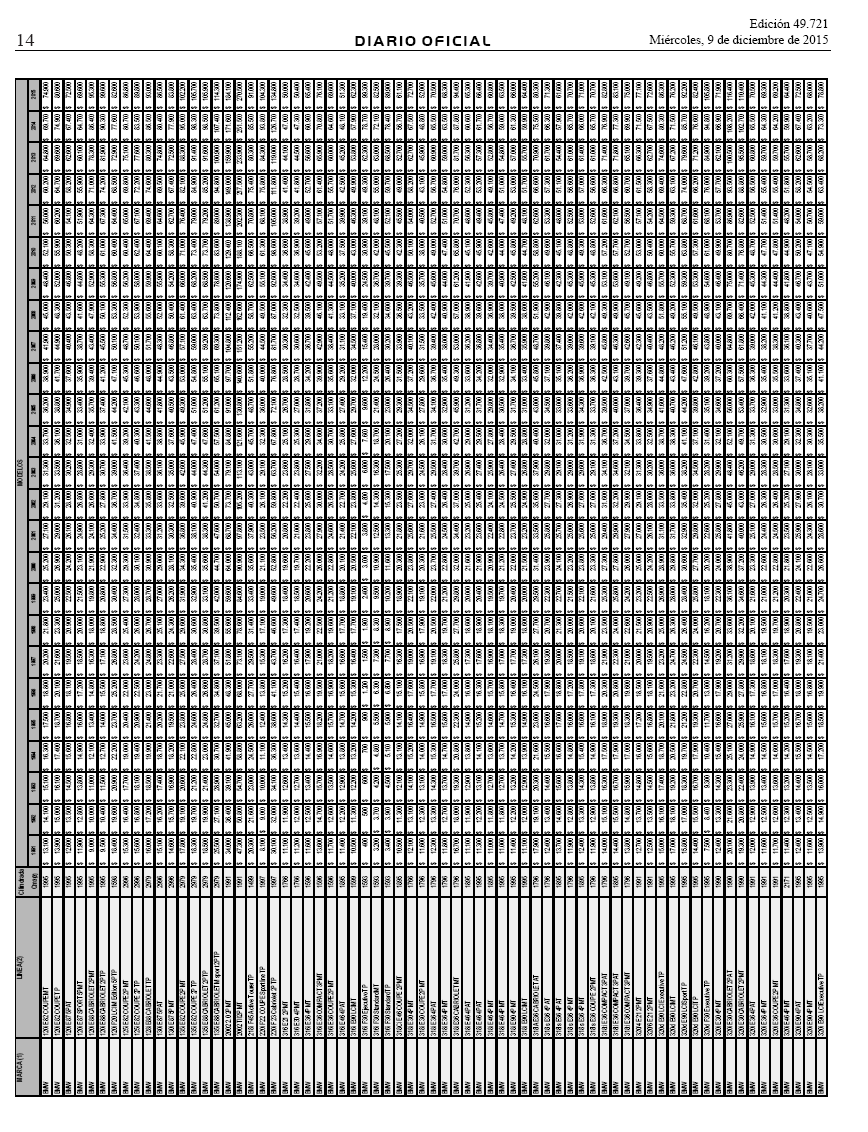

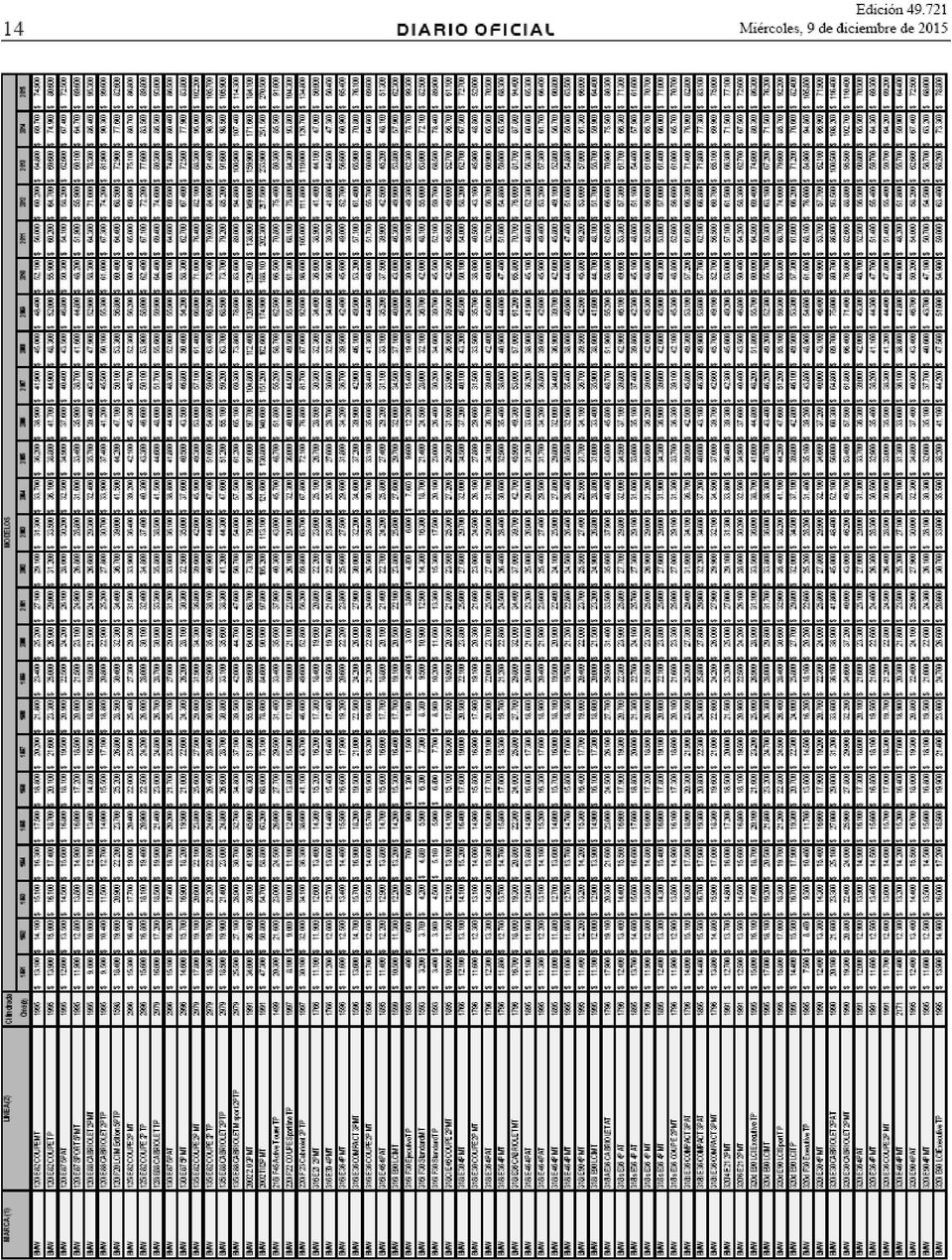

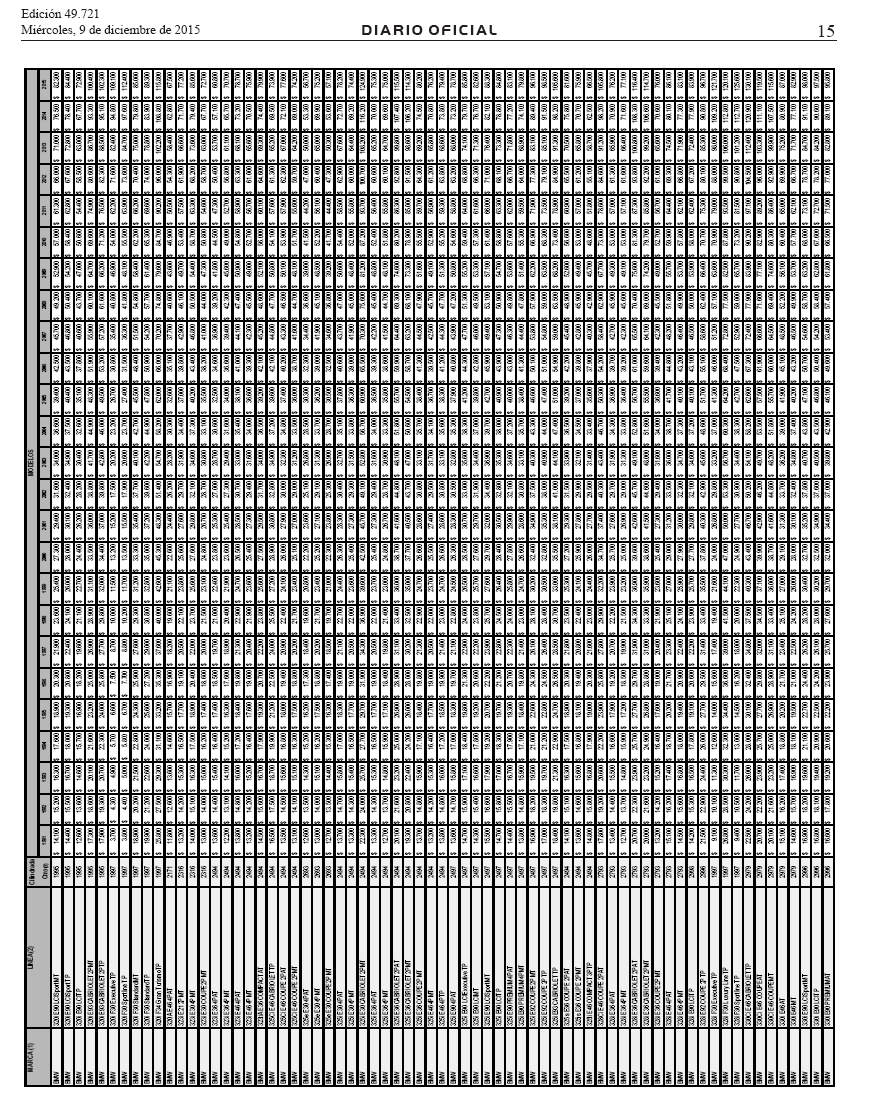

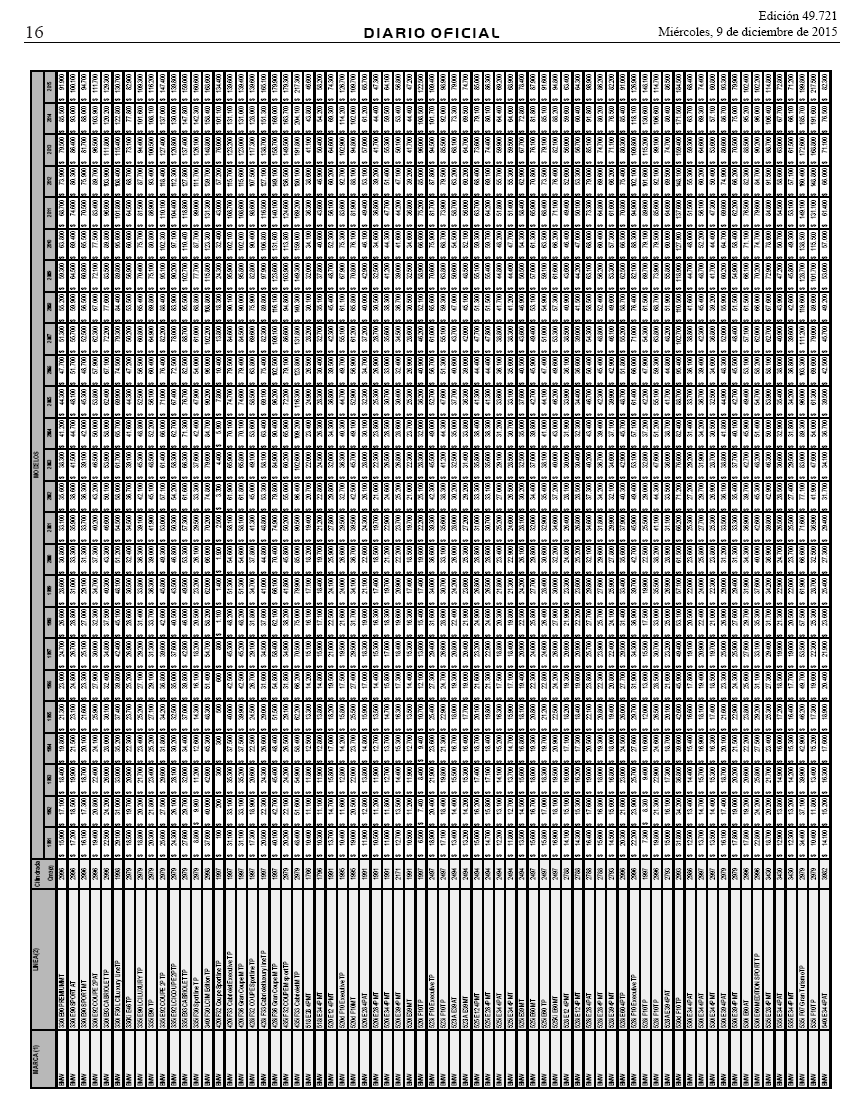

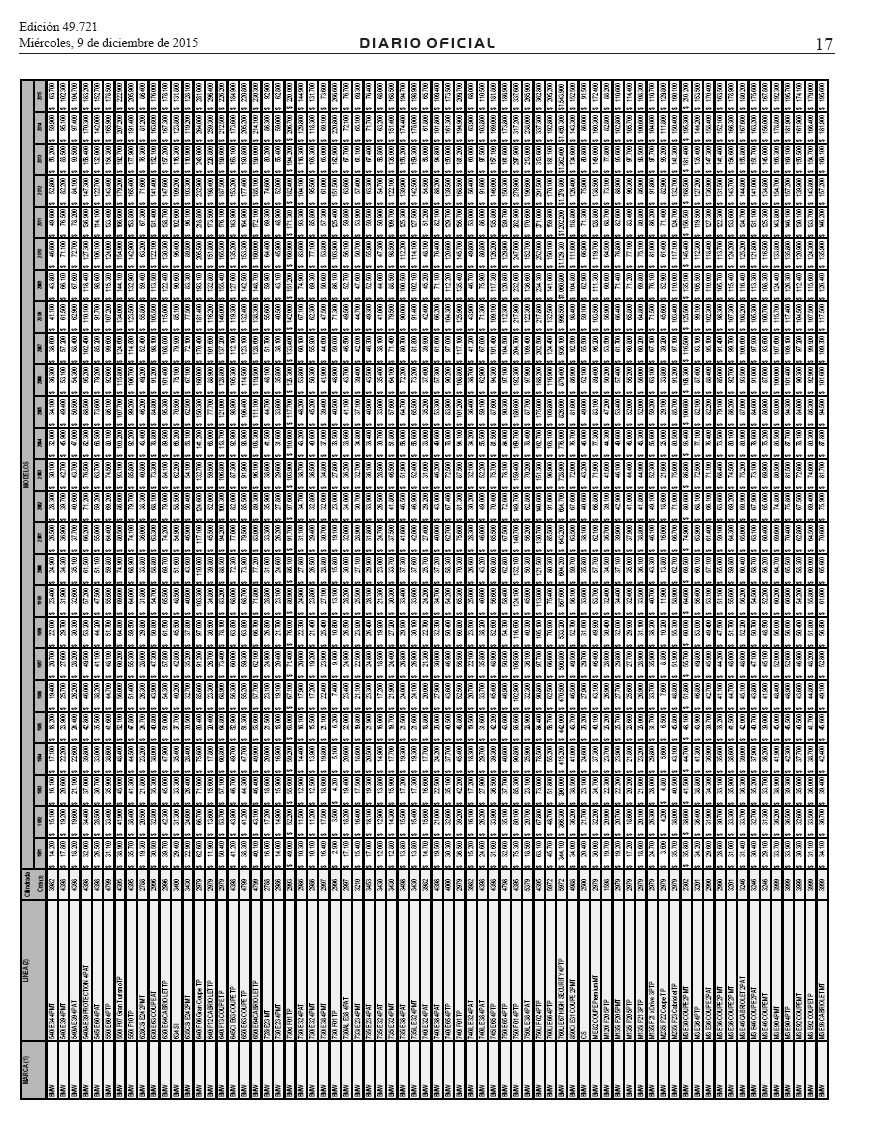

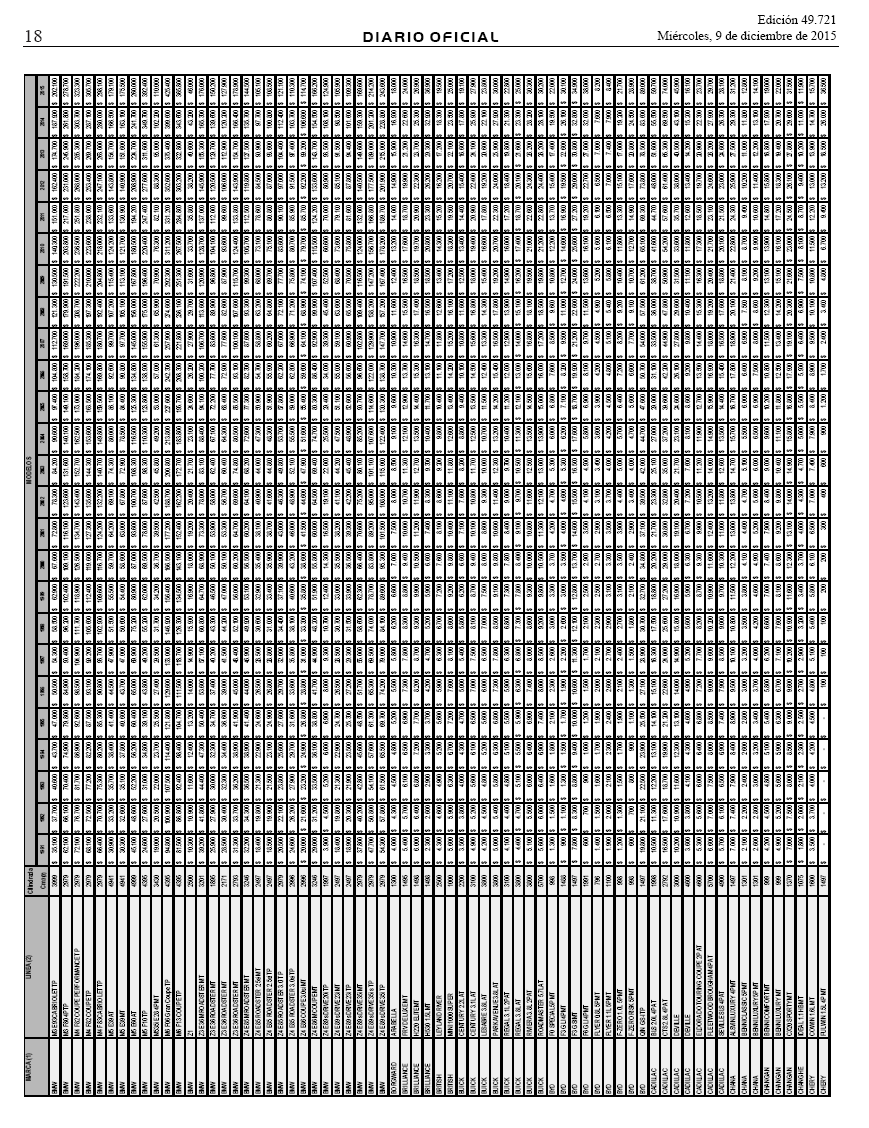

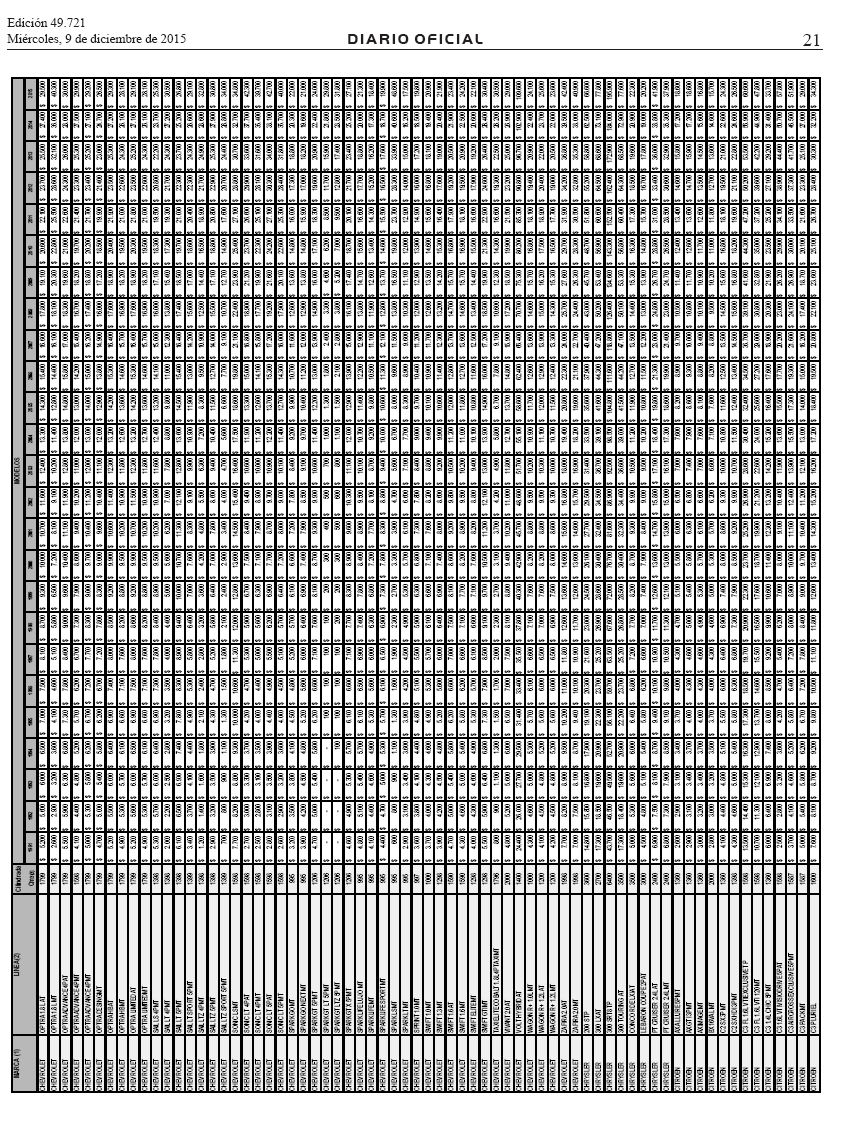

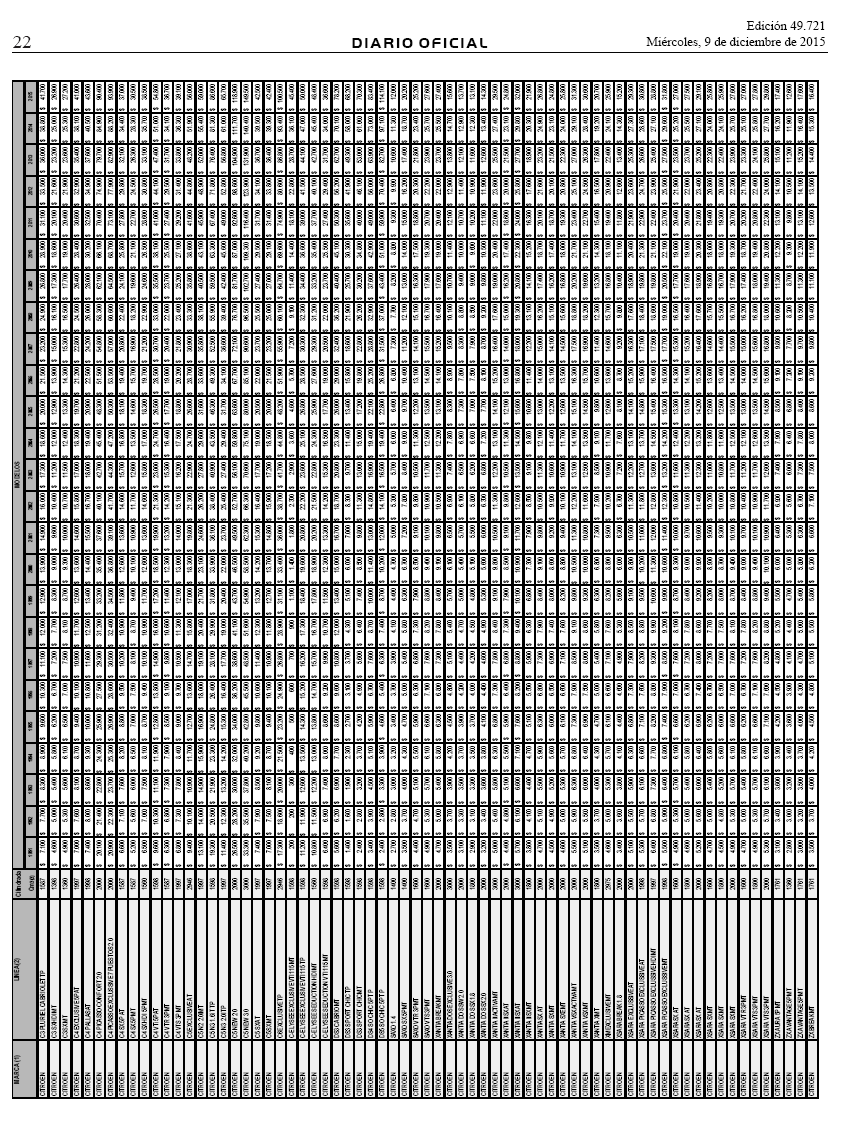

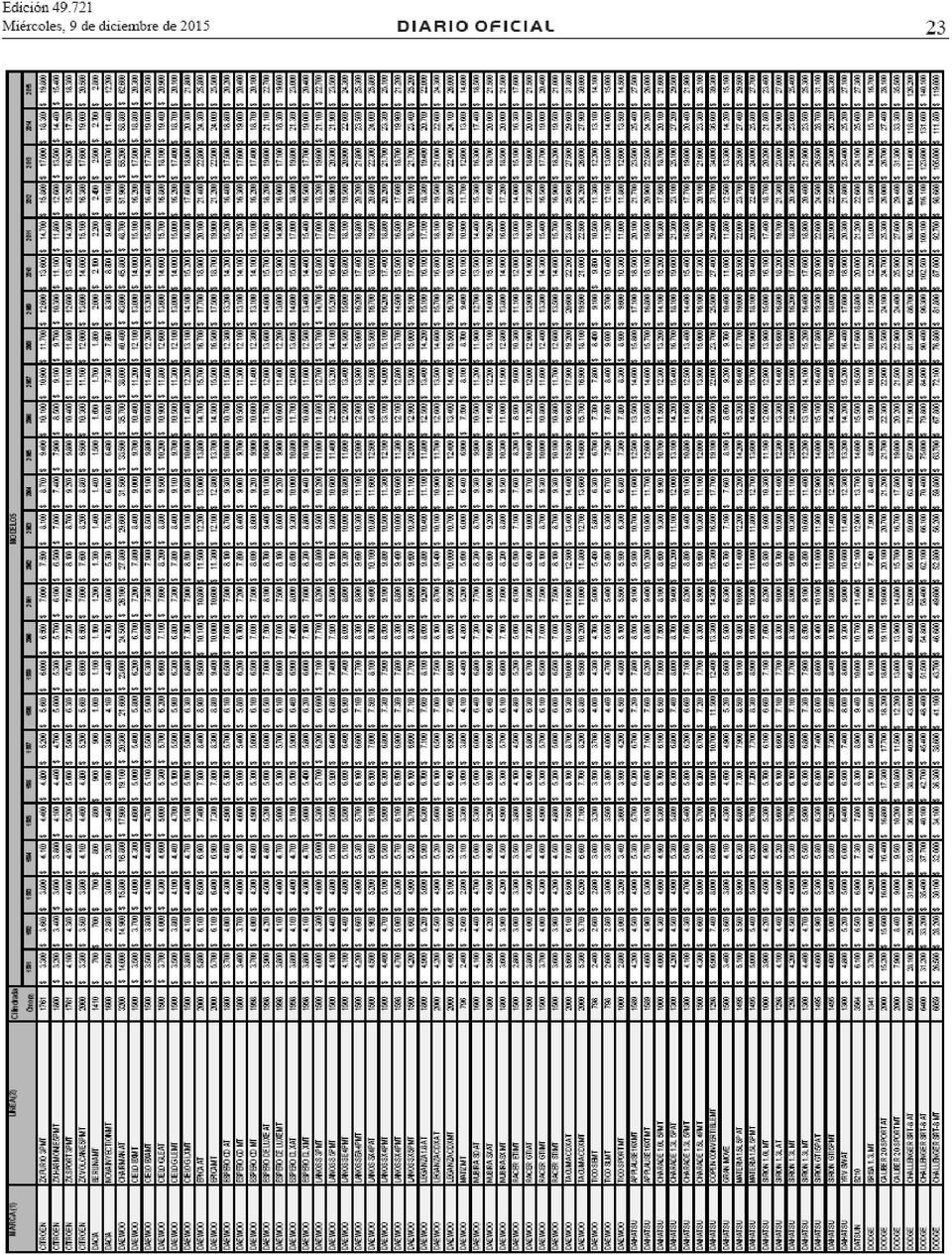

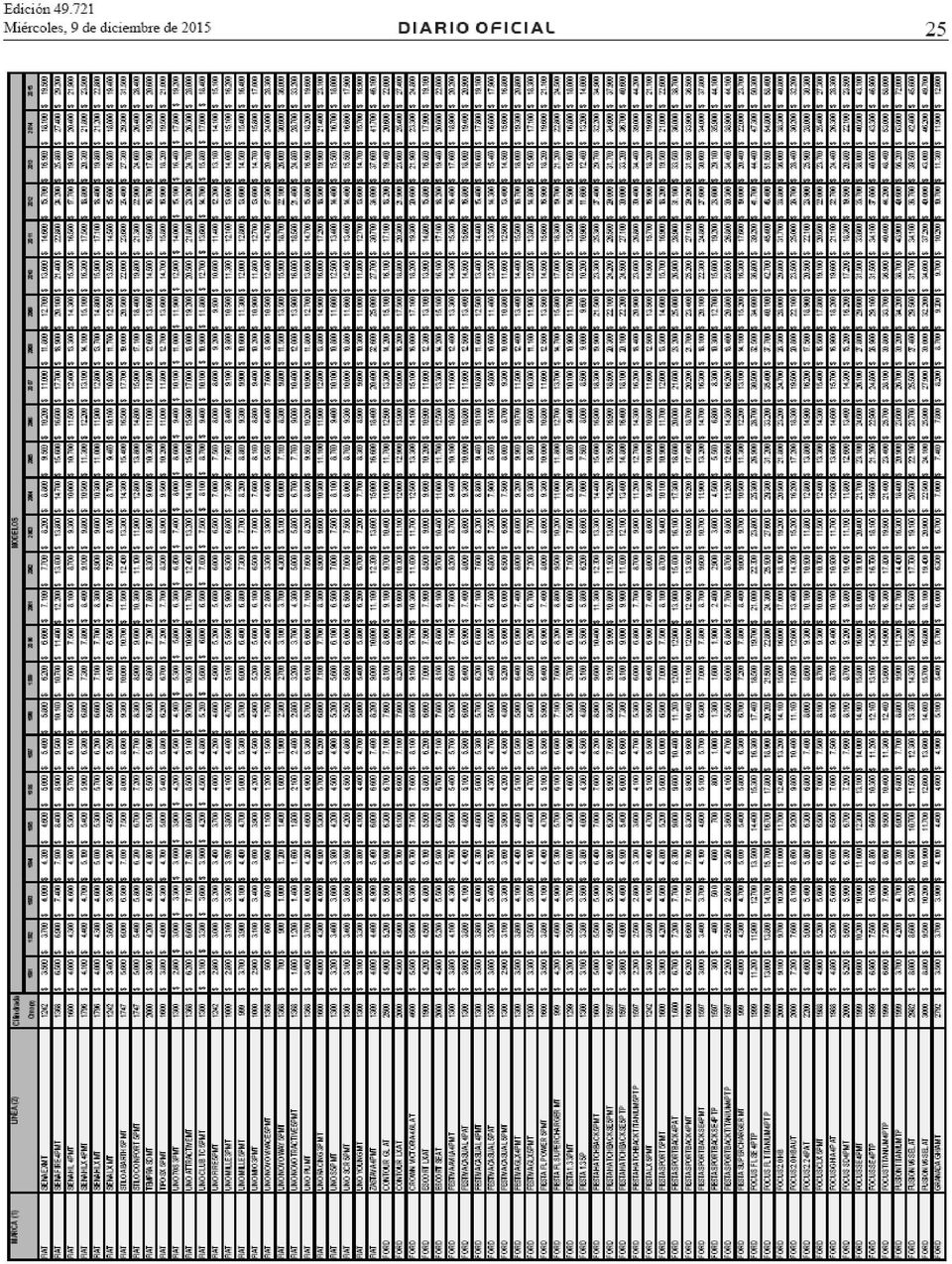

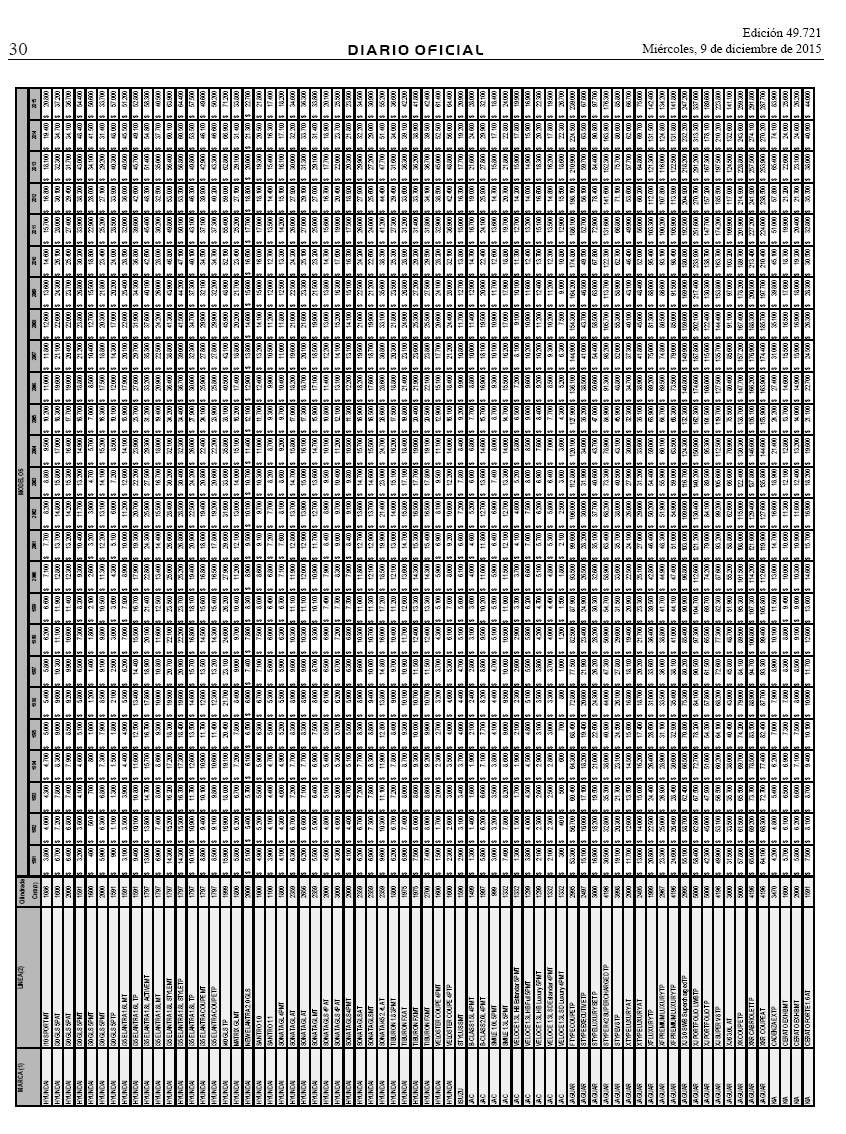

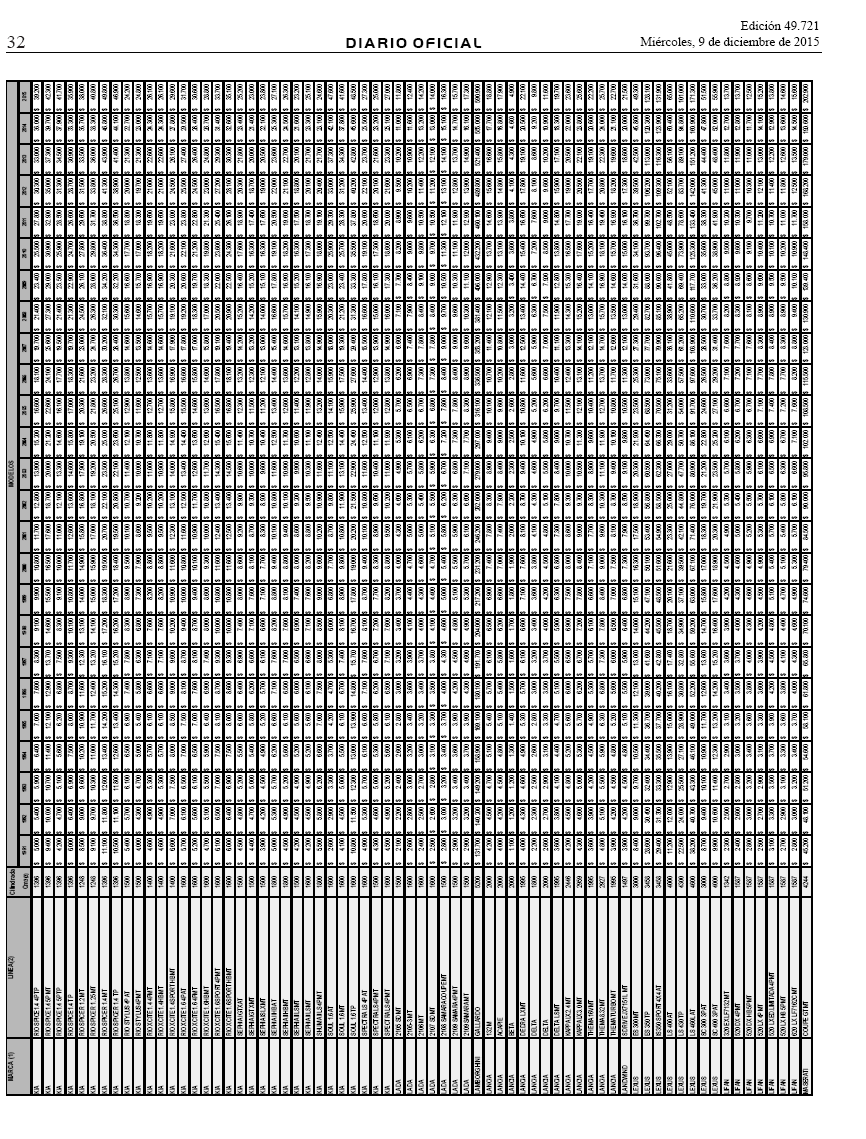

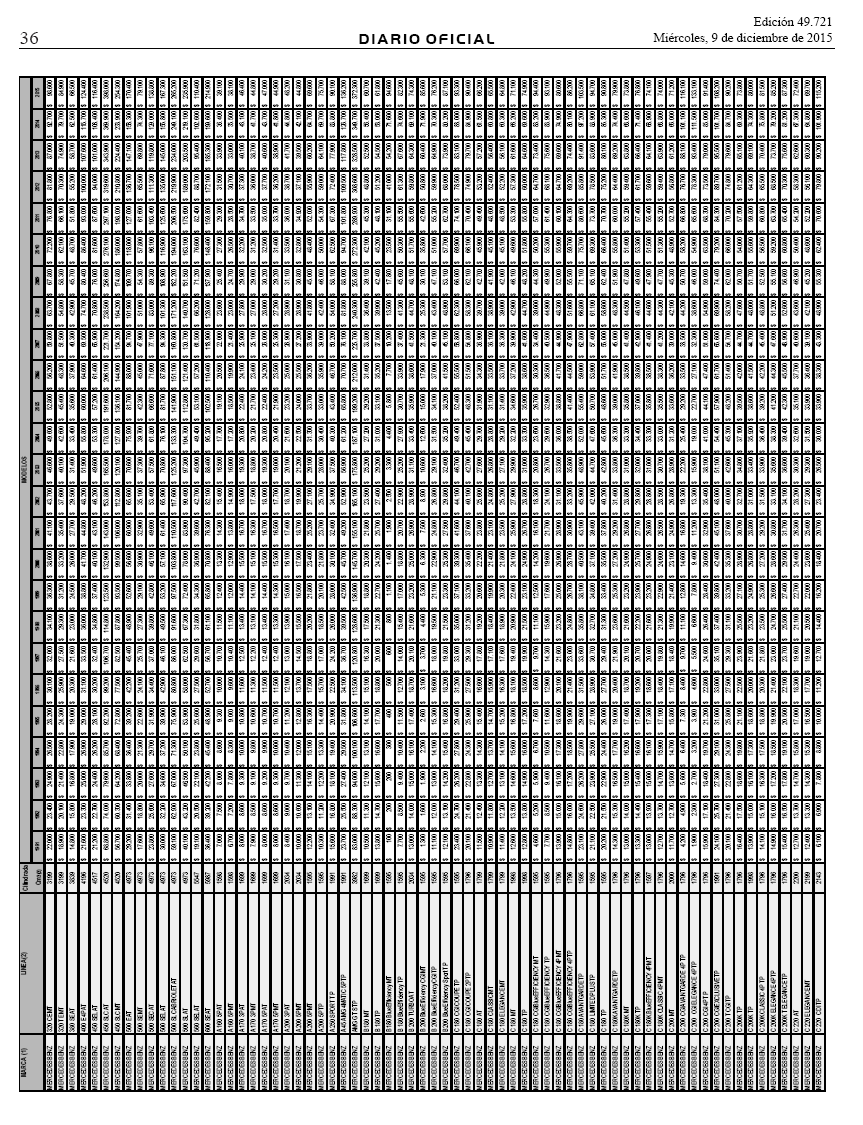

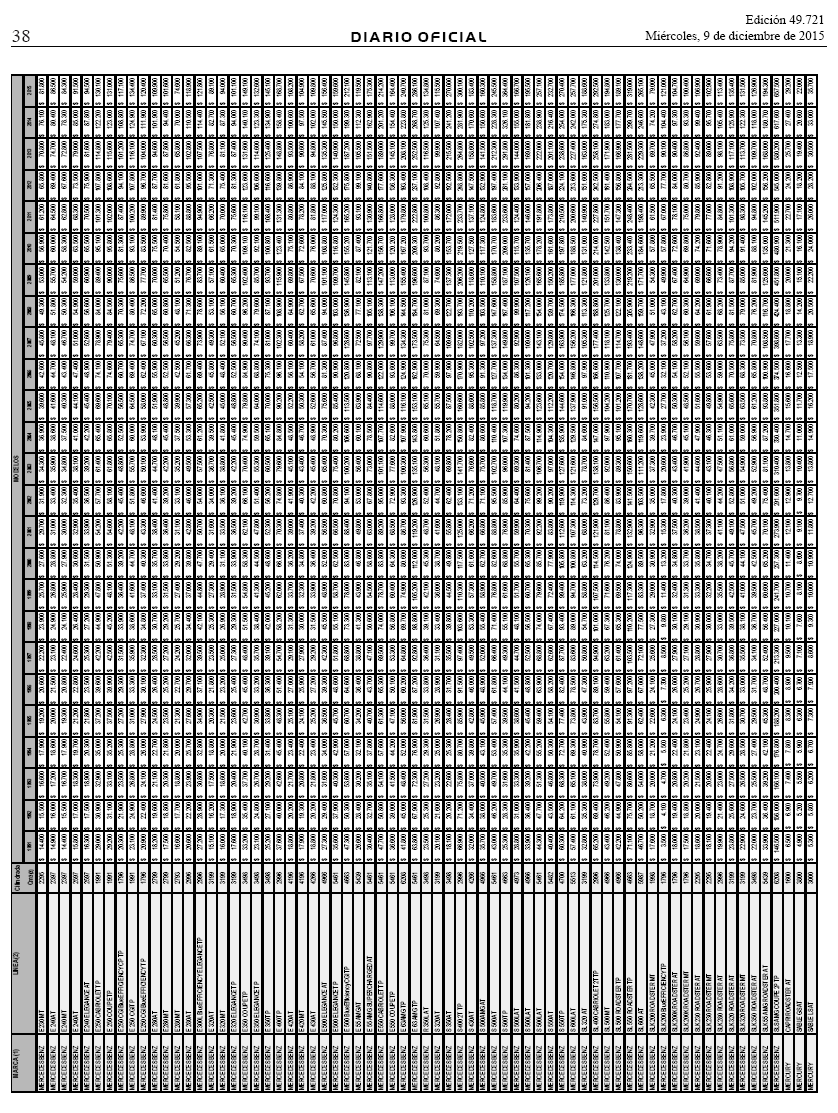

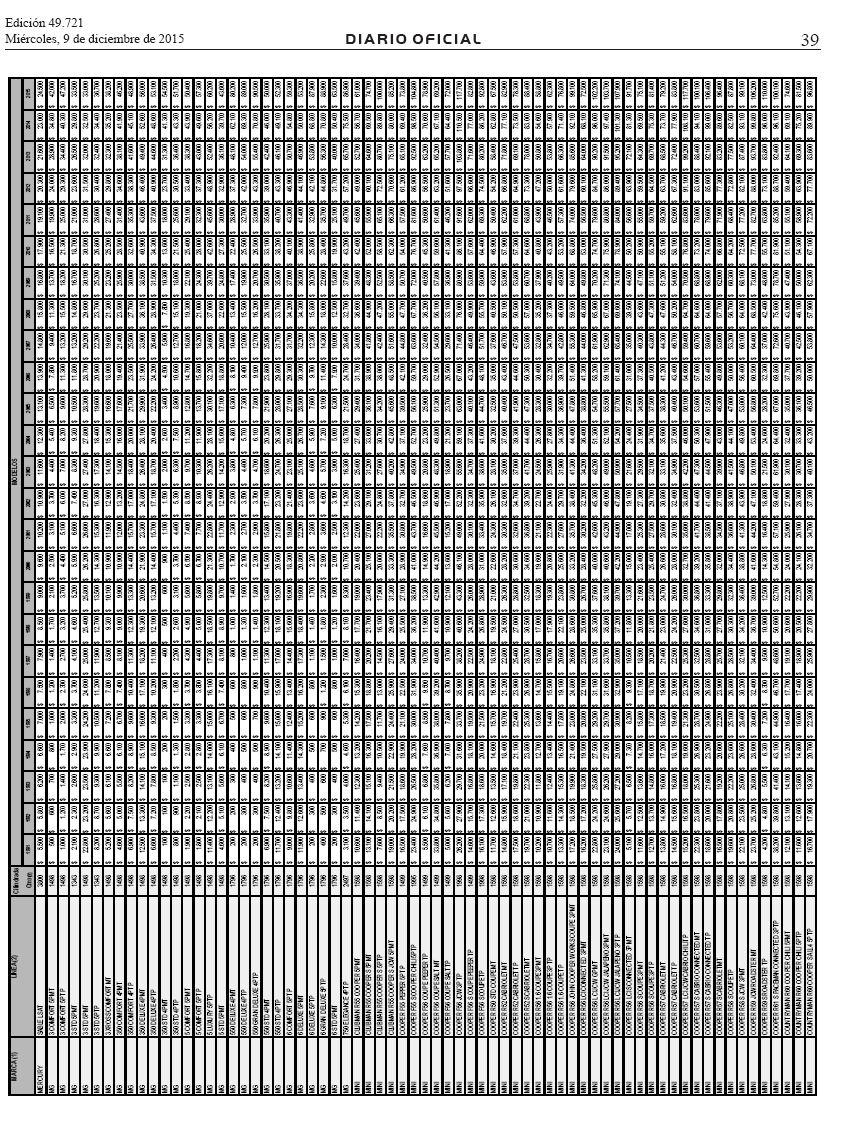

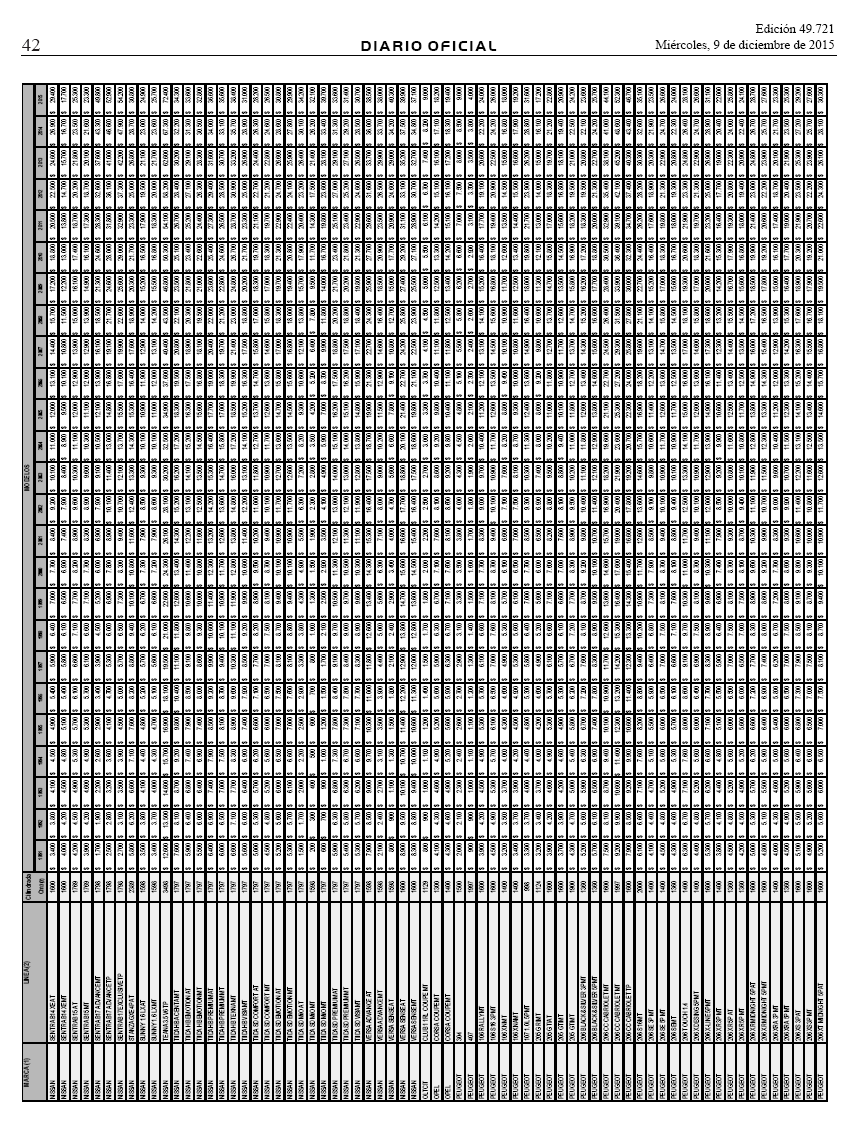

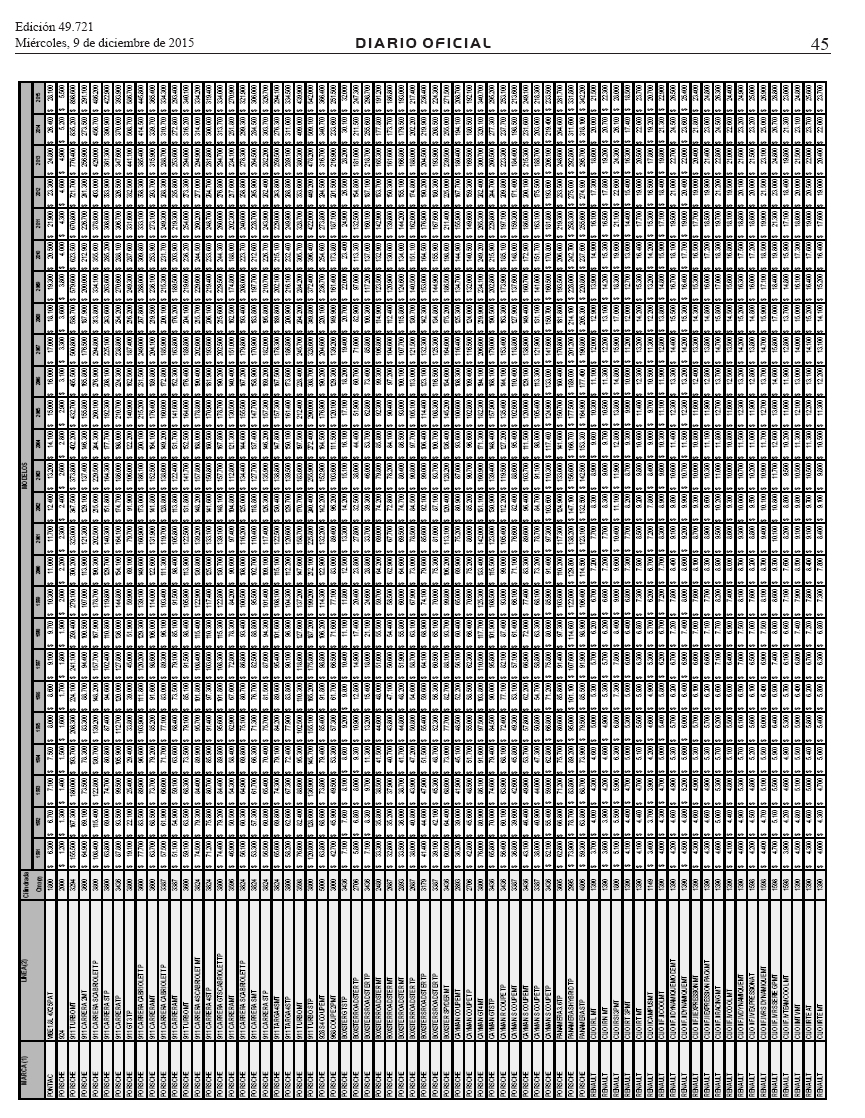

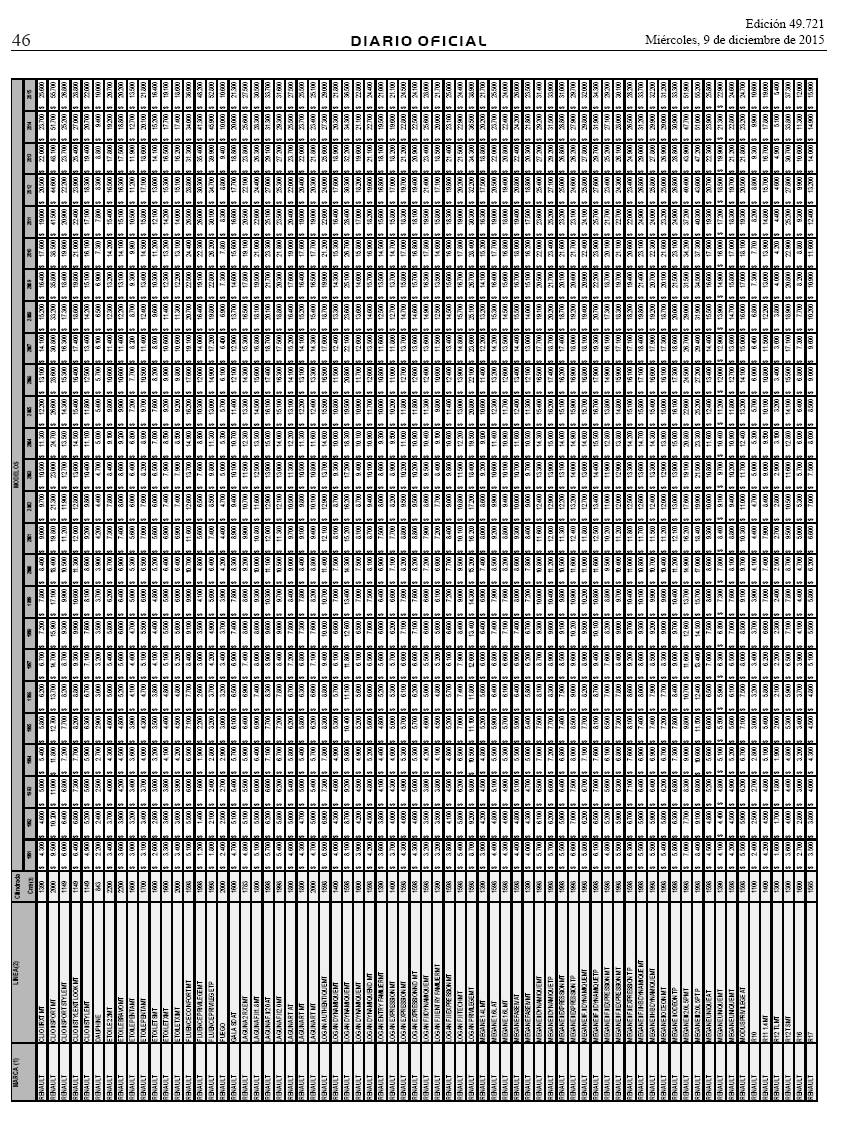

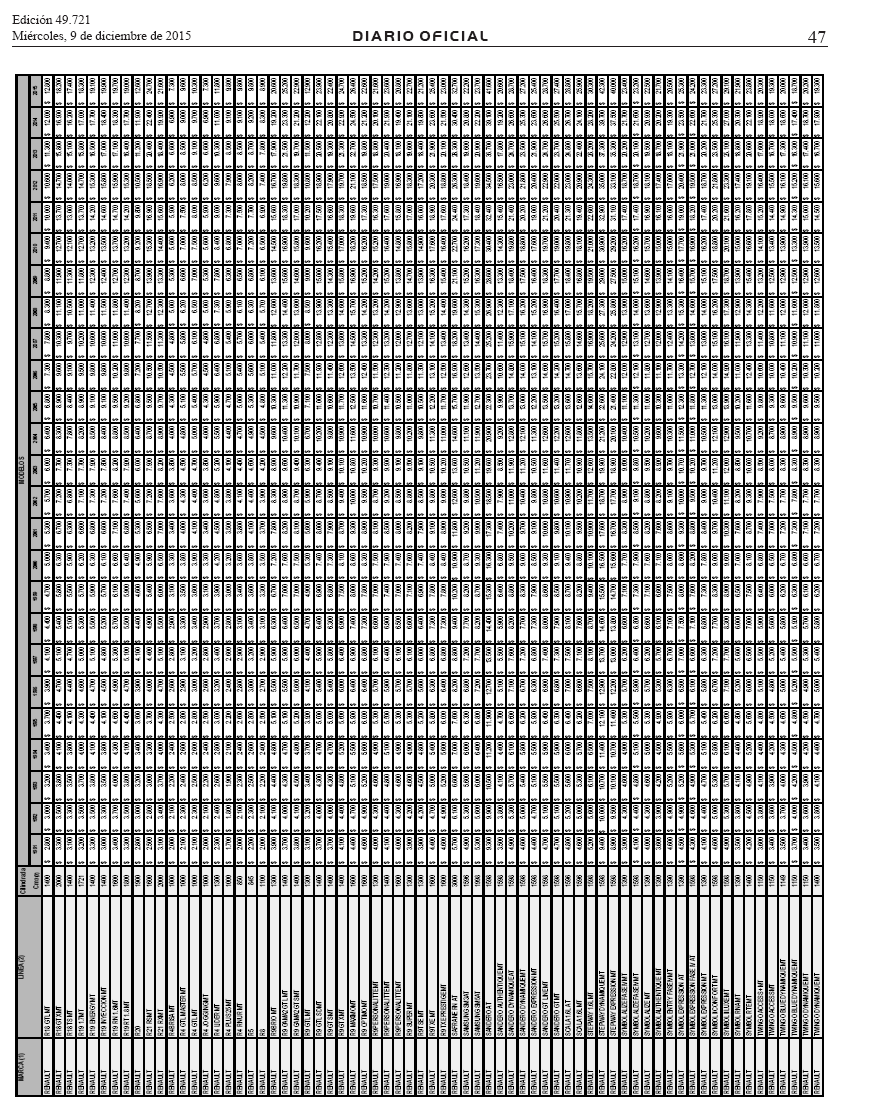

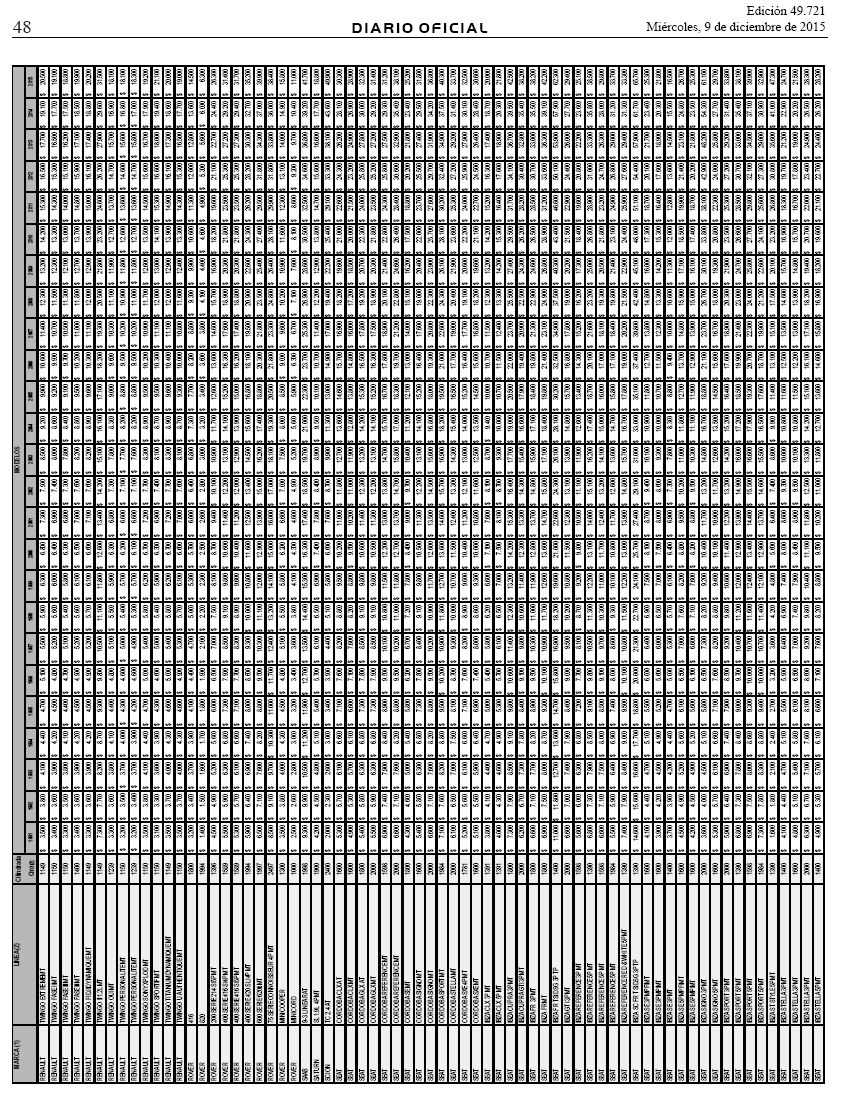

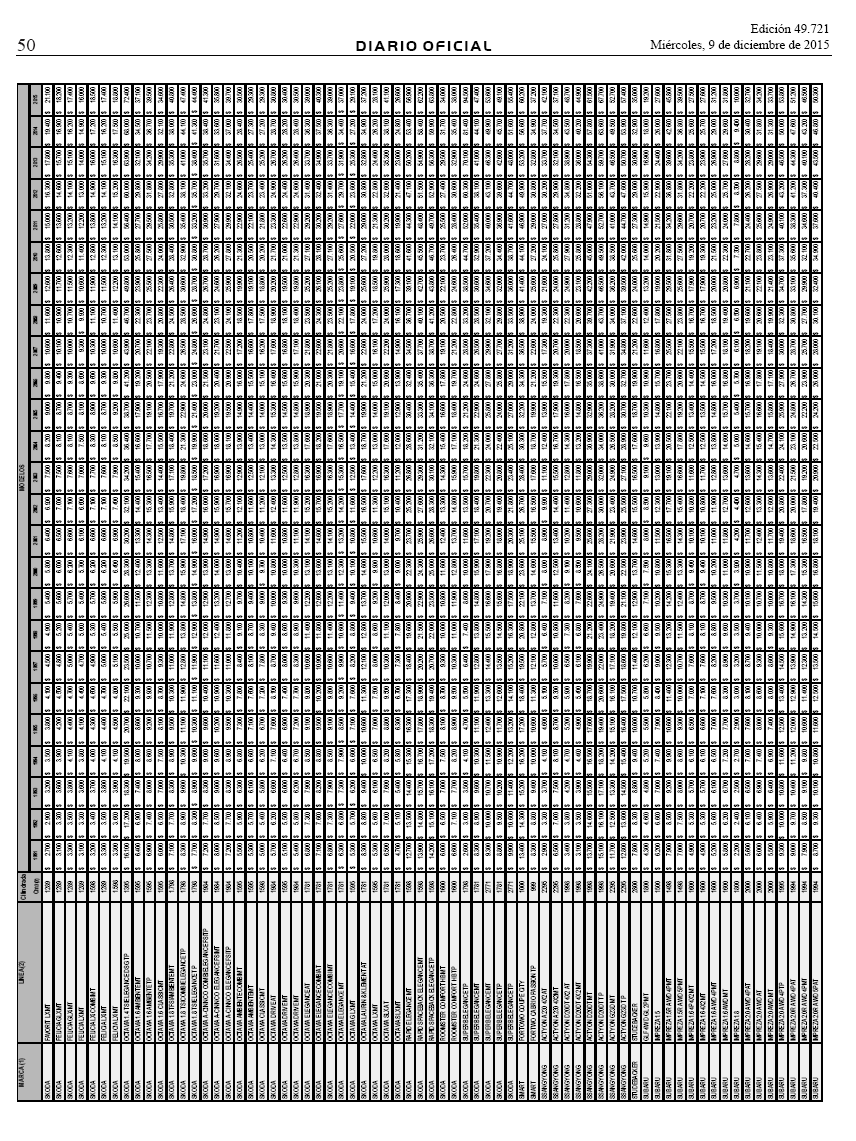

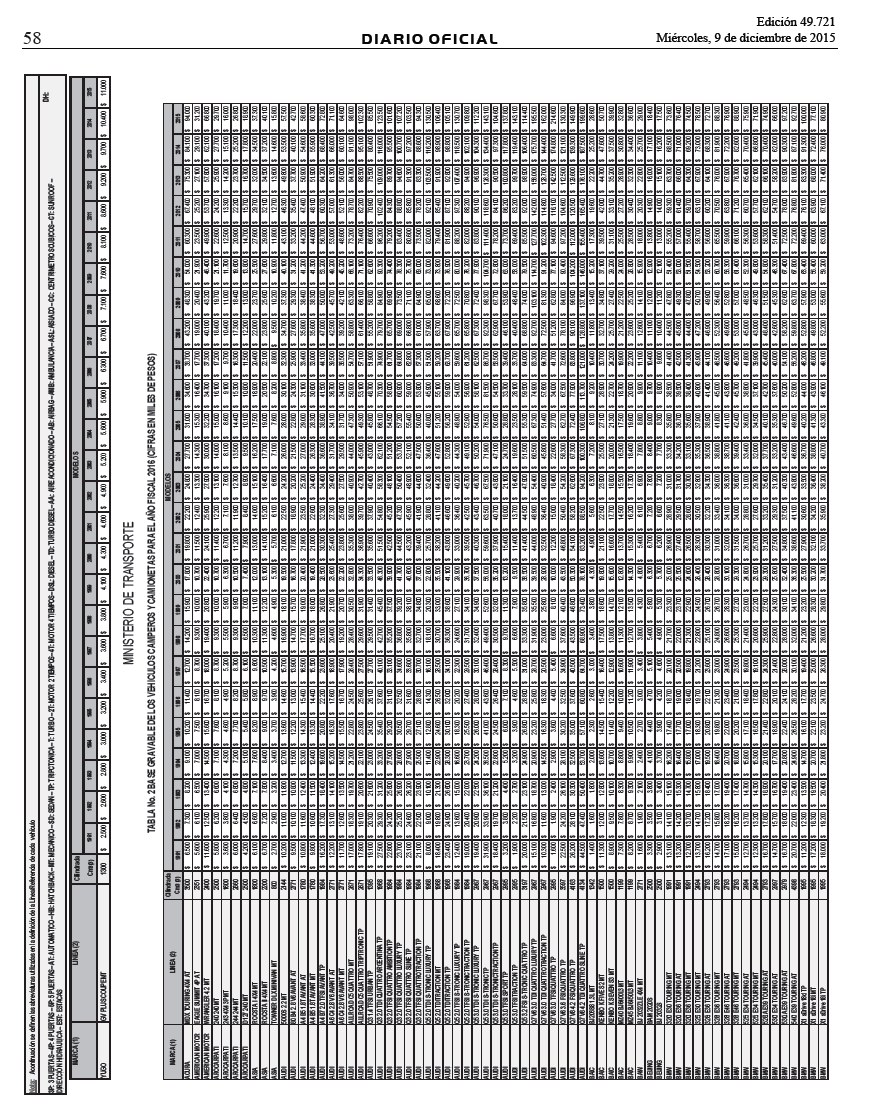

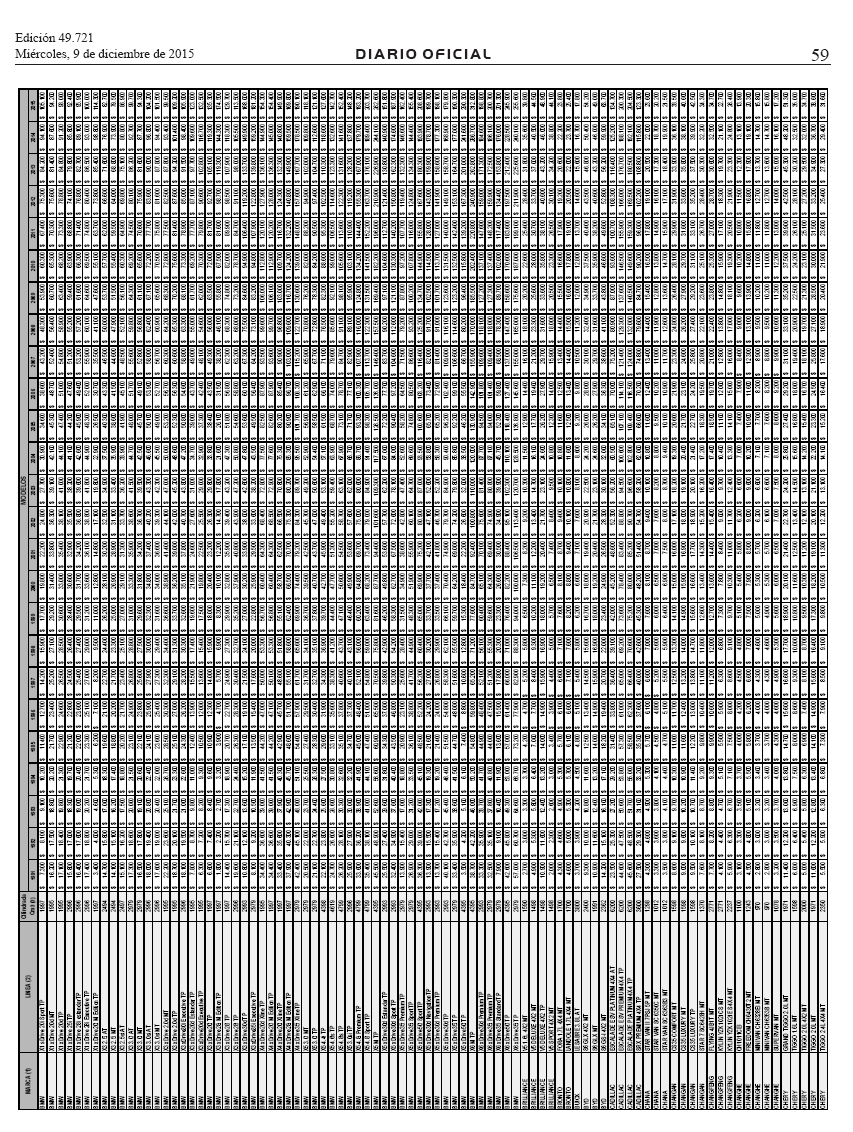

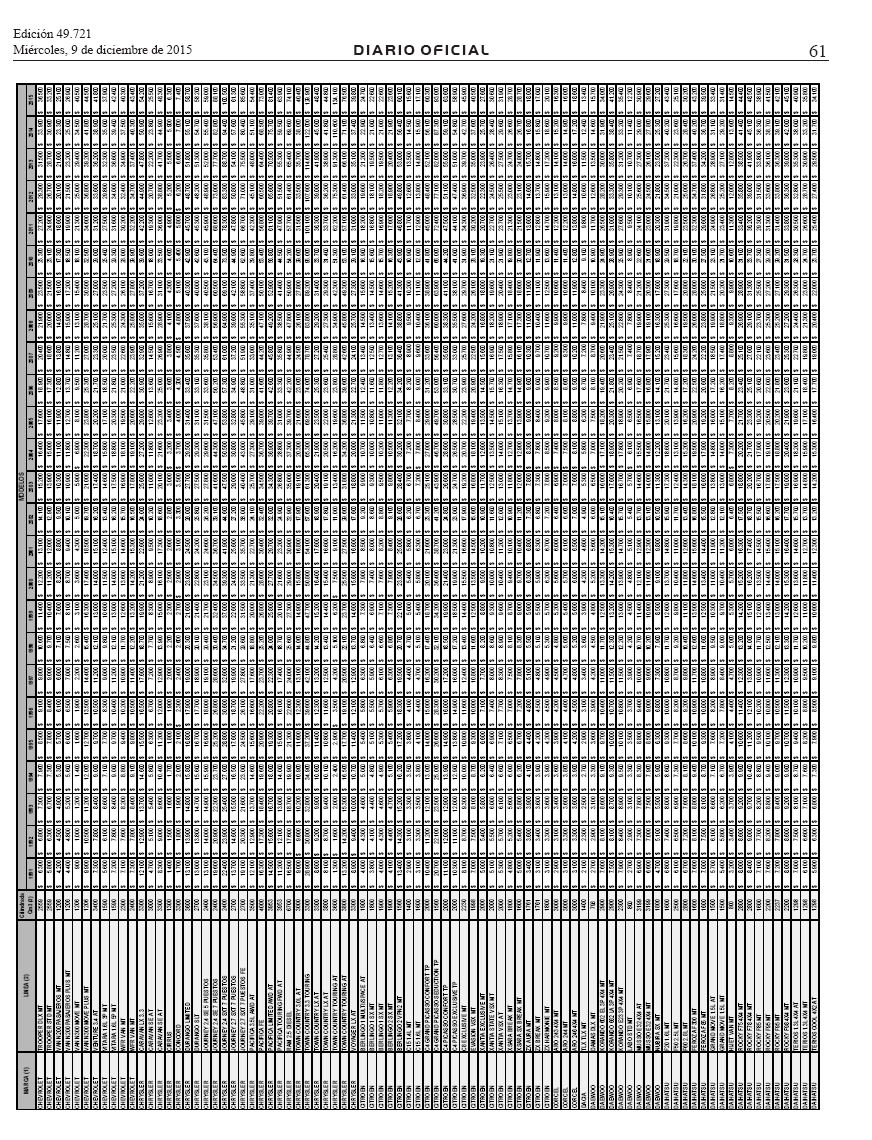

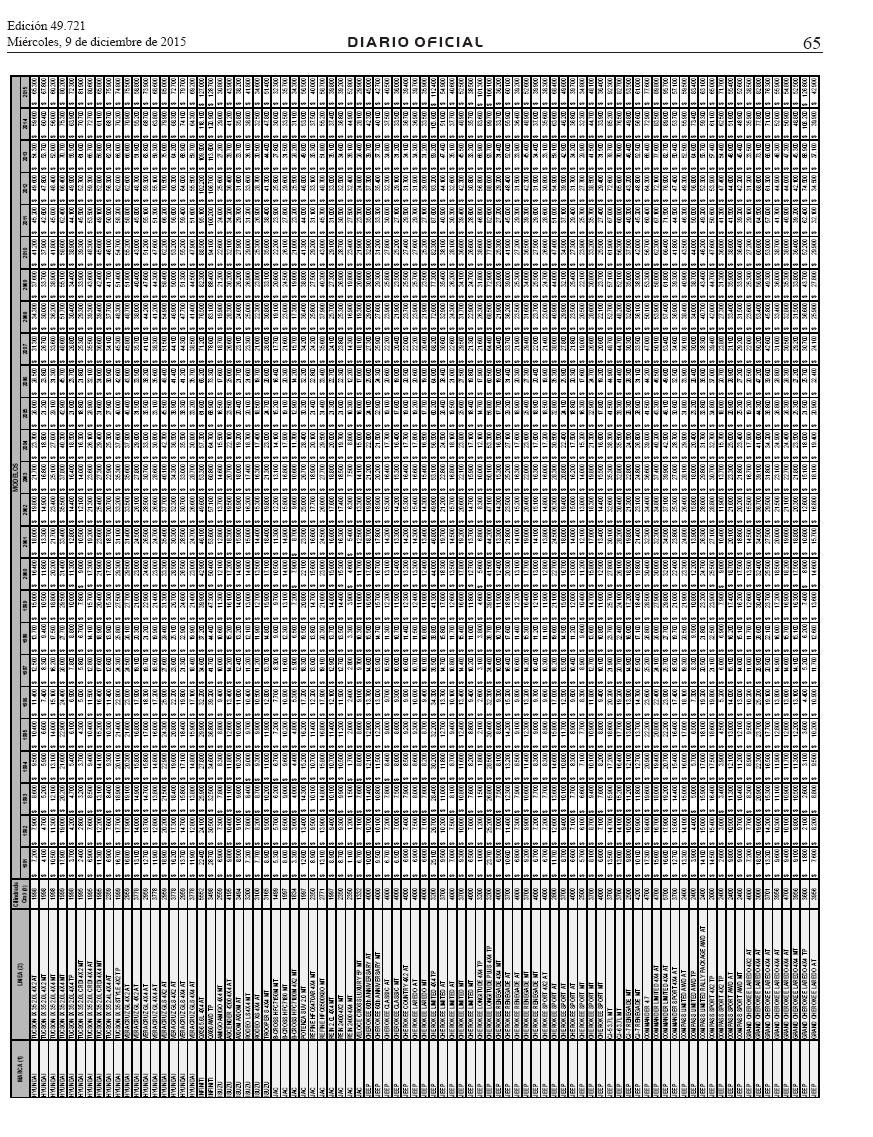

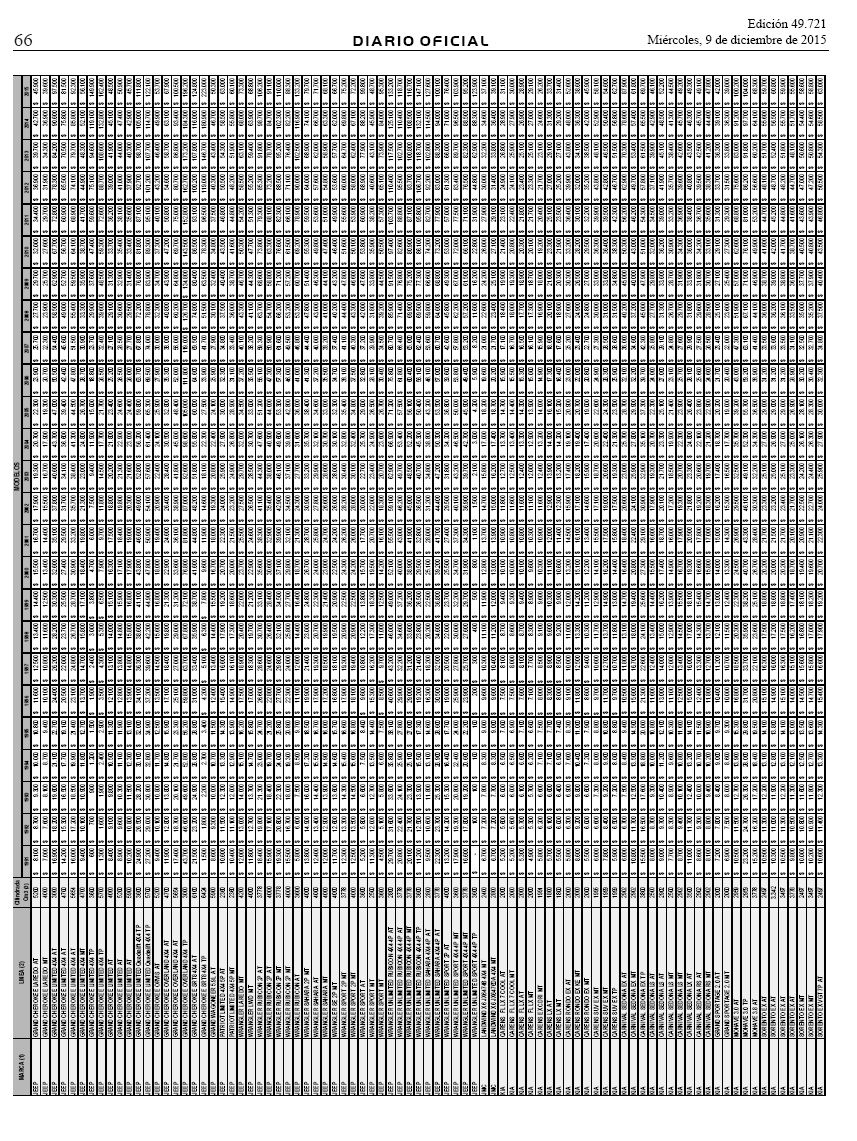

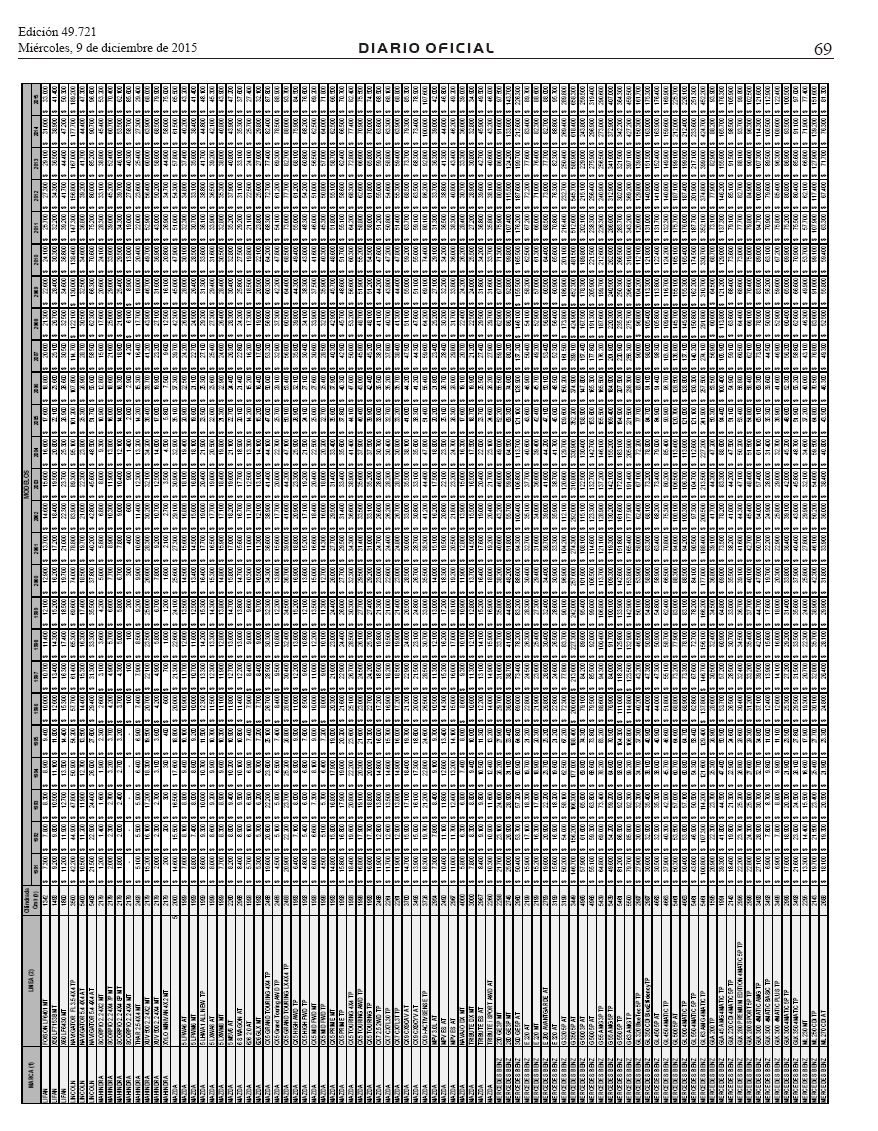

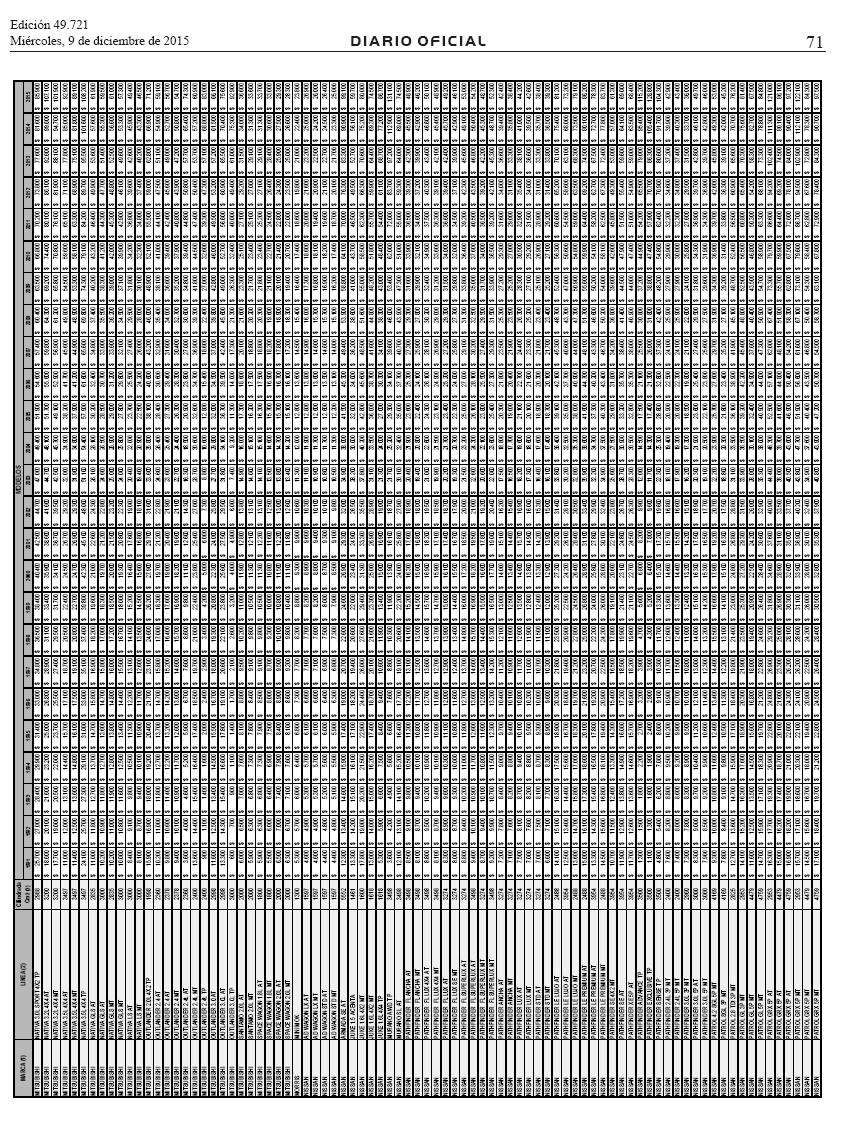

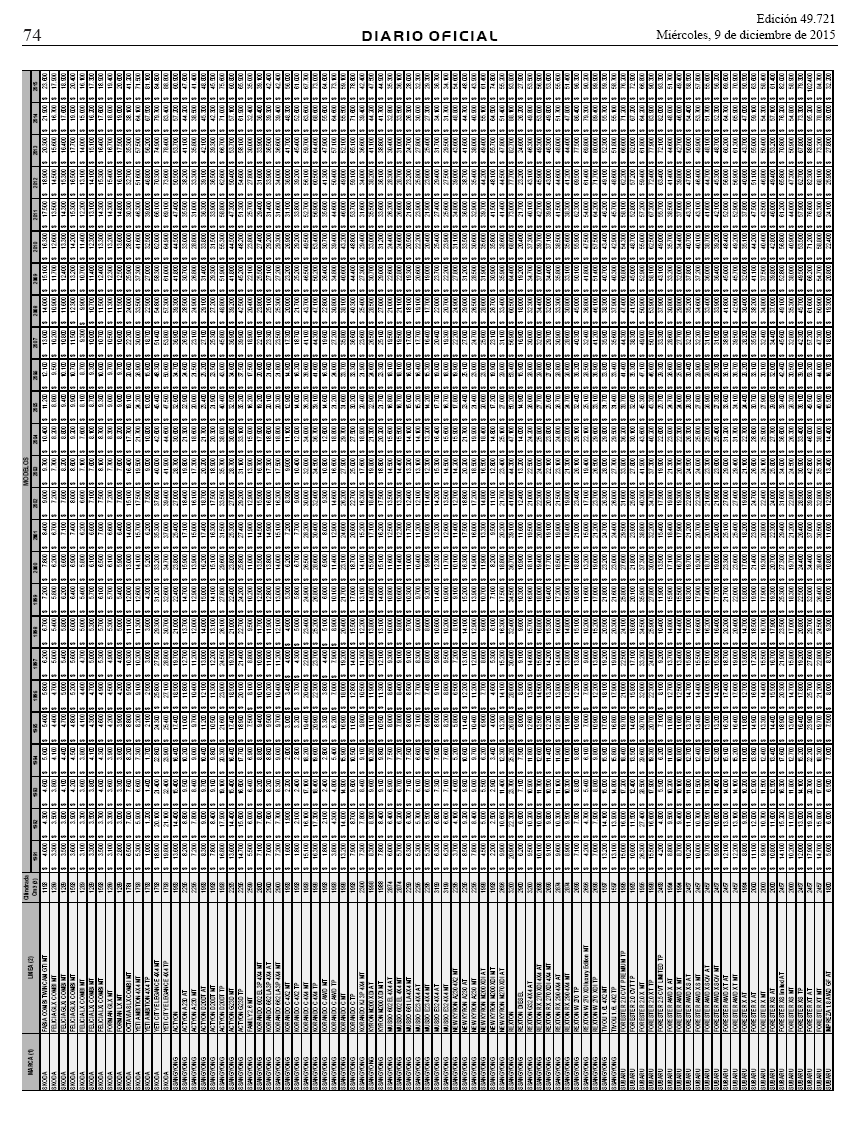

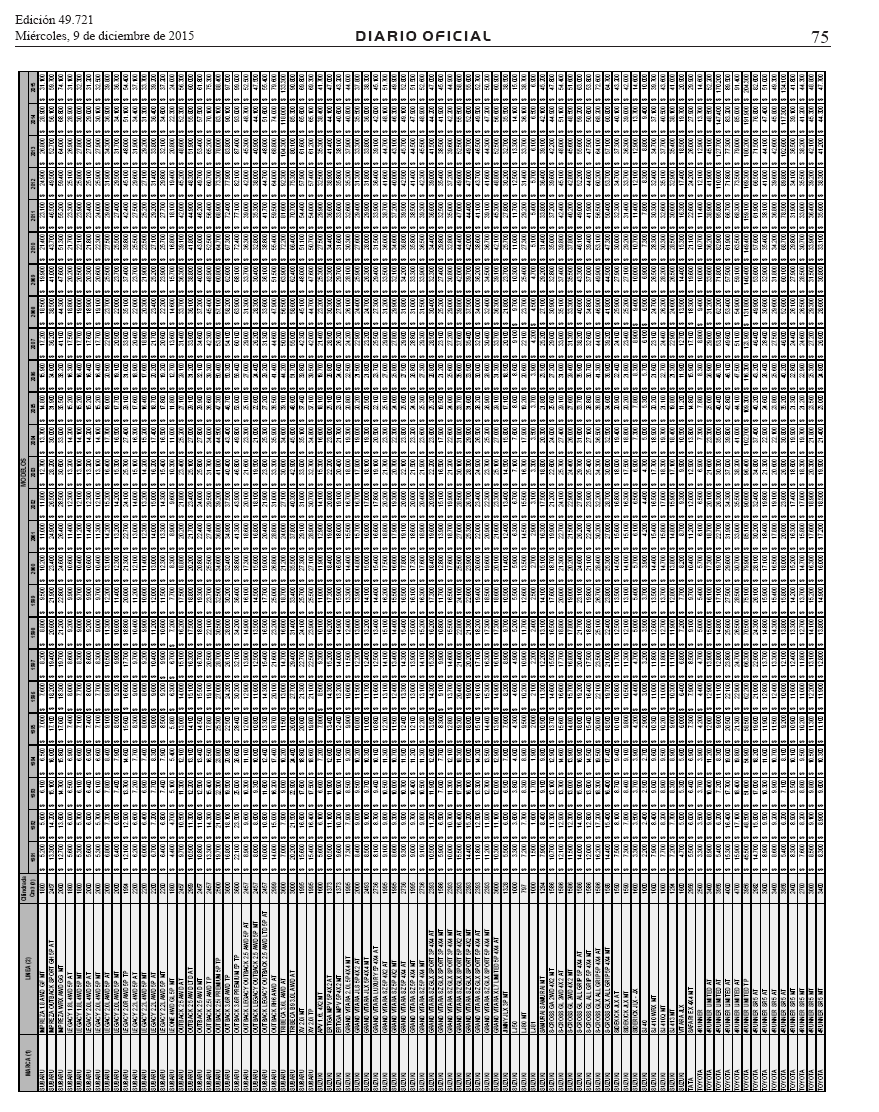

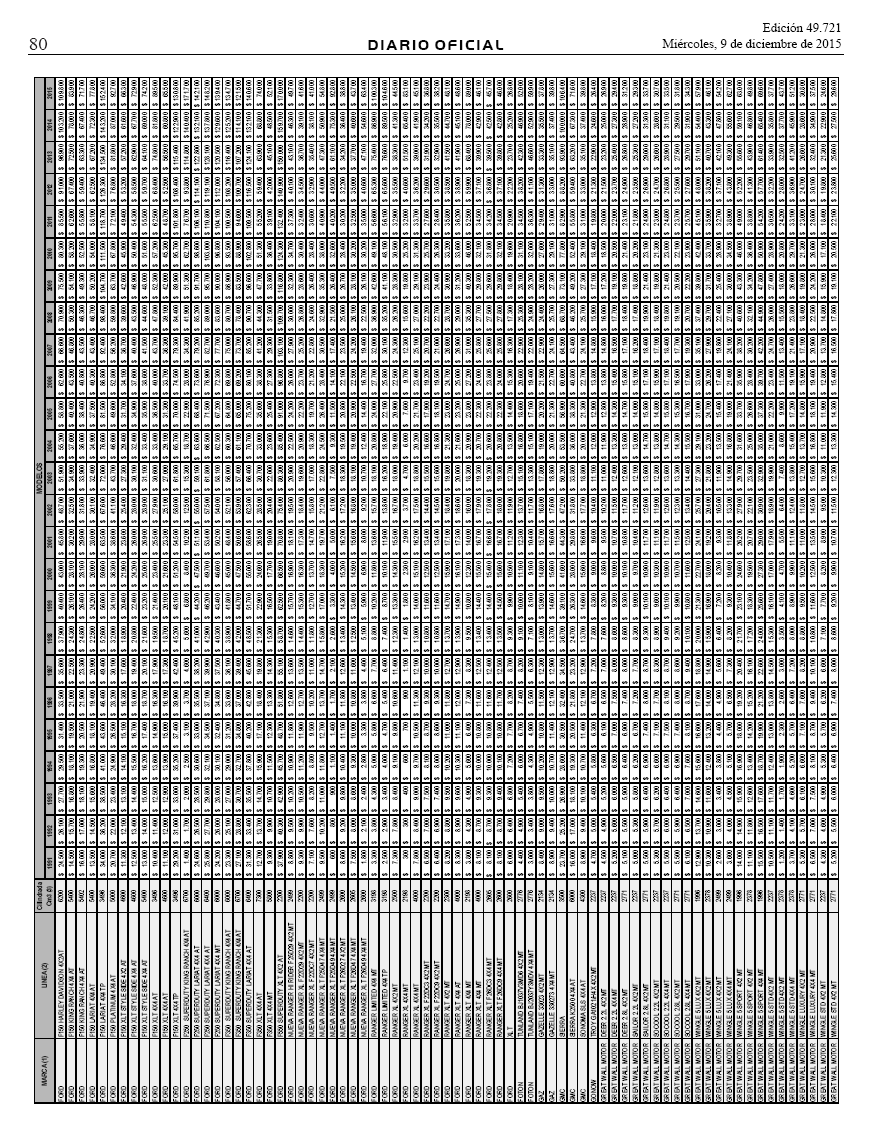

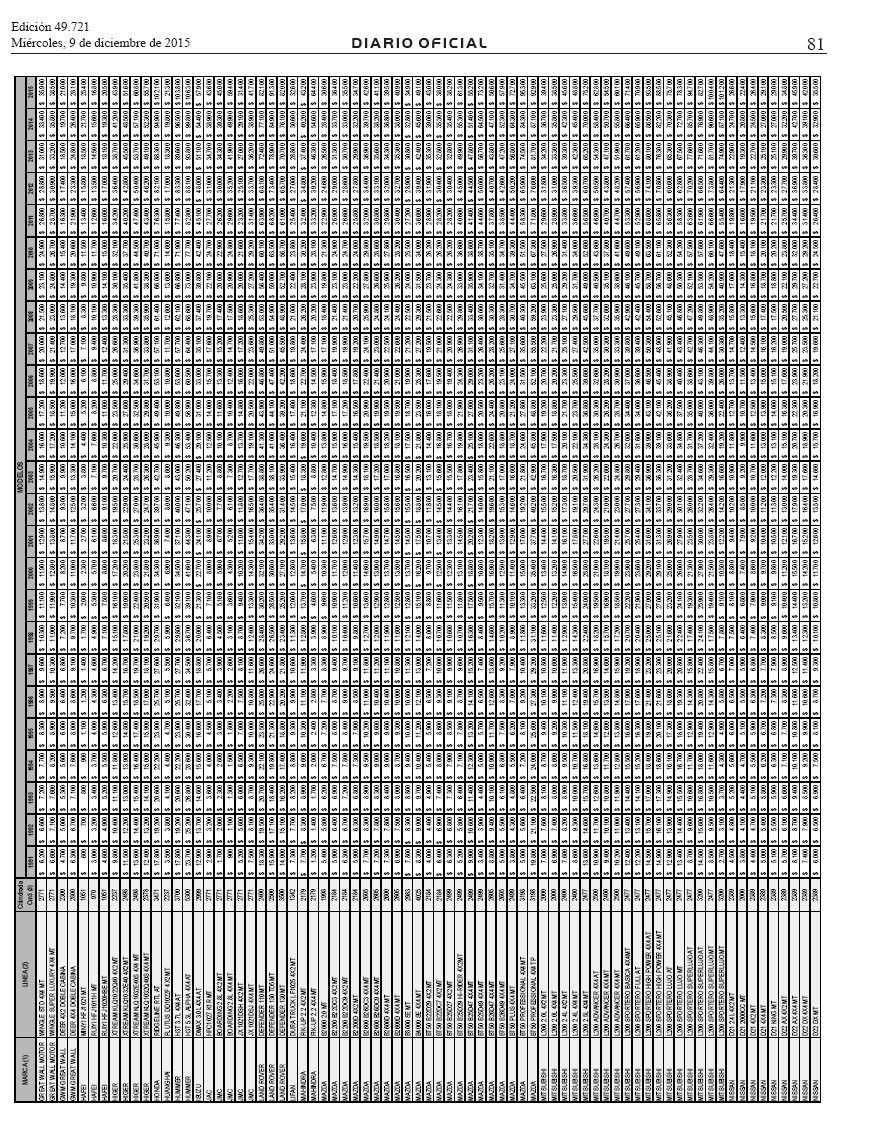

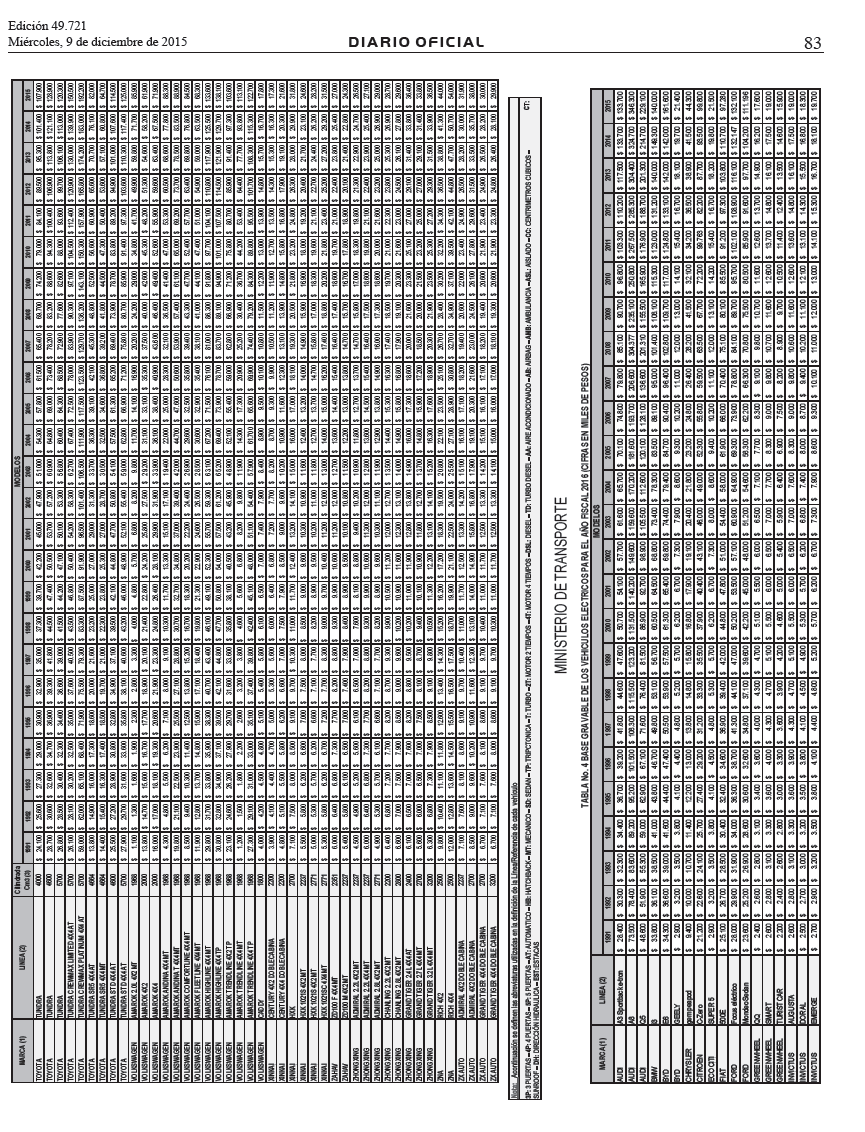

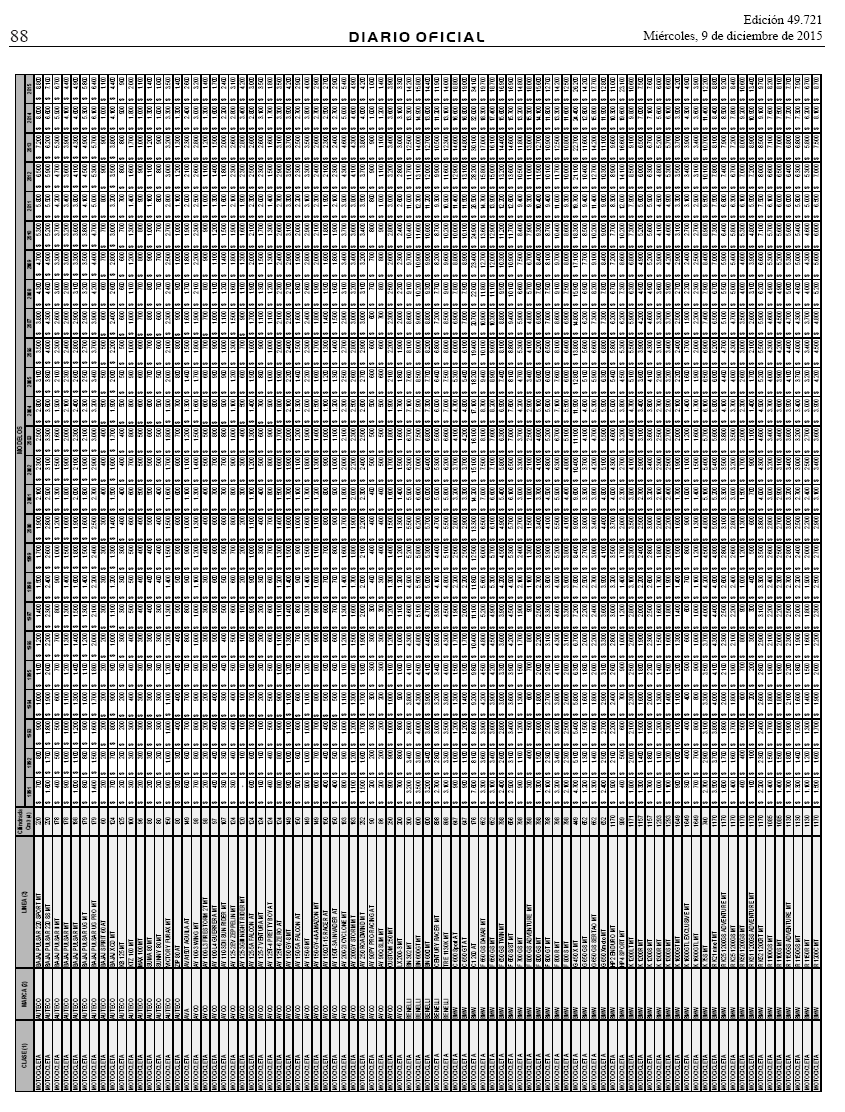

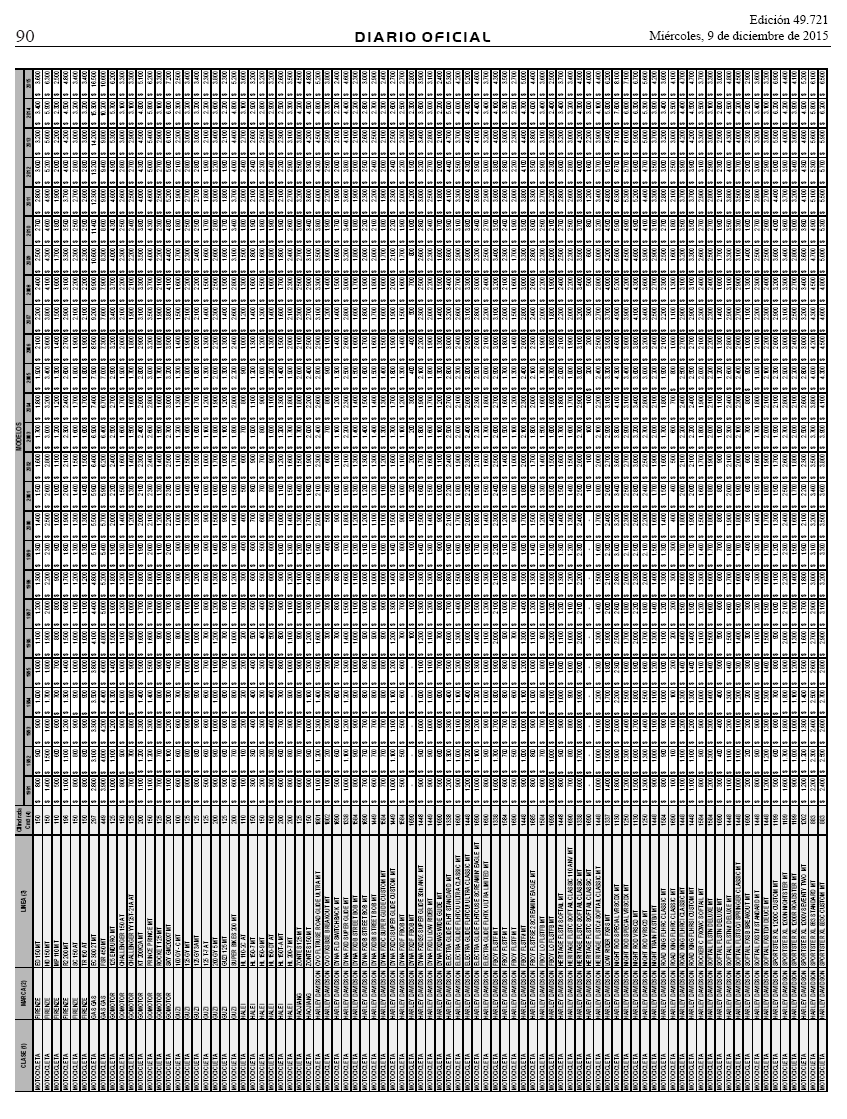

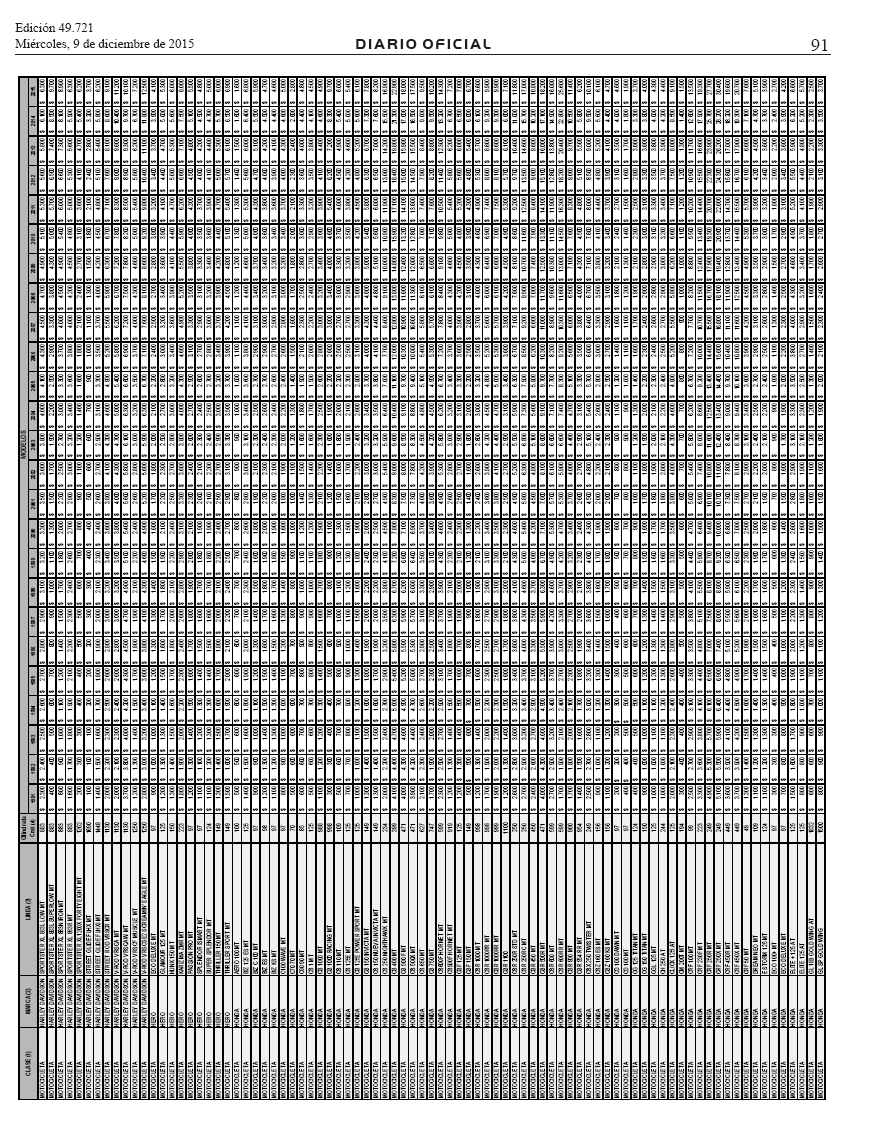

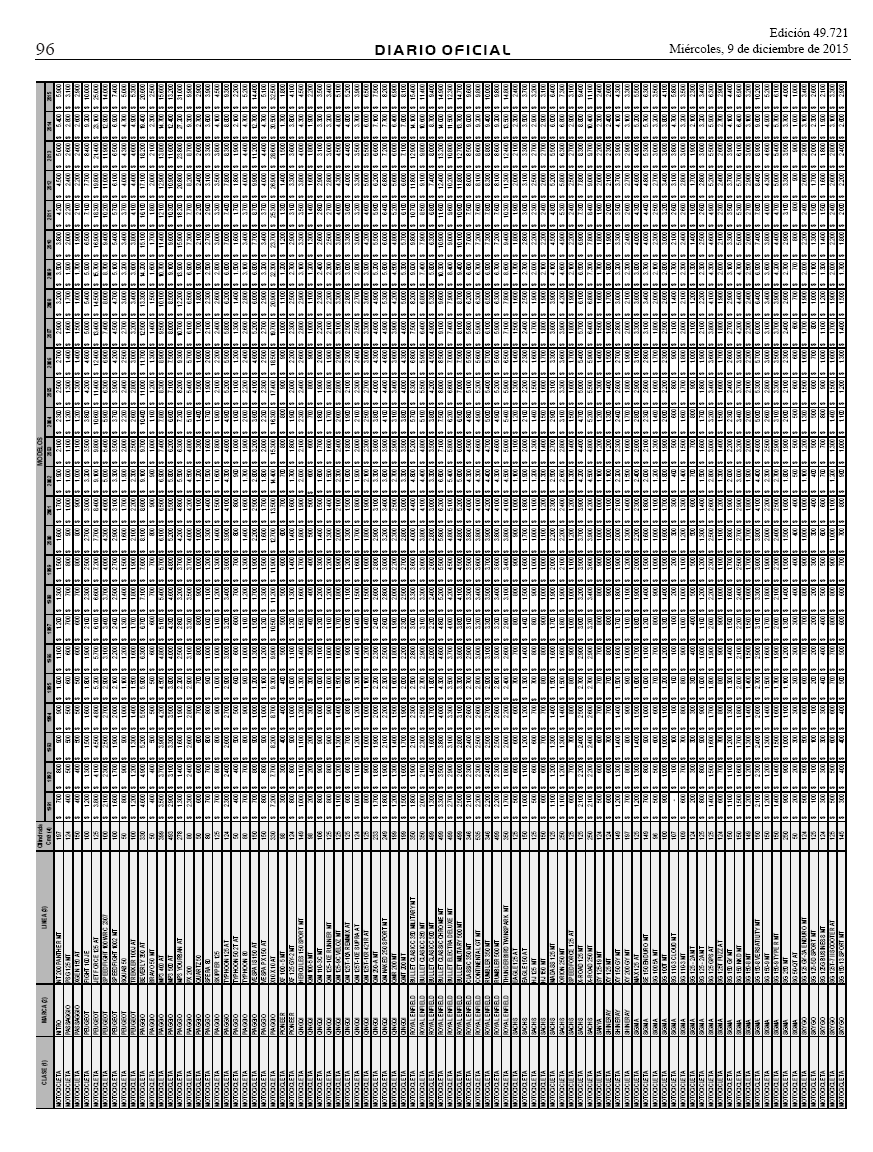

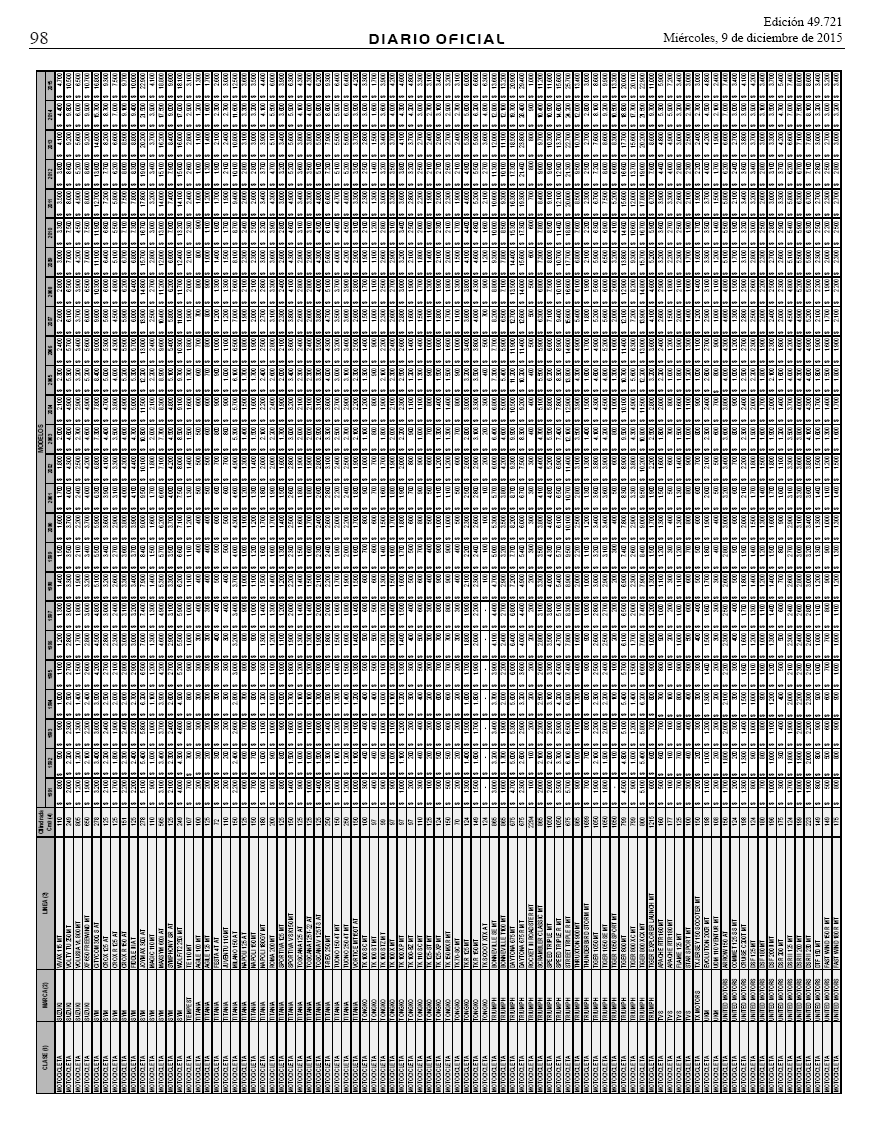

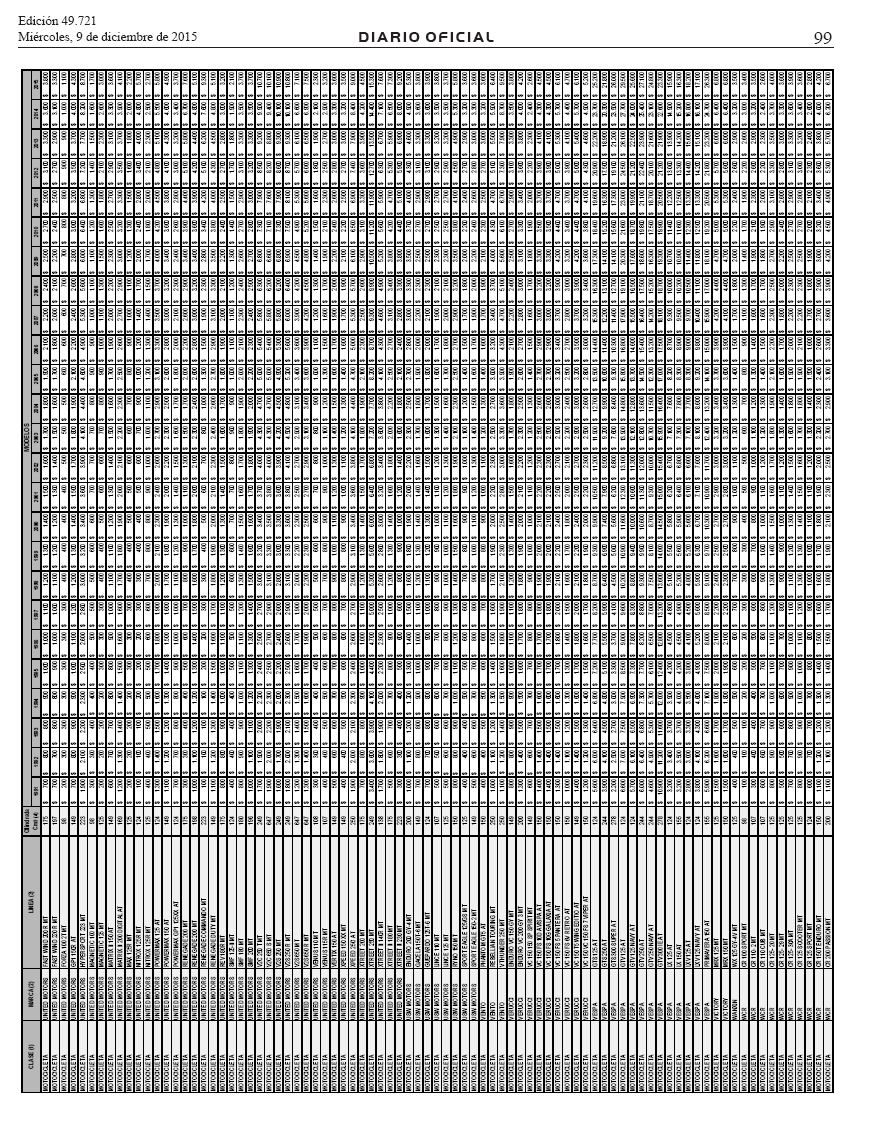

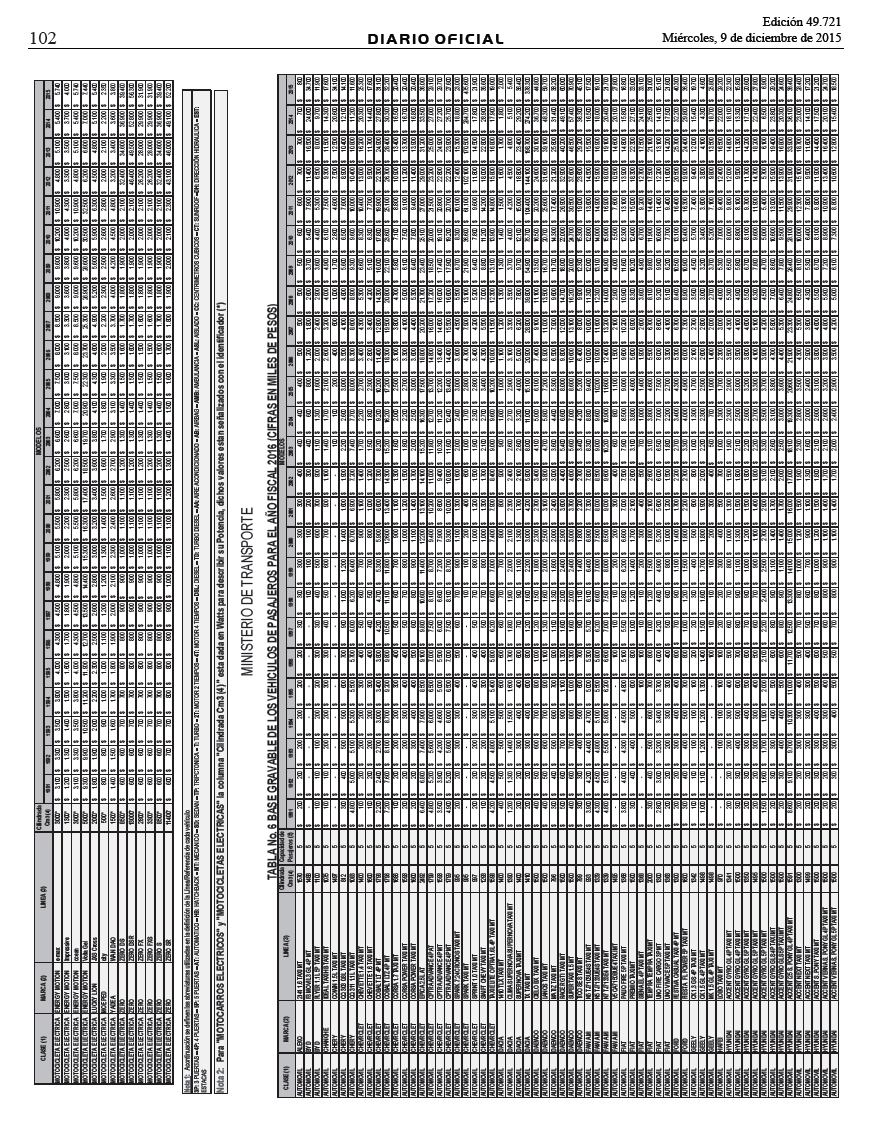

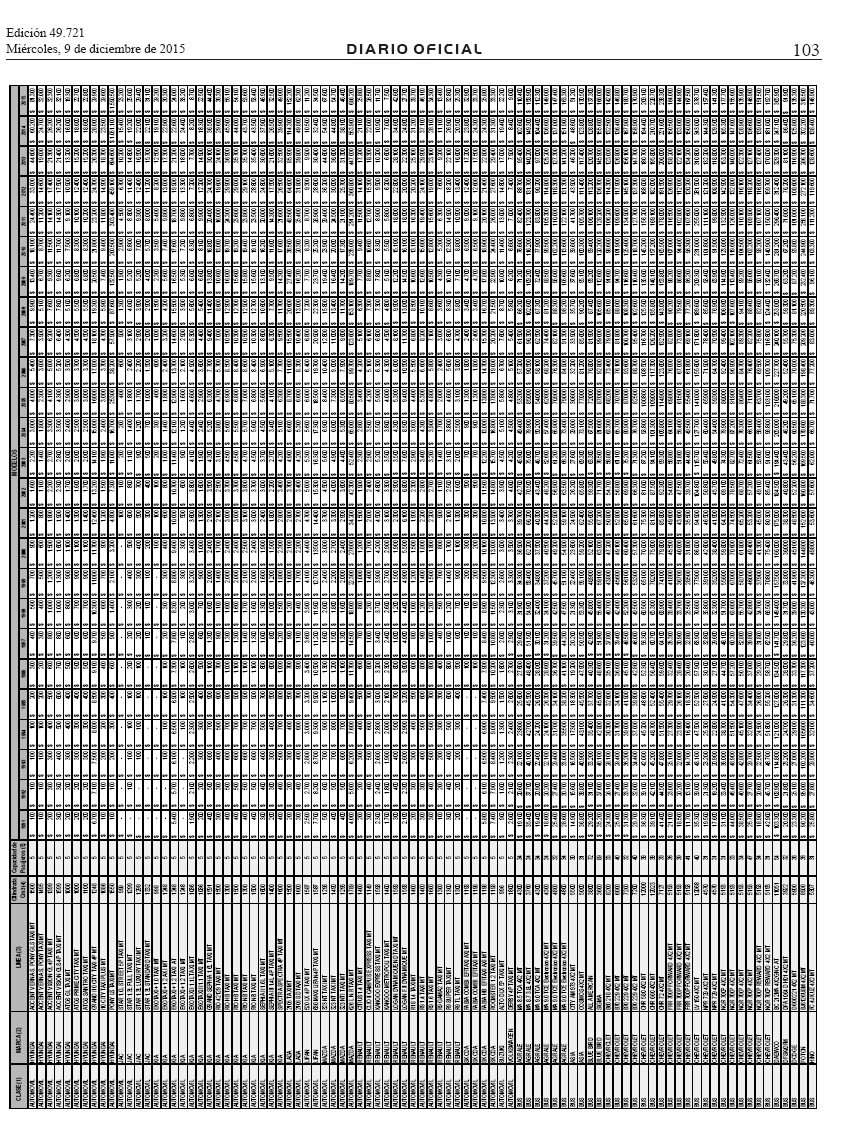

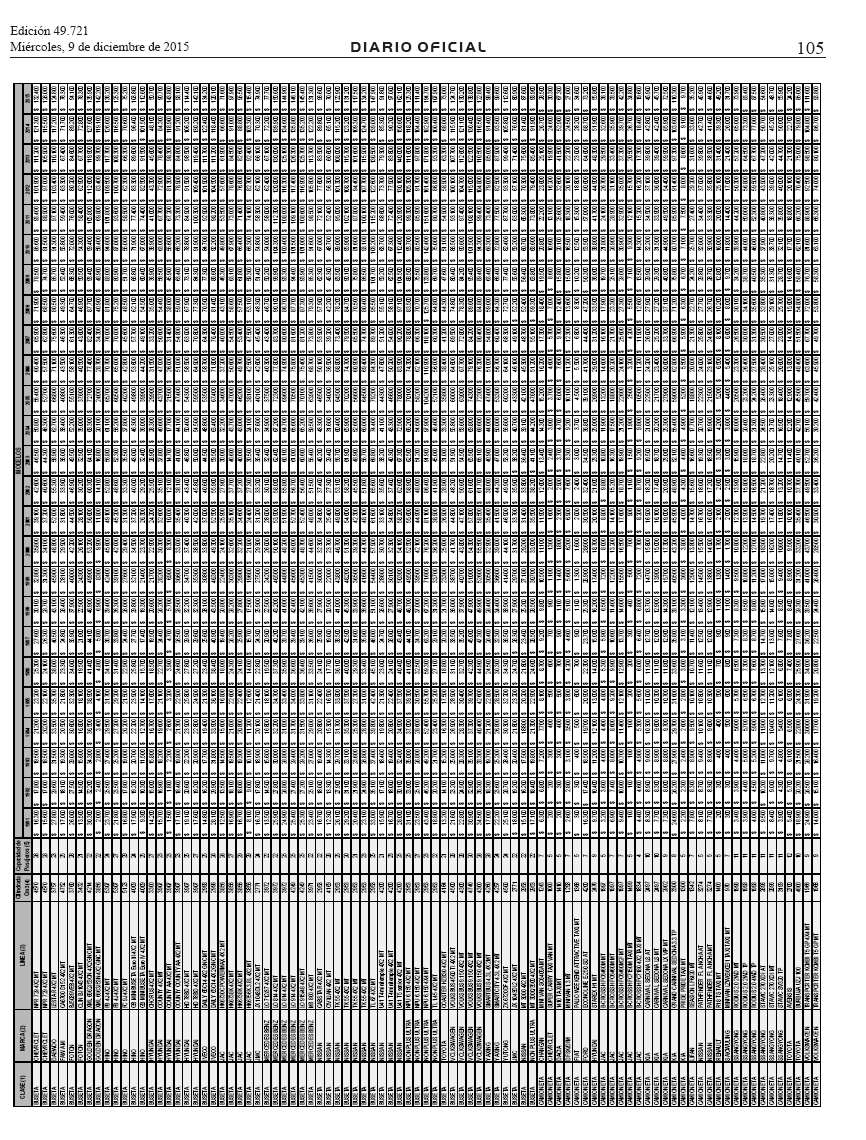

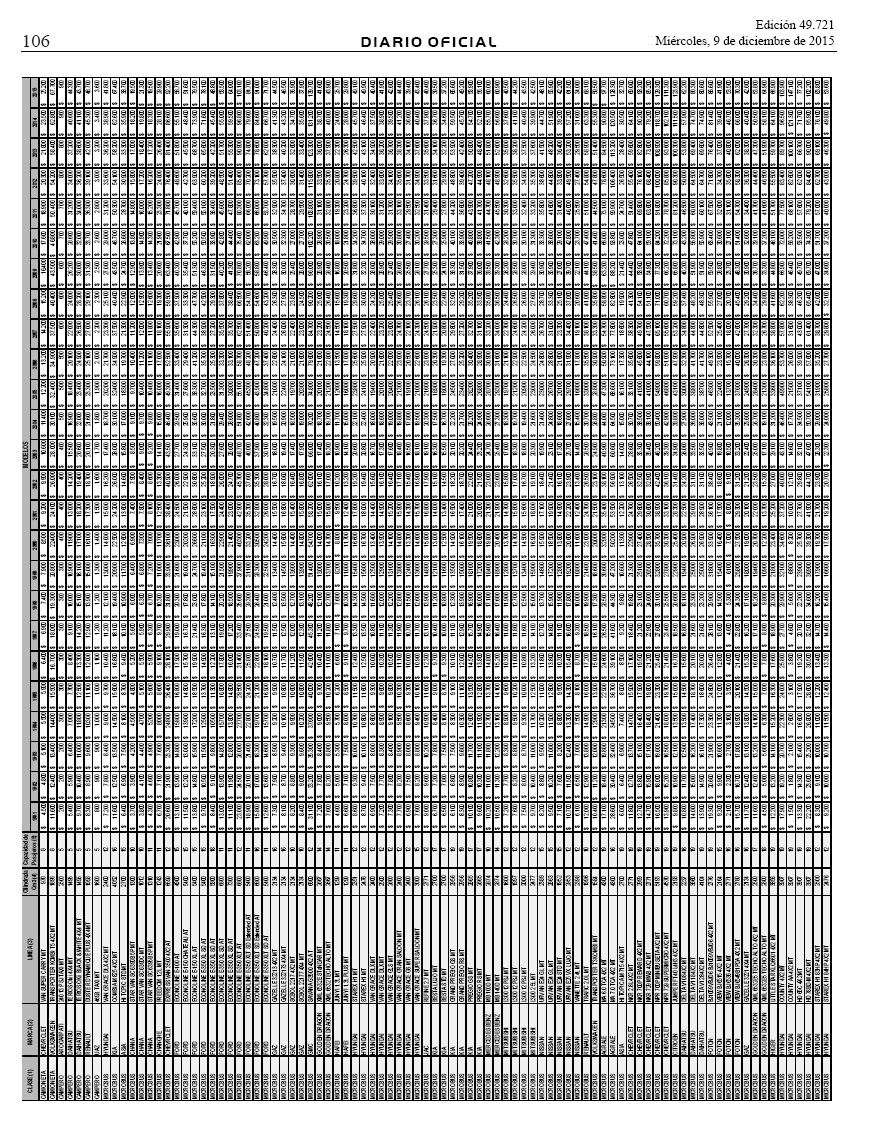

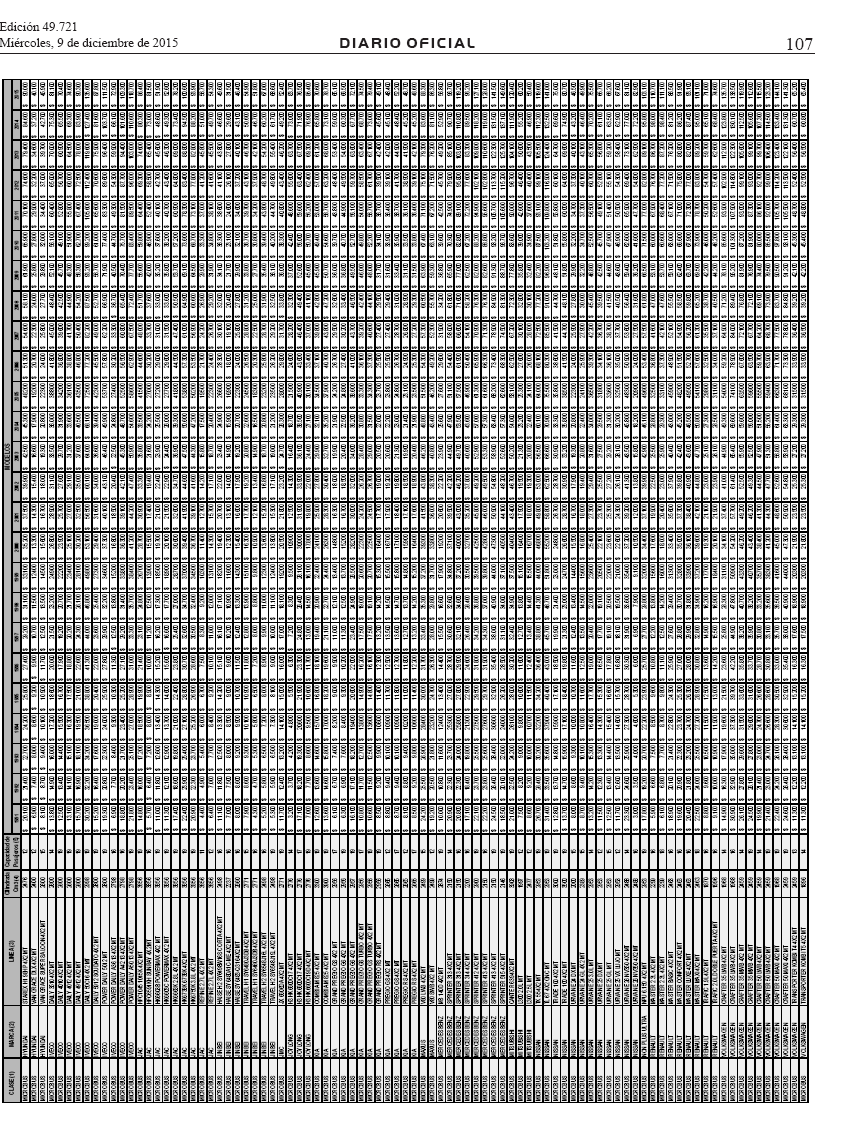

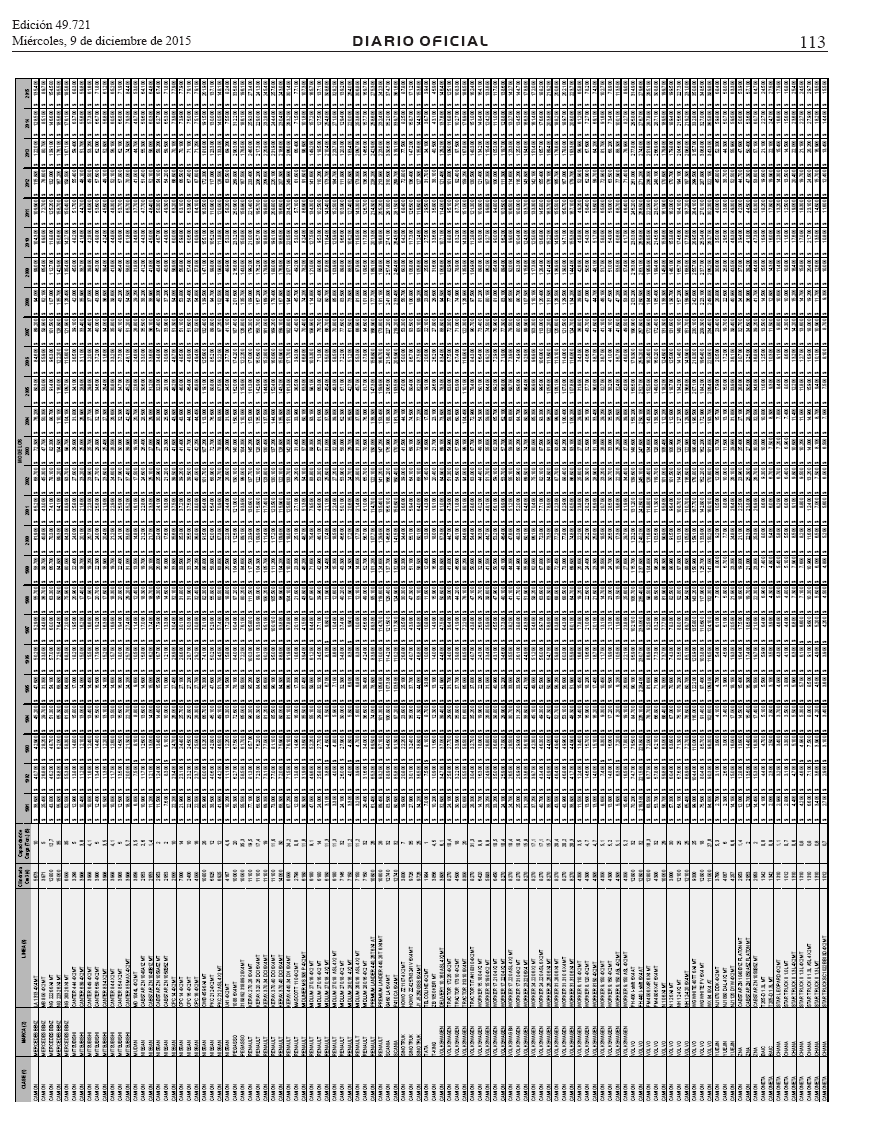

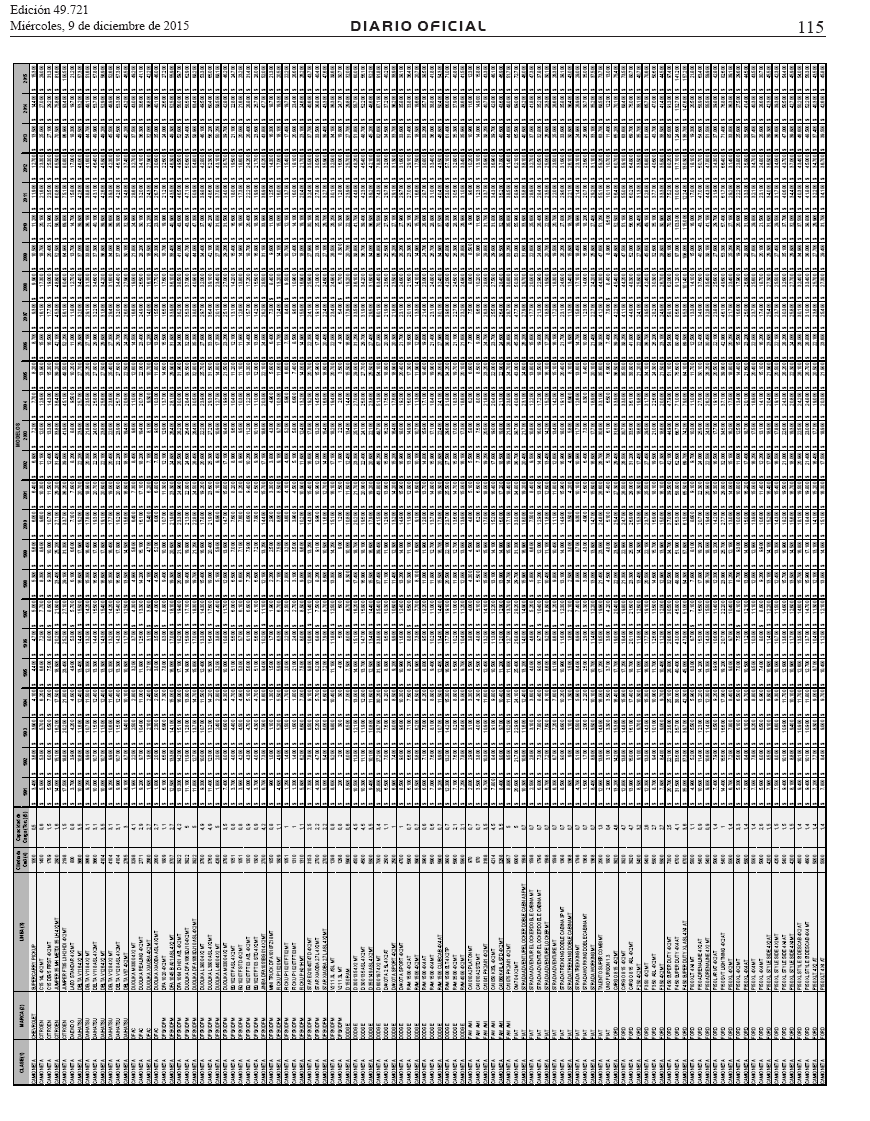

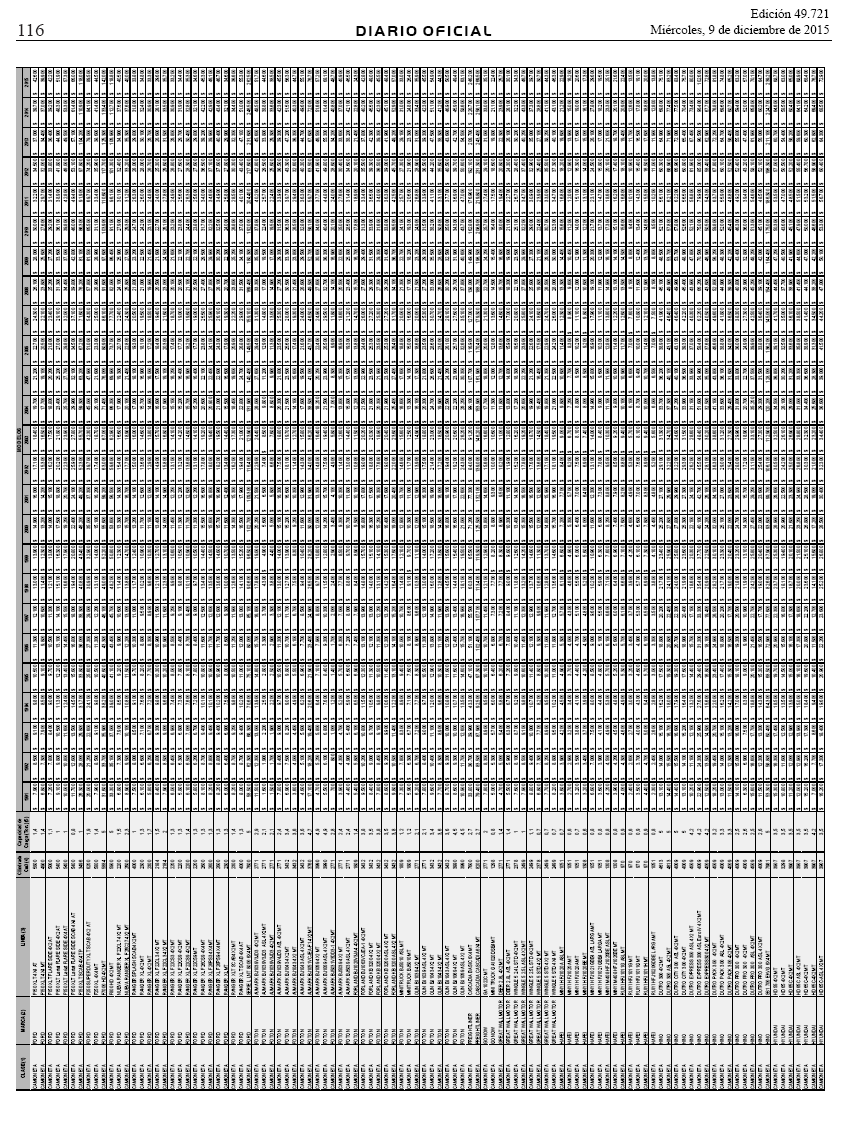

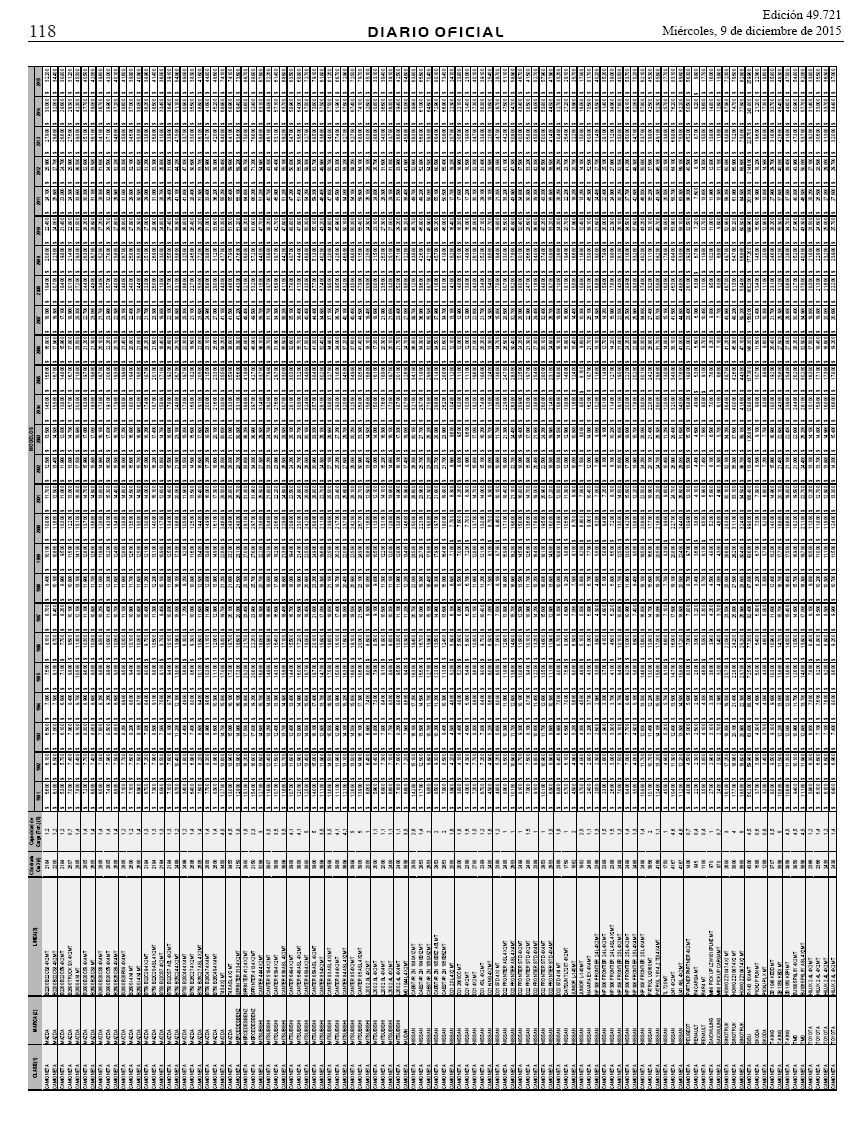

3 Artículo 2. Para efectos del pago del impuesto sobre vehículos automotores, determínese como base gravable para el año fiscal 2016, el valor indicado en las tablas anexas a la presente resolución, de acuerdo con la correspondiente clase, marca, línea, cilindraje del motor, número de pasajeros, capacidad de carga y el año modelo. Artículo 3. El procedimiento para la determinación de la base gravable de un vehículo, establecida en la presente resolución es el siguiente: Para automóviles: 1. Con base en la marca, línea o referencia y cilindraje del vehículo, consignados en la Licencia de Tránsito, localizar estas características en las columnas uno (1), dos (2) y tres (3) de la Tabla 1 - Automóviles, anexa a la presente resolución según corresponda. 2. Una vez localizado el vehículo, identificar en la columna cuatro (4) y siguientes de la misma Tabla 1 - Automóviles, la base gravable del vehículo correspondiente, de acuerdo con el año modelo del mismo. Para Camperos y Camionetas: 1. Con base en la marca, línea o referencia y cilindraje del vehículo, consignados en la Licencia de Tránsito, localizar estas características en las columnas uno (1), dos (2) y tres (3) de la Tabla 2 - Camperos y Camionetas, anexa a la presente resolución según corresponda. 2. Una vez localizado el vehículo, identificar en la columna cuatro (4) y siguientes de la misma Tabla 2 - Camperos y Camionetas, la base gravable del vehículo correspondiente, de acuerdo con el año modelo del mismo. Para Camionetas Doble Cabina: 1. Con base en la marca, línea o referencia y cilindraje del vehículo, consignados en la Licencia de Tránsito, localizar estas características en las columnas uno (1), dos (2) y tres (3) de la Tabla 3 - Camionetas Doble Cabina, anexa a la presente resolución según corresponda. 2. Una vez localizado el vehículo, identificar en la columna cuatro (4) y siguientes de la misma Tabla 3 - Camionetas Doble Cabina, la base gravable del vehículo correspondiente, de acuerdo con el año modelo del mismo. Para Vehículos Eléctricos: 1. Con base en la marca y línea o referencia del vehículo, consignados en la Licencia de Tránsito, localizar estas características en las columnas uno (1) y dos (2) de la Tabla 4 - Eléctricos, anexa a la presente resolución según corresponda. 2. Una vez localizado el vehículo, identificar en la columna tres (3) y siguientes de la misma Tabla 4 - Eléctricos, la base gravable del vehículo correspondiente, de acuerdo con el año modelo del mismo. Para Motocicletas, Motocarros, Motocicletas y Motocarros Eléctricos: Motocicletas y Motocarros: 1. Con base en la clase, marca, línea o referencia y cilindraje del vehículo, consignados en la Licencia de Tránsito, localizar estas características en las columnas uno (1), dos (2), tres (3) y cuatro (4) de la Tabla 5 Motocicletas, Motocarros, Motocicletas y Motocarros Eléctricos, anexa a la presente resolución, según corresponda. 2. Una vez localizado el vehículo, identificar en la columna cinco (5) y siguientes de la misma Tabla 5 Motocicletas, Motocarros, Motocicletas y Motocarros Eléctricos, la base gravable del vehículo correspondiente, de acuerdo con el año modelo del mismo. Motocicletas y Motocarros Eléctricos:

4 1. Con base en la clase, marca, línea o referencia y watts del vehículo consignados en la Licencia de Tránsito, localizar estas características en las columnas uno (1), dos (2), tres (3) y cuatro (4) de la Tabla 5 Motocicletas, Motocarros, Motocicletas y Motocarros Eléctricos, anexa a la presente resolución según corresponda. 2. Una vez localizado el vehículo, identificar en la columna cinco (5) y siguientes de la misma Tabla 5 Motocicletas, Motocarros, Motocicletas y Motocarros Eléctricos, la base gravable del vehículo correspondiente, de acuerdo con el año modelo del mismo. Para Vehículos de Pasajeros: 1. Con base en la clase, marca, línea o referencia, cilindraje, número de pasajeros del vehículo, consignados en la Licencia de Tránsito, localizar estas características en las columnas uno (1), dos (2), tres (3), cuatro (4) y cinco (5) de la Tabla 6 - Pasajeros, anexa a la presente resolución según corresponda. 2. Una vez localizado el vehículo, identificar en la columna seis (6) y siguientes de la misma Tabla 6 - Pasajeros, la base gravable del vehículo correspondiente, de acuerdo con el año modelo del mismo. Para Vehículos de Carga: 1. Con base en la clase, marca, línea o referencia, cilindraje y capacidad de carga del vehículo, consignados en la Licencia de Tránsito, localizar estas características en las columnas uno (1), dos (2), tres (3), cuatro (4) y cinco (5) de la Tabla 7- Carga, anexa a la presente resolución según corresponda. 2. Una vez localizado el vehículo, identificar en la columna seis (6) y siguientes de la misma Tabla 7- Carga, la base gravable del vehículo correspondiente, de acuerdo con el año modelo del mismo. El impuesto para los vehículos de servicio público de Carga y de Pasajeros, aplica única y exclusivamente en los municipios en donde dichos vehículos estén gravados, de acuerdo con lo determinado en la Ley 488 de Para Ambulancias: 1. Con base en la marca, línea o referencia y cilindraje del vehículo, consignados en la Licencia de Tránsito, localizar estas características en las columnas uno (1), dos (2) y tres (3) de la Tabla 8 - Ambulancias, anexa a la presente resolución según corresponda. 2. Una vez localizado el vehículo, identificar en la columna cuatro (4) y siguientes de la misma Tabla 8 - Ambulancias, la base gravable del vehículo correspondiente, de acuerdo con el año modelo del mismo. Parágrafo 1. Cuando la Licencia de Tránsito no contemple información de marca, línea, cilindrada, número de pasajeros, capacidad de carga y modelo del vehículo, impidiendo la ubicación en las tablas anexas a la presente resolución según el caso, se deberá obtener certificación de las características faltantes por parte del Organismo de Tránsito donde esté registrado el vehículo, de acuerdo con la información que se encuentre consignada en la carpeta del mismo. Con esta información, se surte el procedimiento establecido en el presente artículo. Parágrafo 2. Para el automotor que de acuerdo a la clase de vehículo consignada en la Licencia de Tránsito, no se encuentre en la respectiva tabla, pero con los datos de marca, línea, cilindrada, número de pasajeros y capacidad de carga, según corresponda, esté incluido en la tabla de otra clase de vehículo, su base gravable, será la definida en esta última. Artículo 4. Para los vehículos que no se encuentren en las tablas anexas a la presente resolución y para aquellos que presenten diferencias considerables frente a su valor comercial real, el propietario o poseedor deberá solicitar por escrito al Ministerio de Transporte, el valor del avalúo, indicando las características correspondientes a clase, marca, línea, cilindraje del motor, número de pasajeros, capacidad de carga y el año modelo, según la clase de vehículo. Recibida la solicitud, la Subdirección de Transporte del Ministerio de Transporte realizará el análisis respectivo y si es pertinente, determinará la base gravable del vehículo, de acuerdo con su valor real de mercado, sin tener en

5 cuenta descuentos por adquisición en ferias o beneficios especiales concedidos a los compradores y dispondrá su inclusión en las tablas del siguiente año. Parágrafo. Para los vehículos de pasajeros y carga, cuando para una determinada clase, marca, línea o referencia y cilindraje, el número de pasajeros o la capacidad de carga, según el caso, que aparece en la Licencia de Tránsito, no se encuentre en las respectivas tablas (Tabla 6 y 7), la base gravable corresponderá a la definida en dichas tablas, para el vehículo de las mismas características, con capacidad de pasajeros o de carga inferior, más próximo. Artículo 5. Los vehículos de año modelo anterior a 1991, tendrán como base gravable la correspondiente a ese año, de acuerdo a la marca, línea, cilindraje del motor, capacidad de carga o número de pasajeros, según el caso. Artículo 6. La base gravable para los vehículos antiguos y clásicos será igual al 50% del valor establecido para el año modelo 1991, contenido en la respectiva tabla anexa a la presente resolución. Artículo 7. Los vehículos blindados tendrán como base gravable la establecida en las tablas anexas a la presente resolución, de acuerdo con la clase, marca, línea, cilindraje del motor y año modelo del mismo, incrementada en un 10%. Artículo 8. La base gravable para los vehículos matriculados en el departamento Archipiélago de San Andrés, Providencia y Santa Catalina, estará constituida por el 45% de la base gravable establecida en las tablas anexas a la presente resolución. Artículo 9. La base gravable para el pago del impuesto anual de los vehículos internados temporalmente en las Unidades Especiales de Desarrollo Fronterizo, corresponderá al 50% del valor establecido en las tablas anexas a la presente resolución. Artículo 10. Los vehículos usados que por efecto de su base gravable establecida en las tablas anexas a la presente resolución, cambien de rango frente a los valores límites de los mismos, determinados para la vigencia 2016, por el Ministerio de Hacienda y Crédito Público y en consecuencia, se incremente el porcentaje tarifario aplicable, cancelarán el impuesto respectivo con el porcentaje tarifario con el que cancelaron el año fiscal 2015, sobre el valor de la base gravable asignada en el presente Acto Administrativo. Artículo 11. La presente resolución es aplicable única y exclusivamente para el año fiscal La base gravable de años fiscales anteriores, será la establecida en los Actos Administrativos expedidos para tales efectos y correspondientes al año respectivo. Parágrafo. La base gravable de años fiscales anteriores, ya no es objeto de modificación, considerando que la vigencia de la misma es del 1 de enero al 31 de diciembre del año en que se causaron los impuestos y su modificación se consideró en la respectiva vigencia. Artículo 12. La presente resolución rige a partir del 1 de enero de Publíquese y cúmplase. Dada en Bogotá, D. C., a 30 de noviembre de Natalia Abello Vives.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65 v

66

67

68

69

70

71

72

73

74

75 v

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

Resolución Nº 0003739 28-11-2014 Ministerio de Transporte

Resolución Nº 0003739 28-11-2014 Ministerio de Transporte por la cual se establece la base gravable de los vehículos de carga y colectivo de pasajeros, para el año fiscal 2015. La Ministra de Transporte,

Resolución Nº 0003739 28-11-2014 Ministerio de Transporte por la cual se establece la base gravable de los vehículos de carga y colectivo de pasajeros, para el año fiscal 2015. La Ministra de Transporte,

REPÚBLICA DE COLOMBIA MINISTERIO DE TRANSPORTE ( NOVIEMBRE 30 DE 2009 )

") REPÚBLICA DE COLOMBIA MINISTERIO DE TRANSPORTE RESOLUCIÓN No. 5960 DE 2009 ( NOVIEMBRE 30 DE 2009 ) EL MINISTRO DE TRANSPORTE En uso de las facultades legales, en especial de las conferidas por la Ley

REPÚBLICA DE COLOMBIA MINISTERIO DE TRANSPORTE RESOLUCIÓN No. 5960 DE 2009 ( NOVIEMBRE 30 DE 2009 ) EL MINISTRO DE TRANSPORTE En uso de las facultades legales, en especial de las conferidas por la Ley

RESOLUCIÓN NÚMERO DE 2016 ( )

") RESOLUCIÓN NÚMERO DE 2016 ( ) LA MINISTRA DE TRANSPORTE En ejercicio de las facultades constitucionales y legales, en especial, las conferidas por los artículos 143 de la Ley 488 de 1998, 6 numeral 6.4

RESOLUCIÓN NÚMERO DE 2016 ( ) LA MINISTRA DE TRANSPORTE En ejercicio de las facultades constitucionales y legales, en especial, las conferidas por los artículos 143 de la Ley 488 de 1998, 6 numeral 6.4

Movilidad Total Todo nuestro conocimiento a su servicio

RESOLUCION 11176 DE 2012 (Noviembre 30) Por la cual se establece la base gravable de los vehículos automóviles, camperos, camionetas, motocicletas y motocarros, para el año fiscal 2013. La Ministra de

RESOLUCION 11176 DE 2012 (Noviembre 30) Por la cual se establece la base gravable de los vehículos automóviles, camperos, camionetas, motocicletas y motocarros, para el año fiscal 2013. La Ministra de

MINISTERIO DE TRANSPORTE. RESOLUCION DEL 27 DE Noviembre DE 2008

Resolución 005024 del 27 de Noviembre de 2008 MINISTERIO DE TRANSPORTE RESOLUCION 005024 DEL 27 DE Noviembre DE 2008 Por la cual se determina la base gravable de los automóviles, camperos y camionetas

Resolución 005024 del 27 de Noviembre de 2008 MINISTERIO DE TRANSPORTE RESOLUCION 005024 DEL 27 DE Noviembre DE 2008 Por la cual se determina la base gravable de los automóviles, camperos y camionetas

REPÚBLICA DE COLOMBIA MINISTERIO DE TRANSPORTE

REPÚBLICA DE COLOMBIA MINISTERIO DE TRANSPORTE RESOLUCIÓN No. 005656 DE 2010 ( 30 NOV 2010 ) EL MINISTRO DE TRANSPORTE En uso de las facultades legales, en especial de las conferidas por el artículo 143

REPÚBLICA DE COLOMBIA MINISTERIO DE TRANSPORTE RESOLUCIÓN No. 005656 DE 2010 ( 30 NOV 2010 ) EL MINISTRO DE TRANSPORTE En uso de las facultades legales, en especial de las conferidas por el artículo 143

IMPUESTO NACIONAL AL CONSUMO

IMPUESTO NACIONAL AL CONSUMO Objetivos: Facilitar el cumplimiento de las obligaciones tributarias. Disminuir la evasión Efectos y naturaleza del Impuesto Nacional al Consumo: Constituye para el comprador

IMPUESTO NACIONAL AL CONSUMO Objetivos: Facilitar el cumplimiento de las obligaciones tributarias. Disminuir la evasión Efectos y naturaleza del Impuesto Nacional al Consumo: Constituye para el comprador

Oficio Nº 068174 Diciembre 30 de 2014 Dirección de impuestos y aduanas nacionales. Dirección de Gestión Jurídica Bogotá, D. C.

Oficio Nº 068174 Diciembre 30 de 2014 Dirección de impuestos y aduanas nacionales Dirección de Gestión Jurídica Bogotá, D. C. 100202208-1608 Señora ADRIANA ORTIZ ROA Calle 100 N 19-54 Bogotá, D. C. Referencia:

Oficio Nº 068174 Diciembre 30 de 2014 Dirección de impuestos y aduanas nacionales Dirección de Gestión Jurídica Bogotá, D. C. 100202208-1608 Señora ADRIANA ORTIZ ROA Calle 100 N 19-54 Bogotá, D. C. Referencia:

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO RESOLUCIÓN NÚMERO DE 2015

REPUBLICA DE COLOMBIA I MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO RESOLUCIÓN NÚMERO DE 2015 Por la cual se establece el procedimiento de inscripción en el Registro

REPUBLICA DE COLOMBIA I MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO RESOLUCIÓN NÚMERO DE 2015 Por la cual se establece el procedimiento de inscripción en el Registro

DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998

Diario Oficial No. 43.357, del 6 de agosto de 1998") DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998 MINISTERIO DE HACIENDA Y CREDITO PUBLICO por el cual se reglamenta parcialmente el Estatuto Tributario y se dictan otras

DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998 MINISTERIO DE HACIENDA Y CREDITO PUBLICO por el cual se reglamenta parcialmente el Estatuto Tributario y se dictan otras

BENEFICIOS TRIBUTARIOS APLICABLES EN LA IMPORTACIÓN DE BIENES AL PAÍS POR EMPRESAS DEL SECTOR MINERO Y PETROLERO

BENEFICIOS TRIBUTARIOS APLICABLES EN LA IMPORTACIÓN DE BIENES AL PAÍS POR EMPRESAS DEL SECTOR MINERO Y PETROLERO Al momento de hacer una planeación de compras internacionales, los departamentos de logística

BENEFICIOS TRIBUTARIOS APLICABLES EN LA IMPORTACIÓN DE BIENES AL PAÍS POR EMPRESAS DEL SECTOR MINERO Y PETROLERO Al momento de hacer una planeación de compras internacionales, los departamentos de logística

LEY FEDERAL DEL IMPUESTO SOBRE AUTOMÓVILES NUEVOS

- Cámara de Diputados LEY FEDERAL DEL IMPUESTO SOBRE AUTOMÓVILES NUEVOS Nueva Ley publicada en el Diario Oficial de la Federación el 30 de diciembre de 1996 TEXTO VIGENTE Última reforma aplicada 31-12-2003

- Cámara de Diputados LEY FEDERAL DEL IMPUESTO SOBRE AUTOMÓVILES NUEVOS Nueva Ley publicada en el Diario Oficial de la Federación el 30 de diciembre de 1996 TEXTO VIGENTE Última reforma aplicada 31-12-2003

DECRETO 2483 DE 2003 (septiembre 2)

") DECRETO 2483 DE 2003 (septiembre 2) MINISTERIO DE LA PROTECCIÓN SOCIAL Por el cual se reglamentan los ARTÍCULOS 7o, 32, 33, 34, 35 y 41 de la Ley 643 de 2001, en lo relacionado con la operación de los

DECRETO 2483 DE 2003 (septiembre 2) MINISTERIO DE LA PROTECCIÓN SOCIAL Por el cual se reglamentan los ARTÍCULOS 7o, 32, 33, 34, 35 y 41 de la Ley 643 de 2001, en lo relacionado con la operación de los

REPUBLlCA DE COL.OMBIA MINISTERIO DE TRANSPORTE (1 1 EL PRESIDENTE DE LA REPÚBUCA DE COLOMBIA

REPUBLlCA DE COL.OMBIA MINISTERIO DE TRANSPORTE DECRETO NÚMER022 2 8 DE 2013 (1 1 "Por el cual se modifican los articulos 1, 3, 4, 5, 11 Y 12 del Decreto 2092 de 2011 y se dictan otras dispos ciones" EL

REPUBLlCA DE COL.OMBIA MINISTERIO DE TRANSPORTE DECRETO NÚMER022 2 8 DE 2013 (1 1 "Por el cual se modifican los articulos 1, 3, 4, 5, 11 Y 12 del Decreto 2092 de 2011 y se dictan otras dispos ciones" EL

IMPUESTO SOBRE VEHICULO AUTOMOTOR

PÁGINA: 1 DE 10 IMPUESTO REVISÓ SECRETARIO DE HACIENDA / GERENTE DE RENTAS APROBÓ REPRESENTANTE DE LA DIRECCIÓN PÁGINA: 2 DE 10 1. OBJETIVO Establecer las directrices para realizar seguimiento y recaudo

PÁGINA: 1 DE 10 IMPUESTO REVISÓ SECRETARIO DE HACIENDA / GERENTE DE RENTAS APROBÓ REPRESENTANTE DE LA DIRECCIÓN PÁGINA: 2 DE 10 1. OBJETIVO Establecer las directrices para realizar seguimiento y recaudo

República de Colombia MINISTERIO DEL TRABAJO -0605 DECRETO NÚMERO DE 2013. Por el cual se reglamentan los artículos 164 y 166 de la Ley 1450 de 2011

República de Colombia MINISTERIO DEL TRABAJO -0605 DECRETO NÚMERO DE 2013 Por el cual se reglamentan los artículos 164 y 166 de la Ley 1450 de 2011 EL PRESIDENTE DE LA REPUBLlCA DE COLOMBIA En ejercicio

República de Colombia MINISTERIO DEL TRABAJO -0605 DECRETO NÚMERO DE 2013 Por el cual se reglamentan los artículos 164 y 166 de la Ley 1450 de 2011 EL PRESIDENTE DE LA REPUBLlCA DE COLOMBIA En ejercicio

(mayo 15) Diario Oficial No. 49.517 de 20 de mayo de 2015 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL

Diario Oficial No. 49.517 de 20 de mayo de 2015 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL") RESOLUCIÓN 1619 DE 2015 (mayo 15) Diario Oficial No. 49.517 de 20 de mayo de 2015 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL Por la cual se establece el Sistema de Gestión de la Red Nacional de Laboratorios

RESOLUCIÓN 1619 DE 2015 (mayo 15) Diario Oficial No. 49.517 de 20 de mayo de 2015 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL Por la cual se establece el Sistema de Gestión de la Red Nacional de Laboratorios

ACUERDO No. 9 de 1992 1

ACUERDO No. 9 de 1992 «Por el cual se conceden unos incentivos fiscales a los contribuyentes que han cumplido oportunamente las obligaciones tributarias y se dictan otras normas de carácter tributario».

ACUERDO No. 9 de 1992 «Por el cual se conceden unos incentivos fiscales a los contribuyentes que han cumplido oportunamente las obligaciones tributarias y se dictan otras normas de carácter tributario».

RESOLUCION NUMERO 036 (Mayo 7 de 1998)

") MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

ANEXO I ARANCELES QUE DEBEN PERCIBIR LOS ENCARGADOS DE LOS REGISTROS SECCIONALES DE LA PROPIEDAD DEL AUTOMOTOR

ANEXO I ARANCELES QUE DEBEN PERCIBIR LOS ENCARGADOS DE LOS REGISTROS SECCIONALES DE LA PROPIEDAD DEL AUTOMOTOR ARANCEL 1) $ 160.- 2) $ 210.- 3) $ 40.- 4) $ 110.- 5) $ 110.- 6) $ 70.- 7) 8) $ 110.- 9) $

ANEXO I ARANCELES QUE DEBEN PERCIBIR LOS ENCARGADOS DE LOS REGISTROS SECCIONALES DE LA PROPIEDAD DEL AUTOMOTOR ARANCEL 1) $ 160.- 2) $ 210.- 3) $ 40.- 4) $ 110.- 5) $ 110.- 6) $ 70.- 7) 8) $ 110.- 9) $

Clasificación y valor

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos

DIARIO OFICIAL 49541

DIARIO OFICIAL 49541 Bogotá, Viernes 12 de junio de 2015 Ministerio de Minas y Energía RESOLUCIÓN NÚMERO 4 0659 DE 2015 (junio 10) por la cual se define el esquema de incentivos por el aprovechamiento

DIARIO OFICIAL 49541 Bogotá, Viernes 12 de junio de 2015 Ministerio de Minas y Energía RESOLUCIÓN NÚMERO 4 0659 DE 2015 (junio 10) por la cual se define el esquema de incentivos por el aprovechamiento

2. ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA

2. ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA I. DISPOSICIONES GENERALES Artículo 1º El Ayuntamiento de Vitoria-Gasteiz, de acuerdo con lo previsto en el artículo 19.1.c)

2. ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA I. DISPOSICIONES GENERALES Artículo 1º El Ayuntamiento de Vitoria-Gasteiz, de acuerdo con lo previsto en el artículo 19.1.c)

VISTA: La constitución de la República en su Artículo 55, Numeral 2.

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

Guía Para Proveedores Formato de Cotización para la compra del Seguro Obligatorio de Accidentes de Tránsito SOAT a nivel nacional Tabla de Contenido

Guía Para Proveedores Formato de Cotización para la compra del Seguro Obligatorio de Accidentes de Tránsito SOAT a nivel nacional Tabla de Contenido I. Información del Acuerdo Marco... 2 II. Cotización...

Guía Para Proveedores Formato de Cotización para la compra del Seguro Obligatorio de Accidentes de Tránsito SOAT a nivel nacional Tabla de Contenido I. Información del Acuerdo Marco... 2 II. Cotización...

RESOLUCIÓN NÚMERO 01131 (DIC. 04 DE 2008 )

") RESOLUCIÓN NÚMERO 01131 (DIC. 04 DE 2008 ) Por la cual se adopta y define el Sistema de Gestión de Calidad y Control Interno en la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales

RESOLUCIÓN NÚMERO 01131 (DIC. 04 DE 2008 ) Por la cual se adopta y define el Sistema de Gestión de Calidad y Control Interno en la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales

RESOLUCIÓN 0930 DE 2008 ( )

") RESOLUCIÓN 0930 DE 2008 ( ) Por la cual se fijan las tarifas para el cobro de los servicios de evaluación y seguimiento del registro de publicidad exterior visual en el Distrito Capital, se modifica el

RESOLUCIÓN 0930 DE 2008 ( ) Por la cual se fijan las tarifas para el cobro de los servicios de evaluación y seguimiento del registro de publicidad exterior visual en el Distrito Capital, se modifica el

ORDENANZA FISCAL NUM 2 IMPUESTO SOBRE VEHICULOS DE TRACCION MECANICA

ORDENANZA FISCAL NUM 2 IMPUESTO SOBRE VEHICULOS DE TRACCION MECANICA I. NATURALEZA Y HECHO IMPONIBLE Articulo 1º. La Ley 39/1988 de 28 de diciembre, reguladora de las Haciendas Locales, establece en su

ORDENANZA FISCAL NUM 2 IMPUESTO SOBRE VEHICULOS DE TRACCION MECANICA I. NATURALEZA Y HECHO IMPONIBLE Articulo 1º. La Ley 39/1988 de 28 de diciembre, reguladora de las Haciendas Locales, establece en su

MINISTERIO DE SALUD DECRETO NÚMERO 2174 (28 DE NOVIEMBRE DE 1996)

") MINISTERIO DE SALUD DECRETO NÚMERO 2174 (28 DE NOVIEMBRE DE 1996) Por el cual se organiza el Sistema Obligatorio de Garantía de Calidad del Sistema General de Seguridad Social en Salud. EL PRESIDENTE DE

MINISTERIO DE SALUD DECRETO NÚMERO 2174 (28 DE NOVIEMBRE DE 1996) Por el cual se organiza el Sistema Obligatorio de Garantía de Calidad del Sistema General de Seguridad Social en Salud. EL PRESIDENTE DE

CONCEPTO 06090 DE 17 DE MARZO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 06090 DE 17 DE MARZO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. EDGAR ANDRES MARTINEZ VALLEJO Carrera 7 No 71-21 Torre A, Piso 8 Bogotá D. C. Ref: Radicado 000438 del 10/02/2016

CONCEPTO 06090 DE 17 DE MARZO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. EDGAR ANDRES MARTINEZ VALLEJO Carrera 7 No 71-21 Torre A, Piso 8 Bogotá D. C. Ref: Radicado 000438 del 10/02/2016

CONCEPTO 48645 DE 5 DE AGOSTO DE 2013 DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá. Señor

CONCEPTO 48645 DE 5 DE AGOSTO DE 2013 DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES Bogotá Señor MAURICIO ALBERTO SALDARRIAGA ARENAS Carvajal Avenida el Dorado No. 90-10 Bogotá Ref: Radicado 37959 del 11/06/2013

CONCEPTO 48645 DE 5 DE AGOSTO DE 2013 DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES Bogotá Señor MAURICIO ALBERTO SALDARRIAGA ARENAS Carvajal Avenida el Dorado No. 90-10 Bogotá Ref: Radicado 37959 del 11/06/2013

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA (BOP Nº 295, de 21 de diciembre de 2012)

") ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA (BOP Nº 295, de 21 de diciembre de 2012) ARTÍCULO 1º.- NORMATIVA APLICABLE Conforme a lo dispuesto en los artículos 59.2 y

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA (BOP Nº 295, de 21 de diciembre de 2012) ARTÍCULO 1º.- NORMATIVA APLICABLE Conforme a lo dispuesto en los artículos 59.2 y

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Concepto Jurídico 36948 del 2015 Diciembre 30 Dirección de Impuestos y Aduanas Nacionales Tema: Aduanero. Subtema Mercancías objeto de cambio de

Concepto Jurídico 36948 del 2015 Diciembre 30 Dirección de Impuestos y Aduanas Nacionales Tema: Aduanero. Subtema Mercancías objeto de cambio de modalidad. Fuentes formales Resolución 4240 del 2000 artículos

Concepto Jurídico 36948 del 2015 Diciembre 30 Dirección de Impuestos y Aduanas Nacionales Tema: Aduanero. Subtema Mercancías objeto de cambio de modalidad. Fuentes formales Resolución 4240 del 2000 artículos

DIARIO OFICIAL 46.280 (26 de mayo de 2006) DECRETO NUMERO 1636 DE 2006 (mayo 26)

DECRETO NUMERO 1636 DE 2006 (mayo 26)") DIARIO OFICIAL 46.280 (26 de mayo de 2006) DECRETO NUMERO 1636 DE 2006 (mayo 26) Ministerio de la Protección Social Ministerio de Hacienda y Crédito Público por el cual se reglamenta la forma y oportunidad

DIARIO OFICIAL 46.280 (26 de mayo de 2006) DECRETO NUMERO 1636 DE 2006 (mayo 26) Ministerio de la Protección Social Ministerio de Hacienda y Crédito Público por el cual se reglamenta la forma y oportunidad

DECRETO No. 0123 de 2009

El Alcalde Distrital de Barranquilla, en uso de sus facultades legales y en especial las conferidas por el artículo 91 literal a, numeral 6 de la Ley 136 de 1994, artículos 59 y 77 de la Ley 788 de 2002,

El Alcalde Distrital de Barranquilla, en uso de sus facultades legales y en especial las conferidas por el artículo 91 literal a, numeral 6 de la Ley 136 de 1994, artículos 59 y 77 de la Ley 788 de 2002,

República de Colombia Formato Común de Hoja Metodológica de Indicadores Ambientales

República de Colombia Formato Común de Hoja Metodológica de Indicadores Ambientales Número de vehículos per cápita (Tasa de motorización) (Hoja metodológica versión 1,00) Código Único Nacional del Indicador

República de Colombia Formato Común de Hoja Metodológica de Indicadores Ambientales Número de vehículos per cápita (Tasa de motorización) (Hoja metodológica versión 1,00) Código Único Nacional del Indicador

En particular se solicita concepto sobre la forma de valorar activos o bienes para efectos de determinar la base gravable del impuesto a la riqueza.

CONCEPTO 15908 DE 29 DE MAYO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 000217 del 17/04/2015 Tema Impuesto a la Riqueza Descriptores BASE DEL IMPUESTO A LA RIQUEZA

CONCEPTO 15908 DE 29 DE MAYO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 000217 del 17/04/2015 Tema Impuesto a la Riqueza Descriptores BASE DEL IMPUESTO A LA RIQUEZA

Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140)

") Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140) Artículo 297. Descuento al impuesto de patrimonio (Derogado Ley 6/92 Art. 140) Artículo 298. Facultades para eliminar

Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140) Artículo 297. Descuento al impuesto de patrimonio (Derogado Ley 6/92 Art. 140) Artículo 298. Facultades para eliminar

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36 PRIMERA CATEGORÍA, RENTAS PRESUNTAS 36 QUIÉNES DEBEN UTILIZAR ESTA LÍNEA Contribuyentes agricultores, que no sean sociedades anónimas y agencias extranjeras,

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36 PRIMERA CATEGORÍA, RENTAS PRESUNTAS 36 QUIÉNES DEBEN UTILIZAR ESTA LÍNEA Contribuyentes agricultores, que no sean sociedades anónimas y agencias extranjeras,

Notificación de la presunción de operaciones inexistentes o simuladas.

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2014. En el Diario Oficial de la Federación del 16 de octubre de 2014, en vigor a partir del día siguiente, se publicó la Quinta

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2014. En el Diario Oficial de la Federación del 16 de octubre de 2014, en vigor a partir del día siguiente, se publicó la Quinta

ASPECTOS TRIBUTARIOS DE LA MIGRACIÓN LABORAL. Sergio Iván Pérez Peñuela

ASPECTOS TRIBUTARIOS DE LA MIGRACIÓN LABORAL Sergio Iván Pérez Peñuela ASPECTOS TRIBUTARIOS DE LA MIGRACIÓN LABORAL Desde el punto de vista del trabajador migrante. Desde el punto de vista del trabajador

ASPECTOS TRIBUTARIOS DE LA MIGRACIÓN LABORAL Sergio Iván Pérez Peñuela ASPECTOS TRIBUTARIOS DE LA MIGRACIÓN LABORAL Desde el punto de vista del trabajador migrante. Desde el punto de vista del trabajador

República de Colombia DECRETO NÚMERO ( )

") República de Colombia MINISTERIO DE MINAS Y ENERGIA DECRETO NÚMERO ( ) Por el cual se adiciona y modifica el Decreto Único Reglamentario del Sector Administrativo de Minas y Energía, 1073 de 2015, respecto

República de Colombia MINISTERIO DE MINAS Y ENERGIA DECRETO NÚMERO ( ) Por el cual se adiciona y modifica el Decreto Único Reglamentario del Sector Administrativo de Minas y Energía, 1073 de 2015, respecto

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004 Por el cual se reglamenta el Registro Unico Tributario de que trata el artículo 555-2 del Estatuto Tributario. El Presidente de la República

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004 Por el cual se reglamenta el Registro Unico Tributario de que trata el artículo 555-2 del Estatuto Tributario. El Presidente de la República

MANUAL PARA PROVEEDORES DE ZONA FRANCA ARGOS S.A.

MANUAL PARA PROVEEDORES DE ZONA FRANCA ARGOS S.A. 1. INTRODUCCION Con el objeto de preparar a nuestra organización para un escenario de mayor competencia internacional, Cementos Argos S.A. ha puesto en

MANUAL PARA PROVEEDORES DE ZONA FRANCA ARGOS S.A. 1. INTRODUCCION Con el objeto de preparar a nuestra organización para un escenario de mayor competencia internacional, Cementos Argos S.A. ha puesto en

MINISTERIO DE SALUD D E C R E T O N U M E R O 1 9 6 8 D E

MINISTERIO DE SALUD D E C R E T O N U M E R O 1 9 6 8 D E 2 0 0 1 (septiembre 17) por el cual se reglamenta el capítulo V de la Ley 643 de 2001 sobre el régimen de rifas. El Presidente de la República

MINISTERIO DE SALUD D E C R E T O N U M E R O 1 9 6 8 D E 2 0 0 1 (septiembre 17) por el cual se reglamenta el capítulo V de la Ley 643 de 2001 sobre el régimen de rifas. El Presidente de la República

CONTADURÍA GENERAL DE LA NACIÓN. Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública

Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública") CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

DECRETO 1189 DE JUNIO 17 DE 1988

DECRETO 1189 DE JUNIO 17 DE 1988 Por el cual se reglamenta parcialmente la ley 75 de 1986, el decreto 2503 de 1987 y se dictan otras disposiciones en materia tributaria. Artículo 1º. Las sociedades de

DECRETO 1189 DE JUNIO 17 DE 1988 Por el cual se reglamenta parcialmente la ley 75 de 1986, el decreto 2503 de 1987 y se dictan otras disposiciones en materia tributaria. Artículo 1º. Las sociedades de

Que en cumplimiento del artículo 4 de la Resolución 2674 de 2013, el Ministerio de

RESOLUCIÓN NÚMERO 2016008980 DE 2016 (marzo 15) por la cual se establece el procedimiento para la expedición y renovación automática de Registros, Permisos y Notificaciones Sanitarias de Alimentos y sus

RESOLUCIÓN NÚMERO 2016008980 DE 2016 (marzo 15) por la cual se establece el procedimiento para la expedición y renovación automática de Registros, Permisos y Notificaciones Sanitarias de Alimentos y sus

DECRETO NÚMERO 1001 DE 2013

REPUBLlCA DE COLOMBIA /:" :'I?" C,, "1::. F."::" DEPARTAMENTO ADMINISTRATIVO DE LA FUNCiÓN.PúaJ".fcÁoo._ o- ~."..""' DECRETO NÚMERO 1001 DE 2013 ( Por el cual se modiofica la remuneración de los servidores

REPUBLlCA DE COLOMBIA /:" :'I?" C,, "1::. F."::" DEPARTAMENTO ADMINISTRATIVO DE LA FUNCiÓN.PúaJ".fcÁoo._ o- ~."..""' DECRETO NÚMERO 1001 DE 2013 ( Por el cual se modiofica la remuneración de los servidores

Que, mediante Decreto Supremo N 179-2004-EF y normas modificatorias se aprobó el Texto Único Ordenado (TUO) de la Ley del Impuesto a la Renta;

de la Ley del Impuesto a la Renta;") Decreto Supremo que modifica el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO N 088-2015-EF EL PRESIDENTE DE LA REPÚBLICA

Decreto Supremo que modifica el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO N 088-2015-EF EL PRESIDENTE DE LA REPÚBLICA

NÚMERO 244 Viernes, 19 de diciembre de 2014

37915 RESOLUCIÓN de 26 de noviembre de 2014, de la Dirección General de Medio Ambiente, por la que se concede renovación de la autorización, como entidad gestora de un sistema integrado de gestión de residuos

37915 RESOLUCIÓN de 26 de noviembre de 2014, de la Dirección General de Medio Ambiente, por la que se concede renovación de la autorización, como entidad gestora de un sistema integrado de gestión de residuos

Ministerio de Vivienda, Ciudad y Territorio República de Colombia. DECRETO NúME'RO 412

Ministerio de Vivienda, Ciudad y Territorio República de Colombia DECRETO NúME'RO 412 "Por el cual se modifican los artículos 2.1. 1. 1. 1. 1.8 Y 2. 1. 1. 1. 1. 1.9, Y se adiciona el artículo 2.1.1.1.1.4.2.5

Ministerio de Vivienda, Ciudad y Territorio República de Colombia DECRETO NúME'RO 412 "Por el cual se modifican los artículos 2.1. 1. 1. 1. 1.8 Y 2. 1. 1. 1. 1. 1.9, Y se adiciona el artículo 2.1.1.1.1.4.2.5

DECRETO No. -174 DE 2014

REPUBLlCA DE COLOMBIA DECRETO No. -174 DE 2014 Por el cual se establece la remuneración de los servidores públicos etnoeducadores docentes y directivos docentes que atiendan población indígena en territorios

REPUBLlCA DE COLOMBIA DECRETO No. -174 DE 2014 Por el cual se establece la remuneración de los servidores públicos etnoeducadores docentes y directivos docentes que atiendan población indígena en territorios

MINISTERIO DE AMBIENTE, VIVIENDA Y DESARROLLO TERRITORIAL

REPÚBLICA DE COLOMBIA MINISTERIO DE AMBIENTE, VIVIENDA Y DESARROLLO TERRITORIAL RESOLUCIÓN NÚMERO (2234) 13 de noviembre de 2009 EL DIRECTOR (E) DE LICENCIAS, PERMISOS Y TRÁMITES AMBIENTALES En ejercicio

REPÚBLICA DE COLOMBIA MINISTERIO DE AMBIENTE, VIVIENDA Y DESARROLLO TERRITORIAL RESOLUCIÓN NÚMERO (2234) 13 de noviembre de 2009 EL DIRECTOR (E) DE LICENCIAS, PERMISOS Y TRÁMITES AMBIENTALES En ejercicio

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

LEY FEDERAL DEL IMPUESTO SOBRE AUTOMÓVILES NUEVOS

LEY FEDERAL DEL IMPUESTO SOBRE AUTOMÓVILES NUEVOS Diario Oficial de la Federación el 30 de diciembre de 1996 Última reforma publicada en el DOF el 27 de diciembre de 2006 Cantidades actualizadas por Resolución

LEY FEDERAL DEL IMPUESTO SOBRE AUTOMÓVILES NUEVOS Diario Oficial de la Federación el 30 de diciembre de 1996 Última reforma publicada en el DOF el 27 de diciembre de 2006 Cantidades actualizadas por Resolución

DEPARTAMENTO EMISOR CIRCULAR N 29.- OFICINA DE ANÁLISIS DE LA JURISPRUDENCIA

DEPARTAMENTO EMISOR OFICINA DE ANÁLISIS DE LA JURISPRUDENCIA CIRCULAR N 29.- SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 05 de mayo de 2015.- REFERENCIA: MATERIA: Modificaciones introducidas por el

DEPARTAMENTO EMISOR OFICINA DE ANÁLISIS DE LA JURISPRUDENCIA CIRCULAR N 29.- SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 05 de mayo de 2015.- REFERENCIA: MATERIA: Modificaciones introducidas por el

CAMARA NACIONAL DEL AUTOTRASNPORTE DE CARGA DECRETO DE CHATARRIZACIÓN (TEXTO ACTUALIZADO AL 04 DE MARZO DE 2008)

") Artículo Décimo Quinto.- Se otorga un estímulo fiscal a los contribuyentes fabricantes, ensambladores o distribuidores autorizados, residentes en el país, que enajenen tractocamiones tipo quinta rueda,

Artículo Décimo Quinto.- Se otorga un estímulo fiscal a los contribuyentes fabricantes, ensambladores o distribuidores autorizados, residentes en el país, que enajenen tractocamiones tipo quinta rueda,

- Qué sucede con las sucursales y establecimientos permanentes?

FAQs EORI (ECONOMIC OPERATOR REGISTRATION AND IDENTIFICATION NUMBER Registro e Identificación de Operadores Económicos) 1. ASPECTOS BÁSICOS... 1 - Qué es un EORI?... 1 - Qué es un operador económico?...

FAQs EORI (ECONOMIC OPERATOR REGISTRATION AND IDENTIFICATION NUMBER Registro e Identificación de Operadores Económicos) 1. ASPECTOS BÁSICOS... 1 - Qué es un EORI?... 1 - Qué es un operador económico?...

Boletín de Prensa (Enero 30 de 2013)

") Boletín de Prensa (Enero 30 de 2013) La Registraduría incrementó la tarifa en un 2.44% A partir de este viernes 1º de febrero, copia del registro civil quedará en $5.750 A partir de este viernes 1 de febrero,

Boletín de Prensa (Enero 30 de 2013) La Registraduría incrementó la tarifa en un 2.44% A partir de este viernes 1º de febrero, copia del registro civil quedará en $5.750 A partir de este viernes 1 de febrero,

(mayo 2) Diario Oficial No. 49.142 de 5 de mayo de 2014 AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES

Diario Oficial No. 49.142 de 5 de mayo de 2014 AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES") RESOLUCIÓN 407 DE 2014 (mayo 2) Diario Oficial No. 49.142 de 5 de mayo de 2014 AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES

RESOLUCIÓN 407 DE 2014 (mayo 2) Diario Oficial No. 49.142 de 5 de mayo de 2014 AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES

MANUAL DE TARIFACION SOAT

MANUAL DE TARIFACION SOAT ASPECTOS GENERALES 06 de Febrero de 2012 V. 3 LA TARIFA La tarifa la establece la Superintendencia Financiera de Colombia en unidades de salario mínimo diario, por esta razón

MANUAL DE TARIFACION SOAT ASPECTOS GENERALES 06 de Febrero de 2012 V. 3 LA TARIFA La tarifa la establece la Superintendencia Financiera de Colombia en unidades de salario mínimo diario, por esta razón

GESTION ADMINISTRATIVA PROCEDIMIENTO SISTEMA DE GESTION P-SGC-GA-04 Pagina de EXPEDICION DE ACTOS ADMINISTRATIVOS. DECRETO No. 048 (Agosto 30 de 2012)

") DECRETO No. 048 (Agosto 30 de 2012) Por el cual se suprimen unos empleos de la planta de personal del nivel central del Municipio de Macanal (Boyacá) EL ALCALDE MUNICIPAL, BOYACA En ejercicio de sus facultades

DECRETO No. 048 (Agosto 30 de 2012) Por el cual se suprimen unos empleos de la planta de personal del nivel central del Municipio de Macanal (Boyacá) EL ALCALDE MUNICIPAL, BOYACA En ejercicio de sus facultades

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

REI'ÚBLlCA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚME~d ::.' :. O 2 ~ 8 DE EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus facultades constitucionales y legales, en

REI'ÚBLlCA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚME~d ::.' :. O 2 ~ 8 DE EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus facultades constitucionales y legales, en

Ministerio de la Protección Social Decretos DECRETO NUMERO 2313 DE 2006 (julio 12) por el cual se modifica el Decreto 3615 de 2005.

por el cual se modifica el Decreto 3615 de 2005.") Ministerio de la Protección Social Decretos DECRETO NUMERO 2313 DE 2006 (julio 12) por el cual se modifica el Decreto 3615 de 2005. El Presidente de la República de Colombia, en ejercicio de sus facultades

Ministerio de la Protección Social Decretos DECRETO NUMERO 2313 DE 2006 (julio 12) por el cual se modifica el Decreto 3615 de 2005. El Presidente de la República de Colombia, en ejercicio de sus facultades

Usos de la Firma Electrónica en México

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

RESOLUCIÓN 117 DE 26 DE NOVIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN 117 DE 26 DE NOVIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por medio de la cual se prescribe el formato y se establece el procedimiento para la presentación de la información

RESOLUCIÓN 117 DE 26 DE NOVIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por medio de la cual se prescribe el formato y se establece el procedimiento para la presentación de la información

LEY DEL IMPUESTO ESTATAL VEHICULAR

LEY DEL IMPUESTO ESTATAL VEHICULAR Ley publicada en el Boletín Oficial del Gobierno del Estado de Baja California Sur el 31 de Octubre de 2011 TEXTO VIGENTE Al margen un sello con el Escudo del Estado

LEY DEL IMPUESTO ESTATAL VEHICULAR Ley publicada en el Boletín Oficial del Gobierno del Estado de Baja California Sur el 31 de Octubre de 2011 TEXTO VIGENTE Al margen un sello con el Escudo del Estado

VISTO la Disposición D.N. Nº 208 del 23 de abril de 2003, y

BUENOS AIRES, 28/5/04 VISTO la Disposición D.N. Nº 208 del 23 de abril de 2003, y CONSIDERANDO: Que la referida Disposición introdujo en el Digesto de Normas Técnico- Registrales del Registro Nacional

BUENOS AIRES, 28/5/04 VISTO la Disposición D.N. Nº 208 del 23 de abril de 2003, y CONSIDERANDO: Que la referida Disposición introdujo en el Digesto de Normas Técnico- Registrales del Registro Nacional

NUEVO ESTATUTO ADUANERO

NUEVO ESTATUTO ADUANERO Junio de 2013 JUAN JOSE LACOSTE Abogado OPERACIONES DE COMERCIO EXTERIOR DE LAS ZONAS FRANCAS Potestad Aduanera La DIAN, en ejercicio de las funciones que le asigna la ley en materia

NUEVO ESTATUTO ADUANERO Junio de 2013 JUAN JOSE LACOSTE Abogado OPERACIONES DE COMERCIO EXTERIOR DE LAS ZONAS FRANCAS Potestad Aduanera La DIAN, en ejercicio de las funciones que le asigna la ley en materia

EL SUPERINTENDENTE DE BANCA, SEGUROS Y ADMINISTRADORAS PRIVADAS DE FONDOS DE PENSIONES

Aprueban el Reglamento de Apertura, conversión, traslado o cierre de oficinas, uso de locales compartidos, cajeros automáticos y cajeros corresponsales RESOLUCIÓN SBS Nº 6285-2013 Lima, 18 de octubre de

Aprueban el Reglamento de Apertura, conversión, traslado o cierre de oficinas, uso de locales compartidos, cajeros automáticos y cajeros corresponsales RESOLUCIÓN SBS Nº 6285-2013 Lima, 18 de octubre de

ESTUDIOS PREVIOS. INSTITUTO COLOMBIANO DE BIENESTAR FAMILIAR Sede Nacional Dirección Administrativa Grupo de Apoyo Logístico

Área Solicitante: ESTUDIOS PREVIOS INSTITUTO COLOMBIANO DE BIENESTAR FAMILIAR Sede Nacional Dirección Administrativa Grupo de Apoyo Logístico Ordenador del Gasto: Responsable: Objeto: Rubro: Presupuesto:

Área Solicitante: ESTUDIOS PREVIOS INSTITUTO COLOMBIANO DE BIENESTAR FAMILIAR Sede Nacional Dirección Administrativa Grupo de Apoyo Logístico Ordenador del Gasto: Responsable: Objeto: Rubro: Presupuesto:

Vistos y Considerando; Resolución Suprema 226328 Impuesto a la Propiedad de Vehículos Automotores L a P a z, 1 6 M A R. 2 0 0 6

Vistos y Considerando; Resolución Suprema 226328 Impuesto a la Propiedad de Vehículos Automotores L a P a z, 1 6 M A R. 2 0 0 6 Que el Artículo 63 de la Ley N 843 (Texto Ordenado vigente) dispone que el

Vistos y Considerando; Resolución Suprema 226328 Impuesto a la Propiedad de Vehículos Automotores L a P a z, 1 6 M A R. 2 0 0 6 Que el Artículo 63 de la Ley N 843 (Texto Ordenado vigente) dispone que el

ASAMBLEA LEGISLATIVA DECRETA: ARTICULO

LEY Nº 3 (De 20 de mayo de 1985) Por la cual se establece un régimen de intereses preferenciales en ciertos préstamos hipotecarios. LA ASAMBLEA LEGISLATIVA DECRETA: ARTICULO 1: Los Bancos, la Caja de Ahorros,

LEY Nº 3 (De 20 de mayo de 1985) Por la cual se establece un régimen de intereses preferenciales en ciertos préstamos hipotecarios. LA ASAMBLEA LEGISLATIVA DECRETA: ARTICULO 1: Los Bancos, la Caja de Ahorros,

Ordenanza Fiscal nº 405.Tasa por instalación de Quioscos en la vía pública

ORDENANZA FISCAL Nº 405 TASA POR INSTALACIÓN DE QUIOSCOS EN LA VIA PÚBLICA En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el artículo 106 de la Ley 7/1985, de

ORDENANZA FISCAL Nº 405 TASA POR INSTALACIÓN DE QUIOSCOS EN LA VIA PÚBLICA En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el artículo 106 de la Ley 7/1985, de

http://www.dian.gov.co/dian/13normatividad.nsf/fa3eae82f6154e4a05256f88006679fd/d...

Page 1 of 5 RESOLUCIÓN NÚMERO 001336 ( FEB. 16 DE 2010 ) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros que deben presentar en forma virtual las declaraciones

Page 1 of 5 RESOLUCIÓN NÚMERO 001336 ( FEB. 16 DE 2010 ) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros que deben presentar en forma virtual las declaraciones

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHICULOS DE TRACCION MECANICA REGIMEN Y FUNDAMENTO

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHICULOS DE TRACCION MECANICA REGIMEN Y FUNDAMENTO Artículo 1. De conformidad con lo dispuesto en el artículo 15.2 del Real Decreto Legislativo 2/2004, de

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHICULOS DE TRACCION MECANICA REGIMEN Y FUNDAMENTO Artículo 1. De conformidad con lo dispuesto en el artículo 15.2 del Real Decreto Legislativo 2/2004, de

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se reglamenta y se establece la forma, contenido y términos para el Registro de los Contratos de Importación de Tecnología ante la DIAN. EL DIRECTOR GENERAL DE IMPUESTOS

RESOLUCIÓN NÚMERO ( ) Por la cual se reglamenta y se establece la forma, contenido y términos para el Registro de los Contratos de Importación de Tecnología ante la DIAN. EL DIRECTOR GENERAL DE IMPUESTOS

Fiscalidad y Tributacio n Impuesto a la Ganancias

Fiscalidad y Tributacio n Impuesto a la Ganancias La Administración Federal de Ingresos Públicos incrementa las deducciones del impuesto a las ganancias para trabajadores en relación de dependencia con

Fiscalidad y Tributacio n Impuesto a la Ganancias La Administración Federal de Ingresos Públicos incrementa las deducciones del impuesto a las ganancias para trabajadores en relación de dependencia con

PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: NORMATIVA APLICABLE:

PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: IMPUESTO GENERAL INDIRECTO CANARIO DOMICILIO: NORMATIVA APLICABLE: Artículo 8.2.1º Ley 20/1991 Artículo 10.3 Ley 20/1991 Artículo 58 bis Ley 20/1991

PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: IMPUESTO GENERAL INDIRECTO CANARIO DOMICILIO: NORMATIVA APLICABLE: Artículo 8.2.1º Ley 20/1991 Artículo 10.3 Ley 20/1991 Artículo 58 bis Ley 20/1991

PROPUESTA DE RESOLUCIÓN ESPECÍFICA PARA LOS PROGRAMAS DE ADMINISTRACION.

PROPUESTA DE RESOLUCIÓN ESPECÍFICA PARA LOS PROGRAMAS DE ADMINISTRACION. Por la cual se definen las características específicas de calidad de los programas de pregrado en Administración. LA MINISTRA DE

PROPUESTA DE RESOLUCIÓN ESPECÍFICA PARA LOS PROGRAMAS DE ADMINISTRACION. Por la cual se definen las características específicas de calidad de los programas de pregrado en Administración. LA MINISTRA DE

REGLAMENTO GENERAL DE INGRESO DE ALUMNOS A LA UNIVERSIDAD DE GUADALAJARA

REGLAMENTO GENERAL DE INGRESO DE ALUMNOS A LA UNIVERSIDAD DE GUADALAJARA CAPÍTULO PRIMERO DISPOSICIONES GENERALES Artículo 1. Este reglamento tiene por objeto definir los criterios, requisitos y procedimientos

REGLAMENTO GENERAL DE INGRESO DE ALUMNOS A LA UNIVERSIDAD DE GUADALAJARA CAPÍTULO PRIMERO DISPOSICIONES GENERALES Artículo 1. Este reglamento tiene por objeto definir los criterios, requisitos y procedimientos

Fuentes formales: Artículos 6,7 8 y 15 de la Resolución 8 de 2000, Circular Externa DCIN-83

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES DIAN OFICIO NUMERO 003479 DE 2014 (Enero 24) Bogotá, D. C., 24 de enero de 2014 100202208-000080 Doctora CLAUDIA FERNANDA RINCÓN PARDO Directora de Gestión de

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES DIAN OFICIO NUMERO 003479 DE 2014 (Enero 24) Bogotá, D. C., 24 de enero de 2014 100202208-000080 Doctora CLAUDIA FERNANDA RINCÓN PARDO Directora de Gestión de

IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA (IVTM).

.") IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA (IVTM). ARTÍCULO 1. NATURALEZA. En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el artículo 106 de la Ley 7/1985,

IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA (IVTM). ARTÍCULO 1. NATURALEZA. En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el artículo 106 de la Ley 7/1985,

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 12 de diciembre de 2009

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

I ~~C!1\~]ARU,."~.,.,;'""""",,,,,,.

![I ~~C!1\~]ARU,.~.,.,;',,,,,,.](/thumbs/30/14426509.jpg "I ~~C!1\~]ARU,.~.,.,;',,,,,,.") República de Colombia _ r AD,i?t~ílC~1+: I ~~C!1\~]ARU,."~.,.,;'""""",,,,,,. ~ m ~"'''.-~:-~''''''''>''~'~'='~i. r8~~-~~~j~~.:."~:~-~.----~,~:~! libertud YOrden Ministerio de Hacienda y Crédito Público

República de Colombia _ r AD,i?t~ílC~1+: I ~~C!1\~]ARU,."~.,.,;'""""",,,,,,. ~ m ~"'''.-~:-~''''''''>''~'~'='~i. r8~~-~~~j~~.:."~:~-~.----~,~:~! libertud YOrden Ministerio de Hacienda y Crédito Público

http://www.seniat.gob.ve

La Dirección de Recursos Humanos, cumple con informarle a todos los funcionarios y funcionarias adscritos a este ente gubernamental que obtuvieron ingresos netos superiores a 1.000 unidades tributarias

La Dirección de Recursos Humanos, cumple con informarle a todos los funcionarios y funcionarias adscritos a este ente gubernamental que obtuvieron ingresos netos superiores a 1.000 unidades tributarias

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DE SERVICIOS DE CONSULTORÍA PARA EL ANÁLISIS DE LAS ESTRUCTURAS DE LOS DISTRITOS

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DE SERVICIOS DE CONSULTORÍA PARA EL ANÁLISIS DE LAS ESTRUCTURAS DE LOS DISTRITOS CUADRO RESUMEN DE CARÁCTERÍSTICAS Referencia: 300/2009/00516 OBJETO

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DE SERVICIOS DE CONSULTORÍA PARA EL ANÁLISIS DE LAS ESTRUCTURAS DE LOS DISTRITOS CUADRO RESUMEN DE CARÁCTERÍSTICAS Referencia: 300/2009/00516 OBJETO

Por el cual se establece el procedimiento de giro de los recursos del Fondo de Ahorro y Estabilización Petrolera (FAEP).

.") DECRETO 1849 DE 2013 (agosto 29) Diario Oficial No. 48.897 de 29 de agosto de 2013 Ministerio de Hacienda y Crédito Público Por el cual se establece el procedimiento de giro de los recursos del Fondo de

DECRETO 1849 DE 2013 (agosto 29) Diario Oficial No. 48.897 de 29 de agosto de 2013 Ministerio de Hacienda y Crédito Público Por el cual se establece el procedimiento de giro de los recursos del Fondo de

ORIGINAL FIRMADO. Elaborado Revisado Aprobado. JUAN GUILLERMO ZULUAGA C. Alcalde

Página 1 de 5 CONTENIDO Página 1. OBJETIVO 2 2. ALCANCE Y RESPONSABLES 2 3. DEFINICIONES 2 4. MARCO NORMATIVO 2 5. RECURSOS 3 6. GENERALIDADES 3 7. DESARROLLO DEL PROCEDIMIENTO 4 8. REGISTROS 4 9. CONTROL

Página 1 de 5 CONTENIDO Página 1. OBJETIVO 2 2. ALCANCE Y RESPONSABLES 2 3. DEFINICIONES 2 4. MARCO NORMATIVO 2 5. RECURSOS 3 6. GENERALIDADES 3 7. DESARROLLO DEL PROCEDIMIENTO 4 8. REGISTROS 4 9. CONTROL

RESOLUCIÓN DE SUPERINTENDENCIA Nº 240-2014/SUNAT

FACILITAN LA INSCRIPCIÓN Y BAJA DE INSCRIPCIÓN DE TRABAJADORES DEL HOGAR Y SUS DERECHOHABIENTES ASÍ COMO LA MODIFICACIÓN Y ACTUALIZACIÓN DE LA INFORMACIÓN DE DICHOS SUJETOS EN EL REGISTRO DE EMPLEADORES

FACILITAN LA INSCRIPCIÓN Y BAJA DE INSCRIPCIÓN DE TRABAJADORES DEL HOGAR Y SUS DERECHOHABIENTES ASÍ COMO LA MODIFICACIÓN Y ACTUALIZACIÓN DE LA INFORMACIÓN DE DICHOS SUJETOS EN EL REGISTRO DE EMPLEADORES

Se confiere mediante contrato a la Central de Reservas la comercialización del Hotel.

PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: DOMICILIO: NORMATIVA APLICABLE: Art. 17.2.1º.a) Ley 20/1991 Art. 17.2.5º.A), a) y c) Ley 20/1991

PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: DOMICILIO: NORMATIVA APLICABLE: Art. 17.2.1º.a) Ley 20/1991 Art. 17.2.5º.A), a) y c) Ley 20/1991

Bogotá D.C., Doctor Nombre Cargo Empresa Dirección. Ciudad

4000 Bogotá D.C., Doctor Nombre Cargo Empresa Dirección Tel: &&& Ciudad Referencia Fax No. &&&& Sin número de radicación anterior 931 Servicios Generales 50 Solicitud Presentación Con anexos CONTRATACION

4000 Bogotá D.C., Doctor Nombre Cargo Empresa Dirección Tel: &&& Ciudad Referencia Fax No. &&&& Sin número de radicación anterior 931 Servicios Generales 50 Solicitud Presentación Con anexos CONTRATACION

DECRETO No.100.01-2013-058 (Septiembre 09 de 2013)

") DECRETO No.100.01-2013-058 (Septiembre 09 de 2013) POR EL CUAL SE FIJA EL INCREMENTO SALARIAL DE LAS ASIGNACIONES DE LA PLANTA DE PERSONAL DE LA ADMINISTRACION CENTRAL VIGENCIA 2013 EL ALCALDE MUNICIPAL

DECRETO No.100.01-2013-058 (Septiembre 09 de 2013) POR EL CUAL SE FIJA EL INCREMENTO SALARIAL DE LAS ASIGNACIONES DE LA PLANTA DE PERSONAL DE LA ADMINISTRACION CENTRAL VIGENCIA 2013 EL ALCALDE MUNICIPAL

SUPUESTO PRÁCTICO N.-13. Un sujeto pasivo del Impuesto sobre Vehículos de Tracción Mecánica, es deudor de varios períodos impositivos.

SUPUESTO PRÁCTICO N.-13 PREGUNTA 1 Un sujeto pasivo del Impuesto sobre Vehículos de Tracción Mecánica, es deudor de varios períodos impositivos. Puede el Ayuntamiento acreedor rechazar el pago de la deuda

SUPUESTO PRÁCTICO N.-13 PREGUNTA 1 Un sujeto pasivo del Impuesto sobre Vehículos de Tracción Mecánica, es deudor de varios períodos impositivos. Puede el Ayuntamiento acreedor rechazar el pago de la deuda

DIARIO OFICIAL 46.512 DECRETO 055 15/01/2007

DIARIO OFICIAL 46.512 DECRETO 055 15/01/2007 por el cual se establecen mecanismos tendientes a garantizar la continuidad en el aseguramiento y la prestación del servicio público de salud en el Sistema

DIARIO OFICIAL 46.512 DECRETO 055 15/01/2007 por el cual se establecen mecanismos tendientes a garantizar la continuidad en el aseguramiento y la prestación del servicio público de salud en el Sistema

MINISTERIO DE LA PROTECCION SOCIAL CONSEJO NACIONAL DE SEGURIDAD SOCIAL EN SALUD ACUERDO NÚMERO 395 DE 2008

MINISTERIO DE LA PROTECCION SOCIAL CONSEJO NACIONAL DE SEGURIDAD SOCIAL EN SALUD ACUERDO NÚMERO 395 DE 2008 Por medio del cual se incluyen servicios ambulatorios especializados en el Plan Obligatorio de

MINISTERIO DE LA PROTECCION SOCIAL CONSEJO NACIONAL DE SEGURIDAD SOCIAL EN SALUD ACUERDO NÚMERO 395 DE 2008 Por medio del cual se incluyen servicios ambulatorios especializados en el Plan Obligatorio de

www.bmsolutions.com.mx TEL: 01800 267 0 267 1

Las aplicaciones a mostrar cuentan con búsquedas inteligentes las cuales son de gran ayuda para el usuario del sistema, ya que al ingresar la clave, folio o una parte del nombre del cliente el sistema

Las aplicaciones a mostrar cuentan con búsquedas inteligentes las cuales son de gran ayuda para el usuario del sistema, ya que al ingresar la clave, folio o una parte del nombre del cliente el sistema

?Posibilidad de canjear los tiques previamente expedidos por facturas.

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente