INFORMES DEL AUDITOR. Conferencista: Carlos Garcia

|

|

|

- Aarón Ojeda Arroyo

- hace 8 años

- Vistas:

Transcripción

1 INFORMES DEL AUDITOR Conferencista: Carlos Garcia

2 Agenda Introducción Requerimientos NIA Manifestaciones al reporte NIA Párrafos de énfasis y otros NIA 706 NIA 710 y 720 Ejemplos de informes del auditor

3 Introducción Los informes son comunicaciones que realiza el auditor, principalmente las relacionadas con la opinión sobre los estados financieros y el reporte que contiene tal información. Implica un trabajo previo el cual se documenta y se concluye, lo que a su vez le dan al auditor las bases para emitir una opinión en relación con los estados financieros tomados en su conjunto. Los estándares tienen en cuenta la otra información contenida en documentos que se incluyen junto a los estados financieros auditados, sobre los cuales el auditor es requerido a realizar ciertos procedimientos y evaluar el resultado de los mismos frente a su opinión.

4 Introducción El informe del auditor sobre los estados financieros - NIA 700 Modificaciones del informe del auditor independiente - NIA 705 Párrafos de énfasis y otros en el reporte del auditor independiente - NIA 706 Información comparativa cifras de periodos anteriores y EEFF comparativos NIA 710 Otra información incluida en los documentos que contienen los EEFF auditados NIA

5 Requerimientos NIA La formación de la opinión El tipo de opinión El contenido del reporte del auditor La relación con otra información complementaria.

6 Requerimientos NIA La formación de la opinión Concluir si ha obtenido seguridad razonable sobre si los estados financieros están libres de error material, ya sea debido a fraude o error. Esto incluye evaluar, si: Se ha obtenido evidencia de auditoría suficiente y apropiada Los estados financieros refieren o describen de manera adecuada la estructura aplicable de información financiera Los errores no corregidos son materiales, individualmente o en el agregado Las políticas, revelaciones, estimados, la terminología es apropiada. Y si la información presentada es relevante, confiable, comparable y comprensible. Los estados financieros logran la una presentación razonable

7 Requerimientos NIA El tipo de opinión No Modificada (favorable) Cuando el auditor concluye que los estados financieros están preparados, en todos los aspectos materiales, de acuerdo con la estructura aplicable de información financiera. Modificada Si el auditor: concluye que, con base en la evidencia, los estados financieros no están libres de error material; o es incapaz de obtener evidencia de auditoría para concluir que los estados financieros están libres de error material. Caso en el cual tiene que modificar la opinión.

8 Requerimientos NIA El contenido del reporte

9 Requerimientos NIA Titulo Destinatario Párrafo Introductorio

10 Responsabilidad de la administración por los estados financieros Responsabilidad del Auditor Opinión del Auditor

11 Requerimientos NIA Información complementaria Si no es requerida por la estructura y es presentada con los estados financieros auditados, el auditor tiene que evaluar si se encuentra claramente diferenciada de los estados financieros auditados. Si no está claramente diferenciada, el auditor tiene que solicitarle a la administración que cambie la manera como es presentada. Si la administración se niega a hacerlo, el auditor tiene que explicar, en el reporte del auditor, que tal información no ha sido auditada Si no se puede diferenciar claramente de los estados financieros auditados a causa de su naturaleza y la manera como se presenta, tiene que ser cubierta por la opinión del auditor.

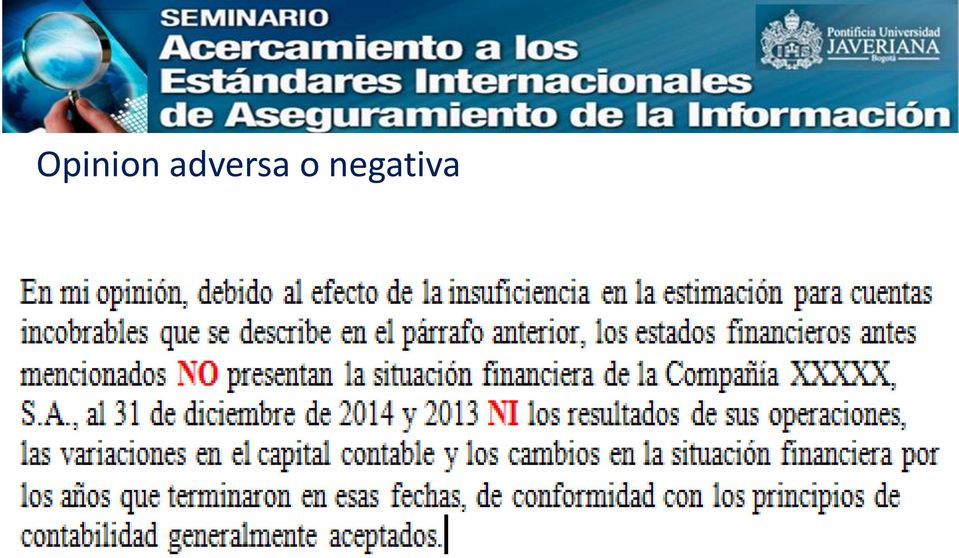

12 Manifestaciones al reporte NIA Opinión calificada (con salvedades) Opinión adversa (desfavorable) Negación de opinión (abstención)

Negación de")

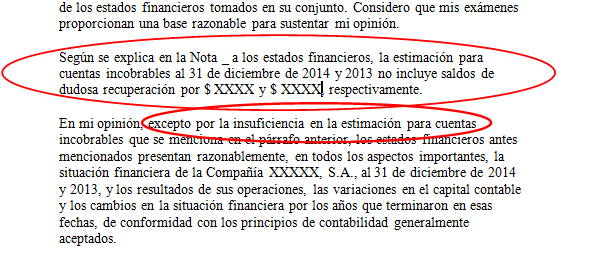

13 Manifestaciones al reporte NIA Naturaleza de la materia que da origen a la modificación Juicio del auditor sobre el carácter general de los efectos o de los posibles efectos sobre los estados financieros Material pero no generalizado Material y generalizado Los estados financieros que cuentan con error material Opinión calificada (con salvedades) Opinión adversa (desfavorable, negativa) Imposibilidad/limitación de obtener evidencia de auditoría suficiente y apropiada. Opinión calificada (con salvedades) Negación de opinión (abstención)

14 Con salvedades b

15 Opinion adversa o negativa

16 Con salvedades con limitaciones

17 Con salvedades con limitaciones

18 Abstención de opinión

19 Párrafo de Énfasis Otro párrafo Párrafos de énfasis y otros NIA 706 Corresponde a una ccomunicación adicional, siguiente a la opinión del auditor, cuando considere que es necesario llamar la atención de los usuarios en relación con una asunto o asuntos, presentados o revelados, incorporados en los estados financieros: Que sean de tal importancia o que sean fundamentales para el entendimiento que los usuarios de los estados financieros. Que sean relevantes para el entendimiento de los usuarios de la auditoría, de las responsabilidades del auditor o del reporte del auditor.

20 Párrafos de énfasis y otros NIA 706 Incluirlo inmediatamente después del párrafo de opinión Usar el encabezado Énfasis de materia, u otro que sea apropiado Incluir una referencia clara sobre el asunto y dónde se pueda encontrar en los estados financieros las revelaciones relevantes que la describan completamente Señalar que la opinión del auditor no es modificada con relación a la materia enfatizada

21 Párrafo de énfasis La ley que regula los principios de contabilidad generalmente aceptados en Colombia permite diferentes métodos para el registro del gasto y la obligación por impuesto al patrimonio y su sobretasa. Tal como se indica en la Nota 15 en 2011 la Compañía determinó su obligación por impuesto al patrimonio y su sobretasa en $15.416, pagadera en 8 cuotas iguales de 2011 a 2014, la cual fue registrada en los libros de contabilidad de conformidad con la política contable descrita en la Nota 2.

22 NIA 710 y 720 NIA Información comparativa Cifras correspondientes y estados financieros comparativos NIA 720 Las responsabilidades del auditor relacionadas con otra información contenida en documentos que contienen estados financieros auditados Las responsabilidades del auditor cuando los estados financieros del período anterior han sido auditados por el auditor precedente o no fueron auditados, en relación con los saldos de apertura también aplican los requerimientos y la orientación contenida en el ISA 510. La responsabilidad del auditor en relación con otra información contenida en documentos que contienen estados financieros auditados y el consiguiente reporte del auditor.

NORMA INTERNACIONAL DE AUDITORÍA OPINIÓN MODIFICADA EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 705 OPINIÓN MODIFICADA EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. eduardo@enriquezg.com 1 Contenido Vigencia Objetivos Alcance

NORMA INTERNACIONAL DE AUDITORÍA 705 OPINIÓN MODIFICADA EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. eduardo@enriquezg.com 1 Contenido Vigencia Objetivos Alcance

ÍNDICE. Introducción. Alcance de esta NIA Fecha de vigencia

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

NORMA INTERNACIONAL DE AUDITORÍA 510 TRABAJOS INICIALES DE AUDITORÍA - SALDOS INICIALES

NORMA INTERNACIONAL DE AUDITORÍA 510 TRABAJOS INICIALES DE AUDITORÍA - SALDOS INICIALES Report to the Audit Committee February 26, 2010 Alcance de esta NIA Esta Norma Internacional de Auditoría (NIA) trata

NORMA INTERNACIONAL DE AUDITORÍA 510 TRABAJOS INICIALES DE AUDITORÍA - SALDOS INICIALES Report to the Audit Committee February 26, 2010 Alcance de esta NIA Esta Norma Internacional de Auditoría (NIA) trata

ACUERDO DE LOS TÉRMINOS DE LOS TRABAJOS DE AUDITORÍA

ACUERDO DE LOS TÉRMINOS DE LOS TRABAJOS DE AUDITORÍA NORMA INTERNACIONAL DE AUDITORÍA 210 (Entra en vigor para auditorías de estados financieros por ejercicios que comiencen en o después del 5 de diciembre

ACUERDO DE LOS TÉRMINOS DE LOS TRABAJOS DE AUDITORÍA NORMA INTERNACIONAL DE AUDITORÍA 210 (Entra en vigor para auditorías de estados financieros por ejercicios que comiencen en o después del 5 de diciembre

NORMA INTERNACIONAL DE AUDITORÍA 805

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

SECCIÓN AU 705 MODIFICACIONES A LA OPINIÓN EN EL INFORME DEL AUDITOR INDEPENDIENTE

SECCIÓN AU 705 MODIFICACIONES A LA OPINIÓN EN EL INFORME DEL AUDITOR INDEPENDIENTE CONTENIDO Párrafos Introducción Alcance de esta Sección 1 Tipos de opiniones modificadas 2-3 Fecha de vigencia 4 Objetivo

SECCIÓN AU 705 MODIFICACIONES A LA OPINIÓN EN EL INFORME DEL AUDITOR INDEPENDIENTE CONTENIDO Párrafos Introducción Alcance de esta Sección 1 Tipos de opiniones modificadas 2-3 Fecha de vigencia 4 Objetivo

SECCIÓN AU 510 SALDOS DE APERTURA - EN TRABAJOS DE AUDITORÍA INICIAL, INCLUYENDO TRABAJOS DE REAUDITORÍAS CONTENIDO

SECCIÓN AU 510 SALDOS DE APERTURA - EN TRABAJOS DE AUDITORÍA INICIAL, INCLUYENDO TRABAJOS DE REAUDITORÍAS CONTENIDO Párrafos Introducción Alcance de esta Sección 1-2 Fecha de vigencia 3 Objetivo 4 Definiciones

SECCIÓN AU 510 SALDOS DE APERTURA - EN TRABAJOS DE AUDITORÍA INICIAL, INCLUYENDO TRABAJOS DE REAUDITORÍAS CONTENIDO Párrafos Introducción Alcance de esta Sección 1-2 Fecha de vigencia 3 Objetivo 4 Definiciones

NORMAS INTERNACIONALES DE AUDITORÍA NIA

Colegio de Contadores Públicos del Estado Lara NORMAS INTERNACIONALES DE AUDITORÍA NIA Abril 2015 Normas Internacionales de Auditoría NIA Deben aplicarse en procedimientos de auditoria; estas normas establecen

Colegio de Contadores Públicos del Estado Lara NORMAS INTERNACIONALES DE AUDITORÍA NIA Abril 2015 Normas Internacionales de Auditoría NIA Deben aplicarse en procedimientos de auditoria; estas normas establecen

Taller: Introducción a la RT 37 Normas de auditoría- Cambios en el dictamen del auditor PARTE : MODELOS DE INFORMES

PARTE : MODELOS DE INFORMES 1- MODELO DE INFORME LIMPIO CIFRAS CORRESPONDIENTES Señores..de XXYY CUIT N Domicilio legal -------------------------------------- Informe sobre los estados contables He auditado

PARTE : MODELOS DE INFORMES 1- MODELO DE INFORME LIMPIO CIFRAS CORRESPONDIENTES Señores..de XXYY CUIT N Domicilio legal -------------------------------------- Informe sobre los estados contables He auditado

OTROS INFORMES DEL AUDITOR

OTROS INFORMES DEL AUDITOR RT 7 Informe extenso Informe de revisión limitada Certificaciones Informes sobre actividades de control de los sistemas Normas Internacionales de Auditoría Sobre estados contables

OTROS INFORMES DEL AUDITOR RT 7 Informe extenso Informe de revisión limitada Certificaciones Informes sobre actividades de control de los sistemas Normas Internacionales de Auditoría Sobre estados contables

ESTRUCTURAS DE INFORMES DE NORMAS INTERNACIONALES DE AUDITORÍA, REVISIÓN, ATESTIGUAMIENTO Y SERVICIOS RELACIONADOS

ESTRUCTURAS DE INFORMES DE NORMAS INTERNACIONALES DE AUDITORÍA, REVISIÓN, ATESTIGUAMIENTO Y SERVICIOS RELACIONADOS APROBADAS POR EL COMITÉ DE NORMAS Y PROCEDIMIENTOS DE AUDITORÍA DE LA FCCPV Marzo de 2015

ESTRUCTURAS DE INFORMES DE NORMAS INTERNACIONALES DE AUDITORÍA, REVISIÓN, ATESTIGUAMIENTO Y SERVICIOS RELACIONADOS APROBADAS POR EL COMITÉ DE NORMAS Y PROCEDIMIENTOS DE AUDITORÍA DE LA FCCPV Marzo de 2015

TEMA 4: EL INFORME DE AUDITORÍA

TEMA 4: EL INFORME DE AUDITORÍA 1. INTRODUCCIÓN El ICAC considera que el objetivo de la auditoría de cuentas anuales de una entidad es la emisión de un informe en el que se ponga de manifiesto una opinión

TEMA 4: EL INFORME DE AUDITORÍA 1. INTRODUCCIÓN El ICAC considera que el objetivo de la auditoría de cuentas anuales de una entidad es la emisión de un informe en el que se ponga de manifiesto una opinión

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes RT 7 INFORME DEL AUDITOR RT 37 INFORME DEL AUDITOR INDEPENDIENTE En mi carácter de contador público independiente, informo

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes RT 7 INFORME DEL AUDITOR RT 37 INFORME DEL AUDITOR INDEPENDIENTE En mi carácter de contador público independiente, informo

Índice. Prólogo... 11. Introducción... 13. Capítulo Uno Informe del auditor. Capítulo Dos Informe del auditor con salvedades

Índice Capítulo Uno Informe del auditor Generalidades... 17 Modelo de informe del auditor Estados financieros comparativos... 17 Modelo de informe del auditor Cifras correspondientes de periodos anteriores...

Índice Capítulo Uno Informe del auditor Generalidades... 17 Modelo de informe del auditor Estados financieros comparativos... 17 Modelo de informe del auditor Cifras correspondientes de periodos anteriores...

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros

![[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros](/thumbs/28/13034641.jpg "[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros") [PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

Normas Internacionales de Auditoria NIA (Proyecto Claridad) Igor Williams De Castro

Igor Williams De Castro") Normas Internacionales de Auditoria NIA (Proyecto Claridad) Igor Williams De Castro Kreston Venezuela Williams & Asociados Stefanelli & Asociados T&Lconsultores INTRODUCCION La implementación de las Normas

Normas Internacionales de Auditoria NIA (Proyecto Claridad) Igor Williams De Castro Kreston Venezuela Williams & Asociados Stefanelli & Asociados T&Lconsultores INTRODUCCION La implementación de las Normas

Ejemplos de informes de auditoría sobre estados financieros

Anexo (Ref: Apartado A14) Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco de imagen fiel diseñado

Anexo (Ref: Apartado A14) Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco de imagen fiel diseñado

Panorama. Lo que debemos aclarar en la aplicación de las normas de aseguramiento de la información (NAI) en Colombia

en Colombia") Panorama Lo que debemos aclarar en la aplicación de las normas de aseguramiento de la información (NAI) en Colombia Con la expedición del Decreto 302 del 2015, que contiene el marco normativo de las normas

Panorama Lo que debemos aclarar en la aplicación de las normas de aseguramiento de la información (NAI) en Colombia Con la expedición del Decreto 302 del 2015, que contiene el marco normativo de las normas

CIRCULAR DE AUDITORÍA N 28

CIRCULAR DE AUDITORÍA N 28 2013 APROBACIÓN DE LA COMISIÓN DE AUDITORÍA Esta Circular de Auditoría ha sido preparada por la Comisión de Auditoría del Colegio de Contadores de Chile A.G. y fue aprobada con

CIRCULAR DE AUDITORÍA N 28 2013 APROBACIÓN DE LA COMISIÓN DE AUDITORÍA Esta Circular de Auditoría ha sido preparada por la Comisión de Auditoría del Colegio de Contadores de Chile A.G. y fue aprobada con

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO. PERFIL TERRITORIAL: Chile

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Chile Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Chile Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

Modelos de Informes de Auditoría en el marco de la RT 37. Informe Nº 12 del CENCyA. MODELOS DE INFORMES DE AUDITORÍA (en el marco de la RT 37)

") Informe Nº 12 del CENCyA MODELOS DE INFORMES DE AUDITORÍA (en el marco de la RT 37) Modelos de informes de auditoría Contenido Índice de modelos: o 1: Informe modelo base Opinión favorable sin salvedades

Informe Nº 12 del CENCyA MODELOS DE INFORMES DE AUDITORÍA (en el marco de la RT 37) Modelos de informes de auditoría Contenido Índice de modelos: o 1: Informe modelo base Opinión favorable sin salvedades

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL DICTAMEN DEL AUDITOR INDEPEN DIENTE (Entra en vigor para las auditorías de estados financieros por periodos que

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL DICTAMEN DEL AUDITOR INDEPEN DIENTE (Entra en vigor para las auditorías de estados financieros por periodos que

Temas Relevantes para el auditor

Temas Relevantes para el auditor Septiembre 2011 Agenda ISA 600 Auditorías para Grupos Aspectos Generales Observaciones identificadas por reguladores Recomendaciones Escepticismo profesional Observaciones

Temas Relevantes para el auditor Septiembre 2011 Agenda ISA 600 Auditorías para Grupos Aspectos Generales Observaciones identificadas por reguladores Recomendaciones Escepticismo profesional Observaciones

OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA

NORMA INTERNACIONAL DE AUDITORÍA 200 OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA (En vigor para auditorías de estados

NORMA INTERNACIONAL DE AUDITORÍA 200 OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA (En vigor para auditorías de estados

CARTERA HIPOTECARIA IV FIDEICOMISO FINANCIERO ESTADOS CONTABLES E INFORME DE AUDITORIA DEL TRIBUNAL DE CUENTAS

CARTERA HIPOTECARIA IV FIDEICOMISO FINANCIERO ESTADOS CONTABLES E INFORME DE AUDITORIA DEL TRIBUNAL DE CUENTAS AL 31 DE DICIEMBRE DE 2014 DICTAMEN DEL TRIBUNAL DE CUENTAS El Tribunal de Cuentas

CARTERA HIPOTECARIA IV FIDEICOMISO FINANCIERO ESTADOS CONTABLES E INFORME DE AUDITORIA DEL TRIBUNAL DE CUENTAS AL 31 DE DICIEMBRE DE 2014 DICTAMEN DEL TRIBUNAL DE CUENTAS El Tribunal de Cuentas

MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD INSTITUTO DE CONTABILIDAD Y AUDITORÍA DE CUENTAS

Resolución de 20 de marzo de 2014, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre Auditoría de un solo estado financiero, resultado de la

Resolución de 20 de marzo de 2014, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre Auditoría de un solo estado financiero, resultado de la

MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD INSTITUTO DE CONTABILIDAD Y AUDITORÍA DE CUENTAS

INSTITUTO DE CONTABILIDAD AS Resolución de 20 de marzo de 2014, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre Auditoría de un solo estado

INSTITUTO DE CONTABILIDAD AS Resolución de 20 de marzo de 2014, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre Auditoría de un solo estado

FUNDACION ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT)

") MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACION ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT) Informe de auditoría de las cuentas anuales

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACION ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT) Informe de auditoría de las cuentas anuales

Empresa Nacional de Aeronáutica de Chile Estados financieros e informe de los auditores independientes al 31 de diciembre de 2015 y 2014

Empresa Nacional de Aeronáutica de Chile Estados financieros e informe de los auditores independientes al 31 de diciembre de 2015 y 2014 Empresa Nacional de Aeronáutica de Chile Contenido Informe de los

Empresa Nacional de Aeronáutica de Chile Estados financieros e informe de los auditores independientes al 31 de diciembre de 2015 y 2014 Empresa Nacional de Aeronáutica de Chile Contenido Informe de los

Adaptación a las Normas Internacionales de Auditoría II: adaptación al nuevo formato de informes

Adaptación a las Normas Internacionales de Auditoría II: adaptación al nuevo formato de informes SESIÓN TÉCNICA Adaptación a las Normas nuevo formato de informes Ponente Foto ENRIQUE RUBIO HERRERA Subdirector

Adaptación a las Normas Internacionales de Auditoría II: adaptación al nuevo formato de informes SESIÓN TÉCNICA Adaptación a las Normas nuevo formato de informes Ponente Foto ENRIQUE RUBIO HERRERA Subdirector

ISSAI-ES 1700: Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros

ISSAI-ES 1700: Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA-ES 700 Fundamentos Esta Guía Práctica proporciona orientaciones adicionales

ISSAI-ES 1700: Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA-ES 700 Fundamentos Esta Guía Práctica proporciona orientaciones adicionales

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320)

") NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

CPCECABA COMISIONES DE ESTUDIOS DE AUDITORÍA y ACTUACIÓN PROFESIONAL DEL CONTADOR PÚBLICO Desafíos del Contador Público RCyT 17 de septiembre de 2013

COMISIONES DE ESTUDIOS DE AUDITORÍA y ACTUACIÓN PROFESIONAL DEL CONTADOR PÚBLICO Desafíos del Contador Público RCyT 17 de septiembre de 2013 Expositores Dra. CP Silvia Giordano Dr. CP Jorge Hugo Santesteban

COMISIONES DE ESTUDIOS DE AUDITORÍA y ACTUACIÓN PROFESIONAL DEL CONTADOR PÚBLICO Desafíos del Contador Público RCyT 17 de septiembre de 2013 Expositores Dra. CP Silvia Giordano Dr. CP Jorge Hugo Santesteban

Última actualización del perfil 29 de noviembre de 2013 PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: El Salvador Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: El Salvador Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

ISA 700 / ISA 800 Mayo 2014

ISA 700 / ISA 800 Mayo 2014 Agenda Marcos de referencia de información financiera aplicables. NIA 700. Formando una opinión e informando sobre los estados financieros. NIA 800. Consideraciones especiales.

ISA 700 / ISA 800 Mayo 2014 Agenda Marcos de referencia de información financiera aplicables. NIA 700. Formando una opinión e informando sobre los estados financieros. NIA 800. Consideraciones especiales.

NORMA INTERNACIONAL DE AUDITORÍA 510

NORMA INTERNACIONAL DE AUDITORÍA 510 TRABAJOS INICIALES-BALANCES DE APERTURA (En vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO

NORMA INTERNACIONAL DE AUDITORÍA 510 TRABAJOS INICIALES-BALANCES DE APERTURA (En vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO

AUTORIDAD PORTUARIA BAHIA DE ALGECIRAS

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO AUTORIDAD PORTUARIA BAHIA DE ALGECIRAS Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO AUTORIDAD PORTUARIA BAHIA DE ALGECIRAS Informe de auditoría de las cuentas anuales Ejercicio 2013

Fideicomiso Financiero UTE Reestructuración Deudas de Intendencias por Alumbrado Público

Fideicomiso Financiero UTE Reestructuración Deudas de Intendencias por Alumbrado Público Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2014 e informe de auditoría independiente

Fideicomiso Financiero UTE Reestructuración Deudas de Intendencias por Alumbrado Público Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2014 e informe de auditoría independiente

INFORME DE LOS AUDITORES INDEPENDIENTES. A los señores Accionistas y Directores de BBVA de Seguros de Vida S.A.

INFORME DE LOS AUDITORES INDEPENDIENTES Deloitte Auditores y Consultores Limitada RUT: 80.276.200-3 Rosario Norte 407 Las Condes, Santiago Chile Fono: (56-2) 2729 7000 Fax: (56-2) 2374 9177 e-mail: deloittechile@deloitte.com

INFORME DE LOS AUDITORES INDEPENDIENTES Deloitte Auditores y Consultores Limitada RUT: 80.276.200-3 Rosario Norte 407 Las Condes, Santiago Chile Fono: (56-2) 2729 7000 Fax: (56-2) 2374 9177 e-mail: deloittechile@deloitte.com

Los Estándares Internacionales de Auditoría llegaron: Está usted preparado? Gabriel Jaime López Díez Abril 8 de 2014

Los Estándares Internacionales de Auditoría llegaron: Está usted preparado? Gabriel Jaime López Díez Abril 8 de 2014 Los Estándares de Auditoría y sus antecedentes Antecedentes de los Estándares de Auditoría

Los Estándares Internacionales de Auditoría llegaron: Está usted preparado? Gabriel Jaime López Díez Abril 8 de 2014 Los Estándares de Auditoría y sus antecedentes Antecedentes de los Estándares de Auditoría

AUTORIDAD PORTUARIA DE FERROL SAN CIBRAO

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO AUTORIDAD PORTUARIA DE FERROL SAN CIBRAO Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO AUTORIDAD PORTUARIA DE FERROL SAN CIBRAO Informe de auditoría de las cuentas anuales Ejercicio 2013

Normas y procedimientos de auditoria y Normas para atestiguar Boletín 4020. Boletín 4020

Boletín 4020 DICTAMEN SOBRE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON BASES ESPECIFICAS DIFERENTES A LOS PRINCIPIOS DE CONTABIUDAD GENERALMENTE ACEPTADOS Generalidades En el Boletín 4010 "Dictamen

Boletín 4020 DICTAMEN SOBRE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON BASES ESPECIFICAS DIFERENTES A LOS PRINCIPIOS DE CONTABIUDAD GENERALMENTE ACEPTADOS Generalidades En el Boletín 4010 "Dictamen

AUDITORÍA ARREGLADAS ENTREGADAS CODIFICACIÓN DE NORMAS INTERNACIONALES DE AUDITORÍA

AUDITORÍA S S CODIFICACIÓN DE NORMAS INTERNACIONALES DE AUDITORÍA (NIAs) Y AUDITORÍA, ATESTIGUAMIENTO Y SERVICIOS RELACIONADOS Contenido de esta Sección Temas Estructura de Pronunciamientos emitidos por

AUDITORÍA S S CODIFICACIÓN DE NORMAS INTERNACIONALES DE AUDITORÍA (NIAs) Y AUDITORÍA, ATESTIGUAMIENTO Y SERVICIOS RELACIONADOS Contenido de esta Sección Temas Estructura de Pronunciamientos emitidos por

ENTIDAD PÚBLICA EMPRESARIAL RED.ES

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO ENTIDAD PÚBLICA EMPRESARIAL RED.ES Informe de auditoría de las cuentas anuales Ejercicio 2014 Oficina

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO ENTIDAD PÚBLICA EMPRESARIAL RED.ES Informe de auditoría de las cuentas anuales Ejercicio 2014 Oficina

BIBLIOTECA NACIONAL DE ESPAÑA

BIBLIOTECA NACIONAL DE ESPAÑA Informe de auditoría de las cuentas anuales Ejercicio 2013 Intervención Delegada en la Biblioteca Nacional de España Índice I. INTRODUCCIÓN... 1 II. OBJETIVO Y ALCANCE DEL

BIBLIOTECA NACIONAL DE ESPAÑA Informe de auditoría de las cuentas anuales Ejercicio 2013 Intervención Delegada en la Biblioteca Nacional de España Índice I. INTRODUCCIÓN... 1 II. OBJETIVO Y ALCANCE DEL

GERENCIA DEL SECTOR DE LA CONSTRUCCION NAVAL

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO GERENCIA DEL SECTOR DE LA CONSTRUCCION NAVAL Informe de auditoría de las cuentas anuales Ejercicio

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO GERENCIA DEL SECTOR DE LA CONSTRUCCION NAVAL Informe de auditoría de las cuentas anuales Ejercicio

Subgerencia General Auditoría General

Subgerencia General Auditoría General Actualización de la Normas Internacionales para el ejercicio profesional de la Auditoría Interna MARCO REGULATORIO DEL INSTITUTO DE AUDITORES INTERNOS Temario 1. Vigencia

Subgerencia General Auditoría General Actualización de la Normas Internacionales para el ejercicio profesional de la Auditoría Interna MARCO REGULATORIO DEL INSTITUTO DE AUDITORES INTERNOS Temario 1. Vigencia

CARTERA HIPOTECARIA XI FIDEICOMISO FINANCIERO ESTADOS CONTABLES E INFORMES DE AUDITORIA. al 31 de Diciembre de 2013

CARTERA HIPOTECARIA XI FIDEICOMISO FINANCIERO ESTADOS CONTABLES E INFORMES DE AUDITORIA al 31 de Diciembre de 2013 DICTAMEN El Tribunal de Cuentas ha examinado los estados financieros de la

CARTERA HIPOTECARIA XI FIDEICOMISO FINANCIERO ESTADOS CONTABLES E INFORMES DE AUDITORIA al 31 de Diciembre de 2013 DICTAMEN El Tribunal de Cuentas ha examinado los estados financieros de la

SECCIÓN AU 805 CONSIDERACIONES ESPECIALES AUDITORÍAS DE ESTADOS FINANCIEROS ÚNICOS Y ELEMENTOS, CUENTAS Y PARTIDAS ESPECÍFICOS DE UN ESTADO FINANCIERO

SECCIÓN AU 805 CONSIDERACIONES ESPECIALES AUDITORÍAS DE ESTADOS FINANCIEROS ÚNICOS Y ELEMENTOS, CUENTAS Y PARTIDAS ESPECÍFICOS DE UN ESTADO FINANCIERO CONTENIDO Párrafos Introducción Alcance de esta Sección

SECCIÓN AU 805 CONSIDERACIONES ESPECIALES AUDITORÍAS DE ESTADOS FINANCIEROS ÚNICOS Y ELEMENTOS, CUENTAS Y PARTIDAS ESPECÍFICOS DE UN ESTADO FINANCIERO CONTENIDO Párrafos Introducción Alcance de esta Sección

REGULACIÓN Y NORMALIZACIÓN CONTABLE

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

SECCIÓN AU 730 INFORMACIÓN SUPLEMENTARIA REQUERIDA CONTENIDO

SECCIÓN AU 730 INFORMACIÓN SUPLEMENTARIA REQUERIDA CONTENIDO Párrafos Introducción Alcance de esta Sección 1 Fecha de vigencia 2 Objetivos 3 Definiciones 4 Requerimientos Procedimientos 5-6 Informes 7-9

SECCIÓN AU 730 INFORMACIÓN SUPLEMENTARIA REQUERIDA CONTENIDO Párrafos Introducción Alcance de esta Sección 1 Fecha de vigencia 2 Objetivos 3 Definiciones 4 Requerimientos Procedimientos 5-6 Informes 7-9

Actualización de las Normas Internacionales para el ejercicio profesional de la Auditoría Interna NIA *

Actualización de las Normas Internacionales para el ejercicio profesional de la Auditoría Interna NIA * * Presentación basada en información publicada por el Instituto de Auditores Internos IIA. NIA: Actualización

Actualización de las Normas Internacionales para el ejercicio profesional de la Auditoría Interna NIA * * Presentación basada en información publicada por el Instituto de Auditores Internos IIA. NIA: Actualización

Autoridad Independiente de Responsabilidad Fiscal

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Autoridad Independiente de Responsabilidad Fiscal Informe de auditoría de las cuentas anuales Ejercicio

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Autoridad Independiente de Responsabilidad Fiscal Informe de auditoría de las cuentas anuales Ejercicio

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

NORMA INTERNACIONAL DE AUDITORIA 700 (REVISADA)

") NORMA INTERNACIONAL DE AUDITORIA 700 (REVISADA) EL DICTAMEN DEL AUDITOR INDEPENDIENTE SOBRE UN JUEGO COMPLETO DE ESTADOS FINANCIEROS DE PROPOSITO GENERAL 1 (Vigente para dictámenes de auditor fechados

NORMA INTERNACIONAL DE AUDITORIA 700 (REVISADA) EL DICTAMEN DEL AUDITOR INDEPENDIENTE SOBRE UN JUEGO COMPLETO DE ESTADOS FINANCIEROS DE PROPOSITO GENERAL 1 (Vigente para dictámenes de auditor fechados

AGENCIA ESPAÑOLA DE PROTECCION DE DATOS (AEPD)

") MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO AGENCIA ESPAÑOLA DE PROTECCION DE DATOS (AEPD) Informe de auditoría de las cuentas anuales Ejercicio

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO AGENCIA ESPAÑOLA DE PROTECCION DE DATOS (AEPD) Informe de auditoría de las cuentas anuales Ejercicio

TÍTULO: Norma Internacional de Auditoría 450. Evaluación de las incorrecciones identificadas durante la realización de la Auditoría (NIA-ES 450) 1

1") TÍTULO: Norma Internacional de Auditoría 450. Evaluación de las incorrecciones identificadas durante la realización de la Auditoría (NIA-ES 450) 1 REGISTRO NORM@DOC: 37733 BOMEH: 99/2013 PUBLICADO EN:

TÍTULO: Norma Internacional de Auditoría 450. Evaluación de las incorrecciones identificadas durante la realización de la Auditoría (NIA-ES 450) 1 REGISTRO NORM@DOC: 37733 BOMEH: 99/2013 PUBLICADO EN:

INFORME CONJUNTO DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS DEL PROYECTO (PRÉSTAMO Nº 760/OC-RG BID)

") INFORME CONJUNTO DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS DEL PROYECTO (PRÉSTAMO Nº 760/OC-RG BID) A los Señores Directores y Consejeros de la ENTIDAD BINACIONAL YACYRETÁ 1. La AUDITORÍA

INFORME CONJUNTO DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS DEL PROYECTO (PRÉSTAMO Nº 760/OC-RG BID) A los Señores Directores y Consejeros de la ENTIDAD BINACIONAL YACYRETÁ 1. La AUDITORÍA

COLEGIO DE CONTADORES PÚBLICOS DE COSTA RICA

COLEGIO DE CONTADORES PÚBLICOS DE COSTA RICA INFORMA La Junta Directiva del Colegio de Contadores Públicos de Costa Rica, de conformidad con las facultades que le confiere el artículo 14 de la Ley de Regulación

COLEGIO DE CONTADORES PÚBLICOS DE COSTA RICA INFORMA La Junta Directiva del Colegio de Contadores Públicos de Costa Rica, de conformidad con las facultades que le confiere el artículo 14 de la Ley de Regulación

MODELOS DE INFORMES DE AUDITORÍA (Primer borrador)

") MODELOS DE INFORMES DE AUDITORÍA (Primer borrador) 1 1 Información comparativa: Cifras correspondientes Ejercicio corriente Ejercicio anterior Limitaciones al alcance del trabajo No No Discrepancias con

MODELOS DE INFORMES DE AUDITORÍA (Primer borrador) 1 1 Información comparativa: Cifras correspondientes Ejercicio corriente Ejercicio anterior Limitaciones al alcance del trabajo No No Discrepancias con

AUTORIDAD PORTUARIA DE BARCELONA. Informe de auditoría de las cuentas anuales Ejercicio 2014 Intervención Regional de Cataluña

Y AMINISTRACIONES PÚBLICAS INTERVENCIÓN REGIONAL AUTORIDAD PORTUARIA Mod. DHBIR (1) - S0826006I Informe de auditoría de las cuentas anuales Intervención Regional de Cataluña INFORME DEFINITIVO Índice I.

Y AMINISTRACIONES PÚBLICAS INTERVENCIÓN REGIONAL AUTORIDAD PORTUARIA Mod. DHBIR (1) - S0826006I Informe de auditoría de las cuentas anuales Intervención Regional de Cataluña INFORME DEFINITIVO Índice I.

Adicionalmente, se eliminan disposiciones del Código de IFAC no aplicables:

COMISIÓN DE DICTAMEN FISCAL CAMBIOS AL CÓDIGO DE ÉTICA Autor: CPC José Manuel Alejandre Escanes ANTECEDENTES Con motivo de la adopción de las Normas de Auditoría Internacionales, en 2012 se modificó el

COMISIÓN DE DICTAMEN FISCAL CAMBIOS AL CÓDIGO DE ÉTICA Autor: CPC José Manuel Alejandre Escanes ANTECEDENTES Con motivo de la adopción de las Normas de Auditoría Internacionales, en 2012 se modificó el

AUTORIDAD PORTUARIA DE FERROL SAN CIBRAO

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO AUTORIDAD PORTUARIA DE FERROL SAN CIBRAO Informe de auditoría de las cuentas anuales Ejercicio 2014

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO AUTORIDAD PORTUARIA DE FERROL SAN CIBRAO Informe de auditoría de las cuentas anuales Ejercicio 2014

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

NIA 8: Evidencia de Auditoría Sec. 500. Evidencia de Auditoría NIA 8. Norma Internacional de Auditoría 8. Corporación Edi-Ábaco Cía.

Evidencia de Auditoría NIA 8 Norma Internacional de Auditoría 8 Corporación Edi-Ábaco Cía. Ltda Instrucciones de Ubicación: NIA: En este acápite ubica la información correspondiente al tema referido. Si

Evidencia de Auditoría NIA 8 Norma Internacional de Auditoría 8 Corporación Edi-Ábaco Cía. Ltda Instrucciones de Ubicación: NIA: En este acápite ubica la información correspondiente al tema referido. Si

FUNDACIÓN SEPI. Informe de auditoría de las cuentas anuales Ejercicio 2013. Oficina Nacional de Auditoría

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO La autenticidad de este documento puede ser comprobada mediante el código electrónico: 3MOT9T67JP2D11DS

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO La autenticidad de este documento puede ser comprobada mediante el código electrónico: 3MOT9T67JP2D11DS

NORMA INTERNACIONAL DE AUDITORÍA 210

NORMA INTERNACIONAL DE AUDITORÍA 210 TÉRMINOS DE LOS TRABAJOS DE AUDITORÍA (Entra en vigor para auditorias de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004. Los

NORMA INTERNACIONAL DE AUDITORÍA 210 TÉRMINOS DE LOS TRABAJOS DE AUDITORÍA (Entra en vigor para auditorias de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004. Los

Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE) (Entidad Autónoma Nicaragüense de Derecho Público)

(Entidad Autónoma Nicaragüense de Derecho Público)") Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE) Auditoría Financiera y de Cumplimiento por el Año Terminado el 31 de Diciembre de 2013 e informe del auditor independiente. INFORME

Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE) Auditoría Financiera y de Cumplimiento por el Año Terminado el 31 de Diciembre de 2013 e informe del auditor independiente. INFORME

FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III Informe de auditoría de las cuentas

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III Informe de auditoría de las cuentas

FIDEICOMISO SOCIAL V FIDEICOMISO FINANCIERO ESTADOS CONTABLES E INFORMES DE AUDITORIA. al 31 de Diciembre de 2013

FIDEICOMISO SOCIAL V FIDEICOMISO FINANCIERO ESTADOS CONTABLES E INFORMES DE AUDITORIA al 31 de Diciembre de 2013 DICTAMEN El Tribunal de Cuentas ha examinado los estados financieros del Fideicomiso

FIDEICOMISO SOCIAL V FIDEICOMISO FINANCIERO ESTADOS CONTABLES E INFORMES DE AUDITORIA al 31 de Diciembre de 2013 DICTAMEN El Tribunal de Cuentas ha examinado los estados financieros del Fideicomiso

AGRADECIMIENTOS. Agradecemos a nuestras familias y amigos por su paciencia, y por su apoyo incondicional a lo largo de nuestra carrera.

Agradecimientos AGRADECIMIENTOS Agradecemos a nuestras familias y amigos por su paciencia, y por su apoyo incondicional a lo largo de nuestra carrera. También al Cr. Gonzalo Silva por su colaboración y

Agradecimientos AGRADECIMIENTOS Agradecemos a nuestras familias y amigos por su paciencia, y por su apoyo incondicional a lo largo de nuestra carrera. También al Cr. Gonzalo Silva por su colaboración y

Las ISA se han aplicado en México para los ejercicios. Nuevo informe de auditoría

Nuevo informe de auditoría Por Bernardo Soto Peñafiel A partir de las auditorías de estados financieros de ejercicios contables que se iniciaron el 1 de enero de 2012, se adoptaron en México de manera

Nuevo informe de auditoría Por Bernardo Soto Peñafiel A partir de las auditorías de estados financieros de ejercicios contables que se iniciaron el 1 de enero de 2012, se adoptaron en México de manera

BREVE CONTENIDO DE LAS NORMAS INTERNACIONALES DE AUDITORIA (NIA)

") BREVE CONTENIDO DE LAS NORMAS INTERNACIONALES DE AUDITORIA (NIA) EMISIÓN Y DESARROLLO DE NORMAS IFAC ha establecido el Comité Internacional de Prácticas de Auditoría (IAPC) para desarrollar y emitir a

BREVE CONTENIDO DE LAS NORMAS INTERNACIONALES DE AUDITORIA (NIA) EMISIÓN Y DESARROLLO DE NORMAS IFAC ha establecido el Comité Internacional de Prácticas de Auditoría (IAPC) para desarrollar y emitir a

Oficina Nacional de Auditoría

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN CENTRO DE INVESTIGACIÓN DE ENFERMEDADES NEUROLÓGICAS (CIEN) Informe de auditoría de las

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN CENTRO DE INVESTIGACIÓN DE ENFERMEDADES NEUROLÓGICAS (CIEN) Informe de auditoría de las

FUNDACIÓN TRIPARTITA PARA LA FORMACIÓN EN EL EMPLEO

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN TRIPARTITA PARA LA FORMACIÓN EN EL EMPLEO Informe de auditoría de las cuentas anuales Ejercicio

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN TRIPARTITA PARA LA FORMACIÓN EN EL EMPLEO Informe de auditoría de las cuentas anuales Ejercicio

Nuevo modelo de dictamen de la NIA 700 (r) a partir de la vigencia de la nueva NIA 701.

a partir de la vigencia de la nueva NIA 701.") Facultad de Ciencias Económicas UNLP 3ª Conferencia Latinoamericana de Contabilidad Nuevo modelo de dictamen de la NIA 700 (r) a partir de la vigencia de la nueva NIA 701. Propuesta para la consideración

Facultad de Ciencias Económicas UNLP 3ª Conferencia Latinoamericana de Contabilidad Nuevo modelo de dictamen de la NIA 700 (r) a partir de la vigencia de la nueva NIA 701. Propuesta para la consideración

Dictamen del Auditor Externo

Dictamen del Auditor Externo 27 Esta página se ha dejado en blanco intencionalmente Organización Panamericana de la Salud Dictamen e Informe del Auditor Independiente presentados al Consejo Directivo 29

Dictamen del Auditor Externo 27 Esta página se ha dejado en blanco intencionalmente Organización Panamericana de la Salud Dictamen e Informe del Auditor Independiente presentados al Consejo Directivo 29

INFORME SOBRE ESTADOS FINANCIEROS COMPARATIVOS (Reemplazada) Normas Internacionales de Auditoría. Conclusiones y Dictámenes de Auditoría

Normas Internacionales de Auditoría. Conclusiones y Dictámenes de Auditoría") INFORME SOBRE ESTADOS FINANCIEROS COMPARATIVOS (Reemplazada) NIA: Sección 710 Normas Internacionales de Auditoría Conclusiones y Dictámenes de Auditoría Corporación Edi-Ábaco Cía. Ltda. 1 Instrucciones

INFORME SOBRE ESTADOS FINANCIEROS COMPARATIVOS (Reemplazada) NIA: Sección 710 Normas Internacionales de Auditoría Conclusiones y Dictámenes de Auditoría Corporación Edi-Ábaco Cía. Ltda. 1 Instrucciones

NORMA INTERNACIONAL DE AUDITORÍA 700 FORMACION DE LA OPINIÓN Y EMISION DEL INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS

NORMA INTERNACIONAL DE AUDITORÍA 700 FORMACION DE LA OPINIÓN Y EMISION DEL INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS (NIA-ES 700) (adaptada para su aplicación en España mediante Resolución del

NORMA INTERNACIONAL DE AUDITORÍA 700 FORMACION DE LA OPINIÓN Y EMISION DEL INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS (NIA-ES 700) (adaptada para su aplicación en España mediante Resolución del

NORMA INTERNACIONAL DE AUDITORÍA 720 CONTENIDO

NORMA INTERNACIONAL DE AUDITORÍA 720 OTRA INFORMACIÓN EN DOCUMENTOS QUE CONTIENEN ESTADOS FINANCIEROS AUDITADOS CONTENIDO Párrafos Introducción 1-8 Acceso a otra información.. 9 Consideración de otra información

NORMA INTERNACIONAL DE AUDITORÍA 720 OTRA INFORMACIÓN EN DOCUMENTOS QUE CONTIENEN ESTADOS FINANCIEROS AUDITADOS CONTENIDO Párrafos Introducción 1-8 Acceso a otra información.. 9 Consideración de otra información

Servicios Actuariales en General

ESTÁNDAR DE PRÁCTICA ACTUARIAL 0 Servicios Actuariales en General Desarrollado por el Comité de Estándares de la Asociación Actuarial Internacional (AAI). Adaptado por el Comité de Estándares del CONAC

ESTÁNDAR DE PRÁCTICA ACTUARIAL 0 Servicios Actuariales en General Desarrollado por el Comité de Estándares de la Asociación Actuarial Internacional (AAI). Adaptado por el Comité de Estándares del CONAC

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

PONENCIA MAGISTRAL, NORMAS INTERNACIONALES DE AUDITORÍA Y EL INFORME DEL AUDITOR

I M C P INSTITUTO MEXICANO DE CONTADORES PÚBLICOS CANCÚN PONENCIA MAGISTRAL, NORMAS INTERNACIONALES DE AUDITORÍA Y EL INFORME DEL AUDITOR CPC FERNANDO LÓPEZ CRUZ MARZO 14, 2013 1 2 INFORME DE AUDITORÍA

I M C P INSTITUTO MEXICANO DE CONTADORES PÚBLICOS CANCÚN PONENCIA MAGISTRAL, NORMAS INTERNACIONALES DE AUDITORÍA Y EL INFORME DEL AUDITOR CPC FERNANDO LÓPEZ CRUZ MARZO 14, 2013 1 2 INFORME DE AUDITORÍA

NORMA DE AUDITORIA No 3. PLANIFICACIÓN DEL TRABAJO DE AUDITORIA RECOMENDACIÓN No. 12

NORMA DE AUDITORIA No 3 PLANIFICACIÓN DEL TRABAJO DE AUDITORIA RECOMENDACIÓN No. 12 VISTO: El trabajo de la Comisión de Normas de Auditoria de este Consejo, y CONSIDERANDO: Que las normas de Auditoria

NORMA DE AUDITORIA No 3 PLANIFICACIÓN DEL TRABAJO DE AUDITORIA RECOMENDACIÓN No. 12 VISTO: El trabajo de la Comisión de Normas de Auditoria de este Consejo, y CONSIDERANDO: Que las normas de Auditoria

Distintas normas de auditoría usadas en Venezuela (GAAS) Mayo de 2013

Mayo de 2013") Distintas normas de auditoría usadas en Venezuela (GAAS) Mayo de 2013 Concepto de auditoría El servicio de auditoría externa consiste en el examen de los estados financieros de una entidad con la finalidad

Distintas normas de auditoría usadas en Venezuela (GAAS) Mayo de 2013 Concepto de auditoría El servicio de auditoría externa consiste en el examen de los estados financieros de una entidad con la finalidad

TERMINOS DE REFERENCIA PARA LA AUDITORIA EXTERNA CORRESPONDIENTE AL AÑO 2013

TERMINOS DE REFERENCIA PARA LA AUDITORIA EXTERNA CORRESPONDIENTE AL AÑO 2013 Enero 2014 Términos de Referencia para la Auditoría Externa... Página 1 de 5 TERMINOS DE REFERENCIA PARA LA AUDITORIA EXTERNA

TERMINOS DE REFERENCIA PARA LA AUDITORIA EXTERNA CORRESPONDIENTE AL AÑO 2013 Enero 2014 Términos de Referencia para la Auditoría Externa... Página 1 de 5 TERMINOS DE REFERENCIA PARA LA AUDITORIA EXTERNA

NORMA INTERNACIONAL DE AUDITORÍA 600

NORMA INTERNACIONAL DE AUDITORÍA 600 CONSIDERACIONES ESPECIALES-AUDITORÍAS DE ESTADOS FINANCIEROS DE GRUPOS (INCLUIDO EL TRABAJO DE LOS AUDITORES DE LOS COMPONENTES) (NIA-ES 600) (adaptada para su aplicación

NORMA INTERNACIONAL DE AUDITORÍA 600 CONSIDERACIONES ESPECIALES-AUDITORÍAS DE ESTADOS FINANCIEROS DE GRUPOS (INCLUIDO EL TRABAJO DE LOS AUDITORES DE LOS COMPONENTES) (NIA-ES 600) (adaptada para su aplicación

BOLETÍN. CONSIDERACIONES ESPECIALES EN AUDITORÍAS DE ESTADOS FINANCIEROS DE GRUPOS (Incluye el trabajo de auditores de componentes) MARZO 2010

MARZO 2010") BOLETÍN 4030 CONSIDERACIONES ESPECIALES EN AUDITORÍAS DE ESTADOS FINANCIEROS DE GRUPOS (Incluye el trabajo de auditores de componentes) MARZO 2010 CONSIDERACIONES ESPECIALES EN AUDITORÍAS DE ESTADOS FINANCIEROS

BOLETÍN 4030 CONSIDERACIONES ESPECIALES EN AUDITORÍAS DE ESTADOS FINANCIEROS DE GRUPOS (Incluye el trabajo de auditores de componentes) MARZO 2010 CONSIDERACIONES ESPECIALES EN AUDITORÍAS DE ESTADOS FINANCIEROS

INMUEBLES Y CARTERA SOCIAL Y COMERCIAL X FIDEICOMISO FINANCIERO

INMUEBLES Y CARTERA SOCIAL Y COMERCIAL X FIDEICOMISO FINANCIERO ESTADOS CONTABLES E INFORME DE AUDITORÍA al 31 de Diciembre de 2012 DICTAMEN TRIBUNAL DE CUENTAS El Tribunal de Cuentas ha examinado

INMUEBLES Y CARTERA SOCIAL Y COMERCIAL X FIDEICOMISO FINANCIERO ESTADOS CONTABLES E INFORME DE AUDITORÍA al 31 de Diciembre de 2012 DICTAMEN TRIBUNAL DE CUENTAS El Tribunal de Cuentas ha examinado

NSR 4400 NORMA DE SERVICIOS RELACIONADOS 4400 TRABAJOS PARA REALIZAR PROCEDIMIENTOS CONVENIDOS RESPECTO DE INFORMACION FINANCIERA

NSR 4400 NORMA DE SERVICIOS RELACIONADOS 4400 TRABAJOS PARA REALIZAR PROCEDIMIENTOS CONVENIDOS RESPECTO DE INFORMACION FINANCIERA (Esta declaración está en vigencia) CONTENIDO Párrafos Introducción...

NSR 4400 NORMA DE SERVICIOS RELACIONADOS 4400 TRABAJOS PARA REALIZAR PROCEDIMIENTOS CONVENIDOS RESPECTO DE INFORMACION FINANCIERA (Esta declaración está en vigencia) CONTENIDO Párrafos Introducción...

INFORMACIÓN FINANCIERA Y REVELACIONES. RODRIGO ESTUPIÑÁN GAITÁN roesga42@gmail.com 2012

INFORMACIÓN FINANCIERA Y REVELACIONES RODRIGO ESTUPIÑÁN GAITÁN roesga42@gmail.com 2012 COMO SE DEFINEN LAS NIIF Y CUAL ES EL OBJETIVO Pronunciamientos de carácter técnico que exigen seguir prácticas contables

INFORMACIÓN FINANCIERA Y REVELACIONES RODRIGO ESTUPIÑÁN GAITÁN roesga42@gmail.com 2012 COMO SE DEFINEN LAS NIIF Y CUAL ES EL OBJETIVO Pronunciamientos de carácter técnico que exigen seguir prácticas contables

CONSEJO TECNICO DE LA CONTADURÍA PUBLICA PRONUNCIAMIENTO 6 NORMAS RELATIVAS A LA RENDICION DE INFORMES SOBRE ESTADOS FINANCIEROS 103

República de Colombia Ministerio de Educación Nacional CONSEJO TECNICO DE LA CONTADURÍA PUBLICA PRONUNCIAMIENTO 6 NORMAS RELATIVAS A LA RENDICION DE INFORMES SOBRE ESTADOS FINANCIEROS 103 500 NORMAS RELATIVAS

República de Colombia Ministerio de Educación Nacional CONSEJO TECNICO DE LA CONTADURÍA PUBLICA PRONUNCIAMIENTO 6 NORMAS RELATIVAS A LA RENDICION DE INFORMES SOBRE ESTADOS FINANCIEROS 103 500 NORMAS RELATIVAS

NORMA INTERNACIONAL DE AUDITORIA 701 CONTENIDO

NORMA INTERNACIONAL DE AUDITORIA 701 MODIFICACIONES AL DICTAMEN DEL (Entra en vigor para dictámenes de auditor fechados en, o después del, 31 de diciembre de 2006)* CONTENIDO Párrafo Introducción 1-4 Asuntos

NORMA INTERNACIONAL DE AUDITORIA 701 MODIFICACIONES AL DICTAMEN DEL (Entra en vigor para dictámenes de auditor fechados en, o después del, 31 de diciembre de 2006)* CONTENIDO Párrafo Introducción 1-4 Asuntos

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

República Administradora de Fondos de Inversión S.A.

República Administradora de Fondos de Inversión S.A. Estados contables correspondientes al ejercicio finalizado el 31 de diciembre de 2010 e informe de auditoría independiente República Administradora

República Administradora de Fondos de Inversión S.A. Estados contables correspondientes al ejercicio finalizado el 31 de diciembre de 2010 e informe de auditoría independiente República Administradora

INFORME DE LOS AUDITORES INDEPENDIENTES. A los Señores Directores de Fundación de Beneficencia Hogar de Cristo

INFORME DE LOS AUDITORES INDEPENDIENTES Deloitte Auditores y Consultores Limitada RUT: 80.276.200-3 Rosario Norte 407 Las Condes, Santiago Chile Fono: (56-2) 2729 7000 Fax: (56-2) 2374 9177 e-mail: deloittechile@deloitte.com

INFORME DE LOS AUDITORES INDEPENDIENTES Deloitte Auditores y Consultores Limitada RUT: 80.276.200-3 Rosario Norte 407 Las Condes, Santiago Chile Fono: (56-2) 2729 7000 Fax: (56-2) 2374 9177 e-mail: deloittechile@deloitte.com

Trabajos de Servicios Relacionados

Colegio de Contadores Públicos del Estado Lara Trabajos de Servicios Relacionados Lcda. Yenny Nelo Normas Internacionales de Servicios Relacionados Qué es un Trabajo de Servicios Relacionados Trabajo en

Colegio de Contadores Públicos del Estado Lara Trabajos de Servicios Relacionados Lcda. Yenny Nelo Normas Internacionales de Servicios Relacionados Qué es un Trabajo de Servicios Relacionados Trabajo en

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIA 5. Uso del Trabajo de Otro Auditor. Norma Internacional de Auditoría 5. NIA 5: Uso del Trabajo de Otro Auditor Sec. 600

Uso del Trabajo de Otro Auditor NIA 5 Norma Internacional de Auditoría 5 Corporación Edi-Ábaco Cía. Ltda Instrucciones de Ubicación: NIA: En este acápite ubica la información correspondiente al tema referido.

Uso del Trabajo de Otro Auditor NIA 5 Norma Internacional de Auditoría 5 Corporación Edi-Ábaco Cía. Ltda Instrucciones de Ubicación: NIA: En este acápite ubica la información correspondiente al tema referido.