INFORMACIÓN FINANCIERA Y REVELACIONES. RODRIGO ESTUPIÑÁN GAITÁN roesga42@gmail.com 2012

|

|

|

- Encarnación Rodríguez del Río

- hace 8 años

- Vistas:

Transcripción

1 INFORMACIÓN FINANCIERA Y REVELACIONES RODRIGO ESTUPIÑÁN GAITÁN roesga42@gmail.com 2012

2 COMO SE DEFINEN LAS NIIF Y CUAL ES EL OBJETIVO Pronunciamientos de carácter técnico que exigen seguir prácticas contables que son aceptables tanto para los usuarios (Propietarios y Directores de las entidades, Inversionistas, Prestamistas, Clientes, Proveedores, Entidades de Control y Vigilancia, etc.) como para los preparadores de información financiera (Gerentes Financieros y Contadores Profesionales) en un ámbito internacional Es establecer requisitos para el: 1. Reconocimiento, 2. Medición, 3. Presentación, y 4. Revelación de hechos económicos que se reflejan en la preparación y presentación de los estados financieros de propósito general, cuya información financiera sea CONFIABLE, TRANSPARENTE Y COMPARABLE, para la toma de las decisiones económicas de las entidades en general.

3 EL PORQUÉ DE LA INFORMACIÓN FINANCIERA Y REVELACIONES La calidad de los estados financieros, son básicos para los mercados de capital puedan tomar decisiones confiables y más aún que las crisis económicas de los años 1998, 2001 y 2008 aumentó la importancia de tener revelaciones e información precisa y transparente, exigiéndose cada vez revisiones mas profundas cuando las cosas van mal, mayor responsabilidad por el E.R.M, centrándose en la necesidad de la prevención del fraude.

4 REQUISITOS DE REVELACIÓN DE INFORMACIÓN FINANCIERA Entender sus Características cualitativas: -Comprensibilidad -Relevancia -Materialidad o Importancia Relativa -Fiabilidad ----La Esencia sobre la Forma ----Prudencia ----Integridad -Comparabilidad -Oportunidad -Equilibrio entre costo y beneficio BASE CONTABLE DE ACUMULACIÓN ( o DEVENGO) Elementos que determinan Situación Financiera y Rendimiento SITUACIÓN FINANCIERA: (Reconocimiento) Activo (recurso controlado-sucesos pasados y beneficios económicos) Pasivo (obligación presente, sucesos pasados, desprendimiento de recursos y beneficios económicos) RENDIMIENTO: Ingresos y Ganancias (surgen en el curso del período, que son incrementos al patrimonio) Gastos y Pérdidas (surgen en la actividad ordinaria y otras partidas que son disminución del patrimonio) PRINCIPIOS DE RECONOCIMIENTO Y MEDICIÓN

RENDIMIENTO: Ingresos y Ganancias (surgen en el curso del período, que son incrementos al patrimonio) Gastos y Pérdidas (surgen en la actividad ordinaria y otras partidas que")

5 BASE CONTABLE DE ACUMULACIÓN O DEVENGO, excepto Estado de Situación Financiera (A una fecha) De Resultado Integral, yde Cambios en el Patrimonio( de un período) Cuando satisfagan las definiciones y los criterios de reconocimiento de los activos, pasivos, patrimonio, ingresos y gastos, una Entidad elaborará los estados financieros de ESF, ERI y ECP utilizando la base contable de Acumulación o Devengo. S2.36 O Contabilidad de Causación.. Estado de Situación Financiera o Balance General; Estado de Resultados Integral y el Estado de Cambios en el Patrimonio (ó complementario en vez del Estado de Resultados Integral y el de Cambios en el Patrimonio el llamado Estado de Resultados y de Ganancias Acumuladas) y las notas a los Estados Financieros EFE Estado de Flujos de Efectivo Sobre los cambios y equivalentes de efectivo, una entidad mostrará un EFE durante el período determinado que se informa, mediante la separación de tres actividades básicas de operación, inversión y financiera. S7.1 O Contabilidad de Caja.. El Estado de Flujos de Efectivo: por su método directo o indirecto en su Actividad Operativa y separadamente los relacionados con las actividades de inversión y financiación.

6 PRINCIPIOS DE RECONOCIMIENTO Y MEDICIÓN De Reconocimiento Activo (recurso controlado-sucesos pasados y beneficios económicos) Pasivo (obligación presente, sucesos pasados, desprendimiento de recursos y beneficios económicos) Ingresos y Ganancias (surgen en el curso del período, que son incrementos al patrimonio) Gastos y Pérdidas (surgen en la actividad ordinaria y otras partidas que son disminución del patrimonio) De Medición Inicial.- En el reconocimiento inicial una Entidad medirá sus activos y pasivos al costo histórico, a menos que una NIIF específica lo requiera sobre otra base, como por ejemplo por su valor razonable.s.2.46 Posterior: Activos Financieros y pasivos financieros al costo amortizado menos el deterioro, excepto las que se negocian en bolsa y otros activos financieros al valor razonable.s.11 y 12 Los activos no financieros se medirán bajo distintas modalidades de medición. (varias)

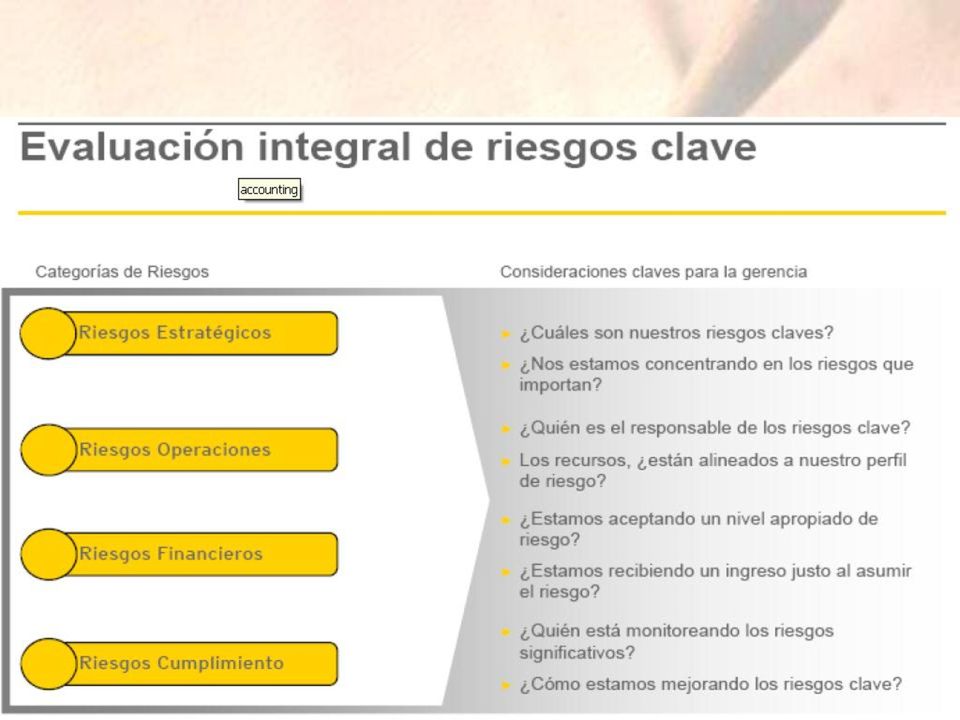

7 GENERAN MÁS RIESGOS AREAS COMPLEJAS CUENTAS POR COBRAR VS LOS INGRESOS OPERATIVOS DEVOLUCIÓN DE MERCANCÍAS (PROVISIONES) MATERIALIDAD: (enmascara cambios en las ganancias u otras tendencias de rentabilidad, oculta el incumplimiento) convierte una pérdida en una ganancia; ayuda a ocultar una transacción ilegal, afecta el cumplimiento ; incrementa las compensaciones directivas. NO ES SIMPLEMENTE CUANTITATIVO, ES MÁS DE CRITERIO AL SER DETERMINADA MAYOR RIESGO ASPECTOS CRÍTICOS POLITICAS CONTABLES OTRA INFORMACIÓN RELEVANTE DEFICIENCIAS EN LOS CONTROLES INTERNOS Y SU EFECTO EN LOS ESTADOS:.Debilidad Material o Deficiencia Significativa Los Auditores Externos tienen otros criterios: en la planificación de la auditoría; evaluación de las deficiencias en los controles; límites en los ajustes de auditoría.

8

9 Análisis del Riesgo mediante items especiales y revelaciones distintas a las NIIF ITEMS ESPECIALES -Compenetrarse del impacto de los ítems inusuales registrados en el ejercicio. -Entender si la administración pretende separar el impacto de esos ítems de las utilidades informadas. -Comprender si la administración ha sido consistente en el manejo de los ítems inusuales a lo largo de varios períodos. INFLUENCIA ADMINISTRATIVA -Indagar si la Cía está siendo consistente en todas sus comunicaciones (en sus sitios web, informes resultados, conferencias con inversionistas y reportes de analistas-entendiendo que los reguladores también supervisan las comunicaciones para asegurar la consistencia en el tiempo. -Entender las razones de la admón para entregar indicadores alternativos de desempeño financiero.

10 POLÍTICAS CONTABLES, se cumplen? Está la admón interpretando las políticas de una manera demasiado conservadora o agresiva? Parecen apropiadas las políticas contables considerando la naturaleza de las transacciones de la Cía? Qué métodos usan los principales competidores? Porqué se quiere cambiar una política contable? Si el cambio es favorable, porqué no se propuso antes? Si existen alternativas, están de acuerdo los auditores externos cuáles l de las políticas contables existentes son las preferibles? Existen políticas contables alternativas que resulten aceptables? Las estimaciones contables son verdaderamente explicadas como política contable? Cúales son los efectos para los años anteriores y para los siguientes? Objetarán los reguladores el cambio propuesto?

11 COMITÉS DE REVELACIÓN GERENCIAL La administración necesita asegurarse de que la IF entregada a los dueños incluye todas las transacciones y revelaciones que deben estar presentes, y que esta información ha sido registrada, procesada y resumida razonablemente, por tanto la gerencia debe contar con un Comité de Revelación para sustentar la certificación que da el Representante Legal y el Contador de la Empresa. El CR está compuesto por todas las áreas de proceso operativas, administrativas y financieras y legales. El CR ayuda ayuda a asegurar que la información entregada es completa y discute otros asuntos y eventos relacionados con el proceso de información que hayan surgido durante la preparación en el ejercicio actual. Los CA deben entender qué procesos son utilizados por la admón

12 ESTIMACIONES CONTABLES -Cuentas por Cobrar no recuperables -Inventario de baja rotación u obsoleto. -Obligaciones por cálculos actuariales -Exposiciones al impuesto de renta. -Valuación de instrumentos derivados -Obligaciones por garantías -Provisiones por juicios -Obligaciones medio ambientales -Gastos por opciones sobre acciones -Costos de reestructuración - Estimaciones por desmantelamiento

13 PRÁCTICAS PARA MEJORAR LA SUPERVISIÓN DE LAS ESTIMACIONES CONTABLES -Hacer un inventario de las cuentas que contienen estimaciones, mediante la revisión del Certificado de los EF o carta a los auditores externos o RF -Revisar la calidad de los procesos y los sistemas y la confiabilidad de los datos subyacentes a las estimaciones. -Considerar cómo las estimaciones hechas con las ejecuciones. -Entender los supuestos claves del negocio y otros, si cambiaron o debieron ser cambiados. -Entender las razones subyacentes a la oportunidad y al monto de las provisiones por reestructuraciones y castigo de activos. -Entender cómo utiliza los modelos, la gerencia para las estimaciones(contrata asesores externos o lo hace con internos). -Entender la probabilidad que los eventos ocurran. -Entender porqué la gerencia registró (o decidió no ajustar) una estimación en particular y si los saldos siguen siendo apropiados. -En qué medida un cambio menor puede modificar el monto registrado. -Solicitar que expertos externos comprueben y validen los modelos que sean significativos y complejos.

14 TRANSACCIONES CON PARTES RELACIONADAS, corresponden a: -Entidades filiales o asociadas a la Cía y los miembros de sus JD. -Entidades en las que la empresa mantiene inversiones y sobre las cuales tiene influencia significativa en sus operaciones. - Los dueños, gerencia y sus familiares inmediatos. -Otras partes relacionadas, que exista influencia significativa. SU ESTUDIO ES BÁSICO: En especial aquellas transacciones distintas a las que se realizan en el curso del negocio. Dado lo sensible que es una revelación de esta naturaleza, los CA revisan que la admón haya cumplido con un procedimiento adecuado para identificar las partes relacionadas, individualizar las transacciones entre ellas, e informarlas con un grado adecuado de revelación y provean información necesaria para determinar su razonabilidad.

15 Cambios que no afectan la Consistencia, pero si la Comparabilidad Cambio de Estimación Contable: Surgen de las condiciones cambiantes, experiencia y nueva información. Corrección de un error sin estar implicado un principio: Incluye errores matemáticos, descuidos u omisiones de hechos que existían en la fecha de los estados financieros fueron preparados. Transacciones o hechos sustancialmente diferentes: por primera vez o nuevo totalmente diferentes. Cambios en la clasificación y reclasificaciones: Que sean significativos hechos en los estados financieros previamente emitidos para hacer realista la comparabilidad con EF subsiguientes, pueden ser indicados y explicados en en los EF o en las Notas, entre otros: cambios en la forma, contenido, terminología del ESF para permitir una flexibilidad reconocida en los PCGA o ahora en las NIIF, no obstante las reclasificaciones que afecten el C/T serían salvedades.

16 EL COMITÉ DE AUDITORÍA Y OTROS ÓRGANOS DE CONTROL Los requisitos de revelación de IF han estado aumentando constantemente durante años, junto con la complejidad de las normas contables. Los reguladores y los usuarios de los EF siguen presionando a las empresas para que presenten más información y para obtener esa información antes. Este ambiente hace que la responsabilidad del CA de supervisar IF sea más difícil. El CA debe enfocar los riesgos hacia la IF para su atención, manteniendo el escepticismo.

17 Qué hacer cuando las cosas van mal? Las fallas en los procesos de IF causan errores en los EF. Tanto la admón y los entes de control tienen que evaluar si el error es material y, si es así, tomar medidas para remediarlo. El error puede nacer de un fraude, por tanto hay que investigarlo, lo cual amerita seguimiento de parte del CA, no se puede evadir responsabilidades sea quien sea.

18

19 ESTADOS FINANCIEROS DE PERÍODOS INTERMEDIOS El CA consultará las decisiones significativas y los temas enfrentados al cierre del ejercicio, si fueron preparados con los anuales de manera consistente (ej: se hace revisión de la ejecución presupuestal? las políticas contables han sido aplicadas consistemente? existen cambios significativos en las tendencias o transacciones materiales; cómo se han reflejado los eventos inusuales? es segura la calidad de las utilidades? las revelaciones propuestas son adecuadas?) El CA discutirá con el AE o el RF sus evaluaciones realizadas a esos EF. Los AE o RF tienen la obligación de informar al CA materias específicas, tales (a) selección de nuevas políticas contables significativas o cambios, ajustes identificados, (b) errores materiales ya sea contables o de revelación, ( c) diferencias con la administración y cambios materiales de los controles internos; y, (d) informes enviados a las entidades de vigilancia y control.

El CA discutirá con el AE o el RF sus evaluaciones realizadas a esos EF.")

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros

![[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros](/thumbs/28/13034641.jpg "[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros") [PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

REGULACIÓN Y NORMALIZACIÓN CONTABLE

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

Temas Relevantes para el auditor

Temas Relevantes para el auditor Septiembre 2011 Agenda ISA 600 Auditorías para Grupos Aspectos Generales Observaciones identificadas por reguladores Recomendaciones Escepticismo profesional Observaciones

Temas Relevantes para el auditor Septiembre 2011 Agenda ISA 600 Auditorías para Grupos Aspectos Generales Observaciones identificadas por reguladores Recomendaciones Escepticismo profesional Observaciones

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

CONTABILIDAD PARA NO CONTADORES. Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

PRESENTACION DE ESTADOS FINANCIEROS

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

NIFBdM A-4 CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

NIFBdM A-4 CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS OBJETIVO Establecer las características cualitativas que debe reunir la información financiera contenida en los estados financieros, para

NIFBdM A-4 CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS OBJETIVO Establecer las características cualitativas que debe reunir la información financiera contenida en los estados financieros, para

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Lista de chequeo para revisar los estados financieros a 31 de diciembre

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA

NORMA INTERNACIONAL DE AUDITORÍA 200 OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA (En vigor para auditorías de estados

NORMA INTERNACIONAL DE AUDITORÍA 200 OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA (En vigor para auditorías de estados

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes RT 7 INFORME DEL AUDITOR RT 37 INFORME DEL AUDITOR INDEPENDIENTE En mi carácter de contador público independiente, informo

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes RT 7 INFORME DEL AUDITOR RT 37 INFORME DEL AUDITOR INDEPENDIENTE En mi carácter de contador público independiente, informo

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

C.P.C. Luis Pablo Cortés Vázquez

Escuela de Especialidades para Contadores Profesionales, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones NIFA4 - Características cualitativas de los estados financieros C.P.C. Luis

Escuela de Especialidades para Contadores Profesionales, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones NIFA4 - Características cualitativas de los estados financieros C.P.C. Luis

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

Índice. Prólogo... 11. Introducción... 13. Capítulo Uno Informe del auditor. Capítulo Dos Informe del auditor con salvedades

Índice Capítulo Uno Informe del auditor Generalidades... 17 Modelo de informe del auditor Estados financieros comparativos... 17 Modelo de informe del auditor Cifras correspondientes de periodos anteriores...

Índice Capítulo Uno Informe del auditor Generalidades... 17 Modelo de informe del auditor Estados financieros comparativos... 17 Modelo de informe del auditor Cifras correspondientes de periodos anteriores...

SECCIÓN AU 705 MODIFICACIONES A LA OPINIÓN EN EL INFORME DEL AUDITOR INDEPENDIENTE

SECCIÓN AU 705 MODIFICACIONES A LA OPINIÓN EN EL INFORME DEL AUDITOR INDEPENDIENTE CONTENIDO Párrafos Introducción Alcance de esta Sección 1 Tipos de opiniones modificadas 2-3 Fecha de vigencia 4 Objetivo

SECCIÓN AU 705 MODIFICACIONES A LA OPINIÓN EN EL INFORME DEL AUDITOR INDEPENDIENTE CONTENIDO Párrafos Introducción Alcance de esta Sección 1 Tipos de opiniones modificadas 2-3 Fecha de vigencia 4 Objetivo

www.pwc.com/mx Punto de Vista

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES

PARA PEQUEÑAS Y MEDIANAS ENTIDADES") RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES [En este documento encontrará un resumen útil de las 35 secciones de la NIIF para PYMES elaborado en

RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES [En este documento encontrará un resumen útil de las 35 secciones de la NIIF para PYMES elaborado en

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320)

") NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

Norma Internacional de Contabilidad 34 Información Financiera Intermedia

Norma Internacional de Contabilidad 34 Información Financiera Intermedia Objetivo El objetivo de esta Norma es establecer el contenido mínimo de la información financiera intermedia, así como prescribir

Norma Internacional de Contabilidad 34 Información Financiera Intermedia Objetivo El objetivo de esta Norma es establecer el contenido mínimo de la información financiera intermedia, así como prescribir

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

NORMA INTERNACIONAL DE AUDITORÍA 805

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

Sección 1 NIIF PYMES NIIF Completo Principales diferencias Pequeñas y Medianas Entidades Alcance

Sección 1 NIIF PYMES NIIF Completo Principales diferencias Pequeñas y Medianas Entidades Alcance Esta sección describe las características de las PYMES. Las PYMES son entidades que: (a) no tienen obligación

Sección 1 NIIF PYMES NIIF Completo Principales diferencias Pequeñas y Medianas Entidades Alcance Esta sección describe las características de las PYMES. Las PYMES son entidades que: (a) no tienen obligación

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores. 2004 Tea Deloitte & Touche

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores 2004 Tea Deloitte & Touche Temas de la Norma La Norma trata situaciones que afectan los resultados interperíodos. En general se trata

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores 2004 Tea Deloitte & Touche Temas de la Norma La Norma trata situaciones que afectan los resultados interperíodos. En general se trata

ÍNDICE. Introducción. Alcance de esta NIA Fecha de vigencia

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

Información Financiera Intermedia

Norma Internacional de Contabilidad 34 Información Financiera Intermedia En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 34 Información Financiera Intermedia,

Norma Internacional de Contabilidad 34 Información Financiera Intermedia En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 34 Información Financiera Intermedia,

CAPÍTULO I EL PROBLEMA. del comercio internacional, condicionan la preparación de información

EL PROBLEMA 3 CAPÍTULO I EL PROBLEMA 1. PLANTEAMIENTO DEL PROBLEMA El crecimiento económico que experimentan los países y el incremento del comercio internacional, condicionan la preparación de información

EL PROBLEMA 3 CAPÍTULO I EL PROBLEMA 1. PLANTEAMIENTO DEL PROBLEMA El crecimiento económico que experimentan los países y el incremento del comercio internacional, condicionan la preparación de información

abc HSBC BANK (CHILE) Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010") Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

(noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD

Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD") CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

Subgerencia General Auditoría General

Subgerencia General Auditoría General Actualización de la Normas Internacionales para el ejercicio profesional de la Auditoría Interna MARCO REGULATORIO DEL INSTITUTO DE AUDITORES INTERNOS Temario 1. Vigencia

Subgerencia General Auditoría General Actualización de la Normas Internacionales para el ejercicio profesional de la Auditoría Interna MARCO REGULATORIO DEL INSTITUTO DE AUDITORES INTERNOS Temario 1. Vigencia

CLINICA ODONTOLOGICA UDP S.A. Estados financieros. 31 de diciembre de 2012 CONTENIDO

CLINICA ODONTOLOGICA UDP S.A. Estados financieros 31 de diciembre de 2012 CONTENIDO Informe del auditor independiente Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

CLINICA ODONTOLOGICA UDP S.A. Estados financieros 31 de diciembre de 2012 CONTENIDO Informe del auditor independiente Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

Normas Internacionales de Auditoria NIA (Proyecto Claridad) Igor Williams De Castro

Igor Williams De Castro") Normas Internacionales de Auditoria NIA (Proyecto Claridad) Igor Williams De Castro Kreston Venezuela Williams & Asociados Stefanelli & Asociados T&Lconsultores INTRODUCCION La implementación de las Normas

Normas Internacionales de Auditoria NIA (Proyecto Claridad) Igor Williams De Castro Kreston Venezuela Williams & Asociados Stefanelli & Asociados T&Lconsultores INTRODUCCION La implementación de las Normas

INTRODUCCION A LA CONTABILIDAD MODELOS CONTABLES NORMAS CONTABLES

INTRODUCCION A LA CONTABILIDAD MODELOS CONTABLES NORMAS CONTABLES CONCEPTOS PREVIOS: LA INFORMACIÓN CONTABLE La inf.contable debe atender a situaciones del: Pasado: sirven de base para las comparaciones

INTRODUCCION A LA CONTABILIDAD MODELOS CONTABLES NORMAS CONTABLES CONCEPTOS PREVIOS: LA INFORMACIÓN CONTABLE La inf.contable debe atender a situaciones del: Pasado: sirven de base para las comparaciones

Actualización de las Normas Internacionales para el ejercicio profesional de la Auditoría Interna NIA *

Actualización de las Normas Internacionales para el ejercicio profesional de la Auditoría Interna NIA * * Presentación basada en información publicada por el Instituto de Auditores Internos IIA. NIA: Actualización

Actualización de las Normas Internacionales para el ejercicio profesional de la Auditoría Interna NIA * * Presentación basada en información publicada por el Instituto de Auditores Internos IIA. NIA: Actualización

EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 2015

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

96300000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-12 2012 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

NORMAS DE INFORMACION FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES (NIF PARA LAS PYMES)

") Remy Angel Terceros Fernández Presidente del Consejo Técnico Nacional de Auditoria y Contabilidad NORMAS DE INFORMACION FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES (NIF PARA LAS PYMES) PROLOGO El

Remy Angel Terceros Fernández Presidente del Consejo Técnico Nacional de Auditoria y Contabilidad NORMAS DE INFORMACION FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES (NIF PARA LAS PYMES) PROLOGO El

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMA INTERNACIONAL DE AUDITORÍA 510

NORMA INTERNACIONAL DE AUDITORÍA 510 TRABAJOS INICIALES-BALANCES DE APERTURA (En vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO

NORMA INTERNACIONAL DE AUDITORÍA 510 TRABAJOS INICIALES-BALANCES DE APERTURA (En vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI

NIA 240 Responsabilidad del auditor de considerar el fraude en una auditoría de Estados Financieros NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Características del fraude 2.

NIA 240 Responsabilidad del auditor de considerar el fraude en una auditoría de Estados Financieros NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Características del fraude 2.

Política de Gestión Integral de Riesgos Compañía Sud Americana de Vapores S.A.

de Riesgos Compañía Sud Americana de Vapores S.A. Elaborado Por Revisado Por Aprobado por Nombre Cargo Fecha Claudio Salgado Comité de Directores Contralor Comité de Directores Diciembre 2015 21 de diciembre

de Riesgos Compañía Sud Americana de Vapores S.A. Elaborado Por Revisado Por Aprobado por Nombre Cargo Fecha Claudio Salgado Comité de Directores Contralor Comité de Directores Diciembre 2015 21 de diciembre

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Dr. Guillermo Babatz Torres 12 de Mayo de 2011

a IFRS en México Dr. Guillermo Babatz Torres 12 de Mayo de 2011 Adopción de IFRS En enero de 2009, la CNBV publicó en la Circular Única de Emisoras, la obligación de presentar su información financiera

a IFRS en México Dr. Guillermo Babatz Torres 12 de Mayo de 2011 Adopción de IFRS En enero de 2009, la CNBV publicó en la Circular Única de Emisoras, la obligación de presentar su información financiera

INFORMES DEL AUDITOR. Conferencista: Carlos Garcia

INFORMES DEL AUDITOR Conferencista: Carlos Garcia Agenda Introducción Requerimientos NIA - 700 Manifestaciones al reporte NIA - 705 Párrafos de énfasis y otros NIA 706 NIA 710 y 720 Ejemplos de informes

INFORMES DEL AUDITOR Conferencista: Carlos Garcia Agenda Introducción Requerimientos NIA - 700 Manifestaciones al reporte NIA - 705 Párrafos de énfasis y otros NIA 706 NIA 710 y 720 Ejemplos de informes

Agencia Nacional de Investigación e Innovación (ANII)

") Agencia Nacional de Investigación e Innovación (ANII) Programa de Apoyo a Futuros Empresarios (Préstamo 2775/OC-UR) Auditoría del Proyecto según requisitos del Banco Interamericano de Desarrollo (BID)

Agencia Nacional de Investigación e Innovación (ANII) Programa de Apoyo a Futuros Empresarios (Préstamo 2775/OC-UR) Auditoría del Proyecto según requisitos del Banco Interamericano de Desarrollo (BID)

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31).

.") Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

OBSERVACIONES. Los productos de los demás procesos, se encuentran implementados en la matriz de caracterización del Proceso de Gestión Financiera.

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

Co ntabilidad B alances Guía práctica para su presentación

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE) (Entidad Autónoma Nicaragüense de Derecho Público)

(Entidad Autónoma Nicaragüense de Derecho Público)") Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE) Auditoría Financiera y de Cumplimiento por el Año Terminado el 31 de Diciembre de 2013 e informe del auditor independiente. INFORME

Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE) Auditoría Financiera y de Cumplimiento por el Año Terminado el 31 de Diciembre de 2013 e informe del auditor independiente. INFORME

Norma Internacional de Contabilidad 28 Inversiones en Asociadas

Norma Internacional de Contabilidad 28 Inversiones en Asociadas Alcance 1 Esta Norma se aplicará al contabilizar las inversiones en asociadas. No obstante, no será de aplicación a las inversiones en asociadas

Norma Internacional de Contabilidad 28 Inversiones en Asociadas Alcance 1 Esta Norma se aplicará al contabilizar las inversiones en asociadas. No obstante, no será de aplicación a las inversiones en asociadas

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance

Hechos posteriores a la fecha del balance") Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 24 de octubre de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 24 de octubre de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

CONTABILIDAD 1. Universidad de Granada

CONTABILIDAD GENERAL CONTABILIDAD 1 EL MARCO CONCEPTUAL DE LA CONTABILIDAD FINANCIERA Universidad de Granada TEMA 2 21 2.1. 21 2.1.- Concepto de Marco Conceptual 2.2.- Usuarios y objetivos de la Información

CONTABILIDAD GENERAL CONTABILIDAD 1 EL MARCO CONCEPTUAL DE LA CONTABILIDAD FINANCIERA Universidad de Granada TEMA 2 21 2.1. 21 2.1.- Concepto de Marco Conceptual 2.2.- Usuarios y objetivos de la Información

INVENTARIOS. NEC 11 Norma Ecuatoriana de Contabilidad 11

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES(NIIF para las PYMES)

") ALIRIO PEÑA M. LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES(NIIF para las PYMES) Es una norma separada que pretende que se aplique a los estados financieros con

ALIRIO PEÑA M. LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES(NIIF para las PYMES) Es una norma separada que pretende que se aplique a los estados financieros con

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

PRINCIPIOS BASICOS DE. Contabilidad y Ética

PRINCIPIOS BASICOS DE CONTABILIDAD Contabilidad y Ética Contabilidad Financiera (Concepto) Según el Instituto Mexicano de Contadores Públicos: La contabilidad financiera es una técnica que se utiliza para

PRINCIPIOS BASICOS DE CONTABILIDAD Contabilidad y Ética Contabilidad Financiera (Concepto) Según el Instituto Mexicano de Contadores Públicos: La contabilidad financiera es una técnica que se utiliza para

923272402 - MINISTERIO DE JUSTICIA Y DEL DERECHO GENERAL C.I.C. CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

ESTADO DE FLUJOS DE EFECTIVO. NEC 3 Norma Ecuatoriana de Contabilidad 3

ESTADO DE FLUJOS DE EFECTIVO NEC 3 Norma Ecuatoriana de Contabilidad 3 CONTENIDO Estado de Flujos de Efectivo Objetivo Alcance Beneficios de la Información de Flujos de Efectivo Definiciones Efectivo y

ESTADO DE FLUJOS DE EFECTIVO NEC 3 Norma Ecuatoriana de Contabilidad 3 CONTENIDO Estado de Flujos de Efectivo Objetivo Alcance Beneficios de la Información de Flujos de Efectivo Definiciones Efectivo y

Parte D. Valoración y presentación de inversiones a largo plazo;

Introducción 1. El propósito de esta norma internacional de auditoría es el de establecer normas y proporcionar orientación adicional a la contenida en la NIA 500 (Evidencia de auditoría) respecto a determinadas

Introducción 1. El propósito de esta norma internacional de auditoría es el de establecer normas y proporcionar orientación adicional a la contenida en la NIA 500 (Evidencia de auditoría) respecto a determinadas

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF. Guayaquil, 08 de diciembre del 2011

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

Empresa Nacional de Aeronáutica de Chile Estados financieros e informe de los auditores independientes al 31 de diciembre de 2015 y 2014

Empresa Nacional de Aeronáutica de Chile Estados financieros e informe de los auditores independientes al 31 de diciembre de 2015 y 2014 Empresa Nacional de Aeronáutica de Chile Contenido Informe de los

Empresa Nacional de Aeronáutica de Chile Estados financieros e informe de los auditores independientes al 31 de diciembre de 2015 y 2014 Empresa Nacional de Aeronáutica de Chile Contenido Informe de los

Normas y procedimientos de auditoria y Normas para atestiguar Boletín 4020. Boletín 4020

Boletín 4020 DICTAMEN SOBRE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON BASES ESPECIFICAS DIFERENTES A LOS PRINCIPIOS DE CONTABIUDAD GENERALMENTE ACEPTADOS Generalidades En el Boletín 4010 "Dictamen

Boletín 4020 DICTAMEN SOBRE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON BASES ESPECIFICAS DIFERENTES A LOS PRINCIPIOS DE CONTABIUDAD GENERALMENTE ACEPTADOS Generalidades En el Boletín 4010 "Dictamen

COLEGIO DE CONTADORES PUBLICOS DE COSTA RICA TOMAS EVANS SALAZAR MAYO DEL 2014

COLEGIO DE CONTADORES PUBLICOS DE COSTA RICA TOMAS EVANS SALAZAR MAYO DEL 2014 Alcance La Norma Internacional de Auditoría (NIA) 220, Control de calidad para auditorías de información financiera histórica

COLEGIO DE CONTADORES PUBLICOS DE COSTA RICA TOMAS EVANS SALAZAR MAYO DEL 2014 Alcance La Norma Internacional de Auditoría (NIA) 220, Control de calidad para auditorías de información financiera histórica

Guía para Micro Entidades que apliquen la NIIF para las PYMES

Guía para Micro Entidades que apliquen la NIIF para las PYMES Una visión general Las opiniones y comentarios incluidos en esta presentación son las del expositor, y no representan necesariamente la visión

Guía para Micro Entidades que apliquen la NIIF para las PYMES Una visión general Las opiniones y comentarios incluidos en esta presentación son las del expositor, y no representan necesariamente la visión

NORMA INTERNACIONAL DE AUDITORÍA 501

NORMA INTERNACIONAL DE AUDITORÍA 501 EVIDENCIA DE AUDITORÍA-CONSIDERACIONES ADICIONALES PARA PARTIDAD ESPECÍFICAS (En vigor para auditorías de estados financieros por periodos que comiencen en o después

NORMA INTERNACIONAL DE AUDITORÍA 501 EVIDENCIA DE AUDITORÍA-CONSIDERACIONES ADICIONALES PARA PARTIDAD ESPECÍFICAS (En vigor para auditorías de estados financieros por periodos que comiencen en o después

Segmentos de Operación

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

INSTRUCTIVO PARA ELABORAR NOTAS A LOS ESTADOS FINANCIEROS

INSTRUCTIVO PARA ELABORAR NOTA A LOS ESTADOS FECHA DE VIGENCIA: 2013-01-08 INSTRUCTIVO PARA ELABORAR NOTAS A LOS ESTADOS DESCRIPCIÓN DEL CAMBIO ELABORÓ FECHA VIGENCIA VERSIÓN Primera versión María Judith

INSTRUCTIVO PARA ELABORAR NOTA A LOS ESTADOS FECHA DE VIGENCIA: 2013-01-08 INSTRUCTIVO PARA ELABORAR NOTAS A LOS ESTADOS DESCRIPCIÓN DEL CAMBIO ELABORÓ FECHA VIGENCIA VERSIÓN Primera versión María Judith

NIIF para las PYMES : Ventajas y desventajas en su aplicación análisis de las estrategias alternativas de implementación en el caso de Rumanía -

NIIF para las PYMES : Ventajas y desventajas en su aplicación análisis de las estrategias alternativas de implementación en el caso de Rumanía - Mădălina Gîrbină CECCAR (Rumanía) Qué es la NIIF para las

NIIF para las PYMES : Ventajas y desventajas en su aplicación análisis de las estrategias alternativas de implementación en el caso de Rumanía - Mădălina Gîrbină CECCAR (Rumanía) Qué es la NIIF para las

Adopción por Primera Vez de las Normas Internacionales de Información Financiera

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

NIA 8: Evidencia de Auditoría Sec. 500. Evidencia de Auditoría NIA 8. Norma Internacional de Auditoría 8. Corporación Edi-Ábaco Cía.

Evidencia de Auditoría NIA 8 Norma Internacional de Auditoría 8 Corporación Edi-Ábaco Cía. Ltda Instrucciones de Ubicación: NIA: En este acápite ubica la información correspondiente al tema referido. Si

Evidencia de Auditoría NIA 8 Norma Internacional de Auditoría 8 Corporación Edi-Ábaco Cía. Ltda Instrucciones de Ubicación: NIA: En este acápite ubica la información correspondiente al tema referido. Si

CARACTERISTICAS DE LA INFORMACION FINANCIERA. 1. CONCEPTO DE CONTABILIDAD.

CARACTERISTICAS DE LA INFORMACION FINANCIERA. 1. CONCEPTO DE CONTABILIDAD. A la Contabilidad podemos definirla como: La rama de la Contaduría que obtiene información financiera sobre las transacciones

CARACTERISTICAS DE LA INFORMACION FINANCIERA. 1. CONCEPTO DE CONTABILIDAD. A la Contabilidad podemos definirla como: La rama de la Contaduría que obtiene información financiera sobre las transacciones

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL DICTAMEN DEL AUDITOR INDEPEN DIENTE (Entra en vigor para las auditorías de estados financieros por periodos que

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL DICTAMEN DEL AUDITOR INDEPEN DIENTE (Entra en vigor para las auditorías de estados financieros por periodos que

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

INFORME Nº 17 ÁREA AUDITORÍA

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS (FACPCE) CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECyT) INFORME Nº 17 ÁREA AUDITORÍA MODELOS DE INFORMES DE AUDITORÍA Y OTROS SERVICIOS

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS (FACPCE) CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECyT) INFORME Nº 17 ÁREA AUDITORÍA MODELOS DE INFORMES DE AUDITORÍA Y OTROS SERVICIOS

1. PLANTEAMIENTO DEL PROBLEMA

1. PLANTEAMIENTO DEL PROBLEMA 1.1 ANTECEDENTES DEL PROBLEMA 1.1.1. Normas Internacionales de Información Financiera (Antes NIC) La necesidad de preparar los estados financieros en un lenguaje común y de

1. PLANTEAMIENTO DEL PROBLEMA 1.1 ANTECEDENTES DEL PROBLEMA 1.1.1. Normas Internacionales de Información Financiera (Antes NIC) La necesidad de preparar los estados financieros en un lenguaje común y de

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

Introducción a las Normas Internacionales de Contabilidad. Edith Gómez P. Contador Público. Bucaramanga, Octubre 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 22 Y 23 DE OCTUBRE 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 22 Y 23 DE OCTUBRE 2010

Presentación de Estados Financieros

NIC 1 Norma Internacional de Contabilidad 1 Presentación de Estados Financieros Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2010. La NIC 1 Presentación

NIC 1 Norma Internacional de Contabilidad 1 Presentación de Estados Financieros Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2010. La NIC 1 Presentación

NORMA INTERNACIONAL DE AUDITORÍA 520

NORMA INTERNACIONAL DE AUDITORÍA 520 PROCEDIMIENTOS ANALíTICOS (En vigor para auditorías de estados financieros por periodos que comiencen en, o después del, 15 de diciembre de 2004)* CONTENIDO Párrafo

NORMA INTERNACIONAL DE AUDITORÍA 520 PROCEDIMIENTOS ANALíTICOS (En vigor para auditorías de estados financieros por periodos que comiencen en, o después del, 15 de diciembre de 2004)* CONTENIDO Párrafo

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso