Pecados al descubierto. Por: L.C. Penélope Castro Valdez

|

|

|

- Rosa María Salinas Toro

- hace 7 años

- Vistas:

Transcripción

1

2 Pecados al descubierto Por: L.C. Penélope Castro Valdez

3 Eclesiastés 7:20 NTV No hay una sola persona en la tierra que siempre sea buena y nunca peque.

4

5

6

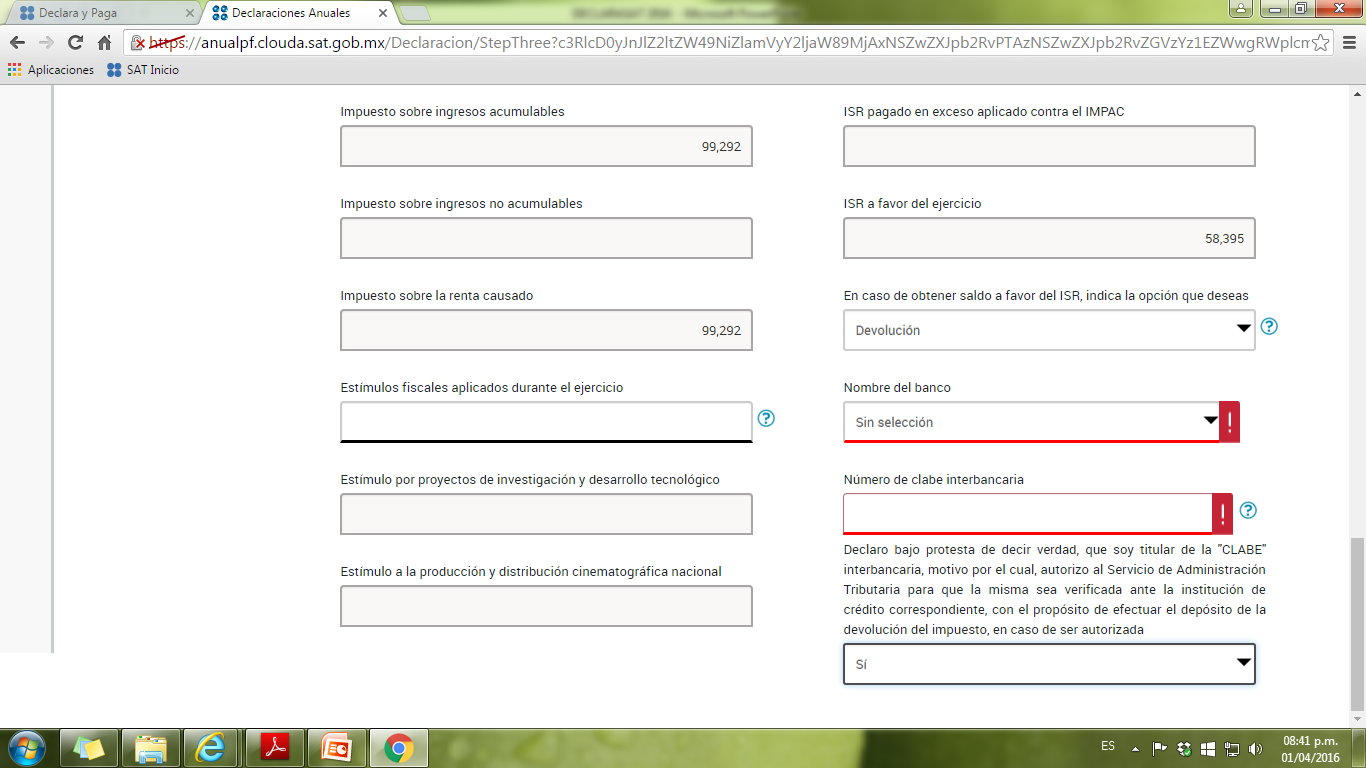

7 Regla Para los efectos de las secciones y , los medios de identificación automatizados que las instituciones de crédito tengan establecidos con sus clientes, así como los medios de identificación electrónica confidencial que se generen por los contribuyentes mediante los desarrollos electrónicos del SAT, sustituyen a la firma autógrafa y producirán los mismos efectos que las leyes otorgan a los documentos correspondientes, teniendo el mismo valor probatorio. Los contribuyentes deberán utilizar la FIEL generada conforme a lo establecido en la ficha de trámite 105/CFF Solicitud del certificado de FIEL contenida en el Anexo 1- A o la Contraseña que generen o hayan generado a través Internet en el Portal del SAT, para los efectos de las declaraciones anuales complementarias. Las personas físicas que en los términos de la regla , soliciten en su declaración anual devolución de saldo a favor igual o superior a $10, (Diez mil pesos 00/100 M.N.), deberán firmar y enviar dicha declaración, únicamente a través de la utilización de la FIEL.

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47 Pago en parcialidades Es la opción de pagar el impuesto sobre la renta que resulte a cargo en la Declaración Anual en forma diferida o parcialmente, hasta en seis mensualidades consecutivas e iguales, sin autorización previa y sin tener que garantizar el interés fiscal. Para ello, haz lo siguiente: Señala en el programa DeclaraSAT o Declaración simplificada el número de parcialidades elegidas sin exceder de seis. Presenta la Declaración Anual a más tardar en abril y cubre la primera parcialidad. Paga la segunda parcialidad y posteriores con la forma fiscal FCF. Solicítala en la Administración Desconcentrada de Recaudación que te corresponda o a través de MarcaSAT: Si presentas a más tardar en abril tu Declaración Anual no tienes que presentar ante el SAT dar aviso de que optas por pagar en parcialidades. Esta opción queda sin efecto y las autoridades fiscales requerirán el pago inmediato del crédito fiscal si en septiembre no se ha cubierto en su totalidad.

48 Pago con tarjeta de crédito BANORTE BANAMEX INBURSA

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

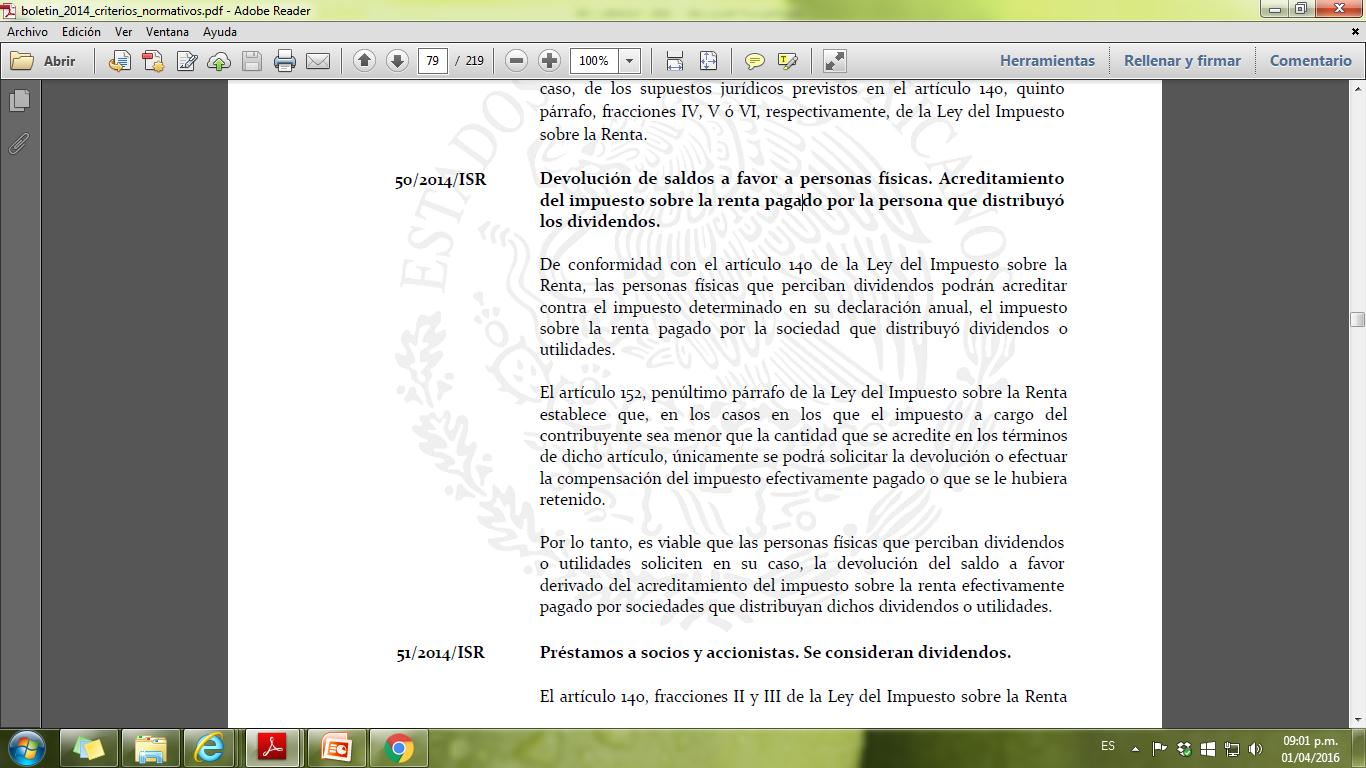

90 RENTA. EL ARTÍCULO 107, PÁRRAFO ÚLTIMO, DE LA LEY DEL IMPUESTO RELATIVO ABROGADA, NO TRANSGREDE EL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA. De los antecedentes legislativos del artículo citado, se advierte que la hipótesis normativa consistente en que se considerarán ingresos omitidos los préstamos y los donativos que no se declaren o se informen a las autoridades fiscales, surgió de la necesidad de controlar ciertas conductas de los contribuyentes, como la simulación de préstamos y otras operaciones con el único fin de evitar el pago del impuesto, y para inhibir esas conductas evasoras, se estableció la obligación de informar respecto de los préstamos obtenidos, en el caso de personas físicas, a más tardar en la declaración del ejercicio de que se trate, pues de omitirse dicho informe, las cantidades obtenidas deben considerarse como ingresos acumulables. Lo anterior atiende a que si un contribuyente afirma haber recibido cantidades por concepto de préstamos, pero no lo informó en el momento oportuno, sino hasta que fue descubierto por la autoridad fiscal en el ejercicio de sus facultades de comprobación, ello es revelador de que percibió ingresos, objeto del impuesto, que pretendió no declarar. La presunción en estudio obedece a criterios de razonabilidad, es decir, no se estableció arbitrariamente, sino que se atendió a la naturaleza del acto para otorgar una consecuencia, lo que resulta incluso justificable, sobre todo si se parte del hecho de que la determinación presuntiva de contribuciones tiene lugar cuando el sujeto obligado del tributo transgrede el principio de buena fe; sin que dicho artículo provoque que se graven los préstamos, que por definición serían cantidades que no pertenecen al contribuyente y que, por tanto, está obligado a restituirlas, sino que se graven las cantidades percibidas en el ejercicio que, por la omisión de informar que se trataba de préstamos, se presumen ingresos acumulables, pues con ello, se busca evitar la existencia de conductas evasoras como la de omitir declarar ingresos para disminuir la base gravable del impuesto, ocultando las cantidades reales que perciba el contribuyente en el ejercicio, por tanto, el artículo 107, último párrafo, de la Ley del Impuesto sobre la Renta abrogada, no transgrede el principio de proporcionalidad tributaria, previsto en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos. PRIMERA SALA Amparo directo en revisión 3722/2014. Arturo Mateos Bay. 4 de marzo de Cinco votos de los Ministros Arturo Zaldívar Lelo de Larrea, quien reservó su derecho para formular voto concurrente, José Ramón Cossío Díaz, quien reservó su derecho para formular voto concurrente, Jorge Mario Pardo Rebolledo, Olga Sánchez Cordero de García Villegas y Alfredo Gutiérrez Ortiz Mena. Ponente: Jorge Mario Pardo Rebolledo. Secretario: Alejandro Castañón Ramírez. Esta tesis se publicó el viernes 11 de marzo de 2016 a las 10:10 horas en el Semanario Judicial de la Federación.

91

92

93

94

95

96

97

98

99

100

101

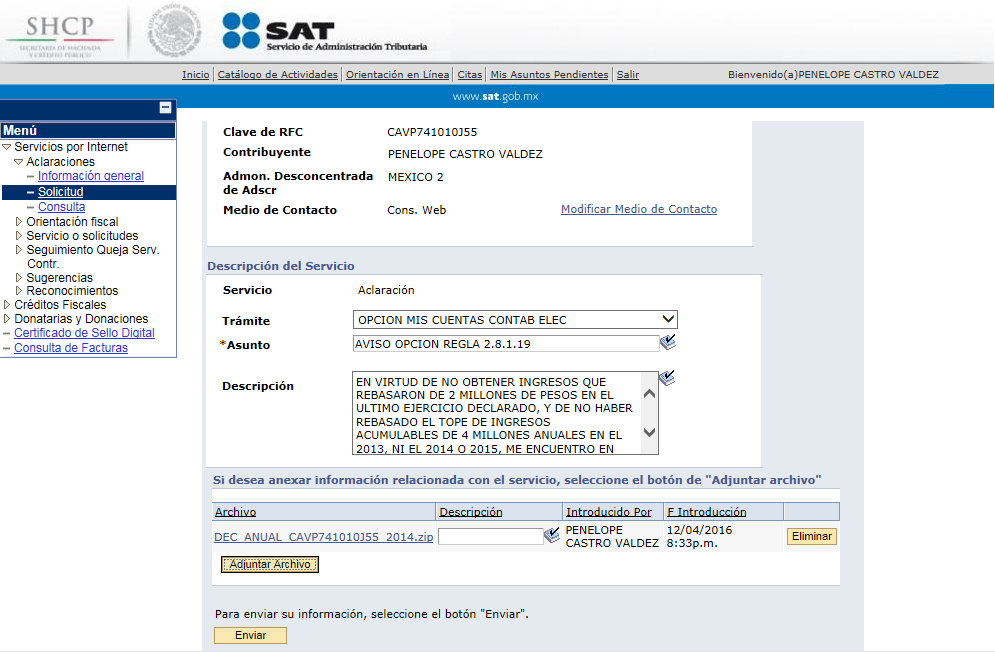

102 Regla Para los efectos de los artículos 28, fracción III del CFF y 33, apartado B, fracciones I, III, IV y V y 34 de su Reglamento, los contribuyentes que estén obligados a llevar contabilidad y a ingresar de forma mensual su información contable a través de la página de Internet del SAT, excepto los contribuyentes que tributen en el RIF, las personas físicas que tributen conforme al artículo 100, fracción II de la Ley del ISR, siempre que sus ingresos del ejercicio en que se trate no excedan de dos millones de pesos, las sociedades, asociaciones civiles y fideicomisos autorizados para recibir donativos deducibles, a que se refiere la regla , así como las demás personas físicas y las Asociaciones Religiosas que hayan optado por utilizar la herramienta electrónica Mis cuentas de conformidad con lo previsto en la regla ,deberán llevarla en sistemas electrónicos con la capacidad de generar archivos en formato XML

103

104

105 MIS CUENTAS REGLA Los contribuyentes del RIF deberán ingresar a la aplicación electrónica Mis cuentas, disponible a través de la página de Internet del SAT, para lo cual deberán utilizar su clave en el RFC y Contraseña. Los demás contribuyentes personas físicas y las Asociaciones Religiosas del Título III de la Ley del ISR podrán optar por utilizar la aplicación de referencia. Una vez que se haya ingresado a la aplicación, los contribuyentes capturarán los datos correspondientes a sus ingresos y gastos, teniendo la opción de emitir los comprobantes fiscales respectivos en la misma aplicación. Los ingresos y gastos amparados por un CFDI, se registrarán de forma automática en la citada aplicación, por lo que únicamente deberán capturarse aquéllos que no se encuentren sustentados en dichos comprobantes. En dicha aplicación podrán consultarse tanto la relación de ingresos y gastos capturados, como los comprobantes fiscales emitidos por este y otros medios. Los contribuyentes que presenten sus registros de ingresos y gastos bajo este esquema, podrán utilizar dicha información a efecto de realizar la integración y presentación de su declaración.

106

107

108

109

110

111

112

113

114 Si fallas bajo presión, tu fuerza es escasa. Rescata a los que están injustamente condenados a morir, sálvalos mientras van tambaleando hacia su muerte. No te excuses diciendo: «Ay, no lo sabíamos». Pues Dios conoce cada corazón y él te ve. El que cuida tu alma sabe bien que tú sabías. Él pagará a cada uno según merecen sus acciones. Proverbios 24:10-12 NTV

115

Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras Facilidades Administrativas 2016

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

BOLETIN INFORMATIVO ASUNTO: REGLAS FISCALES RELEVANTES

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

ANALISIS DE LA CONTABILIDAD ELECTRONICA PARA EL REGIMEN DE INCORPORACION FISCAL.

ANALISIS DE LA CONTABILIDAD ELECTRONICA PARA EL REGIMEN DE INCORPORACION FISCAL. Es importante también analizar los puntos finos de las Obligaciones Contables Fiscales en Materia del Régimen de Incorporación

ANALISIS DE LA CONTABILIDAD ELECTRONICA PARA EL REGIMEN DE INCORPORACION FISCAL. Es importante también analizar los puntos finos de las Obligaciones Contables Fiscales en Materia del Régimen de Incorporación

ESQUEMAS EN FLUJO DE EFECTIVO

ESQUEMAS EN FLUJO DE EFECTIVO Por: L.C. Penélope Castro Valdez Balanza 13, la de la suerte Dios es simple. Todo lo demás es complejo. No busques valores absolutos en el mundo relativo de la naturaleza.

ESQUEMAS EN FLUJO DE EFECTIVO Por: L.C. Penélope Castro Valdez Balanza 13, la de la suerte Dios es simple. Todo lo demás es complejo. No busques valores absolutos en el mundo relativo de la naturaleza.

TESIS AISLADAS DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN.

Época: Décima Época Registro: 2011276 Instancia: Tribunales Colegiados de Circuito Materia(s): (Común) Tesis: XVI.1o.A.24 K (10a.) TESIS AISLADAS DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN. EL PRINCIPIO

Época: Décima Época Registro: 2011276 Instancia: Tribunales Colegiados de Circuito Materia(s): (Común) Tesis: XVI.1o.A.24 K (10a.) TESIS AISLADAS DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN. EL PRINCIPIO

A&CEM Contabilidad electrónica 23-abr-15

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO)

") SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) T E M A R I O Marco Legal Estructura de la declaración Declaraciones Complementarias Caso práctico Marco Legal DISPOSICIONES FISCALES APLICABLES Obligación

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) T E M A R I O Marco Legal Estructura de la declaración Declaraciones Complementarias Caso práctico Marco Legal DISPOSICIONES FISCALES APLICABLES Obligación

Declaración Anual de Personas Morales 2016 y su balanza 13. Por: L.C. Penélope Castro Valdez

Declaración Anual de Personas Morales 2016 y su balanza 13 Por: L.C. Penélope Castro Valdez Juicio Profesional Se refiere al empleo de los conocimientos técnicos y experiencia necesarios para seleccionar

Declaración Anual de Personas Morales 2016 y su balanza 13 Por: L.C. Penélope Castro Valdez Juicio Profesional Se refiere al empleo de los conocimientos técnicos y experiencia necesarios para seleccionar

Esta tesis se publicó el viernes 20 de febrero de 2015 a las 09:30 horas en el Semanario Judicial de la Federación.

Registro: 2008512 Materia(s): (Constitucional, Administrativa) Tesis: 2a. XI/2015 (10a.) DEPRECIACIÓN. EL PORCENTAJE PREVISTO EN EL ARTÍCULO 41, FRACCIÓN III, DE LA LEY DEL IMPUESTO SOBRE LA RENTA VIGENTE

Registro: 2008512 Materia(s): (Constitucional, Administrativa) Tesis: 2a. XI/2015 (10a.) DEPRECIACIÓN. EL PORCENTAJE PREVISTO EN EL ARTÍCULO 41, FRACCIÓN III, DE LA LEY DEL IMPUESTO SOBRE LA RENTA VIGENTE

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Boletín Fiscal 2 Contabilidad Electrónica

Boletín Fiscal 2 Contabilidad Electrónica Cumplimiento de la contabilidad electrónica Antecedentes Dentro de la exposición de motivos en la iniciativa de reforma fiscal de la Cámara de Diputados publicado

Boletín Fiscal 2 Contabilidad Electrónica Cumplimiento de la contabilidad electrónica Antecedentes Dentro de la exposición de motivos en la iniciativa de reforma fiscal de la Cámara de Diputados publicado

TODO LO VIGENTE SOBRE CONTABILIDAD DIGITAL L.C. EMMANUEL GUERRERO ROMERO

TODO LO VIGENTE SOBRE CONTABILIDAD DIGITAL L.C. EMMANUEL GUERRERO ROMERO CONTABILIDAD ELECTRÓNICA Art. 28 CFF 2014 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad,

TODO LO VIGENTE SOBRE CONTABILIDAD DIGITAL L.C. EMMANUEL GUERRERO ROMERO CONTABILIDAD ELECTRÓNICA Art. 28 CFF 2014 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad,

Foro Contabilidad Electrónica. Aspectos Legales: Plazos, Infracciones y sanciones

Foro Contabilidad Electrónica Aspectos Legales: Plazos, Infracciones y sanciones Colegio Neolaredense de Contadores Públicos, A.C. 11 de julio de 2014 Contabilidad electrónica CFF.- Artículo 28, fracciones:

Foro Contabilidad Electrónica Aspectos Legales: Plazos, Infracciones y sanciones Colegio Neolaredense de Contadores Públicos, A.C. 11 de julio de 2014 Contabilidad electrónica CFF.- Artículo 28, fracciones:

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Declaraciones informativas que deben presentar por las operaciones realizadas en 2008

Declaraciones informativas que deben presentar por las operaciones realizadas en 2008 Personas morales con fines no lucrativos Declaraciones Temas de Comercio informativas Exterior2009 www.sat.gob.mx www.gobiernofederal.gob.mx

Declaraciones informativas que deben presentar por las operaciones realizadas en 2008 Personas morales con fines no lucrativos Declaraciones Temas de Comercio informativas Exterior2009 www.sat.gob.mx www.gobiernofederal.gob.mx

Régimen de Incorporación Fiscal (RIF)

") Régimen de Incorporación Fiscal (RIF) Octubre de 2015 Haydee Zizumbo Ramírez Quiénes pueden estar en este régimen? Art. 111. Los contribuyentes personas físicas que realicen únicamente actividades empresariales,

Régimen de Incorporación Fiscal (RIF) Octubre de 2015 Haydee Zizumbo Ramírez Quiénes pueden estar en este régimen? Art. 111. Los contribuyentes personas físicas que realicen únicamente actividades empresariales,

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas Francisco Wilson Agenda Para personas físicas: 1 Impuesto Sobre la Renta (ISR) 2 Impuesto al Valor Agregado (IVA) 3

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas Francisco Wilson Agenda Para personas físicas: 1 Impuesto Sobre la Renta (ISR) 2 Impuesto al Valor Agregado (IVA) 3

VISITA DOMICILIARIA. EL VISITADOR DEBE IDENTIFICARSE ANTES DE ENTRAR AL DOMICILIO, EN ATENCIÓN AL DERECHO HUMANO A LA INVIOLABILIDAD DE ÉSTE.

Época: Décima Época Registro: 2008934 Instancia: Tribunales Colegiados de Circuito Tipo de Tesis: Aislada Fuente: Semanario Judicial de la Federación Publicación: viernes 17 de abril de 2015 09:30 h Materia(s):

Época: Décima Época Registro: 2008934 Instancia: Tribunales Colegiados de Circuito Tipo de Tesis: Aislada Fuente: Semanario Judicial de la Federación Publicación: viernes 17 de abril de 2015 09:30 h Materia(s):

CPC Leopoldo A. Núñez G.

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

CONTRIBUCIÓN Y PERÍODO U OTRO CONCEPTO QUE GOZA DEL BENEFICIO FISCAL. PAGOS PROVISIONALES DEL ISR correspondientes a:

S ES ISR-IVA-RETENCIONES- IMSS PARA CONTRIBUYENTES Primero Y PERSONAS MORALES que tributen en los términos del Título II de la LISR PERSONAS FÍSICAS ACTIVIDAD EMPRESARIAL del Capítulo II, Sección I del

S ES ISR-IVA-RETENCIONES- IMSS PARA CONTRIBUYENTES Primero Y PERSONAS MORALES que tributen en los términos del Título II de la LISR PERSONAS FÍSICAS ACTIVIDAD EMPRESARIAL del Capítulo II, Sección I del

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA Bargalló Cardoso y Asociados, S. C. REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA I n t r o d u c c i ó n: El viernes 4 de Julio se publicó en el Diario

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA Bargalló Cardoso y Asociados, S. C. REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA I n t r o d u c c i ó n: El viernes 4 de Julio se publicó en el Diario

NUEVO TIMBRADO DE NÓMINA ELECTRÓNICA A PARTIR DE ABRIL

Abril 04, 2017 Circular No. 05 / 2017 A nuestros clientes NUEVO TIMBRADO DE NÓMINA ELECTRÓNICA A PARTIR DE ABRIL A partir de este mes de abril, la nómina deberá ser timbrada con la NUEVA versión 1.2. la

Abril 04, 2017 Circular No. 05 / 2017 A nuestros clientes NUEVO TIMBRADO DE NÓMINA ELECTRÓNICA A PARTIR DE ABRIL A partir de este mes de abril, la nómina deberá ser timbrada con la NUEVA versión 1.2. la

B O L E T Í N F i s c a l Agosto 2016

B O L E T Í N F i s c a l www.zesati.com.mx Agosto 2016 zesati@zesati.com.mx 05 ASUNTO: TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RMF 2016 El pasado 14 de Julio de 2016, en el Diario Oficial de la Federación

B O L E T Í N F i s c a l www.zesati.com.mx Agosto 2016 zesati@zesati.com.mx 05 ASUNTO: TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RMF 2016 El pasado 14 de Julio de 2016, en el Diario Oficial de la Federación

para Personas Morales

SUSPENSIÓN DE ACTIVIDADES para Personas Morales Como parte de la Quinta Resolución de Modificaciones a la RMF para 2014 se adiciono la Regla I.2.5.26 la cual establece la facilidad para que las Personas

SUSPENSIÓN DE ACTIVIDADES para Personas Morales Como parte de la Quinta Resolución de Modificaciones a la RMF para 2014 se adiciono la Regla I.2.5.26 la cual establece la facilidad para que las Personas

TIEMPO DE INFORMATIVAS

TIEMPO DE INFORMATIVAS Como cada año, durante el mes de Febrero se deben presentar ante las autoridades fiscales las declaraciones informativas correspondientes al ejercicio anterior. Una de las inquietudes

TIEMPO DE INFORMATIVAS Como cada año, durante el mes de Febrero se deben presentar ante las autoridades fiscales las declaraciones informativas correspondientes al ejercicio anterior. Una de las inquietudes

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

Acumulación de Ingresos para el ISR de Personas Morales

Acumulación de Ingresos para el ISR de Personas Morales Entre las interpretaciones judiciales que se han realizado en el mes de febrero 2016, hay una interesante sobre los conceptos que componen la acumulación

Acumulación de Ingresos para el ISR de Personas Morales Entre las interpretaciones judiciales que se han realizado en el mes de febrero 2016, hay una interesante sobre los conceptos que componen la acumulación

BOLETIN FISCAL MARZO 2010

BOLETIN FISCAL MARZO 2010 DEPARTAMENTO FISCAL www.prv-mex.com CONTENIDO 1. DECLARACIONES ANUALES DE PERSONAS MORALES 1. Declaraciones Anuales de Personas Morales 2009. 2. Obligación de presentar la declaración

BOLETIN FISCAL MARZO 2010 DEPARTAMENTO FISCAL www.prv-mex.com CONTENIDO 1. DECLARACIONES ANUALES DE PERSONAS MORALES 1. Declaraciones Anuales de Personas Morales 2009. 2. Obligación de presentar la declaración

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

Modelos de interacción con los contribuyentes a través de los servicios electrónicos. Experiencias y tendencias. Francisco J. Macías Valadez Treviño

Francisco J. Macías Valadez Treviño Miembro del Comité de Nominaciones de la Asociación Interamericana de Contabilidad (AIC) Modelos de interacción con los contribuyentes a través de los servicios electrónicos.

Francisco J. Macías Valadez Treviño Miembro del Comité de Nominaciones de la Asociación Interamericana de Contabilidad (AIC) Modelos de interacción con los contribuyentes a través de los servicios electrónicos.

PREGUNTAS Y RESPUESTAS IDE

PREGUNTAS Y RESPUESTAS IDE TEMA ACREDITAMIENTO CONTRA ISR ACREDITAMIENTO, COMPENSACIÓN Y DEVOLUCIÓN DEL IDE RECAUDADO ACREDITAMIENTO. RÉGIMEN INTERMEDIO ASEGURAMIENTO O EMBARGO DE CUENTAS PLAZO PARA EL

PREGUNTAS Y RESPUESTAS IDE TEMA ACREDITAMIENTO CONTRA ISR ACREDITAMIENTO, COMPENSACIÓN Y DEVOLUCIÓN DEL IDE RECAUDADO ACREDITAMIENTO. RÉGIMEN INTERMEDIO ASEGURAMIENTO O EMBARGO DE CUENTAS PLAZO PARA EL

Resolución Miscelánea Fiscal 2011

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

CONTENIDO. Contribuyentes relevados de la obligación de presentar declaración anual del Impuesto sobre la Renta (ISR)

") BOLETÍN FISCAL MARZO 2017 CONTENIDO 1. Actualización del Anteproyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017. 2. Declaración anual de ISR de personas físicas.

BOLETÍN FISCAL MARZO 2017 CONTENIDO 1. Actualización del Anteproyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017. 2. Declaración anual de ISR de personas físicas.

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ El nuevo Anexo 24 y su documento de especificaciones técnicas No hay mal que dure cien años Los complementos de la póliza El detalle

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ El nuevo Anexo 24 y su documento de especificaciones técnicas No hay mal que dure cien años Los complementos de la póliza El detalle

Pago en parcialidades o diferido de impuestos federales

Pago en parcialidades o diferido de impuestos federales Cumplir nos beneficia a todos Qué es el pago en parcialidades o diferido Pago en parcialidades o diferido de impuestos federales Es una facilidad

Pago en parcialidades o diferido de impuestos federales Cumplir nos beneficia a todos Qué es el pago en parcialidades o diferido Pago en parcialidades o diferido de impuestos federales Es una facilidad

Resolución Miscelánea Fiscal para 2016

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

CONSIDERANDO: PRIMERO. En términos de lo previsto en los. artículos 94, párrafo quinto, de la Constitución Política de

ACUERDO GENERAL NÚMERO 18/2013, DE DIECINUEVE DE NOVIEMBRE DE DOS MIL TRECE, DEL PLENO DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN, RELATIVO A LA DETERMINACIÓN DE LOS DÍAS HÁBILES E INHÁBILES RESPECTO

ACUERDO GENERAL NÚMERO 18/2013, DE DIECINUEVE DE NOVIEMBRE DE DOS MIL TRECE, DEL PLENO DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN, RELATIVO A LA DETERMINACIÓN DE LOS DÍAS HÁBILES E INHÁBILES RESPECTO

Conferencia de Superiores Mayores de Religiosos de México A.R.

Conferencia de Superiores Mayores de Religiosos de México A.R. ASPECTOS FISCALES RELEVANTES C.P.C. Martín Aguayo Solano Abril 16, 2016 www.crowehorwath.com.mx AGENDA Declaración Anual PF Discrepancia Fiscal

Conferencia de Superiores Mayores de Religiosos de México A.R. ASPECTOS FISCALES RELEVANTES C.P.C. Martín Aguayo Solano Abril 16, 2016 www.crowehorwath.com.mx AGENDA Declaración Anual PF Discrepancia Fiscal

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL. C.P.C. Javier Eliott Olmedo Castillo

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

Declaraciones Informativas Personas morales con fines no lucrativos

Declaraciones Informativas 2008 Personas morales con fines no lucrativos Declaraciones anuales informativas que deben presentar por las operaciones del ejercicio fiscal 2007 Las personas morales inscritas

Declaraciones Informativas 2008 Personas morales con fines no lucrativos Declaraciones anuales informativas que deben presentar por las operaciones del ejercicio fiscal 2007 Las personas morales inscritas

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

BALANZA DE COMPROBACIÓN DIGITAL PARA CIERRE DEL EJERCICIO 2017 DE FÍSICAS Y MORALES L.C. EMMANUEL GUERRERO ROMERO

BALANZA DE COMPROBACIÓN DIGITAL PARA CIERRE DEL EJERCICIO 2017 DE FÍSICAS Y MORALES L.C. EMMANUEL GUERRERO ROMERO CONTABILIDAD ELECTRÓNICA Art. 28 CFF Las personas que de acuerdo con las disposiciones

BALANZA DE COMPROBACIÓN DIGITAL PARA CIERRE DEL EJERCICIO 2017 DE FÍSICAS Y MORALES L.C. EMMANUEL GUERRERO ROMERO CONTABILIDAD ELECTRÓNICA Art. 28 CFF Las personas que de acuerdo con las disposiciones

DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017

Junio 09, 2017 Circular No. 8 / 2017 A nuestros clientes DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017 El 13 de enero 2017 se publicó en el Periódico Oficial del Gobierno del

Junio 09, 2017 Circular No. 8 / 2017 A nuestros clientes DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017 El 13 de enero 2017 se publicó en el Periódico Oficial del Gobierno del

Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Guerrero por afectaciones en su actividad económica

Consultoría Fiscal 2014-21 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Guerrero por afectaciones en su actividad económica El 5 de diciembre de 2014 se publicó en el

Consultoría Fiscal 2014-21 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Guerrero por afectaciones en su actividad económica El 5 de diciembre de 2014 se publicó en el

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL ISR. Tabla 9

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL ISR Tabla 9 1 Solicitud de devolución de saldos a favor del impuesto sobre la renta (ISR) No. DOCUMENTO PERSONAS MORALES ASALA RIADOS SERVICIOS PROFESIO NALES

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL ISR Tabla 9 1 Solicitud de devolución de saldos a favor del impuesto sobre la renta (ISR) No. DOCUMENTO PERSONAS MORALES ASALA RIADOS SERVICIOS PROFESIO NALES

Ingresos por arrendamiento de personas físicas. Mtra. Patricia Gutiérrez Moreno

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Incorporación Fiscal?

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

Quinta Resolución de Modificaciones

Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal y su anexo 1-A QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A Con fundamento en los

Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal y su anexo 1-A QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A Con fundamento en los

Cómo calcular el impuesto empresarial a tasa única (IETU)

") Cómo calcular el impuesto empresarial a tasa única (IETU) Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Cómo calcular el impuesto empresarial a tasa única (IETU) Introducción Este folleto

Cómo calcular el impuesto empresarial a tasa única (IETU) Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Cómo calcular el impuesto empresarial a tasa única (IETU) Introducción Este folleto

Facturación Electrónica

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

OBLIGACIONES FISCALES, DISCREPANCIA FISCAL, REVISIONES ELECTRONICAS 2017

OBLIGACIONES FISCALES, DISCREPANCIA FISCAL, REVISIONES ELECTRONICAS 2017 C.P.A. ALFREDO VILLANUEVA RAMIREZ M.F. y M.C.A. DEPARTAMENTO FISCAL TUXPAN, VER A 13 DE ENERO DE 2017 TEMARIO I- PUBLICACIONES

OBLIGACIONES FISCALES, DISCREPANCIA FISCAL, REVISIONES ELECTRONICAS 2017 C.P.A. ALFREDO VILLANUEVA RAMIREZ M.F. y M.C.A. DEPARTAMENTO FISCAL TUXPAN, VER A 13 DE ENERO DE 2017 TEMARIO I- PUBLICACIONES

Solución Integral para la Administración Tributaria

Solución Integral para la Administración Tributaria Nuevo esquema de presentación de declaraciones en vigor a partir del 2 de octubre Sin duda, la presentación de declaraciones por transmisión electrónica

Solución Integral para la Administración Tributaria Nuevo esquema de presentación de declaraciones en vigor a partir del 2 de octubre Sin duda, la presentación de declaraciones por transmisión electrónica

DISCREPANCIA FISCAL BOLETÍN INFORMATIVO 07/2015

BOLETÍN INFORMATIVO 07/2015 DISCREPANCIA FISCAL DISCREPANCIA FISCAL Con la nueva ley del Impuesto Sobre la Renta (LISR) que entro en vigor a partir del 1º de enero de 2014, también entraron algunos cambios

BOLETÍN INFORMATIVO 07/2015 DISCREPANCIA FISCAL DISCREPANCIA FISCAL Con la nueva ley del Impuesto Sobre la Renta (LISR) que entro en vigor a partir del 1º de enero de 2014, también entraron algunos cambios

Personas morales, personas físicas con actividad empresarial y personas físicas con arrendamiento

PRODECON informa sobre diversos beneficios fiscales para contribuyentes que se ubican en zonas afectadas de Oaxaca y Chiapas, por sismo ocurrido el 7 de septiembre La Procuraduría de la Defensa del Contribuyente

PRODECON informa sobre diversos beneficios fiscales para contribuyentes que se ubican en zonas afectadas de Oaxaca y Chiapas, por sismo ocurrido el 7 de septiembre La Procuraduría de la Defensa del Contribuyente

CFDI. La nueva era de la Facturación Electrónica 2014

CFDI La nueva era de la Facturación Electrónica 2014 Acerca de la Factura Electrónica CFDI 1. Qué es CFDI? CFDI son las siglas de Comprobante Fiscal Digital a través de Internet. El CFDI se encuentra actualmente

CFDI La nueva era de la Facturación Electrónica 2014 Acerca de la Factura Electrónica CFDI 1. Qué es CFDI? CFDI son las siglas de Comprobante Fiscal Digital a través de Internet. El CFDI se encuentra actualmente

Mecanismo retorno de las inversiones.

Anexo 1 Comentarios DECRETO que otorga diversas facilidades administrativas en materia del ISR sobre repatriación de capitales en el primer semestre del ejercicio 2017. Sujetos del Decreto (Artículo Primero).

Anexo 1 Comentarios DECRETO que otorga diversas facilidades administrativas en materia del ISR sobre repatriación de capitales en el primer semestre del ejercicio 2017. Sujetos del Decreto (Artículo Primero).

DISPOSICIONES TRANSITORIAS DE LA LEY DEL IMPUESTO SOBRE LA RENTA

REGLAS EN MATERIA DE REPATRIACIÓN DE CAPITALES INVERTIDOS EN EL EXTRANJERO PREVISTAS EN EL ARTÍCULO 2, TRANSITORIO, FRACCIÓN XIII DEL DECRETO DE REFORMAS FISCALES PARA EL AÑO 2016 (DOF DEL 18 DE NOVIEMBRE

REGLAS EN MATERIA DE REPATRIACIÓN DE CAPITALES INVERTIDOS EN EL EXTRANJERO PREVISTAS EN EL ARTÍCULO 2, TRANSITORIO, FRACCIÓN XIII DEL DECRETO DE REFORMAS FISCALES PARA EL AÑO 2016 (DOF DEL 18 DE NOVIEMBRE

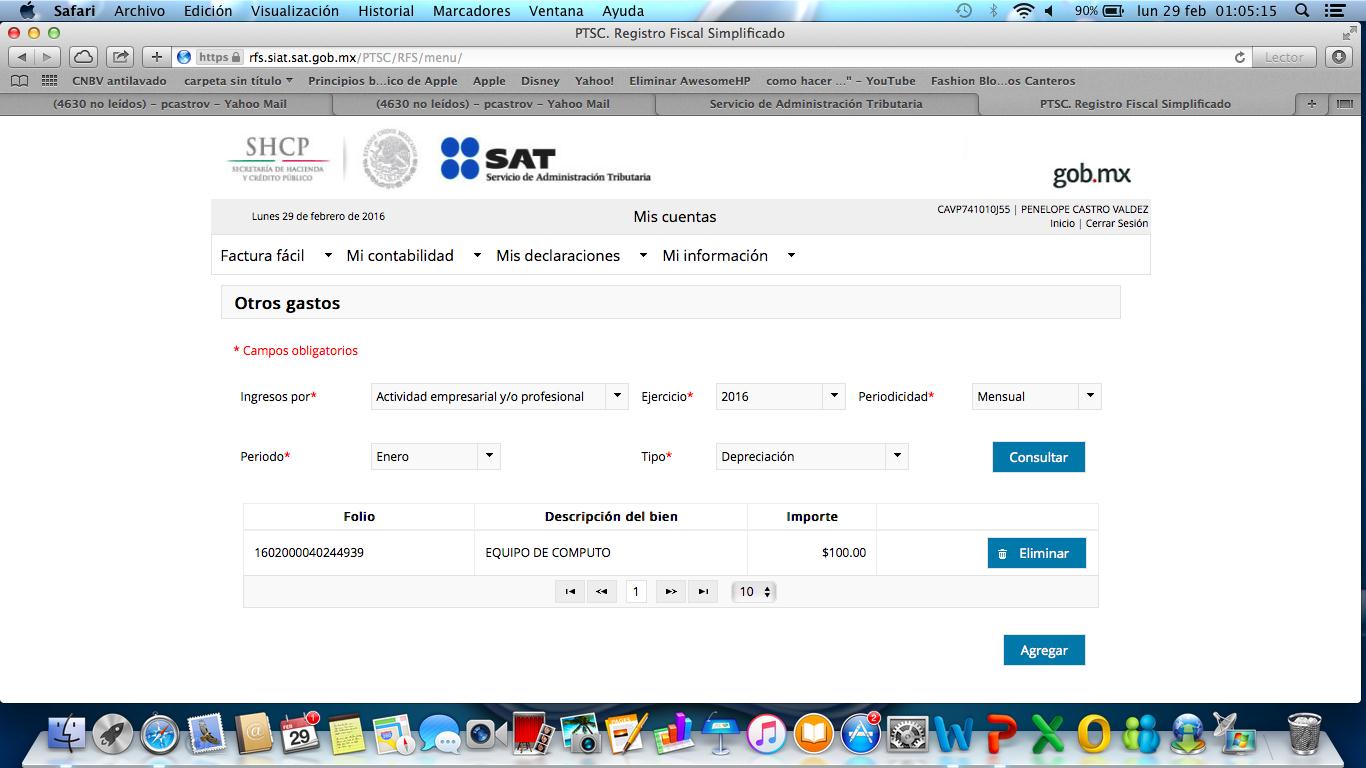

Deducción de activos fijos, mediante la figura de depreciación.

Circular 21/02 Deducción de activos fijos, mediante la figura de depreciación. Las personas físicas que realicen actividades empresariales y profesionales, que tributen en el régimen general, pueden deducir

Circular 21/02 Deducción de activos fijos, mediante la figura de depreciación. Las personas físicas que realicen actividades empresariales y profesionales, que tributen en el régimen general, pueden deducir

Cómo se califican los diversos ingresos que se

, ingresos no acumulables y no ingresos de las Personas Morales ARTÍCULOS C.P. José Alfredo Ramírez García Cómo se califican los diversos ingresos que se presentan en la declaración anual cuando son acumulables;

, ingresos no acumulables y no ingresos de las Personas Morales ARTÍCULOS C.P. José Alfredo Ramírez García Cómo se califican los diversos ingresos que se presentan en la declaración anual cuando son acumulables;

DECLARACION ANUAL 2016

DECLARACION ANUAL 2016 DECLARACION ANUAL 2016 CAPÍTULO XI DE LA DECLARACIÓN ANUAL Artículo 150. Las personas físicas que obtengan ingresos en un año de calendario, a excepción de los exentos y de aquéllos

DECLARACION ANUAL 2016 DECLARACION ANUAL 2016 CAPÍTULO XI DE LA DECLARACIÓN ANUAL Artículo 150. Las personas físicas que obtengan ingresos en un año de calendario, a excepción de los exentos y de aquéllos

Análisis de la Reforma Fiscal 2014 Código Fiscal de la Federación (CFF)

") www.pwc.com Análisis de la Reforma Fiscal 2014 Código Fiscal de la Federación (CFF) Agenda 1 2 3 4 Disposiciones generales Derechos y obligaciones de los contribuyentes Facultades de las autoridades fiscales

www.pwc.com Análisis de la Reforma Fiscal 2014 Código Fiscal de la Federación (CFF) Agenda 1 2 3 4 Disposiciones generales Derechos y obligaciones de los contribuyentes Facultades de las autoridades fiscales

Nuevos procedimientos de presentación de declaraciones

Nuevos procedimientos de presentación de declaraciones A partir del próximo 2 octubre inicia la operación del nuevo esquema de presentación de declaraciones que promete facilitar aún más a los contribuyentes

Nuevos procedimientos de presentación de declaraciones A partir del próximo 2 octubre inicia la operación del nuevo esquema de presentación de declaraciones que promete facilitar aún más a los contribuyentes

PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE PERSONAS FÍSICAS 2015

Abril 11, 2016 Circular No. 05 / 2016 A nuestros clientes PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE PERSONAS FÍSICAS 2015 Les recordamos que en este mes de Abril vence el plazo para presentar la declaración

Abril 11, 2016 Circular No. 05 / 2016 A nuestros clientes PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE PERSONAS FÍSICAS 2015 Les recordamos que en este mes de Abril vence el plazo para presentar la declaración

E-CONTABILIDAD - TEÓRICO Y TÉCNICO. Expositor: LCP. Víctor Ochoa Vázquez

E-CONTABILIDAD - TEÓRICO Y TÉCNICO Expositor: LCP. Víctor Ochoa Vázquez C O N TA B I L I DA D T EÓ R I C O Y T ÉC N I C O C O N TA B I L I DA D T EÓ R I C O Y T ÉC N I C O SER ESTRICTAMENTE INDISPENSABLES.

E-CONTABILIDAD - TEÓRICO Y TÉCNICO Expositor: LCP. Víctor Ochoa Vázquez C O N TA B I L I DA D T EÓ R I C O Y T ÉC N I C O C O N TA B I L I DA D T EÓ R I C O Y T ÉC N I C O SER ESTRICTAMENTE INDISPENSABLES.

Decreto por el cual se otorgan medidas de apoyo a la vivienda y otras medidas fiscales

Consultoría Fiscal 2015-5 Decreto por el cual se otorgan medidas de apoyo a la vivienda y otras medidas fiscales El 26 de marzo de 2015 se publicó en el Diario Oficial de la Federación el Decreto por el

Consultoría Fiscal 2015-5 Decreto por el cual se otorgan medidas de apoyo a la vivienda y otras medidas fiscales El 26 de marzo de 2015 se publicó en el Diario Oficial de la Federación el Decreto por el

PAGO REFERENCIADO. Autor y expositor: Francisco Cárdenas Guerrero Con la colaboración: Nicolás Pérez Méndez.

1 PAGO REFERENCIADO Autor y expositor: Francisco Cárdenas Guerrero Con la colaboración: Nicolás Pérez Méndez 2 Capítulo II.2.8.5. Presentación de declaraciones de pagos provisionales y definitivos vía

1 PAGO REFERENCIADO Autor y expositor: Francisco Cárdenas Guerrero Con la colaboración: Nicolás Pérez Méndez 2 Capítulo II.2.8.5. Presentación de declaraciones de pagos provisionales y definitivos vía

APORTACIONES VOLUNTARIAS Y COMPLEMENTARIAS DE RETIRO 2016

APORTACIONES VOLUNTARIAS Y COMPLEMENTARIAS DE RETIRO 2016 Las personas físicas residentes en el país que obtengan ingresos por salarios y en general por la prestación de un servicio personal subordinado

APORTACIONES VOLUNTARIAS Y COMPLEMENTARIAS DE RETIRO 2016 Las personas físicas residentes en el país que obtengan ingresos por salarios y en general por la prestación de un servicio personal subordinado

Emisión de CFDI versión 3.3 por anticipos, CFDI de Egreso y Factura Global

Emisión de CFDI versión 3.3 por anticipos, CFDI de Egreso y Factura Global Emisión de CFDI versión 3.3. por anticipos Comprobantes de Ingreso (Anticipos) Qué es un Anticipo? Es una cantidad de dinero que

Emisión de CFDI versión 3.3 por anticipos, CFDI de Egreso y Factura Global Emisión de CFDI versión 3.3. por anticipos Comprobantes de Ingreso (Anticipos) Qué es un Anticipo? Es una cantidad de dinero que

PREGUNTAS FRECUENTES CONTABILIDAD ELECTRÓNICA

CONTABILIDAD PREGUNTAS FRECUENTES CONTABILIDAD ELECTRÓNICA 0716 r 1.1 MBA 3 16 PREGUNTAS FRECUENTES 1. A partir de qué periodo se deberá entregar el catálogo de cuentas y balanza de comprobación? La información

CONTABILIDAD PREGUNTAS FRECUENTES CONTABILIDAD ELECTRÓNICA 0716 r 1.1 MBA 3 16 PREGUNTAS FRECUENTES 1. A partir de qué periodo se deberá entregar el catálogo de cuentas y balanza de comprobación? La información

Obligados a utilizar el Servicio de DyP

Temario 1.Obligados 2.Estructura y tipos de declaraciones 3.Puntos a considerar para la presentación 4.Cierre de NEPE y complementarias en DyP para PM s 2 3 OBLIGADOS Obligados a utilizar el Servicio de

Temario 1.Obligados 2.Estructura y tipos de declaraciones 3.Puntos a considerar para la presentación 4.Cierre de NEPE y complementarias en DyP para PM s 2 3 OBLIGADOS Obligados a utilizar el Servicio de

CONDONACIÓN DE MULTAS, ARTÍCULO 74

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

4. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. Fundamento: Artículo 29-A Fracción IV CFF.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

Obligaciones Fiscales

Obligaciones Fiscales Institución de Asistencia Privada Son entidades con personalidad jurídica y patrimonio propio, sin propósito de lucro que, con bienes de propiedad particular, ejecutan actos de asistencia

Obligaciones Fiscales Institución de Asistencia Privada Son entidades con personalidad jurídica y patrimonio propio, sin propósito de lucro que, con bienes de propiedad particular, ejecutan actos de asistencia

Suprema Corte de Justicia de la Nación PRIMERA SALA

TESIS JURISPRUDENCIAL 114/2013 (10ª) PRIMERA SALA PERSONAS INDÍGENAS BILINGÜES O MULTILINGÜES. ÁMBITO SUBJETIVO DE APLICACIÓN DEL ARTÍCULO 2o., APARTADO A, FRACCIÓN VIII, DE LA CONSTITUCIÓN POLÍTICA DE

TESIS JURISPRUDENCIAL 114/2013 (10ª) PRIMERA SALA PERSONAS INDÍGENAS BILINGÜES O MULTILINGÜES. ÁMBITO SUBJETIVO DE APLICACIÓN DEL ARTÍCULO 2o., APARTADO A, FRACCIÓN VIII, DE LA CONSTITUCIÓN POLÍTICA DE

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO.

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO. Mario Camposllera García ESTIMULOS FISCALES Se adicionaron

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO. Mario Camposllera García ESTIMULOS FISCALES Se adicionaron

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Viernes 29 de septiembre de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO QUINTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006. Al margen un

Viernes 29 de septiembre de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO QUINTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006. Al margen un

A&CEM. 17-mar-15. Planteamiento del caso.

A&CEM Declaración informativa sobre la situación fiscal (DISIF) 17-mar-15 Planteamiento del caso. - En el año 2014, para determinados casos, se incorporó la obligación de presentar la Declaración informativa

A&CEM Declaración informativa sobre la situación fiscal (DISIF) 17-mar-15 Planteamiento del caso. - En el año 2014, para determinados casos, se incorporó la obligación de presentar la Declaración informativa

Novedades en materia de contabilidad en medios electrónicos

TEMAS DE ACTUALIDAD Novedades en materia de contabilidad en medios electrónicos 24 L.C. Fidel Camarillo Lazo, Socio de Consultoría Fiscal de Garrido Licona y Asociados, S.C. En la Séptima Resolución de

TEMAS DE ACTUALIDAD Novedades en materia de contabilidad en medios electrónicos 24 L.C. Fidel Camarillo Lazo, Socio de Consultoría Fiscal de Garrido Licona y Asociados, S.C. En la Séptima Resolución de

CONTENIDO. Anteproyecto de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para

1. INFORMACION DE INTERES GENERAL CONTENIDO A) Invitación al Taller de Declaración Anual de Personas Físicas 2015... 2 B) El 30 de Abril es el último día para presentar el aviso de uso de Mis Cuentas...

1. INFORMACION DE INTERES GENERAL CONTENIDO A) Invitación al Taller de Declaración Anual de Personas Físicas 2015... 2 B) El 30 de Abril es el último día para presentar el aviso de uso de Mis Cuentas...

Preguntas y respuestas frecuentes en materia de Transparencia de las Donatarias Autorizadas del ejercicio 2010

Preguntas y respuestas frecuentes en materia de Transparencia de las Donatarias Autorizadas del ejercicio 2010 1. Cuáles son las Donatarias Autorizadas para recibir donativos deducibles (DAs) obligadas

Preguntas y respuestas frecuentes en materia de Transparencia de las Donatarias Autorizadas del ejercicio 2010 1. Cuáles son las Donatarias Autorizadas para recibir donativos deducibles (DAs) obligadas

Necesidades de un Emprendedor

Necesidades de un Emprendedor SAS y RIF Cómo ser formal? Tienes 2 opciones: *SAS Sociedad por Acciones Simplificada. Persona moral (constituida con una o más personas físicas) Realicen actividades empresariales

Necesidades de un Emprendedor SAS y RIF Cómo ser formal? Tienes 2 opciones: *SAS Sociedad por Acciones Simplificada. Persona moral (constituida con una o más personas físicas) Realicen actividades empresariales

Emisión de opinión art. 32-D reglas I y II Procedimiento actual y vía SAC. junio de 2008

Emisión de opinión art. 32-D reglas I.2.1.16 y II.2.1.7 Procedimiento actual y vía SAC junio de 2008 Art. 32-D vía SAC Objetivo Situación actual 32D Procedimiento 32D vía SaC Ejemplo de aplicación en S.I.

Emisión de opinión art. 32-D reglas I.2.1.16 y II.2.1.7 Procedimiento actual y vía SAC junio de 2008 Art. 32-D vía SAC Objetivo Situación actual 32D Procedimiento 32D vía SaC Ejemplo de aplicación en S.I.

3.- Si obtengo ingresos en crédito en que momento los declararé? Se declararán y se calculará el impuesto hasta el mes de calendario en que

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

El pago del Impuesto sobre la Renta por actividades profesionales

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

Contabilidad electrónica Departamento Legal

Departamento Legal Elaborado por: Gloria Barrón De acuerdo a las últimas reformas al Código Fiscal de la Federación y a su reglamento, así como a la Resolución Miscelánea Fiscal para 2014, a partir de

Departamento Legal Elaborado por: Gloria Barrón De acuerdo a las últimas reformas al Código Fiscal de la Federación y a su reglamento, así como a la Resolución Miscelánea Fiscal para 2014, a partir de

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012 1.- Cuál es la vigencia de los certificados de firma electrónica avanzada? 2.- Qué dependencia es la encargada de calcular y publicar

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012 1.- Cuál es la vigencia de los certificados de firma electrónica avanzada? 2.- Qué dependencia es la encargada de calcular y publicar

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan diversos beneficios fiscales a los municipios del Estado de Guerrero que se indican. Al margen un sello con el Escudo Nacional, que

SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan diversos beneficios fiscales a los municipios del Estado de Guerrero que se indican. Al margen un sello con el Escudo Nacional, que

Si así lo desea, efectuar el pago del impuesto hasta en 6 parcialidades, mensuales y sucesivas.

Boletín Fiscal Asalariado? Debe presentar declaración anual? Abril 10, 2008 Esta información le interesa A más tardar el 30 de abril de 2008, las personas físicas deberán presentar su declaración anual

Boletín Fiscal Asalariado? Debe presentar declaración anual? Abril 10, 2008 Esta información le interesa A más tardar el 30 de abril de 2008, las personas físicas deberán presentar su declaración anual

RESOLUCIÓN MISCELÁNEA FISCAL PARA 2007 (Reglas y )

") Publicado en el Diario Oficial de la Federación el 31 de diciembre de 2007 RESOLUCIÓN MISCELÁNEA FISCAL PARA 2007 (Reglas 2.1.16 y 2.1.17) 2.1.16. Para los efectos del artículo 32-D, primero, segundo,

Publicado en el Diario Oficial de la Federación el 31 de diciembre de 2007 RESOLUCIÓN MISCELÁNEA FISCAL PARA 2007 (Reglas 2.1.16 y 2.1.17) 2.1.16. Para los efectos del artículo 32-D, primero, segundo,

BOLETÍN INFORMATIVO MAYO

BOLETÍN INFORMATIVO MAYO 2016-1 9 de mayo de 2016. SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2016 El 6 de mayo del presente, fue publicada en el Diario Oficial de la Federación la

BOLETÍN INFORMATIVO MAYO 2016-1 9 de mayo de 2016. SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2016 El 6 de mayo del presente, fue publicada en el Diario Oficial de la Federación la

Anexo 1. Comentarios Reglas para inversiones en el extranjero que se vayan a retornar al país.

Anexo 1. Comentarios Reglas para inversiones en el extranjero que se vayan a retornar al país. Los avances internacionales en el tema BEPS 1 van a provocar un fuerte riesgo fiscal a las personas físicas

Anexo 1. Comentarios Reglas para inversiones en el extranjero que se vayan a retornar al país. Los avances internacionales en el tema BEPS 1 van a provocar un fuerte riesgo fiscal a las personas físicas

Compensación del ISR Contra el IETU

Compensación del Contra el IETU INTRODUCCIÓN El pasado 11 de junio del presente año, se publicó en el Diario Oficial de la Federación (DOF) la Resolución Miscelánea Fiscal para 2010, dentro de la cual

Compensación del Contra el IETU INTRODUCCIÓN El pasado 11 de junio del presente año, se publicó en el Diario Oficial de la Federación (DOF) la Resolución Miscelánea Fiscal para 2010, dentro de la cual

Boletín Informativo: cambios en materia de CFDI'S.

Boletín Informativo: cambios en materia de CFDI'S. Estimados clientes y amigos: Con el gusto de saludarlos, les informamos que el día de ayer, 14 de julio, la SHCP publicó en el Diario Oficial de la Federación,

Boletín Informativo: cambios en materia de CFDI'S. Estimados clientes y amigos: Con el gusto de saludarlos, les informamos que el día de ayer, 14 de julio, la SHCP publicó en el Diario Oficial de la Federación,

FUNDAMENTO LEGAL. Validaciones Adicionales. en el esquema (XSD) inclusión de

inclusión de") FUNDAMENTO LEGAL inclusión de Validaciones Adicionales en el esquema (XSD) Resolución Miscelánea Fiscal para vigente: Regla 2.7.5.6. Infracciones que cometen los proveedores de certificación de CFDI al

FUNDAMENTO LEGAL inclusión de Validaciones Adicionales en el esquema (XSD) Resolución Miscelánea Fiscal para vigente: Regla 2.7.5.6. Infracciones que cometen los proveedores de certificación de CFDI al

Resumen Ejecutivo de la propuesta de reforma fiscal para 2008

Resumen Ejecutivo de la propuesta de reforma fiscal para 2008 A continuación presentamos un resumen ejecutivo de los aspectos más relevantes de la propuesta de reformas fiscales presentada por el Ejecutivo

Resumen Ejecutivo de la propuesta de reforma fiscal para 2008 A continuación presentamos un resumen ejecutivo de los aspectos más relevantes de la propuesta de reformas fiscales presentada por el Ejecutivo

20/07/16 IVA ELECTRÓNICO. Por: L.C. Penélope Castro Valdez

IVA ELECTRÓNICO Por: L.C. Penélope Castro Valdez 1 Debe considerar los recursos y obligaciones en el momento ocurrido independientemente de su momento de cobro o pago 2 Pretextos para no devolver Es necesario

IVA ELECTRÓNICO Por: L.C. Penélope Castro Valdez 1 Debe considerar los recursos y obligaciones en el momento ocurrido independientemente de su momento de cobro o pago 2 Pretextos para no devolver Es necesario

Instructivo para la Presentacion del Informe y Anexos del Dictamen Fiscal y de la Información Alternativa por el Ejercicio 2010.

Instructivo para la Presentacion del Informe y Anexos del Dictamen Fiscal y de la Información Alternativa por el Ejercicio 2010 Antecedentes: Como facilidad administrativa y con el objeto de disminuir

Instructivo para la Presentacion del Informe y Anexos del Dictamen Fiscal y de la Información Alternativa por el Ejercicio 2010 Antecedentes: Como facilidad administrativa y con el objeto de disminuir

REGIMEN DE INCORPORACION FISCAL PERSONAS FISICAS (E-PUB) Pérez Chávez Fol Olguín

Pérez Chávez Fol Olguín") REGIMEN DE INCORPORACION FISCAL PERSONAS FISICAS (E-PUB) Pérez Chávez Fol Olguín El régimen de incorporación fiscal es aplicable a las personas físicas que cumplan con los requisitos siguientes: 1. Realicen

REGIMEN DE INCORPORACION FISCAL PERSONAS FISICAS (E-PUB) Pérez Chávez Fol Olguín El régimen de incorporación fiscal es aplicable a las personas físicas que cumplan con los requisitos siguientes: 1. Realicen