TEMA 7. GESTIÓN DE ASIENTOS. ANOTACIONES BÁSICAS

|

|

|

- José Luis Cárdenas Ramírez

- hace 9 años

- Vistas:

Transcripción

1

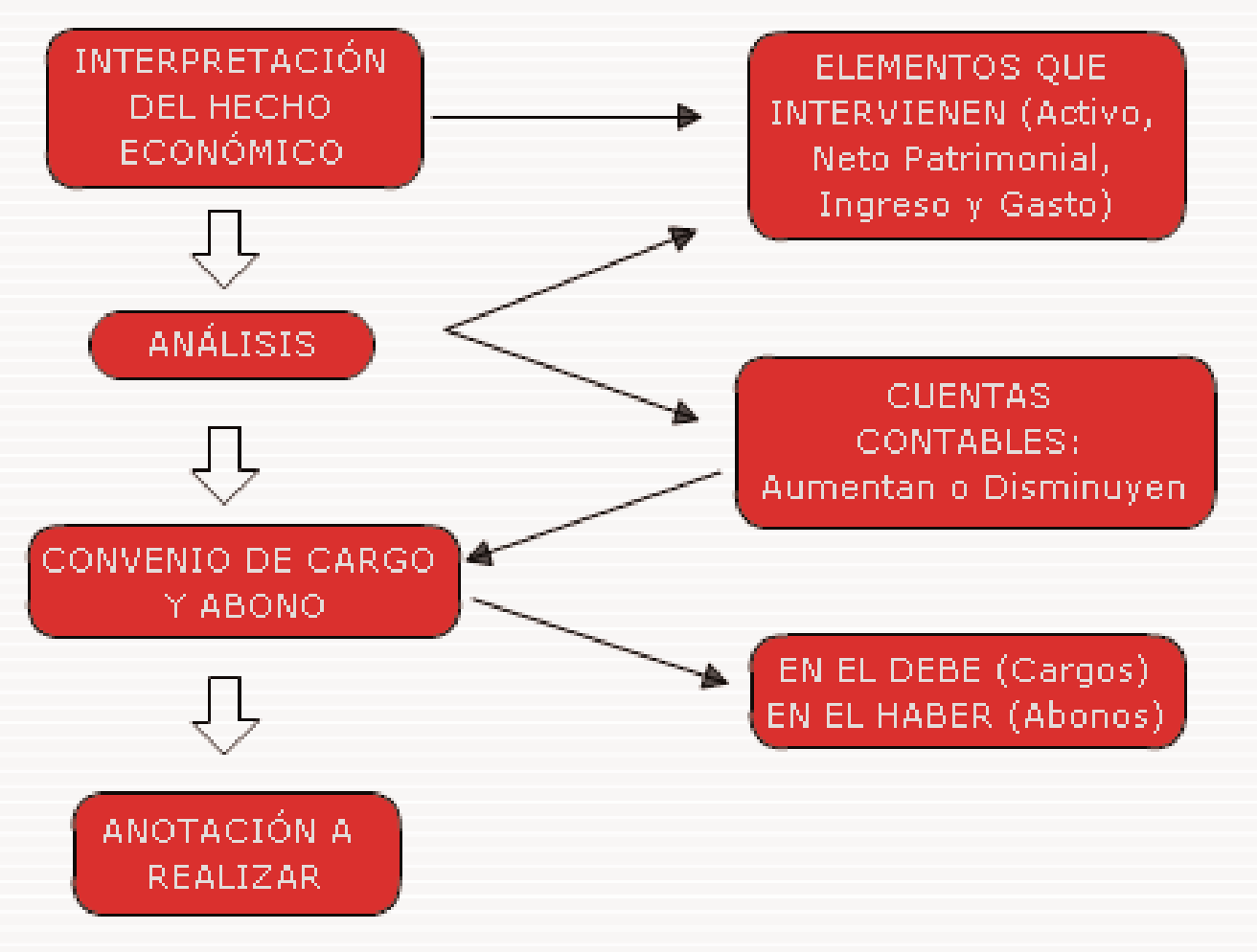

2 TEMA 7. GESTIÓN DE ASIENTOS. ANOTACIONES BÁSICAS 7.1. Introducción Un asiento es toda anotación escrita que tenga significado completo dentro del contexto de un registro o cuenta que forme parte de la contabilidad. Como ya hemos visto, los asientos contables, también denominados apuntes o movimientos contables, reflejan día a día los hechos contables que se producen en la empresa. Un asiento contable es toda anotación reflejada en los libros de contabilidad. Estas anotaciones deben ser efectuadas siguiendo la cronología con que ocurren los hechos, es decir, los asientos deben llevar un orden temporal. 7.1

3 7.2. Cómo hacer y leer un asiento Las anotaciones contables o asientos se van a ir reflejando en el libro diario cada vez que ocurra un hecho contable. Es decir, cada vez que la empresa realice una compra, una venta, un movimiento bancario, una amortización, etc. Para hacer un asiento es importante saber el funcionamiento de las cuentas y conocer el cuadro de cuentas del PGC. En el formato de asiento más sencillo, se pueden distinguir tres partes: 1. La parte izquierda, que se identifica con el Debe en la cual se anotarán las cuentas que RECIBEN con sus importes correspondientes. 2. La parte derecha, que se identifica con el Haber y en la cual se anotarán las cuentas que ENTREGAN con sus importes correspondientes. 3. La letra a que separa ambas partes. Esta letra da a entender que la cuenta situada en la parte izquierda debe a la cuenta situada en la parte derecha. Para efectuar correctamente cualquier apunte contable hay que tener en cuenta el siguiente esquema: 7.2

4 7.3

5 7.3. Clasificación de los asientos Los asientos en el diario se pueden clasificar por su contenido y por su forma Por su contenido: De constitución: Es el asiento que recoge la fundación de la sociedad. De apertura: Es el primer asiento de cada ejercicio contable, que refleja el balance de situación inicial de la empresa y la apertura de saldos de todas las cuentas que lo componen. De gestión: Registran las operaciones que la empresa realiza a lo largo del ejercicio económico. De rectificación: Asientos que habría que efectuar en caso de que se hubiese efectuado algún asiento erróneo. De regularización: Asientos realizados al final del ejercicio para la determinación y cálculo de la cuenta de pérdidas y ganancias. De cierre: Asiento final para saldar las cuentas al final de cada ejercicio económico. De liquidación: Asiento a realizar en caso de disolución de la empresa. Por su forma Simples: Asientos que tienen una cuenta deudora y una acreedora, es decir, un solo cargo y un solo abono. Compuestos: Tienen dos o más cuentas deudoras y dos o más cuentas acreedoras. 7.4

HP IVA Soportado (472) a Caja (570) 1.")

6 7.4. Ejemplos Veamos ahora diferentes tipos de asientos. Compra de dos ordenadores por euros. Pagamos al contado: Equipos para procesos de información (217) HP IVA Soportado (472) a Caja (570) Intervienen tres cuentas de activo: 217: Aumenta por el debe por la adquisición dos bienes (ordenadores) 472: Aumenta por el debe por la aplicación del impuesto al 21%, derecho de cobro (soportamos el IVA de la compra) 570: Disminuye por el haber por el pago al contado, salida de dinero por el pago de los dos ordenadores. 7.5

7 Venta de mercaderías por Nos pagarán en 3 meses: Clientes (430) a Ventas de mercaderías (700) a HP IVA repercutido (477) Intervienen tres cuentas, una de Pasivo, una de Ingresos y una de Activo. 700: Cuenta de Ingresos. Aumenta por el haber con la venta (ingreso) de las mercaderías. 477: Cuenta de Pasivo. Aumenta por el haber por la aplicación del impuesto al 21%, obligación de pago (repercutimos el IVA de la venta) 400: Cuenta de Activo. Aumenta por el debe ya que recoge el derecho de cobro derivado de la venta realizada y no cobrada. 7.6

8 Cobramos a nuestros clientes la venta de las mercaderías: Bancos (572) a Clientes (430) Intervienen dos cuentas de Activo. 572: Aumenta por el debe por el cobro de las mercaderías (aumenta nuestra cuenta bancaria). 430:Disminuye por el haber, ya que desaparece el derecho de cobro que teníamos sobre nuestros clientes. Movemos dinero de la cuenta bancaria de la empresa a la caja : Caja (570) a Bancos (572) Intervienen dos cuentas de Activo. 570: Aumenta por el debe ya que el dinero que teníamos en el banco lo hemos depositado en la caja de nuestra empresa. 572:Disminuye por el haber, ya que disminuye la cantidad de dinero que tenemos en el banco. 7.7

Podemos definir el patrimonio como el conjunto de bienes, derechos y obligaciones que tiene una persona o empresa.

Material de estudio, Contabilidad Básica Qué es la contabilidad? La contabilidad es la ciencia encargada de proporcionar una imagen fiel de la situación y el patrimonio de la empresa, así como del registro

Material de estudio, Contabilidad Básica Qué es la contabilidad? La contabilidad es la ciencia encargada de proporcionar una imagen fiel de la situación y el patrimonio de la empresa, así como del registro

TEMA-8- OBLIGACIONES CONTABLES DE LA EMPRESA

TEMA-8- OBLIGACIONES CONTABLES DE LA EMPRESA 8.1 LA CONTABILIDAD Y EL PATRIMONIO DE LA EMPRESA Podemos definir la Contabilidad : ciencia económica que estudia el Patrimonio de la empresa, las normas contables

TEMA-8- OBLIGACIONES CONTABLES DE LA EMPRESA 8.1 LA CONTABILIDAD Y EL PATRIMONIO DE LA EMPRESA Podemos definir la Contabilidad : ciencia económica que estudia el Patrimonio de la empresa, las normas contables

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA QUÉ ES LA CONTABILIDAD PARA QUÉ SIRVE SISTEMA DE PARTIDA DOBLE EL PLAN GENERAL DE CONTABILIDAD DEFINICIÓN DE CONTABILIDAD

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA QUÉ ES LA CONTABILIDAD PARA QUÉ SIRVE SISTEMA DE PARTIDA DOBLE EL PLAN GENERAL DE CONTABILIDAD DEFINICIÓN DE CONTABILIDAD

ÍNDICE INTRODUCCIÓN... 15

ÍNDICE INTRODUCCIÓN... 15 CAPÍTULO 1. FUNDAMENTOS BÁSICOS DE LA PARTIDA DOBLE COMO SISTEMA DE REGISTRO DE OPERACIONES... 17 1.1 CONCEPTO Y OBJETIVO DE LA CONTABILIDAD... 17 1.2 CONCEPTO DE PATRIMONIO...

ÍNDICE INTRODUCCIÓN... 15 CAPÍTULO 1. FUNDAMENTOS BÁSICOS DE LA PARTIDA DOBLE COMO SISTEMA DE REGISTRO DE OPERACIONES... 17 1.1 CONCEPTO Y OBJETIVO DE LA CONTABILIDAD... 17 1.2 CONCEPTO DE PATRIMONIO...

TEMA 3. TEORÍA DE CUENTAS Y LIBROS CONTABLES

TEMA 3. TEORÍA DE CUENTAS Y LIBROS CONTABLES 3.1. Teoría de cuentas El Patrimonio de la empresa, campo de actuación de la contabilidad, está formado por elementos patrimoniales. Desde el punto de vista

TEMA 3. TEORÍA DE CUENTAS Y LIBROS CONTABLES 3.1. Teoría de cuentas El Patrimonio de la empresa, campo de actuación de la contabilidad, está formado por elementos patrimoniales. Desde el punto de vista

PARTE PRÁCTICA: NO es válida la contestación si se usa únicamente los números de cuentas (que no son obligatorios)

") UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA. CURSO ACADÉMICO 2005/2006 CARRERA: INFORMATICA DE GESTIÓN (Plan antiguo: Código: 41) (Plan nuevo: Código: 54) ASIGNATURA: INTRODUCCIÓN A LA CONTABILIDAD (Plan

UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA. CURSO ACADÉMICO 2005/2006 CARRERA: INFORMATICA DE GESTIÓN (Plan antiguo: Código: 41) (Plan nuevo: Código: 54) ASIGNATURA: INTRODUCCIÓN A LA CONTABILIDAD (Plan

UC0981_2 Realizar registros contables

Ficha UC0981_2 Realizar registros contables ADG308_2 ACTIVIDADES DE GESTION ADMINISTRATIVA (RD 107/2008, de 1 de febrero) Duración: 120 horas OBJETIVOS Unidad formativa 4.1 PLAN GENERAL DE CONTABILIDAD

Ficha UC0981_2 Realizar registros contables ADG308_2 ACTIVIDADES DE GESTION ADMINISTRATIVA (RD 107/2008, de 1 de febrero) Duración: 120 horas OBJETIVOS Unidad formativa 4.1 PLAN GENERAL DE CONTABILIDAD

TEMA 4. EL IVA Qué es el IVA?

TEMA 4. EL IVA 4.1. Qué es el IVA? El Impuesto sobre el Valor Añadido entró en vigor en España en el año 1986 convirtiéndose en poco tiempo en uno de los impuestos más importantes de nuestro país. Su llegada

TEMA 4. EL IVA 4.1. Qué es el IVA? El Impuesto sobre el Valor Añadido entró en vigor en España en el año 1986 convirtiéndose en poco tiempo en uno de los impuestos más importantes de nuestro país. Su llegada

PARTE I. Información económica de la empresa. Tema: Ciclo Contable I y II Tema: Obligaciones mercantiles y fiscales relacionadas con la contabilidad

PARTE I. Información económica de la empresa Tema: Introducción a la Contabilidad. La Contabilidad como lenguaje y sistema de información. Conceptos generales Tema: El patrimonio. Concepto, elementos,

PARTE I. Información económica de la empresa Tema: Introducción a la Contabilidad. La Contabilidad como lenguaje y sistema de información. Conceptos generales Tema: El patrimonio. Concepto, elementos,

TEMA 2: Los hechos contables y las cuentas

TEMA 2: Los hechos contables y las cuentas 1- los hechos contables 2- LAS CUENTAS 2.1- CLASIFICACIÓN DE LAS CUENTAS 2.2- MOVIMIENTOS DE LAS CUENTAS 2.3- EL SALDO 2.4- las cuentas de gastos e ingresos 1

TEMA 2: Los hechos contables y las cuentas 1- los hechos contables 2- LAS CUENTAS 2.1- CLASIFICACIÓN DE LAS CUENTAS 2.2- MOVIMIENTOS DE LAS CUENTAS 2.3- EL SALDO 2.4- las cuentas de gastos e ingresos 1

Ejercicios propuestos: Balance general y ciclo contable

Ejercicios propuestos: Balance general y ciclo contable 1. La empresa EXPERTA, dedicada a la comercialización de electrodomésticos, presenta al 1 de enero el siguiente patrimonio, expresado en euros: Bancos,

Ejercicios propuestos: Balance general y ciclo contable 1. La empresa EXPERTA, dedicada a la comercialización de electrodomésticos, presenta al 1 de enero el siguiente patrimonio, expresado en euros: Bancos,

CONTABILIDAD 2011: CONCEPTOS TEÓRICOS

PRESENTACIÓN Se estudia el origen y la función de la contabilidad como medio de control de los resultados de una empresa. OBJETIVOS Estudio de los conceptos teóricos de contabilidad, Estudio del plan general

PRESENTACIÓN Se estudia el origen y la función de la contabilidad como medio de control de los resultados de una empresa. OBJETIVOS Estudio de los conceptos teóricos de contabilidad, Estudio del plan general

Por compra de mercaderías al contado. Cuentas que intervienen en la operación

Grupo B Libro Diario y Libro Mayor: Diferencias y similitudes El libro diario registra, una por una en forma cronológica(es decir una tras otra), todas las operaciones relativas a la actividad de la empresa,

Grupo B Libro Diario y Libro Mayor: Diferencias y similitudes El libro diario registra, una por una en forma cronológica(es decir una tras otra), todas las operaciones relativas a la actividad de la empresa,

Índice AGRADECIMIENTOS CAPÍTULO 1. las EMPRESAS Y LA CONTABILIDAD...17

Índice AGRADECIMIENTOS...13 INTRODUCCIÓN...15 CAPÍTULO 1. las EMPRESAS Y LA CONTABILIDAD...17 1.1 el concepto DE EMPRESA... 18 1.1.1 Definición de empresa... 18 1.1.2 Recursos financieros e inversión...

Índice AGRADECIMIENTOS...13 INTRODUCCIÓN...15 CAPÍTULO 1. las EMPRESAS Y LA CONTABILIDAD...17 1.1 el concepto DE EMPRESA... 18 1.1.1 Definición de empresa... 18 1.1.2 Recursos financieros e inversión...

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: MADRID

1 ª PARTE La empresa KIRA, S. A., dedicada a la comercialización de alimentos para animales, presenta el siguiente Balance de Situación a 1/1/ (datos en ): ACTIVO PASIVO A) ACTIVO NO CORRIENTE 179.000

1 ª PARTE La empresa KIRA, S. A., dedicada a la comercialización de alimentos para animales, presenta el siguiente Balance de Situación a 1/1/ (datos en ): ACTIVO PASIVO A) ACTIVO NO CORRIENTE 179.000

+ Qué contabilizar? Dónde?

+ Técnica contable + Qué contabilizar? Dónde? + Libro mayor Cuenta Instrumento utilizado por la contabilidad para Medir y representar todos y cada uno de los elementos que comprenden el patrimonio de una

+ Técnica contable + Qué contabilizar? Dónde? + Libro mayor Cuenta Instrumento utilizado por la contabilidad para Medir y representar todos y cada uno de los elementos que comprenden el patrimonio de una

UD: 7 EL IVA EN LA ACTIVIDAD EMPRESARIAL

UD: 7 EL IVA EN LA ACTIVIDAD EMPRESARIAL 1. LOS IMPUESTOS Y EL IVA Una de las funciones de las Administraciones Públicas ( El Estado, las CCAA, los Ayuntamientos) es proveer bienes y servicios públicos

UD: 7 EL IVA EN LA ACTIVIDAD EMPRESARIAL 1. LOS IMPUESTOS Y EL IVA Una de las funciones de las Administraciones Públicas ( El Estado, las CCAA, los Ayuntamientos) es proveer bienes y servicios públicos

TEMA 3: METODOLOGÍA CONTABLE

OPERACIONES COMERCIALES DE LA EMPRESA: HECHOS CONTABLES. Las empresas realizan diariamente multitud de operaciones comerciales, tales como: Facturas de Compras de géneros o mercaderías. Facturas de Ventas

OPERACIONES COMERCIALES DE LA EMPRESA: HECHOS CONTABLES. Las empresas realizan diariamente multitud de operaciones comerciales, tales como: Facturas de Compras de géneros o mercaderías. Facturas de Ventas

MANUAL DE CONTABILIDAD BASICA

MANUAL DE CONTABILIDAD BASICA CONCEPTOS GENERALES LA CONTABILIDAD Es una técnica auxiliar de la Economía, nos permite apoyar los procesos de la Administración de una empresa. La información que nos proporciona

MANUAL DE CONTABILIDAD BASICA CONCEPTOS GENERALES LA CONTABILIDAD Es una técnica auxiliar de la Economía, nos permite apoyar los procesos de la Administración de una empresa. La información que nos proporciona

Emprendedores: Contabilidad y finanzas

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

Se hace al terminar el ejercicio y antes de la presentación del Balance general

UNIDAD I I I HOJA DE TRABAJO La hoja de trabajo es todo el proceso desarrollado, desde la balanza de comprobación hasta la formulación de la estados financieros; también conocida con el nombre de Estado

UNIDAD I I I HOJA DE TRABAJO La hoja de trabajo es todo el proceso desarrollado, desde la balanza de comprobación hasta la formulación de la estados financieros; también conocida con el nombre de Estado

TEMA 6: EL CICLO CONTABLE

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

Una empresa comercial, al iniciar el ejercicio del año AA, presentaba

Práctica Ejercicio final CONTABILIDAD GENERAL Una empresa comercial, al iniciar el ejercicio del año AA, presentaba el siguiente Balance de situación a 31-12 del año anterior: MOBILIARIO 3.700 CAPITAL

Práctica Ejercicio final CONTABILIDAD GENERAL Una empresa comercial, al iniciar el ejercicio del año AA, presentaba el siguiente Balance de situación a 31-12 del año anterior: MOBILIARIO 3.700 CAPITAL

Tema 4. El ciclo contable:

Tema 4. El ciclo contable: Captación de los hechos contables por el sistema contable. 1. Valoración: Aplicación de los principios contables. 2. Reflejo en los libros contables (diario y mayor) usando la

Tema 4. El ciclo contable: Captación de los hechos contables por el sistema contable. 1. Valoración: Aplicación de los principios contables. 2. Reflejo en los libros contables (diario y mayor) usando la

CURSO DE CONTABILIDAD

CURSO DE CONTABILIDAD EJERCICIO Nº: C.G. 10 Respuesta correcta en pregunta «test» X Solución del caso Razonamiento o comentario en pregunta tipo «test» LIBRO DIARIO: Asiento de apertura: 8.404,05 (200)

CURSO DE CONTABILIDAD EJERCICIO Nº: C.G. 10 Respuesta correcta en pregunta «test» X Solución del caso Razonamiento o comentario en pregunta tipo «test» LIBRO DIARIO: Asiento de apertura: 8.404,05 (200)

SUPUESTO DE CONTABILIDAD 07/01/10

SUPUESTO DE CONTABILIDAD 07/01/10 Una sociedad anónima se constituye el 01/10/2009 con las siguientes aportaciones de sus socios. - Nave industrial 300.000 euros, de los que el 20% es el valor del suelo

SUPUESTO DE CONTABILIDAD 07/01/10 Una sociedad anónima se constituye el 01/10/2009 con las siguientes aportaciones de sus socios. - Nave industrial 300.000 euros, de los que el 20% es el valor del suelo

1º Administración y finanzas. Semipresencial Página 1

EJERCICIO 1 Ordena las partes en que se divide el Plan General Contable: A) Cuadro de cuentas 4ª... B) Marco conceptual de la contabilidad 1ª... C) Definiciones y relaciones contables 5ª... D) Normas de

EJERCICIO 1 Ordena las partes en que se divide el Plan General Contable: A) Cuadro de cuentas 4ª... B) Marco conceptual de la contabilidad 1ª... C) Definiciones y relaciones contables 5ª... D) Normas de

GESTORES GOBIERNO DE NAVARRA 2008 MERCADERÍAS 5-OPERACIONES COMERCIALES SE PIDE

GESTORES GOBIERNO DE NAVARRA 2008 MERCADERÍAS 5-OPERACIONES COMERCIALES La sociedad ABC está dedicada a la comercialización de un único modelo de ordenadores. El día 1 de enero de X1 tiene en almacén 40

GESTORES GOBIERNO DE NAVARRA 2008 MERCADERÍAS 5-OPERACIONES COMERCIALES La sociedad ABC está dedicada a la comercialización de un único modelo de ordenadores. El día 1 de enero de X1 tiene en almacén 40

TÉCNICO EN CONTABILIDAD

Tfno: 956 074 222/655 617 059 TÉCNICO EN CONTABILIDAD Duración: 120 horas Coste Bonificable: 660 Modalidad: Distancia Objetivos Fax: 956 922 482 Formación superior en operaciones contables tales como pagos

Tfno: 956 074 222/655 617 059 TÉCNICO EN CONTABILIDAD Duración: 120 horas Coste Bonificable: 660 Modalidad: Distancia Objetivos Fax: 956 922 482 Formación superior en operaciones contables tales como pagos

1º Administración y finanzas Página 1

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. - Dinero depositado en cuentas

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. - Dinero depositado en cuentas

EL MÉTODO CONTABLE Y LAS TÉCNICAS DE REGISTRO EN PARTIDA DOBLE: EL CICLO CONTABLE

EL MÉTODO CONTABLE Y LAS TÉCNICAS DE REGISTRO EN PARTIDA DOBLE: EL CICLO CONTABLE 1 HECHOS ECONÓMICOS Y HECHOS CONTABLES HECHOS ECONÓMICOS (SI NO AFECTAN AL PATRIMONIO NO SON HECHOS CONTABLES) Aumenta

EL MÉTODO CONTABLE Y LAS TÉCNICAS DE REGISTRO EN PARTIDA DOBLE: EL CICLO CONTABLE 1 HECHOS ECONÓMICOS Y HECHOS CONTABLES HECHOS ECONÓMICOS (SI NO AFECTAN AL PATRIMONIO NO SON HECHOS CONTABLES) Aumenta

Módulo 1: Fundamentos de contabilidad

Módulo 1: Fundamentos de contabilidad Estudio de los conceptos básicos de contabilidad, hechos contables, elementos patrimoniales, documentos contables, método de la partida doble. Lección 1: Introducción

Módulo 1: Fundamentos de contabilidad Estudio de los conceptos básicos de contabilidad, hechos contables, elementos patrimoniales, documentos contables, método de la partida doble. Lección 1: Introducción

Contabilidad Financiera

Contabilidad Financiera Duración: 60.00 horas Descripción Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en el estudio de sus

Contabilidad Financiera Duración: 60.00 horas Descripción Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en el estudio de sus

Curso Superior en Contabilidad (360 horas)

") Curso Superior en Contabilidad (360 horas) Categoría: Formación Empresarial, Marketing y Recursos Humanos Página del curso: http://normabasica.com/cursos/curso-superior-en-contabilidad-360-horas/ Descripción

Curso Superior en Contabilidad (360 horas) Categoría: Formación Empresarial, Marketing y Recursos Humanos Página del curso: http://normabasica.com/cursos/curso-superior-en-contabilidad-360-horas/ Descripción

UNIDAD I CONCEPTOS BASICOS

UNIDAD I CONCEPTOS BASICOS PARTIDA DOBLE Sistema básico de anotaciones basadas en una igualdad cuantitativa y mediante el cual se van registrando las variaciones del Activo y Pasivo y de las Pérdidas y

UNIDAD I CONCEPTOS BASICOS PARTIDA DOBLE Sistema básico de anotaciones basadas en una igualdad cuantitativa y mediante el cual se van registrando las variaciones del Activo y Pasivo y de las Pérdidas y

BALANCE DE SUMAS Y SALDOS

BALANCE DE SUMAS Y SALDOS Condiciones PERIODO : 01-10-08 / 31-12-08 SUBCUENTAS : 00000 / 99999 (importes en Euros) CODIGO DESCRIPCION SALDO INICIAL DEBE HABER SALDO 100 Capital social 0,00 0,00 31.500,00-31.500,00

BALANCE DE SUMAS Y SALDOS Condiciones PERIODO : 01-10-08 / 31-12-08 SUBCUENTAS : 00000 / 99999 (importes en Euros) CODIGO DESCRIPCION SALDO INICIAL DEBE HABER SALDO 100 Capital social 0,00 0,00 31.500,00-31.500,00

TÉCNICA CONTABLE 1. CONTENIDOS 2. TEMPORALIZACIÓN 3. EVALUACIÓN, CALIFICACIÓN Y RECUPERACIÓN 7. CONTENIDOS

TÉCNICA CONTABLE 1. CONTENIDOS 2. TEMPORALIZACIÓN 3. EVALUACIÓN, CALIFICACIÓN Y RECUPERACIÓN 7. CONTENIDOS UNIDAD DE TRABAJO 1 La actividad económica y la Contabilidad La actividad económica y la empresa

TÉCNICA CONTABLE 1. CONTENIDOS 2. TEMPORALIZACIÓN 3. EVALUACIÓN, CALIFICACIÓN Y RECUPERACIÓN 7. CONTENIDOS UNIDAD DE TRABAJO 1 La actividad económica y la Contabilidad La actividad económica y la empresa

Curso Superior en Contabilidad para Inmobiliarias. Inmobiliaria, Arquitectura e Interiorismo

Curso Superior en Contabilidad para Inmobiliarias Inmobiliaria, Arquitectura e Interiorismo Ficha Técnica Categoría Inmobiliaria, Arquitectura e Interiorismo Referencia 3117-1501 Precio 57.56 Euros Sinopsis

Curso Superior en Contabilidad para Inmobiliarias Inmobiliaria, Arquitectura e Interiorismo Ficha Técnica Categoría Inmobiliaria, Arquitectura e Interiorismo Referencia 3117-1501 Precio 57.56 Euros Sinopsis

RESULTADOS DE APRENDIZAJE, CRITERIOS DE EVALUACIÓN Y CONTENDIDOS

RESULTADOS DE APRENDIZAJE, CRITERIOS DE EVALUACIÓN Y CONTENDIDOS CICLO FORMATIVO DE GRADO MEDIO: GESTIÓN ADMINISTRATIVA MÓDULO PROFESIONAL: TÉCNICA CONTABLE RESULTADO DE CRITERIOS DE EVALUACIÓN. APRENDIZAJE

RESULTADOS DE APRENDIZAJE, CRITERIOS DE EVALUACIÓN Y CONTENDIDOS CICLO FORMATIVO DE GRADO MEDIO: GESTIÓN ADMINISTRATIVA MÓDULO PROFESIONAL: TÉCNICA CONTABLE RESULTADO DE CRITERIOS DE EVALUACIÓN. APRENDIZAJE

TEMA 2: Los hechos contables y las cuentas

TEMA 2: Los hechos contables y las cuentas 1- los hechos contables 2- LAS CUENTAS 2.1- CLASIFICACIÓN DE LAS CUENTAS 2.2- MOVIMIENTOS DE LAS CUENTAS 2.3- EL SALDO 2.4- las cuentas de gastos e ingresos 1

TEMA 2: Los hechos contables y las cuentas 1- los hechos contables 2- LAS CUENTAS 2.1- CLASIFICACIÓN DE LAS CUENTAS 2.2- MOVIMIENTOS DE LAS CUENTAS 2.3- EL SALDO 2.4- las cuentas de gastos e ingresos 1

LA CUENTA. En su aspecto material, la cuenta es una hoja de papel rotulada con el nombre del renglón del balance cuya historia desea registrarse.

LA CUENTA Son documentos en los cuales se describe la historia de cada uno de los renglones del balance, de donde resulta que existen cuentas de activo, pasivo y de capital, cuando se refieren a las propiedades

LA CUENTA Son documentos en los cuales se describe la historia de cada uno de los renglones del balance, de donde resulta que existen cuentas de activo, pasivo y de capital, cuando se refieren a las propiedades

Guía del Curso Técnicas de administración Contable

Guía del Curso Técnicas de administración Contable Modalidad de realización del curso: Titulación: A distancia Diploma acreditativo con las horas del curso OBJETIVOS Adquirir los conocimientos teóricos

Guía del Curso Técnicas de administración Contable Modalidad de realización del curso: Titulación: A distancia Diploma acreditativo con las horas del curso OBJETIVOS Adquirir los conocimientos teóricos

PARTE I. Información económica de la empresa

PARTE I. Información económica de la empresa Tema: Introducción a la Contabilidad. La Contabilidad como lenguaje y sistema de información. Conceptos generales Tema: El patrimonio. Concepto, elementos,

PARTE I. Información económica de la empresa Tema: Introducción a la Contabilidad. La Contabilidad como lenguaje y sistema de información. Conceptos generales Tema: El patrimonio. Concepto, elementos,

ESTUDIO DE LA CUENTA.

ESTUDIO DE LA CUENTA. Las transacciones u operaciones que la contabilidad cuantifica y registra, originan aumentos y / o disminuciones en los recursos de la entidad (activo), así como en las fuentes de

ESTUDIO DE LA CUENTA. Las transacciones u operaciones que la contabilidad cuantifica y registra, originan aumentos y / o disminuciones en los recursos de la entidad (activo), así como en las fuentes de

Febrero 2011 (1ª Semana)

") Soluciones exámenes UNED Código asignatura Nombre asignatura 65021036 Introducción a la Contabilidad Fecha alta y origen Convocatoria 24/05/2012 Curso Virtual Febrero 2011 (1ª Semana) Grado en ADE INTRODUCCIÓN

Soluciones exámenes UNED Código asignatura Nombre asignatura 65021036 Introducción a la Contabilidad Fecha alta y origen Convocatoria 24/05/2012 Curso Virtual Febrero 2011 (1ª Semana) Grado en ADE INTRODUCCIÓN

1 Introducción a la contabilidad. 1.1 Concepto. 1.2 Sobre qué informa la Contabilidad. 1.3 Usuarios de la Contabilidad. 1.4 Clases de Contabilidad

1 Introducción a la contabilidad 1.1 Concepto 1.2 Sobre qué informa la Contabilidad 1.3 Usuarios de la Contabilidad 1.4 Clases de Contabilidad 1.5 Actividad Contable Básica 1.6 Cuestionario: Introducción

1 Introducción a la contabilidad 1.1 Concepto 1.2 Sobre qué informa la Contabilidad 1.3 Usuarios de la Contabilidad 1.4 Clases de Contabilidad 1.5 Actividad Contable Básica 1.6 Cuestionario: Introducción

CONTABILIDAD GENERAL. 1 Introducción a la contabilidad. 1.1 Concepto. 1.2 Sobre qué informa la Contabilidad. 1.3 Usuarios de la Contabilidad

CONTABILIDAD GENERAL 1 Introducción a la contabilidad 1.1 Concepto 1.2 Sobre qué informa la Contabilidad 1.3 Usuarios de la Contabilidad 1.4 Clases de Contabilidad 1.5 Actividad Contable Básica 2 El Patrimonio

CONTABILIDAD GENERAL 1 Introducción a la contabilidad 1.1 Concepto 1.2 Sobre qué informa la Contabilidad 1.3 Usuarios de la Contabilidad 1.4 Clases de Contabilidad 1.5 Actividad Contable Básica 2 El Patrimonio

ÍNDICE GENERAL PARTE I BASES DEL PROCESO CONTABLE. 1. Introducción... 13

ÍNDICE GENERAL CAPÍTULO 1 EMPRESA Y PROPIETARIO PARTE I BASES DEL PROCESO CONTABLE 1. Introducción... 3 2 El propietario aporta capital... 4 3. Los bienes integran la empresa como unidad económica independiente...

ÍNDICE GENERAL CAPÍTULO 1 EMPRESA Y PROPIETARIO PARTE I BASES DEL PROCESO CONTABLE 1. Introducción... 3 2 El propietario aporta capital... 4 3. Los bienes integran la empresa como unidad económica independiente...

Ejercicio CONTABILIDAD SEMANA 8

CONTABILIDAD SEMANA 8 Ejercicio Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar, descargar, publicar,

CONTABILIDAD SEMANA 8 Ejercicio Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar, descargar, publicar,

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II SOLUCIÓN SUPUESTO PRÁCTICO 1 75.000 225.000 Accionistas por desembolsos no exigidos a Capital Social 300.000 Mínimo legal 25%: 300.000 x 0,25 = 75.000 60.000 Deudas

E-CONTABILIDAD FINANCIERA: NIVEL II SOLUCIÓN SUPUESTO PRÁCTICO 1 75.000 225.000 Accionistas por desembolsos no exigidos a Capital Social 300.000 Mínimo legal 25%: 300.000 x 0,25 = 75.000 60.000 Deudas

El Ciclo contable. Ajustes de fin de ejercicio

El Ciclo contable Ajustes de fin de ejercicio Escuela Técnica Superior de Ingenieros Industriales El ciclo contable Apertura de la contabilidad Registro de operaciones en el diario Ajustes de fin de ejercicio

El Ciclo contable Ajustes de fin de ejercicio Escuela Técnica Superior de Ingenieros Industriales El ciclo contable Apertura de la contabilidad Registro de operaciones en el diario Ajustes de fin de ejercicio

TEMA 11 EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

TEMA 11 EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Debemos saber diferenciar: Bienes (propiedad de la empresa) Derechos (de cobro): cantidades que nos deben. Obligaciones:

TEMA 11 EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Debemos saber diferenciar: Bienes (propiedad de la empresa) Derechos (de cobro): cantidades que nos deben. Obligaciones:

Contabilidad Financiera + Contaplus

Contabilidad Financiera + Contaplus Duración: 85.00 horas Descripción Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en el

Contabilidad Financiera + Contaplus Duración: 85.00 horas Descripción Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en el

DEBE CUENTAS HABER , , , , ,60

LIBRO DIARIO DEBE CUENTAS HABER Saldos de cuentas leasing (218) Elementos de transporte 47.681,66 (2818) Amort. Acumul. Element t. (524) Acreedores por leasing c/p (174) Acreedores por leasing l/p (479)

LIBRO DIARIO DEBE CUENTAS HABER Saldos de cuentas leasing (218) Elementos de transporte 47.681,66 (2818) Amort. Acumul. Element t. (524) Acreedores por leasing c/p (174) Acreedores por leasing l/p (479)

CURSO DE CONTABILIDAD (Contaplus)

") CURSO DE CONTABILIDAD (Contaplus) Desarrollamos este curso de Contabilidad, para que usted, al final del mismo alcance los conocimientos necesarios para poder: 1. Elaborar las cuentas anuales interpretando

CURSO DE CONTABILIDAD (Contaplus) Desarrollamos este curso de Contabilidad, para que usted, al final del mismo alcance los conocimientos necesarios para poder: 1. Elaborar las cuentas anuales interpretando

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

Contabilidad Financiera

Contabilidad Financiera Duración: 60 horas. Modalidad: online Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en el estudio

Contabilidad Financiera Duración: 60 horas. Modalidad: online Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en el estudio

GUÍA DIDÁCTICA MÓDULO FORMATIVO TRATAMIENTO DE LA DOCUMENTACIÓN CONTABLE (CFGM TÉCNICO EN GESTIÓN ADMINISTRATIVA) 1- IDENTIFICACIÓN DEL MÓDULO

1- IDENTIFICACIÓN DEL MÓDULO") GUÍA DIDÁCTICA CENTRO EDUCATIVO SANTA MARÍA DE LOS APÓSTOLES CTRA. JABALCUZ, 51. 23002 JAÉN MÓDULO FORMATIVO TRATAMIENTO DE LA DOCUMENTACIÓN CONTABLE (CFGM TÉCNICO EN GESTIÓN ADMINISTRATIVA) 1- IDENTIFICACIÓN

GUÍA DIDÁCTICA CENTRO EDUCATIVO SANTA MARÍA DE LOS APÓSTOLES CTRA. JABALCUZ, 51. 23002 JAÉN MÓDULO FORMATIVO TRATAMIENTO DE LA DOCUMENTACIÓN CONTABLE (CFGM TÉCNICO EN GESTIÓN ADMINISTRATIVA) 1- IDENTIFICACIÓN

TÉCNICAS DE ADMINISTRACIÓN CONTABLE OBRA COMPLETA- 2 VOLÚMENES

TÉCNICAS DE ADMINISTRACIÓN CONTABLE OBRA COMPLETA- 2 VOLÚMENES Objetivos Actualizar o adquirir los conocimientos teóricos-prácticos para gestionar la contabilidad en las Pymes, según la última reforma

TÉCNICAS DE ADMINISTRACIÓN CONTABLE OBRA COMPLETA- 2 VOLÚMENES Objetivos Actualizar o adquirir los conocimientos teóricos-prácticos para gestionar la contabilidad en las Pymes, según la última reforma

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II. LOLITA y OLE, S.A.

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II LOLITA y OLE, S.A. La empresa LOLITA y OLE, S.A. se dedica a la compraventa de castañuelas a nivel internacional. Desde

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II LOLITA y OLE, S.A. La empresa LOLITA y OLE, S.A. se dedica a la compraventa de castañuelas a nivel internacional. Desde

Programa Formativo. Objetivos. Código: Curso: Gestión Contable. Duración: 100h.

Código: 01505 Curso: Gestión Contable Modalidad: DISTANCIA Duración: 100h. Objetivos El objetivo de este curso es reconocer la importancia de la contabilidad, el concepto y sus clasificaciones, identificar

Código: 01505 Curso: Gestión Contable Modalidad: DISTANCIA Duración: 100h. Objetivos El objetivo de este curso es reconocer la importancia de la contabilidad, el concepto y sus clasificaciones, identificar

La metodología contable UNIDAD 3

La metodología contable UNIDAD 3 1. Las operaciones mercantiles desde la perspectiva contable: los hechos contables La situación patrimonial que posee la empresa varia a lo largo de su trayectoria. Una

La metodología contable UNIDAD 3 1. Las operaciones mercantiles desde la perspectiva contable: los hechos contables La situación patrimonial que posee la empresa varia a lo largo de su trayectoria. Una

CUESTIONARIO FINAL. Cuestionario Final

Cuestionario Final CUESTIONARIO FINAL 1. En el Balance de una empresa: a. Se relacionan las ventas del período, los gastos en los que ha incurrido obteniéndose, al final, el resultado positivo o negativo

Cuestionario Final CUESTIONARIO FINAL 1. En el Balance de una empresa: a. Se relacionan las ventas del período, los gastos en los que ha incurrido obteniéndose, al final, el resultado positivo o negativo

CONTABILIDAD 2008: CONCEPTOS TEÓRICOS Código: 085

CONTABILIDAD 2008: CONCEPTOS TEÓRICOS Código: 085 Modalidad: Teleformación Duración: 56 horas Objetivos: El curso se divide en tres partes. La primera introduce los conceptos fundamentales de contabilidad.

CONTABILIDAD 2008: CONCEPTOS TEÓRICOS Código: 085 Modalidad: Teleformación Duración: 56 horas Objetivos: El curso se divide en tres partes. La primera introduce los conceptos fundamentales de contabilidad.

Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes:

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. CAJA, - Dinero depositado en

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. CAJA, - Dinero depositado en

Conceptos básicos de técnica contable

U1 nidad Conceptos básicos de técnica contable Preguntas iniciales 1 Podrías definir el concepto de patrimonio de una empresa y calcularlo? 2 Cuáles son las diferentes masas patrimoniales? 3 Recuerdas

U1 nidad Conceptos básicos de técnica contable Preguntas iniciales 1 Podrías definir el concepto de patrimonio de una empresa y calcularlo? 2 Cuáles son las diferentes masas patrimoniales? 3 Recuerdas

Contabilidad Financiera

Contabilidad Financiera Duración: 60.00 horas Descripción Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en el estudio de sus

Contabilidad Financiera Duración: 60.00 horas Descripción Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en el estudio de sus

1.- LIBRO DE INVENTARIOS Y BALANCES

Complejo Educacional Padre Nicolás Vilcún Prof. Nelson Ibarra Díaz CURSO: 3º Administración MODULO: Contabilidad Básica LIBROS PRINCIPALES Se conocen con este nombre los libros que debe llevar todo comerciante,

Complejo Educacional Padre Nicolás Vilcún Prof. Nelson Ibarra Díaz CURSO: 3º Administración MODULO: Contabilidad Básica LIBROS PRINCIPALES Se conocen con este nombre los libros que debe llevar todo comerciante,

EJERCICIOS TEMA 4. Posteriormente realiza las siguientes operaciones durante el ejercicio económico:

EJERCICIOS TEMA 4 1. Una sociedad limitada comienza su negocio aportando los siguientes elementos: - Dinero en efectivo: 8.000 euros - Dinero en cuenta corriente bancaria: 25.000 euros - Mercaderías: 3.200

EJERCICIOS TEMA 4 1. Una sociedad limitada comienza su negocio aportando los siguientes elementos: - Dinero en efectivo: 8.000 euros - Dinero en cuenta corriente bancaria: 25.000 euros - Mercaderías: 3.200

Guía de aprendizaje. Objetivo General: desarrollar ejercicios con operaciones de secuencia lógica.

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Ejercicios prácticos Objetivo General: desarrollar ejercicios con operaciones de secuencia lógica. Contenidos: Libro

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Ejercicios prácticos Objetivo General: desarrollar ejercicios con operaciones de secuencia lógica. Contenidos: Libro

TEMA 2: LAS CUENTAS. Bloque I: Introducción, La Teoría Contable Página 1

TEMA 2: LAS CUENTAS Bloque I: Introducción, La Teoría Contable Página 1 Bloque I: Introducción, La Teoría Contable Página 2 UNIDAD FORMATIVA 1: GESTIÓN CONTABLE. BLOQUE I INTRODUCCIÓN. LA TEORÍA CONTABLE.

TEMA 2: LAS CUENTAS Bloque I: Introducción, La Teoría Contable Página 1 Bloque I: Introducción, La Teoría Contable Página 2 UNIDAD FORMATIVA 1: GESTIÓN CONTABLE. BLOQUE I INTRODUCCIÓN. LA TEORÍA CONTABLE.

Guía del Curso Curso Superior en Contabilidad para Inmobiliarias

Guía del Curso Curso Superior en Contabilidad para Inmobiliarias Modalidad de realización del curso: Titulación: A distancia y Online Diploma acreditativo con las horas del curso OBJETIVOS A través de

Guía del Curso Curso Superior en Contabilidad para Inmobiliarias Modalidad de realización del curso: Titulación: A distancia y Online Diploma acreditativo con las horas del curso OBJETIVOS A través de

LIBRO DIARIO DEBE CUENTAS HABER

LIBRO DIARIO DEBE CUENTAS HABER Saldos de cuentas leasing (218) Elementos de transporte 24.040,48 (2818) Amort. Acumul. Element t. 4.808,10 (524) Acreedores por leasing c/p 7.718,37 (174) Acreedores por

LIBRO DIARIO DEBE CUENTAS HABER Saldos de cuentas leasing (218) Elementos de transporte 24.040,48 (2818) Amort. Acumul. Element t. 4.808,10 (524) Acreedores por leasing c/p 7.718,37 (174) Acreedores por

XXX (nombre cuenta) Haber

Haber") Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 1. Las Cuentas Conceptos básicos QUÉ SON LAS CUENTAS? La cuenta es el componente más elemental y básico de

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 1. Las Cuentas Conceptos básicos QUÉ SON LAS CUENTAS? La cuenta es el componente más elemental y básico de