DEDUCIBILIDAD DE LOS GASTOS

|

|

|

- Rafael Torres Luna

- hace 9 años

- Vistas:

Transcripción

1 DEDUCIBILIDAD DE LOS GASTOS SHELL LUBRICANTES Use this area for cover image (height 6.5cm, width 8cm) GISELA SANTIAGO CONTADOR GENERAL MERDIZ

2 SEGURIDAD LA CLONACION DE LAS TARJETAS La clonación de tarjetas de crédito o debito, conocida como Skimming, resulta una práctica cada vez más peligrosa ya que los avances técnicos juegan a favor del delincuente. El método de clonación es tan rápido que cualquier persona puede convertirse en víctima sin haber sentido ningún tipo de anomalía en los procesos de pago habituales. En un abrir y cerrar de ojos pueden acceder a nuestros datos para transferirlos a una tarjeta en blanco o realizar transacciones on-line, para lo que ni siquiera hará falta el clonado en sí

3 QUÉ ES GASTO? Significado : es la acción de gastar qué significa la acción gastar? gastar es emplear el dinero en algo

4 TIPOS DE GASTOS Gasto público al realizado por las administraciones públicas. Gasto social es el gasto público. es un concepto de utilidad tanto para las familias como para el gobierno o para las EMPRESAS 4

5 FAMILIA GOBIERNO EMPRESA 5

6 GASTOS DE VIAJE O VIATICOS Recursos financieros Asignados a personas que llevan a cabo un viaje o traslado a un punto diferente de su lugar habitual de trabajo 6

7 GASTOS DE VIAJE O VIATICOS En materia de deducción de gastos de viaje, Es importante mencionar que son diversos los requisitos que hay que cumplir para estar en posibilidades de llevar a cabo la mencionada deducción 7

8 FUNDAMENTO LEGAL DE LA DEDUCCION Podemos mencionar que la fracción III del artículo 29 de LISR establece que se podrán deducir los GASTOS. 8

9 FUNDAMENTO LEGAL DE LA DEDUCCION Sin embargo, los viáticos o gastos de viaje se señalan dentro de los gastos no deducibles Art 32 frac. V, considerando que sí podrán ser deducibles pero con algunas restricciones que se analizarán 9

10 GASTOS CON RESTRICCION Conceptos tales como hospedaje, alimentación y renta de autos Deberán apegarse en la medida de lo posible a lo que dispone la Ley para su deducción. 10

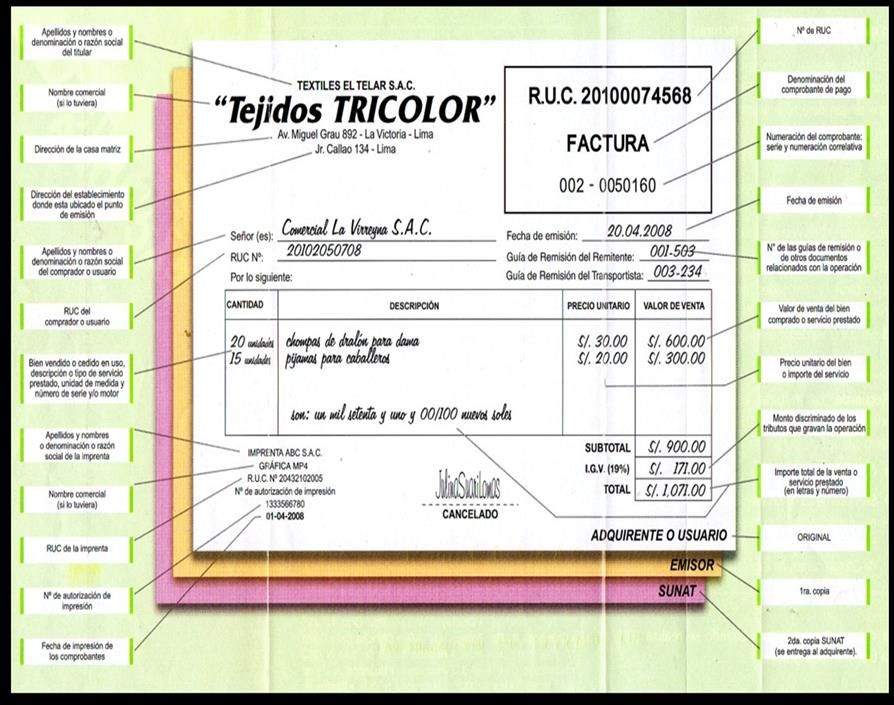

11 REQUISITOS MÍNIMOS COMPROBANTE PARA EFECTOS FISCALES I. Contener impreso el nombre, denominación o razón social II. Contener impreso el número de folio 11

12 12

13 REQUISITOS MÍNIMOS COMPROBANTE PARA EFECTOS FISCALES III. Lugar y fecha de expedición IV. Clave del RFC de la persona a favor 13

14 REQUISITOS MÍNIMOS COMPROBANTE PARA EFECTOS FISCALES V. Cantidad y clase de mercancías o descripción del servicio que amparen VI. Valor unitario e importe total consignado en número o letra 14

Transporte d) Uso o goce temporal de")

15 Requisitos para su deducibilidad 1. Gastos estrictamente indispensables 2. Conceptos deducibles a) Hospedaje b) Alimentación c) Transporte d) Uso o goce temporal de automóviles e) Pago de kilometraje 15

16 Requisitos para su deducibilidad 3. Beneficiarios de los viáticos 4. Faja de 50 km aplicarse fuera de una faja de 50 kilómetros que circunde al establecimiento del contribuyente (Art. 32 fracc. V LISR) 16

17 Requisitos para su deducibilidad 5. Comprobación de los gastos El beneficiario del viático deberá proporcionar al contribuyente una relación de los gastos anexando los comprobantes respectivos 17

18 Requisitos para su deducibilidad 6. Límites y requisitos adicionales de deducción 18

19 7. Boletos de avión como comprobante fiscal a) copias de boletos de pasajero b) Las notas de cargo a agencias de viaje o a otras líneas aéreas Fundamento legal. La regla I de la Resolución Miscelánea Fiscal

20 Deducción de consumos en restaurantes que no se consideren gastos de viaje Para que proceda la deducción de la diferencia (12.5%), el pago deberá hacerse invariablemente mediante tarjeta de crédito, de débito o de servicios, o a través de los monederos electrónicos El 87.5% de las erogaciones por consumos en restaurantes, que se apliquen dentro de una faja de 50 kilómetros que circunde al establecimiento del contribuyente, serán no deducibles 20

21 GRACIAS!!!

Viáticos y Previsión Social en el nuevo complemento de nómina Corregidos y Aumentados!

Viáticos y Previsión Social en el nuevo complemento de nómina Corregidos y Aumentados! www.payrollplus.mx Agenda Antecedentes 2 www.payrollplus.mx Cuando un trabajador recibe dinero por parte de su patrón,

Viáticos y Previsión Social en el nuevo complemento de nómina Corregidos y Aumentados! www.payrollplus.mx Agenda Antecedentes 2 www.payrollplus.mx Cuando un trabajador recibe dinero por parte de su patrón,

TALLER DE IMPUESTOS EJERCICIO FISCAL Abril 2014

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

GUÍA DE LAS PRINCIPALES DEDUCCIONES AUTORIZADAS Y SUS REQUISITOS FISCALES.

Mexicali, Baja California, a 13 de diciembre de 2017. Boletín Especial No. 13 ANEXO GUÍA DE LAS PRINCIPALES DEDUCCIONES AUTORIZADAS Y SUS REQUISITOS FISCALES. Fundamento Deducción autorizada Requisito

Mexicali, Baja California, a 13 de diciembre de 2017. Boletín Especial No. 13 ANEXO GUÍA DE LAS PRINCIPALES DEDUCCIONES AUTORIZADAS Y SUS REQUISITOS FISCALES. Fundamento Deducción autorizada Requisito

breve guía para DOMINAR TUS DEDUCCIONES Como aprovechar tus gastos con éxito Luis Fernando Santacruz

breve guía para DOMINAR TUS DEDUCCIONES Como aprovechar tus gastos con éxito Luis Fernando Santacruz 2 BREVE GUÍA PARA DOMINAR TUS DEDUCCIONES Breve guía para DOMINAR TUS DEDUCCIONES* Como aprovechar tus

breve guía para DOMINAR TUS DEDUCCIONES Como aprovechar tus gastos con éxito Luis Fernando Santacruz 2 BREVE GUÍA PARA DOMINAR TUS DEDUCCIONES Breve guía para DOMINAR TUS DEDUCCIONES* Como aprovechar tus

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Ley del Impuesto Sobre la Renta. Evelyn del Rio Vieyra Ricardo Delgado Oscar Ramírez Iván Salazar Gabriel Rivera Debanhi Valdez

Ley del Impuesto Sobre la Renta Evelyn del Rio Vieyra Ricardo Delgado Oscar Ramírez Iván Salazar Gabriel Rivera Debanhi Valdez El Impuestos sobre la Renta (ISR) en México es un impuesto directo sobre la

Ley del Impuesto Sobre la Renta Evelyn del Rio Vieyra Ricardo Delgado Oscar Ramírez Iván Salazar Gabriel Rivera Debanhi Valdez El Impuestos sobre la Renta (ISR) en México es un impuesto directo sobre la

Timbrado de viáticos

Timbrado de viáticos Los viáticos en los términos de la Fracción V del artículo 28 de la Ley del Impuesto sobre la Renta (LISR) son las cantidades de dinero que un patrón entrega a un trabajador para cubrir

Timbrado de viáticos Los viáticos en los términos de la Fracción V del artículo 28 de la Ley del Impuesto sobre la Renta (LISR) son las cantidades de dinero que un patrón entrega a un trabajador para cubrir

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

PRECISIONES DE PROCESOS ADMINISTRATIVOS 2016 TESORERÍA UNIDAD

PRECISIONES DE PROCESOS ADMINISTRATIVOS 2016 TESORERÍA UNIDAD a).- El solicitante deberá elaborar el Oficio de Comisión y Gastos por Comprobar con 5 (cinco) días hábiles de anticipación, para su operación.

PRECISIONES DE PROCESOS ADMINISTRATIVOS 2016 TESORERÍA UNIDAD a).- El solicitante deberá elaborar el Oficio de Comisión y Gastos por Comprobar con 5 (cinco) días hábiles de anticipación, para su operación.

4. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. Fundamento: Artículo 29-A Fracción IV CFF.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

Guía para la emisión de Comprobantes Fiscales Impresos con CBB

Guía para la emisión de Comprobantes Fiscales Impresos con CBB 1 Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes

Guía para la emisión de Comprobantes Fiscales Impresos con CBB 1 Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes

Deducción de Gastos de Viaje

Deducción de Gastos de Viaje Por: L.C. César Hernández Maciel [email protected] Los gastos de viaje o viáticos se pueden definir de manera general como aquellos recursos financieros que son asignados

Deducción de Gastos de Viaje Por: L.C. César Hernández Maciel [email protected] Los gastos de viaje o viáticos se pueden definir de manera general como aquellos recursos financieros que son asignados

Por: C.P.C. Y P.C.FI. Vicente Bustos Fuentes

Octubre 2014 Artículo Técnico de la Comisión Auditoría Fiscal Núm. 24 Vehículos usados: autofacturación electrónica y comentarios relacionados con la contabilidad electrónica Por: C.P.C. Y P.C.FI. Vicente

Octubre 2014 Artículo Técnico de la Comisión Auditoría Fiscal Núm. 24 Vehículos usados: autofacturación electrónica y comentarios relacionados con la contabilidad electrónica Por: C.P.C. Y P.C.FI. Vicente

C O N O C I M I E NTO S F I S C A LE S M A N U A L BÁS I C O

MANUAL BÁSICO Manual básico 2016 Con este documento se tiene la intención de encaminar a los nuevos contribuyentes a que conozcan de una manera sencilla y práctica el panorama general de los impuestos

MANUAL BÁSICO Manual básico 2016 Con este documento se tiene la intención de encaminar a los nuevos contribuyentes a que conozcan de una manera sencilla y práctica el panorama general de los impuestos

Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras Facilidades Administrativas 2016

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

32 Puntos Prácticos. Análisis teórico y casos prácticos

Tratamiento del ISR e IVA 2017 aplicable a contribuyentes que reciben apoyos económicos gubernamentalesroberto Álvarez Chávez Fiscal Tratamiento del ISR e IVA 2017 aplicable a contribuyentes que reciben

Tratamiento del ISR e IVA 2017 aplicable a contribuyentes que reciben apoyos económicos gubernamentalesroberto Álvarez Chávez Fiscal Tratamiento del ISR e IVA 2017 aplicable a contribuyentes que reciben

Requisitos para la documentación comprobatoria

Requisitos para la documentación comprobatoria Honorarios Los recibos de honorarios que presente el contratante deberán ser adjuntos con la copia del contrato de servicios y se deberán cumplir los siguientes

Requisitos para la documentación comprobatoria Honorarios Los recibos de honorarios que presente el contratante deberán ser adjuntos con la copia del contrato de servicios y se deberán cumplir los siguientes

Puntos finos del timbrado de Viáticos y Previsión Social y su manejo contable.

Puntos finos del timbrado de Viáticos y Previsión Social y su manejo contable www.payrollplus.mx Agenda Antecedentes 2 www.payrollplus.mx Antecedentes Las prestaciones que otorgan las empresas a sus empleados

Puntos finos del timbrado de Viáticos y Previsión Social y su manejo contable www.payrollplus.mx Agenda Antecedentes 2 www.payrollplus.mx Antecedentes Las prestaciones que otorgan las empresas a sus empleados

Requisitos para Deducir un Comprobante de un proveedor Extranjero.

Requisitos para Deducir un Comprobante de un proveedor Extranjero. Si llegaras a tener algún problema para deducir en tu contabilidad un Comprobante emitido por un residente en el extranjero, puedes leer

Requisitos para Deducir un Comprobante de un proveedor Extranjero. Si llegaras a tener algún problema para deducir en tu contabilidad un Comprobante emitido por un residente en el extranjero, puedes leer

Factura Electrónica y Timbrado de Nomina 2013, 2014

W W W. S I C A F. C O M. M X Factura Electrónica y Timbrado de Nomina 2013, 2014 CFDI Contenido: REQUISITOS QUE DEBEN CUMPLIR LAS FACTURAS ELECTRÓNICAS (CFDI) EN MEDIOS ELECTRÓNICOS DEFINICIÓN DE PROVEE-

W W W. S I C A F. C O M. M X Factura Electrónica y Timbrado de Nomina 2013, 2014 CFDI Contenido: REQUISITOS QUE DEBEN CUMPLIR LAS FACTURAS ELECTRÓNICAS (CFDI) EN MEDIOS ELECTRÓNICOS DEFINICIÓN DE PROVEE-

Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido.

Guía para la emisión de Impresos con CBB. Contenido. Objetivo Antecedentes Requerimientos Requisitos de los comprobantes impresos con CBB Modelo de comprobante fiscal impreso Código de barras bidimensional

Guía para la emisión de Impresos con CBB. Contenido. Objetivo Antecedentes Requerimientos Requisitos de los comprobantes impresos con CBB Modelo de comprobante fiscal impreso Código de barras bidimensional

SOCIEDADES Y ASOCIACIONES

SOCIEDADES Y ASOCIACIONES SU CONSTITUCIÓN Y RÉGIMEN FISCAL SOCIEDADES MERCANTILES Ley General de Sociedades Mercantiles y Ley General de Sociedades Cooperativas SOCIEDAD EN NOMBRE COLECTIVO SOCIEDAD EN

SOCIEDADES Y ASOCIACIONES SU CONSTITUCIÓN Y RÉGIMEN FISCAL SOCIEDADES MERCANTILES Ley General de Sociedades Mercantiles y Ley General de Sociedades Cooperativas SOCIEDAD EN NOMBRE COLECTIVO SOCIEDAD EN

Tarjeta para viáticos (tarjeta de servicios prepago) Soluciones prácticas. para un mundo real

Soluciones prácticas. para un mundo real") Tarjeta para viáticos (tarjeta de servicios prepago) Soluciones prácticas para un mundo real Innovación Tecnológica en Medios de Pago ACERCA DE NOSOTROS Somos una empresa 100% mexicana dedicada a ofrecer

Tarjeta para viáticos (tarjeta de servicios prepago) Soluciones prácticas para un mundo real Innovación Tecnológica en Medios de Pago ACERCA DE NOSOTROS Somos una empresa 100% mexicana dedicada a ofrecer

SECRETARÍA GENERAL DIRECCIÓN GENERAL DE ADMINISTRACIÓN DIRECCIÓN DE RECURSOS FINANCIEROS

ID: FORMATO INTEGRAL DE TRAMITES ADMINISTRATIVOS DRF-F1 Fecha Dia Mes Año Datos Personales: Favor de registrar todos los campos que a continuación se indican: RFC CURP NOMBRE (S) APELLIDO PATERNO APELLIDO

ID: FORMATO INTEGRAL DE TRAMITES ADMINISTRATIVOS DRF-F1 Fecha Dia Mes Año Datos Personales: Favor de registrar todos los campos que a continuación se indican: RFC CURP NOMBRE (S) APELLIDO PATERNO APELLIDO

MANUAL DE NORMAS Y PROCEDIMIENTOS DEL FONDO DE CAJA CHICA.

MANUAL DE NORMAS Y PROCEDIMIENTOS DEL FONDO DE CAJA CHICA. Página 1 de 11 Manual de Caja Chica CAPITULO I ASPECTOS INTRODUCTORIOS Con el propósito de atender una serie de pagos menores por medio de los

MANUAL DE NORMAS Y PROCEDIMIENTOS DEL FONDO DE CAJA CHICA. Página 1 de 11 Manual de Caja Chica CAPITULO I ASPECTOS INTRODUCTORIOS Con el propósito de atender una serie de pagos menores por medio de los

GUÍA PRÁCTICA PARA DAR CUMPLIMIENTO A LAS OBLIGACIONES FISCALES DE LA UNAM ÍNDICE

ÍNDICE 1. PRESTACIÓN DE SERVICIOS PERSONALES INDEPENDIENTES (PERSONA FÍSICA) 2 2. ARRENDAMIENTO DE INMUEBLES (PERSONA FÍSICA, SERVICIO) 3 PÁGINA 3. ARRENDAMIENTO DE INMUEBLES PARA SU USO COMO CASA HABITACIÓN

ÍNDICE 1. PRESTACIÓN DE SERVICIOS PERSONALES INDEPENDIENTES (PERSONA FÍSICA) 2 2. ARRENDAMIENTO DE INMUEBLES (PERSONA FÍSICA, SERVICIO) 3 PÁGINA 3. ARRENDAMIENTO DE INMUEBLES PARA SU USO COMO CASA HABITACIÓN

Morelos, Tierra de Libertad y Trabajo

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

GASTOS POR CUENTA DE LA EMPRESA. Revisada por: Vianey Rodríguez. Aprobación cliente: Victoria Durán HRBP Alcatel-Lucent México

HRBP 1. OBJETIVO Establecer los lineamientos generales y específicos de gastos locales y de viaje, bajo las cuales se debe llevar a cabo la solicitud del anticipo, autorización, comprobación y pago, en

HRBP 1. OBJETIVO Establecer los lineamientos generales y específicos de gastos locales y de viaje, bajo las cuales se debe llevar a cabo la solicitud del anticipo, autorización, comprobación y pago, en

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

México, D.F. a 06 de Enero de Expositor: C.P. Alberto Monroy Salinas.

1 México, D.F. a 06 de Enero de 2016 Expositor: 2 3 Obligación de emitir CFDI Como constancia de retención Por ingresos y ventas CFDI Para deducir nomina Por devoluciones, descuentos y bonificaciones Fundamento

1 México, D.F. a 06 de Enero de 2016 Expositor: 2 3 Obligación de emitir CFDI Como constancia de retención Por ingresos y ventas CFDI Para deducir nomina Por devoluciones, descuentos y bonificaciones Fundamento

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

Franczsco Garcza Salznas. Jardín Juárez 147, Centro Histórico de Zocotecos. Zocotecos Teléfono {4)

") ] ' UNIVERSIDA?. AU~ONOM~ DE.ZA~ATECAS ~~'on~o.rci~~~e Franczsco Garcza Salznas ardín uárez 147, Centro Histórico de Zocotecos. Zocotecos. 98000 Teléfono {4)92 4 2193 Lmvetst9ades fvb:tcanas SECRETARÍA

] ' UNIVERSIDA?. AU~ONOM~ DE.ZA~ATECAS ~~'on~o.rci~~~e Franczsco Garcza Salznas ardín uárez 147, Centro Histórico de Zocotecos. Zocotecos. 98000 Teléfono {4)92 4 2193 Lmvetst9ades fvb:tcanas SECRETARÍA

Comprobantes Fiscales

Comprobantes Fiscales Qué es un comprobante para efectos fiscales? Quién puede ser un Impresor Autorizado? Qué requisitos deben contener los comprobantes para efectos fiscales? Qué es la facturación electrónica

Comprobantes Fiscales Qué es un comprobante para efectos fiscales? Quién puede ser un Impresor Autorizado? Qué requisitos deben contener los comprobantes para efectos fiscales? Qué es la facturación electrónica

POLÍTICA DE ANTICIPOS Y GASTOS DE VIAJE

POLÍTICA DE ANTICIPOS Y GASTOS Página 2 de 10 ÍNDICE POLÍTICA DE ANTICIPOS Y GASTOS... 3 OBJETIVO... 3 ALCANCE... 3 NORMAS DE OPERACIÓN... 3 Autorización... 3 Anticipos... 4 Boletos de Avión... 4 Hospedaje...

POLÍTICA DE ANTICIPOS Y GASTOS Página 2 de 10 ÍNDICE POLÍTICA DE ANTICIPOS Y GASTOS... 3 OBJETIVO... 3 ALCANCE... 3 NORMAS DE OPERACIÓN... 3 Autorización... 3 Anticipos... 4 Boletos de Avión... 4 Hospedaje...

TRATAMIENTO FISCAL DE VIATICOS Y GASTOS DE VIAJE ISR E IVA L.C., E.F. Y M.D.A.F. EFRÉN VALTIERRA GARCÍA

TRATAMIENTO FISCAL DE VIATICOS Y GASTOS DE VIAJE ISR E IVA L.C., E.F. Y M.D.A.F. EFRÉN VALTIERRA GARCÍA TEMARIO GENERAL I. Introducción. II. III. IV. Requisitos generales de las deducciones autorizadas.

TRATAMIENTO FISCAL DE VIATICOS Y GASTOS DE VIAJE ISR E IVA L.C., E.F. Y M.D.A.F. EFRÉN VALTIERRA GARCÍA TEMARIO GENERAL I. Introducción. II. III. IV. Requisitos generales de las deducciones autorizadas.

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES 1. A partir de cuando se tiene la obligación de enterar el Impuesto Cedular por la Prestación de Servicios Profesionales? Se

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES 1. A partir de cuando se tiene la obligación de enterar el Impuesto Cedular por la Prestación de Servicios Profesionales? Se

A&CEM CFDIs 11-nov-14

A&CEM CFDIs 11-nov-14 Planteamiento del caso. - Por las operaciones que realiza una sociedad tiene la obligación de emitir comprobantes fiscales digitales por internet (CFDIs). - En algunas ocasiones,

A&CEM CFDIs 11-nov-14 Planteamiento del caso. - Por las operaciones que realiza una sociedad tiene la obligación de emitir comprobantes fiscales digitales por internet (CFDIs). - En algunas ocasiones,