FONDOS A RENDIR DIRECCIÓN GENERAL DE CONTADURÍA MINISTERIO DE HACIENDA

|

|

|

- Rosa Fidalgo San Segundo

- hace 6 años

- Vistas:

Transcripción

1 FONDOS A RENDIR DIRECCIÓN GENERAL DE CONTADURÍA MINISTERIO DE HACIENDA

2 NORMATIVA VIGENTE CAJA CHICA (CCHC) Y CAJA CHICA ESPECIAL(CCHE) Decreto N 67/GCBA/10 Aprueba Régimen de Fondos a Reparticiones del GCBA Resolución N 51/MHGC/10 Reglamenta el Régimen de Asignación de Fondos Resolución Conjunta N 10-SECLYT-13 Establece Procedimiento de Solicitud, Rendición y Reposición de Caja Chica Común a través del Expediente Electrónico Resolución Conjunta N 3/SECLYT/15 Modifica aspectos de la Resolución Conjunta N 10-SECLYT-13 Disposición 9/DGCG/10 Texto ordenado con Modificaciones y Sustituciones Incorporadas por las Disp. N 183/DGCG/13 y N 36/DGCG/15 - Aprueban los procedimientos para las asignaciones en concepto de Caja Chica, Caja Chica Especial y Fondo con cumplimiento del Régimen de Compras y Contrataciones

3 NORMATIVA VIGENTE CAJA CHICA (CCHC) Y CAJA CHICA ESPECIAL(CCHE) Comunicado n 4/DGCG/13 Se comunica dar cumplimiento aspectos de la normativa. Comunicado N 5/DGCG/13 Se comunica aspectos a tener en cuenta a raíz de la implementación del Expediente Electrónico. Resolución N 59/MHGC/15 Determina los Organismo que son susceptibles de percibir fondos de Caja Chica Común con asignación de montos y topes por comprobante Disposición N 10/DGCG-10 ratificada por Disposición n 19/DGCG/15 Se identifican las partidas restringidas del Clasificador por Objeto del Gasto

4 Resolución N 74-MHGC-15: Los responsables de la administración y rendición de Fondos deberán dar el Alta Patrimonial de los bienes adquiridos cuando corresponda; las constancias de tramitación respectiva formarán parte de la rendición y serán condición para su aprobación. Además serán responsables del ingreso, validez y veracidad de los datos correspondientes a los comprobantes de respaldo de los gastos efectuados, en el módulo de fondos del SIGAF, que resulten definidos por la DG de Contaduría. La revisión de las formalidades de los comprobantes se centrarán en los datos ingresados en el módulo de fondos por parte de los responsables de la Aprobación del Gasto; los cálculos aritméticos junto con las imputaciones presupuestarias serán validados por el SIGAF.

5 CAJA CHICA COMUN (CCHC) Los Fondos entregados bajo el régimen de Caja Chica Común se destinarán exclusivamente al pago de gastos menores y/o urgentes correspondientes a los conceptos previstos en el Artículo 10 del Decreto Nº 67-GCBA-10 y hasta los montos máximos por comprobante que establezca la reglamentación, e incluye a los gastos repetitivos para la adquisición de bienes y servicios, en tanto no impliquen un contrato o compromiso que supere el ejercicio en curso.

6 FACULTADES DE OTORGAMIENTO MONTOS ASIGNADOS (RES. N 59-MHGC-15) Los montos aprobados por dicha resolución varían de acuerdo a la jerarquía (habiendo excepciones) y sus respectivas reposiciones hasta un máximo de 11 en el año, en las Direcciones Generales (Monto $ ) y 6 loslasmontos por dicha resolución varíanhasta de un para Comunasaprobados (Monto $ )r respectivas reposiciones acuerdo laeljerarquía (habiendo excepciones) y sus máximo de 11aen año, Todas las entregas de fondos que cuenten con reposición podrá solicitarse la misma cuando la inversión alcance como mínimo el 50 % de la asignación las Direcciones Generales y 6 para las Comunas reposiciones

7 I. En el Anexo I de la Resolución N 59-MHGC-15, se detallan todos aquellos Organismos que también reciben asignación de Caja Chica Común, y que no son Direcciones Generales, Ministerios, Secretarías, etc. II. En el Anexo II figuran los montos asignados que le corresponden a cada Organismo por el mismo concepto. III. En el Anexo III figuran los topes máximos de gastos por comprobante.

8 ALGUNAS CUESTIONES A TENER EN CUENTA LOS PRIMEROS DÍAS DE CADA EJERCICIO No se pueden efectuar erogaciones hasta tanto no se encuentren depositados los fondos correspondientes a la entrega inicial del ejercicio y se encuentre aprobado el Presupuesto y realizado la distribución de los créditos (cuando se dice que el presupuesto esta en línea) Si esto ocurriera, deberán excluirse de la Cuenta Rendida y tramitarse como un Reintegro de Gastos. De contarse con remanentes del ejercicio anterior solo debe esperarse a que el presupuesto esté en línea. Res. Conjunta N 3/SECLYT/15 ANEXO I Solicitud de otorgamiento CCHC CCC punto 3

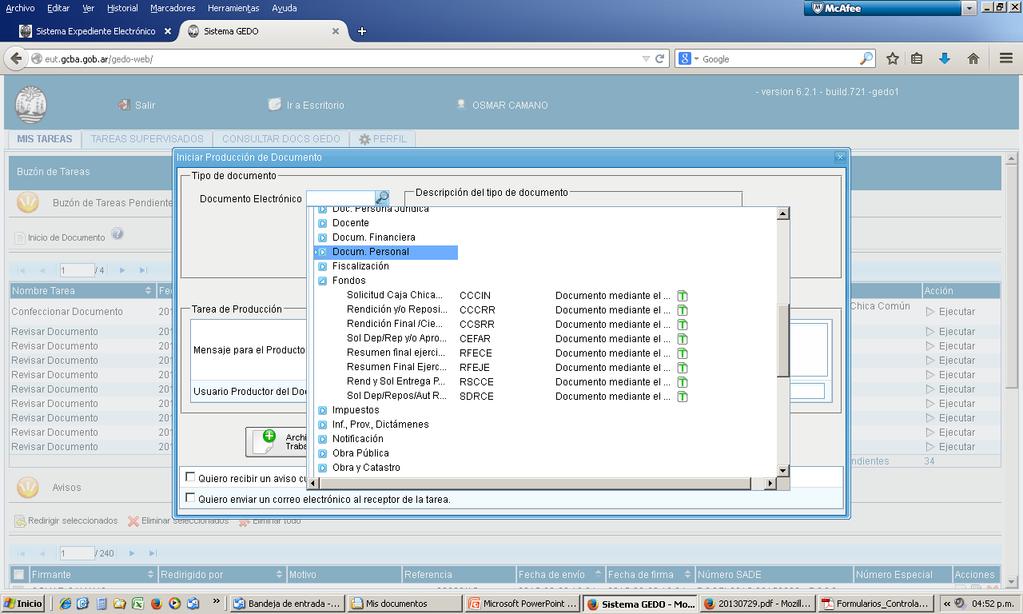

9 Primera Solicitud del ejercicio de CCHC La repartición solicitante caratula un único Expediente Electrónico, para CCHC., bajo el código de trata GENE0205B. Este código de trata no puede diferir del concepto para el cual fue creado el EE. La solicitud rendición y reposiciones de CCHC tramitan en un único expediente electrónico, hasta la finalización del ejercicio. Vincular el Acto Administrativo de nombramiento de Responsables debiendo ser importada de GEDO utilizando el tipo de documento Resolución (en caso de firma electrónica) o Normativa (en caso de firma ológrafa) En caso de realizarse modificaciones durante el ejercicio, deberá vincularse el Acto Administrativo que así lo disponga.

10 Vincular el formulario de Solicitud de Entrega de Fondos SEF, como Afectación Preventiva Vincular el/los formularios C-55 en estado C de la última rendición, como Afectación Definitiva Vincular Informe de la Composición del Saldo Remanente al Cierre del Ejercicio.

11 Por el que tramitara El pedido inicial Rendiciones y reposiciones VINCULAR COMO Afectación Preventiva Debe ser el de la Unidad Solicitante Ambos deben coincidir Siempre se debe indicar La afectación será por el Monto asignado para el año en curso Rango de firma no inferior a Subgerente Operativo

12 Vincular como Afectación Definitiva en EstadoConfirmado Rango de Firma NO inferior a Subgerente Operativo

13 Formulario Composición del saldo remanente al cierre del ejercicio

14 CALCULO PARA EL PEDIDO INICIAL DEL EJERCICIO A MODO DE EJEMPLO Para el ejercicio 2014 el monto asignado para las Direcciones Generales fue de $ Resolución 107-MHGC-14 Composición de Saldos al cierre del ejercicio 2014 Saldo en caja $ Saldo en el Banco.. $ C-55 de la última rendición del ejercicio anterior.. $ $ El monto asignado para CCHC, para el año en curso, mediante Resolución 59MHGC-15, en el caso de las Direcciones Generales es de $ El monto a solicitar de Caja Inicial, en este caso sería de $ este importe esta conformado por: la suma del/los últimos C-55 del ejercicio 2014, más la diferencia entre los $ asignados para las Direcciones Generales en 2014 y los $ asignados para este ejercicio por Res. N 59-MHGC-15

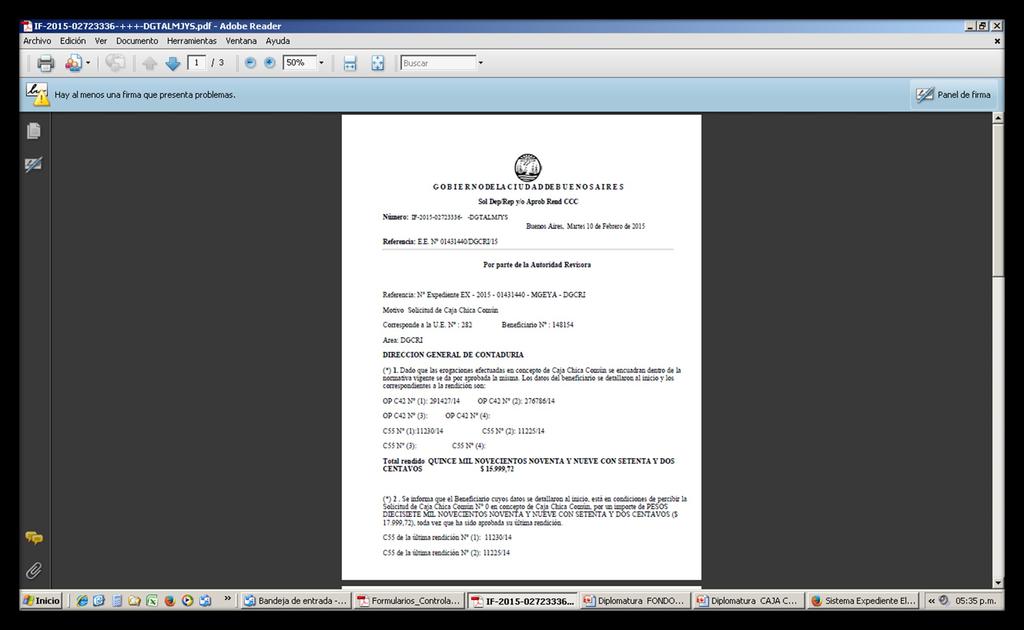

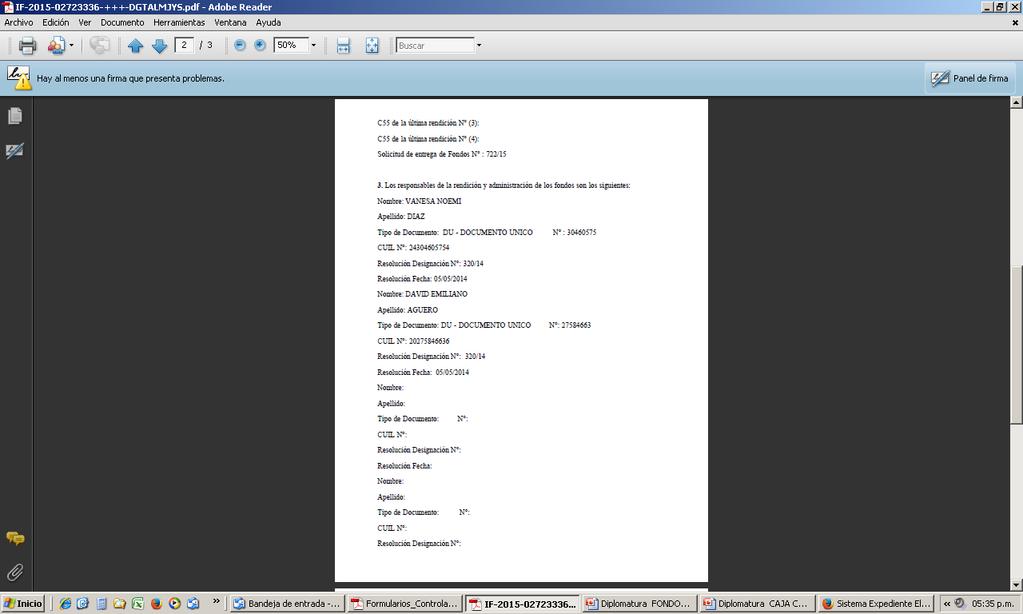

15 Res-Conjunta 3-SECLYT-15, ANEXO II Modelo N 1, punto 3 Exp. N /. MOTIVO: Primera Solicitud del ejercicio de C.CH.COMUN Correspondiente a la U.E. N Beneficiario N Vincular como Informe Dirigido a: Autoridad Revisora Por el presente, se solicitan Fondos en concepto de Caja Chica Común por un importe de Pesos Pesos ($...-). correspondientes al beneficiario cuyos Datos se detallan: U.E. N. Beneficiario N.. Cuenta Corriente N.. Sucursal N Solicitud de Entrega de Fondos (SEF) N C-55 N...(de la rendición del último cierre de ejercicio) Los responsables de la rendición y administración de fondos son: Nombre y Apellido DNI Resolución de designación Rango de firma Máxima autoridad de la repartición solicitante de los fondos con rango no inferior a Director General En caso de Delegación de firma VINCULAR Acto Administrativo

16 Res.-Conjunta N 10-SECLYT-13, ANEXO II, MODELO N 2, punto 2 Vincular como Informe Rango de firma Máxima autoridad de la DGTAL con rango no inferior a Director General En caso de Delegación de firma VINCULAR Acto Administrativo

17 Resolución 130-SECLYT 2014 (de fecha 31 de marzo de 2014) Los formularios controlados se incorporan a SADE.

18 Qué es un Formulario Controlado? Un formulario controlado es un formulario con formato y campos de carga de datos predefinidos. Cómo se identifica un Formulario Controlado en GEDO? En GEDO, los formularios controlados se identifican con el icono Qué características tienen los campos de carga de un Formulario Controlado? Ejemplos: -Validan automáticamente el CUIL -Permiten elegir un valor de una lista de valores posibles (desplegable) -Seleccionar fechas de un calendario -Validan carga de sólo texto o sólo números -Otros

19

20

21

22

23 EJECUCIÓN DE LOS FONDOS INCISOS ALCANZADOS Al revisar una rendición de fondos de conformidad con la normativa vigente deberá constatarse que los gastos efectuados respondan a los siguientes Incisos del Clasificador por Objeto del Gasto con las restricciones que fije la reglamentación: Inciso 2 Bienes de Consumo Inciso 3 Servicios no Personales Inciso 4 Bienes de Uso Inciso 5 Transferencias

24 LÍMITES A LA EJECUCIÓN DE LOS FONDOS Partidas del Clasificación por Objeto del Gasto vigente para el Ejercicio alcanzadas por las restricciones del artículo 10 del Nuevo Régimen de Fondos: Los Fondos asignados bajo el presente Régimen no podrán aplicarse a solventar Servicios Básicos (Partida 3.1), Servicios Profesionales, Técnicos y Operativos (Partida 3.4), Pasajes, Viáticos y Movilidad (Partida 3.7), Servicios de Consultoría (Partida 3.9.6), Bienes Preexistentes (Partida 4.1), Construcciones (Partida 4.2) ni Transferencias (Inciso 5).

25 EXCEPCIONES A LOS LÍMITES A LA EJECUCIÓN DE LOS FONDOS Los Servicios Profesionales, Técnicos y Operativos (Partida 3.4) y los Servicios de consultoría (Partida 3.9.6) que podrán afrontarse con el Fondos con Cumplimiento del Régimen de Compras y Contrataciones dentro de sus restricciones. El servicio de Correos y Telégrafos (Partida 3.1.5) podrá abonarse con los fondos de CChC cuando su importe se encuentre dentro de los límites establecidos por comprobante.

26 EXCEPCIONES A LOS LÍMITES A LA EJECUCIÓN DE LOS FONDOS La Jefatura de Gobierno y los Ministerios de Salud y de Desarrollo Social podrán realizar Transferencias para ayuda a personas (Partida 5.1.4) a través del sistema de Fondos asignados por el presente decreto. Estas excepciones podrán ser afrontadas con las modalidades CChC o CChE.

27 LÍMITE A LA EJECUCIÓN DE LOS FONDOS Las adquisiciones por el régimen de CChC sólo pueden realizarse fuera del ámbito de la Ciudad Autónoma de Buenos Aires en caso de urgencia o exclusividad bajo responsabilidad del funcionario que apruebe el gasto.

28 EJECUCIÓN DE LOS FONDOS CONDICIONES DE VENTA Y RETENCIONES Al efectuar una revisión de una rendición de fondos se deberán tener en cuenta los siguientes requisitos: La condición de venta debe ser de contado. Los pagos realizados con fondos de CChC están exentos de aplicar las retenciones impositivas.

29 COMPROBANTES DE EJECUCIÓN DE LOS FONDOS Todo comprobante debe cumplir con los requisitos exigidos por las normas emitidas por la AFIP. El GCABA reviste el carácter de EXENTO ante el IVA, y tiene como número de CUIT: , por ende recibe tickets o facturas tipo B o C.

30 COMPROBANTES DE EJECUCIÓN DE LOS FONDOS Los tickets de caja registradora y los tickets factura B se aceptan en los casos de CChC hasta un monto equivalente a ¼ del tope fijado para los comprobantes. Los tickets factura B que exceden de dicho importe y las facturas tipo B o C deberán contener el N de CUIT de la CABA, estar destinados a la misma o a una repartición de la CABA y detallar claramente el producto o servicio y su cantidad. En caso que el comprobante esté dirigido a una Unidad de Organización distinta de la que rinde los fondos, deberá aclararse tal situación en el comprobante o en la foja que lo incluya y ser firmada por quién aprueba el gasto.

31 COMPROBANTES GASTOS DE AUTOMOTORES Los tickets de taxímetro homologados por AFIP, facturas de remis y comprobantes de peajes se rendirán de acuerdo con el Decreto N 501/12 sobre Gastos de Movilidad. No se puede pagar por CHCC los gastos vinculados a mantenimiento y reparación como así también provisión de combustibles y lubricantes del parque automotor del GCBA; se deberá cumplir con las normas establecidas por la DG de Flota Automotor. En caso de que dicha DG no puede cumplir con la manifestado precedentemente la Repartición deberá solicitar una CCHE a tal fin.

32 RENDICIÓN /REPOSICIÓN DE FONDOS La repartición deberá presentar la cuenta rendida ante la Dirección General Técnica Administrativa y Legal o equivalente de cada Jurisdicción u Organismo Descentralizado, o ante la DG de Contaduría en caso de ser la requirente una DGTAL, firmada por el máximo responsables de la misma donde conste la aprobación de los gastos mediante AA, siendo éste responsables de la oportunidad, mérito y conveniencia de dichas erogaciones, debiendo confeccionar el Modelo 1 del Anexo II, punto 1, Resol 10-SECLYT-13. En dicho AA el responsable de la repartición receptora de los fondos aprobará las planillas 2 (Resumen de Comprobante por Fecha)y 3 (Resumen de Comprobante por Imputación)

33 CONTENIDO DE UNA RENDICIÓN DE CUENTAS 1. Nota de Elevación que deberá estar firmada por el Director General o máximo responsable de la Repartición y en la cual deberá indicar la suma que se rinde y tipo de fondo y número de entrega. 2. Planillas incorporadas como Anexos X (Planilla 2 Resumen de Comprobantes por Fecha) y XI (Planilla 3 Resumen de Comprobantes por Imputación). 3. Estas planillas serán las que generen el Módulo de Fondos a Rendir del SIGAF o los Modelos aprobados por los Anexos anteriormente mencionados, según se vayan incorporando los distintos tipos de fondos a rendir.

34 ANEXO X Resumen de Comprobantes por Fecha deberá indicar: 2.1. Repartición, Tipo de Fondo, Concepto (en caso de corresponder), Número de Rendición, Ejercicio N de orden del comprobante CUIT 2.4. Beneficiario del Pago Domicilio 2.6. Tipo de Factura. (Ticket B o C) 2.7. Número de Factura Fecha del Comprobante Condición frete al IVA Fecha de inicio de la actividad Número de IIBB o Convenio Multilateral Número de CAI o CAE Importe del Comprobante Suma Total de los Comprobantes que se rinden Recibido de Tesorería General con cargo al rubro objeto de la rendición Saldo no invertido de la rendición anterior (en caso de corresponder) Importe total a rendir Total invertido según Comprobantes (una línea por cada Acto Administrativo en caso de corresponder) Saldo no Invertido de la Rendición Firma del máximo responsable de la Repartición y de otro responsable de los fondos.

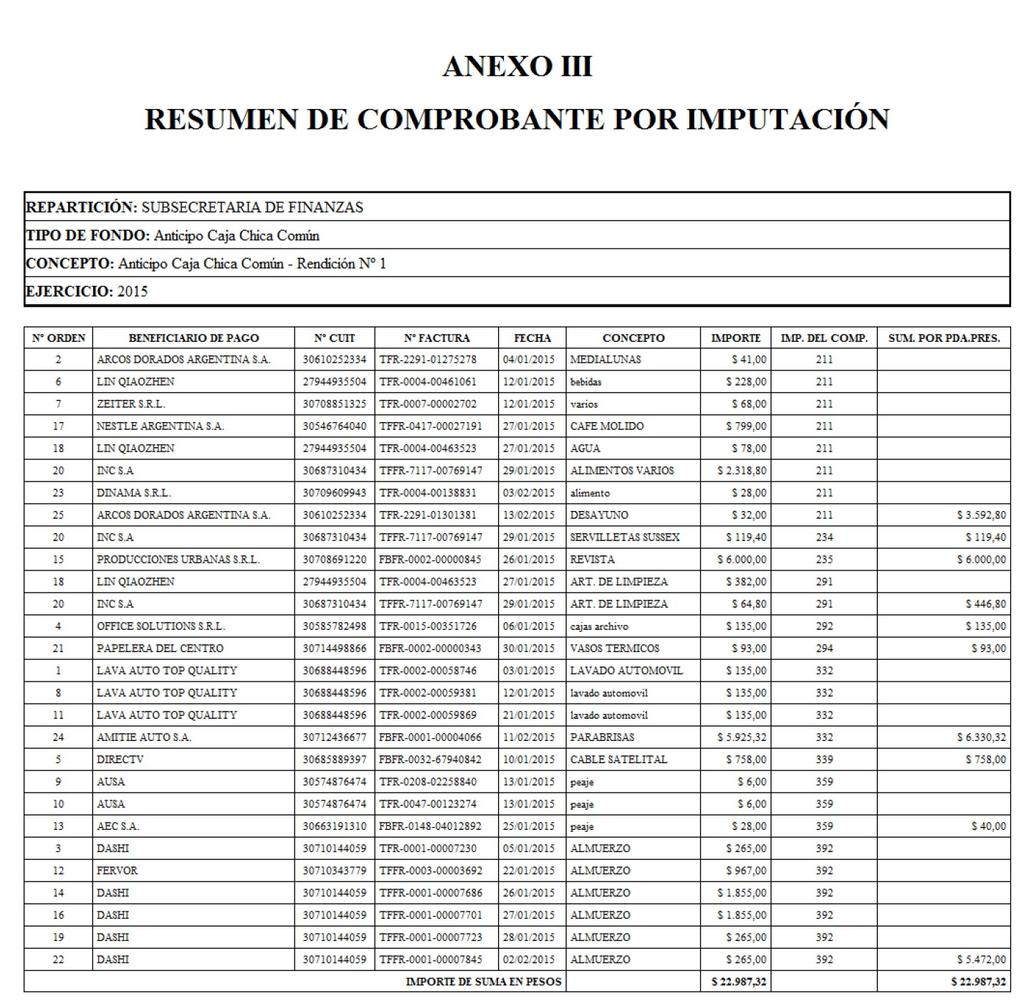

35 ANEXO XI Resumen de Comprobantes por Imputación deberá indicar: 3.1. Repartición, Tipo de Fondo, Concepto (en caso de corresponder), Número de Rendición, Ejercicio N de orden del comprobante (el del Anexo X) CUIT 3.4. Beneficiario del Pago Número de Factura Fecha del Comprobante Concepto Importe del gasto por partida de cada comprobante Imputación del Comprobante Sumatoria de Importes Invertidos por Partida Presupuestaria Suma total de los comprobantes que se rinden Firma del máximo responsable de la Repartición y de otro responsable de los fondos.

36 Comprobante de Alta Patrimonial de Bienes Inventariables y cumplimiento de la Disposición de la Tesorería General sobre retenciones impositivas en caso de corresponder. En el anverso de cada comprobante colocar Sello Pagado Por (B.M16.668*7/12/81) PAGADO POR FIRMA. APELLIDO Y NOMBRE: FICHA CENSAL N o DNI: FECHA:

37 De coincidir el agente pagador con el responsable de fondos, la aclaración de firma y número de ficha o DNI se considerará cumplimentada con la inclusión del sello aclaratorio de firma. Todos los comprobantes deben estar debidamente firmados por al menos un responsable de los fondos. En caso de errores u omisiones en los comprobantes en cuanto al nombre de la repartición o del Gobierno de la Ciudad Autónoma de Buenos Aires, Nro. de CUIT, condición de venta, condición impositiva del Gobierno, bien o servicio adquirido o tener enmiendas y/o tachaduras, deberán ser salvados por el proveedor y el agente pagador; de no ser así, deberá eliminarse el comprobante de la rendición.

38 La repartición solicitante de los fondos responsables de su rendición, debe cargar en la plataforma SIGAFWEB los comprobantes que integran la rendición, generándose automáticamente los Anexos X (Resumen de Comprobante por Fecha) y Anexo XI (Resumen de Comprobantes por Imputación), siendo responsable de la validez y veracidad de los datos ingresados en dicho módulo, correspondiente a los comprobantes de respaldo de los gastos efectuados.

39

40

41 CONFECCIONAR ACTO ADMINISTRATIVO La máxima autoridad de la repartición solicitante de los fondos, responsable de su rendición, debe realizar el correspondiente Acto Administrativo de aprobación del gasto (Disposición o Resolución según corresponda). Dicho Acto Administrativo aprobará los Anexos X y XI de la Disp. N 36-DGCG-15 La máxima autoridad de la repartición solicitante es responsable de la oportunidad, mérito y conveniencia de dichas erogaciones así como también de la autenticidad y veracidad de los comprobantes adjuntos. Resolución/Disposición electrónica: Se debe Generar en GEDO utilizando el tipo de documento electrónico oficial Resolución o Disposición según corresponda.

42 CONFECCIONAR C 55 -La repartición solicitante de los fondos, responsable de su rendición, debe confeccionar el formulario C55 en estado S en el SIGAF, y luego importar dicha afectación mediante la solapa "Importar Documentos" de GEDO utilizando el tipo de documento electrónico oficial "Afectación Definitiva. En los casos en que no esté desconcentrada la confección del C55 este proceso lo realiza la autoridad revisora en la etapa CC (Devengar Afectación C55) para lo cual la repartición solicitante en esta instancia deberá vincular el formulario de afectación preventiva manual. Las DGTALES u equivalente O D o la contaduría General deberá confirmar el c 55 en estado C

43 PROCEDIMIENTO PARA LA RENDICIÓN DE FONDOS Y SU REPOSICIÓN EN CASO DE CORRESPONDER En el caso de las rendiciones que estén en condiciones de ser repuestas, o sea que no hayan merecido observaciones de la Unidad de Organización revisora, o que habiéndolas merecido fueran oportunamente salvadas, la Dirección General Técnica Administrativa y Legal o equivalente procederá a confeccionar Modelo 2 Anexo II de la Resolución 10-SECLYT-13, firmada por la máxima autoridad de la citada Dirección General o equivalente de cada Jurisdicción u Organismo Descentralizado. El EE se girará a la Dirección General de Contaduría (Departamento Responsables o Representaciones según corresponda), identificando el número del comprobante C55 correspondiente en estado Confirmado que se adjuntará.

44

45 REVISIÓN DE LAS RENDICIONES Una vez ingresada la rendición a la DGTAL de cada Jurisdicción u equivalente del Organismo Descentralizado o ante la Contaduría General-, la repartición revisora deberá verificar: Los datos tributarios de los datos ingresados en el SIGAF. Tratamiento de los topes por comprobante - en caso de corresponder Verificación de la aprobación del gasto por parte de la autoridad máxima de la repartición que rinde los fondos.

46 PROCEDIMIENTO DE APROBACION Las Direcciones Generales Técnicas Administrativas y Legales o equivalente de cada Jurisdicción u Organismo Descentralizado o la Contaduría General en caso de corresponder son las responsables de la aprobación o desaprobación de las mismas, teniendo como plazo máximo para su aprobación 60 días a partir de la fecha en que son rendidas ante dichas Unidades de Organización, para ello se deberá confeccionar el Modelo 3 del Anexo II, de la Resol 10SECLYT-13. En dicho informe, debe constar, que de acuerdo con la normativa vigente, y tratándose de la última rendición del año de Caja Chica Común, corresponde su archivo en la Contaduría General (sin intervención del Departamento Responsables).

47 Anexo II MODELO Nº 3 RESUMEN FINAL DEL EJERCICIO. C. EX. N../.. MOTIVO: Remisión a archivo Rendiciones de Caja Chica Común del Ejercicio 20. Correspondiente a Beneficiario Nº.- U.E. Nº.. DIRECTOR GENERAL DIRECCION GENERAL DE CONTADURIA 1.Por el presente tramitan las rendiciones de gastos en concepto de Caja Chica Común del ejercicio 20.., pertenecientes al Beneficiario N..de la UE N. Dado que las mismas se encuadran dentro de la normativa vigente y aprobadas, se remiten a efectos de que proceda a su archivo. 2.A continuación se detallan los saldos disponibles en efectivo y en las cuentas bancarias a fecha de cierre conforme lo dispuesto en las normas de cierre de ejercicio.

48 FONDOS NO INVERTIDOS AL CIERRE DEL EJERCICIO Los remanentes de Caja Chica Común deberán ser validados según lo dispongan las Normas Anuales de Cierre que emita la Contaduría General. Los fondos de Caja Chica Común podrán ser utilizados en el año siguiente una vez que haya sido aprobado o prorrogado el presupuesto para ese ejercicio. Los responsables de fondos que tengan gastos pendientes de rendición al último día hábil del ejercicio, deberán presentar la pertinente rendición de cuentas hasta la fecha dispuesta en la Norma de Cierre de Ejercicio. En tales rendiciones solo podrán incluirse comprobantes cuya fecha de emisión no supere la fecha del último día hábil de cada año.

49 OBSERVACIONES En caso de merecer observaciones las Cuentas Rendidas, las mismas deberán ser evacuadas en un plazo de 10 días. En caso de ser insuficientes los descargos, la Dirección General Técnica Administrativa y Legal o equivalente de cada Jurisdicción u Organismo Descentralizado o la Contaduría General en caso de corresponder- elevará la actuación con opinión fundada a la máxima autoridad de la Jurisdicción u Organismo Descentralizado, a fin que esta última disponga la convalidación o no de la rendición mediante acto administrativo.

50 OBSERVACIONES Vencidos los 5 días de plazo para la devolución de los fondos intimados de acuerdo con el artículo 19 del Anexo del Decreto 67/GCBA/10 y su similar de la Resolución Reglamentaria 51/MHGC/10 y a efectos de proceder al reclamo judicial que correspondiere, dentro de los siguientes 10 días la repartición revisora determinará el importe a reclamar y los responsables de los fondos y dictará un Acto Administrativo formulando el cargo y girará las actuaciones a la Contaduría General a fin de emitir el Certificado de Deuda y enviarlo a la Procuración General para su ejecución por vía de apremio. En caso de efectuarse el depósito en la Dirección General de Tesorería, se deberá acreditar fehacientemente dicha circunstancia ante la Dirección General de Contaduría y ante la oficina designada para el tratamiento de la rendición.

51 OBSERVACIONES 1. No se repondrán fondos ni aprobarán rendiciones cuando: 1.1. Los comprobantes o los datos cargados no cumplan con las formalidades exigidas por la AFIP Existan errores de cálculo en los comprobantes o en los anexos No se hubieran practicado las retenciones impositivas, en los casos en que corresponda La imputación presupuestaria sea incorrecta Se supere el monto máximo por comprobante permitido por el régimen, en caso de corresponder No se vincule a la rendición la norma de aprobación del gasto por parte de la autoridad máxima de la repartición que rinde los fondos, en los casos en que corresponda. En el caso 1.1 la Repartición solicitante deberá dictar un acto administrativo mediante el cual anule dicho comprobante, dé por válido el nuevo adjunto, reemplace la Planilla de Resumen de Rendición y apruebe el gasto. En los casos 1.2, 1.4 y 1.6, deberán salvarse en la respuesta a las observaciones. En los casos 1.3 y 1.5 deberán adjuntarse los descargos pertinentes antes de girar los actuados a la máxima autoridad de la Jurisdicción u Organismo Descentralizado. En los casos en que se requiera convalidación no se efectuará la reposición de los fondos hasta que se dicte el Acto Administrativo pertinente, siendo responsabilidad de la máxima autoridad jurisdiccional la evaluación acerca de la oportunidad o conveniencia de su dictado.

52 ARCHIVO DE LA DOCUMENTACION FINANCIERA Una vez aprobada la última rendición de Caja Chica Común, el EE deberá remitirse directamente al Archivo de Documentación Financiera de la Dirección General de Contaduría dentro de los 30 días siguientes del momento de su aprobación. Ninguna actuación que tramite rendición de fondos se enviará al Archivo de la Contaduría General sin haberse devengado el gasto, a tal efecto se deberá agregar Regularización el y comprobante Modificaciones C55 al Cambio Registro de Imputación (cambio presupuestario a presupuestario) en Estado C Confirmado. de no

53 ARCHIVO DE LA DOCUMENTACION FINANCIERA Todo expediente con documentación financiera culminará en el Archivo de Documentación Financiera de la Contaduría General. Las áreas que rindan electrónicamente Fondos a Rendir deberán proceder de la siguiente forma: La documentación de respaldo de cada rendición será guardada en un sobre tipo oficio papel madera el que se cerrará con cinta adhesiva y broches cruzando la firma del responsable del Fondo que se rinde por la boca del sobre. En el mismo deberá identificarse claramente su contenido de acuerdo con el Anexo IX A de la Disp. N 9-DGCG- 10 y sus modificatorias. Al cierre del ejercicio, las áreas reunirán los distintos sobres con las respectivas rendiciones claramente identificadas en una caja de archivo ciega, sin aperturas, completamente estanca del tipo ADEA o caja plástica de tapa volcada A4 azul, según el volumen de la documentación y enviarán la documentación de respaldo, tanto aquellos cuyos datos fueran cargados en el SIGAF como los que fueran escaneados, según el aplicativo en uso, al Archivo de Documentación Financiera de la Contaduría General, identificando claramente su contenido de acuerdo con el Anexo IX B de la Disp. N 9-DGCG- 10 y sus modificatorias.

54 ARCHIVO DE LA DOCUMENTACION FINANCIERA El envío se realizará a través de un Giro Documental y comprenderá todas las rendiciones del ejercicio que se hubieran realizado mediante expediente electrónico, no se enviarán rendiciones imputadas a diferentes ejercicios. Los envíos se efectuarán indefectiblemente durante el mes de enero del ejercicio siguiente. En el caso de cierre del área responsable de los fondos o cambio de estructura, el área cerrará sus Fondos a Rendir con devolución de los remanentes y enviará la documentación de respaldo dentro de los 30 días de publicado el Acto Administrativo que disponga el cierre o cambio de estructura mencionado. Las cajas deberán incluir dos ejemplares de la planilla incorporada como Anexo IX B o C, una en el interior de la caja, en primer lugar y arriba de los sobres, y otra igual pegada en el exterior de la caja. La caja será lacrada por el área responsable de la rendición.

55 ARCHIVO DE LA DOCUMENTACION FINANCIERA En caso que un Organismo de Control requiera la apertura de la caja de archivo, la Contaduría General solicitará al área respectiva la presencia de un responsable de la tarea, la que se realizará en las dependencias del Archivo de Documentación Financiera de la Contaduría General. Podrá ser el responsable de la asignación en el período alcanzado por la Auditoría, a la fecha de la apertura del archivo, o un agente especialmente designado por la máxima autoridad del área auditada. Realizada las constataciones del caso, la documentación se guardará en las mismas condiciones con la firma del responsable designado por el área auditada, del personal interviniente de la Contaduría General y del agente del organismo de control interviniente. La Contaduría General sólo brinda el servicio de guarda de la documentación, siendo responsabilidad de las áreas el contenido de las cajas de archivo.

56

57

ANEXO I Trámite de Solicitud, Rendición y Reposición de Caja Chica Común

ANEXO I Trámite de Solicitud, Rendición y Reposición de Caja Chica Común Comentarios Trámite electrónico requerido para la Solicitud, Rendición y Reposición de Caja Chica Común. Tabla de Contenido Esquema...4

ANEXO I Trámite de Solicitud, Rendición y Reposición de Caja Chica Común Comentarios Trámite electrónico requerido para la Solicitud, Rendición y Reposición de Caja Chica Común. Tabla de Contenido Esquema...4

ANEXOS - DISPOSICIÓN Nº 344 /DGCG/11

N 3787-9/11/2011 Separata del Boletín Oficial de la Ciudad de Buenos Aires N 300 ANEXOS - DISPOSICIÓN Nº 344 /DGCG/11 ANEXO I PROCEDIMIENTO PARA LA DESIGNACIÓN DE LOS RESPONSABLES DE FONDOS Los Responsables

N 3787-9/11/2011 Separata del Boletín Oficial de la Ciudad de Buenos Aires N 300 ANEXOS - DISPOSICIÓN Nº 344 /DGCG/11 ANEXO I PROCEDIMIENTO PARA LA DESIGNACIÓN DE LOS RESPONSABLES DE FONDOS Los Responsables

ANEXO I REGLAMENTO INTERNO DE USO DE FONDO ROTATORIO Y CAJAS CHICAS DE LA ACUMAR

ANEXO I REGLAMENTO INTERNO DE USO DE FONDO ROTATORIO Y CAJAS CHICAS DE LA ACUMAR CAPÍTULO I - CUESTIONES COMUNES AL FONDO ROTATORIO Y A LAS CAJAS CHICAS ARTÍCULO 1º: NATURALEZA DEL GASTO La ejecución de

ANEXO I REGLAMENTO INTERNO DE USO DE FONDO ROTATORIO Y CAJAS CHICAS DE LA ACUMAR CAPÍTULO I - CUESTIONES COMUNES AL FONDO ROTATORIO Y A LAS CAJAS CHICAS ARTÍCULO 1º: NATURALEZA DEL GASTO La ejecución de

RÉGIMEN DE VIÁTICOS, ALOJAMIENTO Y PASAJES DIRECCIÓN GENERAL DE CONTADURÍA MINISTERIO DE HACIENDA

RÉGIMEN DE VIÁTICOS, ALOJAMIENTO Y PASAJES DIRECCIÓN GENERAL DE CONTADURÍA MINISTERIO DE HACIENDA NORMATIVA VIGENTE DECRETO N 477/11 (B. O. N 3745/11 09/09/11). DECRETO N 744/10 (B. O. N 3514/10 29/09/10)

RÉGIMEN DE VIÁTICOS, ALOJAMIENTO Y PASAJES DIRECCIÓN GENERAL DE CONTADURÍA MINISTERIO DE HACIENDA NORMATIVA VIGENTE DECRETO N 477/11 (B. O. N 3745/11 09/09/11). DECRETO N 744/10 (B. O. N 3514/10 29/09/10)

GOBIERNO DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES SINDICATURA GENERAL DE LA CIUDAD

GOBIERNO DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES SINDICATURA GENERAL DE LA CIUDAD 2017 Año de las Energías Renovables ANEXO I PROCEDIMIENTO DE AUDITORÍA A REALIZARSE AL MOMENTO DE PRODUCIRSE UN CAMBIO DE

GOBIERNO DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES SINDICATURA GENERAL DE LA CIUDAD 2017 Año de las Energías Renovables ANEXO I PROCEDIMIENTO DE AUDITORÍA A REALIZARSE AL MOMENTO DE PRODUCIRSE UN CAMBIO DE

ANEXO I. Proceso Contrato de Empleo Público bajo relación de dependencia sin estabilidad Decreto 1421/02

ANEXO I Proceso Contrato de Empleo Público bajo relación de dependencia sin estabilidad Decreto 1421/02 Descripción General: Contrato de Empleo Público bajo relación de dependencia sin estabilidad Artículo

ANEXO I Proceso Contrato de Empleo Público bajo relación de dependencia sin estabilidad Decreto 1421/02 Descripción General: Contrato de Empleo Público bajo relación de dependencia sin estabilidad Artículo

A N E X O I. 1.1 En función de observaciones formuladas por la Auditoria General de UBA solo podrá asignarse un fondo al mismo beneficiario.

A N E X O I INSTRUCTIVO RENDICION DE CAJAS CHICAS De acuerdo con la legislación vigente, el régimen de Caja Chica deberá ajustarse a las siguientes normas según lo establecido en el decreto 1344/2007.

A N E X O I INSTRUCTIVO RENDICION DE CAJAS CHICAS De acuerdo con la legislación vigente, el régimen de Caja Chica deberá ajustarse a las siguientes normas según lo establecido en el decreto 1344/2007.

MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS SECRETARIA DE HACIENDA

MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS SECRETARIA DE HACIENDA Resolución Nº 87/2014 Bs. As., 11/4/2014 VISTO el Expediente Nº S01:0227416/2013 del Registro del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS,

MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS SECRETARIA DE HACIENDA Resolución Nº 87/2014 Bs. As., 11/4/2014 VISTO el Expediente Nº S01:0227416/2013 del Registro del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS,

INSTRUCTIVO DE MANEJO DE FONDOS PARA INVESTIGACIÓN PROYECTOS DE INVESTIGACIÓN 2016

INSTRUCTIVO DE MANEJO DE FONDOS PARA INVESTIGACIÓN PROYECTOS DE INVESTIGACIÓN 2016 Los directores (o responsables) de proyectos deberán cumplir con la Ordenanza 40/2016-CS y Resolución 1270/2016-CS, en

INSTRUCTIVO DE MANEJO DE FONDOS PARA INVESTIGACIÓN PROYECTOS DE INVESTIGACIÓN 2016 Los directores (o responsables) de proyectos deberán cumplir con la Ordenanza 40/2016-CS y Resolución 1270/2016-CS, en

ANEXO I Procedimiento interno regulatorio para el trámite de autorización de viaje y/o misión al exterior.

ANEXO I Procedimiento interno regulatorio para el trámite de autorización de viaje y/o misión al exterior. Toda participación en una reunión, jornada y/o evento que implique traslado al exterior de titulares

ANEXO I Procedimiento interno regulatorio para el trámite de autorización de viaje y/o misión al exterior. Toda participación en una reunión, jornada y/o evento que implique traslado al exterior de titulares

PARA EL MANEJO DE FONDO ROTATIVO

NORMATIVO PARA EL MANEJO DE FONDO ROTATIVO INSTITUCIONAL 2 3 NORMATIVO PARA EL MANEJO DEL FONDO ROTATIVO INSTITUCIONAL I. CONSIDERACIONES GENERALES El presente Manual establece el procedimiento básico,

NORMATIVO PARA EL MANEJO DE FONDO ROTATIVO INSTITUCIONAL 2 3 NORMATIVO PARA EL MANEJO DEL FONDO ROTATIVO INSTITUCIONAL I. CONSIDERACIONES GENERALES El presente Manual establece el procedimiento básico,

REGLAMENTO DE FONDOS DE CAJA CHICA. Versión : 2 Aprobado: R.M. MINCOM N ÍNDICE

ÍNDICE Pág. Guía de anexos 2 ASPECTOS GENERALES 3 Articulo 1.- (Objeto) 3 Articulo 2.- (Alcance) 3 Articulo 3.- (Ámbito de Aplicación) 3 Articulo 4.- (Base Legal) 3 Articulo 5.- (Definiciones) 3 APERTURA,

ÍNDICE Pág. Guía de anexos 2 ASPECTOS GENERALES 3 Articulo 1.- (Objeto) 3 Articulo 2.- (Alcance) 3 Articulo 3.- (Ámbito de Aplicación) 3 Articulo 4.- (Base Legal) 3 Articulo 5.- (Definiciones) 3 APERTURA,

Cómo preparar la rendiciónubacyt?

Cómo preparar la rendiciónubacyt? Presentación Se realiza durante el mes de Octubre, únicamente, en la Mesa de Entradas del Rectorado en Viamonte 430 PB, en el horario de 9 a 16 hs. NO puede ser recibida

Cómo preparar la rendiciónubacyt? Presentación Se realiza durante el mes de Octubre, únicamente, en la Mesa de Entradas del Rectorado en Viamonte 430 PB, en el horario de 9 a 16 hs. NO puede ser recibida

INSTRUCTIVO PARA FACTURACION DE PRESTADORES Discapacidad - SUR e INTEGRACION año 2017

INSTRUCTIVO PARA FACTURACION DE PRESTADORES Discapacidad - SUR e INTEGRACION año 2017 OBJETIVO El presente instructivo tiene como objetivo enunciar todos los pasos necesarios para realizar la facturación

INSTRUCTIVO PARA FACTURACION DE PRESTADORES Discapacidad - SUR e INTEGRACION año 2017 OBJETIVO El presente instructivo tiene como objetivo enunciar todos los pasos necesarios para realizar la facturación

CIRCULAR DGCF Nº 007/2015: CIERRE PARCIAL AL 30 DE SEPTIEMBRE DE Alcance: Facultad de Ciencias Médicas y Hospital de Maternidad y Neonatología

CIRCULAR DGCF Nº 007/2015: CIERRE PARCIAL AL 30 DE SEPTIEMBRE DE 2015 Alcance: Facultad de Ciencias Médicas y Hospital de Maternidad y Neonatología La Dirección General de Contabilidad y Finanzas pone

CIRCULAR DGCF Nº 007/2015: CIERRE PARCIAL AL 30 DE SEPTIEMBRE DE 2015 Alcance: Facultad de Ciencias Médicas y Hospital de Maternidad y Neonatología La Dirección General de Contabilidad y Finanzas pone

ANEXO V. Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

NORMATIVA MINDEF PIDDEF

NORMATIVA MINDEF PIDDEF NORMATIVA Reglamento Operativo del Programa de Investigación n y Desarrollo para la Defensa (Anexo I de la Resolución n MD Nº N 549/2008) y a las Disposiciones de la Subsecretaría

NORMATIVA MINDEF PIDDEF NORMATIVA Reglamento Operativo del Programa de Investigación n y Desarrollo para la Defensa (Anexo I de la Resolución n MD Nº N 549/2008) y a las Disposiciones de la Subsecretaría

1. Objetivo. 2. Alcance. 3. Marco General para adquisiciones o contrataciones

REGLAMENTO ADQUISICIÓN DE BIENES Y CONTRATACIÓN DE SERVICIOS EN EL MARCO DE PROGRAMAS QUE CUENTEN CON EL FINANCIAMIENTO DE LA AGENCIA NACIONAL DE DESARROLLO (ANDE) 1. Objetivo El objetivo de este reglamento

REGLAMENTO ADQUISICIÓN DE BIENES Y CONTRATACIÓN DE SERVICIOS EN EL MARCO DE PROGRAMAS QUE CUENTEN CON EL FINANCIAMIENTO DE LA AGENCIA NACIONAL DE DESARROLLO (ANDE) 1. Objetivo El objetivo de este reglamento

INSTRUCTIVO PARA RENDICIONES SECAT Resumen Vigencia: año 2011

INSTRUCTIVO PARA RENDICIONES SECAT Resumen Vigencia: año 2011 1.- GENERALIDADES Todo apoyo recibido debe ser rendido dentro de 13 meses a contar desde la fecha en que se hizo efectivo, pero es conveniente

INSTRUCTIVO PARA RENDICIONES SECAT Resumen Vigencia: año 2011 1.- GENERALIDADES Todo apoyo recibido debe ser rendido dentro de 13 meses a contar desde la fecha en que se hizo efectivo, pero es conveniente

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA PAGO DE DEUDA FLOTANTE

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA PAGO DE DEUDA FLOTANTE Manual de Procedimientos para Pago de Deuda Flotante del Sistema de Gestión Pública Ministerio de Economía y Finanzas Públicas

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA PAGO DE DEUDA FLOTANTE Manual de Procedimientos para Pago de Deuda Flotante del Sistema de Gestión Pública Ministerio de Economía y Finanzas Públicas

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA FONDOS EN AVANCE

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA FONDOS EN AVANCE Manual de Procedimientos para Fondos en Avance Sistema de Gestión Pública Ministerio de Economía y Finanzas Públicas Viceministerio

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA FONDOS EN AVANCE Manual de Procedimientos para Fondos en Avance Sistema de Gestión Pública Ministerio de Economía y Finanzas Públicas Viceministerio

REGLAMENTO PARA EL FUNCIONAMIENTO DE FONDOS DE CAJA CHICA DE LA JUNTA DE DESARROLLO REGIONAL DE LA ZONA SUR DE LA PROVINCIA DE PUNTARENAS CAPÍTULO I

REGLAMENTO PARA EL FUNCIONAMIENTO DE FONDOS DE CAJA CHICA DE LA JUNTA DE DESARROLLO REGIONAL DE LA ZONA SUR DE LA PROVINCIA DE PUNTARENAS CAPÍTULO I Disposiciones generales Artículo 1º Objeto. El presente

REGLAMENTO PARA EL FUNCIONAMIENTO DE FONDOS DE CAJA CHICA DE LA JUNTA DE DESARROLLO REGIONAL DE LA ZONA SUR DE LA PROVINCIA DE PUNTARENAS CAPÍTULO I Disposiciones generales Artículo 1º Objeto. El presente

INSTRUCTIVO PARA RENDIR CUENTAS DEL SUBSIDIO OTORGADO POR EL CONSEJO DE INVESTIGACION.

INSTRUCTIVO PARA RENDIR CUENTAS DEL SUBSIDIO OTORGADO POR EL CONSEJO DE INVESTIGACION. El presente instructivo tiene como fin aclarar simplificadamente el modo de rendición del Régimen de Subsidio de apoyo

INSTRUCTIVO PARA RENDIR CUENTAS DEL SUBSIDIO OTORGADO POR EL CONSEJO DE INVESTIGACION. El presente instructivo tiene como fin aclarar simplificadamente el modo de rendición del Régimen de Subsidio de apoyo

UNIVERSIDAD SIMÓN BOLÍVAR SECRETARÍA DIRECCIÓN DE INGENIERÍA DE INFORMACIÓN

TRÁMITES EN DIVISAS EXTRANJERAS: MODALIDAD CADIVI SALUD INVESTIGACIONES CIENTÍFICAS DEPORTE CULTURA Y CASOS DE ESPECIAL URGENCIA 2 CONTENIDO I.- ASPECTOS GENERALES I.1.Objetivo I.2. Alcance I.3. Unidades

TRÁMITES EN DIVISAS EXTRANJERAS: MODALIDAD CADIVI SALUD INVESTIGACIONES CIENTÍFICAS DEPORTE CULTURA Y CASOS DE ESPECIAL URGENCIA 2 CONTENIDO I.- ASPECTOS GENERALES I.1.Objetivo I.2. Alcance I.3. Unidades

ANEXO VIII ACTA 1456 MANUAL DE ADMINISTRACION DE OPERACIONES DE CREDITO FISCAL 2017

ANEXO VIII ACTA 1456 MANUAL DE ADMINISTRACION DE OPERACIONES DE CREDITO FISCAL 2017 1) CONDICIONES PREVIAS a) Designar un apoderado de la empresa para la recepción de las certificaciones. b) Aceptar el

ANEXO VIII ACTA 1456 MANUAL DE ADMINISTRACION DE OPERACIONES DE CREDITO FISCAL 2017 1) CONDICIONES PREVIAS a) Designar un apoderado de la empresa para la recepción de las certificaciones. b) Aceptar el

San Salvador de Jujuy, 13 de Mayo de RESOLUCION GENERAL Nº 1363/2014 VISTO:

San Salvador de Jujuy, 13 de Mayo de 2014. RESOLUCION GENERAL Nº 1363/2014 VISTO: Las disposiciones del Código Fiscal vigente (Ley 5791/2013), los Decretos Acuerdo 4747-H-2002 y 5258-H-2002, las Resoluciones

San Salvador de Jujuy, 13 de Mayo de 2014. RESOLUCION GENERAL Nº 1363/2014 VISTO: Las disposiciones del Código Fiscal vigente (Ley 5791/2013), los Decretos Acuerdo 4747-H-2002 y 5258-H-2002, las Resoluciones

Ministerio de Economía y Finanzas Públicas Secretaría de Hacienda

ANEXO II INSTRUCTIVO PARA LA REALIZACIÓN Y DEVOLUCIÓN DEL DEPÓSITO CORRESPONDIENTE AL RECURSO DE QUEJA POR DENEGACIÓN DE RECURSO EXTRAORDINARIO ANTE LA CORTE SUPREMA DE JUSTICIA DE LA NACIÓN, PARA LOS

ANEXO II INSTRUCTIVO PARA LA REALIZACIÓN Y DEVOLUCIÓN DEL DEPÓSITO CORRESPONDIENTE AL RECURSO DE QUEJA POR DENEGACIÓN DE RECURSO EXTRAORDINARIO ANTE LA CORTE SUPREMA DE JUSTICIA DE LA NACIÓN, PARA LOS

INSTRUCTIVO PARA PRESTADORES Normas de Facturación Discapacidad 2016

INSTRUCTIVO PARA PRESTADORES Normas de Facturación Discapacidad 2016 IMPORTANTE: Las facturas se entregan sólo en la SEDE CENTRAL DE OSPACA, Tomás de Anchorena 639/41, CABA, de Lunes a Viernes de 09 a

INSTRUCTIVO PARA PRESTADORES Normas de Facturación Discapacidad 2016 IMPORTANTE: Las facturas se entregan sólo en la SEDE CENTRAL DE OSPACA, Tomás de Anchorena 639/41, CABA, de Lunes a Viernes de 09 a

INSTRUCTIVO PARA PRESTADORES Normas de Facturación Discapacidad 2017

INSTRUCTIVO PARA PRESTADORES Normas de Facturación Discapacidad 2017 IMPORTANTE: Las facturas se entregan sólo en la SEDE CENTRAL DE OSPACA, Tomás M. de Anchorena 639/41, CABA, de Lunes a Viernes de 09

INSTRUCTIVO PARA PRESTADORES Normas de Facturación Discapacidad 2017 IMPORTANTE: Las facturas se entregan sólo en la SEDE CENTRAL DE OSPACA, Tomás M. de Anchorena 639/41, CABA, de Lunes a Viernes de 09

Autogestión de Proveedores

Autogestión de Proveedores Factura Electrónica 1 Autogestión de Proveedores Factura Electrónica Índice 1. Introducción... 3 2. Alcance... 3 3. Factura electrónica... 4 3.1. Consulta de facturas... 5 3.2.

Autogestión de Proveedores Factura Electrónica 1 Autogestión de Proveedores Factura Electrónica Índice 1. Introducción... 3 2. Alcance... 3 3. Factura electrónica... 4 3.1. Consulta de facturas... 5 3.2.

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL

Secretaría de Hacienda ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL Resolución 22/2006 Apruébase el "Procedimiento Transitorio para Disponer la Cancelación con el

Secretaría de Hacienda ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL Resolución 22/2006 Apruébase el "Procedimiento Transitorio para Disponer la Cancelación con el

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA LA APERTURA, REPOSICIÓN CIERRE DE FONDO ROTATIVO Y CAJA CHICA

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA LA APERTURA, REPOSICIÓN CIERRE DE FONDO ROTATIVO Y CAJA CHICA Manual de Procedimientos para la Apertura, Reposición y Cierre de Fondo Rotativo Sistema

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA LA APERTURA, REPOSICIÓN CIERRE DE FONDO ROTATIVO Y CAJA CHICA Manual de Procedimientos para la Apertura, Reposición y Cierre de Fondo Rotativo Sistema

2012 Año de homenaje al doctor MANUEL BELGRANO

Ejército Argentino Contaduría General del Ejército 2012 Año de homenaje al doctor MANUEL BELGRANO C A de BUENOS AIRES, 12 de abril de 2012. DIRECTIVA TÉCNICA DE LA CONTADURÍA GENERAL DEL EJÉRCITO Nro:

Ejército Argentino Contaduría General del Ejército 2012 Año de homenaje al doctor MANUEL BELGRANO C A de BUENOS AIRES, 12 de abril de 2012. DIRECTIVA TÉCNICA DE LA CONTADURÍA GENERAL DEL EJÉRCITO Nro:

GOBIERNO DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES

GOBIERNO DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES DECRETO Nº 477/GCABA/11 SE APRUEBA EL RÉGIMEN DE VIÁTICOS - ALOJAMIENTO - PASAJES - VIAJES DE FUNCIONARIOS - MISIONES TRANSITORIAS DE CARÁCTER OFICIAL - MISIONES

GOBIERNO DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES DECRETO Nº 477/GCABA/11 SE APRUEBA EL RÉGIMEN DE VIÁTICOS - ALOJAMIENTO - PASAJES - VIAJES DE FUNCIONARIOS - MISIONES TRANSITORIAS DE CARÁCTER OFICIAL - MISIONES

Auditoría Interna General

Montevideo, 03 de abril de 2008. A Desconcentrados y Programas En el marco de las competencias asignadas a esta Unidad de, y con el fin de colaborar con todas las dependencias de la ANEP, se pone en conocimiento

Montevideo, 03 de abril de 2008. A Desconcentrados y Programas En el marco de las competencias asignadas a esta Unidad de, y con el fin de colaborar con todas las dependencias de la ANEP, se pone en conocimiento

Procedimiento de Reintegro de Fondos de Proyectos. PR-EJE Fecha versión:

Fecha emisión: 1-1-01 1.- OBJETIVO Describir las actividades para recibir, revisar y registrar los reintegros de fondos de los proyectos, que entregan las entidades ejecutoras de los programas del FOSIS,

Fecha emisión: 1-1-01 1.- OBJETIVO Describir las actividades para recibir, revisar y registrar los reintegros de fondos de los proyectos, que entregan las entidades ejecutoras de los programas del FOSIS,

Articulo Nº 62 inc. 2) Ley Provincial Nº 2141 de Administración Financiera y Control.

Ley Provincial Nº 2141 de Administración Financiera y Control.") Articulo Nº 62 inc. 2) Ley Provincial Nº 2141 de Administración Financiera y Control. Para que se solicita un Cargo Especifico? La Tesorería General de la Provincia podrá otorgar anticipos a los Servicios

Articulo Nº 62 inc. 2) Ley Provincial Nº 2141 de Administración Financiera y Control. Para que se solicita un Cargo Especifico? La Tesorería General de la Provincia podrá otorgar anticipos a los Servicios

FONDO ESCOLAR. Resolución 1174/2014

FONDO ESCOLAR Resolución 1174/2014 Financiamiento del Fondo Escolar 40 % de los recursos que se transfieren a los Consejo Escolares en concepto de Fondo Compensador APLICACIÓN DEL FONDO ESCOLAR SOLO en

FONDO ESCOLAR Resolución 1174/2014 Financiamiento del Fondo Escolar 40 % de los recursos que se transfieren a los Consejo Escolares en concepto de Fondo Compensador APLICACIÓN DEL FONDO ESCOLAR SOLO en

Manual de Procedimientos

Código N: 1 de 17 Manual de Procedimientos Licitaciones Públicas 1 Código N: 2 de 17 Contenido PROCEDIMIENTO: LICITACIONES PÚBLICAS... 3 a. Propósito y alcance... 3 b. Responsables... 3 c. Abreviaturas...

Código N: 1 de 17 Manual de Procedimientos Licitaciones Públicas 1 Código N: 2 de 17 Contenido PROCEDIMIENTO: LICITACIONES PÚBLICAS... 3 a. Propósito y alcance... 3 b. Responsables... 3 c. Abreviaturas...

Reforma Integral de la Administración Financiera y de los Sistemas de Control del Sector Público de la Provincia

Reforma Integral de la Administración Financiera y de los Sistemas de Control del Sector Público de la Provincia FONDO PERMANENTE (incluyendo Cajas Chicas) Enero 2004 Fondo Permanente q Proceso Operativo

Reforma Integral de la Administración Financiera y de los Sistemas de Control del Sector Público de la Provincia FONDO PERMANENTE (incluyendo Cajas Chicas) Enero 2004 Fondo Permanente q Proceso Operativo

to Hacienda SIU Pilaga Sistema SIU - Pilaga Circuito: Gestión de Cajas Chicas

to Hacienda SIU Pilaga Sistema SIU - Pilaga Circuito: Gestión de Cajas Chicas Temario 1. Introducción 2. Circuito de Cajas Chicas 2.1.1 ABM de Cajas Chicas 2.1.2 Autorización de Giro de Fondos 2.1.3 Autorización

to Hacienda SIU Pilaga Sistema SIU - Pilaga Circuito: Gestión de Cajas Chicas Temario 1. Introducción 2. Circuito de Cajas Chicas 2.1.1 ABM de Cajas Chicas 2.1.2 Autorización de Giro de Fondos 2.1.3 Autorización

Programa de las Naciones Unidas para el Desarrollo

Programa de las Naciones Unidas para el Desarrollo Resumen consolidado de los dos últimos años sobre observaciones recurrentes de la Gestión Financiera Auditorias /Spot Checks Observaciones: Control Interno

Programa de las Naciones Unidas para el Desarrollo Resumen consolidado de los dos últimos años sobre observaciones recurrentes de la Gestión Financiera Auditorias /Spot Checks Observaciones: Control Interno

PLIEGO DE CONDICIONES PARTICULARES

PLIEGO DE CONDICIONES PARTICULARES Organismo Contratante: Universidad Nacional del Noroeste de la Provincia de Buenos Aires PROCEDIMIENTO DE SELECCIÓN Tipo: Contratación Directa por Compulsa Abreviada

PLIEGO DE CONDICIONES PARTICULARES Organismo Contratante: Universidad Nacional del Noroeste de la Provincia de Buenos Aires PROCEDIMIENTO DE SELECCIÓN Tipo: Contratación Directa por Compulsa Abreviada

Dirección Gerencia de Presupuestos

DECRETO DEL CONCEJAL DE GOBIERNO DE HACIENDA Y ADMINISTRACIÓN PÚBLICA POR EL QUE SE REGULA EL PROCEDIMIENTO DE TRAMITACIÓN DE LAS ÓRDENES DE PAGO A JUSTIFICAR EXPOSICIÓN DE MOTIVOS En el artículo 171 de

DECRETO DEL CONCEJAL DE GOBIERNO DE HACIENDA Y ADMINISTRACIÓN PÚBLICA POR EL QUE SE REGULA EL PROCEDIMIENTO DE TRAMITACIÓN DE LAS ÓRDENES DE PAGO A JUSTIFICAR EXPOSICIÓN DE MOTIVOS En el artículo 171 de

SUMINISTROS 008 TICKETS COMBUSTIBLE 04

1. CONTENIDO: Normas de procedimiento para la recepción, distribución, utilización, registración y rendición y de Tickets Combustible. 2. OBJETIVOS: Normar el procedimiento a que debe sujetarse la provisión

1. CONTENIDO: Normas de procedimiento para la recepción, distribución, utilización, registración y rendición y de Tickets Combustible. 2. OBJETIVOS: Normar el procedimiento a que debe sujetarse la provisión

Contratación Decreto N 2345/08 con financiamiento externo

Contratación Decreto N 2345/08 con financiamiento externo Esquema General del Proceso Descripción General: Órgano rector: Normativa: Contratación de servicios profesionales autónomos a título personal

Contratación Decreto N 2345/08 con financiamiento externo Esquema General del Proceso Descripción General: Órgano rector: Normativa: Contratación de servicios profesionales autónomos a título personal

Fondo Social Presidente de la República 2017 RENDICIONES DE CUENTAS PARA PROYECTOS DE IMPLEMENTACIÓN Y EQUIPAMIENTO

RENDICIONES DE CUENTAS PARA PROYECTOS DE IMPLEMENTACIÓN Y EQUIPAMIENTO Dónde se efectúa la rendición? : Consideraciones Generales Proyectos FONDES: deberán rendir en la Intendencia o Gobernación respectiva.

RENDICIONES DE CUENTAS PARA PROYECTOS DE IMPLEMENTACIÓN Y EQUIPAMIENTO Dónde se efectúa la rendición? : Consideraciones Generales Proyectos FONDES: deberán rendir en la Intendencia o Gobernación respectiva.

ASOCIACION NACIONAL DE SOFTBOL GUATEMALA MANUAL DE CAJA CHICA

ASOCIACION NACIONAL DE SOFTBOL GUATEMALA MANUAL DE CAJA CHICA Asociación Nacional de Softbol Guatemala Manual Caja Chica INDICE Introducción...03 Conceptos y procedimientos básicos...04 y 05 Constitución

ASOCIACION NACIONAL DE SOFTBOL GUATEMALA MANUAL DE CAJA CHICA Asociación Nacional de Softbol Guatemala Manual Caja Chica INDICE Introducción...03 Conceptos y procedimientos básicos...04 y 05 Constitución

Manual de Procedimientos

Código N: 1 de 16 Manual de Procedimientos Licitaciones Abreviadas 1 Código N: 2 de 16 Contenido PROCEDIMIENTO: LICITACIONES ABREVIADAS... 3 a. Propósito y alcance... 3 b. Responsables... 3 c. Abreviaturas...

Código N: 1 de 16 Manual de Procedimientos Licitaciones Abreviadas 1 Código N: 2 de 16 Contenido PROCEDIMIENTO: LICITACIONES ABREVIADAS... 3 a. Propósito y alcance... 3 b. Responsables... 3 c. Abreviaturas...

NORMAS GENERALES A OBSERVAR EN LOS COMPROBANTES Y FACTURAS

NORMAS GENERALES A OBSERVAR EN LOS COMPROBANTES Y FACTURAS (Aprobado por los Miembros del Tribunal en Sesión Ordinaria No. 004-2015 de las nueves horas del veintiocho de enero de dos mil quince.) ENERO

NORMAS GENERALES A OBSERVAR EN LOS COMPROBANTES Y FACTURAS (Aprobado por los Miembros del Tribunal en Sesión Ordinaria No. 004-2015 de las nueves horas del veintiocho de enero de dos mil quince.) ENERO

UNIVERSIDAD ESTATAL A DISTANCIA

Edición: 01 Revisión: 01 Página 1 de 13 UNIVERSIDAD ESTATAL A DISTANCIA " para el Uso diario y Administración del Fondo Especial de Trabajo en Tesorería Aprobado por el Consejo de Rectoría en Sesión No.1293

Edición: 01 Revisión: 01 Página 1 de 13 UNIVERSIDAD ESTATAL A DISTANCIA " para el Uso diario y Administración del Fondo Especial de Trabajo en Tesorería Aprobado por el Consejo de Rectoría en Sesión No.1293

BUENOS AIRES, 20 de noviembre de 2008

"2008 - Año de la Enseñanza de las Ciencias" Ministerio de Economía y Producción Secretaría de Hacienda BUENOS AIRES, 20 de noviembre de 2008 VISTO la Ley Nº 24.156 de Administración Financiera y de los

"2008 - Año de la Enseñanza de las Ciencias" Ministerio de Economía y Producción Secretaría de Hacienda BUENOS AIRES, 20 de noviembre de 2008 VISTO la Ley Nº 24.156 de Administración Financiera y de los

NORMAS PARA EL USO DE FONDO PARA PAGOS EN EFECTIVO Y FONDO FIJO PARA CAJA CHICA PARA EL AÑO FISCAL 2,007

NORMAS PARA EL USO DE FONDO PARA PAGOS EN EFECTIVO Y FONDO FIJO PARA CAJA CHICA PARA EL AÑO FISCAL 2,007 DIRECTIVA REGIONAL Nº 0002-2007-GORE-ICA/PR-ORADM-OTE FORMULADA : Oficina de Tesorería de la Oficina

NORMAS PARA EL USO DE FONDO PARA PAGOS EN EFECTIVO Y FONDO FIJO PARA CAJA CHICA PARA EL AÑO FISCAL 2,007 DIRECTIVA REGIONAL Nº 0002-2007-GORE-ICA/PR-ORADM-OTE FORMULADA : Oficina de Tesorería de la Oficina

MANUAL DE NORMAS Y PROCEDIMIENTOS DE FONDO DE CAJA CHICA

República Bolivariana de Venezuela Contraloría del Estado Barinas MANUAL DE NORMAS Y PROCEDIMIENTOS DE FONDO DE CAJA CHICA CONTRALORÍA DEL ESTADO BARINAS INDICE DE CONTENIDO BASE LEGAL... 3 OBJETIVO Y

República Bolivariana de Venezuela Contraloría del Estado Barinas MANUAL DE NORMAS Y PROCEDIMIENTOS DE FONDO DE CAJA CHICA CONTRALORÍA DEL ESTADO BARINAS INDICE DE CONTENIDO BASE LEGAL... 3 OBJETIVO Y

Adolfo Alsina 673, CABA +54 (11) / INDÍGENAS

/ INDÍGENAS") SUBSIDIOS COMUNIDADES INDÍGENAS DESTINADOS A LA PROMOCIÓN Y PRESERVACIÓN DEL ARTE TRADICIONAL Y DE LAS COMUNIDADES ORIGINARIAS DE LA ARGENTINA. El FONDO NACIONAL DE LAS ARTES convoca a las Comunidades

SUBSIDIOS COMUNIDADES INDÍGENAS DESTINADOS A LA PROMOCIÓN Y PRESERVACIÓN DEL ARTE TRADICIONAL Y DE LAS COMUNIDADES ORIGINARIAS DE LA ARGENTINA. El FONDO NACIONAL DE LAS ARTES convoca a las Comunidades

Manual Nº 9. Caja Chica

Manual Nº 9 Este circuito permite registrar la/s apertura/s y rendiciones de los gastos que el responsable de la caja chica realizó durante el período, como así también el cierre de la misma. En resumen

Manual Nº 9 Este circuito permite registrar la/s apertura/s y rendiciones de los gastos que el responsable de la caja chica realizó durante el período, como así también el cierre de la misma. En resumen

SIU - PILAGÁ GESTIÓN DE CAJAS CHICAS

SIU - PILAGÁ GESTIÓN DE CAJAS CHICAS Introducción... 2 Requisitos Previos... 2 Operaciones del Circuito... 2 1. ABM de Caja Chica... 2 2. ABM Periodicidad... 3 3. Configuración de Caja Chica... 3 4. Reserva

SIU - PILAGÁ GESTIÓN DE CAJAS CHICAS Introducción... 2 Requisitos Previos... 2 Operaciones del Circuito... 2 1. ABM de Caja Chica... 2 2. ABM Periodicidad... 3 3. Configuración de Caja Chica... 3 4. Reserva

MANUAL DE USUARIO. Rol Investigador

MANUAL DE USUARIO Rol Investigador 1. Inicio de Sesión 2. No tiene o no recuerda su contraseña 3. Ingreso a la Rendición Contable 4. Carga de Comprobantes de Gastos 5. Devoluciones 6. Actas de Donación

MANUAL DE USUARIO Rol Investigador 1. Inicio de Sesión 2. No tiene o no recuerda su contraseña 3. Ingreso a la Rendición Contable 4. Carga de Comprobantes de Gastos 5. Devoluciones 6. Actas de Donación

MANUAL DE NORMAS Y PROCEDIMIENTOS

1 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la administración de los Fondos en Anticipo otorgados a las Unidades Ejecutoras del presupuesto de la Universidad Simón Bolívar. A fin

1 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la administración de los Fondos en Anticipo otorgados a las Unidades Ejecutoras del presupuesto de la Universidad Simón Bolívar. A fin

PLIEGO DE CONDICIONES PARTICULARES

PLIEGO DE CONDICIONES PARTICULARES Organismo Contratante: Universidad Nacional del Noroeste de la Provincia de Buenos Aires PROCEDIMIENTO DE SELECCIÓN Tipo: Contratación Directa por Compulsa Abreviada

PLIEGO DE CONDICIONES PARTICULARES Organismo Contratante: Universidad Nacional del Noroeste de la Provincia de Buenos Aires PROCEDIMIENTO DE SELECCIÓN Tipo: Contratación Directa por Compulsa Abreviada

MODELO DE PREVENCIÓN DE DELITOS LEY y DL 211 APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014 1. OBJETIVO APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR El objetivo de este procedimiento es asegurar el buen uso y el control

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014 1. OBJETIVO APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR El objetivo de este procedimiento es asegurar el buen uso y el control

ANEXO FONDO METROPOLITANO DE LA CULTURA, LAS ARTES Y LAS CIENCIAS

ANEXO FONDO METROPOLITANO DE LA CULTURA, LAS ARTES Y LAS CIENCIAS CONDICIONES GENERALES Y FORMULARIOS PARA SOLICITAR SUBSIDIOS EN EL MARCO DE LA LÍNEA COOPERACIÓN E INTERCAMBIO CULTURAL AÑO 2017 En el

ANEXO FONDO METROPOLITANO DE LA CULTURA, LAS ARTES Y LAS CIENCIAS CONDICIONES GENERALES Y FORMULARIOS PARA SOLICITAR SUBSIDIOS EN EL MARCO DE LA LÍNEA COOPERACIÓN E INTERCAMBIO CULTURAL AÑO 2017 En el

2004-AÑO DE LA ANTARTIDA ARGENTINA RESOLUCION R.Nº 1264/04 EXPTE.R-1384/04

EXPTE.R-1384/04 S.S. DE JUJUY, 28 DE diciembre DE 2004 VISTO, la necesidad de establecer un Sistema ágil y confiable para que las diferentes Unidades Académicas y dependencias de esta Universidad, declaren

EXPTE.R-1384/04 S.S. DE JUJUY, 28 DE diciembre DE 2004 VISTO, la necesidad de establecer un Sistema ágil y confiable para que las diferentes Unidades Académicas y dependencias de esta Universidad, declaren

CONTROL DE CAMBIOS. Fecha de la Modificación. Sección y/o página. Versión. Descripción de la modificación

REGISTRAR EGRESOS POR PAGO DE VIÁTICOS A FUNCIONARIOS CÓDIGO: AP-01.2.4.3 FECHA: 22/05/12 CONTROL DE CAMBIOS Versión Sección y/o página Descripción de la modificación Fecha de la Modificación REGISTRAR

REGISTRAR EGRESOS POR PAGO DE VIÁTICOS A FUNCIONARIOS CÓDIGO: AP-01.2.4.3 FECHA: 22/05/12 CONTROL DE CAMBIOS Versión Sección y/o página Descripción de la modificación Fecha de la Modificación REGISTRAR

UBA Universidad de Buenos Aires

FORMULARIO DE DATOS BÁSICOS ALTA MODIFICACIÓN REINSCRIPCION PERSONAS JURÍDICAS De acuerdo a lo que determina el artículo 138, /Inciso b)/ Inciso c)/ del Reglamento para la Adquisición, Enajenación y Contratación

FORMULARIO DE DATOS BÁSICOS ALTA MODIFICACIÓN REINSCRIPCION PERSONAS JURÍDICAS De acuerdo a lo que determina el artículo 138, /Inciso b)/ Inciso c)/ del Reglamento para la Adquisición, Enajenación y Contratación

UBA Universidad de Buenos Aires

FORMULARIO DE DATOS BÁSICOS ALTA MODIFICACIÓN REINSCRIPCION PERSONAS FÍSICAS (sin representación) (con representación) De acuerdo a lo que determina el artículo 138, Inciso a) del Reglamento para la Adquisición,

FORMULARIO DE DATOS BÁSICOS ALTA MODIFICACIÓN REINSCRIPCION PERSONAS FÍSICAS (sin representación) (con representación) De acuerdo a lo que determina el artículo 138, Inciso a) del Reglamento para la Adquisición,

La presente directiva alcanza al personal nombrado de las unidades académicas y administrativas de la Universidad.

I. OBJETIVO Establecer y normar los procedimientos para el otorgamiento y rendición oportuna de gastos por la modalidad de encargo interno, que atiende determinada actividad académica o administrativa

I. OBJETIVO Establecer y normar los procedimientos para el otorgamiento y rendición oportuna de gastos por la modalidad de encargo interno, que atiende determinada actividad académica o administrativa

POLÍTICAS Y PROCEDIMIENTOS. Grupo: Cierre de Estados Financieros Proceso: Cumplimiento Tributario. Descripción del cambio

Página: 2 de 8 Cambios o actualizaciones Nivel de revisión Páginas modificadas Descripción del cambio Fecha Aprobador del cambio Página: 3 de 8 Índice 1. Propósito del Documento... 4 2. Objetivo del Proceso...

Página: 2 de 8 Cambios o actualizaciones Nivel de revisión Páginas modificadas Descripción del cambio Fecha Aprobador del cambio Página: 3 de 8 Índice 1. Propósito del Documento... 4 2. Objetivo del Proceso...

DISCAPACIDAD - MECANISMO INTEGRACION

DECRETO PRESIDENCIAL 904/2016 BO 03/08/2016 - Financiamiento directo del FONDO SOLIDARIO DE REDISTRIBUCIÓN a los Agentes del Seguro de Salud para la cobertura de prestaciones previstas en el Nomenclador

DECRETO PRESIDENCIAL 904/2016 BO 03/08/2016 - Financiamiento directo del FONDO SOLIDARIO DE REDISTRIBUCIÓN a los Agentes del Seguro de Salud para la cobertura de prestaciones previstas en el Nomenclador

REGLAMENTO INTERNO DE USO DE FONDOS DE CAJA CHICA

REGLAMENTO INTERNO DE USO DE FONDOS DE CAJA CHICA Artículo 1. Objetivos CAPÍTULO I DISPOSICIONES GENERALES Permitir la correcta utilización de fondos de Caja Chica asignados para gastos menores e imprevistos

REGLAMENTO INTERNO DE USO DE FONDOS DE CAJA CHICA Artículo 1. Objetivos CAPÍTULO I DISPOSICIONES GENERALES Permitir la correcta utilización de fondos de Caja Chica asignados para gastos menores e imprevistos

ORGANISMOS DESCENTRALIZADOS E INSTITUCIONES DE LA SEGURIDAD SOCIAL

ORGANISMOS DESCENTRALIZADOS E INSTITUCIONES DE LA SEGURIDAD SOCIAL I CUADROS Y S ORGANISMOS DESCENTRALIZADOS E INSTITUCIONES DE LA SEGURIDAD SOCIAL deberán elaborar y presentar, dentro de los plazos fijados

ORGANISMOS DESCENTRALIZADOS E INSTITUCIONES DE LA SEGURIDAD SOCIAL I CUADROS Y S ORGANISMOS DESCENTRALIZADOS E INSTITUCIONES DE LA SEGURIDAD SOCIAL deberán elaborar y presentar, dentro de los plazos fijados

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

DGSGIF DIRECCION GENERAL DE SISTEMAS DE GESTIÓN DE INFORMACION FISCAL

DOCUMENTO DE ASISTENCIA GENERAL EN LA OPERATIVA DEL SISTEMA DE GESTIÓN PÚBLICA MODULO DE EJECUCION DE RECURSOS EJECUCION DE RECURSOS EN ESPECIE, SIN IMPUTACIÓN PRESUPUESTARIA 1. GENERALIDADES PARTE I MARCO

DOCUMENTO DE ASISTENCIA GENERAL EN LA OPERATIVA DEL SISTEMA DE GESTIÓN PÚBLICA MODULO DE EJECUCION DE RECURSOS EJECUCION DE RECURSOS EN ESPECIE, SIN IMPUTACIÓN PRESUPUESTARIA 1. GENERALIDADES PARTE I MARCO

INSTRUCTIVO SOBRE EL USO DE LA TARJETA PARA COMPRA DE COMBUSTIBLE

PARA COMPRA DE COMBUSTIBLE Aprobado en sesión n.º 88-2017 de 19 de octubre de 2017 Comunicado por oficio n.º STSE-1813-2017 de 19 de octubre de 2017 ARTÍCULO 1. Alcance. Este instructivo es de observancia

PARA COMPRA DE COMBUSTIBLE Aprobado en sesión n.º 88-2017 de 19 de octubre de 2017 Comunicado por oficio n.º STSE-1813-2017 de 19 de octubre de 2017 ARTÍCULO 1. Alcance. Este instructivo es de observancia

Flash Impositivo Nº 046 Noviembre 2013 Celebramos 100 años en Argentina. Auditoría. Asesoramiento Impositivo y Legal. Consultoría.

www.pwc.com/ar Flash Impositivo Nº 046 Noviembre 2013 Celebramos 100 años en Argentina. Auditoría. Asesoramiento Impositivo y Legal. Consultoría. Novedades nacionales Resolución 3548/2013-AFIP (B.O. 21/11/2013)

www.pwc.com/ar Flash Impositivo Nº 046 Noviembre 2013 Celebramos 100 años en Argentina. Auditoría. Asesoramiento Impositivo y Legal. Consultoría. Novedades nacionales Resolución 3548/2013-AFIP (B.O. 21/11/2013)

Instructivo para solicitar y rendir fondos de Apoyos de Tesis de Maestría y Doctorado 2016 V1

Instructivo para solicitar y rendir fondos de Apoyos de Tesis de Maestría y Doctorado 2016 V1 PROGRAMA DE DESARROLLO DE LAS CIENCIAS BASICAS Ministerio de Educación y Cultura - Universidad de la República

Instructivo para solicitar y rendir fondos de Apoyos de Tesis de Maestría y Doctorado 2016 V1 PROGRAMA DE DESARROLLO DE LAS CIENCIAS BASICAS Ministerio de Educación y Cultura - Universidad de la República

JORNADAS CAPACITACION AGOSTO 2014 EXPEDIENTES SSSALUD - SUR DISCAPACIDAD

JORNADAS CAPACITACION AGOSTO 2014 EXPEDIENTES SSSALUD - SUR DISCAPACIDAD DISCAPACIDAD RESOLUCIONES VIGENTES PARA INGRESAR SOLICITUDES EN SUR 400/99-6080/03-5700/04 APE 1511/12-444/14 SSSALUD - SUR VIGENCIA

JORNADAS CAPACITACION AGOSTO 2014 EXPEDIENTES SSSALUD - SUR DISCAPACIDAD DISCAPACIDAD RESOLUCIONES VIGENTES PARA INGRESAR SOLICITUDES EN SUR 400/99-6080/03-5700/04 APE 1511/12-444/14 SSSALUD - SUR VIGENCIA

REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL

ALCANCE AL INSTRUCTIVO DE ADMINISTRACIÓN DE FONDOS ENERO 2013 1 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Alcance al Instructivo de Administración

ALCANCE AL INSTRUCTIVO DE ADMINISTRACIÓN DE FONDOS ENERO 2013 1 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Alcance al Instructivo de Administración

PORTADA PROCEDIMIENTO. Gerencia de Adquisiciones y Finanzas. Departamento de Contabilidad

Elaborado MSc Sergio Rainold Quirós Analista Dpto. Jefe Dpto. Página 1 PORTADA PROCEDIMIENTO Macroproceso Proceso Subproceso Apoyo Gerencia de Adquisiciones y Finanzas Departamento de v1 Arqueos de caja

Elaborado MSc Sergio Rainold Quirós Analista Dpto. Jefe Dpto. Página 1 PORTADA PROCEDIMIENTO Macroproceso Proceso Subproceso Apoyo Gerencia de Adquisiciones y Finanzas Departamento de v1 Arqueos de caja

CONTROL DE CAMBIOS. Fecha de la Modificación. Sección y/o página. Versión. Descripción de la modificación

CONTROL DE CAMBIOS Versión Sección y/o página Descripción de la modificación Fecha de la Modificación ÍNDICE OBJETO...4 ALCANCE...4 NORMATIVA...4 GLOSARIO...5 CARACTERIZACIÓN...7 RESPONSABILIDADES...9

CONTROL DE CAMBIOS Versión Sección y/o página Descripción de la modificación Fecha de la Modificación ÍNDICE OBJETO...4 ALCANCE...4 NORMATIVA...4 GLOSARIO...5 CARACTERIZACIÓN...7 RESPONSABILIDADES...9

SISTEMA DE GESTION DE CALIDAD PROCEDIMIENTO CIERRE ADMINISTRATIVO DE OBRA PR-GA-28

SISTEMA DE GESTION DE PROCEDIMIENTO PR-GA-28 REVISION FECHA REGISTRO DE MODIFICACIONES DEL DOCUMENTO 00 01 de Septiembre de 2008 Primera Edición ELABORADO POR REVISADO POR APROBADO POR Fabrizzio Oviedo

SISTEMA DE GESTION DE PROCEDIMIENTO PR-GA-28 REVISION FECHA REGISTRO DE MODIFICACIONES DEL DOCUMENTO 00 01 de Septiembre de 2008 Primera Edición ELABORADO POR REVISADO POR APROBADO POR Fabrizzio Oviedo

NEWS. 12 de Julio 2017

NEWS 12 de Julio 2017 Apruébase Establecer las normas y requisitos para la devolución del Impuesto al Valor Agregado (IVA) a los proveedores directos de exportadores de bienes. Resolución No. NAC-DGERCGC17-00000350

NEWS 12 de Julio 2017 Apruébase Establecer las normas y requisitos para la devolución del Impuesto al Valor Agregado (IVA) a los proveedores directos de exportadores de bienes. Resolución No. NAC-DGERCGC17-00000350

4.5 PROCEDIMIENTO MANEJO Y LIQUIDACIÓN DEL FONDO ROTATIVO

4.5 PROCEDIMIENTO 2 de 11 1. BJETIVO DEL PROCEDIMIENTO: Describir las actividades y criterios necesarios para el manejo y liquidación de Fondos Rotativos, en el marco de la normativa aplicable. 2. MARCO

4.5 PROCEDIMIENTO 2 de 11 1. BJETIVO DEL PROCEDIMIENTO: Describir las actividades y criterios necesarios para el manejo y liquidación de Fondos Rotativos, en el marco de la normativa aplicable. 2. MARCO

Provincia de Buenos Aires DIRECCIÓN PROVINCIAL DE RENTAS. Disposición Normativa Serie B Nº 16/07 (1) D.P.R

D.P.R") Provincia de Buenos Aires DIRECCIÓN PROVINCIAL DE RENTAS Disposición Normativa Serie B Nº 16/07 (1) D.P.R. - 379 Ref.: Impuesto Inmobiliario. Escribanos públicos: Operaciones sobre inmuebles. Certificación

Provincia de Buenos Aires DIRECCIÓN PROVINCIAL DE RENTAS Disposición Normativa Serie B Nº 16/07 (1) D.P.R. - 379 Ref.: Impuesto Inmobiliario. Escribanos públicos: Operaciones sobre inmuebles. Certificación

NORMATIVA ANPCYT PICT

ENERO 2016 NORMATIVA ANPCYT PICT www.ubatec.uba.ar/informacion-para-investigadores Manual de Administración de Operaciones: incluye la normativa de Agencia. Formularios: son las planillas requeridas por

ENERO 2016 NORMATIVA ANPCYT PICT www.ubatec.uba.ar/informacion-para-investigadores Manual de Administración de Operaciones: incluye la normativa de Agencia. Formularios: son las planillas requeridas por

MANUAL DE ADMINISTRACION DE OPERACIONES DE CREDITO FISCAL 2013

MANUAL DE ADMINISTRACION DE OPERACIONES DE CREDITO FISCAL 2013 CONDICIONES PREVIAS a) Designar un apoderado de la empresa para la recepción de las certificaciones. b) Aceptar el sistema de justificación

MANUAL DE ADMINISTRACION DE OPERACIONES DE CREDITO FISCAL 2013 CONDICIONES PREVIAS a) Designar un apoderado de la empresa para la recepción de las certificaciones. b) Aceptar el sistema de justificación

OBJETIVO A) ÁMBITO DE APLICACIÓN

ÁMBITO DE APLICACIÓN") GUÍA PARA LA ASIGNACION, OPERACIÓN, COMPROBACIÓN Y REEMBOLSO DEL FONDO ROTATORIO DE LOS CENTROS DE TRABAJO ADSCRITOS AL INSTITUTO NACIONAL DE BELLAS ARTES Y LITERATURA (INBAL) EJERCICIO PRESUPUESTAL 2016

GUÍA PARA LA ASIGNACION, OPERACIÓN, COMPROBACIÓN Y REEMBOLSO DEL FONDO ROTATORIO DE LOS CENTROS DE TRABAJO ADSCRITOS AL INSTITUTO NACIONAL DE BELLAS ARTES Y LITERATURA (INBAL) EJERCICIO PRESUPUESTAL 2016

PROGRAMA DE ADAPTACIÓN AL PUESTO DE TRABAJO

PROGRAMA DE ADAPTACIÓN AL PUESTO DE TRABAJO Por favor lea con atención el presente Programa. Se debe tener en cuenta que el Comité Coordinador de Programas para Personas con Discapacidad evaluará el proyecto

PROGRAMA DE ADAPTACIÓN AL PUESTO DE TRABAJO Por favor lea con atención el presente Programa. Se debe tener en cuenta que el Comité Coordinador de Programas para Personas con Discapacidad evaluará el proyecto

FECHAS DE CUMPLIMIENTO, CONTENIDAS EN LAS NORMAS DE CIERRE PARA EL EJERCICIO 2011

viernes, 30 de septiembre de 2011 Sector Público La fecha máxima para el trámite de modificaciones presupuestarias, exceptuándose las adiciones presupuestarias financiadas por ingresos propios y por recursos

viernes, 30 de septiembre de 2011 Sector Público La fecha máxima para el trámite de modificaciones presupuestarias, exceptuándose las adiciones presupuestarias financiadas por ingresos propios y por recursos

DGSGIF DIRECCION GENERAL DE SISTEMAS DE GESTIÓN DE INFORMACION FISCAL

DOCUMENTO DE ASISTENCIA GENERAL EN LA OPERATIVA DEL SISTEMA DE GESTIÓN PÚBLICA MODULO DE EJECUCION DEL GASTO GENERACIÓN DEL COMPROBANTE DE EJECUCIÓN DE GASTOS CON IMPUTACIÓN PRESUPUESTARIA 1. GENERALIDADES

DOCUMENTO DE ASISTENCIA GENERAL EN LA OPERATIVA DEL SISTEMA DE GESTIÓN PÚBLICA MODULO DE EJECUCION DEL GASTO GENERACIÓN DEL COMPROBANTE DE EJECUCIÓN DE GASTOS CON IMPUTACIÓN PRESUPUESTARIA 1. GENERALIDADES

4.6 PROCEDIMIENTO CONSTITUCIÓN DEL FONDO ROTATIVO FONDOS PRIVATIVOS

4.6 PROCEDIMIENTO CONSTITUCIÓN DEL FONDO ROTATIVO FONDOS PRIVATIVOS 2 de 23 1. OBJETIVO DEL PROCEDIMIENTO: Describir las actividades y criterios necesarios para la constitución del Fondo Rotativo. 2. MARCO

4.6 PROCEDIMIENTO CONSTITUCIÓN DEL FONDO ROTATIVO FONDOS PRIVATIVOS 2 de 23 1. OBJETIVO DEL PROCEDIMIENTO: Describir las actividades y criterios necesarios para la constitución del Fondo Rotativo. 2. MARCO

Página 1. Gerencia. C/ Cuesta del Hospicio s/n Granada. Tfno: Fax:

RESOLUCIÓN DE LA GERENCIA DE LA UNIVERSIDAD DE GRANADA, DE 19 DE OCTUBRE DE 2015, POR LA QUE SE ESTABLECEN LAS NORMAS DE CIERRE PRESUPUESTARIO DEL EJERCICIO ECONÓMICO 2015. El Decreto Legislativo 1/2010,

RESOLUCIÓN DE LA GERENCIA DE LA UNIVERSIDAD DE GRANADA, DE 19 DE OCTUBRE DE 2015, POR LA QUE SE ESTABLECEN LAS NORMAS DE CIERRE PRESUPUESTARIO DEL EJERCICIO ECONÓMICO 2015. El Decreto Legislativo 1/2010,

Resolución General 4035-E. AFIP. IVA. Sistema Reproweb- Consulta a Proveedores. Modificación

Resolución General 4035-E. AFIP. IVA. Sistema Reproweb- Consulta a Proveedores. Modificación Se modifican las RG 1168, RG 2000, RG 2125 y RG 2854 de la forma que se indica a continuación. ADMINISTRACIÓN

Resolución General 4035-E. AFIP. IVA. Sistema Reproweb- Consulta a Proveedores. Modificación Se modifican las RG 1168, RG 2000, RG 2125 y RG 2854 de la forma que se indica a continuación. ADMINISTRACIÓN

Rev. Nº: 00 Fecha: Procedimiento PE-001 Título: Reserva y compra de pasajes aéreos. Página 1 de OBJETO

Página 1 de 11 1. OBJETO Establecer la metodología y formalidades para realizar la reserva y la compra de pasajes aéreos en la Universidad Nacional del Centro de la Provincia de Buenos Aires., cualquiera

Página 1 de 11 1. OBJETO Establecer la metodología y formalidades para realizar la reserva y la compra de pasajes aéreos en la Universidad Nacional del Centro de la Provincia de Buenos Aires., cualquiera

DIRECCIÓN GENERAL DEL ARCHIVO NACIONAL COMISIÓN NACIONAL DE SELECCIÓN Y ELIMINACIÓN DE DOCUMENTOS

DIRECCIÓN GENERAL DEL ARCHIVO NACIONAL COMISIÓN NACIONAL DE SELECCIÓN Y ELIMINACIÓN DE DOCUMENTOS Considerandos: Resolución CNSED-02-2014 Comisión Nacional de Selección y Eliminación de Documentos San

DIRECCIÓN GENERAL DEL ARCHIVO NACIONAL COMISIÓN NACIONAL DE SELECCIÓN Y ELIMINACIÓN DE DOCUMENTOS Considerandos: Resolución CNSED-02-2014 Comisión Nacional de Selección y Eliminación de Documentos San

to Hacienda SIU Pilagá Sistema SIU - Pilaga Circuito: Gestión de Tablas Maestros

to Hacienda SIU Pilagá Sistema SIU - Pilaga Circuito: Gestión de Tablas Maestros Temario 1. Introducción 2. Descripción de Tablas Maestro 2.1 Administración de Documentos 2.2 Elementos de Partida 2.3 Tablas

to Hacienda SIU Pilagá Sistema SIU - Pilaga Circuito: Gestión de Tablas Maestros Temario 1. Introducción 2. Descripción de Tablas Maestro 2.1 Administración de Documentos 2.2 Elementos de Partida 2.3 Tablas

CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA Dirección General de Tesorería y Deuda Pública

INSTRUCCIÓN 3/2015, DE 12 DE MAYO, DE LA DIRECCIÓN GENERAL DE TESORERÍA Y DEUDA PÚBLICA, SOBRE EL PROCEDIMIENTO A SEGUIR PARA LA REALIZACIÓN DEL PAGO MATERIAL DE LAS FACTURAS TRAMITADAS POR ANTICIPO DE

INSTRUCCIÓN 3/2015, DE 12 DE MAYO, DE LA DIRECCIÓN GENERAL DE TESORERÍA Y DEUDA PÚBLICA, SOBRE EL PROCEDIMIENTO A SEGUIR PARA LA REALIZACIÓN DEL PAGO MATERIAL DE LAS FACTURAS TRAMITADAS POR ANTICIPO DE

OTORGAMIENTO DE EXENCIONES IMPUESTO DE SELLOS Y PATENTE ÚNICA SOBRE VEHÍCULOS INSTRUCTIVO CUADERNILLO Nº 46 ADMINISTRACIÓN PROVINCIAL DE IMPUESTOS

OTORGAMIENTO DE EXENCIONES IMPUESTO DE SELLOS Y PATENTE ÚNICA SOBRE VEHÍCULOS INSTRUCTIVO CUADERNILLO Nº 46 ADMINISTRACIÓN PROVINCIAL DE IMPUESTOS DIRECCION GENERAL DE COORDINACION GENERAL INSTRUCTIVO

OTORGAMIENTO DE EXENCIONES IMPUESTO DE SELLOS Y PATENTE ÚNICA SOBRE VEHÍCULOS INSTRUCTIVO CUADERNILLO Nº 46 ADMINISTRACIÓN PROVINCIAL DE IMPUESTOS DIRECCION GENERAL DE COORDINACION GENERAL INSTRUCTIVO

Solicitud de pasajes y viáticos nacionales Esquema general del Proceso

Solicitud de pasajes y viáticos nacionales Esquema general del Proceso Descripción General: Órgano rector: Autorización de viáticos al interior para Funcionarios de la Administración Pública Nacional.

Solicitud de pasajes y viáticos nacionales Esquema general del Proceso Descripción General: Órgano rector: Autorización de viáticos al interior para Funcionarios de la Administración Pública Nacional.

- Tener actualizado y sin inconsistencias el domicilio fiscal y los domicilios de los distintos locales y establecimientos;

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento