La balanza de pagos y la crisis financiera internacional

|

|

|

- Emilia Miranda Tebar

- hace 8 años

- Vistas:

Transcripción

1 La balanza de pagos y la crisis financiera internacional Presentado por: Pedro Barrientos Felipa Junio 2009

2 La balanza de pagos La medición de todas las transacciones económicas internacionales entre los residentes de un país y los residentes extranjeros es llamada la balanza de pagos (BDP).

3

4 Balanza de Pagos positiva o negativa En el caso de que la Balanza de Pagos sea positiva registrará un superávit, lo que implica un incremento en las reservas internacionales Si la Balanza de Pagos es negativa registra un déficit, lo cual representa una caída en las reservas internacionales.

5 Componentes de la Cuenta Corriente Los principales componentes de la cuenta corriente son: Exportaciones e importaciones de bienes Turismo (ingresos y egresos) Remesas de trabajadores en el exterior Pago de Fletes, transporte y seguros Pago de Intereses de la deuda externa, pública y privada.

6 Factores que afectan la Cuenta Corriente La cuenta corriente está formada por la balanza comercial y la balanza de servicios. Existen tres factores relevantes que la afectan: Exportaciones mineras Competitividad internacional de bienes y servicios peruanos Pago de intereses de la deuda externa.

7 Tipos de transacciones en la Balanza de pagos 1. Activos reales: el intercambio de bienes y servicios por otros bienes y servicios o por el tipo de pago más común: dinero. 2. Activos financieros: el intercambio de títulos financieros a cambio de otros títulos financieros o dinero.

8 Contabilidad BDP: registro de partida doble La balanza de pagos usa una técnica de contabilidad llamada contabilidad de partida doble. La contabilidad de partida doble es el antiguo método contable en el que cada transacción produce un débito y un crédito por la misma cantidad. De manera simultánea tiene que hacerlo. Un débito es creado cuando un activo es incrementado, una obligación decrece o un gasto se incrementa. De igual modo, un crédito es creado cuando un activo decrece, una obligación se incrementa o un gasto se reduce.

9 Las cuentas de la balanza de pagos La balanza de pagos usa una técnica de contabilidad llamada contabilidad de partida doble. La contabilidad de partida doble es el antiguo método contable en el que cada transacción produce un débito y un crédito por la misma cantidad. De manera simultánea tiene que hacerlo. Un débito es creado cuando un activo es incrementado, una obligación decrece o un gasto se incrementa. De igual modo, un crédito es creado cuando un activo decrece, una obligación se incrementa o un gasto se reduce.

10 Las cuentas de la balanza de pagos La balanza de pagos está compuesta de dos subcuentas primarias, la Cuenta Corriente y la Cuenta Financiera / Cuenta de Capital. Además, la Cuenta de Reserva Oficiales rastrea las transacciones de divisas de gobierno, y una cuarta subcuenta estadística, la Cuenta de Errores y Omisiones Netos es elaborada para conservar el balance en la BDP.

11 La cuenta corriente La Cuenta Corriente incluye todas las transacciones económicas internacionales con flujos de ingreso o pago que ocurren durante el año, el período actual. La Cuenta Corriente se conforma de cuatro subcategorías: 1. Comercio de bienes 2. Comercio de servicios 3. Ingreso 4. Transferencias corrientes

12 Subcategorías de la cuenta corriente 1. Comercio de bienes. Se trata de la exportación e importación de bienes. 2. Comercio de servicios. Ésta es la exportación e importación de servicios. 3. Ingreso. Esta categoría es predominante ingreso corriente asociado con inversiones que se hicieron en períodos anteriores. 4. Transferencias corrientes. Las transferencias son las liquidaciones financieras asociadas con el cambio de propiedad de recursos reales o partidas financieras. Cualquier transferencia entre países de una sola vía, un obsequio o concesión, es llamada una transferencia corriente.

13

14

15 La cuenta de capital y financiera Mide todas las transacciones económicas internacionales de activos financieros. Se divide en dos componentes principales: La cuenta de capital. Estáintegrada por transferencias de activos financieros y la adquisición y disposición de activos no producidos / no financieros. La cuenta financiera. Consiste de tres componentes: Inversión directa Portafolio de inversión Otra inversión en activos

16 La cuenta financiera y sus subcuentas La cuenta financiera. Consiste de tres componentes: Inversión directa. Ésta es la balanza neta de capital disperso dentro y fuera del país con el propósito de ejercer control sobre los activos. Portafolio de inversión. Éste es el balance neto de capital que fluye dentro y fuera del país, pero no llega a un umbral de propiedad significativo de la inversión directa. Otra inversión en activos. Esta última categoría consiste en varios créditos comerciales a corto o largo plazo, préstamos entre fronteras de todo tipo de instituciones financieras, depósitos de divisas y depósitos bancarios y otras cuentas por cobrar y por pagar relacionadas con el comercio entre fronteras.

17

18 Factores que afectan la Balanza de Capital Las transacciones internacionales: Peruanos en el exterior. Las efectuadas por extranjeros con activos peruanos. Ej.: Si un peruano vende acciones a un extranjero, la cuenta de capital registra un crédito, ya que Perú exportó un activo y recibió divisas en pago (directa o indirectamente). Los dos principales factores que afectan la Balanza de Capital son: 1. Los flujos de capital privado 2. Endeudamiento externo

.")

19 Errores y omisiones netos Dado que los asientos en la cuenta corriente y la cuenta financiera son recolectados y registrados por separado, ocurrirán errores o discrepancias estadísticos. La cuenta de errores y omisiones netos (éste es el término usado por el Fondo Monetario Internacional) garantiza que la BDP cuadre. Se determina como los saldos faltantes para lograr que el saldo en la Balanza de Pagos coincida con la variación de las reservas internacionales Este concepto registra todos los flujos de divisas que ocurren en la economía de un país y que no se han podido registrar por diversos motivos. Puede ser por que las transacciones sean: Ilegales, como por ejemplo: contrabando, tráfico de drogas, la evasión del control de cambios.

20 Cuenta de Reservas Oficiales La cuenta de reservas oficiales es el total de reservas de divisas y metálicas en manos de las autoridades monetarias oficiales en el país. Estas reservas normalmente están compuestas de las principales divisas usadas en el comercio y las transacciones financieras internacionales.

21 La balanza de pagos y las crisis económicas La mecánica de las crisis económicas con frecuencia sigue una ruta de desarrollo similar: 1. Un país que experimenta déficit en la cuenta corriente de expansión rápida originará simultáneamente superávit en la cuenta financiera. 2. El capital que fluye a un país, dando lugar al excedente en la cuenta financiera, actúa como el financiamiento para el déficit creciente de mercancías / servicios los componentes constituyentes del déficit en la cuenta corriente. 3. Algún evento, sea un reporte, un discurso, una acción por un gobierno o negocio dentro o fuera del país, plantea la cuestión de la estabilidad económica del país. 4. El retiro rápido de capital, la llamada fuga de capitales resulta en la pérdida del superávit de la cuenta financiera, creando un severo déficit en la balanza de pagos general del país.

22 Las claves coyunturales como soporte a la crisis internacional I. Reservas internacionales del Banco Central de Reserva (BCR). II. Sector público acreedor neto internacional. III. Sistema financiero solvente y liquido. IV. Sistema bancario subhipotecado. V. Margen para políticas anticíclicas. VI. Cartera de inversión extranjera. VII. Diversificación del portafolio de exportación de metales. VIII. Reducción de los niveles de pobreza. IX. Bajo riesgo político.

23

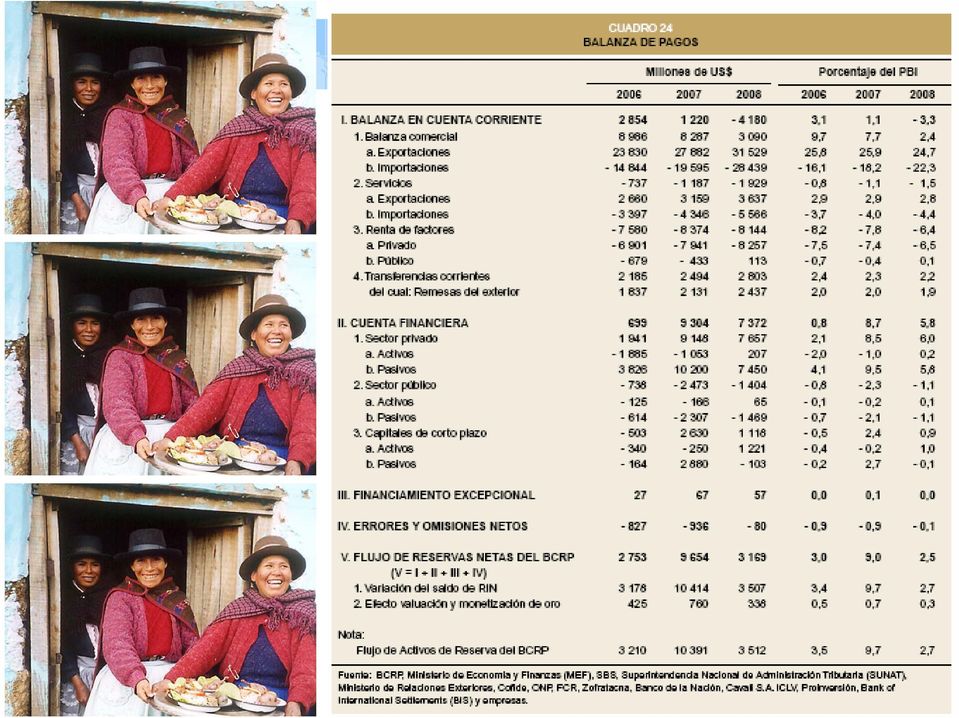

24

25 Nueva estimación de la CEPAL: El PIB de América Latina y el Caribe caería -1,7% en 2009 La región sufre una disminución del comercio internacional, un deterioro de los términos de intercambio y una caída de los ingresos de divisas por remesas.

26 Muchas gracias

Tema: La Balanza de Pagos. Prof. Juan Gabriel Alpízar Méndez

Tema: La Balanza de Pagos Prof. Juan Gabriel Alpízar Méndez La balanza de pagos de un país es el resumen de todas sus transacciones económicas con el resto del mundo, a lo largo de cierto periodo. Registra

Tema: La Balanza de Pagos Prof. Juan Gabriel Alpízar Méndez La balanza de pagos de un país es el resumen de todas sus transacciones económicas con el resto del mundo, a lo largo de cierto periodo. Registra

LA BALANZA DE PAGOS (MATERIAL DE CLASE)

") 1 1. LA BALANZA DE PAGOS (MATERIAL DE CLASE) 2 LA BALANZA DE PAGOS (BP) 1. CONCEPTO 2. ANÁLISIS DE LA BALANZA DE PAGOS A. BALANZA POR CUENTA CORRIENTE 1. BALANZA COMERCIAL 2. BALANZA DE SERVICIOS 3. BALANZA

1 1. LA BALANZA DE PAGOS (MATERIAL DE CLASE) 2 LA BALANZA DE PAGOS (BP) 1. CONCEPTO 2. ANÁLISIS DE LA BALANZA DE PAGOS A. BALANZA POR CUENTA CORRIENTE 1. BALANZA COMERCIAL 2. BALANZA DE SERVICIOS 3. BALANZA

GLOSARIO DE TÉRMINOS ECONÓMICOS RELACIONADOS AL SECTOR EXTERNO

GLOSARIO DE TÉRMINOS ECONÓMICOS RELACIONADOS AL SECTOR EXTERNO Activos de Reserva: son los activos externos que están disponibles de inmediato y bajo el control de las autoridades monetarias para satisfacer

GLOSARIO DE TÉRMINOS ECONÓMICOS RELACIONADOS AL SECTOR EXTERNO Activos de Reserva: son los activos externos que están disponibles de inmediato y bajo el control de las autoridades monetarias para satisfacer

LA BALANZA DE PAGOS. Profesor: Ainhoa Herrarte Sánchez. Febrero de 2004

LA BALANZA DE PAGOS Profesor: Ainhoa Herrarte Sánchez. Febrero de 2004 1. Definición y estructura de la Balanza de Pagos La Balanza de Pagos es un documento contable en el que se registran todas las operaciones

LA BALANZA DE PAGOS Profesor: Ainhoa Herrarte Sánchez. Febrero de 2004 1. Definición y estructura de la Balanza de Pagos La Balanza de Pagos es un documento contable en el que se registran todas las operaciones

La Balanza de Pagos en 2008 1

Comunicado de Prensa 25 de Febrero de 2009 La Balanza de Pagos en 1 Durante la cuenta corriente de la balanza de pagos mostró un déficit de 15,527 millones de dólares, monto equivalente a 1.4 por ciento

Comunicado de Prensa 25 de Febrero de 2009 La Balanza de Pagos en 1 Durante la cuenta corriente de la balanza de pagos mostró un déficit de 15,527 millones de dólares, monto equivalente a 1.4 por ciento

Metodología de la Estadística de la Balanza de Pagos

Metodología de la Estadística de la Balanza de Pagos Abril de 2010 I. MARCO CONCEPTUAL DE LA BALANZA DE PAGOS 1. Sistema de Estadísticas. a) Estadísticas Económicas - Sistema de Cuentas Nacionales (divulgado

Metodología de la Estadística de la Balanza de Pagos Abril de 2010 I. MARCO CONCEPTUAL DE LA BALANZA DE PAGOS 1. Sistema de Estadísticas. a) Estadísticas Económicas - Sistema de Cuentas Nacionales (divulgado

La Balanza de Pagos en el Primer Trimestre de 2015 1

25 de mayo de 2015 La Balanza de Pagos en el Primer Trimestre de 2015 1 En el primer trimestre de 2015, la reserva internacional bruta del Banco de México mostró un aumento de 2,083 millones de dólares.

25 de mayo de 2015 La Balanza de Pagos en el Primer Trimestre de 2015 1 En el primer trimestre de 2015, la reserva internacional bruta del Banco de México mostró un aumento de 2,083 millones de dólares.

La cuenta corriente es la parte de la. México, evolución reciente de la cuenta corriente. Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

NUEVA PRESENTACIÓN DE LA ESTADÍSTICA DE LA BALANZA DE PAGOS

NUEVA PRESENTACIÓN DE LA ESTADÍSTICA DE LA BALANZA DE PAGOS Introducción Como se menciona en el Comunicado de Prensa del 25 de agosto de 2010, correspondiente a la divulgación de la información de la balanza

NUEVA PRESENTACIÓN DE LA ESTADÍSTICA DE LA BALANZA DE PAGOS Introducción Como se menciona en el Comunicado de Prensa del 25 de agosto de 2010, correspondiente a la divulgación de la información de la balanza

La Balanza de Pagos en 2014 1

25 de febrero de 2015 La Balanza de Pagos en 1 En, el saldo de la reserva internacional bruta del Banco de México registró un incremento de 15,482 millones de dólares. Así, al cierre de ese año dicho saldo

25 de febrero de 2015 La Balanza de Pagos en 1 En, el saldo de la reserva internacional bruta del Banco de México registró un incremento de 15,482 millones de dólares. Así, al cierre de ese año dicho saldo

La Balanza de Pagos en 2013 1

25 de febrero de 2014 La Balanza de Pagos en 2013 1 En 2013, el saldo de la reserva internacional bruta del Banco de México presentó un aumento de 13,150 millones de dólares. Así, al cierre del año pasado

25 de febrero de 2014 La Balanza de Pagos en 2013 1 En 2013, el saldo de la reserva internacional bruta del Banco de México presentó un aumento de 13,150 millones de dólares. Así, al cierre del año pasado

La Balanza de Pagos en el Tercer Trimestre de 2014 1

25 de noviembre de La Balanza de Pagos en el Tercer Trimestre de 1 En el tercer trimestre de, la reserva internacional bruta del Banco de México mostró un aumento de 793 millones de dólares. 2 De esta

25 de noviembre de La Balanza de Pagos en el Tercer Trimestre de 1 En el tercer trimestre de, la reserva internacional bruta del Banco de México mostró un aumento de 793 millones de dólares. 2 De esta

La Balanza de Pagos en el Primer Trimestre de 2014 1

23 de mayo de 2014 La Balanza de Pagos en el Primer Trimestre de 2014 1 En el primer trimestre de 2014, la reserva internacional bruta del Banco de México mostró un aumento de 5,267 millones de dólares.

23 de mayo de 2014 La Balanza de Pagos en el Primer Trimestre de 2014 1 En el primer trimestre de 2014, la reserva internacional bruta del Banco de México mostró un aumento de 5,267 millones de dólares.

Elaboración de la cuenta de posición de inversión internacional

Elaboración de la cuenta de posición de inversión internacional 3a Reunión Conjunta de Los Grupos Ad Hoc en el Marco del Proyecto de Armonización de las Estadísticas Macroeconómicas de los Países Miembros

Elaboración de la cuenta de posición de inversión internacional 3a Reunión Conjunta de Los Grupos Ad Hoc en el Marco del Proyecto de Armonización de las Estadísticas Macroeconómicas de los Países Miembros

1.1 Definición. Estas transacciones se clasifican en función de su naturaleza en diversas cuentas:

1.1 Definición Documento contable en el que se registra el importe en unidades monetarias (euros), de todas las operaciones comerciales y financieras de los residentes en ese país con los residentes en

1.1 Definición Documento contable en el que se registra el importe en unidades monetarias (euros), de todas las operaciones comerciales y financieras de los residentes en ese país con los residentes en

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

Programa Educativo Licenciatura en Inteligencia de mercados

Programa Educativo Licenciatura en Inteligencia de mercados Área Académica: Inteligencia de Mercados Tema: Balanza de Pagos Profesor (a): Graciela Pereyra Fausto Periodo: Enero-Junio 2014 Materia: Optativa

Programa Educativo Licenciatura en Inteligencia de mercados Área Académica: Inteligencia de Mercados Tema: Balanza de Pagos Profesor (a): Graciela Pereyra Fausto Periodo: Enero-Junio 2014 Materia: Optativa

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

CONTABILIDAD PÚBLICA. Tema 8. Análisis de la información

Tema 8. Análisis de la información financiera y patrimonial Tema 8. Análisis i de la información ió financiera i y patrimonial i 1. El Balance de Situación 2. El Estado de Flujos de Efectivo 3. El Estado

Tema 8. Análisis de la información financiera y patrimonial Tema 8. Análisis i de la información ió financiera i y patrimonial i 1. El Balance de Situación 2. El Estado de Flujos de Efectivo 3. El Estado

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL DE LAS UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES SECTORIALES Marzo 2013 MINISTERIO DE HACIENDA

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL DE LAS UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES SECTORIALES Marzo 2013 MINISTERIO DE HACIENDA

Balanza de pagos y tipos de cambio

1 Balanza de pagos y tipos de cambio La balanza de pagos es el registro de las transacciones de los residentes de un país con el resto del mundo Contiene dos grandes cuentas: la cuenta corriente la cuenta

1 Balanza de pagos y tipos de cambio La balanza de pagos es el registro de las transacciones de los residentes de un país con el resto del mundo Contiene dos grandes cuentas: la cuenta corriente la cuenta

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ANEXO A de la. propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

La Balanza de Pagos en el Segundo Trimestre de 2015 1

25 de agosto de 2015 La Balanza de Pagos en el Segundo Trimestre de 2015 1 En el segundo trimestre de 2015, la reserva internacional bruta del Banco de México mostró una disminución de 3,459 millones de

25 de agosto de 2015 La Balanza de Pagos en el Segundo Trimestre de 2015 1 En el segundo trimestre de 2015, la reserva internacional bruta del Banco de México mostró una disminución de 3,459 millones de

APUNTES DE MACROECONOMÍA CAPÍTULO Nº 6 LA ECONOMÍA ABIERTA: UN ENFOQUE GENERAL AGOSTO 2008 LIMA - PERÚ

Marco ntonio Plaza Vidaurre 1 PUNTES DE MCROECONOMÍ CPÍTULO Nº 6 L ECONOMÍ IERT: UN ENFOQUE GENERL GOSTO 2008 LIM - PERÚ Marco ntonio Plaza Vidaurre 1.- La demanda interna, el producto bruto interno y

Marco ntonio Plaza Vidaurre 1 PUNTES DE MCROECONOMÍ CPÍTULO Nº 6 L ECONOMÍ IERT: UN ENFOQUE GENERL GOSTO 2008 LIM - PERÚ Marco ntonio Plaza Vidaurre 1.- La demanda interna, el producto bruto interno y

Tema 10: Tipo de cambio y balanza de pagos.

Principios de Economía, 1º G. Derecho/Relaciones Laborales, 2010-11 Tema 10: Tipo de cambio y balanza de pagos. Copyright: Fernando Lera y Javier Otazu,Dpto de Economía, UPNA 10. Tipo de cambio y balanza

Principios de Economía, 1º G. Derecho/Relaciones Laborales, 2010-11 Tema 10: Tipo de cambio y balanza de pagos. Copyright: Fernando Lera y Javier Otazu,Dpto de Economía, UPNA 10. Tipo de cambio y balanza

TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR. Enunciados sin Soluciones

: DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR. Enunciados sin Soluciones") TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Enunciados sin Soluciones 9.01 "Créditos con compradores de servicios que no tienen la condición estricta de clientes, y con

TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Enunciados sin Soluciones 9.01 "Créditos con compradores de servicios que no tienen la condición estricta de clientes, y con

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

MANUAL DE APLICACION DE CUENTAS

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

1 Las reservas como contrapartida de las operaciones de la Balanza de Pagos antes de la UEM

Dirección General del Servicio de Estudios 30 de septiembre de 2015 Los activos del Banco de España frente al Eurosistema y el tratamiento de los billetes en euros en la Balanza de Pagos y la Posición

Dirección General del Servicio de Estudios 30 de septiembre de 2015 Los activos del Banco de España frente al Eurosistema y el tratamiento de los billetes en euros en la Balanza de Pagos y la Posición

BALANZA DE PAGOS Y BALANZA COMERCIAL TEMA 1: LA CONTABILIDAD NACIONAL Y LA BALANZA DE PAGOS

UNIDAD 2 BALANZA DE PAGOS Y BALANZA COMERCIAL TEMA 1: LA CONTABILIDAD NACIONAL Y LA BALANZA DE PAGOS Macroeconomía internacional 1 1. Macroeconomía internacional Determina la influencia de las interacciones

UNIDAD 2 BALANZA DE PAGOS Y BALANZA COMERCIAL TEMA 1: LA CONTABILIDAD NACIONAL Y LA BALANZA DE PAGOS Macroeconomía internacional 1 1. Macroeconomía internacional Determina la influencia de las interacciones

Evolución de la Balanza de Pagos y Posición de Inversión Internacional

1 Evolución de la Balanza de Pagos y Posición de Inversión Internacional Primer trimestre 214 SUBGERENCIA DE ESTUDIOS ECONÓMICOS SECTOR EXTERNO Bogotá, D.C. Junio de 214 2 RESULTADOS GLOBALES A. Balanza

1 Evolución de la Balanza de Pagos y Posición de Inversión Internacional Primer trimestre 214 SUBGERENCIA DE ESTUDIOS ECONÓMICOS SECTOR EXTERNO Bogotá, D.C. Junio de 214 2 RESULTADOS GLOBALES A. Balanza

Tema 12. El ahorro, el sistema financiero

Tema 12 El ahorro, la inversion y el sistema financiero El Sistema Financiero El sistema financiero es el grupo de instituciones de la economía que ayudan a coordinar los ahorros de una persona y la inversión

Tema 12 El ahorro, la inversion y el sistema financiero El Sistema Financiero El sistema financiero es el grupo de instituciones de la economía que ayudan a coordinar los ahorros de una persona y la inversión

ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

IPSAS 2 -Estado de Flujo de Efectivo

IPSAS 2 -Estado de Flujo de Efectivo Por qué IPSAS requiere un Estado de Flujo de Efectivo? Objetivo -Identificar: la fuente de entradas de efectivo los rubros en que se gastó dinero en efectivo el balance

IPSAS 2 -Estado de Flujo de Efectivo Por qué IPSAS requiere un Estado de Flujo de Efectivo? Objetivo -Identificar: la fuente de entradas de efectivo los rubros en que se gastó dinero en efectivo el balance

REPORTES DEL EMISOR EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN INVESTIGACIÓN E INFORMACIÓN ECONÓMICA

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

GUÍA PARA EL LLENADO DE FORMULARIOS DE DEUDA EXTERNA PRIVADA

GUÍA PARA EL LLENADO DE FORMULARIOS DE DEUDA EXTERNA PRIVADA FORMULARIOS ESTABLECIDOS EN EL REGLAMENTO PARA EL REGISTRO Y REPORTE DE LA DEUDA EXTERNA PRIVADA (ANEXO NO 9 DE LAS NORMAS FINANCIERAS DEL BANCO

GUÍA PARA EL LLENADO DE FORMULARIOS DE DEUDA EXTERNA PRIVADA FORMULARIOS ESTABLECIDOS EN EL REGLAMENTO PARA EL REGISTRO Y REPORTE DE LA DEUDA EXTERNA PRIVADA (ANEXO NO 9 DE LAS NORMAS FINANCIERAS DEL BANCO

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

UNIDAD III INVENTARIOS. Laura Martínez

UNIDAD III INVENTARIOS INVENTARIO: Concepto Representa la existencia de bienes tangibles que tiene la empresa para comercializar con ellos, comprándolos y vendiéndolos tal cual o procesándolos primero

UNIDAD III INVENTARIOS INVENTARIO: Concepto Representa la existencia de bienes tangibles que tiene la empresa para comercializar con ellos, comprándolos y vendiéndolos tal cual o procesándolos primero

La Balanza de Pagos en 2012 1

Comunicado de Prensa 25 de Febrero de 2013 La Balanza de Pagos en 2012 1 En 2012, la reserva internacional bruta del Banco de México registró un aumento de 17,841 millones de dólares. De este modo, al

Comunicado de Prensa 25 de Febrero de 2013 La Balanza de Pagos en 2012 1 En 2012, la reserva internacional bruta del Banco de México registró un aumento de 17,841 millones de dólares. De este modo, al

Tema1. Los problemas macroeconómicos fundamentales. Beatriz de Blas Septiembre 2012

Tema1. Los problemas macroeconómicos fundamentales Beatriz de Blas Septiembre 2012 Objetivos En este tema aprenderemos Las cuestiones que estudian los macroeconomistas Los instrumentos que utilizan los

Tema1. Los problemas macroeconómicos fundamentales Beatriz de Blas Septiembre 2012 Objetivos En este tema aprenderemos Las cuestiones que estudian los macroeconomistas Los instrumentos que utilizan los

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

TÉRMINOS BÁSICOS DE LA CONTABILIDAD

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

La Partida Doble. Una Técnica de Registro

La Partida Doble. Una Técnica de Registro Técnica de Registro de los hechos económicos que afectan a la empresa y que se basa en el principio de dualidad económica y en su demostración matemática Partida

La Partida Doble. Una Técnica de Registro Técnica de Registro de los hechos económicos que afectan a la empresa y que se basa en el principio de dualidad económica y en su demostración matemática Partida

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN. 3. Principios de Contabilidad Generalmente Aceptados.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

La Balanza de Pagos en 2010 1

Comunicado de Prensa La Balanza de Pagos en 2010 1 25 de Febrero de 2011 En 2010, la reserva internacional neta del Banco de México registró un aumento de 22,759 millones de dólares. 2 De este modo, al

Comunicado de Prensa La Balanza de Pagos en 2010 1 25 de Febrero de 2011 En 2010, la reserva internacional neta del Banco de México registró un aumento de 22,759 millones de dólares. 2 De este modo, al

Internacional Caracas, Venezuela. Inversión Extranjera de Cartera

Balanza de Pagos y Posición de Inversión Internacional Caracas, Venezuela 18 al 29 de Junio de 2012 Inversión Extranjera de Cartera Inversión de Cartera: Definiciones Inversión Extranjera de Cartera: Transacciones

Balanza de Pagos y Posición de Inversión Internacional Caracas, Venezuela 18 al 29 de Junio de 2012 Inversión Extranjera de Cartera Inversión de Cartera: Definiciones Inversión Extranjera de Cartera: Transacciones

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

COMISIÓN DE LAS COMUNIDADES EUROPEAS. Propuesta de REGLAMENTO DEL PARLAMENTO EUROPEO Y DEL CONSEJO

COMISIÓN DE LAS COMUNIDADES EUROPEAS Bruselas, 10.01.2000 COM(1999) 749 final 2000/0019 (COD) Propuesta de REGLAMENTO DEL PARLAMENTO EUROPEO Y DEL CONSEJO por el que se modifica el Reglamento (CE) nº 2223/96

COMISIÓN DE LAS COMUNIDADES EUROPEAS Bruselas, 10.01.2000 COM(1999) 749 final 2000/0019 (COD) Propuesta de REGLAMENTO DEL PARLAMENTO EUROPEO Y DEL CONSEJO por el que se modifica el Reglamento (CE) nº 2223/96

BALANZA DE PAGOS Y POSICIÓN DE INVERSIÓN INTERNACIONAL MBP6 CEMLA BCV

BALANZA DE PAGOS Y POSICIÓN DE INVERSIÓN INTERNACIONAL MBP6 CEMLA BCV Principios contables Caracas, Venezuela Del 18 al 29 de junio de 2012 Terminologías de los asientos: Cuenta corriente: Cuenta de bienes

BALANZA DE PAGOS Y POSICIÓN DE INVERSIÓN INTERNACIONAL MBP6 CEMLA BCV Principios contables Caracas, Venezuela Del 18 al 29 de junio de 2012 Terminologías de los asientos: Cuenta corriente: Cuenta de bienes

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

CONTABILIDAD UNIDAD I ACTIVOS CORRIENTE

CONTABILIDAD II UNIDAD I ACTIVOS CORRIENTE DRA: NIVIA PETIT DE TAPIA/ DRA: ZORAYA DIAZ DE PELEY MAYO/JULIO 2012 ACTIVO CORRIENTE Activo Corriente Efectivo Se entiende por activos corrientes aquellos activos

CONTABILIDAD II UNIDAD I ACTIVOS CORRIENTE DRA: NIVIA PETIT DE TAPIA/ DRA: ZORAYA DIAZ DE PELEY MAYO/JULIO 2012 ACTIVO CORRIENTE Activo Corriente Efectivo Se entiende por activos corrientes aquellos activos

FLUJOS FINANCIEROS 1

Secretaría Ejecutiva del Consejo Monetario Centroamericano (SECMCA) 4 ta Reunión del Grupo Ad Hoc de Estadísticas Monetarias y Financieras (GEMF) 16 y 17 de junio de 2011. Banco Central de Honduras DOC

Secretaría Ejecutiva del Consejo Monetario Centroamericano (SECMCA) 4 ta Reunión del Grupo Ad Hoc de Estadísticas Monetarias y Financieras (GEMF) 16 y 17 de junio de 2011. Banco Central de Honduras DOC

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

DEFINICIÓN Y COBERTURA

DEFINICIÓN Y COBERTURA Definición La deuda externa bruta es el monto pendiente de reembolso en un determinado momento de los pasivos corrientes reales y no contingentes asumidos por los residentes de la

DEFINICIÓN Y COBERTURA Definición La deuda externa bruta es el monto pendiente de reembolso en un determinado momento de los pasivos corrientes reales y no contingentes asumidos por los residentes de la

EXAMEN DE MACROECONOMIA (FEBRERO 2010) E3

E3") EXAMEN DE MACROECONOMIA (FEBRERO 2010) E3 PRIMERA PREGUNTA PRODUCTO INTERIOR BRUTO: CONCEPTO, TIPOS, PROBLEMAS DE ESTA MACROMAGINITUD, Es el indicador básico de la producción nacional. El PIB es el valor

EXAMEN DE MACROECONOMIA (FEBRERO 2010) E3 PRIMERA PREGUNTA PRODUCTO INTERIOR BRUTO: CONCEPTO, TIPOS, PROBLEMAS DE ESTA MACROMAGINITUD, Es el indicador básico de la producción nacional. El PIB es el valor

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

Operaciones y Contratos con Divisas

Página 1 INTRODUCCIÓN Las transacciones cambiarias en el Mercado de Capitales, se conciben como transacciones conexas o relacionadas a la intermediación de títulos valores y demás actividades típicas del

Página 1 INTRODUCCIÓN Las transacciones cambiarias en el Mercado de Capitales, se conciben como transacciones conexas o relacionadas a la intermediación de títulos valores y demás actividades típicas del

Cuenta Corriente. Igual a: Saldo de la balanza de pagos en la cuenta corriente (SBPcc)

") Por. L.C. y M.E. Juan Carlos Alcántara Barrera Catedrático de la Universidad Lucerna BALANZA DE PAGOS Es una cuenta nacional que mide la relación de intercambio con el exterior, en ella se mide la operación,

Por. L.C. y M.E. Juan Carlos Alcántara Barrera Catedrático de la Universidad Lucerna BALANZA DE PAGOS Es una cuenta nacional que mide la relación de intercambio con el exterior, en ella se mide la operación,

Clasificación de la Cuentas por Cobrar:

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

INTRODUCCIÓN A LA CONTABILIDAD

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

ADMINISTRACIÓN FINANCIERA DE CORTO PLAZO POLÍTICA DE CAPITAL DE TRABAJO Y REQUERIMIENTOS DE FONDOS

ADMINISTRACIÓN FINANCIERA DE CORTO PLAZO POLÍTICA DE CAPITAL DE TRABAJO Y REQUERIMIENTOS DE FONDOS Política de Capital de Trabajo Política de Capital de Trabajo Se refiere a dos aspectos básicos: 1. Política

ADMINISTRACIÓN FINANCIERA DE CORTO PLAZO POLÍTICA DE CAPITAL DE TRABAJO Y REQUERIMIENTOS DE FONDOS Política de Capital de Trabajo Política de Capital de Trabajo Se refiere a dos aspectos básicos: 1. Política

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes.

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes. AJUSTES. Antes de emitir estados financieros deben efectuarse los ajustes necesarios

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes. AJUSTES. Antes de emitir estados financieros deben efectuarse los ajustes necesarios

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

1. DEFINICION Y ANALISIS DE LOS ESTADOS FINANCIEROS En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos: Son estados financieros

1. DEFINICION Y ANALISIS DE LOS ESTADOS FINANCIEROS En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos: Son estados financieros

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP)

") CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

Estados Unidos es el principal socio comercial

El TLCAN y la balanza comercial de México PABLO RUIZ NÁPOLES Introducción Estados Unidos es el principal socio comercial de México desde, por lo menos, los años treinta del siglo XX. Las exportaciones

El TLCAN y la balanza comercial de México PABLO RUIZ NÁPOLES Introducción Estados Unidos es el principal socio comercial de México desde, por lo menos, los años treinta del siglo XX. Las exportaciones

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

Evolución de la Balanza de Pagos y Posición de Inversión Internacional

1 Evolución de la Balanza de Pagos y Posición de Inversión Internacional Enero - marzo 215 SUBGERENCIA DE ESTUDIOS ECONÓMICOS SECTOR EXTERNO Bogotá, D.C. Junio de 215 2 RESULTADOS GLOBALES A. Balanza de

1 Evolución de la Balanza de Pagos y Posición de Inversión Internacional Enero - marzo 215 SUBGERENCIA DE ESTUDIOS ECONÓMICOS SECTOR EXTERNO Bogotá, D.C. Junio de 215 2 RESULTADOS GLOBALES A. Balanza de

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

Barómetro Sectorial Clima de Negocios. Unidad de Información Estratégica del Consejo Nacional de Competitividad

Barómetro Sectorial Clima de Negocios Unidad de Información Estratégica del Consejo Nacional de Competitividad Introducción Junto con la globalización y la constante demonstración de la importancia del

Barómetro Sectorial Clima de Negocios Unidad de Información Estratégica del Consejo Nacional de Competitividad Introducción Junto con la globalización y la constante demonstración de la importancia del

U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA UNIDAD IX LOS ESTADOS FINANCIEROS. Una vez estudiado este capítulo el estudiante estará en capacidad de:

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

Instrumentos Financieros

Instrumentos Financieros IAS 32 IAS 39 IFRS 7 IFRS 9 Instrumentos Financieros Presentación (IAS 32) Marco normativo IFRS para instrumentos financieros Reconocimiento y Medición (IAS 39) Revelación (IFRS

Instrumentos Financieros IAS 32 IAS 39 IFRS 7 IFRS 9 Instrumentos Financieros Presentación (IAS 32) Marco normativo IFRS para instrumentos financieros Reconocimiento y Medición (IAS 39) Revelación (IFRS

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

I. INTRODUCCIÓN 1. FINANCIAMIENTO EXCEPCIONAL: por las autoridades de una economía (o. autoridades) para afrontar necesidades

para afrontar necesidades") CURSO CUENTAS INSTITUCIONALES Y BALANZA DE PAGOS TRANSACCIONES DE FINANCIAMIENTO EXCEPCIONAL Santo Domingo, República Dominicana. 09 al 20 de abril de 2012 1 I. INTRODUCCIÓN 1. FINANCIAMIENTO EXCEPCIONAL:

CURSO CUENTAS INSTITUCIONALES Y BALANZA DE PAGOS TRANSACCIONES DE FINANCIAMIENTO EXCEPCIONAL Santo Domingo, República Dominicana. 09 al 20 de abril de 2012 1 I. INTRODUCCIÓN 1. FINANCIAMIENTO EXCEPCIONAL:

TEMA 6 La actividad económica agregada en la economía financiera LOGO

TEMA 6 La actividad económica agregada en la economía financiera 1. LAS CARTERAS DE ACTIVOS: ACTIVOS HUMANOS, REALES Y FINANCIEROS 1.1. CONCEPTOS ACTIVOS: múltiples formas en que se puede materializar

TEMA 6 La actividad económica agregada en la economía financiera 1. LAS CARTERAS DE ACTIVOS: ACTIVOS HUMANOS, REALES Y FINANCIEROS 1.1. CONCEPTOS ACTIVOS: múltiples formas en que se puede materializar

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 4 Nombre: Cuentas y Documentos por Cobrar Contextualización Las cuentas y documentos por cobrar, son una práctica recurrente dentro de las operaciones que realizan

Contabilidad Financiera 1 Sesión No. 4 Nombre: Cuentas y Documentos por Cobrar Contextualización Las cuentas y documentos por cobrar, son una práctica recurrente dentro de las operaciones que realizan

Razón del circulante.

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

CURSO BALANZA DE PAGOS Y POSICIÓN DE. CEMLA - BCH Tegucigalpa M.D.C., Honduras 08 al 19 de noviembre de 2010

CURSO BALANZA DE PAGOS Y POSICIÓN DE INVERSIÓN INTERNACIONAL MBPPII6 CEMLA - BCH Tegucigalpa M.D.C., Honduras 08 al 19 de noviembre de 2010 PLANILLA DE LIQUIDEZ Y RESERVAS FUENTE: RESERVAS INTERNACIONALES

CURSO BALANZA DE PAGOS Y POSICIÓN DE INVERSIÓN INTERNACIONAL MBPPII6 CEMLA - BCH Tegucigalpa M.D.C., Honduras 08 al 19 de noviembre de 2010 PLANILLA DE LIQUIDEZ Y RESERVAS FUENTE: RESERVAS INTERNACIONALES

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias *

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

En la contabilidad existe la necesidad de registrar todas estas operaciones y la manera de hacerlo es en orden CRONOLOGICO.

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

TEMA 2. disponible y moneda extranjera

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL. Tema 13: EL DINERO. OFERTA Y DEMANDA. Juan Rubio Martín

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía a Aplicada IV) 1º Curso Grado Introducción n a la Economía. Tema 13: EL DINERO. OFERTA Y DEMANDA Juan Rubio Martín Madrid, ABRIL 2010 1 DEFINICION

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía a Aplicada IV) 1º Curso Grado Introducción n a la Economía. Tema 13: EL DINERO. OFERTA Y DEMANDA Juan Rubio Martín Madrid, ABRIL 2010 1 DEFINICION

Boletín Semanal sobre el Estado de Cuenta del Banco de México

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP

Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORIAS UDP Indice Informe de los Auditores Independientes...

Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORIAS UDP Indice Informe de los Auditores Independientes...

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

Evolución de la Balanza de Pagos y Posición de Inversión Internacional

1 Evolución de la Balanza de Pagos y Posición de Inversión Internacional 214 SUBGERENCIA DE ESTUDIOS ECONÓMICOS SECTOR EXTERNO Bogotá, D.C. Marzo de 215 2 RESULTADOS GLOBALES A. Balanza de Pagos Durante

1 Evolución de la Balanza de Pagos y Posición de Inversión Internacional 214 SUBGERENCIA DE ESTUDIOS ECONÓMICOS SECTOR EXTERNO Bogotá, D.C. Marzo de 215 2 RESULTADOS GLOBALES A. Balanza de Pagos Durante