CONTABILIDAD PÚBLICA. Tema 8. Análisis de la información

|

|

|

- Juan Carlos Venegas de la Fuente

- hace 8 años

- Vistas:

Transcripción

1 Tema 8. Análisis de la información financiera y patrimonial

2 Tema 8. Análisis i de la información ió financiera i y patrimonial i 1. El Balance de Situación 2. El Estado de Flujos de Efectivo 3. El Estado de Remanente de Tesorería 4. Elaboración e interpretación de Indicadores Financieros 2

3 1. El Balance de Situación Estado contable que muestra la situación del patrimonio de la entidad a una fecha concreta. Comprende, con la debida separación, el activo, el pasivo y el patrimonio neto de la entidad. Tiene forma de cuenta. Los activos aparecen ordenados de menor a mayor liquidez y los pasivos de menor a mayor exigibilidad. 3

4 4

5 5

6 6

7 7

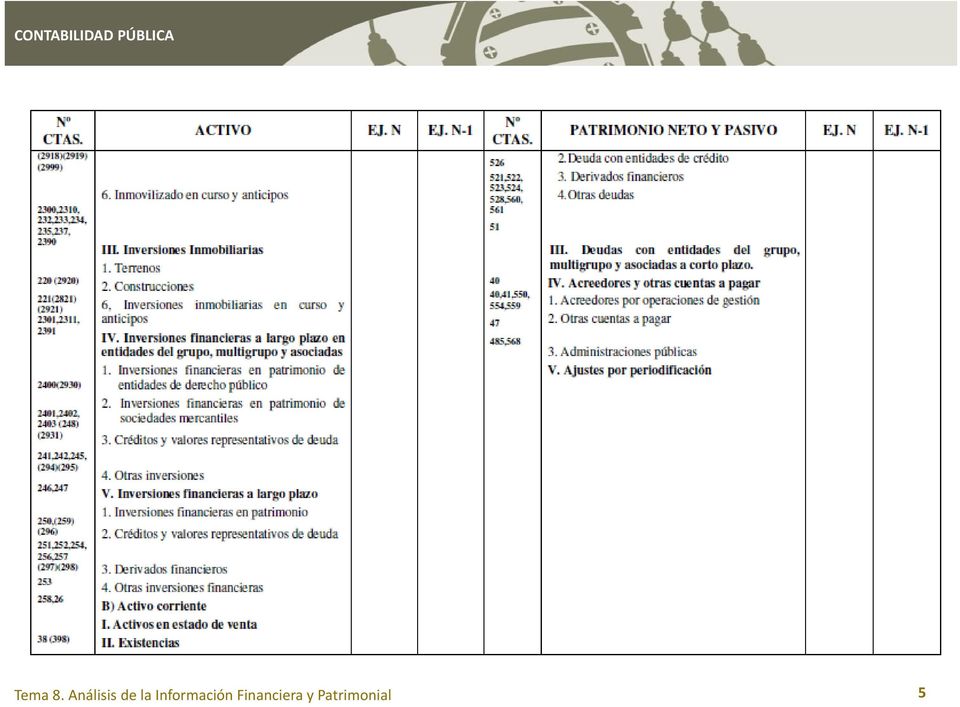

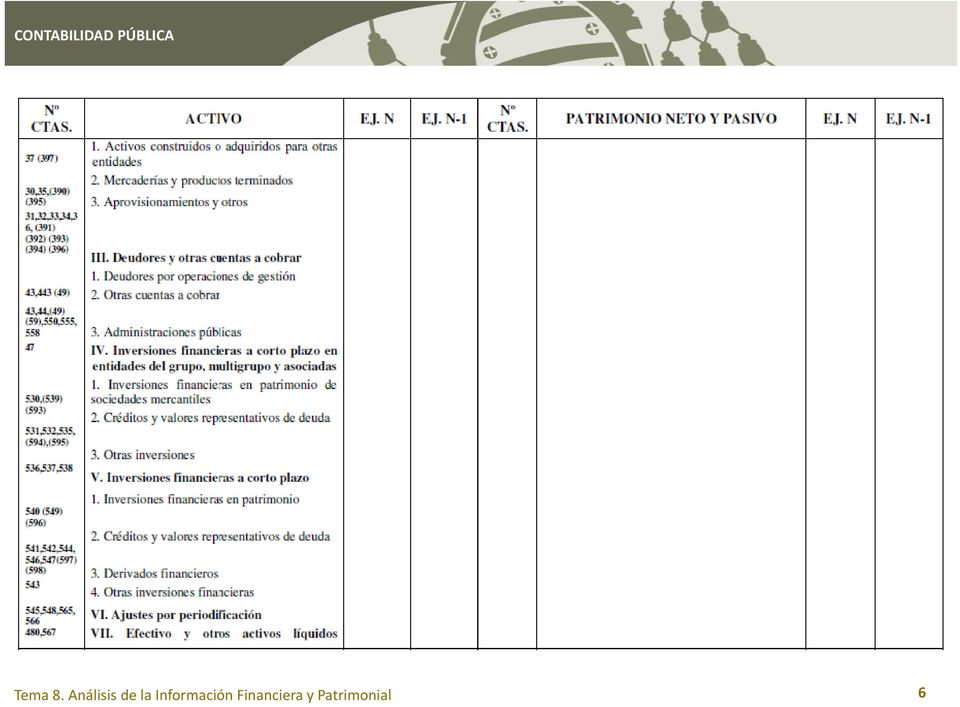

8 ACTIVO PATRIMONIO NETO Y PASIVO A) ACTIVO NO CORRIENTE A) PATRIMONIO NETO I. Inmovilizado intangible I. Patrimonio II. Inmovilizado material II. Patrimonio generado III. Inversiones inmobiliarias III. Ajustes por cambios de valor IV. Otros incrementos patrimoniales pendientes de IV. Inversiones financieras a L/P en entidades del imputación a resultados grupo, multigrupo y asociadas B) PASIVO NO CORRIENTE V. Inversiones financieras a L/P I. Provisiones a L/P B) ACTIVO CORRIENTE II. Deudas a L/P I. Activos en estado de venta III. Deudas con entidades del grupo, multigrupo y II. Existencias asociadas a L/P C) PASIVO CORRIENTE III. Deudores comerciales y otras cuentas a cobrar I. Provisiones a C/P IV. Inversiones financieras a C/P en entidades del grupo, multigrupo y asociadas II. Deudas a C/P V. Inversiones financieras a C/P III. Deudas con entidades del grupo, multigrupo y asociadas a C/P VI. Ajustes por periodificación V. Acreedores y otras cuentas a pagar VII. Efectivo y otros activos líquidos equivalentes VI. Ajustes por periodificación TOTAL ACTIVO (A + B) TOTAL PATRIMONIO NETO Y PASIVO (A+B+C) 8

ACTIVO CORRIENTE II. Deudas a L/P I. Activos en estado de venta III. Deudas con entidades del grupo, multigrupo y II. Existencias asociadas a L/P C) PASIVO CORRIENTE III.")

9 1. El Balance de Situación Estado contable que muestra la situación del patrimonio de la entidad a una fecha concreta. Comprende, con la debida separación, el activo, el pasivo y el patrimonio neto de la entidad. Tiene forma de cuenta. Los activos aparecen ordenados de menor a mayor liquidez y los pasivos de menor a mayor exigibilidad. En las AA.PP., el Balance presenta una utilidad menor que en las empresas de cara al análisis de la situación financiera. Motivos: ACTIVO. Enlas empresas, el activo se considera garantía de las deudas, así como fuente de ingresos. En el ámbito público: Muchos activos no son enajenables, luego no sirven como garantías de deudas No pueden interpretarse como fuente de recursos, puesto que en las entidades públicas los recursos proceden de operaciones obligatorias no vinculadas al servicio prestado con los activos PASIVO. Enlas empresas, el endeudamiento viene determinado por su situación financiera, mientrasque en el ámbito público la capacidad de endeudarse se encuentra fuertemente limitada por la legislación vigente. NETO. No muestra aportaciones de los socios, sino sólo diferencia entre activo y pasivo. Por el contrario, el Balance sí es un estado útil a efectos de la rendición decuentas, al poner de manifiesto la materialización de los recursos de la entidad, que justifica el endeudamiento de la misma. 9

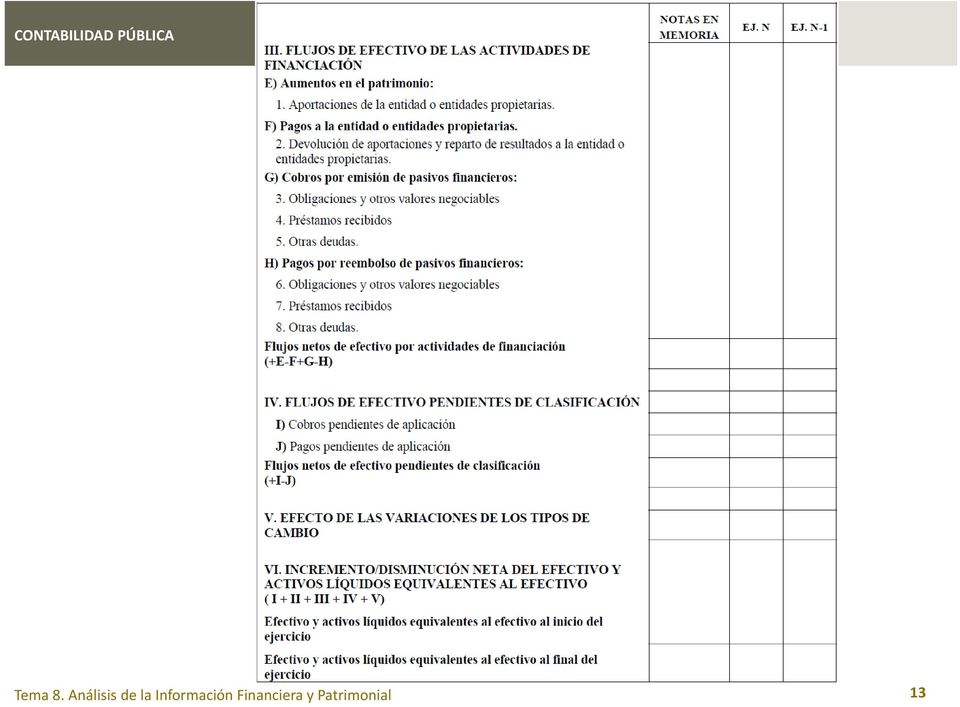

10 2. El Estado de Flujosde Efectivo Informa del origen y destino de los movimientos habidos en las partidas monetarias de activo representativas de efectivo y otros activos líquidos equivalentes, e indica la variación neta de las mismas en el ejercicio Se entiende por efectivo y otros activos líquidos equivalentes los que como tal figuran en el epígrafe B.VII del activo del balance: la tesorería depositada en la caja de la entidad los depósitos bancarios alavista los activos financieros que sean convertibles en efectivo y que en el momento de su adquisición su vencimiento no fuera superior a tres meses, siempre que no exista riesgo significativo de cambios de valor y formen parte de la política de gestión normal de la tesorería de la entidad Es una novedad en Apartado 3 de la el ámbito publico? Memoria (PGCP 94) Estado de Remanente de Tesorería Estado de la Tesorería Estado de Flujo Neto de Tesorería 10

11 2. El Estado de Flujosde Efectivo Los movimientos de efectivo y otros activos líquidos equivalentes se muestran agrupados por tipos de actividad: ACTIVIDADES GESTIÓN INVERSIÓN FINANCIACIÓN CONTENIDO Flujos ocasionados por las transacciones que intervienen en la determinación del resultado de gestión ordinaria de la entidad. Incluyen también los que no deban clasificarse en ninguna de las dos categorías siguientes. Incluyen los pagos por intereses de pasivos financieros, así como el cobro de intereses y dividendos id d generados por la existencia it i de activos financieros. i Pagos y cobros que tienen su origen en la adquisición, enajenación o amortización de elementos del inmovilizado no financiero y de inversiones financieras, a corto y a largo plazo. Incluyen los cobros derivados de la venta de activos en estado de venta. Incluye los pagos por la adquisición del inmovilizado no financiero cuyo pago se aplaza, así como los derivados del arrendamiento financiero. Cobros por colocación de títulos valores emitidos por la entidad o de recursos derivados de préstamos u otros instrumentos de financiación, cobros por aportaciones al patrimonio de los propietarios, pagos realizados por amortización o devolución de los instrumentos de financiación y pagos por reparto de resultados a los propietarios. 11

12 12

13 13

14 3. El Estado de Remanente de Tesorería (nota 23 de la Memoria) + Fondos líquidos a 31 de diciembre + Derechos pendientes de cobro a corto plazo a 31 de diciembre Obligaciones pendientes de pago a corto plazo a 31 de diciembre 14

15 15

16 3. El Estado de Remanente de Tesorería + Fondos líquidos a 31 de diciembre + Derechos pendientes de cobro a corto plazo a 31 de diciembre Obligaciones pendientes de pago a corto plazo a 31 de diciembre Un remanente positivo representa recursos disponibles para financiar gasto en el Mide el excedente de próximo ejercicio, una vez cubiertas todas las obligaciones pendientes a corto liquidez de la entidad plazo, para las que no se prevé dotación presupuestaria futura que está disponible para financiar el gasto presupuestario del Un remanente negativo indica la falta de capacidad de la entidad para hacer ejercicio siguiente frente a sus obligaciones de pronto vencimiento. Este déficit de recursos hace preciso al año siguiente aprobar el presupuesto con superávit o recurrir al endeudamiento, teniendo presentes las limitaciones marcadas por la ley El remanente de tesorería puede dividirse en: R.T. AFECTADO: valor de las desviaciones de financiación acumuladas positivas asociadas a gastos con financiación afectada RT R.T. NO AFECTADO (para gastos generales): remanente de tesorería total menos los saldos de dudoso cobro y el remanente afectado 16

17 17

18 4. Elaboración e interpretación de indicadores financieros LIQUIDEZ INMEDIATA = Fondos líquidos Pasivo corriente 1. Indicadore es financiero os y patrimon niales LIQUIDEZ A CORTO PLAZO = Fondos líquidos + Derechos pendientes de cobro Pasivo corriente LIQUIDEZ GENERAL = Activo corriente Pasivo corriente ENDEUDAMIENTO POR HABITANTE = Pasivo corriente + pasivo no corriente Nº habitantes ENDEUDAMIENTO = Pasivo corriente + pasivo no corriente Pasivo + Patrimonio neto RELACIÓN DE ENDEUDAMIENTO = Pasivo corriente Pasivo no corriente CASH FLOW = Pasivo corriente + pasivo no corriente Flujos netos de gestión 18

19 Tema 8. Análisis de la información financiera y patrimonial

PLAN GENERAL DE CONTABILIDAD: CUENTAS ANUALES

PLAN GENERAL DE CONTABILIDAD: CUENTAS ANUALES PLAN DEL 90 Balance Cuenta de pérdidas y ganancias Memoria (incluye cuadro de financiación y cuenta analítica de pérdidas y ganancias) BORRADOR DEL 2007 Balance

PLAN GENERAL DE CONTABILIDAD: CUENTAS ANUALES PLAN DEL 90 Balance Cuenta de pérdidas y ganancias Memoria (incluye cuadro de financiación y cuenta analítica de pérdidas y ganancias) BORRADOR DEL 2007 Balance

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

Autores: Marta de Vicente Lama y Horacio Molina Sánchez

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

Balance de Situación

BALANCE DE SITUACION CUENTA DE PERDIDAS Y GANANCIAS PROPUESTA DE DISTRIBUCION DEL RESULTADO PRESUPUESTO 2013 Balance de Situación BALANCE DE SITUACIÓN (Modelo Abreviado) EJERCICIO 2012 ASOCIACIÓN ASOCIACIÓN

BALANCE DE SITUACION CUENTA DE PERDIDAS Y GANANCIAS PROPUESTA DE DISTRIBUCION DEL RESULTADO PRESUPUESTO 2013 Balance de Situación BALANCE DE SITUACIÓN (Modelo Abreviado) EJERCICIO 2012 ASOCIACIÓN ASOCIACIÓN

MODELO DE CUENTAS ANUALES CONSOLIDADAS BALANCE CONSOLIDADO AL CIERRE DEL EJERCICIO 200X

MODELO DE CUENTAS ANUALES CONSOLIDADAS BALANCE CONSOLIDADO AL CIERRE DEL EJERCICIO 200X ACTIVO A) ACTIVO NO CORRIENTE Notas de la Memoria I. Inmovilizado intangible. II. Inmovilizado material. 1. Terrenos

MODELO DE CUENTAS ANUALES CONSOLIDADAS BALANCE CONSOLIDADO AL CIERRE DEL EJERCICIO 200X ACTIVO A) ACTIVO NO CORRIENTE Notas de la Memoria I. Inmovilizado intangible. II. Inmovilizado material. 1. Terrenos

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

4.2.3. Consorcio de Transportes de Asturias

4.2.3. Consorcio de Transportes de Asturias 2015 PRESUPUESTOS GENERALES DEL PRINCIPADO DE ASTURIAS CONSORCIO DE TRANSPORTES DE ASTURIAS PRESUPUESTO DE EXPLOTACIÓN 2015 INGRESOS Y GASTOS EUROS A) OPERACIONES

4.2.3. Consorcio de Transportes de Asturias 2015 PRESUPUESTOS GENERALES DEL PRINCIPADO DE ASTURIAS CONSORCIO DE TRANSPORTES DE ASTURIAS PRESUPUESTO DE EXPLOTACIÓN 2015 INGRESOS Y GASTOS EUROS A) OPERACIONES

MODELOS ABREVIADOS/PYMES DE CUENTAS ANUALES

MODELOS ABREVIADOS/PYMES DE CUENTAS ANUALES NOTA PREVIA: Las entidades que opten por la aplicación del PGC PYMES, aprobado por el RD 1515/2007, de 16 de noviembre elaborarán su balance, cuenta de pérdidas

MODELOS ABREVIADOS/PYMES DE CUENTAS ANUALES NOTA PREVIA: Las entidades que opten por la aplicación del PGC PYMES, aprobado por el RD 1515/2007, de 16 de noviembre elaborarán su balance, cuenta de pérdidas

PRESUPUESTOS GENERALES DEL ESTADO

Consorcio de Actividades Logísticas, Empresariales, Tecnológicas, Ambientales y de Servicios de la Bahía de Cadiz, Consorcio Aletas PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL"

Consorcio de Actividades Logísticas, Empresariales, Tecnológicas, Ambientales y de Servicios de la Bahía de Cadiz, Consorcio Aletas PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL"

ACTIVO. BALANCE AL CIERRE DEL EJERCICIO 200X NOTAS de la MEMORIA 200X 200X-1 A) ACTIVO NO CORRIENTE

ACTIVO NO CORRIENTE") A) ACTIVO NO CORRIENTE ACTIVO BALANCE AL CIERRE DEL EJERCICIO 200X NOTAS de la MEMORIA 200X 200X-1 I. Inmovilizado intangible. 1. Desarrollo. 2. Concesiones. 3. Patentes, licencias, marcas y similares.

A) ACTIVO NO CORRIENTE ACTIVO BALANCE AL CIERRE DEL EJERCICIO 200X NOTAS de la MEMORIA 200X 200X-1 I. Inmovilizado intangible. 1. Desarrollo. 2. Concesiones. 3. Patentes, licencias, marcas y similares.

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

EL PASIVO EN EL NPGC

EL PASIVO EN EL NPGC 1 EXIGIBILIDAD PASIVO Y PATRIMONIO NETO PATRIMONIO NETO PASIVO NO CORRIENTE PASIVO CORRIENTE Fondos Propios Ajustes por cambio de valor Subvenc. y donaciones,.. Provisiones a l.p Deudas

EL PASIVO EN EL NPGC 1 EXIGIBILIDAD PASIVO Y PATRIMONIO NETO PATRIMONIO NETO PASIVO NO CORRIENTE PASIVO CORRIENTE Fondos Propios Ajustes por cambio de valor Subvenc. y donaciones,.. Provisiones a l.p Deudas

R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

MEMORIA ABREVIADA FUNDACIÓN AGROMUSEU DE VERA DE LA COMUNITAT VALENCIANA

MEMORIA ABREVIADA EJERCICIO 2013 Fecha cierre.31/12/2013. FUNDACIÓN AGROMUSEU DE VERA DE LA COMUNITAT VALENCIANA Nº DE REGISTRO 599V C.I.F.G98115348 1. ACTIVIDAD DE LA FUNDACIÓN Pág.2 1.1 La fundación,

MEMORIA ABREVIADA EJERCICIO 2013 Fecha cierre.31/12/2013. FUNDACIÓN AGROMUSEU DE VERA DE LA COMUNITAT VALENCIANA Nº DE REGISTRO 599V C.I.F.G98115348 1. ACTIVIDAD DE LA FUNDACIÓN Pág.2 1.1 La fundación,

PRESUPUESTOS GENERALES DEL ESTADO AÑO 2013

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES 47.800 a) Impuestos b) Tasas 47.800 c) Otros ingresos tributarios d) Cotizaciones

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES 47.800 a) Impuestos b) Tasas 47.800 c) Otros ingresos tributarios d) Cotizaciones

Una propuesta metodológica para la elaboración del Estado de Flujos de Efectivo

Artículo propuesto por nuestros lectores Una propuesta metodológica para la elaboración del Estado de Flujos de Efectivo David Castillo Merino Universitat Oberta de Catalunya (UOC). Profesor titular de

Artículo propuesto por nuestros lectores Una propuesta metodológica para la elaboración del Estado de Flujos de Efectivo David Castillo Merino Universitat Oberta de Catalunya (UOC). Profesor titular de

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL DE LAS UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES SECTORIALES Marzo 2013 MINISTERIO DE HACIENDA

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL DE LAS UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES SECTORIALES Marzo 2013 MINISTERIO DE HACIENDA

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

CUENTAS FINANCIERAS. 1. Empréstitos, deudas con características especiales y otras emisiones análogas a corto plazo

CUENTAS FINANCIERAS 1. Empréstitos, deudas con características especiales y otras emisiones análogas a corto plazo 2. Deudas a corto plazo por préstamos recibidos y otros conceptos 3. Inversiones financieras

CUENTAS FINANCIERAS 1. Empréstitos, deudas con características especiales y otras emisiones análogas a corto plazo 2. Deudas a corto plazo por préstamos recibidos y otros conceptos 3. Inversiones financieras

PRESUPUESTOS GENERALES DEL ESTADO AÑO 2014

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE PÉRDIDAS Y GANANCIAS" A) OPERACIONES CONTINUADAS 1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS a) Ventas b) Prestaciones de servicio 2. VARIACIÓN DE EXISTENCIAS DE PRODUCTOS

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE PÉRDIDAS Y GANANCIAS" A) OPERACIONES CONTINUADAS 1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS a) Ventas b) Prestaciones de servicio 2. VARIACIÓN DE EXISTENCIAS DE PRODUCTOS

www.anc.es Finanzas para no financieros Los estados financieros

Finanzas para no financieros Los estados financieros No puedes gestionar lo que no sabes medir Peter Drucker - 3 - Finanzas para no financieros 1. Fundamentos 1.1 Principales magnitudes financieras 1.2

Finanzas para no financieros Los estados financieros No puedes gestionar lo que no sabes medir Peter Drucker - 3 - Finanzas para no financieros 1. Fundamentos 1.1 Principales magnitudes financieras 1.2

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Clasificación actividas NIC-NIIF NIC 7 CASO PRÁCTICO 7.1 Indicar que tipo flujo generarán las actividas siguientes: explotación inversión o financiación:

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Clasificación actividas NIC-NIIF NIC 7 CASO PRÁCTICO 7.1 Indicar que tipo flujo generarán las actividas siguientes: explotación inversión o financiación:

PLAN GENERAL CONTABLE 2008

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

Madrid, 17 de febrero de 2008

NOTA DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES RELATIVA A LOS CRITERIOS APLICABLES EN LA FORMULACIÓN DE LAS CUENTAS ANUALES CONSOLIDADAS DE LAS ENTIDADES ASEGURADORAS A PARTIR DEL EJERCICIO

NOTA DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES RELATIVA A LOS CRITERIOS APLICABLES EN LA FORMULACIÓN DE LAS CUENTAS ANUALES CONSOLIDADAS DE LAS ENTIDADES ASEGURADORAS A PARTIR DEL EJERCICIO

CUENTAS CONTABLES (Real Decreto 1514/2007, de 16 de noviembre)

") GRUPO V - CUENTAS FINANCIERAS CUENTAS CONTABLES (Real Decreto 1514/2007, de 16 de noviembre) 50. EMPRÉSTITOS, DEUDAS CON CARACTERÍSTICAS ESPECIALES Y OTRAS EMISIONES ANÁLOGAS A CORTO PLAZO 500. Obligaciones

GRUPO V - CUENTAS FINANCIERAS CUENTAS CONTABLES (Real Decreto 1514/2007, de 16 de noviembre) 50. EMPRÉSTITOS, DEUDAS CON CARACTERÍSTICAS ESPECIALES Y OTRAS EMISIONES ANÁLOGAS A CORTO PLAZO 500. Obligaciones

MODELO NORMAL DE BALANCE AL CIERRE DEL EJERCICIO 200X

MODELO NORMAL DE BALANCE AL CIERRE DEL EJERCICIO 200X ACTIVO A) ACTIVO NO CORRIENTE I. Inmovilizado intangible. 1. Desarrollo. 2. Concesiones. 3. Patentes, licencias, marcas y similares. 4. Fondo de comercio.

MODELO NORMAL DE BALANCE AL CIERRE DEL EJERCICIO 200X ACTIVO A) ACTIVO NO CORRIENTE I. Inmovilizado intangible. 1. Desarrollo. 2. Concesiones. 3. Patentes, licencias, marcas y similares. 4. Fondo de comercio.

PLAN GENERAL CONTABILIDAD PÚBLICA 2010

PLAN GENERAL DE CONTABILIDAD PÚBLICA 2010 GRUPO 0. - CUENTAS DE CONTROL PRESUPUESTARIO 00. DE CONTROL PRESUPUESTARIO. EJERCICIO CORRIENTE. 000. Presupuesto ejercicio corriente. 001. Presupuesto de gastos:

PLAN GENERAL DE CONTABILIDAD PÚBLICA 2010 GRUPO 0. - CUENTAS DE CONTROL PRESUPUESTARIO 00. DE CONTROL PRESUPUESTARIO. EJERCICIO CORRIENTE. 000. Presupuesto ejercicio corriente. 001. Presupuesto de gastos:

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

ÍNDICE. Sumario... 5. Presentación... 7. Unidad 1. Contabilidad y método contable... 9. 1. Concepto y objetivos de la contabilidad financiera...

ÍNDICE PÁGINA Sumario... 5 Presentación... 7 Unidad 1. Contabilidad y método contable... 9 1. Concepto y objetivos de la contabilidad financiera... 9 1.1. Delimitación de su ámbito de análisis... 9 1.2.

ÍNDICE PÁGINA Sumario... 5 Presentación... 7 Unidad 1. Contabilidad y método contable... 9 1. Concepto y objetivos de la contabilidad financiera... 9 1.1. Delimitación de su ámbito de análisis... 9 1.2.

4.3.2. Sociedad Regional de Recaudación del Principado de Asturias, S.A.

4.3.2. Sociedad Regional de Recaudación del Principado de Asturias, S.A. 2015 PRESUPUESTOS GENERALES DEL PRINCIPADO DE ASTURIAS SOCIEDAD REGIONAL DE RECAUDACIÓN DEL PRINCIPADO DE ASTURIAS, SA PRESUPUESTO

4.3.2. Sociedad Regional de Recaudación del Principado de Asturias, S.A. 2015 PRESUPUESTOS GENERALES DEL PRINCIPADO DE ASTURIAS SOCIEDAD REGIONAL DE RECAUDACIÓN DEL PRINCIPADO DE ASTURIAS, SA PRESUPUESTO

2. INFORMACIÓN ECONÓMICO-FINANCIERA DE LAS FUNDACIONES ESTATALES

2. INFORMACIÓN ECONÓMICO-FINANCIERA DE LAS FUNDACIONES ESTATALES ÍNDICE DE LISTADOS 2. INFORMACIÓN ECONÓMICO-FINANCIERA DE LAS FUNDACIONES ESTATALES 2.1. INFORMACIÓN GENERAL 2.2. INFORMACIÓN POR SECTORES

2. INFORMACIÓN ECONÓMICO-FINANCIERA DE LAS FUNDACIONES ESTATALES ÍNDICE DE LISTADOS 2. INFORMACIÓN ECONÓMICO-FINANCIERA DE LAS FUNDACIONES ESTATALES 2.1. INFORMACIÓN GENERAL 2.2. INFORMACIÓN POR SECTORES

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

Anexo Tema 2. Elaboración del Estado de Flujos de Efectivo

Anexo Tema 2. Elaboración del Estado de Flujos de Efectivo En la elaboración del EFE, el PGC combina dos métodos de cálculo: 1. Método directo: Consiste en calcular los cobros y los pagos obteniendo por

Anexo Tema 2. Elaboración del Estado de Flujos de Efectivo En la elaboración del EFE, el PGC combina dos métodos de cálculo: 1. Método directo: Consiste en calcular los cobros y los pagos obteniendo por

El PGC 2008 se decanta por el método indirecto y es el que vamos a usar en este ejemplo.

ESTADO DE FLUJOS DE EFECTIVO. NUEVO P.G.C. 2008 finanplan Autor: Daniel Bordes Nou Conceptos básicos Se trata de un estado financiero extremadamente útil que aporta información sobre la capacidad de generar

ESTADO DE FLUJOS DE EFECTIVO. NUEVO P.G.C. 2008 finanplan Autor: Daniel Bordes Nou Conceptos básicos Se trata de un estado financiero extremadamente útil que aporta información sobre la capacidad de generar

FORMACIÓN ONLINE CONTABILIDAD PÚBLICA LOCAL

FORMACIÓN ONLINE CONTABILIDAD PÚBLICA LOCAL Módulo1. Delimitación del Sector Público Local e introducción al presupuesto 1.1. Delimitación y fenomenología económico-financiera del Sector Público Local.

FORMACIÓN ONLINE CONTABILIDAD PÚBLICA LOCAL Módulo1. Delimitación del Sector Público Local e introducción al presupuesto 1.1. Delimitación y fenomenología económico-financiera del Sector Público Local.

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 2 EL BALANCE. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Normas de elaboración. 6. Limitaciones. MATERIAL NECESARIO

TEMA 2 EL BALANCE. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Normas de elaboración. 6. Limitaciones. Plan General de Contabilidad. MATERIAL NECESARIO Real Decreto Legislativo 1/2010 por

TEMA 2 EL BALANCE. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Normas de elaboración. 6. Limitaciones. Plan General de Contabilidad. MATERIAL NECESARIO Real Decreto Legislativo 1/2010 por

Análisis Económico- Financiero

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

2. CUENTAS ANUALES Y REQUISITOS DE LA INFORMACIÓN FRANCISCO JAVIER QUESADA SÁNCHEZ

2. CUENTAS ANUALES Y REQUISITOS DE LA INFORMACIÓN FRANCISCO JAVIER QUESADA SÁNCHEZ Catedrático de Universidad Economía Financiera y Contabilidad UCLM Auditor de Cuentas, miembro del ROAC Actuario de Seguros,

2. CUENTAS ANUALES Y REQUISITOS DE LA INFORMACIÓN FRANCISCO JAVIER QUESADA SÁNCHEZ Catedrático de Universidad Economía Financiera y Contabilidad UCLM Auditor de Cuentas, miembro del ROAC Actuario de Seguros,

Informe de auditoría de cuentas anuales individuales

Informe de auditoría de cuentas anuales individuales 128 Informe de auditoría de cuentas anuales individuales A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

Informe de auditoría de cuentas anuales individuales 128 Informe de auditoría de cuentas anuales individuales A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

El estado de flujos de efectivo (EFE), conocido habitualmente. Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico

, conocido habitualmente. Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico") reforma contable Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico Dentro del Borrador del Plan General de Contabilidad, el estado de flujos de efectivo se presenta como un documento novedoso

reforma contable Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico Dentro del Borrador del Plan General de Contabilidad, el estado de flujos de efectivo se presenta como un documento novedoso

Curso 2009-2010 TEMA 3: ESTRUCTURA Y ANÁLISIS. Curso 2009-2010 ECONÓMICO-FINANCIERO DE LA EMPRESA

TEMA 3: ESTRUCTURA Y ANÁLISIS ECONÓMICO-FINANCIERO DE LA EMPRESA Departamento de Economía Tema 3: Estructura Financiera económico-fra y Contabilidad de la empresa INTRODUCCIÓN Estructura fra: composición

TEMA 3: ESTRUCTURA Y ANÁLISIS ECONÓMICO-FINANCIERO DE LA EMPRESA Departamento de Economía Tema 3: Estructura Financiera económico-fra y Contabilidad de la empresa INTRODUCCIÓN Estructura fra: composición

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

8 APLICACIÓN DEL PLAN GENERAL DE CONTABILIDAD RA-MA

ÍNDICE CAPÍTULO 1. INTRODUCCIÓN...19 1.1 ESTRUCTURA DEL PLAN GENERAL DE CONTABILIDAD...19 1.2 MARCO CONCEPTUAL...20 1.3 NORMAS DE VALORACIÓN...21 1.4 CUENTAS ANUALES...22 1.5 CUADRO DE CUENTAS...22 1.6

ÍNDICE CAPÍTULO 1. INTRODUCCIÓN...19 1.1 ESTRUCTURA DEL PLAN GENERAL DE CONTABILIDAD...19 1.2 MARCO CONCEPTUAL...20 1.3 NORMAS DE VALORACIÓN...21 1.4 CUENTAS ANUALES...22 1.5 CUADRO DE CUENTAS...22 1.6

TOTAL GENERAL (A+B+C+D). TOTAL GENERAL (A+B+C+D+E).

. TOTAL GENERAL (A+B+C+D+E).") Prácticas de Administración de Empresas (5º curso) PRÁCTICA VII: FUENTES DE INFORMACIÓN FINANCIERA Material de Apoyo BALANCE DE SITUACIÓN ABREVIADO ACTIVO N N-1 PASIVO N N-1 A. Accionistas por desembolsos

Prácticas de Administración de Empresas (5º curso) PRÁCTICA VII: FUENTES DE INFORMACIÓN FINANCIERA Material de Apoyo BALANCE DE SITUACIÓN ABREVIADO ACTIVO N N-1 PASIVO N N-1 A. Accionistas por desembolsos

6. PLAN ECONOMICO Y FINANCIERO

6. PLAN ECONOMICO Y FINANCIERO 6.1. PLAN DE INVERSIONES CONCEPTOS IMPORTE (sin I.V.A.) A. TERRENOS ( m2) B. INMUEBLES C. EDIFICACIONES - OBRA CIVIL E INSTALACIONES IMPORTE (I.V.A. incluido) D. EQUIPAMIENTO

6. PLAN ECONOMICO Y FINANCIERO 6.1. PLAN DE INVERSIONES CONCEPTOS IMPORTE (sin I.V.A.) A. TERRENOS ( m2) B. INMUEBLES C. EDIFICACIONES - OBRA CIVIL E INSTALACIONES IMPORTE (I.V.A. incluido) D. EQUIPAMIENTO

OBTENCIÓN DEL CUADRO DE FINANCIACIÓN EN EL SIGE INSTRUCCIONES

OBTENCIÓN DEL CUADRO DE FINANCIACIÓN EN EL SIGE INSTRUCCIONES El artículo 62 de la Norma Foral 21/2003, de 19 de diciembre, Presupuestaria de las Entidades Locales de Gipuzkoa enumera las cuentas y estados

OBTENCIÓN DEL CUADRO DE FINANCIACIÓN EN EL SIGE INSTRUCCIONES El artículo 62 de la Norma Foral 21/2003, de 19 de diciembre, Presupuestaria de las Entidades Locales de Gipuzkoa enumera las cuentas y estados

4.3.1. Remanente de tesorería

4.3. 4.3.1. Remanente de tesorería CUENTA GENERAL DEL PRINCIPADO DE ASTURIAS 2014 ESTADO DEL REMANENTE DE TESORERIA. EJERCICIO 2014 CONCEPTOS IMPORTES 1. Derechos pendientes de cobro... 180.000,00 (+)

4.3. 4.3.1. Remanente de tesorería CUENTA GENERAL DEL PRINCIPADO DE ASTURIAS 2014 ESTADO DEL REMANENTE DE TESORERIA. EJERCICIO 2014 CONCEPTOS IMPORTES 1. Derechos pendientes de cobro... 180.000,00 (+)

A) En relación con el procedimiento de aprobación del Presupuesto

En relación con el procedimiento de aprobación del Presupuesto") INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2012 DEL CONSORCIO DE TRIBUTOS DE LA ISLA DE TENERIFE En el ejercicio de la función fiscalizadora que le impone el artículo 11,

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2012 DEL CONSORCIO DE TRIBUTOS DE LA ISLA DE TENERIFE En el ejercicio de la función fiscalizadora que le impone el artículo 11,

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: BARRIO DE ANUNTZIBAI, S/N. 48910 - OROZKO (BIZKAIA) A-28337764

A-28337764") G-1 ANEXO I GENERAL 1 er INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2012 FECHA DE CIERRE DEL PERIODO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. BARRIO DE ANUNTZIBAI,

G-1 ANEXO I GENERAL 1 er INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2012 FECHA DE CIERRE DEL PERIODO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. BARRIO DE ANUNTZIBAI,

10.2. Análisis patrimonial: estructura y equilibrio patrimonial.-

U.D.10 EL ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA I. 10.2. Análisis patrimonial: estructura y equilibrio patrimonial.- A. Estructura y composición del balance.- Para tener una visión más unitaria

U.D.10 EL ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA I. 10.2. Análisis patrimonial: estructura y equilibrio patrimonial.- A. Estructura y composición del balance.- Para tener una visión más unitaria

NPGC CCAA.doc - Página 1 de 11

NPGC CCAA.doc - Página 1 de 11 BALANCE DE SITUACIÓN NOTAS DE LA MEMORIA Ejercicio X Ejercicio X- 1 A) ACTIVO NO CORRIENTE I. Inmovilizado intangible 1. Desarrollo 2. Concesiones 3. Patentes, licencias,

NPGC CCAA.doc - Página 1 de 11 BALANCE DE SITUACIÓN NOTAS DE LA MEMORIA Ejercicio X Ejercicio X- 1 A) ACTIVO NO CORRIENTE I. Inmovilizado intangible 1. Desarrollo 2. Concesiones 3. Patentes, licencias,

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

CUADRO DE CUENTAS GRUPO 1 FINANCIACIÓN BÁSICA

CUADRO DE CUENTAS GRUPO 1 FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 1030. Socios por desembolsos no exigidos, capital social

CUADRO DE CUENTAS GRUPO 1 FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 1030. Socios por desembolsos no exigidos, capital social

COLEGIO OFICIAL DE DIPLOMADOS EN TRABAJO SOCIAL Y ASISTENTES SOCIALES DE ASTURIAS

COLEGIO OFICIAL DE DIPLOMADOS EN TRABAJO SOCIAL Y ASISTENTES SOCIALES DE ASTURIAS MEMORIA ABREVIADA CORRESPONDIENTE AL EJERCICIO ANUAL 2010 TERMINADO EL 31 DE DICIEMBRE DE 2010 1. Actividad de la entidad

COLEGIO OFICIAL DE DIPLOMADOS EN TRABAJO SOCIAL Y ASISTENTES SOCIALES DE ASTURIAS MEMORIA ABREVIADA CORRESPONDIENTE AL EJERCICIO ANUAL 2010 TERMINADO EL 31 DE DICIEMBRE DE 2010 1. Actividad de la entidad

PRESUPUESTOS GENERALES DEL ESTADO AÑO 2015

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE RESULTADOS" A) OPERACIONES CONTINUADAS 1. INGRESOS DE LA ACTIVIDAD PROPIA 498 a) Cuotas de usuarios y afiliados Cuotas de asociados y afiliados Aportaciones de usuarios

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE RESULTADOS" A) OPERACIONES CONTINUADAS 1. INGRESOS DE LA ACTIVIDAD PROPIA 498 a) Cuotas de usuarios y afiliados Cuotas de asociados y afiliados Aportaciones de usuarios

Análisis de ACME,SA para (Año 2012)

") Análisis de ACME,SA para (Año 2012) Resumen Ejecutivo: Análisis de ACME,SA para (Año 2012) En este resumen ejecutivo, se pretende mostrar la situación económico-financiero-patrimonial de la empresa ACME,SA

Análisis de ACME,SA para (Año 2012) Resumen Ejecutivo: Análisis de ACME,SA para (Año 2012) En este resumen ejecutivo, se pretende mostrar la situación económico-financiero-patrimonial de la empresa ACME,SA

TEMA 5 EL CICLO CONTABLE. LOS LIBROS CONTABLES.

TEMA 5 EL CICLO CONTABLE. LOS LIBROS CONTABLES. INTRODUCCIÓN LO QUE HEMOS VISTO: La Contabilidad es un sistema de información. n. La Contabilidad financiera está normalizada en su contenido y forma. El

TEMA 5 EL CICLO CONTABLE. LOS LIBROS CONTABLES. INTRODUCCIÓN LO QUE HEMOS VISTO: La Contabilidad es un sistema de información. n. La Contabilidad financiera está normalizada en su contenido y forma. El

COLEGIO OFICIAL DE DIPLOMADOS EN TRABAJO SOCIAL Y ASISTENTES SOCIALES DE ASTURIAS

COLEGIO OFICIAL DE DIPLOMADOS EN TRABAJO SOCIAL Y ASISTENTES SOCIALES DE ASTURIAS MEMORIA ABREVIADA CORRESPONDIENTE AL EJERCICIO ANUAL 2009 TERMINADO EL 31 DE DICIEMBRE DE 2009 1. Actividad de la entidad

COLEGIO OFICIAL DE DIPLOMADOS EN TRABAJO SOCIAL Y ASISTENTES SOCIALES DE ASTURIAS MEMORIA ABREVIADA CORRESPONDIENTE AL EJERCICIO ANUAL 2009 TERMINADO EL 31 DE DICIEMBRE DE 2009 1. Actividad de la entidad

ESTADO DE SITUACIÓN FINANCIERA Al 30 de Junio del año 2015 y 31 de diciembre del año 2014

MINISTERIO DE ECONOMÍA Y Dirección General de Contabilidad Pública ENTIDAD : EF-1 ESTADO DE SITUACIÓN FINANCIERA Al 30 de Junio del año 2015 y 31 de diciembre del año 2014 ACTIVO ACTIVO CORRIENTE Efectivo

MINISTERIO DE ECONOMÍA Y Dirección General de Contabilidad Pública ENTIDAD : EF-1 ESTADO DE SITUACIÓN FINANCIERA Al 30 de Junio del año 2015 y 31 de diciembre del año 2014 ACTIVO ACTIVO CORRIENTE Efectivo

Real Decreto 1643/1990 Antes Ahora Real Decreto 1514/2007

Financiación Básica 11 11Financiación Básica Capital 100 100Capital Capital social 1000 1000Capital social Capital ordinario 10000 1000Capital social Capital privilegiado 10010 1000Capital social Capital

Financiación Básica 11 11Financiación Básica Capital 100 100Capital Capital social 1000 1000Capital social Capital ordinario 10000 1000Capital social Capital privilegiado 10010 1000Capital social Capital

Plan General Contable 2007 Listado de Cuentas

Plan General Contable 2007 Listado de Cuentas GRUPO 1. FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 1030. Socios por desembolsos

Plan General Contable 2007 Listado de Cuentas GRUPO 1. FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 1030. Socios por desembolsos

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad A continuación se relacionan todas las cuentas del Plan General Contable del 90 con

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad A continuación se relacionan todas las cuentas del Plan General Contable del 90 con

ÍNDICE CUADRO DE CUENTAS PLAN GENERAL DE PYMES

CUADRO DE CUENTAS PLAN GENERAL DE PYMES 10. CAPITAL (GRUPO 1) 11. RESERVAS 12. RESULTADOS PENDIENTES DE APLICACIÓN 13. SUBVENCIONES, DONACIONES, LEGADOS Y OTROS AJUSTES EN PATRIMONIO NETO 14. PROVISIONES

CUADRO DE CUENTAS PLAN GENERAL DE PYMES 10. CAPITAL (GRUPO 1) 11. RESERVAS 12. RESULTADOS PENDIENTES DE APLICACIÓN 13. SUBVENCIONES, DONACIONES, LEGADOS Y OTROS AJUSTES EN PATRIMONIO NETO 14. PROVISIONES

Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período.

Estado de Flujo de Efectivo Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período. Su importancia también radica en dar a conocer el origen de los

Estado de Flujo de Efectivo Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período. Su importancia también radica en dar a conocer el origen de los

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

Memoria económica Ejercicio 2012

Memoria económica Ejercicio 2012 A. ACTIVO BALANCE DE SITUACIÓN 2012 AGRUPACIÓN NOTA ACTUAL ANTERIOR A) ACTIVO NO CORRIENTE 11.389,10 13.849,58 I. Inmovilizado intangible 1 2.300,61 4.646,91 III. Inmovilizado

Memoria económica Ejercicio 2012 A. ACTIVO BALANCE DE SITUACIÓN 2012 AGRUPACIÓN NOTA ACTUAL ANTERIOR A) ACTIVO NO CORRIENTE 11.389,10 13.849,58 I. Inmovilizado intangible 1 2.300,61 4.646,91 III. Inmovilizado

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

Consorcios con participación no mayoritaria del sector público estatal. Presupuestos de explotación y capital y detalle de inversiones

Consorcios con participación no mayoritaria del sector público estatal. Presupuestos de explotación y capital y detalle de inversiones ÍNDICE Página Sector público administrativo... 1 Presupuestos de

Consorcios con participación no mayoritaria del sector público estatal. Presupuestos de explotación y capital y detalle de inversiones ÍNDICE Página Sector público administrativo... 1 Presupuestos de

Cuadro de Cuentas Plan General de Contabilidad de Pymes (Pequeñas y Medianas Empresas)

") Cuadro de Cuentas Plan General de Contabilidad de Pymes (Pequeñas y Medianas Empresas) Control Pyme Asesoría de Empresas Abogados Auditores www.controlpyme.es Página 1 de 9 Grupo 1 FINANCIACIÓN BÁSICA

Cuadro de Cuentas Plan General de Contabilidad de Pymes (Pequeñas y Medianas Empresas) Control Pyme Asesoría de Empresas Abogados Auditores www.controlpyme.es Página 1 de 9 Grupo 1 FINANCIACIÓN BÁSICA

ESTADOS FINANCIEROS CONSOLIDADOS A 30 DE SEPTIEMBRE DE 2015. ENDESA, S.A. y SOCIEDADES DEPENDIENTES

ESTADOS FINANCIEROS CONSOLIDADOS A 30 DE SEPTIEMBRE DE 2015 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 30 DE SEPTIEMBRE DE 2015 Y A 31 DE DICIEMBRE DE 2014 (*)

ESTADOS FINANCIEROS CONSOLIDADOS A 30 DE SEPTIEMBRE DE 2015 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 30 DE SEPTIEMBRE DE 2015 Y A 31 DE DICIEMBRE DE 2014 (*)

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

4.3. TERCERA PARTE: CUENTAS ANUALES, MODELOS NORMALES Y ABREVIADOS

4.3. TERCERA PARTE: CUENTAS ANUALES, MODELOS NORMALES Y ABREVIADOS 4.3.1 NORMAS COMUNES Las cuentas anuales tienen una periodicidad de 12 meses y han de ser formuladas por el empresario o los administradores.

4.3. TERCERA PARTE: CUENTAS ANUALES, MODELOS NORMALES Y ABREVIADOS 4.3.1 NORMAS COMUNES Las cuentas anuales tienen una periodicidad de 12 meses y han de ser formuladas por el empresario o los administradores.

Adaptación al Nuevo Plan Contable para PYMES

Adaptación al Nuevo Plan Contable para PYMES En este curso se van a estudiar, de una forma eminentemente práctica, los principales aspectos que deben tener en cuenta las PYMES para adaptarse al nuevo Plan

Adaptación al Nuevo Plan Contable para PYMES En este curso se van a estudiar, de una forma eminentemente práctica, los principales aspectos que deben tener en cuenta las PYMES para adaptarse al nuevo Plan

MINISTERIO DE ECONOMÍA Y HACIENDA

MINISTERIO DE ECONOMÍA Y HACIENDA 19966 REAL DECRETO 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos

MINISTERIO DE ECONOMÍA Y HACIENDA 19966 REAL DECRETO 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos

Diccionario de términos y definiciones

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

PRESUPUESTOS GENERALES DEL ESTADO

SOCIEDAD ESTATAL DE ACCIÓN CULTURAL, S.A. (SEACSA) PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE PÉRDIDAS Y GANANCIAS" A) OPERACIONES CONTINUADAS 1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS 114 a) Ventas 14 b) Prestaciones

SOCIEDAD ESTATAL DE ACCIÓN CULTURAL, S.A. (SEACSA) PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE PÉRDIDAS Y GANANCIAS" A) OPERACIONES CONTINUADAS 1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS 114 a) Ventas 14 b) Prestaciones

Cuenta PGC Normal, Abreviado y PYMES Cuenta PGC Normal y Abreviado Cuenta PGC PYMES GRUPO 1 FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos

Cuenta PGC Normal, Abreviado y PYMES Cuenta PGC Normal y Abreviado Cuenta PGC PYMES GRUPO 1 FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos

Tema 1. El ciclo contable y la revelación de información financiera. Las Cuentas Anuales

Supuesto 1. 1 Tema 1. El ciclo contable y la revelación de información financiera. Las Cuentas Anuales El Balance de comprobación de la empresa Omega S.A. presenta al 31 de diciembre del año 0, antes de

Supuesto 1. 1 Tema 1. El ciclo contable y la revelación de información financiera. Las Cuentas Anuales El Balance de comprobación de la empresa Omega S.A. presenta al 31 de diciembre del año 0, antes de

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Escuela Superior de Hostelería de Aragón, S.A.U Ejercicio 2012 LIQUIDACIÓN

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Escuela Superior de Hostelería de Aragón, S.A.U Ejercicio 2012 LIQUIDACIÓN

Diccionario de términos y definiciones. cba. Anexo. Anexo Diccionario de términos y definiciones

Anexo Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza, 2007 257 Diccionario de términos y definiciones Accionistas por desembolsos no exigidos: En esta partida

Anexo Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza, 2007 257 Diccionario de términos y definiciones Accionistas por desembolsos no exigidos: En esta partida

Conteste a las siguientes preguntas marcando las verdaderas con un círculo:

EXAMEN PARCIAL ANALISIS DE ESTADOS CONTABLES. 18.12.2013 Conteste a las siguientes preguntas marcando las verdaderas con un círculo: ( 2 puntos) 1-. Son usuarios externos de la información financiera:

EXAMEN PARCIAL ANALISIS DE ESTADOS CONTABLES. 18.12.2013 Conteste a las siguientes preguntas marcando las verdaderas con un círculo: ( 2 puntos) 1-. Son usuarios externos de la información financiera:

PRESUPUESTOS GENERALES DEL ESTADO AÑO 2014

ESTADO DE FLUJOS DE EFECTIVO PREV. 2013 PPTO. 2014 I. FLUJOS NETOS DE EFECTIVO DE LAS ACTIVIDADES DE GESTIÓN -1.626 Cobros 29.003 Pagos -30.629 II. FLUJOS NETOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN

ESTADO DE FLUJOS DE EFECTIVO PREV. 2013 PPTO. 2014 I. FLUJOS NETOS DE EFECTIVO DE LAS ACTIVIDADES DE GESTIÓN -1.626 Cobros 29.003 Pagos -30.629 II. FLUJOS NETOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2010 DEL AYUNTAMIENTO DE TACORONTE

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2010 DEL AYUNTAMIENTO DE TACORONTE En el ejercicio de la función fiscalizadora que le impone el artículo 11, apartado b) de la

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2010 DEL AYUNTAMIENTO DE TACORONTE En el ejercicio de la función fiscalizadora que le impone el artículo 11, apartado b) de la

... Ajustes por periodificación: Gastos e ingresos contabilizados en el ejercicio y que deben ser imputados en los siguientes ejercicios.

2 1 ... Instituto de Análisis Económico y Empresarial de Andalucía Ajustes por periodificación: Gastos e ingresos contabilizados en el ejercicio y que deben ser imputados en los siguientes ejercicios.

2 1 ... Instituto de Análisis Económico y Empresarial de Andalucía Ajustes por periodificación: Gastos e ingresos contabilizados en el ejercicio y que deben ser imputados en los siguientes ejercicios.

FORMACIÓN ONLINE CONTABILIDAD PÚBLICA LOCAL.

FORMACIÓN ONLINE CONTABILIDAD PÚBLICA LOCAL. CALENDARIO 2015. COMIENZO 18 ENERO 2016 FECHA PROFESOR/A MÓDULO 18/01-28/01 29/01-07/02 Mª ROCÍO CLAROS PEINADO MARÍA JOSÉ FERNÁNDEZ DOMÍNGUEZ Módulos 1, 2

FORMACIÓN ONLINE CONTABILIDAD PÚBLICA LOCAL. CALENDARIO 2015. COMIENZO 18 ENERO 2016 FECHA PROFESOR/A MÓDULO 18/01-28/01 29/01-07/02 Mª ROCÍO CLAROS PEINADO MARÍA JOSÉ FERNÁNDEZ DOMÍNGUEZ Módulos 1, 2

Tomo 4 ESTADOS FINANCIEROS DE LAS EMPRESAS Y RESTO DEL SECTOR PÚBLICO SUJETO A CONTABILIDAD PRIVADA

Tomo 4 ESTADOS FINANCIEROS DE LAS EMPRESAS Y RESTO DEL SECTOR PÚBLICO SUJETO A CONTABILIDAD PRIVADA ÍNDICE 1. ORGANISMOS Y ENTES PÚBLICOS...5 1.1. FUNDACIONES...7 1.1.1. Cuentas agregadas...9 1.1.2. Fundación

Tomo 4 ESTADOS FINANCIEROS DE LAS EMPRESAS Y RESTO DEL SECTOR PÚBLICO SUJETO A CONTABILIDAD PRIVADA ÍNDICE 1. ORGANISMOS Y ENTES PÚBLICOS...5 1.1. FUNDACIONES...7 1.1.1. Cuentas agregadas...9 1.1.2. Fundación

Contabilidad General. Grupos 16 y 17. TEMA - 2 (Parte 2) La Información Contable

La Información Contable") Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

Explicación de Ratios de la Web de INFORMA

Explicación de Ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Explicación de Ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas

Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas Índice MODELO NORMAL... 3 NO ARITMÉTICAS... 3 ARITMÉTICAS... 5 VALIDACIONES MODELO SIMPLIFICADO... 70 NO ARITMÉTICAS... 70 ARITMÉTICAS...

Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas Índice MODELO NORMAL... 3 NO ARITMÉTICAS... 3 ARITMÉTICAS... 5 VALIDACIONES MODELO SIMPLIFICADO... 70 NO ARITMÉTICAS... 70 ARITMÉTICAS...

MEMORIA 2014 (PYMES) ASOCIACION SAFOR AYUDA ENFERMOS MENTALES G46555942

ASOCIACION SAFOR AYUDA ENFERMOS MENTALES G46555942") 01 - ACTIVIDAD DE LA EMPRESA 02 - BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 03 - APLICACIÓN DE RESULTADOS 04 - NORMAS DE REGISTRO Y VALORACIÓN 05 - INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS

01 - ACTIVIDAD DE LA EMPRESA 02 - BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 03 - APLICACIÓN DE RESULTADOS 04 - NORMAS DE REGISTRO Y VALORACIÓN 05 - INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS

Ejercicios Tema 4: LA CONTABILIDAD Y LOS ESTADOS FINANCIEROS DE LA EMPRESA

Ejercicios Tema 4: LA CONTABILIDAD Y LOS ESTADOS FINANCIEROS DE LA EMPRESA 1. Indica cuál o cuales de los elementos patrimoniales siguientes son derechos de una empresa: Un edificio, el dinero que le deben

Ejercicios Tema 4: LA CONTABILIDAD Y LOS ESTADOS FINANCIEROS DE LA EMPRESA 1. Indica cuál o cuales de los elementos patrimoniales siguientes son derechos de una empresa: Un edificio, el dinero que le deben

100 Capital social 101 Fondo social 102 Capital 103 Socios por desembolsos no exigidos 104 Socios por aportaciones no dinerarias pendientes 108

100 Capital social 101 Fondo social 102 Capital 103 Socios por desembolsos no exigidos 104 Socios por aportaciones no dinerarias pendientes 108 Acciones o participaciones propias en situaciones especiales

100 Capital social 101 Fondo social 102 Capital 103 Socios por desembolsos no exigidos 104 Socios por aportaciones no dinerarias pendientes 108 Acciones o participaciones propias en situaciones especiales