CONTENIDOS: CONTROL INTERNO CONTROL INTERNO INFORMATICO CONTROL INTERNO Y LA AUDITORIA COBIT AUDITORIA DE SISTEMAS

|

|

|

- Alfonso San Segundo Díaz

- hace 8 años

- Vistas:

Transcripción

1 22 CONTENIDOS: CONTROL INTERNO CONTROL INTERNO INFORMATICO CONTROL INTERNO Y LA AUDITORIA COBIT 23 1

2 Esta referido fundamentalmente a la adopción de medidas preventivas, que tienen como finalidad salvaguardar los bienes de la empresa. Busca evitar acciones nefastas como sabotajes, fraudes y otro tipo de situaciones que lleven a inestabilidad o desaparición del negocio. 24 Carlos Muñoz Razzo El control interno es la adopción de una serie de medidas que se establecen en las empresas, con el propósito de contar con instrumentos tendientes a salvaguardar la integridad de los bienes institucionales y así ayudar a la administración para el cumplimiento correcto de las actividades y operaciones de las empresas. 25 2

3 José Antonio Echenique : El control interno comprende el plan de organización y todos los métodos y procedimientos que en forma coordinada se adoptan en un negocio para salvaguardar sus actividades, verificar la razonabilidad y confiabilidad de su información financiera, promover la eficiencia operacional y proveer la adherencia a las políticas prescritas por la administración 26 Algo es claro y evidente, la nueva economía ha obligado a las empresas a realizar cambios. Algunos de estos cambios, se pueden resumir en: Restructuración de los procesos empresariales (BPR: Business Process Re-engineering). Gestión de la calidad (TQM). Redimensionamiento por reducción o crecimiento hasta el nivel correcto. Outsourcing. Descentralización. 27 3

. Gestión de la calidad (TQM).")

4 Los grandes cambios en las empresas, no siempre son voluntarios, estos generalmente responden a fuerzas externas que presionan a la empresa. Ante esta situación, las empresas deben evaluar sus sistemas de control interno de manera permanente. Para enfrentar y manejar estas fuerzas, se hace necesaria la adopción de la tecnología disponible. Empr esas 28 Los Sistemas de información constituyen un soporte fundamental para poner en marcha las estrategias planteadas por la alta dirección. Lo que origina también un aumento de las necesidades de control y auditoria. Es en este escenario que aparecen dos conceptos fundamentales: El control interno informático y la Auditoria informática. Empresa s 29 4

5 Alianzas Estratégicas Globalización Empresas Desaparición de nichos de mercados Competencia 30 Es un proceso realizado por la dirección, gerencia y otros empleados de la entidad, para proporcionar seguridad razonable, respecto a si están lográndose los objetivos siguientes: 1. Promover la efectividad, eficiencia y economía en las operaciones y, la calidad en los servicios. 2.Proteger y conservar los recursos públicos contra cualquier pérdida, despilfarro, uso indebido, irregularidad o acto legal 3.Cumplir las leyes, reglamentos y otras normas gubernamentales 4.Elaborar información financiera válida y confiable, presentada con oportunidad. 5.Promover una Cultura de Integridad, Transparencia y Responsabilidad den la Función Pública, cautelando el correcto desempeño de los funcionarios y servidores. 31 5

6 En las entidades gubernamentales realizan la función de control interno los funcionarios y servidores de la entidad de acuerdo a sus niveles de responsabilidad. 32 QUIÉN EVALUA EL CONTROL INTERNO? Los auditores de la entidad (OCI) de la Contraloría General de la República y las SOAs, mediante auditorías o exámenes especiales. 33 6

de la Contraloría General de la República y las")

7 Se encarga de que el control de las actividades informáticas, se realicen cumpliendo los estándares fijados por la organización. Este control debe tener carácter preventivo, detectivo y correctivo. 34 Las medidas preventivas son aquellas orientadas a la prevención de riesgos o situaciones anómalas a las fijadas en la institución. Un ejemplo de esto es prevenir accesos no deseados a las aplicaciones. 35 7

8 Las medidas detectivas son aquellas que muestran evidencia de incumplimiento o intentos de quebrantar los estándares fijados. Podríamos citar como situación ilustrativa la revisión de la bitácora de accesos fallidos a las aplicaciones con el fin de detectar horas y equipos desde donde se hace los intentos fallidos de acceso. 36 Las medidas correctivas se orientan a recuperarnos ante la vulnerabilidad de las medidas preventivas. Van a ser evaluadas por su efectividad y tiempos de respuesta. Ejemplo de esto es las medidas orientadas a recuperase de los daños ocasionados por un acceso no deseado. 37 8

9 El control interno informático, suele ser un staff de la Dirección del departamento de informática y esta dotado de las personas y medios materiales proporcionados a los cometidos que se le encomienden. En nuestro país la constitución de este staff va a depender de la magnitud de la organización. 38 OBJETIVOS: Control de las actividades orientadas al cumplimiento de los procedimientos y normas fijados por la organización así como el cumplimiento de las normas legales. Asesorar al personal de la organización sobre el conocimiento de las normas. Colaborar y apoyar el trabajo de auditoria Informática. Definir, implantar y ejecutar mecanismos y controles así como establecer responsabilidades en la evaluación y ejecución de las medidas preventivas. 39 9

10 TIPOS: Según los objetivos se clasifica en: Controles preventivos: para tratar de evitar el hecho, como un software de seguridad que impida los accesos no autorizados al sistema. 40 TIPOS Controles detectivos: cuando fallan los preventivos para tratar de conocer cuanto antes el evento. Por ejemplo, el registro de intentos de accesos no autorizados, el registro de la actividad diaria para detectar errores u omisiones, etc

11 TIPOS Controles correctivos: facilitan la vuelta a la normatividad cuando se han producido incidencias. Por ejemplo, la recuperación de un archivo dañado a partir de las copias de seguridad. 42 El control interno Informático y la auditoría Informática, tienen similitudes en sus objetivos profesionales. Son campos análogos que propician una transición natural entre ambas disciplinas. Sin embargo existen diferencias que conviene resaltar

12 CONTROL INTERNO Y AUDITORIA Política de Seguridad Plan de Seguridad Normas y Procedimientos Medidas Tecnológicas implantadas FORMACION Y MENTALIZACION 44 CONTROL INTERNO INFORMATICO AUDITORÍA INFORMATICA SIMILITUDES Conocimientos especializados en Tecnología de la Información. Verificación del cumplimiento de controles internos, normativa y procedimientos establecidos por la dirección de informática y la Dirección General para los sistemas de información. DIFERENCIAS Análisis de los controles en el día a día. Informa a la Dirección del Departamento de Informática. Sólo personal interno. El alcance de sus funciones es únicamente para el Departamento de Informática. Análisis de un momento informático determinado. Informa a la Dirección General de la Organización. Personal interno y/o externo. Tiene cobertura sobre todos los componentes de los sistemas de información de la Organización

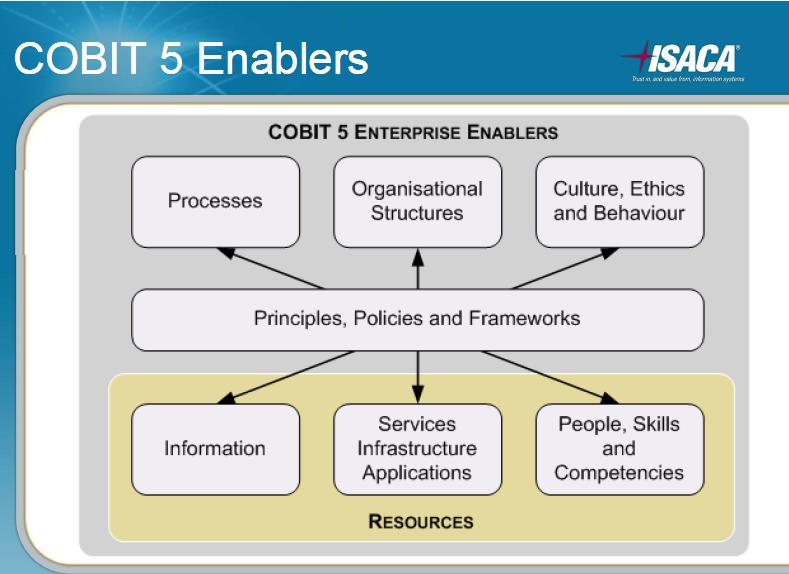

13 ENTIDADES QUE LO REPRESENTAN Reconocida como líder mundial en el gobierno, control y evaluación de TI. 13

14 Control OBjectives for Information and Related Technology (Objetivos de Control para Tecnología de la Información y Tecnologías relacionadas) COBIT es un modelo de gestión y control de TI, con el objetivo de consensuar: los riesgos del negocio, las necesidades de control, y los aspectos tecnológicos, mediante la entrega de buenas prácticas aplicables a una estructura lógica de procesos y actividades. 14

15 Investigar, desarrollar, publicitar y promover un actualizado, confiable e internacionalmente aceptado conjunto de Objetivos para el control de TI, a ser utilizados en el desarrollo habitual de las operaciones tanto por gerentes del negocio, como por auditores. Dependencia creciente del negocio frente a la información La Tecnología soporta la cuasi totalidad de los procesos del negocio Los desarrollos constantes en TI y en las prácticas de negocio La responsabilidad por el uso de la tecnología se extiende en la organización Los cambios más importantes se realizan pero igual continúa la presión hacia el cambio Nivel de inversiones en tecnología 15

16 Constante aumento de vulnerabilidades y un amplio espectro de amenazas. Potencial de TI para efectuar cambios profundos en las organizaciones, crear nuevas oportunidades de negocios y reducir los costos Incremento de la necesidad de contar con un modelo adecuado de gobernabilidad corporativa ( corporate governance ) Gerentes decisiones de inversión en TI equilibrar riesgo y control de las inversiones benchmarking entre la situación de TI actual y la deseada Usuarios obtención de una seguridad adecuada sobre los productos y servicios de TI que ellos adquieren, internamente y externamente Auditores fundamentar las opiniones vertidas a la gerencia en materia de control interno aconsejar sobre los controles mínimos necesarios 16

17 El enfoque del control en TI se lleva a cabo visualizando la información necesaria para dar soporte a los procesos de negocio y considerando a la información como el resultado de la aplicación combinada de recursos relacionados con las TI que deben ser administrados por procesos de TI. Dominios Procesos Actividades o tareas Agrupación natural de procesos, normalmente corresponden a un dominio o una responsabilidad organizacional Conjuntos o series de actividades unidas con delimitación o cortes de control. Acciones requeridas para lograr un resultado medible. Las actividades tienen un ciclo de vida mientras que las tareas son discretas. 17

18 La Gerencia: para apoyar sus decisiones de inversión en TI y control sobre el rendimiento de las mismas, analizar el costo beneficio del control. Los Usuarios Finales: quienes obtienen una garantía sobre la seguridad y el control de los productos que adquieren interna y externamente. Los Auditores : para soportar sus opiniones sobre los controles de los proyectos de TI, su impacto en la organización y determinar el control mínimo requerido. Los Responsables de TI: para identificar los controles que requieren en sus áreas 18

19 Provee un renovado y autorizado Framework de Administración y gobierno para la información empresarial y tecnología relacionada. Integra las mejores guías y framewoks de ISACA. Se alinea con otros Frameworks y estándares de buenas prácticas. 19

20 La información es un recurso clave para toda la empresa. La información es creada, usada, retenida, revelada y destruida. La tecnología juega un rol clave en estas acciones. La tecnología está penetrando en todos los aspectos de los negocios y la vida personal. Las empresas y sus ejecutivos, se esfuerzan para: Mantener información de calidad para soportar las decisiones de negocio. Generar valor para el negocio a partir de las inversiones en TI. Alcanzar la excelencia operacional a través de la aplicación de Tecnología de manera fiable y eficiente. Mantener el riesgo asociado a TI en un nivel aceptable. Optimizar el costo de tecnología y servicios de TI. 20

21 21

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

GLOSARIO DE TÉRMINOS

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

MANUAL ORGANIZACIONAL MAN-ORG-100 ORGANIZACIÓN DE LA EMPRESA BASICA RÉGIMEN ORGANIZACIONAL INTERNO NOR-AUDI-105 APROBADO POR: FECHA: Abril, 2009

BASICA RÉGIMEN ORGANIZACIONAL INTERNO NOR-AUDI-105 AUDITORIA La finalidad de Auditoria Interna es la indagación y determinación sobre el estado patrimonial, financiero e investigación y prevención de errores

BASICA RÉGIMEN ORGANIZACIONAL INTERNO NOR-AUDI-105 AUDITORIA La finalidad de Auditoria Interna es la indagación y determinación sobre el estado patrimonial, financiero e investigación y prevención de errores

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

RESUMEN DEL MANUAL DE PROCEDIMIENTOS DE PREVENCIÓN DEL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO. Febrero, 2014

RESUMEN DEL MANUAL DE PROCEDIMIENTOS DE PREVENCIÓN DEL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO Febrero, 2014 ÍNDICE 1. ANTECEDENTES 2. NORMATIVA 3. ORGANIZACIÓN INTERNA 3.1. Comité de PBC&FT

RESUMEN DEL MANUAL DE PROCEDIMIENTOS DE PREVENCIÓN DEL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO Febrero, 2014 ÍNDICE 1. ANTECEDENTES 2. NORMATIVA 3. ORGANIZACIÓN INTERNA 3.1. Comité de PBC&FT

Introducción. Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los Procesos

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

ENFOQUE ISO 9000:2000

ENFOQUE ISO 9000:2000 1 PRESENTACION En 1980 la IOS (INTERNATIONAL ORGANIZATION FOR STANDARDIZATION) organismo de origen europeo, enfoco sus esfuerzos hacia el establecimiento de lineamientos en términos

ENFOQUE ISO 9000:2000 1 PRESENTACION En 1980 la IOS (INTERNATIONAL ORGANIZATION FOR STANDARDIZATION) organismo de origen europeo, enfoco sus esfuerzos hacia el establecimiento de lineamientos en términos

POLITICA DE SISTEMA DE CONTROL INTERNO

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

PLAN DE REFORMA DE GESTION DE LA DEUDA

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

DESCRIPCIÓN DEL PROCESO DE RIESGO OPERACIONAL

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

GUÍA DE SEGURIDAD DE LA INFORMACIÓN GUÍA GOBIERNO CORPORATIVO PARA EMPRESAS SEP

GUÍA DE SEGURIDAD DE LA INFORMACIÓN GUÍA GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción La información puede adoptar o estar representada en diversas formas: impresa o escrita (papeles de trabajo,

GUÍA DE SEGURIDAD DE LA INFORMACIÓN GUÍA GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción La información puede adoptar o estar representada en diversas formas: impresa o escrita (papeles de trabajo,

Ley de Control Interno de las entidades del Estado LEY Nº 28716

Ley de Control Interno de las entidades del Estado LEY Nº 28716 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: El Congreso de la República Ha dado la Ley siguiente: EL CONGRESO DE LA REPÚBLICA; Ha dado la Ley

Ley de Control Interno de las entidades del Estado LEY Nº 28716 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: El Congreso de la República Ha dado la Ley siguiente: EL CONGRESO DE LA REPÚBLICA; Ha dado la Ley

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

INSTRODUCCION. Toda organización puede mejorar su manera de trabajar, lo cual significa un

INSTRODUCCION Toda organización puede mejorar su manera de trabajar, lo cual significa un incremento de sus clientes y gestionar el riesgo de la mejor manera posible, reduciendo costes y mejorando la calidad

INSTRODUCCION Toda organización puede mejorar su manera de trabajar, lo cual significa un incremento de sus clientes y gestionar el riesgo de la mejor manera posible, reduciendo costes y mejorando la calidad

VENTAJAS Y RIESGOS DE LA TECNOLOGÍA INFORMÁTICA Y COMUNICACIONES (TIC), EN EL EJERCICIO DE LA REVISORÍA FISCAL.

, EN EL EJERCICIO DE LA REVISORÍA FISCAL.") VENTAJAS Y RIESGOS DE LA TECNOLOGÍA INFORMÁTICA Y COMUNICACIONES (TIC), EN EL EJERCICIO DE LA REVISORÍA FISCAL. MIGUEL HUGO CAMARGO MARTINEZ RESUMEN RESPONSABILIDAD DEL REVISOR FISCAL EN EL CONTROL INTERNO

VENTAJAS Y RIESGOS DE LA TECNOLOGÍA INFORMÁTICA Y COMUNICACIONES (TIC), EN EL EJERCICIO DE LA REVISORÍA FISCAL. MIGUEL HUGO CAMARGO MARTINEZ RESUMEN RESPONSABILIDAD DEL REVISOR FISCAL EN EL CONTROL INTERNO

Integración de la prevención de riesgos laborales

Carlos Muñoz Ruiz Técnico de Prevención. INSL Junio 2012 39 Integración de la prevención de riesgos laborales Base legal y conceptos básicos Ley 31/1995, de Prevención de Riesgos Laborales: Artículo 14.

Carlos Muñoz Ruiz Técnico de Prevención. INSL Junio 2012 39 Integración de la prevención de riesgos laborales Base legal y conceptos básicos Ley 31/1995, de Prevención de Riesgos Laborales: Artículo 14.

Implementando COBIT. Por: Víctor Julio Zúñiga.MBA

Implementando COBIT Por: Víctor Julio Zúñiga.MBA 1 LOS MODELOS DE MEJORES PRÁCTICAS Y LAS METAS DE TI tiempo 2 Alineado Soporte al Negocio Controlados Mejor seguros Calidad del Servicio Riesgos De TI tiempo

Implementando COBIT Por: Víctor Julio Zúñiga.MBA 1 LOS MODELOS DE MEJORES PRÁCTICAS Y LAS METAS DE TI tiempo 2 Alineado Soporte al Negocio Controlados Mejor seguros Calidad del Servicio Riesgos De TI tiempo

Definición del Catalogo de Servicios V3. José Ricardo Arias Noviembre de 2010

Definición del Catalogo de Servicios V3 José Ricardo Arias Noviembre de 2010 ITIL vs COBIT Agenda Descripciones Generales ITIL vs COBIT Por dónde iniciar? Cuál es la importancia de la presentación? Las

Definición del Catalogo de Servicios V3 José Ricardo Arias Noviembre de 2010 ITIL vs COBIT Agenda Descripciones Generales ITIL vs COBIT Por dónde iniciar? Cuál es la importancia de la presentación? Las

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

R E S U M E N E J E C U T I V O

R E S U M E N E J E C U T I V O I T G O V E R N A N C E I N S T I T U T E 5 RESUMEN EJECUTIVO RESUMEN EJECUTIVO muchas empresas, la información y la tecnología que las soportan representan sus más valiosos

R E S U M E N E J E C U T I V O I T G O V E R N A N C E I N S T I T U T E 5 RESUMEN EJECUTIVO RESUMEN EJECUTIVO muchas empresas, la información y la tecnología que las soportan representan sus más valiosos

Estándares de Seguridad Informática

Estándares de Seguridad Informática Por: Anagraciel García Soto, José Luis Sandoval Días. 01/11/2009 Conceptos de Estándares de Seguridad Informática. 1. Estándar: Especificación que se utiliza como punto

Estándares de Seguridad Informática Por: Anagraciel García Soto, José Luis Sandoval Días. 01/11/2009 Conceptos de Estándares de Seguridad Informática. 1. Estándar: Especificación que se utiliza como punto

DEPARTAMENTO DEL META MUNICIPIO DE PUERTO LLERAS NIT 892.099.309-2 CONTROL INTERNO INFORME SEGUIMIENTO MAPA DE RIESGOS

PROCESO AREA AUDITADA: MAPA DE RIESGOS DIRECTIVO RESPONSABLE: Secretaria de Planeación Responsables de los Procesos FECHA DE ELABORACION: Marzo de 2014 DESTINATARIO: Alcaldesa Secretarios de Despacho ASPECTOS

PROCESO AREA AUDITADA: MAPA DE RIESGOS DIRECTIVO RESPONSABLE: Secretaria de Planeación Responsables de los Procesos FECHA DE ELABORACION: Marzo de 2014 DESTINATARIO: Alcaldesa Secretarios de Despacho ASPECTOS

Unidad 1. Fundamentos en Gestión de Riesgos

1.1 Gestión de Proyectos Unidad 1. Fundamentos en Gestión de Riesgos La gestión de proyectos es una disciplina con la cual se integran los procesos propios de la gerencia o administración de proyectos.

1.1 Gestión de Proyectos Unidad 1. Fundamentos en Gestión de Riesgos La gestión de proyectos es una disciplina con la cual se integran los procesos propios de la gerencia o administración de proyectos.

ALCALDÍA MUNICIPAL DE ANGOSTURA ANTIOQUIA VERIFICACIÓN DE CUMPLIMIENTO NORMAS DE USO SOFTWARE, DERECHOS DE AUTOR Y LOS DERECHOS CONEXOS INFORME

300 093 ALCALDÍA MUNICIPAL DE ANGOSTURA ANTIOQUIA VERIFICACIÓN DE CUMPLIMIENTO NORMAS DE USO SOFTWARE, DERECHOS DE AUTOR Y LOS DERECHOS CONEXOS INFORME JOSE MIGUEL VASQUEZ ARANGO ALCALDE PILAR REGINA JARAMILLO

300 093 ALCALDÍA MUNICIPAL DE ANGOSTURA ANTIOQUIA VERIFICACIÓN DE CUMPLIMIENTO NORMAS DE USO SOFTWARE, DERECHOS DE AUTOR Y LOS DERECHOS CONEXOS INFORME JOSE MIGUEL VASQUEZ ARANGO ALCALDE PILAR REGINA JARAMILLO

1. Aplica medidas de seguridad pasiva en sistemas informáticos describiendo características de entornos y relacionándolas con sus necesidades

Módulo Profesional: Seguridad informática. Código: 0226. Resultados de aprendizaje y criterios de evaluación. 1. Aplica medidas de seguridad pasiva en sistemas informáticos describiendo características

Módulo Profesional: Seguridad informática. Código: 0226. Resultados de aprendizaje y criterios de evaluación. 1. Aplica medidas de seguridad pasiva en sistemas informáticos describiendo características

Resumen General del Manual de Organización y Funciones

Gerencia de Tecnologías de Información Resumen General del Manual de Organización y Funciones (El Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS N 354-2011, del 17 de

Gerencia de Tecnologías de Información Resumen General del Manual de Organización y Funciones (El Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS N 354-2011, del 17 de

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

Gestión de Seguridad Informática

Gestión de Seguridad Informática La información es un activo que es esencial al negocio de una organización y requiere en consecuencia una protección adecuada. La información puede estar impresa o escrita

Gestión de Seguridad Informática La información es un activo que es esencial al negocio de una organización y requiere en consecuencia una protección adecuada. La información puede estar impresa o escrita

POLÍTICA DE CONTINUIDAD DE NEGOCIO Y POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN

Gerencia General POLÍTICA DE CONTINUIDAD DE NEGOCIO Y POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN Aprobadas por la Junta Directiva de RECOPE, en el Artículo #4, de la Sesión Ordinaria #4868-74, celebrada el

Gerencia General POLÍTICA DE CONTINUIDAD DE NEGOCIO Y POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN Aprobadas por la Junta Directiva de RECOPE, en el Artículo #4, de la Sesión Ordinaria #4868-74, celebrada el

MODELOS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN MADRID, 27 DE MAYO DE 2013

1 MODELOS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN MADRID, 27 DE MAYO DE 2013 Qué es la Seguridad de la 2 Información? La información es un activo que, como otros activos importantes del negocio, tiene

1 MODELOS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN MADRID, 27 DE MAYO DE 2013 Qué es la Seguridad de la 2 Información? La información es un activo que, como otros activos importantes del negocio, tiene

XXII CONGRESO NACIONAL Tribunales de Cuentas. Órganos y organismos Públicos De Control Externo de la República Argentina

XXII CONGRESO NACIONAL Tribunales de Cuentas. Órganos y organismos Públicos De Control Externo de la República Argentina 18-19 y 20 de Septiembre de 2013 La Rioja - Argentina El uso de sistemas electrónicos

XXII CONGRESO NACIONAL Tribunales de Cuentas. Órganos y organismos Públicos De Control Externo de la República Argentina 18-19 y 20 de Septiembre de 2013 La Rioja - Argentina El uso de sistemas electrónicos

CONCEJO MUNICIPAL DE CHOCONTA- CUNDINAMARCA

CONCEJO MUNICIPAL DE CHOCONTA- CUNDINAMARCA PLAN DE MANEJO DE RIESGOS Contenido PLAN DE MANEJO DE RIESGOS.... 3 Elaboración del mapa de riesgos... 3 Monitoreo... 4 Autoevaluación... 4 Metodología... 7

CONCEJO MUNICIPAL DE CHOCONTA- CUNDINAMARCA PLAN DE MANEJO DE RIESGOS Contenido PLAN DE MANEJO DE RIESGOS.... 3 Elaboración del mapa de riesgos... 3 Monitoreo... 4 Autoevaluación... 4 Metodología... 7

Gestión de la Prevención de Riesgos Laborales. 1

UNIDAD Gestión de la Prevención de Riesgos Laborales. 1 FICHA 1. LA GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 2. EL SISTEMA DE GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 3. MODALIDAD

UNIDAD Gestión de la Prevención de Riesgos Laborales. 1 FICHA 1. LA GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 2. EL SISTEMA DE GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 3. MODALIDAD

ISO/IEC 27001 Sistema de Gestión de Seguridad de la Información

Sistema de gestión de seguridad de la información ISO/IEC 27001 En la sociedad moderna de la información y el conocimiento, las empresas se encargan del procesamiento de datos empresariales a través de

Sistema de gestión de seguridad de la información ISO/IEC 27001 En la sociedad moderna de la información y el conocimiento, las empresas se encargan del procesamiento de datos empresariales a través de

Políticas y Seguridad de la Información ECR EVALUADORA PREFIN S.A

Políticas y Seguridad de la Información ECR EVALUADORA PREFIN S.A 1 VERSIÓN 01 PREFIN S.A. 11 Mayo 2014 INDICE 1. INTRODUCCION.3 2. OBJETIVOS.3 3. PLANES DE CONTINGENCIA 3 4. SEGURIDAD DE DATOS PLATAFORMA

Políticas y Seguridad de la Información ECR EVALUADORA PREFIN S.A 1 VERSIÓN 01 PREFIN S.A. 11 Mayo 2014 INDICE 1. INTRODUCCION.3 2. OBJETIVOS.3 3. PLANES DE CONTINGENCIA 3 4. SEGURIDAD DE DATOS PLATAFORMA

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

CAS-CHILE S.A. DE I. 2013

CAS-CHILE S.A. DE I. 2013 LA INFORMACIÓN ES UN VALIOSO ACTIVO DEL QUE DEPENDE EL BUEN FUNCIONAMIENTO DE UNA ORGANIZACIÓN. MANTENER SU INTEGRIDAD, CONFIDENCIALIDAD Y DISPONIBILIDAD ES ESENCIAL PARA ALCANZAR

CAS-CHILE S.A. DE I. 2013 LA INFORMACIÓN ES UN VALIOSO ACTIVO DEL QUE DEPENDE EL BUEN FUNCIONAMIENTO DE UNA ORGANIZACIÓN. MANTENER SU INTEGRIDAD, CONFIDENCIALIDAD Y DISPONIBILIDAD ES ESENCIAL PARA ALCANZAR

IT Project Portfolio Management y su vinculación con la Estrategia Corporativa

IT Project Portfolio Management y su vinculación con la Estrategia Corporativa Norberto Figuerola Mayo 2014 IT Management Los CIO deben gestionar eficazmente la entrega de los servicios de TI para lograr

IT Project Portfolio Management y su vinculación con la Estrategia Corporativa Norberto Figuerola Mayo 2014 IT Management Los CIO deben gestionar eficazmente la entrega de los servicios de TI para lograr

Security Health Check

www.pwc.es Security Health Check Aportamos el valor que necesitas Un problema no tan lejano... Durante los últimos años, las empresas han abordado procesos de transformación tecnológica sin precedentes

www.pwc.es Security Health Check Aportamos el valor que necesitas Un problema no tan lejano... Durante los últimos años, las empresas han abordado procesos de transformación tecnológica sin precedentes

CCPA Costa Rica. Como establecer criterios para la evaluación de la Auditoría Interna. Michael Delgado Gerente de Riesgos EY.

CCPA Costa Rica Como establecer criterios para la evaluación de la Auditoría Interna Michael Delgado Gerente de Riesgos EY Mayo 2014 Contenido Marco de referencia - Normativa Evaluación del desempeño Aseguramiento

CCPA Costa Rica Como establecer criterios para la evaluación de la Auditoría Interna Michael Delgado Gerente de Riesgos EY Mayo 2014 Contenido Marco de referencia - Normativa Evaluación del desempeño Aseguramiento

ARCHIVO GENERAL DE LA NACIÓN

ARCHIVO GENERAL DE LA NACIÓN Benjamín Torres Bautista Certificar procesos o mejorar la calidad OCT/2005 LAM 1 OCT/2005 LAM 2 Organizaciones archivísticas y de estandarización ICA Consejo Internacional

ARCHIVO GENERAL DE LA NACIÓN Benjamín Torres Bautista Certificar procesos o mejorar la calidad OCT/2005 LAM 1 OCT/2005 LAM 2 Organizaciones archivísticas y de estandarización ICA Consejo Internacional

Norma NTC-ISO/IEC 27001 Sistema de Gestión de Seguridad de Información

Norma NTC-ISO/IEC 27001 Sistema de Gestión de Seguridad de Información AGENDA SISTEMA DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN CONCEPTOS BÁSICOS QUÉ ES LA NORMA ISO/IEC 27001:2005? ORIGEN NORMA ISO/IEC

Norma NTC-ISO/IEC 27001 Sistema de Gestión de Seguridad de Información AGENDA SISTEMA DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN CONCEPTOS BÁSICOS QUÉ ES LA NORMA ISO/IEC 27001:2005? ORIGEN NORMA ISO/IEC

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

LINEAMIENTOS ADMINISTRACIÓN DEL RIESGO

LINEAMIENTOS ADMINISTRACIÓN DEL RIESGO Código: DG-D-008 - Versión: 03 - Fecha Emisión: 01/03/2013 1/14 Contenido 1. OBJETIVOS....3 2. ALCANCE....4 3. REFERENCIAS NORMATIVAS....4 4. TERMINOS Y DEFINICIONES...5

LINEAMIENTOS ADMINISTRACIÓN DEL RIESGO Código: DG-D-008 - Versión: 03 - Fecha Emisión: 01/03/2013 1/14 Contenido 1. OBJETIVOS....3 2. ALCANCE....4 3. REFERENCIAS NORMATIVAS....4 4. TERMINOS Y DEFINICIONES...5

Política de Seguridad y Salud Ocupacional. Recursos. Humanos. Abril 2006

Endesa Chile Políticas de Índice 1. PRINCIPIOS 2. LINEAMIENTOS GENERALES 2.1 Organización 2.2 Identificación de Peligros y Evaluación de Riesgos 2.3 Planificación Preventiva 2.4 Control de la acción preventiva

Endesa Chile Políticas de Índice 1. PRINCIPIOS 2. LINEAMIENTOS GENERALES 2.1 Organización 2.2 Identificación de Peligros y Evaluación de Riesgos 2.3 Planificación Preventiva 2.4 Control de la acción preventiva

MODELOS DE ESTRUCTURA PARA LAS DIRECCIONES DE INFORMÁTICA

MODELOS DE ESTRUCTURA PARA LAS DIRECCIONES DE INFORMÁTICA OPCION 1: PEQUEÑA ENVERGADURA DIRECCIÓN DE INFORMÁTICA DEPARTAMENTO DE SISTEMAS DEPARTAMENTO DE INFRAESTRUCTURA Y ASISTENCIA A USUARIOS DIRECCIÓN

MODELOS DE ESTRUCTURA PARA LAS DIRECCIONES DE INFORMÁTICA OPCION 1: PEQUEÑA ENVERGADURA DIRECCIÓN DE INFORMÁTICA DEPARTAMENTO DE SISTEMAS DEPARTAMENTO DE INFRAESTRUCTURA Y ASISTENCIA A USUARIOS DIRECCIÓN

REGLAMENTACIÓN POLÍTICA DE SEGURIDAD DE INFORMACIÓN GEOGRÁFICA VERSIÓN: 1.1

A. Toda la información de carácter geográfico que sea utilizada, producida y en general custodiada por las entidades miembros de IDECA, debe ser clasificada y priorizada conforme a los niveles de relevancia

A. Toda la información de carácter geográfico que sea utilizada, producida y en general custodiada por las entidades miembros de IDECA, debe ser clasificada y priorizada conforme a los niveles de relevancia

Información del Proyecto en http://colombia.casals.com

ENTIDADES DE LA ALIANZA PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS EN EL ESTADO COLOMBIANO Información del Proyecto en http://colombia.casals.com 1 MODELO ESTÁNDAR DE CONTROL INTERNO MECI- CAPACITACIÓN

ENTIDADES DE LA ALIANZA PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS EN EL ESTADO COLOMBIANO Información del Proyecto en http://colombia.casals.com 1 MODELO ESTÁNDAR DE CONTROL INTERNO MECI- CAPACITACIÓN

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

CONTROL DE DOCUMENTOS

PR-SGIA-2 1 de 5 1. PROPÓSITO Este documento tiene por objeto establecer los lineamientos para el control administrativo y operativo de los documentos internos del Sistema de Gestión Integral de Panamericana

PR-SGIA-2 1 de 5 1. PROPÓSITO Este documento tiene por objeto establecer los lineamientos para el control administrativo y operativo de los documentos internos del Sistema de Gestión Integral de Panamericana

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2005 CONTROL INTERNO Conjunto de principios, fundamentos, reglas,

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2005 CONTROL INTERNO Conjunto de principios, fundamentos, reglas,

COPEG 4. SISTEMA DE GESTIÓN DE CALIDAD

4.1 Requisitos Generales COPEG ha establecido, documentado, implementado y mantiene un Sistema de Gestión de Calidad con el objetivo de mejorar continuamente la eficacia del sistema y de sus procesos basados

4.1 Requisitos Generales COPEG ha establecido, documentado, implementado y mantiene un Sistema de Gestión de Calidad con el objetivo de mejorar continuamente la eficacia del sistema y de sus procesos basados

CONCEPTOS GENERALES SOBRE SEGURIDAD INFORMATICA

CONCEPTOS GENERALES SOBRE SEGURIDAD INFORMATICA Hoy en día las redes de comunicaciones son cada vez mas importantes para las organizaciones ya que depende de estás, para que exista un manejo adecuado de

CONCEPTOS GENERALES SOBRE SEGURIDAD INFORMATICA Hoy en día las redes de comunicaciones son cada vez mas importantes para las organizaciones ya que depende de estás, para que exista un manejo adecuado de

I. INTRODUCCIÓN DEFINICIONES

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

Política de Gestión Integral de Riesgos Compañía Sud Americana de Vapores S.A.

de Riesgos Compañía Sud Americana de Vapores S.A. Elaborado Por Revisado Por Aprobado por Nombre Cargo Fecha Claudio Salgado Comité de Directores Contralor Comité de Directores Diciembre 2015 21 de diciembre

de Riesgos Compañía Sud Americana de Vapores S.A. Elaborado Por Revisado Por Aprobado por Nombre Cargo Fecha Claudio Salgado Comité de Directores Contralor Comité de Directores Diciembre 2015 21 de diciembre

UNIVERSIDAD AUTÓNOMA DEL CARIBE PROCEDIMIENTO DE ATENCIÓN DE INCIDENTES Y REQUERIMIENTOS PARA EQUIPOS DE CÓMUPUTO Y/O PERIFÉRICOS GESTIÓN INFORMÁTICA

Página: 1/5 UNIVERSIDAD AUTÓNOMA DEL CARIBE INCIDENTES Y REQUERIMIENTOS PARA EQUIPOS DE CÓMUPUTO Y/O GESTIÓN INFORMÁTICA Página: 2/5 1. OBJETO Satisfacer los requerimientos que hagan los usuarios para

Página: 1/5 UNIVERSIDAD AUTÓNOMA DEL CARIBE INCIDENTES Y REQUERIMIENTOS PARA EQUIPOS DE CÓMUPUTO Y/O GESTIÓN INFORMÁTICA Página: 2/5 1. OBJETO Satisfacer los requerimientos que hagan los usuarios para

Declaración del Comité Latinoamericano para la Prevención y control del Lavado de Activos. Panamá, agosto 30 de 1996

Declaración del Comité Latinoamericano para la Prevención y control del Lavado de Activos Panamá, agosto 30 de 1996 1. Introducción Los sistemas financieros de los países de todo el mundo pueden ser utilizados

Declaración del Comité Latinoamericano para la Prevención y control del Lavado de Activos Panamá, agosto 30 de 1996 1. Introducción Los sistemas financieros de los países de todo el mundo pueden ser utilizados

Gestión de riesgo operacional

Gestión de riesgo operacional Vicente Lazen J. Jefe División Custodia y Liquidación de Valores Superintendencia de Valores y Seguros Chile Presentación y Taller sobre el Estudio del Registro, Compensación

Gestión de riesgo operacional Vicente Lazen J. Jefe División Custodia y Liquidación de Valores Superintendencia de Valores y Seguros Chile Presentación y Taller sobre el Estudio del Registro, Compensación

Norma ISO 14001: 2004

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

IAP 1005 - CONSIDERACIONES PARTICULARES SOBRE LA AUDITORÍA DE LAS EMPRESAS DE REDUCIDA DIMENSIÓN

IAP 1005 - CONSIDERACIONES PARTICULARES SOBRE LA AUDITORÍA DE LAS EMPRESAS DE REDUCIDA DIMENSIÓN Introducción 1. Las Normas Internacionales de Auditoría (NIA) se aplican a la auditoría de la información

IAP 1005 - CONSIDERACIONES PARTICULARES SOBRE LA AUDITORÍA DE LAS EMPRESAS DE REDUCIDA DIMENSIÓN Introducción 1. Las Normas Internacionales de Auditoría (NIA) se aplican a la auditoría de la información

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A.

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

RP-CSG-027.00. Fecha de aprobación 2012-03-08

Reglamento Particular para la Auditoría Reglamentaria de Prevención de Riesgos Laborales según el Reglamento de los Servicios de Prevención (R.D. 39/1997) RP-CSG-027.00 Fecha de aprobación 2012-03-08 ÍNDICE

Reglamento Particular para la Auditoría Reglamentaria de Prevención de Riesgos Laborales según el Reglamento de los Servicios de Prevención (R.D. 39/1997) RP-CSG-027.00 Fecha de aprobación 2012-03-08 ÍNDICE

Gestión del Servicio de Tecnología de la información

Gestión del Servicio de Tecnología de la información Comentario de la norma ISO 20000 bajo el enfoque de ITIL Autor: Francisco Tejera (ISO 20000 Practitioner) Agenda 1-2-3 INTRODUCCIÓN 4 5 REQUISITOS GENERALES

Gestión del Servicio de Tecnología de la información Comentario de la norma ISO 20000 bajo el enfoque de ITIL Autor: Francisco Tejera (ISO 20000 Practitioner) Agenda 1-2-3 INTRODUCCIÓN 4 5 REQUISITOS GENERALES

Actualización sobre COSO: Liderazgo de pensamiento para mejorar su organización. Robert Hirth Presidente, COSO

Actualización sobre COSO: Liderazgo de pensamiento para mejorar su organización Robert Hirth Presidente, COSO Formada originalmente en 1985, COSO es una iniciativa conjunta de cinco organizaciones del

Actualización sobre COSO: Liderazgo de pensamiento para mejorar su organización Robert Hirth Presidente, COSO Formada originalmente en 1985, COSO es una iniciativa conjunta de cinco organizaciones del

Capítulo IV SEGURIDAD DE LA INFORMACIÓN ROLES Y ESTRUCTURA ORGANIZACIONAL

Capítulo IV SEGURIDAD DE LA INFORMACIÓN ROLES Y ESTRUCTURA ORGANIZACIONAL 4.1 Situación actual La administración de seguridad de información se encuentra distribuida principalmente entre las áreas de sistemas

Capítulo IV SEGURIDAD DE LA INFORMACIÓN ROLES Y ESTRUCTURA ORGANIZACIONAL 4.1 Situación actual La administración de seguridad de información se encuentra distribuida principalmente entre las áreas de sistemas

La auditoría operativa cae dentro de la definición general de auditoría y se define:

AUDITORIA DE SISTEMAS DE INFORMACIÓN Definición de auditoría: Se define como un proceso sistemático que consiste en obtener y evaluar objetivamente evidencias sobre las afirmaciones relativas los actos

AUDITORIA DE SISTEMAS DE INFORMACIÓN Definición de auditoría: Se define como un proceso sistemático que consiste en obtener y evaluar objetivamente evidencias sobre las afirmaciones relativas los actos

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

Ley Orgánica de Protección de Datos

Hécate GDocS Gestión del documento de seguridad Ley Orgánica de Protección de Datos 2005 Adhec - 2005 EFENET 1. GDocS - Gestión del Documento de Seguridad GDocS es un programa de gestión que permite mantener

Hécate GDocS Gestión del documento de seguridad Ley Orgánica de Protección de Datos 2005 Adhec - 2005 EFENET 1. GDocS - Gestión del Documento de Seguridad GDocS es un programa de gestión que permite mantener

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

FUNDAMENTOS DEL CONTROL INTERNO. Fernando Rada Barona.

FUNDAMENTOS DEL CONTROL INTERNO Fernando Rada Barona. ENFOQUE DE AUDITORIA Control Interno del Ente AUDITOR Experiencia del Auditor Riesgos Detectados ENFOQUE Se definen Procedimientos Tipo Alcance Oportunidad

FUNDAMENTOS DEL CONTROL INTERNO Fernando Rada Barona. ENFOQUE DE AUDITORIA Control Interno del Ente AUDITOR Experiencia del Auditor Riesgos Detectados ENFOQUE Se definen Procedimientos Tipo Alcance Oportunidad

Planificación de Sistemas de Información

Planificación de Sistemas de Información ÍNDICE DESCRIPCIÓN Y OBJETIVOS...1 ACTIVIDAD 1: INICIO DEL PLAN DE SISTEMAS DE INFORMACIÓN...4 Tarea 1.1: Análisis de la Necesidad del...4 Tarea 1.2: Identificación

Planificación de Sistemas de Información ÍNDICE DESCRIPCIÓN Y OBJETIVOS...1 ACTIVIDAD 1: INICIO DEL PLAN DE SISTEMAS DE INFORMACIÓN...4 Tarea 1.1: Análisis de la Necesidad del...4 Tarea 1.2: Identificación

MATERIA: AUDITORIA DE SISTEMAS

MATERIA: AUDITORIA DE SISTEMAS Periodo Lectivo: Intensivo III 2014 GRUPO DE TRABAJO: DOLORES AVILÉS SALAZAR Realizar un Análisis descriptivo sobre IT Governance. Página 1 Tabla de Contenido ANÁLISIS DESCRIPTIVO

MATERIA: AUDITORIA DE SISTEMAS Periodo Lectivo: Intensivo III 2014 GRUPO DE TRABAJO: DOLORES AVILÉS SALAZAR Realizar un Análisis descriptivo sobre IT Governance. Página 1 Tabla de Contenido ANÁLISIS DESCRIPTIVO

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Planificación de Sistemas de Información

Planificación de Sistemas de Información ÍNDICE DESCRIPCIÓN Y OBJETIVOS... 1 ACTIVIDAD 1: INICIO DEL PLAN DE SISTEMAS DE INFORMACIÓN... 4 Tarea 1.1: Análisis de la Necesidad del... 4 Tarea 1.2: Identificación

Planificación de Sistemas de Información ÍNDICE DESCRIPCIÓN Y OBJETIVOS... 1 ACTIVIDAD 1: INICIO DEL PLAN DE SISTEMAS DE INFORMACIÓN... 4 Tarea 1.1: Análisis de la Necesidad del... 4 Tarea 1.2: Identificación

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A Bogotá D.C. 2011 CONTENIDO I. Aspectos Generales 1.1 Objetivo del Comité de Auditoría 1.2 Normatividad Vigente para el Comité de Auditoría

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A Bogotá D.C. 2011 CONTENIDO I. Aspectos Generales 1.1 Objetivo del Comité de Auditoría 1.2 Normatividad Vigente para el Comité de Auditoría

SISTEMAS DE GESTIÓN MEDIOAMBIENTAL

SISTEMAS DE GESTIÓN MEDIOAMBIENTAL La creciente preocupación sobre los aspectos medioambientales en las empresas conduce a que la certificación a través del diseño e implantación de sistemas de gestión

SISTEMAS DE GESTIÓN MEDIOAMBIENTAL La creciente preocupación sobre los aspectos medioambientales en las empresas conduce a que la certificación a través del diseño e implantación de sistemas de gestión

SISTEMA DE GESTIÓN DE RIESGOS

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

Ing. Nicolás Serrano nserrano@bcu.gub.uy

Ing. Nicolás Serrano nserrano@bcu.gub.uy Detalles del trabajo Problema Objetivos Antecedentes en la FIng Temas tratados Estado del arte Caso de estudio Conclusiones Tesis de Grado Junio a Diciembre del

Ing. Nicolás Serrano nserrano@bcu.gub.uy Detalles del trabajo Problema Objetivos Antecedentes en la FIng Temas tratados Estado del arte Caso de estudio Conclusiones Tesis de Grado Junio a Diciembre del

Capítulo IV. Manejo de Problemas

Manejo de Problemas Manejo de problemas Tabla de contenido 1.- En qué consiste el manejo de problemas?...57 1.1.- Ventajas...58 1.2.- Barreras...59 2.- Actividades...59 2.1.- Control de problemas...60

Manejo de Problemas Manejo de problemas Tabla de contenido 1.- En qué consiste el manejo de problemas?...57 1.1.- Ventajas...58 1.2.- Barreras...59 2.- Actividades...59 2.1.- Control de problemas...60

Política General de Control y Gestión de Riesgos

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Estándares de Información Primaria, Secundaria, Sistemas de Información. Estándares de Macroprocesos, Procesos y Procedimientos Diseñados.

GUÍA 43 Diagnóstico Comunicación Institucional Descripción La comunicación Institucional se da al interior de la entidad y se orienta al cumplimiento de los principios de economía, eficiencia y eficacia,

GUÍA 43 Diagnóstico Comunicación Institucional Descripción La comunicación Institucional se da al interior de la entidad y se orienta al cumplimiento de los principios de economía, eficiencia y eficacia,

METODOLOGIAS DE AUDITORIA INFORMATICA

METODOLOGIAS DE AUDITORIA INFORMATICA Auditoria Informatica.- Certifica la integridad de los datos informaticos que usan los auditores financieros para que puedan utilizar los sistemas de información para

METODOLOGIAS DE AUDITORIA INFORMATICA Auditoria Informatica.- Certifica la integridad de los datos informaticos que usan los auditores financieros para que puedan utilizar los sistemas de información para

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador:

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

PROGRAMA DE GESTIÓN DOCUMENTAL

PROGRAMA DE GESTIÓN DOCUMENTAL PROGRAMA DE GESTIÓN DE DOCUMENTOS ELECTRÓNICOS Aprobó: Olga Sanabria Amín Vicepresidente Financiera y Administrativa Reviso: Carlos Alejandro Vanegas Gerente de Logística

PROGRAMA DE GESTIÓN DOCUMENTAL PROGRAMA DE GESTIÓN DE DOCUMENTOS ELECTRÓNICOS Aprobó: Olga Sanabria Amín Vicepresidente Financiera y Administrativa Reviso: Carlos Alejandro Vanegas Gerente de Logística

PROPUESTA DE CERTIFICACION

PROPUESTA DE CERTIFICACION Ofrecemos asesorías para cualquier tipo de empresa en cuanto al diseño, implementación, certificación, mantenimiento y mejoramiento del Sistema de Gestión de Calidad (ISO 9001:2008),

PROPUESTA DE CERTIFICACION Ofrecemos asesorías para cualquier tipo de empresa en cuanto al diseño, implementación, certificación, mantenimiento y mejoramiento del Sistema de Gestión de Calidad (ISO 9001:2008),

Guía de contenido. Cápsula II. Control Interno y Transferencia de los recursos.

Guía de contenido FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. FORTAMUN - DF Cápsula II. Control Interno y Transferencia de los

Guía de contenido FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. FORTAMUN - DF Cápsula II. Control Interno y Transferencia de los

BOLETIN INFORMATVO PROTOCOLO DE SEGURIDAD IMPLEMENTADO POR SEGURIDAD DOSSI Y CIA LTDA

BOLETIN INFORMATVO PROTOCOLO DE SEGURIDAD IMPLEMENTADO POR SEGURIDAD DOSSI Y CIA LTDA Señor usuario a continuación le daremos a conocer nuestro protocolo de seguridad para garantizarle un servicio de calidad

BOLETIN INFORMATVO PROTOCOLO DE SEGURIDAD IMPLEMENTADO POR SEGURIDAD DOSSI Y CIA LTDA Señor usuario a continuación le daremos a conocer nuestro protocolo de seguridad para garantizarle un servicio de calidad

www.mutua- intercomarcal.com Juan Carlos Bajo http://prevencionar.com/2015/12/01/compliance- officers- una- profesion- con- gran- futuro/

Juan Carlos Bajo http://prevencionar.com/2015/12/01/compliance- officers- una- profesion- con- gran- futuro/ Compliance Officers, una profesión con gran futuro Cada día las regulaciones administrativas

Juan Carlos Bajo http://prevencionar.com/2015/12/01/compliance- officers- una- profesion- con- gran- futuro/ Compliance Officers, una profesión con gran futuro Cada día las regulaciones administrativas

Administración de Recursos Informáticos Unidad II: Unidad de Tecnologías de Información y Comunicaciones. Las Funciones de la Unidad de TIC

Las Funciones de la Unidad de TIC Como se presentó en la unidad I, la gestión de recursos en forma eficiente descansa en la administración, la cual es la encargada de proveer a la empresa de una adecuada

Las Funciones de la Unidad de TIC Como se presentó en la unidad I, la gestión de recursos en forma eficiente descansa en la administración, la cual es la encargada de proveer a la empresa de una adecuada

Resumen General del Manual de Organización y Funciones

Gerencia de Tecnologías de Información Resumen General del Manual de Organización y Funciones (El original del Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS Nº 574-2009,

Gerencia de Tecnologías de Información Resumen General del Manual de Organización y Funciones (El original del Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS Nº 574-2009,

SEGURIDAD DE LA INFORMACIÓN

SEGURIDAD DE LA INFORMACIÓN La información es el principal activo de muchas organizaciones por lo que es necesario protegerla adecuadamente frente a amenazas que puedan poner en peligro la continuidad

SEGURIDAD DE LA INFORMACIÓN La información es el principal activo de muchas organizaciones por lo que es necesario protegerla adecuadamente frente a amenazas que puedan poner en peligro la continuidad

Tercer Seminario Taller Internacional de La Red Mexicana De Ciudades

Tercer Seminario Taller Internacional de La Red Mexicana De Ciudades Lic. Fernando León Tello Los modelos de Sistemas de Gestión ISO y su relación con los indicadores septiembre de 2002 1 La presente exposición

Tercer Seminario Taller Internacional de La Red Mexicana De Ciudades Lic. Fernando León Tello Los modelos de Sistemas de Gestión ISO y su relación con los indicadores septiembre de 2002 1 La presente exposición

INFORME DE GESTIÓN SOBRE EL SISTEMA DE CONTROL INTERNO

INFORME DE GESTIÓN SOBRE EL SISTEMA DE CONTROL INTERNO TEXTO DEL INFORME QUE LA PRESIDENCIA DE DECEVAL PONE A CONSIDERACIÓN DE LA JUNTA DIRECTIVA Y QUE DEBE INCLUIRSE EN EL INFORME ANUAL DE GESTIÓN El

INFORME DE GESTIÓN SOBRE EL SISTEMA DE CONTROL INTERNO TEXTO DEL INFORME QUE LA PRESIDENCIA DE DECEVAL PONE A CONSIDERACIÓN DE LA JUNTA DIRECTIVA Y QUE DEBE INCLUIRSE EN EL INFORME ANUAL DE GESTIÓN El

Equipos a Presión. Condiciones de Seguridad Industrial y Laboral. Marco Normativo. Calderas. Lugo, 25 de octubre de 2011 1 CAMPAÑA EUROPEA SOBRE MANTENIMIENTO SEGURO Principales Objetivos: Sensibilizar

Equipos a Presión. Condiciones de Seguridad Industrial y Laboral. Marco Normativo. Calderas. Lugo, 25 de octubre de 2011 1 CAMPAÑA EUROPEA SOBRE MANTENIMIENTO SEGURO Principales Objetivos: Sensibilizar

Curso Fundamentos de ITIL

Curso Fundamentos de ITIL 1 Curso El curso de Fundamentos de ITIL introduce el concepto de Gestión de Servicio TI (IT Service Management o ITSM), el Ciclo de Vida del Servicio y un marco para identificar

Curso Fundamentos de ITIL 1 Curso El curso de Fundamentos de ITIL introduce el concepto de Gestión de Servicio TI (IT Service Management o ITSM), el Ciclo de Vida del Servicio y un marco para identificar

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE FISCALIZACIÓN DEL SISTEMA DE ADMINISTRACIÓN FINANCIERA DE LA REPÚBLICA

Licenciado Guillermo Zúñiga Chaves Ministro MINISTERIO DE HACIENDA Estimado señor: 20 de marzo, 2007 FOE-SAF-0111 Al contestar refiérase al oficio No. 2822 Asunto: Remisión del informe Nro DFOE-SAF-05-2007,

Licenciado Guillermo Zúñiga Chaves Ministro MINISTERIO DE HACIENDA Estimado señor: 20 de marzo, 2007 FOE-SAF-0111 Al contestar refiérase al oficio No. 2822 Asunto: Remisión del informe Nro DFOE-SAF-05-2007,

PROGRAMA DE GESTION DOCUMENTAL

PROGRAMA DE GESTION DOCUMENTAL DGD-005 00 2 de 9 1. OBJETIVO Establecer el documento que permita definir de forma sistemática las actividades inherentes al proceso de gestión documental que incluyen: producción,

PROGRAMA DE GESTION DOCUMENTAL DGD-005 00 2 de 9 1. OBJETIVO Establecer el documento que permita definir de forma sistemática las actividades inherentes al proceso de gestión documental que incluyen: producción,