BONOS OBLIGATORIAMENTE CONVERTIBLES EN ACCIONES ORDINARIAS DEL BANCO DE BOGOTÁ S. A. 2010, POR $2,5 BILLONES

|

|

|

- Ernesto Carrizo Ramírez

- hace 6 años

- Vistas:

Transcripción

Millones de pesos a 31 de agosto de 2011 Activos totales: $40.620.417; Pasivo: $32.")

1 Contactos: Andrea Martín M. María Soledad Mosquera R. Comité Técnico: 28 de octubre de 2011 Acta No: 397 BONOS OBLIGATORIAMENTE CONVERTIBLES EN ACCIONES ORDINARIAS DEL BANCO DE BOGOTÁ S. A. 2010, POR $2,5 BILLONES BRC INVESTOR SERVICES S. A. SCV DEUDA DE CORTO PLAZO REVISIÓN PERIÓDICA BRC 1+ (Uno más) Millones de pesos a 31 de agosto de 2011 Activos totales: $ ; Pasivo: $ ; Patrimonio: $ ; Utilidad Operacional: $ ; Utilidad Neta: $ Historia de la calificación: Calificación inicial Oct./10: BRC 1+ La información financiera incluida en este reporte está basada en estados financieros auditados de los años 2008, 2009 y 2010 y no auditados a agosto de CARACTERÍSTICAS DE LOS TÍTULOS: : El 100% de los recursos obtenidos en la emisión se destinaran a adelantar operaciones y negocios legalmente permitidos a los establecimientos bancarios, incluyendo la realización de adquisiciones y capitalizaciones de instituciones financieras, en las condiciones y con los requisitos establecidos para tal efecto por la ley. Títulos: Bonos Obligatoriamente Convertibles en Acciones Ordinarias Emisor: Banco de Bogotá S.A. Monto Calificado: $2,5 billones Monto pendiente por convertir: $ millones al 4 de noviembre de 2011 Serie: Serie A Cantidad: bonos Fecha de Emisión: 19 de noviembre de 2010 Plazos: Un (1) año contado a partir de la Fecha de Emisión. Rendimiento: Los Bonos de la Seria A estarán emitidos en pesos, devengarán un interés fijo máximo de 3% E.A. Periodicidad Pago de Intereses: Mes vencido Pago de Capital: El capital será redimido totalmente en Acciones Ordinarias del Banco de Bogotá cuando se presente cualquiera de los eventos de convertibilidad; es decir, al vencimiento de los títulos o transcurridos dos meses contados desde la fecha de emisión a opción del tenedor. Administrador: Depósito Centralizado de Valores de Colombia DECEVAL S. A. Representante Tenedores: Fiduciaria Fiducor S.A. Agente estructurador y colocador: Banco de Bogotá S.A. Garantía: Capacidad de pago del Emisor durante la vigencia de los Bonos. 1. FUNDAMENTOS DE LA CALIFICACIÓN El Comité Técnico de BRC SCV en revisión periódica mantuvo la calificación de BRC 1+ en Deuda de Corto Plazo a los Bonos Obligatoriamente Convertibles en Acciones Ordinarias del Banco de Bogotá S.A por $2,5 billones. De acuerdo con el prospecto de inversión, los Bonos (BOCEAS) serán convertibles en su totalidad en acciones transcurrido un año contado a partir de la fecha de emisión, razón por la cual BRC Investor Services otorga la 2 de 10 calificación de Deuda de Corto Plazo. Una vez la totalidad de los Bonos Ordinarios sean convertidos en acciones, la calificación actual perderá vigencia y el riesgo asumido por los tenedores estará condicionado a los inherentes de los activos de renta variable. Así mismo, una vez la conversión a acciones se lleve a cabo, la prioridad de pago de la Emisión Calificada desaparece y el importe de su valor quedará subordinado al pago del pasivo externo. Los recursos obtenidos con la presente emisión de bonos fueron utilizados para la capitalización de la filial Leasing Bogotá Panamá, a cargo del proceso de CAL-F-14-FOR-05 R1

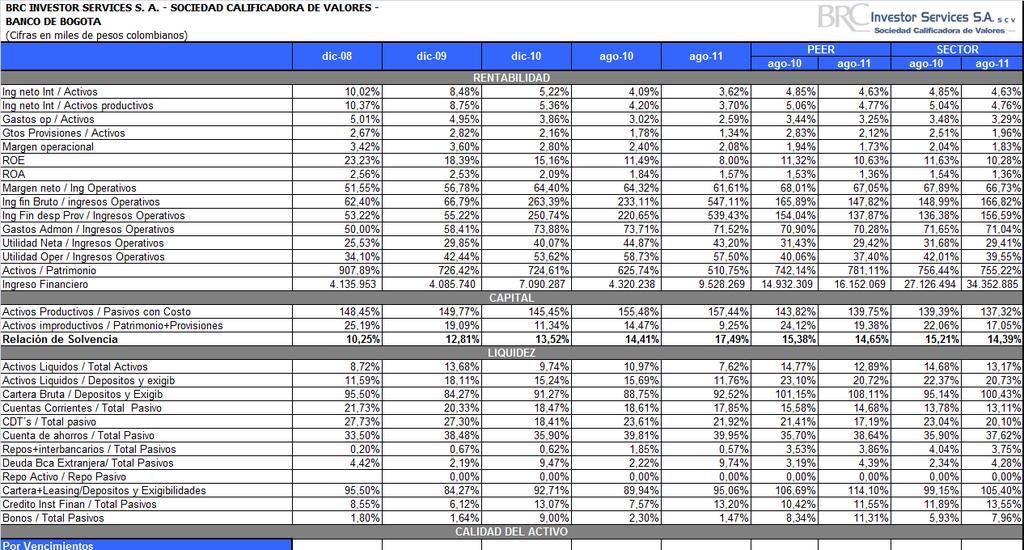

2 adquisición del 100% de las acciones de la Holding BAC Credomatic GECF Inc. El 9 de diciembre de 2010, Leasing Bogotá S.A. Panamá efectuó la compra de la totalidad de las acciones de BAC Credomatic GECF, Inc., de conformidad con los términos del contrato de compraventa de acciones. Dentro de los aspectos que fundamentan la calificación del Banco de Bogotá de AAA en Deuda de Largo Plazo y BRC 1+ en Deuda de Corto Plazo se encuentran sus fortalezas corporativas y financieras como filial del Grupo Aval 1, uno de los grupos económicos más importantes de Colombia. A agosto de 2011, el Banco de Bogotá se destaca por ser el establecimiento de crédito de mayor tamaño del Grupo Aval, y el segundo del sector bancario por nivel de activos, patrimonio y resultados del ejercicio con una participación de mercado del 14,60%, 21,59% y 16,80%, respectivamente. La fusión con Leasing Bogotá ha permitido complementar su portafolio de productos, ampliar la red de distribución y su base de clientes. En este sentido, en el periodo analizado la participación de las operaciones de leasing en la cartera del Banco fue de 2,7%. Una de las fortalezas del Banco de Bogotá ha sido la favorable evolución de los indicadores de calidad de la cartera tanto por vencimientos como por riesgo C, D y E como resultado de las medidas estratégicas implementadas para fortalecer los procesos de originación, seguimiento y cobranza. La proporción de los castigos de cartera respecto al total de cartera bruta del Banco resultó similar a la de sus pares e inferior al sector; no obstante, este rubro mostró un crecimiento de 24% entre agosto de 2010 y agosto de Con la adquisición del BAC Credomatic 2, el Banco de Bogotá amplió su cobertura geográfica e incrementó la diversificación de su cartera de créditos. No obstante, representa un reto para la Compañía en términos de gestión de riesgo y de inversiones acorde con una mayor integración a los mercados internacionales. El BAC ha demostrado alto posicionamiento en la colocación de créditos de consumo en Centroamérica 3 y amplia presencia en la región 4. Al cierre de 2010, los activos del BAC International Bank, Inc. sumaban US$8.409 millones, su cartera ascendía a US$5.356 millones, los depósitos a US$6.033 millones, el patrimonio a US$930 millones y las utilidades a US$151,2 millones. Por la orientación del BAC a las colocaciones en cartera de consumo, la gestión de riesgos conservadora del Banco de Bogotá ha limitado la exposición a riesgos cambiarios, crediticios y de mercado a los que pueden estar expuestas las operaciones de esta filial. 2. ANÁLISIS FINANCIERO DEL EMISOR A AGOSTO DE 2011 Rentabilidad Entre agosto de 2010 y agosto de 2011, el dinamismo de la cartera de créditos del Banco de Bogotá se reflejó en el aumento de 13,7% del margen neto de intereses. Lo anterior compensó el incremento del costo de los pasivos derivado del alza en las tasas de interés y resultó en un crecimiento de 8,8% del margen neto de intereses. No obstante, como se aprecia en la tabla 1, la eficiencia sobre el activo 5 fue inferior a la presentada por el sector y sus pares. El margen neto diferente de intereses presentó un aumento de 6,3% explicado por los dividendos recibidos de sus filiales y el dinamismo de los servicios financieros. Por su parte, los gastos de provisiones mostraron una disminución de 30% por las recuperaciones de cartera, que suponen una mayor efectividad de las políticas de cobranza del Banco. De lo anterior, la utilidad neta del Banco de Bogotá mostró un crecimiento de 9,3% al sumar $ millones. Como resultado del desempeño financiero del Banco, y el crecimiento de 57% en el patrimonio y en el activo, derivado de la adquisición del BAC y de la fusión con Leasing Bogotá, los indicadores de rentabilidad mostraron una tendencia decreciente durante el periodo analizado. No obstante, se destaca que el ROA y el margen operacional se mantuvieron por encima del sector, mientras que el ROE continúa rezagado. Tabla 1. Indicadores de rentabilidad* BANCO DE BOGOTÁ PARES SECTOR Dic 10 ago-10 ago-10 ago-11 ago-10 ago-11 Dic 09 ago-11 Ingreso neto Intereses / Activos 8,5% 5,2% 4,1% 3,6% 4,9% 4,6% 4,9% 4,6% 1 Principalmente bancos comerciales y sus compañías filiales (fiduciarias, leasings, una firma comisionista de bolsa, almacenadoras, corporaciones financieras) y la mayor administradora de fondos de pensiones en el país. Estas seis entidades son: Banco de Bogotá, Banco de Occidente, Banco Popular, Banco AV Villas, Leasing de Occidente y AFP Porvenir. 2 El 16 de marzo de 2011, Moody s otorgó la calificación de Baa3 en Deuda de Largo Plazo a BAC International Bank, Inc. 3 El BAC Credomatic es el tercer grupo financiero en términos de colocación de cartera a nivel centroamericano y el mayor proveedor de tarjetas de crédito de esta región. Gtos Operativos / Activos 4,95% 3,86% 3,02% 2,59% 3,44% 3,25% 3,48% 3,29% Gtos Provisiones / Activos 2,8% 2,2% 1,8% 1,3% 2,8% 2,1% 2,5% 2,0% Margen operacional 3,60% 2,80% 2,40% 2,08% 1,94% 1,73% 2,04% 1,83% ROE 18,4% 15,2% 11,5% 8,0% 11,3% 10,6% 11,6% 10,3% ROA 2,53% 2,09% 1,84% 1,57% 1,53% 1,36% 1,54% 1,36% Gastos Admon / Ingresos Operativos 58,4% 73,9% 73,7% 71,5% 70,9% 70,3% 71,7% 71,0% *Indicadores no anualizados. 4 Tiene presencia en Guatemala, El Salvador, Honduras, Nicaragua, Costa Rica, Panamá, Grand Cayman y Bahamas. 5 Ingresos netos de intereses sobre activos. 3 de 10

3 Calidad del Activo o Cartera Al cierre de agosto de 2011, la cartera bruta del Banco de Bogotá ascendió a $25,02 billones, con un crecimiento de 25,45%, similar al registrado por el sector de 27,54% y de los pares de 26,72%. El mayor dinamismo se presentó en el segmento comercial y el de consumo, que mostraron incrementos anuales de 25,09% y 28,23%, respectivamente, y representaron 80% y 19% del portafolio de créditos. La calidad de la cartera del Banco por vencimiento y por riesgos C,D y E fue superior a la del sector y la de sus pares. Lo anterior como resultado del menor deterioro de la cartera y no por efecto denominador: en términos absolutos la cartera vencida decreció 6% y la cartera bruta aumentó 24%. No obstante, el dinamismo reciente de la cartera podría derivar en mayores índices de morosidad, por lo cual su evolución será un aspecto de seguimiento por parte de BRC. Tabla 2. Indicadores de calidad de cartera BANCO DE BOGOTÁ PARES SECTOR dic-09 dic-10 ago-10 ago-11 ago-10 ago-11 ago-10 ago-11 Total Cartera Vencida/Total Cartera 2,9% 2,2% 2,7% 2,0% 3,6% 2,6% 3,6% 2,8% Comercial 2,1% 1,7% 2,0% 1,6% 2,9% 1,8% 2,8% 1,9% Consumo 6,5% 4,6% 5,9% 3,8% 5,4% 4,5% 5,4% 4,4% % Comercial / Total Cartera 80,6% 81,3% 80,7% 80,4% 65,4% 64,7% 62,3% 61,4% % Consumo / Total Cartera 18,1% 17,7% 18,2% 18,6% 23,6% 24,7% 26,9% 28,1% Total Cartera CDE / Total Cartera 4,7% 3,7% 4,3% 3,1% 4,3% 3,4% 4,7% 3,9% Comercial C, D y E 4,0% 3,4% 3,9% 3,0% 3,6% 2,9% 4,2% 3,6% Consumo C, D y E 7,4% 5,0% 6,3% 3,8% 6,3% 4,9% 6,0% 4,7% Como se aprecia en la tabla 3, la proporción de los castigos de cartera respecto al total de cartera bruta del Banco de Bogotá resultó similar a la de sus pares e inferior a la del sector. Sin embargo, la velocidad de castigos promedio se mantuvo en 26% 6, por lo cual fue uno de los aspectos que explicó la favorable evolución de la calidad de cartera, junto con una mayor efectividad de las políticas de otorgamiento, seguimiento y cobranza. Tabla 3. Indicadores de calidad con castigo BANCO DE BOGOTA PARES COMPARABLES SECTOR ago-10 ago-11 ago-10 ago-11 ago-10 ago-11 Calidad de cartera (sin castigos) 2,7% 2,0% 3,6% 2,6% 3,6% 2,8% Calidad de cartera (con castigos) 6,6% 5,9% 8,6% 6,3% 8,9% 7,2% Saldo de cartera bruta* Saldo castigado* Monto castigado % del total cartera bruta 4,0% 4,0% 5,7% 4,0% 5,7% 4,6% Diferencia en puntos entre cartera con y sin castigos *Indicadores no anualizados. Si bien el Banco ha mejorado sus indicadores de cobertura respecto a su comportamiento histórico, continuaron por debajo de los registrados por el agregado bancario y por su grupo comparable. Una de las oportunidades de mejora para el Banco será incrementar los niveles de cubrimiento con el fin de limitar la exposición al riesgo de crédito de darse un escenario de deterioro de la cartera. Tabla 4. Indicadores de cubrimiento de cartera por vencimiento y por riesgo (C, D y E) BANCO DE BOGOTÁ PARES SECTOR dic-09 dic-10 ago-10 ago-11 ago-10 ago-11 ago-10 ago-11 Cobertura Cartera y Leasing 135,2% 159,3% 142,9% 154,8% 148,7% 176,6% 140,8% 164,5% Cobertura de Cartera y Leasing Comercial 160,2% 186,2% 168,8% 172,6% 163,9% 220,0% 164,7% 208,3% Cobertura de Cartera y Leasing Consumo 101,5% 118,1% 107,1% 124,5% 135,3% 140,5% 123,4% 131,6% Cobertura Cartera y Leasing CDE 46,9% 50,6% 50,1% 43,6% 66,2% 66,7% 60,7% 60,5% Cubrimiento Cartera + Leasing Comercial C,D y E 41,5% 46,8% 45,3% 38,8% 65,9% 63,5% 58,3% 56,2% Cubrimiento Cartera + Leasing Consumo C,D y E 58,0% 59,6% 60,6% 56,7% 63,6% 65,3% 61,7% 61,9% Capital El patrimonio de la Entidad ascendió a $7,95 billones, con un crecimiento de 57% explicado por la capitalización vía Boceas que se realizó a finales del año pasado y por la fusión con Leasing Bogotá. Lo anterior permitió mantenerse como una de las entidades de mayor tamaño en el sector bancario (segundo lugar). Con la colocación de los BOCEAS, el indicador de solvencia pasó de 14,41% a 17,49% entre agosto de 2010 y agosto de 2011, mejorando su capacidad para cubrir pérdidas inesperadas, incluso con el crecimiento de los activos ponderados por riesgo con la adquisición del BAC Credomatic. Así mismo, el patrimonio técnico del Banco fue de $6,98 billones, liderando los resultados de este rubro en el sector 7. Gráfico 1. Relación de solvencia 20,00% 18,00% 16,00% 14,00% 12,00% 10,00% 8,00% 6,00% 4,00% 2,00% 0,00% BANCO DE BOGOTA PARES SECTOR ago 07 oct 07 dic 07 feb 08 abr 08 jun 08 ago 08 oct 08 dic 08 feb 09 abr 09 jun 09 ago 09 oct 09 dic 09 feb 10 abr 10 jun 10 ago 10 oct 10 dic 10 feb 11 abr 11 jun 11 ago 11 6 Entre agosto de 2010 y agosto de 2011, la tasa de crecimiento de los castigos fue de 24%, y un año atrás fue de 27%. 7 Durante el año de duración de la emisión de BOCEAS el monto colocado se computa en el patrimonio adicional; sin embargo, en la medida que en que los BOCEAS se han convertido, han pasado a computar al patrimonio básico de Banco de Bogotá. 4 de 10

4 El desempeño sobresaliente del indicador de activos productivos sobre pasivos con costo frente a sus pares y el sector, se explica principalmente por los menores saldos vencidos de la cartera de crédito. Estos indicadores indican que la productividad es mayor que la de su grupo de pares AAA y demuestran la flexibilidad del Banco ante cambios coyunturales que puedan afectar su operación. Tabla 5. Indicadores de capital BANCO DE BOGOTÁ PEER SECTOR dic-09 dic-10 ago-10 ago-11 ago-10 ago-11 ago-10 ago-11 Activos Productivos / Pasivos con Costo 149,8% 145,4% 155,5% 157,4% 143,8% 139,7% 139,4% 137,3% Activos Impro - prov / Patrim+Prov+Cap Gtia 19,09% 11,34% 14,47% 9,25% 24,12% 19,38% 22,06% 17,05% Entre agosto de 2010 y agosto de 2011, el portafolio del Banco de Bogotá tuvo un crecimiento de 51% al sumar $10,58 billones, con lo cual su participación en los activos se incrementó de 22% a 26%. El portafolio es una fuente de liquidez importante para el Banco, por lo cual es importante que mantenga sus características estructurales para limitar la exposición al riesgo de mercado. Esto último teniendo en cuenta que en el último año, el Ver sobre el patrimonio técnico fue de 5,39% mientras que para el grupo comparable y el sector esta proporción fue de 4,15% y 4,68%, respectivamente. Gráfico 2. Composición del portafolio de inversiones 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 37% 7% 48% 28% 66% 18% 12% 66% 79% 7% 18% 69% 13% 82% Dic07 Dic08 Dic09 Dic10 Ago10 Ago11 NEGOCIABLES HASTA EL VENCIMIENTO DISPONIBLES PARA LA VENTA DERECHOS DE TRANSFERENCIA Liquidez y Fuentes de Fondeo bancos y repos interbancarios) mientras que el indicador de riesgo de liquidez (IRL) a 30 días se ubicó en $1,2 billones, lo que representa 3,67% de los pasivos con costo, inferior a la proporción promedio de sus pares comparables de 14,10%. No obstante, bajo un escenario de estrés de liquidez a 30 días calculado por el Banco, la cobertura de activos líquidos sería de 142%. En particular, la relación de activos líquidos sobre el total de activos resulta menor que la de sus pares y el sector, lo cual se explica porque en promedio 74% del portafolio está clasificado como disponibles para la venta, con el fin de reducir el impacto del alza en las tasas sobre el estado de resultados de la Compañía y para llevar a cabo operaciones de liquidez con el emisor. Tabla 6. Indicadores de liquidez BANCO DE BOGOTÁ PEER SECTOR dic-09 dic-10 ago-10 ago-11 ago-10 ago-11 ago-10 ago-11 Activos Liquidos / Total Activos 13,7% 9,7% 11,0% 7,6% 14,8% 12,9% 14,7% 13,2% Activos Líquidos / Depósitos y Exigib 18,1% 15,2% 15,7% 11,8% 23,1% 20,7% 22,4% 20,7% Cartera Bruta / Depósitos y Exigib 84,3% 91,3% 88,7% 92,5% 101,1% 108,1% 95,1% 100,4% CDT s / Total pasivo 27,3% 18,4% 23,6% 21,9% 21,4% 17,2% 23,0% 20,1% Cartera+Leasing/Depósitos y Exigibilidades 84,3% 92,7% 89,9% 95,1% 106,7% 114,1% 99,1% 105,4% Crédito Inst Finan / Total Pasivos 6,1% 13,1% 7,6% 13,2% 10,4% 11,6% 11,9% 13,5% Bonos / Total Pasivos 1,6% 9,0% 2,3% 1,5% 8,3% 11,3% 5,9% 8,0% En los últimos tres años (agosto de 2009 a agosto de 2011), no se evidenciaron cambios significativos en la estructura del pasivo del Banco de Bogotá, la cual se destaca por mantener una adecuada atomización. Las cuentas de ahorro continúan siendo su principal fuente de financiación, cuya porción estable fue en promedio de 87% (entre enero y agosto de 2011). En segundo lugar, el Banco se fondea con CDT, que tuvieron un índice de renovación promedio de 50,4%, porcentaje que resultó inferior al 60,8% registrado un año atrás. A septiembre de 2011, los 20 mayores depositantes de cuentas de ahorros, cuentas corrientes y CDT representan el 12,22%, 3,36% y 7,38% del total de pasivos, niveles similares a los observados en el y que resulta inferior a los niveles observados en sus pares comparables. El Banco de Bogotá ha fortalecido los sistemas de información gerencial para llevar a cabo la evaluación de riesgo de liquidez de los clientes. Aunque estas herramientas son comparables con bancos con la misma calificación, evidencia rezago frente a la infraestructura de bancos internacionales con filiales en Colombia. Al cierre de agosto de 2011, el Banco de Bogotá contó con $2,55 billones en disponible (recursos en caja, 8 A septiembre de 2010, los 20 mayores depositantes de cuentas de ahorros, cuentas corrientes y CDT representaron el 14,90%, 3,31% y 7,96%, respectivamente, del total pasivos. 5 de 10

5 Gráfico 3. Composición del portafolio de inversiones 100% 80% 60% 16% 9% 6% 20% 28% 27% 13% 18% 8% 13% 24% 22% 40% 33% 34% 38% 36% 40% 40% 20% 0% 23% 22% 20% 18% 19% 18% Dic07 Dic08 Dic09 Dic10 Ago10 Ago11 CUENTA CORRIENTE CDT OTROS AHORRO CDAT CREDITOS OTRAS INSTITUCIONES CREDITO 3. CONTINGENCIAS A junio de 2011, según información remitida por el calificado, los principales procesos en contra del Banco de Bogotá tienen pretensiones por $ millones, sobre los cuales el monto de las provisiones asciende a $8.868 millones, en razón a que dichas contingencias están cubiertas por Fogafin con ocasión del contrato de adquisición de Megabanco. De acuerdo con Banco de Bogotá, la probabilidad de fallo en contra de la Entidad en la mayoría de los procesos es remota. El Banco de Bogotá no ha sido sujeto de sanciones o castigos impuestos por parte de la Superintendencia Financiera ni llamados de atención por parte de la AMV. 6 de 10

6 4. ESTADOS FINANCIEROS 7 de 10

7 8 de 10

8 ESCALAS DE CALIFICACIÓN CALIFICACIONES DE DEUDA A CORTO PLAZO Esta calificación se asigna respecto de instrumentos de deuda con vencimientos originales de un (1) año o menos. Las calificaciones representan una evaluación de la probabilidad de un incumplimiento en el pago tanto de capital como de sus intereses. Entre los factores importantes que pueden influir en esta evaluación, están la solidez financiera de la entidad determinada y la probabilidad que el gobierno salga al rescate de una entidad que esté en problemas, con el fin de evitar cualquier incumplimiento de su parte. La calificación de deuda a corto plazo se limita a instrumentos en moneda local y se basa en la siguiente escala y definiciones: Grados de inversión: BRC 1+ BRC 1 BRC 2+ BRC 2 BRC 3 Es la categoría más alta en los grados de inversión. Indica que la probabilidad de repago oportuno, tanto del capital como de los intereses, es sumamente alta. Es la segunda categoría más alta entre los grados de inversión. Indica una alta probabilidad de que tanto el capital como los intereses se reembolsarán oportunamente, con un riesgo incremental muy limitado, en comparación con las emisiones calificadas con la categoría más alta. Es la tercera categoría de los grados de inversión. Indica que, aunque existe un nivel de certeza alto en relación con el repago oportuno de capital e intereses, el nivel no es tan alto como para las emisiones calificadas en 1. Es la cuarta categoría de los grados de inversión. Indica una buena probabilidad de repagar capital e intereses. Las emisiones de calificación 2 podrían ser más vulnerables a acontecimientos adversos (tanto internos como externos) que las emisiones calificadas en categorías más altas. Es la categoría más baja en los grados de inversión. Indica que aunque la obligación es más susceptible que aquellas con calificaciones más altas a verse afectada por desarrollos adversos (tantos internos como externos), se considera satisfactoria su capacidad de cumplir oportunamente con el servicio de la deuda tanto de capital como de intereses. Grados de no inversión o alto riesgo BRC 4 Es la primera categoría del grado de alto riesgo; se considera como un grado no adecuado para inversión. BRC 5 Esta categoría corresponde a la escala dentro de la cual las emisiones se encuentran en incumplimiento de algún pago de obligaciones. BRC 6 Esta categoría es considerada sin suficiente información para calificar. 9 de 10

TERCERA EMISIÓN DE BONOS ORDINARIOS 2005 GRUPO AVAL ACCIONES Y VALORES S. A. POR $ MILLONES

POR $200.000 MILLONES SEGUIMIENTO SEMESTRAL Contactos: Andrés Marthá Martínez andres.martha@standardandpoors.com María Soledad Mosquera Ramírez maria.mosquera@standardandpoors.com Julio de 2015 DEUDA DE

POR $200.000 MILLONES SEGUIMIENTO SEMESTRAL Contactos: Andrés Marthá Martínez andres.martha@standardandpoors.com María Soledad Mosquera Ramírez maria.mosquera@standardandpoors.com Julio de 2015 DEUDA DE

BANCOLOMBIA S. A. Establecimiento Bancario

Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Diciembre de 2012 BANCOLOMBIA S. A. Establecimiento Bancario BRC INVESTOR SERVICES S.A. SCV SEGUIMIENTO

Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Diciembre de 2012 BANCOLOMBIA S. A. Establecimiento Bancario BRC INVESTOR SERVICES S.A. SCV SEGUIMIENTO

DIRECCIÓN GENERAL. HERNÁN RINCÓN GÓMEZ Presidente. LUIS GUILLERMO SUAREZ GUERRERO Oficial de Cumplimiento, Seguridad y Riesgo Operativo

DIRECCIÓN GENERAL HERNÁN RINCÓN GÓMEZ Presidente AÍDA DÍAZ GARAVITO Vicepresidente Financiero MARTHA AARÓN GROSSO Vicepresidente de Riesgo, Crédito y Calidad de Cartera AMPARO MEJIA GALLON Vicepresidente

DIRECCIÓN GENERAL HERNÁN RINCÓN GÓMEZ Presidente AÍDA DÍAZ GARAVITO Vicepresidente Financiero MARTHA AARÓN GROSSO Vicepresidente de Riesgo, Crédito y Calidad de Cartera AMPARO MEJIA GALLON Vicepresidente

PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS Y SUBORDINADOS HASTA $ MILLONES

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS Y SUBORDINADOS HASTA $400.000 MILLONES JUNIO DE 2011 ENTIDAD EMISORA Mediante escritura No 1607

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS Y SUBORDINADOS HASTA $400.000 MILLONES JUNIO DE 2011 ENTIDAD EMISORA Mediante escritura No 1607

BANCO DE BOGOTÁ S. A. Establecimiento Bancario

Contactos: Andrea Martín Merizalde amartin@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Comité Técnico: 5 de diciembre de 2013 Acta No: 594 BANCO DE BOGOTÁ S. A. Establecimiento Bancario

Contactos: Andrea Martín Merizalde amartin@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Comité Técnico: 5 de diciembre de 2013 Acta No: 594 BANCO DE BOGOTÁ S. A. Establecimiento Bancario

BANCOLOMBIA S. A. Establecimiento Bancario

Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Octubre de 2013 BANCOLOMBIA S. A. Establecimiento Bancario BRC INVESTOR SERVICES S.A. SCV SEGUIMIENTO

Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Octubre de 2013 BANCOLOMBIA S. A. Establecimiento Bancario BRC INVESTOR SERVICES S.A. SCV SEGUIMIENTO

TERCERA EMISIÓN DE BONOS ORDINARIOS 2005 GRUPO AVAL ACCIONES Y VALORES S. A. POR $ MILLONES

GRUPO AVAL ACCIONES Y VALORES S. A. POR $200.000 MILLONES Contactos: Andrea Martín M. amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 15 de noviembre de 2012 Acta No:

GRUPO AVAL ACCIONES Y VALORES S. A. POR $200.000 MILLONES Contactos: Andrea Martín M. amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 15 de noviembre de 2012 Acta No:

EMISION BONOS ORDINARIOS DAVIVIENDA EN PESOS 15 DE AGOSTO. Acciones & Valores

EMISION BONOS ORDINARIOS DAVIVIENDA EN PESOS 15 DE AGOSTO Acciones & Valores DAVIVIENDA Estructura Accionaria Préstamos por Segmentos Banco Davivienda cuenta con una fuerte participación de mercado y se

EMISION BONOS ORDINARIOS DAVIVIENDA EN PESOS 15 DE AGOSTO Acciones & Valores DAVIVIENDA Estructura Accionaria Préstamos por Segmentos Banco Davivienda cuenta con una fuerte participación de mercado y se

Conferencia de Resultados Consolidados Anuales y del Cuarto Trimestre de Relación con el Inversionista

Conferencia de Resultados Consolidados Anuales y del Cuarto Trimestre de 2013 Relación con el Inversionista Marzo 25, 2014 2 Aviso Legal Banco de Bogotá y sus respectivas subsidiarias financieras, incluyendo

Conferencia de Resultados Consolidados Anuales y del Cuarto Trimestre de 2013 Relación con el Inversionista Marzo 25, 2014 2 Aviso Legal Banco de Bogotá y sus respectivas subsidiarias financieras, incluyendo

Asamblea General de Accionistas. Informe de Presidente Estados Financieros separados del primer semestre de 2016

Asamblea General de Accionistas Informe de Presidente Estados Financieros separados del primer semestre de 2016 Agenda 1 2 4 5 Entorno macroeconómico en Colombia y Centroamérica Reconocimientos y calificaciones

Asamblea General de Accionistas Informe de Presidente Estados Financieros separados del primer semestre de 2016 Agenda 1 2 4 5 Entorno macroeconómico en Colombia y Centroamérica Reconocimientos y calificaciones

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

INFORME DE RENDICIÓN DE CUENTAS FONDO ABIERTO CON PACTO DE PERMANENCIA MÍNIMA CxC

INFORME DE RENDICIÓN DE CUENTAS FONDO ABIERTO CON PACTO DE PERMANENCIA MÍNIMA CxC Para el periodo comprendido entre el 01 de enero de 2016 y el 30 de junio de 2016 www.alianza.com.co 1Información de Desempeño

INFORME DE RENDICIÓN DE CUENTAS FONDO ABIERTO CON PACTO DE PERMANENCIA MÍNIMA CxC Para el periodo comprendido entre el 01 de enero de 2016 y el 30 de junio de 2016 www.alianza.com.co 1Información de Desempeño

BANCO DAVIVIENDA S. A. Establecimiento Bancario

Establecimiento Bancario Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Comité Técnico: 29 de noviembre de 2013 Acta No. 592 BRC INVESTOR SERVICES

Establecimiento Bancario Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Comité Técnico: 29 de noviembre de 2013 Acta No. 592 BRC INVESTOR SERVICES

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD-

Contactos: Luis Carlos Blanco Gonzalez lblanco@brc.com.co Maria Carolina Barón Buitrago cmbaron@brc.com.co UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD- Marzo de 2011 BRC INVESTOR SERVICES S. A. SCV

Contactos: Luis Carlos Blanco Gonzalez lblanco@brc.com.co Maria Carolina Barón Buitrago cmbaron@brc.com.co UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD- Marzo de 2011 BRC INVESTOR SERVICES S. A. SCV

Reporte de calificación

Colombia Reporte de calificación............................................................................... FONDO ABIERTO INTERÉS Comité Técnico: 13 de mayo de 2016 Acta número: 946 Contactos: Silvia

Colombia Reporte de calificación............................................................................... FONDO ABIERTO INTERÉS Comité Técnico: 13 de mayo de 2016 Acta número: 946 Contactos: Silvia

BANCO DE BOGOTÁ S. A. Establecimiento Bancario

Contactos: Silvia Margarita Sánchez Durán silvia.sanchez@ standardandpoors.com María Soledad Mosquera Ramírez maria.mosquera@ standardandpoors.com Comité Técnico: 5 de diciembre de 2014 Acta No. 683 BANCO

Contactos: Silvia Margarita Sánchez Durán silvia.sanchez@ standardandpoors.com María Soledad Mosquera Ramírez maria.mosquera@ standardandpoors.com Comité Técnico: 5 de diciembre de 2014 Acta No. 683 BANCO

CUARTA EMISIÓN DE BONOS ORDINARIOS 2009 GRUPO AVAL ACCIONES Y VALORES S. A. POR $ MILLONES

Contactos: Catalina EncisoM. cenciso@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 19 de noviembre de 2009 Acta No: 206 CUARTA EMISIÓN DE BONOS ORDINARIOS 2009 GRUPO AVAL ACCIONES

Contactos: Catalina EncisoM. cenciso@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 19 de noviembre de 2009 Acta No: 206 CUARTA EMISIÓN DE BONOS ORDINARIOS 2009 GRUPO AVAL ACCIONES

Reporte de resultados consolidados 2014

1 Mayo 2015 Reporte de resultados consolidados 2014 Colombian Banking GAAP Aviso legal Grupo Aval Acciones y Valores S.A. ( Grupo Aval ) es un emisor de valores en Colombia y los Estados Unidos, inscrito

1 Mayo 2015 Reporte de resultados consolidados 2014 Colombian Banking GAAP Aviso legal Grupo Aval Acciones y Valores S.A. ( Grupo Aval ) es un emisor de valores en Colombia y los Estados Unidos, inscrito

LEASING CORFICOLOMBIANA S. A. Compañía de Financiamiento

LEASING CORFICOLOMBIANA S. A. Compañía de Financiamiento Contactos: Andrea Martín M. amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 3 de agosto de 2011 Acta No: 373

LEASING CORFICOLOMBIANA S. A. Compañía de Financiamiento Contactos: Andrea Martín M. amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 3 de agosto de 2011 Acta No: 373

Banco de América Central, S.A. (Subsidiaria de Inversiones Financieras Banco de América Central, S.A.)

") IDENTIFICACION Banco de América Central, S.A., miembro del Conglomerado Financiero Bac/Credomatic, Network, el cual está conformado por las compañías: Credomatic de El Salvador, S.A. de C.V., (emisora

IDENTIFICACION Banco de América Central, S.A., miembro del Conglomerado Financiero Bac/Credomatic, Network, el cual está conformado por las compañías: Credomatic de El Salvador, S.A. de C.V., (emisora

INFORME MENSUAL MARZO 2016

FONDO DE AHORRO Y ESTABILIZACIÓN DEL SISTEMA GENERAL DE REGALIAS - FAE INFORME MENSUAL MARZO 2016 En este documento se presenta la composición del portafolio de inversiones, el desempeño y los principales

FONDO DE AHORRO Y ESTABILIZACIÓN DEL SISTEMA GENERAL DE REGALIAS - FAE INFORME MENSUAL MARZO 2016 En este documento se presenta la composición del portafolio de inversiones, el desempeño y los principales

JUNIO DE CLASE DE TÍTULO: Bonos Ordinados Davivienda EMISOR: BANCO DAVIVIENDA S.A. Con NIT En UVR: 10.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS (01/06/2016 30/06/2016) PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS DAVIVIENDA EMISION 2010 JUNIO DE 2016 CLASE DE TÍTULO: Bonos Ordinados

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS (01/06/2016 30/06/2016) PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS DAVIVIENDA EMISION 2010 JUNIO DE 2016 CLASE DE TÍTULO: Bonos Ordinados

BONOS DE DEUDA PÚBLICA INTERNA EPM TELECOMUNICACIONES S.A. E.S.P POR $ MILLONES

Contactos: Laura Alejandra Alfonso lalfonso@brc.com.co María Carolina Barón Buitrago cmbaron@brc.com.co Junio de 2010 BONOS DE DEUDA PÚBLICA INTERNA EPM TELECOMUNICACIONES S.A. E.S.P POR $300.000 MILLONES

Contactos: Laura Alejandra Alfonso lalfonso@brc.com.co María Carolina Barón Buitrago cmbaron@brc.com.co Junio de 2010 BONOS DE DEUDA PÚBLICA INTERNA EPM TELECOMUNICACIONES S.A. E.S.P POR $300.000 MILLONES

BONOS ORDINARIOS POLIPROPILENO DEL CARIBE S.A. Seguimiento Semestral

Contactos Andrea Ramírez Velandia aramirez@brc.com.co Valerie McCormick Salcedo. vcormicks@brc.com.co (571) 236 2500 623 4260 BONOS ORDINARIOS POLIPROPILENO DEL CARIBE S.A. Seguimiento Semestral BRC INVESTOR

Contactos Andrea Ramírez Velandia aramirez@brc.com.co Valerie McCormick Salcedo. vcormicks@brc.com.co (571) 236 2500 623 4260 BONOS ORDINARIOS POLIPROPILENO DEL CARIBE S.A. Seguimiento Semestral BRC INVESTOR

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

SEGUNDA EMISIÓN DE BONOS ORDINARIOS SUBORDINADOS 2008 BANCO DE BOGOTÁ S. A. POR $ MILLONES

Contactos: María Clara Castellanos C. mcastellanos@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 5 de diciembre de 2013 Acta No: 594 SEGUNDA EMISIÓN DE BONOS ORDINARIOS SUBORDINADOS

Contactos: María Clara Castellanos C. mcastellanos@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 5 de diciembre de 2013 Acta No: 594 SEGUNDA EMISIÓN DE BONOS ORDINARIOS SUBORDINADOS

Alianza Valores S.A. Sociedad Comisionista de Bolsa

Alianza Valores S.A. Sociedad Comisionista de Bolsa Informe de gestión y rendición de cuentas CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA ALIANZA VALORES ACCIONES 30 de Junio de 2014 INFORME DE

Alianza Valores S.A. Sociedad Comisionista de Bolsa Informe de gestión y rendición de cuentas CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA ALIANZA VALORES ACCIONES 30 de Junio de 2014 INFORME DE

BANCO DAVIVIENDA S.A.

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

Presentación Corporativa

Presentación Corporativa Relación con el Inversionista El Reconocimiento Emisores - IR otorgado por la BVC, no es una certificación sobre la bondad de los valores inscritos ni sobre la solvencia del emisor.

Presentación Corporativa Relación con el Inversionista El Reconocimiento Emisores - IR otorgado por la BVC, no es una certificación sobre la bondad de los valores inscritos ni sobre la solvencia del emisor.

Desempeño del Sistema Financiero Nacional (Junio 2016)

") Contenido Desempeño del Sistema Financiero Nacional (unio 216)... 1 Crédito... 1 Depósitos... 3 Liquidez e Inversiones... 4 Patrimonio, Rentabilidad y Solvencia... 4 Tasas de Interés... 6 Desempeño del

Contenido Desempeño del Sistema Financiero Nacional (unio 216)... 1 Crédito... 1 Depósitos... 3 Liquidez e Inversiones... 4 Patrimonio, Rentabilidad y Solvencia... 4 Tasas de Interés... 6 Desempeño del

BANCO PICHINCHA S.A. Establecimiento Bancario

Contactos: Andrés Marthá Martínez amartha@brc.com.co Leonardo Bravo Quimbaya lbravo@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 15 de noviembre de 2012 Acta No. 499 BRC INVESTOR

Contactos: Andrés Marthá Martínez amartha@brc.com.co Leonardo Bravo Quimbaya lbravo@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 15 de noviembre de 2012 Acta No. 499 BRC INVESTOR

Feller-Rate. CLASIFICADORA DE RIESGO Strategic Affíliate of Standard & Poor s CAMBIO DE CLASIFICACIÓN BANCO SANTIAGO. Enero 2002

Strategic Affíliate of Standard & Poor s CAMBIO DE CLASIFICACIÓN BANCO SANTIAGO Enero 2002 Feller Rate mantiene una alianza estratégica con Standard & Poor s Credit Markets Services, que incluye un acuerdo

Strategic Affíliate of Standard & Poor s CAMBIO DE CLASIFICACIÓN BANCO SANTIAGO Enero 2002 Feller Rate mantiene una alianza estratégica con Standard & Poor s Credit Markets Services, que incluye un acuerdo

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS BONOS HIPOTECARIOS ESTRUCTURADOS VIS 2006 BANCO DAVIVIENDA JUNIO DE 2013

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS BONOS HIPOTECARIOS ESTRUCTURADOS VIS 2006 BANCO DAVIVIENDA JUNIO DE 2013 ENTIDAD EMISORA El Banco Davivienda es una entidad privada, que se constituyo

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS BONOS HIPOTECARIOS ESTRUCTURADOS VIS 2006 BANCO DAVIVIENDA JUNIO DE 2013 ENTIDAD EMISORA El Banco Davivienda es una entidad privada, que se constituyo

Informe de Gestión IV Trimestre de 2013 IV TRIMESTRE DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

CAJA RURAL DE AHORRO Y CREDITO SIPAN S.A. (CAJA SIPAN) Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría

Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría") Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

BANCO DAVIVIENDA S. A. Establecimiento Bancario

Contactos: Andrés Marthá Martínez andres.martha@standardandpoors.com María Soledad Mosquera Ramírez maria.mosquera@standardandpoors.com Comité Técnico: 28 de noviembre de 2014 Acta No. 681 BANCO DAVIVIENDA

Contactos: Andrés Marthá Martínez andres.martha@standardandpoors.com María Soledad Mosquera Ramírez maria.mosquera@standardandpoors.com Comité Técnico: 28 de noviembre de 2014 Acta No. 681 BANCO DAVIVIENDA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

2015, el peor año del sistema financiero desde 2000

, el peor año del sistema financiero desde 2 Por Fátima Saltos Desde el año 2 no se registraban pérdidas de depósitos en términos anuales ni tampoco contracción de la cartera por vencer, como sucedió en.

, el peor año del sistema financiero desde 2 Por Fátima Saltos Desde el año 2 no se registraban pérdidas de depósitos en términos anuales ni tampoco contracción de la cartera por vencer, como sucedió en.

BONOS ORDINARIOS LEASING DE OCCIDENTE S. A. (AHORA BANCO DE OCCIDENTE S. A.) 2007 POR $ MILLONES

2007 POR $ MILLONES") Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 15 de diciembre de 2011 Acta No. 410 BONOS ORDINARIOS LEASING DE OCCIDENTE S. A. (AHORA

Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 15 de diciembre de 2011 Acta No. 410 BONOS ORDINARIOS LEASING DE OCCIDENTE S. A. (AHORA

SUPERTIENDAS Y DROGUERÍAS OLÍMPICA S.A.

Contactos Samuel David García Torres sgarcia@brc.com.co Martha Lucía Muñoz Ramírez mlmunoz@brc.com.co SUPERTIENDAS Y DROGUERÍAS OLÍMPICA S.A. BRC INVESTOR SERVICES S.A. Seguimiento Semestral Bonos Ordinarios

Contactos Samuel David García Torres sgarcia@brc.com.co Martha Lucía Muñoz Ramírez mlmunoz@brc.com.co SUPERTIENDAS Y DROGUERÍAS OLÍMPICA S.A. BRC INVESTOR SERVICES S.A. Seguimiento Semestral Bonos Ordinarios

Índice. Quiénes somos Pág 3. Un Banco que genera valor creciendo Pág 9. Principales indicadores Pág 21

Septiembre 203 Índice Quiénes somos Pág 3 Un Banco que genera valor creciendo Pág 9 Principales indicadores Pág 2 2 Quiénes Somos 3 Una compañía con Accionistas de largo plazo Accionistas 2.0%.5% Composición

Septiembre 203 Índice Quiénes somos Pág 3 Un Banco que genera valor creciendo Pág 9 Principales indicadores Pág 2 2 Quiénes Somos 3 Una compañía con Accionistas de largo plazo Accionistas 2.0%.5% Composición

METODOLOGÍA ENTIDADES COOPERATIVAS

METODOLOGÍA ENTIDADES COOPERATIVAS Las particularidades y características de las Entidades Cooperativas (ECOOP) presentan diferencias significativas con respecto a las entidades financieras tradicionales.

METODOLOGÍA ENTIDADES COOPERATIVAS Las particularidades y características de las Entidades Cooperativas (ECOOP) presentan diferencias significativas con respecto a las entidades financieras tradicionales.

BANCO DE BOGOTÁ S. A. Establecimiento Bancario

Contactos: Andrea Martín M. amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 9 de diciembre de 2011 Acta No: 408 BANCO DE BOGOTÁ S. A. Establecimiento Bancario BRC INVESTOR

Contactos: Andrea Martín M. amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 9 de diciembre de 2011 Acta No: 408 BANCO DE BOGOTÁ S. A. Establecimiento Bancario BRC INVESTOR

TERCERA EMISIÓN DE BONOS SUBORDINADOS BANCO CORPBANCA COLOMBIA S. A. (ANTES BANCO SANTANDER COLOMBIA S.A.) 2010 POR $140.

2010 POR $140.") Contactos: Andrea Martín M. amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 30 de noviembre de 2012 Acta No: 503 TERCERA EMISIÓN DE BONOS SUBORDINADOS BANCO CORPBANCA

Contactos: Andrea Martín M. amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 30 de noviembre de 2012 Acta No: 503 TERCERA EMISIÓN DE BONOS SUBORDINADOS BANCO CORPBANCA

CARTERA COLECTIVA ABIERTA VALOR PLUS ADMINISTRADA POR FIDUCIARIA CORFICOLOMBIANA S. A.

Contactos: Ricardo Alonso Pereira León Juan Sebastian Ocampo Posso jocampo@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 11 de Febrero del 2010 Acta No: 228 CARTERA COLECTIVA

Contactos: Ricardo Alonso Pereira León Juan Sebastian Ocampo Posso jocampo@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 11 de Febrero del 2010 Acta No: 228 CARTERA COLECTIVA

CARTERA COLECTIVA ABIERTA BONOS BYR ADMINISTRADA POR BOLSA Y RENTA S. A.

ADMINISTRADA POR BOLSA Y RENTA S. A. BRC INVESTOR SERVICES S. A. RIESGO DE CRÉDITO Y MERCADO Contactos: Juan Sebastián Ocampo Posso jocampo@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité

ADMINISTRADA POR BOLSA Y RENTA S. A. BRC INVESTOR SERVICES S. A. RIESGO DE CRÉDITO Y MERCADO Contactos: Juan Sebastián Ocampo Posso jocampo@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

BANCO DE BOGOTÁ S.A. INFORME RESULTADOS FINANCIEROS CONSOLIDADOS PRIMER TRIMESTRE DE 2013 (1)(2)

(2)") BANCO DE BOGOTÁ S.A. INFORME RESULTADOS FINANCIEROS CONSOLIDADOS PRIMER TRIMESTRE DE 2013 (1)(2) En el primer trimestre de 2013, el Banco de Bogotá Consolidado presenta utilidad neta por COP 474 miles

BANCO DE BOGOTÁ S.A. INFORME RESULTADOS FINANCIEROS CONSOLIDADOS PRIMER TRIMESTRE DE 2013 (1)(2) En el primer trimestre de 2013, el Banco de Bogotá Consolidado presenta utilidad neta por COP 474 miles

Revisión Analítica de Balance Al 30 de septiembre 2011 (Todas las cifras en millones de pesos mas un decimal y en dólares, según se indique)

") Revisión Analítica de Balance Al 30 de septiembre 2011 (Todas las cifras en millones de pesos mas un decimal y en dólares, según se indique) Asuntos del mes significativos para los estados financieros:

Revisión Analítica de Balance Al 30 de septiembre 2011 (Todas las cifras en millones de pesos mas un decimal y en dólares, según se indique) Asuntos del mes significativos para los estados financieros:

FINANCIERA DANN REGIONAL COMPAÑÍA DE FINANCIAMIENTO S. A.

Contactos: Jorge Eduardo León jleon@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 26 de junio de 2014 Acta No. 644 FINANCIERA DANN REGIONAL COMPAÑÍA DE FINANCIAMIENTO S. A. BRC

Contactos: Jorge Eduardo León jleon@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 26 de junio de 2014 Acta No. 644 FINANCIERA DANN REGIONAL COMPAÑÍA DE FINANCIAMIENTO S. A. BRC

Análisis Razonado al 31 de Diciembre de 2015

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

PRIMERA EMISIÓN DE BONOS ORDINARIOS SUBORDINADOS POR $104.000 MILLONES EMITIDOS EN EL 2005. Emisión 2005 DICIEMBRE DE 2012

INFORME DE REPRESENTAC IÓ N LEG AL DE TENEDORES DE BO NO S PRIMERA EMISIÓN DE BONOS ORDINARIOS SUBORDINADOS POR $104.000 MILLONES EMITIDOS EN EL 2005 POR BANCO SANTANDER COLOMBIA S. A. Emisión 2005 DICIEMBRE

INFORME DE REPRESENTAC IÓ N LEG AL DE TENEDORES DE BO NO S PRIMERA EMISIÓN DE BONOS ORDINARIOS SUBORDINADOS POR $104.000 MILLONES EMITIDOS EN EL 2005 POR BANCO SANTANDER COLOMBIA S. A. Emisión 2005 DICIEMBRE

OCTUBRE 2014 FACUNDO ABRAHAM ANALISTA SENIOR FIT & PROPER

SISTEMAS FINANCIEROS AT A GLANCE COMPARACIÓN DE PRINCIPALES VARIABLES DEL SISTEMA FINANCIERO EN PAÍSES SELECCIONADOS DE AMÉRICA LATINA Y EL CARIBE DATOS A JUNIO 2014 OCTUBRE 2014 FACUNDO ABRAHAM ANALISTA

SISTEMAS FINANCIEROS AT A GLANCE COMPARACIÓN DE PRINCIPALES VARIABLES DEL SISTEMA FINANCIERO EN PAÍSES SELECCIONADOS DE AMÉRICA LATINA Y EL CARIBE DATOS A JUNIO 2014 OCTUBRE 2014 FACUNDO ABRAHAM ANALISTA

LLOYDS TSB BANK S. A. Seguimiento semestral a septiembre de 2004

Contactos Lina Marcela Barón Fonseca lbaron@brc.com.co Maria Carolina Uribe curibe@brc.com.co (571) 236 2500-623 6199 Noviembre de 2004 LLOYDS TSB BANK S. A. Seguimiento semestral a septiembre de 2004

Contactos Lina Marcela Barón Fonseca lbaron@brc.com.co Maria Carolina Uribe curibe@brc.com.co (571) 236 2500-623 6199 Noviembre de 2004 LLOYDS TSB BANK S. A. Seguimiento semestral a septiembre de 2004

NOTAS DEL MERCADO DE CAPITALES

NOTAS DEL MERCADO DE CAPITALES Contactos Alvaro Andrés Niño practicante@brc.com.co Sandra Devia Gutierrez sdevia@brc.com.co Teléfono (571) 2362500 No. 28 Marzo de 2009 EMISIONES DE DEUDA EN EL MERCADO

NOTAS DEL MERCADO DE CAPITALES Contactos Alvaro Andrés Niño practicante@brc.com.co Sandra Devia Gutierrez sdevia@brc.com.co Teléfono (571) 2362500 No. 28 Marzo de 2009 EMISIONES DE DEUDA EN EL MERCADO

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

Discount Bank (Latin America) S.A. Datos al 31 de Marzo de 2013

S.A. Datos al 31 de Marzo de 2013") Discount Bank (Latin America) S.A. Datos al 31 de Marzo de 2013 Estado de Situación Estado de Resultados Anexo 1 - Apertura por plazos contractuales Anexo 2 - Apertura de créditos y previsiones Anexo 3

Discount Bank (Latin America) S.A. Datos al 31 de Marzo de 2013 Estado de Situación Estado de Resultados Anexo 1 - Apertura por plazos contractuales Anexo 2 - Apertura de créditos y previsiones Anexo 3

GRUPO REFORMADOR Lógica de la adquisición

AVISO LEGAL La información acá presentada se basa en estados financieros consolidados auditados de GRUPO FINANCIERO REFORMADOR y de BAC CREDOMATIC Guatemala con corte a 31 de diciembre de 2012, y estados

AVISO LEGAL La información acá presentada se basa en estados financieros consolidados auditados de GRUPO FINANCIERO REFORMADOR y de BAC CREDOMATIC Guatemala con corte a 31 de diciembre de 2012, y estados

Las colocaciones de vivienda

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

PROSPECTO BANCO POPULAR Y DE DESARROLLO COMUNAL

Banco Popular y de Desarrollo Comunal PROSPECTO BANCO POPULAR Y DE DESARROLLO COMUNAL Emisiones de Bonos y Papel Comercial Estandarizados en Colones Tipo Instrumento Nombre Monto Autorización Fecha Modificación

Banco Popular y de Desarrollo Comunal PROSPECTO BANCO POPULAR Y DE DESARROLLO COMUNAL Emisiones de Bonos y Papel Comercial Estandarizados en Colones Tipo Instrumento Nombre Monto Autorización Fecha Modificación

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C.

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 30 DE JUNIO DE 2014 (Cifras en millones de pesos) Estado

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 30 DE JUNIO DE 2014 (Cifras en millones de pesos) Estado

Banco AV VILLAS S. A. Revisión Semestral

Contactos: Andrés Carvajal Contreras. acarvajal@brc.com.co ó Martha L. Muñoz Ramírez mlmunoz @brc.com.co Septiembre de 2006 Banco AV VILLAS S. A. Revisión Semestral BRC INVESTOR SERVICES S.A. CORTO PLAZO

Contactos: Andrés Carvajal Contreras. acarvajal@brc.com.co ó Martha L. Muñoz Ramírez mlmunoz @brc.com.co Septiembre de 2006 Banco AV VILLAS S. A. Revisión Semestral BRC INVESTOR SERVICES S.A. CORTO PLAZO

Resultados Corporativos Cuarto Trimestre 2015

Resultados Corporativos Cuarto Trimestre 2015 Aspectos relevantes 2015 Resultados acumulados Diciembre 2015 Resultados acumulados a diciembre de 2015 Los ingresos operacionales del 2015 aumentan 10%

Resultados Corporativos Cuarto Trimestre 2015 Aspectos relevantes 2015 Resultados acumulados Diciembre 2015 Resultados acumulados a diciembre de 2015 Los ingresos operacionales del 2015 aumentan 10%

Deposito Centralizado de Valores de Colombia DECEVAL S.A.

Contactos: Rodrigo Tejada rtejada@brc.com.co Leonardo Bravo lbravo@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 20 de marzo de 2012 Acta No: 434 MULTIPLES Y SUCESIVAS EMISIONES

Contactos: Rodrigo Tejada rtejada@brc.com.co Leonardo Bravo lbravo@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 20 de marzo de 2012 Acta No: 434 MULTIPLES Y SUCESIVAS EMISIONES

Presentación de Resultados Consolidado l trimestre 2013

Fe de Erratas Debido a cambios en la información presentada durante el primer trimestre del 2013 (1T13), por favor sírvase tener en cuenta el Fe de Erratas en la diapositiva 24 Presentación de Resultados

Fe de Erratas Debido a cambios en la información presentada durante el primer trimestre del 2013 (1T13), por favor sírvase tener en cuenta el Fe de Erratas en la diapositiva 24 Presentación de Resultados

Resultados enero-junio 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 138,1 MILLONES DE EUROS EN EL PRIMER SEMESTRE DE 2016

Resultados enero-junio 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 138,1 MILLONES DE EUROS EN EL PRIMER SEMESTRE DE 2016 En los 6 primeros meses del año el grupo ha formalizado nuevas

Resultados enero-junio 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 138,1 MILLONES DE EUROS EN EL PRIMER SEMESTRE DE 2016 En los 6 primeros meses del año el grupo ha formalizado nuevas

PERSPECTIVAS DEL CRÉDITO EN COLOMBIA. Mauricio Cárdenas Santamaría Ministro de Hacienda y Crédito Público Septiembre de 2016

PERSPECTIVAS DEL CRÉDITO EN COLOMBIA Mauricio Cárdenas Santamaría Ministro de Hacienda y Crédito Público Septiembre de 2016 % PIB En los últimos años se ha vivido un proceso continuo de profundización

PERSPECTIVAS DEL CRÉDITO EN COLOMBIA Mauricio Cárdenas Santamaría Ministro de Hacienda y Crédito Público Septiembre de 2016 % PIB En los últimos años se ha vivido un proceso continuo de profundización

BANCO POPULAR PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS. Sexta Emisión con cargo al Cupo Global de Tres Billones de Pesos.

BANCO POPULAR PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS Sexta Emisión con cargo al Cupo Global de Tres Billones de Pesos. 1. Historia 2. Composición accionaria 3. Descripción general 4. Factores de éxito

BANCO POPULAR PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS Sexta Emisión con cargo al Cupo Global de Tres Billones de Pesos. 1. Historia 2. Composición accionaria 3. Descripción general 4. Factores de éxito

12.5% Banco de Crédito de Bolivia. Principales Indicadores, Evolución del Banco de Crédito de Bolivia, Directorio y Gerencia

Banco de Crédito de Bolivia Principales Indicadores, Evolución del Banco de Crédito de Bolivia, io y Gerencia 12.5% Participación del BCB en el total de depósitos del sistema boliviano durante el 2003

Banco de Crédito de Bolivia Principales Indicadores, Evolución del Banco de Crédito de Bolivia, io y Gerencia 12.5% Participación del BCB en el total de depósitos del sistema boliviano durante el 2003

Resultados del Sistema financiero

Millones de pesos Billones de pesos EL SISTEMA FINANCIERO COLOMBIANO EN 2015 Resumen: Al inicio del 2015, el crecimiento del sistema financiero colombiano fue superior en comparación al mismo periodo del

Millones de pesos Billones de pesos EL SISTEMA FINANCIERO COLOMBIANO EN 2015 Resumen: Al inicio del 2015, el crecimiento del sistema financiero colombiano fue superior en comparación al mismo periodo del

Conferencia de Resultados Consolidados 1T-2015

Conferencia de Resultados Consolidados 1T-2015 Colombian Banking GAAP y NIIF Junio 18, 2015 Relación con el Inversionista En este documento nos referimos a Trillones como Millones de Millones y a Billones

Conferencia de Resultados Consolidados 1T-2015 Colombian Banking GAAP y NIIF Junio 18, 2015 Relación con el Inversionista En este documento nos referimos a Trillones como Millones de Millones y a Billones

INFORME DE GESTIÓN. 929 Colocaciones Financieras

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

GESTION DE ACTIVOS Y PASIVOS. Mayo 2003

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

FONDO MUTUO EUROAMERICA RENDIMIENTO NOMINAL EUROAMERICA ADMINISTRADORA GENERAL DE FONDOS S.A. % DEL ACTIVO DEL FONDO VALOR DE LA INVERSION (M$)

") EUROAMERICA ADMINISTRADORA GENERAL DE FONDOS S.A. FONDO MUTUO EUROAMERICA RENDIMIENTO NOMINAL Cartera de Inversiones al 31 de diciembre de 2016 NOMBRE DEL FONDO MUTUO TIPO DE FONDO MUTUO NOMBRE DE LA SOCIEDAD

EUROAMERICA ADMINISTRADORA GENERAL DE FONDOS S.A. FONDO MUTUO EUROAMERICA RENDIMIENTO NOMINAL Cartera de Inversiones al 31 de diciembre de 2016 NOMBRE DEL FONDO MUTUO TIPO DE FONDO MUTUO NOMBRE DE LA SOCIEDAD

BANCO DE OCCIDENTE S.A. Establecimiento Bancario

Establecimiento Bancario Contactos: Raúl F. Rodriguez Londoño rrodriguez@brc.com.co Camilo de Francisco V cdfrancisco@brc.com.co Comité Técnico: 16 de Noviembre de 2010 Acta No: 302 BRC INVESTOR SERVICES

Establecimiento Bancario Contactos: Raúl F. Rodriguez Londoño rrodriguez@brc.com.co Camilo de Francisco V cdfrancisco@brc.com.co Comité Técnico: 16 de Noviembre de 2010 Acta No: 302 BRC INVESTOR SERVICES

BANCO POPULAR S. A. Establecimiento Bancario

Contactos: Jorge Eduardo León jleon@brc.com.co Andrea Martín Merizalde amartin@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 20 de diciembre de 2013 Acta No: 598 BANCO POPULAR

Contactos: Jorge Eduardo León jleon@brc.com.co Andrea Martín Merizalde amartin@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 20 de diciembre de 2013 Acta No: 598 BANCO POPULAR

Evolución Tasa de Cambio - Enero

El objetivo de este documento es describir la evolución del mercado a futuro peso-dólar colombiano. En la primera parte se presenta la evolución de algunas variables macroeconómicas y la posición propia

El objetivo de este documento es describir la evolución del mercado a futuro peso-dólar colombiano. En la primera parte se presenta la evolución de algunas variables macroeconómicas y la posición propia

Reporte de calificación

Colombia Reporte de calificación............................................................................... BANCO DE COMERCIO EXTERIOR DE COLOMBIA S.A. - BANCÓLDEX Institución oficial especial Comité

Colombia Reporte de calificación............................................................................... BANCO DE COMERCIO EXTERIOR DE COLOMBIA S.A. - BANCÓLDEX Institución oficial especial Comité

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Grupo Aval Acciones y Valores S.A.

Grupo Aval Acciones y Valores S.A. Informe de Presidente- Asamblea General de Accionistas 1 Bogotá, Marzo 27 de 2015 Agenda 1 2 3 4 5 6 7 Entorno macroeconómico en Colombia y Centroamérica Eventos relevantes

Grupo Aval Acciones y Valores S.A. Informe de Presidente- Asamblea General de Accionistas 1 Bogotá, Marzo 27 de 2015 Agenda 1 2 3 4 5 6 7 Entorno macroeconómico en Colombia y Centroamérica Eventos relevantes

Banco Forjadores S.A., Institución de Banca Múltiple

Banco Forjadores S.A., Institución de Banca Múltiple Información a fechas intermedias de conformidad con las Disposiciones de Carácter General aplicables a las Instituciones de Crédito emitidas por la

Banco Forjadores S.A., Institución de Banca Múltiple Información a fechas intermedias de conformidad con las Disposiciones de Carácter General aplicables a las Instituciones de Crédito emitidas por la

Grupo Bafar reporta crecimientos de doble dígito

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

BANCO FINANCIERO DEL PERÚ Lima, Perú 10 de julio de 2014

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Diego Cavero dcavero@equilibrium.com.pe Claudia Vivanco cvivanco@equilibrium.com.pe (511) 616 0400 BANCO FINANCIERO DEL PERÚ

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Diego Cavero dcavero@equilibrium.com.pe Claudia Vivanco cvivanco@equilibrium.com.pe (511) 616 0400 BANCO FINANCIERO DEL PERÚ

RESUMEN 3 I. RESULTADOS CONSOLIDADOS A DICIEMBRE DE 2013 6 II. RESULTADOS POR SECTOR 16 III. MERCADOS 64

CONTENIDO RESUMEN 3 I. RESULTADOS CONSOLIDADOS A DICIEMBRE DE 2013 6 Activos 9 Inversiones 11 Resultados consolidados y rentabilidad 13 II. RESULTADOS POR SECTOR 16 Establecimientos de crédito 16 Sector

CONTENIDO RESUMEN 3 I. RESULTADOS CONSOLIDADOS A DICIEMBRE DE 2013 6 Activos 9 Inversiones 11 Resultados consolidados y rentabilidad 13 II. RESULTADOS POR SECTOR 16 Establecimientos de crédito 16 Sector

Orión- Resumen Trimestral

Orión- Resumen Trimestral Desempeño de Fondo Nombre Pizarra Orion Precio a Junio 2016 * P$ 3.342174 Activos netos del fondo $10,718 Millones de pesos Inversión mínima ** Una acción Calificada por HR Ratings

Orión- Resumen Trimestral Desempeño de Fondo Nombre Pizarra Orion Precio a Junio 2016 * P$ 3.342174 Activos netos del fondo $10,718 Millones de pesos Inversión mínima ** Una acción Calificada por HR Ratings

Indicadores destacados

DIRECCIÓN DE ESTUDIOS FINANCIEROS DE Funcas 50 INDICADORES DEL SISTEMA FINANCIERO Funcas Fecha de actualización: 31 de enero de 2013 Indica0dor es destacados Último valor disponible Correspondiente a:

DIRECCIÓN DE ESTUDIOS FINANCIEROS DE Funcas 50 INDICADORES DEL SISTEMA FINANCIERO Funcas Fecha de actualización: 31 de enero de 2013 Indica0dor es destacados Último valor disponible Correspondiente a:

INDICADORES FINANCIEROS Y MARGEN DE SOLVENCIA 1. LIQUIDEZ

INDICADORES FINANCIEROS Y MARGEN DE SOLVENCIA 1. LIQUIDEZ 1.1. Concepto Se agrupan bajo este nombre todos los renglones que representen efectivo en moneda nacional u otras monedas convertibles en moneda

INDICADORES FINANCIEROS Y MARGEN DE SOLVENCIA 1. LIQUIDEZ 1.1. Concepto Se agrupan bajo este nombre todos los renglones que representen efectivo en moneda nacional u otras monedas convertibles en moneda

INFORME TRIMESTRAL DE FONDOS DE INVERSIÓN. Al 30 de junio del 2016

INFORME TRIMESTRAL DE FONDOS DE INVERSIÓN Al 30 de junio del FONDO DE INVERSIÓN CRECIMIENTO VISTA NO DIVERSIFICADO 1. INFORME DE LA ADMINISTRACIÓN El Fondo de Inversión Crecimiento Vista No Diversificado

INFORME TRIMESTRAL DE FONDOS DE INVERSIÓN Al 30 de junio del FONDO DE INVERSIÓN CRECIMIENTO VISTA NO DIVERSIFICADO 1. INFORME DE LA ADMINISTRACIÓN El Fondo de Inversión Crecimiento Vista No Diversificado

INFORME MENSUAL ENERO 2015

FONDO DE AHORRO Y ESTABILIZACIÓN DEL SISTEMA GENERAL DE REGALIAS - FAE INFORME MENSUAL ENERO 0 En este documento se presenta la composición del portafolio de inversiones, el desempeño y los principales

FONDO DE AHORRO Y ESTABILIZACIÓN DEL SISTEMA GENERAL DE REGALIAS - FAE INFORME MENSUAL ENERO 0 En este documento se presenta la composición del portafolio de inversiones, el desempeño y los principales

INVERSORA PICHINCHA Compañía de Financiamiento Comercial

INVERSORA PICHINCHA Compañía de Financiamiento Comercial Contactos: Erika Bibiana Trujillo Peña etrujillo@brc.com.co Camilo de Francisco Valenzuela cdfrancisco@brc.com.co Comité Técnico: 20 de Noviembre

INVERSORA PICHINCHA Compañía de Financiamiento Comercial Contactos: Erika Bibiana Trujillo Peña etrujillo@brc.com.co Camilo de Francisco Valenzuela cdfrancisco@brc.com.co Comité Técnico: 20 de Noviembre

M E M O R I A I N S T I T U C I O N A L / B C R P

En 2007 se alcanzaron niveles y acumulaciones récord tanto en las Reservas Netas (RIN) como en la Posición de Cambio del BCRP. Así, las Reservas Netas aumentaron en US$ 10 414 millones, mientras que la

En 2007 se alcanzaron niveles y acumulaciones récord tanto en las Reservas Netas (RIN) como en la Posición de Cambio del BCRP. Así, las Reservas Netas aumentaron en US$ 10 414 millones, mientras que la

Conferencia de Resultados Consolidados 3T-2015

Conferencia de Resultados Consolidados 3T-2015 NIIF Relación con el Inversionista Diciembre 15, 2015 El Reconocimiento Emisores IR otorgado por la Bolsa de Valores de Colombia S.A. no es una certificación

Conferencia de Resultados Consolidados 3T-2015 NIIF Relación con el Inversionista Diciembre 15, 2015 El Reconocimiento Emisores IR otorgado por la Bolsa de Valores de Colombia S.A. no es una certificación

BANCO DE LA REPUBLICA SUBGERENCIA MONETARIA Y DE INVERSIONES INTERNACIONALES Mercado a Futuro Peso Dólar Diciembre de 2015.

3/11/15 1/12/15 2/12/15 3/12/15 4/12/15 7/12/15 8/12/15 9/12/15 1/12/15 11/12/15 14/12/15 15/12/15 16/12/15 17/12/15 18/12/15 21/12/15 22/12/15 23/12/15 24/12/15 25/12/15 28/12/15 29/12/15 3/12/15 31/12/15

3/11/15 1/12/15 2/12/15 3/12/15 4/12/15 7/12/15 8/12/15 9/12/15 1/12/15 11/12/15 14/12/15 15/12/15 16/12/15 17/12/15 18/12/15 21/12/15 22/12/15 23/12/15 24/12/15 25/12/15 28/12/15 29/12/15 3/12/15 31/12/15

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Folleto Informativo al cierre de septiembre 2016

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Administradora RUN Patrimonio Serie Monto Mínimo Clasificación de Riesgo 9084 CLP $8.855.526.229 $5.000 Rentabilidad en Pesos desde 23/10/2014 a 7,2% 1 Mes 0,49%

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Administradora RUN Patrimonio Serie Monto Mínimo Clasificación de Riesgo 9084 CLP $8.855.526.229 $5.000 Rentabilidad en Pesos desde 23/10/2014 a 7,2% 1 Mes 0,49%

Reporte de resultados consolidados del tercer trimestre de 2015 Información reportada en miles de millones de pesos bajo IFRS

Reporte de resultados consolidados del tercer trimestre de 2015 Información reportada en miles de millones de pesos bajo IFRS Aviso Legal Grupo Aval Acciones y Valores S.A. ( Grupo Aval ) es un emisor

Reporte de resultados consolidados del tercer trimestre de 2015 Información reportada en miles de millones de pesos bajo IFRS Aviso Legal Grupo Aval Acciones y Valores S.A. ( Grupo Aval ) es un emisor

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia Dirección de Investigación y Desarrollo Subdirección de Análisis

1 CONTENIDO RESUMEN 8 I. RESULTADOS CONSOLIDADOS A MARZO DE 213 11 Activos 12 Inversiones 13 Resultados consolidados y rentabilidad 14 II. RESULTADOS POR SECTOR 15 Establecimientos de crédito 15 Sector

1 CONTENIDO RESUMEN 8 I. RESULTADOS CONSOLIDADOS A MARZO DE 213 11 Activos 12 Inversiones 13 Resultados consolidados y rentabilidad 14 II. RESULTADOS POR SECTOR 15 Establecimientos de crédito 15 Sector

Experiencia y Solidez

7 razones para tener Porvenir 1 Experiencia y Solidez Porvenir es una compañía filial del Grupo Aval y cuenta con 0 años de experiencia en la administración de recursos en Colombia. Grupo Aval es el conglomerado

7 razones para tener Porvenir 1 Experiencia y Solidez Porvenir es una compañía filial del Grupo Aval y cuenta con 0 años de experiencia en la administración de recursos en Colombia. Grupo Aval es el conglomerado