1. Concepto de Beneficiario Final

|

|

|

- Concepción Montero Campos

- hace 6 años

- Vistas:

Transcripción

1 Agenda AIN 1. Concepto de Beneficiario Final (BF) 2. Entidades Obligadas 3. Obligaciones 4. Qué se informa? 5. Obligación de informar Titulares de Participaciones Patrimoniales Nominativas (PPN) 6. Cómo se informa? 7. Responsables de Cumplimiento 8. Plazos 9. Excepciones a la obligación de informar 10. Excepciones a la obligación de identificar 11. Entidades en liquidación 12. Consecuencias del incumplimiento

2 1. Concepto de Beneficiario Final 1.1. Qué se entiende por beneficiario final? 1.2. Conceptos asociados 1.3. Casos especiales de identificación de BF

3 1.1 Qué se entiende por beneficiario final? Persona física Directa o indirectamente posea al menos: a. 15% del capital integrado o su equivalente b. 15% de los derechos de voto Ejerza el control final sobre una entidad Arts. 22 Ley y Art.1 Decreto 166/017

4 1.2 Conceptos asociados Con o sin personería jurídica Arts. 22 Ley y Art. 1 y 2 Decreto 166/017

5 1.2 Conceptos asociados Arts. 22 Ley y Art. 1 y 2 Decreto 166/017

6 1.3 Casos especiales de identificación de BF Arts. 22 Ley y Art.1 Decreto 166/017

7 2. Entidades obligadas Arts. 22 y 23 Ley y Art. 3, 4 y 10 Decreto 166/ ENTIDADES RESIDENTES (ART.13 T.4 TO 1996, ART 6 T.7 TO 1996) Sociedades Anónimas Sociedades en Comandita por Acciones Sociedades y Asociaciones Agrarias (Ley ) Fideicomisos y Fondos de Inversión Sociedades de Responsabilidad Limitada Sociedades de Hecho Sociedades Colectivas Sociedades en Comandita Simple Sociedades de Capital e Industria Cooperativas Fundaciones Grupos de Interés Económico Sociedades y Asociaciones Civiles Entidad/Estructura Jurídica comprendida en lo dispuesto por el art. 23 de la Ley

8 2. Entidades obligadas Arts. 22 y 23 Ley y Art. 3, 4 y 10 Decreto 166/ Entidades no residentes: Deben cumplir alguna de las siguientes condiciones a) Actúen en territorio nacional a través de establecimiento permanente (art.10 T. 4 TO 1996) b) Radiquen en territorio nacional su sede de dirección efectiva*, para el desarrollo de actividades empresariales** en el país o en el exterior c) Sean titulares de activos situados en territorio nacional por un valor superior a 2: UI, de acuerdo a las reglas de valuación de activos del IRAE, cuantificándose al 31 de diciembre del año anterior (con cotización de UI de dicha fecha). Para quienes devinieren obligados: cotización del momento de adquisición *Cuando en territorio nacional radiquen la dirección y control del conjunto de sus actividades **Definición numeral 1) literal B art. 3 T. 4 TO 1996

9 2. Entidades obligadas Arts. 22 y 23 Ley y Art. 3, 4 y 10 Decreto 166/ Entidades no residentes Quedan comprendidos los fideicomisos y fondos de inversión, o entidades extranjeras análogas cuyos administradores o fiduciarios sean personas físicas o jurídicas residentes en territorio nacional Entidades no residentes en todos los casos deben inscribirse en D.G.I.

10 3. Obligaciones Arts. 23, 24, 26 y 29 Ley ; y 3, 11, 12, 13 y14 Decreto 166/017 Identificar Informar o Comunicar (a BCU) Conservar Información suficiente que permita la reconstrucción de la identificación del BF y la cadena de titularidad si correspondiere En las mismas condiciones que las que establece la LSC para los libros sociales obligatorios Por un plazo de 5 años contados a partir de su obtención Comunicar las modificaciones de los datos de la DJ Adoptar medidas para la actualización de la información

11 4. Qué se informa? Arts. 29 y 30 Ley ; y arts. 7, 11 y 12 Decreto 166/ Porcentajes de Capital Integrado/Patrimonio 4.2 Modificaciones de información registrada 4.3 Ser entidades exceptuadas de identificar literales a, b y c art. 7 Decreto166/017

12 5. Obligación de informar Titulares de Participaciones Patrimoniales Nominativas o Escriturales ENTIDADES OBLIGADAS A INFORMAR TITULARES DE PPN Sociedades Anónimas con acciones nominativas o escriturales Sociedades en comandita por acciones Sociedades y asociaciones agrarias (Ley ) Fideicomisos y Fondos de Inversión * Cualquier otra persona jurídica o entidad habilitada para emitir participaciones o títulos nominativos o escriturales *Art. 6 Decreto 166/017: Serán aplicables a los fideicomisos administradoras de fondos de inversión las disposiciones correspondientes a las entidades, entendiéndose por titulares a sus beneficiarios o cuotapartistas. Art. 25 Ley y Art. 6 Decreto 166/017 y

13 5. Obligación de informar Titulares de Participaciones Patrimoniales Nominativas o Escriturales Qué deben informar las entidades residentes emisoras de PPN? Titulares: datos identificatorios Porcentaje: de su participación en el capital social correspondiente Modificaciones: posteriores a la primera comunicación Art. 25 Ley y Art. 6 Decreto 166/017

14 6. Cómo se informa? Declaración jurada (formulario FEA Ley ) Exoneradas de la aplicación de timbre profesional (art. 71 inc. G de la Ley ) BCU: podrá establecer formatos de declaración Contenido: BF: distingue si el control es directo o indirecto Titulares de PPN (personas físicas, jurídicas u otras entidades, desmembramiento de dominio) AIN: establecerá los criterios técnicos dándole publicidad en forma coordinada con el BCU cada uno en el ámbito de las competencias atribuidas por el Decreto Art. 29 in fine, 30 Ley y Art. 5, 9, 15, 16 Decreto 166/017

15 7. Responsables de cumplimiento Entidades obligadas: Identificar y/o Informar BF y TPPN (art. 22 a 25 Ley), Conservar documentación (art. 26 Ley), Presentar DJ (29 y 30 Ley) Representantes legales o voluntarios están sometidos al mismo régimen sancionatorio por su actuación personal en el incumplimiento. Art. 32 Ley (Régimen sancionatorio)

16 8. Plazos 8.1 Entidades obligadas a la fecha de vigencia de la Ley 8.2 Nuevas entidades y entidades que devinieren obligadas a partir de la vigencia de la Ley 8.3 Ejemplos 8.4 Modificaciones

17 8. Plazos 8.1 Entidades obligadas al 9/1/2017: Identificar BF: A partir del 1 o de enero de 2017: las entidades residentes y no residentes deberán identificar inequívocamente a sus beneficiarios finales, contando con la documentación que lo acredite fehacientemente. (Arts. 23 y 24 Ley) Informar BF y TPPN: Hasta el 30 de setiembre de 2017: Entidades obligadas por la Ley (Art. 42 Ley) Hasta el 30 de junio de 2018: Entidades emisoras de acciones nominativas, sociedades personales y demás entidades (Art. 42 Ley)

18 8. Plazos Cronograma (Art. 24 Dec.): Entidades deberán remitir por medios informáticos las DJ dentro del plazo de 60 días corridos contados a partir de: 1 de agosto de 2017, en el caso de entidades obligadas a informar por la Ley de mayo de 2018, en el caso de entidades emisoras de acciones nominativas, sociedades personales y demás entidades.

19 8. Plazos 8.2 Nuevas entidades o entidades que devinieren obligadas a partir del 9/1/2017: Deberán cumplir con la obligación de presentar la DJ a que refiere el art. 29 de la Ley en el plazo de: 30 días a partir de la fecha de su efectiva formalización, o de los supuestos por los cuales devinieren obligadas, Sin perjuicio de lo establecido en el art. 24 (transitorio). Días hábiles (Art. 113 Decreto 500/991). Art. 25 Decreto 166/017

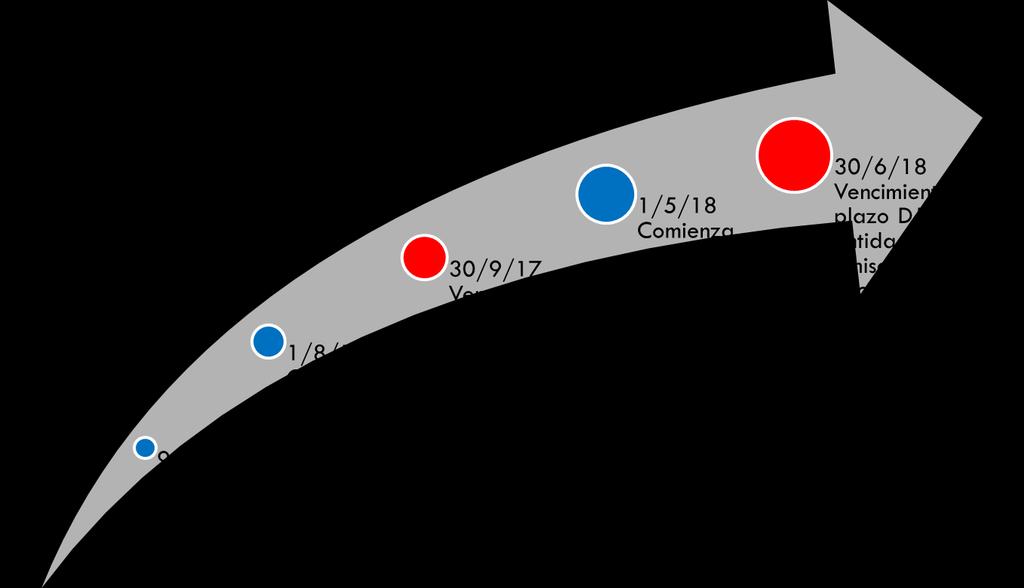

20 8. Plazos

21 8. Ejemplo 1 Vencimiento de plazo de presentación de DJ para Nuevas Entidades con acciones al Portador 17/8/2017 Entidad B Vence plazo DJ 30/9/2017 1/3/2017 Aplica régimen Entidad A de transición Vence plazo DJ 30/9/2017 Aplica régimen de transición 18/8/2017 Entidad C Vence plazo DJ 2/10/2017 Aplica plazo de 30 días hábiles 30/9/2017 Vence plazo Entidades A y B 2/10/2017 Vence plazo Entidad C

22 Cambio de participaciones patrimoniales de: al Portador a Nominativas 9/1/2017 Entrada en vigencia Ley /7/2017 Entidad D Aplica plazo hasta: 30/9/2017 o 30/6/2018? 30/9/2017 Vencimiento plazo DJ para entidades obligadas por Ley /6/2018 Vencimiento plazo DJ para entidades emisoras de acciones nominativas, sociedades personales y demás entidades Aplica régimen más beneficioso

23 8. Ejemplo 3 Cambio de participaciones patrimoniales de: Nominativas a al Portador 9/1/2017 Entrada en vigencia Ley /7/2017 Entidad E Aplica plazo hasta: 30/9/2017 o 30/6/2018? 30/9/2017 Vencimiento plazo DJ para entidades obligadas por Ley /6/2018 Vencimiento plazo DJ para entidades emisoras de acciones nominativas, sociedades personales y demás entidades

24 8. Plazos 8.3 Modificaciones de datos (BF y Titulares de PPN) 30 días de su verificación 90 días en caso de BF o de Titulares de PPN, no residentes Días corridos Excepto la variación del valor nominal participación. que no altere el porcentaje de Cuando se altere el porcentaje de participación como consecuencia de la modificación del contrato o instrumento equivalente o de aumento de capital integrado, el plazo se computa desde la fecha del acto correspondiente o de la resolución del órgano societario competente que determine la modificación en las participaciones de los titulares o BF. Art. 25 y 30 Ley y 11 y 12 Decreto 166/017

25 8. Plazos 8.3 Modificaciones de datos (cont.) Art. 12 Decreto: Las obligaciones de presentar DJ a que refieren los artículos 5 y 9 del Decreto, no serán de aplicación cuando las modificaciones en valor nominal del capital integrado o su equivalente o del patrimonio según corresponda, no alteren el porcentaje de participación de los titulares o el control de los beneficiarios finales. En este caso la información se actualizará en la DJ inmediata siguiente.

26 9. Excepciones a la obligación de informar (Arts. 31 Ley , y art. 8 Dec. 166/017)

27 9. Excepciones a la obligación de informar Sin embargo, mantienen ciertas obligaciones: Identificar: obligación impuesta por los artículos 22 a 25 de la Ley Conservar: la documentación acreditante Exhibir: dicha documentación podrá ser solicitada por los organismos que tengan acceso al registro del BCU, y por la AIN en el marco de sus cometidos de control. Arts. 31 Ley , y art. 8 Dec. 166/017

28 10. Excepciones a la obligación de identificar Arts. 40 Ley , y art. 7 Dec. 166/017 Obligadas a informar

29 11. Entidades en Liquidación Se encuentran obligadas las entidades en liquidación? Si, hasta que se haya presentado clausura por cese de actividades ante DGI y declarado: Extinción del pasivo y adjudicación del activo remanente a accionistas, socios o titulares de PP. Anulación o destrucción de los títulos de PP. Identificación del liquidador o administrador No están comprendidas en esta obligación las entidades disueltas de pleno derecho conforme a la Ley (art. 1)

30 12. Consecuencias del incumplimiento Arts. 32,33,34, 35y 36 Ley , y arts. 20 y21 Decreto 166/017

31 12. Consecuencias del incumplimiento Régimen sancionatorio alcanza a representantes legales y voluntarios

32 12. Consecuencias del incumplimiento Arts. 32, 33, 34, 35y 36 Ley , y arts. 20 y21 Decreto 166/017

33 12. Consecuencias del incumplimiento Arts. 32, 33, 34 y 36 Ley , y arts. 20 y21 Decreto 166/017

34 12. Consecuencias del incumplimiento Efectos de la adopción de Formas jurídicas inadecuadas Cuando se impide conocer a su BF o induce a error sobre la obligación de identificación, declarando o haciendo valer formas jurídicas inadecuadas: Sanción: Multa de hasta veces MMC Los organismos estatales en el marco de sus actuaciones que identifiquen estructuras que pudieran configurar esta infracción, deberán ponerlo en conocimiento de AIN Arts. 35 Ley , y art. 22 Dec. 166/017

35 Muchas gracias de AIN

C O M U N I C A C I O N

Montevideo, 3 de setiembre de 2012 C O M U N I C A C I O N N 2012/153 Ref: Registro de titulares de participaciones patrimoniales del Banco Central del Uruguay Ley N 18.930 de 17 de julio de 2012 - Guía

Montevideo, 3 de setiembre de 2012 C O M U N I C A C I O N N 2012/153 Ref: Registro de titulares de participaciones patrimoniales del Banco Central del Uruguay Ley N 18.930 de 17 de julio de 2012 - Guía

Ajustes en la calificación de documentos por aplicación de leyes y 19288

Ajustes en la calificación de documentos por aplicación de leyes 18930 y 19288 Normas aplicables Leyes 18.930 y 19.288, Decretos reglamentarios 247/12, 24/13, 44/13 y 346/14, Circulares de la DGR 7/13,

Ajustes en la calificación de documentos por aplicación de leyes 18930 y 19288 Normas aplicables Leyes 18.930 y 19.288, Decretos reglamentarios 247/12, 24/13, 44/13 y 346/14, Circulares de la DGR 7/13,

LEY Nº : DEPURACIÓN DE ENTIDADES AL PORTADOR INACTIVAS

LEY Nº 19.288: DEPURACIÓN DE ENTIDADES AL PORTADOR INACTIVAS Ministerio Economía y Finanzas Auditoría Interna de la Nación Dirección General Impositiva Dirección General de Registros (MEC) Foro Global

LEY Nº 19.288: DEPURACIÓN DE ENTIDADES AL PORTADOR INACTIVAS Ministerio Economía y Finanzas Auditoría Interna de la Nación Dirección General Impositiva Dirección General de Registros (MEC) Foro Global

DECRETO REGLAMENTARIO DE LA LEY No. 18.930 QUE MODIFICA EL RÉGIMEN DE LAS ACCIONES AL PORTADOR

Departamento de Sociedades Newsletter, Agosto 2012 DECRETO REGLAMENTARIO DE LA LEY No. 18.930 QUE MODIFICA EL RÉGIMEN DE LAS ACCIONES AL PORTADOR El Poder Ejecutivo reglamentó la ley que modifica el régimen

Departamento de Sociedades Newsletter, Agosto 2012 DECRETO REGLAMENTARIO DE LA LEY No. 18.930 QUE MODIFICA EL RÉGIMEN DE LAS ACCIONES AL PORTADOR El Poder Ejecutivo reglamentó la ley que modifica el régimen

Decreto Nº 346/014. Visto: la Ley Nº , de 26 de setiembre de Considerando: necesario reglamentar las disposiciones generales de la norma.

Decreto Nº 346/014 Titularidad de participaciones patrimoniales al portador en S.A. y en comandita por acciones Se reglamenta la Ley Nº 19.288 DGI Información registral. Ministerio del Interior Ministerio

Decreto Nº 346/014 Titularidad de participaciones patrimoniales al portador en S.A. y en comandita por acciones Se reglamenta la Ley Nº 19.288 DGI Información registral. Ministerio del Interior Ministerio

SMV. Superintendencia del Mercado de Valores

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

CONFIDENCIALIDAD DE LOS NEGOCIOS Retos y Desafíos para Uruguay Dr. Héctor Ferreira hferreira@hughes.com.uy Miembro Senior del Departamento

CONFIDENCIALIDAD DE LOS NEGOCIOS Retos y Desafíos para Uruguay Dr. Héctor Ferreira hferreira@hughes.com.uy Miembro Senior del Departamento Corporativo de Hughes & Hughes Co-Head del Departamento de Derecho

CONFIDENCIALIDAD DE LOS NEGOCIOS Retos y Desafíos para Uruguay Dr. Héctor Ferreira hferreira@hughes.com.uy Miembro Senior del Departamento Corporativo de Hughes & Hughes Co-Head del Departamento de Derecho

GUIA PARA ACTUALIZACION DE RUT - OBLIGADOS A LLEVAR CONTABILIDAD ACTUALIZAR LA HOJA 1 CON LA SIGUIENTE RESPONSABILIDAD

GUIA PARA ACTUALIZACION DE RUT - OBLIGADOS A LLEVAR CONTABILIDAD ACTUALIZAR LA HOJA 1 CON LA SIGUIENTE RESPONSABILIDAD 42 Obligado a llevar contabilidad Lo deben registrar todas las personas naturales

GUIA PARA ACTUALIZACION DE RUT - OBLIGADOS A LLEVAR CONTABILIDAD ACTUALIZAR LA HOJA 1 CON LA SIGUIENTE RESPONSABILIDAD 42 Obligado a llevar contabilidad Lo deben registrar todas las personas naturales

[LUNES 9 DE JULIO DE 2012]

![[LUNES 9 DE JULIO DE 2012]](/thumbs/49/25192940.jpg "[LUNES 9 DE JULIO DE 2012]") Preguntas frecuentes sobre requisitos necesarios para el registro de empresas textiles ante la DNI ( para ampararse a los beneficios previstos en la ley 18.846 del 25/11/2011).- 1- Cómo y dónde se presenta

Preguntas frecuentes sobre requisitos necesarios para el registro de empresas textiles ante la DNI ( para ampararse a los beneficios previstos en la ley 18.846 del 25/11/2011).- 1- Cómo y dónde se presenta

ABC. Comercialización y administración. Circular externa Solicitud de información LIBRANZAS

ABC Circular externa 100-000007 Solicitud de información LIBRANZAS Comercialización y administración Solicitud de información sobre la actividad de comercialización y administración de créditos libranza

ABC Circular externa 100-000007 Solicitud de información LIBRANZAS Comercialización y administración Solicitud de información sobre la actividad de comercialización y administración de créditos libranza

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

CIRCULAR No Estimados Clientes y Amigos:

CIRCULAR No. 138 INFORMACIÓN Y DOCUMENTOS QUE ESTÁN OBLIGADAS A REMITIR ANUALMENTE A LA SUPERINTENDENCIA DE COMPAÑÍAS, LAS SOCIEDADES SUJETAS A SU CONTROL Y VIGILANCIA. Estimados Clientes y Amigos: Ponemos

CIRCULAR No. 138 INFORMACIÓN Y DOCUMENTOS QUE ESTÁN OBLIGADAS A REMITIR ANUALMENTE A LA SUPERINTENDENCIA DE COMPAÑÍAS, LAS SOCIEDADES SUJETAS A SU CONTROL Y VIGILANCIA. Estimados Clientes y Amigos: Ponemos

PROGRAMA DE DERECHO COMERCIAL II / DERECHO SOCIETARIO

PROGRAMA DE DERECHO COMERCIAL II / DERECHO SOCIETARIO Unidad Nº 1: Nombre de la Unidad: Sociedad. Ubicación metodológica. 1. Sociedades: Reseña Histórica, concepto, definición, personalidad de las sociedades.

PROGRAMA DE DERECHO COMERCIAL II / DERECHO SOCIETARIO Unidad Nº 1: Nombre de la Unidad: Sociedad. Ubicación metodológica. 1. Sociedades: Reseña Histórica, concepto, definición, personalidad de las sociedades.

C I R C U L A R N 2.100

Montevideo, 30 de Diciembre de 2011 C I R C U L A R N 2.100 Ref: ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL - Modificación de la normativa contenida Recopilación de Normas de Control de Fondos Previsionales.

Montevideo, 30 de Diciembre de 2011 C I R C U L A R N 2.100 Ref: ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL - Modificación de la normativa contenida Recopilación de Normas de Control de Fondos Previsionales.

Decreto 2685 de 1999 artículos 27-2, numerales 7º y 11, 121. De conformidad con el artículo 20 del Decreto 4048 de 2008 y la Orden

Dirección de Impuestos y Aduanas Nacionales Concepto Jurídico 35829 del 2014 Junio 16 Tema: Aduanas. Descriptores Agencias de Aduanas - Obligaciones. Fuentes formales Decreto 2685 de 1999 artículos 27-2,

Dirección de Impuestos y Aduanas Nacionales Concepto Jurídico 35829 del 2014 Junio 16 Tema: Aduanas. Descriptores Agencias de Aduanas - Obligaciones. Fuentes formales Decreto 2685 de 1999 artículos 27-2,

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Circular nº 04/2016, de 29 de enero ENTIDADES EMISORAS DE VALORES

Circular nº 04/2016, de 29 de enero ENTIDADES EMISORAS DE VALORES REGISTRO MERCANTIL DE MADRID, TOMO 15.611, LIBRO 0, FOLIO 5, HOJA Nº M-262.818, INSCRIPCIÓN 1ª NIF: A-82.695.677 La Sociedad de Gestión

Circular nº 04/2016, de 29 de enero ENTIDADES EMISORAS DE VALORES REGISTRO MERCANTIL DE MADRID, TOMO 15.611, LIBRO 0, FOLIO 5, HOJA Nº M-262.818, INSCRIPCIÓN 1ª NIF: A-82.695.677 La Sociedad de Gestión

InfoTax Agosto Proyecto de Ley sobre transparencia fiscal internacional y prevención del lavado de activos

InfoTax Agosto 2016 Proyecto de Ley sobre transparencia fiscal internacional y prevención del lavado de activos El Proyecto procura establecer normas de convergencia con los estandares internacionales

InfoTax Agosto 2016 Proyecto de Ley sobre transparencia fiscal internacional y prevención del lavado de activos El Proyecto procura establecer normas de convergencia con los estandares internacionales

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

RESOLUCIÓN NÚMERO 6790

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

R.G. AFIP Nº 3.692 - INSCRIPCIÓN

Registro Fiscal de Empresas Mineras, de Proveedores de Empresas Mineras y de Titulares de Permisos de Exploración o Cateo R.G. AFIP Nº 3.692 - INSCRIPCIÓN Mediante la Resolución General AFIP Nº 3.692/2014

Registro Fiscal de Empresas Mineras, de Proveedores de Empresas Mineras y de Titulares de Permisos de Exploración o Cateo R.G. AFIP Nº 3.692 - INSCRIPCIÓN Mediante la Resolución General AFIP Nº 3.692/2014

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2009 los obligados a presentar

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2009 los obligados a presentar

Unidad 5. Las sociedades mercantiles.

Unidad 5. Las sociedades mercantiles. 5.1 CONCEPTO. Es la unión de dos o más personas que aportan algo en común, para un fin licito determinado, obligándose a enterarse mutuamente de su actuación y pueden

Unidad 5. Las sociedades mercantiles. 5.1 CONCEPTO. Es la unión de dos o más personas que aportan algo en común, para un fin licito determinado, obligándose a enterarse mutuamente de su actuación y pueden

Derechos reservados. Prohibida su reproducción.

IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA. HECHO GENERADOR CESAR MAURICIO OCHOA PÉREZ Cuál es el hecho generador del Impuesto de Normalización tributaria? Artículo 36. Hecho generador. El impuesto

IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA. HECHO GENERADOR CESAR MAURICIO OCHOA PÉREZ Cuál es el hecho generador del Impuesto de Normalización tributaria? Artículo 36. Hecho generador. El impuesto

Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea.

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3655 Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea. Bs.

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3655 Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea. Bs.

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

7. LIBROS. Es necesario llevar libros en la empresa? Cuáles? Qué función y contenido tienes los libros sociales y contables en la empresa?

ÍNDICE Resuelve todas tus dudas a la hora de emprender un negocio. Para ello hemos establecido diferentes bloques temáticos. Enlaza y veras la nociones fundamentales para emprender. 1. MODELOS DE NEGOCIO...

ÍNDICE Resuelve todas tus dudas a la hora de emprender un negocio. Para ello hemos establecido diferentes bloques temáticos. Enlaza y veras la nociones fundamentales para emprender. 1. MODELOS DE NEGOCIO...

Anuncio de 25 de mayo de 2006, relativo a la Oferta de Empleo Público correspondiente Página 13922

13876 Boletín Oficial de Canarias núm. 134, miércoles 12 de julio de 2006 Dirección General de Trabajo.- Anuncio de 28 de junio de 2006, relativo al registro, depósito y publicación del Convenio Colectivo

13876 Boletín Oficial de Canarias núm. 134, miércoles 12 de julio de 2006 Dirección General de Trabajo.- Anuncio de 28 de junio de 2006, relativo al registro, depósito y publicación del Convenio Colectivo

INVERSIONES CON LOS RECURSOS DE LOS FONDOS DE JUBILACIONES Y PENSIONES. CALIFICACION DE ACTIVOS Sección 1. Alcance

Sección 1. Alcance 1.1. Exigencia legal. Estas disposiciones alcanzan a los activos en que pueden aplicarse los recursos de los fondos de jubilaciones y pensiones y del encaje de las sociedades administradoras,

Sección 1. Alcance 1.1. Exigencia legal. Estas disposiciones alcanzan a los activos en que pueden aplicarse los recursos de los fondos de jubilaciones y pensiones y del encaje de las sociedades administradoras,

JORNADA DE ACTUALIZACIÓN CÓDIGO UNIFICADO IMPLICANCIAS EN SOCIEDADES

JORNADA DE ACTUALIZACIÓN CÓDIGO UNIFICADO IMPLICANCIAS EN SOCIEDADES UBICACIÓN NORMATIVA Libro Primero. Parte General Título IV Hechos y actos jurídicos Capítulo 5 Actos jurídicos Sección 7ª - Contabilidad

JORNADA DE ACTUALIZACIÓN CÓDIGO UNIFICADO IMPLICANCIAS EN SOCIEDADES UBICACIÓN NORMATIVA Libro Primero. Parte General Título IV Hechos y actos jurídicos Capítulo 5 Actos jurídicos Sección 7ª - Contabilidad

DISPOSICIONES ADICIONALES

Ley 13/1985, de 25 de mayo, de coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros. (BOE de 28 de mayo de 1985) DISPOSICIONES ADICIONALES Segunda.

Ley 13/1985, de 25 de mayo, de coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros. (BOE de 28 de mayo de 1985) DISPOSICIONES ADICIONALES Segunda.

(mayo 10) Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES") CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

SOCIEDADES ANÓNIMAS Y EN COMANDITA POR ACCIONES

REPÚBLICA ORIENTAL DEL URUGUAY CÁMARA DE SENADORES SECRETARÍA Carpeta N 137 4 de 2013 Repartido N 1114 Anexo 1 Agosto de 2014 SOCIEDADES ANÓNIMAS Y EN COMANDITA POR ACCIONES Se establecen normas para la

REPÚBLICA ORIENTAL DEL URUGUAY CÁMARA DE SENADORES SECRETARÍA Carpeta N 137 4 de 2013 Repartido N 1114 Anexo 1 Agosto de 2014 SOCIEDADES ANÓNIMAS Y EN COMANDITA POR ACCIONES Se establecen normas para la

DIRECTIVA Nº /CN

DIRECTIVA Nº 011-06-2015/CN PARA: DE: ASUNTO: Gerencia General Gerencia de Riesgos y Finanzas Gerencia de TI y Administración Jefatura de Créditos y Recuperaciones Jefatura de Contabilidad Unidad de Auditoría

DIRECTIVA Nº 011-06-2015/CN PARA: DE: ASUNTO: Gerencia General Gerencia de Riesgos y Finanzas Gerencia de TI y Administración Jefatura de Créditos y Recuperaciones Jefatura de Contabilidad Unidad de Auditoría

carta de servicios Objetivos Servicios Compromisos Garantías Archivo de Castilla-La Mancha

carta de servicios Archivo de Objetivos Servicios Compromisos Garantías Castilla-La Mancha carta de servicios Datos identificativos Quiénes somos? El Archivo de Castilla-La Mancha es un servicio público

carta de servicios Archivo de Objetivos Servicios Compromisos Garantías Castilla-La Mancha carta de servicios Datos identificativos Quiénes somos? El Archivo de Castilla-La Mancha es un servicio público

Formulario L. Solicitud de inscripción de empresa nueva en el registro de empresas de transporte profesional de cargas.

Página 1 de 6 Trámite Nº: (DECRETO 253/009 Y RESOLUCIÓN MINISTERIAL DEL 28/04/2009) El suscrito, En representación de la empresa declara estar en conocimiento del Decreto 253/009 y de la RESOLUCIÓN MINISTERIAL

Página 1 de 6 Trámite Nº: (DECRETO 253/009 Y RESOLUCIÓN MINISTERIAL DEL 28/04/2009) El suscrito, En representación de la empresa declara estar en conocimiento del Decreto 253/009 y de la RESOLUCIÓN MINISTERIAL

Aprueban Directiva Procedimiento y Plazos para la Inscripción de los proveedores de bienes y servicios en el Registro Nacional de Proveedores (RNP)

") Aprueban Directiva Procedimiento y Plazos para la Inscripción de los proveedores de bienes y servicios en el Registro Nacional de Proveedores (RNP) Jesús María, 26 de mayo de 2005 VISTO: CONSEJO SUPERIOR

Aprueban Directiva Procedimiento y Plazos para la Inscripción de los proveedores de bienes y servicios en el Registro Nacional de Proveedores (RNP) Jesús María, 26 de mayo de 2005 VISTO: CONSEJO SUPERIOR

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

REGLAMENTO SUELOS CONTAMINADOS. (Decreto 18/2015, de 27 de enero)

") REGLAMENTO SUELOS CONTAMINADOS (Decreto 18/2015, de 27 de enero) REGLAMENTO QUE REGULA EL RÉGIMEN APLICABLE A LOS SUELOS CONTAMINADOS (Aprobado por Decreto 18/2015, de 27 de enero) Este Reglamento establece

REGLAMENTO SUELOS CONTAMINADOS (Decreto 18/2015, de 27 de enero) REGLAMENTO QUE REGULA EL RÉGIMEN APLICABLE A LOS SUELOS CONTAMINADOS (Aprobado por Decreto 18/2015, de 27 de enero) Este Reglamento establece

DERECHO LABORAL INDIVIDUAL SUCESIÓN DE EMPRESA

DERECHO LABORAL INDIVIDUAL SUCESIÓN DE EMPRESA Ana Moreno Márquez Universidad Carlos III de Madrid Sucesión de empresa A) Regulación: art. 44 ET hace referencia al cambio de titularidad B) Finalidad: salvaguardar

DERECHO LABORAL INDIVIDUAL SUCESIÓN DE EMPRESA Ana Moreno Márquez Universidad Carlos III de Madrid Sucesión de empresa A) Regulación: art. 44 ET hace referencia al cambio de titularidad B) Finalidad: salvaguardar

DECRETO 344/008 de

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

NORMAS PARA LA COTIZACIÓN DE LOS CERTIFICADOS DE DEPOSITO ARGENTINOS. TEXTO ORDENADO

NORMAS PARA LA COTIZACIÓN DE LOS CERTIFICADOS DE DEPOSITO ARGENTINOS. TEXTO ORDENADO Artículo 1: La cotización de Certificados de Depósito Argentinos (CEDEAR), emitidos de conformidad con las Normas de

NORMAS PARA LA COTIZACIÓN DE LOS CERTIFICADOS DE DEPOSITO ARGENTINOS. TEXTO ORDENADO Artículo 1: La cotización de Certificados de Depósito Argentinos (CEDEAR), emitidos de conformidad con las Normas de

RESOLUCIÓN DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN 000052 DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se regula el trámite de inscripción en el Registro Único Tributario (RUT) y su actualización de oficio a

RESOLUCIÓN 000052 DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se regula el trámite de inscripción en el Registro Único Tributario (RUT) y su actualización de oficio a

Febrero Deberes Tributarios. Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos

Febrero - 2016 Deberes Tributarios Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Objetivo Que el participante conozca o se actualice sobre los tipos de deberes tributarios

Febrero - 2016 Deberes Tributarios Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Objetivo Que el participante conozca o se actualice sobre los tipos de deberes tributarios

OBLIGACION DE PAGO DE COTIZACIONES PREVISIONALES ATRASADAS COMO REQUISITO PREVIO AL TERMINO DE LA RELACION LABORAL POR PARTE DEL EMPLEADOR.

CIRCULAR NE 1101 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones

CIRCULAR NE 1101 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones

DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO El pasado 31 de enero de 2013, se publicó en el Boletín Oficial del Estado (BOE), la Orden HAP/72/2013, de 30 de enero, por la

DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO El pasado 31 de enero de 2013, se publicó en el Boletín Oficial del Estado (BOE), la Orden HAP/72/2013, de 30 de enero, por la

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

QUE ES EL RUT? Constituye el mecanismo único para identificar, ubicar y clasificar a las personas y entidades. ANEXO D. MEDIOS VISUALES DE ORIENTACION

ANEXO D. MEDIOS VISUALES DE ORIENTACION QUE ES EL RUT? Constituye el mecanismo único para identificar, ubicar y clasificar a las personas y entidades. (DECRETO 2460 DE 2013) CUALES SON LOS REQUISITOS DE

ANEXO D. MEDIOS VISUALES DE ORIENTACION QUE ES EL RUT? Constituye el mecanismo único para identificar, ubicar y clasificar a las personas y entidades. (DECRETO 2460 DE 2013) CUALES SON LOS REQUISITOS DE

SISTEMA TRIBUTARIO INTEGRADO

SISTEMA TRIBUTARIO INTEGRADO 1.- LOS ART. 17 Y 33 DE LA LEY 843: FACULTAN AL PODER EJECUTIVO A: - ADOPTAR MEDIADAS NECESARIAS PARA ESTABLECER SISTEMAS DE TRANSICIÓN, - INSTITUIR MECANISMOS QUE FACILITEN

SISTEMA TRIBUTARIO INTEGRADO 1.- LOS ART. 17 Y 33 DE LA LEY 843: FACULTAN AL PODER EJECUTIVO A: - ADOPTAR MEDIADAS NECESARIAS PARA ESTABLECER SISTEMAS DE TRANSICIÓN, - INSTITUIR MECANISMOS QUE FACILITEN

ORDENANZA FISCAL REGULADORA Nº 10

ORDENANZA FISCAL REGULADORA Nº 10 TASA POR OCUPACIÓN DE TERRENOS DE USO PUBLICO CON MESAS, SILLAS, TRIBUNAS, TABLADOS Y OTROS ELEMENTOS ANÁLOGOS CON FINALIDAD LUCRATIVA ORDENANZA REGULADORA DE LA TASA

ORDENANZA FISCAL REGULADORA Nº 10 TASA POR OCUPACIÓN DE TERRENOS DE USO PUBLICO CON MESAS, SILLAS, TRIBUNAS, TABLADOS Y OTROS ELEMENTOS ANÁLOGOS CON FINALIDAD LUCRATIVA ORDENANZA REGULADORA DE LA TASA

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630

3630") RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

PROCEDIMIENTO PARA LA PRESENTACIÓN DE LAS SOLICITUDES DE DEVOLUCIÓN Y/O COMPENSACIÓN POR SALDOS A FAVOR GENERADOS EN DECLARACIONES DE RENTA Y VENTAS

CIRCULAR TRIBUTARIA 04 de diciembre de 2012 No. 215 PROCEDIMIENTO PARA LA PRESENTACIÓN DE LAS SOLICITUDES DE DEVOLUCIÓN Y/O COMPENSACIÓN POR SALDOS A FAVOR GENERADOS EN DECLARACIONES DE RENTA Y VENTAS

CIRCULAR TRIBUTARIA 04 de diciembre de 2012 No. 215 PROCEDIMIENTO PARA LA PRESENTACIÓN DE LAS SOLICITUDES DE DEVOLUCIÓN Y/O COMPENSACIÓN POR SALDOS A FAVOR GENERADOS EN DECLARACIONES DE RENTA Y VENTAS

Ley Decreto 322/2011

Ley 18.627.- Decreto 322/2011 Lugar físico o imaginario donde se realiza oferta publica de valores. Oferta publica de valores: art. 2. Comunicación dirigida al público en general o a ciertos sectores o

Ley 18.627.- Decreto 322/2011 Lugar físico o imaginario donde se realiza oferta publica de valores. Oferta publica de valores: art. 2. Comunicación dirigida al público en general o a ciertos sectores o

LA CONTABILIDAD Y LAS ASIMETRÍAS ENTRE EL IRAE Y EL IP

V Jornadas de Tributación 27 y 28 setiembre 2012 LA CONTABILIDAD Y LAS ASIMETRÍAS ENTRE EL IRAE Y EL IP Cr. Javier Forte Rodino Cra. Rosario Gamio 1 Hoja de ruta Alcance del Trabajo Justificación del Trabajo

V Jornadas de Tributación 27 y 28 setiembre 2012 LA CONTABILIDAD Y LAS ASIMETRÍAS ENTRE EL IRAE Y EL IP Cr. Javier Forte Rodino Cra. Rosario Gamio 1 Hoja de ruta Alcance del Trabajo Justificación del Trabajo

Ley Nº TITULARIDAD DEL DERECHO DE PROPIEDAD SOBRE INMUEBLES RURALES Y EXPLOTACIONES AGROPECUARIAS NORMAS

Ley Nº 18.092 TITULARIDAD DEL DERECHO DE PROPIEDAD SOBRE INMUEBLES RURALES Y EXPLOTACIONES AGROPECUARIAS NORMAS El Senado y la Cámara de Representantes de la República Oriental del Uruguay, reunidos en

Ley Nº 18.092 TITULARIDAD DEL DERECHO DE PROPIEDAD SOBRE INMUEBLES RURALES Y EXPLOTACIONES AGROPECUARIAS NORMAS El Senado y la Cámara de Representantes de la República Oriental del Uruguay, reunidos en

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016

Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016

Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016

Alternativas de Financiamiento en el Mercado de Valores. Setiembre 2012

Alternativas de Financiamiento en el Mercado de Valores Setiembre 2012 Consideraciones respecto al Mercado de Valores Alternativa frente al financiamiento bancario convencional. Existen diferentes formas

Alternativas de Financiamiento en el Mercado de Valores Setiembre 2012 Consideraciones respecto al Mercado de Valores Alternativa frente al financiamiento bancario convencional. Existen diferentes formas

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

NOTA INFORMATIVA PARA EL CUMPLIMIENTO DE OBLIGACIONES

NOTA INFORMATIVA PARA EL CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS DE BINGO DESDE EL 01/01/2014. Como consecuencia de la modificación del régimen tributario del juego del bingo por la ley de presupuestos

NOTA INFORMATIVA PARA EL CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS DE BINGO DESDE EL 01/01/2014. Como consecuencia de la modificación del régimen tributario del juego del bingo por la ley de presupuestos

CONCEPTO DEL 19 DE JULIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 18970 DEL 19 DE JULIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor URIEL FRANCISCO PAMPLONA BELTRAN Carrera 7 No 71-52 Torre A Oficina 504 Bogotá D.C. Ref: Radicado 904461

CONCEPTO 18970 DEL 19 DE JULIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor URIEL FRANCISCO PAMPLONA BELTRAN Carrera 7 No 71-52 Torre A Oficina 504 Bogotá D.C. Ref: Radicado 904461

ESQUEMA GENERAL DE VENCIMIENTOS AMBITO AGROPECUARIO

ENERO FEBRERO MARZO 18-Jan 18-Feb 18-Mar 13-Jan 13-Feb 13-Mar 12/01: Retenciones efectuadas 2º quincena diciembre 26/01: Retenciones efectuadas 1º quincena enero 12/02: Retenciones enero 26/02: Retenciones

ENERO FEBRERO MARZO 18-Jan 18-Feb 18-Mar 13-Jan 13-Feb 13-Mar 12/01: Retenciones efectuadas 2º quincena diciembre 26/01: Retenciones efectuadas 1º quincena enero 12/02: Retenciones enero 26/02: Retenciones

FUNCIONAMIENTO Y CONTABILIDAD DE LAS SOCIEDADES

FUNCIONAMIENTO Y CONTABILIDAD DE LAS SOCIEDADES. ABOGADO 1.Definición de contabilidad Qué es la contabilidad? Es un conjunto de procedimientos estandarizado para todas las empresas, que permite reflejar

FUNCIONAMIENTO Y CONTABILIDAD DE LAS SOCIEDADES. ABOGADO 1.Definición de contabilidad Qué es la contabilidad? Es un conjunto de procedimientos estandarizado para todas las empresas, que permite reflejar

LEGISLATURA DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES LEYES

LEGISLATURA DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES LEYES LEY N 941 CRÉASE EL REGISTRO PÚBLICO DE ADMINISTRADORES DE CONSORCIOS DE PROPIEDAD HORIZONTAL Expediente N 69.672/2002. Buenos Aires, 3 de diciembre

LEGISLATURA DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES LEYES LEY N 941 CRÉASE EL REGISTRO PÚBLICO DE ADMINISTRADORES DE CONSORCIOS DE PROPIEDAD HORIZONTAL Expediente N 69.672/2002. Buenos Aires, 3 de diciembre

INSTRUCTIVO N 4/07. Montevideo, julio de 2007

INSTRUCTIVO N 4/07 Ref: IRPF. Parte III Rentas del Trabajo fuera de la relación de dependecia. Ley 18.083 de 17 de diciembre de 2006 Decreto 148/07 de 26 de abril de 2007 Decreto 208/07 de 18 junio de

INSTRUCTIVO N 4/07 Ref: IRPF. Parte III Rentas del Trabajo fuera de la relación de dependecia. Ley 18.083 de 17 de diciembre de 2006 Decreto 148/07 de 26 de abril de 2007 Decreto 208/07 de 18 junio de

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

ALTA DE PERSONA JURÍDICA E IDENTIFICACIÓN DE SOCIOS O ACCIONISTAS SI CORRESPONDE. Nombre abreviado o fantasía de la empresa

Página 1 de 5 Fecha 1. DATOS DE LA EMPRESA Nombre de la empresa Naturaleza jurídica de la empresa Nombre abreviado o fantasía de la empresa En caso de ser S.A. indicar tipo de acción Volumen mensual de

Página 1 de 5 Fecha 1. DATOS DE LA EMPRESA Nombre de la empresa Naturaleza jurídica de la empresa Nombre abreviado o fantasía de la empresa En caso de ser S.A. indicar tipo de acción Volumen mensual de

Expídese el Instructivo para el pago y registro de la decimotercera y decimocuarta remuneraciones y la participación de utilidades.

PUBLICADO EN R.O. N 462 DEL 19-MAR-2015 MINISTERIO DE TRABAJO ACUERDO MDT-2015-0045 Expídese el Instructivo para el pago y registro de la decimotercera y decimocuarta remuneraciones y la participación

PUBLICADO EN R.O. N 462 DEL 19-MAR-2015 MINISTERIO DE TRABAJO ACUERDO MDT-2015-0045 Expídese el Instructivo para el pago y registro de la decimotercera y decimocuarta remuneraciones y la participación

DECENIO DE LAS PERSONAS CON DISCAPACIDAD EN EL PERÚ AÑO DE LA PROMOCIÓN DE LA INDUSTRIA RESPONSABLE Y DEL COMPROMISO CLIMÁTICO

PROCESO CAS N 096-2014-SENCICO/07.04 "SEGUNDA CONVOCATORIA PARA LA CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DE UN (01) ANALISTA EN EJECUCION CONTRACTUAL PARA BRINDAR APOYO AL DE ABASTECIMIENTO DE LA OFICINA

PROCESO CAS N 096-2014-SENCICO/07.04 "SEGUNDA CONVOCATORIA PARA LA CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DE UN (01) ANALISTA EN EJECUCION CONTRACTUAL PARA BRINDAR APOYO AL DE ABASTECIMIENTO DE LA OFICINA

BUENOS AIRES, Piedras 770 C1070AAN Ciudad Autónoma de Buenos Aires (5411)

") BUENOS AIRES, VISTO las Leyes Nros. 23.737, 26.045 y 24.566; el Decreto Nº 1095/96 y su modificatorio Nº 1161/00 y la Resolución Conjunta Nº 325/97 - SE.DRO.NAR C. 40 - I.N.V., y CONSIDERANDO: Que el artículo

BUENOS AIRES, VISTO las Leyes Nros. 23.737, 26.045 y 24.566; el Decreto Nº 1095/96 y su modificatorio Nº 1161/00 y la Resolución Conjunta Nº 325/97 - SE.DRO.NAR C. 40 - I.N.V., y CONSIDERANDO: Que el artículo

Conformar la Comisión Especial, creada por la Nonagésima Segunda Disposición

Conforma la Comisión Especial, creada por la Nonagésima Segunda Disposición Complementaria Final de la Ley N 30372, Ley de Presupuesto del Sector Público para el Año Fiscal 2016 EL PRESIDENTE DE LA REPÚBLICA

Conforma la Comisión Especial, creada por la Nonagésima Segunda Disposición Complementaria Final de la Ley N 30372, Ley de Presupuesto del Sector Público para el Año Fiscal 2016 EL PRESIDENTE DE LA REPÚBLICA

Artículo 1. Objeto y ámbito de aplicación

Orden TAS/ por la que se regula el envío por las empresas de los datos del certificado de empresa al Servicio Público de Empleo Estatal por medios electrónicos. La ORDEN TAS/3261/2006, de 19 de octubre,

Orden TAS/ por la que se regula el envío por las empresas de los datos del certificado de empresa al Servicio Público de Empleo Estatal por medios electrónicos. La ORDEN TAS/3261/2006, de 19 de octubre,

EDITORIAL ERREPAR 03/12/2010 DECLARACIÓN JURADA INFORMATIVA VIGENCIA SUJETOS QUE REUNAN LOS REQUISITOS PARA EL PRIMER CUATRIMESTRE DE 2010

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

LA PRESCRIPCION TRIBUTARIA

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR. Instrucciones para confeccionar la Declaración Jurada Nº 1899

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

RESPONSABILIDAD CIVIL DE DIRECTIVOS Y ADMINISTRADORES (D&O)

") RESPONSABILIDAD CIVIL DE DIRECTIVOS Y ADMINISTRADORES (D&O) Argumentario Comercial Justificación de la contratación Ley de Sociedades Anónimas: Artículo 133: Los administradores responderán frente a la

RESPONSABILIDAD CIVIL DE DIRECTIVOS Y ADMINISTRADORES (D&O) Argumentario Comercial Justificación de la contratación Ley de Sociedades Anónimas: Artículo 133: Los administradores responderán frente a la

Fuente: Resolución General AFIP Nº 3451/13

IMPOSITIVO, ADUANERO Y DE LA SEGURIDAD SOCIAL Qué obligaciones pueden ser regularizadas? Obligaciones impositivas y de los recursos de la Seguridad Social Multas aplicadas o cargos suplementarios formulados

IMPOSITIVO, ADUANERO Y DE LA SEGURIDAD SOCIAL Qué obligaciones pueden ser regularizadas? Obligaciones impositivas y de los recursos de la Seguridad Social Multas aplicadas o cargos suplementarios formulados

LEY DEL MEDIO AMBIENTE

LEY DEL MEDIO AMBIENTE Art. 88 sanciones Ministerio de Medio Ambiente Previo debido proceso Art. 89 Fijación de multas Mínimas Menos Graves Graves PROCEDIMIENTO ADMINISTRATIVO SANCIONATORIO PROCEDIMIENTO

LEY DEL MEDIO AMBIENTE Art. 88 sanciones Ministerio de Medio Ambiente Previo debido proceso Art. 89 Fijación de multas Mínimas Menos Graves Graves PROCEDIMIENTO ADMINISTRATIVO SANCIONATORIO PROCEDIMIENTO

Sociedad de Responsabilidad Limitada S.R.L.

Sociedad de Responsabilidad Limitada S.R.L. LAS SOCIEDADES DE RESPONSABILIDAD LIMITADA Son constituidas con la finalidad de limitar la responsabilidad de los socios conforme a los aportes realizados. Las

Sociedad de Responsabilidad Limitada S.R.L. LAS SOCIEDADES DE RESPONSABILIDAD LIMITADA Son constituidas con la finalidad de limitar la responsabilidad de los socios conforme a los aportes realizados. Las

Rueda de Prensa. Seguimiento a la formación de empresas - Ley 1429 de 2010

Rueda de Prensa Seguimiento a la formación de empresas - Ley 1429 de 2010 Marzo 30 de 2012 Cómo nacemos Plan Nacional de Desarrollo Ley 1151 de 2007 Art. 156 Unidad de Gestión Pensional y Contribuciones

Rueda de Prensa Seguimiento a la formación de empresas - Ley 1429 de 2010 Marzo 30 de 2012 Cómo nacemos Plan Nacional de Desarrollo Ley 1151 de 2007 Art. 156 Unidad de Gestión Pensional y Contribuciones

FORMALIZACION DE PEQUEÑAS Y MICRO EMPRESAS

FORMALIZACION DE PEQUEÑAS Y MICRO EMPRESAS INDICE: CONCEPTOS BÁSICOS QUE DEBE CONOCER QUÉ ES EMPRESA? CÓMO SE REGULAN LAS EMPRESAS EN EL PERÚ? QUÉ SE ENTIENDE POR SOCIEDAD? CÓMO DEFINE LA LEY A LA SOCIEDAD?

FORMALIZACION DE PEQUEÑAS Y MICRO EMPRESAS INDICE: CONCEPTOS BÁSICOS QUE DEBE CONOCER QUÉ ES EMPRESA? CÓMO SE REGULAN LAS EMPRESAS EN EL PERÚ? QUÉ SE ENTIENDE POR SOCIEDAD? CÓMO DEFINE LA LEY A LA SOCIEDAD?

Memoria descriptiva de la iniciativa convenientemente cumplimentada. Modelo CEDER 2

Modelo CEDER-1 DOCUMENTACIÓN A ENTREGAR EN LA TRAMITACIÓN DE EXPEDIENTES DE AYUDA DEL PROGRAMA TERRITORIAL LEADER DE CEDER ALCARRIA CONQUENSE Para poder proceder a la firma de la Solicitud de Ayuda del

Modelo CEDER-1 DOCUMENTACIÓN A ENTREGAR EN LA TRAMITACIÓN DE EXPEDIENTES DE AYUDA DEL PROGRAMA TERRITORIAL LEADER DE CEDER ALCARRIA CONQUENSE Para poder proceder a la firma de la Solicitud de Ayuda del

ASPECTOS OPERATIVOS DEL SISTEMA DE ADQUISICIONES Y CONTRATACIONES DEL BANCO CENTRAL DEL URUGUAY

ASPECTOS OPERATIVOS DEL SISTEMA DE ADQUISICIONES Y CONTRATACIONES DEL BANCO CENTRAL DEL URUGUAY Departamento de Suministros Área de Servicios y Seguridad Servicios Institucionales ASPECTOS OPERATIVOS DEL

ASPECTOS OPERATIVOS DEL SISTEMA DE ADQUISICIONES Y CONTRATACIONES DEL BANCO CENTRAL DEL URUGUAY Departamento de Suministros Área de Servicios y Seguridad Servicios Institucionales ASPECTOS OPERATIVOS DEL

Objetivos de aprendizaje

Objetivos de aprendizaje Saber efectuar una aportación a la sociedad Conocer las prestaciones accesorias Conocer los derechos del socio Determinar el régimen de transmisión más ajustado al substrato social

Objetivos de aprendizaje Saber efectuar una aportación a la sociedad Conocer las prestaciones accesorias Conocer los derechos del socio Determinar el régimen de transmisión más ajustado al substrato social

SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO

SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO NOVEDADES EN MATERIA DE LIBRE COMPETENCIA LEY 1340 DE 2009 Septiembre 24 de 2009 I. OBJETO DE LA LEY 1340 de 2009 Objeto de la ley Actualizar la normatividad en

SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO NOVEDADES EN MATERIA DE LIBRE COMPETENCIA LEY 1340 DE 2009 Septiembre 24 de 2009 I. OBJETO DE LA LEY 1340 de 2009 Objeto de la ley Actualizar la normatividad en

Factura electrónica Generalización

Factura electrónica Generalización Mediante la Resolución General (AFIP) 3749 (B.O. 11/03/2015), la Administración Federal de Ingresos Públicos (AFIP) generalizó a todas las actividades a la obligación

Factura electrónica Generalización Mediante la Resolución General (AFIP) 3749 (B.O. 11/03/2015), la Administración Federal de Ingresos Públicos (AFIP) generalizó a todas las actividades a la obligación

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

REGIMENES DE INFORMACION SOBRE PARTICIPACIONES SOCIALES, DE REGISTRACION DE OPERACIONES Y DE ACTUALIZACIÓN DE AUTORIDADES SOCIETARIAS

REGIMENES DE INFORMACION SOBRE PARTICIPACIONES SOCIALES, DE REGISTRACION DE OPERACIONES Y DE ACTUALIZACIÓN DE AUTORIDADES SOCIETARIAS Resolución General Nº 3293 Administración federal de Ingresos Publicos

REGIMENES DE INFORMACION SOBRE PARTICIPACIONES SOCIALES, DE REGISTRACION DE OPERACIONES Y DE ACTUALIZACIÓN DE AUTORIDADES SOCIETARIAS Resolución General Nº 3293 Administración federal de Ingresos Publicos

INVERSIONES CON LOS RECURSOS DE LOS FONDOS DE JUBILACIONES Y PENSIONES. CALIFICACIÓN DE ACTIVOS

INVERSIONES CON LOS RECURSOS DE LOS FONDOS DE JUBILACIONES Y PENSIONES. CALIFICACIÓN DE ACTIVOS -Última comunicación incorporada: A 4790- (Norma derogada a partir del 16/02/11, según lo dispuesto en el

INVERSIONES CON LOS RECURSOS DE LOS FONDOS DE JUBILACIONES Y PENSIONES. CALIFICACIÓN DE ACTIVOS -Última comunicación incorporada: A 4790- (Norma derogada a partir del 16/02/11, según lo dispuesto en el

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS.

ORNANZA FISCAL REGULADORA L IMPUESTO SOBRE ACTIVIDAS ECONÓMICAS. Artículo 1. El Impuesto sobre Actividades Económicas es un tributo directo, obligatorio, municipal, de carácter real, cuyos elementos están

ORNANZA FISCAL REGULADORA L IMPUESTO SOBRE ACTIVIDAS ECONÓMICAS. Artículo 1. El Impuesto sobre Actividades Económicas es un tributo directo, obligatorio, municipal, de carácter real, cuyos elementos están

Dirección de Impuestos y Aduanas Nacionales. RESOLUCIÓN NÚMERO DE 2012 (marzo 23) CONSIDERANDO:

CONSIDERANDO:") Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 002172 DE 2012 (marzo 23) por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual

Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 002172 DE 2012 (marzo 23) por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual

RESOLUCIÓN MINISTERIAL SA-DM Lima 08 de Noviembre de 1999

RESOLUCIÓN MINISTERIAL 548-99-SA-DM Lima 08 de Noviembre de 999 Visto el Oficio N 359-99-DG-AL-DIGEMID, cursado por la Dirección General de Medicamentos, Insumos y Drogas; CONSIDERANDO: Que por Resolución

RESOLUCIÓN MINISTERIAL 548-99-SA-DM Lima 08 de Noviembre de 999 Visto el Oficio N 359-99-DG-AL-DIGEMID, cursado por la Dirección General de Medicamentos, Insumos y Drogas; CONSIDERANDO: Que por Resolución

AYUNTAMIENTO DE YATOVA COMA RC A HO YA B UÑOL - CHIVA ORDENANZA Nº 20

ORDENANZA Nº 20 ORDENANZA FISCAL DE LA TASA POR ENTRADA DE VEHICULOS A TRAVES DE LAS ACERAS Y RESERVAS DE VIA PUBLICA PARA APARCAMIENTO EXCLUSIVO, PARADA DE VEHICULOS, CARGA Y DESCARGA DE MERCANCIAS DE

ORDENANZA Nº 20 ORDENANZA FISCAL DE LA TASA POR ENTRADA DE VEHICULOS A TRAVES DE LAS ACERAS Y RESERVAS DE VIA PUBLICA PARA APARCAMIENTO EXCLUSIVO, PARADA DE VEHICULOS, CARGA Y DESCARGA DE MERCANCIAS DE

Montevideo, 07 de Marzo de 2014

Montevideo, 07 de Marzo de 2014 C I R C U L A R N 2.173 Ref: RECOPILACIÓN DE NORMAS DE SEGUROS Y REASEGUROS - ARMONIZACIÓN LIBRO IV - Protección al usuario de servicios financieros. Se pone en conocimiento

Montevideo, 07 de Marzo de 2014 C I R C U L A R N 2.173 Ref: RECOPILACIÓN DE NORMAS DE SEGUROS Y REASEGUROS - ARMONIZACIÓN LIBRO IV - Protección al usuario de servicios financieros. Se pone en conocimiento

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2012 ( )

") MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2012 ( ) Por el cual se reglamenta el artículo 25 de la Ley 1581 de 2012, por la cual se dictan disposiciones generales para la protección

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2012 ( ) Por el cual se reglamenta el artículo 25 de la Ley 1581 de 2012, por la cual se dictan disposiciones generales para la protección

INFORMACIÓN RELEVANTE PARA LA DEBIDA DILIGENCIA DE CLIENTES

GUÍA Nº 5 INFORMACIÓN RELEVANTE PARA LA DEBIDA DILIGENCIA DE CLIENTES En el caso de que el profesional actuante, a efectos de dar cumplimiento a lo establecido en el Pronunciamiento Nº 19 y siguiendo su

GUÍA Nº 5 INFORMACIÓN RELEVANTE PARA LA DEBIDA DILIGENCIA DE CLIENTES En el caso de que el profesional actuante, a efectos de dar cumplimiento a lo establecido en el Pronunciamiento Nº 19 y siguiendo su

El Sexto Método en la Legislación Uruguaya de Precios de Transferencia. Dr. Marcelo Casciotti Vignolo

El Sexto Método en la Legislación Uruguaya de Precios de Transferencia Dr. Marcelo Casciotti Vignolo Importancia del Sexto Método en Commodites: principal fuente de actividad económica LATAM. Problemas:

El Sexto Método en la Legislación Uruguaya de Precios de Transferencia Dr. Marcelo Casciotti Vignolo Importancia del Sexto Método en Commodites: principal fuente de actividad económica LATAM. Problemas:

Expedientes de Regulación de Empleo

Documentación a presentar: Expedientes de Regulación de Empleo 1. Procedimiento de extinción de contratos de trabajo o despido colectivo por causas económicas, técnicas, organizativas o de producción:

Documentación a presentar: Expedientes de Regulación de Empleo 1. Procedimiento de extinción de contratos de trabajo o despido colectivo por causas económicas, técnicas, organizativas o de producción:

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES