Ref.: Condición Impositiva. Impuesto al Valor Agregado: Responsable Inscripto. Impuesto sobre los Ingresos Brutos: Convenio Multilateral

|

|

|

- David Bustamante Hidalgo

- hace 6 años

- Vistas:

Transcripción

1 Señores: Clientes / Proveedores Presente De mi consideración: Ref.: Condición Impositiva Bodega Loma de la Lata S.A CUIT: IIBB: Jurisdicción Sede 901 distintos impuestos: Por medio de la presente, informamos a Uds. nuestra posición frente a los Impuesto al Valor Agregado: Responsable Inscripto Impuesto a las Ganancias: Responsable Inscripto Impuesto sobre los Ingresos Brutos: Convenio Multilateral Reg. de Recaudación: o Agente de Retención de Ganancias RG 830 Exclusiones: o GANANCIAS Retención 100% según RG830 Certificado de exclusión Nº : 006/2016/00468/1 Nota: se adjunta la documentación que acredita las condiciones antes detalladas Sin otro particular saludamos a Uds. Muy atentamente. Martín García Arango Apoderado

2 13/9/2016 Formulario de Impresión de Constancia de Inscripción Volver Imprimir pantalla ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS CONSTANCIA DE INSCRIPCION CUIT: BODEGA LOMA LA LATA S.A. Fecha Contrato Social: IMPUESTO/REGIMEN REGISTRADO Y FECHA DE ALTA REG. SEG. SOCIAL EMPLEADOR GANANCIAS SOCIEDADES IVA GANANCIA MINIMA PRESUNTA BP ACCIONES O PARTICIPACIONES REG. INF. PARTICIPACIONES SOCIETARIAS REG. INF. PRESENTACION DE ESTADOS CONTABLES EN FORMATO PDF RETENCIONES CONTRIB.SEG.SOCIAL RETENCIONES CONTRIB.SEG.SOCIAL RETENCIONES CONTRIB.SEG.SOCIAL RETENCIONES CONTRIB.SEG.SOCIAL RETENCIONES CONTRIB.SEG.SOCIAL RETENCIONES CONTRIB.SEG.SOCIAL **************************************************** Contribuyente no amparado en los beneficios promocionales INDUSTRIALES establecidos por Ley y sus modificatorias y 22973, a la fecha de emision de la presente constancia. Esta constancia no da cuenta de la inscripción en: Impuesto Bienes Personales y Exteriorización Ley 26476: de corresponder, deberán solicitarse en la dependencia donde se encuentra inscripto. Impuesto a las Ganancias: la condición de exenta, para las entidades enunciadas en los incisos b), d), e), f), g), m) y r) del Art. 20 de la ley, se acredita mediante el "Certificado de exención en el Impuesto a las Ganancias" Resolución General Actividad principal: (F 883) CULTIVO DE VID PARA VINIFICAR Mes de inicio: 11/2013 Secundaria(s): (F 883) SERVICIOS DE FINANCIACIÓN Y ACTIVIDADES FINANCIERAS N.C.P. Mes de inicio: 11/ (F 883) SERVICIOS DE CRÉDITO N.C.P. Mes de inicio: 11/2013 Mes de cierre ejercicio comercial: 12 MAIPU 1 BARRIO : SAN NICOLAS 1084 CIUDAD AUTONOMA BUENOS AIRES Domicilio Fiscal Dependencia donde se encuentra inscripto AGENCIA NRO 9 RIVADAVIA N CIUDAD AUTONOMA BUENOS AIRES puc constancia internet/consultaconstanciaaction.do 1/2

3 13/9/2016 Formulario de Impresión de Constancia de Inscripción Vigencia de la presente constancia: a Hora 14:26:47 Verificador Los datos contenidos en la presente constancia deberán ser validados por el receptor de la misma en la página institucional de AFIP puc constancia internet/consultaconstanciaaction.do 2/2

4 Año del Bicentenario de la Declaración de la Independencia Nacional RESOLUCIÓN GENERAL Nº 830, SUS MODIFICATORIAS Y COMPLEMENTARIAS IMPUESTO A LAS GANANCIAS. Régimen de retención para determinadas ganancias. Lugar y Fecha: Ciudad Autonoma de Buenos Aires, 18 de marzo de 2016 Dependencia: AGENCIA NRO 6 Certificado de exclusión Nº : 006/2016/00468/1 Contribuyente informante: BODEGA LOMA LA LATA S.A. C.U.I.T.: Domicilio Fiscal: ORTIZ DE OCAMPO 3302 T:4 CP: 1425 Localidad: CAPITAL FEDERAL Se certifica que el contribuyente indicado precedentemente se encuentra excluido, en los términos del Artículo 38 de la Resolución General N 830, sus modificatorias y complementarias, de la aplicación del régimen de retención del impuesto a las ganancias, desde el 01/04/2016 hasta el día 31/03/2017. Este certificado se expide sobre la base de los datos declarados y aportados por el mismo, reservándose esta Administración Federal de Ingresos Públicos, la facultad de disponer su revocatoria en el momento que comprobare la inexactitud de los mismos y/o las circunstancias previstas al efecto por la citada resolución general. De acuerdo a la normativa vigente, en cada oportunidad en que corresponda practicar la retención y/o percepción, el agente de retención deberá corroborar la autenticidad y vigencia del presente certificado mediante la consulta en la página web de este organismo (

5

6

7 Fecha y Hora Emisión 04/11/ :22 Nº de CUIT Apellido y Nombres o Razón Social BODEGA LOMA LA LATA S.A. Domicilio Fiscal en la Jurisdicción Sede CONSTANCIA DE INSCRIPCIÓN Jurisdicción Sede CAPITAL FEDERAL ORTIZ DE OCAMPO 3302 Torre: 4 - Entre: JUEZ TEDIN - CABA - CAPITAL FEDERAL (1425) Domicilio Principal de Actividades RUTA PROVINCIAL 51 KM 50,5 51 Ruta: 51 KM: 50,5 - LOMA LA LATA - CENTENARIO (8309) Tipo de Contribuyente Resto Información modificada en el trámite Naturaleza Jurídica y otros datos de la Entidad 230-Sociedad Anónima / Nro. I.G.J.: / Fecha. I.G.J.: / Fecha Cierre Ejercicio: / Duración Años: 99 Actividades Tipo Art. CUAC Descripción Fecha Alta Fecha Baja P Cultivo de vid para vinificar 01/04/2012 S S NOTA: Jurisdicciones Elaboración de vinos 01/06/ Servicios de financiación y actividades financieras n.c.p. 13/01/2014 Jurisdicción Fecha Inicio Fecha Cese Jurisdicción Fecha Inicio Fecha Cese CAPITAL FEDERAL 01/04/ NEUQUEN 01/04/2012 Señor Contribuyente: Los datos aquí consignados son los declarados por Usted. De verificar alguna diferencia en los mismos, le rogamos manifestarlo de inmediato para su modificación.

Ref: EDENRED ARGENTINA S.A. Situación impositiva Regímenes de Retención y Percepción

Ciudad Autónoma de Buenos Aires, Enero de 2017 Señores Clientes y Proveedores At.: Sector Impuestos / Facturación / Cuentas a Pagar Ref: EDENRED ARGENTINA S.A. Situación impositiva Regímenes de Retención

Ciudad Autónoma de Buenos Aires, Enero de 2017 Señores Clientes y Proveedores At.: Sector Impuestos / Facturación / Cuentas a Pagar Ref: EDENRED ARGENTINA S.A. Situación impositiva Regímenes de Retención

Jurisdicciones en las que está EXCLUIDA de sufrir Percepciones Provinciales

Resume Situación Impositiva Integral Insumos Sociedad Colectiva CUIT: 33-64023005-9 IMPUESTOS NACIONALES Responsable Inscripto en IVA Impuesto a las Ganancias - Inscripto. Agente de Percepción de IVA por

Resume Situación Impositiva Integral Insumos Sociedad Colectiva CUIT: 33-64023005-9 IMPUESTOS NACIONALES Responsable Inscripto en IVA Impuesto a las Ganancias - Inscripto. Agente de Percepción de IVA por

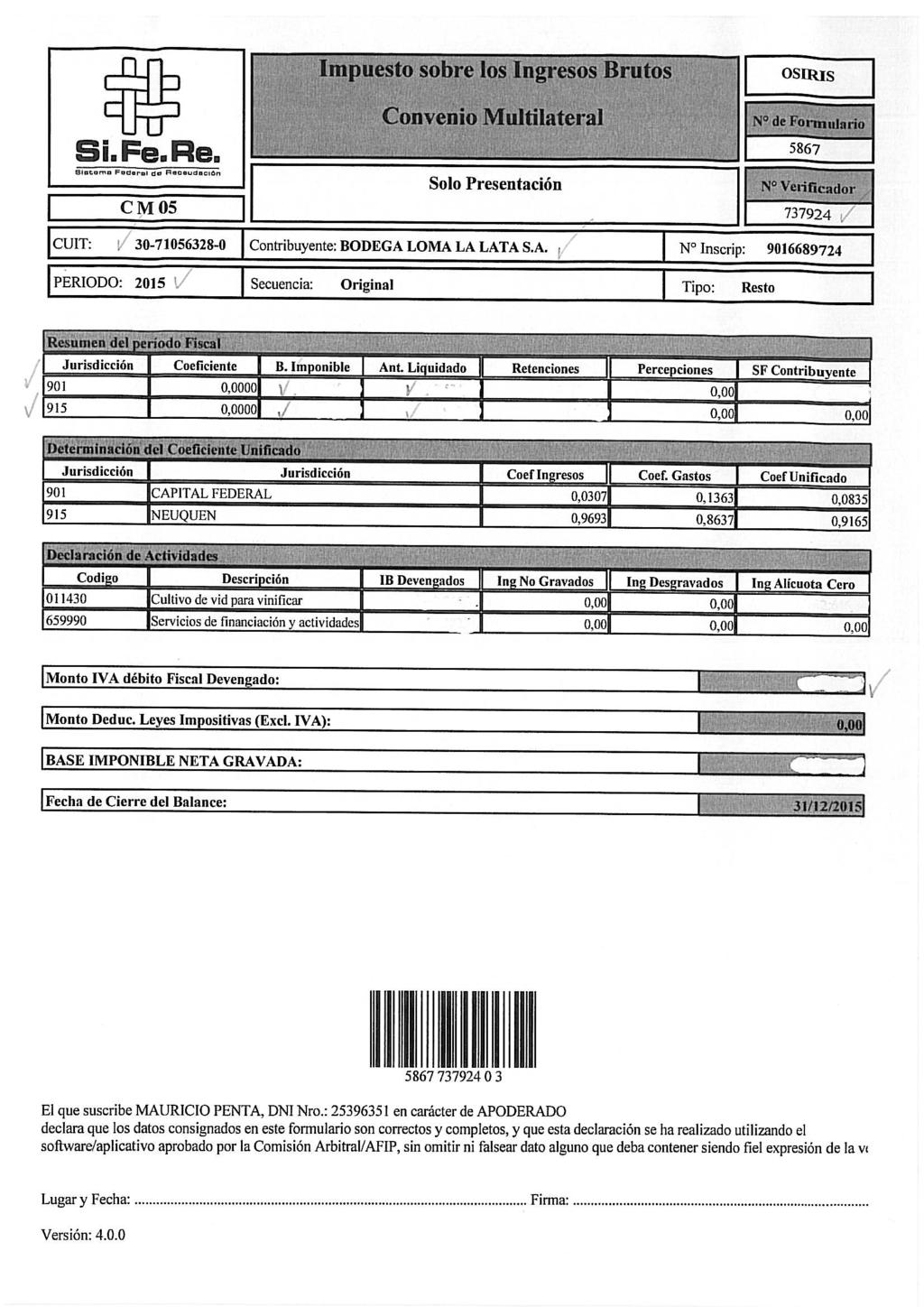

A su vez, adjuntamos nuestro formulario CM 05 correspondiente al Período Fiscal 2015.

Señor Proveedor / Cliente Presente Ref: BOEHRINGER INGELHEIM S.A. CUIT 30 53562115 9 Información Impositiva De nuestra mayor consideración: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle

Señor Proveedor / Cliente Presente Ref: BOEHRINGER INGELHEIM S.A. CUIT 30 53562115 9 Información Impositiva De nuestra mayor consideración: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle

Nos dirigimos a uds. a efectos de informales nuestro encuadre impositivo.

CLIENTES/PROVEEDORES De Nuestra mayor consideración: Nos dirigimos a uds. a efectos de informales nuestro encuadre impositivo. Razón social: CARDIF SEGUROS S.A. Domicilio fiscal: Av. Moreau de Justo 170

CLIENTES/PROVEEDORES De Nuestra mayor consideración: Nos dirigimos a uds. a efectos de informales nuestro encuadre impositivo. Razón social: CARDIF SEGUROS S.A. Domicilio fiscal: Av. Moreau de Justo 170

Impuestos Provinciales Impuesto sobre los Ingresos Brutos:

Señor Cliente/Proveedor: Rafaela, Enero 2017 Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando la

Señor Cliente/Proveedor: Rafaela, Enero 2017 Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando la

LEGAJO IMPOSITIVO IMPUESTOS NACIONALES. Impuesto a las Ganancias Sociedades

LEGAJO IMPOSITIVO Actualizado a Diciembre 2016 IMPUESTOS NACIONALES Impuesto a las Ganancias Sociedades Nación Servicios S.A. se encuentra inscripta en el impuesto. - Exclusión Nación Servicios S.A. se

LEGAJO IMPOSITIVO Actualizado a Diciembre 2016 IMPUESTOS NACIONALES Impuesto a las Ganancias Sociedades Nación Servicios S.A. se encuentra inscripta en el impuesto. - Exclusión Nación Servicios S.A. se

STAPLES ARGENTINA SOCIEDAD ANÓNIMA

LEGAJO IMPOSITIVO Actualizado a 12-2016 STAPLES ARGENTINA SOCIEDAD ANÓNIMA IMPUESTOS NACIONALES IVA: Inscripto Ganancias Sociedades: Inscripto Ganancia Mínima Presunta: Inscripto Régimen Seguridad Social

LEGAJO IMPOSITIVO Actualizado a 12-2016 STAPLES ARGENTINA SOCIEDAD ANÓNIMA IMPUESTOS NACIONALES IVA: Inscripto Ganancias Sociedades: Inscripto Ganancia Mínima Presunta: Inscripto Régimen Seguridad Social

SITUACION FISCAL. Resumen de Jurisdicciones donde CARTOCOR SA es Agente de Retención y/o Percepción

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL. Clientes de CARTOCOR: Esteban Dorbessan: Pablo Montero: Agente Jurisdicción

Versión 23_11_2012 SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino

Versión 23_11_2012 SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino

SITUACION FISCAL. Agente Jurisdicción

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

Ciudad Autónoma de Buenos Aires, 10 de agosto de 2010.- Señores Clientes / Proveedores: Ref.: Situación impositiva de la Asociación.

Ciudad Autónoma de Buenos Aires, 10 de agosto de 2010.- Señores Clientes / Proveedores: Ref.: Situación impositiva de la Asociación. De nuestra consideración: Nos es grato dirigimos a Uds. a efectos de

Ciudad Autónoma de Buenos Aires, 10 de agosto de 2010.- Señores Clientes / Proveedores: Ref.: Situación impositiva de la Asociación. De nuestra consideración: Nos es grato dirigimos a Uds. a efectos de

A continuación se detallan nuestras inscripciones y condiciones impositivas:

Sinax S.A. Buenos Aires, Enero del 2016. Señores: Clientes y Proveedores De mi consideración: Nos dirigimos a Uds. a efectos de informar en carácter de Declaración Jurada los datos de nuestra empresa,

Sinax S.A. Buenos Aires, Enero del 2016. Señores: Clientes y Proveedores De mi consideración: Nos dirigimos a Uds. a efectos de informar en carácter de Declaración Jurada los datos de nuestra empresa,

-Inscripción: CEVEN S.A. se encuentra inscripta en el impuesto. Régimen De Percepción/Retención: Excepción RG 830 Se adjunta constancia.

Señor Proveedor Presente Ref: CEVEN SA CUIT: 30-69669295-1 Regìmenes de precepción De nuestra mayor consideración: Tenemos el agrado de dirigirnos a Ud. Con el objeto de informarle nuestra condición impositiva

Señor Proveedor Presente Ref: CEVEN SA CUIT: 30-69669295-1 Regìmenes de precepción De nuestra mayor consideración: Tenemos el agrado de dirigirnos a Ud. Con el objeto de informarle nuestra condición impositiva

MANFREY COOP. DE TAMBEROS DE COM. E IND. LTDA. C.U.I.T.: IIBB: GUEMES (O) 107 FREYRE - CORDOBA

107 FREYRE - CORDOBA") LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

CONSTANCIA DE INSCRIPCIÓN DE AGENTE DE RECAUDACIÓN

CONSTANCIA DE INSCRIPCIÓN DE AGENTE DE RECAUDACIÓN CUIT: 30-50167764-3 Agente: SANCOR COOPERATIVAS UNIDAS LTDA Transacción: 112004 Fecha de Solicitud: 31/05/2013 Vigencia hasta : 30/7/2013 Cód. de Distrito:

CONSTANCIA DE INSCRIPCIÓN DE AGENTE DE RECAUDACIÓN CUIT: 30-50167764-3 Agente: SANCOR COOPERATIVAS UNIDAS LTDA Transacción: 112004 Fecha de Solicitud: 31/05/2013 Vigencia hasta : 30/7/2013 Cód. de Distrito:

ACTUALIZACION SITUACION IMPOSITIVA FEBRERO PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires

Estan Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

Estan Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

Septiembre 2015 Novedades impositivas del al 09 09

Septiembre 2015 Novedades impositivas del 03 09 al 09 09 Novedades Provinciales Buenos Aires (Ciudad). Ingresos brutos. Régimen de recaudación sobre acreditaciones bancarias. Contribuyentes del Convenio

Septiembre 2015 Novedades impositivas del 03 09 al 09 09 Novedades Provinciales Buenos Aires (Ciudad). Ingresos brutos. Régimen de recaudación sobre acreditaciones bancarias. Contribuyentes del Convenio

Se adjunta a la presente la constancia de CUIT de JBS Argentina S.A. JBS ARGENTINA S.A. se encuentra inscripta en el impuesto.

Ciudad Autónoma de Buenos Aires, 30 de Junio de 2015 Sres. Clientes y Proveedores Presente Ref. JBS ARGENTINA S.A. CUIT 30-56037805-6 LEGAJO IMPOSITIVO AÑO 2015 De nuestra mayor consideración, Tenemos

Ciudad Autónoma de Buenos Aires, 30 de Junio de 2015 Sres. Clientes y Proveedores Presente Ref. JBS ARGENTINA S.A. CUIT 30-56037805-6 LEGAJO IMPOSITIVO AÑO 2015 De nuestra mayor consideración, Tenemos

MODELO DE CERTIFICACIÓN CONTABLE PARA EMPRESAS SOLICITANTES BENEFICIARIAS DE LA MODALIDAD 2 Y SOLICITANTES CEDENTES DE LA MODALIDAD 1

MODELO DE CERTIFICACIÓN CONTABLE PARA EMPRESAS SOLICITANTES BENEFICIARIAS DE LA MODALIDAD 2 Y SOLICITANTES CEDENTES DE LA MODALIDAD 1 Señores: Apellido y Nombre o Razón Social de la Empresa Solicitante/Beneficiaria:

MODELO DE CERTIFICACIÓN CONTABLE PARA EMPRESAS SOLICITANTES BENEFICIARIAS DE LA MODALIDAD 2 Y SOLICITANTES CEDENTES DE LA MODALIDAD 1 Señores: Apellido y Nombre o Razón Social de la Empresa Solicitante/Beneficiaria:

Novedades impositivas del al 10-12

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

Jujuy Mendoza Río Negro Sal Luis

Rafaela, Mayo de 2012. Señor Cliente/Proveedor: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando

Rafaela, Mayo de 2012. Señor Cliente/Proveedor: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

MODELO DE CERTIFICACIÓN CONTABLE PARA LA PRESENTACIÓN DE PROYECTOS

MODELO DE CERTIFICACIÓN CONTABLE PARA LA PRESENTACIÓN DE PROYECTOS Señores: Razón Social/Nombre: Domicilio Legal: C.U.I.T. N : En mi carácter de Contador Público independiente, a solicitud del interesado

MODELO DE CERTIFICACIÓN CONTABLE PARA LA PRESENTACIÓN DE PROYECTOS Señores: Razón Social/Nombre: Domicilio Legal: C.U.I.T. N : En mi carácter de Contador Público independiente, a solicitud del interesado

MR Consultores 24/11/2010. Jornadas de Capacitación y Actualización Tributaria. Resolución General 2955

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

Resumen Impositivo Año 2015

0 Resumen Impositivo Año 2015 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

0 Resumen Impositivo Año 2015 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida.

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

MANFREY COOP. DE TAMBEROS DE COM. E IND. LTDA. C.U.I.T.: 30-50177338-3 IIBB: 904-249023-4 GUEMES (O) 107 FREYRE - CORDOBA WWW.MANFREY.COM.

107 FREYRE - CORDOBA WWW.MANFREY.COM.") LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

http://sudamerica.boehringer-ingelheim.com/varios/formularios_impositivos.html

Señor Proveedor / Cliente Presente Ref: BOEHRINGER INGELHEIM S.A. CUIT 30-53562115-9 Información Impositiva De nuestra mayor consideración: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle

Señor Proveedor / Cliente Presente Ref: BOEHRINGER INGELHEIM S.A. CUIT 30-53562115-9 Información Impositiva De nuestra mayor consideración: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle

REGISTRO INDUSTRIAL DE LA NACIÓN RIN Manual de Usuario Exención definitiva

REGISTRO INDUSTRIAL DE LA NACIÓN RIN Manual de Usuario Exención definitiva 1 de 8 R.I.N. - Constancia de Exención Definitiva El siguiente manual pretende orientarlo detalladamente en la tramitación de

REGISTRO INDUSTRIAL DE LA NACIÓN RIN Manual de Usuario Exención definitiva 1 de 8 R.I.N. - Constancia de Exención Definitiva El siguiente manual pretende orientarlo detalladamente en la tramitación de

Bolsa de Cereales de Bahía Blanca

DECLARACION JURADA DE IVA INTERMEDIARIO EN RELACION A LAS OPERACIONES SECUNDARIAS SUJETAS A REINTEGRO PARCIAL Los responsables comprendidos en el art.2 inc. c), podrán solicitar el reintegro parcial del

DECLARACION JURADA DE IVA INTERMEDIARIO EN RELACION A LAS OPERACIONES SECUNDARIAS SUJETAS A REINTEGRO PARCIAL Los responsables comprendidos en el art.2 inc. c), podrán solicitar el reintegro parcial del

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2015

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2015 BUENOS AIRES, 28 de septiembre de 2015 TELECOM ARGENTINA S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-63945373-8 Sres., de nuestra consideración:

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2015 BUENOS AIRES, 28 de septiembre de 2015 TELECOM ARGENTINA S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-63945373-8 Sres., de nuestra consideración:

ERROR SITUACION ACCION DEL CONTRIBUYENTE PERSONA NO EXISTE.

LISTADO DE ERRORES DE MONOTRIBUTO ERROR SITUACION ACCION DEL CONTRIBUYENTE 20000 PERSONA NO EXISTE. EL CONTRIBUYENTE NO EXISTE, VERIFICAR LOS DATOS DEL NUMERO DE CUIT QUE SE ESTAN INGRESANDO. VERIFICAR

LISTADO DE ERRORES DE MONOTRIBUTO ERROR SITUACION ACCION DEL CONTRIBUYENTE 20000 PERSONA NO EXISTE. EL CONTRIBUYENTE NO EXISTE, VERIFICAR LOS DATOS DEL NUMERO DE CUIT QUE SE ESTAN INGRESANDO. VERIFICAR

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

REGIMEN SIMPLIFICADO PROVINCIAL

REGIMEN SIMPLIFICADO PROVINCIAL 2011 Artículo 131 Bis.- Establécese un Régimen Simplificado Provincial para contribuyentes locales del Impuesto Sobre los Ingresos Brutos, que se regirá conforme a las normas

REGIMEN SIMPLIFICADO PROVINCIAL 2011 Artículo 131 Bis.- Establécese un Régimen Simplificado Provincial para contribuyentes locales del Impuesto Sobre los Ingresos Brutos, que se regirá conforme a las normas

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014 BUENOS AIRES, 16 de septiembre de 2014 TELECOM PERSONAL S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-67818644-5 Sres., de nuestra consideración:

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014 BUENOS AIRES, 16 de septiembre de 2014 TELECOM PERSONAL S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-67818644-5 Sres., de nuestra consideración:

RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

Servicio de Información

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

Cooperativas. Aspectos impositivos. Ley 20337. UNLZ - F.C.E. "Cooperativas" Monica Gutierrez

Cooperativas Ley 20337 Cooperativas de Trabajo Constitución. Rubrica de libros. Aspectos impositivos Cooperativas Concepto "es una EMPRESA que se POSEE EN CONJUNTO y se CONTROLA DEMOCRATICAMENTE". REQUISITOS

Cooperativas Ley 20337 Cooperativas de Trabajo Constitución. Rubrica de libros. Aspectos impositivos Cooperativas Concepto "es una EMPRESA que se POSEE EN CONJUNTO y se CONTROLA DEMOCRATICAMENTE". REQUISITOS

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Que con tales modificaciones se procura favorecer a los productores mineros, quienes verán simplificados los trámites a realizar;

PARANA, 06 de Octubre de 2.008.- VISTO El Decreto N 2.591/77 M.E. y la Resolución N 118/97 DGCTyM.; y CONSIDERANDO: Que el Decreto N 2.591/77 M.E. establece la obligatoriedad de la inscripción en el Registro

PARANA, 06 de Octubre de 2.008.- VISTO El Decreto N 2.591/77 M.E. y la Resolución N 118/97 DGCTyM.; y CONSIDERANDO: Que el Decreto N 2.591/77 M.E. establece la obligatoriedad de la inscripción en el Registro

Administración Federal de Ingresos Públicos IMPUESTOS. Resolución General 3366

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3366 Impuesto a las Ganancias. Entidades exentas. Artículo 20 de la ley del gravamen. Resolución General Nº 2681 y su modificatoria.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3366 Impuesto a las Ganancias. Entidades exentas. Artículo 20 de la ley del gravamen. Resolución General Nº 2681 y su modificatoria.

INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: CR. LUIS JORGE CRA. MARÍA FLORENCIA

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: CR. LUIS JORGE CRA. MARÍA FLORENCIA

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

ANEXO 5 LES FUERA A GARANTIZAR OBLIGACIONES SIMULTÁNEAS POR MONTOS I) DOCUMENTACIÓN GENERAL DEL LEGAJO:

DOCUMENTACIÓN GENERAL DEL LEGAJO:") ANEXO 5 COMPOSICIÓN DEL LEGAJO DEL SOCIO PARTÍCIPE - DOCUMENTACIÓN MÍNIMA. Las SGR deberán contemplar el armado del legajo del Socio Partícipe conformándolo con lo detallado a continuación, que constituye

ANEXO 5 COMPOSICIÓN DEL LEGAJO DEL SOCIO PARTÍCIPE - DOCUMENTACIÓN MÍNIMA. Las SGR deberán contemplar el armado del legajo del Socio Partícipe conformándolo con lo detallado a continuación, que constituye

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración

RETENCIONES. Tener en cuenta las EXCLUSIONES o EXENCIONES ante los organismos en cada impuesto a analizar.

RETENCIONES OBJETIVO GENERAL : Afianzar conocimientos generales y particulares sobre la funcionalidad que el Sistema proporciona para la imputación impositiva. Para tratar de lograr la unificación de criterios

RETENCIONES OBJETIVO GENERAL : Afianzar conocimientos generales y particulares sobre la funcionalidad que el Sistema proporciona para la imputación impositiva. Para tratar de lograr la unificación de criterios

ANEXO V. Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

MR Consultores. Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

Compulsa Abreviada: Expediente N /2016. ADQUISICION ROPA DE INVIERNO DIRECCION GENERAL DE POLICIA AMBIENTAL

Compulsa Abreviada: Expediente N 0672-006077/2016. ADQUISICION ROPA DE INVIERNO DIRECCION GENERAL DE POLICIA AMBIENTAL a) Objeto: ADQUISICIÓN ROPA DE INVIERNO DIRECCION GENERAL DE POLICIA AMBIENTAL b)

Compulsa Abreviada: Expediente N 0672-006077/2016. ADQUISICION ROPA DE INVIERNO DIRECCION GENERAL DE POLICIA AMBIENTAL a) Objeto: ADQUISICIÓN ROPA DE INVIERNO DIRECCION GENERAL DE POLICIA AMBIENTAL b)

Documentación Impositiva

Documentación Impositiva Actualizada al 09/2016 3M ARGENTINA S.A.C.I.F.I.A. Razón Social: 3M ARGENTINA S.A.C.I.F.I.A. Domicilio: Colectora Oeste de Panamericana 576 Localidad: Garín, Escobar, Buenos Aires

Documentación Impositiva Actualizada al 09/2016 3M ARGENTINA S.A.C.I.F.I.A. Razón Social: 3M ARGENTINA S.A.C.I.F.I.A. Domicilio: Colectora Oeste de Panamericana 576 Localidad: Garín, Escobar, Buenos Aires

INSTRUCTIVO SIPOT VERSION 3.2 APLICATIVO GENERALIDADES SUJETOS OBLIGADOS FORMULARIOS - CARGA DE UN CONTRIBUYENTE NUEVO RG 19/2014

1 INSTRUCTIVO SIPOT VERSION 3.2 APLICATIVO GENERALIDADES SUJETOS OBLIGADOS FORMULARIOS - CARGA DE UN CONTRIBUYENTE NUEVO RG 19/2014 Línea Gratuita 0800-888-2244 consultasdgr@salta.gov.ar 2 Introducción

1 INSTRUCTIVO SIPOT VERSION 3.2 APLICATIVO GENERALIDADES SUJETOS OBLIGADOS FORMULARIOS - CARGA DE UN CONTRIBUYENTE NUEVO RG 19/2014 Línea Gratuita 0800-888-2244 consultasdgr@salta.gov.ar 2 Introducción

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

I m p u e s tos Formalidades del comercio de granos

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 5 ACTUALIZ ACIONES ANTERIORES: M A R ZO 2010 Colección Práctica I m p u e s tos Formalidades del comercio de granos Ariel F. Campana REGISTRACIÓN

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 5 ACTUALIZ ACIONES ANTERIORES: M A R ZO 2010 Colección Práctica I m p u e s tos Formalidades del comercio de granos Ariel F. Campana REGISTRACIÓN

Certificado de exención en el Impuesto a las Ganancias Resolución General N Consultas

Certificado de exención en el Impuesto a las Ganancias Resolución General N 2.681 Consultas Obtendrá un certificado de exención en el marco de la RG 2681 una entidad incorporada al Registro de Entidades

Certificado de exención en el Impuesto a las Ganancias Resolución General N 2.681 Consultas Obtendrá un certificado de exención en el marco de la RG 2681 una entidad incorporada al Registro de Entidades

Decreto nº 937/2010, Reglamentario de la Ley Orgánica de Partidos Políticos

DECRETO Nº 937/2010, REGLAMENTARIO DE LA LEY ORGÁNICA DE PARTIDOS POLÍTICOS EN RELACIÓN AL RECONOCIMIENTO DE LOS PARTIDOS POLÍTICOS, CONSTITUCIÓN DE LAS ALIANZAS ELECTORALES Y REQUISITOS PARA LA AFILIACIÓN

DECRETO Nº 937/2010, REGLAMENTARIO DE LA LEY ORGÁNICA DE PARTIDOS POLÍTICOS EN RELACIÓN AL RECONOCIMIENTO DE LOS PARTIDOS POLÍTICOS, CONSTITUCIÓN DE LAS ALIANZAS ELECTORALES Y REQUISITOS PARA LA AFILIACIÓN

Circular de Impuestos Nro. 27/2009. RG 2681 Entidades Exentas en el Impuesto a las Ganancias

Circular de Impuestos Nro. 27/2009 RG 2681 Entidades Exentas en el Impuesto a las Ganancias La presente Circular tiene como objetivo informar sobre los requisitos, plazos, formalidades y demás condiciones

Circular de Impuestos Nro. 27/2009 RG 2681 Entidades Exentas en el Impuesto a las Ganancias La presente Circular tiene como objetivo informar sobre los requisitos, plazos, formalidades y demás condiciones

ESTUDIO KLAUS, SCHNEIDER y Asoc. Dr. Alfredo Klaus - Ludovico O.R. Schneider Contadores Públicos

RESEÑA DE NOVEDADES IMPOSITIVAS, SOCIETARIAS Y PREVISIONALES IMPOSITIVAS R.G. Nº 1678 (AFIP-DGI) Procedimiento. Pago de Deudas vencidas al 31/03/2004 mediante Régimen de Asistencia Financiera Ampliada

RESEÑA DE NOVEDADES IMPOSITIVAS, SOCIETARIAS Y PREVISIONALES IMPOSITIVAS R.G. Nº 1678 (AFIP-DGI) Procedimiento. Pago de Deudas vencidas al 31/03/2004 mediante Régimen de Asistencia Financiera Ampliada

Señores Proveedores, Sin más saludamos muy atentamente.-

Señores Proveedores, Por medio de la presente, lo invitamos a Usted a realizar los trámites necesarios para pre-inscribirse en el Registro Único de Proveedores de la Universidad de Buenos Aires. Dicha

Señores Proveedores, Por medio de la presente, lo invitamos a Usted a realizar los trámites necesarios para pre-inscribirse en el Registro Único de Proveedores de la Universidad de Buenos Aires. Dicha

RESOLUCIÓN GENERAL 140

RESOLUCIÓN GENERAL 140 JURISDICCIÓN: Nacional ORGANISMO: Adm. Fed. Ingresos Públicos FECHA: 14/05/1998 BOL. OFICIAL: 19/05/1998 VIGENCIA DESDE: 19/05/1998 RG (AFIP) 140 14/5/1998 Sistema de pago con tarjetas

RESOLUCIÓN GENERAL 140 JURISDICCIÓN: Nacional ORGANISMO: Adm. Fed. Ingresos Públicos FECHA: 14/05/1998 BOL. OFICIAL: 19/05/1998 VIGENCIA DESDE: 19/05/1998 RG (AFIP) 140 14/5/1998 Sistema de pago con tarjetas

A continuación adjuntamos la RG 3878, resaltando los aspectos a especiales a tener en consideración.

La RG (AFIP) 3878 permite a las pymes ingresar el IVA acumulado de tres períodos (junio, julio y agosto se ingresan al vencimiento de la declaración jurada del mes de agosto en septiembre), a través de

La RG (AFIP) 3878 permite a las pymes ingresar el IVA acumulado de tres períodos (junio, julio y agosto se ingresan al vencimiento de la declaración jurada del mes de agosto en septiembre), a través de

- Tener actualizado y sin inconsistencias el domicilio fiscal y los domicilios de los distintos locales y establecimientos;

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

ANEXO XVIII IMPUESTO SOBRE LOS INGRESOS BRUTOS REGÍMENES ESPECIALES. CONDICIONES (ART. 322 Y 324 R.N. 1/2011) 1

1") ANEXO XVIII IMPUESTO SOBRE LOS INGRESOS BRUTOS REGÍMENES ESPECIALES. CONDICIONES (ART. 322 Y 324 R.N. 1/2011) 1 PERIODO FISCAL 2011 MICROEMPRENDIMIENTOS ARTICULO 25 DE LA LEY IMPOSITIVA 9875/2011 Microemprendimientos

ANEXO XVIII IMPUESTO SOBRE LOS INGRESOS BRUTOS REGÍMENES ESPECIALES. CONDICIONES (ART. 322 Y 324 R.N. 1/2011) 1 PERIODO FISCAL 2011 MICROEMPRENDIMIENTOS ARTICULO 25 DE LA LEY IMPOSITIVA 9875/2011 Microemprendimientos

Flash Impositivo

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 9 Febrero 2012 Novedades nacionales Resolución 47/2012-ANSES (B.O. 23/02/2012) Sistema Integrado Previsional Argentino. Se aprueban los coeficientes de

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 9 Febrero 2012 Novedades nacionales Resolución 47/2012-ANSES (B.O. 23/02/2012) Sistema Integrado Previsional Argentino. Se aprueban los coeficientes de

(http://www.sub-industria.gov.ar)

") (http://www.sub-industria.gov.ar) 1 c) El Ministerio de Industria confirmará la contraseña a través de un e-mail al correo electrónico mencionado. Esta clave será necesaria para realizar cualquier trámite

(http://www.sub-industria.gov.ar) 1 c) El Ministerio de Industria confirmará la contraseña a través de un e-mail al correo electrónico mencionado. Esta clave será necesaria para realizar cualquier trámite

ESTUDIO KLAUS, SCHNEIDER y Asoc. Dr. Alfredo Klaus - Ludovico O.R. Schneider Contadores Públicos

RESEÑA DE NOVEDADES IMPOSITIVAS, SOCIETARIAS Y PREVISIONALES IMPOSITIVAS PROCEDIMIENTO. R.G. Nº 1547 (AFIP) Sustitución de R. G. Nº 151 Medios o Procedimientos de Pago. Ley Antievasión. B.O. 12/08/03.

RESEÑA DE NOVEDADES IMPOSITIVAS, SOCIETARIAS Y PREVISIONALES IMPOSITIVAS PROCEDIMIENTO. R.G. Nº 1547 (AFIP) Sustitución de R. G. Nº 151 Medios o Procedimientos de Pago. Ley Antievasión. B.O. 12/08/03.

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el. ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y

Buenos Aires, 07 de abril de 2009 VISTO el Expediente N 1-252201-2009 del Registro de la ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y CONSIDERANDO: Que la Resolución Nº 9 del 11 de enero de

Buenos Aires, 07 de abril de 2009 VISTO el Expediente N 1-252201-2009 del Registro de la ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y CONSIDERANDO: Que la Resolución Nº 9 del 11 de enero de

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

1. Mejorar la presentación de documentación laboral, formularios, notas, tramites, modificaciones en la Secretaria de Trabajo de Córdoba.

INFORME DE CREACION DE EMPADRONAMIENTO ONLINE DE EMPLEADORES DE LA PROVINCIA DE CORDOBA E IMPLEMENTACION DEL SISTEMA PROVINCIAL DE REGISTRO Y ADMINISTRACION DE RUBRICA DE LIBROS Y DOCUMENTACION LABORAL

INFORME DE CREACION DE EMPADRONAMIENTO ONLINE DE EMPLEADORES DE LA PROVINCIA DE CORDOBA E IMPLEMENTACION DEL SISTEMA PROVINCIAL DE REGISTRO Y ADMINISTRACION DE RUBRICA DE LIBROS Y DOCUMENTACION LABORAL

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Solicitud de la registración por algunos de los sujetos intervinientes en la operación:

Nuevo régimen de registración: RG 3744/2015 AFIP. SUSTITUCION DE LA RG 2596. PROCEDIMIENTO DE REGISTRACION ANTE AFIP DE CONTRATOS Y OPERACIONES DE COMPRAVENTA DE GRANOS NO DESTINADOS A LA SIEMBRA- CEREALES

Nuevo régimen de registración: RG 3744/2015 AFIP. SUSTITUCION DE LA RG 2596. PROCEDIMIENTO DE REGISTRACION ANTE AFIP DE CONTRATOS Y OPERACIONES DE COMPRAVENTA DE GRANOS NO DESTINADOS A LA SIEMBRA- CEREALES

IMPUESTO A LAS GANANCIAS (R.G. 830/00)

") IMPUESTO A LAS GANANCIAS (R.G. 830/00) El Ministerio de Salud de la Provincia de Buenos Aires es una entidad de Derecho Público, por lo tanto es un sujeto obligado a practicar retenciones de Impuesto a

IMPUESTO A LAS GANANCIAS (R.G. 830/00) El Ministerio de Salud de la Provincia de Buenos Aires es una entidad de Derecho Público, por lo tanto es un sujeto obligado a practicar retenciones de Impuesto a

RESOLUCION GENERAL 01/12

RESOLUCION GENERAL 01/12 REGIMEN DE RETENCION/PERCEPCION DERECHO DE INSPECCION REGISTRO Y SERVICIO DE CONTRALOR NORMATIVA La RG 01/2012 fue modificada por RG 13/2012 y la 16/2012. Asimismo la RG 16/2012

RESOLUCION GENERAL 01/12 REGIMEN DE RETENCION/PERCEPCION DERECHO DE INSPECCION REGISTRO Y SERVICIO DE CONTRALOR NORMATIVA La RG 01/2012 fue modificada por RG 13/2012 y la 16/2012. Asimismo la RG 16/2012

RESOLUCIÓN GENERAL N 1793

RESOLUCIÓN GENERAL N 1793 Córdoba, 16 de Agosto de 2011.- VISTO: La Resolución Normativa N 1/2011 y modificatorias (B.O. 06-06-2011) y la Resolución General N 1527/2007 (B.O. 23-08-2007), Y CONSIDERANDO:

RESOLUCIÓN GENERAL N 1793 Córdoba, 16 de Agosto de 2011.- VISTO: La Resolución Normativa N 1/2011 y modificatorias (B.O. 06-06-2011) y la Resolución General N 1527/2007 (B.O. 23-08-2007), Y CONSIDERANDO:

ASOCIACIONES CIVILES Y FUNDACIONES ASPECTOS IMPOSITIVOS 2013. Dr. PEDRO M. GECIK

ASOCIACIONES CIVILES Y FUNDACIONES ASPECTOS IMPOSITIVOS 2013 IMPUESTO A LAS GANANCIAS SUJETOS DEL IMPUESTO TASA APLICABLE DEBERES FORMALES EXENCIONES OBJETIVAS SUBJETIVAS - MIXTAS ART. 20 Inc. f PRINCIPIO

ASOCIACIONES CIVILES Y FUNDACIONES ASPECTOS IMPOSITIVOS 2013 IMPUESTO A LAS GANANCIAS SUJETOS DEL IMPUESTO TASA APLICABLE DEBERES FORMALES EXENCIONES OBJETIVAS SUBJETIVAS - MIXTAS ART. 20 Inc. f PRINCIPIO

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.-

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

VISTO el Decreto N 1023 de fecha 13 de agosto de 2001 y sus modificaciones y la Resolución General N 135 y sus modificaciones, y

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 1814 Procedimiento. Proveedores de la Administración Nacional. "Certificado Fiscal para Contratar". Resolución General Nº 135 y

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 1814 Procedimiento. Proveedores de la Administración Nacional. "Certificado Fiscal para Contratar". Resolución General Nº 135 y

Julio Novedades impositivas del al 22-07

Julio 2015 - Novedades impositivas del 16-07 al 22-07 Novedades Nacionales IMPUESTO A LAS GANANCIAS. ASIGNACIONES FAMILIARES. ACTUALIZACIÓN SEGÚN LEY DE MOVILIDAD JUBILATORIA. VIGENCIA LEY (Poder Legislativo)

Julio 2015 - Novedades impositivas del 16-07 al 22-07 Novedades Nacionales IMPUESTO A LAS GANANCIAS. ASIGNACIONES FAMILIARES. ACTUALIZACIÓN SEGÚN LEY DE MOVILIDAD JUBILATORIA. VIGENCIA LEY (Poder Legislativo)

FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666

3665 y 3666") Seminarios Errepar FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666 24/10/2014 Facturación: Últimas modificaciones

Seminarios Errepar FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666 24/10/2014 Facturación: Últimas modificaciones

CALENDARIO IMPOSITIVO/PREVISIONAL * * * A Ñ O 2 0 1 1

CALENDARIO IMPOSITIVO/PREVISIONAL * * * A Ñ O 2 0 1 1 ESTUDIO SCHNEIDER y ASOCIADOS S.R.L. I N D I C E o IMPUESTO A LAS GANANCIAS IMPUESTO A LA GANANCIA MINIMA PRESUNTA Vto. DDJJ..... 1/2 Vto. Anticipos......

CALENDARIO IMPOSITIVO/PREVISIONAL * * * A Ñ O 2 0 1 1 ESTUDIO SCHNEIDER y ASOCIADOS S.R.L. I N D I C E o IMPUESTO A LAS GANANCIAS IMPUESTO A LA GANANCIA MINIMA PRESUNTA Vto. DDJJ..... 1/2 Vto. Anticipos......

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Dirección de Franquicias del Ministerio de Relaciones Exteriores, Comercio Internacional y Culto

Dirección de Franquicias del Ministerio de Relaciones Exteriores, Comercio Internacional y Culto FRANQUICIAS DIPLOMATICAS PARA LA IMPORTACION DE AUTOMOTORES Disposición 41/2008 Requisitos mínimos a suministrar

Dirección de Franquicias del Ministerio de Relaciones Exteriores, Comercio Internacional y Culto FRANQUICIAS DIPLOMATICAS PARA LA IMPORTACION DE AUTOMOTORES Disposición 41/2008 Requisitos mínimos a suministrar

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630

3630") RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

MR Consultores Jornadas de Capacitación y Actualización Tributaria

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTÓNICA OPERACIONES DE EXPORTACION Resolución General (AFIP) 2758 REGIMENES ESPECIFICOS - OPERACIONES DE EXPORTACION RG 2758/10

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTÓNICA OPERACIONES DE EXPORTACION Resolución General (AFIP) 2758 REGIMENES ESPECIFICOS - OPERACIONES DE EXPORTACION RG 2758/10

b) Operaciones relacionadas con la comercialización de tabaco por el "Comprobante de Compra Primaria para el Sector Tabacalero" -RG (AFIP) 3382-.

Operaciones relacionadas con la comercialización de tabaco por el Comprobante de Compra Primaria para el Sector Tabacalero -RG (AFIP) 3382-.") Se prorroga hasta el 31/3/2016 la obligación de emitir factura electrónica por parte de los responsables inscriptos que se encontraban obligados a partir del 1/7/2015 y de aquellos sujetos que independientemente

Se prorroga hasta el 31/3/2016 la obligación de emitir factura electrónica por parte de los responsables inscriptos que se encontraban obligados a partir del 1/7/2015 y de aquellos sujetos que independientemente

RESOLUCIÓN GENERAL Nº 1734

RESOLUCIÓN GENERAL Nº 1734 VISTO: El Fondo Especial de la Inspección General de Personas Jurídicas y Registro Público de Comercio creado por la Ley Nº 6723 y el Decreto reglamentario Nº 136 del 31 de enero

RESOLUCIÓN GENERAL Nº 1734 VISTO: El Fondo Especial de la Inspección General de Personas Jurídicas y Registro Público de Comercio creado por la Ley Nº 6723 y el Decreto reglamentario Nº 136 del 31 de enero

Resolución General (AFIP) 3878 Micro, Pequeñas y Medianas Empresas Pago Trimestral de IVA y Exclusión de Retenciones y Percepciones

3878 Micro, Pequeñas y Medianas Empresas Pago Trimestral de IVA y Exclusión de Retenciones y Percepciones") Resolución General (AFIP) 3878 Micro, Pequeñas y Medianas Empresas Pago Trimestral de IVA y Exclusión de Retenciones y Percepciones Expositor: C.P. Martín R. Caranta mcaranta@llyasoc.com.ar Ciudad de Buenos

Resolución General (AFIP) 3878 Micro, Pequeñas y Medianas Empresas Pago Trimestral de IVA y Exclusión de Retenciones y Percepciones Expositor: C.P. Martín R. Caranta mcaranta@llyasoc.com.ar Ciudad de Buenos

NUEVO REGIMEN DE EMISION DE COMPROBANTES Y REGISTRACION DE OPERACIONES E INFORMACION RG 3665 y RG 3666 Modificación RG 100

NUEVO REGIMEN DE EMISION DE COMPROBANTES Y REGISTRACION DE OPERACIONES E INFORMACION RG 3665 y RG 3666 Modificación RG 100 AHRCC Material preparado por Dr. Guillermo H. Fernández MONOTRIBUTISTAS Que emiten

NUEVO REGIMEN DE EMISION DE COMPROBANTES Y REGISTRACION DE OPERACIONES E INFORMACION RG 3665 y RG 3666 Modificación RG 100 AHRCC Material preparado por Dr. Guillermo H. Fernández MONOTRIBUTISTAS Que emiten

INSTRUCTIVO SEDE CENTRAL: IMPUESTOS. INTRODUCCIÓN

INSTRUCTIVO SEDE CENTRAL: IMPUESTOS. INTRODUCCIÓN 1) RETENCION IMPUESTO A LOS INGRESOS BRUTOS PROVINCIA DE BUENOS AIRES a) Sujetos pasibles de Retención. b) Actividades sujetas a retención. c) Alícuotas

INSTRUCTIVO SEDE CENTRAL: IMPUESTOS. INTRODUCCIÓN 1) RETENCION IMPUESTO A LOS INGRESOS BRUTOS PROVINCIA DE BUENOS AIRES a) Sujetos pasibles de Retención. b) Actividades sujetas a retención. c) Alícuotas

PLIEGO DE CONDICIONES PARTICULARES

PLIEGO DE CONDICIONES PARTICULARES Organismo Contratante: PROCEDIMIENTO DE SELECCIÓN Tipo: Trámite Simplificado Clase: Modalidad: De Bajo Monto Sin Modalidad Motivo contratación directa: Por monto Expediente:

PLIEGO DE CONDICIONES PARTICULARES Organismo Contratante: PROCEDIMIENTO DE SELECCIÓN Tipo: Trámite Simplificado Clase: Modalidad: De Bajo Monto Sin Modalidad Motivo contratación directa: Por monto Expediente:

APLICATIVO DE AGENTES DE RETENCION/PERCEPCIÓN DE INGRESOS BRUTOS - PROVINCIA DE RIO NEGRO

APLICATIVO DE AGENTES DE RETENCION/PERCEPCIÓN DE INGRESOS BRUTOS - PROVINCIA DE RIO NEGRO IMPORTACIÓN DE ARCHIVOS - INFORMACIÓN ADICIONAL IMPORTACION DE ARCHIVO DE PROVEEDORES/CLIENTES Apellido y Nombre/Razón

APLICATIVO DE AGENTES DE RETENCION/PERCEPCIÓN DE INGRESOS BRUTOS - PROVINCIA DE RIO NEGRO IMPORTACIÓN DE ARCHIVOS - INFORMACIÓN ADICIONAL IMPORTACION DE ARCHIVO DE PROVEEDORES/CLIENTES Apellido y Nombre/Razón

PROFESIONALES EN CIENCIAS ECONOMICAS PROCEDIMIENTO PARA RENOVAR Y SOLICITAR LA EXENCION EN EL IMPUESTO A LAS GANANCIAS. RG 2681/09

PROCEDIMIENTO PARA RENOVAR Y SOLICITAR LA EXENCION EN EL IMPUESTO A LAS GANANCIAS. RG 2681/09 Mediante el dictado de la Resolución General Nº 2681, (BO 5/10/09) la Administración Federal de Ingresos Públicos

PROCEDIMIENTO PARA RENOVAR Y SOLICITAR LA EXENCION EN EL IMPUESTO A LAS GANANCIAS. RG 2681/09 Mediante el dictado de la Resolución General Nº 2681, (BO 5/10/09) la Administración Federal de Ingresos Públicos

I Destinatarios: Sr./es: Rector, Decanos, Secretarias de Rectorado, I Secretarios Administrativos de las Facultades, Dependencias de la

1 UNIVERSIDAD NACIONAL DE SAN LUIS SECRETARIA DE HACIENDA Y ADMINISTRACION Fecha: 16.06.15 CIRCULAR N 05/15 Objeto: Nuevos regímenes de. impresión y aprobación de comprobantes. Nuevas Modalidades de facturación.

1 UNIVERSIDAD NACIONAL DE SAN LUIS SECRETARIA DE HACIENDA Y ADMINISTRACION Fecha: 16.06.15 CIRCULAR N 05/15 Objeto: Nuevos regímenes de. impresión y aprobación de comprobantes. Nuevas Modalidades de facturación.

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

2007 - Año de la Seguridad Vial BANCO CENTRAL DE LA REPÚBLICA ARGENTINA A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN B 9063 Ref.: "Gestión crediticia". Actualización. Nos dirigimos a Uds. para informarles

2007 - Año de la Seguridad Vial BANCO CENTRAL DE LA REPÚBLICA ARGENTINA A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN B 9063 Ref.: "Gestión crediticia". Actualización. Nos dirigimos a Uds. para informarles

CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES

CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES Por medio de la Resolución General N 2238 (Boletín Oficial 10/04/07) la AFIP ha dado a conocer un nuevo procedimiento para la obtención del Certificado

CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES Por medio de la Resolución General N 2238 (Boletín Oficial 10/04/07) la AFIP ha dado a conocer un nuevo procedimiento para la obtención del Certificado