APUNTES DE CATEDRA: Costos para la Gestión

|

|

|

- Adolfo Núñez Lozano

- hace 6 años

- Vistas:

Transcripción

1 2016 APUNTES DE CATEDRA: Costos para la Gestión CATEDRA DE COSTOS FCE UNICEN MBA Gladys Ferraro -Cr. Gustavo Metilli

El problema económico: Las necesidades humanas son infinitas, y se satisfacen por cierta cantidad de bienes y servicios que son escasos o limitados.")

2 Consideraciones previas TEORIA GENERAL DEL COSTO (Conceptos de los Prof. Oscar Osorio y Enrique Cartier) El problema económico: Las necesidades humanas son infinitas, y se satisfacen por cierta cantidad de bienes y servicios que son escasos o limitados. LA ECONOMIA intenta poner solución al problema por medio de redes interrelaciones entre sujetos económicos (entes) que operan en torno de la cuestión de la escasez. Los bienes son aquellos objetos que por sus características tienen la capacidad de satisfacer necesidades humanas de manera directa o indirecta. Se pueden clasificar en: A) Bienes Libres: Son aquellos bienes que se encuentran en la naturaleza y que el hombre para obtenerlos no requiere realizar una actividad académica. Los bienes libres se caracterizan por: Son creados por la naturaleza Son abundantes No tienen propietario Son gratuitos Son intransferibles Tienen valor uso, pero no valor de cambio Tienen utilidad Bienes Económicos: Son aquellos bienes creados por el hombre, siendo estudiados por la económica. Los bienes económicos se caracterizan por:

3 Son creados por el hombre Son escasos Tienen propietario Se pueden transferir Tienen valor de uso y de cambio Tienen utilidad A su vez los Bienes Económicos pueden clasificarse según: a) el grado de elaboración: Bienes Intermedios.-Estos bienes llamados también insumos son aquellos que todavía van a sufrir una nueva transformación para poder satisfacer una necesidad, por ejemplo harina, cuero, madera. Bienes Finales.-Son aquellos que ya no sufren nuevas transformaciones, se disfrutan de inmediato y están listos para cumplir una función económica; por ejemplo el pan, el calzado, la carpeta; etc. b) Por su función De Consumo.-Son aquellos que satisfacen directamente las necesidades del hombre. Por ejemplo una manzana, un pantalón, una gaseosa. De Capital.-Son aquellos bienes que sirven para producir otros bienes. Por ejemplo una máquina de impresión que se utiliza en la fabricación de libros.

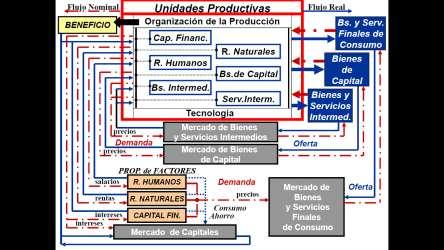

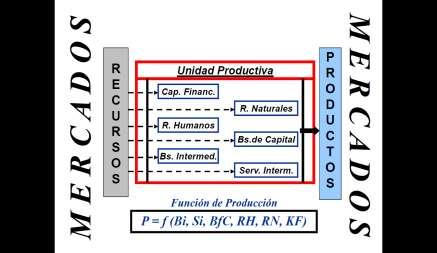

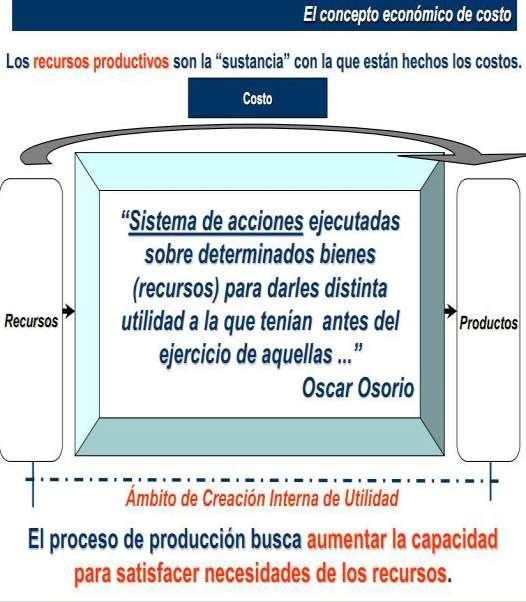

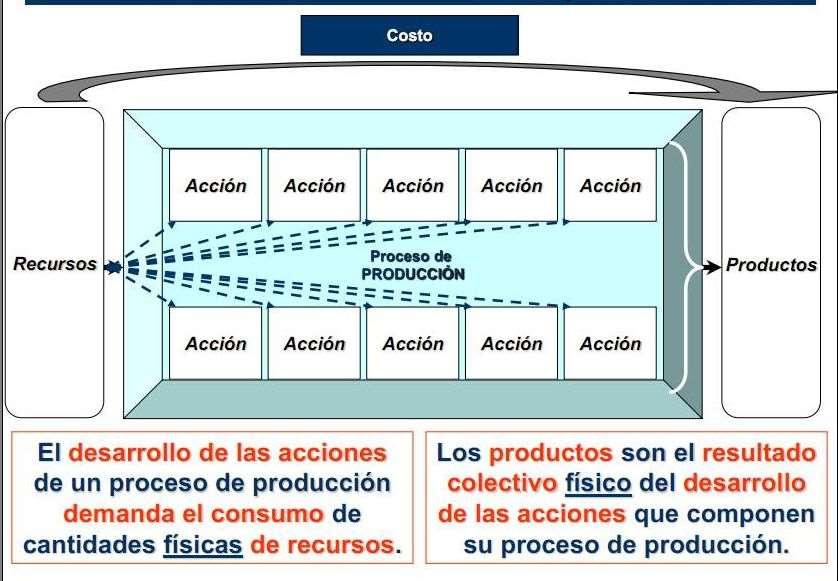

4 La obtención de los bienes económicos se desarrolla en el CIRCUITO ENCONOMICO. Lo constituyen las transacciones de bienes y servicios que se producen en la economía de un país, de forma que relacionan entre sí al sector productivo y a las economías domésticas y entre los que se establece un flujo económico real y otro monetario. Las economías domésticas proporcionan a las empresas el capital y la mano de obra necesarios para que produzcan los bienes y servicios que demandan las primeras, de forma que se cierra el ciclo real. Por otro lado, las empresas pagan, por los factores de producción, salarios y otras rentas a las economías domésticas que éstas emplean para el consumo, con lo que se cierra también el flujo monetario. Este esquema se complica con la intervención de otros dos sectores con funciones específicas, el sector público y el exterior, y que interaccionan con el resto. Para poder ofrecer los bienes económicos es necesario analizar la UNIDAD PRODUCTIVA, donde los recursos económicos (bienes y servicios intermedios, recursos humanos, recursos naturales, bienes de capital, capital financiero) se combinan y transforman de forma tal de obtener un resultado: Producto o servicio final, proceso en que se agrega valor que permite satisfacer las necesidades del hombre (Producción). Según John F. Due: Producción es toda actividad económica que tiene por objeto aumentar la capacidad de los bienes "para satisfacer necesidades" o, lo que es lo mismo, para generar o crear "utilidad". Los factores de la producción o recursos: son aquellos bienes y/o servicios utilizados en el proceso productivo. Los bienes obtenidos en el proceso se llaman resultados productivos. El proceso productivo: es el conjunto de acciones ejecutadas sobre determinados bienes para darles distinta utilidad a la que tenían antes del ejercicio de aquellas. Es un sistema de acciones que permite mediante la utilización o combinación de determinados bienes o servicios obtener otros distintos.

5

6

7

8 Enrique Cartier expresa que "la Teoría General del Costo es un conjunto de conocimientos que aspira a concentrar los principios que explican, dan fundamento y respaldo a las Técnicas de Costeo". El abordaje tradicional a la problemática de costos se efectuaba en dos planos: La "realidad", donde se identifican los problemas, y Las "técnicas", herramientas para la resolución de los problemas. La concepción moderna del análisis de la problemática de costos destaca tres planos, incorporando el plano de la "teoría", concebida como los principios básicos para definir o analizar una herramienta: "El plano de la realidad de la gestión empresaria que plantea "problemas" cuya solución racional requiere de información vinculada a las variables involucradas, entre ellas, las de costos. El plano de las técnicas de costeo que son "herramientas" que aportan información (relativa al costo) que ayuda a resolver racionalmente los problemas planteados por la realidad de la gestión. El plano de la teoría del costo, donde se ubica el cuerpo de principios básicos que precisamente, permite crear o definir técnicas de costeo que apunten a resolver los problemas de la realidad de la gestión empresaria". PLANO 1: TEORIA: Principios basicos para definir y/o analizar una herramienta PLANO 2: TECNICAS: Herramientas para la resolución de Problemas PLANO 3 REALIDAD: Problemas

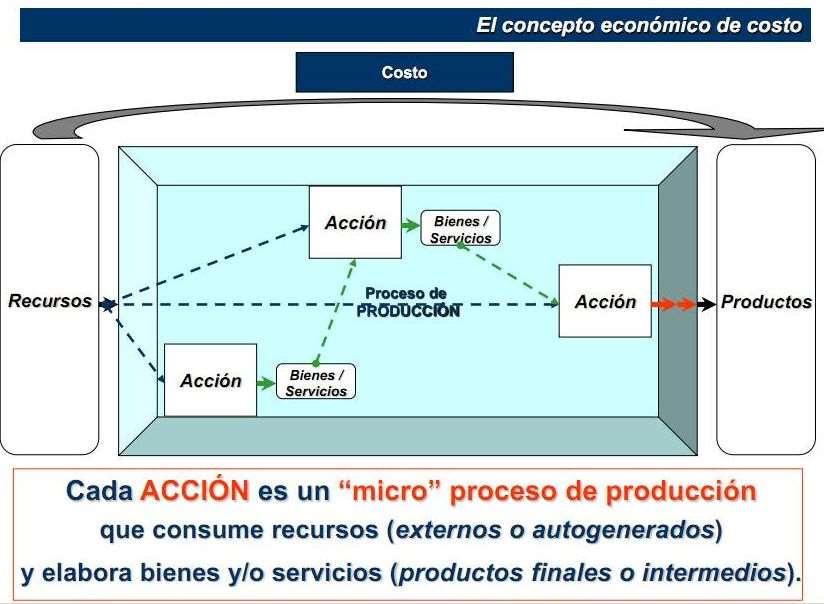

9 Oscar Osorio establece que "la Teoría General del Costo se ocupa del estudio, interpretación y predicción de los costos por medio del establecimiento de relaciones lógicas de diferentes jerarquías o categorías, algunas de ellas esenciales o sustanciales, otras dimensionales o de medida y por último otras ambientales o de procedencia del fenómeno." La Teoría General del Costo (TGC) tiene como objetivo la construcción de esquemas de análisis que interpreten y expliquen la realidad del fenómeno productivo y que vinculen razonablemente los recursos con los resultados obtenidos a través de la definición de relaciones funcionales entre las distintas acciones que componen el Proceso Productivo en cuestión y su valorización. Aspectos a destacar a) Los factores son consumidos en las acciones que componen el proceso de producción (entendido éste, genéricamente, como cualquier sistema de acciones orientado a la creación de valor) b) Los productos son la consecuencia del desarrollo de las acciones que componen el proceso de su producción. c) Un costo es, siempre, una vinculación entre los productos (obtenidos de un proceso de producción) y los factores necesarios (consumidos por las acciones que componen el proceso de producción). Factores Productivos PROCESO DE PRODUCCION Productos y Servicios COSTO d) Las vinculaciones implicadas en un costo están, inicialmente, basadas en la relación de cantidades físicas de productos y cantidades físicas de factores. Esas relaciones físicas (componentes físicos) son, luego, monetizadas utilizando un multiplicador basado en algún precio del factor respectivo (componente monetario). C a = ( Q X(i), a * P X(i) ) i = 1 Componente Físico Componente Monetario C a: Costo del Objetivo a Q X(i),a : Cantidad física necesaria del factor X(i) para obtener a P X(i) : Precio asignado a cada unidad física de X(i).

10 e) Al ser los factores la sustancia con la que están hechos los costos, toda categoría (o clasificación) de costos está siempre basada en parámetros que vinculan, de algún modo, factores y productos. f) Precisamente, la clasificación de los costos en VARIABLES y FIJOS es una categorización basada en el análisis de la conducta de factores (cantidades físicas de factores empleados) ante cambios en los volúmenes de producción (cantidades físicas de objetivos obtenidos). En ese sentido, plantea Schneider 1 que la subdivisión de los costes en fijos y variables es... el resultado de examinar la relación funcional entre los costes y una o más variables independientes.. Luego de analizar las variables independientes habituales en la doctrina: la actividad, la producción, la ocupación y la productividad, concluye en que en el análisis de los costes entra... solamente la cantidad de producción como variable independiente primaria. Finalmente afirma que la pregunta de la que ha de partirse en la doctrina de los costes fijos es Cómo varían los costes de una unidad de explotación al variar el volumen de producción? g) La visión clásica de esta categorización, que tiene a Schneider como un referente ineludible, ofrece respuestas satisfactorias vinculadas a la cuestión de cómo pueden comportarse los factores ante cambios en los volúmenes de producción (visión desde el producto). PROCESO DE PRODUCCION Factores Productos h) Sin embargo, esa visión clásica no avanza suficientemente en el análisis de las causas esenciales por las que un factor podría comportarse como variable o como fijo (visión desde el factor) ante cambios en el volumen de producción. PROCESO DE PRODUCCION Factores Productos 1 SCHNEIDER Erich Contabilidad Industrial Aguilar Madrid Capítulo VIII.

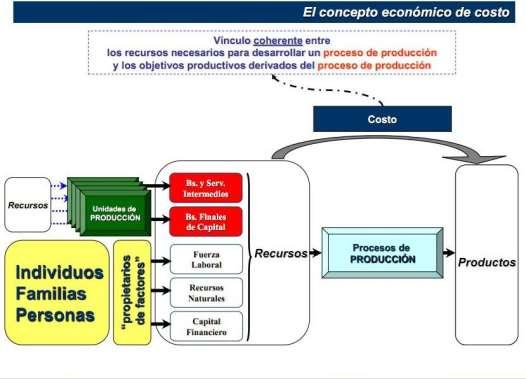

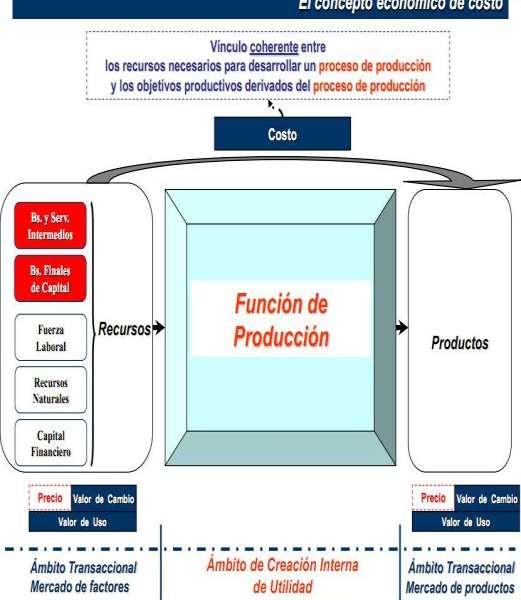

11 En el enfoque clásico, y también en éste: a) un factor se considera VARIABLE toda vez que la cantidad de él empleada en el proceso posee una dependencia necesaria y, de alguna manera, correspondiente con el VOLUMEN DE PRODUCCION. b) a su vez, un factor se considera FIJO si, en cambio, la cantidad de él empleada en el proceso es constante o por lo menos no posee una dependencia necesaria y, de algún modo, correspondiente con el VOLUMEN DE PRODUCCION. c) Principios de la TGC El Costo desde la TGC se define como toda vinculación coherente entre un objeto o resultado productivo y los factores necesarios para lograrlo. Todo COSTO, en esencia, está basado en RELACIONES DE EFICIENCIA FISICAS expresadas - luego- a través de un valor monetario. COMPONENTE FISICO Cantidad de factor considerada necesaria para obtener el objetivo. (Relación de eficiencia física) COMPONENTE MONETARIO (de Valor) Valor (o precio) Considerado Necesario para disponer de una unidad del factor en el proceso Costo del factor i = Componente físico * componente monetario C X(i), a = Q X(i), a * P X(i) n Ca = QX(i)a PX(i) i=1 1) Componente físico o real: constituido por la cantidad de insumo necesario que se sacrifica en pos de una determinada acción. Al relacionar cuantitativamente el componente físico del insumo con la acción concreta es posible hacerlo según dos modalidades alternativas que tienen relación con el concepto de lo necesario que se adopte. A. la primera se relaciona con la cantidad que imprescindible e inevitablemente debería insumirse de un recurso para generar una acción concreta. (que cantidad hubiera llevado el producto). Componente físico normalizado B. relaciona lo necesario con la cantidad que fue preciso insumir para generar una acción concreta. (Que cantidad de insumo lleva el producto). Componente físico resultante. 2) Componente monetario: representado por el valor tomado en consideración a los efectos de expresar en términos de moneda el componente físico respectivo.

12 A. Precios negociados: el precio de un recurso productivo que el ente abono por el mismo. Precio histórico o precio histórico ajustado. B. Precios hipotéticos son los valores que se consideran razonables o probables pagar por el uso de un recurso en determinada circunstancia. B.1 precios de reposición B.2 precio estándar o normalizados B.3 valor neto de realización B.4.valor o precio de oportunidad Conceptos de NECESARIEDAD de factores. La necesidad de un factor admite dos visiones : a) CUALITATIVA: referida a la cualidad que debe tener el factor para ser considerado de sacrificio necesario. b) CUANTITATIVA: referida a la cantidad del factor que debe considerase de empleo necesario Concepto de COHERENCIA de VINCULACIONES Referido al fundamento lógico que da sustento y consistencia a las vinculaciones. Se reconocen dos tipos de relaciones: a) Tipo 1: RELACIONES CAUSALES: Son vínculos objetivos basados en el principio de causalidad. Un fenómeno efecto se verifica, siempre y necesariamente, como consecuencia de la ocurrencia -sea previa o simultánea- de un fenómeno causa. Por ejemplo, el vínculo: Uso de factores - Desarrollo de acciones Los factores se emplean para desarrollar acciones y las acciones se verifican como consecuencia necesaria del empleo de tales factores. b) Tipo 2: RELACIONES FUNCIONALES: Son vínculos subjetivos basados en interpretaciones del proceso productivo y de las interconexiones entre sus elementos componentes, y que en rigorno responden al principio de causalidad. Un vínculo funcional está, siempre, condicionado por el objetivo al que sirve su utilización. Por ejemplo, el vínculo: Desarrollo de acciones - Obtención de objetivos Un objetivo productivo es siempre la consecuencia última y colectiva del desarrollo conjunto de las acciones que componen el proceso productivo Relación Causa- Efecto Las distintas acciones que componen el proceso productivo constituyen un sistema en el que aquellas se correlacionan dinámica y funcionalmente con carácter complementario (no se puede pensar en realizarlas en forma aisladas), es decir, sin que se pueda identificar y medir claramente el papel asumido singularmente por cada acción particular en el logro de los resultados productivos concretos. (Ejemplo taller mecánico un cambio de bujías y el mantenimiento de herramientas y lugar). Es imposible pretender descubrir objetivos de Causa- Efecto entre las acciones que componen un proceso productivo. La esencia del principio de causalidad puede ser caracterizada diciendo que dos sucesos c y e se entienden en relación de causa efecto cuando se presentan unidos en el espacio o en el

13 tiempo de forma tal que la unión sea siempre en el sentido c e y la verificación del primer suceso va siempre seguido de la verificación del segundo. En economía de empresas solo es posible establecer relaciones funcionales de producción que definan de un modo razonable en qué medida los valores de una variable cambien al variar los de otras variables productivas. En el análisis de un proceso productivo no es posible establecer objetivas relaciones de causa-efecto entre todas las acciones que la componen. Si es posible establecer relaciones funcionales entre las distintas acciones a efectos de interpretar el fenómeno, toda consideración funcional está condicionada por los objetivos del análisis. Es posible identificar los recursos necesarios para el proceso productivo. Relatividad del concepto de costo El concepto de COSTO es un concepto eminentemente RELATIVO, necesariamente condicionado por el propósito del análisis para el cual será utilizado. PREMISA: Diferentes costos para diferentes finalidades El proceso de determinación de costos Cada resultado productivo se constituye en unidad de costeo es decir en elementos sobre los que se puede concentrar o acumular los costos de los factores insumidos para su obtención. El resultado productivo puede ser considerado como unidad de costeo desde dos perspectivas diferentes pero afines: a) como resultado productivo global b) como resultado productivo expresado en términos de alguna segregación parcializada del mismo Centro de costos: todo conjunto de acciones orientadas a la obtención de un resultado productivo concreto y determinado. Los centros de costos se clasifican en: A. Productivos: son aquellos segmentos del proceso de producción en los que se pueden agrupar acciones orientadas a la obtención directa y más o menos inmediata de un resultado productivo final. B. De servicios - servicios productivos: brindan apoyo a centros de costos productivos - servicios indirectos o generales brindan apoyo a otros servicios. Una vez definida la unidad de costeo, debe definirse la UNIDAD DE MEDIDA O UNIDAD DE COSTO que se utilizara para determinar el costo unitario: Costo unitario =. Costo. Unidad de costo Cada unidad de costo puede ser considerada como un fin en sí mismo o como una etapa necesaria para obtener otra u otras unidades de costeo

que se aplique, será la clasificación aplicable.")

14 La necesariedad cualitativa: La clasificación de costos La clasificación consiste en agrupar los costos en función a características homogéneas. Es un paso importante en la determinación del costo ya que según sea el modelo de costeo (forma de acumular costos) que se aplique, será la clasificación aplicable. (Según asignación a la unidad de costo: Directos e indirectos, según cambios ante variaciones en el volumen de actividad: Variables, Fijos y mixtos, etc.) La necesariedad cuali y cuantitativa: Modelos de costeo Cuando se combinan la necesariedad cualitativa y cuantitativa surgen los distintos modelos de costeo que según el objetivo buscado se aplicaran en la toma de decisiones empresarias. En siguiente cuadro muestra las diferentes alternativas: Relaciones Funcionales NECESARIEDAD CUANTITATIVA NECESARIEDAD CUALITATIVA Según el momento de determinación HISTORICO PREDETERMINADO Según los factores considerados COSTO COSTO VARIABLE COMPLETO Costeo Histórico completo Costeo Predeterminado completo Costeo Variable Histórico Costeo Variable Predeterminado Costeo Completo: todos los factores insumidos para la producción deben ser considerados como costos necesarios para la obtención del resultado productivo. Costeo Variable: solo los factores productivos que se insumen en una cuantía proporcional a los resultados productivos obtenidos deben ser considerados como costos necesarios para la obtención de ese resultado productivo.

15 Principios fundamentales de la Teoría General del Costo: 1. El concepto de costo y su extensión: el concepto de costo es genérico y abarcativo de todas las actividades (industriales, comerciales, administrativas, financieras, de servicios, extractivas, agropecuarias, etc.) y de todos los ramos particulares de cada una de ellas. 2. El costo como fenómeno físico económico antes que monetario. El costo podía ser expresado en términos de las cantidades físicas necesarias insumidas para su obtención 3. La monetización del costo como necesidad instrumental: elemento homogeneizador, la unidad monetaria es la más usual. 4. El componente físico (cantidad de factor que se sacrificio) y el componente monetario del costo (precio unitario para expresar en términos monetarios el componente físico. 5. La necesariedad desde el punto de vista cuantitativo. La cantidad real usada, lo que fue, lo que realmente debió ser usada, lo que debería ser. 6. La necesariedad desde el punto de vista cualitativo: la característica del factor o recurso. 7. La naturaleza del Proceso Productivo y las Relaciones Funcionales. No causa efecto. Solo es posible las relaciones funcionales. 8. Las relaciones objetivas entre factores productivos y las acciones que componen el Proceso de Producción. Que y donde sacrifico recursos. 9. Los factores de devengamiento de los recursos. Cuando y porque analizar si ese costo es necesario o no. 10. La relatividad del concepto de costo: tantos costos como objetivos.

16 ANEXO: Clasificación del costo Algunas de las clasificaciones más utilizadas son: A. Por la naturaleza de los costos: Materia Prima: Elemento físico que se transforma o no y es incorporado al producto/servicio. Debe ser identificable y medible. Es almacenable. Mano de Obra: Es el esfuerzo humano para transformar la materia prima. Es exclusivo para las actividades de producción. Elemento de adquisición comprometida. El empresario compra habilidades y competencias del empleado a cambio se compromete a pagar una suma de dinero. No es almacenable. Solo se considera costo a la mano de obra a las horas activas en la producción. Carga Fabril : es el tercer elemento del costo por su aparición. Todo costo de producción atribuible a un periodo, que no sea MO directa ni MP directa, constituye un costo común de fabricación o carga fabril. B. Según el objetivo de la operación que lo origina: Producción: Son los costos incurridos en el proceso de transformación hasta su almacenamiento o venta. Comercialización: Agrupa los costos correspondientes al esfuerzo de venta, desde el almacenamiento (con diferencias doctrinarias al respecto) hasta que el producto este en poder del cliente, o bien fue el servicio recibido por el cliente. También incluye el servicio pos-venta. Administración: Incluye los sacrificio económicos de organización y gestión de las actividades necesarias para alcanzar el objetivo Financiación: Esta función reúne a todas aquellos sacrificios realizados para proveer a un negocio del capital necesario para el desenvolvimiento de sus funciones. C. Según el momento de determinación del costo: Costeo Histórico: las cantidades de factores en cuyo sacrificio se ha incurrido deberán ser consideradas las cantidades necesarias para la obtención de ese resultado productivo. Costeo Predeterminado: sea cual fuera la cantidad de factor productivo empleado en la obtención de cierta cantidad de resultado productivo, solo las cantidades que debieron haberse empleado deberán ser consideradas como las cantidades necesarias para la obtención de un resultado productivo correspondiendo considerar a los excedentes como costos no necesarios para la obtención de esos resultados productivos. D. Según su comportamiento ante cambios en el volumen de actividad: Variables: Son aquellos que varían proporcionalmente o no ante los cambios en el volumen de ventas o producción, en un determinado rango. Fijos: Son aquellos que permanecen constantes ante los cambios en el volumen de producción o venta dentro de un rango de actividad determinado. Mixtos: Son los que tienen un componente fijo y uno variable. E. Según su identificación con la unidad de costeo: Directos: Son aquellos costos, cuya relación con una unidad de costeo, por su naturaleza o funcionalidad, es evidente, clara e inequívoca, lo que permite su aplicación o imputación a aquella en forma inmediata o precisa, con prescindencia de su

17 comportamiento respecto de los cambios en los volúmenes de actividad posibles, previstos o reales. (I.A.P.U.C.O.) Indirectos: Son aquellos que no pueden relacionarse, vincularse o identificarse con una unidad de costeo determinada, por su naturaleza o por razones funcionales, en forma evidente, clara e inequívoca, con prescindencia de su comportamiento respecto de los cambios en los volúmenes de actividad posibles, previstos o reales, lo que impide su imputación a aquella en forma inmediata o precisa, o que, aun cumpliendo aquellas condiciones, por razones de economía del sistema o por su poca relevancia, no resulta aconsejable su apropiación directa. (I.A.P.U.C.O.) F. Según su propósito de control: Controlables: Son aquellos costos sobre los cuales el responsable del centro tiene incumbencia directa, ejerciendo un significativo grado de influencia, de manera que su magnitud pueda incrementarse o reducirse por su decisión. No controlables: Son aquellos costos que no pueden incrementarse o reducirse por decisión de los responsables de los centros, por ser la consecuencia de inversiones, compromisos u obligaciones que se hallan fuera de su competencia. Por lo general dependen del nivel jerárquico superior o bien constituyen costos que son asignados por distribución de otros centros, en los cuales el responsable no ha tenido ningún tipo de participación.

clasificación y su relación con la empresa

Asociación Española de Contabilidad y Administración de Empresas Servicio Infoaeca Titulo: La contabilidad de costos: conceptos, importancia, clasificación y su relación con la empresa Fuente: Gestiópolis.com

Asociación Española de Contabilidad y Administración de Empresas Servicio Infoaeca Titulo: La contabilidad de costos: conceptos, importancia, clasificación y su relación con la empresa Fuente: Gestiópolis.com

TEMA 12 COSTES ESTÁNDAR

TEMA 12 COSTES ESTÁNDAR 1 12.1. INTRODUCCIÓN Herramienta que se aplica en el proceso de planificación y control Planificación definición de objetivos y medios para lograrlos Parte muy importante en la

TEMA 12 COSTES ESTÁNDAR 1 12.1. INTRODUCCIÓN Herramienta que se aplica en el proceso de planificación y control Planificación definición de objetivos y medios para lograrlos Parte muy importante en la

TÉCNICO SUPERIOR UNIVERSITARIO EN PROCESOS INDUSTRIALES ÁREA SISTEMAS DE GESTIÓN DE LA CALIDAD EN COMPETENCIAS PROFESIONALES

TÉCNICO SUPERIOR UNIVERSITARIO EN PROCESOS INDUSTRIALES ÁREA SISTEMAS DE GESTIÓN DE LA CALIDAD EN COMPETENCIAS PROFESIONALES ASIGNATURA DE COSTOS DE PRODUCCIÓN 1. Competencias Gestionar la a través de

TÉCNICO SUPERIOR UNIVERSITARIO EN PROCESOS INDUSTRIALES ÁREA SISTEMAS DE GESTIÓN DE LA CALIDAD EN COMPETENCIAS PROFESIONALES ASIGNATURA DE COSTOS DE PRODUCCIÓN 1. Competencias Gestionar la a través de

Anexo Metodológico Nº 2 Definiciones Básicas

Anexo Metodológico Nº 2 Definiciones Básicas "Principales Características de los Establecimientos de las Actividades Comerciales" 231 232 Instituto Nacional de Estadística e Informática Anexo Metodológico

Anexo Metodológico Nº 2 Definiciones Básicas "Principales Características de los Establecimientos de las Actividades Comerciales" 231 232 Instituto Nacional de Estadística e Informática Anexo Metodológico

TEMA 7 LOS COSTES ESTÁNDARES: ANALISIS DE DESVIACIONES

TEMA 7 LOS COSTES ESTÁNDARES: ANALISIS DE DESVIACIONES 7.1.- Introducción. La desviación de una partida contable es la diferencia que surge entre la cantidad presupuestada y la cantidad real. Por lo tanto,

TEMA 7 LOS COSTES ESTÁNDARES: ANALISIS DE DESVIACIONES 7.1.- Introducción. La desviación de una partida contable es la diferencia que surge entre la cantidad presupuestada y la cantidad real. Por lo tanto,

MODULO DE COSTOS. El cálculo de costos se integra al sistema de informaciones indispensables para la gestión de una empresa.

MODULO DE COSTOS Introducción Todo negocio, consiste básicamente en satisfacer necesidades y deseos del cliente vendiéndole un producto o servicio por más dinero de lo que cuesta fabricarlo. De este modo

MODULO DE COSTOS Introducción Todo negocio, consiste básicamente en satisfacer necesidades y deseos del cliente vendiéndole un producto o servicio por más dinero de lo que cuesta fabricarlo. De este modo

EL CONCEPTO DE PRODUCTIVIDAD EN EL ESTADO

EL CONCEPTO DE PRODUCTIVIDAD EN EL ESTADO Cdor.Antonio Montagna Lic. Armando Fastman La Organización Internacional del Trabajo (OIT) describe la productividad como una relación entre producción e insumos.

EL CONCEPTO DE PRODUCTIVIDAD EN EL ESTADO Cdor.Antonio Montagna Lic. Armando Fastman La Organización Internacional del Trabajo (OIT) describe la productividad como una relación entre producción e insumos.

El término productividad, con frecuencia, se confunde con el término producción. Muchas

RESUMEN El término productividad, con frecuencia, se confunde con el término producción. Muchas personas piensan que a mayor producción más productividad, pero esto no es necesariamente cierto. Producción

RESUMEN El término productividad, con frecuencia, se confunde con el término producción. Muchas personas piensan que a mayor producción más productividad, pero esto no es necesariamente cierto. Producción

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente:

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

Descripción: Objetivos: Temas a tratar: Definición de costos costo valoración económica los recursos sacrificados fin productivo

CONCEPTO DE COSTOS Descripción: La producción es la transformación de una materia prima y unos insumos en productos útiles mediante la aplicación de una mano de obra apoyada por las herramientas, equipos

CONCEPTO DE COSTOS Descripción: La producción es la transformación de una materia prima y unos insumos en productos útiles mediante la aplicación de una mano de obra apoyada por las herramientas, equipos

ESTRUCTURA DEL EXÁMEN DE ECONOMÍA DE LA EMPRESA EN LA PRUEBA DE ACCESO Y PAUTAS DE ACCIÓN PARA TRANSMISTIR AL ALUMNO. CURSO

ESTRUCTURA DEL EXÁMEN DE ECONOMÍA DE LA EMPRESA EN LA PRUEBA DE ACCESO Y PAUTAS DE ACCIÓN PARA TRANSMISTIR AL ALUMNO. CURSO 2010-2011. Con el fin de simplificar las opciones de preguntas del examen de

ESTRUCTURA DEL EXÁMEN DE ECONOMÍA DE LA EMPRESA EN LA PRUEBA DE ACCESO Y PAUTAS DE ACCIÓN PARA TRANSMISTIR AL ALUMNO. CURSO 2010-2011. Con el fin de simplificar las opciones de preguntas del examen de

Micro y Macroeconomía

Micro y Macroeconomía 1 Sesión No. 6 Nombre: Teoría del consumidor Contextualización: La microeconomía como herramienta de análisis nos permite el poder comprender el comportamiento de las personas en

Micro y Macroeconomía 1 Sesión No. 6 Nombre: Teoría del consumidor Contextualización: La microeconomía como herramienta de análisis nos permite el poder comprender el comportamiento de las personas en

IV. EL ESTUDIO TECNICO

IV. EL ESTUDIO TECNICO A. ANÁLISIS DE LOS ASPECTOS TÉCNICOS 1. LA INVERSIÓN, LA TECNOLOGÍA Y EL ALCANCE DEL ESTUDIO TÉCNICO DE INGENIERÍA El objetivo es determinar la función de producción óptima para

IV. EL ESTUDIO TECNICO A. ANÁLISIS DE LOS ASPECTOS TÉCNICOS 1. LA INVERSIÓN, LA TECNOLOGÍA Y EL ALCANCE DEL ESTUDIO TÉCNICO DE INGENIERÍA El objetivo es determinar la función de producción óptima para

Finanzas. Sesión 6 Tema 15: Punto de Equilibrio. Escuela Profesional de Ingeniería de Sistemas e Informática

Finanzas Sesión 6 Tema 15: Punto de Equilibrio Escuela Profesional de Ingeniería de Sistemas e Informática Punto de equilibrio El Punto de Equilibrio de un bien o servicio, está dado por el volumen de

Finanzas Sesión 6 Tema 15: Punto de Equilibrio Escuela Profesional de Ingeniería de Sistemas e Informática Punto de equilibrio El Punto de Equilibrio de un bien o servicio, está dado por el volumen de

La contabilidad son las anotaciones, cálculos

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

CONCEPTUAL PROCEDIMENTAL SEMANA

UNIVERSIDAD PRIVADA DE TACNA FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA DE ADMINISTRACION TURISTICO - HOTELERA CONTABILIDAD Y CONTROL DE COSTOS 1. INFORMACION GENERAL: 1.1 Escuela Profesional : ADMINISTRACIÓN

UNIVERSIDAD PRIVADA DE TACNA FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA DE ADMINISTRACION TURISTICO - HOTELERA CONTABILIDAD Y CONTROL DE COSTOS 1. INFORMACION GENERAL: 1.1 Escuela Profesional : ADMINISTRACIÓN

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE. Párrafo Número. Definiciones 01-07

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIA LABORALES INTRODUCCIÓN

Número de Página 1 INTRODUCCIÓN La Superintendencia de Industria y Comercio, adelantó los estudios que permitieron elaborar el Manual Específico de Funciones y Competencias Laborales, de la planta de cargos

Número de Página 1 INTRODUCCIÓN La Superintendencia de Industria y Comercio, adelantó los estudios que permitieron elaborar el Manual Específico de Funciones y Competencias Laborales, de la planta de cargos

Conceptos fundamentales de macroeconomía. Prof. Alberto J. Hurtado IIES-GEIN Problemas Económicos Venezolanos

Conceptos fundamentales de macroeconomía Prof. Alberto J. Hurtado IIES-GEIN Problemas Económicos Venezolanos sz Macroeconomía: Estudia las situaciones que plantean problemas económicos dentro de una totalidad

Conceptos fundamentales de macroeconomía Prof. Alberto J. Hurtado IIES-GEIN Problemas Económicos Venezolanos sz Macroeconomía: Estudia las situaciones que plantean problemas económicos dentro de una totalidad

La contabilidad es la disciplina que sirve para proporcionar información útil en la toma de decisiones económicas. Ha venido siendo definida como

La contabilidad es la disciplina que sirve para proporcionar información útil en la toma de decisiones económicas. Ha venido siendo definida como Ciencia del Patrimonio, y ello porque su objeto es el estudio

La contabilidad es la disciplina que sirve para proporcionar información útil en la toma de decisiones económicas. Ha venido siendo definida como Ciencia del Patrimonio, y ello porque su objeto es el estudio

INTRODUCCIÓN A LA TEORÍA ECONÓMICA

INTRODUCCIÓN A LA TEORÍA ECONÓMICA Tema 1 EL OBJETO DE ANÁLISIS DE LA ECONOMÍA Carmen Dolores Álvarez Albelo Miguel Becerra Domínguez Rosa María Cáceres Alvarado María del Pilar Osorno del Rosal Olga María

INTRODUCCIÓN A LA TEORÍA ECONÓMICA Tema 1 EL OBJETO DE ANÁLISIS DE LA ECONOMÍA Carmen Dolores Álvarez Albelo Miguel Becerra Domínguez Rosa María Cáceres Alvarado María del Pilar Osorno del Rosal Olga María

TEMA 5 SISTEMA DE COSTES BASADO EN LAS ACTIVIDADES 5.1. LÍMITES DE LOS SISTEMAS DE COSTES TRADICIONALES

TEMA 5 SISTEMA DE COSTES BASADO EN LAS ACTIVIDADES 1 5.1. LÍMITES DE LOS SISTEMAS DE COSTES TRADICIONALES A comienzos del siglo XX fueron desarrollados los sistemas convencionales de cálculo de costes,

TEMA 5 SISTEMA DE COSTES BASADO EN LAS ACTIVIDADES 1 5.1. LÍMITES DE LOS SISTEMAS DE COSTES TRADICIONALES A comienzos del siglo XX fueron desarrollados los sistemas convencionales de cálculo de costes,

NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIF A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS Esta Norma es aplicable a todo tipo de entidades. DEFINICIÓN DE ENTIDAD ECONOMICA Organización de recursos naturales, humanos

NIF A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS Esta Norma es aplicable a todo tipo de entidades. DEFINICIÓN DE ENTIDAD ECONOMICA Organización de recursos naturales, humanos

MSc. ROSALIA RUIZ DE CIPRIANI/Marian l.

REPÚBLICA BOLIVARIANA DE VENEZUELA.. MINISTERIO DEL PODER POPULAR PARA LA EDUCACIÓN. UNIVERSIDAD RAFAEL BELLOSO CHACÍN. CÁTEDRA: INTRODUCCIÓN A LA CONTABILIDAD. MSc. ROSALIA RUIZ DE CIPRIANI/Marian l.

REPÚBLICA BOLIVARIANA DE VENEZUELA.. MINISTERIO DEL PODER POPULAR PARA LA EDUCACIÓN. UNIVERSIDAD RAFAEL BELLOSO CHACÍN. CÁTEDRA: INTRODUCCIÓN A LA CONTABILIDAD. MSc. ROSALIA RUIZ DE CIPRIANI/Marian l.

DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

CIDE, SA. RIF: J NIT: MODELO FUNCIONAL

MODELO FUNCIONAL SIGA C O NTE NlD O Introducción Aspectos Conceptuales Definición de modelo Requisitos de un Modelo Funcional Modelando la Funcionalidad del Sistema: Diagrama de Casos de Uso Definición

MODELO FUNCIONAL SIGA C O NTE NlD O Introducción Aspectos Conceptuales Definición de modelo Requisitos de un Modelo Funcional Modelando la Funcionalidad del Sistema: Diagrama de Casos de Uso Definición

GUÍAS. Módulo de Información y control contable SABER PRO

GUÍAS Módulo de Información y control contable SABER PRO 2014-2 Módulo de Información y control contable Este módulo evalúa la competencia para identificar, resolver y proponer soluciones cognitivas y

GUÍAS Módulo de Información y control contable SABER PRO 2014-2 Módulo de Información y control contable Este módulo evalúa la competencia para identificar, resolver y proponer soluciones cognitivas y

TALLER IDENTIFICANDO SU IDEA DE NEGOCIO

TALLER IDENTIFICANDO SU IDEA DE NEGOCIO Las ideas de negocio generalmente surgen de la búsqueda de soluciones a problemas cotidianos a los que las personas se enfrentan. Por ejemplo, la inseguridad crea

TALLER IDENTIFICANDO SU IDEA DE NEGOCIO Las ideas de negocio generalmente surgen de la búsqueda de soluciones a problemas cotidianos a los que las personas se enfrentan. Por ejemplo, la inseguridad crea

UNIVERSIDAD DE TARAPACA ESCUELA UNIVERSITARIA DE ADMINISTRACIÓN Y NEGOCIOS ARICA-CHILE

UNIVERSIDAD DE TARAPACA ESCUELA UNIVERSITARIA DE ADMINISTRACIÓN Y NEGOCIOS ARICA-CHILE 1 ACTIVIDAD ECONOMICA Suministro de Mano de Obra 2 1 1.1. Visión Global de Empresa Empresa Unidad Económica Logro

UNIVERSIDAD DE TARAPACA ESCUELA UNIVERSITARIA DE ADMINISTRACIÓN Y NEGOCIOS ARICA-CHILE 1 ACTIVIDAD ECONOMICA Suministro de Mano de Obra 2 1 1.1. Visión Global de Empresa Empresa Unidad Económica Logro

Por definición medida valorizada del consumo de los factores de producción necesarios para la obtención de un producto, bien o servicio.

DOCUMENTO DE CÁTEDRA: COSTOS Y PRESUPUESTOS Costos: Por definición medida valorizada del consumo de los factores de producción necesarios para la obtención de un producto, bien o servicio. También costo

DOCUMENTO DE CÁTEDRA: COSTOS Y PRESUPUESTOS Costos: Por definición medida valorizada del consumo de los factores de producción necesarios para la obtención de un producto, bien o servicio. También costo

Contabilidad de costos

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD ALONSO DE OJEDA FACULTAD DE INGENIERÍA ESCUELA DE INDUSTRIAL Contabilidad de costos Realizado por: Ing. Danmelys Perozo Unidad i: introducción y propósito

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD ALONSO DE OJEDA FACULTAD DE INGENIERÍA ESCUELA DE INDUSTRIAL Contabilidad de costos Realizado por: Ing. Danmelys Perozo Unidad i: introducción y propósito

Objetivos. 2. Explicar en qué consiste y en qué tipo de empresas puede aplicarse un sistema de costos por procesos.

Objetivos 1. Interpretar el sistema por procesos como el apropiado cuando el tipo de producción no permite la identificación de lotes dentro del proceso por tratarse de una producción continua o en serie.

Objetivos 1. Interpretar el sistema por procesos como el apropiado cuando el tipo de producción no permite la identificación de lotes dentro del proceso por tratarse de una producción continua o en serie.

VALORACIÓN DE EXISTENCIAS

VALORACIÓN DE EXISTENCIAS Las existencias se valoran por su coste, ya sea el precio de adquisición (existencias no sometidas a un proceso de transformación) o el coste de producción (existencias sometidas

VALORACIÓN DE EXISTENCIAS Las existencias se valoran por su coste, ya sea el precio de adquisición (existencias no sometidas a un proceso de transformación) o el coste de producción (existencias sometidas

PROGRAMA DE ESTUDIOS

IDENTIFICACIÓN UNIVERSIDAD NACIONAL DE ITAPÚA Asignatura: Contabilidad de Costos Carrera: Licenciatura en Administración PROGRAMA DE ESTUDIOS Semestre: Quinto Código: 2533A.1 Pre Requisito: 2330A.1 Horas

IDENTIFICACIÓN UNIVERSIDAD NACIONAL DE ITAPÚA Asignatura: Contabilidad de Costos Carrera: Licenciatura en Administración PROGRAMA DE ESTUDIOS Semestre: Quinto Código: 2533A.1 Pre Requisito: 2330A.1 Horas

UNIDAD ACADÉMICA PROFESIONAL TIANGUISTENCO PROGRAMA DE ESTUDIOS: LICENCIATURA DE INGENIERO EN PRODUCCIÓN INDUSTRIAL

UNIDAD ACADÉMICA PROFESIONAL TIANGUISTENCO PROGRAMA DE ESTUDIOS: LICENCIATURA DE INGENIERO EN PRODUCCIÓN INDUSTRIAL UNIDAD DE APRENDIZAJE: ADMINISTRACIÓN DE LA PRODUCCIÓN Créditos institucionales de la

UNIDAD ACADÉMICA PROFESIONAL TIANGUISTENCO PROGRAMA DE ESTUDIOS: LICENCIATURA DE INGENIERO EN PRODUCCIÓN INDUSTRIAL UNIDAD DE APRENDIZAJE: ADMINISTRACIÓN DE LA PRODUCCIÓN Créditos institucionales de la

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS. AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011 Capítulo 7 ANTECEDENTES ECONOMICOS DEL ESTUDIO TECNICO

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011 Capítulo 7 ANTECEDENTES ECONOMICOS DEL ESTUDIO TECNICO

CANTIDAD A `PRODUCIR = FUNCION DE LA COMBINACION OPTIMA DE FACTORES DE LA PRODUCCION

PRODUCCION Y COSTOS DEFINICION DE EMPRESA Las empresas son agentes económicos dedicados a producir una serie de bienes y servicios en base a una serie de insumos o inputs intermedios y la utilización de

PRODUCCION Y COSTOS DEFINICION DE EMPRESA Las empresas son agentes económicos dedicados a producir una serie de bienes y servicios en base a una serie de insumos o inputs intermedios y la utilización de

Contabilidad de costos. Tema 1. Introducción a la contabilidad. Tipos de costos LAR

CONTABILIDAD DE COSTOS La contabilidad de costos es un sistema de información para predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción,

CONTABILIDAD DE COSTOS La contabilidad de costos es un sistema de información para predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción,

Nombre de la Asignatura: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS Código: FPR 0 Duración del Ciclo en Semanas: 34 asignaturas aprobadas

Nombre de la Asignatura: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS 0 a) Generalidades Número de Orden: Prerrequisito (s): 40 Código: FPR 0 Duración del Ciclo en Semanas: 34 asignaturas aprobadas Ciclo Académico:

Nombre de la Asignatura: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS 0 a) Generalidades Número de Orden: Prerrequisito (s): 40 Código: FPR 0 Duración del Ciclo en Semanas: 34 asignaturas aprobadas Ciclo Académico:

Dirección de Inversión Pública

Secretaría Técnica de Planificación del Desarrollo Económico y Social Presidencia de la República del Paraguay Ministerio de Hacienda Programa de Preinversión 1143 OC-PR Dirección General de Promoción

Secretaría Técnica de Planificación del Desarrollo Económico y Social Presidencia de la República del Paraguay Ministerio de Hacienda Programa de Preinversión 1143 OC-PR Dirección General de Promoción

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

Es la búsqueda de una solución inteligente al planteamiento de un problema, la cual tiende a resolver una necesidad humana (Baca, 2010).

.") Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el propósito de generar en el futuro beneficios económicos que ofrezcan un rendimiento atractivo para quienes invierten. Evaluar

Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el propósito de generar en el futuro beneficios económicos que ofrezcan un rendimiento atractivo para quienes invierten. Evaluar

Taller: Planificación con Matriz de Marco Lógico. Vólker Gutiérrez Aravena Presidente Cultura Mapocho

Taller: Planificación con Matriz de Marco Lógico Vólker Gutiérrez Aravena Presidente Cultura Mapocho Elementos centrales de la Planificación Estratégica Qué es? Una poderosa herramienta de diagnóstico,

Taller: Planificación con Matriz de Marco Lógico Vólker Gutiérrez Aravena Presidente Cultura Mapocho Elementos centrales de la Planificación Estratégica Qué es? Una poderosa herramienta de diagnóstico,

Concepto de estado de resultados

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

1. Identificación de la actividad académica

GUIA DE CÁTEDRA PARA PROGRAMAS DE PREGRADO Página 1/11 1. Identificación de la actividad académica 1.1 Unidad académica: Estudios en Ciencias Económicas y contables 1.2 Código: CO 1.3 Programa Contaduría

GUIA DE CÁTEDRA PARA PROGRAMAS DE PREGRADO Página 1/11 1. Identificación de la actividad académica 1.1 Unidad académica: Estudios en Ciencias Económicas y contables 1.2 Código: CO 1.3 Programa Contaduría

Introducción a la Contabilidad

Introducción a la Contabilidad 2016/2017 Código: 102366 Créditos ECTS: 6 Titulación Tipo Curso Semestre 2501572 Administración y Dirección de Empresas OB 1 2 2501573 Economía OB 1 2 Contacto Nombre: Carmen

Introducción a la Contabilidad 2016/2017 Código: 102366 Créditos ECTS: 6 Titulación Tipo Curso Semestre 2501572 Administración y Dirección de Empresas OB 1 2 2501573 Economía OB 1 2 Contacto Nombre: Carmen

UD.3. Tema 11. Costes en bibliotecas y centros de información

UD.3. Tema 11. Costes en bibliotecas y centros de información 11.1. Utilidades de la información que proporciona la contabilidad de costes. 11.2. Coste. Tipos de costes. 11.3. La contabilidad de costes

UD.3. Tema 11. Costes en bibliotecas y centros de información 11.1. Utilidades de la información que proporciona la contabilidad de costes. 11.2. Coste. Tipos de costes. 11.3. La contabilidad de costes

CURSO DE FORMULACION Y PREPARACION DE PROGRAMAS DE INVERSION PUBLICA 2015

CURSO DE FORMULACION Y PREPARACION DE PROGRAMAS DE INVERSION PUBLICA 2015 ANTECEDENTES El Curso forma parte del Programa de Capacitación del Sistema Nacional de Inversiones del Ministerio de Desarrollo

CURSO DE FORMULACION Y PREPARACION DE PROGRAMAS DE INVERSION PUBLICA 2015 ANTECEDENTES El Curso forma parte del Programa de Capacitación del Sistema Nacional de Inversiones del Ministerio de Desarrollo

Asignatura: ANÁLISIS COMPETITIVO DE EMPRESAS Y SECTORES

Departamento de Organización de Empresas Profesora: María Dolores López Gamero Asignatura: ANÁLISIS COMPETITIVO DE EMPRESAS Y SECTORES TEMA 7 ANÁLISIS DE LAS ESTRATEGIAS CORPORATIVAS (I) 7.1. El ámbito

Departamento de Organización de Empresas Profesora: María Dolores López Gamero Asignatura: ANÁLISIS COMPETITIVO DE EMPRESAS Y SECTORES TEMA 7 ANÁLISIS DE LAS ESTRATEGIAS CORPORATIVAS (I) 7.1. El ámbito

DETERMINACION DE COSTOS

DETERMINACION DE COSTOS A los efectos prácticos se ha diseñado una Planilla de Costos, de aplicación eficaz en función de las actuales características de los fabricantes que integran el Programa Despertando

DETERMINACION DE COSTOS A los efectos prácticos se ha diseñado una Planilla de Costos, de aplicación eficaz en función de las actuales características de los fabricantes que integran el Programa Despertando

ASIGNATURA: COSTOS. Cód.: / Escuela de Administración Escuela de Contador Público FUNDAMENTOS:

ASIGNATURA: COSTOS Página 1 de 6 Cód.: 13-215/315 2014 Escuela de Administración Escuela de Contador Público FUNDAMENTOS: El perfil de las carreras a las que la asignatura sirve, tiene características

ASIGNATURA: COSTOS Página 1 de 6 Cód.: 13-215/315 2014 Escuela de Administración Escuela de Contador Público FUNDAMENTOS: El perfil de las carreras a las que la asignatura sirve, tiene características

EL MÓDULO DE RELACIONES EN EL EQUIPO DE TRABAJO EN LA FORMACIÓN PROFESIONAL

EL MÓDULO DE RELACIONES EN EL EQUIPO DE TRABAJO EN LA FORMACIÓN PROFESIONAL Por Noemí Álvarez Vallina El Módulo de RELACIONES EN EL EQUIPO DE TRABAJO, es un módulo de carácter transversal, común a numerosos

EL MÓDULO DE RELACIONES EN EL EQUIPO DE TRABAJO EN LA FORMACIÓN PROFESIONAL Por Noemí Álvarez Vallina El Módulo de RELACIONES EN EL EQUIPO DE TRABAJO, es un módulo de carácter transversal, común a numerosos

ORGANIZACIÓN DE MANTENIMIENTO

CAPÍTULO 3 ORGANIZACIÓN DE MANTENIMIENTO ORGANIZACIÓN ES EL PATRÓN DE FORMAS EN QUE UNA CANTIDAD DETERMINADA DE PERSONAS ESTÁN DEDICADAS A UNA COMPLEJA SERIE DE LABORES Y QUE COMBINAN SISTEMÁTICA Y CONSCIENTEMENTE

CAPÍTULO 3 ORGANIZACIÓN DE MANTENIMIENTO ORGANIZACIÓN ES EL PATRÓN DE FORMAS EN QUE UNA CANTIDAD DETERMINADA DE PERSONAS ESTÁN DEDICADAS A UNA COMPLEJA SERIE DE LABORES Y QUE COMBINAN SISTEMÁTICA Y CONSCIENTEMENTE

COMISIÓN NACIONAL DEL SERVICIO CIVIL GENERAL C.I.C CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

822500000 - COMISIÓN NACIONAL DEL SERVICIO CIVIL GENERAL C.I.C. 01-12 2011 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE CODIG CALIFICACIÓN PROMEDIO POR CALIFICACIÓN CALIFICACIÓN NOMBRE OBSERVACIONES

822500000 - COMISIÓN NACIONAL DEL SERVICIO CIVIL GENERAL C.I.C. 01-12 2011 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE CODIG CALIFICACIÓN PROMEDIO POR CALIFICACIÓN CALIFICACIÓN NOMBRE OBSERVACIONES

La FO se expresa en Contenidos Basicos Orientados (CBO) y en Contenidos Diferenciados (CD).

y en Contenidos Diferenciados (CD).") MINISTERIO DE CULTURA Y EDUCACION DE LA NACION CONSEJO FEDERAL DE CULTURA Y EDUCACION CONTENIDOS BASICOS PRESENTACION DE LOS CONTENIDOS BASICOS Febrero de 1997 Republica Argentina PRESENTACION DE LOS CONTENIDOS

MINISTERIO DE CULTURA Y EDUCACION DE LA NACION CONSEJO FEDERAL DE CULTURA Y EDUCACION CONTENIDOS BASICOS PRESENTACION DE LOS CONTENIDOS BASICOS Febrero de 1997 Republica Argentina PRESENTACION DE LOS CONTENIDOS

UNA HERRAMIENTA PARA LA GESTION DE COSTOS. Luis Vaca Guevara

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

Este documento enumera los diferentes tipos de Diagramas Matriciales y su proceso de construcción.

DIAGRAMA MATRICIAL 1.- INTRODUCCIÓN Este documento enumera los diferentes tipos de Diagramas Matriciales y su proceso de construcción. Muestra su potencial, como herramienta indispensable para la planificación

DIAGRAMA MATRICIAL 1.- INTRODUCCIÓN Este documento enumera los diferentes tipos de Diagramas Matriciales y su proceso de construcción. Muestra su potencial, como herramienta indispensable para la planificación

El Costo. El término Costo está asociado a la idea de sacrificio.

El Costo El término Costo está asociado a la idea de sacrificio. Los costos son la herramienta básica para la asignación de los recursos a la producción de un bien o la prestación de un servicio. En términos

El Costo El término Costo está asociado a la idea de sacrificio. Los costos son la herramienta básica para la asignación de los recursos a la producción de un bien o la prestación de un servicio. En términos

Modalidades del comercio electrónico

Modalidades del comercio electrónico U N I D A D 3 CLASIFICACIÓN: Actualmente el Comercio Electrónico presenta múltiples categorías, entre las que podemos destacar dos: por la forma de relacionarse, o

Modalidades del comercio electrónico U N I D A D 3 CLASIFICACIÓN: Actualmente el Comercio Electrónico presenta múltiples categorías, entre las que podemos destacar dos: por la forma de relacionarse, o

HECHO IMPONIBLE, EXENCIONES Y SUPUESTOS DE NO SUJECIÓN

HECHO IMPONIBLE, EXENCIONES Y SUPUESTOS DE NO SUJECIÓN Derecho fiscal. LADE Víctor Manuel Sánchez Blázquez Profesor Titular de Derecho financiero y tributario ULPGC Bibliografía de apoyo PÉREZ ROYO, F.,

HECHO IMPONIBLE, EXENCIONES Y SUPUESTOS DE NO SUJECIÓN Derecho fiscal. LADE Víctor Manuel Sánchez Blázquez Profesor Titular de Derecho financiero y tributario ULPGC Bibliografía de apoyo PÉREZ ROYO, F.,

La Evaluación Financiera de Proyectos de Informática

La Evaluación Financiera de Proyectos de Informática Cómo clasificar costos y beneficios? Cuáles son los costos y beneficios típicos de un proyecto de informática? Qué técnica es apropiada para evaluar

La Evaluación Financiera de Proyectos de Informática Cómo clasificar costos y beneficios? Cuáles son los costos y beneficios típicos de un proyecto de informática? Qué técnica es apropiada para evaluar

3.1. Administración de la medición y de la información estratégica:

Unidad III Aspectos Generales Sobre la Gestión de la Calidad 3.1. Administración de la medición y de la información estratégica: Los siguientes criterios corresponden a la administración de la medición

Unidad III Aspectos Generales Sobre la Gestión de la Calidad 3.1. Administración de la medición y de la información estratégica: Los siguientes criterios corresponden a la administración de la medición

CAPITULO 6. Análisis Dimensional y Semejanza Dinámica

CAPITULO 6. Análisis Dimensional y Semejanza Dinámica Debido a que son pocos los flujos reales que pueden ser resueltos con exactitud sólo mediante métodos analíticos, el desarrollo de la mecánica de fluidos

CAPITULO 6. Análisis Dimensional y Semejanza Dinámica Debido a que son pocos los flujos reales que pueden ser resueltos con exactitud sólo mediante métodos analíticos, el desarrollo de la mecánica de fluidos

TEMA 6: LA ESTRATEGIA EN LAS EMPRESAS INFORMATIVAS

1 TEMA 6: LA ESTRATEGIA EN LAS EMPRESAS INFORMATIVAS 6.1 La importancia de la estrategia 6.2 El concepto de estrategia en la empresa informativa 6.3 Proceso de planificación estratégica. 6.4 Instrumentos

1 TEMA 6: LA ESTRATEGIA EN LAS EMPRESAS INFORMATIVAS 6.1 La importancia de la estrategia 6.2 El concepto de estrategia en la empresa informativa 6.3 Proceso de planificación estratégica. 6.4 Instrumentos

GUÍA DE ESTUDIO DE LA UNIDAD II: TEMA 1: LOS INGRESOS PÚBLICOS.

República Bolivariana de Venezuela. Ministerio de Educación Superior. Universidad de Falcón. Punto Fijo, Estado Falcón FINANZAS PÚBLICAS SECCION: G8CA01 PROF.FRANKLIN YAGUA. GUÍA DE ESTUDIO DE LA UNIDAD

República Bolivariana de Venezuela. Ministerio de Educación Superior. Universidad de Falcón. Punto Fijo, Estado Falcón FINANZAS PÚBLICAS SECCION: G8CA01 PROF.FRANKLIN YAGUA. GUÍA DE ESTUDIO DE LA UNIDAD

PROCEDIMIENTO APLICACIÓN CRITERIO DE SEGURIDAD N-1

Versión 23? PROCEDIMIENTO APLICACIÓN CRITERIO DE SEGURIDAD N-1 Preparada para: Marzo, 2014 M 1432 PROCEDIMIENTO APLICACIÓN DE CRITERIO DE SEGURIDAD N-1 INDICE CAPÍTULO I OBJETIVO, ALCANCE Y DEFINICIONES...

Versión 23? PROCEDIMIENTO APLICACIÓN CRITERIO DE SEGURIDAD N-1 Preparada para: Marzo, 2014 M 1432 PROCEDIMIENTO APLICACIÓN DE CRITERIO DE SEGURIDAD N-1 INDICE CAPÍTULO I OBJETIVO, ALCANCE Y DEFINICIONES...

Ampliación de las funciones docentes:

Ampliación de las funciones docentes: resignificación del currículum y atención a la diversidad gestión institucional interacción con el mundo del trabajo diseño e implementación de situaciones de enseñanza-aprendizaje

Ampliación de las funciones docentes: resignificación del currículum y atención a la diversidad gestión institucional interacción con el mundo del trabajo diseño e implementación de situaciones de enseñanza-aprendizaje

Los Métodos de Valoración Indirecta (Costo De Viaje)

") Los Métodos de Valoración Indirecta (Costo De Viaje) Método de Valoración de Bienes que no tienen un mercado definido. No existe información sobre precios ni demanda. La valoración se realiza por método

Los Métodos de Valoración Indirecta (Costo De Viaje) Método de Valoración de Bienes que no tienen un mercado definido. No existe información sobre precios ni demanda. La valoración se realiza por método

UNIVERSIDAD DE LA REPUBLICA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRACIÓN FINANZAS DE EMPRESAS

1. Concepto UNIVERSIDAD DE LA REPUBLICA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRACIÓN FINANZAS DE EMPRESAS Una aproximación a la determinación de la PÉRDIDA POR ACTIVOS MONETARIOS (PAM) La actividad

1. Concepto UNIVERSIDAD DE LA REPUBLICA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRACIÓN FINANZAS DE EMPRESAS Una aproximación a la determinación de la PÉRDIDA POR ACTIVOS MONETARIOS (PAM) La actividad

FORMULACION Y EVALUACIÓN DE PROYECTOS

[Año 2012] TECNICATURA SUPERIOR INDUSTRIA ALIMENTARIA - 3 AÑO - DISEÑO CURRICULAR FORMULACION Y EVALUACIÓN DE PROYECTOS Prof. Enrique A. Llampa. Tel. 3838-602275 Instituto de Estudios Superiores Santa

[Año 2012] TECNICATURA SUPERIOR INDUSTRIA ALIMENTARIA - 3 AÑO - DISEÑO CURRICULAR FORMULACION Y EVALUACIÓN DE PROYECTOS Prof. Enrique A. Llampa. Tel. 3838-602275 Instituto de Estudios Superiores Santa

BLOQUE I: GEOMETRÍA PLANA Y FIGURAS GEOMÉTRICAS. Ecuaciones y sistemas. 2 (20 horas) Funciones y gráficas. 2 (20 horas) Estadística y probabilidad

Funciones y gráficas. 2 (20 horas) Estadística y probabilidad") PROGRAMACIÓN DIDÁCTICA Materia IV Período FBPI Tramo II Ámbito Científico-Tecnológico Bloque I Geometría plana y figuras geométricas Créditos 3 (30 horas) Bloque II Créditos Ecuaciones y sistemas 2 (20

PROGRAMACIÓN DIDÁCTICA Materia IV Período FBPI Tramo II Ámbito Científico-Tecnológico Bloque I Geometría plana y figuras geométricas Créditos 3 (30 horas) Bloque II Créditos Ecuaciones y sistemas 2 (20

Programa Integral de Acompañamiento para la guía vocacional, académica y profesional de los y las estudiantes del American Junior College

Programa Integral de Acompañamiento para la guía vocacional, académica y profesional de los y las estudiantes del American Junior College Iván Freile J., B. A. Director de Bienestar Estudiantil Julio de

Programa Integral de Acompañamiento para la guía vocacional, académica y profesional de los y las estudiantes del American Junior College Iván Freile J., B. A. Director de Bienestar Estudiantil Julio de

6.1. Estrategia y ventaja competitiva 6.2. La estrategia de liderazgo en costes 6.3. La estrategia de diferenciación de productos

Departamento de Organización de Empresas Profesora: María Dolores López Gamero Asignatura: ANÁLISIS COMPETITIVO DE EMPRESAS Y SECTORES Tema 6 ESTRATEGIAS COMPETITIVAS 6.1. Estrategia y ventaja competitiva

Departamento de Organización de Empresas Profesora: María Dolores López Gamero Asignatura: ANÁLISIS COMPETITIVO DE EMPRESAS Y SECTORES Tema 6 ESTRATEGIAS COMPETITIVAS 6.1. Estrategia y ventaja competitiva

Asignatura: Prácticas empresariales

Master Universitario en Turismo Asignatura: Prácticas empresariales Programa MTU25 Curso 2014-2015 1. PRINCIPALES HABILIDADES Y COMPETENCIAS QUE DESARROLLA LA MATERIA Las competencias genéricas que se

Master Universitario en Turismo Asignatura: Prácticas empresariales Programa MTU25 Curso 2014-2015 1. PRINCIPALES HABILIDADES Y COMPETENCIAS QUE DESARROLLA LA MATERIA Las competencias genéricas que se

REGLAMENTO DE EXÁMENES PREPARATORIOS

REGLAMENTO DE EXÁMENES PREPARATORIOS El Consejo de Facultad de Ciencias Jurídicas de la Pontificia Universidad Javeriana, en ejercicio de la atribución consagrada en el Capítulo V, numeral 89 del Reglamento

REGLAMENTO DE EXÁMENES PREPARATORIOS El Consejo de Facultad de Ciencias Jurídicas de la Pontificia Universidad Javeriana, en ejercicio de la atribución consagrada en el Capítulo V, numeral 89 del Reglamento

1. QUÉ ES INVESTIGAR? 2. LA COMPLEJIDAD DE LA INVESTIGACIÓN CIENTÍFICA DEL TURISMO 3. EL PAPEL DE LA SOCIOLOGÍA EN LA INVESTIGACIÓN DEL TURISMO

1. EL PAPEL DE LA INVESTIGACIÓN CIENTÍFICA EN EL TURISMO 1. QUÉ ES INVESTIGAR? 2. LA COMPLEJIDAD DE LA INVESTIGACIÓN CIENTÍFICA DEL TURISMO 3. EL PAPEL DE LA SOCIOLOGÍA EN LA INVESTIGACIÓN DEL TURISMO

1. EL PAPEL DE LA INVESTIGACIÓN CIENTÍFICA EN EL TURISMO 1. QUÉ ES INVESTIGAR? 2. LA COMPLEJIDAD DE LA INVESTIGACIÓN CIENTÍFICA DEL TURISMO 3. EL PAPEL DE LA SOCIOLOGÍA EN LA INVESTIGACIÓN DEL TURISMO

Lección 2 - Conceptos de organización y planeación comunitaria

Lección 2 - Conceptos de organización y planeación comunitaria El grado de efectividad del trabajo que realizan las comunidades depende en gran medida de la forma como ordenan y coordinan internamente

Lección 2 - Conceptos de organización y planeación comunitaria El grado de efectividad del trabajo que realizan las comunidades depende en gran medida de la forma como ordenan y coordinan internamente

COSTOS. Directos. Directos: Pueden identificarse claramente con el departamento o servicio que lo incurre.

Clasificación de costos COSTOS Respecto de su asignación a los centros de costos Pueden ser Directos Indirectos Directos: Pueden identificarse claramente con el departamento o servicio que lo incurre.

Clasificación de costos COSTOS Respecto de su asignación a los centros de costos Pueden ser Directos Indirectos Directos: Pueden identificarse claramente con el departamento o servicio que lo incurre.

PRODUCCIÓN DISTRIBUCIÓN CONSUMO ACTIVIDAD ECONÓMICA

TEMA 1. INTRODUCCIÓN A LA ECONOMÍA 1.1. El objeto de la Economía El objeto de la Economía es el estudio de la actividad económica, que consiste en la aplicación de recursos humanos y materiales para la

TEMA 1. INTRODUCCIÓN A LA ECONOMÍA 1.1. El objeto de la Economía El objeto de la Economía es el estudio de la actividad económica, que consiste en la aplicación de recursos humanos y materiales para la

DEPARTAMENTO DE MATEMÁTICAS. IES GALLICUM

UNIDAD I: NÚMEROS (6 Horas) 1.- Repasar el cálculo con números racionales y potencias de exponente entero. 2.- Resolver problemas de la vida cotidiana en los que intervengan los números racionales. 1.-

UNIDAD I: NÚMEROS (6 Horas) 1.- Repasar el cálculo con números racionales y potencias de exponente entero. 2.- Resolver problemas de la vida cotidiana en los que intervengan los números racionales. 1.-

INDICADORES DE GESTION

Página 1 de 10 INDICADORES DE GESTION AÑO 2011 ELABORO: REVISO: APROBO: MARIA DEL PILAR OQUENDO LILIAM P. ZAPATA MARTINEZ RAMIRO ANTONIO NAVIA DIAZ Página 2 de 10 CONTENIDO 1. ALCANCE... 3 2. DEFINICIÓN...

Página 1 de 10 INDICADORES DE GESTION AÑO 2011 ELABORO: REVISO: APROBO: MARIA DEL PILAR OQUENDO LILIAM P. ZAPATA MARTINEZ RAMIRO ANTONIO NAVIA DIAZ Página 2 de 10 CONTENIDO 1. ALCANCE... 3 2. DEFINICIÓN...

EL VALOR ESPERADO DE LA TIERRA Y EDAD DE ROTACIÓN ÓPTIMA EN PLANTACIONES FORESTALES

2 EL VALOR ESPERADO DE LA TIERRA Y EDAD DE ROTACIÓN ÓPTIMA EN PLANTACIONES FORESTALES Carlos Andrés Rodríguez Plazas MSc. Socioeconomía Ambiental CATIE Tomado de: Curso de Economía e Inversiones Forestales

2 EL VALOR ESPERADO DE LA TIERRA Y EDAD DE ROTACIÓN ÓPTIMA EN PLANTACIONES FORESTALES Carlos Andrés Rodríguez Plazas MSc. Socioeconomía Ambiental CATIE Tomado de: Curso de Economía e Inversiones Forestales

PERSONERIA MUNICIPAL DE VILLAVICENCIO INFORME ANUAL CONTROL INTERNO CONTABLE FORTALEZAS

1 PERSONERIA MUNICIPAL DE VILLAVICENCIO INFORME ANUAL CONTROL INTERNO CONTABLE FORTALEZAS El Sistema de Control Interno Contable, para la vigencia 2014 presenta un nivel ADECUADO de desarrollo conforme

1 PERSONERIA MUNICIPAL DE VILLAVICENCIO INFORME ANUAL CONTROL INTERNO CONTABLE FORTALEZAS El Sistema de Control Interno Contable, para la vigencia 2014 presenta un nivel ADECUADO de desarrollo conforme

Procesos de producción

En las empresas que utilizan el sistema de fabricación por procesos, se elaboran productos relativamente estandarizados para tenerlos en existencia. Corresponde a técnicas de producción masiva. La división

En las empresas que utilizan el sistema de fabricación por procesos, se elaboran productos relativamente estandarizados para tenerlos en existencia. Corresponde a técnicas de producción masiva. La división

EL PUNTO DE EQUILIBRIO

EL PUNTO DE EQUILIBRIO 1 Amparo García Moll El Punto de Equilibrio El punto de equilibrio sirve para determinar el volumen mínimo de ventas que la empresa debe realizar para no perder, ni ganar. En el

EL PUNTO DE EQUILIBRIO 1 Amparo García Moll El Punto de Equilibrio El punto de equilibrio sirve para determinar el volumen mínimo de ventas que la empresa debe realizar para no perder, ni ganar. En el

CAPÍTULO 1 IDENTIFICACIÓN DEL PROBLEMA

CAPÍTULO 1 IDENTIFICACIÓN DEL PROBLEMA A través de este primer capítulo se describe el problema que se plantea en la presente tesis. De la misma manera se determina el objetivo general y los objetivos

CAPÍTULO 1 IDENTIFICACIÓN DEL PROBLEMA A través de este primer capítulo se describe el problema que se plantea en la presente tesis. De la misma manera se determina el objetivo general y los objetivos

CONCEPTOS FUNDAMENTALES CONTABILIDAD AGROPECUARIA

CONCEPTOS FUNDAMENTALES CONTABILIDAD AGROPECUARIA Nova García Nora Mercedes (2011) Diseño de una guía contable financiera para la empresa agropecuaria escalafón docente Universidad Pedagógica Y Tecnológica

CONCEPTOS FUNDAMENTALES CONTABILIDAD AGROPECUARIA Nova García Nora Mercedes (2011) Diseño de una guía contable financiera para la empresa agropecuaria escalafón docente Universidad Pedagógica Y Tecnológica

FOMENTO DE LA CULTURA DE CONTROL INTERNO

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

c). Conceptos. Son los grupos o conceptos que se enlistan en las filas de la izquierda de la tabla

. Conceptos. Son los grupos o conceptos que se enlistan en las filas de la izquierda de la tabla") Tema 5. Tablas estadísticas Como ya se había establecido en el tema anterior sobre el uso de las tablas estadísticas, éstas son medios que utiliza la estadística descriptiva o deductiva para la presentación

Tema 5. Tablas estadísticas Como ya se había establecido en el tema anterior sobre el uso de las tablas estadísticas, éstas son medios que utiliza la estadística descriptiva o deductiva para la presentación

Presentación de Costos

Presentación de Costos Bancóldex - Uninorte CONCEPTO DE COSTO La palabra costo ha sido aplicada a una variedad de circunstancias de los negocios relacionados con diferentes clasificaciones de los costos;

Presentación de Costos Bancóldex - Uninorte CONCEPTO DE COSTO La palabra costo ha sido aplicada a una variedad de circunstancias de los negocios relacionados con diferentes clasificaciones de los costos;

Empresas. Es una unidad integrada cuyos componentes de manera coordinada hacen uso de distintos recursos para lograr uno o varios objetivos.

Empresas Es una unidad integrada cuyos componentes de manera coordinada hacen uso de distintos recursos para lograr uno o varios objetivos. Empresas Es un sistema que en interacción con su entorno y con

Empresas Es una unidad integrada cuyos componentes de manera coordinada hacen uso de distintos recursos para lograr uno o varios objetivos. Empresas Es un sistema que en interacción con su entorno y con

MODULO VIII. Semana 1 ASPECTOS DE EVALUACIÓN FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL.

MODULO VIII Semana 1 ASPECTOS DE EVALUACIÓN FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL Esquema de Proyecto SNIP INDICE INTRODUCCION I. ASPECTOS GENERALES II. IDENTIFICACION III. FORMULACION IV. EVALUACION

MODULO VIII Semana 1 ASPECTOS DE EVALUACIÓN FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL Esquema de Proyecto SNIP INDICE INTRODUCCION I. ASPECTOS GENERALES II. IDENTIFICACION III. FORMULACION IV. EVALUACION

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

Estrategias de Enseñanza

Estrategias de Enseñanza CONTENIDO 1. Objetivo del documento 2. Concepto de Estrategias de Enseñanza 3. Cómo se evalúan las Estrategias de Enseñanza? 4. Contenido 5. Recursos que pueden consultarse 1 1.

Estrategias de Enseñanza CONTENIDO 1. Objetivo del documento 2. Concepto de Estrategias de Enseñanza 3. Cómo se evalúan las Estrategias de Enseñanza? 4. Contenido 5. Recursos que pueden consultarse 1 1.

SEGUIMIENTO DE LOS ACUERDOS DE NIVEL DE SERVICIO DE INTERNET. Paloma Sánchez López Subdirección General de Informática TGSS

SEGUIMIENTO DE LOS ACUERDOS DE NIVEL DE SERVICIO DE INTERNET Paloma Sánchez López Subdirección General de Informática TGSS 1 Blanca SEGUIMIENTO DE LOS ACUERDOS DE NIVEL DE SERVICIO DE INTERNET 1. OBJETIVO

SEGUIMIENTO DE LOS ACUERDOS DE NIVEL DE SERVICIO DE INTERNET Paloma Sánchez López Subdirección General de Informática TGSS 1 Blanca SEGUIMIENTO DE LOS ACUERDOS DE NIVEL DE SERVICIO DE INTERNET 1. OBJETIVO

PLANIFICACIÓN ANUAL CICLO LECTIVO 2015

PLANIFICACIÓN ANUAL CICLO LECTIVO 2015 I. IDENTIFICACIÓN DE LA ASIGNATURA N O M B R E CONTABILIDAD FINANCIERA C A R R E R A Licenciado en Economía y Licenciado en Administración de Empresas CURSO Y CUATRIMESTRE

PLANIFICACIÓN ANUAL CICLO LECTIVO 2015 I. IDENTIFICACIÓN DE LA ASIGNATURA N O M B R E CONTABILIDAD FINANCIERA C A R R E R A Licenciado en Economía y Licenciado en Administración de Empresas CURSO Y CUATRIMESTRE

COMERCIALIZACION II. Clase 10 Toma de decisiones sobre precios (Ejemplos de herramientas)

") COMERCIALIZACION II Clase 10 Toma de decisiones sobre precios (Ejemplos de herramientas) Toma de decisiones sobre precios Las empresas enfrentan 3 problemas usuales para trabajar sobre esta variable: 1.

COMERCIALIZACION II Clase 10 Toma de decisiones sobre precios (Ejemplos de herramientas) Toma de decisiones sobre precios Las empresas enfrentan 3 problemas usuales para trabajar sobre esta variable: 1.

LA MONEDA FUNCIONAL EN UN CONTEXTO INESTABLE ÍNDICE CAPÍTULO 1 LA PROBLEMÁTICA DE LA MONEDA FUNCIONAL EN UN CONTEXTO INESTABLE

ÍNDICE Prólogo... 7 CAPÍTULO 1 LA PROBLEMÁTICA DE LA MONEDA FUNCIONAL EN UN CONTEXTO INESTABLE 1. Metodología de estudio... 17 2. Consideraciones respecto a esta metodología... 19 CAPÍTULO 2 CUESTIÓN PREVIA:

ÍNDICE Prólogo... 7 CAPÍTULO 1 LA PROBLEMÁTICA DE LA MONEDA FUNCIONAL EN UN CONTEXTO INESTABLE 1. Metodología de estudio... 17 2. Consideraciones respecto a esta metodología... 19 CAPÍTULO 2 CUESTIÓN PREVIA:

Un momento concreto. Tiene que ver con el uso de los sentidos para captar las características de la persona, objeto, evento o situación.

La observación es el proceso mental de fijar la atención en una persona, objeto, evento o situación, a fin de identificar sus características, cuando se es capaz de fijar la atención entonces se pueden

La observación es el proceso mental de fijar la atención en una persona, objeto, evento o situación, a fin de identificar sus características, cuando se es capaz de fijar la atención entonces se pueden