Desarrollo Financiero y Crecimiento Económico en el Perú

|

|

|

- Mercedes Quintana Gómez

- hace 6 años

- Vistas:

Transcripción

1 Desarrollo Financiero y Crecimiento Económico en el Perú Encuentro de Economistas BCRP Rafael Bustamante Romaní rafaelnber@hotmail.com

2 Resumen Este trabajo intenta una breve descripción del grado de desarrollo de los mercados financieros en Perú, en comparación con otros países. Asimismo examina empíricamente el ajuste causal entre el desarrollo financiero y el desarrollo económico para el caso Peruano usando técnicas de econometría de series de tiempo como el análisis de raíz unitaria y de la Cointegración dentro de un marco vectores autorregresivos bivariado (VAR) Vectores Auto regresivos recursivo

3 Se busca que los resultados revelen una relación positiva entre el desarrollo financiero y el desarrollo económico e investigar si la dirección de causalidad que funciona predominante es de desarrollo económico al desarrollo financiero o viceversa.

4 Introducción La discusión acerca de la causalidad entre el desarrollo del sistema financiero y el crecimiento económico ha generado por muchos años debate. Robert Lucas (1988) desestimó el rol del sistema financiero como un determinante principal del crecimiento económico, Joan Robinson (1952) argumentó que donde las empresas lideran, las finanzas siguen, Merton Miller (1998) argumentó que la proposición de que los mercados financieros contribuyen al crecimiento económico es demasiado obvia como para una discusión seria. Bagehot (1873),Goldsmith (1969) y McKinnon (1973) han rechazado la idea de que el nexo entre finanzas y crecimiento pueda ser ignorado.

5 Trabajos de investigación iniciados por Levine (1997) indica que los sistemas financieros juegan un rol crítico en estimular el crecimiento económico. Todos estos antecedentes justifican preguntarse si el desarrollo del sistema financiero importa para el crecimiento. Avanzar en entender el rol que juega el sistema financiero en el proceso de crecimiento económico permite comprender de mejor manera este último y, finalmente, influir en la elección de políticas públicas, ya que éstas sean de índole macroeconómica, impositiva, legal o regulatoria configuran la operación y evolución del sistema financiero.

6 Objetivos Para el caso Peruano se busca encontrar evidencia estadística para la cual una mayor desarrollo del sistema financiero (medida a través de distintos indicadores relevantes) aumenta del crecimiento económico y en que medida es importante. Resaltar el papel y el nexo entre desarrollo económico y el del sistema financiero, esto es, que los países de mayor ingreso tienen sistemas financieros más profundos o desarrollados. Demostrar que la causalidad de Desarrollo del Sistema Financiero hacia Económico y desarrollo del sistema financiero quien causa a quien o son los dos que se causan y se retroalimentan. Proponer sugerencias de políticas regulatorias dirigida hacia los organismos competentes.

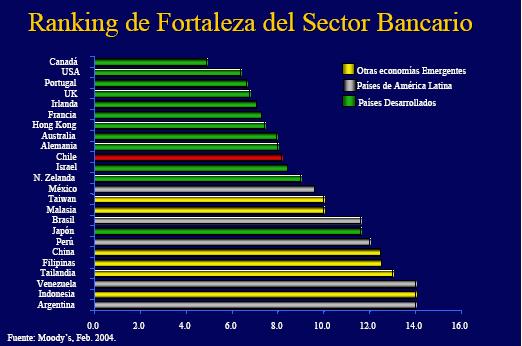

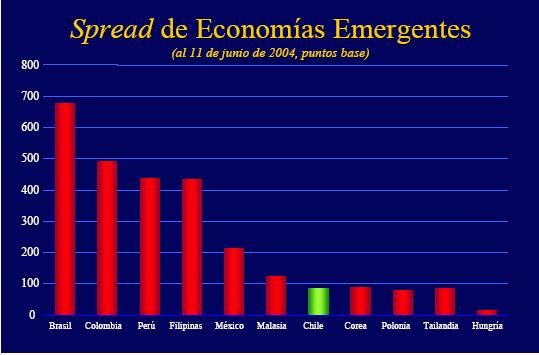

7 2 Marco de Referencia 2.1) Definición del problema Política monetaria comprometida con una inflación baja y conducida por un banco central autónomo, una política fiscal rigurosa y un sistema financiero sólido, le han permitido ajustarse adecuadamente a un mal escenario externo. Asimismo, la estabilidad macroeconómica ha permitido que el sistema financiero se continúe desarrollando. En el Perú el sistema financiero no es profundo a pesar de ser sólido aún tiene espacios de crecimiento importante. Un tema clave en países en desarrollo es como integrarse financieramente al mundo sin quedar muy expuesto a shocks financieros. La experiencia de muchos países, como chile por ejemplo, muestra que lo clave es la fortaleza del sistema financiero y el régimen cambiario.

8 En el Perú el sistema financiero no es profundo a pesar de ser sólido aún tiene espacios de crecimiento importante.(estudio de Macroconsult). Un tema clave en países en desarrollo es como integrarse financieramente al mundo sin quedar muy expuesto a shocks financieros. La experiencia chilena muestra que lo clave es la fortaleza del sistema financiero y el régimen cambiario.

9 En 2005, el ahorro financiero representó el 29 por ciento del PBI, nivel superior en un punto porcentual al de 2004 y en 11,5 puntos porcentuales al registrado en Nivel todavía muy bajo comparado con otras economías donde el ahorro financiero sobrepasa el 100% del PBI. En que sentido de que el desarrollo del sistema es importante para el crecimiento de largo plazo y en la puesta en marcha de proyectos productivos destinados ha incrementar la capacidad productiva y por tanto el crecimiento?.

10 Fuente:Hechos Estilizados de la Economía Peruana Paul Castillo, Carlos Montoro y Vicente Tuesta XXIII Encuentro de Economistas Banco Central de Reserva del Perú Marzo 1, 2006

11

12

13

14

15 Marco teórico

16 Motivación Para un país en vías de desarrollo como Perú, el estudio de los determinantes del crecimiento de largo plazo es de primera importancia. Aunque es razonable que muchas veces la atención esté puesta en la coyuntura, no se debe nunca olvidar que si la meta es alcanzar un estado de desarrollo, la única manera de lograrlo es creciendo. Evidencia más reciente: desarrollo financiero, en particular bancario, está asociado a menores grados de desigualdad. Esto favorece el emprendimiento, la acumulación de capital humano, etc.

17 Investigaciones Antecedentes Desarrollo financiero y crecimiento económico:enfoques y temario Ross Levine Universidad de Virginia SISTEMA BANCARIO Y FLUCTUACIONES MACROECONOMICAS, PERU Leopoldo Vilcapoma Diciembre, Levine (1997) indica que los sistemas financieros juegan un rol crítico en estimular el crecimiento económico.

18 Evidencia empírica del nexo entre Desarrollo Financiero y Crecimiento

19

20

21 Relación entre desarrollo financiero y crecimiento Hay una abundante literatura que investiga la relación entre el sistema financiero y el crecimiento de la economía. Los trabajos de investigación se componen tanto de modelos teóricos como de trabajos empíricos. Los costos de adquirir información, hacer cumplir los contratos y llevar a cabo transacciones generan incentivos para el surgimiento de mercados, intermediarios y contratos financieros.

22 Los sistemas financieros surgen con el propósito de reducir los costos y minimizar las fricciones y asimetrías que existen en los mercados. El modo en que estos problemas se resuelven influye en las decisiones de ahorro e inversión, y afectan a la asignación de recursos de las economías y al crecimiento económico.

23 Cinco funciones que presta el sistema financiero a las economías, a través de las cuales reduce los costos de transacción, de obtención de información y de hacer cumplir los contratos (Levine, 2004): a) Producción de información exante acerca de las posibles inversiones y asignaciones de capital Un sistema financiero puede destinar recursos suficientes para escoger los proyectos que representan la mejor inversión, lo cual, en agregado, implica una asignación eficiente de los recursos.

24 b) Monitoreo de las inversiones realizadas y de los gobiernos corporativos Un sistema financiero esta mejor capacitado para alinear los intereses de administradores, accionistas y prestamistas. c) Comercialización, diversificación y administración de riesgos Sin él no sería posible que los recursos de los ahorradores, que quieren mantener un acceso ágil a ellos, financiaran proyectos de largo plazo.

25 d) Movilización de ahorros Las economías de escala de un sistema financiero también reducen los costos de transacción. Sin ellas algunos proyectos no podrían recolectar fondos suficientes y algunos ahorradores no podrían realizar inversiones, cubrirlas o diversificarlas.

26 e) Provisión de medios de pagos para facilitar el intercambio de bienes y servicios Al reducir los costos de transacción, un sistema financiero fomenta la especialización del trabajo. Levine argumenta que cada una de las funciones anteriores contribuye al crecimiento económico a través de su impacto en la acumulación de capital y en la innovación tecnológica: el sistema financiero aumenta la tasa de ahorro y dirige recursos hacia los proyectos más rentables, y aumenta la velocidad de la innovación tecnológica.

27 King and Levine (1993) afirman que el nivel de desarrollo financiero es un buen pronóstico del ritmo de crecimiento económico futuro. El artículo concretamente establece que mayores niveles de desarrollo financiero están fuertemente asociados con las futuras tasas de acumulación de capital y futuras mejoras en la eficiencia con la cual se asigna el capital. King, Robert G. and Ross Levine, Finance Growth: Schumpeter Might be Right, The Quarterly Journal of Economics, Volume CVIII, August, 1993, pp

28 Al eliminar de mejor forma las fricciones de mercado aludidas, el desarrollo financiero aumentará la rentabilidad y/o disminuirá la incertidumbre asociada a las distintas alternativas de inversión, lo que influirá positivamente en las decisiones de ahorro e inversión, mejorando la asignación de recursos en la economía e incentivando el crecimiento económico.

29 Enfoque teórico sobre las finanzas y el crecimiento

30 Perú: profundización financiera, (En porcentajes del PIB) M2/PIB Fuente: Elaborado con datos del FMI (2004).

31

32 Las Hipótesis Hipótesis general Para el Perú entre los años 1950 y 2006, el desarrollo del sistema financiero medido a través de distintos indicadores (profundización financiera, ineficiencia del sistema, indicador de transformación de ahorro a crédito, crecimiento del sistema financiero) causo el crecimiento económico de largo plazo.

33 Hipótesis específicas H1: Una mayor eficiencia del sistema financiero aumenta la formación bruta de capital fijo. H2: El mayor costo de intermediación financiera deteriora el valor presente del flujo futuro de retornos a la inversión y desestimula la formación bruta de capital. H3: Una mayor estabilidad del sistema financiero permite la reasignación del ahorro hacia proyectos de largo plazo, aumentado la formación bruta de capital

34 H4: Una mayor eficiencia del sistema financiero aumenta la tasa de crecimiento del PBI. H5: Un mayor costo de intermediación financiera deteriora el valor presente del flujo futuro de retornos a la inversión y desestimula la tasa de crecimiento del PBI. H6: Una mayor estabilidad del sistema financiero permite la reasignación del ahorro hacia proyectos de largo plazo, aumentado la la tasa de crecimiento del PBI. H7: Una mayor profundidad del sistema financiero aumenta la formación bruta de capita y la tasa de crecimiento del PBI.

35 Objetivos Objetivo general Determinar la causalidad entre el desarrollo financiero y el crecimiento económico para el caso peruano entre los años 1950 y 2005.

36 Objetivos Específicos Determinar y analizar las variables representativas de desarrollo financiero y crecimiento económico en el Perú. Analizar los factores que determinaron el desarrollo financiero. Proponer sugerencias de políticas regulatorias dirigida hacia los organismos competentes. Explicar los canales a través de los cuales la intermediación financiera fomenta la actividad económica.

37 Metodología Para probar y explicar nuestras hipótesis recurriremos a las técnicas de cointegración asociados a los modelos de corrección de errores para evaluar las relaciones de largo plazo entre crecimiento y desarrollo del sistema financiero y para medir los mecanismos de transmisión se usará los vectores autorregresivos (VAR) recursivos.

38 Con esta metodología que utilizaremos probaremos el modelo de crecimiento que relaciona desarrollo del sistema financieros con crecimiento económico. Para evaluar la prociclidad o contraciclidad de las variables financieras y las variables reales (en especial el PIB) así como para medir los mecanismos de transmisión de intermediación financiera recurriremos a la metodología de vectores autorregresivos (VAR). También nos ayudaremos con el test de causalidad Granger para ver si es cierto lo que nos dice la teoría acerca de es el desarrollo financiero la que causa el crecimiento económico o es el crecimiento el que causa el desarrollo financiero o son ambas a las vez para el caso peruano, ya que existen diferentes estudios con diferentes resultados.

39 Variable del estudio Como indicadores de desarrollo del sistema financiero se utilizará a: Profundización financiera (PROF). Como indicador macro de desarrollo del sistema financiero se utilizará a la profundización financiera, definida esta como la relación de la oferta monetaria ampliada al PIB, ambos en términos nominales. La serie anual cubre el periodo Ineficiencia del sistema (INEF). Como indicador micro de la ineficiencia de los intermediarios del sistema se utilizará la razón de los gastos laborales y administrativos al total de los activos de los intermediarios en este caso los bancos. Por supuesto, este indicador actúa en el sentido contrario al de los demás, de forma que cuánto más alto sea, menos desarrollado será el sistema. Su construcción se realizará considerando a tos Bancos Comerciales, para el periodo , con frecuencia anual.

40 Indicador de transformación de ahorro a crédito (TRANSF) Como indicador de eficiencia en la labor de transformación de recursos se toma la relación de la cartera buena al total de activos. Esta serie se construirá, con periodicidad anual, para , e incluyendo únicamente la información de los bancos comerciales. Crecimiento del sistema financiero (GFRO) Para capturar la dinámica de crecimiento del sistema se utilizó, siguiendo a Kug y Neusser (1995), la tasa de crecimiento del PIB del sistema financiero. Con frecuencia anual la serie se construirá para el periodo

41 De otra parte, como indicadores de crecimiento económico se utilizó a: Tasa de crecimiento del PIB real (GPIB). Tasa de crecimiento de la Formación Bruta de Capital Fijo (GFBKF). En ambos casos, se consideró el periodo , con frecuencia anual. Otras variables adicionales: Tasa de Inflación anual, tipo de cambio nominal, Colocaciones bancarias, tasas de interés en moneda nacional y moneda extranjera. Cartera atrasada, grado de apalancamiento bancario, capacidad crediticia, liquidez del sistema financiero.

42 Técnicas de procesamiento de datos En todos los casos el primer procedimiento seguido será el de evaluación del número de raíces unitarias presentes en el DGP de la serie. Para las series anuales se utilizarán la prueba de Dickey-FulIer y las tablas para contraste de McKinnon, para ver si las series tienen componente estocástico o no.

43 Operacionalizando las Hipótesis A través del modelo econométrico preliminar planteado donde tendremos dos variables representativas de crecimiento económico y varias variables representativas del desarrollo del sistema financiero y algunas variables mas que ayudan a explicar el crecimiento y ayudan a especificar un buen modelo econométrico así como nos ayudan a realizar las comparaciones pertinente.

44 También se han utilizado los modelos VAR para realizar pronósticos en sistemas de variables de series de tiempo interrelacionadas, donde cada variable ayuda a pronosticar a las demás variables. Asimismo se ha utilizado, aunque con controversia en el análisis del impacto dinámico de diferentes tipos de perturbaciones y controles fortuitos en sistemas de variables. Particularmente el uso del VAR en este trabajo es el estudio de las interacciones dinámicas estimadas entre las series desarrollo financiero y crecimiento económico, computo de las funciones impulso-respuesta, así como la descomposición de la varianza del error de predicción. A continuación se menciona algunos modelos VAR.

45 VAR de forma reducida. Expresa cada variable como una función lineal de sus valores pasados, de los valores pasados de las otras variables del modelo y de los términos de errores no correlacionados. VAR recursivos. La variable del lado izquierdo de la primera ecuación depende sólo de los valores rezagados de todas las variables incluidas en el VAR, en tanto la variable correspondiente de la segunda ecuación depende de los rezagos VAR y del valor contemporáneo de la variable de la primera ecuación. Asimismo, la variable del lado izquierdo de la tercera ecuación depende de los rezagos de todas las variables y de los valores contemporáneos de la primera y segunda variables. Utiliza teoría económica para ordenar la relación contemporánea entre las variables. La estimación del modelo VAR es sencillo, ya que es posible utilizar el método de los Mínimos Cuadrados Ordinarios (MCO). VAR estructurales.

46 Especificación del modelo A continuación se presenta la especificación econométrica del VAR para aplicar el enfoque de Johansen:

47 Causalidad de Granger PARA EL CASO DE DATA CON FRECUENCIA ANUAL MODELO UNO PBI: Producto Bruto Interno CREDPBI: Crédito del Sector Bancario al sector Privado con respecto al PBI. Esto como una medida de desarrollo del sistema financiero como la capacidad que tiene el sector financiero de financiar inversiones productivas. FBKF: Formación bruta de capital fijo como una medida de crecimiento económico.

48 VAR Pairwise Granger Causality/Block Exogeneity Wald Tests/Sample: /Included observations: 50 Dependent variable: PBI Exclude CREDPBI FBKF All Chi-sq df Prob Dependent variable: CREDPBI Exclude Chi-sq PBI FBKF All df Prob Dependent variable: FBKF Exclude Chi-sq df Prob. PBI CREDPBI All

49 Modelo 2 LIQUIDEZ: Liquidez del Sector Bancario al sector Privado. Esto como una medida de desarrollo del sistema financiero. FBKF: Formación bruta de capital fijo como una medida de crecimiento económico. PBI: Producto Bruto Interno.

50 Para este caso encontramos evidencia empírica de que es el crecimiento el que causa el desarrollo financiero. VAR Pairwise Granger Causality/Block Exogeneity Wald Tests Sample: Included observations: 52 Dependent variable: PBI Exclude Chi-sq df Prob. LIQUIDEZ FBKF All Dependent variable: LIQUIDEZ Exclude Chi-sq df Prob. PBI FBKF All Dependent variable: FBKF Exclude Chi-sq df Prob. PBI LIQUIDEZ All

51 PARA EL CASO DE DATA CON FRECUENCIA TRIMESTRAL Para el caso de Frecuencia trimestral se procedió a trabajar los mismos indicadores pero en variaciones porcentuales dado que se encontró evidencia de que dichos indicadores eran integradas de orden uno y existía relaciones de largo plazo entre ellas. Modelo 1 GFRO: Tasa de crecimiento del Producto Bruto Interno del Sector Bancario. Esto como una medida de desarrollo del sistema financiero. FBKF: Tasa de crecimiento de la Formación bruta de capital fijo como una medida de crecimiento económico. GPBI: Tasa de crecimiento del Producto Bruto Interno

52 VAR Pairwise Granger Causality/Block Exogeneity Wald Tests Sample: 1992:1 2006:2 Included observations: 52 Dependent variable: GPIB Exclude Chi-sq df Prob. GFRO GFBKF All Dependent variable: GFRO Exclude Chi-sq df Prob. GPIB GFBKF All Dependent variable: GFBKF Exclude Chi-sq df Prob. GPIB GFRO All

53 En este caso se encuentra evidencia de que la causalidad es reciproca entre crecimiento y desarrollo del sistema financiero. Modelo 2 GCRED: Tasa de crecimiento del Crédito del Sector Bancario. Esto como una medida de desarrollo del sistema financiero. FBKF: Tasa de crecimiento de la Formación bruta de capital fijo como una medida de crecimiento económico. GPBI: Tasa de crecimiento del Producto Bruto Interno

54 VAR Pairwise Granger Causality/Block Exogeneity Wald Tests Sample: 1992:1 2006:4 Included observations: 53 Dependent variable: GCRED Exclude Chi-sq df Prob. GPIB GFBKF All Dependent variable: GPIB Exclude Chi-sq df Prob. GCRED GFBKF All Dependent variable: GFBKF Exclude Chi-sq df Prob. GCRED GPIB All

55 Modelos o vectores VAR PARA EL CASO DE DATA CON FRECUENCIA TRIMESTRAL Modelo 1 GFRO: Tasa de crecimiento del Producto Bruto Interno del Sector Bancario. Esto como una medida de desarrollo del sistema financiero. FBKF: Tasa de crecimiento de la Formación bruta de capital fijo como una medida de crecimiento económico. GPBI: Tasa de crecimiento del Producto Bruto Interno

56 Response to Generalized One S.D. Innovations ± 2 S.E. 3 Response of GPIB to GFRO 3 Response of GPIB to GFBKF 4 Response of GFRO to GFBKF Response of GFRO to GPIB Response of GFBKF to GPIB Response of GFBKF to GFRO

57 Modelo 2 GCRED: Tasa de crecimiento del Crédito del Sector Bancario. Esto como una medida de desarrollo del sistema financiero. GFBKF: Tasa de crecimiento de la Formación bruta de capital fijo como una medida de crecimiento económico. GPBI: Tasa de crecimiento del Producto Bruto Interno.

58 Response to Generalized One S.D. Innovations ± 2 S.E. 3 Response of GPIB to GCRED 1.6 Response of GCRED to GPIB 1.6 Response of GCRED to GFBKF Response of GFBKF to GCRED 8 Response of GFBKF to GPIB 3 Response of GPIB to GFBKF

59 PARA EL CASO DE DATA CON FRECUENCIA ANUAL Modelo Uno GPBI: Tasa de crecimiento Producto Bruto Interno GCREDPBI: Tasa de crecimiento Crédito del Sector Bancario al sector Privado con respecto al PBI. Esto como una medida de desarrollo del sistema financiero como la capacidad que tiene el sector financiero de financiar inversiones productivas. GFBKF: Tasa de crecimiento Formación bruta de capital fijo como una medida de crecimiento económico. A pesar de que las series cointegren vamos a trabajar el VAR en tasas de crecimiento para tener claro el efecto de incremento de desarrollo Financiero y Crecimiento económico.

60 Response to Generalized One S.D. Innovations ± 2 S.E. Response of GCREDPBI to GPBI 6 Response of GPBI to GCREDPBI

61 Análisis de Cointegración de las series en estudio Para el caso de las series anuales que son las que mejor captarían las relaciones de largo plazo. Modelo Uno PBI: Producto Bruto Interno CREDPBI: Crédito del Sector Bancario al sector Privado con respecto al PBI. Esto como una medida de desarrollo del sistema financiero como la capacidad que tiene el sector financiero de financiar inversiones productivas. FBKF: Formación bruta de capital fijo como una medida de crecimiento económico.

62 Sample: Included observations: 51 Series: PBI CREDPBI FBKF Lags interval: 1 to 4 Data Trend: None None Linear Linear Quadratic Rank or No Intercept Intercept Intercept Intercept Intercept No. of CEs No Trend No Trend No Trend Trend Trend Selected (5% level) Number of Cointegrating Relations by Model (columns) Trace Max-Eig

63 Como se observa según el test de Jhoansen existe evidencia de cointegración entre las series en estudio la modelación entre las distintas opciones de relaciones de cointegración la realizaremos en función del modelo más parsimonioso basado en indicadores como el R2 ajustado, Akaike AIC y Schwarz SC.

64 Test de Cointegración en un Sistema VAR El test de Johansen determina el número de ecuaciones de Cointegración. Este número es llamado rango de Cointegración. Si hay n ecuaciones de Cointegración, las medias de las series están integradas actualmente y el VAR puede reformularse en términos de niveles de todas las series.. El test de Johansen procura computar el ratio estadístico de verosimilitud (likelihood ratio) para cada ecuación de Cointegración añadida. Este test no tiene una distribución chi-cuadrado usual; la contrastación de estos estadísticos se debe realizar a partir de las tablas de Johansen y Juselius (1990). Elegimos la opción de un vector de cointegracion con intercepto y sin tendencia ya que la grafica de las dos series parecen no tener una tendencia estocástica y además de acuerdo al teorema de representación de Jhoansen

65 Cointegración de Johansen para vectores autorregresivos Vector Error Correction Estimates/ Date: 09/01/06 Standard errors in ( ) & t-statistics in [ ] Sample(adjusted): / Included observations: 49 after adjusting endpoints Cointegrating Eq: PBI(-1) CREDPBI(-1) CointEq ( ) [ ] ( ) [ ] ( ) [ ] C

66 Conclusiones preliminares Como resultado del equilibrio del modelo en el largo plazo, se encuentra que el sistema financiero es importante para el crecimiento económico de largo plazo, y que medidas para su represión desaceleran tal crecimiento. Se ha demostrado que para el caso peruano la casualidad es en ambos sentidos es decir el crecimiento de la economía afecta positivamente al desarrollo del sistema financiero y viceversa.

67 Cuanto más reprimido (e ineficiente) se encuentra el sistema financiero mayor será el costo cobrado por la intermediación (porque la represión actúa como un impuesto implícito a la actividad financiera). Esto último deteriora el valor presente del flujo futuro de retornos a la inversión y, por tanto desestimula la formación de capital, la investigación y el desarrollo, y frena el crecimiento, la intencionalidad de este trabajo es estudiar los mecanismos de transmisión y las relaciones de largo plazo de estas nuevas variables. El desarrollo financiero es un factor que promueve el crecimiento económico: asignación eficiente del capital y manejo de riesgo.

68 Desarrollo Financiero y Crecimiento Económico en el Perú Encuentro de Economistas BCRP Rafael Bustamante Romaní rafaelnber@hotmail.com

Capítulo 3: Metodología y variables

Capítulo 3: Metodología y variables 3.1 Modelo econométrico El objetivo de este estudio es probar si existe una relación de largo plazo entre la inversión de Chile y las variables explicativas. Se utiliza

Capítulo 3: Metodología y variables 3.1 Modelo econométrico El objetivo de este estudio es probar si existe una relación de largo plazo entre la inversión de Chile y las variables explicativas. Se utiliza

QUINTA PRÁCTICA CALIFICADA DE ECONOMETRIA II. Dependent Variable: CREDITOSB Method: Least Squares Sample: 1992M M07 Included observations: 211

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA QUINTA PRÁCTICA CALIFICADA DE ECONOMETRIA II 1º Verificar si cointegra el modelo siguiente: CREDITOSB = a + b EMI + U 1.1. Aplicando la prueba alternativa

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA QUINTA PRÁCTICA CALIFICADA DE ECONOMETRIA II 1º Verificar si cointegra el modelo siguiente: CREDITOSB = a + b EMI + U 1.1. Aplicando la prueba alternativa

PRINCIPALES TRABAJOS MACROECONOMÉTRICOS EN GUATEMALA:

PRINCIPALES TRABAJOS MACROECONOMÉTRICOS EN GUATEMALA: Síntesis, Conclusiones y Análisis Crítico CEPAL México 2 de diciembre, 2004 INTRODUCCIÓN En Guatemala los modelos de carácter macro- econométricos

PRINCIPALES TRABAJOS MACROECONOMÉTRICOS EN GUATEMALA: Síntesis, Conclusiones y Análisis Crítico CEPAL México 2 de diciembre, 2004 INTRODUCCIÓN En Guatemala los modelos de carácter macro- econométricos

TRABAJO FINAL ECONOMETRIA MODELO ECONOMETRICO MULTIVARIADO PASS TROUGH (PAIS DE BRASIL)

") TRABAJO FINAL ECONOMETRIA MODELO ECONOMETRICO MULTIVARIADO PASS TROUGH (PAIS DE BRASIL) 1. Introducción.- El presente trabajo hace referencia al modelo económico Pass Through en el cual se analizará el

TRABAJO FINAL ECONOMETRIA MODELO ECONOMETRICO MULTIVARIADO PASS TROUGH (PAIS DE BRASIL) 1. Introducción.- El presente trabajo hace referencia al modelo económico Pass Through en el cual se analizará el

La dinámica de la cartera morosa en moneda extranjera y el tipo de cambio: El caso peruano,

La dinámica de la cartera morosa en moneda extranjera y el tipo de cambio: El caso peruano, 2001-2012 Erick Lahura (BCRP) Freddy Espino (BCRP) XXXI Encuentro de Economistas del Banco Central de Reserva

La dinámica de la cartera morosa en moneda extranjera y el tipo de cambio: El caso peruano, 2001-2012 Erick Lahura (BCRP) Freddy Espino (BCRP) XXXI Encuentro de Economistas del Banco Central de Reserva

DETERMINANTES DE LAS EXPORTACIONES NO TRADICIONALES EN EL PERU

DETERMINANTES DE LAS EXPORTACIONES NO TRADICIONALES EN EL PERU 1992 2007 Rafael Bustamante UNMSM Rafael_bustaro@hotmail.com XXV Encuentro de Economistas BCRP 2007 1. Introducción En el contexto internacional

DETERMINANTES DE LAS EXPORTACIONES NO TRADICIONALES EN EL PERU 1992 2007 Rafael Bustamante UNMSM Rafael_bustaro@hotmail.com XXV Encuentro de Economistas BCRP 2007 1. Introducción En el contexto internacional

Chile: Desarrollo Financiero y Crecimiento Económico. José De Gregorio Banco Central de Chile Enero 2005

Chile: Desarrollo Financiero y Crecimiento Económico José De Gregorio Banco Central de Chile Enero 2005 Agenda I. Desarrollo Financiero y Crecimiento II. La Experiencia Chilena III. El Banco Central y

Chile: Desarrollo Financiero y Crecimiento Económico José De Gregorio Banco Central de Chile Enero 2005 Agenda I. Desarrollo Financiero y Crecimiento II. La Experiencia Chilena III. El Banco Central y

Características estilizadas de los ciclos económicos de la economía Peruana: 1980: :04

Características estilizadas de los ciclos económicos de la economía Peruana: 1980:01-2014:04 Rafael Bustamante Correo: rbustamanter@unmsm.edu.pe Docente UNMSM MBA CENTRUM PUCP MG. Economía Finanzas UNMSM

Características estilizadas de los ciclos económicos de la economía Peruana: 1980:01-2014:04 Rafael Bustamante Correo: rbustamanter@unmsm.edu.pe Docente UNMSM MBA CENTRUM PUCP MG. Economía Finanzas UNMSM

Información en tiempo real y la relevancia de los agregados monetarios en el Perú

Relevancia Información en tiempo real y la relevancia los agregados XXX Encuentro Investigación Económica l BCRP BCRP / PUCP Octubre 2012 Relevancia Resumen Relevancia Evaluación empírica la relevancia

Relevancia Información en tiempo real y la relevancia los agregados XXX Encuentro Investigación Económica l BCRP BCRP / PUCP Octubre 2012 Relevancia Resumen Relevancia Evaluación empírica la relevancia

Eficiencia del Mercado Bursátil Peruano y Efectos del Crecimiento Económico sobre el financiamiento del Sector Privado Período

Eficiencia del Mercado Bursátil Peruano y Efectos del Crecimiento Económico sobre el financiamiento del Sector Privado Período 2002 2012 Josué Wilder Arturo Sánchez Paucar Egresado de la Universidad de

Eficiencia del Mercado Bursátil Peruano y Efectos del Crecimiento Económico sobre el financiamiento del Sector Privado Período 2002 2012 Josué Wilder Arturo Sánchez Paucar Egresado de la Universidad de

Seminario Regional Proyecto: Fortaleciendo las Capacidades de Análisis de la Política Macroeconómica en Centroamérica y El Caribe

Estimación: de una Función de Demanda Mensual por Emisión Monetaria (1997-2004) para Honduras, mediante modelos Econométricos, serie de tiempo y Pronostico. Seminario Regional Proyecto: Fortaleciendo las

Estimación: de una Función de Demanda Mensual por Emisión Monetaria (1997-2004) para Honduras, mediante modelos Econométricos, serie de tiempo y Pronostico. Seminario Regional Proyecto: Fortaleciendo las

Revisión Programa Macroeconómico Conferencia de Prensa 31 de julio del 2014

Revisión Programa Macroeconómico 2014-2015 Conferencia de Prensa 31 de julio del 2014 Contenido La política económica y el Banco Central Coyuntura económica primer semestre 2014 Supuestos y proyecciones

Revisión Programa Macroeconómico 2014-2015 Conferencia de Prensa 31 de julio del 2014 Contenido La política económica y el Banco Central Coyuntura económica primer semestre 2014 Supuestos y proyecciones

AHORRO Y CRECIMIENTO ECONÓMICO: EVIDENCIA EMPÍRICA DE CAUSALIDAD PARA EL PERÍODO

AHORRO Y CRECIMIENTO ECONÓMICO: EVIDENCIA EMPÍRICA DE CAUSALIDAD PARA EL PERÍODO 1970-2002 AUTORES: Julio César Tomalá González 1 Manuel P. González Astudillo 2 1 Economista en Gestión Empresarial, Especialización

AHORRO Y CRECIMIENTO ECONÓMICO: EVIDENCIA EMPÍRICA DE CAUSALIDAD PARA EL PERÍODO 1970-2002 AUTORES: Julio César Tomalá González 1 Manuel P. González Astudillo 2 1 Economista en Gestión Empresarial, Especialización

SEMINARIO PERMANENTE DE TEORÍA ECONÓMICA:

SEMINARIO PERMANENTE DE TEORÍA ECONÓMICA: IMPACTO ECONÓMICO DEL AUMENTO DEL PRECIO DE LA GASOLINA EN MÉXICO: UN ANÁLISIS DE COINTEGRACIÓN Y VECTORES AUTORREGRESIVOS Miguel Cervantes Jiménez Febrero de

SEMINARIO PERMANENTE DE TEORÍA ECONÓMICA: IMPACTO ECONÓMICO DEL AUMENTO DEL PRECIO DE LA GASOLINA EN MÉXICO: UN ANÁLISIS DE COINTEGRACIÓN Y VECTORES AUTORREGRESIVOS Miguel Cervantes Jiménez Febrero de

Proyecciones del PBI para el 2003.

Proyecciones del PBI para el 2003. Por Pablo Frigolé, para Stockssite pablofrigole@stockssite.com Después de muchas preguntas sobre cuál sería el valor de las variables futuras más importantes de la economía

Proyecciones del PBI para el 2003. Por Pablo Frigolé, para Stockssite pablofrigole@stockssite.com Después de muchas preguntas sobre cuál sería el valor de las variables futuras más importantes de la economía

MÓDULO: MÉTODOS CUANTITATIVOS

MÓDULO: MÉTODOS CUANTITATIVOS 1.- Nombre del módulo y las asignaturas: Métodos Cuantitativos Econometría Avanzada Econometría Financiera 2.-Número de créditos ECTS: Econometría Avanzada: 6 ECTS. Econometría

MÓDULO: MÉTODOS CUANTITATIVOS 1.- Nombre del módulo y las asignaturas: Métodos Cuantitativos Econometría Avanzada Econometría Financiera 2.-Número de créditos ECTS: Econometría Avanzada: 6 ECTS. Econometría

Modelo Econométrico Empleo en México

Memoria del XXI Coloquio Mexicano de Economía Matemática y Econometría Modelo Econométrico Empleo en México Mónica González Morales 1 Introducción 2000 a 2010 trimestralmente comprar productos fabricados

Memoria del XXI Coloquio Mexicano de Economía Matemática y Econometría Modelo Econométrico Empleo en México Mónica González Morales 1 Introducción 2000 a 2010 trimestralmente comprar productos fabricados

Plan General del Curso. Análisis Econométrico con EViews. Instituto Científico del Pacífico

Plan General del Curso Análisis Econométrico con EViews Introducción El presente curso se basa en la teoría económica, en este curso se podrá realizar el análisis de las diversas variables económicas.

Plan General del Curso Análisis Econométrico con EViews Introducción El presente curso se basa en la teoría económica, en este curso se podrá realizar el análisis de las diversas variables económicas.

ECONOMETRÍA II PRÁCTICAS DE ORDENADOR. Práctica 3

ECONOMETRÍA II PRÁCTICAS DE ORDENADOR Práctica 3 Considere la ecuación de inversión RINV t = β 1 +β 2 RPIB t +β 3 r t +u t donde RINV es la inversión real privada, RPIB es el PIB real y r es el tipo de

ECONOMETRÍA II PRÁCTICAS DE ORDENADOR Práctica 3 Considere la ecuación de inversión RINV t = β 1 +β 2 RPIB t +β 3 r t +u t donde RINV es la inversión real privada, RPIB es el PIB real y r es el tipo de

Reforma de Pensiones y Crecimiento Económico: Evidencia para Chile

Reforma de Pensiones y Crecimiento Económico: Evidencia para Chile J. Rodrigo Fuentes Seminario El Ahorro Individual: Mejores Pensiones y Más Desarrollo Económico Cartagena de Indias, 11 y 12 de abril

Reforma de Pensiones y Crecimiento Económico: Evidencia para Chile J. Rodrigo Fuentes Seminario El Ahorro Individual: Mejores Pensiones y Más Desarrollo Económico Cartagena de Indias, 11 y 12 de abril

La relación de largo plazo entre la base monetaria y el nivel de precios en Venezuela: 1950-2002

Colección Banca Central y Sociedad BANCO CENTRAL DE VENEZUELA La relación de largo plazo entre la base monetaria y el nivel de precios en Venezuela: 1950-2002 Víctor Olivo Serie Documentos de Trabajo Gerencia

Colección Banca Central y Sociedad BANCO CENTRAL DE VENEZUELA La relación de largo plazo entre la base monetaria y el nivel de precios en Venezuela: 1950-2002 Víctor Olivo Serie Documentos de Trabajo Gerencia

Hechos Estilizados del Sistema Bancario en el Perú

Hechos Estilizados del Sistema Bancario en el Perú Freddy Espino Banco Central de Reserva del Perú XXXII Encuentro de Economistas, Noviembre de 2014 1. Introducción y Motivación 1. La crisis financiera

Hechos Estilizados del Sistema Bancario en el Perú Freddy Espino Banco Central de Reserva del Perú XXXII Encuentro de Economistas, Noviembre de 2014 1. Introducción y Motivación 1. La crisis financiera

Discusión de Caselli, y Reflexiones Sobre Crecimiento en el Perú. Roberto Chang Rutgers University y NBER Julio 2015

Discusión de Caselli, y Reflexiones Sobre Crecimiento en el Perú Roberto Chang Rutgers University y NBER Julio 2015 Plan 1. Breve Resumen del Trabajo de Caselli 2. Interpretación y Lecciones Para Política

Discusión de Caselli, y Reflexiones Sobre Crecimiento en el Perú Roberto Chang Rutgers University y NBER Julio 2015 Plan 1. Breve Resumen del Trabajo de Caselli 2. Interpretación y Lecciones Para Política

RESÚMENES EN ESPAÑOL CHILE S ECONOMIC GROWTH. KLAUS SCHMIDT-HEBBEL Central Bank of Chile

CUADERNOS DE ECONOMÍA, VOL. 43 (MAYO), PP. 221-225, 2006 RESÚMENES EN ESPAÑOL CHILE S ECONOMIC GROWTH KLAUS SCHMIDT-HEBBEL El elevado crecimiento del PIB per cápita de Chile observado entre 1991 y 2005,

CUADERNOS DE ECONOMÍA, VOL. 43 (MAYO), PP. 221-225, 2006 RESÚMENES EN ESPAÑOL CHILE S ECONOMIC GROWTH KLAUS SCHMIDT-HEBBEL El elevado crecimiento del PIB per cápita de Chile observado entre 1991 y 2005,

DIPLOMADO EN MODELOS ECONOMÉTRICOS DINÁMICOS. Coordinador: M.F. Esperanza Sainz López

INSTITUTO TECNOLÓGICO AUTONOMO DE MÉXICO DIPLOMADO EN MODELOS ECONOMÉTRICOS DINÁMICOS Coordinador: M.F. Esperanza Sainz López Objetivo general: Presentar al alumno algunos modelos cuya estructura dinámica

INSTITUTO TECNOLÓGICO AUTONOMO DE MÉXICO DIPLOMADO EN MODELOS ECONOMÉTRICOS DINÁMICOS Coordinador: M.F. Esperanza Sainz López Objetivo general: Presentar al alumno algunos modelos cuya estructura dinámica

Errores de especificación. Series simuladas

Estimación modelo correcto Dependent Variable: Y Date: 05/13/02 Time: 17:07 Sample: 2 100 Included observations: 99 Errores de especificación. Series simuladas C 5.376164 0.253524 21.20578 0.0000 X1 0.954713

Estimación modelo correcto Dependent Variable: Y Date: 05/13/02 Time: 17:07 Sample: 2 100 Included observations: 99 Errores de especificación. Series simuladas C 5.376164 0.253524 21.20578 0.0000 X1 0.954713

Cointegración del Índice de Precios al Consumidor y Liquidez monetaria ( ). Venezuela.

. Venezuela.") Cointegración del Índice de Precios al Consumidor y Liquidez monetaria (1997-211). Venezuela. Informe Técnico. PC LC/FT. 2 de Octubre 212 Jhoner Perdomo Karen Tizado Resumen En la búsqueda de una variable

Cointegración del Índice de Precios al Consumidor y Liquidez monetaria (1997-211). Venezuela. Informe Técnico. PC LC/FT. 2 de Octubre 212 Jhoner Perdomo Karen Tizado Resumen En la búsqueda de una variable

Intervención cambiaria en el Perú

Intervención cambiaria en el Perú Adrián Armas Rivas* Gerente Central de Estudios Económicos Banco Central de Reserva del Perú Fedesarrollo - Fundación Konrad Adenauer Qué hacer con la apreciación del

Intervención cambiaria en el Perú Adrián Armas Rivas* Gerente Central de Estudios Económicos Banco Central de Reserva del Perú Fedesarrollo - Fundación Konrad Adenauer Qué hacer con la apreciación del

Dinámica del Mercado Interbancario en el Perú

Dinámica del Mercado Interbancario en el Perú Jorge Pozo - José Lupú Encuentro de Economistas XXIX Octubre - 2011 Introducción: Tasa de interés de referencia para el mercado interbancario En el esquema

Dinámica del Mercado Interbancario en el Perú Jorge Pozo - José Lupú Encuentro de Economistas XXIX Octubre - 2011 Introducción: Tasa de interés de referencia para el mercado interbancario En el esquema

Sesión 1: Panorama del Curso y de las Estadísticas Monetarias y Financieras

Sesión 1: Panorama del Curso y de las Estadísticas Monetarias y Financieras Curso de Contabilidad del Banco Central y Análisis Macroeconómico Centro de Estudios Monetarios Latinoamericano México, D.F.,

Sesión 1: Panorama del Curso y de las Estadísticas Monetarias y Financieras Curso de Contabilidad del Banco Central y Análisis Macroeconómico Centro de Estudios Monetarios Latinoamericano México, D.F.,

INTERPRETACIÓN ECONOMÉTRICA DE LA REGLA DE TAYLOR PARA EL CASO MEXICANO. MIGUEL CERVANTES JIMÉNEZ Marzo de Regla Taylor

INTERPRETACIÓN ECONOMÉTRICA DE LA REGLA DE TAYLOR PARA EL CASO MEXICANO MIGUEL CERVANTES JIMÉNEZ Marzo de 2011 Regla Taylor La regla de Taylor es quizá el modelo más utilizado para describir y evaluar

INTERPRETACIÓN ECONOMÉTRICA DE LA REGLA DE TAYLOR PARA EL CASO MEXICANO MIGUEL CERVANTES JIMÉNEZ Marzo de 2011 Regla Taylor La regla de Taylor es quizá el modelo más utilizado para describir y evaluar

INSTRUMENTACIÓN DE LA POLÍTICA MONETARIA POR MEDIO DE UN CORREDOR DE TASAS DE INTERÉS

INSTRUMENTACIÓN DE LA POLÍTICA MONETARIA POR MEDIO DE UN CORREDOR DE TASAS DE INTERÉS M. Vladimir Fernández Quiroga Luis Fernando Cernadas Miranda BANCO CENTRAL DE BOLIVIA Buenos Aires - Abril de 2010

INSTRUMENTACIÓN DE LA POLÍTICA MONETARIA POR MEDIO DE UN CORREDOR DE TASAS DE INTERÉS M. Vladimir Fernández Quiroga Luis Fernando Cernadas Miranda BANCO CENTRAL DE BOLIVIA Buenos Aires - Abril de 2010

Fricciones financieras en una economía pequeña y abierta. Un enfoque de ciclos económicos reales para la economía peruana,

Fricciones financieras en una economía pequeña y abierta. Un enfoque de ciclos económicos reales para la economía peruana, 1980-2011. Huamán Palomino, Percy * perhuaman@gmail.com Universidad Nacional Federico

Fricciones financieras en una economía pequeña y abierta. Un enfoque de ciclos económicos reales para la economía peruana, 1980-2011. Huamán Palomino, Percy * perhuaman@gmail.com Universidad Nacional Federico

Diferencia de la tasa de cambio

Ejemplo 1: Prueba de raíz unitaria de Dickey y Fuller Este ejemplo utiliza información del archivo erate1.wf1. Sea LO el logaritmo de la tasa de cambio oficial peso-dólar en Colombia para el período 197:1

Ejemplo 1: Prueba de raíz unitaria de Dickey y Fuller Este ejemplo utiliza información del archivo erate1.wf1. Sea LO el logaritmo de la tasa de cambio oficial peso-dólar en Colombia para el período 197:1

CRONOGRAMA DE LA ASIGNATURA TRABAJO DEL ALUMNO DURANTE LA SEMANA. Elegir el proyecto empírico que se va a realizar durante el curso.

1 1 Características de los datos económicos de series temporales. Procesos estocásticos y series temporales. Estacionareidad y ergodicidad. Función de autocorrelación simple (FAC) y parcial (PAC). (Marcar

1 1 Características de los datos económicos de series temporales. Procesos estocásticos y series temporales. Estacionareidad y ergodicidad. Función de autocorrelación simple (FAC) y parcial (PAC). (Marcar

Macroeconomía peruana: respuestas para el nuevo contexto externo

Macroeconomía peruana: respuestas para el nuevo contexto externo Waldo Mendoza Bellido Departamento de Economía de la PUCP 21 mayo 2008 Dialogando con la Cooperación CIES Contenido 1. Fase expansiva del

Macroeconomía peruana: respuestas para el nuevo contexto externo Waldo Mendoza Bellido Departamento de Economía de la PUCP 21 mayo 2008 Dialogando con la Cooperación CIES Contenido 1. Fase expansiva del

Banco Central de Costa Rica: medidas de política reciente. 20 de julio de 2017

Banco Central de Costa Rica: medidas de política reciente 20 de julio de 2017 Contenido 1. Hechos estilizados de la economía costarricense. 2. Medidas recientes del Banco Central. 3. Desafíos en el corto

Banco Central de Costa Rica: medidas de política reciente 20 de julio de 2017 Contenido 1. Hechos estilizados de la economía costarricense. 2. Medidas recientes del Banco Central. 3. Desafíos en el corto

Macroeconomía II. Laura D Amato UBA FCE. Agosto 2015

Agosto 2015 Clase 1:La macroeconomía: Hechos estilizados y teorías página del curso: http://macroavanzadauba.wordpress.com mail: macro2.damato.uba@gmail.com La Macroeconomía Objetivo lograr representaciones

Agosto 2015 Clase 1:La macroeconomía: Hechos estilizados y teorías página del curso: http://macroavanzadauba.wordpress.com mail: macro2.damato.uba@gmail.com La Macroeconomía Objetivo lograr representaciones

Efectos macroeconómicos de la creación de sistemas de capitalización individual: Chile, Colombia, México y Perú(1)

") Efectos macroeconómicos de la creación de sistemas de capitalización individual: Chile, Colombia, México y Perú(1) RODRIGO ACUÑA RAIMANN ASESOR FIAP (1) Estudios fueron realizados por prestigiados economistas

Efectos macroeconómicos de la creación de sistemas de capitalización individual: Chile, Colombia, México y Perú(1) RODRIGO ACUÑA RAIMANN ASESOR FIAP (1) Estudios fueron realizados por prestigiados economistas

Contribución del Banco de México al crecimiento. Manuel Sánchez, Miembro de la Junta de Gobierno

Manuel Sánchez, Miembro de la Junta de Gobierno Colegio Nacional de Economistas, México, D.F., 7 septiembre 2011 Contenido 1 Finalidades del Banco de México 2 Estabilidad de precios 3 Desarrollo del sistema

Manuel Sánchez, Miembro de la Junta de Gobierno Colegio Nacional de Economistas, México, D.F., 7 septiembre 2011 Contenido 1 Finalidades del Banco de México 2 Estabilidad de precios 3 Desarrollo del sistema

Grupo Santander CHILE

Grupo Santander CHILE Resultados 2T05 Santiago de Chile, julio 2005 2 Santander Central Hispano y Grupo Santander Chile advierten que esta presentación contiene manifestaciones sobre previsiones y estimaciones.

Grupo Santander CHILE Resultados 2T05 Santiago de Chile, julio 2005 2 Santander Central Hispano y Grupo Santander Chile advierten que esta presentación contiene manifestaciones sobre previsiones y estimaciones.

CLASE 1: EVIDENCIA EMPÍRICA

CLASE 1: EVIDENCIA EMPÍRICA Macroeconomía Monetaria y Financiera UC3M Primavera 2016 INTRODUCCIÓN OVERVIEW Datos: cómo se relacionan el dinero, los precios, tipos de interés y producto en varias economías?

CLASE 1: EVIDENCIA EMPÍRICA Macroeconomía Monetaria y Financiera UC3M Primavera 2016 INTRODUCCIÓN OVERVIEW Datos: cómo se relacionan el dinero, los precios, tipos de interés y producto en varias economías?

Tipo de cambio real de equilibrio e Incertidumbre

Tipo de cambio real de equilibrio e Incertidumbre XXVIII Encuentro de Economistas del Banco Central de Reserva del Perú Donita Rodríguez Z. BCRP-DMM Lima, 17 de noviembre de 2010 Contenido 1. Definiciones

Tipo de cambio real de equilibrio e Incertidumbre XXVIII Encuentro de Economistas del Banco Central de Reserva del Perú Donita Rodríguez Z. BCRP-DMM Lima, 17 de noviembre de 2010 Contenido 1. Definiciones

Tema 1. La macroeconomía: Conceptos e instrumentos

Macroeconomía: Economía Cerrada Grado en Administración y Dirección de Empresas Tema 1. La macroeconomía: Conceptos e instrumentos Prof. Ainhoa Herrarte Sánchez Curso 2016-2017 Universidad Autónoma de

Macroeconomía: Economía Cerrada Grado en Administración y Dirección de Empresas Tema 1. La macroeconomía: Conceptos e instrumentos Prof. Ainhoa Herrarte Sánchez Curso 2016-2017 Universidad Autónoma de

XV. Indicadores monetarios

Guía Metodológica de la Nota Semanal XV. Indicadores monetarios Aspectos Metodológicos Cuadros Cuadro 150: Cuadro 151: Coeficientes de monetización y crédito al sector privado (Porcentaje del PBI) Liquidez

Guía Metodológica de la Nota Semanal XV. Indicadores monetarios Aspectos Metodológicos Cuadros Cuadro 150: Cuadro 151: Coeficientes de monetización y crédito al sector privado (Porcentaje del PBI) Liquidez

El análisis de la economía española

A/457443 Servicio de Estudios del Banco de España El análisis de la economía española Alianza Editorial PRÓLOGO Luis Ángel Rojo 15 MARCO GENERAL 1. ANÁLISIS DE LA ECONOMÍA ESPAÑOLA DESDE LA PERSPECTIVA

A/457443 Servicio de Estudios del Banco de España El análisis de la economía española Alianza Editorial PRÓLOGO Luis Ángel Rojo 15 MARCO GENERAL 1. ANÁLISIS DE LA ECONOMÍA ESPAÑOLA DESDE LA PERSPECTIVA

Modelos Econométricos Lección 4. Estimación de una sola ecuación entre variables cointegradas (con mecanismo de corrección del error)

") Modelos Econométricos Lección 4. Estimación de una sola ecuación entre variables cointegradas (con mecanismo de corrección del error) Presentado por Juan Muro Motivación Para entender en profundidad la

Modelos Econométricos Lección 4. Estimación de una sola ecuación entre variables cointegradas (con mecanismo de corrección del error) Presentado por Juan Muro Motivación Para entender en profundidad la

UNIDAD TEMÁTICA Nº: 1

Objetivos de la materia: * Conocer, comprender y aplicar los conceptos básicos de la Economía * General en el análisis de los hechos económicos. Evidenciar habilidad en el uso del vocabulario técnico.

Objetivos de la materia: * Conocer, comprender y aplicar los conceptos básicos de la Economía * General en el análisis de los hechos económicos. Evidenciar habilidad en el uso del vocabulario técnico.

EL AUMENTO DEL PRECIO DE LA GASOLINA ES INFLACIONARIO?

XX Coloquio Mexicano de Economía Matemática y Econometría EL AUMENTO DEL PRECIO DE LA GASOLINA ES INFLACIONARIO? Miguel Cervantes Jiménez y Jocelyne Montiel Alejo Septiembre de 2010 Introducción La inflación

XX Coloquio Mexicano de Economía Matemática y Econometría EL AUMENTO DEL PRECIO DE LA GASOLINA ES INFLACIONARIO? Miguel Cervantes Jiménez y Jocelyne Montiel Alejo Septiembre de 2010 Introducción La inflación

COMENTARIOS AL LIBRO ECONOMETRÍA CON APLICACIONES de Eduardo Loría

Hermosillo Sonora, otoño de 2007. COMENTARIOS AL LIBRO ECONOMETRÍA CON APLICACIONES de Eduardo Loría Francisco Cienfuegos Velasco Es un honor para mí presentar el Libro del Dr. Eduardo Loría, presente

Hermosillo Sonora, otoño de 2007. COMENTARIOS AL LIBRO ECONOMETRÍA CON APLICACIONES de Eduardo Loría Francisco Cienfuegos Velasco Es un honor para mí presentar el Libro del Dr. Eduardo Loría, presente

INFORME DE GERENCIA COMPARTAMOS FINANCIERA

INFORME DE GERENCIA COMPARTAMOS FINANCIERA MARZO 2014 Visión: Ser el líder en microfinanzas en Perú, ofreciendo servicios de ahorro, crédito, seguros y servicios de pago. Propósito: Erradicar la exclusión

INFORME DE GERENCIA COMPARTAMOS FINANCIERA MARZO 2014 Visión: Ser el líder en microfinanzas en Perú, ofreciendo servicios de ahorro, crédito, seguros y servicios de pago. Propósito: Erradicar la exclusión

OBJETIVO DEL BCCR: Control de inflación o fomento de crecimiento económico?

OBJETIVO DEL BCCR: Control de inflación o fomento de crecimiento económico? Presentación de Félix Delgado Q., Gerente del Banco Central de Costa Rica, en Seminario ANFE 1 octubre 2013 1 Cómo funciona la

OBJETIVO DEL BCCR: Control de inflación o fomento de crecimiento económico? Presentación de Félix Delgado Q., Gerente del Banco Central de Costa Rica, en Seminario ANFE 1 octubre 2013 1 Cómo funciona la

Por qué la inversión?

Modelación de la inversión con resultados empíricos para Centroamérica y la República Dominicana José R. Sánchez-Fung Kingston University, Londres CEPAL, México, DF 2 de diciembre, 2004 Por qué la inversión?

Modelación de la inversión con resultados empíricos para Centroamérica y la República Dominicana José R. Sánchez-Fung Kingston University, Londres CEPAL, México, DF 2 de diciembre, 2004 Por qué la inversión?

Panorama actual y proyecciones de la Economía Peruana Julio Velarde Presidente Banco Central de Reserva del Perú. Octubre 2015

Panorama actual y proyecciones de la Economía Peruana Julio Velarde Presidente Banco Central de Reserva del Perú Octubre 2015 Agenda 1. El Crecimiento de Largo Plazo de la Economía Peruana está sustentado

Panorama actual y proyecciones de la Economía Peruana Julio Velarde Presidente Banco Central de Reserva del Perú Octubre 2015 Agenda 1. El Crecimiento de Largo Plazo de la Economía Peruana está sustentado

XXVIII ENCUENTRO DE ECONOMISTAS. Descomposición Histórica de la Inflación en Perú. Distinguiendo entre choques de demanda y choques de oferta

XXVIII ENCUENTRO DE ECONOMISTAS Descomposición Histórica de la Inflación en Perú. Distinguiendo entre choques de demanda y choques de oferta Guillermo Lavanda (PUCP) Gabriel Rodríguez (PUCP) Contenido

XXVIII ENCUENTRO DE ECONOMISTAS Descomposición Histórica de la Inflación en Perú. Distinguiendo entre choques de demanda y choques de oferta Guillermo Lavanda (PUCP) Gabriel Rodríguez (PUCP) Contenido

UNIVERSIDAD DE LIMA EL PASS-THROUGH DE TIPO DE CAMBIO A PRECIOS: ANÁLISIS DEL CASO PERUANO EN EL PERÍODO XXIX ENCUENTRO DE ECONOMISTAS BCRP

EL PASS-THROUGH DE TIPO DE CAMBIO A PRECIOS: ANÁLISIS DEL CASO PERUANO EN EL PERÍODO 2002-2010 XXIX ENCUENTRO DE ECONOMISTAS BCRP Lourdes Gonzales Donayre Octubre, 2011 Contenido Lineamientos generales

EL PASS-THROUGH DE TIPO DE CAMBIO A PRECIOS: ANÁLISIS DEL CASO PERUANO EN EL PERÍODO 2002-2010 XXIX ENCUENTRO DE ECONOMISTAS BCRP Lourdes Gonzales Donayre Octubre, 2011 Contenido Lineamientos generales

Influencia de la política económica en los principales indicadores de la economía peruana Amer Ernesto Fernández Dávila Angulo

Influencia de la política económica en los principales indicadores de la economía peruana 1950-2006 Amer Ernesto Fernández Dávila Angulo Introducción Todo grupo de medidas económicas tiene por objeto mejorar

Influencia de la política económica en los principales indicadores de la economía peruana 1950-2006 Amer Ernesto Fernández Dávila Angulo Introducción Todo grupo de medidas económicas tiene por objeto mejorar

Consistencia de la política monetaria, cambiaria y fiscal

Servicio de Estudios Económicos Consistencia de la política monetaria, cambiaria y fiscal Ernesto Gaba Consejo Profesional de Ciencias Económicas Buenos Aires, 28 de junio de 2006 Servicio de Estudios

Servicio de Estudios Económicos Consistencia de la política monetaria, cambiaria y fiscal Ernesto Gaba Consejo Profesional de Ciencias Económicas Buenos Aires, 28 de junio de 2006 Servicio de Estudios

Tema 1. La macroeconomía: Conceptos e instrumentos

Macroeconomía: Economía Cerrada Grado en Administración y Dirección de Empresas Tema 1. La macroeconomía: Conceptos e instrumentos Prof. Ainhoa Herrarte Sánchez Curso 2011-2012 Universidad Autónoma de

Macroeconomía: Economía Cerrada Grado en Administración y Dirección de Empresas Tema 1. La macroeconomía: Conceptos e instrumentos Prof. Ainhoa Herrarte Sánchez Curso 2011-2012 Universidad Autónoma de

CAPITULO V: PROGRAMACIÓN FINANCIERA. La programación financiera es una técnica diseñada por el Fondo Monetario

1 CAPITULO V: PROGRAMACIÓN FINANCIERA V.1. MARCO TEÓRICO La programación financiera es una técnica diseñada por el Fondo Monetario Internacional (FMI) que parte del modelo monetario desarrollado por Jacques

1 CAPITULO V: PROGRAMACIÓN FINANCIERA V.1. MARCO TEÓRICO La programación financiera es una técnica diseñada por el Fondo Monetario Internacional (FMI) que parte del modelo monetario desarrollado por Jacques

parte Índice Introducción a la Economía 1

parte Índice AGRADECIMIENTOS Acerca de los autores Prefacio i II iii Capítulo 1 Introducción a la Economía 1 1.1 Necesidad, Escasez y Economía 1 1.1.1 Introducción 1 1.1.2 Necesidad 3 1.1.3 Bienes y servicios

parte Índice AGRADECIMIENTOS Acerca de los autores Prefacio i II iii Capítulo 1 Introducción a la Economía 1 1.1 Necesidad, Escasez y Economía 1 1.1.1 Introducción 1 1.1.2 Necesidad 3 1.1.3 Bienes y servicios

BACHILLER: Incentivos a la Exportación de

RELACIÓN DEL SALDO DE LA BALANZA COMERCIAL CON EL TIPO DE CAMBIO REAL EN EL PERÚ: PERÍODO: 1960-2010 Mg. Urcisinio Vicente Cárdenas Yactayo Trabajos previos BACHILLER: Incentivos a la Exportación de Productos

RELACIÓN DEL SALDO DE LA BALANZA COMERCIAL CON EL TIPO DE CAMBIO REAL EN EL PERÚ: PERÍODO: 1960-2010 Mg. Urcisinio Vicente Cárdenas Yactayo Trabajos previos BACHILLER: Incentivos a la Exportación de Productos

Junio Sistema Financiero Dominicano

Junio-2017 Sistema Financiero Dominicano CONTEXTO MACROECONÓMICO: El sector bancario dominicano se vio ligeramente afectado por el impacto de la política monetaria restrictiva que está siendo aplicada,

Junio-2017 Sistema Financiero Dominicano CONTEXTO MACROECONÓMICO: El sector bancario dominicano se vio ligeramente afectado por el impacto de la política monetaria restrictiva que está siendo aplicada,

Política MONETARIA. supervisores y reguladores

Política MONETARIA supervisores y reguladores En la sesión anterior Dinero es todo activo o bien generalmente aceptado como medio de pago por los agentes de una economía para sus intercambios y que cumpla

Política MONETARIA supervisores y reguladores En la sesión anterior Dinero es todo activo o bien generalmente aceptado como medio de pago por los agentes de una economía para sus intercambios y que cumpla

Tema 1: Introducción a las Finanzas Internacionales. Prof. Juan Gabriel Alpízar Méndez

Tema 1: Introducción a las Finanzas Internacionales Prof. Juan Gabriel Alpízar Méndez Las F.I. combina las finanzas corporativas y la economía internacional. Las finanzas estudia flujos de efectivo y valor

Tema 1: Introducción a las Finanzas Internacionales Prof. Juan Gabriel Alpízar Méndez Las F.I. combina las finanzas corporativas y la economía internacional. Las finanzas estudia flujos de efectivo y valor

EXPORTACIÓN DE PRODUCTOS AGROECOLÓGICOS DEL SECTOR NO TRADICIONAL PARA EL CRECIMIENTO ECONÓMICO Y PRODUCTIVO DE BOLIVIA, CASO QUINUA ( )

") UNIVERSIDAD MAYOR DE SAN ANDRÉS FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE ECONOMIA TESIS DE GRADO EXPORTACIÓN DE PRODUCTOS AGROECOLÓGICOS DEL SECTOR NO TRADICIONAL PARA EL CRECIMIENTO ECONÓMICO

UNIVERSIDAD MAYOR DE SAN ANDRÉS FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE ECONOMIA TESIS DE GRADO EXPORTACIÓN DE PRODUCTOS AGROECOLÓGICOS DEL SECTOR NO TRADICIONAL PARA EL CRECIMIENTO ECONÓMICO

XV. Indicadores monetarios

Guía Metodológica de la Nota Semanal XV. Indicadores monetarios Aspectos Metodológicos Cuadros Cuadro 116: Cuadro 117: Coeficientes de monetización y crédito al sector privado (Porcentaje del PBI) Liquidez

Guía Metodológica de la Nota Semanal XV. Indicadores monetarios Aspectos Metodológicos Cuadros Cuadro 116: Cuadro 117: Coeficientes de monetización y crédito al sector privado (Porcentaje del PBI) Liquidez

TEMARIO DE LAS OPOSICIONES AL CUERPO SUPERIOR DE TÉCNICOS COMERCIALES Y ECONOMISTAS DEL ESTADO (CONVOCATORIA 2008) Parte A) Economía general

Parte A) Economía general") TEMARIO DE LAS OPOSICIONES AL CUERPO SUPERIOR DE TÉCNICOS COMERCIALES Y ECONOMISTAS DEL ESTADO (CONVOCATORIA 2008) Tercer ejercicio Parte A) Economía general Tema 1. Objeto y método de la ciencia Tema

TEMARIO DE LAS OPOSICIONES AL CUERPO SUPERIOR DE TÉCNICOS COMERCIALES Y ECONOMISTAS DEL ESTADO (CONVOCATORIA 2008) Tercer ejercicio Parte A) Economía general Tema 1. Objeto y método de la ciencia Tema

CRÉDITO TOTAL: Ene 14 - Oct 15 (Variación porcentual anual)

") ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 ene- feb- mar- abr- may- jun- jul- ago- sep- oct- En un escenario de crecimiento económico, disminución de la pobreza

ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 ene- feb- mar- abr- may- jun- jul- ago- sep- oct- En un escenario de crecimiento económico, disminución de la pobreza

Mercado de Capitales

FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Mercado de Capitales Lic. Renato Eduardo Anicama Salvatierra Email: renato.anicama@gmail.com Mercado de Capitales Que son los

FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Mercado de Capitales Lic. Renato Eduardo Anicama Salvatierra Email: renato.anicama@gmail.com Mercado de Capitales Que son los

CONTENIDO TEMATICO MODULO I ELEMENTOS PARA EL ANALISIS DE COYUNTURA

CONTENIDO TEMATICO MODULO I ELEMENTOS PARA EL ANALISIS DE COYUNTURA Contenido: Módulo 1. El análisis de coyuntura: concepto y objetivos 1.1 Informes de coyuntura económica Módulo 2. Visiones sobre el funcionamiento

CONTENIDO TEMATICO MODULO I ELEMENTOS PARA EL ANALISIS DE COYUNTURA Contenido: Módulo 1. El análisis de coyuntura: concepto y objetivos 1.1 Informes de coyuntura económica Módulo 2. Visiones sobre el funcionamiento

Introducción al tema de raíces unitarias en la modelación econométrica

Banco Central de Costa Rica Departamento de Investigación Económica DIE-NT-01-2008 SEMINARIO-TALLER TÓPICOS DE ECONOMETRIA APLICADA PARTE I Introducción al tema de raíces unitarias en la modelación econométrica

Banco Central de Costa Rica Departamento de Investigación Económica DIE-NT-01-2008 SEMINARIO-TALLER TÓPICOS DE ECONOMETRIA APLICADA PARTE I Introducción al tema de raíces unitarias en la modelación econométrica

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MÉXICO

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MÉXICO FACULTAD DE ECONOMÍA LICENCIATURA EN ACTUARÍA Unidad de Aprendizaje: Macroeconomía Título del material: Introducción Por: Marlen Rocío Reyes Hernández Guión explicativo

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MÉXICO FACULTAD DE ECONOMÍA LICENCIATURA EN ACTUARÍA Unidad de Aprendizaje: Macroeconomía Título del material: Introducción Por: Marlen Rocío Reyes Hernández Guión explicativo

MACROECONOMÍA. L.A. y M.C.E. Emma Linda Diez Knoth

MACROECONOMÍA L.A. y M.C.E. Emma Linda Diez Knoth OBJETO DE ESTUDIO DE LA MACROECONOMÍA Variables Económicas Agregadas: PRODUCCIÓN EMPLEO NIVEL GENERAL DE PRECIOS COMERCIO INTERNACIONAL Objeto de la Macroeconomía:

MACROECONOMÍA L.A. y M.C.E. Emma Linda Diez Knoth OBJETO DE ESTUDIO DE LA MACROECONOMÍA Variables Económicas Agregadas: PRODUCCIÓN EMPLEO NIVEL GENERAL DE PRECIOS COMERCIO INTERNACIONAL Objeto de la Macroeconomía:

ECONOMETRÍA II Curso: 2009/2010 Práctica 5

ECONOMETRÍA II Curso: 2009/2010 Práctica 5 Prof. Juan de Dios Tena El objetivo de esta práctica es introducir al alumno en los ejercicios de especificación, estimación y análisis de resultados de modelos

ECONOMETRÍA II Curso: 2009/2010 Práctica 5 Prof. Juan de Dios Tena El objetivo de esta práctica es introducir al alumno en los ejercicios de especificación, estimación y análisis de resultados de modelos

INFLUENCIA DE LA POBLACIÓN Y EL PRODUCTO INTERIOR BRUTO EN LA EVOLUCIÓN DE LA PRODUCCIÓN DE VIVIENDAS TERMINADAS

. INFLUENCIA DE LA POBLACIÓN Y EL PRODUCTO INTERIOR BRUTO EN LA EVOLUCIÓN DE LA PRODUCCIÓN DE VIVIENDAS TERMINADAS Castellanos Val, Luis Galguera García, Laura Díaz Fernández, Montserrat Méndez Rodríguez,

. INFLUENCIA DE LA POBLACIÓN Y EL PRODUCTO INTERIOR BRUTO EN LA EVOLUCIÓN DE LA PRODUCCIÓN DE VIVIENDAS TERMINADAS Castellanos Val, Luis Galguera García, Laura Díaz Fernández, Montserrat Méndez Rodríguez,

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López Brindar al alumno los conocimientos de los métodos econométricos fundamentales y de los conceptos estadísticos que éstos requieren,

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López Brindar al alumno los conocimientos de los métodos econométricos fundamentales y de los conceptos estadísticos que éstos requieren,

Expectativas y análisis de la curva de rendimiento

Expectativas y análisis de la curva de rendimiento Impacto de la curva de rendimiento sobre la actividad económica Evelyn Ravichagua Manuel Tapia Oscar Mauri XXXII Encuentro de Economistas del BCRP 5 de

Expectativas y análisis de la curva de rendimiento Impacto de la curva de rendimiento sobre la actividad económica Evelyn Ravichagua Manuel Tapia Oscar Mauri XXXII Encuentro de Economistas del BCRP 5 de

1.1. De la microeconomía a la macroeconomía Los objetivos de la Macroeconomía

1. INTRODUCCIÓN En Economía existe un marco general que se suele medir por variables concretas, como es la producción global o la evolución de los precios, y que denominamos de forma genérica Macroeconomía.

1. INTRODUCCIÓN En Economía existe un marco general que se suele medir por variables concretas, como es la producción global o la evolución de los precios, y que denominamos de forma genérica Macroeconomía.

Costa Rica: Desempeño macroeconómico 2015 y perspectivas

Costa Rica: Desempeño macroeconómico 2015 y perspectivas 2016-2017 10 de marzo del 2016 Programa Macroeconómico 2016-2017: en resumen 2015 2016 2017 Inflación (meta interanual) -0,8% 1/ 3% (±1 p.p.) 1.

Costa Rica: Desempeño macroeconómico 2015 y perspectivas 2016-2017 10 de marzo del 2016 Programa Macroeconómico 2016-2017: en resumen 2015 2016 2017 Inflación (meta interanual) -0,8% 1/ 3% (±1 p.p.) 1.

Marzo Sistema Financiero Dominicano

Marzo-2017 Sistema Financiero Dominicano CONTEXTO MACROECONÓMICO: El sector bancario dominicano se vio ligeramente afectado por el impacto de la política monetaria restrictiva que está siendo aplicada,

Marzo-2017 Sistema Financiero Dominicano CONTEXTO MACROECONÓMICO: El sector bancario dominicano se vio ligeramente afectado por el impacto de la política monetaria restrictiva que está siendo aplicada,

FINANZAS INTERNACIONALES

CONTENIDO 1 SYLLABUS : Orienta y desarrolla la capacidad del estudiante al identifica los distintos Mercados Internacionales. OBJETIVOS ESPECÍFICOS: -Reconocer la importancia de las Finanzas en las Empresas

CONTENIDO 1 SYLLABUS : Orienta y desarrolla la capacidad del estudiante al identifica los distintos Mercados Internacionales. OBJETIVOS ESPECÍFICOS: -Reconocer la importancia de las Finanzas en las Empresas

INDICE Parte I. Las Finanzas y el Sistema Financiero Capitulo 1. Qué son las Finanzas? Capitulo 2. El Sistema Financiero

INDICE Prefacio XIX Parte I. Las Finanzas y el Sistema Financiero 1 Capitulo 1. Qué son las Finanzas? 1 1.1. Definición de finanzas 2 1.2. Por qué es importante estudiar finanzas? 2 1.3. Decisiones financieras

INDICE Prefacio XIX Parte I. Las Finanzas y el Sistema Financiero 1 Capitulo 1. Qué son las Finanzas? 1 1.1. Definición de finanzas 2 1.2. Por qué es importante estudiar finanzas? 2 1.3. Decisiones financieras

GASTO FISCAL IMPULSOR DE CRECIMIENTO?

GASTO FISCAL IMPULSOR DE CRECIMIENTO? Algunos argumentan que se debe aumentar el gasto público para que la economía retome un mayor dinamismo. Estudios empíricos revelan, sin embargo, que ello no necesariamente

GASTO FISCAL IMPULSOR DE CRECIMIENTO? Algunos argumentan que se debe aumentar el gasto público para que la economía retome un mayor dinamismo. Estudios empíricos revelan, sin embargo, que ello no necesariamente

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA DE INTERÉS LÍDER DE POLÍTICA MONETARIA I. ESCENARIO ECONÓMICO

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA DE INTERÉS LÍDER DE POLÍTICA MONETARIA I. ESCENARIO ECONÓMICO

Economía y Salud. VIII Congreso de Grupo Ángeles Servicios de Salud

VIII Congreso de Grupo Ángeles Servicios de Salud Octubre, Índice Entorno Externo: Posibilidades de Contagio Evolución y Perspectivas de la Economía Mexicana: Fortalezas y Defensas La Importancia de la

VIII Congreso de Grupo Ángeles Servicios de Salud Octubre, Índice Entorno Externo: Posibilidades de Contagio Evolución y Perspectivas de la Economía Mexicana: Fortalezas y Defensas La Importancia de la

Impacto económico del aumento en el precio de la gasolina en México: un análisis de cointegración y vectores autorregresivos

Impacto económico del aumento en el precio de la gasolina en México: un análisis... Impacto económico del aumento en el precio de la gasolina en México: un análisis de cointegración y vectores autorregresivos

Impacto económico del aumento en el precio de la gasolina en México: un análisis... Impacto económico del aumento en el precio de la gasolina en México: un análisis de cointegración y vectores autorregresivos

Evolución de las importaciones totales

ECUACIÓN DE DEMANDA POR IMPORTACIONES 1. Marco Teórico. La importancia del sector externo es innegable, sobre todo porque se trata de uno de los principales motores de crecimiento de la economía chilena.

ECUACIÓN DE DEMANDA POR IMPORTACIONES 1. Marco Teórico. La importancia del sector externo es innegable, sobre todo porque se trata de uno de los principales motores de crecimiento de la economía chilena.

Política Monetaria del BCRP: Esquema de Metas Explícitas de Inflación. Junio de 2009

Política Monetaria del BCRP: Esquema de Metas Explícitas de Inflación Junio de 2009 1 Contenido 1. Marco institucional 2. Diseño 3. Implementación 4. Dolarización 5. Resultados 6. Respuestas de política

Política Monetaria del BCRP: Esquema de Metas Explícitas de Inflación Junio de 2009 1 Contenido 1. Marco institucional 2. Diseño 3. Implementación 4. Dolarización 5. Resultados 6. Respuestas de política

Programa Monetario Julio de julio de 2017

Programa Monetario Julio 2017 14 de julio de 2017 dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15

Programa Monetario Julio 2017 14 de julio de 2017 dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15

El Banco Central de Chile: Objetivos, funciones e instrumentos. Rodrigo Vergara Presidente

El Banco Central de Chile: Objetivos, funciones e instrumentos Rodrigo Vergara Presidente B A N C O C E N T R A L D E C H I L E 07 DE OCTUBRE DE 2014 Introducción El Banco Central de Chile fue creado en

El Banco Central de Chile: Objetivos, funciones e instrumentos Rodrigo Vergara Presidente B A N C O C E N T R A L D E C H I L E 07 DE OCTUBRE DE 2014 Introducción El Banco Central de Chile fue creado en

Modelo de Stress Testing Supervisor: El Caso Peruano

Modelo de Stress Testing Supervisor: El Caso Peruano Julio del 2016 AGENDA I. Principales características del sistema financiero peruano II. Modelo de pruebas de estrés peruano III. Conclusiones principales

Modelo de Stress Testing Supervisor: El Caso Peruano Julio del 2016 AGENDA I. Principales características del sistema financiero peruano II. Modelo de pruebas de estrés peruano III. Conclusiones principales

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL)

") TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

Validación del modelo VAR de mecanismos de transmisión de la política monetaria en Costa Rica. José Pablo Vásquez C. Alberto Vindas Q.

Validación del modelo VAR de mecanismos de transmisión de la política monetaria en Costa Rica José Pablo Vásquez C. Alberto Vindas Q. Serie Documentos de Trabajo No. 05-2011 Departamento de Investigación

Validación del modelo VAR de mecanismos de transmisión de la política monetaria en Costa Rica José Pablo Vásquez C. Alberto Vindas Q. Serie Documentos de Trabajo No. 05-2011 Departamento de Investigación

Evaluación de la Viabilidad de una Unión Monetaria para la Comunidad Andina de Naciones. Elaborado por: José G. Pineda Julio C.

Gerencia de Investigaciones Económicas Banco Central de Venezuela Vicepresidencia de Estudios Evaluación de la Viabilidad de una Unión Monetaria para la Comunidad Andina de Naciones Elaborado por: José

Gerencia de Investigaciones Económicas Banco Central de Venezuela Vicepresidencia de Estudios Evaluación de la Viabilidad de una Unión Monetaria para la Comunidad Andina de Naciones Elaborado por: José

ELABORACIÓN DE INDICADORES ECONÓMICOS (EC-721K) Martes 7:00 pm a 10:00 pm

Martes 7:00 pm a 10:00 pm") UNIVERSIDAD NACIONAL DE INGENIERIA Facultad de Ingeniería Económica y Ciencias Sociales Escuela de Ingeniería Económica Semestre 2011-I Profesor: Mag. Renán Quispe Llanos ELABORACIÓN DE INDICADORES ECONÓMICOS

UNIVERSIDAD NACIONAL DE INGENIERIA Facultad de Ingeniería Económica y Ciencias Sociales Escuela de Ingeniería Económica Semestre 2011-I Profesor: Mag. Renán Quispe Llanos ELABORACIÓN DE INDICADORES ECONÓMICOS

2. APLICAR A LAS SERIES PRUEBAS DE RAICES UNITARIAS 2 3. CALCULO DE VECTORES AUTOREGRESIVOS 6

MATERIAL DE APOYO/SERIES DE TIEMPO INDICE 1. GRAFICAR DATOS 1 2. APLICAR A LAS SERIES PRUEBAS DE RAICES UNITARIAS 2 3. CALCULO DE VECTORES AUTOREGRESIVOS 6 4. CORRECCIÓN DE LA VIOLACIÓN DE LOS SUPUESTOS

MATERIAL DE APOYO/SERIES DE TIEMPO INDICE 1. GRAFICAR DATOS 1 2. APLICAR A LAS SERIES PRUEBAS DE RAICES UNITARIAS 2 3. CALCULO DE VECTORES AUTOREGRESIVOS 6 4. CORRECCIÓN DE LA VIOLACIÓN DE LOS SUPUESTOS

Mayo Sistema Financiero Dominicano

Mayo-2017 Sistema Financiero Dominicano CONTEXTO MACROECONÓMICO: El sector bancario dominicano se vio ligeramente afectado por el impacto de la política monetaria restrictiva que está siendo aplicada,

Mayo-2017 Sistema Financiero Dominicano CONTEXTO MACROECONÓMICO: El sector bancario dominicano se vio ligeramente afectado por el impacto de la política monetaria restrictiva que está siendo aplicada,

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.15 ECONOMETRÍA 2 Econometría.weebly.com Wilhem.weebly.com Ejercicio 19.15 Considérese

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.15 ECONOMETRÍA 2 Econometría.weebly.com Wilhem.weebly.com Ejercicio 19.15 Considérese