TEMA 3 M O D E L O S U N I V A R I A N T E S L I N E A L E S

|

|

|

- Alicia Elvira Espinoza Carrasco

- hace 5 años

- Vistas:

Transcripción

1 TEMA 3 M O D E L O S U N I V A R I A N T E S L I N E A L E S

2 Motivación El proceso de construcción de un modelo univariante ARIMA se basa en un procedimiento iterativo en el que el conocimiento de las propiedades teóricas de los diferentes procesos así como la observación e interpretación de la series son importantes. La teoría económica no juega un papel relevante en la especificación de estos modelos. Sin embargo, las conclusiones que se extraen de estos modelos pueden ser útiles para pensar en términos económicos. Por ejemplo, la especificación de modelos ARIMA puede dar respuesta a este tipo de preguntas: Existe una tasa de inflación de equilibrio en una determinada economía? Cuáles son las características del ciclo económico? De qué forma podemos proyectar las ventas futuras de una determinada empresa?

3 Estructura del tema 3.1. La metodología Box-Jenkins Especificación inicial Contrastes de raíces unitarias Análisis de correlogramas 3.3. Estimación Valoración de modelos Contrastes de hipótesis sobre los coeficientes Análisis de residuos Contrastes respecto a modelos alternativos.

4 Importante Cuando se trabaja con datos reales debe tenerse en cuenta que ningún modelo es verdadero. Pero algunos son útiles. Esto significa que el modelo que finalmente seleccionemos debe cumplir ciertas propiedades estadísticas para que sea correcto pero al mismo tiempo antes debe compararse con diferentes modelos posibles. Esta comparación debe hacerse de forma que tenga sentido. Nunca proponer un modelo en el que no creemos.

5 3.1. La metodología Box-Jenkins

6 Pasos en la construcción del modelo 1. Determinar la transformación estacionaria de la serie. 2. Analizar el correlograma para determinar el modelo apropiado para la transformación estacionaria de la serie. 3. Estimar los parámetros del modelo. 4. Diagnóstico del modelo para comprobar que el modelo está bien especificado. 5. Basado en el paso 4 proponer y estimar estructuras alternativas que puedan compararse con la especificación inicial. 6. Una vez escogida la especificación óptima utilizar el modelo para extraer conclusiones económicas o para predecir.

7 3.2. Especificación inicial

8 Serie del Indice de Producción Industrial (IPI) en España IPI

9 Qué observamos? Tendencia? Estacionalidad? Heterogeneidad en la varianza? Crisis económica?

10 Qué características se observan en esta serie? 1. Con respecto a la tendencia se observa crecimiento sistemático aunque con muchas rupturas. - Crecimiento mas o menos continuado de la produccion industrial durante todo el periodo de analisis... - Excepto por la importante crisis que se inicia desde finales de 2007 a la actualidad. 2. Se observa que las fluctuaciones del IPI se incrementan con el nivel de la serie. 3. Estacionalidad muy marcada.

11 Qué transformación debe realizarse en primer lugar? Parece lógico tomar la transformación logarítmica por dos razones Para eliminar la heterocedasticidad condicional de la serie. Para liberarnos de la arbitraria unidad de medida de los números índices de forma que al tomar primeras diferencias la serie pueda ser interpretada como tasas de crecimiento. La transformación logarítmica rara vez hace daño, incluso aunque no se observe heterocedasticidad condicional. Sólo no tomamos transformación logarítmica cuando la serie esté ya expresada en términos porcentuales: tipos de interés, tasa de desocupación, etc. Pero, ojo!!! La transformación logarítmica no elimina las propiedades tendenciales de la serie.

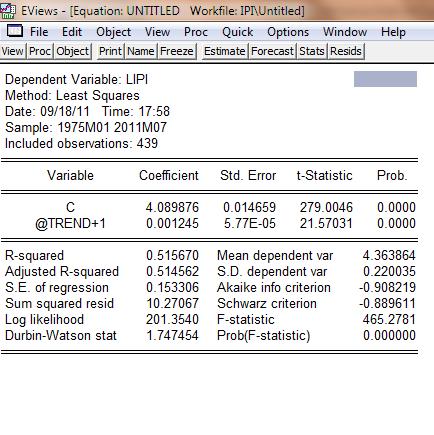

12 Serie del IPI en logaritmos naturales LIPI

13 Correlogramas

14 Qué conclusión extraemos de todo esto? La serie muestra crecimiento sistemático durante el periodo de análisis. El lento decrecimiento del correlograma nos indica que la serie es no estacionaria y necesita al menos una diferencia regular. Ademas, se observa la presencia de una estacionalidad que por su lento decaimiento hace pensar que sea no estacionaria.

15 Tendencia Es claramente estocástica y así ocurre en la práctica totalidad de las series económicas. Si la tendencia fuera determinista, ésta debería ser eliminada tras regresar la serie con una constante y un término de tendencia.

16

17 Si la tendencia fuera determinista, los residuos de esa regresión deberían ser estacionarios.

18 RESID

19

20 Los residuos no parecen estacionarios ya que su retardos estacionales muestran un decrecimiento muy lento En la proxima seccion veremos como contrastar por estacionariedad de manera formal

21 Otros ejemplos Tasa de desempleo en España (serie desestacionalizada). IBEX35

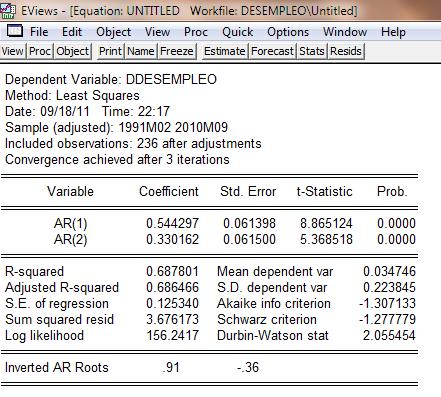

22 Tasa de desempleo DESEMPLEO

23 Correlograma tasa de desempleo

24 Tasa de desempleo La serie no muestra crecimiento sistematico, pero tampoco parece tener una media constante. El lento decrecimiento del correlograma tambien deja entrever que se trata de una serie no estacionaria. En este caso, no se requiere la transformacion logaritmica de la serie puesto que la variable esta expresada en tasas.

25 IBEX IBEX35

26 IBEX35 Parece que la serie crece en el tiempo aunque sujeta a importantes cambios estructurales. No parece que tenga un comportamiento estacional. Puede resultar conveniente tomar logaritmos de la serie para interpretar sus primeras diferencias como rentabilidades bursatiles.

27 IBEX 35 en logaritmos LIBEX35

28 Correlograma del logaritmo del IBEX 35

29 Test de raíces unitarias Un contraste más formal sobre la necesidad de tomar primeras diferencias de las series son los contrastes de raíces unitarias. De entre ellos, el más popular es el contraste Dickey- Fuller.

30 Supongamos una serie generada por un proceso AR(1) y t = c + φy t 1 + a t El test DK está diseñado para contrastar la siguiente hipótesis H 0 : φ = 1 La serie no es estacionaria H 1 : φ < 1 La serie es estacionaria Bajo la nula tenemos un paseo aleatorio con deriva que explica procesos con crecimiento sistemático.

31 - Incluimos una constante en el modelo ya que comparamos con la alternativa de estacionariedad para lo que la media debe ser constante y no necesariamente cero. - Es un contraste unilateral.

32 Por razones numéricas, el contraste se basa en la estimación MCO de la Siguiente ecuación y t = c + (φ 1)y t 1 + a t y t = c + φ y t 1 + a t

33 Las hipótesis son ahora H 0 : φ = 0 H 1 : φ < 0 El estadístico t se obtiene de la forma habitual. Sin embargo, su distribución asintótica bajo la hipótesis nula debe obtenerse numéricamente al no seguir una distribución standard.

34 Contraste DF El contraste debe ser completado incluyendo suficientes retardos. Elementos deterministas tales como tendencia, dummies estacionales, etc. Pero, los valores críticos de este contraste pueden ser alterados con la inclusión de elementos deterministas. En el caso de raices estacionales, el contraste DF puede detectar la presencia de no estacionariedad si se incluyen sufientes retardos. Existen tests especificos para contrastar la presencia de estacionalidad no estacionaria, pero no seran objeto de analisis en este curso. Debemos guiarnos por la informacion que proporciona la inspeccion de graficos y correlogramas asi como tests DF standard.

35 La selección del modelo se realiza utilizando algún criterio de información a) Suma de cuadrados residual corregida por los grados de libertad: T t T t t t c T a v T a k T T S / 1 1 / donde: k /T. v v es un parámetro de penalización. b) AIC (Criterio de información de Akaike) T t t A T a v 1 2 / ) exp(2 c) SIC (Criterio de información de Scharz) T t t v S T a T 1 2 ) ( /

36 Test DF para el IPI en logaritmos

37 Test DF para los residuos de un modelo de tendencia determinista para el logaritmo del IPI

38 Tanto el análisis gráfico, como los correlogramas, como los contrastes de raíces unitarias sugieren que la serie no es estacionaria. La inspeccion del gráfico y el correlograma indican que existe estacionalidad de caracter no estacionario. El hecho de que los residuos del modelo con tendencia determinista no sean estacionarios es una clara indicacion de que el modelo que genera la serie no tiene tendencia determinista. En las otras dos series ocurre igual aunque no se mostraran los contrastes por un proposito de brevedad.

39 Serie log IPI en diferencias anuales D12LIPI

40 Serie log IPI en diferencias anuales

41 Serie log IPI en diferencias anuales

42 Serie de desempleo (niveles)

43 Serie de desempleo (primeras diferencias)

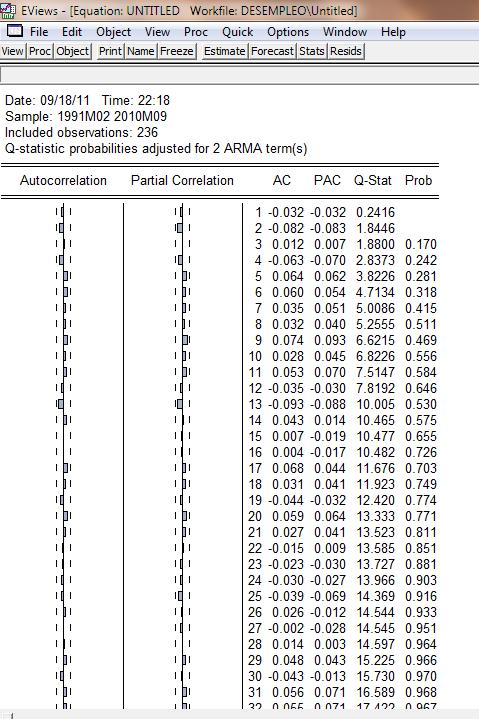

44 Desempleo La serie de desempleo en niveles no es estacionaria. Tras tomar una diferencia, la serie es estacionaria si consideramos un nivel de significacion del 5% pero seguiria sin ser estacionaria si considerasemos un nivel de significacion del 1%. Que hacer???

45 En general en mucho mas arriesgado considerar como estacionaria una serie que no es estacionaria que considerar como no estacionaria una serie que es estacionaria.

46 Si una serie es estacionaria y la sobrediferenciamos Pequena perdida de eficiencia en la estimacion. La varianza de los errores de prediccion son mayores Si estimamos un modelo para una serie no estacionaria El modelo no es robusto y no puede adaptarse a valores futuros. El error de prediccion crece con el horizonte temporal y las varianzas estan subestimadas.

47 Por esto, en caso de duda preferimos sobrediferenciar. Sin embargo, en nuestro caso particular, no parece logico suponer que el crecimiento de la tasa de desempleo no es estable. El hecho de que exista un cambio estructural tan fuerte producto de la crisis economica afecta a la potencia del test.

48 Logaritmo del IBEX35

49 Logaritmo del IBEX35 (primeras diferencias)

50 IBEX35 El indice bursatil IBEX35 no es estacionario. Pero, la rentabilidad mensual del IBEX35 si es estacionaria de acuerdo al test DF.

51 Análisis de correlogramas El decrecimiento con estructura del correlograma sugiere que el DGP es un modelo AR(p) con un orden p suficientemente alto para capturar el comportamiento estacional de la serie. Sin embargo, incluso si la serie no mostrara este decrecimiento con estructura se podria aproximar mediante un modelo AR(p) con tal de que fuese estacionario (representacion dual) Se puede comenzar proponiendo un AR(p) general y luego ir eliminando recursivamente parametros no significativos. De forma similar, puede proceder de acuerdo a algun criterio de informacion.

52 Hemos convertido a la serie log de IPI en estacionaria tras una diferencia anual. Aun asi, existe un importante cambio estructural que representa la ultima crisis economica y que deberia ser tratado por medio de intervenciones. Esto es algo que no vamos a hacer dado que las implicaciones y el uso del analisis de intervencion se sale del objetivo del curso.

53 Una vez convertida la serie en estacionaria determinamos el orden autoregresivo haciendo uso del criterio de Schwarz. Numero de retardos Valor del criterio de Schwarz

54 De acuerdo a la tabla anterior el numero de retardos optimos es igual a 3. La estimacion del modelo se muestra a continuacion.

55

56 El termino constante no resulta significativo por lo que puede eliminarse de la regresion. No incluir termino constante en un modelo para las diferencias anuales del logaritmo del IPI implica asumir que la tasa de crecimiento media de esta serie es del 0%. Este resultado se debe al fuerte efecto de la crisis economica en nuestros datos por lo que el modelo estimado debe actualizarse periodicamente con la llegada de nueva informacion par a ver como sus diferentes caracteristicas van cambiando. En la practica, los analistas economicos utilizan modelos no lineales que permiten que la serie tenga una dinamica diferente en periodos de crisis y expansion. Estos modelos son algo mas complejos y no se cubriran en este curso

57

58 Desempleo e IBEX35 Actuando de forma similar para el desempleo nacional y el IBEX35

59

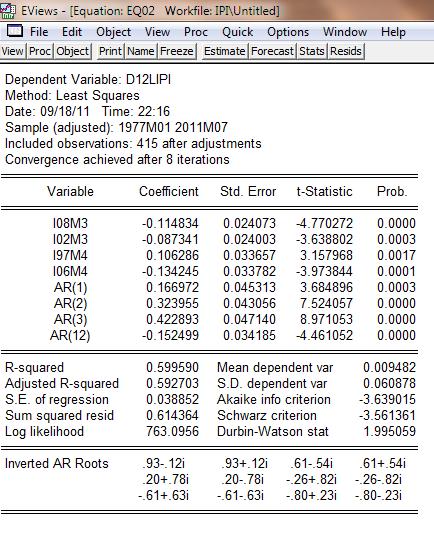

60 Para el IBEX35 ningun retardo temporal es significativo. Esto resulta logico dado que el arbitraje impide que se puede utilizar la informacion pasada de un activo financiero para predecir su rentabilidad. Existen modelizaciones econometricas particulares para series financieras que pueden estudiarse en otros cursos de la carrera.

61 3.3. Estimación Los modelos AR pueden estimarse por máxima verosimilitud asumiendo una distribución concreta para la serie de interés. Aunque las observaciones no son mutuamente independientes, la verosimilitud puede obtenerse.

62 Si consideramos que los valores iniciales son fijos entonces la máxima verosimilitud coincide con el estimador MCO. Esto es lo que hacen la mayoría de los softwares econométricos de series temporales: pcgive, E-views, RATS, CATS, etc. Si no suponemos que los datos iniciales son constantes, el problema de maximización es no lineal y requiere algoritmos de optimización para llegar al optimo. En general, MV condicional es un procedimiento simple y bastante adecuado si la información que proporcionan los valores iniciales no es excesivamente valiosa.

63 3.4. Validación del modelo Contrastes sobre los parámetros del modelo Análisis de los residuos Comparación con otros modelos alternativos. * En función de algún criterio de información. * En función de su desempeño en predicción.

64

65 RESID

66

67 El correlograma de los residuos muestra estructura estacional. Se prueba con un modelo alternativo incluyendo un coeficiente AR(12)

68

69

70 A modo de ilustracion se pueden incluir intervenciones iterativamente para mejorar la especificacion.

71

72

73

74

75 IBEX DLIBEX35

76

77 Contrastes sobre los coeficientes: 1. Aplique contrastes t a cada uno de los parámetros (si el estadístico t es menor que cero no rechace la hipótesis nula y simplifique el modelo eliminando ese parámetro). 2. Mire las raíces del polinomio AR(p) si alguna está próxima a la unidad se podría fijar a Mire las raíces del polinomio AR(p) para ver si el sistema se puede simplificar.

78 1) Contrastes sobre las innovaciones estimadas: i) Si el modelo es correcto los residuos deberían ser ruido blanco. ii) Si las innovaciones no son ruido blanco, se debe modificar el modelo original en el sentido indicado por los resultados de los contrastes. iii) Contrastes de media cero en las innovaciones. Si el modelo no H 0 t( ˆ) : 0. ˆ / incluye una constante, la media de las innovaciones estimadas puede ser significativamente distinta de cero, indicando que es preciso modificar la especificación. media desviación T típica

79 Se rechaza H 0 si el estadístico t es mayor que 2 en valor absoluto. i) Contraste de ausencia de autocorrelación entre las innovaciones estimadas. H 0 : a ( k) 0. Si las innovaciones estimadas son ruido blanco, entonces sus autocorrelaciones no deben ser significativamente distintas de cero. Contraste Ljung-Box ( Q s 2 ) H Q s 2 0 : a (1), a (2),..., a ( s 2) 0. 2 s 2 Si se rechaza la hipótesis de ausencia de correlación tenemos 2 opciones: A) Escoger una de las dudas razonables que quedaron anotadas en la especificación inicial. B) Formular un modelo para los residuos e insertarlo en la especificación inicial.

80 1) Contrastes respecto a modelos alternativos: Incluso aunque el modelo inicial haya pasado todos los contrastes sobre los resultados de la estimación, este modelo puede ser insatisfactorio ya que se basa sólo en una alternativa de las potenciales especificaciones. Estime todos los modelos alternativos y escoja el que minimice algún criterio de información. Si no se tienen dudas sobre el modelo inicial pruebe diferentes alternativas, sustituya p por p+1, q por q+1. Valores estas alternativas con algún criterio de información.

PRACTICAS SOBRE LA MODELIZACIÓN DE SERIES TEMPORALES MENSUALES CON LA METODOLOGÍA DE BOX-JENKINS

PRACTICAS SOBRE LA MODELIZACIÓN DE SERIES TEMPORALES MENSUALES CON LA METODOLOGÍA DE BOX-JENKINS Preparado por Dolores García Martos FICO GR 21 Guía para seleccionar el orden de un proceso autorregresivo

PRACTICAS SOBRE LA MODELIZACIÓN DE SERIES TEMPORALES MENSUALES CON LA METODOLOGÍA DE BOX-JENKINS Preparado por Dolores García Martos FICO GR 21 Guía para seleccionar el orden de un proceso autorregresivo

Econometría II Grado en finanzas y contabilidad

Econometría II Grado en finanzas y contabilidad Metodología Box-Jenkins Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento es un resumen/modificación de la documentación elaborada

Econometría II Grado en finanzas y contabilidad Metodología Box-Jenkins Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento es un resumen/modificación de la documentación elaborada

Econometría 2. Modelos no estacionarios y contrastes de raíz unitaria = 0 8. (0 4) 1 +, (0 2 ), y valores críticos

1 +, (0 2 ), y valores críticos") Econometría 2 Modelos no estacionarios y contrastes de raíz unitaria 1. Cuál de las siguientes afirmaciones es verdadera? (a) Un proceso I(1) es un camino aleatorio; (b) Un camino aleatorio es un ruido

Econometría 2 Modelos no estacionarios y contrastes de raíz unitaria 1. Cuál de las siguientes afirmaciones es verdadera? (a) Un proceso I(1) es un camino aleatorio; (b) Un camino aleatorio es un ruido

Índice General de Ventas en Grandes Almacenes y su logaritmo

En los gráficos y cuadros que se presentan en las páginas siguientes se presentan resultados relativos a la variable Índice General de Ventas en grandes superficies en España con periodicidad mensual desde

En los gráficos y cuadros que se presentan en las páginas siguientes se presentan resultados relativos a la variable Índice General de Ventas en grandes superficies en España con periodicidad mensual desde

Econometría II Grado en finanzas y contabilidad

Econometría II Grado en finanzas y contabilidad Procesos autorregresivos Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento es un resumen/modificación de la documentación

Econometría II Grado en finanzas y contabilidad Procesos autorregresivos Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento es un resumen/modificación de la documentación

TODO ECONOMETRÍA. A continuación voy a realizar un primer gráfico para observar el comportamiento de mi serie.

Sabemos que se aprende de las regularidades del comportamiento pasado de la serie y se proyectan hacia el futuro. Por lo tanto, es preciso que los procesos aleatorios generadores de las series temporales

Sabemos que se aprende de las regularidades del comportamiento pasado de la serie y se proyectan hacia el futuro. Por lo tanto, es preciso que los procesos aleatorios generadores de las series temporales

D to de Economía Aplicada Cuantitativa I Basilio Sanz Carnero

D to de Economía Aplicada Cuantitativa I Basilio Sanz Carnero Tendencia estocástica y determinista Una serie de tiempo tiene tendencia estocástica (o también denominadas estacionarias en diferencias) cuando

D to de Economía Aplicada Cuantitativa I Basilio Sanz Carnero Tendencia estocástica y determinista Una serie de tiempo tiene tendencia estocástica (o también denominadas estacionarias en diferencias) cuando

Guía breve de análisis de series temporales unidimensionales con Gretl

Guía breve de análisis de series temporales unidimensionales con Gretl 1. Pasos a seguir 1. Representación de la serie temporal (Variable Gráfico de series temporales). 2. Serie temporal no estacionaria

Guía breve de análisis de series temporales unidimensionales con Gretl 1. Pasos a seguir 1. Representación de la serie temporal (Variable Gráfico de series temporales). 2. Serie temporal no estacionaria

Econometría dinámica y financiera

Econometría dinámica y financiera Introducción a la econometría financiera. Modelos ARCH Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Introducción Los modelos que hemos visto son lineales

Econometría dinámica y financiera Introducción a la econometría financiera. Modelos ARCH Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Introducción Los modelos que hemos visto son lineales

Curso de Predicción Económica y Empresarial Edición 2004

Curso de Predicción Económica y Empresarial www.uam.es/predysim Edición 2004 UNIDAD 3: MODELOS ARIMA Ejercicio 1: Aplicación de los test de detección de raíces unitarias en EViews Solución A) IDENTIFICACIÓN

Curso de Predicción Económica y Empresarial www.uam.es/predysim Edición 2004 UNIDAD 3: MODELOS ARIMA Ejercicio 1: Aplicación de los test de detección de raíces unitarias en EViews Solución A) IDENTIFICACIÓN

D to de Economía Aplicada Cuantitativa I Basilio Sanz Carnero

D to de Economía Aplicada Cuantitativa I Basilio Sanz Carnero INTRODUCCIÓN El problema de medir relaciones económicas a largo plazo (regresión entre variables económicas en niveles o no estacionarias)

D to de Economía Aplicada Cuantitativa I Basilio Sanz Carnero INTRODUCCIÓN El problema de medir relaciones económicas a largo plazo (regresión entre variables económicas en niveles o no estacionarias)

Modelado y simulación en Ingeniería Química. Manuel Rodríguez

ÍNDICE Modelos de caja gris Calibración de modelos Estimación de parámetros Análisis de la estimación Regresión no lineal 1. Modelos de caja gris Son modelos de un sistema (o proceso), donde: Desarrollados

ÍNDICE Modelos de caja gris Calibración de modelos Estimación de parámetros Análisis de la estimación Regresión no lineal 1. Modelos de caja gris Son modelos de un sistema (o proceso), donde: Desarrollados

En el caso más simple, cuando dos series tienen una única raíz estacionaria, son I(1,0), si están cointegradas implica que: Existe una relación en el

, si están cointegradas implica que: Existe una relación en el") En el caso más simple, cuando dos series tienen una única raíz estacionaria, son I(1,0), si están cointegradas implica que: Existe una relación en el largo plazo entre las dos series que es estable en

En el caso más simple, cuando dos series tienen una única raíz estacionaria, son I(1,0), si están cointegradas implica que: Existe una relación en el largo plazo entre las dos series que es estable en

Octava Entrega. 1 Modelos de función de transferencia o de regresión dinámica

Prácticas de la asignatura Series Temporales Octava Entrega 1 Modelos de función de transferencia o de regresión dinámica 1.1 El modelo Supongamos que tenemos dos series temporales, x t e y t, tales que:

Prácticas de la asignatura Series Temporales Octava Entrega 1 Modelos de función de transferencia o de regresión dinámica 1.1 El modelo Supongamos que tenemos dos series temporales, x t e y t, tales que:

Nombre y Apellidos:... EXAMEN ECONOMETRÍA II (Septiembre 2010)

") Nombre y Apellidos:... NIU:... Grupo:... EXAMEN ECONOMETRÍA II (Septiembre 2010) Lea cuidadosamente cada pregunta. Marque muy claramente la respuesta de cada pregunta en la hoja de respuestas. Observe

Nombre y Apellidos:... NIU:... Grupo:... EXAMEN ECONOMETRÍA II (Septiembre 2010) Lea cuidadosamente cada pregunta. Marque muy claramente la respuesta de cada pregunta en la hoja de respuestas. Observe

Econometría II Grado en finanzas y contabilidad

Econometría II Grado en finanzas y contabilidad Modelos con variables cointegradas. Regresiones espurias. Cointegración. Contrastes de cointegración Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es

Econometría II Grado en finanzas y contabilidad Modelos con variables cointegradas. Regresiones espurias. Cointegración. Contrastes de cointegración Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es

SERIE TEMPORAL TASA PASIVA REFERENCIAL ECUADOR MAT. GEOVANNY TOALOMBO Agosto 2006

SERIE TEMPORAL TASA PASIVA REFERENCIAL ECUADOR MAT. GEOVANNY TOALOMBO Agosto 20 Se presenta a continuación el estudio de la serie de tiempo, para la Tasa Pasiva Referencial fuente Banco Central de Ecuador

SERIE TEMPORAL TASA PASIVA REFERENCIAL ECUADOR MAT. GEOVANNY TOALOMBO Agosto 20 Se presenta a continuación el estudio de la serie de tiempo, para la Tasa Pasiva Referencial fuente Banco Central de Ecuador

Herramientas para el Estudio de Mercado. Técnicas de Predicción.

Herramientas para el Estudio de Mercado Proyecciones Económicas Técnicas de Predicción. Profesor: Exaú Navarro Pérez Técnicas de Predicción. Introducción. Técnicas Elementales de Predicción. Modelo Econométrico.

Herramientas para el Estudio de Mercado Proyecciones Económicas Técnicas de Predicción. Profesor: Exaú Navarro Pérez Técnicas de Predicción. Introducción. Técnicas Elementales de Predicción. Modelo Econométrico.

Econometría II Grado en finanzas y contabilidad

Econometría II Grado en finanzas y contabilidad Variables aleatorias y procesos estocásticos. La FAC y el correlograma Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento es

Econometría II Grado en finanzas y contabilidad Variables aleatorias y procesos estocásticos. La FAC y el correlograma Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento es

Quinta Entrega. 3. Diagnosis: se comprueba que los residuos verifican la hipótesis de ruido blanco.

Prácticas de la asignatura Series Temporales Quinta Entrega 1 Identificación y Predicción de modelos ARIMA En esta entrega veremos como ajustar modelos ARIMA a series de datos reales. Supongamos que tenemos

Prácticas de la asignatura Series Temporales Quinta Entrega 1 Identificación y Predicción de modelos ARIMA En esta entrega veremos como ajustar modelos ARIMA a series de datos reales. Supongamos que tenemos

Análisis de Series de Tiempo

CURSO REGIONAL SOBRE HOJA DE BALANCE DE ALIMENTOS, SERIES DE TIEMPO Y ANÁLISIS DE POLÍTICA MSc. Sandra Hernández sandra.hernandezro@gmail.com Sede Subregional de la CEPAL en México Ciudad de México, del

CURSO REGIONAL SOBRE HOJA DE BALANCE DE ALIMENTOS, SERIES DE TIEMPO Y ANÁLISIS DE POLÍTICA MSc. Sandra Hernández sandra.hernandezro@gmail.com Sede Subregional de la CEPAL en México Ciudad de México, del

Tema 2 MODELOS UNIVARIANTES LINEALES.

Tema 2 MODELOS UNIVARIANTES LINEALES. 1 Estructura del tema 1) Procesos estocásticos estacionarios. Modelos univariantes: la función de autocorrelación y el correlograma. 2) El proceso ruido blanco. 3)

Tema 2 MODELOS UNIVARIANTES LINEALES. 1 Estructura del tema 1) Procesos estocásticos estacionarios. Modelos univariantes: la función de autocorrelación y el correlograma. 2) El proceso ruido blanco. 3)

Tema 2 M O D E L O S U N I V A R I A N T E S L I N E A L E S.

Tema 2 1 M O D E L O S U N I V A R I A N T E S L I N E A L E S. Estructura del tema 1) Procesos estocásticos estacionarios. Modelos univariantes: la función de autocorrelación y el correlograma. 2) El

Tema 2 1 M O D E L O S U N I V A R I A N T E S L I N E A L E S. Estructura del tema 1) Procesos estocásticos estacionarios. Modelos univariantes: la función de autocorrelación y el correlograma. 2) El

Ejemplos de estudios de series de tiempo

1 Ejemplos de estudios de series de tiempo Ejemplo 1 Pasajeros Aerolíneas Internacionales (PAI) Este estudio está realizado sobre un famoso conjunto de datos mensuales, el número de pasajeros de aerolíneas

1 Ejemplos de estudios de series de tiempo Ejemplo 1 Pasajeros Aerolíneas Internacionales (PAI) Este estudio está realizado sobre un famoso conjunto de datos mensuales, el número de pasajeros de aerolíneas

Más Allá del Modelo de Regresión Lineal. Dante A. Urbina

Más Allá del Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Modelos de Regresión No Lineales 2. Modelos de Respuesta Cualitativa 3. Datos de Panel 4. Modelos Autorregresivos y de Rezagos 5. Modelos

Más Allá del Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Modelos de Regresión No Lineales 2. Modelos de Respuesta Cualitativa 3. Datos de Panel 4. Modelos Autorregresivos y de Rezagos 5. Modelos

EXAMEN ECONOMETRÍA II GRUPO DADE Prof. Rafael de Arce 3 de septiembre de Nombre y Apellidos:

EXAMEN ECONOMETRÍA II GRUPO DADE Prof. Rafael de Arce 3 de septiembre de 2004 Nombre y Apellidos: PRIMERA PARTE: (En las preguntas tipo test sólo debe marcarse una en cada caso): 1. Para determinar si

EXAMEN ECONOMETRÍA II GRUPO DADE Prof. Rafael de Arce 3 de septiembre de 2004 Nombre y Apellidos: PRIMERA PARTE: (En las preguntas tipo test sólo debe marcarse una en cada caso): 1. Para determinar si

La econometría : una mirada de pájaro

La econometría : una mirada de pájaro Contenido Objetivo Definición de Econometría Modelos determinista y estocástico Metodología de la econometría Propiedades de un modelo econométrico Supuestos de un

La econometría : una mirada de pájaro Contenido Objetivo Definición de Econometría Modelos determinista y estocástico Metodología de la econometría Propiedades de un modelo econométrico Supuestos de un

Introducción a la Econometría

1Econometría Introducción a la Econometría -Que es la econometría - Por que una disciplina aparte? -Metodología de la econometría Planeamiento de la teoría o hipótesis Especificación del modelo matemático

1Econometría Introducción a la Econometría -Que es la econometría - Por que una disciplina aparte? -Metodología de la econometría Planeamiento de la teoría o hipótesis Especificación del modelo matemático

Hoja de ejercicios 4 Econometría II Curso 2011/2012

Hoja de ejercicios 4 Econometría II Curso 2011/2012 1) Se dispone de las series de diferencias anuales del logaritmo de las series mensuales índice de precios al consumo en España y la Comunidad de Andalucía

Hoja de ejercicios 4 Econometría II Curso 2011/2012 1) Se dispone de las series de diferencias anuales del logaritmo de las series mensuales índice de precios al consumo en España y la Comunidad de Andalucía

Práctica 5: cointegración

Práctica 5: cointegración Los datos provienen de: http://www.econ.kuleuven.ac.be/gme/ Para leer más sobre este ejemplo, ver Marno Verbeek, A guide to Modern Econometrics (sections 8.5, 9.3). En esta práctica,

Práctica 5: cointegración Los datos provienen de: http://www.econ.kuleuven.ac.be/gme/ Para leer más sobre este ejemplo, ver Marno Verbeek, A guide to Modern Econometrics (sections 8.5, 9.3). En esta práctica,

Nombre y Apellidos:... EXAMEN ECONOMETRÍA II (Enero 2010)

") Nombre y Apellidos:... NIU:... Grupo:... EXAMEN ECONOMETRÍA II (Enero 2010) Lea cuidadosamente cada pregunta. Marque muy claramente la respuesta de cada pregunta en la hoja de respuestas. Observe que los

Nombre y Apellidos:... NIU:... Grupo:... EXAMEN ECONOMETRÍA II (Enero 2010) Lea cuidadosamente cada pregunta. Marque muy claramente la respuesta de cada pregunta en la hoja de respuestas. Observe que los

EJEMPLO EMPIRICO SOBRE ESTIMACION DE SISTEMAS DE ECUACIONES UTILIZANDO EL SOFTWARE LIBRE GRETL

EJEMPLO EMPIRICO SOBRE ESTIMACION DE SISTEMAS DE ECUACIONES UTILIZANDO EL SOFTWARE LIBRE GRETL INFLACION Y GRADO DE APERTURA. Ejemplo de estimación por MC2E con Gretl. Marta Regúlez (UPV-EHU) Fichero de

EJEMPLO EMPIRICO SOBRE ESTIMACION DE SISTEMAS DE ECUACIONES UTILIZANDO EL SOFTWARE LIBRE GRETL INFLACION Y GRADO DE APERTURA. Ejemplo de estimación por MC2E con Gretl. Marta Regúlez (UPV-EHU) Fichero de

CURSO: ECONOMETRÍA Y ANÁLISIS DE POLÍTICAS FISCALES INSTRUCTOR: HORACIO CATALÁN ALONSO. Especificación de los modelos VAR

CURSO: ECONOMETRÍA Y ANÁLISIS DE POLÍTICAS FISCALES INSTRUCTOR: HORACIO CATALÁN ALONSO Especificación de los modelos VAR Modelos VAR es una extensión de un AR(p) Permiten un mejor entendimiento de la

CURSO: ECONOMETRÍA Y ANÁLISIS DE POLÍTICAS FISCALES INSTRUCTOR: HORACIO CATALÁN ALONSO Especificación de los modelos VAR Modelos VAR es una extensión de un AR(p) Permiten un mejor entendimiento de la

Ejercicio Heterocedasticidad_2

Ejercicio heterocedasticidad 2. 1 Ejercicio Heterocedasticidad_2 Tengamos los siguientes datos de los beneficios (B i ) y ventas (V i ) de 20 empresas: obs B V 1 13,2 61 2 15 78 3 22,2 158 4 15,2 110 5

Ejercicio heterocedasticidad 2. 1 Ejercicio Heterocedasticidad_2 Tengamos los siguientes datos de los beneficios (B i ) y ventas (V i ) de 20 empresas: obs B V 1 13,2 61 2 15 78 3 22,2 158 4 15,2 110 5

Econometría II LADE/LADE-DERECHO Prof. Esther Ruiz Curso 2007/2008. Práctica 6

Econometría II LADE/LADE-DERECHO Prof. Esther Ruiz Curso 2007/2008 Práctica 6 El objetivo de esta práctica es el análisis de las relaciones dinámicas entre el tipo de interés Overnight (Swaps) a 9 meses

Econometría II LADE/LADE-DERECHO Prof. Esther Ruiz Curso 2007/2008 Práctica 6 El objetivo de esta práctica es el análisis de las relaciones dinámicas entre el tipo de interés Overnight (Swaps) a 9 meses

Objetivo: Proponer modelos para analizar la influencia

TEMA 3: REGRESIÓN LINEAL SIMPLE Objetivo: Proponer modelos para analizar la influencia de una variable cuantitativa sobre un fenómeno que nos interesa estudiar. 1. Modelo lineal l de regresión 2. Estimación

TEMA 3: REGRESIÓN LINEAL SIMPLE Objetivo: Proponer modelos para analizar la influencia de una variable cuantitativa sobre un fenómeno que nos interesa estudiar. 1. Modelo lineal l de regresión 2. Estimación

Procesos Integrados. Si (Y t ) no es estacionario pero la serie (Z t ) de las primeras diferencias. Z t = Y t = Y t Y t 1,

no es estacionario pero la serie (Z t ) de las primeras diferencias. Z t = Y t = Y t Y t 1,") Capítulo 5 Procesos Integrados Un proceso no estacionario puede no ser estable en la media, en la varianza o en las autocorrelaciones. Por ejemplo, las series 3, 5-13, 19, 29-31, 35-37, y 39 del Capítulo

Capítulo 5 Procesos Integrados Un proceso no estacionario puede no ser estable en la media, en la varianza o en las autocorrelaciones. Por ejemplo, las series 3, 5-13, 19, 29-31, 35-37, y 39 del Capítulo

Información sobre Gastos de Consumo Personal y Producto Interno Bruto ( ) en miles de millones de dólares de 1992.

en miles de millones de dólares de 1992.") Universidad Nacional Autónoma de Nicaragua UNAN-Managua Curso de Análisis y Diseño de Modelos Econométricos Profesor: MSc. Julio Rito Vargas Avilés. Participantes: Docentes /FAREM-Carazo Encuentro No.4

Universidad Nacional Autónoma de Nicaragua UNAN-Managua Curso de Análisis y Diseño de Modelos Econométricos Profesor: MSc. Julio Rito Vargas Avilés. Participantes: Docentes /FAREM-Carazo Encuentro No.4

Práctica 4. Los datos para está práctica provienen de Brockwell and Davis, Introduction to time series and forecasting, Springer, 2001.

Práctica 4 Los datos para está práctica provienen de Brockwell and Davis, Introduction to time series and forecasting, Springer, 2001. En esta práctica, analizaremos dos índices financieros, el Dow Jones

Práctica 4 Los datos para está práctica provienen de Brockwell and Davis, Introduction to time series and forecasting, Springer, 2001. En esta práctica, analizaremos dos índices financieros, el Dow Jones

GUÍA DE EJERCICIOS 4 ECONOMETRIA III

GUÍA DE EJERCICIOS 4 ECONOMETRIA III 1) Se dispone de las series de diferencias anuales del logaritmo de las series mensuales índice de precios al consumo en España y la Comunidad de Andalucía y asumimos

GUÍA DE EJERCICIOS 4 ECONOMETRIA III 1) Se dispone de las series de diferencias anuales del logaritmo de las series mensuales índice de precios al consumo en España y la Comunidad de Andalucía y asumimos

CURSO ECONOMETRÍA BÁSICA MULTISOFTWARE

CURSO ECONOMETRÍA BÁSICA MULTISOFTWARE El objetivo de este curso es la presentación de las técnicas econométricas básicas, tanto clásicas como modernas, y su tratamiento con las herramientas más adecuadas

CURSO ECONOMETRÍA BÁSICA MULTISOFTWARE El objetivo de este curso es la presentación de las técnicas econométricas básicas, tanto clásicas como modernas, y su tratamiento con las herramientas más adecuadas

Héctor G. González Padilla Banco Central de la República Argentina. 30 de deptiembre de 2016

Una Aplicación del Análisis de Intervención: Una Evaluación del Efecto del Régimen de Control de Cambios sobre el PIB Trimestral en Argentina en el Período 2011-2015 1 Héctor G. González Padilla Banco

Una Aplicación del Análisis de Intervención: Una Evaluación del Efecto del Régimen de Control de Cambios sobre el PIB Trimestral en Argentina en el Período 2011-2015 1 Héctor G. González Padilla Banco

Tendencias y ciclos en las variables macroeconómicas

. Tendencias y ciclos en las variables macroeconómicas Rafael Doménech Temas de Análisis Macroeconómico. Tema 2 1/30 Introducción Necesitamos una estimación que permita extraer el comportamiento tendencial

. Tendencias y ciclos en las variables macroeconómicas Rafael Doménech Temas de Análisis Macroeconómico. Tema 2 1/30 Introducción Necesitamos una estimación que permita extraer el comportamiento tendencial

Econometría de series de tiempo aplicada a macroeconomía y finanzas

Econometría de series de tiempo aplicada a macroeconomía y finanzas Series de Tiempo no Estacionarias Carlos Capistrán Carmona ITAM Tendencias Una tendencia es un movimiento persistente de largo plazo

Econometría de series de tiempo aplicada a macroeconomía y finanzas Series de Tiempo no Estacionarias Carlos Capistrán Carmona ITAM Tendencias Una tendencia es un movimiento persistente de largo plazo

Part III. Modelos Box-Jenkins. Series de Tiempo. Germán Aneiros Pérez. Introducción. Procesos ARMA: Procesos ARIMA:

Part III Modelos Box-Jenkins Bibliografía Bibliografía Brockwell, P.J. y Davis, R.A. (2002). Introduction to Time Series and Forecasting. 2 a edición. Springer. Cowpertwait, P.S.P. y Metcalfe, A.V. (2009).

Part III Modelos Box-Jenkins Bibliografía Bibliografía Brockwell, P.J. y Davis, R.A. (2002). Introduction to Time Series and Forecasting. 2 a edición. Springer. Cowpertwait, P.S.P. y Metcalfe, A.V. (2009).

EJC 22: METODOLOGÍA BOX JENKINS

EJC 22: METODOLOGÍA BOX JENKINS La publicación de G.P.E Box y G.M Jenkins Times Series Análisis: Forecasting and Control en la década de los 70 s generó un nuevo conjunto de herramientas de predicción,

EJC 22: METODOLOGÍA BOX JENKINS La publicación de G.P.E Box y G.M Jenkins Times Series Análisis: Forecasting and Control en la década de los 70 s generó un nuevo conjunto de herramientas de predicción,

Curso de Predicción Económica y Empresarial Edición 2004

Curso de Predicción Económica y Empresarial www.uam.es/predysim Edición 2004 UNIDAD 3: MODELOS ARIMA La identificación del modelo a partir de la fac y facp Tal y como se ha señalado, para identificar el

Curso de Predicción Económica y Empresarial www.uam.es/predysim Edición 2004 UNIDAD 3: MODELOS ARIMA La identificación del modelo a partir de la fac y facp Tal y como se ha señalado, para identificar el

INTRODUCCION AL ECONOMETRIC VIEWS. Aquí se introduce la frecuencia y las fechas de comienzo y final de los datos.

INTRODUCCION AL ECONOMETRIC VIEWS Introducción de datos 1. Creando una hoja de trabajo (workfile) File New Workfile Aquí se introduce la frecuencia y las fechas de comienzo y final de los datos. 2. Importación

INTRODUCCION AL ECONOMETRIC VIEWS Introducción de datos 1. Creando una hoja de trabajo (workfile) File New Workfile Aquí se introduce la frecuencia y las fechas de comienzo y final de los datos. 2. Importación

LADE y DER-LADE. Primer evaluación parcial

ECONOMETRÍA II CURSO 2007 LADE y DER-LADE Primer evaluación parcial 1. Considere la variable y t para el proceso y t = c + φ y t 1 + a t, donde a t es un ruido blanco. Suponga para φ los valores φ = 0.3

ECONOMETRÍA II CURSO 2007 LADE y DER-LADE Primer evaluación parcial 1. Considere la variable y t para el proceso y t = c + φ y t 1 + a t, donde a t es un ruido blanco. Suponga para φ los valores φ = 0.3

ECONOMETRÍA II: ECONOMETRÍA DE SERIES TEMPORALES. Raices unitarias

ECONOMETRÍA II: ECONOMETRÍA DE SERIES TEMPORALES Raices unitarias Consideramos la regresión Introducción: y t = β 0 + β 1 x t + ɛ t (1) Qué es la probabilidad de una regresión espuria? Ejemplo: y t = y

ECONOMETRÍA II: ECONOMETRÍA DE SERIES TEMPORALES Raices unitarias Consideramos la regresión Introducción: y t = β 0 + β 1 x t + ɛ t (1) Qué es la probabilidad de una regresión espuria? Ejemplo: y t = y

Econometría II Grado en finanzas y contabilidad

Econometría II Grado en finanzas y contabilidad Estructuras determinísticas y estocásticas tendencia y la estacionalidad Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento

Econometría II Grado en finanzas y contabilidad Estructuras determinísticas y estocásticas tendencia y la estacionalidad Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento

MODELO ECONOMÉTRICO. José María Cara Carmona. Adrián López Ibáñez. Explicación del desempleo

José María Cara Carmona Adrián López Ibáñez MODELO ECONOMÉTRICO Explicación del desempleo Desarrollaremos un modelo econométrico para intentar predecir el desempleo. Trataremos los diversos problemas que

José María Cara Carmona Adrián López Ibáñez MODELO ECONOMÉTRICO Explicación del desempleo Desarrollaremos un modelo econométrico para intentar predecir el desempleo. Trataremos los diversos problemas que

Técnicas de Predicción Solución Examen Final

Técnicas de Predicción Solución Examen Final Administración y Dirección de Empresas 23 de Junio, 2008 Prof. Antoni Espasa Secciones 3h Nota: Todas las respuestas deben ser adecuadamente razonadas. Respuestas

Técnicas de Predicción Solución Examen Final Administración y Dirección de Empresas 23 de Junio, 2008 Prof. Antoni Espasa Secciones 3h Nota: Todas las respuestas deben ser adecuadamente razonadas. Respuestas

ANÁLISIS DE LAS SERIES DE TIEMPO - NIVEL II

ANÁLISIS DE LAS SERIES DE TIEMPO - NIVEL II Introducción: Este curso está orientado a formar una base en el análisis de las series temporales que brindará las bases para desenvolverse con gran calidad

ANÁLISIS DE LAS SERIES DE TIEMPO - NIVEL II Introducción: Este curso está orientado a formar una base en el análisis de las series temporales que brindará las bases para desenvolverse con gran calidad

5. Estimación del Modelo y Resultados

5. Estimación del Modelo y Resultados 5.1. Forma reducida del modelo Como no se tienen datos sobre la tasa natural de desempleo, es necesario hacer una forma reducida del modelo para poder estimarlo utilizando

5. Estimación del Modelo y Resultados 5.1. Forma reducida del modelo Como no se tienen datos sobre la tasa natural de desempleo, es necesario hacer una forma reducida del modelo para poder estimarlo utilizando

Estadística Industrial. Universidad Carlos III de Madrid Series temporales Práctica 5

Estadística Industrial Universidad Carlos III de Madrid Series temporales Práctica 5 Objetivo: Análisis descriptivo, estudio de funciones de autocorrelación simple y parcial de series temporales estacionales.

Estadística Industrial Universidad Carlos III de Madrid Series temporales Práctica 5 Objetivo: Análisis descriptivo, estudio de funciones de autocorrelación simple y parcial de series temporales estacionales.

Examen de Introducción a la Econometría

NOMBRE GRUPO MODELO 1 DNI: Firma: Examen de Introducción a la Econometría 18 de junio de 2009 Sólo una respuesta es válida. Debe justificar la respuesta de cada pregunta en el espacio que se le proporciona.

NOMBRE GRUPO MODELO 1 DNI: Firma: Examen de Introducción a la Econometría 18 de junio de 2009 Sólo una respuesta es válida. Debe justificar la respuesta de cada pregunta en el espacio que se le proporciona.

Tema 3. Especificación, estimación y validación de modelos ARIMA

Tema 3. Especificación, esimación y validación de modelos ARIMA. La Meodología Box-Jenkins. Especificación inicial.. Conrases de raíces uniarias.. Análisis de correlogramas y correlogramas parciales 3.

Tema 3. Especificación, esimación y validación de modelos ARIMA. La Meodología Box-Jenkins. Especificación inicial.. Conrases de raíces uniarias.. Análisis de correlogramas y correlogramas parciales 3.

Econometría I (LADE). Curso 2001/2002 PRÁCTICA 08

. Curso 2001/2002 PRÁCTICA 08") PRÁCTICA 08 HETEROCEDASTICIDAD Y NORMALIDAD En el fichero Datos08.wf1 tenemos la renta y consumo anual (en dólares) para 500 familias con el que se pretende estimar el siguiente modelo: C i = β + β R +

PRÁCTICA 08 HETEROCEDASTICIDAD Y NORMALIDAD En el fichero Datos08.wf1 tenemos la renta y consumo anual (en dólares) para 500 familias con el que se pretende estimar el siguiente modelo: C i = β + β R +

Métodos Estadísticos para Economía y Gestión IN 540 Clase 7

Métodos Estadísticos para Economía y Gestión IN 540 Clase 7 Perturbaciones no Esféricas 17 de junio de 2010 1 Preliminares Matriz de Varianzas y Covarianzas cuando ɛ t es un AR(1) Naturaleza y causas de

Métodos Estadísticos para Economía y Gestión IN 540 Clase 7 Perturbaciones no Esféricas 17 de junio de 2010 1 Preliminares Matriz de Varianzas y Covarianzas cuando ɛ t es un AR(1) Naturaleza y causas de

Séptima Entrega. New Workfile Daily (5 days week) 1:1:1991 a 2:16:1998. File Import Read Text Lotus Excel

1:1:1991 a 2:16:1998. File Import Read Text Lotus Excel") Prácticas de la asignatura Series Temporales Séptima Entrega 1 Modelos de heterocedasticidad condicional A partir de la decada de los 80, muchos investigadores se han dedicado al estudio de modelos no

Prácticas de la asignatura Series Temporales Séptima Entrega 1 Modelos de heterocedasticidad condicional A partir de la decada de los 80, muchos investigadores se han dedicado al estudio de modelos no

Generalmente, el objetivo de cualquier estudio de econometría es la. búsqueda de relaciones matemáticas que permitan explicar el comportamiento

5. METODOLOGÍA ECONOMÉTRICA. Generalmente, el objetivo de cualquier estudio de econometría es la búsqueda de relaciones matemáticas que permitan explicar el comportamiento de una variable económica a partir

5. METODOLOGÍA ECONOMÉTRICA. Generalmente, el objetivo de cualquier estudio de econometría es la búsqueda de relaciones matemáticas que permitan explicar el comportamiento de una variable económica a partir

CURSO ECONOMETRÍA AVANZADA MULTISOFTWARE

CURSO ECONOMETRÍA AVANZADA MULTISOFTWARE El objetivo de este curso es la presentación de las TÉCNICAS ECONOMÉTRICAS AVANZADAS, tanto clásicas como modernas, y su tratamiento con las herramientas más adecuadas

CURSO ECONOMETRÍA AVANZADA MULTISOFTWARE El objetivo de este curso es la presentación de las TÉCNICAS ECONOMÉTRICAS AVANZADAS, tanto clásicas como modernas, y su tratamiento con las herramientas más adecuadas

EJEMPLO APLICADO EN PRUEBAS DE ESPECIFICACIÓN ECONOMÉTRICA MODELO DE PRODUCCIÓN AGREGADA PARA LA ECONOMÍA MEXICANA

EJEMPLO APLICADO EN PRUEBAS DE ESPECIFICACIÓN ECONOMÉTRICA MODELO DE PRODUCCIÓN AGREGADA PARA LA ECONOMÍA MEXICANA DR. ROGER ALEJANDRO BANEGAS RIVERO UNIVERSIDAD AUTÓNOMA GABRIEL RENÉ MORENO A partir del

EJEMPLO APLICADO EN PRUEBAS DE ESPECIFICACIÓN ECONOMÉTRICA MODELO DE PRODUCCIÓN AGREGADA PARA LA ECONOMÍA MEXICANA DR. ROGER ALEJANDRO BANEGAS RIVERO UNIVERSIDAD AUTÓNOMA GABRIEL RENÉ MORENO A partir del

Fundamentos del Análisis Econométrico. Dante A. Urbina

Fundamentos del Análisis Econométrico Dante A. Urbina Qué es la Econometría? Etimológicamente Econometría significa medición de la economía. En ese contexto, la Econometría es la aplicación de métodos

Fundamentos del Análisis Econométrico Dante A. Urbina Qué es la Econometría? Etimológicamente Econometría significa medición de la economía. En ese contexto, la Econometría es la aplicación de métodos

SEMINARIO ECONOMETRIA 14 DE MAYO DEL CASO: Determinando un éstandar de productividad comercial en banca

SEMINARIO ECONOMETRIA 14 DE MAYO DEL 212 CASO: Determinando un éstandar de productividad comercial en banca 1.1. Objetivo del análisis: Un banco quiere estimar la productividad estándar esperada de cada

SEMINARIO ECONOMETRIA 14 DE MAYO DEL 212 CASO: Determinando un éstandar de productividad comercial en banca 1.1. Objetivo del análisis: Un banco quiere estimar la productividad estándar esperada de cada

Gráfico 1: Evolución del exceso de rentabilidad de la empresa y de la cartera de mercado

Caso 1: Solución Apartado a) - 2 0 2 4 6 0 2 0 4 0 6 0 8 0 1 0 0 p e r i o d E x c e s s r e t u r n, c o m p a n y a e x c e s s r e t u r n m a r k e t p o r t f o l i o Gráfico 1: Evolución del exceso

Caso 1: Solución Apartado a) - 2 0 2 4 6 0 2 0 4 0 6 0 8 0 1 0 0 p e r i o d E x c e s s r e t u r n, c o m p a n y a e x c e s s r e t u r n m a r k e t p o r t f o l i o Gráfico 1: Evolución del exceso

PROBLEMA 1: Nivel nutricional de los menores de 6 años

UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA I Curso 2012/13 SOLUCIONES EXAMEN FINAL (Convocatoria Ordinaria) 10 de Enero de 2013 PROBLEMA 1: Nivel nutricional de los menores de 6 años 1. Los nutricionistas

UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA I Curso 2012/13 SOLUCIONES EXAMEN FINAL (Convocatoria Ordinaria) 10 de Enero de 2013 PROBLEMA 1: Nivel nutricional de los menores de 6 años 1. Los nutricionistas

Curso de Predicción Económica y Empresarial Edición 2004

Curso de Predicción Económica y Empresarial www.uam.es/predysim Edición 24 UNIDAD 4: TÉCNICAS AVANZADAS DE PREDICCIÓN Ejercicio 2: Contraste de cointegración y estimación de un modelo VEC en EViews Solución

Curso de Predicción Económica y Empresarial www.uam.es/predysim Edición 24 UNIDAD 4: TÉCNICAS AVANZADAS DE PREDICCIÓN Ejercicio 2: Contraste de cointegración y estimación de un modelo VEC en EViews Solución

Econometría II Práctica 1. Procesos ARMA Estacionarios Univariantes

Econometría II Práctica 1. Procesos ARMA Estacionarios Univariantes December 4, 2006 1 Introducción En muchas ocasiones, en el análisis de variables económicas, los datos estan disponibles en forma temporal.

Econometría II Práctica 1. Procesos ARMA Estacionarios Univariantes December 4, 2006 1 Introducción En muchas ocasiones, en el análisis de variables económicas, los datos estan disponibles en forma temporal.

ECONOMETRIA II ADE LADE-DERECHO. CURSO 2006/2007

ECONOMETRIA II ADE LADE-DERECHO. CURSO 2006/2007 Hoja de ejercicios 3 PARTE A) Marque con una X la respuesta o respuestas correctas A.1. En el gabinete de estudios de una empresa de inversión en activos

ECONOMETRIA II ADE LADE-DERECHO. CURSO 2006/2007 Hoja de ejercicios 3 PARTE A) Marque con una X la respuesta o respuestas correctas A.1. En el gabinete de estudios de una empresa de inversión en activos

Estacionalidad Determinista Segmentada, Efecto Calendario, Efecto Semana Santa y predicción de modelos con Raíces Unitarias

Estacionalidad Determinista Segmentada, Efecto Calendario, Efecto Semana Santa y predicción de modelos con Raíces Unitarias Práctica N o 2 Técnicas en Predicción Administración y Dirección de Empresas

Estacionalidad Determinista Segmentada, Efecto Calendario, Efecto Semana Santa y predicción de modelos con Raíces Unitarias Práctica N o 2 Técnicas en Predicción Administración y Dirección de Empresas

TÉCNICAS ECONOMÉTRICAS PARA PROYECCIONES DE INGRESOS UTLIZANDO EVIEWS. Sesión n 5: Análisis de Series de Tiempo y Estacionariedad

TÉCNICAS ECONOMÉTRICAS PARA PROYECCIONES DE INGRESOS UTLIZANDO EVIEWS Sesión n 5: Análisis de Series de Tiempo y Estacionariedad Patrick Grady Globa Economics Ltd. Análisis de Series de Tiempo Introducción

TÉCNICAS ECONOMÉTRICAS PARA PROYECCIONES DE INGRESOS UTLIZANDO EVIEWS Sesión n 5: Análisis de Series de Tiempo y Estacionariedad Patrick Grady Globa Economics Ltd. Análisis de Series de Tiempo Introducción

Estructura de este tema. Tema 4 Regresión lineal simple. Ejemplo: consumo de vino y dolencias cardíacas. Frecuencias

Estructura de este tema Tema 4 Regresión lineal simple José R. Berrendero Departamento de Matemáticas Universidad utónoma de Madrid Planteamiento del problema. Ejemplos Recta de regresión de mínimos cuadrados

Estructura de este tema Tema 4 Regresión lineal simple José R. Berrendero Departamento de Matemáticas Universidad utónoma de Madrid Planteamiento del problema. Ejemplos Recta de regresión de mínimos cuadrados

Solución Ejercicio 7.

Solución Ejercicio 7. Heterocedasticidad y autocorrelación. Ejercicio 7.1 Alquiler de sombrillas Primera parte a. Modelo: S t = α + βt t + u t t = 1,..., 22 Modelo 1: MCO, usando las observaciones 2012-04-30

Solución Ejercicio 7. Heterocedasticidad y autocorrelación. Ejercicio 7.1 Alquiler de sombrillas Primera parte a. Modelo: S t = α + βt t + u t t = 1,..., 22 Modelo 1: MCO, usando las observaciones 2012-04-30

Diplomado en Modelos Econométricos Dinámicos Coordinadora académica: M.F. Esperanza Sainz López

Diplomado en Modelos Econométricos Dinámicos Coordinadora académica: M.F. Esperanza Sainz López Presentar al alumno algunos modelos cuya estructura dinámica permite realizar análisis del comportamiento

Diplomado en Modelos Econométricos Dinámicos Coordinadora académica: M.F. Esperanza Sainz López Presentar al alumno algunos modelos cuya estructura dinámica permite realizar análisis del comportamiento

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL)

") TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

Análisis de Series. Modelos Heterocedásticos.

TRABAJO FIN DE MASTER. Análisis de Series. Modelos Heterocedásticos. ÍNDICE 1.INTRODUCCIÓN... 3 2.MODELOS SARIMA... 7 2.1.FORMULACIÓN GENERAL MODELOS ARIMA... 7 2.2.PASOS EN LA CONSTRUCCIÓN DE LOS MODELOS

TRABAJO FIN DE MASTER. Análisis de Series. Modelos Heterocedásticos. ÍNDICE 1.INTRODUCCIÓN... 3 2.MODELOS SARIMA... 7 2.1.FORMULACIÓN GENERAL MODELOS ARIMA... 7 2.2.PASOS EN LA CONSTRUCCIÓN DE LOS MODELOS

Estadística II Examen final enero 19/1/17 Curso 2016/17 Soluciones Duración del examen: 2 h y 15 min

Estadística II Examen final enero 19/1/17 Curso 016/17 Soluciones Duración del examen: h y 15 min 1. 3 puntos El Instituto para la Diversificación y Ahorro de la Energía IDAE ha publicado un estudio sobre

Estadística II Examen final enero 19/1/17 Curso 016/17 Soluciones Duración del examen: h y 15 min 1. 3 puntos El Instituto para la Diversificación y Ahorro de la Energía IDAE ha publicado un estudio sobre

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ECONOMÍA DIVISIÓN DE ESTUDIOS PROFESIONALES

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ECONOMÍA DIVISIÓN DE ESTUDIOS PROFESIONALES (DEPARTAMENTO DE INSTRUMENTALES Y ECONOMÍA DE LA EMPRESA) Análisis de Riesgos y Portafolios de Inversión

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ECONOMÍA DIVISIÓN DE ESTUDIOS PROFESIONALES (DEPARTAMENTO DE INSTRUMENTALES Y ECONOMÍA DE LA EMPRESA) Análisis de Riesgos y Portafolios de Inversión

Econometría II Grado en finanzas y contabilidad

Econometría II Grado en finanzas y contabilidad Modelos multivariantes estacionarios: VAR(p). La dependencia temporal. La causalidad en el sentido de Granger. La estimación de los modelos VAR. Profesora:

Econometría II Grado en finanzas y contabilidad Modelos multivariantes estacionarios: VAR(p). La dependencia temporal. La causalidad en el sentido de Granger. La estimación de los modelos VAR. Profesora:

Tema 5: Calibración de modelos. Modelado y simulación en Ingeniería Química. Manuel Rodríguez

Tema 5: Calibración de modelos ÍNDICE Modelos de caja gris Calibración de modelos Estimación de parámetros Análisis de la estimación Regresión no lineal 1. Modelos de caja gris Son modelos de un sistema

Tema 5: Calibración de modelos ÍNDICE Modelos de caja gris Calibración de modelos Estimación de parámetros Análisis de la estimación Regresión no lineal 1. Modelos de caja gris Son modelos de un sistema

Predicción con modelos ARIMA

Capítulo 7 Predicción con modelos ARIMA 7.1. INTRODUCCIÓN Información disponible: Observamos una realización y n = (y 1,...,y n ) de tamaño n de un proceso ARIMA(p, d, q). Objetivo: Predicción de valores

Capítulo 7 Predicción con modelos ARIMA 7.1. INTRODUCCIÓN Información disponible: Observamos una realización y n = (y 1,...,y n ) de tamaño n de un proceso ARIMA(p, d, q). Objetivo: Predicción de valores

EXAMEN ECONOMETRÍA I GRUPO 31 LADE Prof. Rafael de Arce 3 de septiembre de Nombre y Apellidos:

EXAMEN ECONOMETRÍA I GRUPO 31 LADE Prof. Rafael de Arce 3 de septiembre de 2004 Nombre y Apellidos: PRIMERA PARTE: Preguntas tipo test (sólo debe marcarse una en cada caso): 1. En el Modelo Básico de Regresión

EXAMEN ECONOMETRÍA I GRUPO 31 LADE Prof. Rafael de Arce 3 de septiembre de 2004 Nombre y Apellidos: PRIMERA PARTE: Preguntas tipo test (sólo debe marcarse una en cada caso): 1. En el Modelo Básico de Regresión

ECONOMETRÍA II Curso: 2009/2010 Práctica 5

ECONOMETRÍA II Curso: 2009/2010 Práctica 5 Prof. Juan de Dios Tena El objetivo de esta práctica es introducir al alumno en los ejercicios de especificación, estimación y análisis de resultados de modelos

ECONOMETRÍA II Curso: 2009/2010 Práctica 5 Prof. Juan de Dios Tena El objetivo de esta práctica es introducir al alumno en los ejercicios de especificación, estimación y análisis de resultados de modelos

Análisis Estadístico con Stata. Validación, Pronóstico y Estimación con Programación Matricial (Mata)

") Entrenamiento Especializado Análisis Estadístico con Stata. Validación, Pronóstico y Estimación con Programación Matricial (Mata) Descripción Entrenamiento especializado presencial con repaso conceptual

Entrenamiento Especializado Análisis Estadístico con Stata. Validación, Pronóstico y Estimación con Programación Matricial (Mata) Descripción Entrenamiento especializado presencial con repaso conceptual

Modelo de regresión múltiple: estimación, inferencia y predicción Concepto de econometría...

Capítulo1 Capítulo Modelo de regresión múltiple: estimación, inferencia y predicción... 1.1 Conceptos: Los datos en econometría """"""""""""""""""""'" 1.1.1 Concepto de econometría... 1.1. Estructuras

Capítulo1 Capítulo Modelo de regresión múltiple: estimación, inferencia y predicción... 1.1 Conceptos: Los datos en econometría """"""""""""""""""""'" 1.1.1 Concepto de econometría... 1.1. Estructuras

Prácticas Tema 5. Ampliaciones del Modelo lineal básico

Prácticas Tema 5. Ampliaciones del Modelo lineal básico Ana J. López y Rigoberto Pérez Dpto. Economía Aplicada, Universidad de Oviedo PRÁCTICA 5.1. Se ha examinado la evolución reciente de las ventas de

Prácticas Tema 5. Ampliaciones del Modelo lineal básico Ana J. López y Rigoberto Pérez Dpto. Economía Aplicada, Universidad de Oviedo PRÁCTICA 5.1. Se ha examinado la evolución reciente de las ventas de

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López Brindar al alumno los conocimientos de los métodos econométricos fundamentales y de los conceptos estadísticos que éstos requieren,

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López Brindar al alumno los conocimientos de los métodos econométricos fundamentales y de los conceptos estadísticos que éstos requieren,

Tabla de Contenido. iii

Tabla de Contenido Índice de tablas... iv Índice de ilustraciones... viii 1 Introducción... 1 1.1 Objetivos... 1 1.1.1 Objetivos específicos... 2 1.2 Alcances... 2 1.3 Motivación... 2 2 Antecedentes...

Tabla de Contenido Índice de tablas... iv Índice de ilustraciones... viii 1 Introducción... 1 1.1 Objetivos... 1 1.1.1 Objetivos específicos... 2 1.2 Alcances... 2 1.3 Motivación... 2 2 Antecedentes...

Máster en comunicaciones. Clase 2. Modelos predictores.

Máster en comunicaciones. Clase 2. Modelos predictores. 1. Introducción Uno de los cometidos más importantes de la estadística es la explotación de los datos observados de una o más características de

Máster en comunicaciones. Clase 2. Modelos predictores. 1. Introducción Uno de los cometidos más importantes de la estadística es la explotación de los datos observados de una o más características de

Econometria de Series Temporales

Econometria de Series Temporales Walter Sosa Escudero wsosa@udesa.edu.ar Universidad de San Andr es 1 Introduccion >Porque series temporales? ² Inhabilidad de la economia de producir experimentos controlados

Econometria de Series Temporales Walter Sosa Escudero wsosa@udesa.edu.ar Universidad de San Andr es 1 Introduccion >Porque series temporales? ² Inhabilidad de la economia de producir experimentos controlados

con los supuestos clásicos, uno de ellos es que ninguna de las variables X 1, X 2,, X K es

TEMA 2: EXTENSIONES DEL MODELO DE REGRESIÓN LINEAL MÚLTIPLE: MULTICOLINEALIDAD Y TRANSFORMACIONES LINEALES. Wooldridge: Capítulos 6 (apartado 6.1) y 7 Gujarati: Capítulos 9 (apartado 9.8), 10 y 12 1. MULTICOLINEALIDAD

TEMA 2: EXTENSIONES DEL MODELO DE REGRESIÓN LINEAL MÚLTIPLE: MULTICOLINEALIDAD Y TRANSFORMACIONES LINEALES. Wooldridge: Capítulos 6 (apartado 6.1) y 7 Gujarati: Capítulos 9 (apartado 9.8), 10 y 12 1. MULTICOLINEALIDAD

UNIVERSIDAD DE ALICANTE FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

UNIVERSIDAD DE ALICANTE FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES GRADO EN ECONOMÍA CURSO ACADÉMICO 2016-2017 ESTUDIO DE MODELOS DE HETEROCEDASTICIDAD CONDICIONAL EN ACCIONES PEDRO FERNÁNDEZ GARCÍA

UNIVERSIDAD DE ALICANTE FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES GRADO EN ECONOMÍA CURSO ACADÉMICO 2016-2017 ESTUDIO DE MODELOS DE HETEROCEDASTICIDAD CONDICIONAL EN ACCIONES PEDRO FERNÁNDEZ GARCÍA

Pronósticos Automáticos

Pronósticos Automáticos Resumen El procedimiento de Pronósticos Automáticos esta diseñado para pronosticar valores futuros en datos de una serie de tiempo. Una serie de tiempo consiste en un conjunto de

Pronósticos Automáticos Resumen El procedimiento de Pronósticos Automáticos esta diseñado para pronosticar valores futuros en datos de una serie de tiempo. Una serie de tiempo consiste en un conjunto de

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López Brindar al alumno los conocimientos de los métodos econométricos fundamentales y de los conceptos estadísticos que éstos requieren,

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López Brindar al alumno los conocimientos de los métodos econométricos fundamentales y de los conceptos estadísticos que éstos requieren,

Curso: 2º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo de formación: Teórico-Práctica

Ficha Técnica Titulación: Grado en Economía Plan BOE: BOE número 75 de 28 de marzo de 2012 Asignatura: Módulo: Instrumental Curso: 2º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo de formación:

Ficha Técnica Titulación: Grado en Economía Plan BOE: BOE número 75 de 28 de marzo de 2012 Asignatura: Módulo: Instrumental Curso: 2º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo de formación:

Econometría II Grado en finanzas y contabilidad

Econometría II Grado en finanzas y contabilidad La econometría de series temporales. Evolutividad y oscilaciones estacionarias Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento

Econometría II Grado en finanzas y contabilidad La econometría de series temporales. Evolutividad y oscilaciones estacionarias Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento

Guía docente 2005/2006

Guía docente 2005/2006 Plan 246 Lic. en Economía Asignatura 43708 MODELOS ECONOMETRICOS Grupo 1 Presentación Complementos al Modelo de Regresión Múltiple y al Modelo de Ecuaciones Simultáneas. Series Temporales.

Guía docente 2005/2006 Plan 246 Lic. en Economía Asignatura 43708 MODELOS ECONOMETRICOS Grupo 1 Presentación Complementos al Modelo de Regresión Múltiple y al Modelo de Ecuaciones Simultáneas. Series Temporales.