MEGA ENCUENTRO DE COLOSOS LA VERDADERA DEFENSA FISCAL. Dr. Jesús Agustín Celorio Vela

|

|

|

- Veronica Miguélez Ponce

- hace 5 años

- Vistas:

Transcripción

1 MEGA ENCUENTRO DE COLOSOS LA VERDADERA DEFENSA FISCAL OPERACIONES INEXISTENTES: CALLEJÓN SIN SALIDA? Dr. Jesús Agustín Celorio Vela 07 de Diciembre de Ciudad de México. 1

2 2

3 TEORÍA DE LAS PRESUNCIONES 3

4 Presunción Razonamiento en virtud del cual, partiendo de un hecho que está probado, se llega a la consecuencia de la existencia de otro hecho, que es el supuesto fáctico de una norma, atendiendo al nexo lógico existente entre los dos hechos. HECHO CONOCIDO ENLACE Reglas extraídas de la realidad empírica Máximas de experiencia HECHO DESCONOCIDO Cierto a efectos jurídicos 4

5 Artículo 190. CFPC Las presunciones son: I.- Las que establece expresamente la ley, y II.- Las que se deducen de hechos comprobados. Artículo 191.CFPC Las presunciones, sean legales o humanas, admiten prueba en contrario, salvo cuando, para las primeras, exista prohibición expresa de la ley. 5

")

Admiten prueba")

6 Presunciones Iuris Et de Iure e Iuris Tantum Iuris et de iure (presunciones legales absolutas) No admite prueba en contrario Iuris tantum (presunciones legales relativas) Admiten prueba en contrario 6

7 INTERPRETACIÓN SISTÉMICA DE LA NORMA PARA DESENTRAÑAR SU SENTIDO CONSTITUCIONAL El primer párrafo de artículo 69-B del CFF: Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para presentar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de la operaciones amparadas en tales comprobantes. 7

8 Mediante la aplicación de la presunción prevista en el párrafo primero del artículo 69B del CFF, qué operaciones son las que la ley presume como inexistentes? a) Todas aquellas que a lo largo de su vida jurídica haya efectuado el contribuyente al que se le detectó el hecho base, sin importar con que cliente se realizaron, ni en que comprobantes fiscales se ampararon: o b) Solo aquellas operaciones que fueron amparadas en los comprobantes fiscales emitidos sin contar con los activos, personal, infraestructura o capacidad material directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, realizadas con clientes específicos e identificados Sin ninguna duda la respuesta es la b. 8

9 REGISTRO

10 REGISTRO

11 PRESUNCIÓN DEL ARTÍCULO 69B DEL CFF 11

12 COMPOSICIÓN DEL ARTÍCULO 69B DEL CÓDIGO FISCAL DE LA FEDERACIÓN 12

13 INTERPRETACIÓN SISTEMÁTICA DE LAS PARTES QUE INTEGRAN AL ARTÍCULO 69B DEL CFF 13

14 14

15 15

16 TEORÍA DE LOS COMPROBANTES FISCALES

17 ELEMENTOS DE LOS COMPROBANTES FISCALES FORMALES ESTRUCTURALES SUBSTANCIALES 17

18 Requisitos Formales. Obligación de inscripción en el RFC Artículo 27 CFF.- Las personas morales, así como las personas físicas que deban presentar declaraciones periódicas o que estén obligadas a expedir CFDI... Deberán solicitar su inscripción en el Registro Federal de Contribuyentes, proporcionar la información relacionada con su identidad, su domicilio y, en general, sobre su situación fiscal, mediante los avisos que se establecen en el Reglamento de este Código Estarán obligadas a manifestar al Registro Federal de Contribuyentes su domicilio fiscal; en caso de cambio de domicilio fiscal deberán presentar el aviso correspondiente dentro de los diez días siguientes...

19 Requisitos Estructurales. Obligación de expedir comprobantes mediante documentos digitales. Artículo 29 CFF.- Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, por los ingresos que perciban, o por las retenciones de contribuciones que efectúen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del Servicio de Administración Tributaria Obligaciones a cumplir Los contribuyentes a que se refiere el párrafo anterior deberán cumplir con las obligaciones siguientes: I.- Certificado de firma electrónica avanzada. II.- Certificado sellos digitales. III.- Comprobantes fiscales digitales. IV.- Remisión del comprobante al SAT. V.- Entrega del archivo electrónico del comprobante fiscal digital. VI.- Especificaciones a cumplir en materia de informática.

20 Requisitos Sustanciales. Requisitos de los comprobantes fiscales digitales. Artículo 29-A CFF.- Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes requisitos: I.- Clave del RFC. II.- Número de folio y sello digital. III.- Lugar y fecha. IV.- Clave del RFC. V.- Cantidad, unidad de medida y clase. VI.- Valor unitario. VII.- Importe total. VIII.- Número y fecha de documento aduanero. IX.- Los requeridos por el SAT.

21 Teorías de la Simulación Fiscal 21

22 Características de traficantes de comprobantes. 1.- Objeto Social muy amplio. 2.- Comprobantes fiscales correspondientes a operaciones que no se realizaron. 3.- Comprobantes fiscales cuya contraprestación realmente pagada por las operaciones consignadas en los mismos es sólo un mínimo porcentaje y no tiene proporción con dichas operaciones. 4.- No tienen personal. 5.- No tienen activos. 6.- Reciben ingresos que no tienen proporción a las características de su establecimiento. 7.- Cuentas bancarias o de inversiones que se encuentran activas y después son canceladas o las dejan con saldos ínfimos después de haber manejado cantidades elevadas.

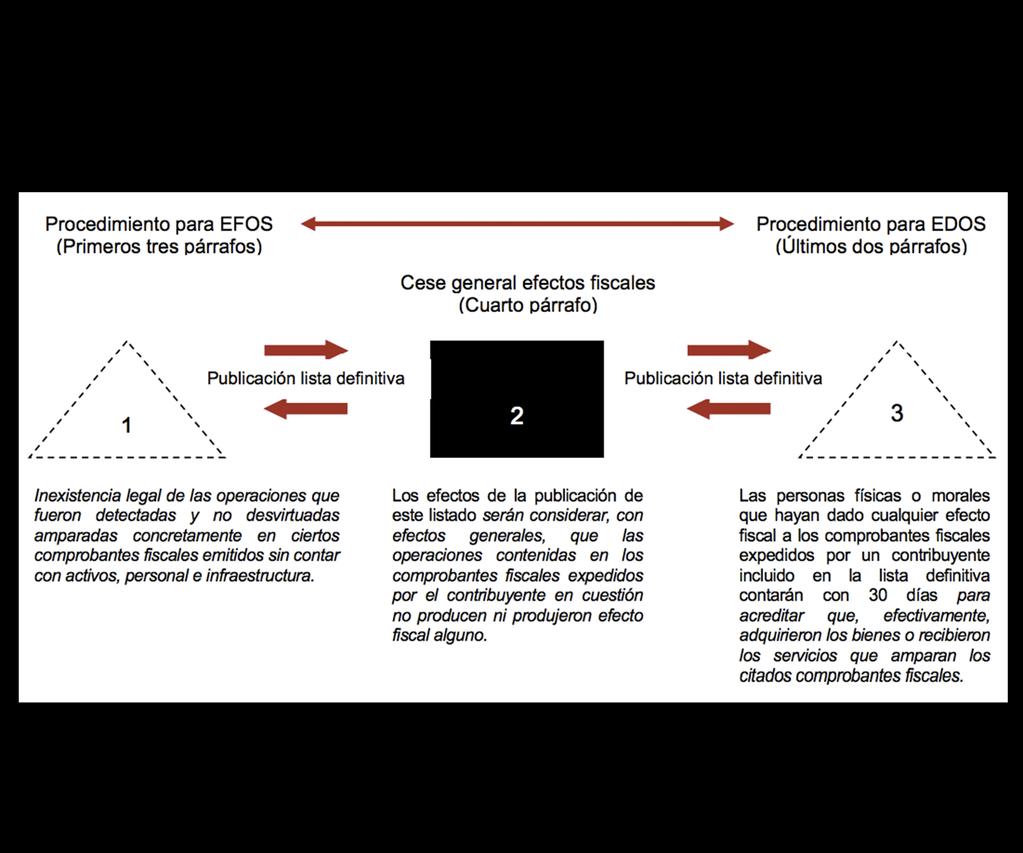

23 Características de traficantes de comprobantes. 7.- Cuentas bancarias o de inversiones que se encuentran activas y después son canceladas o las dejan con saldos ínfimos después de haber manejado cantidades elevadas. 8.- Domicilios que no corresponden al manifestado ante el RFC. 9.- Sociedades se encuentran activas durante un periodo y luego se vuelven no localizables Ingresos son casi idénticos a sus deducciones Prestan servicios y a la vez reciben servicios por casi exactamente los mismos montos Comparten domicilios con otros contribuyentes.

24 Artículo 69-B Código Fiscal de la Federación Párrafo primero Comprobantes apócrifos; operaciones inexistentes. Activos Contribuyente ha estado emitiendo facturas sin contar con: Personal Infraestructura o Capacidad Material No localizado Directa Indirecta Se presumirá la Inexistencia de las operaciones.

25 Artículo 69-B Código Fiscal de la Federación Párrafo segundo Argumentación del Contribuyente. Notificación a Contribuyente Buzón Tributario Página de Internet del SAT DOF Objeto: Aportar Documentación e información para desvirtuar los hechos que llevaron a la autoridad a notificarlos. Plazo 15 días a partir de la notificación en el DOF 25

26 Reglamento del CFF CAPI TULO VI De la Presunción de las Operaciones Inexistentes Artículo 70.- Para los efectos del artículo 69-B, tercer párrafo del Código, la Autoridad Fiscal podrá requerir información adicional al contribuyente, a fin de que éste la proporcione dentro del plazo de diez días contado a partir de que surta efectos la notificación del requerimiento, en cuyo caso, el plazo para valorar las pruebas comenzará a computarse a partir de que el requerimiento haya sido cumplido. 26

27 Resolución Miscelánea Fiscal para Regla 1.4. Presunción de operaciones inexistentes o simuladas y procedimiento para desvirtuar los hechos que determinaron dicha presunción Para los efectos del artículo 69-B, segundo párrafo del CFF, respecto de la notificación por buzón tributario, cuando las autoridades fiscales presuman la inexistencia o simulación de operaciones amparadas en comprobantes fiscales emitidos por los contribuyentes, notificarán un oficio individual mediante el cual se informará a cada contribuyente que se encuentre en dicha situación. 27

28 Resolución Miscelánea Fiscal para Regla 1.4. Asimismo, la autoridad fiscal emitirá los oficios que contengan la relación de los contribuyentes que presuntamente se ubicaron en los supuestos previstos en el artículo 69-B, primer párrafo del CFF, a fin de que sean notificados a través del Portal del SAT y en el DOF, de conformidad con lo dispuesto en el segundo párrafo del citado artículo. Los contribuyentes podrán manifestar a través del buzón tributario dentro de los quince días contados a partir de la última de las notificaciones a que se refiere el artículo 69-B, segundo párrafo del CFF, lo que a su derecho convenga y aporten la documentación e información que consideren pertinente para desvirtuar los hechos notificados, observando lo que para tal efecto dispone la ficha de trámite 156/CFF Informe y documentación que deberá contener la manifestación con la cual se desvirtúe la presunción del artículo 69-B del Código Fiscal de la Federación, contenida en el Anexo 1-A. 28

29 Resolución Miscelánea - Fiscal para Regla 1.4. Los contribuyentes podrán solicitar a través del buzón tributario, por única ocasión, una prórroga de diez días al plazo previsto en el artículo 69-B, segundo párrafo del CFF para aportar la información y documentación a que se refiere el citado párrafo, siempre y cuando la solicitud de prórroga se efectúe dentro del plazo que dicho precepto legal establece. Independientemente de la prórroga señalada en el párrafo anterior, la autoridad fiscal podrá efectuar el requerimiento previsto en el artículo 70 del Reglamento del CFF, por lo cual, la información y documentación aportada será valorada por la autoridad fiscal dentro del plazo de cinco días hábiles contados a partir de que ésta se haya aportado, o bien de que se haya atendido el requerimiento. 29

30 Resolución Miscelánea Fiscal para Regla 1.4. Una vez realizado lo anterior, la autoridad emitirá la resolución a que hace referencia el artículo 69-B, tercer párrafo del CFF, misma que se deberá notificar dentro de un plazo máximo de treinta días siguientes a aquél en que se haya aportado la información y documentación o bien se haya atendido el requerimiento. Transcurridos treinta días posteriores a dicha notificación, la autoridad publicará un listado en el DOF y en el Portal del SAT, de los contribuyentes que desvirtuaron la presunción de operaciones inexistentes o simuladas a que se refiere el primer párrafo del citado artículo. CFF 69-B, RCFF 70 30

31 Artículo 69-B Código Fiscal de la Federación Párrafo tercero: Valoración de pruebas. Autoridad valorará las pruebas y defensas en un plazo que no exceda de 5 días. Notificación a contribuyente que no hayan desvirtuado los hechos que se les imputan y se encuentren definitivos. Buzón Tributario Página de Internet del SAT DOF 31

32 Artículo 69-B Código Fiscal de la Federación Párrafo cuarto: Efectos de la difusión. Efectos de la publicación de este listado: Considerar, con efectos generales, que las operaciones contenidas en los comprobantes fiscales no producen ni produjeron efecto fiscal alguno. 32

33 Artículo 69-B Código Fiscal de la Federación Párrafo quinto: Cancelación de efectos de los comprobantes o pruebas. Personas físicas o morales que hayan dado efecto fiscal a los comprobantes expedidos por un contribuyente del listado: 30 días siguientes a la publicación Comprobar que: * Adquirieron los bienes * Recibieron los servicios * Corregir su situación fiscal 33

34 Artículo 69-B Código Fiscal de la Federación Párrafo sexto Delito. En uso de sus Facultades de Comprobación, detecta que una PF o PM, no acreditó: Autoridad Determinará el Crédito Fiscal y las operaciones amparadas en los CF se considerarán actos o contratos simulados para efectos de delitos. Efectiva Prestación del Servicio Adquisición de bienes. No corrigió su situación fiscal. 34

35 AUTORIDADES FACULTADAS PARA EJERCER ACTOS Y PROCEDIMIENTOS DEL ARTÍCULO 69-B DEL CÓDIGO FISCAL DE LA FEDERACIÓN: ACUERDOS DELEGATORIOS DOF 7 DE ENERO DE 2014 DOF 17 DE NOVIEMBRE DE 2015 DOF 23 DE JUNIO DE

36 ACUERDO DELEGATORIO DEL 23 DE JUNIO DE "ACUERDO MEDIANTE EL CUAL SE DELEGAN DIVERSAS ATRIBUCIONES A LOS SERVIDORES PÚBLICOS DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA QUEEN EL MISMO SE INDICAN 36

37 ADMINISTRACIÓN GENERAL DE AUDITORÍA FISCAL FEDERAL. Artículo Tercero. Fracción I, inciso a), Fracción II, inciso a) FACULTAD. Llevar a cabo todos los actos y procedimientos establecidos en el artículo 69-B del Código Fiscal de la Federación. 37

38 AUTORIDADES. 1. Administrador General de Auditoría Fiscal Federal. 2. Administrador Central de Operación de la Fiscalización Nacional. 3. Administrador Central de Análisis Técnico Fiscal. 4. Administrador de Análisis Técnico Fiscal "1". 5. Administrador de Análisis Técnico Fiscal 2 38

39 6. Administrador de Análisis Técnico Fiscal "3". 7. Administrador de Análisis Técnico Fiscal "4". 8. Administrador de Análisis Técnico Fiscal "5". 9. Administrador Central de Planeación y Programación de Auditoría Fiscal Federal. 10.Administrador de Planeación y Programación de Auditoría Fiscal Federal "1". 11.Administrador de Planeación y Programación de Auditoría Fiscal Federal "2". 39

40 12. Administrador de Planeación y Programación de Auditoría Fiscal Federal "3". 13. Administrador de Planeación y Programación de Auditoría Fiscal Federal "4". 14. Administrador Central de Verificación y Evaluación de Entidades Federativas en Materia de Coordinación Fiscal. 15. Administrador Central de Fiscalización Estratégica. 16. Administrador de Fiscalización Estratégica " Administrador de Fiscalización Estratégica " 2". 40

41 18. Administrador de Fiscalización Estratégica "3". 19. Administrador de Fiscalización Estratégica "4". 20. Administrador de Fiscalización Estratégica "5". 21. Administrador de Fiscalización Estratégica "6". 22. Administrador de Fiscalización Estratégica "7". 23. Administrador Central de Devoluciones y Compensaciones. Coordinador de Fiscalización Estratégica. ADMINISTRADORES DESCONCENTRADOS DE AUDITORÍA FISCAL (67). AUTORIDADES FACULTADAS 91 41

42 ADMINISTRACIÓN GENERAL DE AUDITORÍA DE COMERCIO EXTERIOR. Artículo Cuarto. Fracción I, inciso g) FACULTAD. Llevar a cabo todos los actos y procedimientos establecidos en el artículo 69-B del Código Fiscal de la Federación. 42

43 AUTORIDADES. 1. Administrador General de Auditoría de Comercio Exterior, 2. Administrador Central de Apoyo Jurídico de Auditoría de Comercio Exterior, 3. Administrador Central de Investigación y Análisis de Comercio Exterior, 4. Administrador Central de Operaciones Especiales de Comercio Exterior, 5. Administrador Central de Auditoría de Operaciones de Comercio Exterior y 6. Los administradores que de ellos dependan. AUTORIDADES FACULTADAS 6 43

44 ADMINISTRACIÓN GENERAL DE GRANDES CONTRIBUYENTES. Artículo Quinto. Fracción I, inciso c). FACULTAD. Llevar a cabo todos los actos y procedimientos establecidos en el artículo 69-B del Código Fiscal de la Federación. 44

45 AUTORIDADES. 1. Administración General de Grandes Contribuyentes. 2. Administradores Centrales, 3. Administradores 4. Subadministradores adscritos a la Administración General de Grandes Contribuyentes. AUTORIDADES FACULTADAS 4 45

46 ADMINISTRACIÓN GENERAL DE HIDROCARBUROS. Artículo Sexto. Fracción III, inciso c). FACULTAD. Llevar a cabo todos los actos y procedimientos establecidos en el artículo 69-B del Código Fiscal de la Federación. 46

47 AUTORIDADES. 1. Administración General de Hidrocarburos. 2. Administrador General de Hidrocarburos. 3. Administrador Central de Verificación de Hidrocarburos. 4. Administrador Central de Fiscalización de Hidrocarburos. 5. Los administradores que de ellos dependan. AUTORIDADES FACULTADAS 6 47

48 PROCEDIMIENTO RELATIVO A LA PRESUNCIÓN DE INEXISTENCIA DE OPERACIONES A QUE SE REFIERE EL ARTÍCULO 69-B DEL CFF 48

49 ESTADISTICAS DE ACTOS DE FISCALIZACIÓN RELACIONADOS CON EL ARTÍCULO 69-B DEL CFF

50 # DE CONTIBUYENTES AÑO CONTRIBUYENTES Estadística Presuntos 69-B año de enero 11 de febrero 11 de abril 15 de mayo 23 de junio 17 de julio 18 de agosto 19 de septiembre 14 de octubre 11 de noviembre 17 de dicimebre MESES PUBLICADOS EN EL D.O.F. 50

51 # DE CONTRIBUYENTES TOTAL EN EL AÑO CONTRIBUYENTES Estadística Presuntos 69-B año MESES PUBLICADOS EN D.O.F. 51

52 # DE CONTRIBUYENTES TOTAL EN EL AÑO ,674 CONTRIBUYENTES Estadística Presuntos 69-B año MESES PUBLICADOS EN EL D.O.F. 52

53 # DE CONTRIBUYENTES TOTAL EN EL AÑO ,787 CONTRIBUYENTES Estadística Presuntos 69-B año de enero de de febrero de de marzo de de abril de de mayo de de junio de de julio de de agosto de 2017 MESES PUBLICADOS EN EL D.O.F. 19 de septimebre de de octubre de de octubre de de noviembre de de diciembre de 2017 fecha de publicación en la página del SAT 53

54 # DE CONTRIBUYENTES CONTRIBUYENTES PRESUNTOS 69-B: 6, Estadística Presuntos 69-B TOTAL AÑOS 54

55 # DE CONTRIBUYENTES TOTAL DE 2015 AL 2017: 86 CONTRIBUYENTES DESVIRTUADOS de abril de de marzo de de abril de de junio de de octubre de 2017 fecha publicada en la página del SAT 19 MESES PUBLICADOS EN EL D.O.F. 31 TOTAL NUMERO DE CONTRIBUYENTES 55

56 # DE CONTRIBUYENTES TOTAL EN EL AÑO CONTRIBUYENTES Estadística Definitivos 69-B año de julio 5 de agosto 26 de agosto 1 de octubre 22 de otubre 27 de noviembre 2 de diciembre 24 de diciembre MESES PUBLICADOS EN EL D.O.F. 56

57 # DE CONTRIBUYENTES TOTAL EN EL AÑO CONTRIBUYENTES ESTADÍSTICA DEFINITIVOS 69-B AÑO MESES PUBLICADOS EN EL D.O.F. 57

58 # DE CONTRIBUYENTES TOTAL EN EL AÑO CONTRIBUYENTES Estadística Definitivos 69-B año MESES PUBLICADOS EN EL D.O.F. 58

59 # DE CONTRIBUYENTES TOTAL EN EL AÑO ,606 CONTRIBUYENTES Estadística Definitivos 69-B MESES PUBLICADOS EN EL D.O.F. 59

60 #DE CONTRIBUYENTES TOTAL DE CONTRIBUYENTES DEFINITIVOS 69-B: 3,706 Estadística Definitivos 69-B TOTAL AÑOS 60

; mientras Veracruz y el Estado de México concentraron el 10%, con 5% cada uno")

61 LOS ESTADOS QUE CONCENTRAN A LAS EMPRESAS FANTASMA (EFOS) Entre 2014 y 2016 el SAT publicó a 4,327 empresas que presumiblemente facturaron operaciones simuladas. El segundo lugar lo ocupo Nuevo León con 11% (476), seguido por Jalisco con 10% (432); mientras Veracruz y el Estado de México concentraron el 10%, con 5% cada uno (216). 61

62 LAS ENTIDADES QUE CONCENTRARON LOS DOMICILIOS DE ESTAS EMPRESAS (EDOS) Entre 2014 y 2016, el número de empresas cliente registrado fue de 172, 118. Las entidades que concentraron los domicilios de estas empresas con la CDMX con 20%, Nuevo León con 11%, Jalisco 10%, el Estado de México 7% y Sinaloa con 6%. 62

63 En el mismo período el SAT detectó 172, 118 empresas que compraron facturas a empresas fantasma. El monto de lo facturado llegó a 1 billón de pesos. Los domicilios de estas empresas se concentran en estas entidades. 63

64 GRACIAS POR SU ATENCIÓN! Dr. Jesús Agustín Celorio Vela Datos de Contacto: Facebook: CMEPT.AC

México, D.F., a 15 de septiembre de 2015

Administración General de Auditoría Fiscal Federal Oficio: 500-05-2015-30961 Asunto: Se notifica que los contribuyentes a que se refiere el Anexo 1 del presente oficio ejercieron el derecho previsto en

Administración General de Auditoría Fiscal Federal Oficio: 500-05-2015-30961 Asunto: Se notifica que los contribuyentes a que se refiere el Anexo 1 del presente oficio ejercieron el derecho previsto en

Publica SAT reglas en materia de contabilidad electrónica

Publica SAT reglas en materia de contabilidad electrónica En la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos, se precisan disposiciones relativas a la entrega

Publica SAT reglas en materia de contabilidad electrónica En la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos, se precisan disposiciones relativas a la entrega

7/1/2016 DOF - Diario Oficial de la Federación

7/1/2016 DOF - Diario Oficial de la Federación OFICIO 500-05-2015-39249 mediante el cual se notifica que los contribuyentes a que se refiere el Anexo 1 no ejercieron el derecho previsto en el artículo

7/1/2016 DOF - Diario Oficial de la Federación OFICIO 500-05-2015-39249 mediante el cual se notifica que los contribuyentes a que se refiere el Anexo 1 no ejercieron el derecho previsto en el artículo

Martes 5 de agosto de 2014 DIARIO OFICIAL (Primera Sección) 3

3") Martes 5 de agosto de 2014 DIARIO OFICIAL (Primera Sección) 3 OFICIO 500-05-2014-23916 y su Anexo 1, mediante el cual se notifica que los contribuyentes que ejercieron el derecho previsto en el artículo

Martes 5 de agosto de 2014 DIARIO OFICIAL (Primera Sección) 3 OFICIO 500-05-2014-23916 y su Anexo 1, mediante el cual se notifica que los contribuyentes que ejercieron el derecho previsto en el artículo

CMP M0 COMERCIALIZADORA Y MAQUILADORA PREMIUM SERVICES, S.A. DE C.V.

Oficio: 500-05--42881 CDA030130S87 CMP1209052M0 COMERCIALIZADORA Y MAQUILADORA PREMIUM SERVICES, S.A. DE C.V. Asunto: Se notifica que los contribuyentes a que se refiere el Anexo 1 del presente oficio

Oficio: 500-05--42881 CDA030130S87 CMP1209052M0 COMERCIALIZADORA Y MAQUILADORA PREMIUM SERVICES, S.A. DE C.V. Asunto: Se notifica que los contribuyentes a que se refiere el Anexo 1 del presente oficio

Desde hace años, algunos contribuyentes han

ANÁLISIS Y OPINIÓN Qué es la lista negra del SAT? 68 El uso del Comprobante Fiscal Digital por Internet o Factura Electrónica (CFDI) ha sido una gran herramienta para combatir la evasión a través de la

ANÁLISIS Y OPINIÓN Qué es la lista negra del SAT? 68 El uso del Comprobante Fiscal Digital por Internet o Factura Electrónica (CFDI) ha sido una gran herramienta para combatir la evasión a través de la

Miércoles 28 de enero de 2015 DIARIO OFICIAL (Primera Sección) 3

3") Miércoles 28 de enero de 2015 DIARIO OFICIAL (Primera Sección) 3 OFICIO 500-05--42912 mediante el cual se notifica que los contribuyentes a que se refiere el Anexo 1 ejercieron el derecho previsto en el

Miércoles 28 de enero de 2015 DIARIO OFICIAL (Primera Sección) 3 OFICIO 500-05--42912 mediante el cual se notifica que los contribuyentes a que se refiere el Anexo 1 ejercieron el derecho previsto en el

SAT SHCP. Oficio: Folio:

SHCP SECRETARÍA DE HACIENDA Y CREOITO PÜSUCO SAT Servido de Administración Tributaria Administración General de Auditoría Fiscal Federal Administración Central de Fiscalización Estratégica Oficio: 500-05-2016-38674

SHCP SECRETARÍA DE HACIENDA Y CREOITO PÜSUCO SAT Servido de Administración Tributaria Administración General de Auditoría Fiscal Federal Administración Central de Fiscalización Estratégica Oficio: 500-05-2016-38674

Oficio: Folio: PAB PROYECCION ABEDUL, S.A. DE C.V.

Oficio: 500-05--39025 PAB100330737 PROYECCION ABEDUL, S.A. DE C.V. Asunto: Se notifica que los contribuyentes a que se refiere el Anexo 1 del presente oficio no ejercieron el derecho previsto en el artículo

Oficio: 500-05--39025 PAB100330737 PROYECCION ABEDUL, S.A. DE C.V. Asunto: Se notifica que los contribuyentes a que se refiere el Anexo 1 del presente oficio no ejercieron el derecho previsto en el artículo

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

Oficio: Folio

Oficio: 500-05--24071 Asunto: Se notifica que los contribuyentes a que se refiere el Anexo 1 del presente oficio no ejercieron el derecho previsto en el artículo 69- B, segundo párrafo del Código Fiscal

Oficio: 500-05--24071 Asunto: Se notifica que los contribuyentes a que se refiere el Anexo 1 del presente oficio no ejercieron el derecho previsto en el artículo 69- B, segundo párrafo del Código Fiscal

Reformas relevantes al código fiscal

Reformas relevantes al código fiscal 1 Reformas fiscales jurídicas relevantes I. TRÁFICO DE COMPROBANTES FISCALES (HUARACHES) II.RESPONSABILIDAD FISCAL DE SOCIOS O ACCIONISTAS 2 I. Trafico de Comprobantes

Reformas relevantes al código fiscal 1 Reformas fiscales jurídicas relevantes I. TRÁFICO DE COMPROBANTES FISCALES (HUARACHES) II.RESPONSABILIDAD FISCAL DE SOCIOS O ACCIONISTAS 2 I. Trafico de Comprobantes

Exposición de Motivos

INICIATIVA QUE REFORMA EL ARTÍCULO 69 B DEL CÓDIGO FISCAL DE LA FEDERACIÓN, SUSCRITA POR EL DIP. JOSÉ LUIS OROZCO SÁNCHEZ ALDANA (PRI) E INTEGRANTES DEL GRUPO PARLAMENTARIO DEL PRI El suscrito, diputado

INICIATIVA QUE REFORMA EL ARTÍCULO 69 B DEL CÓDIGO FISCAL DE LA FEDERACIÓN, SUSCRITA POR EL DIP. JOSÉ LUIS OROZCO SÁNCHEZ ALDANA (PRI) E INTEGRANTES DEL GRUPO PARLAMENTARIO DEL PRI El suscrito, diputado

PERCEPCIÓN DE RIESGO GENERADA PARA DETECTAR OPERACIONES SIMULADAS A TRAVÉS DE LA ADICIÓN DEL ART. 69B DEL CODIGO FISCAL DE LA FEDERACIÓN

MTRA. INÉS ANGÉLICA TERAN GUERRA DR. MARIA ESTHER FRAGOSO TERAN DR. MARIA EUGENIA SENTIES SANTOS Uso esquemas agresivos de Evasión Fiscal Obtención de Beneficios Indebidos Contribuyentes evasores que buscan

MTRA. INÉS ANGÉLICA TERAN GUERRA DR. MARIA ESTHER FRAGOSO TERAN DR. MARIA EUGENIA SENTIES SANTOS Uso esquemas agresivos de Evasión Fiscal Obtención de Beneficios Indebidos Contribuyentes evasores que buscan

ANÁLISIS SISTÉMICO 3/2017 CON REQUERIMIENTO DE INFORME

2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos. Expediente: 8-V-B/2017 ASUNTO: La regla 1.4. de la Resolución Miscelánea Fiscal para 2017 excede

2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos. Expediente: 8-V-B/2017 ASUNTO: La regla 1.4. de la Resolución Miscelánea Fiscal para 2017 excede

SHCP SAT. ~ "id.. de Aclmini.lJ"aclBn TrihUlaT" Administración General de Auditoría Fiscal Federal Administración Central de Fiscalización Estratégica

SHCP UCRfTARfA DE HACIENDA Y CRÍDITO PUBLICO SAT ~ "id.. de Aclmini.lJ"aclBn TrihUlaT" Administración General de Auditoría Fiscal Federal Administración Central de Fiscalización Estratégica Oficio: 500-05-2016-36420

SHCP UCRfTARfA DE HACIENDA Y CRÍDITO PUBLICO SAT ~ "id.. de Aclmini.lJ"aclBn TrihUlaT" Administración General de Auditoría Fiscal Federal Administración Central de Fiscalización Estratégica Oficio: 500-05-2016-36420

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO mediante el cual se delegan diversas atribuciones a Servidores Públicos del Servicio de Administración Tributaria que en el mismo se indican. Al margen

SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO mediante el cual se delegan diversas atribuciones a Servidores Públicos del Servicio de Administración Tributaria que en el mismo se indican. Al margen

Miércoles 31 de enero de 2018 DIARIO OFICIAL (Primera Sección) 21

21") Miércoles 31 de enero de 2018 DIARIO OFICIAL (Primera Sección) 21 OFICIO 500-05-2018-553 mediante el cual se comunica listado global definitivo en términos del artículo 69-B, párrafo tercero del Código

Miércoles 31 de enero de 2018 DIARIO OFICIAL (Primera Sección) 21 OFICIO 500-05-2018-553 mediante el cual se comunica listado global definitivo en términos del artículo 69-B, párrafo tercero del Código

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

Type a quote here. Johnny Appleseed

Type a quote here. Johnny Appleseed Qué puede hacer Fac Review por tí y porqué? 1. Entorno recaudatorio - SAT 2. Estrategia integral de recaudación 3. Contribuyentes preparados? 4. Estrategia integral

Type a quote here. Johnny Appleseed Qué puede hacer Fac Review por tí y porqué? 1. Entorno recaudatorio - SAT 2. Estrategia integral de recaudación 3. Contribuyentes preparados? 4. Estrategia integral

Headline Verdana Bold

Headline Verdana Bold Cumplimento de obligaciones fiscales Riesgos por proveedores incumplidos César Iván Martínez, Socio de Impuestos y Servicios Legales Marco Tiscareño, Gerente de Impuestos y Servicios

Headline Verdana Bold Cumplimento de obligaciones fiscales Riesgos por proveedores incumplidos César Iván Martínez, Socio de Impuestos y Servicios Legales Marco Tiscareño, Gerente de Impuestos y Servicios

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO mediante el cual se delegan diversas atribuciones a servidores públicos del Servicio de Administración Tributaria. Al margen un sello con el Escudo Nacional,

SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO mediante el cual se delegan diversas atribuciones a servidores públicos del Servicio de Administración Tributaria. Al margen un sello con el Escudo Nacional,

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 5 de octubre de DIARIO OFICIAL (Primera Sección) SECRETARIA DE HACIENDA Y CREDITO PUBLICO OFICIO 500-05--32406 mediante el cual se notifica que los contribuyentes a que se refiere el Anexo 1

Miércoles 5 de octubre de DIARIO OFICIAL (Primera Sección) SECRETARIA DE HACIENDA Y CREDITO PUBLICO OFICIO 500-05--32406 mediante el cual se notifica que los contribuyentes a que se refiere el Anexo 1

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012 1.- Cuál es la vigencia de los certificados de firma electrónica avanzada? 2.- Qué dependencia es la encargada de calcular y publicar

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012 1.- Cuál es la vigencia de los certificados de firma electrónica avanzada? 2.- Qué dependencia es la encargada de calcular y publicar

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

DOF - Diario Oficial de la Federación

Página 1 de 5 27/07/ OFICIO 500-05--21427 mediante el cual se notifica que los contribuyentes a que se refiere el Anexo 1 no ejercieron el derecho previsto en el artículo 69-B, segundo párrafo del Código

Página 1 de 5 27/07/ OFICIO 500-05--21427 mediante el cual se notifica que los contribuyentes a que se refiere el Anexo 1 no ejercieron el derecho previsto en el artículo 69-B, segundo párrafo del Código

19 de Agosto de Estimados Clientes y Amigos:

19 de Agosto de 2014 Estimados Clientes y Amigos: Enviándoles un cordial saludo, les informamos que hoyañadir un evento para hoy martes 19 de agosto fue publicada en el Diario Oficial de la Federación

19 de Agosto de 2014 Estimados Clientes y Amigos: Enviándoles un cordial saludo, les informamos que hoyañadir un evento para hoy martes 19 de agosto fue publicada en el Diario Oficial de la Federación

SECRETARIA DE HACIENDA Y CREDITO PÚBLICO

Martes 2 de diciembre de DIARIO OFICIAL (Primera Sección) SECRETARIA DE HACIENDA Y CREDITO PÚBLICO ACUERDO mediante el cual se otorga la patente de agente aduanal número 1686 al ciudadano Jesús Velázquez

Martes 2 de diciembre de DIARIO OFICIAL (Primera Sección) SECRETARIA DE HACIENDA Y CREDITO PÚBLICO ACUERDO mediante el cual se otorga la patente de agente aduanal número 1686 al ciudadano Jesús Velázquez

BOLETIN INFORMATIVO ASUNTO: REGLAS FISCALES RELEVANTES

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

CFDI Recibo Electrónico de Pagos y Cancelaciones.

CFDI Recibo Electrónico de Pagos y Cancelaciones www.pyspo.com.mx CFDI Marco Legal Expedir comprobantes fiscales (CFDI) por los actos o actividades realizadas, por los ingresos que perciban, o por las

CFDI Recibo Electrónico de Pagos y Cancelaciones www.pyspo.com.mx CFDI Marco Legal Expedir comprobantes fiscales (CFDI) por los actos o actividades realizadas, por los ingresos que perciban, o por las

Datos relevantes y cifras 69-B CFF *Cifras actualizadas al 30 de abril de 2017.

Datos relevantes y cifras 69-B CFF *Cifras actualizadas al 30 de abril de 2017. mayo de 2017 ANTECEDENTES DEL ARTÍCULO 69-B Una de las causas más dañinas y que más ha contribuido para agravar la recaudación

Datos relevantes y cifras 69-B CFF *Cifras actualizadas al 30 de abril de 2017. mayo de 2017 ANTECEDENTES DEL ARTÍCULO 69-B Una de las causas más dañinas y que más ha contribuido para agravar la recaudación

CONTENIDO. Cumplimiento de la obligación de presentar el aviso de compensación

BOLETÍN FISCAL JULIO 2018 www.prv-mex.com CONTENIDO Cumplimiento de la obligación de presentar el aviso de compensación 1. Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018.

BOLETÍN FISCAL JULIO 2018 www.prv-mex.com CONTENIDO Cumplimiento de la obligación de presentar el aviso de compensación 1. Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018.

FUNDAMENTO LEGAL. Validaciones Adicionales. en el esquema (XSD) inclusión de

inclusión de") FUNDAMENTO LEGAL inclusión de Validaciones Adicionales en el esquema (XSD) Resolución Miscelánea Fiscal para vigente: Regla 2.7.5.6. Infracciones que cometen los proveedores de certificación de CFDI al

FUNDAMENTO LEGAL inclusión de Validaciones Adicionales en el esquema (XSD) Resolución Miscelánea Fiscal para vigente: Regla 2.7.5.6. Infracciones que cometen los proveedores de certificación de CFDI al

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO Fecha 04/05/ Oficio 500-05--11244 mediante el cual se notifica que los contribuyentes a que se refiere el Anexo 1 ejercieron el derecho previsto en el artículo

SECRETARIA DE HACIENDA Y CREDITO PUBLICO Fecha 04/05/ Oficio 500-05--11244 mediante el cual se notifica que los contribuyentes a que se refiere el Anexo 1 ejercieron el derecho previsto en el artículo

Oficio: Folio: CMP M0 COMERCIALIZADORA Y MAQUILADORA PREMIUM SERVICES, S.A. DE C.V.

Oficio: 500-05--32478 CMP1209052M0 COMERCIALIZADORA Y MAQUILADORA PREMIUM SERVICES, S.A. DE C.V. Asunto: Se notifica que los contribuyentes a que se refiere el Anexo 1 del presente oficio no ejercieron

Oficio: 500-05--32478 CMP1209052M0 COMERCIALIZADORA Y MAQUILADORA PREMIUM SERVICES, S.A. DE C.V. Asunto: Se notifica que los contribuyentes a que se refiere el Anexo 1 del presente oficio no ejercieron

A&CEM CFDIs 11-nov-14

A&CEM CFDIs 11-nov-14 Planteamiento del caso. - Por las operaciones que realiza una sociedad tiene la obligación de emitir comprobantes fiscales digitales por internet (CFDIs). - En algunas ocasiones,

A&CEM CFDIs 11-nov-14 Planteamiento del caso. - Por las operaciones que realiza una sociedad tiene la obligación de emitir comprobantes fiscales digitales por internet (CFDIs). - En algunas ocasiones,

NÚMERO 92 NOVIEMBRE 2010

Aspecto relevante a considerar sobre la entrada en vigor del nuevo esquema de comprobantes fiscales digitales a partir del 1o. de enero de 2011 Ante la proximidad de la entrada en vigor a partir del 1o.

Aspecto relevante a considerar sobre la entrada en vigor del nuevo esquema de comprobantes fiscales digitales a partir del 1o. de enero de 2011 Ante la proximidad de la entrada en vigor a partir del 1o.

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2014

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2014 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción I, inciso g)

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2014 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción I, inciso g)

Listados del SAT. Junio 2014Comisión Fiscal COLEGIO DE CONTADORES PÚBLICOS BOLETÍN UNIVERSIDAD DE GUADALAJARA A.C. FISCAL 106

COLEGIO DE CONTADORES PÚBLICOS BOLETÍN UNIVERSIDAD DE GUADALAJARA A.C. FISCAL 106 Junio 2014Comisión Fiscal C.P.C. Rubén Plascencia Arreola Presidente Consejo Directivo ANTECEDENTES Listados del SAT C.P.C.

COLEGIO DE CONTADORES PÚBLICOS BOLETÍN UNIVERSIDAD DE GUADALAJARA A.C. FISCAL 106 Junio 2014Comisión Fiscal C.P.C. Rubén Plascencia Arreola Presidente Consejo Directivo ANTECEDENTES Listados del SAT C.P.C.

4. Durante el procedimiento administrativo de ejecución no se localice al contribuyente o éste desaparezca.

A nuestros clientes y amigos El pasado 14 de Agosto, se publico en el Diario Oficial de la Federación, la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal, en ella se establecen las

A nuestros clientes y amigos El pasado 14 de Agosto, se publico en el Diario Oficial de la Federación, la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal, en ella se establecen las

REFORMAS CFF Dr. Alejandro R. Sánchez Rodríguez BUAP. Facultad de Contaduría Pública

REFORMAS CFF 2016 Dr. Alejandro R. Sánchez Rodríguez BUAP 1 CÓDIGO FISCAL DE LA FEDERACIÓN 2016 1. Devoluciones. 2. Lotería Fiscal. 3. Facultades de Comprobación. 4. Revisión Electrónica. 5. Infracciones.

REFORMAS CFF 2016 Dr. Alejandro R. Sánchez Rodríguez BUAP 1 CÓDIGO FISCAL DE LA FEDERACIÓN 2016 1. Devoluciones. 2. Lotería Fiscal. 3. Facultades de Comprobación. 4. Revisión Electrónica. 5. Infracciones.

CONTABILIDAD. Febrero 2016

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

Cuarta Resolución de Modificaciones a la Miscelánea

Cuarta Resolución de Modificaciones a la Miscelánea Días Inhábiles Regla I.2.1.4.- Para los efectos del artículo 12, primer y segundo párrafos del CFF, se consideran días inhábiles para el SAT, además

Cuarta Resolución de Modificaciones a la Miscelánea Días Inhábiles Regla I.2.1.4.- Para los efectos del artículo 12, primer y segundo párrafos del CFF, se consideran días inhábiles para el SAT, además

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

CONDONACIÓN DE MULTAS, ARTÍCULO 74

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ El nuevo Anexo 24 y su documento de especificaciones técnicas No hay mal que dure cien años Los complementos de la póliza El detalle

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ El nuevo Anexo 24 y su documento de especificaciones técnicas No hay mal que dure cien años Los complementos de la póliza El detalle

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL IVA. Tabla 10

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL IVA Tabla 0 Solicitud de devolución de saldos a favor del impuesto al valor agregado (IVA) No. DOCUMENTO ALTEX CERTIFICADA IVA 6 Anexo 7 Determinación del

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL IVA Tabla 0 Solicitud de devolución de saldos a favor del impuesto al valor agregado (IVA) No. DOCUMENTO ALTEX CERTIFICADA IVA 6 Anexo 7 Determinación del

CPC Leopoldo A. Núñez G.

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

Aviso único de renovación en el registro del despacho de mercancías. Calle Número y/o letra exterior Número y/o letra interior

D.O.F. 10/02/2017 Aviso único de renovación en el registro del despacho de mercancías. 1. Nombre, Denominación y/o Razón social. 2. Domicilio para oír y recibir notificaciones. Calle Número y/o letra exterior

D.O.F. 10/02/2017 Aviso único de renovación en el registro del despacho de mercancías. 1. Nombre, Denominación y/o Razón social. 2. Domicilio para oír y recibir notificaciones. Calle Número y/o letra exterior

RESOLUCIÓN MISCELÁNEA FISCAL PARA 2007 (Reglas y )

") Publicado en el Diario Oficial de la Federación el 31 de diciembre de 2007 RESOLUCIÓN MISCELÁNEA FISCAL PARA 2007 (Reglas 2.1.16 y 2.1.17) 2.1.16. Para los efectos del artículo 32-D, primero, segundo,

Publicado en el Diario Oficial de la Federación el 31 de diciembre de 2007 RESOLUCIÓN MISCELÁNEA FISCAL PARA 2007 (Reglas 2.1.16 y 2.1.17) 2.1.16. Para los efectos del artículo 32-D, primero, segundo,

SOLICITUD DE DEVOLUCIÓN DE CANTIDADES A FAVOR DE OTRAS CONTRIBUCIONES. Tabla 14

SOLICITUD DE DEVOLUCIÓN DE CANTIDADES A FAVOR DE OTRAS CONTRIBUCIONES Tabla No. DOCUMENTO RESOLUCIÓN ADMINISTRATIVA O SENTENCIA JUDICIAL OTROS Tratándose de la primera vez que solicita devolución, el documento

SOLICITUD DE DEVOLUCIÓN DE CANTIDADES A FAVOR DE OTRAS CONTRIBUCIONES Tabla No. DOCUMENTO RESOLUCIÓN ADMINISTRATIVA O SENTENCIA JUDICIAL OTROS Tratándose de la primera vez que solicita devolución, el documento

Factura electrónica Esquema de Cancelación

Factura electrónica Esquema de Cancelación Junio 2018 Actualmente el proceso de cancelación de las facturas se genera por el emisor de forma automática, lo que provoca el problema de cancelaciones injustificadas

Factura electrónica Esquema de Cancelación Junio 2018 Actualmente el proceso de cancelación de las facturas se genera por el emisor de forma automática, lo que provoca el problema de cancelaciones injustificadas

TAREA DEL MES DE ENERO 201

TAREA DEL MES DE ENERO 201 015 1. El Control de Acceso del Mes de Enero 2015, se encuentra dentro de la actualización vigente de la página de APSI de Occidente ---- www.apsigdl.com. 2. PRESENTACIÓN DE

TAREA DEL MES DE ENERO 201 015 1. El Control de Acceso del Mes de Enero 2015, se encuentra dentro de la actualización vigente de la página de APSI de Occidente ---- www.apsigdl.com. 2. PRESENTACIÓN DE

Compilación de Criterios Normativos

Compilación de Criterios Normativos Pag. Presentación 3 Contenido 5 Índice de criterios 13 2 PRESENTACIÓN En febrero de 2005, el Comité de Normatividad del Servicio de Administración Tributaria inició

Compilación de Criterios Normativos Pag. Presentación 3 Contenido 5 Índice de criterios 13 2 PRESENTACIÓN En febrero de 2005, el Comité de Normatividad del Servicio de Administración Tributaria inició

CANCELACION DE CERTIFICADOS DIGITALES.

CANCELACION DE CERTIFICADOS DIGITALES. C.P. y Lic. Arturo Yáñez López INDETEC La autoridad tiene a su alcance medidas sancionadoras que la ley le ha dado para poder, de manera coercitiva, obligar al contribuyente

CANCELACION DE CERTIFICADOS DIGITALES. C.P. y Lic. Arturo Yáñez López INDETEC La autoridad tiene a su alcance medidas sancionadoras que la ley le ha dado para poder, de manera coercitiva, obligar al contribuyente

CONTABILIDAD. Febrero 2016

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

Cuadro comparativo Diciembre 2014

Cuadro comparativo Diciembre 2014 Vigente en 2006 Vigentes en 2008 Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes

Cuadro comparativo Diciembre 2014 Vigente en 2006 Vigentes en 2008 Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes

Reforma al Artículo 69-B del Código Fiscal de la Federación

NÚMERO 65 Boletín de Investigación de la Comisión de Desarrollo Fiscal 3 Agosto 2018 Fiscal Reforma al Artículo 69-B del Código Fiscal de la Federación Presentación En el presente boletín se hace un recorrido

NÚMERO 65 Boletín de Investigación de la Comisión de Desarrollo Fiscal 3 Agosto 2018 Fiscal Reforma al Artículo 69-B del Código Fiscal de la Federación Presentación En el presente boletín se hace un recorrido

Todo material entregado en los almacenes de MABE deberá estar acompañado de:

( 12 de Abril de 2011 E s t i m a d o P r o v e e d o r : Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de

( 12 de Abril de 2011 E s t i m a d o P r o v e e d o r : Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de

Factura electrónica Esquema de Cancelación

Factura electrónica Esquema de Cancelación Septiembre 2018 Actualmente el proceso de cancelación de las facturas se genera por el emisor de forma automática, lo que provoca el problema de cancelaciones

Factura electrónica Esquema de Cancelación Septiembre 2018 Actualmente el proceso de cancelación de las facturas se genera por el emisor de forma automática, lo que provoca el problema de cancelaciones

La solicitud de condonación de multas por infracciones a las disposiciones fiscales deberá contener los siguientes requisitos y anexos:

Acuerdo AAFY 15/2015 por el que se establecen Disposiciones Administrativas para la Presentación de la Solicitud de Condonación de Multas por Infracciones a las Disposiciones Fiscales Carlos Manuel de

Acuerdo AAFY 15/2015 por el que se establecen Disposiciones Administrativas para la Presentación de la Solicitud de Condonación de Multas por Infracciones a las Disposiciones Fiscales Carlos Manuel de

Reglas de la Resolución Miscelánea Fiscal aplicables a Fedatarios Públicos correspondientes a 2014

I.2.4.1. Capítulo I.2.4. De la inscripción al RFC Protocolización de actas donde aparecen socios o accionistas de personas morales Para los efectos del artículo 27, octavo párrafo del CFF y 24 de su Reglamento,

I.2.4.1. Capítulo I.2.4. De la inscripción al RFC Protocolización de actas donde aparecen socios o accionistas de personas morales Para los efectos del artículo 27, octavo párrafo del CFF y 24 de su Reglamento,

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL ISR. Tabla 9

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL ISR Tabla 9 1 Solicitud de devolución de saldos a favor del impuesto sobre la renta (ISR) No. DOCUMENTO PERSONAS MORALES ASALA RIADOS SERVICIOS PROFESIO NALES

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL ISR Tabla 9 1 Solicitud de devolución de saldos a favor del impuesto sobre la renta (ISR) No. DOCUMENTO PERSONAS MORALES ASALA RIADOS SERVICIOS PROFESIO NALES

La Revisión fiscal digital como punto de partida para la digitalización de la Auditoría tradicional

La Revisión fiscal digital como punto de partida para la digitalización de la Auditoría tradicional M.A.F. Leticia Murcia López Dr. César Vega Zárate AUTORIDAD ART. 42 FRACC. II ART. 42 FRACC. IX El proceso

La Revisión fiscal digital como punto de partida para la digitalización de la Auditoría tradicional M.A.F. Leticia Murcia López Dr. César Vega Zárate AUTORIDAD ART. 42 FRACC. II ART. 42 FRACC. IX El proceso

XVII Foro Fiscal. Experiencia empresarial en la implementación del CFDI versión 3.3 y del complemento de pago. Mayo

XVII Foro Fiscal Experiencia empresarial en la implementación del CFDI versión 3.3 y del complemento de pago Mayo - 2018 CFDI versión 3.3. La versión 3.3 del CFDI es obligatoria a par8r de 2018 para todos

XVII Foro Fiscal Experiencia empresarial en la implementación del CFDI versión 3.3 y del complemento de pago Mayo - 2018 CFDI versión 3.3. La versión 3.3 del CFDI es obligatoria a par8r de 2018 para todos

Martes 26 de diciembre de 2017 DIARIO OFICIAL (Segunda Sección) 1

1") Martes 26 de DIARIO OFICIAL (Segunda Sección) 1 OFICIO 500-05--38771 mediante el cual se comunica listado de contribuyentes que desvirtuaron la de inexistencia de operaciones prevista en el primer párrafo

Martes 26 de DIARIO OFICIAL (Segunda Sección) 1 OFICIO 500-05--38771 mediante el cual se comunica listado de contribuyentes que desvirtuaron la de inexistencia de operaciones prevista en el primer párrafo

ENTRADA EN VIGOR DEL MECANISMO DE CANCELACIÓN DE CFDI S

ENTRADA EN VIGOR DEL MECANISMO DE CANCELACIÓN DE CFDI S Nota de editor M.I. y L.C.P. Alma Patricia Medrano Figueroa INDETEC A partir del ejercicio 2017 se estableció la regulación para la cancelación de

ENTRADA EN VIGOR DEL MECANISMO DE CANCELACIÓN DE CFDI S Nota de editor M.I. y L.C.P. Alma Patricia Medrano Figueroa INDETEC A partir del ejercicio 2017 se estableció la regulación para la cancelación de

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1738-1PO2-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma el artículo 59 de la Ley Aduanera 2. Tema de la Iniciativa.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1738-1PO2-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma el artículo 59 de la Ley Aduanera 2. Tema de la Iniciativa.

QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A

QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

COMISIÓN DE HACIENDA Y CRÉDITO PÚBLICO CÓDIGO FISCAL DE LA FEDERACIÓN

Artículo 17-F.- El Servicio de Administración Tributaria podrá proporcionar los siguientes servicios de certificación de firmas electrónicas avanzadas:. Artículo 27. Las personas morales, así como las

Artículo 17-F.- El Servicio de Administración Tributaria podrá proporcionar los siguientes servicios de certificación de firmas electrónicas avanzadas:. Artículo 27. Las personas morales, así como las

AMPARO EN REVISIÓN 561/2015 QUEJOSA: **********.

QUEJOSA: **********. PONENTE: MINISTRO EDUARDO MEDINA MORA I. SECRETARIOS: MIROSLAVA DE FÁTIMA ALCAYDE ESCALANTE, ADRIÁN GONZÁLEZ UTUSÁSTEGUI, MAURA ANGÉLICA SANABRIA MARTÍNEZ Y PAOLA YABER CORONADO. Vo.Bo.

QUEJOSA: **********. PONENTE: MINISTRO EDUARDO MEDINA MORA I. SECRETARIOS: MIROSLAVA DE FÁTIMA ALCAYDE ESCALANTE, ADRIÁN GONZÁLEZ UTUSÁSTEGUI, MAURA ANGÉLICA SANABRIA MARTÍNEZ Y PAOLA YABER CORONADO. Vo.Bo.

D E F E N S A E INGENIERÍA FISCAL

DECRETO QUE OTORGA DIVERSAS FACILIDADES ADMINISTRATIVAS EN MATERIA DEL IMPUESTO SOBRE LA RENTA RELATIVOS A DEPÓSITOS O INVERSIONES QUE SE RECIBAN EN MÉXICO. - PUBLICACIÓN DOF 18 ENERO 2017 - Artículo Primero.

DECRETO QUE OTORGA DIVERSAS FACILIDADES ADMINISTRATIVAS EN MATERIA DEL IMPUESTO SOBRE LA RENTA RELATIVOS A DEPÓSITOS O INVERSIONES QUE SE RECIBAN EN MÉXICO. - PUBLICACIÓN DOF 18 ENERO 2017 - Artículo Primero.

Agosto 089/2013. Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2013 y sus Anexos 1, 1-A, 1-B y 3

Agosto 089/2013 Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2013 y sus Anexos 1, 1-A, 1-B y 3 Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para

Agosto 089/2013 Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2013 y sus Anexos 1, 1-A, 1-B y 3 Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para

Guía de cancelación CFDI v3.3

Guía de cancelación CFDI v3.3 Facturación CFDI Versión 3.3 Guía de cancelación CFDI v3.3 Nuevo Esquema de Cancelación de CFDI 3.3 El nuevo esquema de cancelación de CFDI consiste en que ahora, en algunos

Guía de cancelación CFDI v3.3 Facturación CFDI Versión 3.3 Guía de cancelación CFDI v3.3 Nuevo Esquema de Cancelación de CFDI 3.3 El nuevo esquema de cancelación de CFDI consiste en que ahora, en algunos

1. El contribuyente presente aviso de cancelación en el RFC. 2. El contribuyente presente aviso de suspensión de actividades en el RFC.

2.2.4. Para los efectos del artículo 59, fracción IV de la Ley, procederá la suspensión en el Padrón de Importadores y/o en el Padrón de Importadores de Sectores Específicos, cuando: 1. El contribuyente

2.2.4. Para los efectos del artículo 59, fracción IV de la Ley, procederá la suspensión en el Padrón de Importadores y/o en el Padrón de Importadores de Sectores Específicos, cuando: 1. El contribuyente

Análisis de la Reforma Fiscal 2014 Código Fiscal de la Federación (CFF)

") www.pwc.com Análisis de la Reforma Fiscal 2014 Código Fiscal de la Federación (CFF) Agenda 1 2 3 4 Disposiciones generales Derechos y obligaciones de los contribuyentes Facultades de las autoridades fiscales

www.pwc.com Análisis de la Reforma Fiscal 2014 Código Fiscal de la Federación (CFF) Agenda 1 2 3 4 Disposiciones generales Derechos y obligaciones de los contribuyentes Facultades de las autoridades fiscales

LEY DEL IMPUESTO A LOS DEPÓSITOS EN EFECTIVO TEXTO VIGENTE TEXTO NUEVO COMENTARIOS

ARTÍCULO 2. No estarán obligadas al pago del impuesto a los depósitos en efectivo: I. La Federación, las Entidades Federativas, los Municipios y las entidades de la administración pública paraestatal que,

ARTÍCULO 2. No estarán obligadas al pago del impuesto a los depósitos en efectivo: I. La Federación, las Entidades Federativas, los Municipios y las entidades de la administración pública paraestatal que,

4. RISAT Y CONVENIO DE COLABORACION ADMINISTRATIVA CON JALISCO.

XLV. Obtener la información, documentación o pruebas necesarias para que las autoridades competentes formulen al Ministerio Público, la denuncia, querella o declaratoria de que el Fisco Federal haya sufrido

XLV. Obtener la información, documentación o pruebas necesarias para que las autoridades competentes formulen al Ministerio Público, la denuncia, querella o declaratoria de que el Fisco Federal haya sufrido

A&CEM Deducción de gastos en el extranjero 30-jun-16

A&CEM Deducción de gastos en el extranjero 30-jun-16 Planteamiento del caso. - Una S.A. de C.V. realizó gastos en el extranjero. - Se desean conocer las disposiciones aplicables para deducir y acreditar

A&CEM Deducción de gastos en el extranjero 30-jun-16 Planteamiento del caso. - Una S.A. de C.V. realizó gastos en el extranjero. - Se desean conocer las disposiciones aplicables para deducir y acreditar

De acuerdo a Miscelánea del 14 de Septiembre de 2010.

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

PROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2014 Y SUS ANEXOS 3 Y 25

PROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2014 Y SUS ANEXOS 3 Y 25 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública

PROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2014 Y SUS ANEXOS 3 Y 25 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos Fecha 30-12-2013 Libro I Contribuyentes relevados de presentar aviso de compensación I.2.3.4. Los contribuyentes

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos Fecha 30-12-2013 Libro I Contribuyentes relevados de presentar aviso de compensación I.2.3.4. Los contribuyentes

Boletín Informativo: cambios en materia de CFDI'S.

Boletín Informativo: cambios en materia de CFDI'S. Estimados clientes y amigos: Con el gusto de saludarlos, les informamos que el día de ayer, 14 de julio, la SHCP publicó en el Diario Oficial de la Federación,

Boletín Informativo: cambios en materia de CFDI'S. Estimados clientes y amigos: Con el gusto de saludarlos, les informamos que el día de ayer, 14 de julio, la SHCP publicó en el Diario Oficial de la Federación,

PÁGINA 12 DIARIO OFICIAL MÉRIDA, YUC., JUEVES 26 DE MAYO DE 2016.

PÁGINA 12 DIARIO OFICIAL MÉRIDA, YUC., JUEVES 26 DE MAYO DE 2016. Acuerdo AAFY 19/2016 por el que se establecen disposiciones administrativas para la presentación de la solicitud de condonación de multas

PÁGINA 12 DIARIO OFICIAL MÉRIDA, YUC., JUEVES 26 DE MAYO DE 2016. Acuerdo AAFY 19/2016 por el que se establecen disposiciones administrativas para la presentación de la solicitud de condonación de multas

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Segunda Sección) DIARIO OFICIAL Jueves 1 de diciembre de 2016 SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO QUINTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal

(Segunda Sección) DIARIO OFICIAL Jueves 1 de diciembre de 2016 SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO QUINTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal

Por las consideraciones expuestas, he tenido a bien expedir el presente:

Acuerdo AAFY 19/2016 por el que se establecen Disposiciones Administrativas para la Presentación de la Solicitud de Condonación de Multas por Infracciones a las Disposiciones Fiscales Carlos Manuel de

Acuerdo AAFY 19/2016 por el que se establecen Disposiciones Administrativas para la Presentación de la Solicitud de Condonación de Multas por Infracciones a las Disposiciones Fiscales Carlos Manuel de

2. ARTÍCULOS 42 Y 53-B CFF.

2. ARTÍCULOS 42 Y 53-B CFF. b) Solicitará información y documentación de un tercero, en cuyo caso, desde el día en que se formule la solicitud y hasta aquel en que el tercero conteste, se suspenderá el

2. ARTÍCULOS 42 Y 53-B CFF. b) Solicitará información y documentación de un tercero, en cuyo caso, desde el día en que se formule la solicitud y hasta aquel en que el tercero conteste, se suspenderá el

Por las consideraciones expuestas, he tenido a bien expedir el presente:

Acuerdo AAFY 22/2017 por el que se establecen Disposiciones Administrativas para la presentación de solicitud de condonación de multas por infracciones a las disposiciones fiscales y aduaneras, inclusive

Acuerdo AAFY 22/2017 por el que se establecen Disposiciones Administrativas para la presentación de solicitud de condonación de multas por infracciones a las disposiciones fiscales y aduaneras, inclusive

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

CFF 29 a 29 A. Artículo 29 REQUISITOS DE LOS COMPROBANTES Y REGISTRO MEDIANTE MÁQUINAS REGISTRADORAS QUE PROPORCIONA LA SHCP

CFF 29 a 29 A Artículo 29 REQUISITOS DE LOS COMPROBANTES Y REGISTRO MEDIANTE MÁQUINAS REGISTRADORAS QUE PROPORCIONA LA SHCP Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales

CFF 29 a 29 A Artículo 29 REQUISITOS DE LOS COMPROBANTES Y REGISTRO MEDIANTE MÁQUINAS REGISTRADORAS QUE PROPORCIONA LA SHCP Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO mediante el cual se delegan diversas atribuciones a servidores públicos del Servicio de Administración Tributaria. Al#margen#un#sello#con#el#Escudo#Nacional,#que#dice:#Estados#Unidos#Mexicanos.:#Secretaría#de#Hacienda#y#

SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO mediante el cual se delegan diversas atribuciones a servidores públicos del Servicio de Administración Tributaria. Al#margen#un#sello#con#el#Escudo#Nacional,#que#dice:#Estados#Unidos#Mexicanos.:#Secretaría#de#Hacienda#y#

DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017

Junio 09, 2017 Circular No. 8 / 2017 A nuestros clientes DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017 El 13 de enero 2017 se publicó en el Periódico Oficial del Gobierno del

Junio 09, 2017 Circular No. 8 / 2017 A nuestros clientes DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017 El 13 de enero 2017 se publicó en el Periódico Oficial del Gobierno del

Tax Reporting & Strategy Contabilidad Electrónica Fiscal (CEF) 6 de agosto de 2014

6 de agosto de 2014") www.pwc.com Tax Reporting & Strategy Contabilidad Electrónica Fiscal (CEF) 6 de agosto de 2014 Un ambiente cambiante Modelo cambiante de las autoridades fiscales Las autoridades fiscales cada vez más comparten

www.pwc.com Tax Reporting & Strategy Contabilidad Electrónica Fiscal (CEF) 6 de agosto de 2014 Un ambiente cambiante Modelo cambiante de las autoridades fiscales Las autoridades fiscales cada vez más comparten

Cambios al Anexo 20 v 3.3

Cambios al Anexo 20 v 3.3 Introducción. Todos estos cambios y actualizaciones que aplican al CFDI vienen dados por los análisis y estudios del SAT para mejorar y evolucionar la facturación electrónica

Cambios al Anexo 20 v 3.3 Introducción. Todos estos cambios y actualizaciones que aplican al CFDI vienen dados por los análisis y estudios del SAT para mejorar y evolucionar la facturación electrónica

Nombre: Facultad revisora o de comprobación. Primera parte.

Bases Fiscales 1 Sesión No. 5 Nombre: Facultad revisora o de comprobación. Primera parte. Objetivo de la sesión: El estudiante identificará las ventajas y desventajas de las facultades de comprobación

Bases Fiscales 1 Sesión No. 5 Nombre: Facultad revisora o de comprobación. Primera parte. Objetivo de la sesión: El estudiante identificará las ventajas y desventajas de las facultades de comprobación

ARTÍCULO 69-B DEL CÓDIGO FISCAL DE LA FEDERACIÓN: SU EFECTO COMO DETONANTE DE UN DELITO FISCAL Y LAVADO DE DINERO. ASPECTOS GENERALES.

ARTÍCULO 69-B DEL CÓDIGO FISCAL DE LA FEDERACIÓN: SU EFECTO COMO DETONANTE DE UN DELITO FISCAL Y LAVADO DE DINERO. ASPECTOS GENERALES. Guadalajara, Jalisco, a 13 de Octubre de 2016. AMBITO DE APLICACIÓN

ARTÍCULO 69-B DEL CÓDIGO FISCAL DE LA FEDERACIÓN: SU EFECTO COMO DETONANTE DE UN DELITO FISCAL Y LAVADO DE DINERO. ASPECTOS GENERALES. Guadalajara, Jalisco, a 13 de Octubre de 2016. AMBITO DE APLICACIÓN